提供:株式会社クラシコム 2024年7月期第3四半期決算説明

【QAあり】クラシコム、「北欧、暮らしの道具店」の好調を受け売上高・各利益共に予想を上方修正 スキンケア商品等が堅調に推移

AGENDA

青木耕平氏(以下、青木):みなさま、本日はお忙しいところ弊社の決算説明会にご参加いただき、誠にありがとうございます。株式会社クラシコム代表取締役社長の青木です。2024年7月期第3四半期の決算説明を始めます。

まず、本日のアジェンダです。私から全体のハイライト、当社の事業概要をご説明します。続いて、取締役CFOの山口より、2024年7月期第3四半期の決算概要および業績予想の修正についてご説明し、その後、2024年7月期の第3四半期の事業ハイライトをあらためて私からご説明します。

本日のハイライト

本日のハイライトです。売上高はYoYでプラス13.5パーセントと、引き続き力強く成長することができています。また、前期の第3四半期については、『カンブリア宮殿』という大きなテレビ番組に取り上げていただいたことで、かなりの特需が発生した時期です。その時期と比較したYoYでも継続して成長できました。

この成長の背景には、「北欧、暮らしの道具店」の堅調な成長があったことはもちろん、今期からグループジョインした「foufou」の売上利益を取り込んだことによります。

我々が売上以上に重要な指標とするEBITDAも、第3四半期YoYでプラス19.4パーセントと、非常に大きく伸ばすことができています。その結果、EBITDAマージンは我々の目標水準である15パーセントを大きく超え、ほぼ20パーセントという、我々の業態としては非常に大きな成果を残せた四半期でした。

そのような足元の順調な業績もあり、売上・利益ともに期初予想を上方修正しました。この後詳しくご説明したいと思います。

前期の第3四半期においても、おおよその通期のフリー・キャッシュ・フローの見通しが立った段階で、配当予想を公開しましたが、今回は当初よりご説明している株主還元ルールに基づいて算定した結果、1株あたり10円としています。

MISSION

事業概要についてご説明します。創業以来、私たちのミッションは「フィットする暮らし、つくろう。」と表現してきました。「フィットする暮らし」をもう少し厳密に言うと「自分の生き方を自分らしいと感じ、満足できている状態」であると定義しています。

私たちの事業の成果やアウトプットが、我々に関わる人たちの「フィットする暮らし」、すなわち「自分の生き方を自分らしいと感じて満足できている状態」を、1歩でも2歩でも前に進めるものでありたいという願いを込めて事業を展開しています。

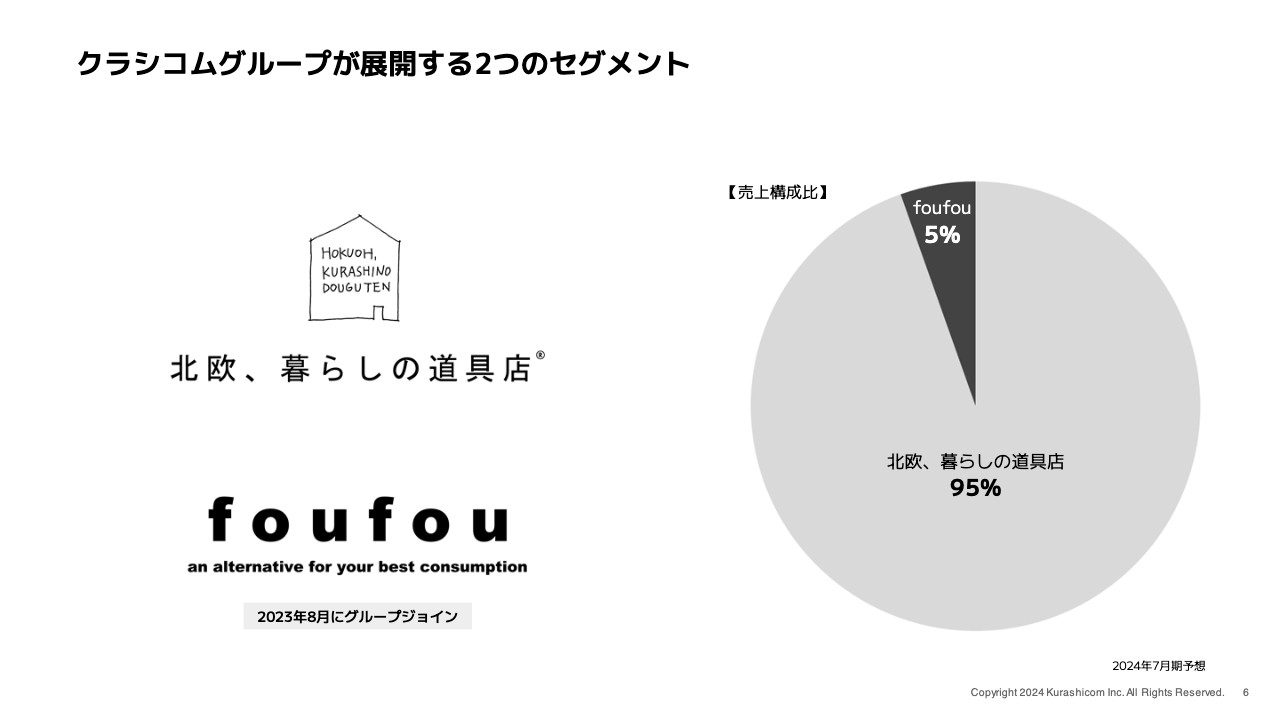

クラシコムグループが展開する2つのセグメント

このようなミッションを掲げる当社は、2つのセグメントを運営しています。祖業である「北欧、暮らしの道具店」という事業と、2023年8月にM&Aによってグループジョインした「foufou(フーフー)」というD2Cファッションブランドです。

売上の構成比については、円グラフでおわかりのように大半は「北欧、暮らしの道具店」です。「foufou」社は現時点で全体の5パーセント程度と、軽微な影響になっています。

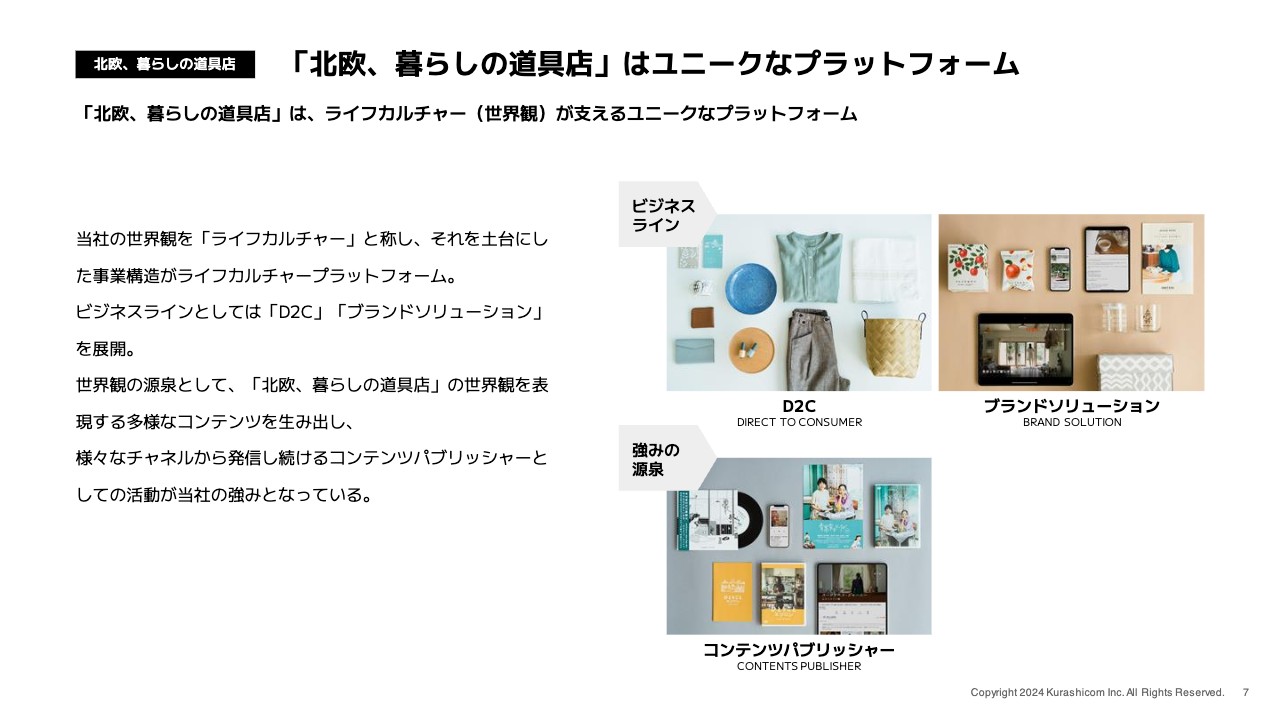

「北欧、暮らしの道具店」はユニークなプラットフォーム

「北欧、暮らしの道具店」の事業概要について、ご説明します。私たちは「北欧、暮らしの道具店」を「ライフカルチャー(世界観)が支えるユニークなプラットフォーム」と表現しています。

「ライフカルチャープラットフォーム」という言葉は、我々自身が作った言葉ですので、投資家のみなさまは「eコマースやD2Cのサービスと何が違うのか?」と疑問に感じられるのではないかと思います。

確かに、「北欧、暮らしの道具店」の収益の大半は、D2Cと「ブランドソリューション」の2つのビジネスラインによるもので、売上の95パーセント以上がD2Cです。ダイレクトに顧客に販売する事業であるため、投資家のみなさまが我々の比較対象として、通常のeコマースやD2Cの事業者を挙げることも無理のないことだと思います。

ただし一方で、我々には一般のD2Cやeコマースの事業者とは明確に違うユニークなポイントがあります。それは、顧客の創造と顧客との関係維持のプロセスが、まったく異なるということです。

我々は、インターネット上のあらゆるチャネルで、さまざまなパッケージのコンテンツをお届けすることにより、お客さまとの出会いを作っています。しかし、一般的なeコマース・D2Cの事業者は、お客さまとの出会いは広告から始まっています。

我々はさまざまなコンテンツをさまざまなチャンネルで作ってきました。Web記事のようなものから、「YouTube」を使ったドラマ・ドキュメンタリーの配信、あるいは劇場映画、ポッドキャスト、音楽プレイリストといった、さまざまな媒体チャネルを通じ、日々多くのコンテンツをお客さまに届けることにより、我々のことを知っていただき、そこから関係が始まるというのが大きな特徴です。

例えばSNSやYouTubeをフォローしていただいたお客さまに、コンテンツを送り続けることにより、購入機会を提供し購買へ転換していくという構造があります。購入顧客に転換した後も、エンゲージメントしていただいているため、引き続きコンテンツを送り続けることによって、「購入顧客である状態」を維持しやすい状況が担保されることになります。

一般的なD2Cやeコマースは、広告等で知っていただくところまでたどり着いた後に、顧客のみなさまと接点を深め継続的に買っていただくための方法は、おそらくほとんどの場合がポイントやクーポンといった販促になるのではないかと思います。

ここに我々との明確なプロセスの差があり、別の業態を運営していると考えているため、自分たちのサービスを「ライフカルチャープラットフォーム」と自称するに至っています。

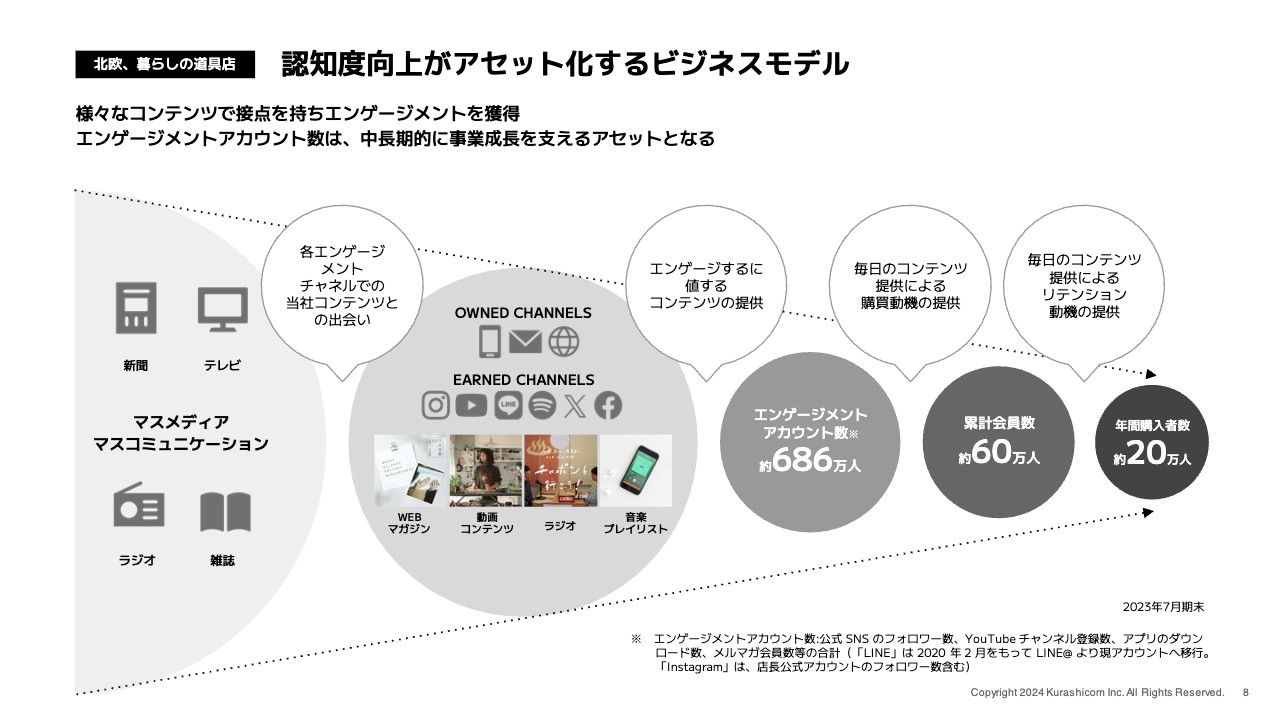

認知度向上がアセット化するビジネスモデル

コンテンツを通じてお客さまと出会い、購入顧客に転換していただくというビジネスモデルにフォーカスし、チャートで示しました。

左から2番目の丸の部分が、さまざまなエンゲージメントチャネルを通じて、本当にいろいろなパッケージのコンテンツを配信している様子を表現しています。このように、インターネットのあらゆるチャネルで、存在感を持った大きなアカウントを保有しています。

コンテンツに出会ったお客さまには、引き続きそのような世界観のコンテンツを受け取りたいという動機が形成されます。SNSであればフォロー、「YouTube」であればチャンネル登録、あるいは、アプリのダウンロード、メールマガジンの登録など、さまざまなチャネルでコンテンツを受け取るという意思をエンゲージメントというかたちで表現していただき、以降は我々のコンテンツが定期的にお手元に届く状態が担保されます。

なんらかのかたちで、そのようなエンゲージメントをいただいたアカウント数は、2023年7月期末に686万人に達しており、足元ではさらに増えています。コンテンツを定期的に送り続けることにより、徐々にエンゲージメントアカウントからお買い物顧客に転換していき、累積会員数は60万人に到達しています。

すでにご購入いただいた方も、購入直後からコンテンツが届き続けるため、結果的に一度購入しただけではなく、長期に渡ってお付き合いいただける方が増え、アクティブ率の高い年間購入者数の増加が実現できるという構造です。

ファッションD2Cブランド「foufou」

ファッションD2Cブランド「foufou」についてご説明します。こちらは、いわゆるインターネット発のファッションブランドです。我々と同様に、自分たちで企画した商品を自分のチャネルで直接販売するD2Cという業態を選択しています。

彼ら自身もSNSを中心に魅力的なコンテンツを配信することでフォロワーを増やし、その方たちに商品情報を提供することで購入顧客化していくような業態になっています。サイズは違えど基本的な構造が似ており、我々と親和性があるということが、グループジョインしてほしいと思った理由のひとつです。

今年がグループジョインして最初の期であり、PMIとしては非常に順調に進捗していると考えています。

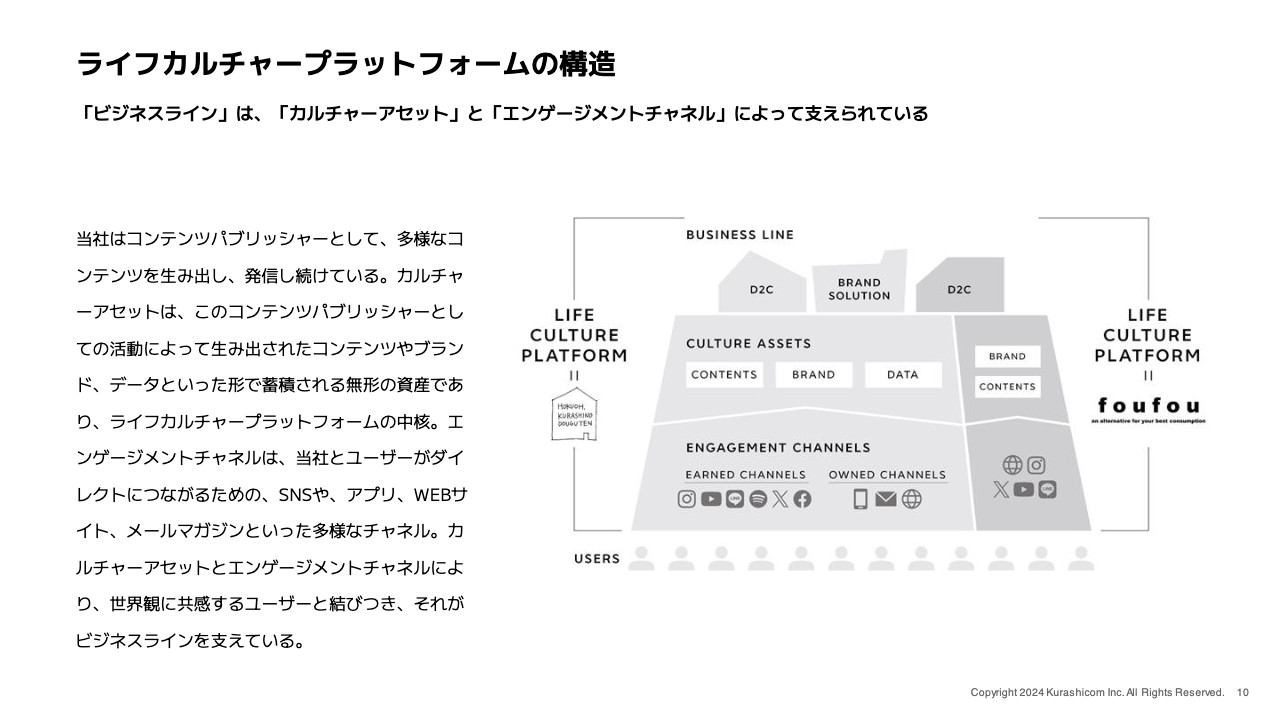

ライフカルチャープラットフォームの構造

ここまでご説明した事業概要を簡単にまとめたチャートです。上部のビジネスラインの部分を見ていただくと、「北欧、暮らしの道具店」というD2C、また、そのケイパビリティを利用したBtoBのブランディングソリューションのビジネス、「foufou」のファッションブランドの運営という状況となっています。

しかし、我々の本質はさらにその下にある土台の部分にあります。我々の「世界観」を感じていただくコンテンツ発信を中心としたカルチャーアセット、および、我々の「世界観」とつながりコンテンツを受け取り続けたいということで、我々が運営するさまざまなエンゲージメントチャネルをフォロー、登録、ダウンロードしてくださる人がどんどん増えていく状況が、土台の部分に表現されています。

さらに、「世界観」に魅力を感じてエンゲージメントチャネルにつながってくださるユーザーは、決してD2Cのお客さまだけではありません。例えば求職者の方、投資家の方、メディアの方など、我々が経営していく上で協調していく、協力を仰いでいく、力を貸していただくステークホルダーの方も、多くつながっています。

これにより、例えば非常に優秀で我々にフィットした人材を、採用コストをほとんどかけずに、スピーディに採用できるといった状況も、「ライフカルチャープラットフォーム」が機能している1つの表れであると考えています。

ユーザーとしてフォローくださっている方の中には、実際にBtoBのクライアントの広報の立場の方がおられ、生活者として我々のことを好きということで、お仕事を発注くださるということはよくある出来事です。

また、多くの投資家の方もエンゲージメントチャネルにつながっていただくことにより、我々のビジネスの魅力をご理解いただけると思います。ある意味、IRのチャネルにもなっているということが、このプラットフォームの特徴です。

事業概要のご説明は以上です。

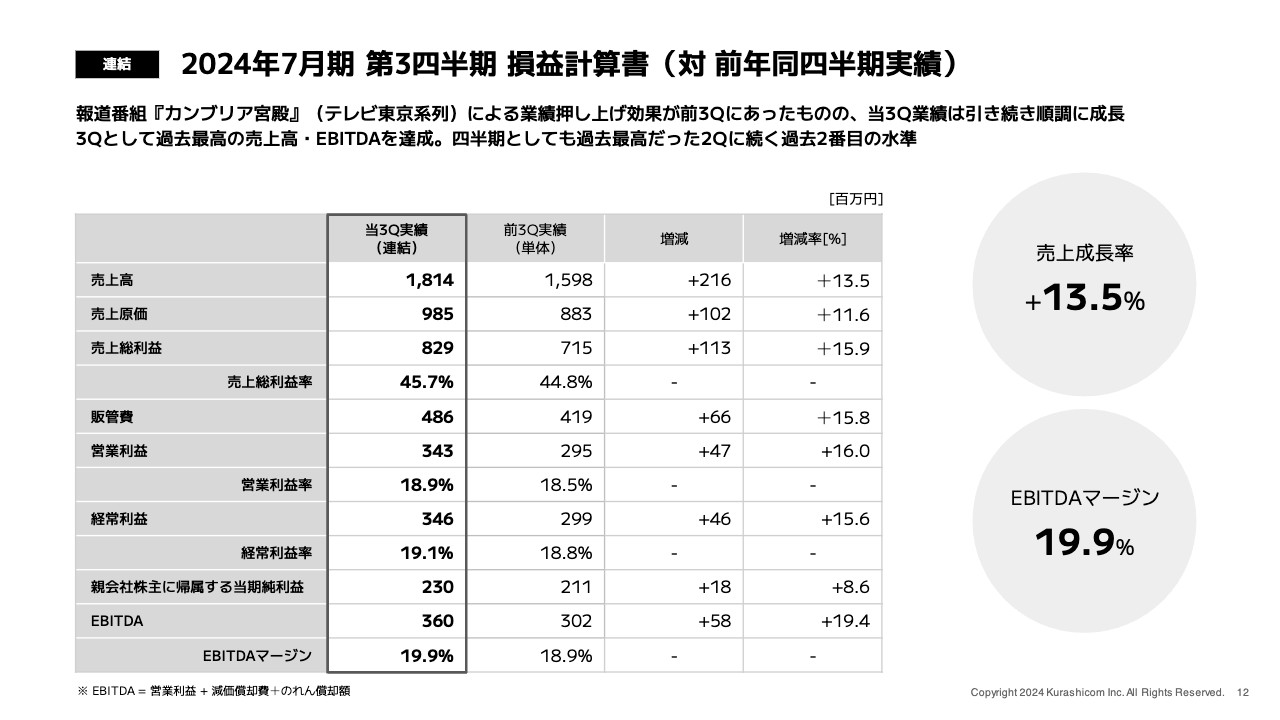

2024年7月期 第3四半期 損益計算書(対 前年同四半期実績)

山口揚平氏:私からは業績についてご説明します。第2四半期に続き第3四半期も非常に良い業績を残せました。上方修正についても、詳細をご案内します。

まずは、第3四半期の結果についてです。売上高は18億1,400万円となっています。ハイライトでお伝えしたように、前期は『カンブリア宮殿』の影響で業績の押し上げ効果、売上の一時的な押し上げ効果がありました。

今期はそのような特殊要因がなかったにもかかわらず、前年同期比で13.5パーセント成長できています。

また、売上総利益率も若干ですが改善し、販管費の増加を上回って、売上総利益が増加しています。その結果、EBITDAとしては3億6,000万円、前年同期比19.4パーセント増加となっています。

EBITDAマージンは19.9パーセントと、目安とする15パーセントを超えており、第2四半期と同じように非常に高い収益性を上げることができています。

第3四半期としては過去最高の売上高とEBITDAを達成し、四半期としては過去最高の第2四半期にはわずかに届かなかったものの、ほぼ同水準で着地しました。

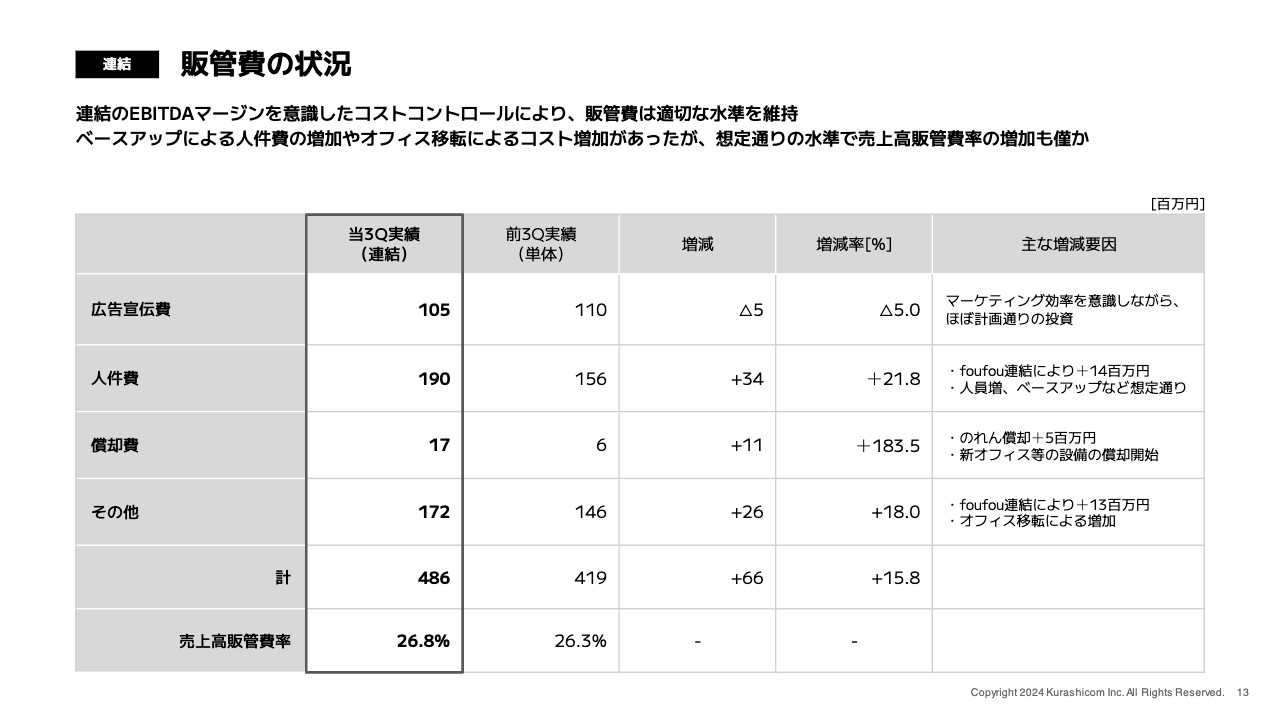

販管費の状況

販管費はトータルで6,600万円増えています。第3四半期のハイライトとしては、オフィスの移転がありました。それに伴う一時的なコストの発生や家賃の増加等が起き、その他の部分の増加につながっています。また、設備の償却も開始したため、償却費も増加しています。

人件費は3,400万円増えています。こちらは「foufou」連結の影響とクラシコムの人員増、また、2月から開始したベースアップなどの影響によるものです。こちらは想定どおりの内容ですので、引き続き成長投資として適切な額を投資していきたいと思っています。

広告宣伝費については、第3四半期はマーケティング効率を意識しながら堅実な運用を行い、表のような結果になっています。

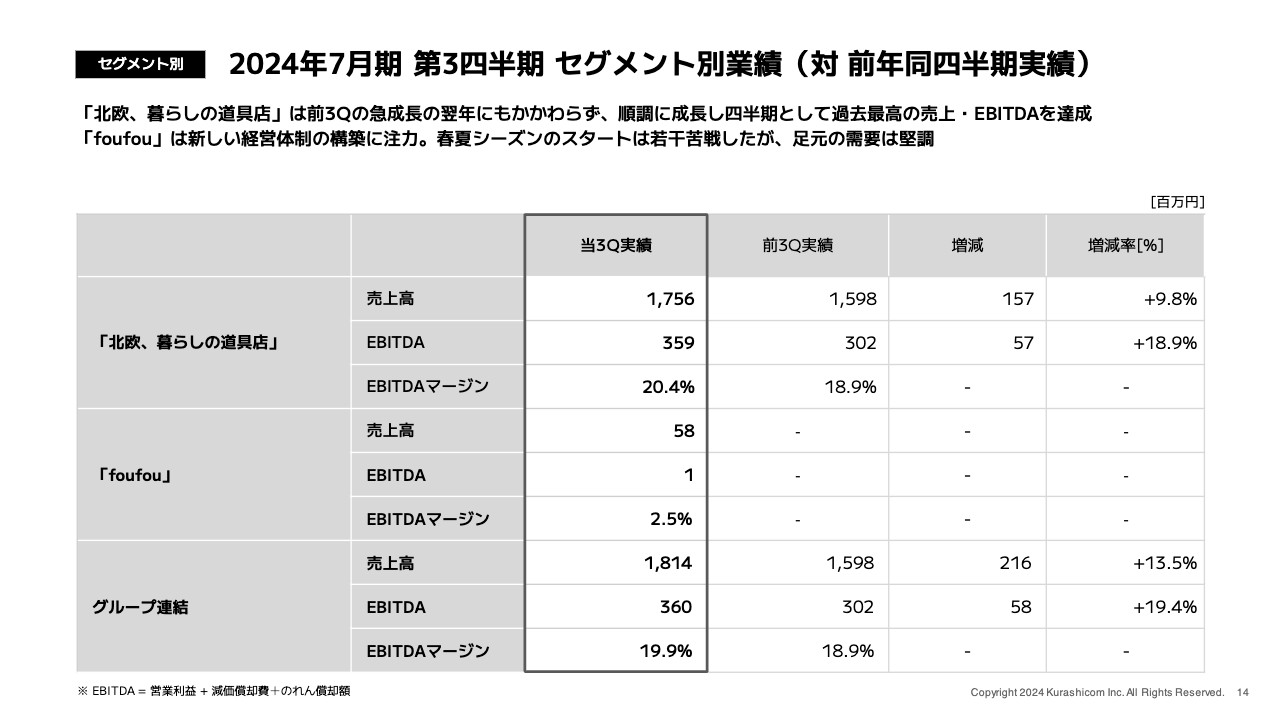

2024年7月期 第3四半期 セグメント別業績(対 前年同四半期実績)

第3四半期の業績について、セグメント別にご説明します。「北欧、暮らしの道具店」の売上高は前年同期比で9.8パーセント増加し、EBITDAは19パーセント近い伸びとなりました。当該セグメントに限って言えば、第2四半期を抜いて過去最高の業績です。

「foufou」については売上高が5,800万円となり、第1四半期、第2四半期の水準から若干下がっています。春夏シーズンのスタート時期に若干苦戦しこのような結果になりましたが、最近行ったWeb展示会やサンプルセールなどは非常に好調で、足元も堅調に推移しています。

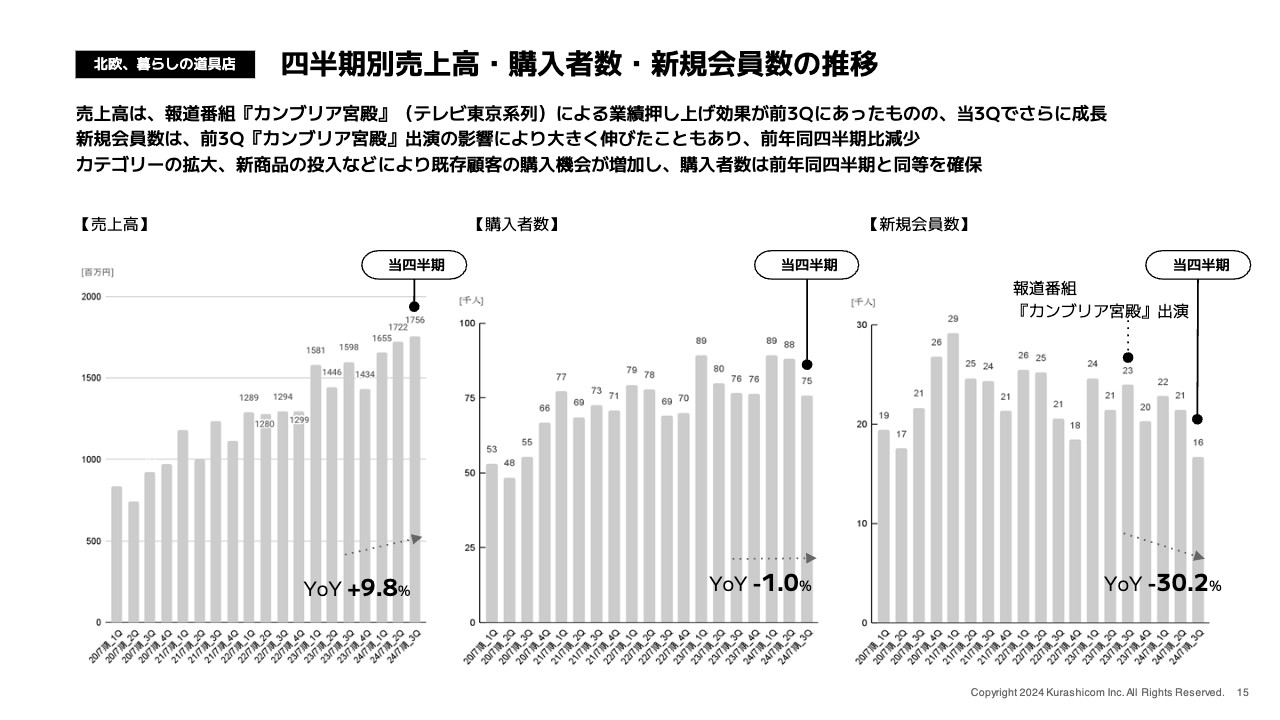

四半期別売上高・購入者数・新規会員数の推移

「北欧、暮らしの道具店」セグメントのKPI等についてご説明します。グラフは四半期別の売上高、購入者数、新規会員数の推移です。先ほどお伝えしたように売上高は前年同期比で9.8パーセント増加しています。一方、一番右のグラフの新規会員数に関しては、『カンブリア宮殿』の放映があった昨年の第3四半期と比較すると、かなり減少しています。

中央の購入者数のグラフのとおり、購入者数は同水準をキープできました。新規会員数は減ったものの既存顧客の購入増がカバーしており、こちらについてはかなりポジティブなことであると捉えています。

購入者数がほぼ横ばいで売上高が伸びているので、1人当たりの売上高が伸びているということになります。

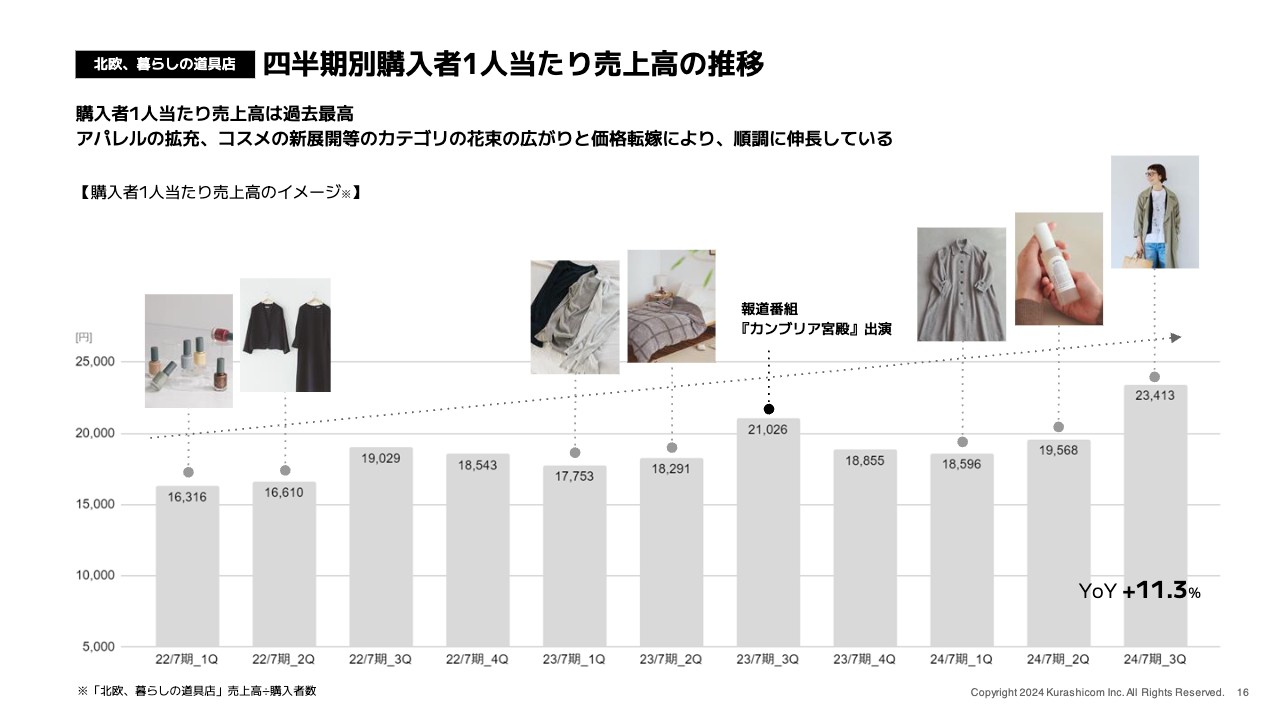

四半期別購入者1人当たり売上高の推移

四半期別の購入者1人当たりの売上高の推移です。先ほどのKPIのところで使用した売上高と購入者数のデータを使い、若干簡便的に出している数字である点はご理解ください。

ご覧のとおり、第3四半期は1人当たりの売上高が前年同期比11パーセント伸び、過去最高となっています。グラフは2022年7月期からの推移であり、季節の変動が若干あるものの、基本的には右肩上がりです。少しずつ1人当たりの売上高が増えていることが、最近の傾向となっています。

このような結果を得られている要因は、当社が以前からお伝えしている「カテゴリの花束戦略」を地道に続けていることであると考えています。

2022年から見るとネイルカラー、ブラックフォーマル、アンダーウェア、寝具、新しいコート、スキンケア用品、多数のコラボ商品といったかたちでカテゴリを広げ、また、そのカテゴリの中でも新規性のある取り組みを少しずつ積み上げていくことで、お客さまの購買動機につながる機会を増やすことができています。

1人当たりの売上高が伸びてきていますので、「カテゴリの花束戦略」は引き続き取り組んでいきたいと思います。

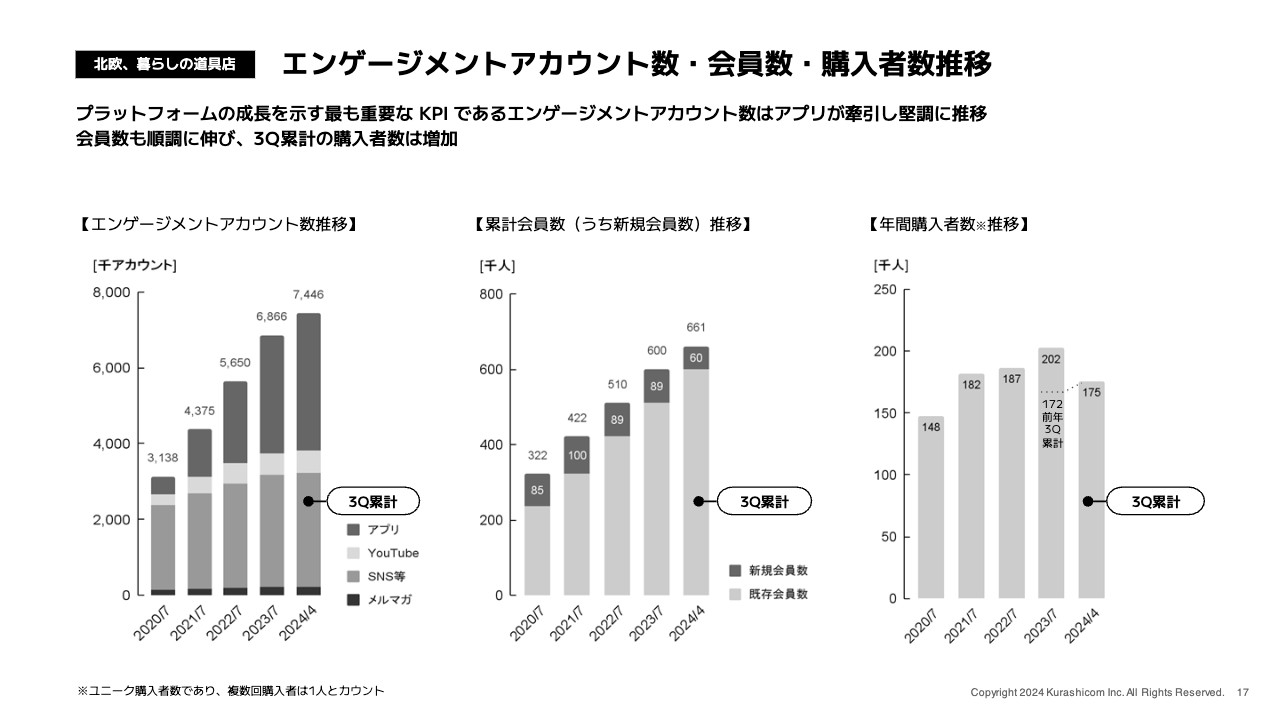

エンゲージメントアカウント数・会員数・購入者数推移

プラットフォームの基盤を表す、3つのKPIについてご説明します。エンゲージメントアカウント数は、2024年4月末時点で744万6,000アカウントとなり、前期末から約60万アカウント増やすことができています。累計会員数は6万人増え、66万1,000人です。年間購入者数も、昨年の第3四半期比で伸びています。

昨年に関しては、第1四半期に15周年の大きなキャンペーンを行ったことと、第3四半期は『カンブリア宮殿』の効果があったことにより、購入者がかなり伸びやすい環境でしたが、昨年と比較しても、今期は伸びているという状況です。

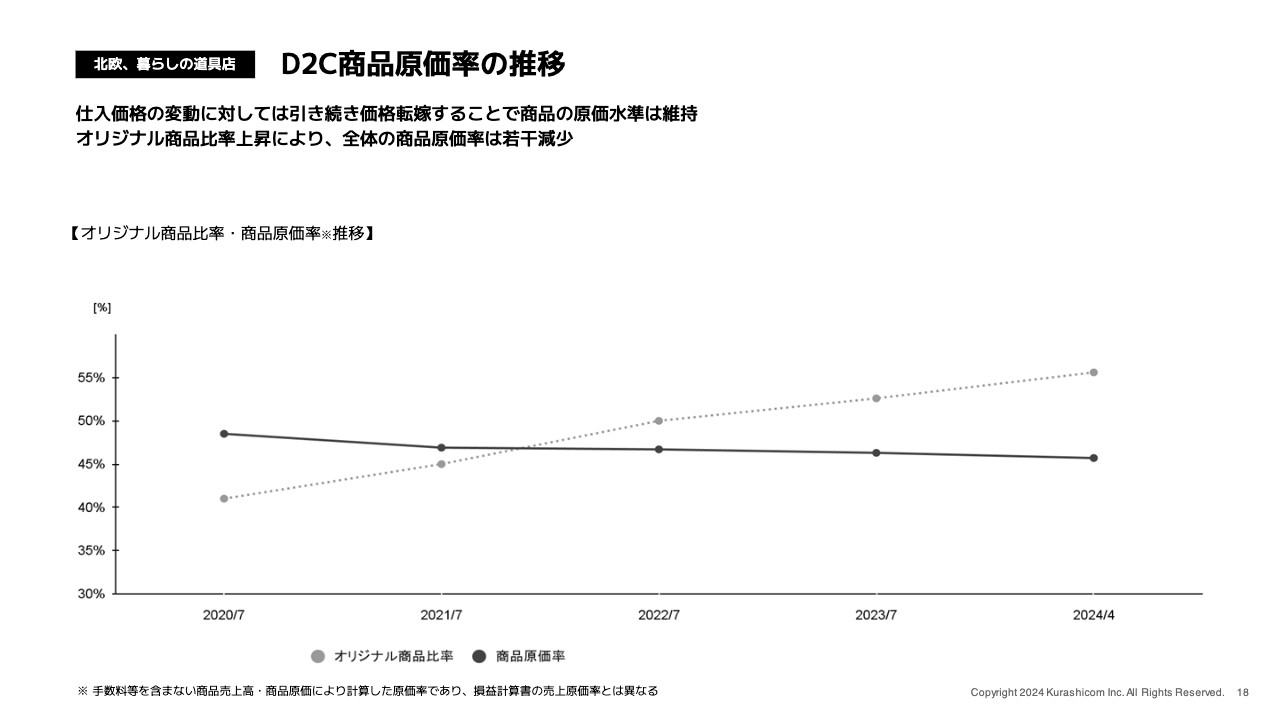

D2C商品原価率の推移

商品原価率です。こちらは従来どおりの状況となっています。実線が商品の原価率、点線がオリジナル商品比率です。

仕入価格の変動が起きた場合に、引き続き価格転嫁することで対応しているため、それぞれの商品の原価水準は維持できています。オリジナル商品の比率が若干上がっていることに伴って、全体として見た商品原価率は改善傾向が続いています。

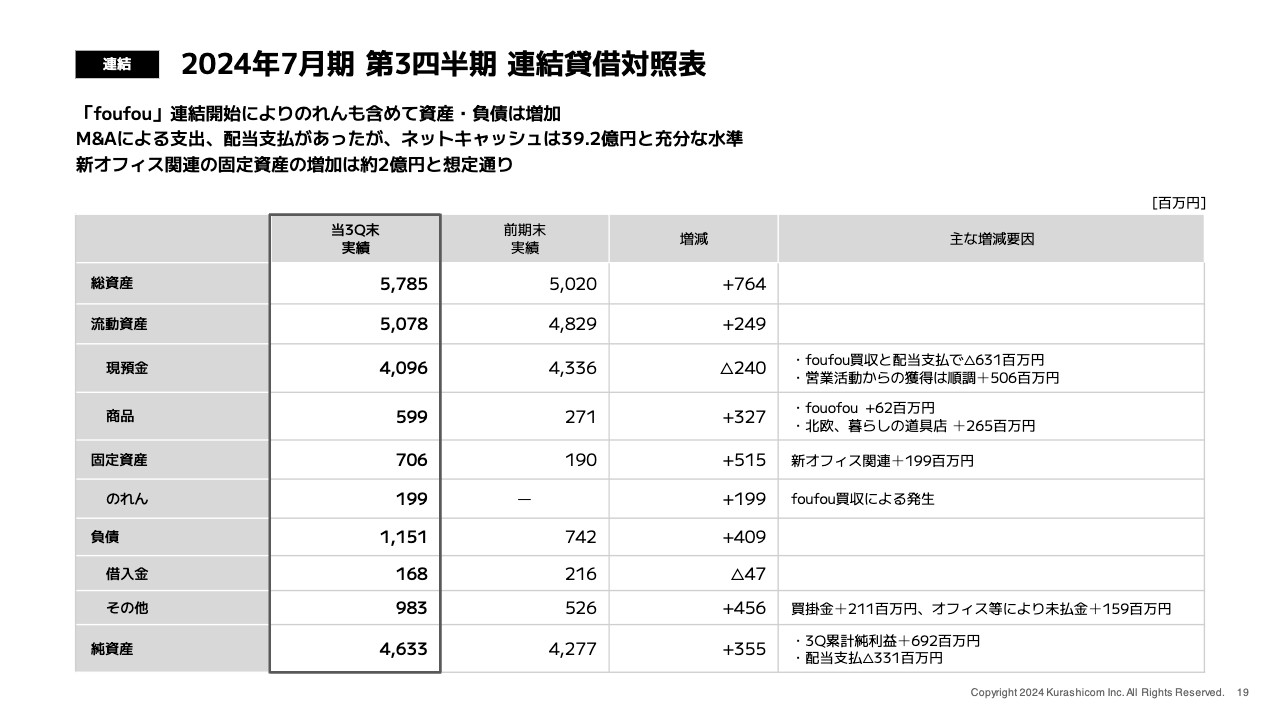

2024年7月期 第3四半期 連結貸借対照表

貸借対照表です。前期末との比較をご説明します。まず大きなトピックスとして、期初に「foufou」の連結を開始したことにより、さまざまな資産・負債が増加しています。

第3四半期のトピックスについて、新オフィス関連の固定資産が約2億円増加しています。その他営業系の債権・債務は、季節性もありますので、前期末と比べると増えていますが、財務的に気にしなければならない状況は起きていません。

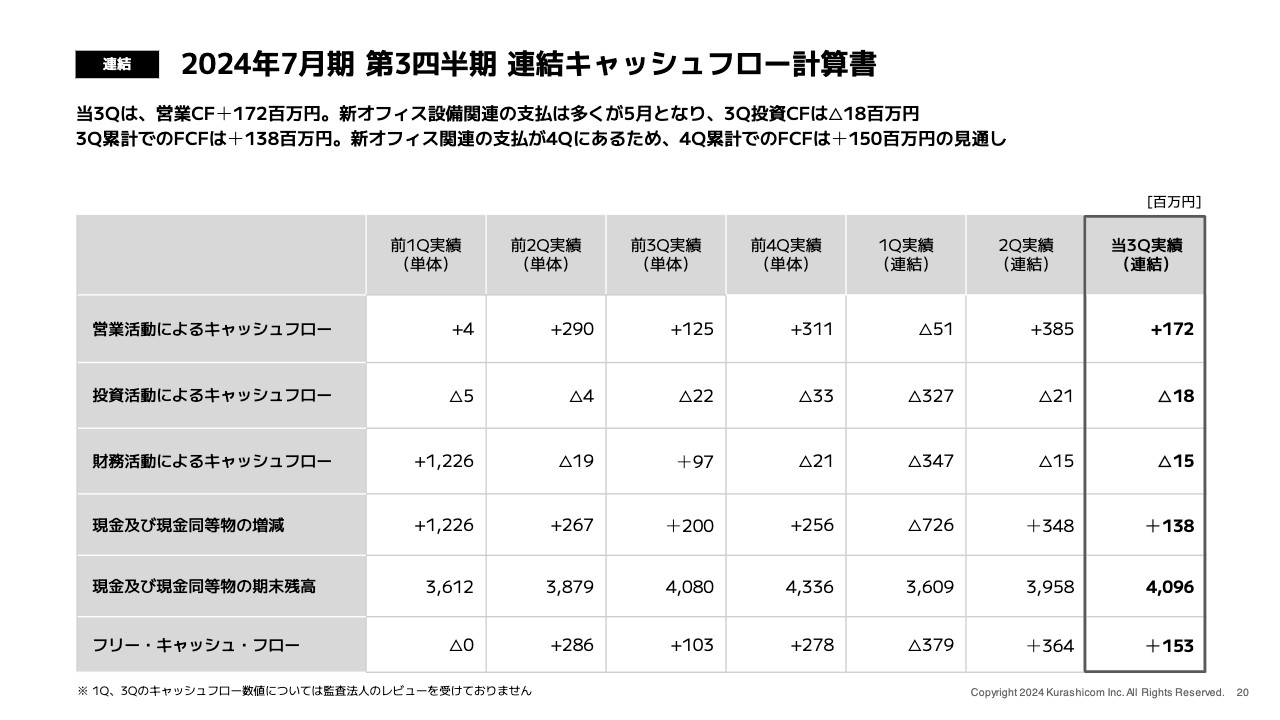

2024年7月期 第3四半期 連結キャッシュフロー計算書

キャッシュフローの状況です。第3四半期において、営業活動によるキャッシュフローは約1億7,000万円です。

投資活動によるキャッシュフローはマイナス1,800万円です。先ほど、第3四半期に投資が2億円ほどあったとお伝えしましたが、支払いの多くが5月となったため、第4四半期のキャッシュフローで出てくるとご理解ください。

ここまでの実績および第4四半期の見通しを踏まえ、今期のフリー・キャッシュ・フローは年間で1億5,000万円の見通しです。

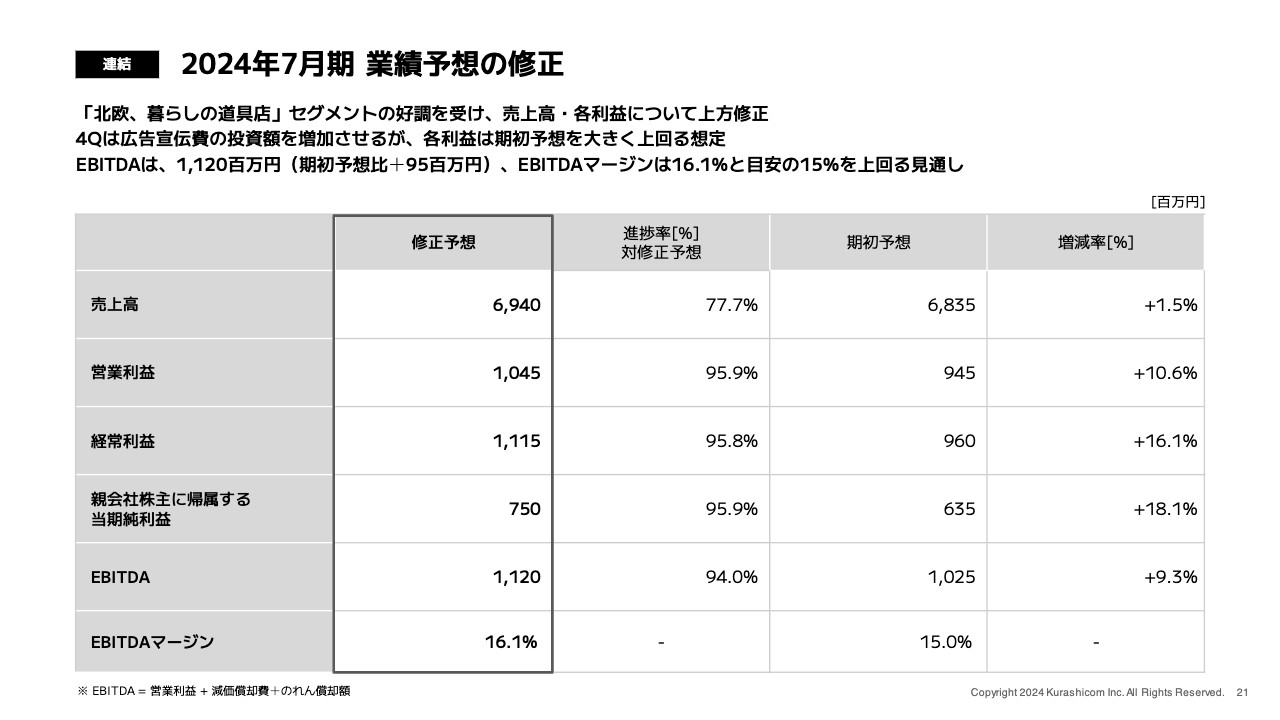

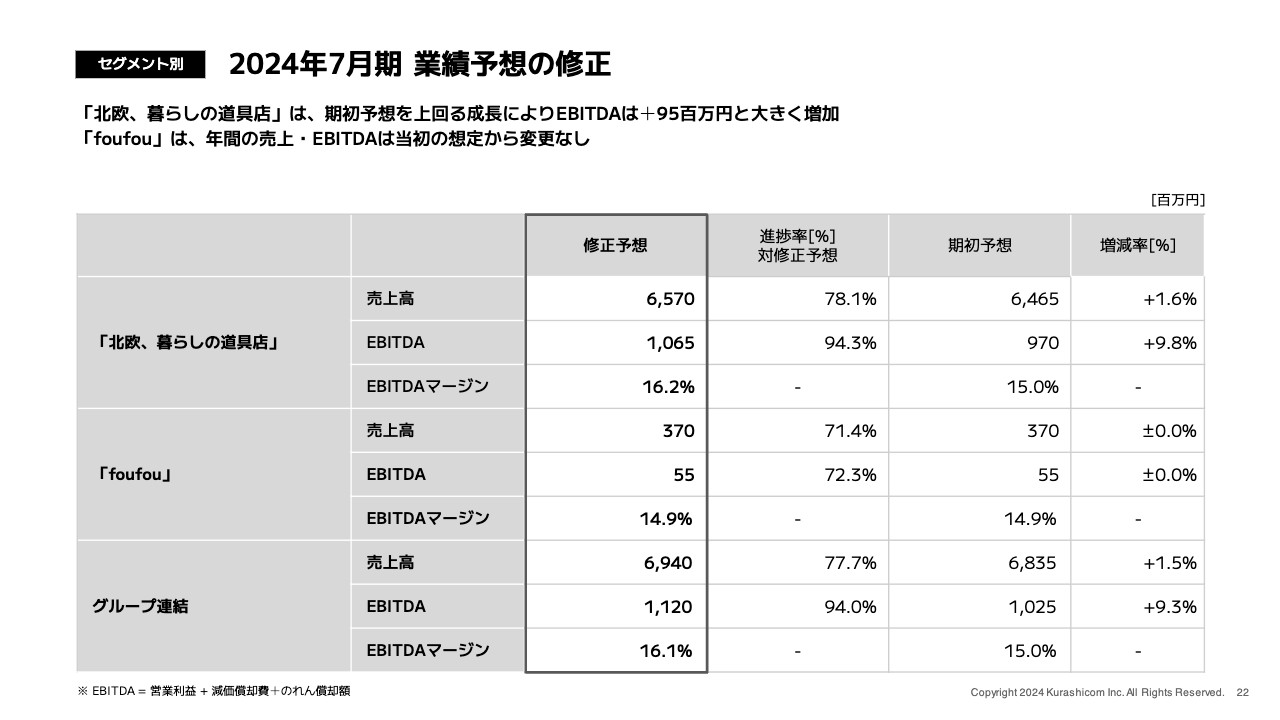

2024年7月期 業績予想の修正

業績予想は今回、連結で上方修正を行いました。「北欧、暮らしの道具店」セグメントの好調を受け、売上高・各利益ともに上方修正しています。売上高は期初の予想から1.5パーセント増やし、69億4,000万円としています。各利益は、それ以上に大きく上回る想定です。

経常利益および当期純利益は、第2四半期に行った不要な保険の解約による利益がありましたので、営業利益やEBITDAよりも大きく伸びる見通しです。

進捗率に関して、1点補足します。営業利益からEBITDAまでの各利益の進捗率が非常に高くなっていますが、第4四半期で、実験的に広告宣伝費を増やす取り組みを行っているためです。その結果、第4四半期の利益が少し小さくなる見通しですので、このような進捗率になっています。

ただし年間で見ると、EBITDAは11億2,000万円、EBITDAマージンも16.1パーセントと、非常に高い水準になる見通しです。マージンについても、昨年とほぼ同じレベルになると予想しています。

2024年7月期 業績予想の修正

スライドは、セグメント別の業績予想です。「北欧、暮らしの道具店」は、好調を受けて売上高・EBITDAともに上方修正しています。

「foufou」は年間売上高・EBITDAともに当初の想定から変更していません。結果として、グループ全体では上方修正となっています。

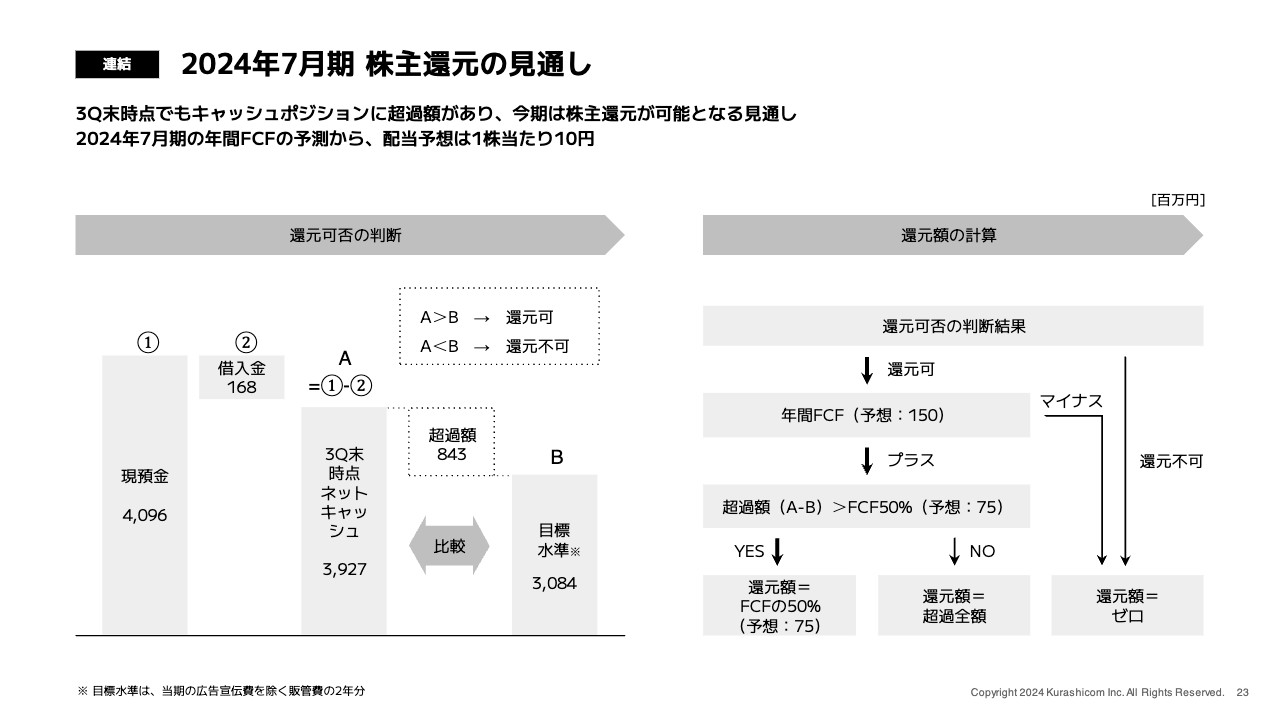

2024年7月期 株主還元の見通し

株主還元についてです。株主還元のルールは、従来ご説明している内容から変更はありません。

まずキャッシュポジションの観点から、還元する・しないを判断していますが、第3四半期末の時点でネットキャッシュは約39億円と、目標水準を約8億円上回っています。したがって、期末においても十分な超過があると見通しており、今期も還元できると判断しています。

先ほどお伝えしたとおり、年間フリー・キャッシュ・フロー1億5,000万円を見込んでいます。還元額は年間フリー・キャッシュ・フローの50パーセントが上限となります。超過額が十分ありますので、上限の50パーセントである7,500万円を原資にできると考えています。

今期においても「還元は配当で」と考えていますので、先ほど、1株あたり10円の配当予想を提出したところです。業績面に関して、私からのご説明は以上となります。

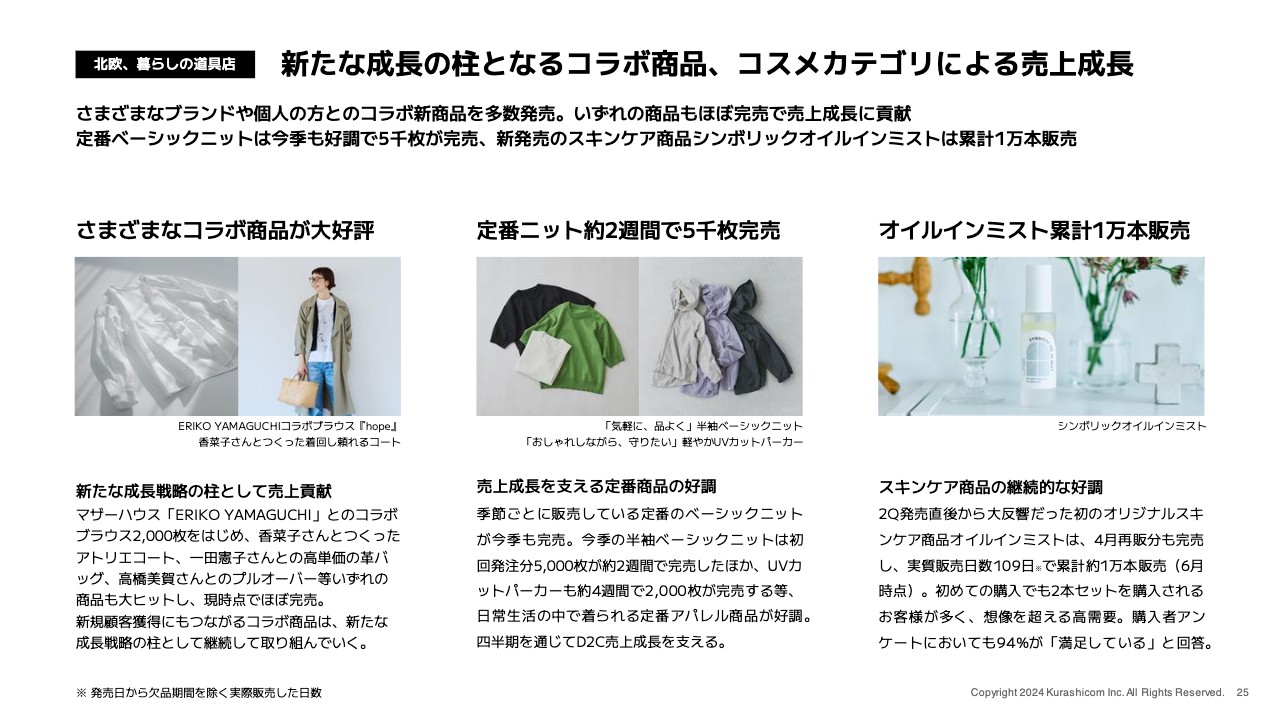

新たな成長の柱となるコラボ商品、コスメカテゴリによる売上成長

青木:私からあらためて、当四半期の事業ハイライトをご説明します。まず「北欧、暮らしの道具店」事業のハイライトです。

今期は、スライドの3つのトピックスが挙げられると思っています。1つは、さまざまなコラボ商品です。著名な方とコラボレーションしたり、他のブランドとコラボレーションしたりして作った商品が非常に好評です。また、新しいお客さまを呼び込んでくれています。

もう1つは、定番ニットやUVカットパーカーといった非常に定番色が強いベーシックな商品が、どれもしっかりと売れていることです。この状況は、非常に希望があると感じています。

企画性の強いものだけではなく、このような商品こそが、売上利益あるいは利益の土台を支えています。ですので、この企画が引き続きしっかりと伸びていることは、我々にとって非常にうれしい事実です。

またアパレルに続き、今後、我々の事業を支える可能性があるカテゴリとして、数年前からコスメやスキンケア分野に力を入れています。

初めてのスキンケア商品として、第2四半期に「オイルインミスト」を発売しました。途中、欠品期間がありましたが、欠品期間を除いた実質販売日数109日で、累計販売数1万本を超える状況が確認できています。

初のスキンケア商品がここまで大きな成功を収めたことは、想定を大きく超える成果です。我々がスキンケアの分野で、お客さまに喜んでいただける可能性があることが一定検証されたとして、新商品の開発・導入の準備が着々と進んでおり、これからが楽しみだと思っています。

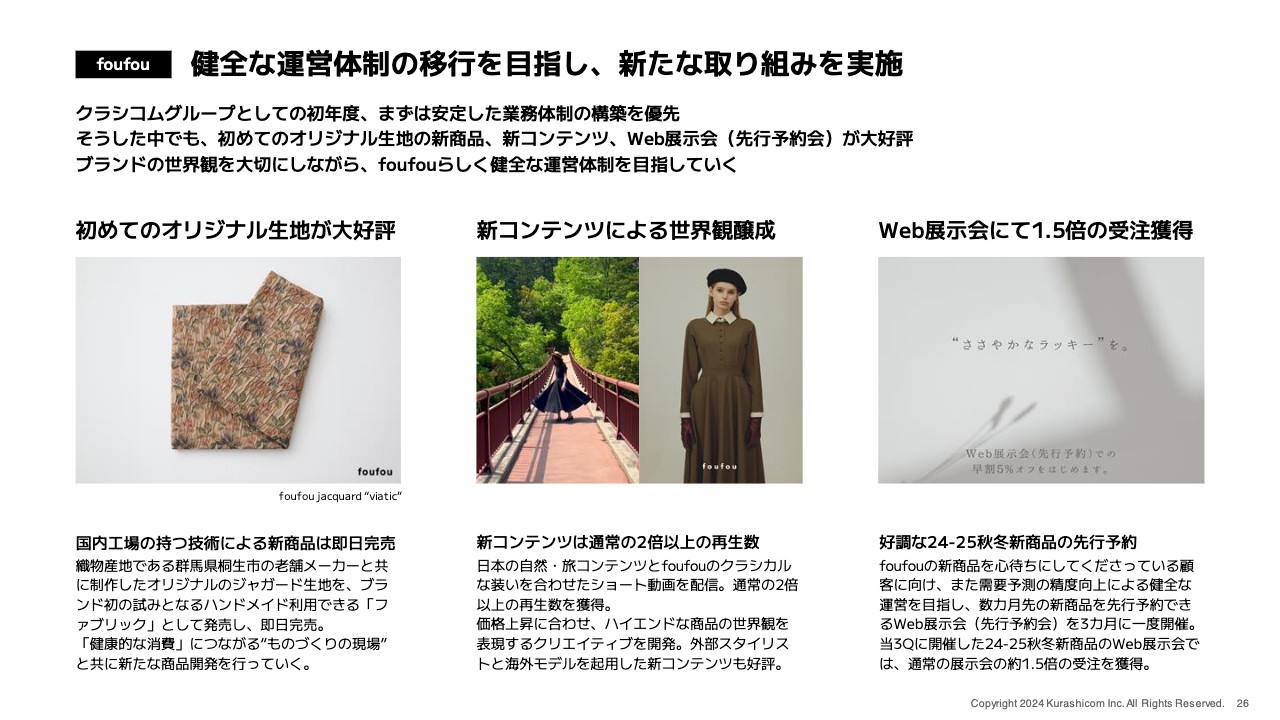

健全な運営体制の移行を目指し、新たな取り組みを実施

「foufou」の事業ハイライトは、スライドに記載の3点です。

1つ目に、「foufou」のIPとしてオリジナル生地があります。これまで、この生地でお洋服を作って販売してきました。この生地自体、非常に付加価値の高いものです。生地だけで販売しても、十分に利益を生み出すことができますので、生地単体での販売をテストしてみました。こちらも、即日完売といった成果が出ましたので、「確かにニーズがあるのだな」と確認できました。

今後、この展開をどのようにしていくかは、全体のバランスの中で考えていくことになると思います。しかしながら、1つの可能性を当四半期に見いだすことができたのは、喜ばしいことだと考えています。

2つ目に、「foufou」がジョインすることで適正な利益を確保できるようにと、当期からそれなりの値上げを敢行しています。「foufou」は、その値上げにふさわしい新しいプレステージ感のあるコンテンツ開発を、1つのミッションとして目指していました。

そのような新コンテンツが足元で非常に大きな成果を上げることで、第4四半期に入ってからの動きも非常によくなっています。第3四半期のコンテンツ開発の中から、未来に期待の持てる結果が生まれてきており、それが1つのトピックスとして、我々に希望をくれていると感じています。

3つ目に、半年くらい先の販売商品を予約で受注するWeb展示会(先行予約会)を、定期的に年2回くらい開催しています。今回初めて、売れ残った商品をセールで買っていただくのではなく、半年以上先に買っていただくことで、ささやかながら「早割」をつけました。

こちらを実験的に行ってみた結果、前回開催時に比べて、約1.5倍の受注を獲得できました。お客さまにフェアに喜んでいただきながら、我々も売上収益をしっかりと確保できる新しい販売手法として、将来に期待が持てる施策の1つだと考えています。

質疑応答:業績予想の上方修正について

司会者:「業績予想を上方修正されましたが、通期の見通しが保守的だと思います。第4四半期は来期に向けての投資を行うため、利益が減るということなのでしょうか?」というご質問です。

青

新着ログ

「小売業」のログ