提供:ログミーFinance 第77回 個人投資家向けIRセミナー 第4部・株式会社QDレーザ

【QAあり】QDレーザ、長尾顧問が24年6月に新社長就任予定 豊富なBtoB領域の経験を活かし、販売力と生産力の相乗効果を高める

Contents

菅原充氏(以下、菅原):株式会社QDレーザ代表取締役社長の菅原です。今日は2024年3月期の決算説明をしたいと思います。よろしくお願いいたします。

全体の流れについてご説明します。我々がこれまで進めてきたことやこれから目指す成長、昨年度の業績のハイライトをお話ししたいと思います。大変多くのご質問をいただいていますので、できるかぎりお答えするつもりです。私のご説明は短めに進めたいと思っています。

株式会社QDレーザ新社⻑、⻑尾收氏に内定

菅原:今週はこのような適時開示をリリースしました。私が社長を退任して、長尾收顧問が社長になるというリリースです。

もちろん次回の定時株主総会の終了後に、取締役会の承認を経て正式就任となりますが、会社としては、取締役会一同、このようなかたちで内定を出しています。適時開示をすることで、例えば海外の株主や投資家から問い合わせが入ることなどを踏まえ、3つだけお話ししたいと思います。

1つ目は、これまでにもう成長の種が出来上がっており、いよいよ立ち上がっていくということです。そのような中で、成長を加速してQDレーザの企業価値を増大することをまず第一に考え、今回の決断にいたりました。

2つ目に、実は、今回のことは私の主導でプランニングを行い、いろいろな方にお話しして、独自に決めたことです。社外取締役のみなさまにご納得いただき、承認いただくというプロセスを、私の意志で行ったことです。

そして3つ目に、長尾顧問は、実は三井物産のベンチャー投資子会社の社長を務めていました。2006年当初、QDレーザの立ち上げ時に投資を決断してくださったQDレーザの発起人です。2006年から2009年まで社外取締役も務めていただき、私が100パーセント信頼する方です。

そのような方に今日はお越しいただきました。長尾顧問から一言、ご挨拶いただきたいと思います。よろしくお願いします。

長尾收氏(以下、長尾):こんにちは、長尾です。まず、菅原社長からもお話がありましたが、私とQDレーザの関係からご説明します。ご承知かと思いますが、QDレーザは、富士通61パーセント、三井物産39パーセントの出資で始まりました。

富士通の研究所にあった、量子ドット関連のおもしろい技術が、富士通の事業戦略上、富士通の中では活かすことが難しくなったことを察知し、三井物産のベンチャー部隊が、それであれば別会社のかたちをとってIPOを目指したらどうかという話を持ちかけ、そもそもIPOとは何か、事業分野を企業からカーブアウトすることの意味合いといった基本コンセプトの共有から開始し、最終的にQDレーザの設立にいたった、これが三井物産側から見た認識でした。

私はその三井物産ベンチャー子会社の社長でした。当時菅原社長とは、週末あるいは平日も夜遅くまで一緒に、どのような枠組みで量子ドットレーザ事業を外出しするのが最適であるか議論した経緯があります。ですので、富士通、三井物産それぞれの承認が得られた後、私がQDレーザという会社を設立する手続きの発起人となりました。また、初代の取締役にも就任しましたので、強い思い入れのある会社であると言えます。

最近、私は東京以外に住むことが増えていましたので、菅原社長との付き合いも途切れていたのですが、QDレーザがIPOしたというニュースを聞き、うれしく思って個人的に株を購入したりしていました。

そのようにコンタクトが途絶えていたのですが、3ヶ月ほど前に久しぶりに菅原社長から連絡をいただきまして、QDレーザをもう一段、高いところに持っていくために協力をお願いできないかという話がありました。その際は社長交代云々ではなく、私としてどのようなことができそうかということをお話しし始めたわけですが、結果的に、6月28日に株主総会と取締役会で承認されれば、社長に就任するという運びとなったというわけです。

私が何をするつもりなのか、みなさん、お知りになりたいのだろうと思います。ただ、私は今回の発表までQDレーザの現在のオフィスに行ったことはありませんで、今週の水曜日の午後から出社を始めたところです。

まだ出社2日半ですので、社員のみなさんとも十分お話ができていない段階です。本来新社長の話は、数字などを含め、ある程度の確度をもってお伝えするべきだと思いますが、そこまでの準備は整っていません。

ではありますが、何をどのように行っていくつもりであるのか、若干考えているところをお話しします。

まず、レーザデバイスについては、私がQDレーザに最初に関わった時からあった事業です。MBE装置の歩留まりが上がらない、2号機のメーカーをどこにするかなど取締役会での議論を懐かしく思い出します。

今では、QDレーザのレーザデバイス製品にきちんとお客さまがついて売れている状況になり、黒字化ももう随分前から達成しているということですが、私自身はこの業界に詳しいわけではありません。DFBなどの専門的な用語も久しぶりに聞いて勉強しなおしているところです。

ただ、私は、製薬やSaaSをはじめ、自分が専門知識を持たないいろいろな領域でのビジネスに携わってきましたが、一貫してはBtoBを中心とする事業を行ってきました。QDレーザ事業の軸もBtoBです。

BtoBのマーケティングや販売というのは、ある意味、定式化しています。

要は、「リード」と呼ばれる販売機会につながる端緒を見つけ出し、あるいは作り出し、それをきちんとデータベース的に管理してシステマティックに働きかけます。レーザデバイス事業で販売機会の中心となるのはスペックインすること、つまりお客さまに製品やシステムの一部として取り入れてもらうことです。リードになってから、実際に採用されるまでに半年、1年、場合によってはそれ以上の長い期間がかかるモデルだと理解しています。

既存、潜在のお客さまを含むリストをしっかり作り、その状況、ニーズを把握し、その中でQDレーザの製品がどのような位置を占めるのかということを、正確に把握してプライシングし、与える価値に見合ったしかるべき対価をいただく。

いわば基本の基本ですが、これにきちんと従っていけば、私の今までの経験ですと、時間は多少かかっても、販売件数、売上が上がっていきます。QDレーザの状況が今どのようになっているのかを確認し、できることをやっていきたいと考えています。

また、アイウェアの分野は、私がQDレーザ設立に関わった頃には、影も形もありませんでしたが、私も過去長く取り組んだ経験のあるベンチャー投資的な色合いがあるのかなと感じています。非常におもしろそうな取り組みですが、まだポジティブなキャッシュフローを生むにはいたっていません。

QDレーザは総資産60億円くらいの会社ですので、当然、取れるリスクや使える資金にも制約があります。その中で、どのくらいの経営資源を配分しリスクをとることが最適な解で、このアイウェアの将来性を活かしていけるかということを、他社との提携のあり方ということも含めて見極めていきたいと思っています。

最後にもう1つが、それ以外のプラスアルファ、あるいは「夢」と言ってもいいかもしれませんが、将来を見据えた事業展開の可能性の領域があります。菅原社長がすでに着目してQDレーザもいろいろな切り口で着手しているわけですが、レーザデバイスの分野ですと、最近のAIの発展でコンピュータが多くの電力を使うという課題を、光を用いることで解決するという大きなトレンドにどう対応できるのかというオポチュニティがあります。

あるいはアイウェア関連では、世界的に脚光を浴びているスマートグラスへの挑戦があります。

このあたりについては、「夢」を、その実現のために必要な現実的な目標に置き換えてマイルストーンを設定し、丁寧に管理してければと考えています。

QDレーザのコアである、唯一無二で世界的にもユニークなテクノロジーを世の中の役に立つかたちで製品、サービスに仕立てて世に送り出し、その対価をきちんと頂くかたちを確立していきたいと思います。

来週から社員との面談を始めますが、よりQDレーザのことをわかった上で、みなさまにも、今お伝えしたようなことを、より具体的なかたちにして発信していければと考えています。どうぞ変わらず、ご支援をお願いしたいと思います。私からは以上です。

菅原:ありがとうございます。社員含めて、みなさまを鼓舞するような大変すばらしいお話をいただきました。

増井麻里子氏(以下、増井):菅原社長にも一言、ご自身の長い社長生活の総括をお願いします。

菅原:本当にサイエンティストとして、ずっと取り組んできました。私は論文数も多く、ずっと研究者だと思っていましたが、この道に入り18年間社長を務めました。最後はIPOで、これまで投資していただいたベンチャーキャピタルの20社ほどの方に、すべていいかたちでイグジットしていただき、それまでの責任を果たせたかと思います。

次のステップで、我々はいろいろなものを揃えました。レーザも網膜投影も、種はふんだんにあり、一部はプロジェクト化しています。ここから先は私と違うエクスパティーズが必要だと思いました。やはりプロの経営者へという意味もあり、今が引き継ぎに最適な時期だと思い、このようなかたちにしました。

総括するとすれば、役割は1つ終えたかというところです。もちろん、スライドに記載したように、決して抜けるわけではありません。これからも同じ24/7で、全力でこの会社の成長のために尽くしていきますので、これからもよろしくお願いします。

これまでの総括というよりも、これからもまだまだがんばります、というところです。

増井:ログミーにも、ぜひまた来てください。菅原社長のファンは、かなり多いと思います。

菅原:次からはおそらく、長尾顧問がここに座り、私が隣でサポートするかたちがよいと思っています。

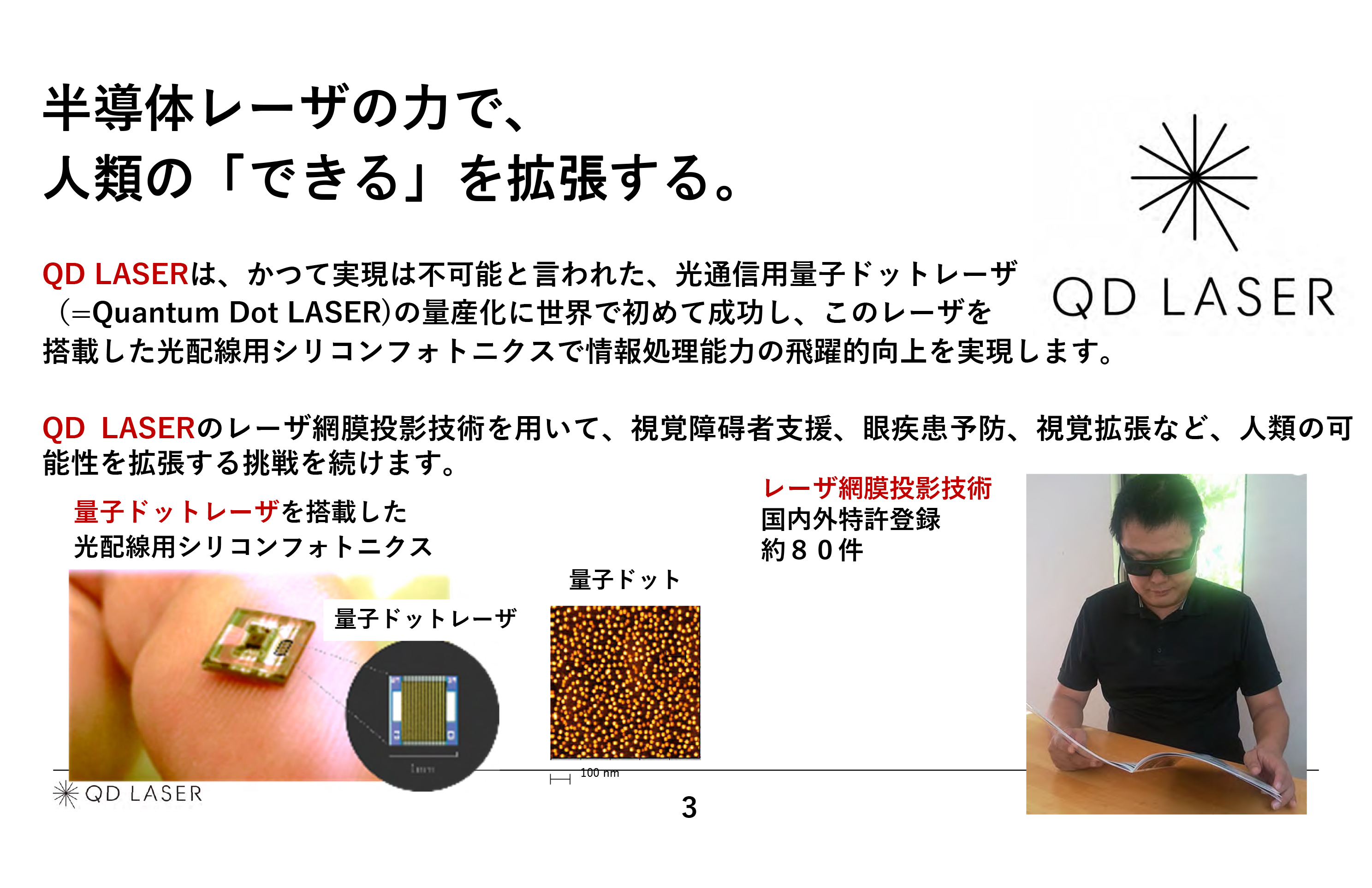

半導体レーザの力で、人類の「できる」を拡張する。

菅原:「半導体レーザの力で、人類の『できる』を拡張する。」というミッションついてご説明します。今までは「半導体レーザの力で、『できない』を『できる』に変える。」と表現していました。しかし我々はもっと、拡張するところまで来ていると思ったため、1つメッセージを繰り上げました。

今、長尾顧問からもお話があったように、特にシンボリックなのはシリコンフォトニクス向けの光通信用量子ドットレーザです。AIコンピュータの核としてラックスケールにコンピュータを大きくしていき、光でメモリとCPUをつなぐということは、どんどん始まっています。そのコアになる技術がこれです。

また、スライドの右側はレーザ網膜投影技術という、見えにくい人が見えるようになる技術です。もうすでに国内外特許登録は約80件で、世界をリードする我々のみの技術が、こうして世の中へ出始めています。

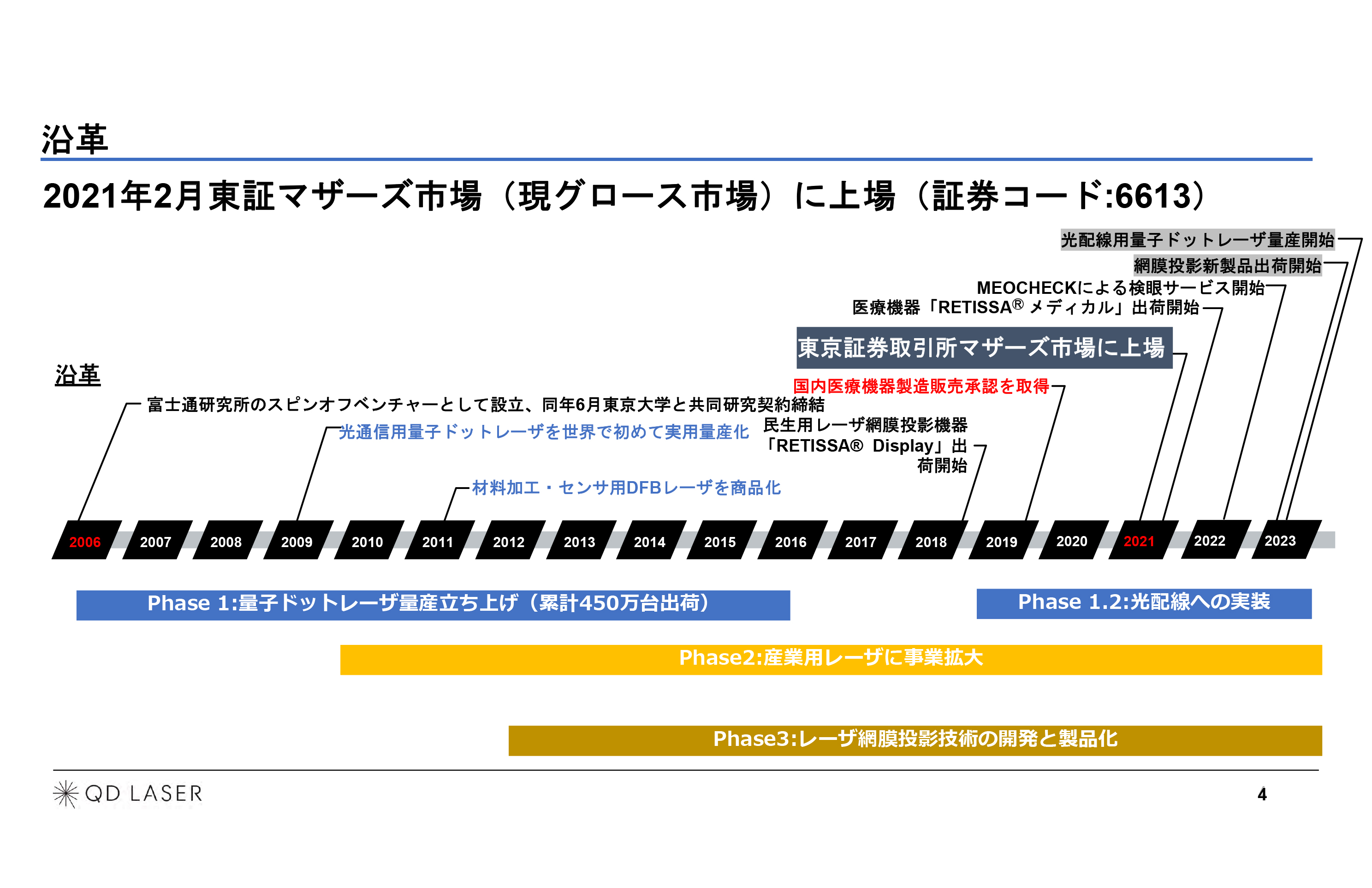

沿革

菅原:スライドは歴史を示しています。今は売り上げの70パーセントが、スライドの中ほどにあるPhase2の産業用レーザに事業拡大というところにあたります。ここは1つ大きな転換点でもあります。

今までの我々のビジネスモデルや技術を使えば、ここまで広げられることに気づいた上で、産業用レーザに事業拡大することで、黒字化を達成しつつ、今ある光配線やレーザ網膜投影で、さらに大きな成長を目指します。それが今であり、準備はもう出来上がっていると私は思っています。

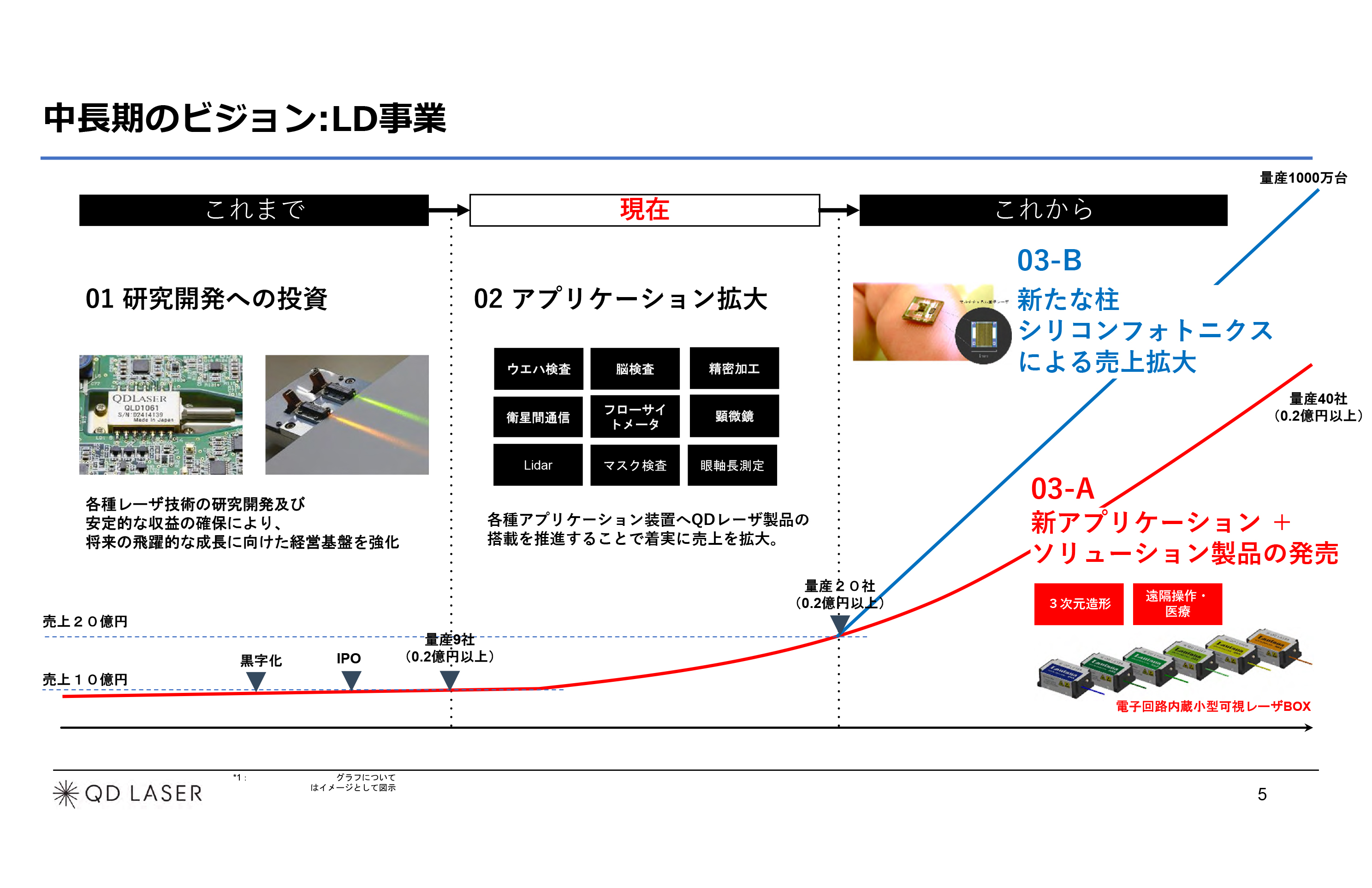

中⻑期のビジョン:LD事業

菅原:これまで研究開発へ投資して、スライドの左側にあるようなDFBレーザという装置、またQDレーザの発明品としての小型可視レーザ、このようなものが出来上がってきています。今はアプリケーションが9個あります。

さまざまなアプリケーションが「このレーザであればできる」とお客さまに見ていただいています。アプリケーションが9個、量産のお客さまが77社いらっしゃって、それぞれがQDレーザの製品を使っています。

そして、今度はソリューションにいこうとしています。ソリューションというのは、お客さまの困りごとを、レーザで解決することです。

どのようなことかというと、「もっと装置を小型化してほしい」「電気回路を付けてほしい」「我々のレーザは難しすぎて使えないためもっと使いやすくしてほしい」などの要望に応えるものです。

1つのマッチ箱型の小型モジュールに入れて、これをそのままプラグ・アンド・プレイでパソコンにつなげば、すぐ使えるものにしてしまうというものです。いよいよこの製品の発売が始まります。

もう1つはやはり、シリコンフォトニクスです。AI用コンピュータや深海、宇宙、車、自動運転、そして医療機器です。ローカルに存在しており、高性能の情報処理装置の中の電気配線を全部光に変えてしまうことで、その情報処理装置が飛躍的にパワーアップするということが、実は1番大きなコンセプトです。それがいよいよ、さまざまな現場でそのテストが始まったところです。

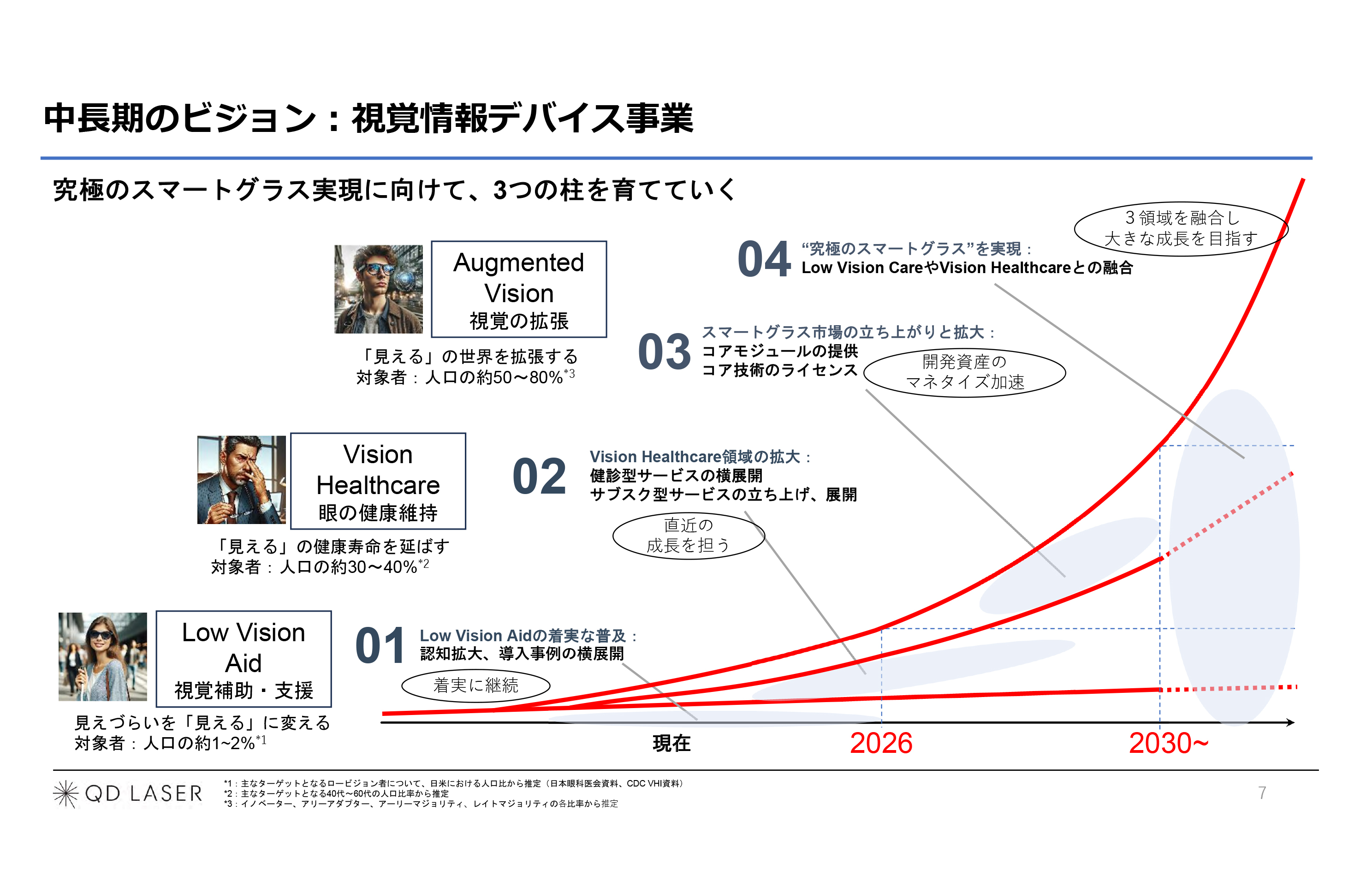

中⻑期のビジョン︓視覚情報デバイス事業

菅原:レーザ網膜投影の技術を使うことで、見えにくい人が見える視覚補助を行います。また、レーザを網膜に届けることで、眼の端々まできちんとチェックできますので、これを眼の健康維持に使えないかと考えています。

「Augmented Vision」は、リアルとバーチャルを重ね合わせることができる唯一の技術です。最後はスマートグラスになるだろうと思われますが、スマートグラスはいまだ誰も成功していない分野です。我々はそこを回避して、医療、ヘルスケアから始めたというのが、作戦になっています。

Low Vision Aid写真展

菅原:「Low Vision Aid」は、今非常に進み始めています。今週ソニー社のストアで、このような展示会もありました。これは、目の見えない方が我々の網膜投影機器をアタッチしたカメラを手に取り海外に出掛けて、そこで写真を撮って楽しむというものです。

見えない人に我々が与えるべきことは、もう明確になっています。仕事ができること、移動ができること、そして楽しむことです。ソニー社にこの3つ目に共鳴いただき、このようなことが実現しています。

残念ながらもう展示は終わりましたが、いろいろな機会がこれからもあります。一度ご覧になれば、何を行っているかおわかりいただけると思います。

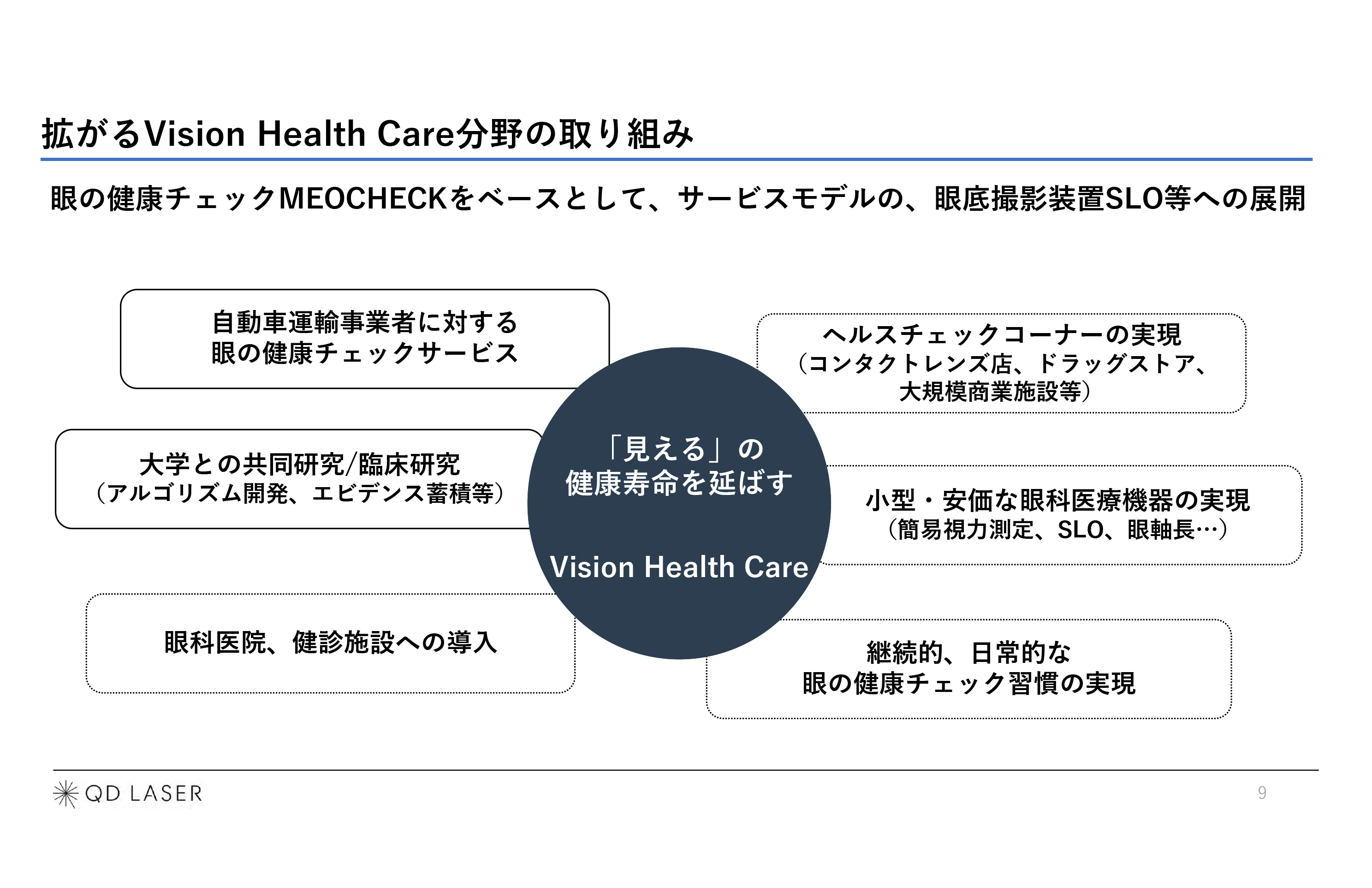

拡がるVision Health Care分野の取り組み

菅原:「Vision Health Care」についてご説明します。特に自動車運輸事業者に対しては、日本交通社の元会長の川鍋さまに非常に感動していただき、昨年度6,000人の方にこのようなサービスを行いました。

これは今、トラック業界にも展開を始めています。眼のチェックは一般の会社では、ほとんどできていません。このサービスでは眼科に行かないとできないチェックを、事業所で行うことができ便利です。通院の時間や費用を使ったりしないため、安くお得です。

例えば、国交省から眼の検査をしなさいという強い通達、指導がありますが、多くの会社が対応できていません。それに対応できるようになります。さらに高齢化社会の中で見えにくい方や、従業員の見えなさが心配だという方に、ソリューションを提供します。

そのようなかたちで、お得に便利に、困りごとを解決するビジネスとして立ち上がり始めました。

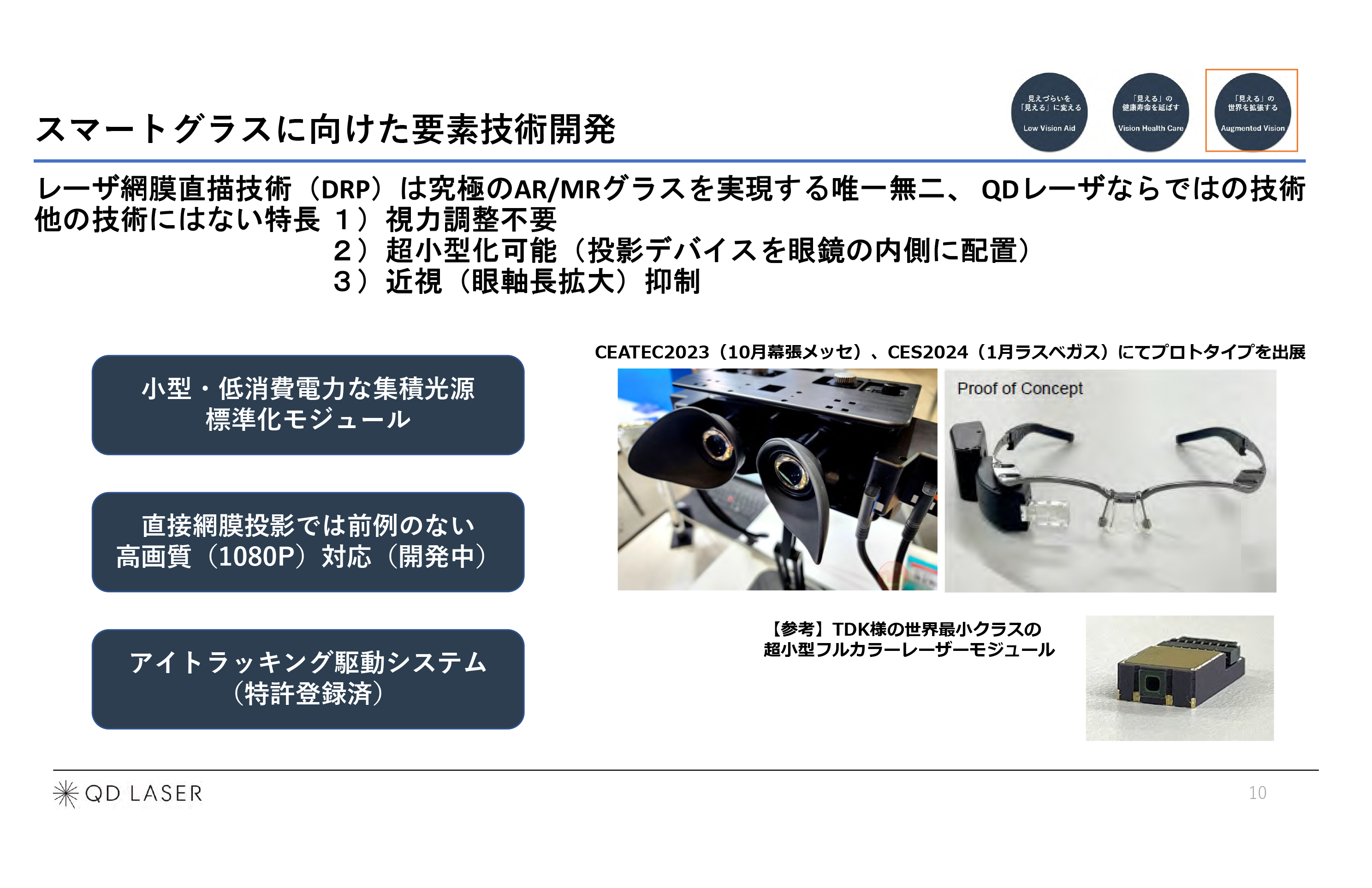

スマートグラスに向けた要素技術開発

菅原:またスマートグラスには、要素技術は3つあります。小型・低電力化の標準化モジュール、2K・1,080Pの高画質、アイトラッキングです。

アイトラッキングは、実は、実現できるレベルとして特許はもう出来上がっています。今まではこのような画面を見ると、レーザビームがずれて端が見えませんでした。

菅原:こちら側を見るとレーザビームが追随してきて、眼の中に入るような驚きのシステムができ上がっているため、おそらく今年の夏頃にはデモ機が完成すると思います。標準化モジュールは、世界中のいろいろな方と連携を始めていて、エコシステムが次第にでき始めています。

いろいろな有名な企業やあまり知られていない部品事業の企業も一緒に入り、TDK社と連携しながら作っており、そこまで遠くない未来に、このような網膜投影のスマートグラスが出てくると思います。最終的には、今まで取り組んできた「Low Vision Aid」やヘルスケア志向のスマートグラスが出てくると考えています。

確たることは言えませんが、数年後にこちらを実現する技術は十分にでき始めていると思います。Apple社のティム・クック氏も、「Apple社は、いずれはヘルスケア企業として記憶されるだろう」と話していました。スマートウォッチのようにスマートグラスも、おそらくヘルスケアデバイスとして普及していきます。

眼鏡をかけていると、毎日、眼やストレス、認知症の検査ができ、そちらが網膜投影で網膜を走査することでできるようになるものです。

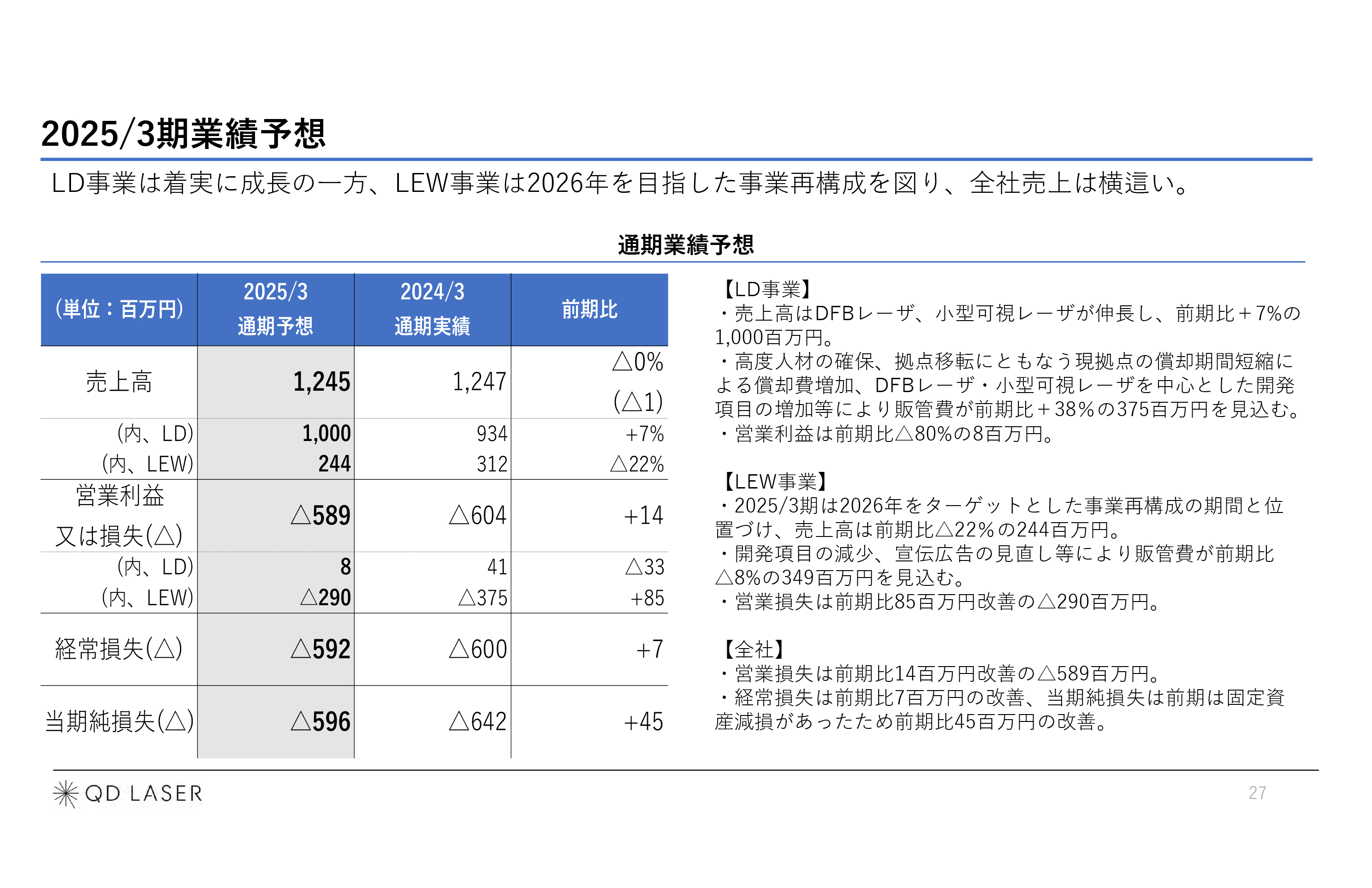

業績ハイライト

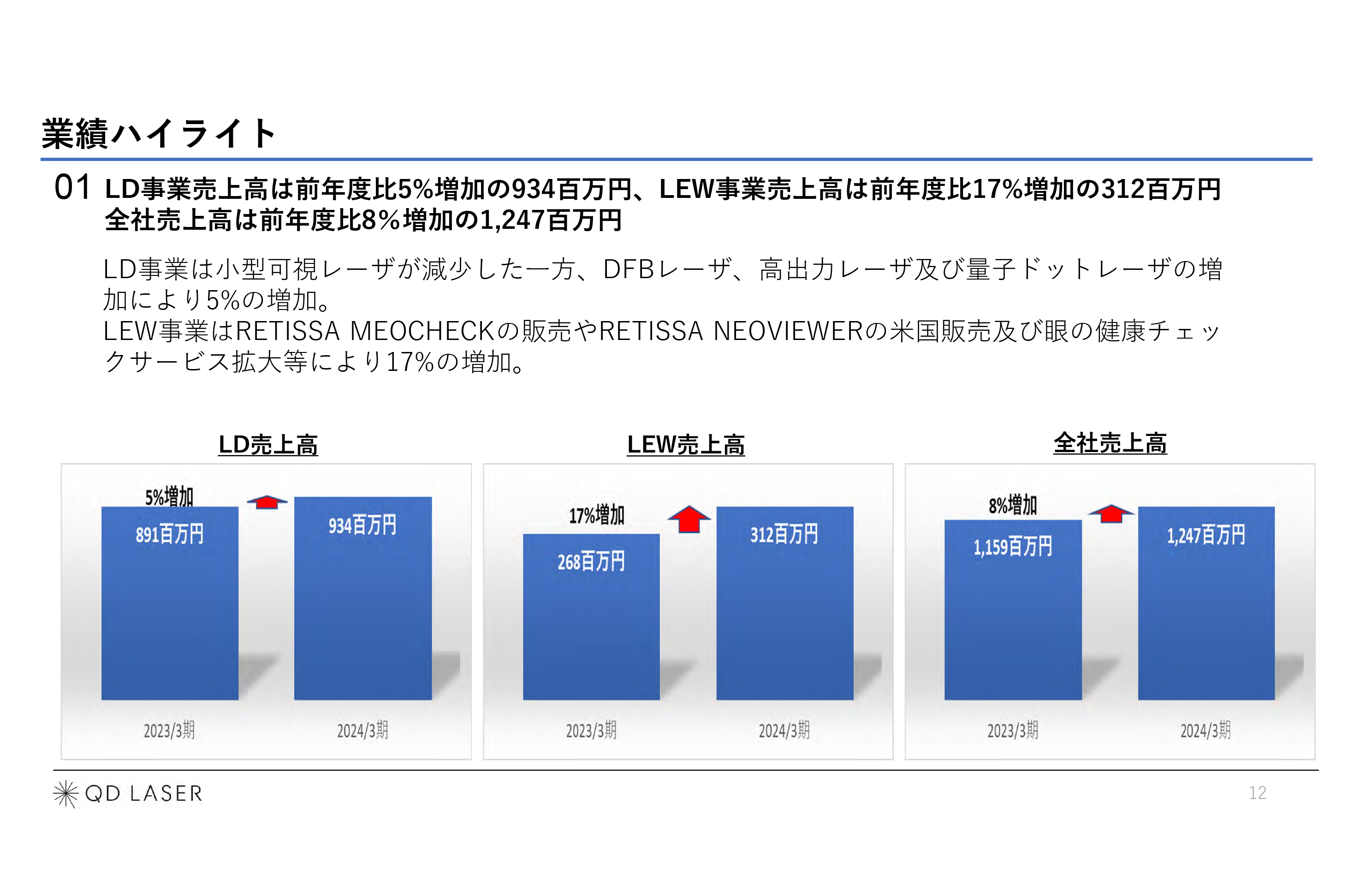

菅原:業績ハイライトについてご説明します。トップラインは、着実に伸びており、期待も高まっています。LD事業の売上高は5パーセント増加で9億3,400万円、LEW事業は17パーセント増で、初めて3億円を超えました。

損益分岐点がLEW事業は10億円くらいのため、3倍すると黒字になるといったイメージを持っていただければと思います。

LD事業は、今年は4,100万円の営業黒字になっています。全体の売上高としては、前年度比8パーセント増加の12億4,700万円となりました。会社全体の損益分岐点は売上高25億円弱です。こちらを倍にすると黒字になるため、数年後には目指したいと思っています。

先ほどお伝えしたスマートグラスや光通信用量子ドットレーザのAI応用が出ることにより、さらに伸びていきます。ソリューションビジネスもあり、小型可視レーザのソリューションで困りごとを解決すること、あるいは先ほどの眼の健康チェックサービスにも期待しています。

業績ハイライト

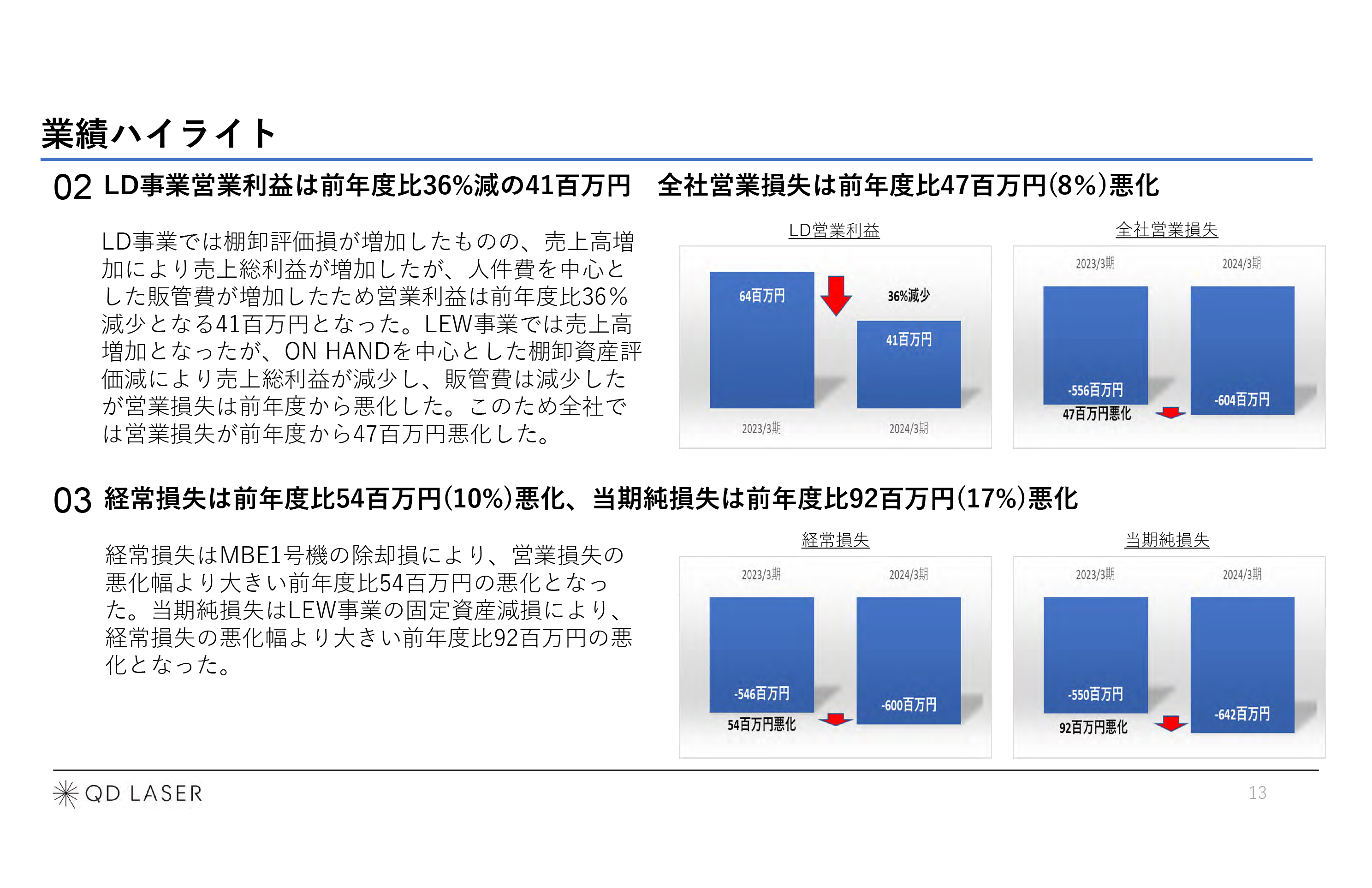

菅原:営業損失は、残念ながら昨年から4,700万円の悪化です。もともと2月にお話ししていた営業利益の内部目標は5億1,000万円でしたが、売上のトップラインがなかなか伸びず、在庫評価損を監査法人とも相談して出すことにし、それが約8,400万円あります。そちらが全体として重なり、営業損失が約6億円でマイナス8パーセント、前年度比4,700万円の悪化になりました。

そのため、見た目の数字ほど悪くはないと考えています。ある程度評価損を出し、さらに前に進むかたちを整えたと思っていただければと思います。

経常損失は「MBE1号機」の除却損です。こちらは、厚木の富士通研究所にあったもので、そちらを除却しました。約1,200万円でしたが、富士通社が株主から離れたため、敷地内に置くことができなくなりました。また、「MBE1号機」はもともと入れたPoC機と言いますか開発機で、「MBE2号機」で足りていることもあり、除却することにしました。

固定資産の減損は、「RETISSA MEOCHECK」「RETISSA NEOVIEWER」「RETISSA ON HAND」の金型を減損しました。こちらが約3,500万円あり、結果的にこのようになっています。来年度以降は身軽と言いますか、良い状態でさらに前に進んでいけると思っています。

業績ハイライト

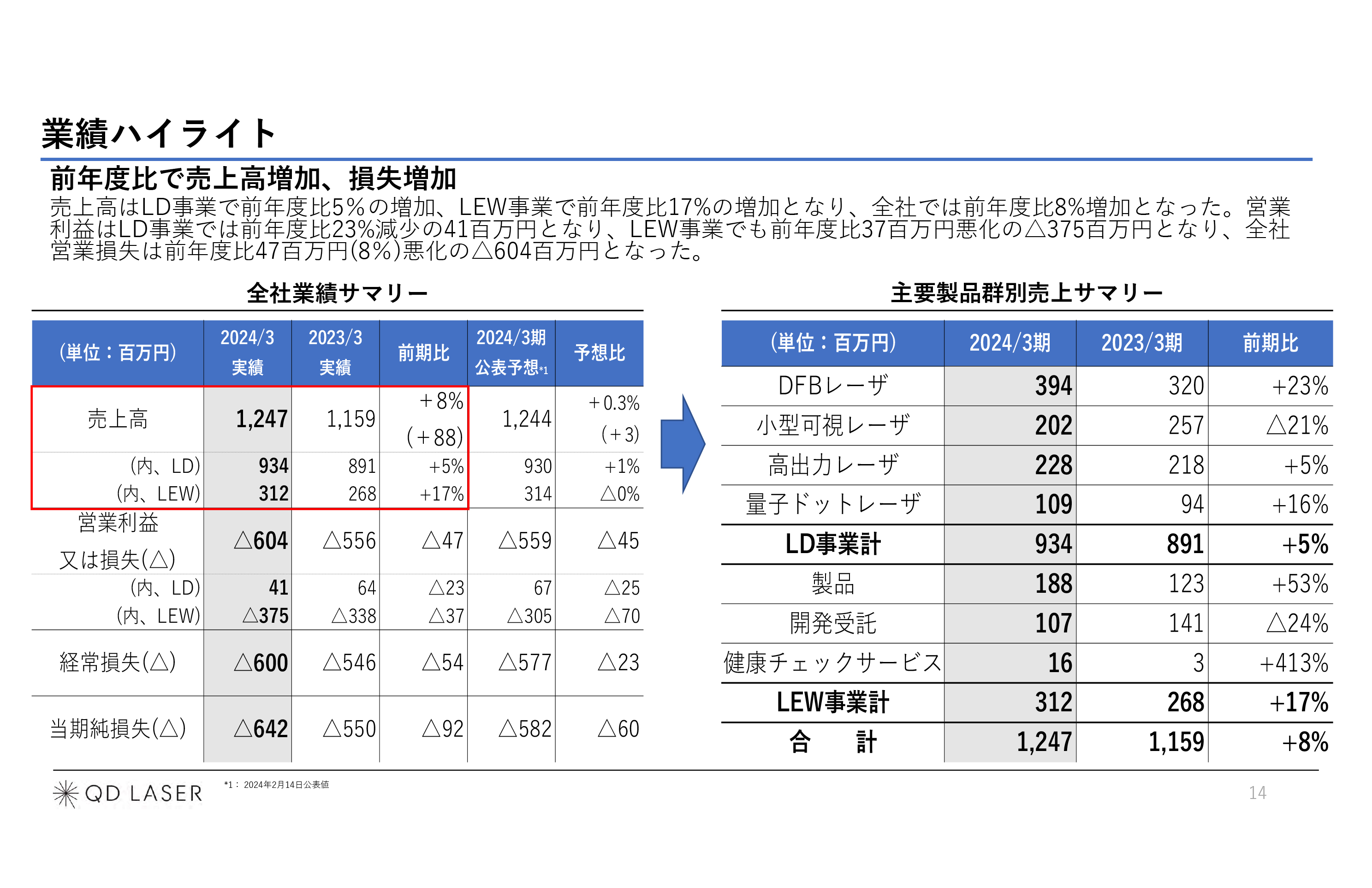

菅原:業績ハイライトを表にまとめました。スライド左側の表に記載しているとおり、残念ながら、営業利益の予想比がLD事業が2,500万円マイナス、LEW事業が7,000万円マイナスで、事業部合計で9,500万円マイナスとなっています。こちらの主要因が、先ほどお伝えした評価損です。

右側の表では、小型可視レーザが前年度比マイナス21パーセントとなっています。こちらはQDレーザが特許を持っている製品ですが、小型可視レーザの受注・発注が予測よりも下がってしまいました。

中国でのロックダウンが終了して顧客が得る補助金がなくなったこともあって、予測から約600台分下がりました。だいぶ挽回しましたが、このような要因によりマイナスになっています。

貸借対照表

菅原:現在の資産合計は約61億円です。資金調達があり、純資産合計が約12億円増えています。流動負債と固定負債は、ほとんど変わっていません。

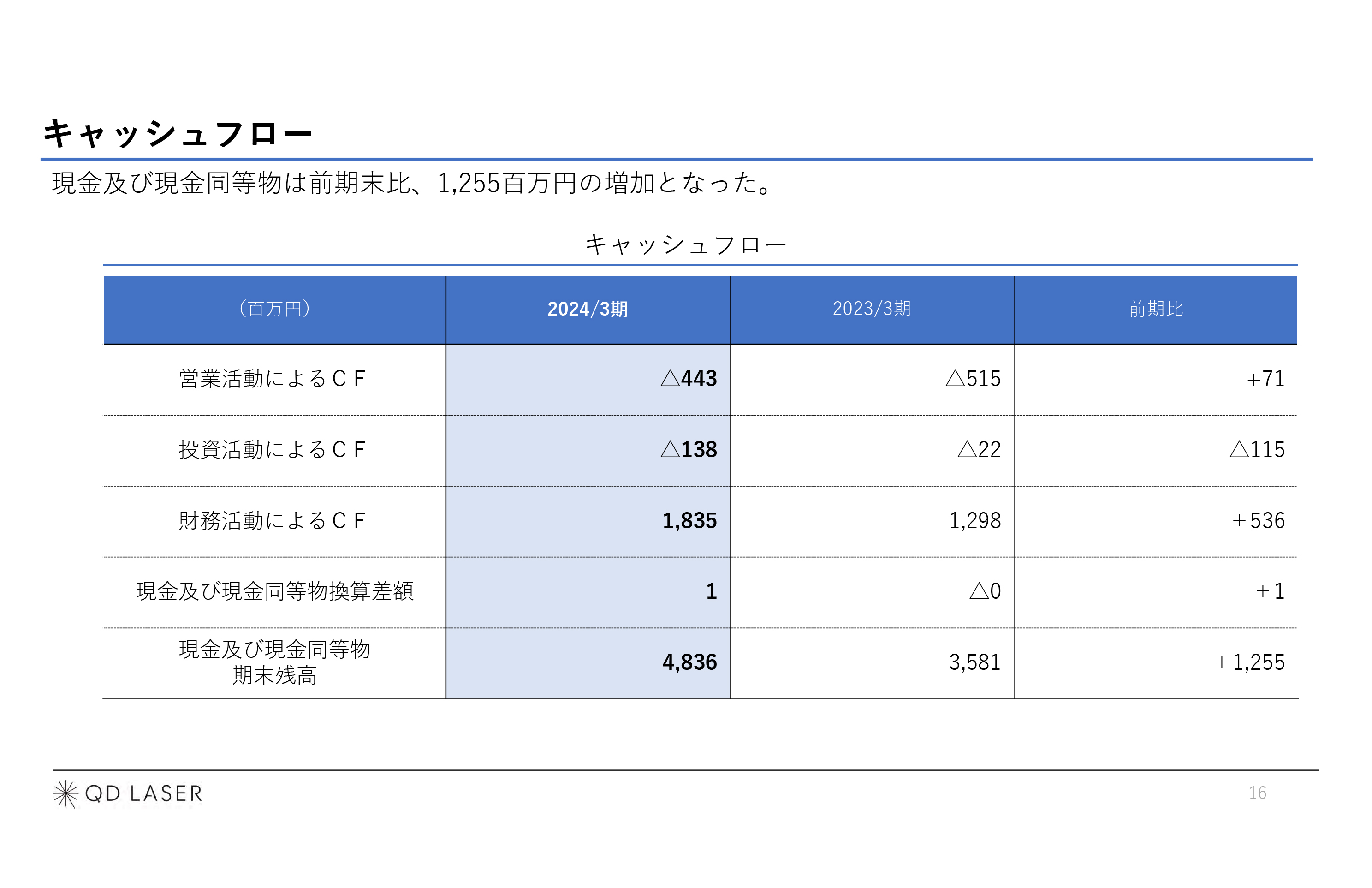

キャッシュフロー

菅原:キャッシュ・フローは、売上が伸びたこともあり、営業活動によるキャッシュ・フローは改善しています。投資活動によるキャッシュ・フローはマイナス1億3,800万円ですが、小型可視レーザを作るための製造設備装置の生産能力を年間2,000台から4,000台まで増設した分で約8,000万円などがありました。

また、網膜投影の分も入り、投資活動によるキャッシュ・フローはマイナス1億3,800万円となっています。財務活動によるキャッシュ・フローは、MSワラントの行使によるものです。

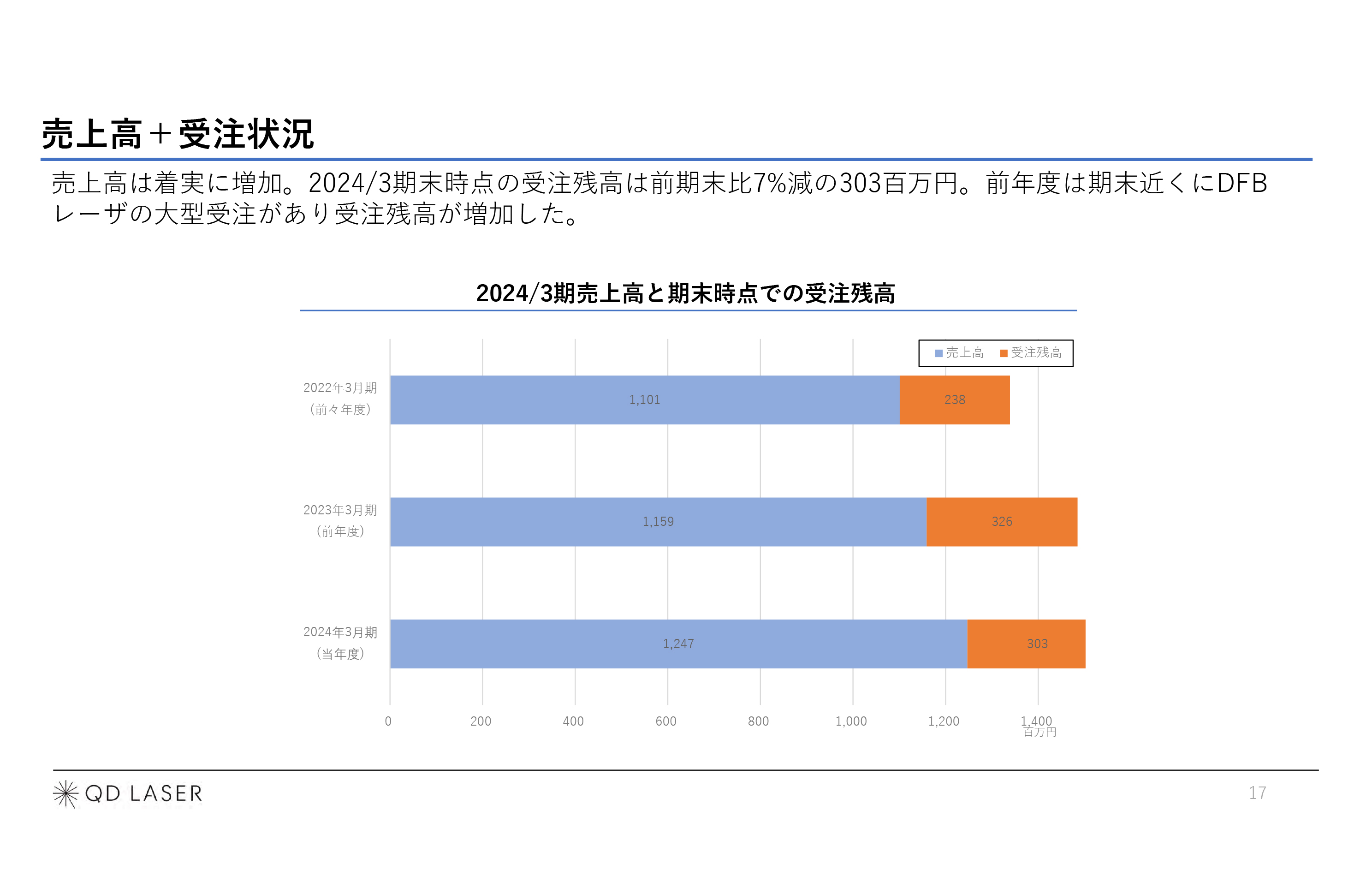

売上高+受注状況

菅原:2025年3月期が始まりましたが、昨年度売上高が12億4,700万円で受注残高が約3億円です。昨年と同水準ですが、昨年は期末にDFBレーザの大型受注がありました。今年はそのような受注がなかったことを踏まえると、順調に売上高が上がっていると言えます。

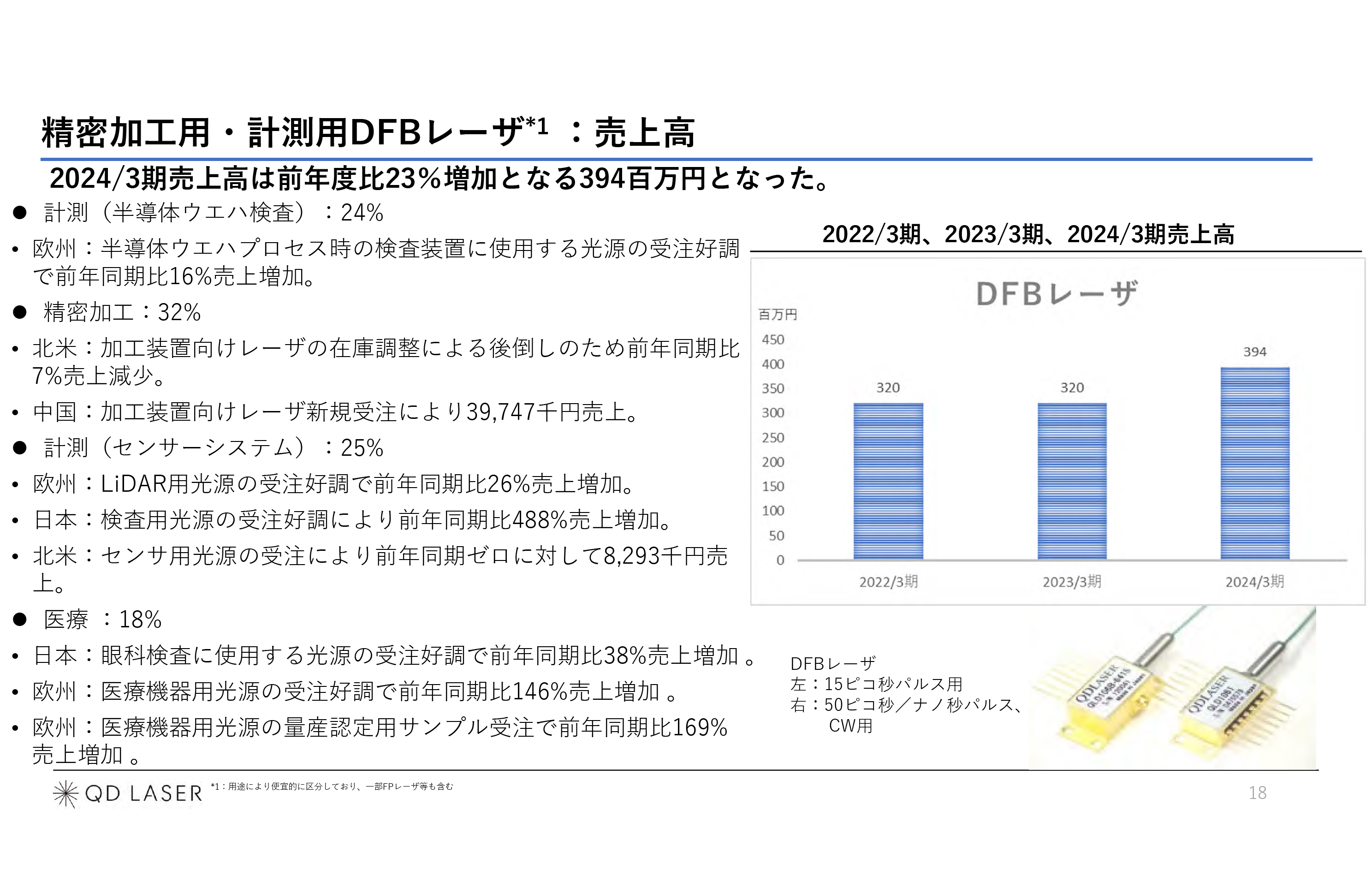

精密加工用・計測用DFBレーザ*1 :売上高

菅原:DFBレーザの売上高は、3億9,400万円となりました。3億2,000万円から3億3,000万円の計画に対して好調です。

半導体ウエハプロセスの検査装置用光源の受注が好調です。30センチのシリコンウエハを短パルスレーザでスキャンすると、欠陥があると跳ね返り乱反射されたものが見えます。どのような大きさの欠陥がどこに何個あるか、AIの画像解析ですぐにわかります。

そのような装置メーカーはだいたい3社くらいいて、当社はそのうちの1社と一緒に取り組んでいます。当社のレーザによって、より性能が上がっていけば、どんどんシェアが増えていきます。

医療分野では、日本では眼科検査の眼軸長測定器があります。眼軸長は近視で伸びます。スマートフォンをずっと見ていると、近すぎて眼の後ろ側にピントが合ってしまい、人間は適応して眼軸が伸びます。眼軸が伸びると、網膜が剥がれたり神経が破れたりして、緑内障で失明する場合があります。

現在は世界に20億人も近視の方がいて、WHOは近視は病気だと言っています。そのため、眼軸長測定器は高い需要があります。

最近は脳検査もあります。脳に通るレーザの波長があり、そちらを使うことで頭蓋骨を通って脳検査ができます。

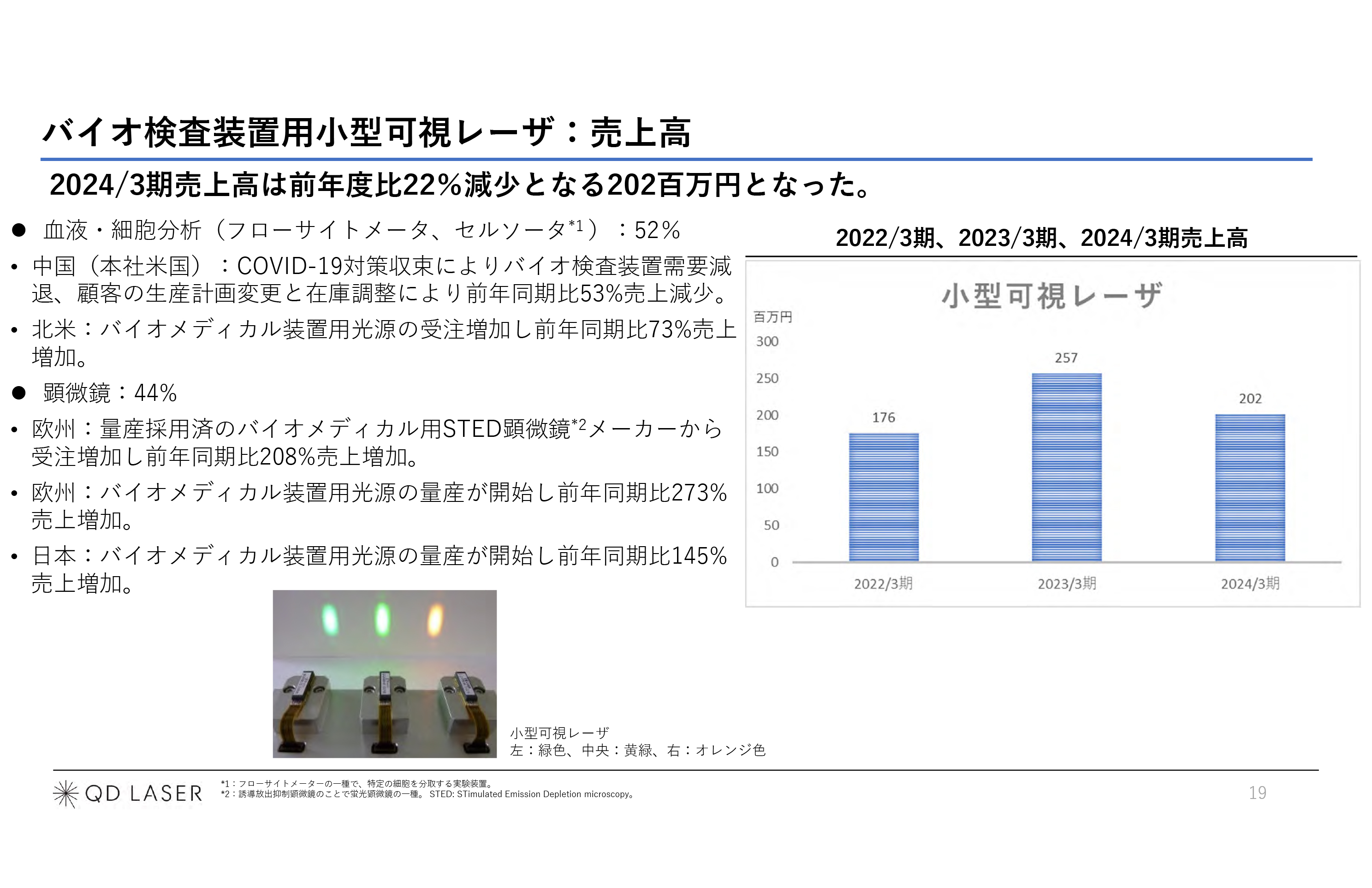

バイオ検査装置用小型可視レーザ:売上高

菅原:バイオ検査装置用小型可視レーザはフローサイトメータという血液を測る装置に使われています。また、以前より減りましたが、顕微鏡が伸びていて、欧州や日本国内のメーカーが当社のレーザを使って製造しています。

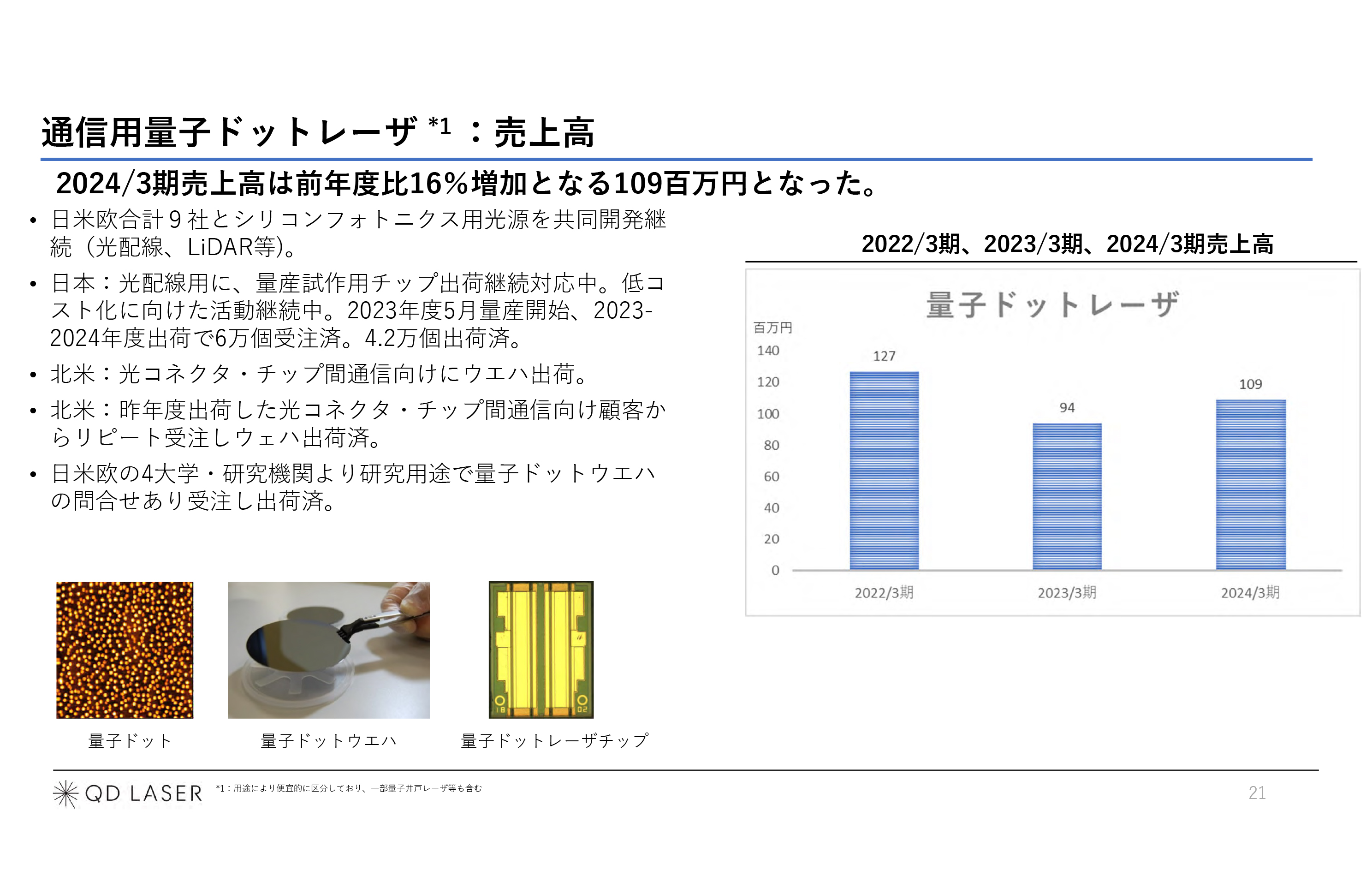

通信用量子ドットレーザ *1 :売上高

通信用量子ドットレーザは、日米欧合計9社とシリコンフォトニクス用光源を開発しています。シリコンはあらゆることができますが光りません。しかし、当社のレーザを貼り付けることで、シリコンチップが高性能の光トランシーバーになります。

日本では、アイオーコア社と一緒に取り組んでおり、2023年3月には6万台の注文があり、昨年度は4万2,000台出荷できました。量産出荷とはいえ、使われているのはフィールドテストです。市場のお客さまに採用されるのはもう少し時間かかると思いますが、技術は完成しているため、今後の立ち上がりを期待しているところです。

ほかにはアメリカが多く、AIエンジン用のCPO(コパッケージドオプティクスの略でLSI、光のデバイスを1つのパッケージに入れる技術)の開発が盛んに行われています。AIへの適用、すなわちラックスケールのコンピュータに向けたレーザの提供をしています。

当社は世界で唯一の通信用量子ドットレーザの量産メーカーで、そのようなアプリケーションは、とても高温になるので通信用量子ドットレーザしか使えません。そのような中で、彼らの成功を待ち、一緒にカスタマイズした通信用量子ドットレーザを提供していきます。

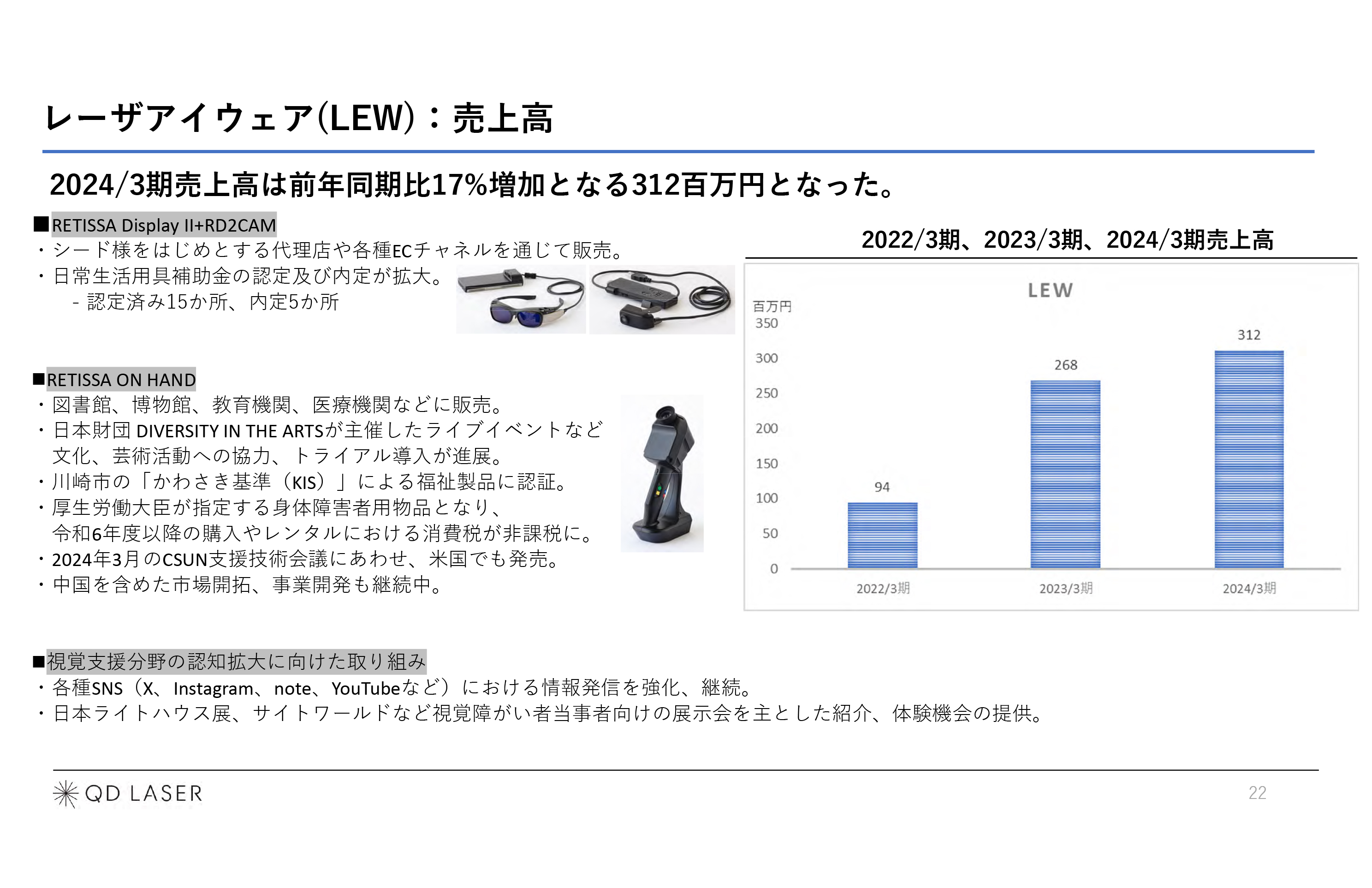

レーザアイウェア(LEW):売上高

菅原:レーザアイウェアの売上高は3億円までいき、3倍で損益分岐点を超えるところまできています。「RETISSA ON HAND」は、2022年度に240台代理店販売しましたが、昨年度は代理店の在庫がさばけず、販売が停滞している中で在庫評価減をしました。

一方、図書館や美術館、博物館、教育機関、医療機関などから、「素晴らしい」との声もいただいています。特に、動物園も含めた文化施設に入れる方向で進んでおり、今後文化事業としての1つのポジションが得られるのではないかと期待しています。こちらの営業活動を、ソニー社とも一緒に進めているところです。

ソニー社のデジタルカメラのバンドルで販売している「RETISSA NEOVIEWER」が、昨年350台販売できました。アメリカで100台、国内で250台です。国内では、盲学校に190台ソニー社が寄附し、そのような現場でも使っていただいています。

レーザアイウェア(LEW)

「RETISSA MEOCHECK」は、先ほど省庁の話もしましたが、日本交通社で6,000人に利用されました。また、お得、簡単、便利で、悩みを解決するようなサービスを月額定額制でご利用いただくサブスクリプションモデルがいよいよ始まるところです。

タクシー会社に置き、誰でもいつでも、病院に行かずに眼を測り、データを当社がオンラインで送るというサービスがこれから始まります。

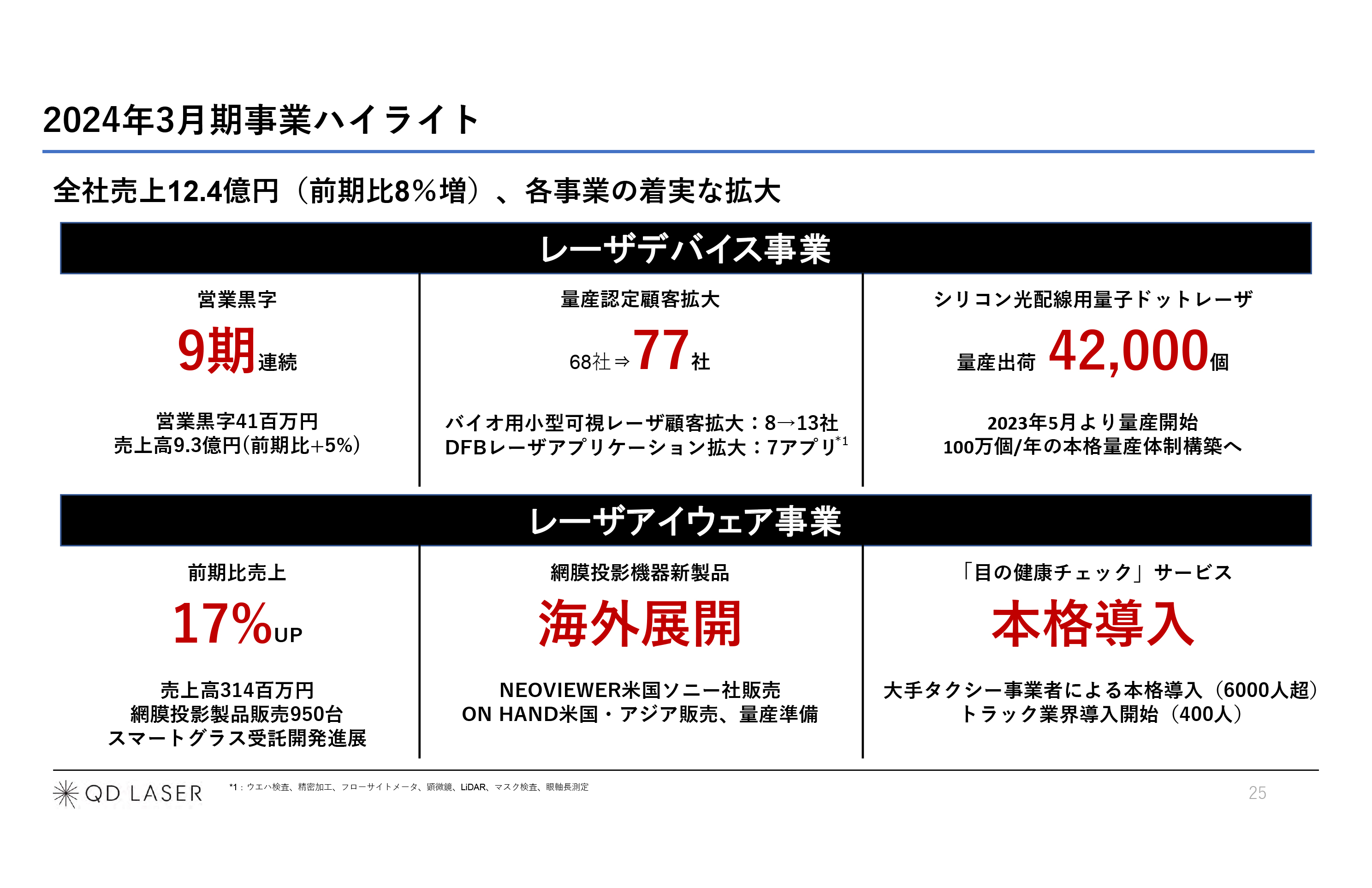

2024年3月期事業ハイライト

菅原:昨年度をまとめると、スライドに記載のとおりとなっています。9期連続の黒字で、レーザデバイス事業は77社のお客さまがいて、シリコン光配線用量子ドットレーザの量産が始まっています。

レーザアイウェア事業は、前年度比売上が17パーセントアップしています。海外展開も少しずつ始まっており、眼の健康チェックサービスも始まりました。おそらく、世界で初めての、眼のサブスクリプションモデルになると思います。

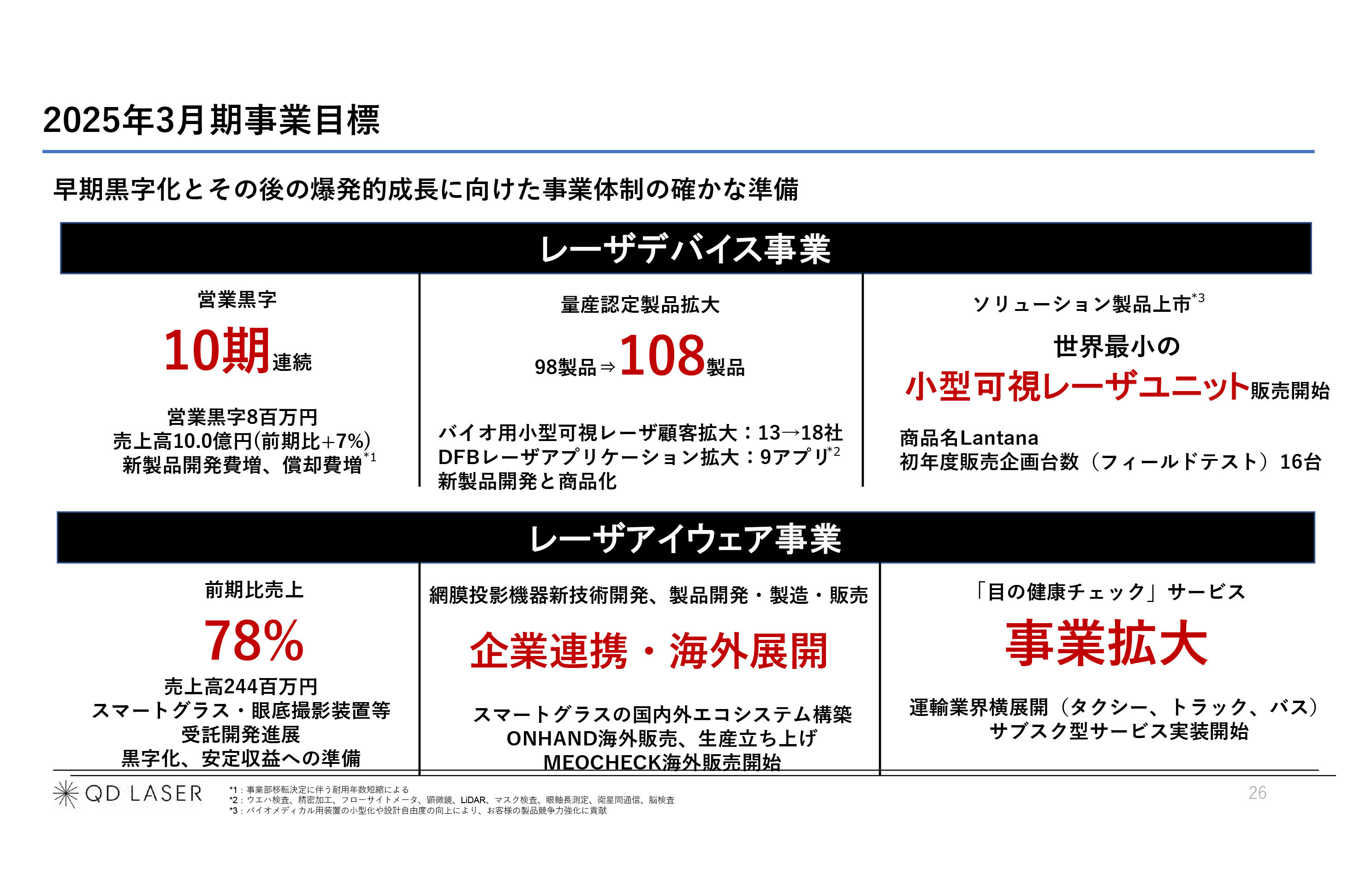

2025年3月期事業目標

菅原:レーザデバイス事業の売上高はいよいよ10億円まで伸ばし、10期連続の営業黒字を目指しています。量産認定製品は、108製品まで拡大を目指します。

ソリューション製品では、小型可視レーザユニットの販売を開始します。競合メーカーが20個くらい同じものを扱っていますが、当社はより性能が良いものを揃えていくチャレンジをしています。

レーザアイウェア事業は少し踊り場で、来年度の売上高は2億4,400万円と少し下がる見込みです。こちらは、企業連携や海外展開によって事業を拡大するための準備だと思っており、良い状態で長尾顧問にさばいてもらいつつ、拡大していければと思っています。

2025/3期業績予想

菅原:業績予想です。最近、「レーザデバイス事業の黒字800万円とは何か」と聞かれましたが、販管費を増やして約3億7,500万円としました。

こちらは、試作材料費が2,000万円から3,000万円、新しいレーザのトップエンジニアを2名採用して2千数百万円、2023年度に入れた小型可視レーザ設備の減価償却費が2,000万円から3,000万円となっています。先の準備もあり1年は我慢しようと、このかたちにしました。

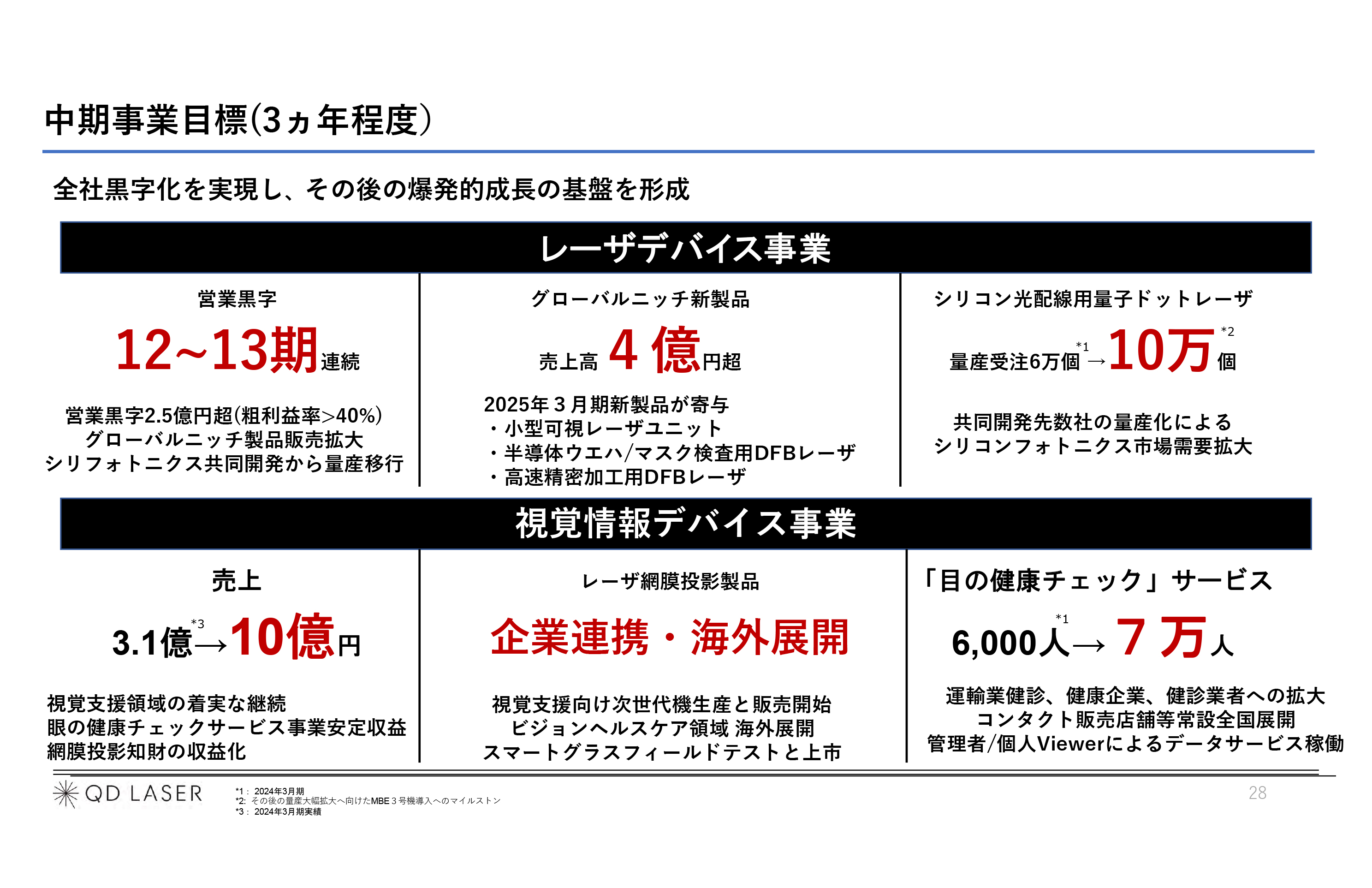

中期事業目標(3ヵ年程度)

菅原:レーザデバイス事業は、2025年度以降、今年度に開発する新製品を数年間で4億円まで売り、かつシリコン光配線用量子ドットレーザの量産も10万台に乗せていきます。視覚情報デバイス事業は、損益分岐点を超えて売上高を3.1億円から10億円に引き上げていきます。

企業連携や海外展開、7万人の「眼の健康チェック」サービスというKPIを設定して進めていくところです。長尾顧問からお伝えしたように、まだ柔らかいところもあるため、どのようにリソースを配分するかを中心に考えながら、組み上げていきたいと思います。

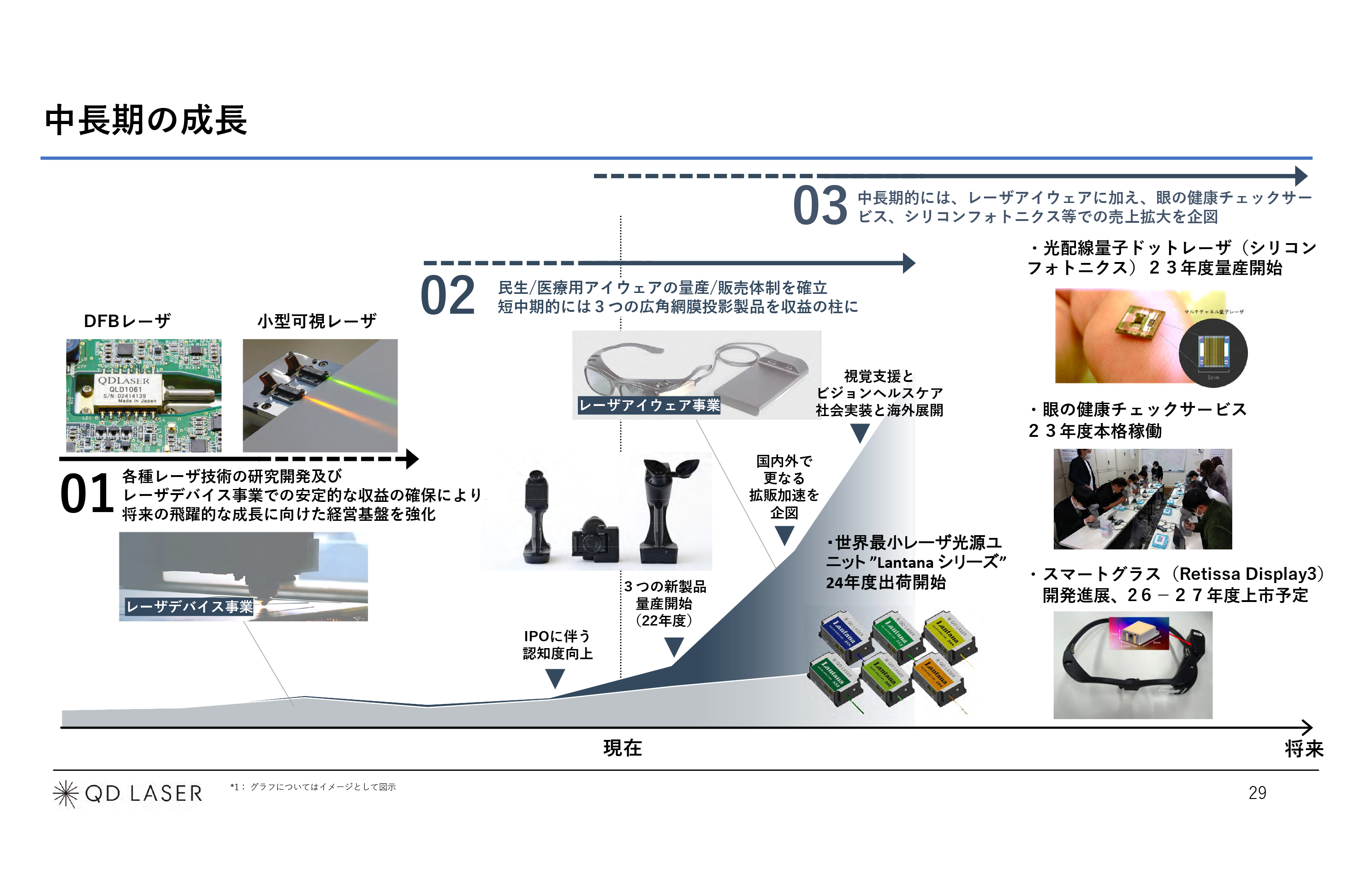

中⻑期の成⻑

菅原:DFBレーザや小型可視レーザから始まりレーザアイウェア事業が伸び、ソリューション製品の小型可視レーザユニットも出て、全体で25億円の売上高で損益分岐点を超えていきます。

また、並行して進んでいるシリコンフォトニクス用量子ドットレーザや眼の健康チェックという月額定額制のサービス、スマートグラスが相まって2026年から2027年は、とてもエキサイティングな年になると思っています。

質疑応答:共同開発や日欧米各社からの受注状況について

増井:「昨年のアイオーコア社からの6万個の受注以降、フォーキャストももらっているとのことでしたが、ほかの共同開発や日欧米各社からの受注状況を教えてください」というご質問です。

菅原:NDAもあるためそんなにお話できませんが、アイオーコア社はフォーキャストと言いますか、内々には2030年までにこのようになるというのは、常にいただいています。

コアはAI事業です。そちらに向けた予測は私たちも考えており、QDレーザだけが頼りで、当社がいなかったら事業できないと言われているのは、まさにそのとおりで、量産体制を良いタイミングでコラボレートしながら作っていく段階です。

そのほか、アメリカのAI向けのデータセンターではいかにコンピュータの性能を上げて電力を下げるかに集中しており、今までのように、ラックの1個1個のコンピュータパネルがつながって何かを行うのではなく、例えばどこかでデータを共有する大きなデータメモリをほかのCPUが自由に使うようなことが始まっています。

そちらは光ではないと伝えられません。電気は高速にすると数十センチくらいしか飛ばないため、大きなメモリに対してCPUを共同で使うことはできません。そちらを光で行う動きが始まっています。

それに向けて、コパッケージドオプティクスなどの受注が増えており、そのための量子ドットレーザの受注があるところです。開発品のほうが高い価格で出せますが、ウエハ単体やチップ単体を、半導体ベンダーやAIエンジンを手がける企業、ベンチャー企業など、全部で9社ほどに出しています。

増井:量産化のステージに行く可能性はありますか?

菅原:まだ量産化には進んでいませんが、スピードはどんどん上がっていくと思います。

質疑応答:「RETISSA MEOCHECK」の健康診断への採用について

増井:かなり多く寄せられていますが「『RETISSA MEOCHECK』は、健康診断での採用はありますか?」というご質問です。

菅原:はい、すでに始まっています。もともと、偶然広島つばめ交通社に、日本交通の川鍋会長が突然現れて、「RETISSA MEOCHECK」を使って眼のチェックを行い、感動していただいたのがはじまりです。

日本交通社には1万人の従業員ドライバーがおり、そのうち去年は6,000人の方に使っていただきました。所要時間は1人実質5分くらいです。最初は健康診断として10台くらい持ち込み、社員も赴いて眼のチェックを行うかたちでした。

今は据え置きでセルフチェックできるようになっています。そして、数々のデータをクラウドへ飛ばせるところまできています。健康診断のフェーズは過ぎ、サブスクリプションサービスの段階に入っていると言えます。

さらに、タクシー業界だけではなく、トラック業界でもすでに使っていただいています。

増井:健康組合が関わって、診断を実施しているのですか?

菅原:最初は健保と一緒にできないかと思ったのですがうまくいかず、我々が行う形になりました。健康診断は10台くらい持ち込み、アルバイトも雇用して行いました。健康診断をベンチャー企業で行うとは思いませんでしたが、非常にうまくいって会社のみなさまにご納得いただけました。

その際、ドライバーの方の眼が、実はよく見えていない可能性がありました。この方には、病院に行かれることを勧めました。例えば、白内障ならレンズの取り替え、緑内障なら眼圧を下げる薬を投与するなどの対象が可能ですので、非常に良いかたちで早期発見・治療ができたと思います。

現在はデバイスを送付し社員に使ってもらい、我々がそのデータを常に見ているというフェーズです。もしくは、レンタルかリース、あるいは購入いただいたデバイスを据え置いて、月額定額制でデータをやり取りするというモデルに移行を始めています。

増井:1回あたりの料金設定ではなく、月額なのですね?

菅原:はい、そのとおりです。アカウント数で区切りをつけ、月額で料金をいただきます。昨年の売上は1,600万円くらいだったかと思います。当社としては高付加価値事業で、ソフトウェアやSaaSに近いモデルです。

眼に関するこのようなサービス事業は、世界で初めてかもしれません。川鍋さんとの偶然の出会いから、そのようなものを始めていっています。

増井:今は横展開をされるところでしょうか?

菅原:そのとおりです。ドライバーはパイロットも含めて128万人くらい、タクシー業界では30万人いらっしゃいます。すでに6,000人に実施しており、単純に掛け算で考えると非常に大きな市場となります。

困りごとを本当に解決できるようなプロモーションを行い、サービスを改善しながら地道に進めていきます。おもしろいと思います。

これには、医学的なエビデンスがあります。東北大学COI-NEXTというプロジェクトの全面バックアップを受け、白内障や緑内障がある特異度・感度で検出できるというのは、すでに論文になっています。

さらに、公衆衛生研究も始まります。高齢の方が認知症テストや運動テスト、ストレステストなどを受けながら、同時に眼の健康チェックも行い、相関をとっていきます。眼の健康チェックをすることで、「認知症かもしれません」、「ストレスが溜まっていますよ」といったことが、公衆衛生の研究プロジェクトで出てくるということです。

質疑応答:レーザアイウェアの研究開発の見通しについて

荒井沙織氏(以下、荒井):「レーザアイウェアについて、アイトラッキングやメガネ並みのスリム化、高解像度などが実現すれば、『Low Vision Aid』にとどまらない革新的な視覚情報デバイスとしてのプラットフォームになりうると思います。上場資金の使途変更により研究開発のスピードに影響が出るのではと心配しているのですが、提携先との協力、開発計画は盤石でしょうか?」というご質問です。

菅原:「10万台作ります。最初に5万台を作るために、原価5万円ですので全体で30億円のうち25億円です」ということでしたが、それはかなり先のことです。実際にできるとなれば、回転資金、運転資金ということですので、逆に言うと今の開発資金が足りないということでもありません。開発資金というのは、いろいろお金をいただきながら共同開発しているため、多くとも数千万円から1億円くらい、かつ、ほとんどが人件費となります。

これまでに培った我々の技術を使っていただくということで、材料費は企業からいただきます。我々が出すのは知恵と人ということですね。そのような意味で、一定の固定費がある分、試作用の材料費が非常に増えているかというと、実はそうではありません。そのようなかたちでうまくできていると思います。

ただし、人はやはり足りないと思い始めています。やはりトップレベルのエンジニアを常に採用できるように準備しながら、優秀な人に来ていただこうとしているところです。

おっしゃるとおり、高解像度化と低電力化というのは、エコシステムが徐々に出来上がってきていて、アイトラック技術も実は実験装置はできています。今年中には、かなり先を目指せるような技術発表ができると思っています。

質疑応答:アイウェアの商品化について

荒井:「アイウェアは排熱問題が難しそうですが、商品化はうまくできそうですか?」というご質問です。

菅原:アイウェアの消費電力は、およそ2ワットから3ワットくらいで、そのうちの多くをレーザとドライバーの発熱が占めています。今、いよいよ低電力のレーザを使ってアイウェアを作ろうという動きがあります。

各レーザメーカーも低電力化に取り組んでおり、例えば、今まで300ミリワットから400ミリワット必要だったのが、3色入れておよそ数10ミリワットでできる目処がついています。10分の1の低消費電力ですね。1個1個のレーザだけではなくて、レーザのドライバー、MEMSのドライバーそれぞれに低電力化が進んでいます。

低電力化のロードマップはでき始めていると思っており、そこはあまり心配していないところです。やはりどのような商品なのかが大事なことで、熱気ある人たちとマーケティングをうまくやりながら、最終的に仕上げていくのだろうと思います。

質疑応答:長期的な資金調達について

増井:私から質問です。今後の長期的な資金調達に関してのお考えをお聞かせください。

菅原:今、48億円のキャッシュがあり、移転に少し使います。実は、レーザデバイス事業が高炉のある製鉄所関連の敷地内にあるのですが、そこの再開発で出なければいけなくなりました。そのため、レーザデバイス事業のみ新社屋に移転します。

社屋を建ててもらう建設協力資金(貸付金)として10億円少しくらい出ていき、しかし38億円が残ります。また、今年も赤字ですので、キャッシュフロー的に営業赤字分のキャッシュも出ていきます。しかし十分な資金があるうちに黒字転換できると思いますので、調達の予定は当面は考えていません。

質疑応答:QDレーザの技術的な優位性について

増井:Innolume社やIntel社など、世界中の会社がシリコンフォトニクス用の光源開発に取り組んでいますが、まだQDレーザの技術的優位性はあると考えてよいでしょうか?

菅原:ドイツにあるInnolume社は、私の昔の研究競合相手が経営している会社です。彼らは、量子ドットレーザを作れますが、彼らは国に与えられた実験室レベルのラボですべて作っているため、量産ができないのです。

したがって、アイオーコア社にも「QDレーザだけが頼り」と言っていただいています。アメリカでもいろいろな企業から、量子ドットを搭載したシリコンフォトニクスの装置が出てきていますが、決して彼らが量子ドットを作っているわけではありません。私はそのように理解しています。

増井:視聴者の中には、やはり御社の技術的優位性を気にされている方が何人かいらっしゃいました。

菅原:最終的には1秒ごとに原子を何度の温度で積むというような「秘伝のタレ」のような話になり、それは例えば、「人が抜けたらどうなるのか」「特許が守られていないのではないか」いった話になり、痛しかゆしというところがあります。もちろん、そこは人を育てつつ、人を守りつつ取り組んでいくしかありません。

質疑応答:社長交代について

増井:「技術は出来上がっているため、営業を強化するための社長交代という理解でよろしいでしょうか?」というご質問です。

長尾:お客さまのニーズを吸い上げて、それに見合うものを製品化することについて、コアとなる技術は完成しています。しかし、開発力という意味では、常に技術を更新していかなければいけないと思っています。

ニーズの吸い上げや、あるいは、新しいニーズを作り出すという販売力と、生産力との組み合わせがうまくいくとよいと思っています。

菅原:実は、QDレーザはそこがあまりよくできていません。本当に、開発・営業・生産の連携というか、お客さまのニーズを知って深掘りしながら価値を取っていくところを、もう一段進めていきたいところです。それが今後はできるようになってくると思います。

今年は外部の支援も受けて作ってきましたが、そこに魂を入れるということを長尾顧問に取り組んでいただければと思っています。

質疑応答:光通信用量子ドットレーザの実用量産化について

増井:2009年には世界で初めて光通信用量子ドットレーザを実用量産化されたとのことでした。量産化とはどのくらいのボリュームなのか、定義のようなものはありますか?

菅原:お客さまの製品に認定され、搭載されると、我々に継続的にオーダーが入り、継続的に商品を販売することになります。これを我々は量産と呼んでいます。

光通信の場合は、これまで450万台出荷しました。光通信はFiber To The Home(FTTH)で年間3,000数百万台という巨大な市場です。当初、私はその領域を取っていこうと考えていましたが、残念ながら取れませんでした。

光通信の規格は2001年に決まっており、私が2006年に用意したレーザがその規格のうち1つだけ合わなかったのです。規格に合うレーザは歩留まり50パーセントくらいしか作れず、断念せざるを得ませんでした。光通信業者は非常にシステマティックな事業をしていますので、規格に合わないものは買わないということです。

しかし、逆に成功して3,000万台すべて取っていたら、それにあぐらをかいて進歩しなかった可能性もあったと思います。

増井:その後のレーザウェアなどは出てこなかったかもしれません。

菅原:何が起こるか、人間万事塞翁が馬というところですね。

増井:継続して生産できる見通しが立つことが、量産化の定義なのですね。

菅原:はい、そうです。ようやく私たちもKPIとして、2,000万円以下のお客さまが何社、2,000万円から5,000万円までが何社、5,000万円から1億円までが何社、1億円以上が何社と考えられるようになりました。

先ほど、77社の量産とお伝えしましたが、2,000万円以上のお客さまは8社くらいです。今後、毎年どんどん増やしていきます。これからは、どこに営業をかけ、どこに開発支援し、その結果どこがどのように繰り上がるかを見ていくことになると思います。

増井:それを今まで社長がお1人でされていたのですか?

菅原:そこはあまりお話できませんが、システマティックなやり方を作るところまで来たということです。数えて意味があるところまで、お客さまが増えたということですね。

質疑応答:「RETISSA Display Ⅲ」の進捗について

増井:「『RETISSA Display Ⅲ』の進捗状況はいかがでしょうか?」というご質問です。

菅原:「RETISSA Display Ⅲ」はアイトラッキング付きのスマートグラスで、まさに2026年度から2027年度くらいに出てくることを期待して進めているところです。TDK社の本気度が非常に高く、彼らが作っている部品と、私たちの網膜投影の要素・技術を組み合わせて一緒に取り組んでいます。

彼らとのアクティビティはIRでも常に出しており、いろいろな展示会でQDレーザと取り組んでいることをアピールしています。NTT社も入って進めているところです。

ただし、来年はテストキットを各メーカーに使っていただいて、マーケティングしますので、最終的なかたちを2026年度に決めていければと思います。

質疑応答:製品群のアップグレード予定について

増井:スマートグラス以外にもいろいろな製品がありますが、これらも「Ⅲ」などというかたちでアップグレードされるのですか?

菅原:「Low Vision Aid」の単独機は、仕事をする、移動する、楽しむというキーワードのもとで、非常に特化したコンシューマーが普通に買える値段のものを作ることが大事だと思っています。

本当にシンプルな装置として、あるいは、ソニー社のアクセサリーとして、例えば「RETISSA ONHAND」であればさらに小型にしていきます。美術館に行くと音声ガイドがありますよね。あれと同じように、世界中の文化施設に置いてあり、料金制で使っていただけるところまで仕上げていきたいと思っています。

やはり、何かに特化することが大事です。ロービジョンの方は、常に見たいとは思っていないのです。何かができるようになるワンステップがあり、その中に楽しみや文化活動があり、支援する物もおそらく進化していくと思います。

増井:これからもいろいろな製品に注力していかれるのですね。

菅原:おっしゃるとおりです。私たちはファブレスであることと、コア技術があることがポイントですので、いろいろな方とパートナーを組み、ほかの方に製品化していただくことが最終的なゴールだと思っています。

当日に寄せられたその他の質問と回答

当日に寄せられた質問について、時間の関係で取り上げることができなかったものを、後日企業に回答いただきましたのでご紹介します。

<質問1>

質問:レーザアイウエアの世界展開はどうなっているでしょうか? 「RETISSA ON HAND」だけでなく「RETISSA MEOCHECK」は有望にも思えますが、中国企業との連携以来まったく情報がありませんが、現状と計画を教えてください。

回答:「RETISSA ON HAND」は中国のロービジョンケアを得意とする企業との連携を目指しているところですが、米国においても法規制等に留意しながらマーケティングを進めています。

「RETISSA NEOVIEWER」はソニーと連携して、昨年度は米国で100台販売しました。「RETISSA MEOCHECK」は国内において眼の健康チェックサービスが軌道に乗り始めており、足元を固め、実績やエビデンスを積み上げてから海外展開を図りたいと考えています。また、当社国内総代理店がアジアへの拡販の検討を開始しています。

<質問2>

質問:急増する電力需要に対して御社の量子ドットレーザ技術による省電力の可能性に期待しているのですが、規格や方式などにより社会実装が叶わず省電力化が足踏みすることを懸念しています。社会実装に向けた実現可能性は今どのような状況にあるのでしょうか?

回答:量子ドットを用いたシリコンフォトニクス技術は世界各社が開発中の段階であり、社会実装はもう少し先になると思いますが、実現可能性という意味では非常に高いと考えています。適用分野は、AIデータセンターを主戦場として、医療、FA、自動運転車、宇宙等、極めて幅広いと考えています。

<質問3>

質問:昨年の個人投資家説明会でのQ&A安定化株主工作に関して「やってます」と回答されていましたが、その後の浮動株比率を含め成果を教えてください。

回答:機関投資家とのOne-on-oneミーティングを重ねてきており、浮動株比率は低下傾向ですが、引き続き機関投資家とのミーティングを積み重ねるとともに、新社長の下で事業提携も模索しながら安定株主対策をしてまいります。

<質問4>

質問:昨年の説明会にて、スマートグラスの試作機を2023年度中に完成させたいとのことでしたが、その後の進捗をお聞かせください。

回答:TDKさま等と共同開発中のスマートグラスについては、2023年10月のCEATECと2024年1月のCESにてプロトタイプを出展しました。引き続きアイトラッキング機能等を搭載した機器の開発を継続しておりますので、遠くない将来、より商品化に近い試作機をお見せできると思います。

<質問5>

質問:量子ドットレーザについて、顧客評価待ちの案件についての進捗状況を答えられる範囲で結構ですので教えてください。

回答:高評価をいただいていますが、具体的な進捗状況は控えさせていただきます。

<質問6>

質問:「RETISSA MEOCHECK」は航空会社のパイロットやスポーツ選手への売り込みも実施していただきたいです。

回答:航空会社も含めた運輸・運送業界全体をターゲットとしておりますが、その他の業界への展開は今後市場調査を深めていきます。

<質問7>

質問:「RETISSA MEOCHECK」と「RETISSA ON HAND」の新作は製作中でしょうか? いつ頃発売開始ですか?

回答:「RETISSA MEOCHECK」についてはサービス事業のビジネスモデルのブラッシュアップ(例えばオンラインサブスクリプションサービス)を図っているところです。「RETISSA ON HAND」については海外市場に合わせた改良を行って海外展開を図っていきますが、時期については未定です。

<質問8>

質問:半導体デバイスでの新製品はありますか?

回答:小型可視レーザを小さなサイズの箱に入れて、スイッチ・ドライバ用の電子回路を組み込み、プラグ&プレイを可能にする世界最小レーザ光源ユニット「Lantana」シリーズが2024年度に出荷開始予定です。

<質問9>

質問:以前の説明会を聴講した際に、その高い技術力に驚嘆しましたが、株価がそれを反映していません。その理由と改善策についてのお考えがあればお聞かせください。

回答:度重なる計画修正を含めて黒字化が遅れていることが最大の要因と考えており、大変申し訳なく思っています。早期黒字化を目指して新社長の下、事業の高収益化を図っていきます。

<質問10>

質問:海外企業に量子ドットのサンプル出荷をしていると思いますが、具体的に商談がまとまる可能性はあるのでしょうか?

回答:開発用の出荷は継続しておりますので、可能性はあると考えています。

<質問11>

質問:競合他社の状況はどうですか?NVIDIAがLiDARをアメリカ企業に納入することを決めましたが、貴社のシェアはなくなりますか?

回答:LiDARメーカは当社の顧客となる企業であり、NVIDIA等のソリューション企業の参入によって、LiDAR需要が増加することは当社にとっても歓迎すべきことです。2024年3月期の当社のLiDAR用レーザの売上は前年比26%の増加となっています。

<質問12>

質問:日米欧9社とのシリコンフォトニクス開発状況はどうなっていますか?

回答:光配線、LiDAR等の用途向けに開発を継続しています。

<質問13>

質問:アイロボとの網膜投影製品の進捗状況はどうなっていますか?

回答:アイロボを含めたHe Vision Industrial Groupとは引き続き連携を進めており、当社のレーザ網膜投影技術を活用した医療・福祉機器の共同開発の検討を鋭意進めています。

<質問14>

質問:シリコン光配線用量子ドットレーザの量産の見込みはありますか? 100万個販売への道筋は見えていますか?

回答:中期的には、まずは10万個の販売を目指しますが、100万個規模の生産可能な体制構築も並行して進めていきます。

<質問15>

質問:決算説明資料22ページに「最初のマイルストンとして4%シェア(売上25億円)を取る」と記載があるのですが、25億円達成の時期はいつ頃を考えてるのでしょうか? 2025年でしょうか? 2030年でしょうか? ご教示ください。

回答:レーザデバイス事業の売上高25億円を中長期的な目標としていますが、具体的な時期は新社長の下で公表を検討している中期事業計画の中でお見せできる予定です。

<質問16>

質問:24年度のレーザアイウェア事業ですが、目の健康チェックの強化をしないのですか? 現状は23年度6,000人で24年度は何人でしょうか? 25年度、26年度と単年度のマイルストンをご教示ください。

回答:眼の健康チェックサービスについては、従来の検診型サービスに加え、新たにサブスクリプションサービスの開始を目指しています。具体的なマイルストンは新社長の下で公表を検討している中期事業計画の中でお見せできる予定です。

<質問17>

質問:世界最小の小型可視レーザユニット販売開始とのことですが、将来性やどれくらいの売上を見込んでいますか?

回答:2024年度にサンプル販売を開始、2025年度から量産を開始する予定です。具体的な売上高等については、新社長の下で公表を検討している中期事業計画の中でお見せできる予定です。

<質問18>

質問:これだけ赤字が継続すると資金が枯渇すると思いますが、またワラントを行いますか? 致し方ない部分はありますが、その度に株価が下がるため株主として耐えるのが辛いです。

回答:ワラントを含めて新たな資金調達の予定はございません。

<質問19>

質問:新社長に期待されていることは何でしょうか? 24年度が厳しい通期予想となっていますが、新体制になるにあたって新しい取り組みを発表する予定はありますか?

回答:営業・マーケティング手法の見直し、事業の高収益化、他社との提携強化等を行い、もう一段上の成長を目指します。具体的には新社長の下で公表を検討している中期事業計画の中でお見せできる予定です。

<質問20>

質問:ロードマップが後ろ倒しになっていますが、データセンター市場の拡大、生成AI市場の注目についていけるのですか?

回答:光配線用量子ドットレーザの最大の市場はおっしゃるとおり、AIデータセンターと認識しており、日米各社と連携して製品開発を進めています。

<質問21>

質問:量子ドットレーザー、シリコンフォトニクスによる業績の黒字化まで収益に貢献しないLEWへの取り組みは中止するべきではないでしょうか? 社長の見解をお伺いします。

回答:世界的な高齢化の進展、若年層での低視力の増加等、眼の健康に関するニーズはますます増加していくものと思われます。また、スマートグラス市場の醸成も確実に到来するものと思われ、当社としてはロービジョンエイドやビジョンヘルスケアの機能を盛り込んだ究極のARスマートグラスとしての製品化を目指して、他社との協業等により必要最低限のコストでの製品開発を継続し、来るべき市場拡大に準備していきます。

<質問22>

質問:去年4月の量子ドットレーザー6万個受注から、この1年間新たな受注はゼロでしょうか? 「世界唯一」といつも社長がおっしゃっているものがゼロとは信じられません。

回答:アイオーコア社からの追加受注はゼロですが、共同開発先からの受注は継続しており、本格的な市場立ち上がりにはもう少し時間を要すると思われます。

<質問23>

質問:上場以来、株主として応援しています。菅原社長、長きにわたる会社の舵取り、本当にお疲れ様でした。今後は、貴社技術の研究・改良に集中されることと思いますが、それにより、いい結果に結びつくことを期待しています。

回答:温かいお言葉ありがとうございます。引き続きご支援のほどよろしくお願い申し上げます。

<質問24>

質問:アイトラッキングのプロトタイプは今春公開できるとのお話でしたが、遅延しているのでしょうか?

回答:やや遅延しておりますが、遠くない将来にお見せできると思います。

<質問25>

質問:量子ドットレーザは今でも競合他社に比べ優位性が保てていますか?

回答:現在でも優位性は変わらず保持していると考えています。

<質問26>

質問:量子ドットレーザの具体的な採用社名・採用商品を教えてください。予定・計画でもいいので教えてほしいです。

回答:アイオーコア社は公表しているとおりですが、その他の企業については秘密保持義務があり、公表は控えさせていただきます。

<質問27>

質問:菅原社長が外れると、会社に量子ドットに関する技術ノウハウは残らないのではないですか?

回答:菅原は完全に外れるわけではなく、最高技術顧問として引き続き当社の成長に貢献していきます。また、量子ドット製造のノウハウや技術は確実に社内に引き継がれています。

<質問28>

質問:社長交代で方針が変化する部分はあるのでしょうか?

回答:大きな方針の変更はありませんが、営業手法の見直し、事業の高収益化、他社との提携強化等を行い、もう一段上の成長を目指します。

<質問29>

質問:富士通や三井物産は株主になってくれないのでしょうか? 浮動株が多いのが心配です。経営陣の持ち株はストックオプションですか? 自己資金購入ですか?

回答:機関投資家とのOne-on-oneミーティングを重ねてきており、浮動株比率は低下傾向ですが、引き続き機関投資家とのミーティングを積み重ねるとともに、新社長の下で事業提携も模索しながら安定株主対策をしていきます。

<質問30>

質問:MBE装置1台で月単位、年単位で量産化可能な個数をご教示ください。

回答:MBE1台で年間1000万個単位の生産が可能です。

<質問31>

質問:長尾顧問に質問です。インフォマートとはまた業種が違いますが、どう活かせそうですか?

回答:インフォマートの強みの1つはBtoB領域における基本に忠実な営業力にあります。業種は異なりますが、QDレーザのビジネスモデルの中核もBtoBにあると思いますので、マーケティング・販促活動から受注に至る活動を管理する手法、直販と代理店販売の使い分け、インサイドセールスとフィールドセールスのバランス等々、インフォマートでの経験を活かしながら、営業手法の効率を上げる方途を探っていきたいと考えています。

<質問32>

質問:IOWN構想における立ち位置または関係はどうなっていますか?

回答:当社はIOWN構想については動向を注視している一方で、IOWN構想と同様の高速大容量通信実現に向けた技術開発を進める複数の企業と連携しておりますが、IOWN構想に参画するかどうかはそれら各企業のご判断となります。

<質問33>

質問:黒字化の時期やロードマップ、拡大戦略などを示してください。

回答:新社長の下で公表を検討している中期事業計画の中でお見せできる予定です。

<質問34>

質問:アイオーコア社からの受注6万個に対して出荷が4万2,000個ですが、減少したのですか?

回答:6万個のうち、4万2,000個を2024年3月期に出荷しました。残りは2025年3月期に出荷となり、予定通りに進んでいます。

新着ログ

「電気機器」のログ