提供:株式会社グローバル・リンク・マネジメント 2024年12月期第1四半期決算説明

GLM、1Qは社内計画に対して計画どおりの着地 前年同期比で減収減益も経常利益50億円達成に向けて順調なスタート

2024年12月期第1四半期決算説明

金大仲氏:株式会社グローバル・リンク・マネジメント代表取締役、金大仲でございます。2024年12月期第1四半期の決算についてご報告をさせていただきます。どうぞよろしくお願いいたします。

Mission/Vision/Value

こちらは、私どもグローバル・リンク・マネジメントのミッション・ビジョン・バリューになります。

ミッションとして「不動産を通じて豊かな社会を実現する」と掲げており、不動産事業を通して、環境問題や社会課題に積極的に取り組み、お客さまや従業員、すべてのステークホルダーのみなさまの豊かさに貢献し、不動産業界のリーディングカンパニーを目指しております。

GLM VISION 2030 長期構想・方針

長期構想「GLM VISION 2030」になります。「不動産×環境×DX」により、サステナブルな不動産開発・運用No.1の企業を目指してまいります。

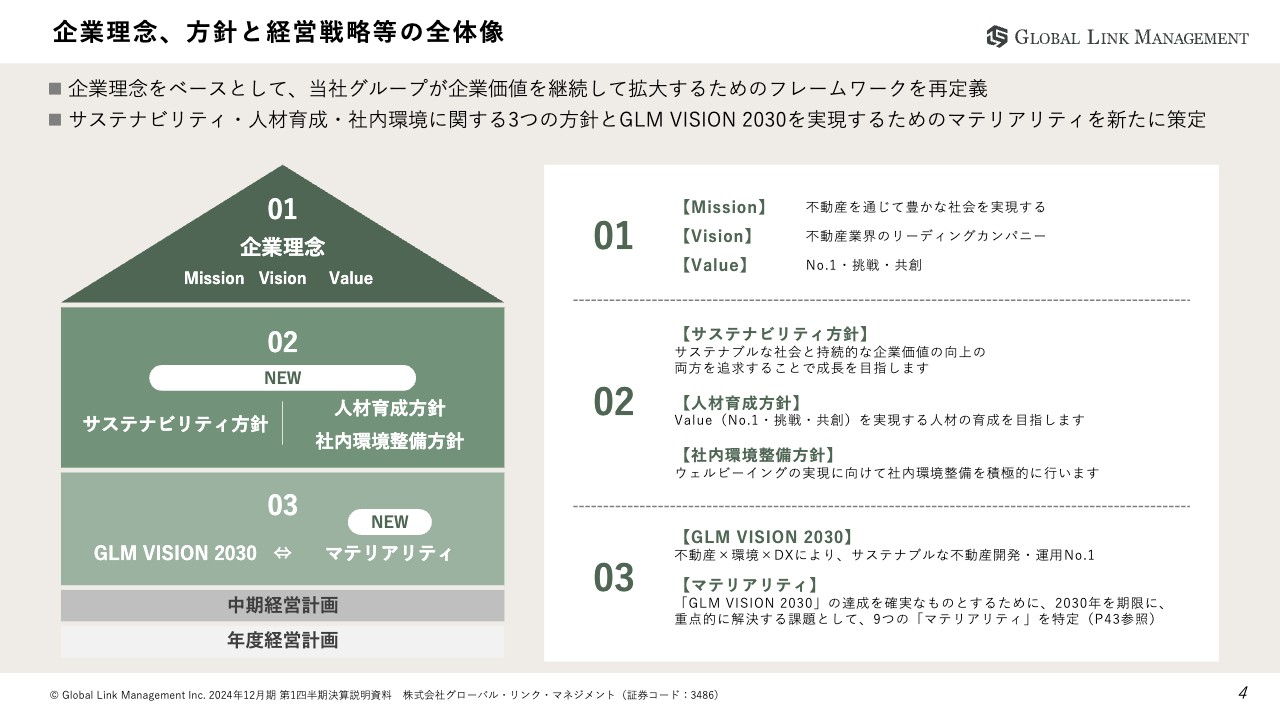

企業理念、方針と経営戦略等の全体像

こちらは企業理念体系図になります。

以前からあるミッション・ビジョン・バリューに加え、今までの取り組みを整理、明文化を行い、今期から3つの方針を制定しております。

また、「GLM VISION 2030」を実現するために9つのマテリアリティを策定し、経営を進めております。

この企業理念をベースとしたフレームワークを推進し、持続可能な企業として企業価値を高めてまいりたいと考えております。

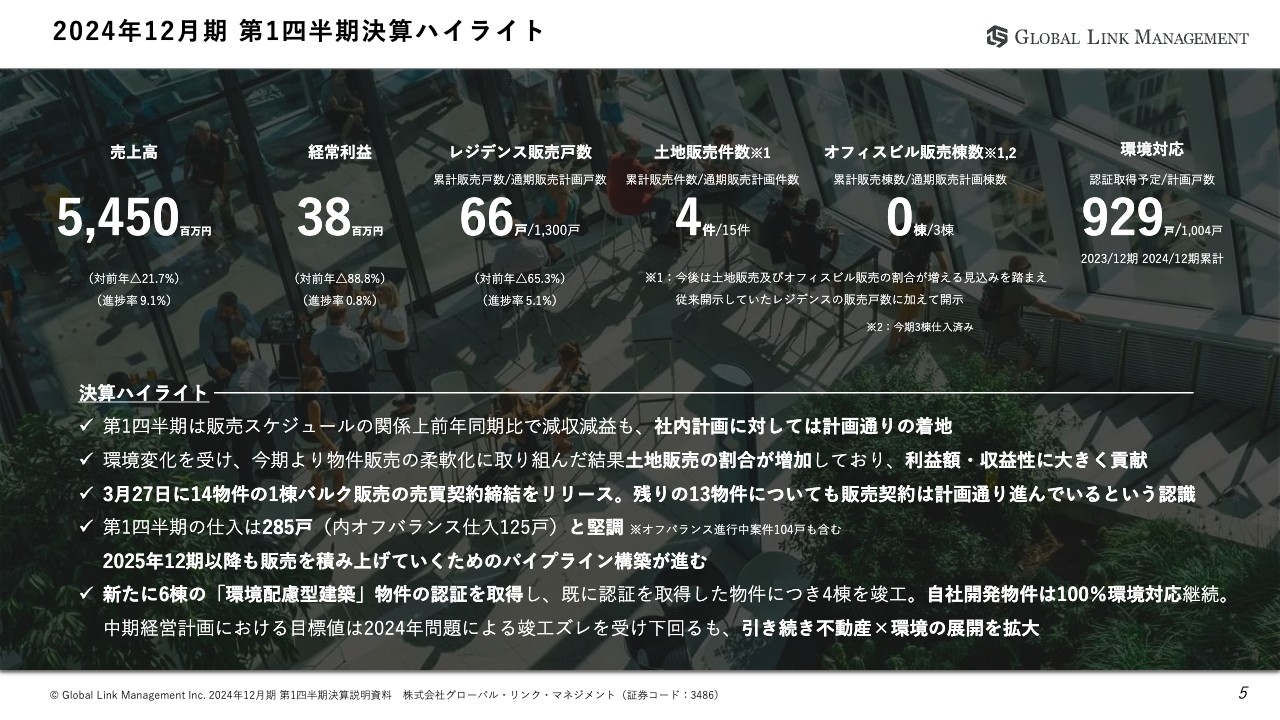

2024年12月期 第1四半期決算ハイライト

まずは2024年12月期第1四半期の決算ハイライトについてご説明させていただきます。

2024年12月期第1四半期の決算ハイライト、前年との比較です。第1四半期の売上高は54億5,000万円、経常利益は3,800万円と社内計画に対して、計画どおりに着地しました。前年同期比で減収・減益となりましたが、今期計画している売上高600億円・経常利益50億円に対して順調に進捗しております。

ポイントとしては、環境の変化を受け今期より物件の販売タイミングの柔軟化に取り組んだ結果、土地販売の割合が増加し、第1四半期の利益額・収益性に大きく貢献しました。

また、今後は土地及びオフィスビルの販売割合が増える見込みを踏まえ、レジデンスの販売戸数に加えて土地の販売件数及びオフィスビルの販売棟数も開示いたします。

第1四半期におけるレジデンスの販売戸数は66戸と、計画の1,300戸に対し5.1パーセントの進捗率でしたが、3月27日に14物件の1棟バルク販売の売買契約締結をリリース、第2四半期以降での決済を予定しており、残り13物件の売買契約についても計画どおりに進めております。

環境対応物件については、新たに6棟の環境認証を取得し、すでに認証を取得した4棟を竣工しました。環境認証の取得予定戸数は、竣工遅れ等により中期経営計画期間における計画戸数を下回る見込みになりますが、自社開発物件においては環境認証を100パーセント取得するなど、引き続き「不動産×環境」での事業展開を拡大する予定です。

以上が2024年12月期第1四半期の決算ハイライトでございます。

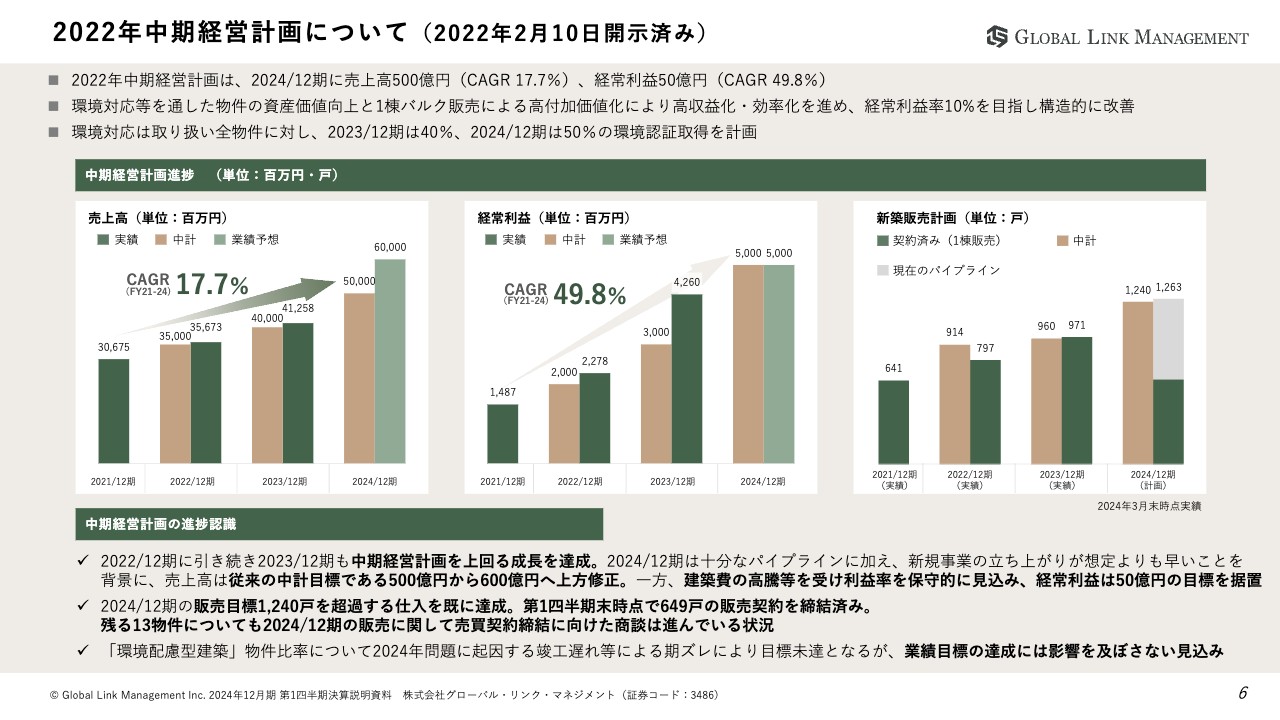

2022年中期経営計画について(2022年2月10日開示済み)

続きまして、中期経営計画の進捗になります。

2022年中期経営計画では、2024年12月期に売上高500億円(CAGR17.7パーセント)、経常利益50億円(CAGR49.8パーセント)を計画しております。2022年12月期に引き続き2023年12月期も中期経営計画を上回る成長を達成しました。

2024年12月期の売上高は、1棟バルク販売と新規事業により中期経営計画を上回る見込みですが、利益率を保守的に見込み、経常利益は中期経営計画の目標50億円で据え置きとしております。

一番右のグラフ、2024年12月期における新築販売計画におきましては、計画値である1,240戸を超過する仕入を完了しております。

売買契約の締結に向けた商談も順次進めており、第1四半期末時点で649戸の販売契約を締結済、残り13物件についても売買契約締結に向けた商談を進めている状況です。第2四半期以降も着実に、「契約済み」の戸数を積み上げてまいります。

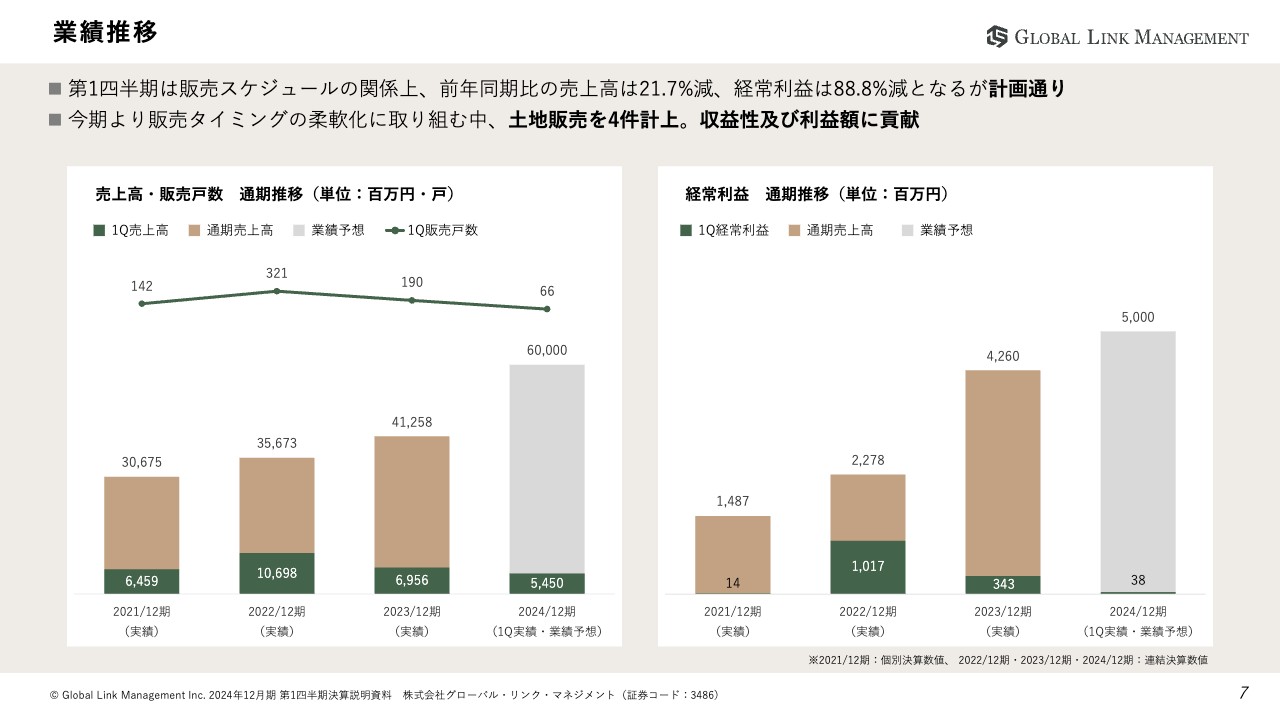

業績推移

続きまして、2024年12月期第1四半期の決算状況についてご説明させていただきます。

こちらは業績推移です。決算ハイライトでご説明のとおり、売上高は54億5,000万円、前年比21.7パーセント減、経常利益は3,800万円、前年比88.8パーセント減となりましたが、社内計画に対しては計画どおりの着地となりました。

販売戸数について、第1四半期に計上した販売戸数は66戸ですが、2024年の新築レジデンスパイプラインは、第1四半期末時点で649戸の契約を完了しております。

中期経営計画の達成に向け、残る13物件についても売買契約に向けた商談を進めており、第2四半期より随時開示を予定しております。

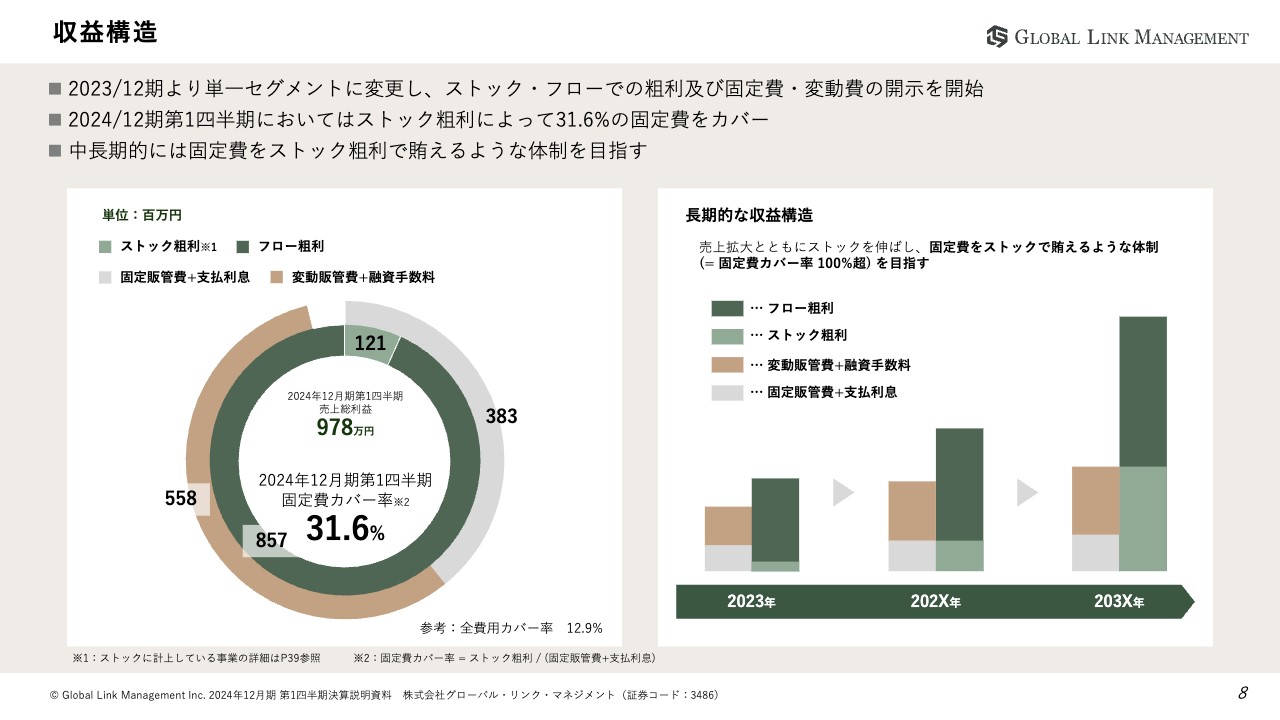

収益構造

続きまして、収益構造になります。2023年12月期より単一セグメントに切り替え、ストック・フロー別での粗利の開示を開始しております。

2024年12月期第1四半期においては、固定費の31.6パーセントをストック粗利によってカバーしております。長期的にはストック粗利から固定費をカバーしたいと考えております。

このストックフローによる収益構造の改善は、当社のマテリアリティにも設定しており、業績拡大によるフロー収益の増強とストック収益の比率向上により安定した経営を実現するために、最適な収益構造を目指してまいります。

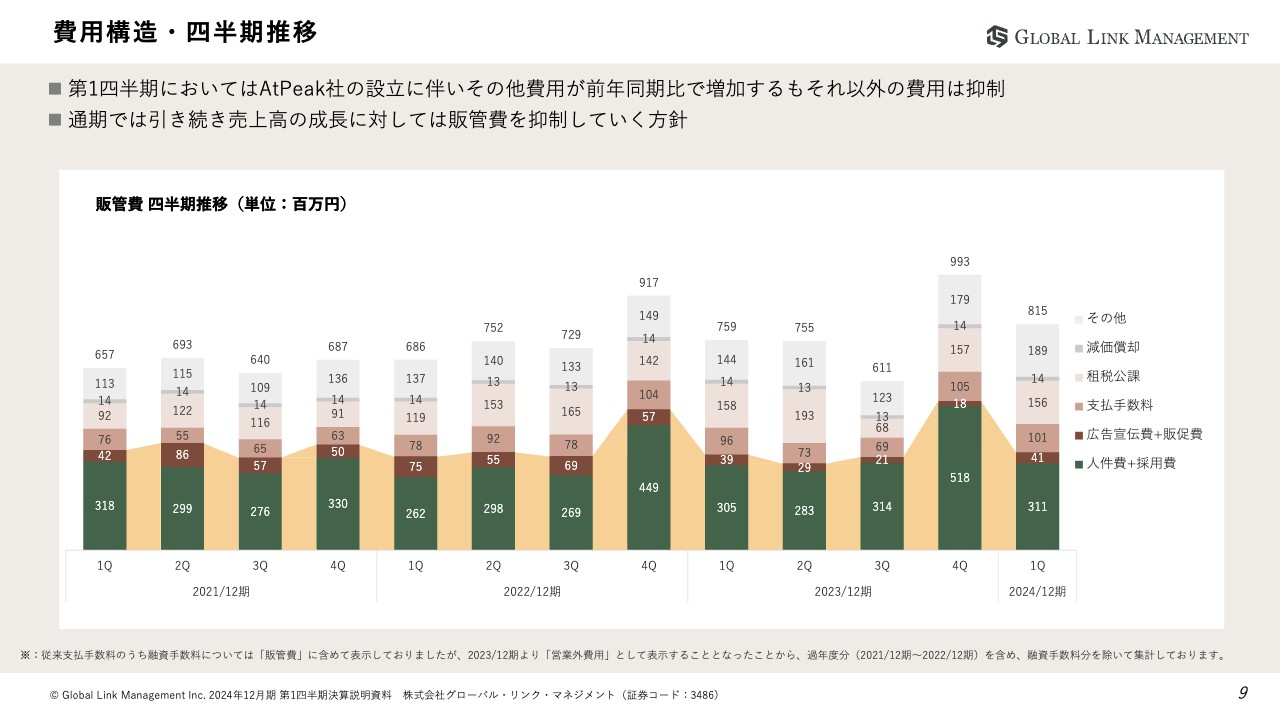

費用構造・四半期推移

続きまして、費用構造についてです。

第1四半期においては子会社のAtPeak社設立に伴い、前年同期比で「その他費用」が増加しましたが、それ以外の費用は抑制できております。通期では引き続き、売上高の成長に対して販管費の増加を抑制する方針でございます。

第1四半期の取り組み・「環境配慮型建築」物件の資産価値向上

次に第1四半期の取組についてご説明させていただきます。

こちらは、中期経営計画の成長戦略に掲げております、「環境配慮型建築」の取り組みの詳細です。

ZEH・BELSは一次エネルギー消費量が削減できる建築認証です。新たに6棟の認証を取得し、累計で29棟の環境認証を取得し、すでに認証を取得した4棟の竣工を完了しました。

なお、当社が開発する物件については、引き続き環境認証を100パーセント取得する見通しです。

今後も「環境配慮型建築」を推し進めることで、資産価値の向上及び、サステナブルな社会の実現を目指し、経営計画の達成、企業理念の実現をしてまいります。

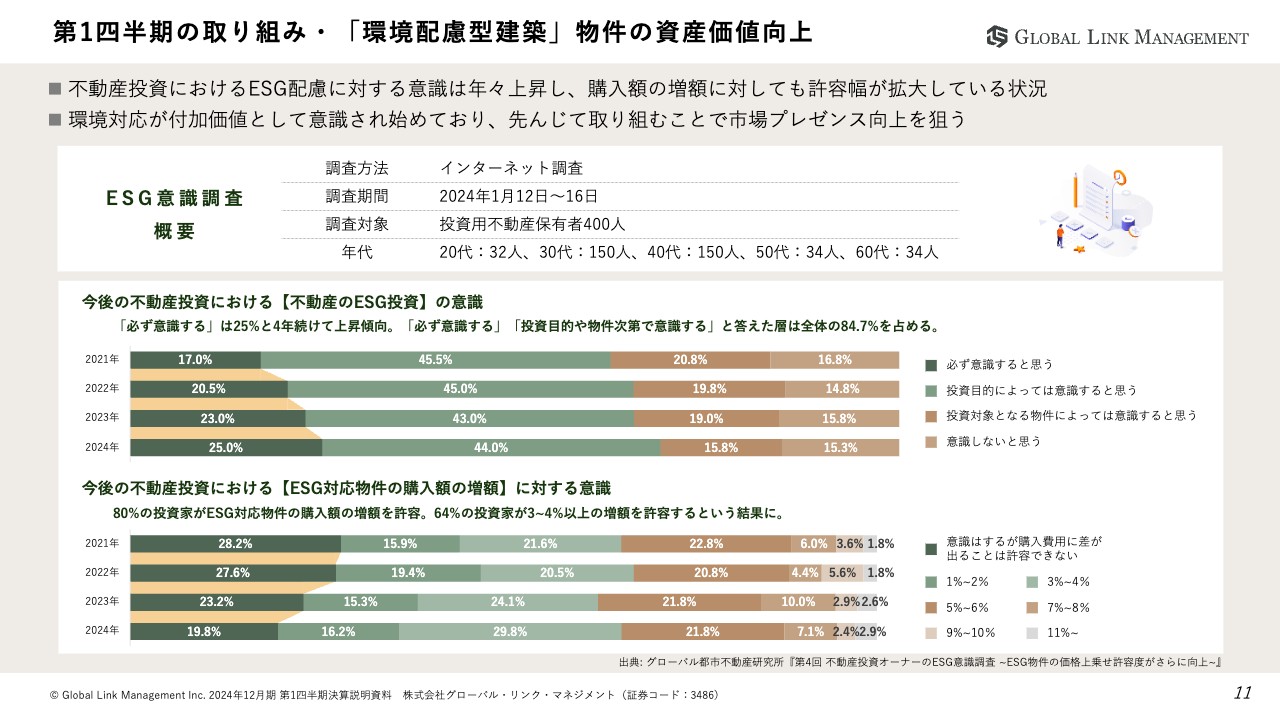

第1四半期の取り組み・「環境配慮型建築」物件の資産価値向上

続きまして、第1四半期の取り組みとして、当社が設立した「グローバル都市不動産研究所」にて不動産オーナーのESG意識調査を実施いたしました。

こちらは2021年から開始し、4回目の調査になりますが、不動産投資におけるESGを意識する投資家は毎回増加傾向しており、今回も価格上乗せ許容度も向上する結果となりました。

環境配慮に対応した不動産は価値が高まるという世界の常識が日本でも意識され始めており、先んじて取り組むことにより今後の市場におけるプレゼンス向上を狙ってまいります。

第1四半期の取り組み・オフバランス開発の推進 開発効率向上

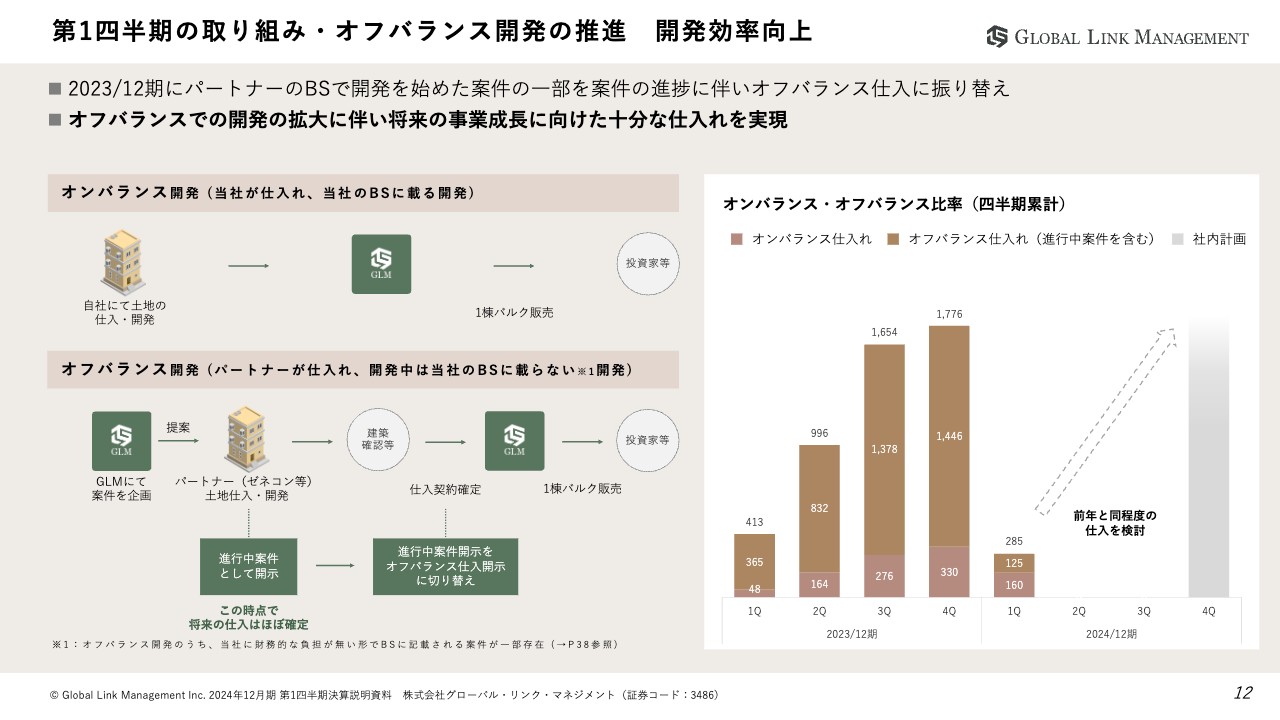

続きまして、オフバランス開発の推進についてです。

仕入活動は順調に進捗し、2024年12月期第1四半期の仕入戸数は285戸となりました。そのうち、約44パーセントはパートナーとともにオフバランス開発を始めており、開発効率の向上に貢献しております。

中期経営計画の必達、来期以降のさらなる成長に向けて、引き続き仕入戸数を積み上げてまいります。

仕入・販売状況 (新築レジデンスパイプライン)

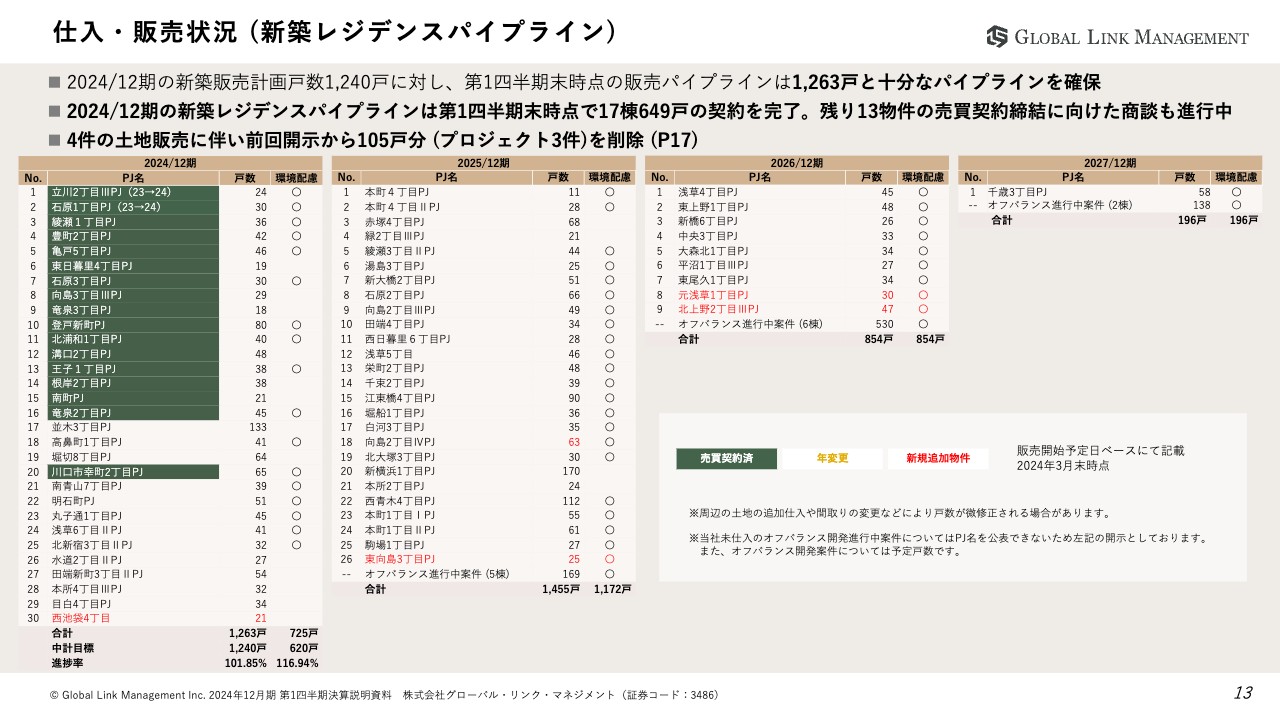

続きまして、新築レジデンスパイプライン、仕入及び販売状況になります。こちらは、毎四半期ごとに更新しておりますが、今回から、2027年12月期のパイプラインを新たに追加しております。

また、緑色の背景は「販売に関する売買契約済」、赤字は「前回開示から新規追加物件」を示しております。今期販売を予定している新築レジデンスパイプラインの仕入戸数は、中期経営計画で掲げている2024年12月期の新築レジデンス販売計画1,240戸に対し、1,263戸と計画達成に向けた仕入は十分という認識でございます。

販売状況については、第1四半期末時点で17棟649戸の売買契約を締結しており、うち2棟54戸の決済を完了しております。残りの13物件についても、主に1棟バルク販売にて売買契約の締結に向けた商談が進んでおり、第2四半期より随時開示をする予定でございます。

こちらのスライドでは、当社レジデンスの仕入・販売状況及び環境配慮対応状況が一目でわかりますので、引き続き、注目してご覧いただきたいと思います。

今後の販売戦略について (販売タイミングの柔軟化)

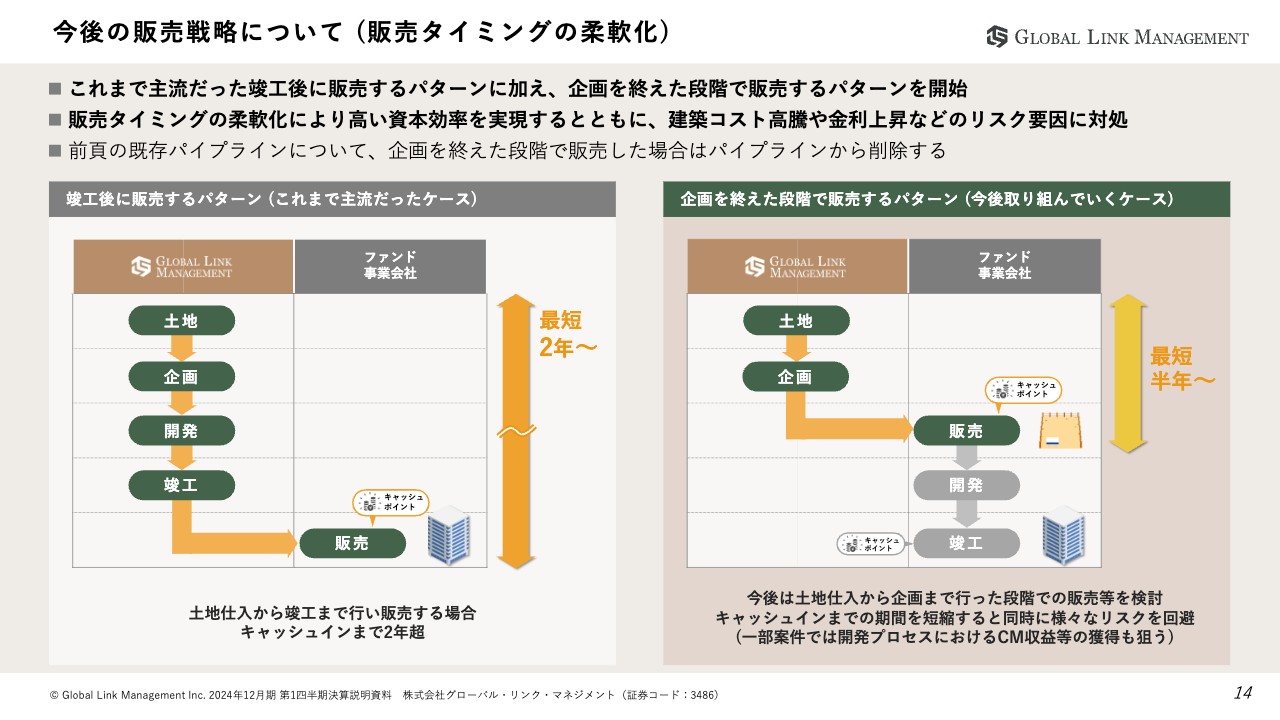

続きまして、今後の販売戦略についてです。2月の決算開示から掲載させていただいておりますが、今後は従来の販売パターンに加えて、今期から販売タイミングを柔軟化してまいります。

これまで主流としていた「竣工後に販売するパターン」に加え、「企画を終えた段階で販売するパターン」を開始しております。

今後はこの販売タイミングの柔軟化により、高い資本効率を実現するとともに、建築コストの高騰や金利上昇などのリスク要因に対処していきたいと考えております。

第1四半期の取り組み・用地仕入事業 (非レジデンス新規事業)

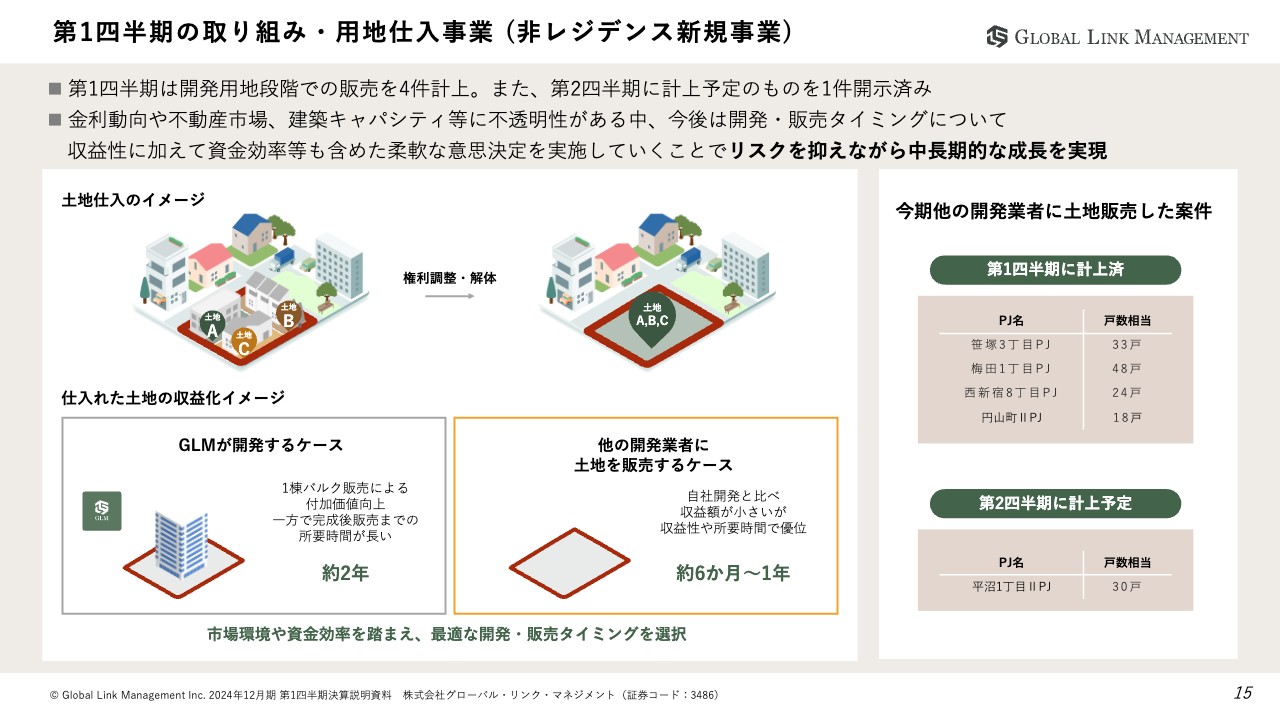

次に、非レジデンス新規事業である用地仕入事業の説明になります。

第1四半期は、土地の企画段階で他の開発業者に販売し、4案件の売上を計上しました。

今後の販売戦略でもお伝えしたとおり、収益性に加え、資本効率等も含めて柔軟に販売の意思決定を実施していくことで、建築コスト及び金利上昇リスクを低減し、今期の業績達成の確度を高め、今後の中長期的な事業成長につなげていきたいと考えております。

第1四半期の取り組み・ビルディング事業 (非レジデンス新規事業)

こちらも非レジデンス新規事業である、ビルディング事業の説明になります。

市場で流通している既存のオフィスビルを仕入れ、環境対応・労働環境改善等のバリューアップを行ったのち、仕入値を大きく超える価格での販売を目指してまいります。バリューアップ期間における賃料はストック収益として貢献する想定をしております。

第1四半期は3棟の仕入に関する契約を完了しました。今後も順次物件の仕入を進め、今期仕入れた物件の中から期中に3棟の販売を計画し、今期中の収益貢献を見込んでおります。

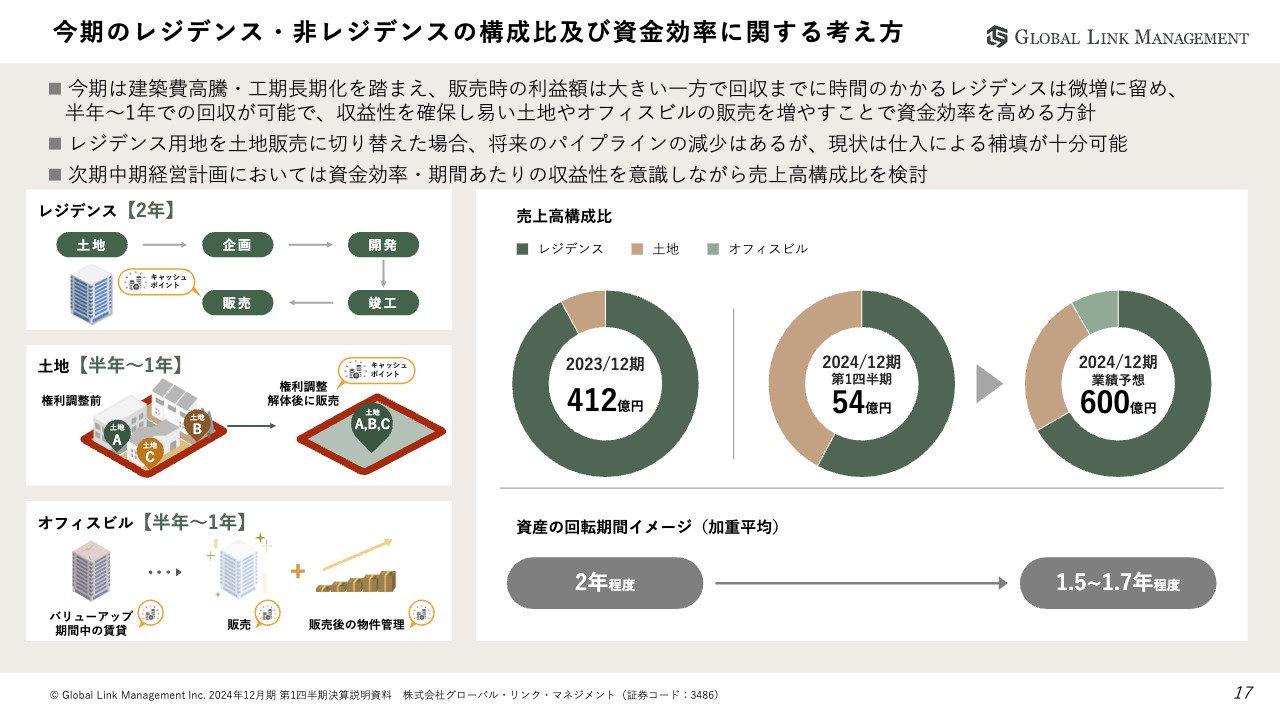

今期のレジデンス・非レジデンスの構成比及び資金効率に関する考え方

こちらのスライドは、今期のレジデンス・非レジデンスの構成比及び資金効率に関する考え方についてです。

2024年12月期は、建築費の高騰や工期の長期化を踏まえ、収益の回収までに時間のかかるレジデンスは微増に留める想定ですが、半年から1年での回収が可能である土地やオフィスビルの販売を増やすことで資金効率を高める方針です。

レジデンスの開発用地を企画段階での販売に切り替えた場合、将来の新築レジデンスパイプラインが減少する可能性はありますが、減少分は、現状の弊社の仕入体制で十分に補填することが可能であると認識しております。

次期中期経営計画においては、資金効率や期間あたりの収益性を意識しながら売上高構成比を検討していく想定でございます。

2024年12月期 通期業績予想

今後の見通しについてご説明させていただきます。2024年12月期の業績予想についてです。

こちらは、2月に開示している予想から変更はなく、2023年12月期と比較し、売上高は412億円から600億円、売上総利益は77億円から96億円への成長を見込んでおります。

2024年12月期の計画値は、中期経営計画策定時点では見込んでいなかった非レジデンス領域の新規事業の貢献により、売上高を500億円から600億円へ、売上総利益を90億円から96億円へと計画を上方修正いたしました。

一方で、建築費の高騰などのリスク要因を踏まえて利益率を保守的に見込み、経常利益は当初の計画どおり50億円と据え置いております。

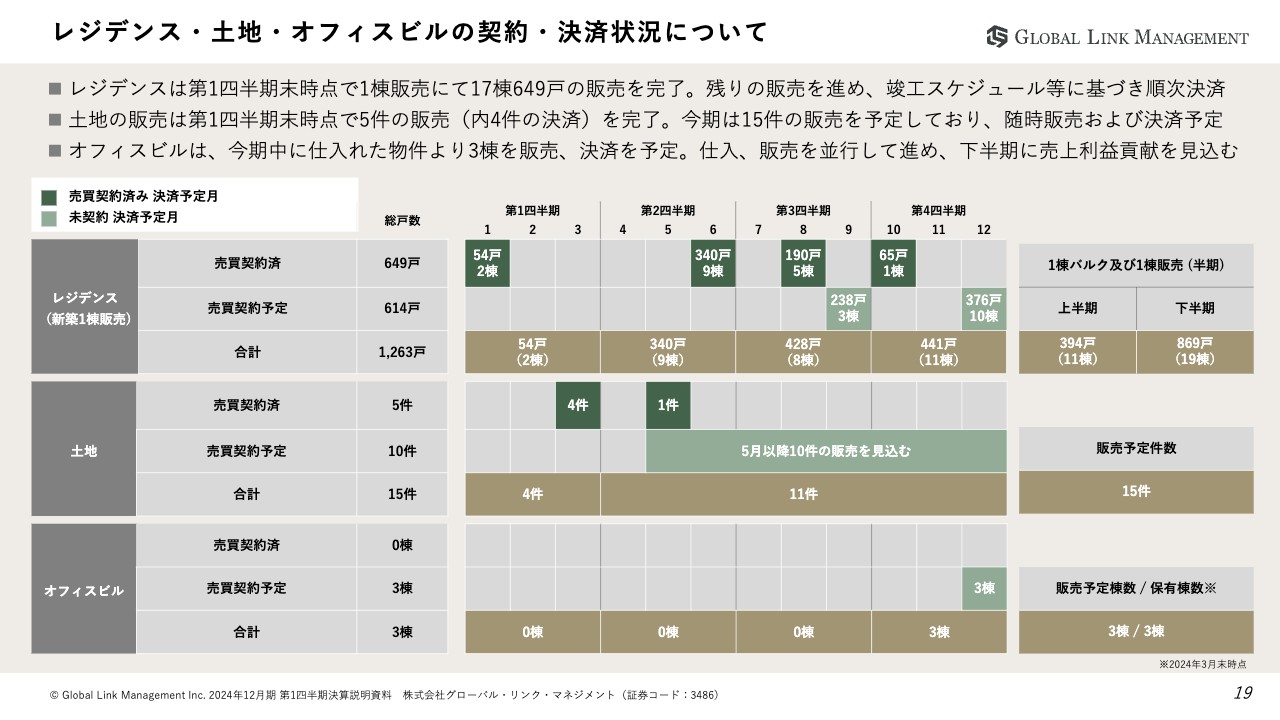

レジデンス・土地・オフィスビルの契約・決済状況について

こちらは、レジデンス・土地・オフィスビルの契約・決済状況になります。

レジデンスにおいては通期で30棟1,263戸の販売を計画しております。第1四半期末時点では17棟649戸の販売を完了、うち54戸の決済を完了しました。残る13物件においても第2四半期以降での販売に向けて商談を進めております。

土地については、通期で15件の販売を見込んでおります。第1四半期末時点では5件の販売を完了、うち4件の決済を完了しました。今期はさらに、5月以降10件の土地販売を見込んでおります。

オフィスビルにおいては通期で3棟の販売を予定しております。第1四半期末時点で保有している棟数は3棟であり、今後仕入を行う物件含め保有している物件の中から下半期に販売を行う想定です。

売上計上される「決済予定時期」に表しているとおり、どの事業においても決済予定時期は下期に偏重しており、第4四半期にかけて売上・利益が積み上がる想定です。

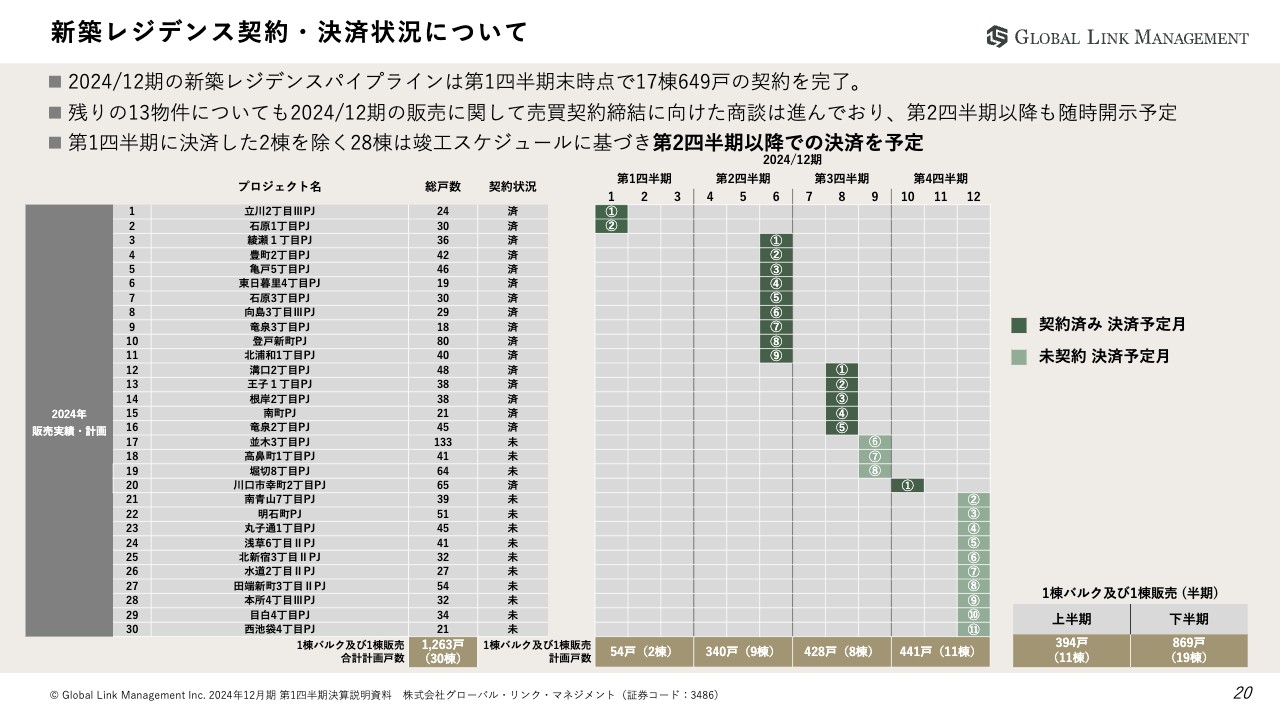

新築レジデンス契約・決済状況について

続いて、新築レジデンスの契約・決済状況になります。

2024年12月期の新築レジデンス販売計画は30棟1,263戸を計画しております。第1四半期末時点では17棟649戸の販売を完了、うち54戸の決済を完了しました。残りの13物件についても契約締結に向けた商談を進めており、第2四半期以降も随時、契約締結の開示を予定しております。

売上計上される決済月については、竣工スケジュールに基づいて計画しております。3月27日に開示済の1棟バルク販売を行った14物件においても、第2四半期以降で売上を計上する予定でございます。

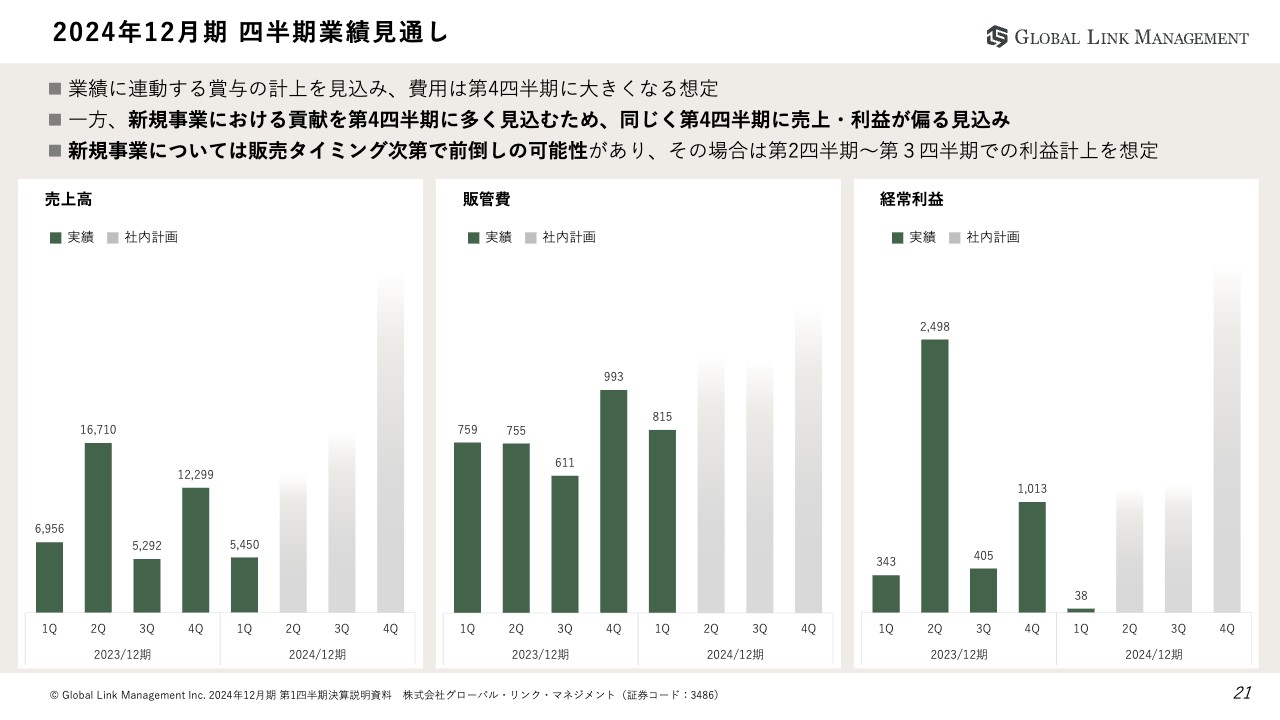

2024年12月期 四半期業績見通し

こちらは、今期の各四半期の業績見通しについてです。四半期ごとの売上・販管費・経常利益のイメージグラフになります。

2月にも同様の見通しを掲載しておりますが、第1四半期もその計画どおりの着地となり、第2四半期以降についても大きな変更はございません。

業績に連動する賞与の計上を見込み、販管費は第4四半期に大きくなる想定ですが新規事業の貢献により、売上・利益も同じく第4四半期に偏重する見込みです。

新規事業である土地・オフィスビルについては販売のタイミングが前倒しとなる可能性があり、その場合は第2四半期から第3四半期に利益を計上する想定でございます。

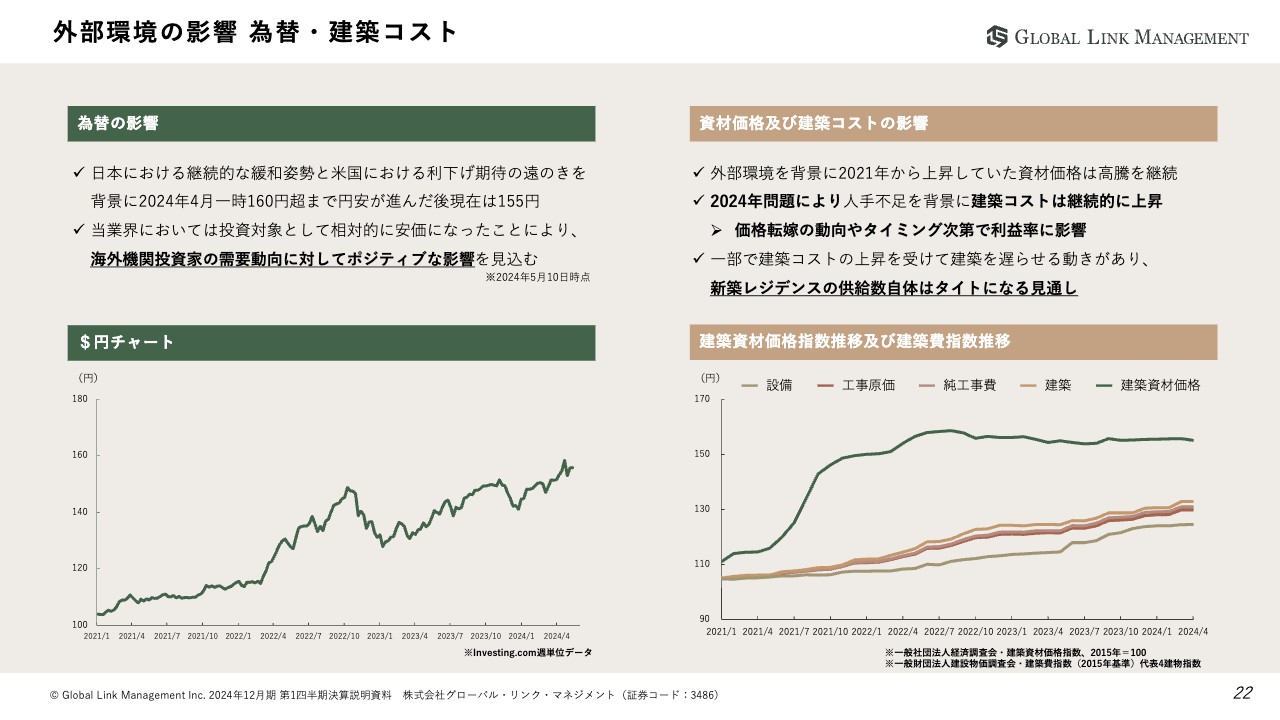

外部環境の影響 為替・建築コスト

外部環境の影響についてです。

1つ目は為替の影響です。日本における継続的な金融緩和の姿勢と、米国における利下げ期待の遠のきを背景に、2024年4月に一時160円超まで円安が進んだ後、現在は155円近辺で推移しており不安定な状況が続いております。

円安傾向は当業界においては投資対象として、相対的に安価になったことにより、海外機関投資家の需要動向に対してポジティブな影響を見込んでおりますが、引き続き注視してまいります。

2つ目は資材価格及び建築コストの影響についてです。外部環境を背景に2021年から上昇していた資材価格は引き続き高騰を継続、「2024年問題」による人手不足を背景に建築費は継続的に上昇しているため、価格転嫁の動向や建築のタイミング次第で利益率に影響を及ぼす見込みでございます。

また、建築コストの上昇を受けて一部で建築を遅らせる動きは継続しており、新築レジデンスの供給数がタイトになる見通しをしており、需要に対して供給がタイトになった場合は当社のプレゼンスが上昇する、といったポジティブな側面もございます。

外部環境の影響 金利動向について

続きまして、金利動向についてです。

2024年3月の金融政策決定会合において、2016年に開始したマイナス金利政策を解除し、短期金利(無担保コール翌日物)を0.0パーセントから0.1パーセントに促す方針とし、イールドカーブコントロールを撤廃としました。一方で、月6兆円の国債購入は変わらず、緩和環境は継続との見通しが発表されました。長期金利は現在1.0パーセント目前まで上昇した後、0.9パーセント程度で推移しております。

これらが市場に与える影響として金利上昇は不動産価格に対してネガティブな側面もある一方で、金利上昇背景の一つであるインフレは不動産価格に対してポジティブな影響もあると、中立的な印象でございます。

現状、不動産市況・機関投資家は一定の利上げを織り込んだ印象で、引き続き金利動向を注目しますが、諸外国に比べ金利も低い中で、投資対象として日本の不動産の魅力は依然存在しているという認識です。

当社における対応方針になりますが、短期的・中期的な対応としては不動産の環境対応や1棟バルク販売などを通して、差別化・高付加価値化などを図り、投資家にとっての魅力を最大化してまいります。また販売のタイミングの柔軟化により金利上昇リスクの低減を図りたいと考えております。

長期的な対応としてはストック収益を積み上げることにより固定費をカバー出来る体制を目指し、景気変動等の外部環境の変化に対応可能なビジネスモデルの構築に取り組む方針でございます。

今期の業績については、直近の状況を踏まえた計画をしておりますが、引き続き状況を注視し、必要に応じて計画を見直していきたいと考えております。

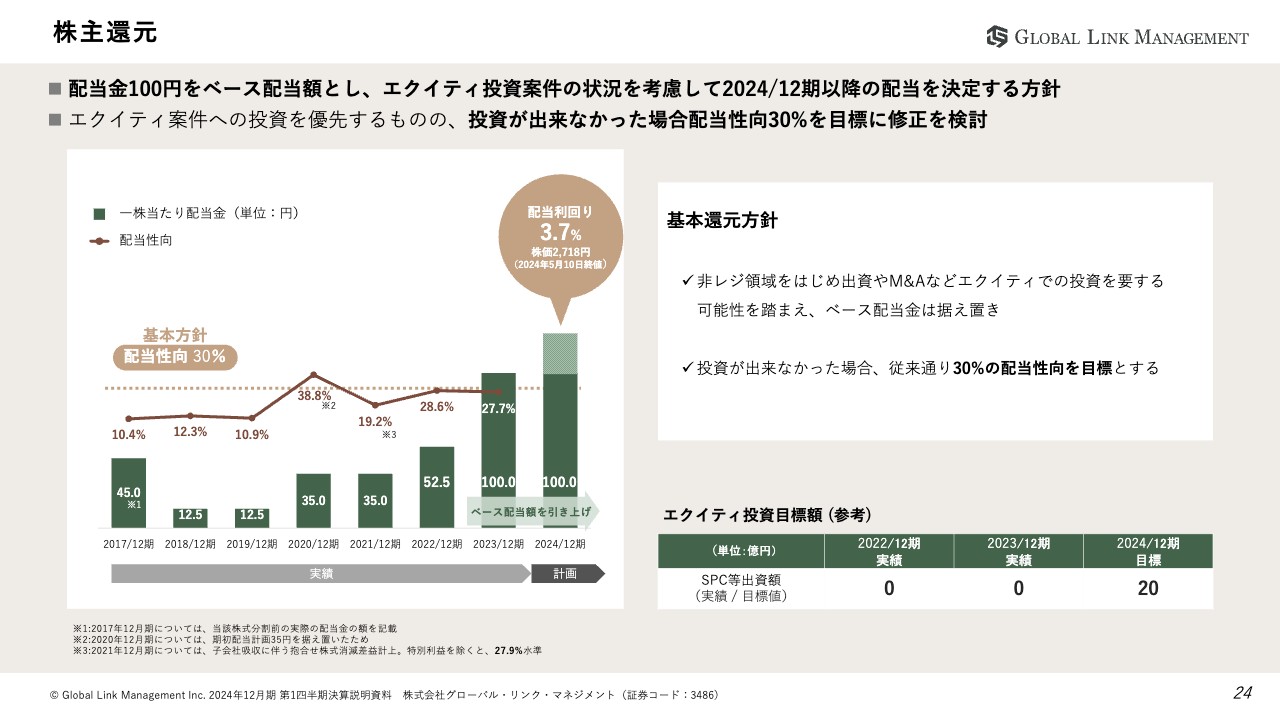

株主還元

株主還元についてです。

2024年12月期以降の配当金については、100円をベースの配当額とさせていただきます。

基本方針に関しては従来どおり配当性向30パーセントを目標としております。昨年度と同様に、非レジ領域を始め、出資やM&Aなどエクイティでの投資の可能性を踏まえ、ベースの配当額は2023年12月期と同じ100.0円の据え置きとさせていただき、計画以上のエクイティ投資を行わなかった場合には、配当性向30パーセントを目標として配当やその他の還元に充当させていただきたいと考えております。

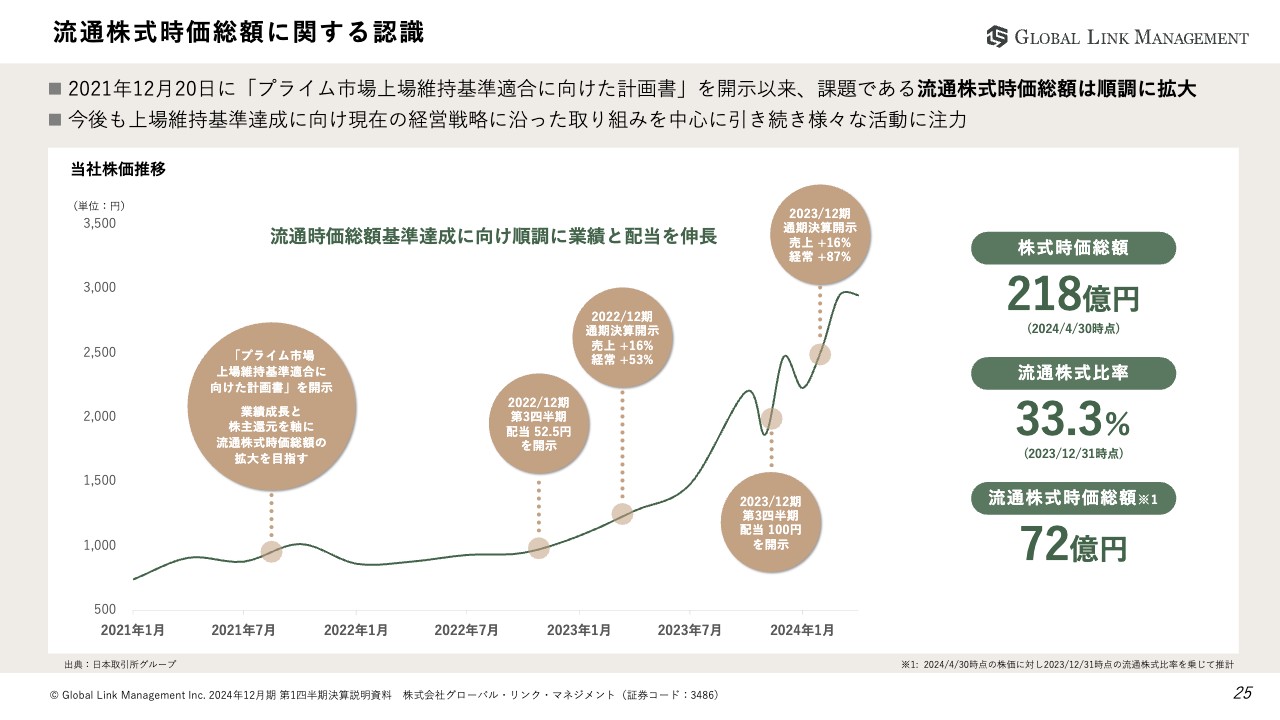

流通株式時価総額に関する認識

最後に、流通株式時価総額についてです。

当社はプライム市場を選択しておりますが、現状、流通株式時価総額及び流通株式比率が上場維持基準に達しておりません。

2021年に基準適合に向けた計画書を発表してから、順調に業績を拡大し、流通株式時価総額も当時から約3倍となっております。プライム市場上場維持基準達成を、いち早くクリアするためにも、業績成長はもちろんIR活動の充実などさまざまな活動に注力してまいります。

以上で、2024年12月期第1四半期決算説明とさせていただきます。

今期は、現行の中期経営計画の最終年となりますが、計画している売上高600億円、経常利益50億円を必ず達成し、持続的に企業成長していくための土台を作りたいと考えております。

今後の業績進捗、開示情報にご期待いただきたいと思います。ご清聴ありがとうございました。

新着ログ

「不動産業」のログ