提供:サワイグループホールディングス株式会社 2024年3月期決算説明

【QAあり】サワイグループHD、増収効果、価格施策が奏功し増益達成、第二九州工場新固形剤棟の建設等により生産体制を強化

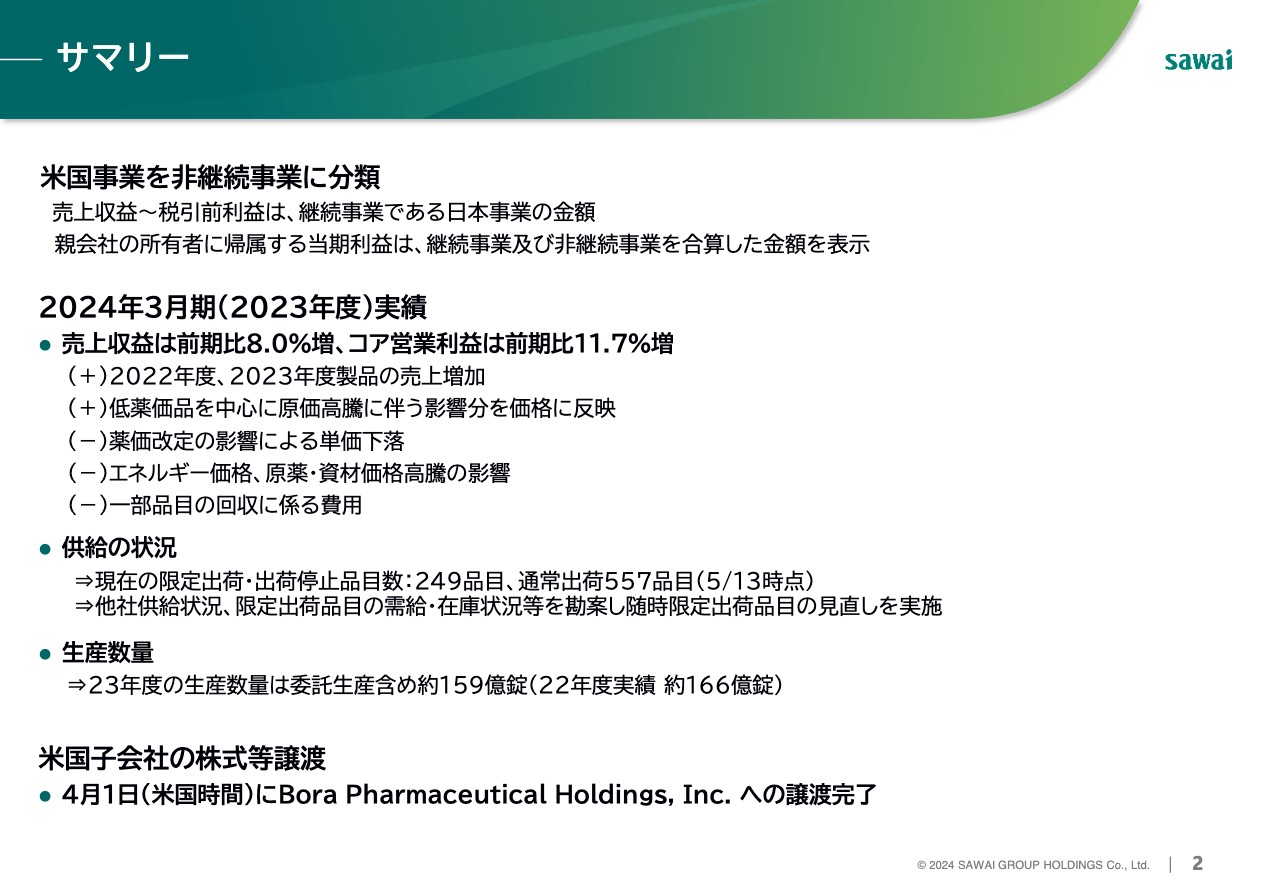

サマリー

澤井光郎氏(以下、澤井):みなさま、こんにちは。サワイグループホールディングス代表取締役会長兼社長の澤井光郎です。それでは、2023年度の決算説明を始めます。

まず、サマリーです。第3四半期決算でご説明したとおり、1月に発表した米国子会社であるアップシャー・スミスの株式譲渡に伴い、米国事業は非継続事業となります。これに伴い、売上収益から税引前利益は継続事業である日本事業の金額となり、親会社の所有者に帰属する当期利益は、継続事業及び非継続事業を合算した金額となっています。

なお、4月1日に台湾のBora社への譲渡が完了していることを、あわせてご報告します。

売上収益は、2022年度、2023年度発売の製品が牽引し、前期から8パーセント増加しました。コア営業利益は、薬価改定・原価高騰の影響や、一部品目の回収費用が発生したものの、売上総利益の増加に加えて、低薬価品を中心に原価上昇分を販売価格に反映させたこと等により、前期から11.7パーセント増加しました。

限定出荷や出荷停止の品目は、現時点で249品目となっており、さらなる限定出荷解消に向けて増産体制を強化しているところです。

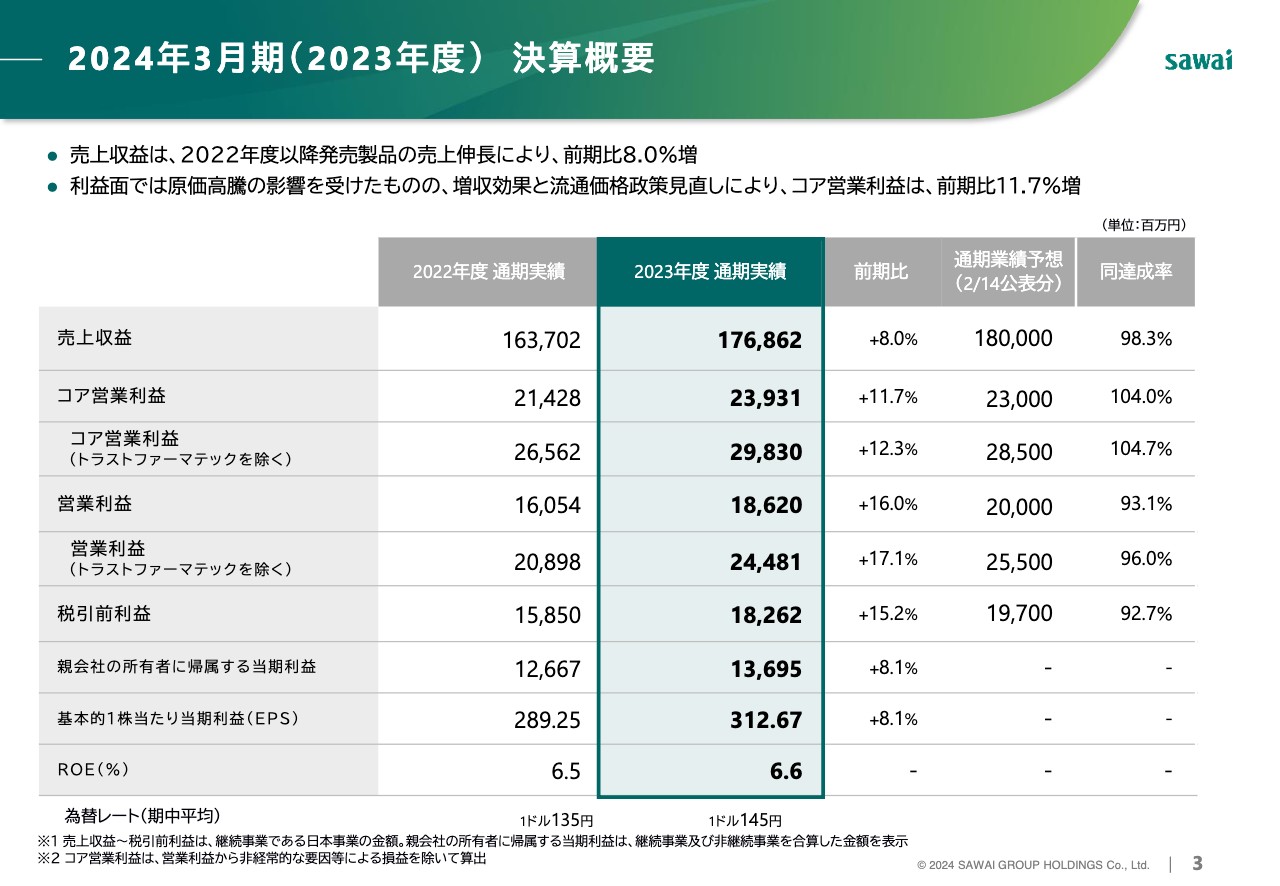

2024年3月期(2023年度) 決算概要

決算概要を数値面でお示ししています。売上収益、各利益項目ともに増収増益で着地しています。1株当たりの当期利益は312円と、前期よりも8.1パーセント増加しました。

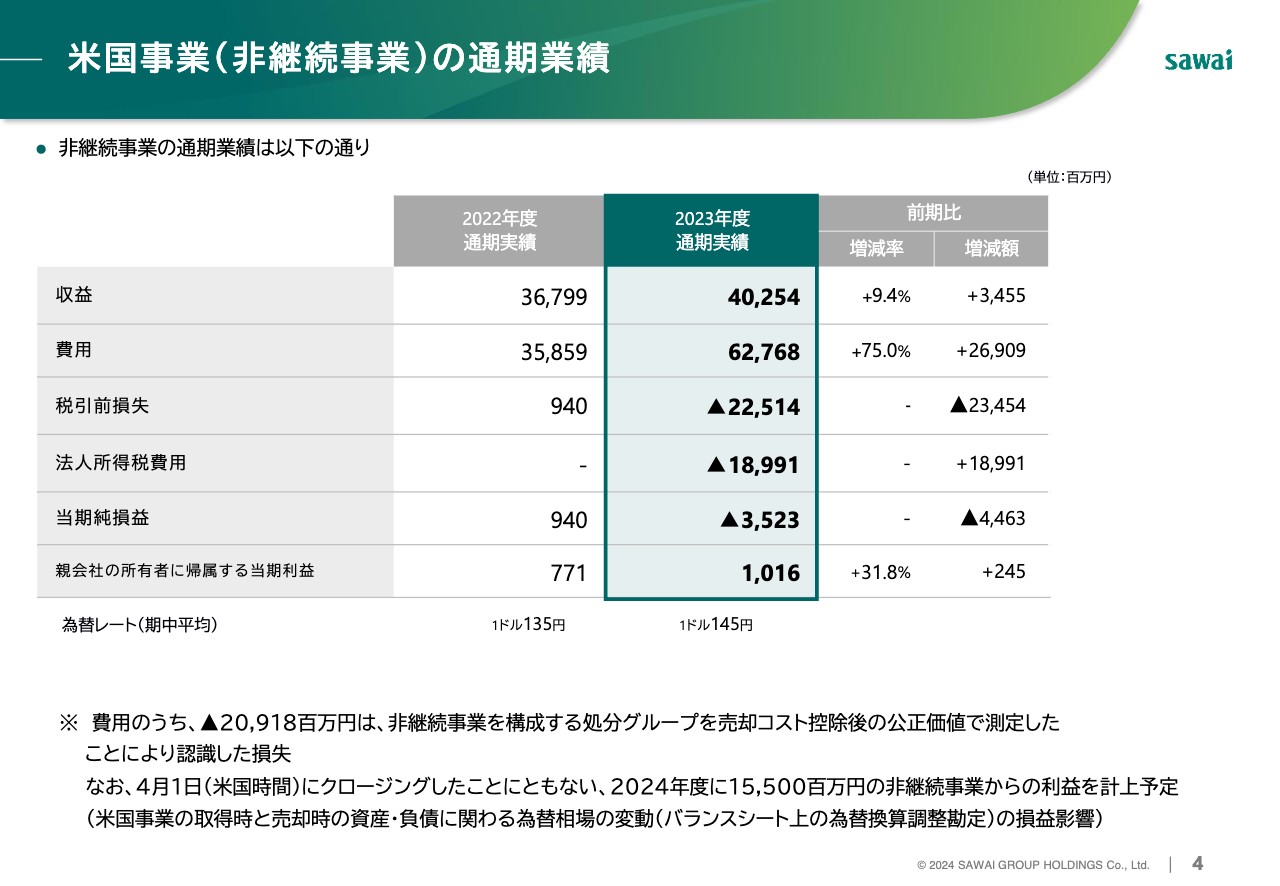

米国事業 (非継続事業)の通期業績

非継続事業である米国事業の業績です。親会社の所有者に帰属する当期利益は、10億1,600万円となりました。

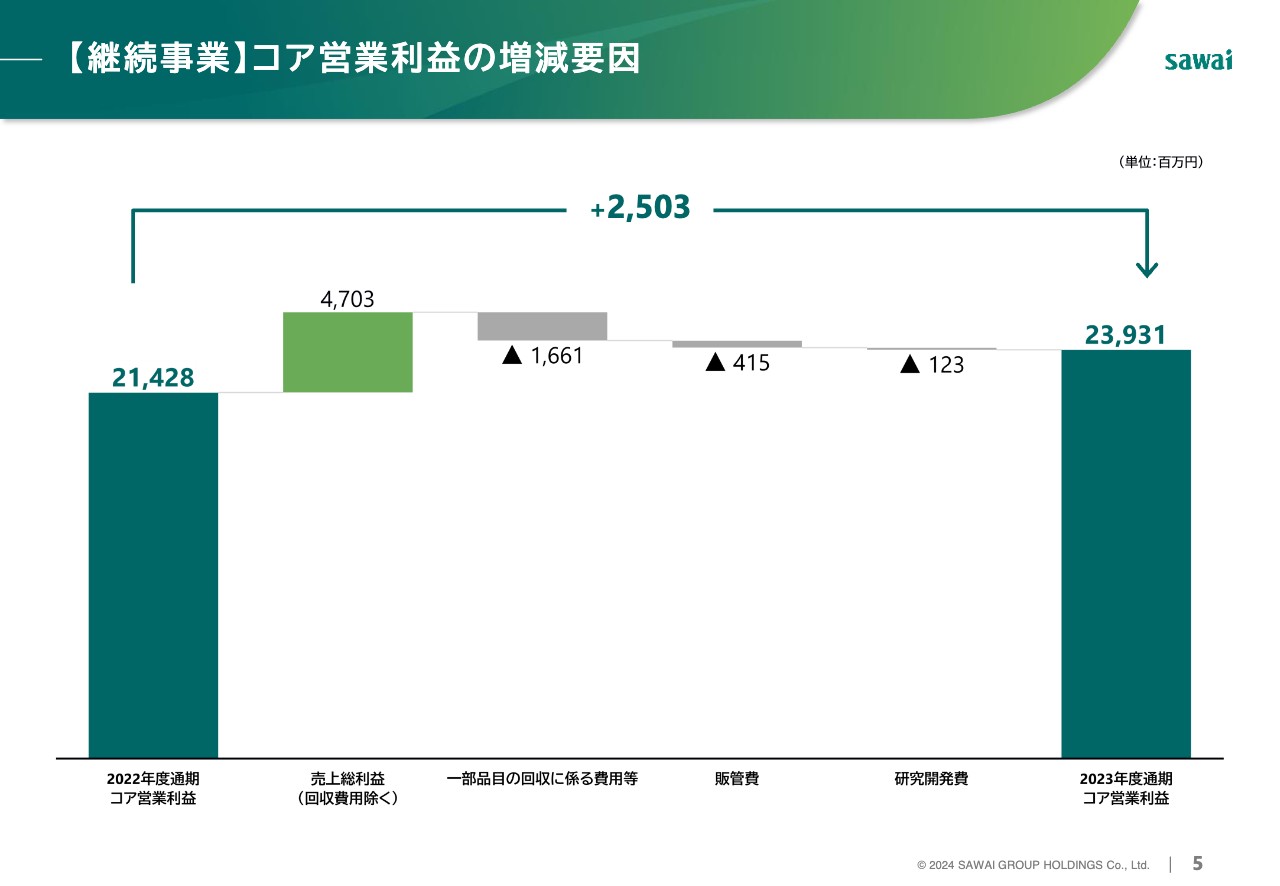

【継続事業】コア営業利益の増減要因

コア営業利益の増減要因分析です。一部製品の回収費用が発生したものの、回収費用を除く売上総利益が前期に対して約47億円増加したことから、前期比で約25億円の増加となりました。

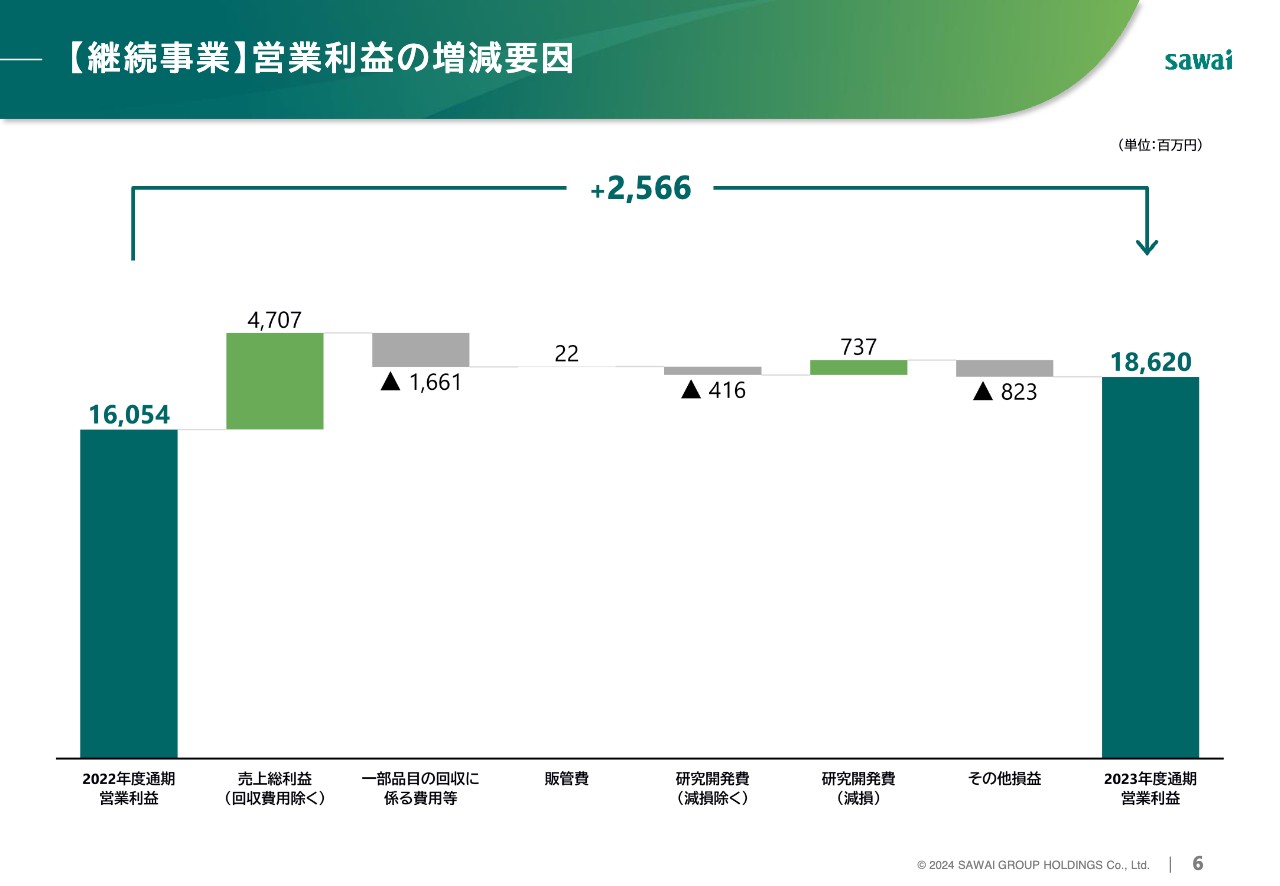

【継続事業】営業利益の増減要因

フルベースの営業利益の増減要因分析です。一部製品の減損、その他損益の計上はありますが、コア営業利益の増減要因と大きな差異はありません。

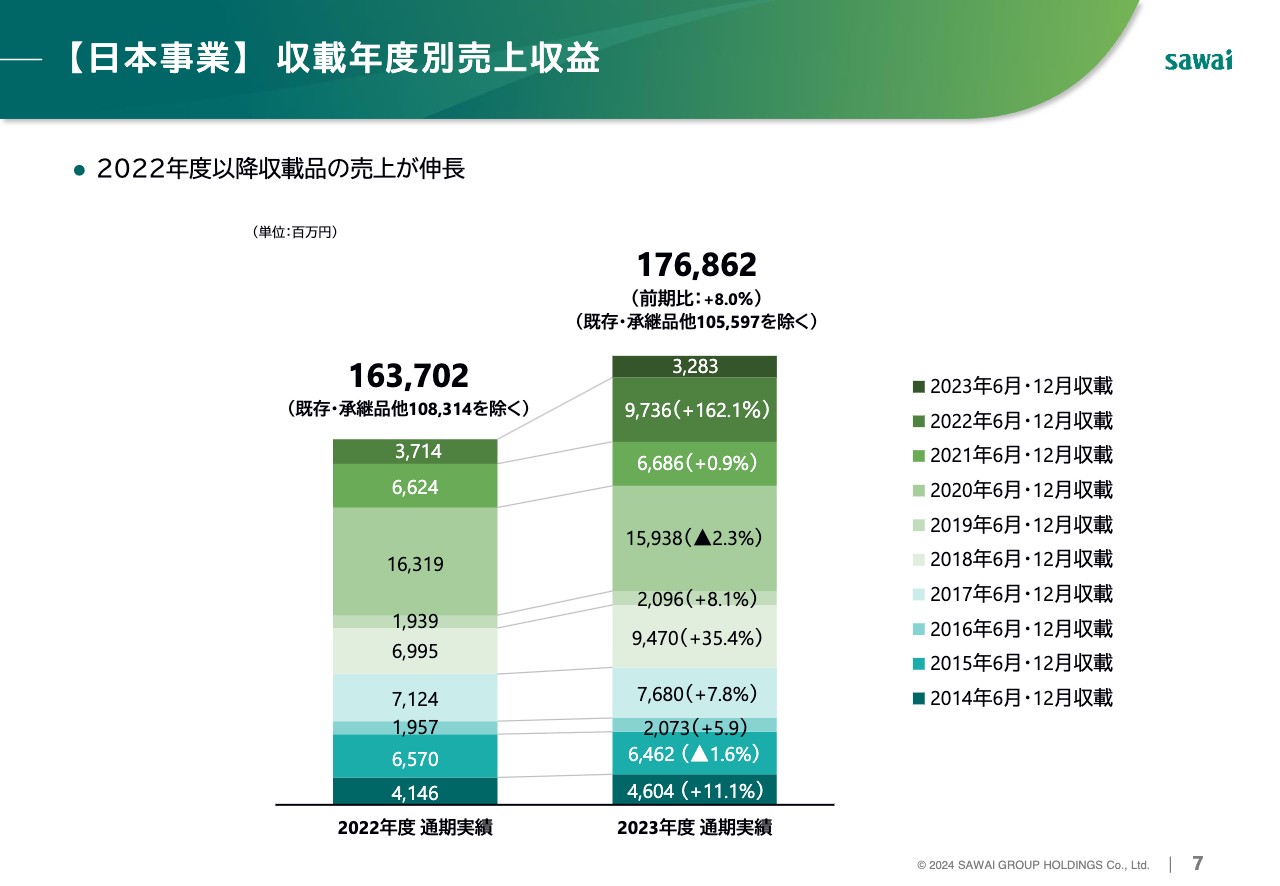

【日本事業】 収載年度別売上収益

沢井製薬単体の収載年度別売上収益です。「エソメプラゾール」「アザシチジン」「酢酸亜鉛」「アジルサルタン」など、2022年度以降の収載品が売上を牽引しました。

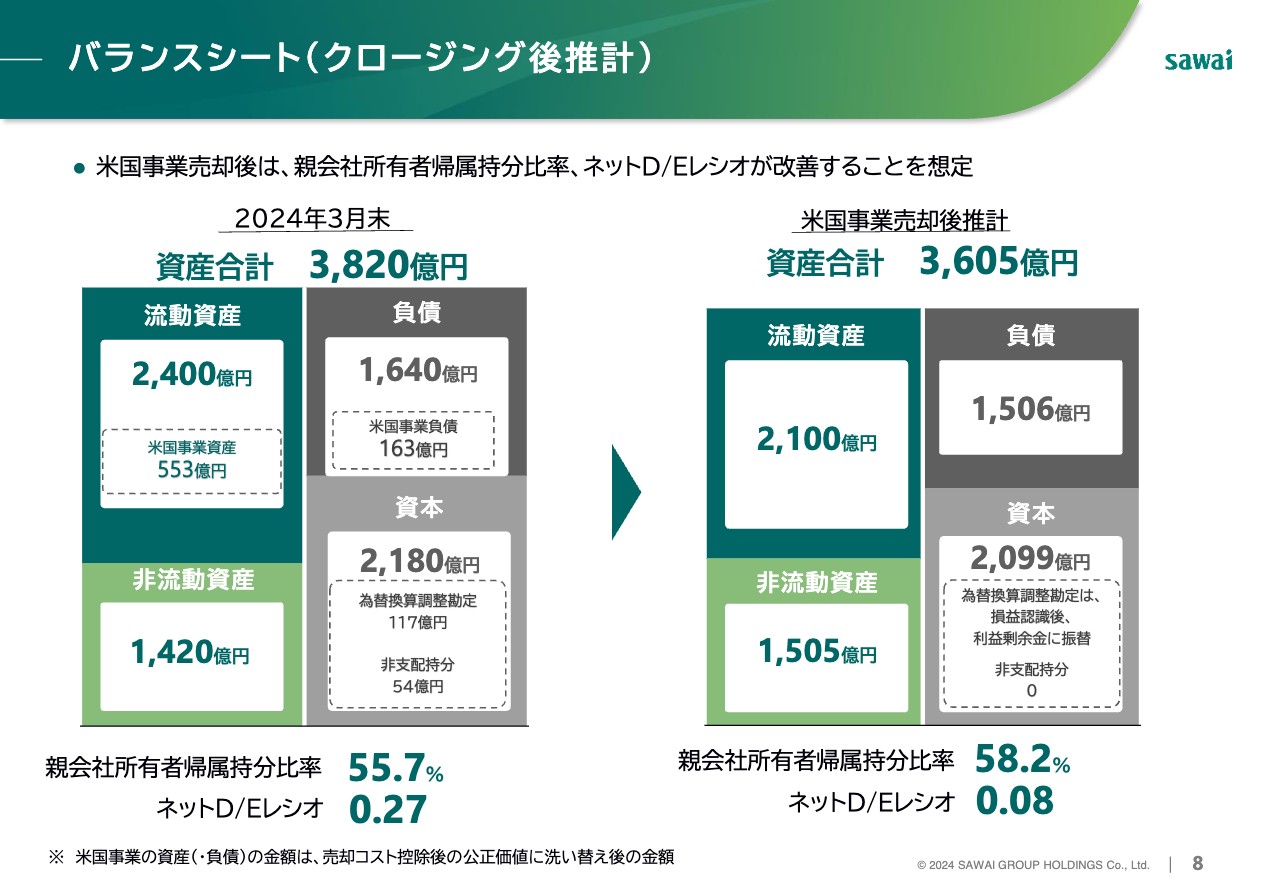

バランスシート(クロージング後推計 )

バランスシートの状況です。4月1日の米国事業の売却完了後想定のバランスシートでは、自己資本比率、ネットD/Eレシオともに改善することを想定しています。

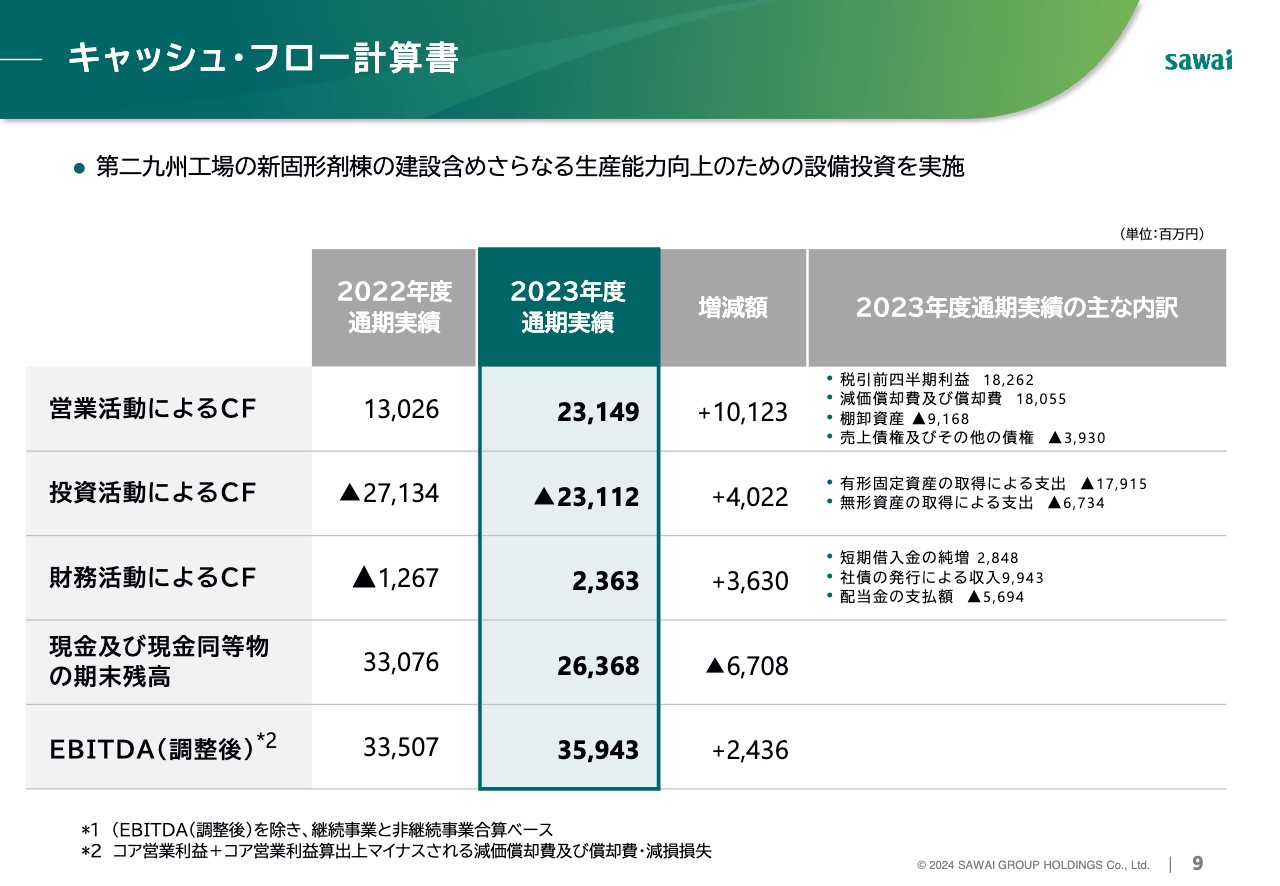

キャッシュ・フロー計算書

キャッシュ・フロー計算書の状況です。第二九州工場の新固形剤棟の建設を含め、さらなる生産能力向上のための設備投資を積極的に実施し、投資活動によるキャッシュ・フローは231億1,200万円の支出となりました。

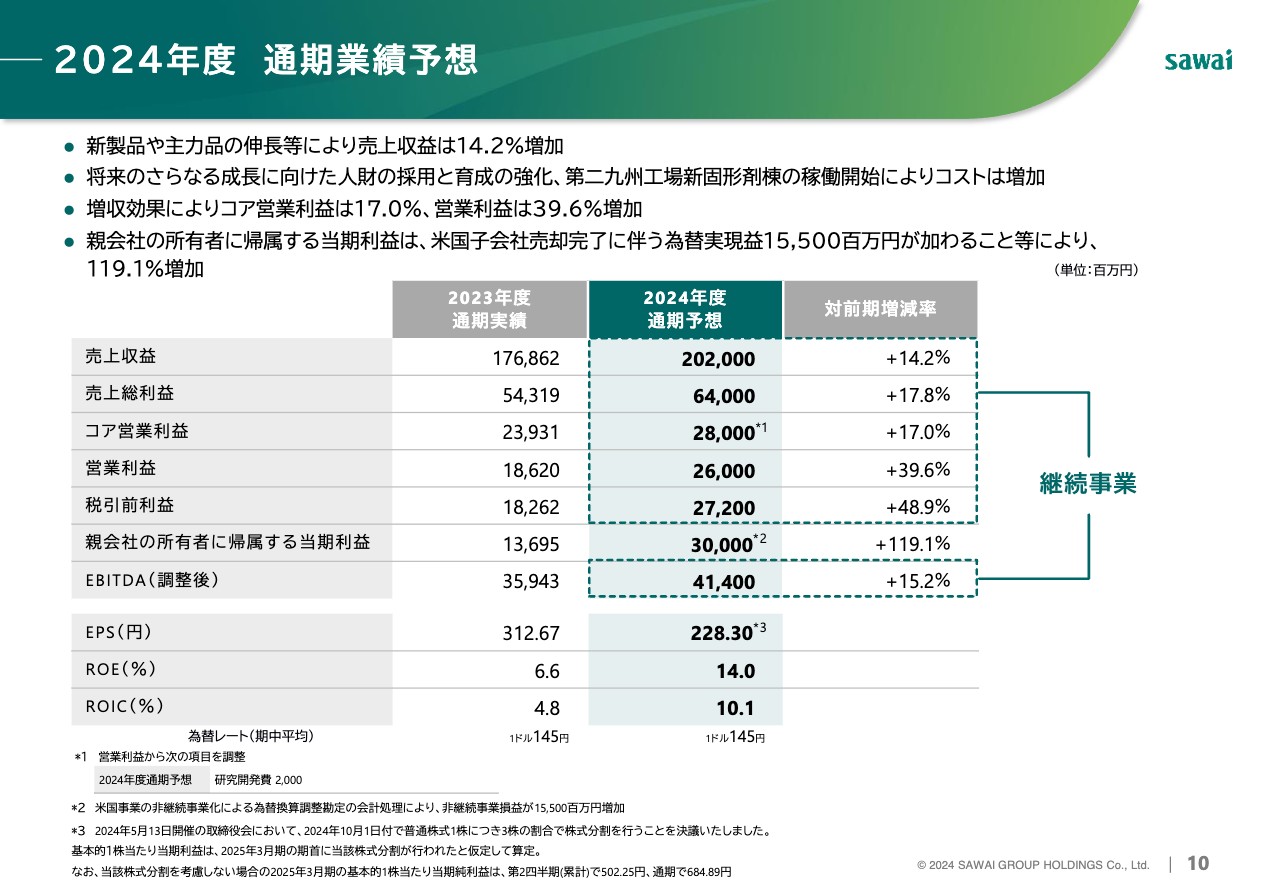

2024年度 通期業績予想

2024年度の通期業績予想です。売上収益は、4月の薬価改定の影響が1パーセント未満と極めて小さいため、既存品や新製品、主力品の伸びがそのまま収益増となることから、前期比14.2パーセント増の2,020億円を予想しています。

将来のさらなる成長に向けた人材の採用と育成の強化、第二九州工場新固形剤棟の稼働開始によりコストは増加しますが、増収効果によって、コア営業利益は前期比17パーセント増の280億円、営業利益は前期比39.6パーセント増の260億円を予想しています。

なお、親会社の所有者に帰属する当期利益は、米国子会社売却完了に伴う為替実現益が155億円加わること等により、300億円と大幅に増加します。

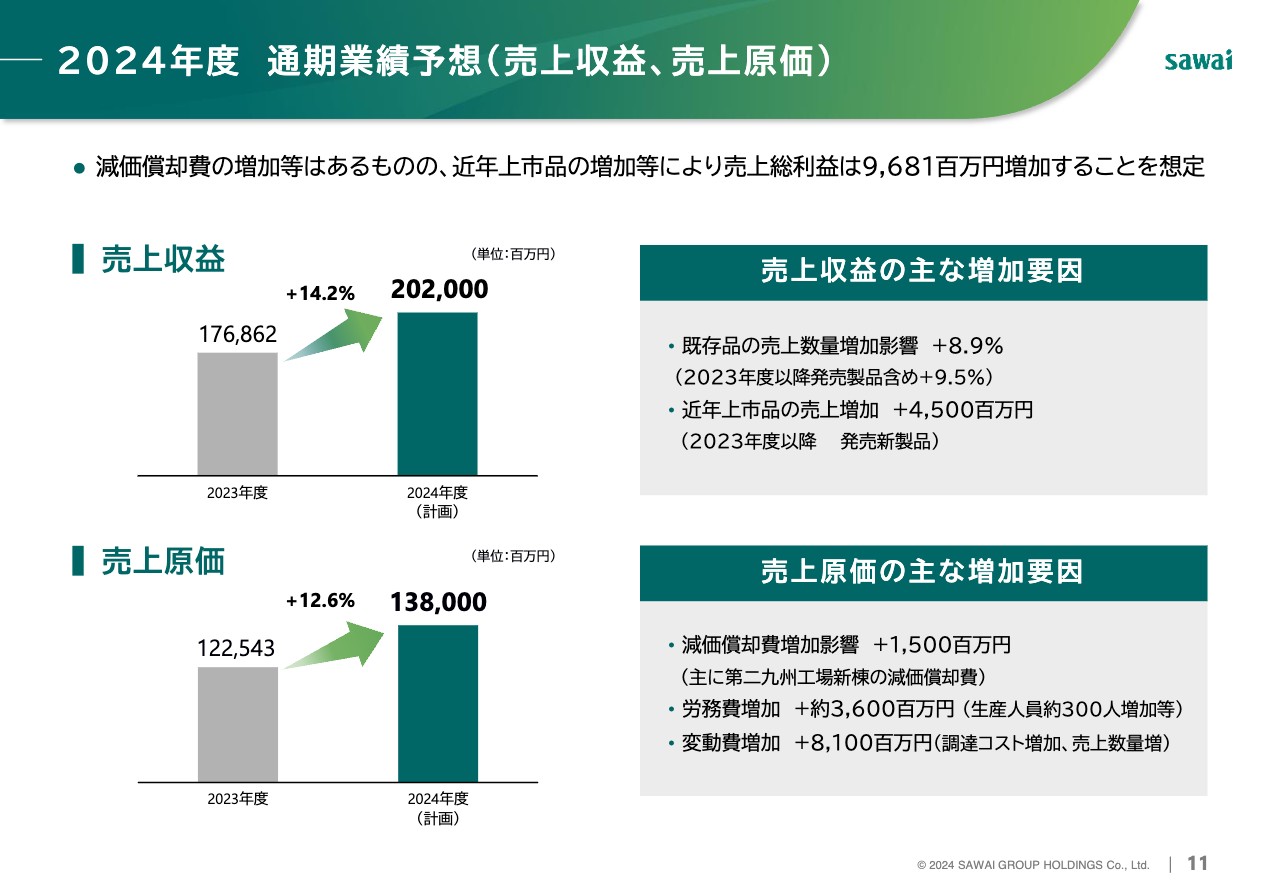

2024年度 通期業績予想 (売上収益、売上原価)

2023年度に対して2024年度の売上収益、売上原価の増加要因です。売上収益が前期比14.2パーセント増加する主な要因は、既存品の売上数量が増加することや、近年上市した製品の売上増加の効果です。

一方、売上原価に関しては、減価償却費や労務費の増加、原材料などの調達コストアップの影響で、前期比12.6パーセント増加する見込みですが、売上総利益は前期比17.8パーセント増の640億円を想定しています。

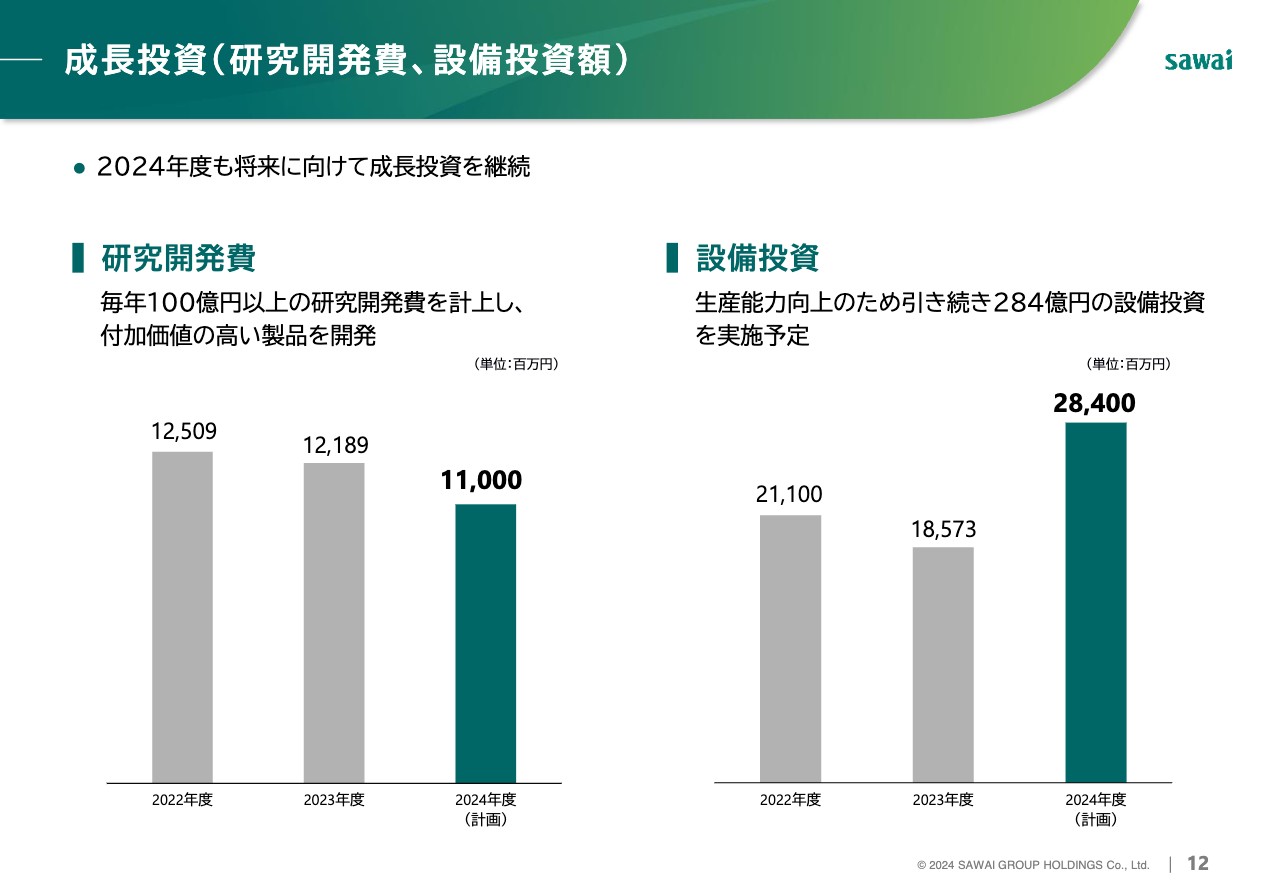

成長投資(研究開発費、設備投資額)

研究開発費と設備投資についてです。製剤技術力と生産能力の一層の強化を図るために経営資源を集中し、国内GE事業のさらなる飛躍に向けて、研究開発と製造設備の投資を継続します。

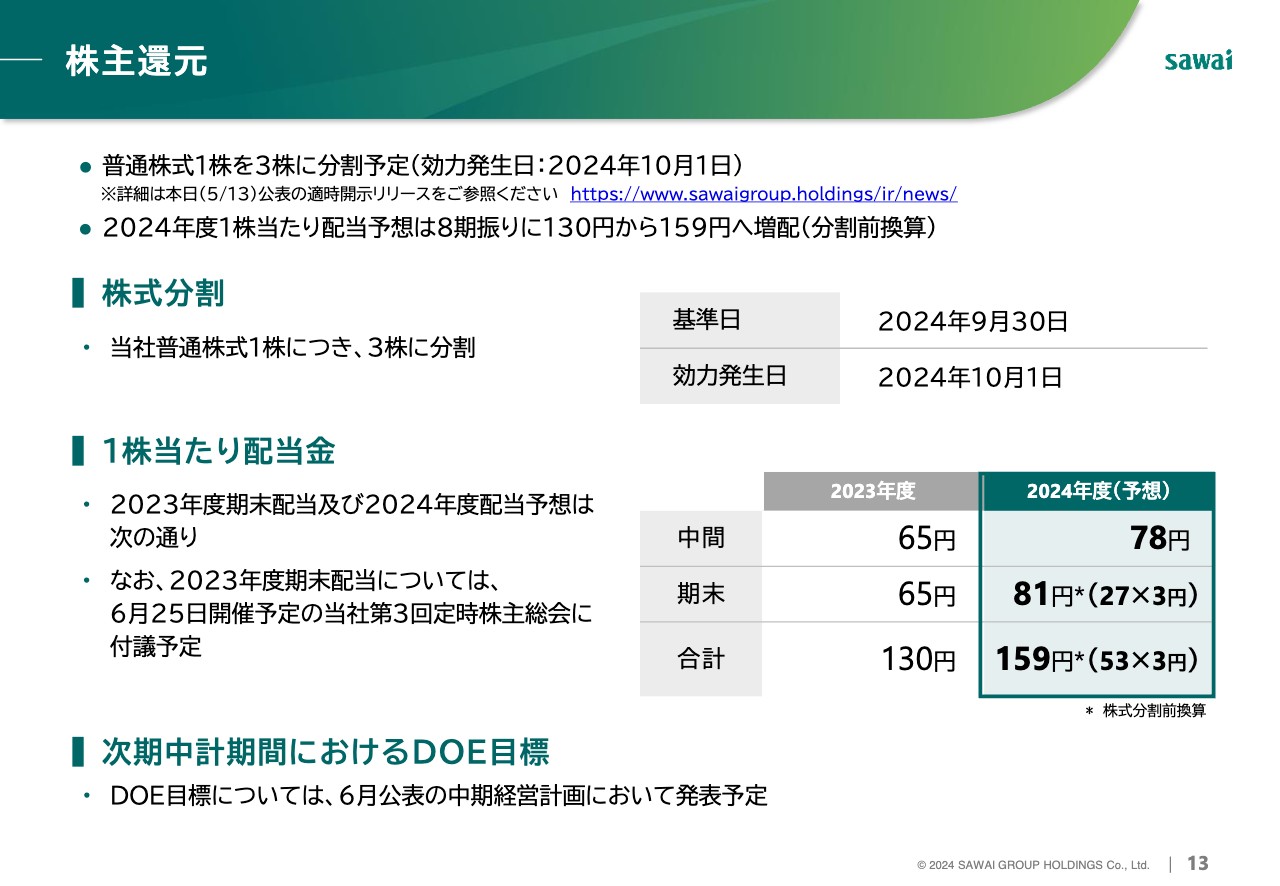

株主還元

株主還元についてです。5月13日に適時開示したとおり、10月1日を効力発生日とし、当社株式1株を3株に分割します。また、2024年度の配当は、分割前換算で130円から159円と、8期ぶりに増配する予定です。

1月に開示した「事業ポートフォリオと資本政策の見直しの基本方針」を踏まえたDOE目標については、6月公表の新中期経営計画において発表する予定です。

ここからは、供給能力強化に向けた取り組み、並びに当社子会社における不適切試験に対する再発防止策について、沢井製薬社長の木村よりご説明します。

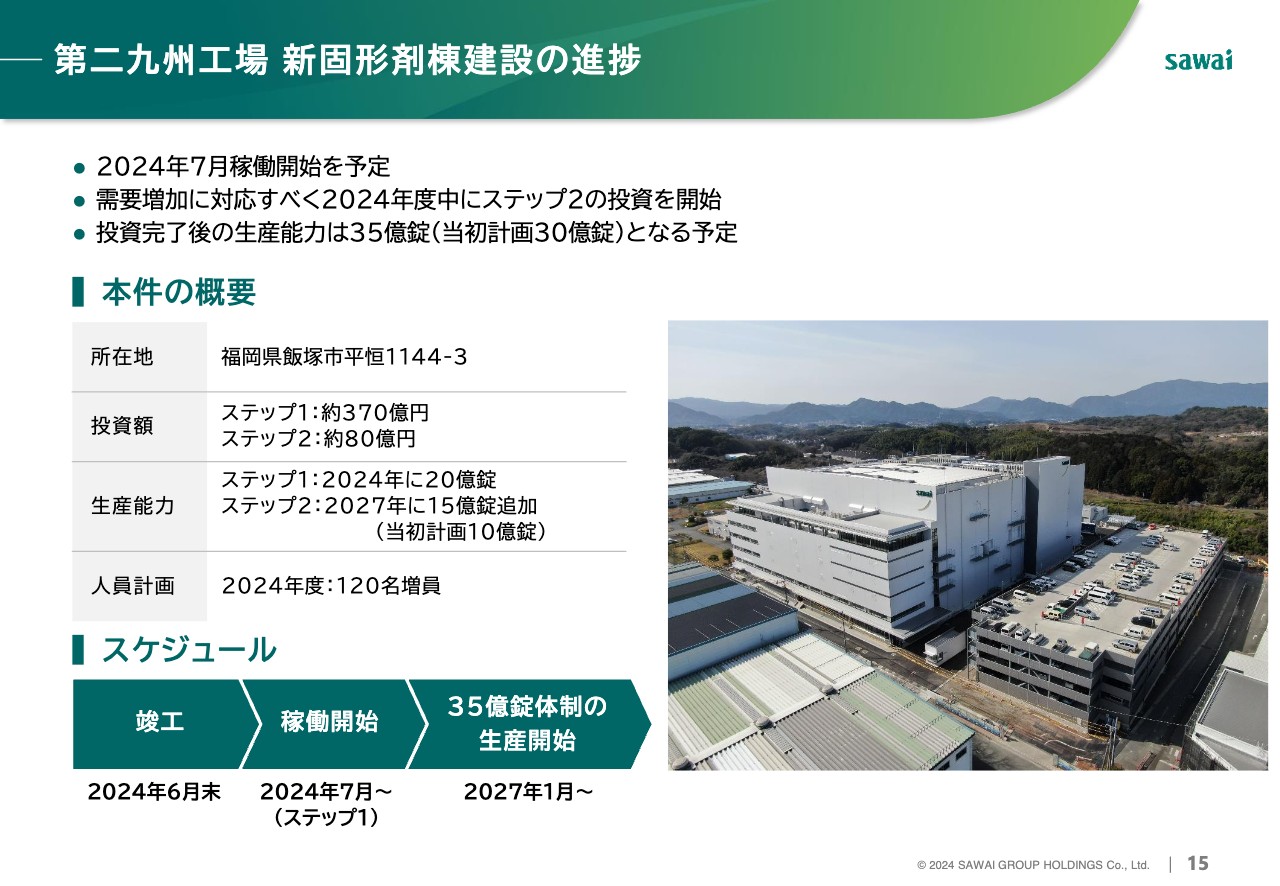

第二九州工場 新固形剤棟建設の進捗

木村元彦氏(以下、木村):沢井製薬社長の木村です。どうぞよろしくお願いします。ここからは、供給能力強化に向けた取り組みについてご説明します。

まず、第二九州工場の新固形剤棟の建設についてです。本年7月の稼働開始に向けて、工事は順調に進んでいます。また、足元の需要増加に対応するために、当初予定を前倒しして2024年度にステップ2の投資を開始します。これに伴い、生産能力について当初は30億錠とお伝えしていましたが、5億錠積み上げてトータル35億錠の新固形剤棟建設を目指す予定です。

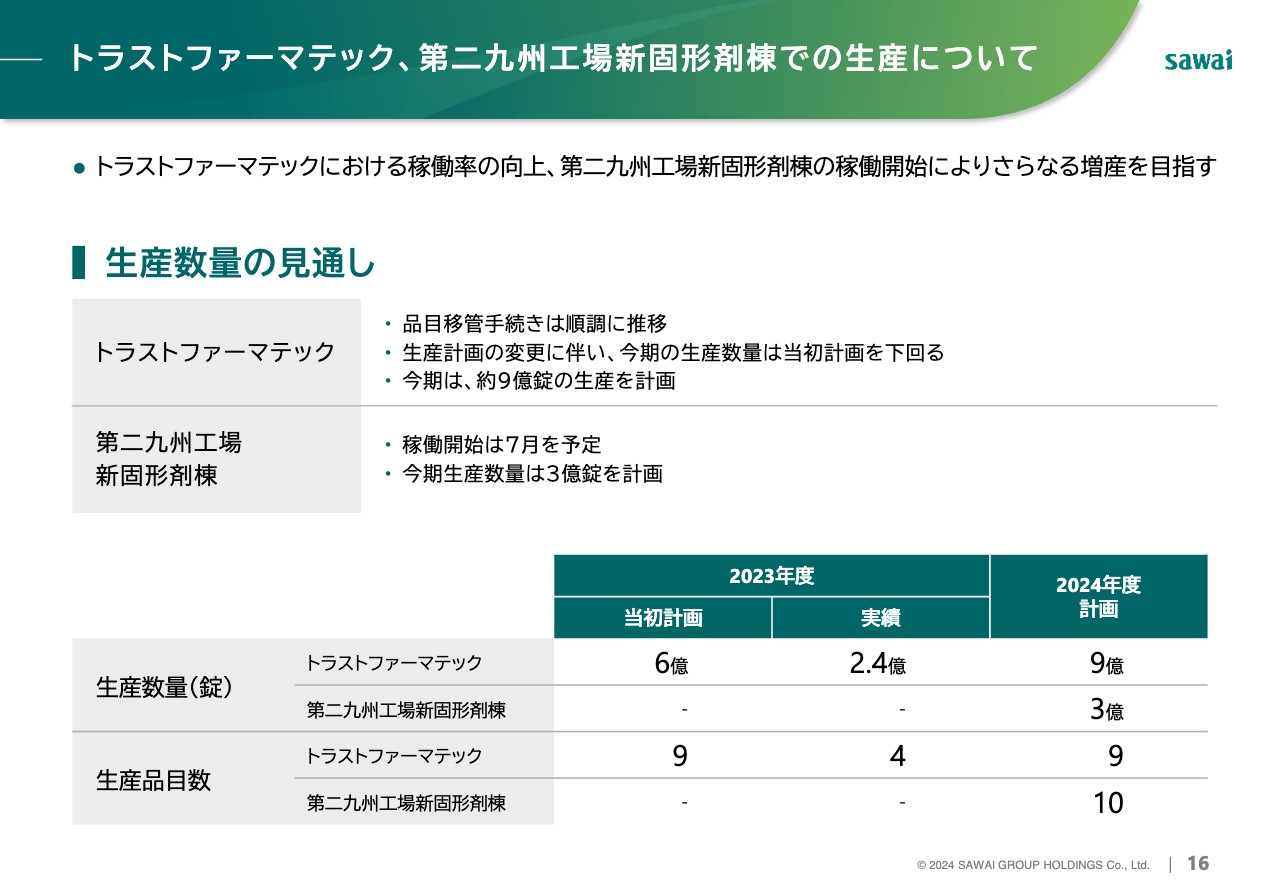

トラストファーマテック、第二九州工場新固形剤棟での生産について

トラストファーマテック社と第二九州工場新固形剤棟の、生産数量の今後の見通しについてです。トラストファーマテック社への品目移管は順調に進んでいます。2024年度の生産計画では、トラストファーマテック社は約9億錠、第二九州工場新固形剤棟はこの夏から稼働し、年度末には3億錠までの生産を見込んでいます。

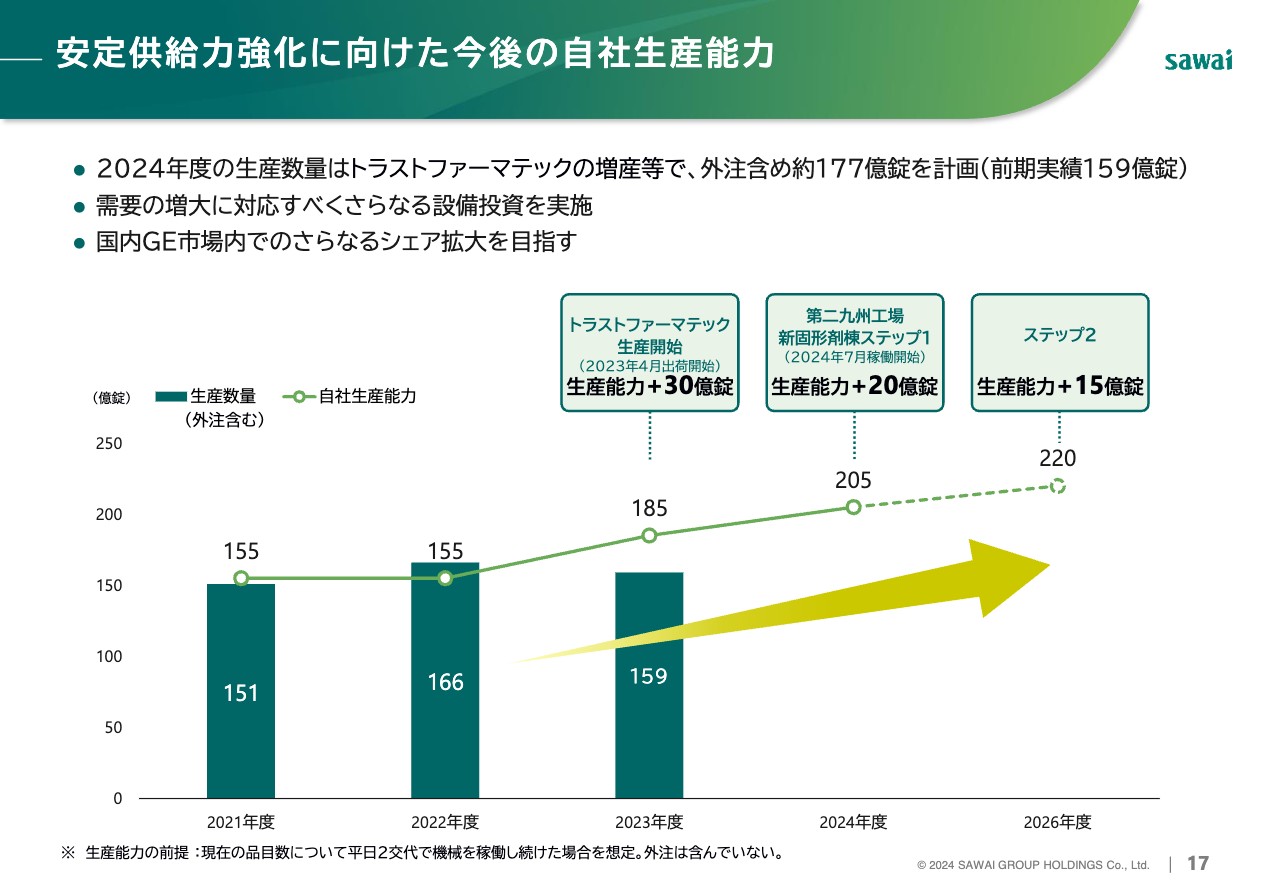

安定供給力強化に向けた今後の自社生産能力

今後の生産能力の見込みについてです。当社は需要拡大を見据えて、過去から実施してきた生産設備や人員の先行投資により、業界随一の生産能力を誇っています。2024年度については、サワイの既存6工場、並びにトラストファーマテック社の増産により、外注を含めて前期比11パーセント増の約177億錠の生産計画を見込んでいます。

さらに、自社生産能力を2023年度の185億錠から、2026年度には220億錠へと20パーセント近く引き上げる予定です。引き続き、安定供給力の強化を図るとともに、国内GE市場内でのさらなるシェア拡大に、全社を挙げて取り組んでいきます。

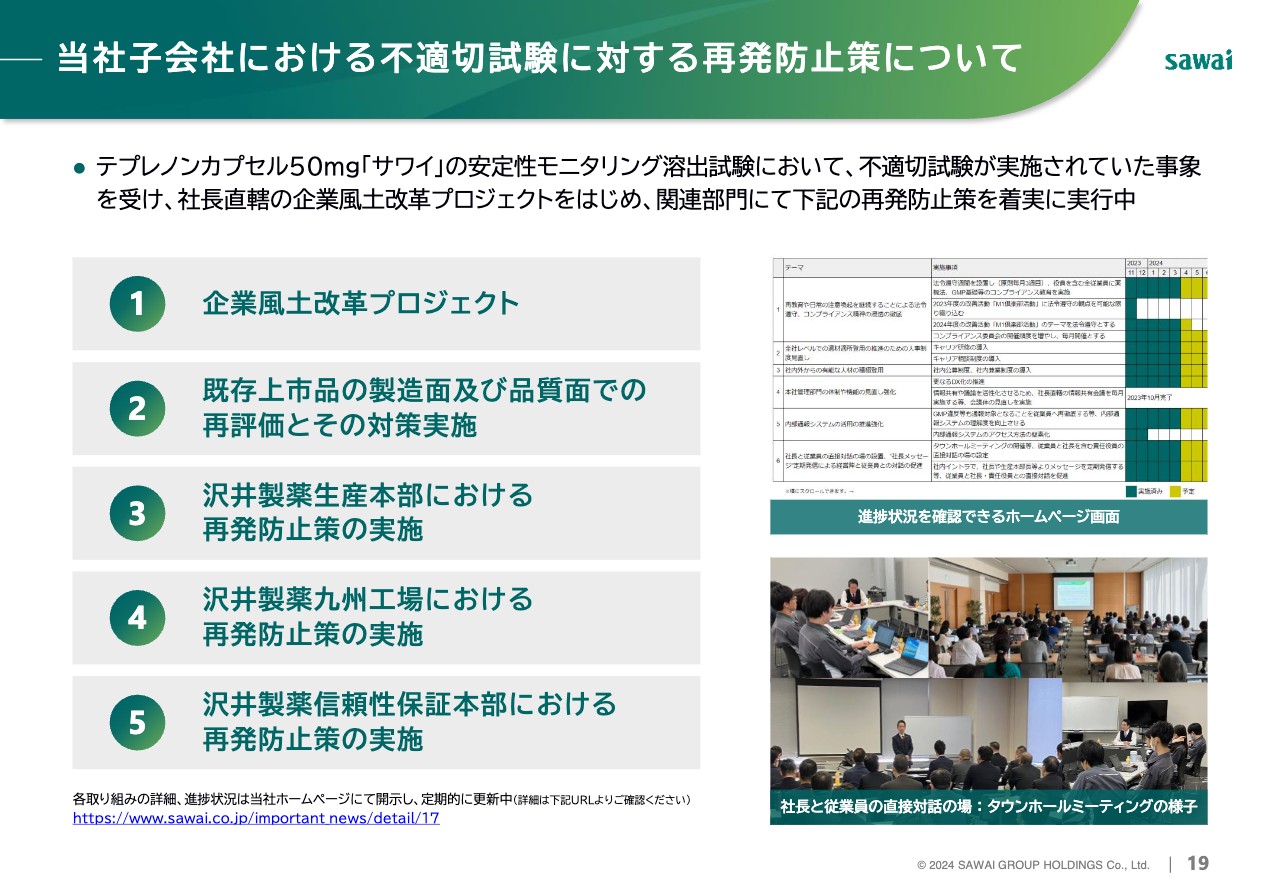

当社子会社における不適切試験に対する再発防止策について

当社子会社における不適切試験に対する再発防止策です。現在、私のもとで企業風土改革プロジェクトをはじめとして、各関連部門において5つの再発防止策を着実に実行しています。取り組み内容や進捗状況については、当社のホームページで毎月アップデートし、みなさまにご紹介しています。

今回の不適切試験に対する再発防止策の件については、反省点のキーワードとして属人化があります。こちらについては人材育成、並びにいろいろな会社の仕組み作りを推進することで対応していくつもりです。また、積極的な外部への情報開示を通して、失った信頼をしっかりと回復していきたいと考えています。

さらには、社内での情報の共有も非常に大事だと考えており、イントラで我々の活動が社員にしっかりと共有できるようなサイトを公開しています。

人材については4月1日付で、これまで執行役員副本部長で生産統括部長だった人間を九州工場長として任命し、九州地区の2工場全体を総括する役割を担うといった人事異動も行っています。

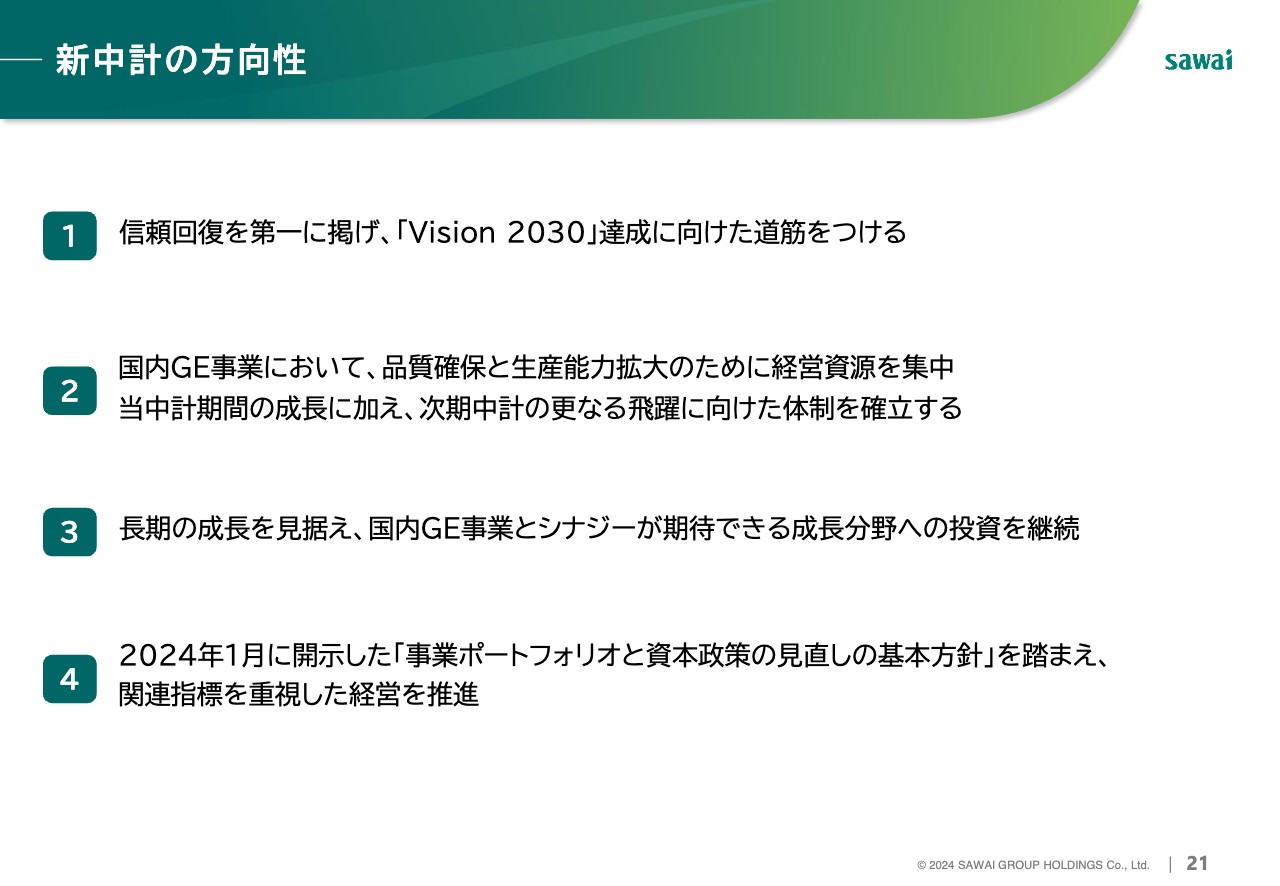

新中計の方向性

新中期経営計画の方向性についてです。6月発表予定ですが、スライドに掲げたとおり、大きく4つのポイントについてご説明します。

1つ目は、2023年度に起こしてしまった不適切試験によって失った信頼をしっかり回復することを第一に掲げ、この先3年間で2030年の長期ビジョン達成に向けた道筋をつけていきます。

2つ目は、国内GE事業において品質確保と生産能力拡大のために経営資源を集中し、当中期経営計画期間の成長に加えて、次期中期経営計画のさらなる飛躍に向けた体制をしっかりと確立します。

3つ目は、長期の成長を見据え、国内GE事業のシナジーが期待できる成長分野への投資を継続します。

4つ目は、「事業ポートフォリオと資本政策の見直しの基本方針」を踏まえて、関連指標を重視した経営を推進します。

以上の方向性に基づき、長期ビジョンの数値目標の再設定に加え、経営指標として目標値を公表します。

これまで以上に株主のみなさまのご期待に応えられるよう、経営改善に全社一丸となって取り組んでいきます。

スライド22ページ以降については、ファイナンシャルデータなどの参考資料を記載しています。あわせてご覧いただければ幸いです。

以上で、2023年度決算概要のご説明を終わります。ご清聴ありがとうございました。

質疑応答:売上増加の実現に向けた施策について

質問者:2024年度の売上高の計画についておうかがいします。近年上市品を中心とした売上の伸びを実現するために、どのような施策をとられるのでしょうか? また、仮に低採算品などの需要が再び増加してしまい、製品ミックスが思ったほど改善しないようなリスクがあるのかについても教えてください。

澤井:今回の価格政策は、3つのカテゴリに分けて行っています。1つ目は原薬価格が上昇してきた品目です。こちらについては大義名分があるため、得意先に原薬価格はこれだけ上昇したということをはっきりお伝えして、価格を上げました。

2つ目の不採算品目については、前年度に約1,000品目の薬価が上がったという事実があります。前年度は特例的だとお話ししていましたが、ストーリーからすると必ず上げてくれると思っていました。

そのため、不採算品目については、1パーセントの差も出ないくらいに価格を引き上げて販売しました。それでも160品目から170品目は平均乖離率よりも大きかったため、上がらなかった品目はありましたが、ほとんどの品目で採算が取れるところまで薬価が上がりました。

3つ目の主力品については、薬価が下がっています。こちらについては、「薬価は下がったが、売値は下げるな」ということで、そこまで薬価差が出なくなる状況にはなりましたが、全体の供給不足の中にあるため価格は下げません。

このような政策をとると通常は他社に取られるのですが、どこも供給不足のため、他社にほとんど取られることなく、努力した分が売上・利益にすべて反映されました。

引き続き、原薬価格が上がったものについては、再度ご説明して上げていくべきだと考えています。乖離率が大きく、不採算が回収できなかった品目についても、上がるかわかりませんが、取り組みを進めます。

さらに、薬価が上がったものについても、乖離が出ないように大幅な値上げを行わなければなりません。9月の薬価調査までに完了しておかなければならないため、徹底的に取り組んでいきます。

あわせて主力品についても、薬価が下がっても前回同様の値引き率にならないように圧縮していきます。一言で言えば、新薬創出加算は薬価差が出ないというイメージを、ジェネリックはさらに薬価差が出ないというカテゴリに意識付けを変えるつもりで、2024年度も価格政策を行っていきます。

質疑応答:安定供給体制の実現に向けた方向性について

質問者:安定供給体制実現に向けた投資について、前回の中期経営計画策定時は3年で国内500億円という目標だったかと思います。2024年度の設備投資の規模感などを見ていると、投資の規模がやや拡大しているようにも見えるのですが、今後どのようなトレンドになっていくのでしょうか?

また、今回は産業構造のあり方に関する検討会の話などもあり、業界再編の機運が高まることによって、トラストファーマテック社のようなかたちでの生産増強も可能となるのか、あるいはそうでないのかもあわせて、今後どのように安定供給体制を築いていくのか方向性について教えてください。

澤井:設備投資の金額が高めになっているのは、おそらく一部は物価高騰と、工期が長引いていることが影響しています。

加えて5億錠の増産分で上がっていますが、もともと10億錠を作ろうと思ったら、150億円の投資が必要だというのが業界の相場で、30億錠であれば450億円となります。これが物価高により500億円まで上昇しているという話も聞いていますし、機械の価格もかなり上がってきているため、そのようなブレがあることは間違いないかと思います。

業界再編については、企業評価が効いてくるまでは、おそらく大きな動きはないと思います。現在、企業評価は試行的な運用という状況ですが、最も大きなポイントは薬価差がどの程度出ているのかということです。

ベースとして、相変わらず安く売っているところに企業評価をつける必要はないということで、現在我々が行っている価格政策をしっかり行うことにより、これから業界のリーダーを務めていくべき企業だという評価を得られるはずです。投資や生産余力も重要ですが、価格政策が大きなポイントになってくると見ています。

質問者:フォローアップで、産業構造のあり方に関する検討会の中で品質管理や製造管理の強化も求められているかと思いますが、このあたりについては、御社はすでにできており、設備投資を行っていけば十分だという理解でよいですか?

木村:設備については、現状十分だと考えています。ただし、中期経営計画、その先の2030年を見た時に上振れの可能性もあることも踏まえた上で、「今の工場だけで十分か?」という議論も社内ではしています。

オプションとして考えられるのは、自前でもう1つ工場を自前で建てることです。しかし、先ほど澤井からお伝えしたように、30億錠の工場を建てるのに400億円で済んだのが、500億円くらいまで物価が高騰しています。そのようなフィジビリティスタディを実は社内で持っています。

もう1つはトラストファーマテック社のような、居抜きで買えるオプションがあればそれも可能性としてはあるかと思います。

今後もいろいろなオプションが考えられますので、6月末からもフレキシブルに社内で対応できるような体制に整えていくことが重要だと考えています。

質問者:製造以外の管理体制などについては、特段、追加投資は必要ないという理解でよいでしょうか?

木村:そちらについては人材の育成が絡んできます。例えば、2024年度は300人程度の人員増強の予算を組んでいますが、70人、80人はQC・QAといった間接部門の増強です。

昨年の不適切試験の反省に基づき、QC・QA部門の増強は必須です。そこまでの人数増強ができるかどうかわかりませんが、予算としてはそのくらいの額を組んでいます。

現在、中途採用を含め、積極的に採用活動を行っており、ハード面とソフト面、両方の対応が必要だと考えています。

質疑応答:薬価について

質問者:薬価について整理させてください。もともと御社は800品目のうち約240品目が赤字だとおっしゃっていたと思います。不採算品の改善が進んだものの、まだ130品目程度の赤字が残っているということでよいでしょうか?

澤井:今回の薬価改定を受けて薬価が下がったものを含めると、赤字が解消されていない品目もあります。

質問者:100品目解消されたことにより、今回、御社の薬価の引き下げは概ね1パーセント弱にとどまったということだと思います。

不採算品目の申請のプロセスについて、フォーミュラがあることはわかっていますが、ただ単に薬価ということではなく、物流なども含めた上での不採算という定義で設定されていたと思います。この定義はこれからも活きるのでしょうか?

中間年となりますが、今年から来年にかけての薬価改定においても、不採算品目の改定が行われていくと思います。同じ定義であれば、御社が薬価を維持することにより、残りの130品目の採算改善もかなり進む可能性があるのではないかと思います。

澤井:まず計算方式です。原薬価格や労務費に加え、物流費として7パーセント、営業利益として7パーセントあるいは8パーセントを乗せて薬価申請します。現在の薬価に対し5パーセント以内の値引きで赤字ということで、値引きせず売っているかどうかを当局が調査し、5パーセント以内の値引きで売っていたため、今回は申請が通ったということです。

来年、再度可能であれば、4パーセント程度になると思いますが、4パーセント程度の薬価差以内で売っていれば上げてもらえます。今回は上がりましたが、薬価の4パーセント以内の値引きで売らなければ、以前の薬価に戻ってしまいます。

したがって、まずは上がった100品目を2パーセントから3パーセントの値引きで売り、「この企業は不採算品目を上げてもしっかりとやっている」と企業評価いただくことが大切です。薬価を上げても値引きして売っている企業は上げてもらえません。そのようなかたちになっていくと思います。

質問者:計算方式は変わりませんか?

澤井:計算方式も変えてほしいと伝えています。実際、5円90銭、7パーセントの物流費では賄い切れません。物流は額です。少なくとも物流費は15パーセントで見てほしいと現在交渉しています。これが実現すれば、今回上がった分についても、もう少し上がるかもしれません。

質問者:制度としては存続し、来年の今頃結果が出てくるということでしょうか?

澤井:そのとおりです。

質問者:同業である大手メーカーの薬価の引き下げが御社よりも大きかった理由として、この計算方法が違ったのではないかという穿った見方も出ていますが、業界内で聞いたことはありますか?

澤井:製造原価は概ねどこも一緒です。計算方式が違うかどうかはわかりませんが、ほとんど売値で決まっていると思います。薬価差が大きかったから上がらなかったのではないでしょうか?

みなさま揃えて申請したものの、乖離が大きかったためダメだったとおっしゃっていましたので、おそらく計算方式ではありません。他社のことですのでわかりませんが、実勢価格の問題ではないかと推測しています。

質疑応答:業界再編について

質問者:今朝のメディアの報道において、昨日の説明会では木村社長から業界再編が進む機運が高まっていることについて、影響はまだ計りかねているというご発言があったと報道されています。御社にとっては業界再編が進むことによるリスクと機会、両方あるかと思いますが、現時点でそれぞれどのようにお考えでしょうか?

先ほど澤井会長もおっしゃったように、薬価で競争力がついた後のお話になるとは思いますが、なにかお考えがあれば教えてください。

木村:業界再編に関して、サワイはシェアがまだ15パーセントから16パーセント程度しかありませんので、シェア拡大を狙っている身としては生産能力の拡大が考えられます。それにマッチするような業界再編ということで、私どもの生産能力が上がり、改善に導けるようなお話があれば、非常にポジティブだと思っています。

業界再編が起こりさまざまな企業が淘汰されていくということは、そこで作っていた製品を誰が作るのかという話になってくると思います。その部分はサワイが賄うべきだと考えていますので、今できることとしては、生産能力をしっかりと上げておくことです。

これまで毎年の薬価改定で吐き出していた生産能力の余力は、現在まったくありません。5年、6年前のように、フレキシビリティな生産ができるまで能力を上げて、急な対応もできるような体制に整えていくことが最も重要なことかと考えています。

質問者:つまり、サワイが淘汰された企業が作れなくなった製品の受け皿となることにより、収益性が悪化するようなリスクも懸念されているということでしょうか?

木村:そこはリスクではなく、それをチャンスに変えるにはどのように対応するか、社会のお役に立つためにはどのようにすべきかということで、ビジネスのチャンスとして捉えるべきだと考えています。

質疑応答:株価について

質問者:今回増配と分割を発表され、以前からの資本政策を変えて、より株主を意識した経営に舵を切られていると思います。難しいかもしれませんが、現在の株価について思うところがあればお話しいただきたいです。

また、株式市場で過小評価されているところや、今後期待してほしいことがあれば教えてください。

澤井:株価については、私のコメントする部分ではないと思っています。

資本政策については、東京証券取引所の指導に加え、今の世の中の動きをしっかり捉えた上で極めて重要と考えています。6月6日発表の中期経営計画では、みなさまにいろいろな施策をお見せしようと考えているところです。

質疑応答:長期収載品の選定医療費の影響について

質問者:10月に導入される長期収載品の選定医療費の影響について、前回、上振れはするものの、それほど大きな期待感はないというご説明をいただきました。制度の内容が確定し、対象品目も公表されましたが、そのお考えに変化はありましたか?

澤井:まだしっかりとシミュレーションしていませんが、長期収載品の薬価も大きく下がっており、ジェネリックとさほど変わらなくなっていますが、選定医療になったからといってそこまで変わりませんので、市場の大きな変化は起きないと考えています。

ご存知かもしれませんが、薬価は1,000単位、診療報酬は10円単位です。五捨五超入で、例えば一日薬価が15円であれば、1点10円です。15円10銭であれば、2点20円となります。

薬価の差がそのまま診療報酬の差になるのかというと、それは微妙です。ここまで計算しないと患者さんの負担の差までわからないため、現在は点数に直す指示をして、変わるか変わらないかシミュレーションしようとしています。

すでに薬価の差が明らかに大きいものは変わってくると思います。ただし、10円以下ではそれほど変わらないとなると、患者さんの負担もそこまで変わらないのではないのかと思っています。現在はまだよくわからない状況です。

質疑応答:計画における原価率の前提について

質問者:計画における原価率の前提についてです。69.3パーセントから68.3パーセントと、1ポイント下がる前提だと思います。細かな入り繰りは必要ありませんが、原価率を上げる要素としては償却や薬価改定、原材料費の上昇、円安等があり、下げる要素もさまざまな項目があると思いますので、項目について整理していただきたいと思います。

辻井潤氏(以下、辻井):2024年度の原価について、まず上昇する要素としては300名ほどの人員増ということで、人件費で合わせて40億円ほどの増加を見込んでいます。

減価償却費については、7月より第二九州工場の新棟の償却が開始される予定ですので、通期では約24億円の減価償却費の増加、全体の費用としては、50億円ほどのコストが発生する見込みです。

原材料費の上昇については、プラス要素とマイナス要素があります。数量増による減少で約15億円、一方で、単価の影響で約25億円の増加を見込んでいます。また、委託先のコストの増加という上昇要因があります。

質問者:前期に一過性の要素があり、それがなくなるということで反動増、反動減もありますか?

辻井:おっしゃるとおりです。

質疑応答:運転資本について

質問者:先ほど設備投資のお話がありましたが、今後のキャッシュポジションを考える上で、運転資本をどのようにみているか教えてください。

この数年間、棚卸資産がかなり積み上がった状況が続いていますが、キャッシュコンバージョンサイクルを短縮する、棚卸資産を少なく持てるような取り組みは可能でしょうか? あるいはすでに実行しているのでしょうか?

木村:現在、限定出荷が200品目以上あります。加えて、他社が限定出荷された場合の対応もあるため、製品在庫を削るのはなかなか難しい状況だと考えています。

品目ごとの適正在庫については日々議論していますが、これだけの品目があると、5ヶ月分近くの製品在庫を持っておかなければ、トラブル時や他社のカバーが難しいため、努力したいとは思いますが、なかなか厳しい状況です。

質疑応答:当期利益の考え方について

質問者:当期利益についての考え方についてです。計画の300億円は、継続事業及び非継続事業の合算値ですので、可能であれば継続事業のみ切り出した数字を教えていただけないでしょうか?

難しいのであれば、来期以降、国内事業が通常どおりに回っている時の実効税率は30パーセント程度でよいのかなど、中長期の予想をする上で、当期利益の考え方についてヒントを教えてください。

辻井:通期業績予想はスライドの10ページでお示ししていますが、2024年度の継続事業の税引前利益は272億円を見込んでいます。

親会社の所有者に帰属する当期利益300億円の中には、為替換算調整勘定の会計処理で非継続事業から150億円が一時的に増加すると織り込んでいるため、継続事業のみの利益は272億円とお考えください。

税額について、前期の決算発表では、非継続事業から発生する公正価値の評価による損失部分と、損失が発生したことによる税効果で繰延税金資産の計上等があり、税金の計算がやや複雑になっています。

来期は29パーセント程度と、表面上は30パーセントに近い税率に見えますが、次年度以降は、従来の税率に収束していくのではないかと考えているため、一過性と捉えていただければと思います。

質問者:今おっしゃった従来の税率とは、どのような状況のことをおっしゃっているのでしょうか?

辻井:実際の法定の税率と、見込みの税率は計算が複雑になっています。当社では前期からグループ通算制度を導入しており、実際に払う税金の計算はグループ会社の損益を通算した額になります。「従来」と言いましたが、それ以前の税率とは変わっているところがあります。

質疑応答:九州工場の営業への影響について

質問者:2023年度の四半期決算説明で、「九州工場の件が営業活動に影響した」というお話があったかと思います。それから時間も経ち、その後はコントロールされていると思いますが、足元も含めて2024年度の営業活動に対する影響について教えてください。

木村:不祥事を起こした後、私は直接ご説明に上がり、最近も地方の卸の社長とお会いしていますが、卸の社長からは今回の不祥事の件について、質問はありませんでした。

営業のMRメンバーとのタウンホールミーティングでは、2時間、3時間かけて質疑応答を行いますが、「テプレノン」に関して、MRからコメントや質問は現状ないようです。

私やMRがこれまで一生懸命謝罪に回ったことで、ある程度ご理解いただいているような状況だと感じています。

現在、各社が限定出荷しています。それよりも「製品をしっかり届けてほしい」というご期待のほうが多いということで、誠心誠意対応しています。

質疑応答:手元キャッシュについて

質問者:キャッシュについてです。株主還元と設備投資の原資となるキャッシュですが、2024年度の設備投資は280億円程度で、営業キャッシュフローはほぼ設備投資に使われるかと思います。

株主還元の原資となる手元のキャッシュ260億円は、かなり余裕があるのか、それともファイナンスやその他にこのキャッシュの原資が必要なのか、現在のキャッシュの感覚について教えてください。

辻井:キャッシュアロケーションについては、最適なキャッシュアロケーションを検討していますが、米国事業の売却に伴い、手元に入ってくるキャッシュが約400億円あります。

今回の設備投資では、第二九州工場の資金繰りのために社債の発行等を行いますが、それ以外については、手元のキャッシュを有効に使って実行していけると考えています。

株主還元の配当資金等についても、現在資金の中身を検討していますが、原資としてキャッシュポジションはあると考えています。

質疑応答:「テプレノン」の不正による営業活動の制限の影響について

質問者:「テプレノン」の不正による営業活動の制限の影響について、売上のトレンドとして、第3四半期・第4四半期は、第1四半期・第2四半期に比べるとかなり減速しているように見られます。第3四半期・第4四半期は、「テプレノン」の不正の影響はあったのでしょうか?

現在、話題には上がっていないとのことですが、不正の影響で失ったシェアがあるのか、そのシェアを失った分は戻ってきているのか、詳しく教えてください。

澤井:「テプレノン」の件以降、営業から製品の販売やPRは半年以上行わないようにし、お詫びと再発防止の取り組みの報告に徹することにしたため、営業活動はほとんどしていません。そのため、多少は市場を取られています。

しかし、基本的にはどこも足りておらず、医薬品の供給不足という環境下で、他社が「サワイの分を任せてほしい」と言える余裕はなく、取られても軽微な影響でしかありませんでした。

当社が最も懸念していたのは、薬価改正後のタイミングで品目見直しが行われ、ペナルティとして、品目が切り替えられる可能性があったことです。サワイは値段を下げず、値上げしてほしいとも言っており、これから変化が起きる可能性はありますが、当社の分を引き受ける余裕がある他社はないということです。

当社の分を引き受けるとなれば、値引きしなければいけませんので、次の薬価改正で痛い目にあいます。おそらく取られるのであれば、医療機関側からすると当社が値上げを提案している、不採算で薬価が一気に上がる赤字品目です。それは取られる可能性はあるかもしれませんが、今後も大きな影響はないかと考えています。

質疑応答:2024年度の生産数量計画について

質問者:生産数量について、2024年度は前期比18億錠増産の177億錠の計画です。細かくて恐縮ですが、トラストファーマテック社と第二九州工場での生産数量を見ると、合わせて10億錠程度ですので、既存やそれ以外の工場で8億錠ほど増産することになります。

昨年は生産計画を抑えたというご説明がありました。今回は既存工場での増産分を合わせて生産可能とした上で、177億錠は目いっぱいなのか、もう少し生産しようとすれば生産可能なのか教えてください。

木村:現状では、どちらかというとまだ目いっぱいの状況です。トラストファーマテック社と第二九州工場に本格的に製品を移管している最中で、移管にはもう少し時間がかかります。

設備的な余力があるのはトラストファーマテック社と第二九州工場ですが、1品目を移管するには1年弱かかります。並行して進めていく中での現状の最大数となりますので、このあたりが我々の出せる最大の数字という理解いただければと思います。

質問者:スライド16ページでは、第二九州工場の生産計画は3億錠となっています。もともとは7億錠の計画だったと思いますが、時期がずれてしまい3億錠になったように見えます。当初の見込みである14億錠に対して、来年度の見通しを教えてください。

木村:まだ工場での生産がスタートしていないため、どれくらいの数量になるか把握できていませんが、来年度については少しでも当初の予定に近づけるべく対応していくということで、ステップ2の設備投資もすでに行っています。設備の余力も持たせたかたちで、できるだけ早期に立ち上げていきます。

早期に立ち上げないと、固定費がかさむことになりますし、2023年度は夏の高温や雨の影響で工期が長く建設が遅れた部分がありました。今後はオペレーションで取り戻していこうと考えています。

質疑応答:販売環境について

質問者:販売数量について、2024年度は販売数量を約10パーセント増やすとのことですが、2023年度は価格戦略を変更した影響で売り負けている部分もあったかと思います。

2024年度は、仕切価格を見直すと言っている他社もいますが、販売環境に変化はありますか? 他社の動向も含めてどのように感じているか教えてください。

澤井:メーカーから卸までは販売価格の引き上げを行っていますが、現実的に卸から医療機関への話は進んでいません。これからが勝負だと思いますが、当社も他社と同様に、平均乖離率を5パーセント以内に抑えないと企業評価をいただけないため、どこも5パーセントを視野に入れて価格政策を行っています。

同じように値引き率が少ないのであれば、「どこの薬を使うか?」ということになり、結局は、今後も継続して供給できる大手企業しか選ばれません。大手の製品に変わることはあっても、小さな企業へ変わることは基本的にないと考えています。

価格政策については、サワイにとって非常に有利な状況でこの1年は動くと思いますので、数量としては伸びる計画としています。

質疑応答:不採算品の価格について

質問者:業界全体で1,100品目の不採算品の価格が上がりました。薬価上昇に伴い上がった品目もあるかと思いますが、下がった主力品についても、一切値引きはせずに価格は維持するというダブル効果により価格効果が生まれるということでしょうか?

澤井:基本的にはそのとおりです。薬価が下がっても売値は下げません。薬価を超えるわけにはいかないため、薬価を超えない程度までは仕切価格を下げますが、基本的には価格は下げない方針です。

質問者:2024年度の売上収益は前年比14.2パーセントの増収を見込まれており、新製品含めて9.5パーセントの数量増ということは、4.7パーセントの価格引き上げ効果を見込んでいるということでしょうか?

辻井:売上収益は前年比14.2パーセントの増収を見込んでいますが、既存品に限定すると売上数量増加の影響としてプラス8.9パーセントの要因があるということです。近年上市品の売上増加で45億円を見込んでいます。

質疑応答:生産数量について

質問者:生産数量について、2022年度の166億錠から2023年度は159億錠となり、2024年度は177億錠と、18億錠の増産計画です。不採算品の限定出荷もあったと思いますが、249億円の出荷限定・出荷停止について、2024年度はどのようなイメージで回復してくると思いますか?

木村:どこまで減らすかという目標は設定していませんが、企業評価には限定出荷品の数量も含められていますので、できる限り品目は減らしていきたいと思っています。そのための増産も行っていきます。

質疑応答:数量面におけるマイナス要因について

質問者:業界再編よりも、今後、供給できない新薬メーカーあるいは中小企業のジェネリックメーカーが数多く出てくると思います。基本的な環境として、価格面でのプレッシャーはほぼなく、マーケットにこれだけ薬がないということで、数量については、マイナス要因はないという認識でよいでしょうか?

澤井:マイナス要因は、毎年の薬価改定です。値引きせずに販売しますが、相場もありますので、新製品については5パーセント以内の乖離率で初収載の製品を販売することがなかなか難しいです。初回は十数パーセントの薬価ダウンとなり、その後は下げないかたちになりますが、毎年の薬価改定の影響は大きなリスクだと考えています。

質疑応答:薬価改定の影響について

質問者:4月からの薬価改定が損益計算書に反映されるのは2025年3月期第1四半期からになるとの理解でよいでしょうか? タイムラグ等があれば教えてください。

辻井:仕切価格は4月から変更になると思いますので、売上に対する影響は、タイムラグなしに第1四半期から反映されてくると考えています。

一方で、原価は上昇しても製造にタイムラグがあるため、後半に向けて原価率や、仕入れの原材料等の高騰部分が効いてくることがあるかと思います。

質疑応答:薬価改定と赤字品目について

質問者:2024年度は、薬価改定において不採算再算定のマイナス影響もあって、マイナス1パーセントに抑えられるとのご説明がありました。現在、赤字品目が120品目あるとのことで、来年の薬価改定でさらに減らせるとの認識でよいでしょうか?

澤井:前回申請して上がらなかった品目については、価格政策を行えると思っているため、上げてもらえる環境であれば上がると考えています。

プラスアルファとして、240品目とご説明しましたが、コンマ数パーセントの赤字も240品目に入っています。ほぼ同額の品目を入れると、そこまで多くはないかと思います。前回取り損ねた品目に加えて、それと同等の品目で、毎年100品目を目指していきたいと思っています。

新着ログ

「医薬品」のログ