提供:ブロードマインド株式会社 新中期経営計画説明

【QAあり】ブロードマインド、無形資産の仕組化を強みに高成長・高い資本効率・財務健全性・積極還元を全てANDで実現

Contents

伊藤清氏(以下、伊藤):ブロードマインド株式会社代表取締役社長の伊藤です。本日はお忙しいところお集まりいただき、ありがとうございます。当社の話を聞くのは初めての方もいらっしゃると思いますが、一生懸命ご説明しますのでよろしくお願いします。

本日は「長期ビジョンと企業価値向上に向けたロードマップ」として、コンテンツが3つあります。1つ目が企業価値に向けたロードマップ、2つ目が競争力の源泉、3つ目が事業戦略です。

投資家の皆さまへ

それでは、企業価値向上に向けたロードマップについてご説明します。まず、投資家のみなさまへということで、当社は「フィナンシャルパートナー」として、ライフプランニングを通じてお客さまにライフステージに合わせた最適なソリューションを提供している会社になります。

スライドの表をご覧ください。まず、表の左上にある「高い成長性」についてです。EPS成長率は、2021年3月期から2024年3月期の年率換算で約14.3パーセントとなっています。その下に小さく記載してありますが、2024年3月期から2027年3月期も年率20パーセントの成長を計画しています。

表の右上の「高い資本効率」については、2024年3月期の予想としてROE12.6パーセントとなっています。2027年3月期には20パーセントを目標としています。

表の右下の「財務健全性」については、2023年3月の実績として自己資本比率76.6パーセントとなっています。

今回策定した新中期経営計画では、表の左下の「積極還元」として、2025年3月期から2027年3月期において、連結配当性向100パーセントを目安とした配当政策に変更します。

この4つを「AND」で実現していきたいと思っています。

パーパス・ミッションをトコトン追求し続けます

当社はパーパス・ミッションを作成し、これをとことん追求していきます。パーパスは「金融の力を解き放つ」、ミッションは「金融に倫理を、人生に自由を」を掲げています。今回のご説明をとおして、これらの意味をご理解いただけると思います。

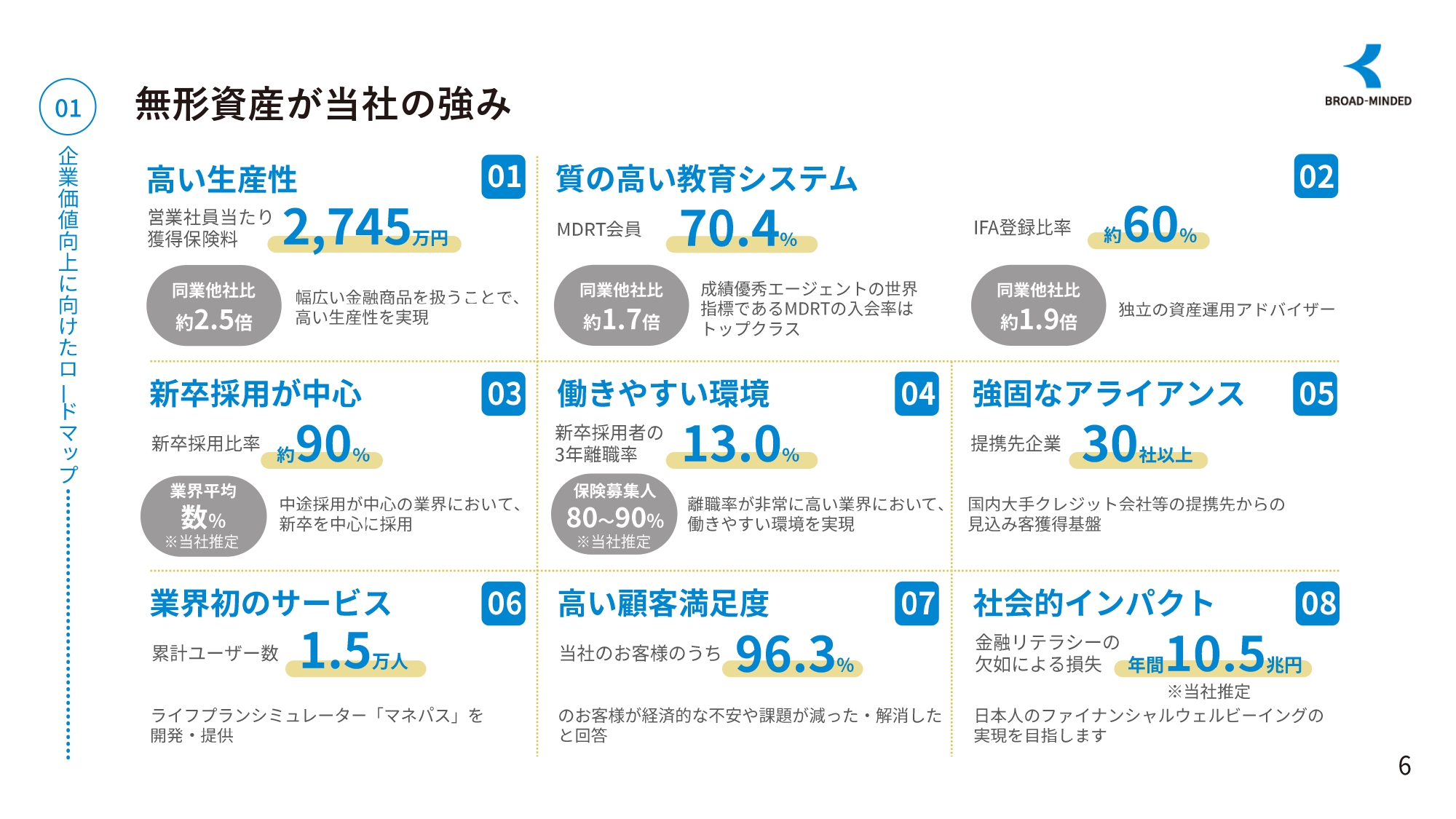

無形資産が当社の強み

スライドに記載のとおり、当社の強みは無形資産になります。それぞれの詳細は後ほどご説明します。

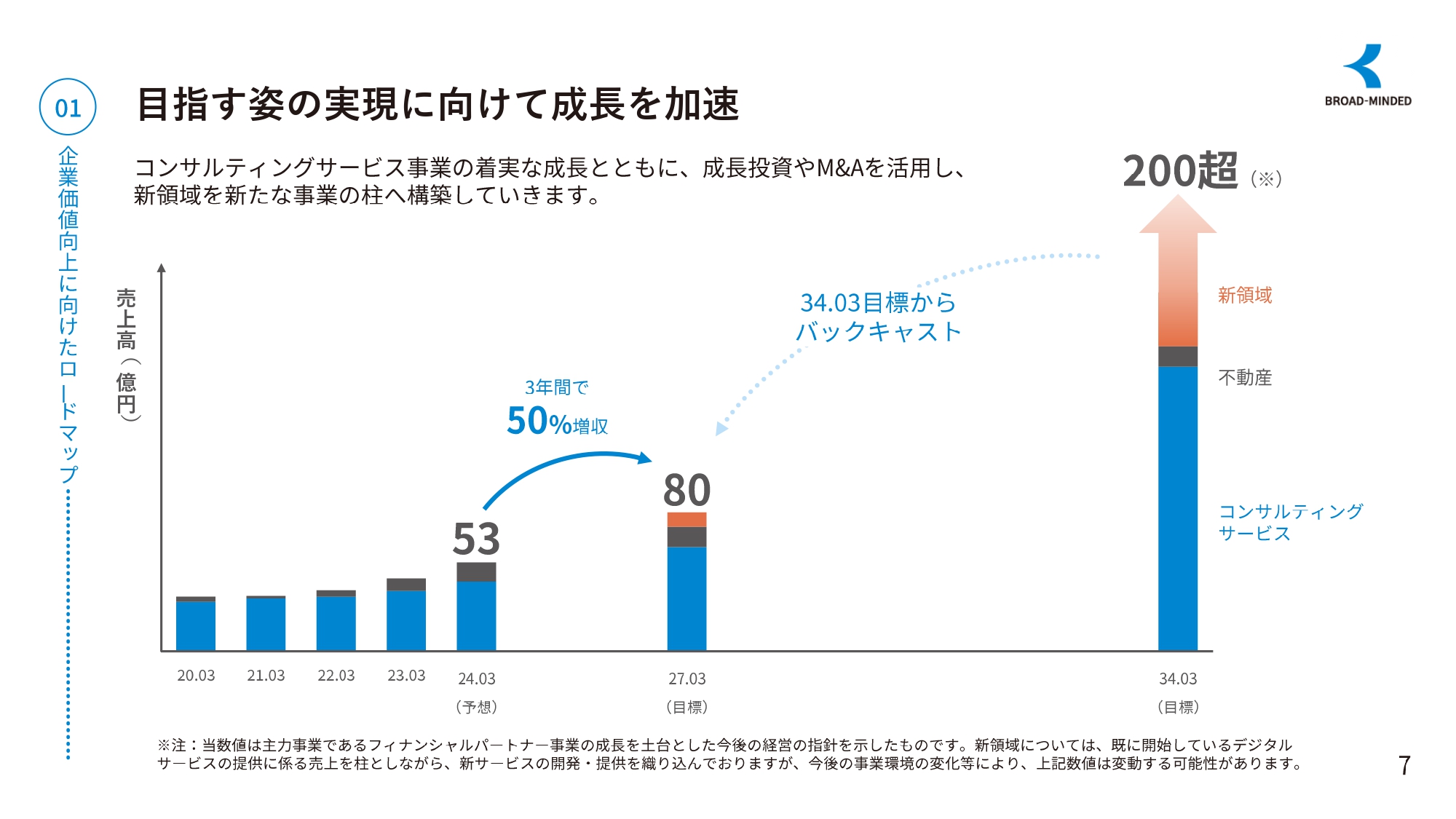

目指す姿の実現に向けて成長を加速

スライドのグラフをご覧ください。当社の目指す姿として、まず10年計画を立てました。10年後の姿としては、現在のコンサルティングサービス事業を着実に成長させます。

M&Aや新領域を新たな柱として、10年後の売上目標を200億円超としています。2027年3月期を中間地点として設定し、2024年3月期の売上から3年間で50パーセントの増収を目指します。このあと、新領域についての詳細もご説明します。

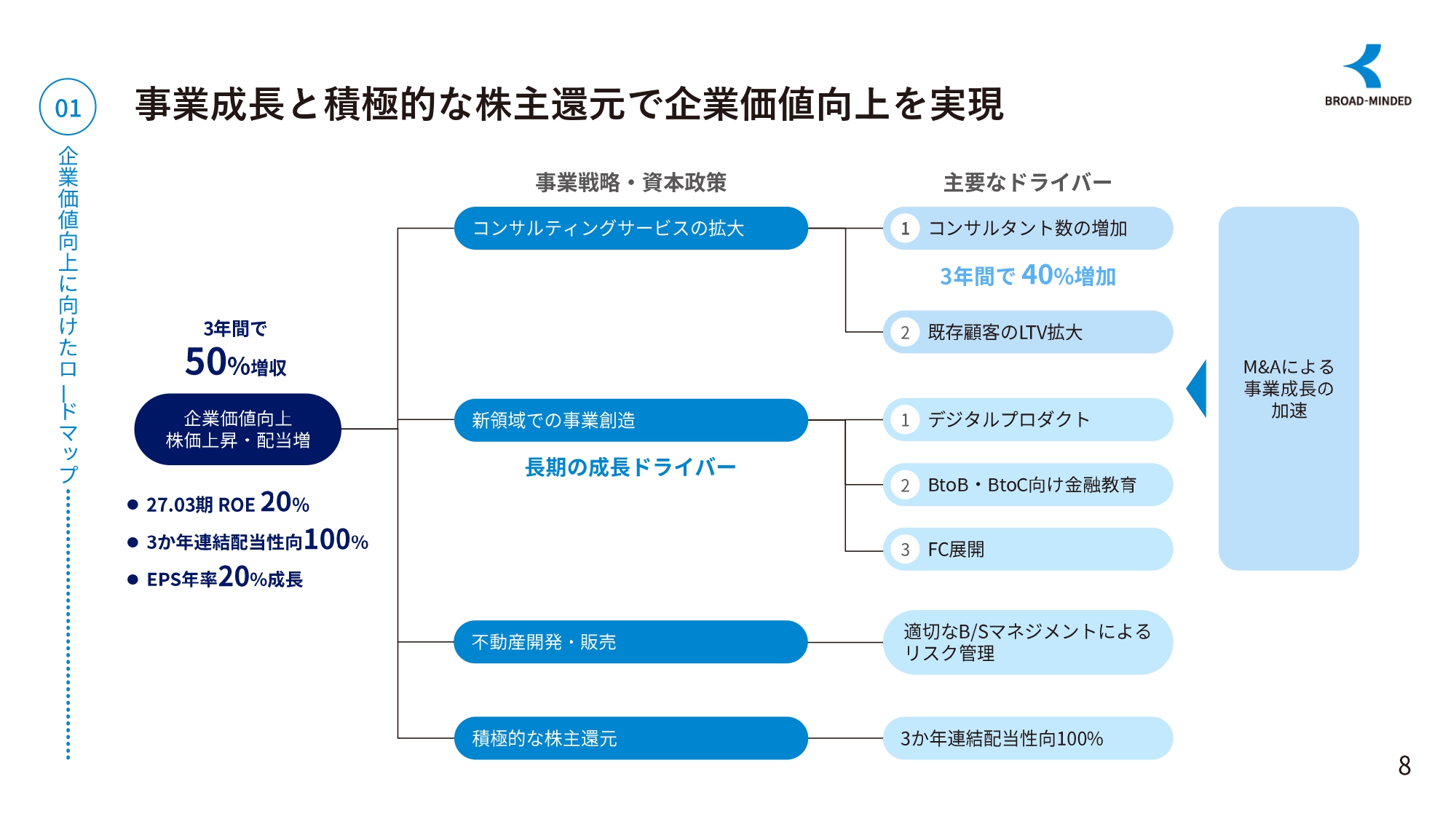

事業成長と積極的な株主還元で企業価値向上を実現

売上高は3年間で50パーセントの増収、2027年3月期のROEを20パーセント、3か年連結配当性向100パーセント、EPS年率20パーセント成長を目指します。そのための事業戦略・資本政策に対する主要なドライバーについては、後ほどご説明します。

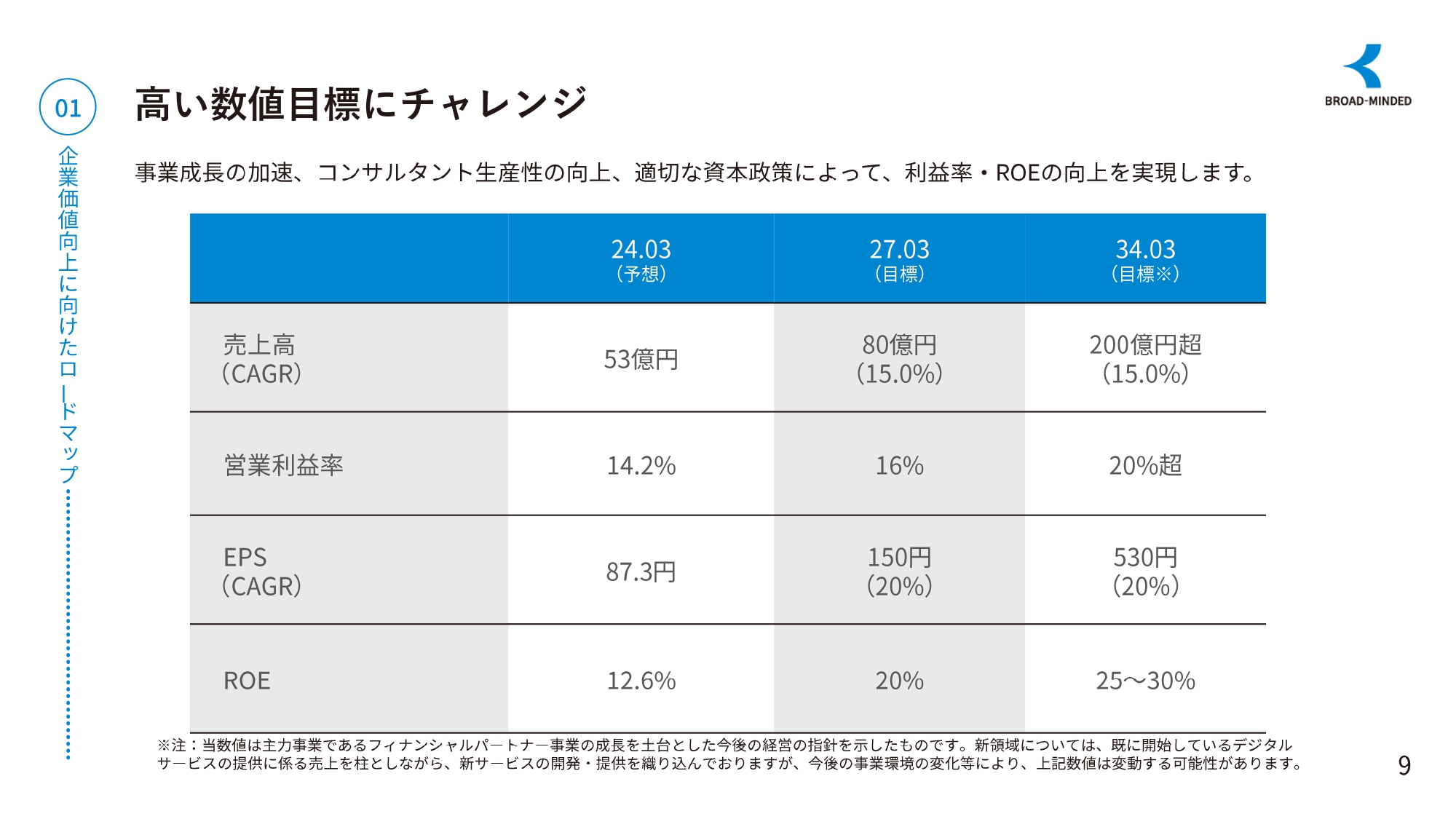

高い数値目標にチャレンジ

スライドの表をご覧のとおり、売上高は15パーセント以上の成長を維持していきます。営業利益率についても、2027年3月期には16パーセント、2034年3月期には20パーセント超を目指します。

1株当たりの純利益を意味するEPSについては、2027年3月期以降は20パーセントを維持していきます。自己資本利益率を意味するROEについては、2027年3月期に20パーセント、2034年3月期に25パーセントから30パーセントを目指します。

連結配当性向100%に変更

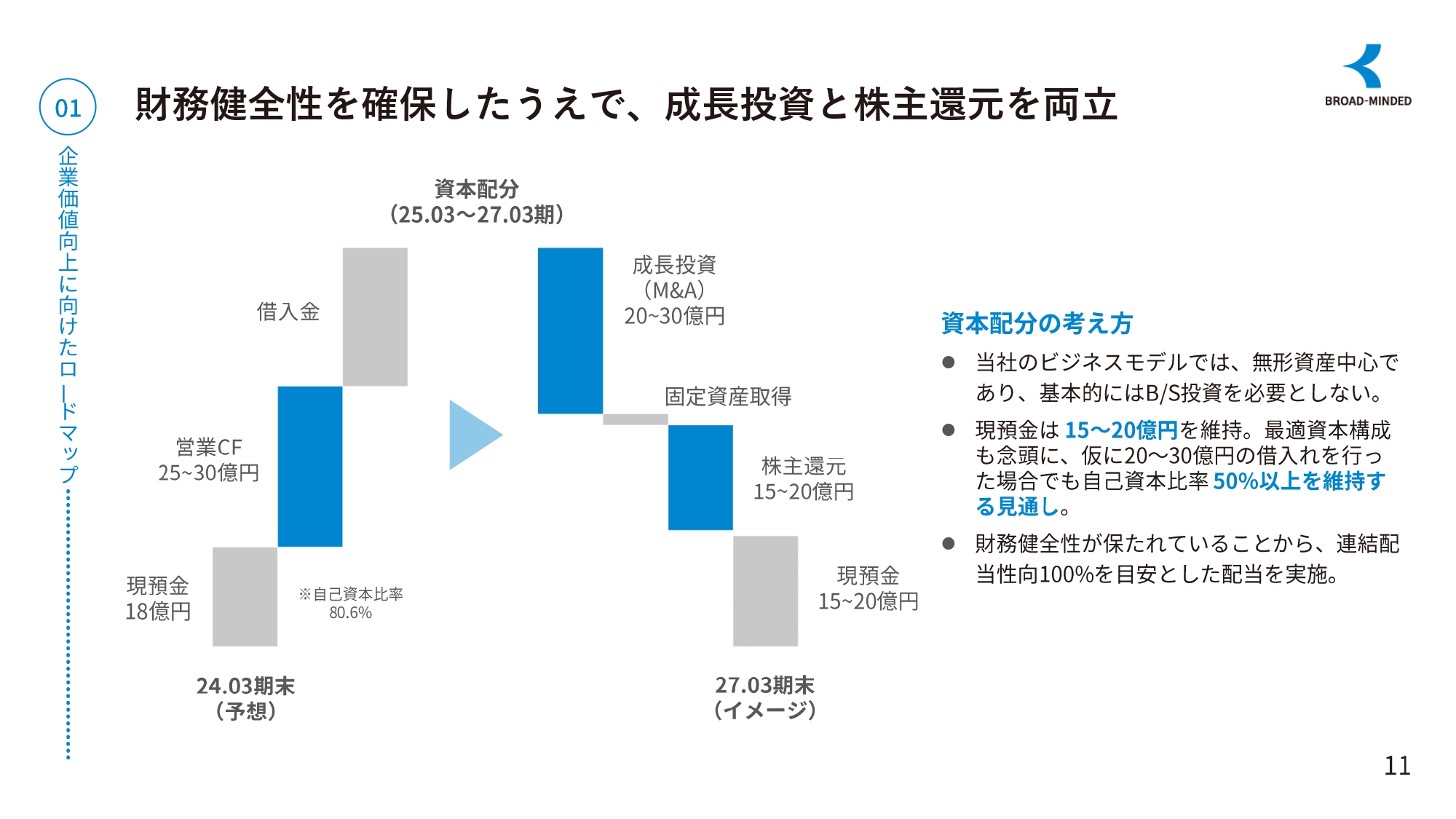

連結配当性向については、2023年3月期は30パーセント、2024年3月期は記念配当も含めて45パーセントとしていますが、2025年3月期からの3か年は連結配当性向100パーセントに変更しました。なお、この期間の成長投資に必要な資金は現預金と借入れを中心として創出します。

財務健全性を確保したうえで、成長投資と株主還元を両立

連結配当性向を100パーセントに変更する点について、ご心配もあるかと思います。当社のビジネスモデルは無形資産を中心としているため、基本的にB/S投資を必要としません。

また、現預金は15億円から20億円を維持しています。仮に20億円から30億円の借入れを行った場合でも、自己資本比率50パーセント以上を維持する見通しです。したがって、今回の連結配当性向100パーセントを実施することを決定しました。

価値創造の源泉の無形資産を強化

無形資産の強化についてです。スライドの図のとおり、当社は組織資産を中心として、まず優秀な新卒を採用・育成し、次に顧客資産を増やすことで顧客の支持の向上を図り、成長投資と株主還元の両立を実現していこうと考えています。組織資産については非常に大事なポイントになりますので、後ほどご説明します。

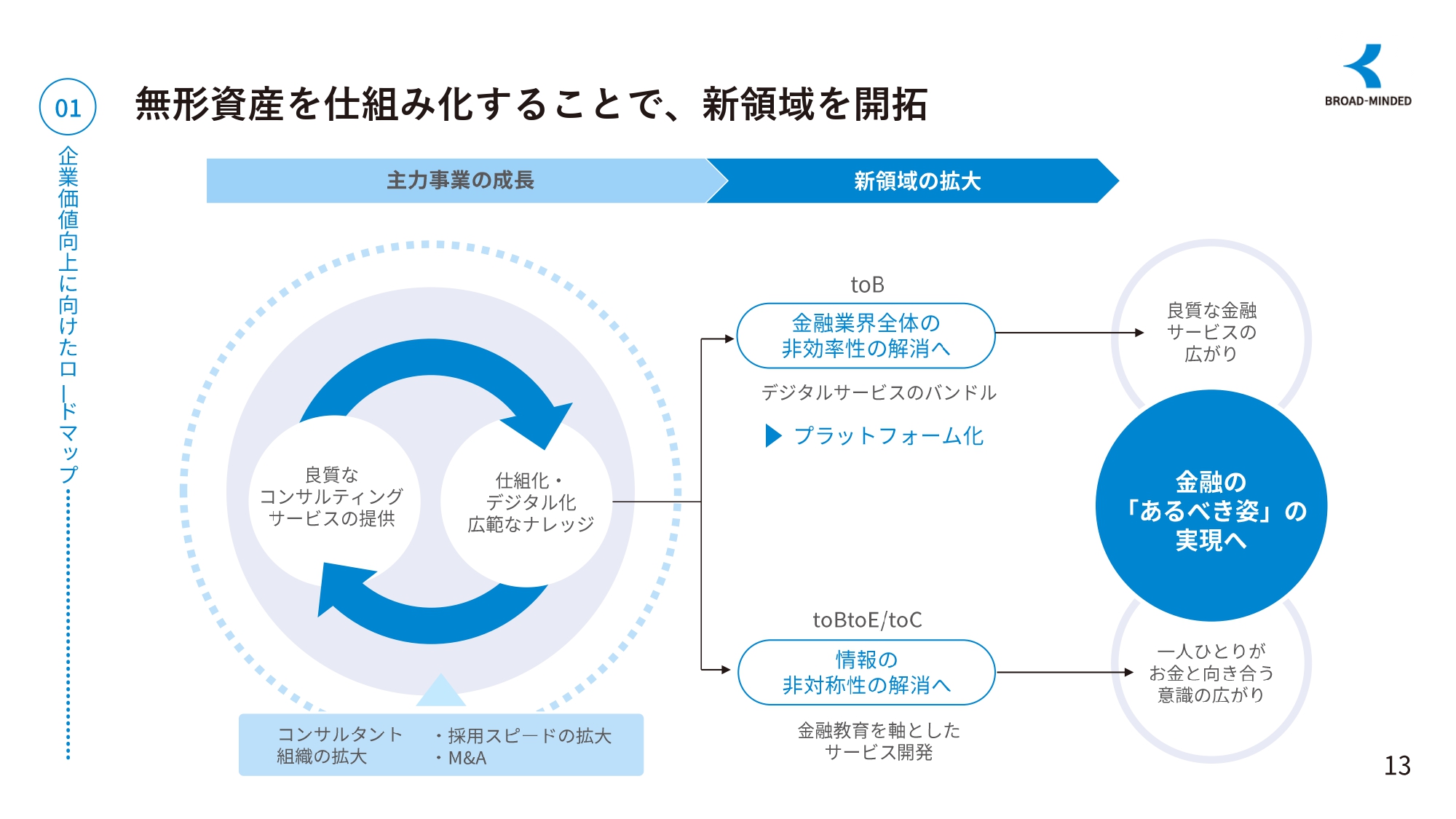

無形資産を仕組み化することで、新領域を開拓

当社は無形資産を仕組み化することで、新領域の拡大を目指していきます。

当社のコンサルタントの約9割は新卒採用になります。新卒を育成するに当たってのノウハウや知見を当社独自のデジタルツールを活用して仕組み化することにより、「金融業界全体の非効率性の解消」を促します。そして、良質な金融サービスの広がりを目指したいと思っています。

また、「情報の非対称性の解消」も促していきます。こちらはお客さまや一般の方が対象になりますが、一人ひとりがお金と向き合う意識の広がりを目指していきます。

これらの両方を目指すことで、金融の「あるべき姿」の実現につなげていきたいと思っています。

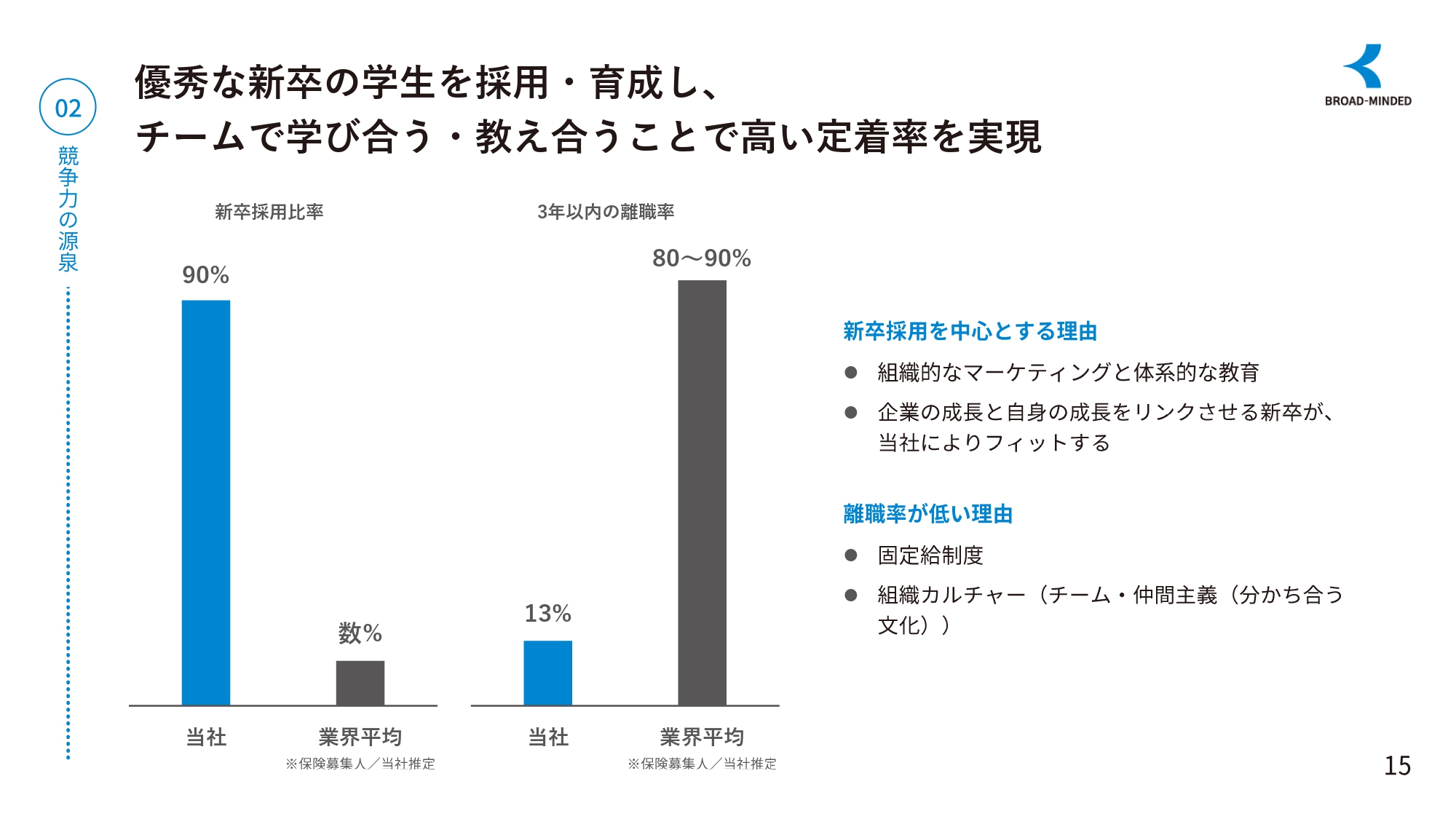

優秀な新卒の学生を採用・育成し、チームで学び合う・教え合うことで高い定着率を実現

続いて、競争力の源泉についてです。当社の採用の非常に大きな特徴として、ほぼ90パーセントが新卒採用になります。このことは一般企業では当たり前かもしれませんが、スライドのグラフのとおり、この業界ではほとんどが社会経験者を採用することが多いです。

3年以内の離職率の業界平均は、80パーセントから90パーセントになります。私は以前ソニー生命にいましたが、そこでの離職率もこのような割合でした。そのような中でも当社は離職率が非常に低く、定着率が高いと言えます。

同業他社との大きな違いは、まず同業他社の採用はほとんどが経験者に対し、当社はほとんどが新卒という点です。また、同業他社の基本的なマインドは「とにかく稼ぎたい」ということに対し、当社の新卒は「人のために役に立ちたい」と考えています。

さらに、同業他社は個人的・商店的な動きなのに対し、当社はチーム、仲間主義、分かち合う文化といった組織カルチャーがある点が挙げられます。教育についても、同業他社はやはり個々で動いている方がほとんどですが、当社には教える文化があります。

見込み客についても、同業他社は個人で見込み客を発掘するという方法ですが、当社は組織的マーケティングによって見込み客を作っています。こちらは後ほどご説明します。

給与制度に関しても、従来はフルコミッション制、もしくは最低賃金プラス歩合制が一般的ですが、当社は固定給制度になります。

アフターフォローについても、同業他社は基本的に手数料(コミッション)が生活に直結している関係上、常に新規顧客を求めていく動きが当たり前で、なかなかアフターフォローができていません。しかし、当社はしっかりとしたアフターフォロー体制がとれており、アフターフォローの部隊があるところも大きな違いだと思います。

また、同業他社は基本対面ですが、当社はほとんどがオンラインになります。昨今は、目上の方と対面で話すことに苦手意識を持っている若手社員が多く見受けられます。アイスブレイクができる若手社員はなかなかいません。したがって、オンラインが非常にマッチしていると思います。

同業他社の社長や経営者の方が若手社員のみなさまとどのようにコミュニケーションを取っているのかはわかりませんが、私の1つのポリシーは、常に若手社員との関わりを持ちながら仕事するということです。コミュニケーションが取れているところも含めて、離職率の低さにつながっているのではないかと考えています。

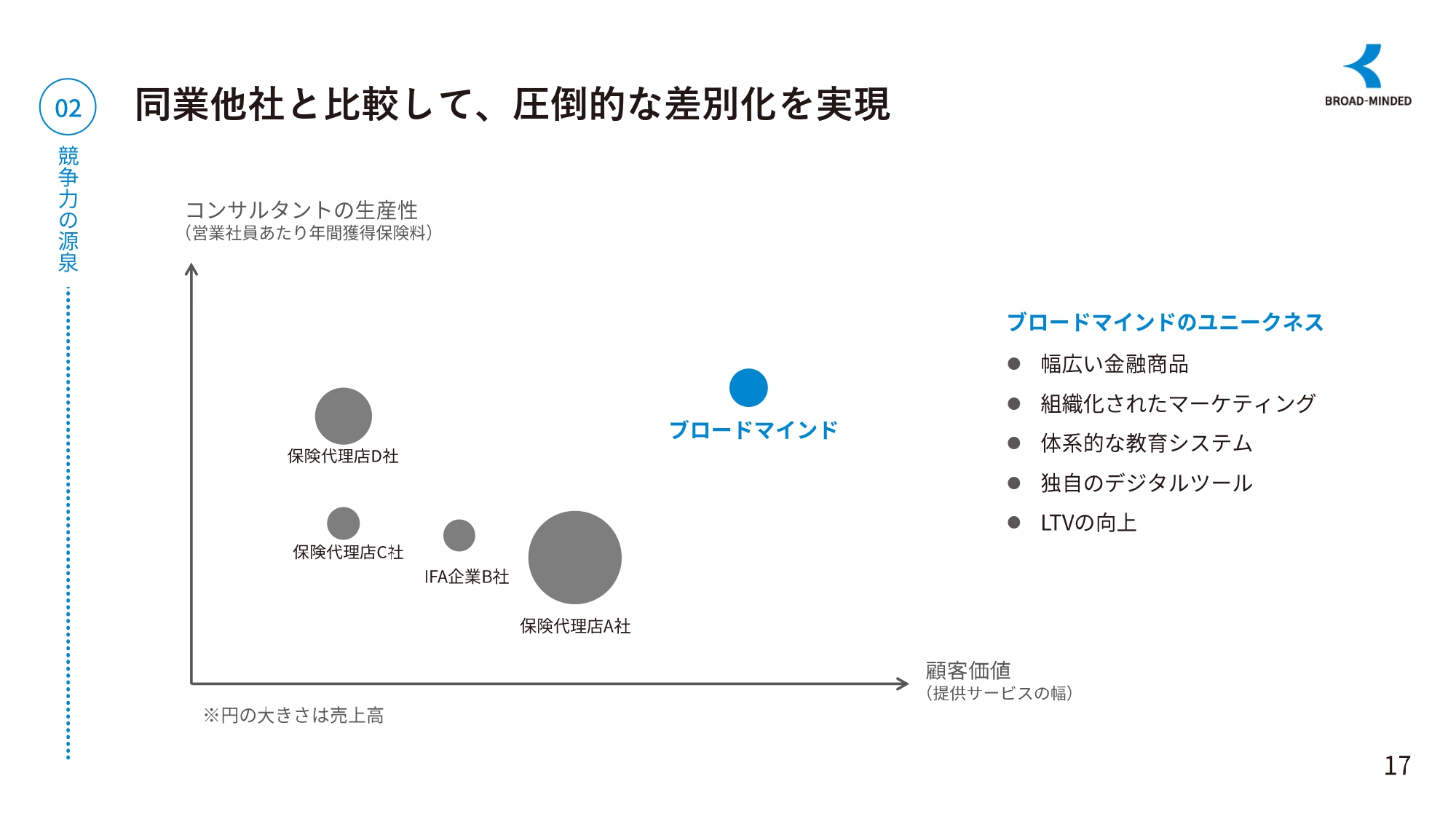

質の高いコンサルティング、幅広い金融商品の提供、デジタルツールの活用、高いLTVで高い生産性を実現

当社の高い生産性についてご説明します。スライド左側のグラフは、生命保険業界では非常に有名ですが、MDRTという卓越した生命保険・金融プロフェッショナル組織の会員比率を示しています。これについては、おそらく日本一あるいは世界一であると考えています。

スライド右側のグラフは営業社員1人当たりの年間獲得保険料を示しており、業界平均の2.5倍弱あります。これはまさに当社のいろいろな文化、教育体制、デジタルツールの活用、仕組み化されたマーケティングによるものだと思っています。

同業他社と比較して、圧倒的な差別化を実現

先ほどお伝えしましたが、当社の文化、社風、離職率、いろいろなデジタルツールの活用などを考えると、当社は他社と比べて圧倒的な差別化ができていると考えています。

仕組みがお客様からの高い満足度につながっています

当社のビジネスモデルは、例えばカード会社など会員組織を持っている会社のお金にまつわるいろいろな相談を、すべてではありませんが当社がアウトソーシングしています。そのようなパートナーからの集客により、当社のコンサルタントが相談に乗って、収益を上げていくモデルになっています。

特に当社の場合は生命保険だけではなく、投資信託、NISA、iDeCo、住宅ローン、不動産などといった幅広いテーマでの相談を受けられることが、提携先からの信頼につながっています。

また、先ほどもお伝えしましたが、新卒の教育体制、固定給制度、オンラインコンサルティングができることも、パートナー企業から顧客を送客する上での安心感につながっています。

特に強引な営業はクレームやコンプライアンスにも引っ掛かることがあり、フルコミッション制では生活がかかってくるというリスクもあるため、当社のビジネスモデルに信頼をいただいています。

当社はいろいろな金融商品も扱っているため、金融機関からも高い信頼をいただいています。したがって、金融機関、お客さま、パートナー企業と非常に良好な関係を築けています。

仕組み化を支える独自の集客モデル

当社はパートナー企業から顧客を集客できる仕組みを持っています。一番大変な仕事は見込み客を発掘することで、従来の保険代理店ではそれができないという理由で辞めていく社員がいます。また、当社は固定給制度で、かつ新卒の若手社員をイチからしっかり教育・指導する体制があります。

同業他社の場合、属人化されたマーケティングにより、離職率が高い分、退職された社員に顧客がついて行ってしまうケースが多く見受けられます。しかし、当社の場合はそのリスクは低いと考えています。

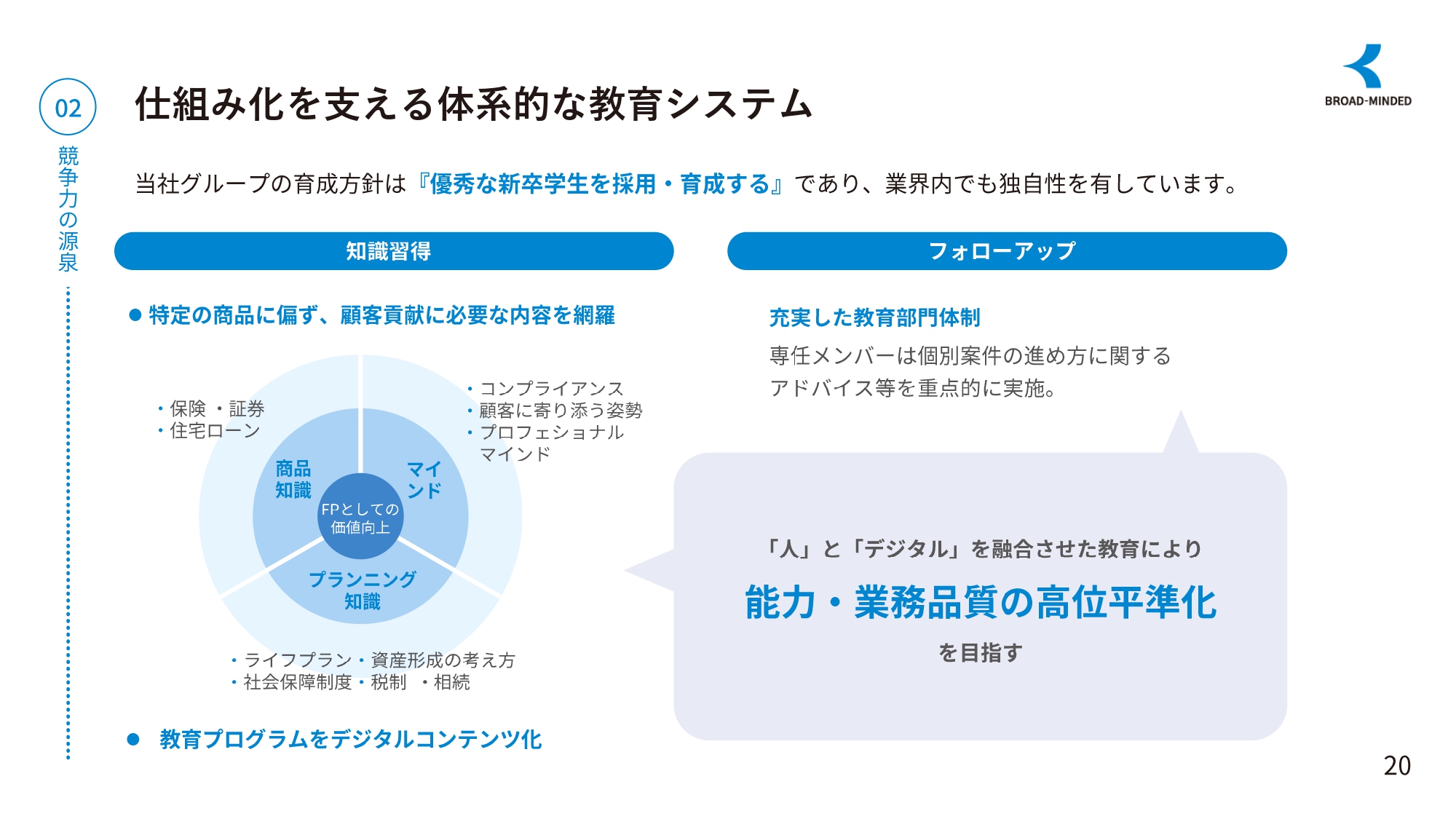

仕組み化を支える体系的な教育システム

仕組み化を支える体系的な教育システムについてです。当社の育成方針は「優秀な新卒学生を採用・育成する」であり、業界内でも独自性を有しています。また、知識習得やフォローアップ体制も非常に充実しています。

知識習得においては、商品知識だけでなく、ライフプラン・資産形成の考え方、周辺知識、お客さまとの課題の共有の仕方、難しい金融用語を使わない伝え方、プレゼンの進め方など、いろいろな部分での教育を行っています。

また、当社独自の金融プログラムをデジタルコンテンツ化しており、これが成長の効率化に非常につながっているのではないかと思っています。

仕組み化を支えるデジタルツール

当社独自のデジタルツールについてご紹介します。当社はデジタルツールを活用することで、コンサルタントの生産性向上、LTVの向上、お客さまの満足度向上につなげています。スライドに記載のとおり、現在は3つのツールがあります。

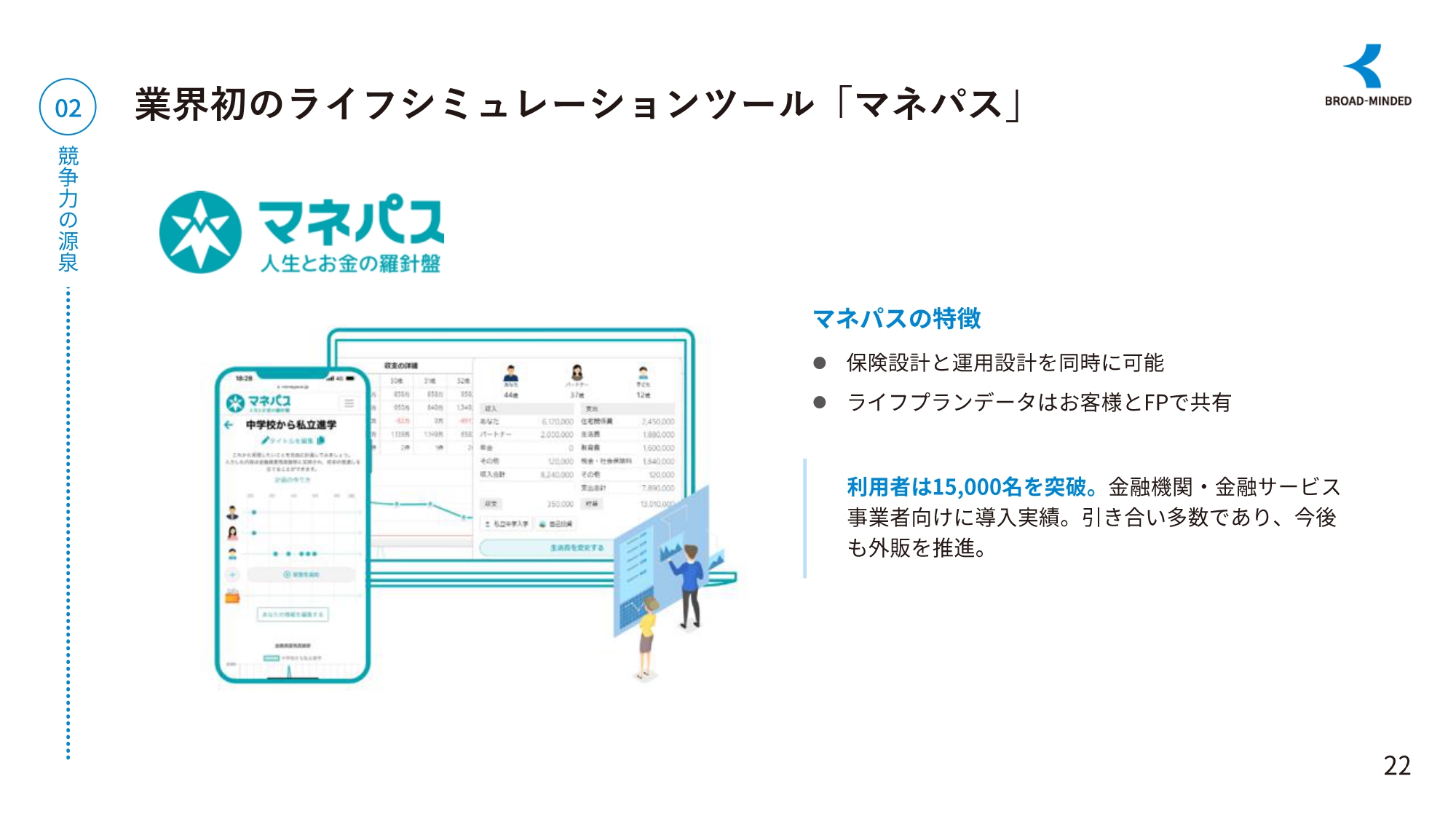

業界初のライフシミュレーションツール「マネパス」

1つ目は、ライフプランシミュレーションツール「マネパス」です。こちらは、現在非常にいろいろなところで外販のチャンスも出てきているツールになります。

1つ目の特徴として、通常保険会社であれば保険設計ができます。証券会社であれば、どのようなものに投資したらよいかを示すメニューが出てきます。「マネパス」は保険設計と運用設計を同時に行うことが可能です。

2つ目の特徴として、すべてのお客さまのライフプランデータを当社で蓄積することができます。例えば、お客さまの預金に関する情報や、家の購入情報、子供をどのように育てていきたいか、学校は私立なのか公立なのかなどのデータが入っています。

今までは、保険会社の情報として何もできない状況でしたが、このツールによってお客さまのデータを蓄積させることができます。

さらに、「マネパス」は担当のファイナンシャルプランナーだけが入力するのではなく、お客さま自身も入力ができます。ライフプランが出来上がった後、お客さまも自由に操作ができます。転職したらどのようになるのか、家を買ったらどのようになるのかなど、いろいろなライフプランをお客さま自身も考えることができます。

そして、お客さまがライフプランを変更すると、変更内容が担当のファイナンシャルプランナーのもとへ届くため、アフターフォローなど、いろいろなご相談にタイムリーに対応できるところも大きな特徴になります。

また、「マネパス」はスマートフォンでも操作することができます。

コンサルタントとしては、「マネパス」のシステムを使うことにより、スムーズに課題が見えてきます。スムーズに解決策が見つかるという意味で、成約率の向上や生産性を高めることにもつながっています。したがって、「マネパス」を使うことで、コンサルタントの平均基準をどんどん高く上げていくことができていると思っています。

利用者は、今期で約2万件を突破する見込みです。

新入社員の教育、育成スピード向上にも貢献するデジタルツール「ブロードトーク」

2つ目は、「ブロードトーク」です。こちらはオンライン面談システムになります。現在、当社では約8割がオンラインコンサルティングを行っている状況です。

新型コロナウイルス流行時には、非常に活躍しました。ほとんどの会社が対面で面談している中で、当社は通常よりも多くのお客さまと面談することができました。その時の売上に関しても、増収増益という結果が出ています。

これはBtoCセールスに特化したオンライン面談システムであるという特徴があります。通常「Zoom」では、資料を送ってそれを眺めるのが一般的ですが、当社の「マネパス」と「ブロードトーク」は複数の資料を提示することとの相性が良く、その場で画面を共有しながら見られるという点で効率的に成約につなげることができます。

以前の面談のスタイルは、先輩や上司が面談に同行し、そこでいろいろな指導や教育を行っていました。しかし、「ブロードトーク」は若手のコンサルタントが面談している間も、先輩社員がお客さまに気づかれないように画面を見ることができます。どのような話をしているのかも確認することができるため、指示を出すことも可能です。

録音機能もついているため、振り返りも非常にしやすく、そのような部分で新卒から育つスピード感が非常に上がったと実感しています。また、昨今コンプライアンスが非常に厳しくなる中で、録音機能はとても役に立っています。

さらに、対面の場合は1日3件しかお客さまに会えませんでしたが、オンラインになると6件から7件の面談が可能になりました。交通費もかかりませんので、劇的な改善が見られました。

先ほどお話ししたとおり、オンラインですので、目上の人と「今日はいい天気ですね」などのアイスブレイクをする必要がないため、いきなり本題に入れるところも新卒コンサルタントには非常に合っているのではないかと思います。

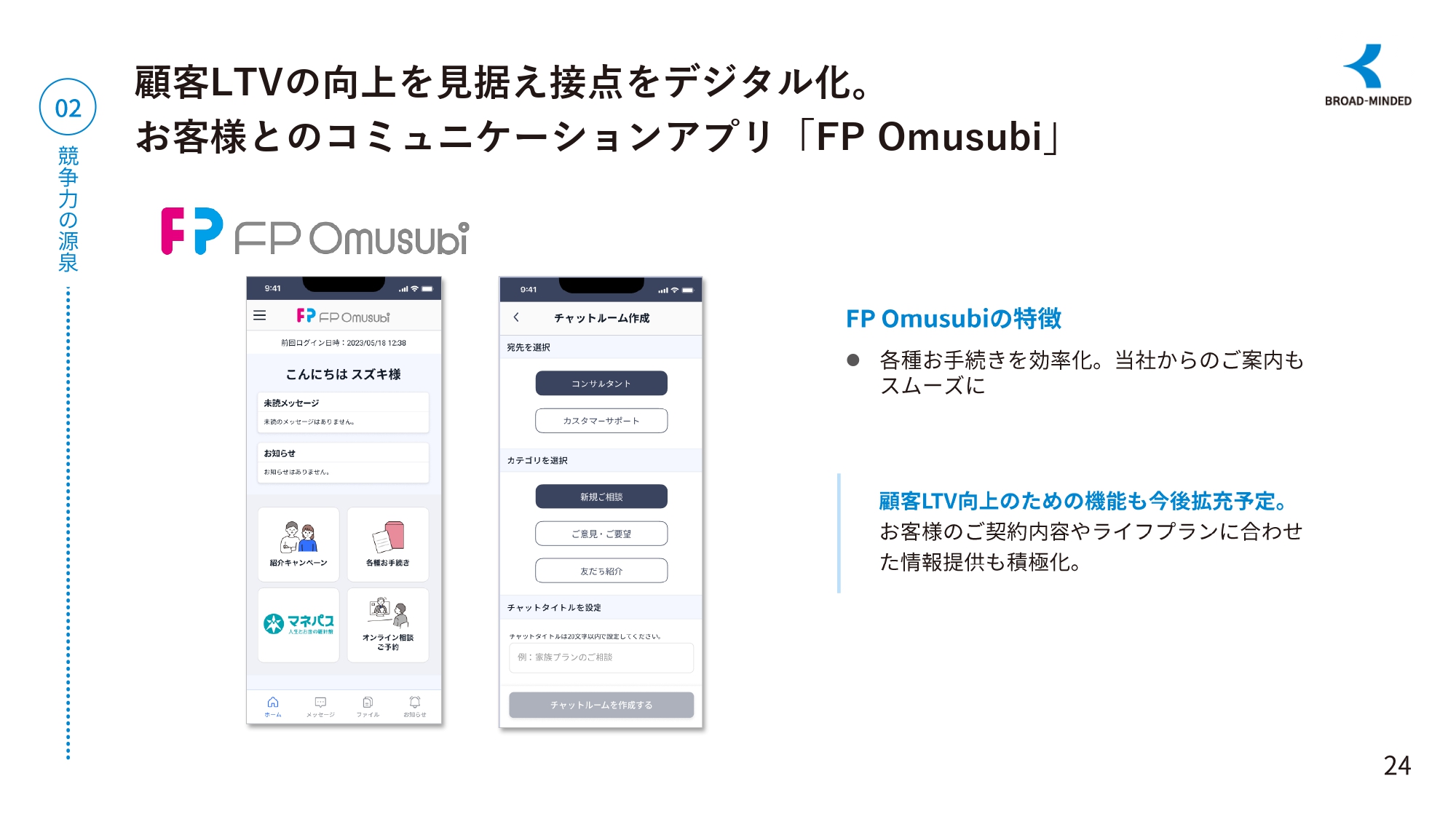

顧客LTVの向上を見据え接点をデジタル化。お客様とのコミュニケーションアプリ「FP Omusubi」

3つ目は先日リリースした「FP Omusubi」で、アフターフォローに使うアプリです。現段階では、例えば住所変更、給付金請求、保険金請求の成立までの進捗をアプリ上で行うことができます。

今後は、LTV向上にもつなげていきたいと考えています。例えば新商品の案内や、ライフプランに合わせたタイムリーな情報提供、お客さまからいろいろな相談を受けるための機能拡充も行っていきたいと思っています。

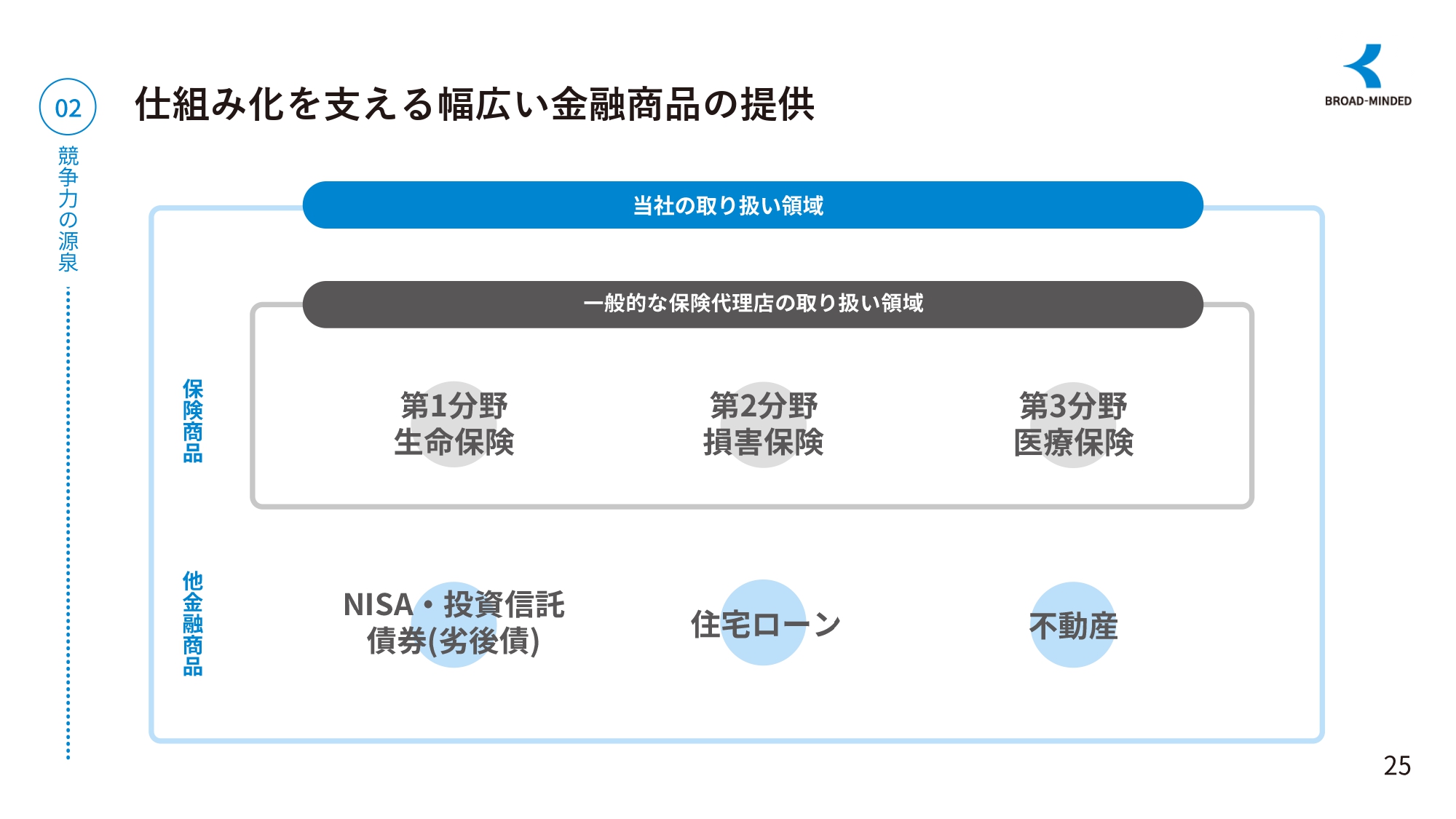

仕組み化を支える幅広い金融商品の提供

今の保険業界は、いろいろな保険商品だけをお客さまに勧めることの難易度が非常に高くなっています。当社は、iDeCo、新NISAなども取り扱っており、IFA事業部もあります。

このような時代に「保険だけを売る」という考え方では、間違いなく成約率が低くなります。私は実際にいろいろな保険代理店の社長とも交流していますが、やはりそのような意見が出ています。

当社としては、ライフプランを通じて目標をお客さまと共有し、お客さまにとってどの金融商品が最適なのかを考えていくことが、やはり成約率を上げる一番の方法であると思っています。

企業理念の浸透 ~高い生産性、高い定着率、仕組み化の促進に向けて~

企業理念の浸透についてです。当社は毎年4月に全社総会を行っています。ここでは、いろいろな事業計画についてのお話もするのですが、表彰式も行っています。

私もソニー生命にいた時はよく表彰式がありました。おそらく同業他社は基本的に、いくら売上を上げたか、どのくらいの件数を契約できたかということだけを表彰する式だと思います。しかし、当社には1つの文化があります。

例えば営業成績だけではなく、業務品質の双方に優れた社員や前年度よりも成長した社員をねぎらうための表彰、チームで何かをやり遂げた方たちへの表彰、他部門と一緒になって行ったプロジェクトの表彰などがあります。

当社にはパーパスとミッションがありますが、バリューもあります。いろいろな行動について、「背景にこだわる」「想いで語る」「経験から学ぶ」「循環を生む」といった言葉があり、このバリューを最も体現している社員を毎回表彰式の最後に表彰します。

これは、他部署の社員を含めた全社員からの推薦もあります。他社に比べると、セクショナリズムの防止なども含めて、社員同士、あるいは他部署の社員との交流ができているのではないかと思っています。

また月に一度、パーパス朝礼を行っています。ここではそれぞれの部署のパーパス、ミッション、バリューなどの取組状況を発表しています。これにより、他部署がどのようなことを行っているのかを知ることができるというメリットがあります。

「あの部署はこんなことをしているのか。大変だな」「採用チームがいるから今があるんだ」など、いろいろ考えたり理解したりすることができるため、セクショナリズムの防止にもつながっています。このことも当社の大きな特徴であると思います。

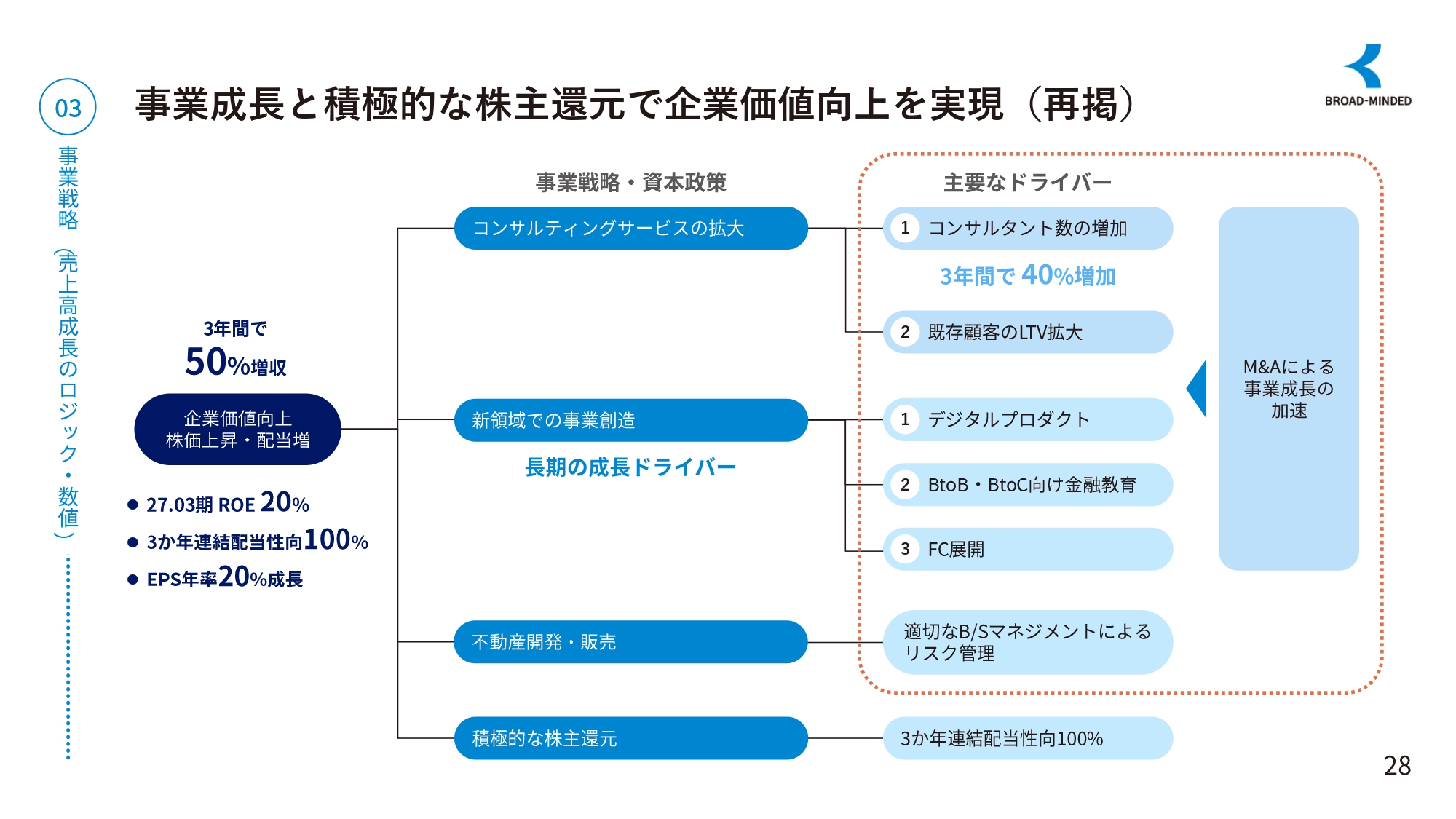

事業成長と積極的な株主還元で企業価値向上を実現(再掲)

続いて、事業戦略についてです。今後の業績目標は先ほどからお話ししているとおりですが、これを目指すための事業戦略・資本政策が4つあります。

1つ目が「コンサルティングサービスの拡大」、2つ目が「新領域での事業創造」、3つ目が「不動産開発・販売」、4つ目が「積極的な株主還元」です。詳細については次のページからご説明します。

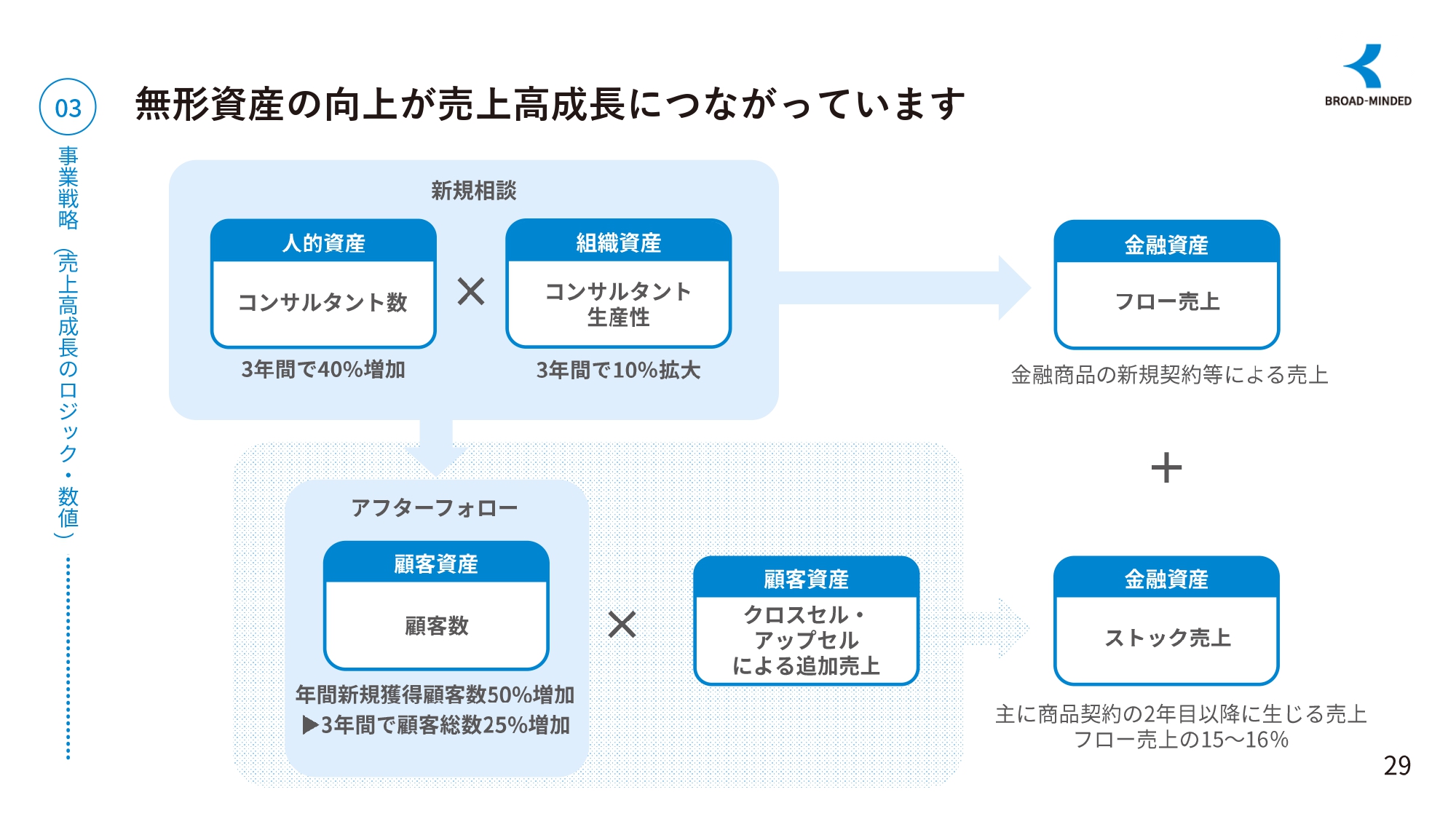

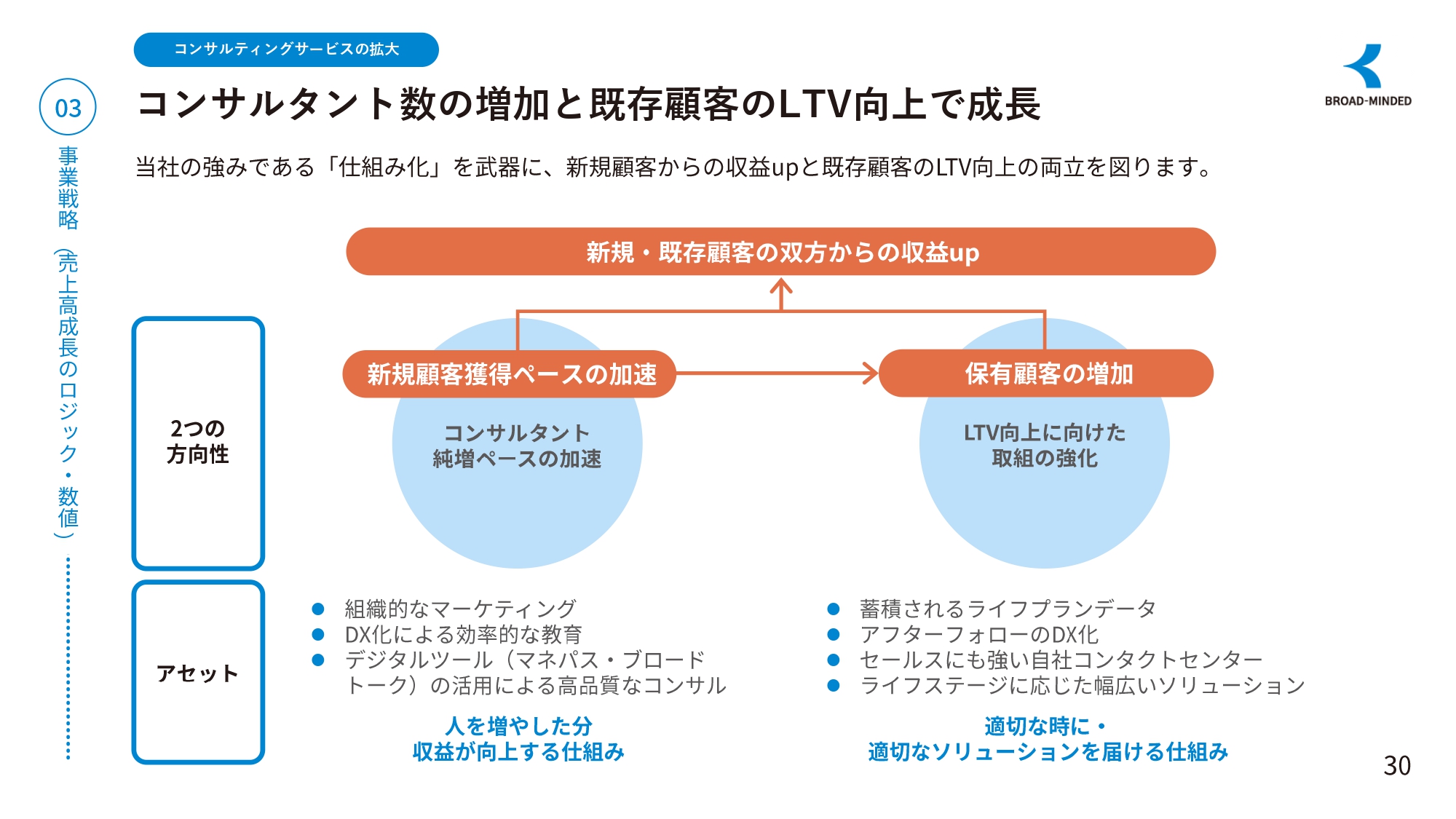

無形資産の向上が売上高成長につながっています

当社の無形資産の向上が売上成長につながっています。まず、人的資産としてコンサルタント数を3年間で40パーセント増加、生産性についても3年間で10パーセントの拡大を目指します。これが1つのフロー売上の向上に繋がります。

それに伴い顧客数が増えます。顧客数は、年間新規獲得顧客数を50パーセント増加させ、3年間で顧客総数25パーセント増加を目指します。新規顧客に対するクロスセル・アップセルによる追加売上をストック売上として、これらの向上を通じて成長を目指したいと考えています。

コンサルタント数の増加と既存顧客のLTV向上で成長

その中でもコンサルタント数の増加は非常に重要です。次のページで詳細をご説明します。

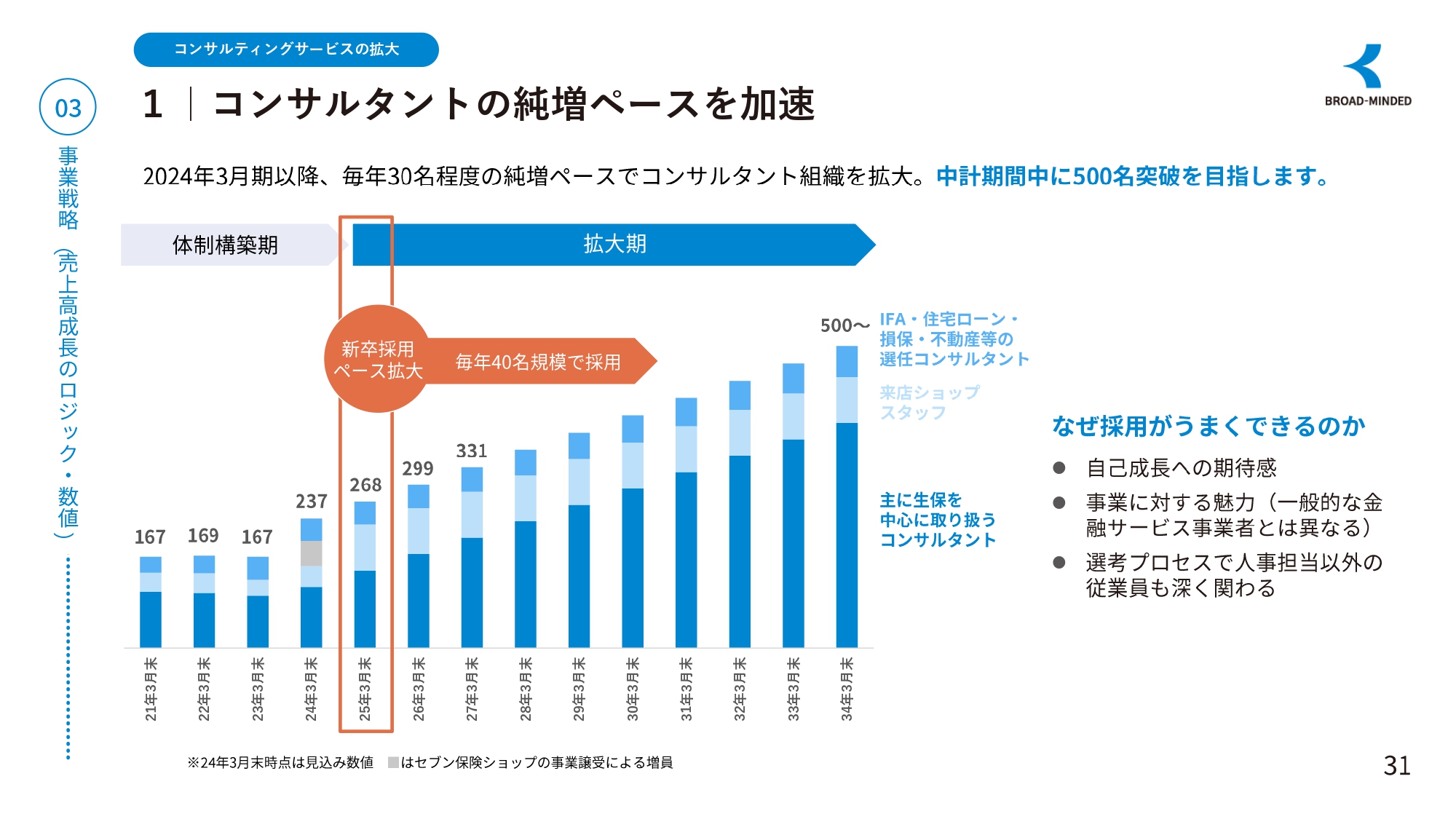

1|コンサルタントの純増ペースを加速

まず、コンサルタントの純増ペースを加速させます。2024年3月期以降は毎年30名程度の純増ペースでコンサルタント組織を拡大し、中計期間中に500名突破を目指します。

採用がうまくいく理由については、先ほどお伝えしたとおりです。自己成長への期待感のほか、当社の取り組みが「良いことだ」と評価されています。1社の商品しか売らないよりも、当社の事業のように「さまざまな情報を提供したい」という思いを持って入社する方が一定数いらっしゃいます。

さらに、他社と比べると、新卒選考プロセスで人事担当以外の社員も深く関わっていると思います。

いわゆる五月病や「想像と違った」というのはよくある話ですが、この関わりにより、当社の風土や社風のほか、会社で働くイメージができたり、「こんなビジネスマンになりたい」という、働いている人への憧れが出てきたりします。最も多かったのは、会社で働くイメージが湧いたという点です。

当社は新卒に対して会社全体で協力し、1人の学生に複数名が関わっています。そのような点は、他社にはあまりないのではないかと感じています。

昨年は32名が入社し、今年4月には約40名が入社する予定です。人事は大変だと思いますが、良い人材が入っているのではないかと考えています。

2|⼈×デジタル×データによるLTV向上

LTV向上についてです。顧客増加に伴い、「マネパス」に蓄積されたデータを活用して、当社のコンタクトセンターからのタイムリーな案内やアフターフォローを実施しています。加えて、「FP Omusubi」によるお客さまからのご相談や情報発信のサイクルを回すことにより、LTV向上につなげたいと考えています。

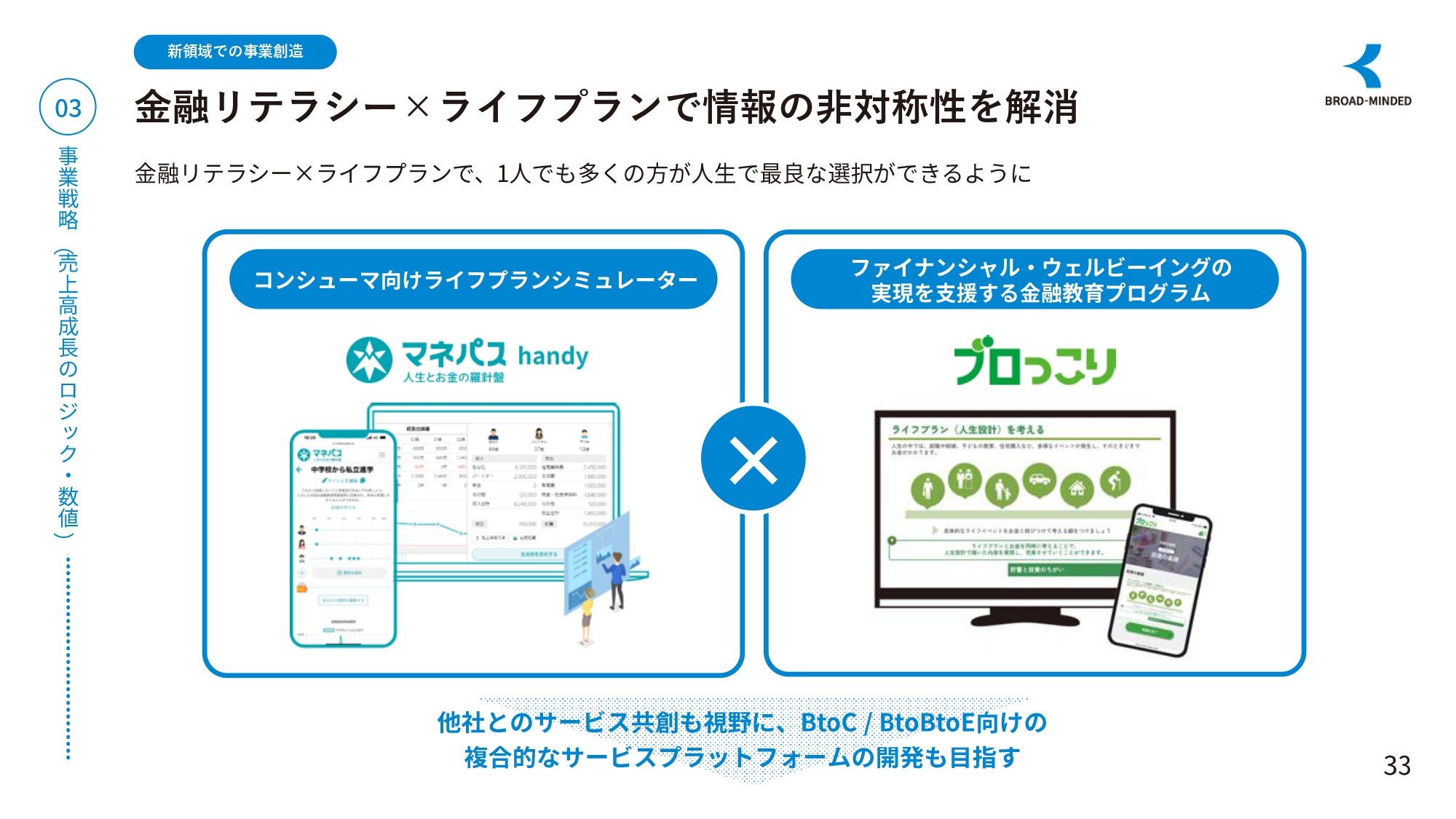

⾦融リテラシー×ライフプランで情報の非対称性を解消

新領域についてです。当社は、日本人の金融リテラシーを高めたいと強く思っています。この観点から、ファイナンシャル・ウェルビーイングの実現を支援する金融教育プログラム「ブロっこり」を開発しました。現在はSCSKをはじめとする数社に、社員の方への福利厚生として導入していただいています。

社員の方が金融教育を受けることで不安がなくなると、働き方の効率もかなり上がってくると言われています。このような教育を積極的に行う会社に対しては、今後チャンスがあるのではないかと思っています。

また、企業だけではなく、BtoCやBtoBtoE向けの複合的なサービスプラットフォームの開発も進めていきたいと思っています。

デジタルツールを同業他社に提供し、⾦融業界の非効率性を解消

デジタルツールを同業他社に提供し、金融業界の非効率性を解消したいと考えています。当社の3つの重要なサービスを外販していくということで、特に最近、「マネパス」は大型保険代理店などにも導入実績があり、今後さらなる販売の拡大につなげていきたいと考えています。

外販を行う理由の1つは、「なぜブロードマインドの新卒はこんなに生産性が高いのか」という話が業界に広がっているからです。当社は教育のノウハウも含めて「マネパス」を使用しているため、現在、非常に良いチャンスの風が流れているのではないかと思っています。

したがって、今後はこのような業界に対し、営業プロセスの効率化としてオンライン面談システムの「ブロードトーク」、ニードセールスの効率化として「マネパス」、アフターフォローおよびLTVの効率化として「FP Omusubi」をすべてつなぎ、プラットフォーム化して、当社が創出した見込み客の提供と合わせて外部のFPに販売していきます。

見込み客もセットにすることで、例えばオンラインFPなど、フランチャイズビジネスとしての展開も考えています。

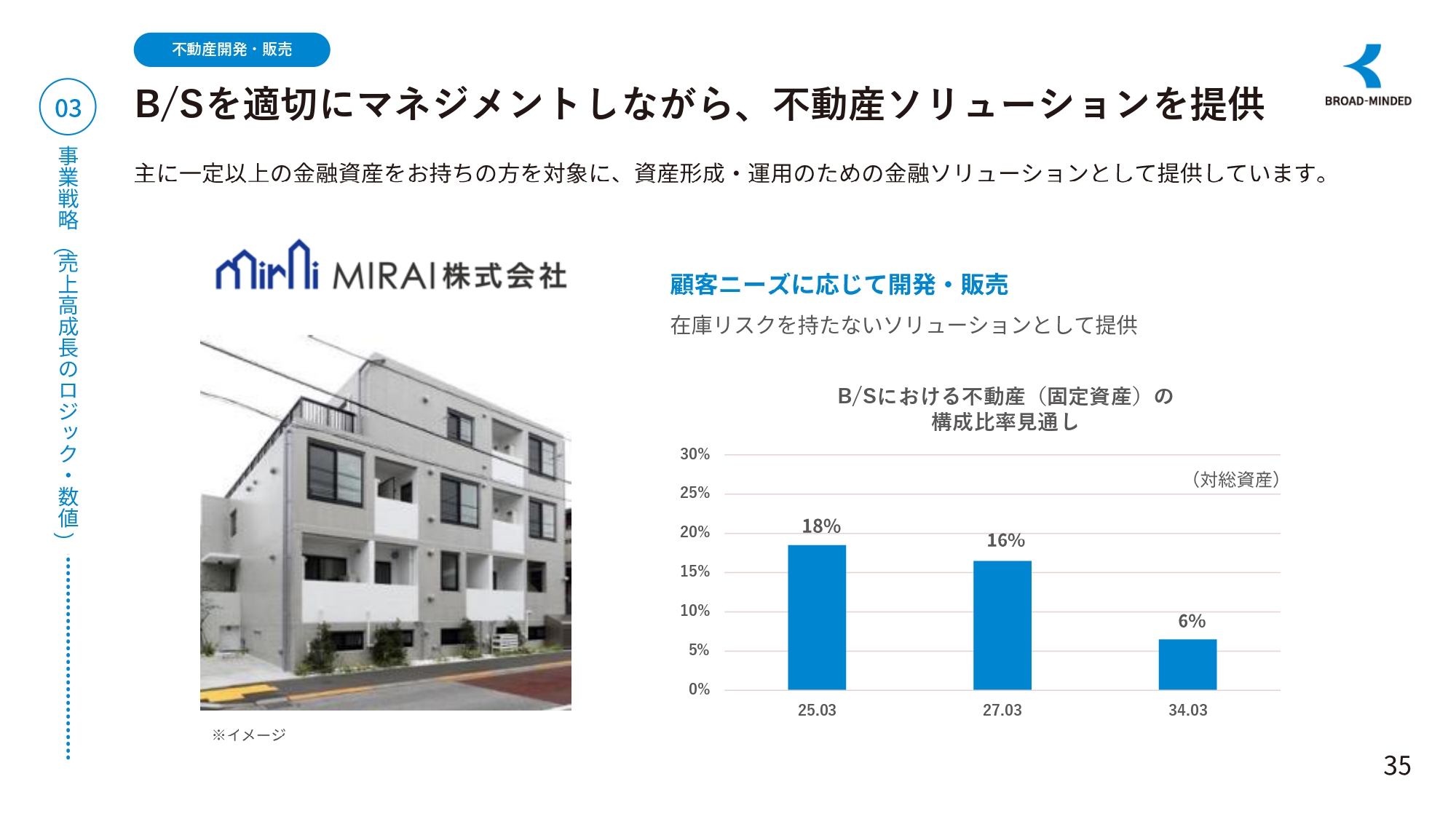

B/Sを適切にマネジメントしながら、不動産ソリューションを提供

当社の100パーセント子会社であるMIRAIについてです。当社は、ライフプランニング時にいつ家を購入するかなどのデータが蓄積されます。購入のタイミングでお客さまから連絡が来たり、当社から「そろそろ購入の時期ですが、いかがですか?」とご連絡したりする際に、MIRAIへつないでいます。

既存顧客からの不動産売却や投資用不動産の相談があった場合も、MIRAIと連携して対応しています。

資産形成や相続対策では、不動産開発や販売が必要になる場面もあります。「開発にはB/Sに影響があるのではないか」と考える方もいらっしゃると思いますが、当社は予約販売のような形式で、なるべく在庫が残らないソリューションとして進めていきたいと思っています。

当社全体の売上構成比においては、コンサルティング事業と新領域を積極的に大きく伸ばしていきます。したがって、事業全体での不動産事業の比率は減少していく方向で取り組んでいます。

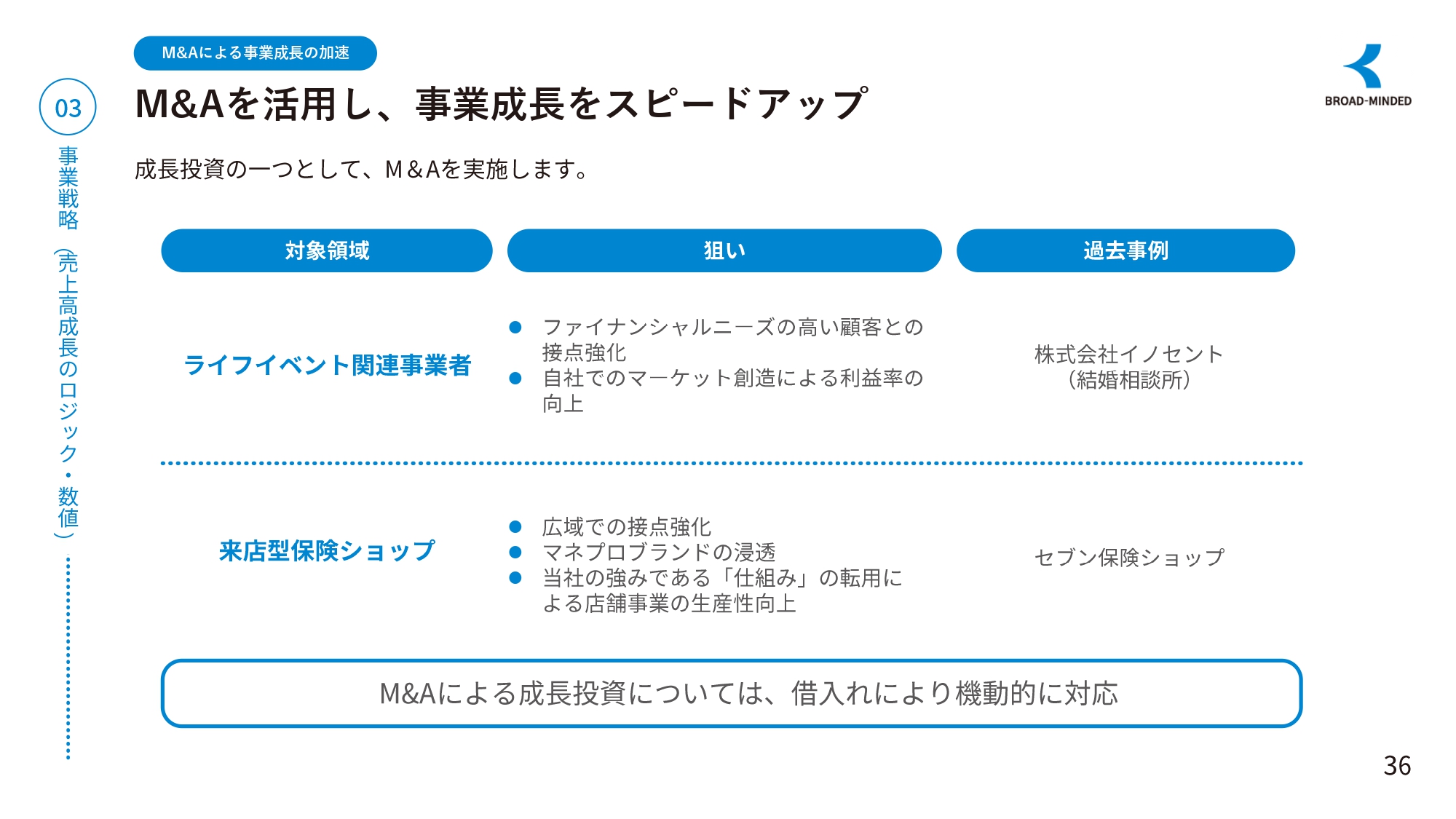

M&Aを活用し、事業成長をスピードアップ

M&Aについてです。無理やり買収することは考えていませんが、良いものがあれば積極的に行っていきたいと考えています。

昨年は、ライフイベント関連事業者として結婚相談所のイノセントを買収しました。当社はライフプランニングを行っていますので、出産や結婚、住宅の購入、退職など、さまざまなタイミングにおいてライフプランやお金、保険についてご相談を受けます。そのため、このようなライフイベント関連事業者は積極的に買収していきたいと考えています。

来店型保険ショップについては、先日、セブン保険ショップの12店舗を譲り受けました。その1店舗を当社がパイロット店舗として運営していますが、もともとワースト2位だった店舗でした。しかし、当社のスタッフが入るとトップ2位にまで上がりました。

このような自信があるため、あまりうまくいかない来店型保険ショップも積極的に買収できればと思っています。

今回のセブン保険ショップはFPショップとなります。私はここでどんどん実績が出せると考えており、FPショップのFCもどんどん増やしたいと考えています。

なお、M&Aによる成長投資は借入れで実施していきたいと思っています。

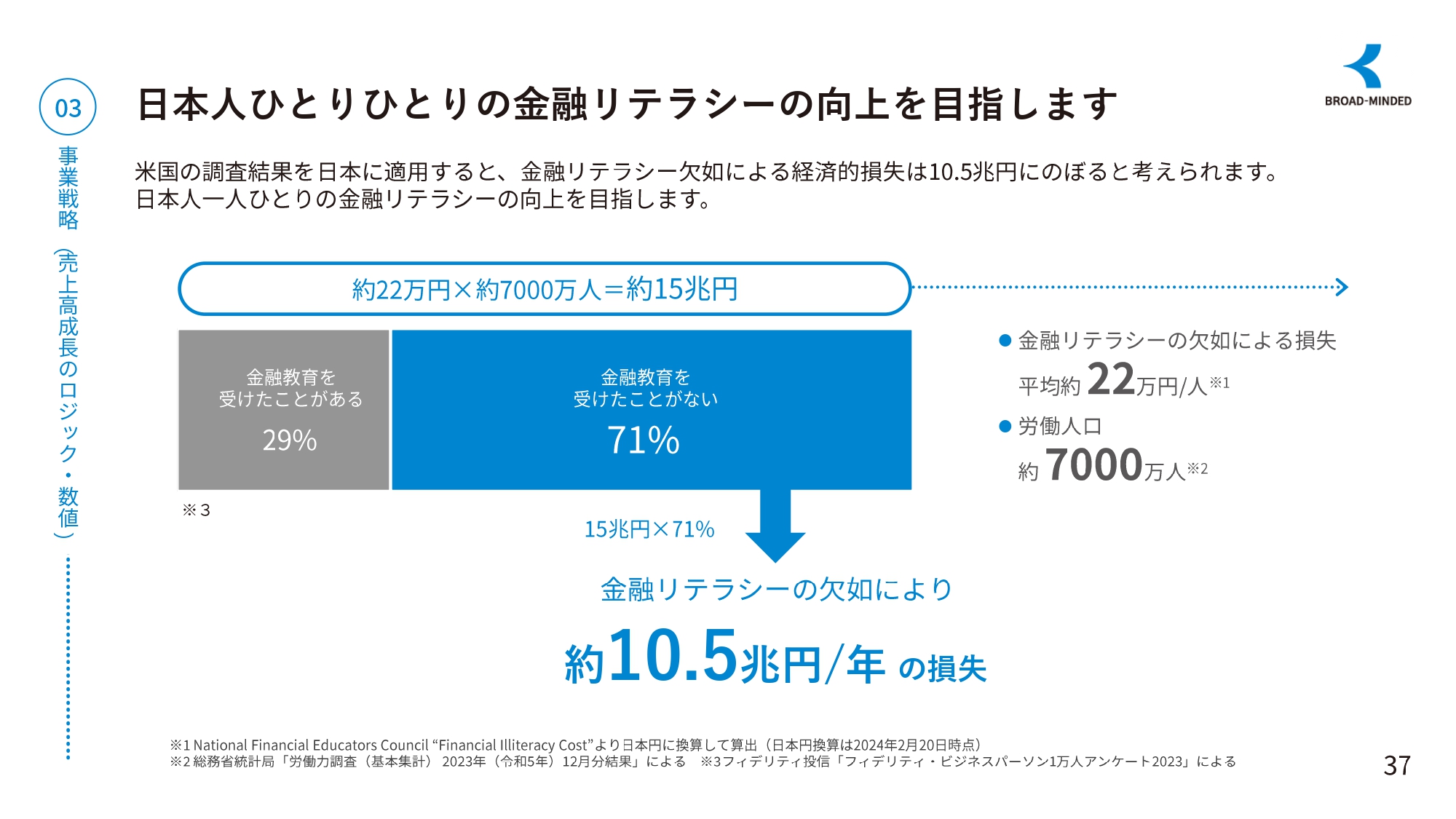

日本⼈ひとりひとりの⾦融リテラシーの向上を目指します

こちらは「恐らくこうではないか」というデータの1つですが、米国の調査結果を日本にも適用すると、金融リテラシー欠如による経済損失は10.5兆円にのぼると考えられています。

現在の日本では、金融リテラシーの欠如による損失は1人当たり年間で平均22万円、労働人口は約7,000万人、そのうち金融教育を受けたことがある人は29パーセントです。残りの71パーセントを元に計算すると、金融リテラシーの欠如により、年間で約10.5兆円の損失となると見ています。

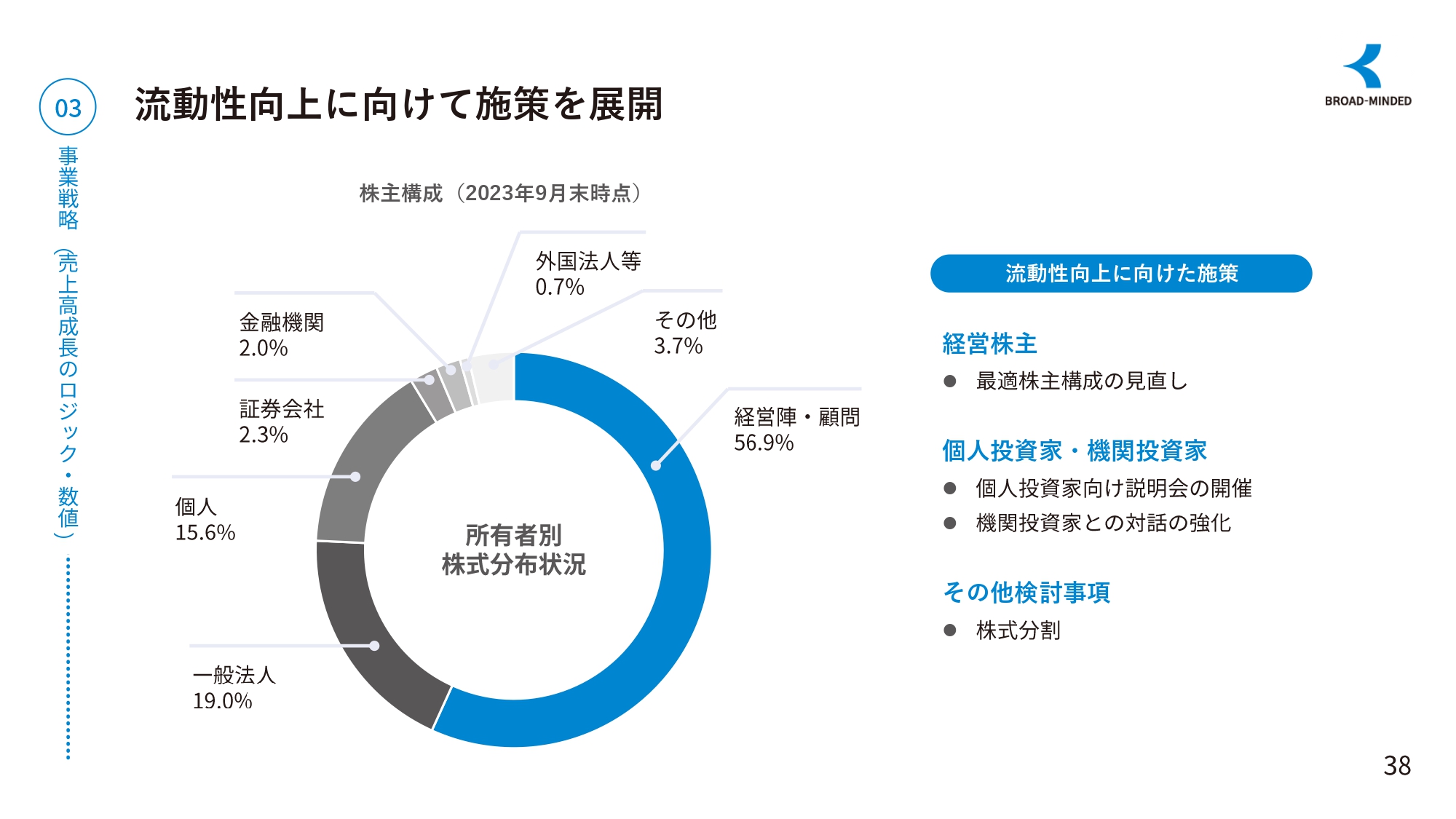

流動性向上に向けて施策を展開

流動性についてです。ご存知の方もいらっしゃると思いますが、当社の株式は流動性が非常に低い状況です。流動性比率について早急に解決していきたいと考えていますので、少々お待ちください。

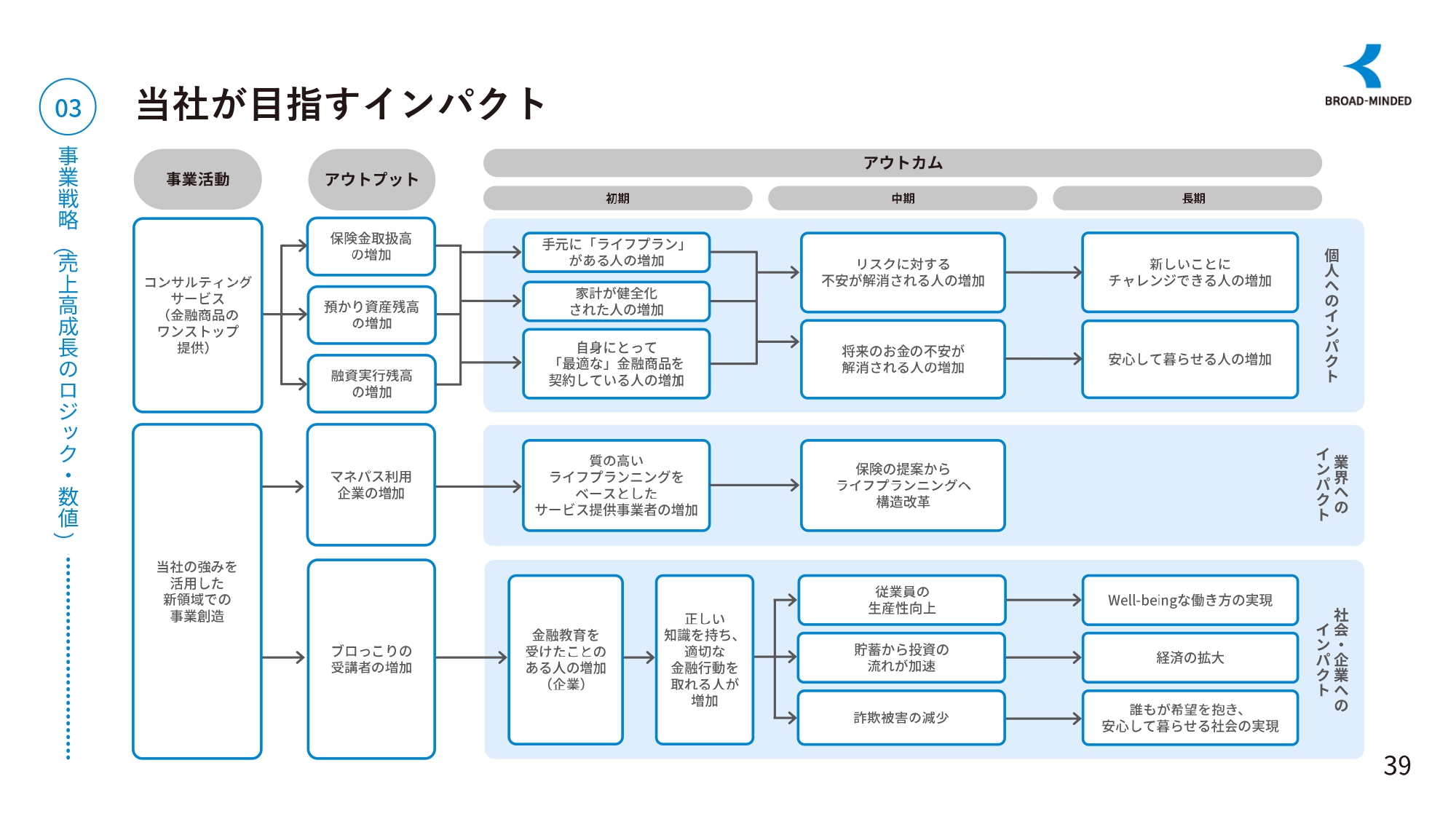

当社が目指すインパクト

当社が目指すインパクトをまとめています。大きく分けると、「個人へのインパクト」「業界へのインパクト」「社会・企業へのインパクト」の3つがあります。

スライド左上のコンサルティングサービスでの金融商品のワンストップ提供では、アウトプットにおいて、保険金取扱高、預かり資産残高、融資実行残高が増加します。それにより、手元にライフプランがある人、家計が健全化された人、自身にとって最適な金融商品を契約している人が増えます。

それに伴い、リスクに対する不安が解消される人や、将来のお金の不安が解消される人が増え、新しいことにチャレンジできる人や安心して暮らせる人が増えることが「個人へのインパクト」です。

「業界へのインパクト」は、当社のソリューションを使っていただくことにより、質の高いライフプランニングをベースとしたサービスの提供事業者が増えます。そして、保険の提案からライフプランニングへの構造改革を起こしたいと考えています。

「社会・企業へのインパクト」は、当社のソリューションによって金融教育を受けたことのある人が増えることで、正しい知識を持ち、適切な金融行動を取る人が増えます。また、お金に対する心配の有無によって生産性が異なることから、従業員の方々の生産性が向上し、それによって、岸田総理もお話ししているとおり、貯蓄から投資の流れが加速します。

また、さまざまな投資詐欺が発生していますが、金融知識があれば絶対に騙されないため、そのような詐欺の被害も減少します。

これらにより、最終的にはWell-beingな働き方の実現や経済の拡大、そして誰もが希望を抱き、安心して暮らせる社会が実現します。これが当社の目指すインパクトです。

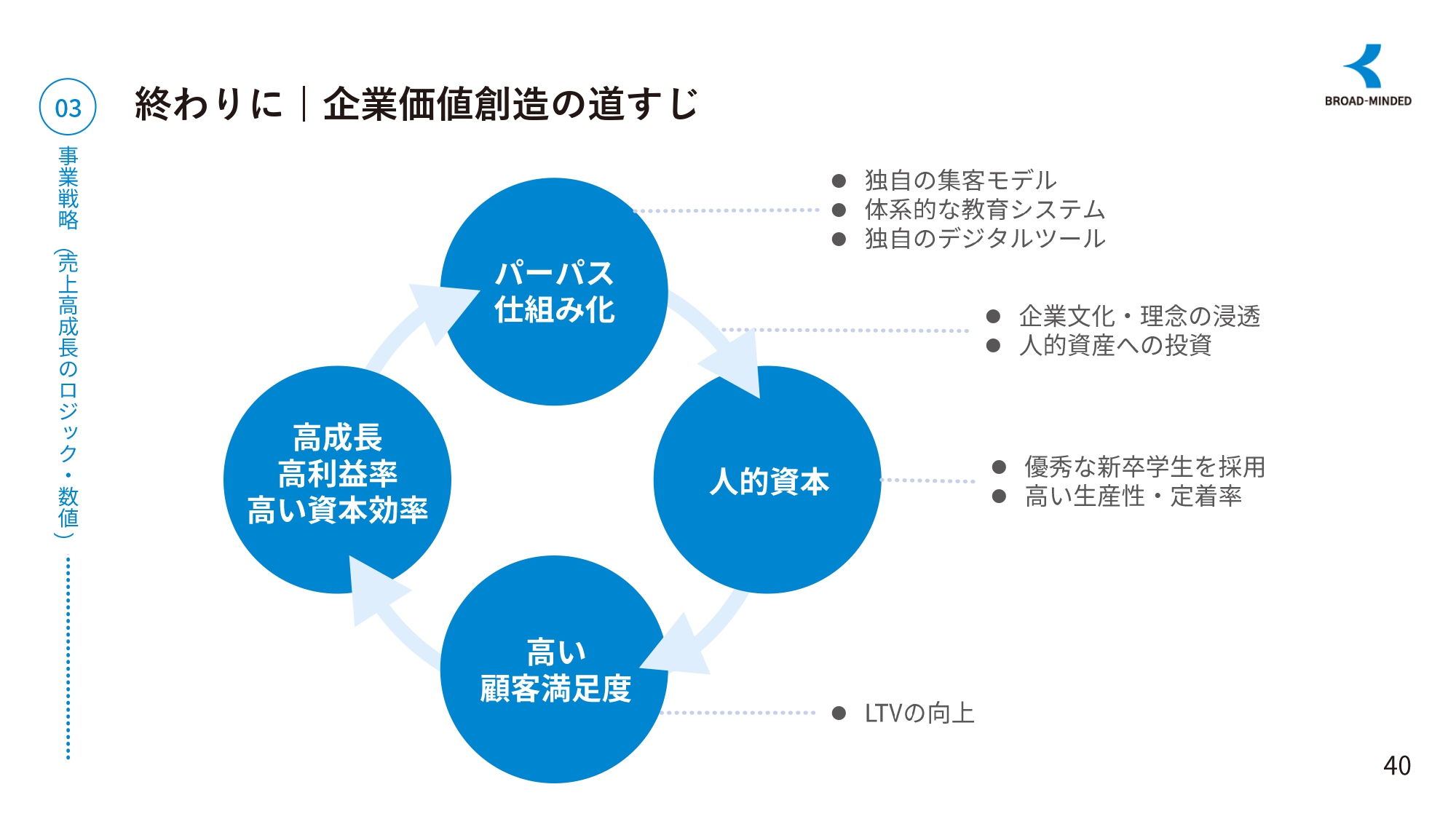

終わりに|企業価値創造の道すじ

最後に、企業価値創造の道すじについてです。お話ししたとおり、当社にはパーパスや無形資産などを含めた仕組みがあり、優秀な新卒を採用・教育することで高い生産性を実現していきます。

そして、お客さまの拡大や満足度の向上を目指すことで、高成長、高利益率、高い資本効率を実現していき、この流れを回し続けたいと考えています。なお、ともに働く仲間への処遇の改善も積極的に考えていきたいと思っています。

長くなりましたが、以上です。ありがとうございました。

質疑応答:コンサルタント数の目標の規模感について

質問者:「コンサルタントの人数を増やす」というお話がありました。私のベースの知識が足りておらず申し訳ないのですが、「500名突破を目指す」という数字のインパクトについて、他社との比較などでもう少しわかりやすくご説明をお願いします。

伊藤:当社は生産性が非常に高いものの、教育にもそれなりに手間がかかります。500名を達成する頃には、売上高200億円超も含めて達成する計画であり、当社の教育コンテンツをさらにうまく使えるようになれば、もう少し幅を広げて増やしていけるだろうと思います。

ただし、誰でも採用するわけではないため、新卒の質を見ながら採用していくことを考えると、この数字が妥当ではないかと思っています。

同業他社と比較すると、500名は多いほうです。例えばフルコミッション制の会社で、600名を採用して300名が辞めるといったような会社であれば、2,000名規模などの大きな会社もありますが、固定給制で新卒が多い会社でここまでの規模はありません。

質疑応答:新規相談件数増加のポイント、オンライン面談の影響と割合について

司会者:「KPIである新規相談件数を増加させるポイントがあれば教えてください。また、オンライン面談の御社への影響、対面とオンラインの割合、今後の変化予測があれば教えてください」というご質問です。

伊藤:まず、新規案件を増やすにあたって、現在は30社以上の提携先があります。ただし、当社は提携先から「もっと件数を受けてほしい」と言われており、調整していただいている状況です。

例えば、クレディセゾンのクレジットカード会員は約3,500万人です。案件数増加のポイントに関する回答にはなっていないかもしれませんが、当社がコンサルタントを増やすことによって、案件をどんどんこなせるということです。

先ほどお話ししたとおり、当社は新卒が多く固定給制であり、フルコミッション制ではないことによってコンプライアンスも含めた組織体制ができていると提携先からは言われます。例えば、カード会社の会員を送客していただくためには、よほどの信用がなければ送客していただけないと思います。したがって、ポイントは当社の体制ではないかと思っています。

また、オンライン面談については、コロナ禍が始まったことや、オリンピックの影響で電車が混雑してコンサルタントがお客さまのもとへ行けない状況を想定し、急遽開発したものです。

それをすぐに使用することになったため、一時的に生産性が下がった時期もありましたが、現在は当時の対面の生産性とほぼ変わらず、契約の成約率も戻りつつあります。件数をさらにこなせてきている状況ですので、非常に良かったと思っています。

現在のオンラインでの面談率は8割です。生産性も良い上に、年配の方の家へ若い人が突然訪問するのは難易度が非常に高いとされる中で、さらに積極的なオンライン面談を実施していきたいと思っています。

オンライン面談は遠方の案件もこなすことができ、保全も可能です。今後の主流になっていくのではないかと思っていますので、積極的にオンライン面談を実施していきたいと思っています。

質疑応答:顧客との付き合いの長さや売上高をKPIに入れていない理由について

司会者:「顧客とのお付き合いの長さや売上高をKPIに入れないのはなぜでしょうか?」というご質問です。

伊藤:顧客のLTVを最適化させることが事業戦略の重要なポイントではありますが、お客さまによってタイミングが異なるため、現時点ではうまくKPIにつなぐことができていません。ただし、数値の開示については検討していきたいと思います。

高橋氏と大西氏のトークセッション

司会者:ここからは、パートナーの方と社員との対談を通じて、当社や当社のサービスについて、投資家のみなさまにより深くご理解いただきたいと考えています。

本日は、SOMPOひまわり生命保険株式会社の東京開発営業部、営業部長の高橋さまをお招きし、「ひまわり生命から見たブロードマインド」というテーマで、当社取締役およびマーケティング本部長の大西と対談していただきます。

高橋健氏(以下、高橋):みなさま、こんにちは。SOMPOひまわり生命の高橋です。本日はよろしくお願いします。

簡単な自己紹介としては、私は当社に入社して28年目になります。当社は代理店を経由して保険販売を行っており、28年間、全国8ヶ所の営業店で約1,000店から1,500店の代理店と一緒に営業してきました。

現在は東京開発営業部で、東京に本社を置くブロードマインドのような乗合の生命保険代理店を担当しており、約5年のお付き合いになるところです。

大西新吾氏(以下、大西):本日はよろしくお願いします。

SOMPOひまわり生命から見た、同業の保険代理店との違いについて

大西:さっそくですが、ふだんから当社のコンサルタントやサポートをいただくなど、非常に接点が多い御社から見て、当社と同業の保険代理店と比較して「ここが違う」という一番の違いがあれば教えてください。

高橋:現在、御社は保険事業が主軸ですが、先ほどのご説明にもあったとおり、証券や不動産、住宅ローン、自社制作の教育コンテンツ・ツールの提供など、幅広く事業展開しています。保険代理店の域を越え、金融全般のサービスを提供できる点が最大の特徴だと思っています。

また、こちらも先ほどご説明がありましたが、生命保険事業において、一般的には見込み客を探すことが最も大変です。しかし、御社の場合はカード会社や大手企業などの良質なマーケットホルダーと提携しており、自社のコールセンターも持っています。

それらを活用してマーケットの開拓や掘り起こしを行っている点に、非常に高い優位性があるのではないかと感じています。

ブロードマインドのオンライン体制について

大西:質疑応答にもありましたが、営業体制の中でも特にオンラインの体制は業界ではまちまちだと思います。このようなところはいかがでしょうか?

高橋:コロナ禍に入った時、ちょうど私が東京で御社を担当していました。コロナ禍の影響で大きく変わった点もありますが、生命保険は基本的には対面販売がルールです。そのような生命保険業界において、御社はコロナ禍前からいち早くオンライン体制を整えていました。

そのような点では、距離などの制約に縛られず、自社ツールを活用した効率的な営業活動が可能で、全国に均一なサービスを提供できている点が良いと思っています。同時にコールセンターも持っているため、マーケットの開拓や顧客のサポートも効率的に行える点が体制面として強みだと考えています。

ブロードマインドの提案スキルについて

大西:当社のコンサルタントのお客さまへの提案スキルについて、お気づきの点があれば教えてください。

高橋:先ほどツールについてもご説明がありましたが、保険提案においては、いわゆる「商品売り」と言われるプロダクトセールスではなく、お客さまの課題解決を行うコンサルティングセールスを徹底されていると思います。常にお客さまが主語であり、お客さま本位の業務運営を実践されています。

コンサルティングセールスがベースのため、商品の単品販売ではなく、一般的に「世帯総合販売」と言われている多種目販売となるケースが多いです。お客さまの満足度や収入保険料も上がるという非常に生産性が高いスタイルになっていると思います。

それを支えているのが、やはり社内での教育体制が確立されている点だと思います。保険会社からの販売協力に頼らず、自社内で教育体制を整えることで、商品知識や提案力に濃淡がない状態が作り出されており、高いレベルで均一化が図られているのではないかと感じています。

コンプライアンス体制について

大西:昨今はコンプライアンスの体制整備が厳しくなってきていますが、保険会社から見て、この点についてはいかがでしょうか?

高橋:金融機関は非常に厳しい目で見られるためコンプライアンス遵守が重要ですが、生命保険会社や代理店も定期的な点検や苦情の分析などを行っています。御社においては、自立して社内の体制整備が行われているという印象です。

1つの例として、昨年度から生命保険協会が業務品質評価制度を始めました。生命保険代理店は全国に約8万店あり、法人が3万3,000店、個人が4万店余りありますが、御社は業務品質評価運営の認定代理店として認定された数少ない83社のうちの1社です。

この評価制度は約200項目のチェック項目があり、一朝一夕にクリアできるものではないと思っています。過去からの体制作りや、コンプライアンス意識の醸成などに努めた結果だと思います。

コンサルタントの特徴・生産性について

大西:少し見方を変えて、当社のコンサルタント一人ひとりが人としてどのようなイメージか、あるいは生産性の側面についてお聞かせいただければと思います。

高橋:私も保険業界が非常に長いのですが、御社のような体制を作っている会社はほぼないと認識しています。まず、働いている社員のみなさまが若くて活き活きしているイメージがあります。保険業界に染まりきっていない若手社員が多いため、柔軟で自由闊達な組織風土や、風通しの良さを生み出しているのではないかと思っています。

育成という点では、社長からもお話がありましたが、新卒社員を積極的に採用し、マネージャーだけではなく、先輩や同期までもが関わる体制をとっていると聞いています。やはりそれが成長のスピードを促進し、自立した社員が多い要因ではないかと感じています。

さらに、何よりも生産性が非常に高いと思います。新卒社員は業界未経験で入社しますが、そのうち3年目から5年目時点のMDRT平均入会率が約8割ということは、業界内では特筆すべきことだと思っています。

新卒社員を積極的に採用し、自社でしっかり育成できていることは、社内の教育体制が整っている証だと感じています。

社員育成のためのコンテンツ・雇用体系について

大西:私も同業のライバル企業や金融機関の方に「未経験の新卒をここまで育てるのはすごいね」と言われることが多いのですが、保険会社から見て、育成の元となっている当社のコンテンツや雇用体系はどのようにご覧になっていますか?

高橋:コンテンツについては、当社も今年度に御社の教育コンテンツを新卒社員向けに活用させていただき、ありがとうございました。

我々は間接営業のため、直接お客さまとお話しすることはあまりありませんが、コンテンツの利用者から「保険の仕組みについて、あらためて理解を深められた」「募集人の立場になって意向把握や提案手法を学ぶことができた」という声があります。

今、公的年金を踏まえて保険提案を行わないといけませんが、「そのような提案手法を学ぶのに役立った」「あらためてコンサルティングセールスの重要性を認識した」という声が大きく上がっています。

自社の教育コンテンツが充実しているからこそ、募集人の提案スキルや金融知識が豊富で、個々の募集人のレベルが高いのだと認識しています。

育成スピードが速いもう1つの要因は、給与制度が影響していると思っています。御社は固定給制度を取っており、会社からのマーケット提供もあるため、募集人は見込み客の開拓に時間を割く必要がありません。その分、安心して自分の提案スキルの強化やお客さまのコンサルティングに集中できる環境にあるのではないかと感じています。

保険会社の立場から当社に期待すること

大西:いろいろお褒めいただきありがとうございます。このように「業界では珍しい会社」と言われていますが、当社に対して今後期待している点を保険会社の立場から教えてください。

高橋:1つ目は、生命保険業界に身を置くものとして、まだまだ保険について「難しい」「内容がわかりにくい」「何となく不安だ」という意見を持つ一般のお客さまが多いと感じています。

御社ではすでに実践されていますが、保険をシンプルに提案していただき、お客さまが納得感を得て、生命保険本来の意義である「安心」を感じていただける提案を継続していただきたいと思います。現在のコンサルティングセールスを業界内で根づかせていただきたいです。

2つ目は、日本は長寿化が進む中で、平均寿命と健康寿命のギャップが大きくなってきています。お客さまが健康で末永く生き生きと過ごせるように、お金の健康と体の健康の両面でコンサルティングしていただきたいと考えています。当社も「健康応援企業」として変革を進めている最中ですので、一緒にこの社会課題に取り組んでいただければと思っています。

3つ目は、金融業界全体におけることですが、先ほど新NISAのお話がありました。政府も「貯蓄から投資へ」と政策を転換していますが、まだまだ日本の金融リテラシーには課題があると我々も強く思っています。

情報はたくさんありますが、多くあるがゆえに悩んでしまったり、本質を見誤ったりするおそれもあると思います。「貯蓄から投資へ」の大きな一歩を踏み出した今だからこそ、お客さまの一番近くにいる金融全般の身近なアドバイザーとして、適切な情報提供を継続いただき、社会課題を解決していただければと思っています。

当社としても、商品の提供や健康応援サービスを軸として、お客さまの安心・健康を実現できるように、できる限りご協力したいと思っています。

大西:私も2019年の「老後2,000万円問題」と今年の新NISAの開始で、お客さまの相談数が非常に増えたと感じており、我々のような身近なアドバイザーの存在が求められていることを痛感しているところです。

今後も金融業界の常識にとらわれずに、御社の商品も含めてお客さまにわかりやすくご説明し、日本人の金融リテラシーアップに努めていきたいと思います。

司会者:高橋さま、大西さま、ありがとうございました。

伊藤氏と若手社員によるトークセッション

司会者:最後のパートに移ります。当社の若手コンサルタントと代表の伊藤による対談です。この対談を通じて、本日ご参加・ご視聴いただいているみなさまに、あらためて当社の特徴的な組織風土についてご理解いただきたいと思っています。それでは、お2人から自己紹介をお願いします。

愛澤遼氏(以下、愛澤):愛澤です。2020年に新卒で入社し、現在4年目になります。今はファイナンシャルコンサルティング本部、本社営業部サブマネジャーとして活動しています。主に個人のお客さまのコンサルティングを担当しており、デビューしてから約500世帯のご相談に対応してきました。

濱田大貴氏(以下、濱田):濱田です。私は2022年度に新卒で入社し、今年で入社2年目になります。愛澤と同じく、本社営業部でコンサルタントとして活動しています。

伊藤:初めてのことですので緊張していると思いますが、当社についてうまく伝えられたらと思います。

社内での成長を推進する仕組みについて

伊藤:入社して間もない若いみなさまの成長を後押ししているポイントを教えてください。現在お二人とも非常にがんばっていると思いますが、その中でもポイントは何だと感じていますか?

愛澤:私が新卒で入社してから成長できている環境として、教え合う文化・支え合う文化があると思っています。新卒で入った時は、金融の何もわからず本当に無知な状況から活動してきましたが、数え切れないほどの方々の支えがあり、教育があり、今の自分がいるのだと思っています。

他の金融業界にいる友人たちの話を聞くと「自分の成果がすべて」で、教育の環境がある現場があまりない方が多いです。私は新卒で入ってから今はサブマネジャーとして活躍していますが、たくさんの方々に支えられ、教育を受けたことで今があると実感しています。この教育の現場が自分の成長を後押ししてくれた要因だと思います。

濱田:私は成長意欲が強いタイプの人間ではありますが、おそらく当社に入社してくる人たちの中には、成長したい意欲がそれほど強くない人もいると思います。それでも一律にみんなが成長しているこの状況を後押ししているのは、今、愛澤からもあったように、教育に重きを置いているためではないかと思っています。

新卒で入社してから、現場に出る前に教育部に1年間配属されました。金融について何も知らない状態でしたが、1から10までみっちりと教えていただける環境に身を置くことができました。成長したいという思いのある社員が教育を受けられる環境が整っているからこそ、成長できたと思っています。

伊藤:他社のことはわかりませんが、おそらく社内に教育部がない会社は多いと思います。簡単に言いますと、売れない人は生活ができなくなって辞めるという世界で、先ほどお話ししたとおり、非常に離職率が高い業界です。

前職のソニー生命では、当初98人のスタッフがいましたが、3年後には5人ほどしか残っていませんでした。契約する時はお客さまに「一生、私がお付き合いします」と言っていたのに、3年後にいなくなるというのを見てきた経験がこの会社を作る時の思いとなっています。

「そのようなことが起こらないようにするためには、どうしたらいいのだろう?」と考えてこのような仕組みを作ったため、今お二人の話を聞いて非常に頼もしいと思いました。

社風について

伊藤:少し重複するところもあると思いますが、当社の社風で良いと思っているところがあれば教えてください。

愛澤:先ほどお話ししましたが、私は教え合う文化が良い社風だと思います。「なぜこの文化があるのだろうか」と思った時に、やはり伊藤社長が案件相談に乗ってくださったり、仕事が終わった後に食事会に呼んでくださったりと、当社は距離感が近く、交流の場があります。

そのため、下のメンバーにも伝播して、管理職の方々も部下の面倒を見るという文化が広まり、今の教え合う文化があるのではないかと思います。

濱田:教育に重きを置いているところが良い点だと思います。金融教育や面談の構成を教えていただけるのはもちろんですが、新卒社員として入社してくる私たちは、そもそもマナーを知らず、お客さまのご自宅に行く際のちょっとした所作もわからない状態で入社してきます。

そのような場面での話し方など、社会人としてのイロハのようなところも時には厳しくお叱りいただきながら教えていただいています。そのようなところまでフォローしていただけるところが、私は非常に良いと思っています。

伊藤:そのあたりは一般の企業も教えていますが、今のお話にあったとおり、私も案件相談を受けています。私のスケジュールは全員に見える状況ですので、空いている時間は案件相談を自由に入れられるようになっています。

距離感が近いため、私の考えていることも直に伝わります。社員全体に私の考えが伝わるということは当社ではよくある話で、そのような意味では若手と交流を持つことは非常に良いのではないかと感じています。

組織で活動することについて

伊藤:現在、当社は組織で活動することを大切にしています。お二人の活動もいろいろな方に支えられていると思いますが、その点について感じることはありますか?

愛澤:他の金融業界と違うところとして、「組織・チームで動く」というところが一番のポイントではないかと思っています。新卒で入社すると、まず教育部で教育を受けて、その後、現場に出る時はマーケティング部でアポイントを振っていただきます。

お申し込み・ご契約があると業務管理部(現:インシュアランスマネジメント部)に書類を提出し、不備がないかをチェックをしてもらい、契約後のアフターフォローに関しては保全専門のチームがあります。このように、他部署との連携があって私たちのコンサルティング活動ができていると思います。

そのように役割分担をして活動できているからこそ、私は今、後輩教育に時間を割けるという良い循環ができています。1人で活動しているということではなく、組織として、たくさんの方々に支えられて活動している環境があると思います。

濱田:私が組織として活動できていると思うことは、先ほどお話ししたように教育部で1年間教えていただけることはもちろんですが、本社営業部ですでにデビューしている今でも、教育部に案件相談などを1時間以上お願いすることがあります。

最初の時期だけの教育部ではなく、プランナーである間は1から10まで教えていただける環境が整っていると思います。

最近、私はIFA事業部にアドバイスを仰ぐケースが多いです。やはり新NISAが制度として出てきて、お客さまの意向も保険ではなく投資にも向いています。私はまだ2年目で、知識が足りない部分に関してはIFA事業部に相談するだけで一瞬にして解決することもあり、そのようなところが良い点ではないかと思っています。

伊藤:「IFA事業部に相談に行く」というお話がありました。よく「〇〇ホールディングス」という会社があり、有名なところではソニーフィナンシャルホールディングス(現:ソニーフィナンシャルグループ)、SBIホールディングスなどがあります。

それぞれのホールディングスに保険会社や証券会社などがあり、お客さまがそれぞれの会社に相談すると、それぞれの商材を勧められます。

なぜ当社は別の会社にしないかと言いますと、やはり1社でありながら相談できる環境を作り、最適な商品の組み合わせを提案することが、お客さまにとって一番良いことだと思うからです。

1つの会社ですべてが聞ける・すべての情報があることが非常に大事です。他社を見たことはありませんが、社内で相談できる環境があることも1つの文化ではないかと思います。

セカンドオピニオンとして相談を受けた時の強みについて

伊藤:最後の質問です。これはよくあるケースですが、他の金融機関や他の代理店からすでに提案を受けている状態で、お二人に相談されるお客さまも多いと思います。最終的に当社のサービスを選んでいただくことも多いと思いますが、セカンドオピニオンのように当社に来られた時に、どのような強みがあると考えていますか?

愛澤:他社と異なるところとして、まず「ブロードトーク」というウェブで面談できる仕組みがあることが1つの強みだと思います。私も教育する立場として後輩のアポイントをウォッチしており、実際に教育に活かせるところもあります。そのように、デジタルで教育できる環境はやはり強みだと思います。

また、「マネパス」というライフプランのシミュレーションソフトは、非常に細かく作ることができます。お客さまの満足度が高く、「今後こうしたらいいのにな」というアドバイスが他業界よりも明確に提案でき、感謝されることが多いと思います。

私も新卒で入社しているため、他社のことはわからないのですが、お客さまからは「ブロードマインドは商品から提案するのではなく、本質的なところのアドバイスがよくあるので非常に感銘を受けます」というご意見をいただくことが多いです。

私もお客さまのご意見を聞いて「間違っていないんだ」「このコンサルは正しいんだ」という自信につながっています。「コンサルタントという仕事は良いものだ」と自信を持って活動していきたいと思っています。

濱田:私も新卒入社のため他社がどのように提案しているかはわかりませんが、実際に他社で提案を受けてから「セカンドオピニオンとしてアドバイスをくれませんか?」というご相談のケースは多々あります。

お客さまからは「この商品を勧められたのですが、どう思いますか?」という質問があり、他社は「その商品がいいと思います」という商品売りで提案しているケースが多いのかと思っています。

私が教育部の頃から教えられたこととしては、「あくまでも人生を良くするための金融商品という立ち位置だよ」ということでした。

そもそもなぜ金融商品が必要なのかという根底の部分からライフプランニングをお客さまに提供し、「ライフプランの課題を解決するためには、こちらのプランのほうが良さそうですね」というように、プロセスの部分をきちんとお客さまにご説明することを主にして面談が進んでいきます。

そのような要因があり、他社ではなく当社を選んでいただけているのではないかと思っています。

伊藤:すばらしいですね。すべてがお二人のようにというわけではありませんが、我々は商品売りではなく、「なぜそのように思うのか」「何のために貯蓄するのか」などをお話しすることが重要で、それがあって初めてライフプランニングにつながると思います。

お二人には「単なる商品売りではない」という当社の考え方が浸透していると感じ、非常に頼もしいと思いました。

伊藤氏からのご挨拶

伊藤:本日はお忙しい中お集まりいただき、ありがとうございました。当社の風土が少しでも伝わったのではないかと思います。

今回、新中期経営計画での配当性向100パーセントと今後の成長についてお話ししました。当社が他社と違うのは、本当に良い風土や良い文化があることです。まだまだ発展途上ですが、社員の定着率が非常に高く、上場以来、継続して増収増益を続けています。そこからさらなる発展を目指し、がんばっていきたいと思います。

投資家のみなさまにもまだあまり知られていない会社です。これを機に、ぜひとも当社を応援していただければと思っています。

新着ログ

「保険業」のログ