提供:株式会社ビジョン 2023年12月期決算説明

ビジョン、売上高・各利益ともに過去最高を更新 グローバルWiFiのレンタル件数増加・OA機器販売等が好調に推移

2023年12月期決算説明

佐野健一氏:みなさま、こんにちは。株式会社ビジョン代表取締役会長CEOの佐野です。本日はお忙しい中、お集まりいただき誠にありがとうございます。それでは、2023年12月期の決算説明をさせていただきます。

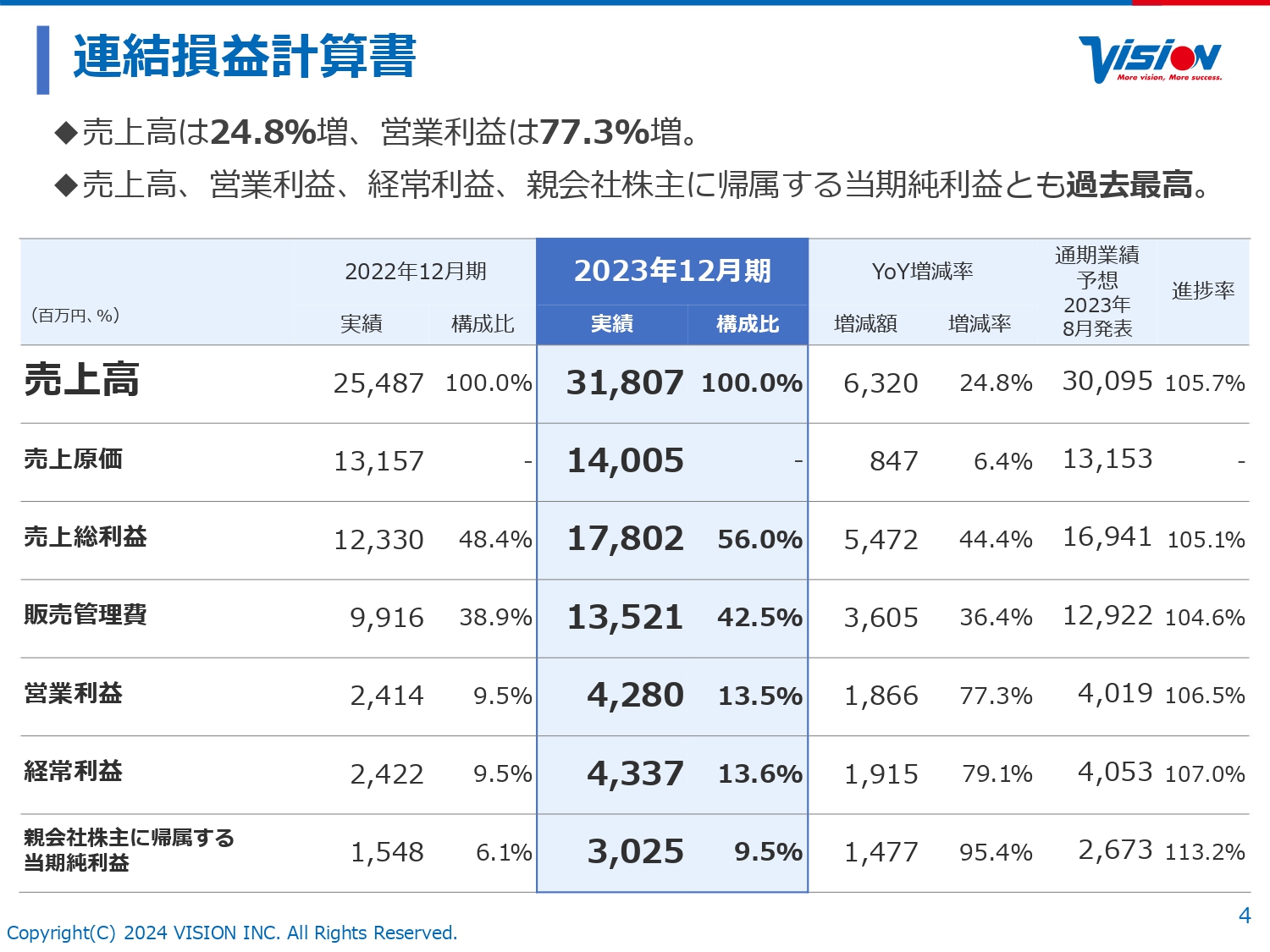

連結損益計算書

まずは業績のハイライトからご説明します。連結損益計算書について、2022年12月期と比較すると、売上高は254億8,700万円から318億700万円と、前年同期比で24.8パーセント伸びました。営業利益も、24億1,400万円から42億8,000万円と大幅に伸びています。

親会社株主に帰属する当期純利益は、15億4,800万円から30億2,500万円と、こちらも前年同期比で95.4パーセント増と大幅に伸び、過去最高益を更新しました。

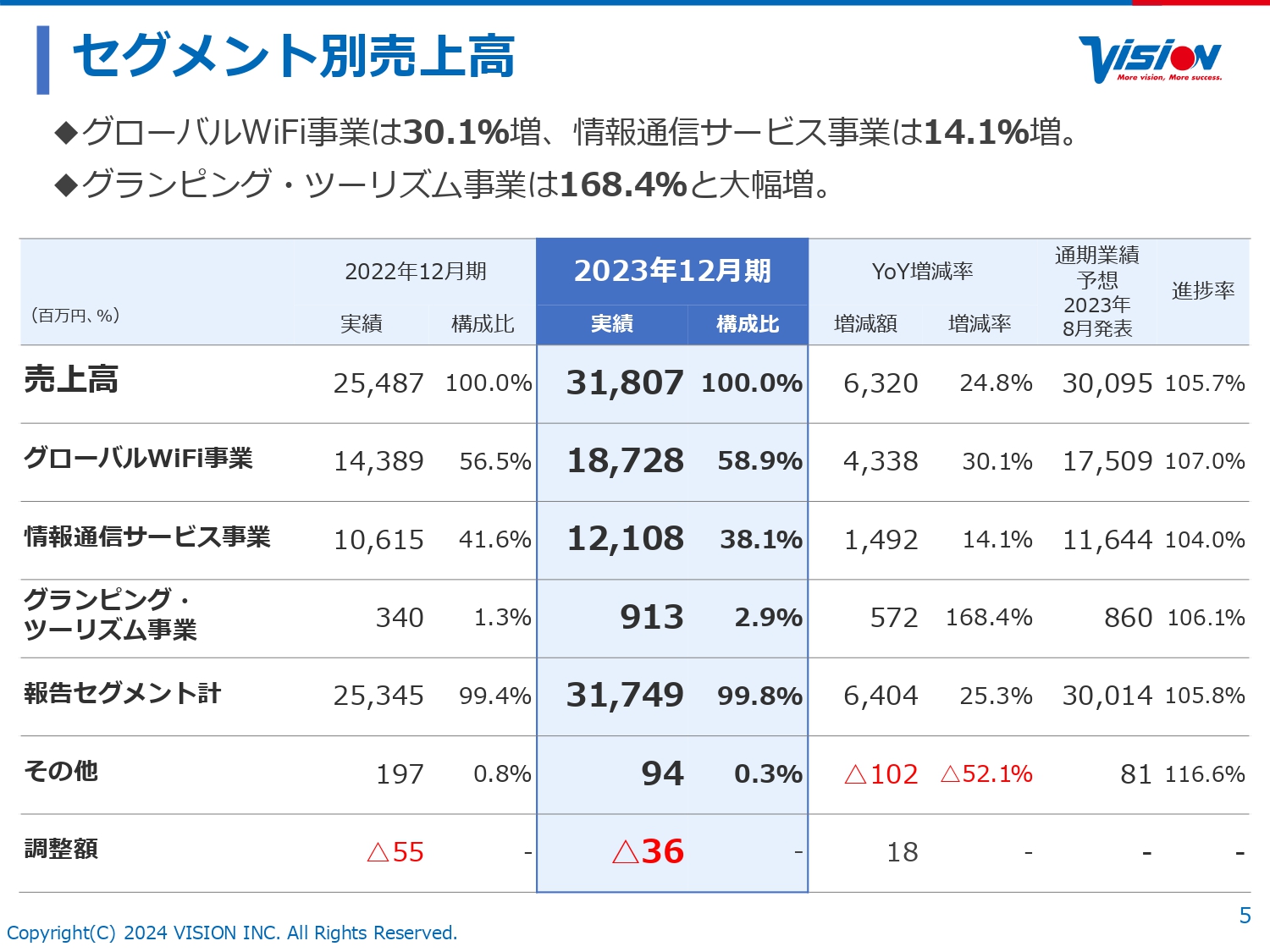

セグメント別売上高

セグメント別売上高です。グローバルWiFi事業は143億8,900万円から187億2,800万円へ、前年同期比で30.1パーセント伸びました。情報通信サービス事業も106億1,500万円から121億800万円へと、前年同期比で14.1パーセント増加しています。

グランピング・ツーリズム事業は、まだ小さいながら3億4,000万円から9億1,300万円へと、前年同期比で168.4パーセント伸びています。

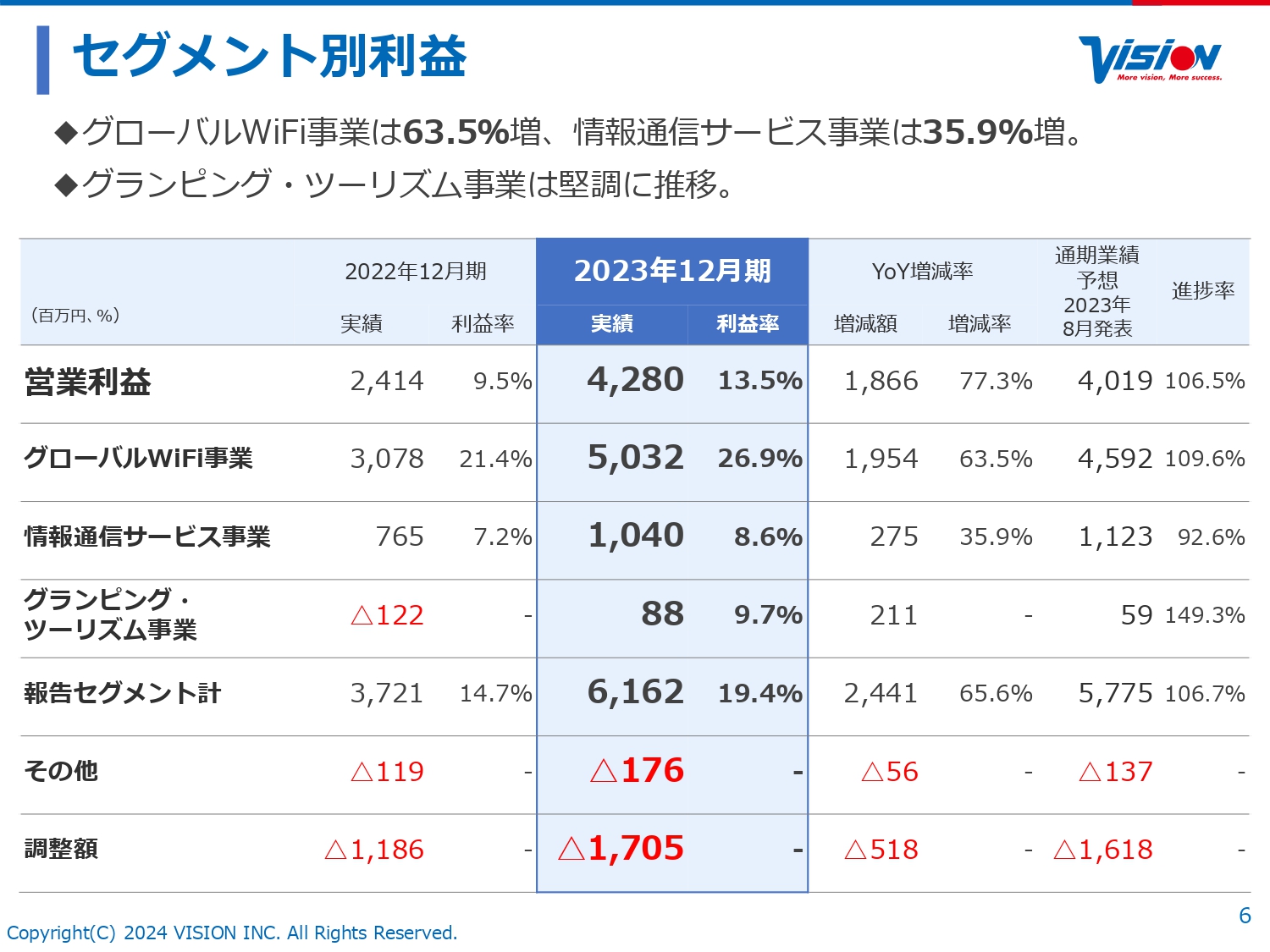

セグメント別利益

セグメント別利益です。前年同期比で、グローバルWiFi事業は30億7,800万円が50億3,200万円へと63.5パーセント伸びています。情報通信サービス事業は7億6,500万円から10億4,000万円へ、35.9パーセント増加しています。

グランピング・ツーリズム事業に関しては、2022年12月期にマイナス1億2,200万円だったものが2億1,100万円増加してプラス8,800万円となり、利益を押し上げている状況です。

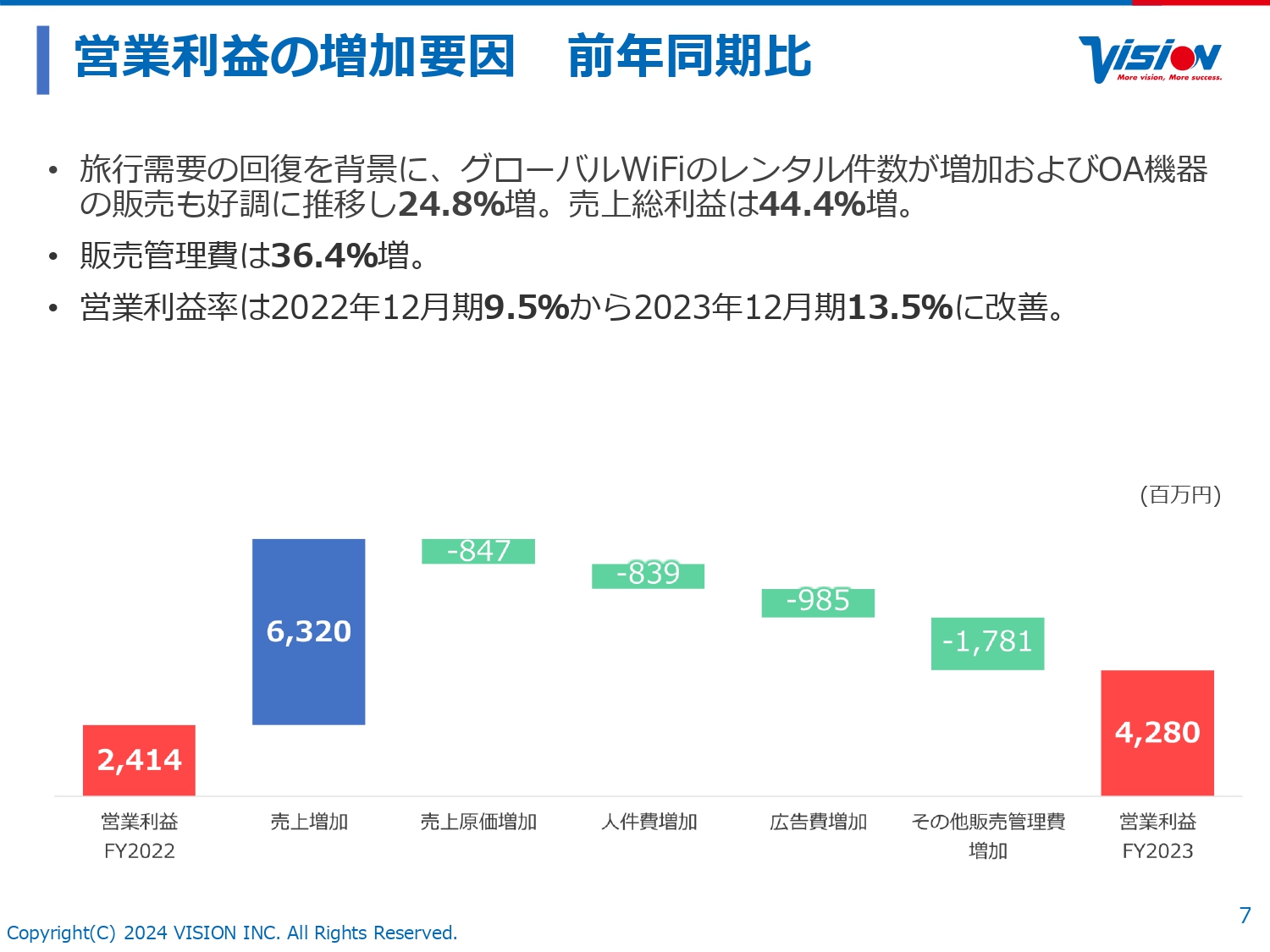

営業利益の増加要因 前年同期比

営業利益の増加要因です。旅行需要の回復を背景にグローバルWiFi事業のレンタル件数が伸長し、OA機器の販売も好調に推移したことで、売上高は全体で24.8パーセント伸びました。売上総利益に関しても44.4パーセント増加しています。

販売管理費は36.4パーセント増にとどまっています。結果として、営業利益率は9.5パーセントから13.5パーセントへ改善しています。

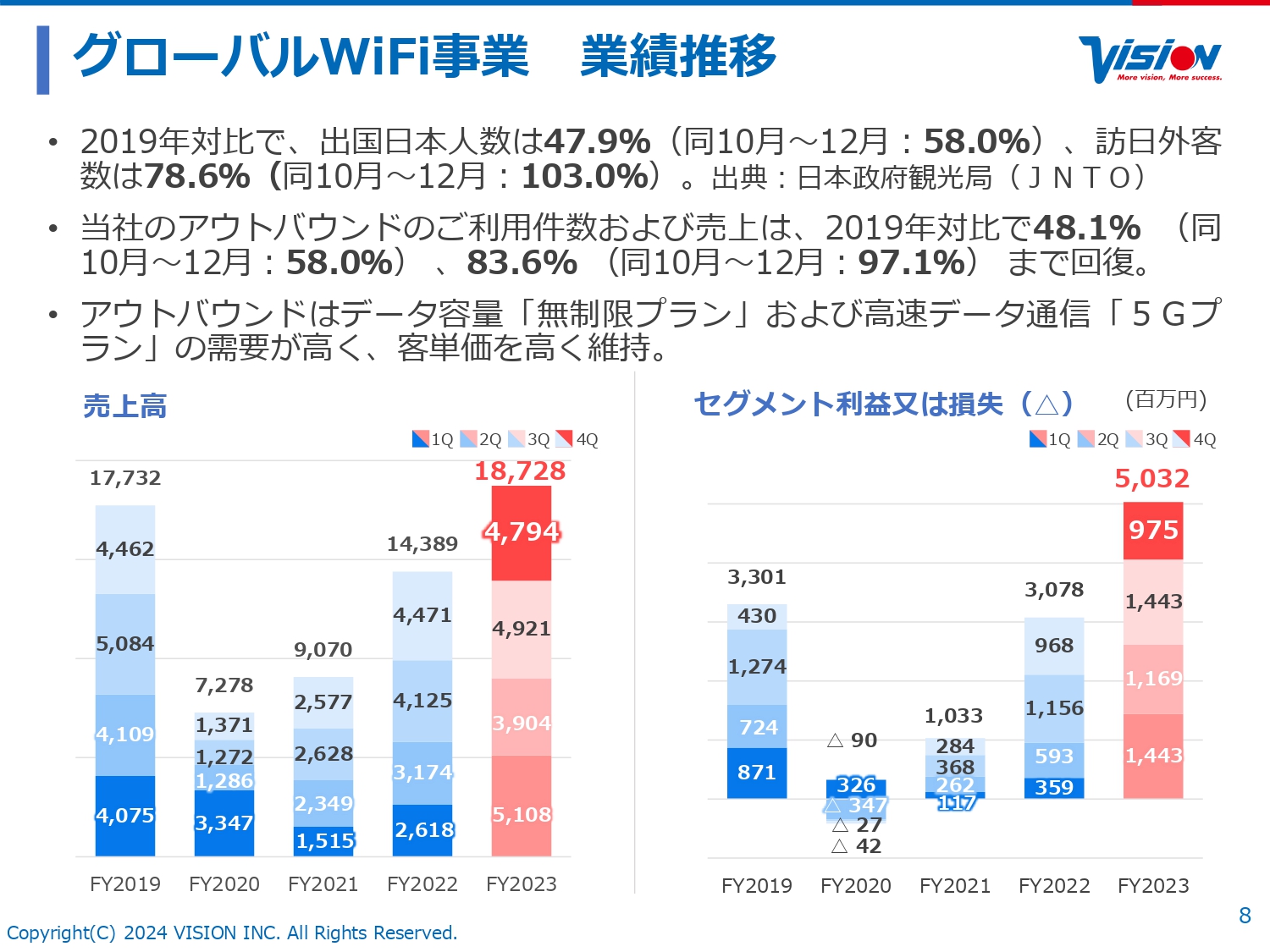

グローバルWiFi事業 業績推移

グローバルWiFi事業の業績推移です。スライドでは事業環境の推移について、コロナ禍を除いた2019年対比の数値はをわかりやすく記載していますので後ほどお話しします。

まず、出国日本人数に関しては、2019年対比でまだ47.9パーセントしか出国していませんが、2023年10月から12月においては58パーセントまで回復しています。

訪日外客数は、2019年対比で78.6パーセントまで、年間を通じて急回復してきています。2023年10月から12月の期間においては、過去の数字を上回り2019年対比で103パーセントまで増加しています。

当社の実績としては、アウトバウンドの利用件数は48.1パーセントまで回復しており、出国日本人数より若干上回っています。2023年10月から12月に関しては58パーセントですので、出国日本人数とイコールになっています。

ただし、みなさまの周りでも同じかと思いますが、スライドの3点目に挙げたように動画の利用等がかなり増えています。そのため、データ容量「無制限プラン」や、高速データ通信の「5Gプラン」のようなサービスを選ぶお客さまが非常に多くなっています。

出張等で「Zoom」でのミーティングを実施したり、ある程度の容量があるファイルを転送したりするといった機会も増えているため、アウトバウンド関連の売上高は2019年対比で83.6パーセントまで回復しています。さらに、2023年10月から12月においては97.1パーセントまで戻っています。

これらの結果、スライド下部の時系列のグラフに記載のとおり、2023年12月期のグローバルWiFi事業の業績としては、売上高とセグメント利益が過去最高値で着地しています。

ただし、2023年12月期の上半期に関してはPCR検査などの空港での検疫業務の実績が含まれるため、そちらを除いたグローバルWiFi事業の実際の成長性がわかる資料を準備していますので、後ほどご説明します。

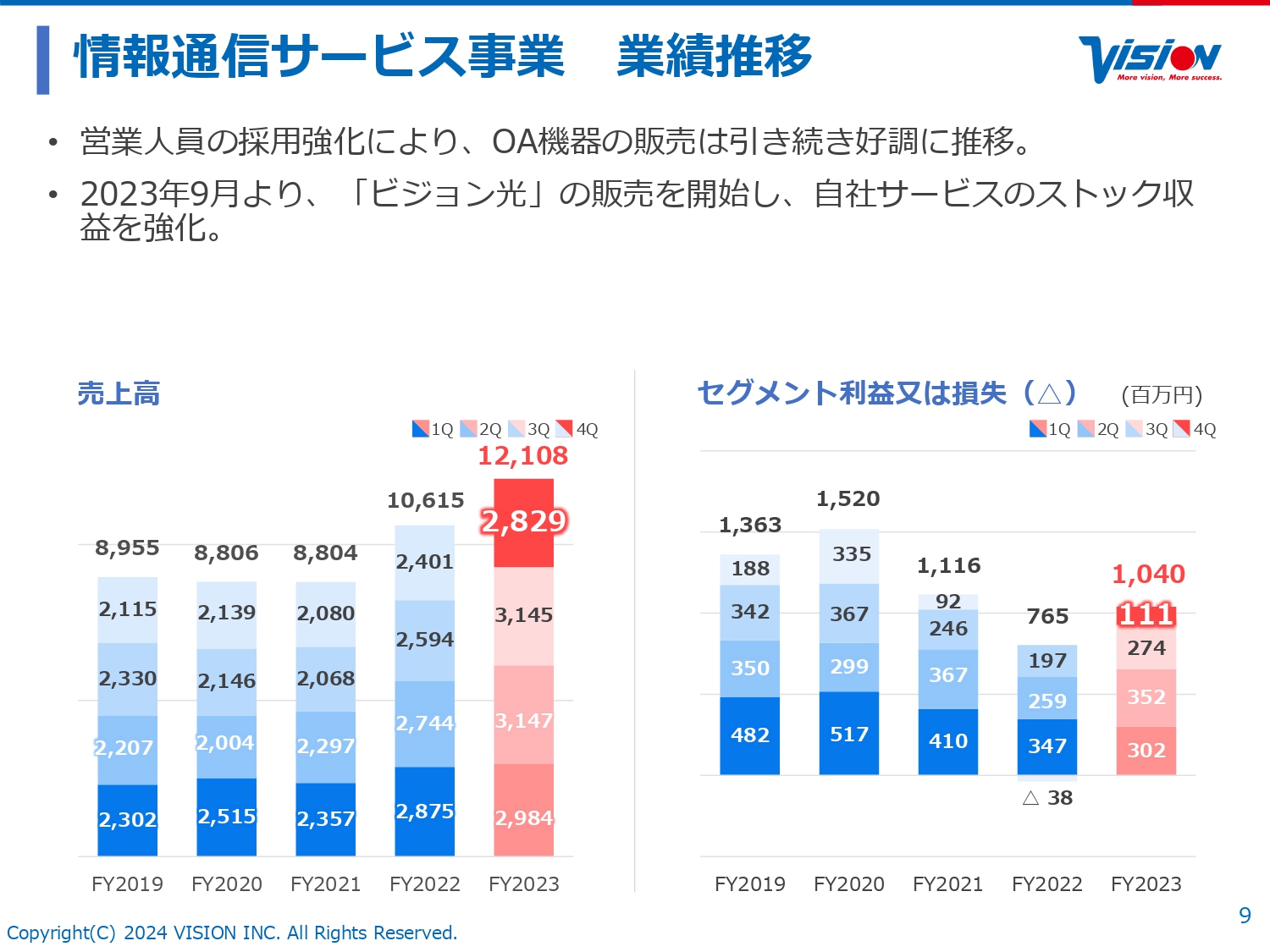

情報通信サービス事業 業績推移

情報通信サービス事業も過去最高の売上高を達成しました。セグメント利益において、昨年より大幅に伸びているのが「ビジョン光」です。こちらは一時金で受け取っていた代理店ビジネスモデルから、直収による中長期の目線でライフタイムバリューを追いかけていけるビジネスモデルへとシフトしたサービスになります。

今後は、さらにアドオンしていけるようなサービス作りも考えており、サブスクリプション等も含めたストック収益を強化していきます。費用を前倒ししながら、中長期の利益を伸ばしていく戦略を組んでいます。

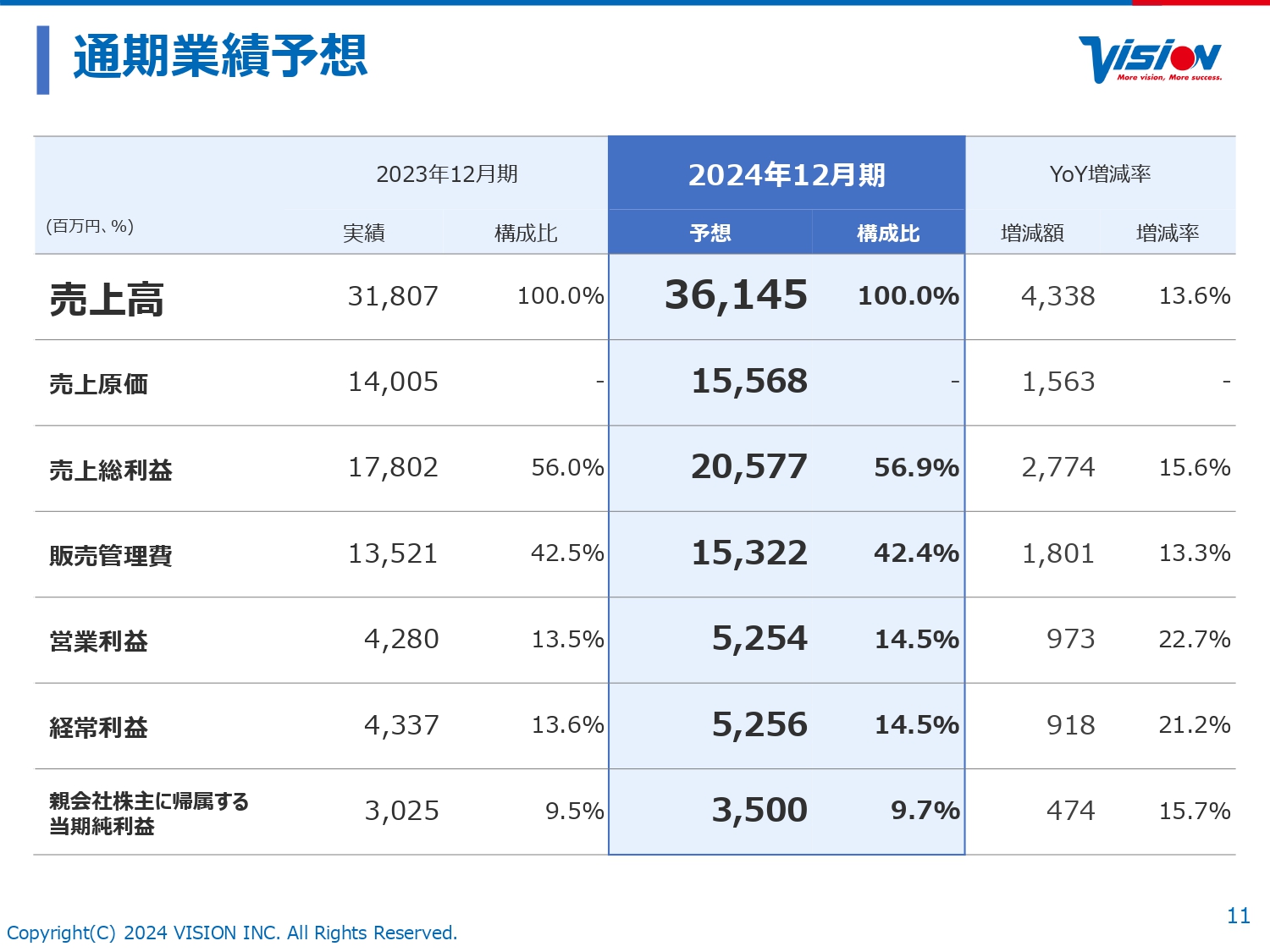

通期業績予想

2024年12月期の通期業績予想です。売上高は318億700万円から361億4,500万円へと約43億円伸長し、前年同期比で13.6パーセント増になる見込みです。営業利益に関しては42億8,000万円から52億5,400万円へ、前年同期比で22.7パーセント増加する予想を立てています。

また、親会社株主に帰属する当期純利益に関しては、30億2,500万円から35億円で、前年同期比15.7パーセント増となる予想です。

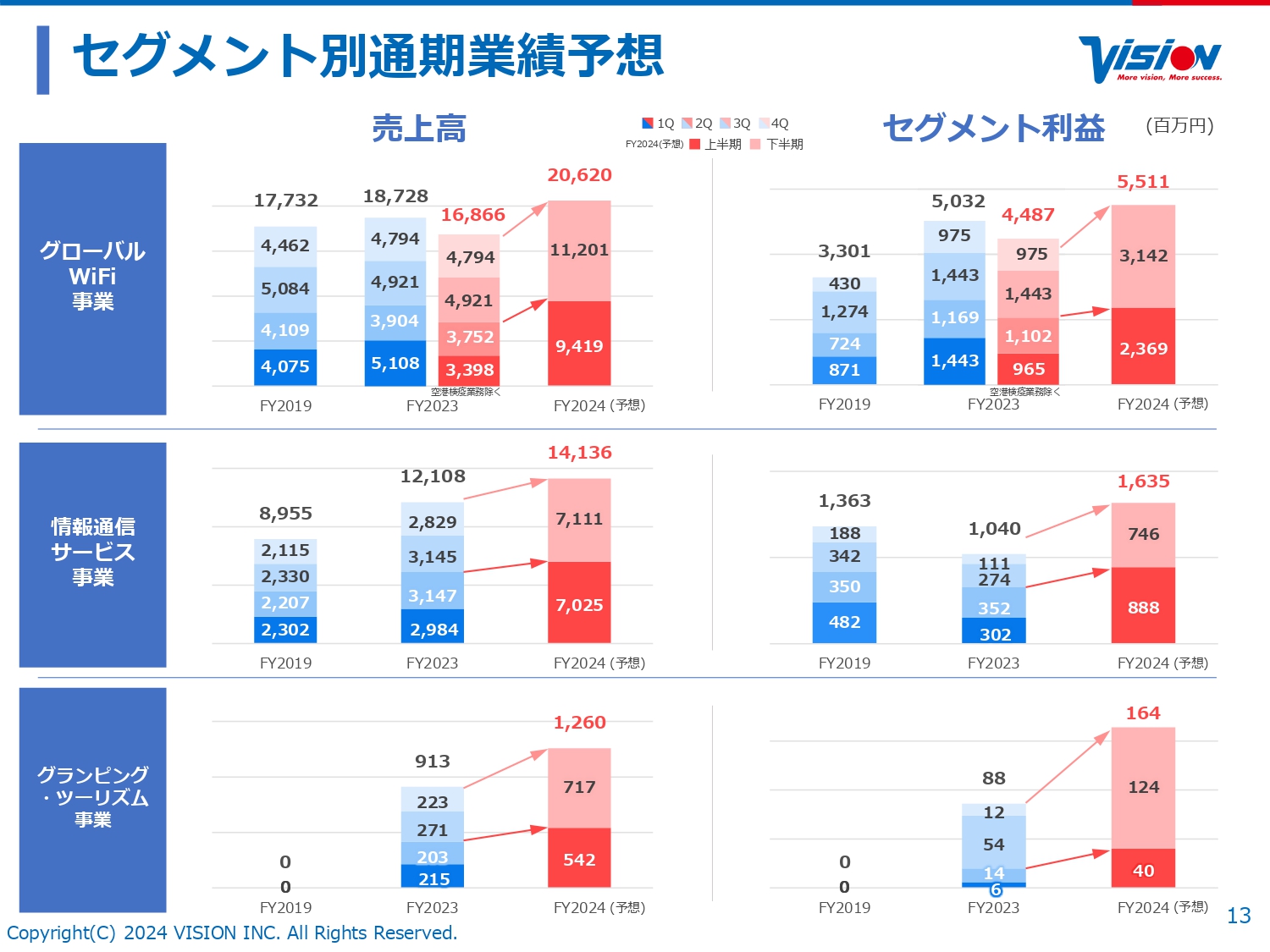

セグメント別通期業績予想

セグメント別の通期業績予想です。グローバルWiFi事業の過去推移ですが、先ほどお伝えしたとおり、青い棒グラフで示した売上高については、2019年12月期が177億3,200万円で、その後の2023年12月期は187億2,800万円となっています。

これに対して、右隣の赤い棒グラフでは、2023年12月期の売上高が168億6,600万円となっていますが、こちらは第1四半期と第2四半期の数字が違うことがおわかりになると思います。

この差分の内訳としては、PCR検査と空港検疫の受託業務を除いた数字が168億6,600万円になりますので、これを足元とした予想を単純にお伝えすると、大きく伸びて206億2,000万円という大幅な成長を見込んでいます。

セグメント利益に関しても同じような見方で、2019年12月期の33億100万円は過去最高利益でしたが、2023年12月期はPCR検査等の空港検疫業務を除いても44億8,700万円で、実質的に大幅に伸長しています。ここから55億1,100万円という数字へ、さらに成長させていこうという業績予想を立てています。

情報通信サービス事業の売上高は、2023年12月期の121億800万円から2024年12月期は141億3,600万円を予想しています。セグメント利益は10億4,000万円から16億3,500万円へと大幅に伸びる予想です。

グランピング・ツーリズム事業については、まだ新しい追加要素等はないのですが、売上高は2023年12月期の9億1,300万円から、既存施設のままで12億6,000万円へ増収する予想です。セグメント利益は8,800万円から1億6,400万円へと、小さいながらも伸長させていく見込みです。

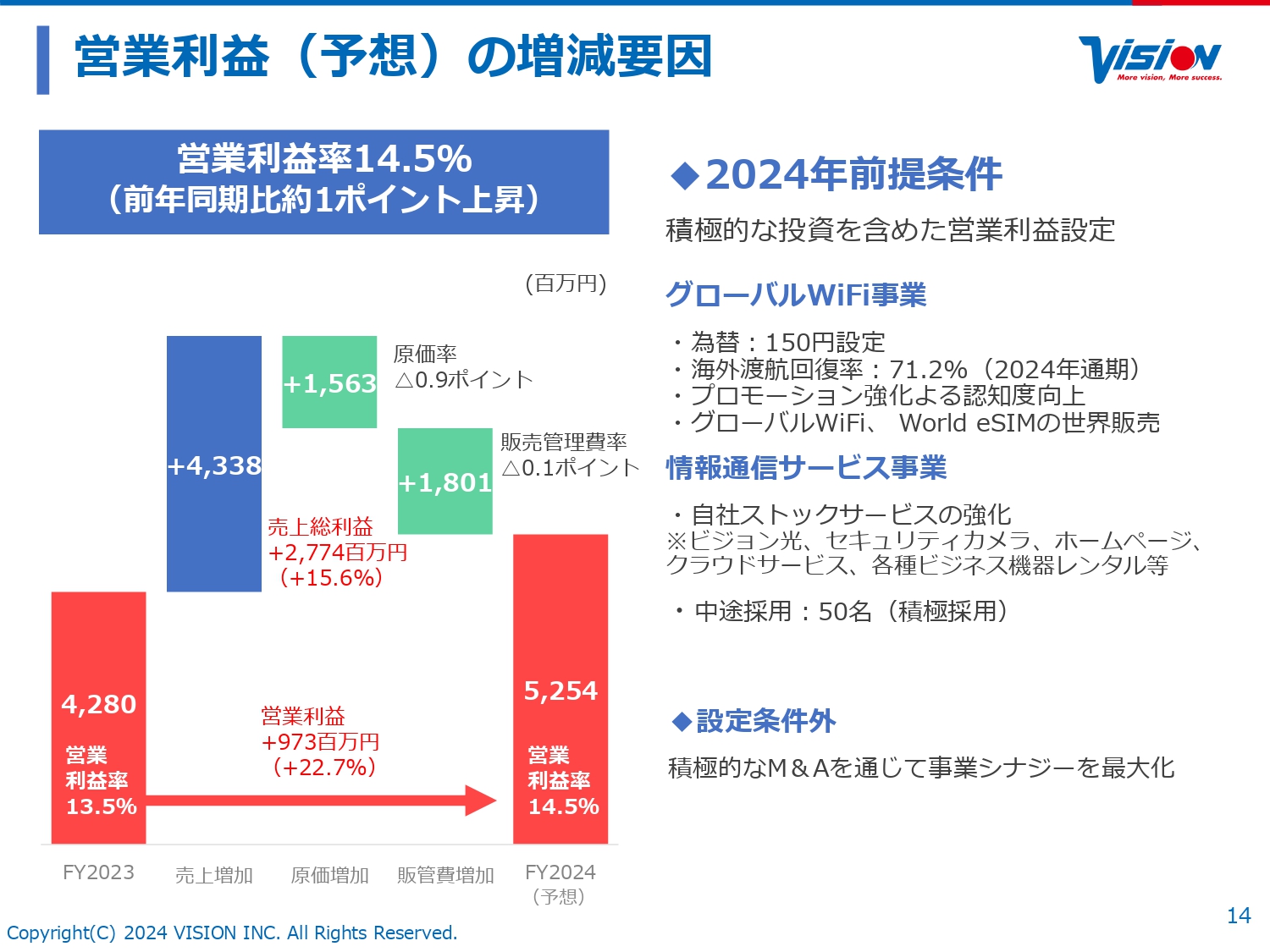

営業利益(予想)の増減要因

2024年の前提条件というところで、まずは積極的な投資を引き続き実施していきたいと考えており、それを含めた営業利益の設定を行っています。

グローバルWiFi事業については、今まで為替を公開していませんでしたが、150円で設定しています。2019年の正確な数字は今すぐお答えできませんが、120円以下だったと思います。

30円ほど為替が大きく変動したにもかかわらず、原価を吸収して利益が伸長しているというのは、仕入れの改善やプラン作り、法人の獲得など、昨年さまざまなところから回復できる状況を作ってきたことによるものと思っています。

今年については、すでに現在150円で推移していますが、150円で設定しているとご認識いただければと思います。

海外渡航回復率については、通期で71.2パーセントになると見ています。各旅行会社で渡航率がどのくらい回復するかを発表していますので、それらを参考にしながら、我々の中での計算も含めて71.2パーセント程度の回復と見て事業計画を立てています。

まずはプロモーション強化を積極的に行う必要があると思っています。この3年間にグローバルWiFiを使っていなかったユーザーさまが非常に多くいらっしゃいますので、再認知してもらえるような投資を行います。

そのため、昨年の第4四半期は今年に向けた投資をしようということで、K-POPのイベントに交渉するなども含めて、結構踏み込んだ取り組みをさまざま行い、海外渡航するお客さまがより多い場所での認知活動に取り組みました。

その結果を第1四半期もしくはそれ以降でしっかり出していきます。現在もまだ強化する必要があると思いますので、認知度が低いと認識し、取り組んでいます。マーケット指標はまだ相当低い状況です。

グローバルWiFi、「World eSIM」の世界販売については、2019年までは我々もアメリカに出ていましたが、「いよいよ伸びてきたぞ」というところで、コロナ禍のためにいったん撤退せざるを得ない状況になりました。

韓国、台湾では国内Wi-Fiなどの需要で頑張って3年間、息を繋いできました。ここからは訪日だけでなく、他のエリアに向けた獲得を積極的に行っていこうと動き出しています。

詳細や、どのような戦略で進めるのかなどについては、すぐにはお伝えできませんが、さまざまな新しい取り組みを行いたいと思います。

グローバルWiFiは、少なくとも日本人だけに使ってもらうために作ったサービスではありません。国を越える際に、地球上のあらゆる方々がお困りになるインターネット環境を提供していこうと作ったサービスでもあります。

新しく「World eSIM」が出たおかげで、スマートフォン1台を持って1人で渡航する方々や、今まで空港でSIMを買って入れていた方々も新しい層として取り込むことができますし、複数人で使う時や法人で使う時はグローバルWiFiという棲み分けがどんどんできてきています。そのため、今まで獲れなかった層や、国を超えたところでも積極的にユーザーを獲得していきたいと思っています。

情報通信サービスについては今までの流れを踏襲して、同じような成長曲線を描ける力強い成長を実現していきたいと思います。採用については今年も積極的に行っていきます。

設定条件外という項目においては、積極的なM&Aを行います。前回も自己株式の取得などを行っています。

積極的な株式交換なども含めて、できるだけの資金、株式を保有しています。それをどのようなかたちで活用していくかはその時々の選択によって変わると思いますが、我々としてはM&Aにも使える1つのツールであるという認識です。我々の事業が拡大し、株主価値を拡大していけるような動きを積極的に行いたいと思っています。

通期業績推移(四半期別推移)

四半期ごとの業績推移についてです。第4四半期は売上高が78億5,300万円と順調に伸びていますが、営業利益のところは今後増えていくお客さまのための準備として、前倒しの投資を実施しました。

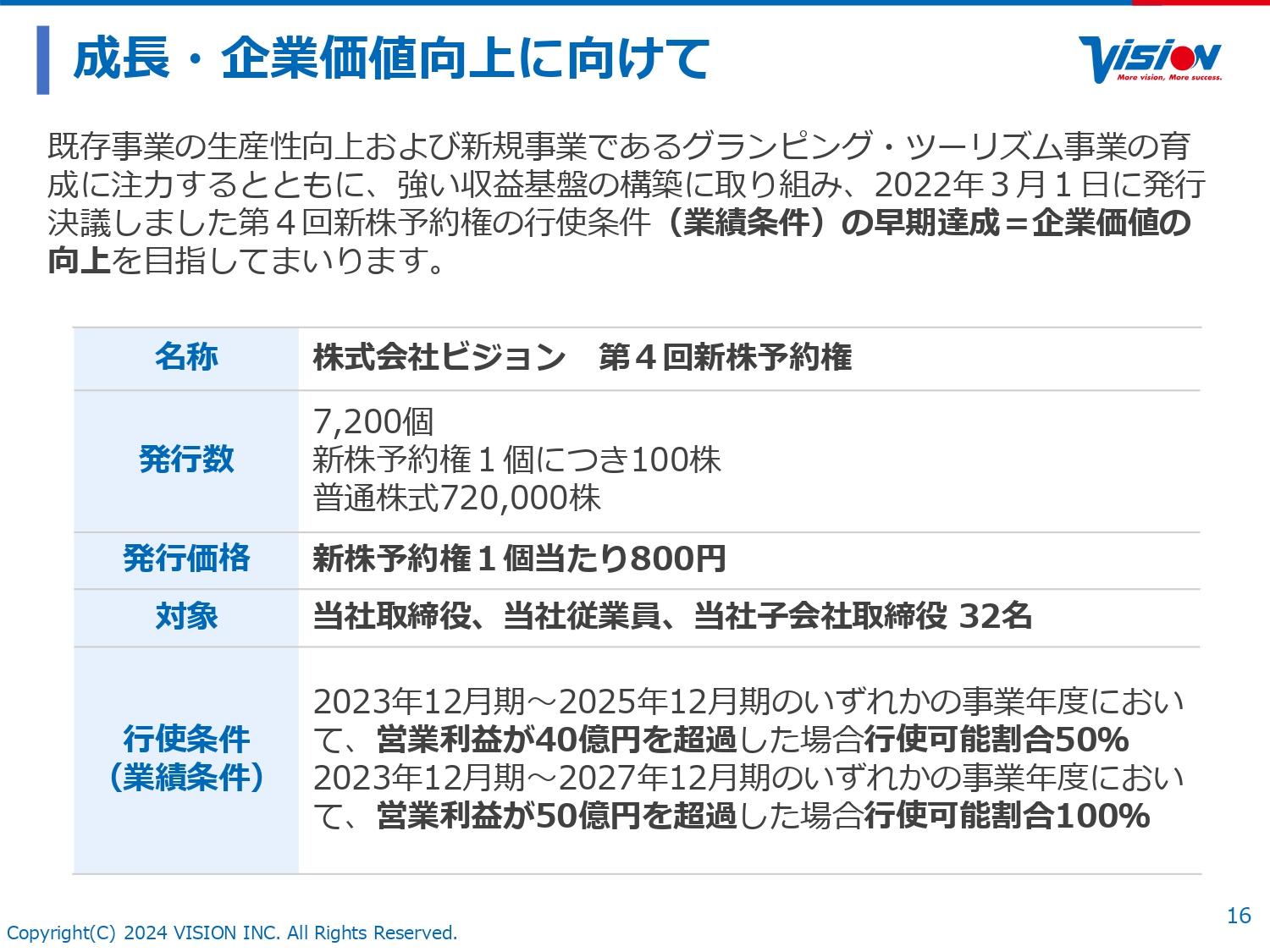

成長・企業価値向上に向けて

新株予約権についてです。昨年度は40億円を超えたため、行使可能割合50パーセントを実現していますが、50億円を超えるというところに、この1年で挑戦していき、しっかり結果を出していきたいと考えています。

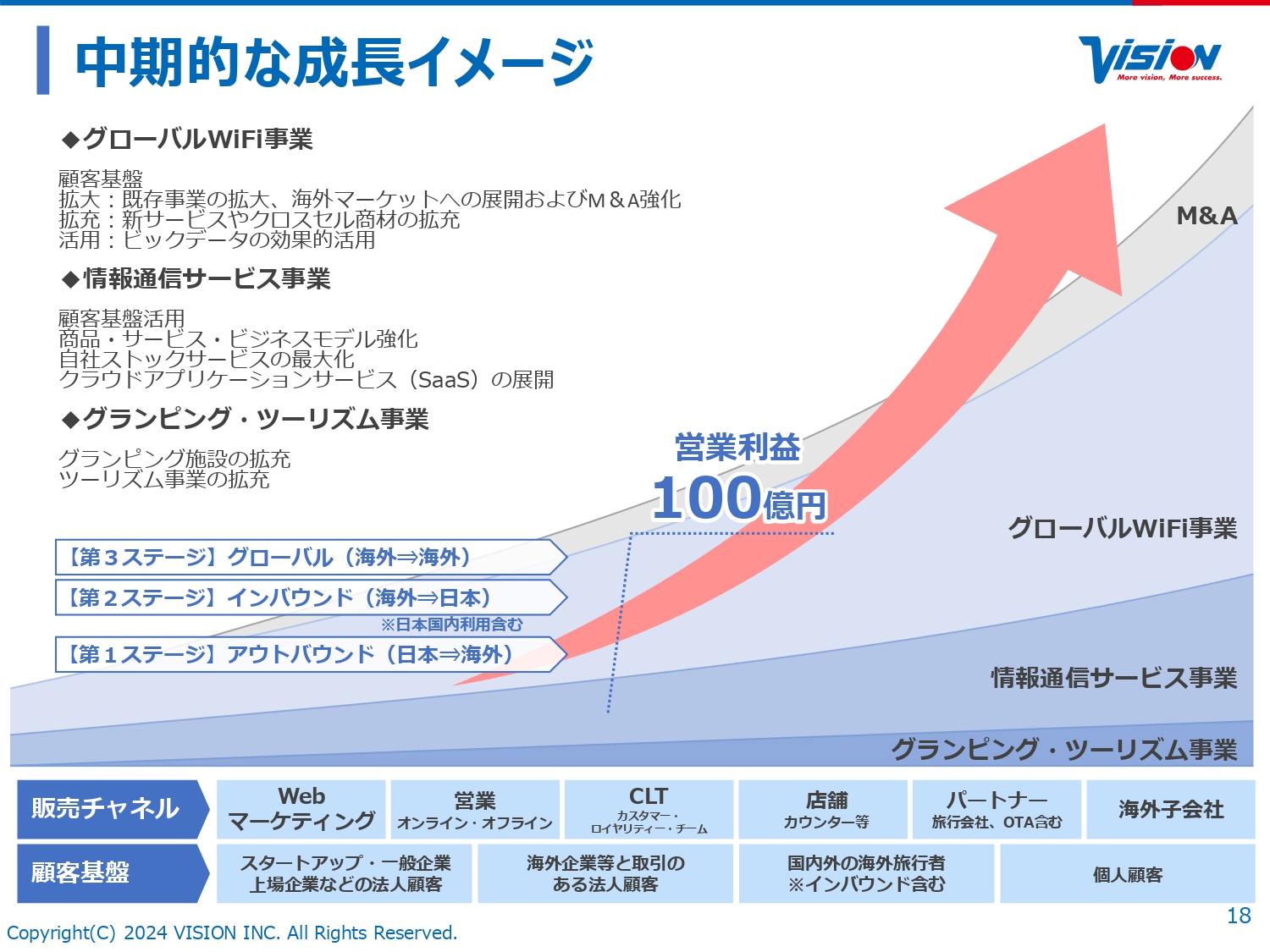

中期的な成長イメージ

中期的な成長イメージとして、どこをどのように伸ばしていくかをわかりやすくご説明します。グローバルWiFiに関しては、法人営業などの既存事業を積極的に拡大していこうと思考えています。

先ほどお話しした海外マーケットへの展開およびM&Aについてですが、M&Aにはさまざまな旅行関連の選択肢があるかと思います。世界的にWi-Fiの業者が多数あるわけではありません。買う先も多数あるわけではありませんが、そのようなところも含めて、我々と一緒に取り組めるような企業を見つけたいと考えています。

新サービスについては、海外に行く時にオプションとしてスポット的に使いたいという商品・サービスは多数あります。我々がオリジナルのサービスを作ることによってお客さまの利便性が上がり、我々の収益も拡大していくことを過去にも実現してきました。今後もお客さまが増えていきますので、さらに積極的なクロスセル商材を開発していきたいと思います。

ビッグデータの活用というところでは、我々は現在、世界中のどこにグローバルWiFiがあるかをすべて把握しています。もちろん外部に公開するようなデータはありませんが、積極的に活用することで、さまざまな方々と連携もしくは新しい自社サービスを作っていきたいと考えています。

情報通信サービスに関しては、やはりストックの強化に尽きます。お客さまとのお付き合いが長くなることで、他の商品やサービスへアドオンする確率がさらに上がっていきます。獲得効率やコストそのものも安くなりますので、利益率も伸長していくという良いスパイラルを作っていきたいと思います。お客さまと長くお付き合いするという狙いで、サブスク系やストック系の商品を徐々に増やしています。

グランピングについては、何十個もサービスを作っていくということではなく、グローバルWiFiや情報通信サービス、インバウンドなどのお客さまにとって新しいタッチポイントとしてビジョンのサービスをご利用いただくという狙いで行っています。そのため、今は既存の部分を伸ばしていきながら、我々の役割としてグランピングをどのように位置付けていくのかを明確にしたいと思っています。

ツーリズム事業についてです。インバウンドのお客さまは非常に多くいらっしゃるため、世界中の旅行会社と徐々に連携し始めています。我々が第1種旅行業登録を持って旅行プランの造成自体もできる立場を活かして、「日本に来る方々でこのようなプランを作ってほしい」「ツアーがほしい」といったテストマーケティングを、現在行っています。

良い感触もある程度つかみつつあるため、さらに日本の良いところを訴求するような、そしてさらにリピーターを増やすための取り組みを積極的に行いたいと思います。

スライドに記載の図には第1ステージがアウトバウンド、第2ステージがインバウンド、第3ステージとしてグローバルと書かれています。我々はまだ「いつまでに営業利益100億円を達成するよ」などと明言していませんが、それも1つの通過点として、そんなに小さな目標ではなく、もっと大きな目標を目指していける企業に進化していきたいと考えています。

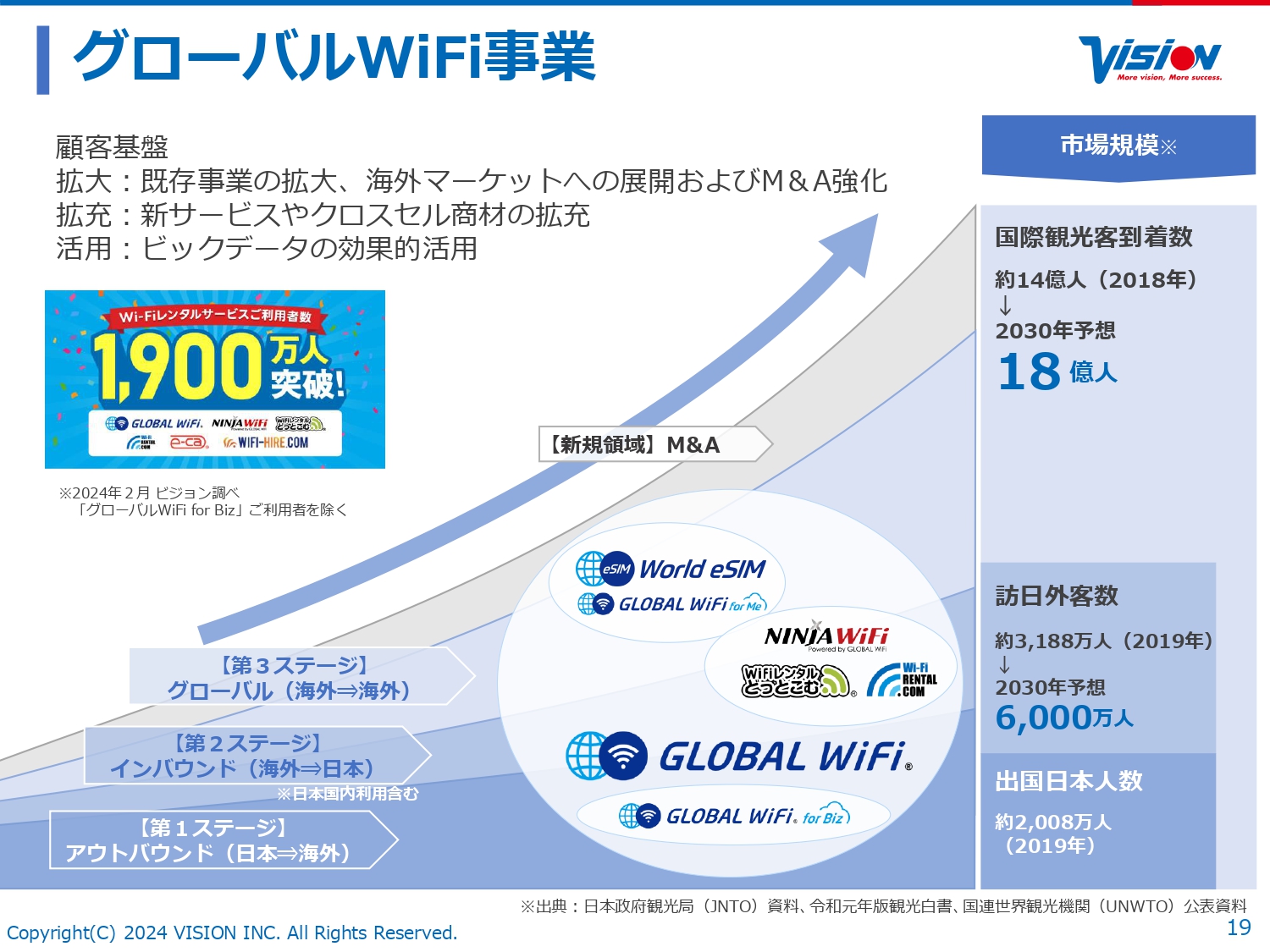

グローバルWiFi事業

グローバルWiF事業です。先ほどお話ししたように、我々はさまざまなサイト、商品、サービスを持っています。

旅行市場規模は国際観光客到着数が18億人に拡大し、インバウンドも6,000万人に拡大していくという予想があります。富裕層も東南アジアを含めてどんどん増えている実態がありますので、特殊なパンデミック等がなければ、この数字はいずれ超えていくだろうと思います。我々はそこをしっかりと捉えていきたいと考えています。

グローバルWiFi事業

グローバルWiFi事業では、これまでさまざまな商品を生み出してきました。「グローバルWiFi for Biz」は非常に順調で、コロナ禍の3年間も休まず提供し続けたプラスの影響が、前期の決算にもしっかりと出てきています。法人にはなくてはならないサービスとして、多くの企業さまにご利用いただいていますので、引き続き伸ばしていきたいと思います。

「World eSIM」は現在180の国と地域で使える状況になっていますので、徐々にプロモーションも強めていきたいと思っています。

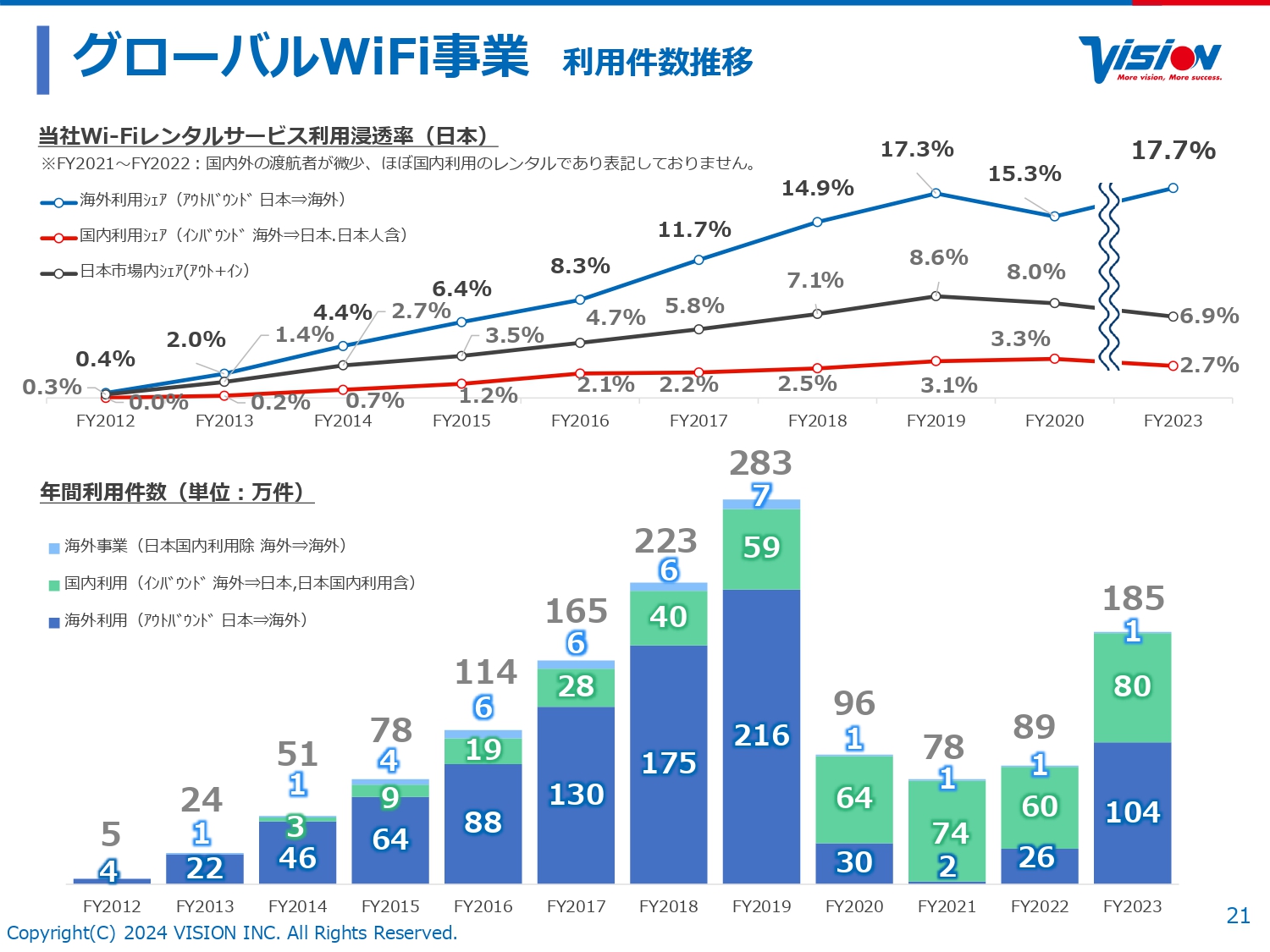

グローバルWiFi事業 利用件数推移

スライドのグラフは利用件数の推移を示したものです。アウトバウンドのシェアは、現在17.7パーセントで、過去最高値である17.3パーセントを上回ってきています。

一方で、インバウンドのシェアは2.7パーセントまで減っているように見えると思います。2020年で3.3パーセントありましたが、こちらには国内のWi-Fiレンタル数も含まれています。

テレワーク需要が減った影響で国内Wi-Fiが一気になくなった分を考えると、インバウンドはまったく減っておらず、むしろ伸びてきているような状況だとご認識いただければと思います。

ご覧いただいてもわかるとおり、まだシェアは小さく、私たちは伸びしろしかないと思っています。効率的にブランド価値やイメージを向上し、必要な時に「また日本で使いたい、また世界で使いたい」と真っ先に連想してもらえるような商品、ブランドへと育てていきたいと思います。

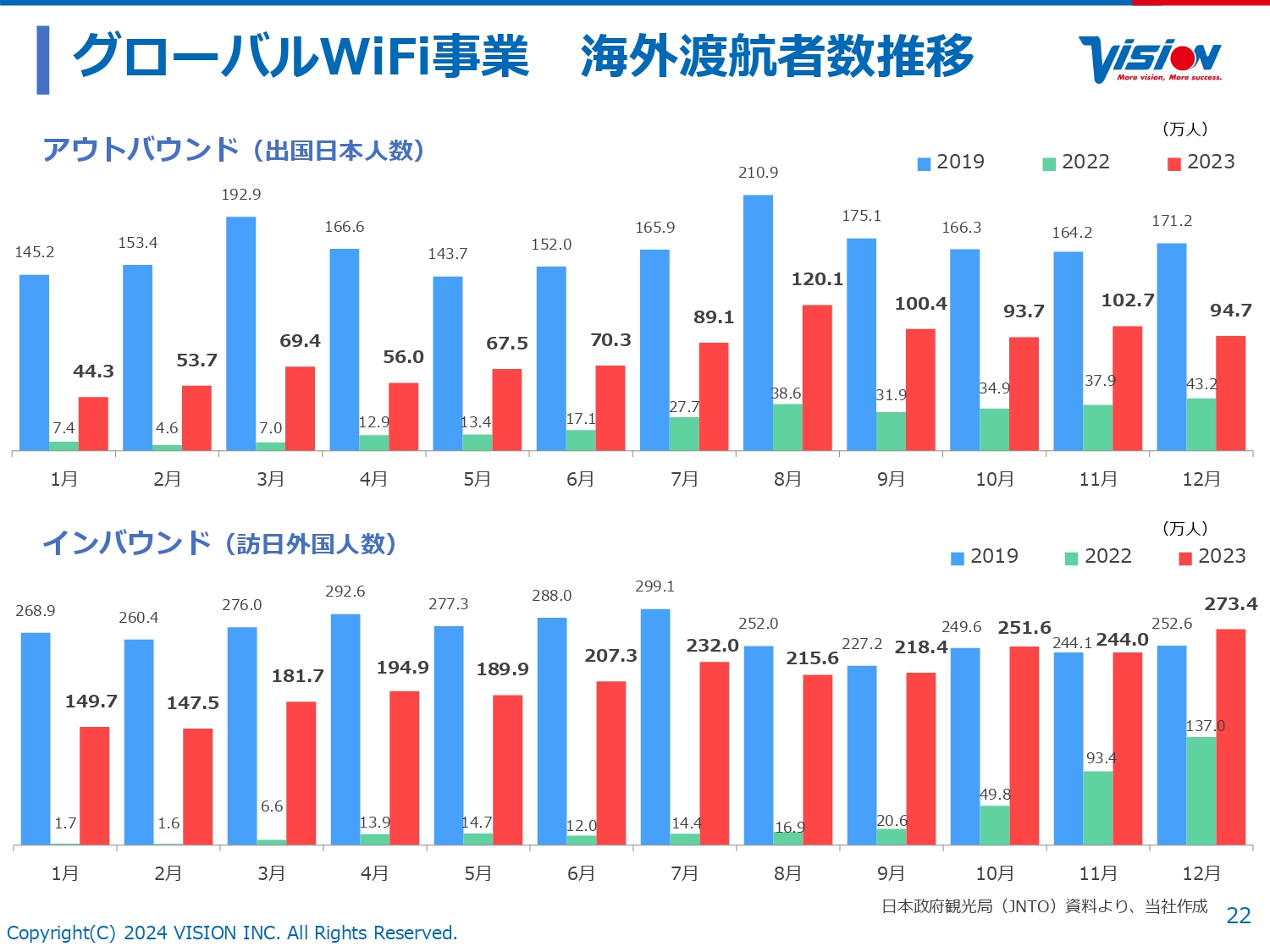

グローバルWiFi事業 海外渡航者数推移

スライドに示しているのは、政府から公表されている海外渡航者数です。

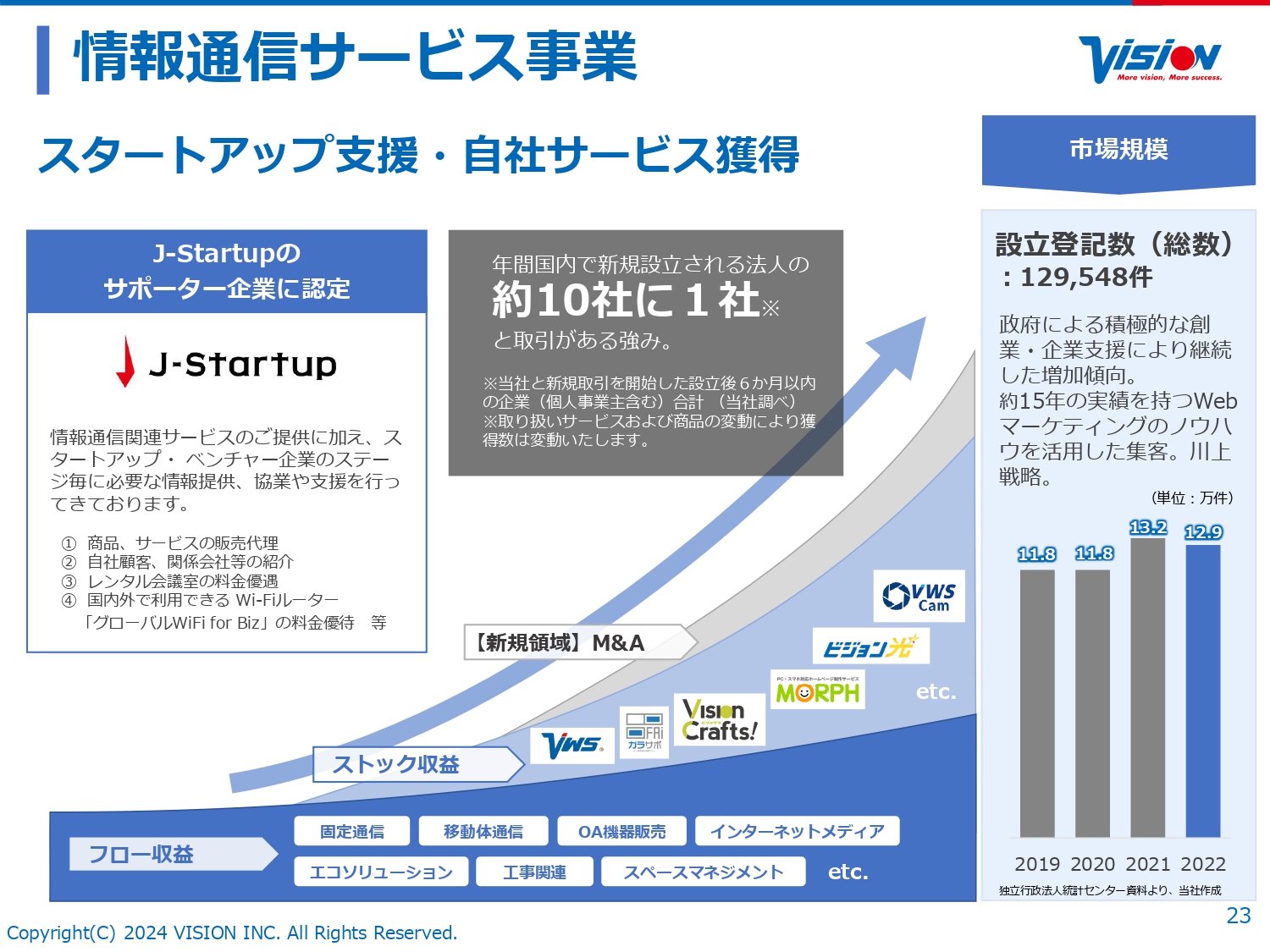

情報通信サービス事業

情報通信サービス事業では、年間国内で新規設立される法人の10社に1社と取引があるという強みがあります。

2022年も12.9万社の新しい会社が設立されました。ある一定程度で少し横ばいになってはいるものの、コロナ禍においてもスタートアップの流れは止まりません。従来よりも会社が設立される数は増えてきているのではないかと思います。

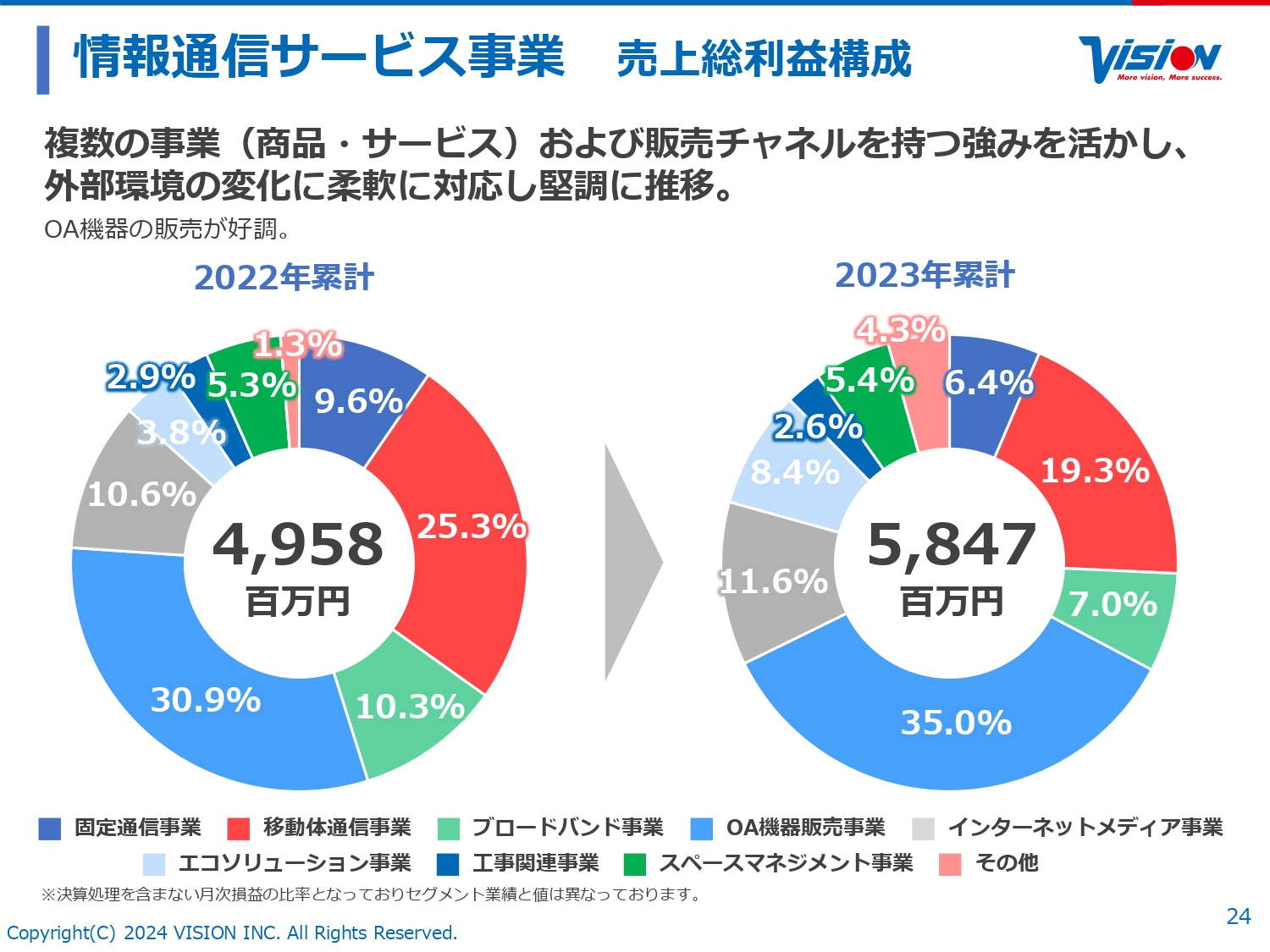

情報通信サービス事業 売上総利益構成

情報通信サービス事業の売上総利益の構成です。2022年と2023年をご覧いただくと、OA機器販売事業が伸びてきています。

移動体通信事業は伸びていないわけではありません。グラフはあくまで売上のシェアですので、実態としては堅調に数字を上げています。しかし、テレワーク需要で一気に伸びた部分があり、その若干の反動とOA機器販売事業が伸びていることによって板挟み的な状況になっているのではないかと思います。

さまざまな商品やサービスがバランスよく売れていることが情報通信サービス事業の強みです。ポートフォリオ自体はその時々によって変わる可能性はありますが、今後も変化に強いかたちでさらに成長を加速させていきます。

ストックを伸ばしながらの取り組みになりますので、大きな売上増はないかもしれませんが、ボディブロー的にどんどん利益が積み上がっていく構造を作り上げていきたいと思っています。

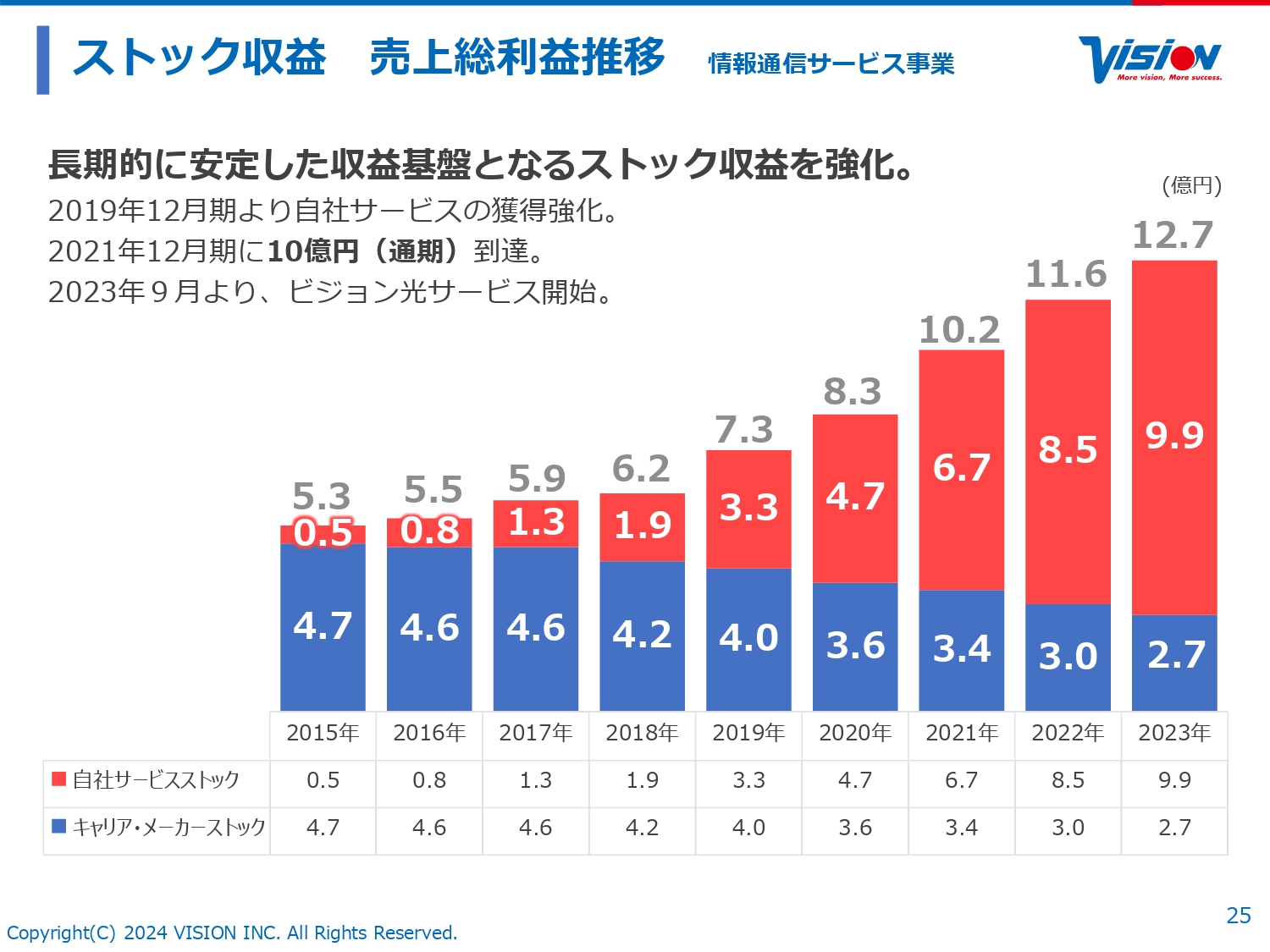

ストック収益 売上総利益推移 情報通信サービス事業

ストック収益は、自社だけでもまもなく10億円を超えてくるところまで来ています。これはお客さまと長くしっかりと取引ができているからこそ、積み上がっていく数字です。まだあまり大きな数字ではありませんが、後々さらに大きくなっていくものと思っています。

グランピング・ツーリズム事業

グランピング・ツーリズム事業についてはどこに展開するかなど、まだ具体的なことは公言していません。しかし、グローバルWiFi事業や情報通信サービス事業のお客さまが多い場所で、かつみなさまが宿泊に行くような場所はもともとターゲットになっています。

大人の方には秘境的な場所も魅力だとは思うのですが、我々の事業としては平日もフル稼働に近い状況を作り出していき、より多くの方々、より多くの「グローバルWiFi」やビジョンユーザーさまに使っていただけることを考えています。

我々とのつながりを深めていただくことも大事なことですので、そのような方々が行きやすい場所に作るという方針は変わっていません。

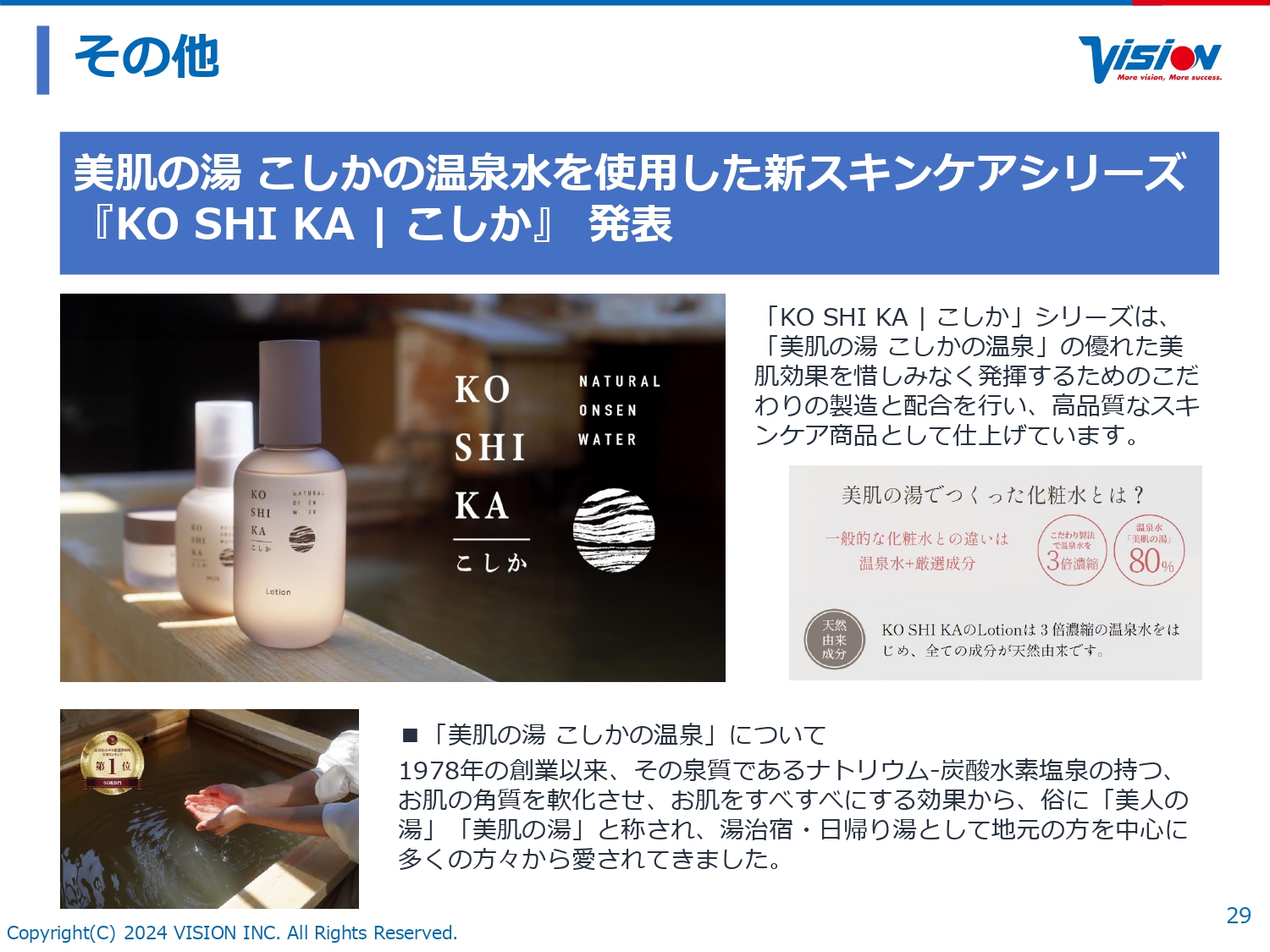

その他

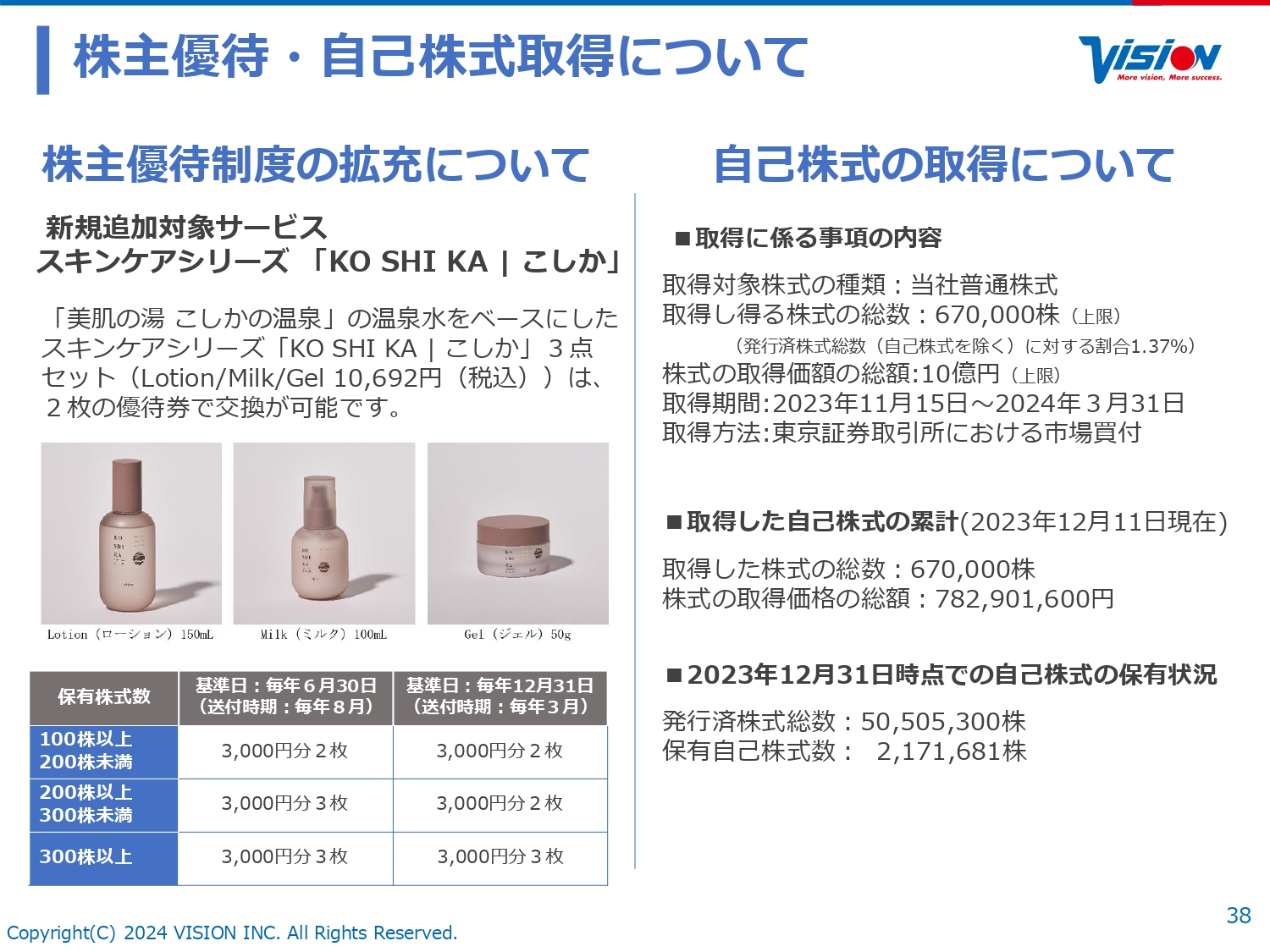

「美肌の湯 こしかの温泉」の温泉水を使用した「KO SHI KA | こしか」は、今回株主優待にサービスとしてビルトインしたものです。

「こしかの温泉」は、昔から通っているお客さまやお肌の悩みをお持ちの方など、さまざまな方が何度も訪れていらっしゃいました。

このようなことで悩んでいる方は世界中に多くいらっしゃいます。自然が作り出すものですので解明することはなかなか難しいのですが、実際に来られない方もいらっしゃいますので、より多くの方々のサポートになれば良いと考えました。

そして、いつか聖地巡礼的に行ってみたいと思っていただけるような、マーケティングにも使えるという狙いも含めて、「KO SHI KA | こしか」を提供させていただいています。

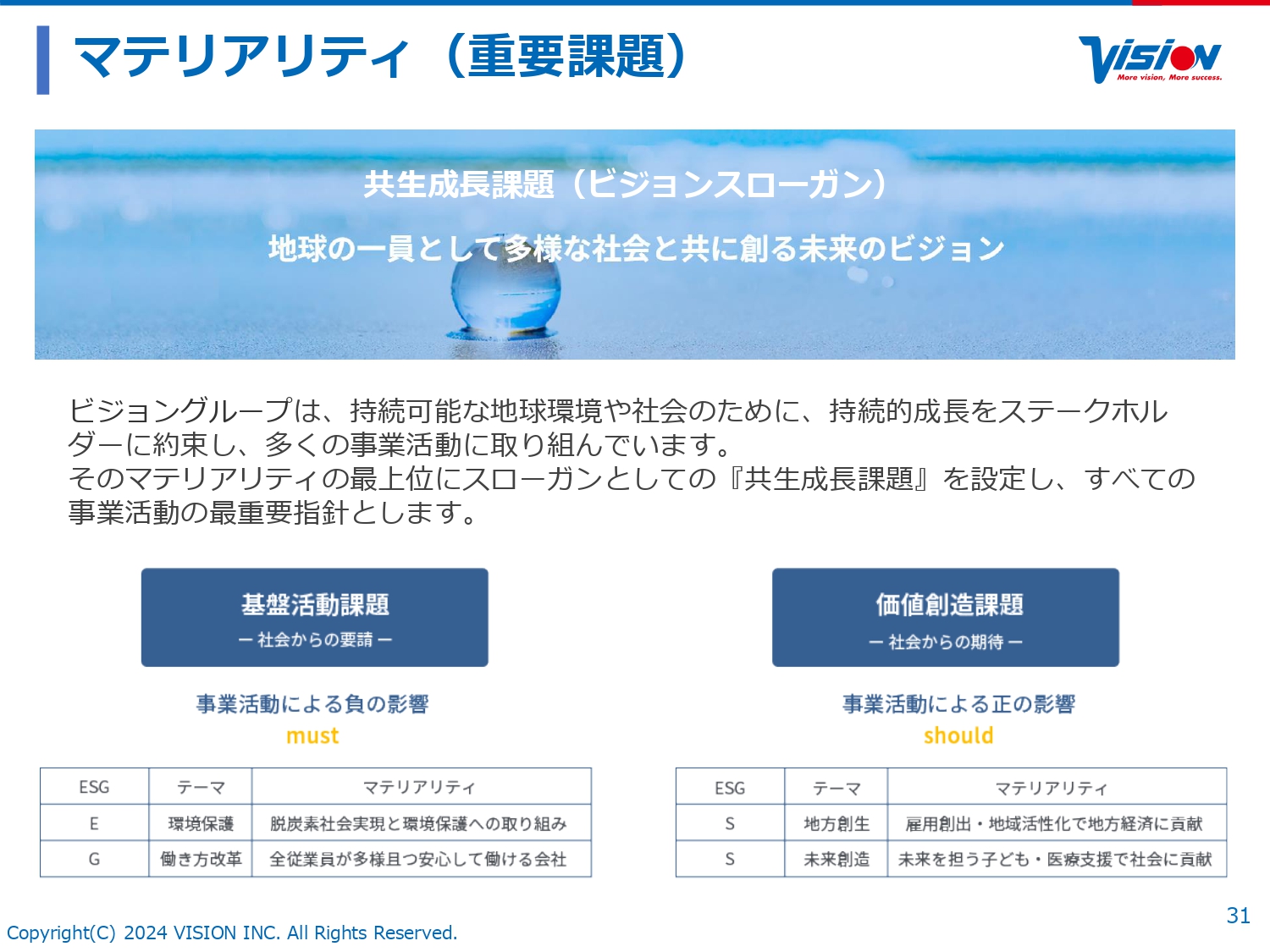

マテリアリティ(重要課題)

サステナビリティについては、社長を筆頭に強化を進めています。

マテリアリティ(重要課題)

マテリアリティについても現場でしっかりと取り組んでいます。

ESG+SDGs

ESGやSDGsに関しても、さまざまな取り組みを進めています。

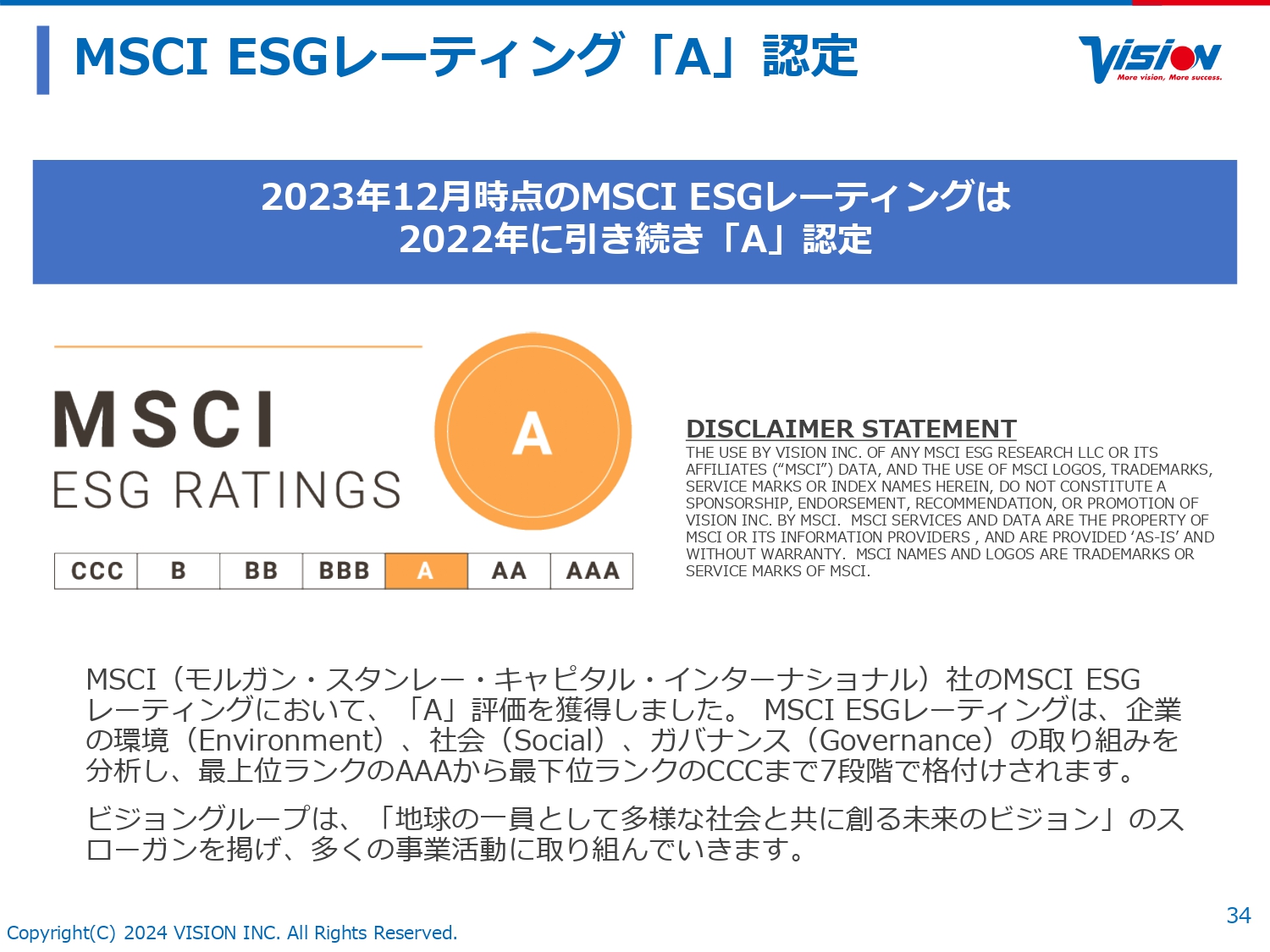

MSCI ESGレーティング「A」認定

MSCIのESGレーティングでは、2022年に引き続き「A」認定をいただいています。

CDP「気候変動レポート2023」【B-】認定

「気候変動レポート2023」においても、マネジメントレベル「B-」スコアを獲得しています。こちらの団体等に関しては、後ほどご確認ください。

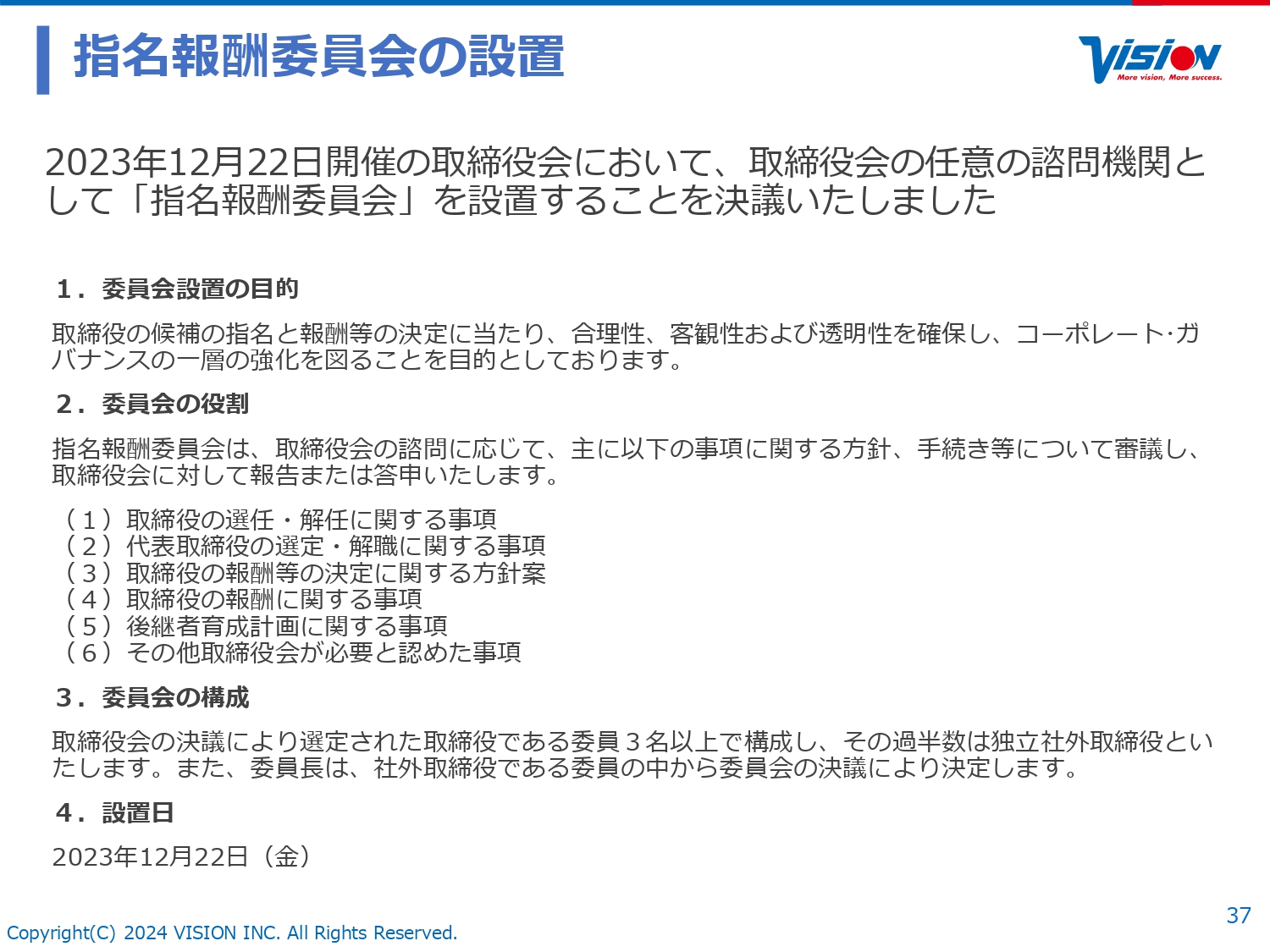

指名報酬委員会の設置

トピックスとしては、昨年、指名報酬委員会を設置しました。ガバナンスをさらに強化し、役員の選任や報酬の確定などを行っていきます。

株主優待・自己株式取得について

株主優待・自己株式取得については、株主優待は「グローバルWiFi」とグランピング、実用品としてはみなさまのお手元にも届けられる「こしかの温泉」の「KO SHI KA | こしか」を新しく拡充しています。

また、昨年11月に発表した自己株式の取得に関しても、株数と金額の上限数を設け、約7億8,200万円分の取得を完了しています。

利用使途に関して具体的な明言はできませんが、先ほどお話ししたような株式取得のほか、一部はストックオプションなど、従業員の士気や業績が上がるようなもの、もしくは使わないのであればどうするかということも含めて、機動的に判断をしていきたいと思っています。ご理解いただければと思います。

以上、2023年12月期の決算説明と2024年の予想内容を説明させていただきました。ご視聴いただき誠にありがとうございました。

新着ログ

「情報・通信業」のログ