提供:H.U.グループホールディングス株式会社 2024年3月期第3四半期決算説明

【QAあり】H.U.グループHD、ベース検査数の回復、収益性改善施策の効果発現等により、通期営業利益40億円達成を目指す

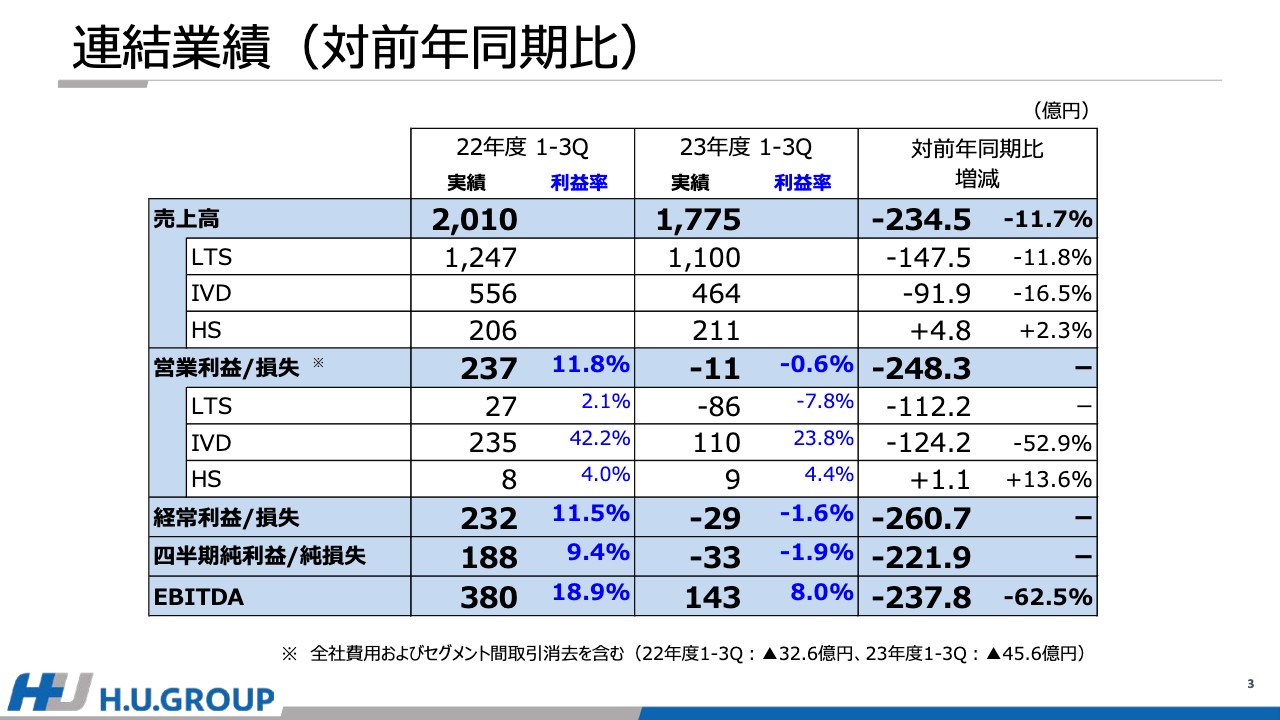

連結業績(対前年同期比)

村上敦子氏(以下、村上):執行役兼CFOの村上敦子です。2023年度第3四半期の業績についてご説明します。スライドは全体の業績のオーバービューとなっています。新型コロナウイルス関連検査の減少を主要因として、2023年度第3四半期累計で減収減益となりました。それぞれの詳細については後ほどご説明します。

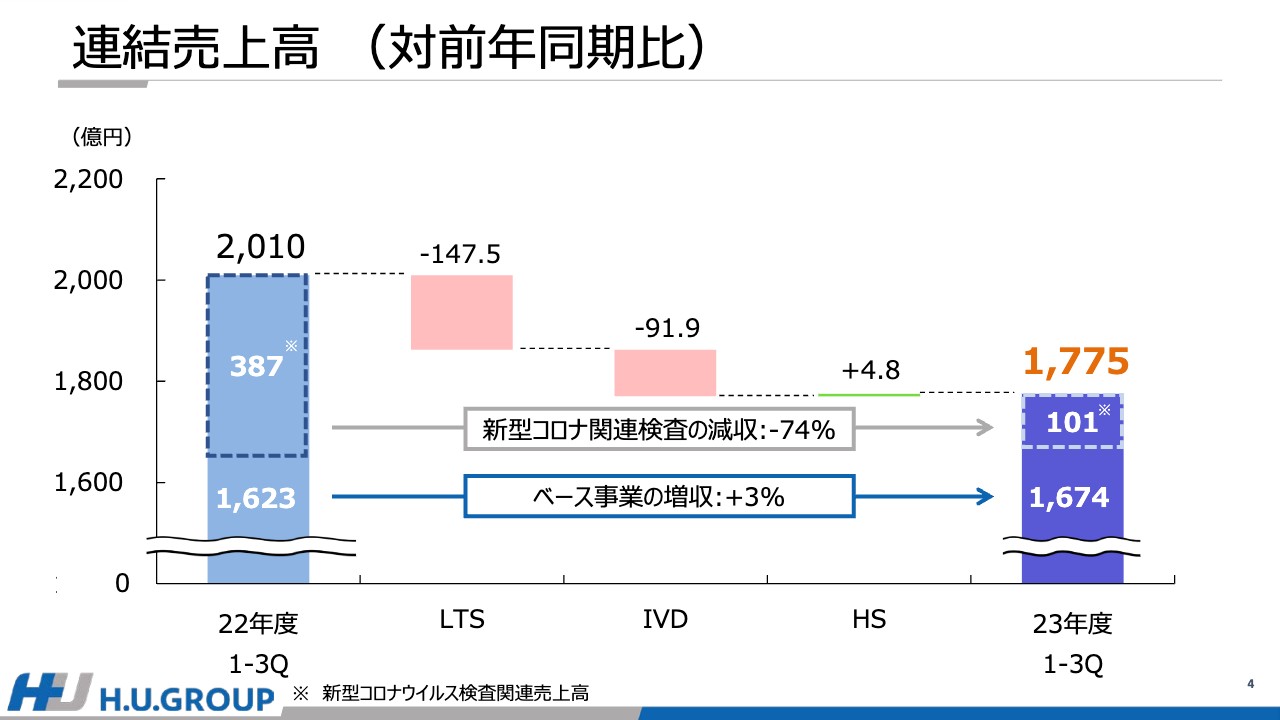

連結売上高 (対前年同期比)

連結売上高は、前年同期比で約235億円減収の1,775億円となりました。

主な要因としては、新型コロナウイルス関連検査が前年同期比74パーセント減となったことです。LTS事業、IVD事業ともに、新型コロナウイルス関連が大きく減収となったものの、新型コロナウイルス以外のベース事業は3パーセントの増収となりました。

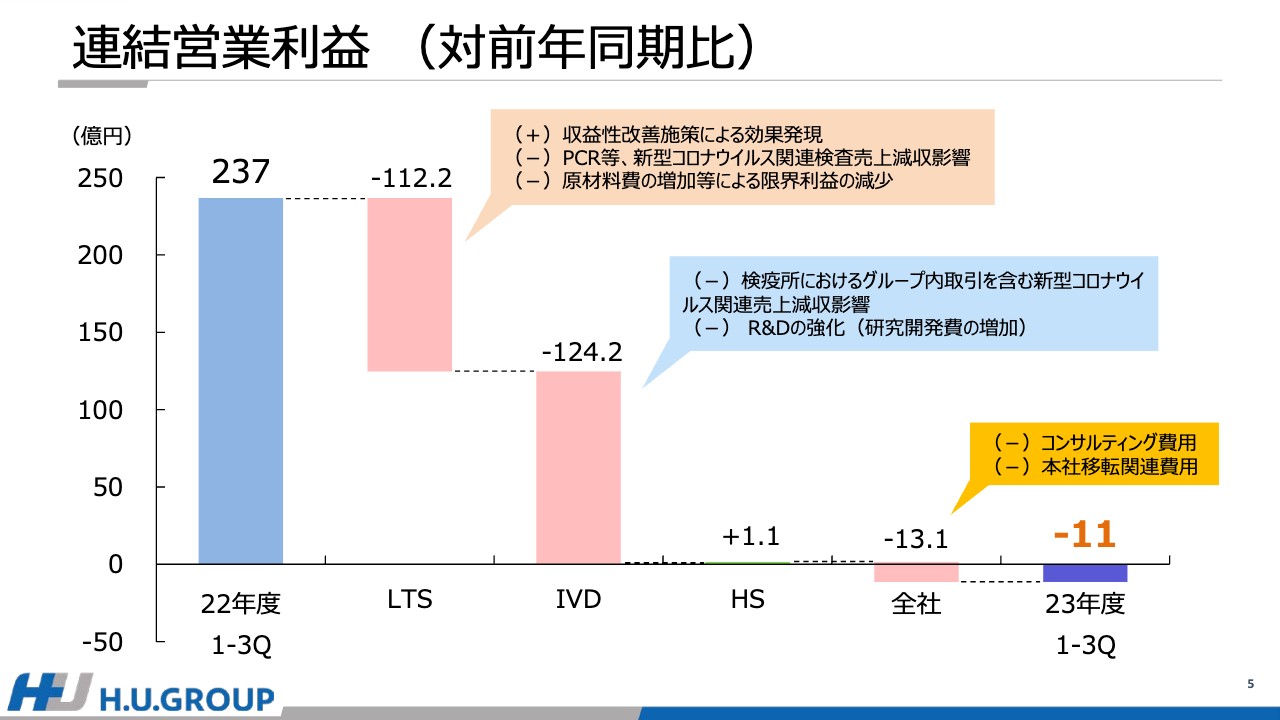

連結営業利益 (対前年同期比)

連結営業利益です。まずLTS事業では、今期掲げた収益性改善施策によるコスト削減の効果が一定程度発現しているものの、新型コロナウイルス関連売上の減少が非常に大きなマイナス要因となりました。また、原材料費の増加等による限界利益の減少も影響し、結果として前年同期比で約112億円の減益となりました。

IVD事業では同じく、グループ内取引も含めた新型コロナウイルス関連検査の減少による利益減が最も大きな減益要因となりました。加えて、R&D強化に伴う研究開発費の増加も、前年同期比では減益要因となっています。

また、セグメントに属さない全社部分において、各種のコンサルティング費用や、5月に実施した本社移転にかかる一時費用等が発生し、減益となりました。

これらの結果、全体としては前年同期比で約248億円減少し、約11億円の営業損失となりました。

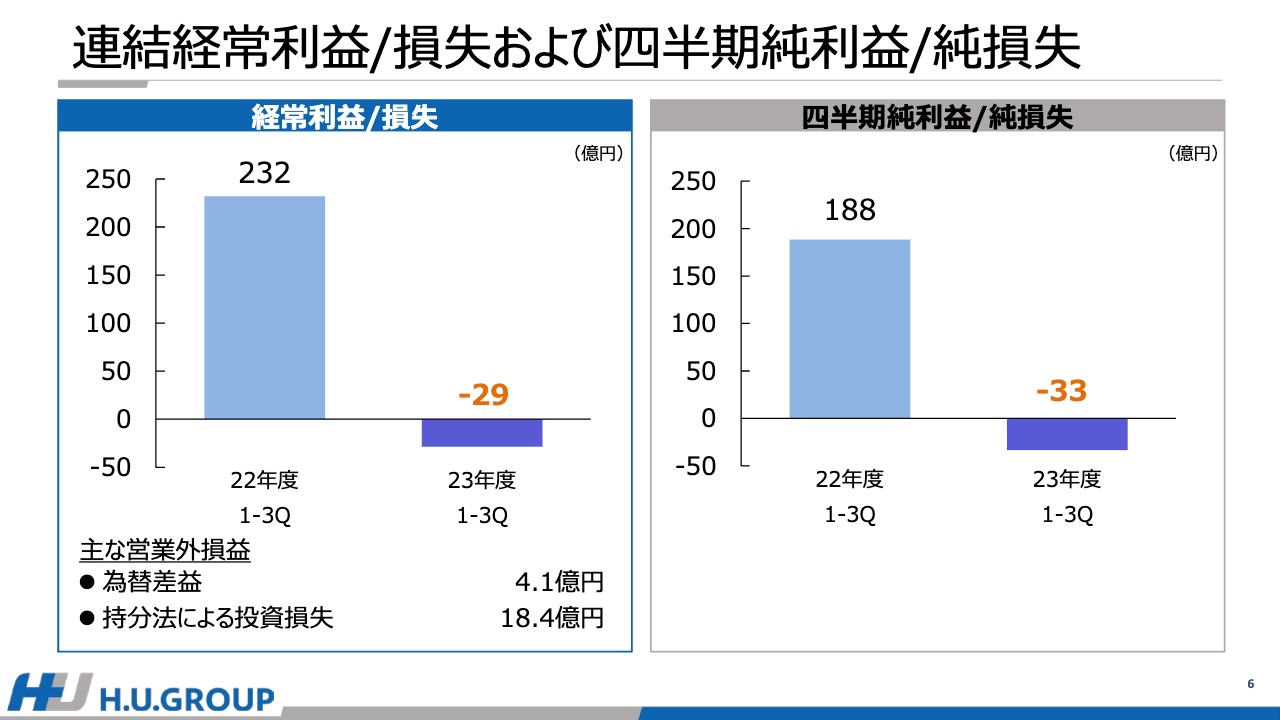

連結経常利益/損失および四半期純利益/純損失

経常利益および四半期純利益です。経常利益については、為替差益、持分法による投資損失などの営業外損益に加えて、営業利益の減少を主要因として、約29億円の経常損失となりました。四半期純利益については、営業利益の減少を主要因として約33億円の四半期純損失となりました。

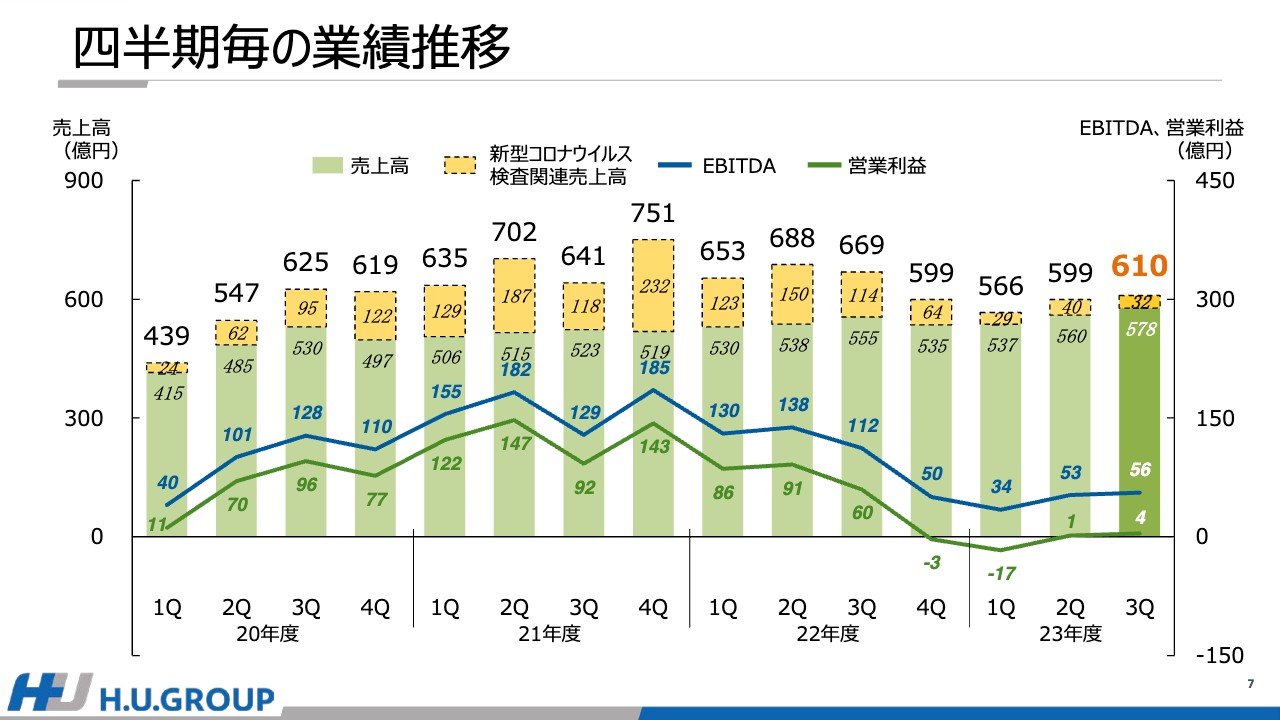

四半期毎の業績推移

四半期ごとの売上高、EBITDA、営業利益の推移です。スライドに記載のとおり、新型コロナウイルスが収束に向かう中、前期第4四半期から新型コロナウイルス関連売上は減少に転じています。一方、新型コロナウイルスが収束に向かっても、ベース事業における検査数の回復は停滞していたことから、利益は減少しています。

特に第1四半期は非常に厳しい状況でしたが、この第1四半期を底として、効率化効果が徐々に発現するなど、最悪期は脱しており、第2四半期、第3四半期と、期を追うごとに利益は回復の兆しを見せています。

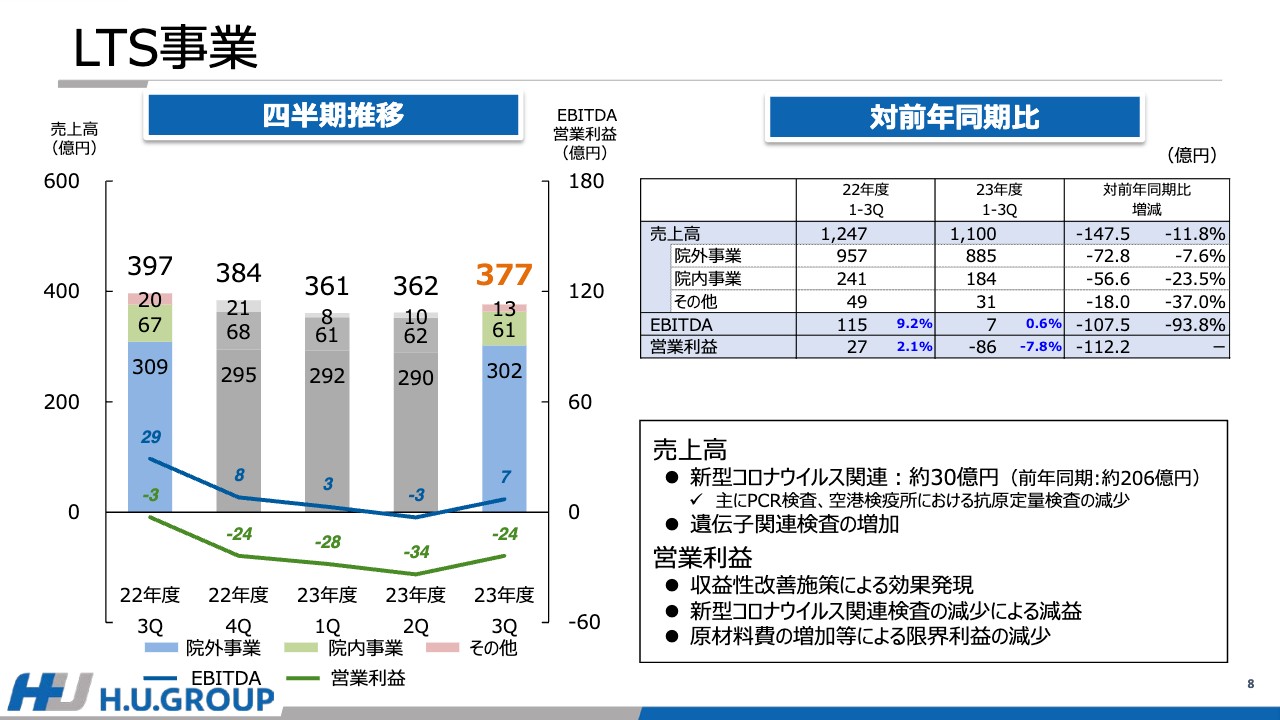

LTS事業

セグメントごとにご説明します。まずはLTS事業です。前年同期比では、新型コロナウイルス関連検査が約176億円の減収となっており、新型コロナウイルスを除くベース売上はプラス基調で推移しているものの、全体としては減収となりました。

利益面でも、新型コロナウイルス関連売上が前年同期比で減少していることによって減益となっています。一部の収益性改善施策の効果が発現し始めているものの、原材料費の増加などによる限界利益の減少が利益に影響しています。

なお、H.U. Bioness Complex関連費用については、可動範囲の拡大によって費用が増加しているものの、上期以降に一部効果が発現しているため、これらがオフセットされており、利益に与えるインパクトは軽微となっています。

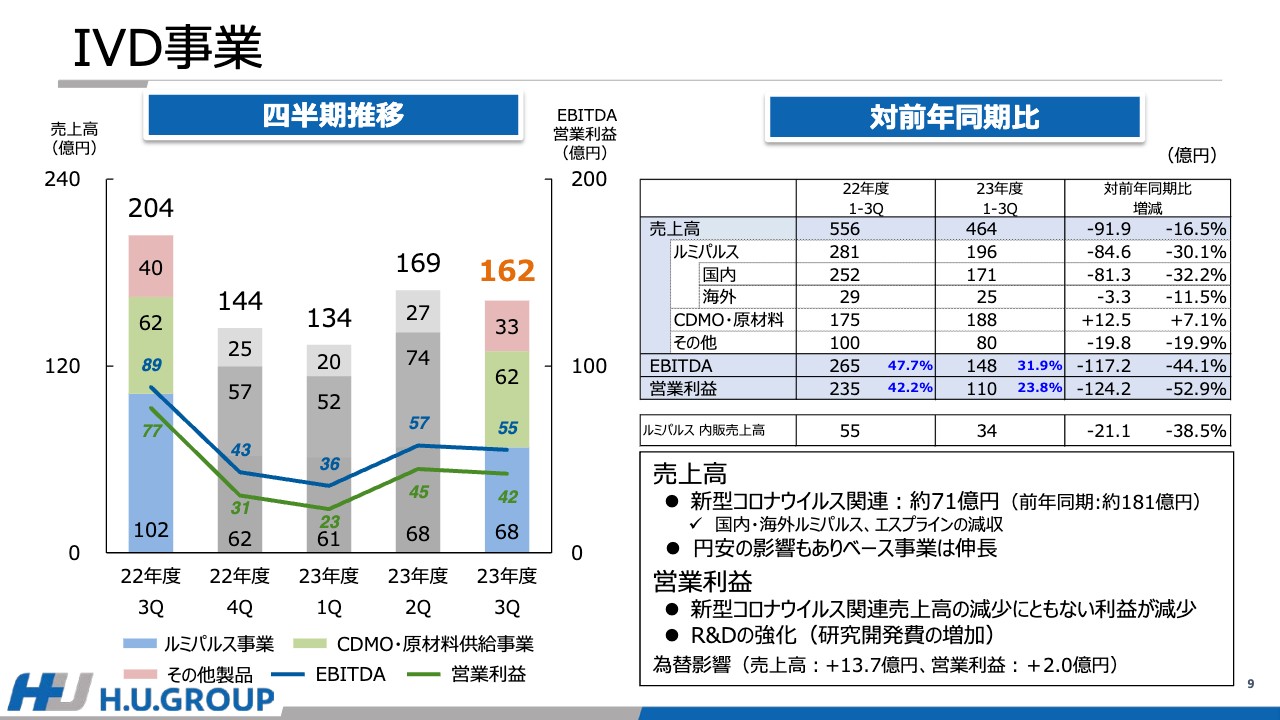

IVD事業

IVD事業についてご説明します。前年同期比で減収となっているのは、国内外のルミパルスおよびエスプラインにおける新型コロナウイルス関連売上が約110億円減少したためであり、新型コロナウイルスを除くベース事業は、円安の影響を受けて伸長しています。

なおCDMO・原材料供給事業については、為替の追い風もあり大きく増収となっており、為替を除いた現地通貨ベースでもビジネスは順調に推移し、前年同期比で増収となっています。

利益面では新型コロナウイルス関連売上において、外部向け売上の減少に加えてグループ内の内販売上の減少も大きく影響を与えました。

また、前年度に買収した会社を含めて研究開発活動を強化しており、研究開発費が増加しています。結果として、前年同期比では約124億円の減益となりましたが、IVD事業全体の営業利益率としては20パーセント以上を確保できています。

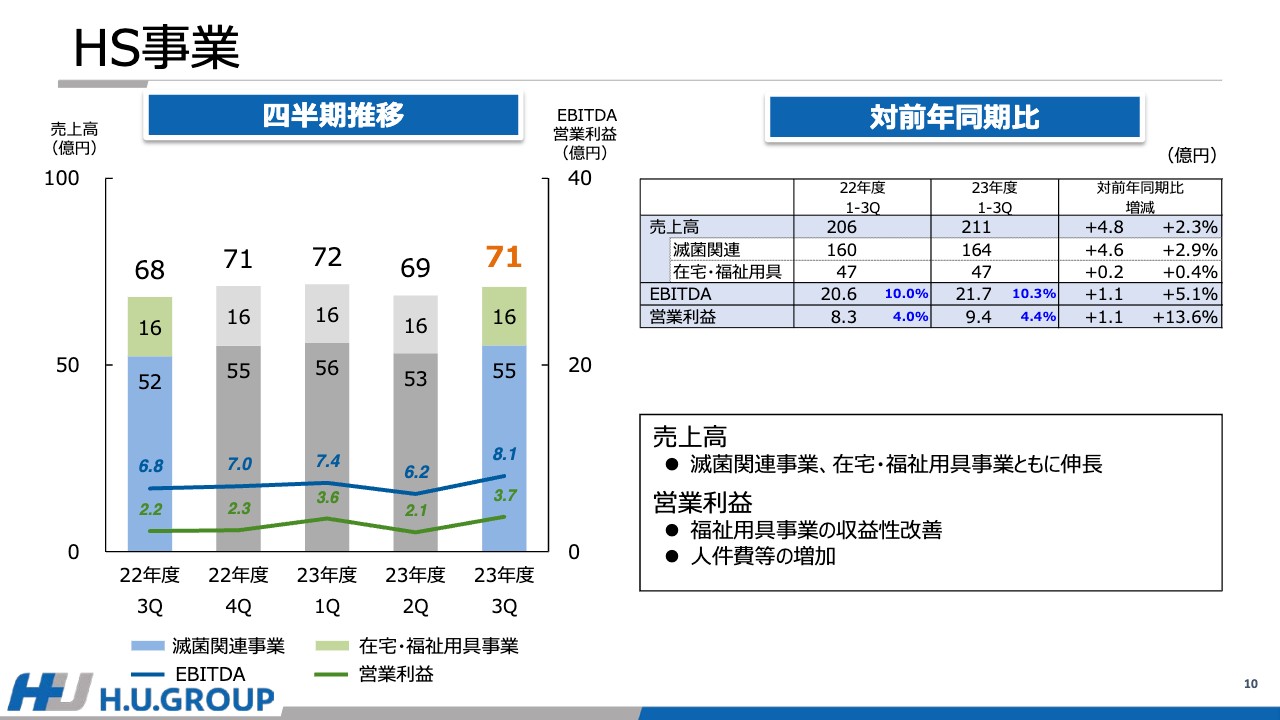

HS事業

HS事業です。売上高については、主に滅菌関連事業で顧客獲得を含む役務提供や物販が伸長したことで増収となりました。営業利益については、上期において滅菌関連事業での人件費にかかる一時的なコスト等が発生したものの、在宅・福祉用具事業で収益性が改善したことによって増益となりました。

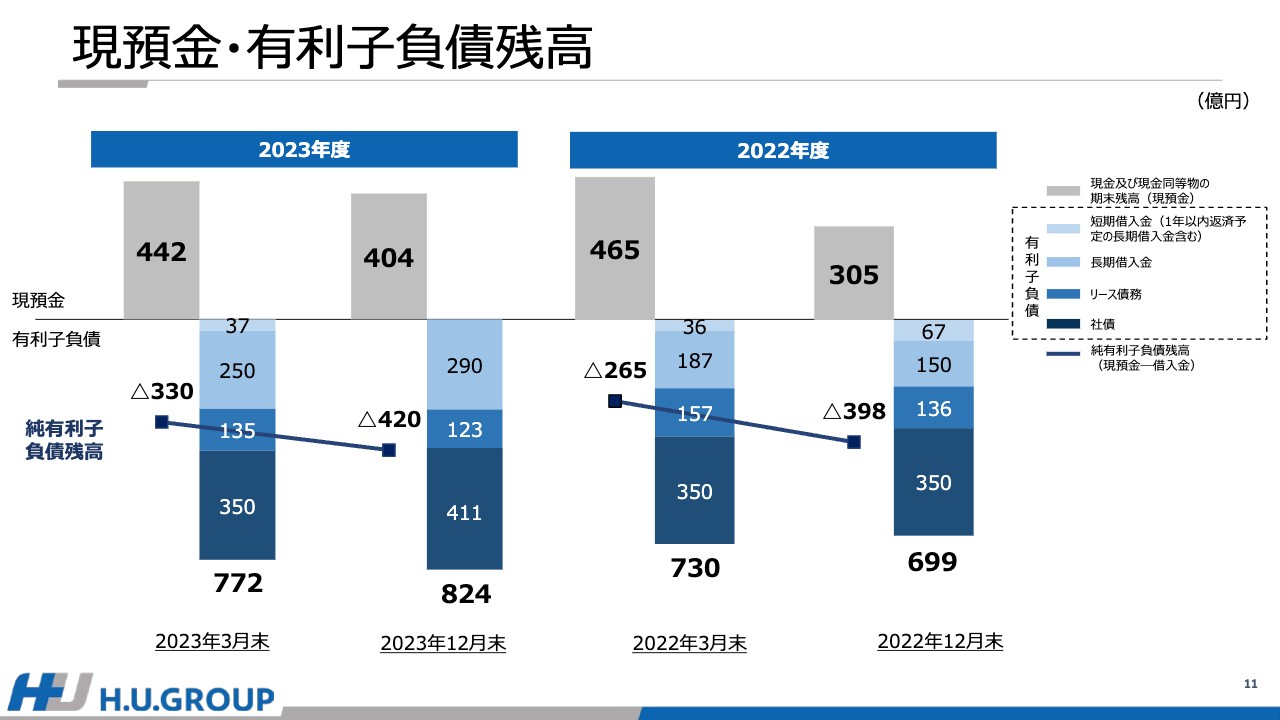

現預金・有利子負債残高

現預金・有利子負債残高についてご説明します。スライド左側のグラフが当期の状況で、右側のグラフが前年同期のものです。現預金から有利子負債を控除した純有利子負債残高は2023年12月末時点で420億円となり、2023年3月末と比較して90億円増加しています。

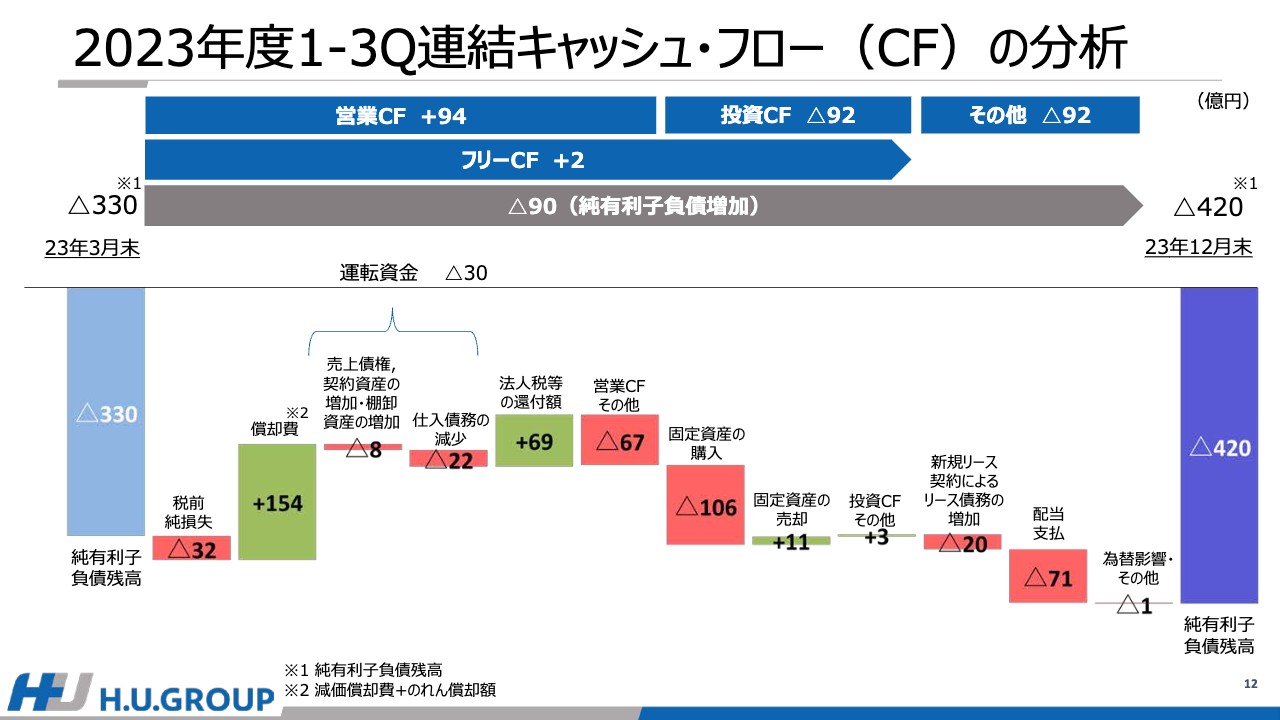

2023年度1-3Q連結キャッシュ・フロー(CF)の分析

スライドは、連結キャッシュ・フロー(CF)を純有利子負債の増減の観点で分析した資料です。営業CFは94億円となりました。その主な内容として、償却費154億円に加えて、法人税等の還付額がプラスに働いたものの、運転資金の増加や営業CFその他として、流動負債の減少等のマイナスがあったためです。

投資CFは、有形および無形固定資産の購入を中心に92億円のキャッシュ・アウトとなりました。これらの結果、フリーCFはプラス2億円となっています。また71億円の配当支払があったことにより、2023年12月末の純有利子負債残高は3月末の330億円から90億円増加し、420億円となりました。

2022年度1-3Q連結キャッシュ・フロー(CF)の分析

こちらのスライドは前年同期の連結CFのため、ご説明は割愛します。

以上、2023年度第3四半期の業績についてご説明しました。

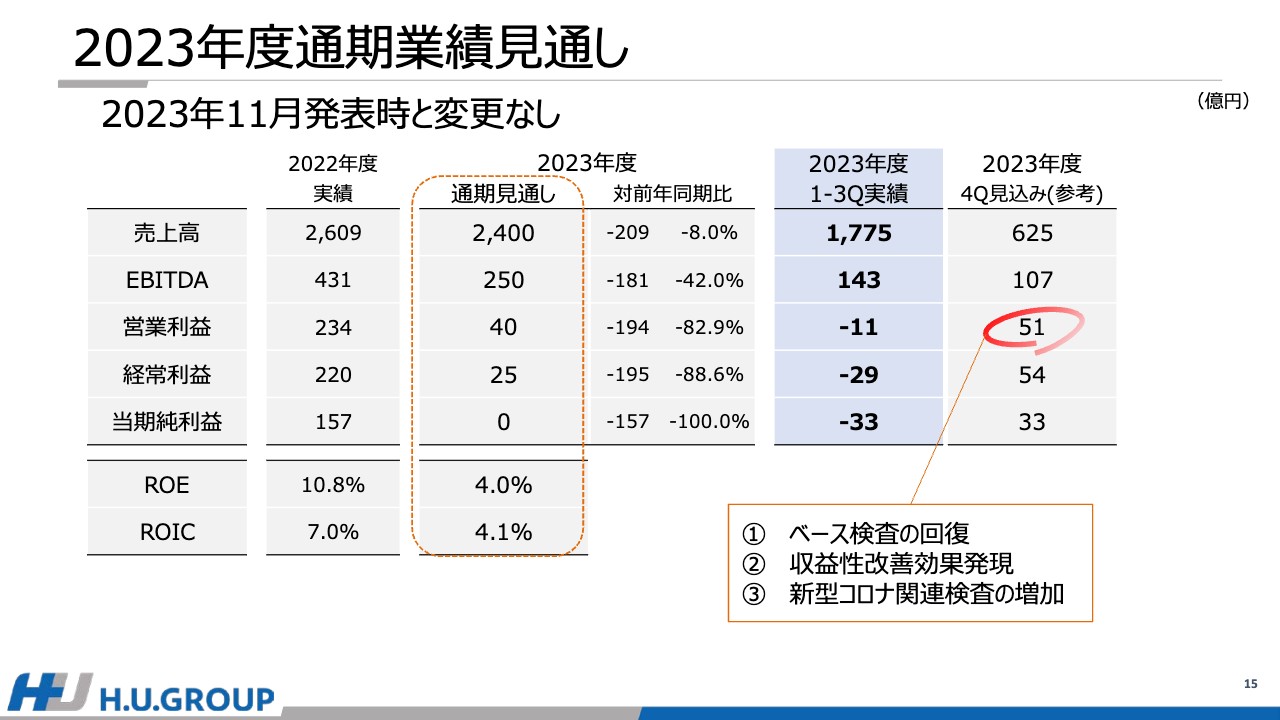

2023年度通期業績見通し

竹内成和氏(以下、竹内):代表執行役会長兼社長兼グループCEOの竹内成和です。ここからは、私より今後の見通しについてご説明します。

2023年度通期の見通しについてご説明します。昨年11月に発表したとおり、営業利益40億円の見通しは変わっていません。第3四半期累計では厳しい状況にはあるものの、ベース検査の回復、収益性改善施策の効果の発現、そして新型コロナウイルス関連検査の需要の増加など、このあとにご説明する各種要因を背景に達成を目指していきます。

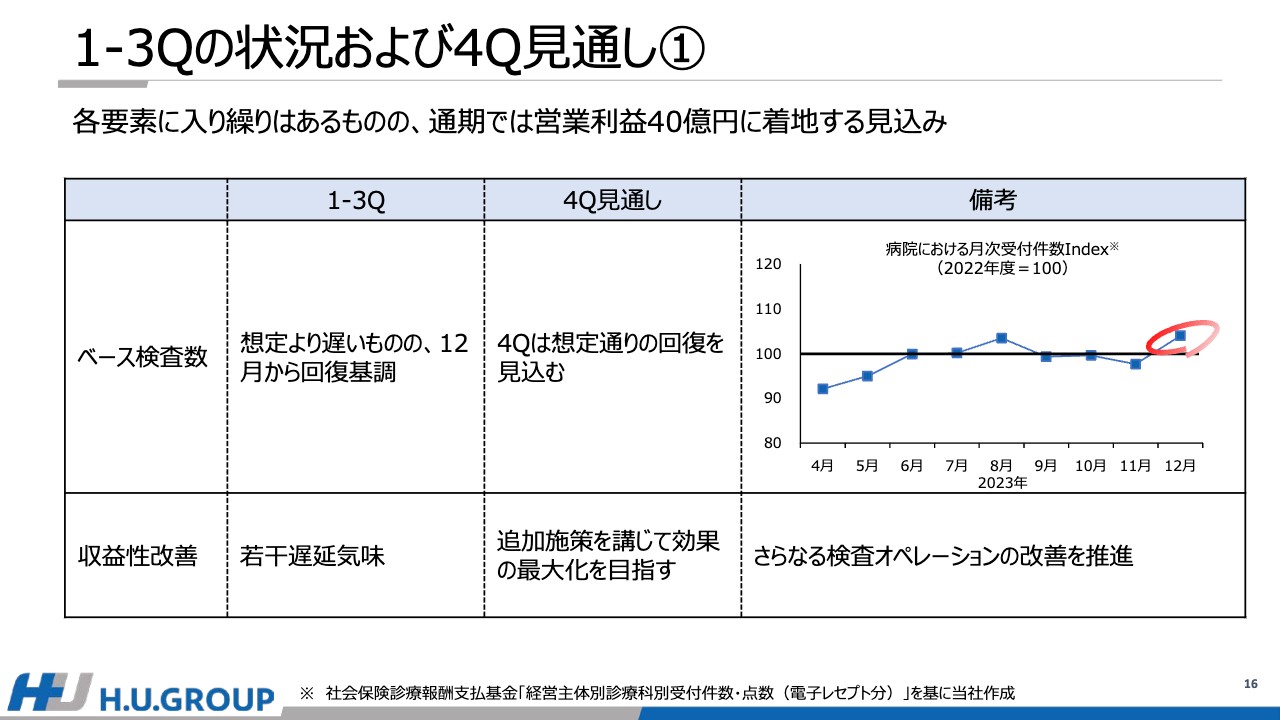

1-3Qの状況および4Q見通し①

通期営業利益40億円達成に向けた、主な要素の背景等をご説明します。まずベース検査の数についてです。想定より回復が遅かったのは事実ですが、スライドのグラフに記載したとおり12月からは回復基調を見せており、第4四半期は順調に回復していくことを見込んでいます。

内部の収益性改善についても、特に第2四半期を中心に少々遅れ気味であったものの、第4四半期にはさらなる検査オペレーションの改善などの追加施策を講じることで、期初の想定水準の効果発現を目指します。

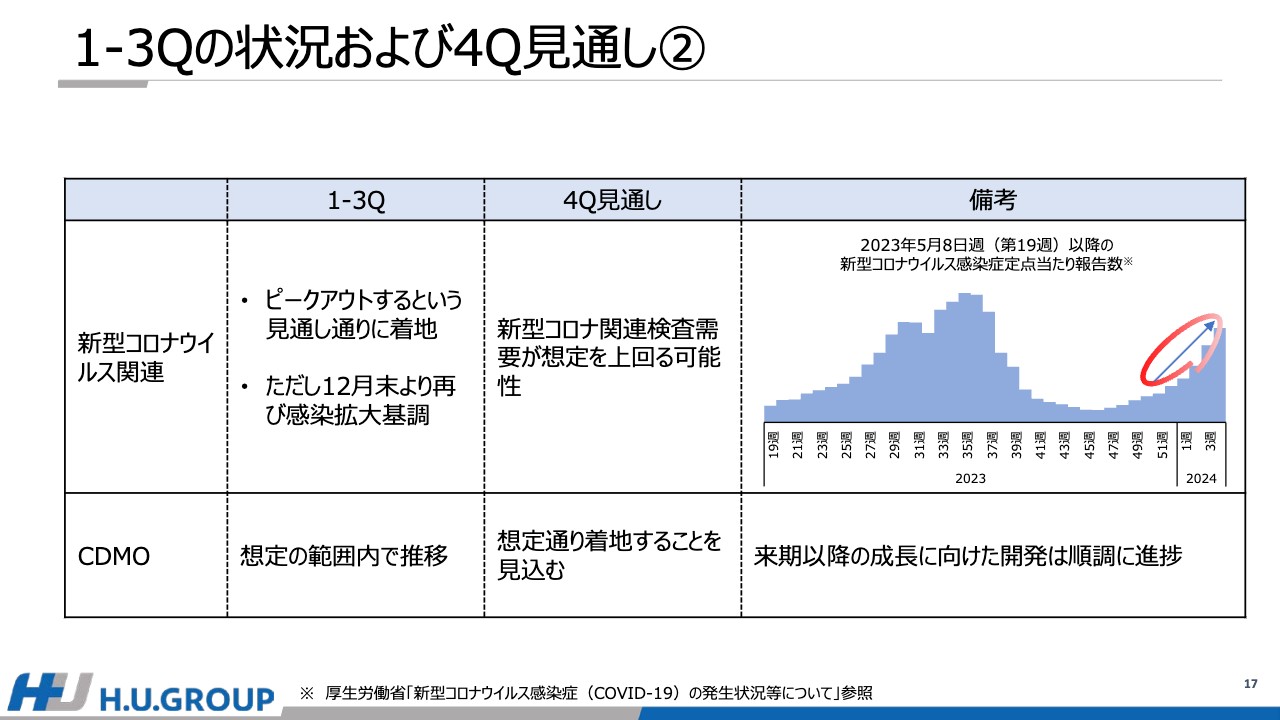

1-3Qの状況および4Q見通し②

新型コロナウイルス関連については、5類移行も含め、ピークアウトしていくという前提で、売上は徐々に減少していますが、12月末から再び感染拡大の兆しが見えてきました。足元の需要なども勘案すると、第4四半期の新型コロナウイルス関連の検査需要は想定を若干上回る可能性があると考えています。

注力しているCDMOについては、四半期ごとの期ずれなどもあるものの、ほぼ想定の範囲内で推移しており、第4四半期も想定どおりの着地を見込んでいます。今後については、先日リリースしたとおり、将来の成長に向けた種まきが順調に進捗しており、来期以降はさらなる成長を実現する素地が整ってきています。

このように、これまではベースの検査数が弱含んでいたものが回復基調にあること、合理化施策をさらに進めること、そして新型コロナウイルス関連検査の需要増などによって、第4四半期はアップサイドもあると考えています。

これらはいずれも、第4四半期に前四半期比で増益方向となる見込みです。このような要素を勘案し、通期では40億円を目指していきます。

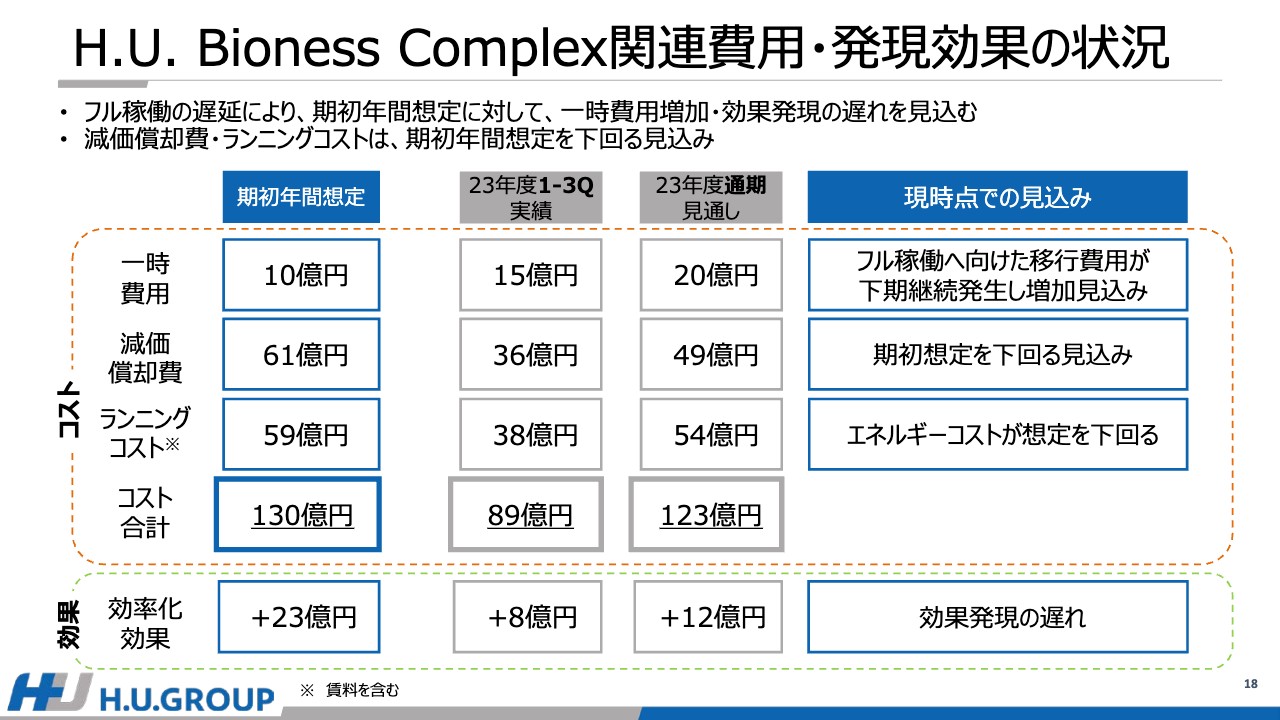

H.U. Bioness Complex関連費用・発現効果の状況

毎期開示している、H.U. Bioness Complex関連費用の状況です。2023年度第3四半期までの実績は、スライド中央に記載のとおりです。通期での着地見通しも前回発表したものから大きな変更はありません。

第3四半期中も、あきる野セントラルラボラトリーのフル稼働へ向けて計画を進めていますが、第2四半期の報告遅延対応も含め一時的なコストが継続的に発生しており、通年では20億円レベルに達する見通しです。

ただ一方で、減価償却費およびランニングコストは期初の想定を下回る見込みで、発生する費用総額は123億円を想定しています。なお、効率化効果の発現によるコスト削減効果は通年で12億円となる見通しです。

以上で、私からのご説明を終了します。

質疑応答:収益性改善に向けた施策について

質問者:スライド16ページの収益性改善のところに「追加施策を講じて効果の最大化を目指す」という記載があります。この追加施策についてもう少し具体的に教えてください。

竹内:現段階で行っている追加施策は、検査の効率化と、検査方法や仕組みそのものの改善です。それらを通じて、一検査あたりのコストそのものを下げていくことに努めています。

加えて、第4四半期以降には、あきる野への検体の集中が進んでいく予定です。そのような効果をプラスに考えています。

質問者:追加施策は必ずしもあきる野だけではなく、御社のラボで全般的に行われていることと理解してよろしいでしょうか?

竹内:効果の発現ベースではあきる野が中心になりますが、追加施策を行うのは既存のラボ含めて全社的なものになると考えていただければと思います。

質疑応答:新型コロナウイルス関連検査の増加による業績への影響について

質問者:スライド15ページに記載されている新型コロナウイルス関連検査の増加についてうかがいます。スライド17ページには、新型コロナウイルス感染症定点当たり報告数のグラフが示されていますが、仮に今回の感染拡大のピークが前回のピークである第2四半期レベルとなった場合、御社の売上や利益も同じように推移するのでしょうか?

あるいは、抗原検査の比率が前回よりも多くなることでIVD事業の売上が増えるなど、御社にとって利益率が高い検査の実施により、マージンが前回のピーク時よりも高くなるといったパターンも想定されているのでしょうか?

竹内:この中にはいくつかの要素が含まれています。ただ、ご質問にあったように感染の度合いがこれから伸びていった時に、前回と同じように推移するとは考えていません。

なぜならば、これまではPCR検査が一定の割合を示していましたが、現在はご承知のとおり、病院での抗原検査、あるいは我々の「エスプライン」を含む簡易検査を中心に検査が拡大していきます。

そのためLTS事業よりも、IVD事業の抗原の試薬販売が増加していくと考えています。

質問者:その場合、御社のマージンは良くなるのでしょうか?

竹内:足元でのコロナ関連売上は、基本的には顧客への試薬販売が中心となります。以前は内販も含めた試薬の売上との相乗効果で大きな伸びがありました。そのため、「以前に比べて売上や利益は高くなるのか?」と言われると、実際の水準としてはそこまで高くはないと考えていただいたほうが良いと思います。

質疑応答:自動化の進捗について

質問者:あきる野セントラルラボラトリーの自動化に関する進捗についてうかがいます。夏場に八王子ラボへいろいろと戻すといったお話がありましたが、現在の進捗はいかがでしょうか? 2023年11月の説明会では、すでに90パーセント以上は自動化ラインに乗っている前提で計画を進められていたと思います。そのあたりの進捗を教えてください。

竹内:まず、今は顧客そのものをあきる野へ移管していく作業を進めています。この作業は基本的に3月末までに終了する予定です。したがって検体に関しては、ほぼすべてあきる野で受け付けることが可能になると考えています。

「あきる野の自動化ラインを使った想定どおりの検査体制がいつ完成するのか?」というご質問に関しては、今のところ2024年度第3四半期の期末にあたる、2024年12月を予定しています。そのため、効果がフルに効いてくる時期は2024年度第4四半期以降になる想定です。

質問者:私の認識が少し違っていたのかもしれませんが、予定よりも若干遅れているという理解でよろしいでしょうか?

竹内:当初お伝えしていたものよりも、遅れていることは確かです。昨年の夏に起こった報告遅延などのトラブルを受けて後ろにずれてしまったため、全体完成後のフル稼働については、今年12月までに行うと考えていただければ良いかと思います。

質問者:検査の効率化については、あきる野における一般検査の自動化とは別に、特殊検査でも取り組んでいるという理解でよろしいでしょうか?

竹内:ご指摘のとおり、検査の効率化は特殊検査領域でも行っています。特殊検査を含めて、汎用特殊検査、一般汎用特殊検査において、先ほどご説明したようなことに取り組んでいます。

質疑応答:病院における検査数の回復見通しについて

質問者:いわゆる一般検査のような病院での血液検査については、前回同様「なかなか戻ってこない」というお話があり、今回大変わかりやすいグラフも提示していただきました。

しかしながら、同業他社からも「なかなか戻ってこない」というコメントを聞いており、12月のところを見ると確かに少し良い数字にはなっているものの、これが持続可能なのかどうかを少し心配しています。

こちらについて、なぜ病院での検査数は第1四半期から秋口にかけて戻らなかったのでしょうか? おそらくいろいろな仮説があり、明確な答えはないかと思いますが、個人的には新型コロナウイルスへの感染で入院する方が増加した結果、通常診療が押されたような話もあったのではないかと見ています。御社の社内での分析などがあれば、ぜひご教授いただければと思います。

また、もしそのような仮説が正しいとすると、2024年1月から新型コロナウイルス関連の患者数が増えていることは、病院での一般検査にとっては少しネガティブな要因になるのではないかという心配もあります。そのあたりのお考えを聞かせてください。

竹内:いろいろな要素があるため、当社の考えるところがすべてではないと思いますが、例えば、上期あたりまでは、新型コロナウイルス感染症の患者受入のために多数の病床が確保されており、他の一般患者を受け入れていないという事態が起きていました。

現在は、新型コロナウイルス感染症専用の病床は徐々に縮小傾向にあり、一般病床に変わりつつあります。この傾向が続くようであれば、手術数も増加し、自ずと検体数も増えてくると考えています。

ただしおっしゃるように、新型コロナウイルスの感染拡大により、一般病床として確保していたところに新型コロナウイルス感染症患者が入院するといった話もあります。そのように、プラスとマイナスの両面がありますので、このまま順調に回復に向かうと想定するのはなかなか難しいと思っています。

しかし、少しずつではあるものの市場は戻りつつありますので、我々の期待も含めてある程度の戻りを見込んでいます。

質疑応答:第3四半期の営業利益について

質問者:第3四半期の営業利益4億円は、計画に対して想定内というご認識でしょうか? 私としては、LTS事業などは想定よりも改善していないように見えます。

竹内:先ほどもご説明したように、ベースの検査数の戻りが遅かったため、第3四半期の実績は想定より下回っています。しかし、12月の受託数は増えてきているため、ある程度受託数が戻ることを前提に、通期予想を変えていません。

質疑応答:第4四半期における費用増加の影響について

質問者:いろいろなリスク要素があるとは思いますが、他社では材料費や人件費という費用面が増加していると聞きます。第4四半期の見通しに関して、このあたりの影響は御社にもありますか? 特に、人件費は来期にも効いてくると思います。例えば検査の受注単価を引き上げるなど、何か策はあるのでしょうか?

竹内:今期の人件費は、想定を上回っています。ただし、先ほどご説明したとおり、こちらは7月と8月の報告遅延を受け、一時的な対応を実施したためという認識です。徐々に元の状態に落ち着きつつあるため、第4四半期あるいは来期以降も、第3四半期の状況が継続していくことはないと考えていただいてよいと思います。

また来年には、検査単価について診療報酬の改定があります。今のところ0.88パーセントという数字が出ていますが、我々への診療報酬改定の影響としては1パーセントから2パーセントほど単価が下落すると考えています。

そのような中で、検査単価の引き上げ交渉も含め、我々が対策できることを進めています。しかし、検査単価の値上げは非常に難しい交渉となるため、こちらの効果については、来期以降に徐々に効いてくるだろうと考えています。これらを含めた来期の計画については現在策定中です。

質問者:費用面のうち、人件費は報告遅延で一時的に増加したためと理解しました。一方で、地方によっては人が集めにくく、1人当たりの人件費が上がっているという話も耳にしますが、御社においてはいかがでしょうか?

竹内:検査においては、有期雇用者で行う検査のウエイトは決して高くないため、そのような意味では、人件費が大きく跳ね上がることはなく、一時的に人件費が増加したのは、あくまで社員における問題となっています。

質疑応答:あきる野セントラルラボラトリーの自動化ラインについて

質問者:あきる野セントラルラボラトリーの自動化ラインについて教えてください。自動化ラインの効率を上げるために、検体容器の標準化が重要だと認識しています。

標準容器への転換を進めていく中で、実際に病院に依頼した際は、問題なく変更してくれるケースが多いものなのでしょうか? もしくは、容器が変わると病院のオペレーションも変える必要があるため、頼み込んでもなかなか変えてくれないこともあるのでしょうか? 標準容器への転換の進捗具合を教えてください。

竹内:標準容器への転換を開始してから、すでに多くの病院にご了承をいただきました。しかしここから先は、独自の容器を使っている病院に対しても変更をお願いしていくため、これまでのように一気に進捗することは難しいと考えています。

病院によっては分離機をはじめとして、独自容器をさまざまな用途で使用しているために、標準容器に変えられないというところもあります。そのようなケースについては、当社側が一定の譲歩をすることも含めて検討していく必要があります。

標準容器への転換は自動化ラインにとって非常にインパクトが大きいため、今後も推進を継続したい考えです。

質疑応答:検査の効率化について

質問者:検査の効率化についてお聞かせください。具体的にどのような取り組みをされているのでしょうか?

竹内:当社の検査は、お客さまから預かった検体を検査ラインに乗せ、まずは初検を行い、疑義があるものについては再検するという流れです。再検はこれまで当たり前のように行っていましたが、本来の再検の意味に立ち帰って、必要があるものを吟味して再検を行うという方針に切り替えています。

あるいは、ラインの組み換え等によって効率化を上げたり、特殊検査については、前処理で使用するいろいろな自動機の導入を加速させたりというようなことも検討しています。

質問者:当たり前に行っていた再検査を吟味するとのことですが、その取り組みはさまざまな検査について一気に進むのでしょうか? もしくは検査の種類ごとに、一つひとつ順番に進めていくのでしょうか? 効率化の実現スピードに関係してくると思いますので、進め方についても教えてください。

竹内:再検査とひと口に言っても、それぞれに必要な精度があり、検査の精度が担保されているかを一つひとつ吟味する必要があります。したがって、あるタイミングで一気に再検査を半分にするということはできません。将来の検査の効率化のためには、ある程度の時間はかかっても吟味する意味は十分にありますので、継続的に進めていきます。もちろん、効果発現は徐々に出てくると考えています。

新着ログ

「サービス業」のログ