提供:株式会社SKIYAKI 2024年1月期第3四半期決算説明会及びスペースシャワーネットワークとの経営統合に関する説明会

【QAあり】SKIYAKI、各利益の進捗に応じて業績予想を上方修正 スペースシャワーネットワークとの経営統合によるシナジーに期待

アジェンダ

小久保知洋氏(以下、小久保):本日はお忙しい中、当社決算説明会をご視聴いただき誠にありがとうございます。株式会社SKIYAKI代表取締役の小久保です。よろしくお願いします。

酒井真也氏(以下、酒井):株式会社SKIYAKI財務担当取締役の酒井です。よろしくお願いします。

小久保:さっそくですが、2024年1月期第3四半期と経営統合に関する説明会を始めます。本日は決算資料のご説明を行った後、11月10日に発表したスペースシャワーネットワークとの経営統合についてご説明します。アジェンダはスライドのとおりです。

エグゼクティブ・サマリー

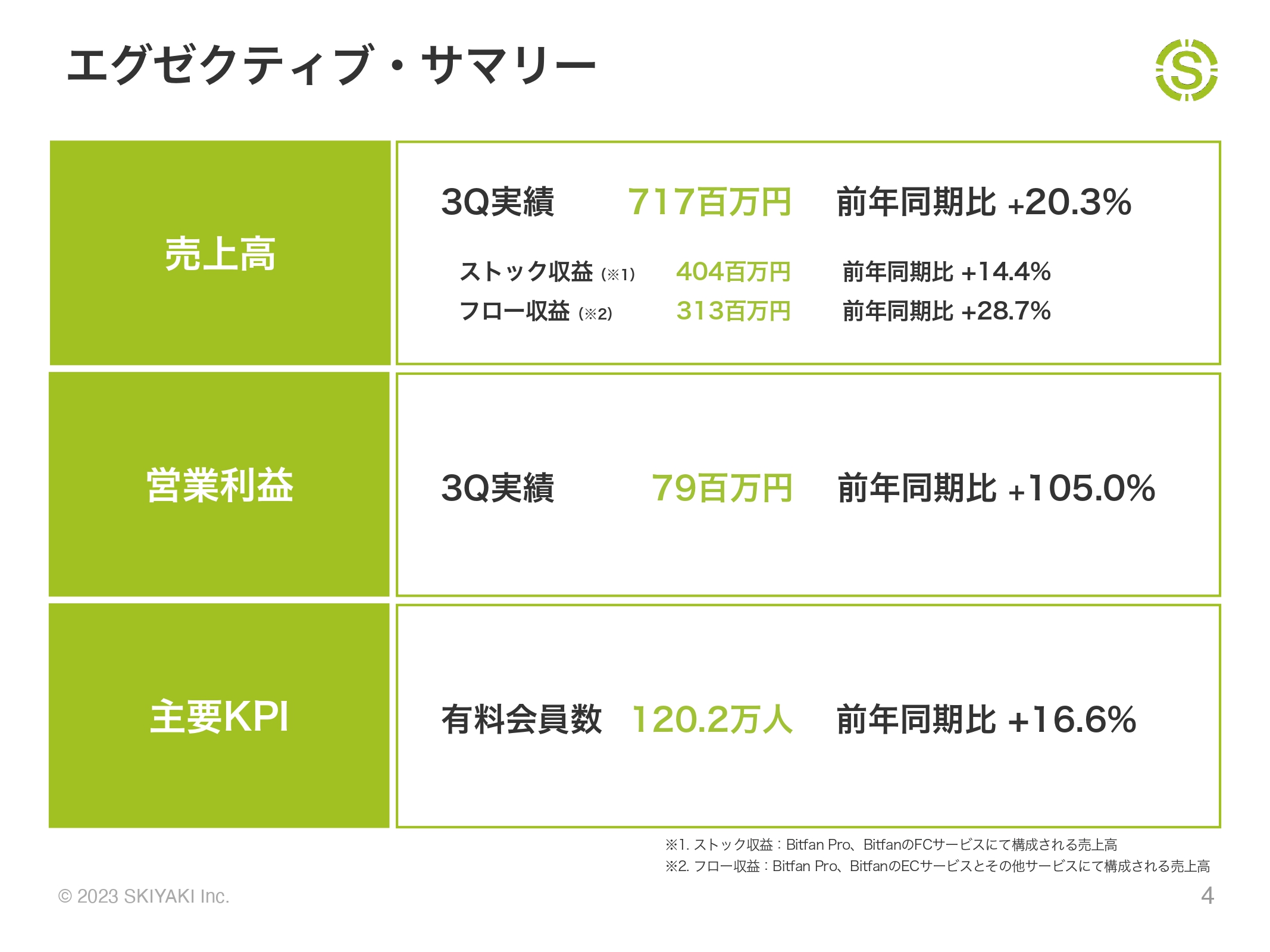

まず、エグゼクティブ・サマリーです。第3四半期の売上高は、前年同期比プラス20.3パーセント増の7億1,700万円となりました。ストック収益・フロー収益ともに好調な結果となっています。

また、営業利益は前年同期比105.0パーセント増の7,900万円となりました。主要KPIの有料会員数も前年同期比16.6パーセント増の120.2万人となり、それぞれ好調な結果となっています。

業績の詳細については、後ほど財務担当取締役の酒井からご報告します。

会社概要

会社概要はスライドのとおりです。連結従業員数は10月末現在で107名と、当期に入って8名ほど増えています。

ミッション・ビジョン

当社のミッションは「創造革命で世界中の人々を幸せに」です。ビジョンは「FanTech分野で新たなマーケットを創造し世の中に価値を提供する」です。

事業概要

事業概要です。当社は、クリエイターとファンをつなぐプラットフォームサービスを展開しています。ファンクラブ(FC)・EC・チケット販売など、さまざまな機能をオールインワンで提供しています。

プラットフォームは大きく分けて2種類あります。デザインのカスタマイズ性に優れた「Bitfan Pro」と、誰でも無料で利用できるオールインワン型ファンプラットフォームの「Bitfan」があります。

ビジネスモデル

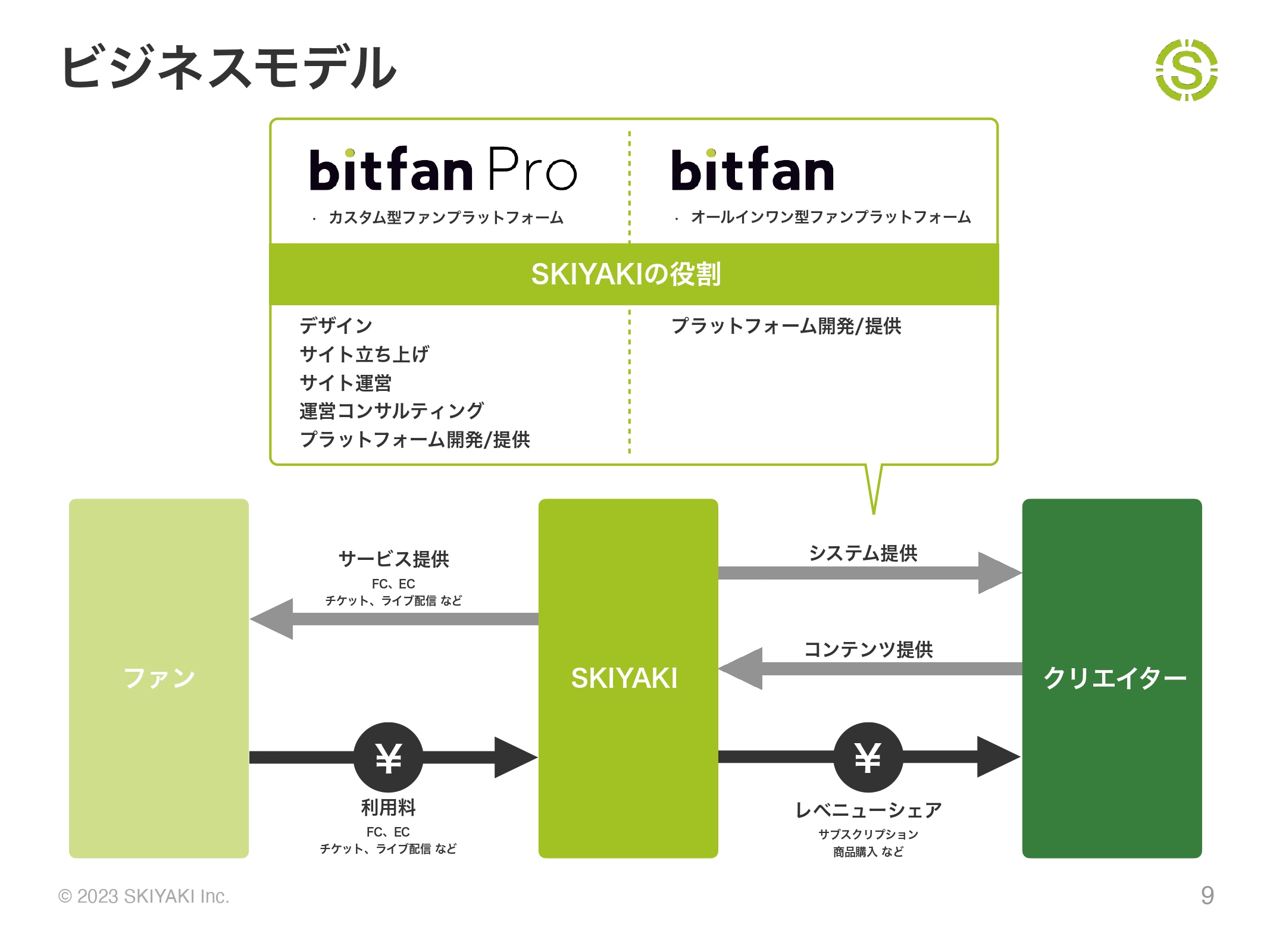

ビジネスモデルです。いずれのプロダクトも基本的には手数料モデルとなっています。ファンのみなさまからいただいた利用料から当社の手数料をいただき、クリエイターのみなさまへレベニューシェアする仕組みです。

一般的なSaaSプラットフォームと同様に、利用者が増えれば増えるほどスケールメリットが生まれるビジネスモデルであり、有料会員を拡大することと、1人あたりのGMVを向上することが重要なビジネスです。

プロダクトの特徴

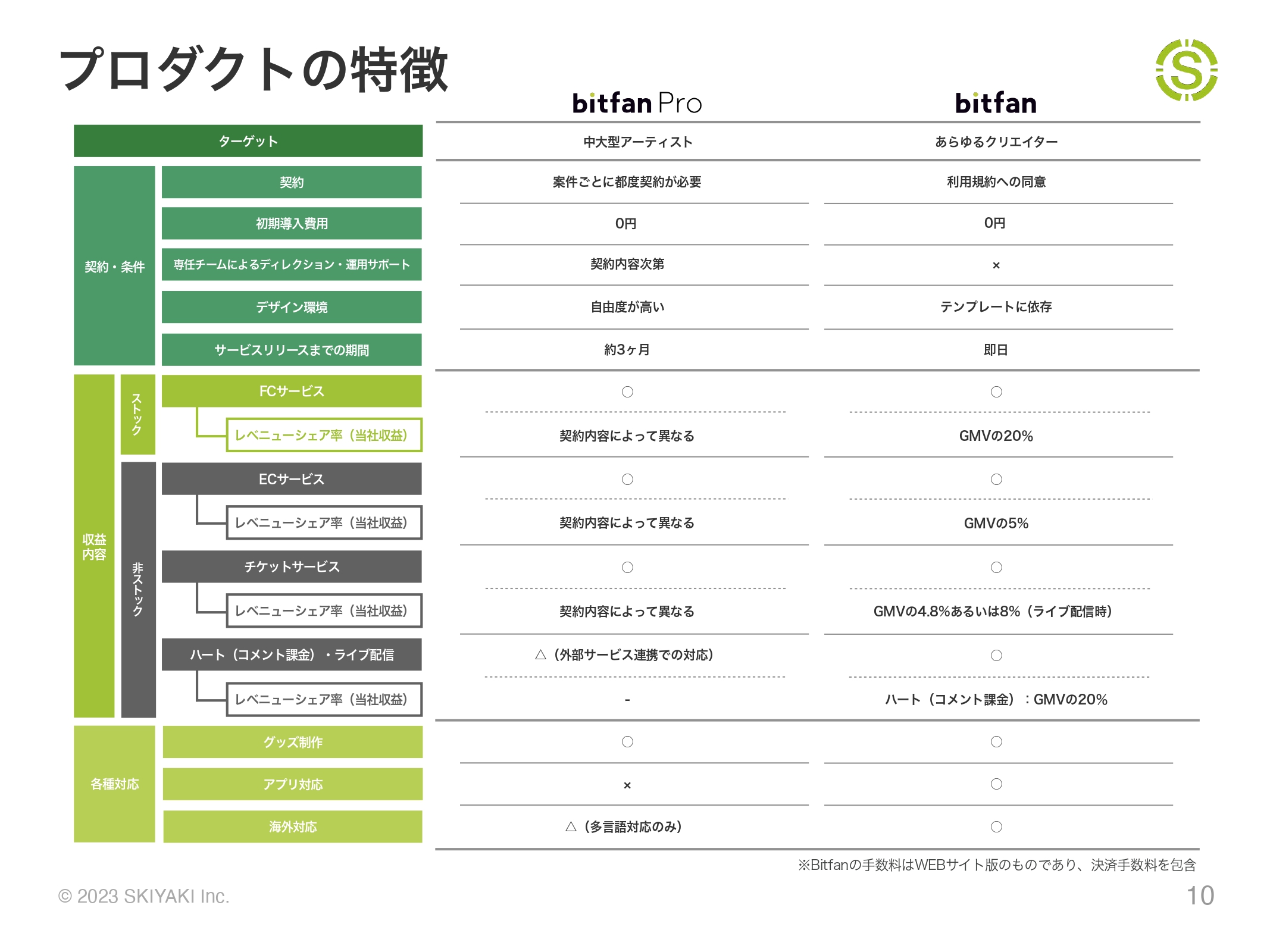

プロダクトの特徴です。詳細はスライドの比較表のとおりですが、個別にサービス内容や契約条件を決める「Bitfan Pro」に対して、「Bitfan」は手数料が一律固定で誰でもすぐに利用開始できるサービスとなっています。

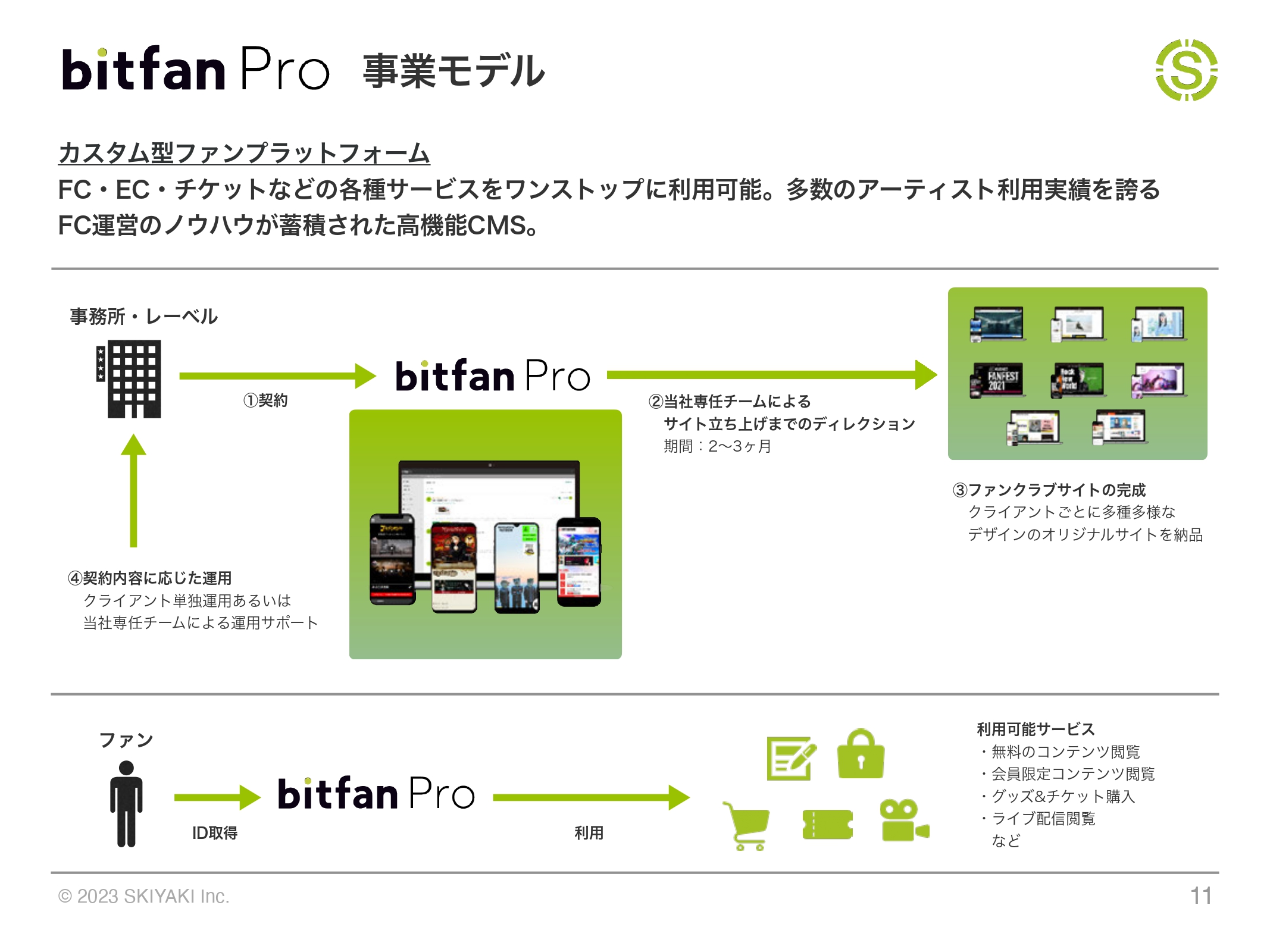

bitfan Pro 事業モデル

実際のサービス利用イメージについてご説明します。「Bitfan Pro」では、当社の専任チームでディレクションを行い、当社クリエイターがデザインを含めたサイト構築を行います。通常、立ち上げまでに2ヶ月から3ヶ月程度かかり、運用サポート内容も個別に決めています。

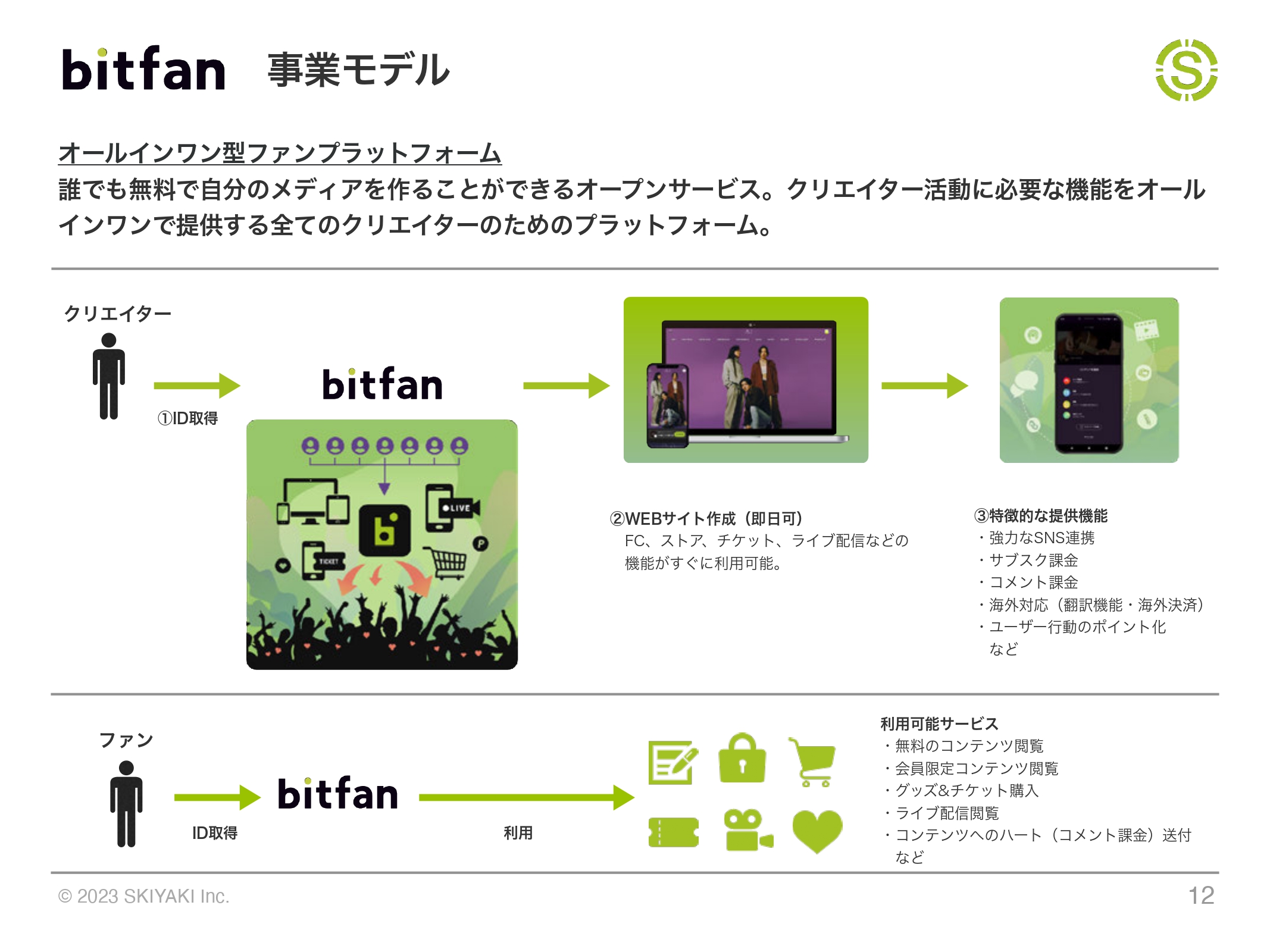

bitfan 事業モデル

「Bitfan」は、オンラインで誰でも利用できるサービスです。個人のクリエイターなどが1人で運営できることを前提に、機能を日々アップデートしています。直近では、コミュニケーション機能の強化や高単価なサービスの新規開発に注力しています。

グループ会社概要(2023年10月末現在)

グループ会社概要です。連結子会社に、旅行ツアー事業を行っているロックガレージと、スポーツマーケティング事業を行っているSEA Globalの2社があります。また、持分法適用関連会社は3社となっています。

収益構造について

酒井:2024年1月期第3四半期の連結業績についてご説明します。まず、収益構造についてです。売上高をストック収益とフロー収益に区分していますが、その主たるサービスとして、ファンクラブの「FC」と、アーティストグッズ等の販売サービスの「EC」があります。どちらも当社がプラットフォームを提供していますので、そのプラットフォーム利用料としていただいている手数料を、売上高に純額(ネット)計上している点が特徴です。

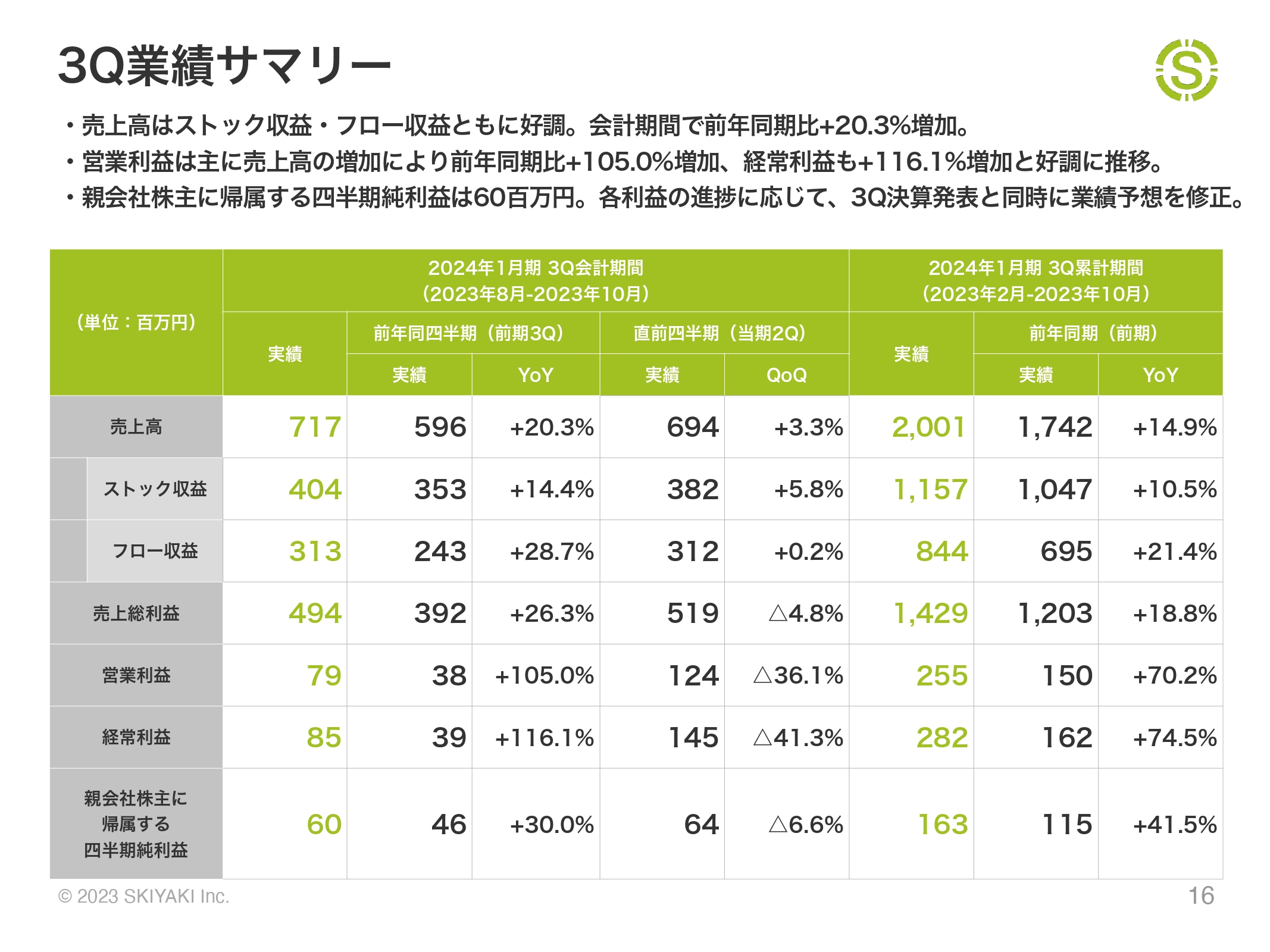

3Q業績サマリー

第3四半期業績サマリーです。スライドの表では、左側に第3四半期の会計期間である2023年8月から10月の3ヶ月間、右側に累計期間である2023年2月から10月の9ヶ月間の数値をそれぞれ記載しています。

売上高はストック収益・フロー収益ともに好調です。スライド左側の会計期間で見ると、前年同期比で20.3パーセント増加しています。

営業利益は、主に売上高の増加により前年同期比105.0パーセント増加しています。経常利益も前年同期比116.1パーセント増加と、いずれも好調に推移しています。また、親会社株主に帰属する四半期純利益は6,000万円となりました。

なお、各利益の進捗に応じて、第3四半期の決算発表と同時に業績予想を修正しています。

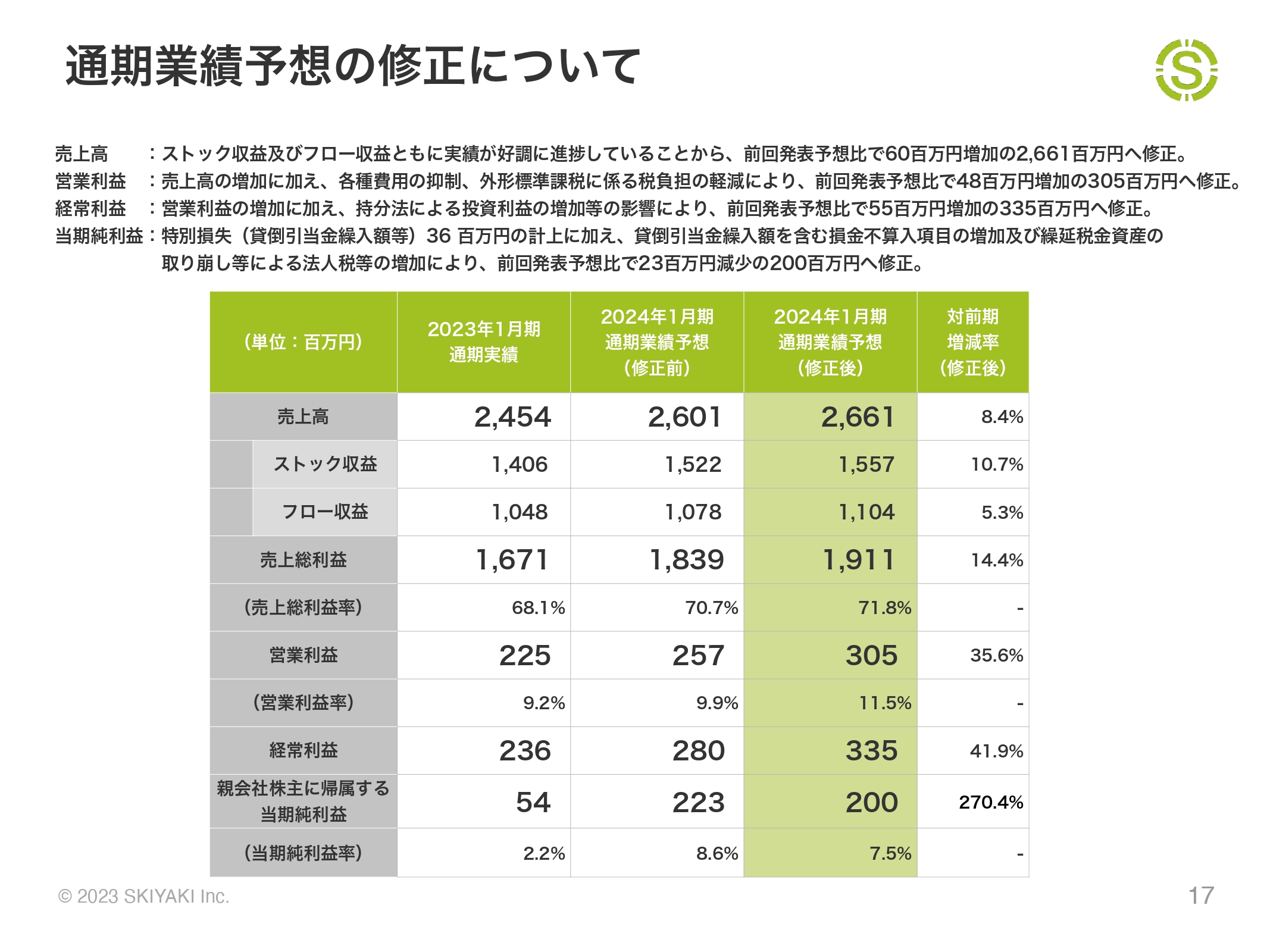

通期業績予想の修正について

12月13日に公表した業績予想の修正数値です。前述のとおり、売上高はストック収益・フロー収益ともに実績が好調に進捗していますので、前回発表予想比で6,000万円増加の26億6,100万円に修正しています。

営業利益についても、売上高の増加に加えて、各種費用の抑制、外形標準課税に係る税負担の軽減等により、前回発表予想比で4,800万円増加の3億500万円に修正しています。また、経常利益も同様に、前回発表予想比で5,500万円増加の3億3,500万円に修正しています。

当期純利益については、特別損失計上の影響および法人税等の税金費用の負担増により、前回発表予想比で2,300万円減の2億円に修正しています。

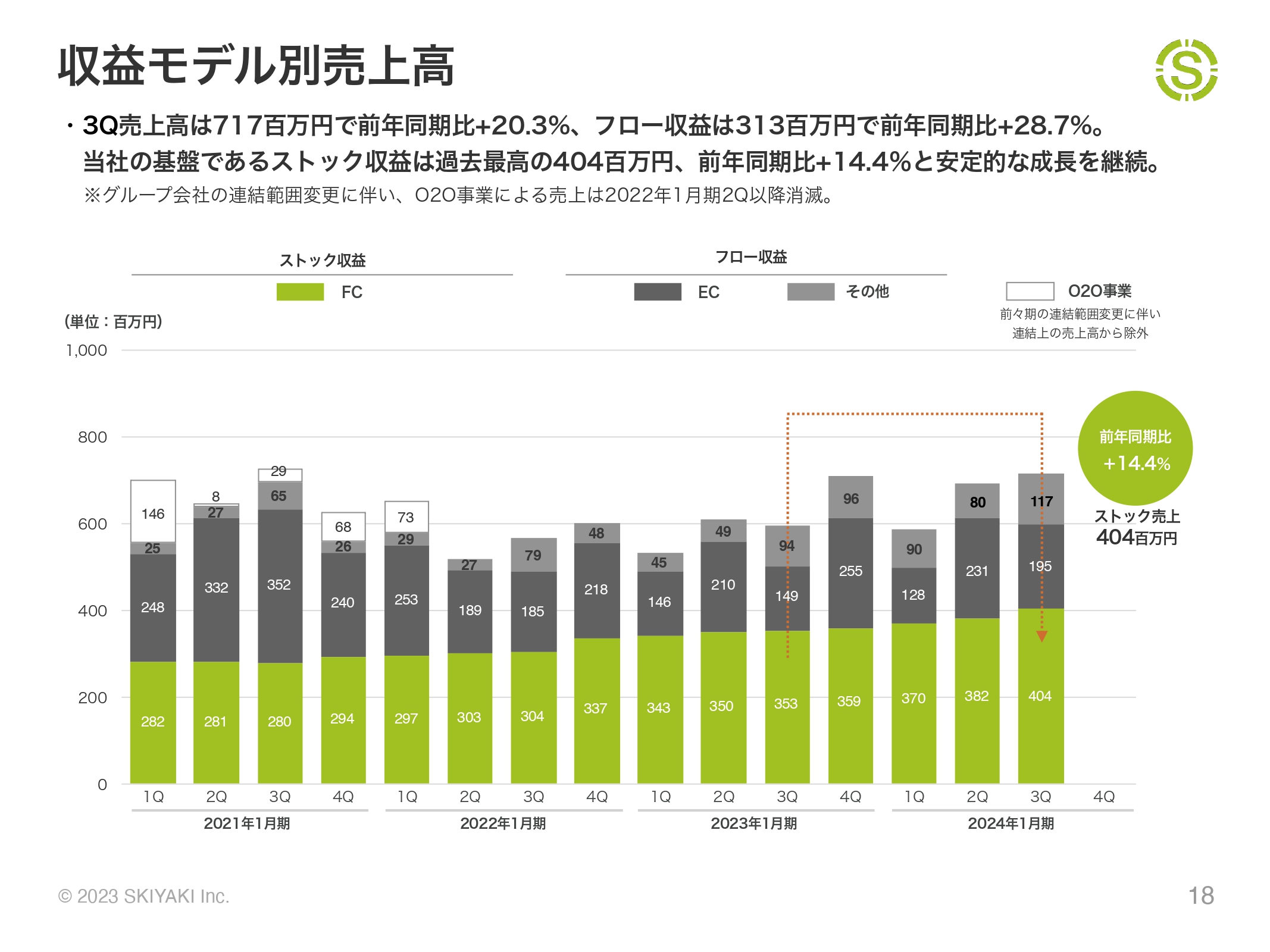

収益モデル別売上高

収益モデル別売上高です。第3四半期の売上高は、前年同期比20.3パーセント増の7億1,700万円となりました。また、フロー収益は前年同期比28.7パーセント増の3億1,100万円となっています。

当社の最重要収益基盤であるストック収益は4億400万円と、過去最高を記録しました。前年同期比14.4パーセント増と、安定的な成長を継続しています。

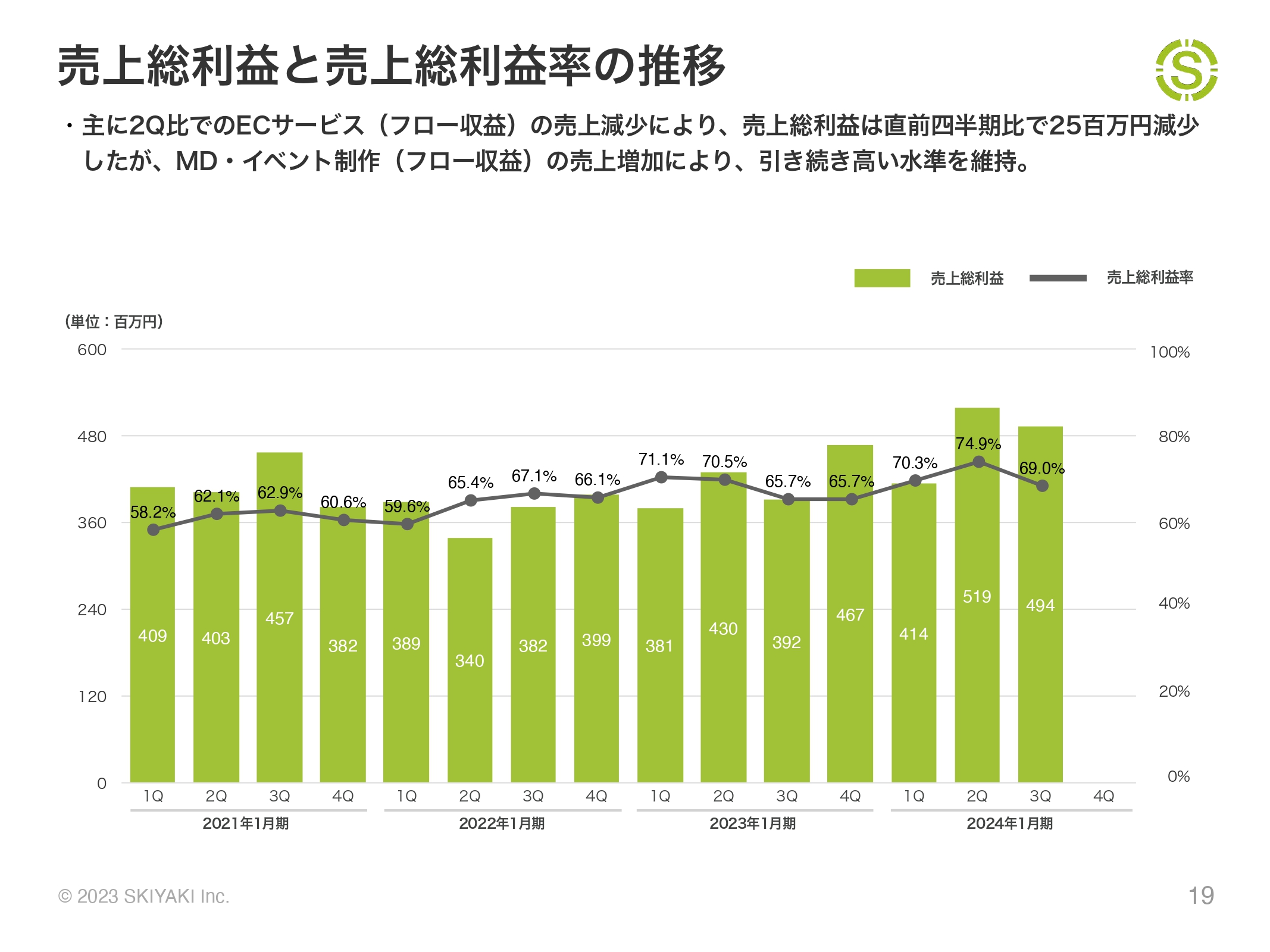

売上総利益と売上総利益率の推移

売上総利益と売上総利益率の推移です。主に第2四半期比でECサービスの売上が減少したことにより、売上総利益は直前四半期比で2,500万円減少しました。一方で、MD・イベント制作等の売上増加により、引き続き高い水準を維持しています。

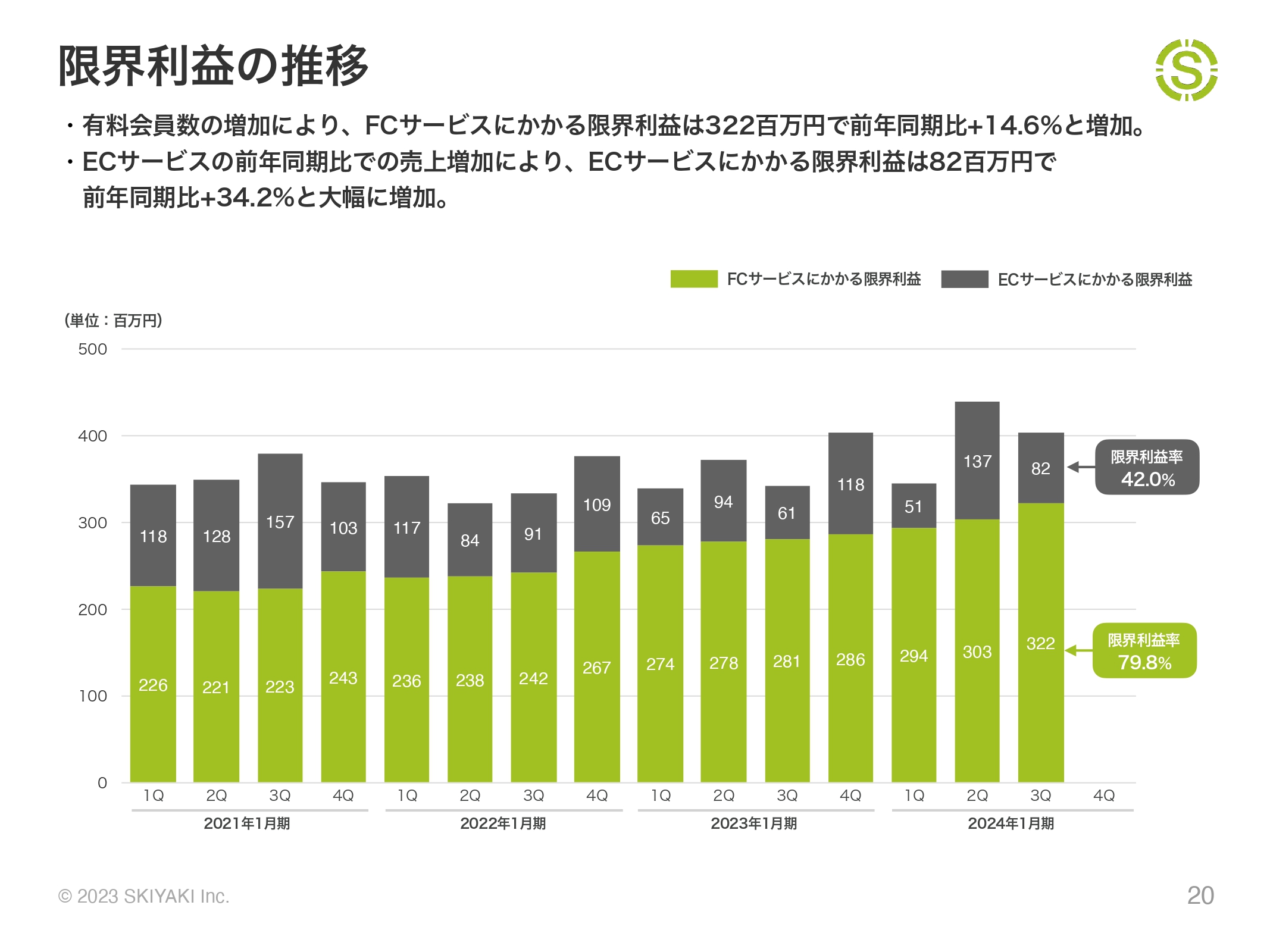

限界利益の推移

限界利益の推移です。スライドでは、当社の主たるサービスのFCとECの限界利益をそれぞれ記載しています。具体的には、FCの場合はロイヤリティ回収手数料、ECの場合は倉庫費用・回収手数料等を控除した利益を記載しています。

有料会員の増加により、FCサービスにかかる限界利益は3億2,200万円と、前年同期比で14.6パーセント増加しています。ECサービスも、前年同期比での売上増加により、限界利益は8,200万円、前年同期比34.2パーセントと大幅に増加しています。

冒頭でお話ししたとおり、主たるサービスのFC・ECは、いずれも売上をネット純額計上しています。したがって、FCで79.8パーセント、ECで42.0パーセントと高い限界利益率を記録しています。

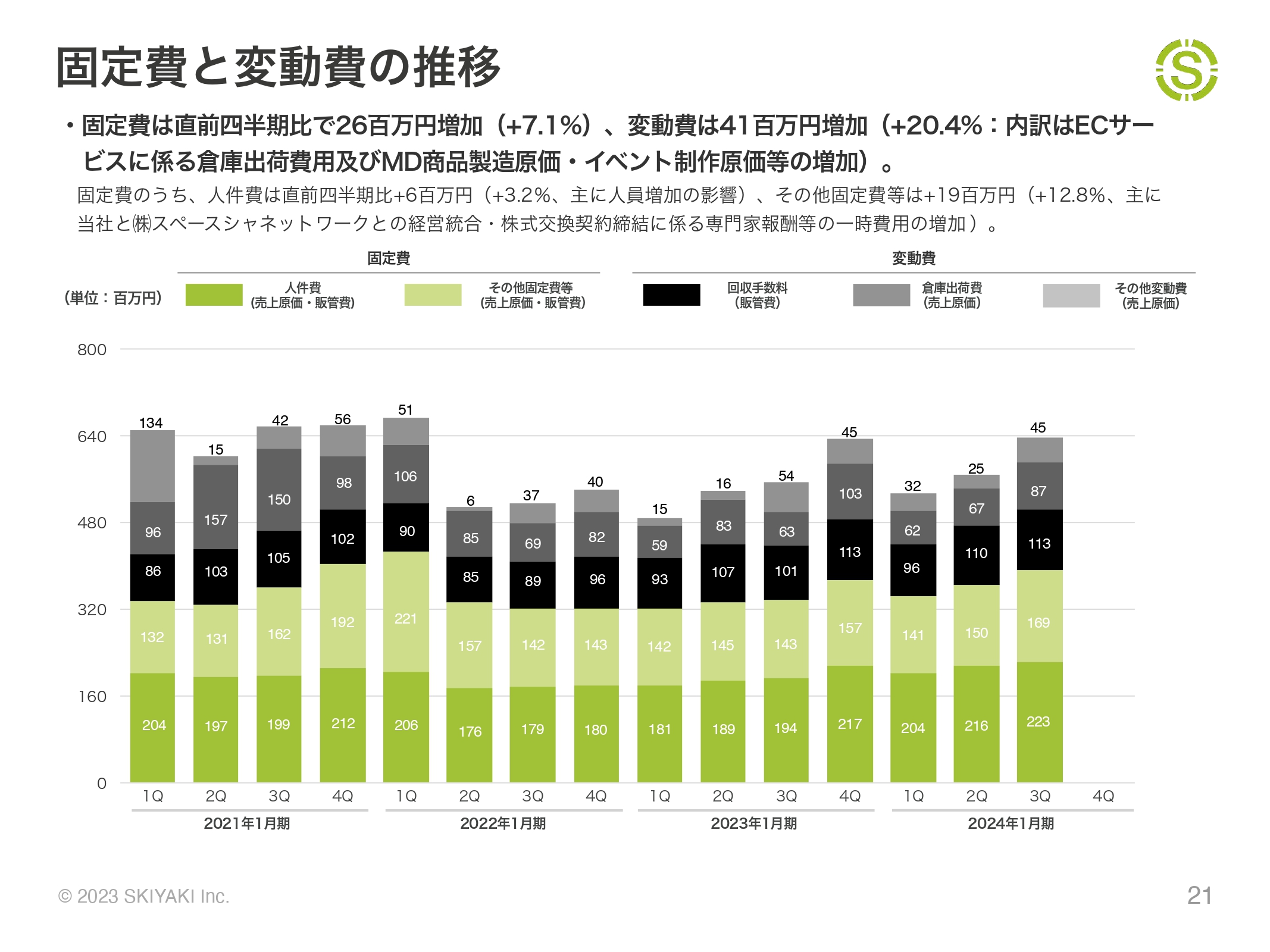

固定費と変動費の推移

固定費と変動費の推移です。固定費は、直前四半期比7.1パーセント増の2,600万円となりました。変動費は、直前四半期比20.4パーセント増の4,100万円となっています。

変動費が増加した内訳としては、ECサービスに係る倉庫出荷費用及びMD商品製造原価、自主イベントのセグメント制作原価等が増加した影響によるものです。

また、固定費のうち人件費は直前四半期比で600万円増加、その他固定費は1,900万円増加しています。その他固定費については、主に先日公表した当社とスペースシャワーネットワークとの経営統合・株式交換契約締結に係る専門家報酬等の一時費用の増加によるものです。したがって、経営統合完了後は発生しなくなる見込みです。

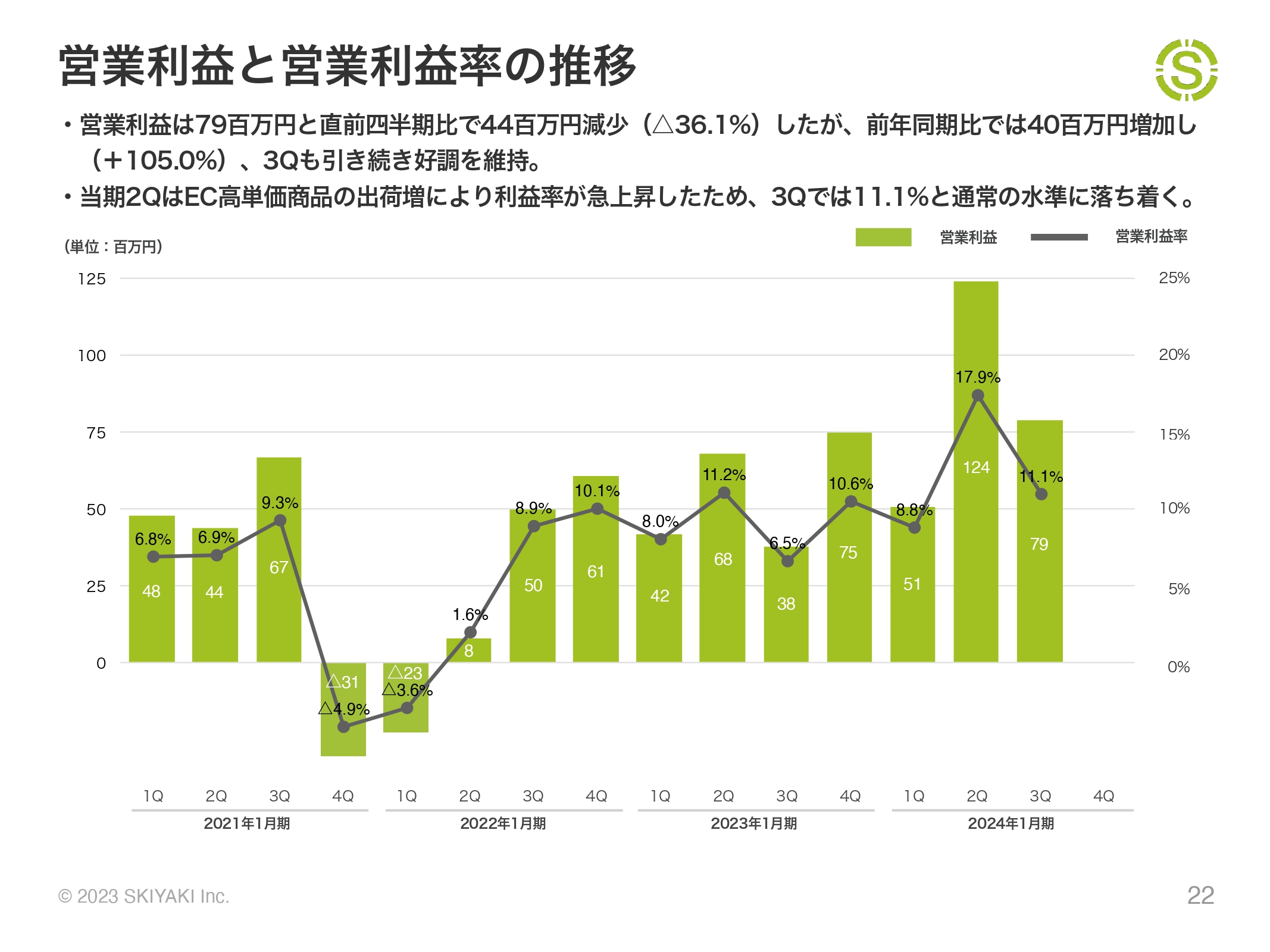

営業利益と営業利益率の推移

営業利益と営業利益率の推移です。営業利益は直前四半期比で4,400万円減の7,900万円となりましたが、前年同期比では4,000万円増加しており、第3四半期も引き続き好調を維持しています。

利益率については、直前の第2四半期にECの高単価商品を出荷するというややイレギュラーな事象が生じました。その結果、利益率はかなり大きく伸びたのですが、第3四半期では11.1パーセントと通常の水準に落ち着いています。しかし、それでも比較的高い水準を維持しています。

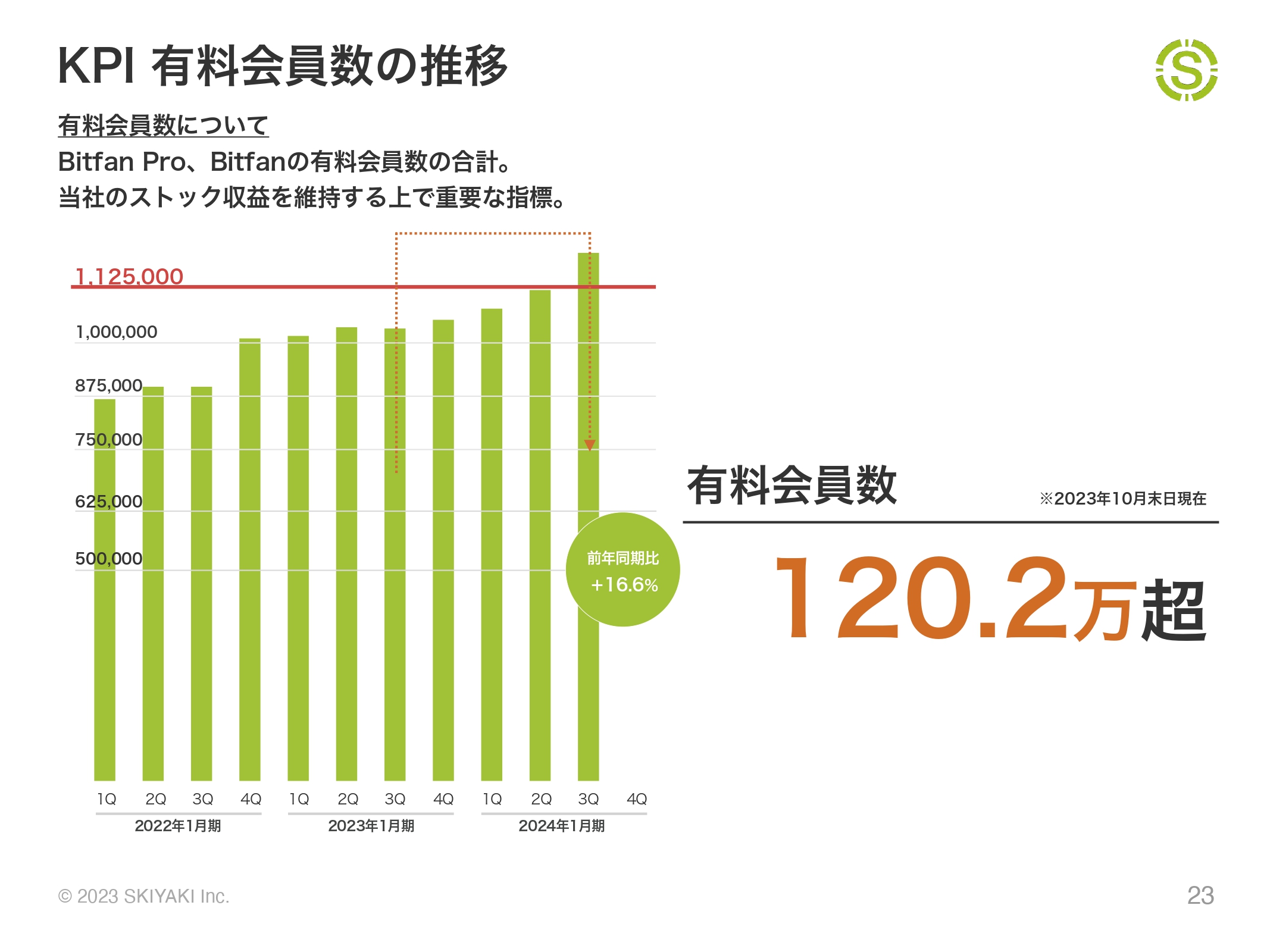

KPI 有料会員数の推移

KPIである有料会員数の推移です。当第3四半期は有料会員数が120.2万人を超えており、前年同期比16.6パーセント増と好調に増加しています。

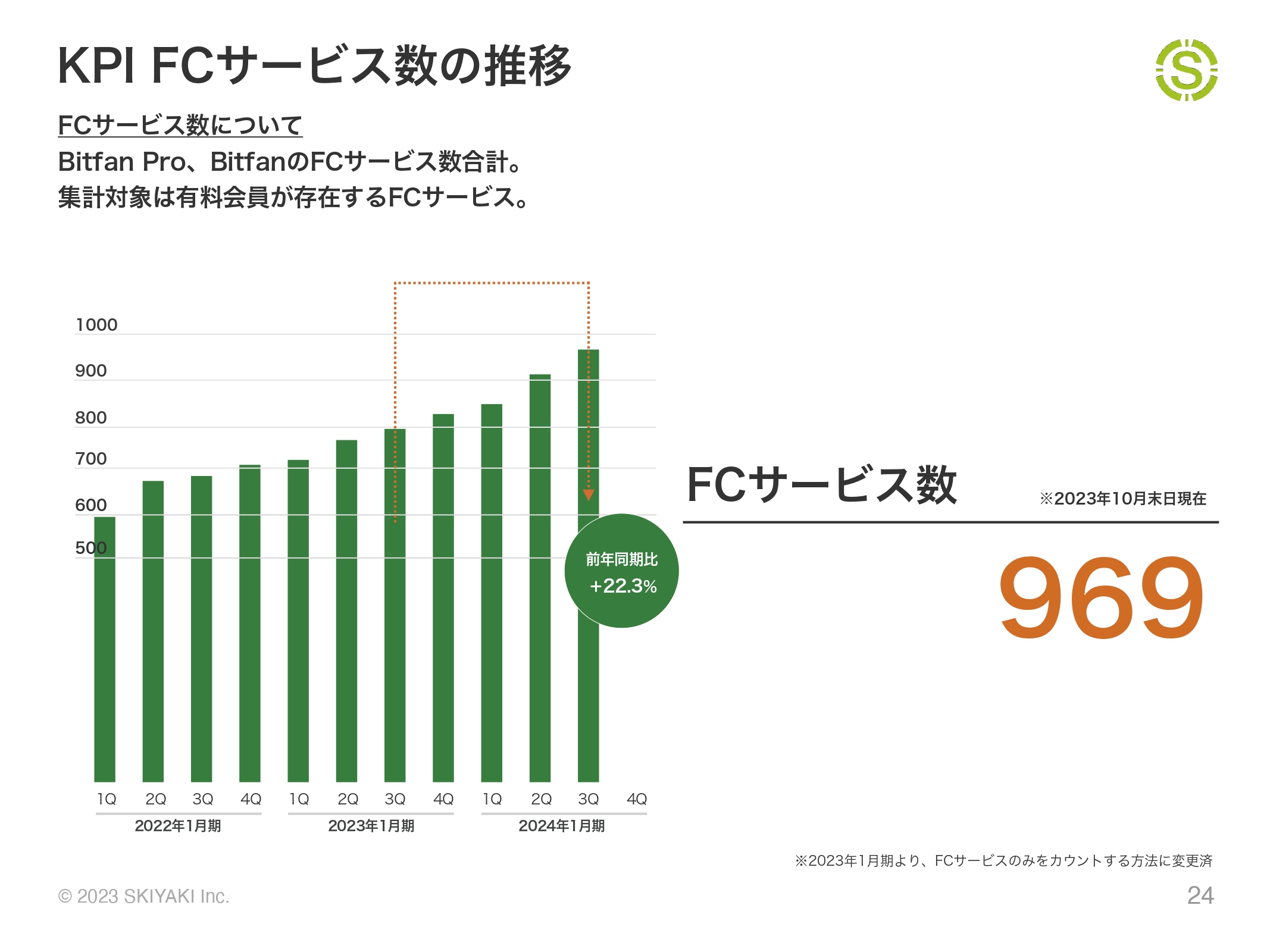

KPI FCサービス数の推移

FCサービス数の推移です。第3四半期末は969サービスで、前年同期比22.3パーセント増となっています。

当社が実現したいこと

小久保:当期の成長戦略と事業トピックスについてご説明します。私たちは「世界中のクリエイターとファンをつなぐプラットフォームを提供する」ことを目指しており、クリエイターとファンという2つの顧客に対して提供すべき価値を定義しています。

まず、クリエイターに対しては「クリエイターを経済的に支え、長期に渡る活動を可能にする」ことを徹底しています。そのため、私たちの営業チームが的確にニーズを吸い上げることと、マネタイズしやすいプロダクトの提供が重要だと考えています。

一方、ファンに対しては「ファンの毎日を彩るサービスを提供する」と定義し、ファン体験の最大化に重きを置いて開発を行っています。

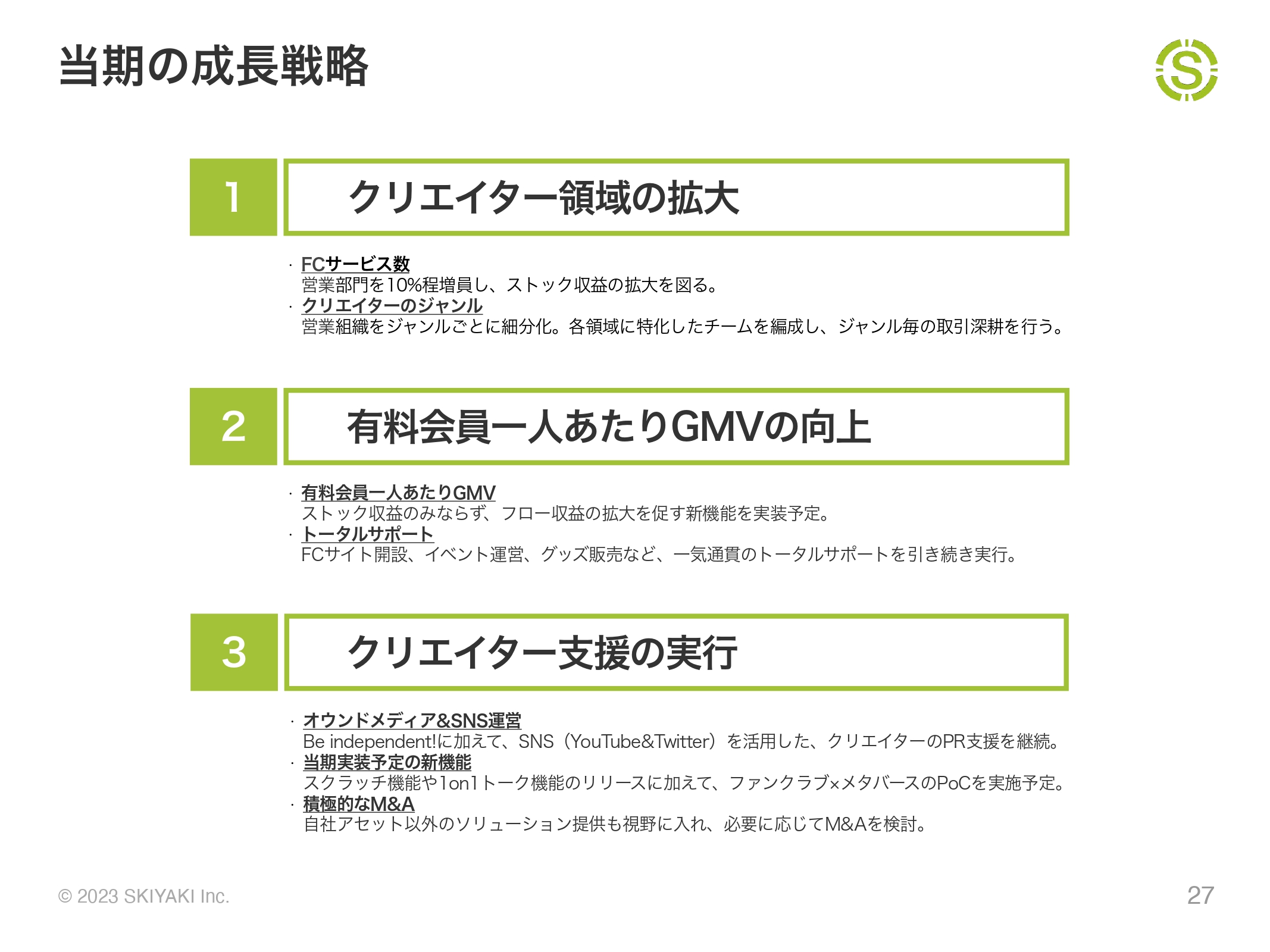

当期の成長戦略

当期の成長戦略についてです。当期はスライドに記載の3点を注力領域としています。第3四半期に行った具体的な施策は後述しますが、1点目のクリエイター領域の拡大については、当期より営業組織の変更を行い、営業部門の人員評価もおおむね計画どおりに進捗しています。

クリエイター領域の拡大

クリエイター領域の拡大についてです。第3四半期もアーティスト・漫画家・お笑い芸人など、さまざまなジャンルのFCサイトがオープンしています。

クリエイター領域拡大のための施策

第3四半期も引き続き音楽イベントに加え、クリエイター向けセミナーを開催しています。

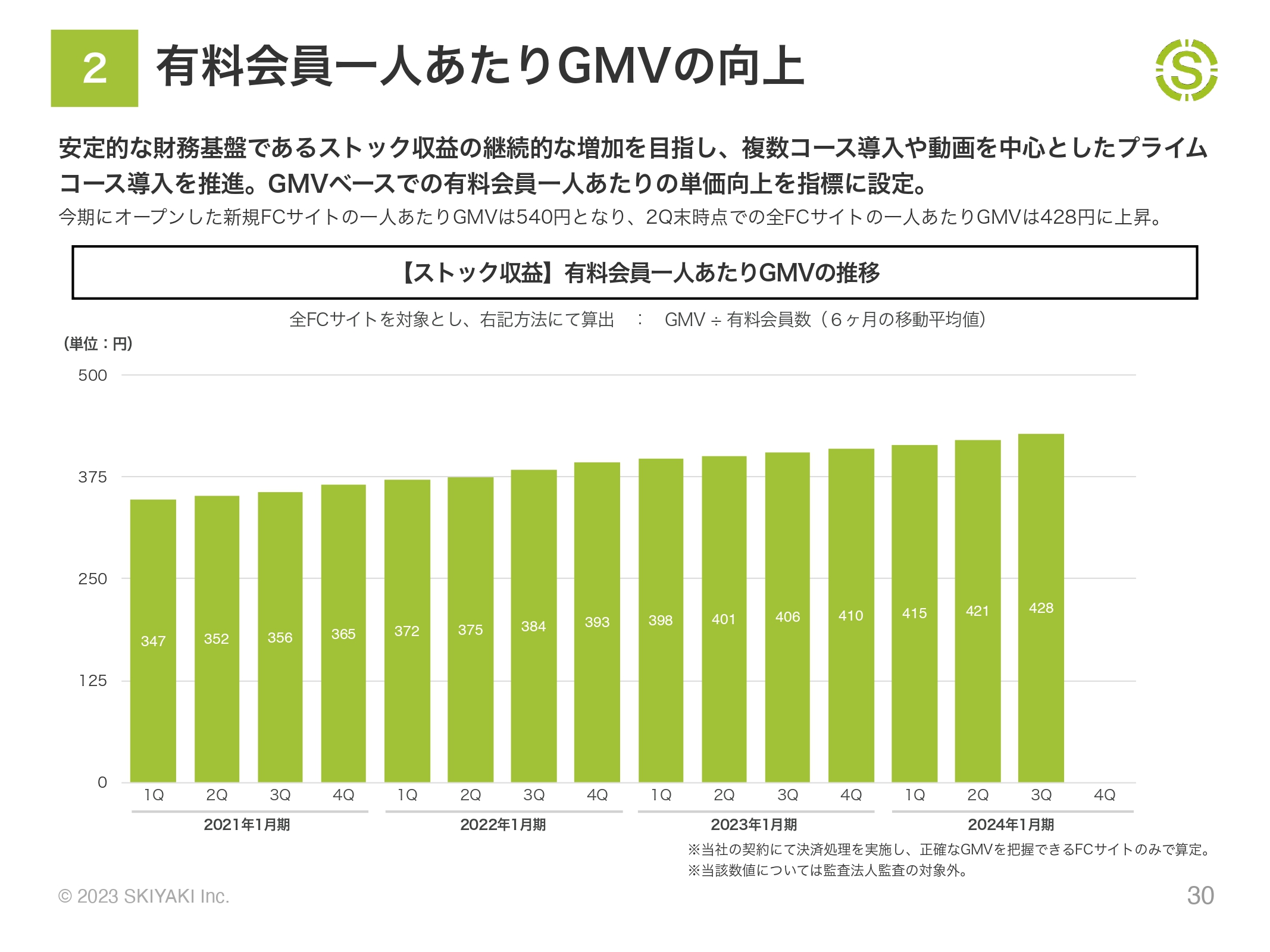

有料会員一人あたりGMVの向上

成長戦略の2点目は、ストック収益における有料会員一人あたりのGMV向上についてです。全FCサイトの平均GMVは428円で、引き続き右肩上がりになっています。また、当期にオープンしたFCサイトに限定すると平均GMVは540円という結果です。

複数コース、MD&EVENT事例

第3四半期も引き続きMDやEVENTを含めたトータルサポートの事例が増加しています。第3四半期のMDおよびEVENTの売上は6,200万円で、前年同期比67.5パーセント増を達成しています。

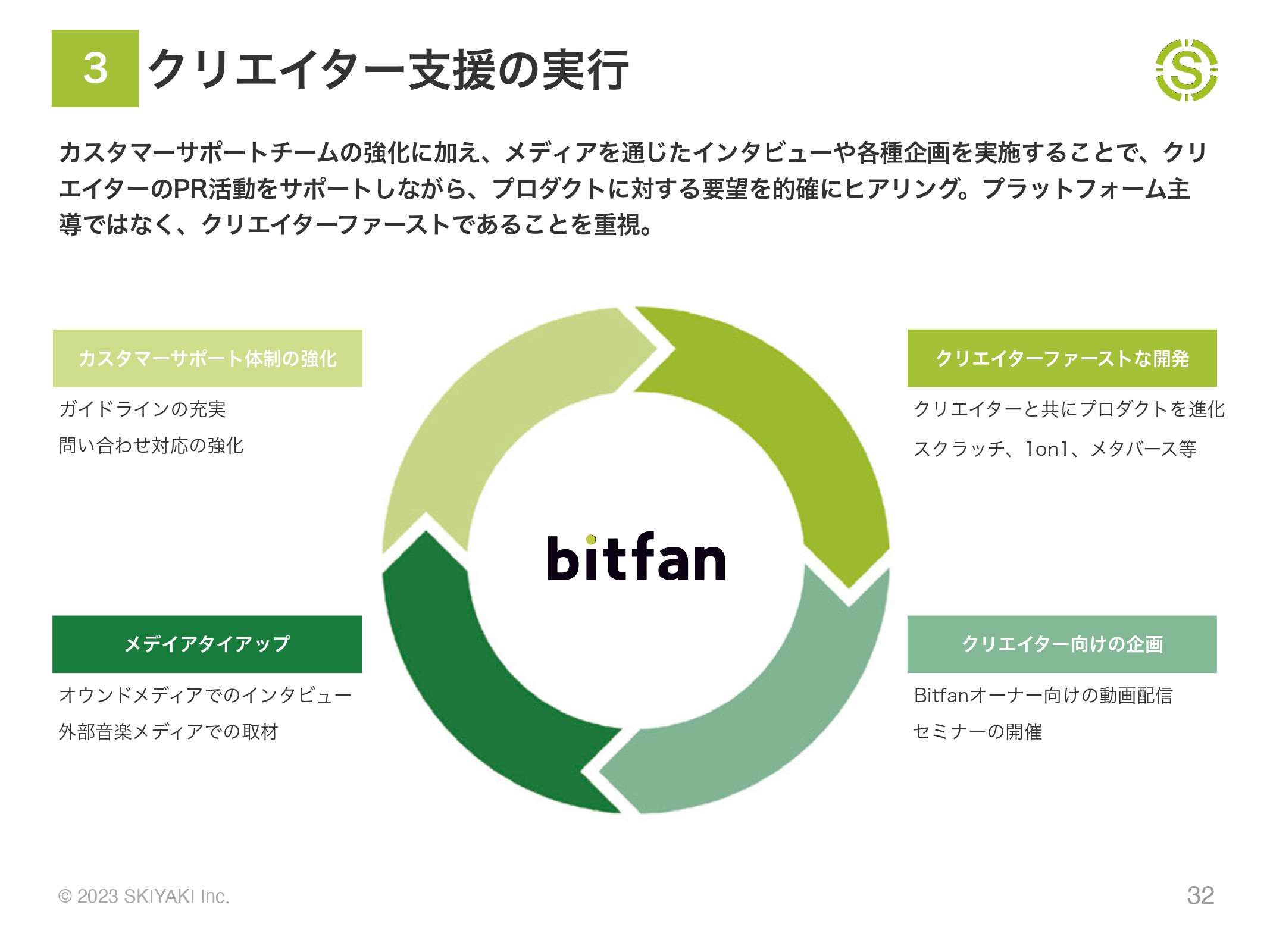

クリエイター支援の実行

成長戦略の3点目は、クリエイター支援の実行についてです。カスタマーサポートの強化は当然として、メディアを通じたインタビュー企画なども合わせ、プロダクトに対する要望のヒアリングを積極的に行っています。その結果、クリエイターファーストな開発を実行しています。

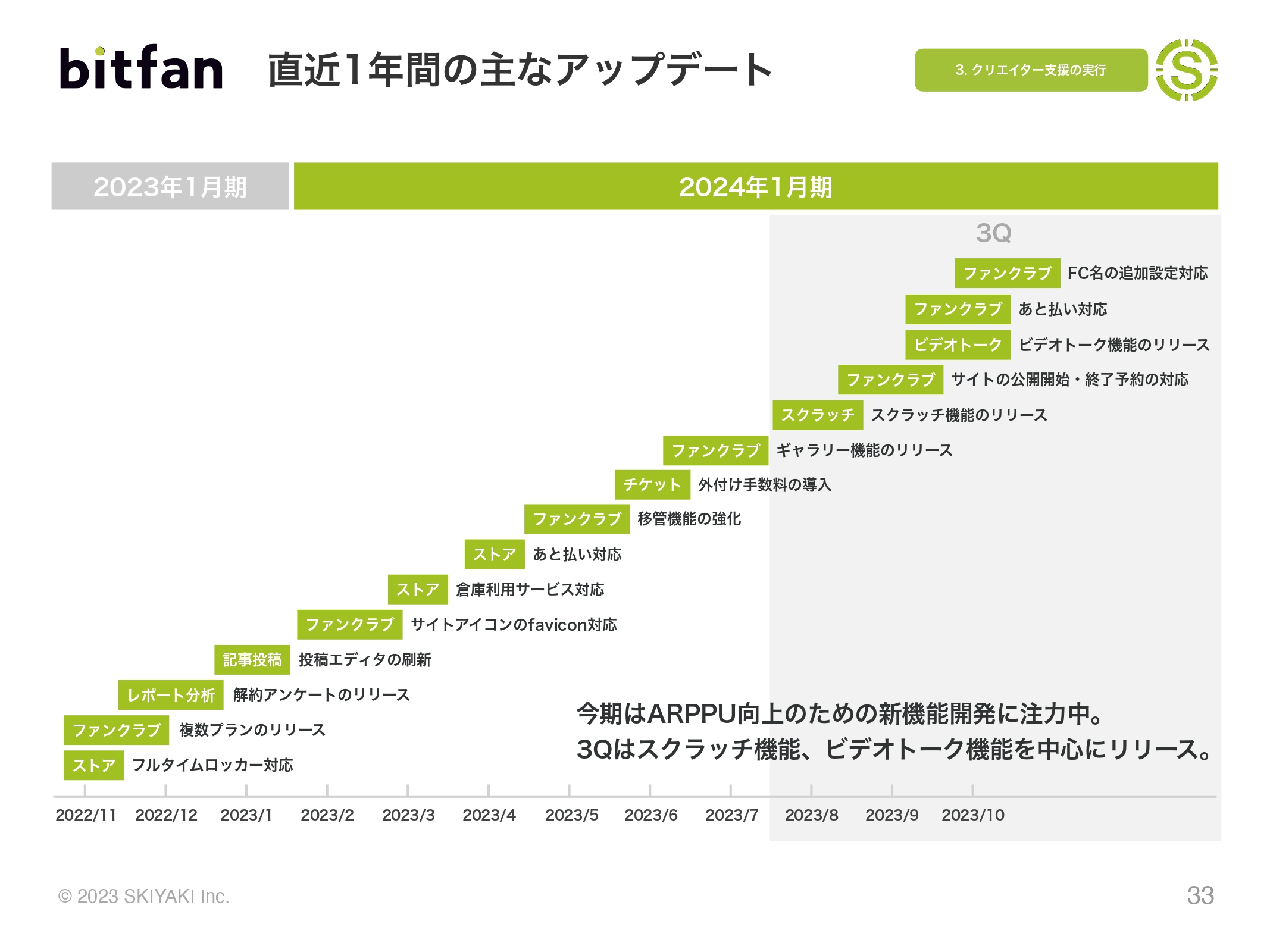

bitfan 直近1年間の主なアップデート

スライドは、直近1年間の主なアップデートです。当期も多くの機能をアップデートしており、長らく開発を行っていたスクラッチ機能、ビデオトーク機能など、大型機能がリリースできました。いずれも今後の利用拡大に期待が持てる機能です。

bitfan 3Qの機能アップデート

スライドはアップデート内容の詳細です。ビデオトークは、現在チケットの販売機能を追加で開発しており、第4四半期中にリリースできる見込みです。

また、第1四半期にあと払いサービスの「ペイディ」をストアに導入していますが、こちらをファンクラブにも導入しました。キャリア決済の利用が徐々に少なくなってきている中での補填として、ちょうどよいタイミングで追加できたと思います。

bitfan オウンドメディア展開

オウンドメディア展開も引き続き注力しています。インタビュー記事やインタビュー動画の配信など、クリエイターのPR活動をサポートしている状況です。

以上が2024年1月期第3四半期の決算説明です。

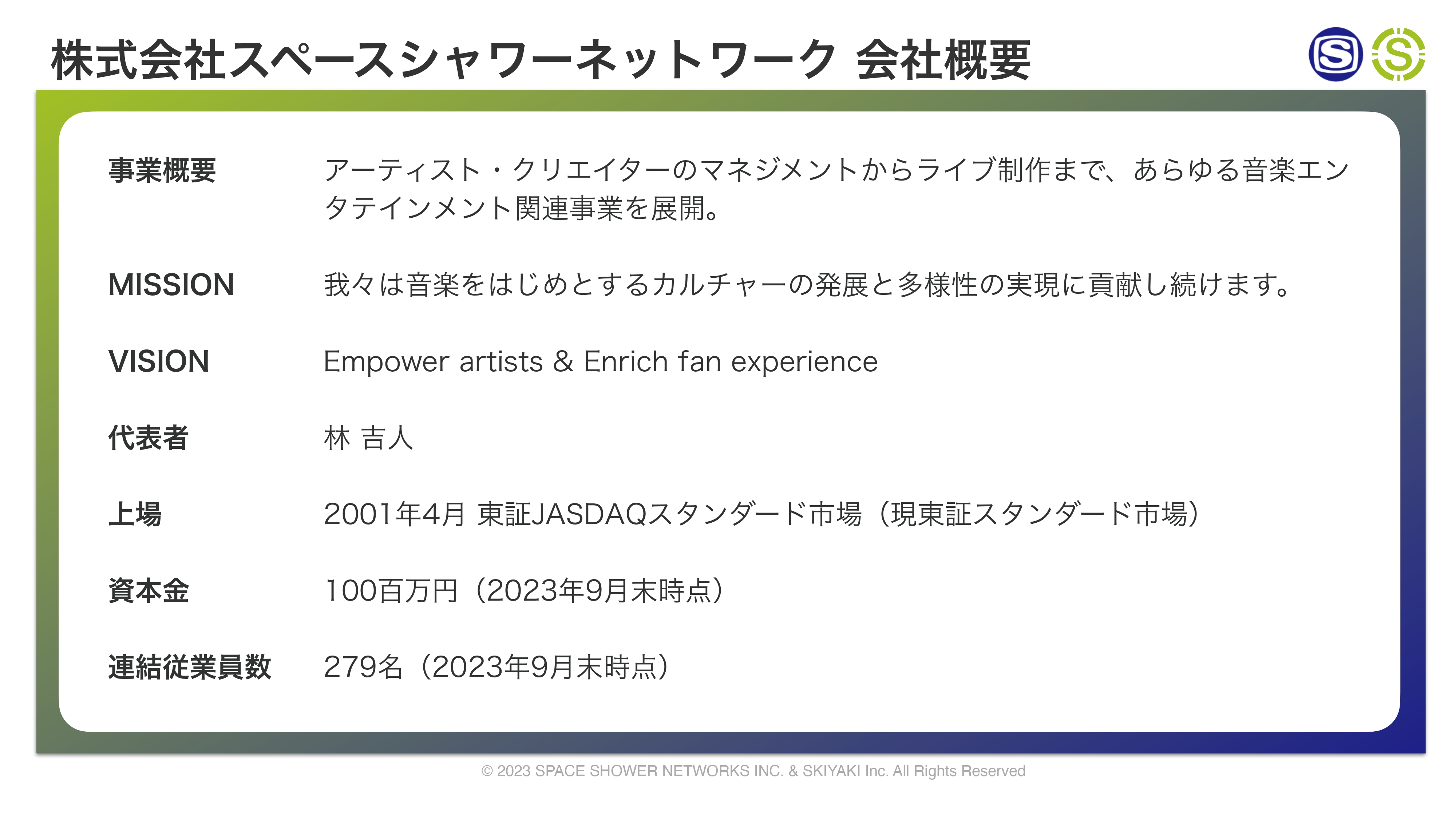

株式会社スペースシャワーネットワーク 会社概要

次に、スペースシャワーネットワークとの経営統合に関する説明を行います。当社は2024年4月1日に株式会社スペースシャワーネットワークと経営統合し、ホールディングス化を予定しています。

まず、スペースシャワーネットワークの会社概要です。スペースシャワーネットワークは、アーティストやクリエイターのマネジメントからライブ制作まで、あらゆる音楽エンタテインメント関連事業を展開している会社であり、2001年に現在のスタンダード市場に上場しています。

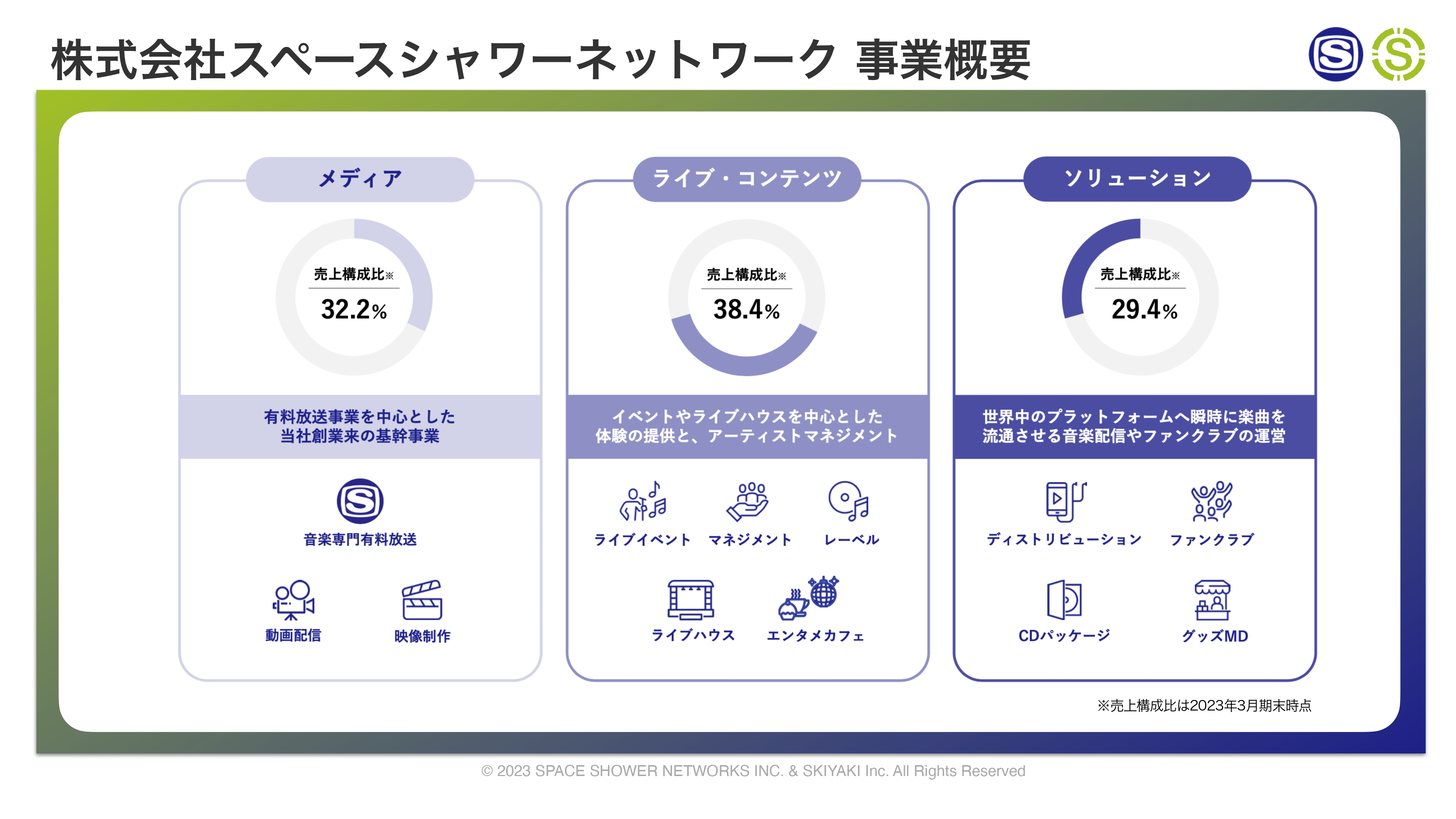

株式会社スペースシャワーネットワーク 事業概要

事業は大きく3つのセグメントに分かれており、衛星放送や映像制作を含むメディア事業、ライブイベントやライブハウス、エンタメカフェを含むライブ・コンテンツ事業、ディストリビューション事業を含むソリューション事業があります。それぞれは、3分の1ずつの売上構成比になっています。

株式会社スペースシャワーネットワーク 事業概要

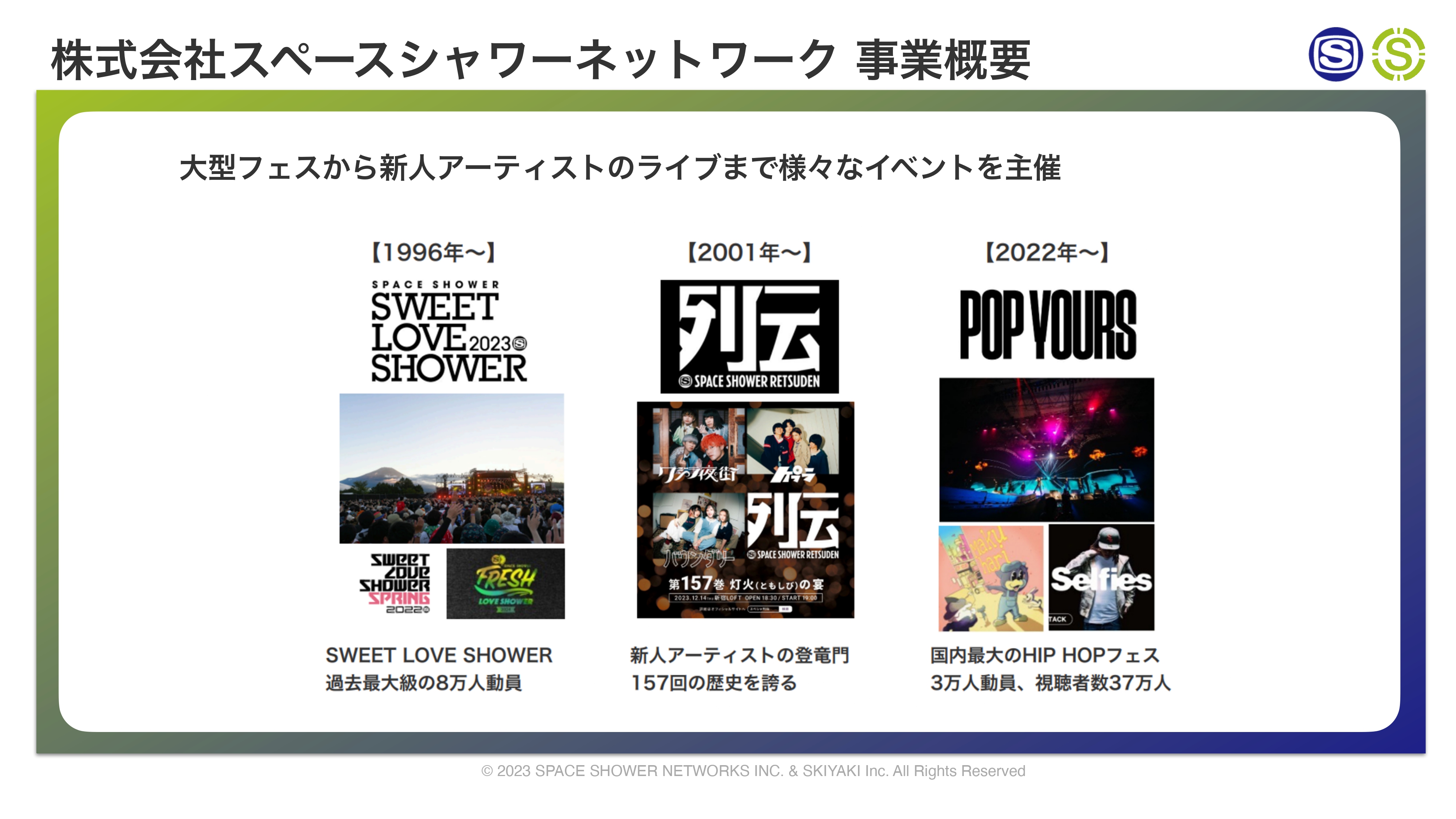

個別の事業についてお伝えします。まず、イベント事業についてです。毎年夏に行われる「SWEET LOVE SHOWER」は、今年の夏に過去最大級の8万人を動員しています。

また、2001年から行っている「列伝」は、数々の有名アーティストの登竜門となっているイベントであり、これまで合計157回の歴史を誇ります。さらに、2022年にはHIP HOPフェスを開催しており、今年の動員数は3万人となりました。フェスの横展開に成功しています。

株式会社スペースシャワーネットワーク 事業概要

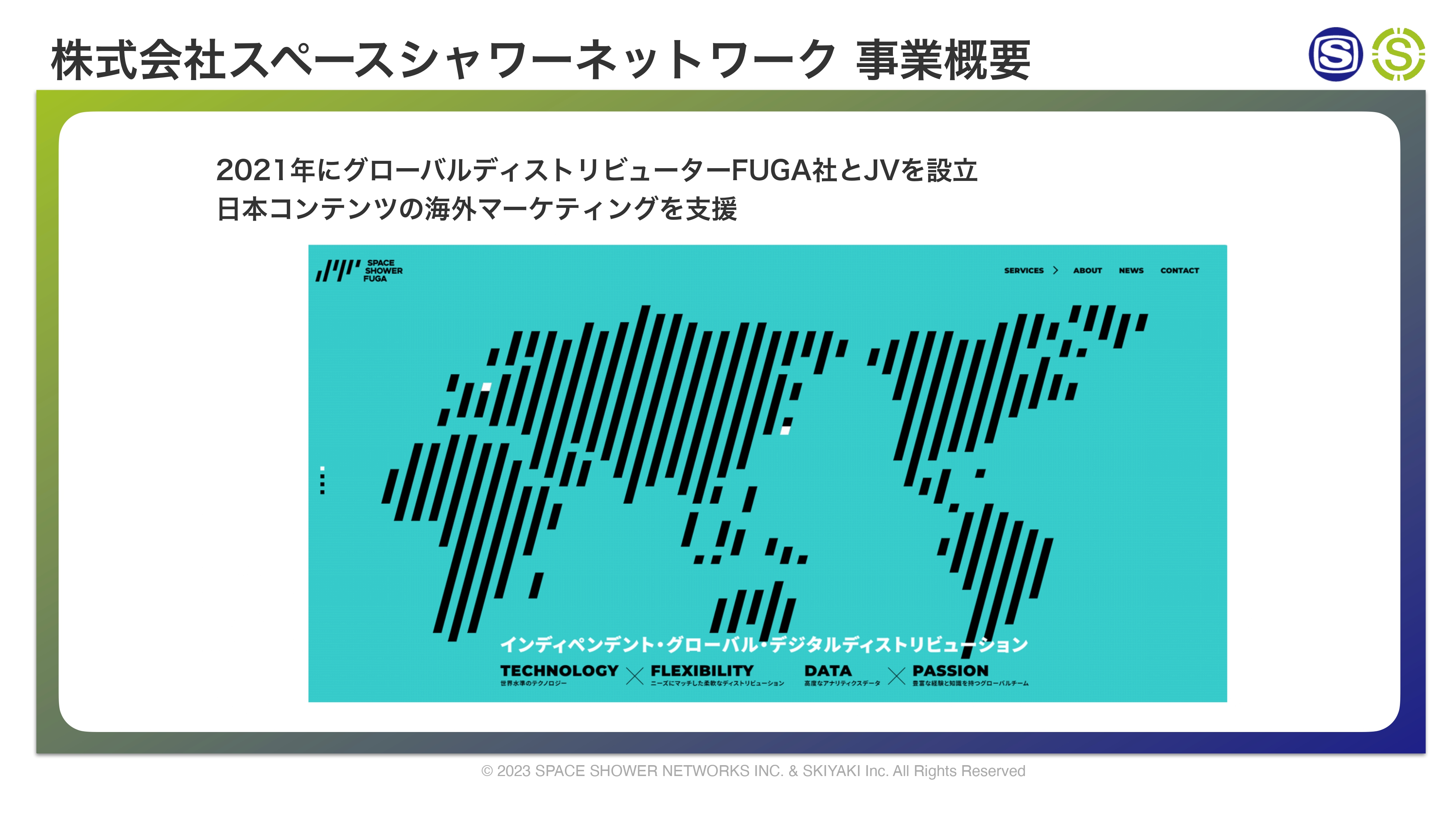

次に、ディストリビューション事業についてです。オランダに拠点を置くグローバルディストリビューターのFUGA社と、2021年に日本でジョイントベンチャーを立ち上げました。今後非常に重要となる海外市場に向けたマーケティングの強化を図っています。

株式会社スペースシャワーネットワーク 事業概要

店舗型ビジネスも展開しています。渋谷にライブハウス「WWW」を2店舗、秋葉原と大阪にメイドカフェを10店舗経営しています。

株式会社スペースシャワーネットワーク 事業概要

さらに、有料放送事業、レーベルやアーティストのマネジメント事業、日本最大規模のMV制作会社の事業などを行っています。スライドの画像のように、スペースシャワーネットワークは音楽関連で数多くの事業を行っており、幅広いアーティストや事務所とニュートラルで良い関係を築いています。

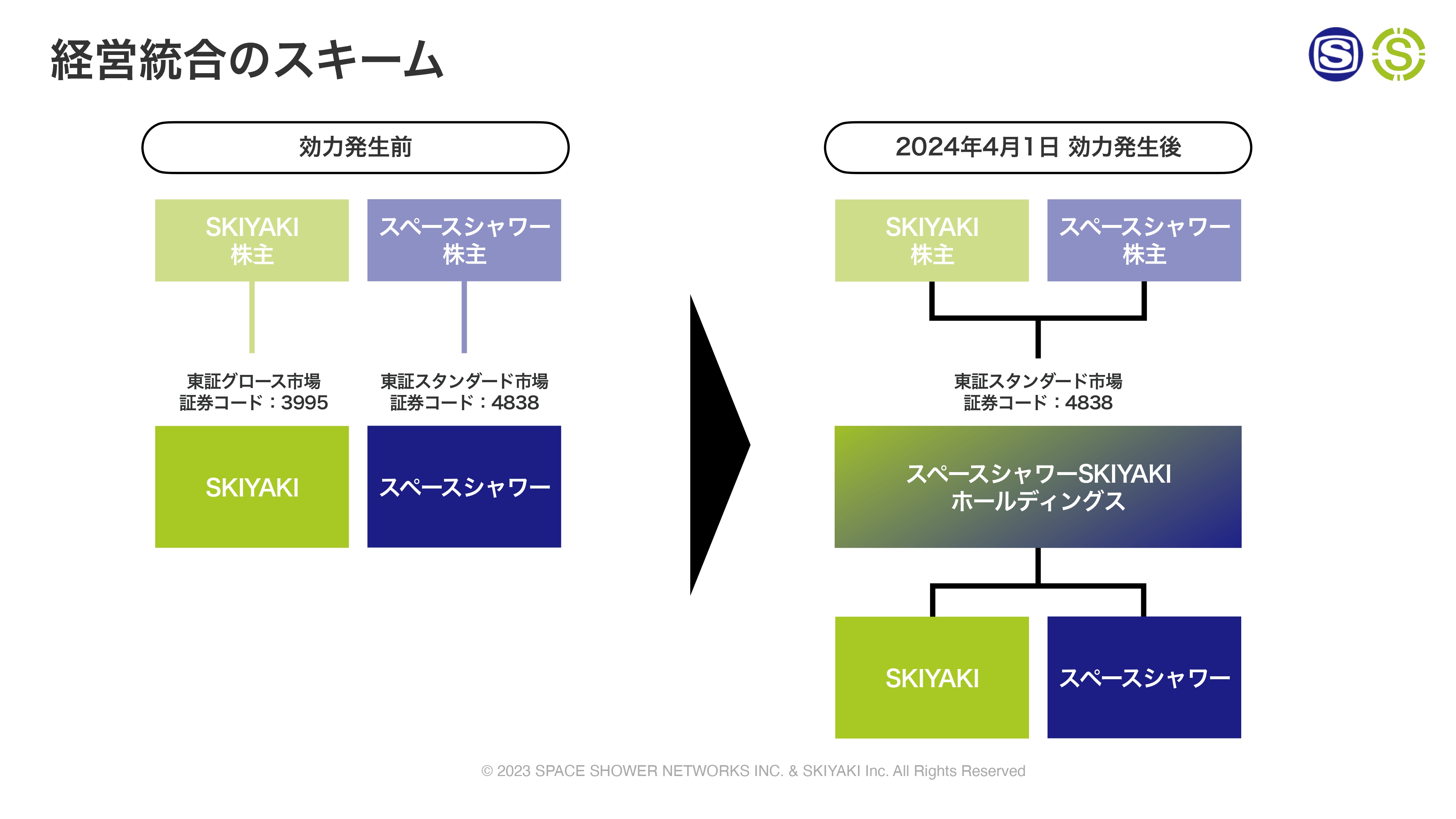

経営統合のスキーム

今回の経営統合のスキームを簡単にお伝えします。現在、証券コード4838のスペースシャワーと証券コード3995のSKIYAKIはそれぞれ上場しており、それぞれに株主がいます。統合後は、株式交換を通じて、みなさまには証券コード4838の株主になっていただきます。その証券コード4838をホールディングスに変更し、その下にスペースシャワーネットワークとSKIYAKIの事業会社を配置します。

経営統合後の主要株主

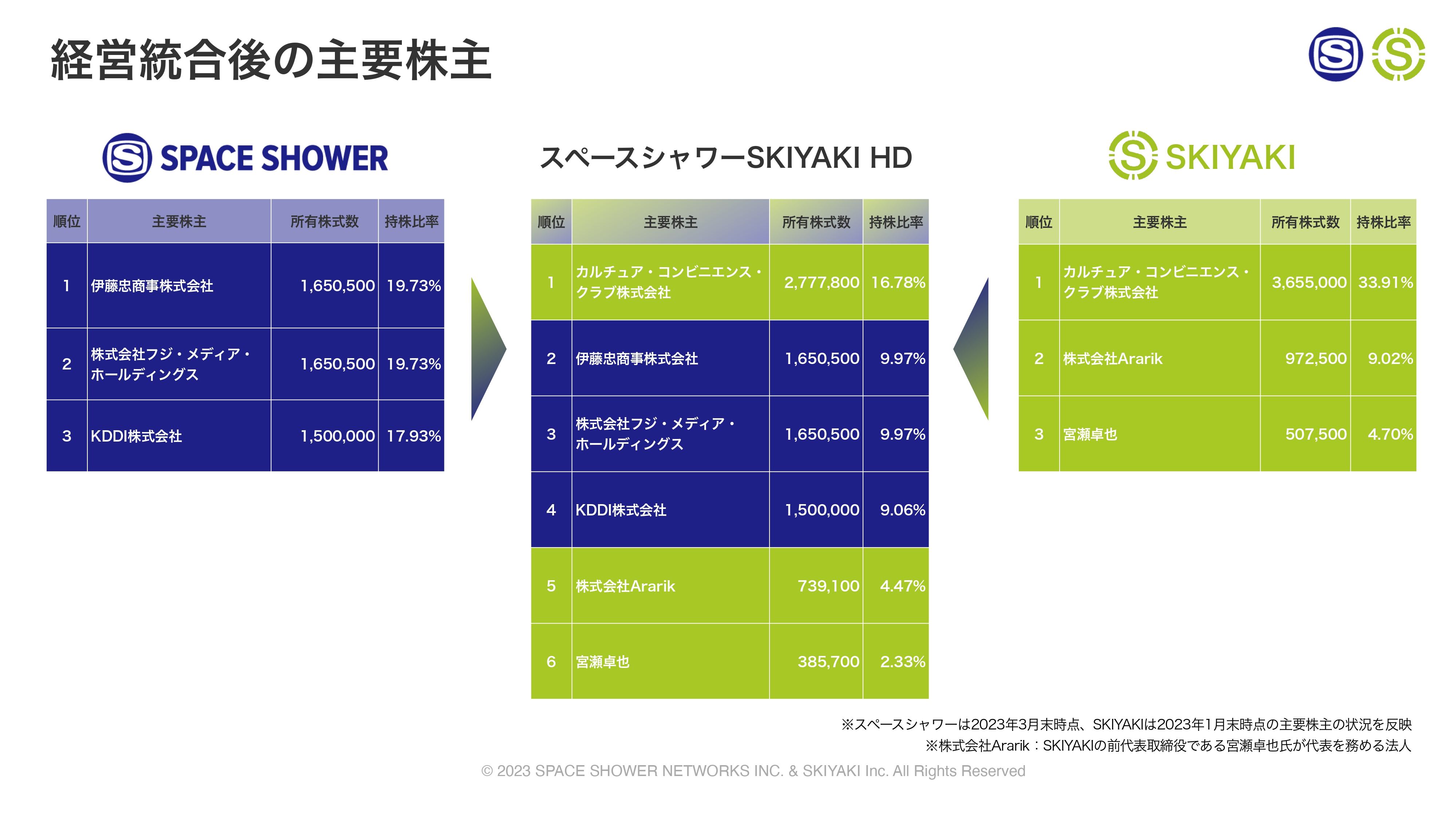

次に、経営統合後の主要株主についてお伝えします。現在、スペースシャワーの大株主は伊藤忠商事、フジ・メディア・ホールディングス、KDDIです。一方、SKIYAKIの株主はカルチュア・コンビニエンス・クラブ(CCC)を筆頭に、SKIYAKIの創業者で元代表の宮瀬が代表を務めるArarik、宮瀬個人となっています。

経営統合の主要株主は、スライド中央にあるホールディングスの株主構成になります。青色がスペースシャワーの株主で、緑色がSKIYAKIの株主を示しています。統合すると、それぞれの主要株主が約半分の持株比率となり、筆頭のCCCが16パーセント強、そのあとに伊藤忠、フジ・メディア、KDDIで10パーセント弱ずつと続きます。

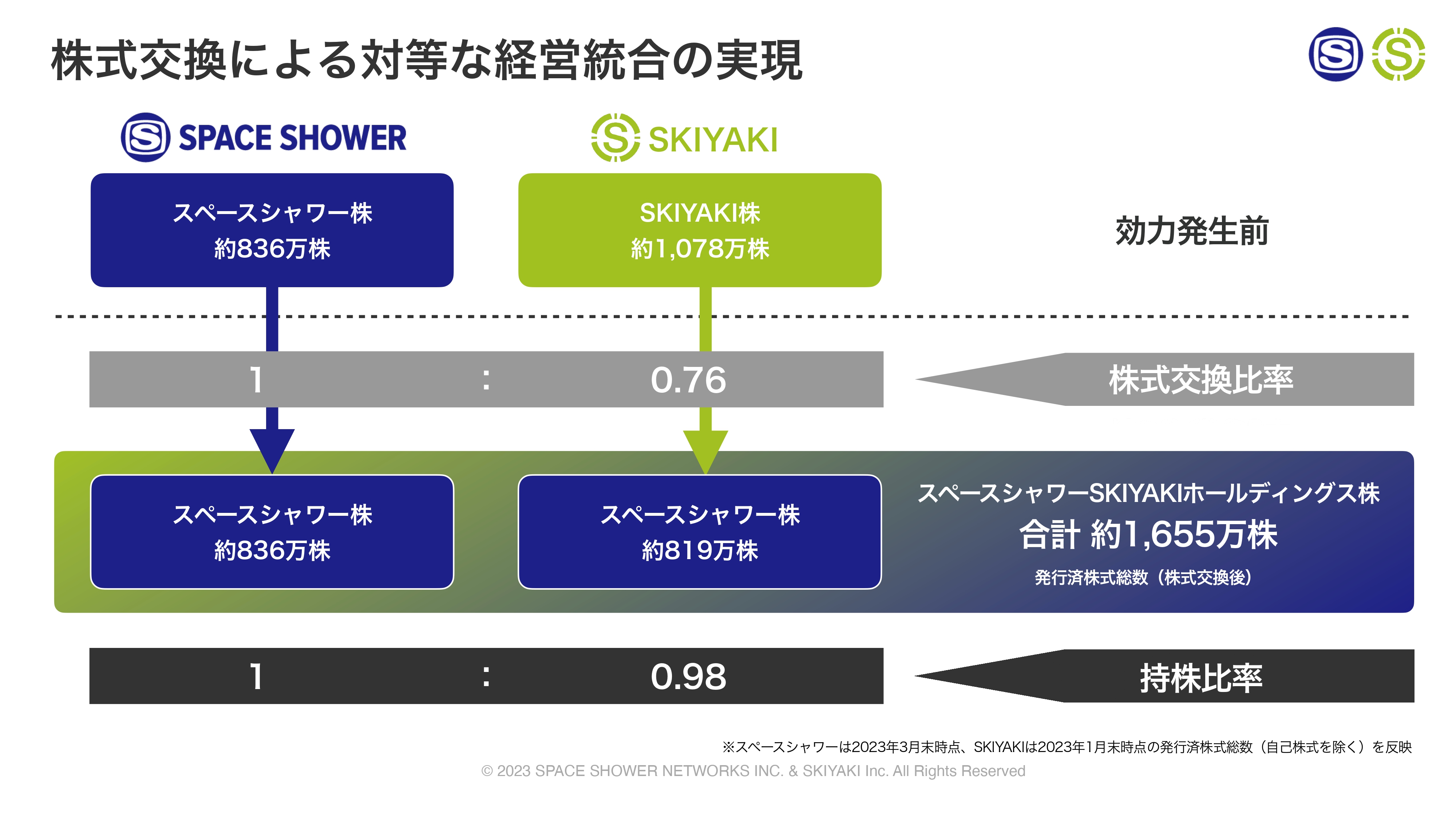

株式交換による対等な経営統合の実現

次に、株式交換比率についてご説明します。株式交換比率を1対0.76と表現していますが、両社それぞれに発行済株式総数が決まっています。それを加味すると、持株比率は最終的に1対0.98になります。つまり、双方の時価総額が約1対1で経営統合することになります。

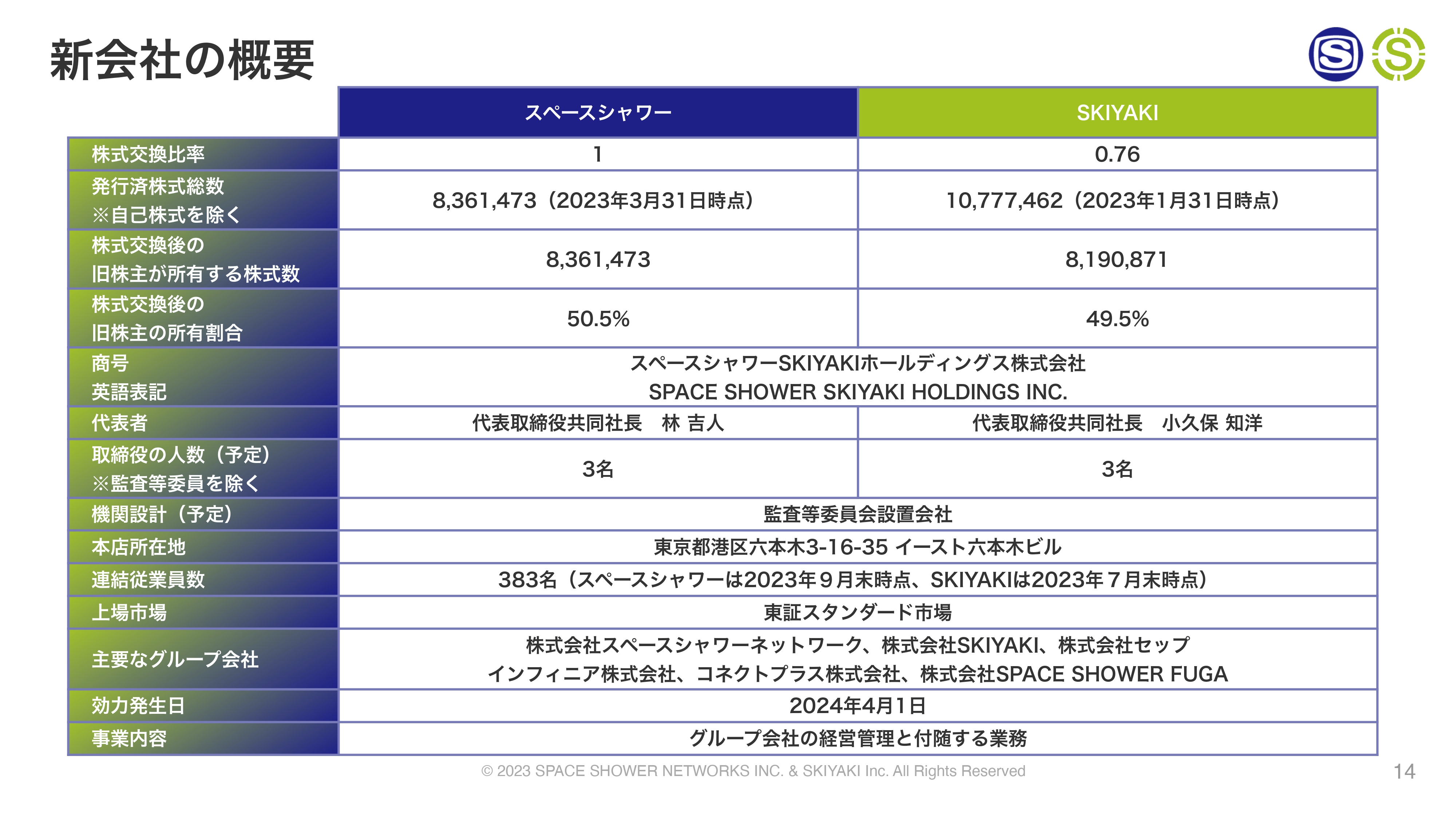

新会社の概要

ホールディングスの役員構成です。まず、小久保とスペースシャワー代表の林が共同代表者になります。また、取締役の構成も両社から3名ずつを予定しており、対等な統合になっています。

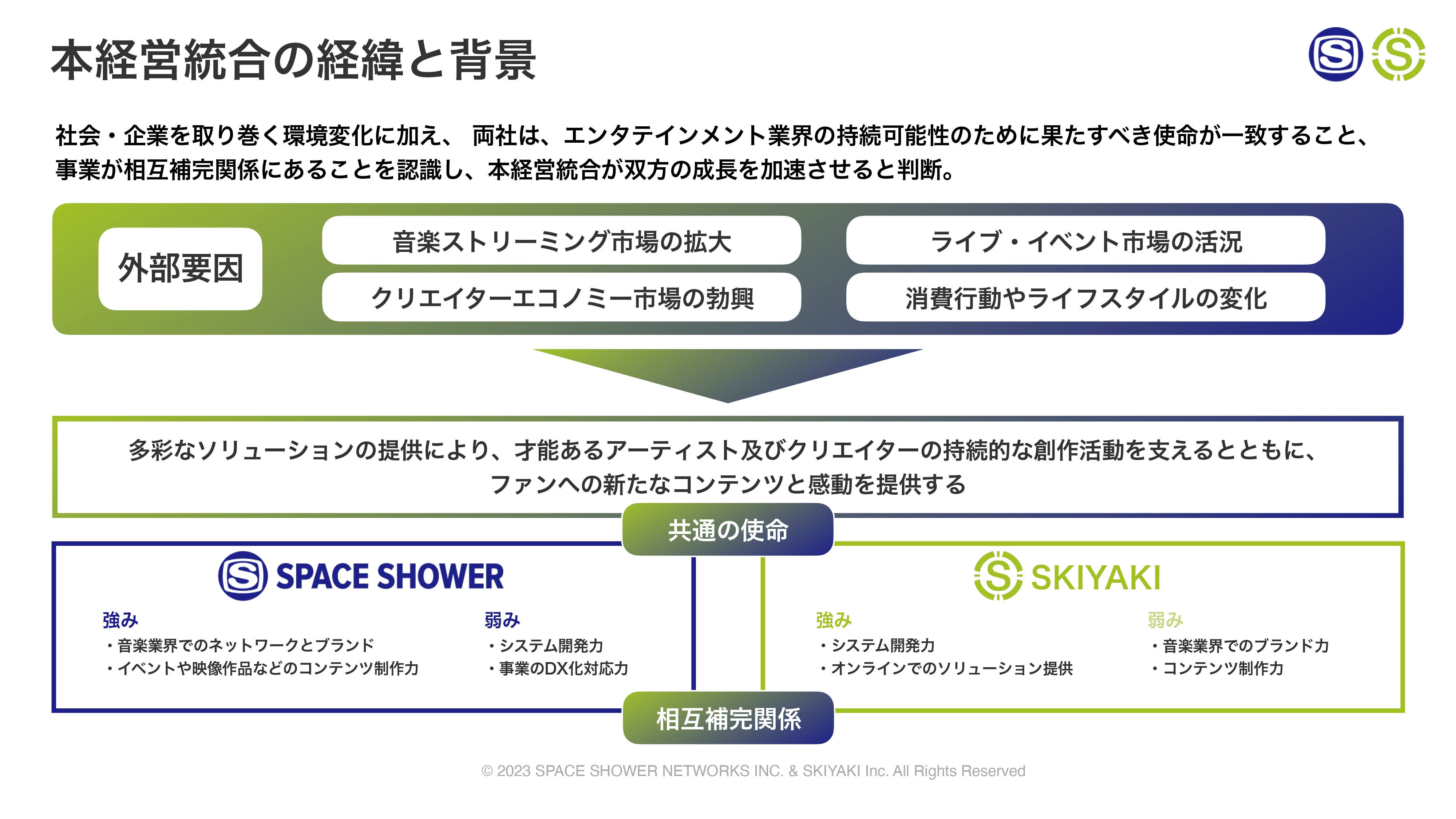

本経営統合の経緯と背景

本経営統合の経緯と背景についてお伝えします。経緯としては、まず証券会社経由でスペースシャワーを紹介いただき、「お互いに事業シナジーがあるか検討しましょう」という話がスタートしました。

当社の課題としては、直近の業績で増収増益となっているものの、成長率が十分とは言い難く、より大きな一手が必要だと考えていました。一方で、ゲーム業界や音楽業界には大きな業界再編が起きており、非常にチャンスだと捉えていました。

私たちはこれまでファンクラブ事業者として成長してきましたが、さらに多様なソリューションを提供することで、エンタメ業界を変えられると考えています。そして、音楽業界にブランド力があり、日々多くのアーティストと接しているスペースシャワーと一緒になることで、さらなる成長が実現できると感じ、今回の決断に至っています。

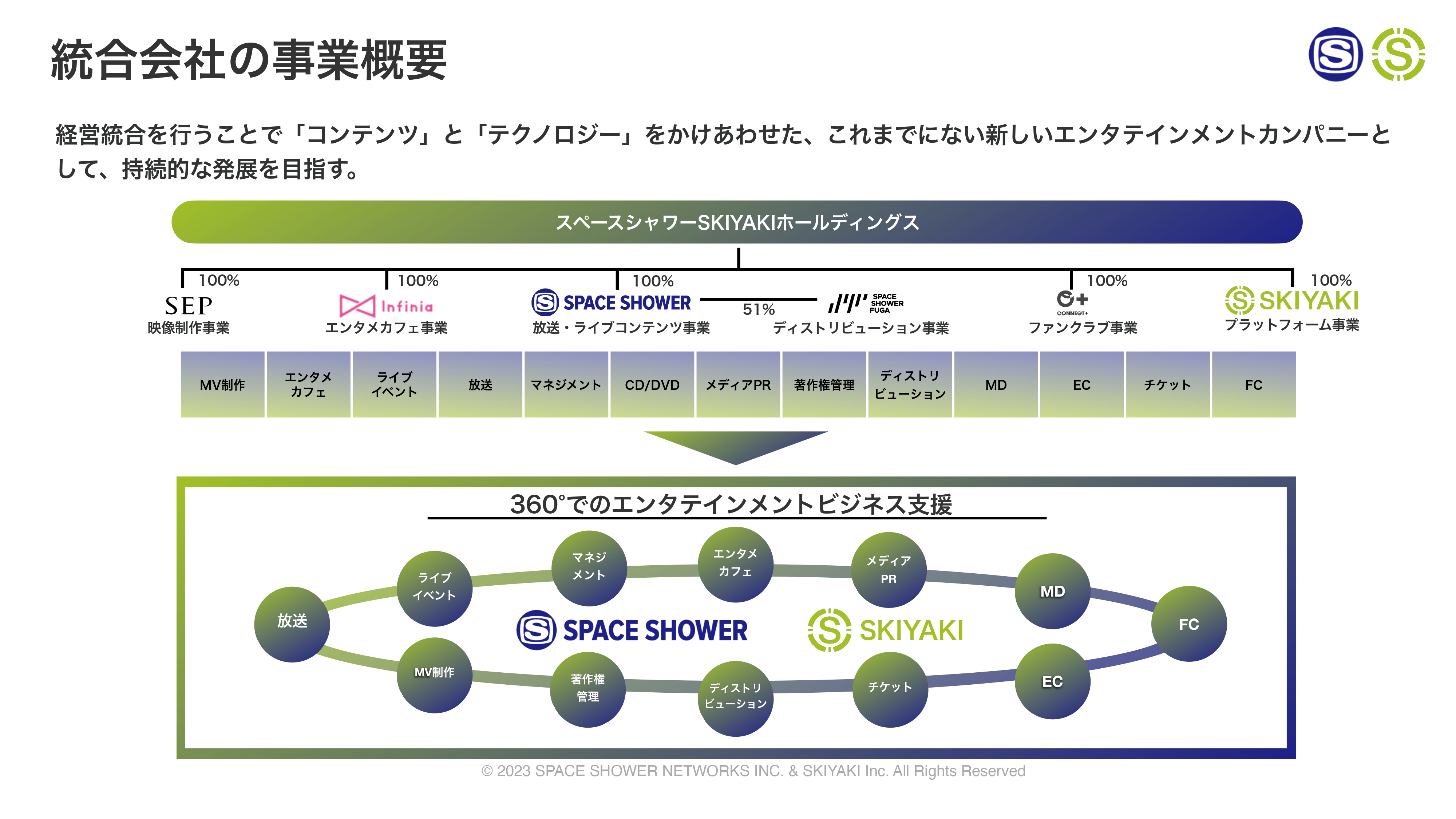

統合会社の事業概要

両社の得意とする事業が異なるため、これらを足し合わせることによって、統合会社の事業で360度の新しいエンタテインメントビジネスを行えると考えています。コンテンツとテクノロジーを併せ持つことで、新しいエンタテインメントカンパニーとしての発展を目指していきたいと思っています。

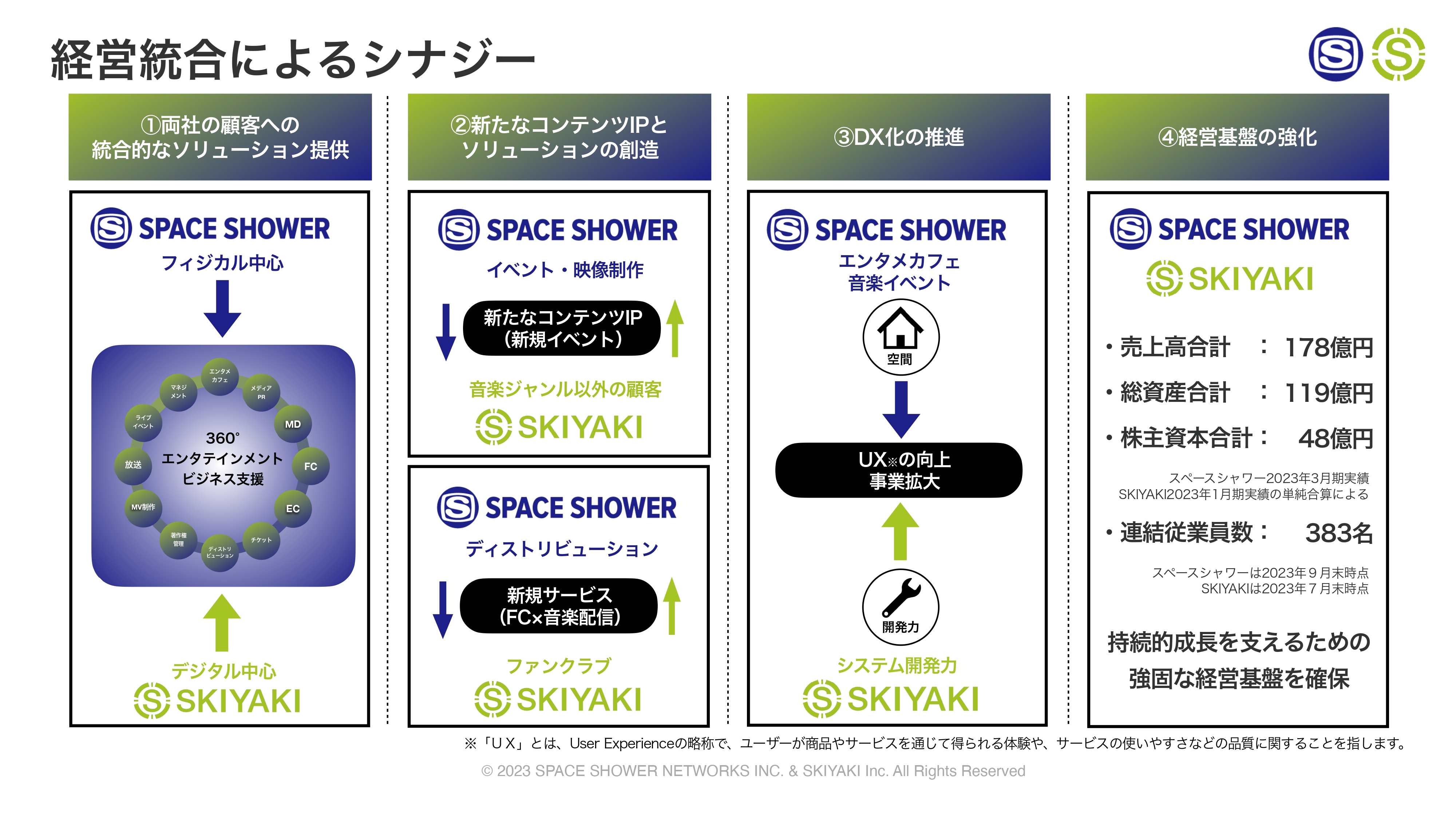

経営統合によるシナジー

次に、経営統合によるシナジーについてご説明します。1点目は、先ほどお伝えしたとおり、両社の異なる得意分野を足し合わせることによって、統合的なソリューションを提供できるようになることです。双方のお客さまに対して、これまで以上に幅広いサービスを提供できるという、わかりやすいシナジーだと思います。

2点目は、新たなコンテンツIPとソリューションの創造です。これまで、スペースシャワーはイベント・映像制作を行ってきており、ロックフェスはもちろん、「POP YOURS」のような新しいジャンルの展開もされています。

このように、新たなコンテンツIPを横展開することで事業規模を大きくすることができると考えています。我々の顧客には音楽ジャンル以外のお客さまも多く、そのような方と一緒に新規のイベントを横展開することで、大きなビジネスチャンスになるのではないかと思います。

加えて、ディストリビューションサービスは、音楽事業として非常に重要です。当社も数年前にディストリビューション事業を検討したことがあったのですが、参入が難しい領域のため断念した経緯があります。今回一緒になることで、ファンクラブとディストリビューションを掛け合わせて新しいソリューションを作ることができるようになります。我々がもともと挑戦したい分野であったため、非常に楽しみにしています。

3点目は、イベントやリアル事業のDX化です。ライブイベントに強いスペースシャワーの事業に我々のテクノロジーを掛け合わせることで、今までにないファン体験を提供することができるのではないかと考えています。こちらも4月以降に一緒に考えていきたいと思っています。

4点目は、本経営統合による経営基盤の強化です。両社のキャッシュを足し合わせると40億円を超えるため、今後もさらにM&Aなどを通じて積極的に事業投資していきたいと考えています。そして、その結果、360度のエンタメビジネス支援がより完成度の高いものになっていくと思っています。

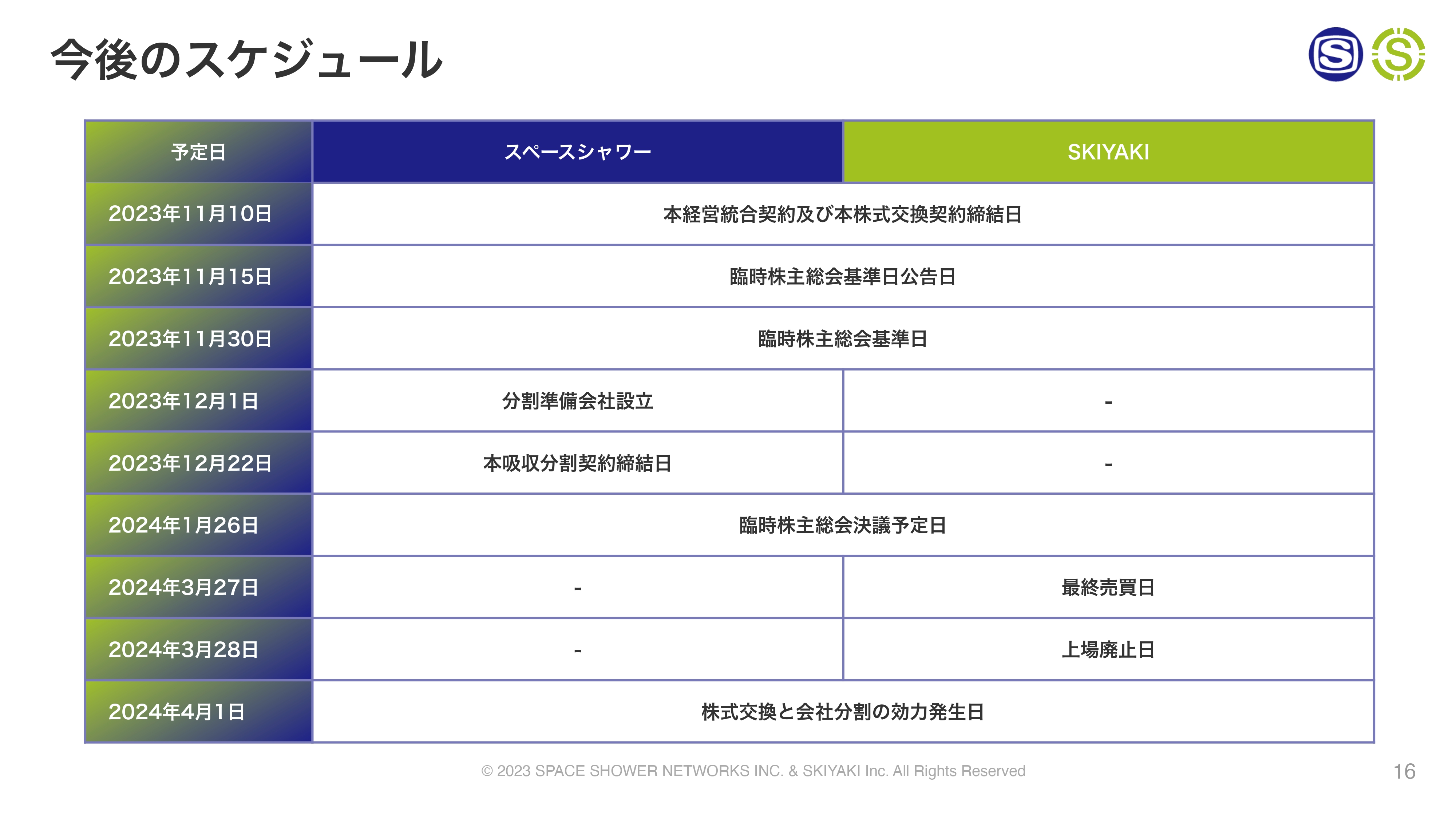

今後のスケジュール

最後に、今後のスケジュールについてです。2024年1月26日に両社の臨時株主総会が行われる予定です。こちらで可決されると、4月1日の株式交換と会社分割の効力発生日を迎え、ホールディングス化が完了する流れになっています。なお、この時点でSKIYAKIの株主のみなさまは自動的にホールディングスの株主となるため、特段の事務手続きを行う必要はありません。

質疑応答:新規事業について

「現在、具体的に検討している新規事業等はありますか?」というご質問です。

具体的な新規事業についてはこれから検討していくのですが、特に「経営統合によるシナジー」のスライドで2つ目に記載した、両社で掛け合わせた新規イベント事業や、ディストリビューションの仕組みとファンクラブの仕組みを掛け合わせた新しいディストリビューションサービスの優先度が高くなっています。まずは、そこに着手していきたいと思います。

1月26日の両社の臨時株主総会が通ると、いよいよ4月の統合に向けて進んでいくことになるため、そこから4月以降に何に取り組んでいくかについて真剣に検討していきたいと思っています。

質疑応答:株価下落とIR発信について

「経営統合の発表後、株価が下落していることに不安を感じています。もっと積極的なIRを発信してほしいと思っています。ご検討いただければ幸いです」というご意見です。

直近の株価が下落していることは認識しており、そこは非常に申し訳ないと思っています。しかし、お伝えしたとおり、我々としては音楽業界を大きく変えていくようなディールになると信じています。

どのようなことに取り組んでいくかについては、現在準備中のものもあり、4月以降のできるだけ早い時期に、メディアを通じて目に見えるかたちでシナジーの具体策を打ち出せればと考えています。そのため、IRの発信は積極的に継続していきたいと思っています。

質疑応答:共同社長の役割分担について

「『共同社長』というのは耳慣れないのですが、どのような役割分担を想定されていますか?」というご質問です。

社長がそれぞれ1人ずつということもあり、シナジーを作っていくためには、両社ホールディングスでそれぞれの事業を理解した上で意思決定していく必要があります。特に今回は対等な統合のため、両社がきちんと納得して意思決定していく必要があります。そのため、いったん役員の数を同数にし、代表権も2人が持つことにしています。

しかし、このかたちを今後も未来永劫続けていくことは、林社長も含めて考えていません。一定期間の相互理解が進んだ段階で、共同代表制ではなく、通常どおりのしかるべきやり方で役割分担していきたいと考えています。

質疑応答:スペースシャワーのメディア事業における不振について

「スペースシャワーはライブ制作等の事業が好調なものの、音楽衛星放送等のメディア事業については右肩下がりの状況が続いています。この点について、どうお考えでしょうか?」というご質問です。

衛星放送が右肩下がりという状況は、もちろん事実ベースで認識はしています。しかし、先ほどお話ししたとおり、それを補って上回るような魅力的なサービスも展開されているため、我々の目線から今回の統合に至るところで特に問題になるとは考えていません。

しかし、このような右肩下がりの事業をどうしていくかについては、今後4月以降ホールディングスになった時に、いろいろな事業の人員配置等も含めて、先方の代表と一緒に考えていく予定です。当然、縮小する事業もあれば伸びていく事業もあり、適切なリソース管理をすることによって、きちんと会社が成長できると思っています。

最後に

ご意見いただきましたとおり、統合発表後、足元の株価が下がっていることについては我々も大きな懸念として捉えています。それを払拭すべく、IR活動や新規事業の打ち出しを進めていきたいと考えています。

本日ご説明したとおり、今回の取り組みにより音楽業界の未来を変え、新しい企業体になれると信じていますので、引き続きご支援をよろしくお願いします。

新着ログ

「情報・通信業」のログ