提供:MITホールディングス株式会社 2023年11月期決算説明

MITHD、売上高は過去最高を更新も増収減益 今期はDXソリューションの高利益ビジネスへの選択と集中で増収増益を見込む

目次

増田典久氏:みなさま、こんにちは。MITホールディングス株式会社代表取締役の増田です。本日は2023年11月期通期決算をご説明します。

第1部では2023年11月期の決算概要、第2部では中期経営計画1年目の振り返りと本年度にあたる2年目の業績予想、第3部では会社概要と中期経営計画の戦略についてご説明します。

決算ハイライト

決算ハイライトです。2023年11月期の売上高は47億8,600万円、売上総利益は10億6,100万円、営業利益は8,400万円、経常利益は9,400万円、当期純利益は4,700万円となりました。

損益計算書の概況

損益計算書の概要です。スライドには2022年11月期と2023年11月期の数字を記載しています。

2023年11月期の売上高は前期比9.8パーセント増の47億8,630万円となりました。そのうちシステムインテグレーションは前期比7パーセント増の41億4,051万円で、DXソリューションは前期比32.4パーセント増の6億4,579万円と大きく伸びています。

一方で営業利益については、前期は1億2,012万円でしたが、当期は前期比29.9パーセント減の8,418万円となりました。経常利益は前期比21.2パーセント減の9,474万円で、こちらも前期を下回りました。

当期純利益は前期比4.6パーセント増の4,752万円となっています。

四半期別の業績推移

四半期別の業績推移です。スライドのグラフは、第1四半期・第2四半期・第3四半期・第4四半期ごとに過去3年分の数字を並べています。売上高は各四半期会計期間の過去最高を更新し、当第4四半期の売上高は12億7,100万円でした。

当第4四半期の売上総利益は2億7,900万円、営業利益は4,400万円となりました。これらは、DXソリューションの売上高が当初の計画を下回ったことにより減少しています。

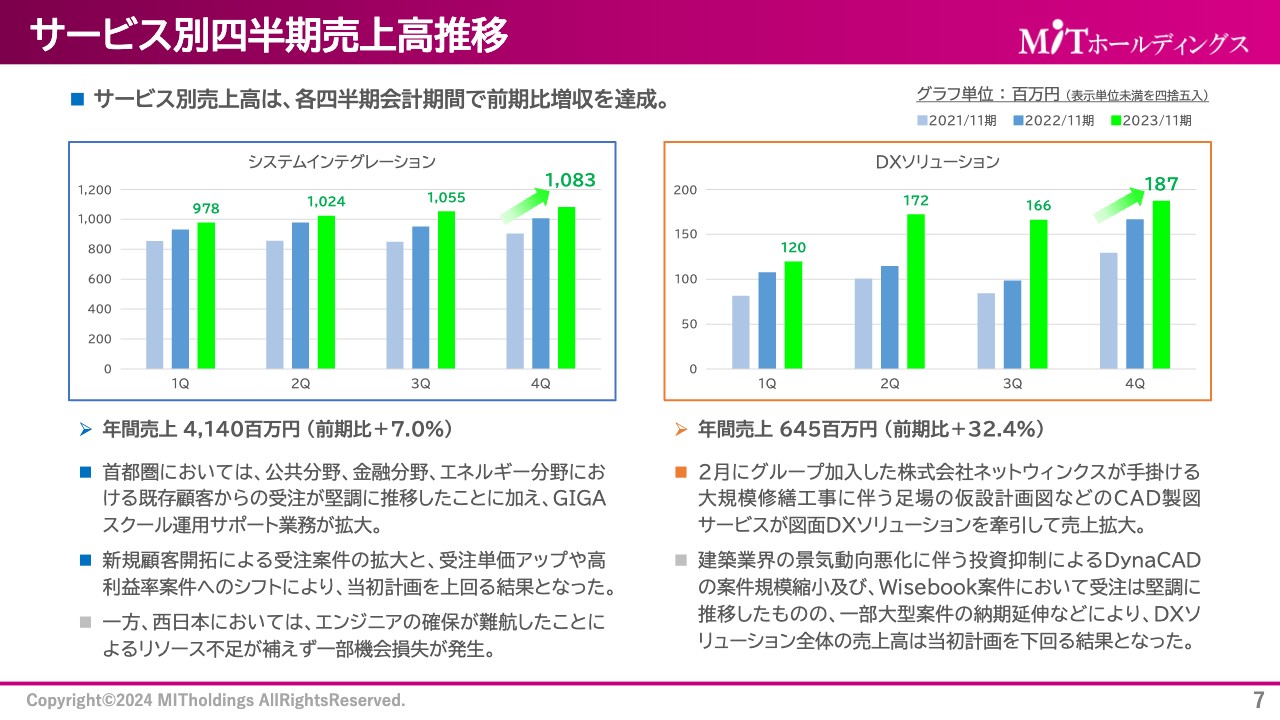

サービス別四半期売上高推移

サービス別四半期売上高推移です。システムインテグレーションとDXソリューションの2つのサービスがあり、どちらも各四半期会計期間で前期比増収を達成しています。

システムインテグレーションの年間売上高は前期比7パーセント増の41億4,000万円となりました。背景としては、既存顧客からの受注が堅調に推移したことに加え、GIGAスクール運用サポート業務が拡大しました。加えて、新規顧客開拓による受注案件の拡大と受注単価アップなどにより、当初計画を上回る結果となりました。

一方でマイナス材料としては、西日本でエンジニアの確保が難航したことによるリソース不足が補えず、一部で機会損失が発生しました。

DXソリューションの年間売上高は前期比32.4パーセント増の6億4,500万円となりました。2月にグループ加入した株式会社ネットウィンクスが手掛けるCAD製図サービスが牽引し、売上を拡大させています。

マイナス材料としては、建築業界の景気動向悪化に伴う投資抑制による「DynaCAD」の案件規模の縮小があります。また、「Wisebook」案件において受注は堅調に推移したものの、一部大型案件の納期延伸などがあり、DXソリューション全体の売上高は当初計画を下回る結果となりました。

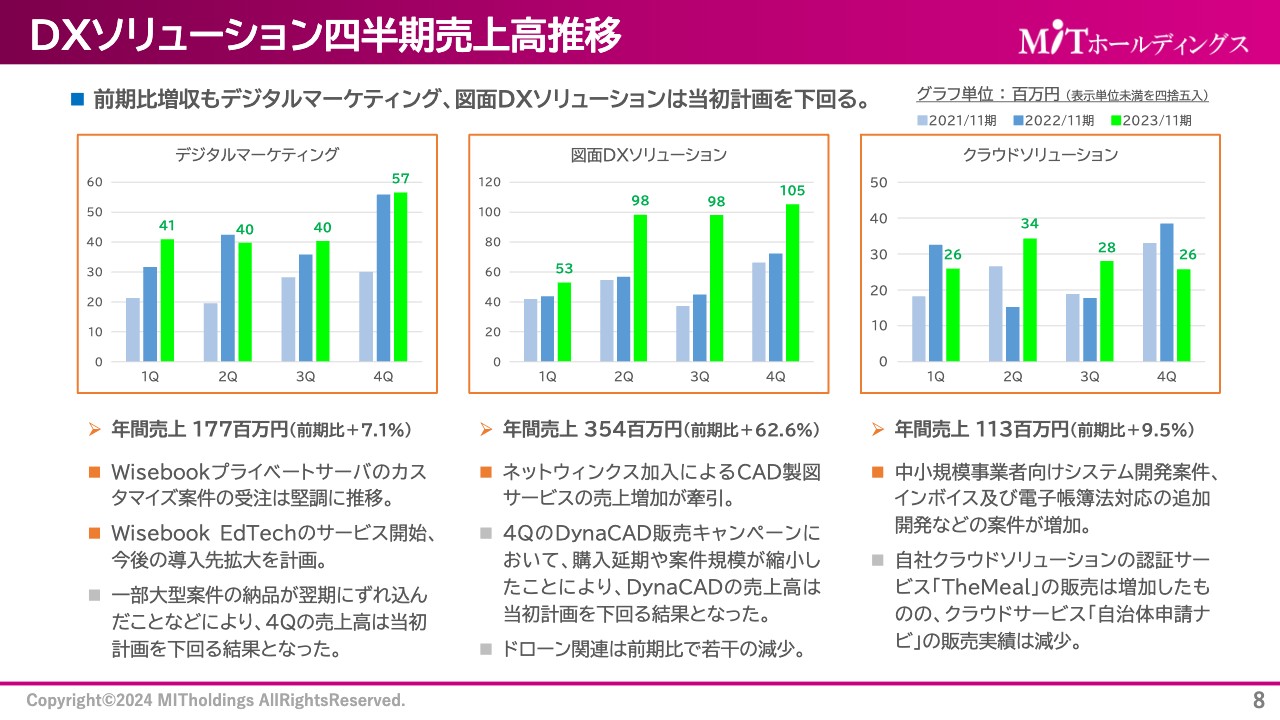

DXソリューション四半期売上高推移

DXソリューションの3つのドメインにおける四半期売上高推移です。スライド左側のデジタルマーケティングの年間売上高は前期比7.1パーセント増の1億7,700万円となりました。「Wisebook」のプライベートサーバーのカスタマイズ案件の受注が堅調に推移しています。

一方で、先ほどお話ししたように一部大型案件の納品がずれ込んだことにより、当第4四半期の売上高は当初計画を下回る結果となりました。

スライド中央の図面DXソリューションの年間売上高は前期比62.6パーセント増の3億5,400万円となりました。こちらは、株式会社ネットウィンクス加入によるCAD製図サービスの売上増加が牽引しています。

マイナス面としては、第4四半期の「DynaCAD」の販売キャンペーンにおいて購入延期や案件規模が縮小したことにより、「DynaCAD」の売上高は当初計画を下回る結果となりました。

スライド右側のクラウドソリューションの年間売上高は前期比9.5パーセント増の1億1,300万円となりました。中小規模事業者向けの開発案件、インボイス及び電子帳保存法対応の追加開発などの案件が増加しました。

マイナス面としては、自社クラウドソリューションの認証サービス「TheMeal」の販売は増加したものの、クラウドサービス「自治体申請ナビ」の販売は縮小しました。

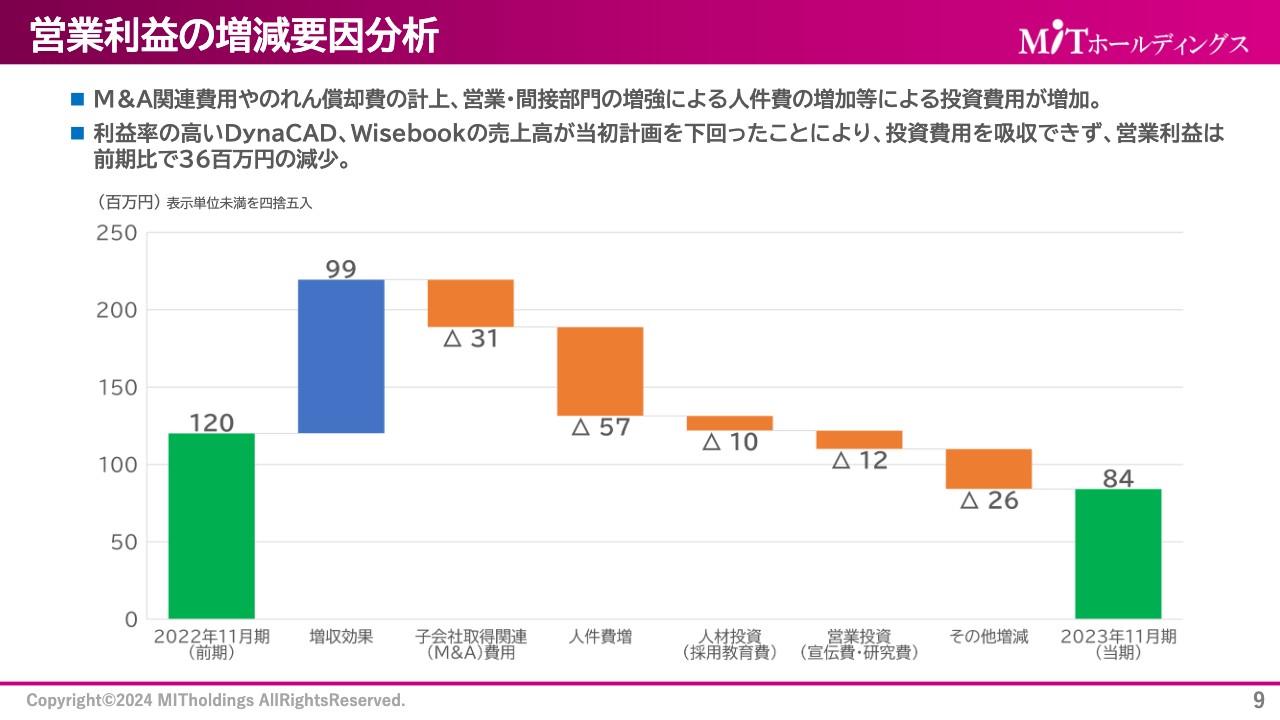

営業利益の増減要因分析

営業利益の増減要因分析です。2022年11月期の営業利益は1億2,000万円でした。これに対し、9,900万円の増収効果があり、マイナス要因としてM&A関連費用・人件費増等の費用を計上した結果、2023年11月期の営業利益は8,400万円となりました。

貸借対照表の概況

貸借対照表の概況はスライドのとおりです。純資産については、前期比3,500万円増の5億5,100万円となっています。

ただし、自己資本比率は前期比4.5ポイント減の24.3パーセントとなっています。こちらはM&Aに伴う資産・負債の増加が影響しています。

キャッシュ・フローの概況

キャッシュ・フローの概況はスライドのとおりです。営業キャッシュ・フローは事業収益により増加しています。投資キャッシュ・フローは開発投資による支出が増加しています。最終的に期末残高は7億6,400万円となりました。

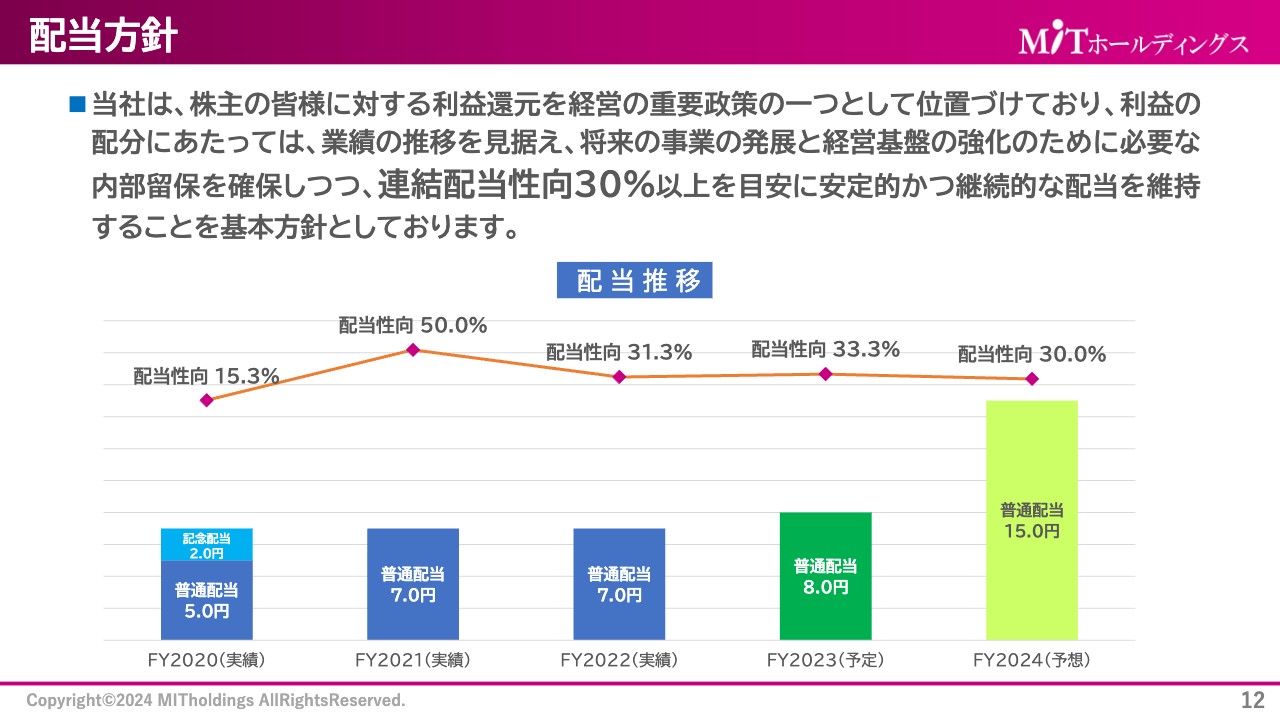

配当方針

配当方針です。当社は、株主のみなさまに対する利益還元を経営の重要政策の1つとして考えています。利益の配分にあたっては、業績の推移を見据え、将来の事業の発展と経営基盤の強化のために必要な内部留保を確保しつつ、連結配当性向30パーセント以上を目安に、安定的かつ継続的な配当を維持することを基本方針としています。

当期決算の配当については、普通配当として8円、配当性向は33.3パーセントを予定しています。参考として、来期は最終利益として約1億円を計上する計画です。それに伴い配当金は15円、配当性向は30パーセントで考えています。

中期経営計画1年目(2023年11月期)の振り返り

中期経営計画1年目である2023年11月期の振り返りと、現在進行している中期経営計画2年目の2024年11月期の業績予想についてご説明します。

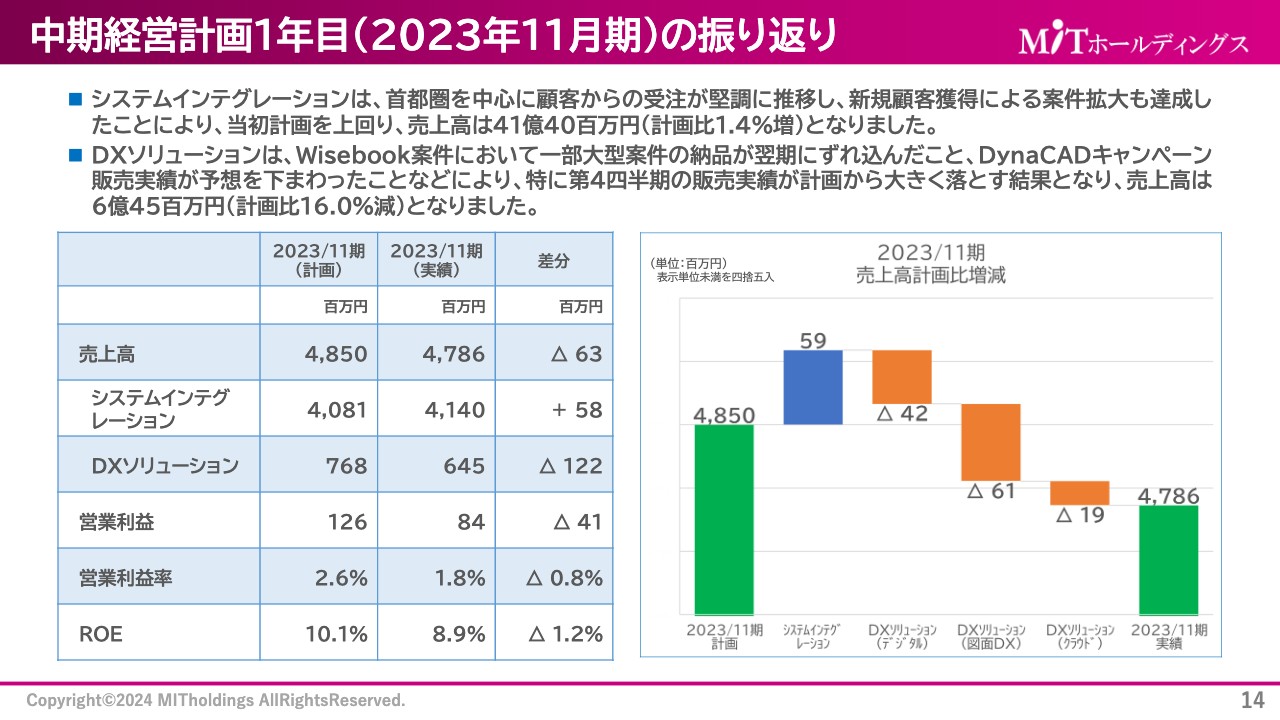

まず、2023年11月期の振り返りです。システムインテグレーションについては当初の計画を上回り、売上高は計画比1.4パーセント増の41億4,000万円となっています。

DXソリューションについては、「Wisebook」案件と「DynaCAD」案件の受注は順調に推移しているものの、ずれ込んだ等の理由により、特に第4四半期の販売実績が計画を大きく下回る結果となりました。それにより売上高は計画比16パーセント減の6億4,500万円となっています。

営業利益は計画比4,100万円減の8,400万円です。こちらの原因の1つとして、DXソリューションの数字が計画から大きく落ちたことがあります。

中期経営計画1年目(2023年11月期)の振り返り

システムインテグレーションについて補足します。重点施策として挙げていたシステムインテグレーションの増員計画について、スライドに増員の計画値と実績を示しています。

2023年11月期については58名の増員を計画していましたが、実績は21名で、従業員数は334名という結果になりました。2024年11月期については、中期経営計画では従業員数を435名まで伸ばす計画でしたが、一部見直しをし、現状の334名から53名増員して387名に増やす予定です。

新卒採用はおおむね計画どおりに実績を残すことができています。ただし、キャリア採用計画のうち、エンジニア経験者の採用は依然として厳しい状況が続いており、未経験者採用にシフトせざるを得ない状況です。

年間の増員数は計画を大きく下回りましたが、パートナー会社との協業により要員を確保することができ、売上拡大につながりました。今後の取り組みとしては、新卒採用は売り手市場が続いているため、MITグループでの一貫した採用活動を実施し、引き続き社内からの紹介採用を実施するなど、グループ全体で増員を図りたいと考えています。

中期経営計画1年目(2023年11月期)の振り返り

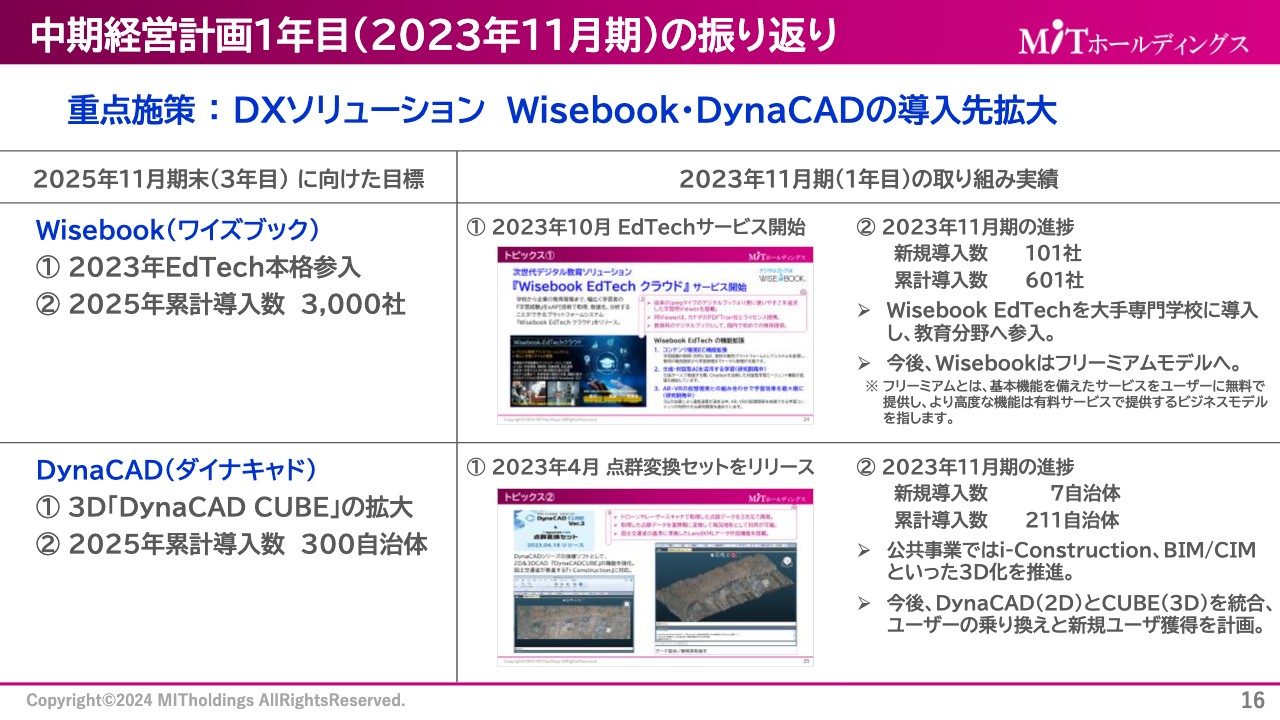

DXソリューションについては、「Wisebook」及び「DynaCAD」の導入先拡大を中期経営計画の重点戦略としていました。「Wisebook」は、2025年11月期に向けて2023年にEdTechに本格参入し、2025年に累計導入数3,000社を目標にしています。

1年目の取り組み実績としては、2023年10月にEdTechサービスを開始しました。こちらは次世代デジタル教育ソリューションで、学校から企業の教育現場まで、幅広く学習者の学習経験を数値で捉え分析できるプラットフォームシステムです。

今後は生成・対話型AIの活用やAR・VRとの組み合わせで学習効果を最大限にし、データを有意義に使っていただけるように、受講者や講師を含めていろいろな側面から支援していきます。

2023年11月期の進捗としては、新規導入数は101社、累計導入数は601社となっています。また、「Wisebook EdTech」を大手専門学校に導入し、教育分野へ参入することを考えています。

「DynaCAD」については、2025年に向けて「3D『DynaCAD CUBE』」を拡大させていくとともに、2025年の目標累計導入数を300自治体としています。

2023年の実績としては、現在の「DynaCAD CUBE」の機能を強化し、国交省が推進する「i-Construction」に対応した「DynaCAD CUBE Ver.3 & 点群変換セット」を2023年4月18日にリリースしました。こちらでは、ドローンやレーザースキャナで取得した点群データを3Dのモデリングに換え、3次元で立体表示します。

2023年11月期の進捗としては、新規導入数は7自治体、累計導入数は211自治体です。公共事業では「i-Construction」が盛んであり、それに伴い今後は3D化を推進していきます。

2024年11月期 業績予想

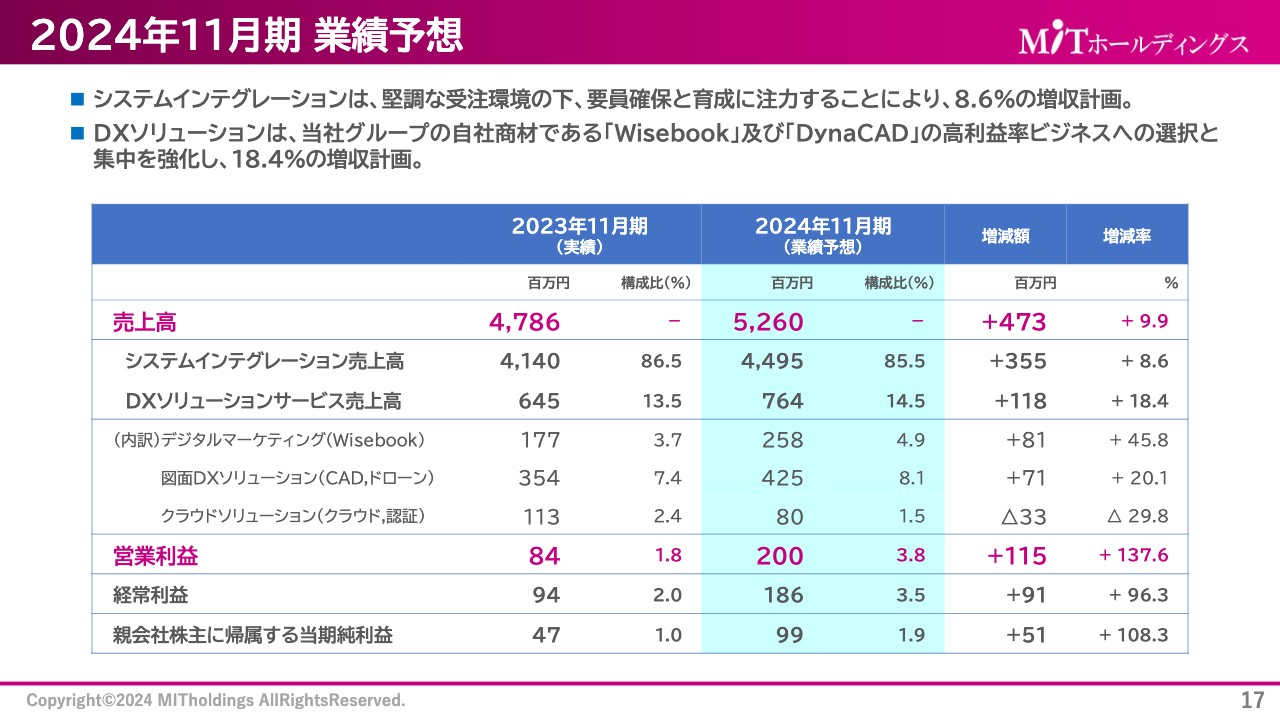

2024年11月期の業績予想です。システムインテグレーションは堅調な受注環境のもと、要員確保と育成に努力することにより8.6パーセントの増収計画を立てています。一方でDXソリューションは、自社製品である「Wisebook」及び「DynaCAD」の高利益率ビジネスへの選択と集中を強化し、18.4パーセントの増収計画を立てています。

累計売上高は52億6,000万円です。そのうちシステムインテグレーション売上高は44億9,500万円、DXソリューションサービス売上高は7億6,400万円で、最終的な営業利益は2億円です。これを目指して現在取り組んでいます。

2024年11月期 業績予想(営業利益の増減要因分析)

2024年11月期の業績予想のうち、営業利益の増減要因分析です。2023年11月期の営業利益は8,400万円でした。

2024年11月期は、システムインテグレーションの増収効果で7,800万円、DXソリューションの増収効果で9,600万円、合計1億7,400万円の増収を見込んでいます。

そちらに人件費増や人的資本の投資などの費用を計上するほか、オフィス・システム関連とその他費用によるマイナスがあります。一方で2023年11月期に比べて営業投資及びM&A関連費用の一部を圧縮することで、最終的には営業利益2億円を達成する予想です。

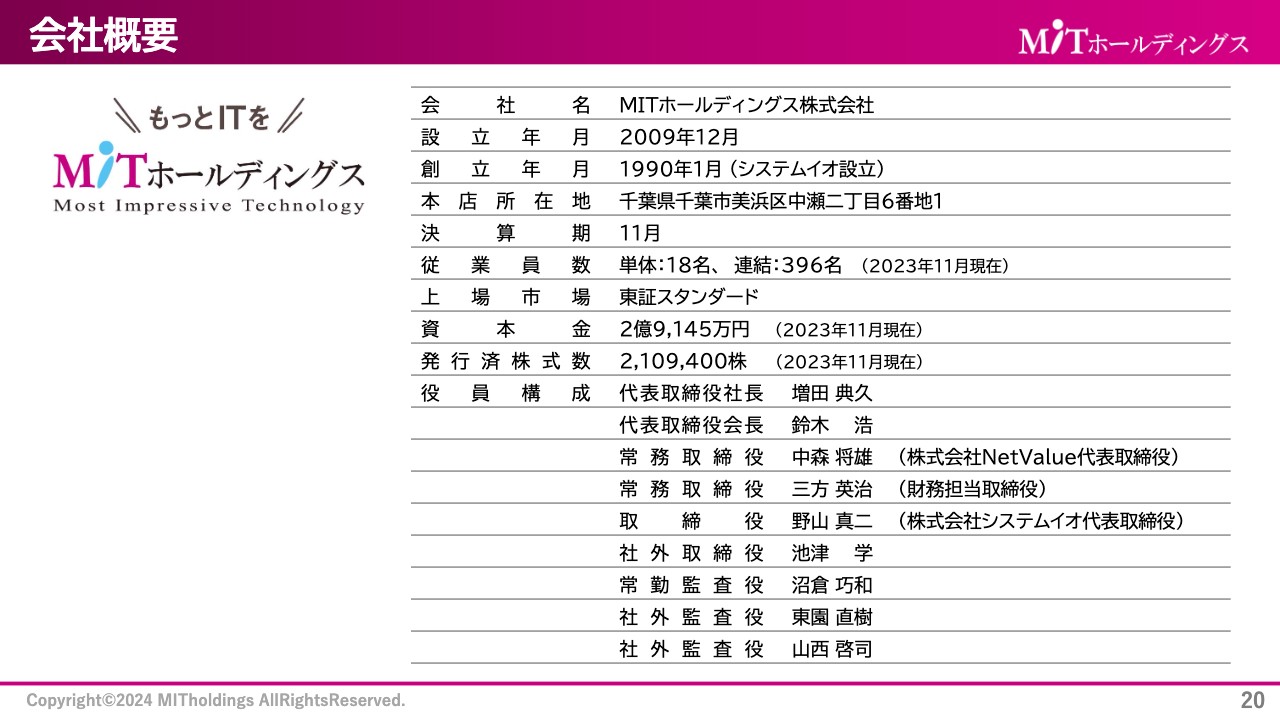

会社概要

会社概要は特に大きく変わっていません。2023年11月期の連結従業員数は396名です。

グループ会社概要

グループ会社の概要も変更はありません。

中期経営計画の基本戦略(売上計画)

中期経営計画の基本戦略をご説明します。まず、着実で安定的な成長が見込まれるシステムインテグレーションサービスを経営基盤とし、今後も伸ばしていきます。

一方、DX市場の拡大を追い風に、DXソリューションサービスを戦略的に拡大していきます。こちらはシステムインテグレーションサービスと比較して、より高い伸び率を示していく予想です。

2025年の売上高目標60億円のうち、DXソリューションの売上高比率は20パーセントです。そして、2030年の売上高目標100億円のうち、DXソリューションの売上高比率は30パーセント以上を目指しています。このように高利益率のビジネスを伸ばしていくことで、全体の利益率をアップさせていくことを基本戦略としています。

2023年11月期通期決算は計画を下回りましたが、システムインテグレーション・DXソリューションともに事業が後退したわけではなく、受注規模は着実に拡大し、順調に推移しています。今後ともMITホールディングスをよろしくお願いします。

新着ログ

「情報・通信業」のログ