ログミーFinance 第67回 個人投資家向けIRセミナー Zoom ウェビナー 特別講演

【QAあり】「PBR1倍割れ」は恥ずかしい 投資家の力で「バブル時代以上に豊かな日本」を目指すシンプレクスAMのアクティブETF

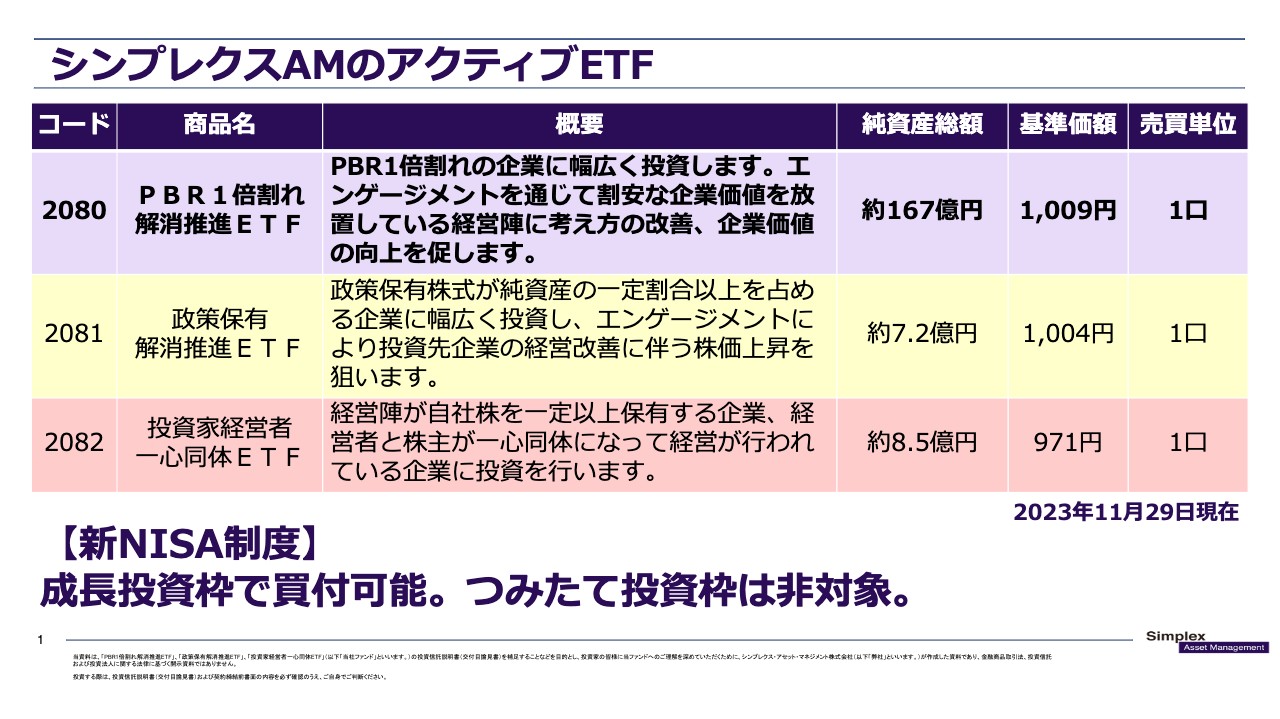

シンプレクスAMのアクティブETF

金賢氏:シンプレクス・アセット・マネジメント株式会社、運用本部所属の金賢です。本日はよろしくお願いします。

当社は9月7日、このスライドに記載している3つのアクティブETFを上場し、現在運用しています。この3つのアクティブETFは、来年1月から始まる「新NISA制度」の成長投資枠で買付可能です。

それでは、このアクティブETFを当社が出そうと考えた理由についてご説明する前に、まずはシンプレクス・アセット・マネジメント株式会社がどのような会社なのかについて、ご説明したいと思います。

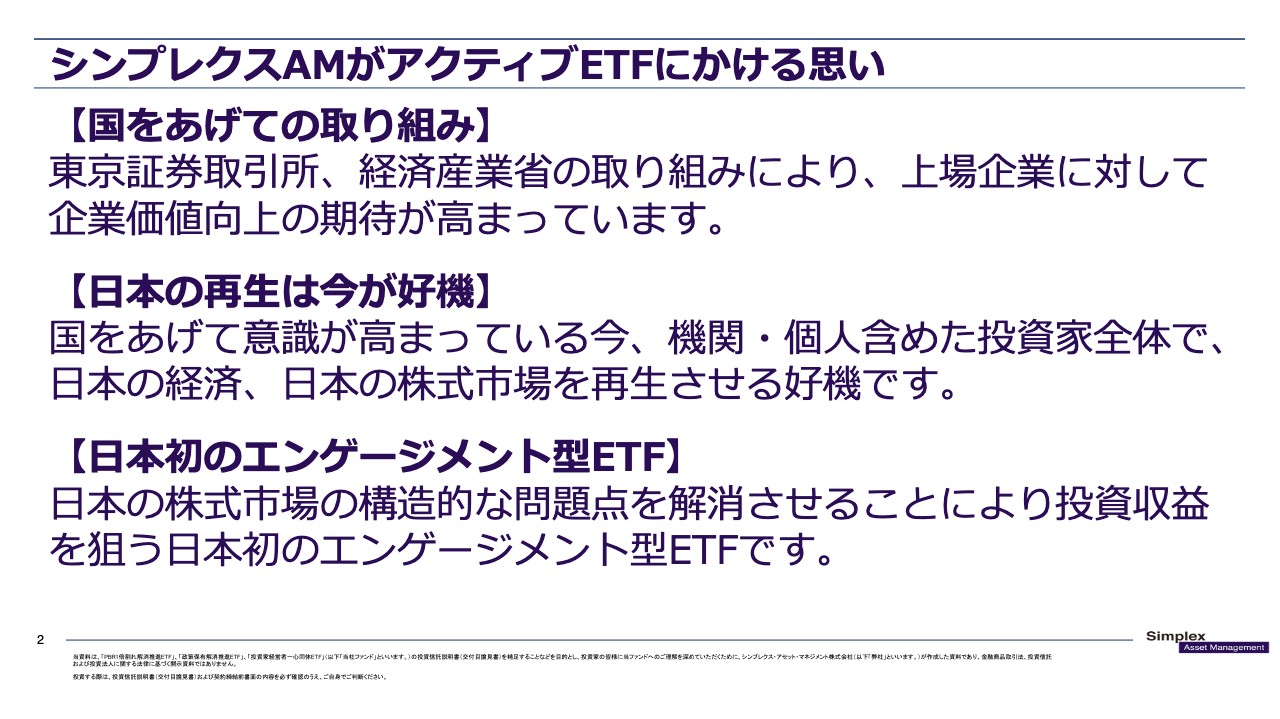

シンプレクスAMがアクティブETFにかける思い

当社は1999年に創業し、最初は、債券の裁定取引(アービトラージファンド)をメインに運用していました。金融機関をはじめとしたプロの投資家に向けてプロダクトを提供したのが、当社のスタートです。

その後、2005年頃から、同じようなかたちでエクイティのプロダクトを増やし、2009年にETFビジネスに参入しました。現在は、債券プロダクトはもちろんのこと、エクイティプロダクトおよびETFも運用しています。

2005年当時、当社は機関投資家さま向けプロダクトを提供しており、それも海外の機関投資家さま向けのプロダクトを主に展開していたため、海外の投資家に「日本株はどうですか?」と提案しても、あまり反応が良くありませんでした。

そのような中で当社がフォーカスしたのが、「日本の事業会社は非常に良いバリューを持っているが、いろいろな理由によって今は超割安になっている」という点です。

そこに対して投資を行って、経営者の隣にシンプレクス・アセット・マネジメントが座る、つまり今の言葉で言いますとエンゲージメント活動を行いながら企業価値を上げ、その過程でファンドのパフォーマンスを上げるというコンセプトで、エクイティのファンドを2005年頃から始めました。

この中で1点強調しておきたいのは、我々はアクティビストではないということです。あくまでもマネジメント・フレンドリー、マーケット・フレンドリーな姿勢で、エンゲージメント活動を行っているということです。

おかげさまで、「日本株そのものは遠慮するが、この方法ならリターンを取れる」と評価してくださる国内外の機関投資家さまが存在し、当社の旗艦ファンドの1つである「Simplex Value Up Fund」として今に至ります。

お話をETFに戻しますと、当社には今お話ししたような経験があるため、同じようなかたちで、これまではほとんど機関投資家さま向けにしか提供していなかった当社のプロダクトを、個人投資家さまも簡単に売買できるETFというツールを使って提供するのはどうだろうかと考えました。

特に、今年の6月末にアクティブETFが解禁になったということ、さらに現在、国を挙げて企業価値向上と金融所得倍増を推し進めているこのタイミングで、当社の運用戦略を個人投資家さまにも提供し、個人投資家さまと機関投資家さま両方の力を借りて、日本経済をまた盛り上げたいという思いで生まれたのが、今回のアクティブETFです。

今回の3つのアクティブETFの中から、現在、一番注目されている証券コード2080の「PBR1倍割れ解消推進ETF」をメインにお話を進めたいと思います。

この度は大変光栄なことに、大きな発信力を持っていらっしゃるログミーファイナンスさまからこのような機会をいただきましたので、この場を借りて1つ、価値提案をしたいと考えています。

「PBR1倍割れ」は恥ずかしいこと

それがこちらの「『PBR1倍割れ』は恥ずかしいこと」です。

PBR1倍割れ企業 例えるなら「クソがひっついた宝石」

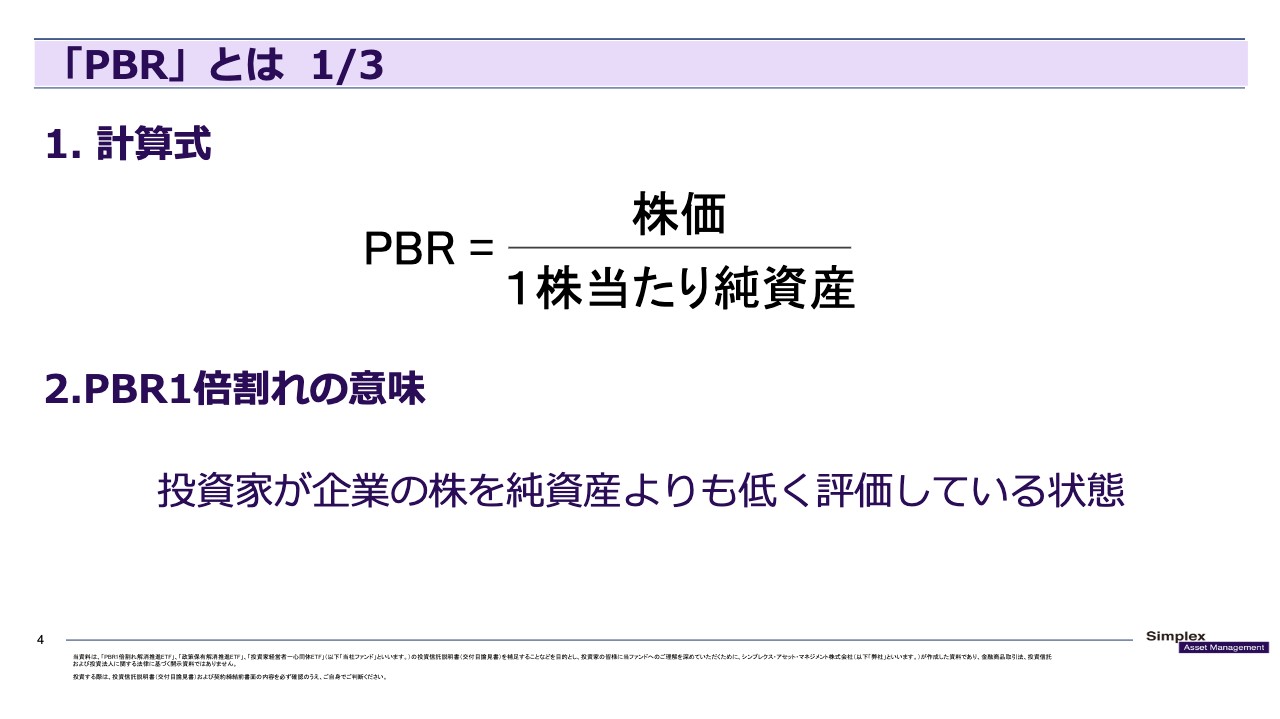

銘柄の名称にも入っている「PBR」とは何なのか、このスライドにあらためて記載しています。「PBR1倍割れ」というのは、投資家が企業の株を純資産よりも低く評価していることを意味します。

ここに来る前、わかりやすい例えがないかといろいろ考えたものの、なかなか思いつかず、どうしようかと悩んでいました。「とりあえず今日のプレゼンに向けてテンションを高めよう」と思い、「Amazon Prime Video」で、映画『マネー・ショート 華麗なる大逆転』の吹き替え版を見ました。

作品の中で「CDO」という商品の説明をするシーンがあり、そこで「モーゲージ債は犬のクソで、CDOはそれを猫のクソで包んだものか」というようなセリフがありました。強調しますが、PBR1倍割れ企業が「犬のクソ」だと言っているわけではありません。ただし、似通った点はあると思います。

もう1度強調しますが、PBR1倍割れ企業は必ずしも「クソ」ではありません。冒頭でも述べたとおり、日本の事業会社は非常に良いバリューを持っているものの、さまざまな理由により「超割安」になっています。言うなれば、本当は宝石のように輝かしいものを持っているのに、埃あるいは「猫のクソ」がかぶさった状態なのだと思います。

我々投資家が行うべきは、覆いかぶさっている埃や引っ付いているクソをきれい拭き取って、本来その企業が持っている宝石のような輝かしい部分を磨き、さらに輝くように手入れをすることだと思っています。

PBR1倍割れ企業を見て何を思う? 機関投資家アナリストに聞いてみた

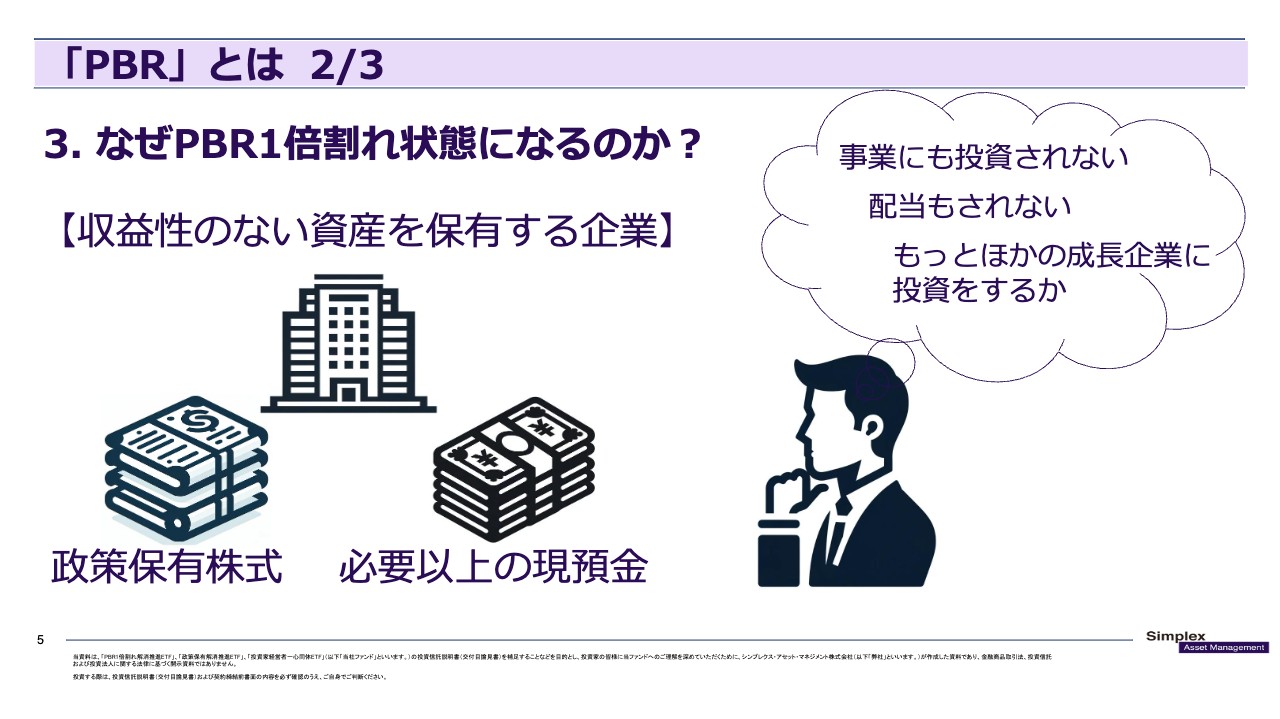

例え話はここまでにして、次は「なぜPBR1倍割れ状態になるのか?」についてお話しします。このスライドでは、機関投資家のアナリストがどのように考えているのかを示しました。PBR1倍割れの企業はほとんどの場合、収益性のない資産を保有しています。収益性のない資産というのは、政策保有株式や必要以上の現預金などが当たります。

機関投資家のアナリストがこのような企業を見た時にどのように思うかといいますと、「眠っている資産が事業に投資されず、配当もされないならば、もっと他の成長企業に投資しよう」という判断になります。ちなみにこれは、実際に私が当社のアナリストにヒアリングして得た回答です。

このように、収益性のない資産を保有し続ける企業は、投資家から見放され、株価が低迷し、最終的にPBRが1倍を割り、それでも企業が何もアクションを起こさなかった場合、PBRが1倍を割ったまま放置されます。

今すぐ解散したほうがよい企業とは?

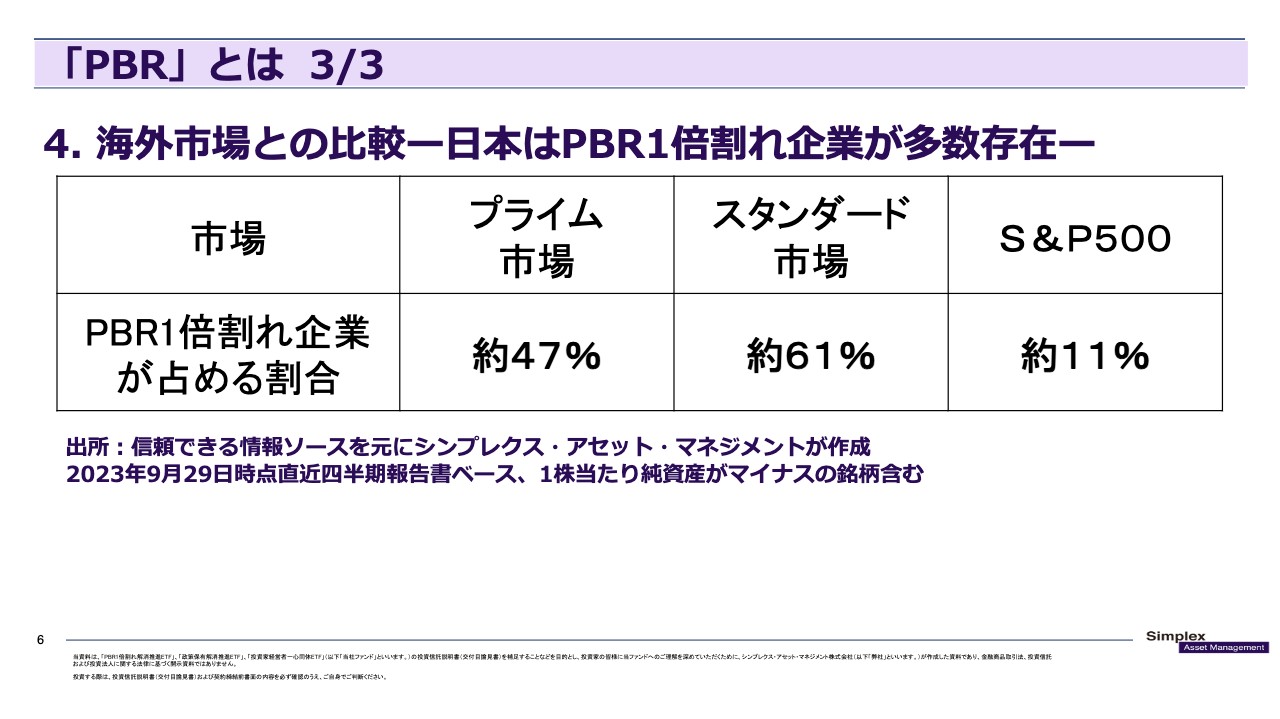

海外市場と比較して、日本市場はPBR1倍割れ企業の占める割合の大きさが目立ちます。プライム市場・スタンダード市場ともに約半数の企業がPBR1倍割れというのは、日本の資本市場の歪みと言えるのではないでしょうか?

日本の資産運用業界も、現状はまだしがらみ抜きで言える環境ではないと思うものの、あえて強い言い方をしますと、PBR1倍割れ、特にPBRが大きく1倍を割っていて放置されたままの企業は、今すぐ解散したほうが投資家、さらには資本市場にとって健全かと思われます。

「PBR1倍割れ」は恥ずかしいこと

もう1度、言わせてください。「『PBR1倍割れ』は恥ずかしいこと」です。

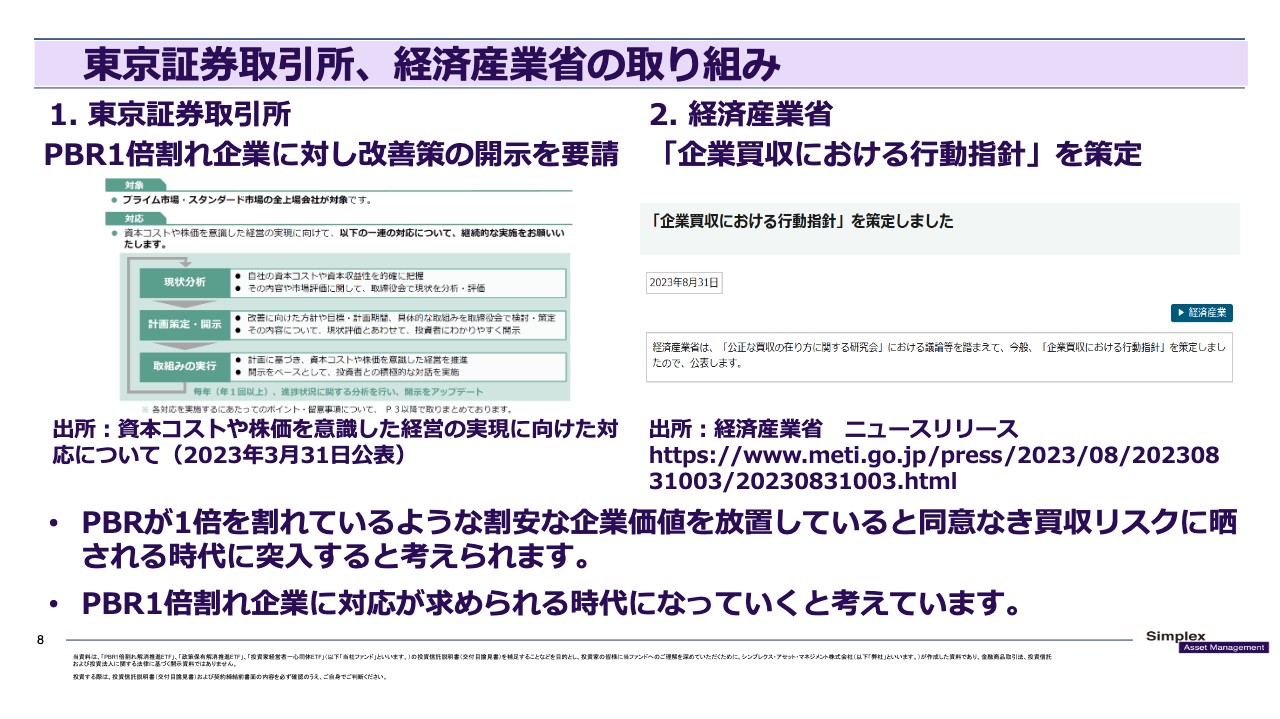

東京証券取引所、経済産業省の取り組み

東京証券取引所と経済産業省の取り組みを見ていきましょう。東証は今年3月に、資本コストや株価を意識した経営を企業に要請しました。この要請がきっかけで、各メディアで「PBR1倍割れ」が非常にホットなキーワードになったと記憶しています。また、経済産業省は今年8月末に「企業買収における行動指針」を策定しました。

このような環境の変化を受け、当社は「PBR1倍割れの状態を放置していると、同意なき買収リスクに晒される時代に突入する」と考えています。PBR1倍割れ企業に対応が求められる時代になっていくということです。

東京証券取引所

特に、東証の「資本コストや株価を意識した経営の実現に向けた対応について」という資料は非常にインパクトがあります。

俗に言う「PBR1倍要請」とは、資本コストや株価を意識した経営について、プライム市場・スタンダード市場の上場企業がどのようなことを行っているか開示することを求めており、東証はその取り組みを把握し、2024年1月を目処に公表する予定としています。つまり、PBR改善にきちんと取り組んでいない企業は、晒し上げられるリスクがあります。

このような取り組みについて、当社のアナリストにヒアリングしました。アナリストによると、かつての「伊藤レポート」でROE8パーセントという目安が提示されたこととは大きく異なる事象であり、1つのカタリストとして見ているとのことです。

このように、PBR1倍への努力が当たり前になる中で資金を溜め込む創業者は、当然PBR1倍を目指さないため、「MBOしていくことも増えていくだろう」と話していました。直近の事例ですと、例えば大正製薬です。

ちなみに、「PBR1倍割れ解消推進ETF」におけるMBO銘柄の投資事例としては、大正製薬、シミックホールディングスがありました。

また、アナリストによると「取材していると、『このファンドで弊社に投資していますよね』と、ファンドに組み入れられていることを役員やIR担当がすでに確認していることが多い。それは『PBRをなんとかしなければ』という危機意識の表れで、そのような企業から改善策のアドバイスを求められることがある」とのことです。市場や環境の変化によって、企業側でも資本コストや株価を意識した経営が進められていると話していました。

東京証券取引所 要請後のフォローアップ

東証による要請後のフォローアップも非常に充実しています。興味がある方々はご覧になるのもよいかと思います。

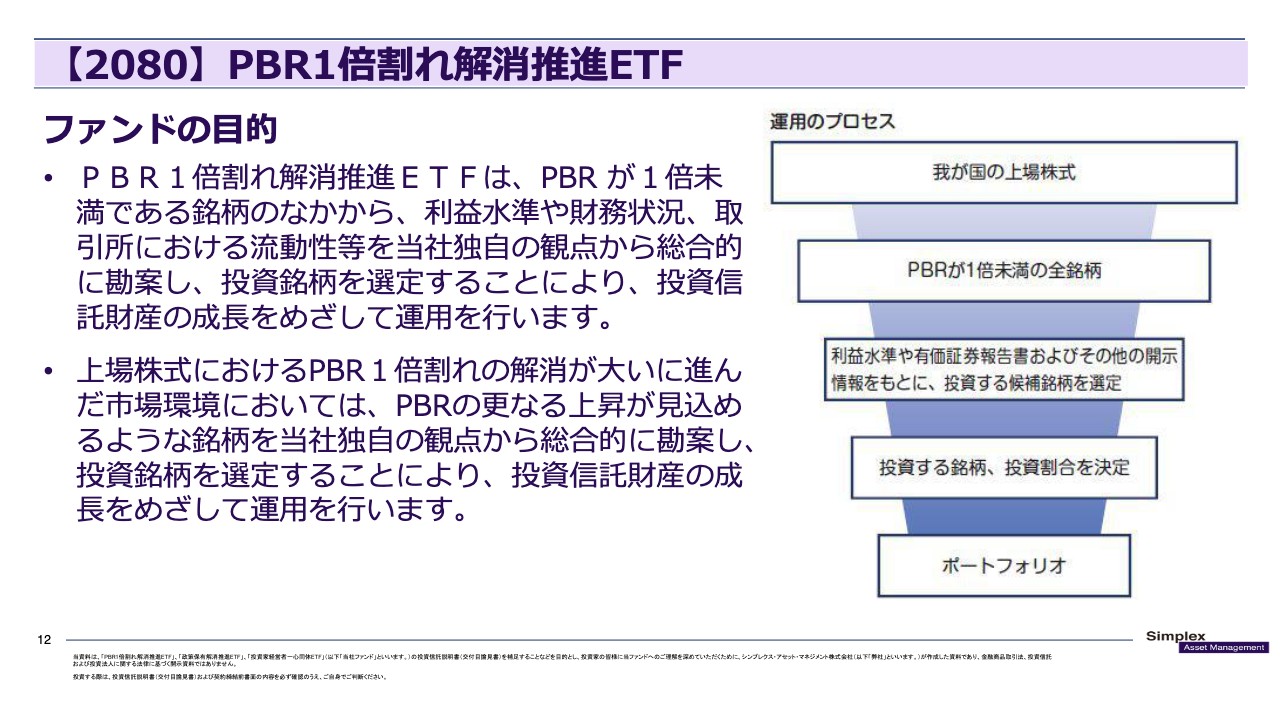

【2080】PBR1倍割れ解消推進ETF

当社の「PBR1倍割れ解消推進ETF」についてお話しします。スライドには、ファンドの目的と運用のプロセスを記載しています。

現在、上場企業の半分近くがPBR1倍割れという状況です。しかし、PBR1倍割れの企業の事業内容がどうしようもないかというと、まったくそのようなことはありません。一つひとつ見ていくと、立派な企業のほうが多いくらいです。

日本の経営者が資本コストとリターンを考えながら経営していくことによって、PBR1倍割れは解消できると考えています。実際に、当社が機関投資家さま向けに提供しているファンドでは、経営者にそのように提案し、PBR1倍割れ解消に向けた取り組みを行っています。この経験をETFを使って行うのが、「PBR1倍割れ解消推進ETF」です。

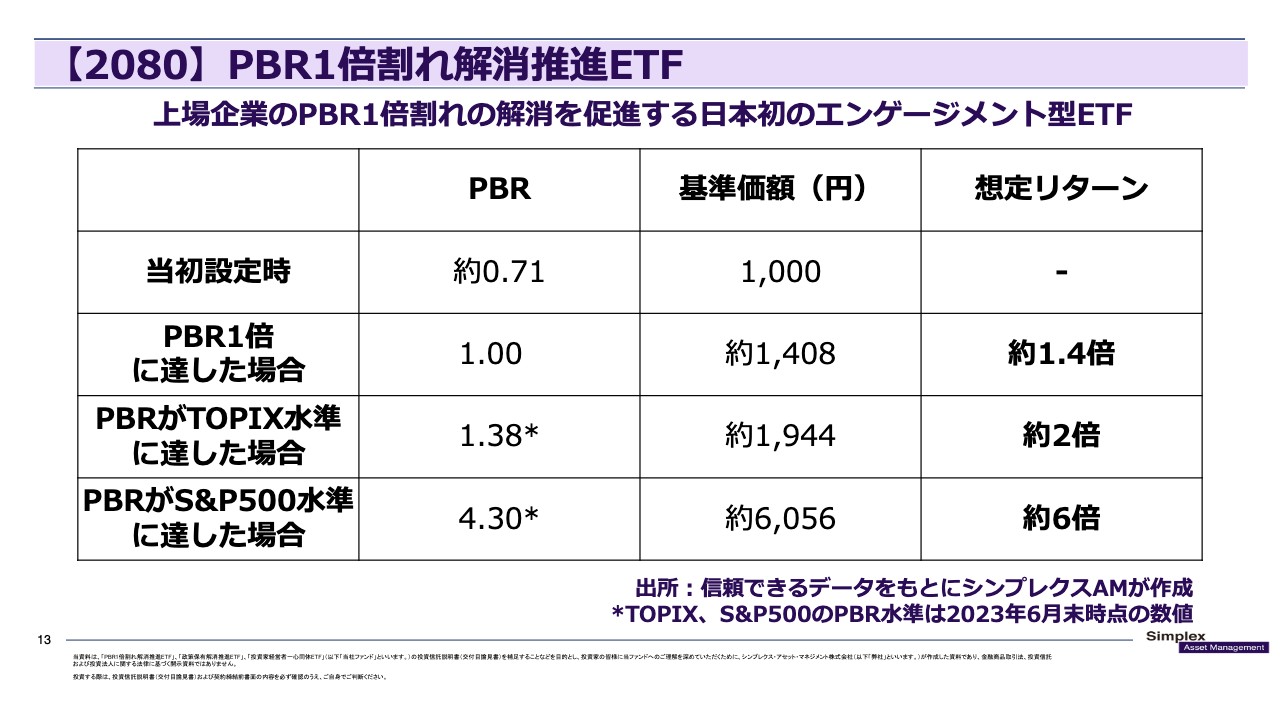

【2080】PBR1倍割れ解消推進ETF

こちらのスライドは「PBR1倍割れ解消推進ETF」の想定リターンを示しています。当初設定時のPBRは約0.71倍でしたが、現在は加重平均でPBR約0.72倍とあまり変わりません。

ポートフォリオのPBRが1倍になると基準価額は約1.4倍、TOPIX水準になると約2倍、S&P500水準になると約6倍のリターンが想定されます。あくまでも理論上の数値ですが、投資する銘柄がすでに割安ですので、下値が限定され、その上でエンゲージメントによる上振れが期待できます。

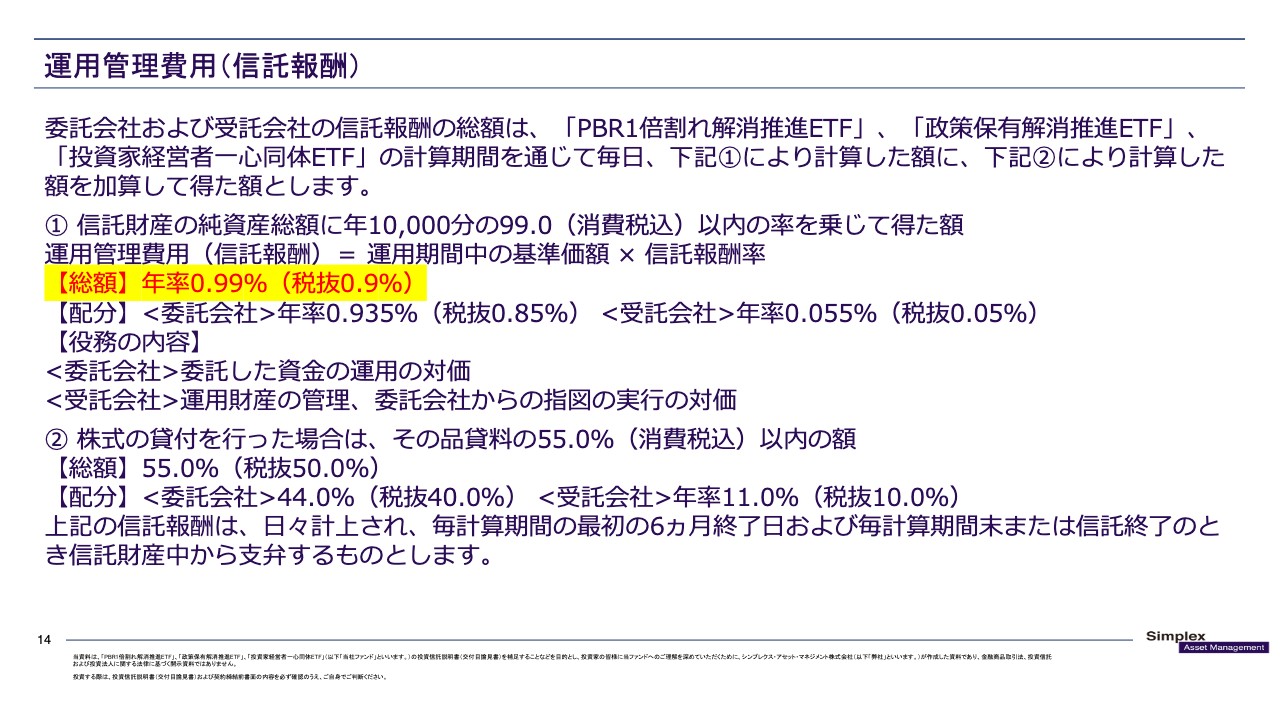

運用管理費用(信託報酬)

SNSなどでも非常に多くのコメントがあった、信託報酬についてです。当社が運用している「PBR1倍割れ解消推進ETF」「政策保有解消推進ETF」「投資家経営者一心同体ETF」の3つの信託報酬は、年率0.99パーセントで、ほぼ1パーセントです。

あくまでも客観的な意見ですが、ETFというくくりでこちらの信託報酬を見ますと、1パーセントは非常に高いと思います。

一方で、エンゲージメントを謳う公募ファンドの多くは、信託報酬2パーセントの成功報酬で20パーセントです。エンゲージメントファンドというくくりで比較した場合は、1パーセントは安いと思います。

信託報酬1パーセントという数字をどのように受け止めるかは、投資家のみなさまご自身でご判断ください。

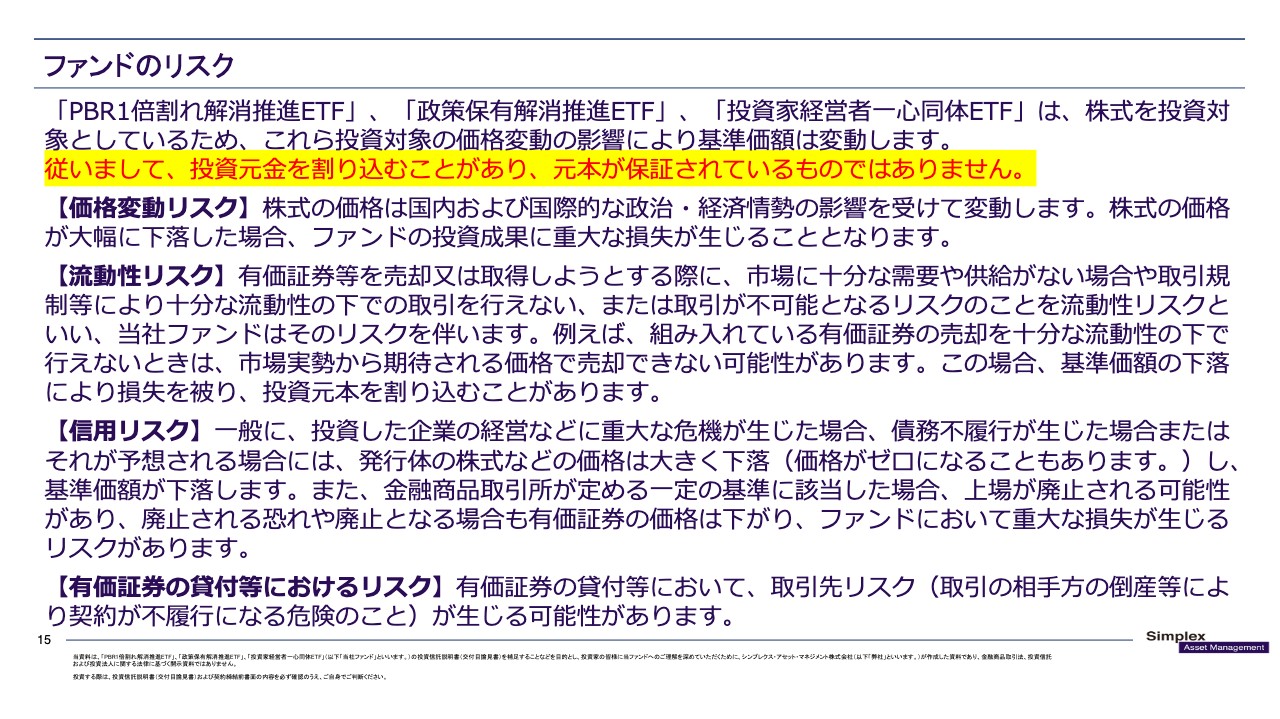

ファンドのリスク

ファンドのリスクについてです。先ほど「理論上すでに割安のため、下値が限定されている」「その上でエンゲージメントによる上振れが期待できる」とご説明しましたが、株式投資ですので、投資元本を割り込むことがある点についてはご注意ください。

スライドには、ファンドの主なリスクを4つ記載しましたが、こちらに限りません。投資する際は、投資信託説明書(交付目論見書)、契約締結前書面の内容を必ずご確認の上、お客さまご自身でファンドを理解してから投資のご検討をお願いします。

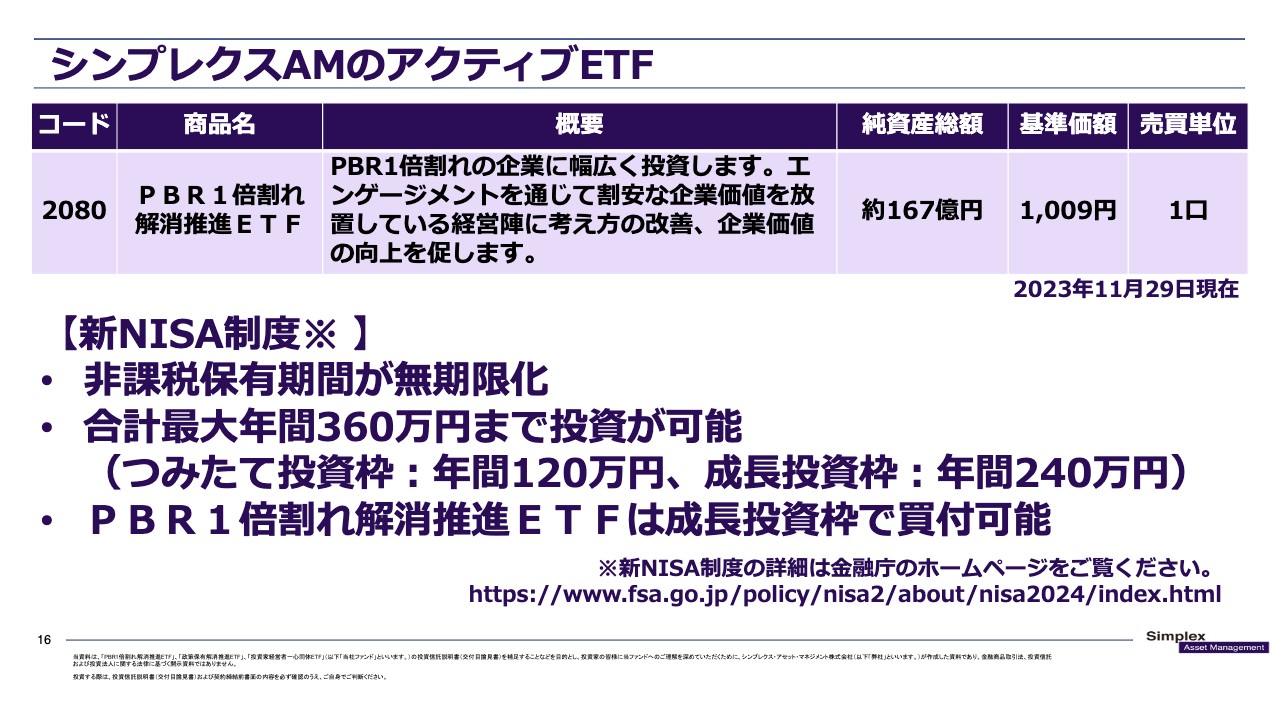

シンプレクスAMのアクティブETF

「PBR1倍割れ解消推進ETF」は、来年から始まる新NISA制度の成長投資枠で買付可能ですが、つみたて投資枠は非対象です。

「このETFはどれぐらい持てばいいのか」「いつになったらリターンが出るのか」というご質問をよく受けるのですが、ポートフォリオ全体のPBRが1倍になってからがスタートだと考えていただければと思います。

1倍になって初めて、市場にポートフォリオの銘柄が評価され、そこからどんどんパフォーマンスが上がっていくことを想定しています。したがって、比較的長期間の保有をご検討いただければと思います。

投資家全員の力が必要な時代

スライドに記載のとおり、当社はこのようなことを考えています。まず明言しておきたいのは、日本経済を引っ張っていくリーダーは日本企業の経営者です。2023年12月現在、岸田政権は、労働所得を上げる、資産所得倍増などのメッセージを出しています。

今朝、首相官邸のホームページで「岸田総理からのメッセージ」を見ました。一部抜粋してお伝えしますと、「岸田政権では、今年を『資産所得倍増元年』とし、『貯蓄から投資へ』のシフトを大胆かつ抜本的に進めていきます」「『人生100年時代』。個々人の生き方、働き方も多様になり、それぞれのライフプランにあわせた資産形成が重要になっています」という文章が記載されています。

金融所得の元となる株式市場は最もわかりやすい指標です。したがって、日本経済のリーダーである経営者が、こちらのメッセージを意識しながら経営していくだけで、日本で生活している個人の金融所得は上がっていくのではないかと考えています。

これが実現すれば、日本経済はもう一度、世界トップクラスの座に舞い戻ることができるのではないかと考えています。繰り返しになりますが、日本経済のリーダーは企業の経営者です。私たちの経済的豊かさは、経営者に懸かっていると言っても過言ではないと思います。

みなさまもご経験があるかと思いますが、職場の大先輩たちに「バブルの頃はすごかった。それはそれはすごかった」という話をいろいろと聞かされました。その時代が非常に羨ましいと感じています。「なぜ、バブルの時代に社会人でなかったんだろう」と思ったこともありました。

ただし、現在の環境をよく見てみると、あのバブルの時代を超えるほどのポテンシャルを秘めているのではないかと感じています。

実際のところ、取引所が企業価値を上げるように要請を出し、経済産業省も買収に関するルール作りを進めています。政府も金融庁も、NISAの制度を新しくして投資しやすい環境を作り、「貯蓄から投資へのシフトを大胆に進めていく」と明言するなど、国を挙げて進めています。

このような施策をすべて含めて考えると、現在の環境にはバブルの時代をゆうに超えるポテンシャルがあるだろうと感じています。

そのような中で、日本経済の再生と繁栄を実現するために、またバブル時代以上に豊かな日本にするために、我々シンプレクス・アセット・マネジメントはこの「PBR1倍割れ解消推進ETF」「政策保有解消推進ETF」「投資家経営者一心同体ETF」の運用に尽力していきたいと考えています。ぜひとも、みなさまにご検討をお願いしたいと思います。

質疑応答:ETFの購入方法について

プレゼンは以上ですが、せっかくの機会ですので、よくある質問をいくつかご紹介します。まず、意外と多いのは「このETFは、いったいどこで買えるのでしょうか?」というご質問です。

ETFはどこで購入できるかといいますと、証券会社です。ネット証券会社などのWebサイトを見ると、銘柄の検索欄があるかと思います。そちらで普通の株式と同じように、4桁の証券コード、例えば「PBR1倍割れ解消推進ETF」でしたら「2080」と打つと、普通の現物株と同じように売買が可能です。

たまに、運用会社である当社に問い合わせが来ることがあります。また、ないとは思いますが、今回のセミナーを主催しているログミーファイナンスにお問い合わせいただいても、回答としては「証券会社で売買できる」というものになりますので、何卒よろしくお願いします。

質疑応答:アクティブETFのポートフォリオの確認方法について

次に多いのは「アクティブETFのポートフォリオは日々開示されていますが、この開示は、どこで確認できるのでしょうか?」というご質問です。

当社の場合は、アクティブETF専用のホームページを用意していますので、そちらで各ETFのPCF(Portfolio Composition File)をCSVファイルでダウンロードできます。「YouTube」の概要欄に、当社のアクティブETFのホームページのトップページとコラム一覧のURLを貼っていますので、そちらからご確認ください。

質疑応答:エンゲージメント活動について

その次に多いのは、「エンゲージメント活動とは、どのようなことをするのですか?」というご質問です。

こちらの回答として、1つは議決権の行使です。議案と会社の状況をしっかりと見た上で、議案に対して賛成・反対などの議決権を行使しています。

他には取材があります。企業への取材を行い、取材を通じてPBR1倍割れの解消や、資本コスト・資本効率の改善などを提案していきます。

「PBR1倍割れ解消推進ETF」という名称は、SNSでは「ダサい」という声も聞かれましたが、一方で非常にわかりやすく、メッセージ性を持ったものになっており、企業から「この『PBR1倍割れ解消推進ETF』のファンドに組み入れられているのは、なぜなのか?」と問い合わせが来ることもあります。

それに対して当社は「PBRが1倍を割っているから組入れられています」と回答し、そこからいろいろな話し合いが始まるのです。

その他の事例としては、当社の金融ビジネス上で関係のある会社から、ある日突然連絡があり、「よくぞ弊社をこのファンドに入れてくださいました。このファンドに入ったことによって、今、上層部が非常にざわついています」「もしよろしければ、IR担当や役員とお話しする場を設けたいと思うのですが、いかがですか?」という現場の方からのお問い合わせも受けます。

「PBR1倍割れ解消推進ETF」には2023年12月現在459銘柄を組み入れています。先日、某有名アナリストによる、組み入れた銘柄に対してエンゲージメントできるのかを疑問視したセミナーが行われたのですが、当社としては「エンゲージメント活動はできる」という回答になります。

質疑応答:組入銘柄に対するエンゲージメント活動の実行可否について

最後に、機関投資家からよく聞かれるのは「このファンドには459銘柄も入っていますが、本当にすべてを見られるのでしょうか?」というご質問です。

先ほどの回答と若干重なりますが、こちらも「ほぼすべてを見られる」と言えます。まだ1年も経っていないため、確実にすべてを見られるとは言えませんが、ほぼ見られると考えています。

そうすると「それはどうしてですか?」と聞かれますので、お答えします。当社のアナリストは、通常1日に5件から6件の取材を行っており、日本企業の営業日が約250日ですので、単純化して200日としましょう。1日に5件取材すれば、単純計算で年間1,000件の取材が可能です。当社には年間で1,000件以上取材できるアナリストが揃っていますので、十分にエンゲージメント活動はできています。

運用会社に勤められている方々には、「1日5件の取材なんて無理だろう」とよく言われます。証明するのは難しいですが、これは本当のことです。ほかの大手の会社では、アナリストが1日1件から2件の取材で「たくさんこなした」と言っているのを見かけます。別に悪い意味ではないのですが、「本当にそれで大丈夫ですか?」と少し疑問に感じています。

したがって、当社の回答としては、ファンドに組み入れられた企業へのエンゲージメント活動は、十分にできているということになります。

以上で講演を終了します。みなさまご清聴ありがとうございました。