提供:サクサホールディングス株式会社 2024年3月期第2四半期決算説明

サクサHD、上期の好調な業績を鑑み連結業績予想を上方修正 1株当たりの配当金は期初予想から35円増額し95円予想に

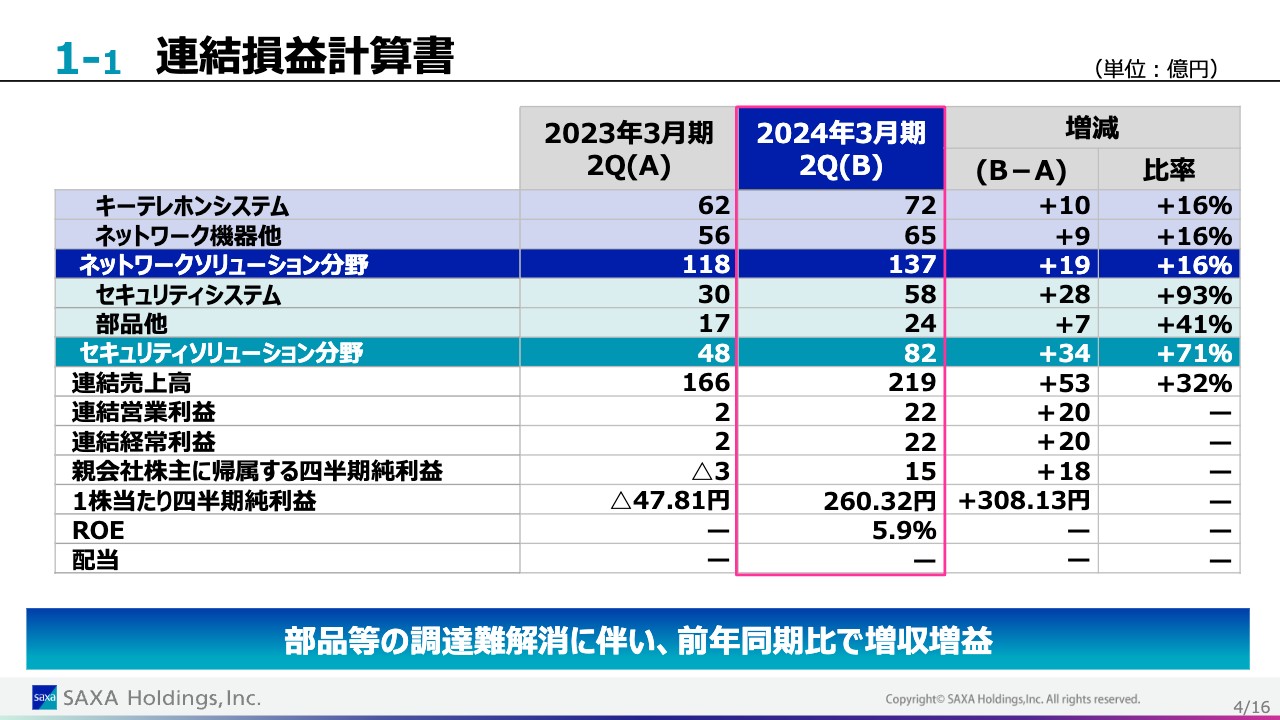

1-1 連結損益計算書

齋藤政利氏:サクサホールディングスの齋藤です。本日は、2024年3月期第2四半期決算概要および通期業績予想修正をご説明します。まずは、第2四半期決算概要をご説明します。

連結損益計算書です。売上高は219億円、営業利益は22億円、純利益は15億円となり、前年同期比では増収増益となりました。前年同期には部品調達難の影響があったものの、ファーストクオーターに続き、このセカンドクオーターも資材および部品を一定数確保でき、お客さまの需要に応えられたことが、今回の結果につながっています。

なお、前期は栃木地区不動産の減損損失6億円計上により、純利益がマイナスとなっています。

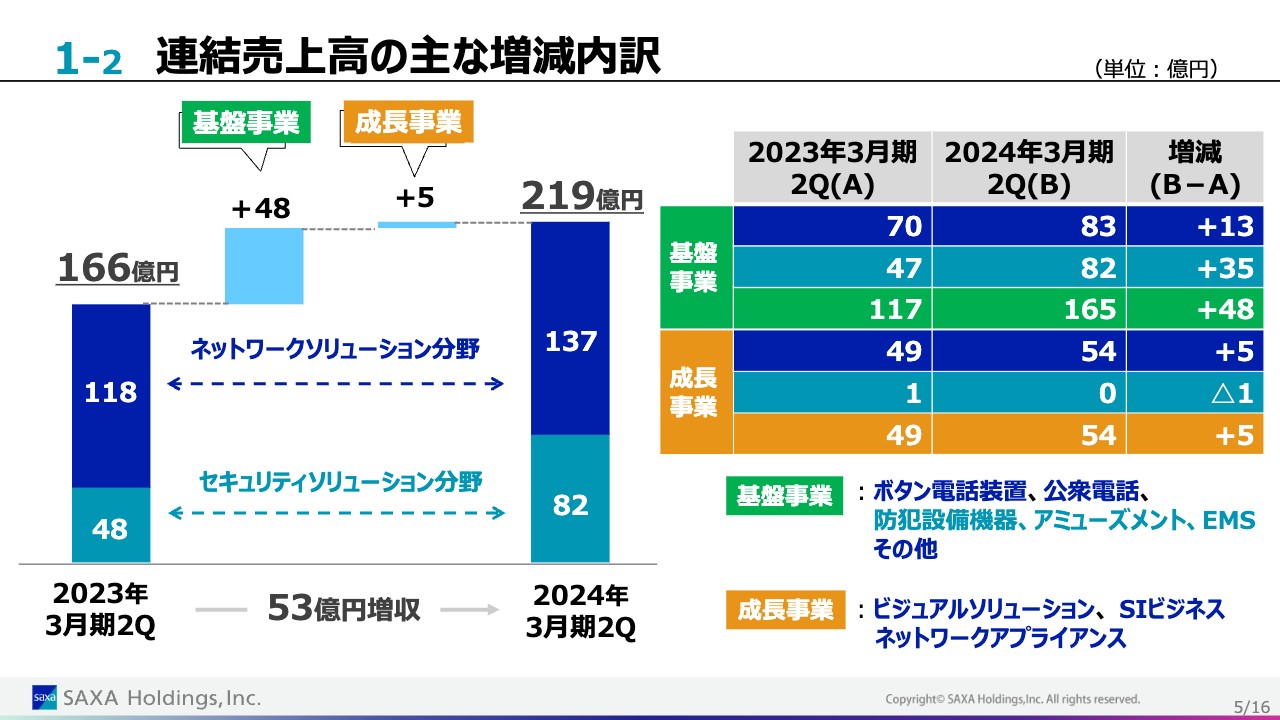

1-2 連結売上高の主な増減内訳

連結売上高の主な増減内訳です。前年同期比で53億円の増収となりました。特に基盤事業が48億円の増収となり、大きく貢献しました。ファーストクオーターより、期末受注残の順調な消化が続いています。

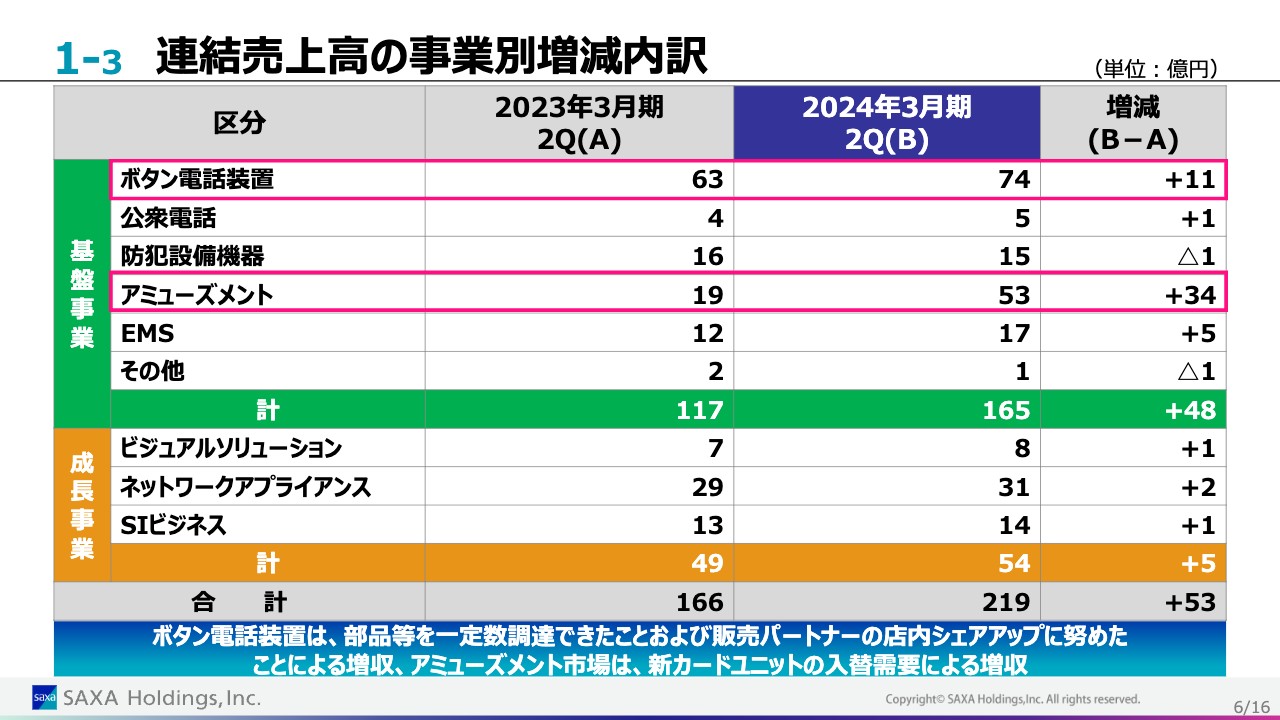

1-3 連結売上高の事業別増減内訳

連結売上高の事業別増減になります。ボタン電話装置は、部品等を一定数確保できたことと、販売パートナーのインハウスシェアアップに努めたことにより、前年同期比で11億円のプラスになりました。アミューズメント市場は、新カードユニットの入替需要が高水準であったことによって34億円のプラスとなり、どちらも増収に大きく貢献しています。

なお、ファーストクオーターとセカンドクオーターのクオーター比較では同水準の売上高になっており、ファーストクオーターの好調トレンドが継続しています。

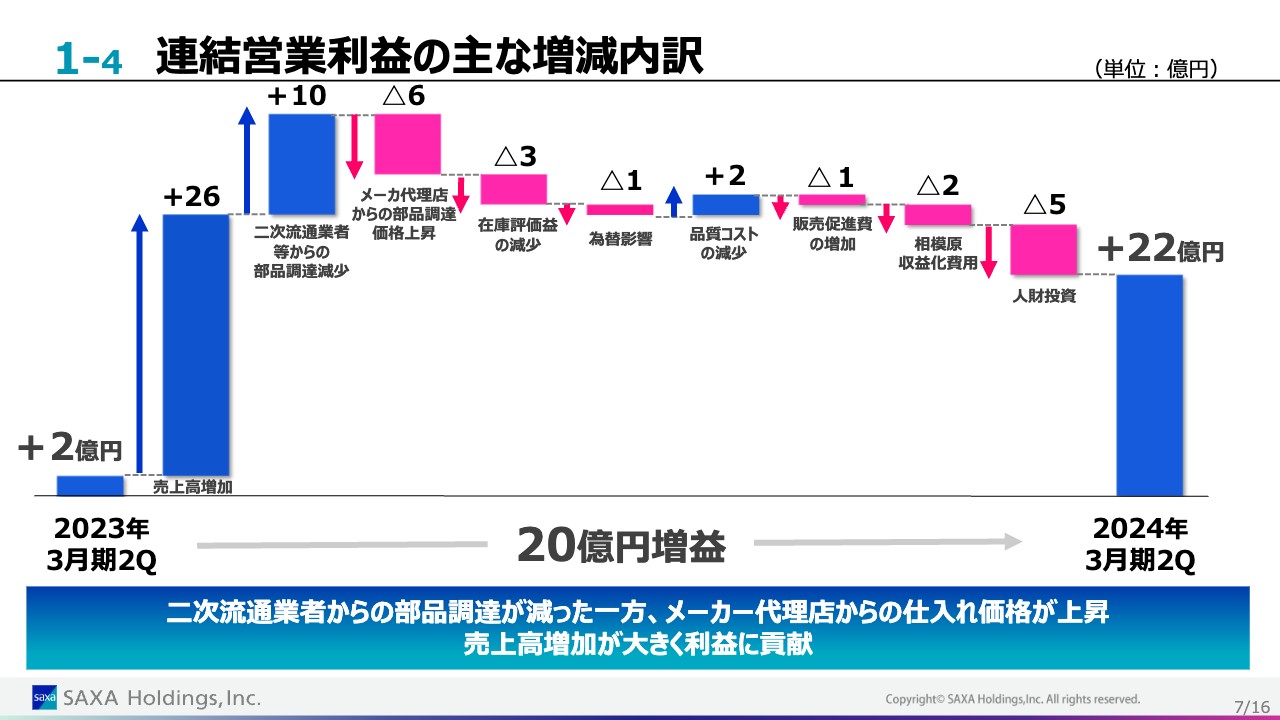

1-4 連結営業利益の主な増減内訳

連結営業利益の主な増減です。部品調達の状況としては、入手難の解消に伴い、二次流通業者からの高価格部品購入の減少により10億円の増益につながりました。一方、メーカー代理店からの部品価格が高騰していることによる6億円の減益と、昨今の外国為替相場における急激な円安による為替影響による1億円の減益で、部品調達関連による営業利益改善は、3億円となりました。

その他、相模原地区の収益化費用や人財投資でコストアップは出ていますが、物量増や売価適正化などの増収による増益により、前年同期比で合計20億円の増益となりました。

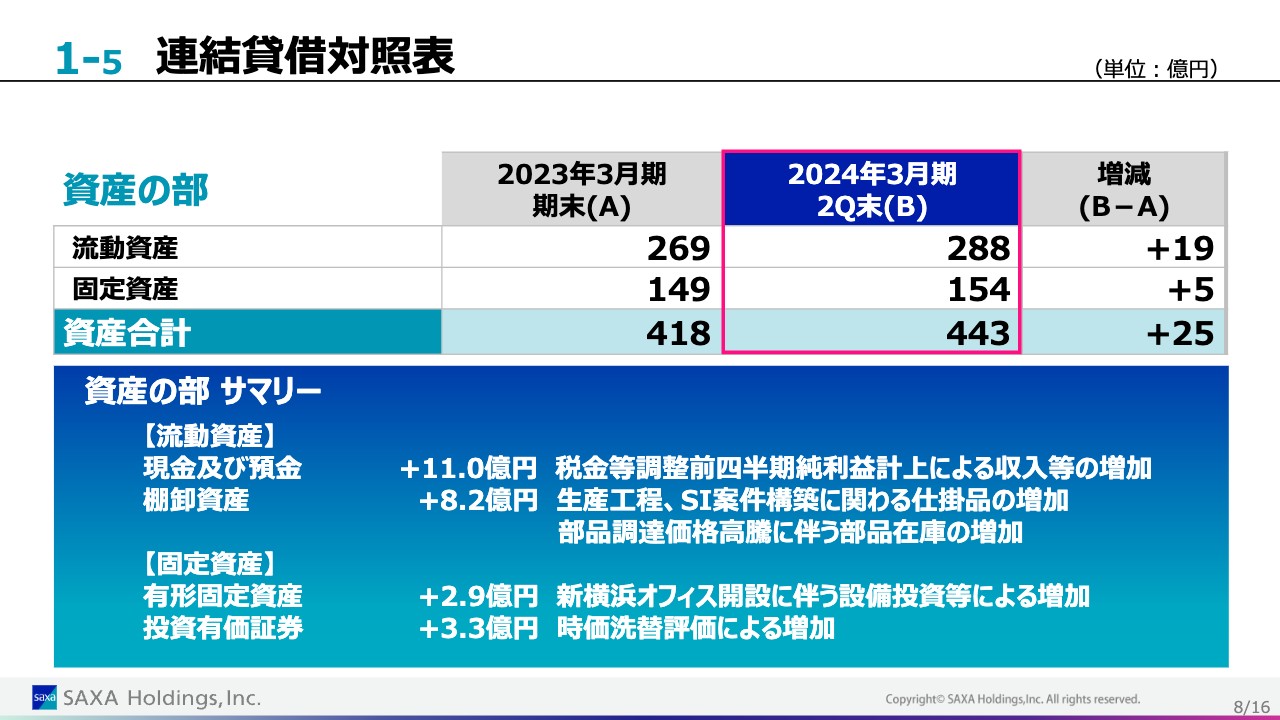

1-5 連結貸借対照表

連結貸借対照表です。資産の部については、流動資産が前年度末比で19億円増えています。その主な要因は、純利益計上に伴う収入による現預金増加、資材および部品の調達価格の高騰、システム構築案件仕掛品の増加に伴う棚卸資産の増加によるものです。

固定資産に関しては、前年度末比で5億円増えています。新横浜オフィス開設に伴う設備投資等に加え、投資有価証券、地価上昇によるものです。

1-6 連結貸借対照表

負債・純資産の部です。流動負債が、前年度末比で11億円増えています。部品調達に伴う仕入れ債務の増加に加え、賞与支給月数アップに伴う引当金が増加したためです。

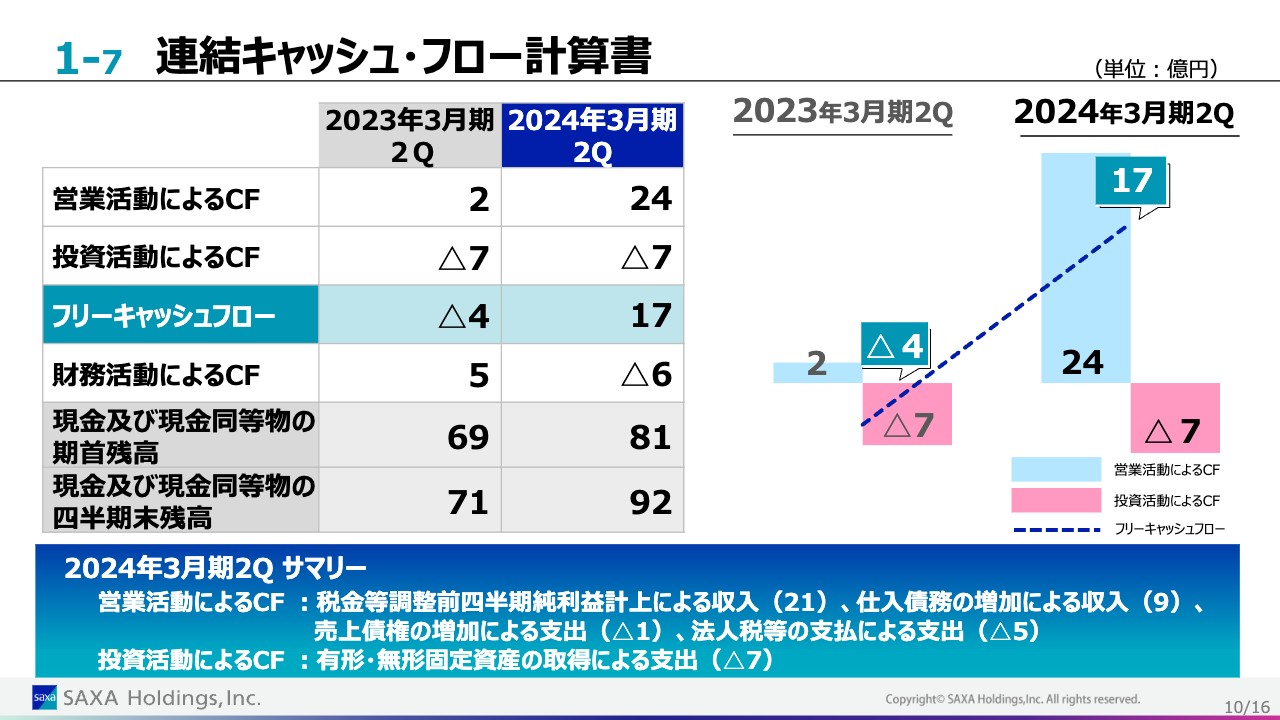

1-7 連結キャッシュ・フロー計算書

連結キャッシュ・フロー計算書です。営業活動では純利益計上によって24億円の収入、投資活動では新横浜への移転に伴う資産の取得等で7億円の支出となり、フリーキャッシュフローが17億円の収入となりました。

財務活動では、部品入手難が解消したことから借入金の返済を進めたことで、6億円の支出となりました。

現金及び現金同等物の期首残高81億円に対し、現金及び現金同等物の四半期末残高は92億円と、11億円の現預金の増加となりました。

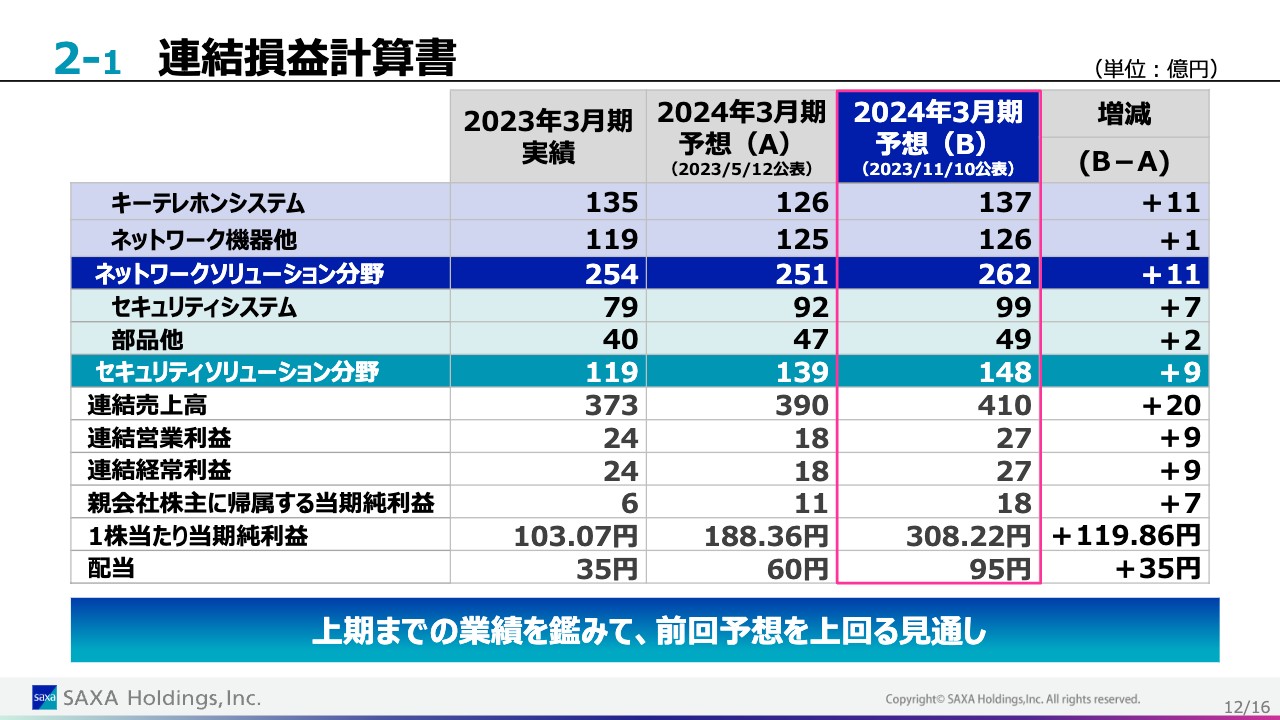

2-1 連結損益計算書

2024年3月期連結業績予想修正に関してご説明します。上期の好調な業績を鑑みて、売上高はプラス20億円の410億円、営業利益はプラス9億円の27億円、当期純利益はプラス7億円の18億円と、前回予想を上回る見通しとなりました。

期末配当については、1株当たり当期純利益は308円22銭となり、当社配当方針に従い、1株当たりの配当金を35円増額し、95円予想としました。

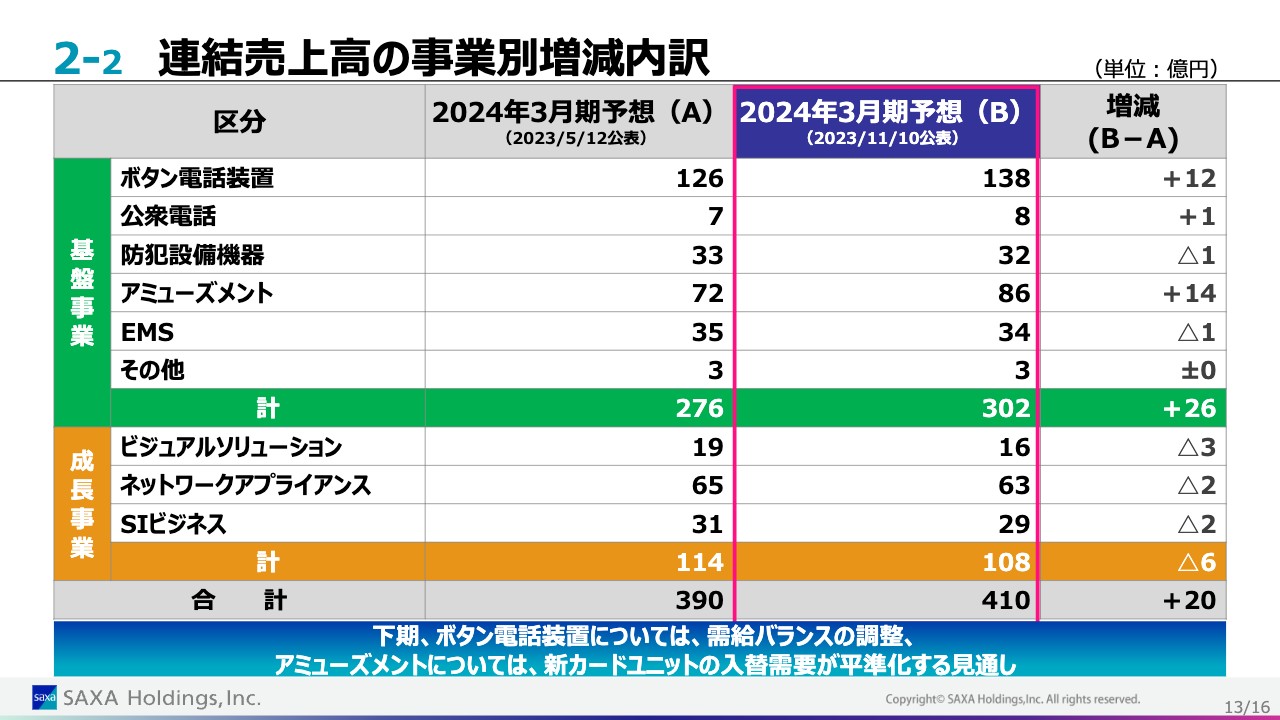

2-2 連結売上高の事業別増減内訳

連結売上高の事業別増減内訳です。前回予想に比べ、ボタン電話装置およびアミューズメントが売上高の押し上げ要因となっています。

一方セカンドハーフでは、ボタン電話装置は、販売パートナーの在庫状況によっては需給バランスの調整局面に入る見通しであることに加え、アミューズメントは、これまで高水準であった入替需要が平準化する見通しであることも加味しています。

2-3 連結営業利益の主な増減内訳

営業利益予想に関しては、前回予想に対して9億円増の27億円としています。上期からの急激な円安、および相模原の収益化費用の計上、人財への積極投資を行ったものの、基盤事業の増収が利益にも大きく貢献しています。

以上、セカンドクオーターの決算概要と通期業績予想の修正のご説明をしました。

決算説明会を踏まえたIRに関する質問の受付

最後に、みなさまのお声を聞かせていただくための質問フォームを設置しています。ファーストクオーターの際は、たくさんのお声をお聞かせいただき誠にありがとうございました。頂戴した質問は、株主平等性の観点から開示が妥当であると判断した場合には、開示します。

ファーストクオーターに続きセカンドクオーターに関しても、みなさまのたくさんのお声をお聞かせいただければと思いますので、よろしくお願いします。

以上で、サクサホールディングス2024年3月期第2四半期決算説明を終わります。ご清聴ありがとうございました。

新着ログ

「電気機器」のログ