提供:株式会社トプコン 2024年3月期第2四半期決算説明

【QAあり】トプコン、アイケア事業は売上高が過去最高を記録 好調な新眼底カメラ「NW500」は計画を上回る販売が継続

2024年3月期第2四半期決算説明

江藤隆志氏(以下、江藤):こんにちは。株式会社トプコンの江藤です。本日はご多忙の中、2024年度3月期第2四半期決算説明会をご視聴いただき誠にありがとうございます。本日は第2四半期の決算報告と通期見通しについてご報告します。

2024年3月期 第2四半期決算ハイライト

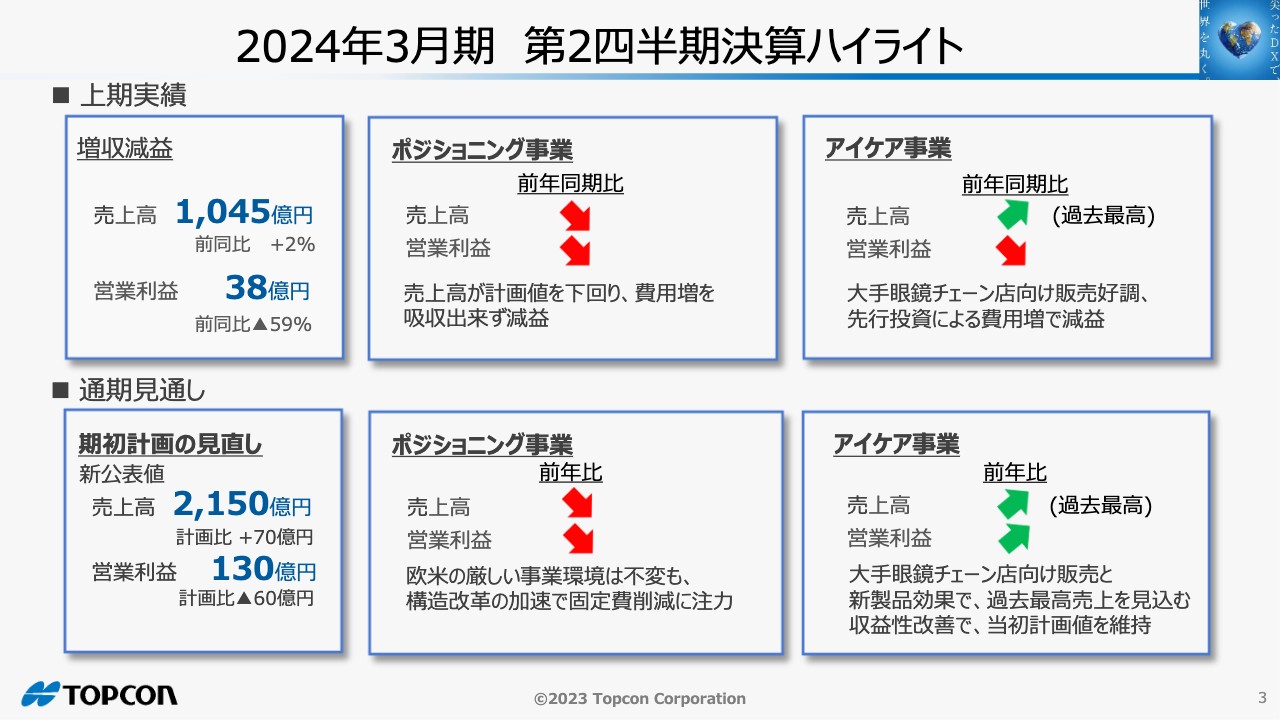

まず、今回の決算のハイライトからご説明します。上期実績については、売上高は1,045億円で、前年同期比2パーセント増となりました。一方、営業利益は前年同期比59パーセント減の38億円で増収減益という結果です。

ポジショニング事業については、売上高・営業利益共に前年同期比で減収減益となりました。アイケア事業については、売上高は上期としては過去最高でしたが、営業利益は若干の減益でした。

この結果を踏まえて、通期見通しを見直しました。新公表値は、売上高2,150億円、営業利益130億円です。内容については、この後のスライドでご説明します。

1. 2024年3月期第2四半期 決算報告

2024年3月期第2四半期の決算報告です。

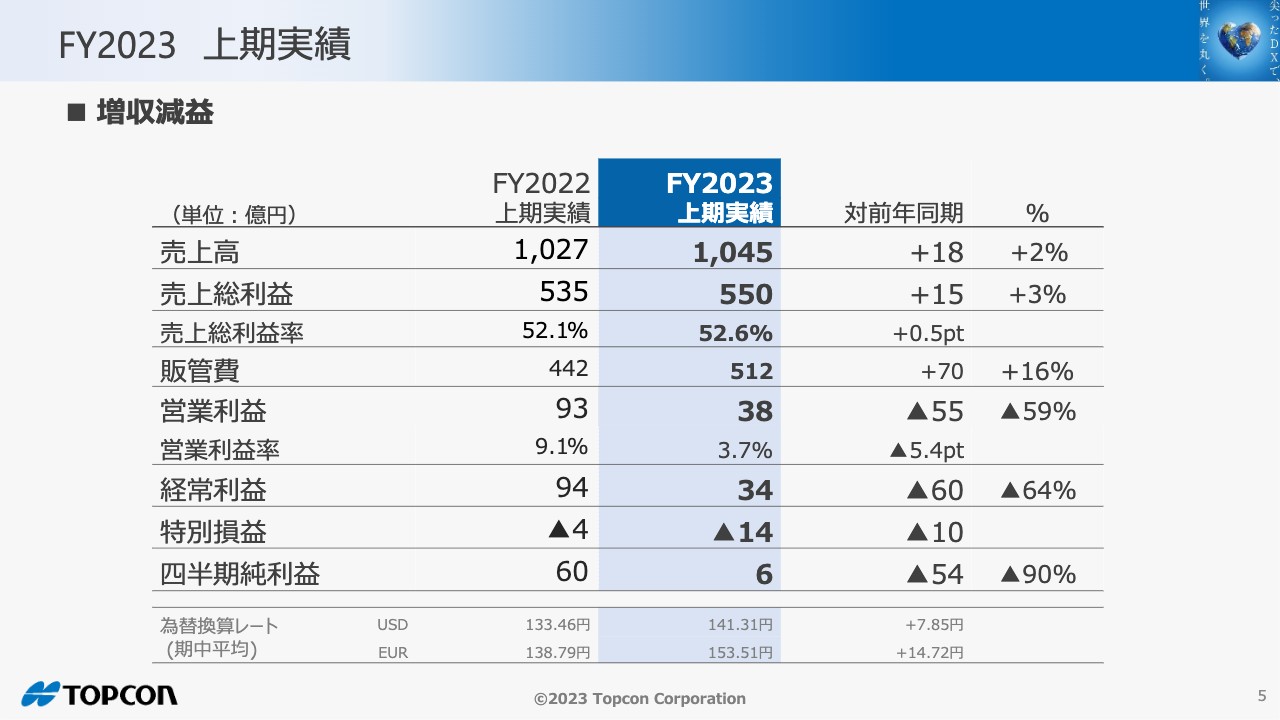

FY2023 上期実績

上期の売上高は1,045億円で前年同期比2パーセント増加し、18億円の増収となりました。営業利益は38億円で、前年と比べて55億円の減益となっています。

これに伴い、経常利益は34億円で前年度から60億円減益となり、四半期純利益は6億円という結果になりました。

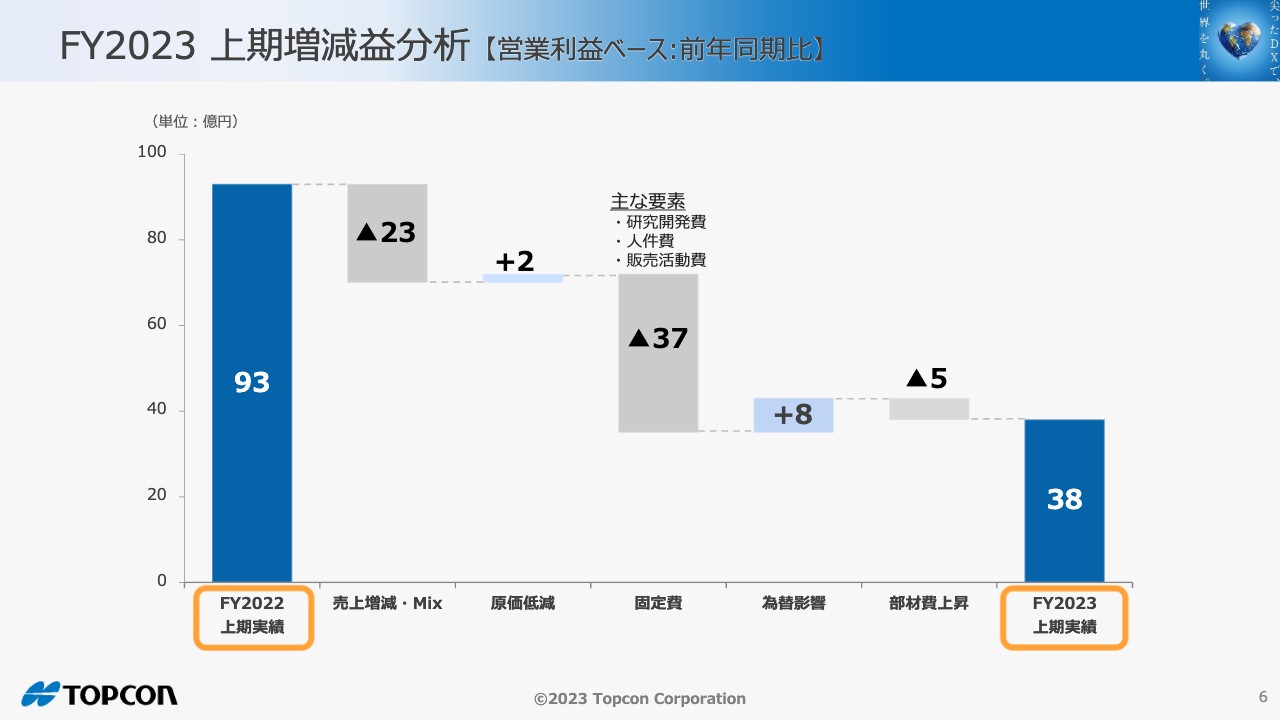

FY2023 上期増減益分析 【営業利益ベース:前年同期比】

営業利益の増減益分析です。前年同期の93億円に対して、当年度38億円との差異をご説明します。売上増・Mixでの23億円のマイナスと固定費増による37億円のマイナスが大きな要因です。

固定費増の内訳は、研究開発費、人件費、販売活動費の増加になります。為替の影響で8億円のプラスでしたが、マイナス要因が大きく、最終的には38億円という結果となりました。

事業別の状況

事業別の状況をご説明します。

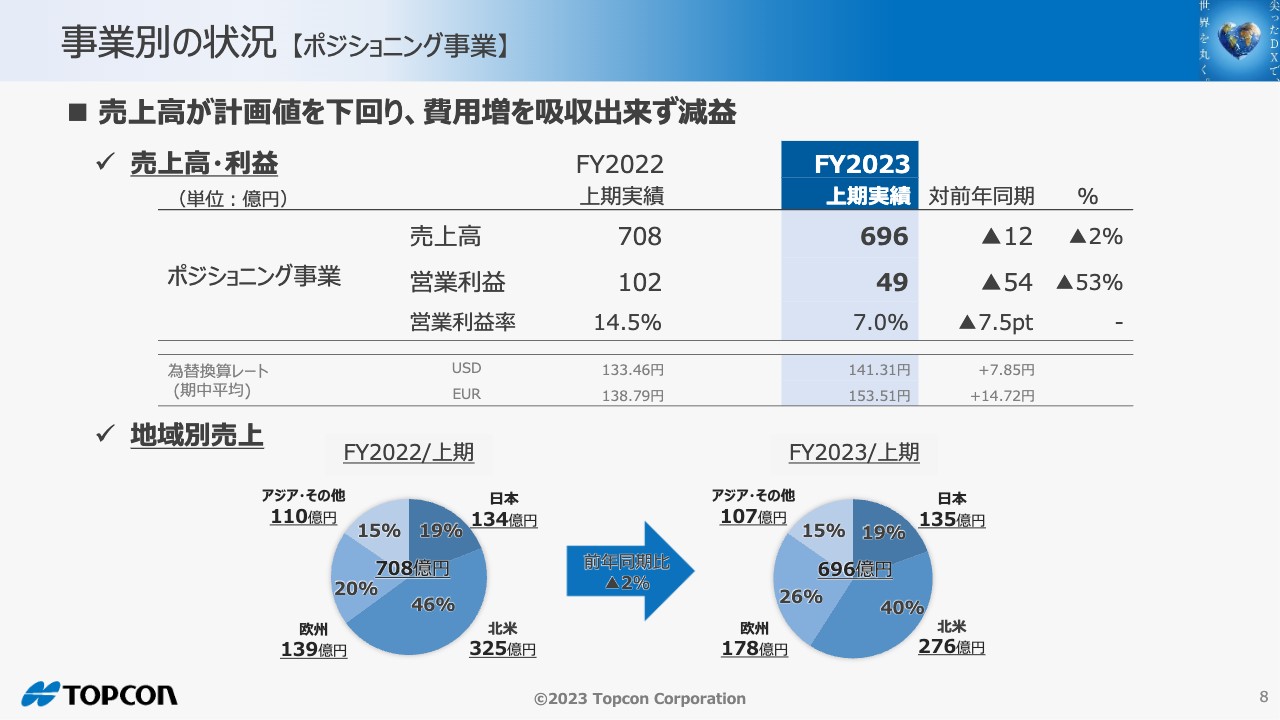

事業別の状況 【ポジショニング事業】

ポジショニング事業については、売上高が計画値を下回り、費用増を吸収できず減益でした。売上高は696億円、営業利益は49億円で前年度より54億円の減益となりました。

上期の売上高を前年比で地域別に比較すると、北米の売上減少が全体に影響を及ぼしたことがわかります。

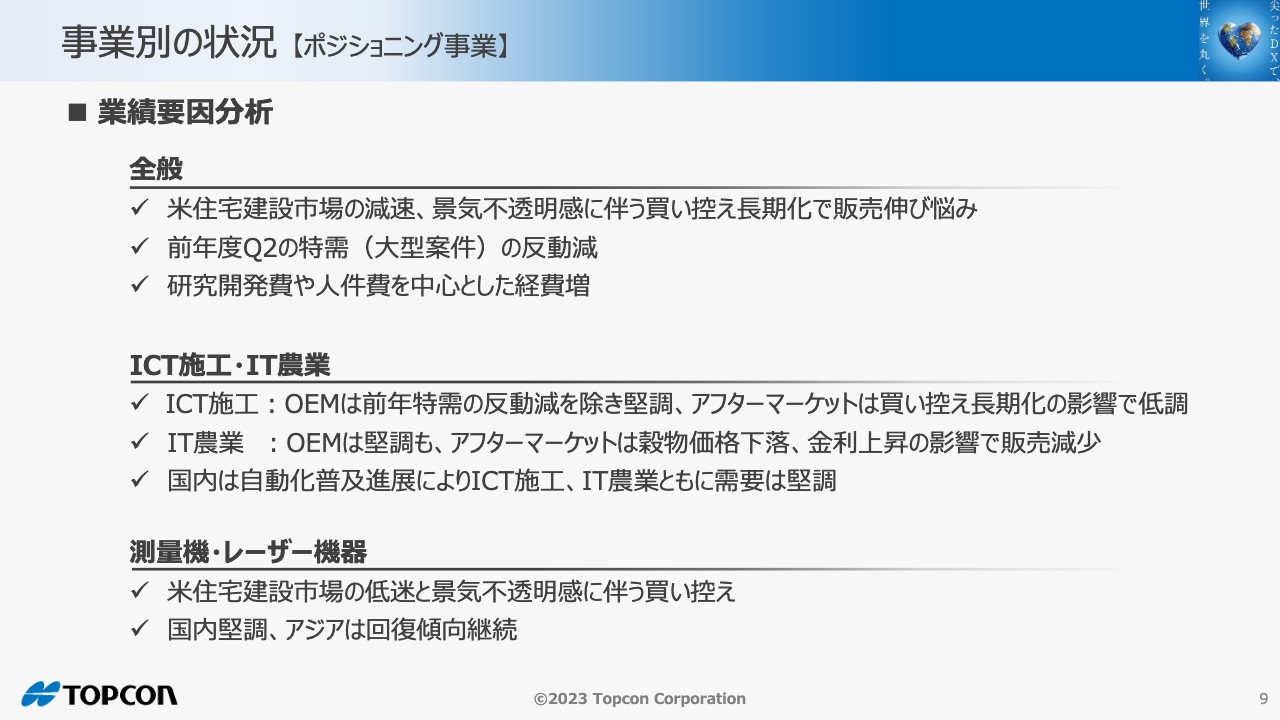

事業別の状況 【ポジショニング事業】

業績要因分析です。まず、北米の住宅建設市場の減速が大きく影響しています。さらに、景気不透明感に伴う買い控えが長期化したことにより、販売が伸び悩みました。加えて、前年度第2四半期にあった大型の特需による反動減が大きく影響しています。また経費は、研究開発費や人件費を中心に増加したため、減益となりました。

当社の成長事業であるICT施工・IT農業の分野についてお話しします。ICT施工については、OEMは前年特需の反動減を除き堅調です。一方で、アフターマーケットは買い控え長期化の影響で低調になっています。IT農業も同じような傾向にあります。OEMは堅調ですが、アフターマーケットは穀物価格下落、金利上昇の影響で販売量が減少しました。日本国内については、自動化の普及によりICT施工、IT農業ともに需要は堅調な傾向にあります。

測量機・レーザー機器については、北米の住宅建設市場の低迷と景気不透明感に伴う買い控えの影響を受けて全体の売上は減少しました。日本国内、アジアは堅調に推移しています。

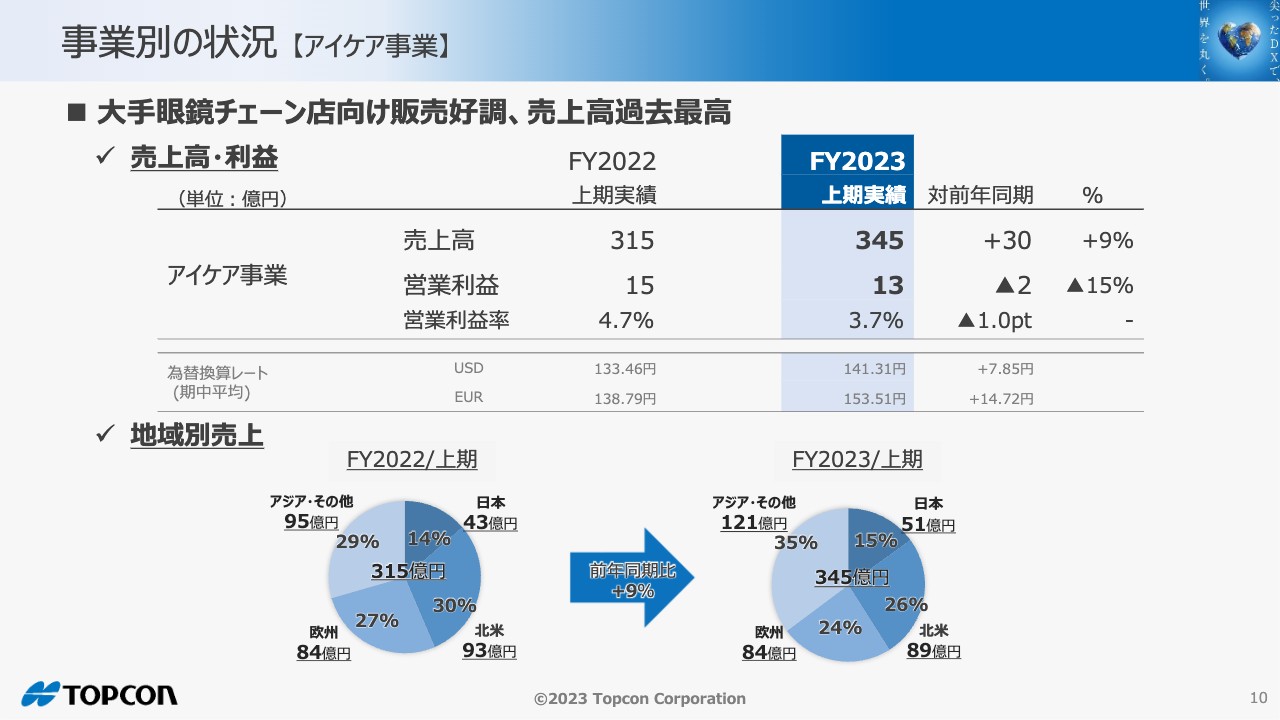

事業別の状況 【アイケア事業】

アイケア事業については、大手眼鏡チェーン向け販売は好調です。売上高は345億円で過去最高となりました。営業利益は13億円で、前年同期比で15パーセント減少し、2億円の減益となりました。

上期の売上高を前年比で地域別に比較すると、アジア・その他が大きくプラスになっています。北米は昨年度と比べると若干のマイナスです。大手眼鏡チェーン店は非常に堅調ですが、中小規模の眼鏡店向け販売は金利の影響を受けたと考えられます。

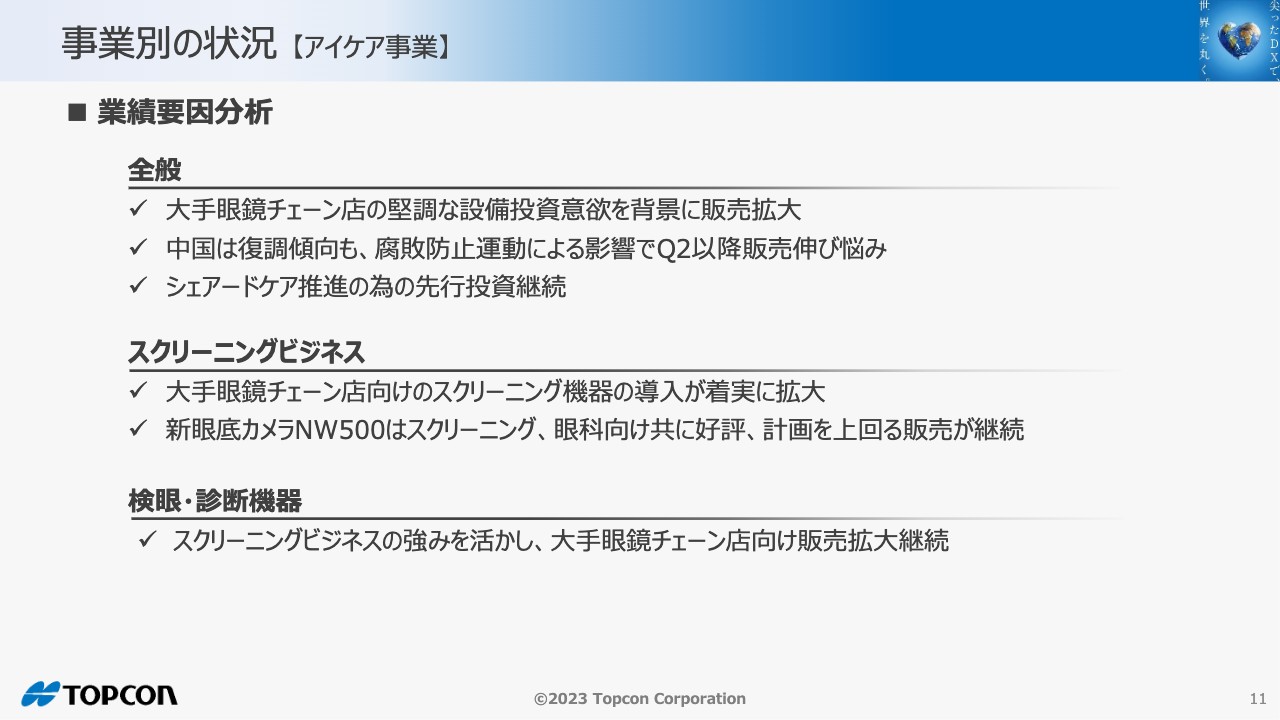

事業別の状況 【アイケア事業】

業績要因分析です。アイケア事業の全体の現状については、大手眼鏡チェーン店の堅調な設備投資意欲を背景に販売が拡大しています。また、中国は第1四半期の販売が好調でしたが、腐敗防止運動による影響で、第2四半期以降の販売が伸び悩んでいます。 なお、引き続きシェアードケア推進の為の先行投資は継続しています。

当社の成長事業であるスクリーニングビジネスについてお話しします。大手眼鏡チェーン店向けのスクリーニング機器の導入が着実に拡大してきています。また、新眼底カメラ「NW500」はスクリーニング、眼科向け共に好評で、計画を上回る販売が継続しています。

検眼・診断機器についても、スクリーニングビジネスの強みを活かし、大手眼鏡チェーン店向けに販売の拡大を継続しています。

2. 2024年3月期 通期見通し

以上で説明した状況を踏まえて、通期の見通しについてご説明します。

FY2023 通期見通し

冒頭で業績見通しの見直しについてお話ししたとおり、通期見通しを下方修正します。業績見直しの前提として、ポジショニング事業については、欧米の厳しい事業環境は変わらないと予測しています。このような環境下において、構造改革を加速し、人件費を含む固定費削減に注力していきます。

また、アイケア事業については、大手眼鏡チェーン店向けの販売拡大継続で過去最高の売上を見込んでいます。今後も次世代ビジネス育成に向けた投資は継続していきますが、収益性の改善等で年間利益計画を維持したいと考えています。

なお、為替レートを見直し、下期1ドル140円、1ユーロ150円の前提とします。

その結果、新公表値の売上高は2,150億円になります。旧公表値と比較すると増収ですが、為替影響を除くとマイナス2パーセント減収となりますので、実質下方修正となります。

営業利益は130億円、経常利益は110億円、純利益は45億円を計画しています。配当については、変更はありません。

FY2023通期見通し 【事業別】

事業別の通期見通しです。ポジショニング事業については、売上高は1,390億円、営業利益は125億円です。下期の売上高は計画どおりと考えていますが、上期の営業利益のマイナス分を挽回できないと想定しています。

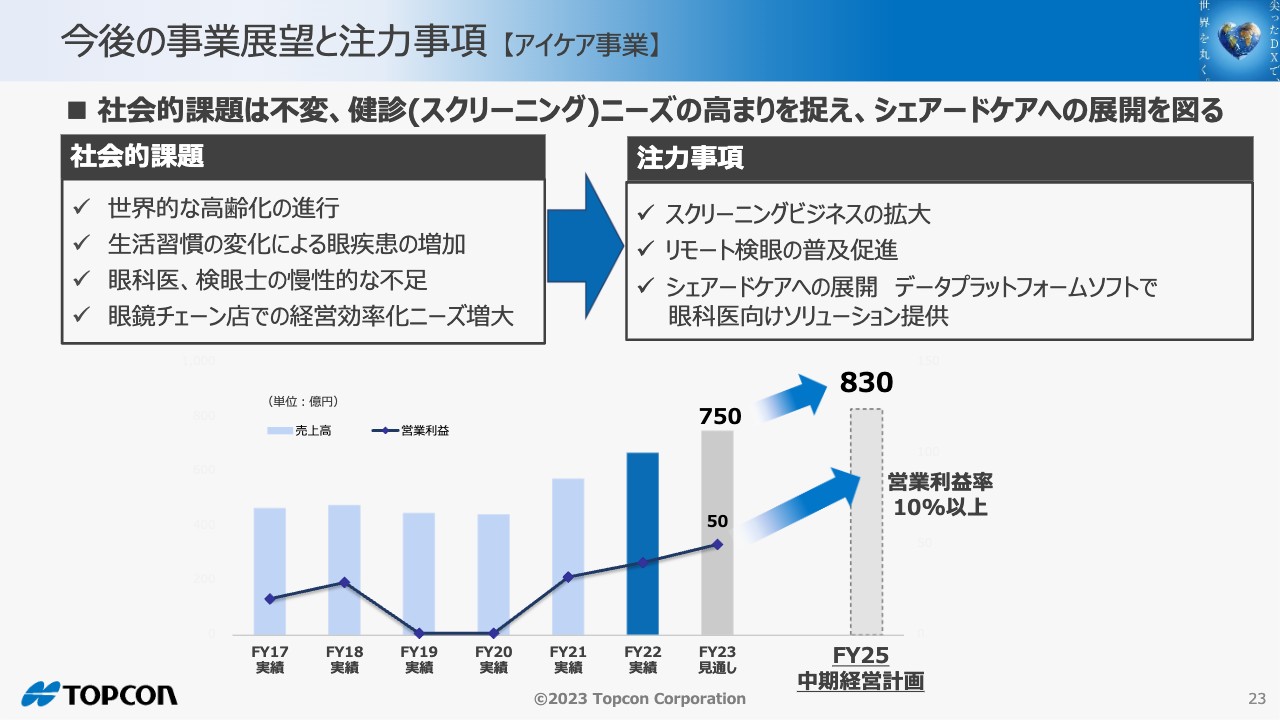

アイケア事業について、売上高は過去最高の750億円、営業利益は当初計画の50億円を据え置きます。

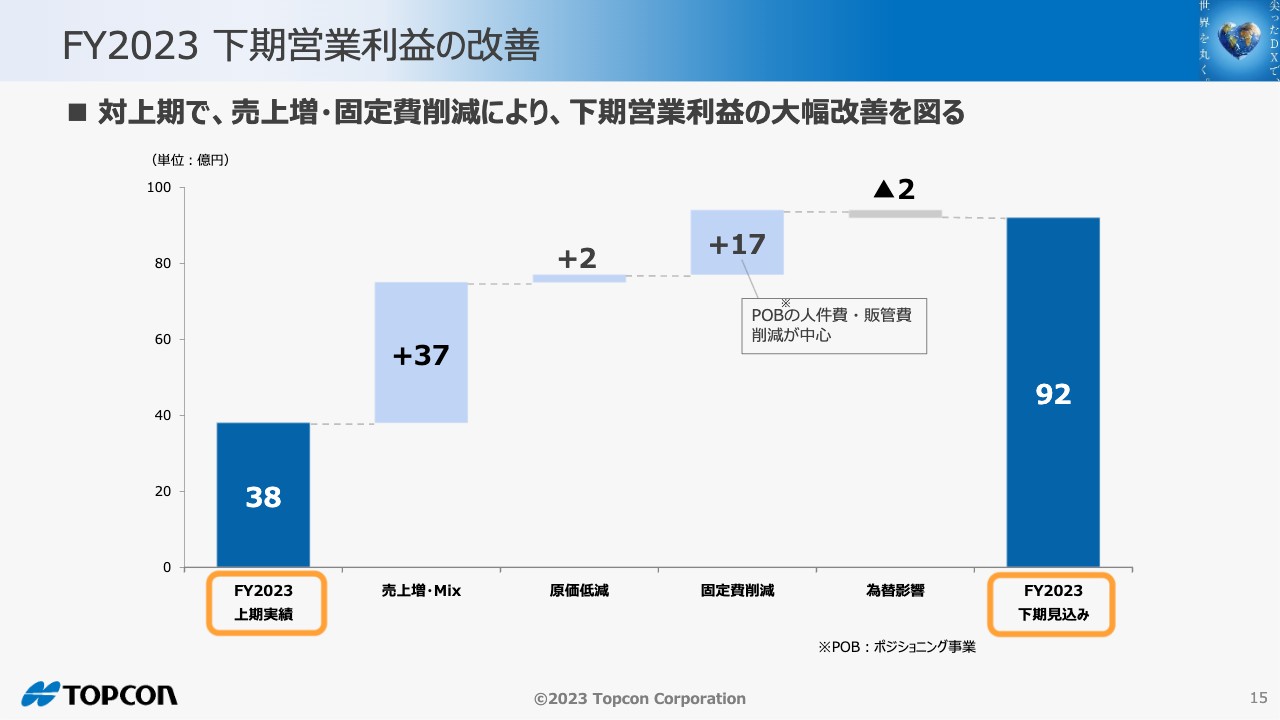

FY2023 下期営業利益の改善

下期の営業利益の増減益分析です。上期の実績に対して、売上増・Mixで37億円のプラス、原価低減で2億円のプラス、POBの人件費、販管費を中心とした固定費の削減はすでに着手しており17億円の削減を計画しています。

以上の内容から、下期の営業利益は92億円を見込んでいます。

今後の事業展望と注力事項

今後の事業展望と注力事項について、ご説明します。

今後の事業展望と注力事項 【ポジショニング事業】

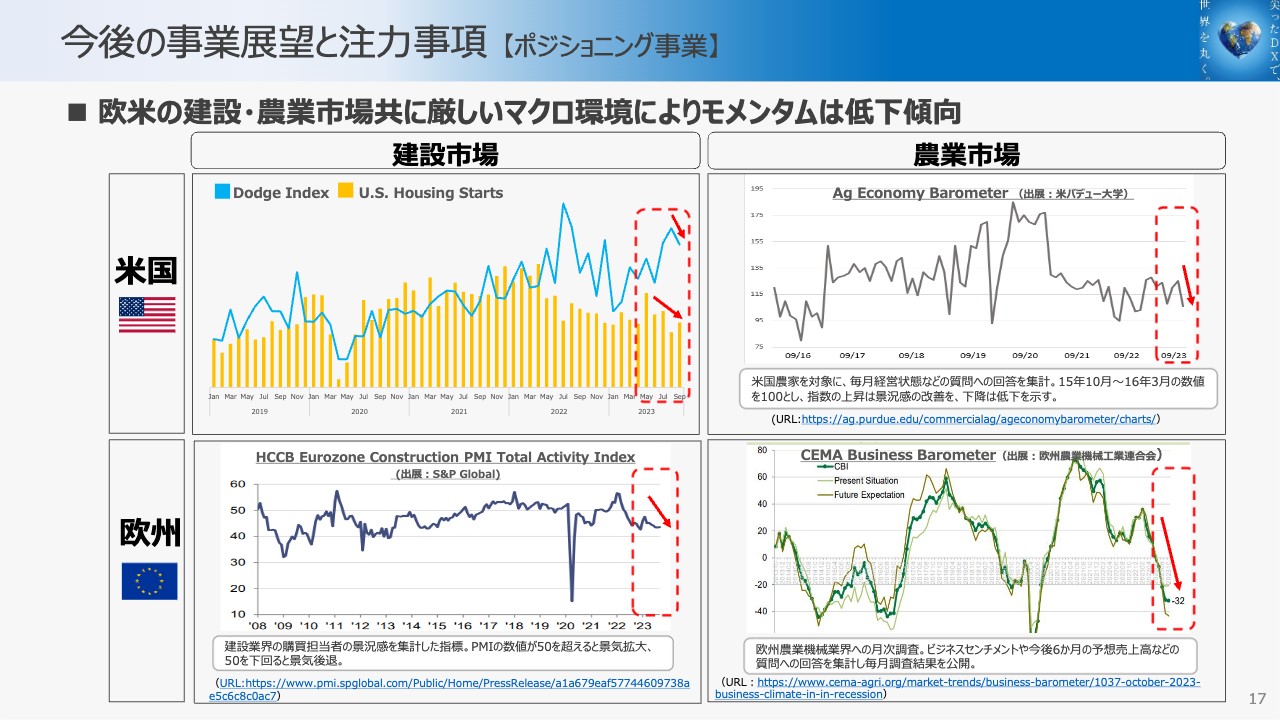

ポジショニング事業の展望と注力事項です。ポジショニング事業は、欧米の市況の影響を大きく受けると予測しています。

スライドのグラフは現状の建設市場、農業市場の状況を示しています。左上の黄色い棒グラフのとおり「U.S. Housing Starts」が減少しており、ポジショニング事業はこの指標の影響を大きく受ける事業です。

これらの指標のとおり、厳しいマクロ環境により欧米の住宅建設市場、農業市場共にモメンタムは低下傾向にあるという前提で事業を計画していきます。

スライド内グラフの出典:

■ Ag Economy Barometer

今後の事業展望と注力事項 【ポジショニング事業】

短期的には厳しい事業環境ですが、社会的課題は不変です。特にスライドに掲げている労働力・技能者不足、環境負荷低減への取組み、日本国内の「2024年問題」等の社会的課題は不変であり、スライドに記載の注力事項に取り組むことで、中期経営計画は変更せず計画値を維持します。

今後の事業展望と注力事項 【ポジショニング事業】

注力事項についてご説明します。まずは「革新的ハードウェアの強みを生かし、DXソリューション提案で販売を拡大する」についてです。

左下のグラフのとおり「杭ナビ」の販売が非常に伸びています。当初、「杭ナビ」は測量用途のみで利用されていましたが、センサーとして土木分野へ応用したのが「杭ナビショベル」です。「杭ナビショベル」は2022年から販売を始め、非常に好評です。

さらには、「杭ナビ」を建築分野へ応用したソリューション販売を開始、スマートフォン対応のアプリケーションとの組み合わせにより、建築分野への拡販に注力していきます。このように、「杭ナビ」により事業領域の拡大を図ります。

今後の事業展望と注力事項 【ポジショニング事業】

廉価版ICT施工システム「MC-Mobile」の拡販について説明します。

主に北米で多く使用されている中小型建機のコンパクトトラックローダー対応の製品ラインナップは、「杭ナビ」を利用した測量システム、GNSS対応システム、Laser対応システムがあり、ミニショベルにもそれぞれ対応した製品ラインナップが出揃いました。

これら廉価版ICT施工システム「MC-Mobile」のフルラインナップで、中小型建機の巨大潜在市場を開拓し拡販に取り組んでいきます。

今後の事業展望と注力事項 【ポジショニング事業】

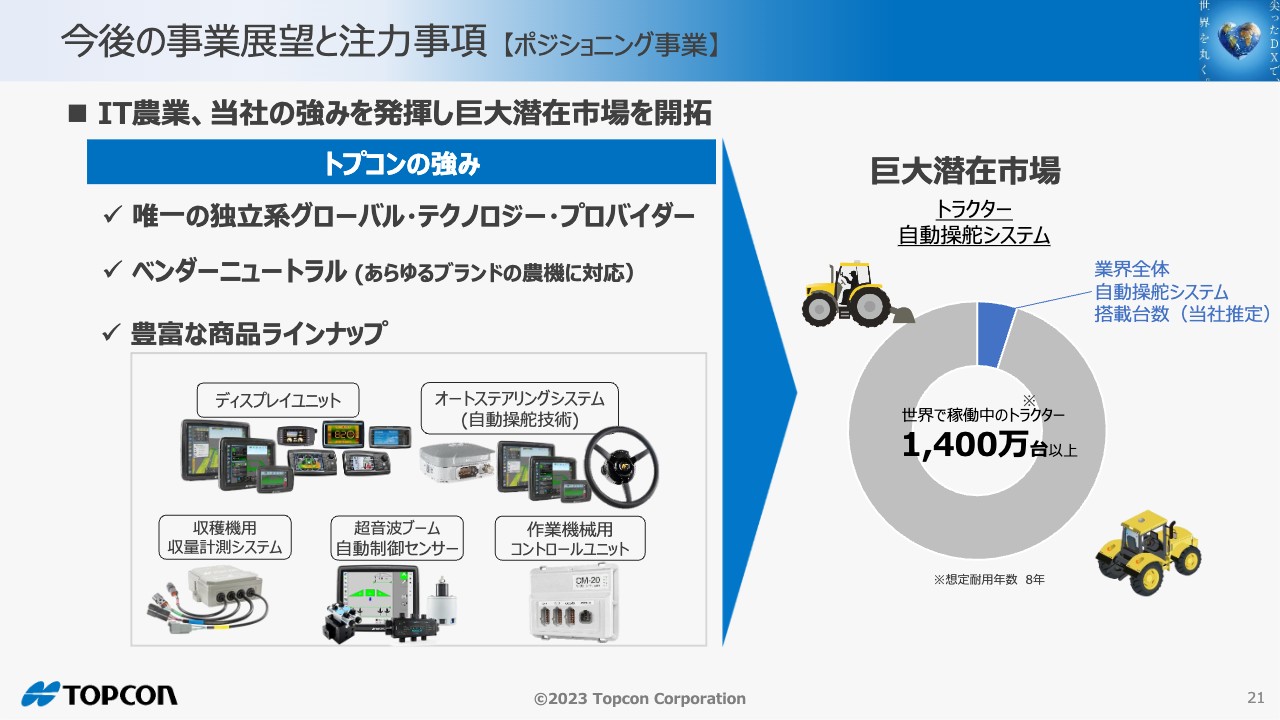

次にIT農業です。現在市場ではさまざまな大きな動きがあり、その中で当社は唯一の独立系グローバル・テクノロジー・プロバイダーの立ち位置を維持しています。

例えば自動操舵システムの対象となる市場は、現在稼働中のトラクターで1,400万台以上です。先ほどご説明した建機50万台程度と比較しても、IT農業の市場ポテンシャルは非常に大きいです。

今後のIT農業は、自動操舵システムだけでなく、トラクター後部の作業機を自動制御するシステムが非常に重要になります。当社はこの部分の商品ラインナップでも強みを持っているため、これまで展開してきたベンダーニュートラルを活かした販売活動をさらに充実させ、巨大潜在市場の開拓に注力していきます。

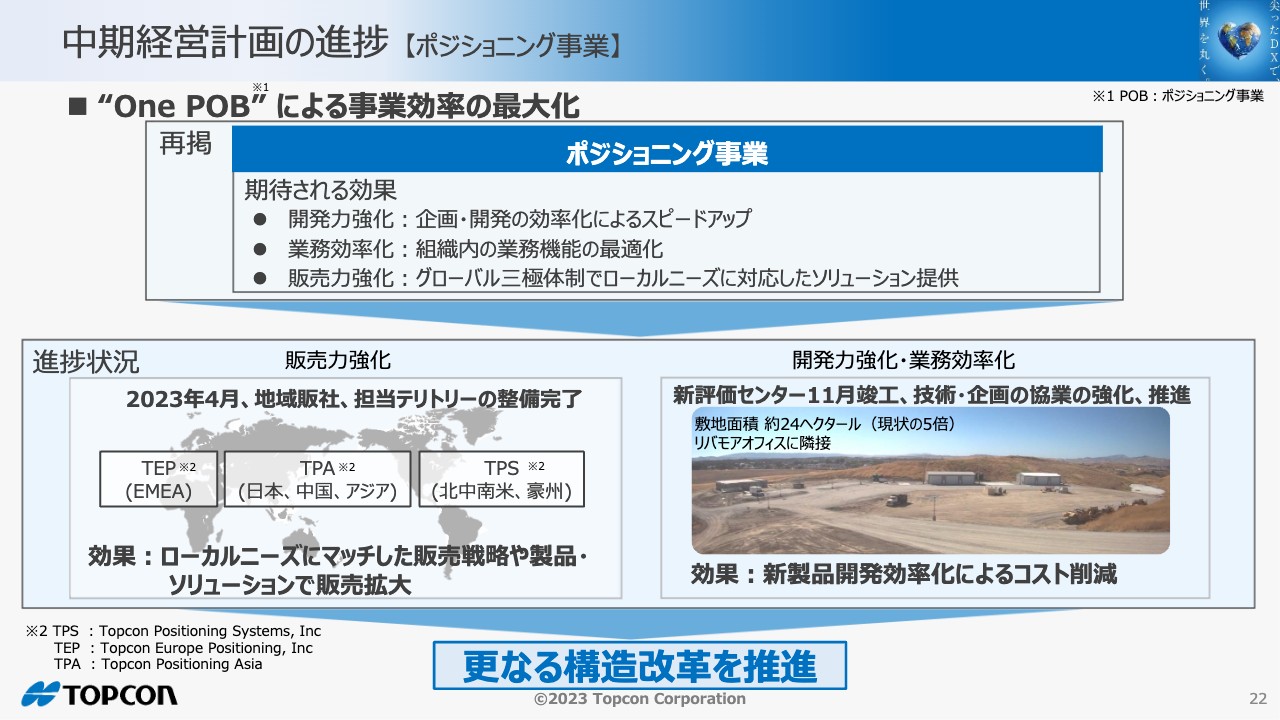

中期経営計画の進捗 【ポジショニング事業】

中期経営計画において掲げていた「“One POB” による事業効率の最大化」の進捗報告です。

販売力強化の部分において、販売会社の担当テリトリーの整備が完了し、ローカルニーズにマッチした販売戦略や製品・ソリューションで販売拡大ができる体制が整いました。

また、開発力強化・業務効率化については、技術・企画の協業の強化および推進を進めています。今年11月には米国リバモアオフィスに隣接した土地に評価センターを新設し、新製品開発効率化によるコスト削減をさらに進め、さらなる構造改革を推進していきます。

今後の事業展望と注力事項 【アイケア事業】

アイケア事業の展望と注力事項です。世界的な高齢化の進行や生活習慣の変化による眼疾患の増加など、アイケア事業における社会的課題も不変です。 当社は健診(スクリーニング)ニーズの高まりを捉え、スクリーニングビジネスやリモート検眼の普及を促進させ、シェアードケアへの展開を図ります。

今後の事業展望と注力事項 【アイケア事業】

スクリーニングビジネスの拡大についてです。昨年発売を開始した無散瞳眼底カメラ「NW500」は米国、アジア地域で非常に好評です。

この度、欧州におけるMDR(Medical Device Regulation)認証を9月に取得完了し、11月から「NW500」の販売を開始しますので、大手眼鏡チェーン店を中心としたさらなる拡販加速に期待しています。

今後の事業展望と注力事項 【アイケア事業】

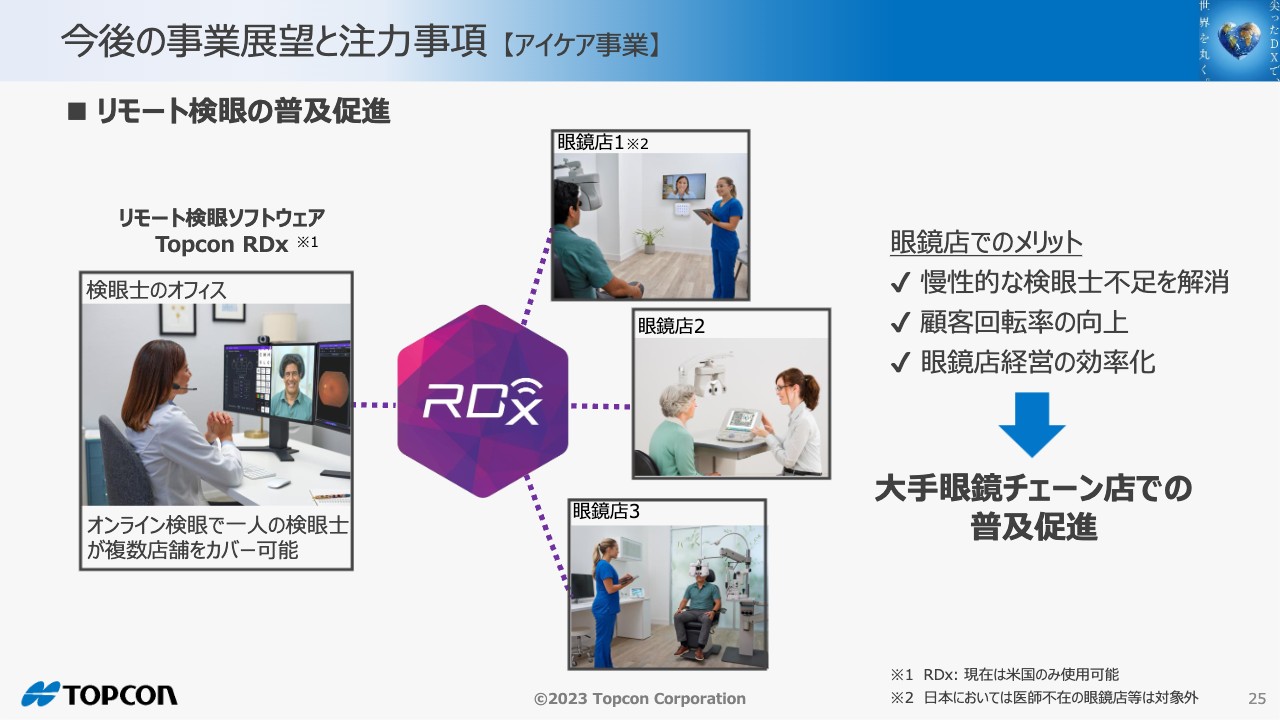

リモート検眼の普及促進についてです。先行投資の一部であるリモート検眼ソフトウェアの「Topcon RDx」の普及が進んでいます。

主に米国で、コロナ禍におけるリモート検眼の需要増を機に普及が進んでいます。1人の検眼士が異なる場所にある複数の眼鏡店にいる患者さまを遠隔で診断できるシステムです。

大手の眼鏡チェーンに好評で、慢性的な検眼士不足の解消や顧客回転率の向上、眼鏡店経営の効率化につながるため、大手眼鏡チェーン店に好評で導入が進んでいます。

このリモート検眼もスクリーニングビジネス同様に、先行投資してきたビジネスが開花してきたと理解いただければと思います。

今後の事業展望と注力事項 【アイケア事業】

シェアードケアへの展開についてです。スライド中央に表示の「Harmony」というデータプラットフォームソフトウェアの開発投資を行っています。

11月に米国眼科学会(AAO学会)で、ソフトウェア(Harmony)とハードウェアの組み合わせによる新たなソリューションを発表予定です。

このように、ソフトウェアとハードウェアの組み合わせによるソリューションの提案で、健診データのデファクト化を図り、眼科医とスクリーニング領域を連携させる新しい取り組みです。まだ先行投資として種をまいている段階であり、今後芽が出てくる事を大いに期待している分野です。

3.まとめ

最後にまとめです。

FY2023 第2四半期決算発表のまとめ

上期は為替の恩恵もあり対前年で増収となりましたが、営業利益は減収となったため、通期見通しを見直し下方修正しました。

ポジショニング事業は、下期の売上高は上期から横ばいであるものの、人件費と販管費の削減に注力し、営業利益の改善を図ります。

アイケア事業は、引き続き販売伸長および成長投資を継続させつつ、販管費削減で収益性の改善を図り、営業利益の期初計画値は変更しません。

当社は尖ったDXで世界を丸くし、お客さまの困りごとを解決しながら、担っている事業領域のお客さまに貢献しながら、引き続き企業価値を向上させていきます。

4.参考資料

最後に、参考資料の中から3点ご紹介します。

Topcon Report 2023(統合報告書)

1つ目は、統合報告書の発行です。こちらより、ご覧いただけます。

トピックス

■ ニュースリリース 第6回日本医療研究開発大賞 経済産業大臣賞を受賞

2つ目は、第6回日本医療研究開発大賞の受賞です。日本医療研究開発大賞に関しては、こちらをご覧ください。

質疑応答(要旨)①:全社共通事項

Q. 上期実績は想定に対して、どの程度下振れたのか?

A. 売上高で90~100億円程度、想定から下回りました。それに伴い営業利益は50~60億の下振れとなりました。

Q. 期初計画では固定費が前年度比20億円程度増加するとの説明であったが、現状の計画は?

A. 期初時点では対前年で+20~30億円を見込み、Q1決算時には期初見込みから若干増えると説明しました。現時点で+30億円から数億上振れする程度を見込んでいます。

Q. 在庫が増加しているが、Q2に生産調整を行ったのか? また、Q3以降はどの程度生産調整を見込む のか?

A. Q1の売上減少を受けてQ2に生産調整を行いましたが、北米の売上減少が想定以上であった為、Q2で在庫はさらに増加しました。下期は売上増加も考慮し、生産調整は10%弱程度を見込み、在庫を減らしていく計画です。

Q. 新公表値における営業利益の前年度比の増減益分析を説明して欲しい。

A. 今回の下方修正後の130億円は、FY22実績195億円に対して65億円の減少となります。売上増・Mixで45~50億円のマイナス、固定費の増加で35~40億のマイナス、為替で10~15億円のプラス、部材費低減により数億程のプラスを見込んでいます。

質疑応答(要旨)②:ポジショニング・ビジネス

Q. 代理店の在庫は、現在も通常より高い水準が続いているのか?

A. 代理店在庫は引き続き高止まりの状況にありますが、Q1に比べれば改善しています。一方、米国の金利上昇で買い控えが継続しています。

Q. 期初計画では、北米は住宅着工減少を織り込む一方で、インフラ需要が安定的との説明であったが、今回のポジショニングの下方修正要因は、住宅に加えインフラ需要も金利高の影響を受けている、ということか?

A. 買い控えは住宅建設、インフラ需要も同じ状況と見ています。特に金利高の影響を受けているのはアフターマーケットです。一方で、成長事業分野では「MC-Mobile」の様な独自商品で好調な販売が継続しており、引き続き新規・買替え需要を喚起していきます。

Q. 上期の大幅な固定費増に対し、下期はポジショニング事業を中心に17億円削減するとの説明だが、本当に可能なのか?

A. 既に人件費、販管費等の削減に着手しています。

Q. 建機メーカーの決算では、北米市場は悪くない印象。御社との違いは?

A. 金利高による買い控えの影響は、当社の事業に先行して表面化すると見ています。市中在庫水準やバックオーダー解消の程度など、様々な要因で建機メーカーとの差異が生じていると分析しています。

質疑応答(要旨)③:アイケア事業

Q. Q2は増収も利益が減少したが、先行投資はどの程度含まれているか?また今後の計画はどうか?

A. Q2の固定費は前年同期比で10~15億円増加しました。今後もシェアードケアなどへの先行投資で人員増強等の固定費増加を見込んでいます。

Q. Q2の営業利益が特に低いが、Q3以降で挽回出来るのか?

A. 下期は売上増を見込んでおり、固定費をカバーし年間で営業利益50億円を見込んでいます。

※質疑応答部分は、企業提供の要旨です。

新着ログ

「精密機器」のログ