提供:ダイダン株式会社 2024年3月期第2四半期決算説明

【QAあり】ダイダン、受注工事高および完成工事高はどちらも前期比増 資機材価格など価格転嫁で下期の予定利益は増加見込み

連結業績サマリー

藤澤一郎氏(以下、藤澤):2024年3月期第2四半期の決算説明にご参加いただき、誠にありがとうございます。亀井業務本部長より、2024年3月期第2四半期の決算についてご説明します。

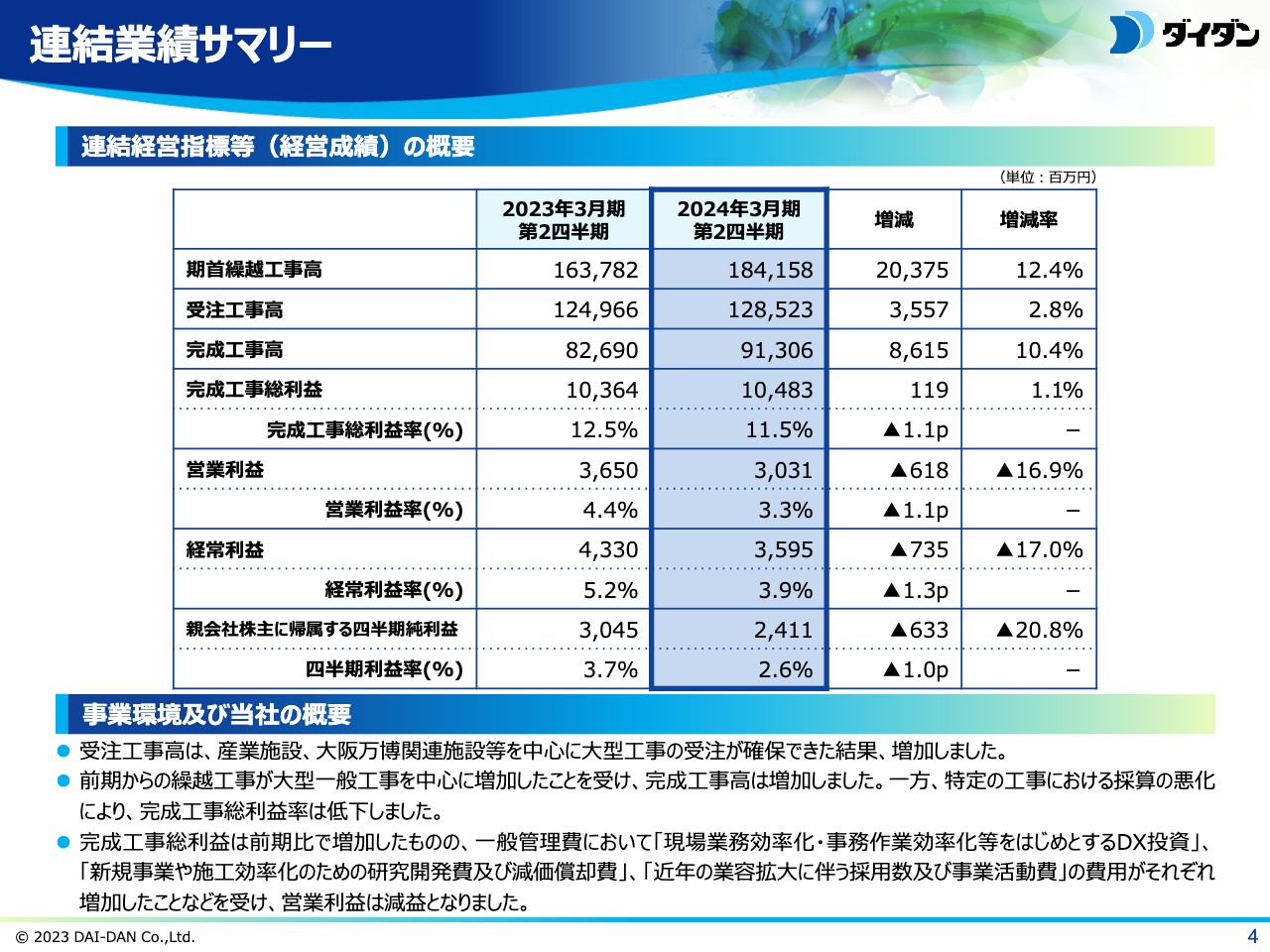

亀井保男氏(以下、亀井):はじめに、連結業績のサマリーについてご説明します。スライドには、連結経営指標等のうち経営成績を記載しています。上から順に、期首繰越工事高は前期比で203億7,500万円、12.4パーセント増の1,841億5,800万円となりました。

受注工事高は前期比で35億5,700万円、2.8パーセント増の、1,285億2,300万円となりました。当期は、産業施設および大阪万博関連施設等を中心に大型工事の受注が確保できた結果、増加しました。

完成工事高は、前期からの繰越工事が大型一般工事を中心に増加したことを受け、前期比86億1,500万円、10.4パーセント増の、913億600万円となりました。完成工事利益率については、特定の工事における採算の悪化により、前期比で1.1ポイント低下し11.5パーセントとなりました。

前期に比べ完成工事総利益は増加したものの、一般管理費において「現場業務の効率化・事務作業効率化等をはじめとするDX投資」「新規事業や施工効率化のための研究開発費および減価償却費」「近年の業容拡大に伴う採用数および事業活動費」の費用がそれぞれ増加したことなどを受け、営業利益は前期比6億1,800万円、16.9パーセント減の30億3,100万円となりました。

経常利益は営業利益の減少により前期比7億3,500万円、17.0パーセント減の35億9,500万円となりました。親会社株主に帰属する四半期純利益は前期に比べ6億3,300万円、20.8パーセント減の24億1,100万円となりました。以上のとおり、受注工事高、完成工事高はともに増加しましたが、利益項目については減益となりました。

連結業績サマリー

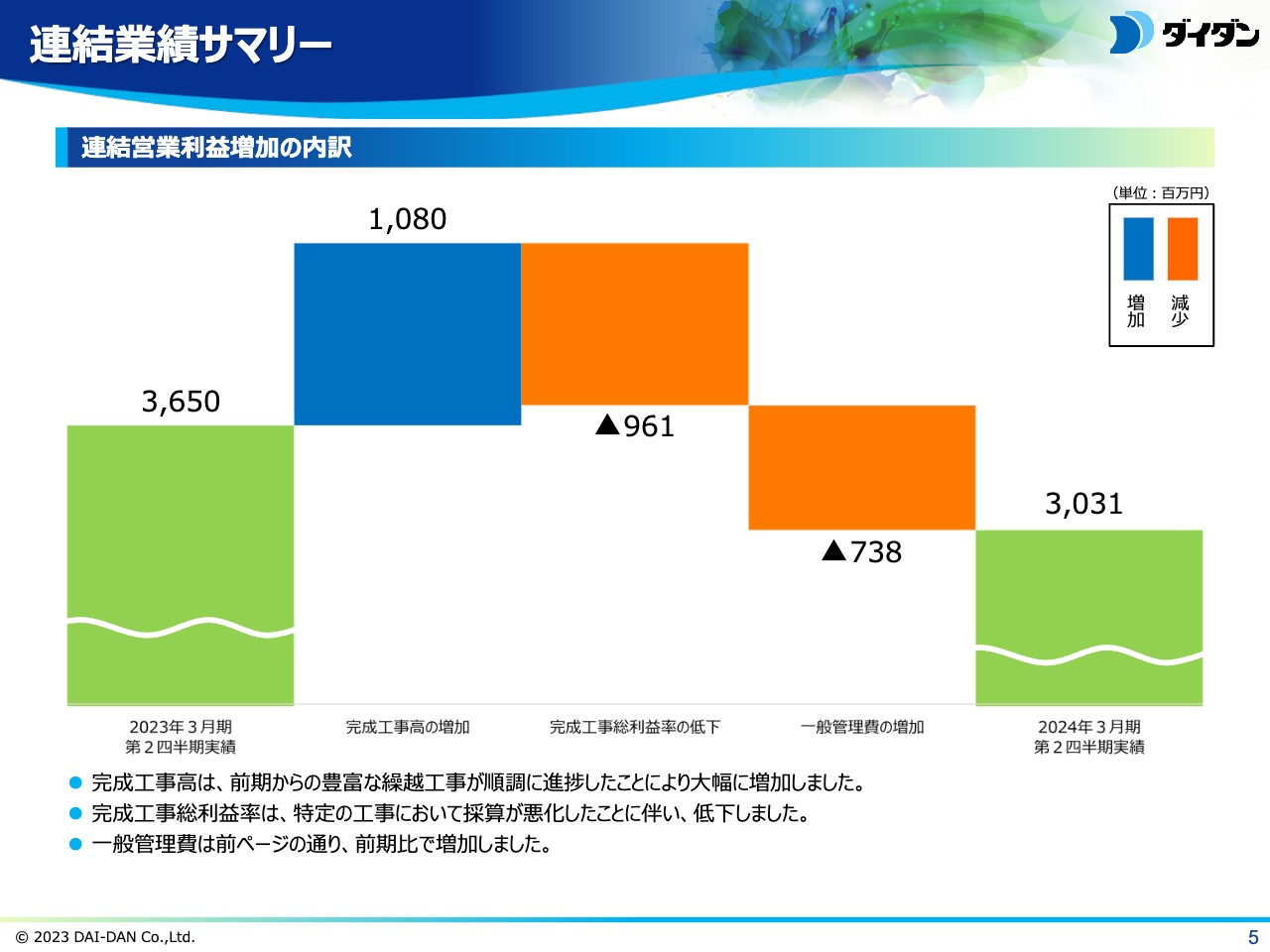

連結営業利益の前期からの変動について、ウォーターフォールチャートにてご説明します。2023年3月期第2四半期の連結営業利益の実績は36億5,000万円でしたが、2024年3月期第2四半期の実績は30億3,100万円となりました。

内訳は、完成工事高の増加によりプラス10億8,000万円、完成工事総利益率の低下によりマイナス9億6,100万円、一般管理費の増加によりマイナス7億3,800万円です。

連結業績サマリー

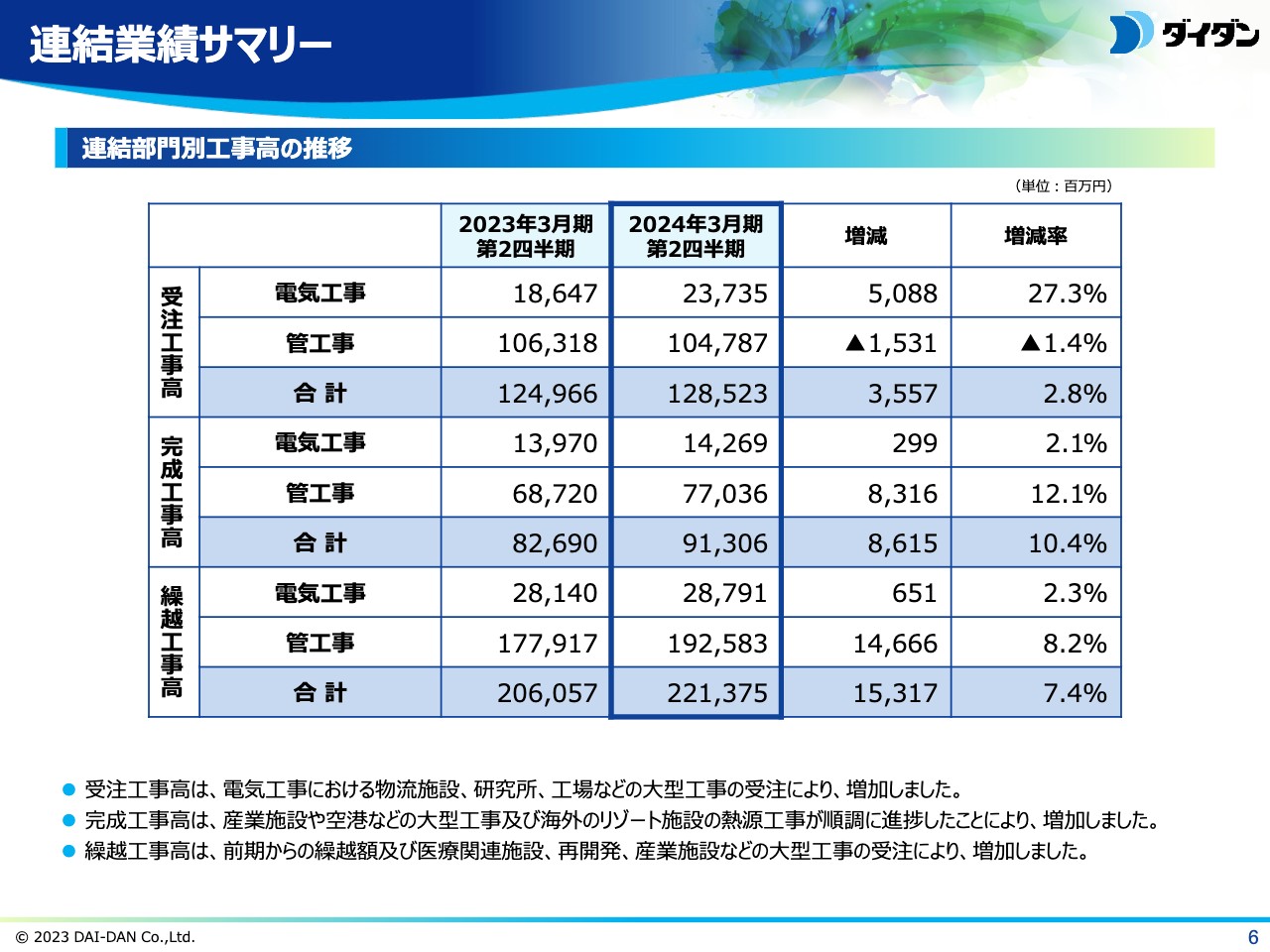

当社の業容を示す、連結部門別工事高についてご報告します。スライドの表のうち、上段が受注工事高、中段が完成工事高、下段が繰越工事高を示しています。内訳は電気工事・管工事となっています。

先にご説明したとおり、受注工事高および完成工事高はともに増加となりました。受注工事高の部門別内訳では、電気工事は増加、管工事は減少となりました。受注工事高の主な増加要因は、電気工事における物流施設、研究所、工場などの大型工事の受注によるものです。

完成工事高の部門別内訳では、電気工事は微増、管工事は増加となりました。完成工事高の主な増加要因は、産業施設や空港などの大型工事および海外のリゾート施設の熱源工事が順調に進捗したことによるものです。

繰越工事高については、前期からの繰越額および医療関連施設、再開発、産業施設などの大型工事の受注により、前期比153億1,700万円、7.4パーセント増の2,213億7,500万円となりました。部門別内訳では、電気工事は微増、管工事は増加となりました。

連結業績サマリー

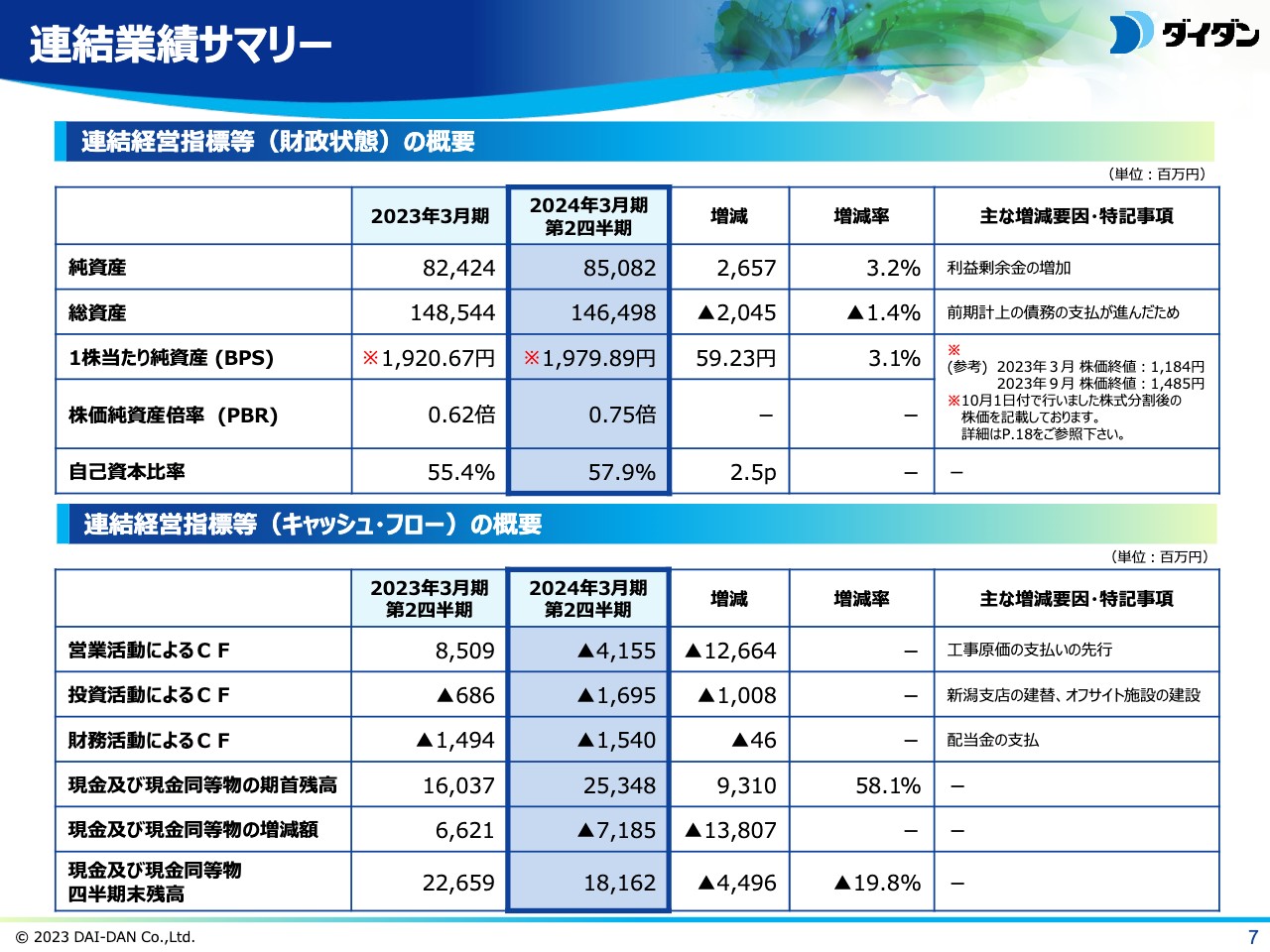

財政状態の概要について、スライド上段から順にご説明します。純資産は前期末比26億5,700万円、3.2パーセント増の850億8,200万円となりました。総資産は、前期に計上した債務の支払いが進んだことにより、前期末比20億4,500万円、1.4パーセント減の1,464億9,800万円となりました。

当社は、2023年10月1日付で普通株式1株につき2株の割合で株式分割を行い、株式分割の影響を考慮した9月末の株価は1,485円でした。これにより、1株当たりの純資産が1,979円89銭となったため、株価純資産倍率は0.75倍となりました。また、財務健全性を示す自己資本比率は、前期末から2.5ポイント増の57.9パーセントとなりました。

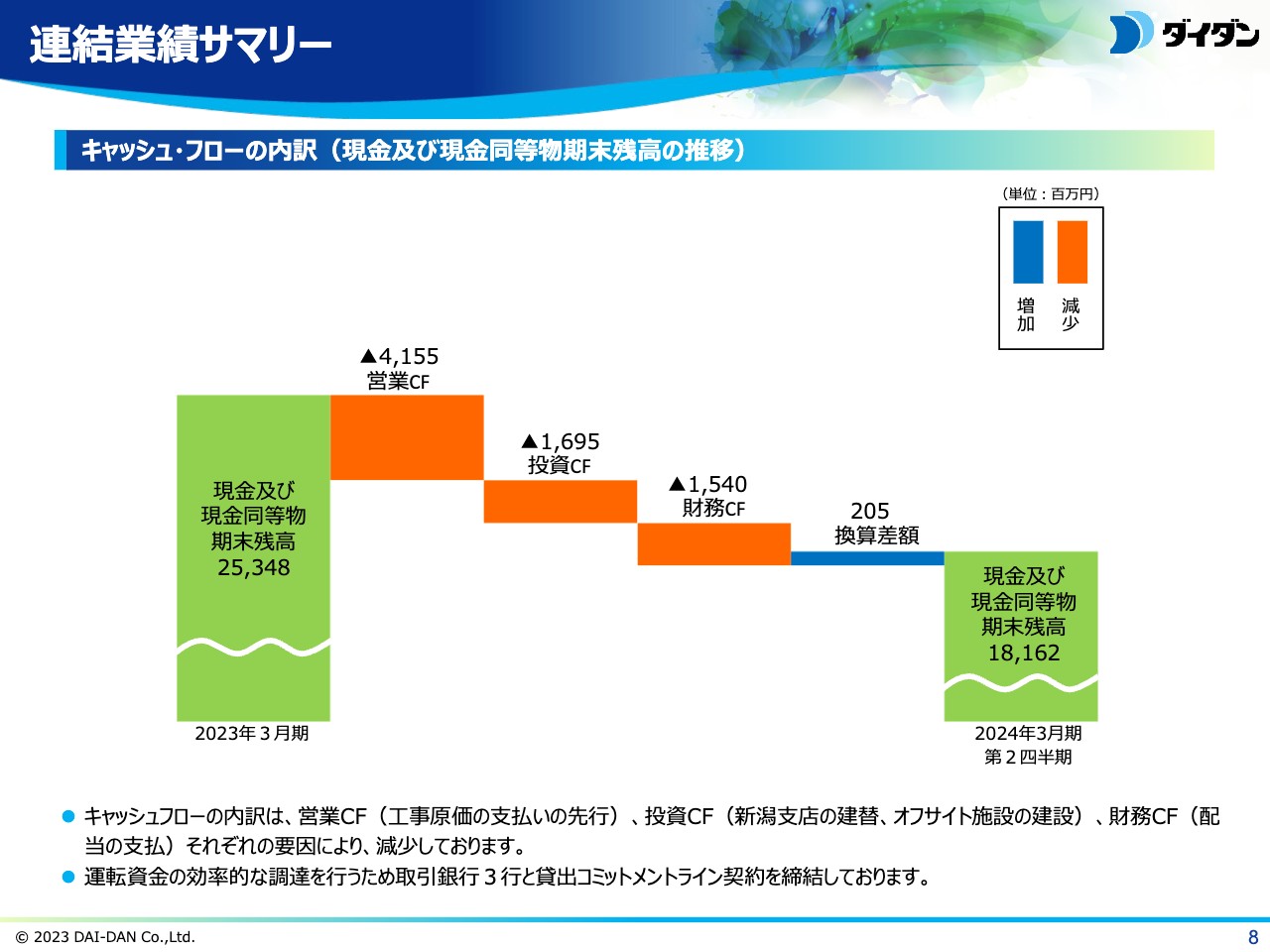

キャッシュ・フローの概要についてご報告します。営業活動によるキャッシュ・フローは、工事原価の支払いの先行により、41億5,500万円の減少となりました。投資活動によるキャッシュ・フローは、新潟支店の建替やオフサイト施設の建設により、16億9,500万円の減少となりました。

財務活動によるキャッシュ・フローは、配当金の支払等により、15億4,000万円の減少となりました。その結果、現金および現金同等物の四半期末残高は、期首残高253億4,800万円から71億8,500万円減少し、181億6,200万円となりました。

連結業績サマリー

スライドの図は、ただ今ご説明したキャッシュ・フローの変動についてのウォーターフォールチャートです。なお、運転資金の効率的な調達を行うため、取引銀行3行と貸出コミットメントライン契約を締結しています。連結業績のサマリーに関するご説明は以上です。

受注工事の状況

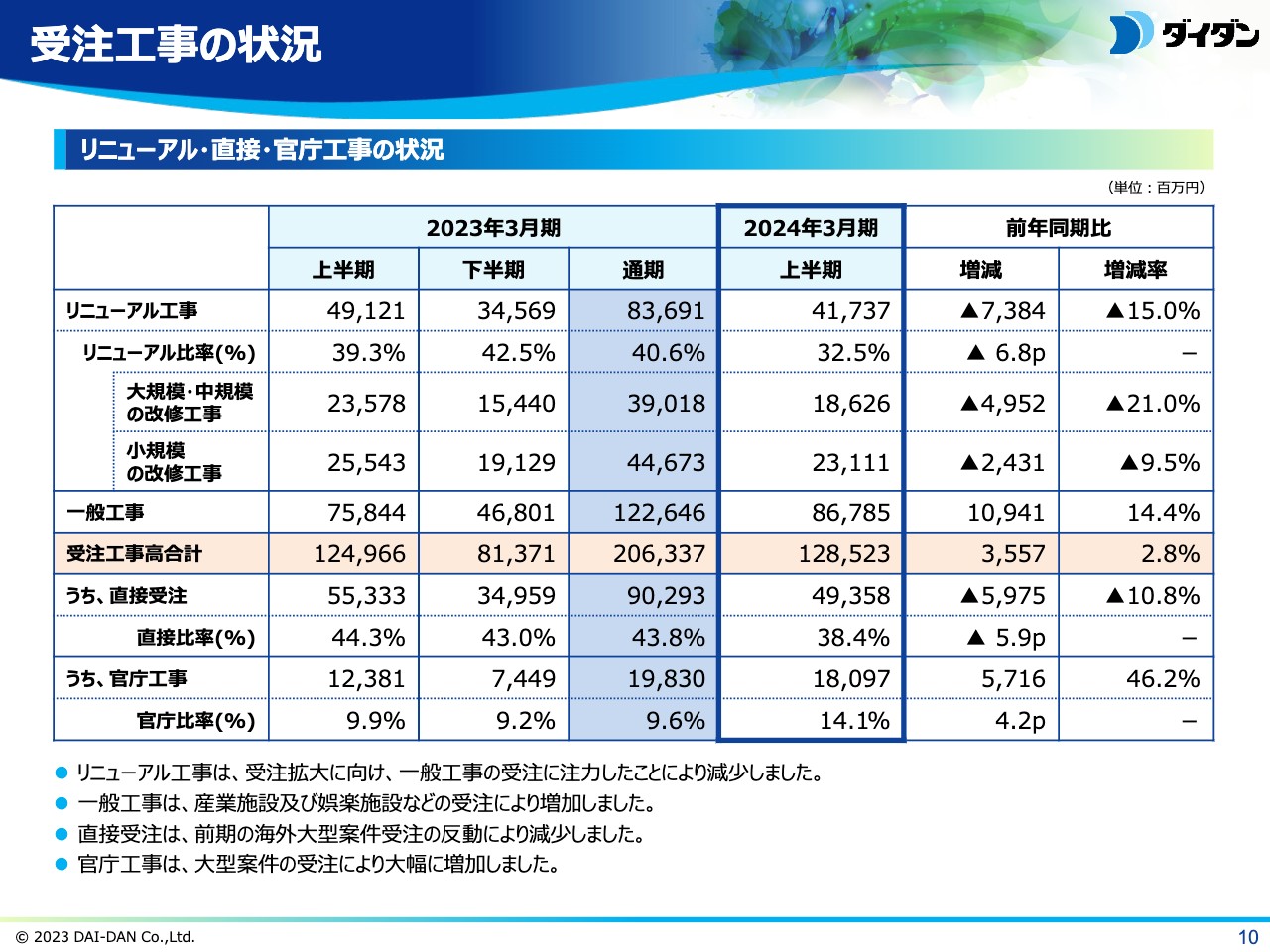

2024年3月期第2四半期決算のハイライトをご説明します。まずは、受注工事の状況です。リニューアル工事は、受注拡大に向け一般工事の受注に注力したことにより、前期比73億8,400万円、15.0パーセント減の417億3,700万円となりました。リニューアル比率は32.5パーセントとなっています。

直接受注は、前期の海外大型案件受注の反動により、前期比59億7,500万円、10.8パーセント減の493億5,800万円となり、直接比率は38.4パーセントでした。官庁工事は大型案件の受注により、前期比57億1,600万円、46.2パーセント増の180億9,700万円となり、官庁比率は14.1パーセントでした。

受注工事の状況

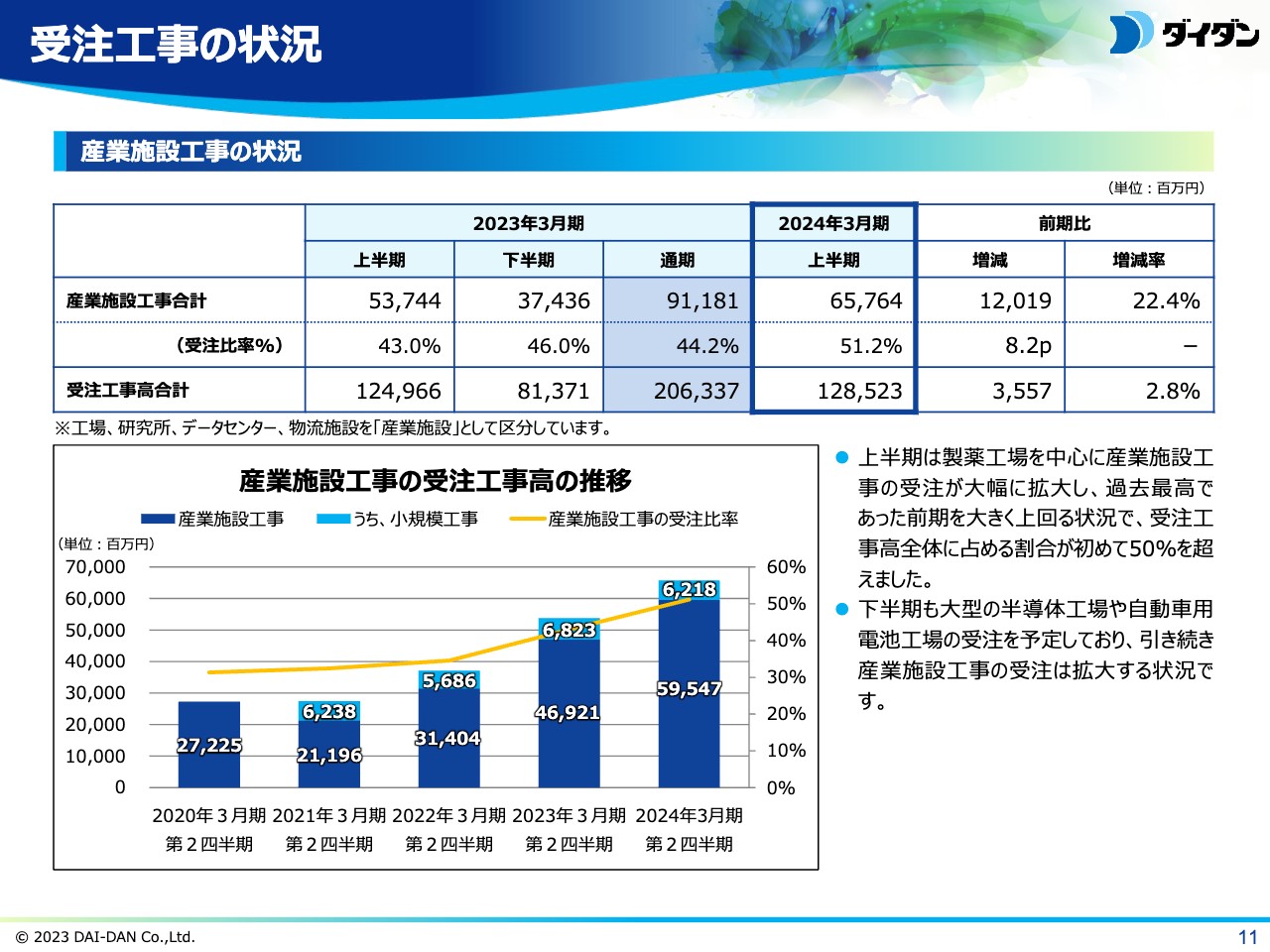

産業施設工事の受注状況です。当社では、工場、研究所、データセンター、物流施設を産業施設工事と区分しています。

上半期は製薬工場を中心に、産業施設工事の受注が大幅に拡大しました。産業施設工事合計は過去最高であった前期を大きく上回る状況で、120億1,900万円、22.4パーセント増加し、657億6,400万円となりました。

また、受注工事高合計に対する比率は、前期より8.2ポイント上昇し51.2パーセントとなり、受注工事高全体に占める割合が初めて50パーセントを越えました。なお、下半期も大型の半導体工場や自動車用電池工場の受注を予定しており、引き続き産業施設工事の受注は拡大する状況です。

受注工事の状況

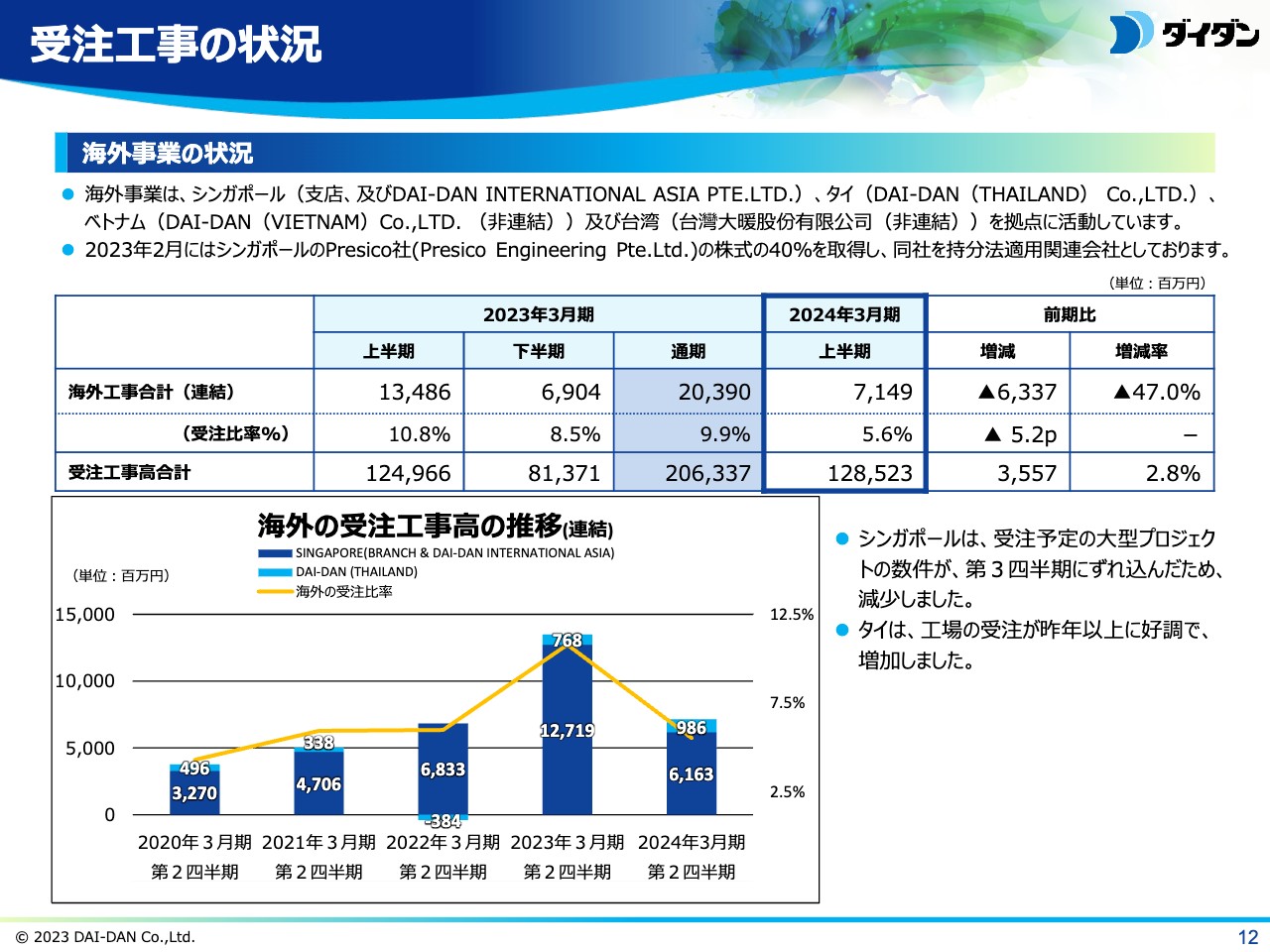

海外事業の受注状況です。当社の海外事業は、シンガポール支店および現地法人、タイの現地法人、ベトナムの現地法人、台湾の現地法人の4ヶ国を中心に展開しています。

当期は、タイが前期以上に好調で増加しましたが、シンガポールで受注予定の大型プロジェクトの数件が第3四半期にずれ込みました。その結果、受注工事高は前期比63億3,700万円、47.0パーセント減の71億4,900万円となっています。

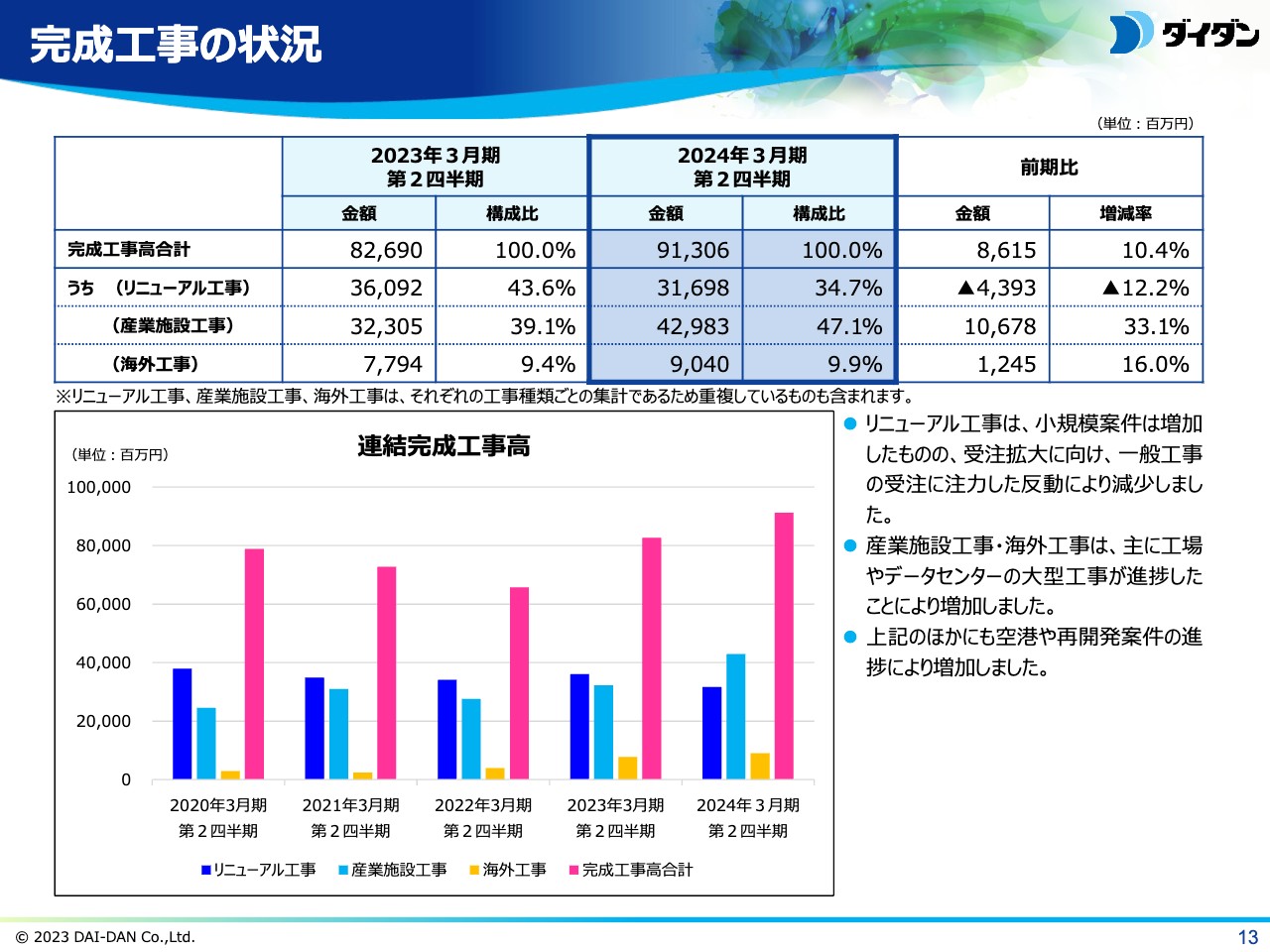

完成工事の状況

完成工事高の状況です。当期の完成工事高は、最初にご説明したとおり、前期比86億1,500万円、10.4パーセント増の913億600万円となりました。リニューアル工事は小規模案件は増加したものの、受注拡大に向け一般工事の受注に注力した反動により減少しました。

産業施設工事および海外工事は、主に工場やデータセンターの大型工事が進捗したことにより増加しました。その他にも、空港や再開発案件の進捗により増加しました。

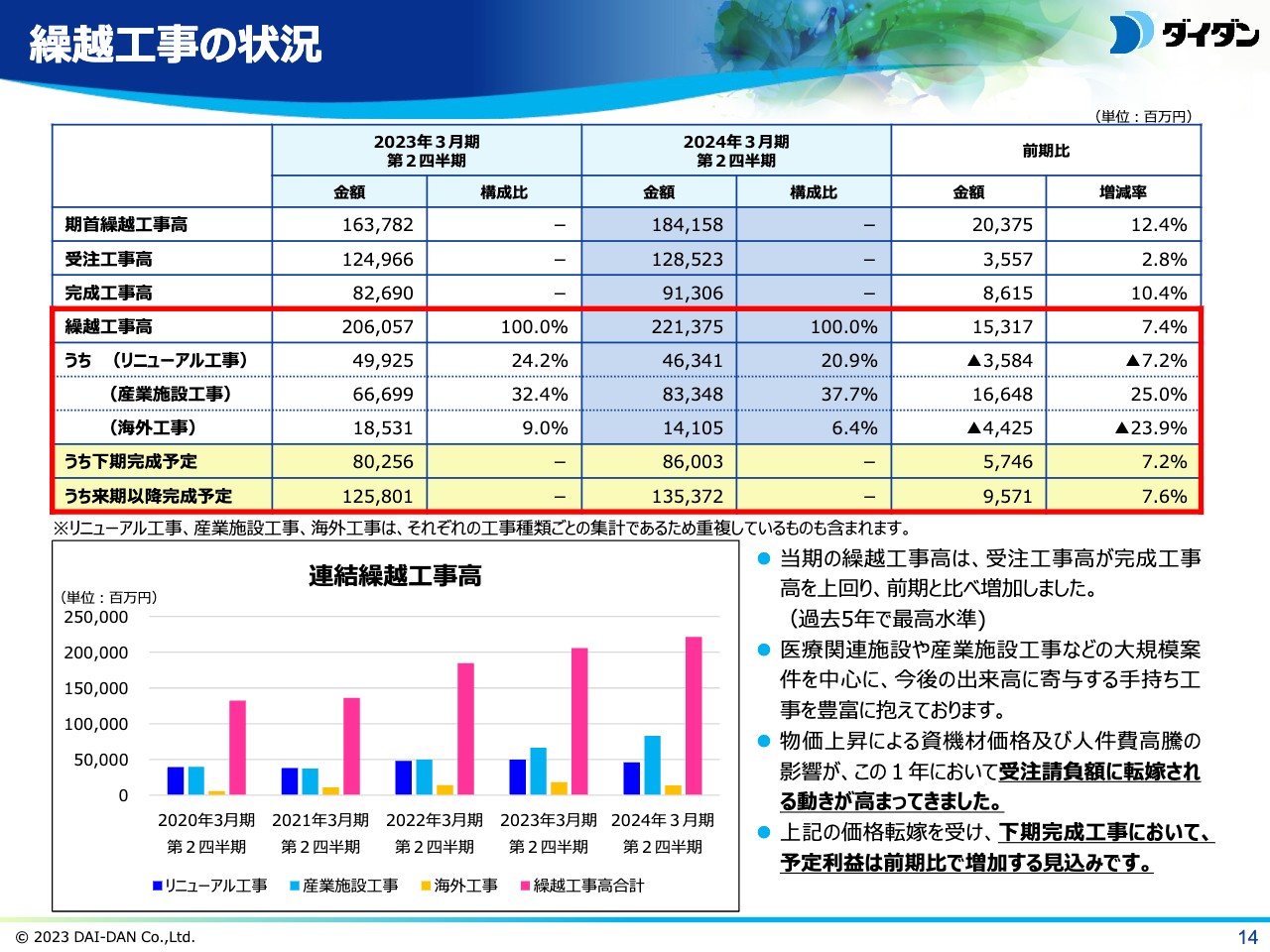

繰越工事の状況

繰越工事の状況です。当期の繰越工事高は、受注工事高が完成工事高を上回り、前期比153億1,700万円、7.4パーセント増の2,213億7,500万円となりました。医療関連施設や産業施設工事などの大規模案件を中心に、今後の出来高に寄与する手持ち工事も豊富に抱えています。

また、物価上昇による資機材価格および人件費高騰の影響が、この1年において受注請負額に転嫁される動きが高まってきました。価格転嫁を受け、下期完成工事における予定利益は前期比で増加する見込みです。

四半期ごとの実績状況

四半期ごとの実績状況についてご説明します。4月から6月の実績については、産業施設、医療関連施設を中心に大型工事の受注が確保できた結果、前期並みの水準で好調に推移しました。前期からの繰越工事は大型一般工事を中心に順調に進捗したことにより、完成工事高は増加しましたが、一般管理費の増加を受けた結果、営業利益は減少しました。

7月から9月の業績については、産業施設、大阪万博関連施設等の大型工事の受注により、受注工事高は前期比で増加しました。引き続き、手持ち工事が順調に進捗したことにより完成工事高は増加しましたが、特定の工事における工事採算の悪化および一般管理費の増加を受けた結果、営業利益は減益となりました。

通期業績予想

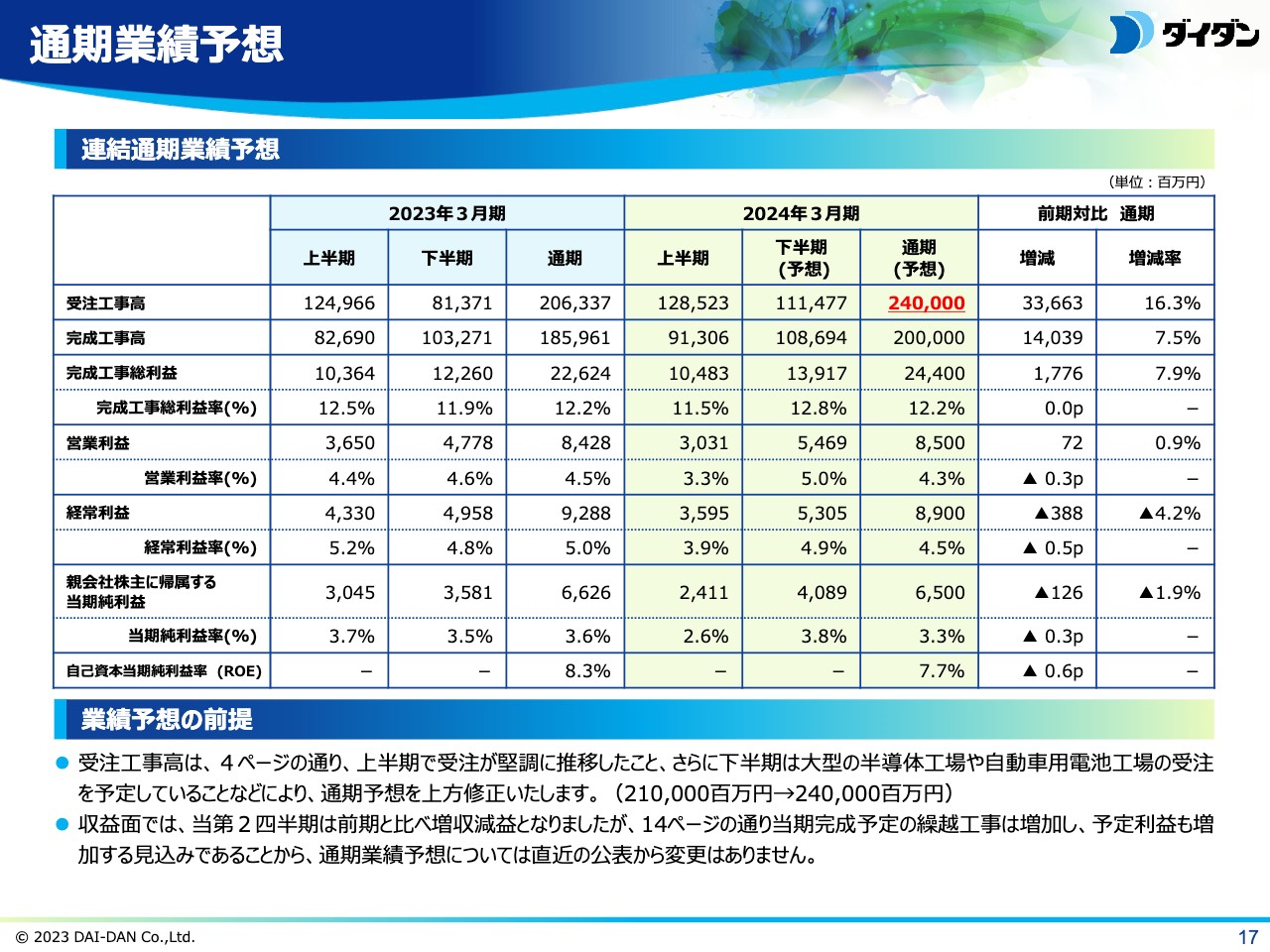

藤澤:2024年3月期の通期業績予想については、藤澤よりご説明します。当社グループの受注工事高は、上半期で受注が堅調に推移したことや下半期は大型の半導体工場や自動車用電池工場の受注を予定していることなどにより、当初予想の2,100億円から300億円増加し、2,400億円に上方修正しました。

収益面では、当第2四半期は前期比で増収減益となりましたが、当期完成予定の繰越工事は増加し、予定利益も増加する見込みであるため、通期業績予想については直近の公表から変更はありません。

株式分割

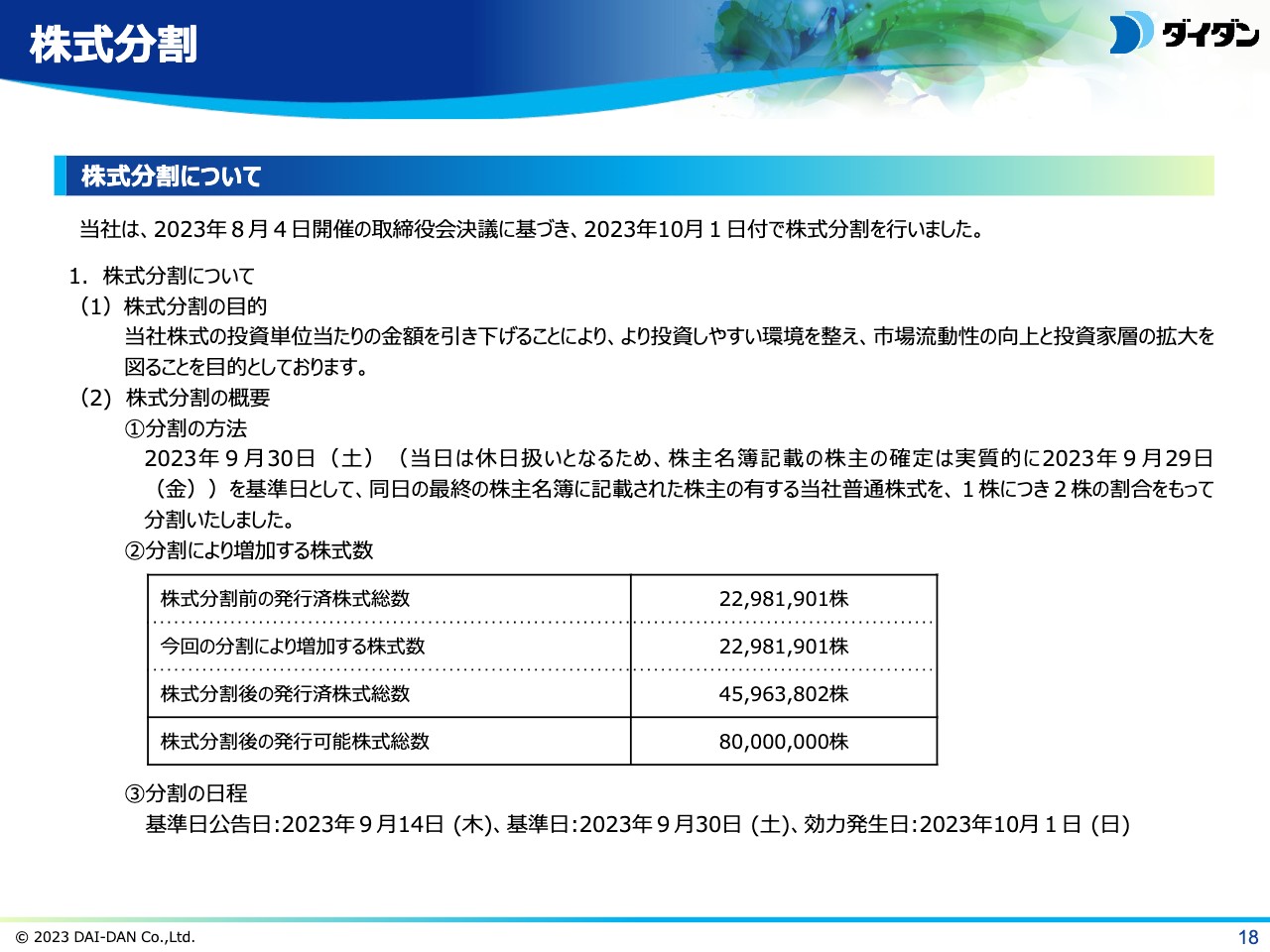

株式分割についてご説明します。当社は、2023年8月4日開催の取締役会決議に基づき、2023年10月1日付で、1株につき2株の割合をもって株式分割を行いました。当社株式の投資単位当たりの金額を引き下げることにより、より投資しやすい環境を整え、市場流動性の向上と投資家層の拡大を図ることを目的としています。

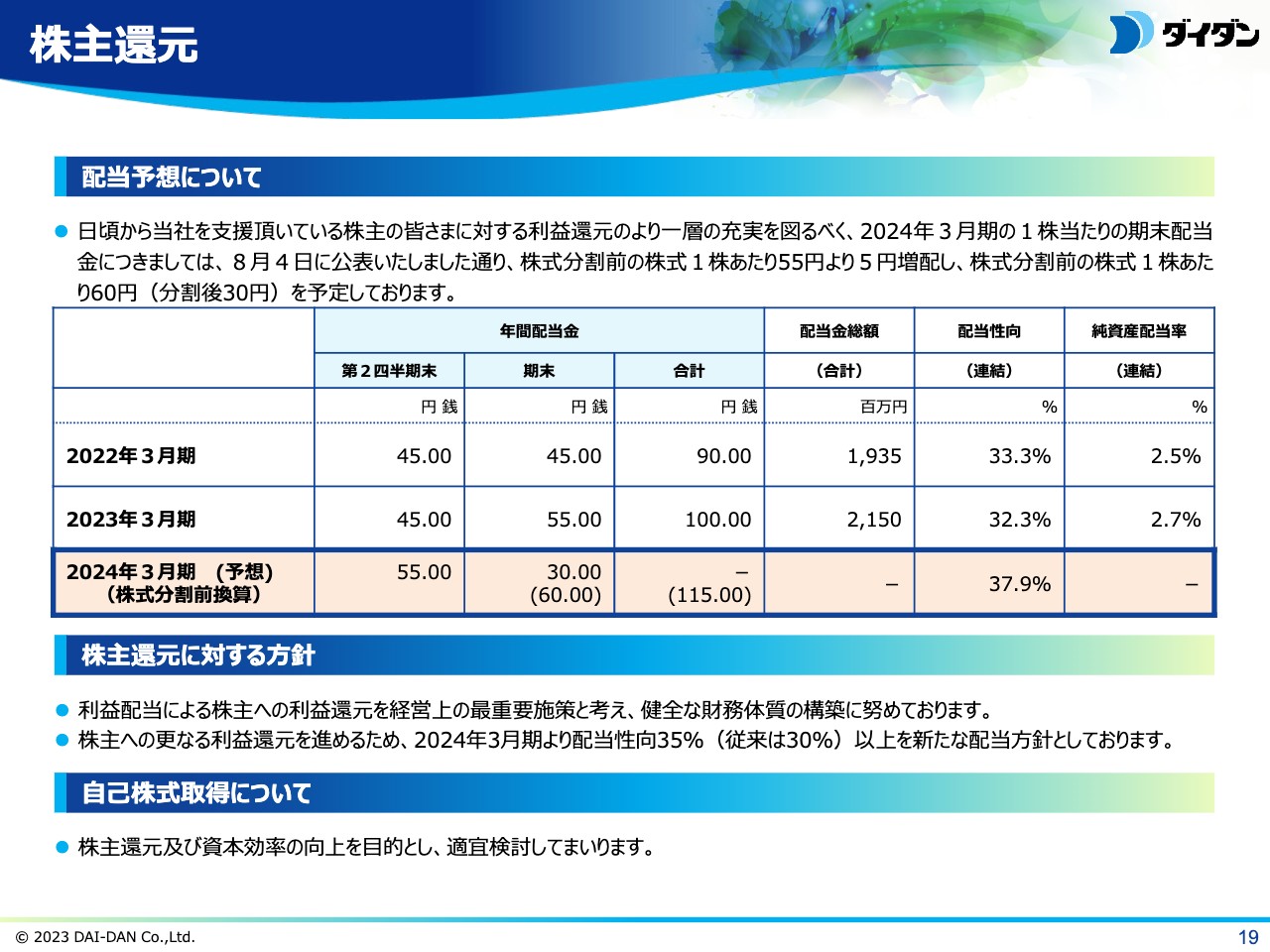

株主還元

株主還元についてご説明します。当社の株主還元に対する方針では、利益配当による株主への利益還元を経営上の最重要施策と考えており、健全な財務体質の構築に努めています。

また、株主へのさらなる利益還元を進めるため、2024年3月期より、配当性向35パーセント以上を新たな配当方針としています。2024年3月期の配当金は、中間配当55円、期末配当は、株式分割前の株式1株あたり55円より5円増配し60円の、計115円とし、前期比で15円増配する予定です。

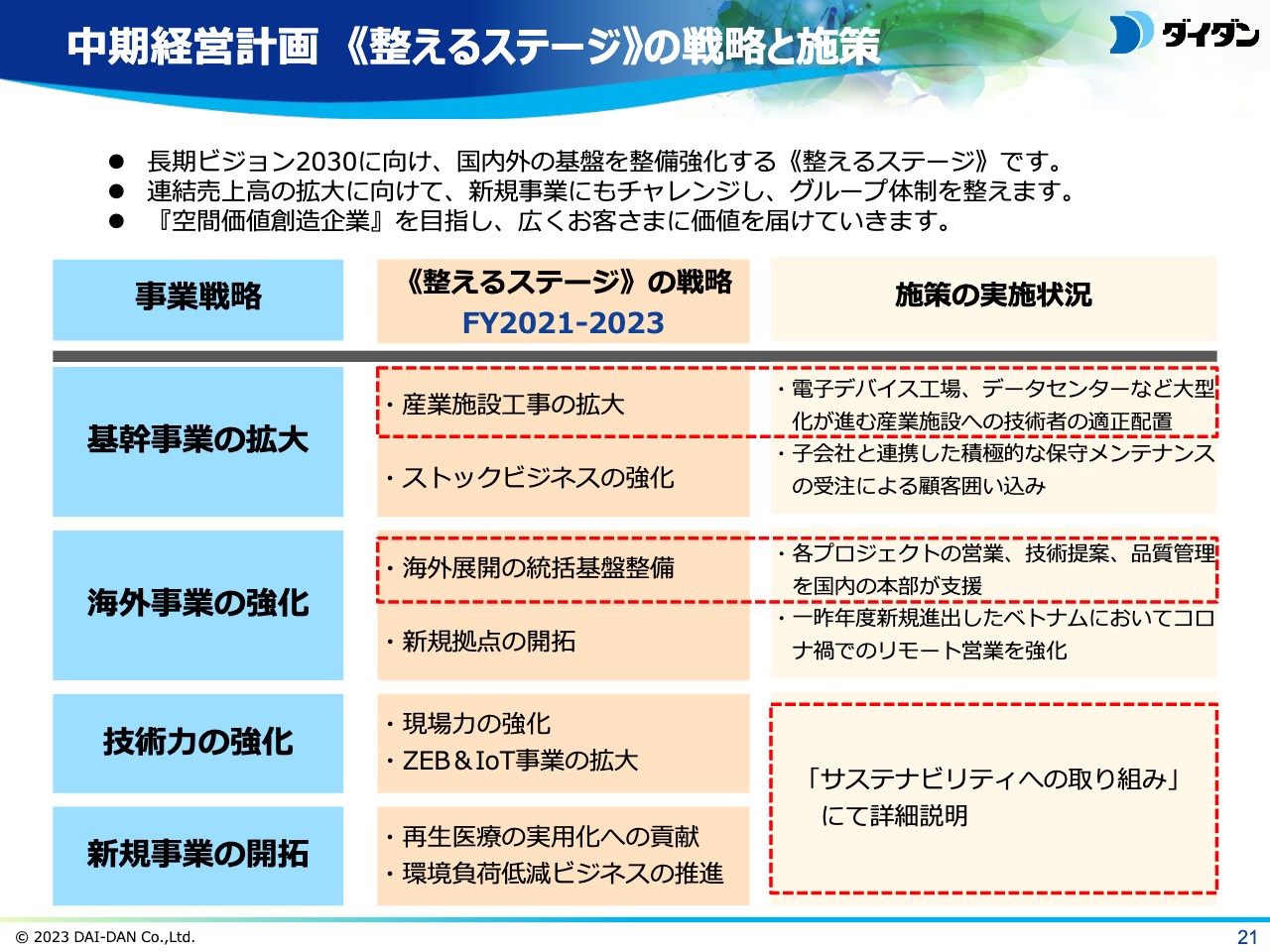

中期経営計画 《整えるステージ》の戦略と施策

佐々木洋二氏(以下、佐々木):私から、中期経営計画の進捗状況およびサステナビリティへの取り組みについてご説明します。

長期ビジョン「Stage2030」で掲げる「空間価値創造企業」に向けた最初の中期経営計画である「整えるステージ」は、本年度が最終年度となります。ここでは、中期経営計画の目標達成見込みと、重要な事業戦略と位置づけている産業施設工事および海外事業の状況についてご説明します。

技術力の強化および新規事業の開拓については「サステナビリティへの取り組み」にてご説明します。

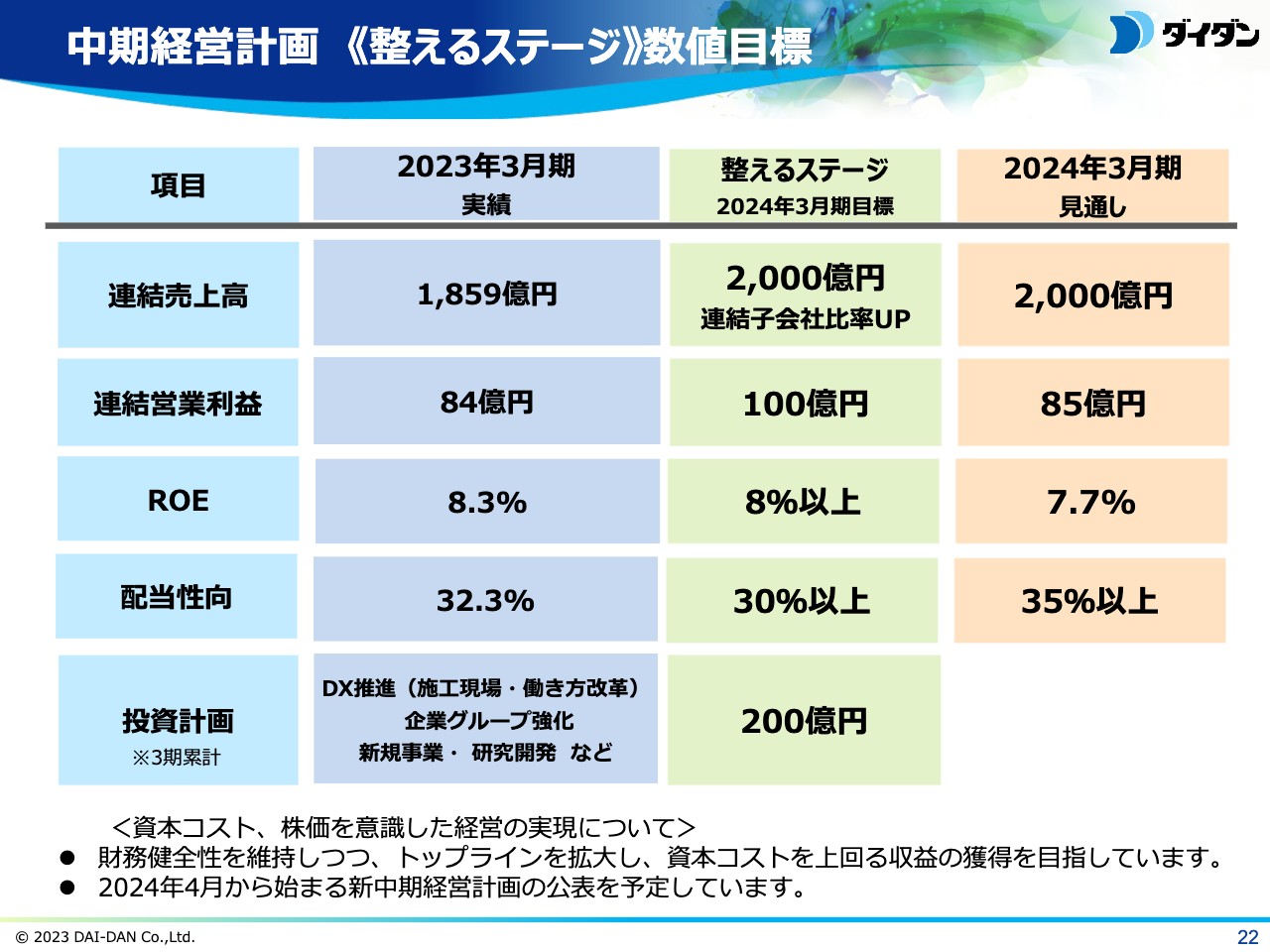

中期経営計画 《整えるステージ》数値目標

スライドは、中期経営計画の数値目標と期末見通しです。各項目については次ページ以降でご説明します。

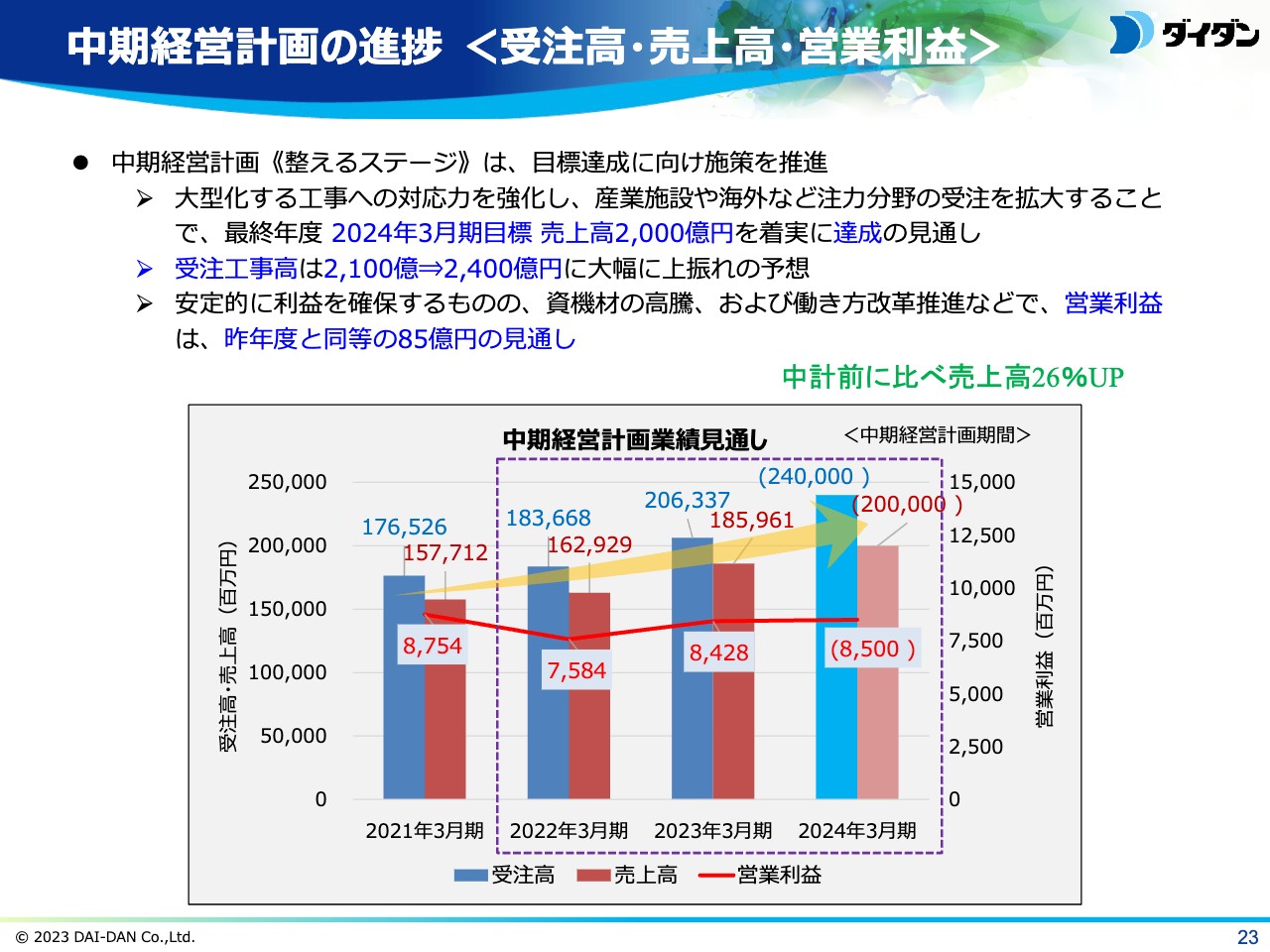

中期経営計画の進捗 〈受注高・売上高・営業利益〉

中期経営計画の数値目標の達成見通しです。通期業績予想でご説明したように、売上高は中期経営計画前の2021年3月期から26パーセント増となり、目標の2,000億円を達成する見通しです。

利益面は、売上高の増加に伴い安定的に利益を確保するものの、資機材の高騰や働き方改革の推進に伴う経費の増加などにより、営業利益は85億円となる見通しです。

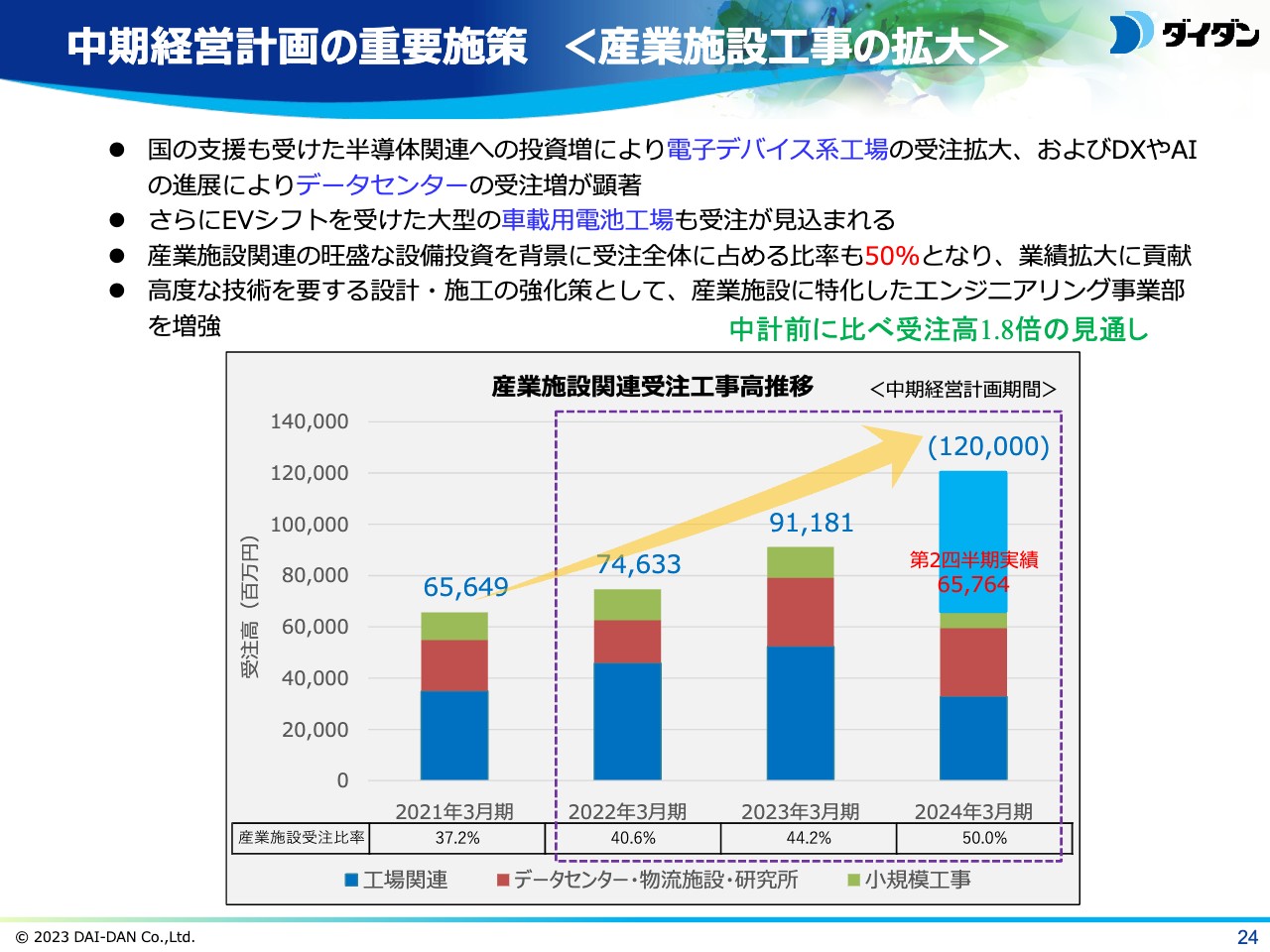

中期経営計画の重要施策 〈産業施設工事の拡大〉

重要施策の状況についてご説明します。まずは、産業施設工事の拡大に向けた取り組みについてです。

今期末の産業施設工事の受注は1,200億円と予想しており、中計前の2021年3月期と比較して1.8倍となる見通しです。足元では半導体工場や車載用電池工場、データセンターなどの受注が拡大しており、工事の大型化が顕著となっています。全受注高に占める産業施設工事の割合は、50パーセント程度と予想しています。

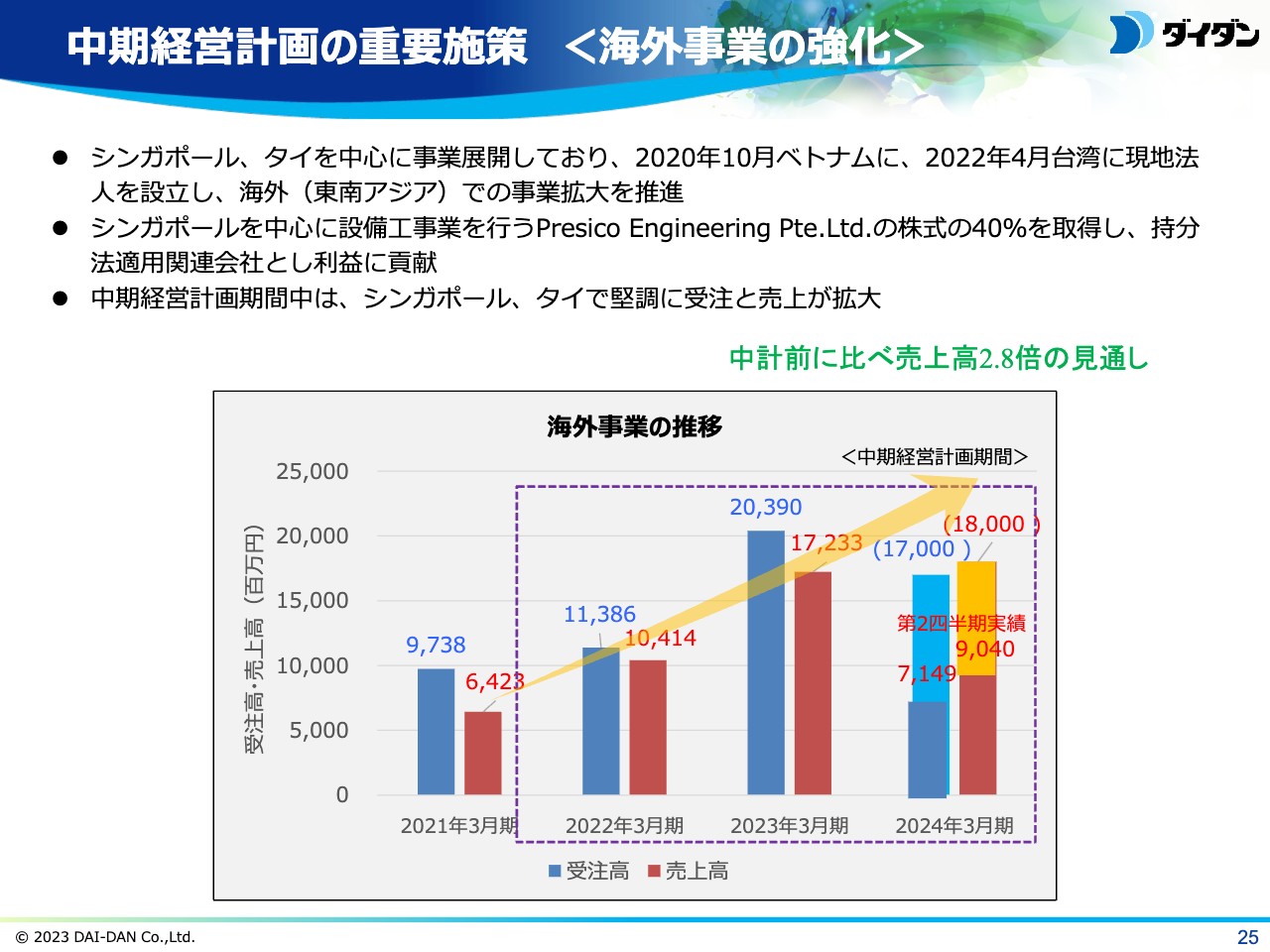

中期経営計画の重要施策 〈海外事業の強化〉

海外事業の取り組みについてご説明します。海外事業の受注は170億円、完成工事高は180億円と予想しており、完成工事高は2021年3月期と比較して2.8倍となる見通しです。

当社は東南アジア、特にシンガポールでの事業に注力しており、本年2月からは現地法人に加え、持分法適用関係会社のPresico Engineering社とともに、さらなる事業拡大を目指しています。

マテリアリティの進捗

サステナビリティへの取り組みについてご説明します。当社では、優先的に取り組む重要な経営課題「マテリアリティ」を6項目特定しています。

この中から本日は、「脱炭素社会への貢献」「DXを通じた事業環境の変化への対応」「高品質な医療環境の実現」の3項目についてご報告します。また、廃棄物削減に貢献するフィルタ再生事業に関する取り組みもご紹介します。

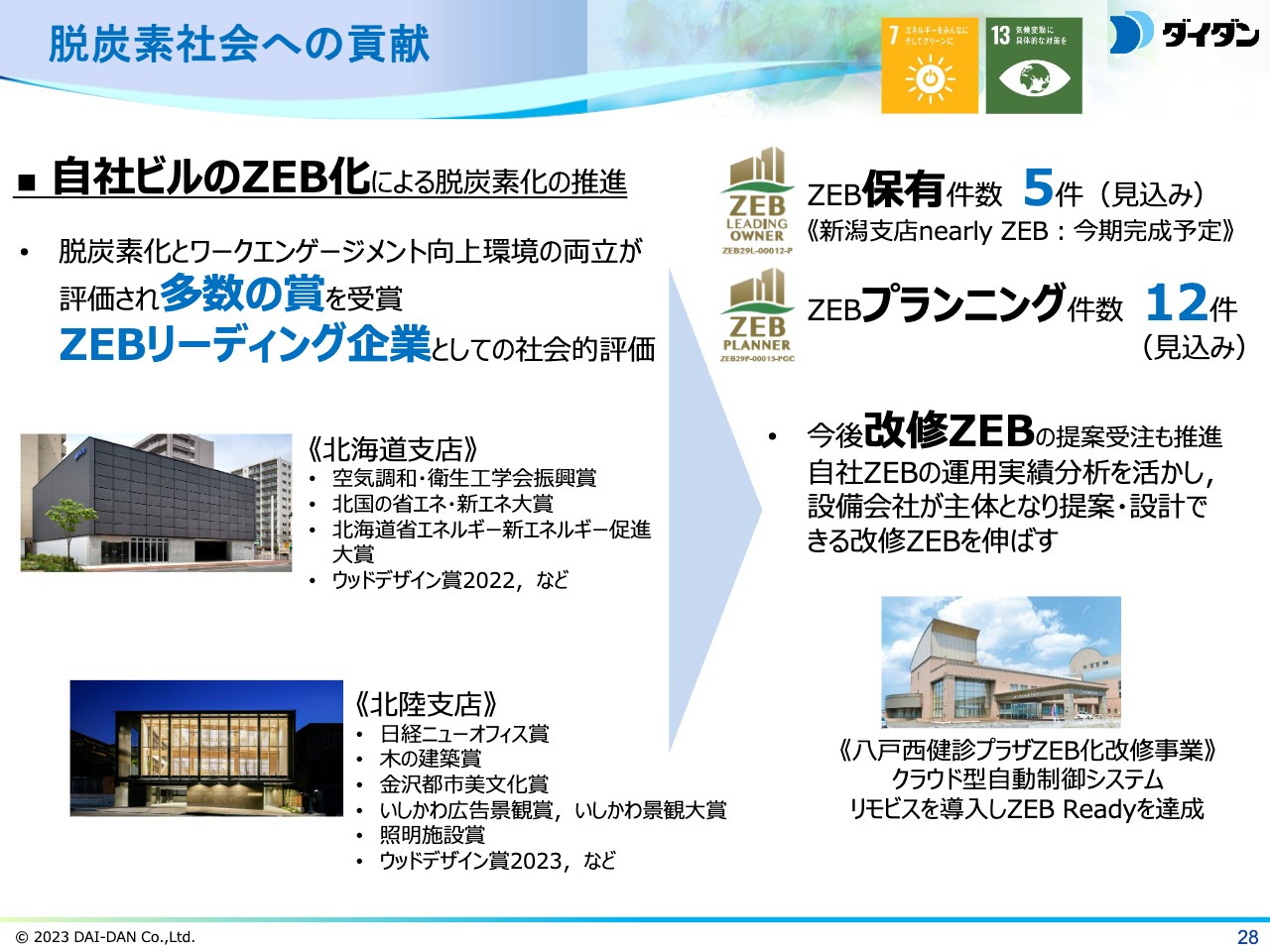

脱炭素社会への貢献

脱炭素社会への取り組みとして、ZEBの普及拡大についてご説明します。当社は、自社ビルのZEB化の取り組みによりノウハウを蓄積してきました。省エネルギー技術だけではなく、脱炭素化とワークエンゲージメントを向上させる環境との両立が評価され、多数の賞を受賞しています。

これまでにZEBを5件保有し、本年はZEBプランニングを12件対応する見込みです。今後は、自社のZEB運用実績の分析で得たノウハウを活かし、設備会社が主体となって提案できる「改修によるZEB」を伸ばしていきたいと考えています。

DX推進による生産性向上

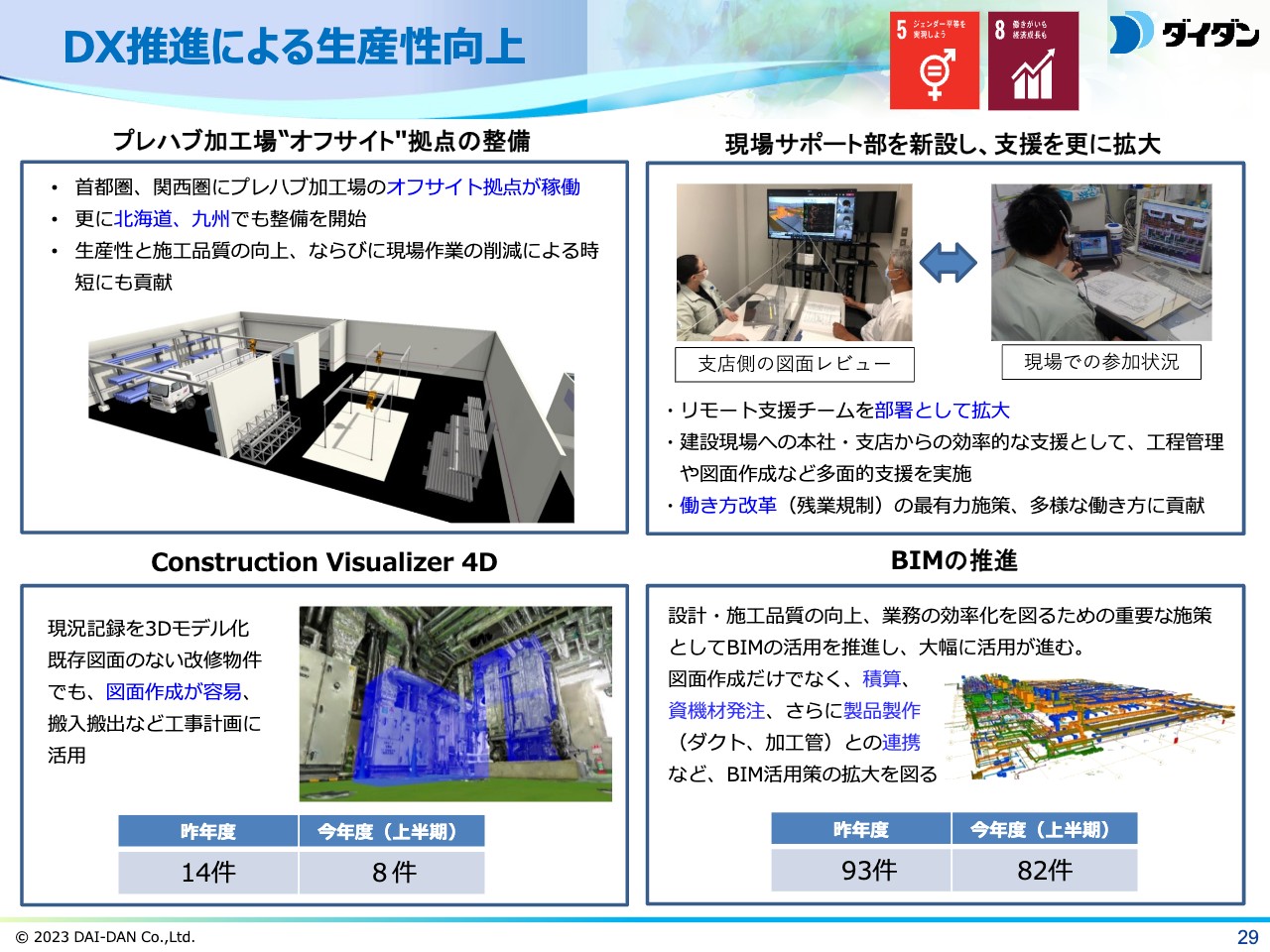

DXを中心とした生産性向上の事例をご紹介します。首都圏、関西圏に整備を進めてきたオフサイト拠点が、稼働を開始しました。配管等をオフサイトで加工し、工事現場に運搬、設置するというサイクルで、現場内の作業を削減し効率的な施工を推進します。現在は北海道や九州でも整備を進めています。

現場支援リモートチームは、専門の現場サポート部を設置し組織的に対応する体制をとることにより、現場に勤務する技術者の負荷削減の推進力となっています。

BIMは、設計・施工品質の向上、業務の効率化を図るための重要な施策であり、件数が大幅に増加しています。図面作成だけではなく、積算、資機材発注、製品製作との連携など、活用策の拡大を図っています。

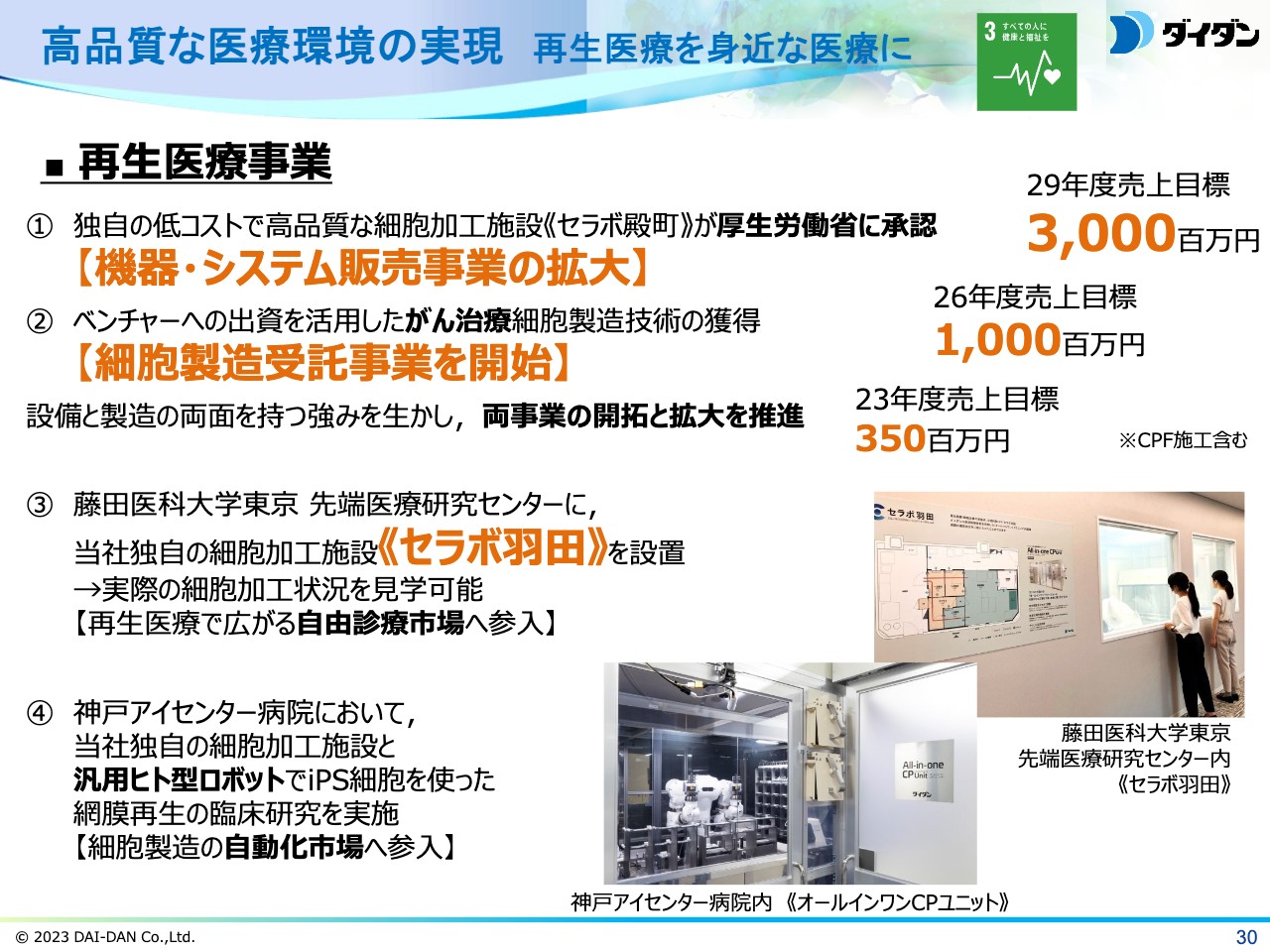

高品質な医療環境の実現 再生医療を身近な医療に

再生医療分野への取り組みについてご説明します。当社は、再生医療を身近な医療にするために、ハードとソフトの両面から取り組んでいます。

ハード面では、当社の再生医療ビジネスの拠点であるセラボ殿町が、厚生労働省から再生医療等製品の製造業許可を取得しました。セラボ殿町にある細胞加工施設は、当社の設備技術を活かして開発した、まったく新しいコンセプトの施設です。

ソフト面では、医療ベンチャーへの出資を活用し、細胞培養の受託事業に取り組んでいます。当社技術による細胞加工施設は、藤田医科大学東京の先端医療研究センターにあるセラボ羽田や、神戸アイセンター病院などに設置されており、先端の再生医療研究に貢献しています。これらを活用して、新たな市場にも取り組んでいきます。

サステナブル社会への貢献

エアフィルタ再生事業についてご説明します。この事業は、当社のオンリーワン技術である「超臨界CO2再生技術」を活用したリユースビジネスです。

これまで廃棄されていた使用済みエアフィルタを洗浄・再生するサービスで、廃棄物の削減やCO2排出量の削減に貢献します。ターゲットとなる半導体工場は国内投資が進んでいるため、再生需要の拡大が見込まれます。

また、台湾ではフィルタ再生のテスト洗浄を開始しました。これまでは、半導体メーカーから少量の再生を受注して評価をいただいてきましたが、今後はCO2削減の強化等を背景に、本格採用に向けて取り組んでいきたいと考えています。

以上で、2024年3月期第2四半期決算に関するご説明を終わります。

質疑応答:受注工事高の見通しと受注競争環境について

司会者:「通期の受注予想を2,400億円と大幅に上積みしていますが、受注環境と受注時採算の足元および今後の見通しについて教えてください。建設会社、ゼネコン、サブコンでは受注案件は豊富であり、受注競争環境は緩和の方向にあるとの声が聞かれていますが、実際はどうなのでしょうか?」というご質問です。

藤澤:受注工事高の予想については、北海道の半導体工場と静岡県の車載用電池工場の2つの工事だけで、プラス300億円とご理解いただければと思います。これまで数十億円程度の工事はありましたが、この規模の工事はあまり例がないと感じています。

受注競争環境の緩和については、建設投資は再開発、産業系ともに引き続き活発な状況が続いています。加えて、ケースバイケースにはなりますが、資機材や人件費等のコストアップに関して、一部では発注者側の理解が得られる状況になっています。

質疑応答:時間外労働の上限規制に対する受注スタンスについて

司会者:「2024年度にスタートする時間外労働の上限規制の影響について、昨今は大型案件に対する入札不調や施工能力を勘案して、受注契約が不調となるケースが増えています。このような中で、御社はどのような受注スタンスをとっているのでしょうか?」というご質問です。

佐々木:当社の受注スタンスについては、以前から長くお付き合いさせていただいているお客さまからのご要望を最優先でご対応することを大前提として、全社の期別の手持ち工事量を勘案しながら受注していきます。

現時点では、2025年度以降を見据えて、比較的工期の短い産業施設工事と比較的工期の長い再開発案件のバランスを見ながら、受注戦略を展開していきたいと考えています。

質疑応答:手持ち工事消化の考え方と施工力について

司会者:「繰越工事高は依然高い水準が続き、過去5年で最高とのことですが、2024年4月から時間外労働の上限規制が始まる中で、どのような対応によって手持ち工事を消化していくお考えでしょうか? 協力会社を含めた施工力も大丈夫でしょうか?」というご質問です。

佐々木:工事の消化体制については、全社を挙げて工事に対応していきます。まず、技術者を機動的に工事現場に配置できる制度を整えています。加えて、先ほどもご説明したとおり、バックオフィス、事務所ビル、オフィスビルから現場を支援するリモート支援体制をさらに強化していきます。

一方のオフィス側も効率化を進めており、事務作業の効率化のために、RPA(ロボティクスプロセスオートメーション)などを導入しています。

協力会社に向けては、オフサイト加工施設をすでに稼働している関西圏・関東圏に加え、九州、北海道、東海地区などにおいても順次拡大整備を進めていき、協力会社の施工能力を確保していく体制で臨もうと考えています。

質疑応答:PBR1倍割れに対する考えと取り組みについて

司会者:「PBR1倍割れに関して、どのように受け止めていますか? また、どのような取り組みをされているのか教えてください」というご質問です。

亀井:PBRについては、4期前に0.94倍という数字はありましたが、過去10年は1倍割れが続いています。しかし、当社の収益や財務内容は、PBR1倍前後の企業と比べて必ずしも劣っているとは考えていません。

当社は、株主資本コストを5.0パーセントと推定していますが、ROEはこちらを上回る7.7パーセントと掲げています。そちらに比べると、現状の株価はかなり低いと認識しています。

経営層は、当社の業績が株価に反映されにくい要因の1つは「株式流動性の低さ」だと認識しています。そのため、9月末をもって、1株を2株に分割する施策を行っています。今後とも、資本施策や配当施策を検討していく所存です。また、IR活動にも取り組み、株価の向上に努めたいと考えています。

質疑応答:各地域のオフサイト拠点の状況について

司会者:「プレハブ加工場のオフサイト拠点の整備について、現在稼働している首都圏、関西圏の活用状況はいかがでしょうか? また、北海道と九州はいつ稼働するのでしょうか? 具体的にどのような部材を加工するのかについても教えてください」というご質問です。

藤澤:首都圏の拠点はこの春に完成し、現在すでにフル稼働しています。Web予約のかたちで、配管をメインに加工管を製作しています。関西圏については、10月から本格稼働したところです。

九州は現在オフサイト施設の整備中ですので、年末までには完成する予定です。北海道の拠点は、先ほどお話しした半導体工場のターゲットになりますが、来年の早い時期に場所も含めて設営・稼働する予定です。まだ具体的なスケジュールは決まっていませんが、工事の状況を見ながらできるだけ早く対応したいと考えています。

加工するものについては、大口径の配管がメインになります。特に、産業系の物件が増えているため、こちらに対応すべく大型の大口径の配管に加えて配管支持材の加工を実施しています。

質疑応答:半導体工場やデータセンターなどの受注見通しについて

司会者:「半導体工場やデータセンターなどの受注はまだ伸びていくという認識でしょうか?」というご質問です。

佐々木:産業施設案件については、半導体工場に限らず、車載用電池工場やデータセンターなど、2025年度を見据えた大型案件の情報が入ってきています。そのため、引き続き設備投資が進み、受注も伸びていくと予想しています。

その中で、現在は新築工事の産業施設案件を対応しているところが大きいですが、産業施設案件や工場案件は2期、3期と期を重ねて出件されるパターンが多く、最初に対応したところが比較的有利に取れる傾向にあります。そのため、今対応している産業施設案件をストックとして活用しようと考えています。

質疑応答:産業施設案件の利益率について

司会者:「産業施設案件の利益率は、他の案件よりも高いのでしょうか?」というご質問です。

藤澤:事務所ビル等に比べて工期が短いため、一般的には「高い」とお答えできると思います。しかし、産業施設案件は一般の事務所ビル等と違い、検収引き渡し条件やテスティング&コミッショニングが明確に記載されており、それをクリアしなければならないというハードルがあります。

具体的には、バイオ系ではGMP基準に対応したバリデーション、半導体関連においてクリーンルームではクリーン度、溶液ユーティリティでは引き渡す水等の水質あるいは空気の基準などです。それぞれで設定されている条件をクリアする必要があるため、そのリスクを背負ってはいますが、全般的には「高い」と言えると思います。

質疑応答:利益率の改善について

司会者:「スライドの数字を見ると、来期は受注や売上が増加するものの、利益は横ばいを見込んでいます。資材や人件費上昇のマイナス影響を見込んでいるようですが、値上げや、より利益率の高い案件の受注などによって利益率を維持することはできないのでしょうか? 業界の強い需要環境を勘案すると、むしろ御社は今後の利益率を改善できるようにも見えます」というご質問です。

佐々木:スライドの数字は来期ではなく今期末の数字であり、今期末の営業利益が85億円だと予想していることを表しています。

利益面の状況については、先ほどもご説明したとおり、上半期は完成工事利益率がマイナスの案件もあったことで減益となっている状況ですが、下半期に向けては手持ち工事の中でも利益率の良い案件があるため、利益を積み上げられると予想しています。

これにより、期初予想をそのまま据え置くこととしています。一方で、完成工事利益率は上がるものの、オフサイト加工施設や働き方改革への投資、DXへの投資などを行います。これらを踏まえ、営業利益は昨年度と同等の85億円という目標にしています。

質疑応答:リニューアル工事の受注高減少と利益率の関係について

司会者:「リニューアル工事の受注高減少は、利益率低下に結びついていますか?」というご質問です。

藤澤:以前からご説明しているとおり、リニューアル工事には中規模工事と小規模工事があります。小規模工事は永年客先のため減少しておらず、従来どおりです。

数字で大きなファクターを占めているのは、中規模のリニューアル工事です。先ほど「個別一般工事の増大」についてご説明しましたが、現在は、個別一般工事に受注計上時利益を確保しています。したがって、リニューアル工事の受注減が利益率低下に結びつくということはありません。

質疑応答:官公庁受注高が大幅に増加した背景について

司会者:「官公庁受注高が大きく増えている背景について教えてください」というご質問です。

藤澤:現在、関西万博におけるエネルギーサービス工事を直接受注しており、そちらのファクターで大きく伸びています。

質疑応答:残業時間規制による人件費の高騰について

司会者:「残業時間規制が予定されていますが、どのくらいの人件費の高騰を見込んでいますか?」というご質問です。

亀井:来年度より残業時間規制が始まりますが、当社の繰越工事高の多さから考えると、現場技術者には今期以上の負荷がかかると想定しています。そのため、現場に出る人間を増やすべく、まずは派遣社員を大幅に増やします。具体的には、50名程度の増員が必要になると考えています。

次に、中途採用および経験者採用を現段階で強化しており、今年度はすでに21名の採用を行いました。今年度末までの目標としては30名を予定しています。来年度も同等の経験者採用を行う計画を立てています。これらの施策により、人件費が大きくかかります。

加えて、残業規制とは関係ありませんが、当社では新入社員の初任給を27万円にアップすることをすでに発表しています。それに伴い、来年度は全体のベースアップを行うことになります。

この2つの要素から、人件費については2桁億円近く増加するものと考えています。

質疑応答:来期以降の利益率の見通しについて

司会者:「来期以降の利益率の見通しを教えてください」というご質問です。

藤澤:今期は産業系の案件が50パーセントを超え、前期も40パーセントを超えています。加えて、今期は上期の時点で、前期に引き続き小規模リニューアル工事を一定量の確保できています。

さらに、その他の一般物件の受注計上時利益の確保を組み合わせると、現時点では今期よりも改善すると見込んでいます。

質疑応答:同業他社との差や競争優位性について

司会者:「同業他社との差や競争優位性は、どのようなところにあるのでしょうか?」というご質問です。

佐々木:まずは、首都圏に限らず、関西圏や地方においても長くお付き合いのあるお客さまがいることが、当社の強みだと思います。長年培ってきた信頼関係に基づいて、いろいろな工事を受注しています。

また、近年の産業施設工事への注力によって技術力が強化され、北海道から九州までの全国で出件される大型の工事にも機動的に対応できることも強みだと考えています。

さらに、電気工事も保有しているため、電気・空調・衛生を一括で受注できるという点は、ゼネコンが協力会社を見つけるのが困難な昨今において、当社に有利に働いているのではないかと思います。

質疑応答:自己株式の用途について

司会者:「自己株式が6パーセント以上ありますが、これらの株は消却する予定でしょうか? それともM&Aに使用するなど、何か予定があるのでしょうか?」というご質問です。

亀井:自己株式については、主に役員報酬の原資やM&A案件があった場合の対価として活用することを考えています。自己株式を市場に再放出することは、株主さまの株式価値の希薄化につながるため、慎重に考えていきたいと思います。今後の資本政策は、中期計画を考える中で再検討していきます。

藤澤社長からのご挨拶

藤澤:本日は、当社の決算説明会にご参加いただき誠にありがとうございました。Web形式ということで説明の至らぬ点もあったと思いますが、ここまでお付き合いいただき感謝申し上げます。引き続き、どうかよろしくお願いいたします。

新着ログ

「建設業」のログ