提供:株式会社ジーニー 2024年3月期第2四半期決算説明

ジーニー、マーケティングSaaS事業のSFA/CRMが力強い成長、通期予想を修正も営業利益20億円の達成を目指す

メッセージ

工藤智昭氏:代表取締役の工藤です。これから2024年3月期第2四半期の決算についてご説明します。本日はお集まりいただき、ありがとうございます。

まず、エグゼクティブサマリーからご説明します。売上収益は37.6億円で、前年同四半期比23.7パーセント増となりました。

同業他社との比較においても、ジーニーはトップクラスの成長率を実現しています。広告業界、マーケティング業界でも、成長率が落ちている会社やYoYでマイナスしている会社もありますが、我々の競争力が証明されて、大きな成長を成し遂げていると思っています。

広告プラットフォーム事業に関しては、既存のパフォーマンス領域で増進しつつも、新たに動画領域等で在庫や広告主の開拓が進み、数値が増進しています。また、マーケティングSaaS事業ではSFA/CRMの領域で、第1四半期から引き続きエンタープライズ層の顧客開拓が進んでおり、追加の与件やクロスセルの創出もどんどん進んでいます。

海外については、今年、インドとアメリカを中心にビジネスを展開している同業のZelto社を買収しました。そちらのPMI体制を、創業者でCEOのAnkit氏からジーニー主体で行うように変更したことに伴い、アーンアウトの支払金額の一部を減額しています。

通期の業績予想については、広告業界の景気の悪さを踏まえて、修正計画を出しています。ただし、第3四半期・第4四半期は、広告業界でNo.1の成長率を出していければと思っています。

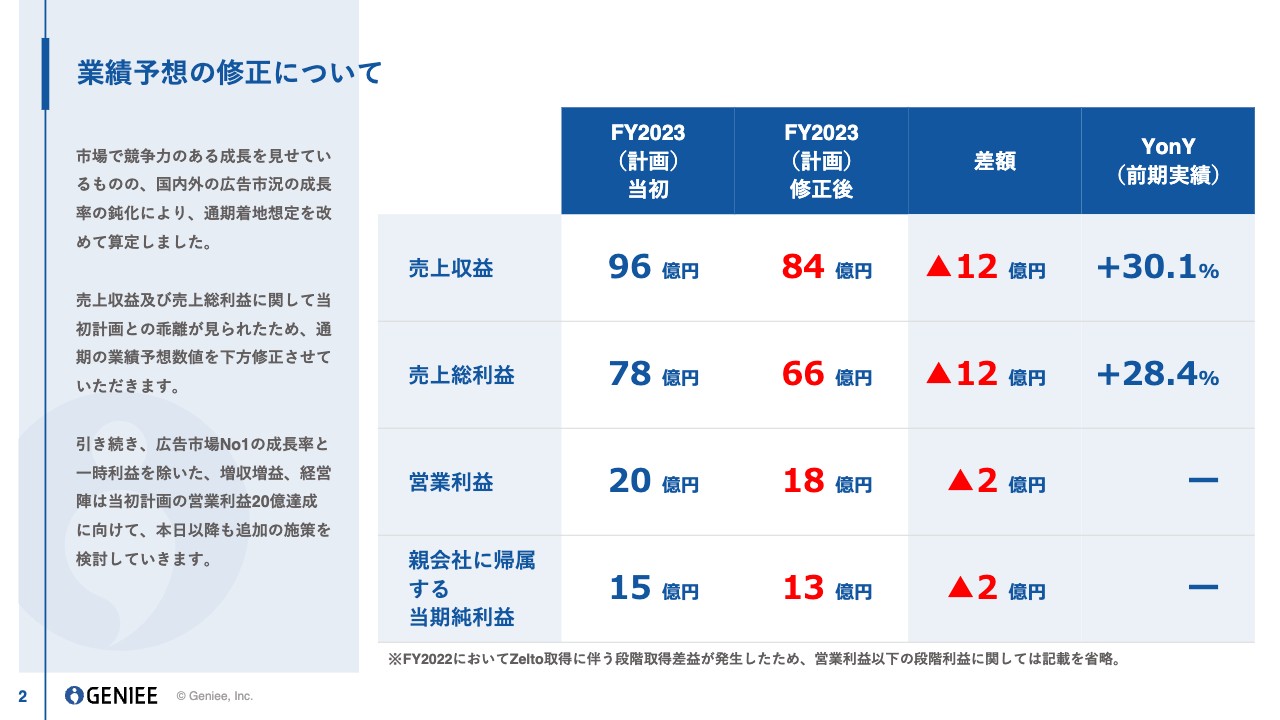

業績予想の修正について

修正計画についてです。広告業界の市況の成長率の鈍化が7月から9月に見られたため、着地予想を改定しました。修正後の売上収益は84億円、売上総利益は66億円で、営業利益は期初予想からマイナス2億円の18億円となっています。

引き続き、広告業界の中ではNo.1の成長率を実現していきます。また、今回はアーンアウトの一時的な利益も入っていますが、これを除いたYoYでの増収増益を目指すとともに、経営陣としてはもともとの計画値である営業利益20億円を達成すべく、まずは修正計画にコミットしつつ、もう一段追加の施策を検討したいと思っています。

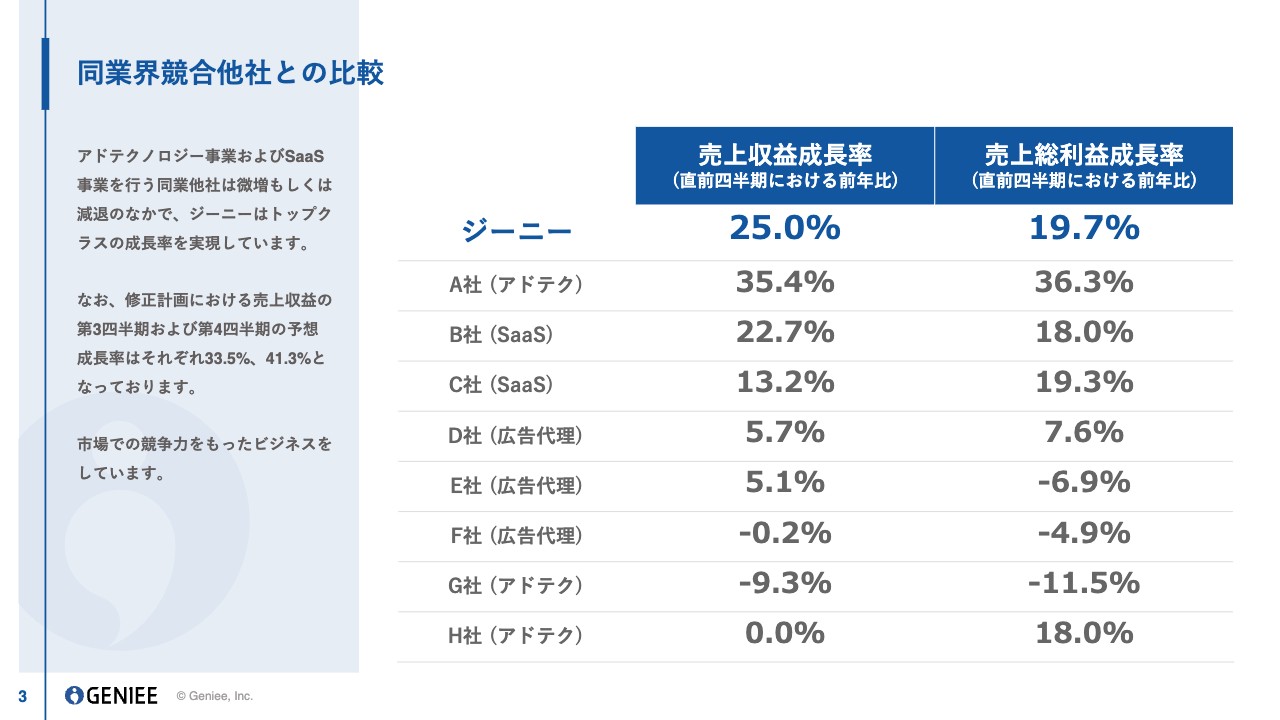

同業界競合他社との比較

今、広告業界の決算が次々と出ていまして、スライドには先週くらいまでに集めたデータを記載しています。ジーニーは第2四半期において、YoY25パーセント増の売上収益成長率と、YoY19.7パーセント増の売上総利益成長率を成し遂げました。その他の広告代理店やアドテクの会社についてはスライドに記載のとおりですが、不透明感が漂う広告業界の中でもジーニーは非常に高い成長率を成し遂げることができています。

また、ジーニーは毎年、第3四半期・第4四半期に数字が伸びていく性質があります。この第3四半期は成長率33.5パーセント、第4四半期は成長率41.3パーセントを予想していますので、業界No.1の成長率を目指して、下期も推進していこうと思っています。

パーパス

パーパスは変わらず「誰もがマーケティングで成功できる世界を創る」ということを掲げています。

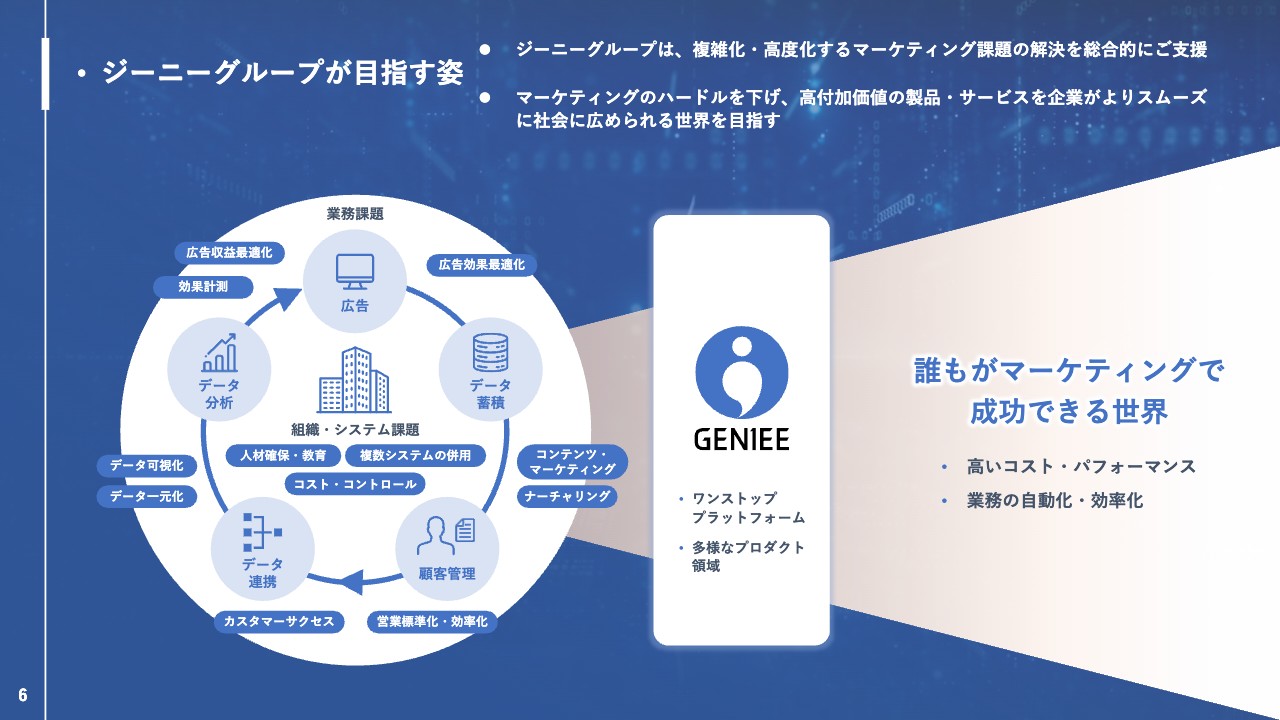

ジーニーグループが目指す姿

広告業界ではいろいろなプラットフォームが活用されていますが、そのようないろいろなプラットフォームを我々が買収したり、自社開発あるいは内製化したりして、広告主が使っている数十のプラットフォームをジーニー1社にまとめることを目指します。そうすることで、広告主が抱えている人材確保の問題や、複数のシステムにデータがばらばらに存在するといった問題、あるいは業務フローの複雑化などの問題を解消していこうと思っています。

特に、すべてのプロダクトにおいてこだわっているのが、市場No.1のコストパフォーマンスを打ち出していくことです。インターネット広告市場において、常に同業よりも高い成長率を実現していますが、シェアを順調に拡大していけているのは、コストパフォーマンスのおかげだと思っています。

不況においては、特に広告主や企業が費用対効果を重視する傾向がさらに高まりますので、そのような意味では我々にとっては追い風となっています。第2四半期の決算では、ジーニーは費用対効果が高いからこそ選ばれるプラットフォームであることをあらためて確認できたと思います。

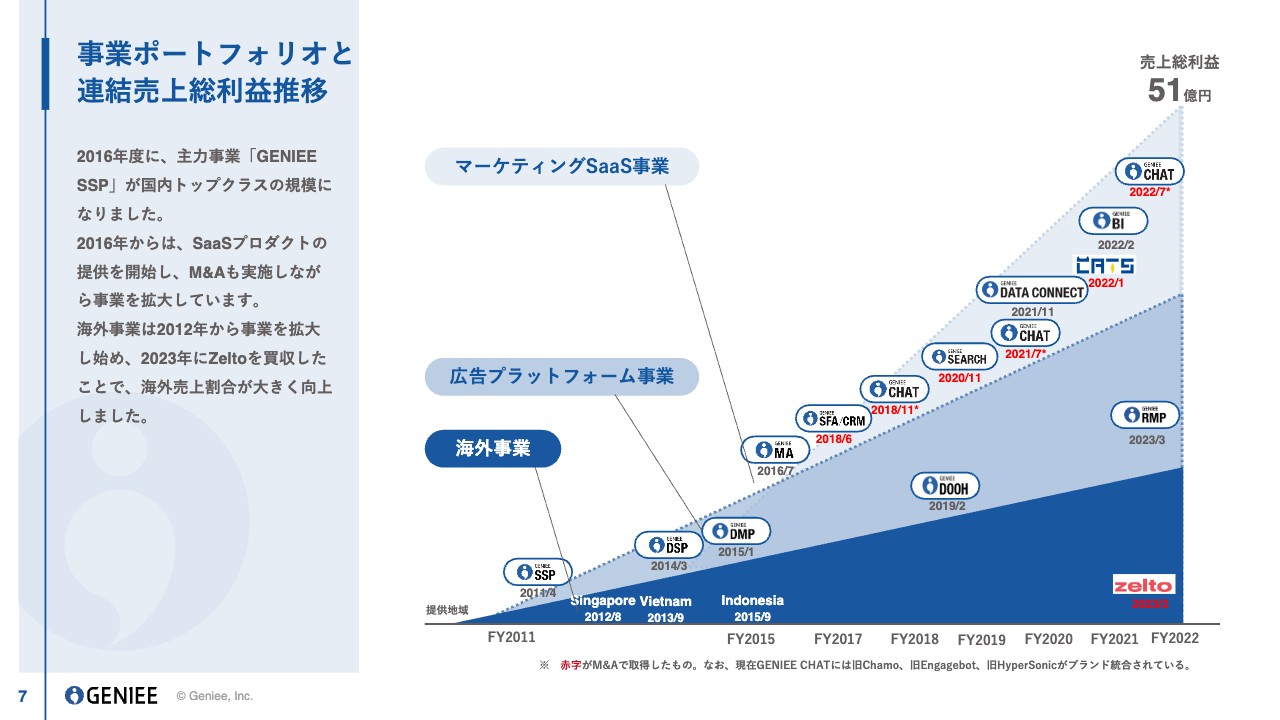

事業ポートフォリオと 連結売上総利益推移

スライドの図は我々の歴史です。パーパスを実現すべく、これまでいろいろなプラットフォームを提供してきました。広告主が使いやすいようにプロダクトを強化したり、費用対効果が良くなるようにプラットフォームを強化したりして、FY2022には売上総利益が51億円まで増加しています。

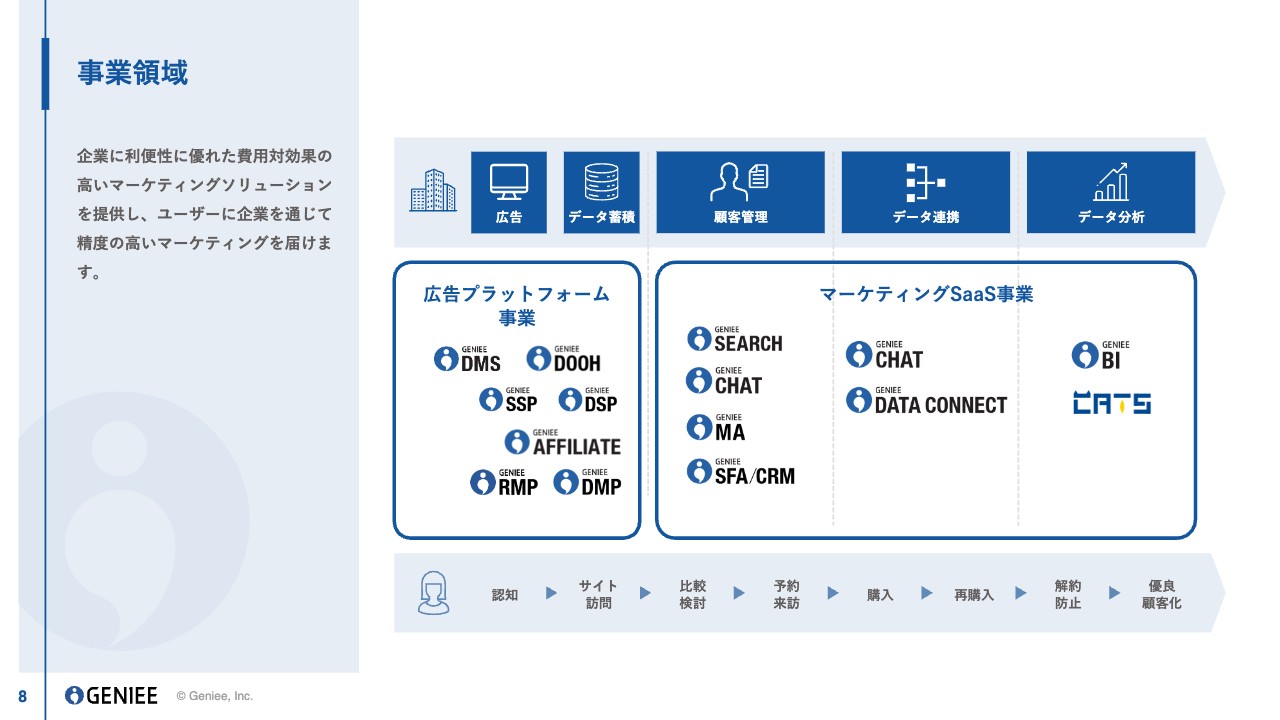

事業領域

広告主のバリューチェーンやユーザーの遷移で言いますと、ジーニーが運営している事業は多角化しているように見えますが、一連の流れの中で使われるようになっています。主に、企業が広告として広く告知し、ユーザーが認知するところまでを広告プラットフォームの事業が担っており、比較検討から来訪、購買、リテンション、分析などの部分を担うのがマーケティングSaaS事業です。

そのため、それぞれの事業でクロスセルを行えることに加え、両方のプラットフォームでソフトウェアを共通化することで、広告主のデータや企業のデータを相互に活用できることから、投資効率も高く、非常に高い成長率を維持しています。

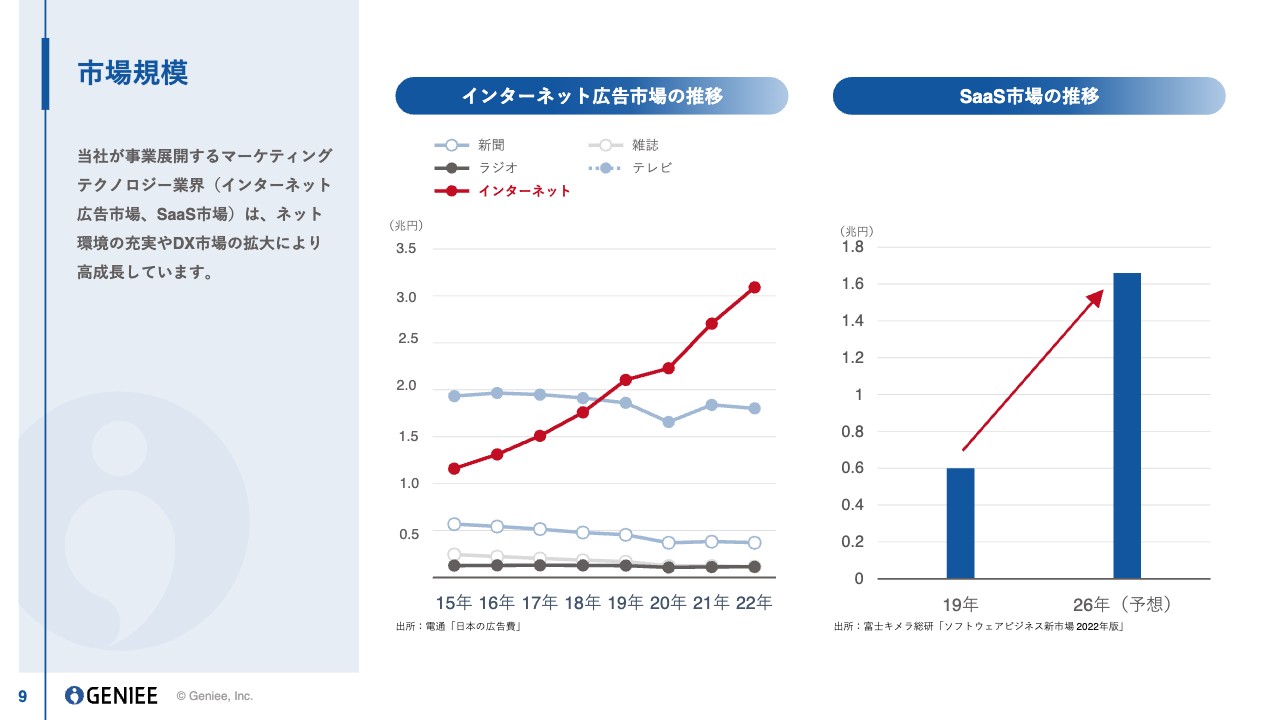

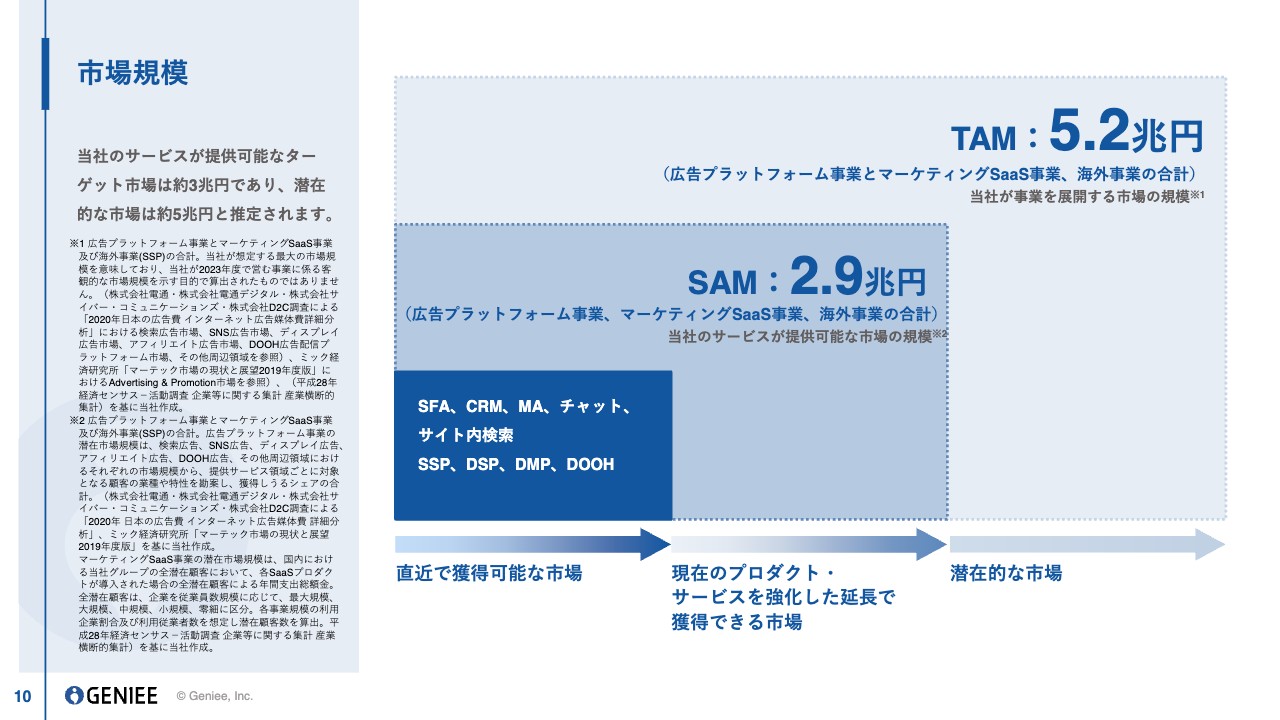

市場規模

成長市場であるインターネット広告市場とSaaS市場が、ジーニーの主な市場です。

市場規模

市場規模も非常に大きいものとなっています。我々が獲得可能な市場はまだまだ多くありますので、それを獲得し続けられるように、プラットフォームの費用対効果や使いやすさを向上させたり、新しいお客さまの獲得に向けてマーケティングしたりといった施策を継続して行っています。

FY2023 決算サマリ

2024年3月期第2四半期の業績です。売上収益は前年同四半期比23パーセント増、売上総利益は前年同四半期比18パーセント増となりました。営業利益は8.8億円で、前年同四半期比99パーセント増となっています。

こちらにはZelto社の経営体制変更に伴うアーンアウトの支払金額の減額も含まれていますが、上期の第2四半期の数字としては、市況が厳しい中で非常に順調な結果だと思っています。

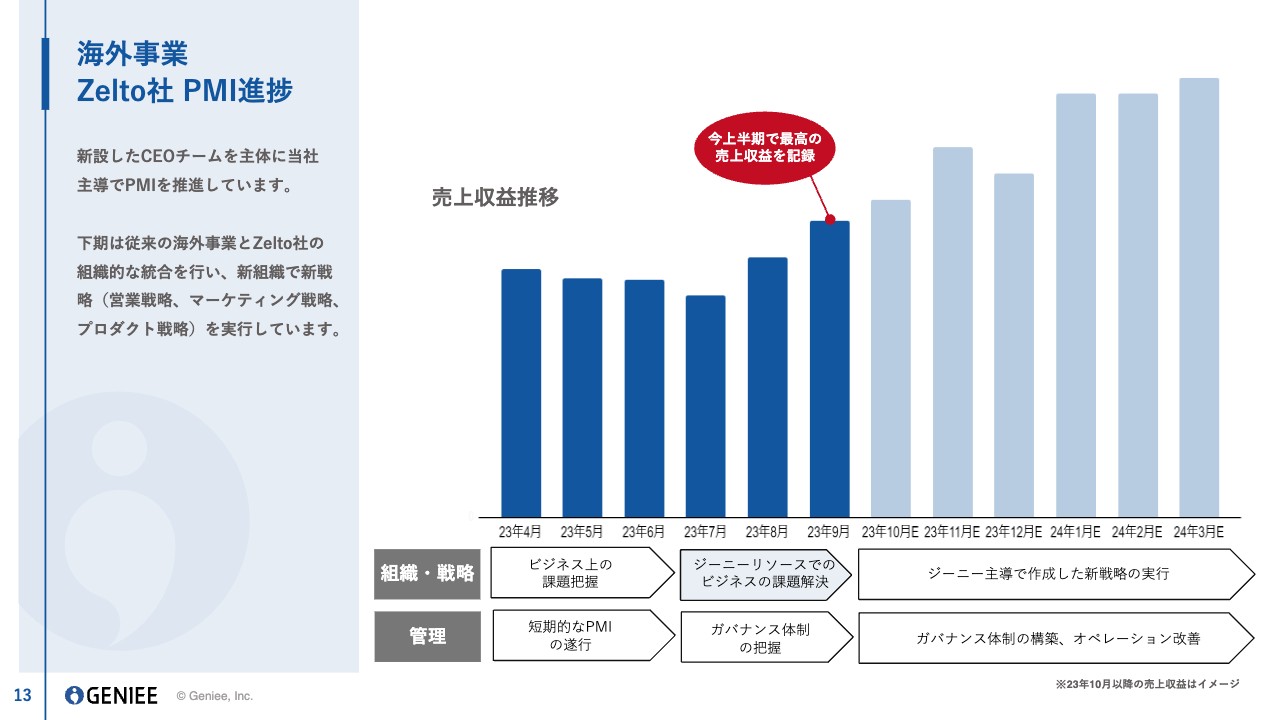

海外事業 Zelto社 PMI進捗

海外事業について、Zelto社のPMIの進捗状況をご説明します。4月から6月には、創業者のAnkit氏に率いていただき、実際に経営してもらうことで、どのような文化で、どのような人がどのようなキャラクターで働いているのかをモニタリングしながら、Zelto社の経営手法の理解を進めてきました。

しかし、6月から7月にかけて、少しダウントレンドになる兆候が見られましたので、我々に経営をバトンタッチし、現在はCEOチームとともにZelto社のPMIをいっそう加速させるべく、私が直接率いて改革を行っています。

8月から9月には、さっそく成果が出ています。特に最も大きな問題であった、媒体の固定単価支払いの件を解消できました。大型の媒体社とも合意ができたことで、過去最高の収益を記録しています。営業利益としても、9月にはある程度成果が出てきています。

上期でZelto社の強み・弱みや改善すべきポイントもわかりましたので、10月以降はジーニー主導で作成したプロダクト戦略などの新戦略を実行し、ジーニーグループとのシナジーも含めて、いっそう加速していけるよう、計画を立てて推進しています。

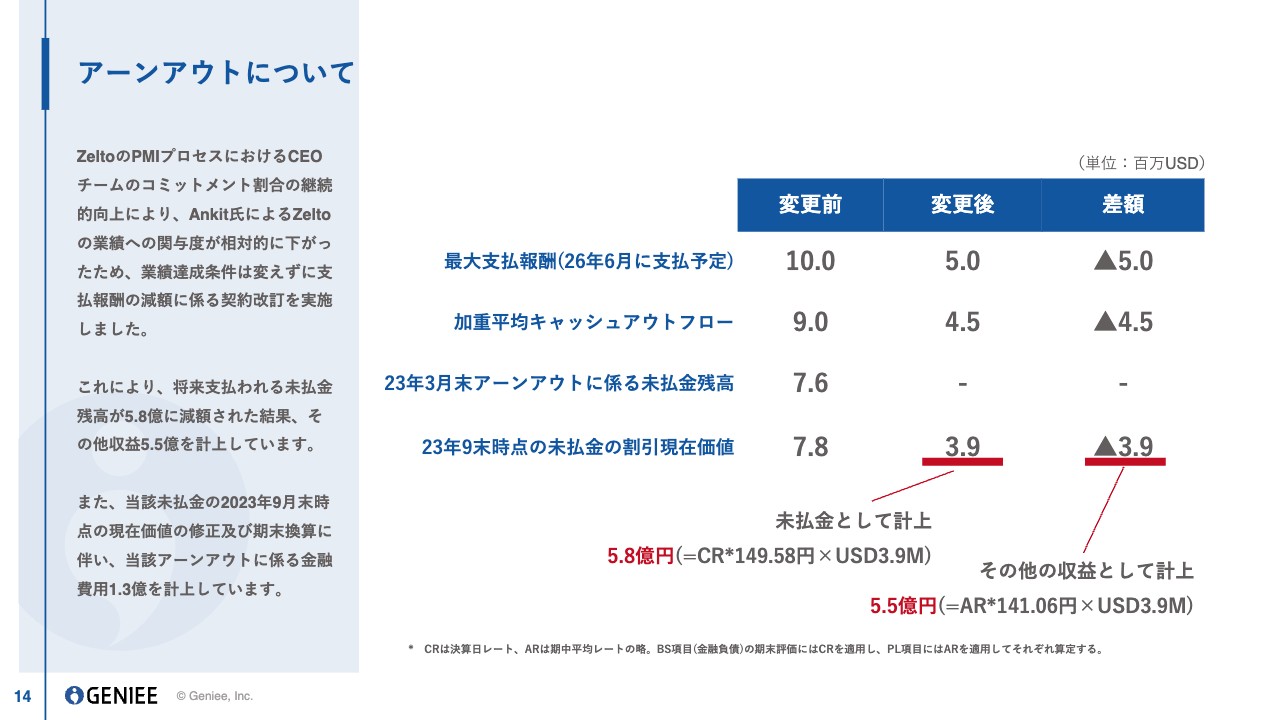

アーンアウトについて

アーンアウトについては、もともとFY2025の計画の達成度合いに応じて、2026年6月に支払う予定として、Ankit氏とZelto社の経営陣に対して設定していました。しかし、我々に経営の大部分をバトンタッチしていただいたため、それを加味してアーンアウトの減額を行っています。金額としては5.5億円ほど、今期第2四半期におけるその他の収益として計上しています。

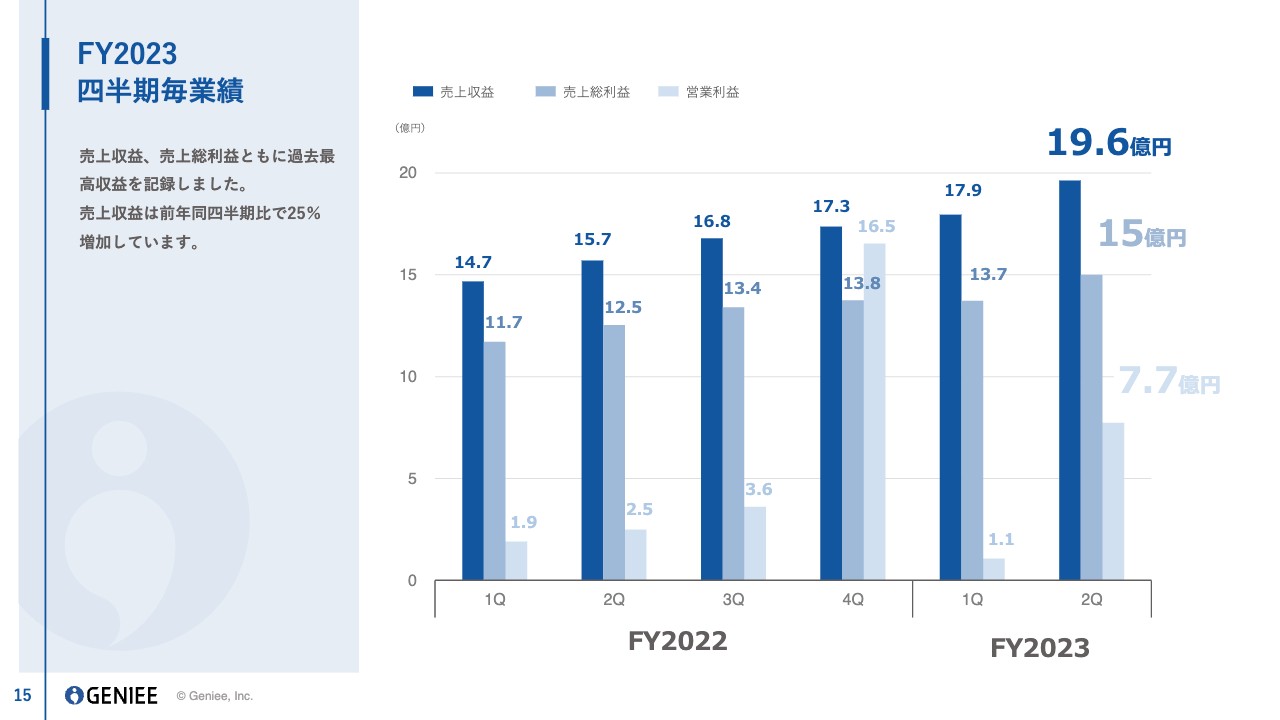

FY2023 四半期毎業績

四半期ごとの業績です。広告業界の厳しい市況の中でも、売上収益と売上総利益はYoYで増進し、過去最高を記録しました。営業利益は7.7億円を計上しています。

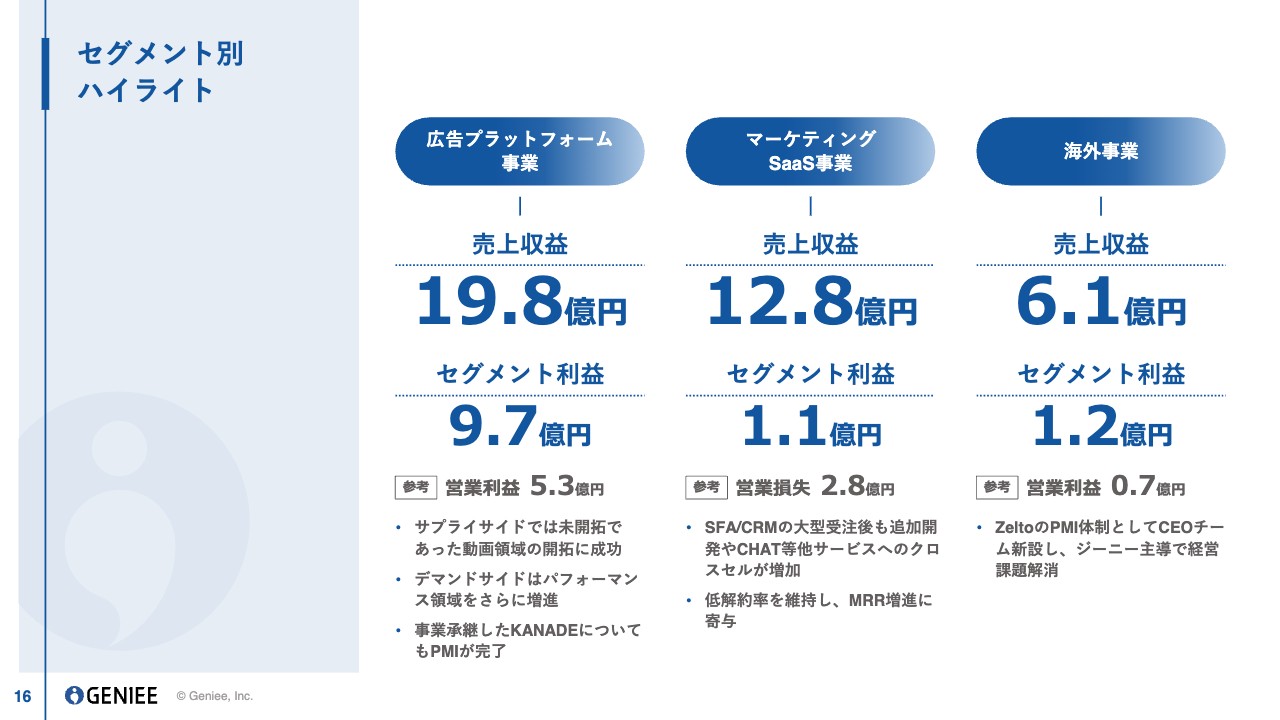

セグメント別 ハイライト

ここからはセグメント別にご説明します。広告プラットフォーム事業は、売上収益が19.8億円、セグメント利益が9.7億円、営業利益が5.3億円となっています。

マーケティングSaaS事業は、売上収益が12.8億円、セグメント利益が1.1億円、営業損失が2.8億円となっていますが、トピックとして大型のエンタープライズのお客さまからの受注が第2四半期にもありました。加えて、「CHAT」も含めて、クロスセルがかなり進んでおり、SaaSプラットフォームの中で複数プロダクトが同時に売れるケースが増加しています。

引き続き、低い解約率を維持しており、MRRも確実に増進しています。また、第1四半期と第2四半期にエンタープライズのお客さまから多数の受注があったものの、そのMRRは来年以降に計上されますので、来期以降は営業損失も大きく改善していくのではないかと思っています。

海外事業は売上収益が6.1億円、営業利益が0.7億円となりました。主にZelto社との連結の効果が大きいですが、海外事業でも利益が出ています。現在はCEOチームを新設して、Zelto社の利益がもう一段上がっていくように、我々主導で経営を行っています。

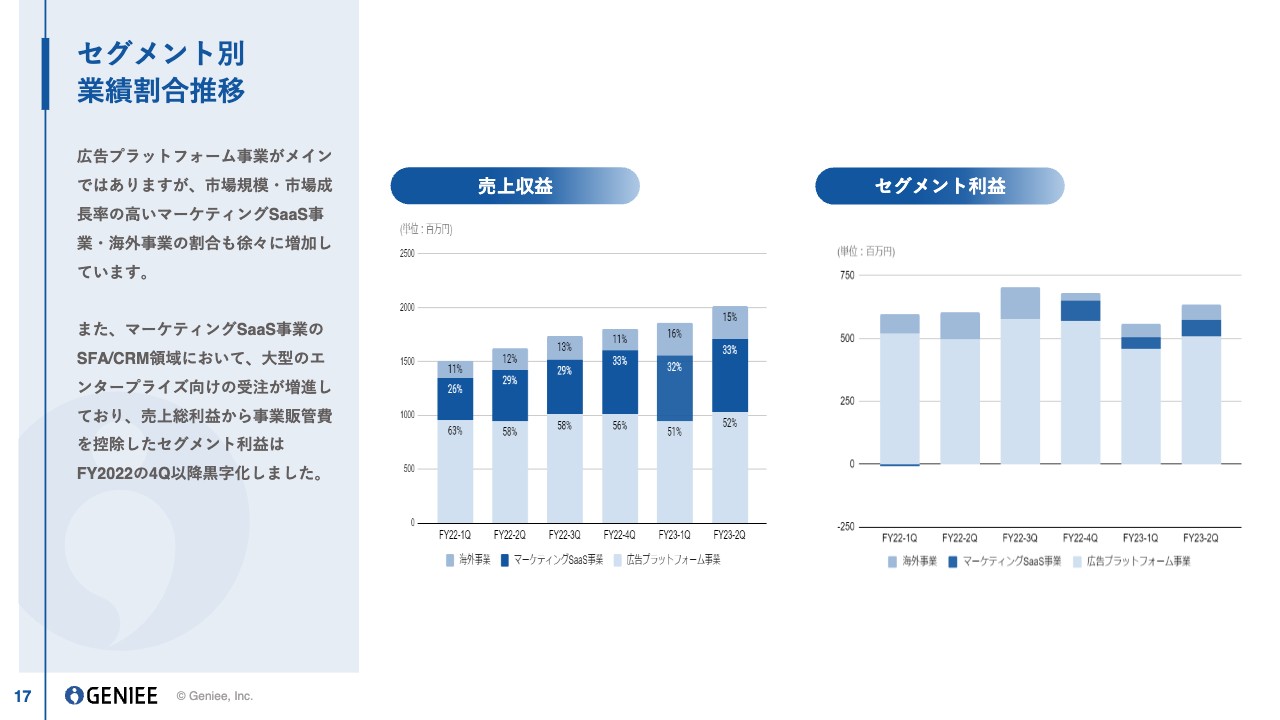

セグメント別 業績割合推移

こちらのスライドには、セグメント別の業績割合を記載しています。右側のグラフがセグメント利益です。利益の大半は広告プラットフォーム事業ですが、売上収益で見ると、マーケティングSaaS事業の比率が次第に高まっています。YoYでも40パーセント前後の成長を果たしていることから、売上収益におけるマーケティングSaaS事業の割合は着実に増加しています。

トピックス JAPAN AIについて

トピックスです。4月に生成AI事業を担う子会社として「JAPAN AI」を立ち上げ、10月にはリーガルチェックサービスを提供している会社と資本業務提携をしました。

現在、広告業界では薬機法や景品表示法に基づく広告クリエイティブのリーガルチェックがかなり厳しくなっています。それによりコストも膨大になっているのですが、生成AIを使ってリーガルチェックを自動化するようなツールを両社で開発し、市場に提供していこうと思っています。

広告プラットフォーム事業

セグメント別にお話ししていきます。広告プラットフォーム事業では、従来どおり、広告主とメディアを仲介するプラットフォームを提供しています。

我々の特徴として、「GENIEE SSP」が日本の事業者の中でNo.1のシェアを持っており、大規模な在庫に直接広告入札ができるDSPを持っているため、非常に安価で費用対効果の高い広告配信ができる機会を、広告主に提供していることが強みとなっています。

広告プラットフォーム事業 売上総利益推移

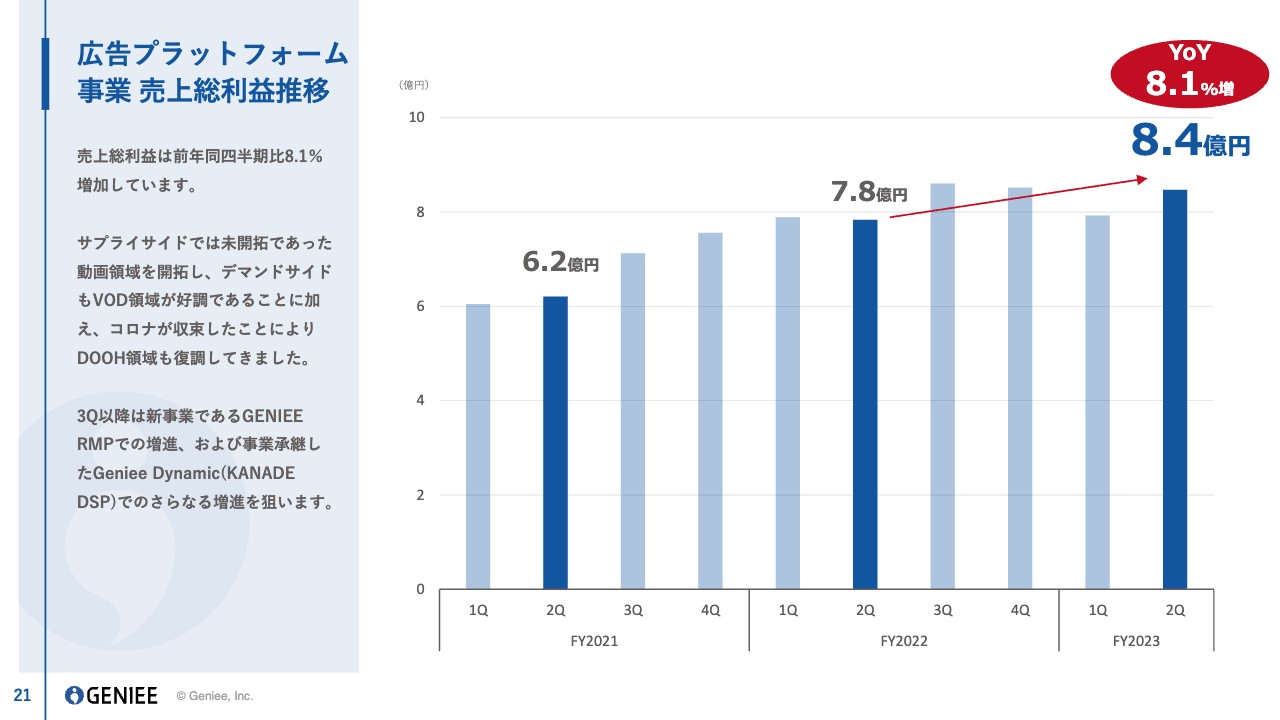

広告プラットフォーム事業の売上総利益についてです。現在の市場は、淘汰フェーズや寡占フェーズに進んでいますので、我々は経営の効率として売上総利益を特に重視していますが、今年もYoY8パーセント増の成長を遂げています。

特に動画領域では、上半期で新規獲得が進み、さらにコロナ禍が収束したことによって屋外広告領域も復調したため、売上総利益が伸びています。

また、上半期に取得したKANADE DSPに関しても、PMIは順調に進んでおり、成長路線に乗ってきています。さらに、「GENIEE RMP」というリテールメディアサービスでも顧客開拓を進めており、第3四半期以降の増進には、新しく買収した事業やプラットフォームも寄与してくると思います。

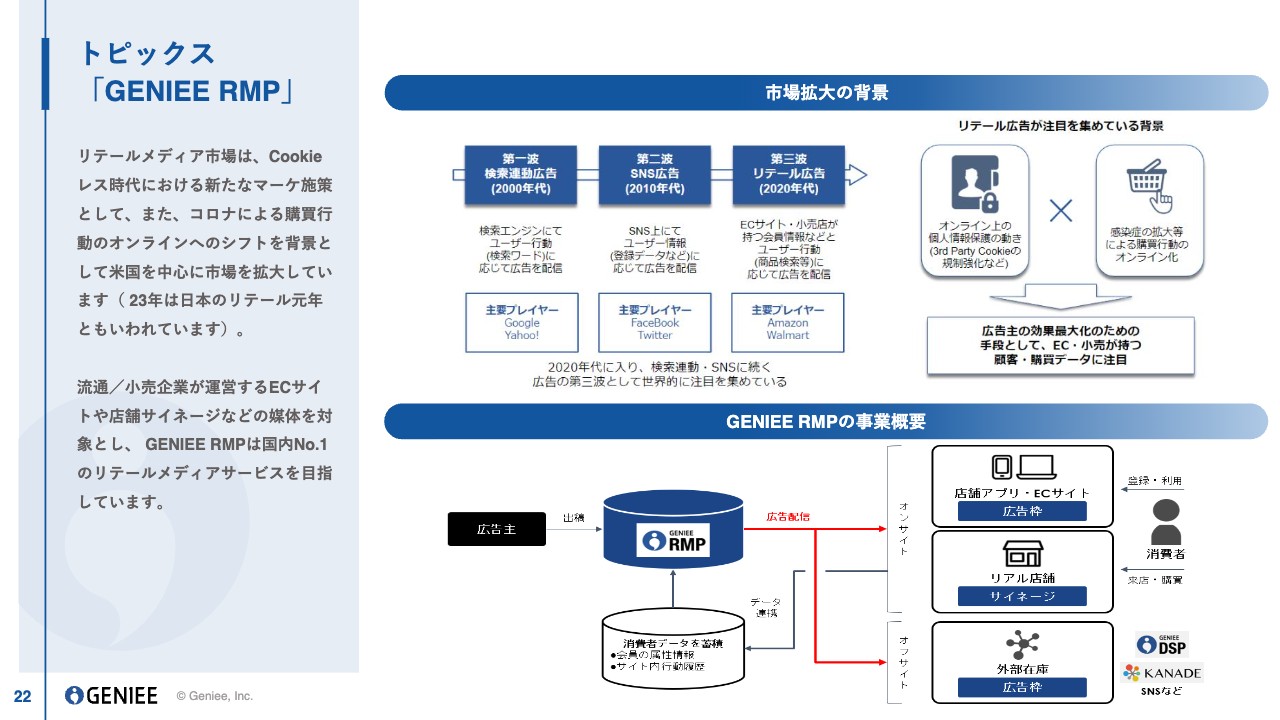

トピックス「GENIEE RMP」

「GENIEE RMP」についてあらためてご説明すると、今、インターネット広告はCookieが使えなくなることや、プライバシーの問題など、いろいろな問題を抱えています。そんな中、アメリカでは、Amazonやウォルマートを中心に、小売やECサイトが持っている会員情報やユーザーの購買情報を使って広告を配信するのが非常に効果的であることが証明されています。

そのため、インターネット広告市場の2割がリテール関係の広告になっているのが現状です。通常のインターネット広告と違って、実際の購買活動につながる割合が高く、購買活動のデータなども連携することによって、非常に高い費用対効果で広告配信ができるため、広告主さまから非常に支持をいただけるようなプラットフォームです。

日本ではまだまだ立ち上げフェーズで、一部の大手企業が実験的に始めたり、感度の高いメディアやECサイトが取り組みを始めたりしています。我々もこの市場に参入していただけるようなメディアや企業からご賛同をいただいて、早期の市場参入を進めているところです。

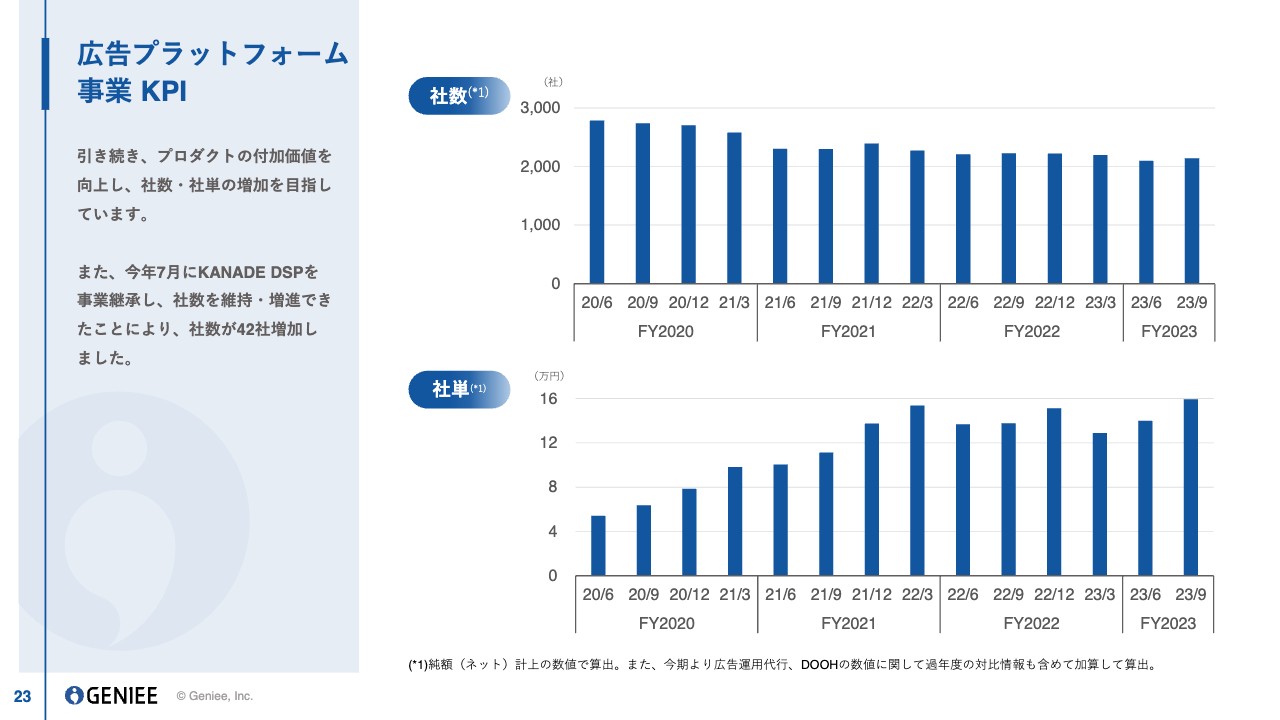

広告プラットフォーム事業 KPI

広告プラットフォーム事業のKPIです。トピックスとしては、社単にシフトしていたことで、社数が伸び悩む時期が続いていましたが、「KANADE DSP」を事業承継し、社数を維持・増進することで、アドテク事業においても第2四半期に社数を伸ばすことができました。社単もさらに伸びているため、その掛け算で、広告プラットフォーム事業の売上収益と売上総利益の成長が実現できています。

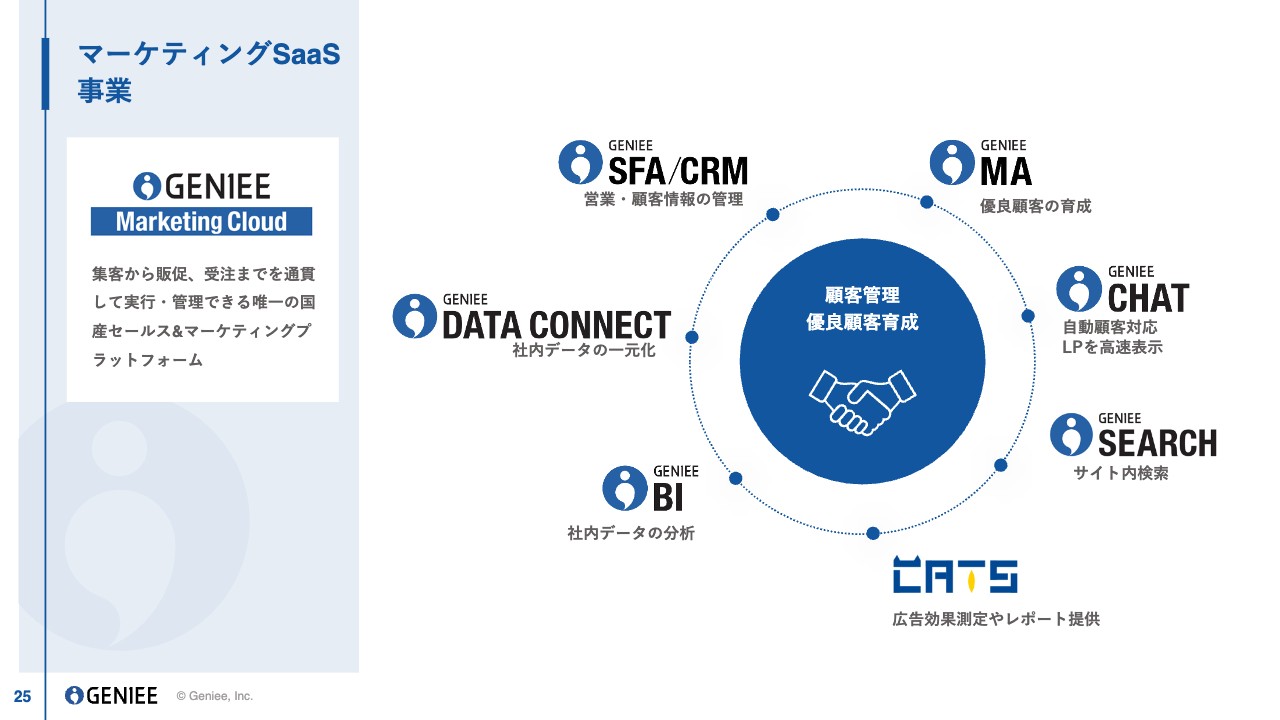

マーケティングSaaS事業

マーケティングSaaS事業のプラットフォームは、スライドのとおりで、有料ユーザーを獲得する「MA」、顧客管理の「CRM」、データ分析の「BI」、サイト内検索の「SEARCH」など、複数のプラットフォームを提供しています。

マーケティングSaaS事業ハイライト

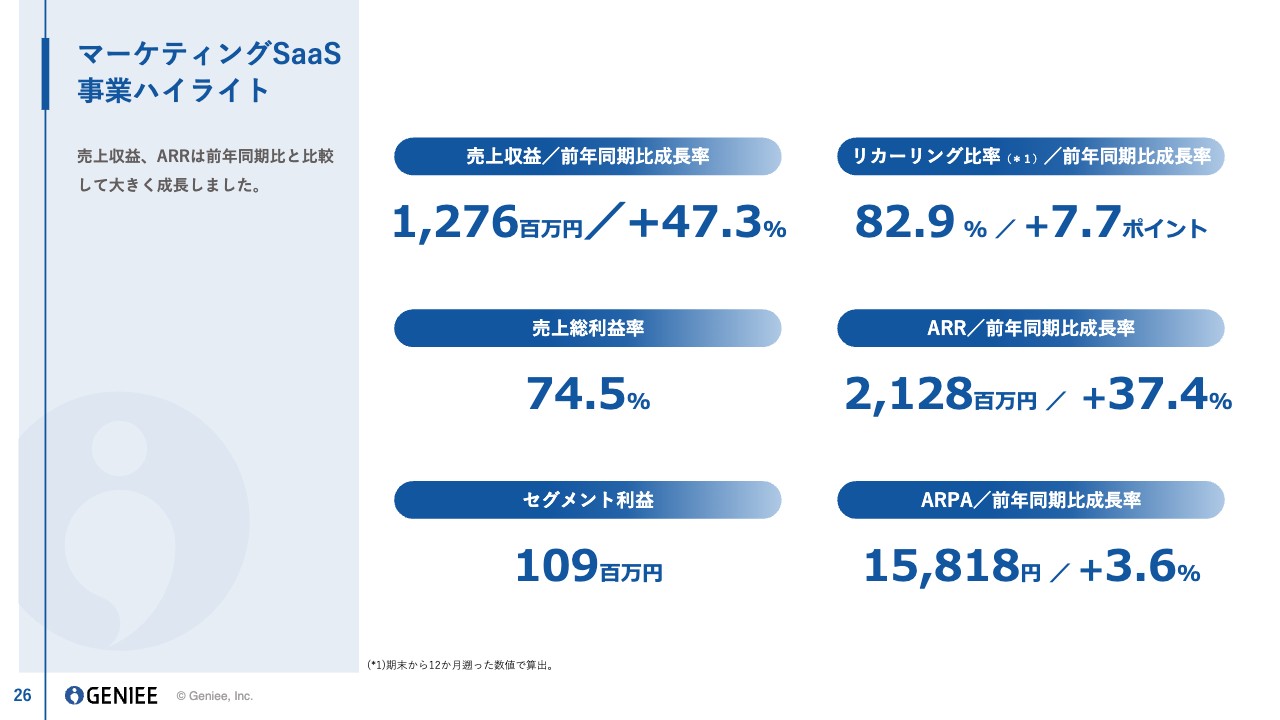

「GENIEE Marketing Cloud」は、国内のマーケティング系のSaaS、もしくはそれ以外のSaaSも含めて、おそらく上位3位以内には入るような売上成長率を実現できており、売上収益で前年同期比47パーセント増となっています。

売上総利益率は74.5パーセント、ARRは21億円です。このプラットフォーム単体で上場できるくらいの規模まで育ってきており、なお成長を続けています。

また、全社費用を除いたセグメント利益が1億円ほどありますが、今の成長率を続けていけば、来期以降で黒字化できるタイミングが来るのではないかと確信しています。

マーケティングSaaS事業 売上収益推移

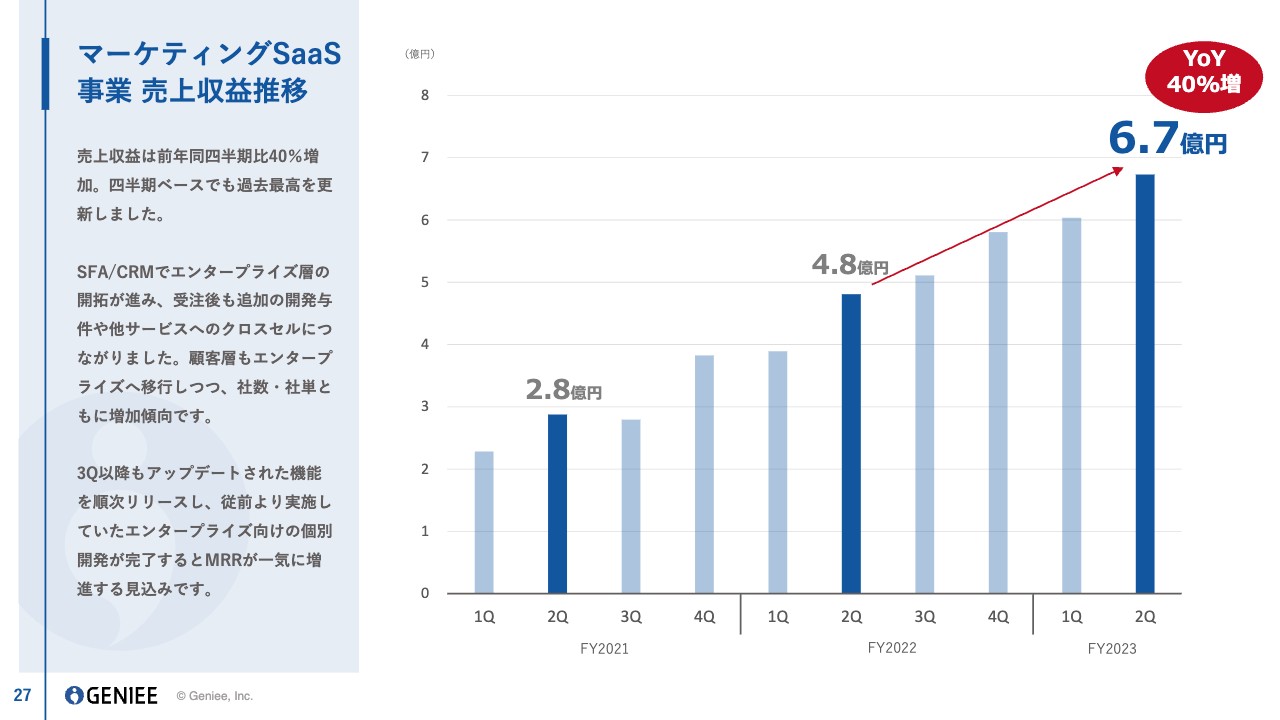

スライドのグラフは、YoYの売上成長を示しています。第2四半期は特にSFA/CRMが力強く増進し、全体の売上収益はYoY40パーセント増を実現しています。プロダクト間のクロスセルもどんどん進んでおり、社数・社単ともに増加傾向です。

マーケティングSaaS事業 KPI

KPIで言うと、アカウント数がYoY30パーセント増と伸びており、第2四半期も非常に好調に推進することができました。解約率も1パーセントを切る水準を保っているため、MRRへの貢献もできているかと思います。

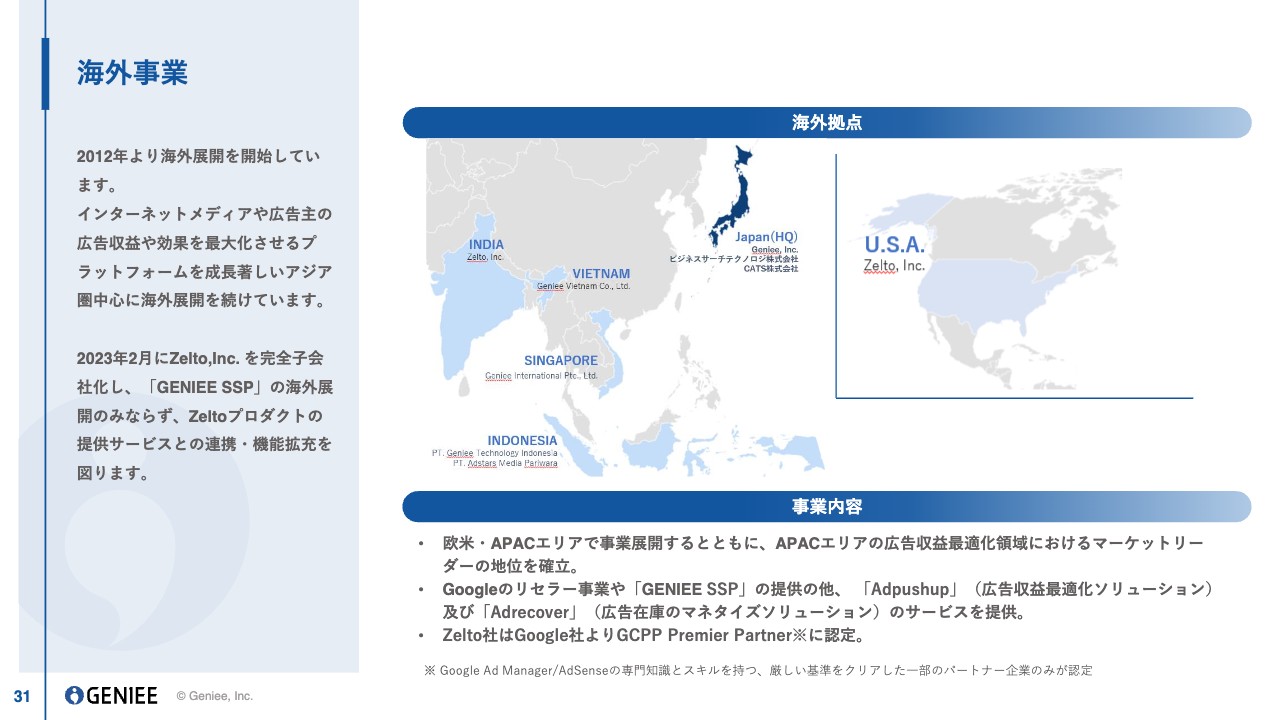

海外事業

海外事業についてです。もともとは日本で作ったプラットフォームを、東南アジアのベトナム・シンガポール・インドに提供していました。

そこから今年の2月に、インドとアメリカで我々と完全な同業を行っているZelto社を買収しました。現在、PMIを行っていますが、両社のプロダクトを完全に統合し、マーケティングやカスタマーサクセスのノウハウを共有しながら、徐々に組織的な統合を進めています。

なお、Zelto社はアメリカのリセッションの影響などで短期的に業績が崩れていますが、Googleから、世界でわずか数社しかいないようなGCPPプレミアパートナーとして認証を受けたり、営業利益も1桁後半を出せたりと、かなり優良な会社です。

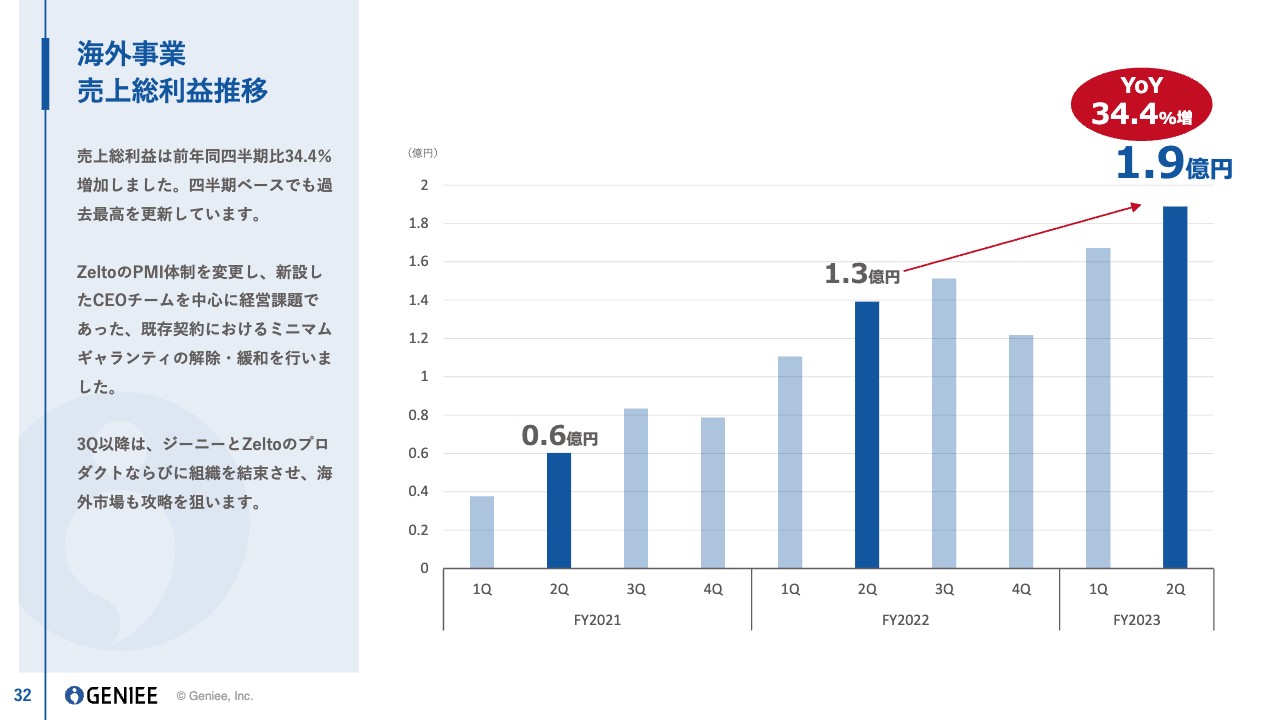

海外事業 売上総利益推移

海外事業の売上総利益は、Zelto社の連結効果もあって、YoYで34パーセント増となっています。

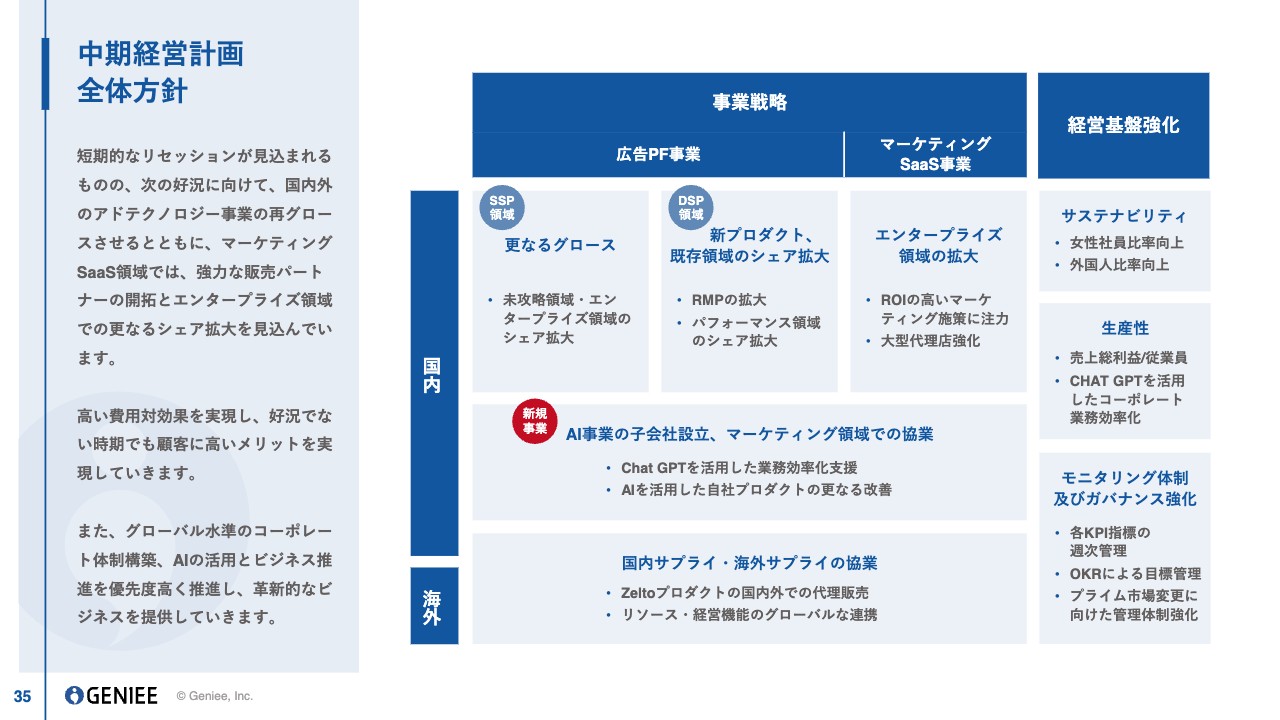

中期経営計画 全体方針

中期経営計画の方針は、これまでどおりで変更はありません。市況の影響はありながらも、我々は力強く成長していけることが実証されているため、計画数字は変えずに、このまま推進していきたいと思っています。

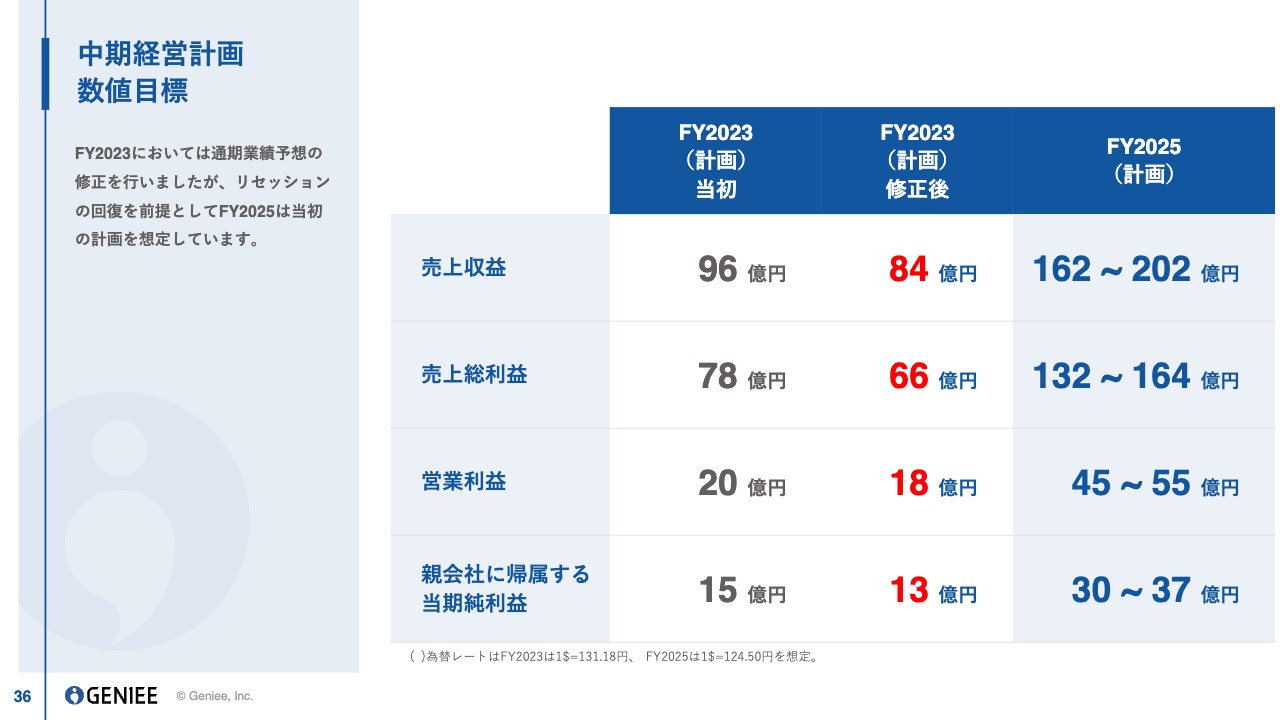

中期経営計画 数値目標

冒頭でご説明したとおり、FY2023年の通期業績予想については計画の修正を行いましたが、FY2025ではリセッションの回復とM&Aなども含めて、スライドに記載の計画値を達成するべく、経営陣一同コミットしていきます。まずは今期の計画を達成しながら、FY2025の数字を目指して、経営に邁進していきたいと思っています。

FY2023 通期業績予想

こちらのスライドは、通期業績予想の数値を事業別に細分化したものです。

以上でご説明を終了します。ご清聴いただき、ありがとうございました。

新着ログ

「サービス業」のログ