提供:BASE株式会社 2023年12月期第3四半期決算説明

【QAあり】BASE、通期連結業績予想を上方修正 期初予想を超えるグループGMV成長と販管費削減により、営業損失の大幅縮小へ

目次

鶴岡裕太氏(以下、鶴岡):本日はBASE株式会社の2023年12月期第3四半期決算説明会をご視聴いただきありがとうございます。

本日の出席者は代表取締役の鶴岡と、取締役上級執行役員CFOの原田、上級執行役員COOの山村、上級執行役員の髙橋の計4名です。

それでは決算説明会を始めます。まず私から会社概要とエグゼクティブ・サマリーをご説明し、2023年12月期第3四半期の実績と業績予想の上方修正についてはCFOの原田から詳細をご説明します。

ミッション

まずはいつもどおり、我々のミッションをご説明します。「Payment to the People, Power to the People.」というミッションを創業の頃から追いかけており、特に「Power to the People」に注力しています。

大企業や一部の力を持っている人たちが独占しているものを民主化することで、個人をエンパワーメントし、より豊かでより多様な世の中に貢献できるよう、「Power to the People」を追いかけ続けています。

「Payment to the People」については、「Power to the People」する上でのテーマとして、決済やEC、金融といった、商売にまつわる領域を我々の主戦場とし、その領域で「Power to the People」できればと、創業してからの10年、11年とがんばっています。

我々がご提供しているプロダクトはすべて、基本的にはこの「Power to the People」と「Payment to the People」に結びついているということをご理解いただき、説明を聞いていただければ幸いです。

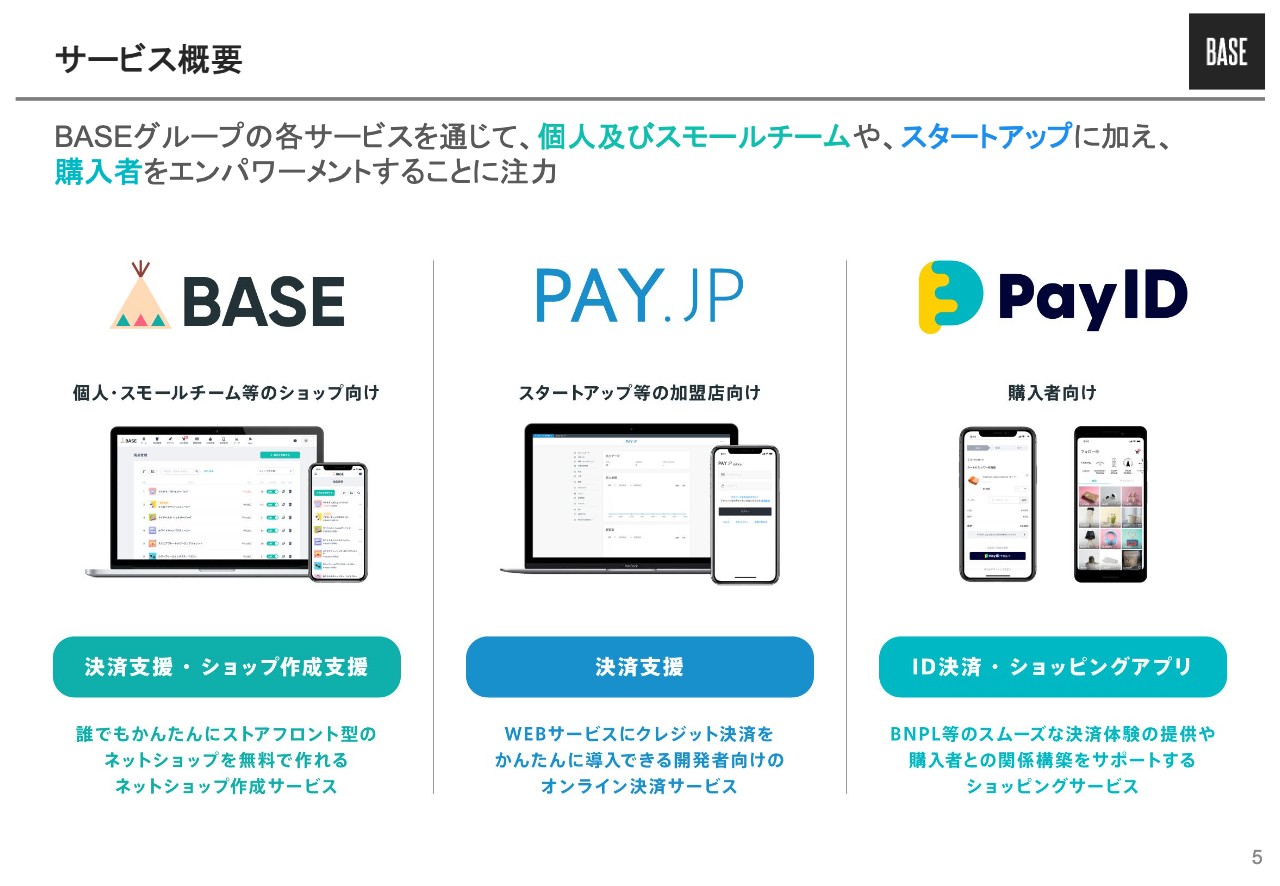

サービス概要

サービス概要です。我々は大きく分けて3つのプロダクトを作っています。1つが「BASE」という創業時から展開しているサービスで、個人やスモールチームが簡単にネットショップを作ることができるサービスです。

「BASE」ならばネットショップのデザイン自体も簡単に作ることができ、「BASEかんたん決済」という決済も簡単に使うことが可能です。このように、瞬時にECと決済を利用できることが「BASE」の強みとなっています。

2つ目が「PAY.JP」というプロダクトです、こちらは「BASE」と違い、スタートアップや社内エンジニアがいるような方々をターゲットに、決済のAPIを提供しています。

この「BASE」と「PAY.JP」はともに決済を提供していますが、KPIもユーザーも完全に別々になっています。資料に記載している業績数値も、BASE事業とPAY.JP事業に重複はありません。

最後に「Pay ID」という購入者向けプロダクトです。「Pay ID」では購入者の方々にIDでの決済やショッピングアプリをご提供しています。「BASE」「PAY.JP」はともにマーチャント向けのプロダクトで、事業者をエンパワーメントしていますが、「Pay ID」はグループの中で唯一購入者向けのプロダクトであり、購入者が簡単に買い物を楽しみ、好きなものに出会えるようなお手伝いを行っています。

このように、我々はマーチャント向けのプロダクト、購入者向けのプロダクトというかたちでブランドを分け、グループ全体でエコシステムを作っています。

エグゼクティブ・サマリー

エグゼクティブ・サマリーです。詳細は後ほどCFOの原田からご説明しますが、BASE事業とPAY.JP事業は、ともに期初予想を超えてGMVと売上総利益を伸ばすことができました。

トップラインだけではなく、マーケティングの効率化や採用活動の抑制により販管費も期初予想より削減できました。その結果、営業損益はYoYで大幅に縮小する見込みとなり、通期業績予想も上方修正しました。

さらにプロダクトの付加価値向上を背景に、2024年1月より「BASE」の月額有料プランを値上げする予定となっています。

第3四半期の実績はスライドのとおりです。事業環境としては、国内のオンライン消費が足元では若干伸び悩んでいる中で、BASE事業、PAY.JP事業ともにしっかりと成長しています。

グループGMVの成長

グループGMVの成長です。我々のビジネスモデルにおいてはGMVの成長が必要不可欠であり、第3四半期もBASE事業とPAY.JP事業ともにGMVが順調に成長し、720億円を超える規模となりました。これは、単純計算で通期化すると年間で3,000億円近い水準です。

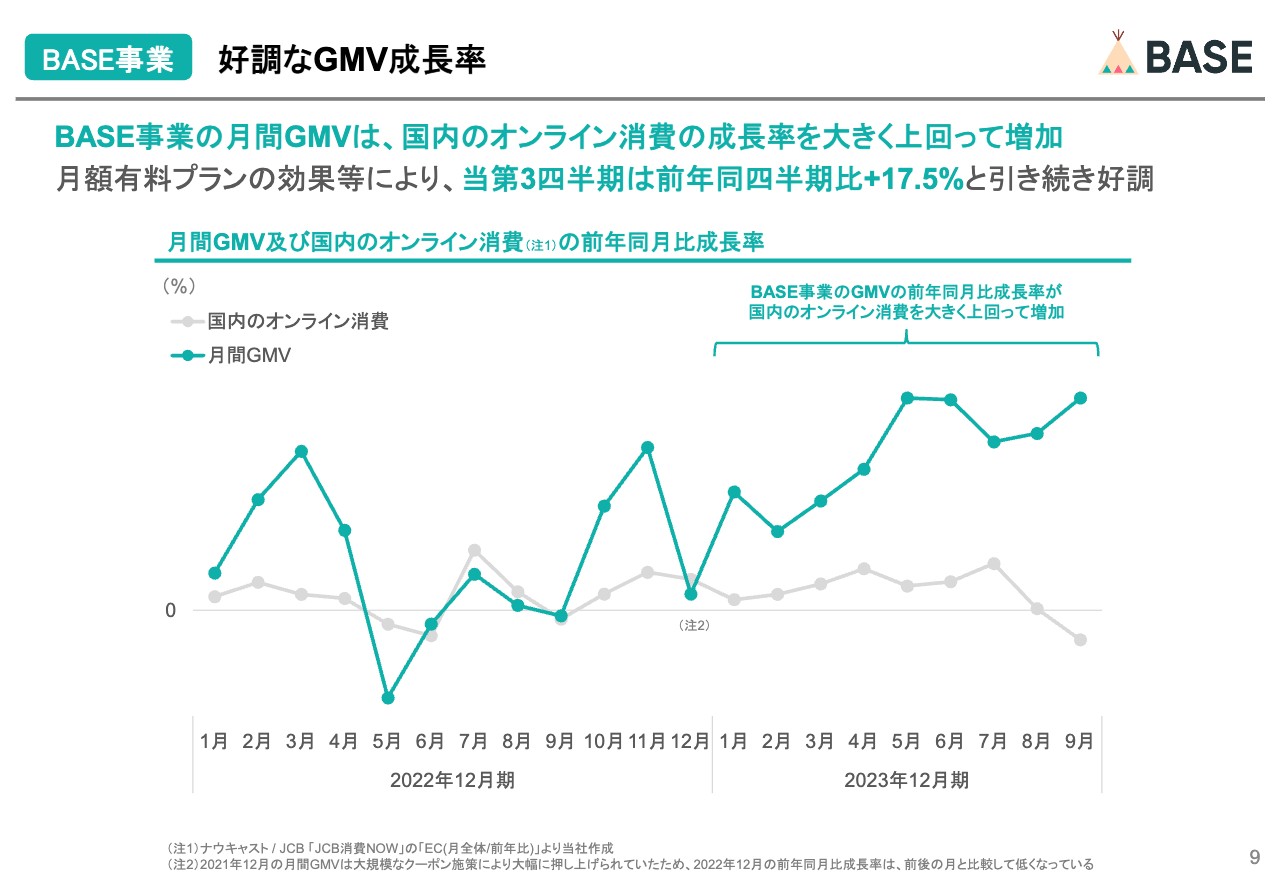

BASE事業 好調なGMV成長率

スライドのグラフは、従前より開示しているBASE事業のGMVと、国内のオンライン消費のYoY成長率を比較したものです。昨年来オンライン消費全体の伸びが弱く、「BASE」に関しても大きく成長した2020年、2021年からの反動もあり成長が鈍化していました。しかし直近では「BASE」のGMVが安定した成長に戻ってきており、国内のオンライン消費が低調な足元においても、しっかりとした成長が続いています。

これは、昨年4月に月額有料プランを開始してから約1年半が経ちましたが、当プランの提供により既存ショップの継続利用だけでなく、売上規模の大きなショップの新規開設や他社から「BASE」への移転が増加しました。さらに、創業以来メインターゲットとして注力してきた初めてネットショップを開設する方々からも、引き続き「BASE」を選んでいただいていることも、高成長の要因だと考えています。

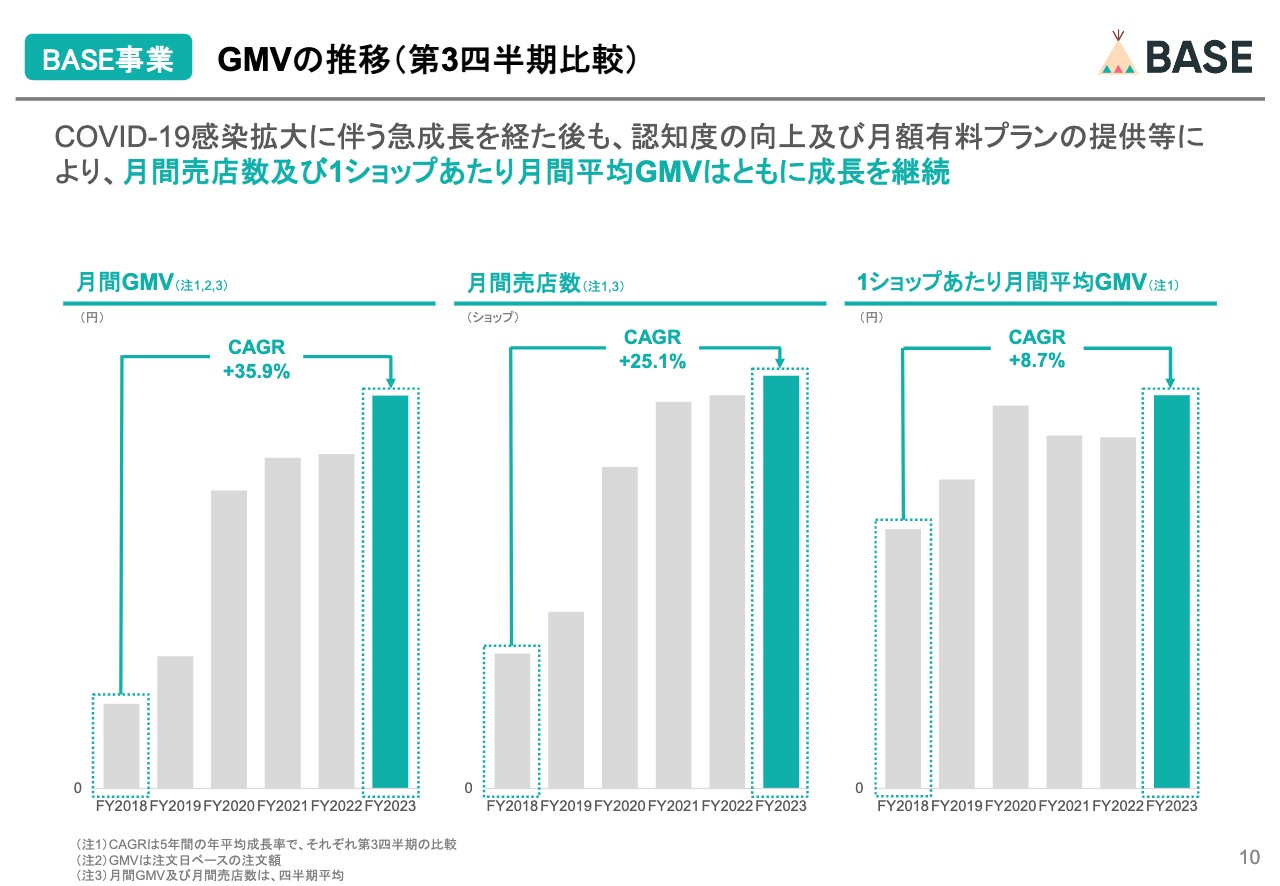

BASE事業 GMVの推移(第3四半期比較)

スライドのグラフは、BASE事業のKPIについて、新型コロナウイルス発生前からの長期のトレンドを示したものです。月間のGMVを主要KPIで分解したもので、スライド中央の月間売店数と右側の1ショップあたり月間平均GMVを掛け合わせると、左側の月間GMVとなります。

月間GMVに関しては、新型コロナウイルスの影響でネットショップの開設需要とオンラインの消費がともに急増し、プラットフォームとして大きく成長した2020年以降は、リオープニングによるマイナス影響が続いていましたが、2023年に入ってからは、再び成長軌道に戻っています。2つの主要KPIに関しても、直近は順調に成長しています。

月間売店数に関しては、中長期的に成長を続けるために実施してきたサービス認知度向上の取り組みや、継続した機能開発、デザイン面の改善などの効果により、新型コロナウイルスの影響で急増した月間売店数を、減少させることなく継続して増加させられており、これはポジティブに評価できる状況であると考えています。

1ショップあたり月間平均GMVに関しても、2020年からの反動減の影響を受けていましたが、料金体系の見直しや、大きな売上を作るショップ向けの新機能のリリースを続けたことにより、足元では、成長軌道に戻すことができています。

それぞれのKPIにも表れているとおり、従来のメインターゲットであったショップに引き続き選ばれているだけでなく、売上規模の大きなショップにも継続的にご利用いただいており、新規のご利用も増えています。

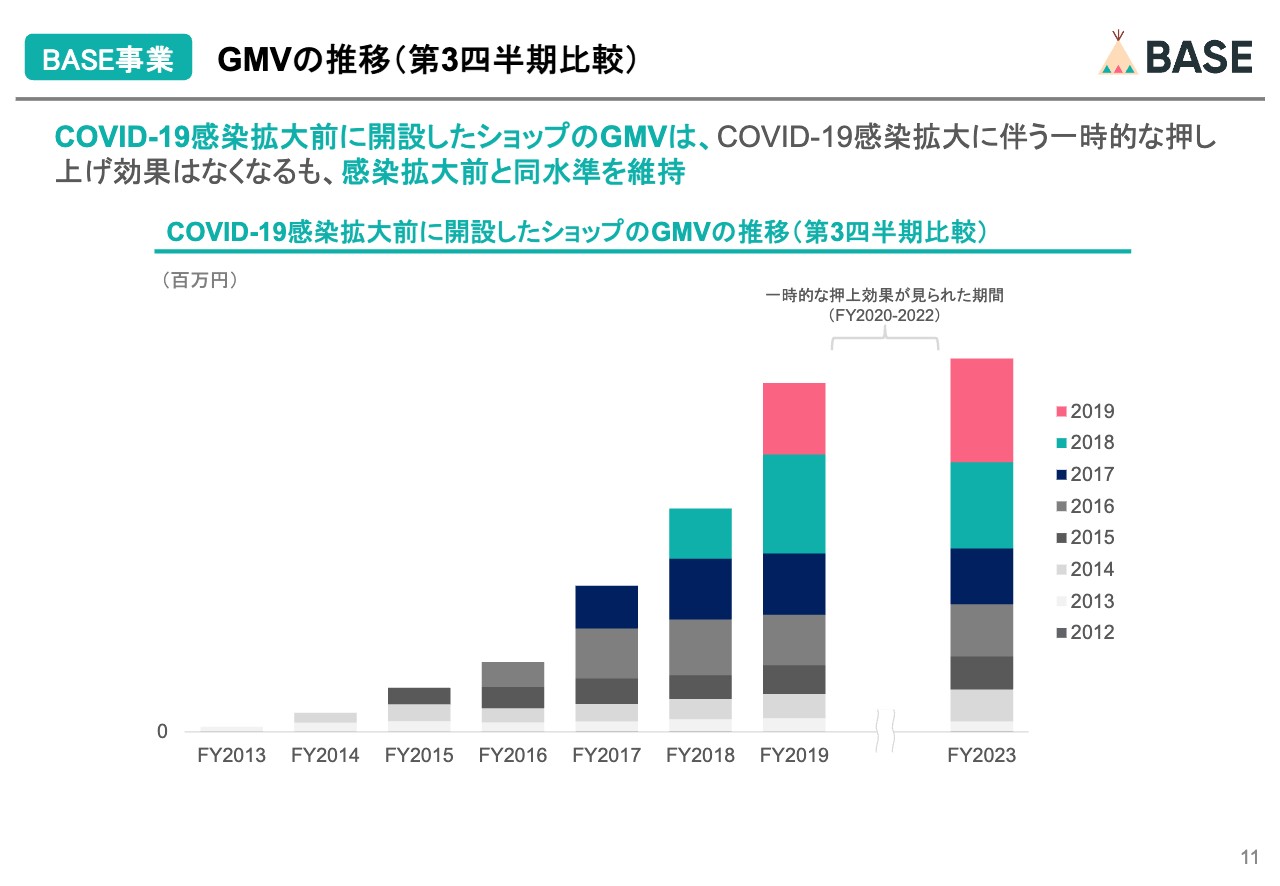

BASE事業 GMVの推移(第3四半期比較)

こちらは、COVID-19感染拡大前の2019年以前に開設したショップの、開設年別GMVの推移です。2020年以降の推移だけを見ると、コロナ禍による一時的な押し上げ効果で急増したGMVが、その後減少し続けているように見えます。しかしコロナ禍の一時的な押し上げ効果を除くと、実際にはこのようにGMVが順調に積み上がっていく成長構造になっています。

2020年以降は数字にボラティリティがあり、この成長構造が分かりづらいのですが、基本的には毎年コホートが積み上がっていく構造であることをご理解いただければと思います。

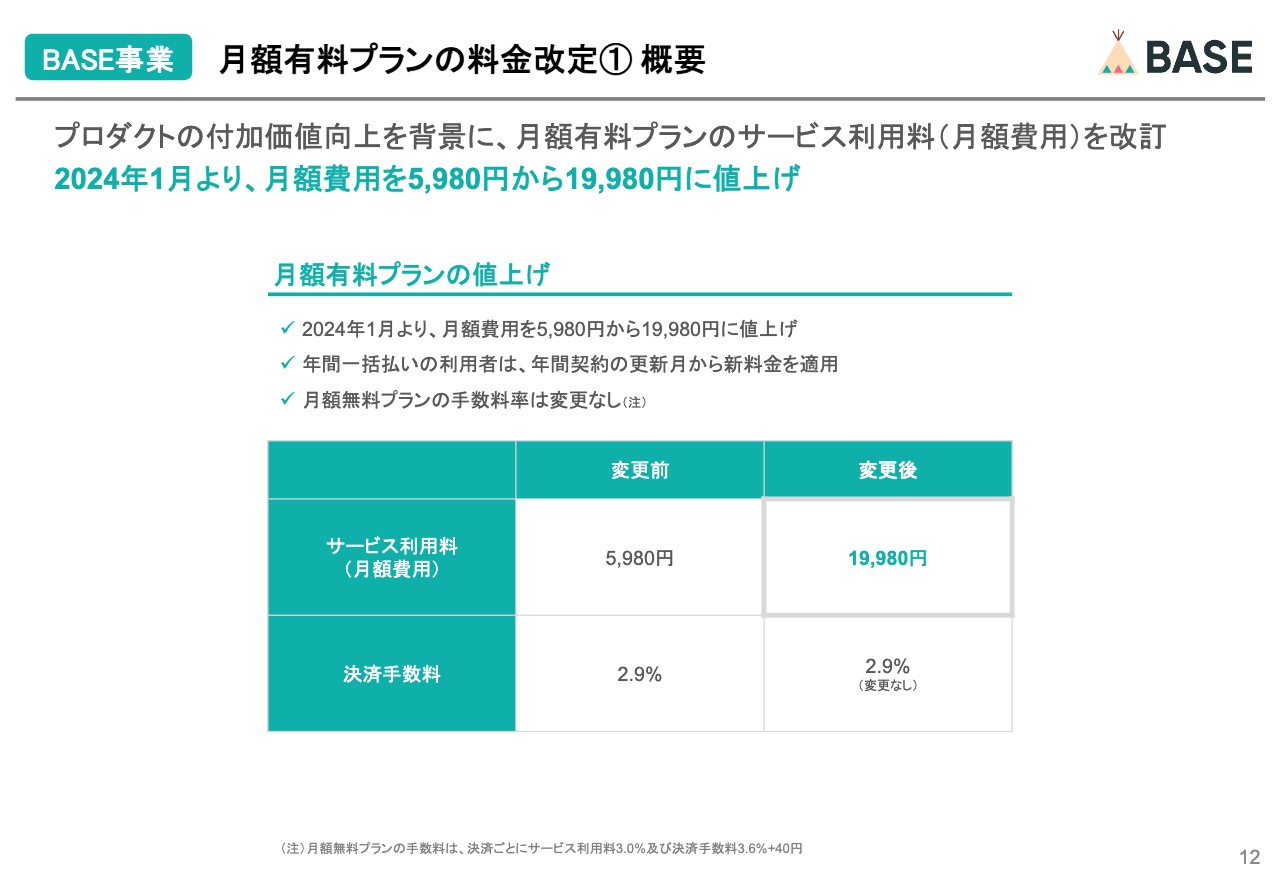

BASE事業 月額有料プランの料金改定① 概要

来年1月から実施する「BASE」の月額有料プランの値上げについてご説明します。こちらのスライドでは値上げの概要と背景について、次のスライドでは、値上げした後もしっかりと競争力を維持して成長できると考えている理由についてお伝えします。

まず今回の値上げの概要です。「BASE」では、売れた時にだけ手数料が発生する月額無料プランと、月額費用をいただく一方で売れた時の決済手数料を安く抑えることができる月額有料プランの2つをご提供しています。

月額有料プランは、「BASE」をご利用されているショップの売上規模が大きく成長し、徐々に「BASE」のユーザー規模が拡大してきていることを受け、2022年4月に提供を開始したものです。

「BASE」では月額有料プランの新設のみならず、プロダクトの新規開発も絶えず積極的に行っており、ここ数年で、幅広い売上規模のショップに対し付加価値をより多くご提供できるようになってきたと考えています。

そのようなプロダクトの成長を踏まえ、今後もさらに成長を続けていく上で必要な投資を継続するため、このたび月額有料プランの月額費用を値上げするという意思決定を行いました。

従来いただいていた月額5,980円を、2024年1月からは月額1万9,980円に変更します。決済のたびにかかる手数料2.9パーセントに変更はなく、業界最安値の手数料水準を維持しております。

また月額無料プランについては変更なく、引き続き今までと同じ料率と条件でご利用いただけます。

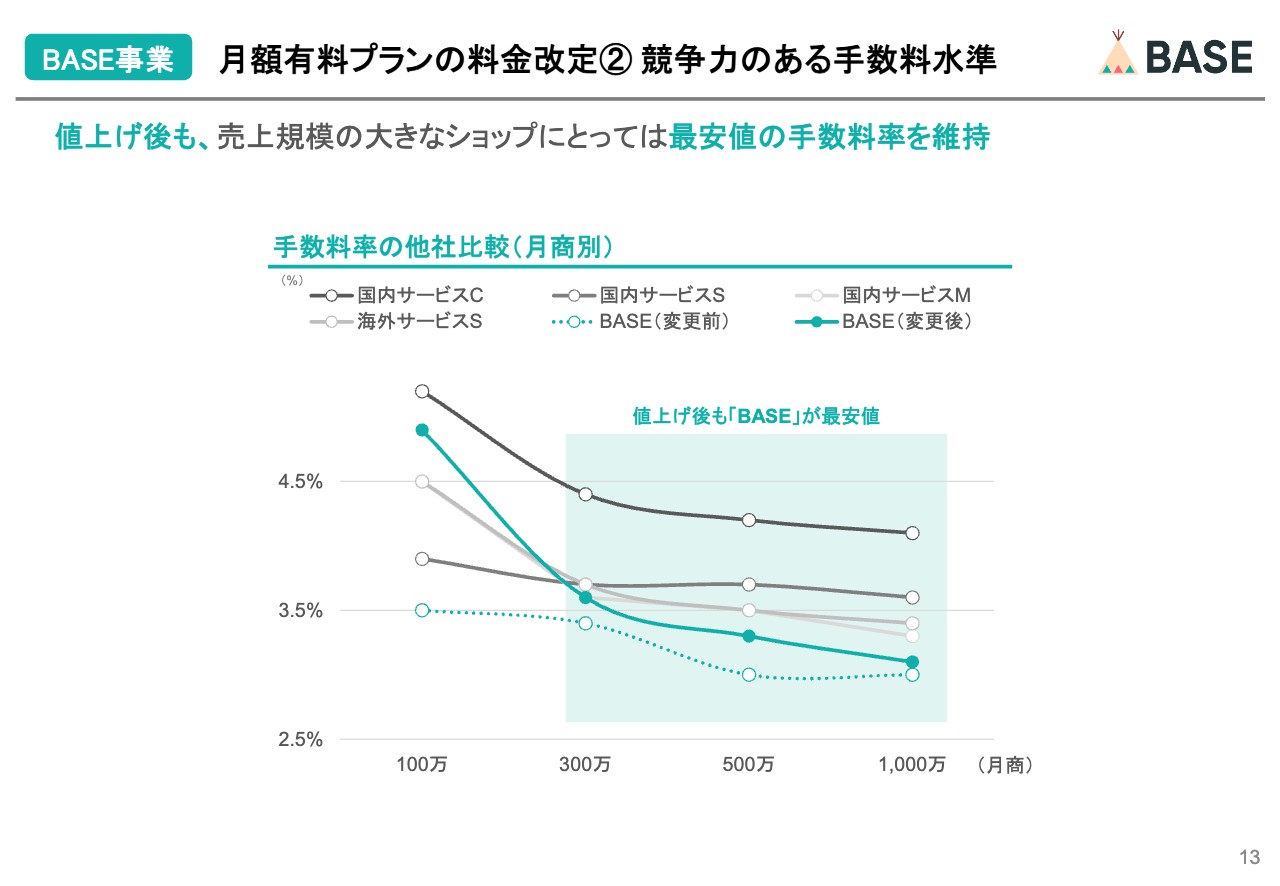

BASE事業 月額有料プランの料金改定② 競争力のある手数料水準

こちらのスライドのグラフでは、ショップの売上が大きくなればなるほど「BASE」の月額有料プランが他社よりもお得になること、そしてその競争優位性は値上げ後も変わらないということを示しています。

月額費用を値上げした後も、月商が300万円を超えるショップにとって「BASE」が業界最安値であることは変わりません。

BASE事業 月額有料プランの料金改定③ プロダクトの付加価値向上

今回値上げさせていただく理由の1つである、プロダクトの付加価値の向上についても補足します。

特にこの1、2年は、「『BASE』なら簡単にショップを作れる」ということからさらに一歩踏み込んで、「売上が成長してもずっと『BASE』を使い続けられる」ことや、「『BASE』だからこそ売上を成長させられる」といった、新たな付加価値を提供できるよう、機能の拡充に努めてきました。

まだベータ版や開発中の機能もありますが、直近でも新たなリリースが控えています。生成AIを活用した業務効率化支援には、中長期的にしっかりと取り組んでいきたいと考えています。

その他にも、国内のストアフロントサービス事業者として、唯一BASEグループだけが持っている購入者向けのサービス「Pay ID」を活用したCRMや、売れた時にだけ費用が発生する広告運用サービスなど、売上規模にかかわらず、「BASE」をご利用くださっているすべての個人やスモールチームに寄り添った機能を、多数リリースしてきました。今後はさらに幅広い機能をリリースしていく予定です。

各機能の詳細については、それぞれのリリースのタイミングであらためてご説明しますが、幅広い領域での機能拡充が順調に進んでいます。我々がプロダクトで大きな優位性を持っていることを、あらためてご理解いただければ幸いです。

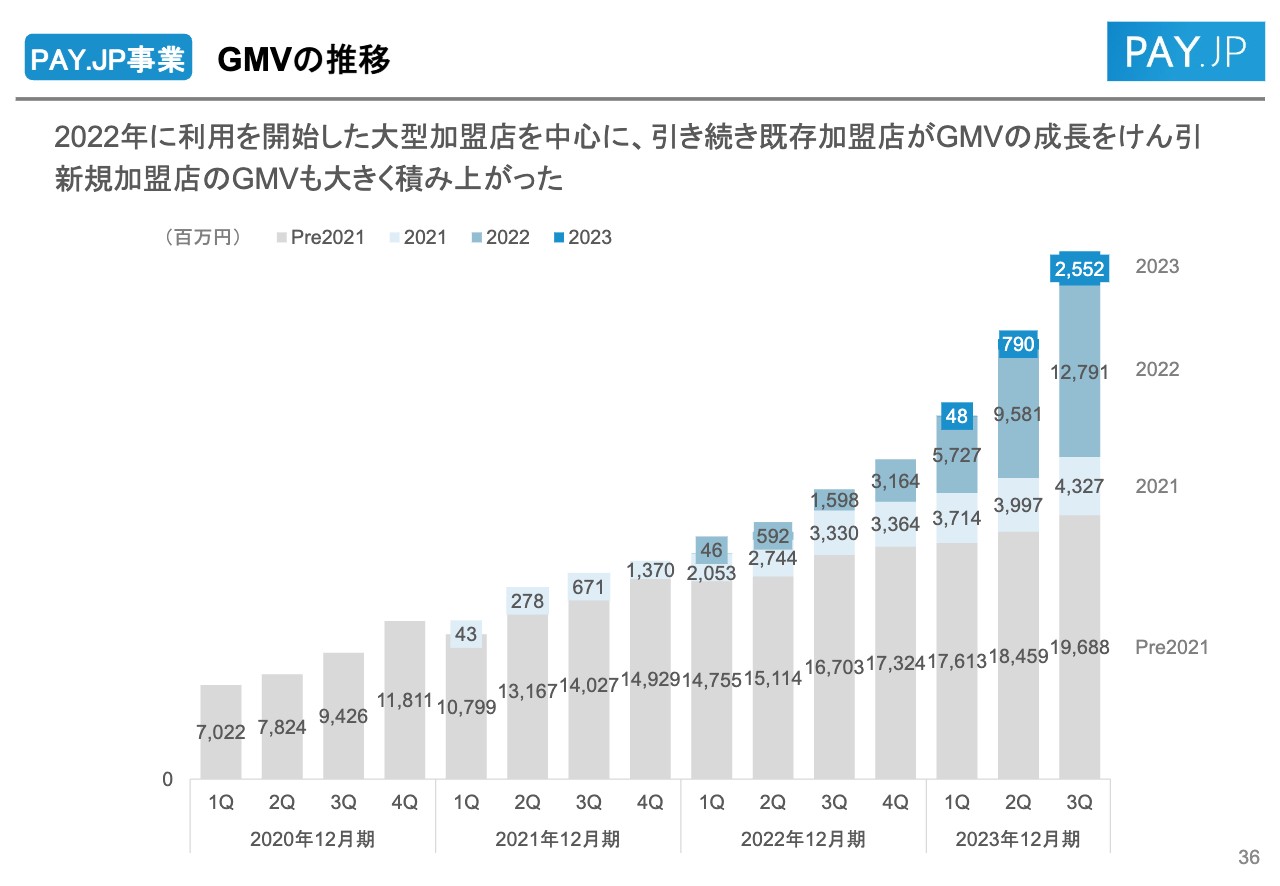

PAY.JP事業 GMVの推移

次にPAY.JP事業です。スライドのグラフは登録年別のGMVコホートです。グラフを見てわかるとおり、PAY.JP事業のGMVも非常に好調に推移しています。

昨年以降、一部の既存大型加盟店が成長を牽引しているのですが、それだけでなく、今四半期の2023年のコホートと前年同四半期のコホートを比べると、新規加盟店のGMVが10億円も拡大しています。

このことからもわかるとおり、一部のトップ加盟店だけではなく、その他の既存加盟店や新規の加盟店もしっかりと成長しています。

今後の方針

ここまでご説明した実績や今後の取り組みを表したのがこちらのスライドです。BASE事業とPAY.JP事業はどちらも順調にGMVを成長させていますが、今後もこれを維持することで、横軸である対象顧客やGMVの拡大に、今までどおり全力で努めていきます。

さらに今回お伝えした「BASE」のプライシングの改定や、新たなサービス・機能の提供により、横軸のGMVを着実に売上に転換していけるよう、付加価値を向上させます。

付加価値向上についてはテイクレートの改善に注力し、縦軸方向にも成長させることにしっかりとコミットしていきます。

横軸と縦軸の両方を成長させることで、売上高や売上総利益等を伸ばしていきたいと考えています。今四半期および来期以降もその方針にもとづき、取り組んでいく予定です。

中長期の経営方針 (2022年第4四半期決算説明会資料より抜粋)

今年2月にお伝えした中長期の経営方針です。詳細は省きますが、2025年12月期の営業損益黒字化の目標は維持し、この方針に則って経営を行っていきます。

続いて、CFOの原田より、2023年12月期第3四半期の業績をご説明します。

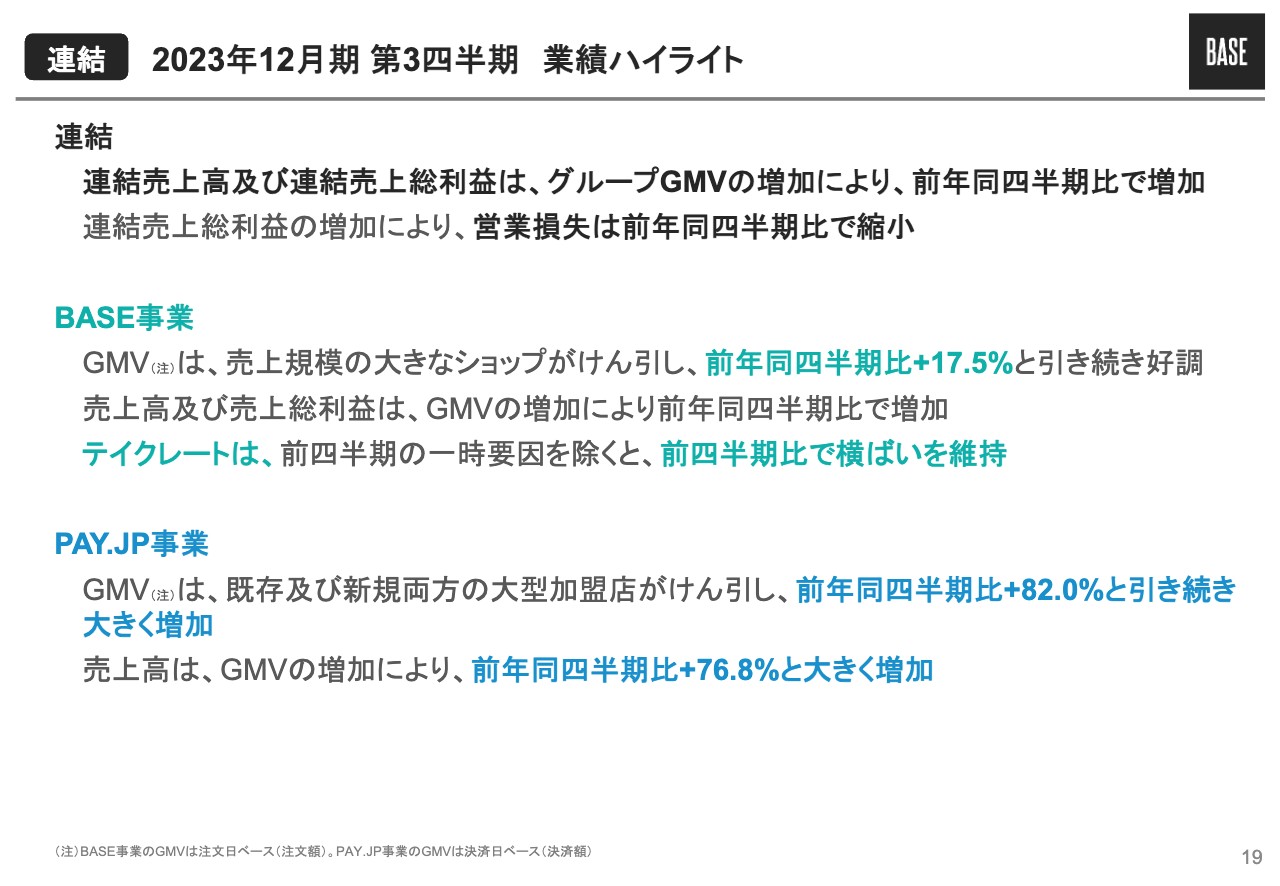

連結 2023年12月期 第3四半期 業績ハイライト

原田健氏(以下、原田):CFOの原田です。まずは連結の業績をご説明します。第3四半期においては、グループGMVをしっかりと伸ばすことができました。連結売上高と売上総利益がYoYで増加した結果、営業損失もYoYで縮小しています。

BASE事業のGMV成長率については、前期より鈍化が続いていましたが、今期に入ってからは徐々に成長軌道に戻しています。第3四半期においても、YoYプラス17.5パーセントと、引き続きしっかりと成長しています。

テイクレートに関しても、月額有料プランを開始した昨年の第2四半期以降、減少傾向が続いていました。しかしながら、足元の第3四半期ではQoQで横ばいを維持し、売上総利益率も、YoY・QoQで改善しています。

その結果、売上高および売上総利益についても、YoYでしっかりと成長できています。

PAY.JP事業においては、GMVがYoYでプラス82パーセントと、引き続き非常に強く伸ばすことができています。これにより、売上高もYoYで大きく成長しています。

連結 2023年12月期 第3四半期 業績

連結業績の詳細です。スライドの表の見方ですが、左側が7月から9月の3ヶ月、中央が1月から9月の9ヶ月の累計、右側が業績予想に対する進捗率となっています。

まず、左側の7月から9月の3ヶ月についてです。売上高はYoYプラス29.8パーセント、売上総利益もYoYプラス21.9パーセントと、十分に成長させることができました。

販管費に関してはYoY・QoQともにわずかに増加していますが、マーケティングの効率化と採用活動の抑制は引き続き行っています。その結果、営業損益はYoYで縮小させることができました。

次に、1月から9月の9ヶ月の累計をご覧ください。BASE事業での料金改定を昨年4月に行い、その後テイクレートおよび売上総利益率が減少した影響で、改定前の昨年1月から3月のテイクレートと売上総利益率は現在の水準よりも高い状況でした。

そのため累計で見ると、売上高がYoYプラス17.4パーセント、売上総利益はYoYプラス1パーセントの成長にとどまっています。一方で、販管費をYoYで7億円ほど抑制した結果、営業損失もYoYで7億円ほど改善しています。

通期業績予想については上方修正を行っています。こちらの詳細については後ほどご説明します。

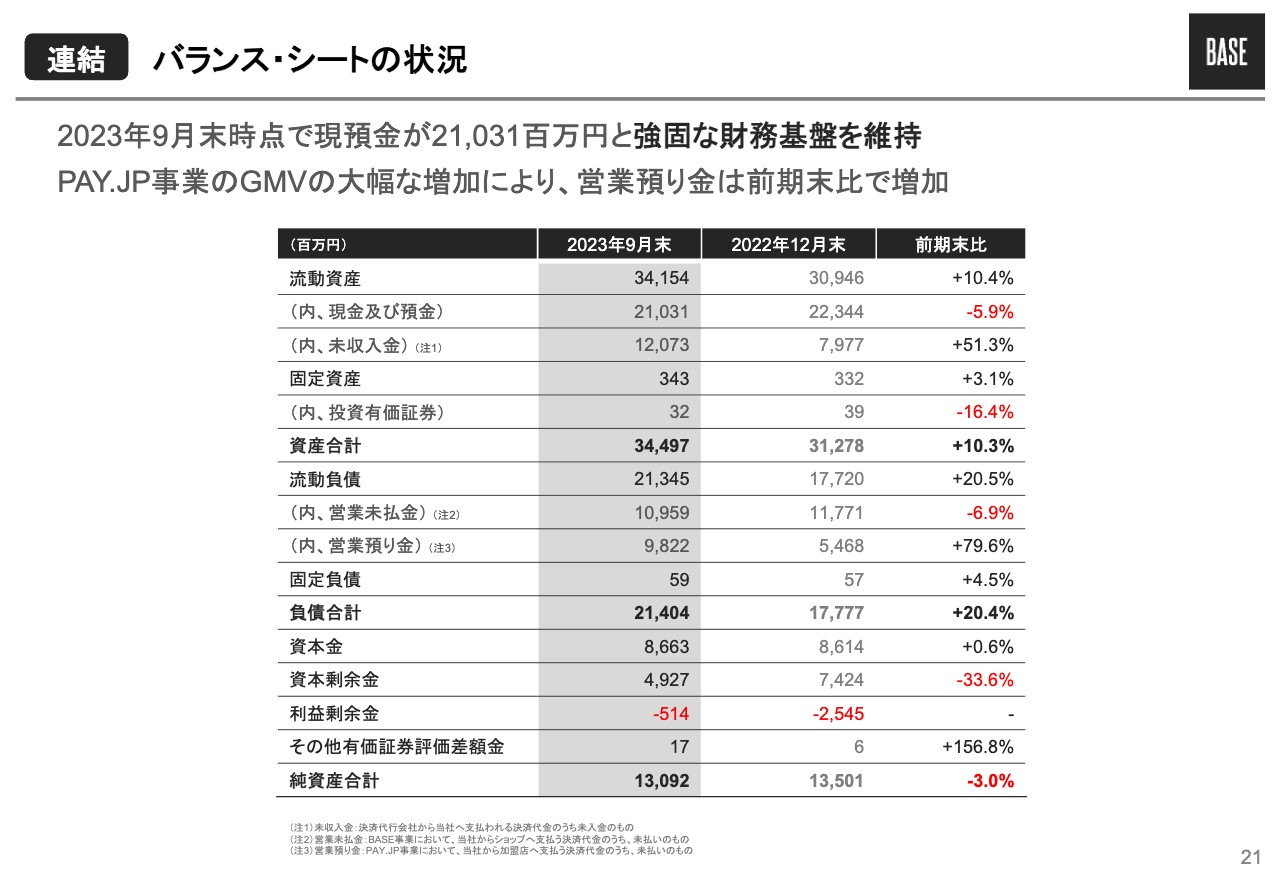

連結 バランス・シートの状況

バランス・シートの状況です。9月末時点で現預金が210億3,100万円、純資産が130億9,200万円となっており、引き続き強固な財務基盤を維持しています。一部、流動資産の未収入金と流動負債の営業預り金が大きく増加していますが、こちらはPAY.JP事業のGMVが大きく増加したことが要因であり、問題が起きている状況ではありません。

運転資金についても、決済代行会社から当社への入金タイミングが、当社から加盟店へ支払うタイミングよりも早いため、GMVが大きく成長したことで運転資金が逼迫するような懸念は特にありません。

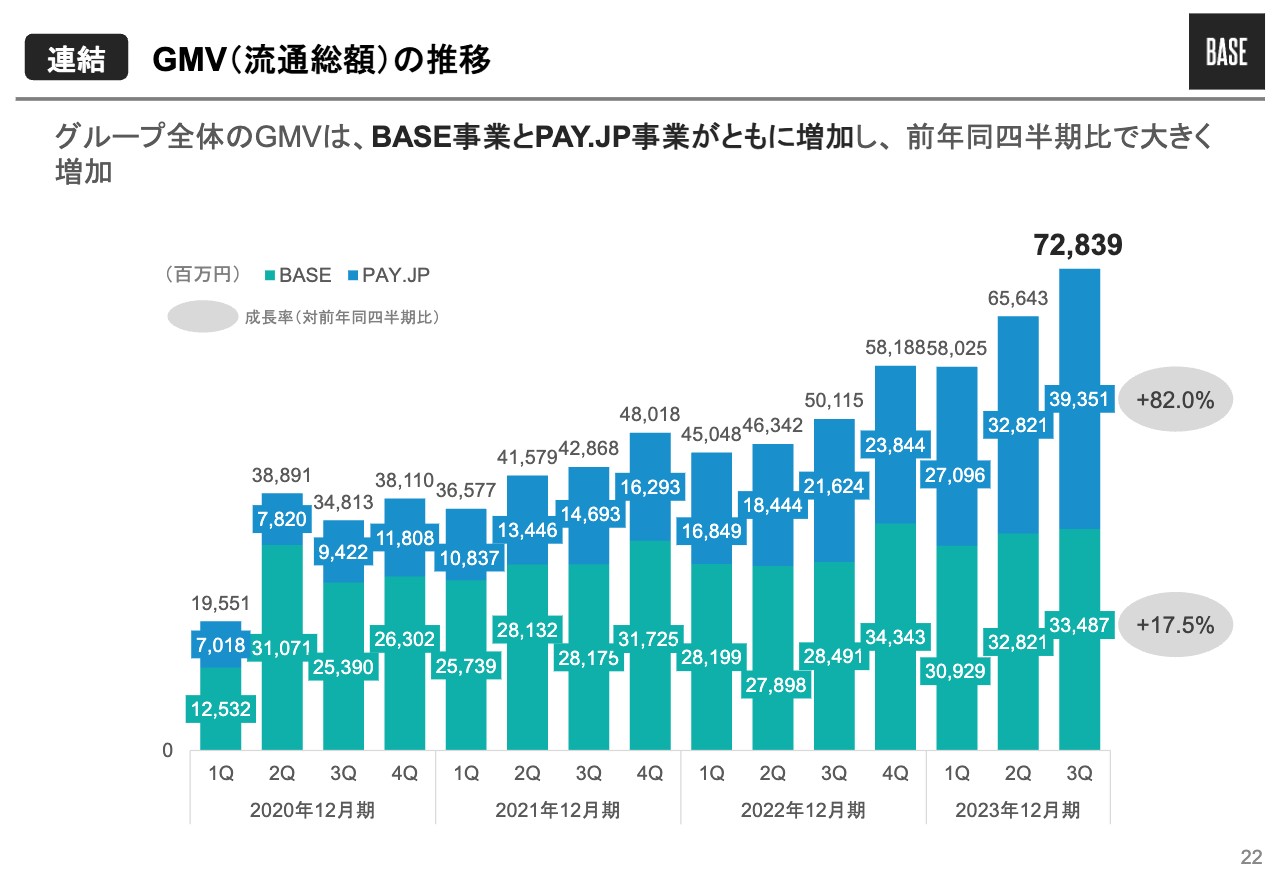

連結 GMV(流通総額)の推移

スライドはGMV(流通総額)の推移を四半期ごとに示したグラフです。まずグループ全体のGMVはBASE事業・PAY.JP事業ともに増加し、728億3,900万円と大きく増加しました。YoYでもしっかりと成長させることができています。

特にPAY.JP事業のGMVが、今四半期でついにBASE事業のGMVを越える水準まで成長しています。事業別の詳細に関しては後ほどご説明します。

連結 売上高の推移

連結売上高の推移です。スライド22ページでご説明したように、グループGMVの増加により、売上高はYoYでプラス29.8パーセントと、しっかりと成長しています。

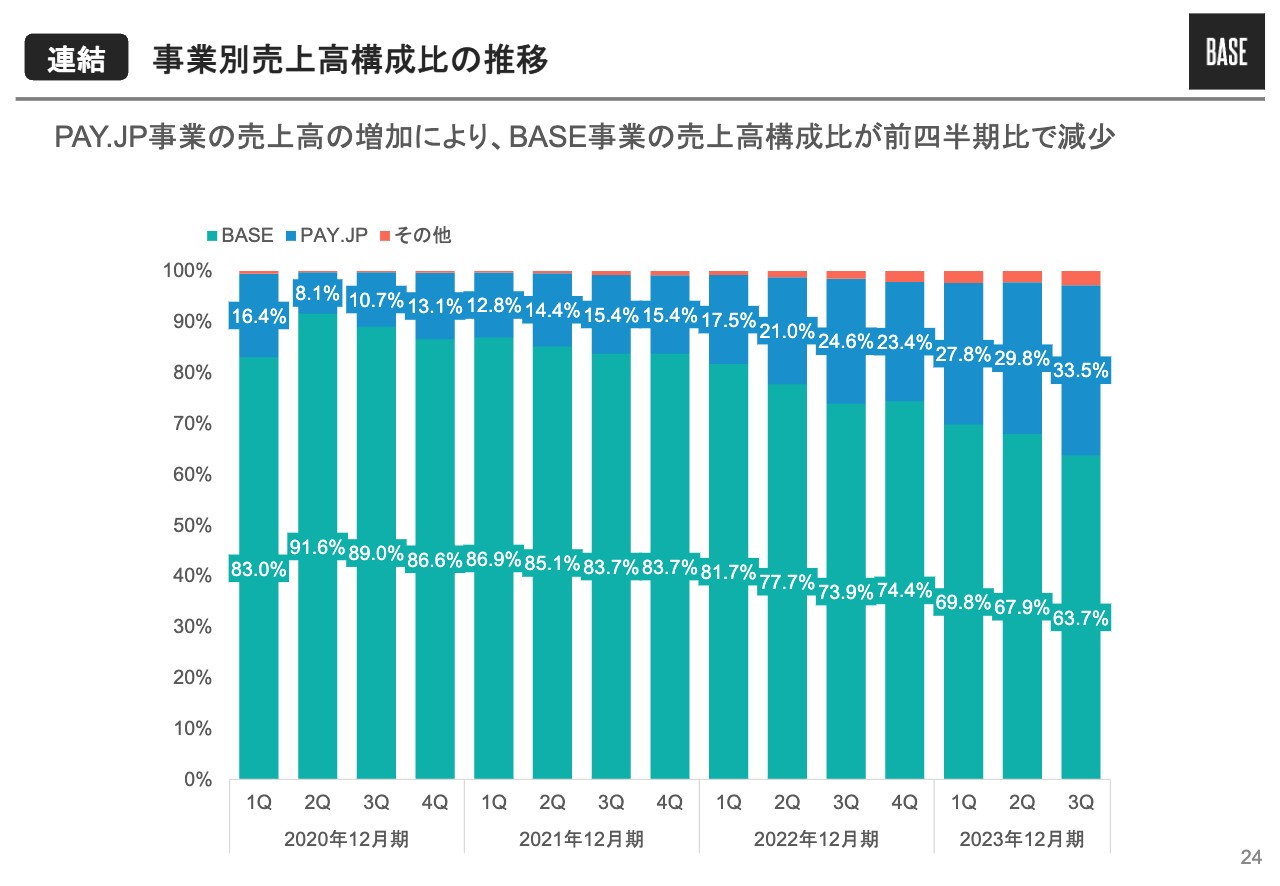

連結 事業別売上高構成比の推移

事業別売上高構成比の推移です。PAY.JP事業のGMVがQoQでも大きく増加したため、BASE事業の売上高の構成比がQoQで減少しています。

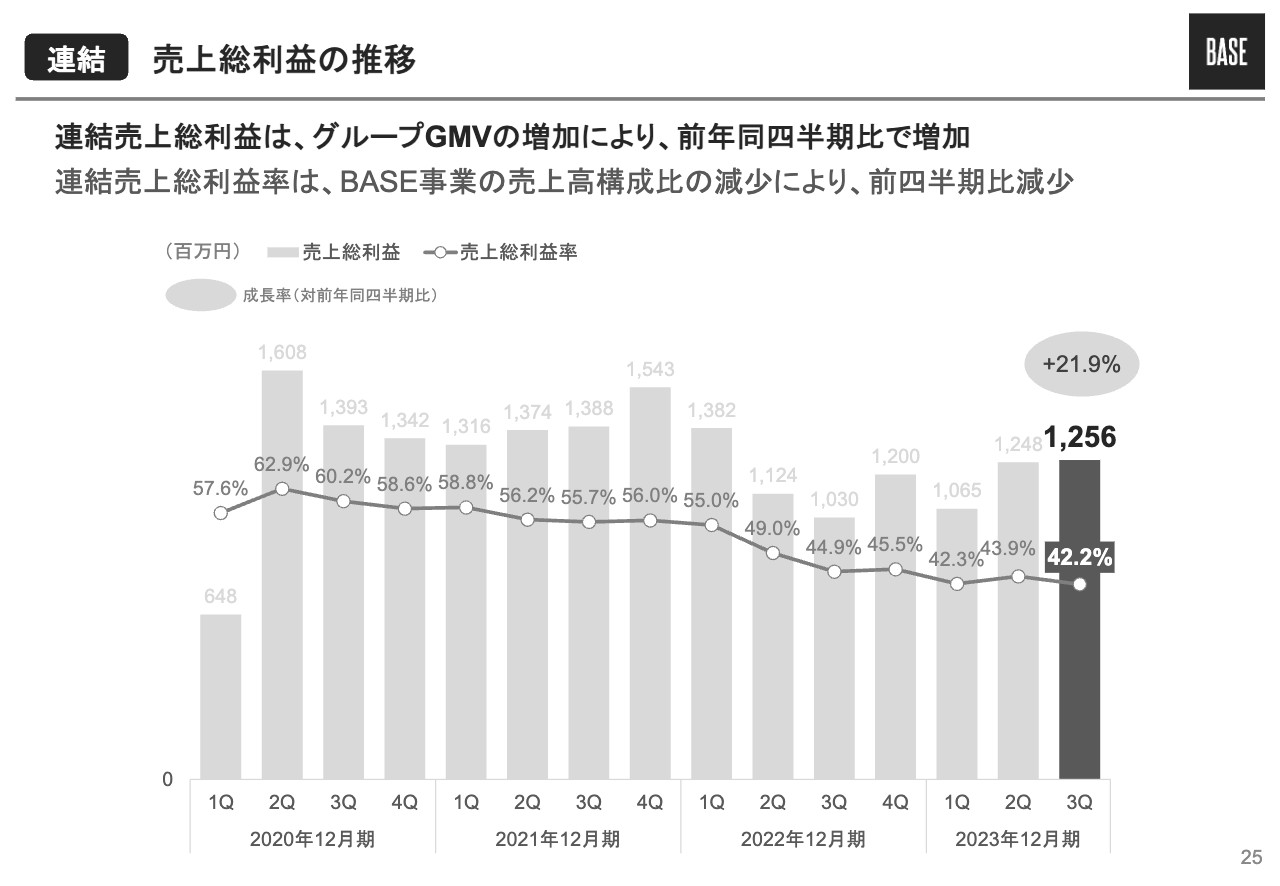

連結 売上総利益の推移

連結の売上総利益と売上総利益率の推移です。売上総利益は、グループGMVの増加によって、YoYでプラス21.9パーセントと、しっかりと増加させることができました。

QoQで見ると、第2四半期に一時的な要因により、売上高および売上総利益として約7,000万円の計上がありました。その一時的な要因を除けば、QoQでも売上総利益をしっかりと伸ばしています。

一方で売上総利益率については、スライド24ページでご説明したとおり、PAY.JP事業の売上高の構成比がQoQで増加したことにより、売上総利益率が相対的に高いBASE事業の構成比が減少し、その結果、連結の売上総利益率がQoQで減少しています。

連結 販管費の推移

販管費の推移です。当社では販管費を大きく3つに分類しており、スライドでは赤色がプロモーション費用、黒色が人件費、グレーがその他の費用となっています。

第3四半期の販管費はQoQで1億円強増加していますが、これは主にプロモーション費用の増加によるものです。

BASE事業では今期に入ってから、通常の獲得を目的としたマーケティングの効率化に継続して取り組んでいます。一方で、第3四半期は売上規模の大きなショップを対象にしたリブランディングのための、認知向上を目的としたマーケティングを実施しました。その結果、プロモーション費用がQoQで約1億円増加しています。

連結 人員数の推移

人員数の推移です。昨年の下半期以降、引き続き採用を抑制しています。9月末時点の人員数は276名と、QoQでは初めて減少しています。これは採用と退職等のタイミングの影響によるもので、大きく減少するような要因があるという状況ではありません。

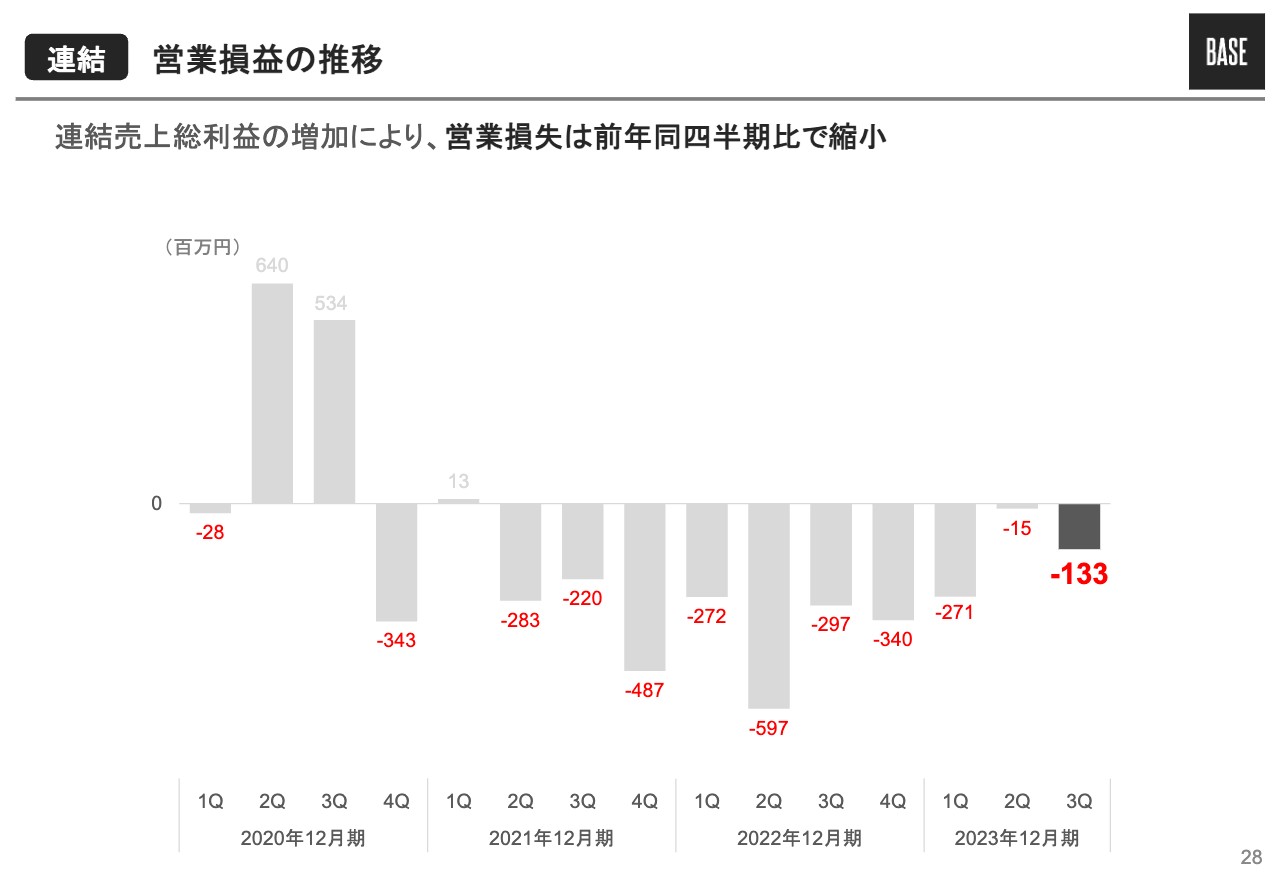

連結 営業損益の推移

連結の営業損益の推移です。営業損失については、売上総利益の増加によりYoYで縮小しています。QoQでは売上総利益が微増となった一方で、販管費、主にプロモーション費用がQoQで1億円ほど増加しました。その結果、営業損失はQoQで1億円ほど増加しています。

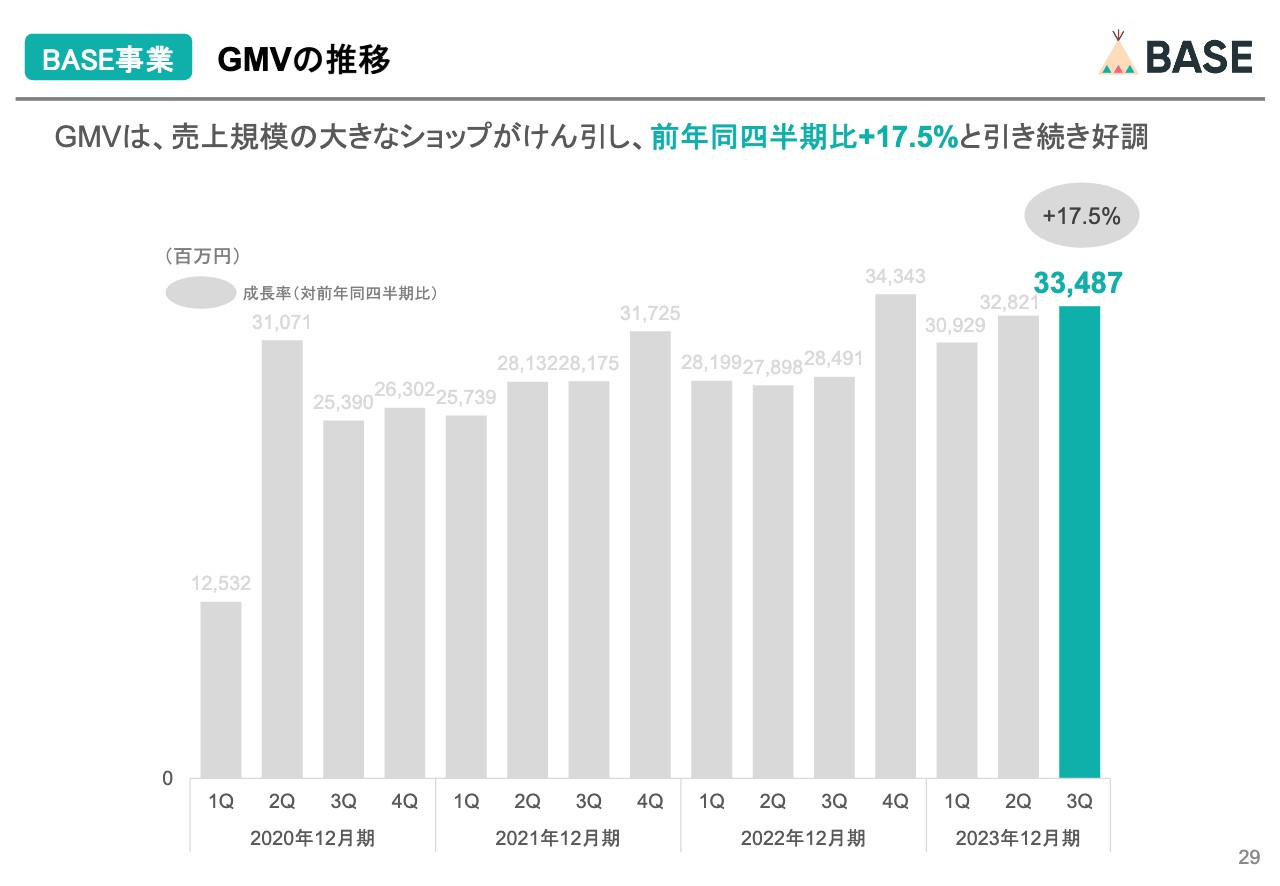

BASE事業 GMVの推移

ここからは事業ごとにご説明します。まずはBASE事業についてです。

BASE事業のGMVは、前四半期に続きしっかりと成長しており、YoYでプラス17.5パーセントとなっています。

この内訳として、昨年4月から月額有料プランの提供を開始した結果、売上規模が大きなショップの継続利用の増加や、従来よりも売上規模の大きなショップの新規開設の増加等によって、GMVをしっかりと伸ばしています。

QoQについても、国内のオンライン消費は低調だった中で、しっかりとGMVを増加させることができています。

BASE事業 GMVの推移

開設年別のGMVの推移です。冒頭で鶴岡よりご説明したとおり、中長期で見るとBASE事業のGMVはしっかりと積み上がっていく構造になっています。2020年のコロナ禍以降の短期的な推移を見ると、現在は減少しているように見えますが、基本的にはしっかりと積み上がっていく構造です。

また、短期的に見た場合の四半期の特徴として、特に2023年に開設した新規ショップのGMVの積み上がりが、昨年の2022年開設のショップによるGMVの積み上がりに比べ、増加しています。

現在、新規ショップの開設ペースはコロナ禍以前の水準に落ち着いています。そのため、新規開設数自体はYoYで減少となりました。ただし、従来よりも規模が大きなショップが新たに利用を開始していることにより、この2023年に開設した新規ショップのGMVは昨年よりも増加しています。

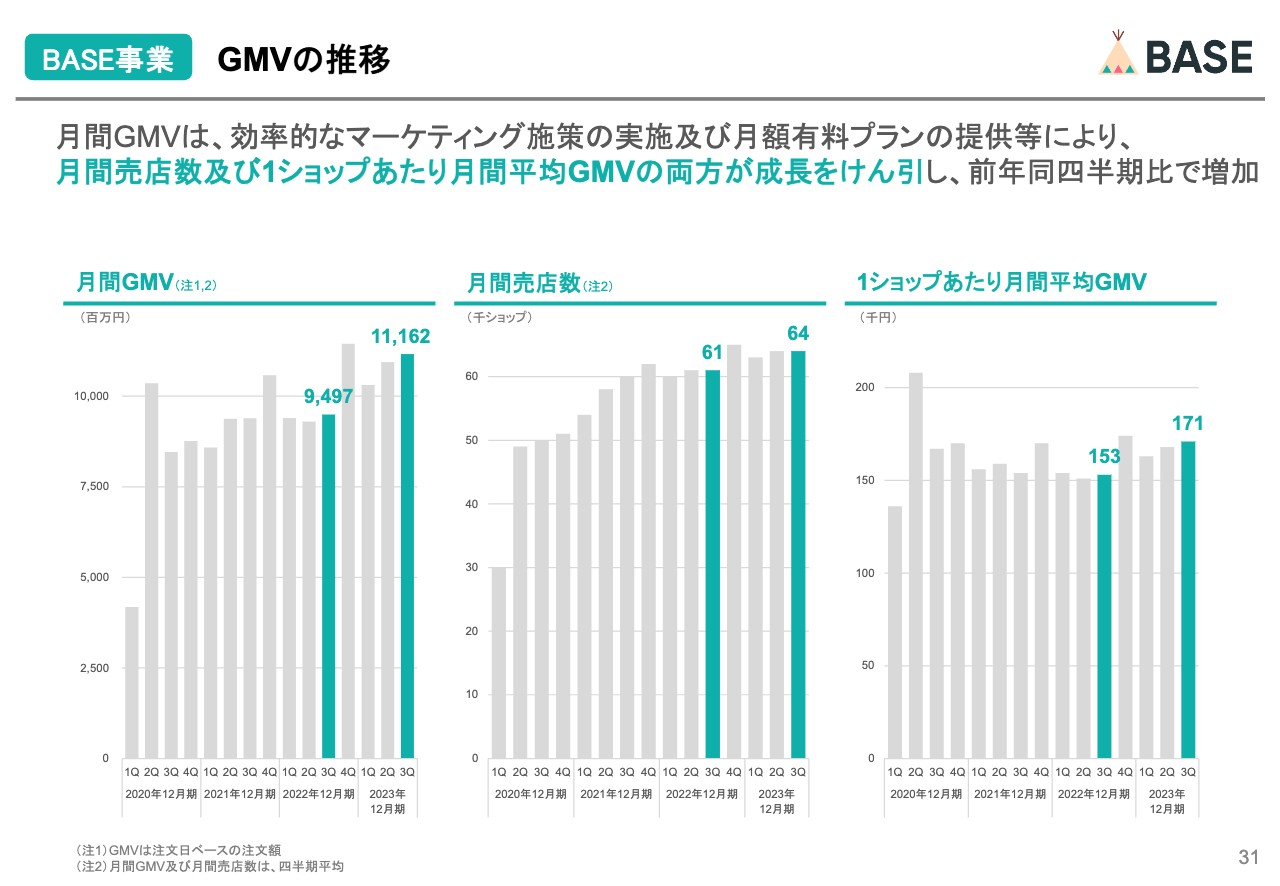

BASE事業 GMVの推移

スライドはGMVをKPIごとに分解した推移のグラフです。月間売店数と1ショップあたりの平均GMVに分解しています。

まずはスライド中央の月間売店数についてです。当社はこれまで月間売店数を増加させるため、テレビCM等の人事マーケティングを実施し、新規開設数を増やすことに注力していました。

一方、足元では昨年までに獲得した認知度をアセットとして活用しながら、より効率的なマーケティングを実施する方針に変更しています。ネットショップ開設の需要や新規ショップの開設ペースは、コロナ禍以前の数字に落ち着いてきているものの、売店数自体はYoYでしっかりと伸ばしています。

スライド右側に示した1ショップあたりの月間平均GMVについては、売上規模の大きなショップの継続利用や成長により、YoY・QoQともにしっかりと成長できています。

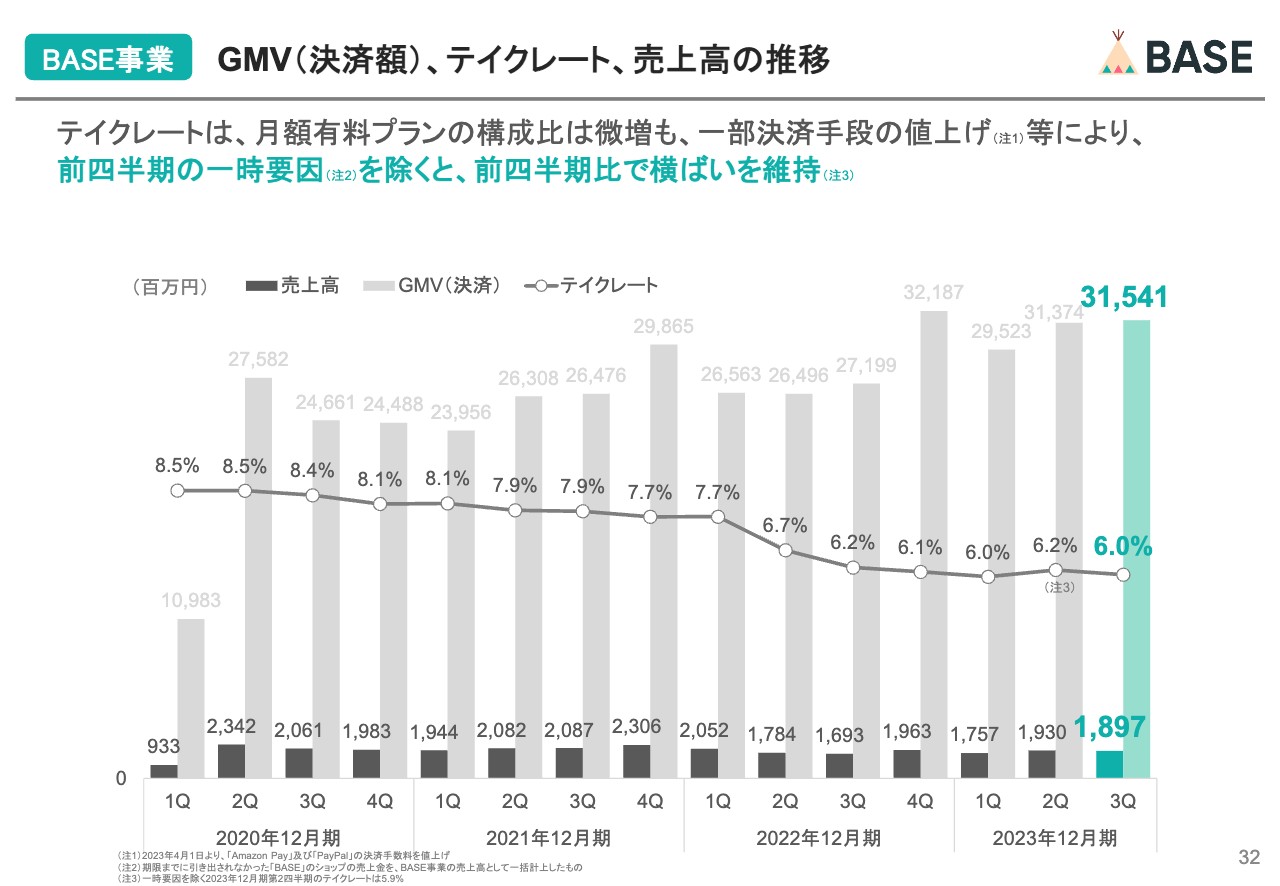

BASE事業 GMV(決済額)、テイクレート、売上高の推移

テイクレートの推移です。BASE事業のテイクレートはQoQでは減少しています。これは前の第2四半期に一時要因で押し上げられていたもので、それを除いた場合はQoQで横ばいを維持できています。詳細は後ほどご説明します。

BASE事業 事業別売上高、売上総利益の推移

売上高・売上総利益・売上総利益率の推移です。売上高・売上総利益ともにGMVの成長により、YoYで増加しています。売上総利益率は、一部の決済手段の対GMV比原価率の改善により、YoYでしっかりと改善できました。

QoQで見ると、第2四半期に一時要因による売上高、売上総利益の増加が約7,000万円あったものの、その一時要因を除いた場合、売上総利益はQoQでしっかりと増加させることができました。

BASE事業 テイクレートの推移

テイクレートの変動要因についてです。スライドのグラフは、左側が料金プラン別のGMV構成比を、右側がその変動によってテイクレートがどのように推移しているかを示しています。

ご覧のとおり、昨年の第2四半期の月額有料プランの提供開始以降、月額有料プランのGMV構成比が高まり、テイクレートが減少するという構造になっています。しかし、この第3四半期においては月額有料プランの比率が微増したにもかかわらず、一時要因を除いたテイクレートは横ばいを維持しています。

第2四半期は5.9パーセントでしたが、第3四半期に6パーセントを維持、なおかつ微増しています。この背景として、基本的な構造は変わっていないものの、4月1日より「Amazon Pay」と「PayPal」の決済手数料を一部値上げしたところ、テイクレートの改善が起きています。

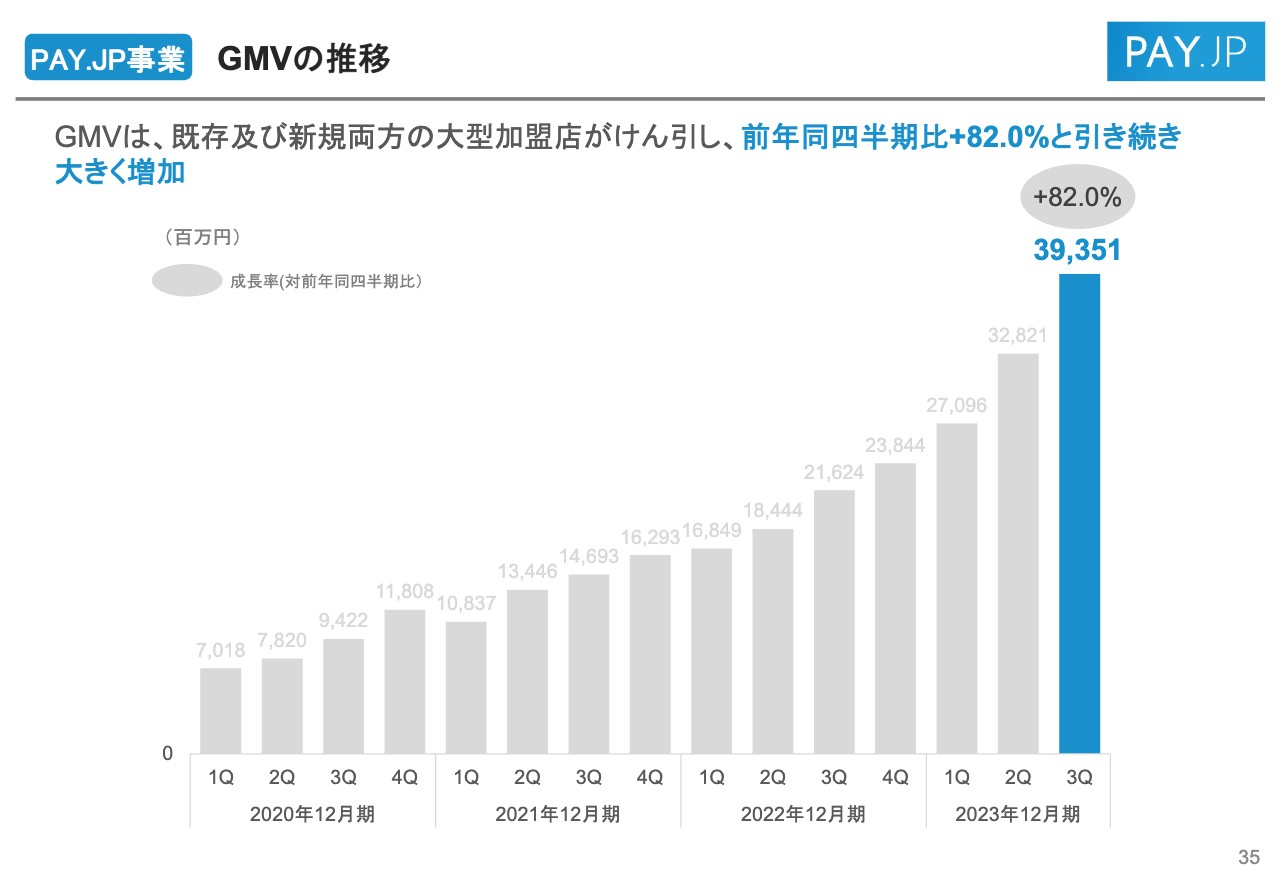

PAY.JP事業 GMVの推移

ここからは、PAY.JP事業についてご説明します。GMVは引き続き大変好調に推移しており、YoYでプラス82パーセントと大きく成長しています。

PAY.JP事業 GMVの推移

GMVの推移です。すべてのコホートでしっかりと積み上がっています。特に2022年にご登録いただいた一部の加盟店で非常に強い成長を継続していることが、全体の非常に高いGMV成長率につながっていますが、それ以外の加盟店もしっかりと成長できました。

さらに、2023年利用開始のコホートについても、昨年の同時期と比べて新規コホートの積み上がりが10億円も大きくなっています。このように、既存加盟店だけでなく新規加盟店のGMVもしっかりと伸ばすことができました。

PAY.JP事業 事業別売上高、売上総利益の推移

売上高・売上総利益・売上総利益率の推移です。基本的にGMVの大きな成長に伴い、売上高および売上総利益ともに、しっかりと成長できています。

売上総利益率に関しては、前四半期は原価率の改善により一時的に改善していましたが、この第3四半期においてはその改善幅を上回って、売上総利益率が相対的に低い加盟店が強く成長されたため、QonQで売上総利益率が減少しています。

GMVの成長を牽引している上位加盟店は、より手数料率が低いプランを利用しています。そのため、そのような上位加盟店のGMV構成比が高まると、売上総利益率が減少するという構造になっています。

PAY.JP事業についても、引き続き、GMVの成長を目指していますが、あわせて収益性改善に向けた取り組みも検討しています。また適切なタイミングでお伝えできればと思います。

第3四半期業績のご説明は以上となります。

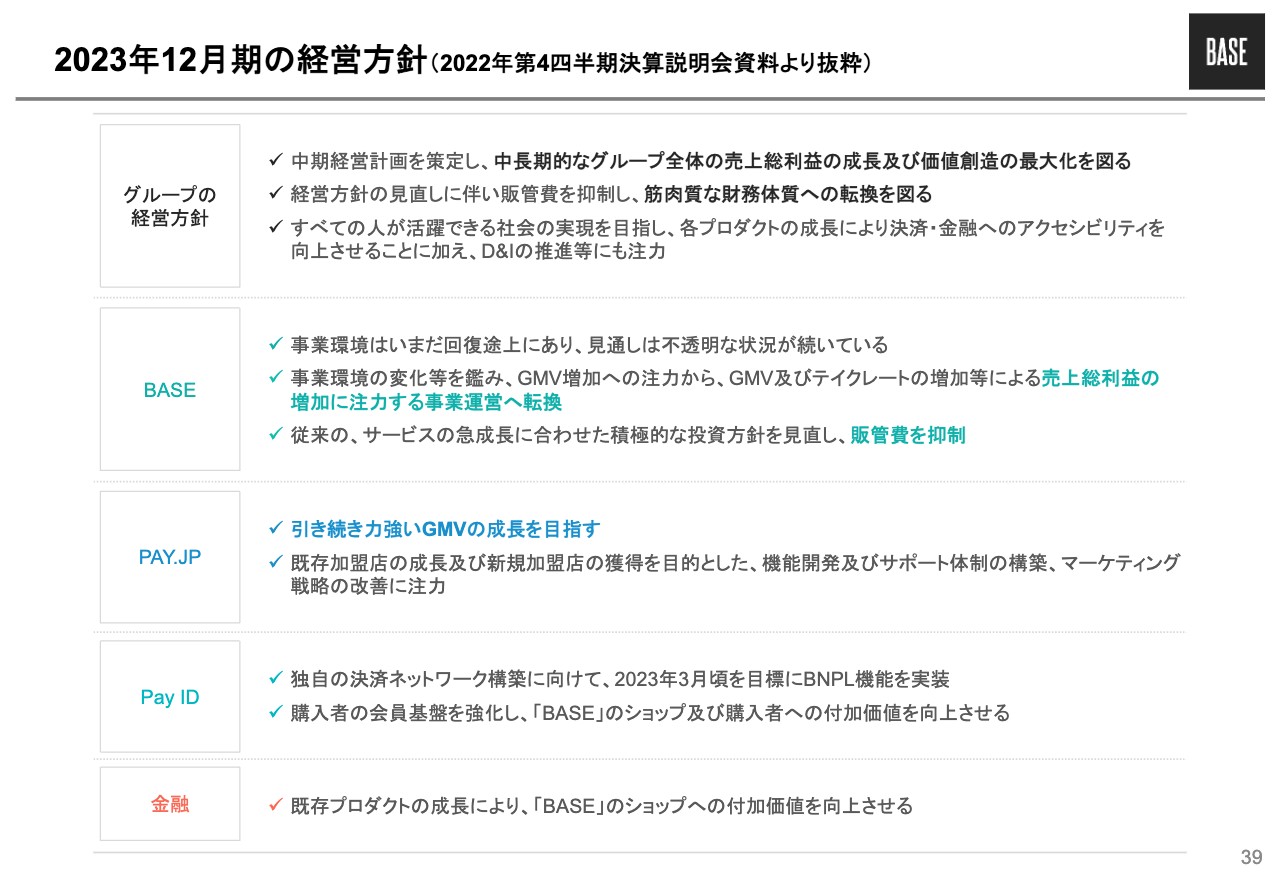

2023年12月期の経営方針(2022年第4四半期決算説明会資料より抜粋)

2023年12月期の通期業績予想の上方修正に関してご説明します。スライドは期初に開示した、今期の経営方針に関する資料です。詳細は省きますが、方針自体は変わることなく、この方針に従って順調に事業を推進しています。

連結 2023年12月期 通期業績予想 (上方修正)

2023年12月期は、この第3四半期まで、BASE事業、PAY.JP事業ともにGMVと売上総利益をしっかりと伸ばすことができ、期初想定を上回って成長しています。このため、今回のタイミングで通期の売上高および売上総利益を上方修正しています。

販管費については、従前よりお伝えしていますが、マーケティングの効率化により、プロモーション費用が期初想定よりも抑制できているため、販管費の金額全体も期初予想から削減しています。

以上の結果、通期業績予想を上方修正し、営業損失はYoYで大幅に縮小できる見込みとなりました。

連結 2023年12月期 第4四半期 業績予想

2023年12月期の通期業績予想から第3四半期までの実績を引いた、第4四半期のみの業績予想です。第4四半期において、ECは10月から12月までの年末商戦期となるため、それに合わせた販促支援を今年も実施する考えです。そのため、販管費の金額がQonQで増加しています。

第4四半期の販管費全体は19億円ですが、一定のバッファーという予備も含んでいるため、最大で19億円と見ていただければと思います。販管費が昨年よりも増えている要因は、今年は「BASE」だけではなく、購入者向けサービス「Pay ID」等でも、年末商戦に向けたプロモーションを実施する予定であるためです。

さらに「Pay ID」では、今年2023年4月からBNPL機能「あと払い(Pay ID)」を提供しております。ECへの需要が高まる年末商戦期は、この新しいBNPL機能や、従来提供しているショッピングアプリを、これまで使ったことがない方にもご利用いただくチャンスだと考えています。そのため、このタイミングで一定の投資をする予定です。

ただし、これまでと同様、販促支援やマーケティング費用については、効率性を重視しながら実施するという方針に変更はありません。

質疑応答:「グロースプラン」の値上げの背景と狙いについて

司会者:「『グロースプラン』の値上げの背景と狙いについてうかがいます。開始から1年半のタイミングで、なぜ改定となったのでしょうか? プロダクトの高付加価値化を踏まえると、これまでが安く提供しすぎていたのでしょうか? それとも現行のプランでは収益性が圧迫される可能性があったのでしょうか? 今後も値上げが想定されますか?」というご質問です。

山村兼司 氏(以下、山村):我々のプライシングに関しては、競合環境や、プロダクトの提供している価値と価格がフェアであるかなどを重要視しながら決定しています。

そのような中で今回総合的に判断し、このタイミングでの値上げを決定しました。本編でもご説明しましたとおり、改定後の価格も業界最安の水準で、競争優位性のあるプライシングだと認識しています。

来期以降に関しても、提供価値といただく対価のバランスを考えながら、施策を打っていきたいと考えています。

質疑応答:値上げの収益インパクトについて

司会者:「値上げの収益インパクトについて3点教えてください。既存の顧客基盤をベースとすると、来期はどの程度の収益影響を見込めますか? 純粋な月額固定料金の部分だけを反映した場合の収益予想はどのようになりますか? プラン切り替えのタイミングなど変動要素もあると思いますが、一定の前提を置いて試算した数字があれば、その前提を含めて教えてください」というご質問です。

山村:具体的な収益のインパクトに関しては来期の業績予想になるため、詳細な数字はここでは控えますが、月額の固定料金の支払いには年払いがあり、そちらをご利用の方々につきましては、新しい手数料率は年間契約の更新月以降に適用されるかたちになります。

そのため、2024年1月からすぐに大きなインパクトがあるわけではありませんが、2025年12月期の黒字化に向けてしっかりと実績を積み上げていきます。

質疑応答:テイクレートおよび粗利率への影響について

司会者:「テイクレートおよび粗利率への影響はどのように想定していますか?」というご質問です。

山村:こちらも具体的な数字に関しては、また適切なタイミングでお話しできればと思いますが、テイクレートの改善に伴い、粗利率に関しても改善していく見込みです。こちらも2025年の黒字化に向け、しっかり計画して進めている状況です。

質疑応答:顧客離脱リスクおよびその影響額について

司会者:「スライド13ページのグラフを見ると、100万円ゾーンは他社のほうが料金の優位性が出てくるかたちですが、離脱リスクやその影響額などをどのように見ているかを教えてください」というご質問です。

山村:一定の離脱リスクはあると見込んでいますが、新規獲得及び既存ショップの継続利用のどちらにおいても、値上げによる大きなマイナス影響は現時点では想定していません。

個人やスモールチームが運営する売上規模が比較的小さなショップは、従来より「BASE」がどこよりもフォーカスし続け、もっとも使いやすいプロダクトを提供してきたことに加え、2022年12月期上半期まで大規模な投資をして獲得したサービス認知度により、新規ショップから圧倒的に選ばれるポジションは維持しているためです。

質疑応答:第4四半期の販管費計画について

司会者:「第4四半期に販管費がQonQで5.2億円増える計画となっています。プロモーション費用ならばテレビCMを放映していた時期並みに販管費を使うように映るのですが、「BASE」と「Pay ID」で、それぞれどのように使う予定ですか? 一方で、第4四半期のBASE事業のGMV成長率がYoYで減速する見通しとなっているのはなぜですか? 年末商戦を控えめに見積もってこのようにしているのでしょうか?」というご質問です。

原田:第4四半期の販管費の増加の内訳はプロモーション費用がメインで、その他、人件費や採用費、租税公課等が増加する見込みです。プロモーション費の中では「Pay ID」より「BASE」のほうが多くなる計画です。

GMVのYoY成長率が、第3四半期よりも減速する見通しである理由は、 昨年の2022年12月期第4四半期はクーポン効果が想定以上に出ていたため、前年と同水準の実績を今年度出すのはハードルが高いことを考慮して見積もっています。

質疑応答:BNPL機能の利用状況について

司会者:「BNPL機能の利用状況を教えてください」というご質問です。

髙橋直氏:BNPL機能について具体的な数値の開示はまだできてはいないのですが、直近ではアプリでのお買い物にもBNPLがご利用いただけるようになり、口座振替にも対応するなど、事業としては順調に進捗しています。全体におけるBNPL比率も、徐々に向上しています。今後、さらにこの比率を改善するため、機能開発も進めています。また追ってご報告します。

鶴岡氏よりご挨拶

鶴岡:本日はお忙しいところお時間をいただき、誠にありがとうございました。

足元のGMVは好調ですが、今後は中長期目線で、GMVだけでなくテイクレート側の向上にもしっかり対応していきたいと考えています。

今回発表した月額有料プラン「グロースプラン」の値上げも、我々はテイクレートを向上させる施策の1つと捉えています。

GMVは引き続き順調に伸ばしていき、さらにテイクレート向上についても、中長期目線でコミットし、2025年12月期の黒字化と、その次の我々の事業拡大を目指していきます。

月額有料プランの改定は1月から実施予定のため、今後来期の計画に反映させていく予定です。その際は、あらためてみなさまにきちんとご説明させていただきます。

引き続き、どうぞよろしくお願いします。

新着ログ

「情報・通信業」のログ