提供:株式会社リアルゲイト 2023年9月期決算説明

【QAあり】リアルゲイト、ストック・フロー型収入ともに前期比2桁増、中計最終年度に売上高・営業利益ともに15%成長を目指す

Our Vision

岩本裕氏:株式会社リアルゲイト代表取締役の岩本裕です。2023年9月期通期の決算説明を行います。よろしくお願いします。

当社は、企業理念に「古いものに価値を、不動産にクリエイティブを、働き方に自由を」を掲げ、事業を行っています。

ワークプレイスは分散化の時代へ

コロナ禍が終わりちょうど半年くらい経ちましたが、この1年間はワークプレイスが分散化したと感じています。もともとオフィス街にあった大きなオフィスから、自宅、郊外、都心のシェアオフィス、リゾート地のワーケーションなど、さまざまなところに働く場所が分散され、それが進んだ1年間だったと思います。

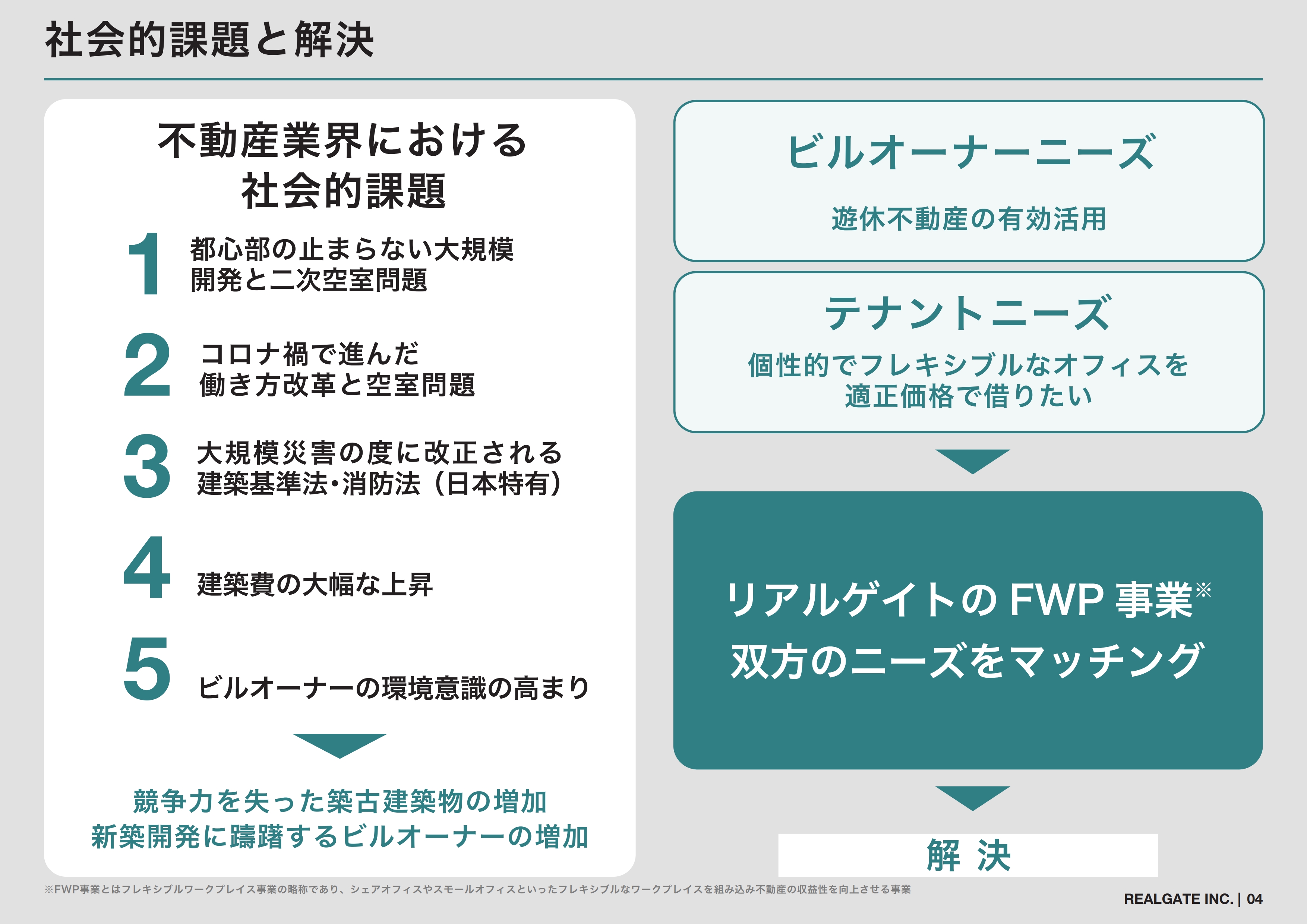

社会的課題と解決

当社は、不動産業界における社会的課題の解決に取り組んでいます。先ほどお伝えしたコロナ禍で進んだ働き方改革、都心で空室率に悩む大型ビル、最近の建築費の大幅な上昇、ビルオーナーの環境意識の高まりがあり、競争力を失った築古ビルが増加し、新築開発に躊躇するビルオーナーが増えています。

私たちは、ビルオーナーの「遊休不動産を有効活用したい」というニーズや、「個性的でフレキシブルなオフィスを借りたい」というテナントニーズの2つをマッチングすることに取り組んでいます。

23年9月期 通期 業績ハイライト

2023年9月期通期の業績をご説明します。売上高は69億7,200万円、営業利益は5億4,800万円、当期純利益は2億7,800万円と、すべて前期を大幅に上回る結果となりました。

23年9月期 PL-損益計算書(累計)

ストック型収入・フロー型収入ともに、前期を大幅に上回りました。

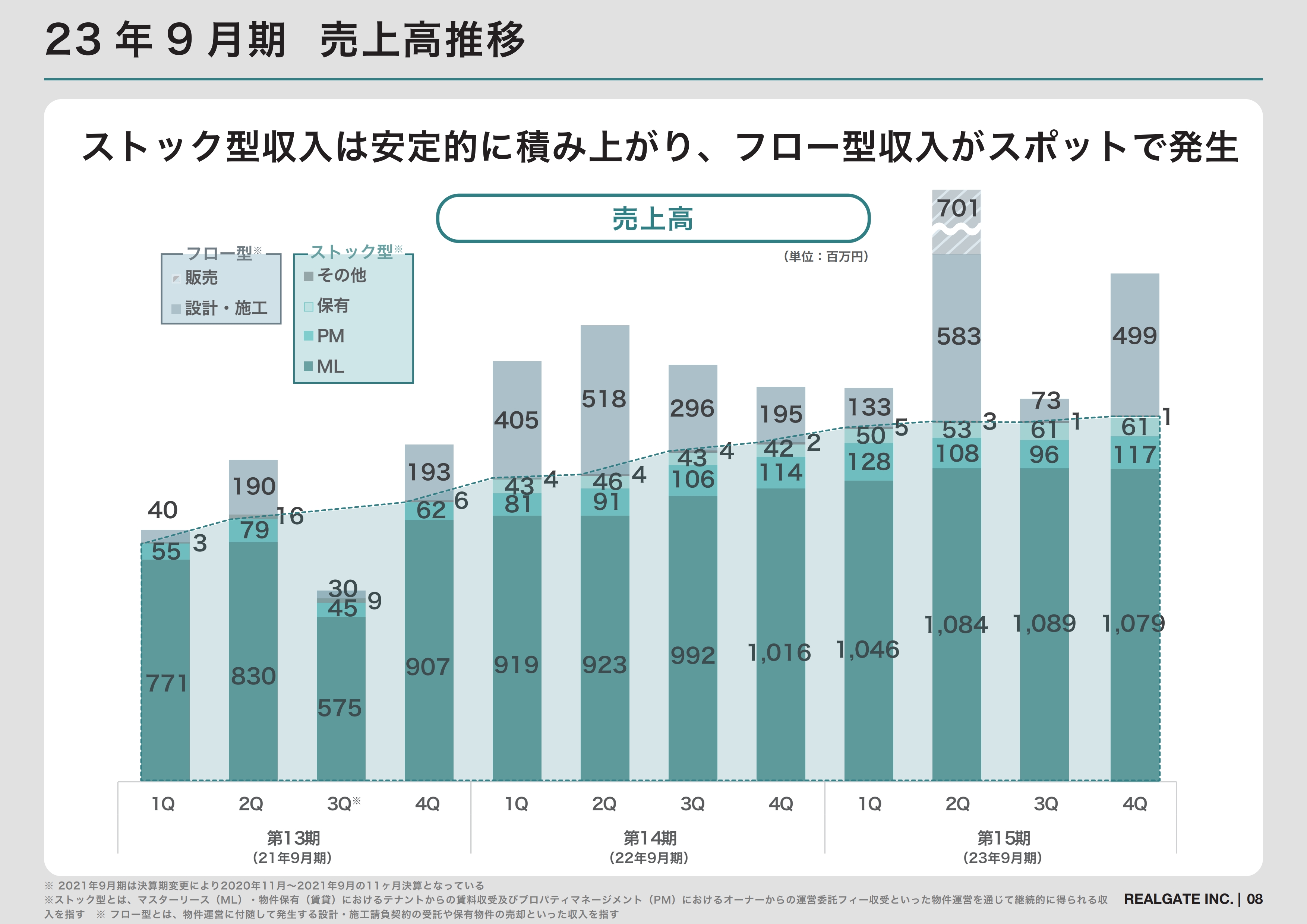

23年9月期 売上高推移

当社では、ストック型収入の安定的な積み上げを重視しています。四半期ごとに順調に積み上がっている様子がスライドのグラフから確認できます。

フロー型収入は、建築の竣工時期や物件の販売時期によってスポット的に積み上がります。第15期の第2四半期は、それが多く積み上がった期となりました。

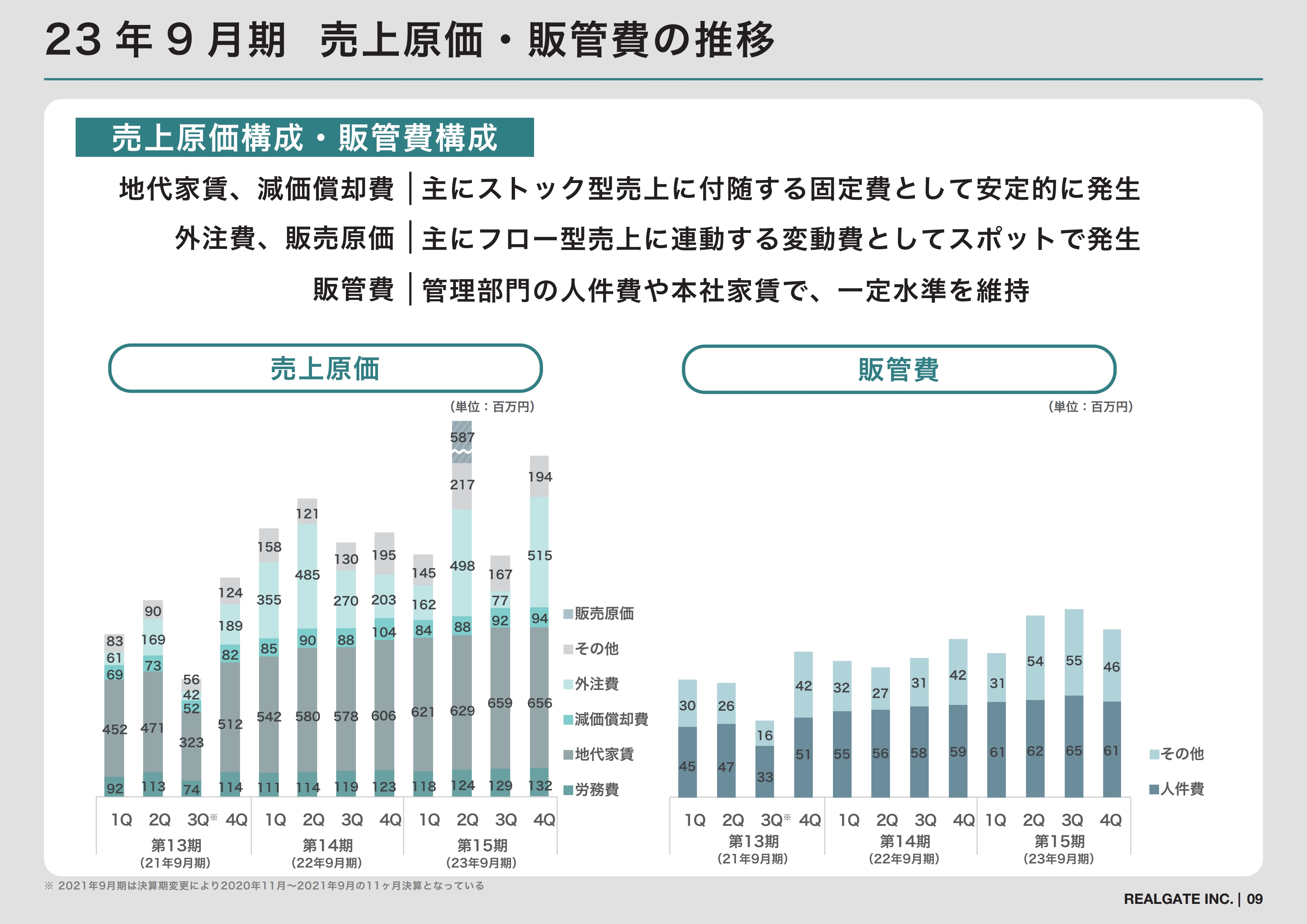

23年9月期 売上原価・販管費の推移

売上原価・販管費の推移についてご説明します。スライド左側の売上原価のグラフをご覧ください。地代家賃、減価償却費は、主にストック型収入に付随する固定費となります。外注費、販売原価は、主にフロー型売上に連動する変動費としてスポット的に発生します。

右側の販管費のグラフをご覧ください。主に管理部門の人件費や本社家賃であり、一定水準を維持しています。

23年9月期 BS -貸借対照表

B/Sです。IPOによって13億円の資金調達を実施しましたので、自己資本比率は20パーセントまで改善しています。

23年9月期 通期 主要KPI

主要KPIです。当期は物件を11件獲得し、開業プロジェクトが6件ありました。終了プロジェクトは7件ありましたが、開業したプロジェクトの面積が大きかったことから、運営面積は8万5,437平米と前期より伸びています。稼働率も98.3パーセントと、この1年で最高となりました。

23年9月期 開業 PJ(6物件)

今期にオープンした物件は6件あります。まず、「neu.Room」ですが、山梨県北杜市小淵沢町にワーケーション施設をオープンしています。こちらは、当社が運営管理を行うオフィスや複合施設に入居する約1,200社が使えるワーケーション施設です。

スライド右側の「N3」は新築物件で、マンションの下に入ったシェアオフィスです。マンションの住民も使えるシェアオフィスとしてマンションの価値を上げ、最近の働き方改革に対応したプロジェクトです。

23年9月期 開業PJ(6物件)

スライド左側の「&CALM」という物件は東京都港区南青山にあります。もともとは古い県民ホテルで、こちらをシェアオフィスに改装しました。右側の「THE WORKS CROSS」は、私どもが得意とする東京都目黒区にある目黒川沿いの物件になります。主に店舗を中心とした商業中心のビルにリノベーションしています。

23年9月期 開業PJ(6物件)

「LOCUL」という物件は、東急プラザ表参道原宿内にあります。これまでのシェアオフィスのノウハウを活かしたシェア型リテールということで、新たな業態に取り組んでいます。

スライド右側の「ARCHES KAMIYAMACHO」は販売した物件です。販売先からプロパティマネジメントと施工を受けており、着実なストック型収入に結び付けています。

23年9月期 本社移転(2023年2月)

今期は本社も移転しています。築35年の自社物件を自社設計・施工でリノベーションしました。コストを抑えてこのような空間を作り出すことは私どもが最も得意とするところですので、自ら働きやすい職場を作りました。

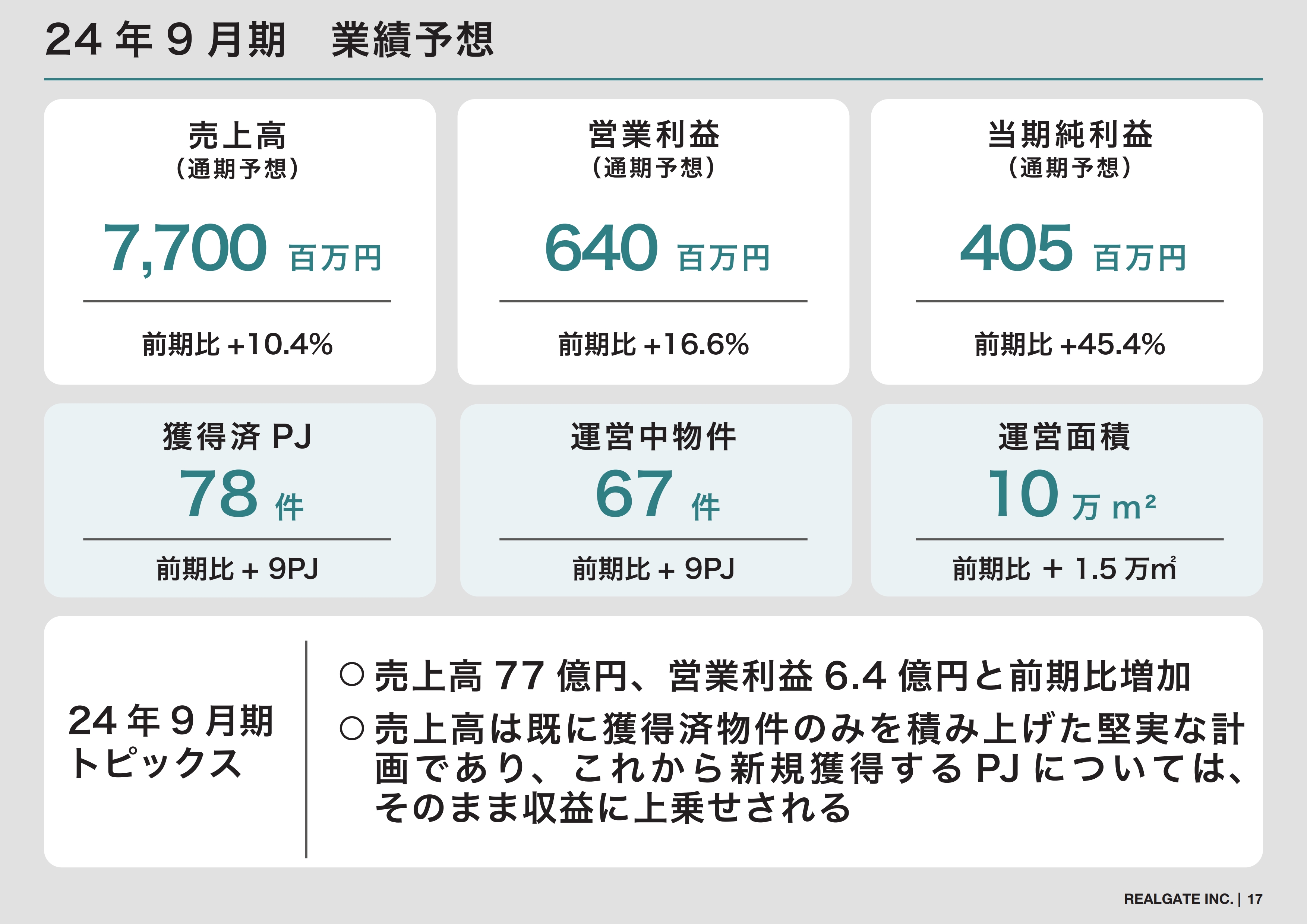

24年9月期 業績予想

2024年9月期の業績予想です。売上高は77億円、営業利益は6億4,000万円、当期純利益は4億500万円、獲得済みプロジェクトは78件、運営中物件は67件、運営面積は10万平米を目標とします。

24年9月期 竣工物件

2024年9月期は、すでに7件の物件が竣工を確定しています。第15期は6件、8,000平米ほどのオープンでしたので、すでに倍近い物件のオープンが控えているということです。まだ第1四半期が始まったばかりですので、これから物件を獲得し、さらに上乗せしていきます。

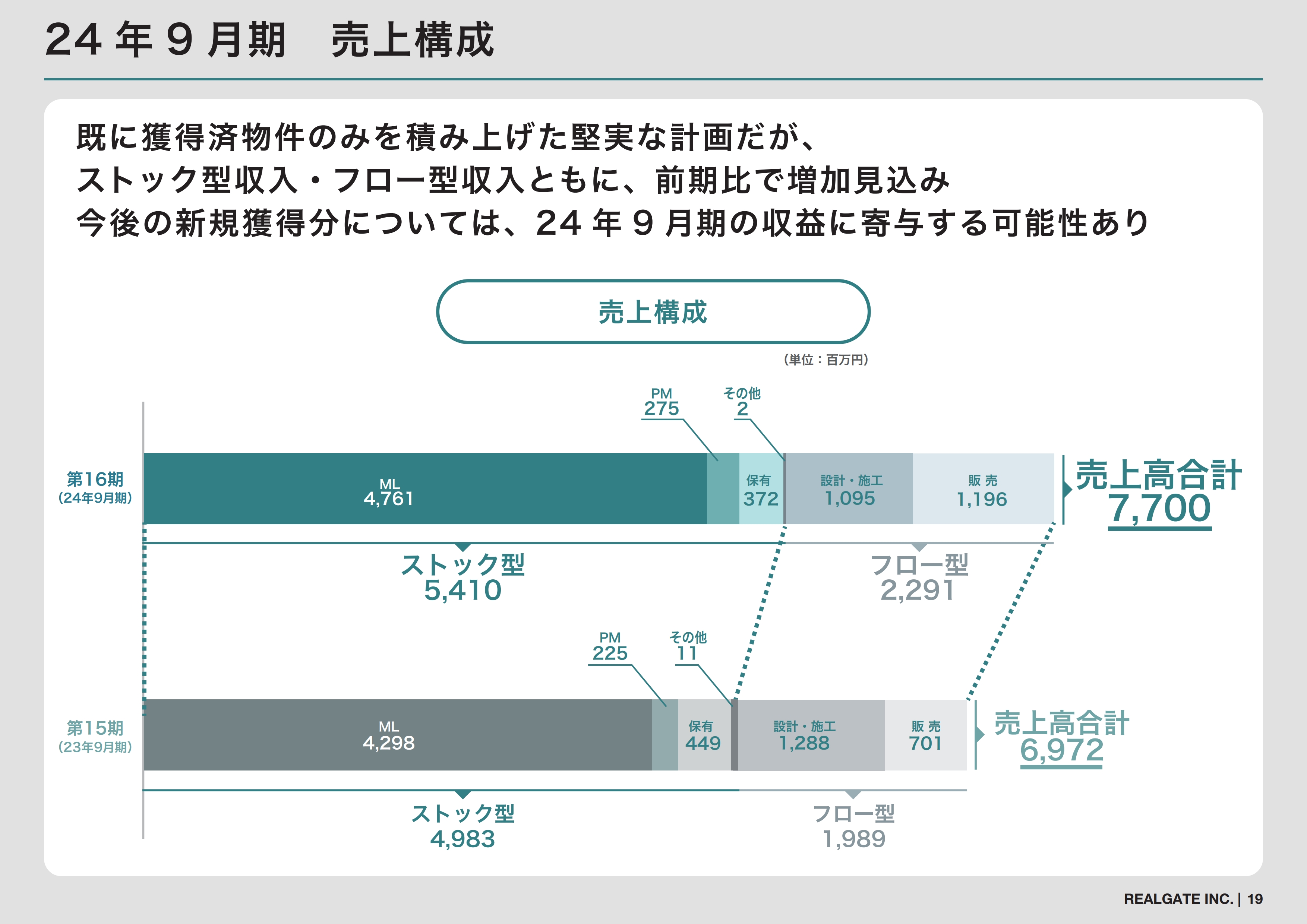

24年9月期 売上構成

売上構成です。ストック型売上を中心にしつつ、ストック型・フロー型ともに売上を伸ばし、売上高合計で77億円を狙っていきます。

今回の売上構成については、先ほどお見せした獲得済みの物件のみを入れた堅実な予測となります。

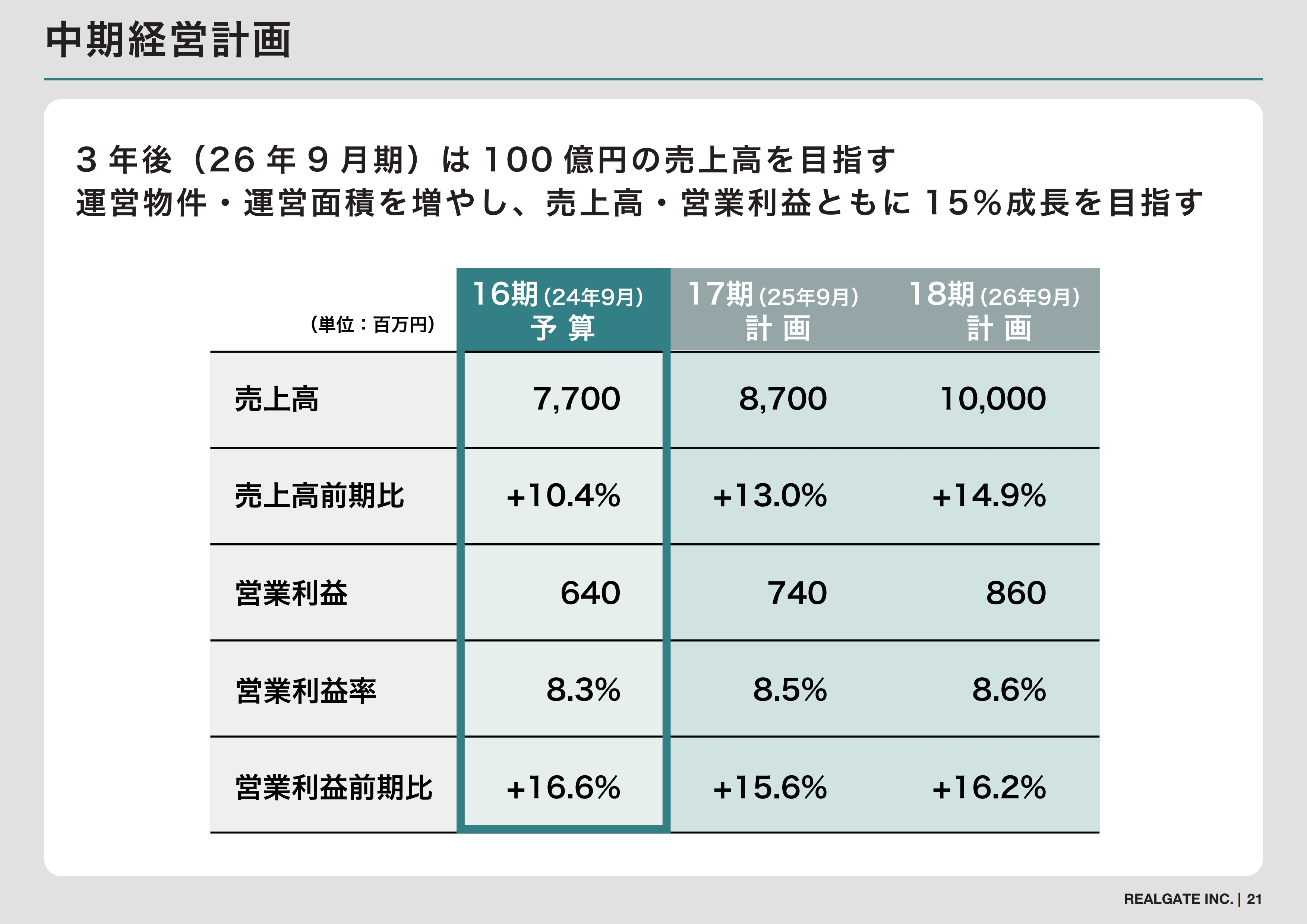

中期経営計画

2024年9月期から2026年9月期までの中期経営計画です。3年後に売上高100億円、営業利益8億6,000万円を目指します。運営物件・運営面積を増やし、売上高・営業利益ともに15パーセントの成長を計画しています。

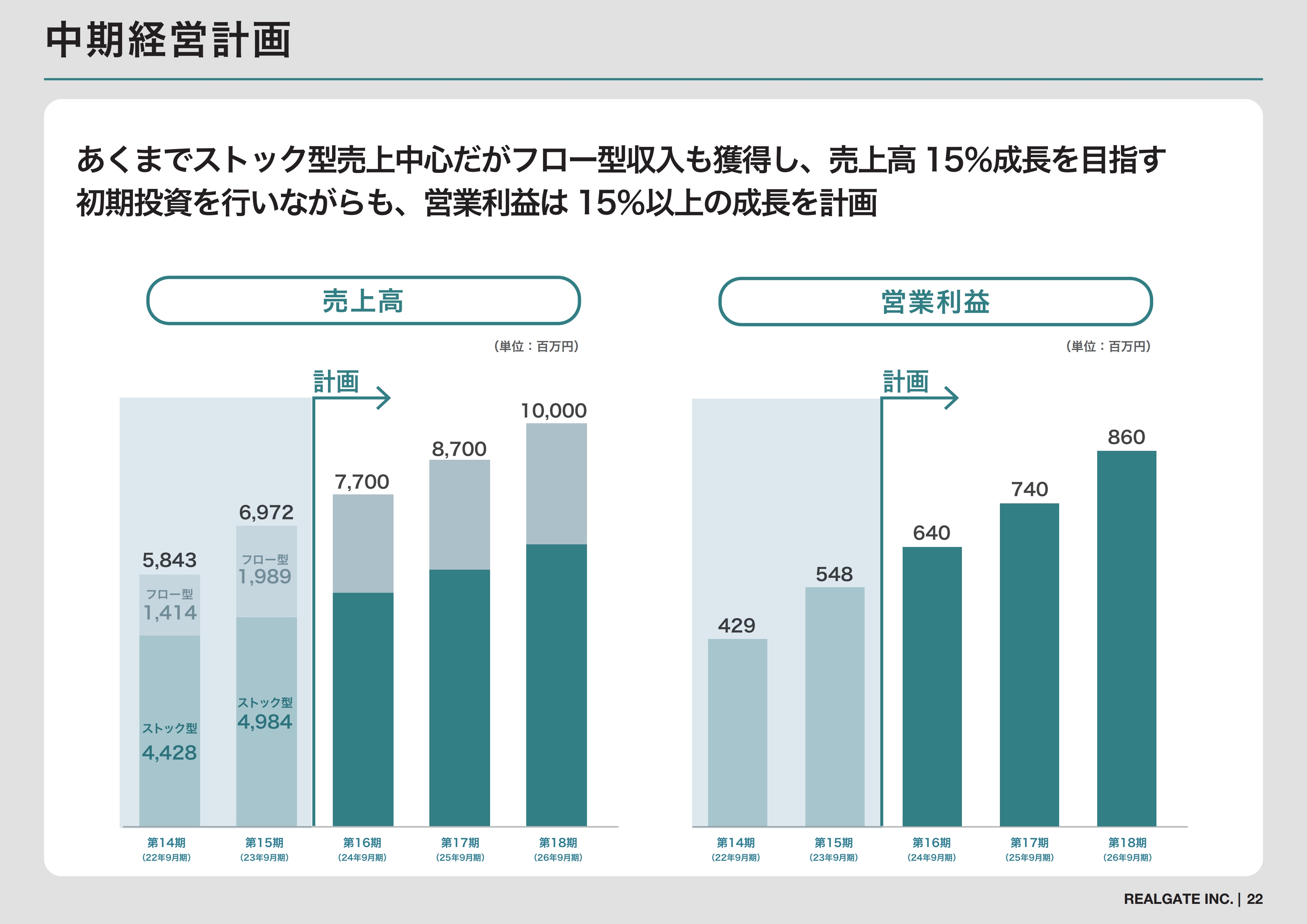

中期経営計画

あくまでもストック型売上が中心ですが、フロー型収入も獲得しつつ、売上高は15パーセント成長を目指します。

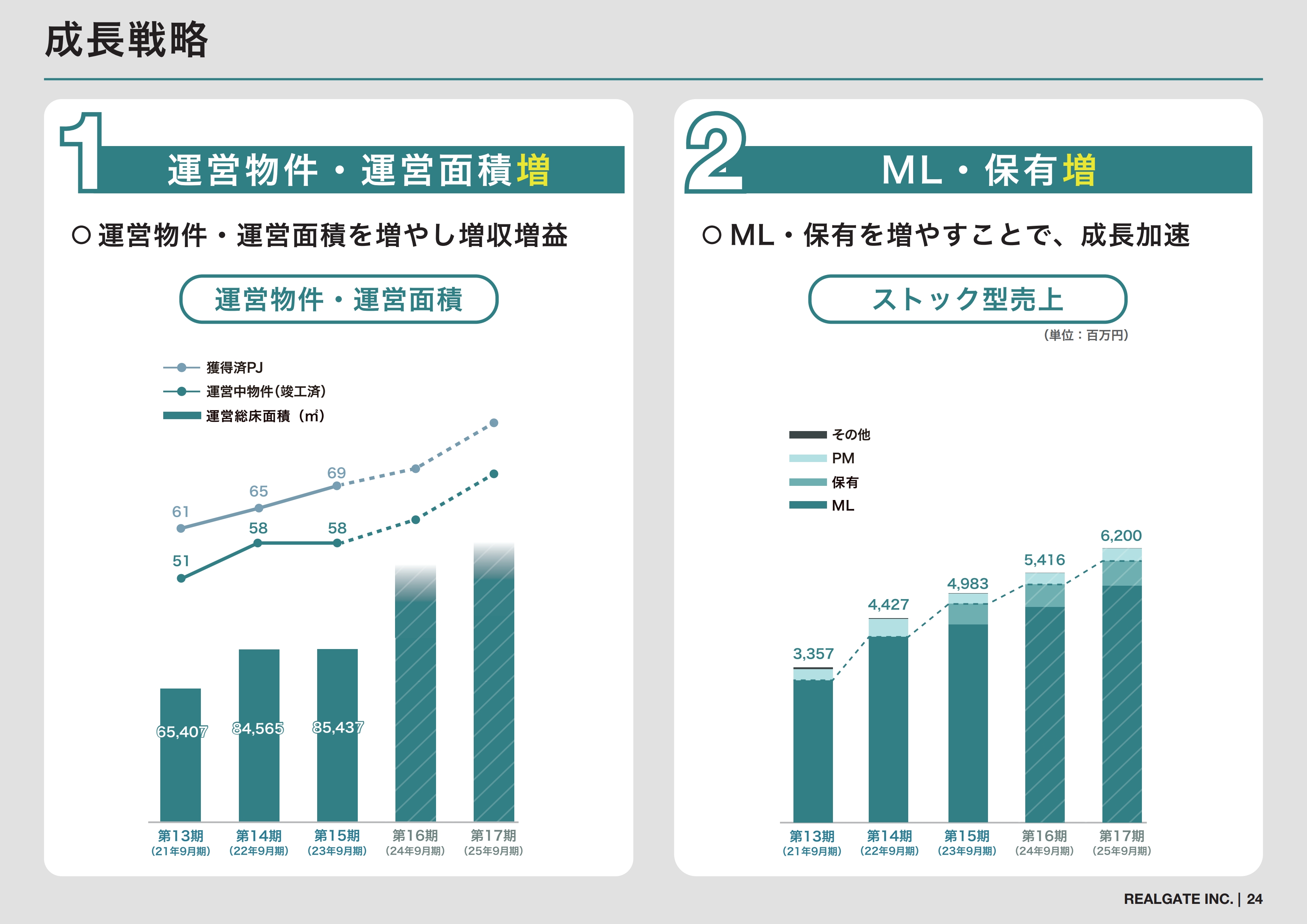

成長戦略

成長戦略です。1つ目に、運営物件・運営面積を増やしていきます。運営面積を確実に増やすことで、ストック型収入を増やしていくという従来の取り組みをやり遂げます。

2つ目に、ストック型収入の中で、ML(マスターリース)と保有物件を増やすことで成長を加速することも狙っていきます。

成長戦略

3つ目に、POP UPショップ・イベントスペースを拡大していきます。コロナ禍にはなかったイベントですが、現在、非常にイベントの需要が戻ってきています。そのようなニーズに応えるため、シェアオフィスと相性の良いイベントスペースを作っていきます。

4つ目に、大型・築浅案件も増やしていきます。コロナ禍で進んだ働き方改革により、都心の大型ビルは「単純に作れば貸せる」という時代は終わりつつあります。そのようなビルオーナーから、大型ビルや新築マンションの中にシェアオフィスを入れるなどの企画の相談が増えてきています。

成長戦略

5つ目は、環境配慮型ビル再生です。サスティナブルな街づくりということで、グリーンビルディング認証などを取得したビルを作っていきます。まずは自社物件の「ランディック原宿ビル」から始め、環境意識の高いオーナー向けに今後のビル再生を提案していきます。

6つ目は、リアルゲイトの街づくりです。私どもは東京都渋谷区千駄ヶ谷の周辺で、2012年以降、10年足らずで9棟の物件を獲得しています。その9棟の物件にアートなどを描いて個性的な建物を作り、街づくりにも貢献していると感じています。そのような個性的な建物が点在する街づくりを目指しています。

リアルゲイトのこれまでとこれから

当社はリーマンショック後に誕生し、この15年間には東日本大震災や新型コロナウイルス感染拡大などがありました。その中でもストック型ビジネスに確実に取り組み、15年連続で増収を達成しています。今後、5年、10年と中長期目線で確実な成長を遂げますので、どうぞよろしくお願いします。

以上で、当社の2023年9月期決算説明を終わります。ありがとうございました。

質疑応答:創業から上場までの道のりについて

「創業から上場までの道のりを教えてください。困難だったことはありますか?」というご質問です。

以前、私が勤めていたマンションデベロッパーがリーマンショックの時に民事再生になり、その時に作っていたお台場の「the SOHO」という物件の運営を受けるかたちで創業しました。

そもそも「the SOHO」という物件は、スモールオフィス、400戸、新築で作ったものです。もともとマンション販売をしている時は、マンション内に法人登記をしたいという住民が多かったのですが、分譲マンションは法人登記できませんので、それならば住宅が多い地域にスモールオフィスを作るとヒットするのではないかというビジネスアイデアを考えたことが創業のきっかけです。

ただし、最初は資金がなかったため、運営委託などを受けるかたちで会社を大きくしていき、運営委託が3件、4件と徐々に積み上がり、マスターリースを開始したのですが、5年目ぐらいに東日本大震災があり、自社の運営物件でも地震の影響があったため大変な思いをしました。

質疑応答:今後のオフィス需要について

「アフターコロナで、オフィスワーカーが都心へ回帰していると耳にします。一方、在宅勤務が定着し、商用オフィス不動産の需要が厳しいという話もあります。今後のオフィス需要について見解を教えてください」というご質問です。

オフィスといってもさまざまあるのですが、一般的なA型、S級、A級と言われる大型オフィス、特に都心部のオフィス街の空室率が上がっているのは事実です。アメリカは空室率20パーセントで、日本はまだ5パーセントから10パーセント程度ですが、空室率が上がっていって、今後もあまり改善しない可能性はあると思います。

ただし、当社はオフィスから自宅、自宅周辺のシェアオフィスなど、散りばめられたワークスペースを提供していますので、そのような意味ではビジネスチャンスが広がると考えています。

質疑応答:部材価格高騰による影響とバリューアップ事業の価格転嫁について

「部材価格が非常に高騰していますが、影響は出ていますか? バリューアップ事業などは、価格転嫁はできていますか?」というご質問です。

部材価格が高騰していますので、リノベーション事業においても影響は出ているものの、新築事業とは異なり、部材価格や建築費高騰の事業費に対する割合は少ないため、大きく価格転嫁しなくても、事業を続けられることになります。

逆に、空室率などで困っているオーナーが増えていますので、多少仕入れ値を下げることで、部材価格高騰分を吸収し、利益率を変えずに運営しています。

質疑応答:リアルゲイトの特徴や強みについて

「最近の部材価格高騰の影響で、中古のバリューアップされた物件などに注目が集まっていますが、競合他社も多いと感じます。リアルゲイトならではの特徴や強みがあれば教えてください」というご質問です。

リアルゲイトの特徴は、一気通貫で事業を行うことです。一気通貫という会社は多いのですが、「本当に運営まで自分たちで行っているか」ということで、当社では運営によりお客さまのニーズを捉えます。

賃貸業においては、お客さまの最新ニーズを捉えることが最も重要です。最新のニーズを捉えて最新の物件を安く作る、古い物件を直す技術など、競合他社ができることではないと考えていますので、そのあたりが強みだと思っています。

質疑応答:参入障壁について

「築古物件のバリエーションを上げ、一気通貫で事業を展開するノウハウがありそうですが、参入障壁を教えてください」というご質問です。

参入障壁は、運営していることと運営実績があることです。シェアオフィスのみで上場している会社は少なく、正直に収支を上げる会社もありません。シェアオフィスは飲食店、スポーツクラブのような部分も持ち合わせているため、実際の収支は見えにくいです。運営しているとおおよその収支はわかるものの、多くの運営実績がなければ実際の収支が組みにくいことから、それが1つの参入障壁となっています。

また、企画デザイン、設計・施工については、人から言われたものを設計・施工する会社は多くありますが、儲かる設計、つまり古い物件を安心・安全に使えるように設計し、安価で施工できるかなどのノウハウは学校や会社にないため、わかりにくいです。

それを再度高く貸し出す一連の流れは、運営実績に基づく企画となりますので、イチから参入する会社には障壁があると考えています。資金があってもなかなかできない技術面、運営面が参入障壁です。

質疑応答:KPIの見方について

「成長指標は何を見ればよいのでしょうか? KPIの見方を教えてください」というご質問です。

成長指標として最も影響が大きいのは運営面積です。運営面積が伸びるということは、PM、ML、保有のいずれも大きく、「運営面積×坪単価」で売上が上がってきますので、運営面積を見ていただければと思います。

また、獲得プロジェクトの増加により、成長率がわかります。今から獲得するプロジェクトのほとんどは来期以降になりますので、来期、再来期と、プロジェクトが積み上がっていきます。

稼働率については、一般的に95パーセントを切ると賃料を少し下げなければいけないと言われます。稼働率が95パーセント以上を保っているということは、収益どおりの物件が運営できているという1つの指標になります。

質疑応答:2019年10月期の売上の伸びが小さい要因について

「2019年10月期(11期)の売上の伸びが、その前後の期の売上に比べて小さいように見えてしまうのですが、この時に何があったのか、要因を教えてください」というご質問です。

11期までは、ストック型ビジネスのみの積み上げを行っていました。そこそこ資金も持てたため、12期よりフロー型収入の販売を開始しています。

具体的には、東麻布の物件を1件売却し工事請負をしました。このフロー型収入が12期から加わったため、12期は大きく伸びました。13期にはコロナ禍もあり、ここ数年は物件の売買ができなかったため、物件は売却していません。

質疑応答:金利高の影響について

「不動産業は金利高に弱いイメージがありますが、影響はありますか?」というご質問です。

金利が上がると事業として借りる金利も上がりますので、純利益が低下します。多額の借金をして売買を重ねる会社は金利高の影響を受けると思いますが、私たちは賃貸物件が多く、ストック型ビジネスを中心としていますので、それほど影響は受けません。

また、物件の販売については、賃金が上がらない中で、不動産の利回りが多少低くても高く売れるため、販売価格が上がっています。金利が上がっていると、不動産を購入するよりもお金を預けたほうがよいという人も出てきますので、不動産の販売価格も低下する影響もあります。

当社の事業構造は販売に頼っていませんので、他の不動産会社よりも影響が少ないと考えています。

質疑応答:2023年9月期第4四半期の外注費増加について

「2023年9月期第4四半期の外注費がかなり増えている印象です。この詳細を教えてください」というご質問です。

第4四半期の外注費5億1,500万円は建築の外注費です。現在、仕掛工事の原価回収基準を適用していますので、16期以降に竣工する工事の15期までの原価をここに計上しているかたちになります。

売上・利益の計上は16期になるのですが、15期末に原価を計上しているため、スポットで発生したことが要因です。

質疑応答:2024年9月期業績予想達成のボトルネックについて

「2024年9月期業績予想達成にあたって、ボトルネックとなることはありますか?」というご質問です。

2024年9月期の業績予想は動画でご説明したように、獲得できている物件のみで構成した予測となっています。例えば、今後万が一仕入れが進まなかったとしても達成できる安全で堅実な予測となっています。

災害や戦争、新型コロナウイルスなどの大きな外部要因がない限りはボトルネックとなることはないと考えています。

質疑応答:3年後の目標達成の見通しと新規事業・M&Aとの関連について

「3年後の売上高100億円、15パーセント成長は、今のままで順当にいけば達成できるものなのでしょうか? また、新規事業やM&Aの延長にこの数字がありますか?」というご質問です。

3年後に、売上高100億円という計画を立てています。M&Aは今のところ考えていません。M&Aを行う資金があるのであれば、不動産を開発したり、不動産を購入したりするほうが、最も早くかつ確実に売上高、営業利益が上げられると考えています。

当社の強みを活かしつつ、資金ができれば保有を増やしていくことで達成する予測となっています。

質疑応答:配当方針と今後の見通しについて

「配当方針と今後の見通しを教えてください」というご質問です。

現時点では、成長のための投資を優先する予定です。業績や株価を伸ばしていくことで、株主のみなさまにお返ししていきたいと考えています。3年後の売上高100億円、5年後の営業利益10億円が見えてきたら、いよいよ考え始めると思います。

質疑応答:ストック型売上とフロー型売上のバランスについて

「ストック型収入を積み上げる方針の企業が多いですが、フロー型収入のインパクトも大きいと思います。そのあたりの今後のバランスはどう考えていらっしゃいますか?」というご質問です。

現在の実績では、ストック型収入とフロー型収入は7対3から6対4ぐらいのバランスです。ストック型収入を中心に、今後もこのバランスは継続したいと思っています。ただし、フロー型収入でよい物件があれば、それはビジネスチャンスですので、購入していきます。

フロー型収入が大きく伸びて比率が崩れることもありえますが、あくまでも前年よりストック型収入が積み上がっている中で、フロー型収入が多少大きくなる分は構わないと考えています。

このような方針で、着実に15パーセント以上の成長を目指しつつ、チャンスがあればそれより上を目指すことを考えています。

質疑応答:今後の成長ドライバーについて

「人材、投資、資金面、仕入れ物件の選別など、今後の成長ドライバーをどのようにお考えですか?」というご質問です。

今後の成長ドライバーは人材だと思います。参入障壁でもありますが、当社はシリーズ化して同じ物件を多く作るようなことはしません。資金があるからといって、当社と同じようなビジネスができるわけではありません。

必要なのは一級建築士、技術者を含めたプロジェクトをコントロールするプロジェクトマネージャーです。オリジナリティのある古い物件を直していきますので、かなり熟練した人材でなければいけません。

成長過程においては当然プロジェクトが増えていきますが、プロジェクト数にふさわしい人材を育成すると、それがドライバーになってきますので、育成をしっかりと行っていきたいと考えています。

質疑応答:従業員のバックボーンについて

「従業員の方は、不動産業界や建築業界出身者が多いですか?」というご質問です。

現在、宅地建物取引士が40名、一級建築士が7名、二級建築士が5名いますが、従業員の約半分がこのような不動産や建築関係の有資格者で、管理部門を除いて不動産や建築関係の出身者が多くいます。

ただし、当社ではそれほど経験者を優遇しているわけでもありません。当社と同じような事業を展開している会社は少ないため、センスのよい若者を採用して鍛えていくことも行っています。未経験者についても2割から3割おり、不動産や建築以外の方も2割から3割程度います。

質疑応答:体を鍛えることのビジネス面でのメリットについて

「ふだんから体を鍛えられているようですが、体を鍛えることのビジネス面でのメリットを教えてください」というご質問です。

大学と社会人でアメリカンフットボールを8年ほどやっていましたが、辞めてから約10年経つと、かなり太ってしまいました。「これはまずい」と思い、またトレーニングをスタートしました。重りを上げるトレーニングをしていますが、単純にトレーニングを重ねれば重ねるだけ重りが上がるということがおもしろく、はまってしまいました。

その頃から数えてちょうど会社も15年が経ちます。15年連続増収ということで、体を鍛えることにより健康的に、頭の中もすっきりしていますので、仕事面ではかなり活かせると考えています。

たまに社員を連れて「ゴールドジム」などに行きますが、来る社員もだんだん減ってきてしまうといったこともあります。

質疑応答:現状の指標の要因と株価上昇に向けた施策について

「株価は2,000円に届かず、PERも20倍に満たない水準です。グロース企業というには指標が低いかと思いますが、その要因と株価上昇に向けた施策を教えてください」というご質問です。

公募価格は1,800円弱、PERも15倍程度だったと思います。現状の株価には私自身も満足はしていません。株価については親会社であるサイバーエージェントの藤田社長とも話をします。そこでは、「短期的に株価を操作したり、気にしすぎたりすることなく、中長期目線でしっかりと経営の実績を残していく。そして、それを投資家のみなさまに説明していくというスタンスでいれば必ず収益に株価がついてきますのでがんばってください」という言葉をいただいています。

私もそのような中長期目線でストックビジネスでしっかりと業績を上げ、株価を上げていきたいと考えています。

質疑応答:今後のサイバーエージェントとの協業可能性について

「親会社であるサイバーエージェントとの今後の協業可能性について教えてください」というご質問です。

サイバーエージェントの子会社になってグループ入りしたのは、2年ほど前です。その時に藤田社長からは、しっかりと社員を大事にし、中長期目線で成長することが大切と言われました。上場してからも「数十億円レベルの企業で終わらずに、社会のハブとなるような企業を目指してください」と応援いただいています。

ただし、事業として一緒に何かを行うことについては、現在いろいろと話してはいますが、具体的には決まっていません。例えば、サイバーエージェントで「こんな規格のビルがないか」といった相談もありますが、発表するような内容はまだありません。

具体的に動いている話としては、サイバーエージェントが投資している会社は数十社ありますが、紹介を受け、私どもの物件に入居している例が月に1件程度あります。また、元サイバーエージェントの社員などが起業して、私どもの会社を知り、入居しているケースもあります。

今後、事業や売上に大きく影響するような大きな物件が出てきたら、IRで発表していきたいと考えています。

新着ログ

「不動産業」のログ