提供:さくらインターネット株式会社 2024年3月期第2四半期決算説明

さくらインターネット、2Qは本業のクラウドサービスが順調に成長 中長期的な成長戦略に基づく積極的な投資を継続

2024年3月期 第2四半期 連結業績ハイライト[前年同期比]

田中邦裕氏:本日はお忙しいところ、さくらインターネット2024年3月期第2四半期説明会にお越しいただき、誠にありがとうございます。ここからは私よりご説明します。どうぞよろしくお願いします。

まずハイライトです。本業であるクラウドサービスは順調に成長し、今期も積極的な投資を継続しています。採用についても、今期は100名増を予定しています。足元ではヒト・モノ両面で大きな調達をしており、売上は順調に増加しています。

当社は、以前から提供してきた、データセンターを丸ごと貸すような付加価値の低いサービスの比率をどんどん下げながら、クラウドサービスなどのストック型ビジネスに集中しています。そのためARRも重視しているのですが、こちらも前年同期比9.7パーセント増と2桁に近い数値に戻ってきています。

2024年3月期 第2四半期 決算のポイント

この四半期の売上には計上されていませんが、GPUクラウドサービスとガバメントクラウドにおいて、新たな取り組みとして人材採用と投資を始めています。

GPUクラウドサービスについては、6月に135億円の投資を発表しており、発表時には投資期間を3年としていました。しかし、足元の需要が非常に底堅いことから、来年までにすべての投資を終わらせるべく、投資期間を1年に短縮しています。

ガバメントクラウドについては、ちょうど2年前に「Amazon Web Service(AWS)」を中心に展開することで採択されましたが、昨年時点でAmazonのほかにMicrosoft、Google、Oracleが参加し、報道などで「日本の事業者が1社もいない」と取り沙汰されてきました。

そのような中で、我々としても「ハードルを下げて日本の事業者を無理やり入れるのはおかしい」「外資だから駄目ということもないでしょう」と主張してきました。

とはいえ、日本企業が1社も入っていない状況を改善しなければならないことは確かです。デジタル庁をはじめ、各方面とさまざまなディスカッションを重ねる中で、今回、技術基準などに関してはハードルが下がらなかったものの、いわゆるサードパーティ製品を使って機能面でフォローできるような変更がなされました。

こちらはパブリックコメントが出ていましたが、おおむね当社が2年間言い続けてきたようなかたちに収まり、当社も応募しています。結果については来月以降の発表になるため、それを待つことになります。

以上の2つは、日本政府も非常に重点を置いている分野です。日本のシステムは、システム構築の設計図を描き、その設計図どおりに入札を行い、一つひとつのシステムをメーカーをはじめとしたベンダーが構築する流れでした。これはものづくりと同じですが、当然のことながら、システムを設計し、開発して3年から4年かけて作り上げた時には、すでにシステムが古くなっていることを意味しています。

みなさまもスマートフォンで常にアプリをアップデートされていると思いますが、リリースして終わりではないのは、セキュリティ面や技術トレンド面、ユーザーの継続度においても当然です。

これを変えられないのは日本の構造的な問題でした。しかし、デジタル庁が主導して日本政府が調達改革を行い、クラウドをベースで調達することを決めました。

官需から、最終的に民需がクラウドファーストに変わっていくことを期待しての動きですが、当社はメーカーと違いクラウドサービスの提供側だったため、従来はどうしてもネット企業にしか使ってもらえない背景がありました。

今回ガバメントクラウドというかたちで登録されるとしたら、入口は政府や自治体案件からですが、やはり一般企業の広い業界構造の中で、我々が中心的な立場になれるのではないかということで戦略上位置付けてきました。

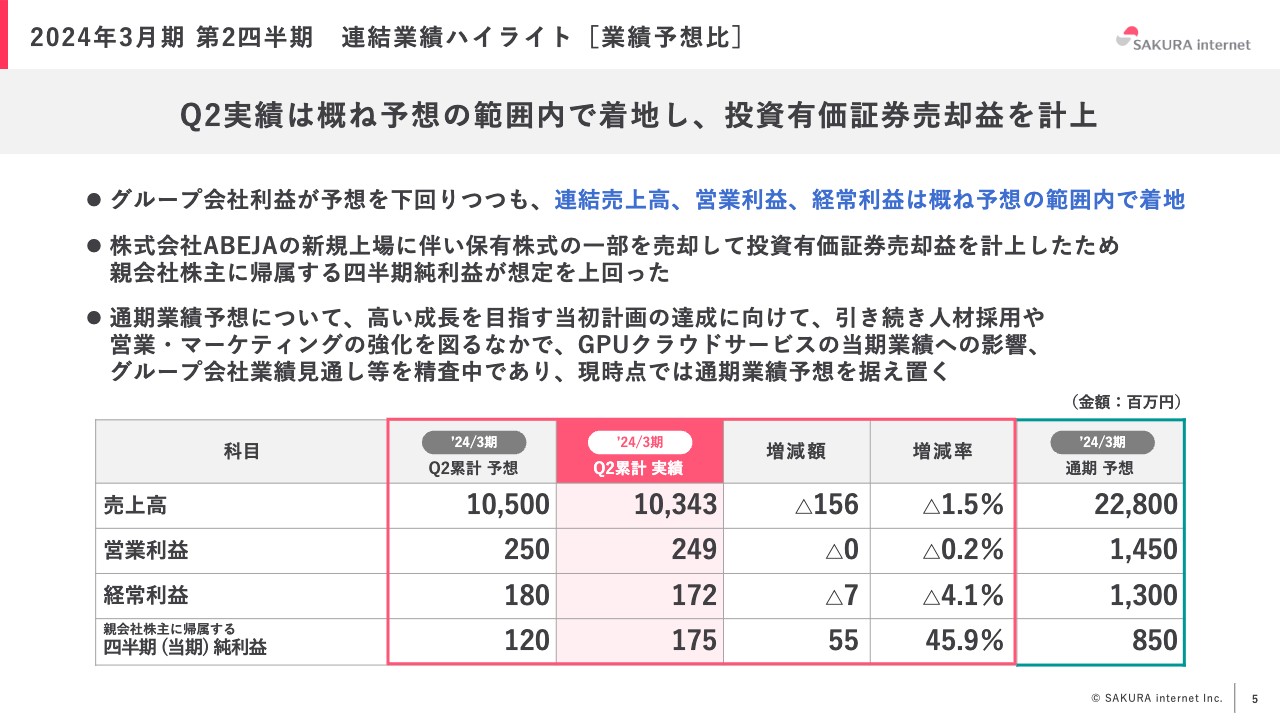

2024年3月期 第2四半期 連結業績ハイライト[業績予想比]

そのような中、前倒しでかなり大幅に増員を行いました。また、今回GPUの大規模クラウドは当初の予想には入れていなかったのですが、4月以降、急遽そのようなかたちで入ることとなり、投資も先行しなければいけない状況が生まれました。しかし、結果としては売上・利益ともに予想範囲内に収まりました。

最終利益については、株式会社ABEJAの上場にあたり、保有株式の一部を売却して利益が出ている状況です。

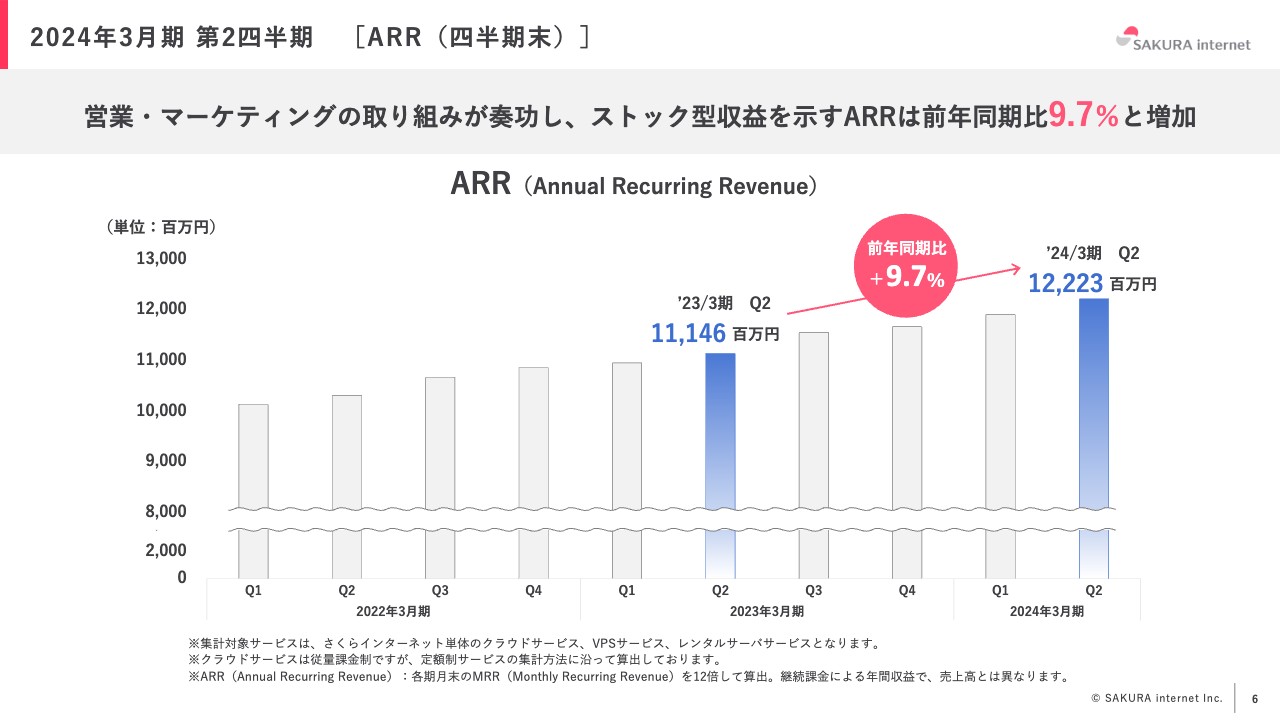

2024年3月期 第2四半期 [ARR(四半期末)]

ARRについてです。我々にとっては売上増も重要ですが、スポットで計上される、いわゆるSI的な売上は継続しません。したがって、継続的に利用いただいているARR(Annual Recurring Revenue)を重視しており、こちらは10パーセント近い増加となっています。

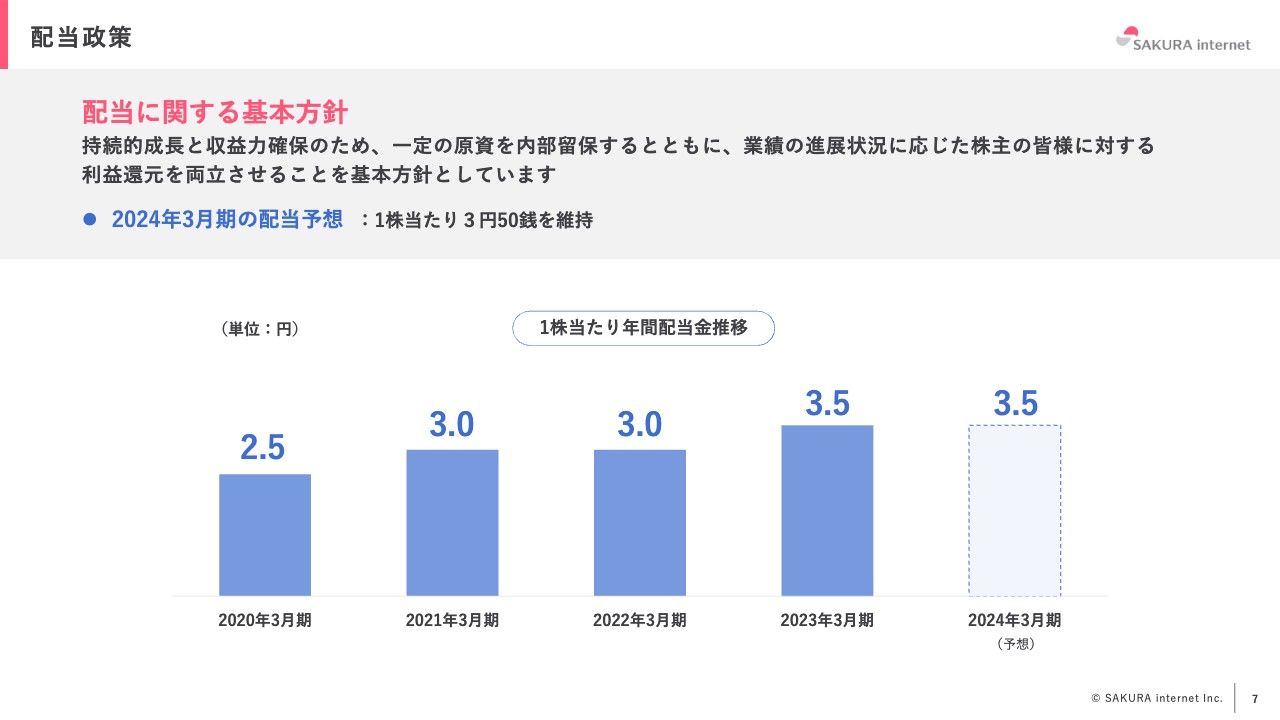

配当政策

配当については据え置きとしていますが、利益の水準を見ながら継続的に増配していく姿勢に変わりはありません。

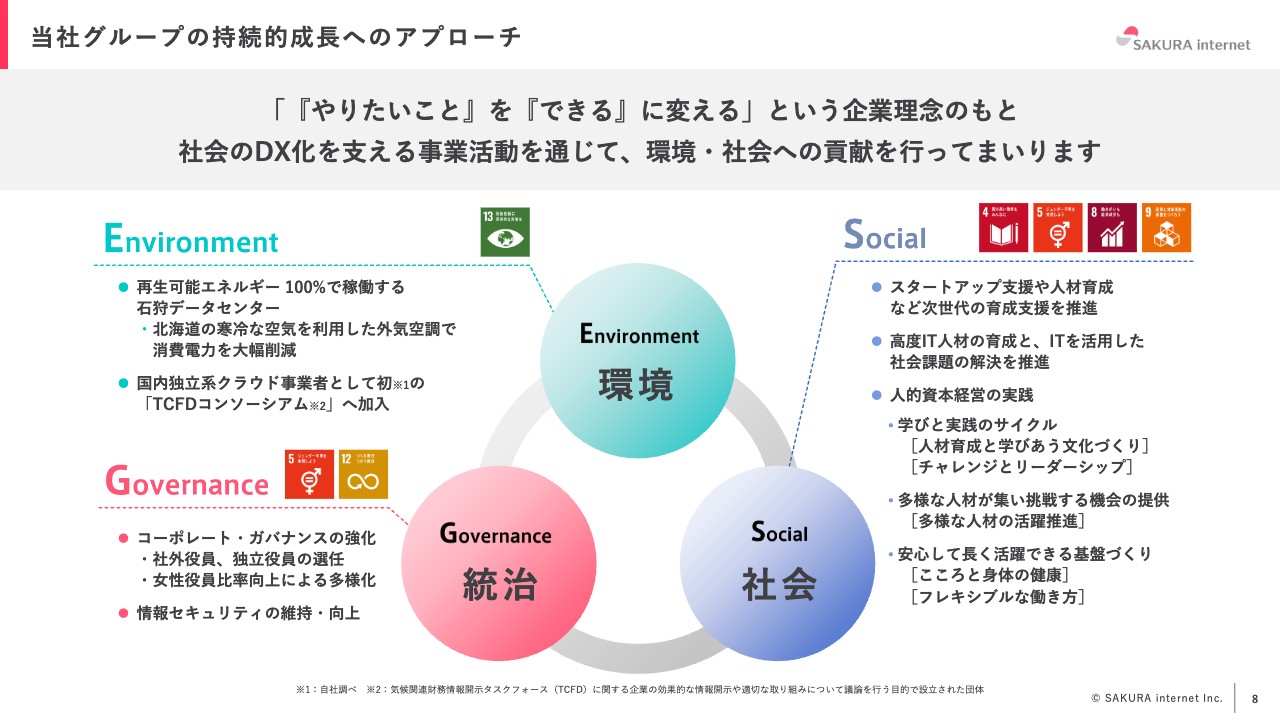

当社グループの持続的成長へのアプローチ

ESGについてです。我々の業界は非常に多くの電気を使います。従来は「CO2を排出しても我々のビジネスを通じて全体のCO2排出量を減らしていく」と主張していましたが、我々自身もCO2排出量をゼロにしていく必要に迫られています。

そのような中で、石狩データセンターは100パーセント再生エネルギーという非常に先進的なデータセンターです。よく「電気代が高いのではないか?」と言われますが、実際に電気代は高くても、クラウドサービスでは売上のうち電気代が占める割合は比較的少なくなっています。

データセンターをそのまま貸して電源をそのままコンセントにさすと、原価の多くを電気代や減価償却費が占めることになりますが、クラウドサービスにはソフトウェアや運用など、さまざまなスケールメリットが活かせる付加価値があります。

そのような意味では、どこの会社でも固定的にかかるような減価償却費・電気代などの比率を下げていることになります。こちらは、この3年で取り組んできたクラウドビジネスへの集中という中期経営戦略のうちの1つです。

最近は、電気代が高いか安いかよりも「エコシステム全体でいかにCO2が排出されていないか」「サステナブルか」という点を気にされるお客さまが多くなっています。目先の売上や原価に重点を置くネット企業も多かったのですが、国や自治体、大手企業にとっては、このような部分が非常に重要になってきます。

また、ガバナンスの面では、女性役員の比率が増えています。後述しますが、この10月から女性執行役員が大幅に増え、3割近くになりました。

このように、「いかに全体的にサステナブルな経営を行っていくか」「さくらインターネットを使うことで料金以外にもメリットがあるとお客さまに知っていただくか」が重要だと感じています。

2024年3月期 第2四半期 連結業績概要

連結業績について詳しくご説明します。先ほどお伝えしたとおり、売上は増えています。利益段階においては昨年より減収になっていますが、概ね予想の範囲内です。

当社としては今が一番の投資のしどころだと感じています。特にガバメントクラウドは、今ルールチェンジが起ころうとしています。メーカー・通信キャリア中心で動いていたこの国がネット企業中心に変わる転機がやってきていると考えています。

このビジョンは27年前の創業期からずっと言い続けてきましたが、なかなか日本は変わりませんでした。アメリカを見ると、いわゆるコンピューターメーカーや通信キャリアなどではなく、ネット企業がインフラまで構築するようになっています。また、この範疇を超えてネット企業が衛星を打ち上げるくらいにまで発展しています。そのような意味で、インフラに一番投資しているのはネット企業です。

一方で、日本のネット企業はどうしてもインターネットやデジタルの範囲内で仕事をしている状況があり、日本はメーカーと通信キャリアが強いと言われてきました。ただし、最近は、当社のようなネット企業がGPUのインフラ投資やガバメントクラウドに参入する決断をしています。

これは、米国のインフラがネット企業中心に入れ替わっている流れと近いのではないかと考えてビジョンを掲げていますが、当社としても継続的に人員採用と設備投資を行い、売上サイドでは中長期で必ず利益の出せる分野をしっかり開拓していきたいと思っています。

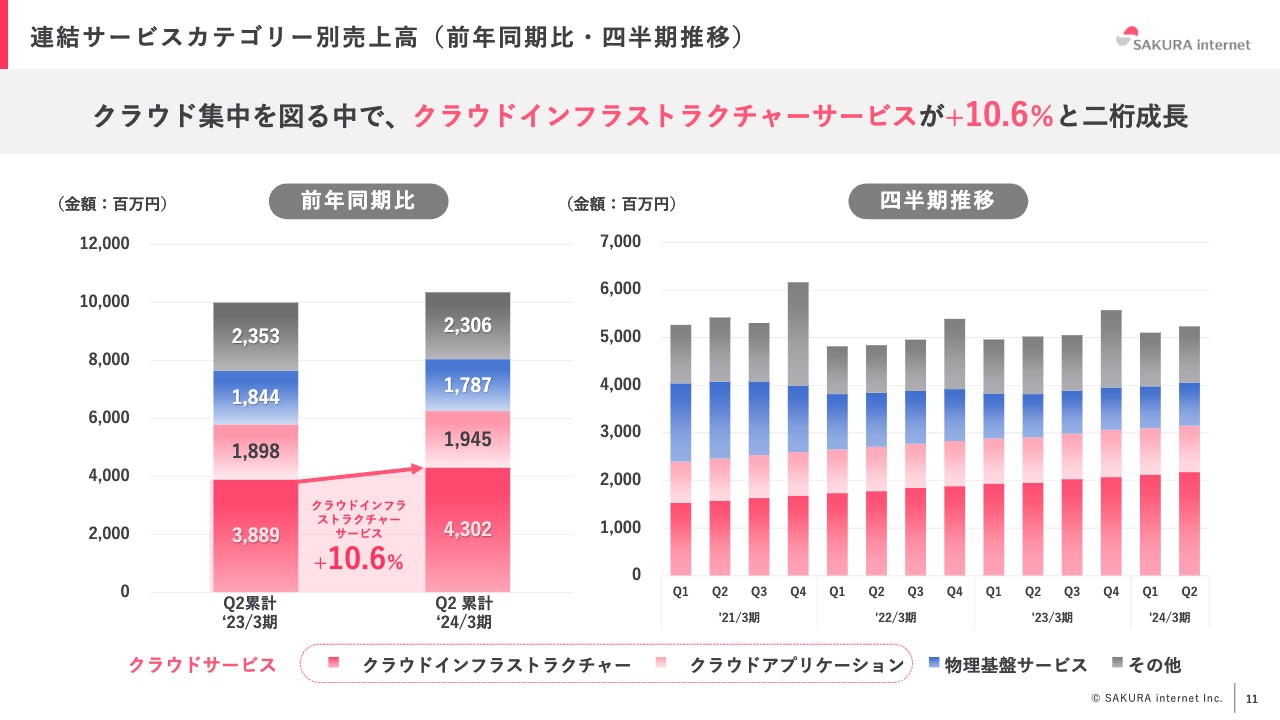

連結サービスカテゴリー別売上高(前年同期比・四半期推移)

足元ではクラウドビジネスが非常に成長しており、ARRが伸びています。

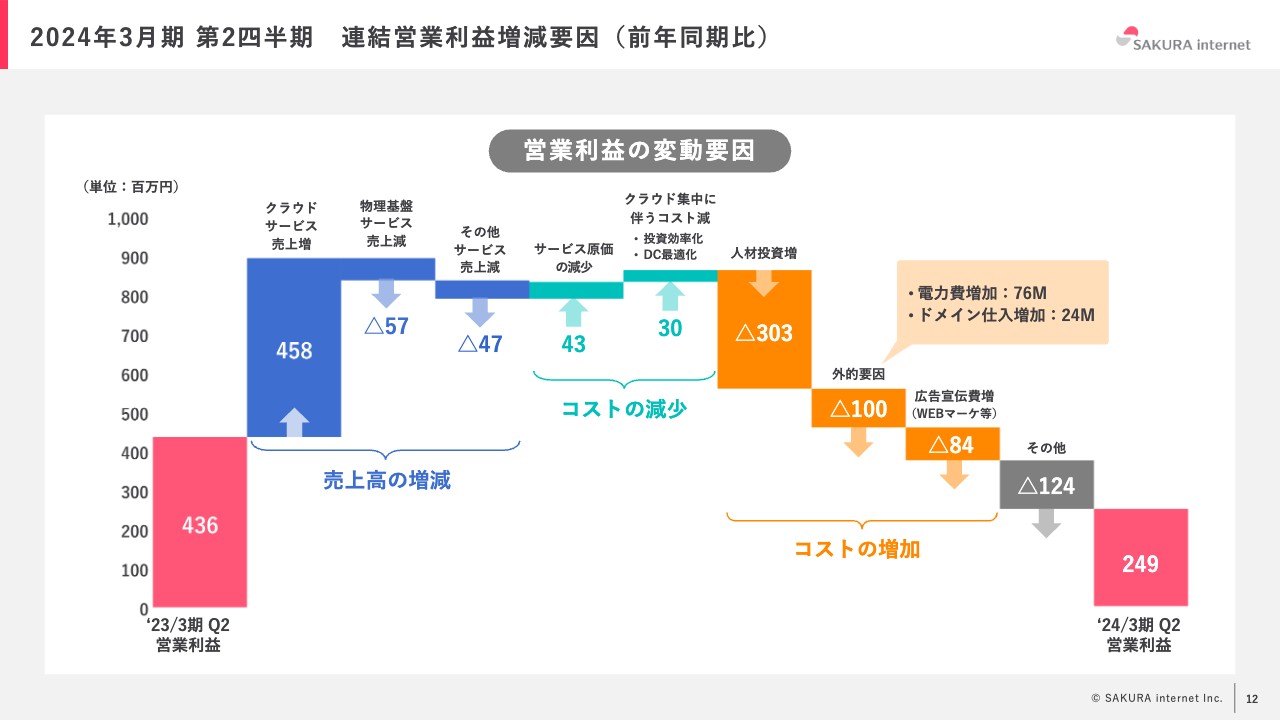

2024年3月期 第2四半期 連結営業利益増減要因(前年同期比)

細かい部分に関してはウォーターフォールチャートで示していますが、やはり人材投資が非常に多くなっています。また、電気代の値上がりの影響はかなり受けています。とはいえ、赤字にはなっておらず、売上増により電力代の増加分も吸収できています。

また、足元では、これまでの良いサービスを作るかたちから、マーケティング広告分野への着実な投入を継続しています。スライドのようなかたちで減益にはなっていますが、増収の中で人材投資・設備投資・マーケティング投資を続けています。

連結貸借対照表

財務諸表についてです。2020年頃の一時期に比べ、B/Sをかなりスリム化しました。それまでは、どちらかというと物理サービスのために大量のハードウェアを投入してきていました。

2016年、2017年には大幅な増資と40億円弱の調達もしています。その時に石狩データセンターの3号棟を建てたのですが、5年で2部屋が埋まり、残り6部屋となりました。全部埋まるのに20年かかる計算でしたが、現在はGPUの需要が激増しています。

短期間で「H100」を2,000基導入する計画ですが、当社にそれができたのは、アセットをスリム化させつつも、データセンターの余剰と、それに関わる人員をあらかじめ確保していたためだと思っています。

このGPUの案件は当初より計画していたものではありませんでしたが、当社としては、日本の国力を高めるためにも、クラウドベンダーがいかに国のデジタルインフラを作るのかということを、ずっと言い続けてきました。

そのような意味では、時期については偶然でも、我々の中長期的戦略の中で、デジタルインフラをクラウドベンダーやネット企業が提供する流れがうまく作られてきています。これがクロスした結果、この流れができたという状況です。

そのため、たまたま契約できたというよりは、やはり事前に設備投資をし、人員確保をしていたことが理由だと考えています。

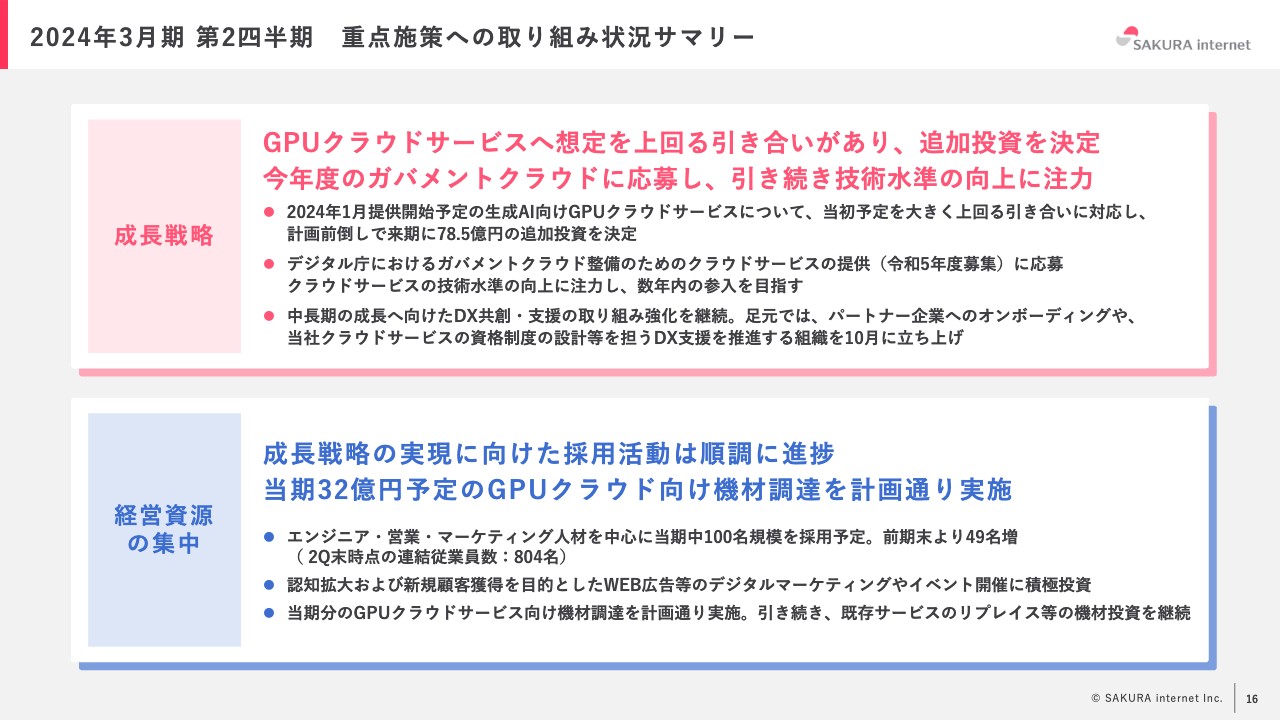

2024年3月期 第2四半期 重点施策への取り組み状況サマリー

ここからは定性的なお話になります。成長戦略としては、やはりクラウドサービスをいかに強化するかですが、当社としては成長率をいかに高めていくかが極めて重要です。

我々の競合である外資系企業は投資余力がとてつもなく大きいため、企業体力を強くし、1兆円、2兆円という売上規模になっていかなければ、設備投資を継続できないという課題があります。

もちろん短期的には、政府は大量の資金をデジタル基盤に投入しようとしています。実際、先ほどお伝えしたように、メーカーや通信キャリアがその主体になり得ていない中、ネット企業でありインフラ投資をしている当社が受け皿になるのは当然だと思いながら経営を行っています。短期的には資金を受け入れながらも、中長期でビジネスを大きくしていき、自社のキャッシュフローの中で再投資ができる体制を強化していく必要があると考えています。

そのような中で、今回GPUに関しては、135億円のうち半分は国が支援してくれることになりました。次はさらに5倍から10倍ほどの供給規模になると聞いています。

次の段階においても、我々は投資主体でがんばりたいと思っていますが、中長期で見ると、最終的にはGPUに限った投資は付加価値が非常に低くなります。おそらく第3弾、第4弾、第5弾で国の補助は減っていくと思いますし、「GPUが儲かるのなら」と他分野の方々の参入も多くなると思います。

これはかつてデータセンター事業で実際に起こっていたことです。当社が上場した18年前の2005年は、データセンター事業でかなり利益を出していましたが、早晩、儲かるビジネスには他企業が参入してきます。そのため、当社が本当の意味で利益を出せていたのは5年ほどでした。

2011年頃に専用サーバサービスと呼ばれる分野とクラウドサービスの立ち上げを行いましたが、結果として、12年を経てクラウドベンダーとしてようやく体力がつき、3年前に物理サービスからクラウドサービスへの転換を宣言しました。

ただし、ここからもう1段、加速度的に成長するための要素が当然必要です。継続的に人材を投入してマーケティングしていく方法もありますが、それを行いながらも、短期的なロケットとしては、やはりGPUクラウドが非常に大きいと思っています。

そのため、全体の戦略の中の短期戦術ではありますが、3年から5年は当社に大きな売上と利益をもたらしてくれるだろうと考えています。さらに、それがお客さまに使われることで、継続的に当社のお客さまが拡大していく入口になってくると確信しています。

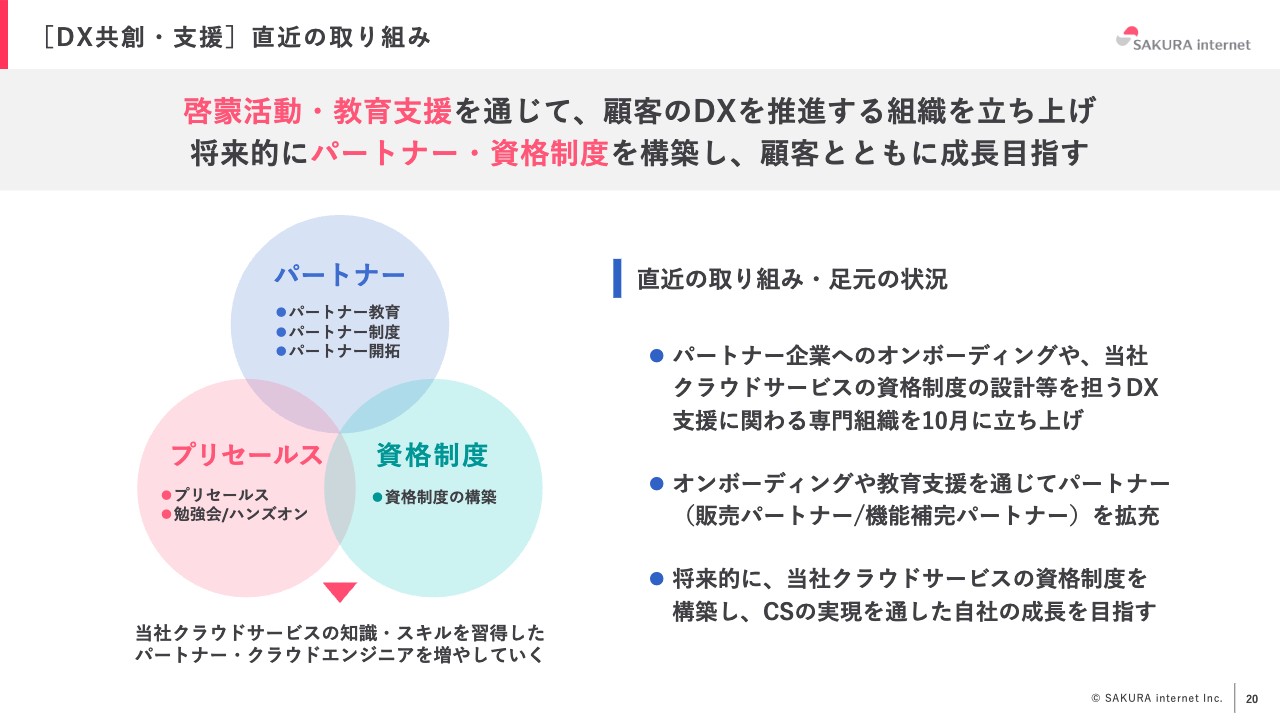

また、当社はパートナーの開拓に非常に力を入れています。来年には、さくらインターネットの資格制度導入を開始する予定です。

当社の強みについてですが、なぜクラウドベンダーの大半である日本国内のSIerやキャリアがクラウドサービスをやめ、いわゆる米系クラウドを担ぐ判断をしたのか、なぜその中で当社が残ったのかといいますと、当社は水平分業をせずに垂直統合を行っているからです。データセンターからクラウドのソフトウェア、フロントエンドのコントロールパネルやサポートを自社で完結させています。

水平分業ではそれぞれが利益を持っていくため、どうしても仕上がりが高くなってしまう問題があります。また、日本独特のアウトソース文化もアメリカより強くなってしまっていると思います。

Amazonが自社のクラウドを下請けでどこかに作らせることはありませんし、「Microsoft Windows」も「Office」もMicrosoftが自社で作っています。

ただし、それをインフラ分野で展開している会社は日本では非常に少ないという状況が、当社がその中で生き残り、ガバメントクラウドに挑戦できる理由です。

では、当社がなぜ「AWS」のように成長してこなかったのかといいますと、やはり自前主義にこだわりすぎた点があります。ネット企業が主要顧客だった時は非常に良かったのですが、ここ3年から5年は一般企業のクラウド利用が進み、当社はこの波になかなか乗れてきませんでした。これが市場のCAGRよりも低くなっている理由です。

そのようなことがあり、3年ほど前からクラウドビジネスに集中する中で、パートナーの施策やさくらインターネット自体の資格制度などを立ち上げていく計画です。

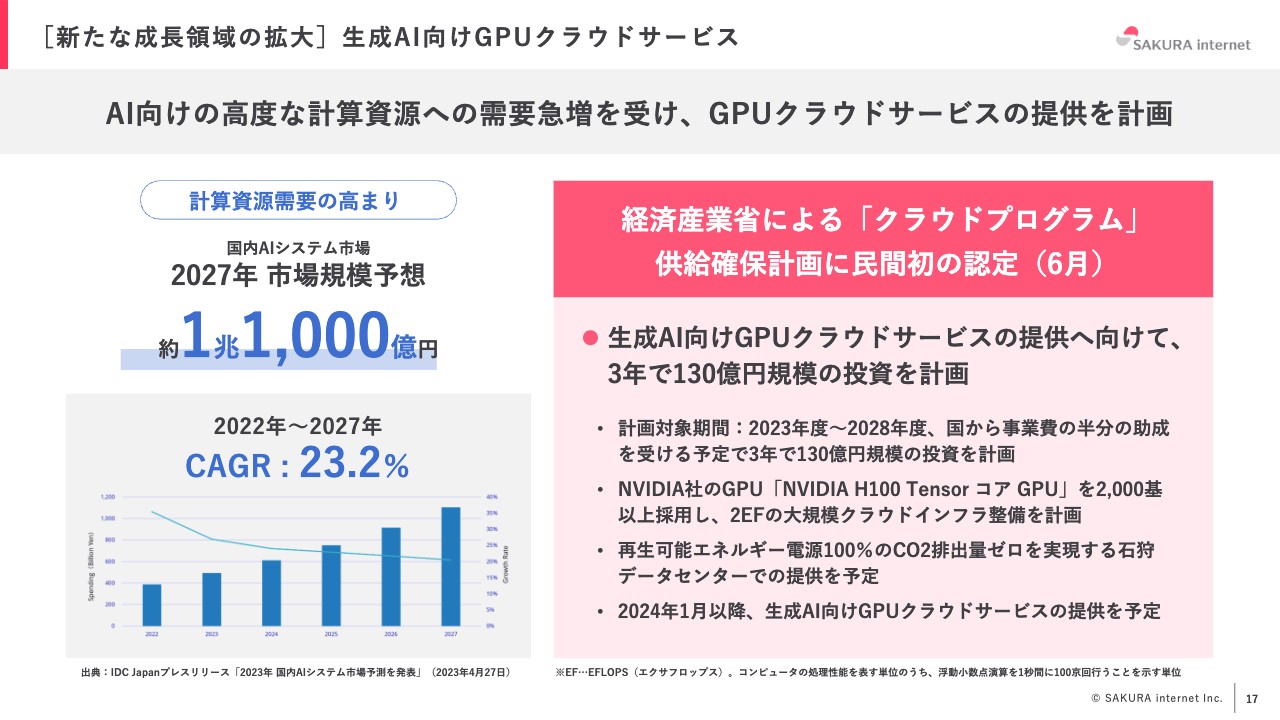

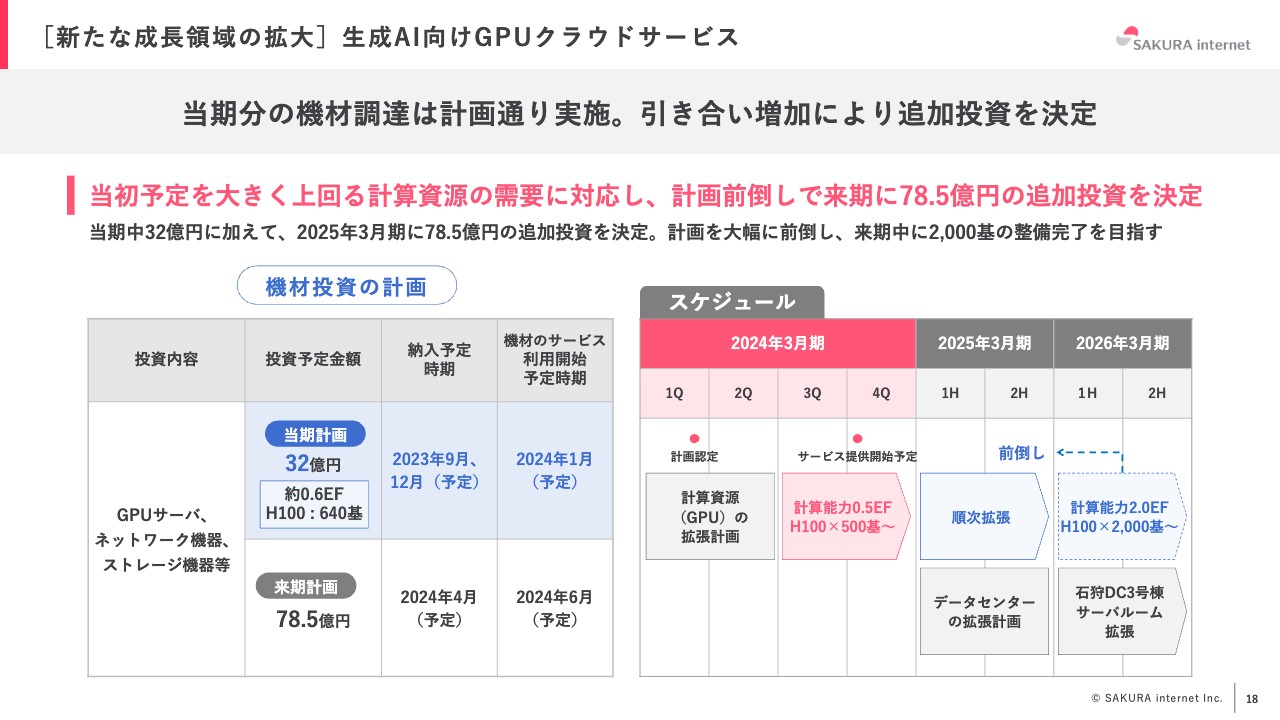

[新たな成長領域の拡大]生成AI向けGPUクラウドサービス

「クラウドプログラム」について詳しくご説明します。国から事業費の半分の助成を受けてGPUへ投資していきますが、計算機需要というのは本当に底堅いものがあり、今はGPUが入ったら入っただけ売れる状況にあります。

一方で、最近はクラウドベンダーがすべて買い占めてしまい、サーバを買えない、GPUを買えないという事態が起こっています。

しかし、それが悪であるとも言い切れません。最近のサーバは非常に性能が上がり、扱いが難しくなってきているため、従来のように一般企業が買ってSIerに構築を依頼するような方法では運用できなくなっているという事情もあります。

そのような中で、当社は「H100」を大量に導入できました。技術チームやデータセンターを自社で所有し、リードタイムを短く設置できることも理由の1つですが、とにかくグローバルでは、クラウドベンダーが集中的にサーバやGPUのアセットを購入しています。当社としても、日本でそのようなポジションを取ろうと戦略的に事業展開しています。その結果として、今回「H100」という最新鋭の戦略物資であるGPUを2,000基導入する計画を進めることができています。

こちらについては、置き場所も扱える人員も短期間で設置できる体制も必要です。しつこいようですが、なぜ他社にできなくて当社にできたのかという理由は、中長期で人材と設備に対して投資を行ったからである、ということを強調したいと思います。次の段階でもGPUの大量投入を継続していきたいと考えています。

納入に関しても非常に順調に進んでいます。日本でワクチン外交がされていたのと同様に、GPUの外交も非常に強く繰り広げられています。ご存じのとおり「H100」は戦略物資になっており、輸出できる国が限られています。そのような中で日本は非常に良いポジションを築いていると考えています。

そのため、今年9月までに第1弾の納入予定でしたが、順調に調達できています。来年1月と4月にもさらに納入される予定ですが、今のところ順調に進んでいます。

[新たな成長領域の拡大]生成AI向けGPUクラウドサービス

当社の設備に関しても事前に比較的大規模に準備していました。案件の有無は別として常に準備していますので、その余白に投入できたということです。そのため、今年9月から10月に投入できたものが順調に進めば、今年12月から来年1月にはお客さまに課金できると思います。1ヶ月納入が遅れるだけで売上が数億円も変わるような非常に大きな案件です。そのような意味でタイトなスケジュールをしっかりとクリアしていくかたちで進めています。

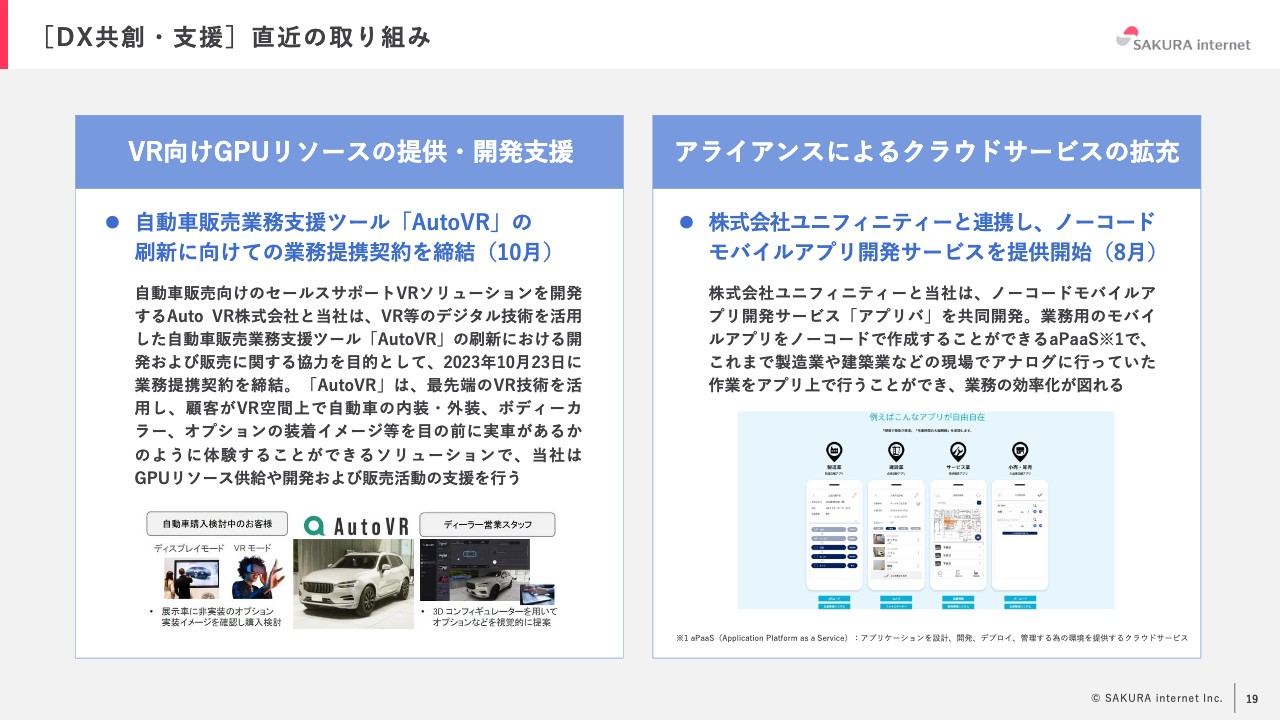

[DX共創・支援]直近の取り組み

パートナー・アライアンスとの新たなサービス開発にも取り組んでいます。当社はアライアンスが少ないことが経営上の弱みでしたが、最近は多くのアライアンスをしています。その理由の1つとしては、先ほどお伝えしたように、国内でインフラから構築できているIaaSと呼ばれるクラウドベンダーがほとんどいなくなっている中、当社は数少ないクラウドインフラベンダーであり、アライアンスしやすくなってきているということが挙げられます。

もちろんAmazonやGoogleは非常に強いですが、マルチクラウドの流れの中で、海外の機能性に優れたクラウドと、国内の高速でコストパフォーマンスが高くコミュニケーションがしやすいクラウドベンダーの両方を使っていく流れが顕著に現れています。

ただし、当社の中でインテグレーションのできる人材は、AmazonやGoogleほど多くはありません。原因は我々のエコシステム作りの遅れですので、急速にビハインドを取り戻す取り組みとして、来年の資格制度の構築やパートナーアライアンスの強化を行っています。

[DX共創・支援]直近の取り組み

先ほどお伝えしたとおり、単に安いサーバを大量に供給できたらカスタマーが買ってくれたネット企業中心の時とは違い、政府や自治体、一般企業などに対して提案ができるパートナー営業やプリセールスの存在、そして当社をインテグレートできる資格の保持者の絶対数が必要不可欠になってきます。

こちらに関しては経営効率を下げる原因にもなっていますし、実際にネット企業に安く売っているだけのほうが楽だったのですが、やはりそのような方向性の延長線上にはネット企業しかありません。いわゆるDXやGXなど、さまざまなトランスフォーメーションのデジタルパーツを当社がデジタルインフラ会社として供給するという状況を作り上げるために注力しています。

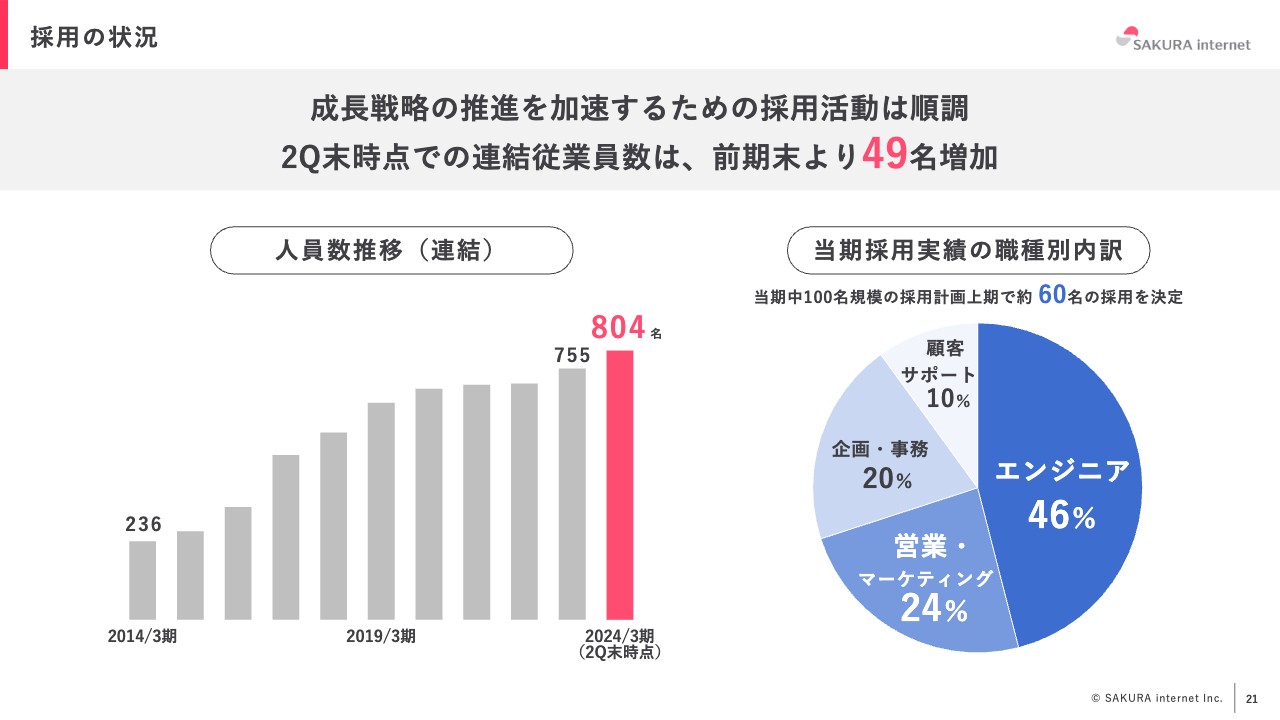

採用の状況

この第2四半期末の時点で、連結従業員数は49名増となっています。下期も同程度の増員を予定しており、100名規模で増やしていきます。

足元では、経産省のクラウドプログラムでGPUの購入にも適用されたのですが、実はクラウドを開発する基盤的なエンジニアの人件費にも充てられるプログラムがあります。このようなものを活用しながら、積極的に採用していきたいと考えています。

実績としては半数近くがエンジニアですが、営業・マーケティングの人員強化も進めていきます。また、ガバメントクラウドをはじめ、プロジェクト推進も足りていない人材のため、全方位で増員を図っています。

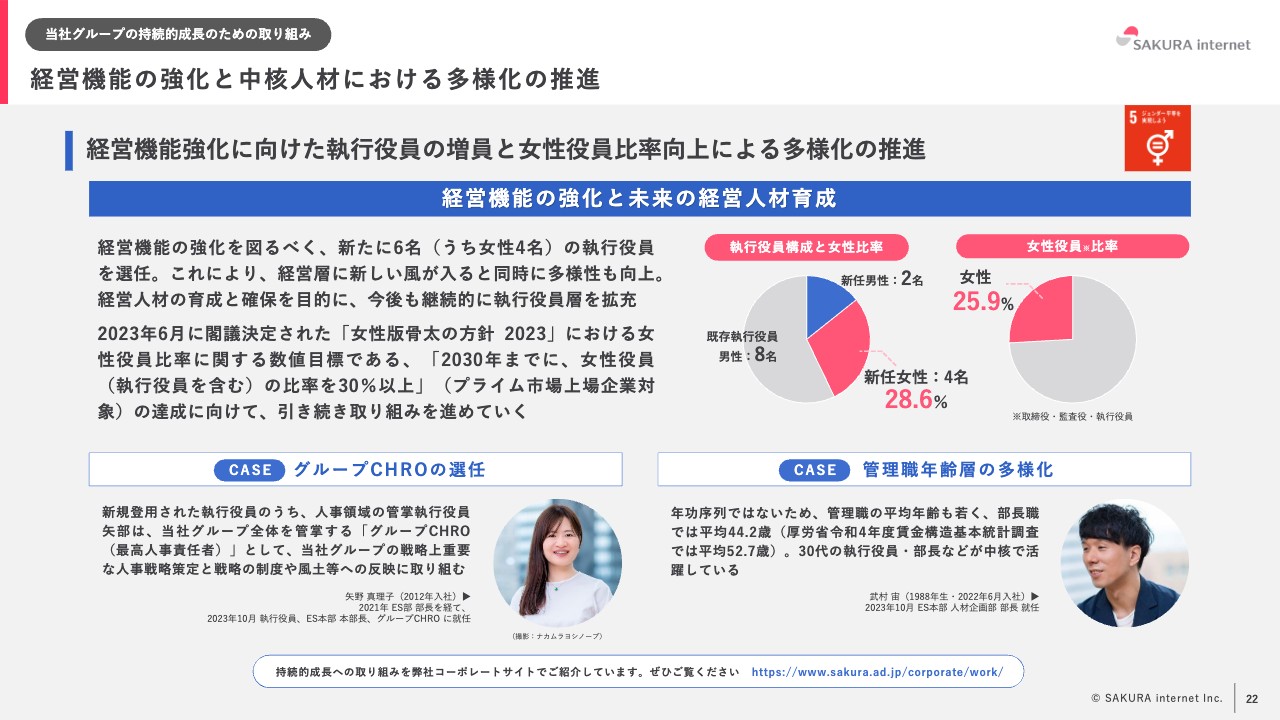

経営機能の強化と中核人材における多様化の推進

私はまだスタートアップベンチャー企業の経営者であるつもりですが、当社も27年が経ちますので、スタートアップ企業であるとは言い切れません。経営機能の強化という点で女性役員の比率や多様性を高め、単なる謳い文句ではなく、本当に経営の成長に繋げていきたいと考えています。

そのような意味で3年間ほど女性役員の選抜を進めてきましたが、今回、満を持して4名の女性役員が増え、今年10月から5名が新任執行役員になっています。

現状では3割弱が女性役員です。年齢も若返りが進んできています。当社はエンジニアが多い会社のため、全社でも女性の比率は20数パーセントという状況です。したがって、全社に占める女性社員の比率と全役員中に占める女性役員の比率は同程度に達したと考えています。これは取締役の体制でも同様です。

ただし、本質的には女性エンジニアが少ないという日本の状況自体を変えなければいけないと考えています。そのような意味では、女性エンジニアを増やす取り組みも全国で行っています。10年ぐらい経つと当社の全エンジニアの4割から5割ぐらいが女性であるという状況も作れるのではないかと考えています。

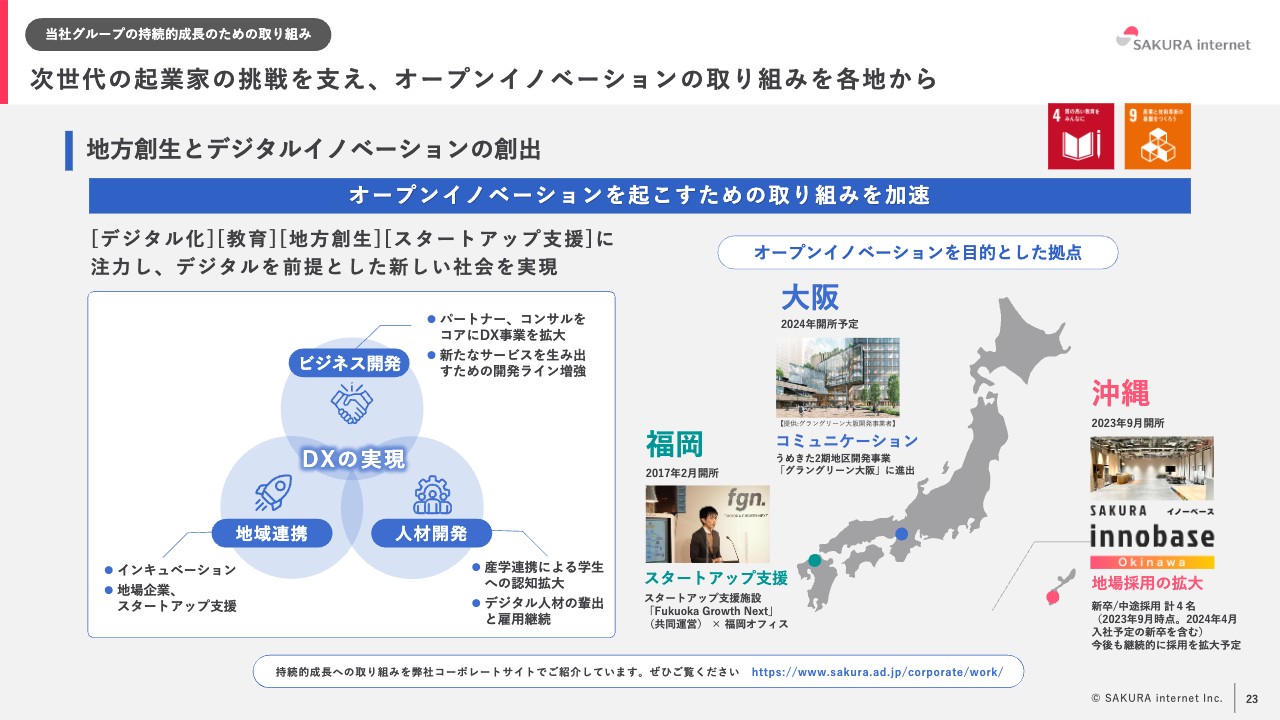

次世代の起業家の挑戦を支え、オープンイノベーションの取り組みを各地から

地方創生やスタートアップ支援、教育に対してもコミットしていくことを続けています。この国では、どうしても東京に集中して社会資本が投入されていますが、その弊害が実際に出てきています。

例えば、少子高齢化問題として、社員が東京に引っ越した場合、子どもを産まないかたちになりがちです。子どもを産めばいいという話ではないと思いますが、子どもが欲しい家族がなかなか子どもを作れない、あるいは1人の子どもで抑えてしまうことがあります。

2021年に政府が定めた「デジタル田園都市国家構想」では、産みたい人が産める、結婚したい人が結婚できる、働きたい場所で自由に仕事ができるということを、デジタルとともに実現していこうというビジョンがあります。多くの人はそれも享受できないでいますが、少なくとも10年、20年単位で地方を活性化しなければいけないという政策は政権政党が変わっても変わらないと考えています。

日本はほとんどの分野で下降基調ですが、少なくともデジタル分野においては10年は大丈夫だと思います。そのため、当社はデジタル分野に注力していますが、15年後、20年後を考えると、やはり国が予算を投入している地方創生や人材開発の分野で収益を得ていく必要があります。

もともと大阪の会社であり、北海道にデータセンターを持ち、福岡で創業支援施設を展開していた当社は、国が「デジタル田園都市国家構想」をはじめ、DXや地方創生、教育、スタートアップなどのさまざまなキーワードで投入している、大きな予算の受け皿としてのビジネスを行っていきます。

これは税金をもらうという話ではありません。新規参入者が多いため、当然ビジネスチャンスも多いわけです。下降気味の日本でも上昇するところに対して投資していくことに加えて、「Tellus」という人工衛星プラットフォームにおいても、東南アジアで強力に営業し始めています。

米国でも中国でもヨーロッパでもなく、オルタナティブとしての日本の重要性を世界が非常に強く認識し始めています。例えば、「半導体工場を日本に作ったほうがいい」「GPUは戦略的に日本に優先的に出したほうがいい」という話や、実際にAIのスタートアップ企業がどんどん日本にきて創業しているという話を聞いた方もいると思います。

そのような状況で海外から起業家がやってきます。我々も特にアジアにコミットしていきます。中長期の成長戦略の中で、国内では伸びゆくデジタルや教育、地方創生、スタートアップ支援の分野をしっかりと行っていくことが重要だと考えています。短期的にはGPUが牽引する高い売上と利益の成長を目指します。また、中長期では、この先10年はクラウド化が我々のポジションを押し上げてくれます。短期、中期、長期というかたちで継続的な成長を目指していきたいと思っています。

私からの発表は以上です。ご清聴ありがとうございました。

新着ログ

「情報・通信業」のログ