提供:株式会社JRC 2024年2月期第2四半期決算説明

JRC、強固な事業基盤をベースにコンベヤ部品市場で国内シェアNo.1を獲得、第2四半期は過去最高の売上高を記録

2024年2月期 第2四半期決算説明資料

浜口稔氏:本日はお忙しい中お時間をいただき、ありがとうございます。株式会社JRC代表取締役社長の浜口でございます。これより、2024年2月期第2四半期決算説明会を始めさせていただきます。

本日のアジェンダです。当社は、本年8月9日に東証グロース市場に上場し、本日が初めての決算説明会となりますので、まずはJRCの概要からご説明させていただきます。

続いて、第2四半期決算概要ならびに2024年2月期連結業績予想、最後に、当社の成長戦略についてご説明させていただきます。

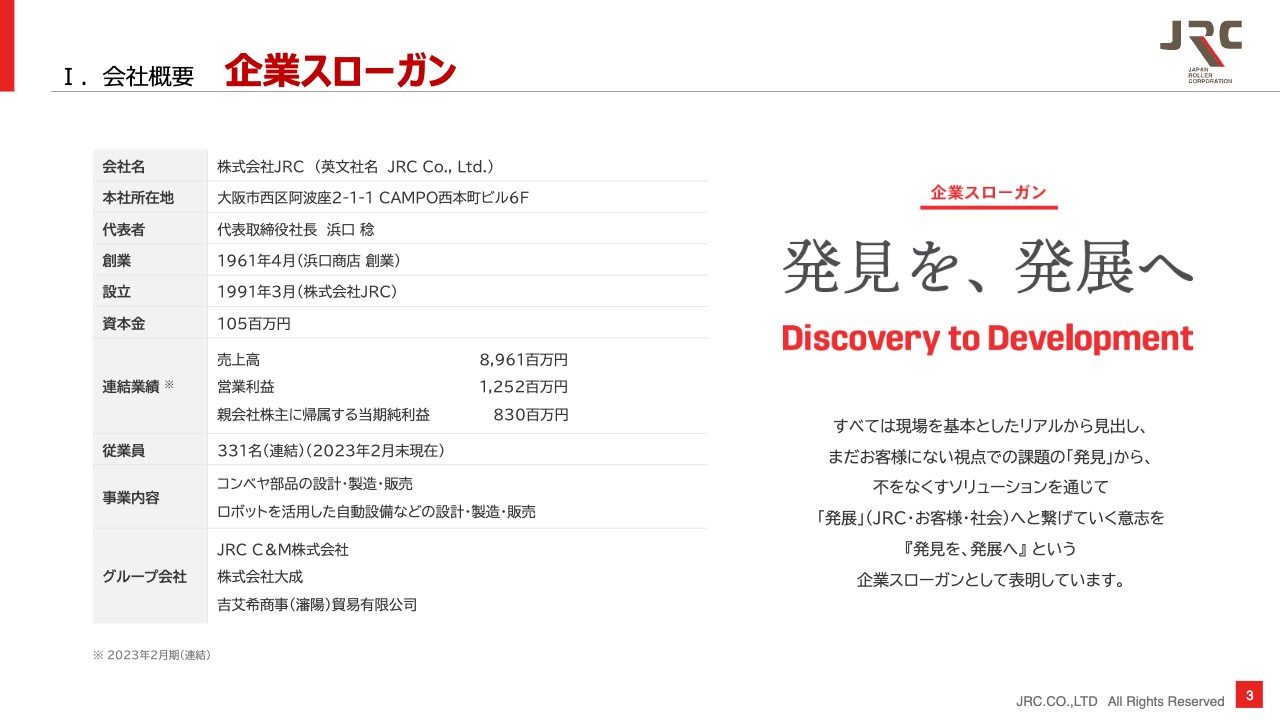

Ⅰ.会社概要 企業スローガン

当社は大阪市に本社を置き、主な事業は、コンベヤ部品事業とロボットSI事業となります。2023年2月期の連結売上高は89億6,100万円、営業利益率14パーセント、直近3期間の営業利益CAGRは30パーセントと、高収益、高成長を実現しております。

1961年の創業以来、顧客課題の発見と、その顧客課題に対するソリューションの提供を通じて事業を拡大してまいりました。

近年では、積極的なM&Aを実施し、コンベヤ部品事業ではJRC C&Mや大成をグループに加え、ロボットSI事業でも、2021年にパラレルリンクロボットSI事業を譲受し、業容の拡大に成功しています。

Ⅰ.会社概要 企業理念

我々のビジョンは「世の中の『不』をなくす」、すなわち、顧客の不都合・不便を解決することです。これに向け、我々は①自動化技術、②現場力、③モノづくりのノウハウに基づき、製・販・技一体となったソリューションをバリューとして提供します。

Ⅱ.事業内容 企業理念に基づく2つの事業

ここからは、事業内容についてご説明いたします。当社は、ニッチトップ・リカーリングなコンベヤ部品事業と、高成長なロボットSI事業という、2つの事業を展開しております。

Ⅱ.事業内容 コンベヤ部品事業

はじめに、コンベヤ部品事業の概要についてご説明いたします。コンベヤは「モノを運ぶ」という観点で、産業の効率化に必要不可欠な装置です。

JRCは特に、屋外用ベルトコンベヤを主戦場とし、プーリやローラ、その架台となるスタンドといった製品を製造・販売しております。

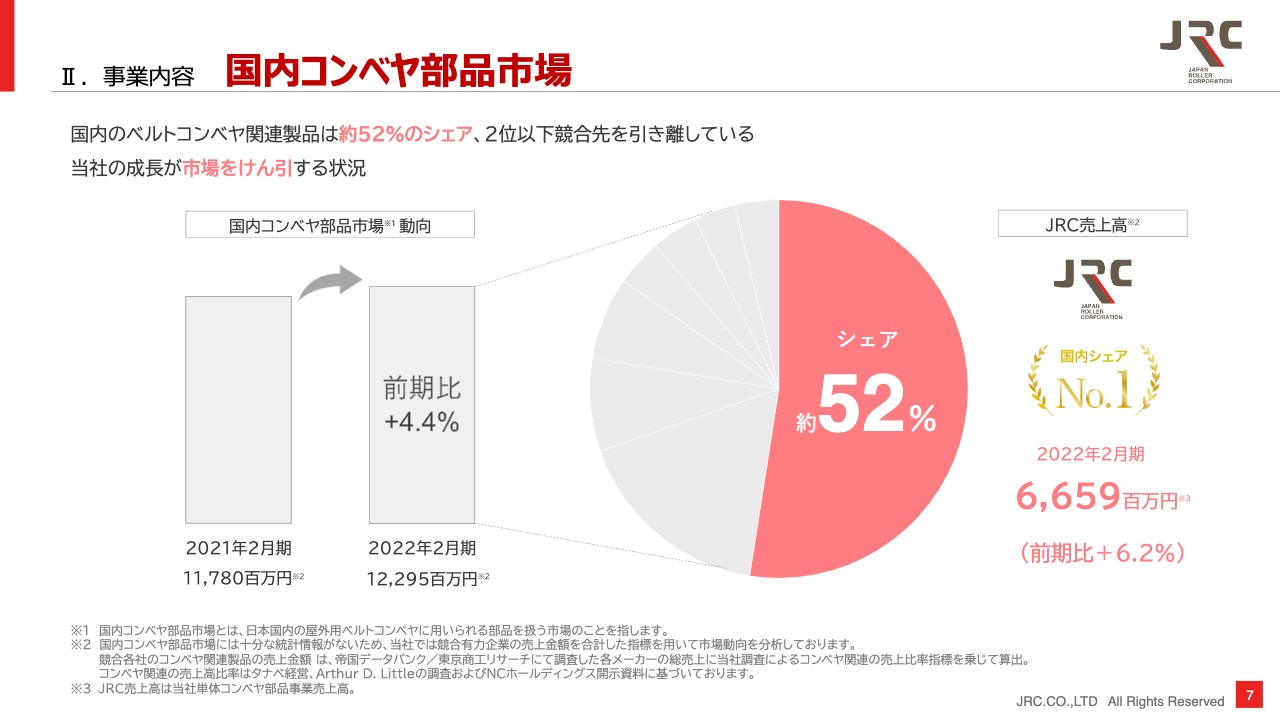

Ⅱ.事業内容 国内コンベヤ部品市場

JRCは強固な事業基盤をベースに、国内のコンベヤ関連製品のシェアは、圧倒的1位である52パーセントを有しており、2位以下の競合を大きく引き離しております。

このことから、JRCの成長がすなわち国内コンベヤ部品市場の成長であり、また、市場を大きく牽引しているものと認識しております。

Ⅱ.事業内容 安定的なリカーリングビジネス

コンベヤ部品は、交換頻度が高いながらも必要不可欠であることから、価格低下が起こりにくい商材であります。

そのような市場の中で、業界プレイヤーが限定的であることから、JRCは業界のプライスリーダーとして高い交渉力を誇っております。

加えて、多様なエンドユーザーを1万3,000社以上抱えていることで、各ユーザーが属する業界の景況感に左右されにくく、また、業界の特性として、全部品受注の86パーセントが更新・リプレイスとなっており、プライスリーダーであることも含め、安定的なリカーリング収益を継続できるものと考えております。

Ⅱ.事業内容 着実な利益確保と新規顧客の継続獲得

ご覧いただいております資料の左側のグラフでは、ローラ製品の販売単価と材料費の推移を示しております。

近年における材料費高騰に対しても、機動的に価格転嫁ができていることから着実な利益確保を実現しております。

また、右側のグラフのとおり、新規顧客の継続的な獲得により、エンドユーザー数は右肩上がりで増加しており、業界シェアも拡大傾向にあるものと推察されます。

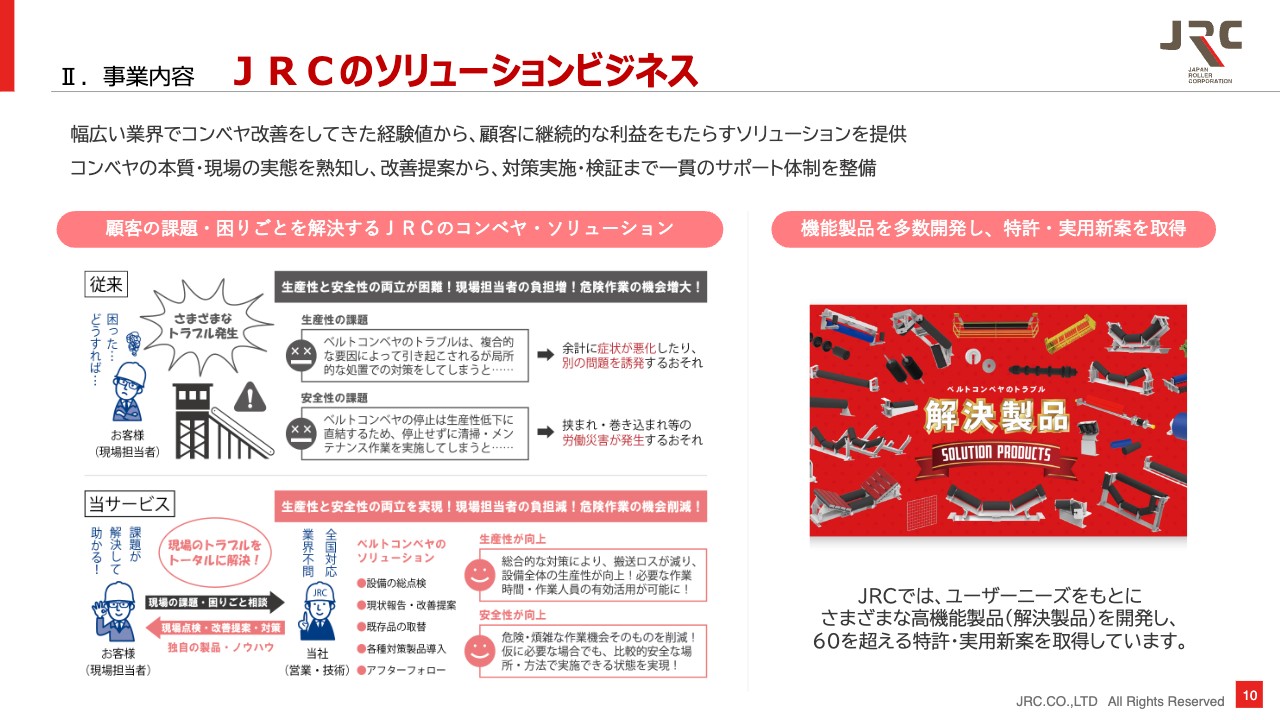

Ⅱ.事業内容 JRCのソリューションビジネス

屋外用ベルトコンベヤの現場では、多くの問題が複合的に関連し、生産性の低下や余剰コストの発生、さらには重大事故やベルトコンベヤの停止といったトラブルへと繋がります。

JRCは、幅広い業界でコンベヤ改善をしてきた経験値から、複数の課題を同時に解決する提案や、作業負荷・労災リスクの低減にもつながる提案など、顧客に継続的な利益をもたらすソリューションを提供しております。

Ⅱ.事業内容 ロボットSI事業 ~ロボットに命を吹き込む仕事~

次に、ロボットSI事業の概要について、ご説明いたします。ロボットは買ってきただけでは、その真価を発揮せず、周辺機器や前後工程との摺合せ、教示・据付等の対応が必要となります。

レイアウト設計やロボットの選定・手配、配置工事や配置後の各種調整などにより、実際に可動可能な状態にすること、これがロボットSIerの業務となります。

JRCは、コンベヤ部品事業の経営基盤、磨いてきたマーケティング能力、自社工場を自動化してきたノウハウを用いて、新事業としてのロボットSI事業を、2018年よりALFIS(アルフィス)というブランドで展開しております。

Ⅱ.事業内容 新たな急成長市場の顕在化

大量にロボットを使用する自動車業界・電機電子業界や、人では対応できず、ロボットを使用している塗装・溶接といった特定工程だけではなく、新たに、従来人が作業してきた、かつ多品種少量生産である組立・搬送工程の領域でもロボットの使用が広がっております。

まさにここが、新たに顕在化した、新たな急成長市場です。この新たな急成長市場における競争は限定的で、ALFISにとっては、ブルーオーシャンであると考えております。

以上が、JRCの2つの事業内容となります。

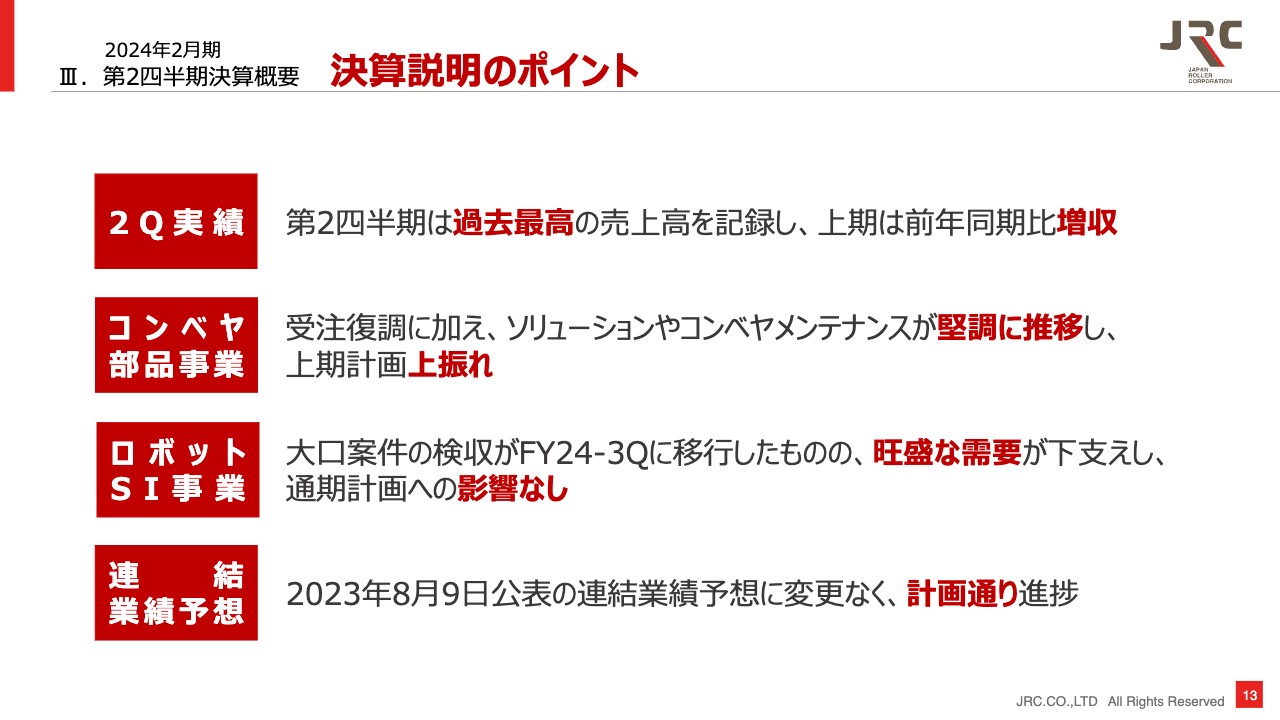

Ⅲ.第2四半期決算概要 決算説明のポイント

続きまして、2024年2月期第2四半期決算の概要についてご説明いたします。まずは、決算のポイントをご覧ください。第2四半期の連結売上高は過去最高を記録し、上期は前年同期比増収となりました。

コンベヤ部品事業は、売上利益ともに上期計画を上振れし、ロボットSI事業においても、大口案件の検収が期ズレしたものの、通期計画に影響はございません。

2023年8月9日に公表しました連結業績予想につきましては、計画どおり進捗しております。

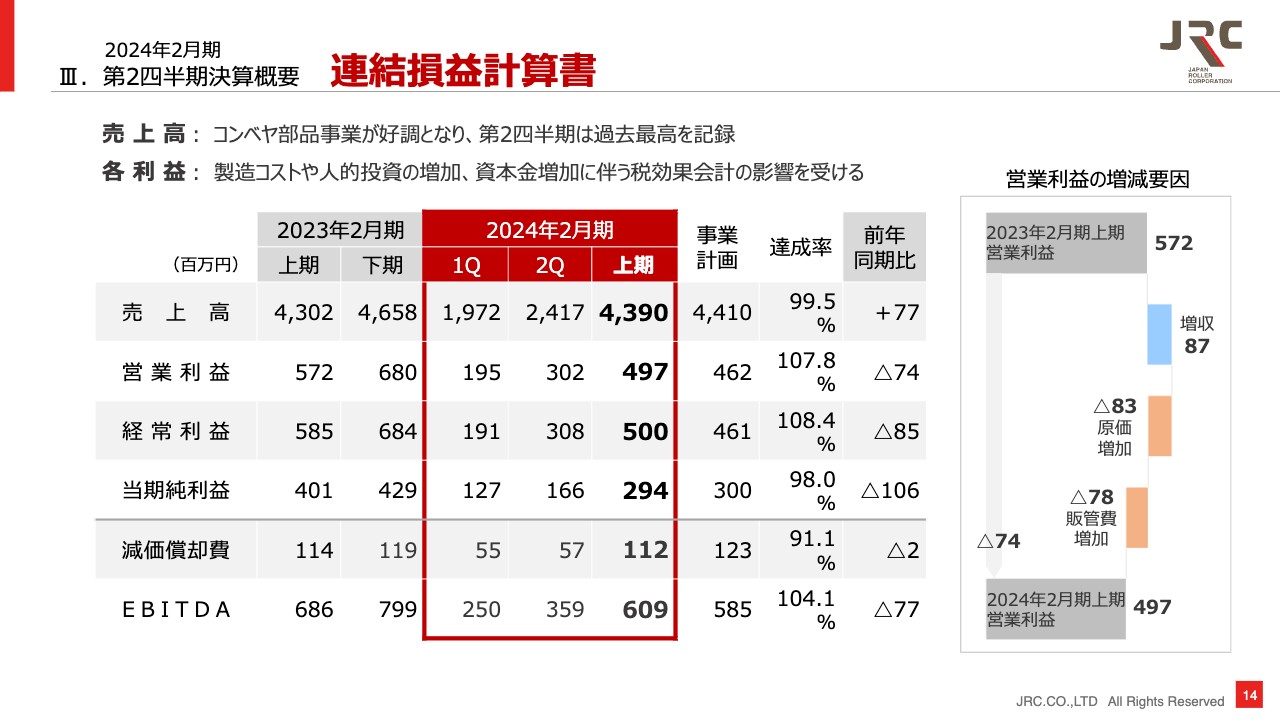

Ⅲ.第2四半期決算概要 連結損益計算書

それでは、2024年2月期第2四半期累計期間の連結業績について、ご説明いたします。売上高は、原材料・燃料費高騰の影響を受け、前期第4四半期に減少した受注が復調したことで、コンベヤ部品事業が好調となり、第2四半期に過去最高を記録した結果、43億9,000万円となりました。

各利益につきましては、コンベヤメンテナンスの新規案件取り込みによる製造コストの増加や、人的投資の増加に加え、資本金増加に伴う税効果会計の影響を受けた結果、営業利益は4億9,700万円、経常利益は5億円、当期純利益は2億9,400万円となりました。

Ⅲ.第2四半期決算概要 セグメント業績

次に、2024年2月期第2四半期累計期間のセグメント業績について、ご説明いたします。コンベヤ部品事業は、新設案件が減少したもの、ソリューションや更新・リプレイス案件が前年同期を上回るとともに、コンベヤメンテナンスが高水準で推移した結果、売上高は42億200万円、営業利益は5億5,600万円となりました。

ロボットSI事業は、大口案件の検収が第3四半期に移行したことから、売上高が1億9,600万円、営業損失が5,100万円となりました。

Ⅲ.第2四半期決算概要 連結貸借対照表

次に、連結貸借対照表について、ご説明いたします。総資産は、前期末比4億2,300万円減少し、95億3,800万円となりました。これは主に、電子記録債権2億8,900万円の減少、仕掛品1億100万円の増加等によるものです。

負債は、前期末比6億7,900万円減少し、58億3,200万円となりました。これは主に、未払法人税等3億7,900万円の減少、借入金返済2億1,300万円の減少によるものです。

純資産は、前期末比2億5,600万円増加し、37億600万円となりました。これは主に、利益剰余金1億9,400万円の増加によるものです。

以上の結果、自己資本比率は前期末比4.3ポイント上昇し、38.8パーセントとなりました。

Ⅳ.連結業績予想 受注状況

続きまして、2024年2月期連結業績予想についてご説明いたします。はじめに、各事業の受注状況についてご説明いたします。

コンベヤ部品事業につきましては、原材料費高騰などの影響で、前期第4四半期に一時的に減少に転じましたが、今期第1四半期には復調し、足元では堅調に推移しております。

ロボットSI事業につきましては、過年度からの旺盛な需要により、受注残高が高水準で積み上がっており、今後の業績に大きく寄与するものと見込んでおります。

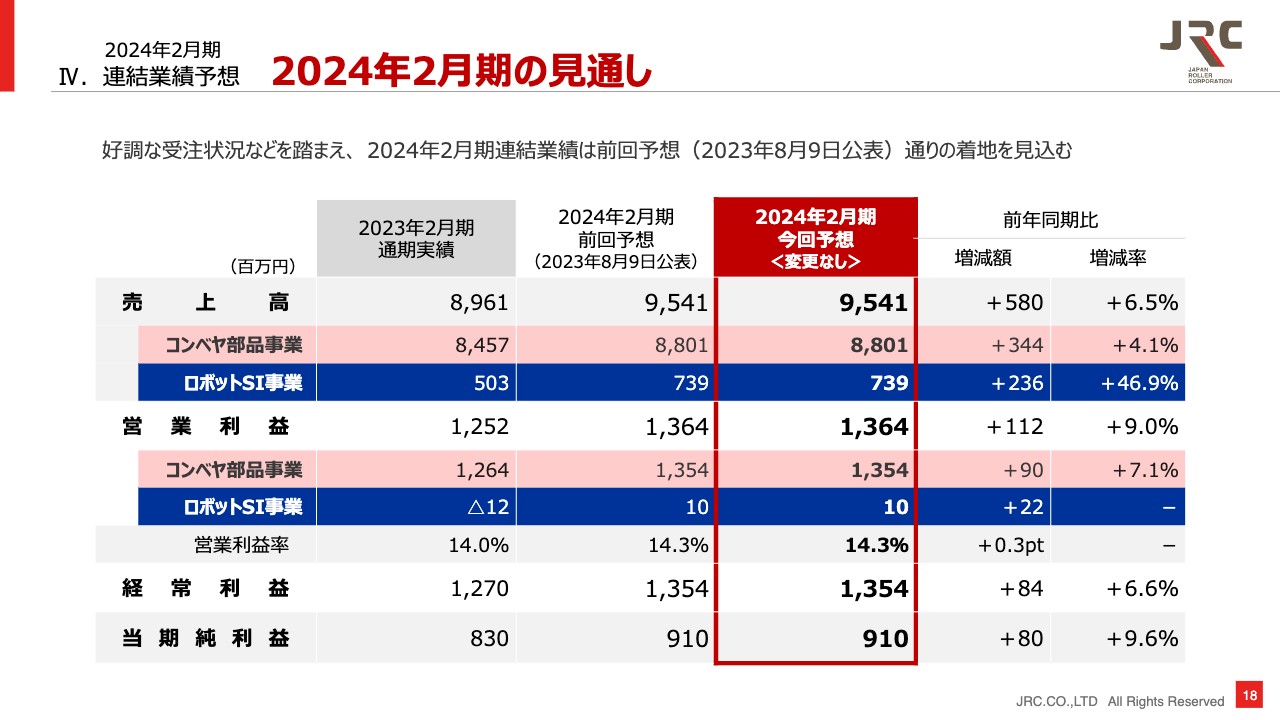

Ⅳ.連結業績予想 2024年2月期の見通し

2024年2月期の連結業績予想につきましては、上期が概ね計画どおり進捗していることと、足元の好調な受注状況などを踏まえ、2023年8月9日に公表しました予想のとおり、売上高95億4,100万円、営業利益13億6,400万円、経常利益13億5,400万円、当期純利益9億1,000万円で着地する見通しです。

セグメント業績につきましては、コンベヤ部品事業が売上高88億100万円、営業利益13億5,400万円、ロボットSI事業が売上高7億3,900万円、営業利益1,000万円でそれぞれ着地する見通しです。

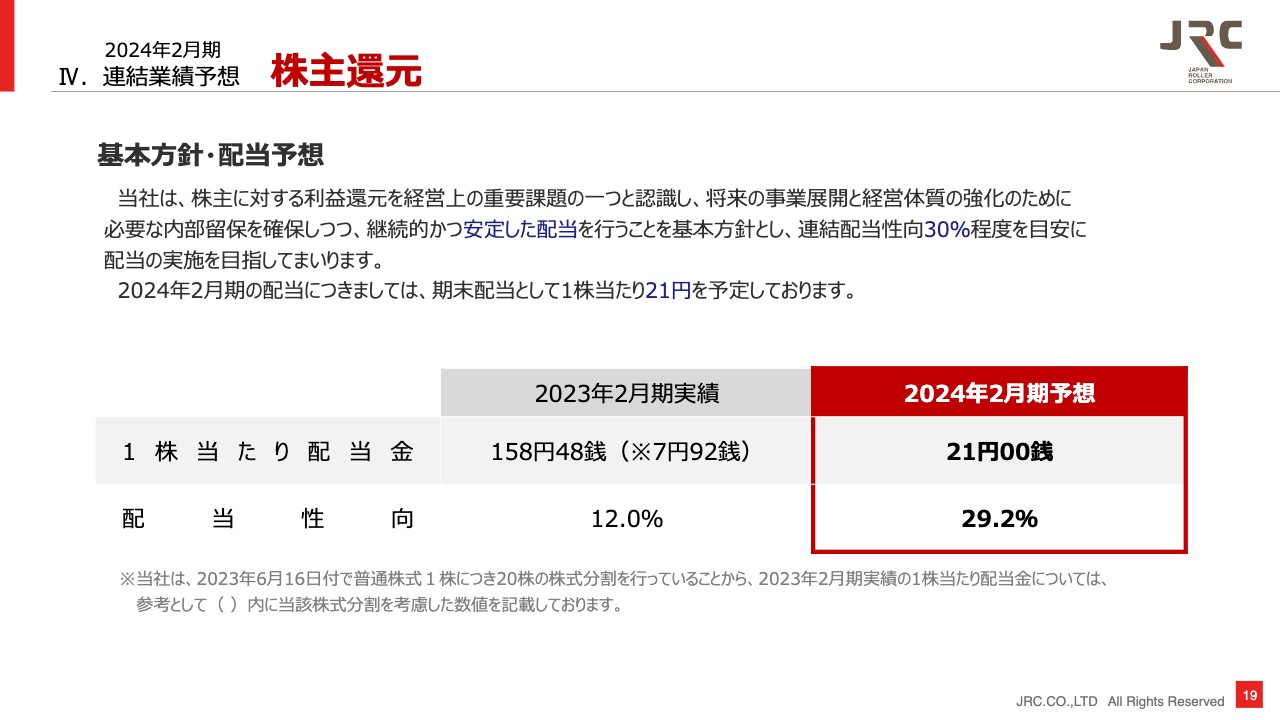

Ⅳ.連結業績予想 株主還元

次に、株主還元について、ご説明いたします。当社は、株主に対する利益還元を経営上の重要課題の1つとして認識し、将来の事業展開と経営体質の強化のために必要な内部留保を確保しつつ、継続的かつ安定した配当を行うことを基本方針とし、連結配当性向30パーセント程度を目安に配当の実施を目指してまいります。

2024年2月期の配当につきましては、期末配当として1株当たり21円を予定しております。

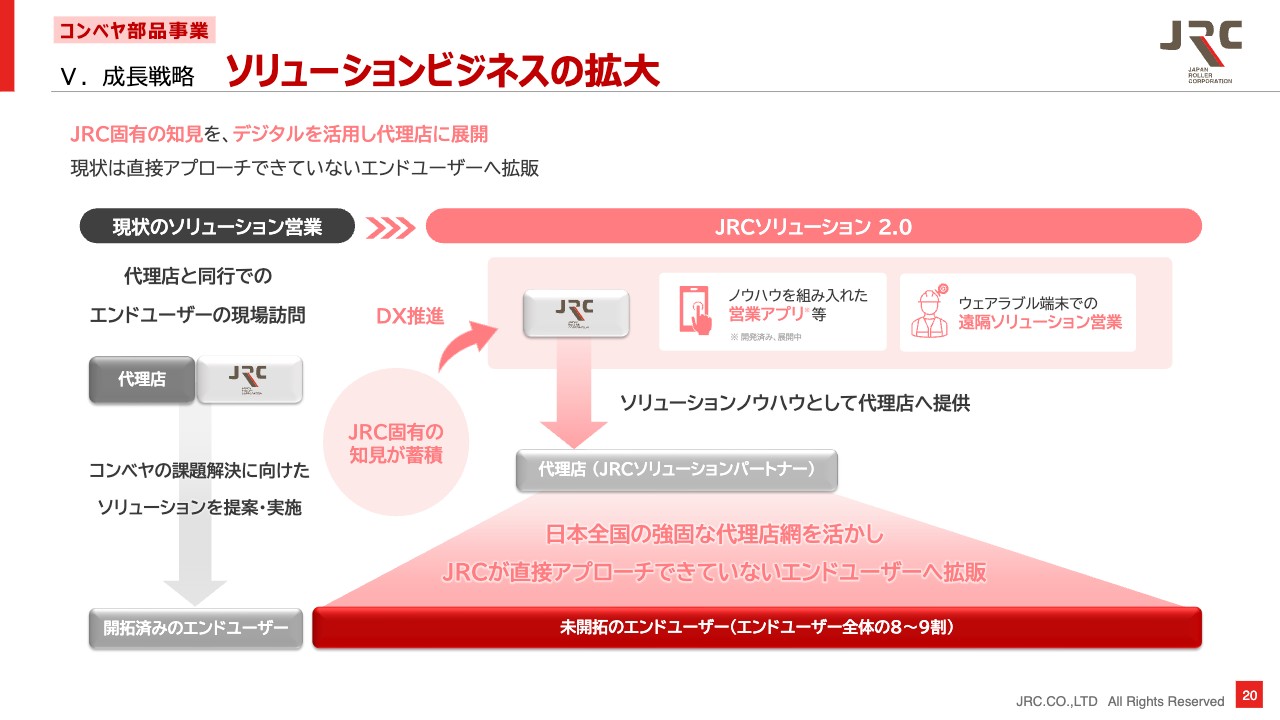

Ⅴ.成長戦略 ソリューションビジネスの拡大

最後に、JRCの成長戦略について、ご説明いたします。コンベヤ部品事業におけるソリューションビジネスは、エンドユーザーの現場に直接足を運び、実際の現場の問題を共有・分析するソリューション営業を通じて、機能品の納入を実現してきました。

今後は、JRCが培ってきたこれらのソリューションノウハウをデジタル技術の活用により代理店に提供の上、全国の強固な代理店網により、まだ直接アプローチできていないエンドユーザーへ拡販していきます。

また、モノを通じたソリューションだけではなく、顧客の安定稼働や効率化を実現する工事や予知保全といったサービスの提供などを行うことで、モノ売りからコト売りに展開していき、顧客ロイヤルティの一層の向上を実現いたします。

Ⅴ.成長戦略 海外展開と事業拡大

次に海外展開です。今後、JRCは、ASEAN・米国での事業展開を加速していきます。両地域は、長距離の屋外用コンベヤを用いる業界の規模が日本よりも遥かに大きい地域であり、この大きなマーケットで大きなシェアを獲得することが重要となります。

すでに大型受注の実績があるASEAN地域では、インドネシアでの現地生産化から、周辺国への輸出によるシェア拡大を目指します。

米国市場は、ASGCO社とのパートナーシップを足掛かりに、現地組立化によるコスト削減を図り、米国シェア獲得を目指します。

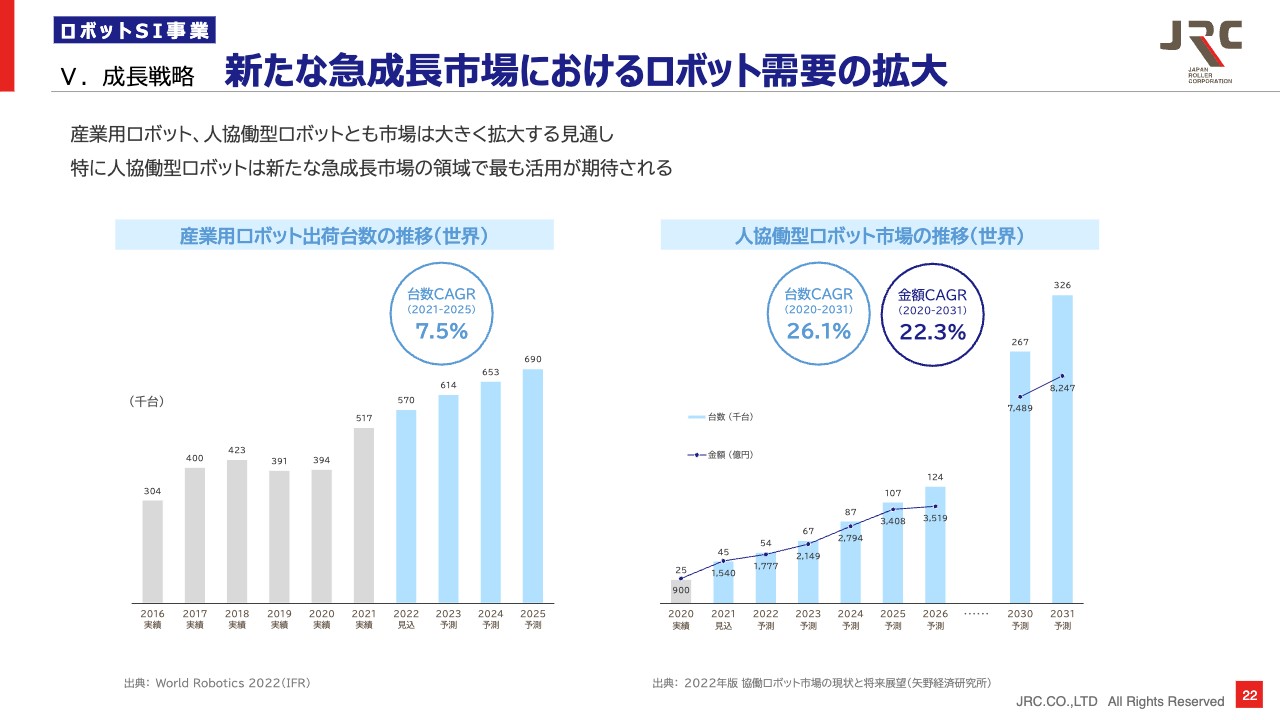

Ⅴ.成長戦略 新たな急成長市場におけるロボット需要の拡大

次に、ロボットSI事業についてです。国内製造業において、深刻な人材不足が発生している中で、新たな急成長市場は、産業用ロボット、人協働型ロボットともに市場が拡大していく見通しです。

その中でも、人協働型ロボットは新たな急成長市場の領域で、最も活用が期待されており、高いCAGRが想定されております。

Ⅴ.成長戦略 ファーストムーバーアドバンテージの獲得

コンベヤ部品生産工場の自動化を進め、製造業としての経験値を蓄積するALFISは、新たな急成長市場の先行者として事業展開をスタートしました。

Web等を活用した積極的なマーケティングによる認知拡大と見込顧客の獲得からの戦略的な顧客育成により、効率的な営業活動を展開いたします。

また新たな急成長市場においてはスイッチングコストが高く、その顧客粘着度により、ファーストムーバーアドバンテージを獲得し、セカンドムーバーやフォロワーが追い付くことが困難なポジションを確立の上、シェア拡大と認知度向上により、面としての市場獲得を目指します。

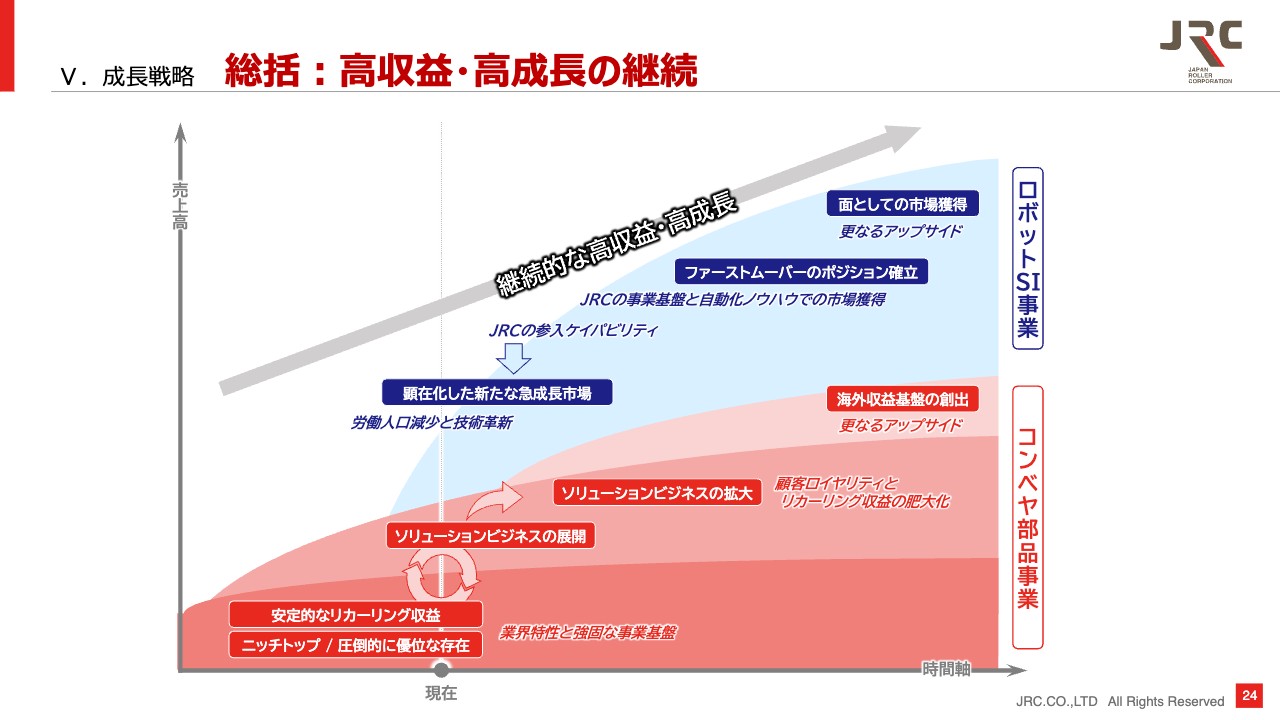

Ⅴ.成長戦略 総括:高収益・高成長の継続

成長戦略の総括としまして、コンベヤ部品事業においては、「ニッチトップ・リカーリング」「ソリューションビジネスによるマージン拡大」「海外進出」によって、収益のさらなる成長を目指します。

ロボットSI事業では、「新たな市場」「受注拡大」「ファースト・ムーバーとしての市場獲得」によって、力強い利益成長を実現していきます。

以上により、10年後には、国内コンベヤ部品事業を4割、海外コンベヤ部品事業を2割、ロボットSI事業4割の事業構成とし、高収益・高成長を目指してまいります。

Ⅴ.成長戦略 M&A戦略

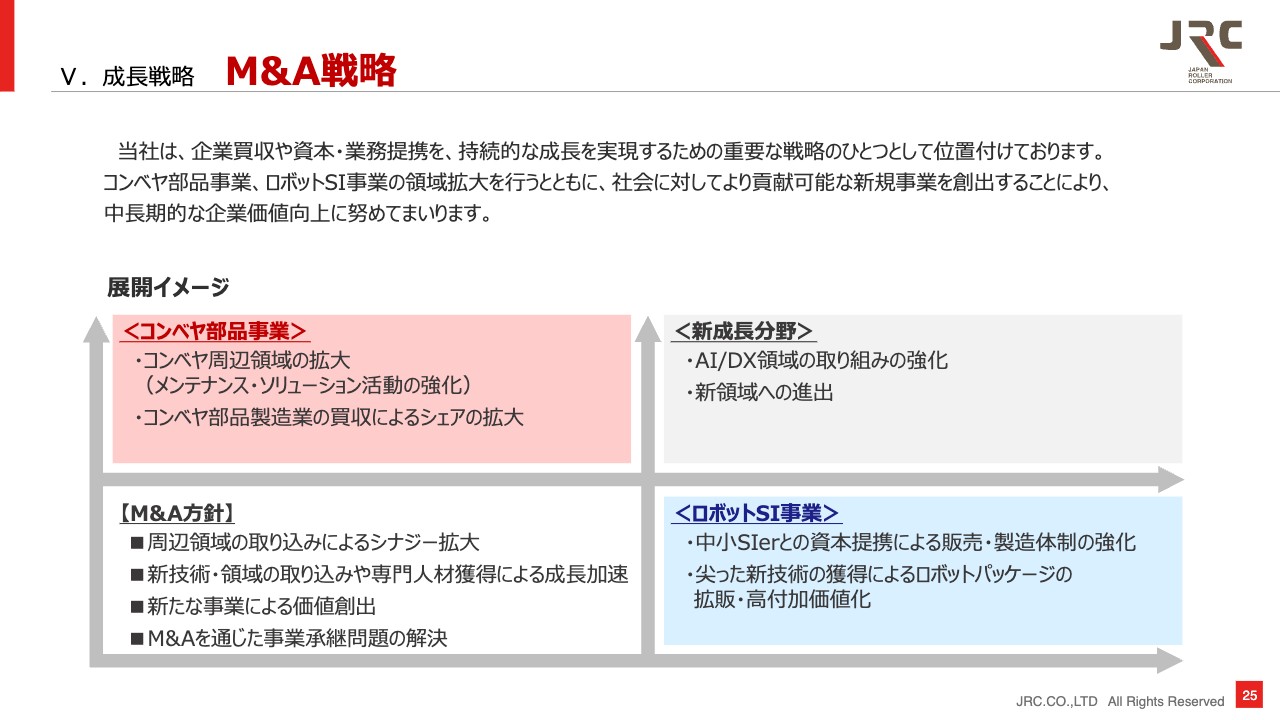

最後に、M&A戦略について、ご説明いたします。当社は、M&Aを持続的な成長を実現するための重要な戦略の1つとして位置付けております。

今後のM&A展開としまして、コンベヤ部品事業では、周辺領域の拡大により、成長著しいメンテナンス事業、ソリューション活動の強化に加え、同業企業の買収による、さらなるシェア拡大を狙います。

ロボットSI事業では、中小規模のSIerとの資本提携による販売・製造体制の強化、新技術や尖った技術の獲得によるロボットパッケージの拡販・高付加価値化を推進いたします。

また、既存事業の周辺領域に留まらず、成長分野であるAI・DX領域の取り組み強化や、新領域への進出にも挑戦し、中長期的な企業価値の向上に努めてまいります。

また、これらM&Aを通じて、事業継承問題などの時代が直面する課題を解決し、社会発展の基盤づくりに貢献できれば、と考えております。

ご説明は以上になります。ご清聴、ありがとうございました。

新着ログ

「機械」のログ