アクシスコンサルティング株式会社 2023年6月期決算説明

アクシスコンサルティング、修正業績予想を上回る着地 ハイエンド人材需要を捉え、さらなる事業拡大へ

Agenda

山尾幸弘氏(以下、山尾):アクシスコンサルティング株式会社、代表取締役社長の山尾です。2023年6月期の決算報告を始めます。よろしくお願いいたします。

こちらがアジェンダです。2023年6月期の決算についてご説明した後、2024年6月期の業績予想、成長戦略の進捗、中期業績目標の順にお話しします。

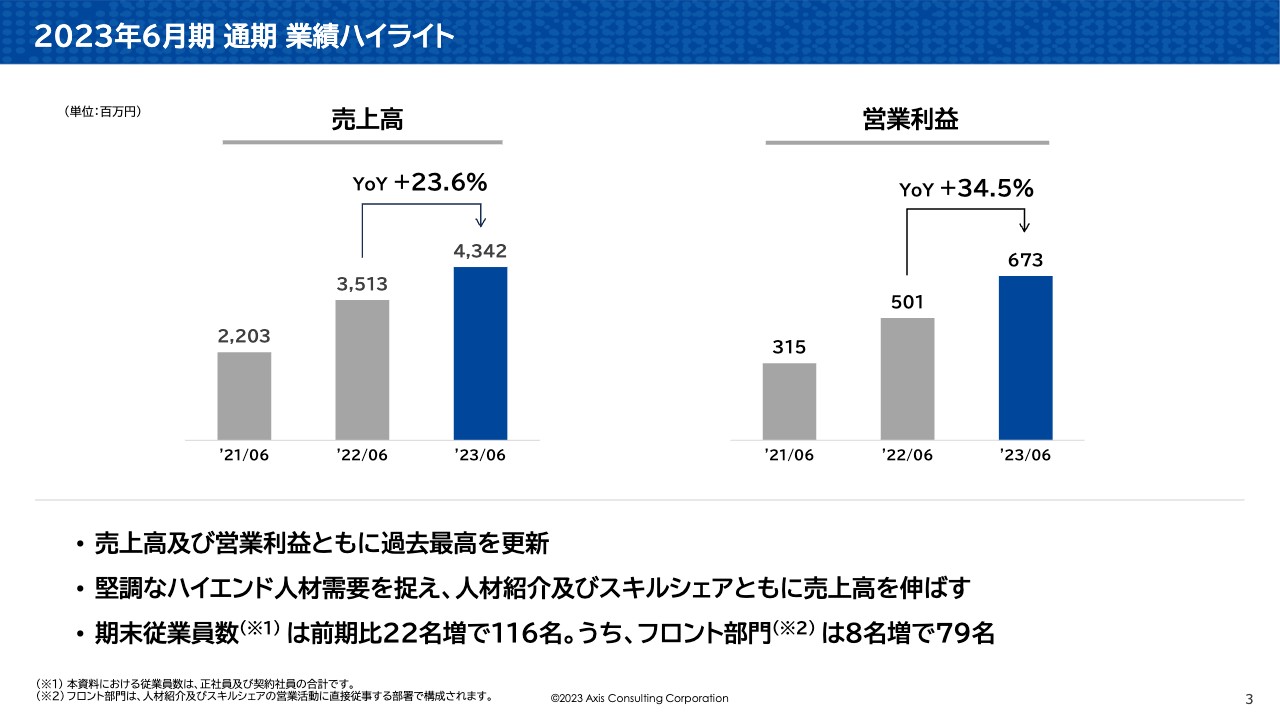

2023年6月期 通期 業績ハイライト

2023年6月期通期の業績ハイライトです。売上高および営業利益は、過去最高を更新しました。売上高は前期比23.6パーセント増の43億4,200万円、営業利益は前期比34.5パーセント増の6億7,300万円です。人材紹介、スキルシェアともに堅調なハイエンド人材の需要を捉え、売上を伸ばすことができました。

期末の従業員数は、前期末に比べ22名増の116名となっています。

2023年6月期 通期 決算概要

通期の損益状況です。ポイントは3つあります。スライドの表内、赤のアンダーラインをご覧ください。上から順にご説明します。

まず、売上総利益は前期比28.4パーセントの成長となり、こちらも過去最高を記録しました。粗利率の高い人材紹介が牽引していますが、スキルシェアの「フリーコンサルBiz」も粗利を大きく伸ばしています。

次に、営業利益は前期比34.5パーセントの成長となりました。人員増強などの成長投資を行いながら、着実に利益を伸ばしています。

前回の第3四半期の決算発表時に業績予想を修正しましたが、その業績予想を若干上振れて着地しました。この詳細については、執行役員コーポレート本部長の半田よりご説明します。

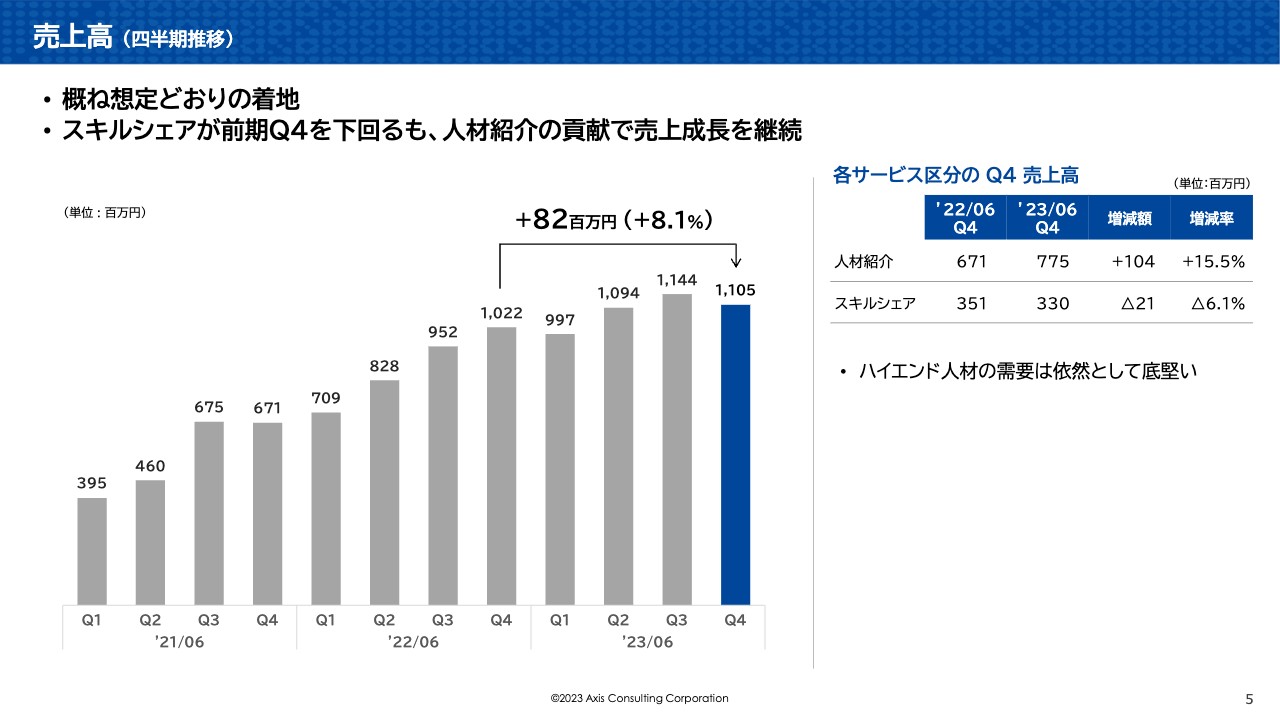

売上高(四半期推移)

半田晴彦氏:2023年6月期決算の詳細についてです。売上高は前年同期比プラス8.1パーセントと、おおむね想定どおりの着地となりました。スキルシェアは前期の第4四半期を下回ったものの、人材紹介の貢献で売上成長を継続しています。

特に人材紹介においては前年同期比プラス15.5パーセントとなり、ハイエンド人材の需要は依然として底堅いことを印象づけています。

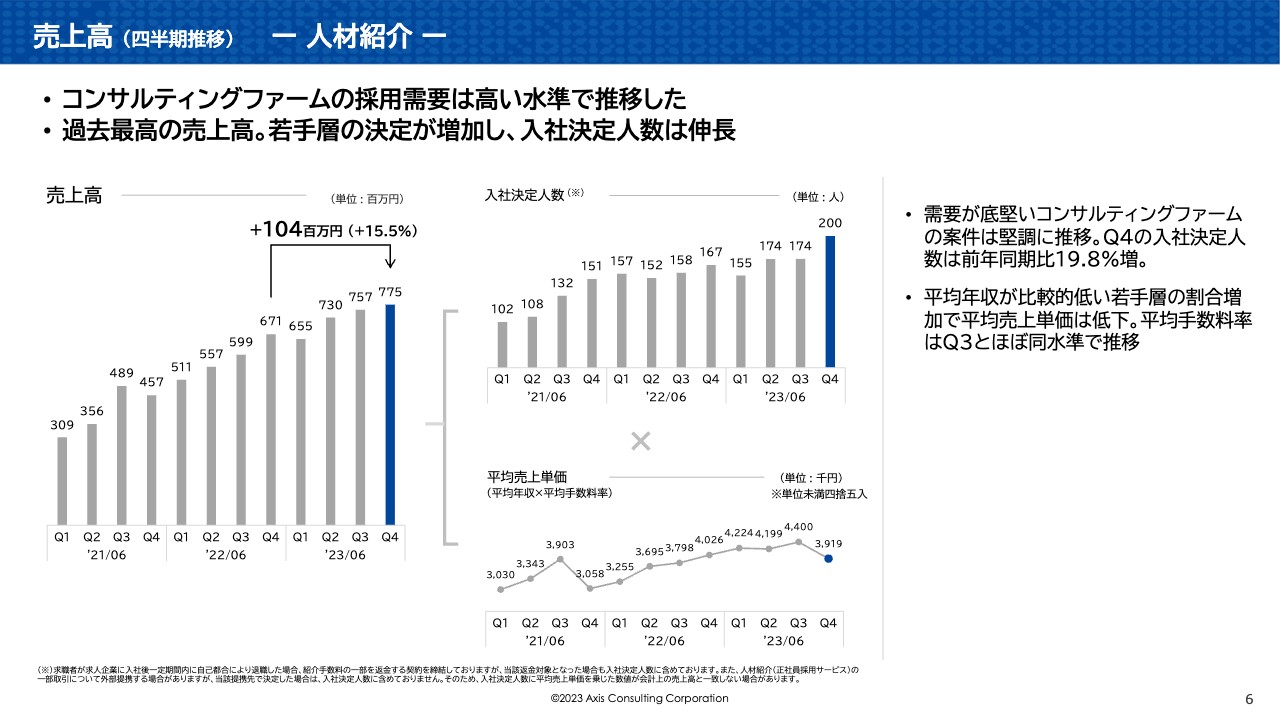

売上高(四半期推移)ー 人材紹介 ー

人材紹介の売上高についてです。コンサルティングファームの採用需要は高い水準で推移しています。売上高は過去最高となり、先ほどもお伝えしたとおり、前年同期比プラス15.5パーセントとなりました。

KPIの入社決定人数は、前年同期比19.8パーセント増と大幅に増加しています。一方で単価については、平均年収が比較的低い若手層の割合が増えたことにより、低下しています。ただし、平均手数料率は第3四半期とほぼ同水準で推移している状況です。

売上高 (四半期推移) ー フリーコンサルBiz (スキルシェア) ー

スキルシェアの売上高についてです。第3四半期の決算発表でもご説明しましたが、今回は低粗利案件の数が減少することが見込まれていました。その結果、前年同期比マイナス6.1パーセントと減少しています。

こちらは、3月決算企業のプロジェクトが期末で一区切りとなり、そちらで減少した分を新たな案件でリカバーできなかったことも一因です。

売上総利益 (四半期推移)

売上総利益も過去最高を更新しています。売上高は前年同期比プラス8.1パーセントでしたが、粗利はプラス17.6パーセントと大幅に伸びています。特にスキルシェアは、売上高が前年同期比でマイナスとなったものの、粗利はプラス10.5パーセントと大幅に伸びています。

このように売上総利益を伸ばす素地が整ってきているため、再びトップラインを伸ばすことで利益も大幅に伸びる構造になってきています。

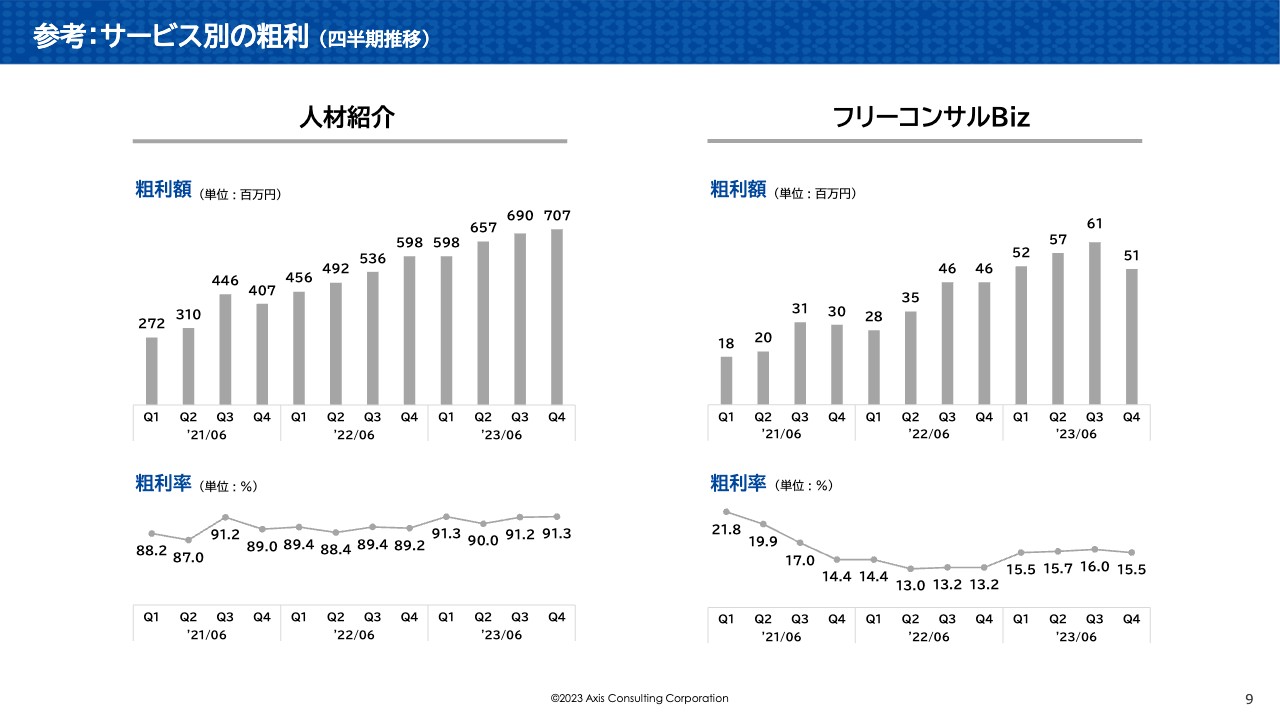

参考:サービス別の粗利(四半期推移)

参考として、サービス別の粗利をスライドにまとめました。詳しくはこちらをご覧ください。

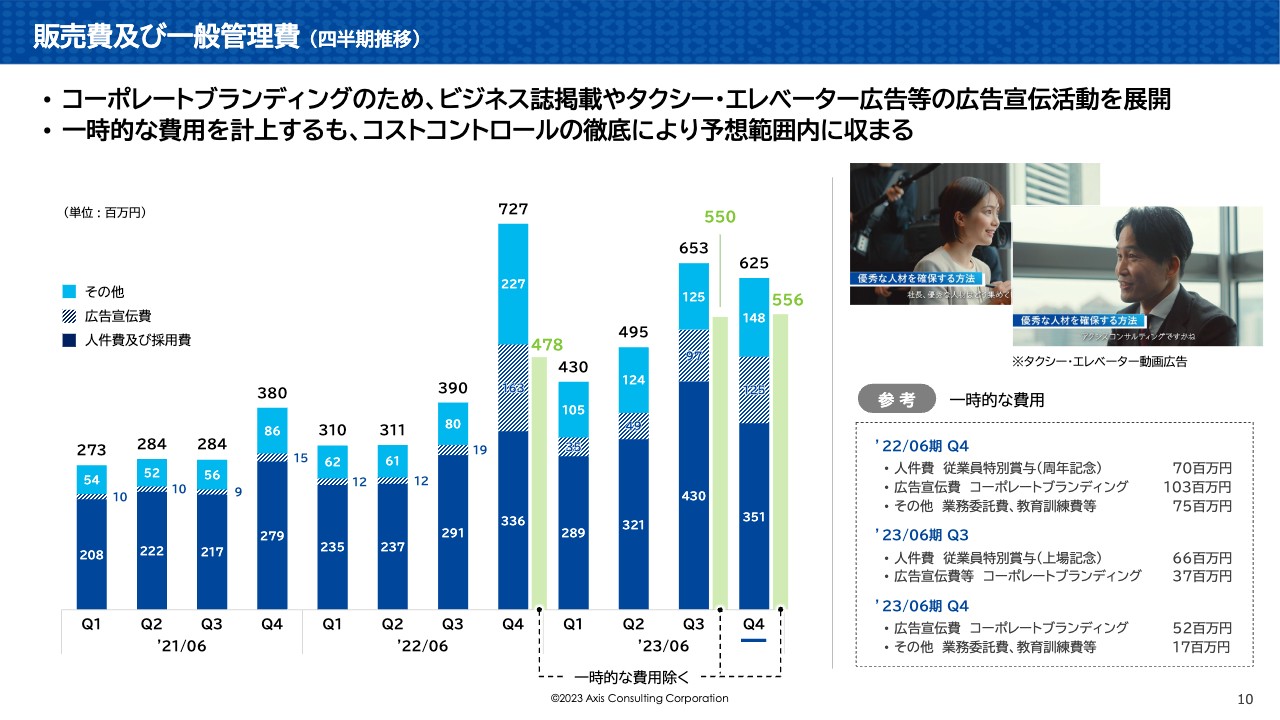

販売費及び一般管理費(四半期推移)

販売費及び一般管理費についてです。第4四半期はコーポレートブランディングのため、ビジネス誌への掲載やタクシー広告・エレベーター広告などの広告宣伝活動を展開してきました。その結果、販管費を6億2,500万円計上しています。一時的な費用を除いた販管費は、5億5,600万円となっています。

営業利益(四半期推移)

営業利益の推移です。通期での安定した営業利益を確保するよう努めています。

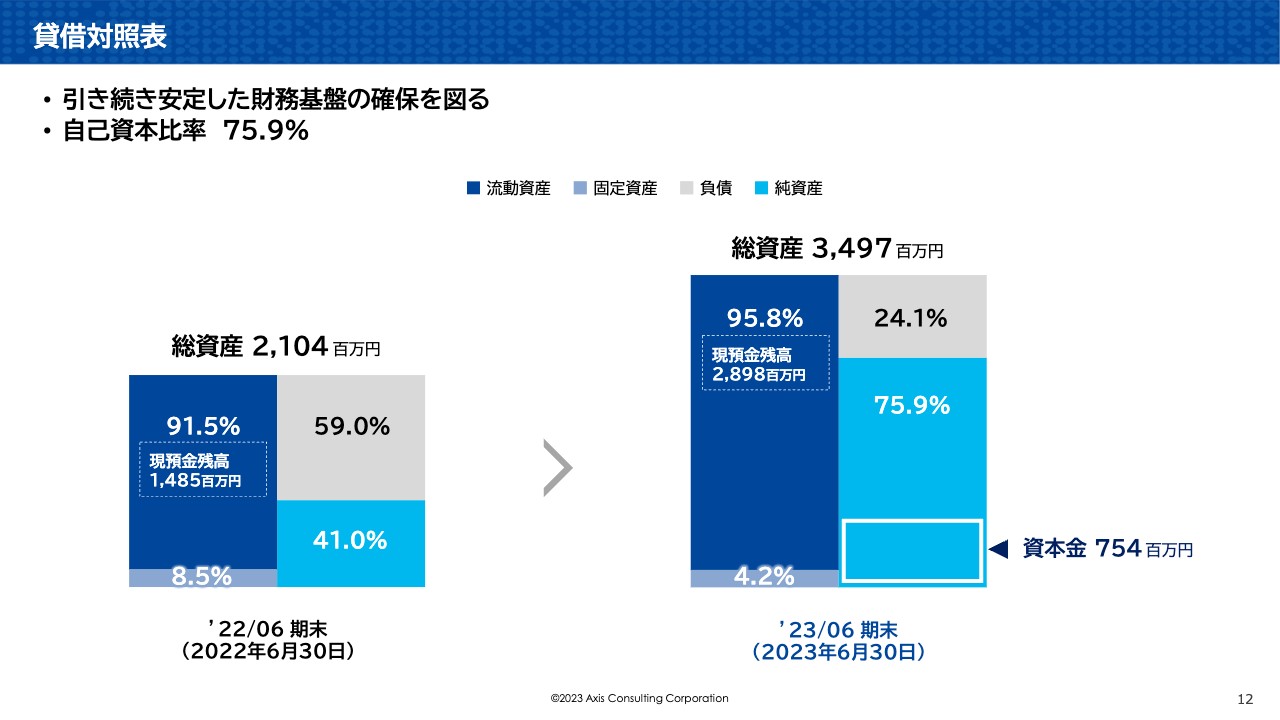

貸借対照表

貸借対照表です。IPOを経て、引き続き安定した財務基盤の確保を図っています。自己資本比率は75.9パーセントとなっています。

参考:利益構造と主要KPI

参考として、利益構造と主要KPIについてご説明します。人材紹介、スキルシェアの両事業ともに、入社決定人数・稼働人数といった「人数」が主要なKPIとなっており、成長をドライブしています。

2024年6月期 連結業績予想

2024年6月期の連結業績予想を発表します。2024年6月期の連結業績予想は、スライドに記載のとおりです。通期ではハイエンド人材の需要を確実に捉え、事業拡大を図っていきます。

具体的には売上高で前年比プラス18パーセント、営業利益でプラス20パーセント、そして経常利益においてはプラス25.2パーセントを予想しています。

一方で、外部環境については若干の変化があります。スライドの右側の文章をご覧ください。コンサルティングファーム全体の需要は堅調を見込んでいるものの、一部のコンサルティングファームにおいて採用抑制の動きが見られます。

上期においては、このような採用抑制の動きを他の企業の求人でリカバーするかたちを取っていきますが、平均売上単価減等により、進捗が遅れる見込みです。下期においては、組織改編による営業機能や、マネージャー以上の求人の対応強化の効果が出てくると予想しており、ハイエンド人材の需要を広く取り込み、キャッチアップする見込みです。

またコスト面では、人員増強やオフィス増床を見込んでいますが、営業利益としては前年比20パーセント増を予想しています。販管費については、四半期あたり5億円後半から6億円前半の支出を予想しています。

従業員数は前期比27名増の143名です。そのうち、フロント部門は18名増の97名を見込んでいます。

最後に成長戦略・中期業績目標について、再び代表取締役社長の山尾より発表します。

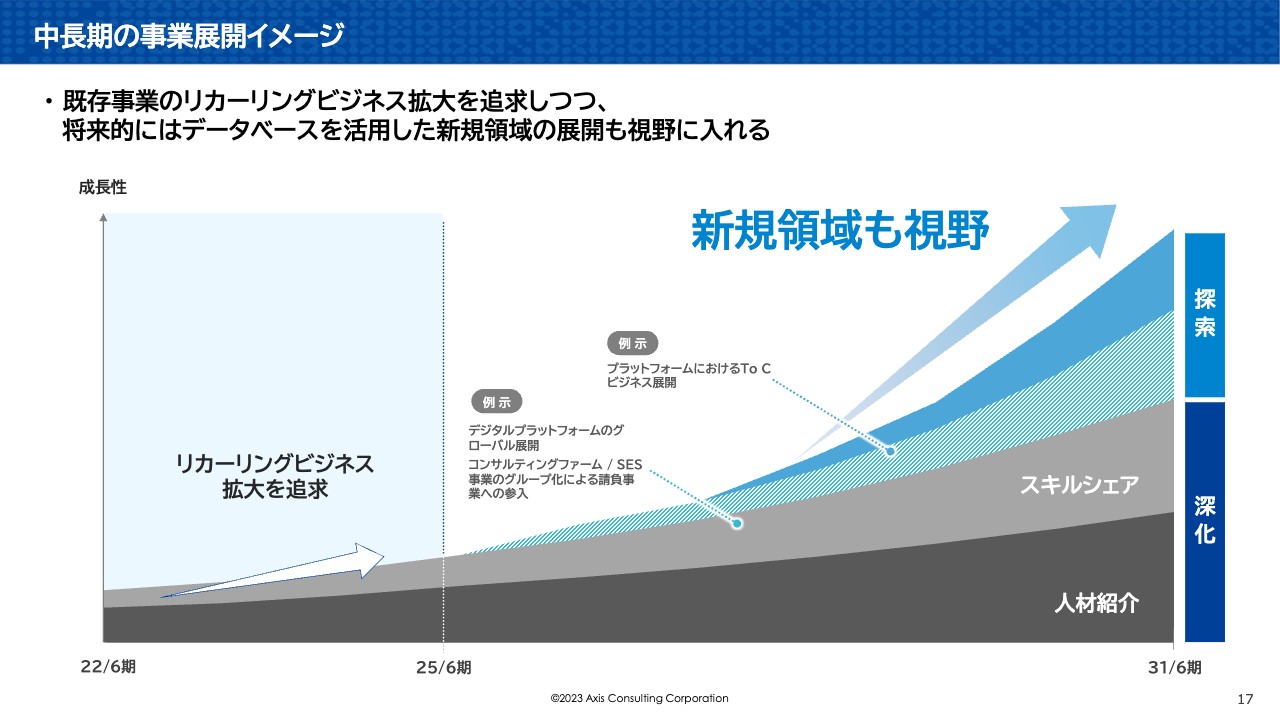

中長期の事業展開イメージ

山尾:中長期の事業展開イメージです。2025年6月期までは既存事業のリカービングビジネス拡大を追求しつつ、将来的にはデータベースを活用した新規領域の展開も視野に入れています。

2023年6月期の振り返り

成長戦略実現に向けて2025年6月期までに重点的に取り組む、4つの施策の前期の振り返りについてです。副業サービスの強化では、企業・人材の登録は順調に増加しました。さらに相談メニューを多様化しています。

アップセル/クロスセルの強化では、企業向け営業の専業部隊を組織化しました。

マーケティング強化では、タクシー広告・エレベーター広告で認知度向上を図りました。

システム投資では、リカーリングビジネス推進の基盤となる統合データベース構想に着手しています。

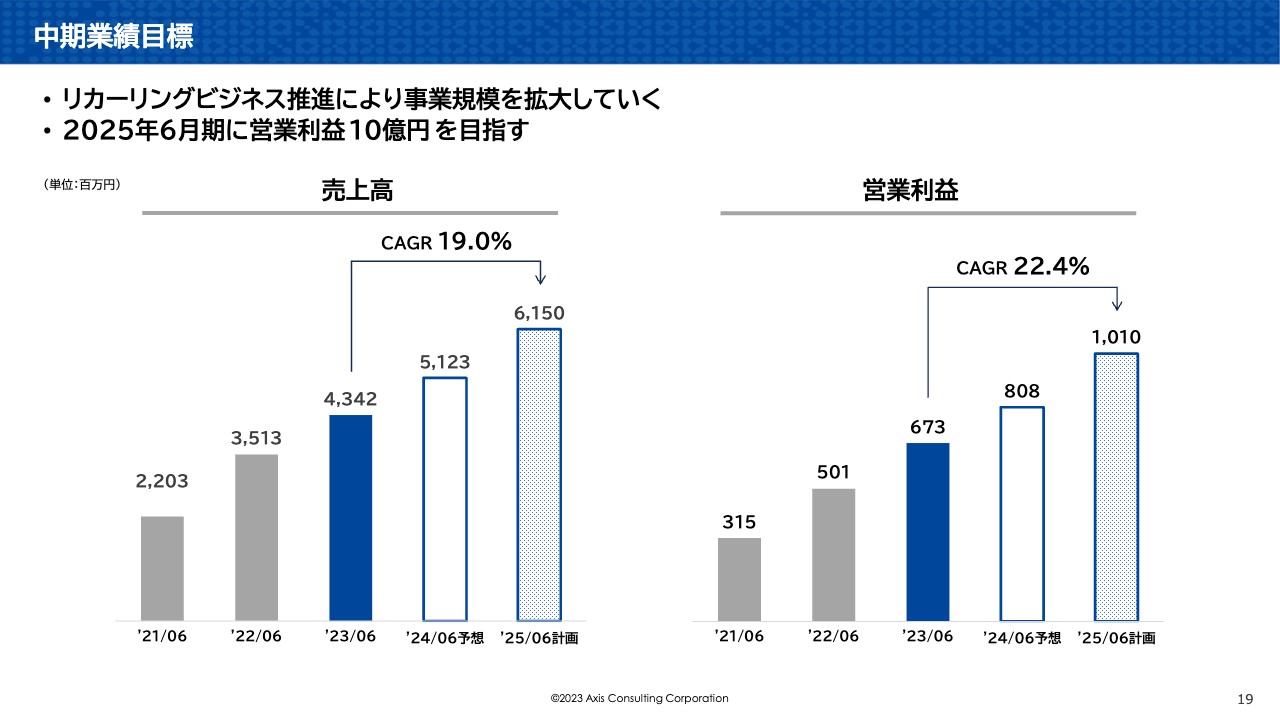

中期業績目標

中期の業績目標です。リカーリングビジネスの推進と、重点施策への取り組みによって、2025年6月期の目標を売上高61億5,000万円、営業利益10億1,000万円とし、その後も成長を継続していきます。

以上で私からのご説明を終了します。ご視聴ありがとうございました。

新着ログ

「サービス業」のログ