エフビー介護サービス株式会社 2023年3月期決算説明会

エフビー介護サービス、福祉用具事業と介護事業のシナジーを発揮 ワンストップサービスの提供エリア拡大へ

2023年3月期決算説明会

栁澤美穂氏:エフビー介護サービス株式会社代表取締役社長、栁澤美穂でございます。本日は弊社2023年3月期決算説明会を視聴いただき、大変ありがとうございます。

尚、このたびの新型コロナウイルス感染症に罹患されました方やその関係者のみなさまには心よりお見舞い申し上げます。また、当社グループでは、5類感染症とはなりましたが、今後も状況に応じ、まん延防止の対策を進めてまいります。

また、決算数値が5月15日に決算短信で発表したものから若干、修正がありました。過去の法人税額の計算に誤りがあり、法人税等が約1,300万円減少いたしました。その結果、営業利益および経常利益がそれぞれ約100万円増加し、親会社株主に帰属する当期純利益が約1,300万円増加しておりますので、ご了承ください。

目次

ご覧の目次に沿って、説明をさせていただきます。

2023年3月期 エグゼクティブサマリー

2023年3月期において、株式会社シルバーアシストの子会社化、福祉用具事業・介護事業の通年稼働による売上高は増収でしたが、光熱費、特に電気料金や食材の高騰は想像以上で、影響が大きかったと認識しております。

光熱費、食材等の高騰については、介護事業において2022年11月に施設利用料の見直しをかけたものの、2024年3月期も継続し、さらなるコスト増となる見込みではありますが、入居者の施設生活の楽しみの1つである「食」のグレードを変えることなく食材仕入れ、調理方法の変更や照明のLED化、新規施設については太陽光発電装置の設置準備を進めており、なおかつ利用者負担増も視野に入れ取り組んでまいります。

昨今の介護人材の不足、また今後の介護離職や人材確保を補うため、非正規従業員の正規従業員への登用の実施、および年間休日の増加を図るために実施した人的投資による費用が発生したため、2023年3月期の通期決算に影響を及ぼしております。

しかし介護業界はすべてが「人」で成り立っているため、今回の人的投資は今後ますます懸念される介護人材の不足に対応する手段として必要不可欠であり、良い人材が良いサービスを提供することが、企業の存続要因の1つとして認識しております。

2022年3月期に発生した子会社株式の売却益が剥落し、2023年3月期は減損損失、および関係会社出資金評価損の計上により、特別損失額が大幅に増加したこと、新規上場による資本金の増加等により法人税等が増加したことが、最終減益の大きな要因として認識をしております。

今後、減損した事業所に対しさらなるテコ入れを実施するとともに、2023年3月期に新規開設した4拠点(長野県松本市:看護小規模型居宅介護、長野県諏訪市:グループホーム、埼玉県羽生市:グループホーム、栃木県小山市:福祉用具営業所)を含めた各事業所の満室運営、福祉用具事業、在宅介護サービスの利用者のさらなる増加をはかり、真摯に経営改善に取り組んでまいります。

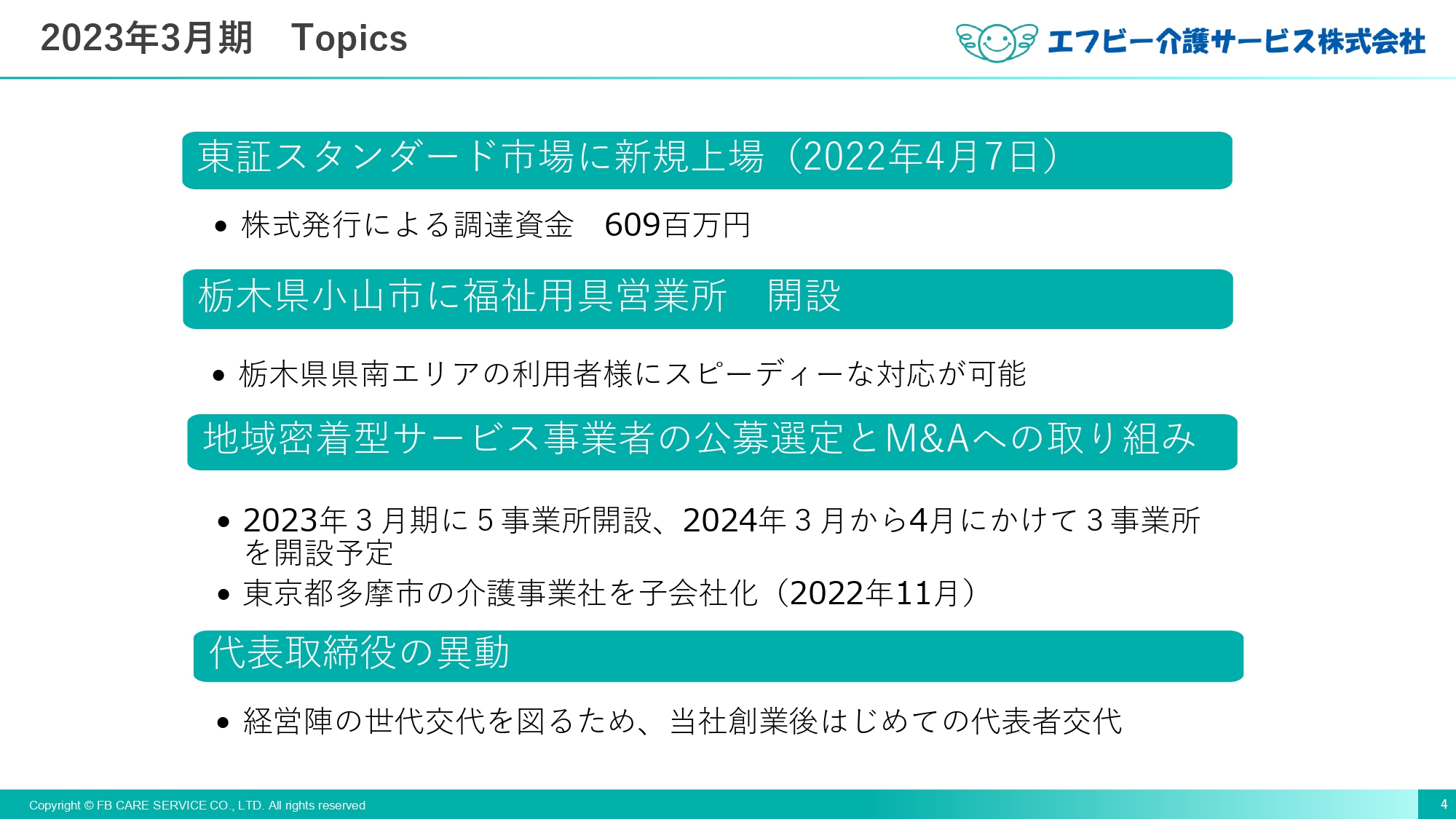

2023年3月期 Topics

当社の2023年3月期のトピックスとして東京証券取引所のスタンダード市場に昨年の4月7日に上場いたしました。株式発行による調達資金は6億900万円となり、増資後の資本金は4億9,654万4,000円となっております。

福祉用具事業においては栃木県小山市に営業所を開設いたしました。次に、地域密着型サービス事業では、各地域行政による介護サービス拠点の公募案件に積極的に取り組んでおります。昨年度は長野県松本市および諏訪市、また埼玉県羽生市において自治体から選定を受け、開設に至っております。

サービス種別では、グループホーム2ヶ所と看護小規模多機能居宅介護、住宅型有料老人ホームであります。2024年3月期においては、2024年3月から4月にかけて、長野県安曇野市、新潟県糸魚川市、栃木県小山市においてグループホーム3ヶ所の開設が確定しております。

また、2022年11月には、関東方面の事業拡大の足掛かりといたしまして東京都多摩市を中心に事業展開をはかっております。株式会社シルバーアシストの全株式を取得し、子会社化いたしました。

4点目として、2022年9月に代表取締役の交代を行い、わたくし栁澤美穂が代表取締役に就任いたしました。世代交代を図り、新しい経営スタイルで持続可能な成長を目指してまいります。

2023年3月期 連結業績

では、連結業績の概要をご説明いたします。

連結売上高はコロナ禍でも福祉用具事業および介護事業が共に順調に推移し、事業拡大、具体的には株式会社シルバーアシストの子会社化、新規事業所の開設をはかったこともあり、96億1,900万円と前期比プラス4.7パーセントの増収となりました。

売上総利益は15億5300万円のマイナス0.2パーセントの減益、営業利益は5億4,400万円、前期比マイナス16.2パーセントの減益となっております。

減益の理由としては2023年3月期に実施した株式会社シルバーアシストの子会社化による8事業所の増加、そして福祉用具営業所1ヶ所、介護事業所4ヶ所の新設等で増加した事業所の初期投資費用の発生、物価高騰による食材費や光熱費の上昇、2024年3月期から実施する従業員の年間休日120日体制にすることによる人件費の増加等によるコストの増加が原因です。

当社は業績の拡大のため、事業規模を拡大していくことが重要であり、短期的にはコスト増になりますが、今後も積極的に投資し事業展開を進める考えです。

また、2023年3月期に顕著になった食材費や光熱費の上昇ですが、コスト削減に努めましたが一企業の努力だけでは限界があり、2022年11月に介護施設利用料の値上げに踏み切りましたが、転嫁しきれないところがありました。 それから、 2024年3月期から実施する従業員の年間休日120日体制につきましては、従来、従業員の年間休日が108日であったものを120日にするものであり、介護業界では、あまり例がないものだと思います。年間休日120日体制により労働力を確保するとともに従業員のやる気を引き出し、業務の効率化に努めてまいります。

経常利益につきましては、補助金収入、新規施設開設に伴う補助金1億4,500万円、非常用設備補助金1,600万円、コロナウイルス対策等による助成金2,000万円等があり、7億3,700万円のプラス13.8パーセントの増益となりました。

補助金収入につきましては、会計基準上、営業外収益に計上されますが、主に介護事業で発生する費用を地方自治体が事業者のために補助しているのが実情であり、仮に補助金収入を営業コストと相殺することができるのであれば、営業利益は実質的には増益と見ることができます。

親会社株主に帰属する当期純利益につきましては、既存施設の減損損失、および関係会社出資金評価損による特別損失、また新規上場による資本金の増加等による法人税等の増加により、4億4,400万円のマイナス15.8パーセントの減益となりました。

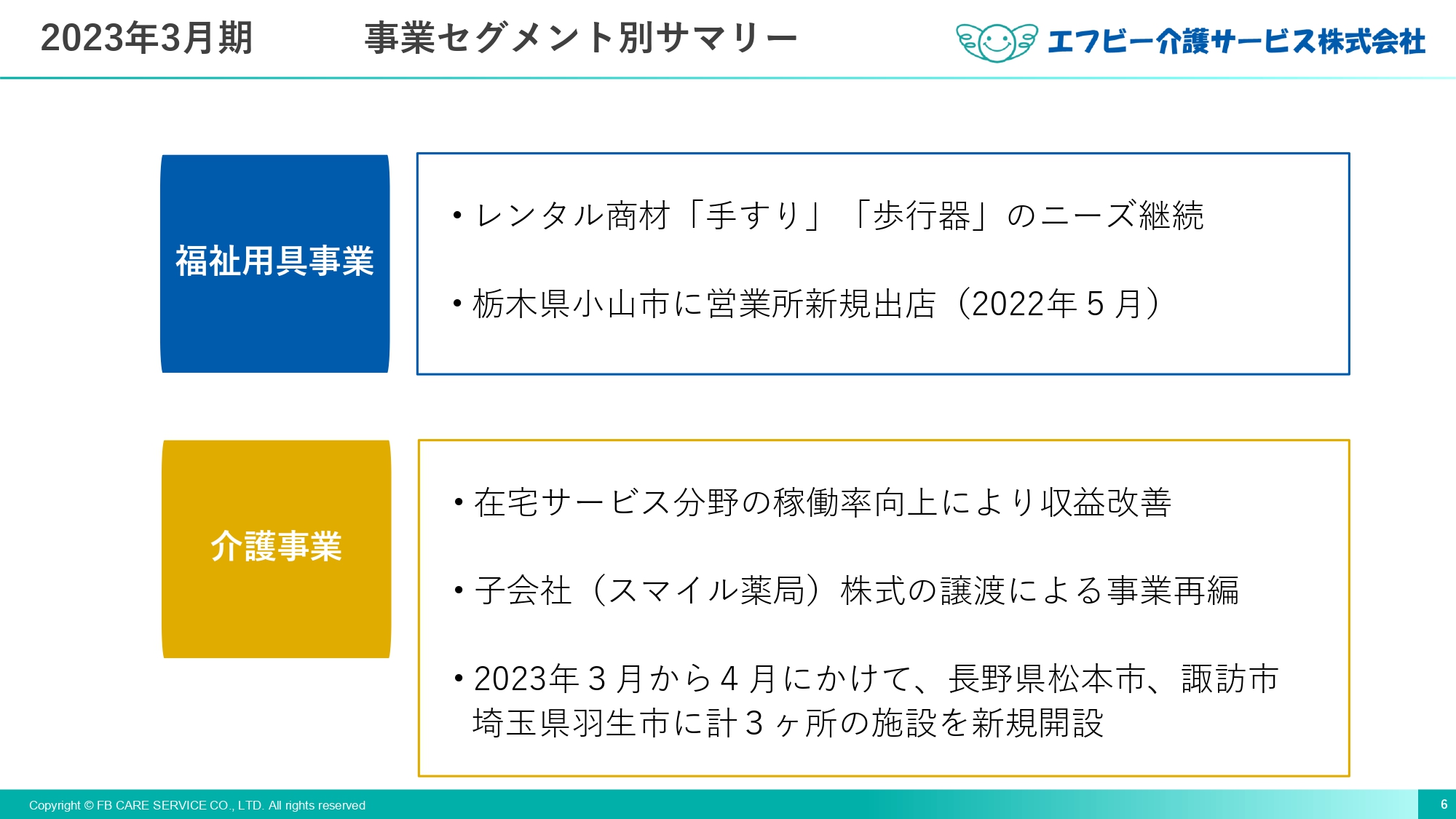

2023年3月期 事業セグメント別サマリー

事業セグメント別の決算サマリーはご覧のとおりです。福祉用具事業では、レンタル種別の手すりや歩行器のニーズが継続しており増収となりました。また、栃木県小山市に営業所を開設いたしました。元々栃木県県南エリアでの近隣の営業エリアとしてカバーしていましたが、倉庫を併設した営業所を設置することで、利用者様へのスピーディーな商品提供が可能になり利便性を高めております。

介護事業では在宅サービス分野の稼働率向上によりセグメント利益が増加しております。2023年3月から4月にかけて、長野県松本市、諏訪市、埼玉県羽生市に計3ヶ所の施設を新規開設いたしました。なお、松本市の施設は、看護小規模多機能型施設に住宅型有料老人ホームを併設しておりますので実質は4事業所となります。

また、調剤薬局を一拠点で運営しておりましたが、事業ポートフォリオを見直す中で株式の譲渡を行い連結対象外といたしました。

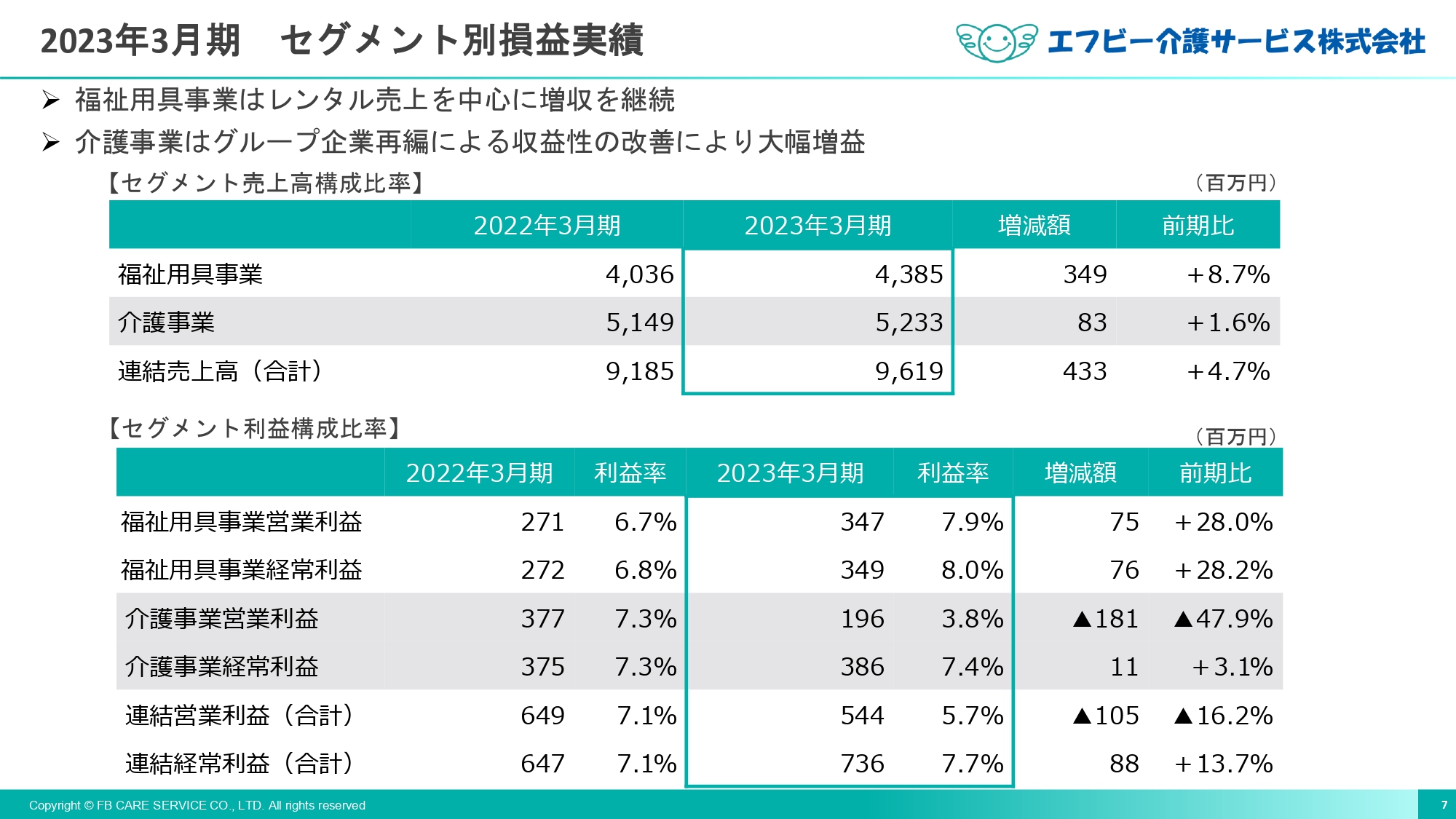

2023年3月期 セグメント別損益実績

セグメント別の業績の概要をご説明いたします。福祉用具事業はレンタル売上を中心に伸びており、セグメント売上高は43億8,500万円となりました。高齢者人口増加を背景に、15ヵ所の営業所すべてにおいて売上を伸ばしております。

福祉用具事業セグメント利益は3億4,700万円となりました。今期においては、手すり関係が引き続き伸びましたので、売上増加に合わせて購入を継続しております。なお、当社のレンタル売上商品は、レンタルの売上状況に応じて順次仕入れていきますので、いわゆる過剰在庫が発生する状況ではありません。

介護事業の売上高は52億3,300万円となりました。前段でご説明させていただいたとおり、特殊要因により営業利益は減益となりましたが、施設新設における補助金等により経常利益は増収となっております。

前期では、経営の効率化を目的に新潟の介護運営子会社の譲渡を行っております。今期においても、調剤子会社の株式譲渡を7月に実施し連結除外いたしました。年間売上高は1億円程度でしたが、利益への影響は軽微であります。

介護事業セグメント利益は1億9,600万円となりました。2023年3月から4月にかけて3ヶ所の事業所が開設しております。また、2024年3月から4月にかけて3ヶ所の事業所の開設が決定しております。

また、M&Aによる事業拡大においては、4月に株式上場した後、積極的に取り組んだ結果、11月に東京都多摩市の介護会社を当社グループに迎えることができております。

福祉用具事業セグメント

福祉用具のレンタルの利用状況をご説明します。福祉用具の大半は利用者さまのご自宅で使用されています。利用者数の推移表は、対象期間の利用者さまの延べ人数の1ヶ月平均を記載しています。

一人ひとりの身体状態や、住まいの状態はさまざまですので、用具の利用に際しては、当社の専任の福祉用具専門相談員が商品選定を行います。利用開始後のアフターフォローは、専任の福祉用具専門相談員(営業員)と福祉用具専門相談員資格を取得した、専属のモニタリングメンバーにより、利用者さまのレンタル商品の利用状況を定期的に確認を行います。

また、ケアマネジャーとの連携により、利用者さまの状態変化に応じて、適切な福祉用具の提供を継続します。このようなフォロー体制により、利用者さまとの関係は中長期的に継続することで、ライフタイムバリュー(LTV:顧客生涯価値)を高めております。

また、資料のとおり、利用者数は市場の状況と比較しても当社の進捗率は増加しており、今後、さらにエリア拡大がスムーズに実施できるよう、営業員やモニタリングメンバーの人員を増加して今後の体制を強化してまいります。

福祉用具事業セグメント

福祉用具事業セグメントのレンタル商品の売上推移をご説明します。最近ではコロナ感染症の影響もあり、在宅で使用する手すりが伸びております。在宅中に転倒して骨折して身体状態が悪化するケースを防ぐことを目的として、介護保険を利用開始する際も、ケアマネジャーから手すりの依頼を受けるケースが増えております。

軽度な状態で当社からレンタルで手すりなどを利用された利用者さまは、その後の体調の状況に応じて複数の福祉用具を利用されていくケースが多く見られます。

介護事業セグメント(介護事業/単体・シルバーアシスト)

介護事業セグメントのサービス種別の売上推移をご説明します。なお、グループ内で介護事業は当社の介護事業部とシルバーアシストで運営しています。当社グループでは、介護保険における「地域密着型サービス」を中心に展開しており、施設サービスと在宅サービスの両部門をバランスよく運営しています。

2023年3月期の介護事業の売上高は、シルバーアシストのデイサービス、訪問介護、訪問看護を含め、50億200万円となりました。サービス種別の売上高構成比率は前期比較で同様に推移しており、バランスよく運営ができております。

2023年3月期 連結貸借対照表

貸借対照表の状況をご説明します。当社は財務内容の強化によって、持続可能な成長力を高めることを目指しております。当社の介護サービスの提供において、利用者さまを受け入れる介護施設の開設と維持は重要でありますので、それを支える財務基盤の強化に、継続的に取り組んでおります。

金融機関との関係強化にも取り組んでおり、2022年5月に三菱UFJ銀行と3億円を上限とする当座貸越契約を締結しております。これは、今後の積極的な事業展開を見据え、運転資金等の確保および財政基盤の安定化を目的としております。

2022年3月末の自己資本比率は26.1パーセントとなり、4月の東証上場に伴う増資で、投資家のみなさまより6億円の資金調達ができております。これにより、2023年3月末の自己資本比率は33.7パーセントになっております。

2024年3月から5月に介護施設3ヶ所の開設を準備中であります。また、上場を契機にM&A案件にも取り組んでおりますが、財務面の基盤は整いつつあると判断しております。

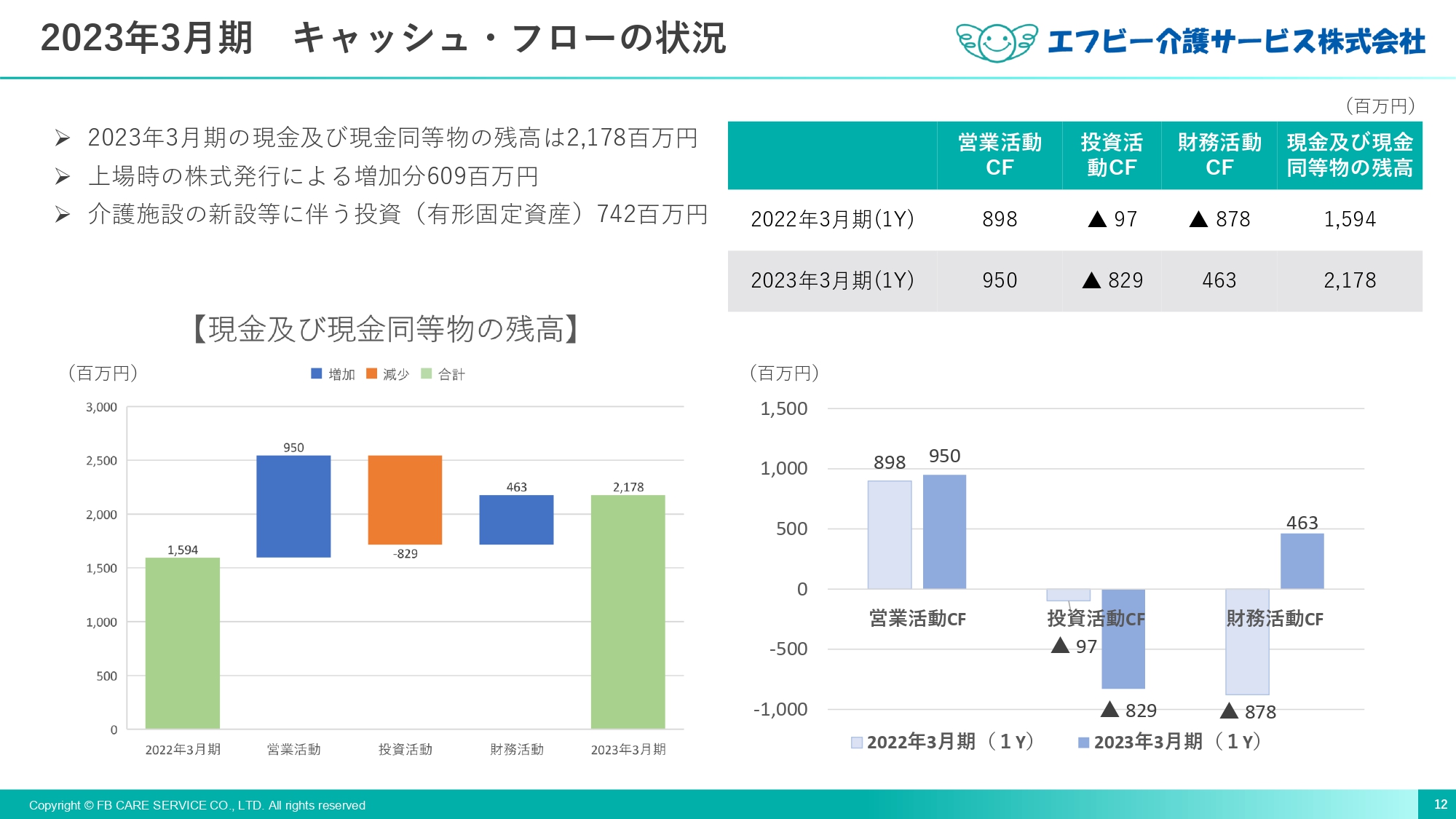

2023年3月期 キャッシュ・フローの状況

キャッシュ・フローの状況をご説明します。2023年3月末の現金および現金同等物の残高は21億7,800万円となり、5億8,400万円増加いたしました。

営業活動の結果得られた資金は9億5,000万円となりました。増加の主な要因は税金等調整前当期純利益6億9,500万円、減価償却費3億700万円であり、減少の主な要因は、法人税の支払いとなります。

投資活動によるキャッシュ・フローは、介護施設の新設等に伴う有形固定資産の取得による支出7億4,200万円、連結の範囲の変更を伴う子会社株式の取得による支出8,100万円等により、マイナス8億2,900万円になりました。財務活動によるキャッシュ・フローは、短期借入による収入25億円、株式の発行による収入6億900万円による増加に対して短期借入金22億円と長期借入金4億6,900万円の返済による支出があり、プラス4億6,300万円になりました。

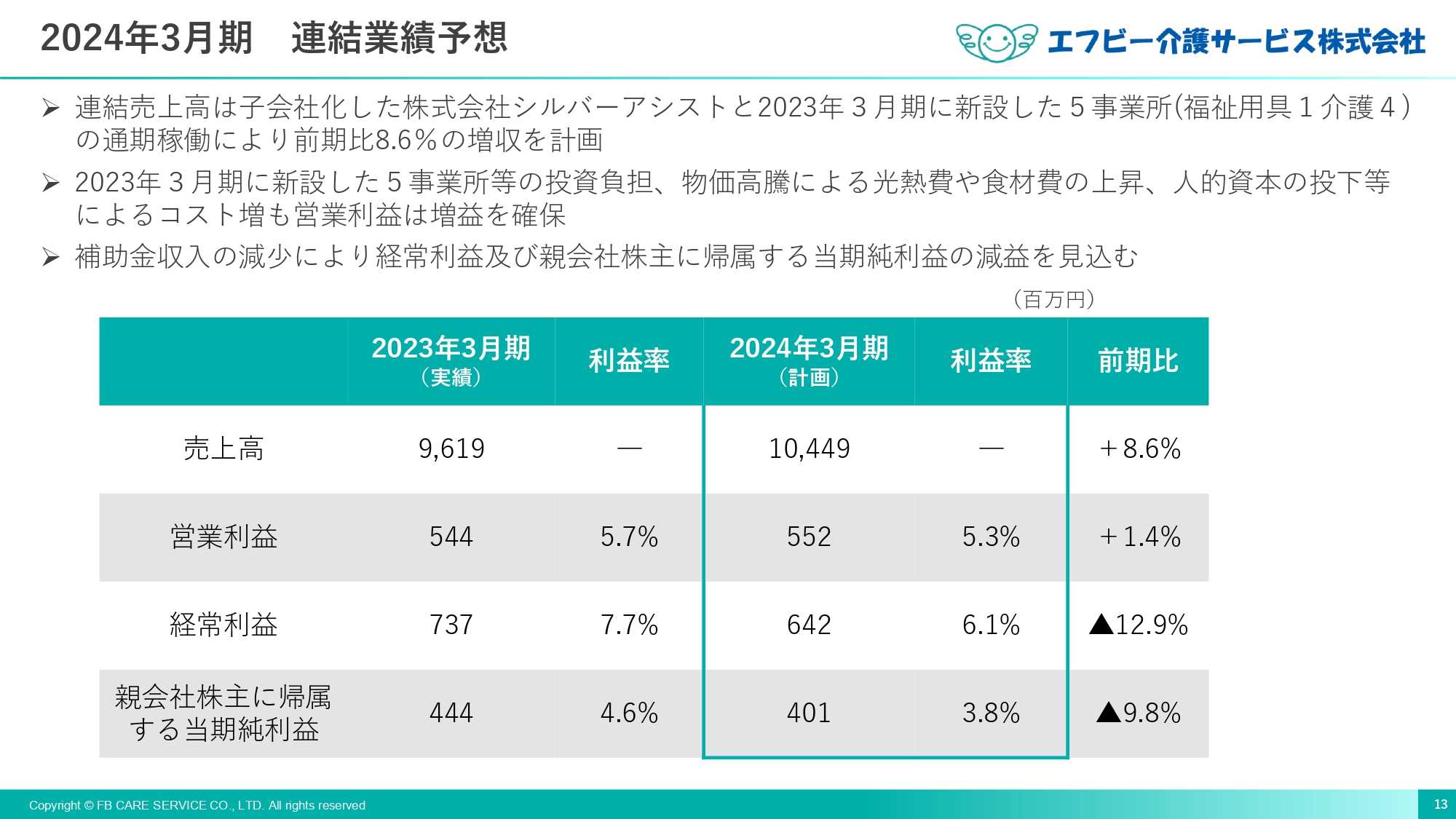

2024年3月期 連結業績予想

今期の業績予想をご説明します。2024年3月期の売上高は、104億4,900万円を見込んでおり、2022年11月に子会社化した株式会社シルバーアシストの8事業所と2023年3月期に新設した1福祉用具営業所、4介護事業所の通期稼働が貢献し、前期比8.6パーセントの増収を計画しています。介護施設等の新規開設の諸経費、を見込んでいます。

利益については、2023年3月期にM&Aや新設等で増加した事業所の投資費用が継続し、前期から続く物価高騰による食材費や光熱費の上昇、従業員の年間休日120日体制にしたことによる人件費の増加等がありますが、コスト増を吸収し、営業利益は前期比700万円の増収見込みです。

経常利益は6億4,200万円の見込みであり、営業利益との差額は9,000万円程度あります。これは、2023年3月期に支給された新設介護事業所3拠点に対する補助金収入の剥落等により補助金収入が減少することで経常利益は減益となる見込みです。

親会社株主に帰属する当期純利益は、経常利益の減益により、税金の支払いを考慮して4億100万円としております。1株当たり当期純利益予想は149円92銭と予想しております。

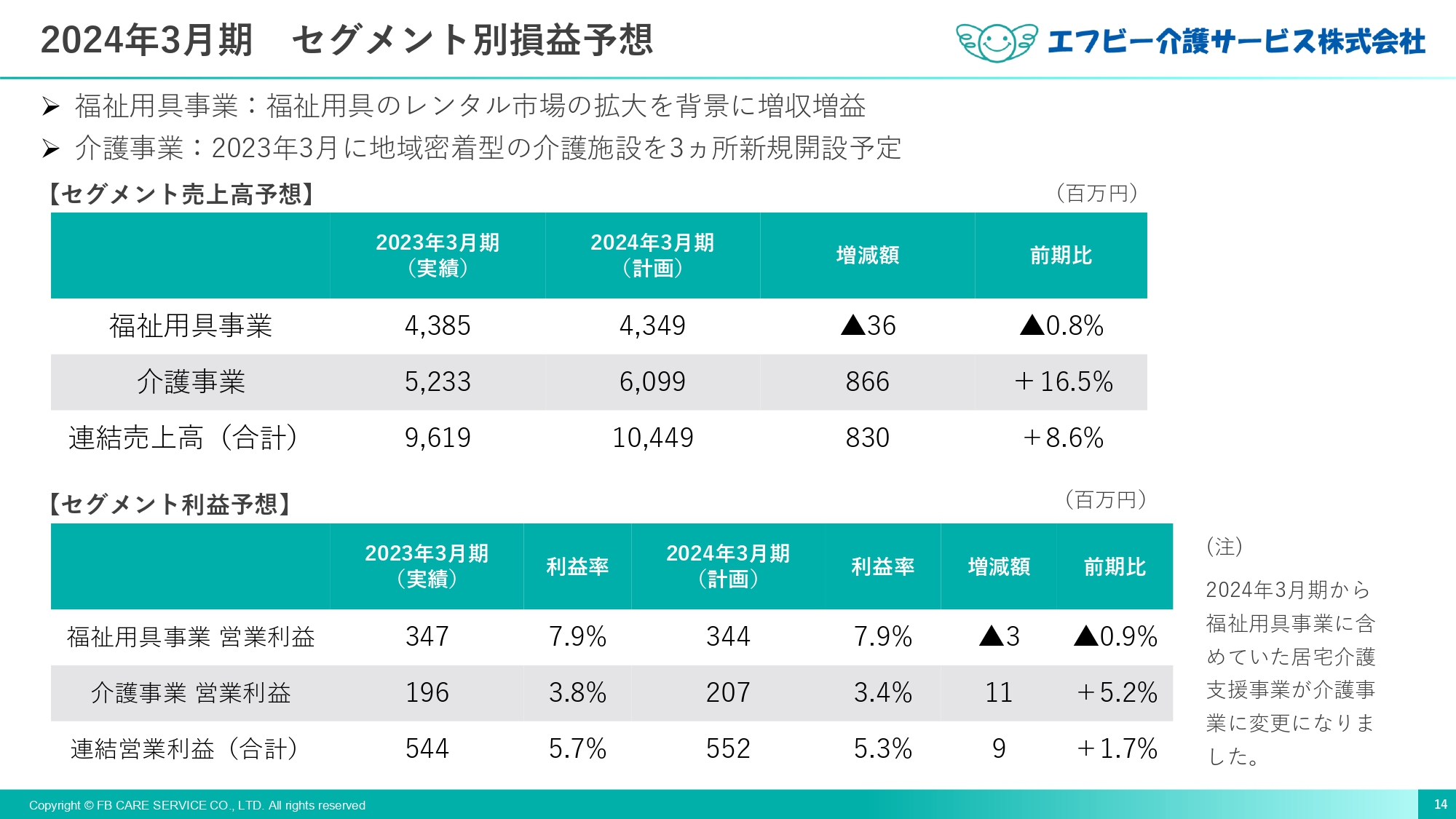

2024年3月期 セグメント別損益予想

セグメント別の損益予想をご説明します。2023年3月期まで居宅介護支援事業を用具セグメントに含めておりましたが、事業内容の妥当性により2024年3月期より介護事業セグメントに移動しました。福祉用具レンタル市場は、高齢者人口の増加を背景に堅調に拡大しています。

今後のM&A案件等の事業拡大による柔軟な対応に応じるため、当社では福祉用具専門相談員の増員を早々にはかっております。また、各営業所での売上高は市場の伸び率以上の増加を目指しています。

セグメント利益は商品の特性や当社の保有状況に応じて、仕入れをすることで利益率の改善に取り組みます。

介護事業セグメントの売上高は、2023年3月から4月に開設した、介護施設3ヶ所の売上見込みを反映しています。また、公募選定済であるグループホームを2024年3月から4月にかけて長野県安曇野市、新潟県糸魚川市、栃木県小山市に計3ヶ所開設予定であり、施設建設に伴う諸経費を見込んでいます。

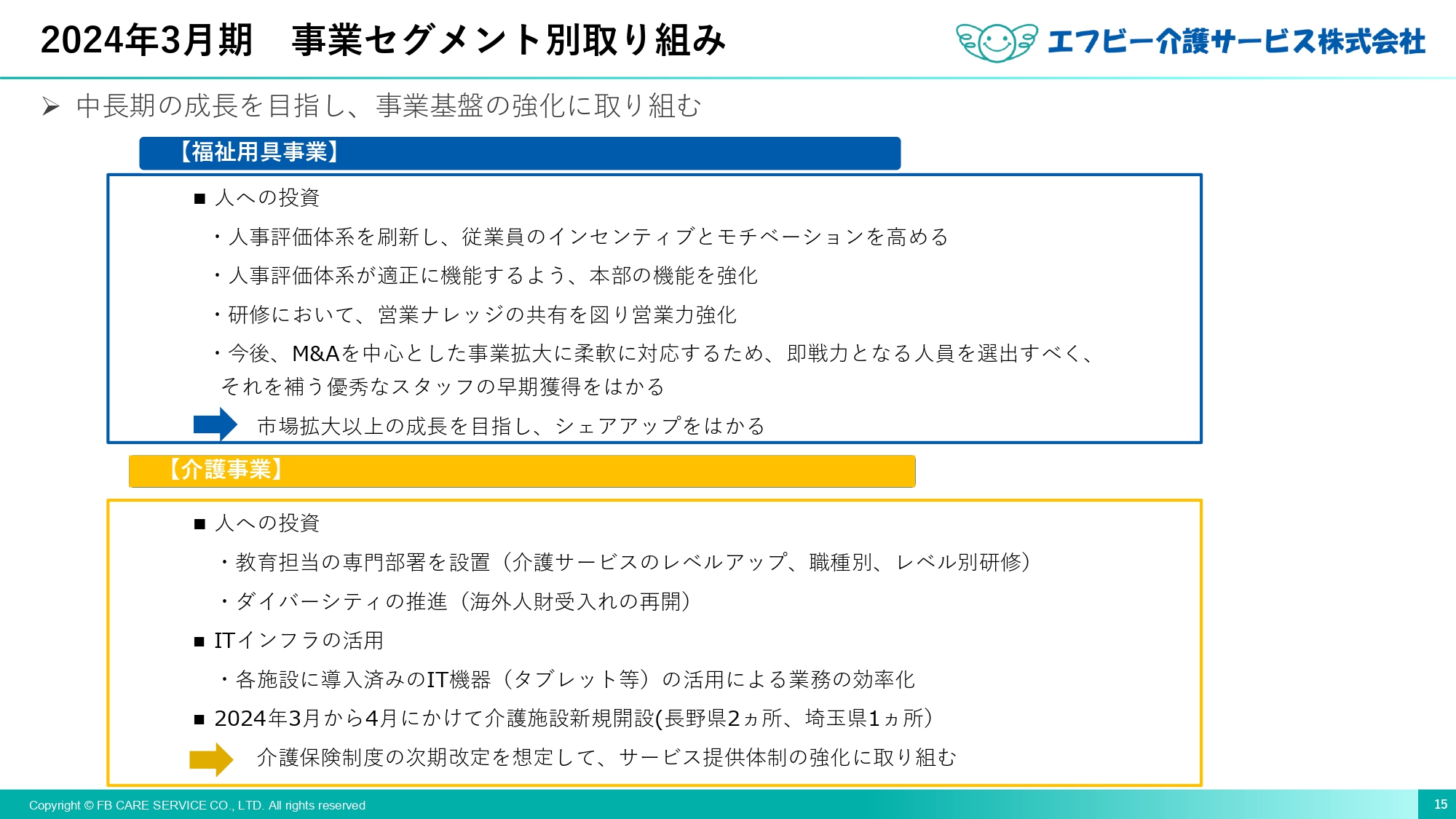

2024年3月期 事業セグメント別取り組み

事業別セグメントの今期の取り組みはご覧のとおりです。福祉用具事業では、人への投資の一環として、営業員のインセンティブとモチベーションを高める人事評価制度を導入しました。

一人ひとりの働き方の選択肢を広げ、従業員の満足度を高めることで、市場拡大以上の成長を目指してまいります。また、今後、M&Aを中心とした事業拡大に柔軟に対応するため、即戦力となる人員を選出すべく、それを補う優秀なスタッフを早期に新規獲得をはかっております。

介護事業での人への投資では、教育体制の充実と外国人材の活躍による、ダイバーシティに取り組んでいきます。また、今後の介護保険制度の改定を見据えて、ITインフラの活用も進めていき、柔軟な対応ができる体制に注力いたします。

配当について

株主還元として、2023年3月期より剰余金の配当を実施することを5月15日に開示しております。中間配当とあわせて、年間33円の配当を予定しております。昨年度は、上場記念配当を5円とさせていただきましたが、今期におきましても普通配当として継続させていただく予定です。

配当方針としましては、自己資本比率が50パーセント未満の間は連結配当性向25パーセントを目指す考えであり、2023年3月期末の自己資本比率は33.7パーセント、2024年3月期の予想連結配当性向は22.0パーセントとなっております。

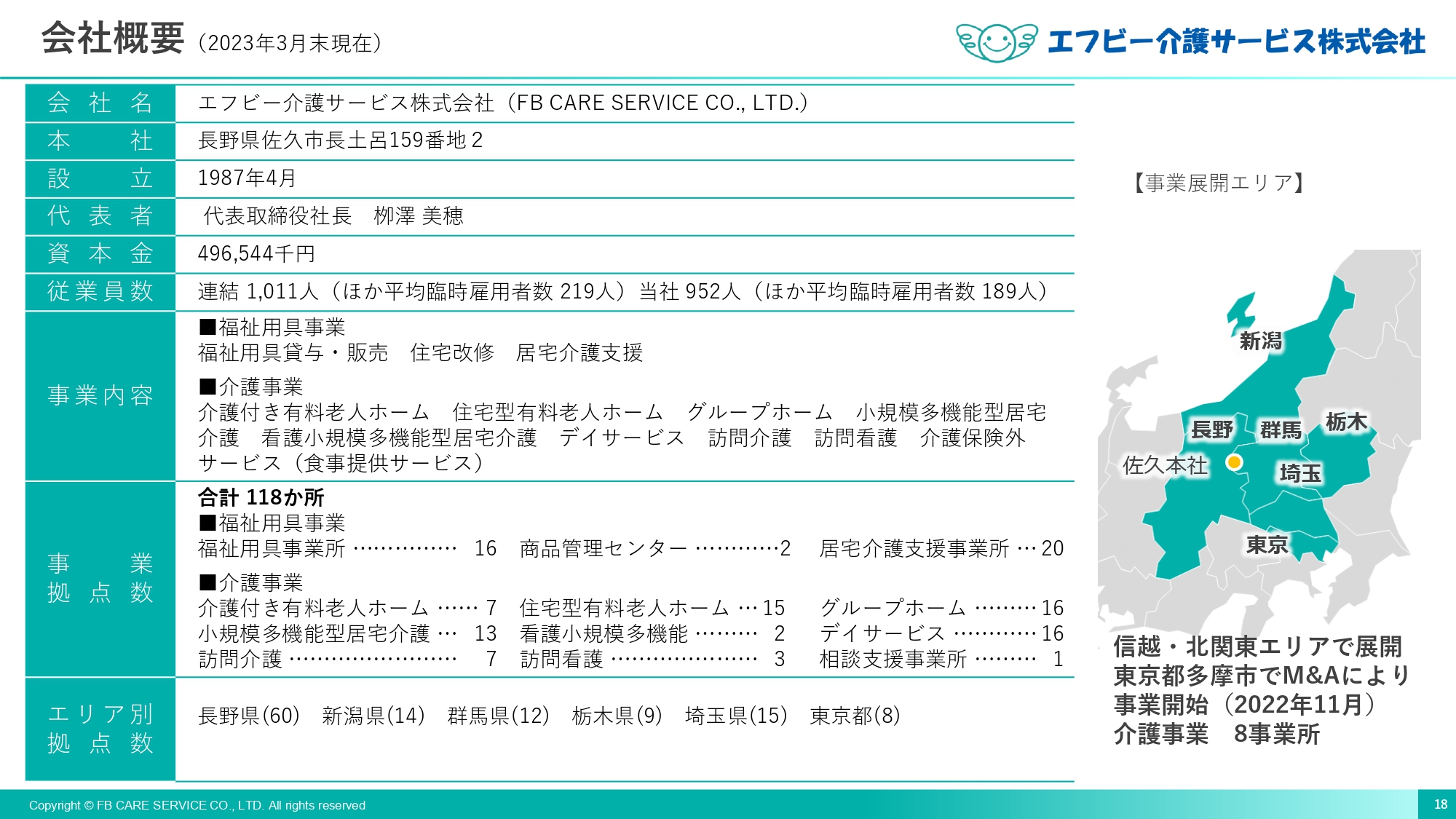

会社概要(2023年3月末現在)

次に当社の強みと、今後の取り組みについて、ポイントを絞ってご説明させていただきます。

当社の会社概要といたしましては、1987年に設立し、介護保険法が施行された2000年より、介護保険事業に参入しております。

本社は長野県佐久市に構えており、事業内容は、福祉用具事業と介護事業の2つの事業を行っております。事業展開エリアは信越と北関東で展開しておりましたが、昨年11月に東京都の株式会社シルバーアシストを子会社化いたしました。同社は多摩市において8拠点の事業所を運営しております。これにより、首都圏での事業展開の足がかりとする方針です。

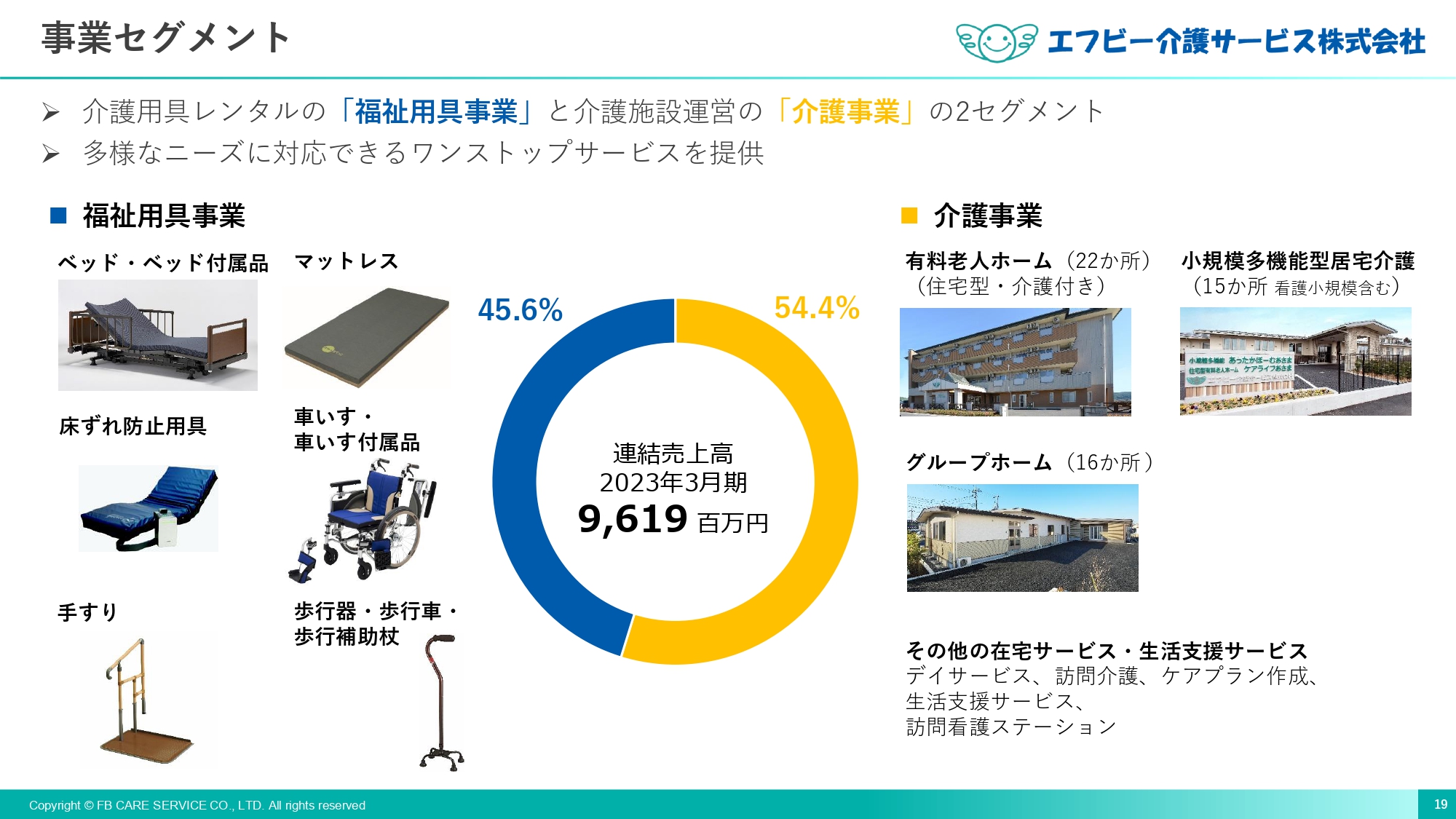

事業セグメント

2つの事業セグメントの事業内容ですが、左には福祉用具事業で取り扱う主な商品の写真と、右には介護事業の主な施設の写真とサービス内容を記載しております。また、各事業セグメントの売上ベースでの割合は、用具事業セグメントは45.6パーセント、介護事業セグメントは54.4パーセントとなっております。

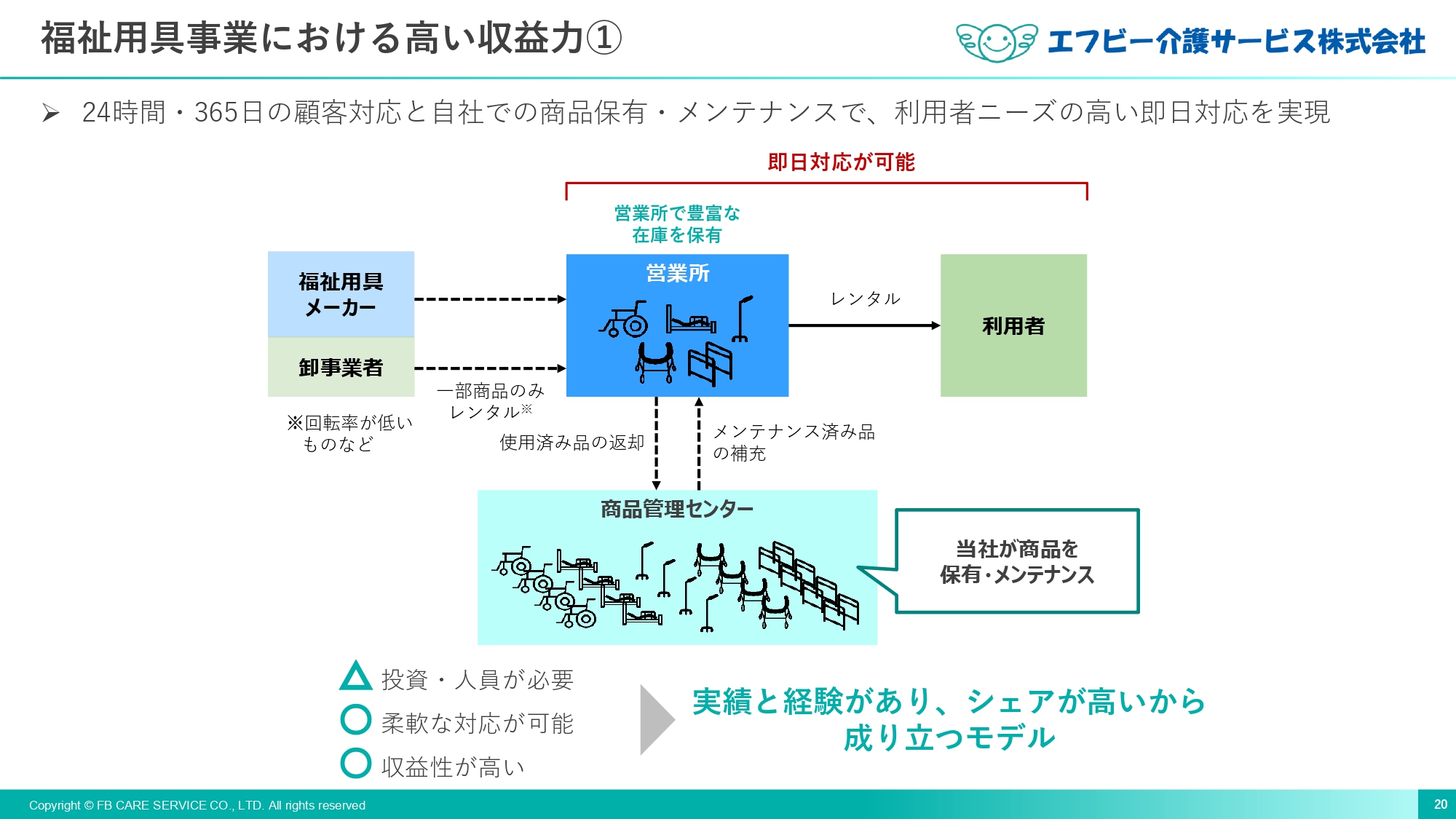

福祉用具事業における高い収益力①

高い収益力の要因の1つに、「自社仕入れ」「自社保有商品の即日対応」「自社商品管理センターでの自社商品メンテナンス」といった、用具レンタルまでの構造の特徴がございます。

特に利用者さまには、介護ベッドなどの福祉用具が必要になった時に、いち早く利用できることが喜ばれています。また、ケアマネジャーからは、スピーディーな対応を評価していただいております。

このような当社のモデルは、「実績と経験があり、シェアが高いからこそ成り立つモデル」となっております。

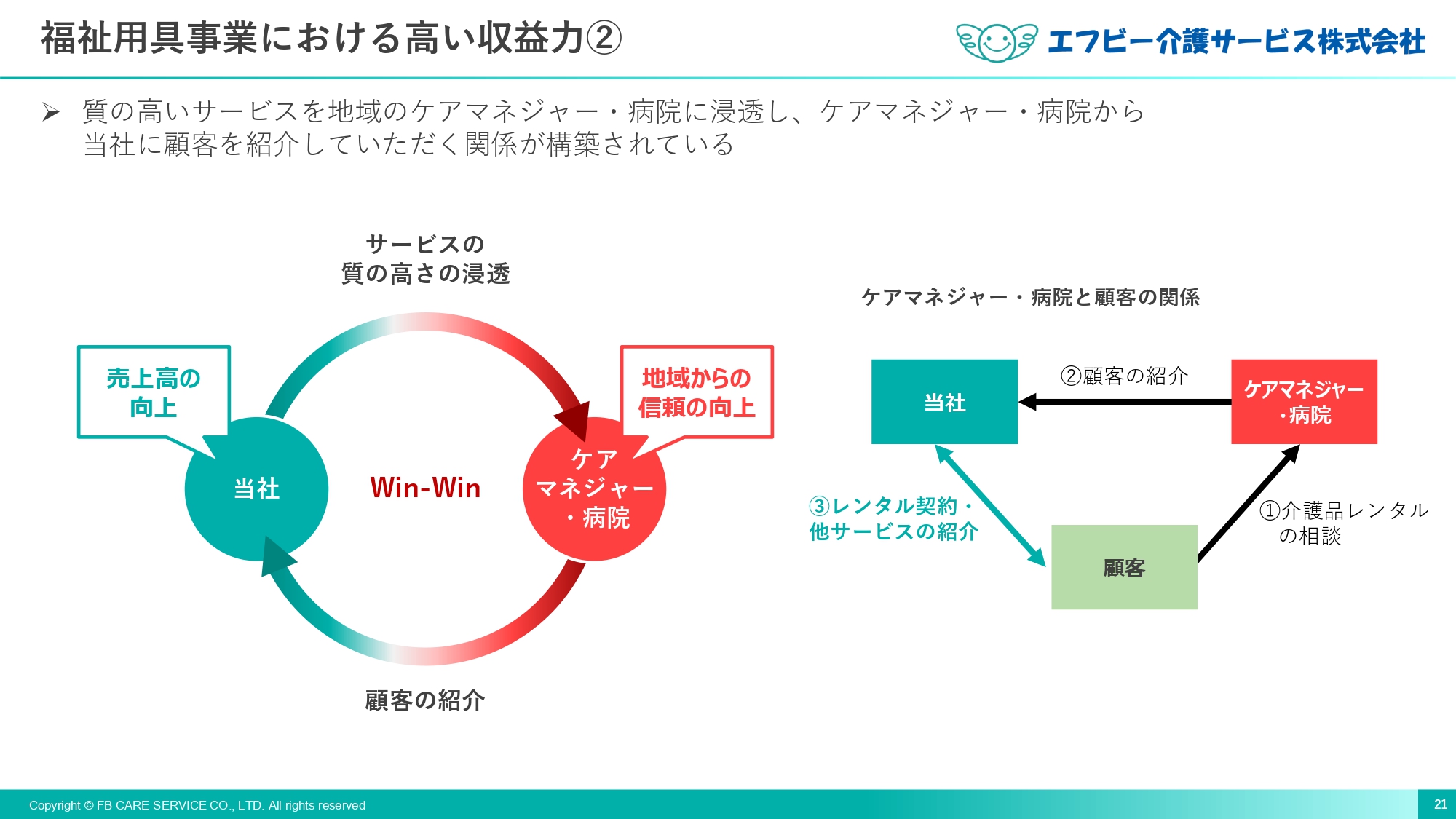

福祉用具事業における高い収益力②

高い収益力のもう1つの要因として、当社とケアマネジャー・病院とのWin-Winで良好な関係性がございます。

図に記載のとおり、当社の質の高いサービスが地域のケアマネジャーや病院側に知れ渡り、ケアマネジャーと病院側が当社のことを顧客に紹介してくださる、という仕組みが構築されております。

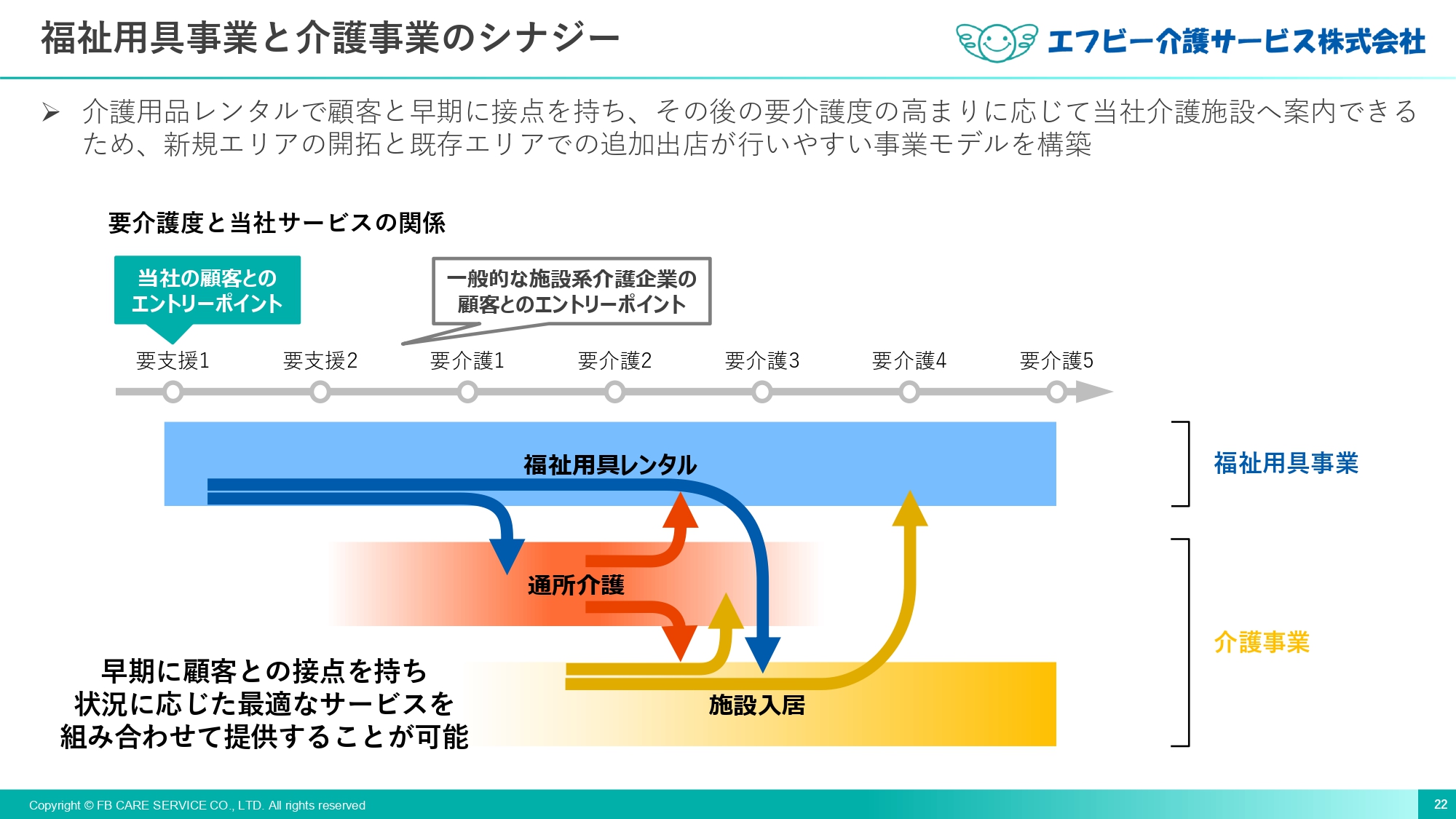

福祉用具事業と介護事業のシナジー

競合優位性である、「福祉用具事業と介護事業のシナジー」については、通常の介護事業者と比較した場合、当社は福祉用具事業を運営することで早期に顧客との接点を取ることが可能となります。また、通所介護と施設入居も相互に関係し合うことで、利用者さまの各介護状態に応じた最適なサービスを提供することが可能です。

これが利用者さまにおける信頼に繋がり、当社の高い入居率や利用者数の堅実な伸びに繋がっています。当社のように、介護事業と・福祉用具事業の2本建てをメインに事業展開しているのは珍しいと思います。

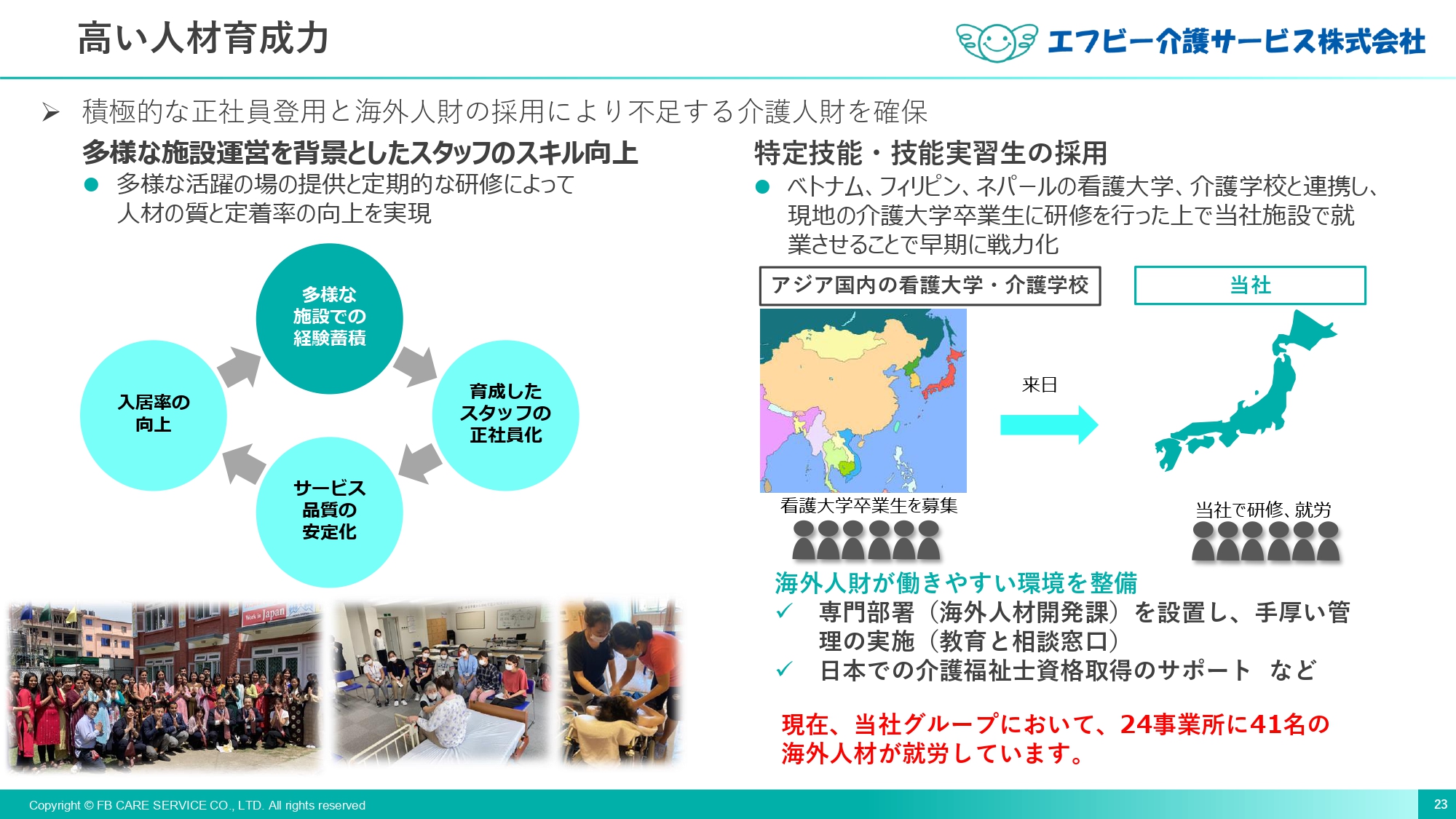

高い人材育成力

業界共通の課題である人材育成において、当社では左の図のモデルにより、サービスの質と人材の定着率の向上を実現しております。

特に、小規模から中規模施設の運営では、1人の人材が決まった業務だけ行うのではなく、あらゆる業務に対応する必要があるため、自ずと「多機能型人材」の早期育成が実現する体制となっております。

積極的な正社員化により、利用者さまのために高品質なサービス提供が可能であるのは勿論のこと、介護士の離職防止にも貢献していると自負しております。さらに、右の図にあるとおり、特定技能および技能実習生の採用にも注力しております。

また、当社では海外人財が働きやすい環境の整備にも注力しております。具体的には、専門部署である海外人財開発課を設け、管理、相談窓口となり、日本語授業や教育を手厚く実施し、さらに、日本での介護福祉士資格の取得サポートも積極的に行っております。

海外人財の働く環境を最大限整えることが彼ら、彼女らの安心に繋がり、結果的に利用者さまの満足度向上に繋がっております。

市場規模の大きい関東エリアへの進出

当社は、福祉に関するワンストップサービスの提供エリアの拡大を目指しております。福祉用具事業については、当社の強みである即日対応を行うため、商品管理センターと関東デポからのアクセスが容易なエリアに事業所の開設を進めてまいります。昨年5月には栃木県小山市に新規の事業所を開設しましたが、既存の事業所からの顧客を移管することで、早期に収益化を目指しております。

介護事業では、昨年11月に子会社化した東京都多摩市の介護会社を足掛かりに、首都圏での展開を進めてまいります。

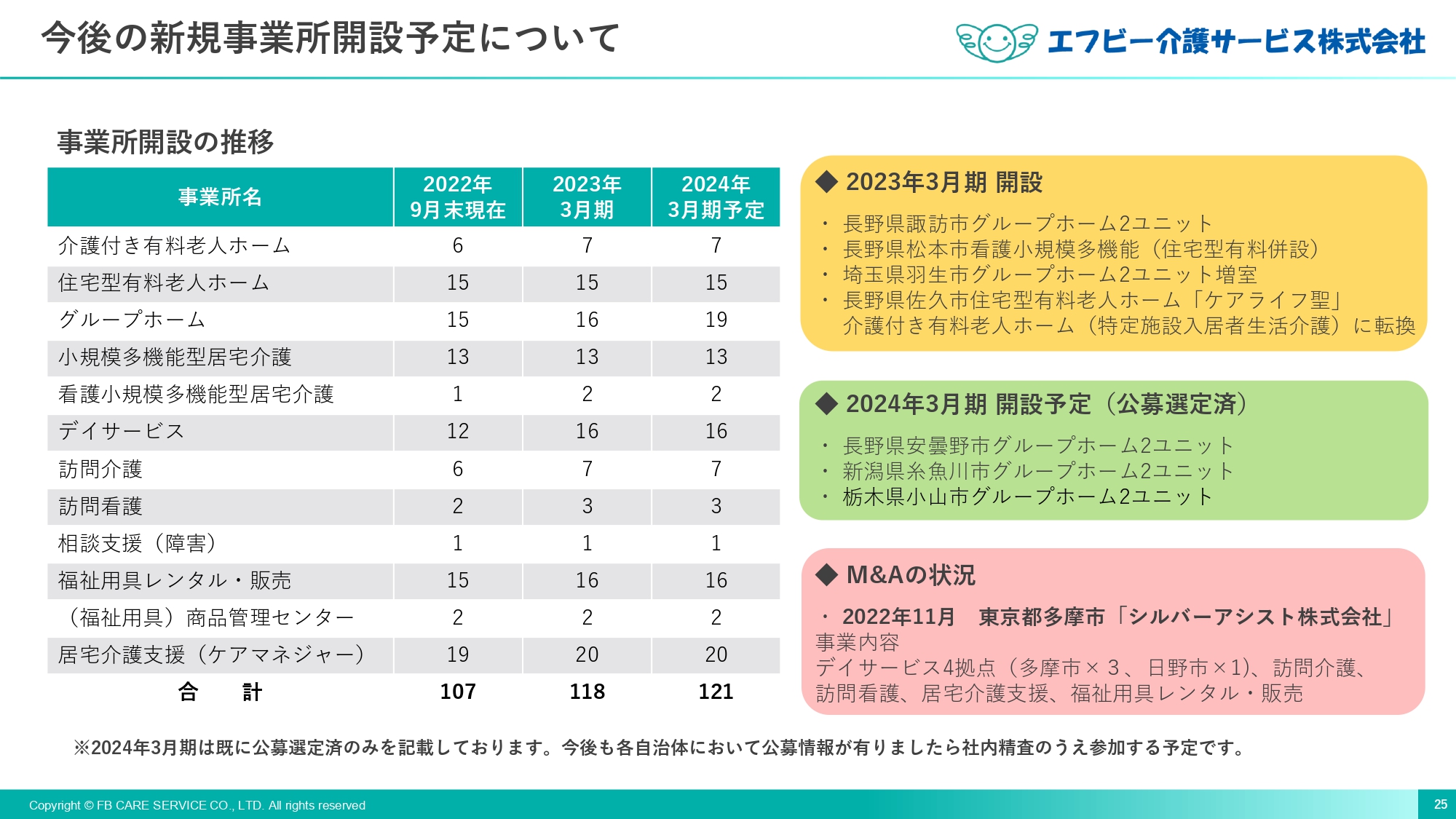

今後の新規事業所開設予定について

今後の新規開設についてですが、当社は主に介護保険制度における在宅サービス事業を展開してまいりました。その中で各自治体が指定権者である地域密着型サービス事業所の公募にも積極的に参加しています。

各自治体による第8期(2021年から2023年)介護保険事業計画による公募に参加した結果、スライドのとおり、住宅型有料老人ホームの特定施設への転換を含め、グループホーム等7事業所が選定されており、すでに4事業所が開設しております。

※地域密着型サービスについて:小規模多機能型居宅介護や認知症共同生活介護、特定施設入居者生活介護、等

2022年11月〜 新規グループ会社

2022年11月に当社グループに迎え入れた、東京都多摩市に本社がある株式会社シルバーアシストの紹介をさせていただきます。

同社を子会社化する理由といたしましては、当社が関東エリアに拠点を持つことにより、さまざまな情報収集や人的な交流を行うことが容易となり、今後の首都圏を含む関東エリアにおける事業拡大の足掛かりとするとともに、人的交流や、情報収集も可能となり、当社グループの企業価値向上に貢献できると判断しております。

新規グループ会社

同社の事業内容はスライドのとおり、東京都多摩市および日野市において、デイサービス4ヶ所、福祉用具事業、訪問看護、訪問介護、居宅介護支援事業、障がい者総合支援事業を行っております。

2023年3月期 新規開設事業所

続きまして、2023年3月期に新規開設した3つの施設をご紹介いたします。まずは、長野県松本市に2023年3月に開設した、看護小規模多機能型居宅介護「あったかほーむ鎌田」です。

看護小規模多機能型居宅介護とは、「通い」を中心に「訪問」や「泊まり」、さらに医療ニーズの高い要介護者にも対応できるよう訪問看護を組み合わせたサービスとなっております。なお、こちらは14室の住宅型有料老人ホームを併設しております。

2023年3月期 新規開設事業所

こちらは長野県諏訪市のグループホーム2ユニット「エフビー諏訪沖田」になります。

2023年3月期 新規開設事業所

こちらは、埼玉県羽生市のグループホーム「エフビー羽生」になります。なお、すでに当社で運営をしております「グループホーム羽生(1ユニット)」と統合し、3ユニットの事業所となります。

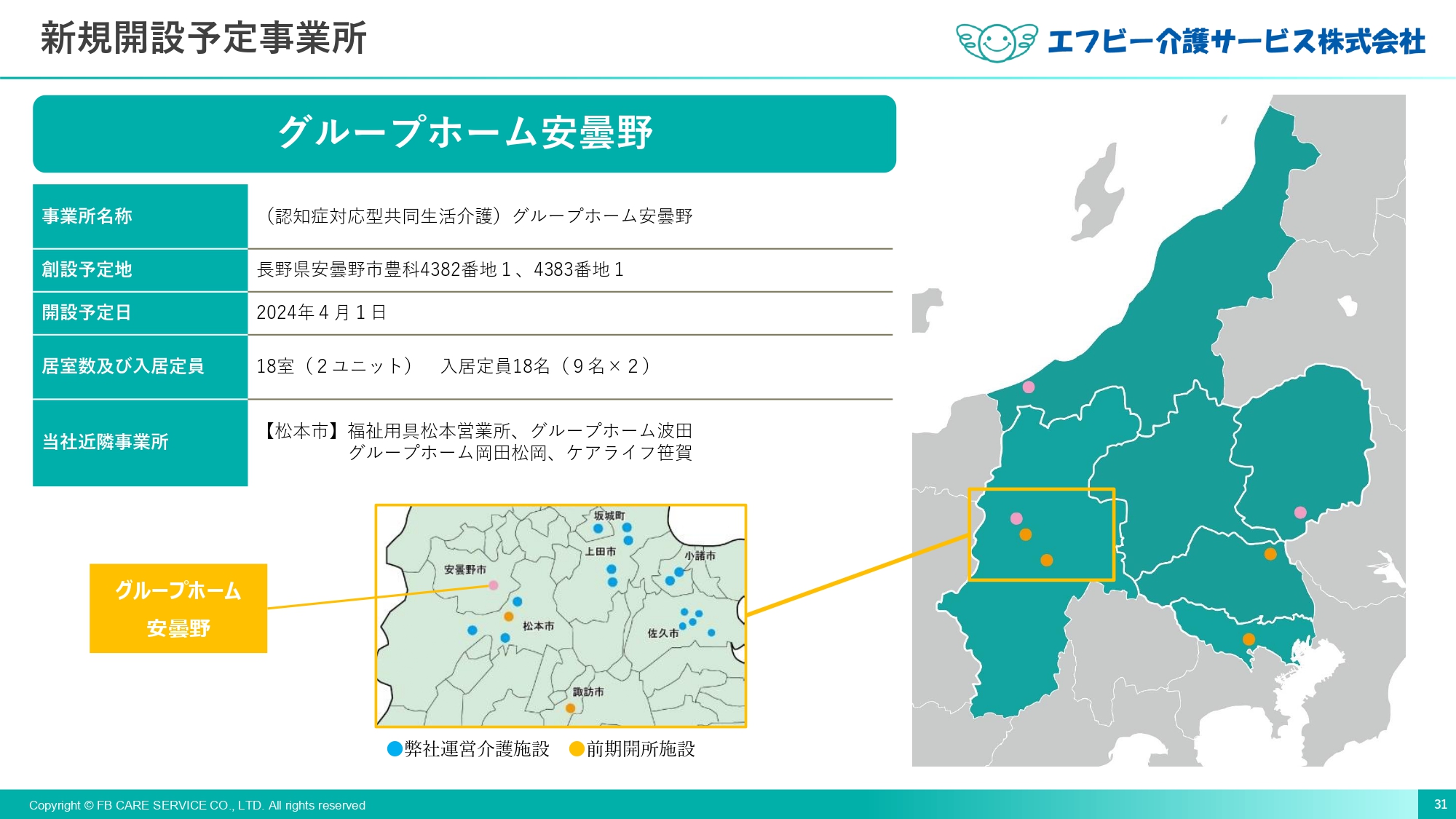

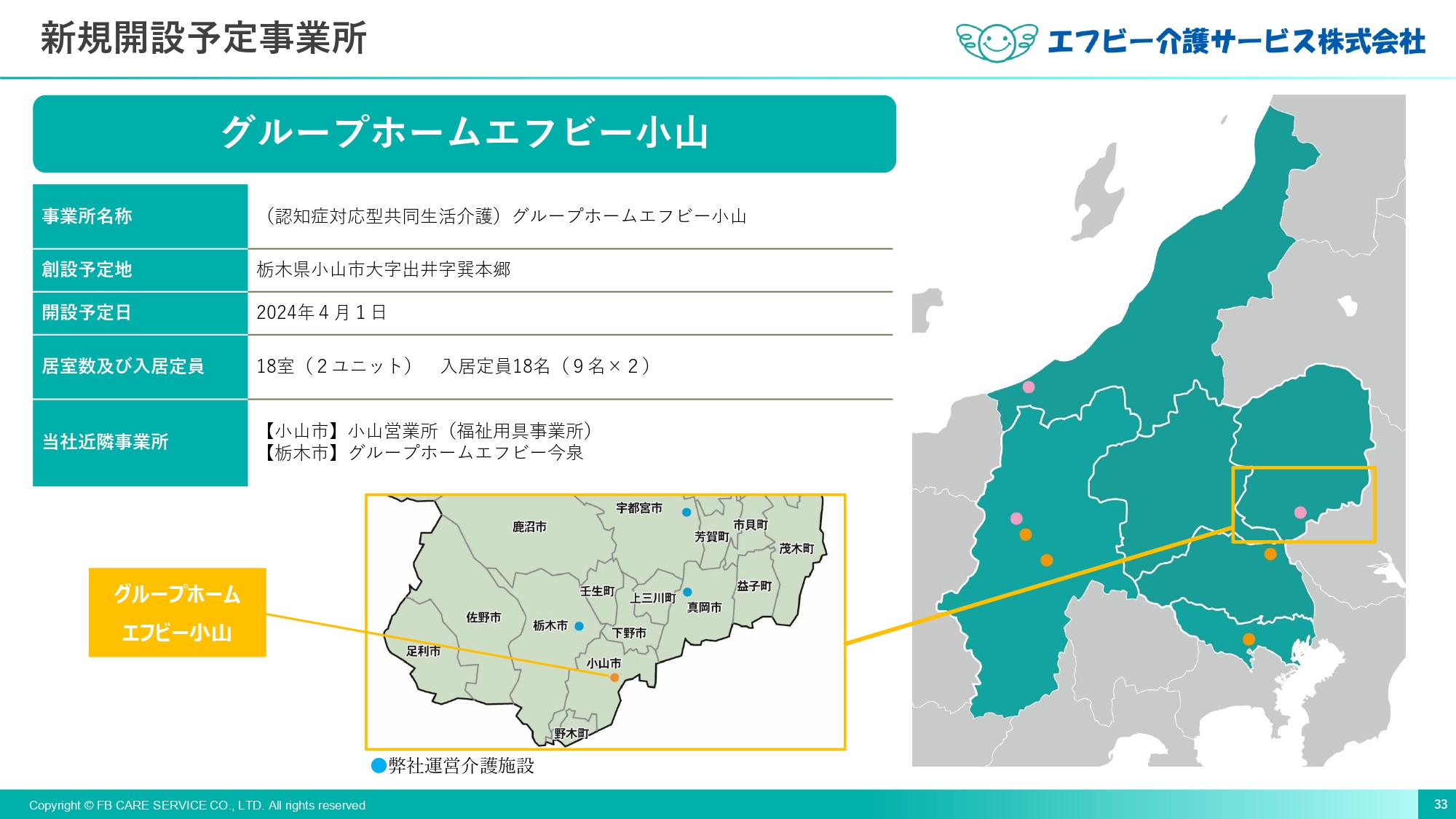

新規開設予定事業所

次に、今後新規に開設する予定の3事業所を紹介させていただきます。

まず、長野県安曇野市による、第8期介護保険事業計画に基づく地域密着型サービスのうち、グループホーム設置事業者の公募において2022年9月に当社が選定されております。

新規開設予定事業所

次に、新潟県糸魚川市による、第8期介護保険事業計画に基づく地域密着サービスのうち、グループホーム設置の公募において2022年9月に当社が選定されております。

新規開設予定事業所

次に、栃木県小山市による、第8期介護保険事業計画に基づく地域密着サービスのうち、グループホーム設置の公募において2023年4月に当社が選定されております。

以上、今後新規開設予定の3事業所をご紹介させていただきました。

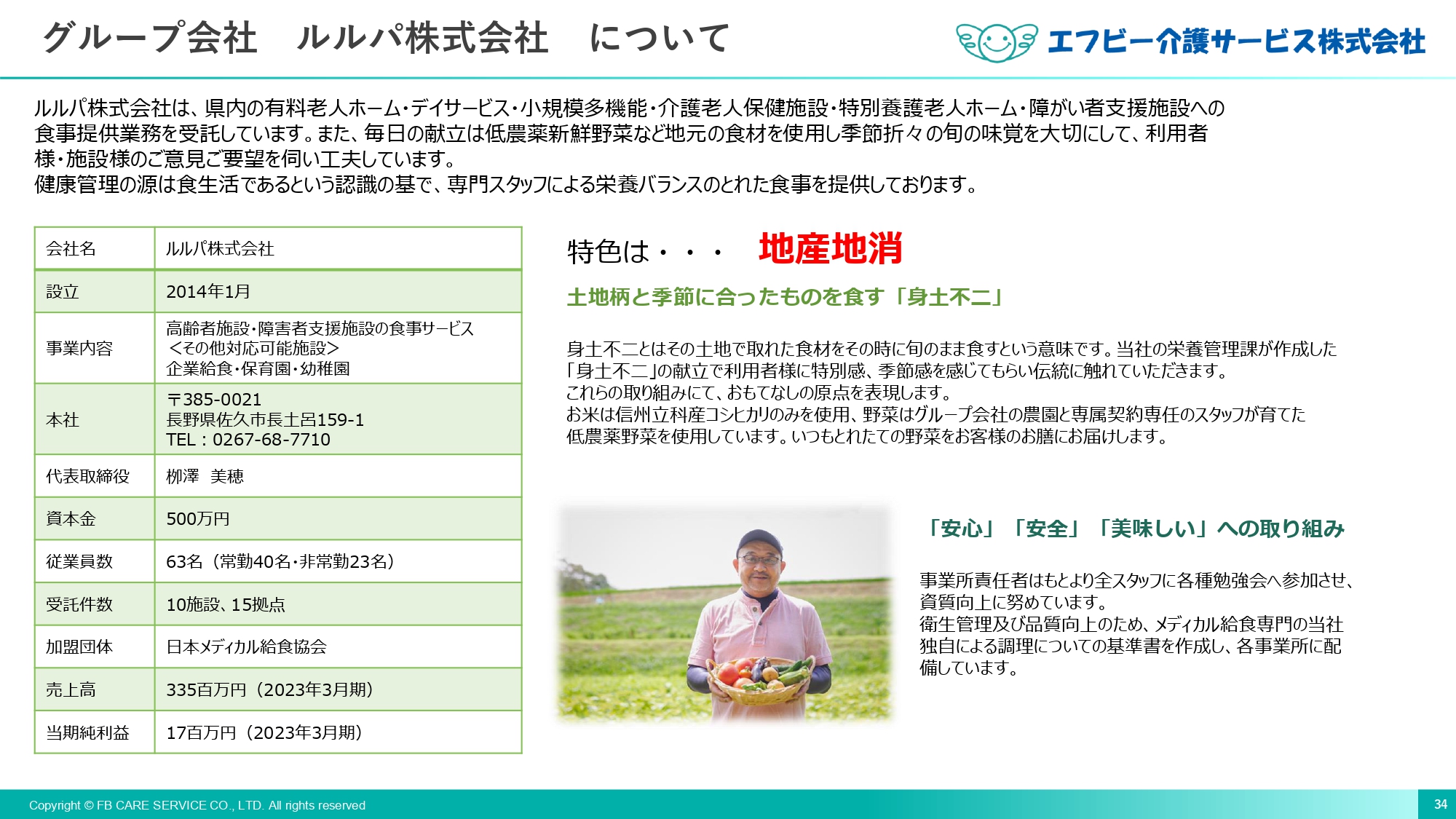

グループ会社 ルルパ株式会社について

ここで、グループ会社であるルルパ株式会社をご紹介いたします。ルルパ株式会社は、長野県内の有料老人ホーム・デイサービス・小規模多機能・介護老人保健施設・特別養護老人ホーム・障がい者支援施設への食事提供業務を受託しています。

毎日の献立はグループ会社農園スタッフが育てた有機農法野菜など地元の食材を使用し、季節折々の旬の味覚を大切にして、提供させていただいております。2023年3月期の売上高は3億3,500万円、当期純利益は1,700万円となっております。

成長イメージ

それでは最後に当社の成長イメージをまとめさせていただきます。

まずは、地域に密着した介護サービスをワンストップで提供し、地域オンリーワン企業として今後も継続的に発展を目指します。2つ目に、既存エリアにおけるシェアアップおよび顧客へのアップセルを進めてまいります。そして、中長期的な目標として、市場規模の大きい関東エリアへ展開することで、持続的な成長を実現してまいります。

ミッション

以上で、2023年3月期の決算説明を終了させていただきます。お忙しい中、ご参加いただきましたこと、心より御礼申し上げます。ありがとうございました。

質疑応答

<質問1>

質問:コスト増は光熱費と人件費とされているが、光熱費については一時的要因、人的コストについては恒常的に増加するという認識でよろしいでしょうか。

回答:光熱費については高騰が続く中、昨年11月に入居系施設の利用料の見直し、また3月から4月にかけて新たに新設した建物においては太陽光発電装置の設置を進めております。現状では、今後の見通しは未だに不鮮明のため予算には盛り込んでおりませんが、営業努力による収益改善ができるように励んでまいります。

人的コストにおいては、今後ますます進んでいく少子高齢化に伴い、介護をする側と介護を受ける側のバランスを考えた際、必然的に介護をする側が減少していきます。

当社グループのビジネスのリソースはすべてが人であり、企業の存続の上でも永遠に労働力を確保し続けなければならないと認識をしています。すなわち、より良い介護サービスを提供するために、海外人材等含め人材を確保すべく、早めに採用を強化しており、現在は集中して人的投資をおこなっております。

また、昨今の採用プロセスの状況ですが、ハローワークなどからの希望者とともに、人材派遣、紹介会社経由も増加してきており、紹介料等がさらなるコスト増に影響を与えておりますが、より一層の企業イメージの向上をはかりスムーズな採用ができるよう努力してまいります。

<質問2>

質問:今後の新規開設予定施設はすべてグループホームだが、グループホームにしている理由はあるのでしょうか。

回答:当社の介護事業は、地域行政さまによる地域密着型サービス事業の公募参加を柱の1つとして捉えております。

内容的には、通称グループホームと呼ばれる認知症対応型共同生活介護施設や小規模多機能型居宅介護などがありますが、今期に開設が決定している事業は、たまたまグループホームのみとなります。

2023年3月期はグループホームが2ヶ所、看護小規模多機能施設が1ヶ所ございました。今後も地域行政様からの公募がありましたら、グループホームのみならず他のサービスについても積極的に参加をしていきたいと考えております。

<質問3>

質問:最近の株価の下落について、どのように考えておられるのか。

回答:5月15日の2023年3月期の本決算の発表の後、株価が下落しており、その原因の1つとして2023年3月期の実績が増収減益、業績計画が未達に終わったことがあり、責任を感じております。

増収減益の原因が2024年3月期より従業員の年間休日120日体制にすることによる人的投資の拡大、そして事業規模拡大のための施策すなわち、子会社化した株式会社シルバーアシストや、新規に開設した福祉用具営業所1ヶ所および介護事業所4ヶ所の初期投資費用の増加が主な要因であり、今後の業績拡大のための必要な施策であったと考えております。

今後、これらの施策が速く利益貢献するよう努めるとともにIR活動によって、投資家のみなさまに丁寧に説明し理解していただくことが重要であると考えております。

<質問4>

質問:なかなか利益率を高める事が難しい業種とは理解しているが、ドミナント戦略やDXによって業務効率化を計れる余地があるのか。また売上を拡大する事によって、低下した利益率を補う戦略なのか方向性があれば教えてください。

回答:当社グループのビジネス内容としてはやはり人的投資内容がかなりのウェイトを占めているため、ドミナント戦略によるエリア内における従業員の異動、兼務などによる効率化が図れることで人件費の増加を抑制することが可能であり、結果、利益率の向上につながると考えております。

また利用者さまの記録などのDX活用によりサービスの質を落とすことなく人的効率をはかれる余地はあると考えております。また、利益率を高めていくため、まずは当社の既存事業展開エリアに積極的なM&A等による事業拡大を進めていく方針であります。

<質問5>

質問:介護事業セグメントを見た際に、訪問介護の利益率が突出しているが、訪問介護への注力しないのか、またできない理由等あるのでしょうか。

回答:厚生労働省による介護事業経営概況調査結果の概要等をみると、介護保険の他の各サービスと比較すると訪問系サービスの収支差率は高めであり、国が推奨する在宅サービスの充実化とともに当社でも注力すべきと考えております。

しかし現況はベテランのホームヘルパーの高齢化や、他の施設サービスやデイサービスは無資格者でも就業ができますが、訪問介護は最低でも130時間の「初任者研修」の終了が必須となっています。

訪問介護は利用者さまの生活環境に合わせた支援をするという高い技術が求められますので、どちらかというと施設介護とは違い、一人では不安という若い方も多いと思います。このように訪問系サービスの人材確保面では、より一層厳しい面があり、簡単には拡大戦略は取れませんが、常に視野には入れて活動をしております。またM&Aのチャンス等が有れば重点対象として積極的に取り組んでまいります。

<質問6>

質問:2023年3月期第4四半期の業績が減速しているように思うが、直近2024年3月期第1四半期の業績の進捗はどうなのか。

回答:第4四半期で業績が減速した原因である食材費や光熱費、人件費の上昇については第1四半期も継続する見込みでありますが、計画に織り込み済であります。太陽光発電の活用等による光熱費の削減に努め、従業員の年間休日120日体制による人件費の上昇については、新規に採用した人材が戦力になりつつあるなど、人的投資の成果が今後現れ、業績の向上に結びつくと考えています。

また、第1四半期においても2023年3月期に子会社化した株式会社シルバーアシストや、新規に開設した福祉用具営業所1ヶ所および介護事業所4ヶ所の初期投資費用の負担があり、利益の下押し要因になりますが、計画に織り込み済であり、今後、早くこれらの事業所が利益貢献できるよう努めてまいります。

<質問7>

質問:上場記者会見で年間売上高200億円目標を掲げていたが、そのときの事業所数やセグメント事業別のイメージがあれば教えてください。また、実現のためにはM&Aを実施していくのでしょうか。

回答:中期経営計画は、現在作成中で早い時期に発表したいと考えております。しかしながら、最近の食材費や光熱費等、物価の高騰や人件費の上昇速度が速く、介護保険料が物価の上昇についていけていないこと、さらには来年に予定される介護保険料の改定がどの程度、物価上昇分にスライドされるのか不透明であることから、数値目標として落とし込めていないのが現状です。

ただ、当社の成長戦略の1つであるM&Aについて、現在の介護業界の厳しい状況から、譲渡や廃業を考えておられる介護事業者が増加しており、多くの案件をいただいていることから、積極的に検討していきたいと考えております。

※本内容は、企業提供の書き起こしになります。

新着ログ

「サービス業」のログ