株式会社ヤプリ 2022年12月期第3四半期決算説明

ヤプリ、ストック売上高・ARRは好調、解約率は0.7%台に低下 営業利益は大幅改善し来期の黒字化を目指す

2022年12月期第3四半期決算説明

庵原保文氏(以下、庵原):株式会社ヤプリの第3四半期決算について発表します。

事業概要などについてはいつもお伝えしていますので割愛します。この辺りは個別面談を通し、新しい株主、投資家のみなさまにはご説明したいと考えています。

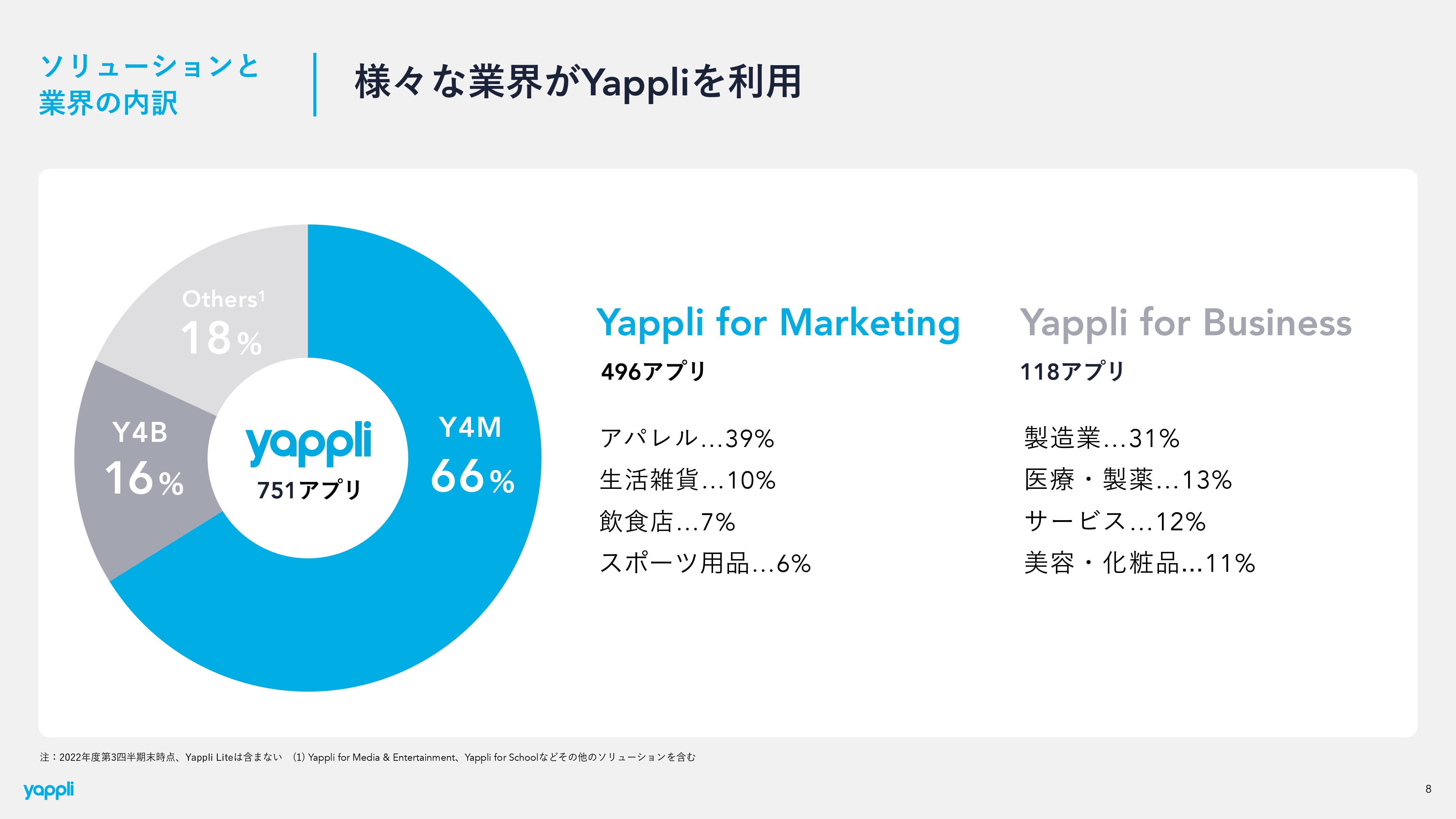

ソリューションと業界の内訳

ソリューションのセグメントについて1スライドだけご説明します。マーケティングDXのためのソリューション「Yappli for Marketing」と、ビジネスユーザー向けのソリューション「Yappli for Business」でYappliを展開しています。こちらについては特に割合に変わりはないため、言及せずに進めます。

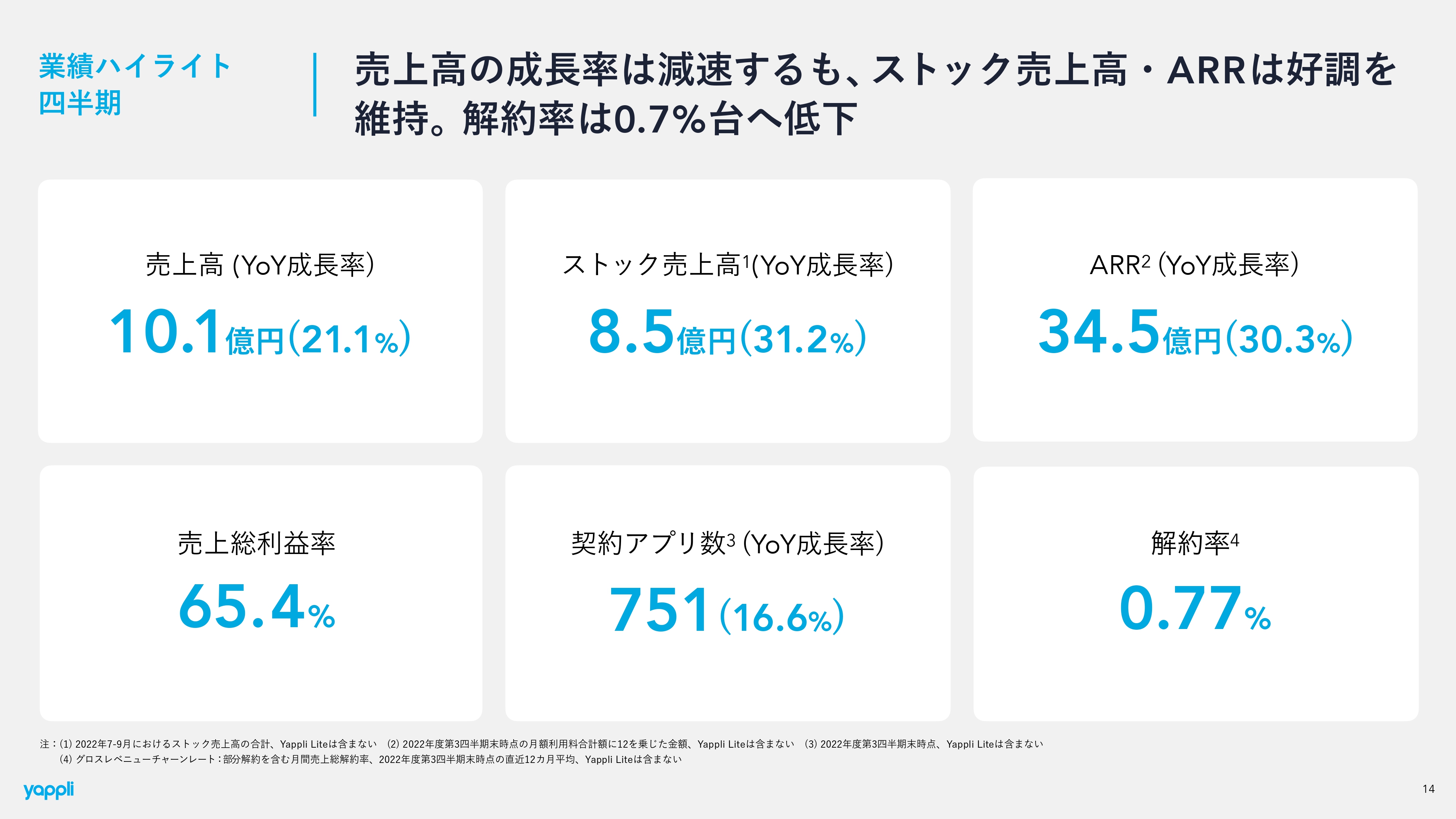

業績ハイライト 四半期

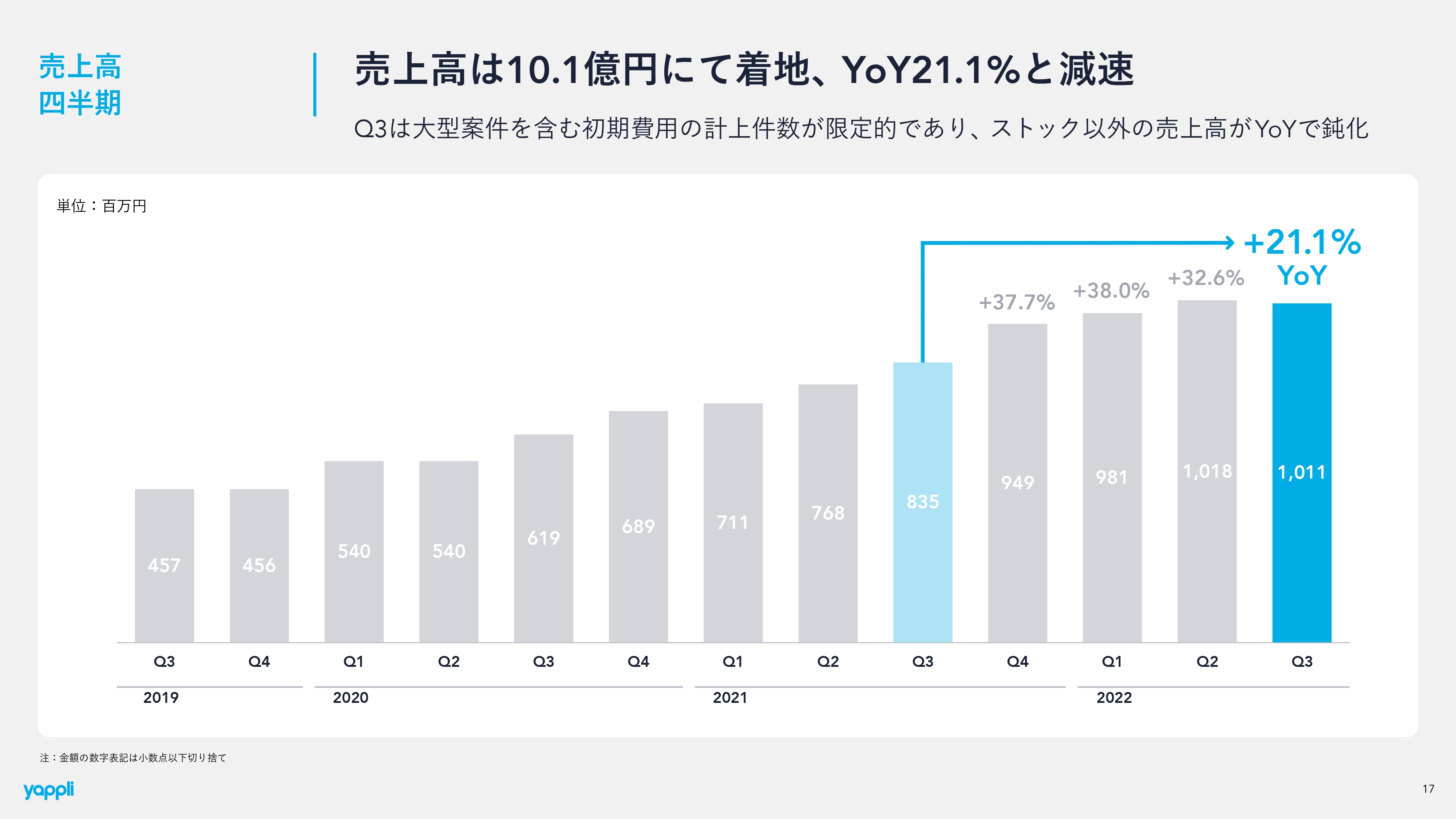

肝心の第3四半期の業績についてご説明します。まず、業績ハイライトです。売上高は10.1億円の着地となりました。YoY成長率は21.1パーセントです。

前四半期から比べると、成長率は11ポイントほど鈍化していますが、理由は件数です。第3四半期はアプリの件数が一時的に鈍化した四半期となりました。売上高はMRRと初期費用で構成されており、アプリの計上件数が弱かったことで初期費用が伸び悩み、YoYで11ポイントほど鈍化しています。

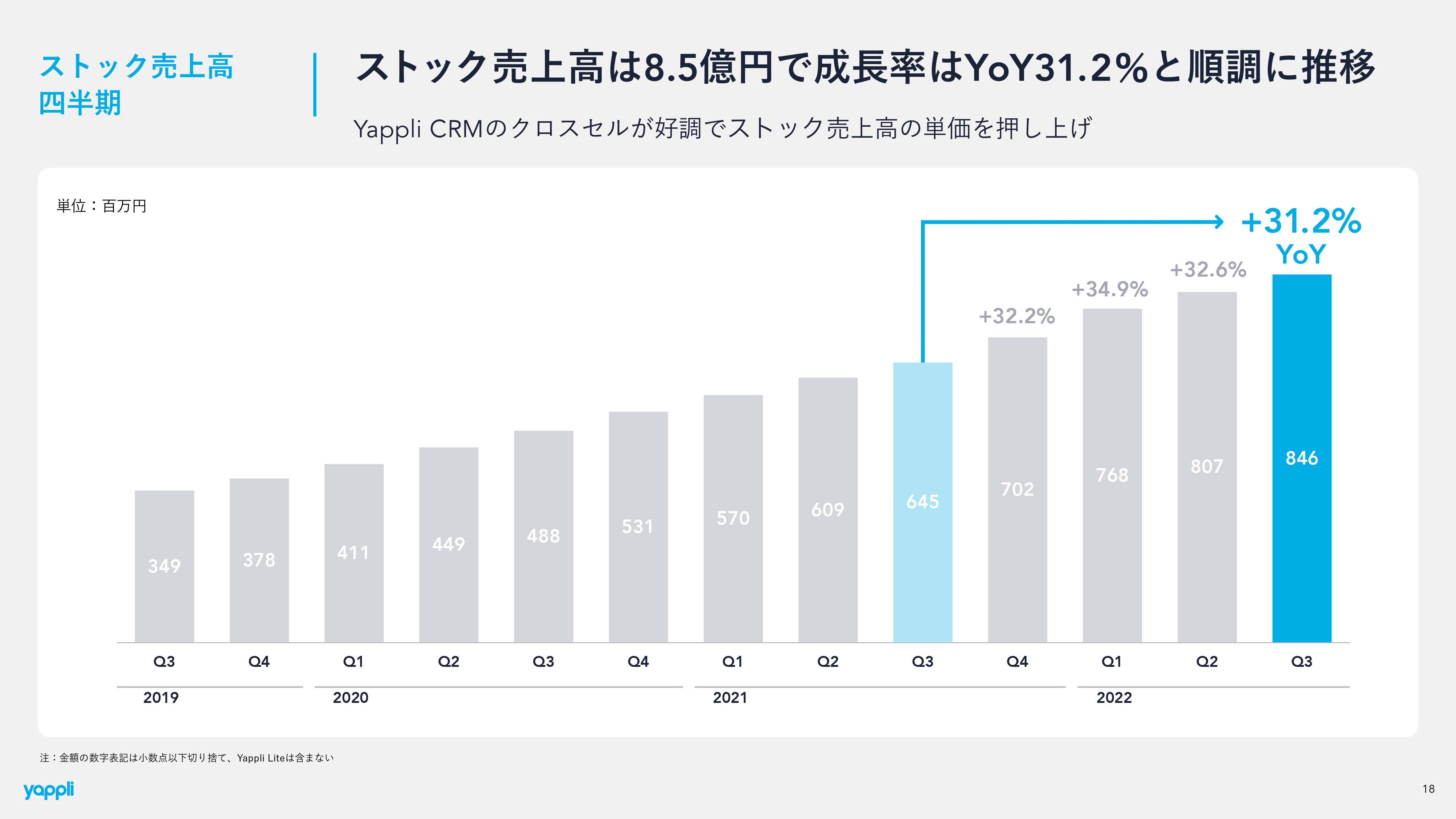

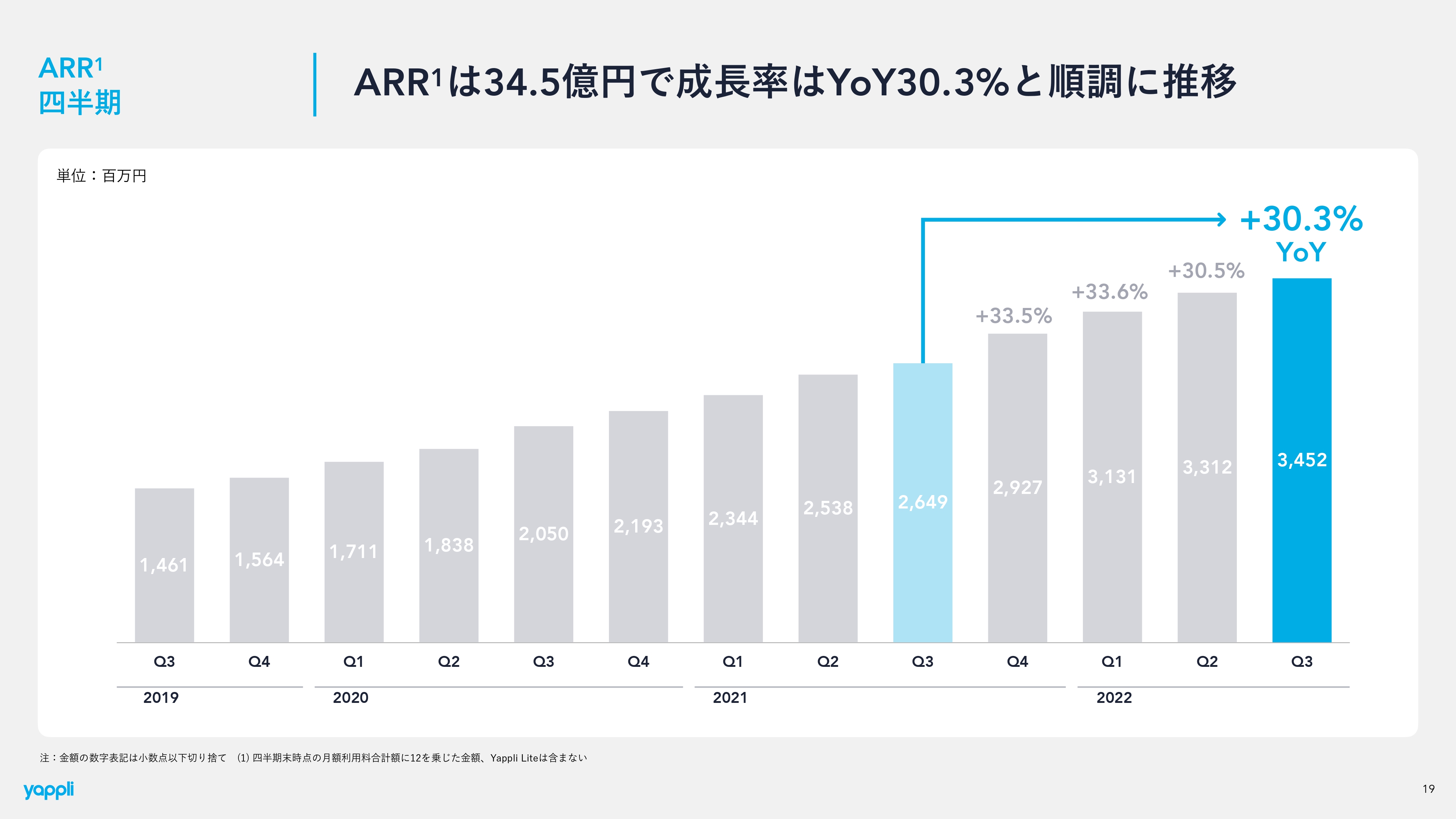

一方、ストック売上高とARRは非常に好調です。ストック売上高は8.5億円、ARRは34.5億円となっています。ストック売上高は全体の売上高10.1億円のうちMRRで構成されている売上で、SaaS事業のコアな部分は30パーセント以上と順調に伸びています。

売上高は20パーセント台の成長率で、ストック売上高とARRの成長率が30パーセントを超えているのはなぜかというと、件数が一時的に減速した一方、MRR単価が非常に好調であった事に起因します。

MRR単価が好調であった理由は、昨年末にリリースした新製品「Yappli CRM」が、この数ヶ月でようやく単価にも寄与しはじめた事が理由の1つです。

もう1つの理由として、既存顧客へのアップセルも非常に好調で、件数は少ないながらも単価が大きく加速しています。

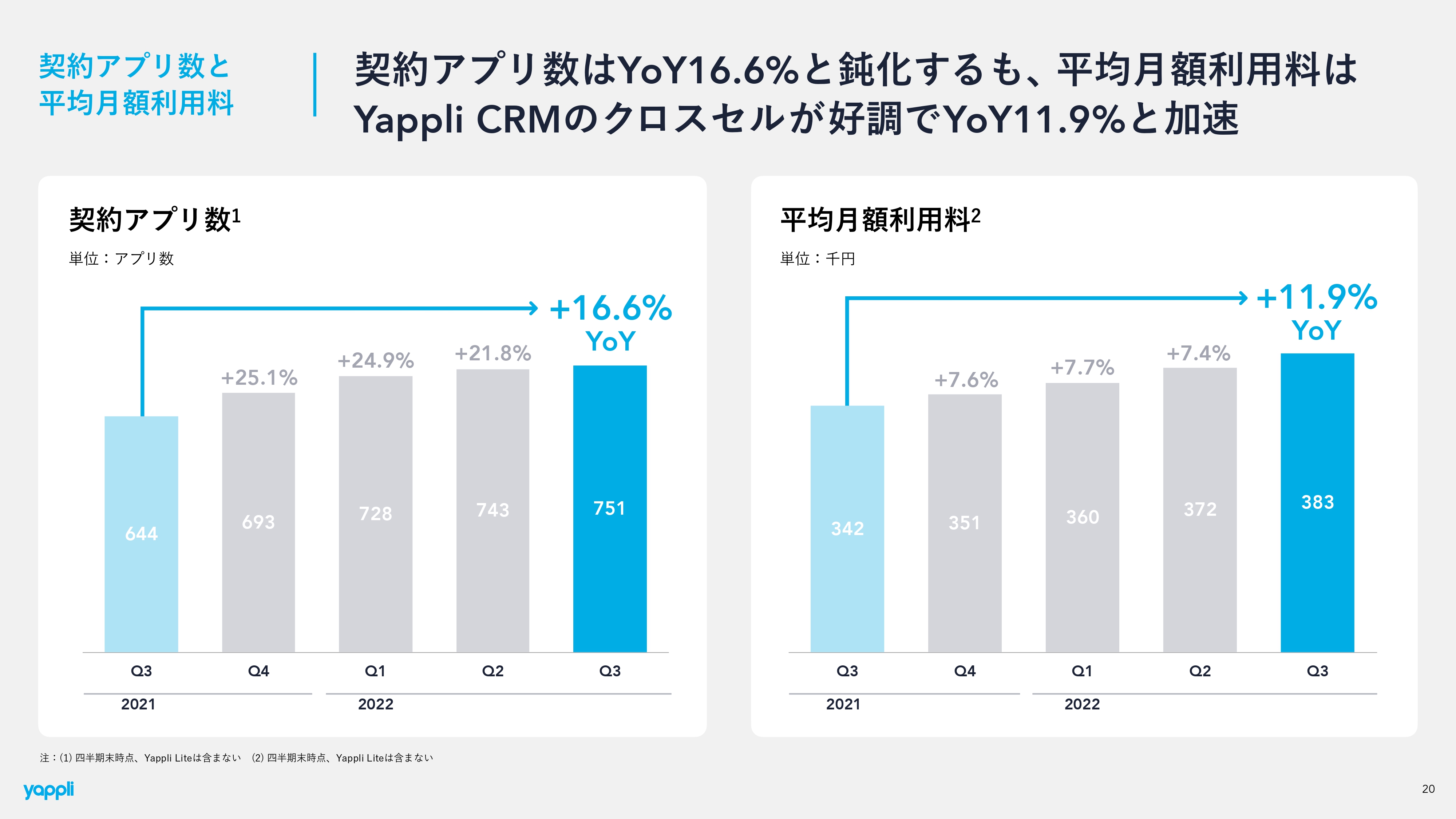

次に、売上総利益率は65.4パーセントと、変わりなく推移しています。また、契約アプリ数はYoY成長率16.6パーセントと伸びているのですが、前四半期と比較すると、先ほどお話ししたように成長が鈍化した四半期となりました。足元、第4四半期は、第3四半期とは異なり順調に推移していますので、契約件数も改善できると思っています。

そして、解約率は0.77パーセントです。前回は0.81パーセントであり、3四半期ぶりの改善となります。マーケティング系のSaaSは一般的には非常に解約率が高いと言われていますが、我々の製品は非常にスティッキーで、効果が出ている価値の高い製品を提供できているため、解約率も非常に低い状況です。

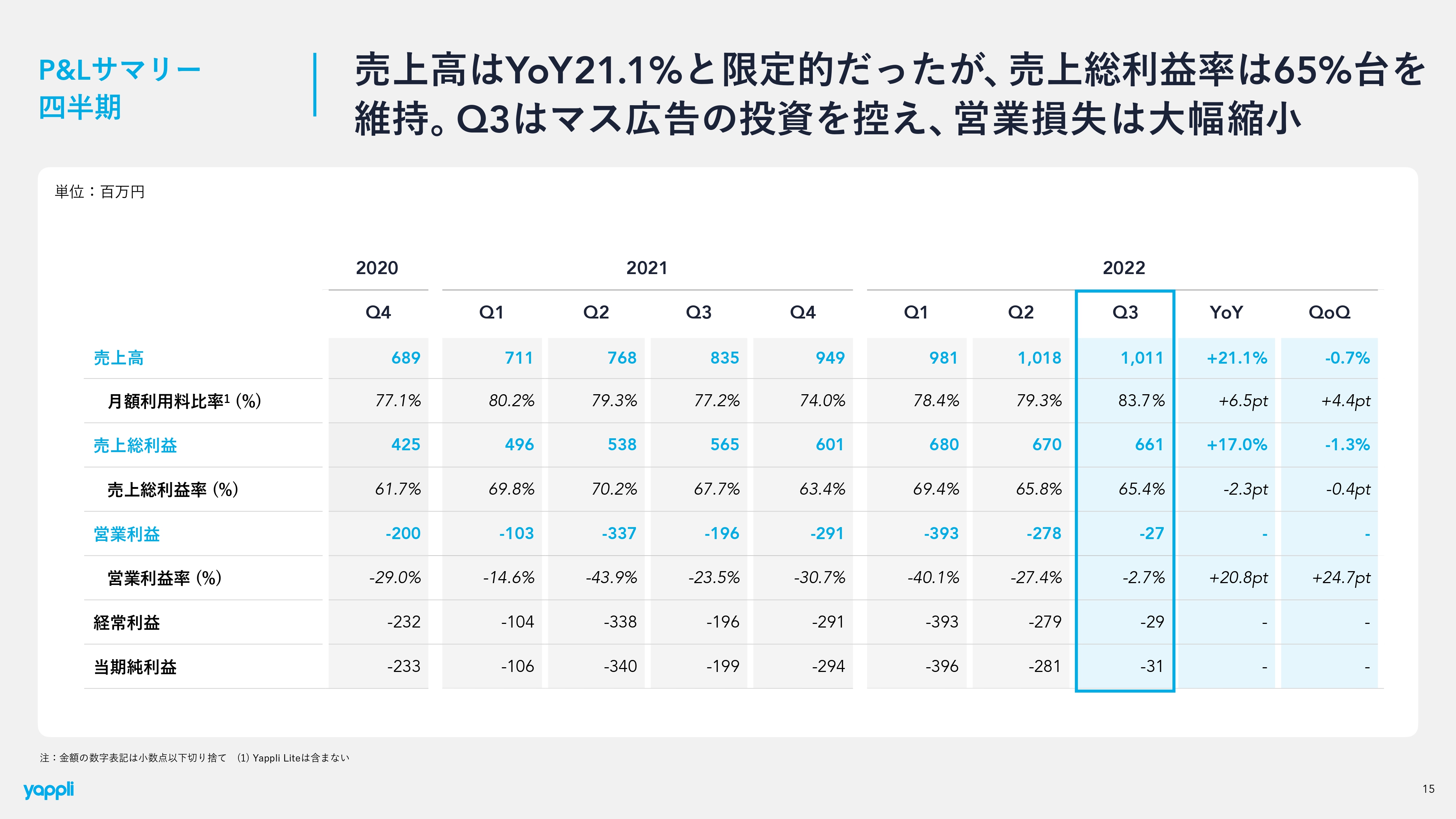

P&Lサマリー 四半期

P&Lのサマリーです。スライドの右側の青枠の部分をご覧ください。先ほどお話ししたように、件数が少し鈍化したため、今四半期の売上高は10.1億円で、YoYでプラス21パーセントとなりました。

表の2行目の月額利用料比率は83.7パーセントと、大きく4ポイントほど向上しています。MRRが強く初期費用が弱かったということです。後ほど詳細をお伝えしますが、売上総利益は横ばいです。

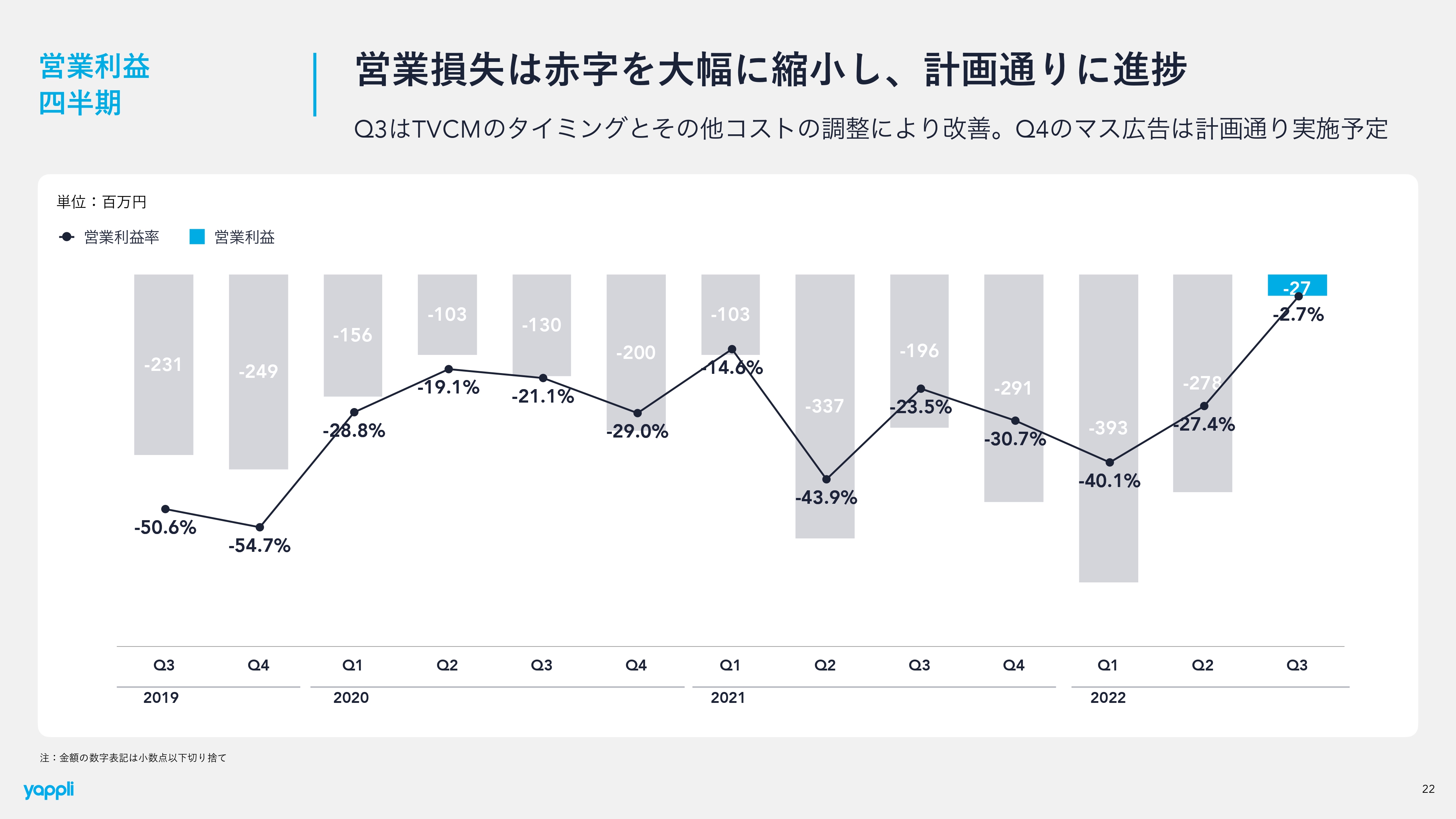

強調したいのは営業利益です。営業利益はマイナス2,700万円と、大幅に改善しました。黒字化を狙っていたのですが、2,700万円足りずあと一歩でした。本当は第3四半期に四半期黒字をお伝えできると思っていたのですが、初期費用の計上が少し足りず、あと少しで達成できたので非常に残念に思っています。

マス広告への投資が限定的だった四半期ですので、このように大幅に営業利益が改善しています。マス広告を減らすとほぼブレークイーブンの水準になることが分かると思います。我々は現在、来期のガイダンスに向けてかなりリーンな体質に強化しています。費用の無駄なものを大きくそぎ落とし、来期に営業利益も良いガイダンスが出せるように現在全力で動いています。

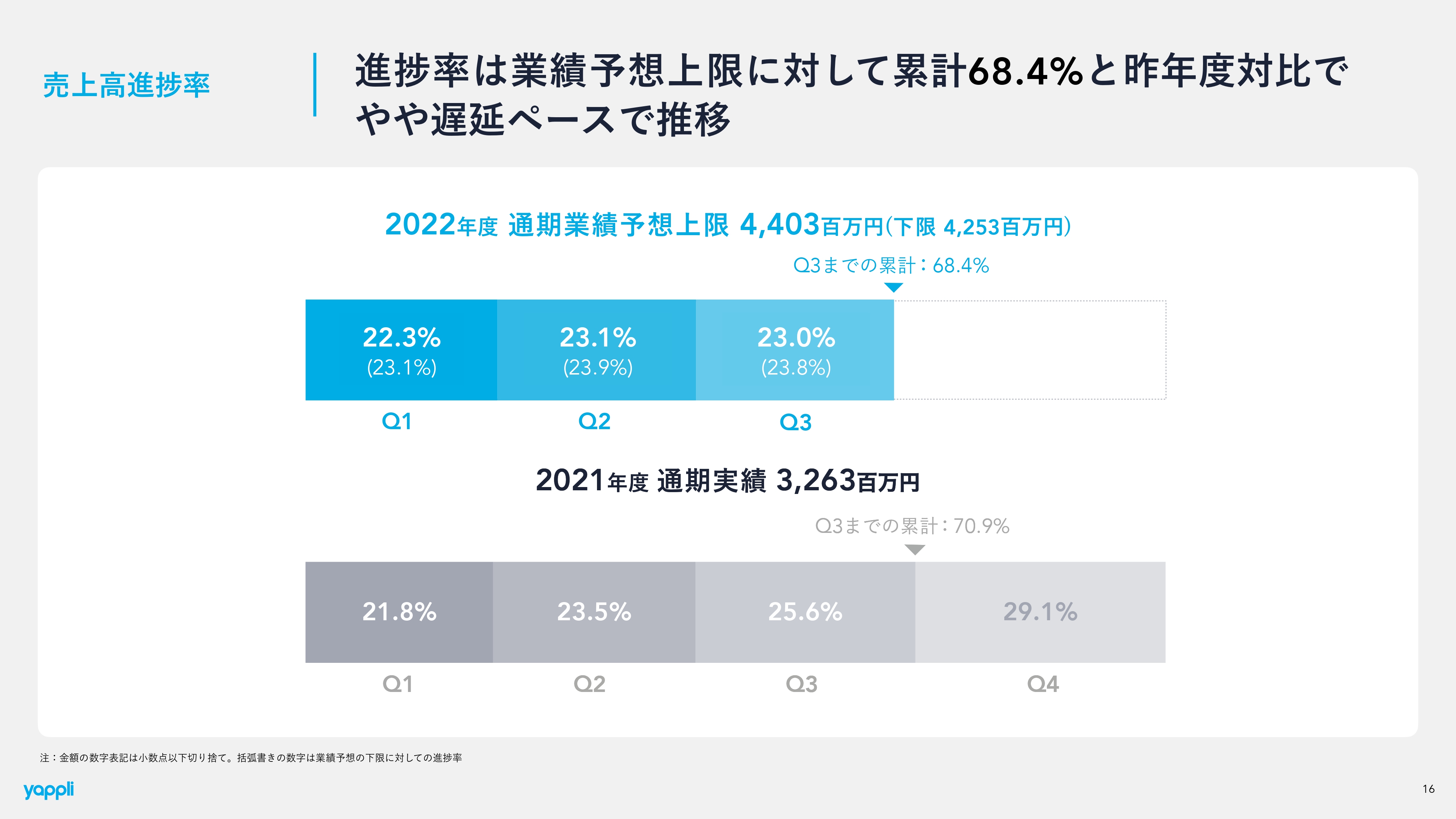

売上高進捗率

売上高進捗率です。残り1四半期ですが、第3四半期までの進捗は業績予想45億円の上限に対し68.4パーセントとなっています。昨年の進捗と比べると、2ポイントほどビハインドです。

我々はストックの性質上、年度末にかけて積み上がる傾向がありますので、いつもどおりと言えばいつもどおりの進捗です。しかし、例年よりも少しビハインドですので、気を抜けず、予断を許さない状況となっています。

達成できるのかに関しては、現在まだ第4四半期の半分を超えたところで、まだこれからも受注、計上共にありますので、達成できるように全力で取り組んでいます。可能性としてはフィフティフィフティで、予断を許さない状況かと思っていますが、達成できるように全力で営業活動しています。

続いて、詳細についてCFOの角田よりご説明します。

売上高 四半期

角田耕一氏(以下、角田):角田です。よろしくお願いします。売上高など、一部冒頭と重複しますが、推移など含めてご説明します。

まず、売上高です。過去にもほとんどないことですがQoQでも少し下がってしまい、なかなか難しい着地になっています。背景は基本的に冒頭にご説明したとおりですが、計上が少ない理由には、一部案件の大型化に伴いリードタイムが伸びてしまっている事があり、なかなか舵取りが難しい四半期になりました。

ストック売上高 四半期

一方、ストック売上高は順調に進捗しています。

ARR 四半期

ARRも順調に推移しています。

契約アプリ数と平均月額利用料

ストック売上高、ARRの成長の背景となる単価は、スライドの右側にあるとおりです。プラス12パーセント弱のYoY成長となっています。

以前はYoYで10パーセント以上の成長で推移しており、そこから直近では7パーセント台と少し鈍化した印象をお持ちの方もいらっしゃるかと思いますが、スライドに記載のとおり、「Yappli CRM」のクロスセルや専属チームによるオプション機能のアップセルで、再現性のあるトレンドが作れていると思っています。また、SaaSというビジネスにおいて、非常に心強い成果だったと思っています。

左側のアプリ数はネットの増加数であり、当然、獲得件数はもう少し取っていますが、チャーンもある程度は抑えられた四半期において、なかなか進捗が難しかった結果にはなっています。

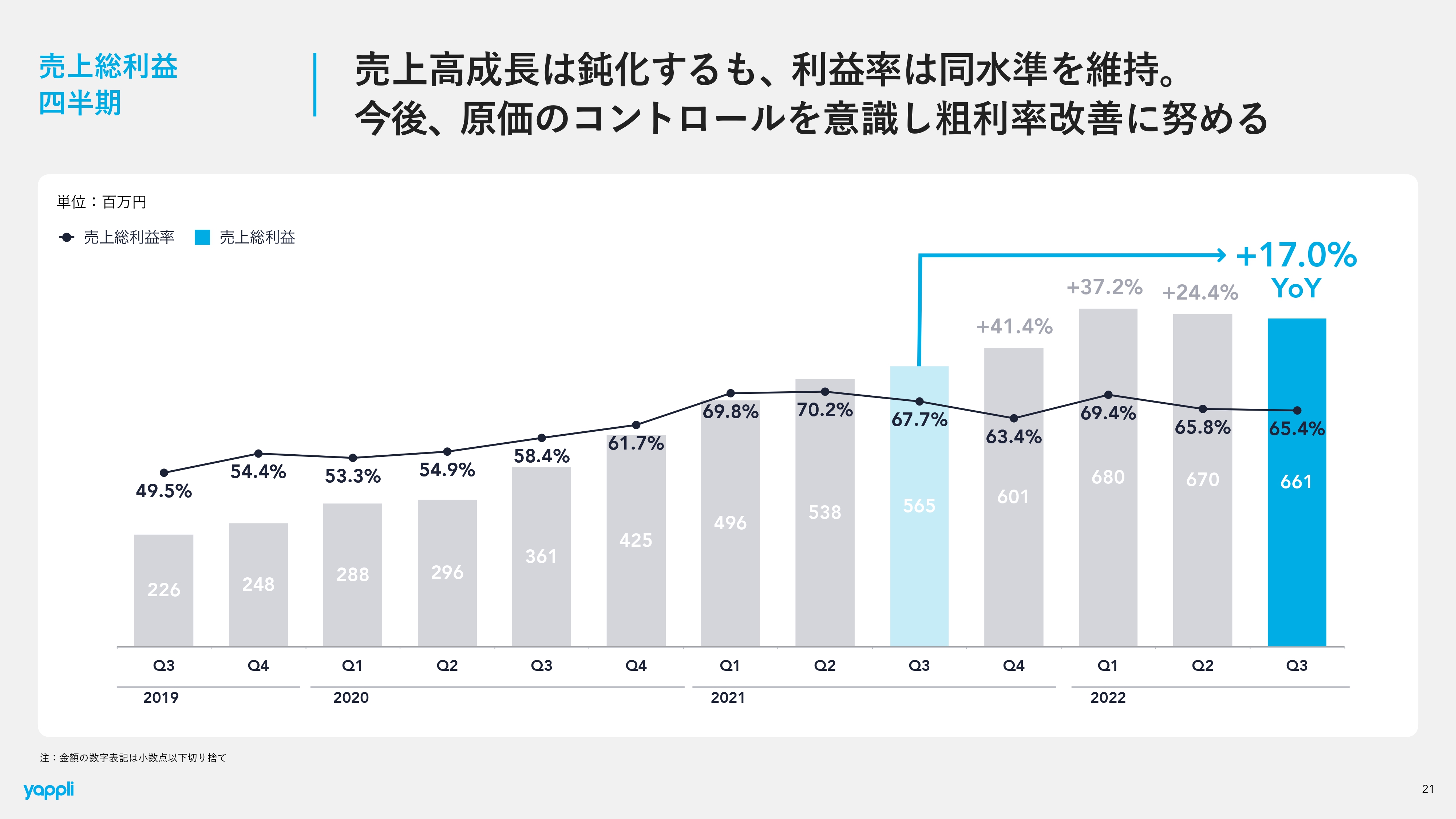

売上総利益 四半期

粗利率は安定した推移という見え方も出来ますが、本来であればもう少し上げて7割程度にしていきたいところですので、スライド上部に記載のとおり、改善に努めていきたいと思っています。

要因として明確にあるのが売上高が未達だったことです。我々は初期費用も粗利が出る構造になっているため、その影響がまず1つ大きかったです。また、開発関連の人件費については、内容に応じて原価に入ったということもあります。残りは軽微ですが、粗利が出ているとはいえ、初期費用のコスト構造が少し悪くなっているところもあるため、このあたりを見直し改善していけるよう、まさに現在努めています。

営業利益 四半期

営業損失の推移です。スライドのグラフにある中でも、今期は最も黒字に近づいたところで、最終的に黒字化に至らなかったことは非常に残念ではあるのですが、同時にいよいよ黒字のタイミングが近づいてきたと、個人的にも大変楽しみにしています。

この後も第4四半期は少し残っていますが、マス広告をもう少し打ちますので、黒字はお預けとなると思います。ですが来期以降、マス広告以外のコストの精査も進めていますので、四半期での黒字、ひいては通期の黒字も相当強く意識して舵取りしていきたいと思っています。

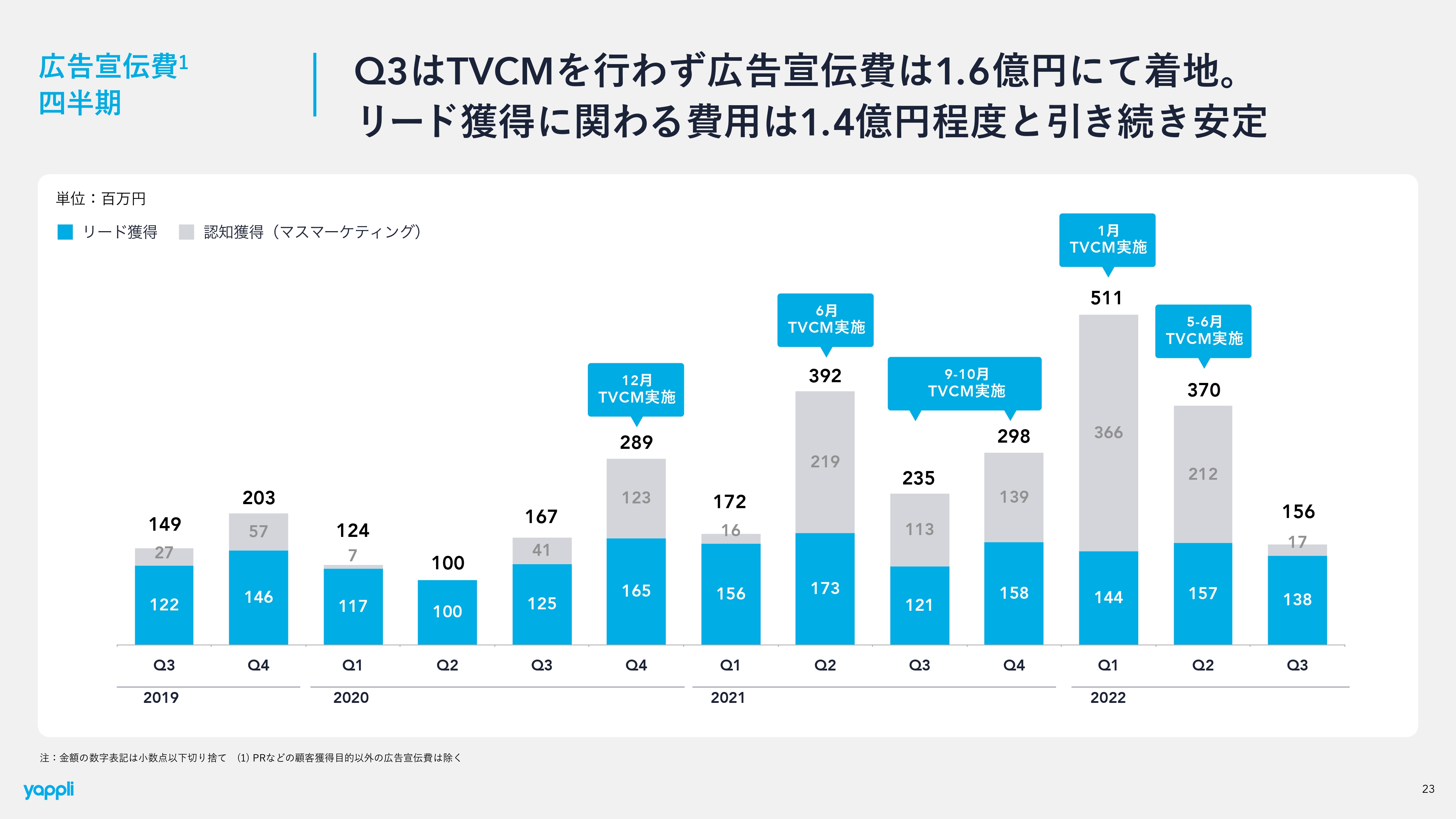

広告宣伝費 四半期

広告宣伝費です。マス広告はかなり抑え、リード獲得に関わる費用は安定して投下した四半期になります。

広告宣伝費 四半期見通し

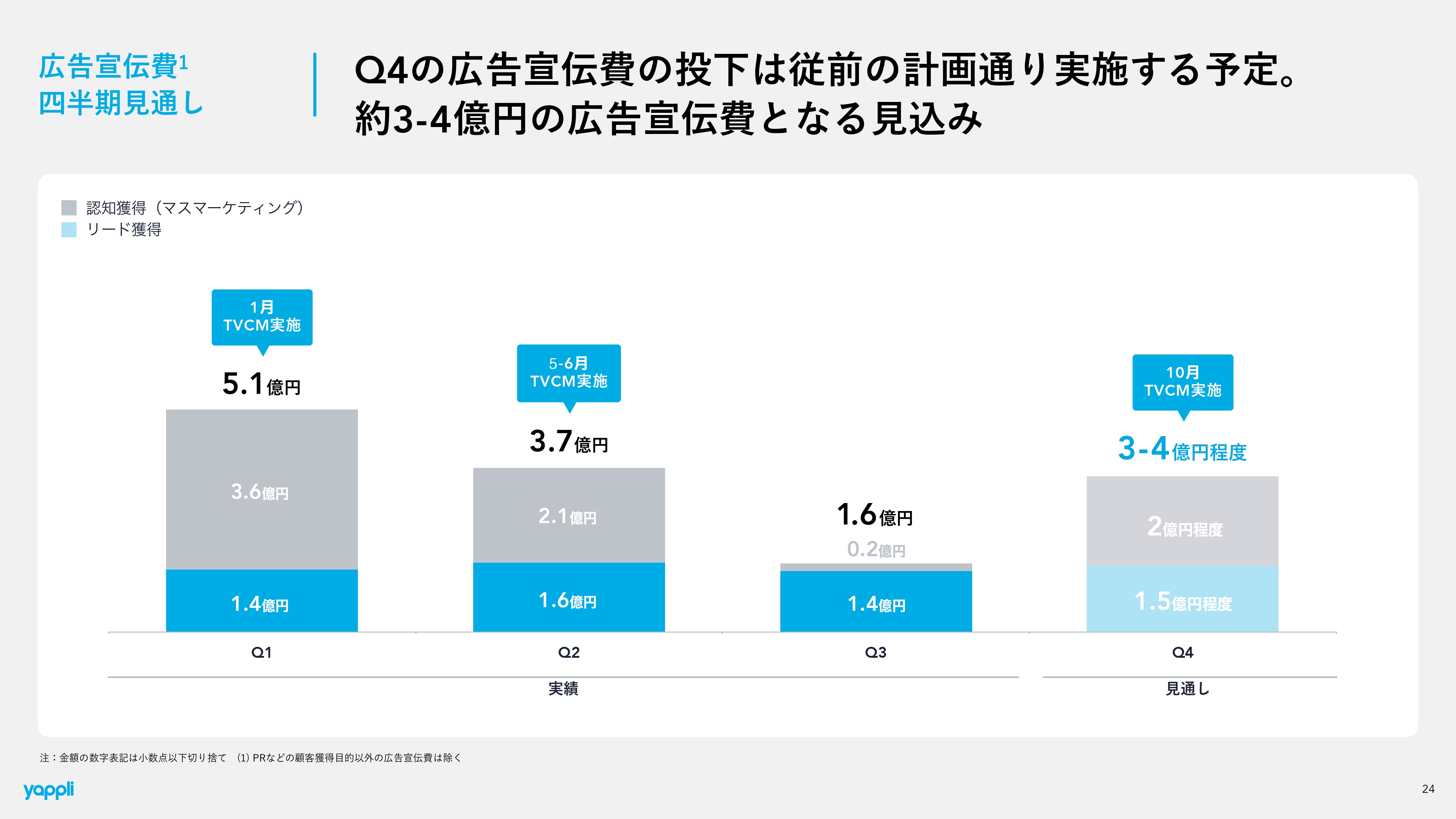

第4四半期はすでにCMを開始していますので、記載の通り予定した費用を投下する見通しになります。

同時に、打ち方もいろいろと試行錯誤し、いわゆる「スポット」や「タイム」というメディアの取り方がありますが、枠の買付方法なども効率化し、マス広告の最適化、効率化にも取り組んでいます。

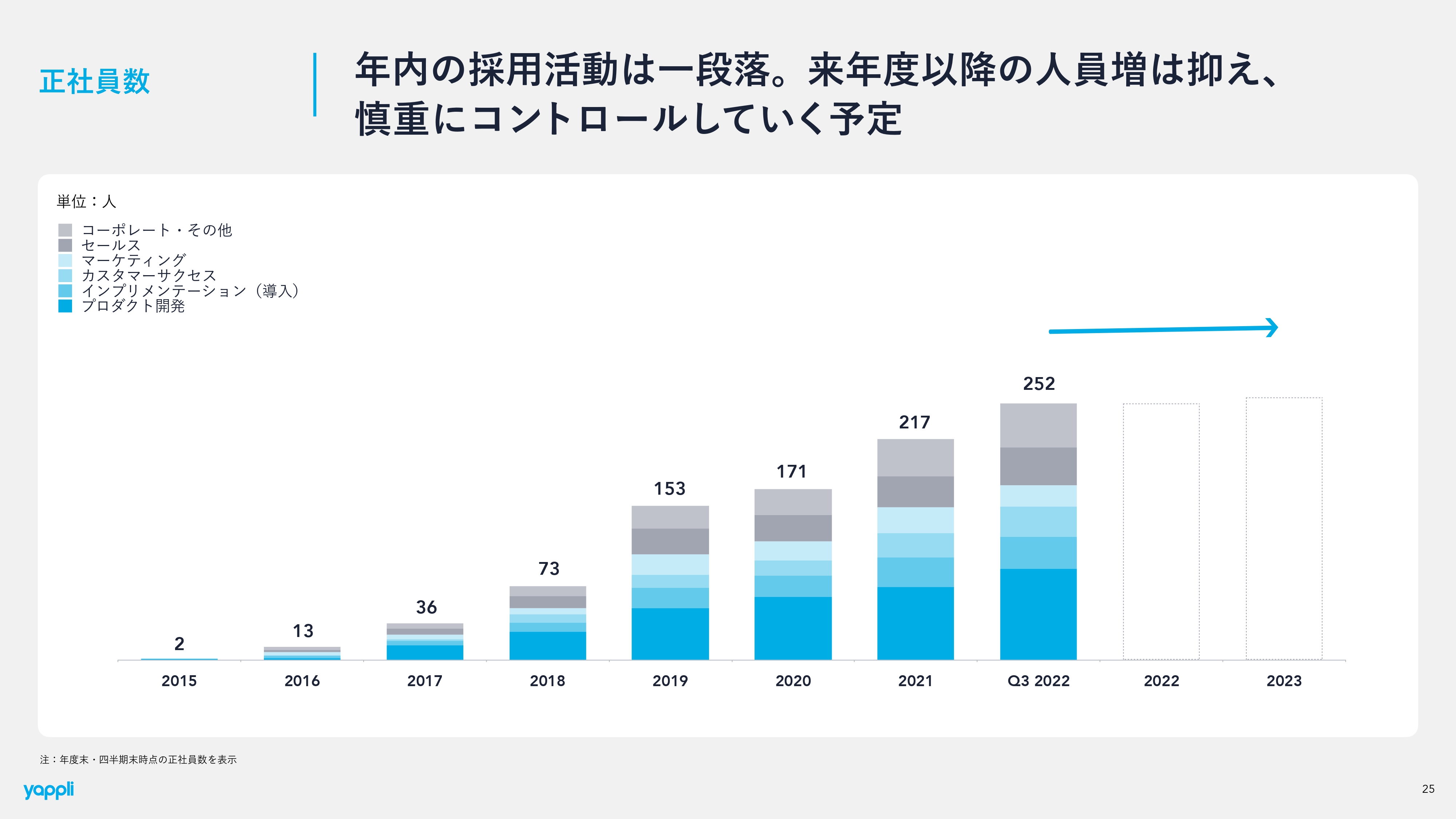

正社員数

もう1つの大きな費用は人件費です。まず1つ、今期における採用は非常に順調というところはあらためてお伝えしたいと思っています。人数という意味でも、ポジションという意味でも、過去に苦戦してきたポジションも充足しました。計画としても、前倒しで採用も実現しています。それにより、今期の採用は一段落してきたという背景があります。

それを踏まえて、来期以降にコスト意識をしっかりと高め、黒字も意識していくところで、今のところは、まずは充足した人員で来期は戦っていこうと考えています。より細かい数字はガイダンス等を含めて適宜開示しようと思っているのですが、今のところは全体のヘッドカウントを増やす想定はあまりしていません。マス広告以外のコストの精査、最適化も着実に図っていくというところをお示ししていきたいと思っています。

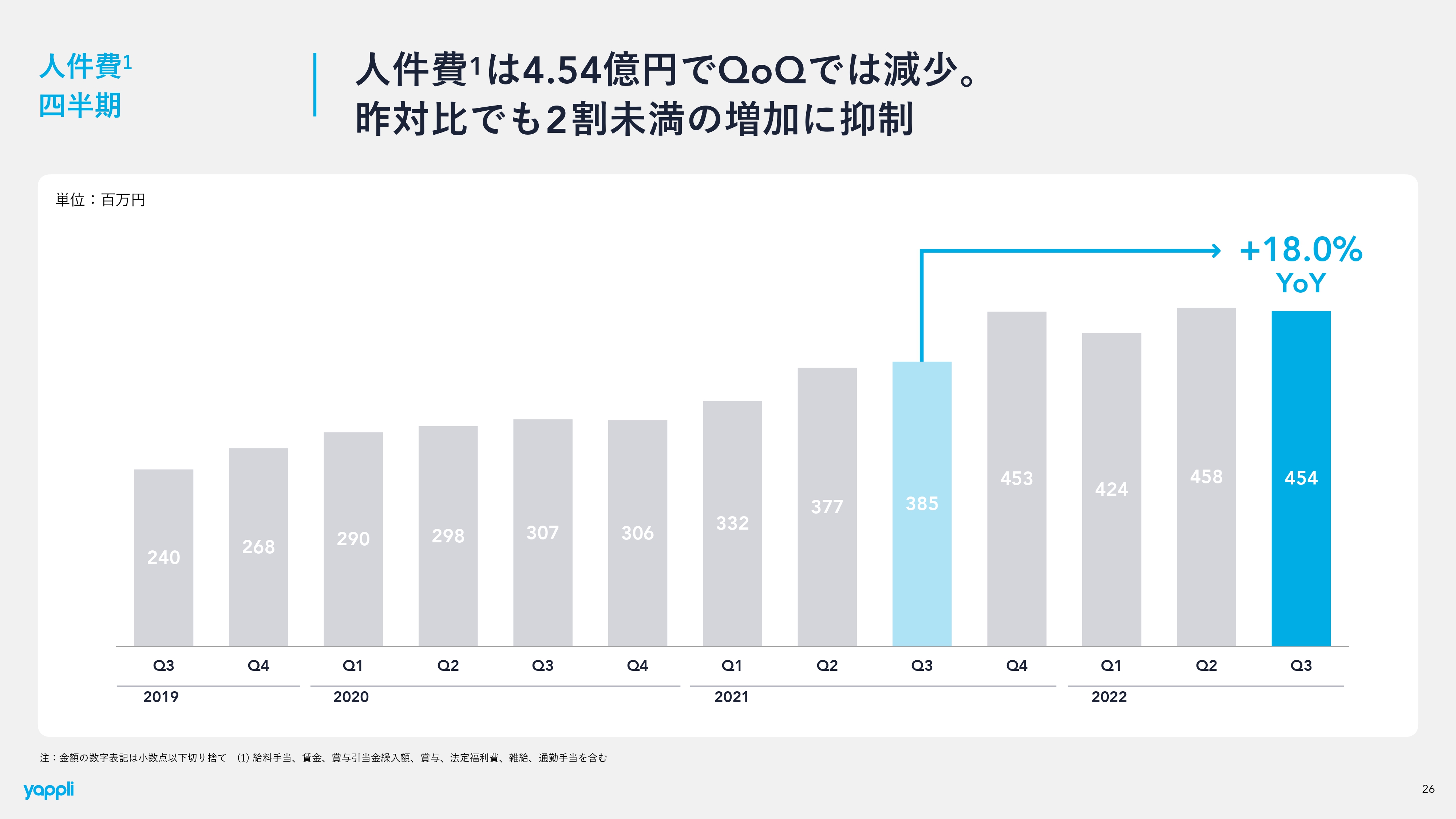

人件費 四半期

人件費の推移です。四半期単位では、インセンティブにより若干増減がありますが、第2四半期はヘッドカウントが少し増え入社が多かったこともあり、対前四半期で増えています。第3四半期は計上が振るわなかったこともあり、インセンティブも少なく、YoYではプラス18パーセントですがQoQでは減っています。

社内でも、今のメンバーで戦っていくという効率化に向けた意識が醸成されてきているのではないかと思っています。

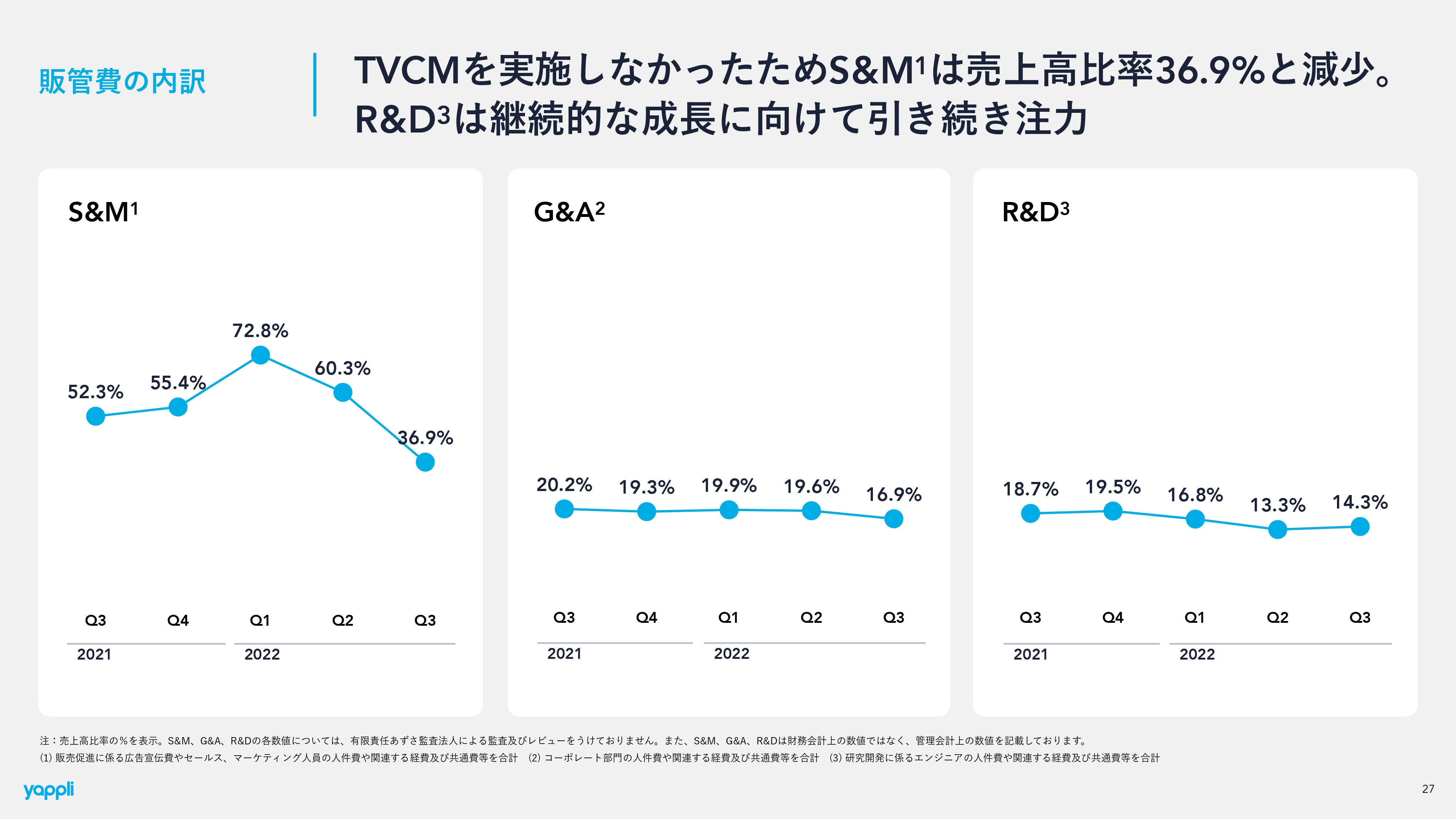

販管費の内訳

販管費の内訳です。

こちらはシンプルに、マーケティングのS&Mが減り、G&Aも売上比率で3ポイント程減少していることから、着実に改善していく兆しが見えていると思っています。

R&Dが微増していますが、ここも適切に配分して、競争力の高いプロダクトを継続的に作っていくために引き続き最適化したいと思っています。

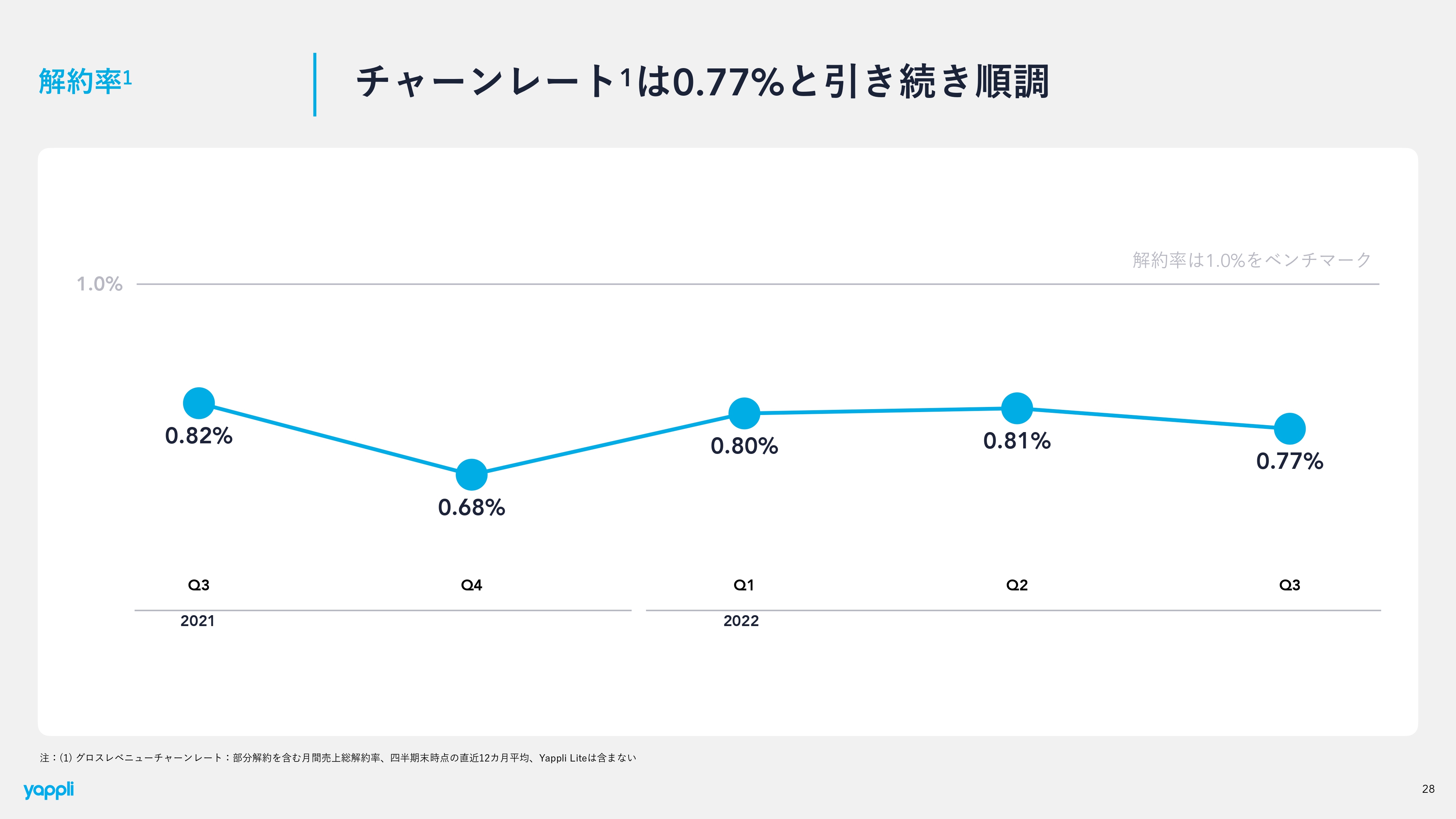

解約率

今四半期の決算でハイライトの1つはチャーンレートだと思います。こちらは過去12ヶ月平均で0.7パーセント台に戻り、さらに改善しました。このフェーズ、プロダクトの特性を鑑みても、非常に素晴らしい進捗を見せたと思っています。

通期での着地はまだわからないところではありますが、このような環境においてもプロダクトの優位性をしっかり発揮できていることに自信を持って、第4四半期も戦っていければと思っています。

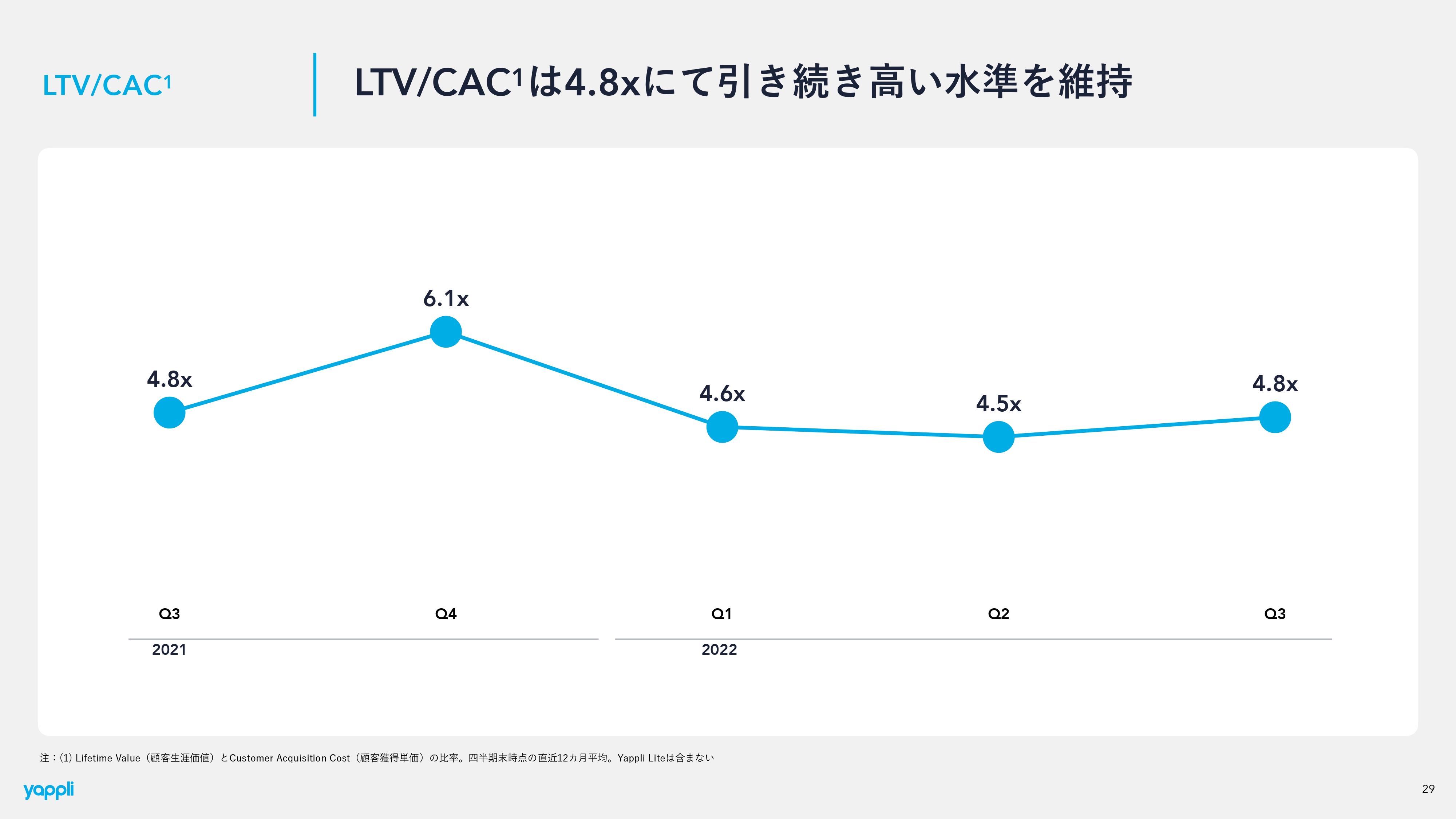

LTV/CAC

LTV/CACです。計上したアプリ数が少なかったことと同時に、マス広告がほとんどなくCACが低くなったことの双方が影響し、結果5倍前後となっております。しっかりコストを抑えることで、健全なエコノミクスが維持できています。

過去を見ても、当然良い四半期と悪い四半期がありますが、LTV/CACに関してはかなり安定した推移を見せているため、ここは非常に強固なユニットエコノミクスが構築できていると考えています。

導入企業

庵原:事業ハイライトに移ります。現在導入企業は751アプリまで増え、さまざまな素晴らしいブランドに導入されています。

ビジネスハイライト グッドデザイン賞

管理画面のデザインなどを評価され、2022年度グッドデザイン賞を受賞しました。我々の製品のノーコードの優位性というものが、このように世の中に広く知られた賞を取ることで、より認知されたのは非常に喜ばしいことだと思っています。

プロダクトハイライト Yappli Summit 2022

続いてプロダクトハイライトです。今四半期は、このようにたくさんのプロダクトをリリースをしています。10月に、自社で一番気合いを入れている大型イベント「Yappli Summit 2022」を開催し、我々の製品の進化を顧客向けに発表しています。

「Block UI」という高いデザイン性でユーザー体験を向上させるかなり革新的な新しいアプリ機能や、CMSのアップデート、カスタマーサクセスをより良くする「Yappli Port」、また、最近増えているエンタープライズのお客さまから要望の多いセキュリティ系機能にもしっかり対応し、このように大量の新規リリースを発表しました。

我々の製品展開はますます大きくなりますが、この開発力と製品の付加価値をさらに高め、売上が取れてチャーンレートが下がる製品を継続して作っています。

プロダクトハイライト Yappli Summit 2022

「Yappli Summit 2022」では、「Yappli CRM」の様々な新機能をリリースしました。まだ数字は開示していませんが、順調に引き合いや受注が取れており、我々としては第2の柱として自信を深めて新機能にも投資しています。

スコアリング機能、ランダム機能、トリガー配信機能、POSレスポイント機能などの開発にも投資しています。POSレスポイント機能は、POSがなくてもアプリをスキャンしてポイントを付けられる革新的機能です。このような機能を次々とリリースしている「Yappli CRM」の進化にもぜひご期待ください。

プロダクトハイライト 連携パートナー

「Yappli CRM」はWebツールであることから、アプリ以上に簡単に連携しやすいため連携サービスも増えてきています。「giftee for Business」との連携開始を「Yappli Summit 2022」で発表し、「スマレジ」とも非常に相性が良く、連携を開始しています。

我々は「Yappli for Business」で社内向け、社員向けのアプリを提供していますが、例えば会社に来たらポイントがゲットできるとします。そのポイントを何に使うかという時に、「giftee」のポイントに変換してプレゼントがもらえる、などの特典を想定しています。

「スマレジ」はすでに具体的に案件を1つリリースしていますが、「スマレジ」と「Yappli CRM」のSaaS同士を組み合わせて、非常にROIの高いポイントカードを提供できています。

成長戦略や事業概要については、個別面談を通してご説明したいと思っているため、発表は以上とさせていただきます。個人的には今四半期で黒字化を狙えるかと思っていたのですが、良いところまでは来ているものの、あと一歩及ばず残念でした。

質疑応答:純増数弱含みの背景について

庵原:「純増数の弱含みの背景を教えてください。前四半期では一過性の解約がありましたが今回はどうだったのか、グロスの解約のイメージも合わせてご回答をお願いします」というご質問です。

こちらについては、まずマクロの外部環境で1つ、内部要因で2つご説明させていただきます。

マクロでは、7月にコロナ禍で大きく影響を受けました。「Yappli for Marketing」には小売系のお客さまが多いのですが、やはり新型コロナウイルスの感染者数が7月にかなり多かったことと、加えて円安による原価高でお客さまの費用負担が増えたことも要因の一つです。

新型コロナウイルスの1打撃だけではなく、2打撃目として円安により原価まで高くなり、かなり投資意欲が減衰した四半期だったと思います。

続いて内部要因ですが、1つ目は高単価の案件に注力しすぎたと思っています。MRRの単価が上がっているように、エンタープライズの大型案件に時間もリソースも含めてかなり投下し、逆にミドルレンジやスモールレンジの部分がリソースとして手薄になってしまった四半期でした。

もう1つの自社要因は、地方が弱かった点です。我々は大阪、福岡にも拠点がありますが、先ほどのマクロ環境も影響してか、DX投資の規模がまだ東京ほどにはなっていないところも相まって、地方の成績が著しく弱かったところがあります。

しかし、第4四半期でそのあたりのエリアと、エンタープライズのような高単価なものだけでなく、ミドルレンジやスモールレンジも取るべく、営業のリソース配分などの改善活動を現在行っているため、QoQでは今回よりも良い結果が示せるのではないかと思っています。

角田:グロスの解約のイメージについては、前回は長期間ご利用いただいていたお客さまが、1社で十数個のアプリ解約という事案がありました。しかし、今回はそのような要因はありません。

そのため、前回よりはチャーンが好調だったのですが、獲得および計上としては、ネットでこれくらいの数字に落ち着くような進捗で、リードタイム的にも第3四半期に入るものは伸び悩んだというところです。

チャーンレートは記載のとおり、だいたい1パーセント以下で推移しているため、月次で考えると、我々の展開する750アプリのうち、7個から8個はチャーンしてくる水準になっています。

したがって、四半期では20前後はチャーンしており、グロスの獲得数はそれらが純増数に追加された数字になります。ですので、30から50に近いような獲得を、ある程度コンスタントに続けているとご理解ください。

質疑応答:契約数、売上成長の今後について

庵原:「コスト削減の方針とのことで、利益創出に向けて意欲的だと思います。一方で、契約数、売上成長について今のヘッドカウントでの目線をどう持てばよろしいでしょうか?」というご質問です。

角田:まず成長率では当然分母が大きくなり、なかなかチャレンジングになっていますが、なるべく維持していきたいと思っています。

ヘッドカウントに対しての売上で言いますと、通期ではだいたい250人から260人で着地するのではないかと思っていますが、期中に順次採用しており、1年間を通じた全体のリソースという考え方では、来年のほうが総数としては大きいと思っています。

そのように考えると、創出される追加の売上高も今期以上のものを狙っていくことは、資源の比率からも充分可能だと思っているため、そこはやはり今期以上に伸ばしていきたいという思いは強くあります。

同時に、例えばマス広告などは、ある程度認知を獲得できてきたので、効果を維持した効率化が可能だと考えています。

そもそも認知については、例えばインサイドセールスがお電話した時に、ヤプリとして「テレビでCMを流している会社」と認知されているか、それとも「このようなサービスを展開していて、2020年に上場して」というお話から始めるかというのは、かなり成約率等にも影響してくるため、認知を取る意味で行っている部分が非常に多くあります。

直近は、過去2年にわたるマス広告の施策で、一定の認知は取れてきたと思っており、このあたりを最適化、効率化し、今年よりも良い効果を出せるように考えています。

以上まとめますと、YoYで考えるとチャレンジングな状況にはなっていますが、そこは今年以上の純増金額を目指して成長率を維持できるよう頑張っていきたいと思っています。

庵原:黒字化を目指しているため、広告宣伝費や他の販管費を含めて大きく増やすことなく、ヘッドカウントもそれほど変えずに売上をどう伸ばすかというところですが、戦略の1つはマルチプロダクト化です。「Yappli CRM」を作って単価に大きく寄与し始めているため、我々としては非常に手ごたえを感じています。

マルチプロダクトはこれまで「Yappli」のみでしたが、「Yappli CRM」のような、今のヘッドカウントを変えずに売れる製品にもっと投資して、もっと売れるようにしたいと思っています。

また、現状は行っていませんが、M&Aによってヘッドカウントを変えずに、売れる商材や相性の良い製品を取り込みたいと考えています。もしくは連携することでヘッドカウントを変えずに売上高を大きく伸ばすことができると思っています。

ただし、赤字を10億円、20億円と計上するような投資をする訳ではなく、販管費や広告宣伝費は伸ばさないため、売上成長率は当然ある程度影響を受けると思います。その点については、影響を受けずに伸び続けられるような施策を打っていきたいと思います。

角田:人員に限った話で補足すると、特にフィールドセールスは期中に採用を行ったとお話ししましたが、実際は入社後にオンボーディングというプロセスがあります。そのようなリードタイムも含めると、今期末時点でのヘッドカウントは増えていますが、通期で戦力として貢献できるという意味では来年の方がかなり期待できます。そのような点も含め、来期は今期以上を目指すのが当然かと思っています。

質疑応答:「Yappli」の新プランと新商品の進捗について

庵原:「『Yappli』の新プランと新商品の進捗について教えてください」というご質問です。

「Yappli」の新プランである「Yappli Lite」はまだPMFしていない状況で、引き続き苦戦中です。

新しい市場ゾーンとして中小企業への販売になるのですが、しっかりと需要喚起し獲得することがまだできていません。まったくできていないわけではありませんが、開示したりビジネスに影響を与える状態ではありません。

新商品のYappli CRMは進捗は非常に良い状態で、毎月良い単価で受注しています。有名アパレルブランドや飲食大手など、大手企業からも既存のCRMのリプレースとして受注できています。

「さすがに既存のCRMからリプレースはできないだろう」と思っていましたが、大手企業から既存のCRMを刷新し「Yappli」のモダンなUIや管理画面を使いたいという声があり受注、計上までできています。毎月のMRRに一定の割合で確実に影響を与えており、どこかの時点で開示したいと思っていますが、まだしばらく成長させたいためご了承ください。

質疑応答:月次での市況環境について

庵原:「月次での市況環境についておうかがいします。グロスの獲得は7月が一番厳しく、8月に復調したと考えて良いでしょうか? 加えて、エリアの不調とコロナ禍の影響について教えてください」というご質問です。

月次での開示はしていませんが、今回に関しては特に7月、8月が非常に苦戦しました。先ほどお伝えしたとおり、マクロではコロナ禍と円安の影響がありました。さらに原価高もあり、我々の顧客ゾーンが影響を受けたため、7月、8月はかなり影響がありました。しかし、足元では堅調に戻ってきています。

アパレル企業の中には、11月くらいから月次の売上高ではコロナ以前の水準を上回る会社も出てきています。原価高は引き続き続いていますが、インバウンド需要の影響により投資意欲が復活してほしいと考えています。

エリアの不調については東京と比較すると、大阪や福岡エリアは引き続き低調です。こちらに関しては、当社のトップ営業を数名送りトレーニングをしっかり行っていますので、改善を期待しています。

コロナ禍の影響については、既存のアパレル店舗などでは足元数字が戻ってきているため、良くなっていると期待しています。ただし、今回の第3四半期はコロナ禍の影響が非常にあり数字は悪かったです。

質疑応答:第3四半期に獲得を目指した大型案件の受注残について

庵原:「第3四半期に獲得を目指した大型案件の受注残など何か期待はありますか?」というご質問です。

第4四半期にはいくつか大型案件が来そうな気配があります。「Yappli CRM」とのセットで単価が大きく上がった案件が増えてきているために期待しています。

ただし「Yappli CRM」の登場によって単価が上がり、リードタイムと呼ばれる受注までの期間が少し長くなっていることが今の課題で、第3四半期に少し影響を受けたと考えています。

そのため、高単価でリードタイムが長期間になる商品だけにリソースを集中させず、ミドルレンジやスモールレンジの商品も受注できるように、営業リソースをうまく配分したいと思います。バランスを取れるようにするため、営業努力を行っています。

質疑応答:リードタイムについて

庵原:「リードタイムはどれくらい延びましたか?」というご質問です。

角田:1ヶ月や2ヶ月ではないですが、今まではある程度単価が低いものは基本的に90日以内かさらに早いタイミングで受注をしていました。これが、単価が低めでも90日以上かかる案件が出るようになり、ある程度サイズがあるものはさらに期間がかかるようになりました。中規模のものも今まではは90日から100日くらいでしたが、直近では180日以上かかるものも増えてきています。

ただし、月額利用料の中でもMRRでいただいている費用の中には内訳があり、ベースの部分はスピーディーにいただいています。追加で頂戴する特にCRMのところではプロダクトのリリースに伴うため、工程が完了するまでは計上できず、リードタイムが延びています。

質疑応答:コスト上昇の影響について

庵原:「円安や電気代高騰などによりコスト上昇の影響は心配しなくて良さそうですか?」というご質問です。

サーバーはドル建てのため円高に振れてほしいですが、円安に振れてもカバーできるように、来期のガイダンスについては現在コスト削減、体質改善を行っています。ただし、サーバーコストや各種ツール、GAFAに支払っているツールコストなどの割合はけっこう高いため、影響は非常に受けます。

質疑応答:円安の影響について

庵原:「第3四半期における円安の影響について教えてください」というご質問です。

角田:契約のタイミングにもよりますが、第3四半期の費用における円安の影響はまだ限定的です。これが第4四半期から来期にかけて、為替の影響はかなり色濃く出てくると思います。そのため、一部のツールやサーバーなどの費用には、契約のタイミングに応じて為替の変動分がかなり反映されると思います。

ただし、為替による不確実性は多少あるにせよ、その状況を踏まえた上で来期は黒字化への意欲を持っており、来期の予算策定に向けて準備中です。

庵原:来年の黒字化についてはかなり強く意識しており、多少の円安は跳ね返したいと思っています。ストック売上高でご説明したように事業は非常に堅調なため、突発的な落ち込みなどの心配なく事業を提供できます。

現在「Yappli CRM」に開発投資を行っており、さらにマルチプロダクト化を完成させて成長を加速します。加えて来年は、M&Aによりヘッドカウントを変えずに売上高の増加などを狙いたいと思っています。

今年はM&Aという3つ目の山について十分に事業が行えなかったために、来年は絶対に行おうと思っています。

IRからのご案内

最後に1点告知させてください。決算説明資料の59ページにIRから「Yappli」と「Yappli CRM」のご案内があります。どのような製品でどのような価値があるのかをご紹介しています。こちらの動画をぜひご覧ください。当社の事業をより理解していただけると思います。

今回の決算発表は以上です。ご参加いただきありがとうございました。また来年2月実施の通期決算説明会にもご参加いただけますと幸いです。よろしくお願いいたします。

新着ログ

「情報・通信業」のログ