東リ株式会社 2023年3月期第2四半期決算説明

東リ、2Qは売上・利益ともに期初計画を上回るも原材料の高騰により営業損失 通期は大幅回復を目指す

目次

永嶋元博氏:こんにちは。東リ株式会社の永嶋でございます。ただいまより、2023年3月期第2四半期の決算報告をさせていただきます。本日は、決算概要、中期経営計画の進捗、今後の見通しなどについてご説明します。

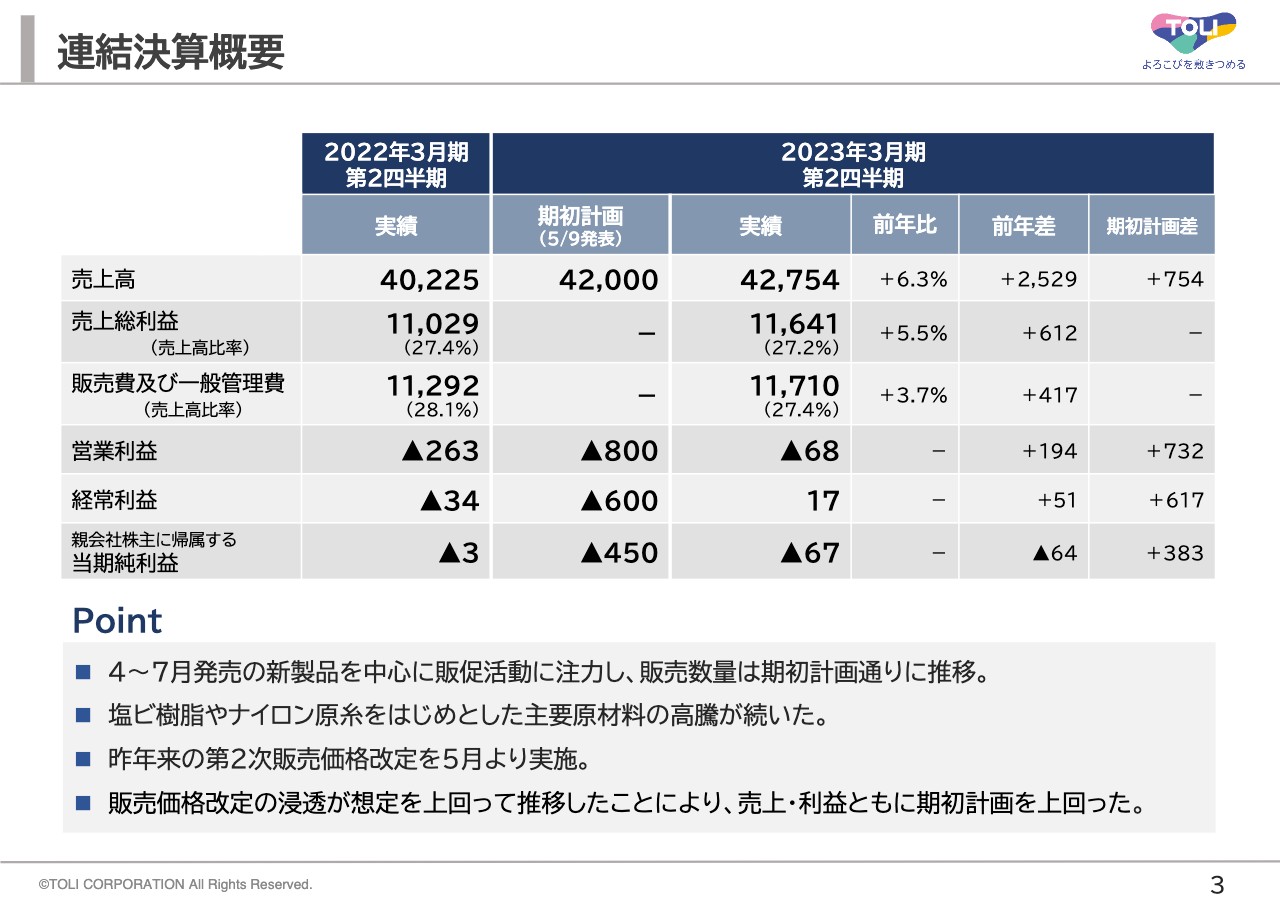

連結決算概要

11月2日発表の第2四半期決算概要についてご説明します。 第2四半期はコロナ禍で、日常生活が段階的に正常化し個人消費の持ち直しが見られたものの、感染の再拡大などにより経済活動はやや停滞気味に推移しました。また、春以降も原材料価格の高騰が続いており、収益面では非常に厳しい事業環境が続いています。

そのような中、4月から7月にかけて発売した新製品を中心とする販促活動に注力し、販売数量は期初計画どおりに推移しました。収益面では、原価低減はもちろん、2021年来となる第2次販売価格改定を5月より実施し、収益改善に努めました。

その結果、第2次価格改定は想定を上回るかたちで浸透し、売上・利益ともに期初の計画を上回りました。しかし、前期からの継続的な原材料コストの上昇により、中間期において6,800万円の営業損失となりました。

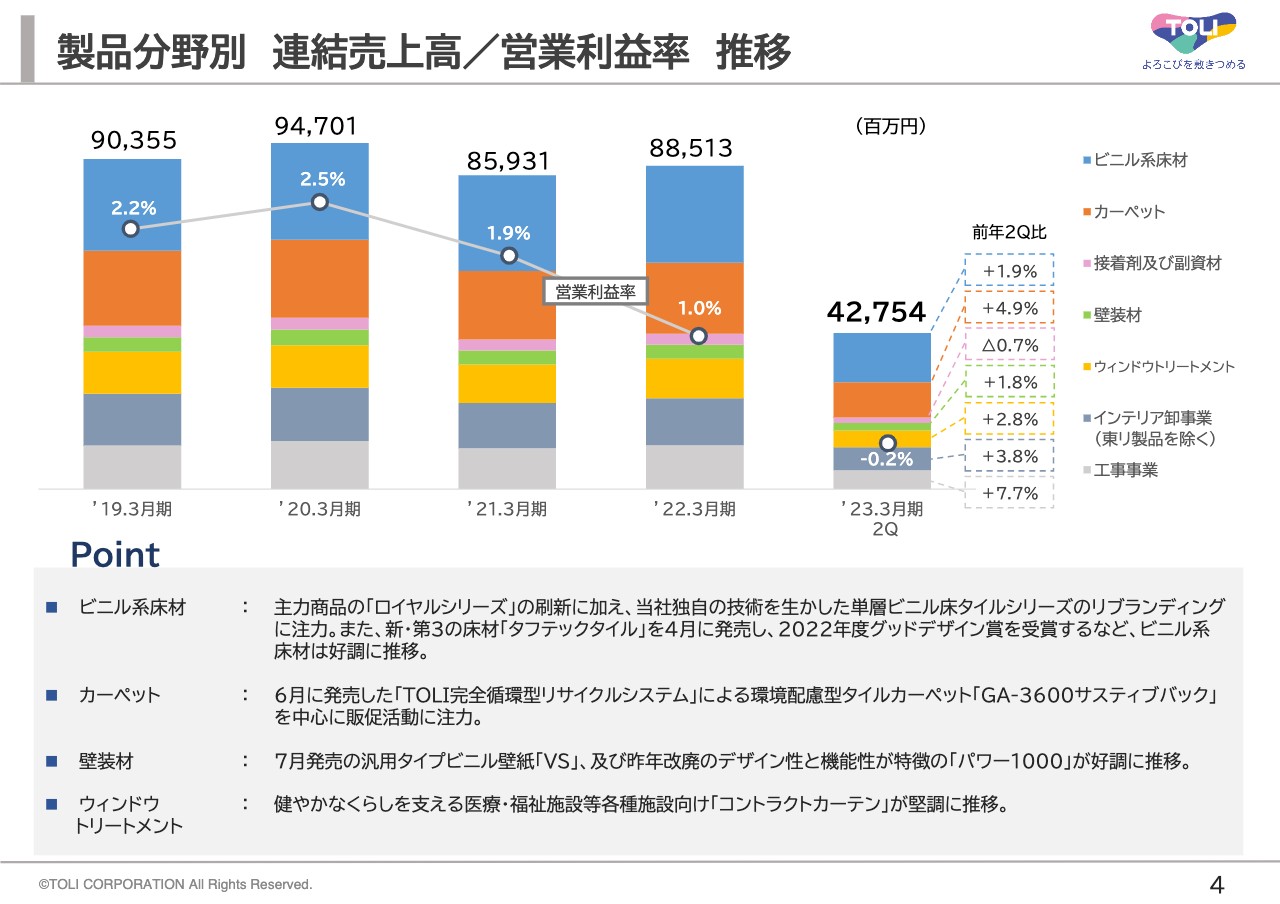

製品分野別 連結売上高/営業利益率 推移

製品分野別の業績推移についてご説明します。製品全体では、販売価格の改定効果もあり、売上高は2021年を上回る結果となりました。また、前期及び2022年度発売の新商品を中心とした販促活動に注力し、売上高は順調に回復しています。一方、収益面では原材料価格の高騰が続き、後追いによる価格転嫁により収益改善効果は一定程度にとどまりました。

また、9月20日より第3次価格改定を進めています。引き続き高付加価値商品の開発やリサイクルの推進を含めた製造原価低減に注力し、収益力のさらなる改善を図っていきます。

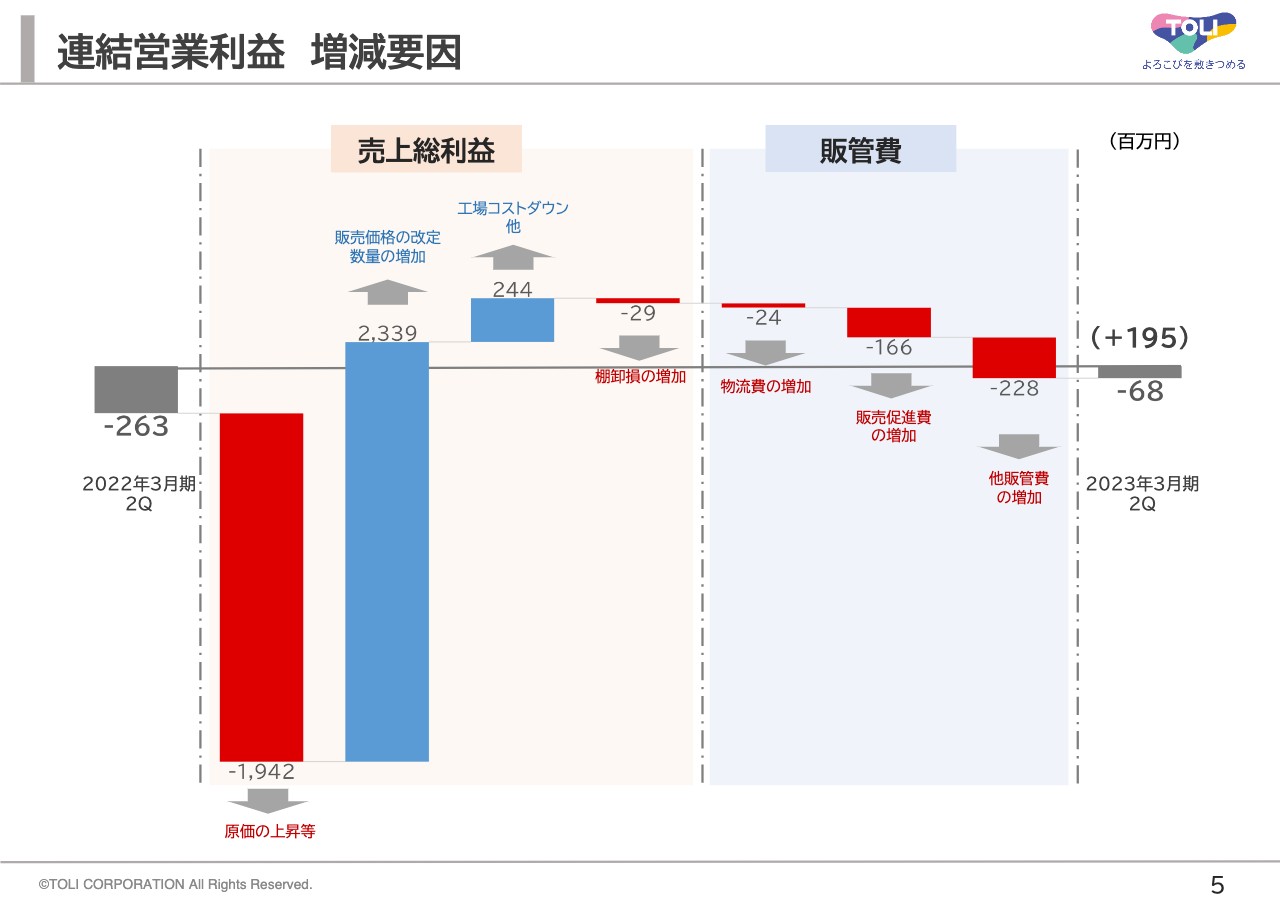

連結営業利益 増減要因

連結営業利益の主な増減要因はスライドのとおりです。2023年3月期は、4月以降に発生した原材料価格の継続的な高騰による収益へのマイナス要因が19億円4,200万円となりました。

2021年秋以降の価格改定効果や製造原価低減への取り組みにより、営業赤字となったものの1億9,500万円の収益改善が進みました。

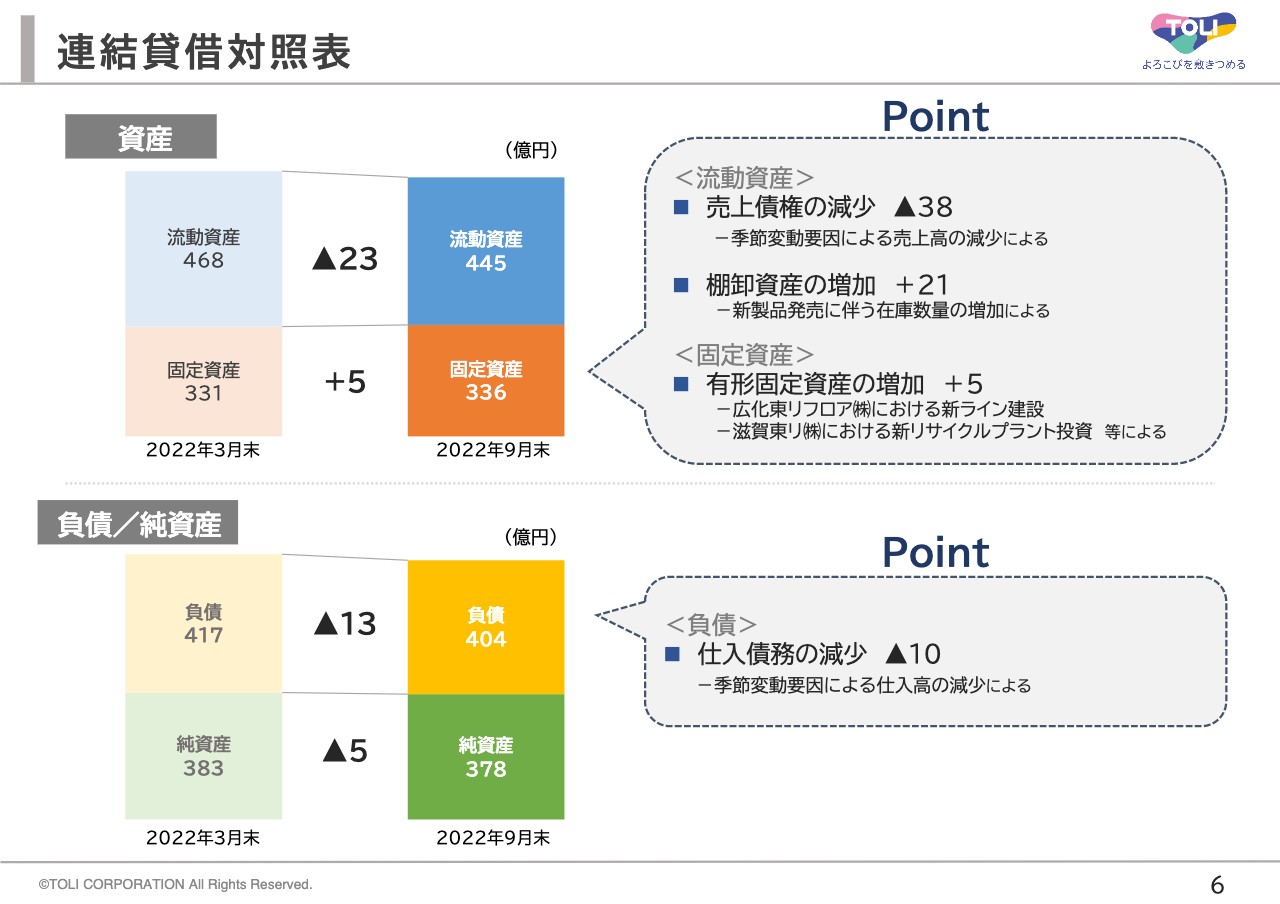

連結貸借対照表

連結貸借対照表についてご説明します。資産について、流動資産は季節変動要因による増減以外の大きな変動はありません。固定資産は、グループ生産会社である広化東リフロアでの床材新ラインの建設投資や、滋賀東リでの第2次タイルカーペットリサイクルプラントの建設着手により、建設仮勘定等の有形固定資産が増加しました。

負債については、季節変動要因以外の大きな変動はありませんでした。

東証プライム市場 上場維持基準の適合状況

プライム市場・上場維持基準の適合状況についてご説明します。2021年の一次判定では、流通株式時価総額と1日平均売買代金で基準不適合となり、現在、上場維持基準の充足に向けた取り組みを進めています。

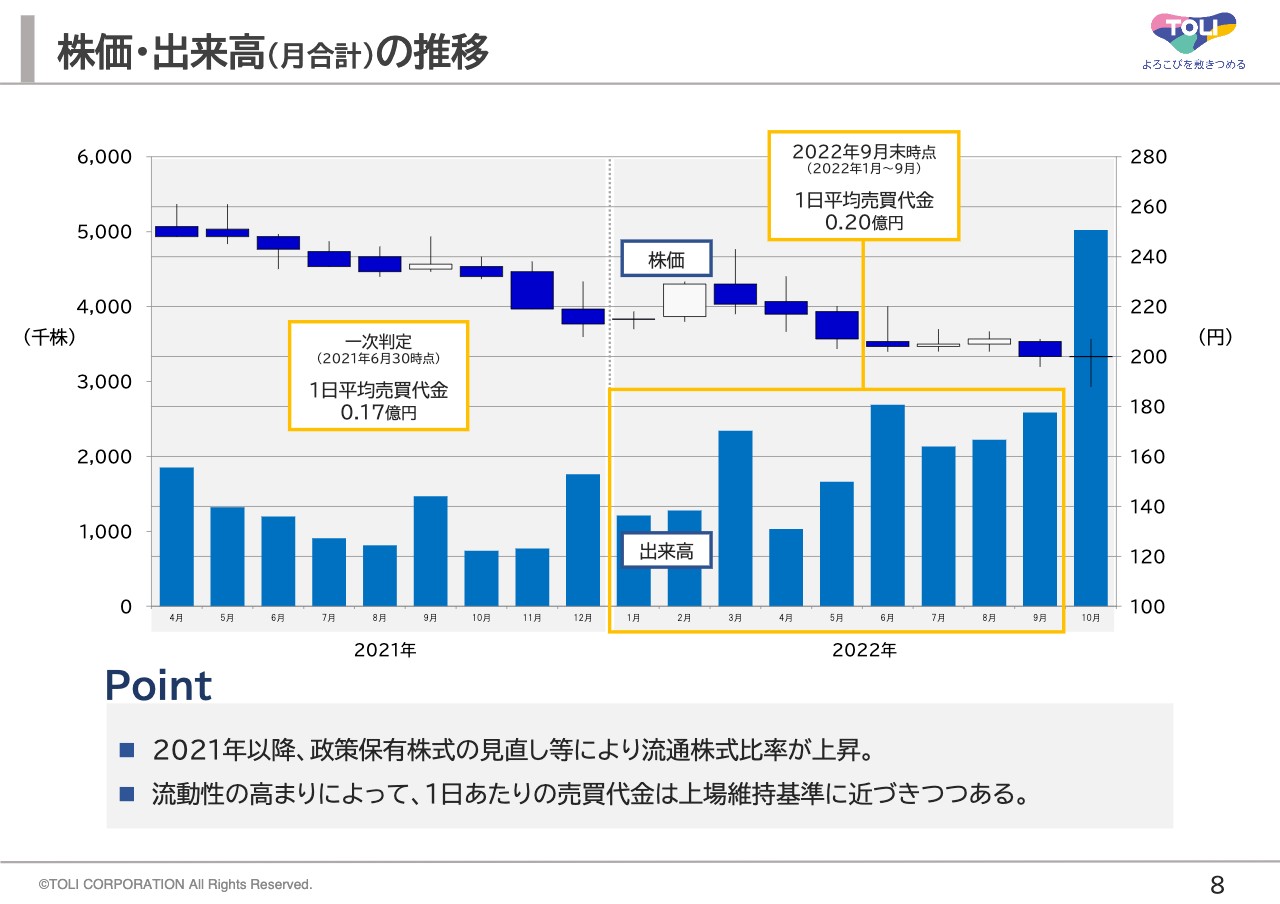

株価・出来高(月合計)の推移

スライドのグラフは2021年から直近までの株価推移で、下部の棒グラフが月合計の出来高、上部が月単位の株価推移を表しています。2021年以降、政策保有株式の見直しなどにより当社株の流動性は上昇傾向で、1日あたりの売買代金は上場維持基準に近づきつつあります。2022年1月から9月の1日平均売買高は約2,000万円で、直近10月の1日平均売買高は約5,000万円でした。

一方、株価については停滞が続いています。流通株式時価総額の上場維持基準到達に向け業績を改善するとともに、IR活動の強化にも継続的に取り組んでいきます。

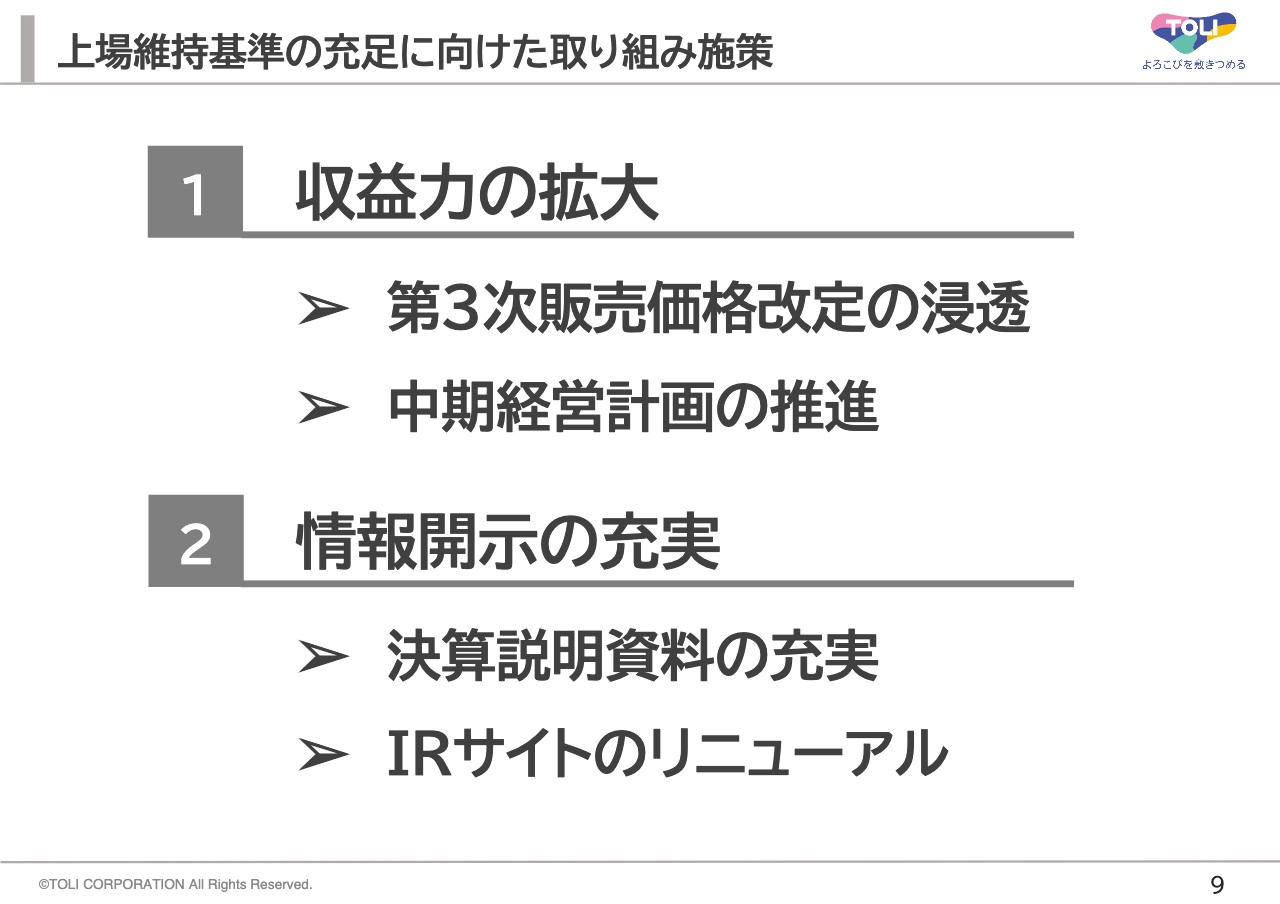

上場維持基準の充足に向けた取り組み施策

業績の改善に向けて、足元の第3次販売価格改定による収益改善に取り組み、中期経営計画をベースとした成長戦略を推進することで、収益力の拡大を図っていきます。

また、各種決算説明資料の充実や、見やすく・わかりやすいIRサイトへのリニューアルなどを行い、株主・投資家のみなさまとの対話を促進することで、より関心を持っていただけるよう企業価値のさらなる向上に努めていきます。

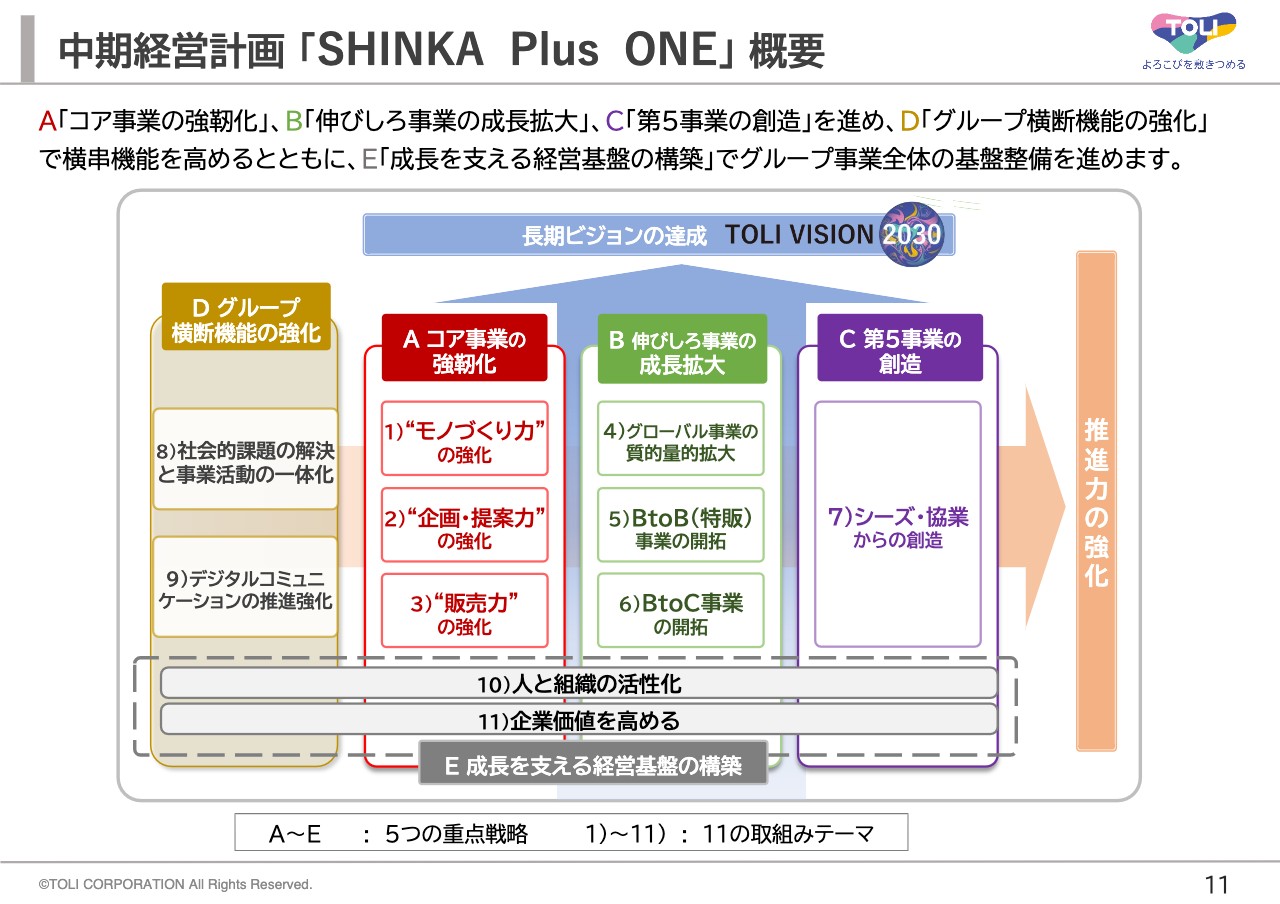

中期経営計画 「SHINKA Plus ONE」 概要

中期経営計画の主な進捗状況についてです。中期経営計画「SHINKA Plus ONE」は、AからEまでの5つの重点戦略をベースとした各テーマに実行戦略を紐付け、長期ビジョン達成に向けた取り組みを進めています。

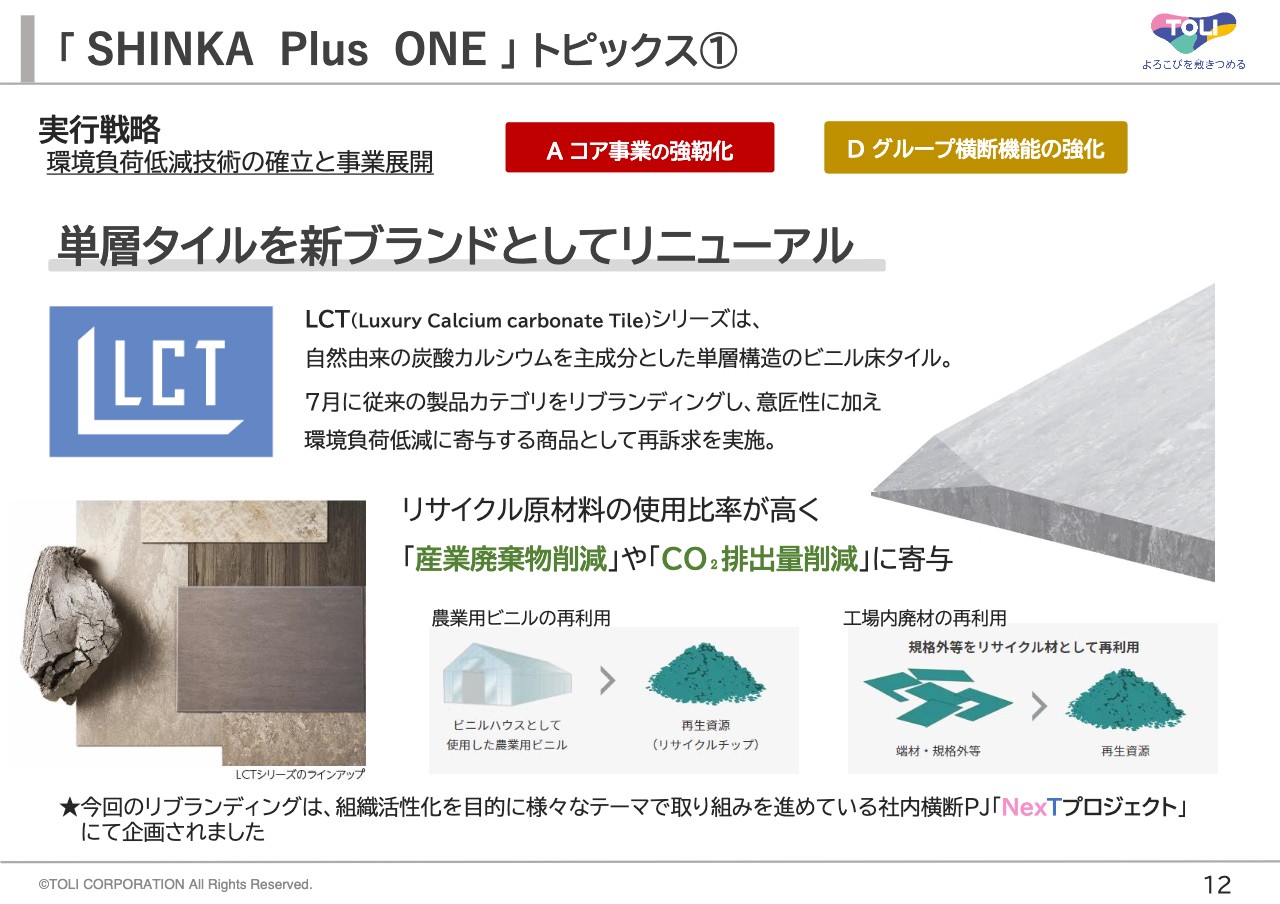

「SHINKA Plus ONE」 トピックス①

2023年3月期第2四半期における中期経営計画の主なトピックスをお伝えします。重点戦略A「コア事業の強靭化」、D「グループ横断機能の強化」の取り組みとして、コンポジションビニル床タイルのリブランディングを実施しました。

コンポジションビニル床タイルは、自然由来の素材やリサイクル材を活用した単層構造の床タイルで、当社グループの独自技術を集約した商品として長年ご愛顧をいただいています。

この度、その環境配慮型製品としての優位性や独特なデザイン性の価値を再訴求すべく、LCT(Luxury Calcium carbonate Tile)シリーズとしてリブランディングしました。

リブランディングでは、社内公募による組織横断型プロジェクトを通じて企画提案活動が進行し、ワックスメンテナンスが不要なNWシリーズとして新発売しました。現在、各方面より非常に高い評価をいただいています。

「SHINKA Plus ONE」 トピックス②

重点戦略A「コア事業の強靭化」、B「伸びしろ事業の成長拡大」の取り組みとして、新・第3の床材「タフテックタイル」を発売しました。当製品は、ビニル床タイルとセラミックタイルのメリットを兼ね備えたまったく新しい床材で、商業施設関連を中心に非常に高い関心を寄せいただいています。

また、当製品はデザインや性能に対する評価に加え、時間やコストがネックとなる改修市場において革新的な床材になりうる将来性が評価され、2022年度のグッドデザイン賞をいただきました。

中期経営計画に掲げる実行戦略を基軸とし、今後もインテリア業界全体の進化に資する商品開発を推進していきます。

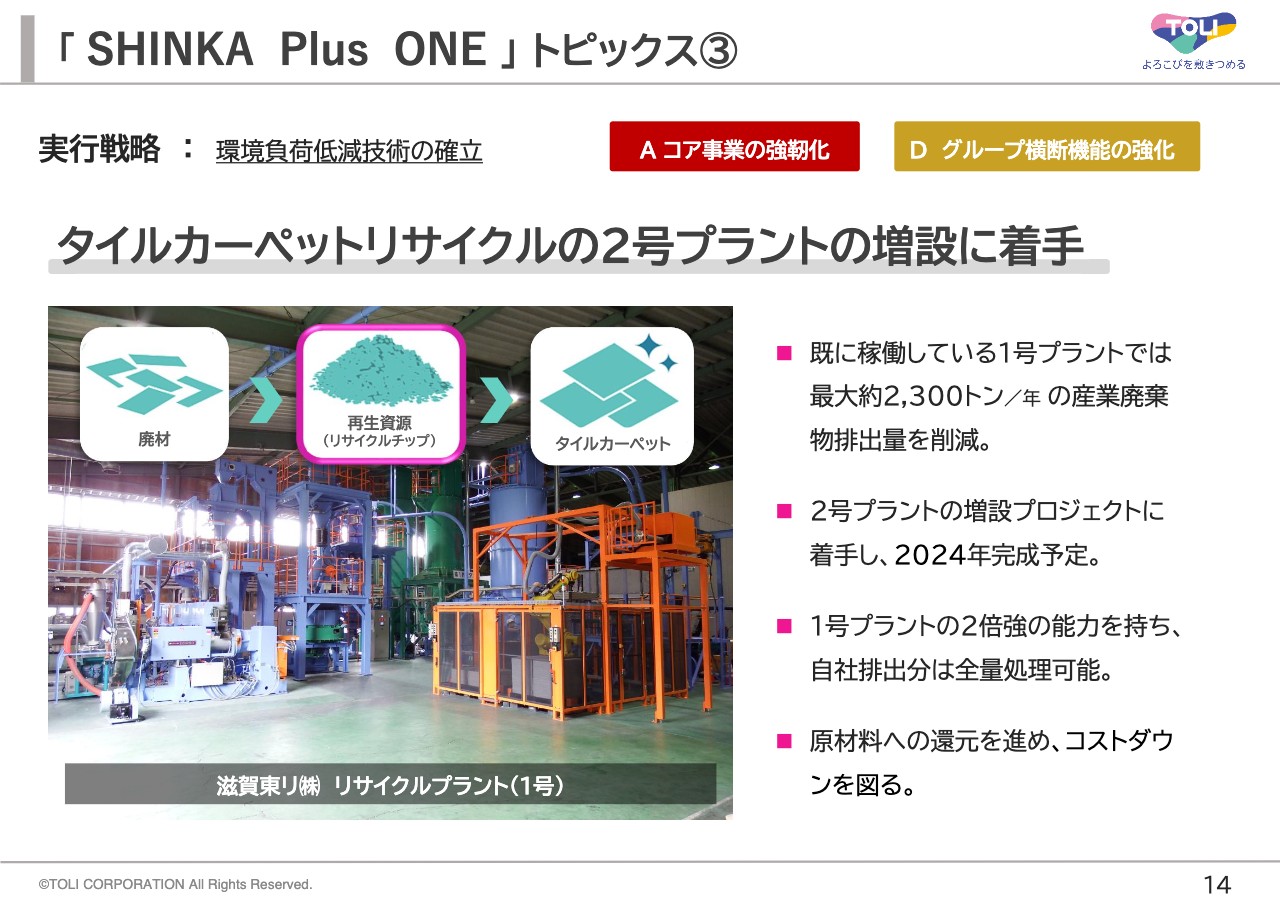

「SHINKA Plus ONE」トピックス③

重点戦略A「コア事業の強靭化」、D「グループ横断機能の強化」の取り組みとして、タイルカーペットリサイクルの2号プラントの増設に着手しました。タイルカーペットのパイルとバッキングを分離せずリサイクル材として活用する当社独自の1号プラントは、2021年より稼働しています。

2号プラントの増設により、工場内ゼロエミッションの実現と、市中廃材の積極的改修による環境配慮型製品の充実を目指しています。2号プラントは2024年からの本格稼働を目指しています。

「SHINKA Plus ONE」トピックス④

重点戦略A「コア事業の強靭化」の取り組みとして、川上技術の内製化に向けてナイロン紡糸設備の増強に着手しました。世界的なサプライチェーンの混乱の中、当業界も同様の状況で、特にタイルカーペット用ナイロン原糸の調達リスクがここ数年で一気に高まりました。

そのような状況において、2021年秋口よりナイロン紡糸設備の1号機を本格稼働させ、主力製品の一部原糸を中心に外部調達からの切り替えを進めていきました。また、さらなる安定供給やコストダウン、独自の内製原糸開発による新製品開発を目指し、2023年春以降の稼働を目指してナイロン紡糸設備2号機の導入を推進しています。

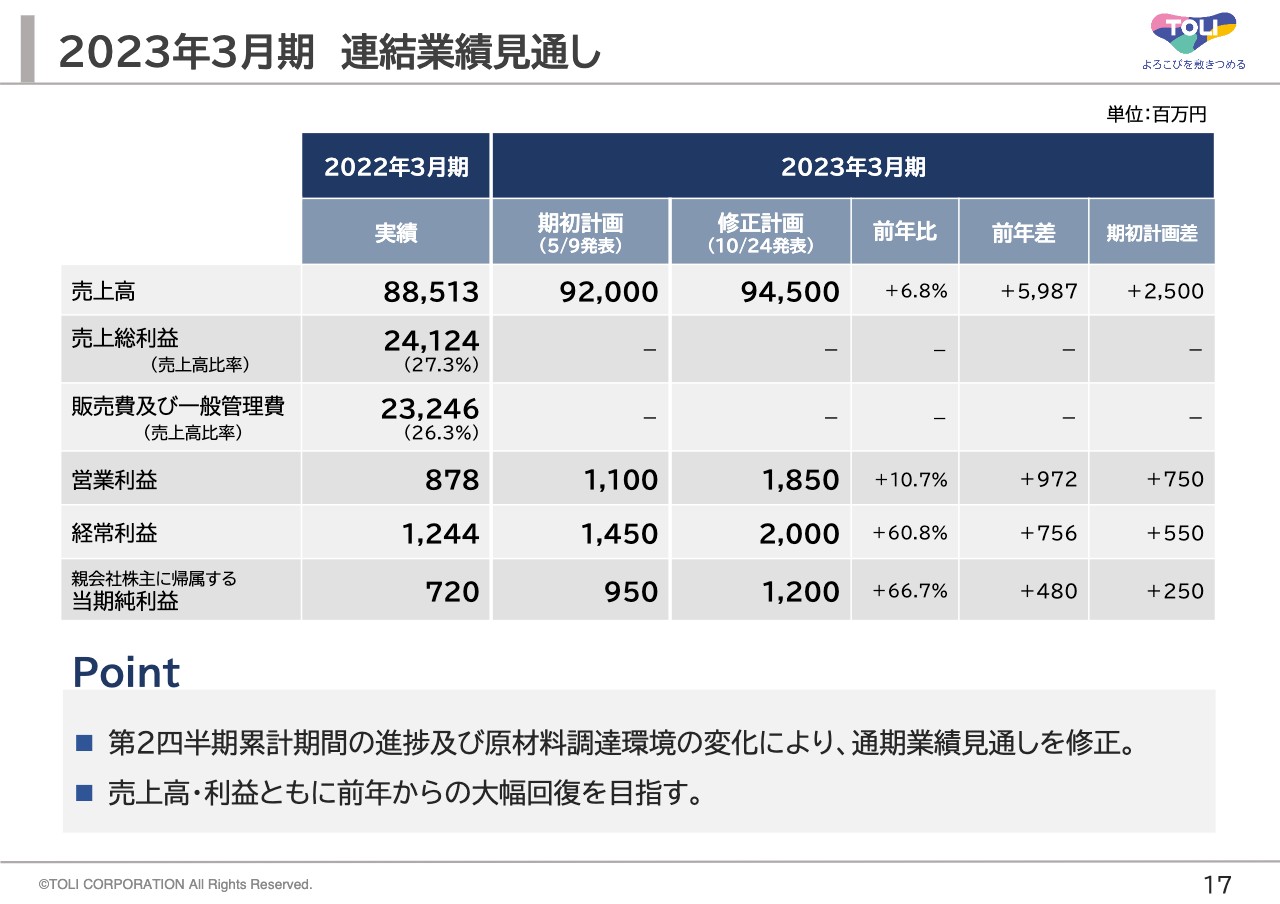

2023年3月期 連結業績見通し

2023年3月期の業績見通しをご説明します。10月24日に、第2四半期累計期間の進捗及び原材料調達環境の変化を踏まえ、通期業績見通しを修正しました。それにより、連結売上高は945億円、連結営業利益は18億5,000万円で、増収増益の見通しです。

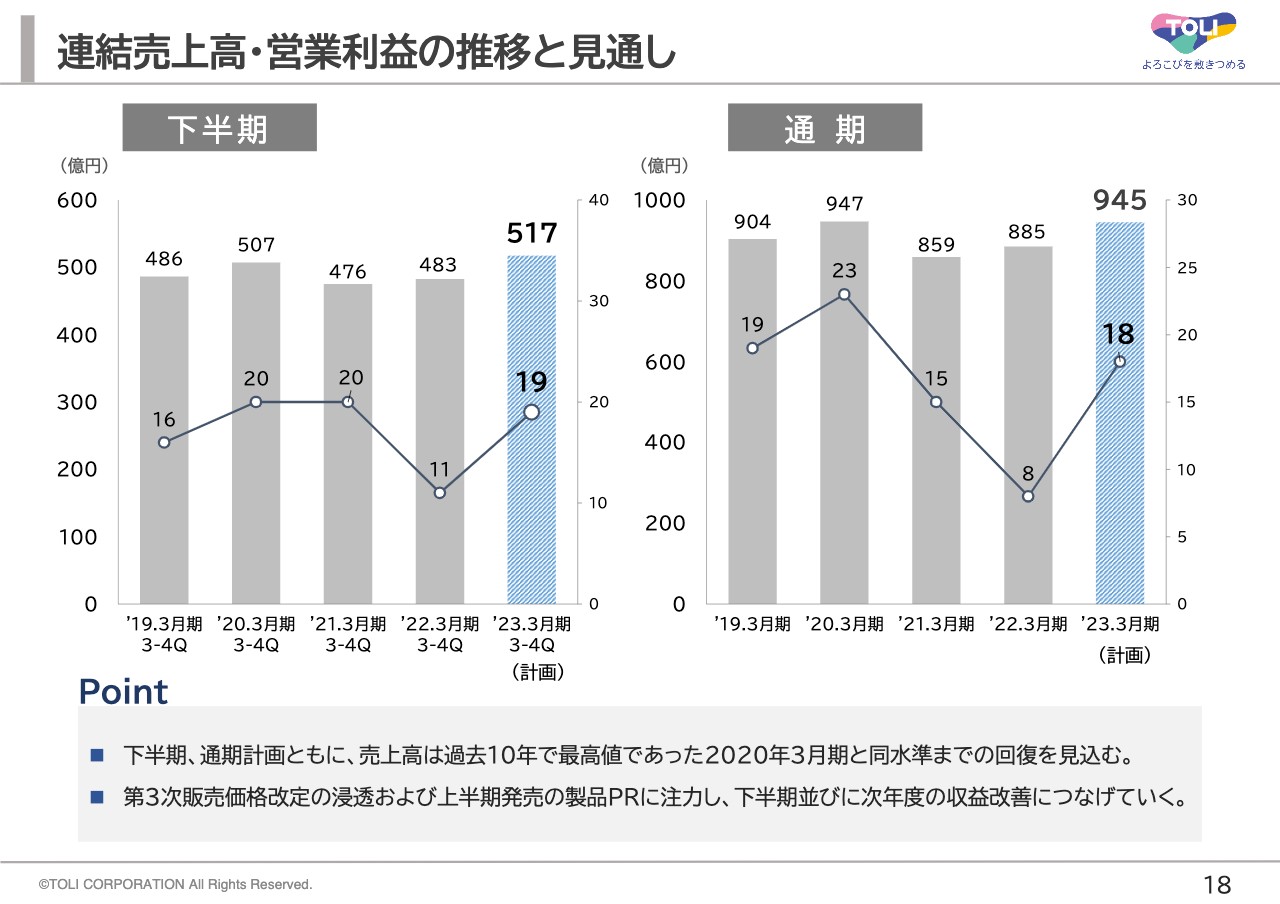

連結売上高・営業利益の推移と見通し

下半期及び通期の業績推移と2023年3月期の見通しです。第3四半期、第4四半期、通期において、売上高は過去10年で最高値であった2020年3月期と同水準となる見通しで、営業利益はコロナ禍前の水準への回復を目指しています。

第3次販売価格改定に取り組むとともに、前期及び2022年度発売商品の販促活動に注力し、2023年度以降の収益改善にも確実につなげたいと考えています。

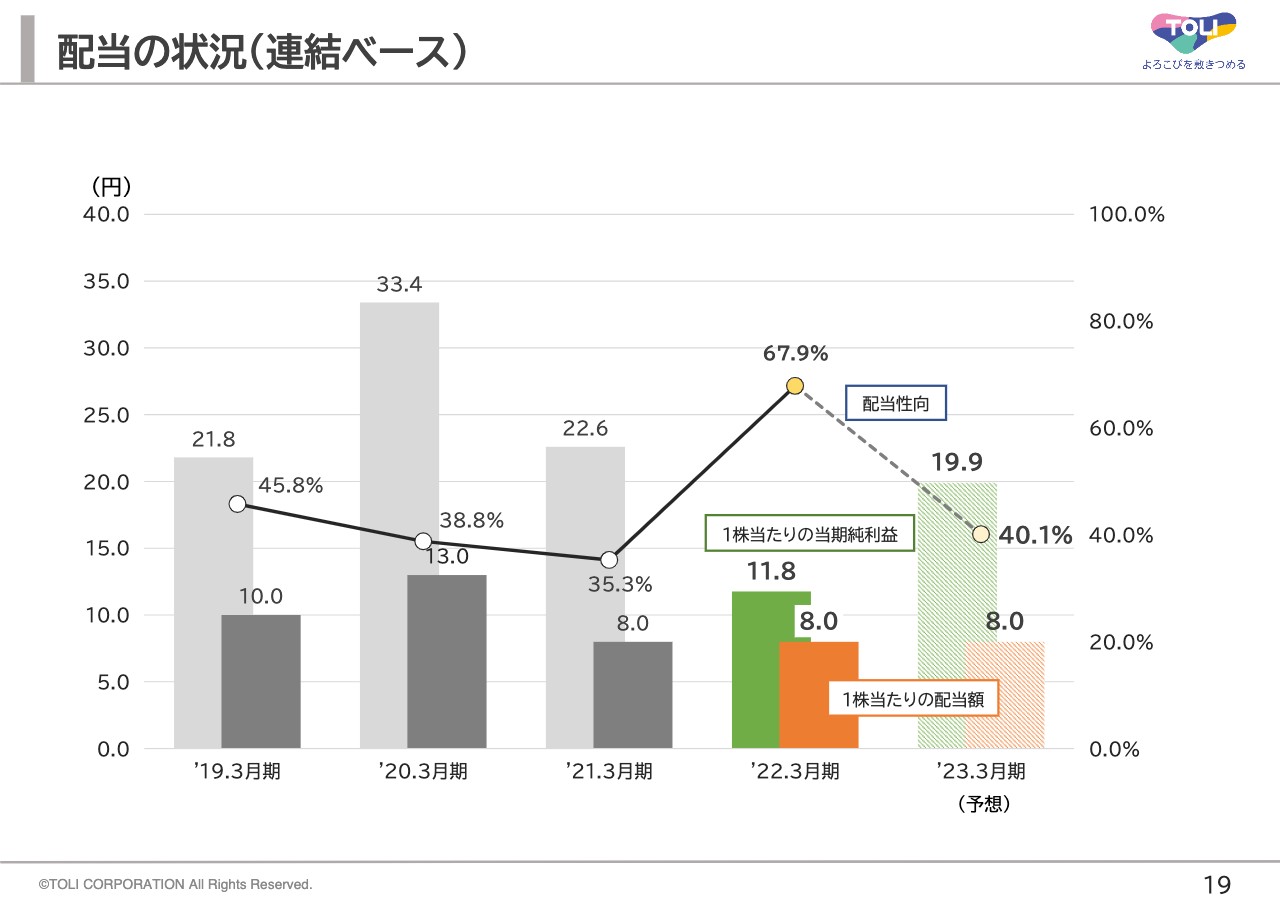

配当の状況(連結ベース)

2023年3月期の配当は、当決算期の財政状態と中長期視点での事業環境や投資政策を総合的に勘案し、1株あたり8円を予定しています。

今後も中期経営計画をベースとした、中長期視点での事業戦略の情報開示に努めていきます。引き続き、ご指導ご鞭撻のほどよろしくお願い申し上げます。

新着ログ

「化学」のログ