株式会社日立製作所 2022年3月期第1四半期決算説明会

日立製作所、1Qの売上収益は前年比48%増収 事業・コスト等の構造改革により業績は堅調に推移

2022年3月期第1四半期決算説明会

河村芳彦氏(以下、河村):みなさま、こんにちは。ただ今ご紹介いただきました河村でございます。本日はご多忙のところご参集いただきまして大変ありがとうございます。新型コロナウイルス感染拡大下のパンデミックの影響が強く、医療を中心に社会システム全般に大きな負荷がかかっている中で、こうしてビジネスができることをあらためて感謝申し上げます。

前半で第1四半期の決算の状況、後半で通年の見通しについてご報告します。資料に沿ってお話ししますが、初めに、この資料のバックグラウンドとなる大きな2つの流れについてお伝えします。

1つは、当社の戦略目標であるDX(デジタルトランスフォーメーション)と、GX(グリーントランスフォーメーション)において、鋭意努力していることです。DXに関しては、シリコンバレーのDXを担うGlobal Logicという企業のクロージングが終わり、完全に当社の傘下に入ったことが、今回の大きな特徴です。

GXのほうは、ちょうど1年前にABBグループのパワーグリッドを日立の傘下に入れて、現在は日立ABBパワーグリッドとして運営しています。こちらは近々、日立エナジーという社名に変わる予定です。トランスミッショングリッドで強化して、グリーン電力を安定的かつ効率的に供給できるような仕組みを提供する会社です。

DXとGXの「ダブルX」を戦略目標として、きちんと展開できるようなツールが傘下に2つ入ったことが、大きな流れの1つです。

もう1つの流れは、後ほどあらためて具体的なお話をしますが、国内市場のパンデミックからのリカバリーがやや遅れている中で、北米、欧州、中国などの海外市場は非常に早く回復しています。

当社は経営戦略的に海外の事業にも資源を振っており、海外の収益が相対的に上がってきていることが決算に反映されていると思います。この2つが、資料の底流であり、バックグラウンドとなっています。

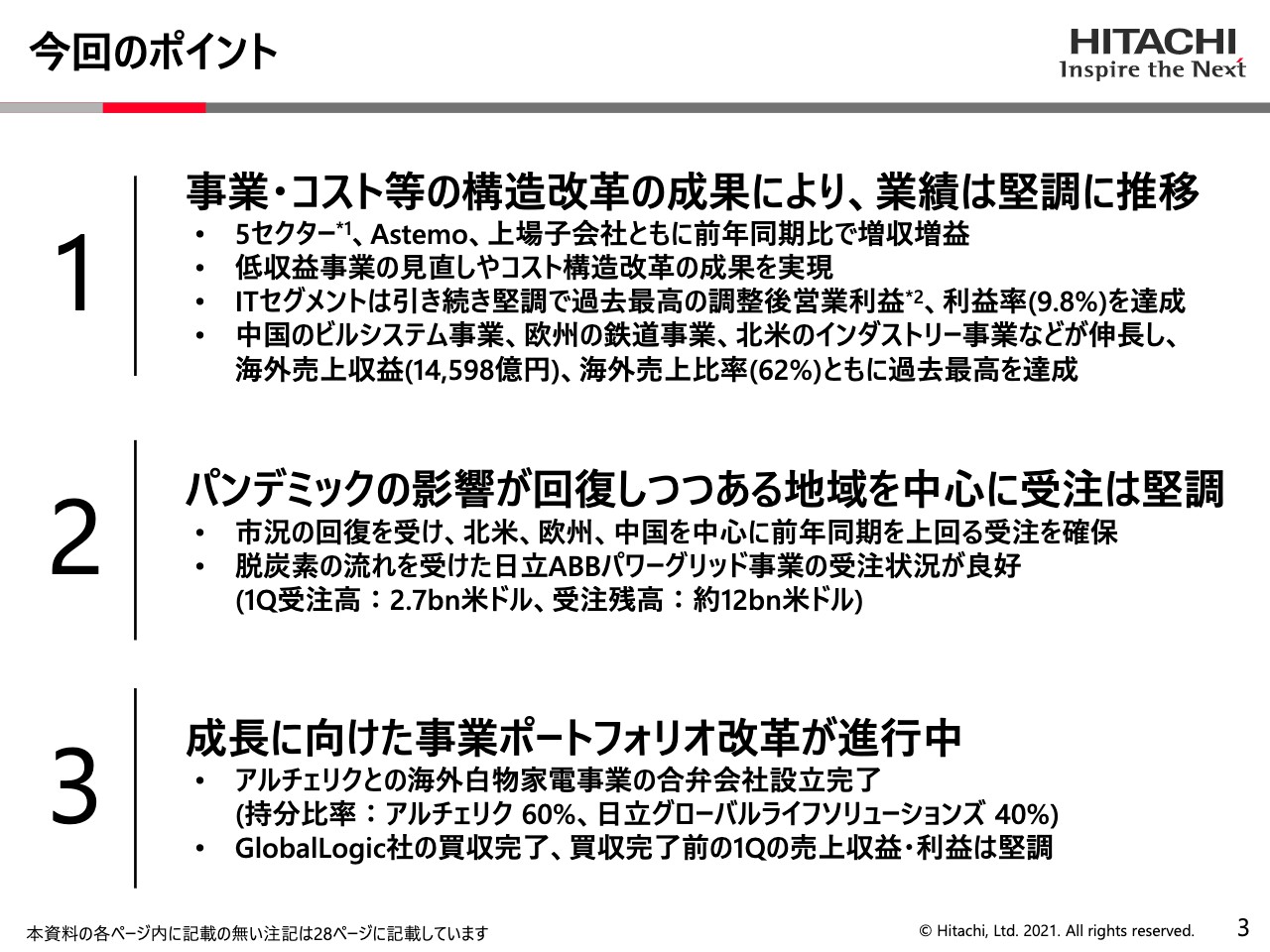

今回のポイント

今回のポイントを3つ挙げています。1つ目に、事業・コスト等の構造改革を推進し続けている影響で、第1四半期の業績は堅調に推移しています。

4つの項目の1番上からご説明します。5セクターと日立Astemo、上場子会社の日立建機および日立金属について、前年同期比で増収増益を記録しています。次に、低収益事業の見直しやコスト構造改革を継続して推進しており、その成果も出ています。

今回は、過去最高を示す「レコードハイ」という言葉が2つ出てきますが、その1つがITセグメントについてです。引き続き堅調で、過去最高の調整後営業利益と利益率9.8パーセントを達成しています。

2つ目の「レコードハイ」は、冒頭にお伝えした海外事業の収益の比率が上がっている部分です。中国のビルシステム、欧州の鉄道、北米のインダストリーの事業が順調に拡大しており、海外売上収益が1兆4,000億円強、売上比率が62パーセントまで上がってきており、これも過去最高となっています。この2つの「レコードハイ」が、第1四半期の決算の大きな特徴です。

2つ目のポイントは、こちらも先ほどお伝えしたことと関係していますが、パンデミックの影響が回復しつつある地域を中心に受注が堅調に推移しています。受注はタイムラグを経て利益に跳ね返ってきますが、堅調に推移しており、非常に重要なことと捉えています。ポイント1の項目にもありますが、北米、欧州、中国を中心に回復しており、前年同期を上回る受注を獲得しています。

また、GXを担う主力の会社である日立ABBパワーグリッドについて、脱酸素の流れを受けて受注が良好に推移しています。括弧内にも記載がありますが、第1四半期の受注高が27億米ドル、受注残高が約120億米ドルで、およそ1兆数千億円まで積み上がってきています。

3つ目のポイントです。事業ポートフォリオ改革を継続しています。海外の家電事業をトルコのアルチェリクとの合弁会社に切り替える対応を実施しました。アルチェリクは、トルコのイスタンブールに本社を置く国内最大の財閥であるコチ財閥の中核企業の1つで、家電のアームを扱っています。こことの合弁会社を設立完了し、これから海外展開を加速していくところです。コチ財閥は、石油化学、自動車、情報系など、同国のGDPの10パーセントを担う100年の歴史のある名門財閥です。

また、冒頭申し上げたDXの有力なツールになるGlobal Logicの買収が完了しています。こちらは日本時間の7月13日にクロージングをしています。この2つが、今回ご報告できるポートフォリオ改革の内容です。

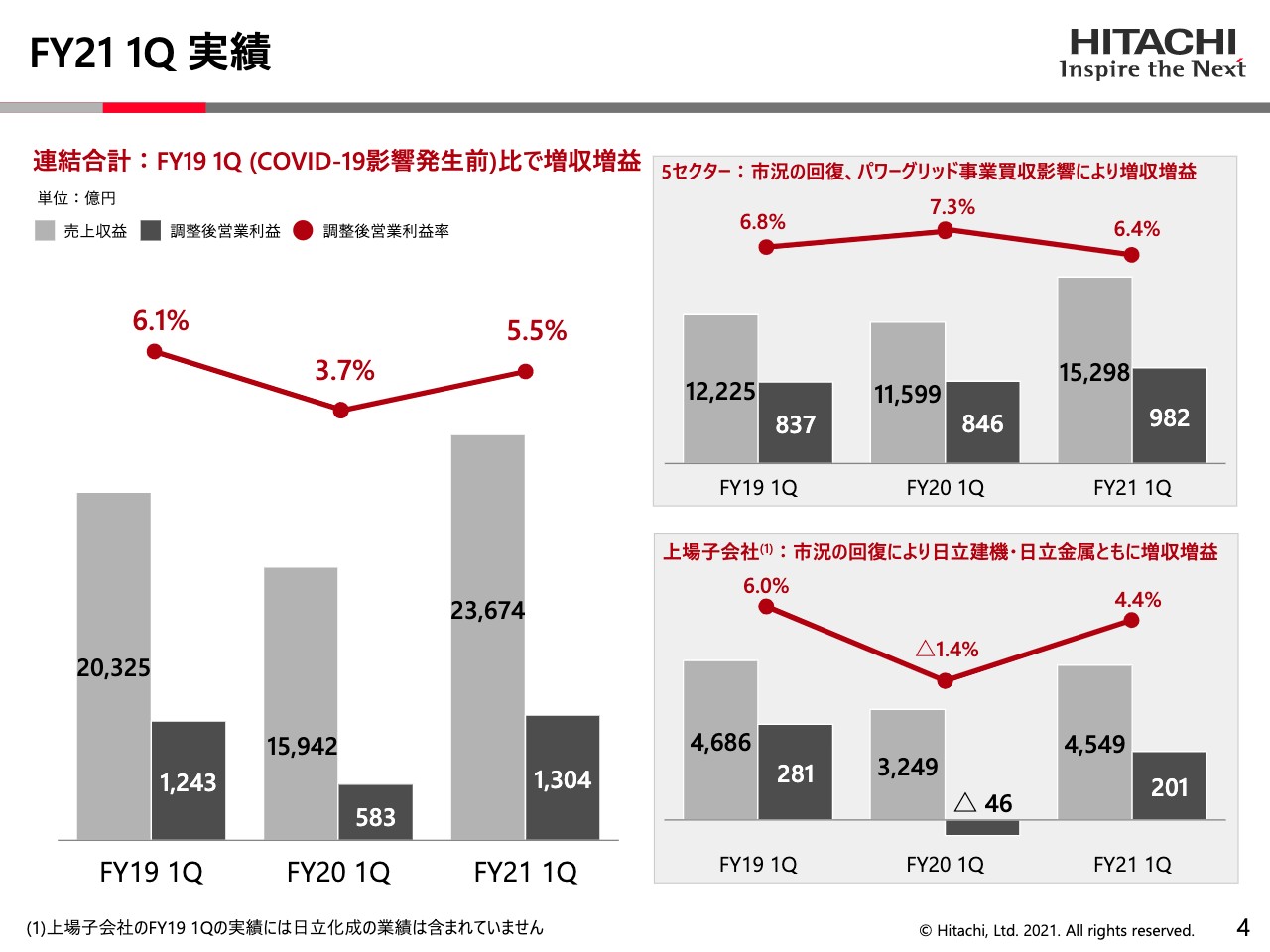

FY21 1Q 実績

第1四半期の実績です。スライドにグラフが3つあり、いずれも薄いグレーが売上収益、濃いグレーが営業利益、赤い折れ線が営業利益率を示します。

それぞれのグラフの左側は2019年度の第1四半期、中央は2020年度の第1四半期、右側は2021年度の第1四半期です。2021年の第1四半期は、2019年度、2020年度と比較して、増収増益できています。

2021年度の第1四半期の売上が2兆3,000億円強、営業利益が1,300億円強まで増収増益できています。特に2019年度、2020年度はパンデミックという特殊要因がありましたが、2019年度の巡航できている数字に比べても増収増益であることが非常に大きいと評価しています。

スライド右側は上が5セクター、下が上場子会社である日立建機と日立金属の状況です。5セクターのほうはご覧のとおりで、こちらも2020年度第1四半期と2021年第1四半期を比較すると増収増益できています。

しかし、営業利益率は2020年度の第1四半期が7.3パーセントあったのが、今年度の第1四半期は6.4パーセントまで下がっていますが。これは、日立ABBパワーグリッドの取り組みによるPPAの償却、400億円強のモータリゼーションを背負っていることが効いており、その分で下方に落ちていますが、これを除けば昨年と同じような7.3パーセント近傍の数字になります。

上場子会社についてはV字で回復しています。昨年は日立建機、日立金属ともに非常に大きく市況に打たれましたが、そこから順調に回復しています。

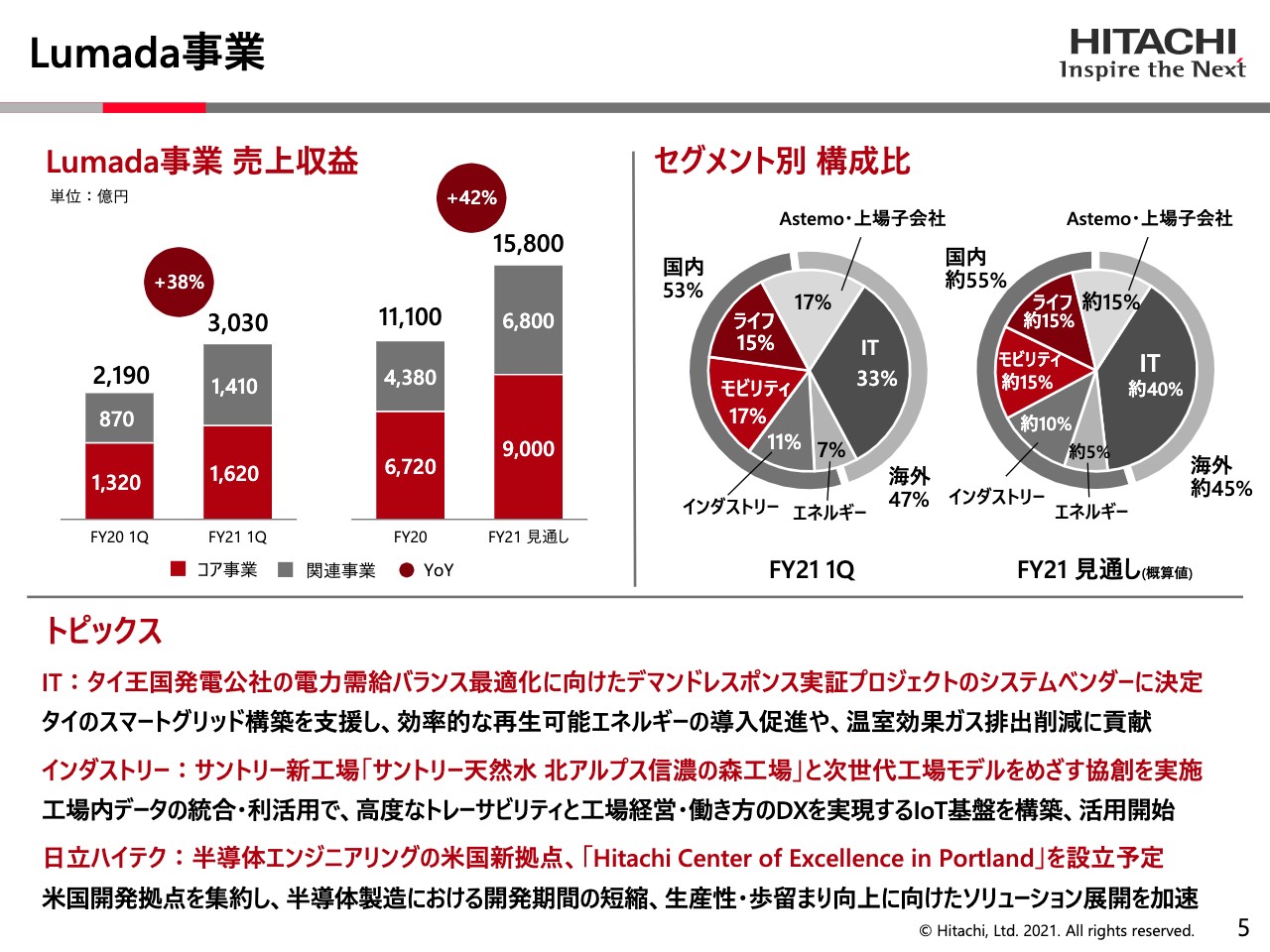

Lumada事業

戦略事業のLumadaの内容です。2つの棒グラフについて、左側は昨年と今年の第1四半期の比較で、計画どおり増えています。赤い部分はコア事業で、今年は1,620億円と、昨年比で当然増えています。グレーの部分は関連事業で、今年は1,410億円と昨年比で増えており、合計で3,030億円、昨年比で38パーセント増えています。

右側の棒グラフは通年の見通しで、同じように増えています。今年は約1兆6,000億円、昨年比で42パーセント増える見通しで、当初お伝えした目標から変えておらず、こちらの数字を堅持しています。

2つの円グラフは、セグメント別の構成比率です。左側の円グラフが今年の第1四半期、右側が通年の見通しです。少々細かくて見にくいですが、外側の円に、これらの事業の国内および海外の比率を記載しています。

第1四半期の方をご覧いただくと、国内が53パーセント、海外が47パーセントとなっています。各セクターでは、33パーセントがIT関係です。右側の通年の比率をご覧いただくと、国内が55パーセント、海外が45パーセントで、ITは40パーセントまで上がります。約半分の事業が、海外かつLumada関連になってきたということです。

スライドの下部には、市況のトピックスを3つ記載しています。1つ目は、IT関係では、タイ王国発電公社のデマンドレスポンスの仕事が取れています。これは、再生可能エネルギーを含めて、エネルギーの最適な配分をどのように行うかというシミュレーションが瞬時にできるような仕組みです。こちらについて、当社がシステムベンダーとなることが決定しています。

2つ目はインダストリーで、サントリーの天然水の工場における、いわゆる工場のIoTファクトリーです。生産、発注、調達のコントロールを行う部分がさらに進んで、従業員の勤労管理までIoTで行うとして、最新鋭のIoTのアプリケーションにより、その工場の最適化を実現する仕事を取っています。

3つ目は日立ハイテクで、アメリカの西海岸に、半導体製造の上流工程を担うエンジニアリングセンターを作ることを決めました。お客さまと近いところでコラボレーションして、現在の半導体の供給不足に対応していこうと考えています。こちらも裏側にIoTが入って回していきます。以上3つが、今年度、Lumada事業についてご報告できる大きな事項です。

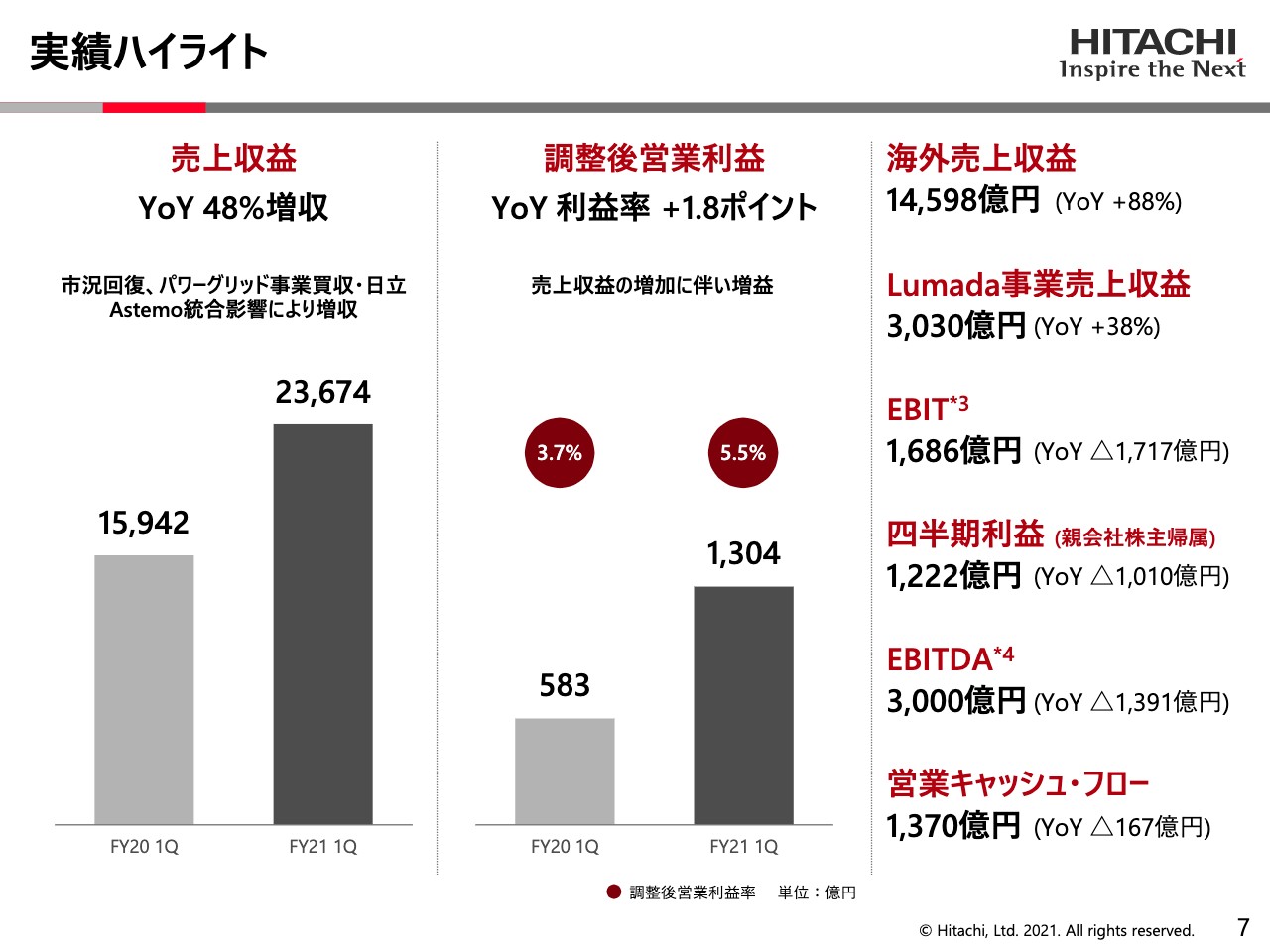

実績ハイライト

実績ハイライトで、改めて数字についてレビューしています。スライド左側が売上収益で、昨年と今年の第1四半期を比べています。YoYで48パーセントの増収で、第1四半期で2兆3,000億円強まで積み上がっています。

中央は調整後営業利益で、YoYで営業利益率は3.7パーセントから5.5パーセント、絶対値で1,300億円強まで積み上がっており、こちらも増収増益になっています。

右側には、損益の具体的な項目で数字を記載しています。海外売上収益の1兆4,000億円強、こちらは先ほどお伝えした「レコードハイ」の数字です。Lumada事業の売上収益は3,030億円、以降はキャッシュ項目で、EBIT、四半期利益、EBITDA、営業キャッシュ・フローと続きます。

キャッシュ項目について、括弧内の数字がYoYでマイナスになっています。これは昨年、日立化成の売却分のキャッシュインがあったため、反動減が出ているものです。

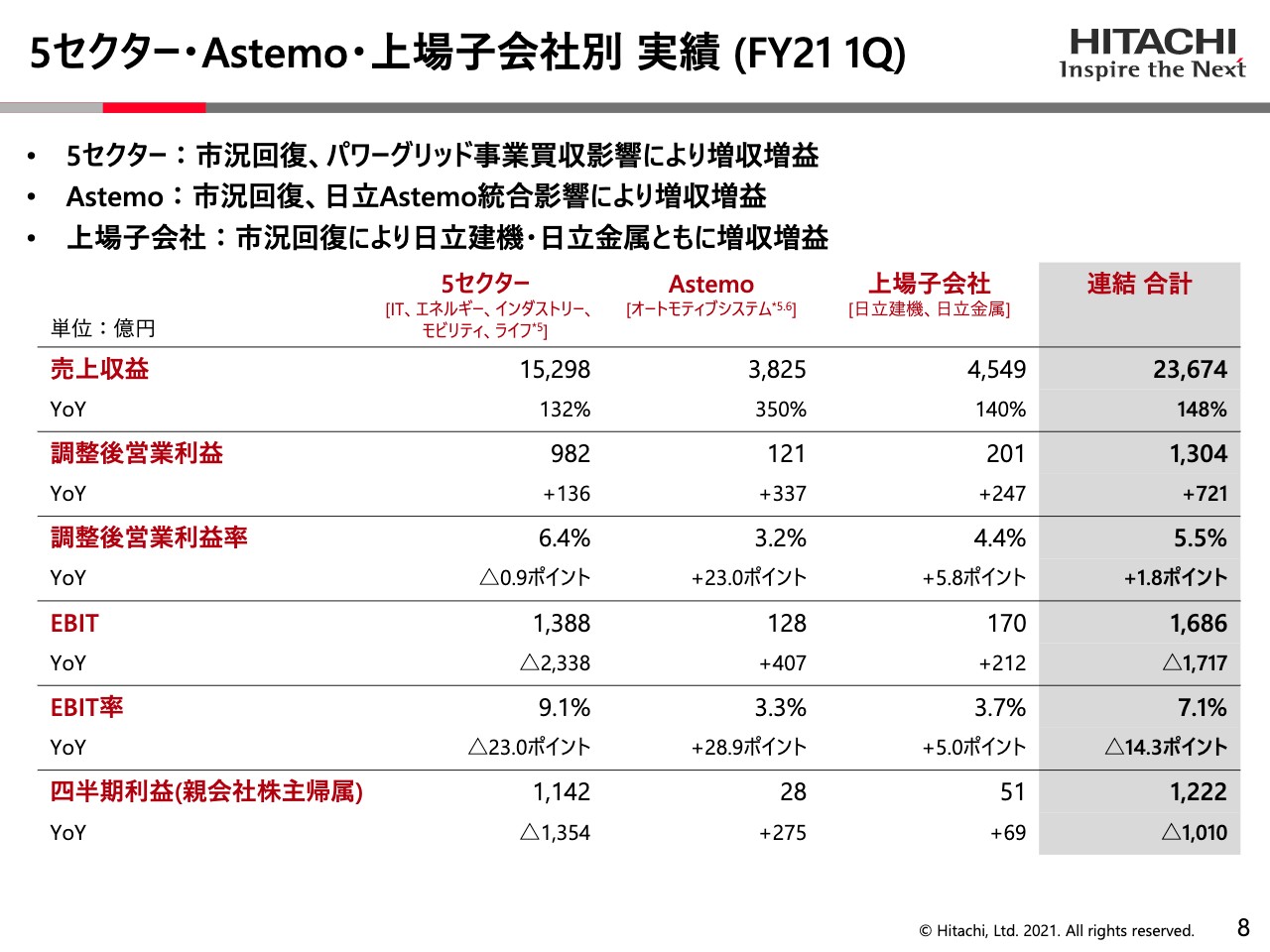

5セクター・Astemo・上場子会社別 実績 (FY21 1Q)

5セクター、日立Astemo、上場子会社の数字を開示しています。今までと違うこととして、従来は5セクターの中に日立Astemoを入れて1つの会社のカテゴリーとし、それとは別に上場子会社2社を開示していましたが、今回から日立Astemoを5セクターから外へ出しています。

理由として、日立Astemoは今年1月から本田技研工業との合弁事業になり、当社の100パーセント子会社ではないため、外へ出したほうがよいだろうと判断しました。5セクター、日立Astemo、上場子会社でそれぞれ数字を出しています。

スライド上部のキャプションにありますが、5セクターは市況回復、パワーグリッド事業の買収効果があったため、増収増益です。日立Astemoも市況が大きく回復しており、本田技研工業との統合効果も効いて増収増益となっています。上場子会社は昨年は非常に打たれましたが、今年になって日立建機、日立金属ともに大きく増収増益に戻しています。

こちらの表でご覧いただきたいのは、2列目の調整後営業利益です。5セクターが982億円、日立Astemoが121億円、上場子会社が201億円で、右側の連結の合計が1,304億円です。この中で1,000億円近い数字となる982億円が、5セクター単体から出ています。

それに付随して、3列目の調整後営業利益率も、5セクターは6.4パーセント、日立Astemoは3.2パーセント、上場子会社は4.4パーセント、右側の仕上がりは5.5パーセントで、やはり親の5セクターが利益のドライバーになっていることがご覧いただけると思います。

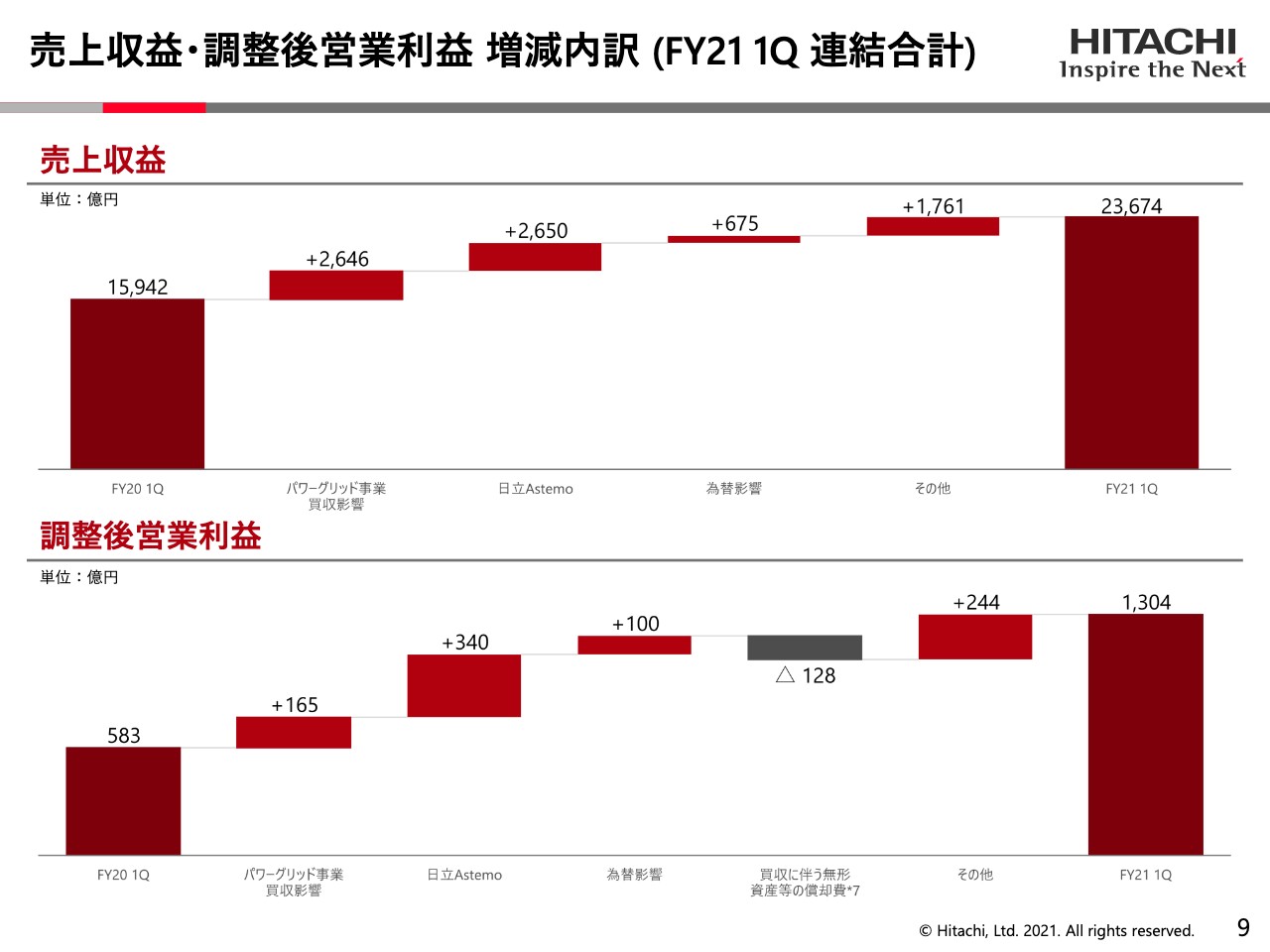

売上収益・調整後営業利益 増減内訳 (FY21 1Q 連結合計)

こちらのスライドでは、売上収益と調整後営業利益を、昨年の第1四半期から今年の第1四半期までに、どのような入り繰りがあったかをウォーターフォール図でトラックしています。

スライド上の売上収益について、左側に昨年の第1四半期の1兆5,000億円強、右に行くにつれて、下に何の出入りがあったかを小さい字で記載しています。パワーグリッド事業の取り込みによる効果がプラス2,646億円、日立Astemoの本田技研工業との合弁による効果が2,650億円、さらに為替の影響、日立金属や日立建機等々のリカバーがあり、その分が1,700億円強効いており、今年の第1四半期は2兆3,000億円強となっています。

後ほど出てきますが、こちらは第1四半期の話なので、ここではGlobal Logicは出てきません。調整後営業利益のグラフも同じような展開です。パワーグリッド事業、日立Astemo、為替の影響と展開して、一番右側の1,300億円強に至ります。

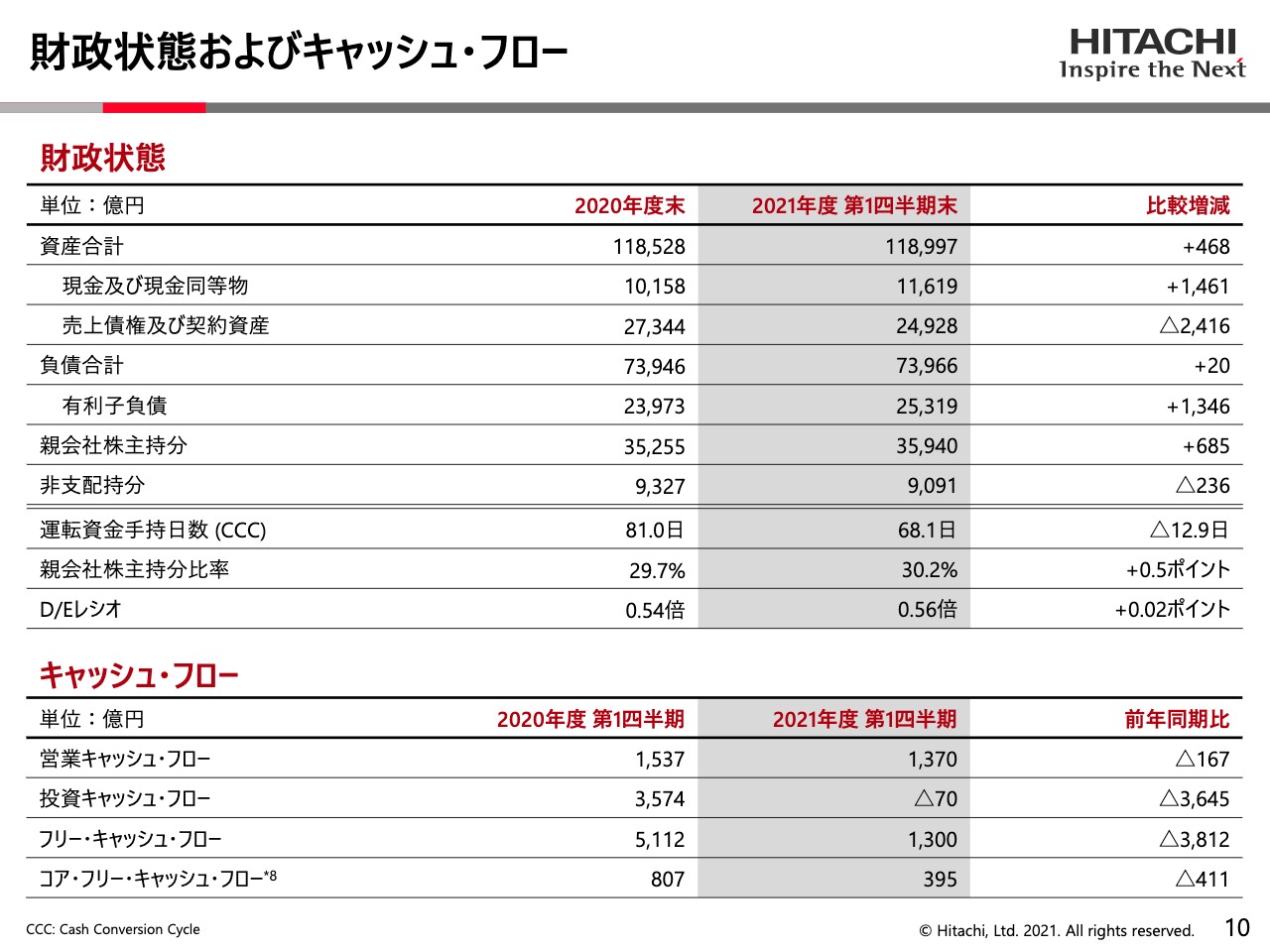

財政状態およびキャッシュ・フロー

財政状態およびキャッシュ・フローについてです。スライドの表の左側が2020年度末で、今年3月です。中央のグレーアウトしている部分が今年6月末で、3ヶ月しか経っていないため、ここでは大きな変動はありませんが、1年で見ると少々風景が変わります。

第1四半期末の状況で特徴的なことをお伝えすると、中央に有利子負債がありますが、グレーアウトのところでは2兆5,000億円強まできています。プラス1,346億円上がっていますが、これはGlobal Logicを買収する時のファンディングによる影響です。

運転資金手持日数、キャッシュコンバージョンについては大きく回復して68.1日になっており、12.9日回復しています。

一番下のD/Eレシオは、Global Logicのファンディングの影響があり、現在0.56倍まできています。当社は歴史的にこのレシオが大変強く、0.3から0.4でずっと推移してきました。そのため、これを従来の0.3、0.4まで戻そうと諸般の努力をしています。

1つ目は営業キャッシュの増財、2つ目は一部資産の売却でデットサービスに充てて返していくことで、0.3から0.4に戻すべく努力しています。来年今頃には相当改善していると計算しています。

キャッシュ・フローについては、営業キャッシュ・フローが1,370億円、コア・フリー・キャッシュ・フローが395億円という数字になっています。

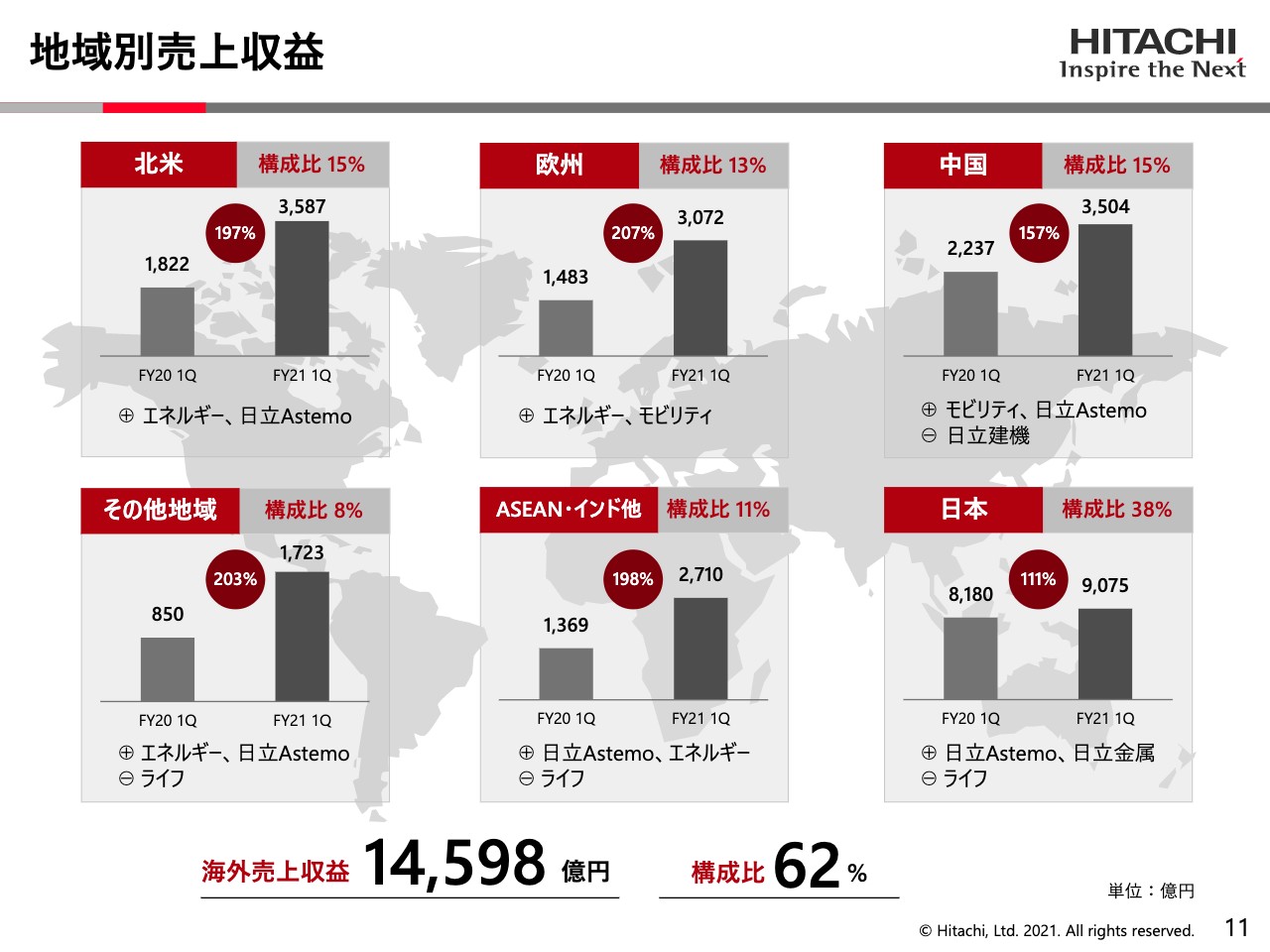

地域別売上収益

冒頭に若干お伝えしましたが、海外の事業の比率が高まっていることに関する詳しい内訳です。スライドを時計回りで、左上の北米から始まり、欧州、中国、日本、ASEAN・インド、その他地域とあります。

ご覧いただきたいのは、サークルの中のパーセンテージです。これは前年の第1四半期から今年の第1四半期の売上の増加率です。左上の北米は197パーセントで、ほぼ2倍です。欧州も207パーセントでほぼ2倍、中国は157で約1.5倍、日本の出遅れというのはここで、成長はしていますが1.1倍少々です。

ASEAN・インド、その他地域も約2倍で、おしなべて海外市場が大きく戻しています。この戻している効果が、各地域の下部に書きましたが、北米、欧州はエネルギーのパワーグリッド事業の買収効果が大きく効いています。

ASEAN・インドも同様にエネルギーが効いています。一方で、日立Astemoも効いており、特に北米、中国で大きく影響しています。日本国内、ASEANでも日立Astemoが寄与しており、エネルギーと日立Astemoが大きく貢献していることがご覧いただけると思います。

スライド下部にあるとおり、海外の売上の構成比率が62パーセントまで上がってきています。従来は57パーセント、58パーセントでしたが、この3ヶ月でここまで上がってきているということは、経営的な戦略性があったということです。ここまでが前半の、第1四半期の数字です。

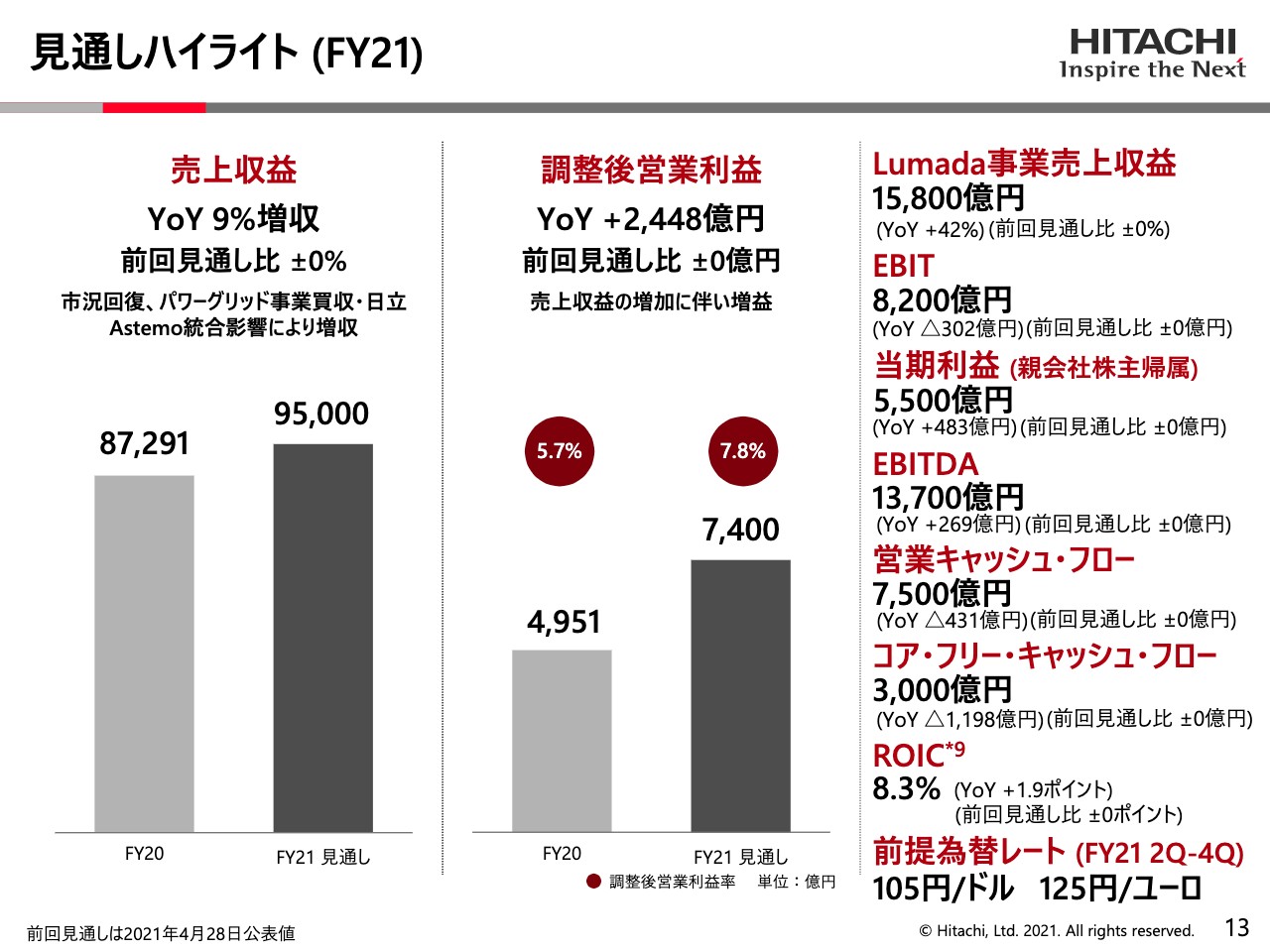

見通しハイライト (FY21)

後半は、通年の見通しです。スライドの左側が売上収益で、中央が調整後営業利益になります。売上収益は上のキャプションにもありますが、YoYで9パーセントの増収、FY2021の見通しが9兆5,000億増収です。

調整後営業利益も、YoYで2,448億円の増益です。グラフをご覧いただくと、5.7パーセントから7.8パーセントまで率が上がり、7,400億円まで積み上がっています。

スライド右側の具体的な数字をご覧ください。Lumada事業から始まり、その下にはキャッシュ項目があります。

目標を変えておらず、括弧の中にある前回見通し比はすべてプラマイゼロ億円で出しており、見通しを変えていません。ROICも8.3パーセントまでいくとして変えていません。為替レートも、社内では105円/ドルで計算しています。

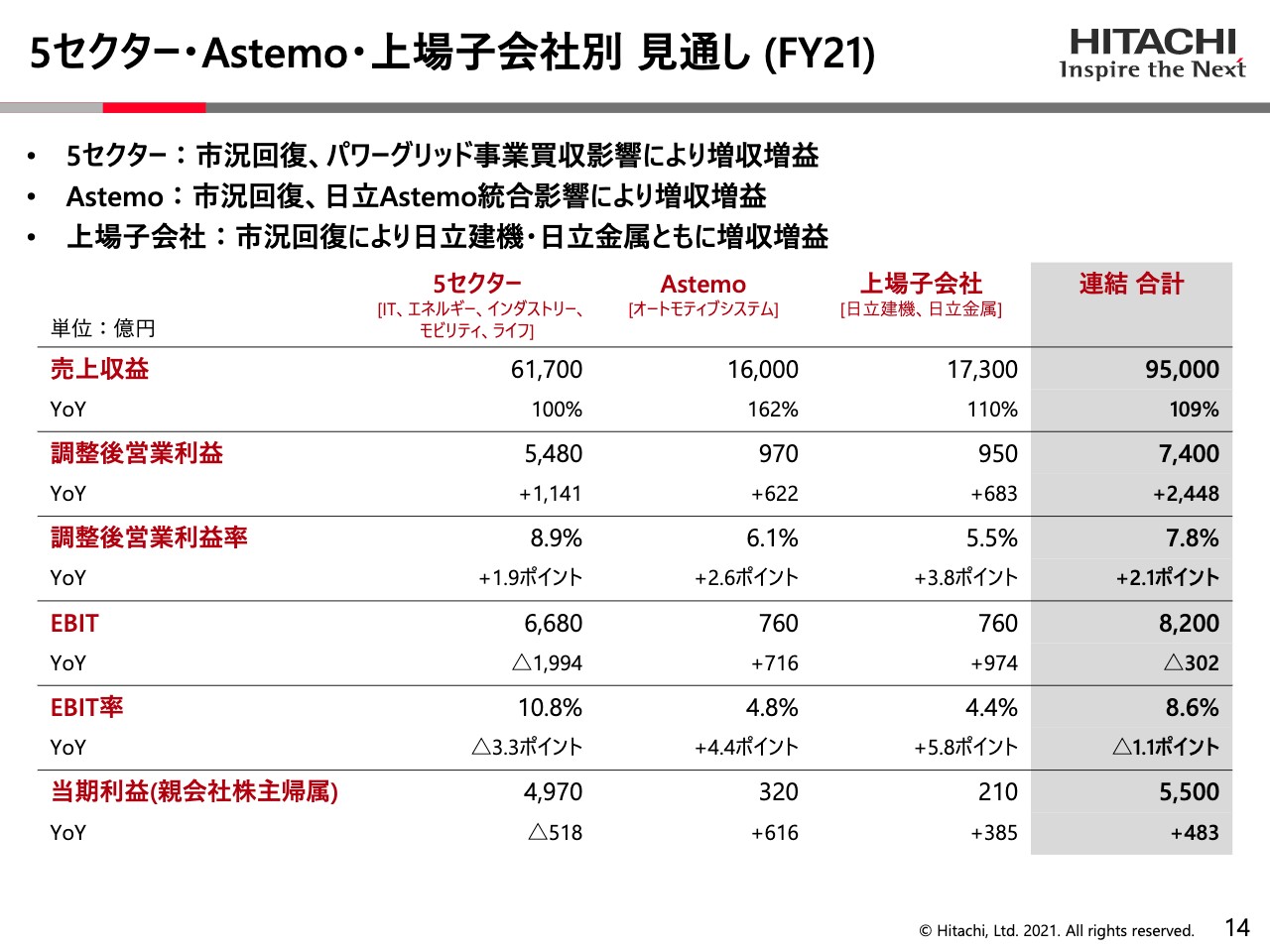

5セクター・Astemo・上場子会社別 見通し (FY21)

先ほど前半でお伝えしたカテゴリーについて、5セクター、日立Astemo、上場子会社と通年で開示しています。スライド上部のキャプションにあるとおり、5セクターは増収増益、日立Astemoも増収増益、上場子会社も増収増益でずっと回復してきています。

2つ目のラインの調整後営業利益をご覧いただくと、5セクターが5,480億円、日立Astemoが970億円、上場子会社が2社で950億円、仕上がりで7,400億円となっています。この7,400億円と5セクターの5,480億円をご覧いただくと、だいたい全体の収益の75パーセントを5セクターから上げていることがわかると思います。

調整後営業利益率は、5セクターは8.9パーセント、日立Astemoは6.1パーセント、上場子会社は5.5パーセント、全体7.8パーセントです。

現在、中計で「10パーセントの営業利益を2021年度で達成しよう」ということでオリジナルに作りましたが、5セクターの8.9パーセントという値は、昨年のパンデミックの影響で1年遅らせて2022年度の達成ということになっています。特に5セクターの展開に関しては、おそらく年度を締めると8.9パーセントを超えて、9パーセントに達すると考えています。極めて10パーセントに近く、単体として成長していると思います。

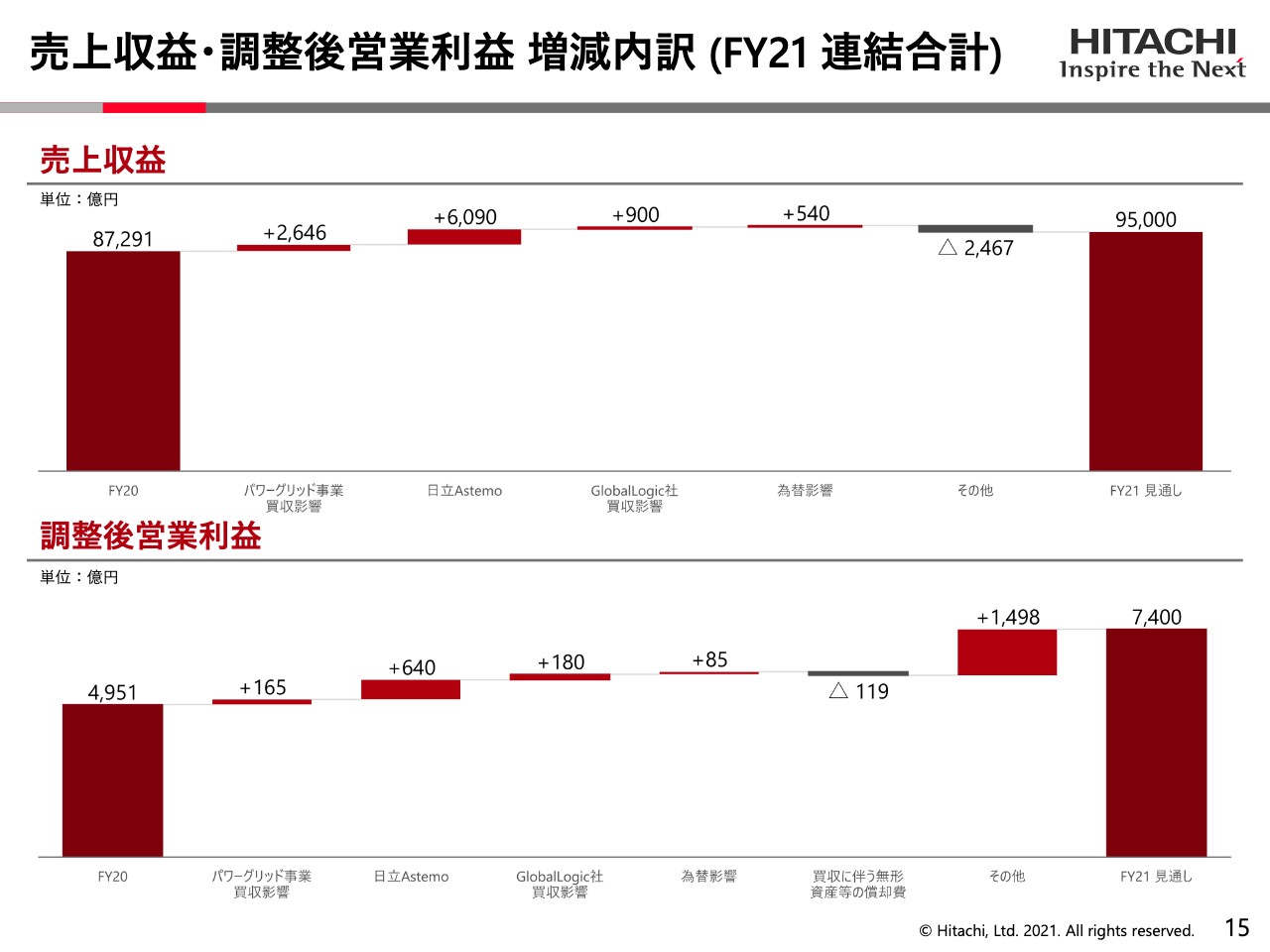

売上収益・調整後営業利益 増減内訳 (FY21)

前半の第1四半期と同様に、通年で昨年から今年まで展開しているトラッキングの表です。スライド上の売上収益では、パワーグリッド、日立Astemoで増収効果があり、Global Logicで900億円入ってきて、為替の調整と続きます。先ほどお伝えしたように海外家電事業における合弁会社設立等々があり、その他はマイナスで、一番右側の仕上がりは9兆5,000億円になります。

下の表が調整後営業利益で、同じように展開しています。パワーグリッド、日立Astemo、Global Logicが入り、右側の7,400億円が仕上がりの数字です。

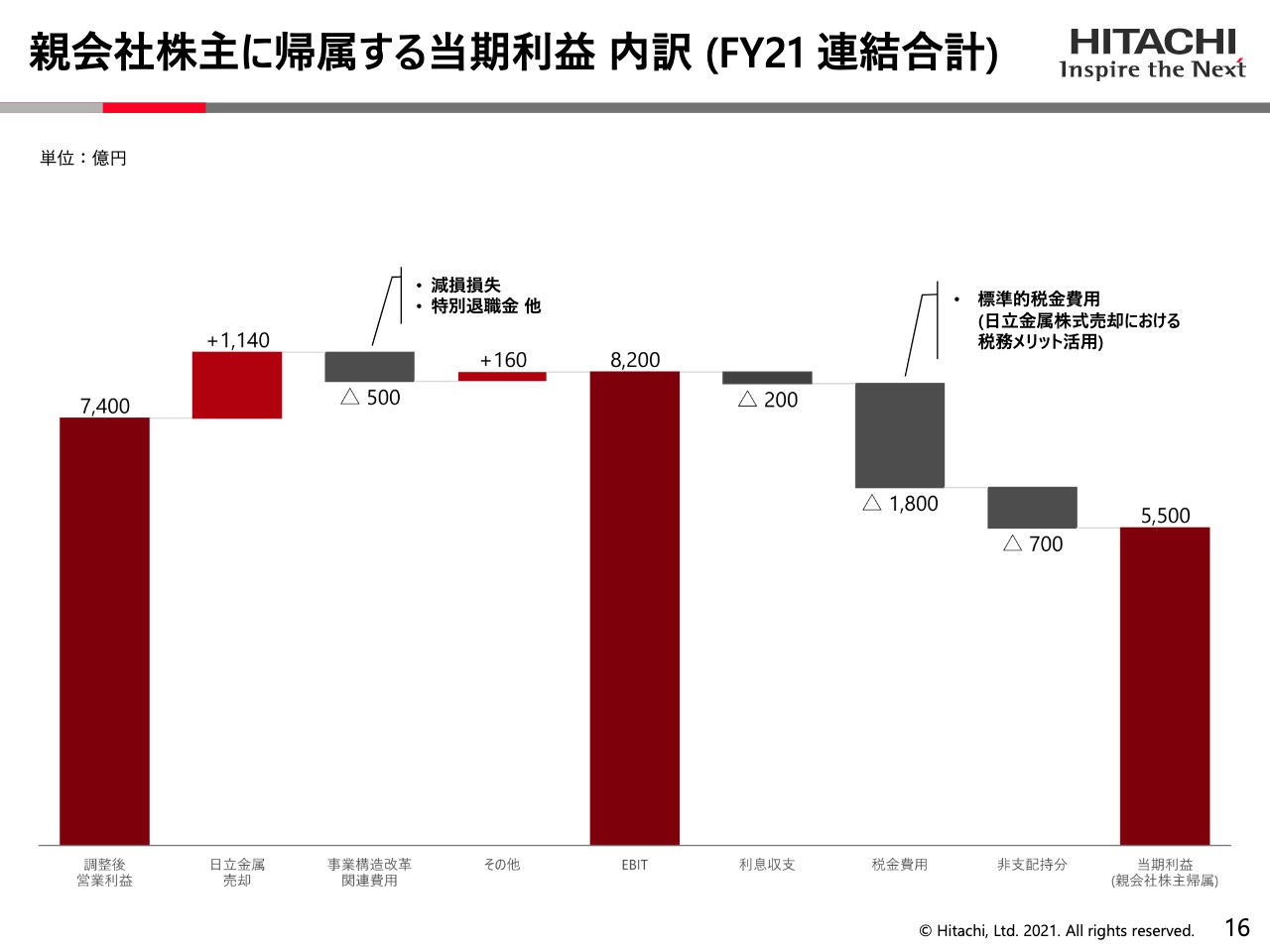

親会社株主に帰属する当期利益 内訳 (FY21 連結合計)

ボトムの数字です。当期利益がどうなるかを、スライド上のグラフで左から右へ展開しています。一番左側の7,400億円は今年度の3月末の調整後営業利益ですが、これが右端の当期利益の5,500億円まで、どのように展開していくかをご説明します。

日立金属の売却を現在進めており、おそらく11月ぐらいにはTOBをかけられると考えてスケジュールを組んでおり、売却益が入ってくる予定です。諸般の事業の構造改革費用が出て、中央のEBITは8,200億円となります。また、利息収支や税金費用、非支配持分のマイナスがあり、一番右側の当期利益は5,500億円となっています。

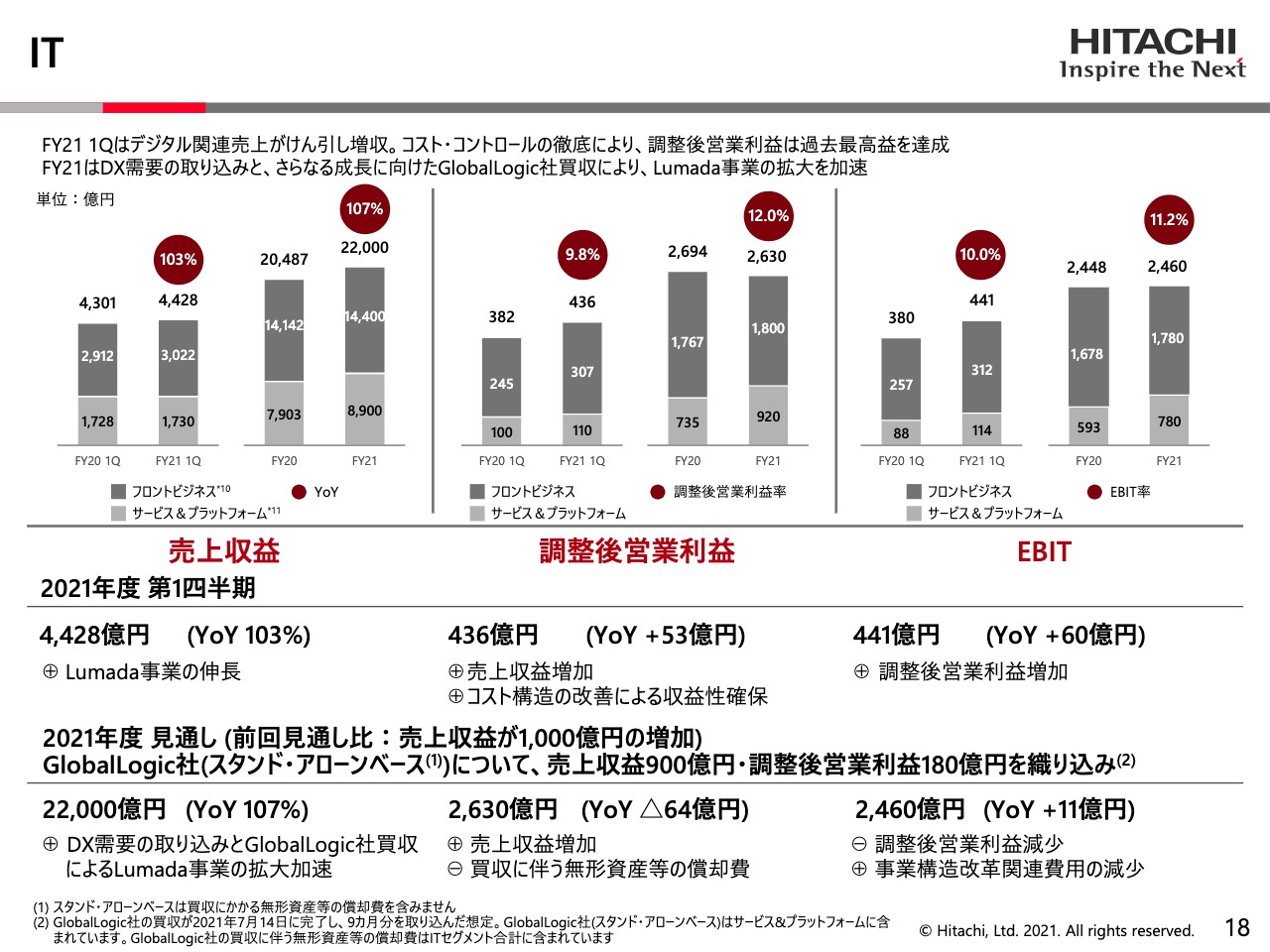

IT

ここからは、細かくなりますが、各セクターごとの参考資料を用意しています。一番左側に売上収支、中央に調整後営業利益、右側にEBITを出しています。

見方としては、例えばスライド左側の売上収益で言いますと、左側の枠内の棒グラフが昨年と今年の第1四半期の比較です。右側が通期の比較です。ITでは、第1四半期、通期のどちらも増収とご覧いただけます。中身は少々色を変えており、小さい字ですが、濃いグレーがフロントビジネス、薄いグレーがサービス&プラットフォームと分けて記載しています。

中央が調整後営業利益で、同じように左側が第1四半期、右側が通年の比較になります。利益率は通年になると12パーセントまで戻ってきます。スライド右端のEBITは、キャッシュ項目は両方とも増加傾向にあることをご確認いただけると思います。

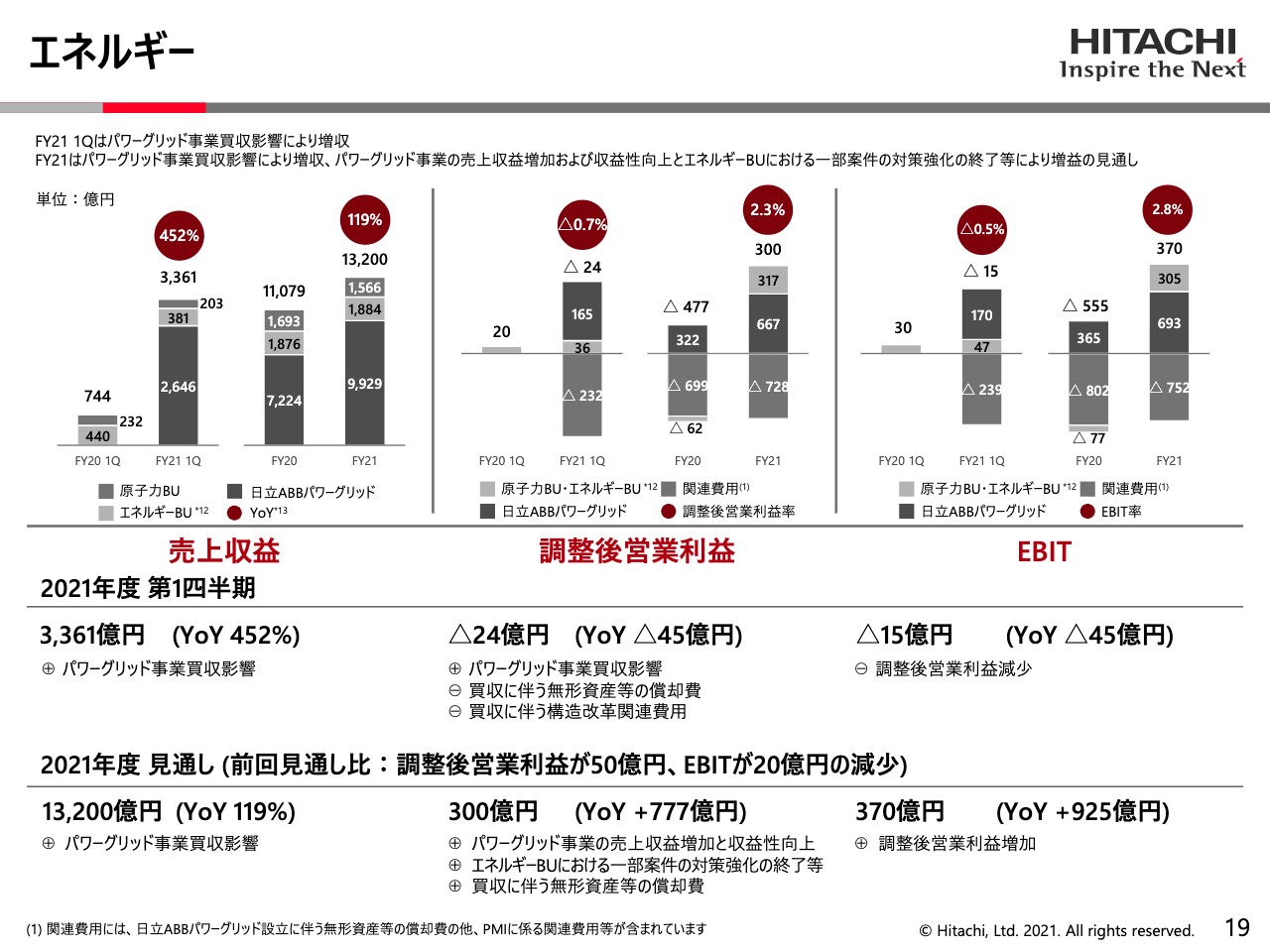

エネルギー

エネルギーも同じように、一番左側の売上収益は第1四半期も通年も増収増益、営業利益も増益、EBITのキャッシュ項目も増益で動いています。

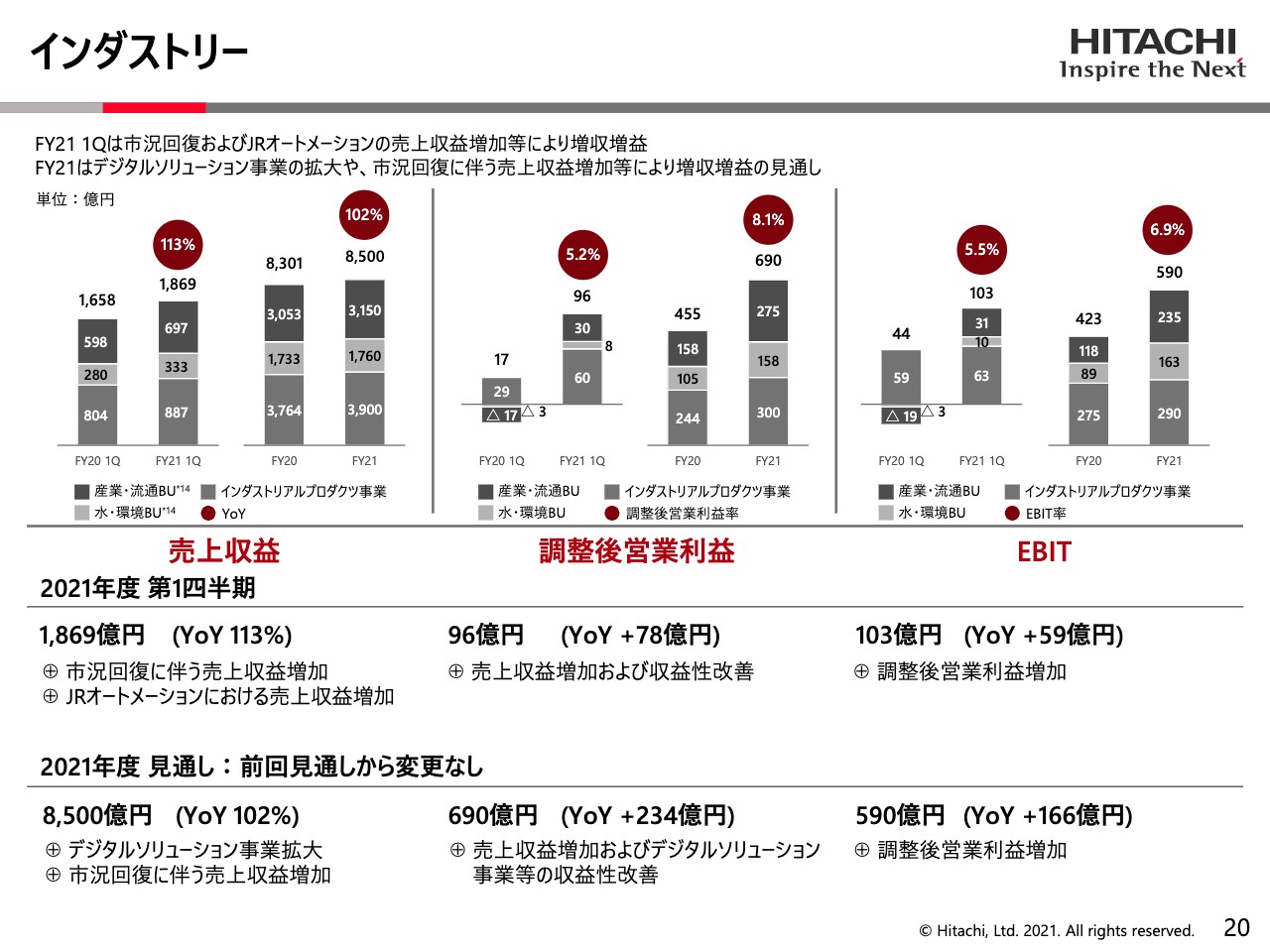

インダストリー

インダストリーも同様の傾向です。ここで特にご覧いただきたいのは、スライド中央の調整後営業利益で、第1四半期で5.2パーセントでしたが、通年で8.1パーセントと大きく回復しています。EBITのキャッシュ項目も増えています。

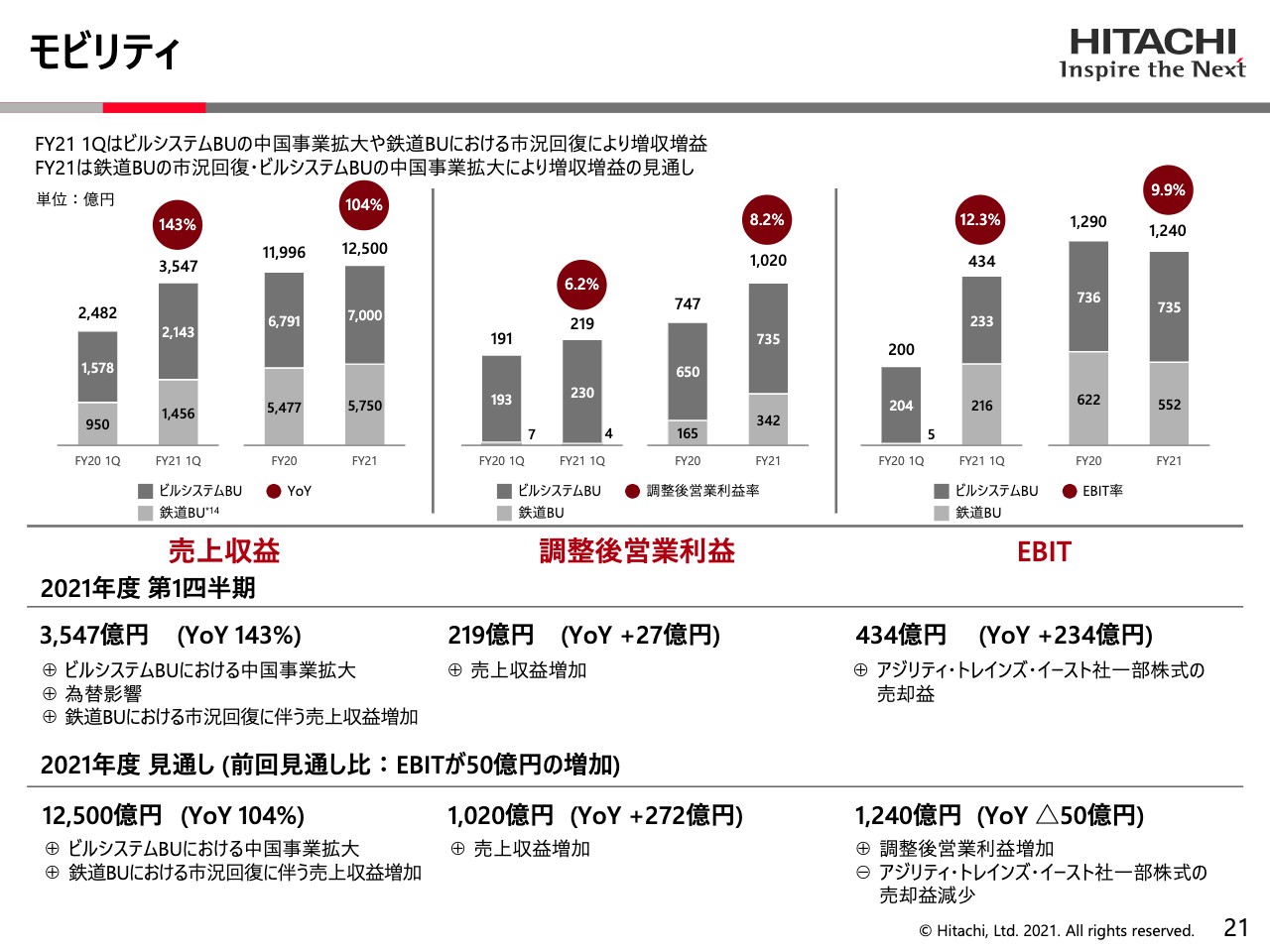

モビリティ

モビリティはずっと増収増益ですが、EBITが通年で若干減っています。これはスライド下部の2021年度の見通しにも記載していますが、昨年にイギリスのアジリティ・トレインズ・イーストの株の売却があったため、その反動減が出ているということです。

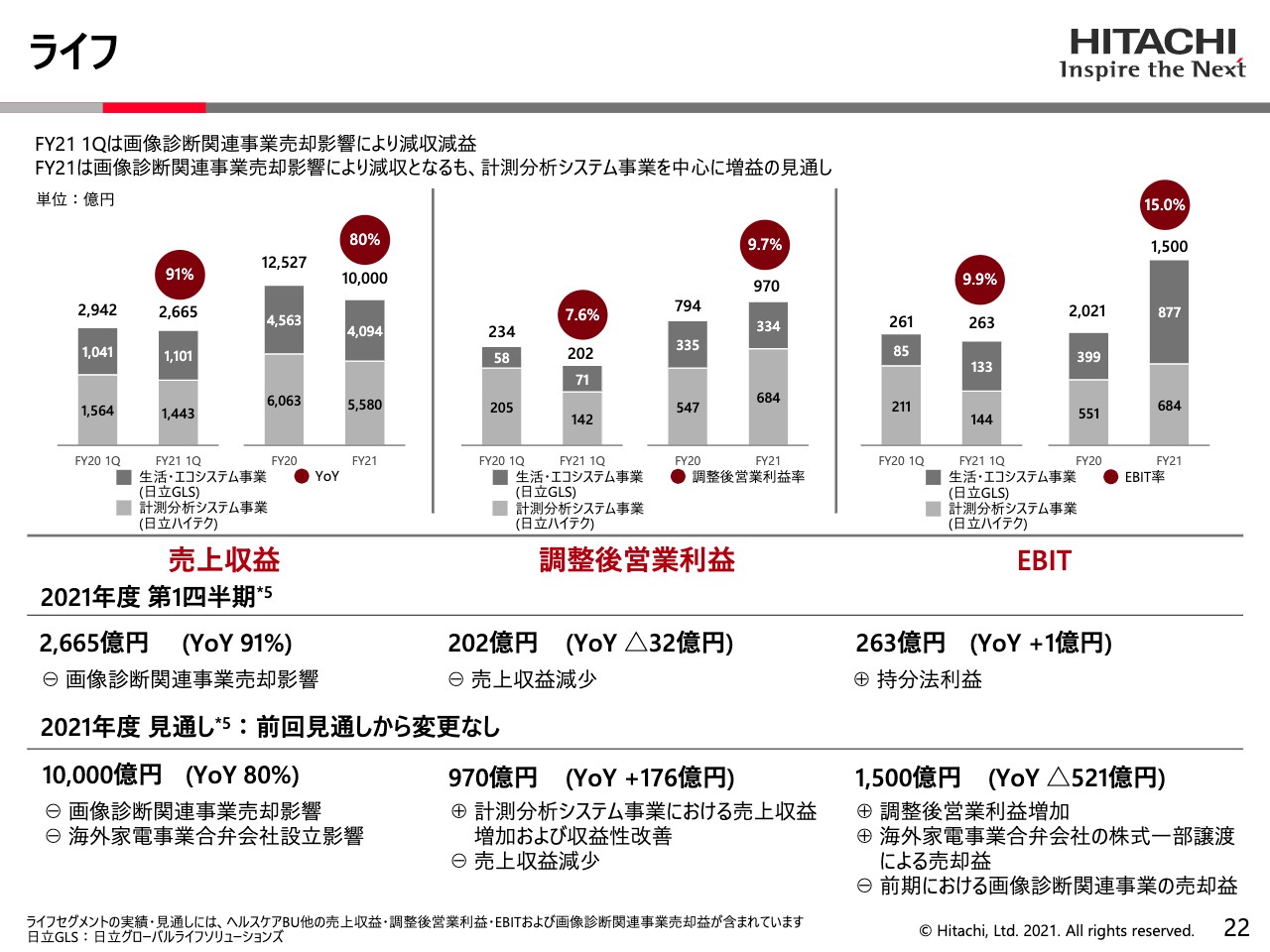

ライフ

ライフは、海外事業の家電の合弁会社設立、あるいは画像診断関連事業の売却等があり、売上収益の欄にあるとおり、減収になります。この2つの事業が影響していますが、調整後営業利益のところをご覧いただくと通年で増やしており、利益率は9.7パーセント、金額は970億円まで上がることになっています。

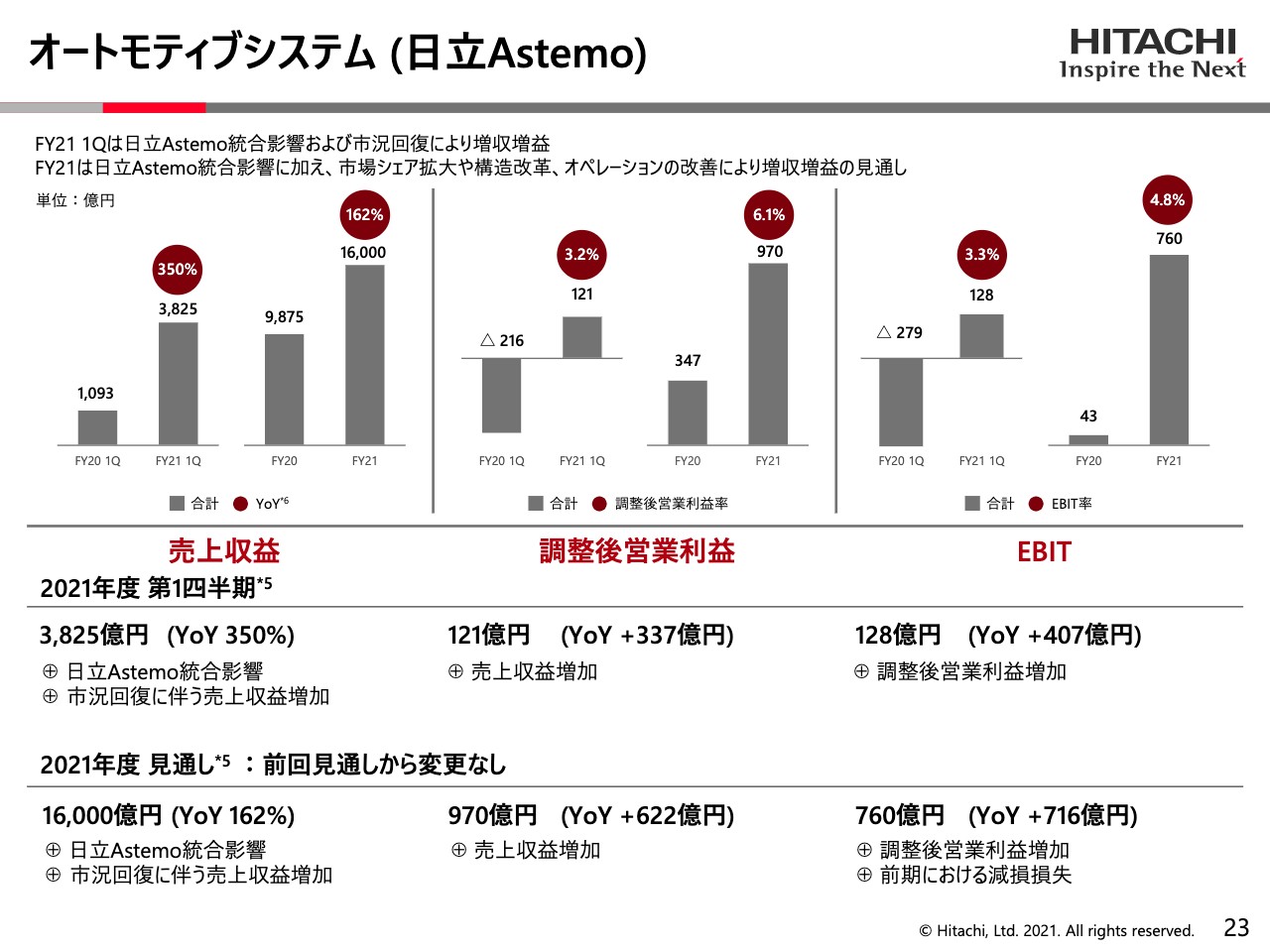

オートモティブシステム (日立Astemo)

日立Astemoは、再三お伝えしていますが、市況が回復しています。売上収益、調整ご営業利益ともに増収増益、EBITでも増えることになっています。

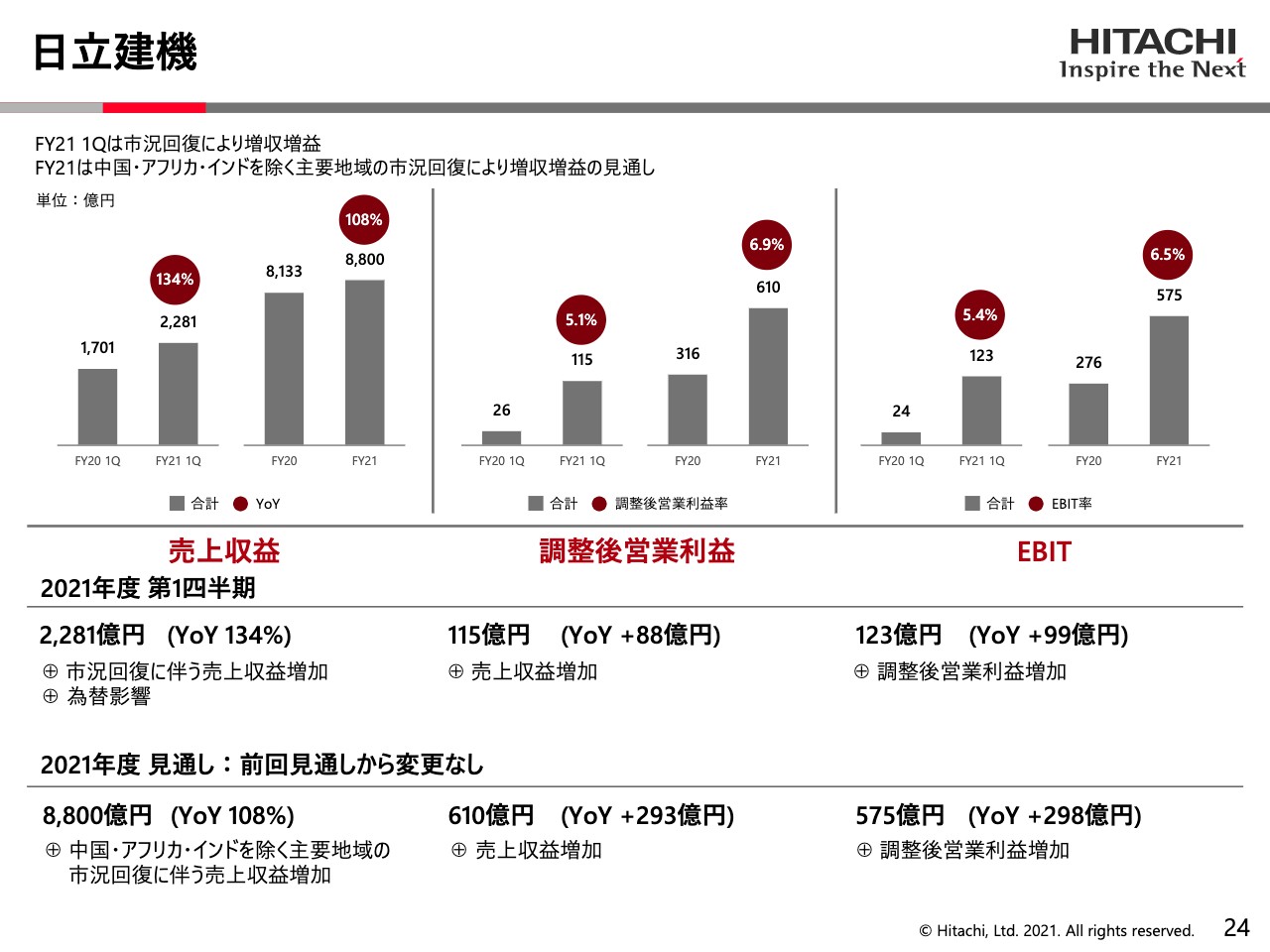

日立建機

2つの子会社については、大きく戻しています。日立建機は、調整後営業利益をご覧いただくと、通年で610億円、利益率も6.9パーセントまで戻しています。もちろんキャッシュフローも増えることになります。

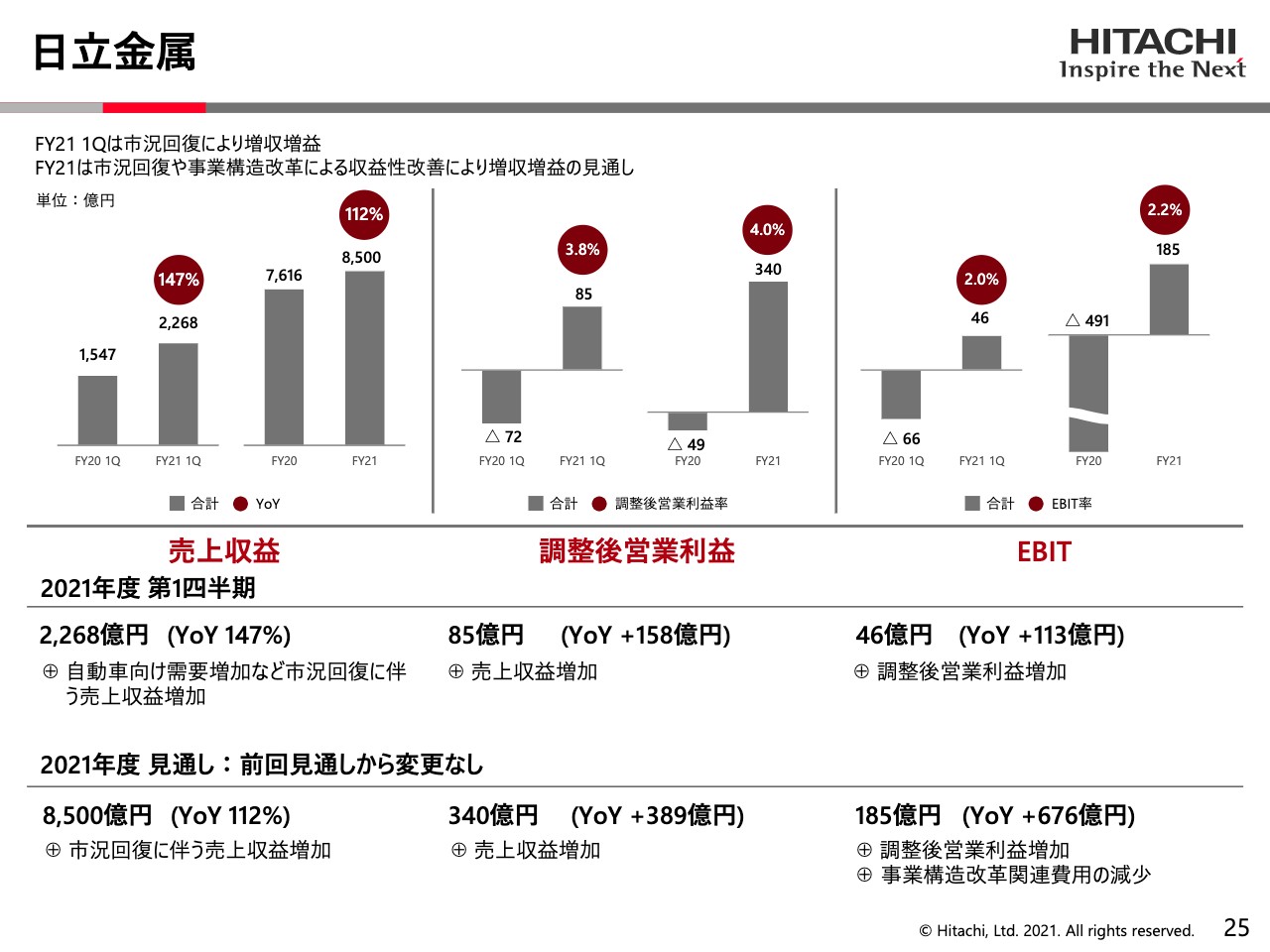

日立金属

日立金属は昨年がマイナスで、そこと比較すると非常に大きく戻しています。調整後営業利益では、金額で340億円、利益率で4パーセントまで戻しています。子会社の2つとも、それぞれのスライド下部に記載していますが、前回の見通しから何も変更を加えていません。

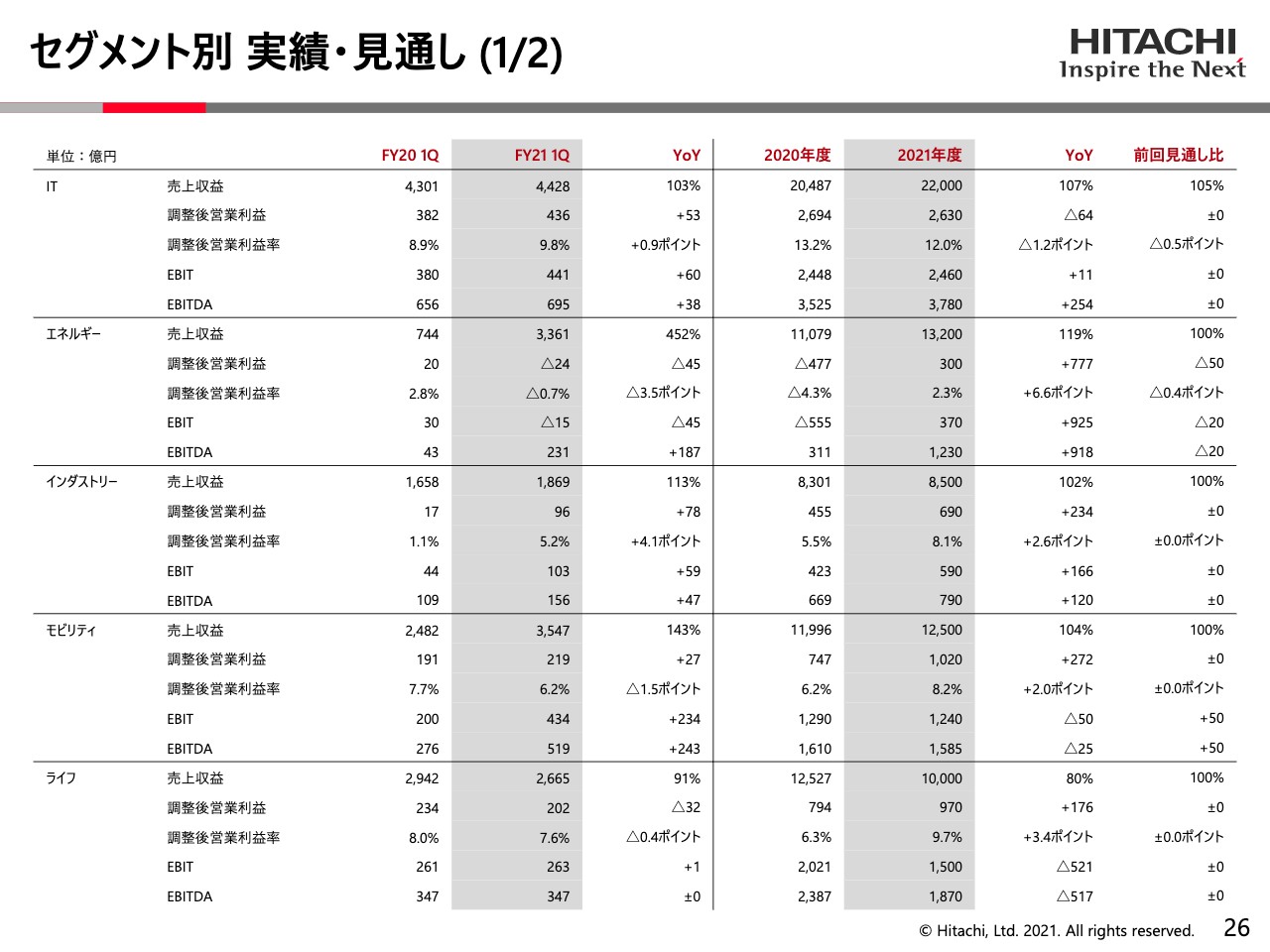

セグメント別 実績・見通し (1/2)

最後に、スライド2ページに渡り各セクターごとの数字の比較を展開しています。中央に2020年度と、グレーアウトした2021年度の通年の見通しを出しています。ここの比較でご覧いただくと非常によいと思います。

例えば、一番上の列のITに関して、上から2行目の調整後営業利益は、2020年度が2,694億円、今年は2,630億円です。利益率では、昨年が13.2パーセント、今年は12パーセントとご覧いただけます。ITは、Global Logicの償却が入ってくるためこのような数字になっていますが、他はすべて前年に比べて数字は増えています。

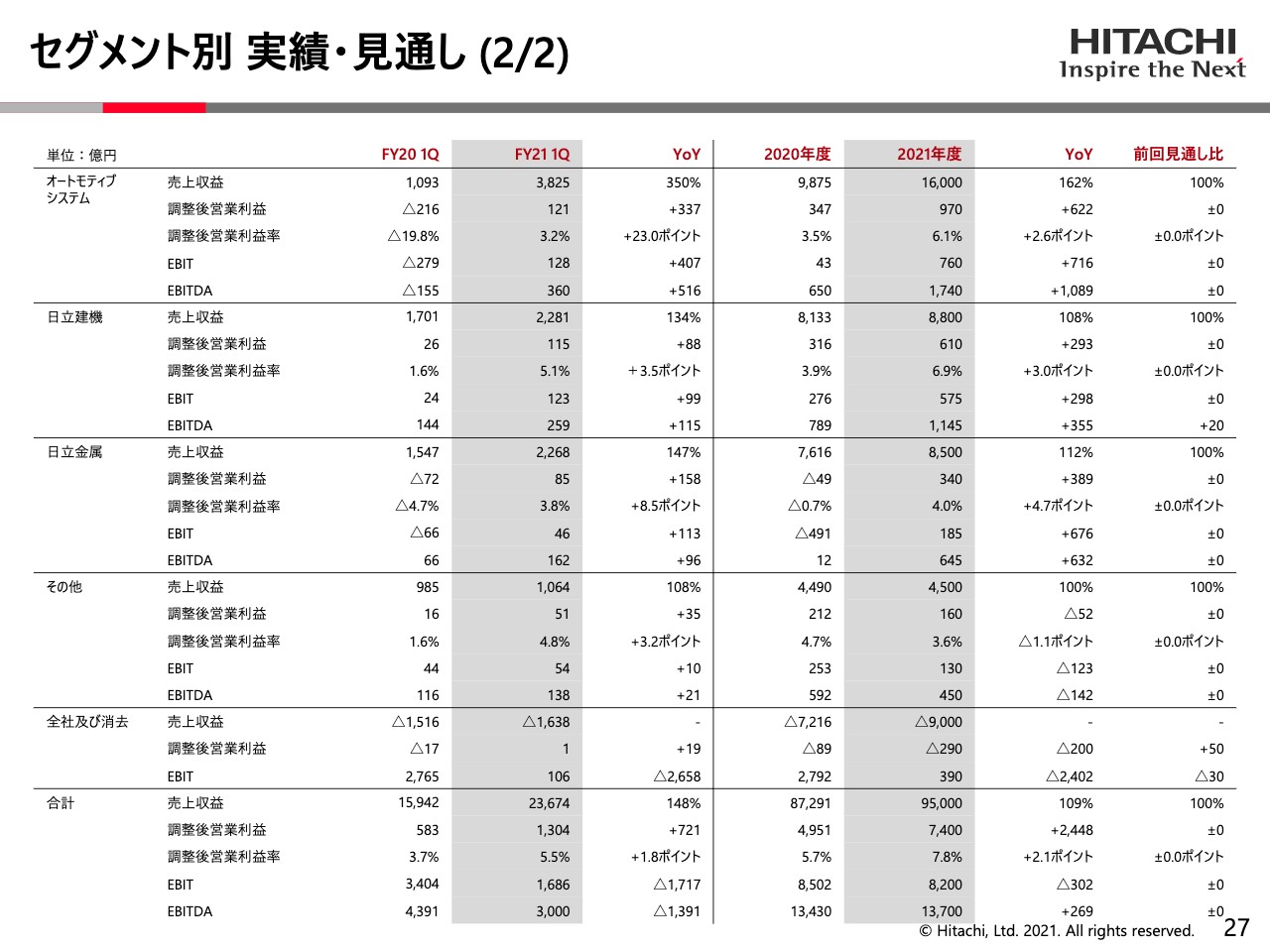

セグメント別 実績・見通し (2/2)

スライド最下部の合計のところをご覧ください。2021年度の通年の売上収益が9兆5,000億円、調整後営業利益が7,400億円、利益率が7.8パーセントという見通しです。以上、早口ではありましたが、第1四半期の決算と通年の見通しをご報告しました。ありがとうございました。

質疑応答:年間計画の下方修正およびライフの見通しについて

質問者1:質問を2つお願いします。1問目はパワーグリッド事業についてです。年間の計画を下方修正されていますが、そこについてご説明いただければと思います。関連費用の実績が232億円と記載がありますが、少し金額が大きいように思います。これについて、ワンオフとアモチゼーションとがどのようになっているのか教えてほしいです。

また、年間の計画において調整後営業利益を下方修正されていると思いますが、これがなぜなのか、また、関連費用も年間で少々大きくなるという見通しに修正されていますが、第1四半期の実績も合わせて年間の見通しをなぜ変更されたのか教えていただきたいです。

さらにエネルギーの調整後営業利益のところで、3つのサブセグメントが修正計画の利益の合計値の300億円にならず、この合計以外のところで、前回の計画と比べて50億円くらい益が出ているように見えますが、これが何かを教えてほしいです。ここまでが1つ目です。

もう1つは、ライフのセグメントについてです。Apple to Appleでみると、日立ハイテクが減収減益の実績だと思うのですが、通期の計画は、減収だけど増益という計画のまま今回変えていらっしゃらないようです。第1四半期が

新着ログ

「電気機器」のログ