BASE株式会社 2019年12月期決算説明会

BASE、通期GMVが順調に拡大 売上高も前期比63.7%増の38億円超となり高成長を継続

2020年12月期第決算説明会

鶴岡裕太氏(以下、鶴岡):BASE株式会社の鶴岡と申します。本日はご来場いただき、ありがとうございます。先に私から、定性面をお話しさせていただき、そのあと原田より業績等をご説明させていただいたのち、最後に2020年12月期のご説明をさせていただければと思います。よろしくお願いします。

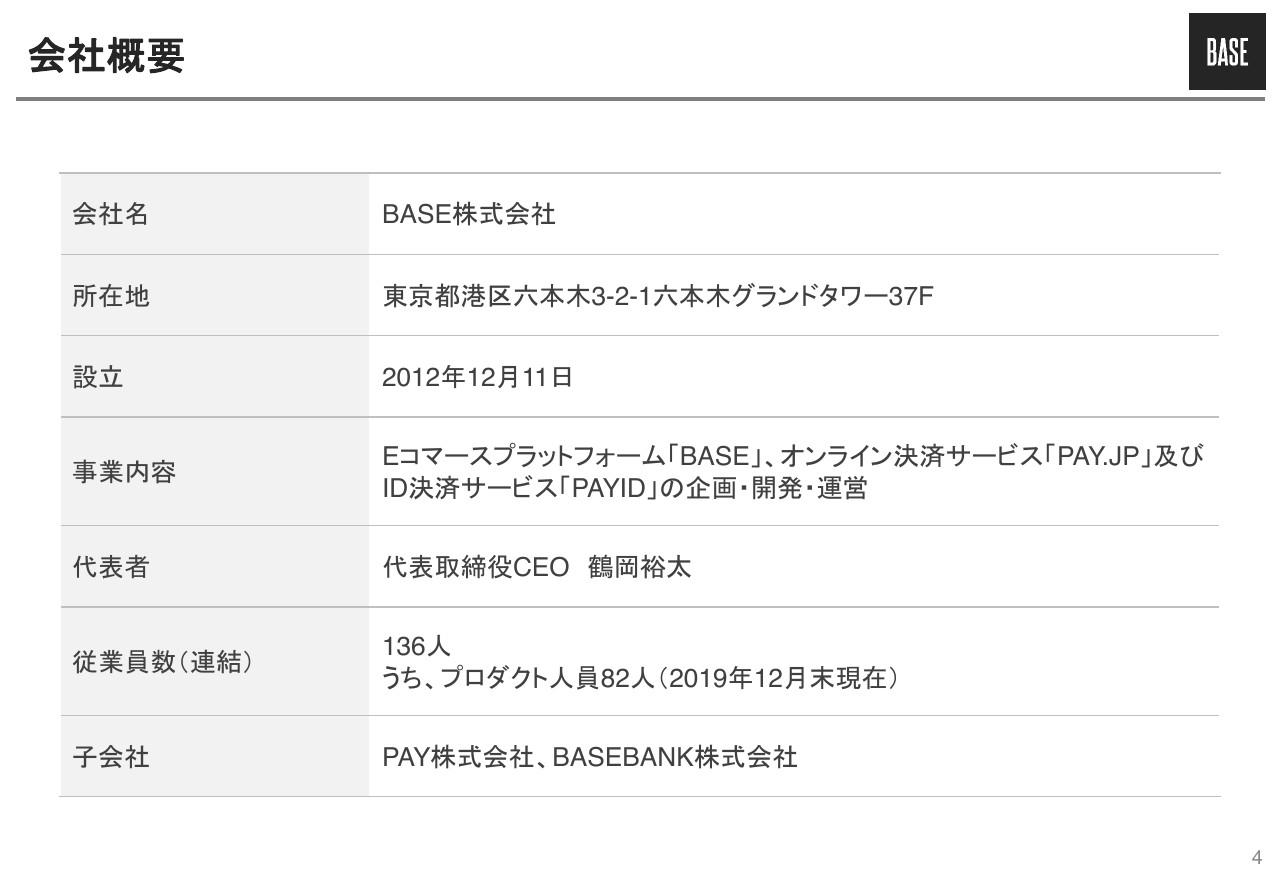

会社概要

資料の4ページからご説明します。BASE株式会社は、2012年12月11日に創業して、昨年末で140名弱ほどのメンバーがいます。子会社が2つあり、3つの企業で成り立っています。

ミッション

5ページがミッションです。「Payment to the People, Power to the People.」というミッションを掲げており、個人やスモールなチームにペイメントソリューションを提供しながら、人々を強くしていこうということで、自由に商売できる環境を整え、そうした未来を作るためにがんばっているチームになっています。

実現したい未来

6ページは、BASEのコーポレートサイトにも記載している動画の画像を一部抜粋しています。世の中で価値を作っている人たちに対して、ペイメントソリューションを提供しながら、彼らが自由に、自分が作り出した価値と、他の人が持っている価値を交換できるような世の中を作ることによって、よりよい世の中になっていくといったところで、このような方々が強くなる未来を作っている会社です。

オーナーズ事例 ① Liquem

7ページ以降で、いくつかの加盟店の事例を記載させていただきました。7ページに関しては、女性向けアクセサリーブランド「Liquem」で、「BASE」を代表するブランドの1つです。

Instagram等のSNSを積極的に活用して集客されており、我々はこの「Liquem」が集客するネットショップを提供している立ち位置になっています。

オーナーズ事例 ② 京都ぎょくろのごえん茶

こちらは、「京都ぎょくろのごえん茶」というお茶屋さんです。このようなお店にもショップを提供して、自分が作っているお茶であったり、自分のブランドのものを自由に売れるようなサービスを提供しています。

我々は、定期的にオフラインで加盟店が出店できるポップアップ等も開催しているのですが、そのようなところにも積極的に出店いただいているお茶屋さんになります。

オーナーズ事例 ③ 有限会社 畑漆器店

9ページが、漆屋さんです。工芸品などを扱っているのですが、地方にいらっしゃる方でも、スマートフォンさえあれば簡単にネットショップを作ることができます。国内外の距離というハードルを超えて商品を販売されているショップに対しても、サービスを提供しています。

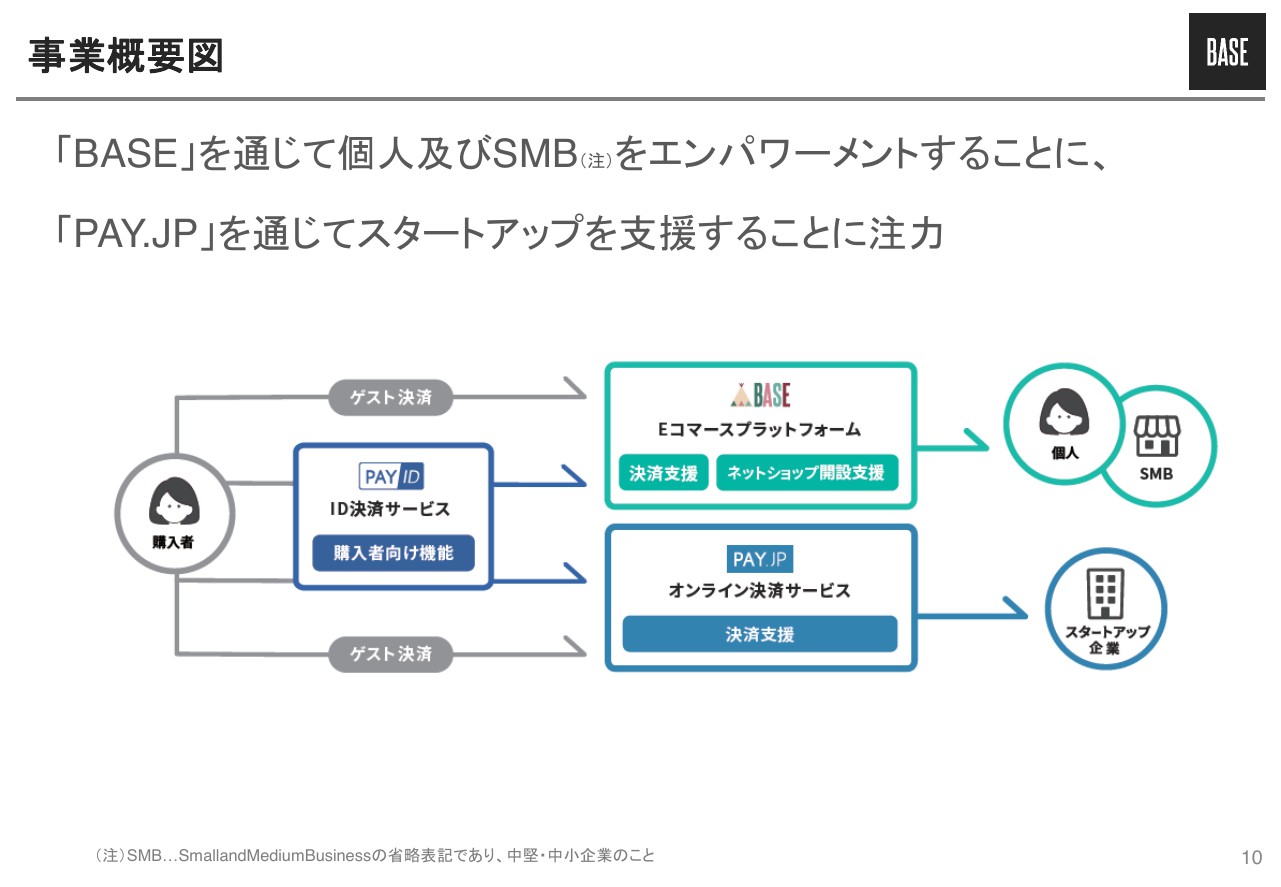

事業概要図

10ページは、事業概要図です。大きく3つのサービスがあるのですが、すべてペイメントが主軸になっています。メインは「BASE」というEコマースプラットフォームなのですが、SMBや個人などスモールなチームに対して、決済ソリューションとネットショップを作るソリューションを提供しています。そのようなサービスを提供するのが「BASE」です。

【BASE事業】Eコマースプラットフォーム「BASE」①

12ページが「BASE」の説明です。こちらは「BASE」のトップページなのですが、ご覧いただいてわかるとおり、ショッピングモールではありません。この「BASE」というサイトに来ていただいたら商品を買えるわけではないのです。

我々のユーザーは加盟店、ショップオーナーですので、「BASE」に来るとネットショップが簡単に作れるといったかたちで価値を提供しています。

【BASE事業】Eコマースプラットフォーム「BASE」②

13ページで、「BASE」の特徴を4つ記載しています。リスクなく、初期費用、月額費用がなくチャレンジできます。そして、ペイメントです。今までのEコマースプラットフォームは、ペイメントを自分の会社ではなく、別の会社が提供していました。

「BASE」は、ペイメントを完全にインクルードしており、ペイメントを意識することなく、ワンストップでペイメントまで実装できるのが特徴です。

また、おしゃれなものや、かっこいいテンプレートがたくさんあります。そして、4つ目は拡張性です。日に日に新機能が追加されているのですが、より幅広く、かつショップが大きくなっても使えるような拡張性の部分でユーザーにご支持いただいており、使っていただいている状況になっています。

【BASE事業】Eコマースプラットフォーム「BASE」③

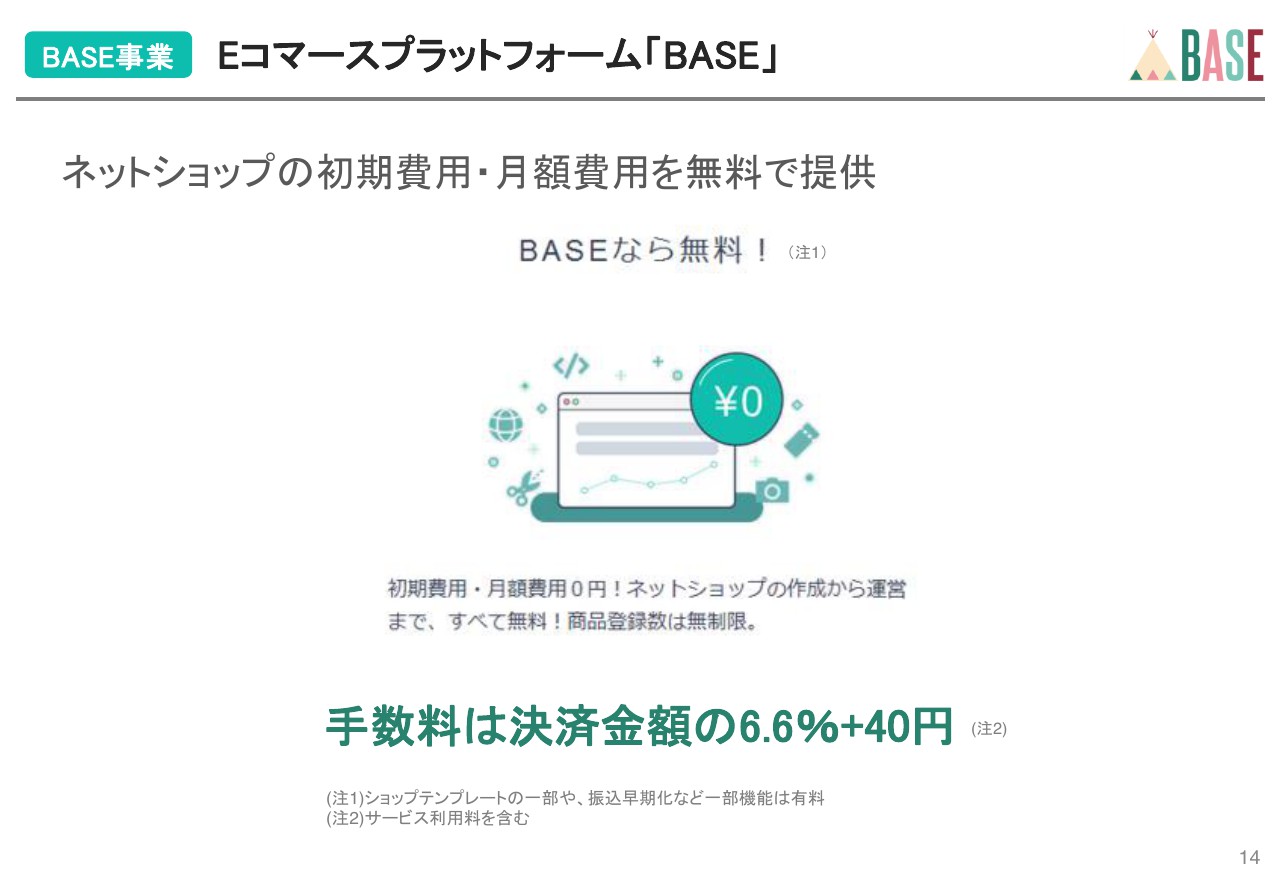

14ページは、ビジネスモデルです。先ほどご説明したように、初期費用、月額費用はないのですが、商品が売れたタイミングで手数料をいただいています。

商品が売れるたびに、すべてのトランザクションに対して「6.6パーセント+40円」という手数料をいただいています。これが、我々のメインのビジネスモデルとなっています。

【BASE事業】Eコマースプラットフォーム「BASE」④

15ページが、特徴のところでもご説明した決済です。我々は自社で決済を実装して提供しており、すべての加盟店に必ず「BASEかんたん決済」を使っていただいています。必ず何かしらのソリューションを通じて決済されますので、そのたびに「6.6パーセント+40円」という手数料をいただいています。

【BASE事業】Eコマースプラットフォーム「BASE」⑤

16ページが、デザイン性に関してです。スマートフォンだけでこのようなショップを作れるというところが、「BASE」の一番わかりやすい価値となっています。

【BASE事業】Eコマースプラットフォーム「BASE」⑥

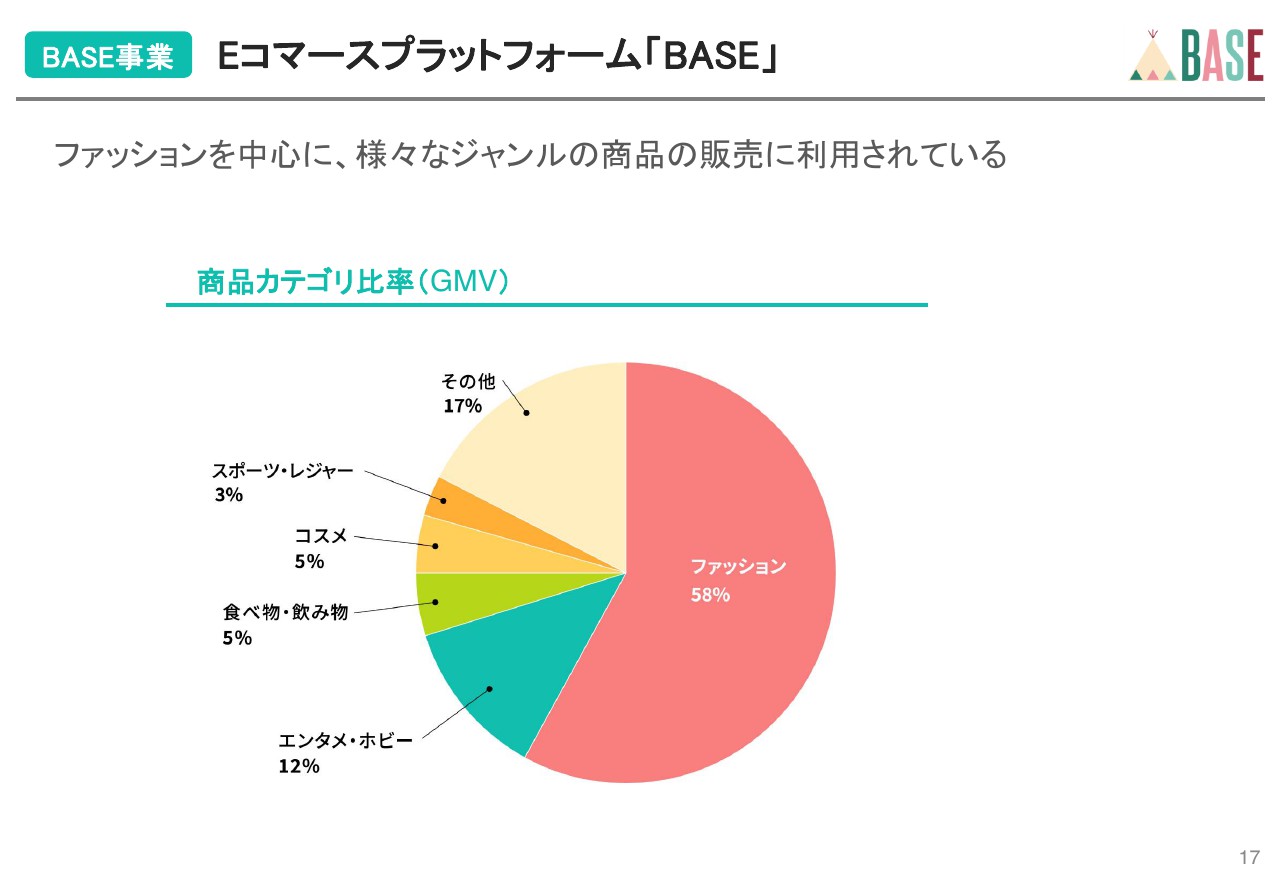

17ページのグラフは初めてお見せするもので、実際にどういった商品が売れているのかといったセグメントを表しています。半分以上がファッションで、アパレル系が多いのですが、エンタメ・ホビーや食べ物・飲み物、コスメが続いています。

やはり、InstagramやTwitterとの相性がいい順で、1位、2位、3位の順位になっていると思います。

【BASE事業】Eコマースプラットフォーム「BASE」⑦

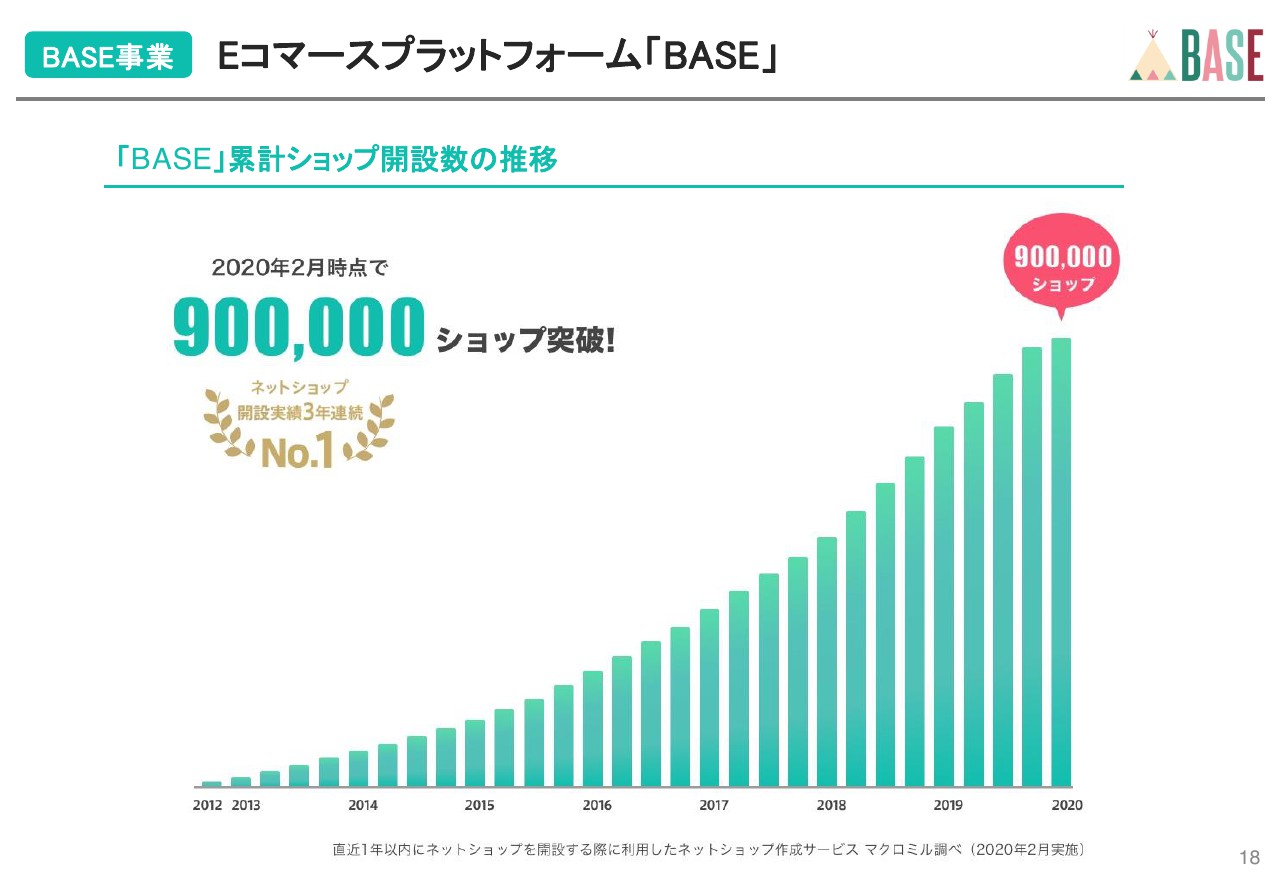

18ページも最新のグラフです。2020年2月時点で90万を超えるショップに使っていただいています。最新の調査でも、3年連続で我々が開設実績No.1といった結果になっています。

【BASE事業】Eコマースプラットフォーム「BASE」⑧

19ページも、新たに追加したページになります。なぜ、「BASE」のショップオーナーの商品が売れているのかです。我々はモールを持っていないのですが、「BASE」のショップの周りにはさまざまなSNSがあり、ショップオーナーはSNSを通じて、それぞれ集客されています。

SNSの発展とともに「BASE」のトランザクションが伸びており、「BASE」のショップが成長しているといった、加盟店のエコノミクスになっています。

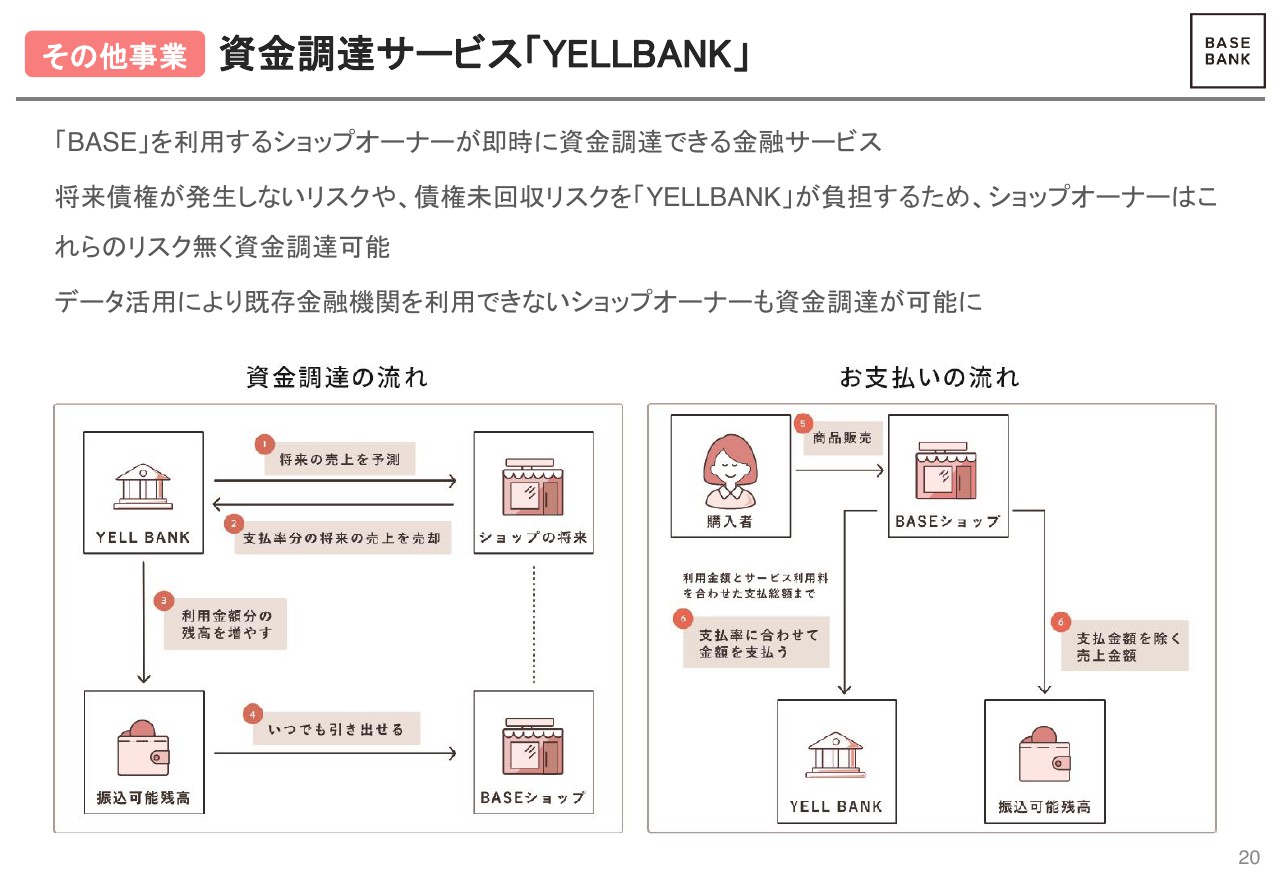

【その他事業】資金調達サービス「YELLBANK」①

20ページは「その他事業」で、ファイナンスに関するものです。今まで何度か説明させていただいていますが、加盟店のデータを活用して将来の売上を予測して、将来債権を買い取るかたちで資金の提供を行っています。

【その他事業】資金調達サービス「YELLBANK」②

21ページで、特徴を記載しています。ワンクリック、ツークリックで資金調達ができますし、我々にお金を戻していただくのは、売れた時だけでよいのが特徴です。

データをフルに活用してネットショップと決済を両方提供していますので、我々しか持っていないデータがたくさんあります。そのようなデータを 「YELLBANK」を通じて将来の売上予測に利用して、債権を買い取っていくのがサービスの特徴になっています。

【PAY事業】オンライン決済サービス「PAY.JP」①

22ページの「PAY.JP」というサービスもペイメントです。「BASE」と同じく決済手数料をいただいています。「BASE」がモノ作りをしている個人やスモールなチームのためのサービスであるのに対して、「PAY.JP」が対象としているのがITスタートアップです。

デジタル上でWebサービスを作っているスタートアップに、ペイメントのネットワークを提供しており、簡単に決済を実装できるというサービスを提供しています。

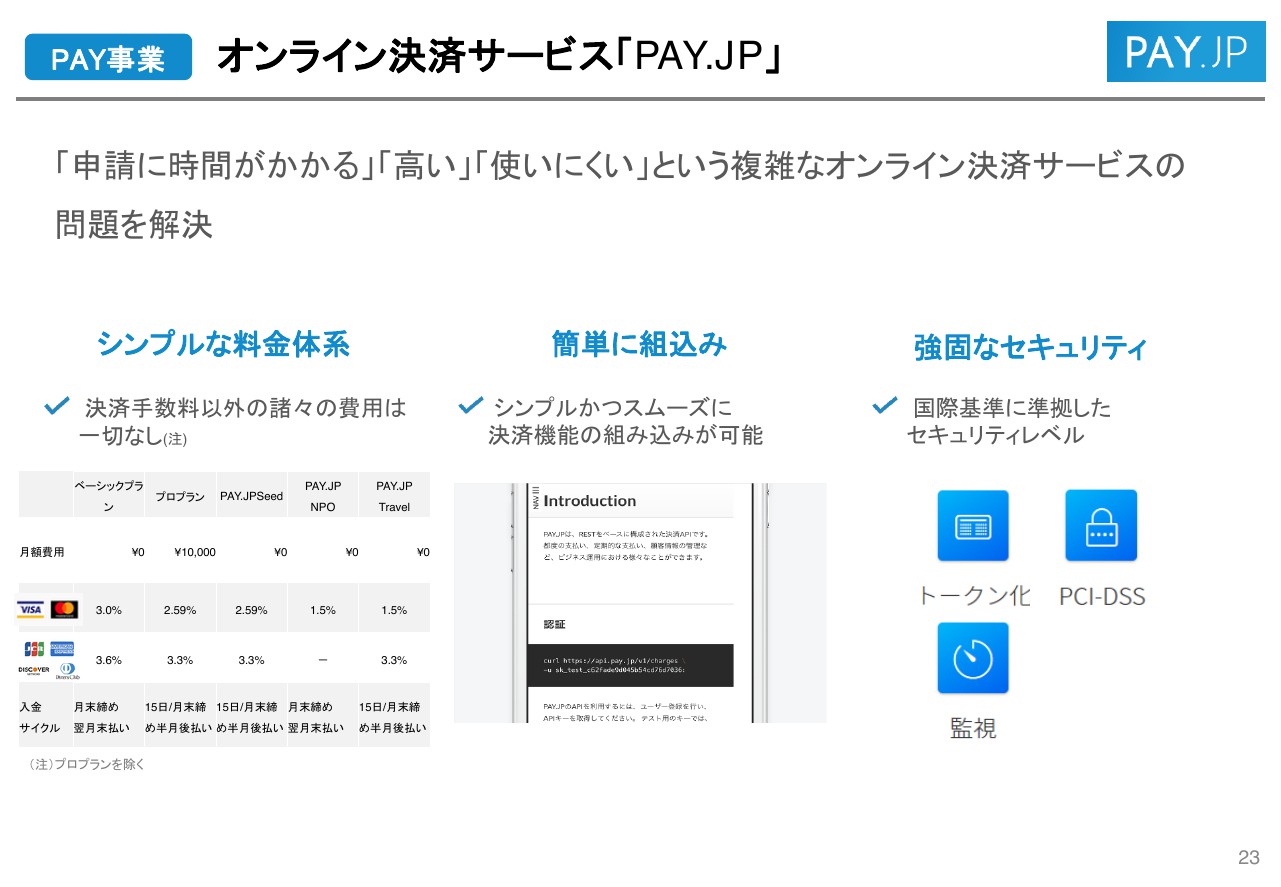

【PAY事業】オンライン決済サービス「PAY.JP」②

23ページが、「PAY.JP」の特徴です。

【PAY事業】オンライン決済サービス「PAY.JP」③

24ページが、一部加盟店の事例になっています。

それでは、ここで原田に代わります。

【BASE事業】2019年12月期 事業トピックス①

原田健氏(以下、原田):CFOの原田と申します。本日は、お越しいただきありがとうございます。私からは、2019年12月期第4四半期および通期業績を説明させていただきます。最初に、事業のトピックスをいくつかご報告させていただきます。

サービス認知度向上と新規ユーザーの獲得施策について、1つ目がスライド左側のテレビCMに関してです。2019年は1月、9月、10月と、年に3回テレビCMを実施しています。目的は、短期的なショップ獲得ではなく、サービスの認知度向上に重点を置いて実施しています。

一方で、スライド右側ですが、全国の金融機関との提携に関してです。昨年は、右側に記載している7つの地銀を中心とした地銀、信用金庫と提携させていただいています。取り組み自体は以前より行っていますが、目的は地方の活性化で、地銀と一緒にネットショップ支援を行う取り組みです。

こちらも、短期的に数を増やすような取り組みではなく、「BASE」と一緒に地道に地方活性化を進める取り組みとなっています。

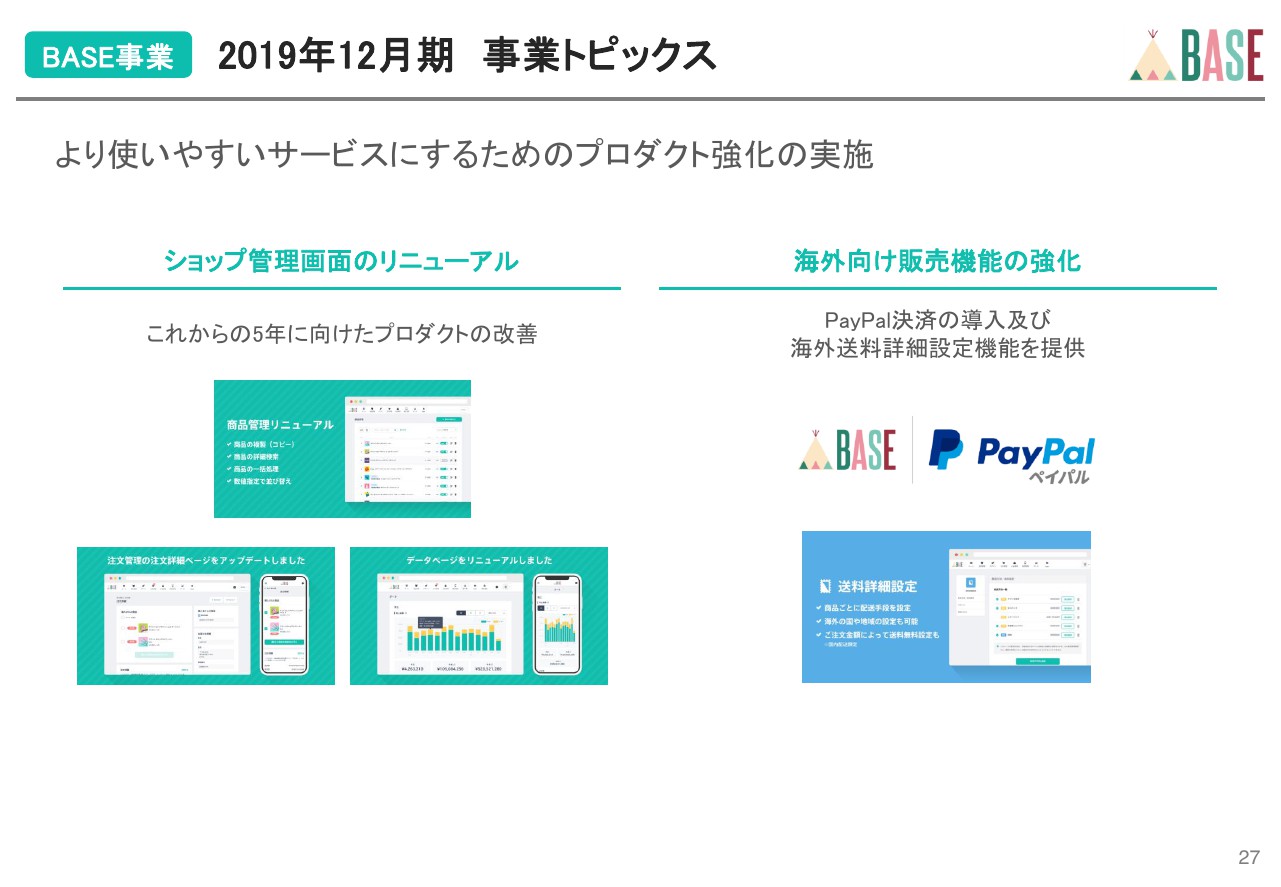

【BASE事業】2019年12月期 事業トピックス②

プロダクト強化の取り組みですが、スライド左側がショップ管理画面のリニューアルで、昨年、ショップが使う画面を大幅リニューアルしました。その背景ですが、「BASE」はサービス開始からこれまで、プロダクトを速くリリースすることに重点を置いてきましたが、一方でUI/UXの課題が積まれている状況でした。

これからショップオーナーのみなさまに使い続けていただくことを考えた場合、つぎはぎでプロダクトを追加していくのは大変ですので、昨年、大幅にリニューアルしています。

「BASE」自体は、もともと鶴岡が「ネットショップをやりたい」という自分のお母さんのために作ったサービスでありまして、「お母さんでも使える」をコンセプトにサービスを開始しており、できるだけシンプルなプロダクトにする思想で進めていました。

一方で、昨今では多くのユーザーに使い続けていただいており、多様な規模のショップオーナーからさまざまなニーズがありました。そのなかで、いろいろなユーザーにプロダクトを使い続けていただくために、どういうプロダクトにしていくかを考えました。

そこで、「お母さんでも使える」というコンセプトではなく、多様なショップオーナーをエンパワーメントすることができるプロダクトにする、といったところを目的として大幅にリニューアルしています。

スライド右側が、海外向け販売機能の強化となります。「BASE」は、従前より海外販売を行うことは可能だったのですが、いろいろな制限がありました。

一方、最近では海外向けに販売したいというショップオーナーのニーズが強くなってきたため、決済に関してはPayPalと一緒にできるように、PayPal決済を導入しています。また、海外送料の詳細設定機能を提供して、海外向けにより販売しやすいプロダクトとしています。

【BASE事業】2019年12月期 事業トピックス③

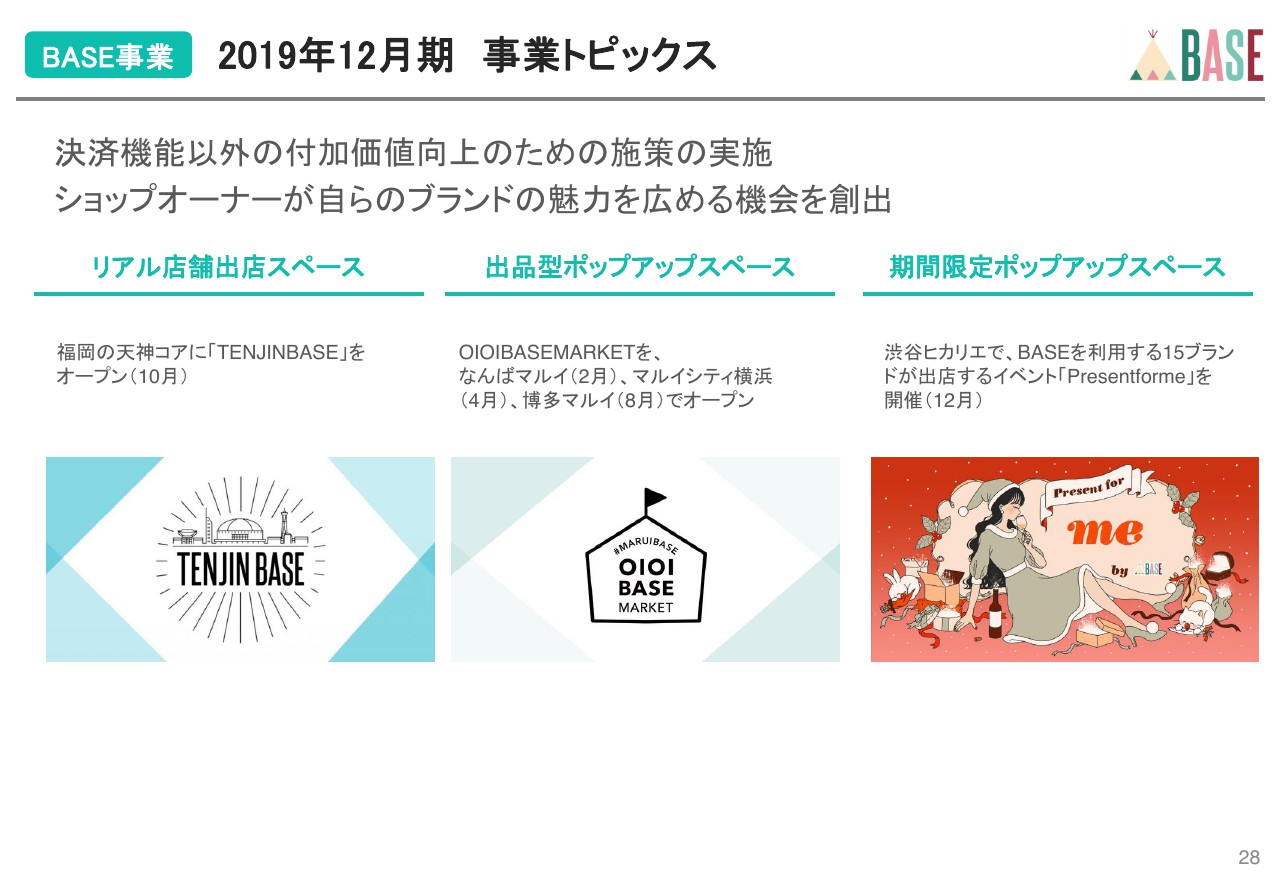

決済機能以外の付加価値向上のための施策です。ショップオーナーが自らのブランドの魅力を、オフラインでも広める機会を創出しています。以前より渋谷のマルイで「SHIBUYA BASE」の常設店舗を展開していますが、昨年は大きく3つ取り組みを行っています。

スライド左側ですが、福岡の天神コアに「TENJIN BASE」のリアル出店スペースをオープンしました。スライド中央が出品型ポップアップスペースで、マルイと一緒に「OIOI BASEMARKET」を、なんばマルイ、マルイシティ横浜、博多マルイでオープンしています。スライド右側が期間限定のポップアップスペースで、12月に渋谷ヒカリエで提供しています。

以上が事業トピックスです。ここからは、数字面を説明させていただきます。

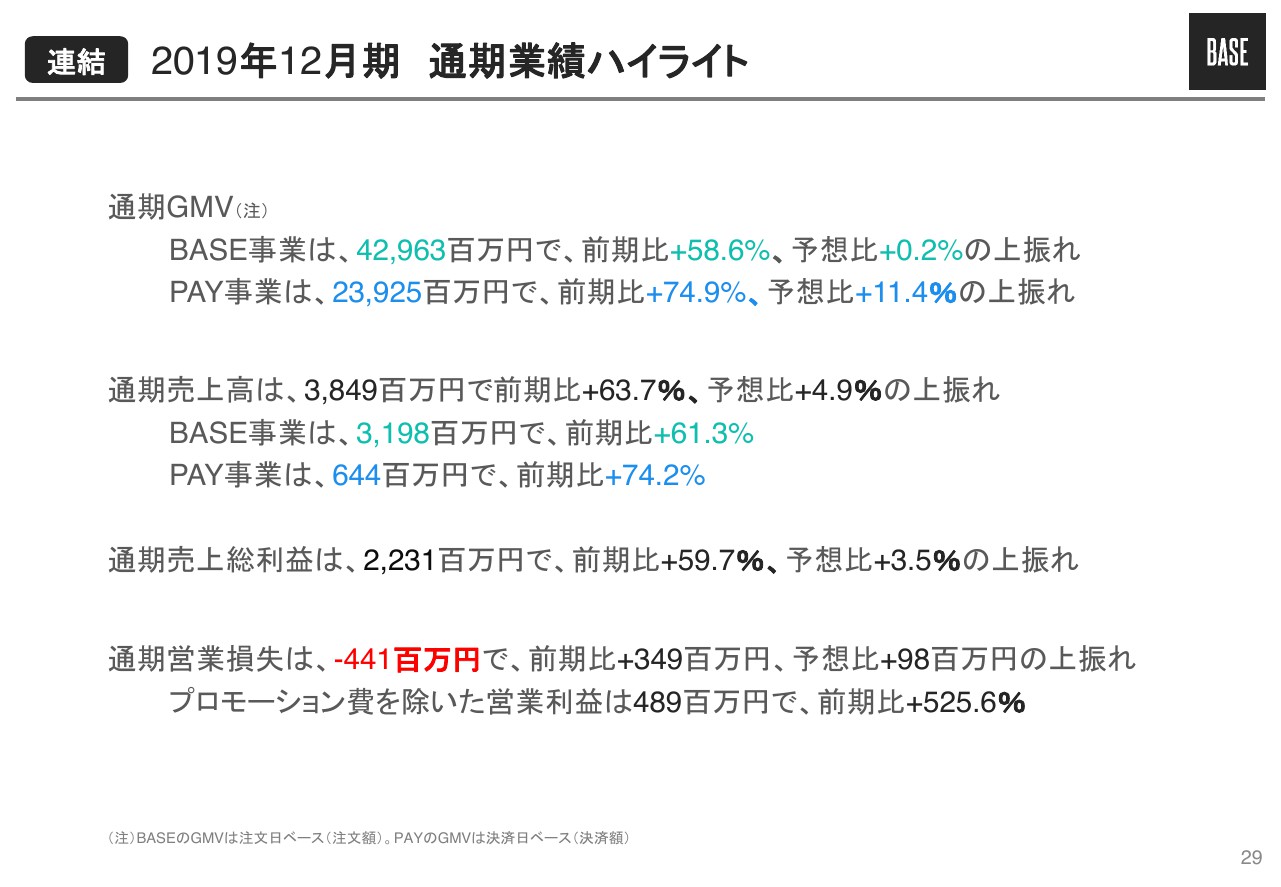

【連結】2019年12月期 通期業績ハイライト

通期の業績ハイライトです。GMVに関しては、BASE事業、PAY事業ともに大きく成長することができた1年だったと思っています。

売上高も、GMVの増加に伴って大きく成長できており、業績予想に対しても約5パーセントの上振れで着地できています。

一方の営業損益ですが、引き続きプロモーションや人材採用といった先行投資を行っていますので、営業損益自体はマイナスとなっていますが、2018年に比べて大幅に改善しており、予想に対しても約1億円の上振れで着地できています。

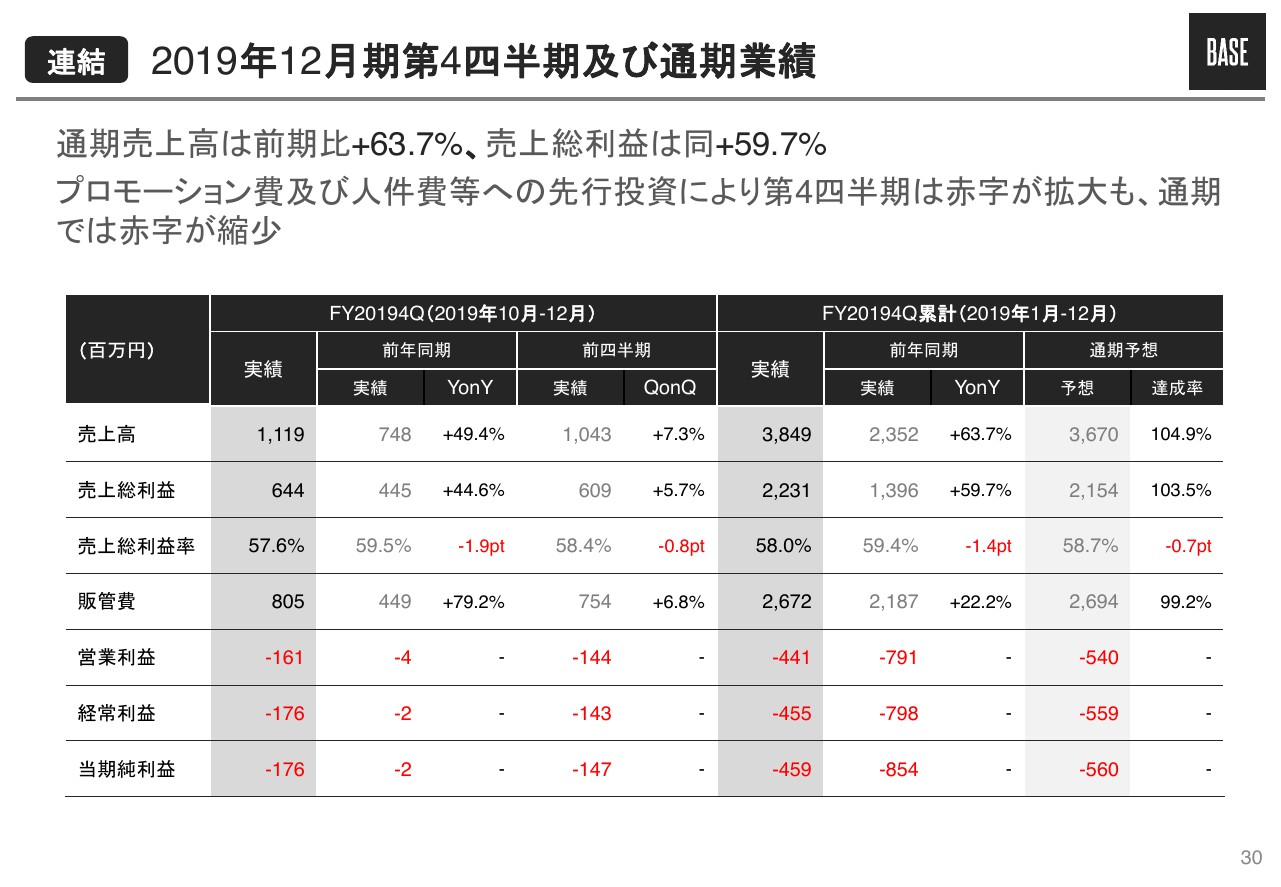

【連結】2019年12月期第4四半期及び通期業績

30ページが、四半期と通期のサマリーとなっています。スライド左側が四半期の数字で、右側が通期の数字となっています。

四半期に関してですが、売上高が11億1,900万円で、YonYで49パーセントの成長となっています。一方の営業損益に関しては、1億6,100万円のマイナスで、前年同期と前四半期に比べて赤字幅が拡大しています。こちらは、計画どおりプロモーションと人材採用で投資を行ったためで、特段予想外のことがあったものではありません。

右側の通期に関しては、売上高が38億4,900万円で、YonYで63パーセントの成長という、高い成長ができた1年だったと思っています。一方の営業損益ですが、4億4,100万円のマイナスです。2018年が7億9,100万円のマイナスでしたので、マイナス幅が大きく縮小できました。

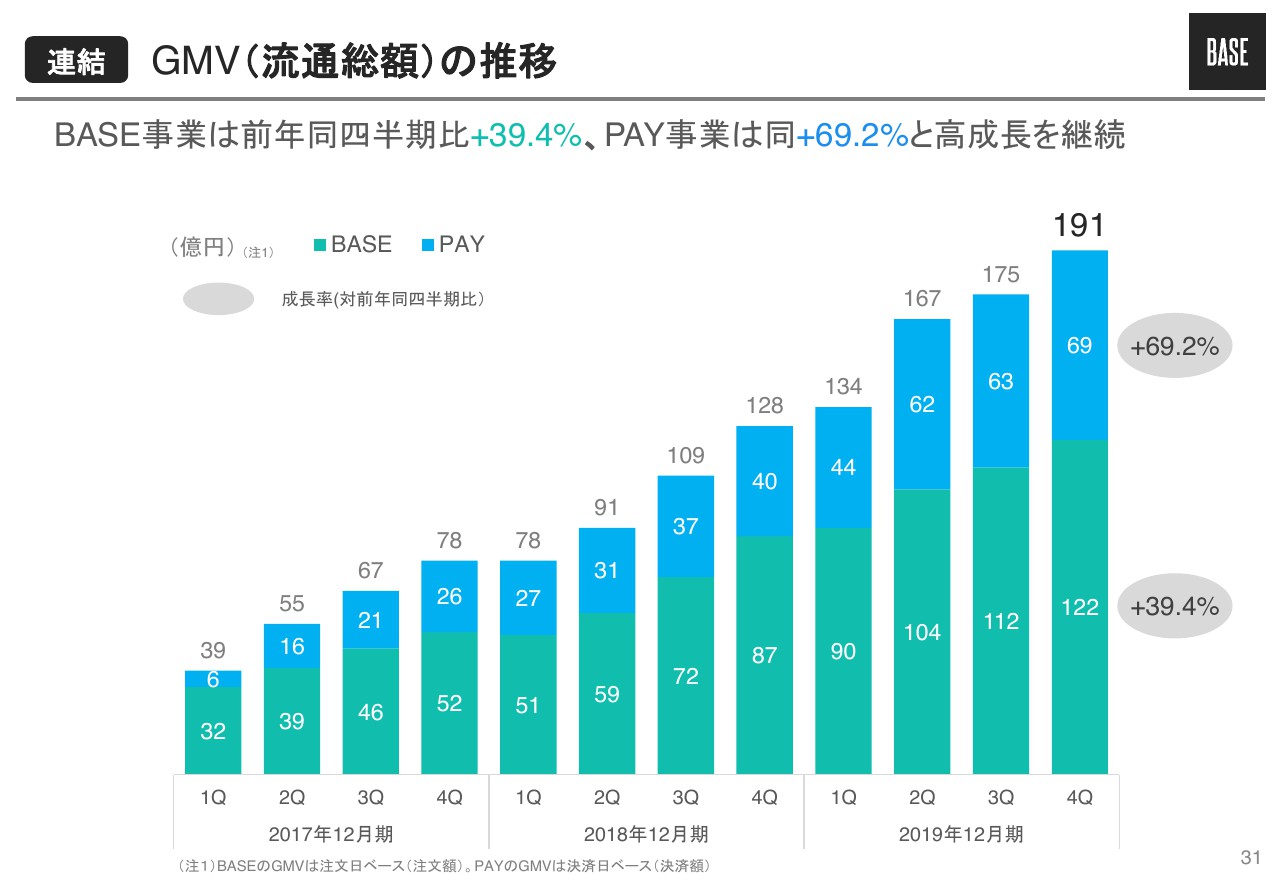

【連結】GMV(流通総額)の推移

31ページ以降が、四半期の推移となっています。BASE事業、PAY事業のGMVの推移ですが、BASE事業が122億円、PAY事業が69億円で、両事業ともに高成長を継続しています。

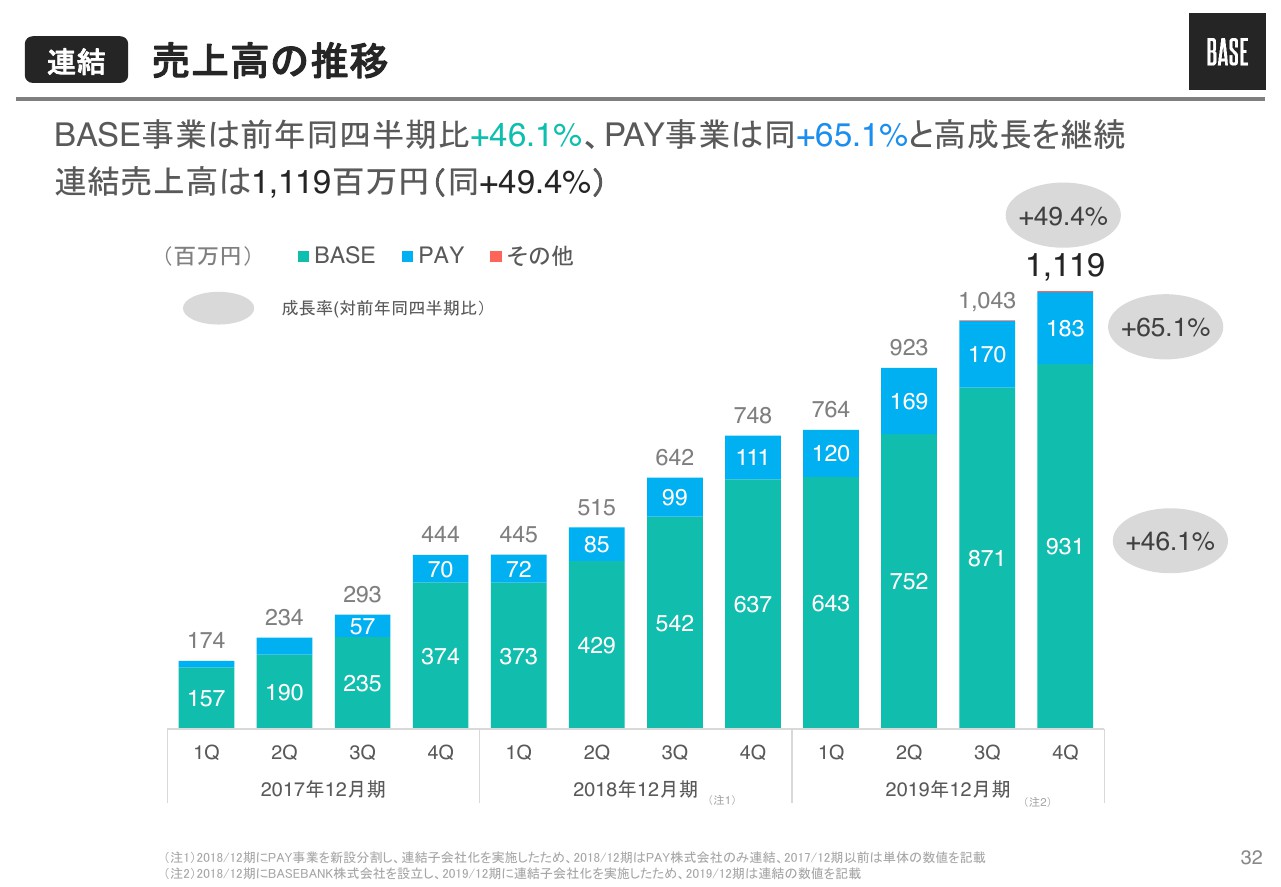

【連結】売上高の推移

32ページが売上高です。BASE事業、PAY事業ともに、前ページのGMVに伴った手数料をいただくビジネスモデルとなっていますので、GMVの増加に伴って売上も増加する構造となっています。

先ほどのGMVの成長のとおり、それに伴ってBASE事業、PAY事業ともに売上高が増加している状況です。

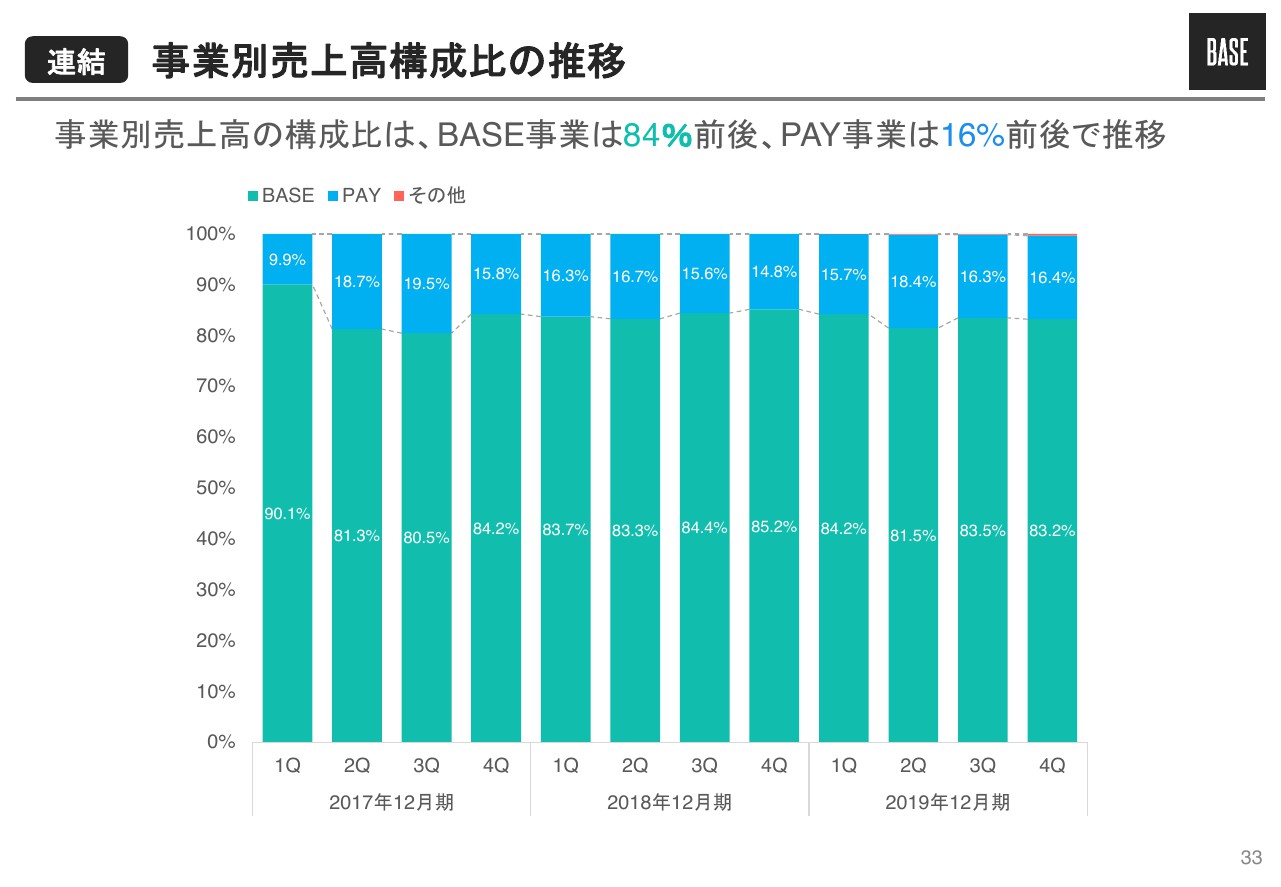

【連結】事業別売上高構成比の推移

売上構成比の推移ですが、BASE事業が83.2パーセント、PAY事業が16.4パーセントということで、おおむね同じような水準で推移している状況です。

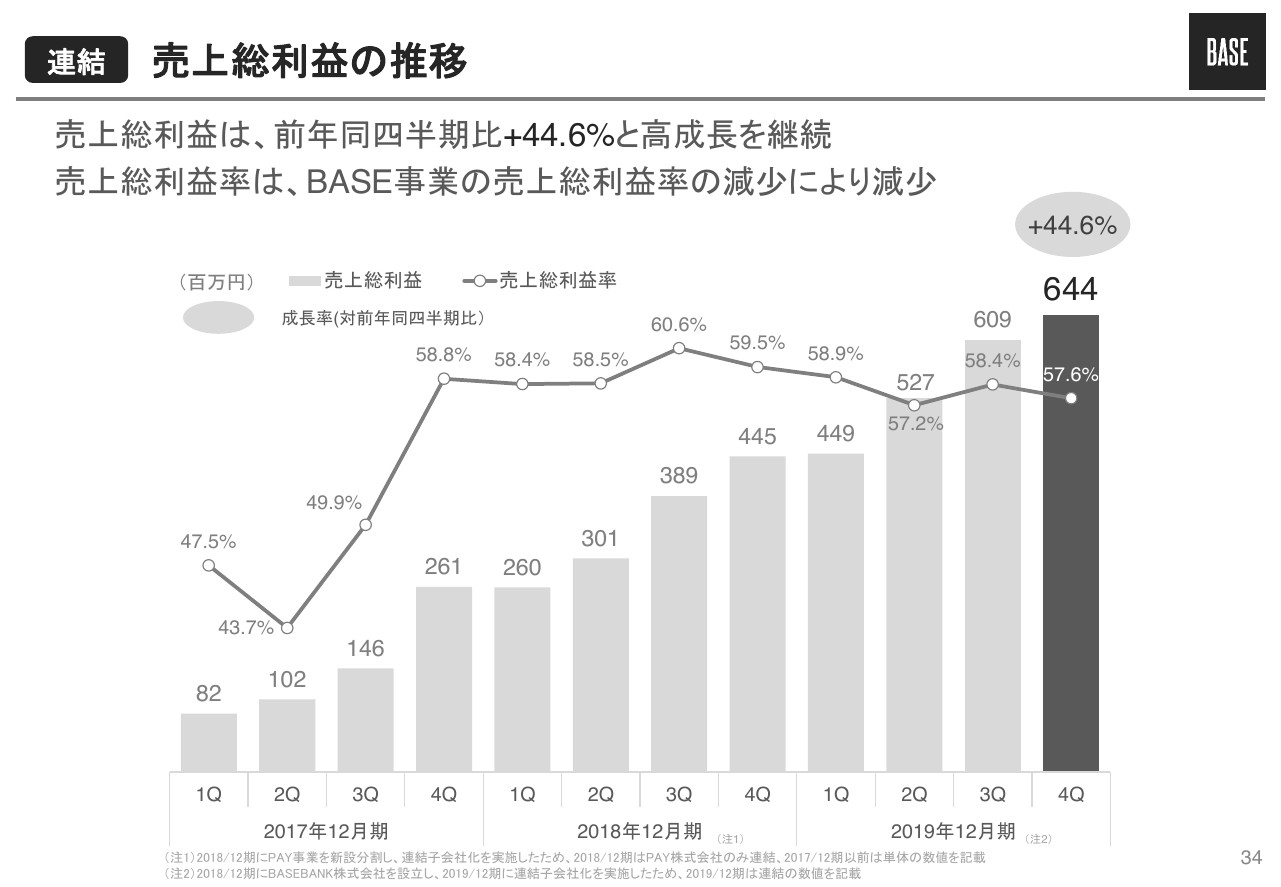

【連結】売上総利益の推移

34ページが、売上総利益の推移です。当社の売上総利益ですが、外部の決済パートナーに支払う決済手数料を控除したもので、限界利益が売上総利益となっていますので、GMVの増加に伴って売上総利益も増加するかたちです。

直近の第4四半期に関しては、GMVの増加に伴って売上総利益も増えている構造になっています。

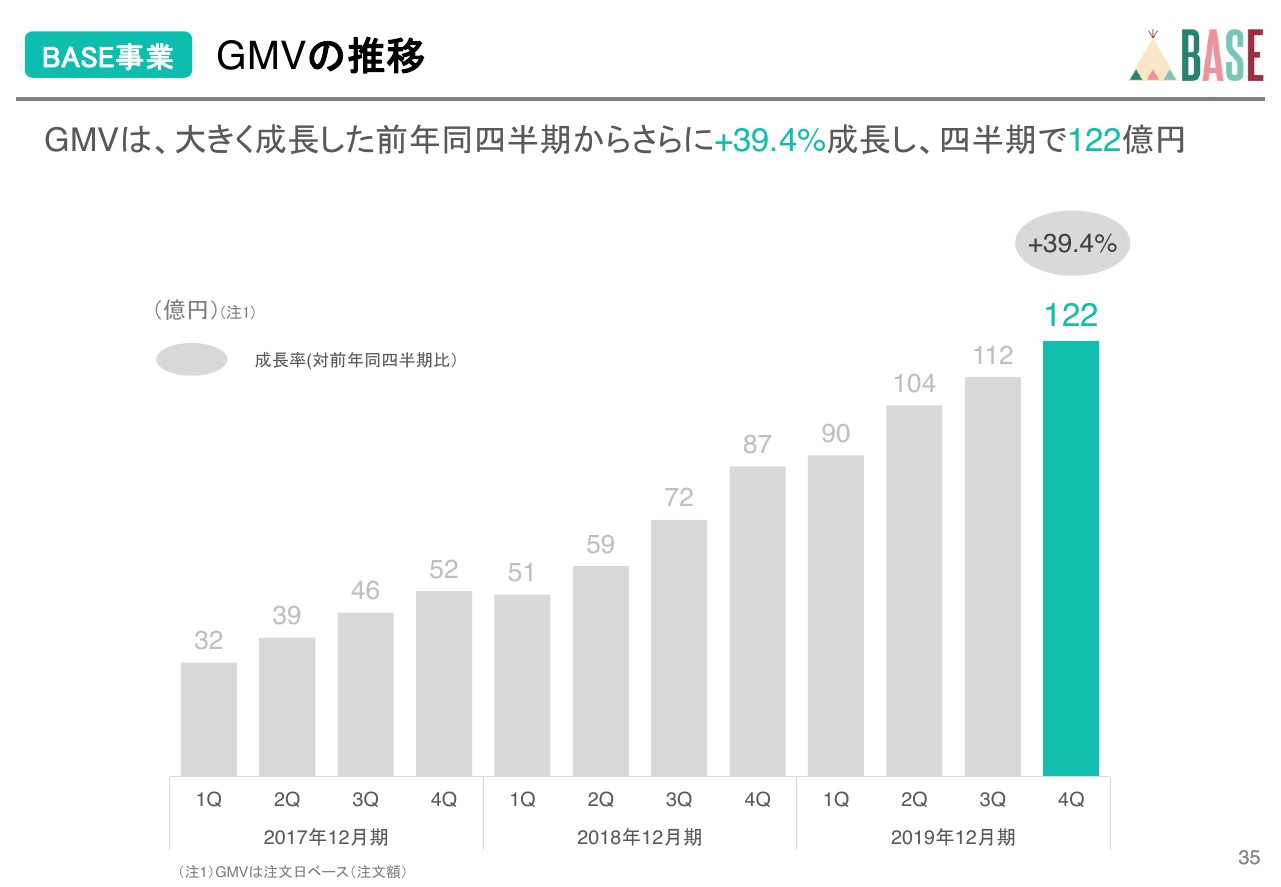

【BASE事業】GMVの推移①

ここから、BASE事業の数値になります。「BASE」単体のGMVの推移ですが、半分以上がアパレル、ファッションで占めているということで、第4四半期が年間でもっとも売上が大きく伸びている時期となっています。

ただし、例年に比べてやや成長が弱い部分がありました。消費増税や暖冬の影響がアパレルの販売に多少影響しているという見方をしています。

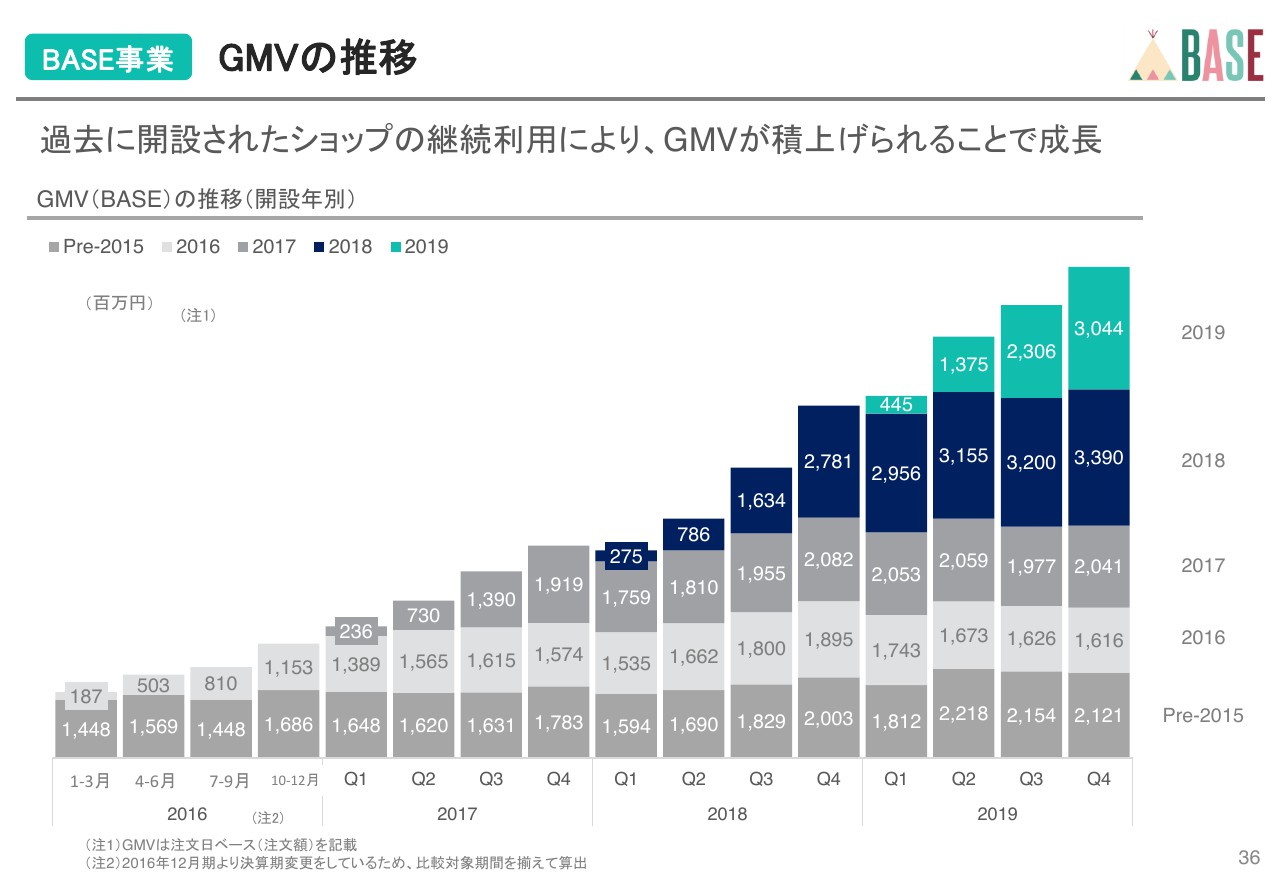

【BASE事業】GMVの推移②

こちらが、開設年別のGMVの推移です。BASE事業のGMVは、基本的に過去に開設されたショップが生み出すGMVの積み上げによって成長しています。

直近の2019年に開設されたショップが生み出しているGMVが、一番上の緑色のグラフとなっていますが、積み上がっているGMVが過去に比べて大きく増えているのが特徴です。

【BASE事業】GMVの推移③

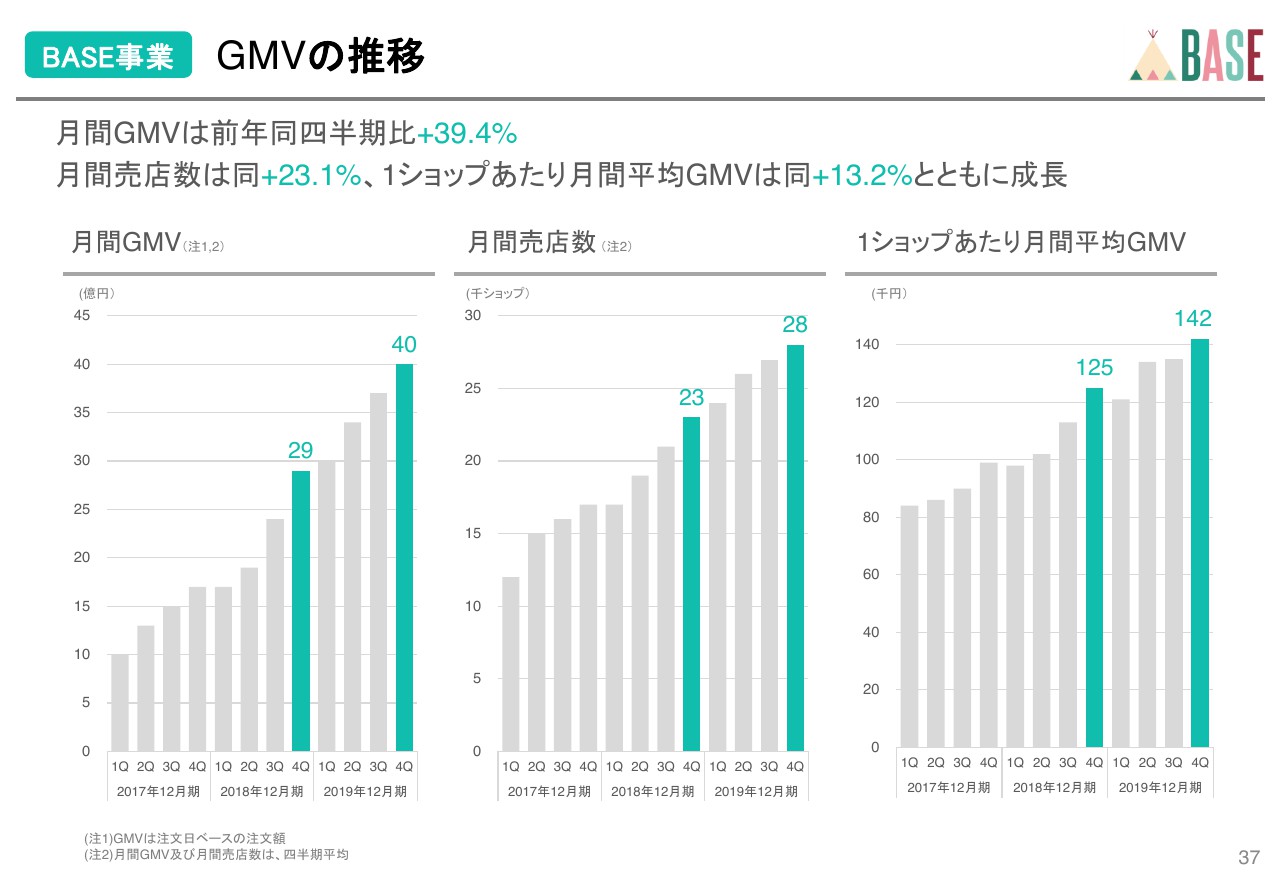

37ページが、GMVをアクティブショップ数である売店数と、アクティブショップあたりの平均売上で分解したグラフとなります。GMVは39.4パーセントで成長していますが、それを分解すると、売れているお店の数が23パーセント増えており、平均売上も13.2パーセント増えています。

両指標とも伸びたことによってGMVが成長しているのが、グラフでおわかりになると思います。

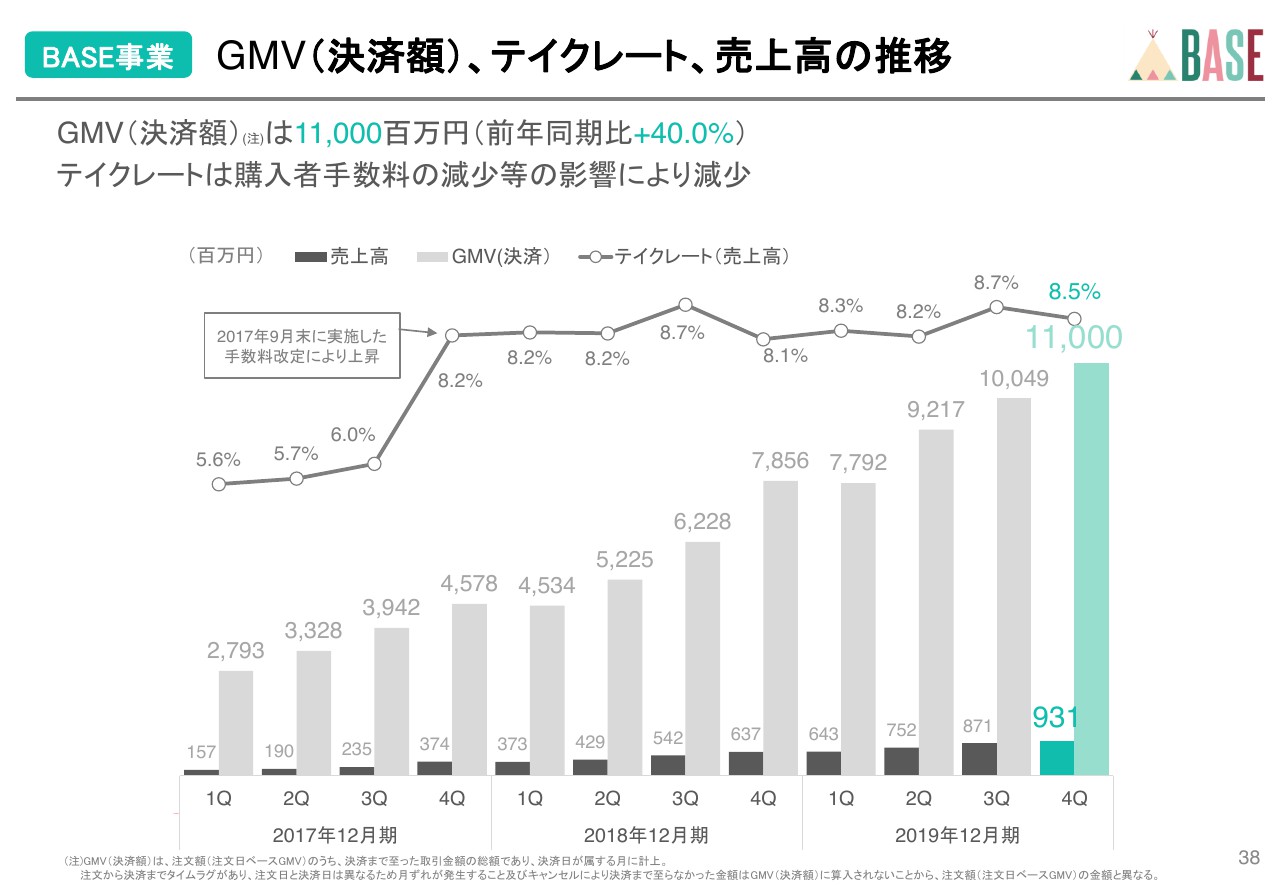

【BASE事業】GMV(決済額)、テイクレート、売上高の推移

38ページが、GMVとテイクレート、売上高の推移です。第4四半期のGMV決済額ベースが110億円で、前年同期比で40パーセント増えています。

一方、テイクレートが8.5パーセントで、売上高は9億3,100万円となっています。テイクレートは第3四半期が8.7パーセントだったため、0.2ポイントほど減少しています。この要因は、購入者手数料の減少等の影響による減少と、サービス利用料が減少したことによるものです。

購入者の手数料減少については、一時的なものと考えています。

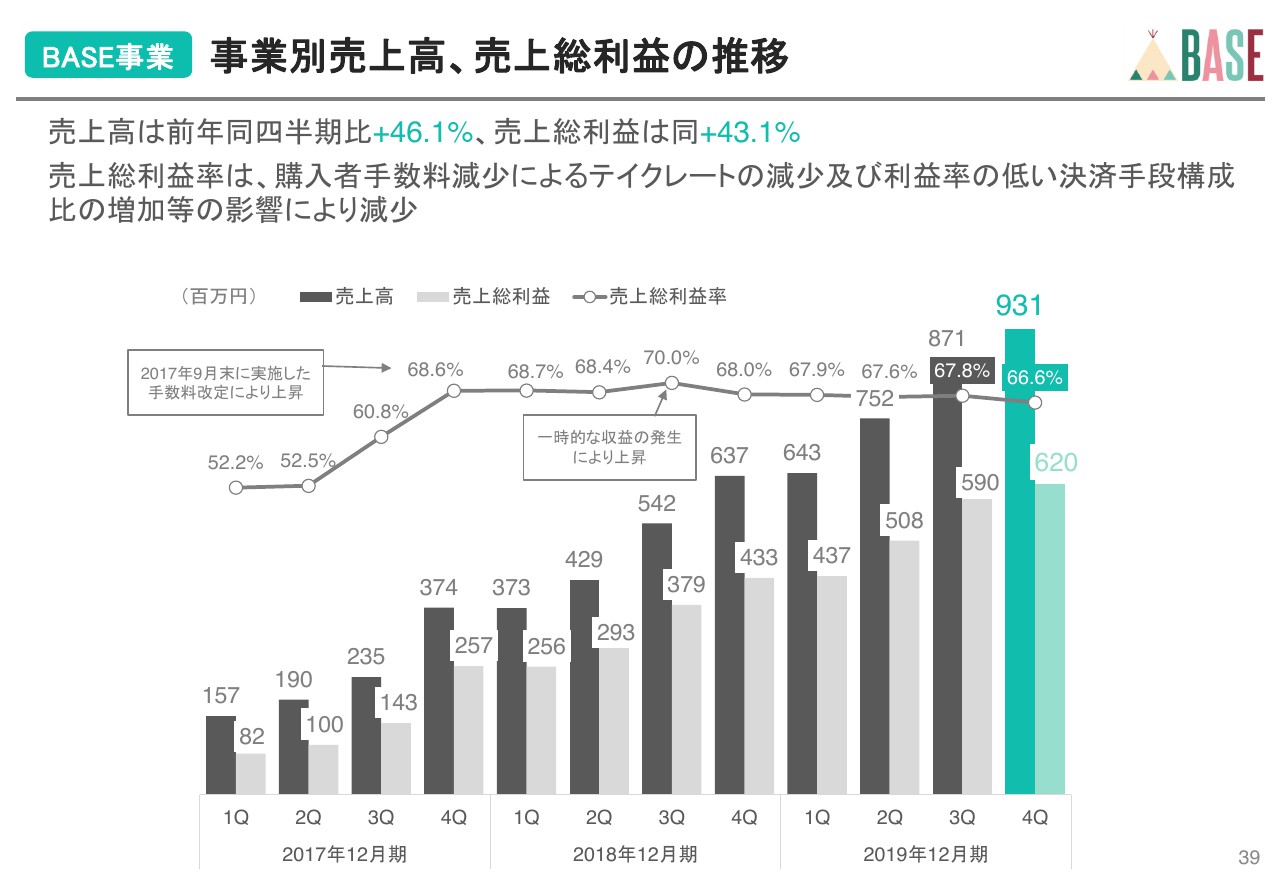

【BASE事業】事業別売上高、売上総利益の推移

39ページが、BASE事業の売上と売上総利益の推移です。「BASE」の損益構造ですが、GMVに対して8.5パーセントが売上高で、そのうち外部の決済パートナーで支払う変動費がGMVに対して2.8パーセントほどあります。そして、限界利益がGMVに対して5.7パーセントとなっています。

第3四半期の限界利益ベースのテイクレートが5.9パーセントで、今回は5.7パーセントに下がりました。記載していないのですが、基本的に売上総利益率の低下要因は、さきほどのテイクレートの減少によるものがほとんどです。

結果として、売上総利益率は1.2ポイントほど減少していますが、特段ネガティブなことがあって減少しているわけではありません。以上が、BASE事業の主要数値です。

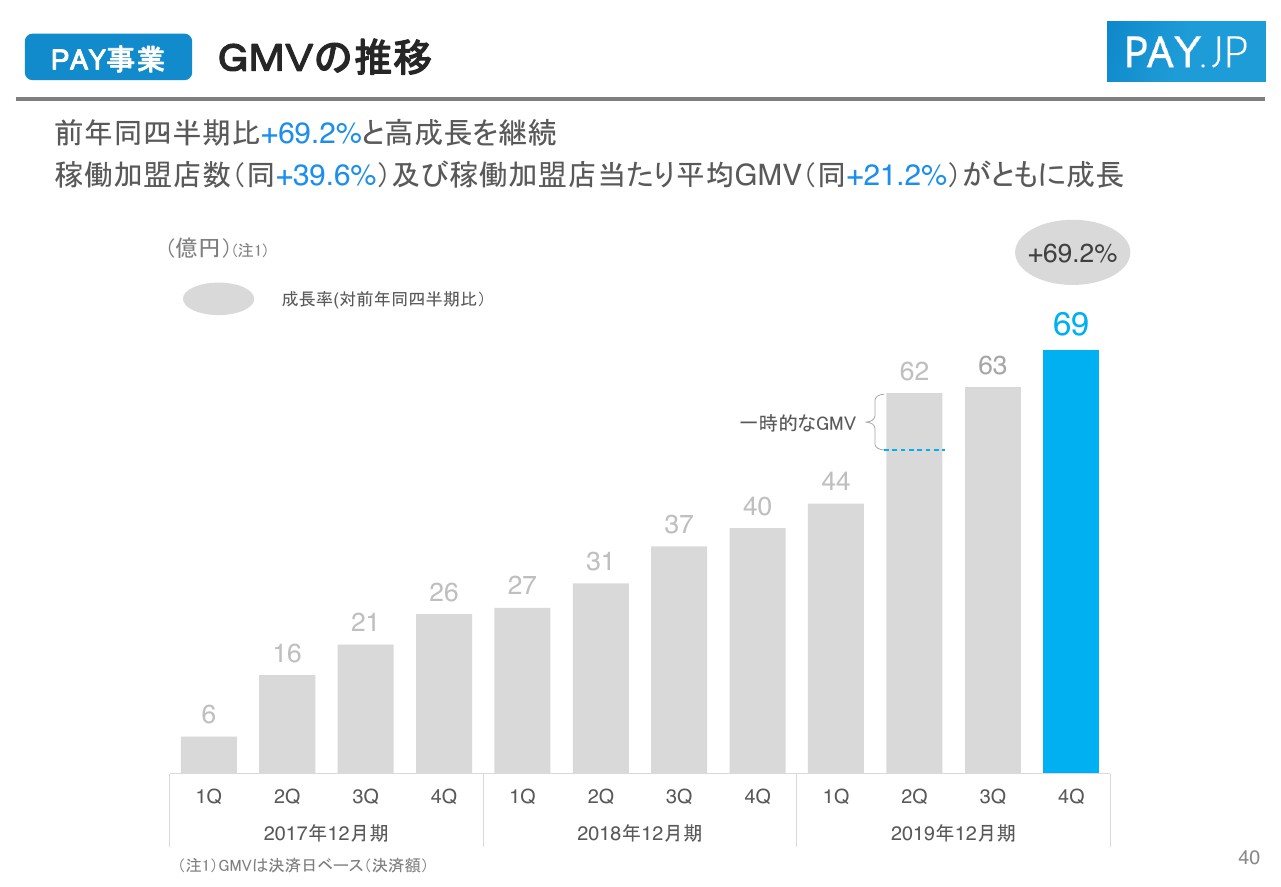

【PAY事業】GMVの推移

PAY事業のGMVは69億円で、規模的にはBASE事業の半分程度ですが、69.2パーセントと高い成長となっています。

成長要因は、実際に売上が上がっている、稼働している加盟店の数が前期比で39.6パーセント増加しており、一方で1加盟店あたりのGMVも20パーセントほど成長しているため、それによって69.2パーセントの高い成長率となっています。

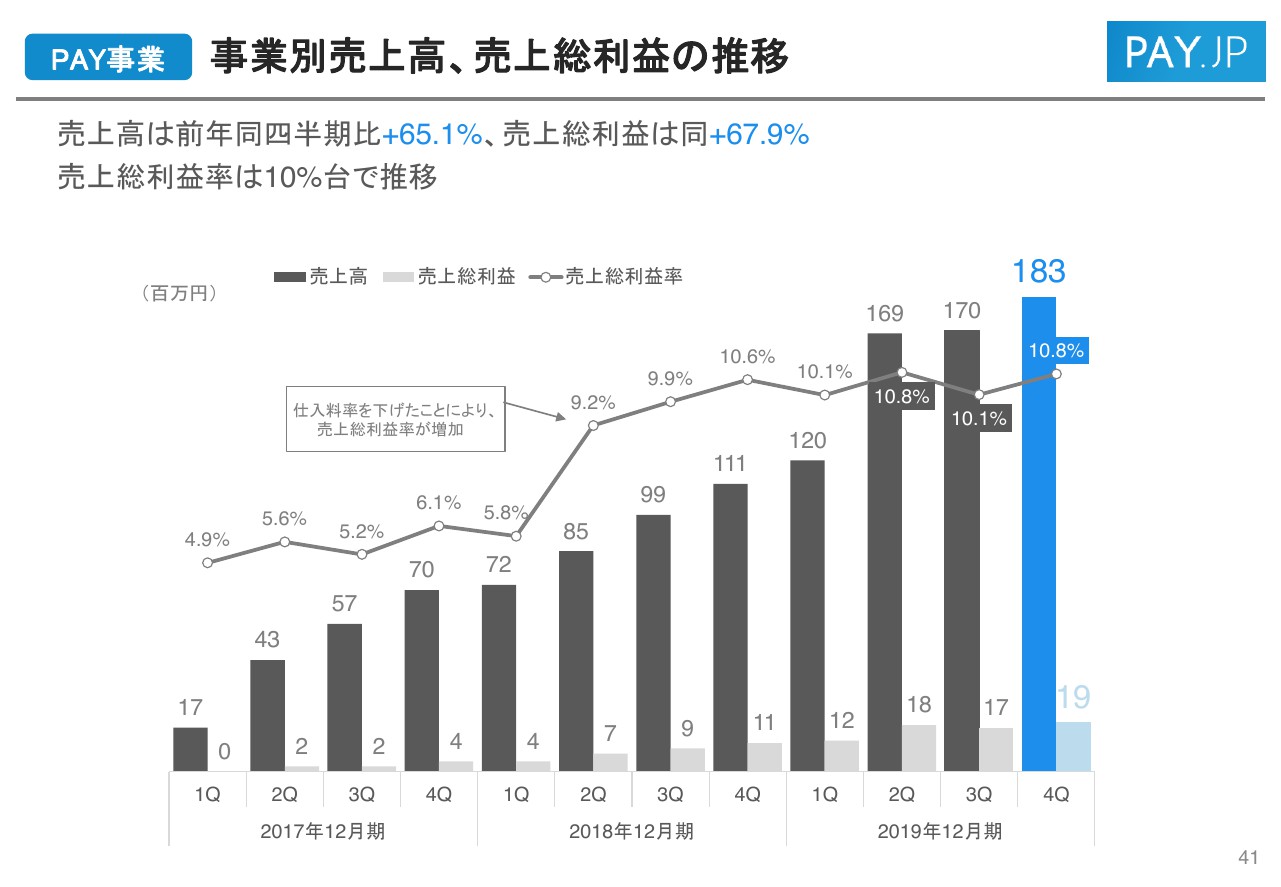

【PAY事業】事業別売上高、売上総利益の推移

41ページが、PAY事業の売上高、売上総利益です。PAY事業に関しては、テイクレートが2.7パーセントで、変動費である原価が2.45パーセントで、売上総利益はGMVに対して0.23パーセントという低い数値となっています。

結果として、売上総利益率が10.8パーセントで留まっており、第3四半期以前の売上総利益率に大きな変動がない状況となっています。

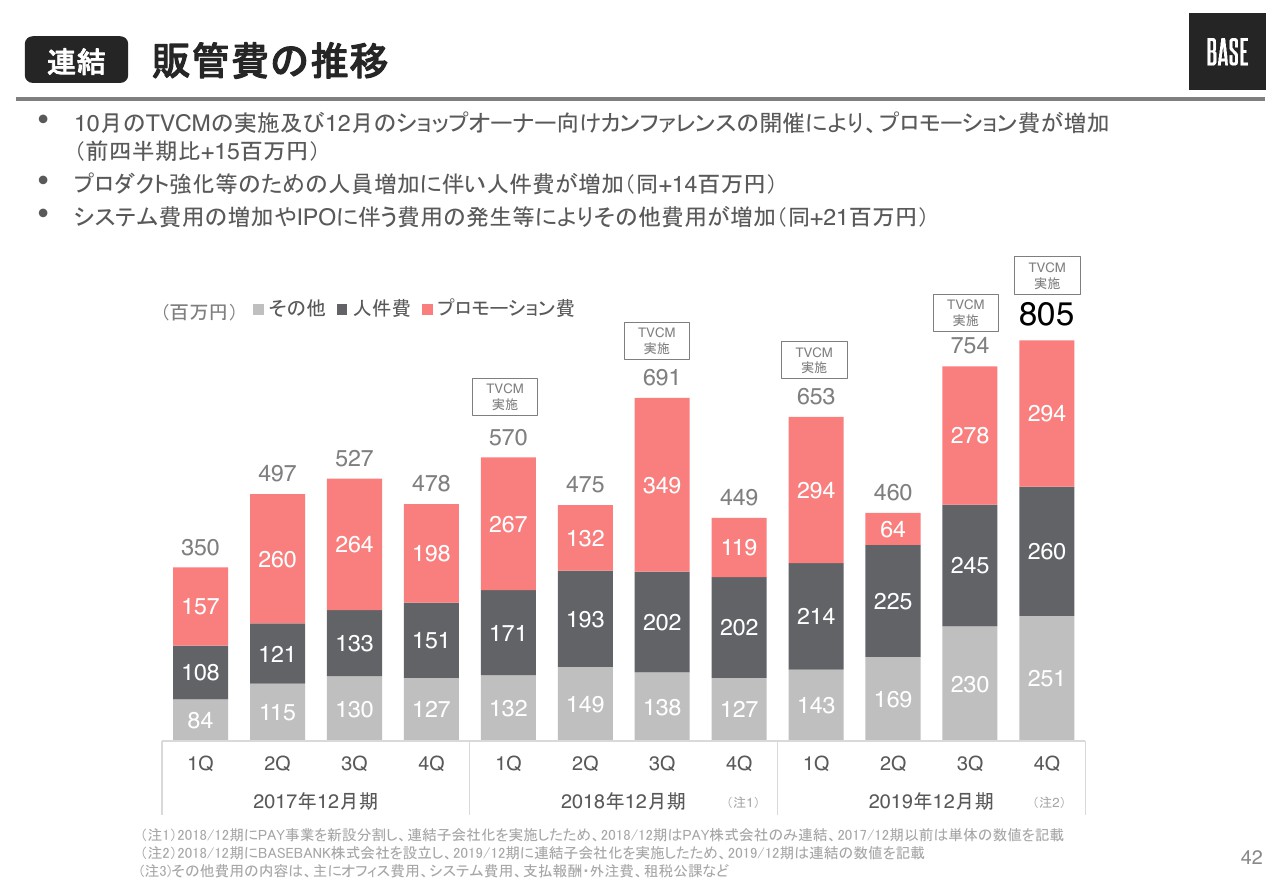

【連結】販管費の推移

販管費について説明させていただきます。販管費は合計で8億500万円となり、第3四半期に比べて5,000万円ほど増加しています。販管費の大部分を占めるプロモーション費用ですが、第3四半期に引き続きテレビCMを実施しており、その他、第4四半期は通常のWeb広告も実施しています。

特別なものとしては、第4四半期に初めてショップオーナー向けのカンファレンスを行いました。そのプロモーション費用が1,500万円ほど増加している状況です。また人件費については、引き続き人材採用による人員増加に伴って1,400万円ほど増えている状況です。

その他費用は2億5,100万円で、第3四半期よりも2,000万円ほど増加しています。内容としては、主にサービスのトランザクション増加に伴うシステム利用料の増加が1,000万円ほどで、さらにIPOに伴う一時的な費用の発生が1,000万円ほどあったことによるものです。

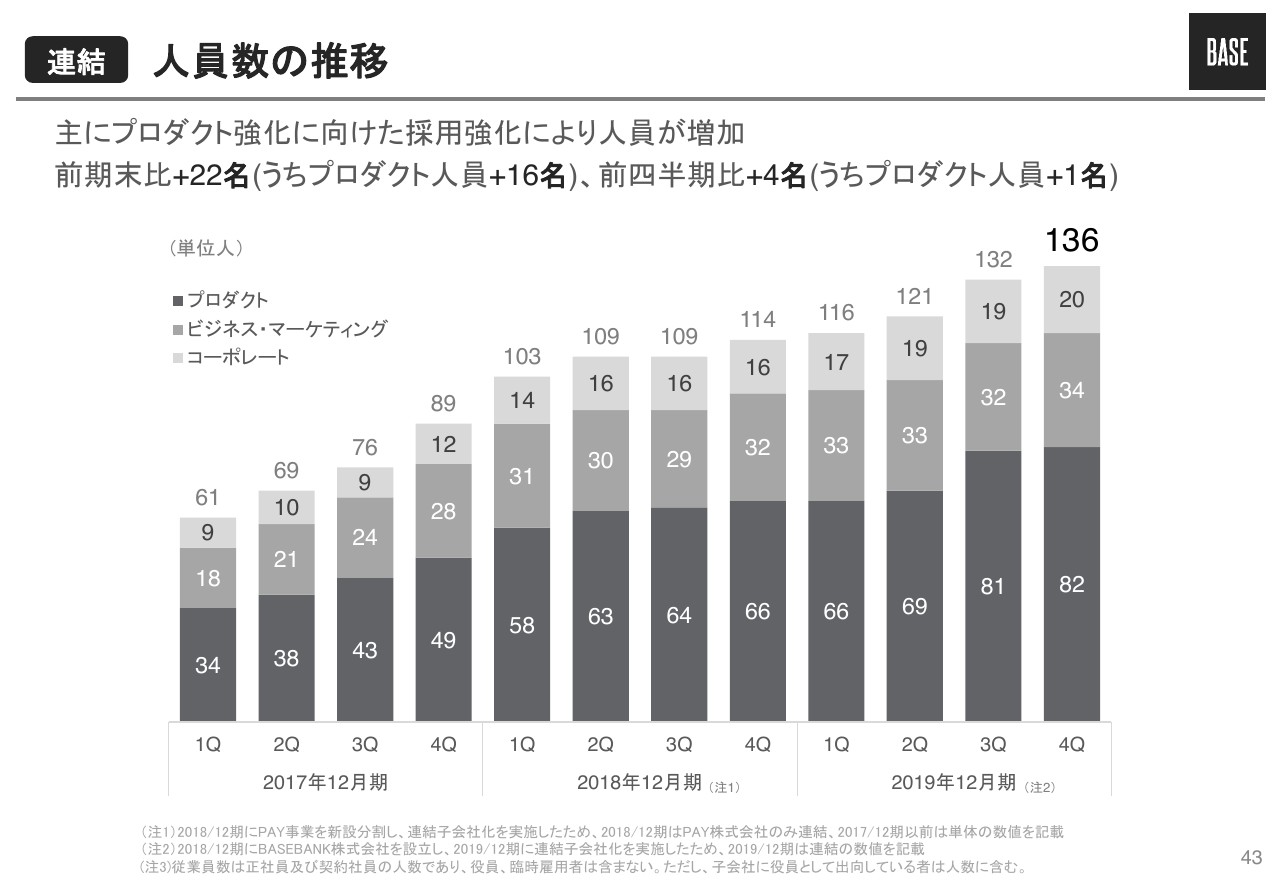

【連結】人員数の推移

人員数の推移になります。引き続き採用を強化しており、昨年は通期で22名増加、第4四半期は4名増加で、期末の人員数は136名となっています。

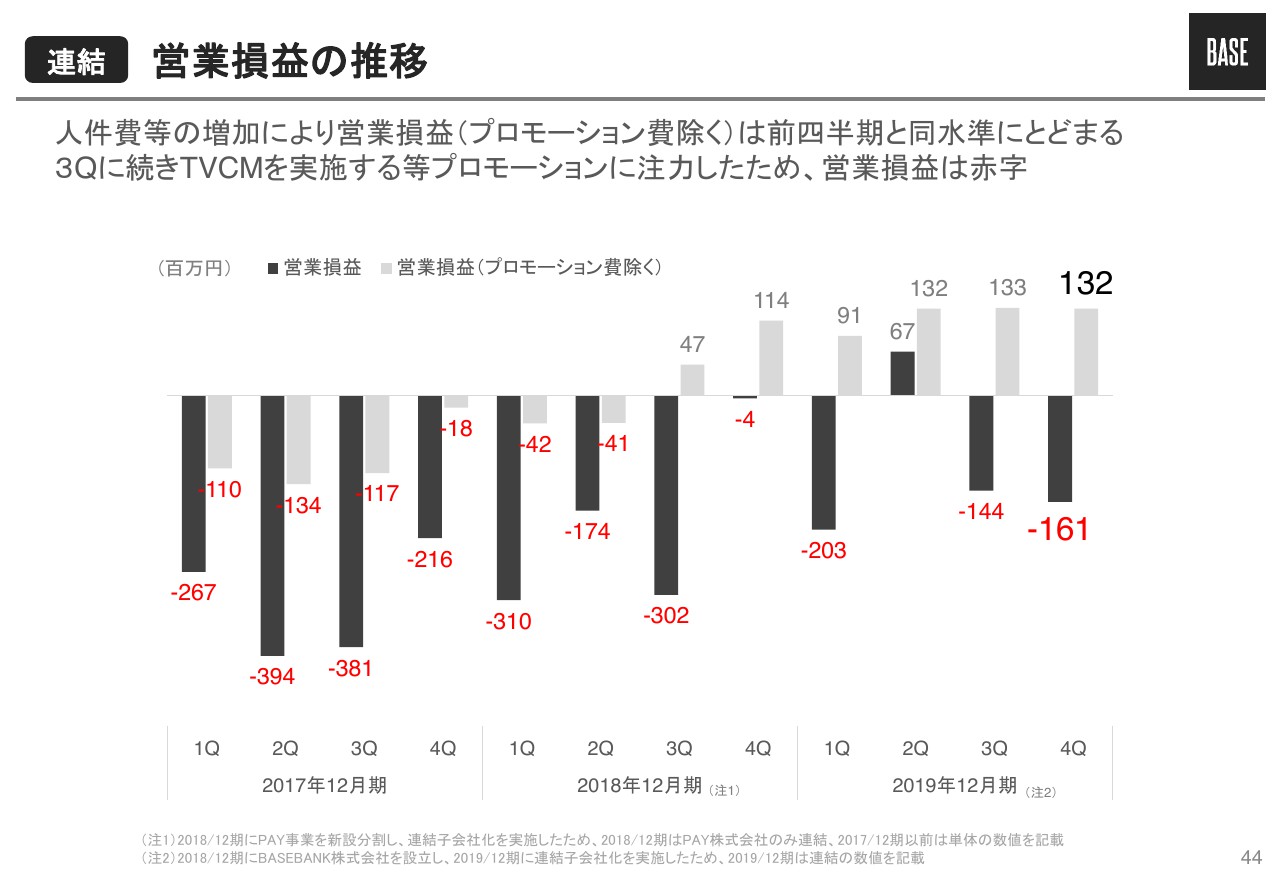

【連結】営業損益の推移

営業損益の推移です。薄いグレーのグラフがプロモーション費用を除いた営業損益で、濃いグレーのグラフが通常の営業損益です。

第4四半期ですが、売上総利益は第3四半期に比べて3,500万円ほど増加しているのですが、主にコスト面で、人件費やシステム費用といった固定費が増加したことで、プロモーション費用を除いた営業損益が1億3,200万円となり、前四半期から横ばいとなっています。

一方、プロモーション費用については、ショップオーナー向けのカンファレンスを実施したため増加して、通常の営業損益のマイナス額も前四半期より増えている状況です。以上が、四半期の推移です。

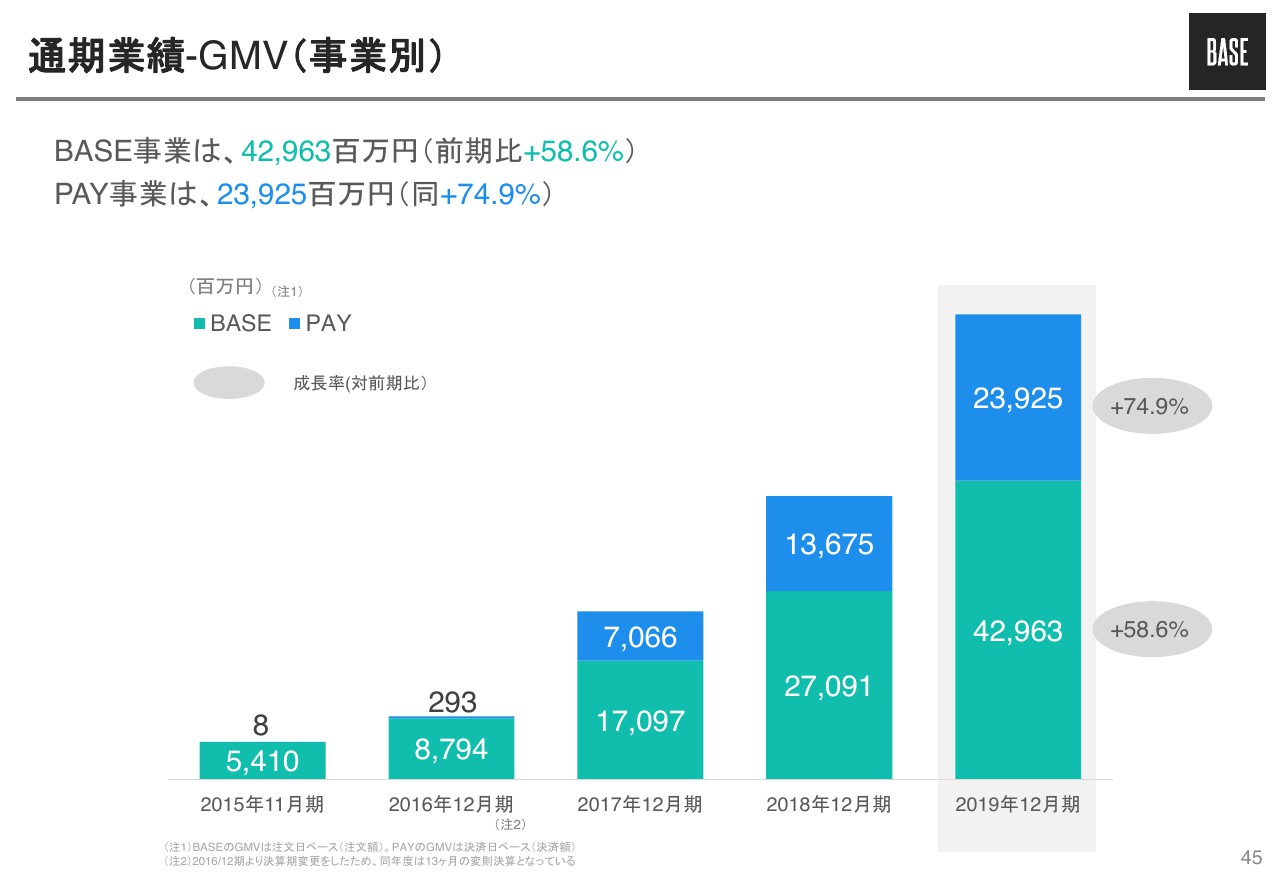

通期業績-GMV(事業別)

ここからは、通期の推移を説明させていただきます。GMVの推移ですが、BASE事業が429億6,300万円、PAY事業が239億2,500万円となっており、両事業とも高い成長率で成長した1年となっています。

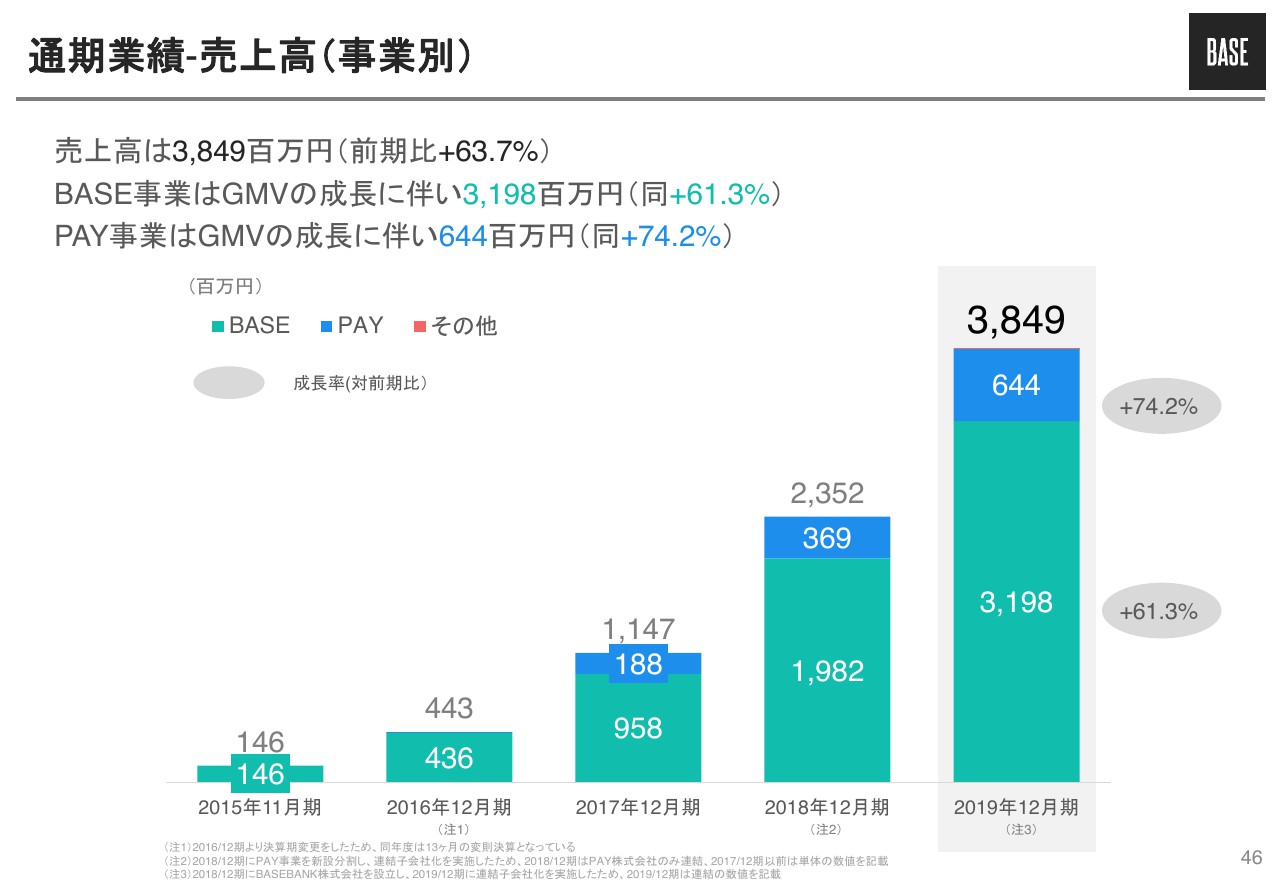

通期業績-売上高(事業別)

46ページ、47ページが売上高と売上総利益の推移となりますが、各事業とも、それぞれの指標で大きく成長できた1年だったと思います。

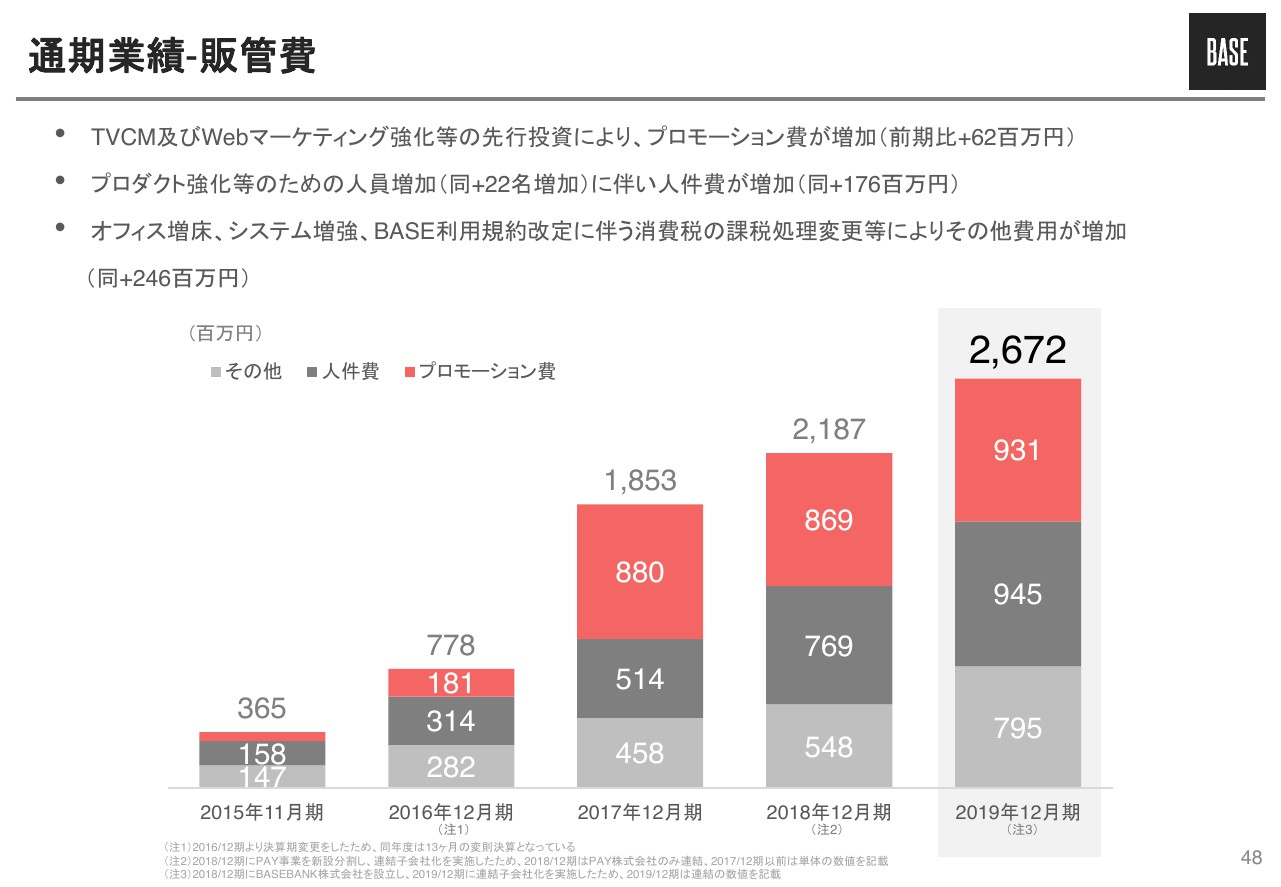

通期業績-販管費

48ページが販管費の推移となります。販管費に関しては、通期で26億7,200万円となっていますが、引き続きプロモーション費用と人件費の先行投資は行っており、それによって増加しています。

加えて、その他費用としては、オフィス増床に伴う家賃、またトランザクション増加に伴うシステム増強でシステム利用料が増加したことなどから、7億9,500万円に増加しています。

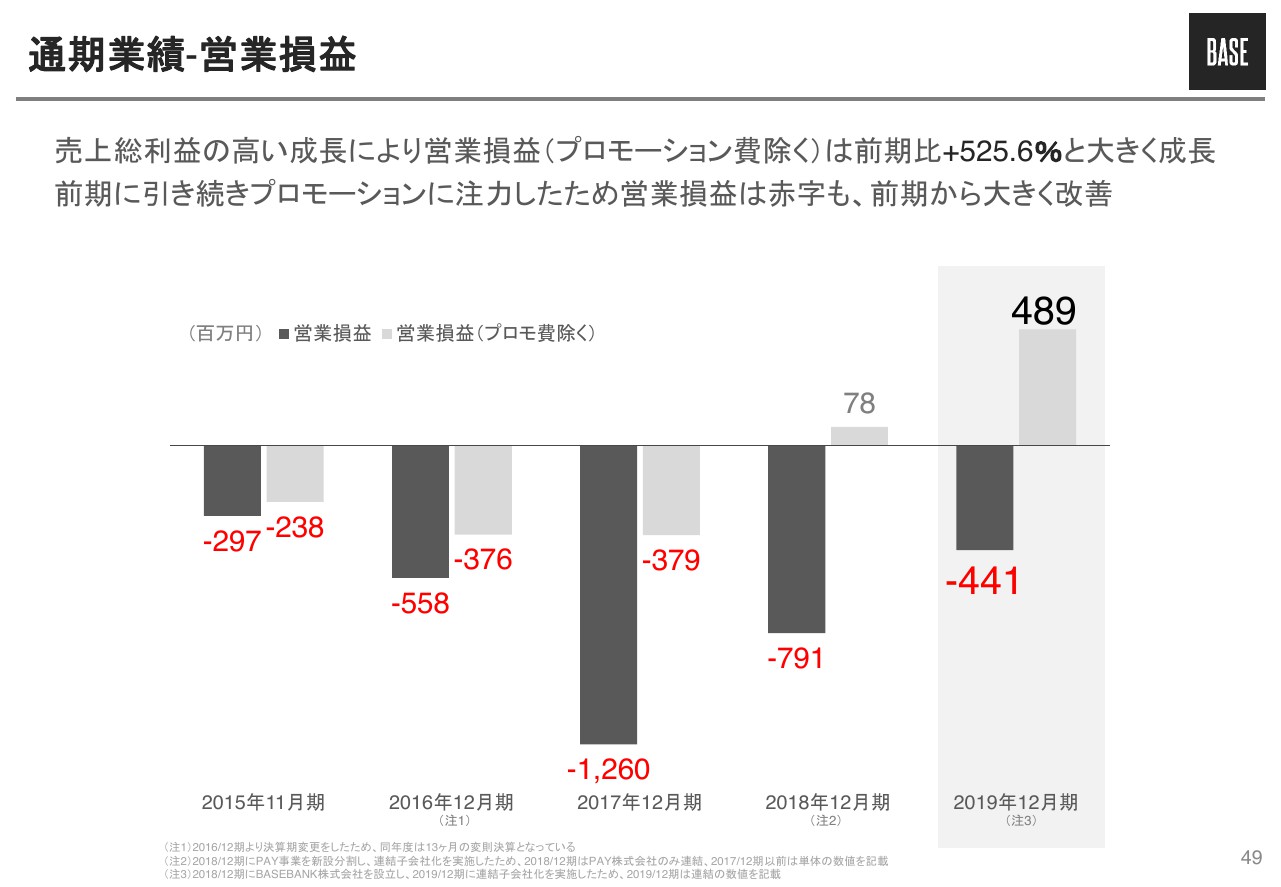

通期業績-営業損益

49ページが、営業損益の推移です。薄いグレーのグラフがプロモーション費用を除いた営業損益で、大きく改善しています。一方で、プロモーション費用を含めた通常の営業損益はマイナス4億4,100万円という状況ですが、2017年12月期のマイナス12億6,000万円を底に、大きく改善している状況となっています。

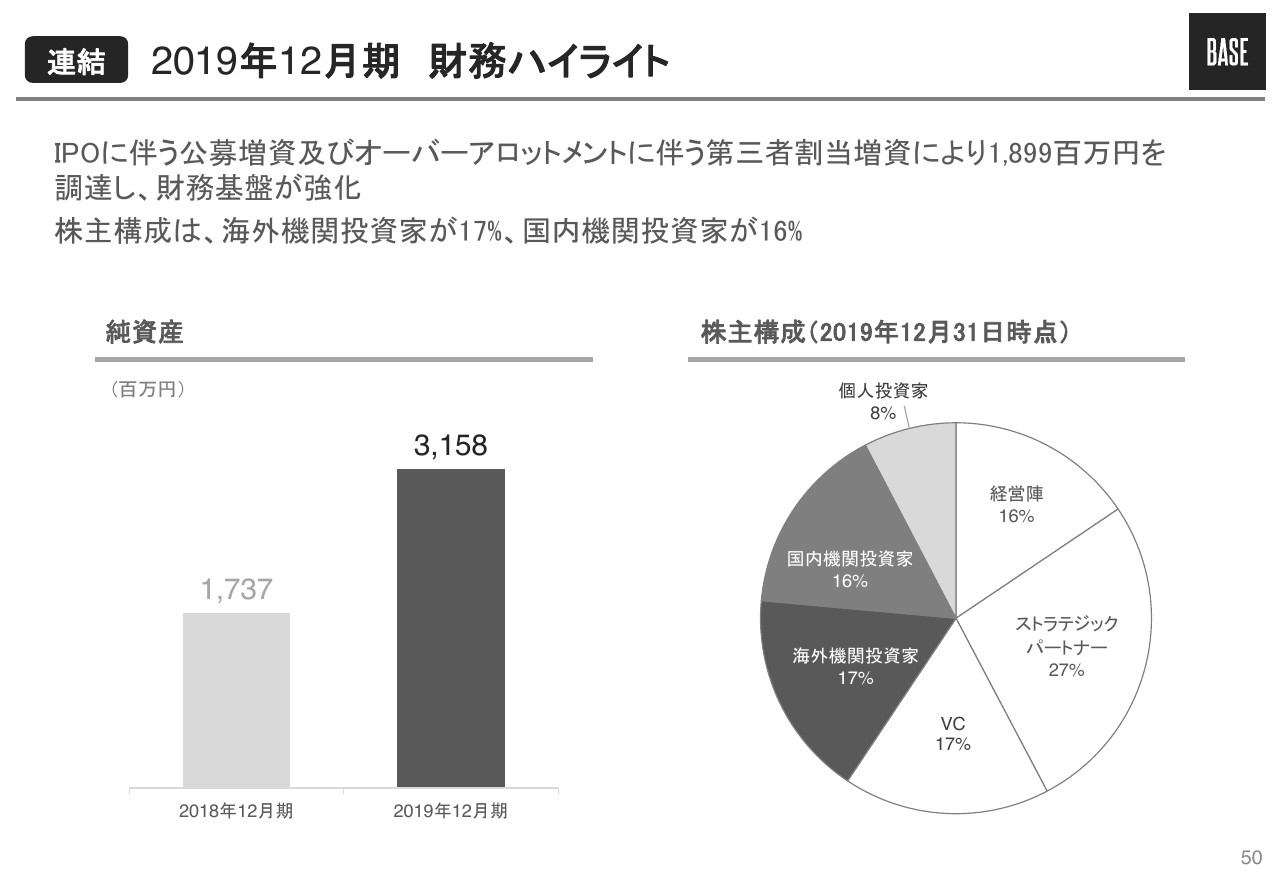

【連結】2019年12月期 財務ハイライト

財務ハイライトです。昨年10月25日にマザーズに上場して、IPOに伴って公募増資とオーバーアロットメントによって約19億円を調達し、財務基盤を強化しています。

スライド右側が株主構成です。白抜きのところが、IPO前から保有いただいている株主で、その割合は60パーセントほどとなっています。IPO後に株主になられた方は、海外機関投資家の方が17パーセント、国内機関投資家の方が16パーセント、個人投資家の方が8パーセントという構成です。

以上、私から第4四半期および通期業績について報告させていただきました。この後は、再度、鶴岡から2020年の方針と業績予想について説明させていただきます。

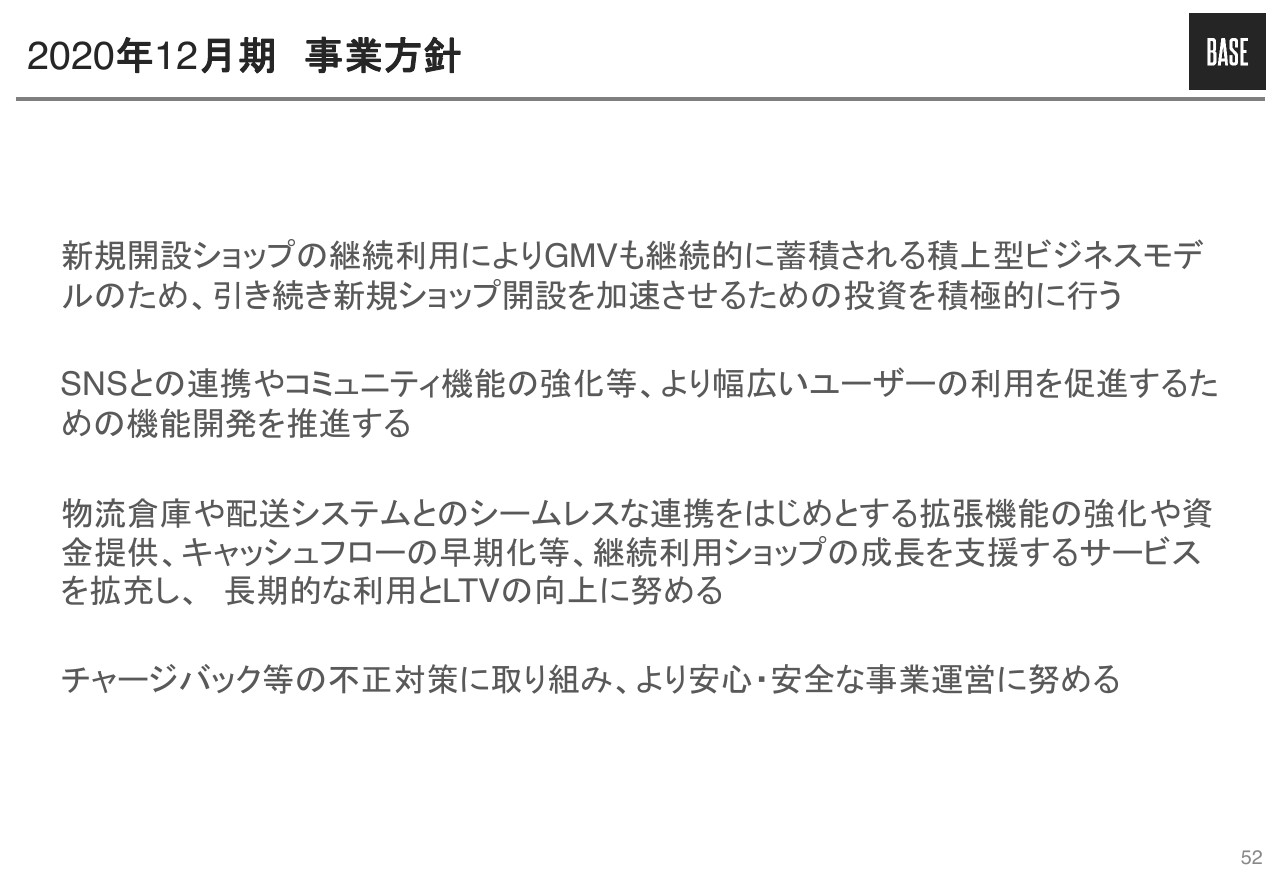

2020年12月期 事業方針

鶴岡:再度、鶴岡から説明させていただきます。52ページに、2020年12月期の事業方針を記載しています。

大前提として、我々は今までも、個人やスモールなチームをエンパワーメントしたいと考えていました。そうした方々の決済やEコマースが、今後どんどん増えていくであろうということで、その部分に強くベットしている会社です。

今期以降、今年に関しても例外ではなく、今までどおり個人やスモールなチームをどんどん強くしていくという方針のもと、いろいろなものを開発できればと思っています。

先ほどもご説明したように、我々の成長を牽引している背景は、SNSを筆頭に集客が民主化されていて、モールに頼らなくても誰でも集客できるといったところが大きいです。そのようなSNSを通じて購入者を集めている方々に、一番に選んでいただけるプロダクトを作っていこうと思っています。

新規開設ショップが増えたりとか、GMVが増えていくための機能開発に積極的に投資を行いたいと思っています。ショップのなかに動画を掲載できたり、SNSを通じたマーケティングを簡易にしたりといった機能を強化したいと考えています。また、コミュニティが作りやすくなるような機能もどんどん作っていきたいと思います。

さらに、今まではネットショップや決済の付加価値がメインだったのですが、それ以外の価値として、キャッシュフローや倉庫といったところにもどんどん入っていきたいです。

そして、チャージバック等、一定の割合で不正決済が発生していますので、不正対策にも強く取り組むといったところが、2020年12月期の大方針となっています。

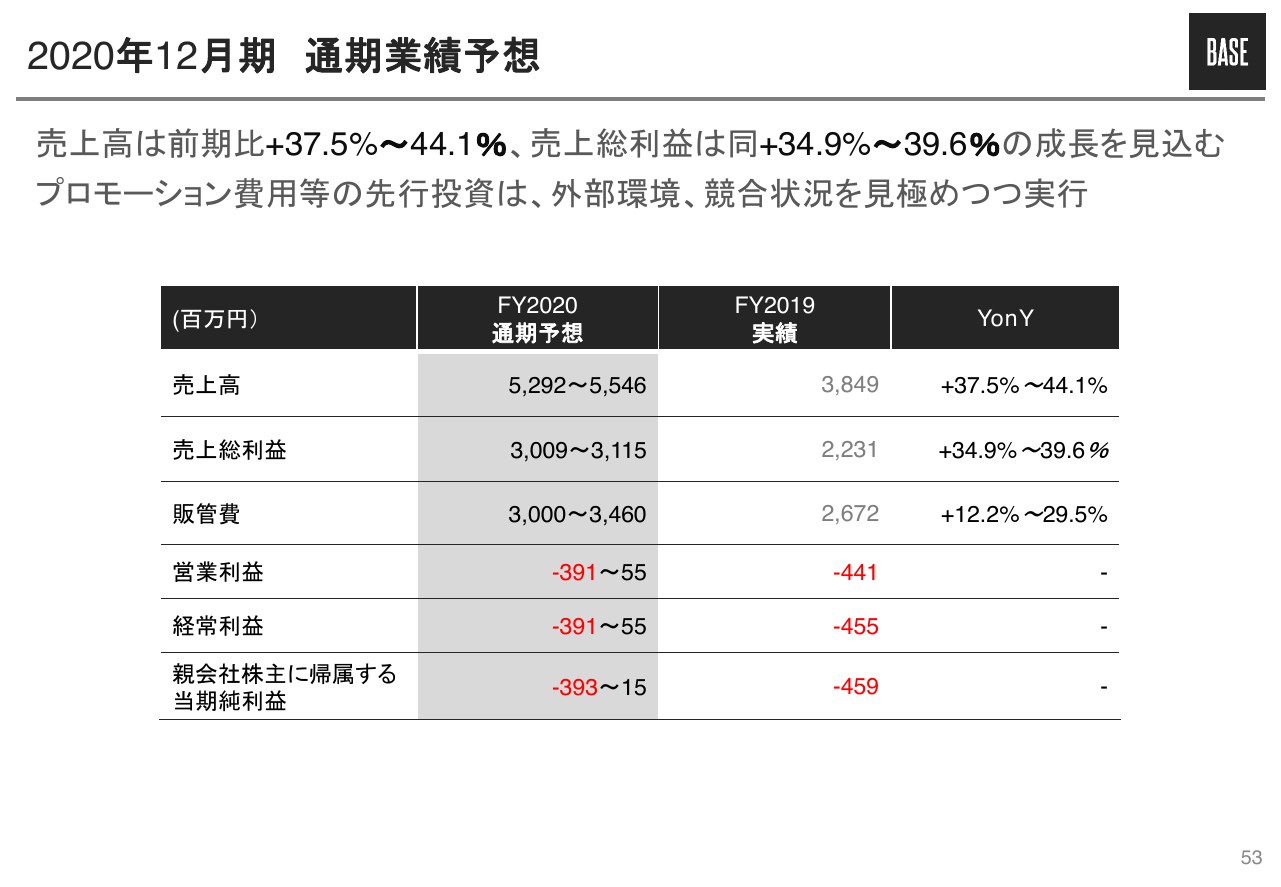

2020年12月期 通期業績予想

53ページに、通期業績予想を記載しています。今回はレンジでの開示とさせていただきましたが、GMVと販管費に変動幅を持っており、そのバランスによって、このレンジになっています。

販管費に関しては、GMVの成長と連動して抑えたほうがいい場合と、もっと踏んだほうがいい場合があると思っています。GMVがレンジになっていますので、それに応じて販管費もレンジにしています。ご質問あれば、この後にお願いできればと思います。

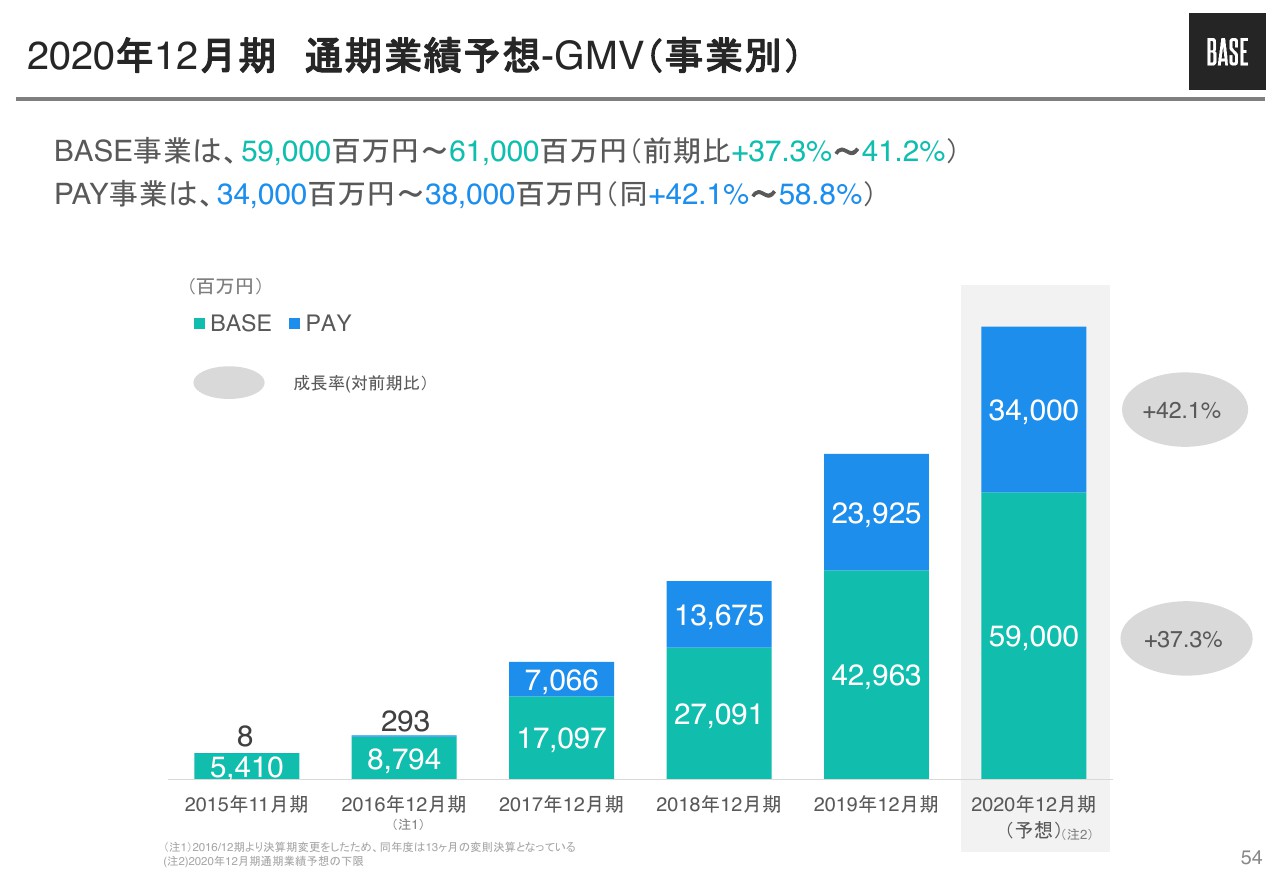

2020年12月期 通期業績予想-GMV(事業別)

54ページ以降は、通期予想の詳細です。ご不明点があれば、のちほどご質問ください。

2020年12月期 通期業績予想-売上高(事業別)

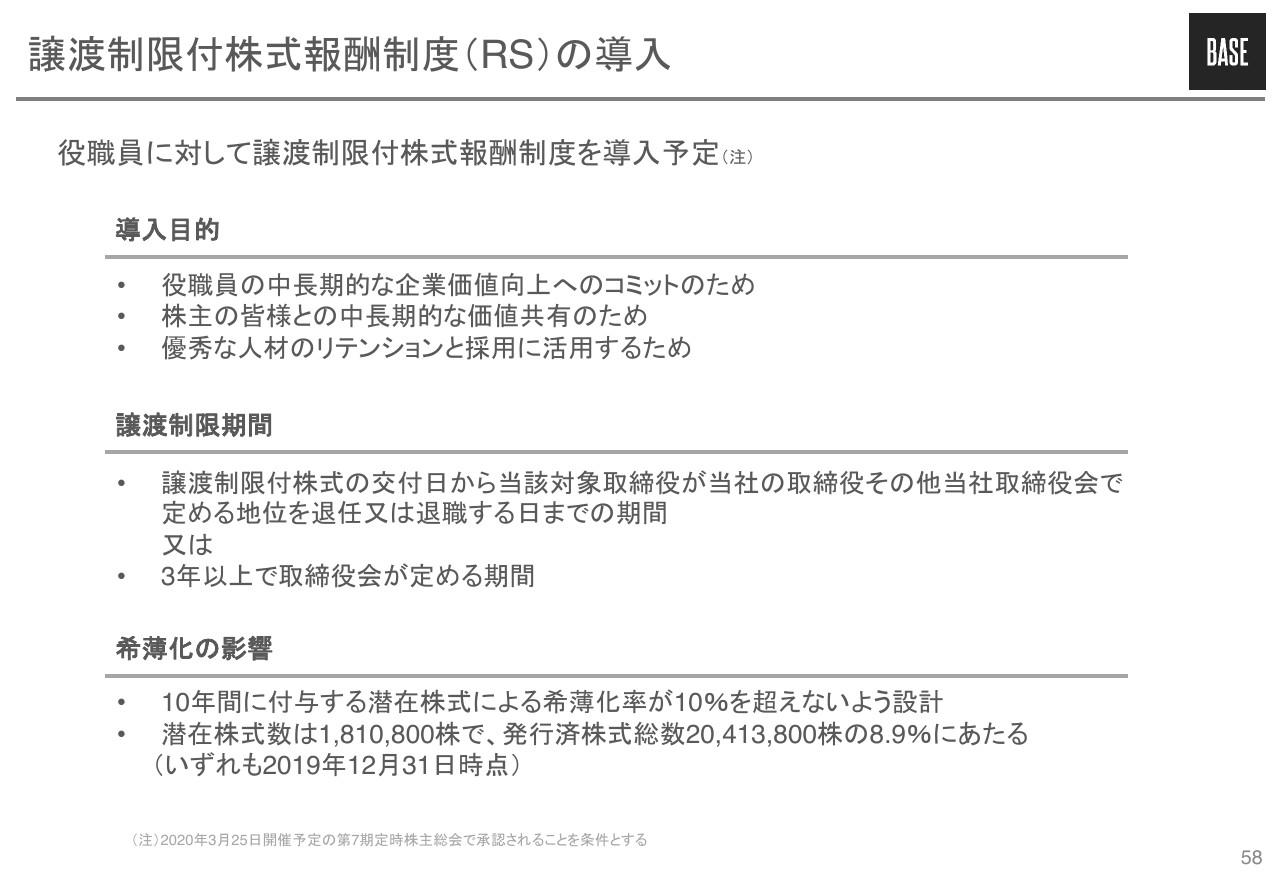

58ページですが、RS(譲渡制限付株式報酬制度)の導入を予定しています。こちらに関しても、ご不明点がありましたら、質疑応答の際にお答えいたします。

ご説明は以上となります。ありがとうございました。

質疑応答:今後のプロモーション展開や既存ショップの成長性について

質問者1:2点、お願いします。1つは、ご計画のレンジの要因となっているSGAのところです。「GMVの成長に応じて行う」というプロモーションですが、終わった期を見て、プロモーションの効果としては具体的にどういった指標を見て、「アクセルを踏む、踏まない」を考えているのでしょうか?

また、競合他社も積極的に事業を展開しています。そのなかでプロモーションの効果が上がってきているのか、下がってきているのかを教えていただけたらと思います。

2点目です。ショップのビンテージごとの売上構成は挙げていただいており、新しいショップに関してはうまく獲得できているように思います。既存のショップについて、第4四半期だけを対前年比で見ますと、そこまで増えているようには見えません。ショップのビンテージごとに見て、成長性はある程度変わってきているのかどうかを教えていただけたらと思います。

山村兼司氏(以下、山村):山村と申します。よろしくお願いいたします。まず、プロモーションコストの部分についてですが、GMVの成長に沿って投資の判断をするというよりは、外部環境や競合の環境を見ながら投資していくかたちです。

まずは、初めてのネットショップとして「BASE」を使っていただくための認知であったり、そこの第一想起がすごく大事だと思っていますので、認知度の調査などを見て投資を判断していくことを考えています。

効果に関してですが、Webマーケティングではある程度エコノミクスが合う状態が、この数年間の投資のなかで見えてきていますので、その範囲で積極的に投資していくことを考えています。

テレビCMに関しては、2018年からスタートしているのですが、そちらの効果もあり、新規獲得は一定の増加が見えている部分がありますので、引き続き展開していこうと考えています。

もう1つ、既存のショップの成長性についてですが、過去の獲得で言うと、個人や小さなチームに特化しており、そこでいくつか機能不足の部分がありました。そのなかで、成長したショップが他のプラットフォームに出ていくかたちで、全体として成長が止まる部分があったため、昨年度から拡張機能にかなり力を入れています。

今後に関しては、既存のショップの成長に寄り添って、さらに成長性を高めていけるのではないかと考えています。

質疑応答:最短翌日払いのサービスや今後の手数料サービスについて

質問者2:3点ほどおうかがいします。最近、ショップに最短翌日払いをスタートしたと思います。そもそも論で恐縮ですが、お支払い期間を短くするうえで必要なことは何でしょうか? そして、現時点では業界で最短だと思います。それが全店舗ではないとは言え、「BASE」だから実現できる理由があればご説明いただければと思います。

2つ目です。売上総利益率が悪化する要因として、購入者の支払手段のミックスの変化というところで、後払いなどをさせているかと思います。その後払いの比率の割合は、構造的に上がっていく背景といったことが、世の中および御社のなかであるのかを確認させてください。

その後払いにおいて、何かしら御社がより主体的に……すべてかどうかは別として、御社が関与することによってマージンなどが改善することも可能な気がしています。御社でそのようなことができ得るのかどうかを含めて、ご説明いただきたいと思います。

3つ目が、やや抽象的な質問になります。世の中全体的に、手数料という概念そのものが、決済を含めて下がっていく、あるいは一部なくなっていくといった動きもあると思います。

仮にそうなった場合、御社の社是「Payment to the People, Power to the People」において、ペイメントという付加価値が落ちていくなかで、「BASE」が作っていく世界や、その対価として「BASE」が得られる付加価値は変わらないのでしょうか? もしくは、こう変化していくといったご説明をいただきたいと思います。

鶴岡:翌日払いについてですが、「BASE」としては昨期からキャッシュフローの改善に積極的に取り組んでおり、「YELLBANK」という将来の債権を買い取ることによって資金を提供するという機能を、去年の段階から始めています。

こちらは我々のリスクもありますので、順次、回収率をしっかり保つことを目的に、一部の加盟店に対して提供している機能です。今、ご質問いただいた翌日払いに関しては、すでに立っている売上を、今までは10営業日……そもそも10営業日でも業界のなかではすごく早いほうですが、それを翌日払いにしてあげようという趣旨のものになります。

「BASE」を使っていただいている加盟店は、規模が小さく、キャッシュフローにお悩みの加盟店が多いため、「BASE」の加盟店のような規模感のところに対しては、早めにお金を振り込んであげようというところです。

我々のリスクとして、すでに売上が立っているものの振り込みが早すぎてしまうと、チャージバックが起こりやすくなってしまうといった懸念点があります。そこで現状では、翌日払いに関しても、まだ一部の加盟店のみの提供となっています。

ただし、こちらは「YELLBANK」ほどのリスクもないため、早めにどんどん開放していければと思っています。翌日払いに関しても、今回はアドオンで手数料をいただいていますので、その意味でも、使いたい加盟店に関しては、どんどん使っていただければと思っています。

そして、売上総利益の悪化、購入者のミックスの変化についてです。こちらに関しては、我々からするとアンコントローラブルなもので、結果指標になっています。

「後払いをたくさん使っていただきたい」「クレジットカードを増やしたい」といったプラットフォームの思想は現状ではありません。加盟店ごとに、自分のショップにどういったソリューションを入れるかは、加盟店自身で選んでいただいています。

現在、店舗数は90万店舗あるのですが、強制しているソリューションはありません。クレジットカード決済を許可したければ導入いただいていますし、後払いを外したければ外していただいています。加盟店がどのソリューションをショップに入れるのか、購入者がどれを選ぶのかといったところです。

我々としては、現状においてはどのソリューションでお買い物いただいてもいいと思っています。

後払いそのものへの関与について、もちろん「Payment to the People」というミッションを持っているように、我々は決済といったところに強く絡んでいきたいと思っている会社ですので、今後、どこかしらのタイミングで参入することは、可能性としてはあるかもしれないですが、現状は、後払いそのものに入る目処が立っているわけではありません。

最後に、手数料が下がっていくことに関してです。我々のサービスは2012年にスタートしましたが、その時から比べると、決済機能もあるネットショップを提供するのは、年々当たり前のものになっていると思っています。決済だけを提供する価値は、徐々に落ちていくと思っています。

そうは言っても、「BASE」としては、決済の付加価値に加えて、ネットショップを作るという付加価値も提供しています。新機能やファイナンス面など、さまざまな新しい価値を乗せていると思っているため、今後、手数料が減っていくということは、あまりないと考えています。

質問者2:1点だけ、補足でおうかがいします。翌日払いで追加でいただく場合、総合的に見て、御社の収益性を向上させるものに成り得るでしょうか?

鶴岡:例えば、世の中には「当月末締め、翌月末払い」という、最大60日サイクルでお金が振り込まれるかたちも多く存在していますが、「BASE」に関しては、従来も10営業日で振り込むということで、そもそものキャッシュフローサイクルは早いものでした。

今回の翌日払いに関しては、現状で1.5パーセントの手数料をいただいたうえで翌日にお振込みしているかたちになります。どれだけの加盟店に使っていただけるのかにも大きく依存してはいますが、今後、売上が立っているショップに関しては、どんどん対象ショップを広げていきたいと思っています。よって、もしかしたら収益が出る可能性もあると思っています。

質疑応答:営業損益の上振れやBASE事業のテイクレートについて

質問者3:2点、お願いいたします。1点目が、実績についてです。

営業損益が計画に対して少し上振れしているかと思いますが、この上振れについて、マネジメントのみなさまはどう評価されているのかについて教えてください。プランから上振れたため、それはよいことなのか、もしくは使える費用が使えなかった分があったということなのか、まずは実績の営業損失の着地に目を向けた場合の、マネジメントのみなさまのお考えを教えていただけますでしょうか?

2点目です。まだトレンドと言えるほどトレンドは出ていないのですが、2020年12月期のBASE事業のテイクレートの前提が、昨年と同じ8.4パーセントになっています。

先ほど、サービス手数料のお話がありましたが、少しずつではあるもののトレンドは下降気味かもしれないといったなかで、8.4パーセントという、実績と同じ前提を置いているのには、どのような背景があるのでしょうか?

また可能であれば、今期のプロモーション費用をどれぐらい見込んでいるのかも教えてください。

原田:まず、実績の上振れをどう評価するかという点ですが、GMVやトップラインに関しては、計画をやや上回って着地できたためよかったと思っています。ただし、先ほど申し上げたとおり、第4四半期が例年に比べて伸びが弱かった部分がありますので、そこについてはもっと伸ばしたかったという印象です。

SGAに関してですが、プロモーション費用は、もともと通期で9億3,000万円を計画していまして、ほぼ予定どおりに使えたと思っています。一方、SGAが少なかった要因としては、採用が後ろにずれ込んでしまったためです。

こちらについては、短期的に業績にインパクトを与えるものではないですが、メインのプロダクト開発に中長期的にも影響が出るため、きちんと採用をがんばって、いい人材を採れればよかったと思っています。

2点目の業績予想に関してです。テイクレートが8.4パーセントということで、前期実績と同水準ですが、前期実績の8.4パーセントについて、下期の第3四半期が8.7パーセント、第4四半期が8.5パーセントで、下期だけで見るともう少し高い数値です。よって、8.4パーセントという数字は、そこから見ると0.1ポイント低下するという見込みで置いています。

また、プロモーション費用について、以前からお話をさせていただいていますが、プロモーション費用を大きくかけたからといって、ショップの獲得数が大きく増えるモデルではないため、基本的には2019年と同じようなかたちでWebマーケティングを実施して、テレビCMに関しては、競合環境や認知度を見たうえで、実施するかどうかを考えていきたいと思っています。

結果として、プロモーション費用は前期の9億3,000万円よりも上振れる可能性はありますが、一方で、昨年はテレビCMを3回放映していますので、その回数を減らせば、6億円から7億円といった水準まで抑えることは可能だと考えています。

質問者3:追加でお願いします。プロモーションは、業績のフェーズやサービスのフェーズによって役割が変わってくると思います。今期計画されているプロモーションの目的は、終わった期とそれほど変わらないのか、あるいは少し目的が異なるのかといったところはいかがでしょうか?

原田:プロモーションの目的は、基本的には従前と変わらない見込みです。一方で、昨年と異なるのは、外部環境や競合環境がやや変わってきていることです。競合サービスなどがプロモーションを積極的に展開していますので、そういった状況が昨年とは異なるところです。よって今回、レンジ開示とさせていただいています。

質疑応答:「BASE」の決済サービスや「PAY.JP」の役割について

質問者4:2点、教えてください。1点目が「PAY.JP」と決済についてです。御社がどういう役割をされているかをお聞きしたいのですが、御社が提供されているサービスは、いわゆる「アクワイアリング」なのか、ゲートウェイとしてデータをネットワークにつないでいるだけなのか、もしくはその両方をPSPのようなかたちで行っているのか、どういった立ち位置なのかを教えてください。

次に、「YELLBANK」についてお聞きします。おそらくこれは、2社間のファクタリングを使ったファイナンスではないかと思います。もしそうだった場合、例えば、いずれは利息返還請求のリスクなども出てくるかと直感的に思ったのですが、そのあたりをどうご認識されているでしょうか?

鶴岡:まず、決済の役割ですが、弊社では「BASE」というサービスと「PAY.JP」というサービスが2つあります。大前提として、「BASE」と「PAY.JP」は完全に別々のサービスとなっています。よって、ユーザーも完全に別々で、KPIも被っていません。

「BASE」も「PAY.JP」も、基本的には決済代行です。アクワイアラとしては、別途クレジットカード会社がいまして、そこに我々が接続して使わせていただいているという立場です。

ですので、「BASE」と「PAY.JP」は、決済レイヤーの位置は両方変わらず、商品を売っているスモールマーチャントに最適化して提供しているのか、あるいは、ITスタートアップのような、エンジニアがいる組織に最適化して提供しているのかの違いです。

ともに、アクワイアラは別々にいて、そのネットワークを使わせていただいているということです。

原田:「YELLBANK」に関してです。スキームとしては、将来債権のファクタリングというスキームで、貸金ではありません。子会社のBASE BANKは貸金業のライセンスを持っていますが、こちらのスキーム自体は貸金業ではありません。

よって、基本的にはそうしたリスクは低いと考えています。このスキーム自体、IPOする前に金融庁に確認を取り、貸金ではないと意見をもらっていますので、スキーム自体は適法にできています。

一方で、実際にファクタリングして資金を提供しているショップに対して、資金を返還するように、実質的に貸金と同じようなかたちをとった場合は、貸金と見なされるリスクはあります。こちらに関しては、現状では行っていませんので、利息の返還といったことはないと思っています。

また手数料率自体も、貸金業ではないものの、基本的には貸金業法の範囲内の利率で提供するように努めていますので、特段高利な利率で資金を提供していることはなく、法的リスクは低いと考えています。

新着ログ

「情報・通信業」のログ