沖電気工業株式会社 2019年3月期決算説明会

沖電気工業、通期は増収増益 売上構成・費用構造の改善が進み、営業利益は前年比98億円増

2018年度の振り返り

鎌上信也氏:社長の鎌上でございます。本日はお忙しい中、沖電気工業株式会社の2018年度決算説明会にご参加いただきまして、誠にありがとうございます。決算内容のご説明につきましては、本日(2019年5月9日)15時15分に東証で開示いたしました、2018年度通期決算概要の資料に沿って進めさせていただきます。

一言で申し上げますと、2018年度は順調に推移いたしました。計画した施策もほぼ予定どおりに実行でき、一部では想定以上の効果もありました。その結果、直前の予想を上回る、非常によい決算数字となりました。

2018年度の活動につきましては、資料の3ページからご説明申し上げます。まず、2018年度を振り返り、その活動の成果と課題について整理したいと思います。

成果といたしましては、スライドをご覧のとおり、各事業で新しいビジネスに向けた取り組みや構造改革を推進いたしました。

メカトロシステムでは、ブラジルの構造改革に一部遅れがあり、第4四半期決算の時点では赤字も視野にありましたが、国内外の各地でのがんばりにより、黒字を達成いたしました。

一連の構造改革に目途がつき、その効果も想定どおりにあらわれてきております。事業環境は一般に想像されている以上に底堅く、いくつかの前向きな兆しも見えてきております。

全体としては順調な決算となりましたが、個々に見ますと、まだ課題は残っていると思っております。それは、社会のメガトレンドに適応した、持続可能なロードマップを策定・実行することです。こちらに関しては、後ほど私の考えをお話しさせていただきたいと思います。

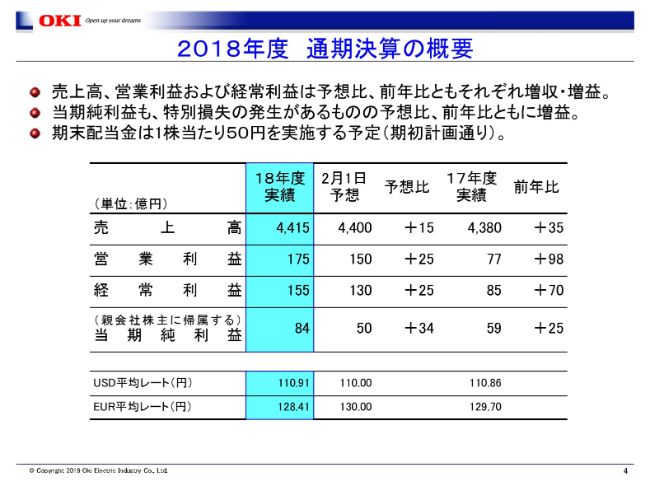

2018年度 通期決算の概要

通期決算の概要です。2018年度通期の業績は、売上高は4,415億円となり、前年比で35億円の増加でした。(2019年)2月1日に前回予想値を発表させていただいておりますが、予想比では15億円の増加です。営業利益は175億円となり、前年比で98億円の増加でした。前回予想比では25億円の増加となりました。

また、営業外で、前年度に2億円あった為替差益が13億円の為替差損に転じた結果、経常利益は155億円となりました。特別損益では、構造改革に伴う損失を35億円、減損損失を29億円計上した結果、当期純利益は84億円となりました。

期中の平均為替レートにつきましては、USドル・ユーロとも記載のとおりです。前年比の為替影響につきましては、売上高で31億円の減少要因。営業利益では11億円の増加要因となっております。

期末の配当につきましては、計画どおり50円の実施予定です。

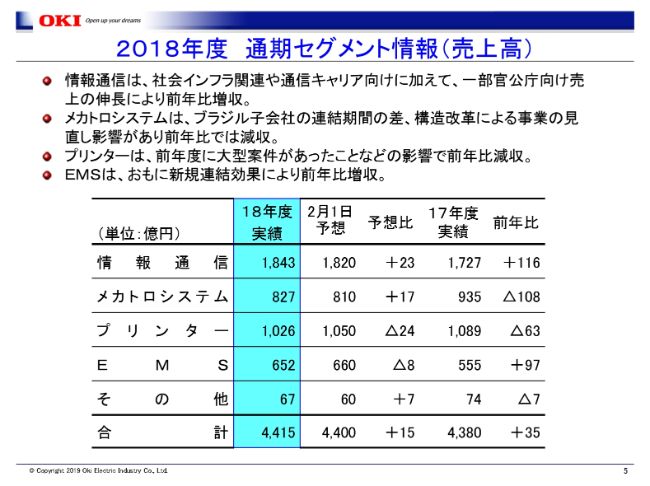

2018年度 通期セグメント情報(売上高)

セグメントごとの売上高です。情報通信の売上高は1,843億円です。社会インフラ関連や通信キャリア向け、一部官公庁向けが伸長した結果、前年比で116億円の増加でした。前回予想比では23億円の増加です。

メカトロシステムの売上高は827億円で、前年比で108億円の減少です。前年に、ブラジルの子会社の連結期間を変更した3ヶ月分の差の影響が33億円。加えて、構造改革による案件の集中と選択を加速した影響がございました。前回予想比では17億円の増加です。

プリンターの売上高は1,026億円でした。前年同期にアメリカでの大型案件獲得があったことの反動があり、前年比で63億円の減少、前回予想比では24億円の減少です。

EMSの売上高は652億円でした。主に、新規連結の効果があり、前年比で97億円の増加、前回予想比では8億円の減少です。

2018年度 通期セグメント情報(営業利益)

セグメントごとの営業損益です。情報通信の営業利益は147億円となり、前年比で12億円の増加です。売上の増加に加え、案件の構成の違いで採算が良化いたしました。前回予想比でも、IoT関連や通信キャリア向けの案件で採算が改善したことと、外部流出費用の減少があり、7億円の増加となりました。

メカトロシステムの営業利益は1億円となり、前年比で52億円の改善です。構造改革の効果により、黒字を達成いたしました。冒頭で申しましたように、ブラジルの構造改革に一部遅れがありましたが、国内や中国などにおいて、費用構造の改善が進み、前回予想比でも11億円の改善です。

プリンターの営業利益は57億円となり、前年比で30億円の増加です。前年度の構造改革効果により、収益は改善・安定いたしまして、おおむね前回予想どおりとなりました。

EMSの営業利益は37億円となり、前年比で4億円の増加です。主に、新規連結効果によります。一部の特定顧客向けの売上減により、前回予想では3億円の減少となりました。

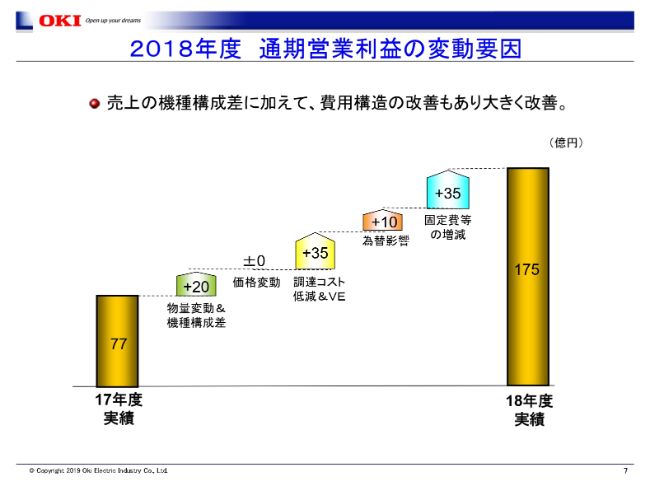

2018年度 通期営業利益の変動要因

7ページは、営業利益について、前年度と今年度を比較した階段チャートです。なお、数字については5億円単位でまとめています。

内訳はスライドに記載のとおりで、増収効果や売上構成の改善がありました。構造改革効果もあり、固定費・調達コストのほか、全般に費用構造の改善が進みました。また、為替の影響もあり、(全体で)100億円近い改善となりました。

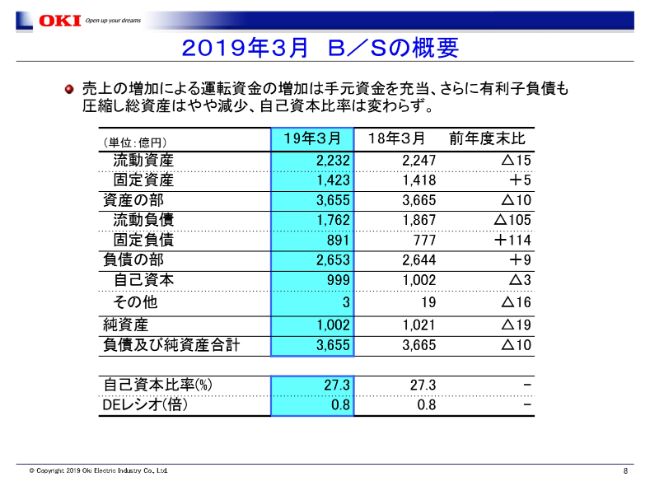

2019年3月 B/Sの概要

バランスシートの概要をご説明いたします。総資産は、前期末から10億円減少の3,655億円でした。売上増加に伴い、運転資金の増加がありました。これに手元資金を充当し、さらに有利子負債を圧縮したことから、総資産はやや減少いたしました。

この結果、自己資本は(前期末から)3億円減少の999億円で、自己資本比率は27.3パーセント、DEレシオは0.8倍となっております。

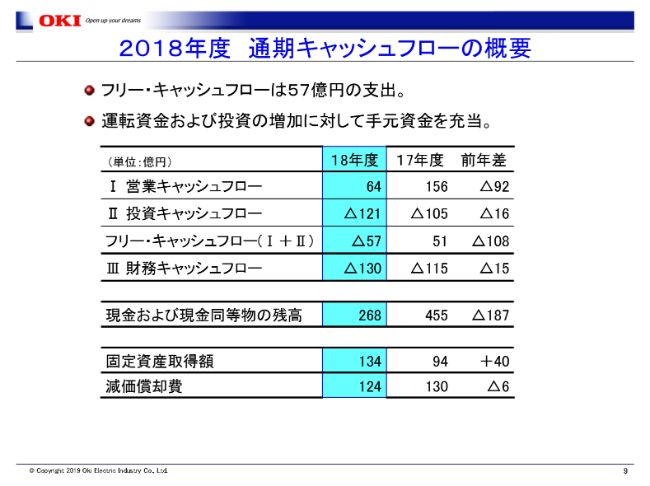

2018年度 通期キャッシュフローの概要

続きまして、キャッシュフローです。営業キャッシュフローは、64億円の収入となりました。当期純利益が改善する一方で、売上資金の増加に伴う運転資金の増加があり、前年比では収入減となりました。

投資キャッシュフローは121億円の支出となりました。成長投資を拡大する方針に沿って、支出増となっております。

結果として、フリー・キャッシュフローは57億円の支出になりました。これに手元資金で充当し、さらにグループ全体でキャッシュマネジメント効率化の取り組みを行うことで借入金の一部を圧縮しました。これにより、現金および現金同等物の残高は268億円となりました。

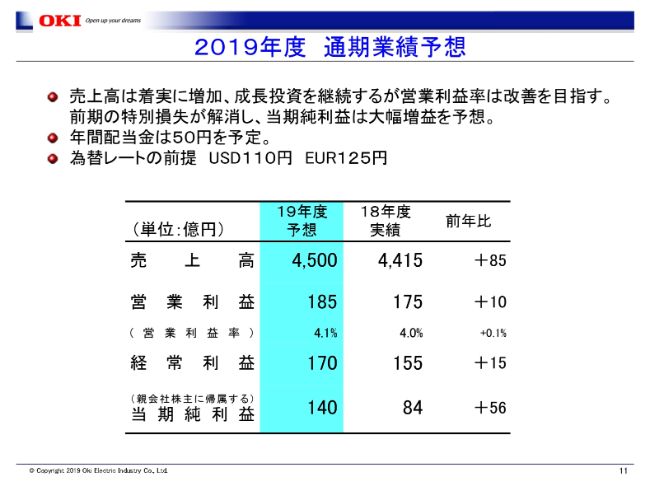

2019年度 通期業績予想

ここからは、2019年度の計画数値についてご説明いたします。2019年度の業績予想値はご覧のとおりです。売上高は、着実な増加を目指しております。必要な成長投資を行いながら利益の改善を図り、一連の構造改革に区切りがついたことで、当期純利益については大幅に増加する見込みです。

今年度は「中期経営計画2019」の最終年度にあたります。誠に残念ながら、一部で事業環境変化の影響を受けて、数値としては当初上げた目標に届かない見込みです。しかしながら、対策を的確に行い、結果も出てきており、収益レベルでは年々改善し、安定感も増してきていると考えております。

年間配当の計画は、前年に引き続き、1株あたり50円といたします。前提の為替レートは、ドルが110円、ユーロが125円です。

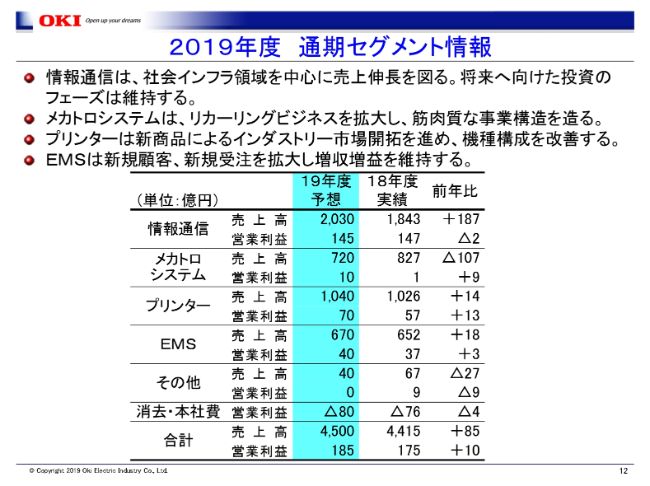

2019年度 通期セグメント情報

主要セグメントについてご説明いたします。情報通信の売上高は、前年比で187億円増加の2,030億円です。営業利益は前年比で2億円減少し、145億円です。注力領域を中心に売上高が伸長する一方、先行投資としてR&Dの増加や、(2019年)7月1日に統合いたしましたOKIクロステックの統合費用の発生などがございます。

メカトロシステムの売上高は、前年比で107億円減少の720億円です。前年度の大型案件が凋落する影響です。営業利益につきましては、前年比で9億円増益の16億円を見込みます。引き続き、収益力の改善を図ってまいります。

プリンターの売上高は、前年比で14億円増加の1,040億円です。新商品効果を最大限追究し、収益の改善を目指し、営業利益は70億円の見込みです。

EMSの売上高は、前年比で18億円増加の670億円です。国内顧客のアウトソーシングに対するニーズは衰えず、さらなる成長を目指してまいります。営業利益は40億円の見込みです。

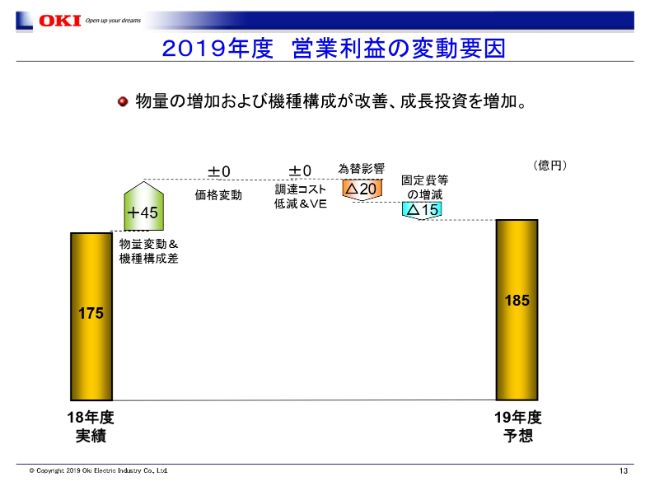

2019年 営業利益の変動要因

13ページは、階段チャートの比較です。物量の増加および機種構成の改善で45億円増加する一方、投資の増加も織り込んだ結果、全体では185億円となる予想です。

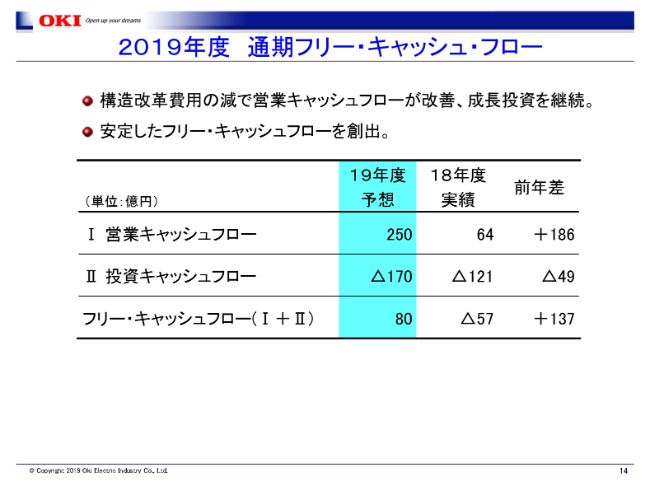

2019年度 通期フリー・キャッシュ・フロー

フリー・キャッシュフローについては、80億円の収入を計画しております。前年度の構造改革に伴う支出が解消し、当期利益も改善することから、営業キャッシュフローが改善いたします。成長投資を行いながら、安定したキャッシュフローを創出してまいります。

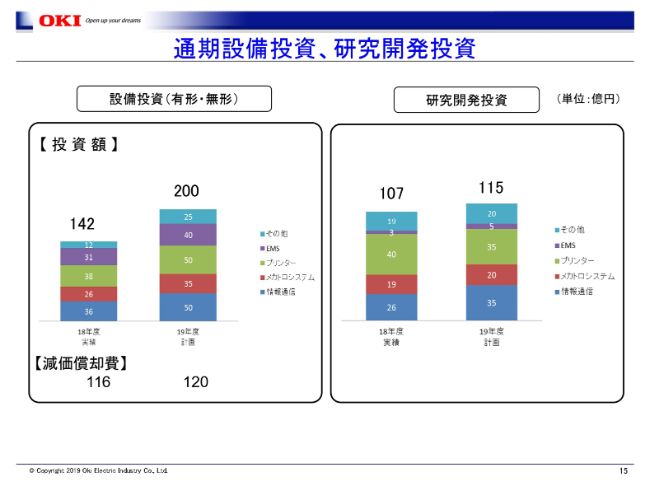

通期設備投資、研究開発投資

設備投資につきましては、各セグメントにおいて、成長投資を積極的に行っていきます。

研究開発費につきましては、情報通信のIoT関連や、共創ビジネスを強化するための投資に重点的に配分する計画となっております。

以上、2018年度決算および2019年度業績予想についてご報告いたしました。

Open up your dreams

冒頭に申し上げましたように、今年度は中期経営計画の最終年度にあたります。足元の事業環境と、今後の方向性について、私から考えをお話しさせていただきたいと思います。

昨年度の決算説明会で、私は「OKIを持続的な成長軌道に回帰させる」と申し上げました。結果としては、前期の収益の予想を上回って着地できたことは、素直によいことだと受け止めております。

それ以前の決算においては、投資家のみなさんのご期待に沿うことができず、前期は目標達成に向けた施策の実行と経営を、社員が一丸となって取り組んだ結果が出てきたと、手応えを感じております。

その一方で、「成長軌道に戻った」といい切るには、まだ乗り越えなければいけない課題が残っていると思っております。ペーパーレス、キャッシュレスといった2つの「レス」に加え、デジタルトランスフォーメーションといった環境変化、さらにそれがもたらす競争激化ということに対応できるかが問われていると思っております。

OKIは、モノづくりを基盤とした技術の会社です。これまで、独自開発の特徴ある端末とネットワークの技術を合わせることで、お客さまの課題を解決してまいりました。100年以上前からエッジデバイスを作り、ネットワークでつないできたIoT企業だと思っております。

したがいまして、IoT社会の到来については、OKIにとっては多くのビジネスチャンスをもたらすものだと思っております。OKIにはネットワーク技術のほか、センシングの技術、データ処理分析、業務アプリケーション、そして信頼性の高い端末を開発する技術力(があります)。これだけの技術がある(企業)というのは、他にあまりありません。

これが、OKIの大きな強みだと思っております。その強みを背景に、エッジ領域に特化して、最適な端末を自由に選択してネットワークでつなぐ……こういったシステムを構築する歴史がございます。そのことで得た顧客の信頼と業務に関する知見は、大きな財産であり、パートナーとして共創するお客さまもどんどん増えてきております。

本格的な5G時代の到来が近付くにつれ、デジタル化はさらに加速すると思っております。(ネットに)つながる機器が飛躍的に拡大し、データ量は爆発的に増えていくと思われます。そうなれば、通信インフラの増強も必要となります。

また、効率的で快適な通信環境を維持していくためにも、端末での高速でリアルタイムな処理が必要とされ、エッジコンピューティングは、より高度化が要求されてまいります。

これまでは、スマートフォンやタブレット端末が、コンシューマー向けのIoT端末として飛躍的に普及してまいりました。今後は、この(スライドの)絵にあるように、スマートシティやスマート工場向けといった産業用途の端末や、自動車向け・医療向けの端末が急速に拡大していくだろうと予想しております。

このような領域は、社会のインフラを支えるビジネスを行ってきたOKIが得意とするエリアです。安心・安全が求められるミッションクリティカルな世界に、目指すべき事業領域がございます。

OKIは、この領域に求められる、より高度で信頼性の高いインターフェースを持った端末を投入してまいります。その開発のために、今後のリソースを重点配分していきたいと考えております。

2つ目の重点テーマとして、社会的な課題の解決がございます。今後は、医療や流通をはじめとする、とくに人手不足が深刻化する現場に対して、私どもが持っているプリンターやメカトロシステムにおける技術・リソースを活用し、その負荷を軽減するような自動化機器の開発に注力していきたいと思っております。

一般的に、メカトロシステムの商品は、大半がATMだと思われている方もいらっしゃいますけれども、紙幣処理はOKIの自動化機器技術の一部でして、それに限定されるものではございません。もちろん、ATMは主力商品の一部ではございますが、今後は、より大きな成長の可能性がある、複合的な機能を持つ省人化機器に注力したいと思っております。

社会インフラを支え、社会課題をなくしていくという施策を実行するためには、リソースの最適化が必要になります。将来の事業再編も視野に入れ、必要なリソースについては、プロダクトアウト、ハードウェア単体ビジネスの現場から、セグメントをまたいだ、思い切った配置を実行してまいります。

最後に、リカーリングビジネスの拡大を目指してまいります。OKIの端末は、さまざまな市場で、数万点に及ぶ、インストールされた端末が稼働しております。こうした端末群をベースにしたリカーリングビジネスもスタートしており、年々拡大を続けております。同ビジネスの拡大は、長期にわたって、底堅くOKIの業績を支えていくと期待しております。

新しい事業体制につきましては、次期中期経営計画の発表の際に、詳細をご説明していきたいと思います。今後とも引き続き、変わらぬご支援を賜りたいと存じております。本日は、どうもありがとうございました。

新着ログ

「電気機器」のログ