オリンパス株式会社 2019年3月期第2四半期決算説明会

オリンパス、上期売上高は前年比3%増 東大発AIベンチャー・エルピクセルへ出資

ハイライト

竹内康雄氏:オリンパスの竹内でございます。本日はよろしくお願いいたします。お忙しい中、オリンパス株式会社2019年3月期第2四半期の決算報告会にお集まりいただきまして、ありがとうございます。それではさっそく、今四半期の決算の概況につきましてご説明を申し上げます。

まず、スライドの3ページをご覧ください。今回の決算における主なポイントになります。上期の連結実績は、主力の医療事業が上期実績として過去最高の売上高を更新しまして、前年同期比3パーセントの増収となっております。

また、第1四半期の決算説明会でもご説明いたしましたとおり、機関投資家との証券訴訟に伴う和解金や、中国生産子会社の操業停止の費用を計上したことに加えまして、今四半期におきまして、当社が製造販売しております十二指腸内視鏡に関して、米国司法省による調査の状況を鑑み、必要と認められる97億円を計上いたしました。それによって、減益となっております。

通期業績見通しにつきましては、今申し上げた引当金の計上および映像事業の業績動向を考慮いたしまして、通期計画を修正しております。

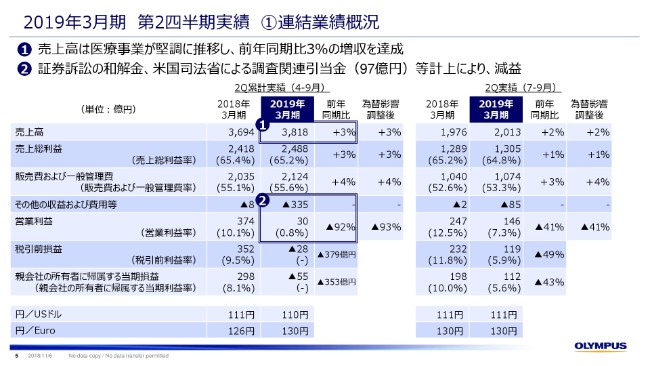

2019年3月期 第2四半期実績 ①連結業績概況

それでは、第2四半期の決算の概況について、詳しくご説明を申し上げたいと思います。

スライドの5ページになります。こちらは、連結業績概況になります。上期の連結売上高は、主力の医療事業が牽引し、前年同期比で3パーセント増収の3,818億円となりました。

営業利益につきましては、第1四半期に計上しました証券訴訟の和解金、中国の生産子会社に対する訴訟引当金に加え、第2四半期におきまして、米国司法省による調査関連の引当金97億円を計上したことなどにより、30億円の実績となりました。税引前損益は、為替差損の計上に伴う金融収支の悪化などにより28億円の損失。また、当期損益は55億円の損失となりました。

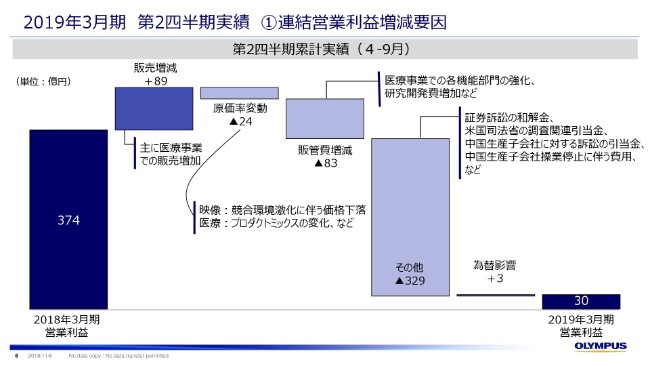

2019年3月期 第2四半期実績 ①連結営業利益増減要因

スライドの6ページをご覧ください。上期の営業利益に関する増減要因について解説をいたします。

左からご覧いただきますと、医療事業および科学事業で増収となった結果、販売の増加の効果により89億円、営業利益全体のプラスに貢献しております。

次に原価率は、主に映像事業で競合環境の激化により販売単価が下落していることや、医療事業のプロダクトミックスの影響等によりまして悪化し、24億円のマイナスの要因となっております。

販売費の増加により、83億円マイナスの影響がございますが、これは主として医療事業において各機能部門の強化等によって人員が増加したこと、また、次世代消化器内視鏡システムの研究開発費が増加したことなどによるものでございます。

その他で329億円マイナスに影響しておりますが、これが先ほど来申し上げております証券訴訟の和解金、米国司法省による調査関連の引当金、中国生産子会社に対する訴訟の引当金、そして中国生産子会社操業停止に伴う一時的な費用を計上したことによるものです。

為替の損益を加えた結果、営業利益は30億円となっております。

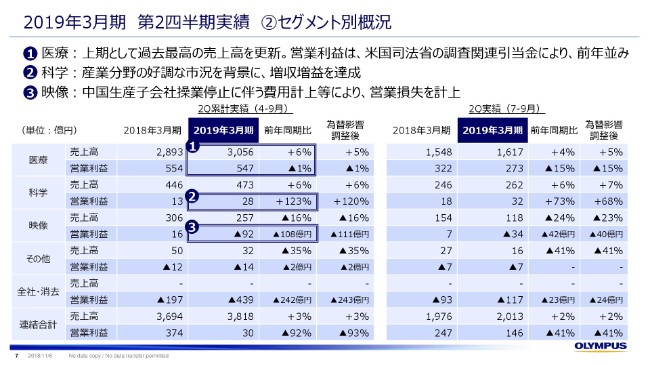

2019年3月期 第2四半期実績 ②セグメント別概況

次にスライドの7ページですけれども、こちらはセグメント別の概況になります。

まず医療事業は、上期として過去最高の売上高を計上し、全社業績を牽引しております。また、営業利益は引当金を計上したものの、ほぼ前期並みを確保しております。

科学事業は、とくに産業分野の好調な市況を要因に、増収増益を達成しました。

映像事業は減収となり、営業損益は、中国生産子会社操業停止に伴う一時的な費用等によって、損失となっております。

その他の事業は、コンパクトカメラ向けのレンズユニットの外販を終了したことなどによりまして減収となり、損失幅が拡大しております。

全社・消去には、証券訴訟の和解金および中国生産子会社に対する訴訟の引当金が含まれております。

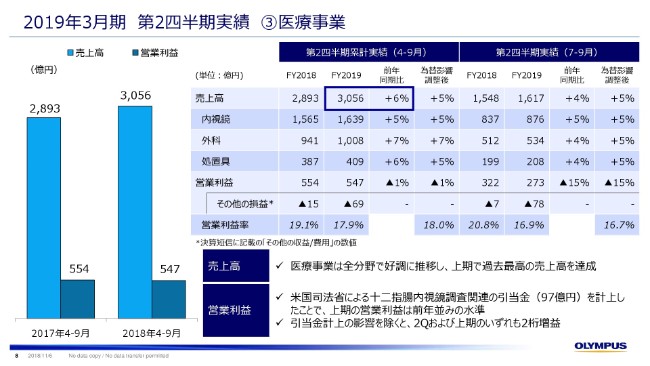

2019年3月期 第2四半期実績 ③医療事業①

スライドの8ページをご覧ください。セグメント別にご説明をいたします。

まず医療事業になりますが、内視鏡・外科・処置具の全分野で増収となり、売上高は前年同期比6パーセント増の3,056億円となりました。なお、地域ごとの状況につきましては、次のスライドでご説明いたします。

営業利益については前年同期比1パーセント減の547億円、営業利益率は前年同期比1.2ポイント減少の17.9パーセントとなりました。

従前より有価証券報告書などに記載しておりますけれども、 現在米国司法省により十二指腸内視鏡に関する調査を受けてございます。この四半期ではその状況を鑑み、必要と認められる引当金97億円を計上いたしましたことにより減益となりましたが、この引当金の影響を除きますと、第2四半期および上期のいずれも、2桁の増益を確保しております。

また、ビジネスの実態をよりわかりやすくご理解いただくために、今回のこのスライドより、各セグメントごとに「その他の損益」という欄も新たに開示してございますので、ご参考いただければと思います。

2019年3月期 第2四半期実績 ③医療事業②

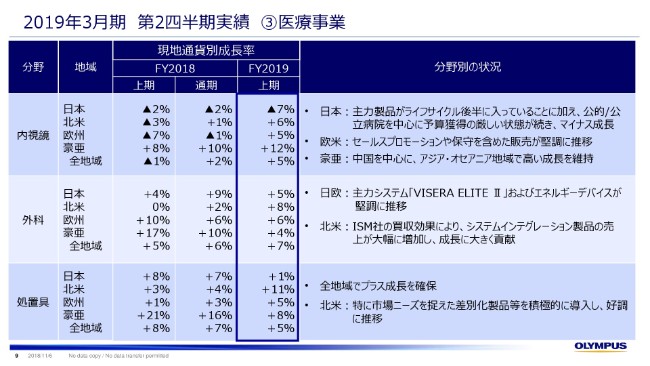

次にスライドの9ページ。為替影響を除きます実質ベースの成長率に基づいて、分野別に地域ごとの状況を示してございます。

消化器内視鏡分野は、日本は主力製品のライフサイクルが後半に入っていることに加え、公的・公立病院を中心に予算獲得の厳しい状態が続いており、マイナス成長となりました。下期に導入を予定しております新製品などの販売や、前期に導入しました経鼻内視鏡や大腸内視鏡の拡販により挽回をしてまいります。

北米と欧州につきましては、セールスプロモーションや保守を含めた販売施策の強化により、堅調に推移いたしました。また、アジア・オセアニアでは、中国を中心に高い成長を維持しております。

外科分野では、日本と欧州は、主力システム「ビセラ・エリート・ツー」および、エネルギーデバイスが堅調に推移しました。北米につきましては、ISM社の買収効果により、システムインテグレーション製品の売上が大幅に増加し、成長に大きく貢献してございます。

処置具分野では、プラス成長を確保しております。とくに北米は、市場ニーズを捉えた差別化製品が売上を伸ばしており、好調に推移いたしました。

2019年3月期 第2四半期実績 ④科学事業

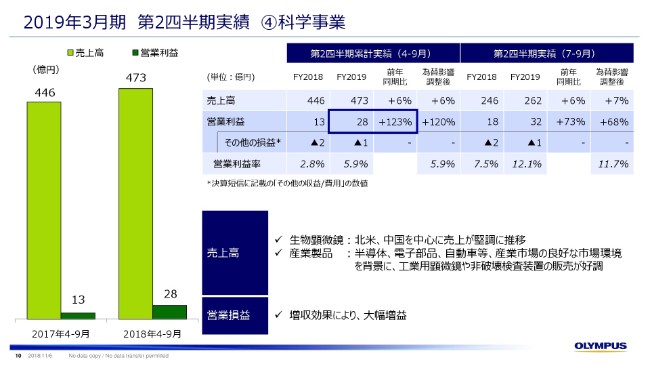

スライド10ページは、科学事業になります。

科学事業の売上高は前年同期比6パーセント増収の473億円、営業利益は前年同期比123パーセント増益の28億円となりました。

生物顕微鏡につきましては、北米・中国を中心に堅調に推移いたしました。産業製品は、半導体・電子部品・自動車等の市場環境が好調であり、とくに工業用顕微鏡や非破壊検査装置の販売が好調に推移しました。

営業利益につきましては、生物顕微鏡・産業製品ともに売上を伸ばし、大幅な増益となっております。

2019年3月期 第2四半期実績 ⑤映像事業

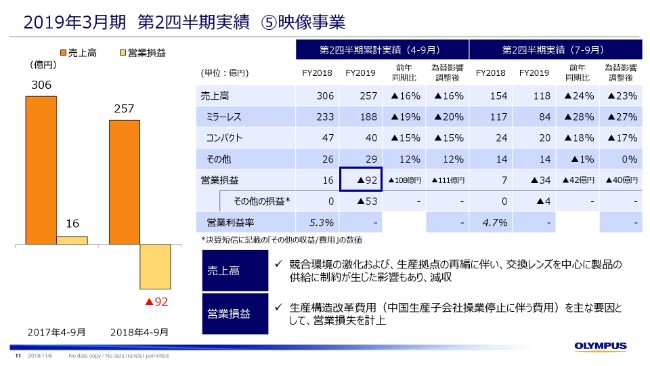

続きまして、スライド11ページが映像事業になります。

映像事業の売上高は前年同期比16パーセント減の257億円、営業損失は92億円の損失となりました。ミラーレス一眼は、競合環境の激化および生産拠点の再編に伴い、交換レンズを中心として製品の供給に一部制約が生じた影響もあり、前年同期比19パーセントの減収となりました。

営業損益は、中国生産子会社操業停止に伴う費用52億円を主な要因とし、92億円の損失を計上しました。なお、この費用の中には、生産拠点の再編に伴い、一部製品の供給に制約が生じたことによる売上減少の影響は含んではございません。

財政状態計算書

スライド12ページをご覧ください。

(2018年)9月末の財政状態ですが、借入金等の返済により総資産を圧縮しました結果、自己資本比率は前期末比で1.8ポイント上昇し、47パーセントになりました。資産の状況につきましては、棚卸資産が128億円増加いたしましたが、これは主に年度末の出荷に向けた在庫の調整でございます。

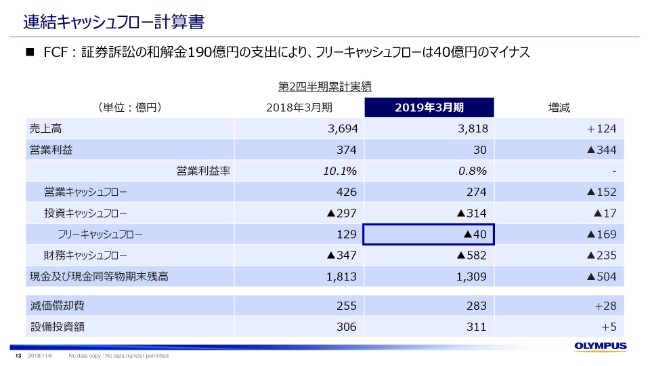

連結キャッシュフロー計算書

続きまして、スライド13ページがキャッシュフローです。

営業キャッシュフローにつきましては、証券訴訟和解金の支払いもあり、274億円となりました。

投資キャッシュフローは、医療事業のデモ・ローナー品等、有形固定資産の取得による支出および泌尿器科ビジネス強化のため、Cybersonics社の尿路結石治療機器に関連する事業を取得したことなどにより、314億円のマイナスとなりました。

この結果、上期のフリーキャッシュフローは40億円のマイナスとなりました。

通期見通し ①連結業績

次に、通期業績予想見通しについてご説明を申し上げます。

スライドの15ページになります。2019年3月期の見通しにつきましては、米国司法省による調査関連の引当金を計上したこと、および映像事業の競争環境を踏まえた業績動向を考慮し、各段階利益を下方に修正しております。

為替レートにつきましては、第3四半期以降の前提は期初と変わりないものの、上期の実績を反映し、通期では1ドル108円・1ユーロ130円を想定しております。

また、配当につきましては、すでにご案内のとおり、当期の中間配当は実施いたしませんので、期末配当として1株当たり30円を予定させていただいております。

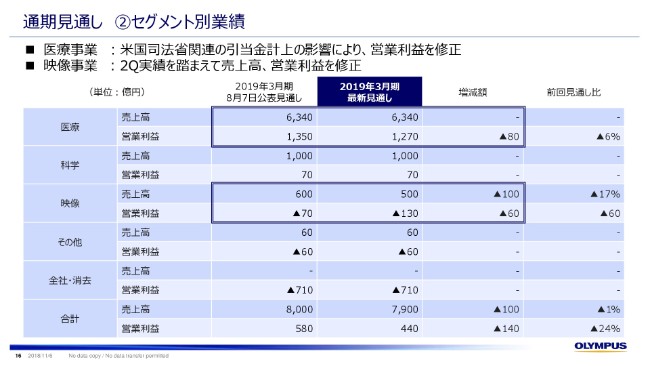

通期見通し ②セグメント別業績

スライド16ページをご覧ください。セグメント別の業績見通しです。

医療事業は引当金の計上により、営業利益を80億円下方修正しています。科学事業は、売上高・営業利益ともに、前回見通しから修正はございません。映像事業は、売上高は100億円・営業利益は60億円、下方に修正しております。

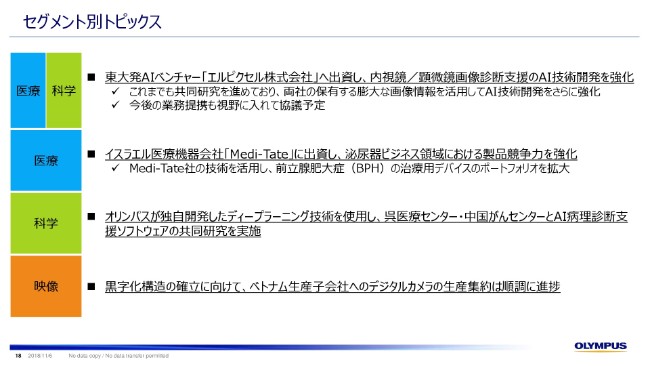

セグメント別トピックス

最後になりますが、最近のトピックスについてご説明をいたします。スライド18ページをご覧ください。セグメント別に4点のトピックスがございます。

まず1点目は、エルピクセル社への出資です。エルピクセル社は、医療・製薬・農業などのライフサイエンス領域の画像解析に強みを持つ、東京大学発のAIベンチャー企業です。

これまでも両社による共同研究を進めてきておりましたが、今回の出資により、内視鏡および顕微鏡画像診断支援のAI技術開発をさらに強化してまいりたいと思っております。なお、今後は業務提携も視野に入れ、新たな協力体制について協議を進めていく予定です。

2点目は、イスラエルの医療機器会社Medi-Tate社への出資になります。Medi-Tate社は、前立腺肥大症の治療用デバイスの研究開発・製造・販売を行う医療機器メーカーです。前立腺肥大症は高齢者の約40パーセントに発生する病気であり、今後も増加が予想されております。Medi-Tate社の技術を活用し、前立腺肥大症の治療用デバイスのポートフォリオを拡大することで、泌尿器科事業の成長を加速してまいりたいと思っております。

3点目は、科学事業におけるAI病理診断支援ソフトウェアの共同研究の実施についてです。検査機器の発展などによって、がんの早期発見が可能になり、病理診断の需要が増えている一方、病理医は多くの病院で不足している現実がございます。この対策として注目されているのが、画像診断に強みを持つAIによる病理診断です。

オリンパスは、独自開発したディープラーニング技術を使用し、呉医療センター・中国がんセンターと共同研究を行いました。当社の病理研究用顕微鏡は非常に高いシェアを持っておりまして、今後も病理医の負担軽減につながるAIによる病理診断支援の研究開発に取り組んでまいります。

そして4点目は、映像事業の生産構造改革の進捗状況です。今期は、生産構造改革費用の計上や競合環境の激化もございまして、非常に厳しい1年となっておりますが、ベトナム生産子会社へのデジタルカメラの生産集約は順調に進捗しております。この生産構造改革を着実に進めて、来期以降の黒字化構造の確立を目指してまいります。

最後になりましたが、この上半期は証券訴訟に伴う和解金や、米国司法省の調査に関する引当金、映像事業の競争激化などにより、厳しい結果となりました。しかしながら、我々経営陣といたしましては、証券訴訟の和解金、米国司法省の引当金計上によって、これまで当社が抱えていた不確実な部分……こういうものに、だいぶ目途がついたと考えております。そのこと自体は、当社にとって大きな前進であると捉えてございます。

事業面では、医療事業は主力の消化器内視鏡がライフサイクルの後半にありながらも、上期として過去最高の売上高を計上し、引当金の影響を除けば2割の増益を達成するなど、引き続き全社の業績を牽引しております。今後、各分野の新製品を確実に投入することに加え、グローバルベースで戦略の推進スピードを加速し、16CSP(中期経営計画)後半の高い成長を実現してまいりたいと思っております。

引き続き、我々経営陣が一丸となって、先頭に立って会社を導き、ステークホルダーのみなさまのご期待にしっかりとお応えしてまいりたいと思っております。今後ともご支援のほど、よろしくお願いいたします。私からは以上です。ご清聴ありがとうございました。

新着ログ

「精密機器」のログ