GMOフィナンシャルホールディングス株式会社 2018年12月期第3四半期決算説明会

GMOフィナンシャルHD、3Q利益は四半期ベース過去最高 証券・FX事業が牽引

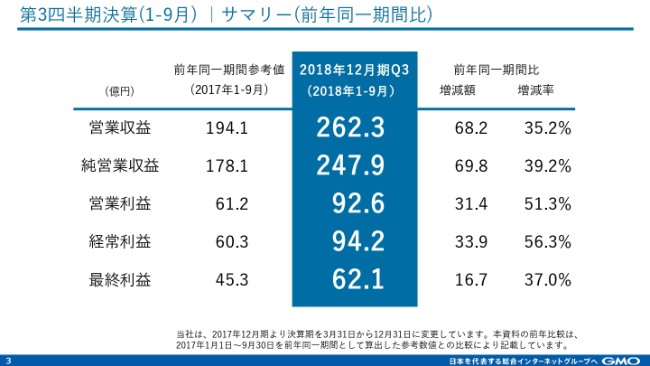

第3四半期決算(1-9月) |サマリー(前年同一期間比)

鬼頭弘泰氏:GMOフィナンシャルホールディングス2018年12月期第3四半期の決算を説明させていただきます。

まずはサマリーからご説明いたします。数字は、資料のとおりでございます。昨年決算期を変更しているので、増減のところは「前年同一期間比」と表現しております。

2017年1-9月との比較となっています。営業収益は262.3億円、純営業収益は247.9億円、営業利益は92.6億円、経常利益は94.2億円、最終利益は62.1億円と、全般的に昨年を大きく上回る結果となりました。

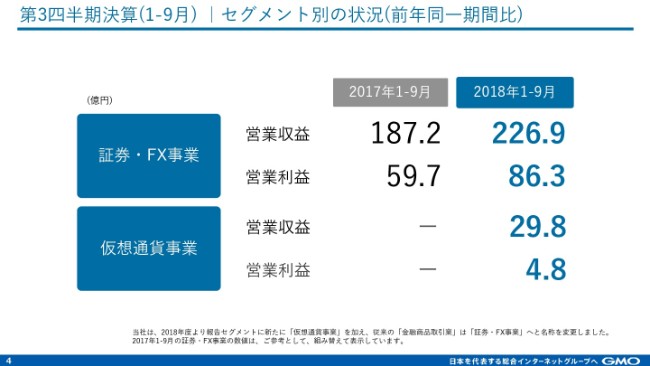

第3四半期決算(1-9月) |セグメント別の状況(前年同一期間比)

セグメント別の売上です。セグメントごとに大きく収益を伸ばしています。仮想通貨事業はようやく黒字の、完全に収益を出せる体質になりました。昨年は事業として計上しておりませんでしたので、いよいよ全体収益にも貢献してくれるセグメントとなっているといったところは、ご理解いただけるかと思います。

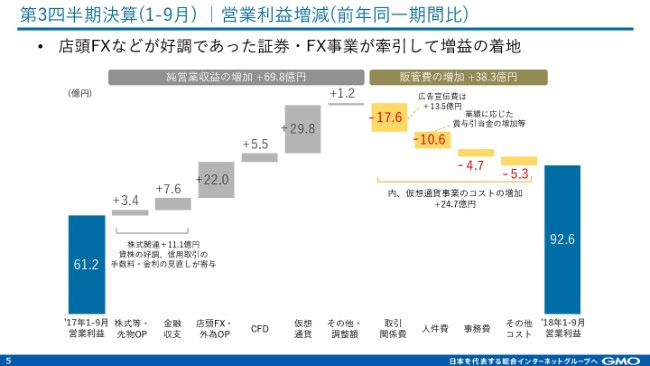

第3四半期決算(1-9月) |営業利益増減(前年同一期間比)

営業利益の増減についてです。一番特徴的なのは、やはりCFDと仮想通貨の増加額が非常に大きいといったところかと思います。昨年来、店頭FXを続けています。ビッグデータ解析がうまくいっているところは、引き続き改善活動を行っております。その結果が出ているところと証券事業全般がけん引して、増益で着地しています。

証券事業についてはコストが横ばいです。一方で、仮想通貨事業のところは費用もかかっています。そのため、利益貢献額としては証券・FX事業が大きいというところです。

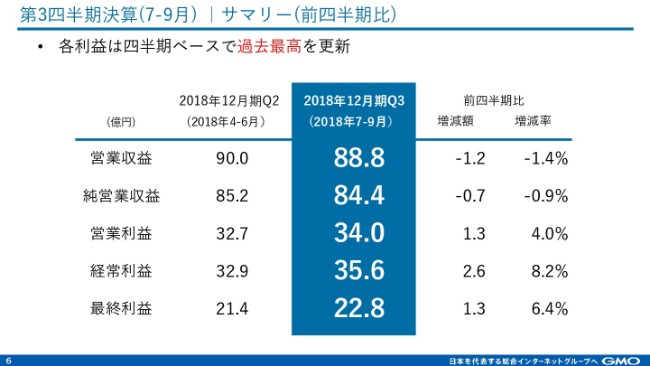

第3四半期決算(7-9月) |サマリー(前四半期比)

サマリーとして、前四半期比(4-6月期)とほぼ同じ水準です。

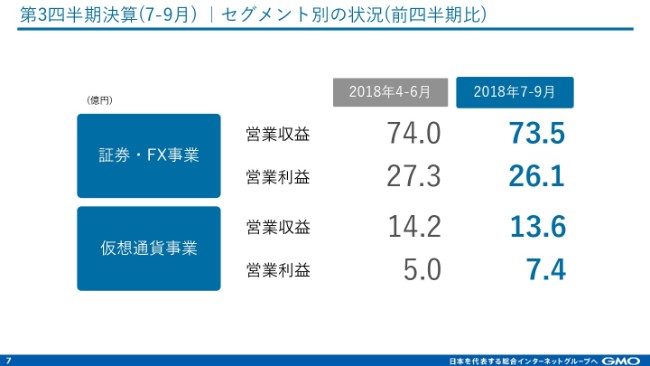

第3四半期決算(7-9月) |セグメント別の状況(前四半期比)

セグメント別の前四半期比です。こちらも大きくは変わっていません。仮想通貨事業では、より安定度が増して、多少は収益が伸びているといったところが見て取れるかと思います。

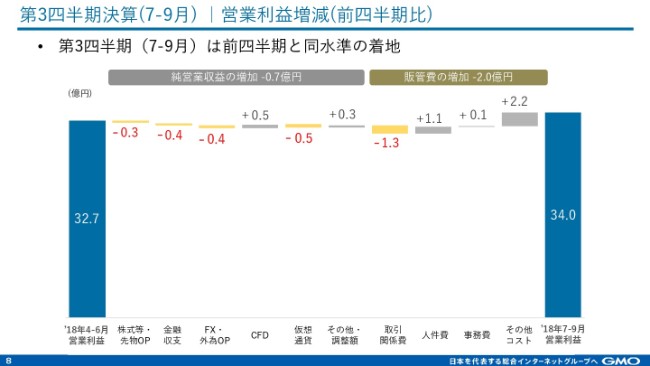

第3四半期決算(7-9月) |営業利益増減(前四半期比)

次の表を見ると、全四半期とほぼ同水準ということがグラフからもおわかりいただけるかと思います。

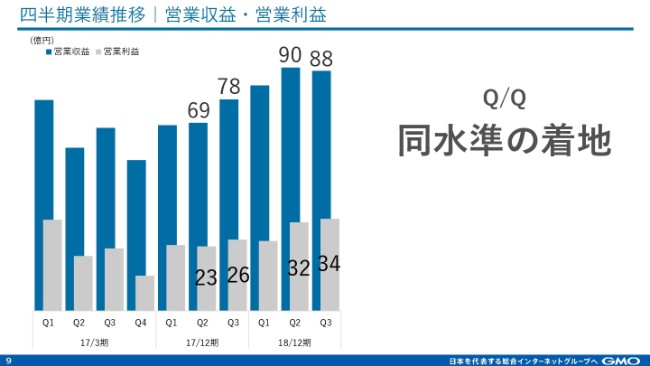

四半期業績推移|営業収益・営業利益

全四半期で非常に好調という表現をさせていただいたかと思います。その水準をキープしているというところです。

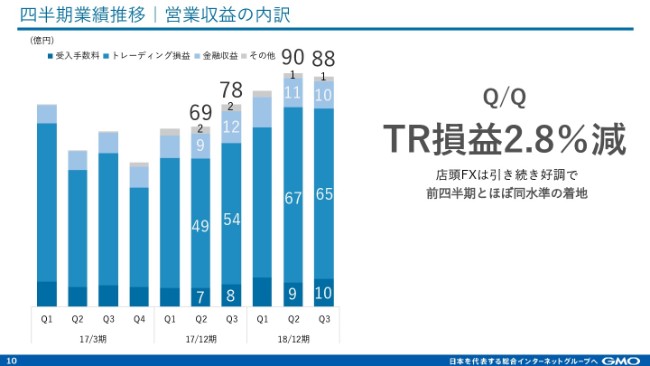

四半期業績推移|営業収益の内訳

店頭FXは先ほども申し上げましたとおり、引き続きビッグデータ解析の効果が遺憾なく発揮されて好調なため、同水準です。

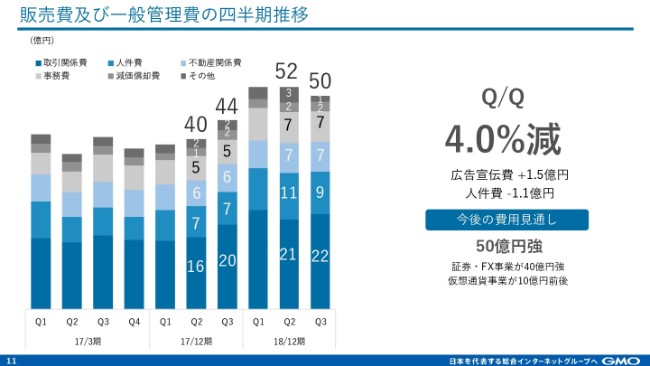

販売費及び一般管理費の四半期推移

販管費について、今後の見通は「50億円前後」と表現させていただいておりましたが、FXについては北海道や福岡などローカルでの認知度が低いという結果が出ています。そこを引き上げるために、ローカルのTVCMを打ち始めています。

弊社は関東で非常に強いという傾向がわかったので、ローカルにも認知度を上げる取り組みをするということで、10月からそういったプロジェクトをスタートしています。そのため、若干増加傾向が出てくるかと思いましたので、「50億円強」とさせていただいております。

あとでも出てきますが、仮想通貨事業については10月からTVCMをやっておりますので、そういった意味でも「50億円前後」から「(50億円)強」とさせていただいております。

株主還元

連結配当性向は従来どおり50パーセントで、第3四半期については9.54円ということになります。

事業概況ハイライト

ハイライトとして、数字は資料をご覧いただければと思います。各項目については、以降のページでご説明させていただきます。

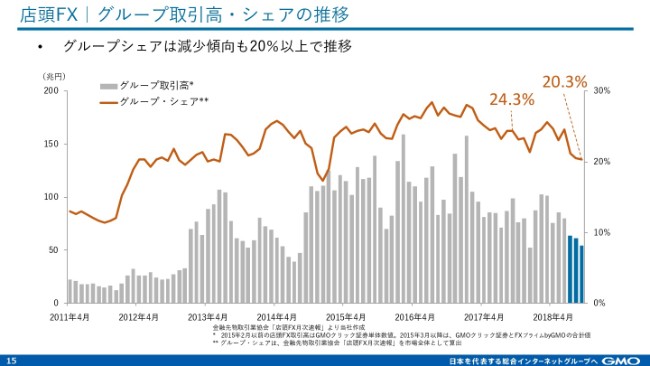

店頭FX|グループ取引高・シェアの推移

FXのグループ取引高のシェアについてです。グラフを見ていただければ、若干減少傾向にあるというのがわかると思います。2016年から2017年くらいまでは、多い時だと26パーセントと、25パーセント前後で推移していたかと思います。しかし、直近で若干シェアが下がっているということを感じています。

要因はいくつかありますが、FXのトップ5・6社強の各会社について、例えばスプレッドやスワップポイントといったスペックは、ほぼ横並びになっていますので、どうしても平均化していく力学がはたらいていると感じ取っています。

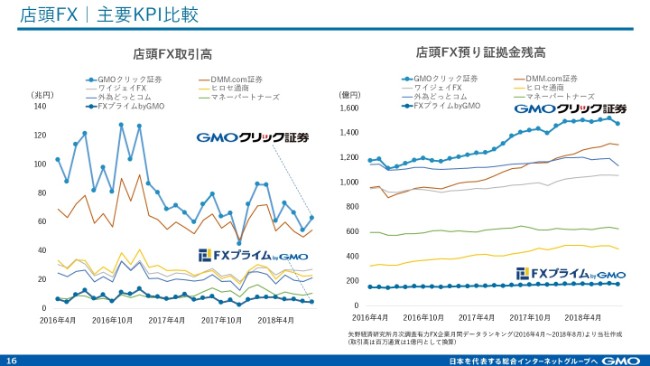

店頭FX|主要KPI比較

弊社は「安くて使いやすい」というのをずっと言い続けてきていて、使いやすい部分では負けないつもりではいます。しかし、安いというところでは、ほぼ横並びです。したがって、仮にシェアを上げようとするのであれば、どこかのタイミングで他社が追い付けないくらいスペックを良くしていかないと、もしかしたらなかなか苦労するかなと感じ取っています。

しかしながら、ずっと1位をキープしている状態です。預りについては、トップ2強であるGMOクリック証券とDMM.com証券様が安定的に預りを伸ばしていって、その他の会社は中々伸びが少ないと感じ取っています。実力というところでは、やはりこの2社が頭一つ抜けているということは、おわかりいただけるかと思います。

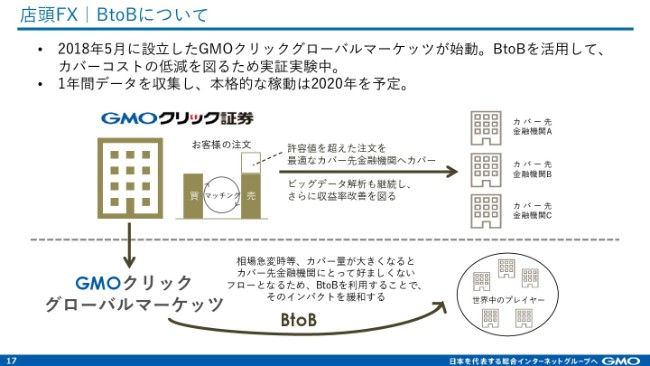

店頭FX|BtoBについて

2018年5月にBtoB向けのGMOクリックグローバルマーケッツという会社を設立して、10月から注文を受けています。これまでは、あまり細かくご説明していませんでしたが、いよいよスタートしたので、今回資料に載せております。

従来、FXのリスクヘッジのしかたとして、いわゆる通常のカバー取引先である銀行へのカバー以外のリスクヘッジ手法を取っていきますと申し上げてきました。実際トライアルでいくつかの手法を続けていて、これは収益改善にかなり効果があることがわかってきたので、5月にB向けに法人を設立して、本格的に取り組もうということになっています。

弊社のリテール向けのFXは、お客さまへデータを配信して注文を受けています。お客さまのビヘイビアとして、売りと買いにどうしてもギャップが生じます。

そのギャップが大きくなってくると、弊社のポジションが大きくなってくるため、リスクになります。それを金融機関さまにカバーを取るという流れです。そのため、弊社から金融機関さまにカバーを取る量が大きかったり、タイミングが集中したりすると、金融機関さまにとっても非常に嫌な注文になります。

そうすると、スプレッドが一気に開きます。我々としては、カバー先の金融機関さまがなるべく嫌がらないカバーの取り方を模索・研究しました。それがビッグデータ解析で、どんどん収益率を上げてまいりました。

まだアイディアがいくつかあるため、改善できると思っています。金融機関さまにカバーを取るという手法以外に、我々がリクイディティ・マーケットに仕組みとして用意することで、金融機関さまに嫌がられないヘッジが確立できるだろうということがわかってきて、それを10月から始めます。

つまり、金融機関さまにカバーを取って嫌がられると、弊社にとってもコストアップにしかならないので、そこをちょっとでも減らすと、収益貢献が非常に大きいということです。

このBtoBのモデルも、相手としては世界中にあるヘッジファンド、商社、あとは普通の銀行など、いろんなプレイヤーがいるので、それらのビヘイビアを研究していかなきゃいけません。今後1年間ぐらいデータを収集しつつ、弊社としてどういうレートの出し方・注文の受け方がいいのかを研究して、改善をしていこうと思っています。

具体的には、本格的な稼働として、1年間研究をして2020年ぐらいになるというスケジュール感で考えています。

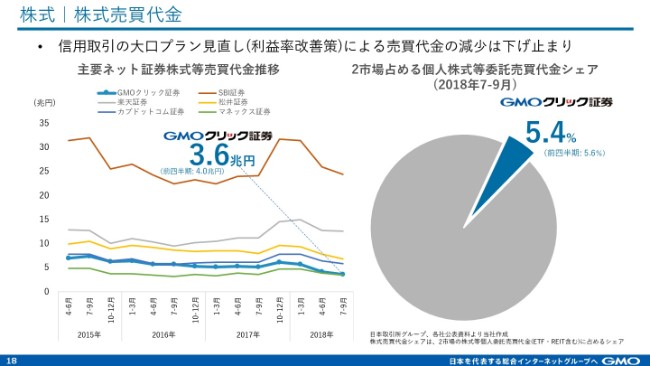

株式|株式売買代金

株式は、今年から大口プランの見直しをして、取引が減るだろうと思っていた範囲内まで下がって、収益率は上がるだろうということで、予想どおり収益率が上がりました。これまで推移を見てみると、ようやく落ち着いてきたかなと(思っております)。下げ止まったと感じ取っています。

1注文・1取引あたりの収益率は大幅に改善しています。限界利益が上がっているので、今後は取引を着実に伸ばしていくことで、ちゃんとリターンがついてくるという構造を構築できたと考えています。数字は資料のとおりです。

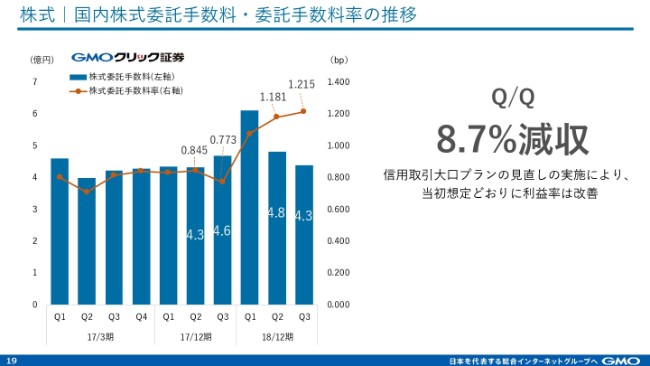

株式|国内株式委託手数料・委託手数料率の推移

国内委託手数料と委託手数料率の推移です。弊社が着目したのは、まさしくこの赤い線のところの委託手数料率を上げることで、見込みどおり上がりました。上がり方がかなり急ですが、まさしく作戦どおり上がってきたと考えています。

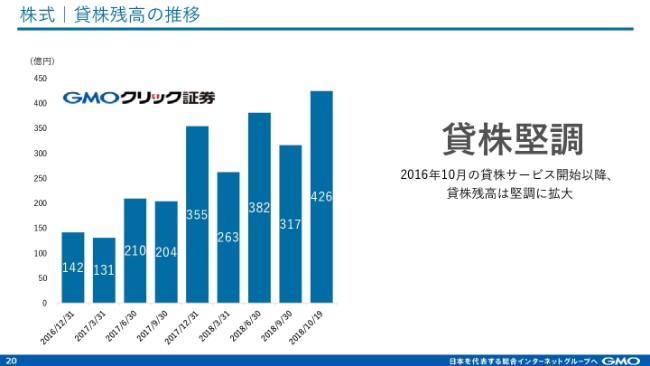

株式|貸株残高の推移

貸株は凹凸はあるものの、着実に増加しています。ここはけっこう収益が大きいので、まだまだ伸ばしていきたいと考えています。

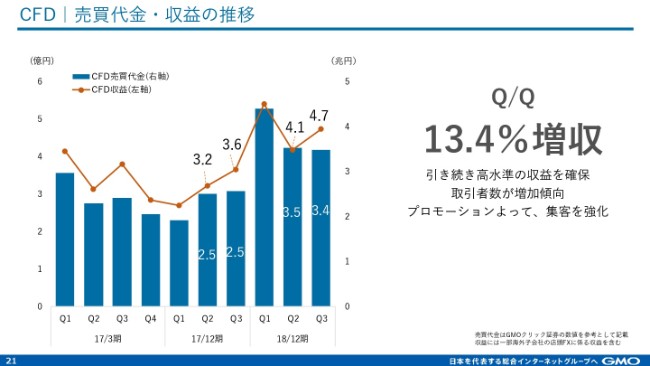

CFD|売買代金・収益の推移

CFDです。売買代金が非常に好調です。FXの取引人数とCFDの取引人数の比率は5対1ぐらいまでになり、CFDの取引をする方が増えています。

私は、Twitterやソーシャルでつぶやかれているワードをよく検索しています。数年前まではCFDというワードをつぶやいている人はほとんどいなかったんですけれども、日に何人もの人がCFDに関するツイートをしたり、ソーシャルでコメントをしたりしています。そういった意味でも、この商品がかなり認知されてきたという印象を受けています。

10年近く前は、各金融機関さんがCFDを商品として提供していたんですけれども、撤退する会社が多くて、国内のCFDのマーケットは弊社がほぼ押さえている状況です。弊社が一番マーケットを持っているので、認知されて、取引者数が増えてくると、来年にかけてここも期待できるとは考えています。実際にそうなるように、プロモーションにも予算を割いて、集客を図っていきたいと考えています。

仮想通貨|仮想通貨市場の状況

仮想通貨のマーケットは、資料のとおりです。以前は非常にボラティリティが高い状況が続いたんですが、最近では60万円後半から70万円前半を行ったり来たり(という状況)が続いていて、非常に低い状況が続いていると思っています。

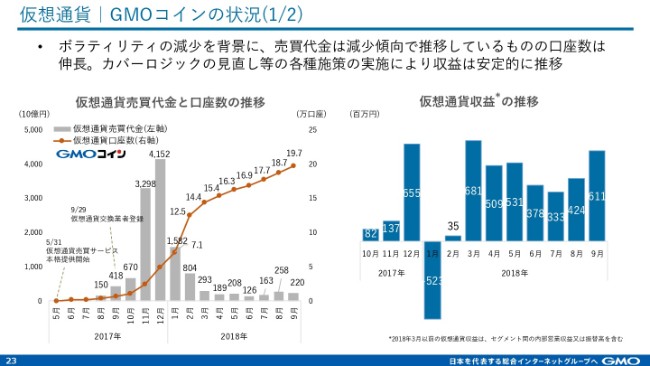

仮想通貨|GMOコインの状況(1/2)

GMOコインの状況は、ボラティリティが非常に小さくなっているので、取引はなかなか伸びない状況が続いています。思いがけず、他社さんが口座開設を停止することが非常に続いているので、開設数の伸びはかなり良いのですが、取引はあまり伸びていないという状況です。

また、カバーロジック等についてはかなり改善が図られて、仮想通貨収益のところは非常に安定的になってきていると感じ取っています。まだまだ研究余地があるので、ここはより収益が伸ばせるということを期待しています。

しかしながら、仮想通貨を取り巻く環境は、各社のいろいろなインシデントが起こる前と、起こったあとで、だいぶ状況が変わったということを感じています。

以前、「仮想通貨事業の将来の期待収益はどのくらいをイメージしていますか」という質問に対して、「このビジネスは、もしかするとFX以上になるかもしれない。当社グループの半分くらいの収益をたたき出すのではないかということを期待しています」とお答えしました。しかし、そこからは若干トーンを落として冷静に判断しようと、考え方を弱めている状況でございます。

一昨日、仮想通貨に関する規制が決まりました。FXについてはレバレッジ規制等々、規制が入ったあとに、ユーザー様の安心感が生まれ、成長したという過去の実績があるので、仮想通貨取引についても同じように成長していくことを期待したいと思っています。

しかしながら、仮想通貨が過去のFXよりもけっこういろいろなハードルを持っていると思っています。そういう意味では、ちょっと慎重に考えたいと思っています。

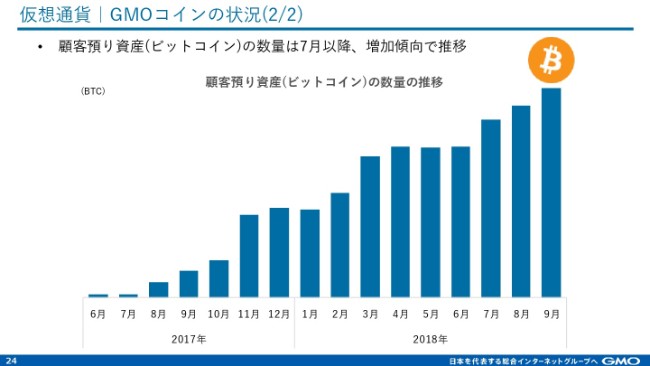

仮想通貨|GMOコインの状況(2/2)

ボラティリティは低調ながらも、預りは順調に増加しています。

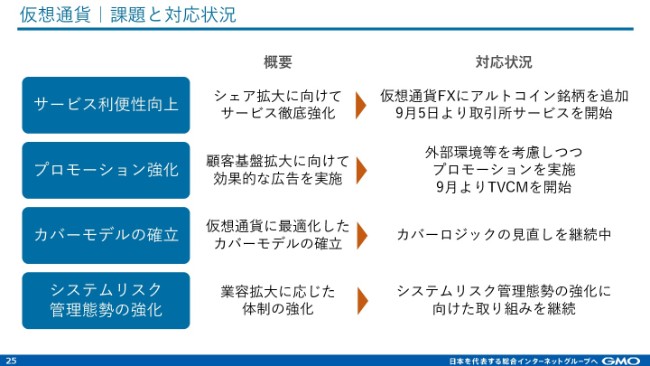

仮想通貨|課題と対応状況

仮想通貨については、4つの項目・課題について、それぞれ対応をしていっています。大きなところでは、9月5日に取引所サービスを開始しました。以前、「武器が揃ったらプロモーションを強化していきますよ」と申し上げていたかと思います。おおむね武器が揃ったので、TVCMをスタートして、集客に力を入れているという状況です。

TVCMを開始しましたが、反応はいまいちかと思います。やった前と後で大きく集客が変わったかと言うとそうでもないので、やり方を工夫していかなければならないと思っています。

カバーモデルの研究は、続けていかなければならないものですので、引き続き継続をしています。

「システムリスク管理態勢の強化」というのが課題だと書いてあります。これも含めて、マネー分の対策・ガバナンスをより強化をしていくということが明確に求められています。今後は、その対応を急ピッチで進めていく必要があるということが、もしかしたら今一番大きな課題かなと考えています。

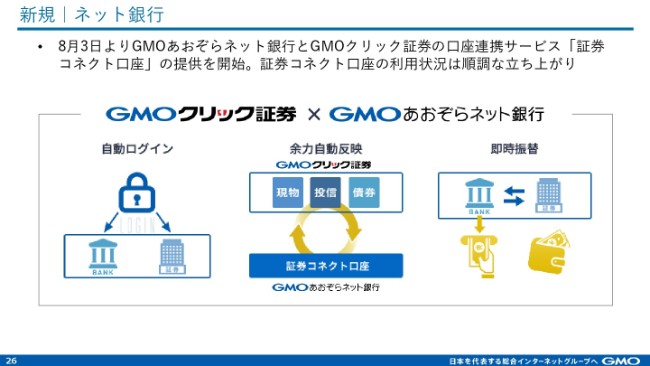

新規|ネット銀行

7月17日にGMOあおぞらネット銀行が開業して、8月3日から実際の口座連携サービスがスタートしております。数字はまだ発表していませんが、8月から今日までの数字を見ていると、立ち上がりのところはまずまずということを感じ取っています。

口座数の伸びも、ほぼ予想していたとおりですし、預りについては思っていたよりは集まっているという状況でございます。

分析はまだぜんぜん終わっていませんが、銀行からのお客さまに「証券コネクト口座」を開いていただくために、GMOクリック証券の証券口座を開いたお客様をピックアップして、その行動パターンをいくつか見ていくと、現物株や投資を買うという方がけっこういらっしゃいました。したがって、当初描いていたお客さまの裾野を広げるという狙いが、一応はうまくいきそうという気配を感じております。

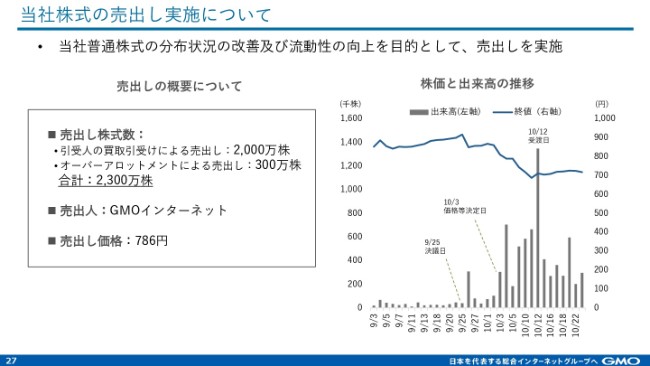

当社株式の売出し実施について

当社株式の売出しを実施させていただきました。売出しの条件については資料のとおりです。流動性を高めるため、私から親会社に流動性を高める策を実施したいと継続的に交渉してきましたが、いよいよタイミングが合ったということで、今回売出しをさせていただき、売出しの流動性を高めるということが実現できたと感じています。

出来高も、売出しの前と後では大きく伸びておりまして、当初の目的がいよいよ果たせたと感じ取っています。

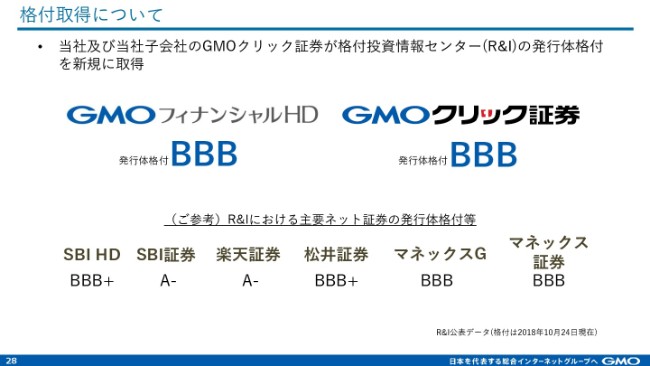

格付取得について

格付取得をさせていただいております。R&I様から格付けをとったところ、BBBでした。ご参考までに、他社大手ネット証券の状況も載せております。

ご説明としては以上でございます。

新着ログ

「証券、商品先物取引業」のログ