2026年12月期第1四半期決算説明

ブリヂストン、1Q売上収益・調整後営業利益で過去最高 高インチタイヤ拡販と再編・再構築が寄与

目次

菱沼直樹氏(以下、菱沼):株式会社ブリヂストン常務役員CFOの菱沼です。2026年第1四半期の連結業績および2026年度通期見通しについてご説明します。スライドは、本日のアジェンダです。

2026年第1四半期・通期見通し 連結業績総括

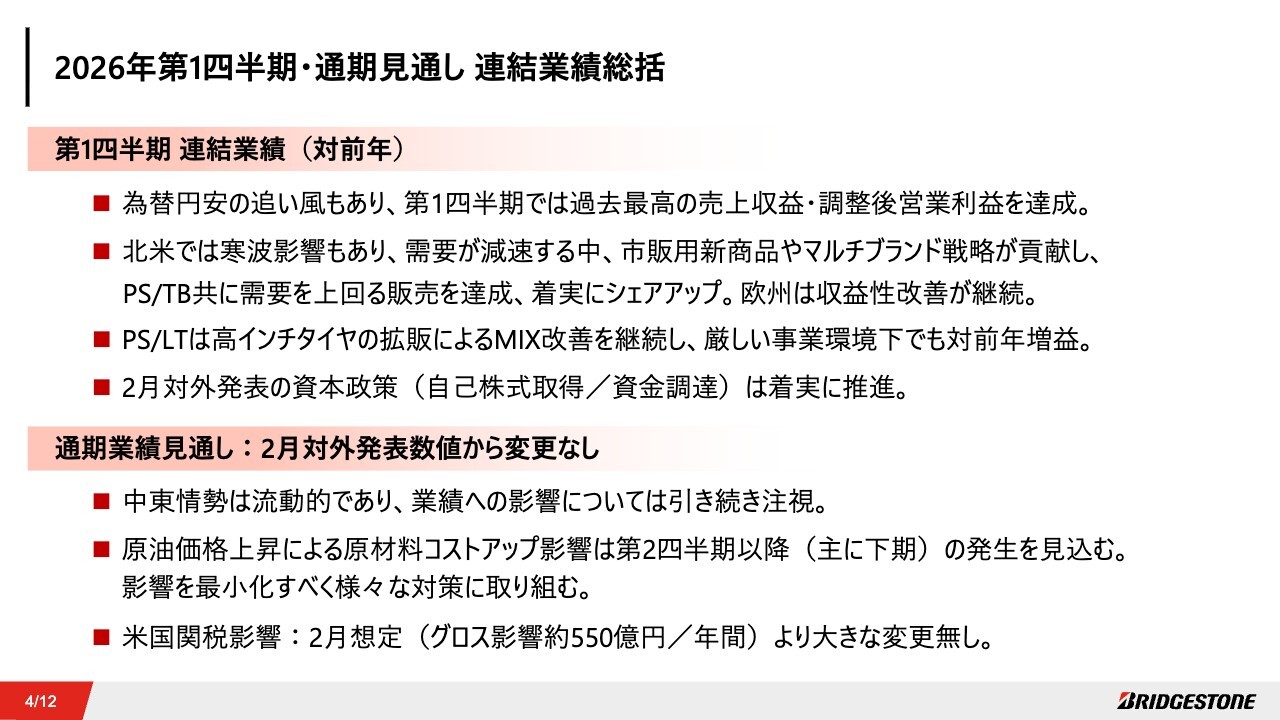

それでは、2026年第1四半期および通期見通しの連結業績総括をご説明します。2026年第1四半期連結業績は、為替円安の追い風を受け、過去最高の売上収益と調整後営業利益を達成しました。

連結業績等の詳細については後ほどご説明しますが、北米を中心に厳しい事業環境が続く中、高インチタイヤの拡販や再編・再構築の効果が業績に貢献しています。2月に発表した資本政策は、計画どおり着実に推進しています。

通期業績見込みについて、2月に発表した数値から変更はありません。流動的な状況が続く中東情勢については、次のスライドで詳しくご説明します。なお、米国関税の影響については2月の想定から大きな変更はありません。

中東情勢影響

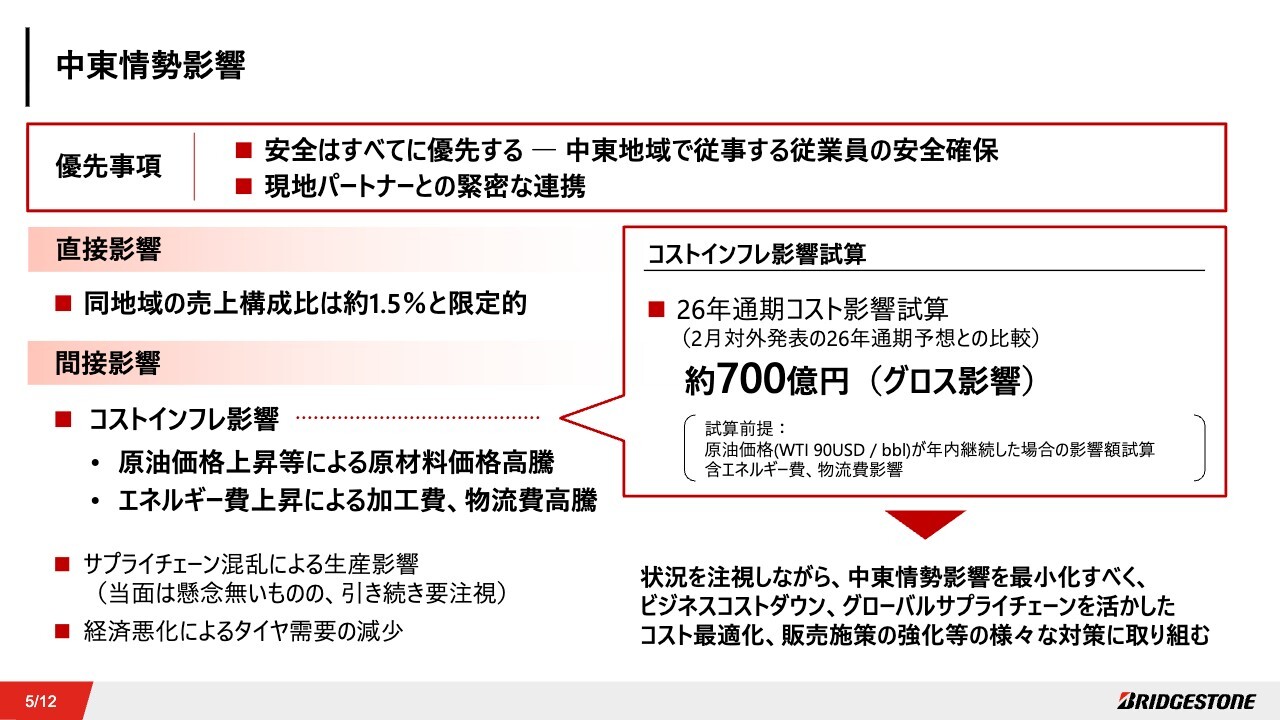

中東情勢については流動的な状況が続いていますが、「安全はすべてに優先する」と「現地パートナーとの緊密な連携」の2点を最優先事項として位置づけています。

同地域の売上構成比は、連結ベースで約1.5パーセントであり、当社の連結業績への直接的な影響は限定的です。一方で、コストインフレをはじめとする間接的な影響を見込んでいます。

原油価格およびエネルギー費の上昇などによる原材料費、加工費、物流費といったコストインフレの影響については、原油価格が1バレル90ドルで年内継続すると仮定し、通期で約700億円と試算しています。

第2四半期以降、原材料をはじめとするコスト上昇が顕在化すると見込んでいますが、ビジネスコストの削減やコスト最適化のため、さまざまな対策を講じ、影響の最小化に努めていきます。

なお、サプライチェーン混乱による生産への影響については、当面、懸念はありません。状況は不安定ではありますが、引き続き注視し、適切な対策を講じていきます。

2026年第1四半期 連結業績

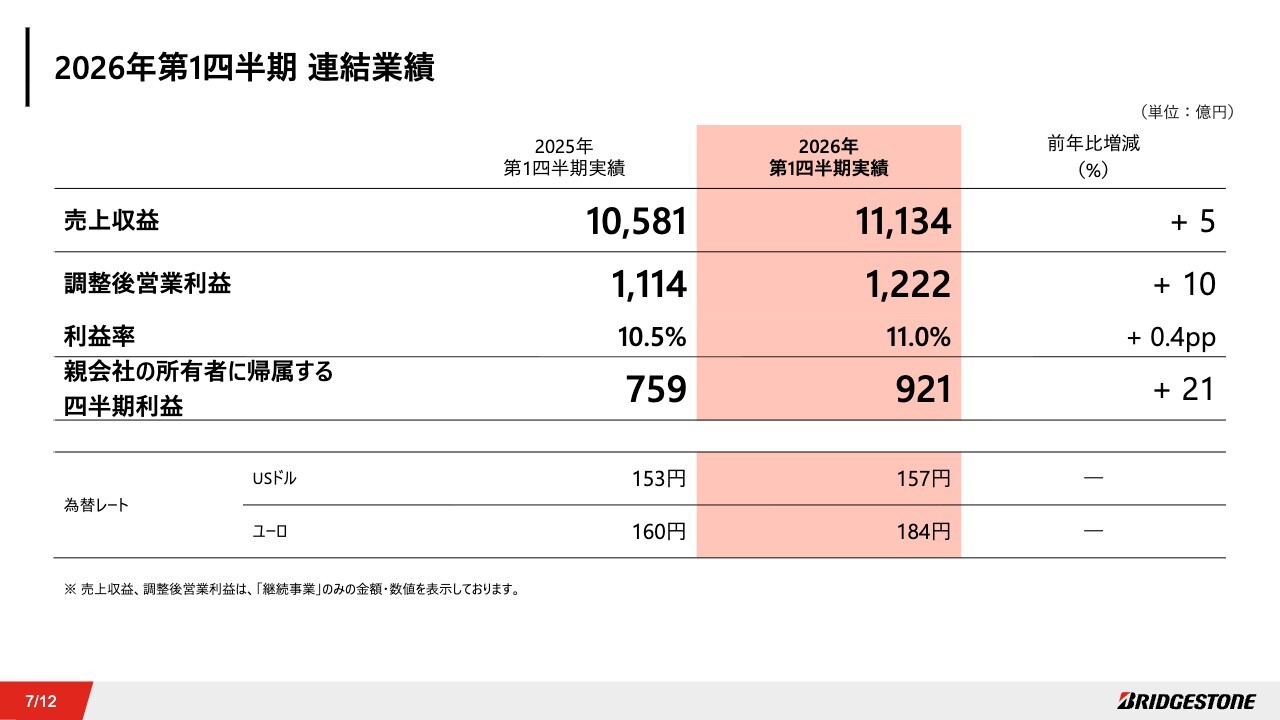

2026年第1四半期連結業績の詳細をご説明します。2026年第1四半期の連結業績は、売上収益は1兆1,134億円、調整後営業利益は1,222億円、調整後営業利益率は11パーセントで着地しました。調整後営業利益の前年比の増減要因については、次のスライドでご説明します。

親会社の所有者に帰属する四半期利益は921億円となりました。調整後営業利益が増益となったことに加え、2025年度に再編・再構築に伴う費用を計上していた影響もあり、前年比で増益となりました。

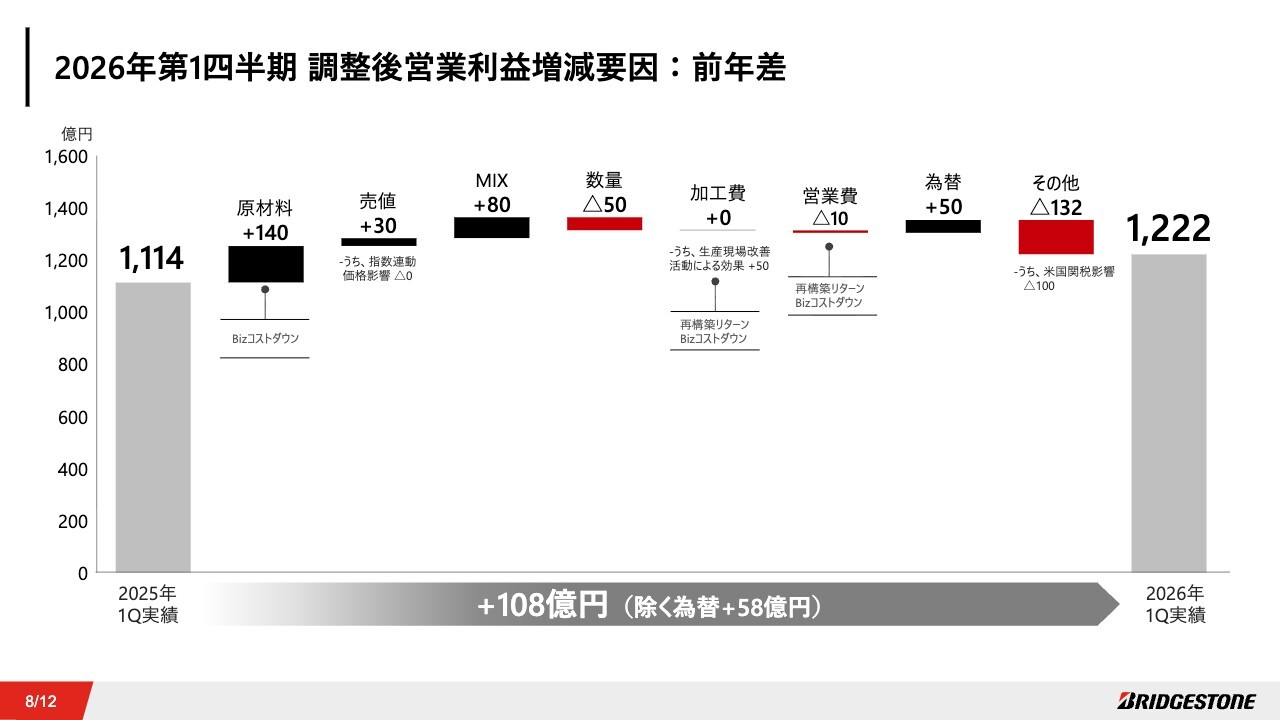

2026年第1四半期 調整後営業利益増減要因:前年差

調整後営業利益の対前年増減要因についてご説明します。原材料費の良化や高インチタイヤの拡販による販売MIXの改善に加え、地道なグローバルビジネスコストダウン活動の継続、再編・再構築によるビジネス体質改善が着実に業績を下支えしました。

その結果、販売数量の減少や米国関税の影響がある中でも、為替の影響を除いても前年比で増益となりました。

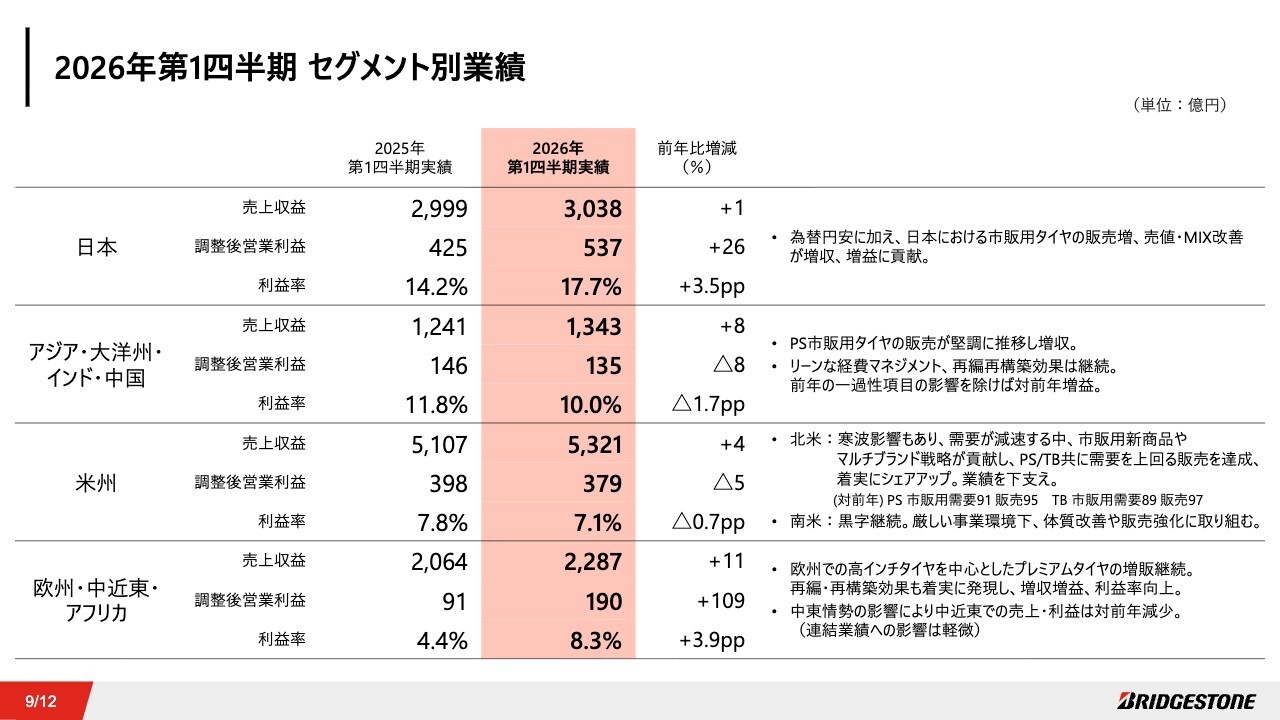

2026年第1四半期 セグメント別業績

セグメント別業績についてご説明します。

日本では、市販用タイヤの販売増、売値・MIX改善の増益効果に加え、円安による為替影響もあり、前年比で増収増益となり、利益率も改善しました。

アジア・大洋州・インド・中国では、乗用車用市販タイヤの販売が堅調に推移し、前年比で増収となりました。前年に発生した一過性項目の影響を除けば、前年比で増益となっています。

米州事業では、前年比で増収減益となりました。北米では、寒波の影響もあり需要の減速が見られましたが、市販用新商品やマルチブランド戦略が寄与し、乗用車およびライトトラック用タイヤ、トラック・バス用タイヤともに需要を上回る販売を達成しました。これにより、シェアを着実に拡大し、業績を下支えしました。

南米では、厳しい事業環境が続く中、体質改善の取り組みや販売強化を継続することで黒字を確保しました。

欧州・中近東・アフリカでは、中東情勢の影響で中近東での売上および利益が減少しました。欧州では、高インチタイヤの販売増加が継続したことに加え、再編・再構築の効果が着実に寄与し、増収増益を達成しました。利益率は8.3パーセントとなり、前年から大幅に改善しています。

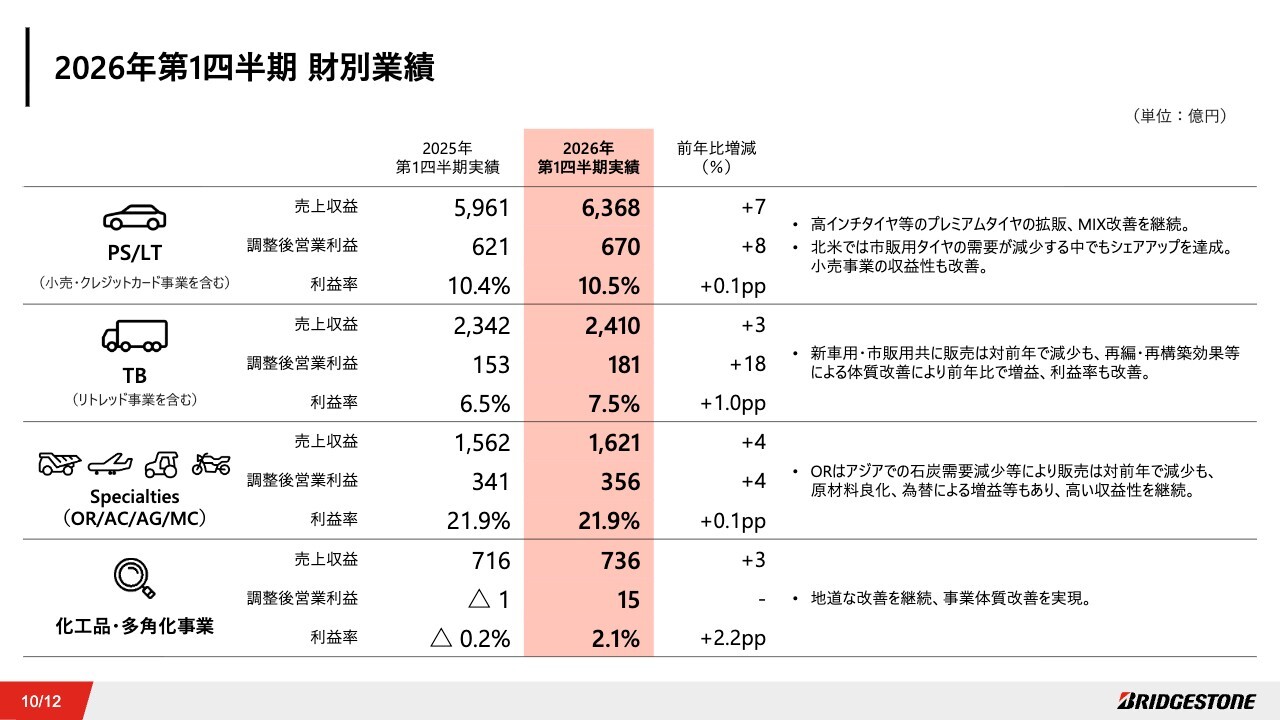

2026年第1四半期 財別業績

財別業績についてご説明します。

乗用車およびライトトラック用タイヤは、北米における市販用タイヤの需要減少を受け販売数量が減少しましたが、高インチタイヤの拡販と構成比の向上が継続しました。小売事業の収益性改善も寄与し、前年比で増収増益となり、利益率は若干改善しました。

トラック・バス用タイヤは、米州および欧州での再編・再構築効果に加え、リトレッド事業の増益効果も相まって、前年比で増益となり、収益性も改善しています。

Specialtiesは、鉱山用タイヤはアジアにおける石炭需要の減少などにより販売が前年比で減少したものの、為替や原材料の増益効果により増収増益を達成しました。引き続き、20パーセントを超える高い収益性を確保しており、連結全体の業績に貢献しています。

化工品・多角化事業は地道な改善を継続し、前年比で増収増益となり、利益率も改善しました。

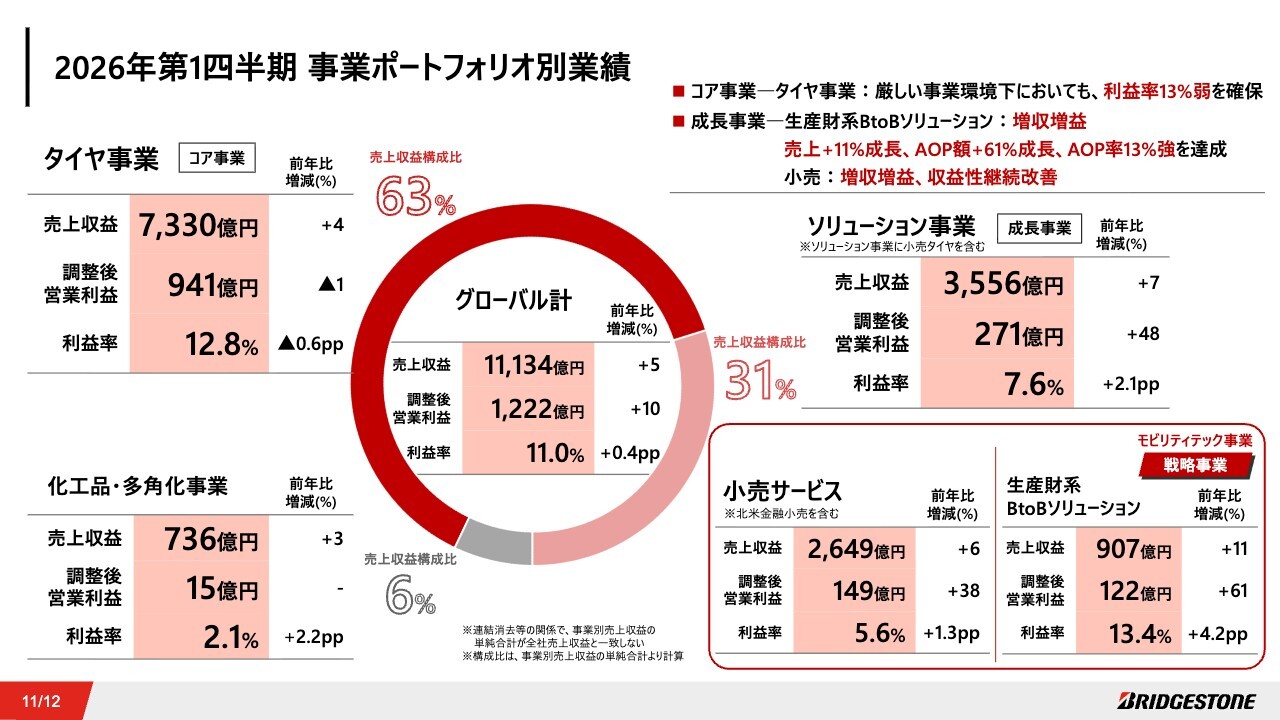

2026年第1四半期 事業ポートフォリオ別業績

事業ポートフォリオ別業績についてご説明します。タイヤ事業は、厳しい状況下においても調整後営業利益率13パーセント弱を確保しました。

成長事業であるソリューション事業は増収増益を達成し、収益性も改善しました。小売サービスにおいても増収増益となり、収益性が改善しています。生産財系BtoBソリューションでも収益性が改善し、利益率13パーセント超を達成しています。

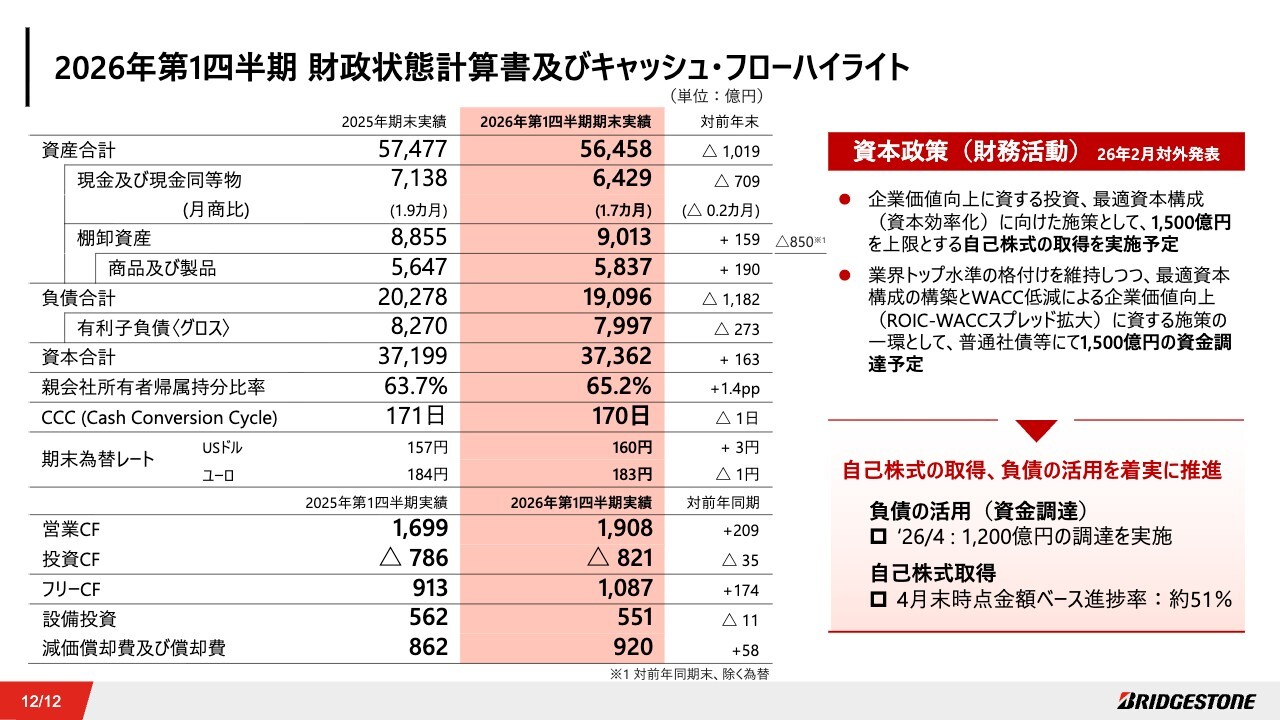

2026年第1四半期 財政状態計算書及びキャッシュ・フローハイライト

財政状態計算書およびキャッシュフローの状況についてです。資産合計は5兆6,458億円となり、前年末比で1,019億円減少しました。

現金および現金同等物の月商比は1.7ヶ月となり、自己株式の取得に際して手元流動性を活用したことも影響し、前年末比で0.2ヶ月低い水準での着地となっています。

商品および製品については、リーンな在庫管理を継続的に徹底した結果、為替影響を除き、前年同期比で減少しました。Cash Conversion Cycleも若干改善しています。

フリーキャッシュフローは、1,087億円の収入となりました。税引前利益の増加および運転資本の圧縮を主な要因とした営業キャッシュフローの改善により、前年比で174億円の増加となりました。

2月に発表した資本政策については、自己株式の取得と負債の活用を着実に推進しています。

私からのご説明は以上です。ご清聴ありがとうございました。

質疑応答:化工品・多角化事業の業績改善について

質問者:化工品・多角化事業について、今期第1四半期で業績が改善しています。スライド10ページに「地道な改善を継続、事業体質改善を実現」と記載されていますが、こちらについて可能な範囲でもう少し具体的

新着ログ

「ゴム製品」のログ