2026年3月期決算説明

大真空、増収増益を予想 「Arkh」本格量産により光トランシーバー向け拡販へ

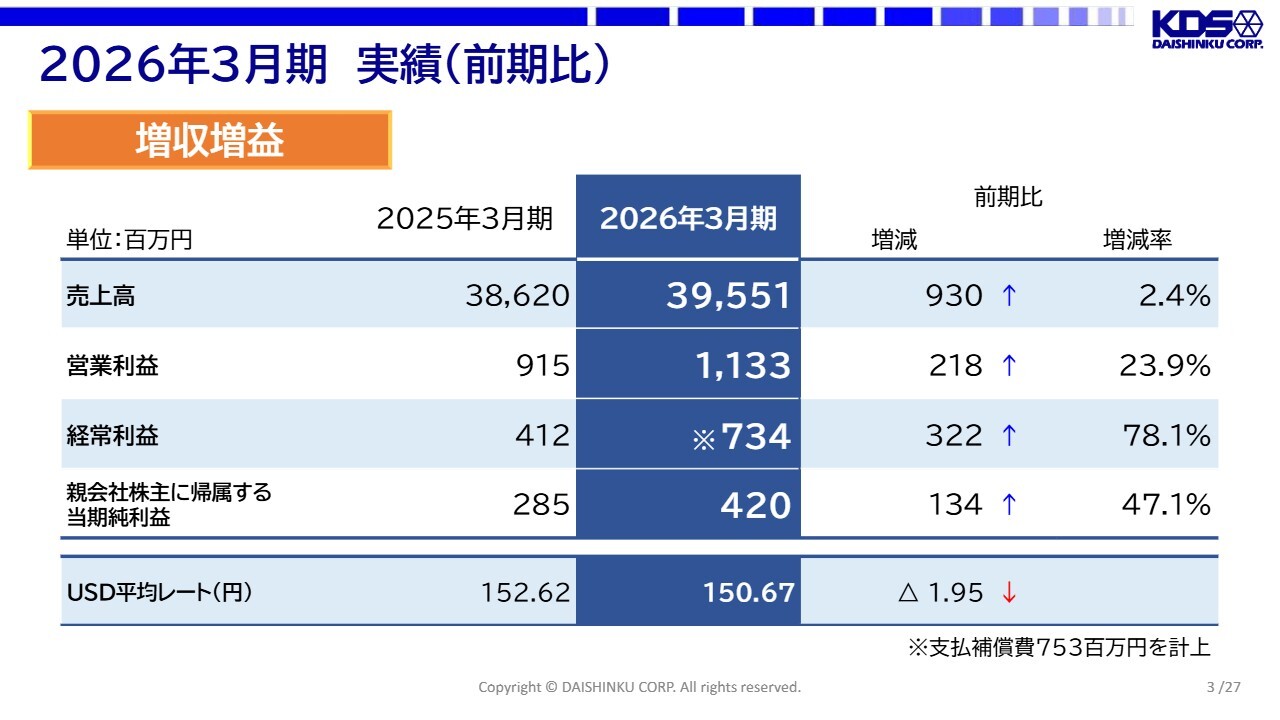

2026年3月期 実績(前期比)

長谷川晋平氏(以下、長谷川):みなさま、本日はご多用の中、当社の決算説明会にご参加いただき、誠にありがとうございます。株式会社大真空、代表取締役社長の長谷川です。さっそく、私から当社の2026年3月期の決算についてご説明します。

2026年3月期の実績です。売上高は395億5,100万円、営業利益は11億3,300万円、経常利益は7億3,400万円、当期純利益は4億2,000万円と、前期比で増収増益の結果となりました。

なお、経常利益については、支払補償費として7億5,300万円を計上しています。

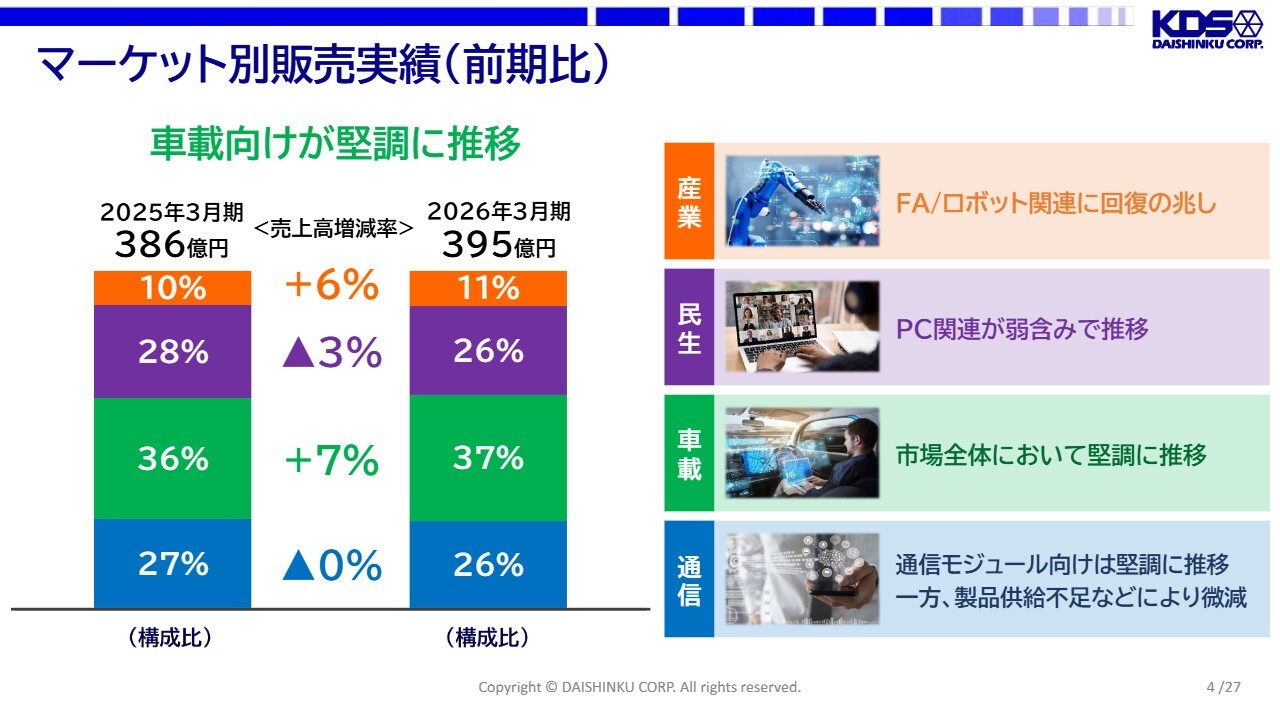

マーケット別販売実績(前期比)

マーケット別の販売実績です。通信市場は前期とほぼ同等、車載市場は7パーセントの増加、民生市場は3パーセントの減少、産業市場は6パーセントの増加となりました。

通信市場については市場全体としては比較的好調でしたが、上期に当社で発生した生産トラブルの影響により製品の供給が十分に行えなかったこと、それにより一部のお客さまとの取引でシェアを落としてしまったことにより、当初見込んでいた売上には届きませんでした。

車載市場については、車1台当たりの部品使用数が引き続き右肩上がりで増加しており、堅調に推移しています。

産業市場については、コロナ禍以降、市場在庫が多く停滞していましたが、FA/ロボット関連でようやく回復の兆しが見えています。

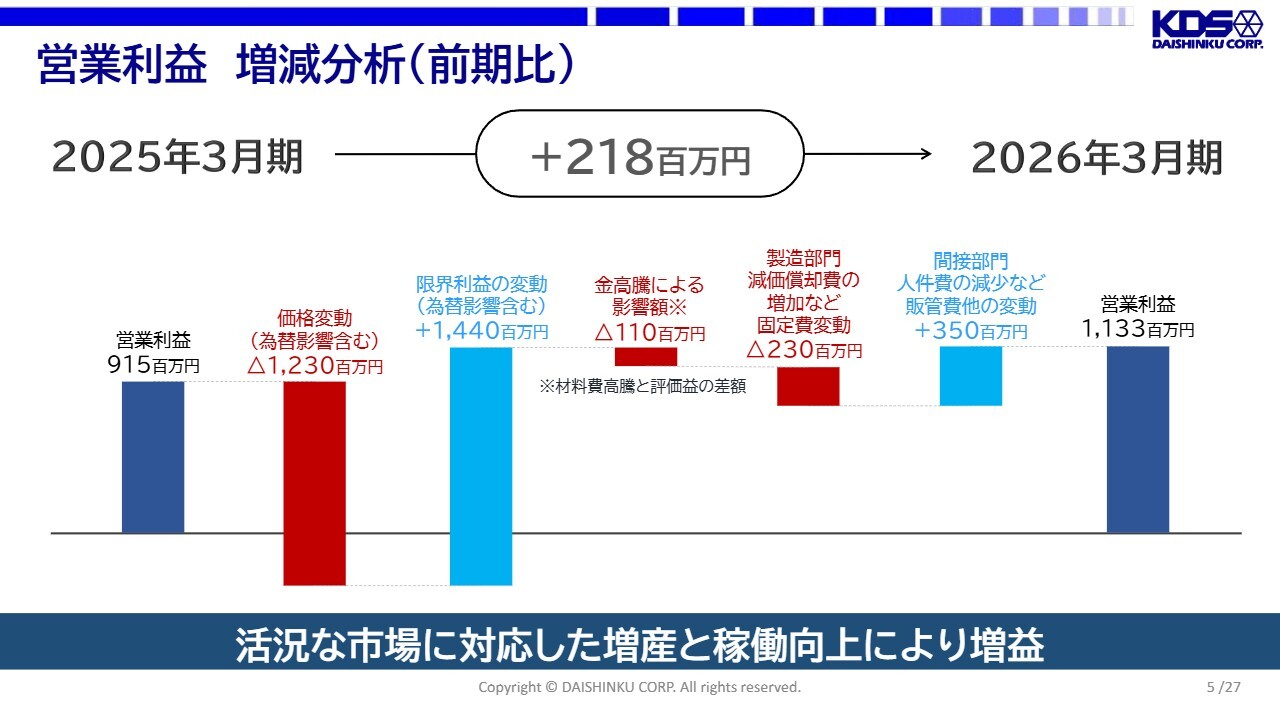

営業利益 増減分析(前期比)

営業利益の増減分析(前期比)です。2025年3月期の営業利益は9億1,500万円でした。

そこから、価格の変動により12億3,000万円の減少、限界利益の変動により14億4,000万円の増加、金の高騰による影響で1億1,000万円の減少、減価償却費の増加などによる固定費の変動で2億3,000万円の減少、人件費の減少などによる販管費の変動で3億5,000万円の増加となりました。

その結果、2026年3月期の営業利益は11億3,300万円となり、前期比で2億1,800万円の増加となっています。

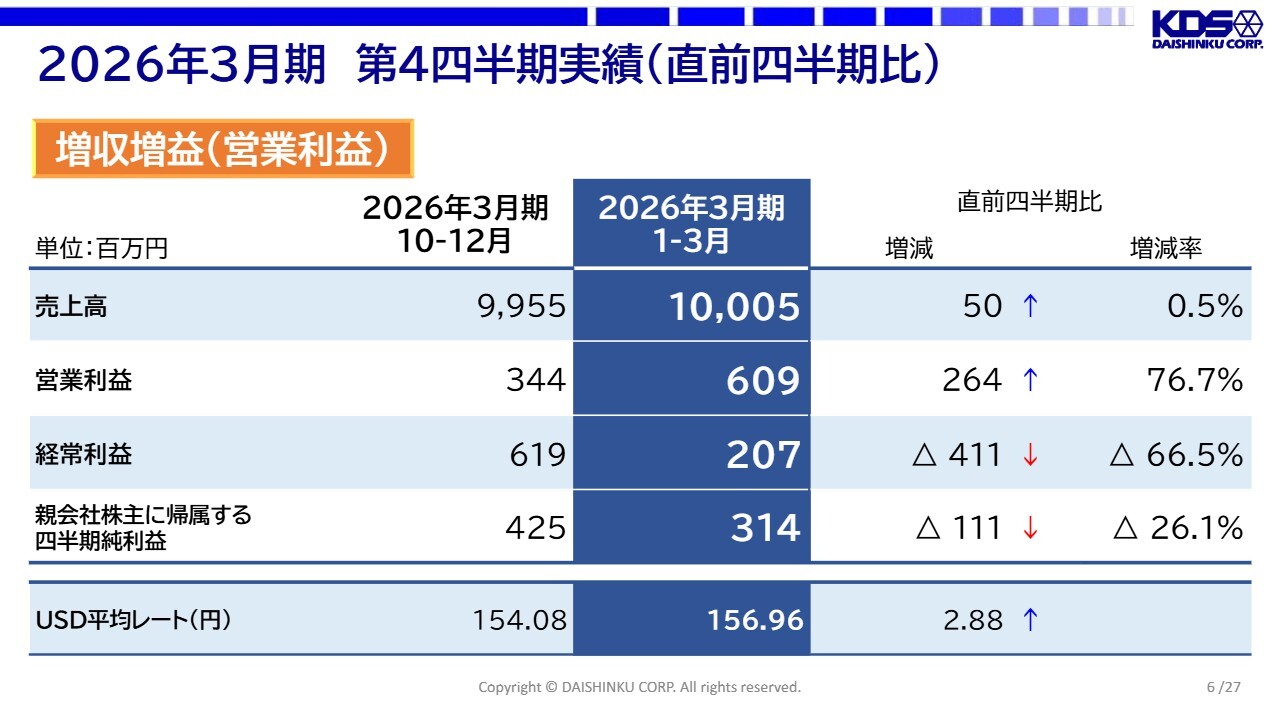

2026年3月期 第4四半期実績(直前四半期比)

第4四半期の実績です。売上高は100億500万円、営業利益は6億900万円、経常利益は2億700万円、四半期純利益は3億1,400万円と、前四半期比で増収増益となりました。

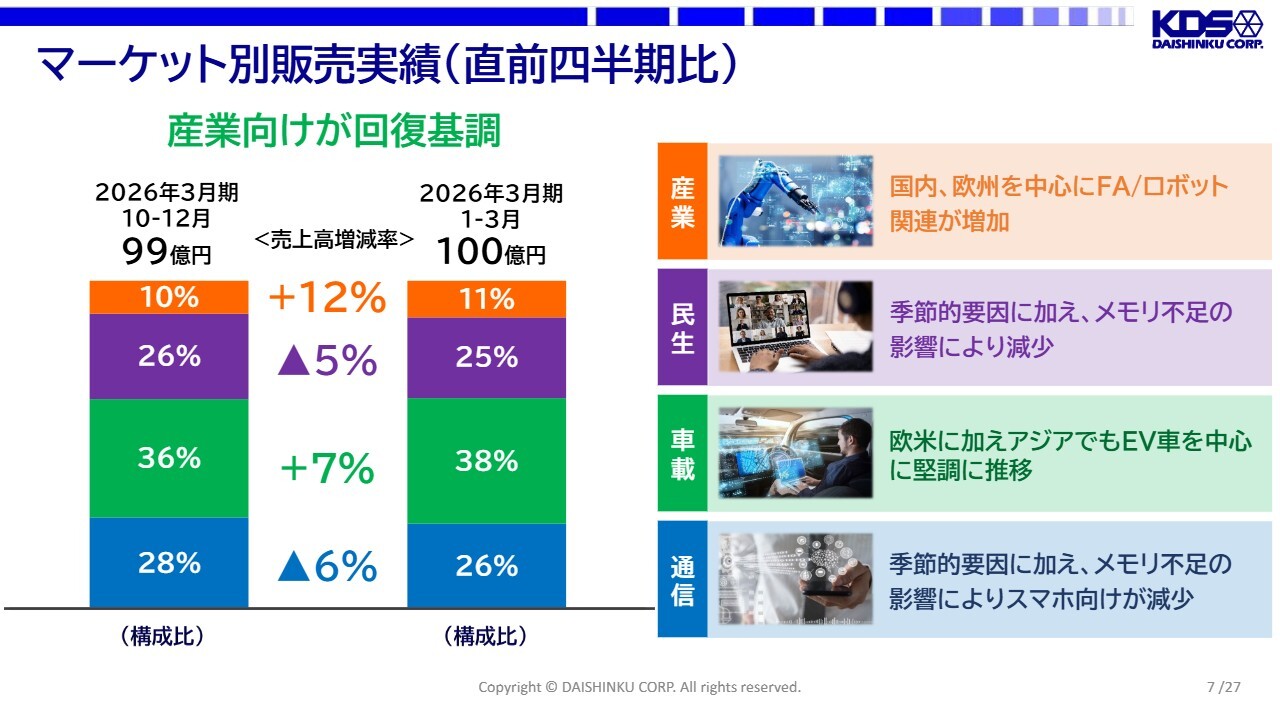

マーケット別販売実績(直前四半期比)

マーケット別の販売実績です。通信市場と民生市場は、これらの市場の主な販売先である中華圏において、第4四半期は旧正月の影響により季節的な要因で減少しました。また、この季節的な要因に加え、通信および民生市場はメモリ不足の影響も受けています。

車載市場および産業市場は堅調に推移しています。また、主な販売先である欧米市場については、第3四半期のクリスマス休暇の反動も一部含まれています。

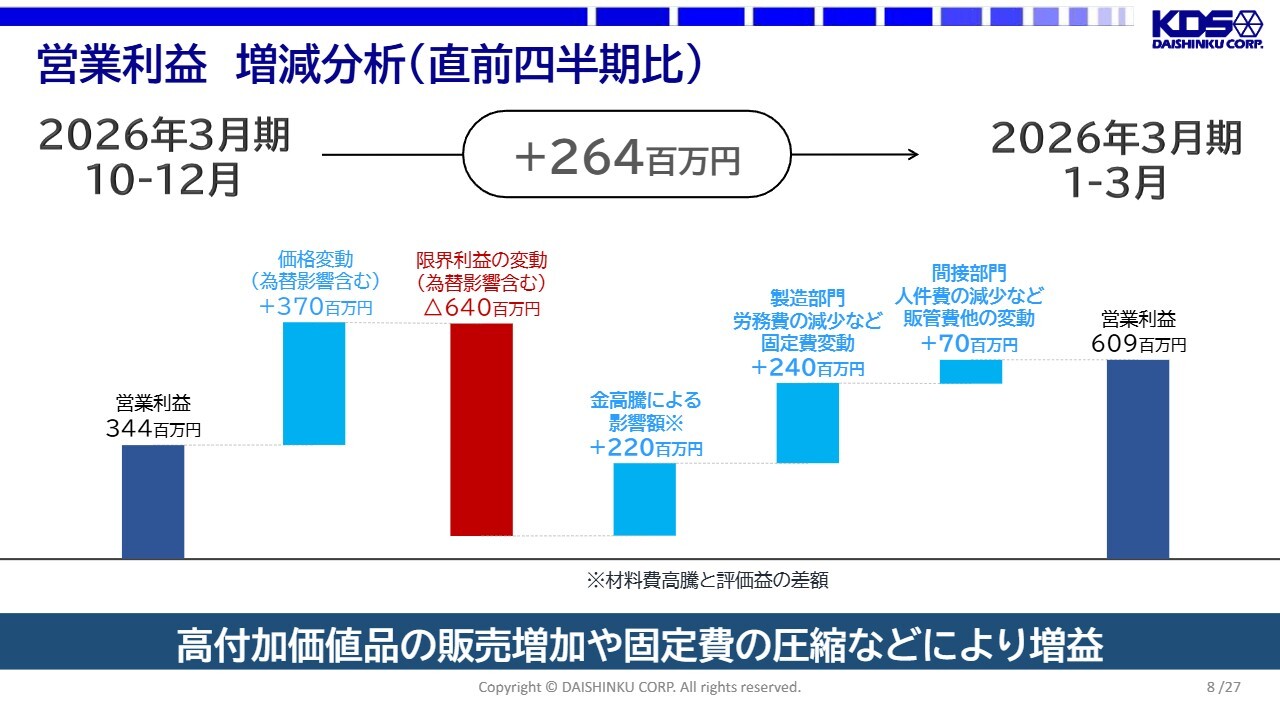

営業利益 増減分析(直前四半期比)

営業利益の増減分析(直前四半期比)です。第3四半期の営業利益は3億4,400万円でした。

そこから価格の変動により3億7,000万円の増加、限界利益の変動により6億4,000万円の減少、金の高騰による影響で2億2,000万円の増加、労務費の減少などによる固定費の変動で2億4,000万円の増加、人件費の減少などによる販管費・その他の変動で7,000万円の増加がありました。

結果として、第4四半期の営業利益は6億900万円となり、QoQで2億6,400万円の増加となっています。

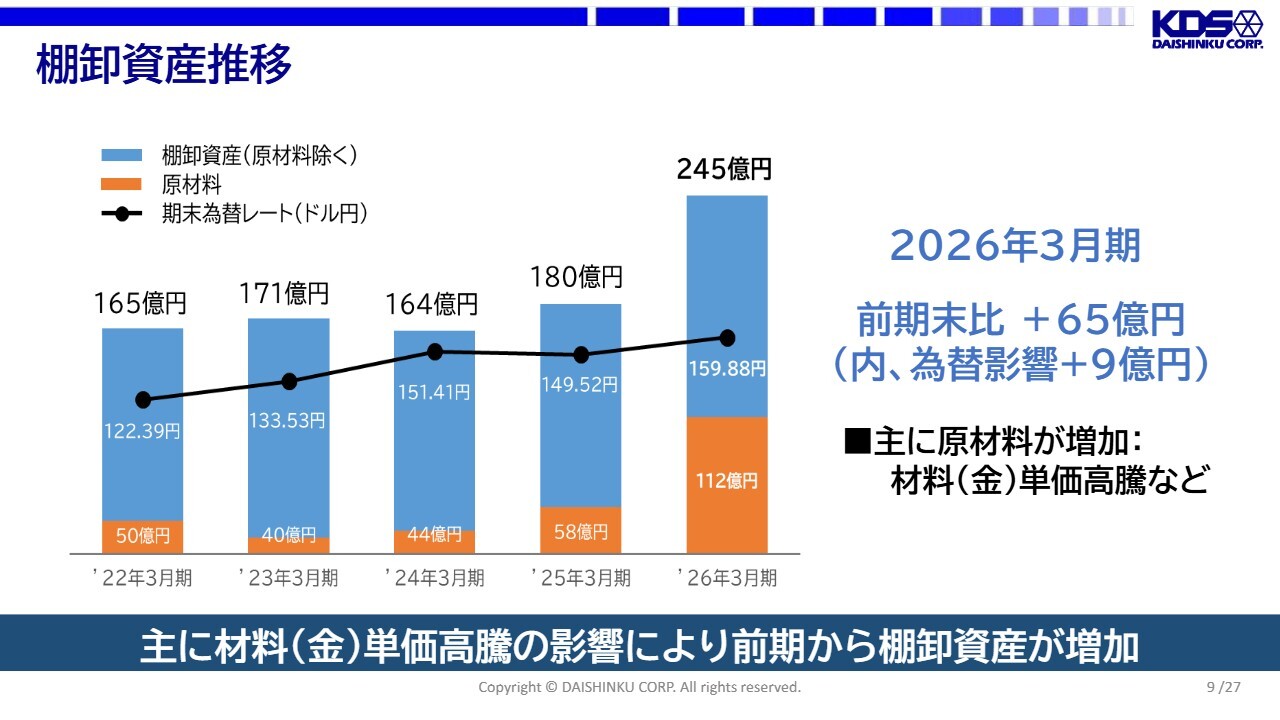

棚卸資産推移

棚卸資産の推移です。2026年3月期の棚卸資産は245億円となっており、前期末比で65億円増加しています。

そのうち、為替の影響が約9億円含まれていますが、この為替の影響を除いた56億円の増加分のうち、大半が、スライドにオレンジで示した原材料の増加によるものです。この原材料の増加の大部分は、金の影響によるものです。

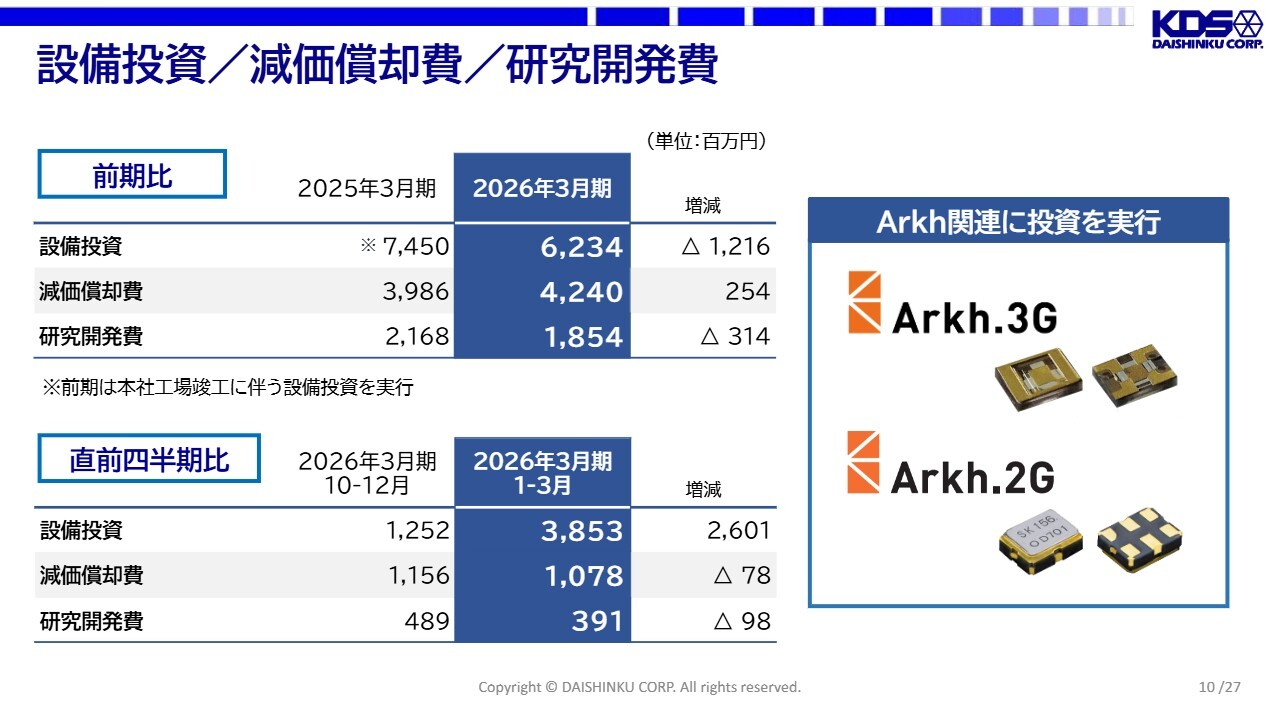

設備投資/減価償却費/研究開発費

設備投資についてです。2026年3月期においては62億3,400万円を投資しており、前期比で12億1,600万円の減少となっています。

もともと、この設備投資については期初に82億円を見込んでいました。この82億円のほとんどが、当社が開発を進めてきた「Arkh(アーク)」シリーズの量産設備向けの投資です。

残念ながら、「Arkh」シリーズ向けの量産設備については、一部当社が発注した設備メーカーで納期が間に合わず、今期に持ち越されるかたちとなりました。そのため、約20億円分が今期の投資となっています。

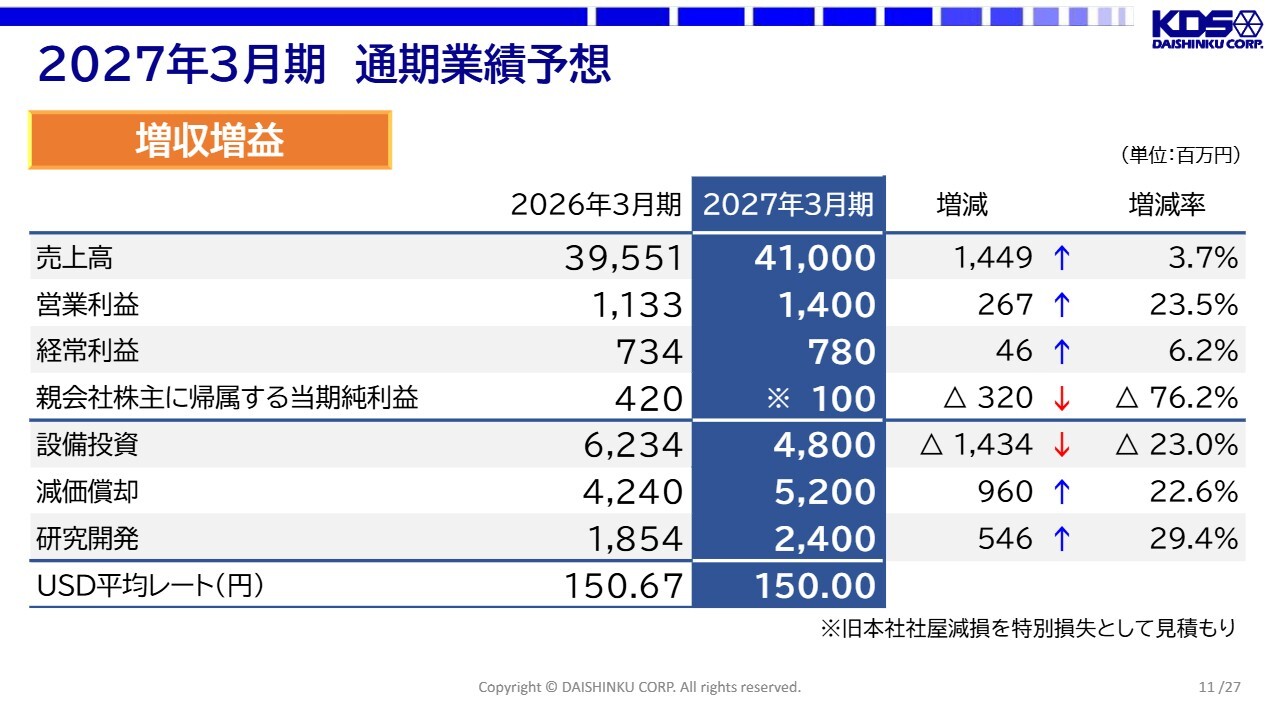

2027年3月期 通期業績予想

2027年3月期の通期業績予想です。売上高は410億円、営業利益は14億円と、前期比で増収増益を見込んでいます。

また、設備投資は48億円を見込んでいますが、そのうち約20億円は先ほどご説明した前期からの持ち越しである「Arkh」シリーズの量産設備分となります。

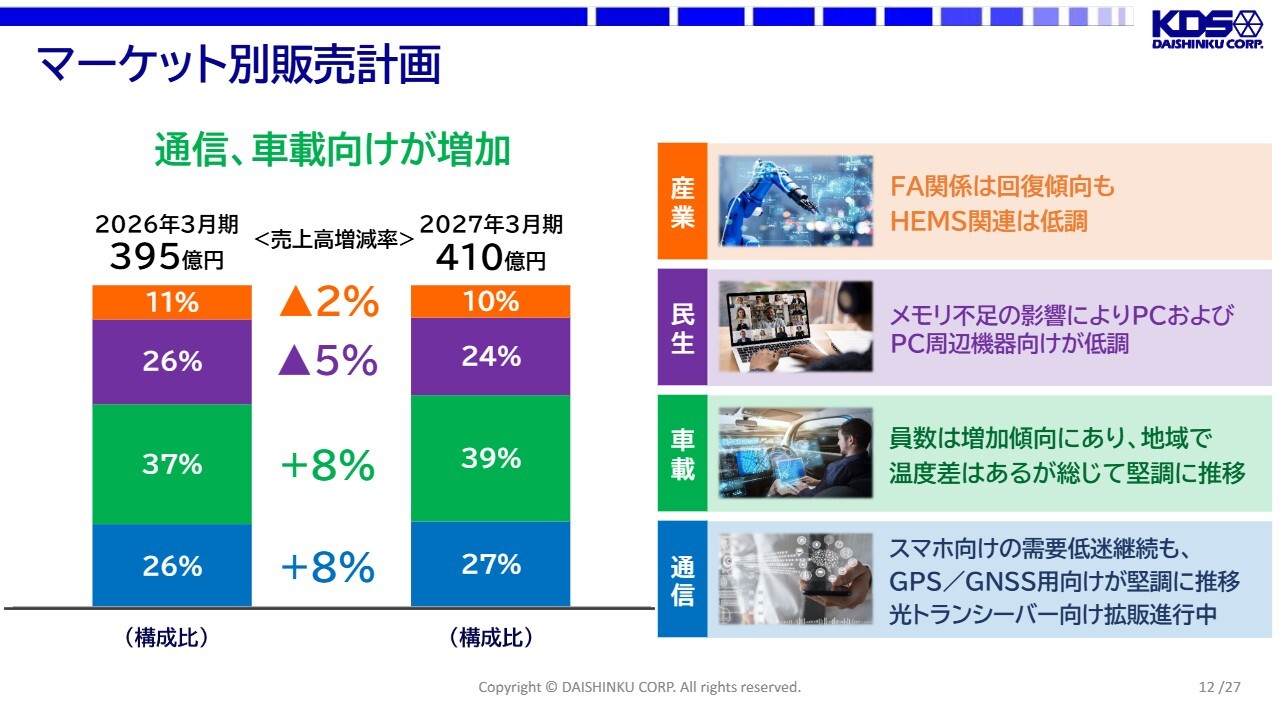

マーケット別販売計画

マーケット別の販売計画です。通信市場では8パーセントの増加、車載市場も同じく8パーセントの増加を見込んでいます。一方、民生市場は5パーセントの減少、産業市場も2パーセントの減少を見込んでいます。

通信市場については、メモリ不足の影響を受け、スマートフォン向けの需要が低迷しています。ただ、GPSやGNSS向けの需要は非常に堅調で、スマートフォン向け需要の減少を補っています。

また、光トランシーバー向けの拡販が現在進行しており、こちらの市場向けの増加が見込まれます。

車載市場については、引き続き1台当たりの部品使用数が増加傾向にあり、地域別に温度差はあるものの、総じて堅調に推移しています。

民生市場についてはメモリ不足の影響を受けており、産業市場についてはFA関連が先ほどお話ししたとおり回復傾向にありますが、今期はスマートメーター関連がモデルチェンジのタイミングなどの影響を受け、少し弱含みの状況です。

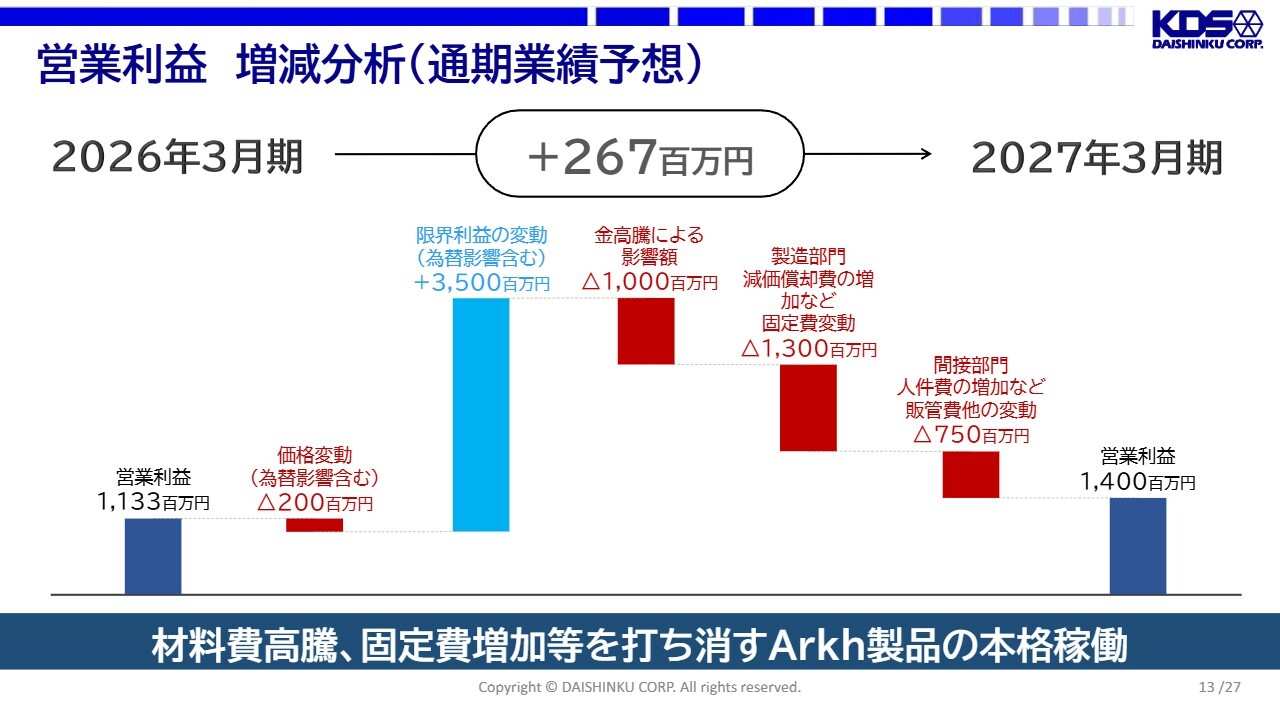

営業利益 増減分析(通期業績予想)

営業利益の増減分析(通期業績予想)です。2026年3月期の営業利益は11億3,300万円でした。

ここから価格の変動で2億円の減少、限界利益の変動により35億円の増加、金価格の高騰による影響で10億円の減少、減価償却費の増加に伴う固定費の変動で13億円の減少、人件費の増加などによる販管費・その他の変動で7億5,000万円の減少となる予想です。

その結果、2027年3月期の営業利益は14億円を見込んでおり、前期比で2億6,700万円の増加となる見通しです。

こちらの金の高騰による影響について、先ほど少し説明し損ねたのですが、営業利益増減分析における金の影響額は、金の単価高騰によるマイナスの影響と、当社が保有する金の評価益を相殺した金額を計上しています。

今期の見通しに関しては、金の価格がある程度高い水準で安定していることもあり、当社保有の金の評価益が見込めない状況です。そのため、金の高騰による影響額として、前期に発生した評価益分をマイナスとして見込んでいます。

金の高騰については非常に大きな影響が出ているため、当社としてもお客さまに対して心苦しいのですが、価格是正のお願いをしています。また、あわせて金の使用量を少しでも削減するための新たな設計を、VA提案としてお客さまにご提示している状況です。

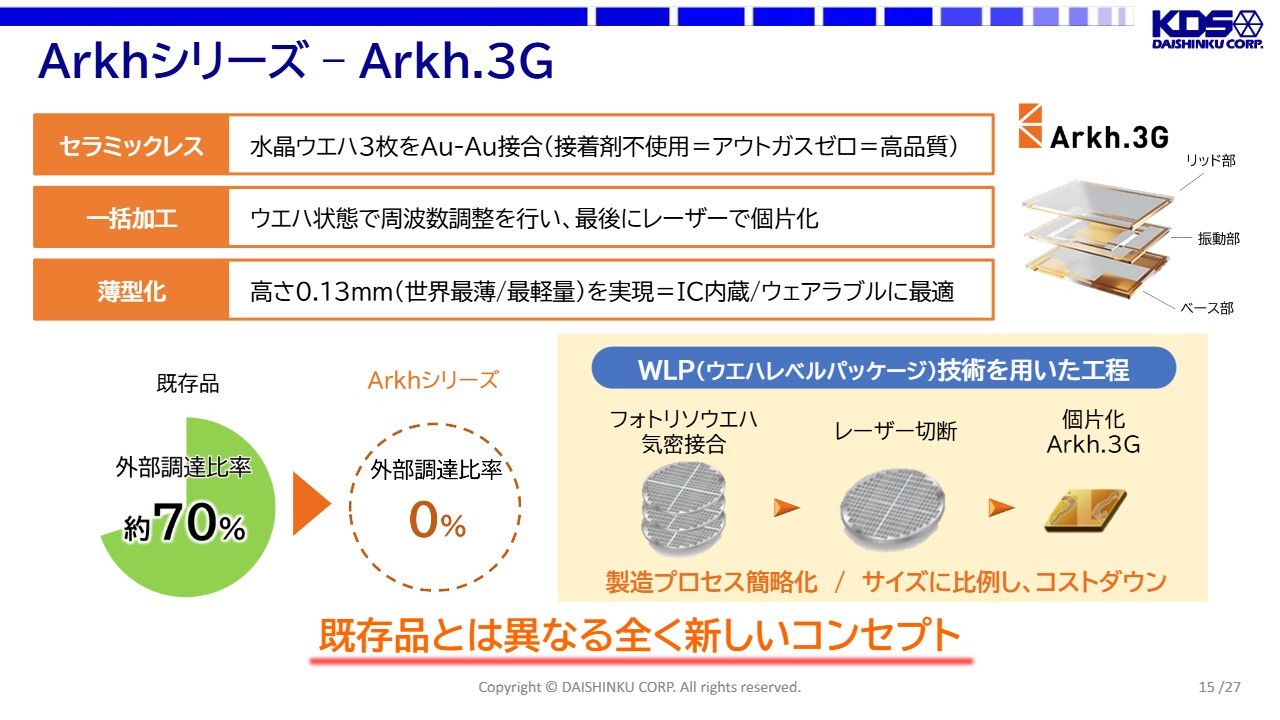

Arkhシリーズ – Arkh.3G

ここから、当社の新製品「Arkh」シリーズの進捗についてご説明します。この決算説明の場では「Arkh」シリーズについて何度もご説明してきましたので、内容をご存じの方もいらっしゃるかと思いますが、初めてお聞きになる方もいらっしゃるかもしれません。そこで、簡単に「Arkh」シリーズについてもご説明します。

従来の水晶デバイスは、セラミックのパッケージの中に個片として加工した水晶片を1つずつ搭載するものでした。

これに対し、当社の「Arkh」シリーズはまったく新しい構造を採用しています。

スライドに記載のように、水晶のウエハの状態ですべての加工を完了させており、3枚のウエハを接合した後、最後にレーザーで切断するという、これまでの既存製品とは異なる、まったく新しいコンセプトの製品です。

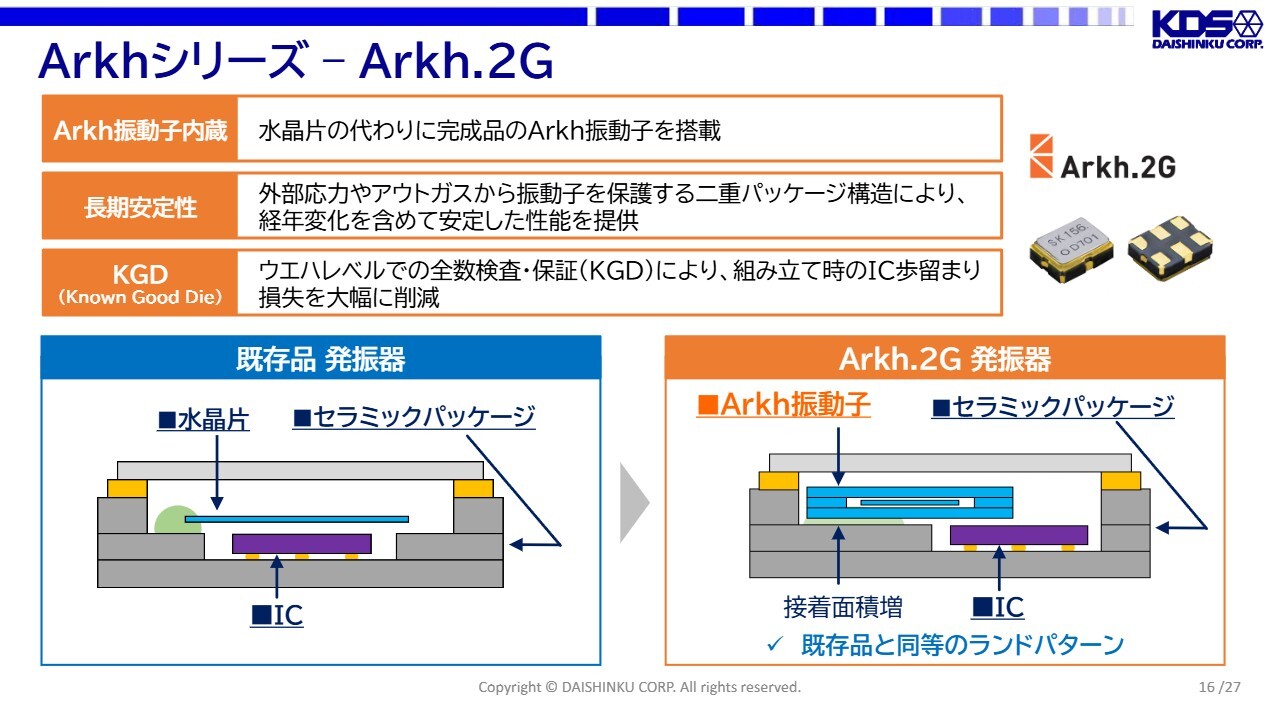

Arkhシリーズ – Arkh.2G

また、この「Arkh」シリーズの「Arkh.3G」という振動子を使った「Arkh.2G」という水晶発振器については、従来製品のパッケージ内に加工済みの水晶片とICを搭載する構造と比較し、同じパッケージ内にすでに水晶振動子として加工が完了した「Arkh」の振動子を搭載しています。

このような構造により、先ほどご説明したとおり、大幅に向上した生産性を従来のパッケージと同じものを用いて達成することが可能になっています。

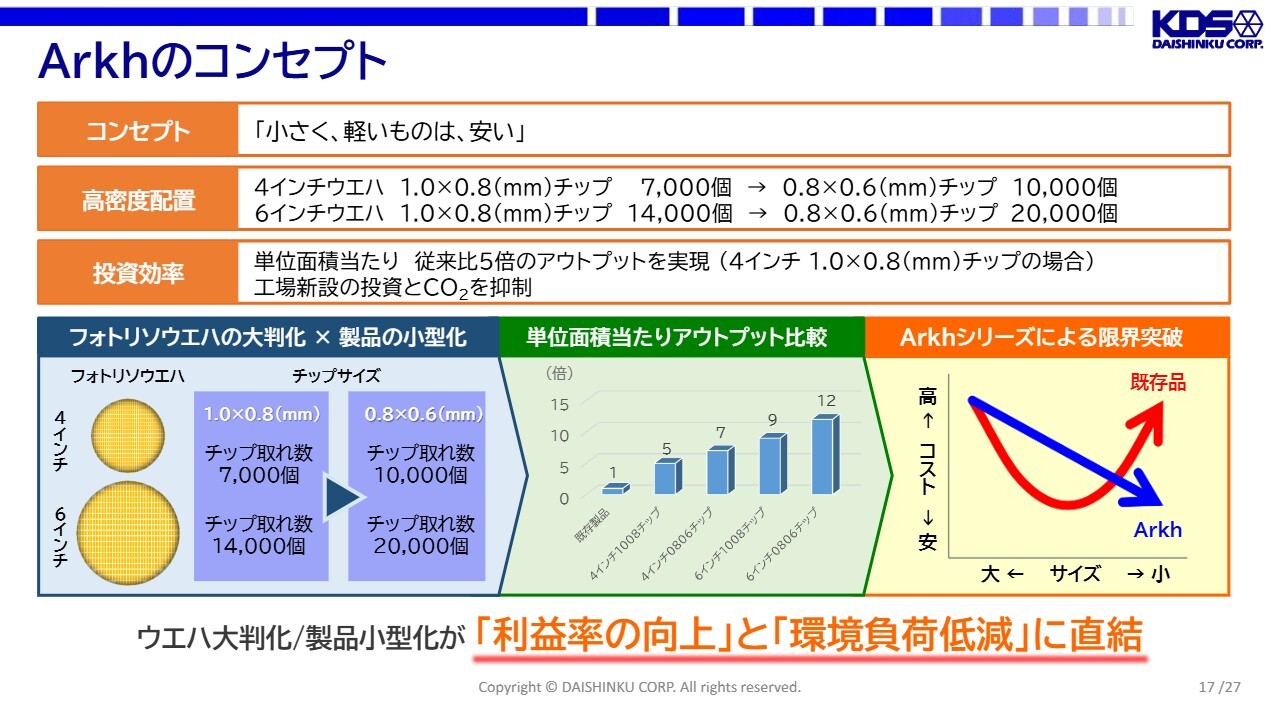

Arkhのコンセプト

「Arkh」シリーズのコンセプトは、「小さく、軽いものは、安い」です。

従来の製品では、製品を小型化していくと生産の難易度が上昇し、我々が外部から購入しているパッケージの単価も上がってしまいます。そのため、製品のサイズが小さくなるほど単価が上がるという状況でした。

この製品では、1枚の水晶ウエハから製品サイズを小さくするほど多くの製品を取ることができるため、サイズが小さくなるほどコストを削減できます。また、このウエハのサイズを大きくすることで、1枚のウエハからの取れ数がさらに増加します。

従来ではアウトプットの数を増やすためには設備の台数を増やし、設備が収容しきれない場合には生産拠点を増やすしかありませんでした。

しかし、この新しいコンセプトの製品では、従来と同じ面積でアウトプットを増やすことが可能です。ウエハの大判化と製品の小型化が、利益率向上と環境負荷低減に直結した製品です。

注力するドメイン(事業領域)

水晶市場の動向については、半導体と同じく約10年で2倍以上の成長を見込んでいます。

ただし、我々が今後注力する事業領域は、水晶市場全体ではなく、AIデータセンターやウェアラブル機器など、高周波や薄型・軽量といった高付加価値が求められ、かつ拡大が期待される市場です。

このような市場に向けて、我々の独自の製品および戦略で事業拡大を目指しています。

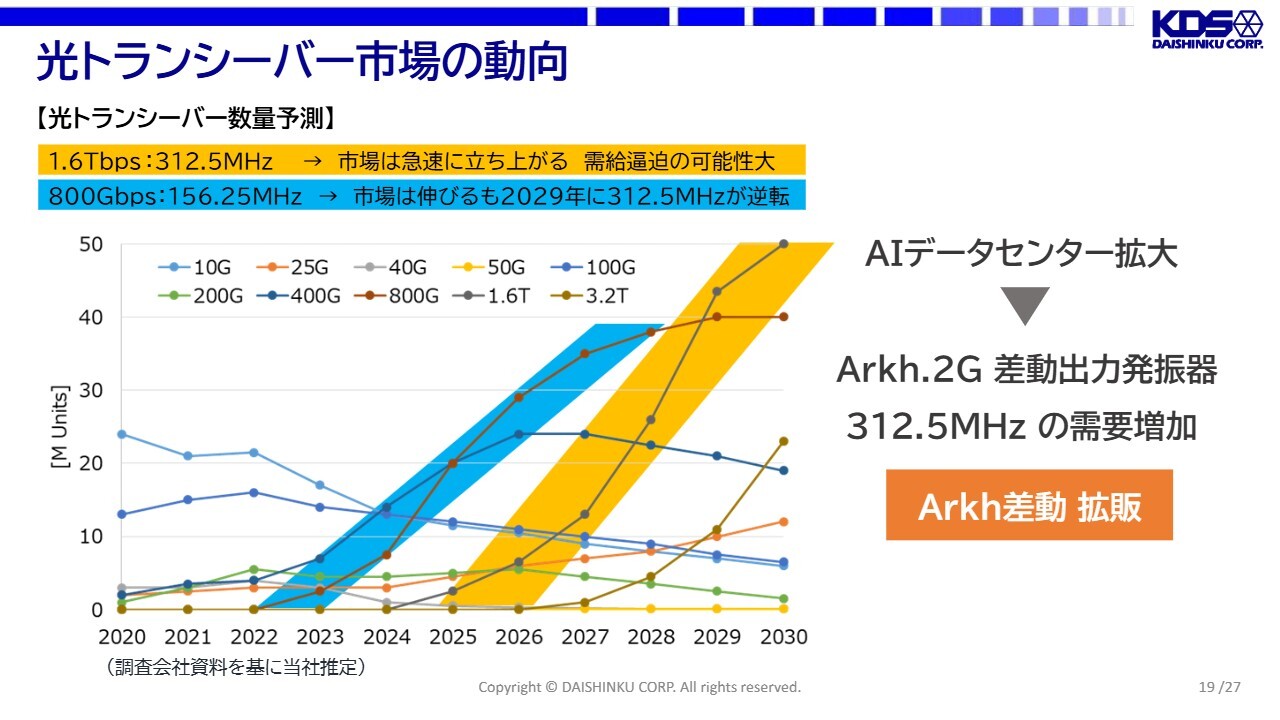

光トランシーバー市場の動向

ターゲットとしている市場の1つである光トランシーバー市場の動向です。

現在、主に使用されている規格は800ギガビーピーエスで、水晶デバイスでは156.25メガヘルツの周波数が使用されています。この部分はスライドに青色でハイライトしています。

この市場については、当社は正直なところやや出遅れています。ただ、昨年から次の規格である1.6テラビーピーエスの市場が急速に立ち上がっています。この規格では312.5メガヘルツという、さらに高い周波数が使用されます。

このように周波数が高まると対応できるメーカーの数は減少します。また、市場が急速に立ち上がることから需給の逼迫も十分に考えられます。そのため、当社が今後参入する余地は十分にあると考えています。

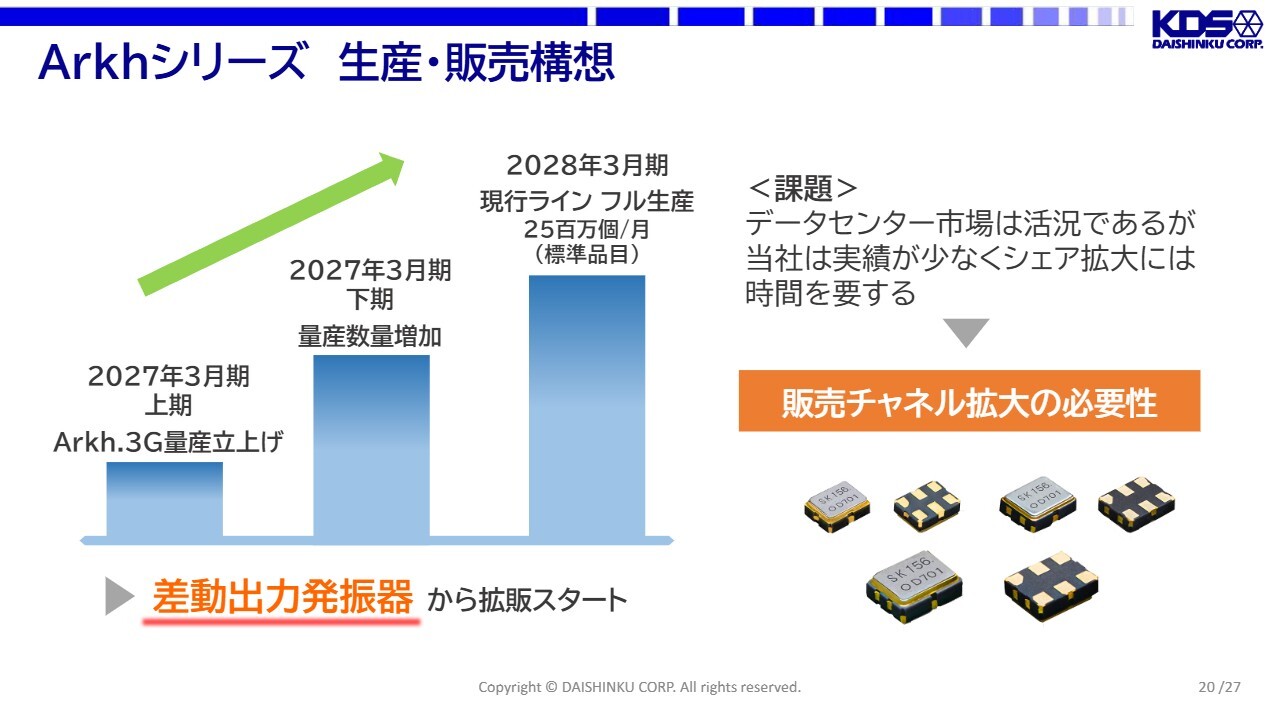

Arkhシリーズ 生産・販売構想

我々の「Arkh」シリーズの生産および販売構想です。

上期には「Arkh」シリーズの量産が立ち上げられる見込みです。さらに、下期には量産数量を拡大し、来期中にはこのラインをフル生産体制に持っていく計画で進めています。

設備立ち上げ当初は償却費が高額になるため、可能な限りこの設備を高利益率の差動出力発振器の生産に充てていきたいと考えています。

また、製品の小型化や、使用するウエハのサイズを大きくすることで、このラインの生産能力を向上させることが可能です。その能力が向上する段階では、車載向け発振器や、IC、ウェアラブル製品に内蔵する振動子など、次の市場や次世代製品を積極的に立ち上げていくことを検討しています。

当面の課題として、直近のデータセンター市場は非常に活況ですが、当社は実績が少ないため、シェア拡大には時間を要します。そのため、当社にとっては販売チャネルの拡大が必須の状況です。

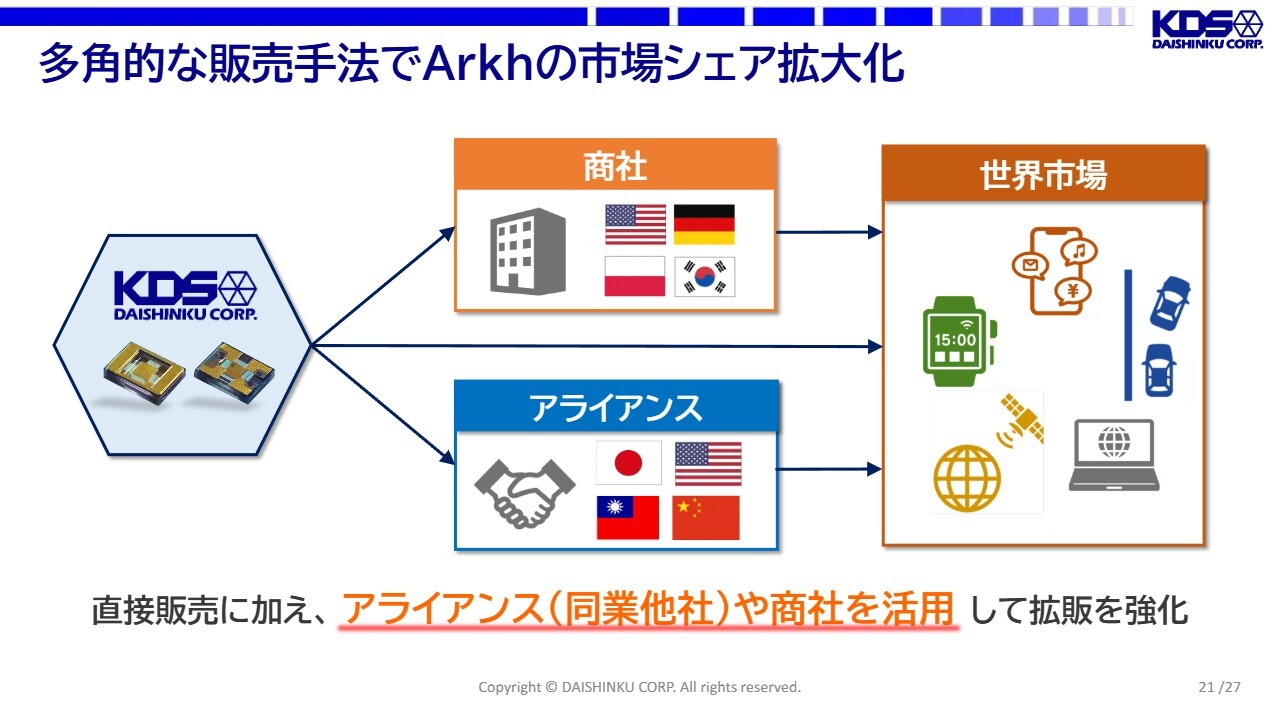

多角的な販売手法でArkhの市場シェア拡大化

これまで当社はエンドユーザーへの直接販売を中心に行ってきましたが、こうした状況を踏まえ、今後は直接販売に加え、アライアンスや商社の活用を積極的に進めていきたいと考えています。

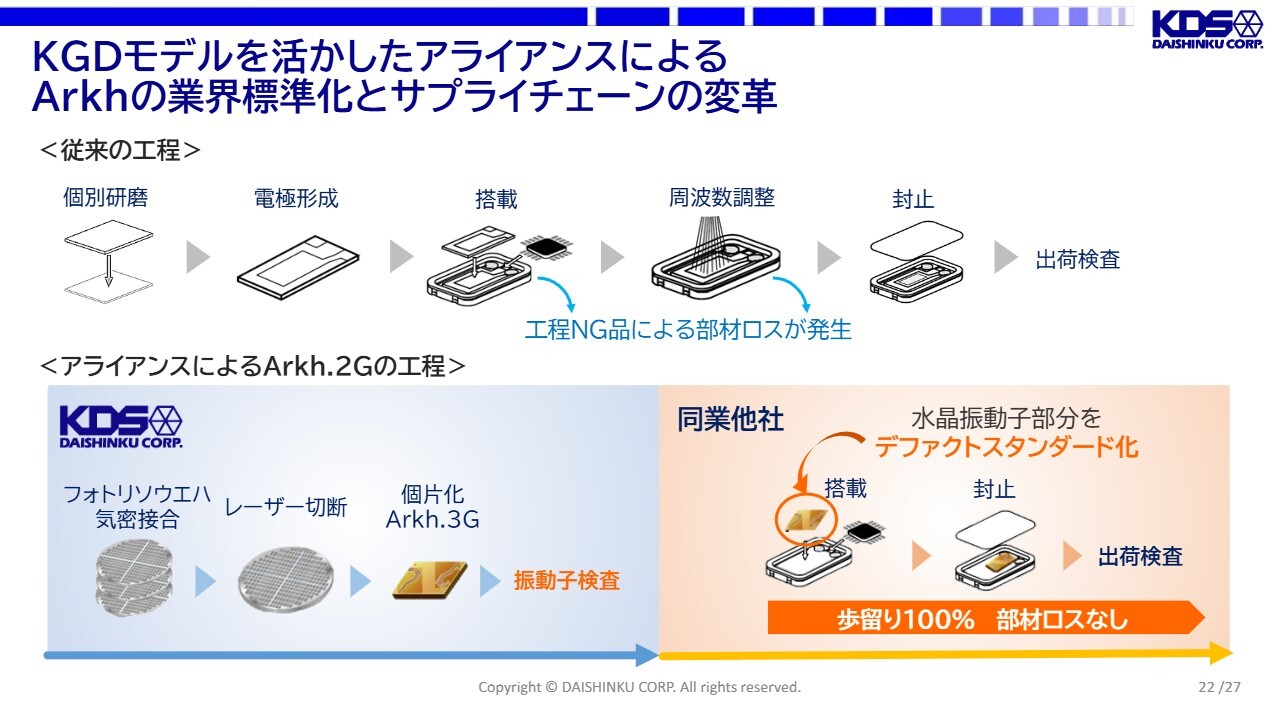

KGDモデルを活かしたアライアンスによるArkhの業界標準化とサプライチェーンの変革

従来の水晶発振器の製造工程は、スライド上部の図のようにセラミックのパッケージ内にICと加工済みの水晶片を一緒に搭載し、封止を行った後に検査を実施するというものです。

この工程では、検査後に水晶発振器の特性が規格外と判定された場合、原価の中で最も高価なICやパッケージも廃棄することになります。

しかし、同業他社さまが当社の水晶振動子「Arkh.3G」を購入してICとともに振動子を搭載する場合には、検査を終えた完成品の水晶振動子を使用するため、その後の歩留まりはほぼ100パーセントとなり、部材のロスが非常に少なくなります。

この点について、同業他社さまから非常にメリットのある製品であるとご評価いただいています。

水晶エコシステムによる競合技術への対抗

今後、当社はアライアンスを通じて、水晶のエコシステムによる競合技術への対抗を図っていきたいと考えています。

Phase1では、他社の製品に組み込んでいただくことで市場への浸透を図り、その後、Phase2で領域を拡大、Phase3でプラットフォーム化することで、水晶デバイス市場全体において性能、コスト、品質の向上を実現し、競争優位性を発揮していければと思います。

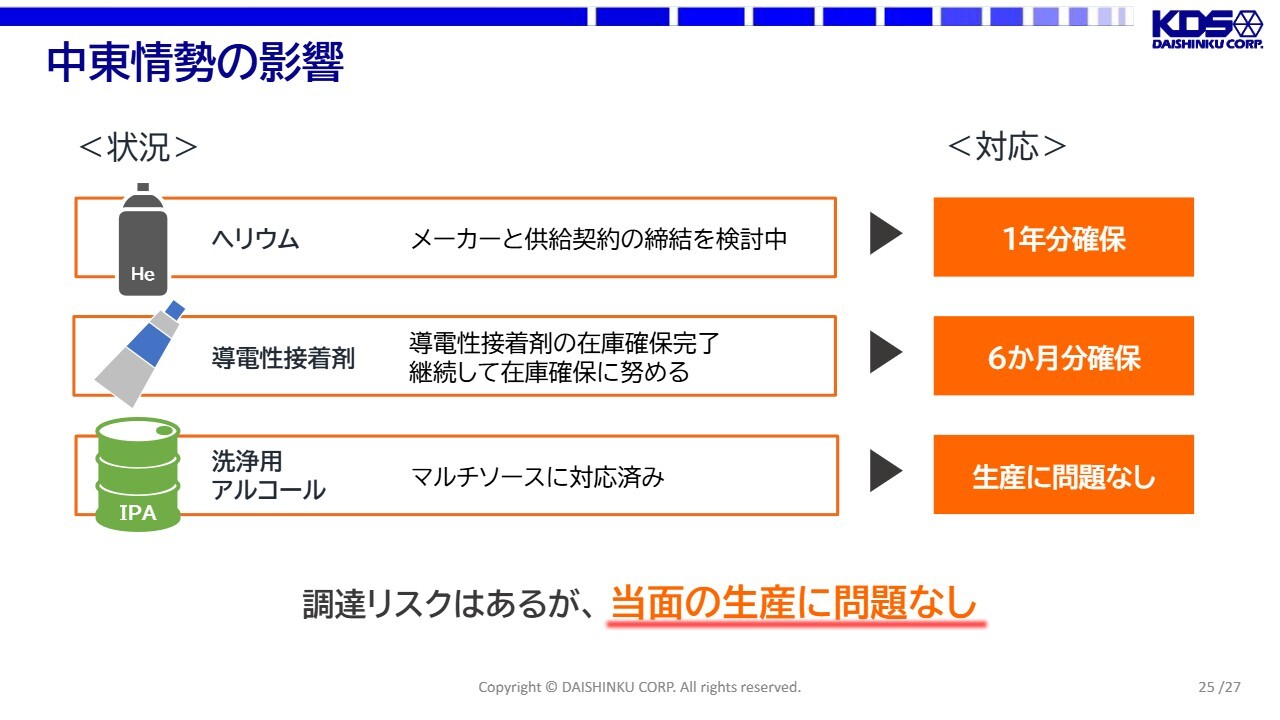

中東情勢の影響

地政学リスクについてお話しします。現在、中東情勢の影響により、さまざまな材料の調達にリスクが生じています。その中で、主な部材の現状についてご説明します。

ヘリウムについては、当社が取引をしているメーカーさまで、1年分の必要量を確保していただいています。

導電性接着剤については、現時点で6ヶ月分まで確保していただけています。ただし、これは7ヶ月目で突然供給が途絶えるというわけではなく、現時点で確約いただけるのが6ヶ月分までという状況です。

洗浄用のアルコールについては、すでにマルチソース化に対応済みであるため、この中東情勢の影響があっても生産に問題はありません。

総じて調達リスクはあるものの、当面の生産に問題はない状況です。

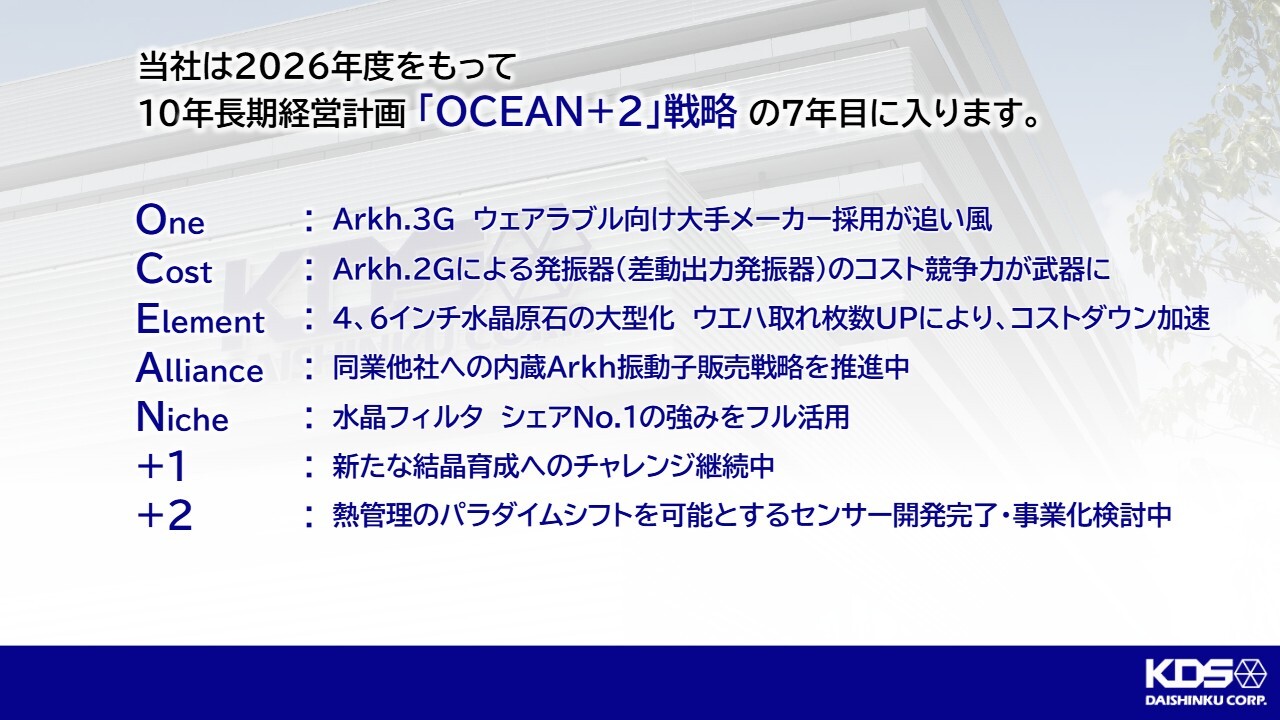

10年長期経営計画「OCEAN+2」戦略の7年目に入ります。

当社は、2026年度をもって10年長期経営計画「OCEAN+2」戦略の7年目を迎えます。「Arkh」シリーズがいよいよ量産の段階に入り、従来のOne by Oneの製造からウエハレベルのパッケージへのパラダイムシフトが、理論の段階から量産・普及の段階にようやく到達しました。

1社供給の「One」については、ウェアラブル向けで「Arkh.3G」が大手メーカーさまに採用検討いただいており、「Cost」戦略では、「Arkh.2G」による発振器のコスト競争力が非常に強みとなっています。

材料関連の「Element」では、4インチ、6インチの水晶原石の大型化に加えて、次の8インチ、12インチのロードマップも進めています。低原価構造の構築を着実に進めている状況です。

「Alliance」については、先ほどご説明したとおり、同業他社さまをお客さまとする販売戦略を推進しています。

また、「+2」の新事業では、熱管理のパラダイムシフトを可能にするセンサの開発を完了し、現在事業化を検討しています。こちらの新しいセンサについての詳細は、次回ご説明します。

この製品は従来の部品を販売する事業にとどまらず、熱管理のソリューションを提案する事業として展開する予定です。部品の単価ではなく、お客さまのROI(投資対効果)に価値を感じていただけるような事業を目指します。

今後とも長期経営計画を着実に進めていきますので、何卒引き続きご支援のほどよろしくお願いします。私からの説明は以上です。ご清聴ありがとうございました。

質疑応答:製品の価格変動状況と需給環境について

質問者:スライド13ページ、YoYでの営業利益の増減についてです。前期と比べて価格変動による減益影響がかなりマイルドになっていると感じています。

おそらく、台湾ドルなど為替の影響もあるかと思いますが、これを除いた純粋な製品同士の比較における価格変動や値下げの状況について教えてください。

また、その背景にある水晶デバイス全体の需給環境や市況感が、1年前と比較してどのように変化しているのかに

新着ログ

「電気機器」のログ