2026年3月期決算および新中期経営計画説明会

ウィルグループ、営業利益は前年比40.2%増 新中期経営計画「WILL-being 2029」で更なる利益拡大へ

Agenda

角裕一氏(以下、角):ウィルグループ代表取締役社長の角です。本日はウィルグループ決算説明会にご参加いただき、誠にありがとうございます。

本日の内容は3点で、新中期経営計画「WILL-being 2029」の発表も含まれています。内容が多いため、できる限りわかりやすく、簡潔にご説明したいと思います。

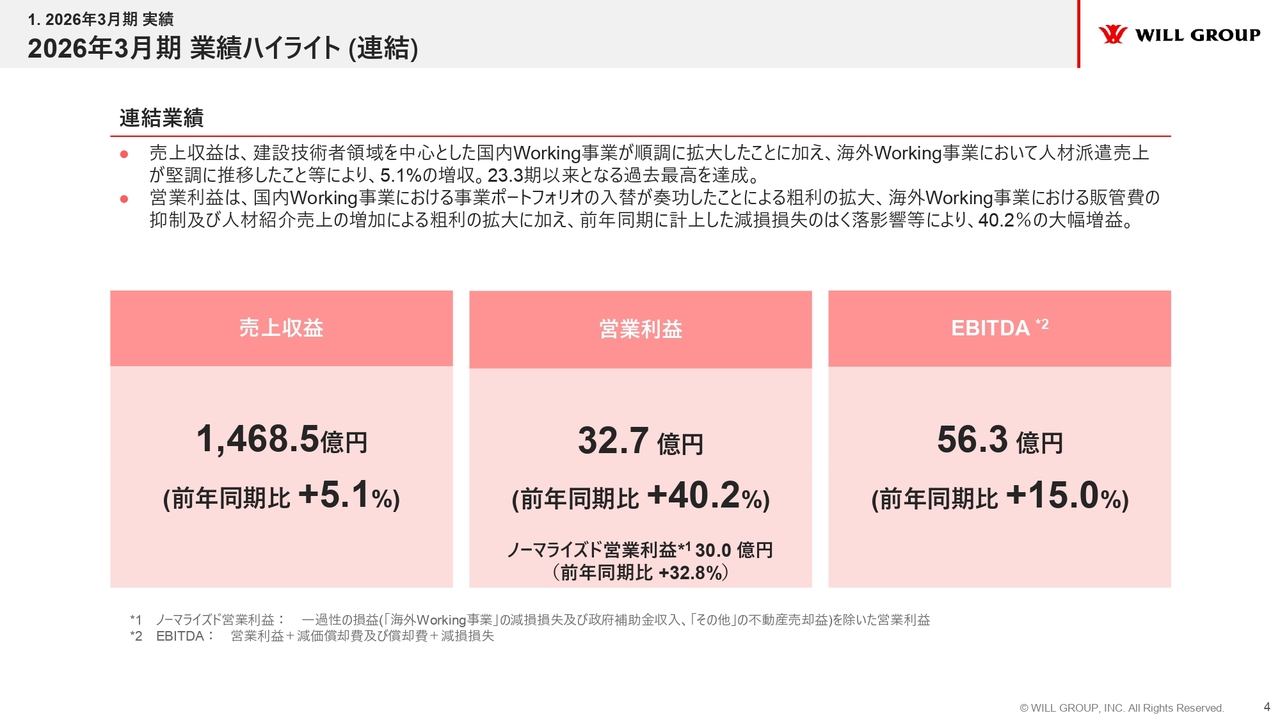

2026年3月期業績ハイライト(連結)

2026年3月期の実績についてご説明します。まず、連結業績ハイライトです。売上収益は1,468億5,000万円で前年同期比5.1パーセント増となり、2023年3月期以来の最高売上を記録しました。営業利益は32億7,000万円で、前年同期比40.2パーセント増と大幅な増益となりました。

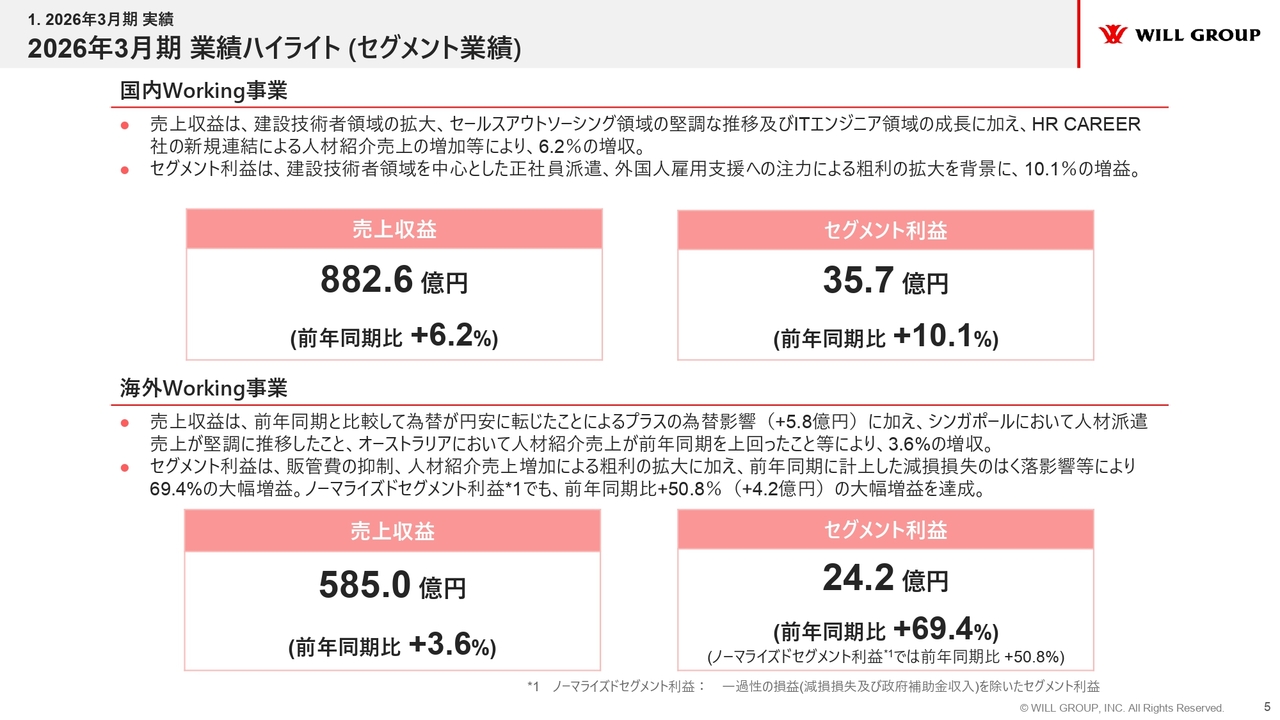

2026年3月期 業績ハイライト(セグメント業績)

セグメント別の業績ハイライトです。国内Working事業の売上収益は882億6,000万円で前年同期比6.2パーセントの増収、セグメント利益は35億7,000万円で前年同期比10.1パーセントの増益となりました。主な増益の要因は、3年間の前中期経営計画で注力してきた正社員派遣や外国人雇用支援が堅調に伸びたことで、粗利が増加したことによります。

正社員派遣については、業績を牽引してきた建設技術者領域に加え、セールスアウトソーシング領域やITエンジニア領域も増益へ大きな貢献を果たしました。前中期経営計画で注力してきた領域が粗利の拡大を牽引し、増益に寄与する結果となりました。

海外Working事業の売上収益は585億円で前年同期比3.6パーセントの増収、セグメント利益は24億2,000万円で前年同期比69.4パーセントの大幅な増益となっています。この要因としては、前中期経営計画の3年間のうち、特に後半2年間に取り組んできた販管費のコントロールが挙げられます。また、高い収益性を持つ事業モデルである人材紹介事業の売上が伸びたことで、粗利が拡大し、セグメント利益の大幅な増益につながりました。

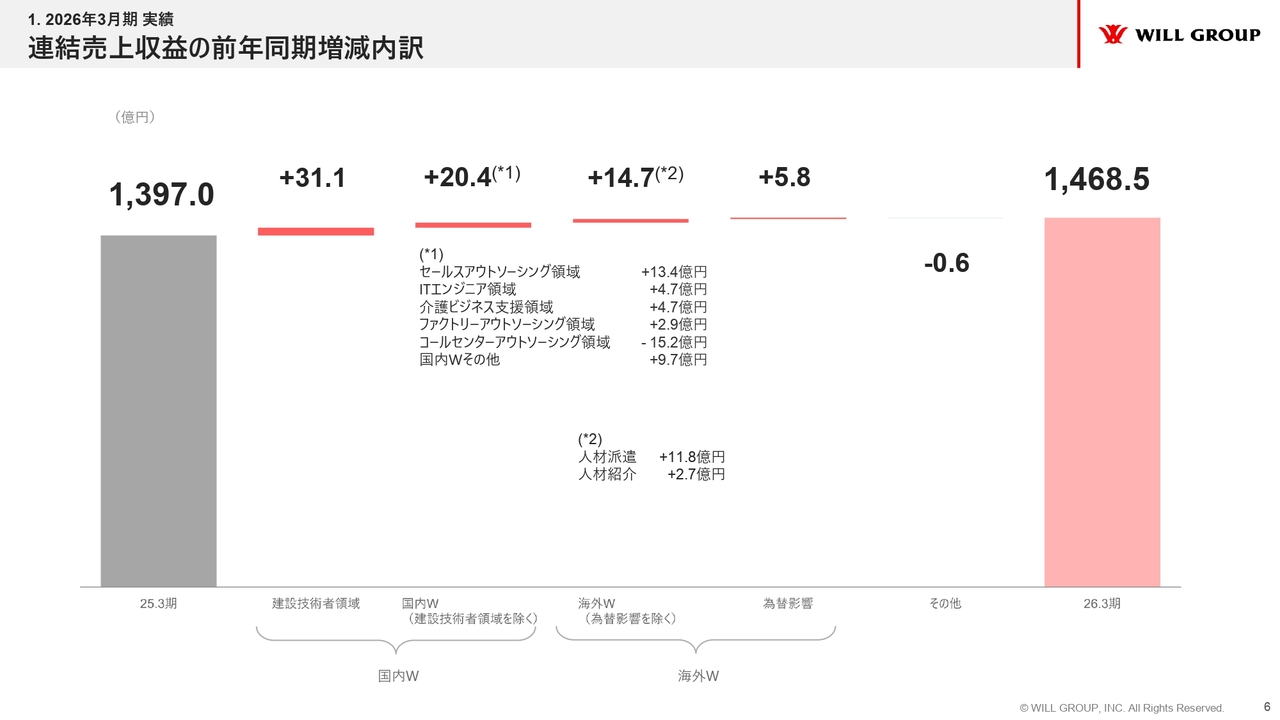

連結売上収益の前年同期増減内訳

スライドは、連結売上収益の前年同期増減内訳です。建設技術者領域、それ以外の国内Working事業、および海外Working事業のいずれも増収の要因となっています。

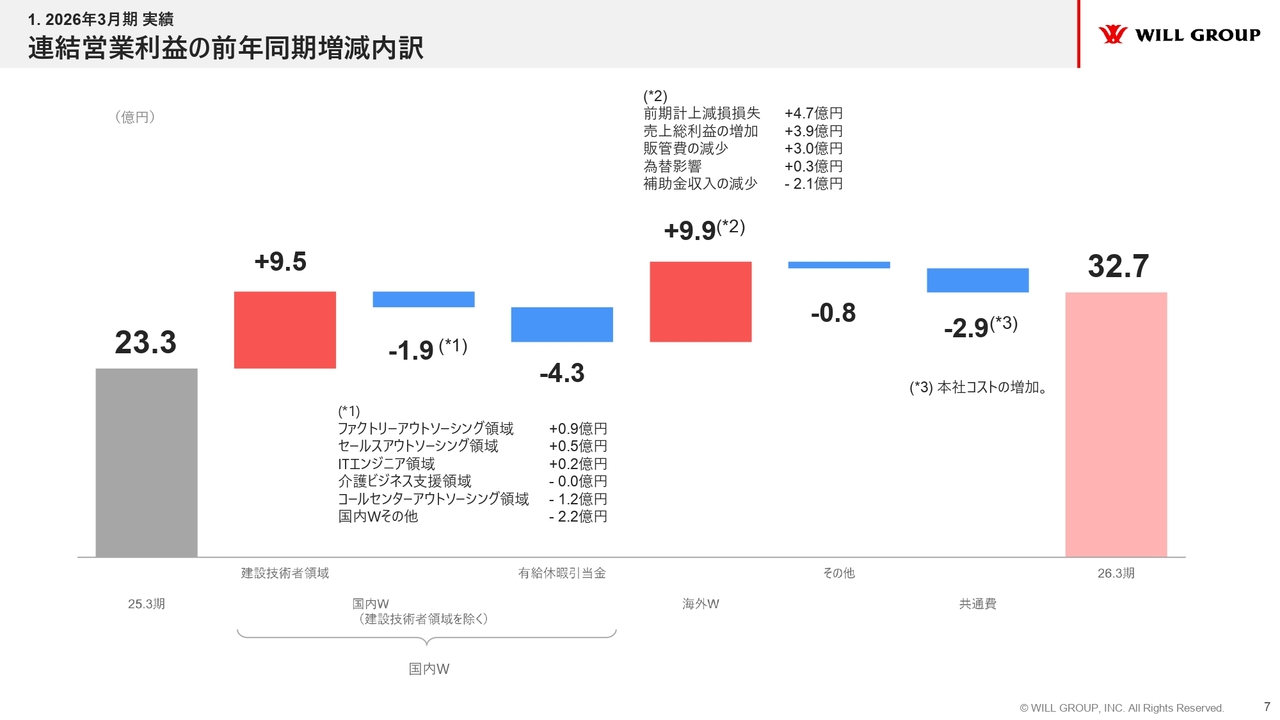

連結営業利益の前年同期増減内訳

連結営業利益の前年同期増減内訳です。建設技術者領域と海外Working事業がそれぞれ約10億円の増益を形成しています。一方、建設技術者領域を除く国内Working事業は1億9,000万円の減益となっています。そのうち、ファクトリーアウトソーシング領域・セールスアウトソーシング領域・ITエンジニア領域は微増ながら増収を維持しているものの、国内Working事業その他はマイナスとなっています。

なお、国内Working事業その他は人材紹介事業に関する部分です。当社は昨年10月に買収したHR CAREERおよび以前から取り組んできた人材紹介事業を、新中期経営計画で新たな柱として成長を目指す重要な分野としています。最終年度は国内Working事業も海外Working事業も好調だったため、このタイミングで人材紹介事業をさらに強化し、投資を進めていく方針を採りました。結果として、国内Working事業その他は赤字となっています。

このようなプラスマイナスがありながら、2026年3月期の連結営業利益は32億7,000万円で着地しました。

2026年3月期 国内Working事業

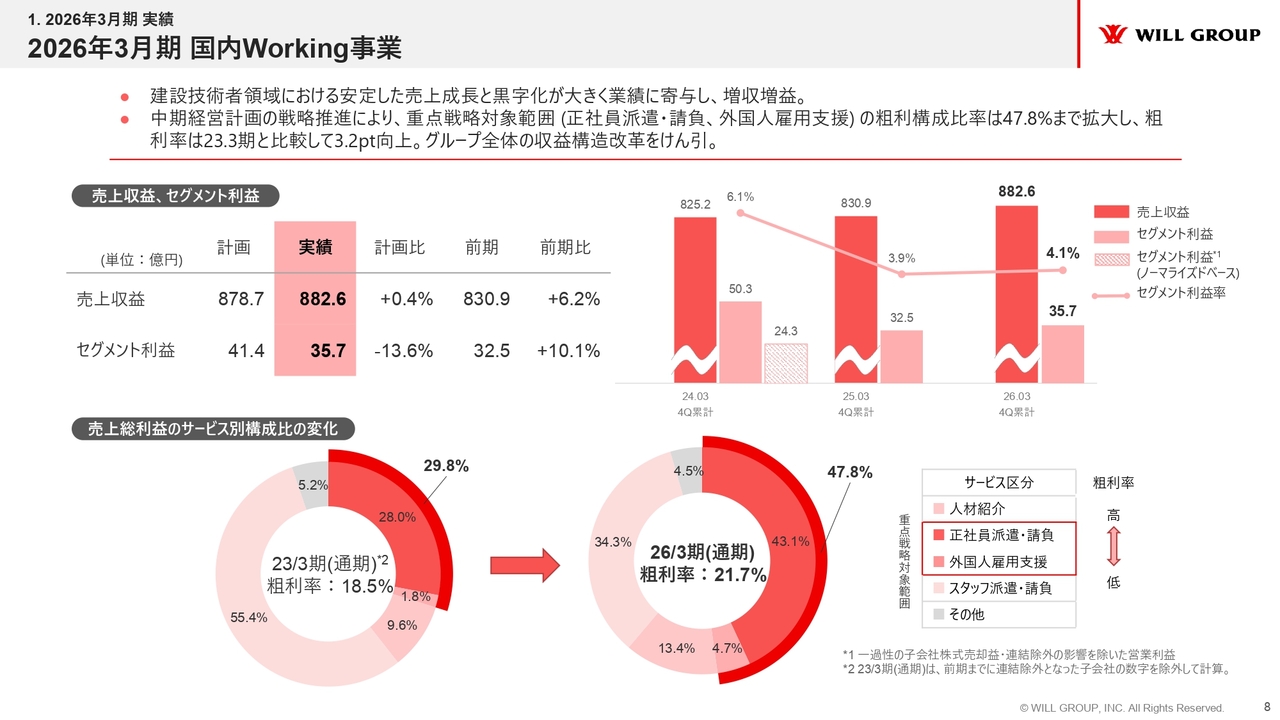

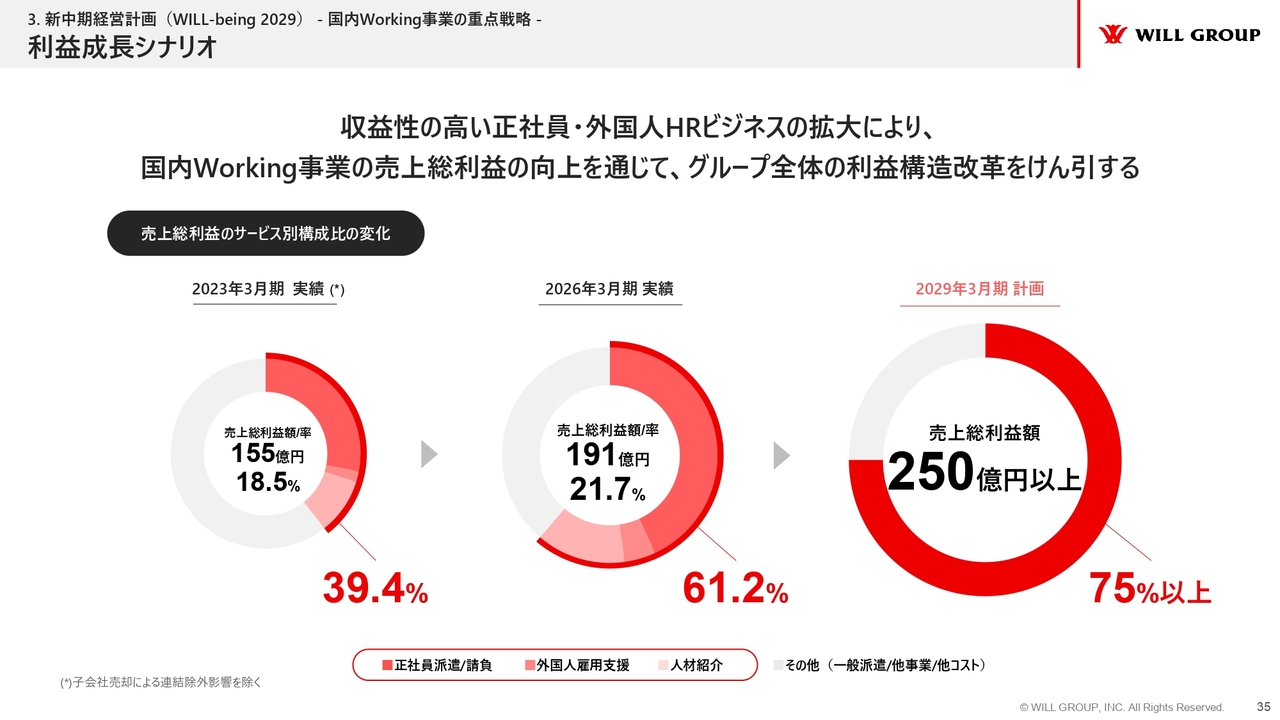

国内Working事業の詳細についてご説明します。スライド下段の円グラフは売上総利益の構成を示しており、左側が2023年3月期の構成となっています。濃い赤色で示している29.8パーセントの部分は、前中期経営計画で当社が取り組んできた正社員派遣と外国人雇用支援の売上総利益の比率を表しています。

この部分を3年間かけて47.8パーセントまで増大させました。従来の有期雇用をベースとした派遣よりも収益性が高いため、粗利率を3年前の18.5パーセントから21.7パーセントへと3.2ポイント改善できました。

国内Working事業(領域別売上、営業利益)

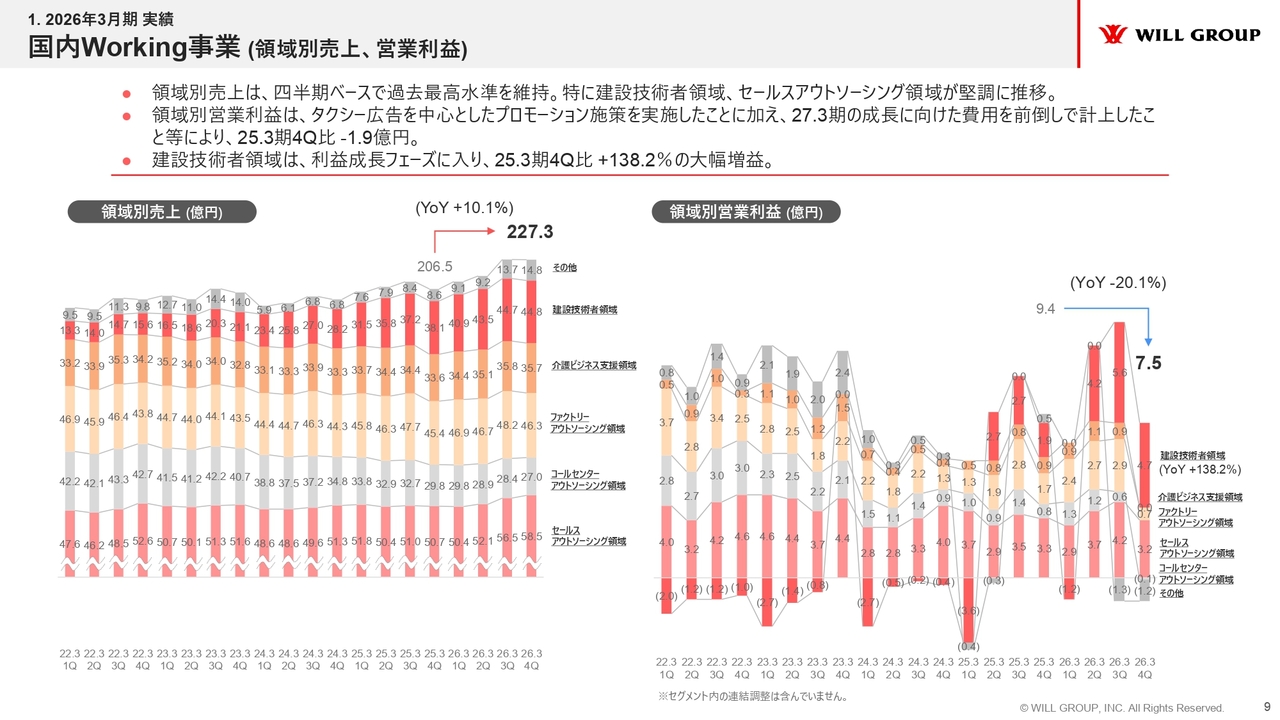

スライドは国内Working事業の領域別の売上および営業利益です。右側の営業利益は、前年同期比で約20パーセントの減益となっています。2026年3月期第4四半期の営業利益は7億5,000万円となり、前年同期比で約1億9,000万円の減益に相当します。これは、第4四半期に実施した1億円強のタクシー広告を含む全国プロモーションに加え、人材紹介サービスのHR CAREERで成長基盤構築に向けた投資により、1億円強の赤字が発生したことが要因です。

また、2026年3月期は2027年3月期に向けて、セールスアウトソーシング領域やファクトリーアウトソーシング領域、ITエンジニア領域での採用を前倒しし、広告を出して採用活動を実施しました。この採用活動に約2億円、累計で約4億円の先行投資を行ったことも、第4四半期減益の要因になっています。

一方で、第4四半期はトップラインや粗利を狙いどおり成長させることができました。これは、当社が積極的な成長を目指して取り組んだ結果であるといえます。

中期経営計画(WILL-being 2026)KPI実績

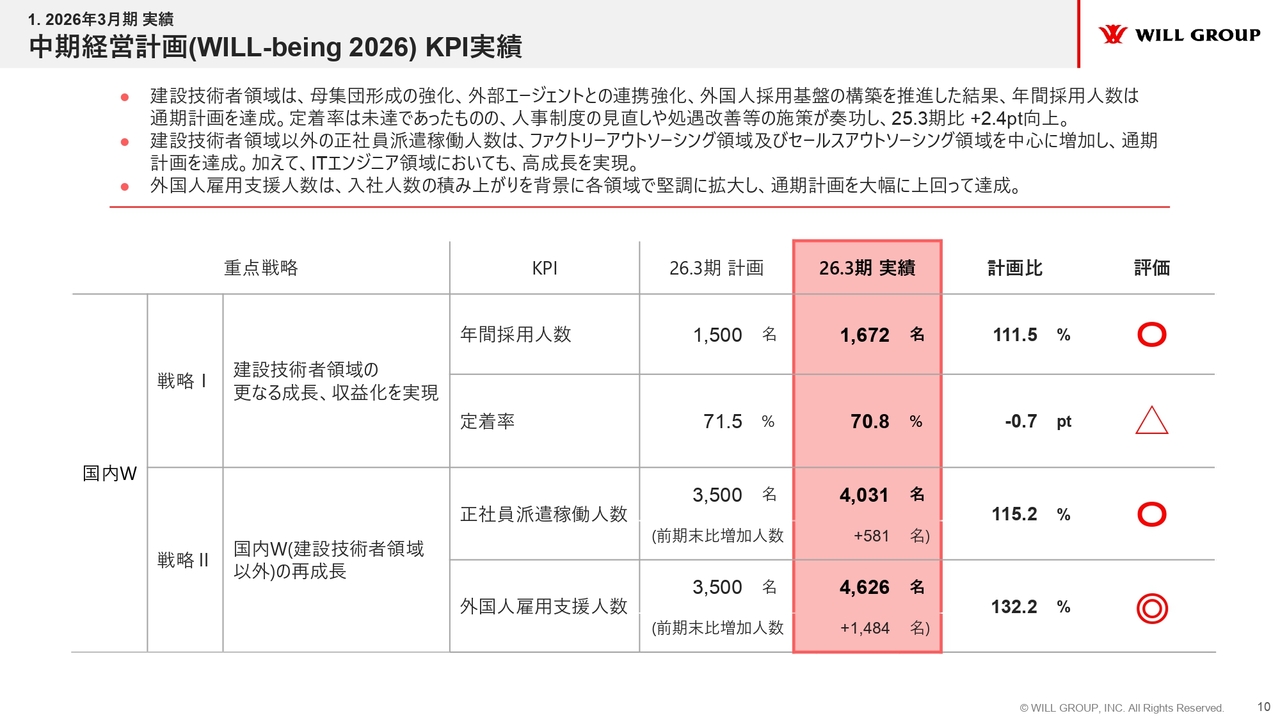

前中期経営計画において、当社が注力してきた重点KPIの結果についてご説明します。先ほどもお伝えしたように、正社員派遣と外国人雇用支援の2つを徹底的に推進することを方針として取り組んできました。

「戦略I」は正社員派遣を中心とした建設技術者領域です。成長のためには採用が欠かせないため、まずは採用に注力しました。採用後は定着率を目標に掲げ、定着させたうえで活躍してもらうことを重視しました。採用については達成しましたが、定着率は計画比0.7ポイント未達となりました。ただし、定着率は前年同期比で2.4ポイントの改善を実現しています。

この結果から、定着率を向上させるために何をすべきかという問いに対し、すべてではないにしろ1つの答えを見つけることができたと捉えています。当社は今後もさらに定着率を向上させる取り組みを続けていきます。

「戦略II」では建設技術者領域以外の正社員派遣と外国人雇用支援について取り組みを進め、どちらも達成できました。

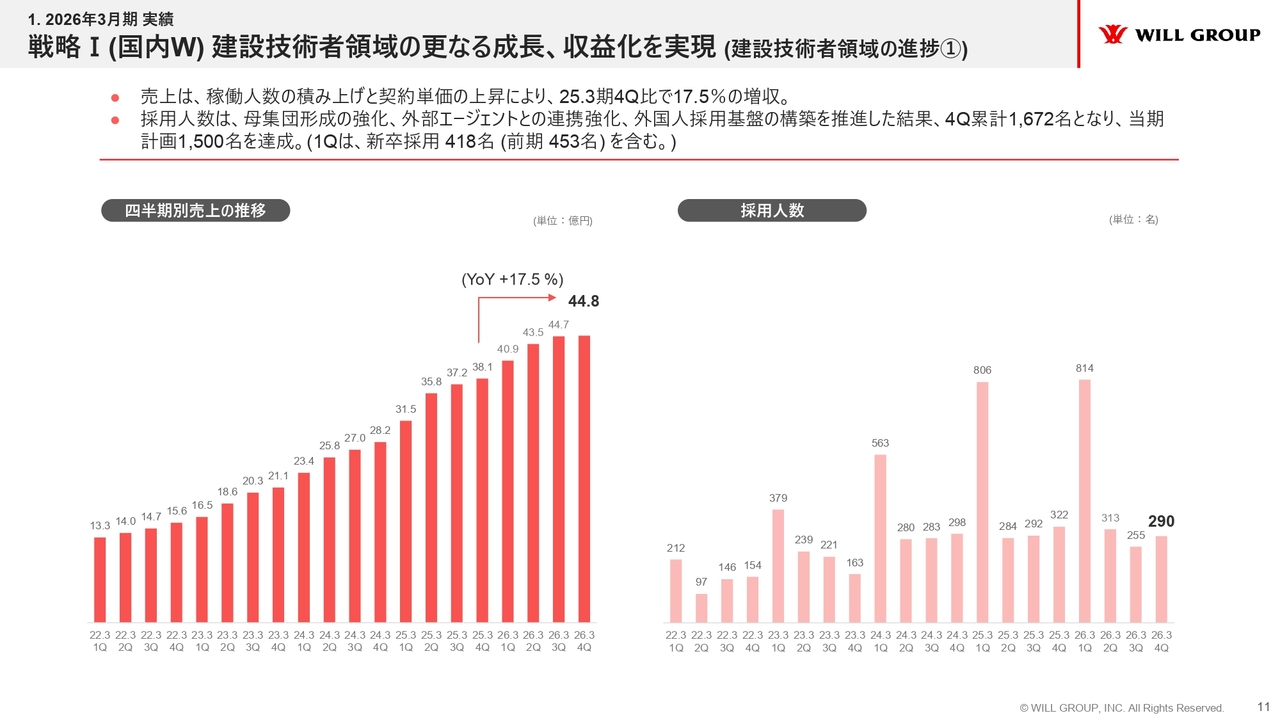

戦略I(国内W)建設技術者領域の更なる成長、収益化を実現(建設技術者領域の進捗①)

具体的にご説明します。スライドは「戦略I」の建設技術者領域について、左側が四半期ベースの売上推移、右側が採用人数の推移を示しています。2026年3月期第4四半期の売上収益は前年同期比で17.5パーセントの増収となりました。

一方、2026年3月期第4四半期の採用人数は前年同期比で若干減少しています。これは、採用コントロールに関する反省から、第4四半期に採用人数を調整したことが要因です。当社は4月に大量の新卒が入社しますが、2025年3月期は第4四半期に積極的に採用した結果、2026年3月期第1四半期にかなりの待機が発生してしまったという反省を踏まえたものです。

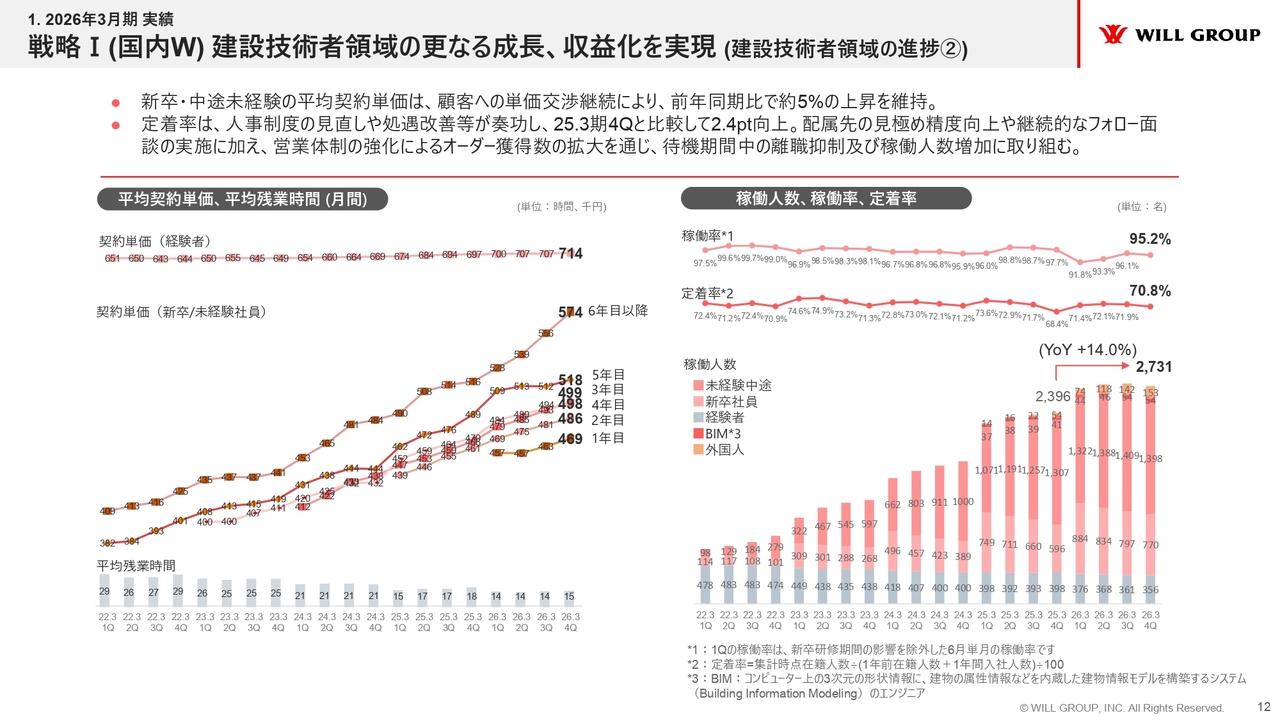

戦略I(国内W)建設技術者領域の更なる成長、収益化を実現(建設技術者領域の進捗②)

スライドは建設技術者領域のデータです。左側の年次ごとの平均契約単価をご覧ください。2026年3月期下期の結果を見ても、安定的に前年同期比で約5パーセント引き上げることができています。

本日の『日本経済新聞』では、各派遣領域の単価についての傾向が取り上げられていました。具体的には、ITエンジニア領域や製造領域が単価を引き上げています。このように、テクニカルな領域は単価を引き上げる非常に強い領域だと認識しています。

スライド右側の棒グラフは稼働人数、折れ線グラフのうち薄いピンク色は稼働率、濃いピンク色は定着率を表しています。

先ほどお伝えしたとおり、定着率は惜しくも計画比0.7ポイント未達となりましたが、2025年3月期第4四半期が68.4パーセントであったことを考えると、かなり改善できたといえます。第4四半期は多くの工事現場が竣工や終了を迎えるため、特に定着率が下がりやすい時期です。しかし、そこでもしっかり定着率を維持しつつ、1年間を通じて改善することができたと考えています。

競合他社と比べると、定着率が数ポイント低い状況にありますが、当社は建設業界に参入してまだ日が浅いという背景があります。また、建設技術者としてのキャリアを歩み始めたばかりの稼働者が非常に多く、キャリアを諦めてしまう若い世代の比率が高いです。当社が1年、もう1年と取り組みを継続させることでこのような傾向を改善し、自動的に定着率を向上させられると考えています。

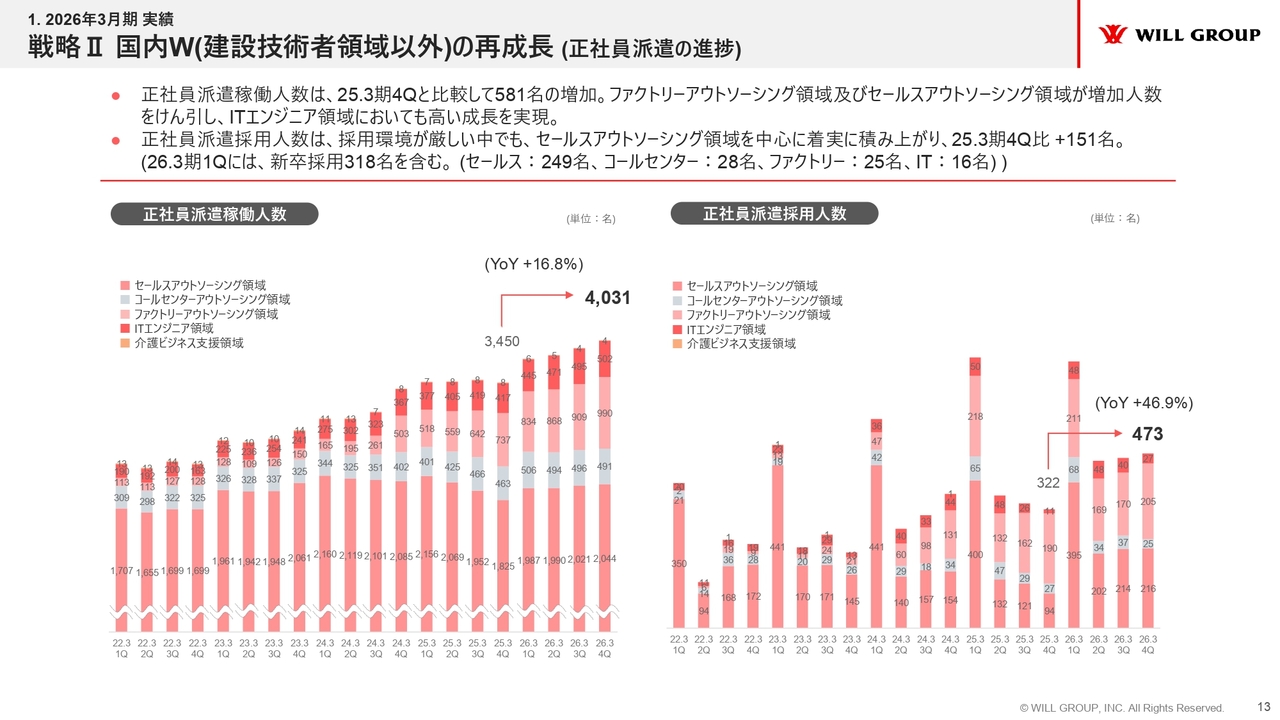

戦略II 国内W(建設技術者領域以外)の再成長(正社員派遣の進捗)

「戦略II」の建設技術者領域以外の正社員派遣についてです。スライド左側の稼働人数は、前年同期比16.8パーセント増と非常に力強く伸びています。また、右側の採用人数は前年同期比46.9パーセントの増加となりました。建設技術者領域以外でも着実に成長していることに自信を持っています。

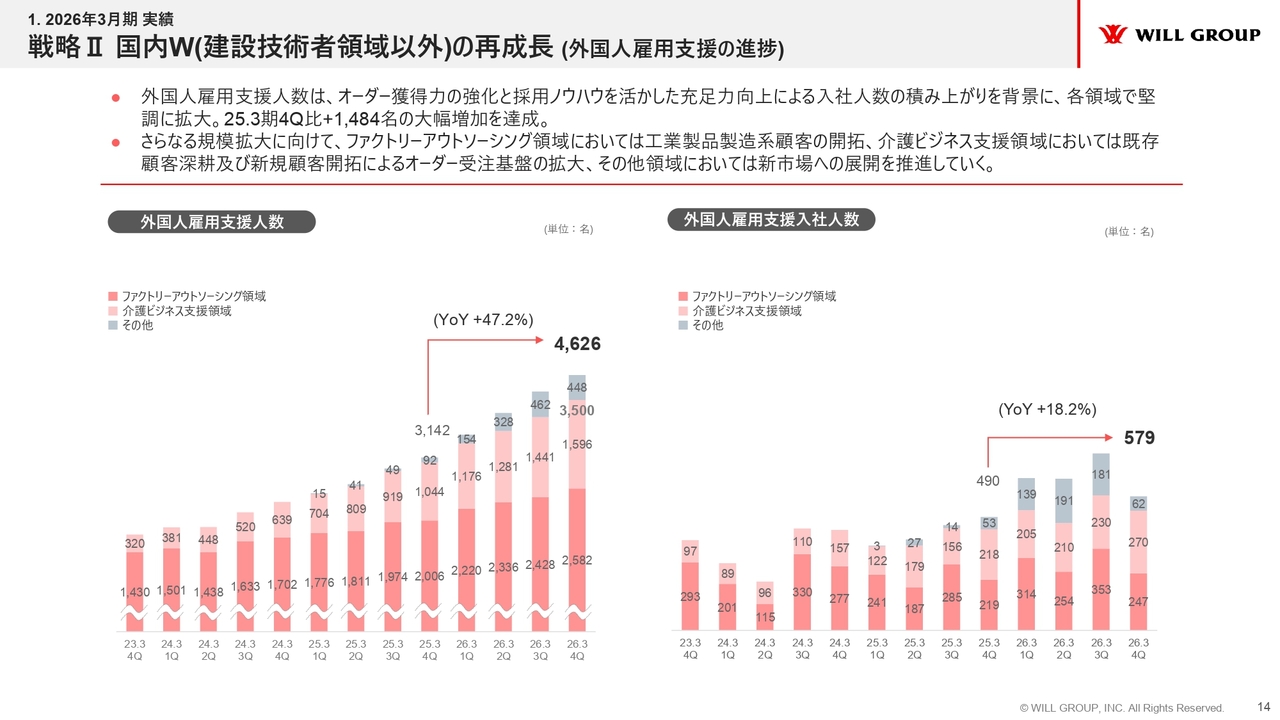

戦略II 国内W(建設技術者領域以外)の再成長(外国人雇用支援の進捗)

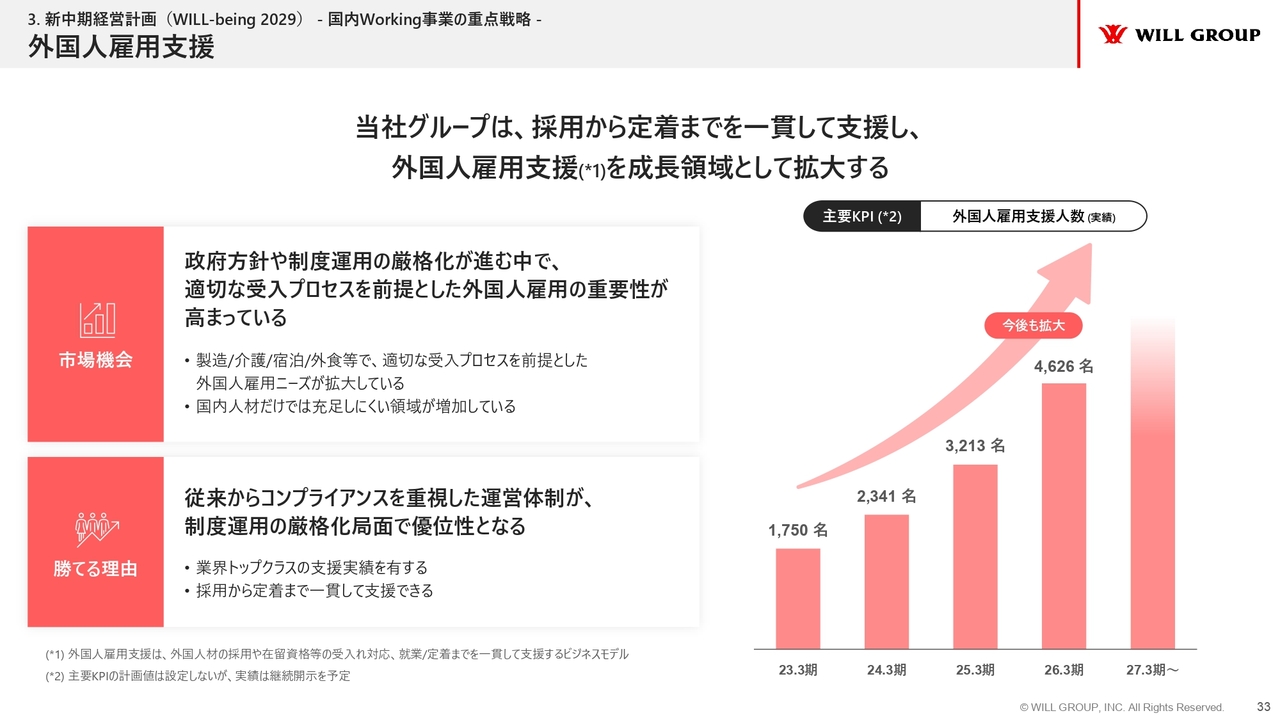

外国人雇用支援についてです。スライド左側は外国人雇用支援人数を示しており、右側は入社人数を示しています。この1年間で、過去最高の前年同期比47.2パーセントという大幅な純増を達成しました。ファクトリーアウトソーシング領域や介護ビジネス支援領域、外食や観光などのその他領域で3本目の柱を作り始めており、純増という面でも全分野で着実に結果を出しています。

2026年3月期の入社人数についても、全分野でしっかりと伸ばすことができました。外食領域は特定技能の上限人数に近い水準に達しており、新規受け入れの一時停止措置がなされることから新たな分野の開拓を進めていきます。

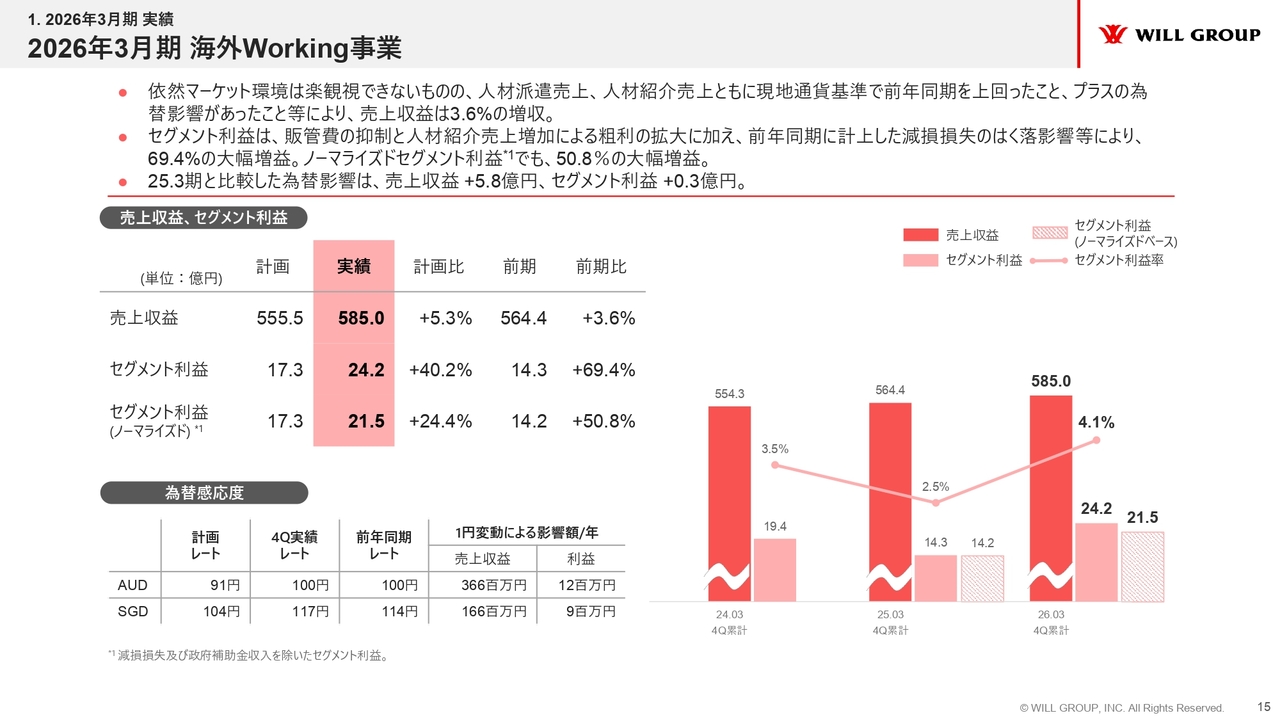

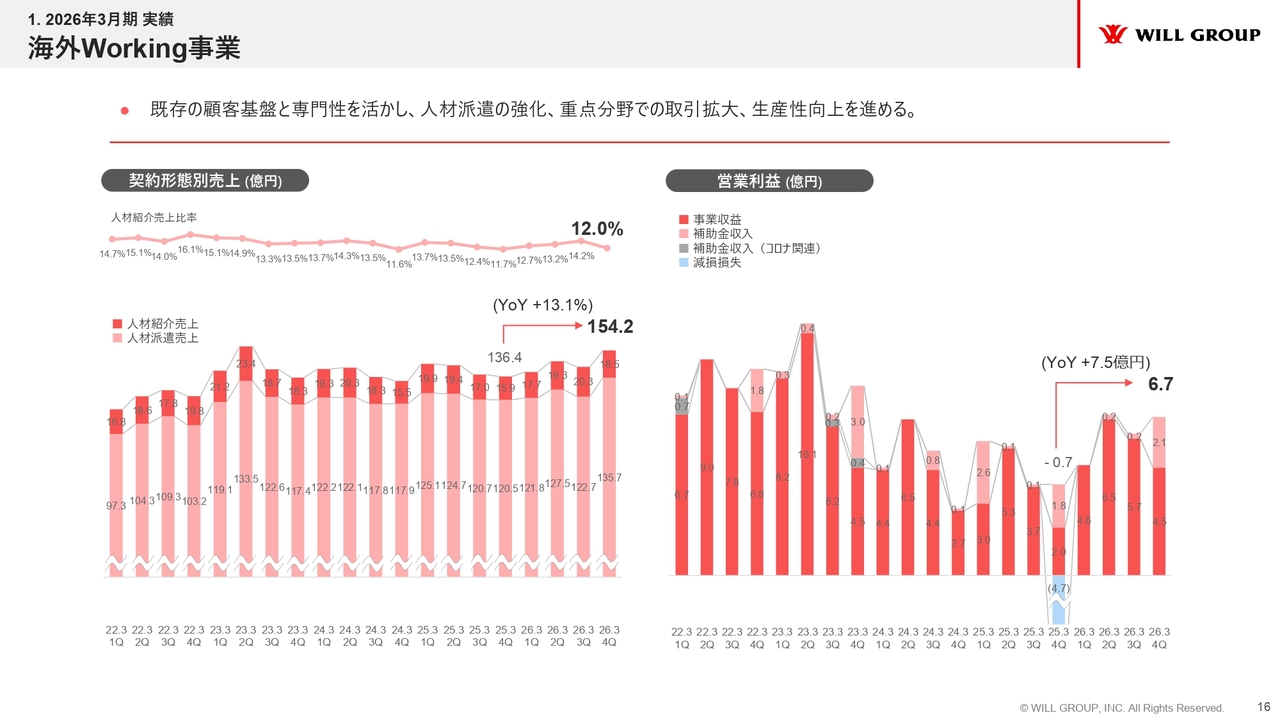

2026年3月期 海外Working事業

海外Working事業についてです。2026年3月期は大幅な増益を達成しました。当社では、セグメント利益に加え、一時的な利益を除外したノーマライズドベースのセグメント利益も公表しています。

一時的な利益の一例としては、シンガポール政府からの補助金があります。シンガポール人を雇用し、その方の給与を引き上げた際に支給される補助金で、シンガポール政府は2029年までこの制度を継続すると発表しています。ただし、支給日が1日でもずれると計上される期が1年ずれてしまいます。また、この制度についてはロジックが公開されていないため、支給額を予測することができません。

この2つの理由から当社では、計画立案時には基本的にこのような一時的な利益を含めない方針を採っています。

実業における実力値としての利益がノーマライズドセグメント利益に該当しますが、2026年3月期は前年同期比50パーセント以上の増益を達成することができました。この点からも、大きく進化できた1年だったと振り返っています。

海外Working事業

好調な要因についてご説明します。スライド右側の営業利益は前年同期比で7億5,000万円の増益となりました。前年同期にオーストラリアの子会社1社が減損損失を計上した影響もあり、四半期ベースで見ると大幅な増益となりました。

ただし、前年同期の減損損失がなかった場合でも増益となっています。濃いピンク色の事業収益は前年同期比で増加しており、事業でしっかりと収益を上げる体制を構築できた1年であったと考えています。

増益した要因は基本的に2つあります。1つ目は、販管費のコントロールを徹底したことです。具体的には、ROIが低いゾーンを削減し、全体的な予算を調整しながらROIが高いゾーンに投資を行いました。

一般的に「人員の削減やその他コストの削減を行うとトップラインや粗利も低下するが、収益が取れればそれでもいい」という戦い方になりがちです。一方、海外Working事業ではROIが低い領域から高い領域に投資を振り向けたことで、トップラインや粗利そのものを落とさずに販管費をコントロールすることができ、生産性の高い戦い方ができたと振り返っています。

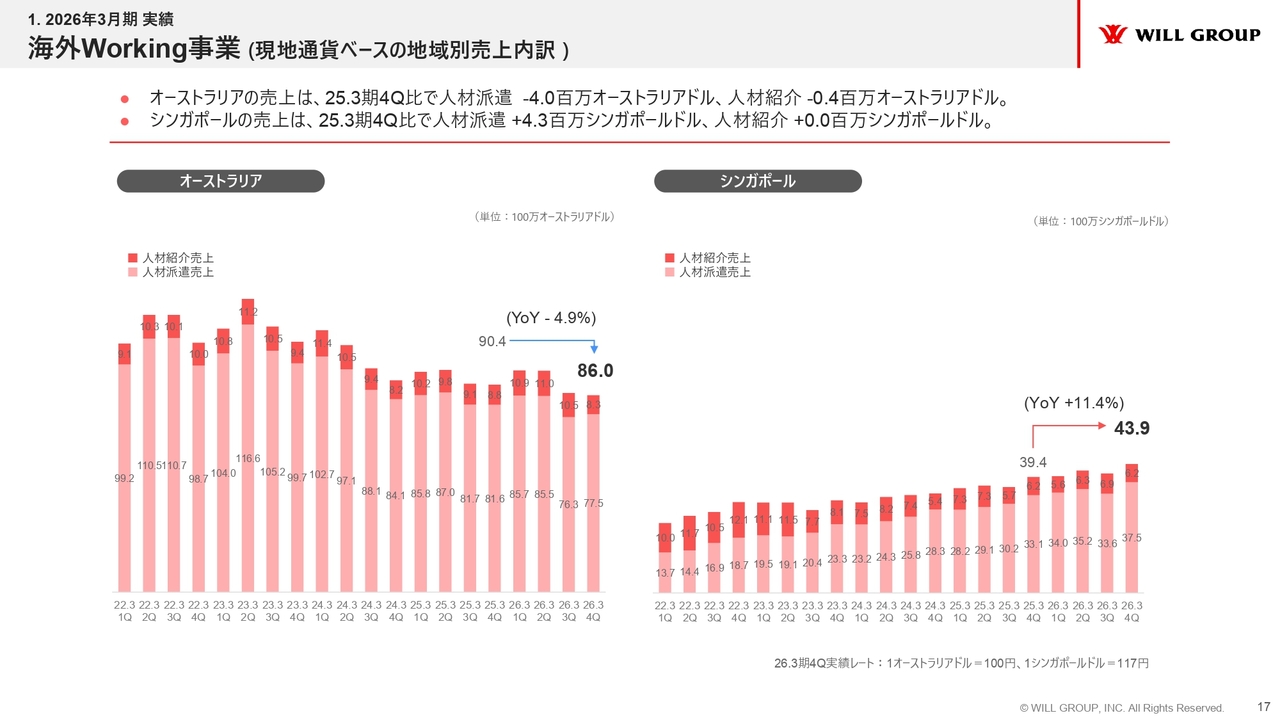

海外Working事業(現地通貨ベースの地域別売上内訳)

スライドは、オーストラリアおよびシンガポールの四半期現地通貨ベースの推移です。2026年3月期第4四半期単体では、オーストラリアで前年同期比約400万オーストラリアドルの減収となった一方、シンガポールは前年同期比約40万シンガポールドルの増収となり、しっかりと伸ばすことができました。

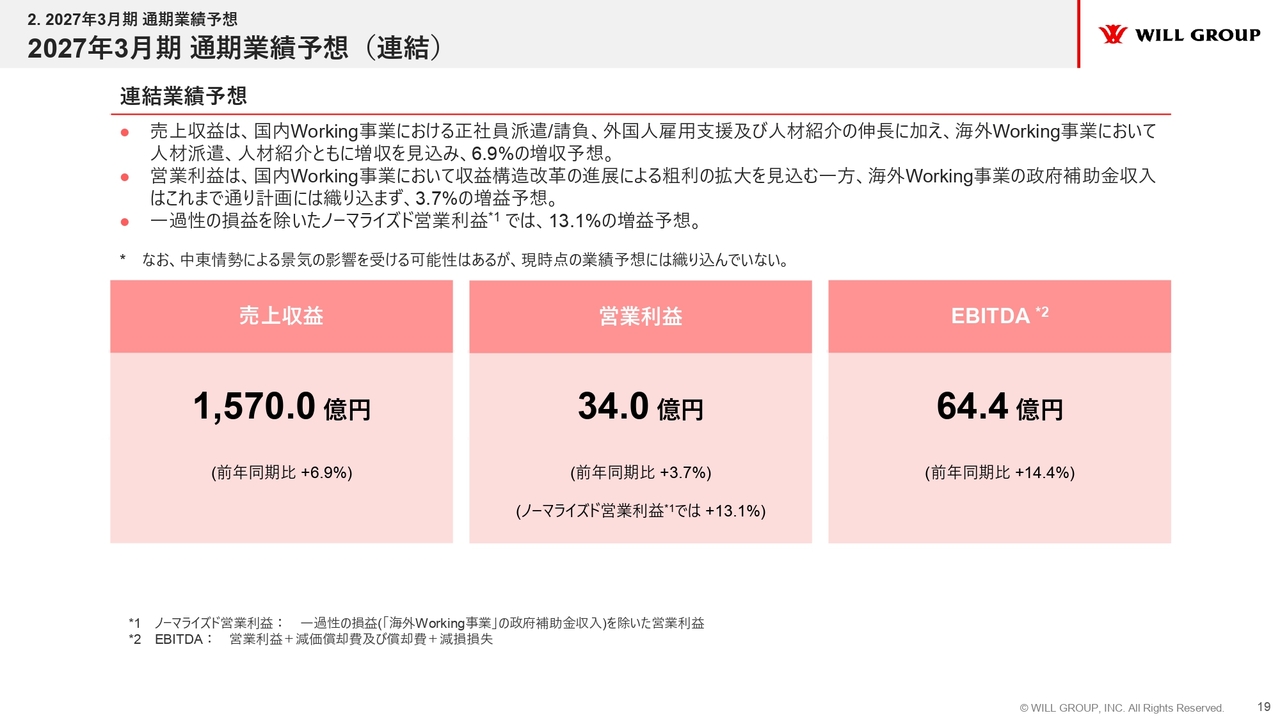

2027年3月期 通期業績予想(連結)

2027年3月期の通期業績予想です。売上収益は1,570億円で前年同期比6.9パーセントの増収、営業利益は34億円で前年同期比3.7パーセントの増益、ノーマライズド営業利益は前年同期比13.1パーセントの増益を見込んでいます。

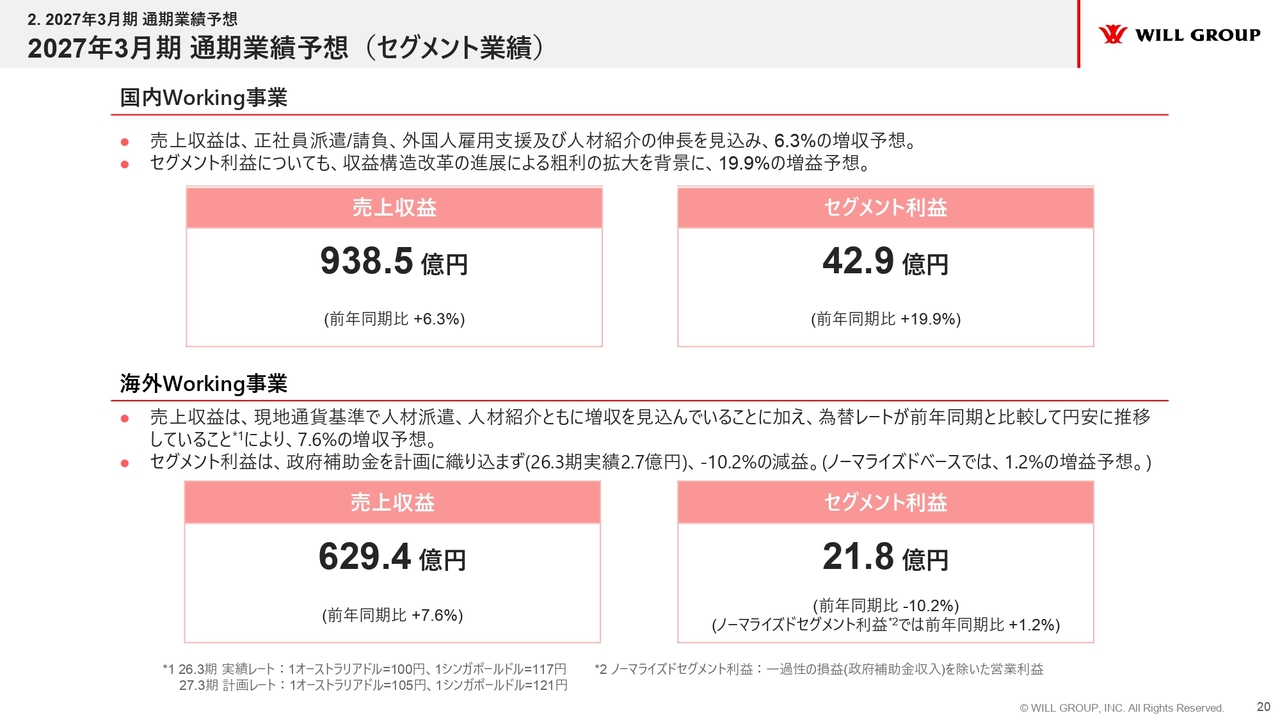

2027年3月期 通期業績予想(セグメント業績)

セグメント別の業績予想についてご説明します。国内Working事業の売上収益は938億5,000万円で前年同期比6.3パーセントの増収、セグメント利益は42億9,000万円で前年同期比19.9パーセントの増益を見込んでいます。

海外Working事業の売上収益は629億4,000万円で前年同期比7.6パーセントの増収、セグメント利益は21億8,000万円で前年同期比10.2パーセントの減益を見込んでいます。ただし、ノーマライズドセグメント利益は前年同期比1.2パーセントの増益を見込んでいます。

2027年3月期の通期業績予想については、国内Working事業が中心となる見込みです。どのように成長を牽引するかについては、この後ご説明する新中期経営計画で詳細をお伝えしますが、基本的には正社員派遣、外国人雇用支援、人材紹介の3本柱を軸にしっかりと成長を目指していきます。

海外Working事業については、「前期はとても良いイメージで伸ばせたのに、2027年3月期はなぜあまり伸びないのか?」という疑問が出るかもしれませんが、後ほど詳細をお伝えします。

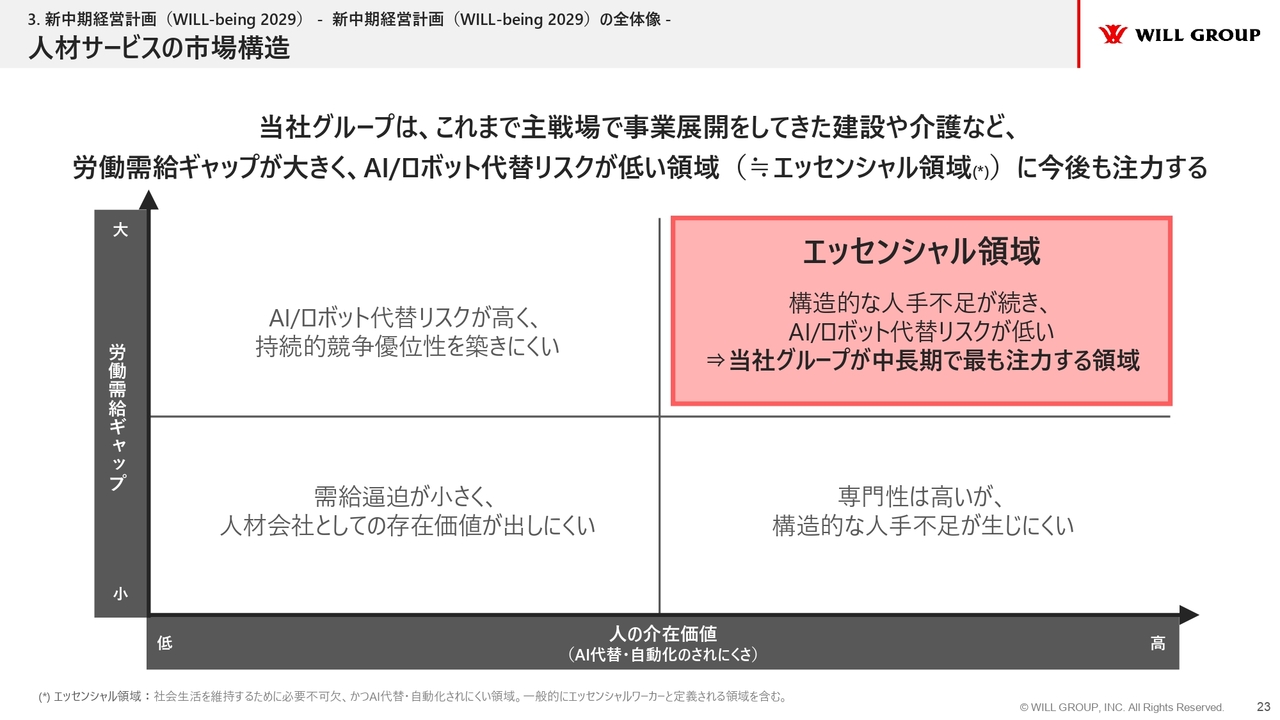

人材サービスの市場構造

新中期経営計画についてご説明します。まず、当社がこの3年間、どこで戦っていくのかという全体像をお話しします。スライドは、人材サービス市場構造を縦軸と横軸の2軸で示しています。縦軸は労働需給ギャップを表しており、上にいくほどギャップが大きくなります。一方、横軸は人の介在価値を表しています。

現在の人材サービス市場における中長期的な脅威としては、特にAI、長期的にはフィジカルAIが挙げられます。したがって、横軸を「人の介在価値」と「AI代替や自動化のされにくさ」と設定しています。

この4象限で見たときに、当社が戦う場所はエッセンシャル領域です。エッセンシャル領域とは、構造的な人手不足が続きながらも、AI/ロボットによる代替リスクが低い領域です。

当社が前中期経営計画で取り組んできた領域は、AIや今後登場するフィジカルAIの影響によって、職種ごとの需給や価値において非常に追い風が吹いていると考えています。

例えば、日本国内の派遣市場で最もシェアが大きい職種はなにかご存じでしょうか? 答えは一般事務で、全体の35パーセントを占めているといわれています。当然当社も約20年前に派遣事業に本格参入した際、派遣市場で最も認知されている一般事務を手掛けたいと考えていました。しかしながら、みなさまもご存じのとおり、一般事務はグローバルの大手外資系企業や日本国内の大手派遣会社が最も強みとしている領域で、最も競争が激しい領域でもあるため、参入しませんでした。

リーマン・ショックを経験したこともあり、景気後退局面でも常に需要があり続ける領域とはどこかと考えた結果、人が生活を続けるうえでなくてはならない領域であり、さらに大手企業が参入していない領域で戦っていこうと決めました。この考えのもと、20年間にわたり取り組んできた結果、現在の当社の姿があります。

スライドのグラフ左上の領域についてご説明します。労働需給ギャップは一定程度存在するものの、AI/ロボットによる代替リスクが高い代表的な領域として、一般事務や物流が位置づけられます。

次に、右上のエッセンシャル領域についてご説明します。政府が定義する広義のエッセンシャル領域のうち、当社は、AIやロボットによる代替が難しく、社会・経済インフラとして継続的に維持が求められる領域をエッセンシャル領域と定義しています。また政府は、エッセンシャルワーカーを看護や介護、建設製造、保育販売といった分野を含む「社会インフラ関連職」で働く人と定義しています。

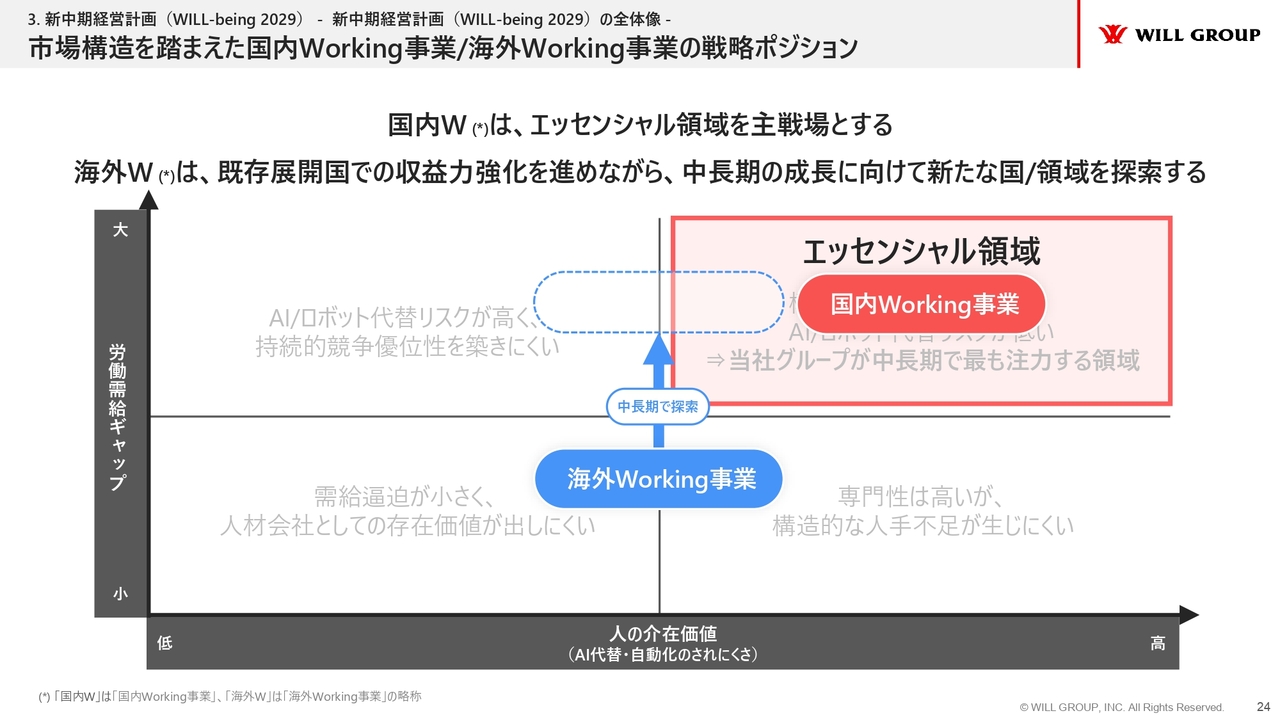

市場構造を踏まえた国内Working事業/海外Working事業の戦略ポジション

この市場で国内および海外戦略をどのように進めていくのかについてです。国内では、すでに十分に市場を開拓し成長を続けているため、エッセンシャル領域でさらに確実に伸ばしていきます。

一方、海外市場については、日本国内とは異なる特徴を持っています。特に人手不足については、日本ほど深刻ではありません。そのため、まずは労働需給ギャップを見極めることが重要です。特にオーストラリア市場は、日本ほど需給ギャップが激しくないため、人材採用の難易度も相対的に低いです。

このため、海外Working事業では、日本以上に専門性の高い分野で事業を展開しています。具体的には、金融機関向けプロジェクトを運営できるプロジェクトマネージャーとしてITエンジニアを派遣したり、シンガポールでは政府からのAI/DXプロジェクトの委託など、高度な分野で展開しています。

ただし、中長期的にどの領域に重点を置くかについては、現在はまだ定める段階ではないと考えています。ただし、新中期経営計画の3年間に、アジアをはじめとする海外各地域で、どの分野を重点的に展開していくかを明確にしたいと考えています。

新中期経営計画の3年間の当社の進路として確実にいえることは、当社の連結売上6割以上を占める国内市場においてはエッセンシャル領域で戦っていくことです。

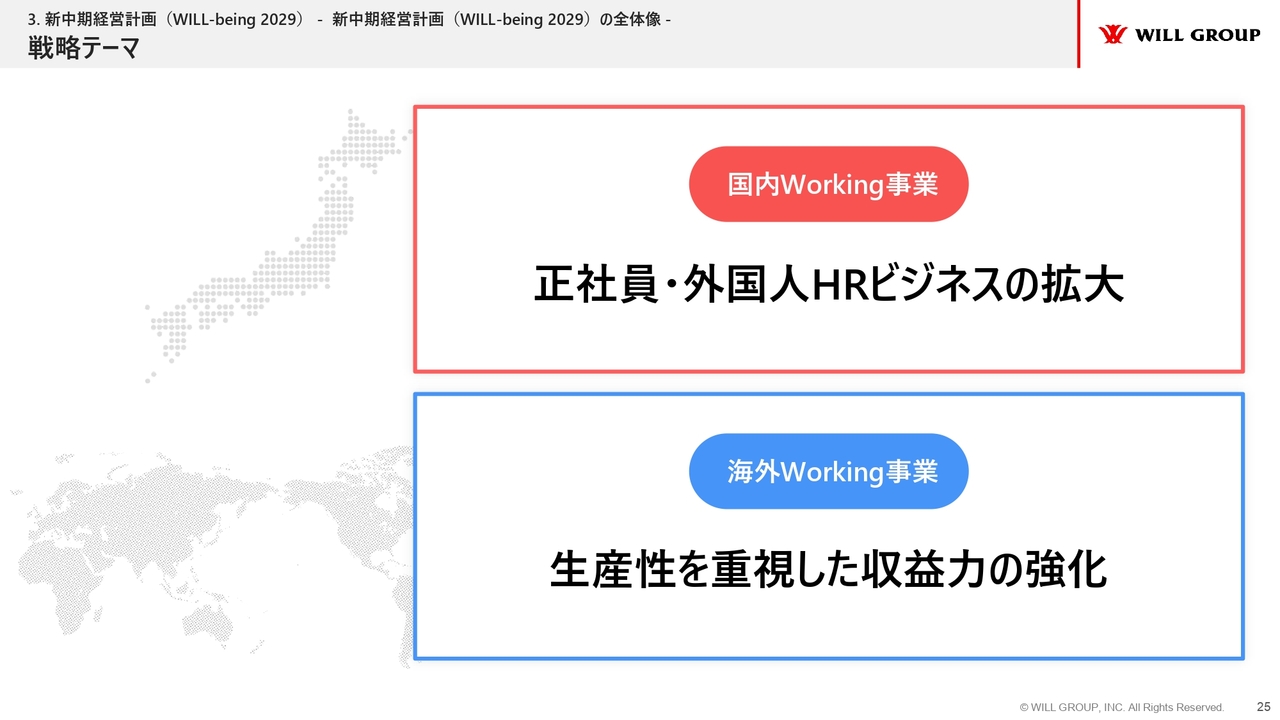

戦略テーマ

国内・海外それぞれの戦略テーマです。国内Working事業については、先ほどもお伝えしたように、正社員・外国人HRビジネスで戦っていきます。海外Working事業では、生産性を重視した収益力の強化、すなわち前中期経営計画の後半2年間で取り組んできた生産性を意識した戦略を踏襲して進めます。

経営目標

経営目標です。2029年3月期の営業利益は47億円を計画しており、2026年3月期のノーマライズド営業利益を起点としたCAGRはプラス16.1パーセントの達成を目指していきます。

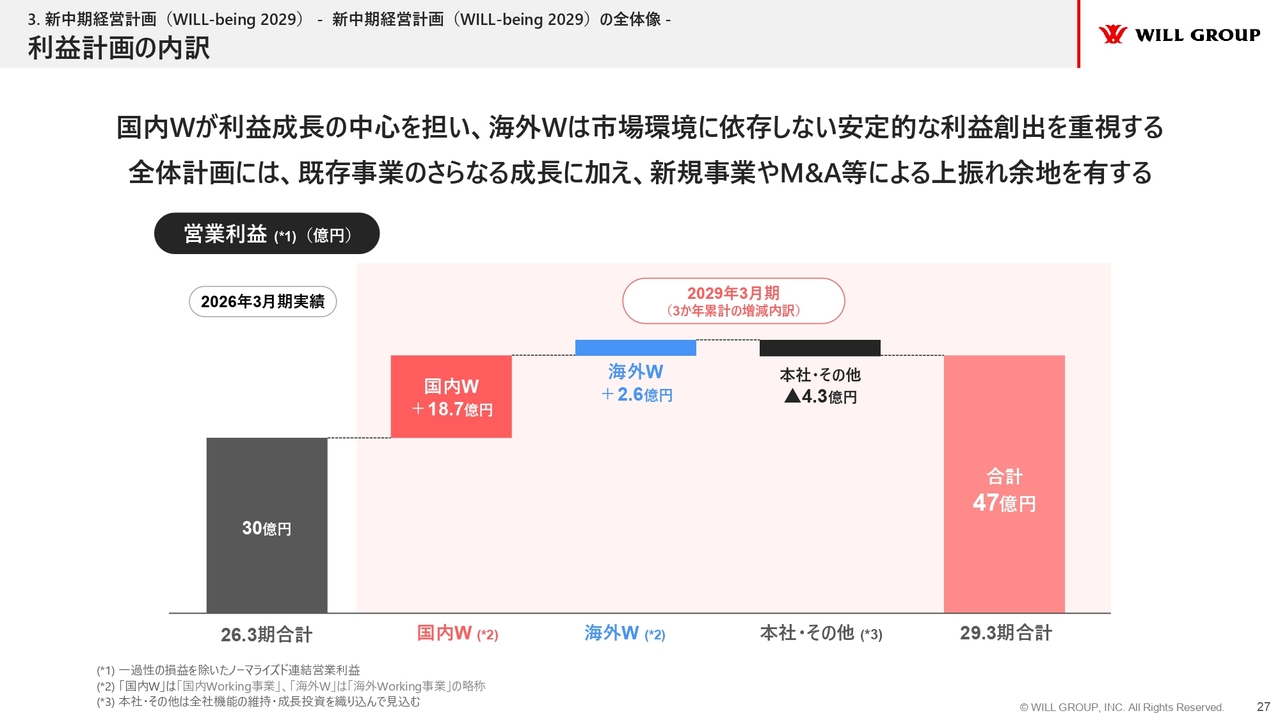

利益計画の内訳

利益計画の内訳です。2026年3月期比で国内Working事業で18億7,000万円の増益、海外Working事業で2億6,000万円の増益を通じて、47億円の達成を目指します。なお、この計画には既存事業のさらなる成長の可能性や、新規事業の展開、M&Aなどによる上振れ余地が十分にあると考えています。

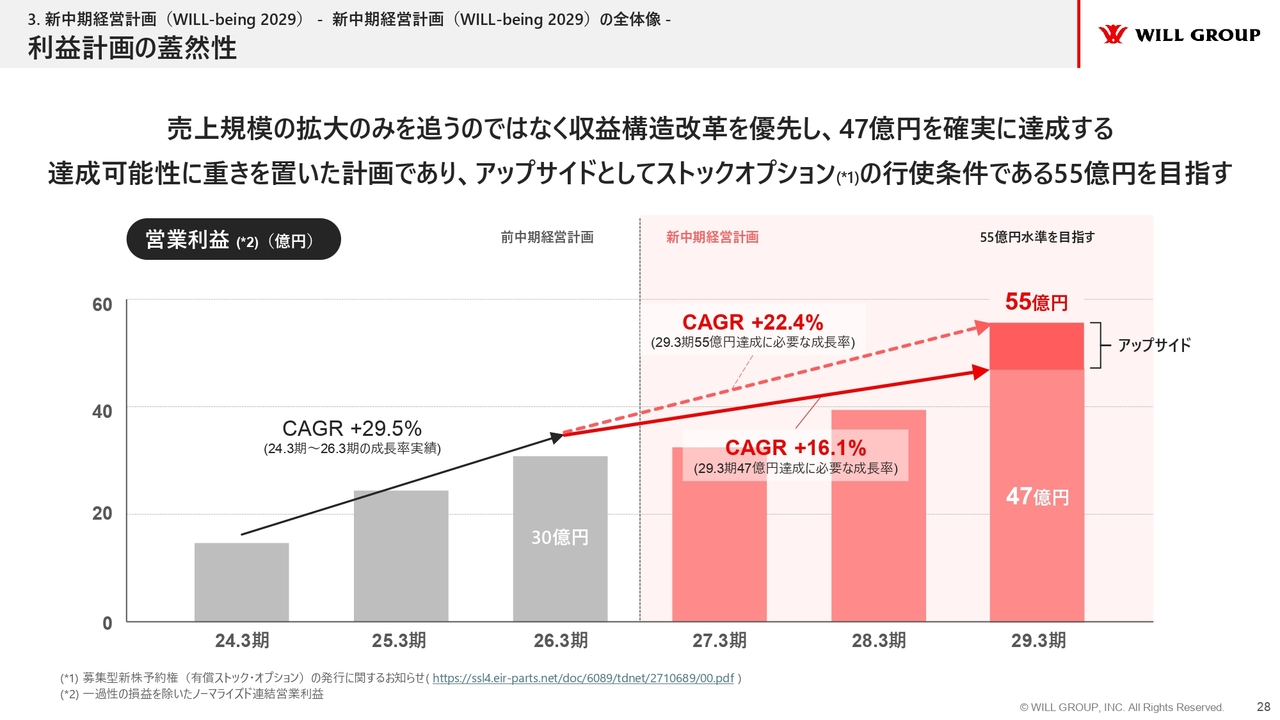

利益計画の蓋然性

利益計画の蓋然性についてです。スライドは、2029年3月期の営業利益47億円を目指すプロセスを示しています。2024年3月期の売却益や減損損失計上といった一時的な業績への影響や、補助金を除いた実業ベースの利益成長と、3ヶ年の新中期経営計画の営業利益目標を記載しています。

ノーマライズドベースでは、2024年3月期から2026年3月期のCAGRはプラス29.5パーセントを記録しました。ただし、2024年3月期は非常に厳しい市場環境でした。新型コロナウイルス感染症の収束後、世界中で人材紹介を中心に需要が減少し、厳しいスタートとなりました。そこからの回復局面でしたので、高い成長率を記録したのは当然だと思います。

過去3年間が回復期であったのに対し、2027年3月期からの3年間は戦略を通じて成長期に移行していくため、回復期と比較するとCAGRはやや緩やかになるものの、16.1パーセントの成長を目指し、確実に達成していきます。

2029年3月期の営業利益目標としては47億円を公表していますが、アップサイドとして55億円を掲げています。これは、ストックオプションの行使条件として設定している金額であり、2029年3月期に向けて達成を目指したいと考えています。以上が新中期経営計画の全体像です。

戦略テーマ

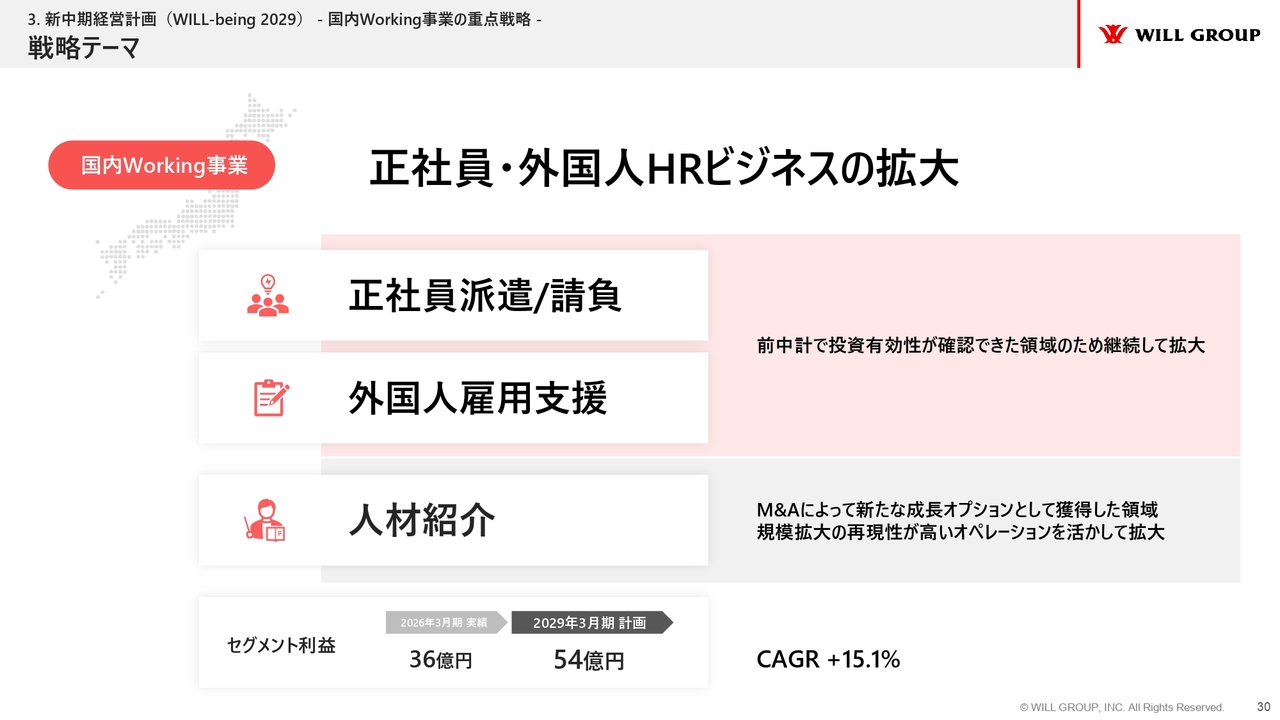

国内Working事業の重点戦略についてです。2029年3月期の営業利益47億円を達成するうえで、国内Working事業の力が非常に重要なポイントとなります。具体的には、正社員派遣/請負、外国人雇用支援、人材紹介の3本柱で、2026年3月期のセグメント利益36億円から2029年3月期に54億円を目指します。

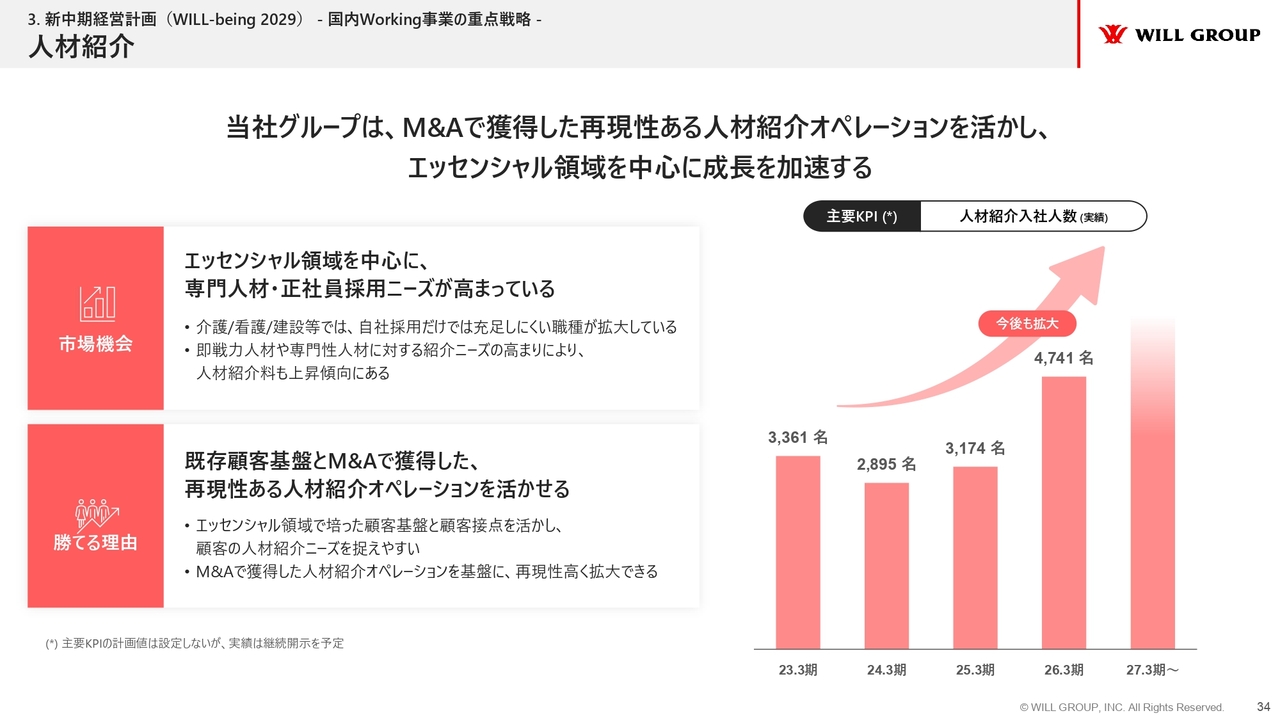

正社員派遣/請負と外国人雇用支援については、過去3年間で十分な実績を示しており、当社としても自信を持って取り組める分野のため、当然ながら重要な柱となります。3つ目の人材紹介については、M&Aによって獲得した人材紹介のオペレーションを最大限活用し、拡大を図っていきます。

戦略の背景

この3本柱は、従来当社が取り組んできた一般派遣/請負と対比しても、利益率、定着率、市場成長性のいずれも非常に高いビジネスモデルです。そのため、自信を持って成長を目指せる進路だと考えています。

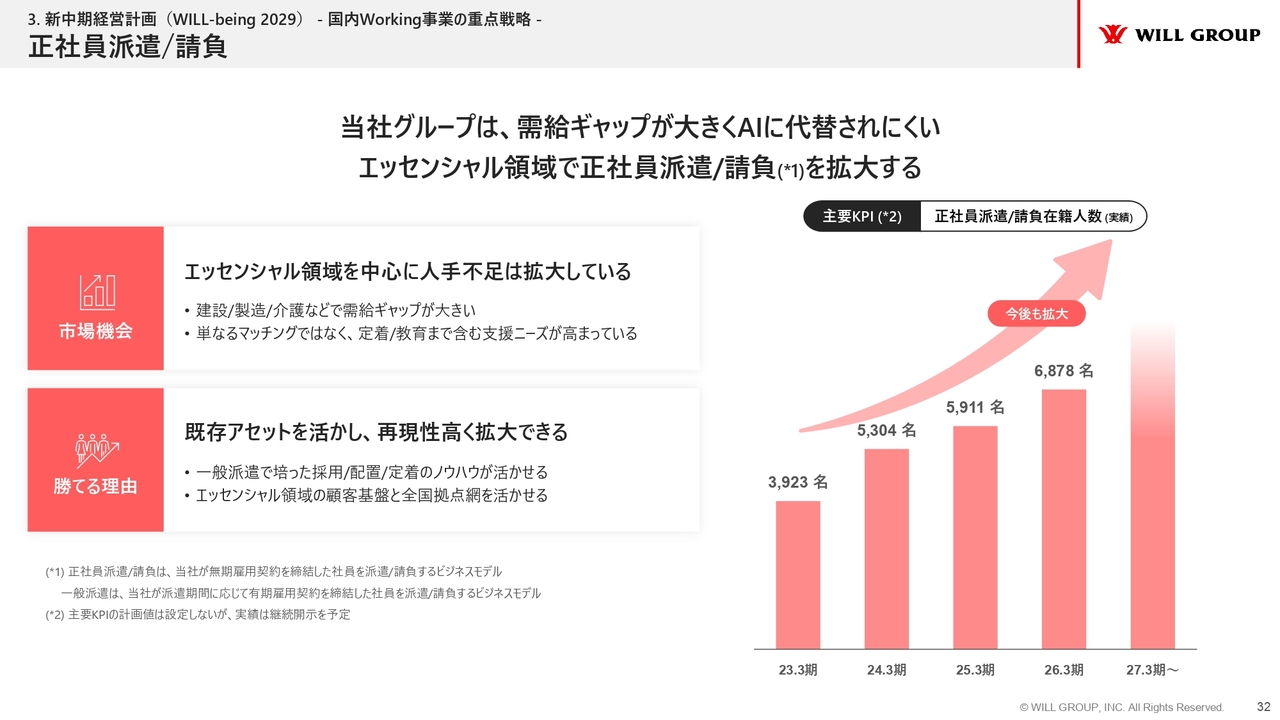

正社員派遣/請負

正社員派遣/請負の具体的な戦略としては、エッセンシャル領域を中心に取り組みます。当社が強みとする建設・製造・介護・販売などの分野でさらなる成長を目指します。建設分野はこれまでに拡大を実現しており、新中期経営計画の3年間では特に製造分野に注力していきたいと考えています。

外国人雇用支援

外国人雇用支援についてです。政府方針や制度運用の厳格化が進んでいるため、過去3年よりはやや戦いにくいマーケットになる可能性が考えられます。ただし、政府はコンプライアンスを重視し、日本語力やスキルをしっかりと備えた外国人を増やすこと、また外国人も含めて実質賃金を高めることを方針としています。その一環として、違法行為を行う悪質な業者を減らすことが政府の意向です。

当社としても、責任を持って日本で働く外国人の雇用創出に取り組むとともに、コンプライアンスも重視しています。また、日本語教育にも非常に力を注いでいます。そのため、適法の範囲内で、当社が先頭を切って外国人雇用支援を拡大していきたいと考えています。

人材紹介

人材紹介については、エッセンシャル領域を中心に展開していきます。今後3年間は主に介護・看護・保育・建設などの分野で人材紹介を展開し、国内Working事業における第3の柱として大きく構築していきたいと考えています。

利益成長シナリオ

これらの取り組みを通じて得られる利益成長シナリオです。まずは2029年3月期の売上総利益を250億円以上とします。そして、正社員派遣/請負、外国人雇用支援、人材紹介の3つの柱で売上総利益の75パーセント以上を占める状態を目指します。脱有期派遣を実現し、正社員派遣/請負と外国人雇用支援の2つで強いプレイヤーとしてのポジションを確立していくことが狙いです。

以上が国内Working事業です。

戦略テーマ

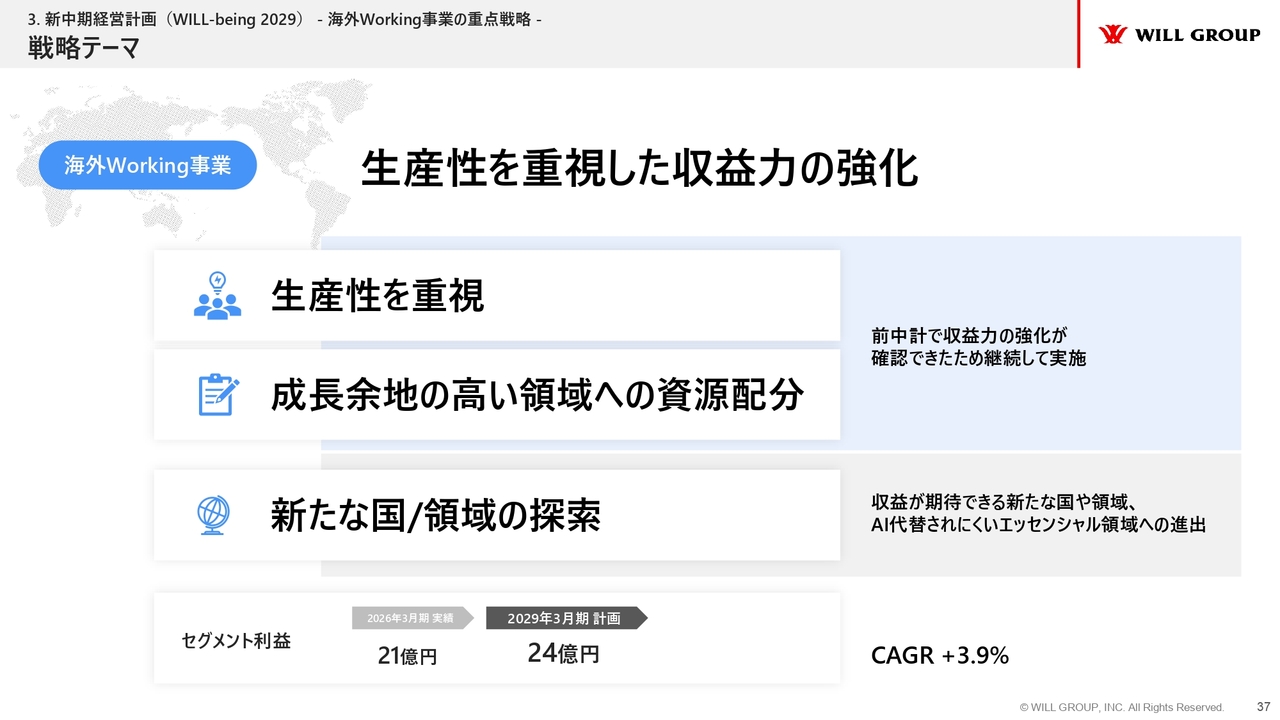

海外Working事業の戦略テーマです。こちらも3本柱で構成されています。「生産性の重視」と「成長余地の高い領域への資源配分」の2つを足元の戦略とし、長期的には「新たな国/領域の探索」を進める方針です。

戦略の背景

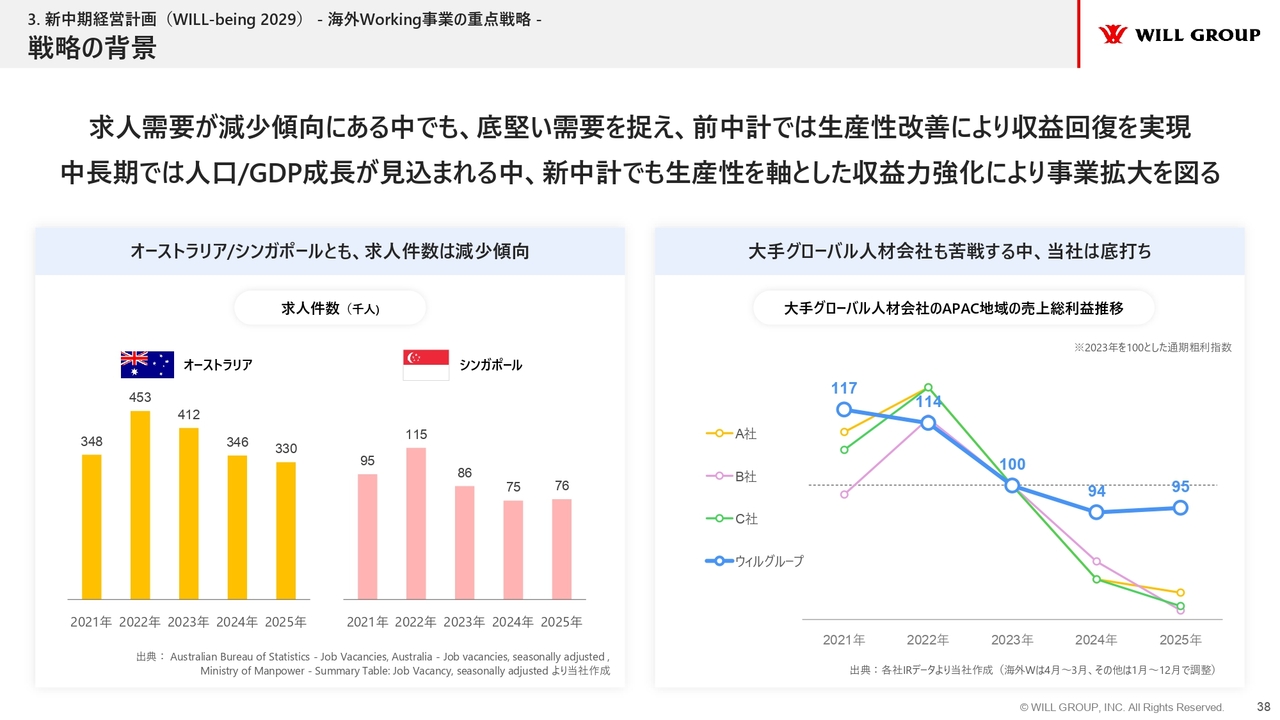

戦略の背景についてご説明します。スライド左側をご覧いただくと、オーストラリア/シンガポールともに求人件数は減少傾向にあります。

次に、スライド右側の大手グローバル人材会社との比較をご覧ください。コロナ禍で特にロックダウンが厳しかった国で2020年の採用が非常に厳しい状況だったこともあり、2021年と2022年にはリバウンドバブルとして各社が積極的に採用を行いました。コロナ禍が収束したタイミングで、特にIT大手や大手金融機関などがリストラを進めたとの報道が多く見受けられました。それに伴い、世界的にも採用が冷え込んでいく動きが見られました。

スライドは2023年を基準としたグラフです。当社は2023年(2024年3月期)を下回る厳しい戦いが続きましたが、その中でも他社と比較すると耐え抜き、復活への道を歩み始めた軌道にあります。

生産性を重視して全体のコストを抑制しつつ、利益を確保できる分野に予算を再配分するという戦略を徹底した結果、成果に結びついています。この戦略は前中期経営計画の最終年度でも効果を確認でき、自信を深めることができました。今後もこの戦略を踏襲していく方針です。

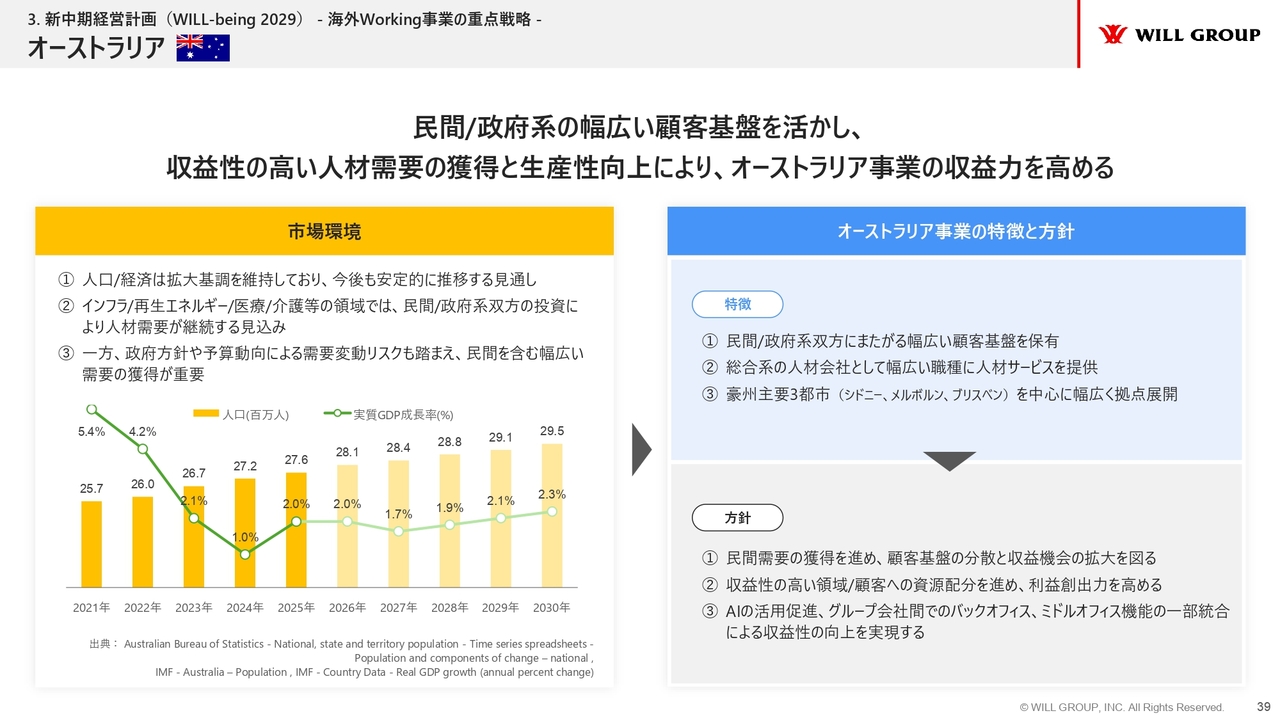

オーストラリア

オーストラリアでは民間を中心に展開します。オーストラリアはもともと連邦政府や州政府など政府関連が強い国です。2032年にブリスベンでオリンピックを控えていることもあり、ブリスベンに本社を構えるu&u Holdingsという事業会社は、クイーンズランド州政府にしっかりとアプローチを行い、売上を大きく伸ばしていますが、連邦政府は現在非常に需要が弱い傾向があります。

そのため、新たな需要を獲得するためには、政府系と相対的に比較しても収益性が高い民間に注力することが重要です。これがオーストラリアの基本的なコンセプトとなります。

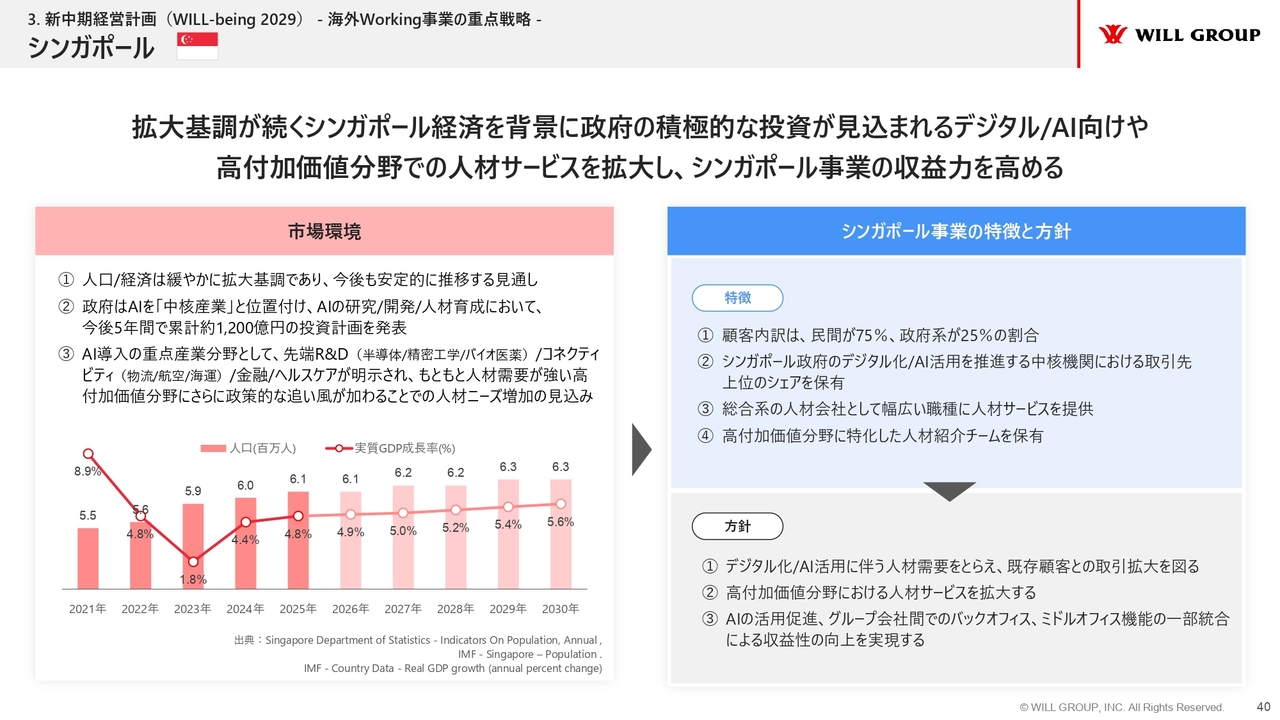

シンガポール

シンガポールについては、シンガポール政府が非常に強いです。特にシンガポール政府の政策の中では、成長戦略の中核産業としてAI、DX、人材育成といったテック人材の育成が非常に重要な戦略として位置づけられています。シンガポール政府との取引高は年々順調に増えていることから、特にデジタル領域を確実に受注することで成長を目指します。

オーストラリアでは民間、シンガポールでは政府とポジションを分けつつ、それぞれの成長可能な分野に投資を行い、海外Working事業を拡大していきます。

新エリア/新領域の探索

長期的な視点でご説明します。当社はオーストラリアとシンガポールを中心に展開していますが、5年から10年というスパンで腰を据え、自信を持って海外成長戦略を語れるような軸となる市場を見極めていきたいと考えています。

国単位ではなく、日本国内の建設技術者領域やヘルスケアといった産業ごとの切り口になる可能性もありますが、今後3年間でさまざまな市場を探索しながら答えを導き出したいです。

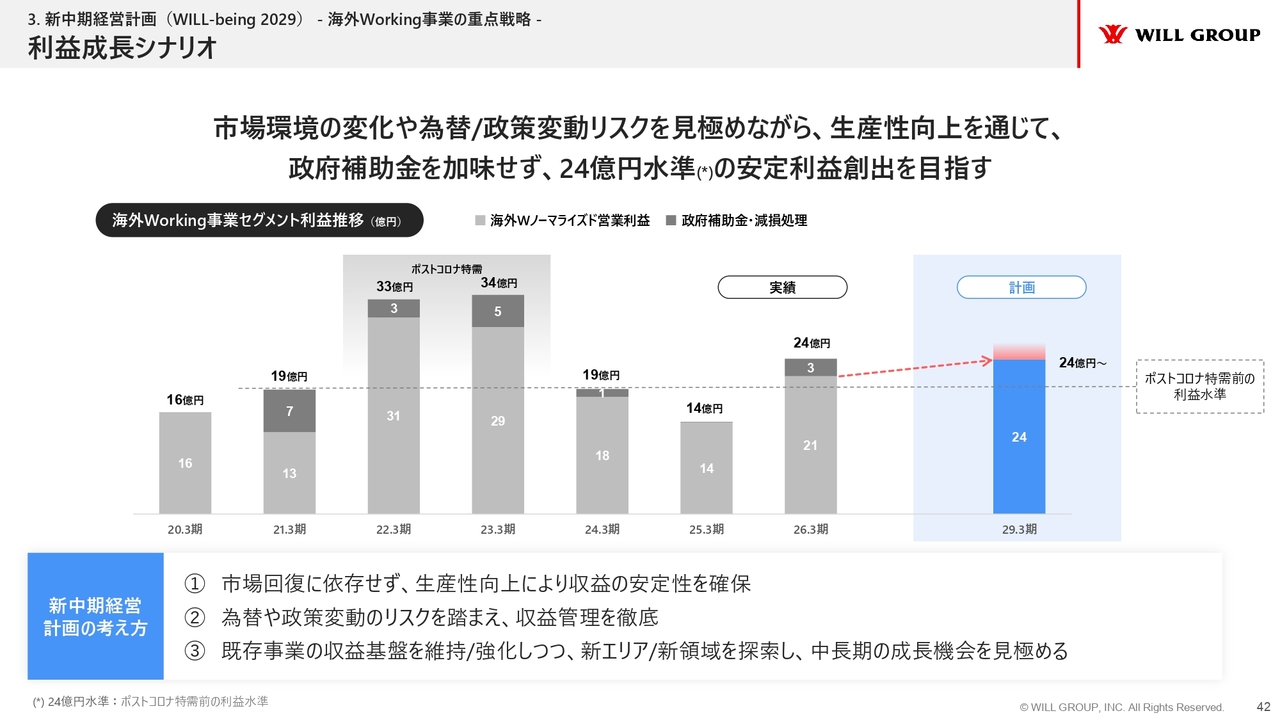

利益成長シナリオ

利益成長シナリオです。2029年3月期にノーマライズドセグメント利益24億円を目指します。これまでのご説明を踏まえると非常に保守的な目標だと思われるかもしれませんが、市場環境に影響されることなく、自分たちの力だけで達成することを前提としています。

資源が豊富で力強いオーストラリア市場は多様な影響を受けやすい地域であり、中国と米国の影響も受けやすい特性があります。たとえオーストラリアのマーケットが大きく冷え込んだ場合でも、自力で戦い抜けるような目標を設定しています。

スライドのグラフをご覧ください。海外Working事業のノーマライズドセグメント利益は、2023年3月期から3年間減益が続きましたが、2026年3月期では4期ぶりに増益を達成しました。2025年3月期の14億円から2026年3月期には21億円と、実業で7億円の増益を実現しています。このうち4億円は販管費のコントロールによるものであり、残りの3億円は粗利自体を増やすことで形成されています。

2027年3月期からは戦略を変更し、販管費を再投資します。主な投資先としては、先ほどお伝えしたオーストラリアのクイーンズランド州にあるu&u Holdingsと、シンガポールでシンガポール政府のAI・デジタル投資の受注を強力に獲得しているScientec Consultingの2社です。

前中期経営計画最終年度も含めて、当社が全体的なコストを削減しながらも投資してきたのはこの2社です。なぜなら、オペレーションが非常に強いためです。

海外Working事業が国内Working事業と大きく異なる点は、募集コスト・採用コストが非常に低いことです。また、採用してすぐに即戦力となるポイントは、優秀な人材を獲得する力と、採用後にしっかりと活躍いただけるオペレーションの2点です。この2社では2点が優れているため増員しても生産性があまり落ちません。優秀な人材の獲得が前提となりますが、増員により販管費が増加する一方で、粗利も力強く増加しています。

新中期経営計画初年度については、再投資を進める中でリターンがまだ十分についてこない1年となるため、控えめな目標設定としています。ただし、これがしっかり成功すれば、2029年3月期のノーマライズドセグメント利益24億円水準という目標を上回る可能性もあると考えています。

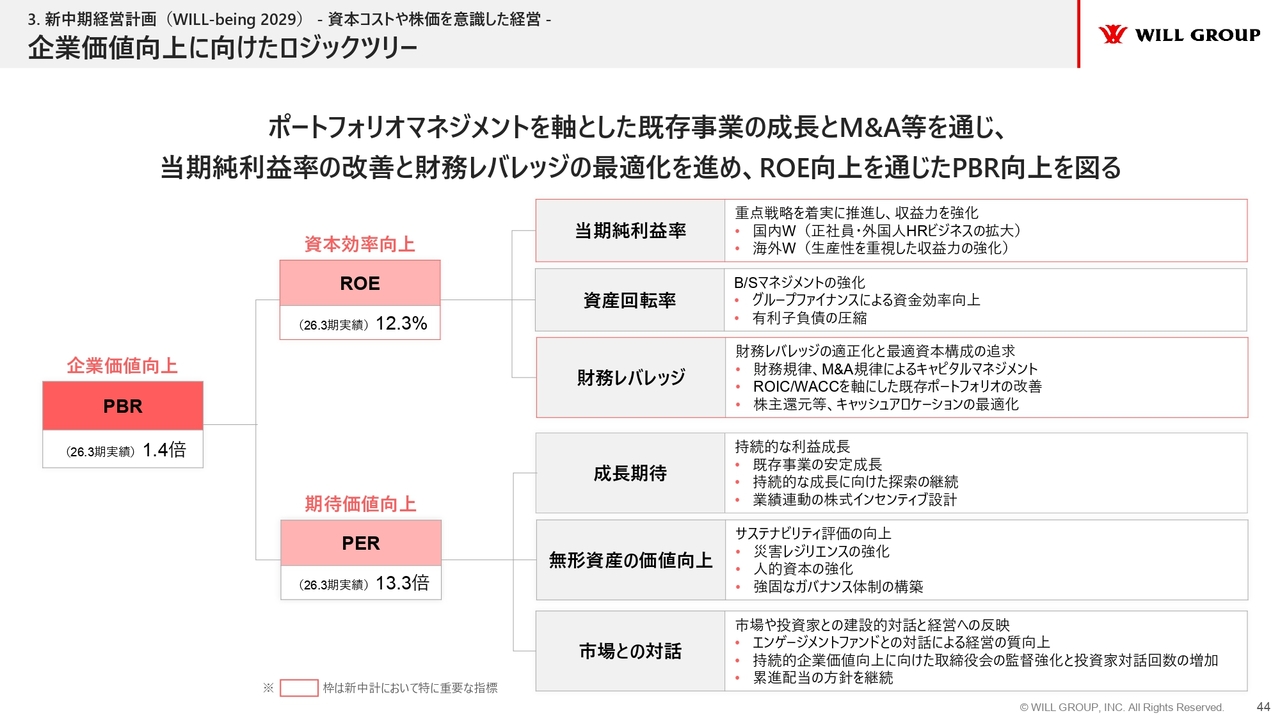

企業価値向上に向けたロジックツリー

最後に、資本コストや株価を意識した経営について、企業価値向上に向けたロジックツリーをご説明します。具体的には、PBRを高めるためにROEを向上させることに注力します。特に当期純利益率でしっかり稼ぐ力と、財務レバレッジでもう一段伸ばしていく力を使い、ROEを高めていきます。

その主軸となるのがエッセンシャル領域です。エッセンシャル領域で、利益率が高く力強く成長できるポジションを確立します。AIによる代替リスクが低いため成長が期待できるとともに、利益率が高ければポジションや成長期待価値が向上し、マルチプルも改善します。結果としてPERも改善され、PBRもさらに向上します。

こうしたアプローチにより、ROEを向上させることを目指します。当期純利益率や財務レバレッジをポートフォリオの軸と位置づけ、国内の既存事業への投資とM&Aを進めながら実現を目指します。

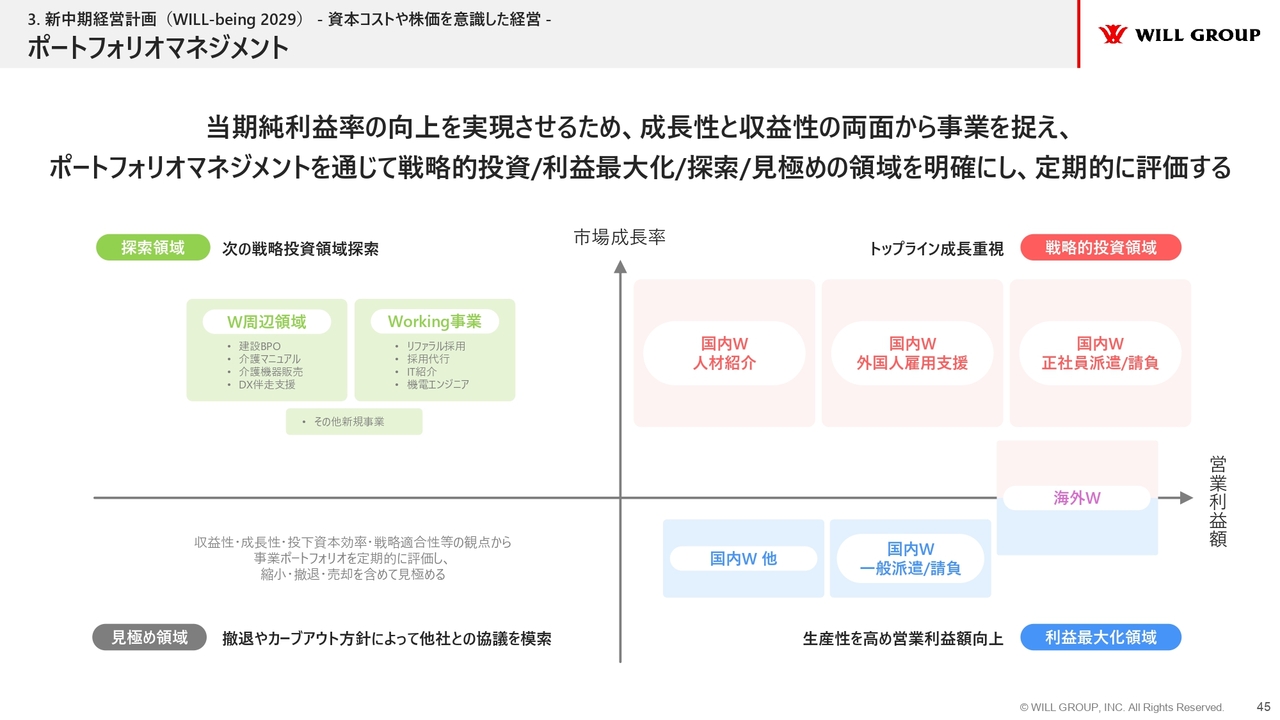

ポートフォリオマネジメント

ポートフォリオマネジメントについてです。縦軸が市場成長性、横軸が営業利益率を示しています。事業を成長性と収益性の両面から分類し、戦略的投資・利益最大化・探索・見極めといった判断を行いながら進めていきます。

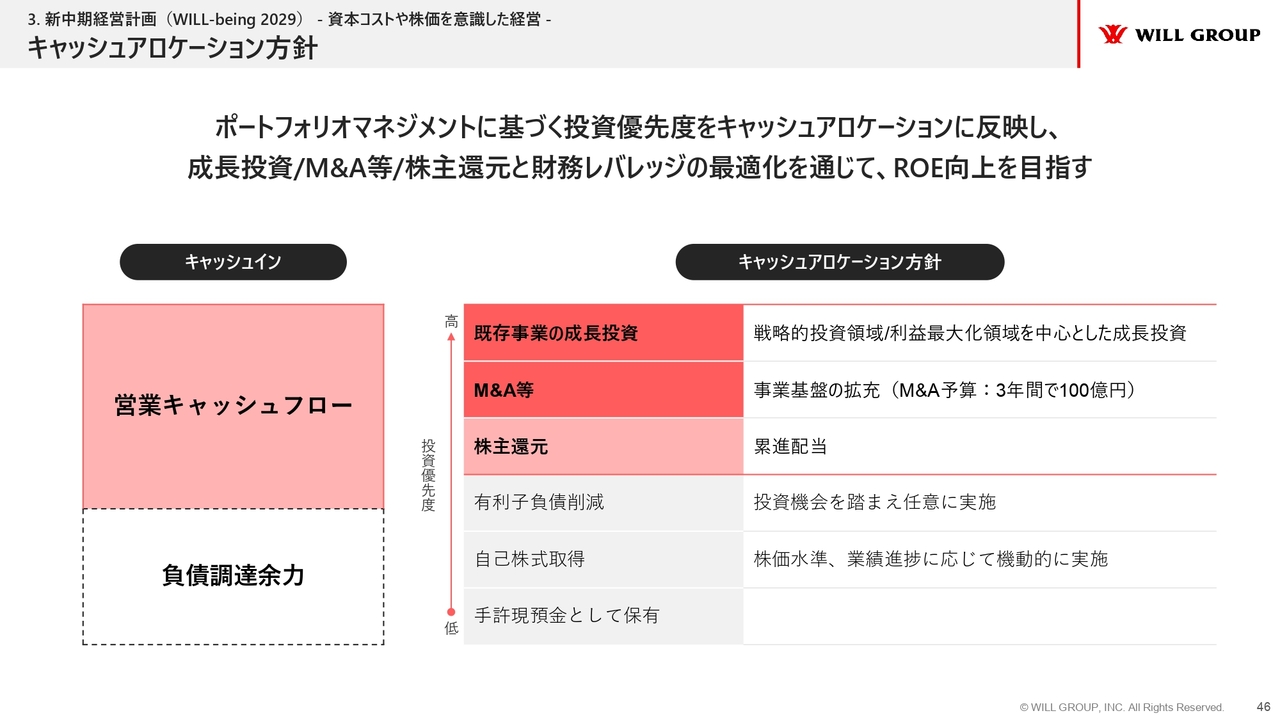

キャッシュアロケーション方針

キャッシュアロケーション方針です。ポートフォリオマネジメントを基軸に、戦略的投資領域として正社員派遣/請負、外国人雇用支援、人材紹介に投資し、M&Aも進めていきます。また、株主還元にも取り組みます。成長投資・M&A・株主還元と財務レバレッジの最適化を通じて、ROEの向上を目指していきます。

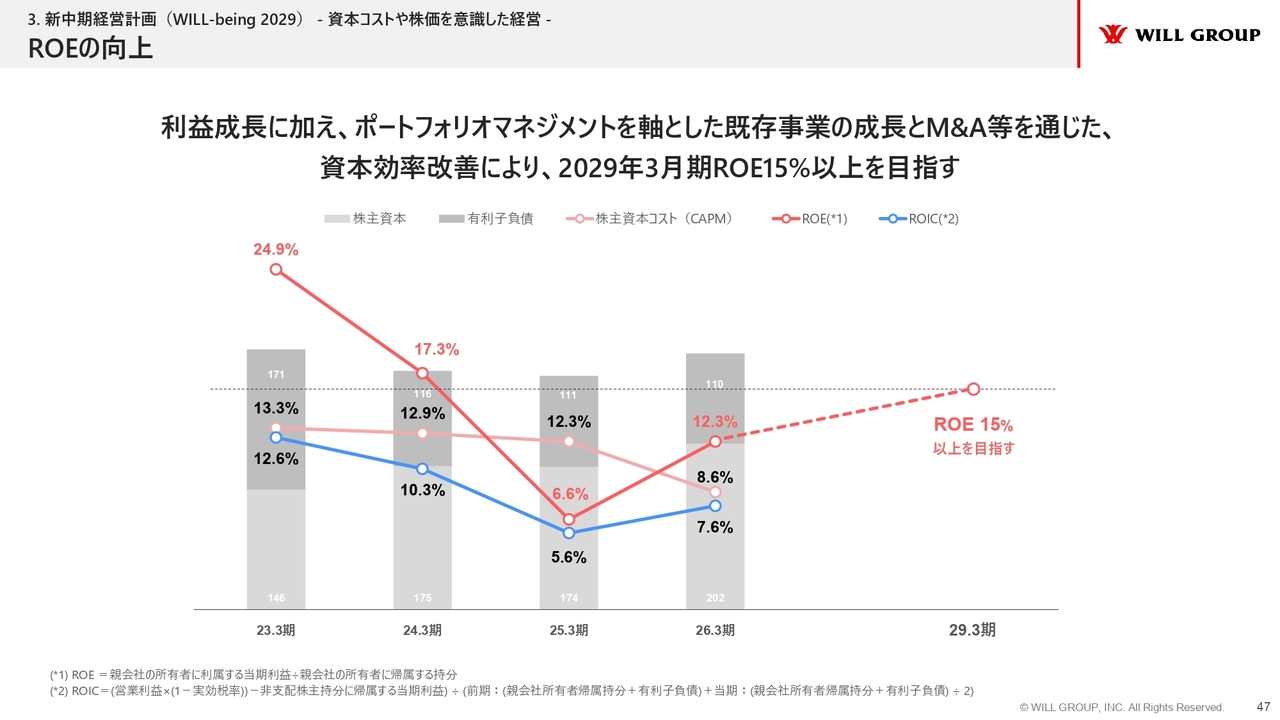

ROEの向上

ROEの向上についてです。先ほどお伝えしたシナリオを通じて、2029年3月期にはROE15パーセント以上を目指します。

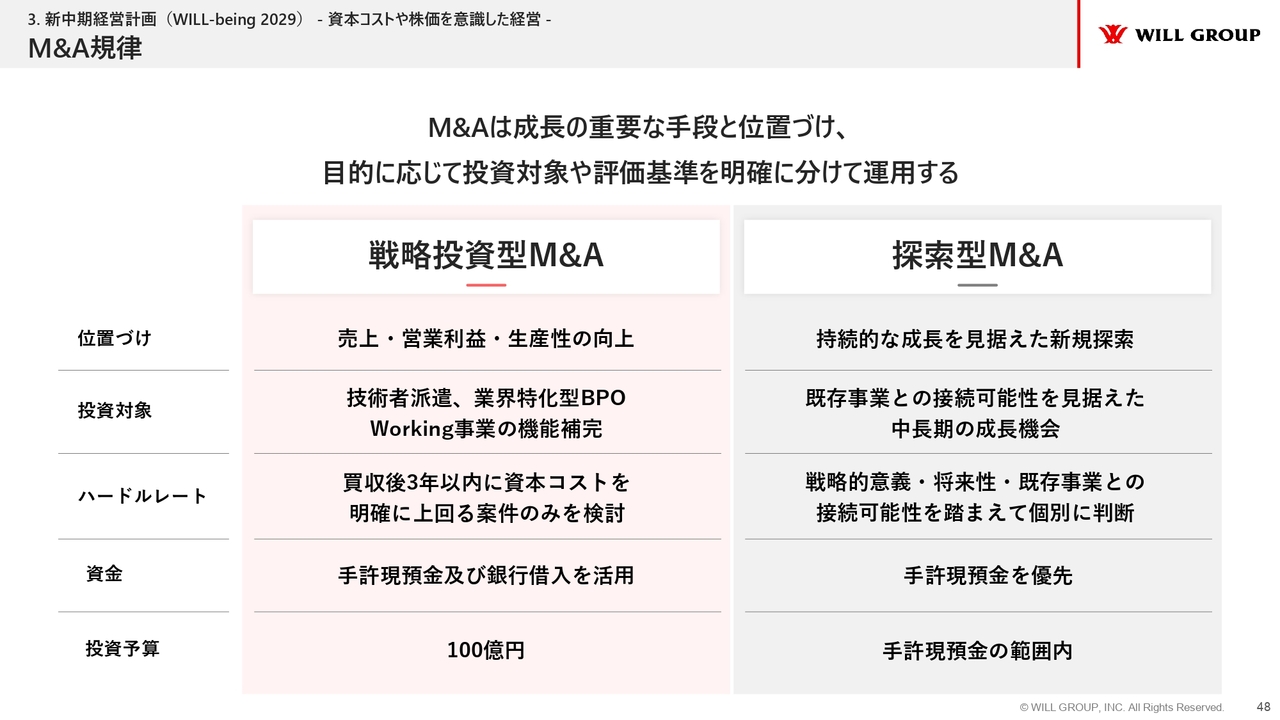

M&A規律

M&Aの規律についてご説明します。戦略投資型M&Aと探索型M&Aの2つを実施します。戦略投資型M&Aでは、当社が狙う技術者派遣や業界特化型BPOといった機能補完型領域で、収益性が高く成長が見込める分野を対象とします。ハードルレートとして、買収後3年以内に資本コストを明確に上回る案件のみを対象とします。

探索型M&Aについては、持続的な成長を見据えた新規分野の探索を行いますが、手元の現預金を優先して進める方針です。

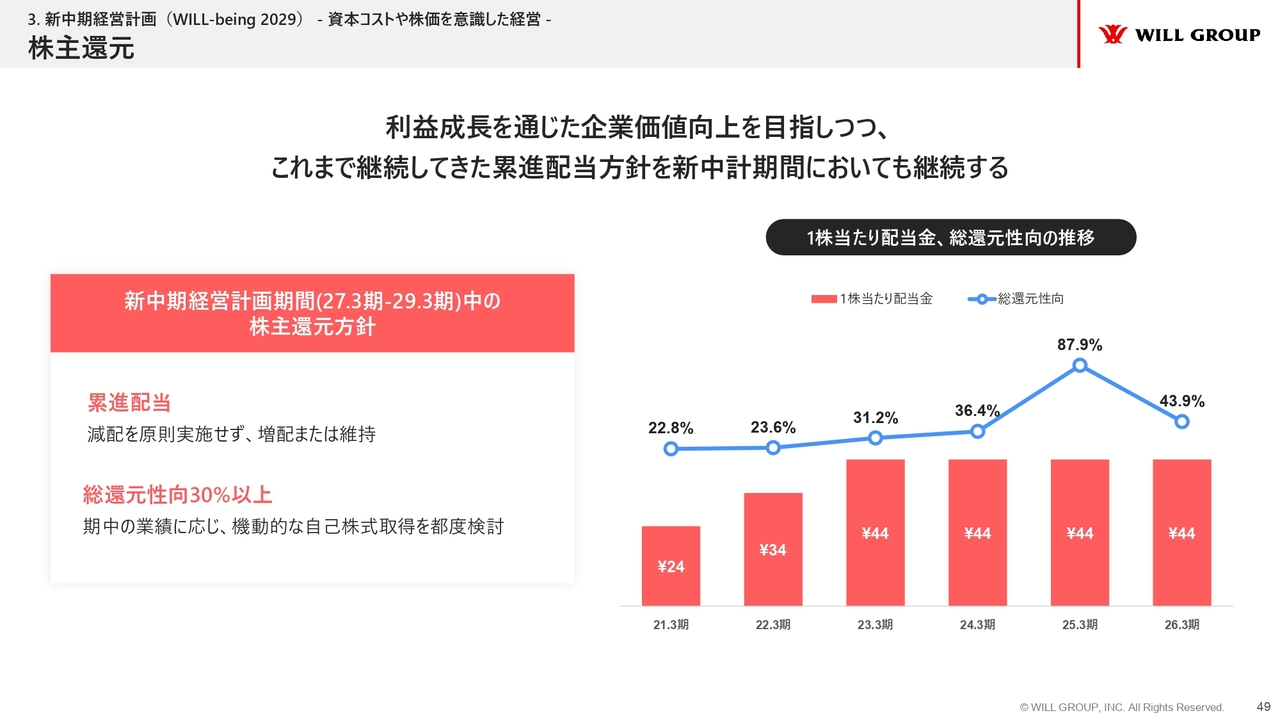

株主還元

株主還元については、利益成長を通じた企業価値の向上を目指しつつ、これまで継続してきた累進配当や株主還元方針を引き続き継続していきます。

以上です。ご清聴ありがとうございました。

質疑応答:海外Working事業の人材紹介の振り返りについて

質問者:前中期経営計画の3年間を振り返ると、海外Working事業では、販管費を抑えて利益が出たという意味では成果があったと思います。一方、もともと狙っていた人材紹介事業を中心にもう少し収益性を上げようとする部分では、想定ほどは伸びなかったという印象です。このあたりの海外Working事業の振り返りをご教示ください。

また、販

新着ログ

「サービス業」のログ