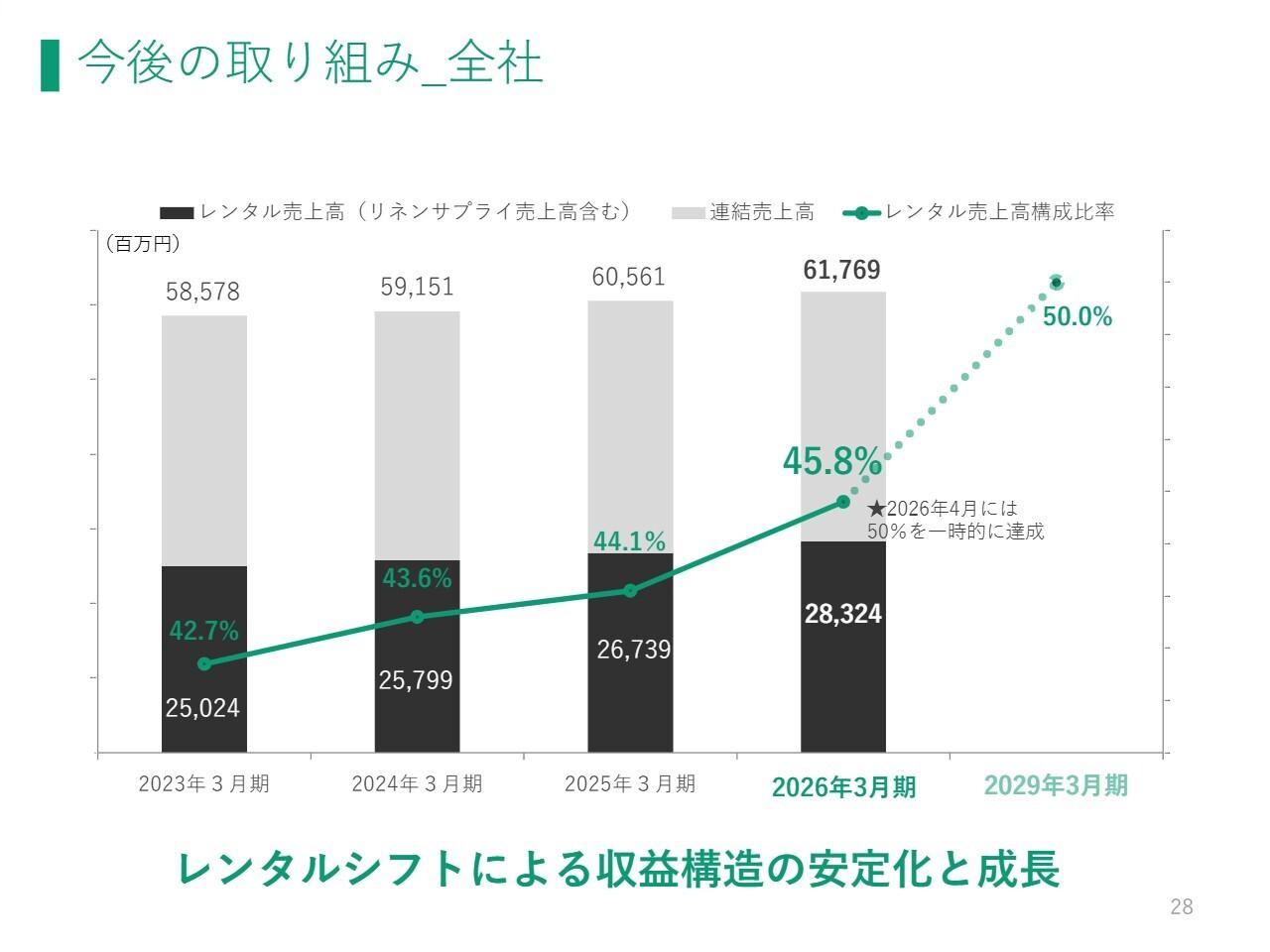

2026年3月期決算説明

タカラスタンダード、売上高・各利益ともに過去最高、配当金も38円増と大幅拡充 来期も最高益の更新を目指す

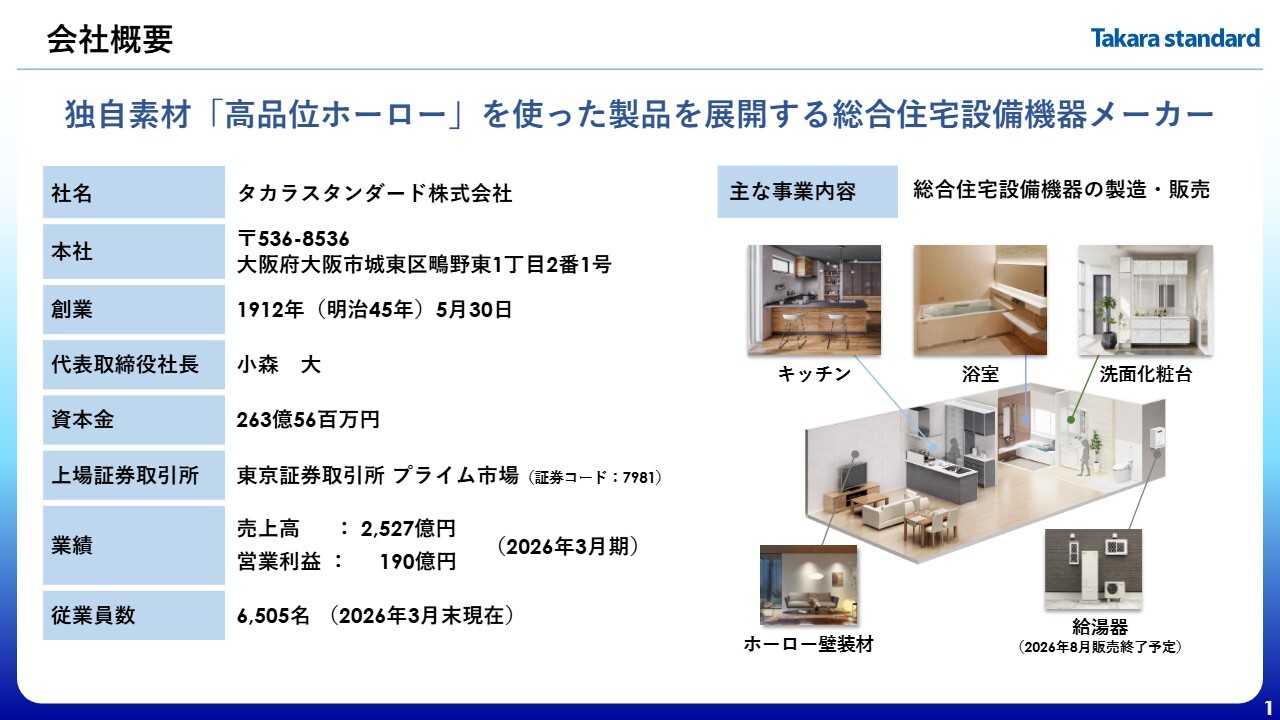

会社概要

出口俊樹氏:IR室長の出口です。それでは、タカラスタンダード株式会社の2026年3月期決算説明を始めます。資料に沿ってご説明しますので、よろしくお願いします。こちらのスライドは会社概要です。記載のとおりですので、後ほどご参照ください。

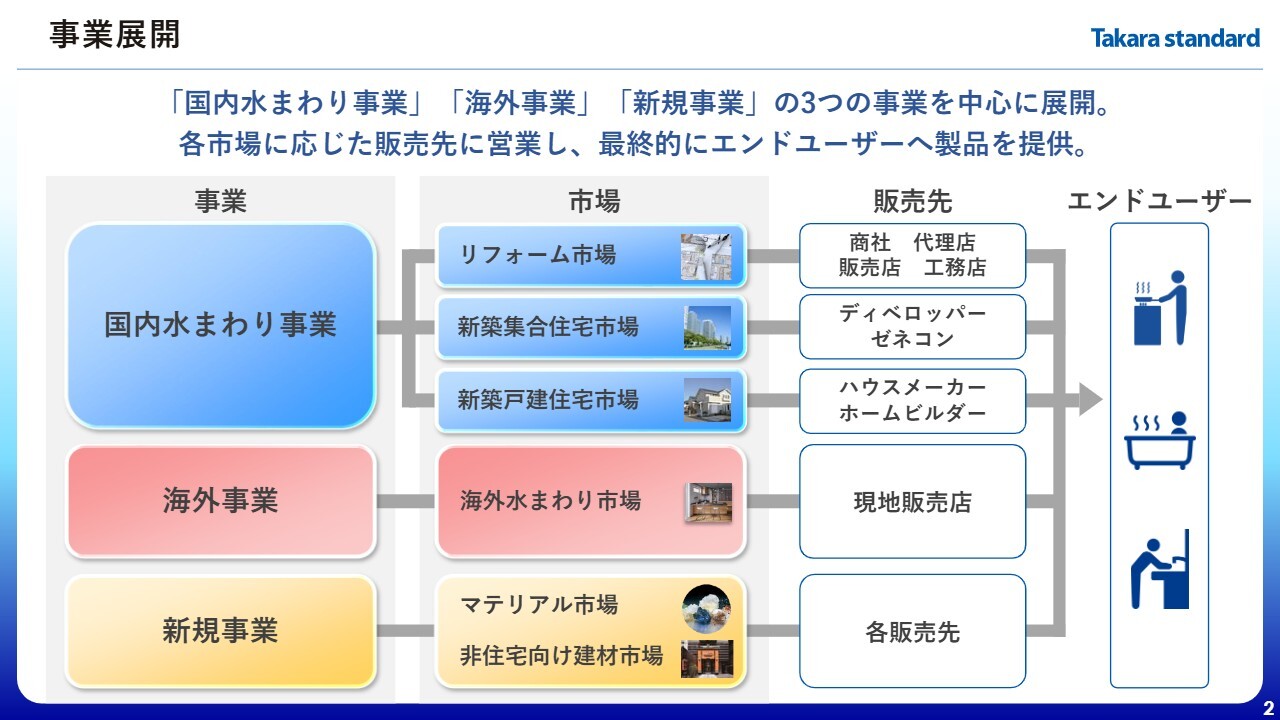

事業展開

こちらのスライドは事業展開です。記載のとおりですので、後ほどご参照ください。

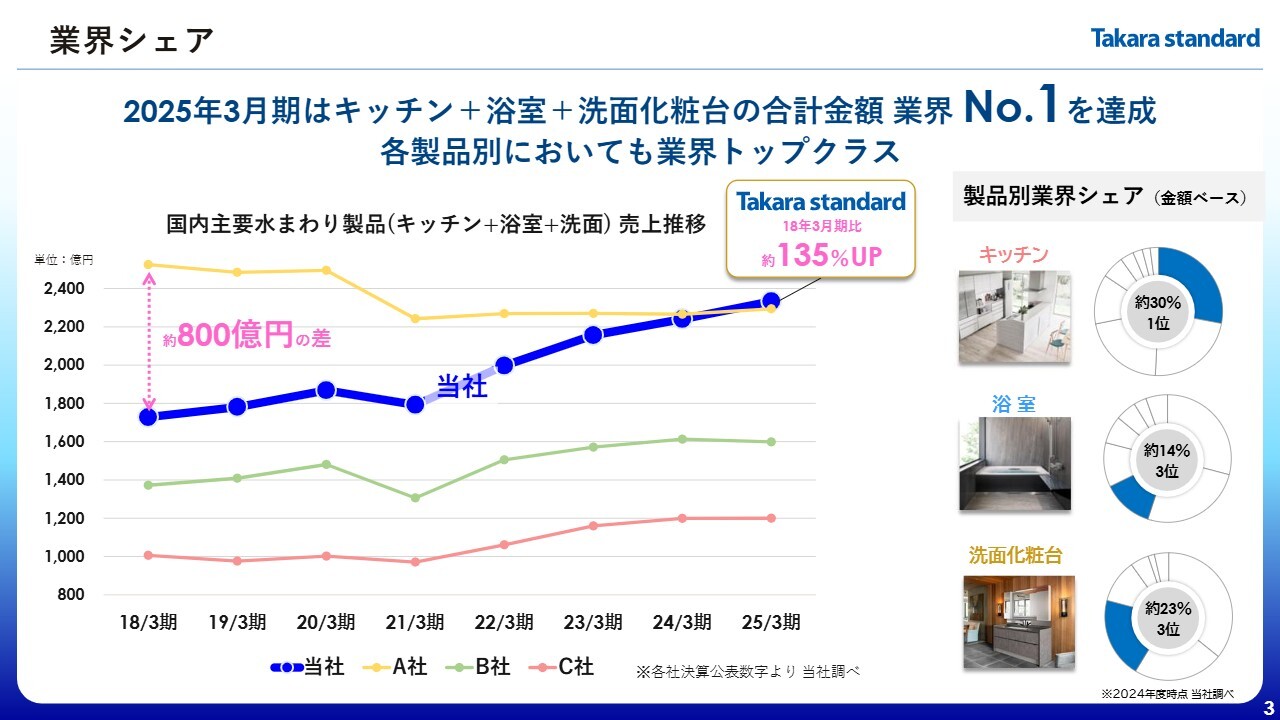

業界シェア

こちらのスライドは業界シェアです。記載のとおりですので、後ほどご参照ください。

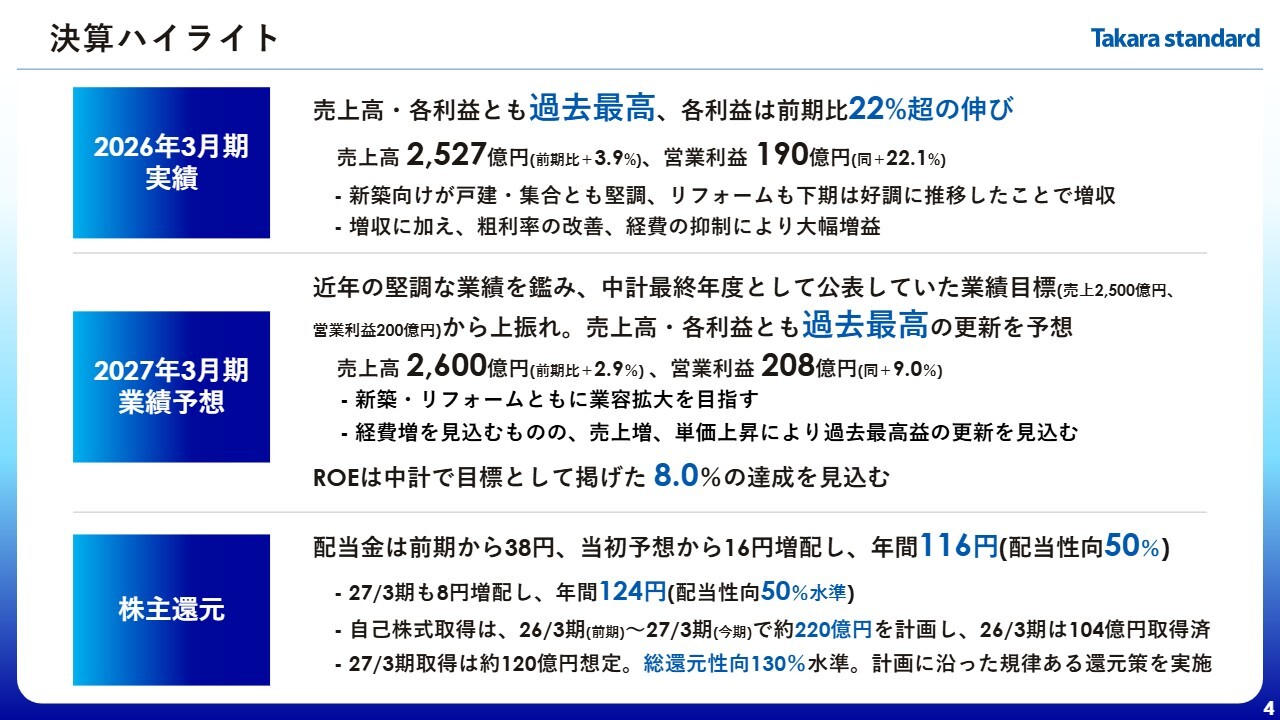

決算ハイライト

決算ハイライトです。2026年3月期の実績は、売上高、各利益ともに過去最高を記録し、各利益は前期比22パーセント超と高い伸びを示しました。売上高は2,527億円、営業利益は190億円となっています。

主な要因としては、新築向け事業が戸建・集合ともに堅調に推移し、リフォーム事業も下期には好調に推移したことで増収となりました。利益については、増収に加えて粗利率の改善や経費の抑制により、大幅な増益を達成しています。

2027年3月期の業績予想は、近年の堅調な業績を鑑み、中期経営計画の最終年度として公表していた業績目標から上振れると予想しています。売上高、各利益とも2026年3月期の過去最高をさらに更新する見込みであり、売上高は2,600億円、営業利益は208億円を予想しています。

新築事業およびリフォーム事業ともに業容拡大を目指すとともに、経費の増加を見込むものの、売上の増加や単価の上昇により利益率を改善させ、過去最高益の更新を見込んでいます。ROEは、中期経営計画で目標として掲げた8パーセントの達成を見込んでいます。

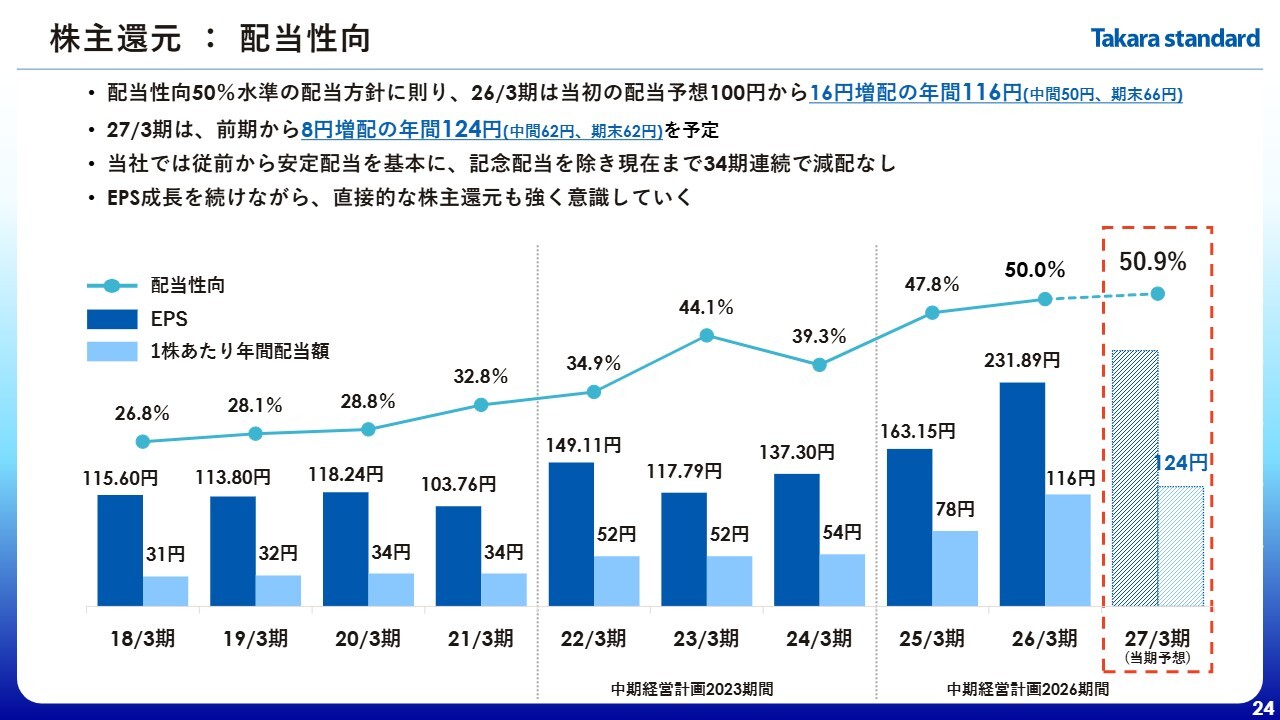

株主還元は、2026年3月期の配当金を前期から38円、当初の予想から16円増配し、年間116円とします。2027年3月期についても、さらに8円増配し、年間124円を予想しています。

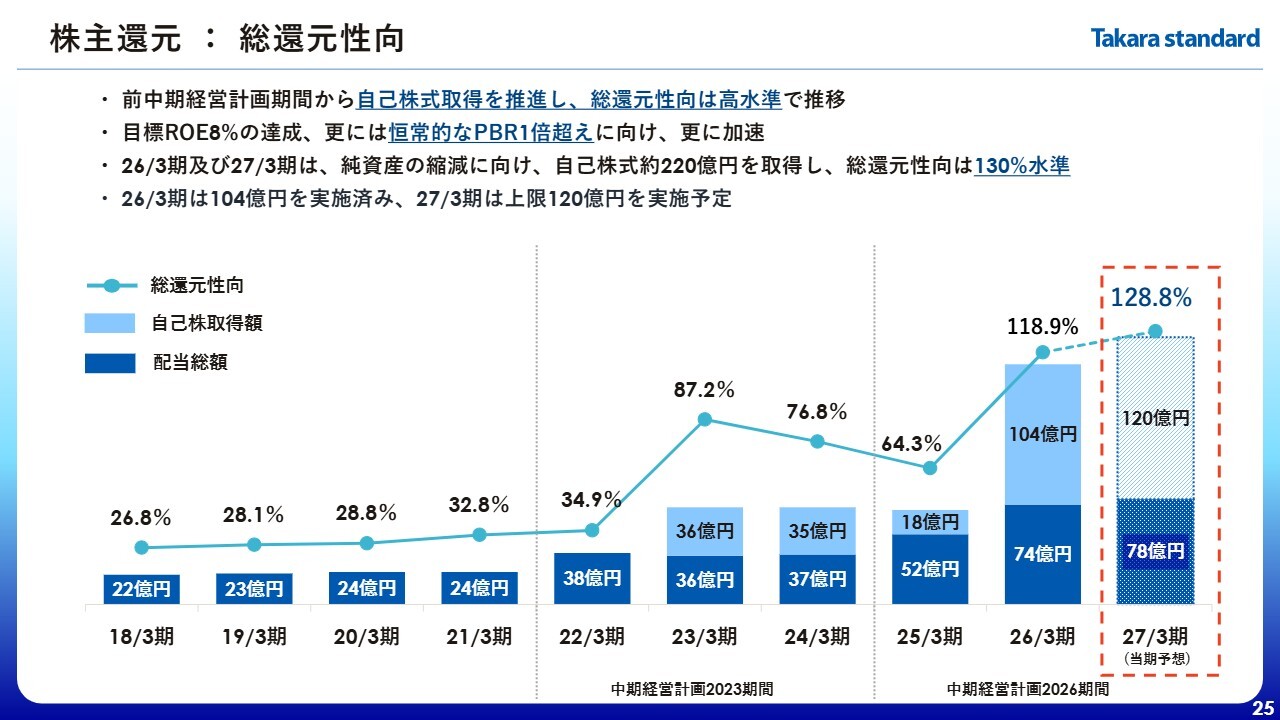

加えて、自己株式の取得は、2026年3月期から2027年3月期にかけて約220億円を計画しており、2026年3月期は104億円を取得済みです。2027年3月期の自己株式取得は約120億円を想定しており、先ほどの配当を加えた総還元性向は130パーセント水準を見込んでいます。

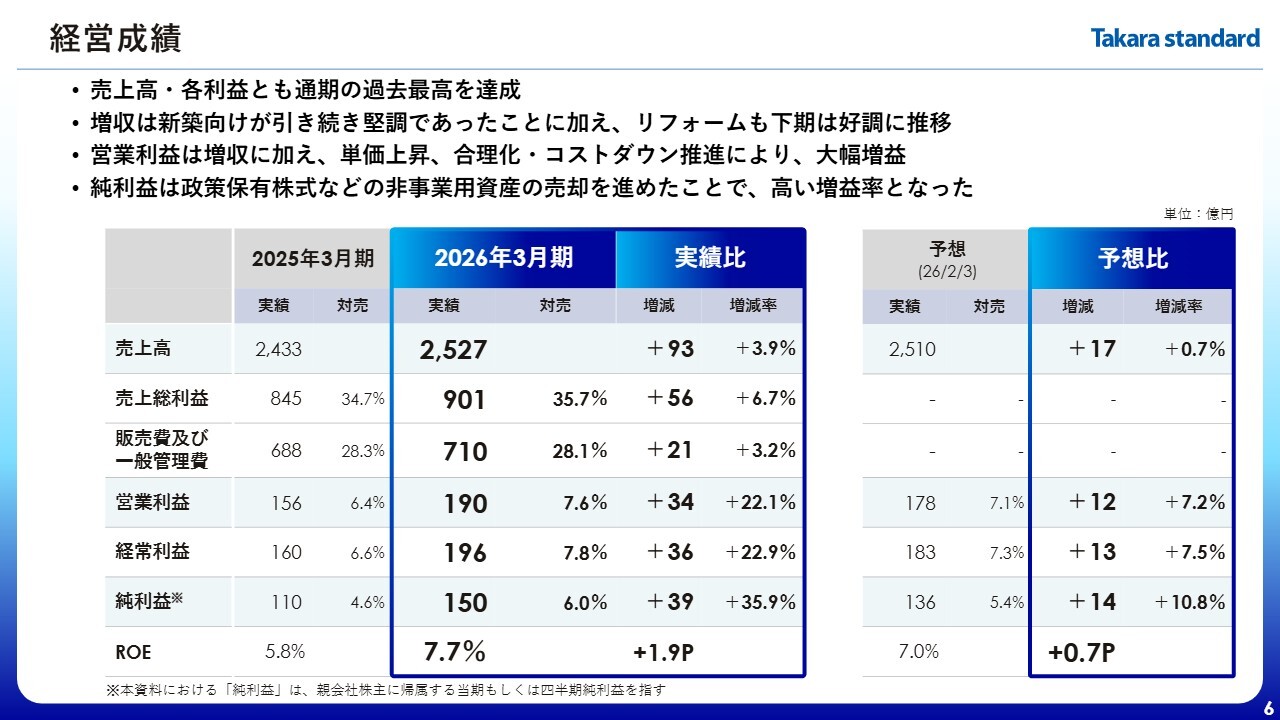

経営成績

経営成績についてです。売上高、各利益ともに過去最高を達成しました。増収の要因としては、新築向け事業が引き続き堅調だったことに加え、リフォーム事業も下期から好調に推移したことが挙げられます。

営業利益も増収に加え、単価の上昇や合理化・コストダウンの推進により大幅増益となりました。売上総利益も前期に比べ改善し、販管費も前期より抑制できたことから、大幅な増益を達成しています。当社として収益力の改善が進んでいる状況です。

純利益は、非事業用資産の売却を進めたことにより150億円となりました。ROEも7.7パーセントと、前期に比べ1.9ポイントの増加を達成しています。

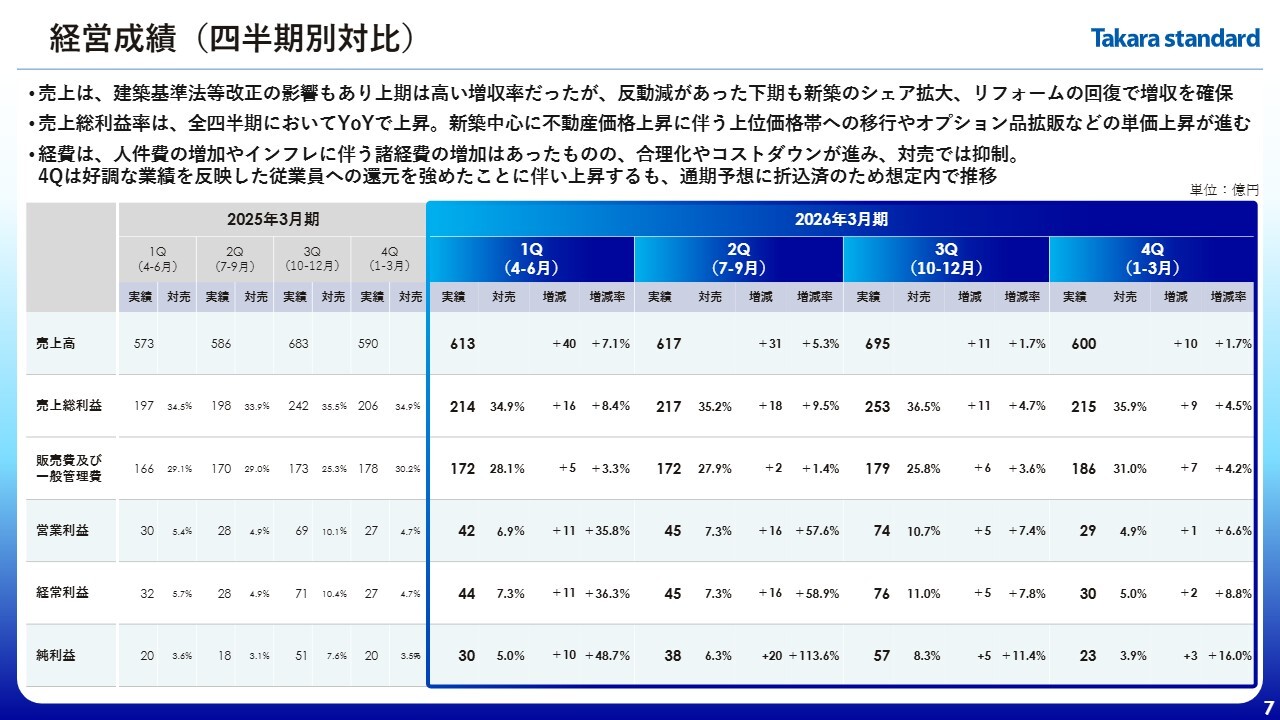

経営成績(四半期別対比)

経営成績の四半期別の状況です。売上高は、建築基準法などの改正の影響も受け、上期は高い増収率を示しました。反動減のあった下期においても、新築事業のシェア拡大やリフォーム事業の回復により増収を確保しています。

売上総利益についても、全四半期で前年を上回り、単価の上昇が進む結果となっています。経費については、従業員への還元を強めたものの、コストダウンや合理化によって抑制が図れており、全四半期において増収増益を達成しました。

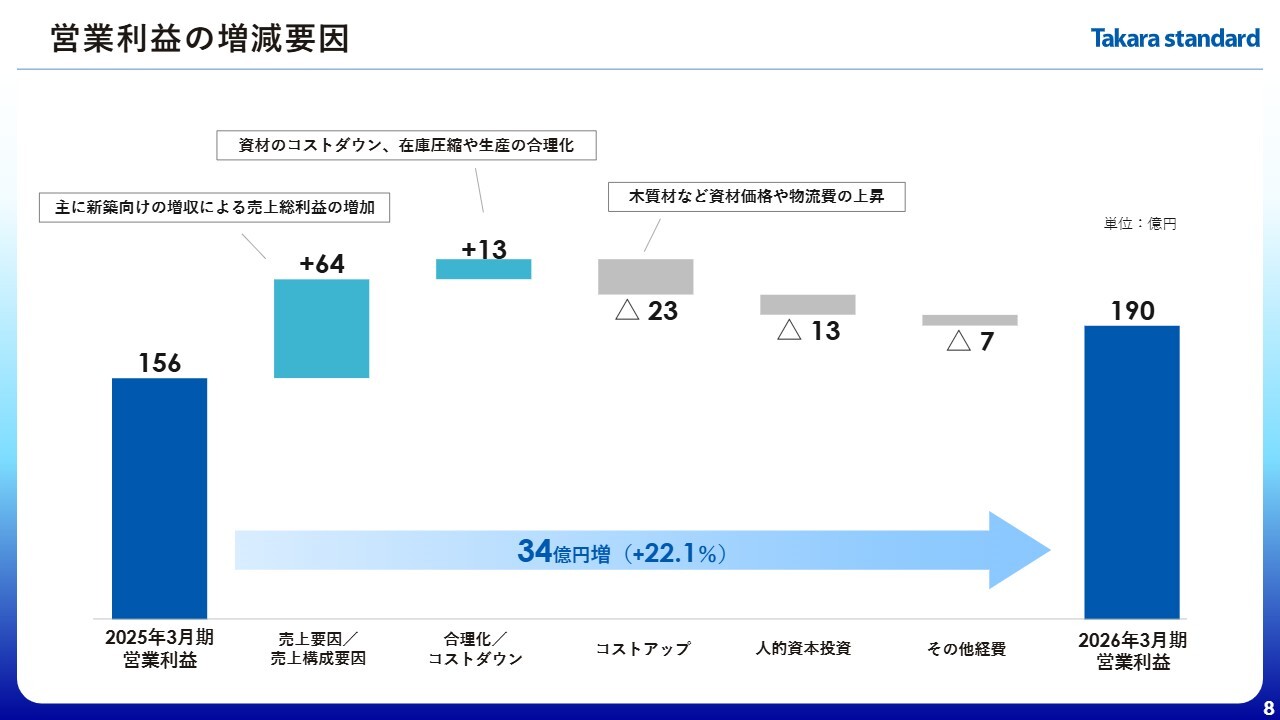

営業利益の増減要因

営業利益の増減要因です。2025年3月期の営業利益156億円から34億円増加と、22.1パーセントの伸びを見せて190億円となっています。

主な要因は、新築向けの増収による売上総利益の増加です。これにより、各資材価格の高騰や人的資本投資などのコスト上昇を吸収し、増益を達成しました。

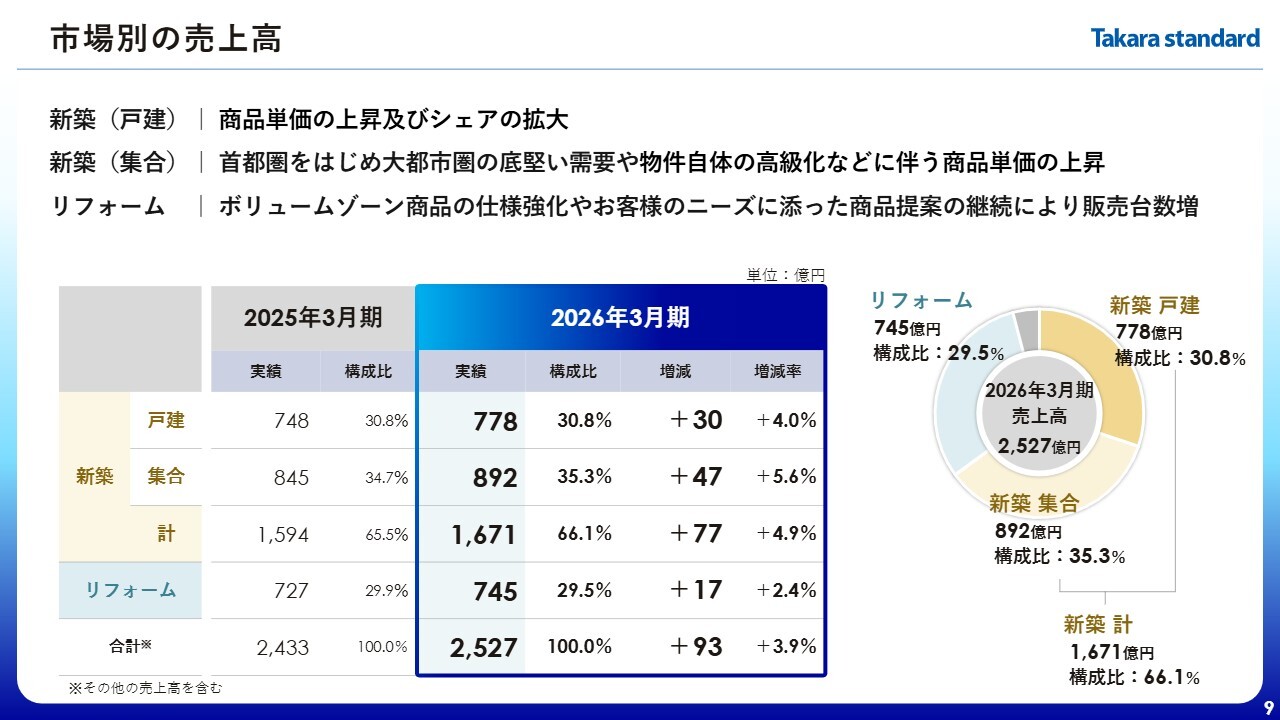

市場別の売上高

市場別の売上高です。新築の戸建・集合、リフォームのすべての市場で増収を達成しました。新築戸建市場では商品単価の上昇やシェア拡大が、新築集合市場では底堅い都市圏の需要を獲得していることや物件の高級化に伴う商品単価の上昇が要因となっています。

また、注力しているリフォーム市場では、ボリュームゾーン商品の仕様強化やお客さまのニーズに応じた商品提案を継続することで販売台数を伸ばし、増収を達成しています。

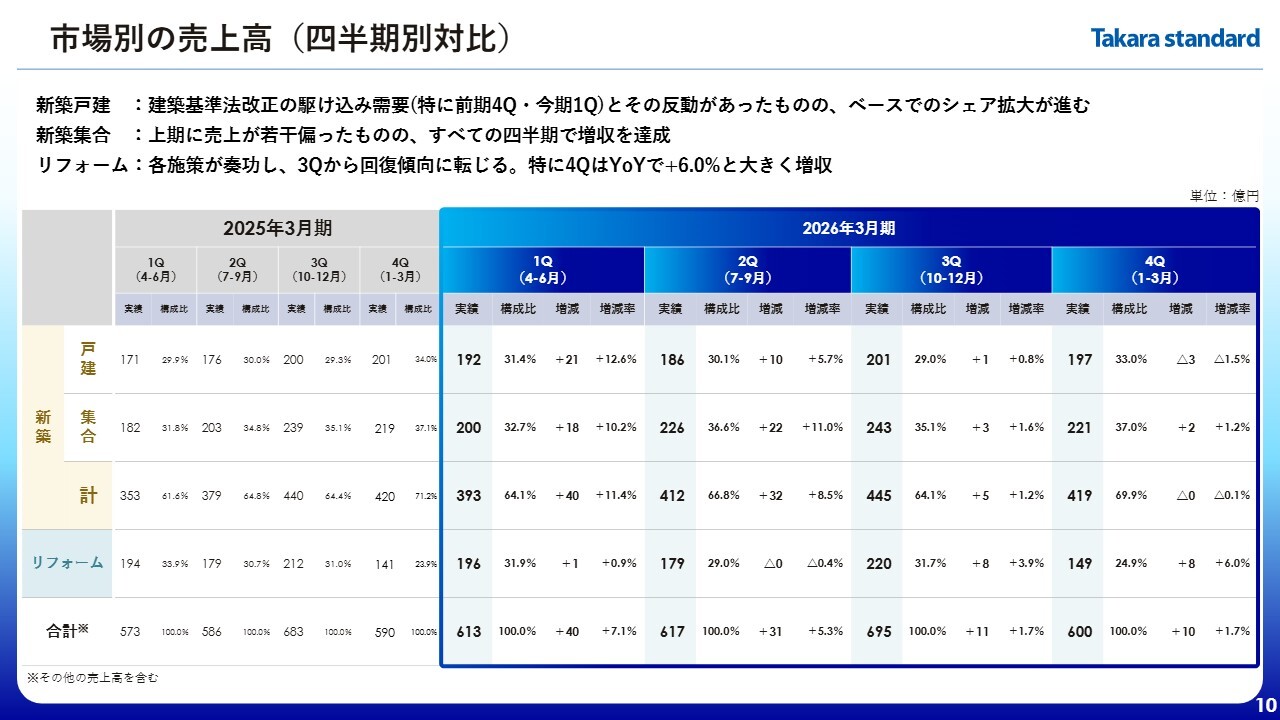

市場別の売上高(四半期別対比)

四半期別の状況です。新築戸建市場は、建築基準法改正等の駆け込み需要により、第1四半期で高い伸びを示しました。その後、反動はありましたが、先ほどお伝えしたとおり、ベースでのシェア拡大や単価の上昇によって反動減をしっかりとカバーできた状況です。

新築集合市場は、竣工時期により売上が計上される時期に偏りがあるものの、すべての四半期で増収を達成しています。

リフォーム市場は、先ほどお伝えした各施策が奏功し、第3四半期から回復傾向に転じました。特に、第4四半期には対前年でプラス6パーセントと大きな増収を達成しており、2027年3月期に向けて前向きな結果となっています。

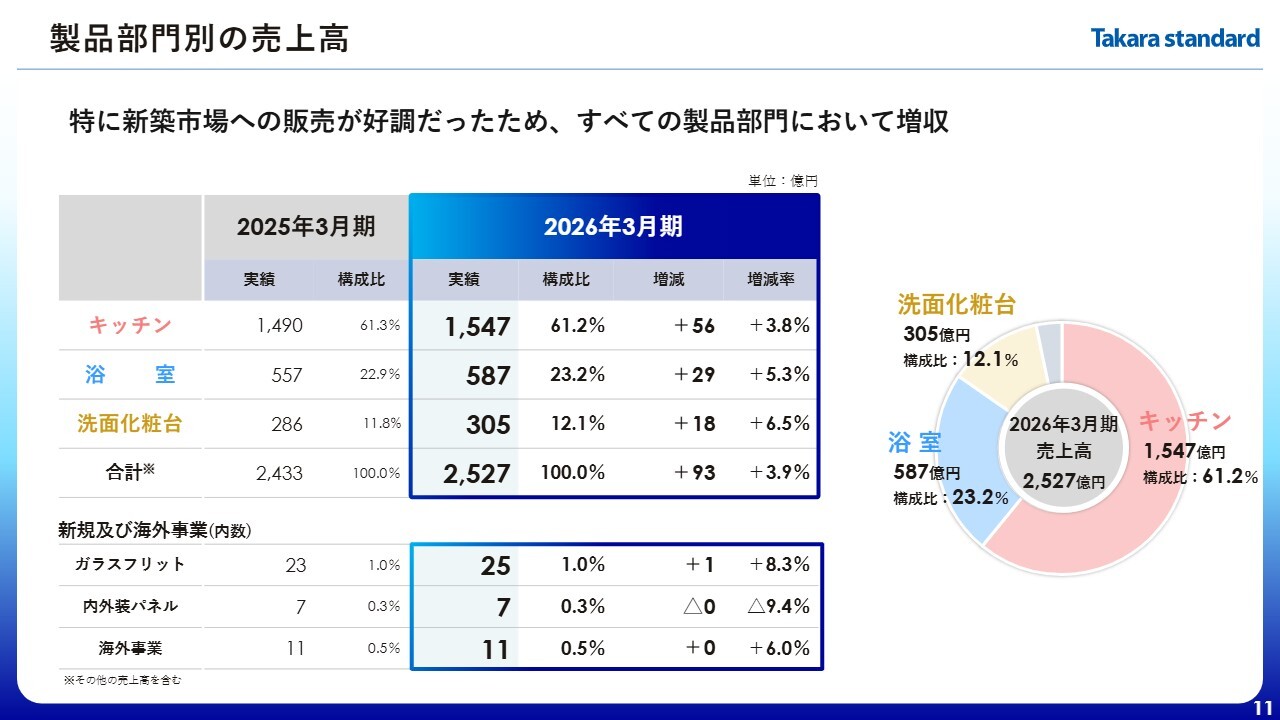

製品部門別の売上高

製品部門別の売上高です。当社の主力であるキッチン、浴室、洗面化粧台、すべてにおいて増収を達成しており、各市場でも好調に推移しています。

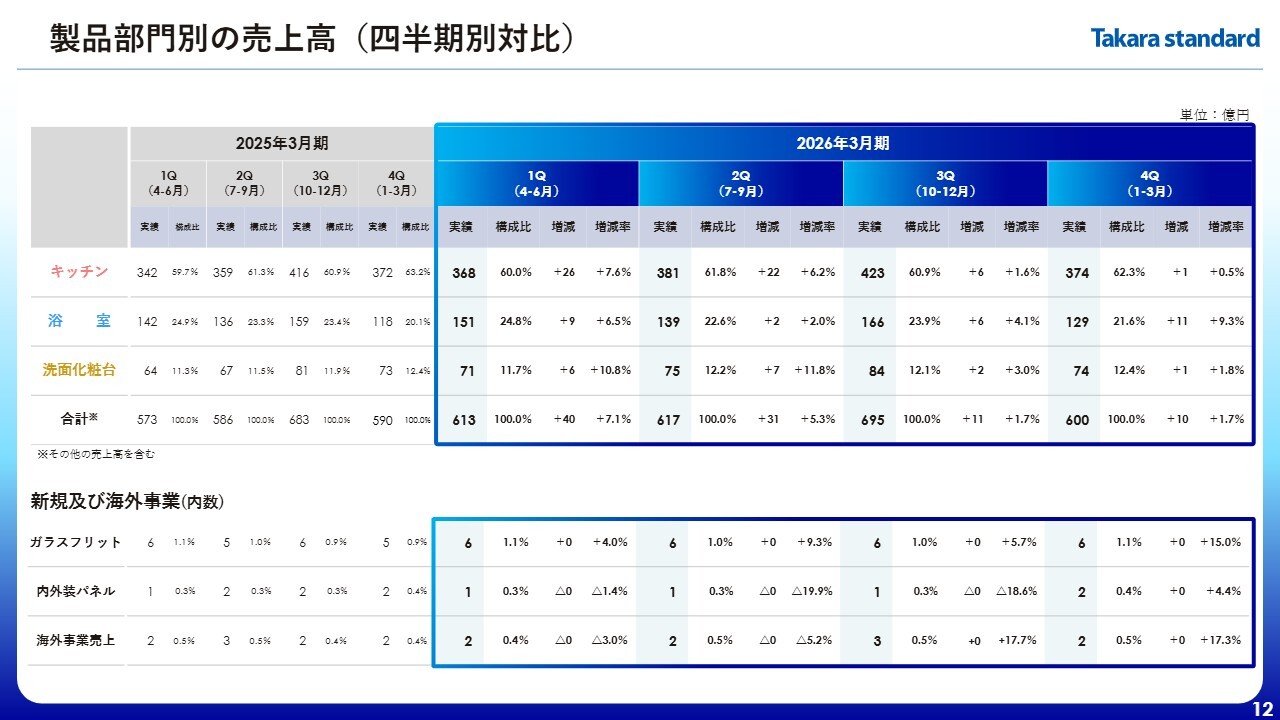

製品部門別の売上高(四半期別対比)

製品部門別の四半期別の状況です。動きとしては先ほどの市場別のスライドとリンクしているため詳細は割愛しますが、すべての四半期で全商品が増収を達成しています。

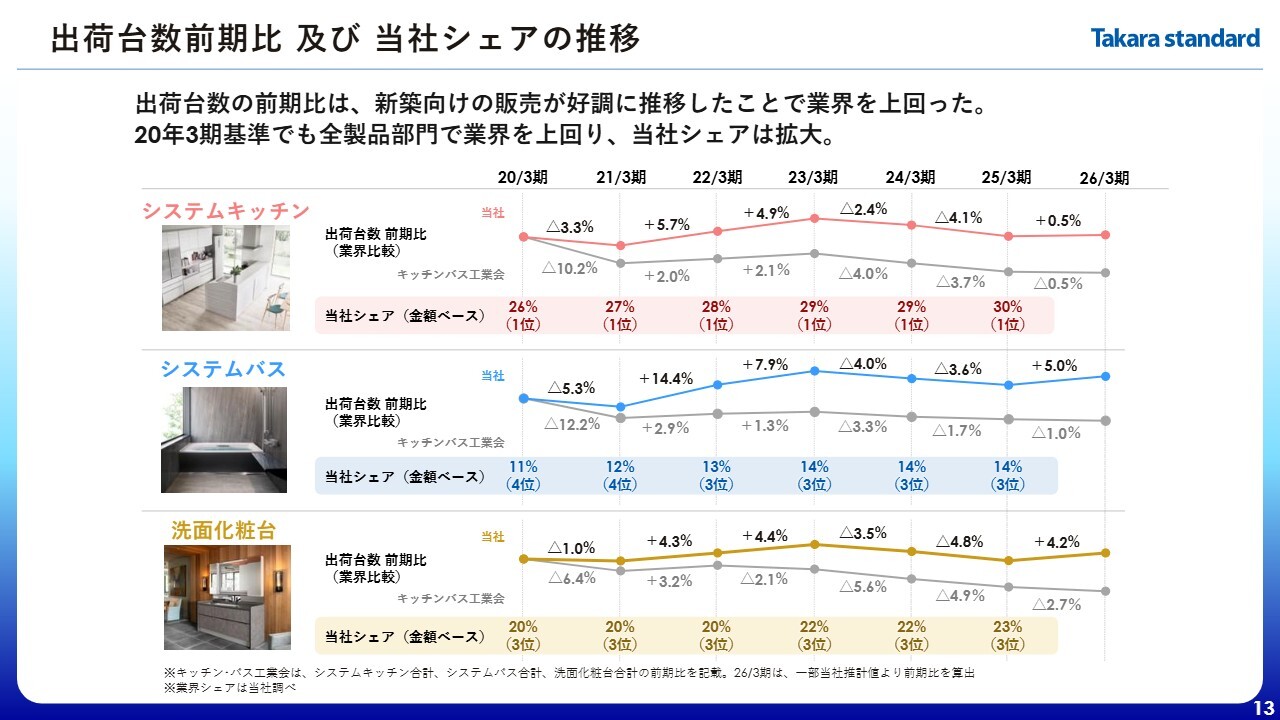

出荷台数前期比 及び 当社シェアの推移

出荷台数前期比および当社シェアの推移です。システムキッチン、システムバス、洗面化粧台について、業界全体と当社の売上台数の比較を折れ線グラフで表しています。網掛け部分には金額ベースでのシェアを記載しています。

2026年3月期において、当社はすべての製品で業界を上回る出荷台数を示しており、シェア拡大が図れていると認識しています。

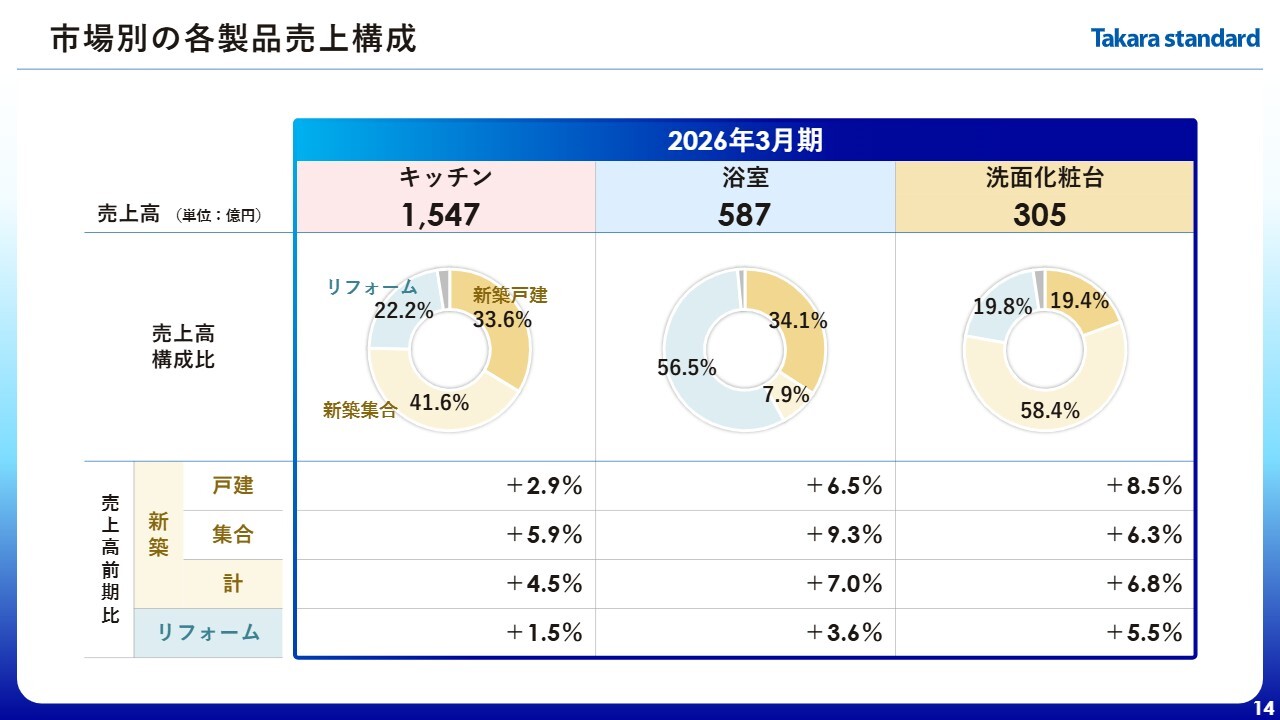

市場別の各製品売上構成

市場別の各製品売上構成です。スライドのグラフは、キッチン、浴室、洗面化粧台の各製品について、それぞれの市場ごとの売上高を表しています。すべての製品が市場で伸びていることがおわかりいただけると思います。

貸借対照表

貸借対照表です。記載のとおりですので、説明は割愛します。

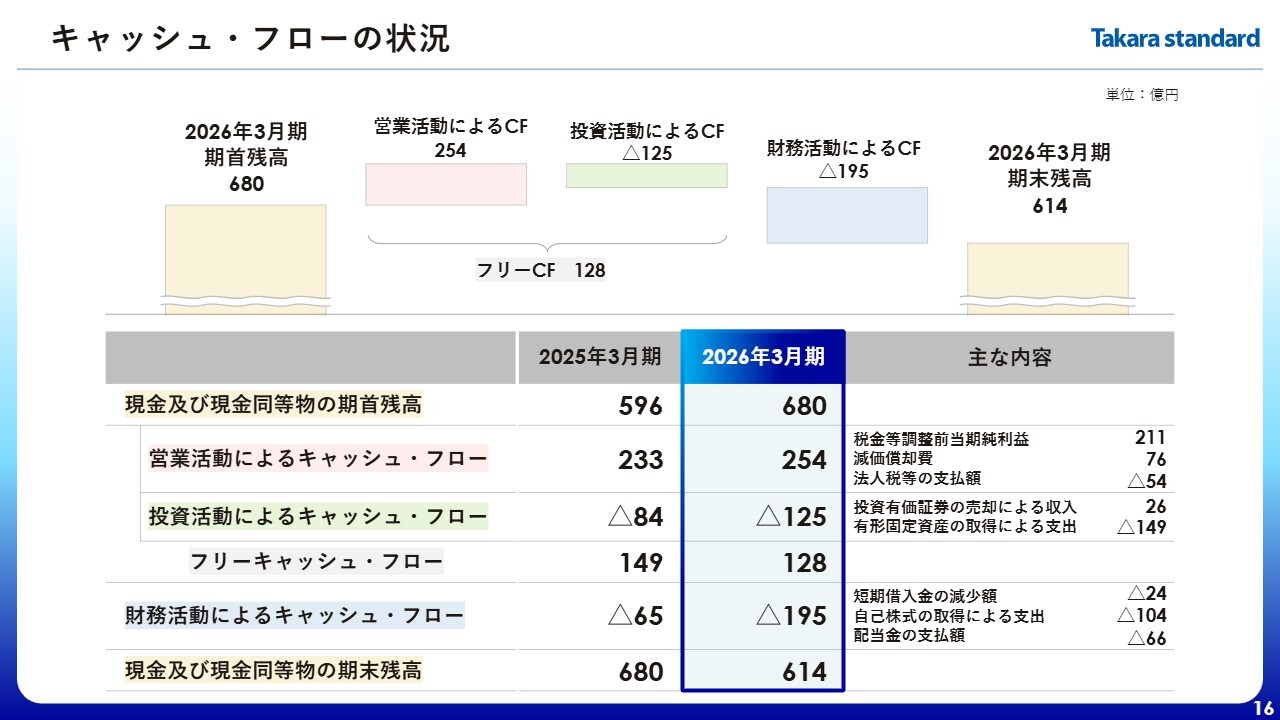

キャッシュ・フローの状況

キャッシュ・フローの状況です。記載のとおりですので、説明は割愛します。

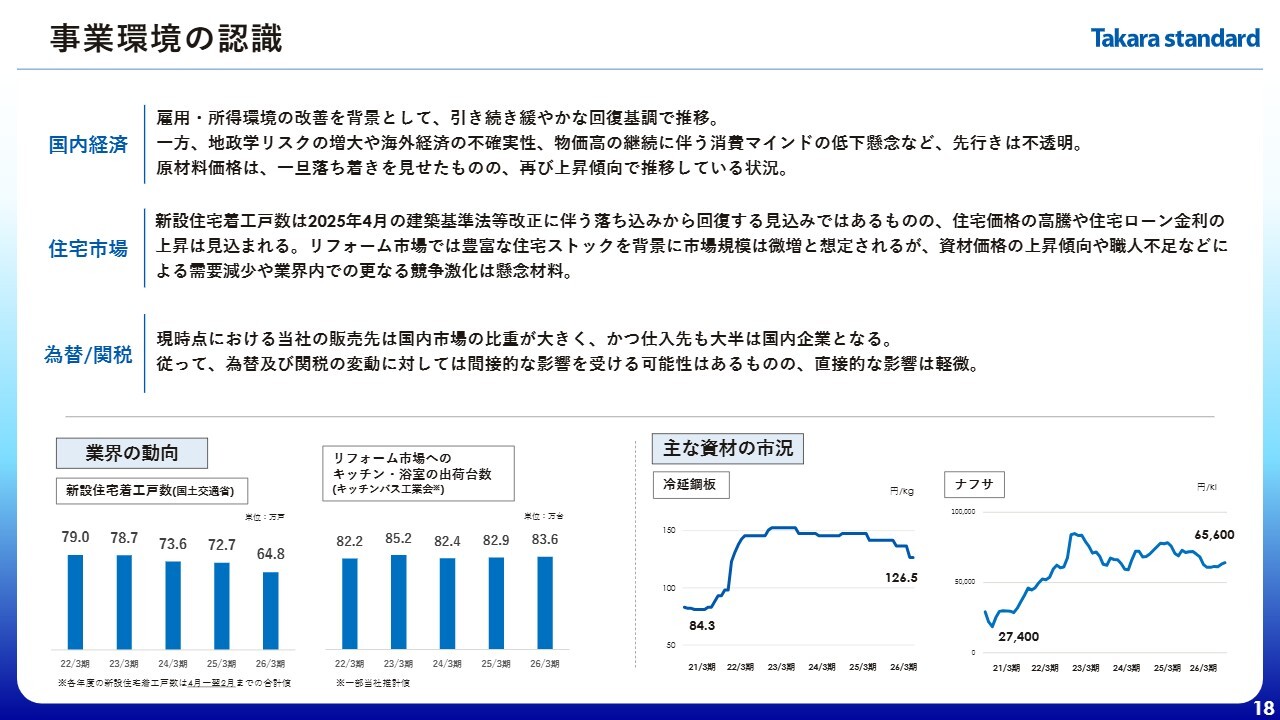

事業環境の認識

2027年3月期の業績予想についてご説明します。事業環境の認識として、国内経済は引き続き緩やかな回復基調で推移すると見込んでいます。一方で、地政学リスクの増大や海外経済の不確実性、物価の上昇などにより、先行きは不透明な状況です。

住宅市場においても、住宅ストックを背景にリフォーム市場の規模は微増と想定されるものの、中東情勢など地政学リスクの増大に伴い、さまざまな影響が懸念される状況です。

なお、為替や関税について円安の影響を受ける企業もあると想定されますが、当社の販売先は国内市場の比重が大きく、仕入先も大半が国内企業であることから、直接的な影響は軽微であると考えています。

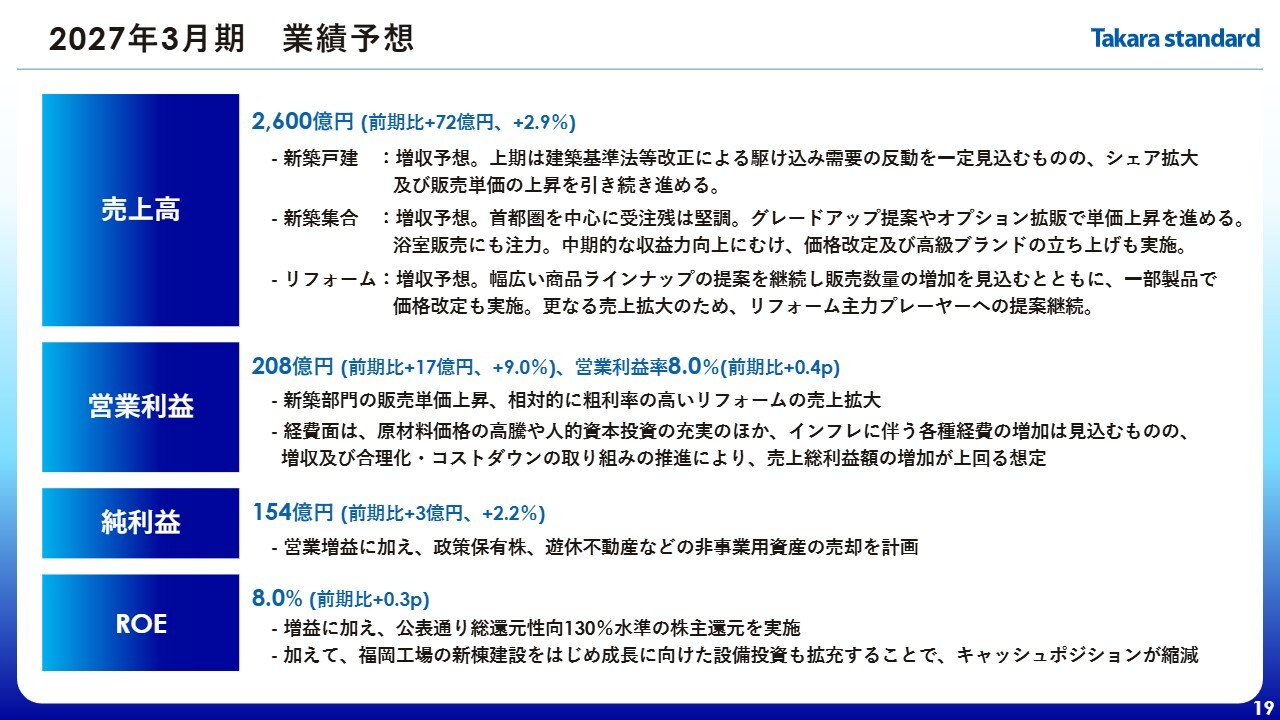

2027年3月期 業績予想

2027年3月期の業績予想についてご説明します。売上高は2,600億円で、前期比72億円増と2.9パーセントの伸びを見込んでいます。

新築戸建、新築集合、リフォームの各市場で増収を予想しています。新築戸建市場では、シェアの拡大と販売単価の上昇を引き続き推進します。新築集合市場では、首都圏を中心とした堅調な受注を下支えとして、オプションやグレードアップ提案を通じて単価の上昇に努めます。

リフォーム市場では、商品提案や商品のグレードアップなど、各種施策の推進により、2026年3月期の下期以降の伸びを2027年3月期も継続的に拡大できるよう努めます。さらに一部製品で価格改定を実施していることから、増収を予想しています。

営業利益は208億円で、前期比17億円増と9パーセントの伸びを見込んでいます。また、営業利益率は8パーセントと、前期比で0.4ポイント改善する見込みです。

営業利益については、販売単価の上昇や、相対的に粗利率の高いリフォーム市場での売上拡大が主な貢献要因になると見込んでいます。経費に関しては、原材料価格の高騰や人的資本投資の充実などによる増加分を見積もる一方で、コストダウンの推進や売上総利益の増加により、さらなる利益率の改善を図りたいと考えています。

純利益は154億円を見込んでいます。これには営業増益に加え非事業資産の売却益が寄与する見通しです。以上の結果、ROEは前期比0.3ポイント増の8パーセントと、中期経営計画で目標としている数字の達成を目指します。

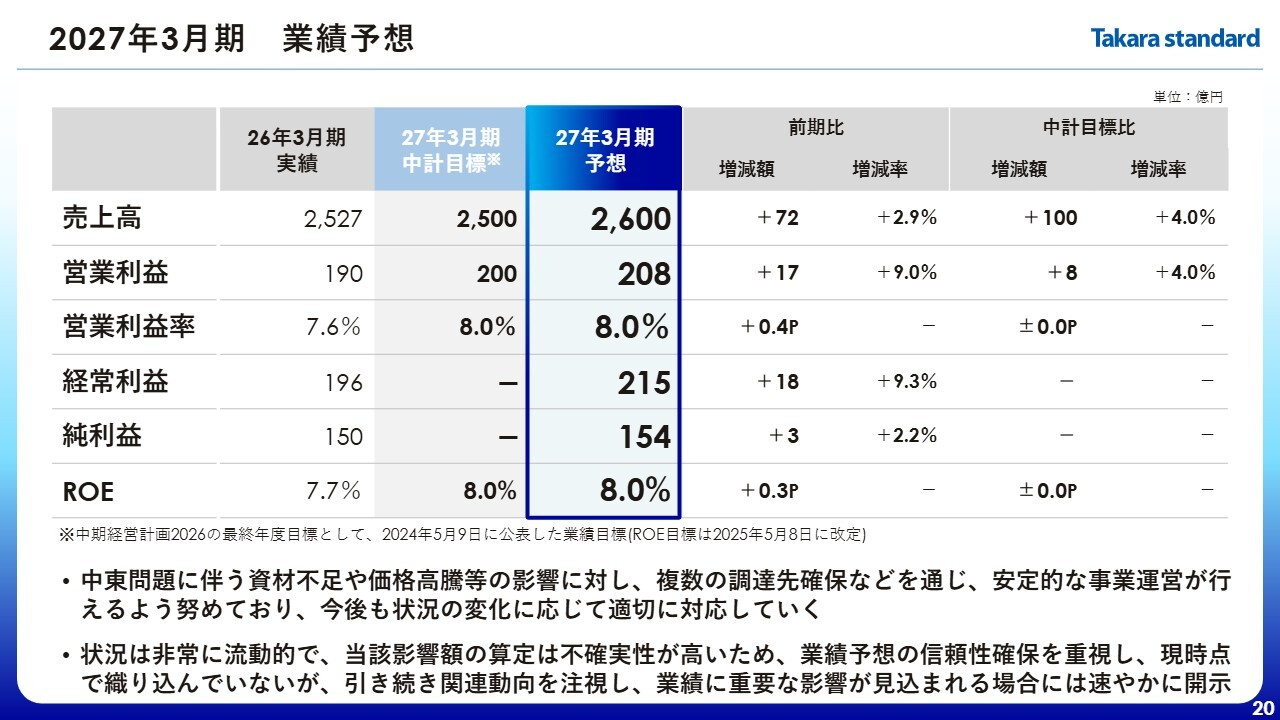

2027年3月期 業績予想

スライドは先ほどご説明した内容を表にまとめたものです。2026年3月期と比較してすべての項目において増加しており、2027年3月期中期経営計画で目標としている数字を上回る見込みです。

現状、中東問題に伴う資材不足や価格高騰の影響に対し、当社としては複数の調達先を確保するなどの対応を通じ、安定的な事業運営が行えるよう努めています。今後も状況の変化に応じて適切に対応し、当業績予想の達成に向け取り組みを進めていきます。

ただし、状況は非常に流動的であり、これらの影響の算定は非常に不確実なものであるため、当業績予想には当該影響を織り込んでいません。引き続き関連動向を注視し、業績に重要な影響が想定される場合には速やかに開示していきます。

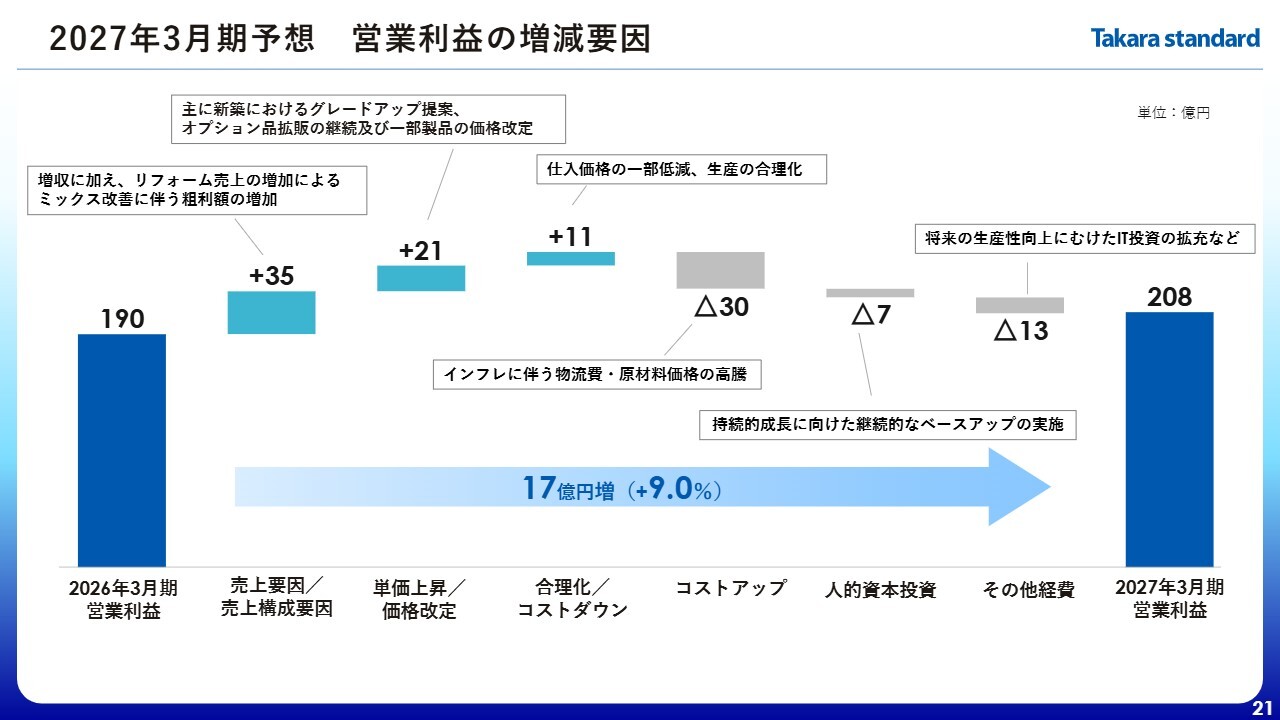

2027年3月期予想 営業利益の増減要因

営業利益の増減要因です。2026年3月期の営業利益190億円から17億円増加し、208億円を達成するという見込みをウォーターフォール図で表しています。各内容については、記載のとおりですのでご確認ください。

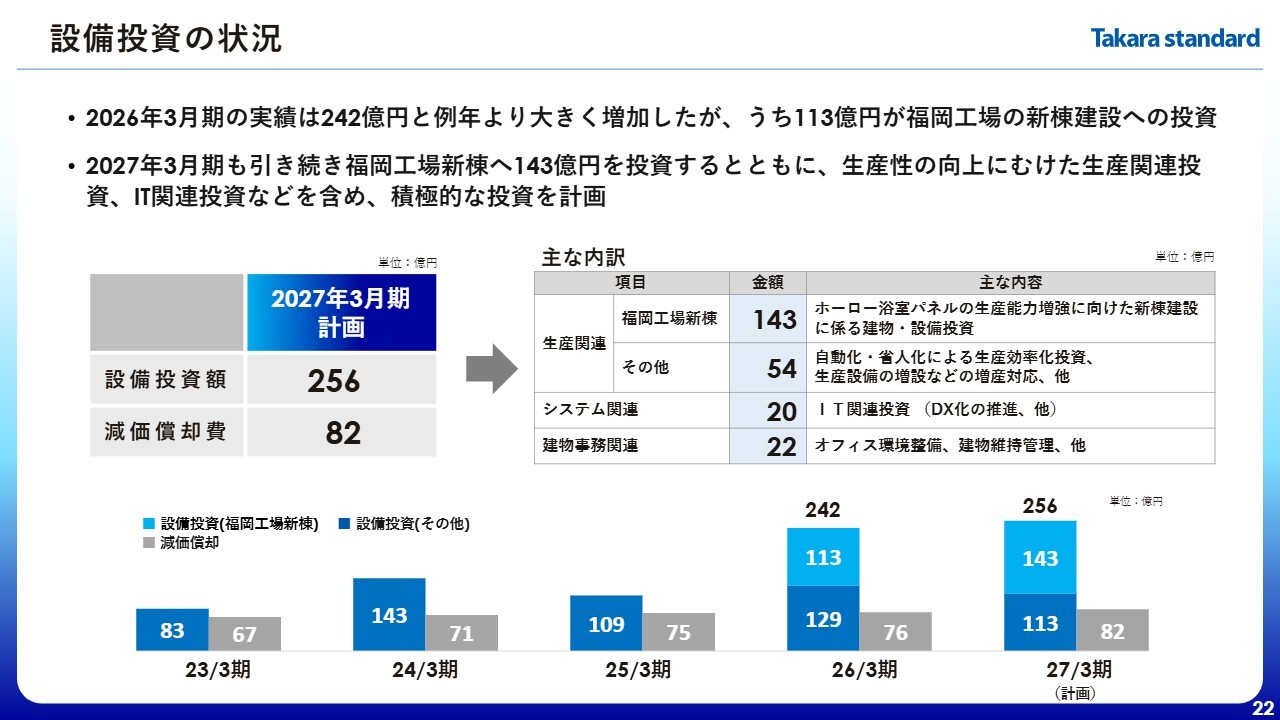

設備投資の状況

設備投資の状況です。2026年3月期の実績は242億円と例年より大幅に増加しました。スライド下段のグラフに示しているように、このうち113億円は福岡工場の新棟建設に関する投資となります。

2027年3月期の計画は256億円を見込んでいます。このうち福岡工場新棟への投資は143億円と、過去と比べて大きな数値となっています。福岡工場への投資だけでなく、近年は成長投資やIT投資なども進めています。これらの投資を引き続き推進しつつ、福岡工場への投資を着実に実行していきます。

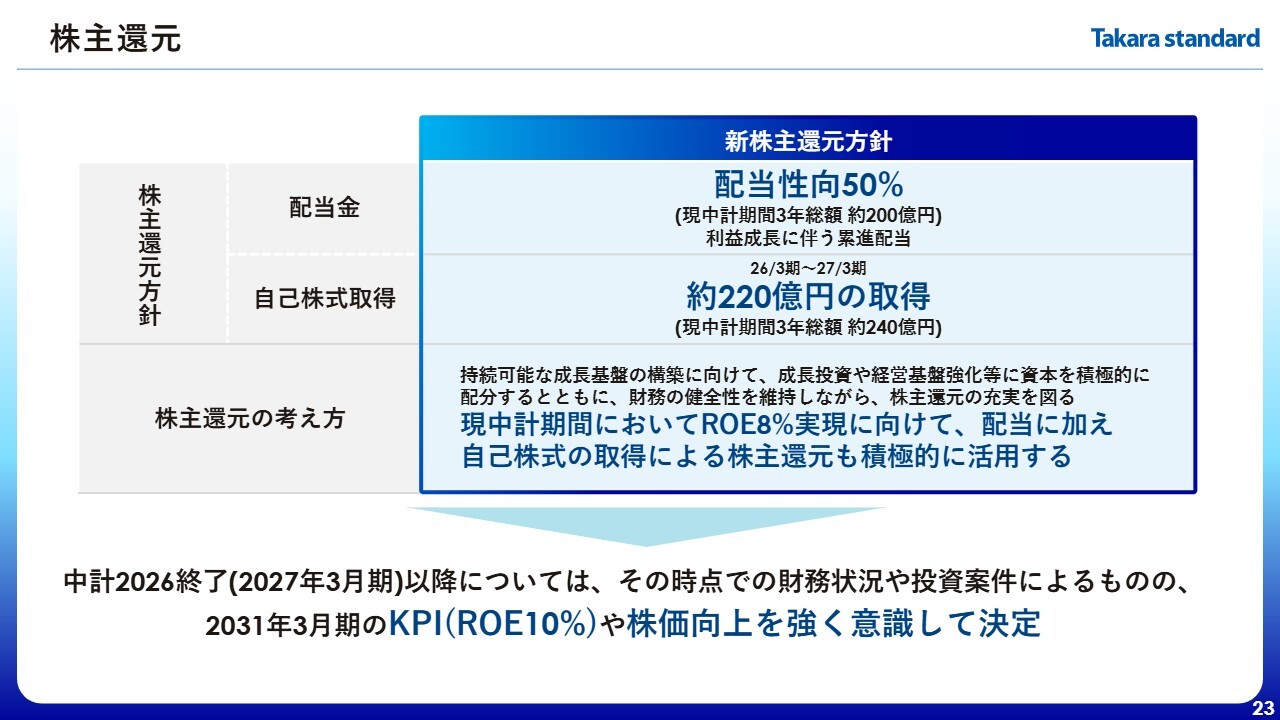

株主還元

株主還元の方針です。現中期経営計画期間中は配当性向を50パーセントとし、2026年3月期から2027年3月期にかけて約220億円の自己株式を取得する方針を掲げています。この方針に変更はありません。

株主還元:配当性向

配当性向の状況です。冒頭のハイライトでお伝えしたとおり、2026年3月期は配当金116円、2027年3月期はさらに8円増配し、124円を予定しています。着実なEPS成長を続けながら、還元の充実も継続的に図っていきます。

株主還元:総還元性向

総還元性向についてです。先ほどお伝えしたとおり、自己株式の取得を2年間で約220億円実施するため、こちらと配当を合わせた合計で、総還元性向は2026年3月期および2027年3月期ともに100パーセントを超える水準となっています。

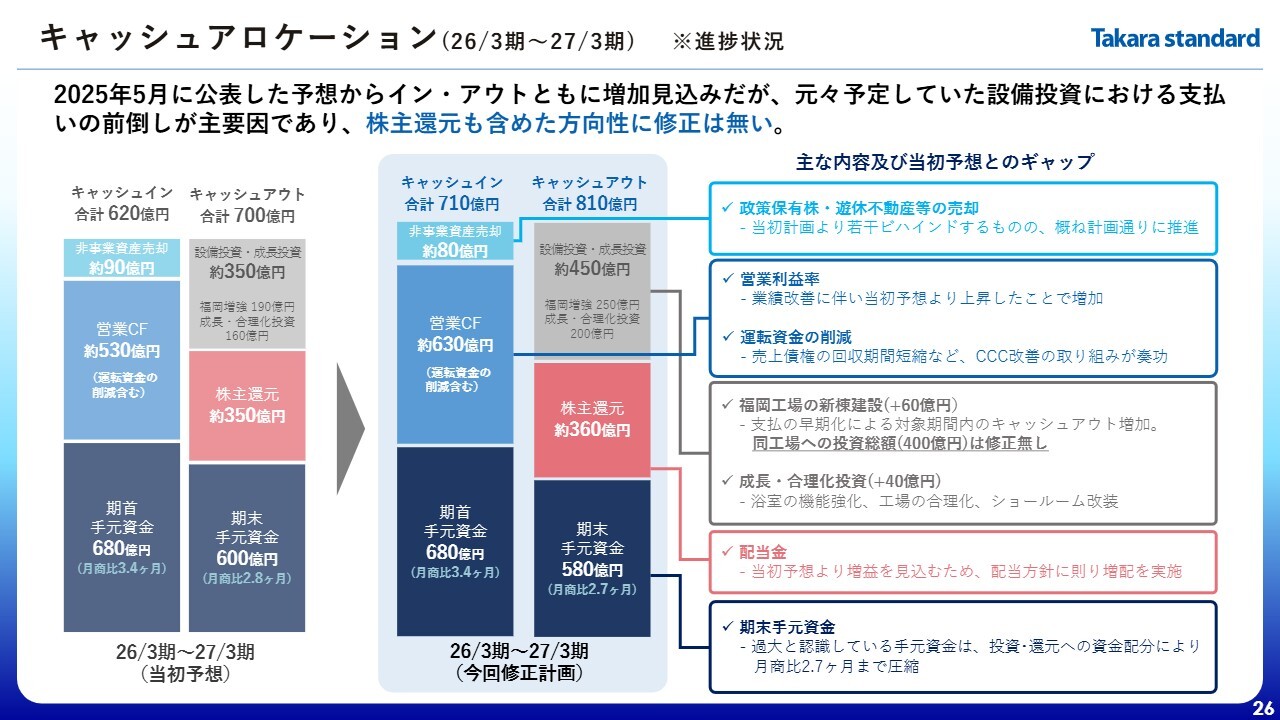

キャッシュアロケーション(26/3期~27/3期)

キャッシュアロケーションの状況です。昨年、中期経営計画の発表時に2年間のキャッシュイン・キャッシュアウトの数字を公表しましたが、1年間の進捗を踏まえ内容をアップデートしました。

内容としては、キャッシュイン・キャッシュアウトともに増加していますが、我々が計画している株主還元を含めた方向性に修正はありません。

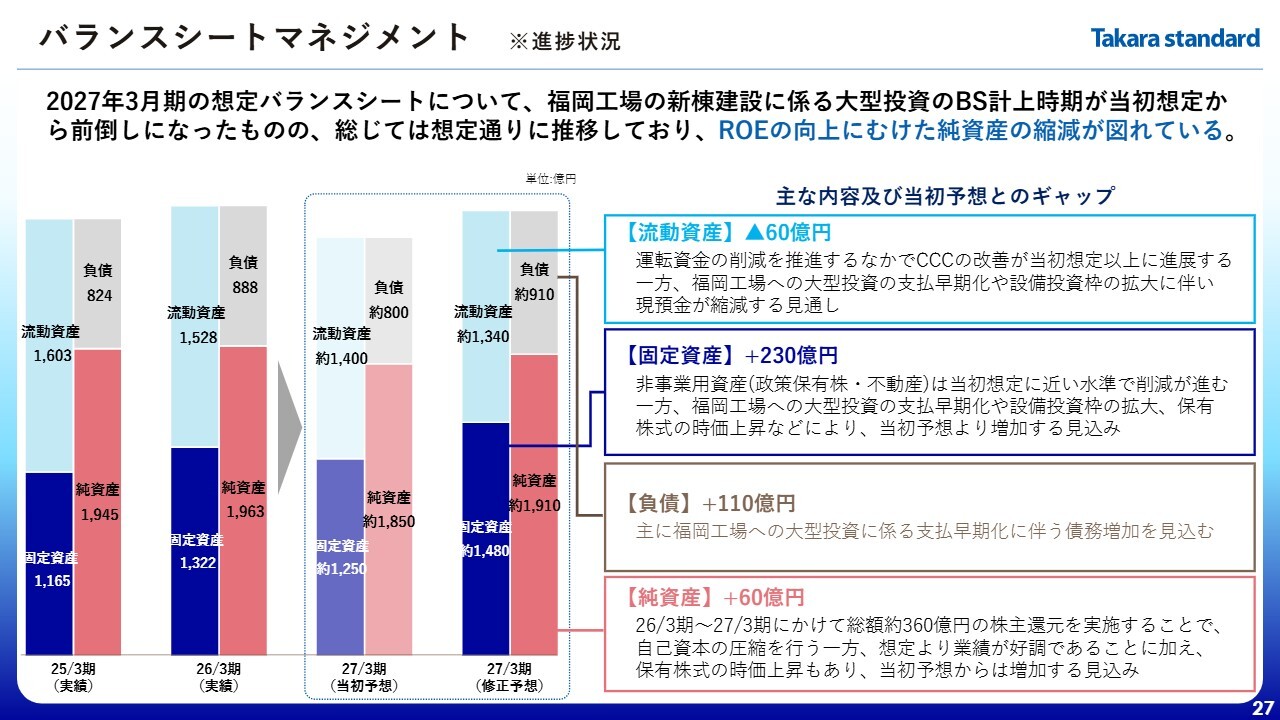

バランスシートマネジメント

バランスシートについても、現状の進捗に合わせて修正していますが、ROE向上を目指し純資産の縮減を図るという方向性に変更はありません。

以上が2027年3月期の業績予想のご説明です。以降はAppendixとなっていますので、後ほどご参照いただければ幸いです。私からのご説明は以上です。

前期の総括および今期の業績予想

小森大氏(以下、小森):代表取締役社長の小森です。ここからは、昨年度の総括と今年度の業績予想についてお話しします。まず、昨年度は、私としてもしっかりと結果を出せた1年だったと考えています。先ほど詳しくご説明しましたが、この結果のポイントについて少し補足します。

ポイントは3点あります。まず、1点目のポイントとして、新築戸建事業においては昨年の建築基準法改正による駆け込み需要があったため、2025年度下期、特に第4四半期は、前年のハードルが非常に高いことから、当初ブレーキ要因として見込んでいました。

実際には我々の努力も相まって、売上と収益にほぼ影響がありませんでしたが、この部分について、当初はかなり保守的に見ていました。

新築戸建事業において、主力商品であるシステムキッチンは下期に業界全体で約5パーセントダウンしましたが、当社のダウン幅は業界平均よりも小さく、その結果、シェアを拡大することができました。

特に大きかったのは、システムバスがこれをカバーしたことです。その結果、第4四半期にブレーキとなると想定していた新築戸建事業で、前年を上回る数字を出すことができ、収益にも貢献しました。

2点目は、我々の課題であったリフォーム事業において、みなさまにも売上を上げていきますとお伝えしていた中、ようやく下期より成果が出始めました。特に、第4四半期では、リフォーム事業において対前年で106パーセントの伸長という結果を出すことができました。

3点目は、自助努力が奏功した点です。例えば、生産物流部門では数年間にわたって投資を行い、合理化を進めてきました。また、各費用面について「経費最小」を合言葉に、さまざまな部分で経費削減を図った結果、収益性が向上しています。

先ほどご説明したスライドにもありましたが、販管費は売上の伸び率よりも抑えることができました。昨年度は賃上げを6パーセント実施し、その状況下でも販管費を抑えることができた点がポイントだと考えています。

以上がポイントの3点になります。当社は特に第4四半期は売上全体のボリュームが減少し、固定費をカバーすることが非常に厳しくなる傾向にあります。そのため、収益について厳しくなるだろうと予測し、かなり保守的に見積もっていました。

しかし、先ほどお話ししたポイントの効果も相まって、予想を大きく上回る増収増益という結果を達成することができました。その結果、190億円の営業利益を計上することができました。

この利益について、株主のみなさまへ還元するため、累進配当を実施します。現時点で配当性向50パーセントとしており、当初予想から年間16円の増配を行い、1株あたり年間配当を116円とすることを今回開示しました。

次に、2026年度についてお話しします。今年度は中期経営計画の最終年度に当たります。先ほど、昨年度の賃上げについて触れましたが、今年度も引き続き、6.6パーセントという非常に高い水準の賃上げを実施する予定です。収益性は足元で向上しているものの、販管費は上昇する見込みです。

現在の中東問題について非常に不透明な部分がありますが、今年度の業績予想としては、中期経営計画の最終年度の目標達成を目指していきます。具体的には、過去最高の売上と利益額の更新に加え、営業利益率8パーセントの達成、ROE8パーセントの達成を目指します。

現状、足元の状況はネガティブと言える側面がある一方で、単純にネガティブとは言い切れない、いわば両面性を持つ状況であると捉えています。

まずネガティブ要因として挙げられるのは、今回の中東問題です。今後、各種資材価格の高騰により、収益を圧迫する可能性がある点が1点目です。

2点目は供給問題です。他社同様、当社においてもナフサ由来のケミカル素材に関して、上流やサプライヤーから購入している素材の供給不安があります。今後の変化が不透明な中、供給問題も懸念材料となっています。

3点目として挙げられるのは、中東問題の影響による建築費用の高騰に伴い、一部計画の延期やリフォーム市場への影響が考えられるという点です。現時点ではこのようなネガティブ要因が存在していると捉えています。

一方で、ネガティブではない要因として3点を挙げると、課題であったリフォーム事業が昨年度の下期から好調に推移し、新築戸建事業のシェアが上昇している点が1点目です。我々がしっかりと供給することができれば、かなりのプラス要因になり得ると考えています。

2点目は、システムバスは新築事業でもリフォーム事業でも昨年度好調だったという点です。したがって、このまま供給に問題がなければ、今年度はプラス要因につながると考えています。さらに、この数年間は新築市場が当社のシステムキッチン台数を牽引してきましたが、リフォーム事業においても成果が出てきています。

なお、業界全体では昨年度下期に前年比100パーセントでしたが、我々はリフォーム向けシステムキッチンの出荷において、それを上回る結果を出すことができました。このように商品別でもポジティブな要因があると考えています。

3点目として、現在のリフォーム需要が非常に堅調である点が挙げられます。少し広い視点でお話しすると、例えば団塊ジュニア世代がこれから退職していくにあたり、その前後でリフォーム需要が期待できると考えています。

現在の中東情勢などの影響により、一時的な需要の増減はあるかもしれませんが、これからのリフォーム需要は大いに可能性があると見込んでいます。今後、価格や金利の上昇が見込まれる中、「今のうちにリフォームしておこう」といったトレンドもあると考えています。

このようにネガティブな要素もありますが、ポジティブとまで言えないまでも、我々の業界にとってプラスもマイナスもあると捉えています。当面の状況をしっかりと把握し、供給面を含め、我々のポジションをさらに高めていくことを、今後もぶれることなく進めていきたいと考えています。

そして、そのためには、供給面が1つの重要なポイントになると思います。業界団体であるキッチン・バス工業会を通じて、また個社としても、サプライチェーンに関する課題を経済産業省と逐次共有しています。

現在の「目詰まり」とも表現される状況について、実際には、我々の要望に応じて経済産業省にも多大なご尽力をいただいています。このような部分について、独占禁止法に抵触しない範囲で業界団体と連携し、業界全体としての問題として解決に向けて取り組んでいきたいと考えています。

足元にはさまざまな問題が山積していますが、当社としては今期の業績予想達成を目指し、取り組みを加速していきます。あわせて、来年度以降の取り組みや準備をしっかりと行い、中長期的な成長を果たしていきたいと考えています。

以上、簡単ではありますが、私からの総括およびコメントとします。

新着ログ

「その他製品」のログ