2026年3月期決算および新中期経営計画説明会

日立建機、「LANDCROS 2028」で5,000億円成長投資へ 重点事業強化で2030年の業界トップスリーを目指す

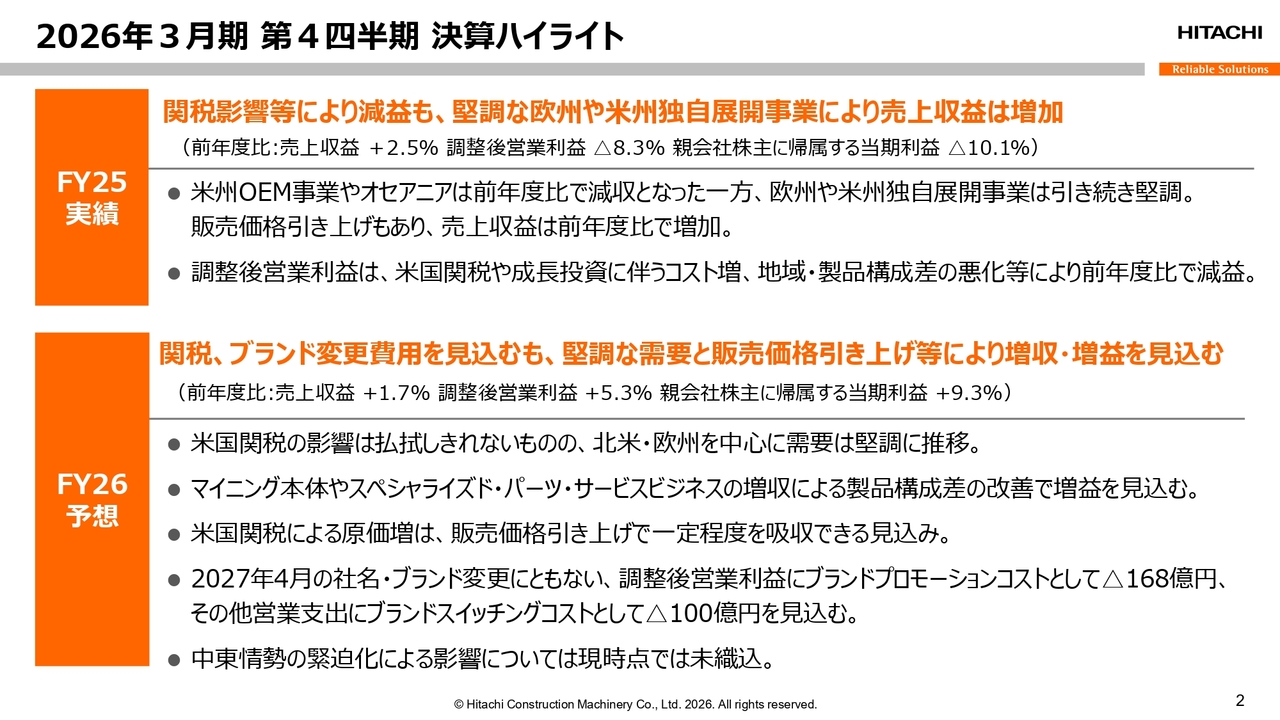

2026年3月期 第4四半期 決算ハイライト

先崎正文氏(以下、先崎):執行役社長兼COOの先崎です。私から決算ハイライトについてご説明します。

2025年度は、米州OEM事業やオセアニアで前年度比減収となったものの、欧州や米州の独自展開事業は堅調さを維持しました。一方、調整後営業利益は、米国の関税や成長投資に伴うコストの増加、地域・製品構成差の悪化などにより、前年度比で減益となりました。

2026年度は、前年度比で増収増益を見込んでいます。米国関税による影響の懸念は払拭しきれませんが、北米・欧州を中心に需要は堅調に推移する想定です。マイニング本体やスペシャライズド・パーツ・サービスビジネスの増収により製品構成差が改善し、前年度比で増益を見込んでいます。

米国関税による原価の増加が発生しますが、販売価格の引き上げによって一定程度を吸収できる見込みです。また、2027年4月の社名・ブランド変更に伴い、コストが発生することを織り込んでいます。

なお、中東においては予断を許さない緊迫した状況が続きますが、情勢が日々変化していることから、現時点では業績見通しへの影響を織り込まず、状況を注視しています。

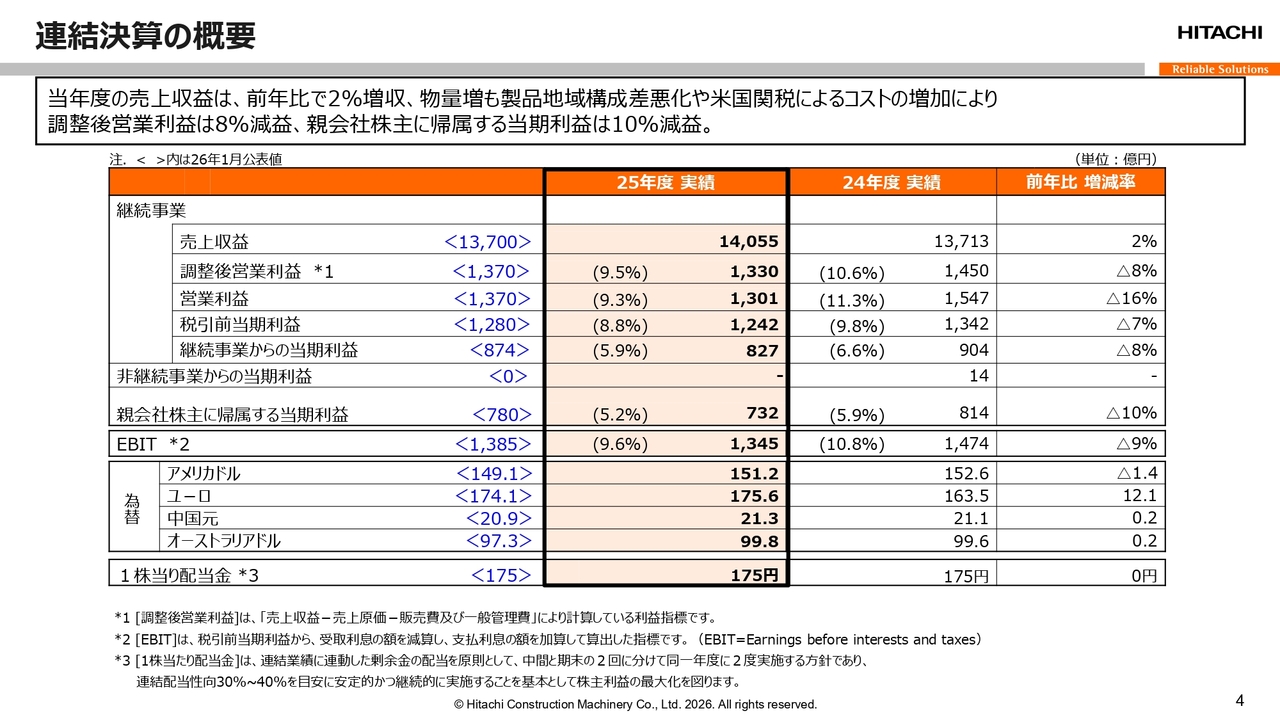

連結決算の概要

塩嶋慶一郎氏(以下、塩嶋):執行役常務兼CFOの塩嶋です。私から、2026年3月期の決算および2027年3月期の業績予想についてご説明します。

まずは連結決算の概要です。2025年度の売上収益は、前年比2パーセント増の1兆4,055億円となりました。調整後営業利益は前年比8パーセント減の1,330億円で、利益率は9.5パーセント、営業利益は1,301億円で、利益率は9.3パーセントでした。

親会社株主に帰属する当期利益は、前年比10パーセント減益の732億円となりました。

欧州、インド、日本向けの売上が堅調に推移したほか、米国関税の影響が懸念されていた米州独自展開事業においても底堅く推移したことで、通年では増収に転じました。調整後営業利益は、米国関税によるコスト増加に加えて地域製品構成の悪化が影響し、減益となりました。

親会社株主に帰属する当期利益についても、一過性の構造改革費用の計上が影響し、金融収支の改善が見られたものの減益となりました。

当年度の為替レートは、前年比で米ドルが1.4円の円高となった一方、ユーロは12.1円の円安、中国元とオーストラリアドルもそれぞれ0.2円の円安となりました。

年間配当については、中間配当として1株当たり75円を配当済みであり、本日の取締役会において期末配当100円を決議しました。これにより、年間配当は年初に公表した見通しと同額の1株当たり175円となります。

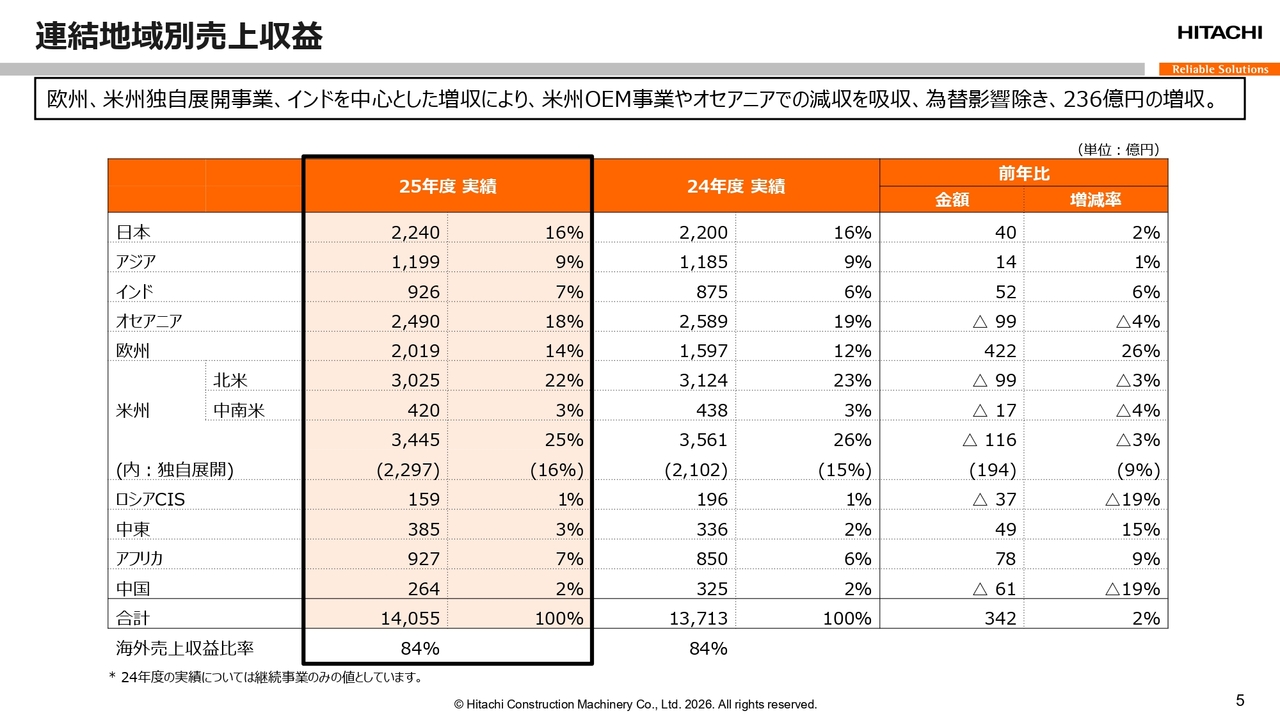

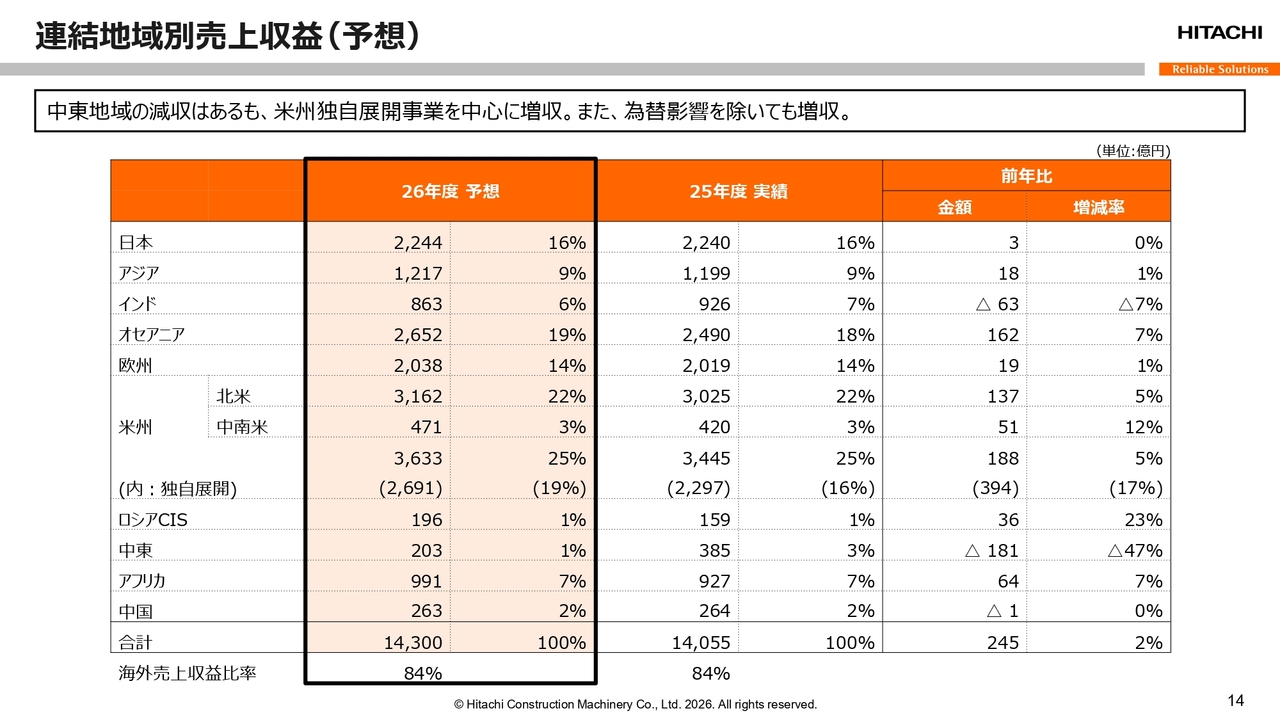

連結地域別売上収益

連結地域別売上収益についてご説明します。2025年度の売上収益は、前年比で342億円の増収となりました。為替円安の影響による増収要因を106億円と分析しており、現地通貨ベースでは前年比236億円の増収と見ています。

地域別では、主に欧州、インド、日本で前年比増収となった一方、米州、オセアニア、中国で減収となりました。特に米州では、OEM供給分の売上減が大きく影響しましたが、独自展開事業は増収となっています。

なお、海外売上収益比率は前年と同レベルの84パーセントとなりました。

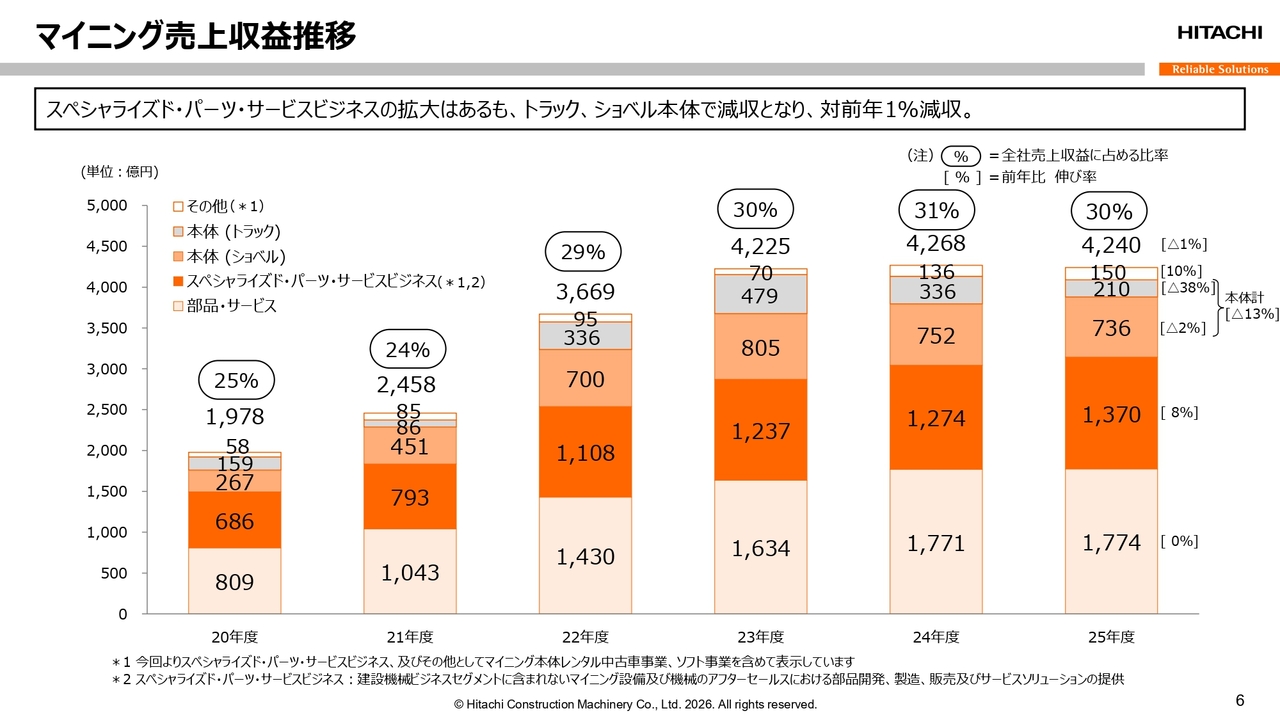

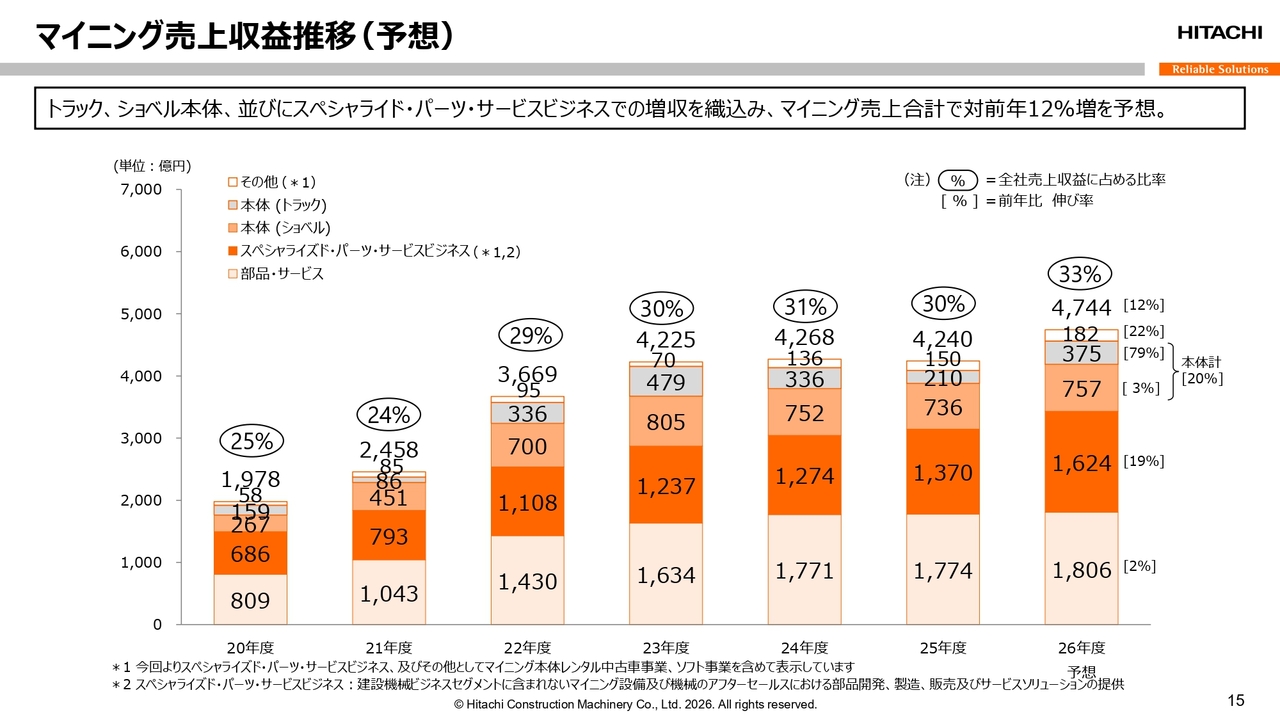

マイニング売上収益推移

マイニング売上収益の推移です。今回より、スペシャライズド・パーツ・サービスビジネスならびにマイニングに関連するレンタル、中古販売、ソフト事業も、マイニング売上収益に含めて表示しています。

スライド右端の棒グラフに示したとおり、2025年度のマイニング売上収益は4,240億円で、前年から1パーセントの減収となりました。

本体売上では、アフリカや中南米の大口納入案件の反動により、トラックが前年比38パーセント減、ショベルは前年比2パーセント減となりました。一方、スペシャライズド・パーツ・サービスビジネスは、前年度のM&A効果により8パーセント増となりました。

部品・サービスは、上半期におけるオーストラリアおよびアジアでの顧客のメンテナンス投資抑制の影響を受け、ほぼ前年同水準にとどまりました。

なお、連結売上収益に占めるマイニング売上比率は30パーセントで、前年から1ポイント低下しました。

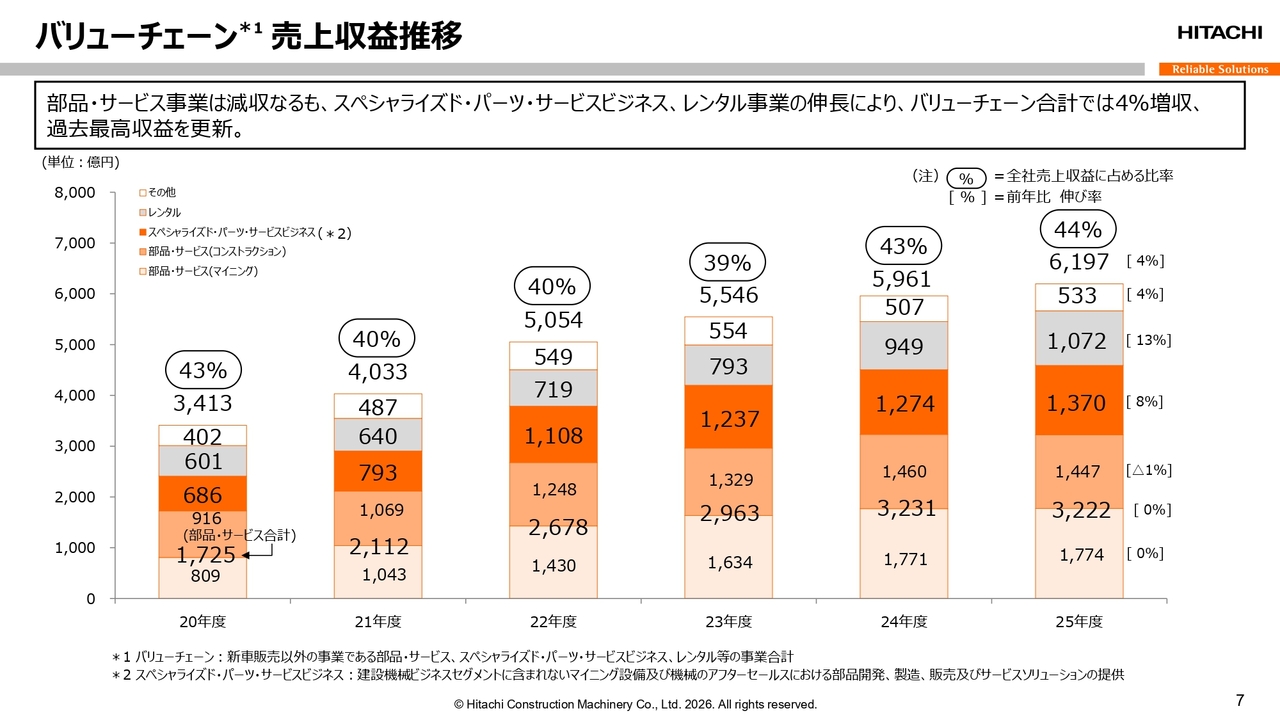

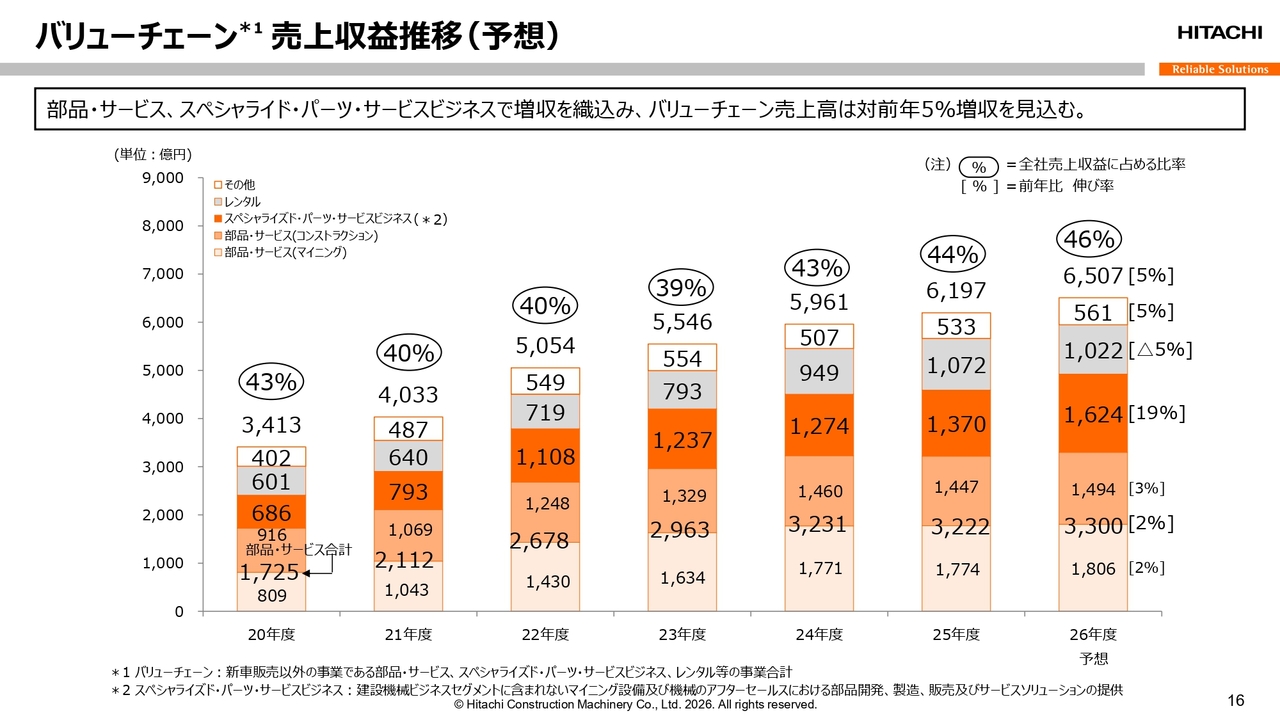

バリューチェーン売上収益推移

バリューチェーンの状況です。スライド右端の棒グラフをご覧ください。

2025年度のバリューチェーン売上収益は、前年比4パーセント増の6,197億円となりました。為替影響による増収要因は60億円と分析しており、現地通貨ベースでは176億円の増収と見ています。

部品・サービス収益はほぼ前年同水準でしたが、レンタル事業では13パーセント、スペシャライズド・パーツ・サービスビジネスでは8パーセントの増収を確保したことで、過去最高収益を更新しました。

連結売上収益に占めるバリューチェーンの比率は、前年比1ポイント増の44パーセントとなっています。

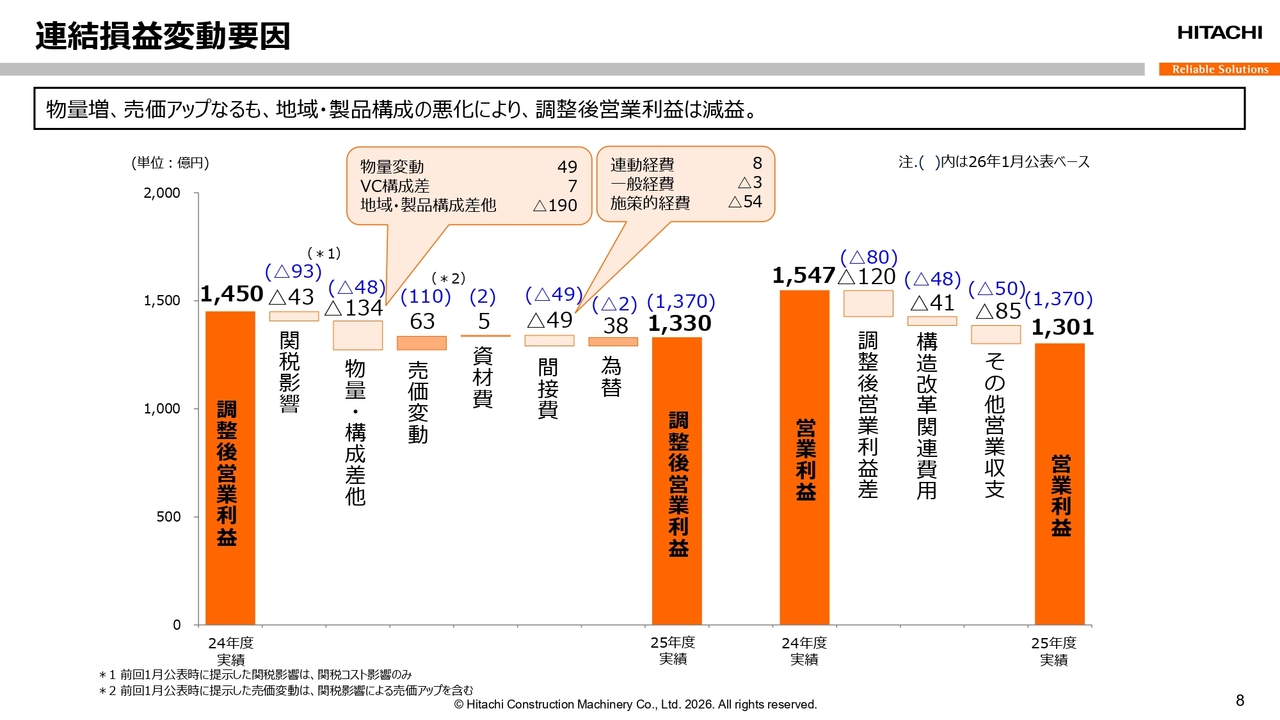

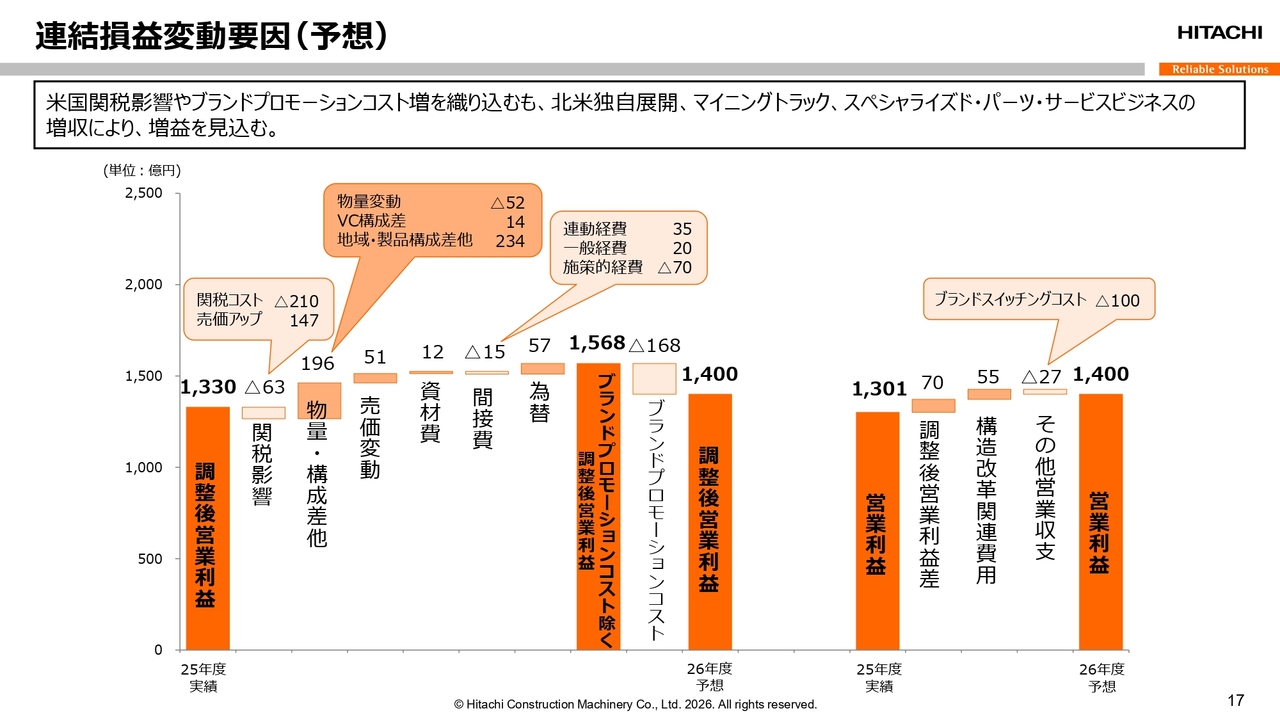

連結損益変動要因

連結損益の変動要因についてです。2025年度の調整後営業利益が前年比120億円の減益となった要因を示しています。

スライド左端から、米国関税政策の影響を受けたコスト増や売価アップによりネットで43億円、物量・構成差として134億円の減益要因があったと分析しています。

物量・構成差の内訳は、吹き出しに記載のとおり、物量増で49億円、バリューチェーン売上の増加による構成差で7億円の増益がありました。しかし、米州向けOEMやマイニング本体の売上減を主とした地域・製品構成差などにより、190億円の減益となっています。

他方、売価変動による改善額63億円や資材費5億円の低減により、間接費増の49億円を吸収しました。間接費の増加は、人件費や償却費など成長分野への施策的経費が中心です。さらに、為替円安影響による38億円の増益要因も享受しましたが、調整後営業利益は1,330億円となりました。

また、スライド右側に記載の営業利益は、調整後営業利益の減益に加え、構造改革関連費用の増加および前年度における高額な一過性のその他営業収益計上の反動も影響し、前年比246億円減の1,301億円となりました。

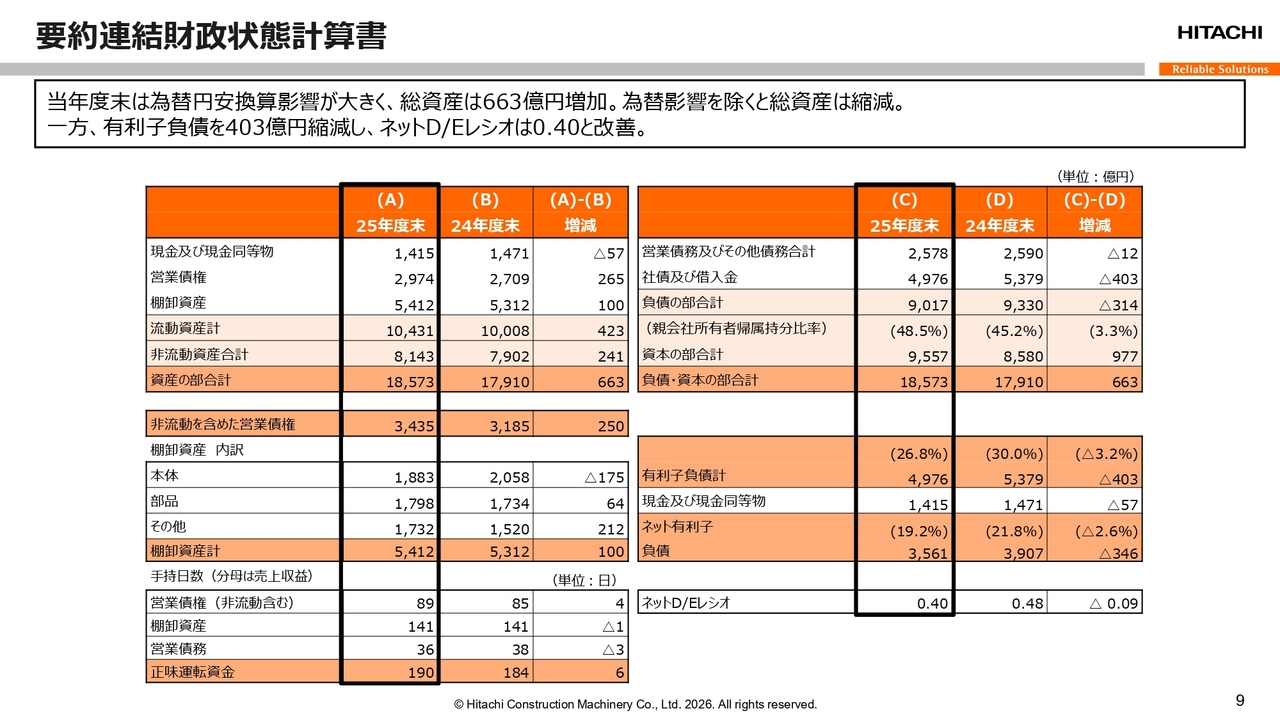

要約連結財政状態計算書

2026年3月末時点の連結貸借対照表です。前年度末と比較すると、非流動を含めた営業債権は250億円、棚卸資産は100億円増加しました。ただし、現地通貨ベースでは、営業債権はほぼ前年と同水準、棚卸資産は354億円の大幅縮減と見ています。

総資産は1兆8,573億円と前年度末より663億円増加しましたが、運転資本の縮減や効率化を進めた結果、現地通貨ベースでは557億円の縮減と分析しています。

手持日数については、営業債権が89日で前年度末より4日延びたものの、健全な水準を維持しています。一方、棚卸資産は1日短縮され、141日となりました。正味運転資金手持日数は前年度末より6日延び、190日となりました。

スライド右側の有利子負債は、前年度末比で403億円減、現地通貨ベースでは707億円の縮減となりました。ネット有利子負債も3,561億円と、縮減が進行しています。

資本合計は9,557億円となり、親会社所有者帰属持分比率は48.5パーセント、ネットD/Eレシオは0.40まで改善しました。

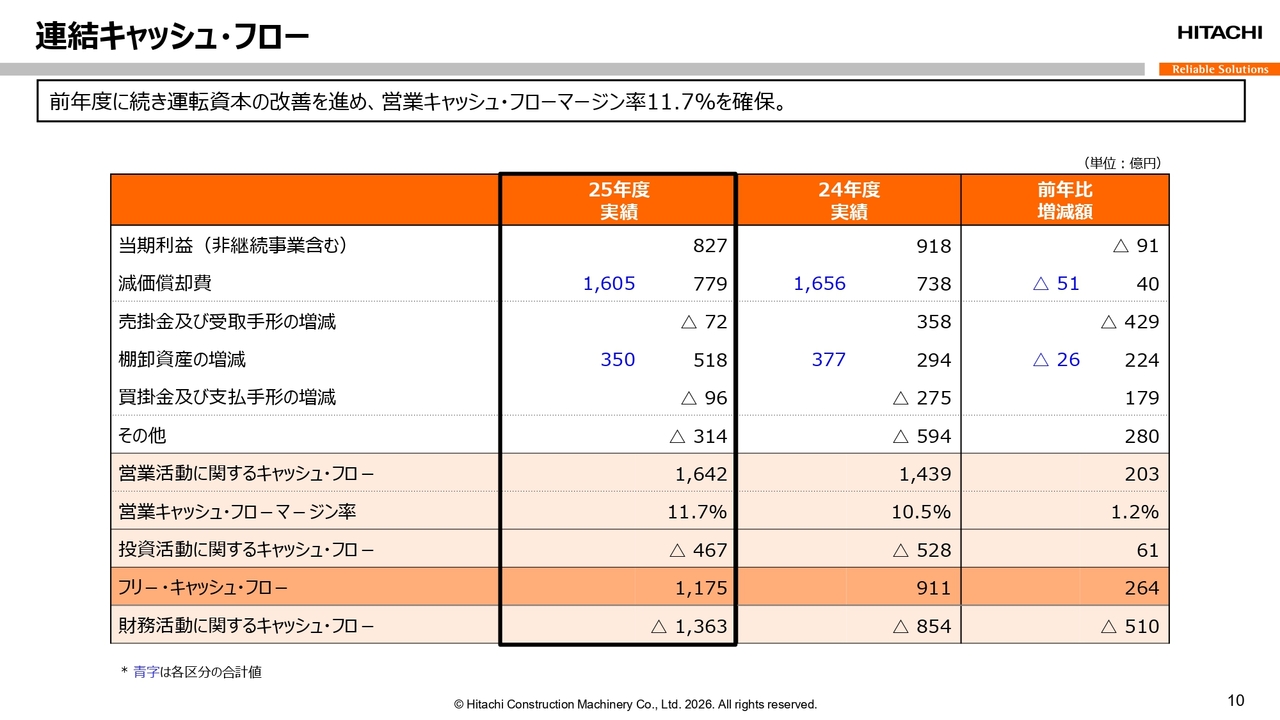

連結キャッシュ・フロー

連結キャッシュ・フローです。2025年度の営業キャッシュ・フローは1,642億円のプラスとなりました。FFOは1,605億円で前年と同水準を確保し、運転資本の縮減も前年度に続いて進んでいます。

また、レンタル資産購入の抑制や売却等の効果がポジティブに働き、営業キャッシュ・フローマージン率は11.7パーセントを維持しました。

投資キャッシュ・フローでは、戦略的な固定資産投資を継続し467億円を支出しましたが、フリー・キャッシュ・フローは前年から264億円増加し、1,175億円を確保しました。

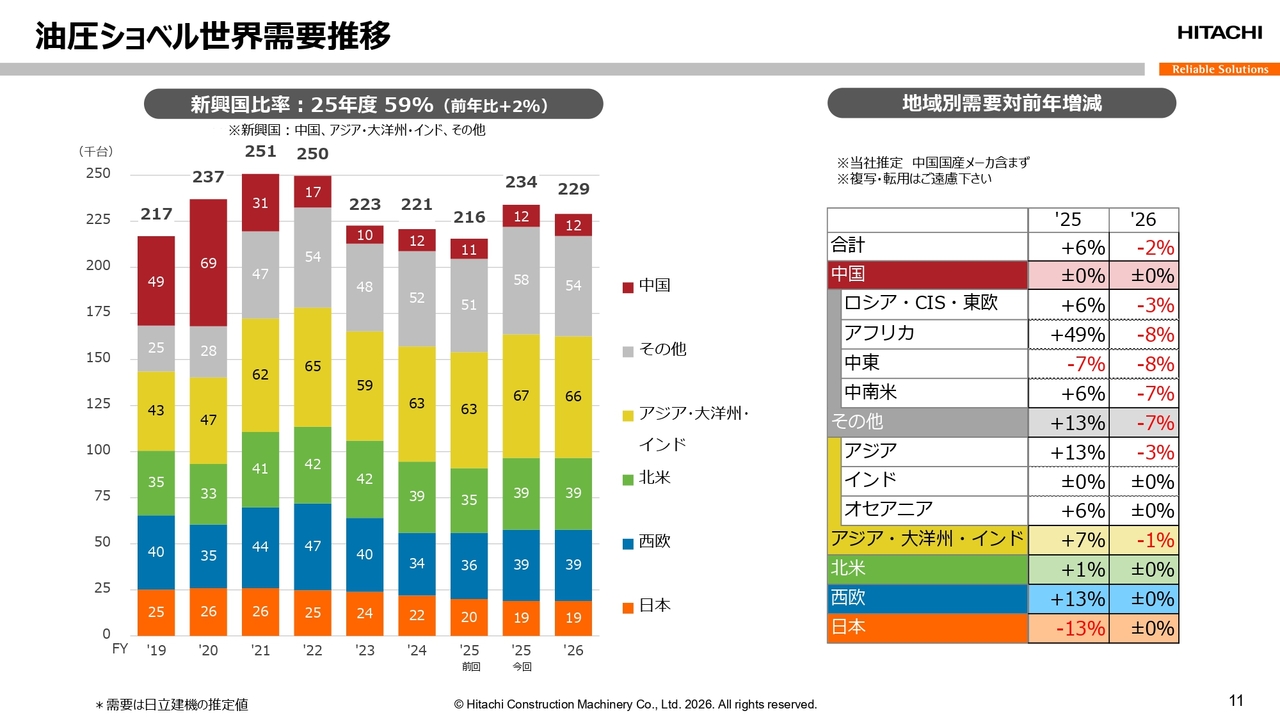

油圧ショベル世界需要推移

油圧ショベルの世界需要見通しについてご説明します。2025年度の需要実績は、前回1月の見通しから1万8,000台上方修正し、前年比6パーセント増の23万4,000台となりました。北米をはじめ、アフリカ、欧州、アジアなどほとんどの地域で需要が上振れています。

2026年度は、前年比で5,000台減少する見込みです。2025年度に大きく伸長したアフリカ、中南米、アジアでのわずかな減少を織り込んでいます。米国関税の影響は払拭しきれないものの、北米および欧州は堅調に推移すると想定し、全世界合計では前年比2パーセント減の22万9,000台を見込んでいます。

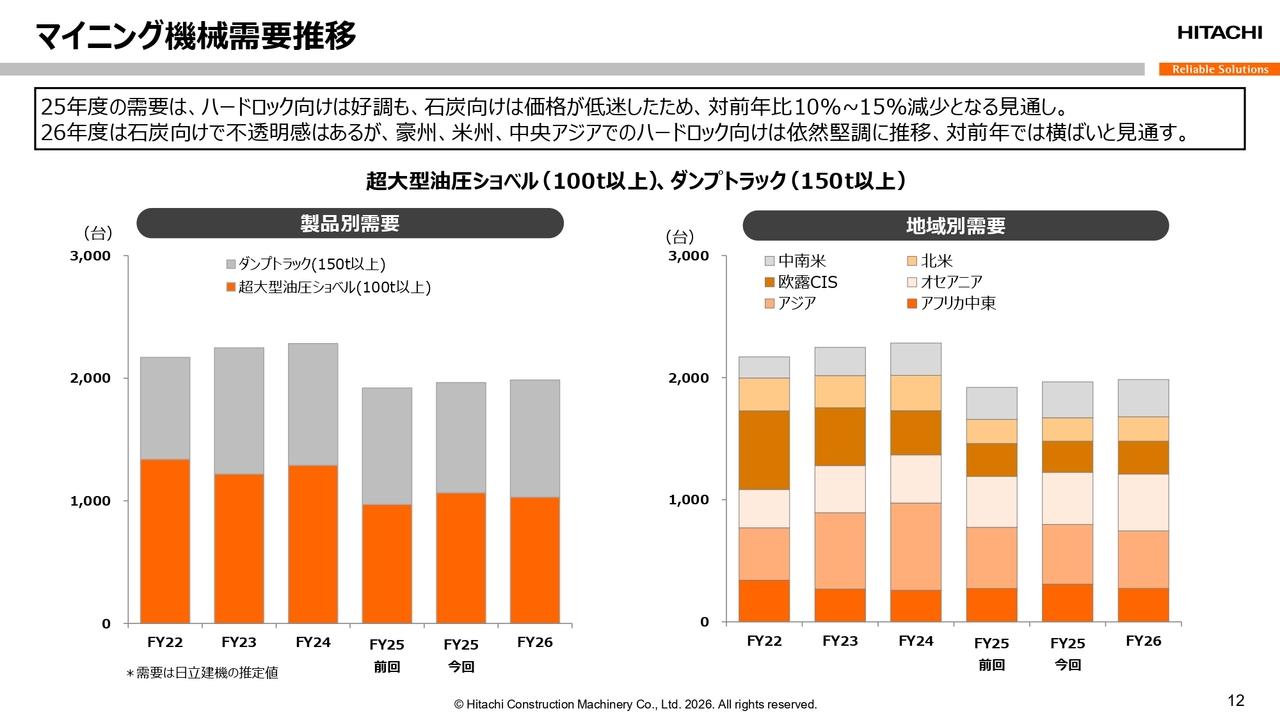

マイニング機械需要推移

マイニング機械の需要見通しです。2025年度は好調な資源価格を背景に、金や銅などハードロック向け機械の需要が増加しました。

一方で、石炭向けは中国経済の回復遅れによる需要および価格の低迷が影響し、機械需要を押し下げました。通年では前回予想に変更はなく、対前年で10パーセントから15パーセントの減少で落ち着く見通しです。

2026年度も、豪州、米州、中央アジアでのハードロック向け機械需要は堅調に推移すると見込まれます。

石炭向け機械需要については、足元では中東情勢の緊張により価格が上昇しています。しかし、中国を含めた世界経済の不透明感から現時点では見通しが非常に難しく、通年では前年比横ばいになると予想されます。

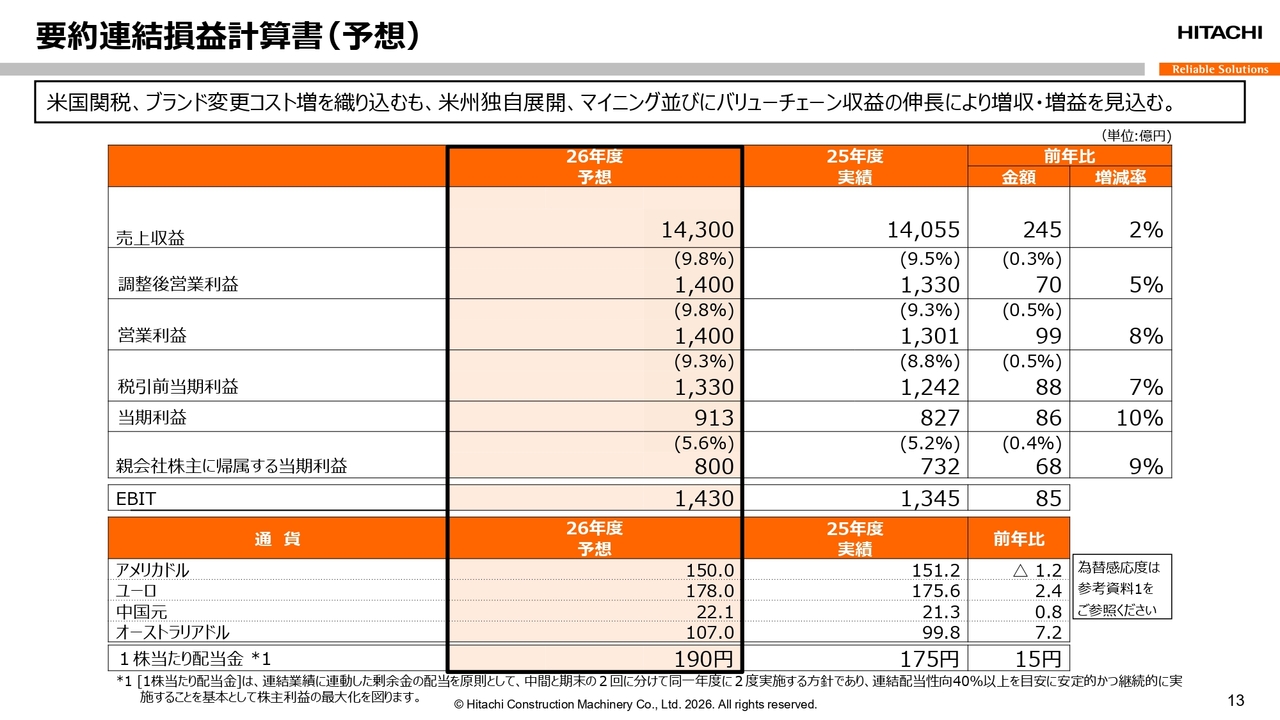

要約連結損益計算書(予想)

2026年度の業績予想についてご説明します。先ほどご説明した需要環境ならびに2025年度実績を踏まえ、今年度の業績予想を、売上収益1兆4,300億円、調整後営業利益1,400億円、親会社株主に帰属する当期利益800億円とし、調整後営業利益率は9.8パーセントを見込んでいます。

予想為替レートは、米ドル150円、ユーロ178円、中国元22.1円、オーストラリアドル107円と設定しました。

米国の関税およびブランドプロモーションに伴うコスト増を織り込みつつ、販売価格の引き上げに加え、米州での独自展開やマイニング事業およびバリューチェーン事業の業容拡大による構成差改善により、増収増益を見込んでいます。

また、年間配当は1株当たり15円増配し、190円を想定しています。

なお、中東情勢の緊迫化による業績への影響については、不確定要素が多いため、本見通しには織り込んでいません。

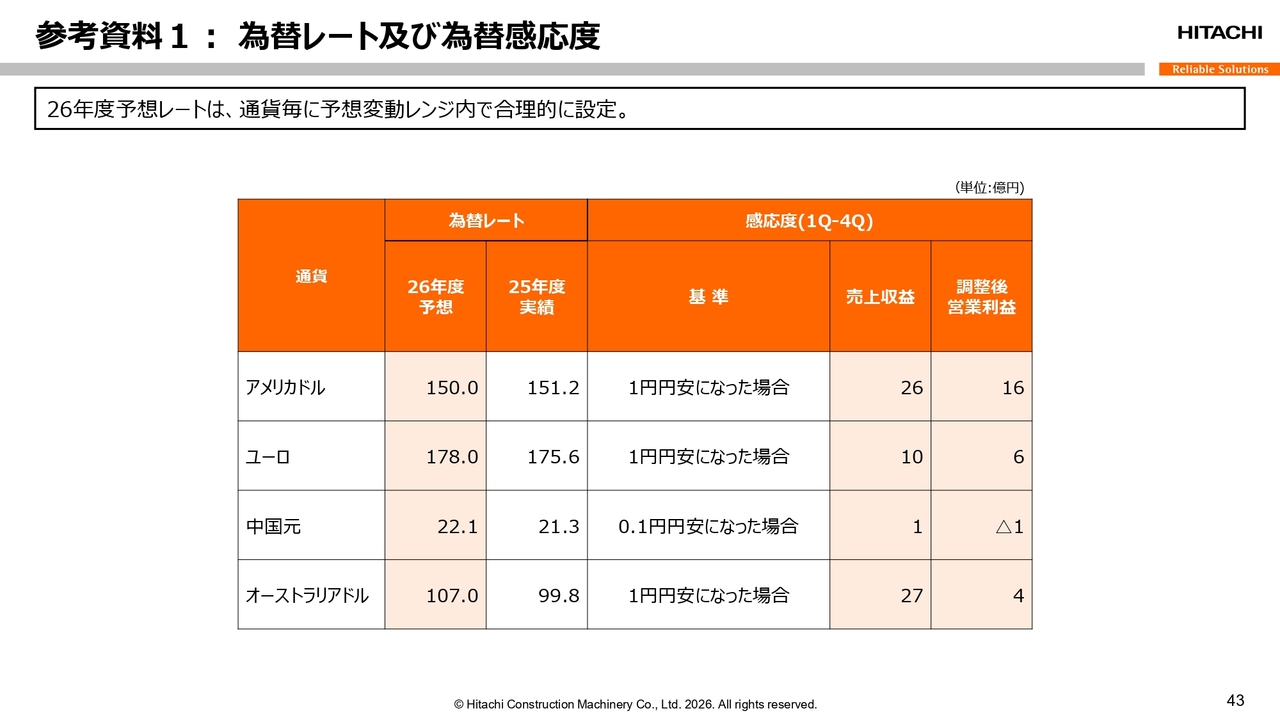

参考資料1: 為替レート及び為替感応度

参考資料1として、売上収益と調整後営業利益に影響する為替感応度を掲載していますので、ご参照ください。

連結地域別売上収益(予想)

地域別売上収益の予想です。2026年度の売上収益は、前年比245億円増の1兆4,300億円を見込んでいます。こちらには前提為替レートによる183億円の増収影響が含まれていますが、現地通貨ベースでも増収の見込みです。

地域別では、中東およびインドで減収を見込んでいますが、インドは現地通貨ベースでは増収の見込みとなっています。

米州独自展開事業については、北米コンストラクション向けに加え、中南米事業、マイニング事業、スペシャライズド・パーツ・サービスビジネスの拡大も織り込み、増収を見込んでいます。その結果、OEM事業の減少を吸収し、米州全体としても増収の見込みです。

なお、海外売上収益比率は前年と同じ84パーセントを見込んでいます。

マイニング売上収益推移(予想)

マイニング売上収益の予想です。2026年度のマイニング売上は、前年比12パーセント増の4,744億円を見込んでいます。また、前提為替レートによる178億円の増収効果を分析し、現地通貨ベースでも8パーセントの増収を予測しています。

受注残が大幅に増加しているトラック本体の販売や、ペルーにおけるミルライナー生産工場への投資による収益増を期待するスペシャライズド・パーツ・サービスビジネスの売上増を織り込んでいます。

売上構成比は、前年比3ポイント増の33パーセントを見込んでいます。

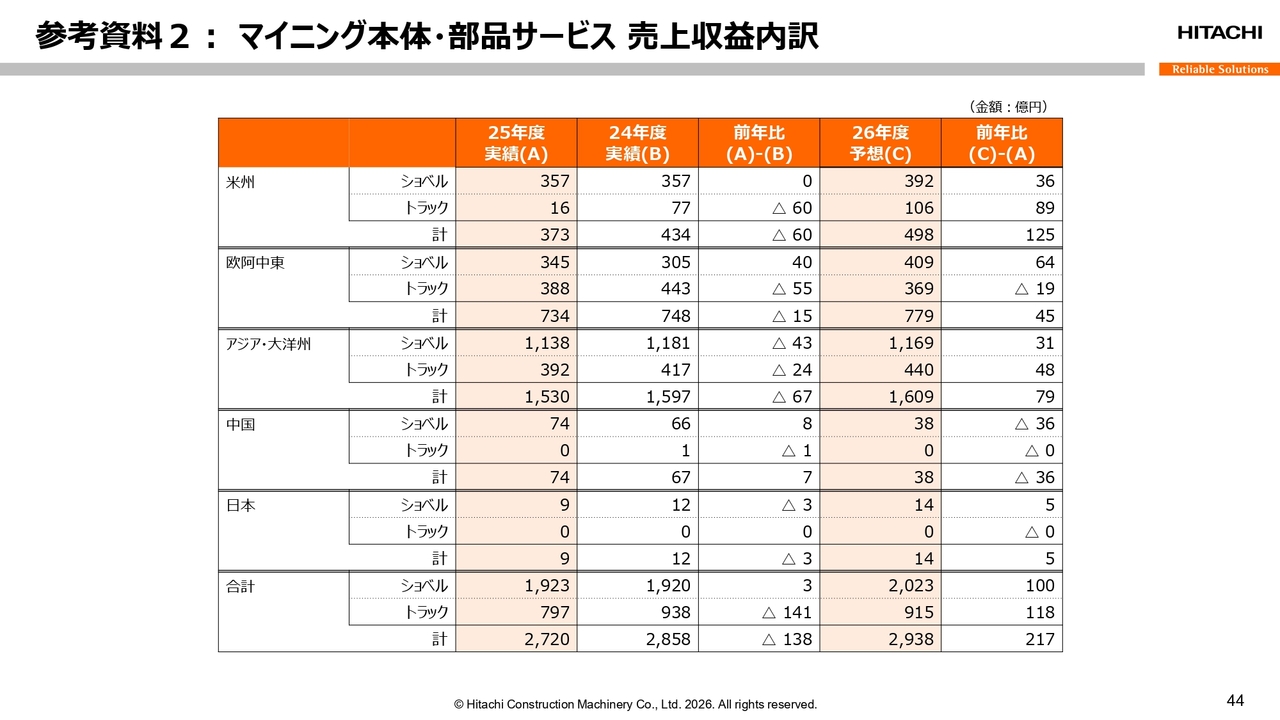

参考資料2: マイニング本体・部品サービス 売上収益内訳

参考資料2には、地域別のマイニング売上収益内訳を掲載していますので、ご参考ください。中国での減収を見込む一方で、米州では増収を見込んでいます。

バリューチェーン売上収益推移(予想)

バリューチェーン売上収益の予想推移です。2026年度のバリューチェーン売上収益は、前年比5パーセント増の6,507億円を見込んでおり、過去最高収益の更新を目指します。こちらには、前提為替レートによる180億円の増収影響を含んでいます。

部品・サービスのコンストラクション・マイニング向けで前年比2パーセント増の3,300億円、スペシャライズド・パーツ・サービスビジネスで前年比19パーセント増の1,624億円を見込みます。

売上構成比は、前年比2ポイント増の46パーセントを見込んでいます。

連結損益変動要因(予想)

連結損益変動要因について、2026年度の調整後営業利益が前年比70億円増の1,400億円となる要因をご説明します。

スライド左端から、米国の関税政策影響を受けたコスト増および売価アップにより、ネットで63億円の減益と見ています。

物量構成差としては、196億円の増益を織り込みます。内訳は、物量変動で52億円の減益、バリューチェーン構成差で14億円の増益を見込んでいます。地域・製品構成差他では、米州独自展開の増収がOEM売上減を上回るほか、マイニングトラック本体やスペシャライズド・パーツ・サービスビジネスの売上伸長による構成差改善の結果、234億円の増益を織り込みます。

また、売価変動の改善額51億円や資材費12億円の低減により、間接費15億円の増加を吸収します。想定為替レートによる増益効果57億円を見込む一方で、ブランドプロモーションコストとして168億円を織り込み、調整後営業利益は前年比70億円の増益となります。

スライド右側の営業利益については、調整後営業利益の増益による持ち上げ効果70億円に加え、構造改革関連費用やその他営業収支の改善により、前年比99億円増益の1,400億円と予想しています。

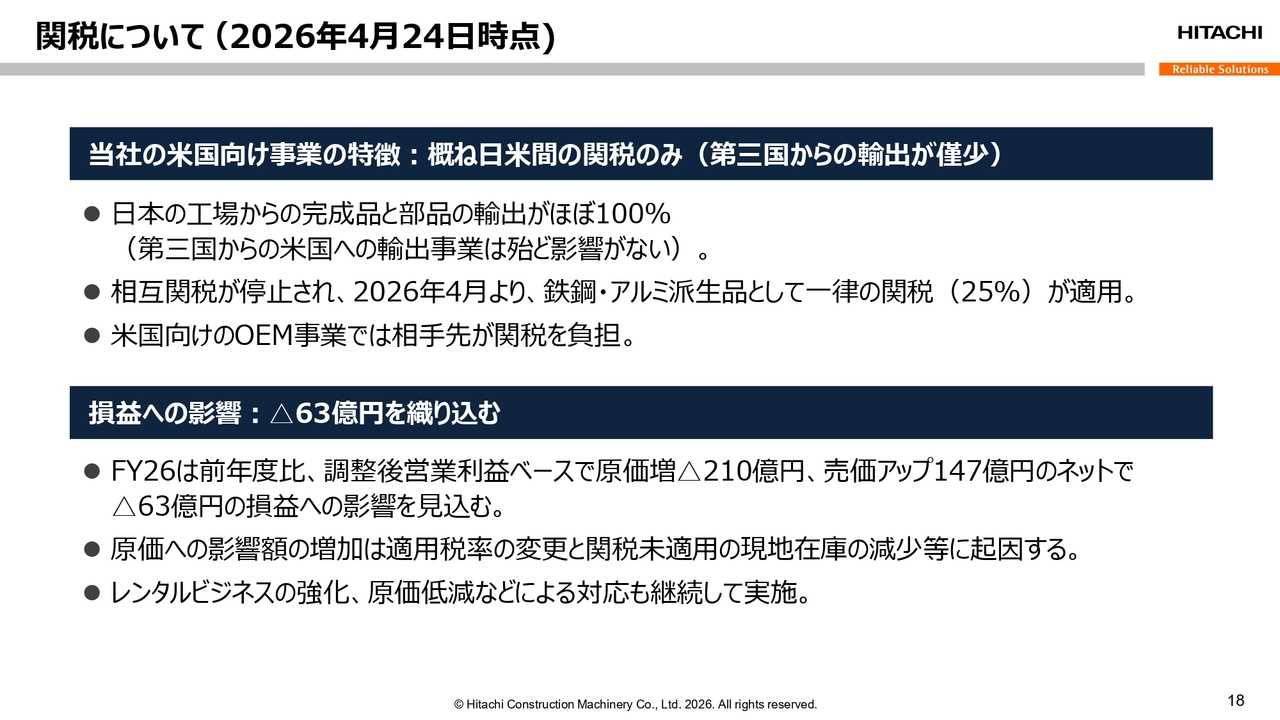

関税について(2026年4月24日時点)

米国の関税の影響について、現時点での見通しをご説明します。今月初旬より従来の相互関税が停止される一方、建設機械の完成品に対し、鉄鋼・アルミ派生品として一律25パーセントの関税が適用されることになりました。

この関税比率の変更と関税未適用の現地在庫の減少により、2026年度の見通しには前年比で210億円の原価増を織り込んでいます。一方、販売価格の引き上げによる147億円の増益効果も見込んでおり、通年での関税影響額はネットで63億円の減益予想です。

引き続き、売価転嫁と並行してレンタルビジネスの強化や原価低減などの対応策を講じ、インパクトの極小化を図っていきます。

なお、41ページ以降に参考資料を添付していますのでご参照ください。以上で決算関連のご説明を終わります。

CONTENTS

先崎:今年度より始まる中期経営計画「LANDCROS 2028」についてご説明します。

当社は、2027年4月に「ランドクロス株式会社」への社名変更を予定しています。この新中期経営計画を「新たな船出を成功させるための3年間」と位置づけるとともに、ブランド変更を未来に向けた変革の起点とします。

ここからは、スライドに記載の目次に沿ってご説明します。

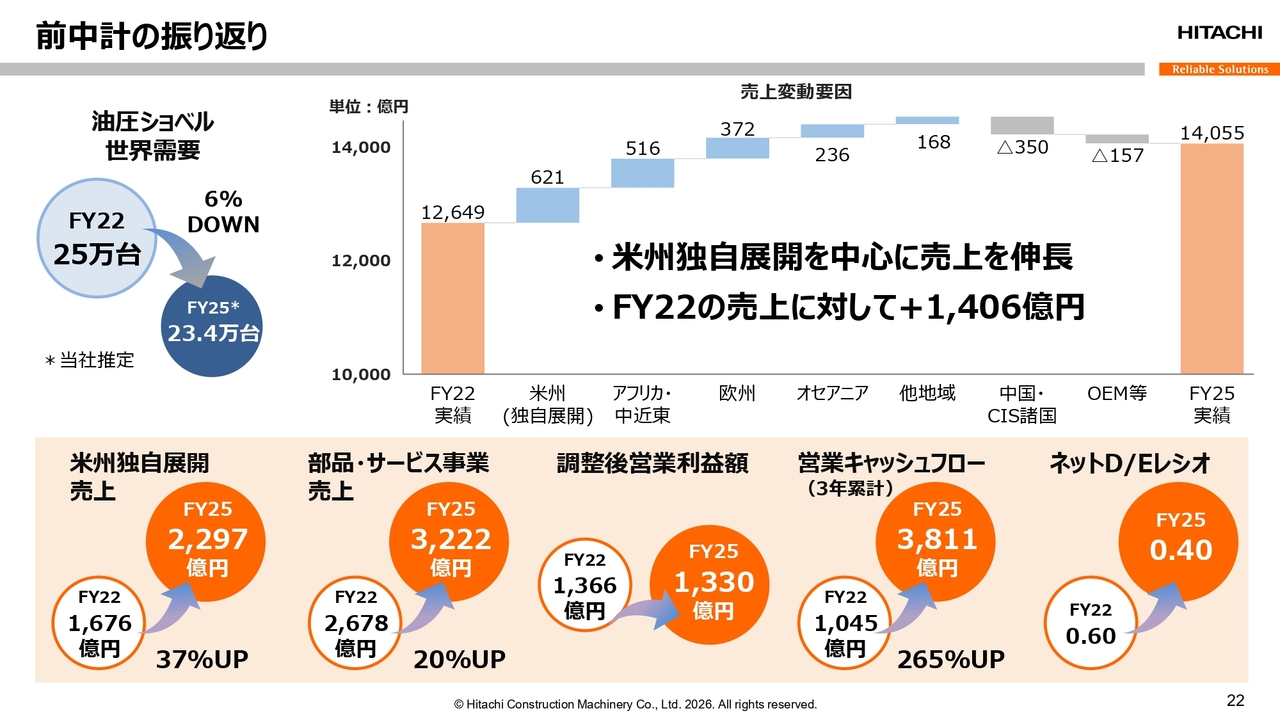

前中計の振り返り

まずは、前中期経営計画「BUILDING THE FUTURE 2025 未来を創れ」を振り返ります。当期間においては、油圧ショベルの世界需要が2022年度の25万台から2025年度の23万4,000台と6パーセント減少する、厳しい市場環境となりました。

そのような中にあっても、当社は米州での独自展開を中心に売上を伸ばし、部品・サービス事業でも着実に成果を積み上げてきました。さらに、営業キャッシュ・フローを大きく改善させるなど、財務体質を強化することができたと考えています。

前中計の振り返り

この結果は、前中計で掲げた4つの施策を順調に進められたこと、特にバリューチェーンの拡大とソリューションの深化が牽引したものです。

厳しい市場環境の中でも、顧客に寄り添った革新的ソリューションを提供しました。その一環としてフル電動ダンプトラックの実証実験を成功させ、2027年度の商用化に向けた道筋を確立しています。

バリューチェーン事業の拡充においては、「ConSite」の深化による継続的な売上拡大を図るとともに、「LANDCROS Connect Insight」で稼働データの解析に取り組んでいます。

米州事業の拡大においては、事業基盤を強化し、当社製品の稼働台数を着実に増加させることができています。

人・企業力の強化では、グローバルにモノづくり人財を育成するとともに、インドに開発・設計センターを設立し、次の成長に向けた基盤作りを進めました。

LANDCROSがめざす姿

「LANDCROS」が目指す姿と成長ストーリーについてご説明します。

まず、社名やブランドは変更しますが、当社として大切にしている「想い」は変わらないことをお伝えします。私たちは、75年にわたる誇りある歩みを礎に、人と技術が協働することで持続可能な社会を創り、次の100年も変わらずお客さまの想いに応え続けていきます。

LANDCROSがめざす姿

コーポレートブランド「LANDCROS」は、私たちのビジョンである豊かな大地「LAND」と、私たちが大切にしている「Customer」「Reliable」「Open」「Solutions」を組み合わせ、革新的な製品・サービス・ソリューションを協創し、新たな価値を創造し続けるというミッションを表しています。

「LANDCROS」とともに、私たちのミッションやスピリットを継承しながら、日本発のモノづくり力、グローバルな販売サービス力、オープンな協創力などのこれまで培ってきた強みを進化させ、企業価値を向上させていきます。

LANDCROS成長ストーリー

「LANDCROS」の成長ストーリーを6つ示します。キーワードは「継承と進化」による新たな船出です。

バリューチェーン事業は強化を続け、リカーリング収益を拡大します。また、戦略の柱にマイニング事業を名実ともに追加し、さらに強化します。加えて、事業を「太く・強く」する大胆な成長投資と構造改革を実施し、オープン戦略とともに事業拡大・企業価値の向上・株価向上を実現します。

これにより2030年には業界トップスリーを実現し、「LANDCROS」ブランドを飛躍させていきます。

LANDCROS成長ストーリー

2030年の業界トップスリー実現に向け、4つの成長ドライバーと具体的な目標をスライドに記載のとおり定めました。

厳しさを増す競争環境の中で、自律的かつ持続的に成長し、革新的ソリューションを提供し続けるため、事業規模の拡大は不可欠です。売上と利益の絶対額に注力し、大胆な成長投資と事業ポートフォリオ戦略を実施し、ここに示した重点事業の目標を達成していきます。

2030年に業界トップスリーとなる通過点として、新中期経営計画「LANDCROS 2028」を推進していきます。

LANDCROS 2028

新中期経営計画「LANDCROS 2028」についてご説明します。「LANDCROS 2028」では、2030年に業界トップスリーを目指す成長ドライバーとして、4つの重点事業を拡大していきます。

そのための推進力として、代理店・パートナー企業とともに創るオープン戦略、特に注力している人・企業力の強化、業界トップスリーに向けた成長投資と事業ポートフォリオ戦略を掲げています。

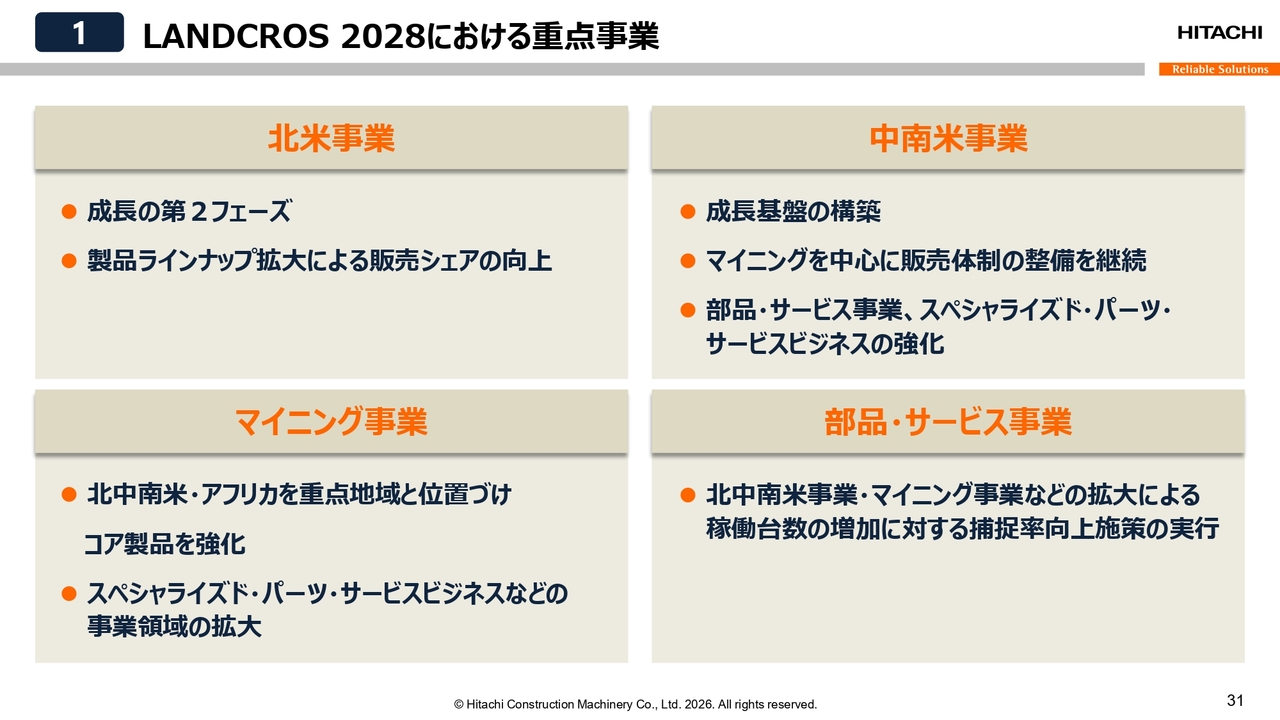

(1) LANDCROS 2028における重点事業

「LANDCROS 2028」における4つの重点事業についてご説明します。

北米事業では、独自展開の第2フェーズとして、主力である油圧ショベルやホイールローダーに加えて製品ラインナップを拡充することで、販売シェアのさらなる向上を目指します。

中南米事業では、成長基盤の拡大による構築を進めます。特にマイニングを中心に、ファイナンス、サプライチェーン、サービス体制などを引き続き整備し、部品・サービスおよびスペシャライズド・パーツ・サービスビジネスの強化に注力します。

マイニング事業は、北中南米・アフリカを重点地域として位置づけ、お客さまのニーズに応えることにこだわり、コア製品を一層強化します。あわせて、スペシャライズド・パーツ・サービスビジネスなどの事業領域をさらに拡大していきます。

部品・サービス事業では、北中南米事業やマイニング事業の拡大に伴う稼働台数の増加に対し、捕捉率の向上施策を実行することで、売上高と利益額の拡大を図っていきます。

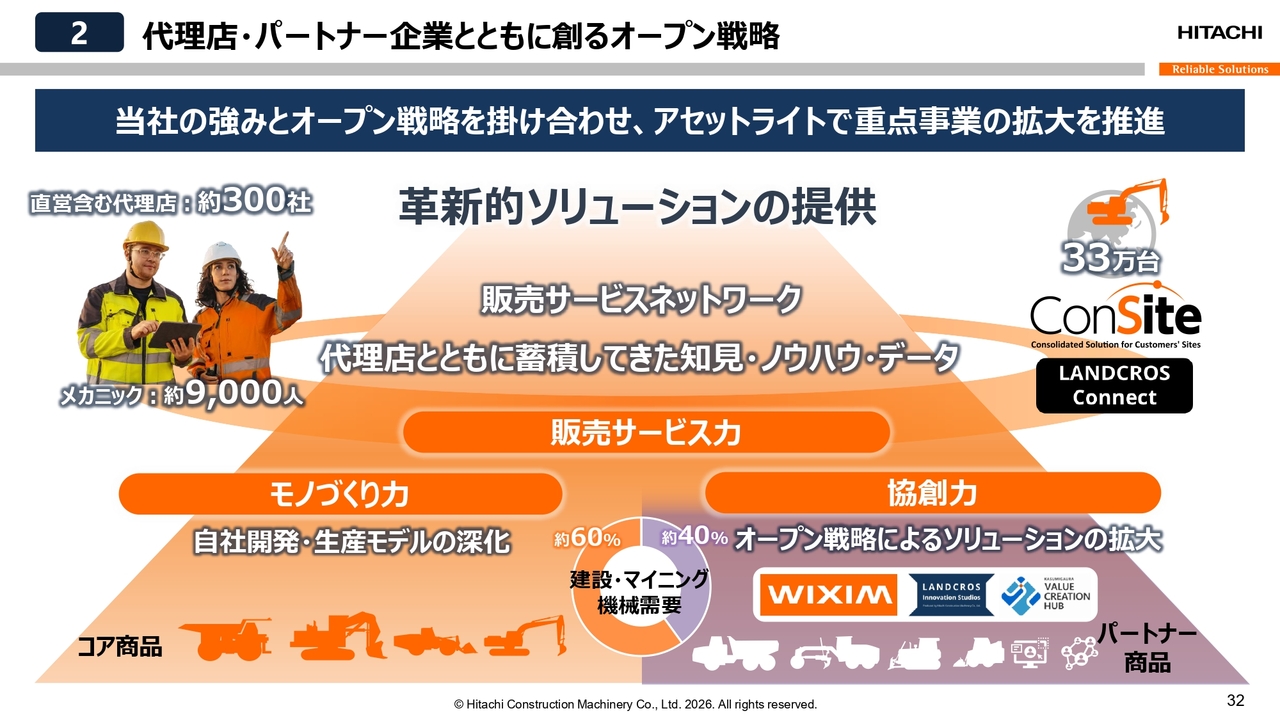

(2) 代理店・パートナー企業とともに創るオープン戦略

代理店やパートナー企業とともに創り上げるオープン戦略についてご説明します。これは、当社の強みとオープン戦略を掛け合わせ、アセットライトで重点事業の拡大を推進するものです。

当社の強みは、75年にわたる建設機械の研究開発力と、それに裏付けられたモノづくり力、代理店のみなさまと培ってきた販売サービス力です。ここには、全世界約300社の代理店と、約9,000人のメカニックが支えるお客さまとの接点、蓄積された知見やデータという強固な基盤があります。

これらに加え、パートナー企業と連携して価値を広げる協創力を有しており、これらをオープンに連携することで、当社ならではの革新的ソリューションを提供し続けていきます。

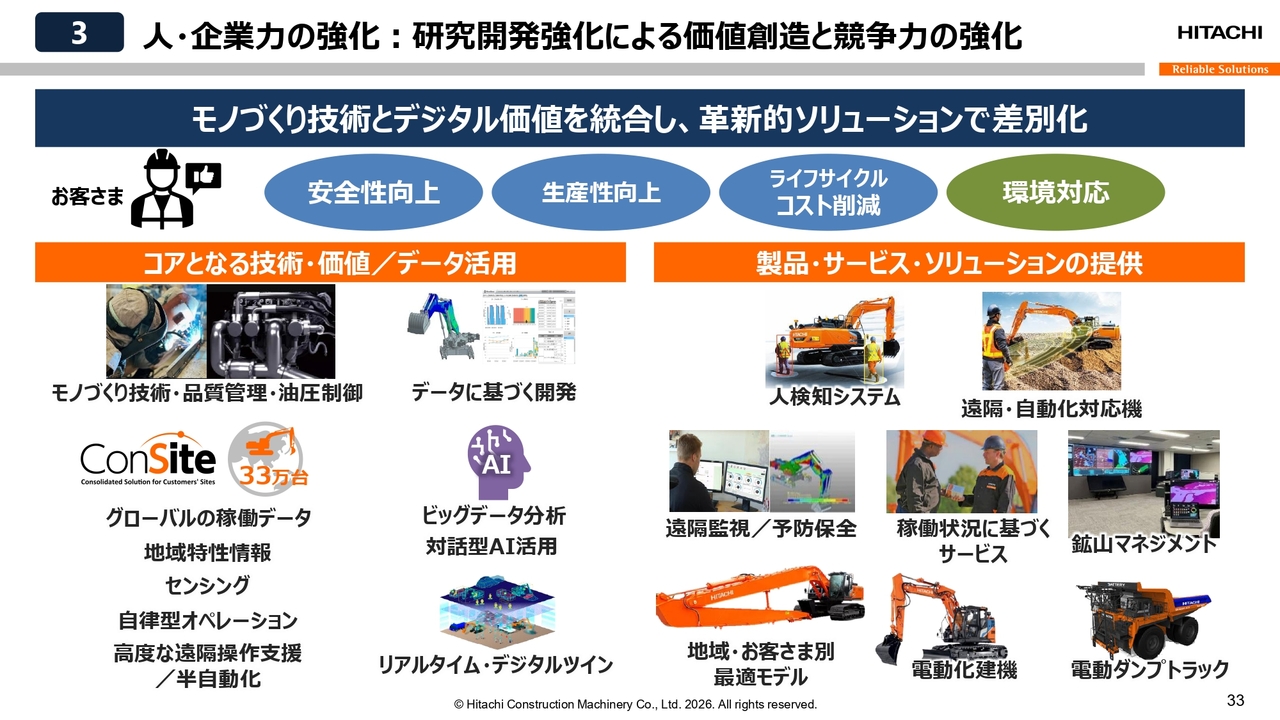

(3) 人・企業力の強化:研究開発強化による価値創造と競争力の強化

「LANDCROS」の成長基盤であり、協創力の源泉となる人財と企業力の強化についてご説明します。

まず、研究開発力の強化による価値創造と競争力を向上します。モノづくりの技術とデジタル価値を統合し、革新的ソリューションで差別化を図ることで、安全性・生産性の向上、ライフサイクルコストの削減、環境対応といったお客さまの普遍的価値を追求していきます。

また、品質管理や油圧制御といったコア技術・価値をさらに洗練させ、グローバルに展開している当社機械の稼働データやAI・デジタルなどの先進技術を融合することで、技術革新を加速させます。

そして、人検知システムや遠隔・自動化対応、稼働状況に基づくサービスなどを組み合わせることで、高い付加価値を有する製品・サービス・ソリューションを提供し、お客さまの現場課題に総合的に応えていきます。

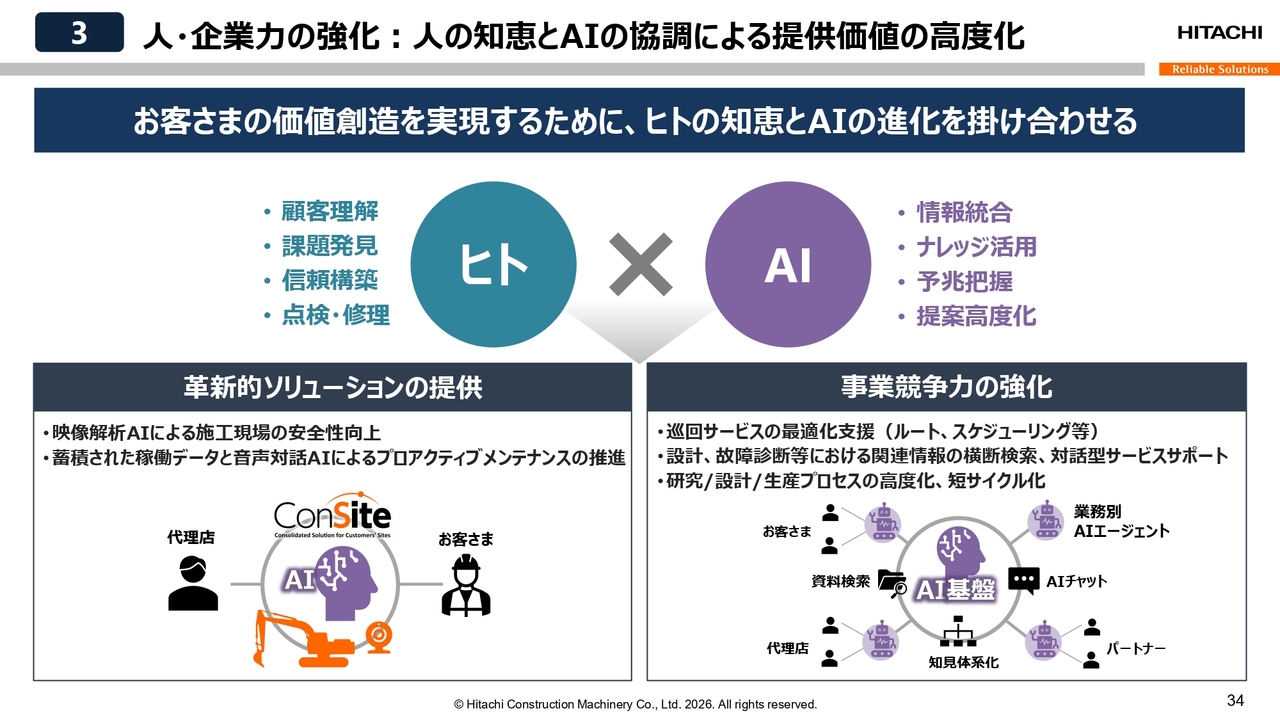

(3) 人・企業力の強化:人の知恵とAIの協調による提供価値の高度化

人の知恵とAIの協調による提供価値の高度化についてご説明します。AIの活用では、お客さまの価値創造を実現するために、ヒトの知恵とAIの進化を掛け合わせることを基本方針として掲げています。

施工現場の安全性向上や稼働率の向上、機械の巡回メンテナンスサービスの最適化など、お客さまに関わる領域において横断的にAI活用を推進していきます。

同時に、人がフィジカルに対応する領域をAIがサポートすることで、革新的なソリューションの提供と事業競争力の強化を着実に進めていきます。

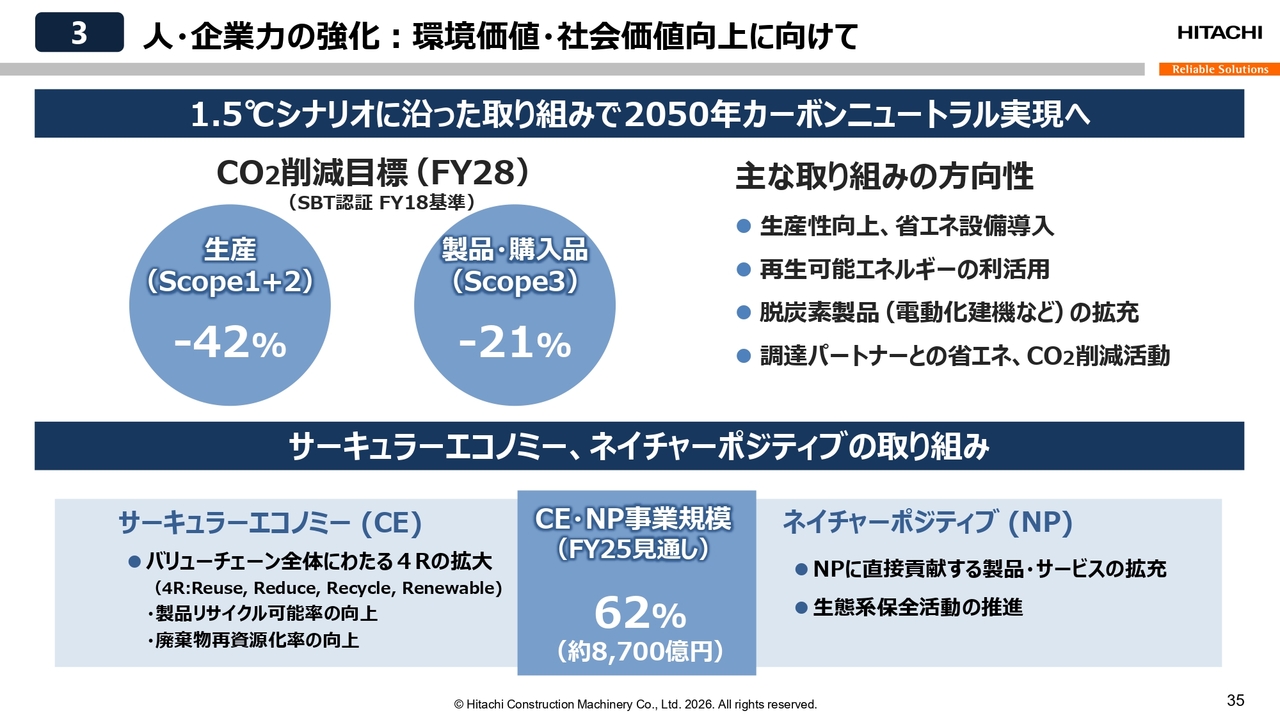

(3) 人・企業力の強化:環境価値・社会価値向上に向けて

環境価値・社会価値向上に向けた取り組みについてご説明します。新中計においても、前中計に引き続き、1.5℃シナリオに沿った取り組みで2050年のカーボンニュートラル実現を推進していきます。

また、事業全体を通じて、サーキュラーエコノミーやネイチャーポジティブにも取り組みます。

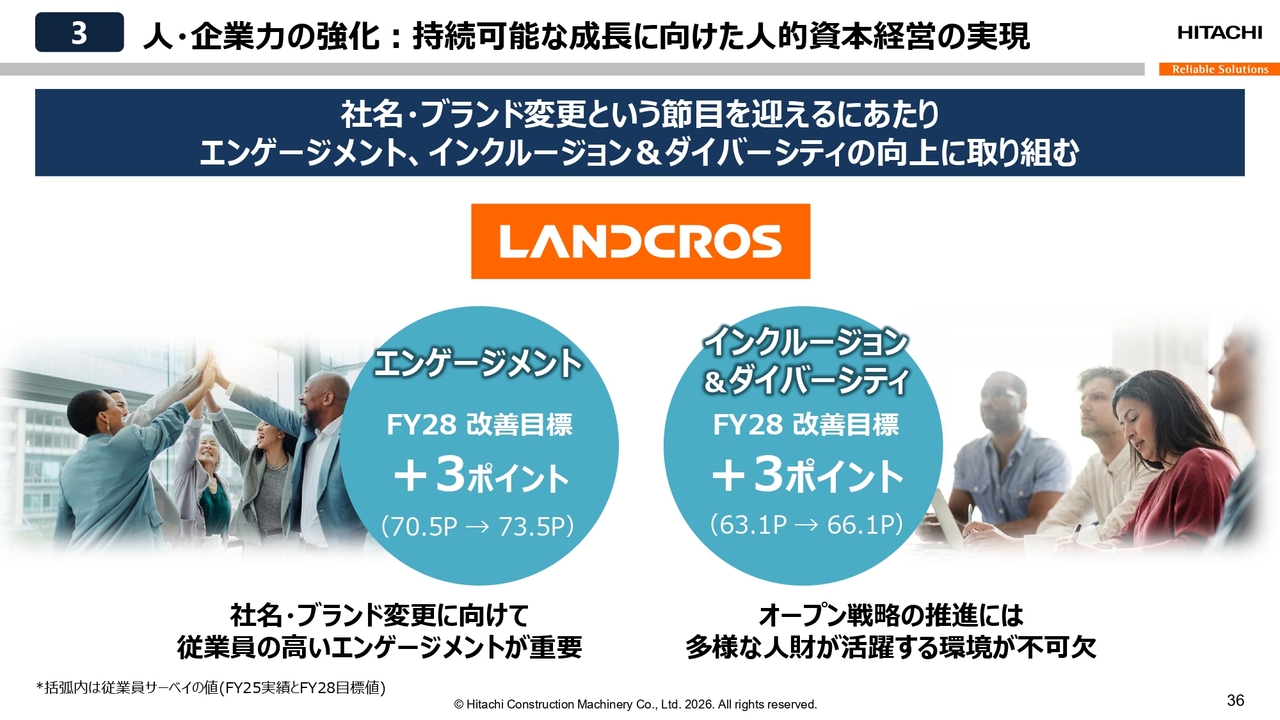

(3) 人・企業力の強化:持続可能な成長に向けた人的資本経営の実現

持続可能な成長に向けた人的資本経営の実現についてご説明します。社名およびブランドの変更という節目を迎えるにあたり、従業員と企業の関係性の強さや深さを示す指標であるエンゲージメント、また、多様性や一体感を表す指標であるインクルージョン&ダイバーシティの向上に取り組みます。

社員一人ひとりが変化の担い手となり、多様な人財が力を発揮できる環境作りを経営の重要課題として推進していきます。

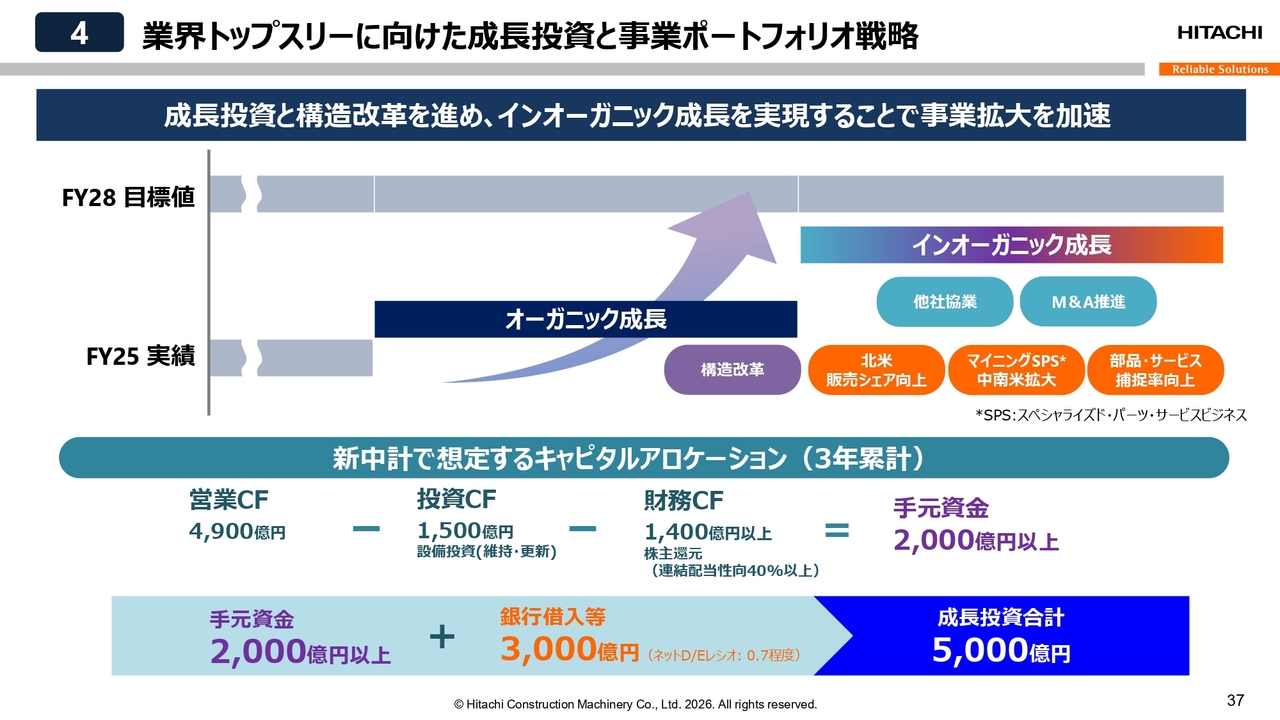

(4) 業界トップスリーに向けた成長投資と事業ポートフォリオ戦略

業界トップスリーを目指すための成長投資と事業ポートフォリオ戦略についてご説明します。

まず、これまでご説明した各種取り組みによりオーガニック成長を着実に進め、重点事業を拡大していきます。さらに、2030年に業界トップスリーを確実に実現するため、戦略的な成長投資と事業ポートフォリオ戦略を推進し、インオーガニック成長を実現することで、事業拡大を加速させます。

新中計の3年間では、安定的な営業キャッシュ・フローの獲得に加え、財務レバレッジを戦略的に活用することで5,000億円規模の成長投資資金を確保し、積極的に成長戦略を実行していきます。

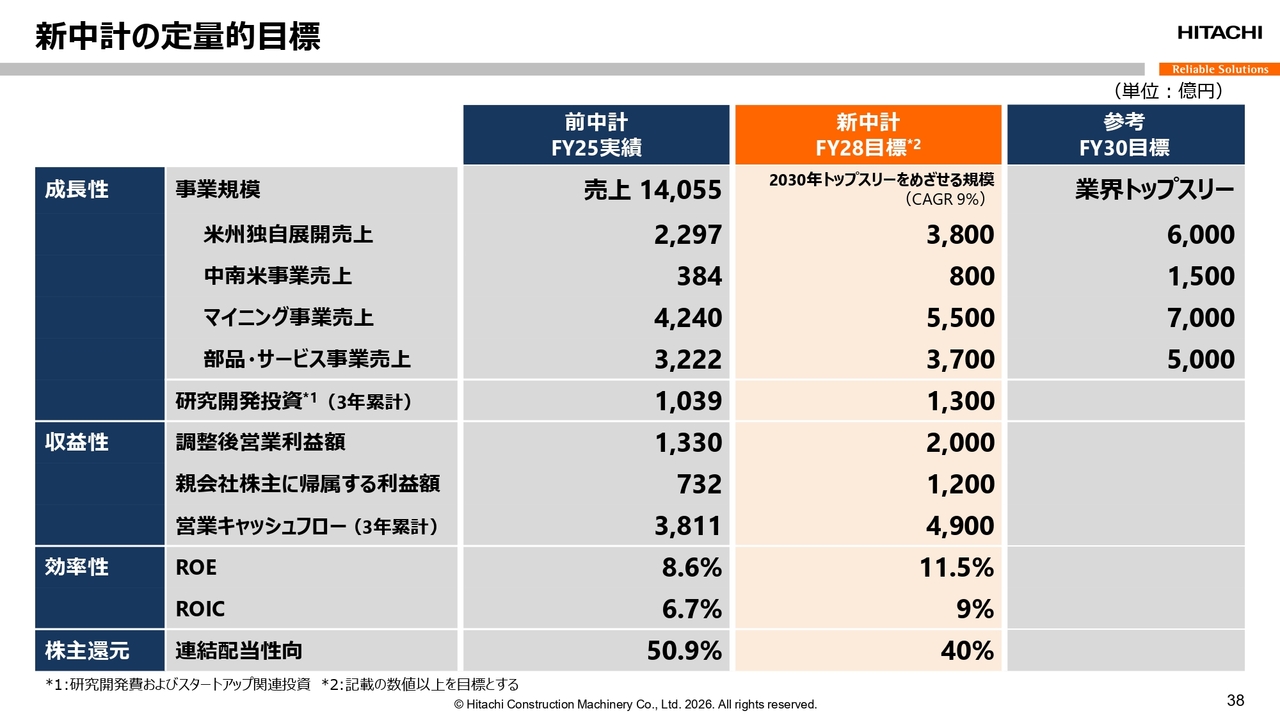

新中計の定量的目標

定量的目標についてはスライドに記載のとおりです。表の中央にオレンジ色で示されている部分が2028年度の目標値となります。

成長性の面では、4つの成長ドライバーを軸に事業を拡大します。また、収益性と効率性の面では、記載されている数値を上回ることを目指し、成長に伴い売上高、利益額、営業キャッシュ・フローを拡大していきます。

スライド右端は、業界トップスリーを目指す2030年度の目標値を参考までに記載しています。

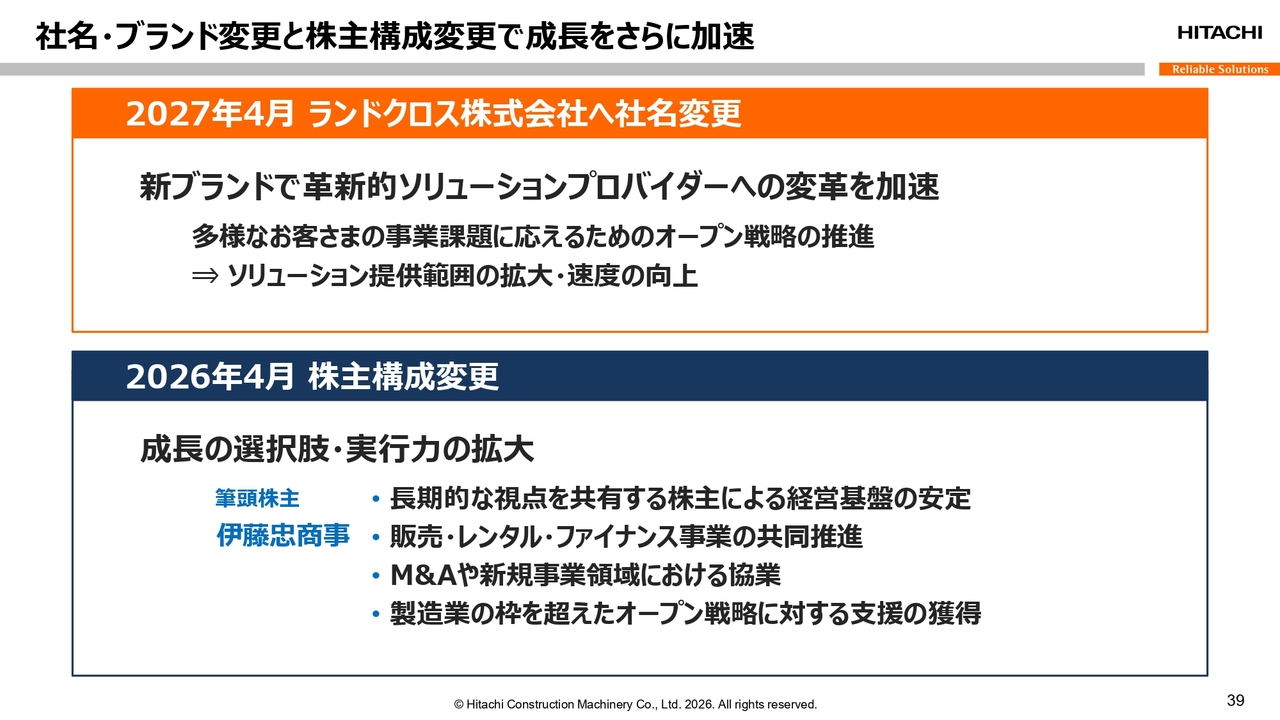

社名・ブランド変更と株主構成変更で成長をさらに加速

社名・ブランドおよび資本構成の変更についてご説明します。

当社は2027年4月より、ランドクロス株式会社へと社名を変更します。多様なお客さまの事業課題を解決するため、オープン戦略を積極的に推進し、幅広く迅速なソリューションの提供を進めていきます。

また、伊藤忠商事が筆頭株主となる新たな体制のもと、成長の選択肢と実行力が拡大される点を最大限に活用し、販売・レンタル・ファイナンス・M&A・新規事業領域での協業を進めます。これらの変化を成長の推進力とします。

日立建機からLANDCROSへ

日立建機は、社名変更、ブランドの変更、株主構成の変更という大きな節目を迎えますが、「お客さまに寄り添い続ける」という想いが変わることはありません。その想いを大切にしながら、個々の機械の進化にとどまらず、ライフサイクル全体を通じたソリューションの深化を進めていきます。

また、本日ご説明のとおり、既存の枠組みや競合他社の戦略とは異なるかたちで、当社は成長を実現していきます。「Solutions Beyond Machinery」、これが当社の成長に対する考え方です。

質疑応答:中東情勢が生産活動に与える影響や事業リスクについて

質問者:中東情勢の影響は2026年度の数字には織り込んでいないとのことでしたが、現時点ではホルムズ海峡封鎖に伴うナフサや塗装に使うシンナーなどの供給懸念が

新着ログ

「機械」のログ