2026年9月期第2四半期決算説明

クリングルファーマ、脊髄損傷急性期の追加治験骨子でPMDAと合意 米国子会社を軸に海外展開を加速

アジェンダ

安達喜一氏(以下、安達):みなさま、本日はお集まりいただき、誠にありがとうございます。クリングルファーマ株式会社代表取締役社長の安達喜一です。本日は、2026年9月期第2四半期の決算についてご説明します。

スライドは、本日のアジェンダです。はじめに、当社の会社概要および2026年9月期上半期のトピックスをご紹介します。続いて、開発パイプラインの進捗状況として国内のレイトステージにある2つの品目、「脊髄損傷急性期」「声帯瘢痕」にフォーカスを当ててお話しします。

その後、当社の成長戦略、2026年9月期第2四半期の決算概況についてご説明します。

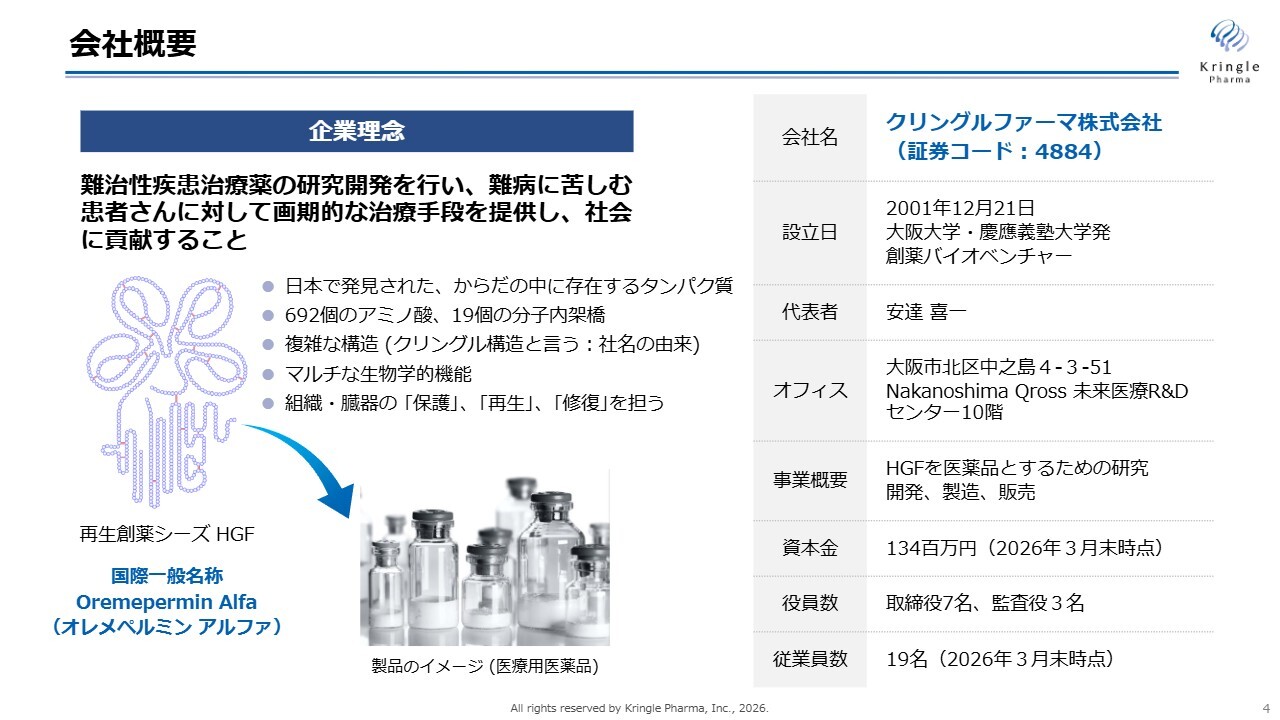

会社概要

会社概要です。当社は大学発の創薬バイオベンチャーであり、「難治性疾患治療薬の研究開発を行い、難病に苦しむ患者さんに対して画期的な治療手段を提供し、社会に貢献すること」という企業理念のもとに活動しています。

現在は再生創薬シーズであるHGFの開発に力を入れています。HGFはすでに「Oremepermin Alfa(オレメペルミン アルファ)」という国際一般名称が決定しています。

もともと肝臓の再生に関わるタンパク質として、日本で発見された生体内のタンパク質です。ご覧のとおり、非常に複雑な構造を持つタンパク質で、692個のアミノ酸がつながり、19個の分子内架橋によって複雑な構造を形成しています。

HGFは肝臓だけでなく、さまざまな組織や臓器の「保護」「再生」「修復」を担うことがすでに確認されています。1つのタンパク質でマルチな生物学的機能を持つ、非常にユニークなタンパク質です。

当社の強みは、HGFという複雑なタンパク質を医薬品グレードで組換えタンパク質として製造できる点にあります。HGFタンパク質をGMP基準の医薬品グレードで製造・開発しているのは、世界の中でも当社だけです。

2026年9月期上半期のトピックス(後発事象を含む)

2026年9月期上半期のトピックスを、後発事象も含めてまとめています。

まず、国内レイトステージの開発パイプラインの進捗です。脊髄損傷急性期については、先日PMDAとの対面助言が終了し、第Ⅲ相追加治験の骨子に合意しました。後ほど詳しくお話しします。

第2パイプラインの声帯瘢痕については、今年1月に第Ⅲ相臨床試験の症例組入れを終了しています。こちらも後ほど詳しくご説明します。

また、上半期には、将来の成長戦略の実現につながるさまざまな進捗がありました。

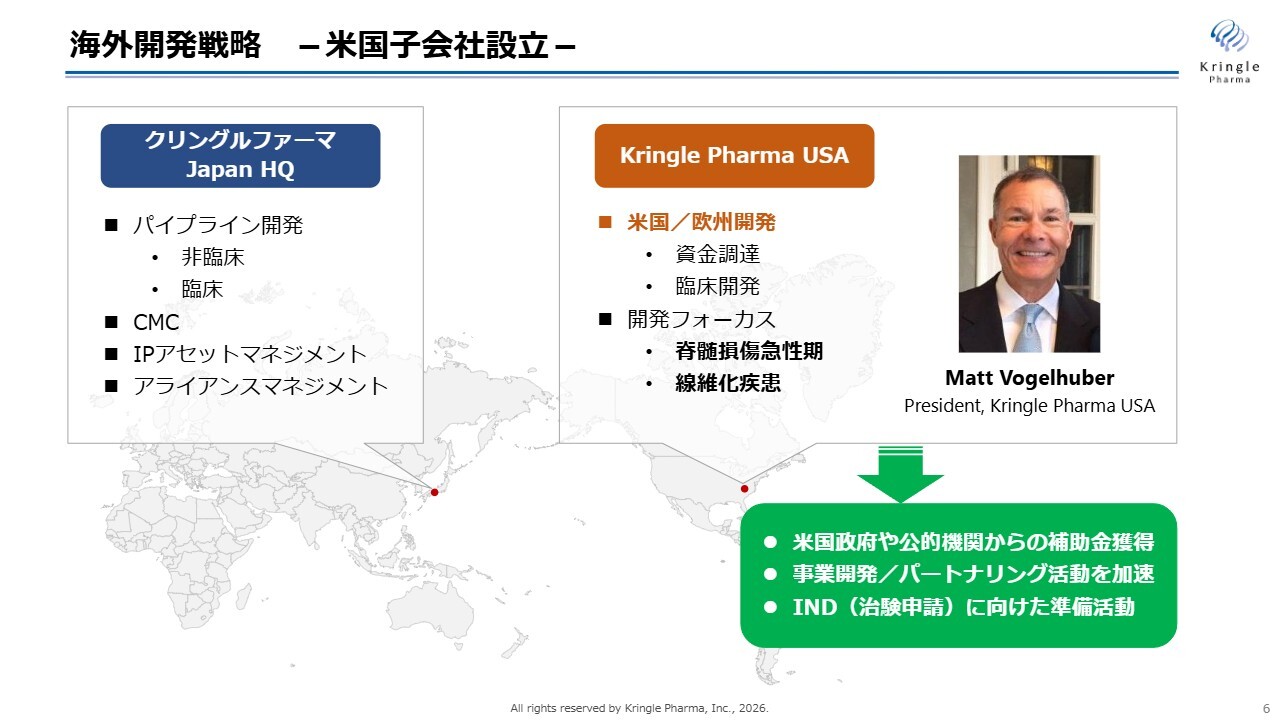

最も大きなところは、昨年11月に米国でKringle Pharma USAという子会社を設立し、今年4月に増資を行ったことです。現在、この子会社を中心に積極的な活動を展開しています。

脊髄損傷急性期から慢性期への適応拡大は、将来の当社の成長にとって非常に重要な項目ですが、慢性期脊髄損傷の治療剤に関する特許が日本国内で新たに成立しました。また、すでに日本と米国で取得していた希少疾病用医薬品指定を、今年4月に欧州でも取得することができました。

声帯瘢痕に関しても、新しい特許を出願しています。これは声帯瘢痕だけでなく、線維性疾患に対する新規治療剤に関する特許です。

眼科領域については、当社の提携先であるクラリス・バイオセラピューティクス社(以下、クラリス社)が米国で開発を進めていますが、その開発進捗に伴い、今年3月に当社からのHGF原薬の販売を決定しました。これに関連して、業績予想の修正を行っておりますので、後ほどご説明します。

また、新たな共同研究として、京都大学と徐放性創傷治療剤の開発を開始しています。

海外開発戦略 -米国子会社設立-

米国子会社であるKringle Pharma USAは、現在積極的に活動を展開しています。プレジデントのMatt Vogelhuber氏はもともとEli Lillyに勤めていた経験があり、当社にも長く関わっていただいています。彼を中心として、米国のみならず、先々では欧州における開発も進めていく予定です。

米国政府や公的機関からの補助金獲得、事業開発、パートナーリング、さらに米国でのIND(治験申請)に向けた準備活動など、資金調達や臨床開発に重点を置いて活動しています。

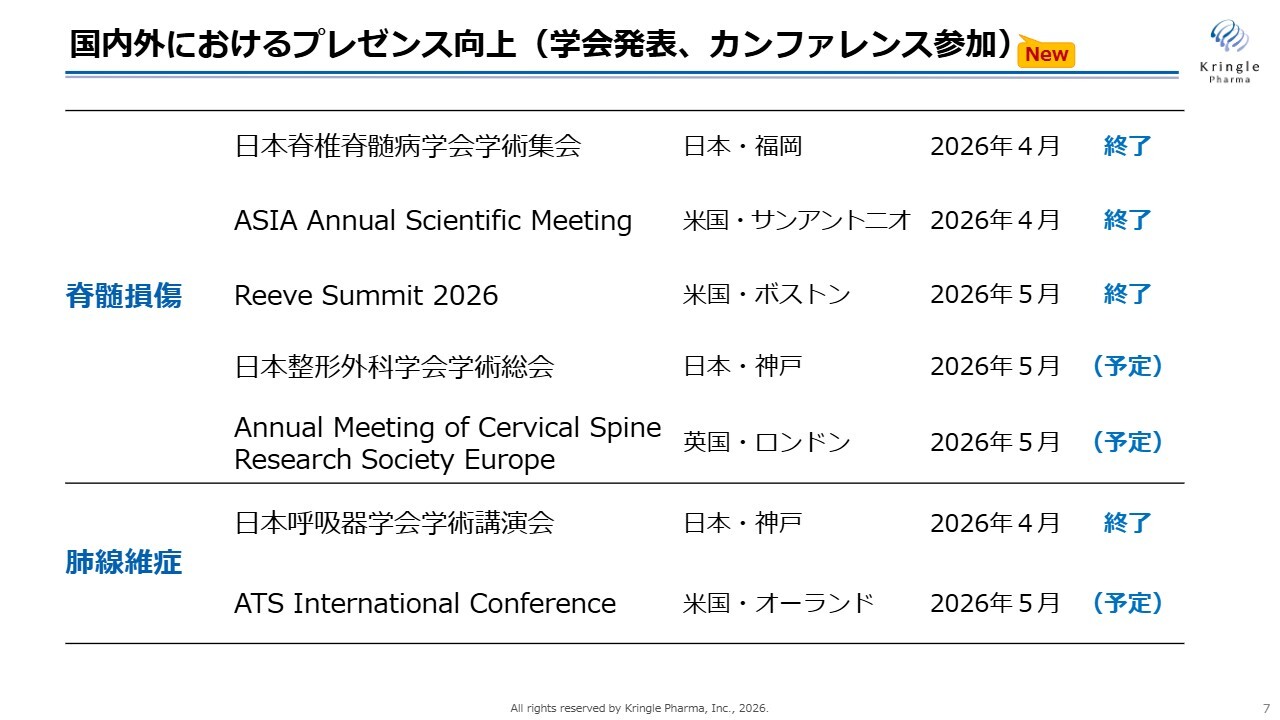

国内外におけるプレゼンス向上(学会発表、カンファレンス参加)

上半期は国内外でのプレゼンス向上を目指し、積極的に学会発表やカンファレンスへの参加を行いました。

脊髄損傷に関しては、国内で第1/2相試験と第3相試験の2つの臨床試験がすでに終了しています。この解析結果については、すでに日本や米国で発表を行っているほか、今年5月末には欧州の学会にも参加予定です。

肺線維症に関しても、国内および米国の著名な学会での発表が確定しています。

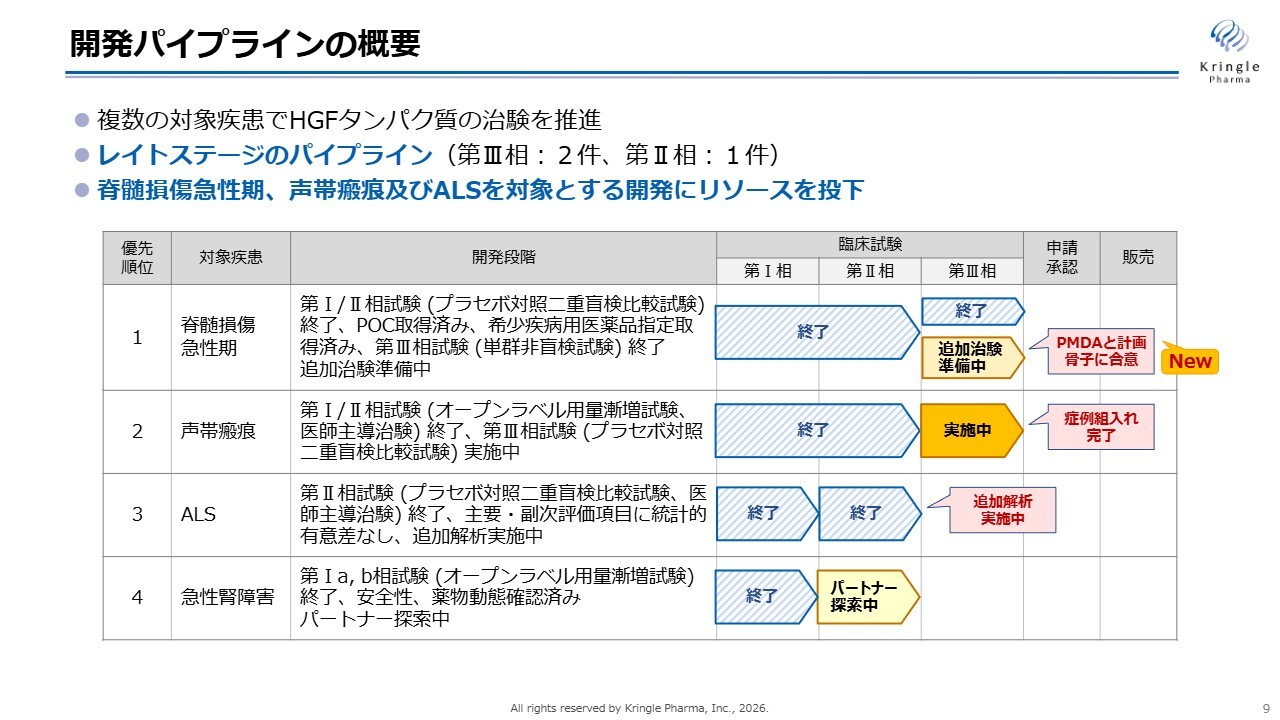

開発パイプラインの概要

開発パイプラインの進捗状況です。こちらのスライドには、当社が臨床段階にある4つのパイプラインを示しています。

脊髄損傷急性期は、第Ⅲ相試験まで終了していますが、追加試験が必要です。現在、PMDAと計画の骨子について合意を得たところです。

声帯瘢痕は、国内で第Ⅲ相試験を実施中であり、今年1月に症例組入れが完了しました。

ALSは、第Ⅱ相試験まで終了しており、現在はバイオマーカーの追加解析を進めています。本日は本件の詳細を割愛しますが、次の機会にご紹介したいと考えています。

急性腎障害は第Ⅰ相試験が終了しており、引き続きパートナーを探索している状況です。

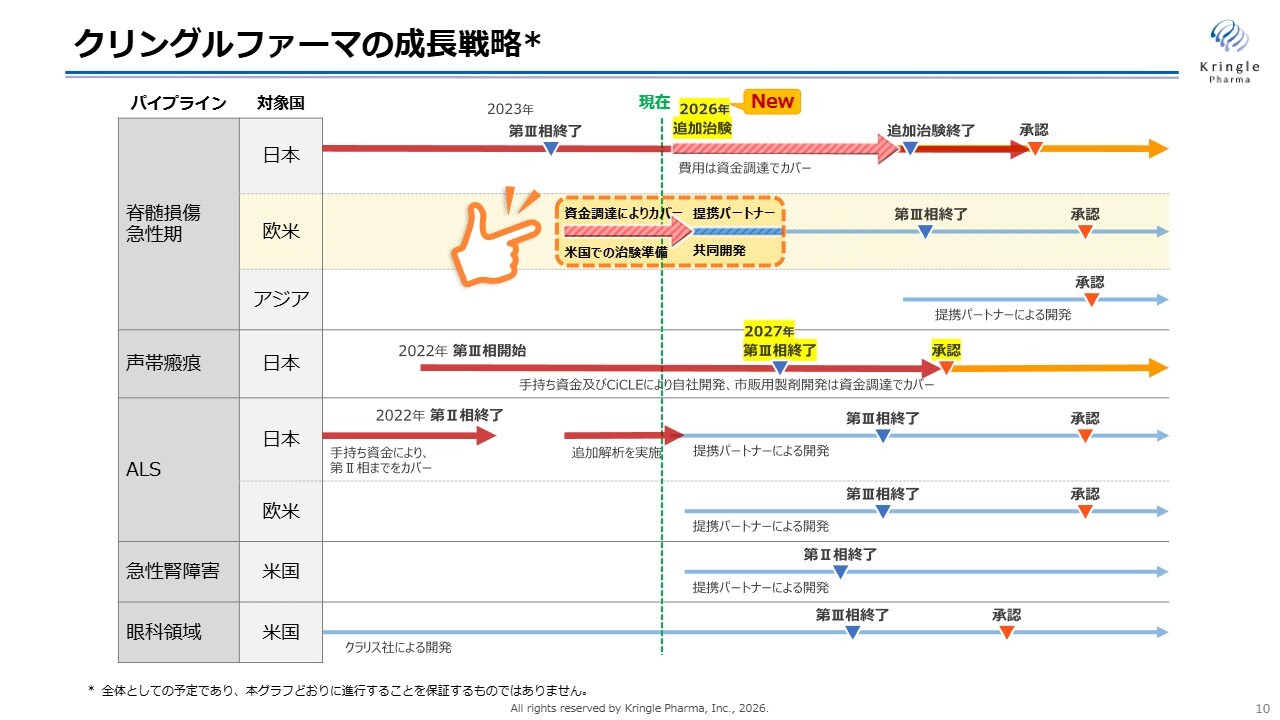

クリングルファーマの成長戦略

クリングルファーマの成長戦略です。先ほどの4つのパイプラインについて、矢印で示しています。

今回新たに加えた点が、国内における脊髄損傷急性期の開発です。追加治験の骨子に合意し、試験開始の見通しが立ってきました。今年から追加治験を開始する予定であり、具体的な時期も明示しています。米国での開発は、子会社を中心に進めています。

声帯瘢痕は、2027年に第Ⅲ相試験が終了する見通しが立ちました。この試験終了後、自社での承認取得を目指しています。

脊髄損傷急性期や声帯瘢痕の国内開発は、自社で薬事承認を取得するまで進める方針です。

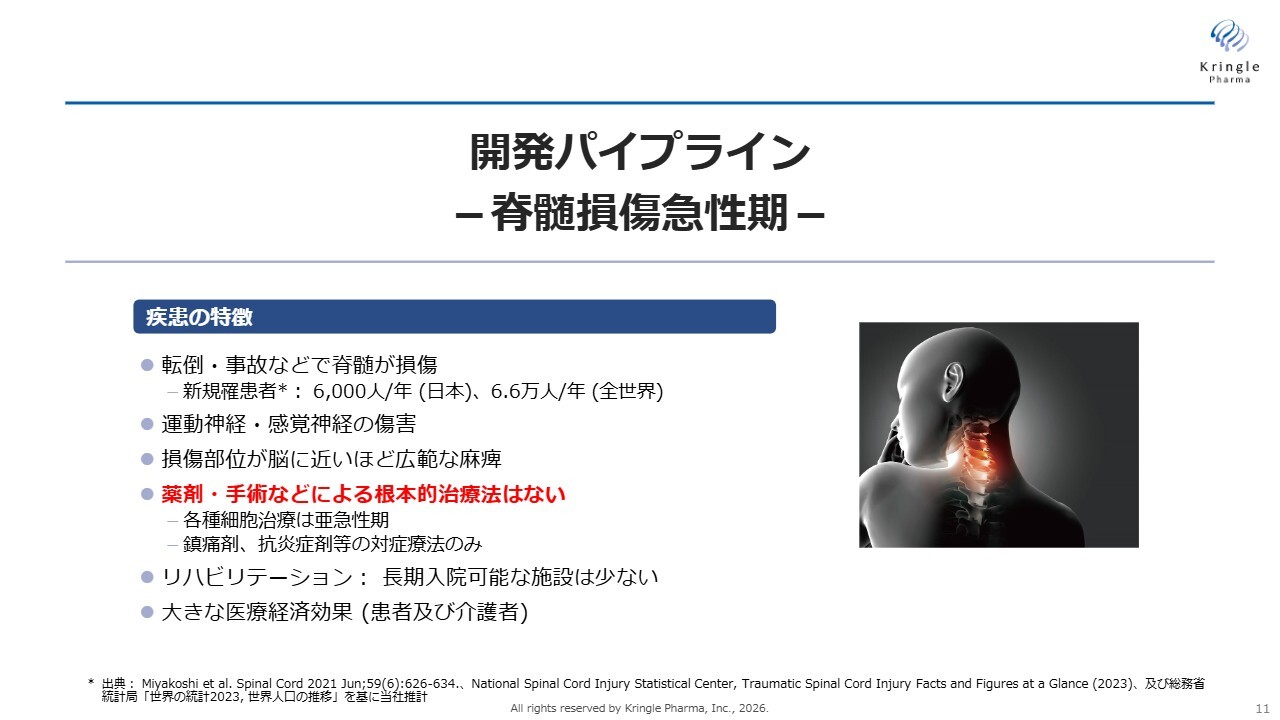

開発パイプライン -脊髄損傷急性期-

脊髄損傷急性期についてご説明します。国内では年間約6,000人の方が転倒・事故などで脊髄損傷を負うとされています。損傷が脳に近いほど広範な麻痺が残り、現在有効な薬剤や根本的な治療法がないため、少しでも患者さまが動けるようになる薬が強く望まれている疾患です。

患者さまだけでなく、ご家族や介護者の負担も非常に大きいことから、医療経済効果の観点からもアンメット・ニーズの高い疾患と言えます。

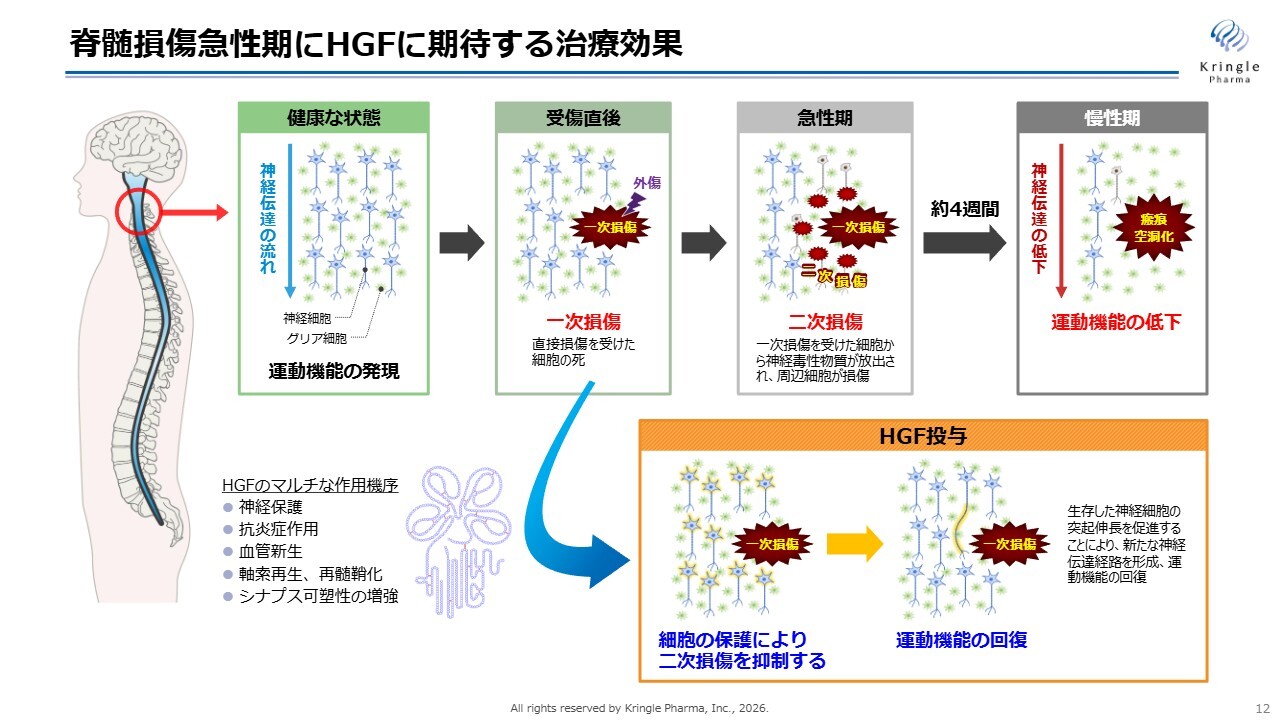

脊髄損傷急性期にHGFに期待する治療効果

脊髄損傷急性期においてHGFに期待される治療効果です。スライド上部には、脊髄損傷が発生してから慢性期に至るまでの過程で、どのようなイベントが起こるかを示しています。

一次損傷は脊髄損傷の最初の損傷を指しますが、これは防ぐことができません。損傷発生後1ヶ月程度の急性期において、二次損傷が発生します。この二次損傷は、最初の損傷部位から周囲組織へと広がり、損傷範囲が拡大していく現象です。

最終的に慢性期に至ると、損傷範囲が瘢痕化し、空洞が形成され、これにより運動機能が低下します。

そこで、HGFのマルチな作用機序の活用により、二次損傷の拡大を可能な限り抑えることが期待されています。二次損傷を抑えることができれば患者さまの予後が向上することはわかっていますが、現時点では二次損傷を抑制する薬剤や物質が存在しないのが実状です。

このような現状において、HGFは医薬品として大きな可能性を有していると考えています。

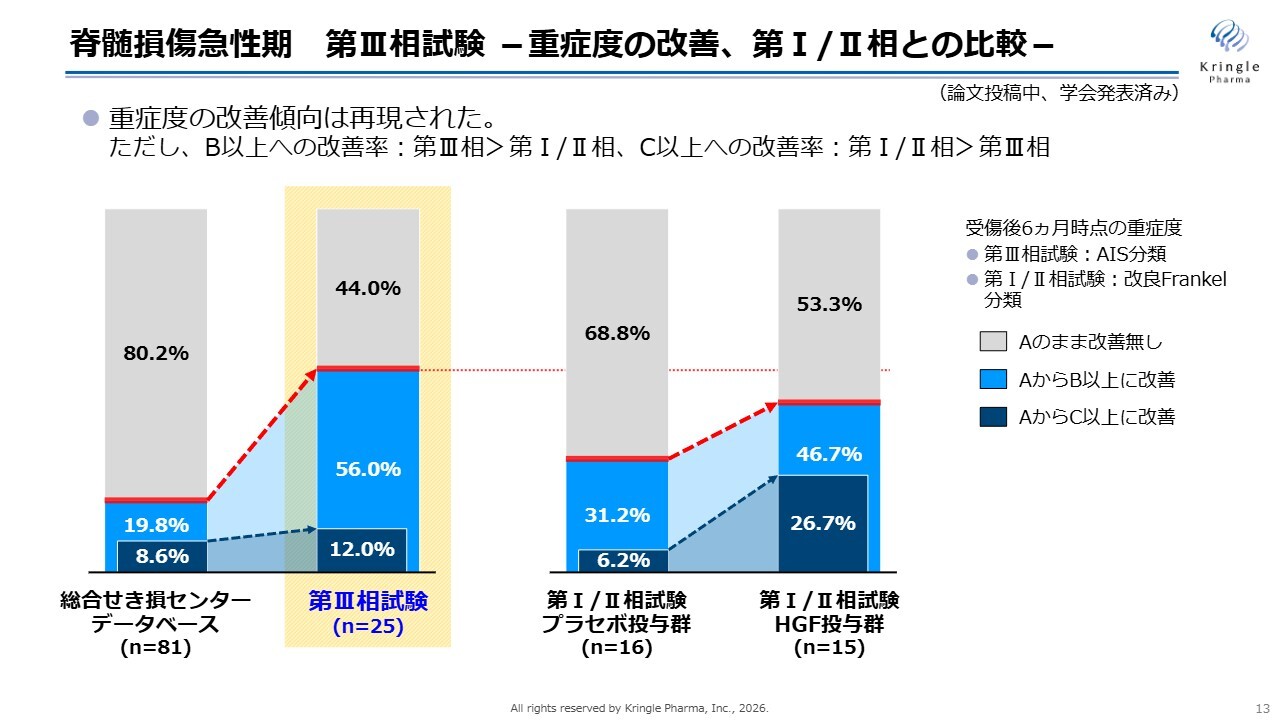

脊髄損傷急性期 第Ⅲ相試験 -重症度の改善、第Ⅰ/Ⅱ相との比較-

当社はすでに国内で第Ⅰ/Ⅱ相試験および第Ⅲ相試験の2つの試験を終了しています。このスライドでは、第Ⅰ/Ⅱ相試験および第Ⅲ相試験の結果の要点を示しています。

いずれの試験も、重度の頚髄損傷患者さまを対象としています。スライドの棒グラフでは、重症度の変化を色分けして表しています。

HGFは、急性期に週1回の投与を5回、脊髄腔内に行い、その後6ヶ月間、通常のリハビリを実施して経過を観察しました。

グラフのグレーの部分は、重症度Aの患者さまが6ヶ月後も重症度Aのままであった割合を示しています。一方、薄い青色は重症度がAからB以上に改善した方、つまり1段階以上改善した方の割合を表しています。また、濃い青色は重症度AからC以上、つまり2段階以上改善した方の割合を示しています。

左側の2本の棒グラフは第Ⅲ相試験の結果を示しています。一番左はリファレンスとして使用した総合せき損センターの患者データによるヒストリカルデータベース、いわゆるリアルワールドデータです。黄色の背景の棒グラフは第Ⅲ相試験の結果です。

これを見ると、1段階改善を示す、薄い青色の割合が非常に大きく増えていることがわかります。

一方、第Ⅰ/Ⅱ相試験はプラセボ対照の二重盲検比較試験として実施されました。右側の2本の棒グラフのうち右から2番目がプラセボ群、一番右がHGFを投与した群を示しています。

この試験においても、色がついた部分が右肩上がりに増加していることが確認できます。左側の第Ⅲ相試験と比較すると、第Ⅰ/Ⅱ相試験では濃い青色に該当する2段階改善の割合が非常に大きくなっています。

第Ⅲ相試験では、1段階以上の改善が非常に多く見られましたが、2段階の改善は当初期待していたほどには伸びない結果となりました。

いずれにしても、重度の脊髄損傷の患者さまに対して、回復傾向が2つの独立した臨床試験で確認されたことは非常に大きな成果だと考えています。

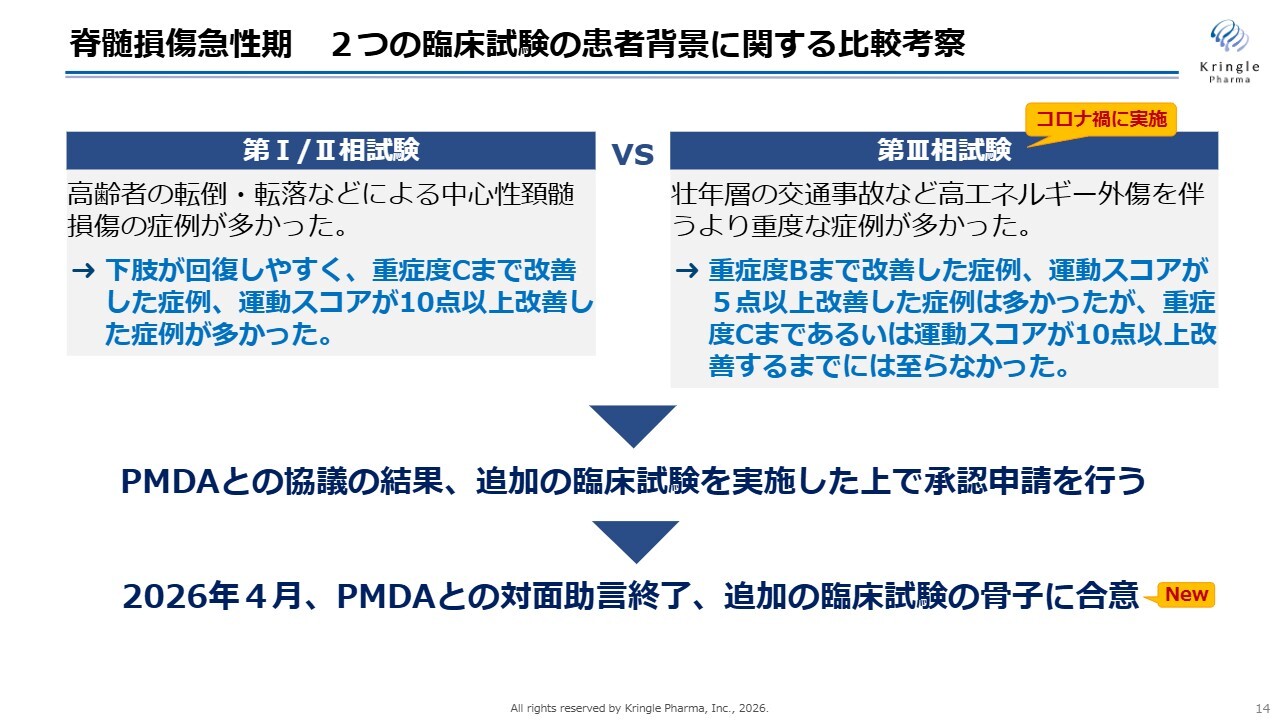

脊髄損傷急性期 2つの臨床試験の患者背景に関する比較考察

2つの臨床試験について、患者背景も含めて精密に比較考察しました。

第Ⅰ/Ⅱ相試験では、高齢者の転倒や転落による脊髄損傷の方が多く、中心性頚髄損傷の患者さまが多いことがわかりました。このような方々は重症度がCまで改善し、運動スコアでも10点以上改善する例が多く見られました。

一方の第Ⅲ相試験において、第Ⅰ/Ⅱ相試験と大きく異なる点はコロナ禍で実施されたことです。みなさまも記憶にあると思いますが、日本全体で行動制限がかけられたため、そもそも脊髄損傷の患者数が減少しました。

特に高齢者ほど行動制限を遵守された結果と考えられますが、相対的に壮年層における交通事故やスポーツなど、高エネルギー外傷を伴うような、より重度の症例が第Ⅲ相試験に組み込まれました。

重症度で1段階、あるいは運動スコアで5点以上改善する症例が第Ⅲ相試験で多く観察されましたが、重症度がC以上、または運動スコアが10点以上改善する症例には至らなかったことが、この2つの試験の比較考察となります。

当社としては、2つの独立した試験で改善傾向が確実に認められたため、これをもって承認申請を行うべく、PMDAと協議しました。しかしながら、最終的に追加データが必要とされ、そのための臨床試験デザインについてPMDAと協議を進めてきました。

2026年4月にPMDAとの対面助言が終了し、追加の臨床試験の骨子に合意しました。次のステップとして治験届出を行うことになります。現在、全社を挙げて治験届提出のための各種書類を準備しています。

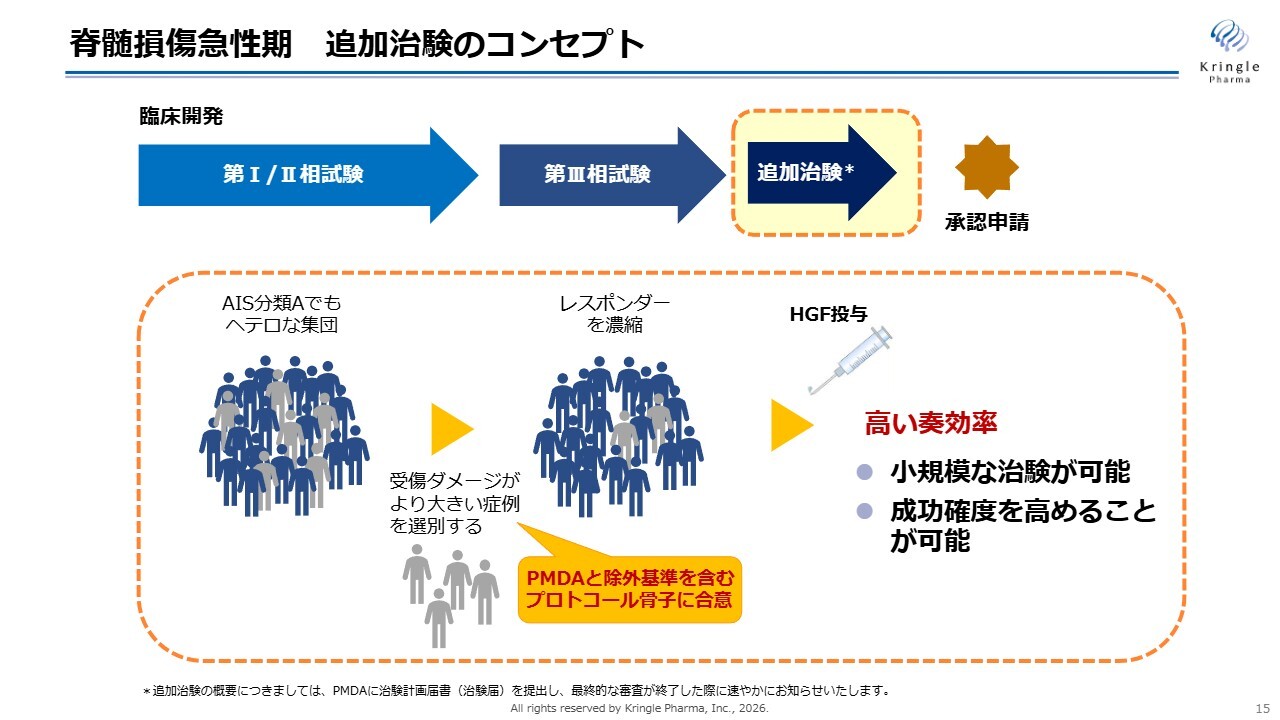

脊髄損傷急性期 追加治験のコンセプト

追加試験のコンセプトです。前回の説明会でも示したものですが、基本的に追加治験は第Ⅲ相試験の追加として位置づけられています。試験デザインも第Ⅲ相試験と同様のものが基本となります。

最も重度の重症度Aの頚髄損傷患者さまを対象に、HGFを投与する単群非盲検試験を実施します。つまり、データベースをリファレンスとして活用する試験デザインとなっています。

大きく異なる点は、患者さまの選択基準です。重症度Aといいましても、非常にヘテロな集団であり、受傷ダメージが特に大きい重症患者さまから、重症度Bに近い患者さままで、非常に幅広い患者さまが含まれています。

そこで一定の選択基準に基づいて、より重症でダメージの大きい症例を除外し、HGFの効果が見えやすい患者さまに焦点を絞ります。このようにレスポンダーを濃縮することで、小規模な治験実施や成功確度の向上が可能となり、高い奏効率につながります。

患者さまの選定基準に関して、長らくPMDAと協議を重ねてきましたが、ようやく除外基準を含む プロトコール骨子についてPMDAと合意に至ったところです。

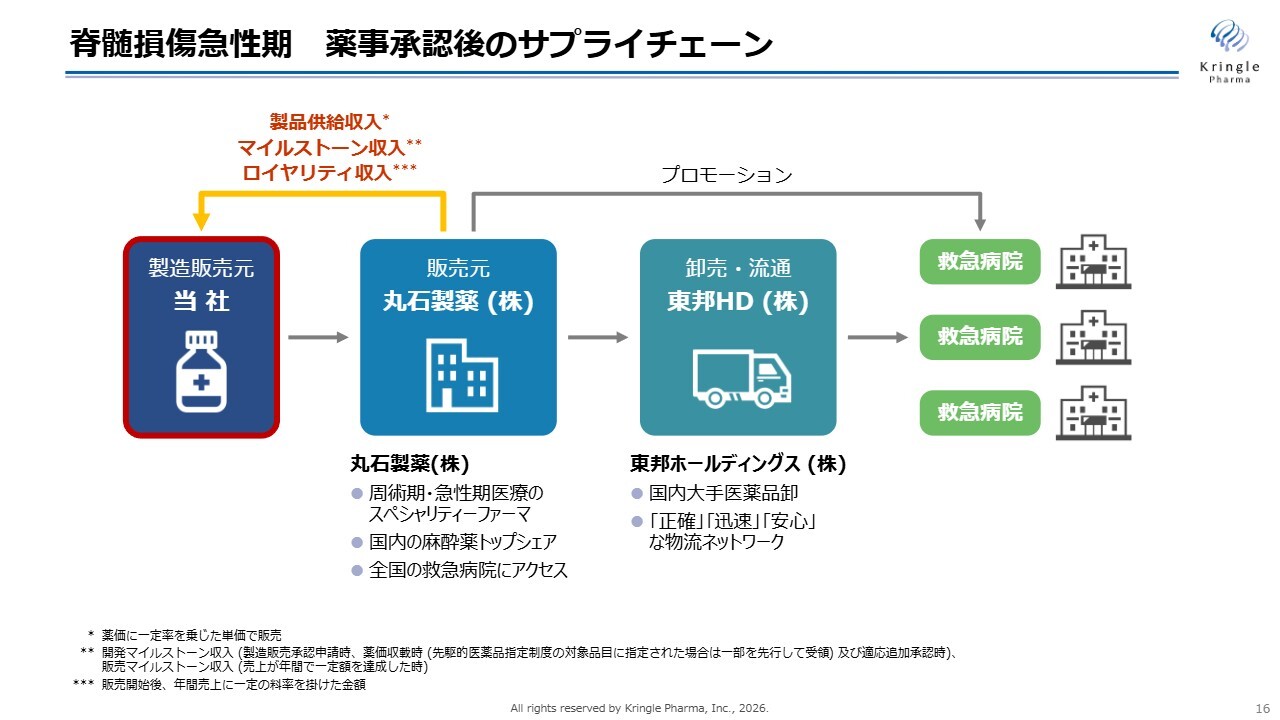

脊髄損傷急性期 薬事承認後のサプライチェーン

当社は追加試験を行い、自社で薬事承認を取得します。薬事承認が認められた後のサプライチェーンは、すでに契約が完了しています。

当社が製造販売元となり、販売元は周術期・急性期医療のスペシャリティーファーマである丸石製薬さま、医薬品の卸は東邦ホールディングスさまに担っていただきます。このように一手販売・一手卸による流通体制がすでに確定しています。

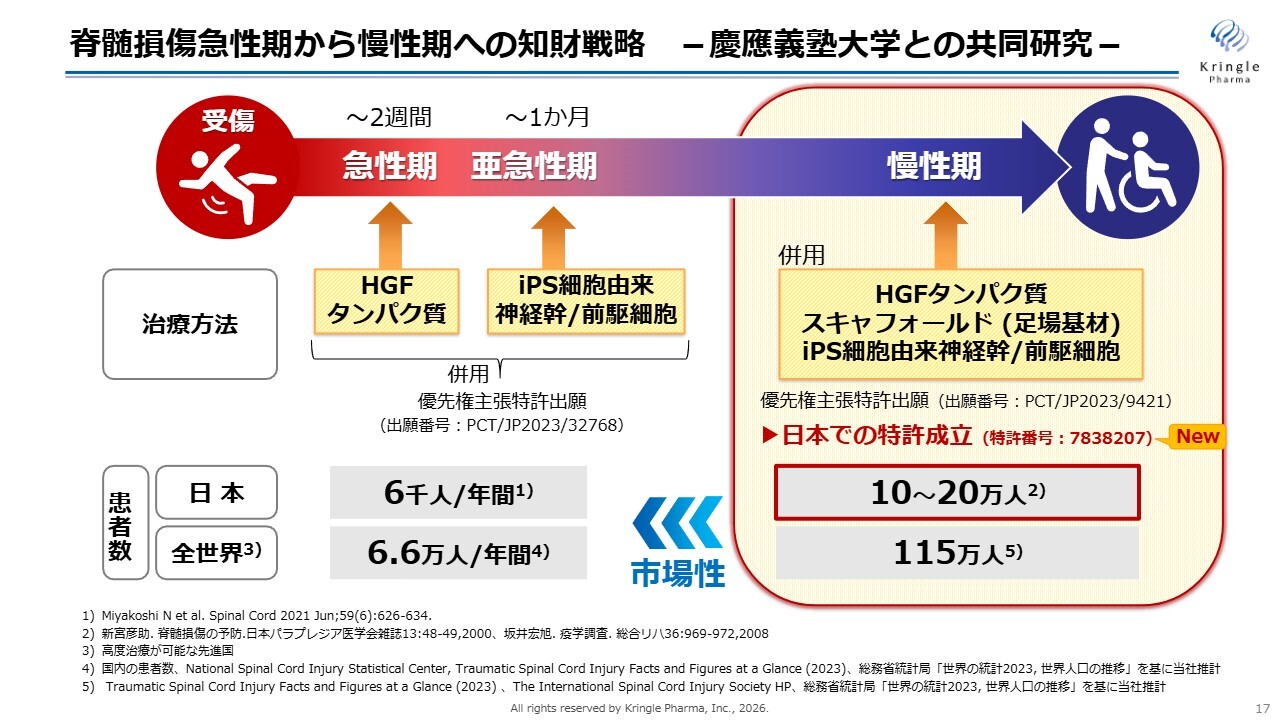

脊髄損傷急性期から慢性期への知財戦略 -慶應義塾大学との共同研究-

冒頭に申し上げた上半期の成果の一つである、将来の適用拡大につながる重要な特許の成立についてお話しします。

現在、当社は急性期を対象にHGFタンパク質単剤の開発を進めていますが、最終的には慢性期の患者さまにまで応用できるようにしたいと考えています。

当社は慶應義塾大学と長年共同研究を行っており、動物モデルで非常に優れたデータを得ています。すでに2つの特許出願を共同で行っています。そのうちの一つである慢性期をカバーする特許が、今年4月に国内で成立しました。

この特許は、HGFタンパク質だけでなく、足場基材のスキャフォールドやiPS細胞を組み合わせることで、患者さまの運動機能の回復を期待するものです。

日本では年間約6,000人が新たに脊髄損傷を負っていますが、すでに脊髄損傷で苦労されている慢性期の方は約10万人から20万人にも及びます。世界全体ではその約10倍の方が脊髄損傷の慢性期で困難を抱えている状況です。脊髄損傷急性期に加えて慢性期の患者さまにもHGF医薬品を届けることは、当社の使命であると考えています。

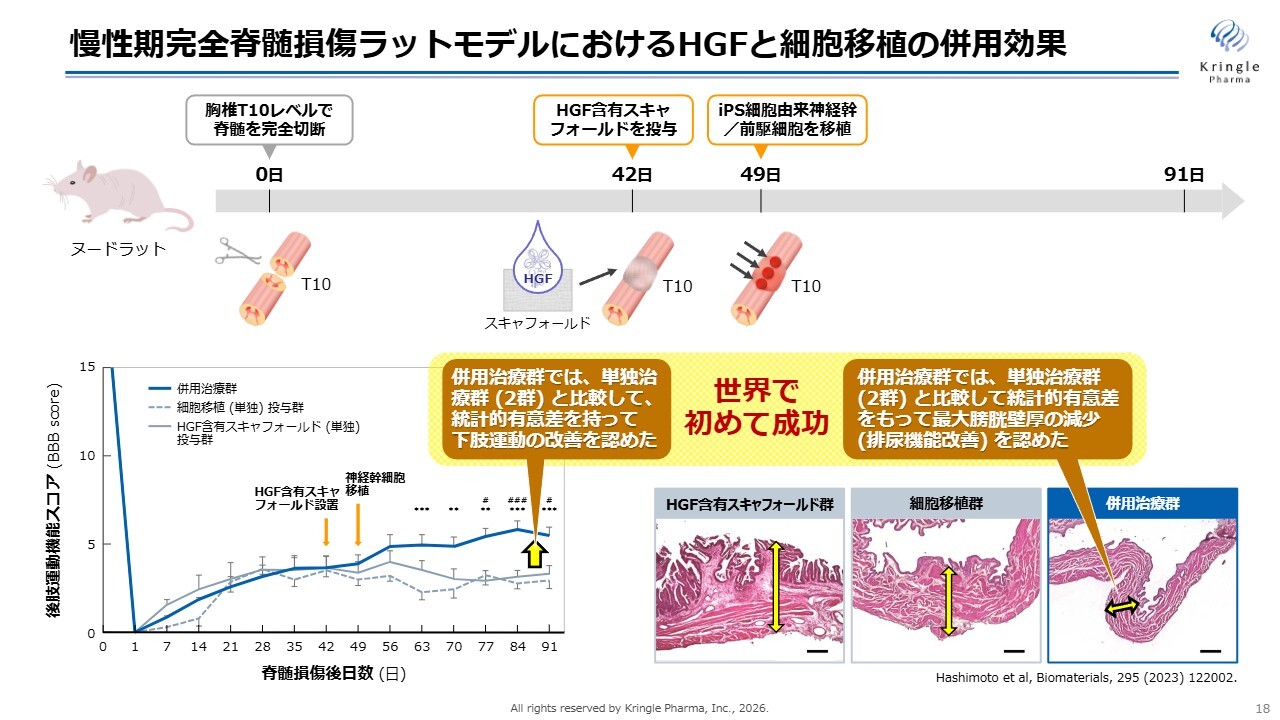

慢性期完全脊髄損傷ラットモデルにおけるHGFと細胞移植の併用効果

スライドには、脊髄損傷のラットモデルを用いた実験データを示しています。このモデルは、脊髄を完全に切断する非常にシビアなものです。損傷後42日目、慢性期に入った段階でスキャフォールドにHGFを染み込ませ、損傷部位に留置します。その1週間後にiPS細胞を移植する動物モデルです。

スライド左下のグラフは、後肢運動機能スコアを示しています。HGF単独、細胞移植単独で治療を行った場合も数値は多少上がりますが、両者を組み合わせた併用治療群では統計的な有意差をもって運動機能が回復することが、世界で初めて観察されました。

また、スライド右下には膀胱壁の染色画像を掲載しています。この画像では、膀胱壁が薄い場合に排尿機能が改善していると言えます。

併用治療群では非常にきれいな膀胱壁が観察され、厚みも薄くなり、排尿機能の改善が認められます。これも世界で初めて成功した事例であり、すでに論文として発表されています。

当社は、これをヒトの患者さまにも届けるため、今後も事業を進めていきたいと考えています。

開発パイプライン -声帯瘢痕-

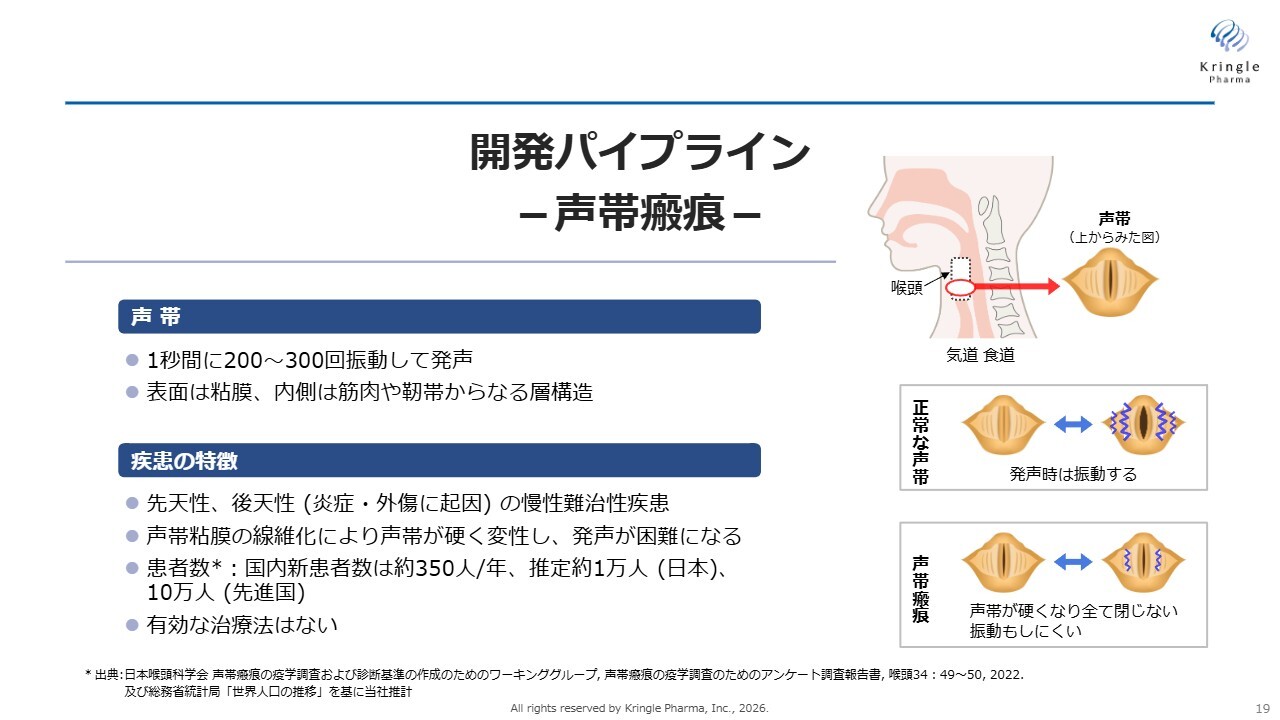

声帯瘢痕についてご説明します。声帯は喉の奥にある非常にデリケートな組織で、1秒間に200回から300回、高速に振動して声を生み出します。

声帯瘢痕は、声帯粘膜がなんらかの原因で線維化し、はじめは声が出にくくなる、かすれるなどの症状が現れますが、さらに悪化すると声が出なくなる難病です。

国内では約1万人の方が声帯瘢痕を患っており、有効な治療薬や治療法がまったくないため、アンメット・ニーズの高い難病とされています。

線維化疾患に対する医薬品開発の重要性

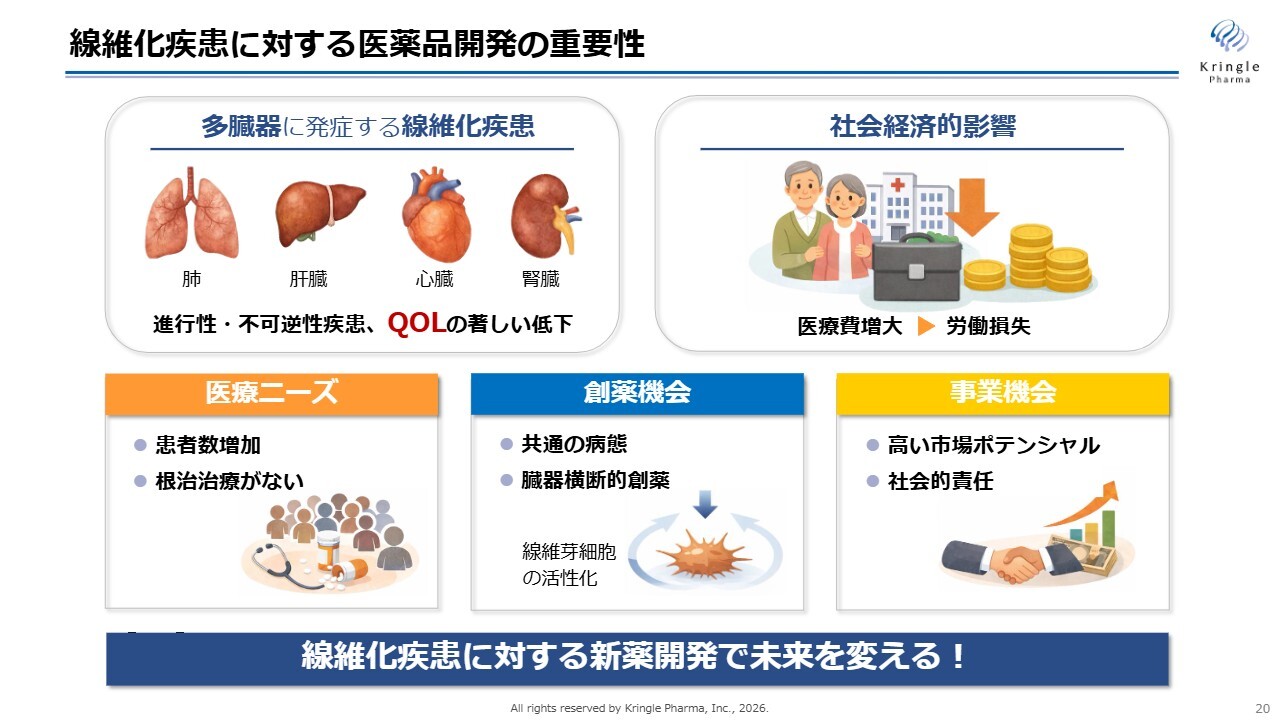

声帯瘢痕の開発パイプラインについてご説明する前に、線維化疾患についてお話しします。

線維化疾患は、さまざまな組織や臓器が線維化して硬化することで、本来の機能を失い、病気に至る疾患です。肺、肝臓、心臓、腎臓をはじめとした多くの組織や臓器、さらには多臓器に発症する特徴があります。現状では有効な治療薬がなく、患者数が増加し続けています。

線維化疾患では、線維芽細胞の活性化が共通の病態として挙げられます。これを抑制することで、さまざまな組織や臓器にかかわらず、臓器横断的な創薬が可能となり、創薬の機会も非常に大きく広がると考えられます。

当社はこの事業機会と高い市場ポテンシャルに着目し、HGFを線維化疾患に対する新薬として開発する取り組みを進めています。

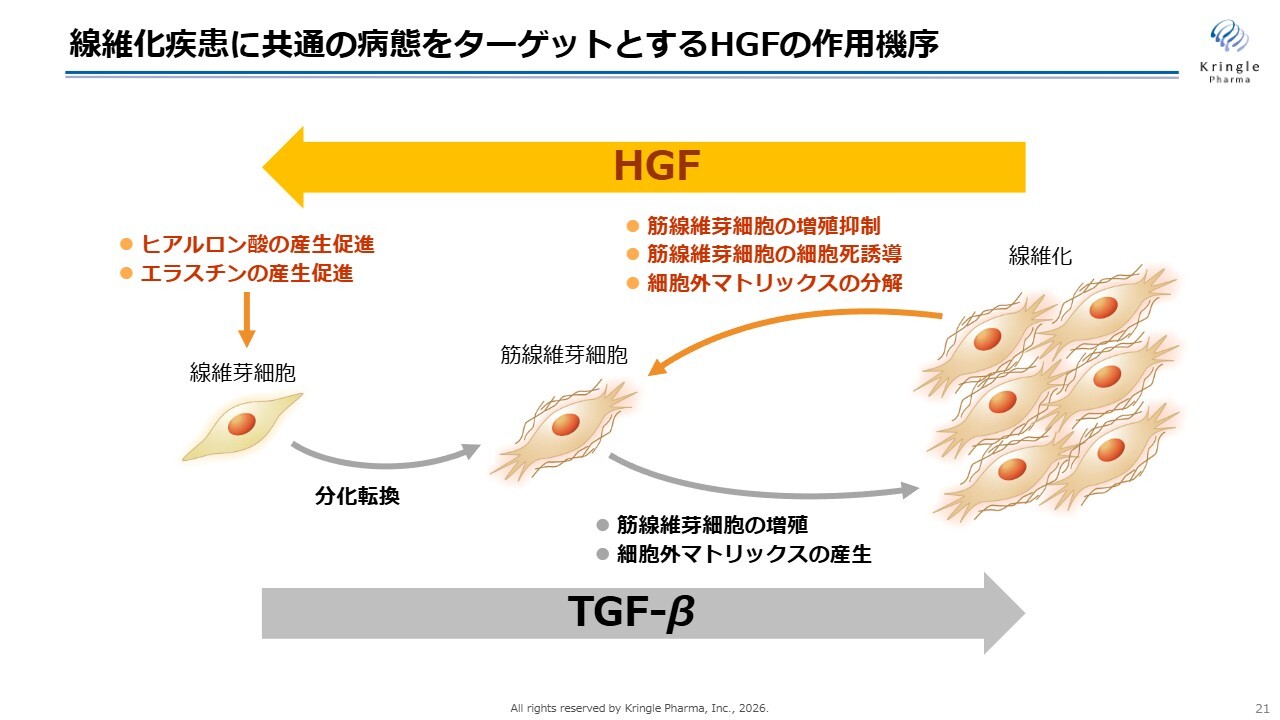

線維化疾患に共通の病態をターゲットとするHGFの作用機序

スライドには、線維化疾患の共通病態に対するHGFの作用機序を示しています。

簡単に説明すると、線維芽細胞が筋線維芽細胞に分化し、それが増殖してコラーゲンなどの細胞外マトリックスという硬い成分を生産することで線維化が進行します。線維化には生体内のTGF-βというタンパク質が関与しています。

一方、HGFはこれを元の状態に戻すような作用があります。具体的には、筋線維芽細胞の増殖抑制、コラーゲンなどの細胞外マトリックスを分解する酵素の産生のほか、ヒアルロン酸やエラスチンといったやわらかい成分の産生を促す作用を持っています。

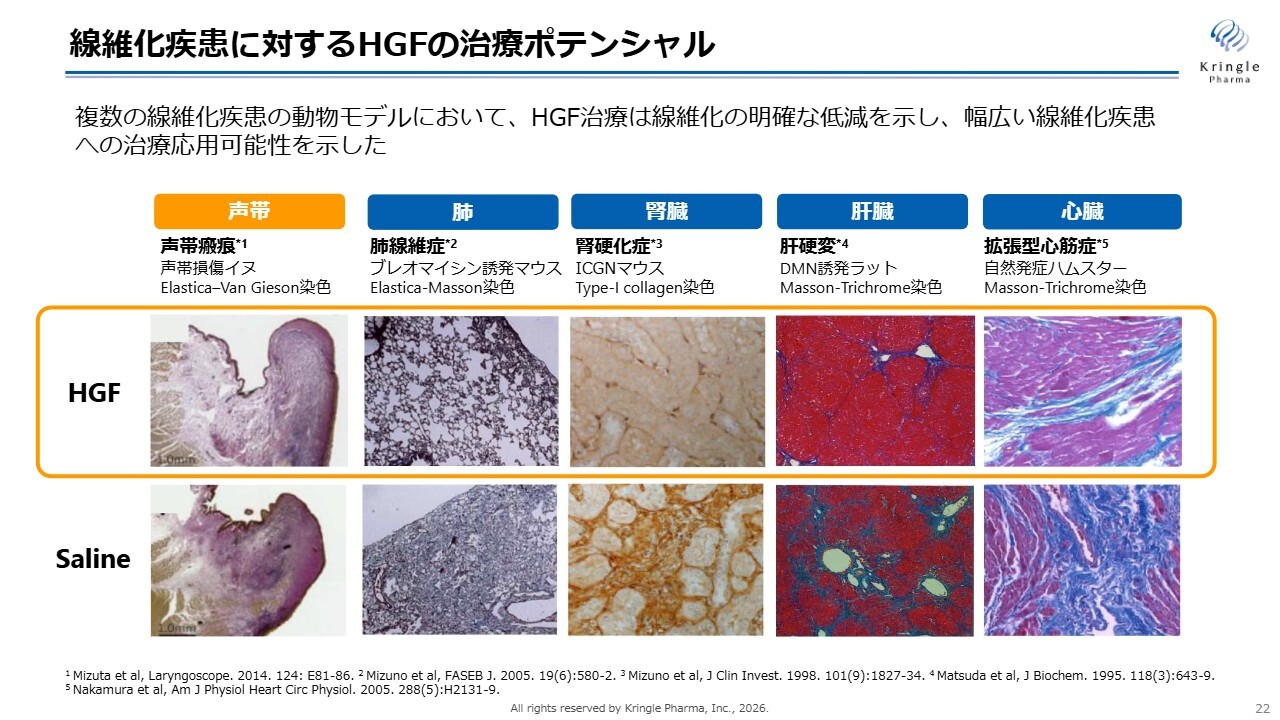

線維化疾患に対するHGFの治療ポテンシャル

実際にHGFをさまざまな線維化疾患の動物モデルに投与した際の効果は、すでに多くの論文で発表されています。

その一例をスライドに示しています。当社が現在開発している声帯瘢痕のモデルのほか、肺線維症のモデル、腎硬化症のモデル、肝硬変のモデル、さらには拡張型心筋症のモデルなど、いずれのモデルにおいても線維化を解除する働きがHGFに認められています。

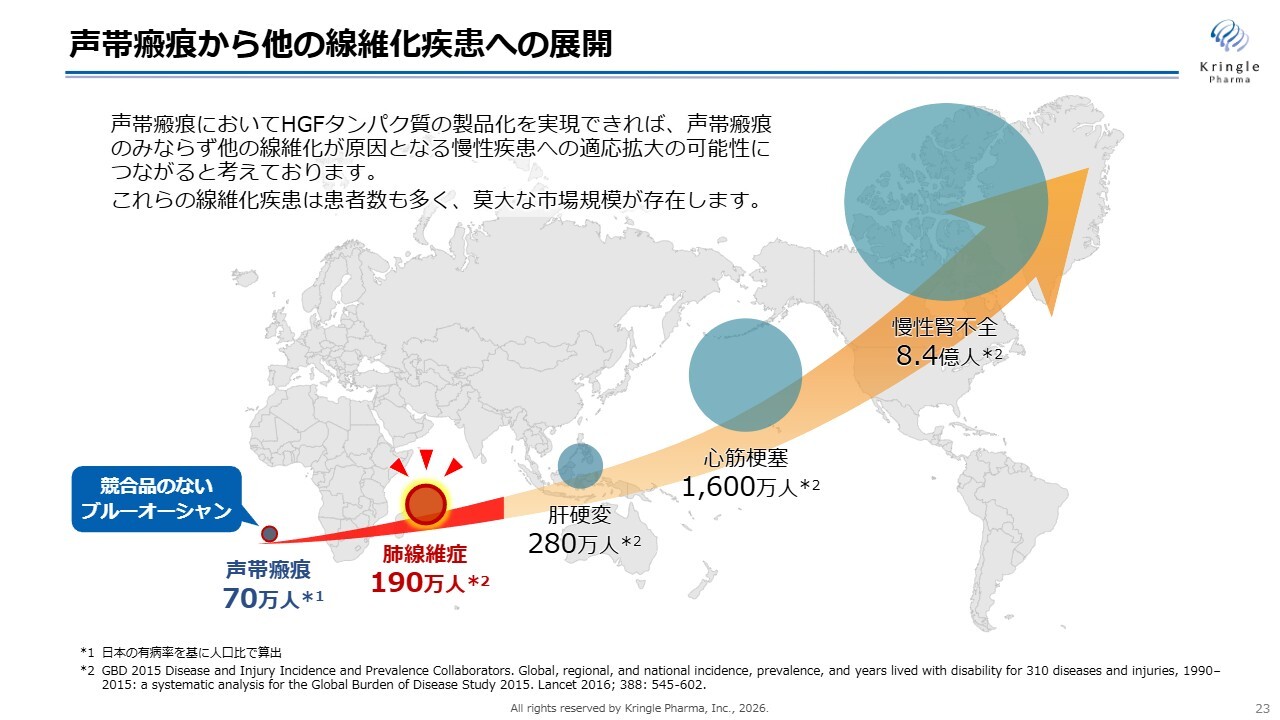

声帯瘢痕から他の線維化疾患への展開

このようにさまざまな線維化疾患がある中で「なぜ、声帯瘢痕から開発を進めるのか?」とご質問があるかと思います。

スライドにも示しているように、腎不全、心筋梗塞、肝硬変といった疾患には、非常に多くの患者さまがいます。しかし当社では、そのような疾患ではなく、声帯瘢痕というニッチな線維化疾患を対象としています。

スライド右側に示したような患者数が多い疾患は、大手の製薬企業やグローバルメガファーマ各社が積極的に薬の開発に取り組んでおり、いわば競合がひしめくレッドオーシャンの市場です。

一方で、声帯瘢痕を対象に臨床試験を行っている企業は、世界中でクリングルファーマのみであり、競合企業や競合品のないブルーオーシャンといえる市場です。我々が大手製薬企業と直接競争をしても、勝ち目は薄いと考えています。

当社の戦略は、まず誰も手掛けていない声帯瘢痕に着目し、声帯瘢痕で医薬品をしっかりと上市することです。これにより、HGFが線維化疾患に有効であることをヒトで証明することになりますので、この実績を端緒に適応拡大を進めていく狙いです。次のターゲットとして、肺線維症を視野に入れています。

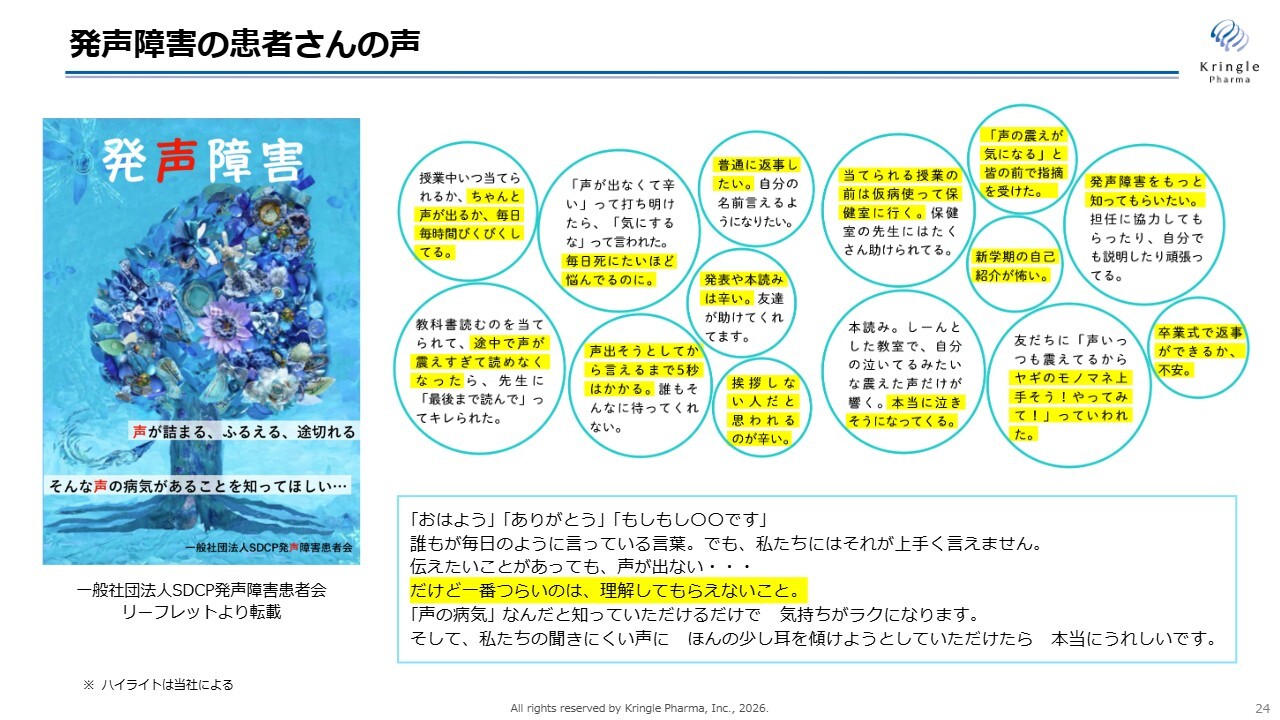

発声障害の患者さんの声

声帯瘢痕はQOLを非常に損なう疾患です。こちらのスライドはSDCP発声障害患者会のリーフレットから転載しています。黄色でハイライトしている箇所のように、多少声が出なくても自分の意見が言えない、からかわれるのではないかといった精神的な負担も非常に大きい疾患です。

スライド下部に「一番つらいのは、理解してもらえないこと」と書かれています。「声の疾患はたいしたことがないもの」というように、周囲から理解が得られにくい状況があり、患者さまのつらさにつながっています。

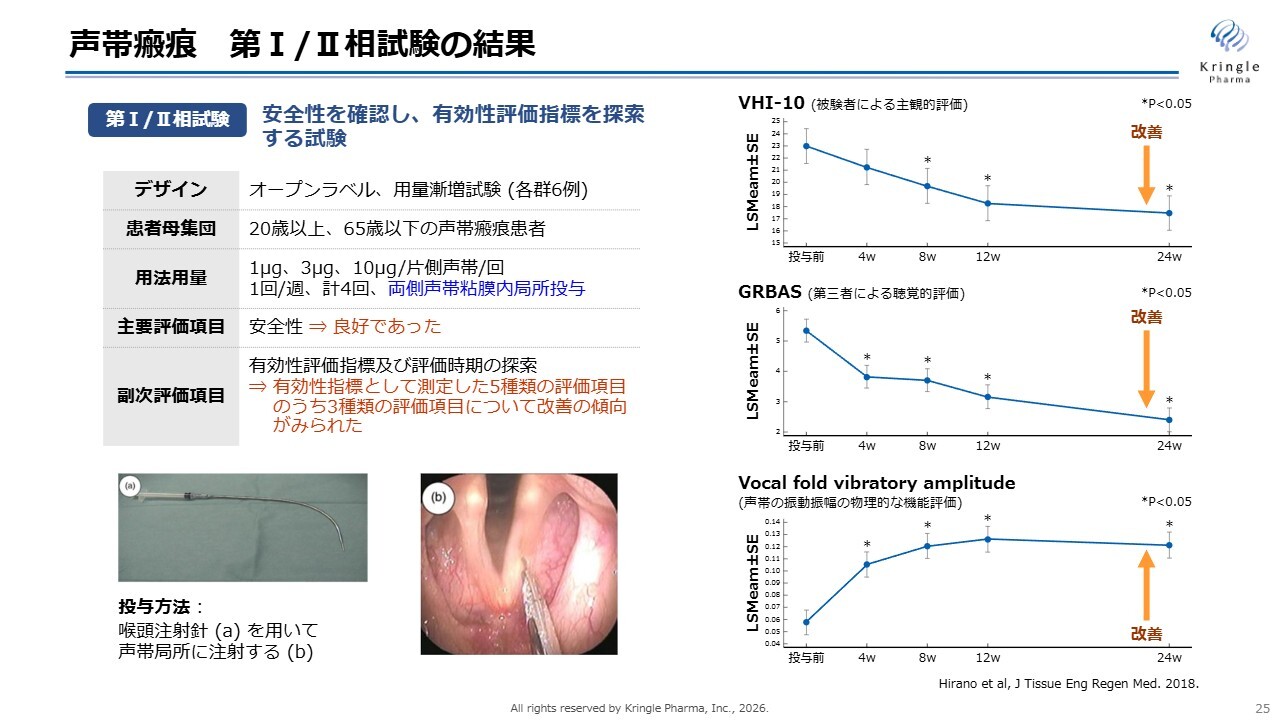

声帯瘢痕 第Ⅰ/Ⅱ相試験の結果

声帯瘢痕については、すでに国内で患者さまを対象とした第Ⅰ/Ⅱ相臨床試験を終了しています。本試験はオープンラベルで行われ、声帯の局所にHGFタンパク質を週に1回、計4回投与する方法を採用しました。3つの指標で、患者さまの声帯機能の改善傾向が確認されています。

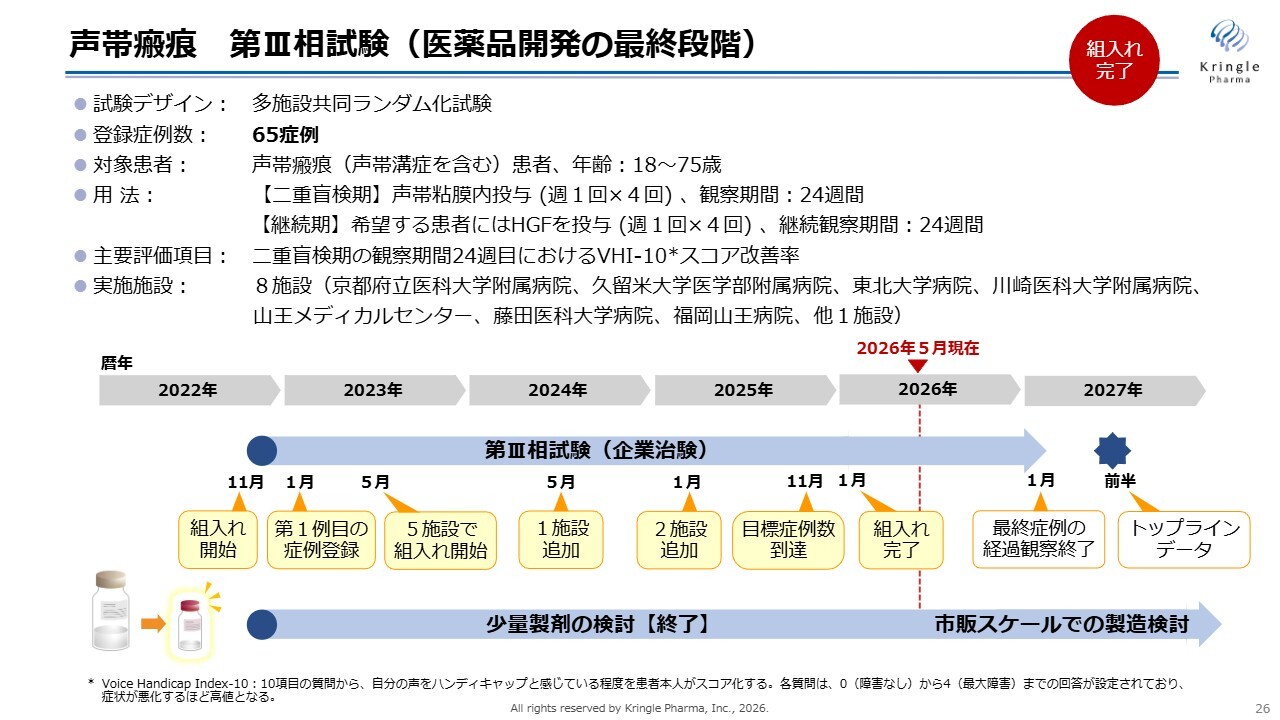

声帯瘢痕 第Ⅲ相試験(医薬品開発の最終段階)

第Ⅲ相試験は2022年に開始され、今年1月に患者さまの組入れが終了しました。この試験は1年間継続する予定であり、最後の患者さまの経過観察が終了するのは来年1月です。その後、2027年前半にはトップラインデータが公開される見込みです。

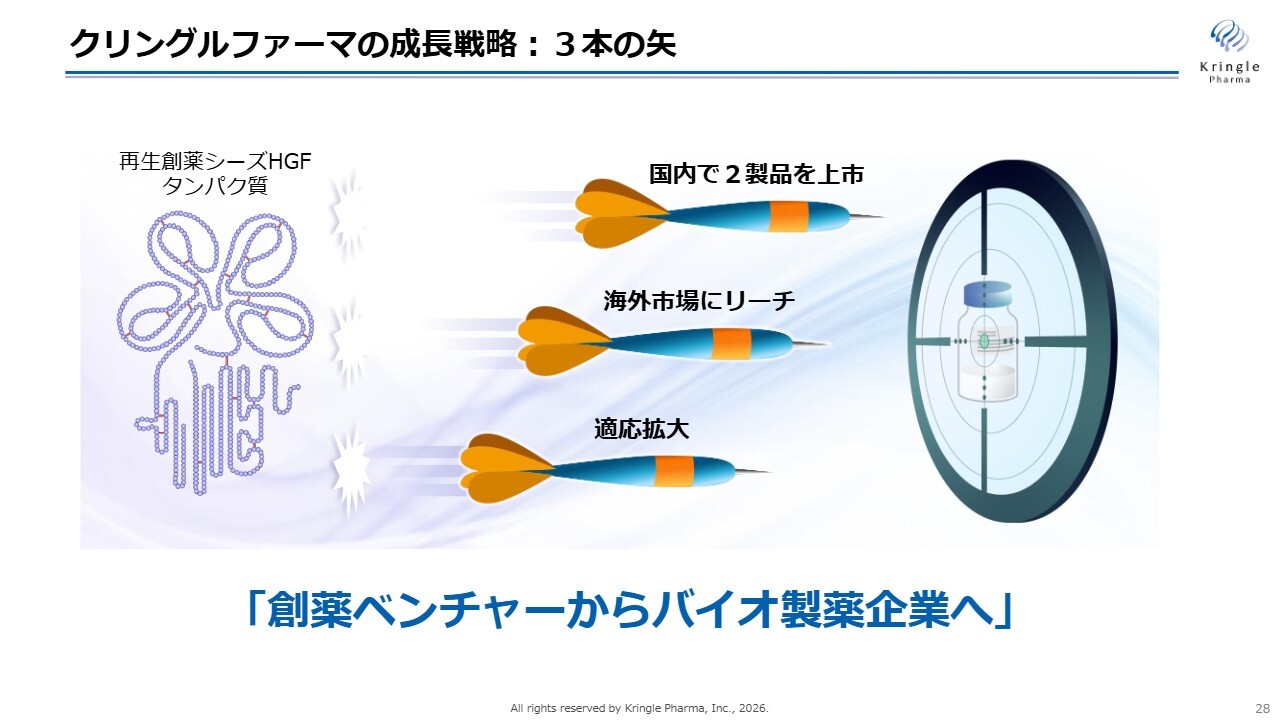

クリングルファーマの成長戦略:3本の矢

当社では成長戦略として「3本の矢」を掲げています。具体的には国内で2製品を上市すること、海外市場にリーチを広げること、適用範囲を拡大することを目指しています。最終的には、創薬ベンチャーからバイオ製薬企業へと成長していく未来を描いています。

現在、当社の時価総額は30億円から40億円の間ですが、2030年までに東証グロース市場の上場維持基準である時価総額100億円をクリアする必要があります。

成長戦略1:国内で2製品を上市する

そこで最初の戦略として、国内の脊髄損傷急性期、声帯瘢痕、この2つのレイトステージのパイプラインを確実に開発し、承認を取得して上市することで、時価総額100億円をクリアしたいと考えています。

この2つを上市できれば、他社の前例からも100億円は十分に超えると見込んでいます。また、当社はそこでとどまることなく、さらにもう1つ上の桁も目指していきます。

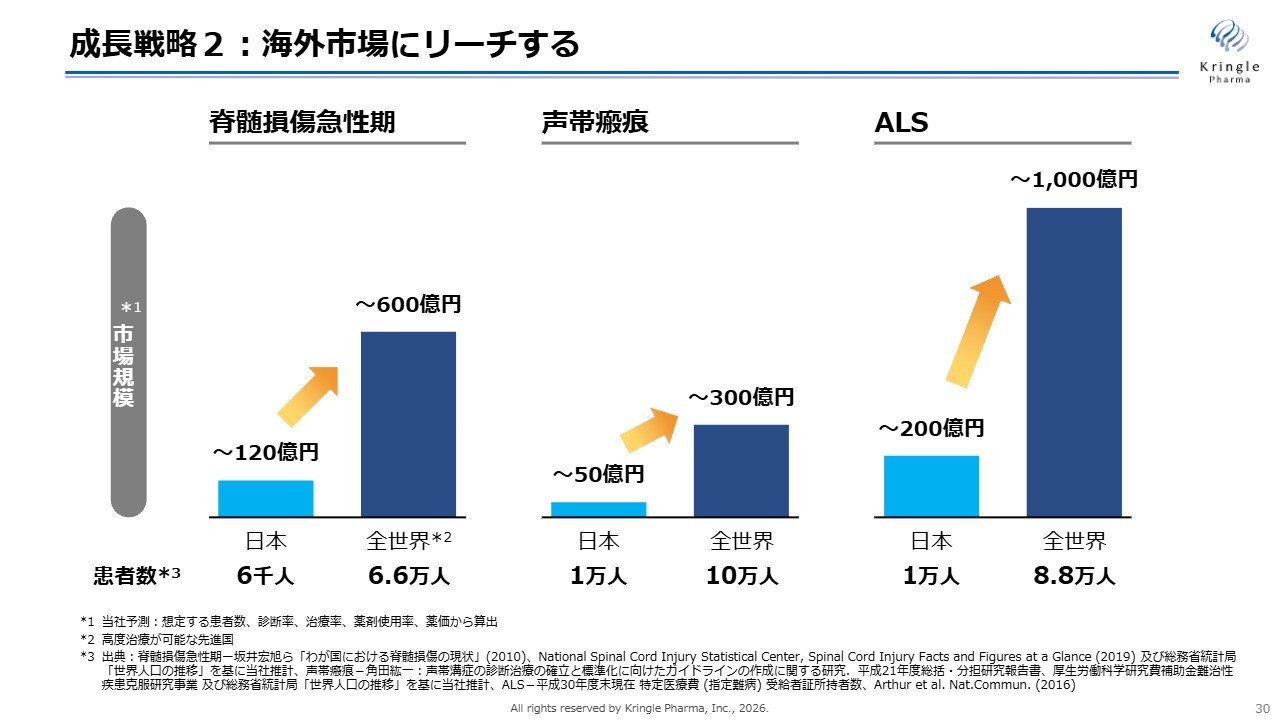

成長戦略2:海外市場にリーチする

そのためには、当然ながら海外には日本よりはるかに大きな市場がありますので、いかに早く海外市場にリーチするかが課題となります。

今回、子会社のKringle Pharma USAを設立し、まずは脊髄損傷急性期の治療薬の米国での開発に取り組んでいます。当然、脊髄損傷以外にも、声帯瘢痕やALSといった治療分野を国内だけでなくグローバルに展開していきたいと考えています。

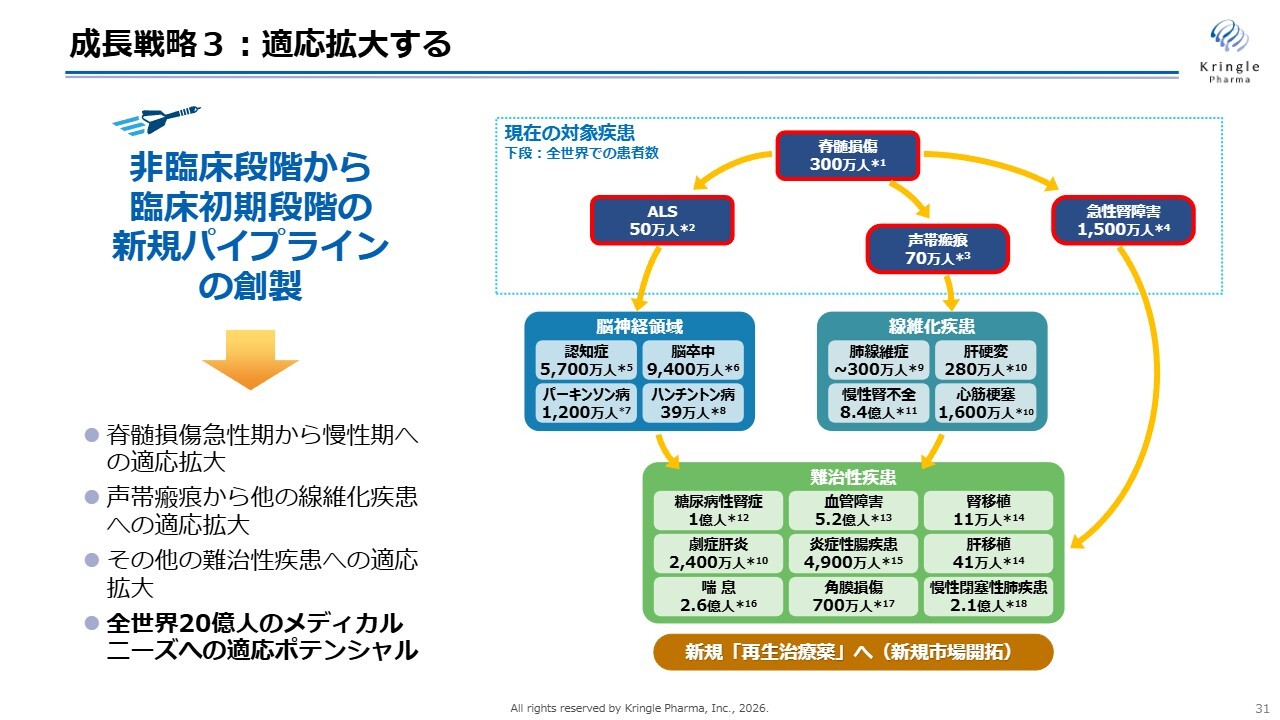

成長戦略3:適応拡大する

適応拡大について説明します。HGFにはさまざまな可能性があります。

スライド右側には、HGFの有効性について動物モデルで論文が発表されている疾患を、患者数とともに表しています。

先ほどお話しした脊髄損傷急性期から慢性期への適応拡大や、声帯瘢痕から他の線維化疾患への適応拡大、さらにこれら以外の難治性疾患への適応拡大を、いかに効率的に進めていくかが重要なポイントとなります。

スライド右側に示した患者さまの数をすべて合計すると、約20億人となります。これは非常に大きなメディカルニーズに対応する可能性を示しており、HGFはまさにプラットフォームのような位置づけであると言えます。

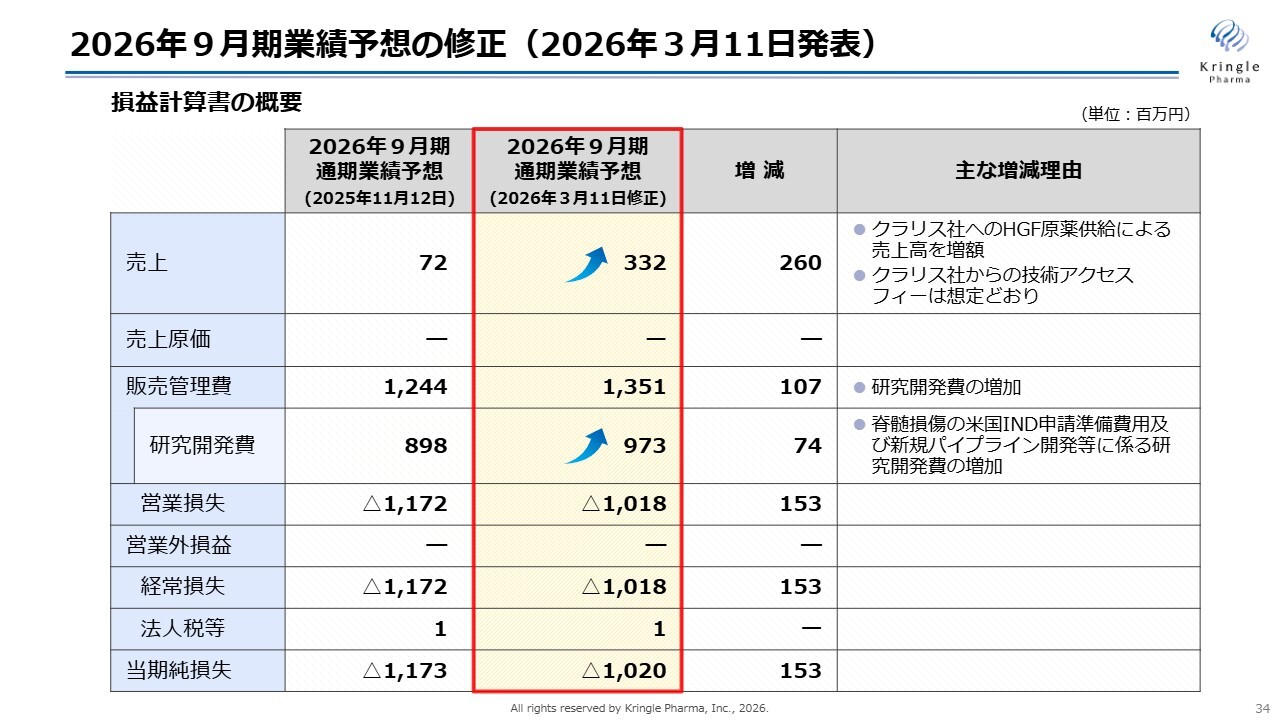

2026年9月期業績予想の修正(2026年3月11日発表)

ここからは、2026年9月期第2四半期の決算概況についてご説明します。

まず、今年3月に業績予想の上方修正について適時開示を行いました。最も大きな修正は売上高の増額です。

冒頭でもお伝えしたように、当社はクラリス社にHGF原薬を供給する役割を担っていますが、クラリス社の開発進捗に伴い、HGF原薬の発注がありました。当初の予想7,200万円(毎年受領しているクラリス社からの技術アクセスフィー)に、その分の2億6,000万円の売上増を反映しています。

もう1つは研究開発費の増加です。7,400万円増加していますが、これは主に米国での活動費用や、新規パイプラインの開発に係る研究開発費によるものです。

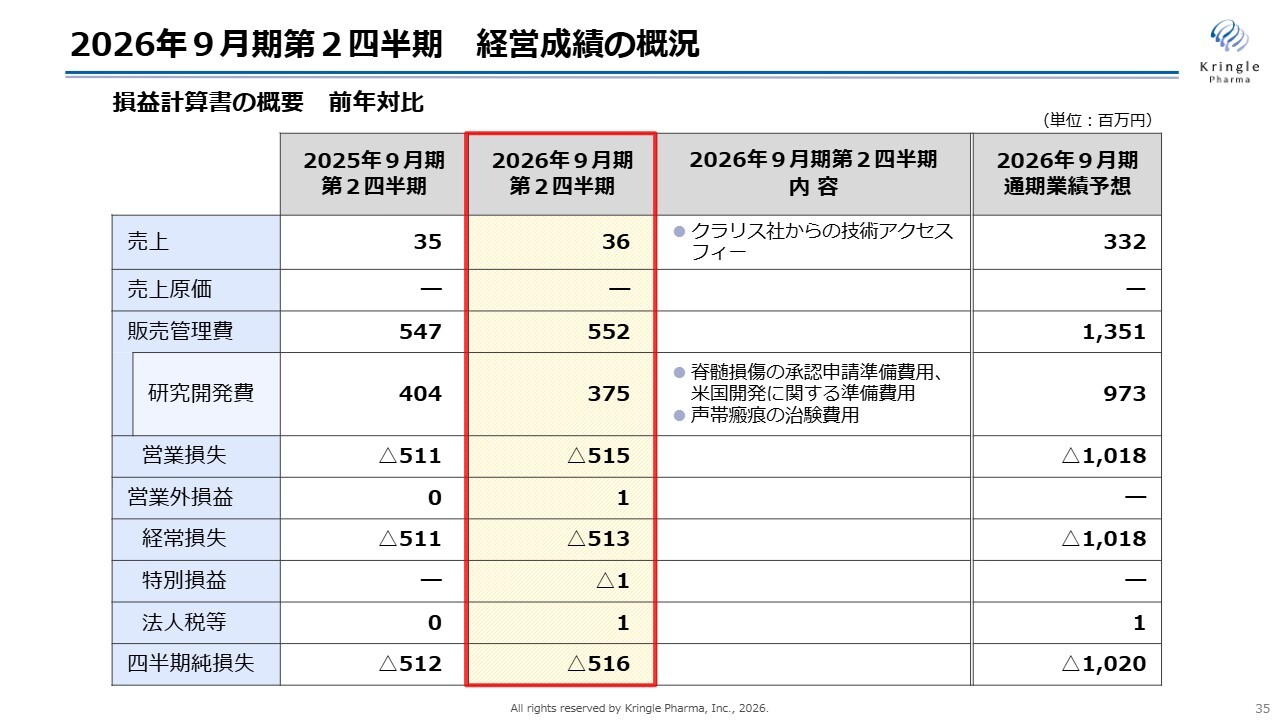

2026年9月期第2四半期 経営成績の概況

経営成績の概況として、損益計算書を前年対比で示しています。

第2四半期の売上3,600万円は、クラリス社からの技術アクセスフィーによるものです。

先ほど、業績予想の上方修正についてご説明しましたが、今年3月にHGF原薬の発注を受けたものの、当社からHGFを送付して先方に到着したのが4月となったため、3月末時点では前受金として処理しています。次回第3四半期の決算時には売上として計上される予定です。

損益計算書は、おおむね前年の第2四半期と同様の数字となっています。研究開発費については、脊髄損傷に関する承認申請や追加試験の準備費用、米国での開発費用および声帯瘢痕の治験費用が含まれています。最終的に四半期純損失は5億1,600万円のマイナスとなっています。

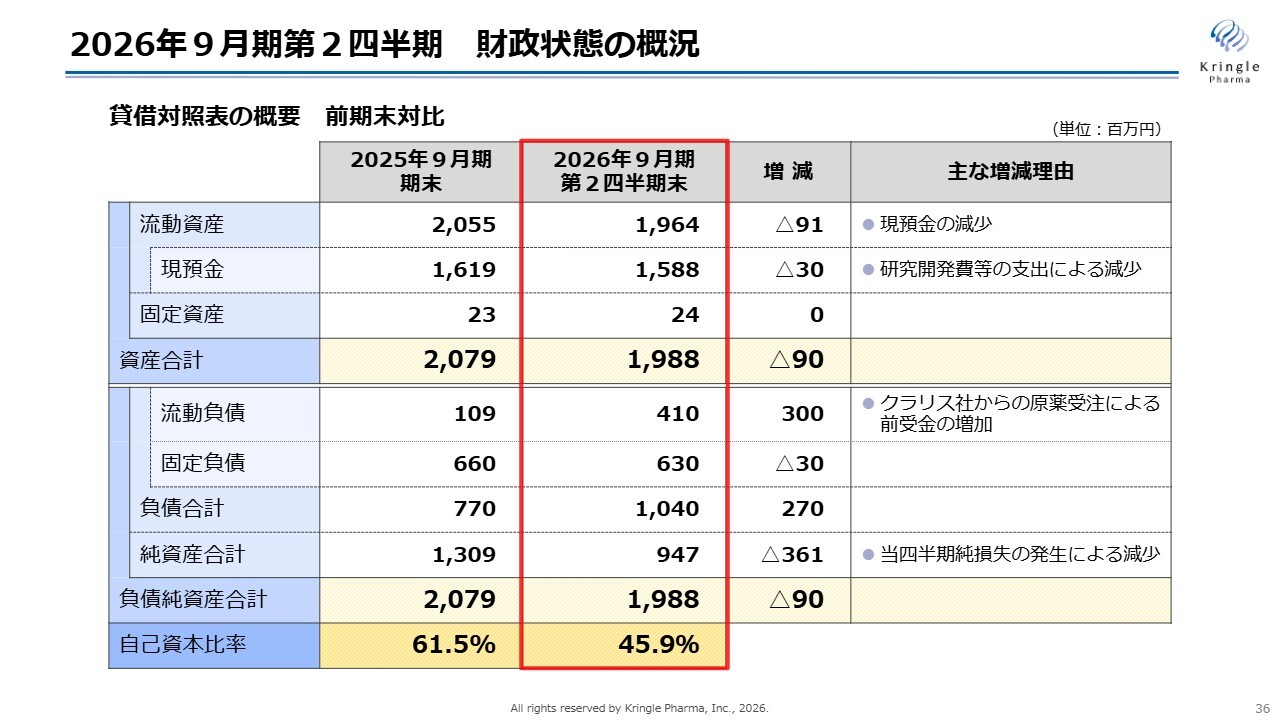

2026年9月期第2四半期 財政状態の概況

財政状態の概況です。貸借対照表を前期末対比で示しています。

流動資産は19億6,400万円となり、前期末から現預金が減少しました。現預金は15億8,800万円で、この減少は研究開発費などの支出によるものです。資産合計は19億8,800万円となっています。

一方、負債についてですが、流動負債は前期末から増加しています。この増加は、先ほども触れたクラリス社からのHGF原薬受注による前受金の増加が要因です。今年3月末の時点で前受金として処理しているため、その数字が計上されています。

負債合計は10億4,000万円、純資産合計は9億4,700万円、負債純資産合計は19億8,800万円です。自己資本比率は45.9パーセントとなっています。

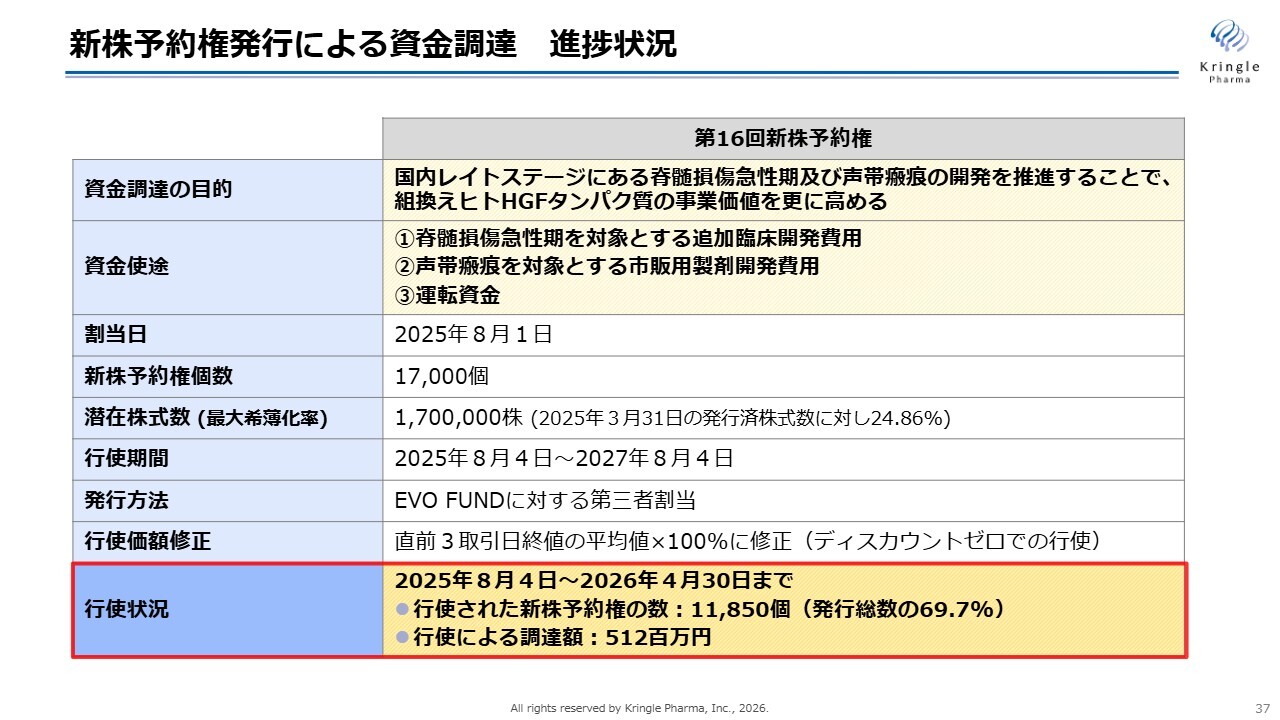

新株予約権発行による資金調達 進捗状況

新株予約権発行による資金調達の状況についてご報告します。昨年7月に脊髄損傷の追加試験を行う方針を発表し、それに伴う資金確保のため、MSワラントによる資金調達が進行中です。

資金使途は、脊髄損傷急性期を対象とする国内での追加臨床開発費用、声帯瘢痕を対象とする市販用製剤開発費用、そして運転資金です。EVO FUNDに新株予約権を割り当て、昨年8月4日から行使が開始されています。

今年4月末までの行使状況をスライドの一番下に赤枠で示していますが、すでに1万1,850個、発行総数の約70パーセントの行使が完了しています。この行使による調達額は5億1,200万円です。残りの約30パーセントについても行使が進むことで、資金調達が進む見通しです。

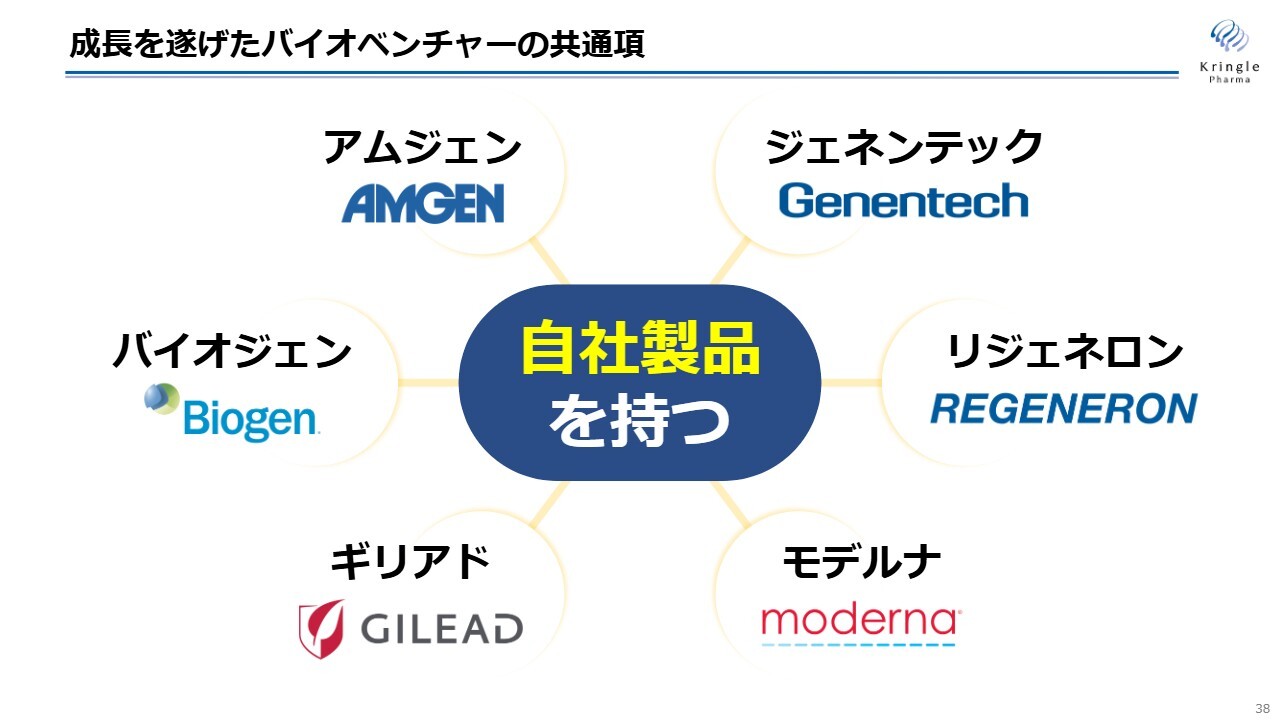

成長を遂げたバイオベンチャーの共通項

あらためて、なぜ私たちが自社開発・自社品目にこだわるのか、その理由についてお話しします。

米国のバイオベンチャーを見渡すと、バイオベンチャーからスタートし、巨大な製薬企業へと成長した会社がいくつも存在しています。

スライドに挙げたような会社の共通点は、自社製品を持っていることです。「ライセンスアウト」という言葉は聞こえが良いですが、要するに将来の取り分を製薬企業に早い段階で渡してしまうことを意味します。

自社製品を持つことで、自社の取り分を最大化することが可能です。そのため、当社は自社開発・自社製品を持つこと、とりわけ国内の脊髄損傷や声帯瘢痕に関しては、自社で製品を持つことにこだわり、今後も取り組んでいきます。

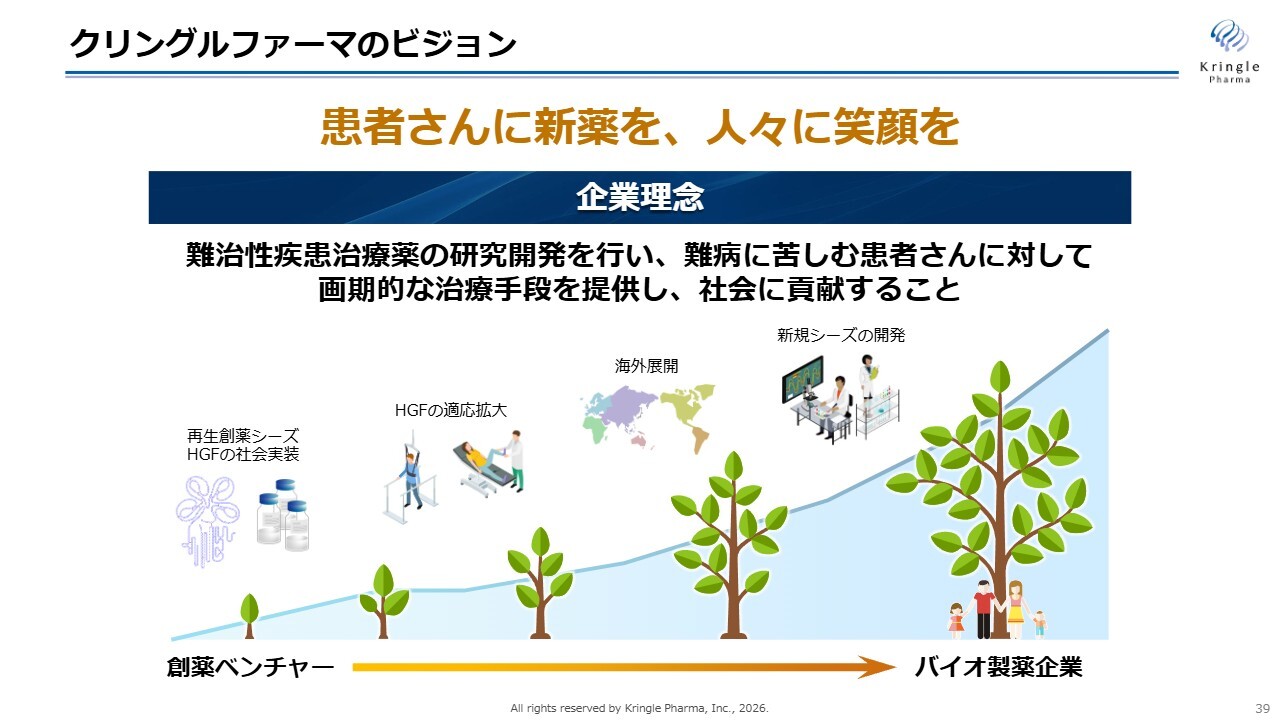

クリングルファーマのビジョン

「患者さんに新薬を、人々に笑顔を」というのが当社のビジョンです。

まずは日本初の再生創薬シーズであるHGFを脊髄損傷急性期および声帯瘢痕で社会実装し、その後適応拡大や海外展開を進める「3本の矢」を的確に実現し、バイオ製薬企業として成長していきます。

最終的には、日本にある非常に優れた新規シーズをクリングルファーマというビークルを通じて世の中に、そして世界に発信していくことで、小粒ながらも社会的意義と存在感のある製薬企業を目指したいと考えています。

私からのご説明は以上です。ご清聴ありがとうございました。

質疑応答:脊髄損傷急性期における追加治験の開始時期について

司会者:「脊髄損傷急性期の国内開発については、追加治験の内容についてPMDAと合意したとのことですが、いつ頃追加治験が始まるの

新着ログ

「医薬品」のログ