2026年3月期決算説明

ベガコーポレーション、通期増収増益で4Q・下期の過去最高を更新 LOWYAのOMO施策、新商品展開が寄与

目次

浮城智和氏(以下、浮城):株式会社ベガコーポレーション代表取締役社長の浮城智和です。ただ今より、2026年3月期の決算説明会を始めます。よろしくお願いします。

本日のアジェンダについてご説明します。2026年3月期の決算概要、LOWYA事業のご報告、DOKODEMO事業のご報告、3カ年計画、2027年3月期の業績予想の順で進めます。

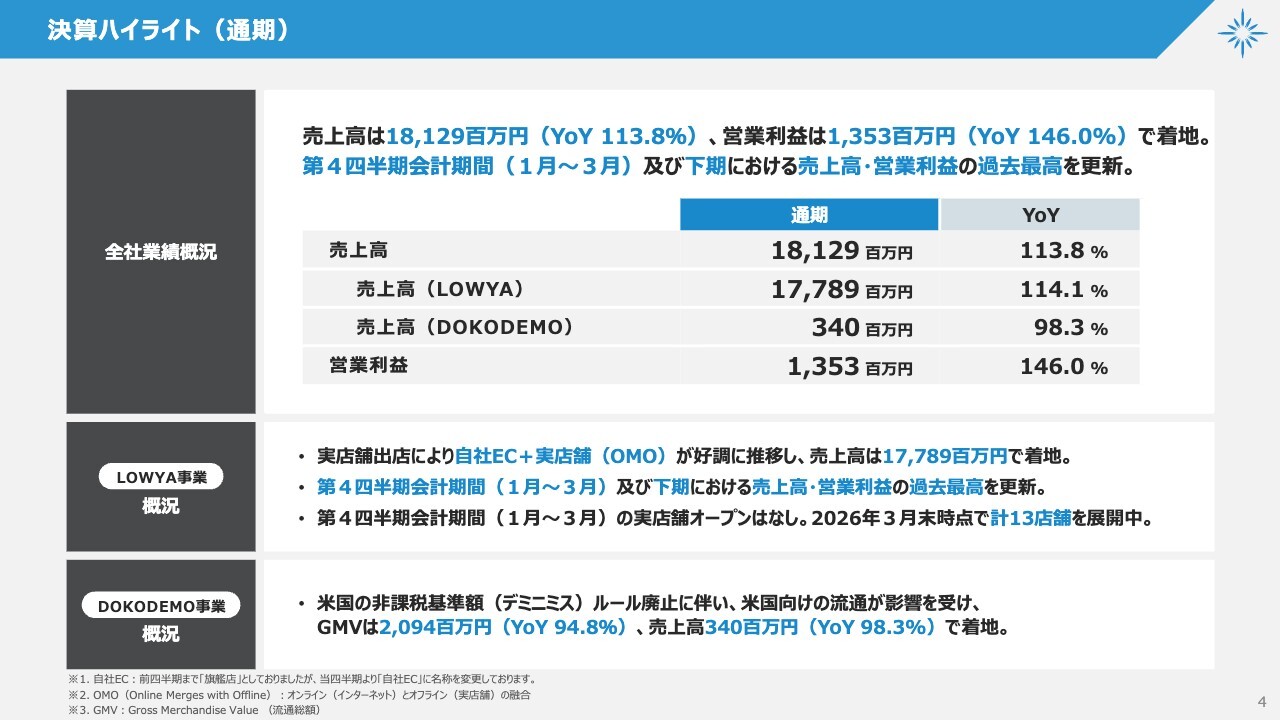

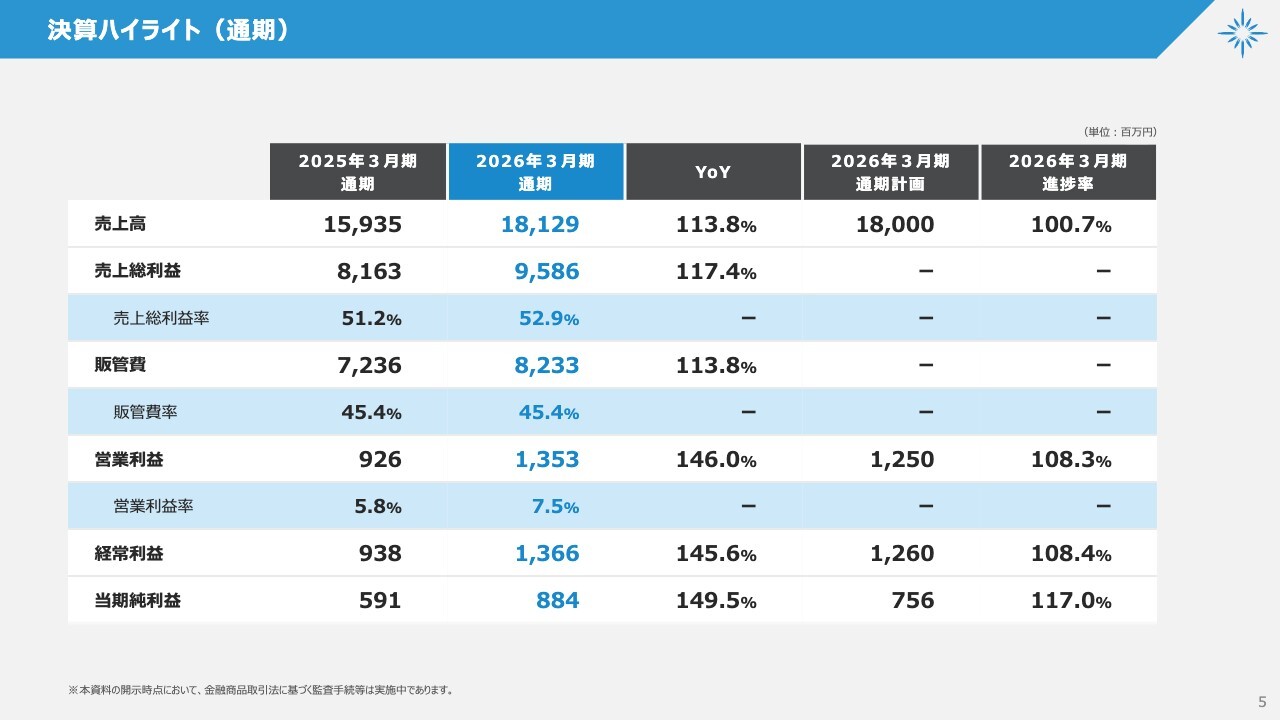

決算ハイライト(通期)

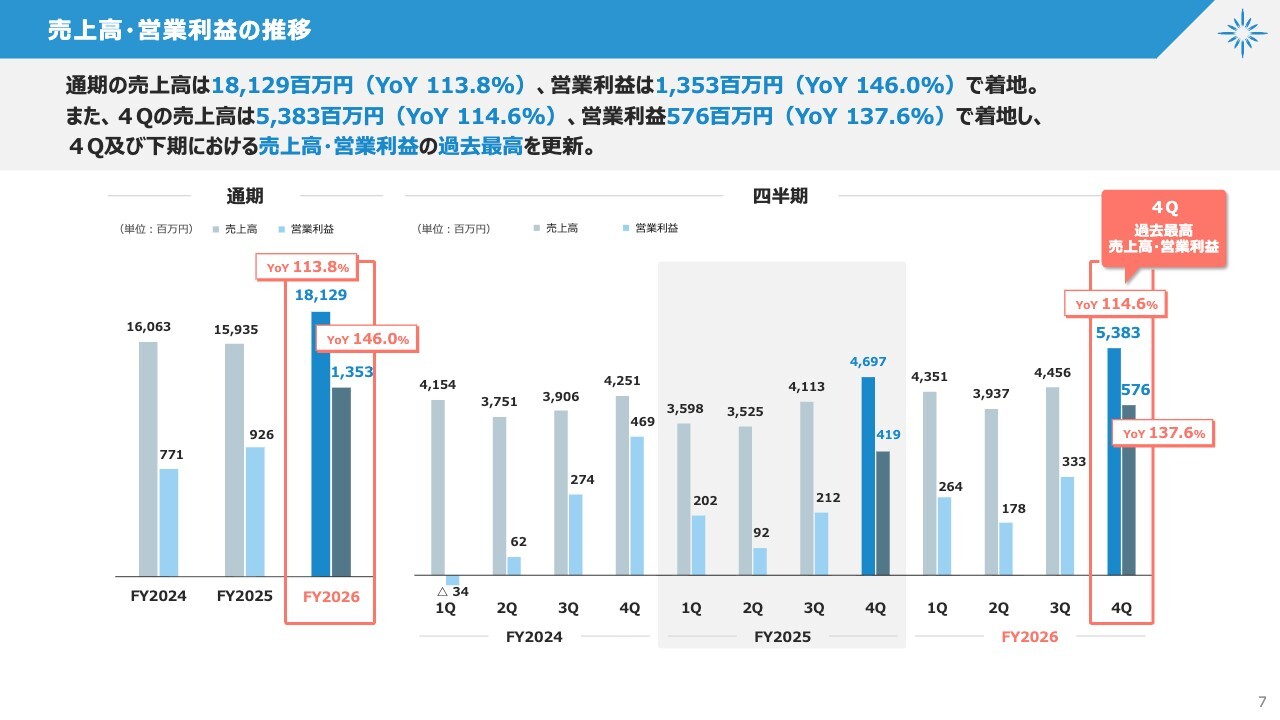

2026年3月期の決算概要についてご報告します。まずは決算ハイライトです。売上高は前期比113.8パーセントの181億2,900万円、営業利益は前期比146.0パーセントの13億5,300万円となりました。

第4四半期および下期は、売上高と営業利益がともに過去最高を更新しています。

決算ハイライト(通期)

売上総利益等については後ほどご説明しますので、ここでは割愛します。

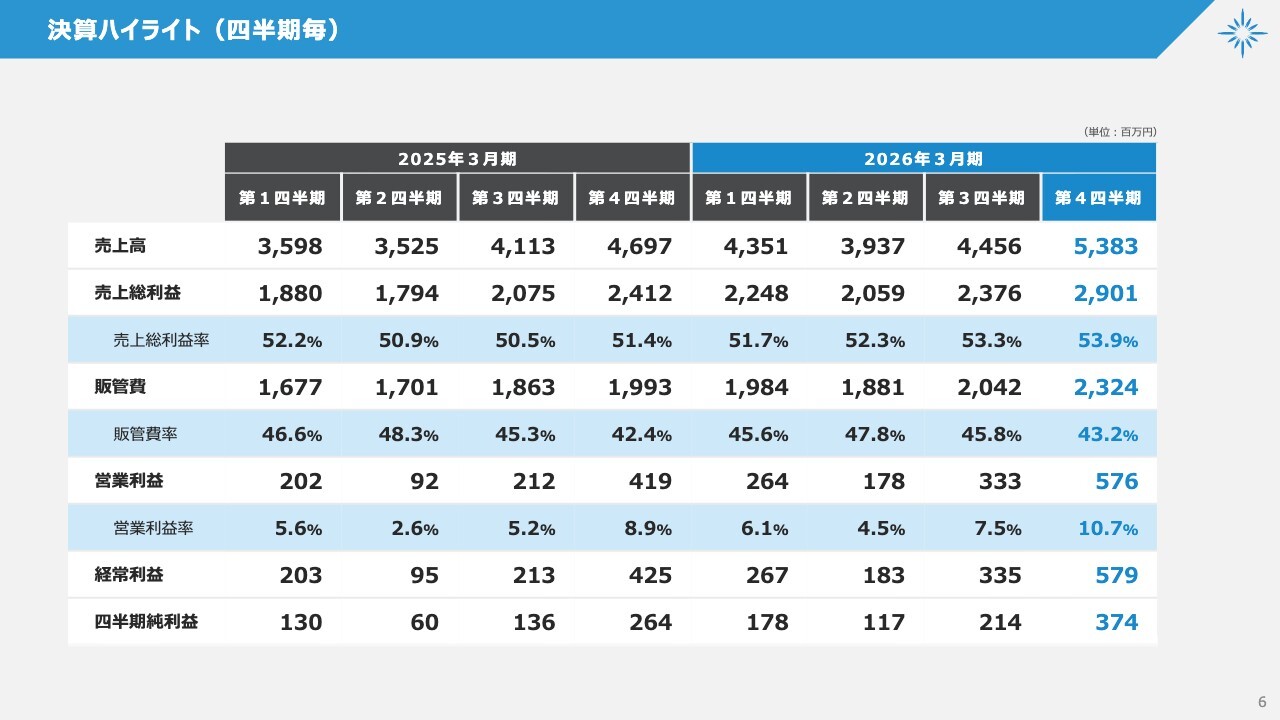

決算ハイライト(四半期毎)

四半期ごとの推移です。次のスライド以降で、数字を見ながらご説明します。

売上高・営業利益の推移

売上高と営業利益の推移です。第4四半期の売上高は前年同期比114.6パーセントの53億8,300万円、営業利益は前年同期比137.6パーセントの5億7,600万円となりました。

四半期および下期ともに、売上高と営業利益は過去最高を記録しています。

貸借対照表

貸借対照表です。特筆すべき点はありませんが、無借金経営を継続しており、借入余力も十分に残されています。

キャッシュ・フロー

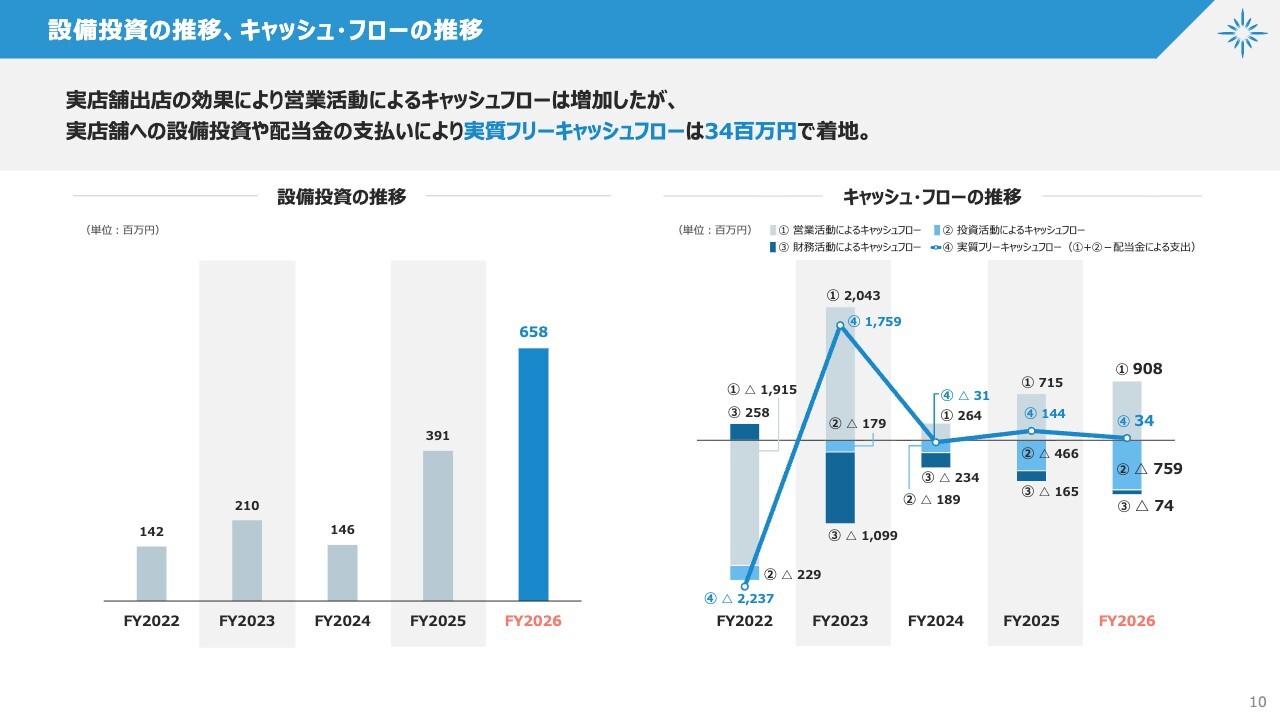

キャッシュ・フローです。実店舗の出店による設備投資が進んでいるため、投資活動によるキャッシュ・フローはマイナス幅が拡大していますが、利益改善により営業活動によるキャッシュ・フローは増加しています。

現金および現金同等物の期末残高は19億9,700万円で、前期比7,400万円の増加となりました。各項目の詳細はスライド右側に記載のとおりです。

設備投資の推移、キャッシュ・フローの推移

設備投資の推移とキャッシュ・フローの推移です。実店舗の出店に伴って商品が順調に売れた結果、営業利益が増加し、営業活動によるキャッシュ・フローが増加しました。

一方で、実店舗の出店に伴う設備投資や配当金等が影響し、実質フリーキャッシュ・フローは3,400万円で着地しました。

ROE・当期純利益率の推移、1株当たり配当金の推移

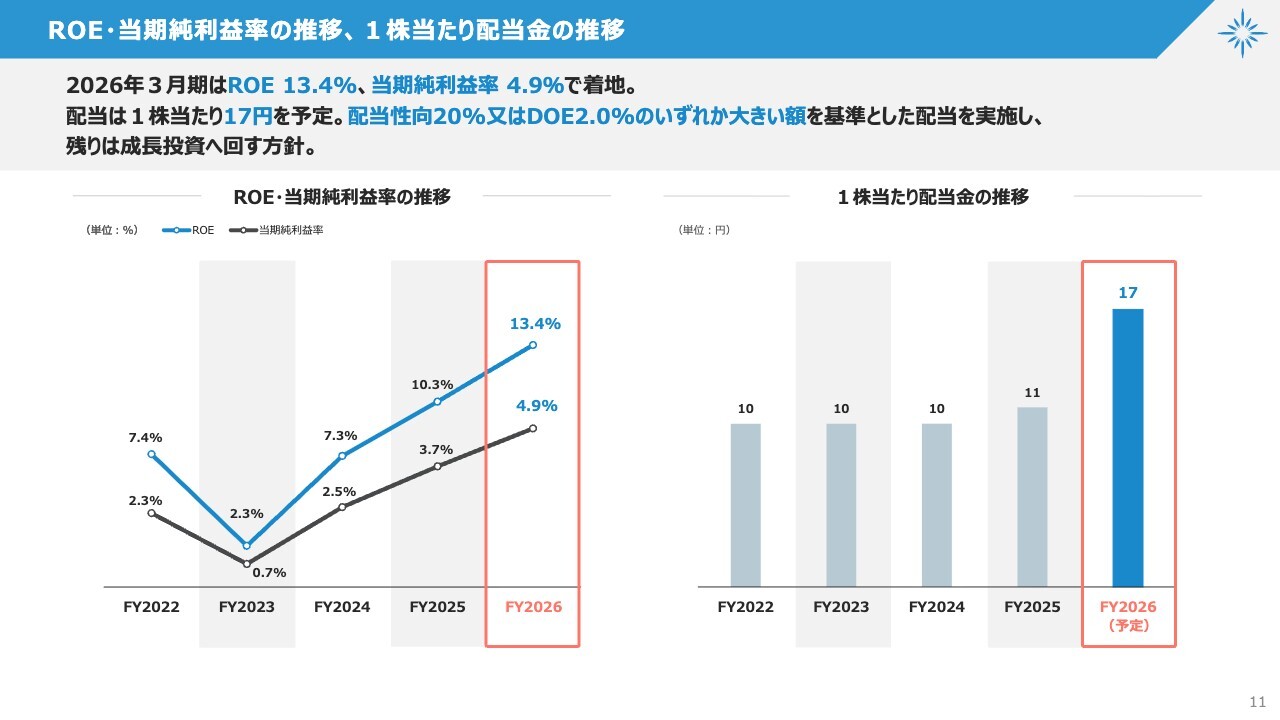

ROE・当期純利益率の推移と1株当たり配当金の推移です。2026年3月期のROEは13.4パーセント、当期純利益率は4.9パーセントで着地しました。

配当は期初段階で1株当たり12円を想定していましたが、後の上方修正で15円とし、最終的には17円を予定しています。配当性向20パーセントまたはDOE2.0パーセントのいずれか大きい金額を基準とし、配当実施後の残りを成長投資に回すことが基本方針です。

サステナビリティ

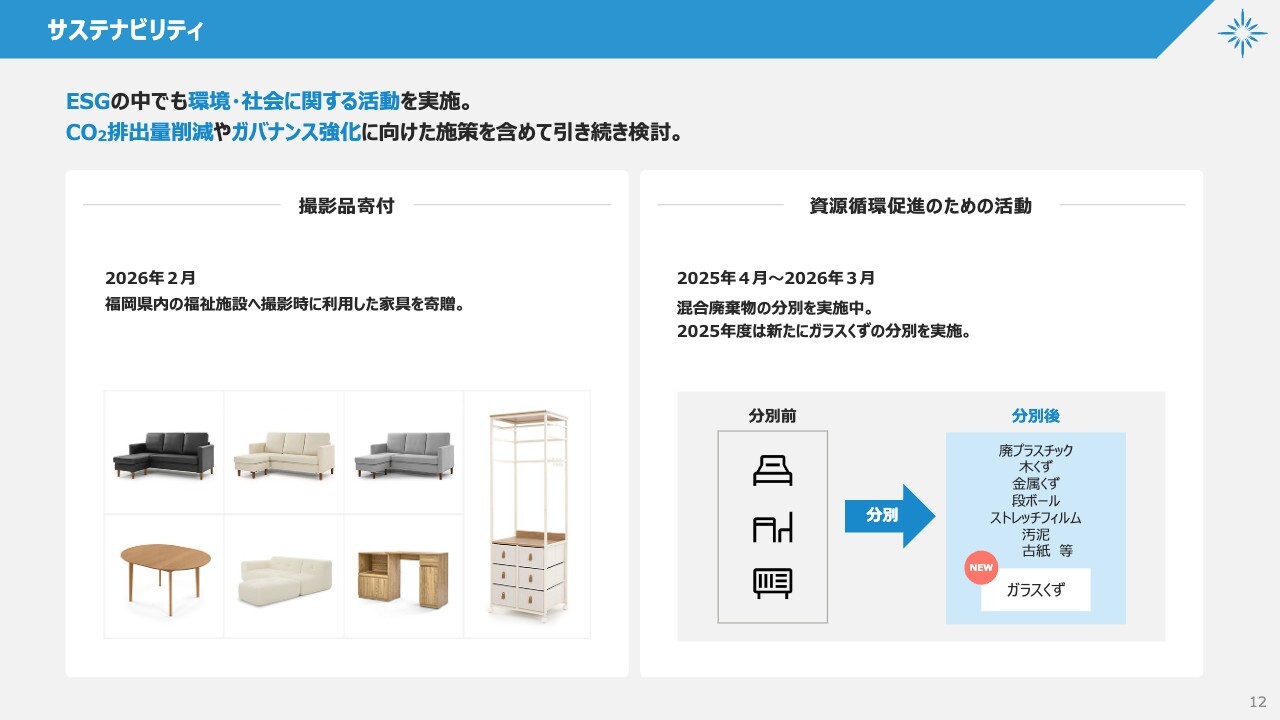

サステナビリティについてです。当社は撮影時に発生する商品を施設などに寄付しており、当期においてもスライドに記載の商品を寄贈しました。

資源循環促進のための活動では、当期の新たな取り組みとして、ガラスくずの分別を開始しました。

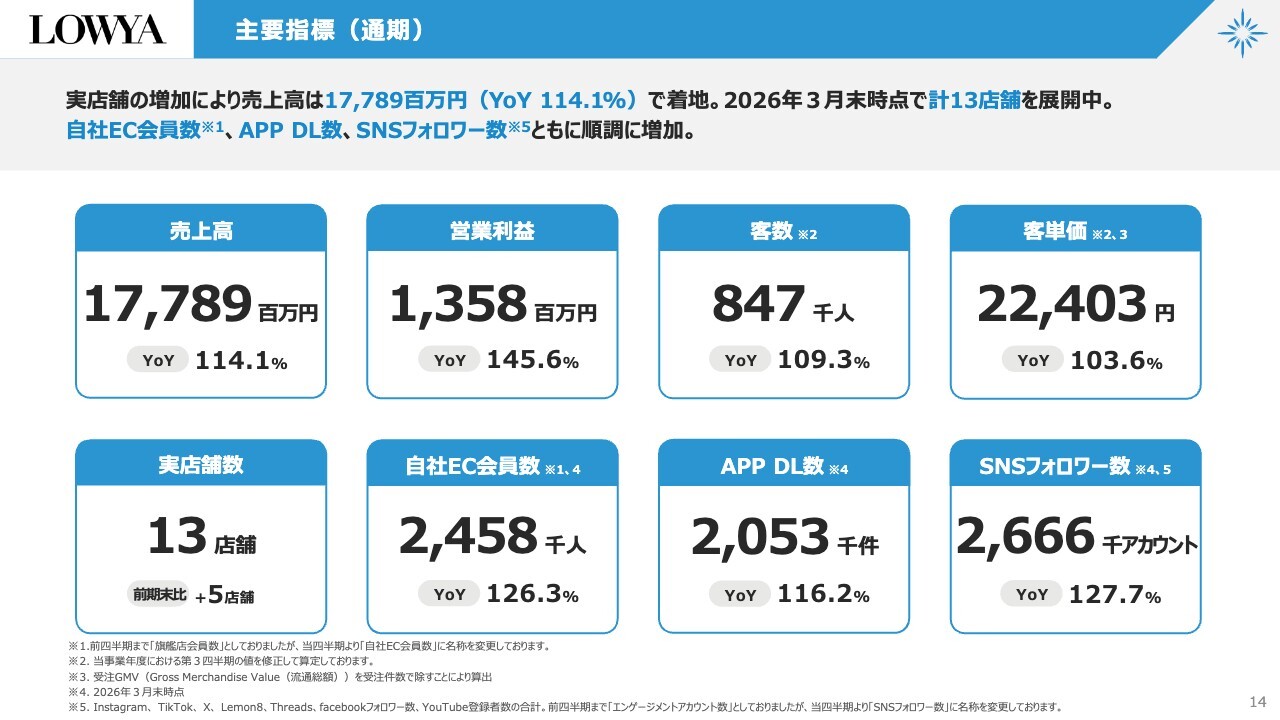

LOWYA 主要指標(通期)

LOWYA事業の詳細についてご報告します。ここまではLOWYA事業とDOKODEMO事業の合算値をお伝えしましたが、ここからはLOWYA事業単体の数字についてご説明します。

売上高は前期比114.1パーセントの177億8,900万円、営業利益は前期比145.6パーセントの13億5,800万円となりました。客数は前期比109.3パーセントの84万7,000人、客単価は前期比103.6パーセントの2万2,403円と、すべて順調に推移しています。

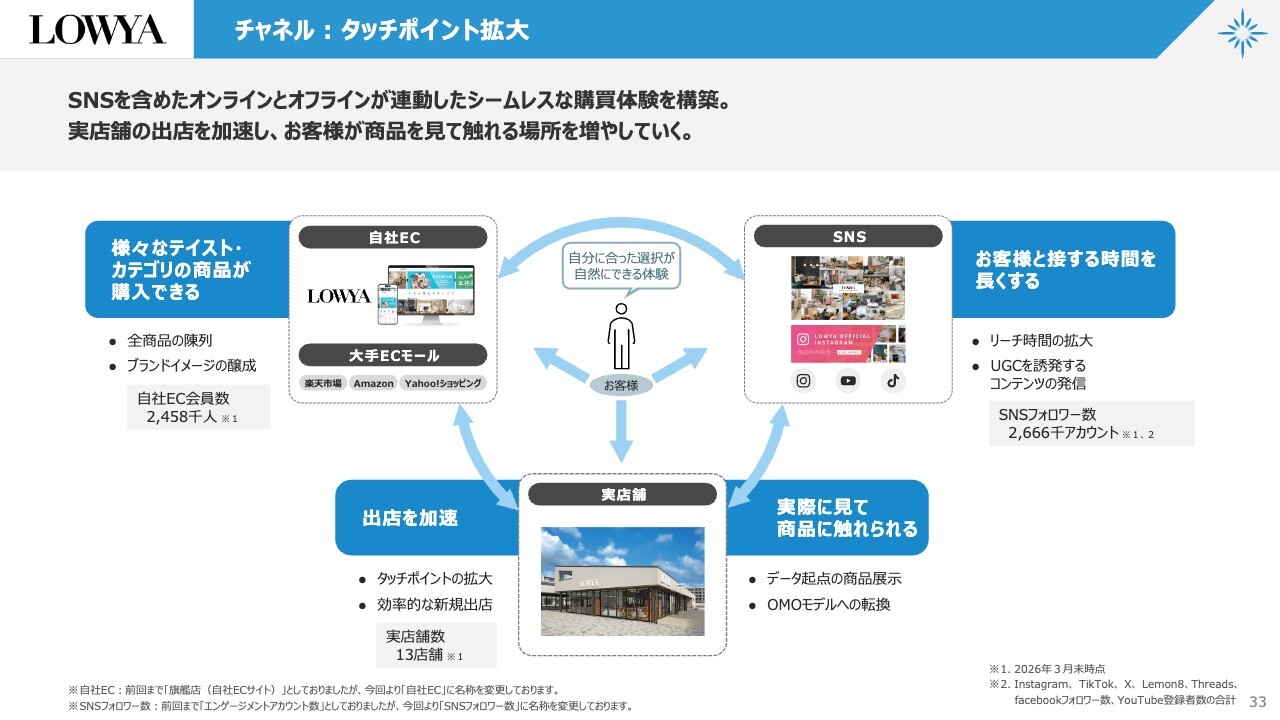

店舗数は前期末より5店舗増加して13店舗、自社EC会員数は約245万人、アプリダウンロード数は205万件以上、SNSフォロワー数は約266万アカウントと、いずれも順調に推移しています。

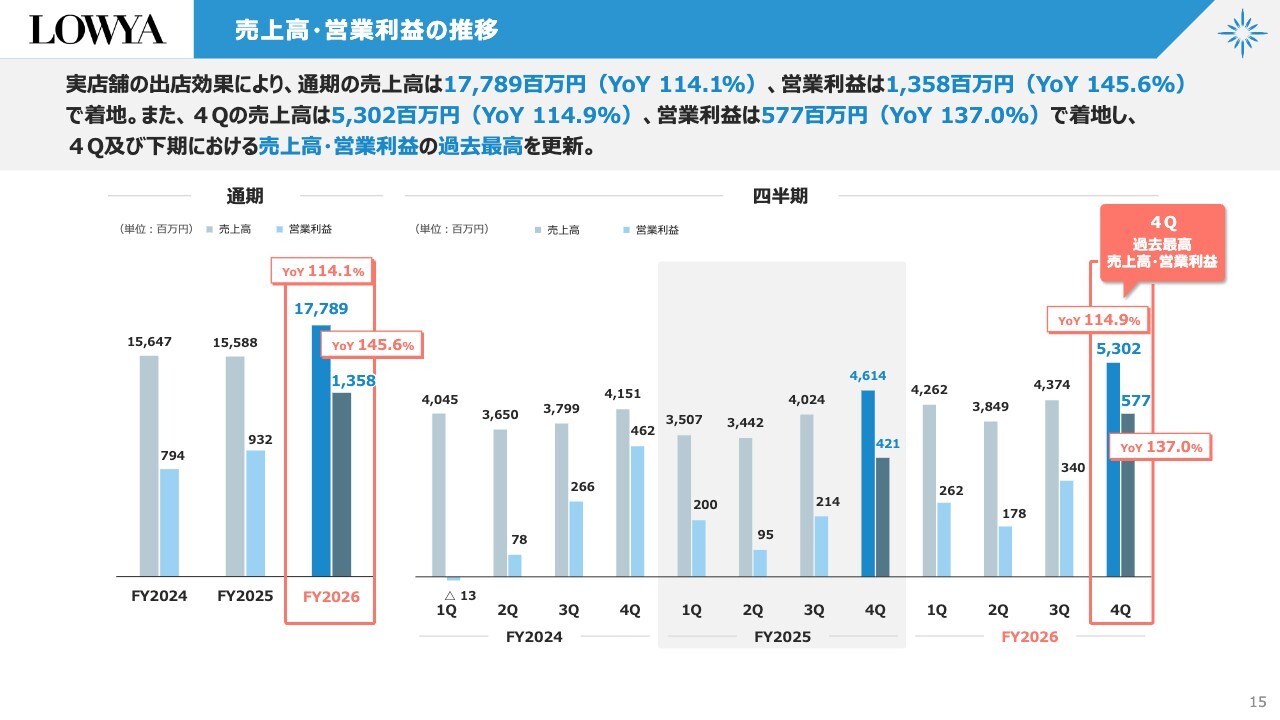

LOWYA 売上高・営業利益の推移

LOWYA事業の売上高・営業利益の推移です。スライド左側が通期、右側が四半期ごとのデータを表しています。ご覧のとおり、右肩上がりで推移しています。

第4四半期の売上高は前年同期比114.9パーセントの53億200万円、営業利益は前年同期比137.0パーセントの5億7,700万円となりました。第4四半期および下期の売上高・営業利益はともに過去最高を記録し、順調に推移しています。

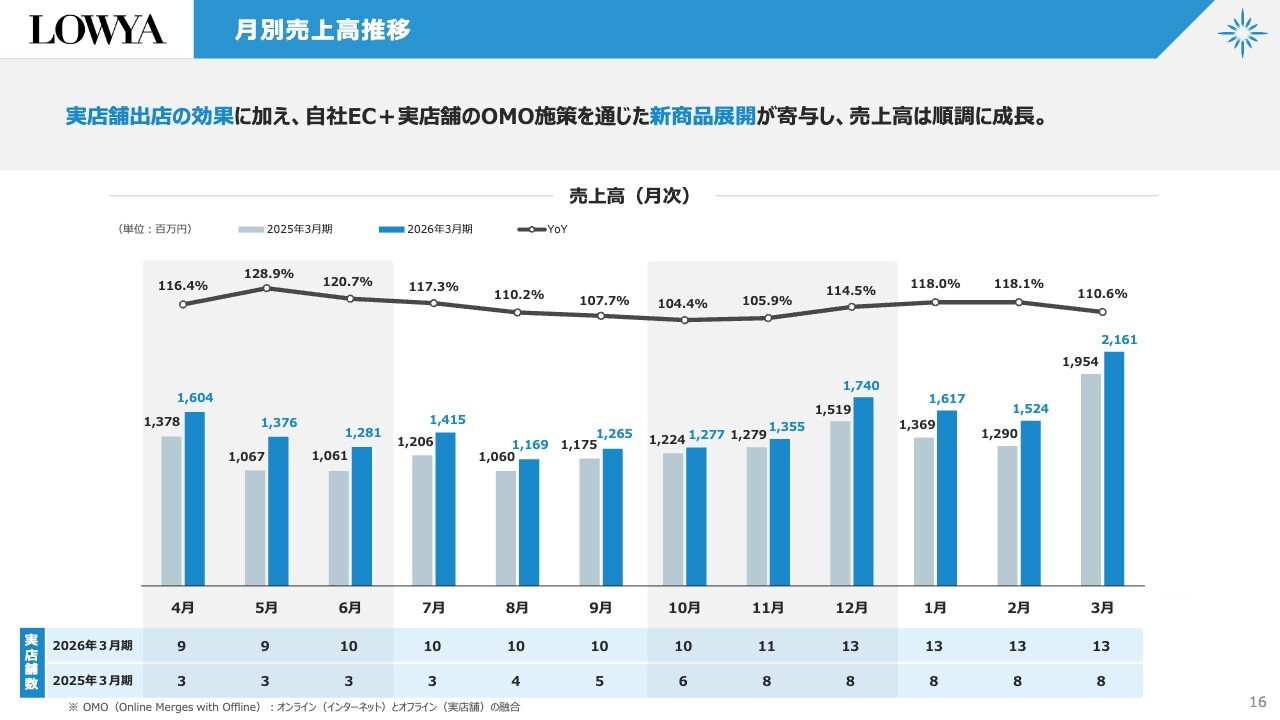

LOWYA 月別売上高推移

月別売上高の推移です。月次で開示している内容をそのままグラフ化したものとなります。

実店舗の出店効果に加え、自社ECと実店舗のOMO施策を進めるなど、ビジネスモデルを変革しています。新商品の質や単価、サイズを少しずつ調整しながら展開を進めており、売上高および利益はともに順調です。

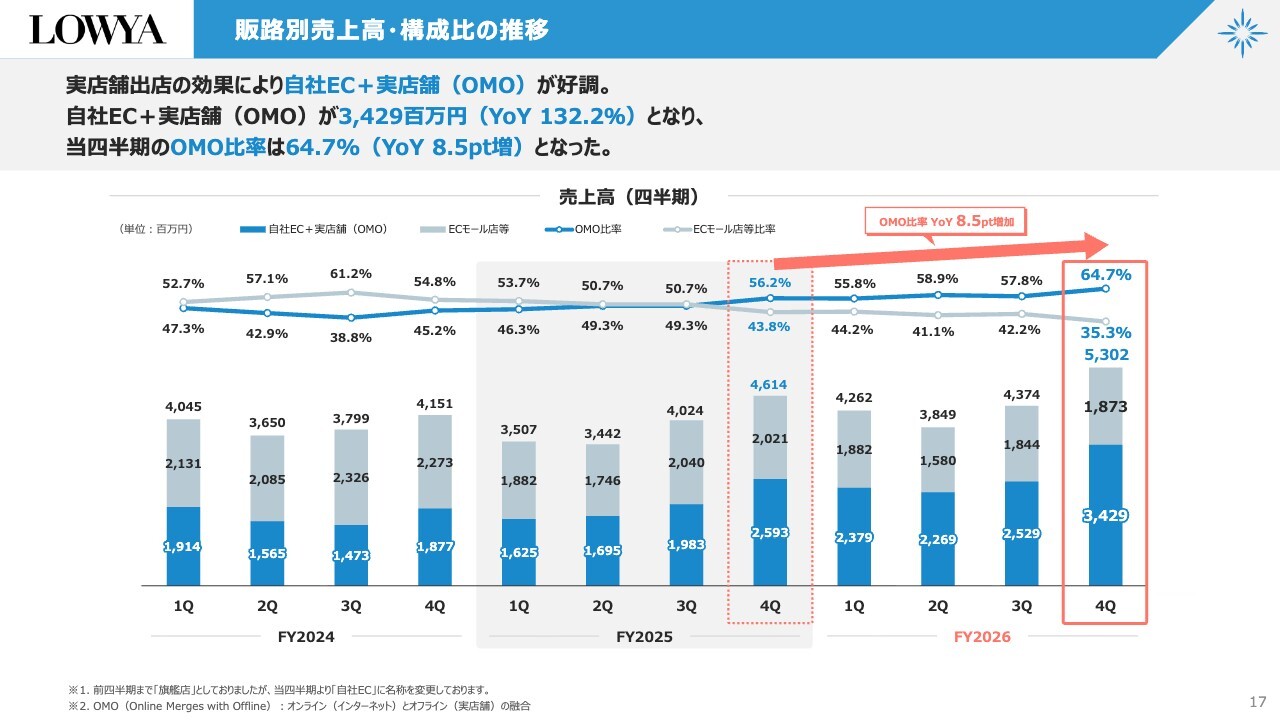

LOWYA 販路別売上高・構成比の推移

販路別の売上高および構成比の推移です。スライドのグラフは、濃いブルーが直営販路、グレーがECモールを示しています。

直営販路は順調に推移しており、右肩上がりになっています。OMO比率は前期比8.5ポイント増加し、64.7パーセントとなりました。売上高の約3分の2が直営販路からとなっています。

ECモールは無理な価格競争には参加せず、メイン販路をすでに直営販路へ切り替えています。四半期で見ると前年同期比で1億5,000万円ほど減少しましたが、当社の戦略は変更せず、OMOでの成長を目指していく方針です。

OMOの成長でECモールの売上減少を補っていく考えのもと、今回は売上高も増加しました。

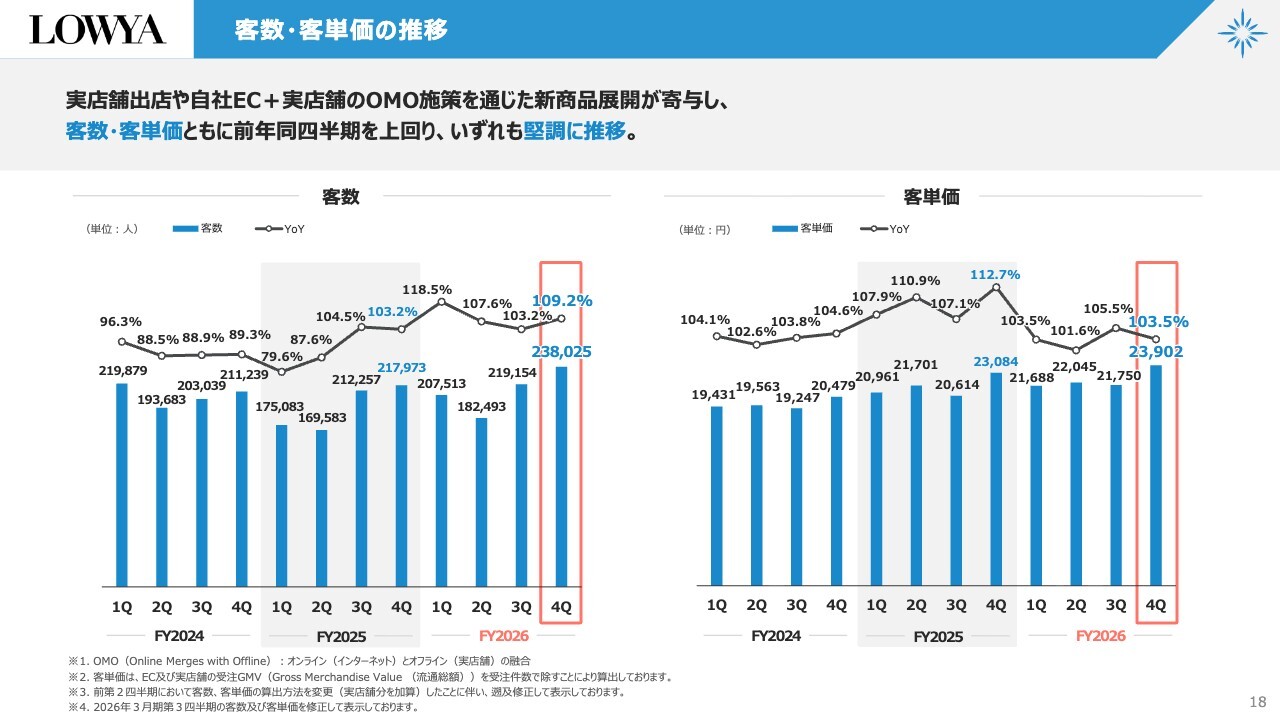

LOWYA 客数・客単価の推移

客数・客単価の推移です。客数は実店舗展開により増加する傾向が見られますが、単価も少しずつ上昇し、順調に推移しています。

LOWYA 売上総利益率・販管費率の推移

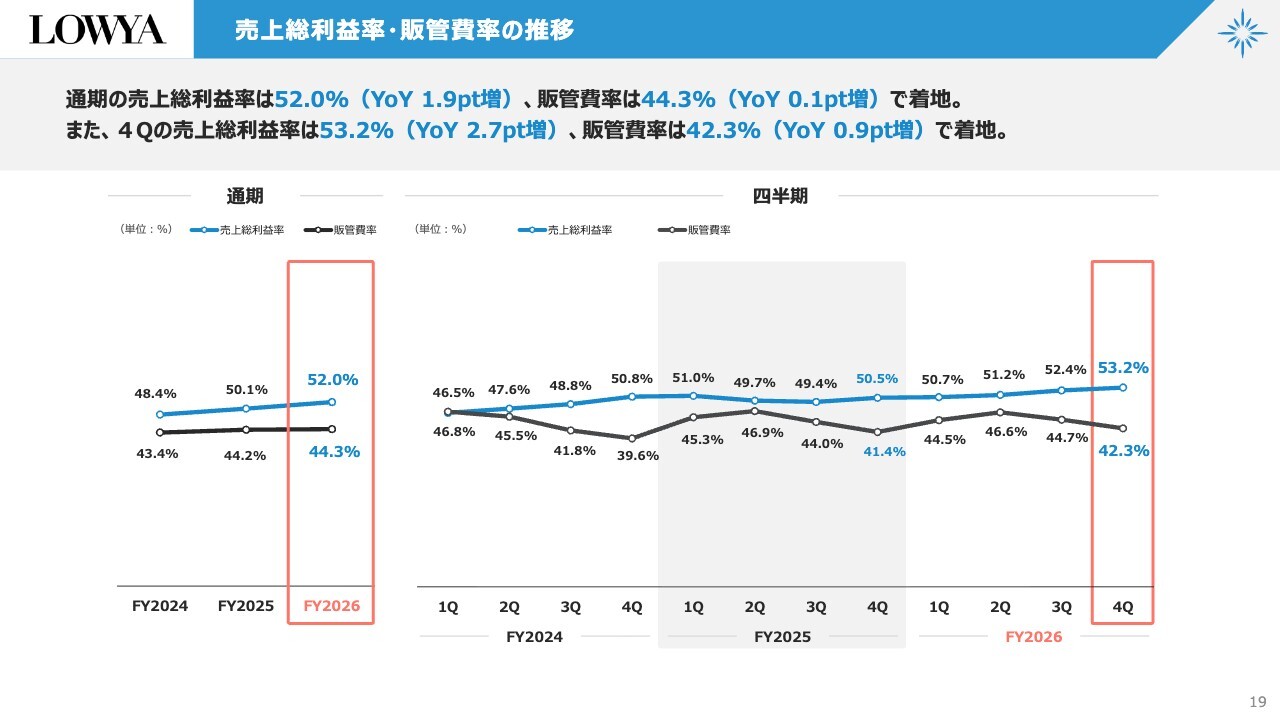

売上総利益率と販管費率の推移です。通期の売上総利益率は前期比1.9ポイント増の52.0パーセント、販管費率は前期比0.1ポイント増の44.3パーセントとなりました。

また、第4四半期の売上総利益率は前年同期比2.7ポイント増の53.2パーセント、販管費率は前年同期比0.9ポイント増の42.3パーセントで着地しています。

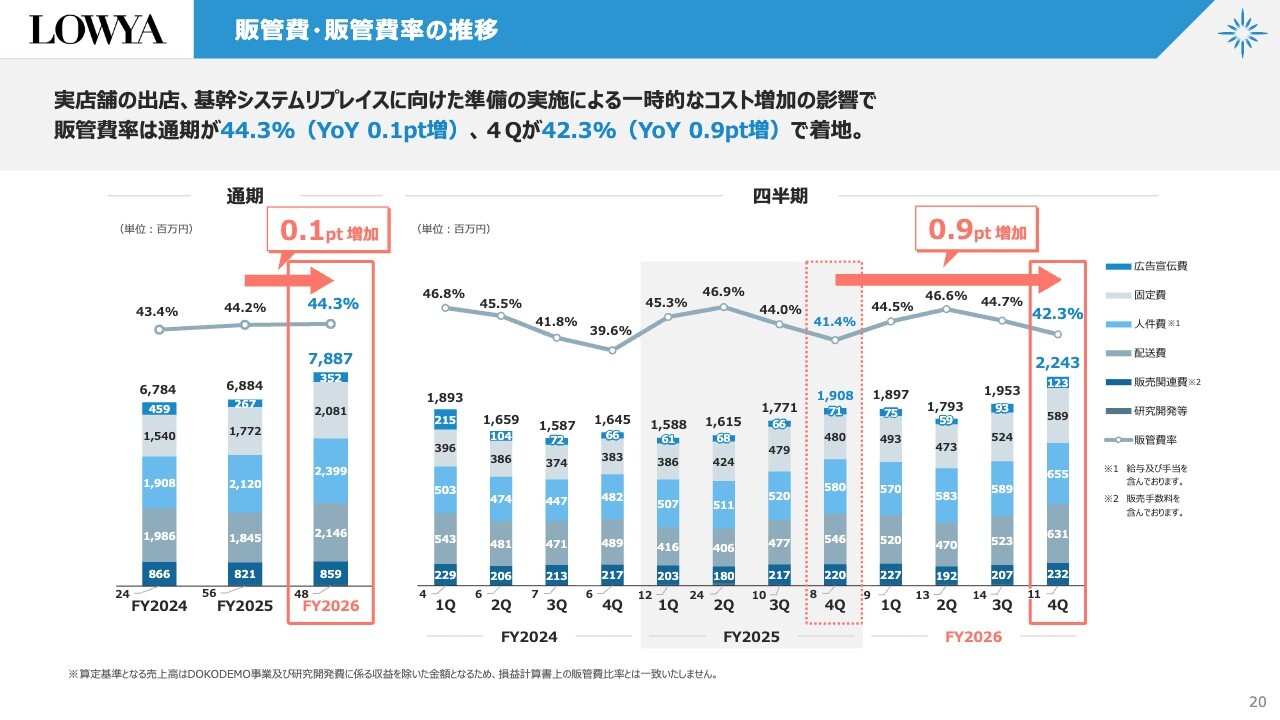

LOWYA 販管費・販管費率の推移

販管費および販管費率の推移です。詳細はスライドに記載のとおりです。

LOWYA 自社EC会員数・世代分布・男女比

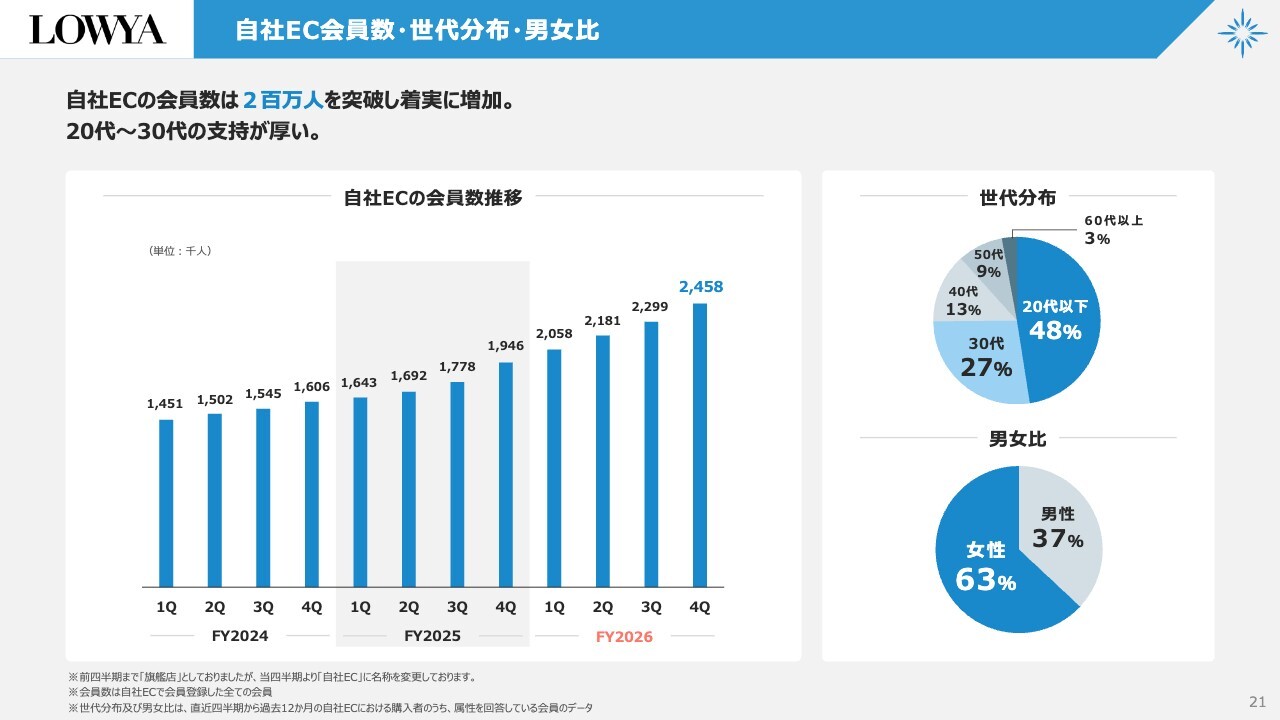

自社ECの会員数・世代分布・男女比についてご説明します。会員数は200万人を突破し、第4四半期時点で約245万人となりました。

世代分布は、20代以下が48.0パーセント、30代が27.0パーセントで、これらを合わせて75.0パーセントとなっています。次いで、40代が13.0パーセント、50代が9.0パーセントと、全体の9割近くが40代以下で構成されています。

男女比は、男性1に対して女性が2という比率になっています。

LOWYA 新商品

新商品のご紹介です。当社はデザイン性やトレンド性にこだわり、「おしゃれだね」「かわいいね」と言われるような商品を、自社のPB商品として市場に投入します。すべて外注せず、極力自社で一貫して行うことにより、競争力のある価格、お求めやすい価格で提供することを強みとしています。

今回は、スライド左上のソファを3万9,990円で販売したり、スライド右上のジッパー式マットレスカバーシリーズなどがあります。マットレスカバー全体を交換するのは大変ですが、この商品は表面だけをジッパーで外して洗うことができるため、手軽に清潔さを保てます。この新商品は現在、実用新案の申請も行っています。

ぜひ、LOWYA自社ECおよびアプリで商品をご覧ください。

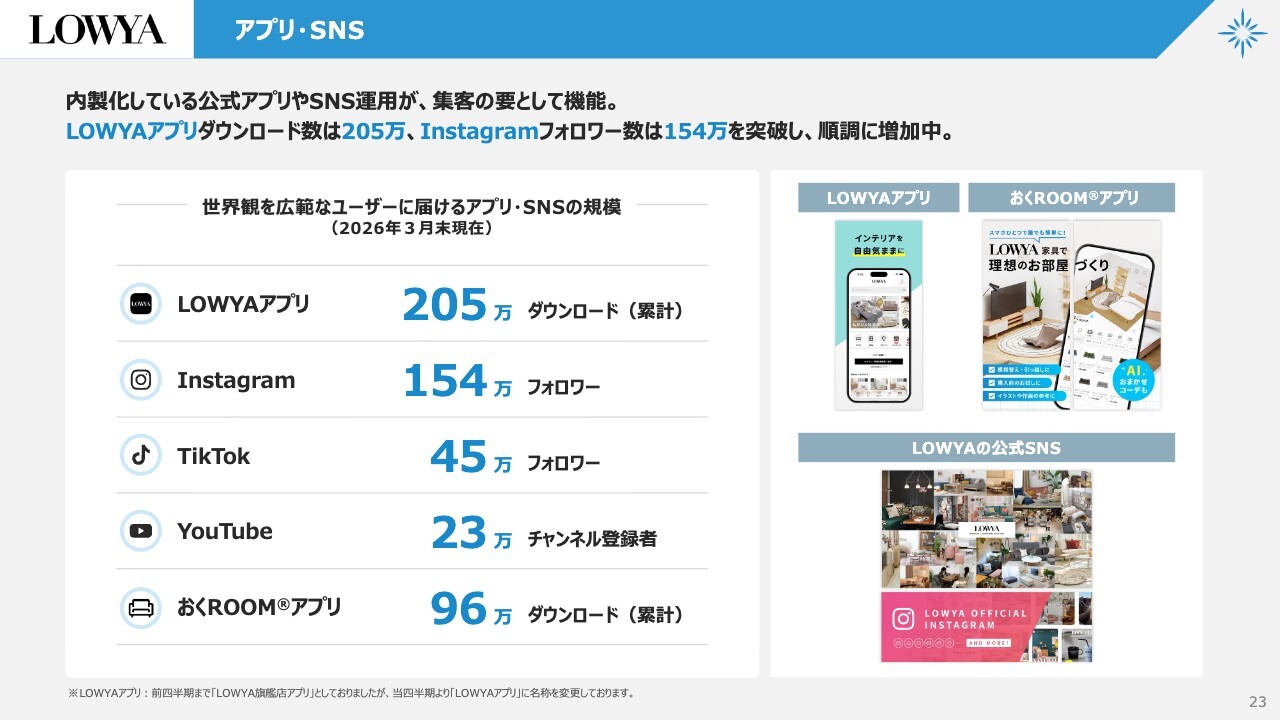

LOWYA アプリ・SNS

アプリおよびSNSについてご報告します。LOWYAアプリは205万ダウンロードに達しました。「Instagram」のフォロワー数は154万人です。これらは3月末時点の数値ですが、5月15日時点では「Instagram」のフォロワー数が160万人に増加しています。

「TikTok」のフォロワー数は45万人、「YouTube」のチャンネル登録者数は23万人です。「おくROOM」アプリは3月末時点で96万ダウンロードでしたが、5月15日時点では100万ダウンロードを超えており、大変順調に推移しています。

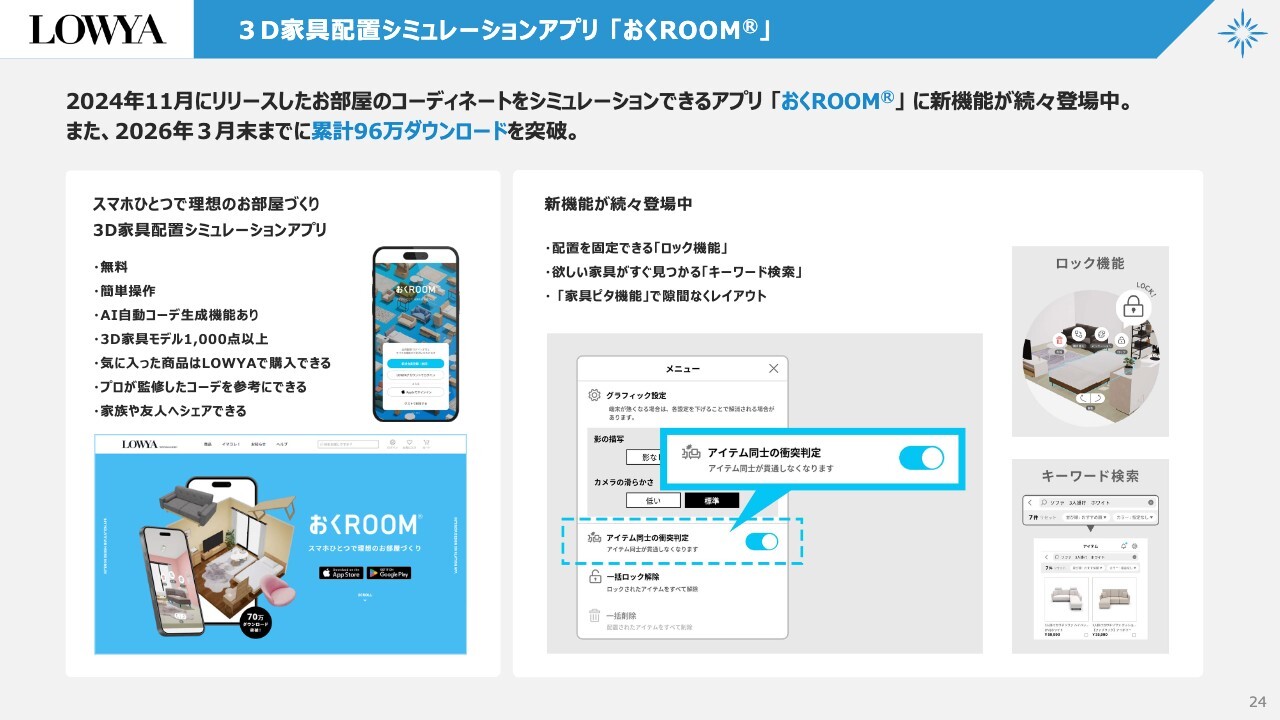

LOWYA 3D家具配置シミュレーションアプリ「おくROOM」

「おくROOM」について、初めて聞く方もいるかもしれませんので簡単にご説明します。

こちらは2024年11月にリリースした新しいサービスで、お部屋のコーディネートをシミュレーションできるアプリです。このシミュレーションは、自分で手動操作することも可能ですし、AIを使って予算やテイストなどを設定し、自動でコーディネートを生成することも可能です。

当社は20年間EC専業で家具を販売してきた経緯があり、さまざまなお客さまから「コーディネートをしたが、イメージが合わなかった」「サイズが大きすぎた・小さすぎた」といったお問い合わせを多くいただいてきました。

そのようなお悩みを、テクノロジーを活用してより合理的に解消できないかと模索し、企画から約10年以上を経てリリースしたのが「おくROOM」というアプリです。

インテリアがお好きな方は「おくROOM」をダウンロードの上、ご自身のお部屋をコーディネートしてみてください。買い足しや引っ越しの際にもぜひお試しいただき、その新しさを実感いただければと思います。

新しい機能も少しずつ追加しています。本日は詳細を割愛しますが、機能を逐次ブラッシュアップしながら、最終的には引っ越しの際に欠かせないツールのような存在を目指しています。

現在、「おくROOM」に並んでいる商品はLOWYAの商品に限られていますが、ボタン1つでLOWYAアプリに移動し、そのまま一括購入ができる優れもののアプリとなっています。

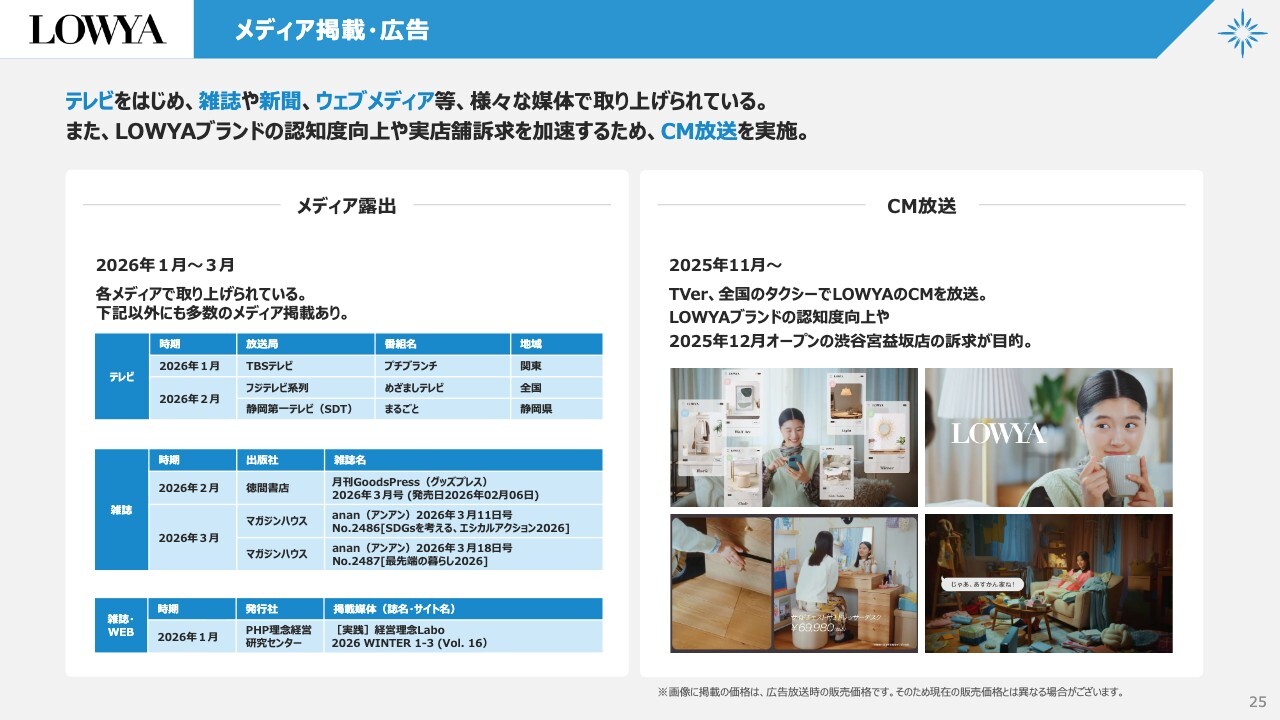

LOWYA メディア掲載・広告

メディア掲載についてのご報告です。2025年夏に『カンブリア宮殿』で取り上げていただきました。2026年3月期第4四半期においても、引き続きメディア露出を強化しています。スライド左側には、取り上げていただいた内容を記載しています。

スライド右側には、2025年11月より全国のタクシーや「TVer」で放送したCMについて記載しています。こちらは「LOWYA渋谷宮益坂店」のオープニングに合わせた訴求を目的としていましたので、3月でいったん打ち切りました。

基本的に当社は広告費をかけず、SNSと実店舗を広告代わりにする方針です。それにより広告費を削減し、その分売価を下げる方針で進めていきたいと考えています。

LOWYA 実店舗出店先

実店舗の出店先について、あらためて振り返ります。2026年3月期は、5店舗の出店を目標とし、目標どおり5店舗を出店しました。

4月に愛知県で「LOWYAららぽーと安城店」、6月に東京都で「LOWYAイオンモールむさし村山店」、11月に埼玉県で「LOWYAららぽーと新三郷店」、12月に福岡県で「イオンモール福岡店」、東京都で「LOWYA渋谷宮益坂店」をオープンしました。

これにより、全体では13店舗となりました。

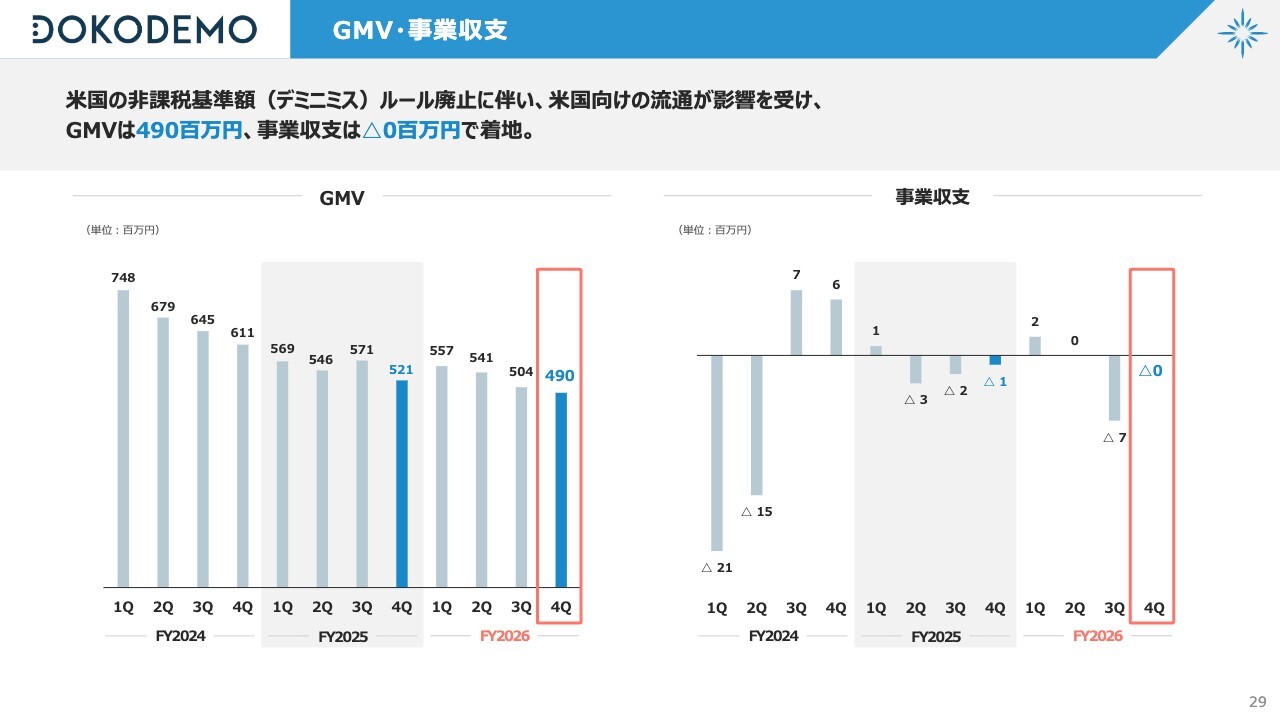

DOKODEMO 主要指標(通期)

DOKODEMO事業についてご報告します。DOKODEMO事業は、以前からお伝えしているとおり、アメリカのデミニミスルール廃止の影響で流通が完全にストップし、その状態のまま通期を終えました。

GMVは前期比94.8パーセントの20億9,400万円、売上高は前期比98.3パーセントの3億4,000万円となりました。客数は前期比89.7パーセントの13万5,000人、客単価は前期比105.0パーセントの1万2,754円となりました。取扱商品数や配送国についてはスライドをご参照ください。

DOKODEMO GMV・事業収支

GMVと事業収支の推移です。2026年3月期第1四半期にはV字回復が期待されましたが、第2四半期頃からアメリカ市場がシャットダウンされた影響が大きく、そのまま着地する結果となりました。

損益については、前期にはプラスへ持っていけると考えていましたが、最終的にアメリカ分が減少したことにより、損益トータルでマイナス500万円で着地しました。

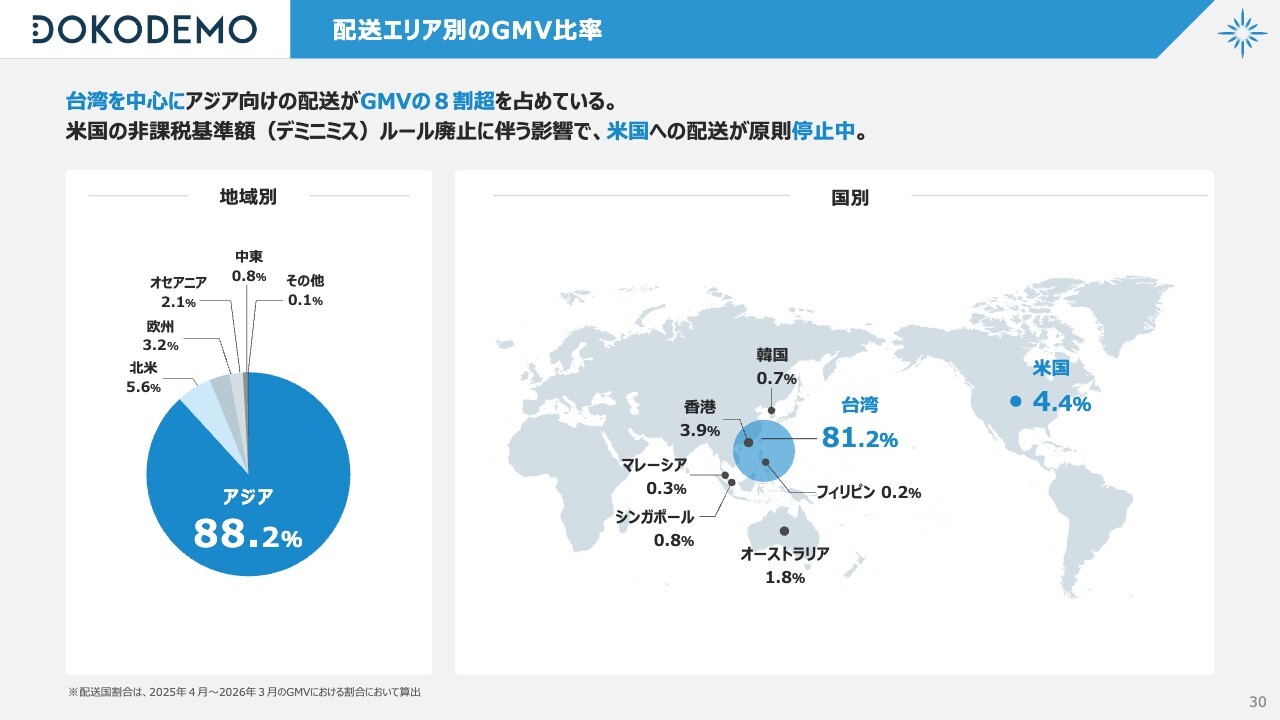

DOKODEMO 配送エリア別のGMV比率

配送エリア別のGMV比率は、引き続きアジア地域が多くを占めています。米国はもともと10パーセント程度を目指していましたが、比率が下がってきています。また、台湾の比率は81.2パーセントです。

LOWYA OMOモデルへの転換の背景

今後3年間の成長戦略についてご説明します。

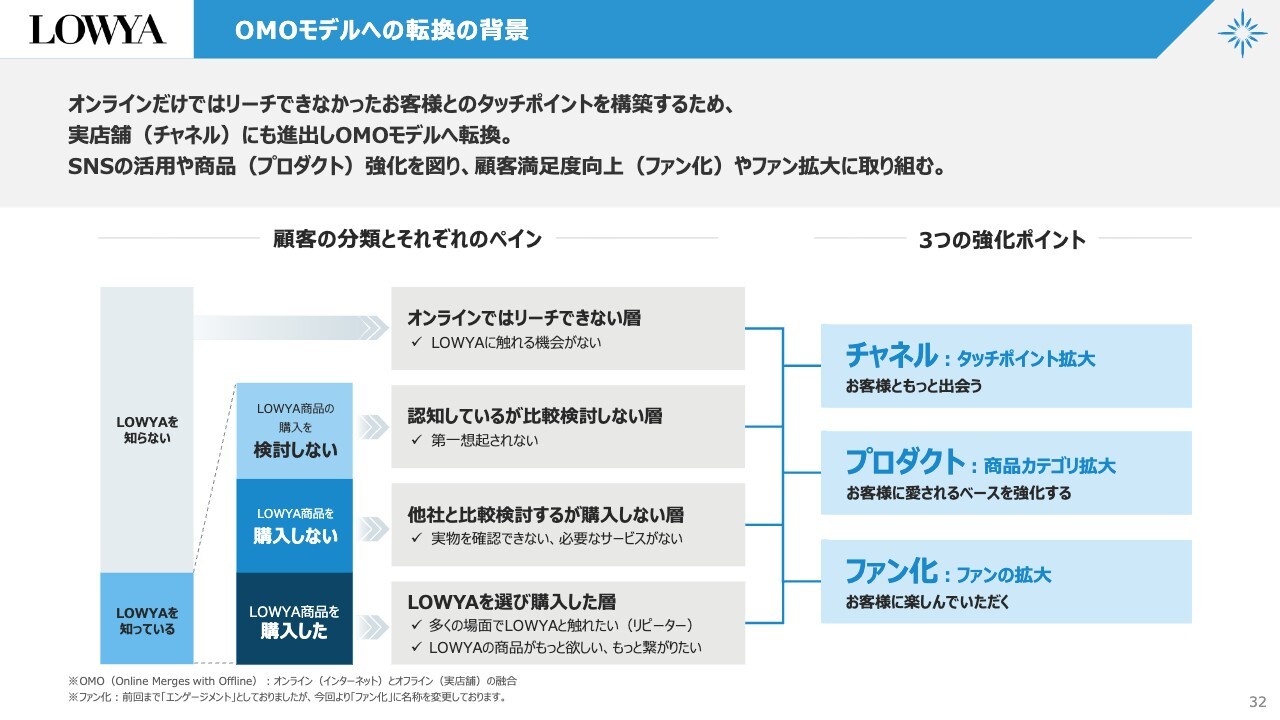

当社はEC専業から、実店舗も組み合わせたかたちでオンラインとオフラインを統合するOMOモデルへの転換を図っています。2023年から地元・福岡を起点に少しずつ取り組んできました。

直近3年間を振り返ると、この取り組みは非常にうまくいっていると判断しており、引き続きこのモデルを強化していきます。

スライド左下のブルー部分に「LOWYAを知っている」とありますが、アンケート結果によると認知度は15パーセントと低く、ほとんどの方が知らない状態にあります。このような方々に向けて、オフラインを組み合わせることで、オンラインだけでは届かなかったリーチを増やしているところです。

強化ポイントは、チャネル、プロダクト、ファン化の3つです。

LOWYA チャネル:タッチポイント拡大

タッチポイントの拡大についてです。これまでのお客さまは、スライド左側にある自社ECを中心としたECが主軸でした。

直近ではSNSが加わり、SNSとECを行き来する環境でしたが、新たに実店舗チャネルが追加されました。これにより、お客さまが自社ECを見たい時、SNSを見たい時、さらには実物を見たくても見られなかった状況が改善され、実物を見ることが可能になりました。

お客さまが好きなチャネルをぐるぐる回遊できるような環境を構築し、シームレスな購買体験の提供を目指しています。現在はその試みが基調として現れており、足元の状況にも反映されています。

LOWYA プロダクト:商品カテゴリ拡大

当然ながら、商品開発も重要です。スライド左側には、コーディネートの写真を1枚掲載しています。テーブル、ダイニング、ソファ、チェスト、照明、アートボードなど、さまざまな商品があります。

当社は、お客さまの生活空間における商品の占有率を高めるべく、日々商品開発とマーケティングに取り組んでいます。品ぞろえの強化は従来と変わりませんが、ソファ、テレビ台、収納といった一般的なご家庭にある家具やインテリア用品を提供しています。

直近では、スライドの右下にある雑貨に注力しています。実店舗ではそのまま持ち帰ることができ、送料もかかりません。引き合いが非常に多いため、今後は雑貨の強化に努めていきたいと考えています。

LOWYA ファン化:ファンの拡大

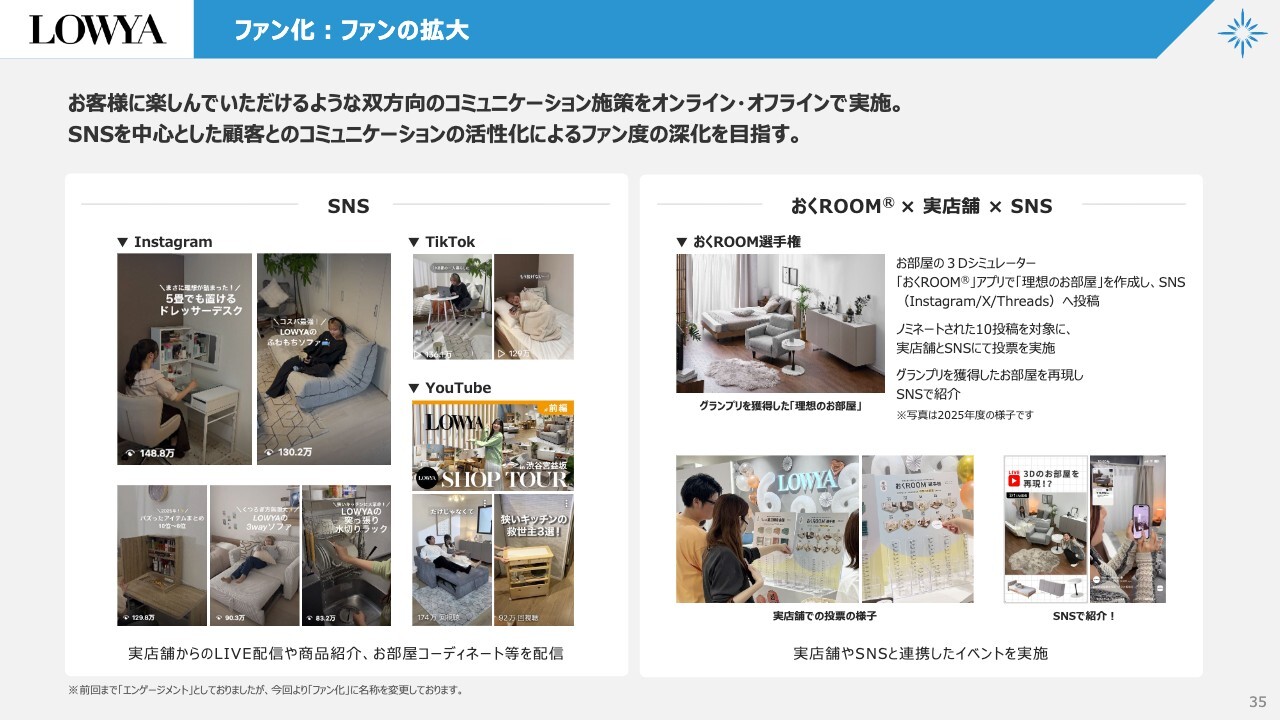

SNSについてです。当社は従来またはそれ以上に、SNSのハウスアカウントの育成に力を入れています。

フォロワー数は200数十万に達していますが、フォロワー数以上に重要なのは再生数やリーチ数だと考えています。これに加えて、1ヶ月の再生数やインプレッション数を重要指標に据え、運用を行っています。

数百万回や1,000万回以上の再生数はすでに当社にとってそれほど驚くことではなく、現在は月間1億インプレッションや数千万回の再生数を稼ぐことができています。これがメディアとしての機能を果たしているため、自社の人件費内での事業展開が可能であり、この仕組みは順調に進んでいます。

また、SNSをきっかけに、スライド右側に記載の「おくROOM選手権」を告知しています。「おくROOM選手権」では「おくROOM」を活用し、多くの方がさまざまなコーディネートを投稿できます。投稿された部屋の中から、どれが一番おしゃれかを実店舗やSNSを通じて投票します。

オフラインとオンラインを融合させたイベントを開催しながら盛り上げていくことで、ファン化に注力していきたいと考えています。

LOWYA チャネル展開:実店舗開業

こちらのスライドは、実店舗展開した店舗の外観写真です。出店戦略は重要ですので、今期以降も実店舗を拡大することが鍵になると考えています。

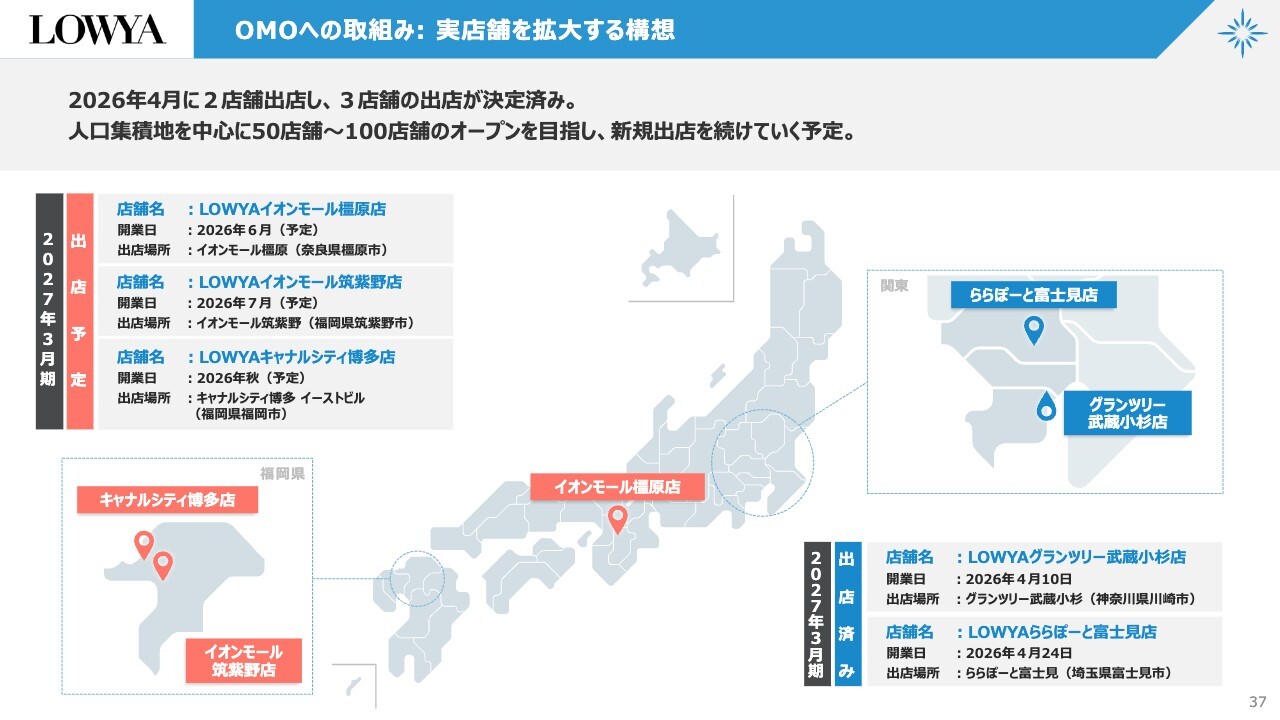

LOWYA OMOへの取組み:実店舗を拡大する構想

4月10日には、神奈川県に「LOWYAグランツリー武蔵小杉店」がオープンしました。また、埼玉県では「LOWYAららぽーと富士見店」がオープンしています。

6月に奈良県でオープン予定の「LOWYAイオンモール橿原店」は、約570坪の広さとなります。これは従来の出店形態の中で過去最大規模の挑戦であり、これまで展開できなかった商品も多く並べることが可能となります。

「LOWYAイオンモール橿原店」は広域商圏から多くのお客さまが訪れるモールです。広範囲からご来店のお客さまに楽しんでいただけるような、見応えのある売り場作りを目指しています。

7月には「LOWYAイオンモール筑紫野店」を出店予定です。こちらは約340坪の中型店舗で、2番目に広い店舗となります。9月頃出店予定の「LOWYAキャナルシティ博多店」は、本社から徒歩1分の場所にあります。こちらは、過去最大規模となる600坪ほどの広さとなります。

現時点で5店舗の出店が決定しており、今期は6店舗を目標としています。この目標に対しては順調なペースで進んでおり、さらにチャンスがあれば出店を拡大していきたいと考えています。

また、出店数についてよくお問い合わせをいただきますが、多くの方が特に気にされる点だと思います。当社は人口集積地を中心にして、このやり方で50店舗から100店舗程度の出店が可能だと考えています。

本日時点では、50店舗になるのか100店舗になるのかは明言しにくい状況ですが、少なくとも20店舗では終わらないという目標をお伝えしたいと思います。最終的なゴールについては、今後の展開を見ながら定めていきたいと考えています。

現時点のやり方では、1店舗当たり3億円から5億円ほどの純増を見込んでいますが、これからさらに改善を進めていく予定です。現在は15店舗まで拡大していますが、依然として出店余地があると考えています。

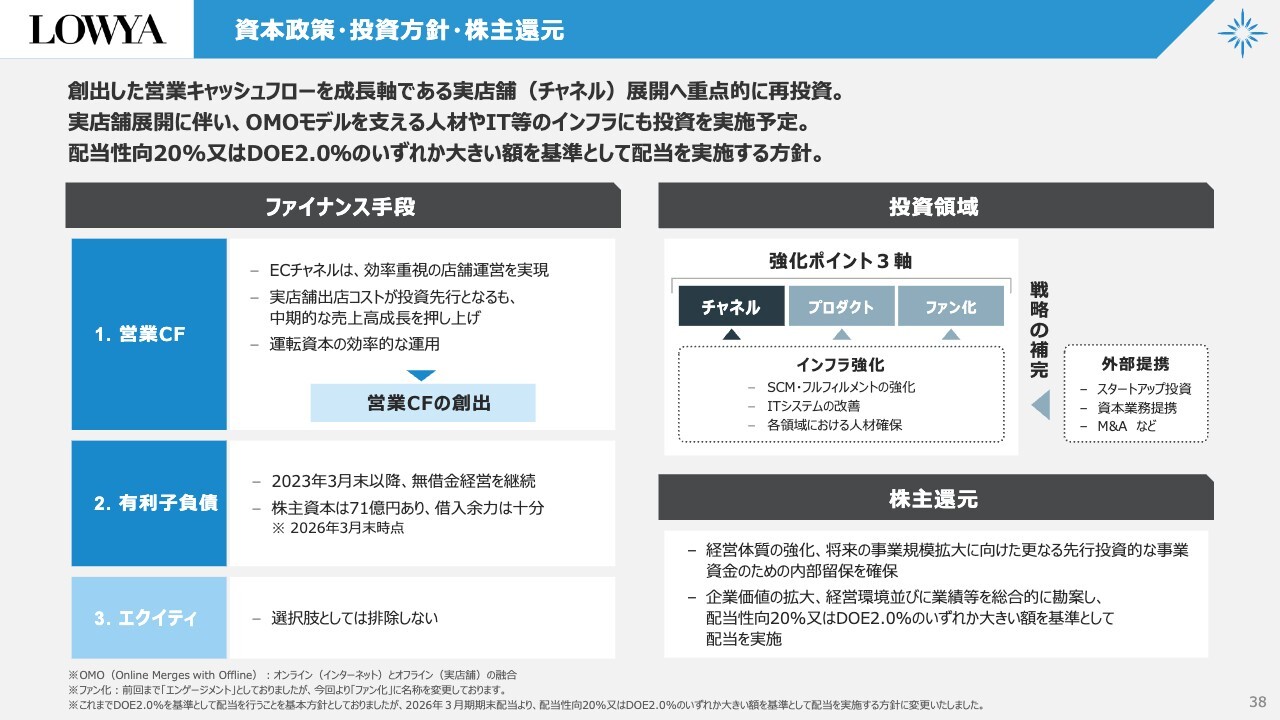

LOWYA 資本政策・投資方針・株主還元

資本政策・投資方針・株主還元についてご説明します。創出した営業キャッシュ・フローは、成長軸である実店舗の出店に再投資することが基本方針です。それに加え、OMOモデルを支える人材投資やITインフラ、AIへの投資も大前提としています。

これらを踏まえた上で、配当性向20パーセントまたはDOE2.0パーセントのいずれか大きい額を基準に配当を行うことが基本方針です。

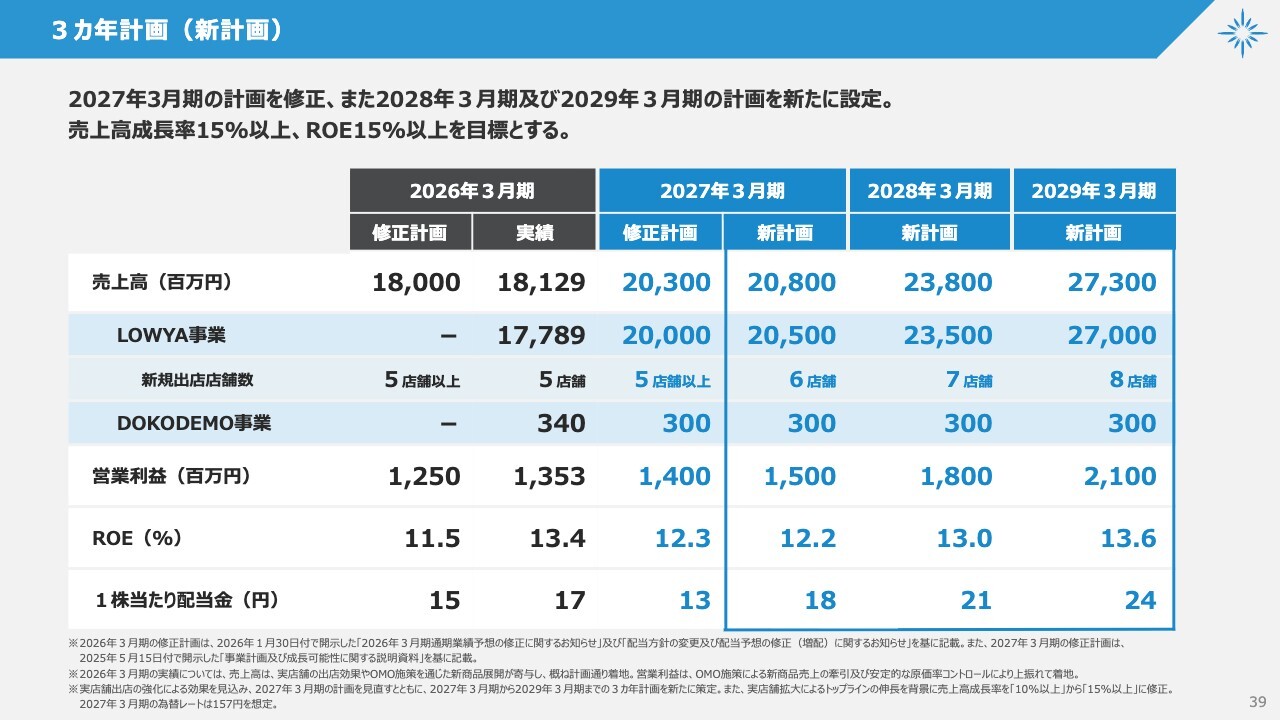

3カ年計画(新計画)

今後3年間の数値を新たに設定しました。目標は、売上高成長率15パーセント以上、ROE15パーセント以上です。

前回は2027年3月期の売上高を203億円と見込んでいましたが、順調に推移していることから、208億円に修正しました。2028年3月期は238億円、2029年3月期は273億円を目指しています。

内訳としては、LOWYA事業で205億円、235億円、270億円という流れを目指します。出店店舗数も6店舗、7店舗、8店舗と増やしていきたいと考えています。DOKODEMO事業は不安定な状態が続いているため、いったん3億円で横ばいの見込みです。

営業利益は15億円、18億円、21億円を目指していきたいと考えています。表外最下部に薄いグレーで記載のとおり、2027年3月期の為替レートは157円を想定しています。2026年3月期の営業利益は13億5,300万円で、この時の為替レートは145円前後と安定していました。そのためヘッジがうまく機能し、為替原価率と粗利が改善されています。

しかし、今期はすでに多くの商談が終了していますので、足元の150円台で決済を進めることになると考えています。いろいろな状況に応じて価格転嫁を行っていますが、過度な値上げによる客離れのリスクも考慮しなければならないため、慎重に対処しながら利益を保守的に見積もっています。

現在、当社における為替感応度は営業利益ベースで1円あたり約5,000万円です。為替レートが145円から157円になると約12円変動するため、140円台になればさらに上振れる可能性もあると考えています。しかし現時点では、足元の為替状況を考慮した計画としています。

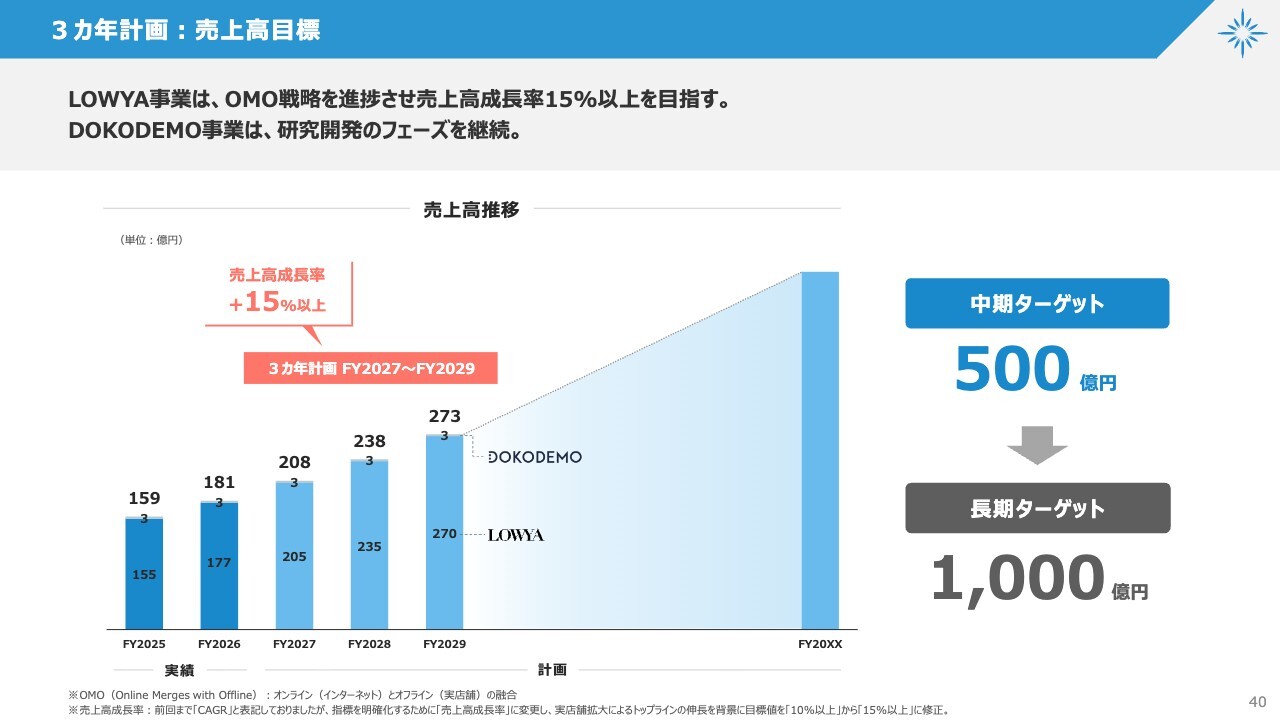

3カ年計画:売上高目標

中長期的には、500億円から1,000億円の売上高を十分に狙えるという目線を変えずに進めていきたいと考えています。

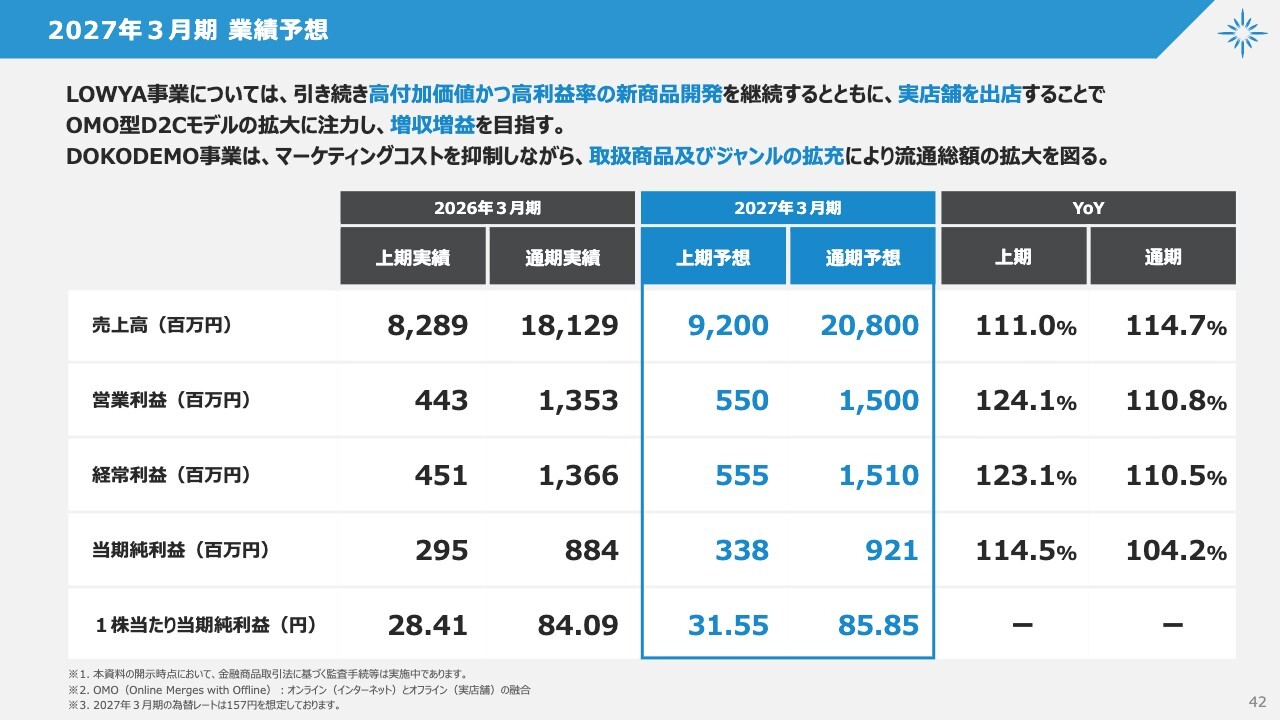

2027年3月期 業績予想

2027年3月期の業績予想についてご説明します。

LOWYA事業は、引き続き高付加価値かつ高利益を目指します。現在の為替水準に合わせた売価設定で新商品を開発し、OMOに対応した新商品を実店舗で販売します。さらに、ECでも購入可能にすることでSNS発信の拡大を図り、増収増益を目指す方針です。

DOKODEMO事業は、マーケティングコストの抑制を行いながら、取り扱い商品の充実、ジャンルの拡大、流通の拡大を推進していきます。

上期予想では、売上高を92億円、営業利益を5億5,000万円、通期予想では、売上高を208億円、営業利益を15億円としています。上期および通期の業績予想の詳細については、スライドをご覧ください。

以上で私からのご説明を終わります。ありがとうございました。

質疑応答:競合状況と自社の強みについて

司会者:「競合状況および当社の強みを教えてください」というご質問です。

浮城:競合としては、家具・インテリアや雑貨などを販売している会社全般が該当します。

当社は自社で商品を開発し、マーケティング活動を行い、実店舗やEC、SNSを活用しています。このような状況から、どうしても最大手企業や北欧企業などのモデルにどんどん近づいており、店舗でもお客さまと比較されるケースが多いことを確認しています。

そのため、現行のOMOビジネスモデルにおいては、大手企業が当社にとって最大の競合になっていると考えています。

ECについては、EC専業の企業とも多く競合関係にあると考えています。その中で、当社のお客さまは20代と30代が75.0パーセントを占めます。若年層から高い支持をいただける商品開発を実現している点や、それに合わせてSNSを活用してお客さまに確実にリーチし、情報を発信している点が特長です。

同じような価格帯でよりおしゃれな選択肢を提供できたことが、現在の売上につながっていると考えています。この点が当社の強みと言えるのではないかと思います。

質疑応答:OMO施策の取り組み内容について

司会者:「LOWYA事業について、OMO施策の中で『新商品の質や単価を変えている』というお話がありました。具体的な取り組み内容についてもう少し教えてください」というご質問です。

浮城:従来のインターネット専売では実物を確認することが難しいため、同じソファを購入する場合でも、中心価格帯は4万円程度、高くても6万円程度でした。

また、当社が従来取り扱っていた商品はサイズが小ぶりのため、ショッピングモール等に実店舗を出店した際に来店されるファミリー層にとっては、彼らが住むリビングに置くにはやや小さすぎる、かつ安すぎる状況でした。

一方で、ファミリー向けの大きく高単価な商品、8万円や10万円といった価格帯の商品は、従来はネットのみで実物を見ずに販売するのが非常に難しく、ネットではあまり売れ筋にはなっていませんでした。

そのような背景から、まずサイズを大きくし、それに伴い単価を上げました。また、単価を上げた分、実物に触れられる機会を提供したり、品質を高めて経年にも耐えられるような座面に改良したりするなどの取り組みを進めてきました。

その結果、従来の売れ筋と現状の売れ筋は大きく変わっています。このような取り組みを、ダイニングテーブルや収納ジャンルにも展開しています。

質疑応答:中東情勢がもたらす商品供給への影響と対策について

司会者:「中東情勢に関して、日本企業各社でナフサ由来などの商品供給に影響が出ています。御社でも供給面で影響を受けているジャンルや、それについての対策などがあれば教えてください」というご質問です。

浮城:足元が大変な状況であるかと思いますが、当社も一部で影響が出始めています。日本企業が抱えるナフサ関連の問題というよりも、原油価格が上がったことによる影響が大きいです。

当社の仕入れの約6割は中国からですが、原油価格の上昇に伴い、ポリウレタンが特に大きな影響を受けています。ポリウレタンを使用した製品に関しては、仕入価格がすでに値上がりしている状況です。

メーカーによって対応は異なりますが、事態が長引けば、各社からさらなる値上げ要請が出てくる可能性があります。そのため、引き続き状況を注視し、緊張感を持って対応していく必要があると考えています。

質疑応答:物価高が経営に及ぼす影響について

司会者:「物価高が経営に及ぼす影響についてはいかがでしょうか?」というご質問です。

浮城:影響があるのではないかと考えています。現在はあらゆるものが値上がりしている状況ですが、日本全体で総合的に考えると、物価高の上昇と実質賃金の上昇が必ずしも一致していないように感じます。

消費動向としては、まず食品への消費が進み、その次に化粧品や洋服、さらにその後で家電や家具に向かいます。当社が取り扱うジャンルは必需品というよりも先延ばし可能なものであるため、買い控えや先送りが進んでいる印象があります。

このような状況は、今回のインフレ下で特に感じている点です。そのため、早くインフレが落ち着き、通常の状態に戻ることが望ましいと考えています。やはり、物価高は経営に一定の影響があるものと思われます。

質疑応答:今後の経営戦略について

司会者:「今後の経営戦略について教えてください」というご質問です。

浮城:先ほどご紹介したとおりですが、まずは年間6店舗から8店舗の実店舗を確実に出店します。出店に合わせてより商品を磨き、選ばれる商品開発を進め、その商品をSNSで積極的に告知していきます。

しばらくは出店と商品開発、ファンの育成に注力することで、増収増益を実現できると考えています。そのため、まずは現在のやり方に注力したいと考えています。

質疑応答:価格転嫁の方針について

司会者:「原油価格上昇による製品コストの増加は、価格に転嫁する方針でしょうか?」というご質問です。

浮城:価格弾力性が高い商品と低い商品があるため、商品ごとの判断になるかと思います。

価格弾力性が低い商品については、価格転嫁による値上げが必要になることが想定されます。現在は157円で仕入れていますが、原油価格がさらに上昇し配送費の見通しも不透明な状況では、この価格を維持するのは困難である可能性が高いと考えています。

そのため、商品ごとに細かく状況を確認しながら値上げの是非を現場で判断しており、一部では価格転嫁をせざるを得ないというのが現時点での状況です。

質疑応答:イオンモールへの出店と提携関係について

司会者:「イオンモールへの出店が多いようですが、イオンと提携関係にあるのでしょうか?」というご質問です。

浮城:結論から言いますと、提携関係にはありません。イオンモールは全国で最も多くショッピングセンターを所有する施設だと思います。したがって、ショッピングセンターを中心にファミリー層をターゲットにする際には、物件数が豊富なイオンモールへの出店が多くなるという状況です。

一方で、先ほどご説明したように、ららぽーとへの出店や路面店である渋谷宮益坂店なども展開しています。我々が定義した条件を満たす施設であれば、さまざまな場所で出店を進めていきたいと考えています。

質疑応答:販売後のサステナビリティ的取り組みについて

司会者:「販売後のフォローとして、リサイクル等のサステナビリティに関する取り組みについてはどのようにお考えでしょうか?」というご質問です。

浮城:販売後の商品を引き上げてリサイクルするような取り組みは、現時点ではまだ実現できていないのが正直なところです。しかし、昨今の流れを鑑みると、このような取り組みを進めていく必要があるフェーズに来ていると考えています。

現在、社内ではこの課題に対してどのように対応していくべきか議論を随時行っています。将来的には、こうした取り組みを実現できる体制を整えていきたいと考えています。一部では分別などを行っており、廃棄するものもありますが、その中から再利用されているものもあるかと思います。

他社を見ると、大手はより大胆に、多くの製品でそうした取り組みを実現しているところもあります。我々はまだその段階には至っていませんが、いずれそうなれるようにしていきたいと考えています。

質疑応答:社長のプロフィールおよび新規事業構想について

司会者:「社長のプロフィールと、現在取り組んでいる構想中の新規事業について教えてください」というご質問です。

浮城:私は、大学時代の19歳の頃に初めてインターネットに触れました。それ以前から起業したいという思いはありましたが、初めてインターネットに触れた時に「全身に稲妻が走る」とは、まさにこのことではないかと思うほどの衝撃を受けました。そして、将来はインターネットと何かを掛け合わせたかたちで起業したいと思ったことが、創業のきっかけです。

しかし、当時の私はどの業種とインターネットを掛け合わせればよいかがわからず、20代は1年ごとに転職を繰り返しました。楽しいかどうかにかかわらず転職することで、インターネットとどの業種を掛け合わせれば発展するのかを模索していたのです。

アルバイトを含め、携帯電話の販売や訪問販売の営業、不動産営業など、さまざまな仕事を経験しました。そして、4社目で家具の卸売営業に携わり、流通業界に初めて触れる機会を得ました。

それ以前に経験した不動産業界は、当時まだホームページすら存在していない時代でした。不動産もおもしろい業界だと感じましたが、自分のルールに従い1年で次の業種へと進み、家具業界、卸売業界に入りました。その際、在庫を持たず、実物を見ずに多くの家具が流通しているという事実を知り、これがいわゆるeコマースとして成り立つと気づきました。

最終的に、不動産業界に進んで不動産とインターネットを掛け合わせた事業を手がけるか、家具・インテリアのeコマースで起業するかという2択に迫られましたが、事業リスクや当時の資金状況を考慮し、簡単に始められる家具のドロップシッピングで起業することを選びました。これがベガコーポレーションの創業のきっかけです。

以上が簡単ではありますが、私のプロフィールです。ちなみに、私は福岡県北九州市の出身です。

現在取り組んでいる構想中の新規事業についてです。もともと当社はインターネット事業を主軸としており、この基盤を活かして、日本国内だけでなく世界展開を視野に入れています。

実は、2008年に中国・上海での仕入れを経験した際、当時の中国は年間成長率が15パーセント程度と驚異的な伸びを見せており、わずか3ヶ月ごとに街並みが大きく変貌するなど、驚くべき成長を遂げていました。そのため、「日本で販売するよりも中国で販売したほうが良いのではないか」と考えました。

そこで、当時創設されたばかりのCtoCサイト「タオバオ」を活用して、「LOWYA CHINA」を立ち上げ、約1年運営しました。しかし、このサイトではメーカーが直販を行える上、当社が作ったページをそのままコピーペーストして利用されるなど、厳しい競争環境に置かれました。

継続していたら状況が変わった可能性もありますが、この1年間の取り組みの結果としては売上が伸び悩みました。そのため、当社の撤退ルールに基づいてこの事業からは撤退することとし、日本国内に事業を集約する判断を下しました。

その後は、デジタルコマース分野に挑戦するためにシンガポールに子会社を設立し、ゲーム事業の配信を行いました。この取り組みで5,700万ダウンロードを達成しましたが、制作コストが1ゲームにつき数十億円規模へと膨らんだため、競争を続けるのが困難と判断し、この事業からも撤退しました。

しかし、グローバルで数千万ダウンロードを達成した経験により、大きなノウハウを得ることができました。この成功を活かし、現在のDOKODEMO事業へと移行しています。

これまでさまざまな挑戦を繰り返してきましたが、現在当社が注力しているのはLOWYA事業のOMO施策です。この事業モデルは当社の強みと非常に相性が良く、実際に最も成果を挙げています。

現時点では新規事業に取り組む前に、まずLOWYA事業のOMOを徹底的に拡大し、これをさらに磨き上げることで、世界に通用する事業モデルを構築することに専念していきたいと考えています。これが、現時点での当社の基本的な戦略です。

質疑応答:従業員数および従業員教育について

司会者:「従業員が多いのでしょうか? どのように従業員教育をされていますか?」というご質問です。

浮城:現在の正社員は、2026年の新卒を含めて300名弱です。実店舗の増加などに伴ってアルバイトも増加したため、現在の在籍数は500名ほどになっているのではないかと思います。

従業員教育については、メンバークラスの研修と、課長レイヤーや部長レイヤー向けの研修を実施しています。

メンバークラスにおいては、オンラインの学習サービスを無料で開放しており、社員がいつでも視聴できる環境を整えています。上長は部下がどの範囲まで学習を進めているかを確認することができ、その進捗状況をもとに指導を行っています。

また、週1回の上司との1on1ミーティングを教育制度として導入しており、これにより個別の成長を促進しています。このような仕組みの中で成長が著しい方は役職が上がり、その際にはマネジメント研修を必須とし、さらに役職昇進時には特定の書籍を提供するなど、一定のカリキュラムを組み立てて教育を行っています。

現在は、急激に増加している実店舗側の従業員の教育制度を構築中です。特に中途採用者向けの教育体系作りを急いで進めており、現時点では統一性に課題があると考えています。しかし、実店舗型の教育制度はもう少しで整う段階にあります。

これに加えて、今後は店舗型の接客マニュアルの改良や店長教育の強化なども重点的に進めていく予定です。

質疑応答:業績回復の要因と今後の展望について

司会者:「業績が回復してきていますが、その要因について教えてください」というご質問です。

浮城:「商品の実物を見たい」というニーズが当社の想定以上に強かったことが要因です。実店舗を出店することで、そのエリアの売上が向上しています。

実店舗を運営する分、固定費や人件費は従来よりも増加します。しかし、それをマーケティングコストとして捉え、Webマーケティングコストと、実店舗を活用して実物が見られるマーケティングコストのどちらが有効かを検討してきました。

その上で、売上高や粗利に見合う販売管理費の範囲内で収まり、営業利益がしっかりと出ているかを細かく管理しながら進めてきました。過去の方法よりも、実店舗を絡めたOMO施策のほうが、当社の業態や商品に適していたのではないかと考えています。

以上が、業績回復の要因だと考えています。とはいえ、今は「まだ回復途上にある」という表現が適切であり、営業利益率も7.5パーセントと非常に高いとは言えない状況です。

現在はさらなる粗利の改善が求められており、為替の影響もありますが、コスト削減についても検討を進めています。実店舗の増加によって、以前はすべての商品を自宅配送していたため、配送費が売上の11パーセントから12パーセントを占めていましたが、顧客が店舗から直接商品を持ち帰ることで配送費の削減が可能となり、CO2削減にもつながります。

このような状況の中で、さらなる業績の向上や利益率の改善、増収増益を目指す余地は十分にあると考えています。そのようにご理解いただければと思います。

質疑応答:業績に対する為替影響について

司会者:「為替は御社の業績にどのように影響しますか?」というご質問です。

浮城:当社では、仕入れの約8割を海外から米ドルで行っています。そのため、1円の為替変動により、約5,000万円が営業利益に直結します。具体的には、円安が1円進むと営業利益が約5,000万円減少する構造となっています。

前期の平均為替レートは145円程度でしたが、現在は157円程度になっています。この差がそのまま反映されると、12円×5,000万円で約6億円の利益が減少することになります。ただし、一部は予約済みの部分もあるため、全額が直接影響を受けるわけではありません。

基本的には、1円の為替変動に対して約5,000万円の感応度と認識いただければと思います。

質疑応答:仕入国の構成比について

司会者:「先ほど『仕入れの60パーセントが中国』とのご説明がありましたが、残りの40パーセントはどこから仕入れているのでしょうか?」というご質問です。

浮城:全体の約8割が海外で、約2割が日本国内からです。当社は福岡県大川市という家具の産地などからも仕入れており、日本製も多く販売されています。

海外の仕入れについては、約8割のうち60パーセント弱が中国、20パーセント強がベトナム、インドネシア、マレーシアなど東南アジアの国々からとなっています。これが現在の国別の仕入れ構成比です。

新着ログ

「小売業」のログ