2026年2月期決算説明

ヒューリックリート投資法人、調整後EPUの第26期目標を1年前倒しで達成 DPUは4,050円へ増配

2026年2月期決算説明

一寸木和朗氏(以下、一寸木):ヒューリックリート投資法人執行役員およびヒューリックリートマネジメント株式会社代表取締役社長の一寸木です。

これより、ヒューリックリート投資法人の第24期、2026年2月期決算について、ご報告します。決算説明資料をご覧ください。

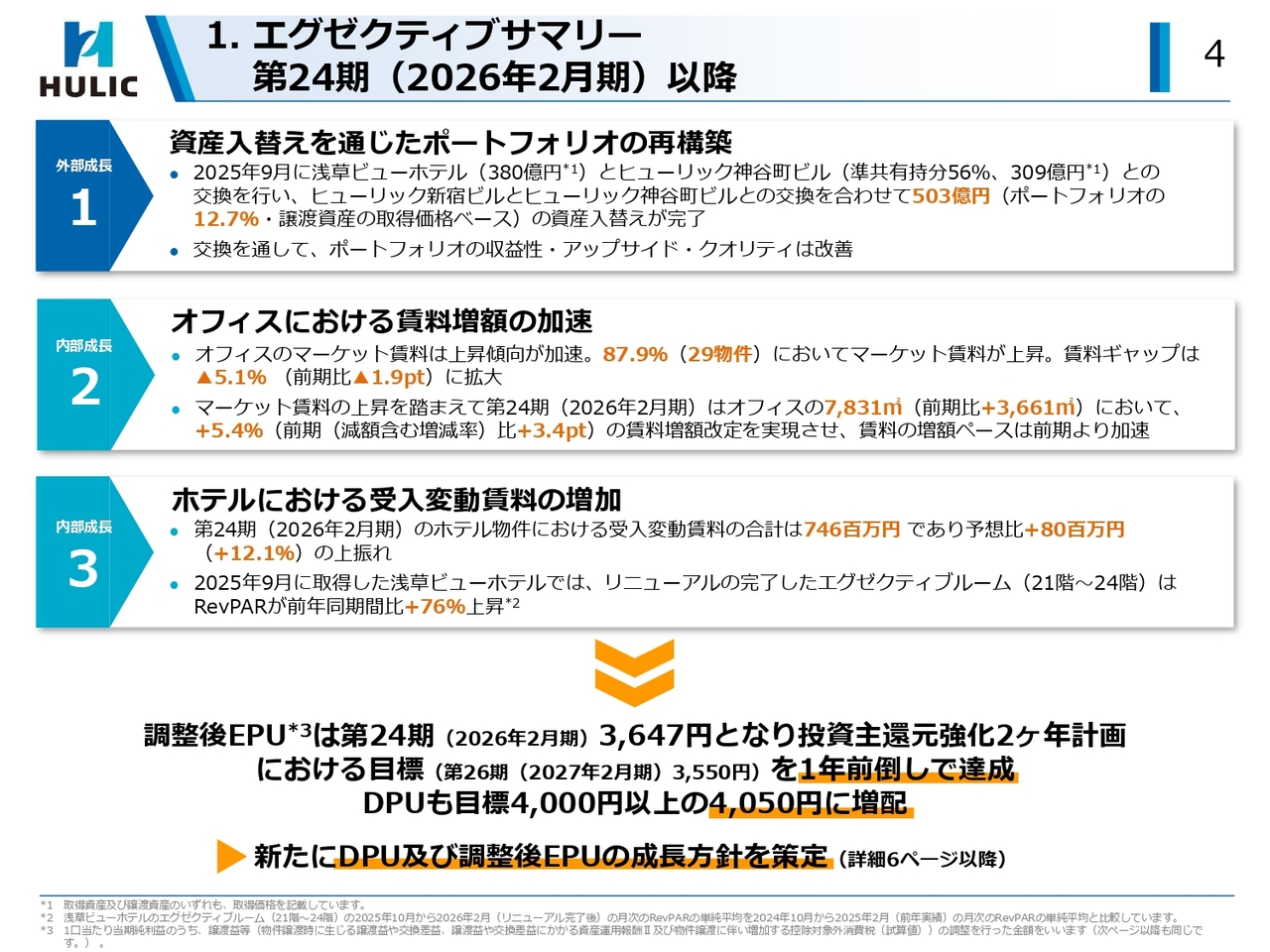

1. エグゼクティブサマリー 第24期(2026年2月期)以降

4ページのエグゼクティブサマリーです。

1点目は、ポートフォリオの再構築です。昨年は、当面の資産入替え戦略として、503億円の資産入替えを実施し、新宿のオフィス、浅草のホテルなど、ポートフォリオの成長性向上を図りました。

今後も、インフレや金利上昇を上回る成長を持続していくため、さらなる資産入替えを継続していきます。

2点目は、オフィス賃料増額の加速です。オフィス物件は、マーケット賃料の上昇とともに賃料ギャップがマイナス5.1パーセントまで拡大し、第24期の賃料増額改定となった面積は大幅に拡大し、増額率もプラス5.4パーセントに上昇するなど、賃料増額が加速しています。

今後、さらなるマーケット賃料の上昇分も含めた賃料ギャップの解消を目指しています。

3点目は、ホテル変動賃料の増加です。中国の渡航制限による影響は他国の宿泊客増大によりカバーする一方、浅草のリニューアル効果も順調に実現しつつあり、変動賃料は業績予想を12パーセント以上上振れしました。

今後もインバウンドの増加に伴うホテル賃料の成長を一定程度想定しつつ、浅草のリニューアル完了によるADRや稼働率の改善効果も見込むところです。

この結果、第24期の調整後EPU(1口当たりの当期純利益であるEPUのうち、譲渡益等の調整を行った金額)は、投資主還元強化2ヶ年計画の第26期目標3,550円を一年前倒しで達成したことから、その上振れ分の半分程度を増配し、DPU(1口当たり分配金)を4,050円としました。

こうした状況を踏まえ、新たな経済・物価動向の情勢も見据えながら、今後のDPU・調整後EPUの成長方針を策定しています。

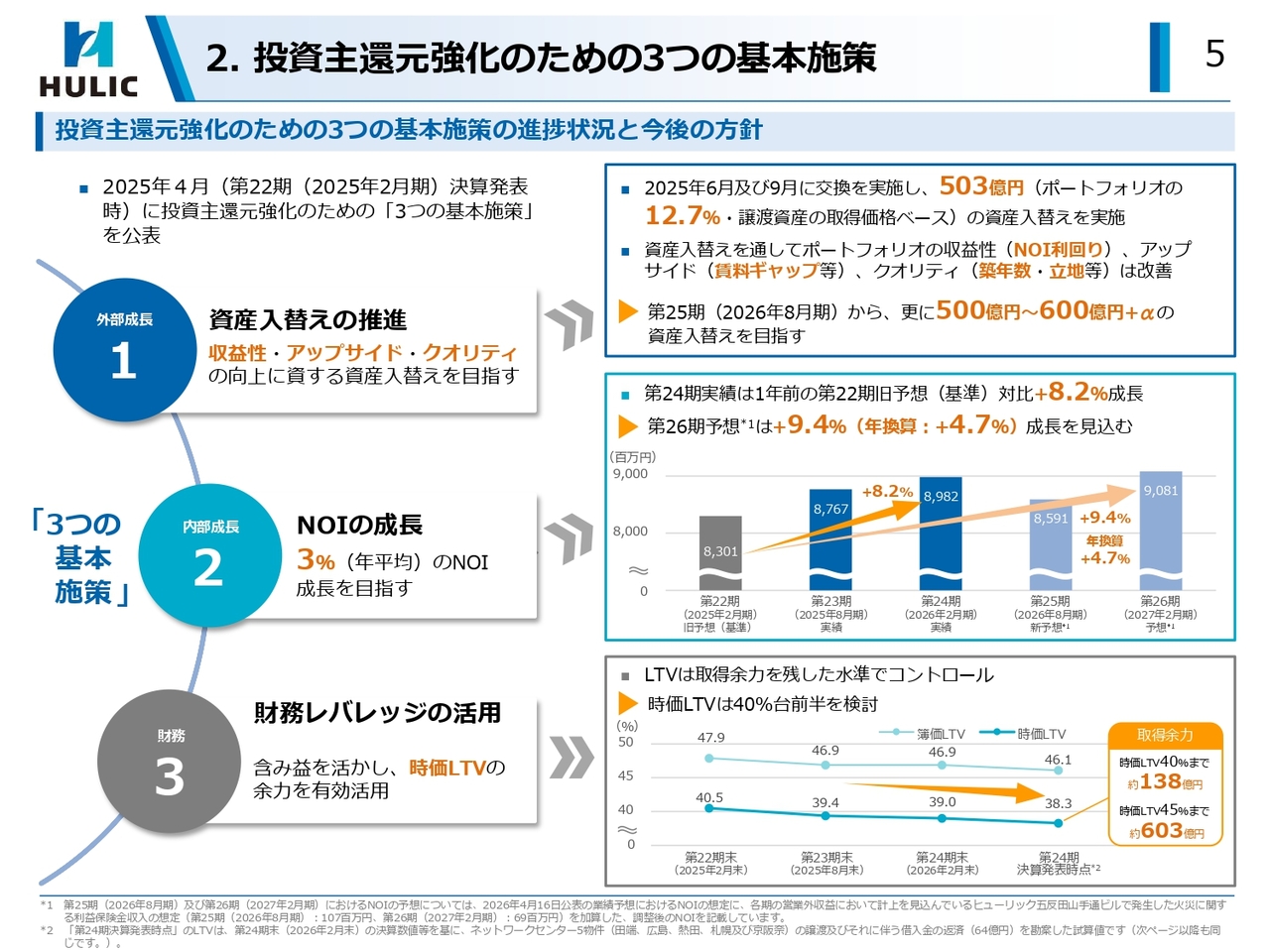

2. 投資主還元強化のための3つの基本施策

5ページは、投資主還元強化のための「3つの基本施策」の進捗と今後の方針です。

第一の「資産入替え」については、昨年503億円、ポートフォリオの12.7パーセント相当の入替えを実施しましたが、足元の情勢を踏まえると、今後もさらなるインフレや金利の上昇が続くことも想定され、それを上回る成長を持続していく必要があります。

したがって、ポートフォリオの成長性を一層高めるため、今後さらに500億円から600億円の入替えを目指しています。

第二の「NOIの成長」については、基準とする第22期旧予想対比で現状年率8.2パーセントとなっており、今後の成長施策を通じ、2期先の第26期予想において年率4.7パーセントを想定しています。

第三の「財務レバレッジの活用」は、これまで取得余力を残してコントロールしており、中期的に時価LTV40パーセント台前半を視野に検討していく方針です。

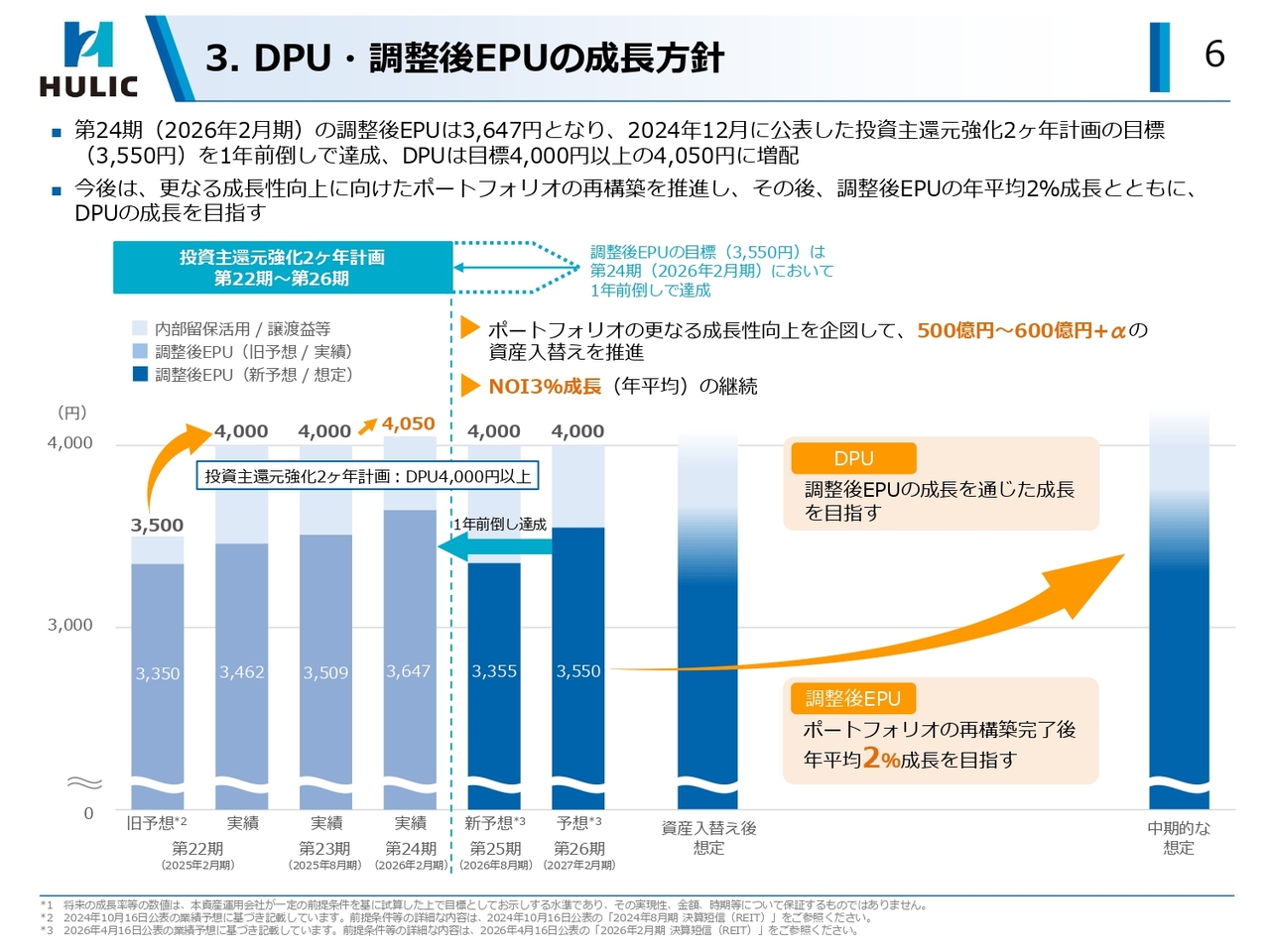

3. DPU・調整後EPUの成長方針

6ページは、今後のDPUと調整後EPUの成長方針です。

投資主還元強化2ヶ年計画については、調整後EPUが順調に増大し第24期実績で3,647円となり、第26期目標3,550円を1年前倒しで達成しました。これに伴い、DPUも目標4,000円以上としてきましたが、今回4,050円に増配としました。

対象期間2年4期目の第25期、翌期の第26期についても、業績予想で4,000円を公表しており、当該2ヶ年計画は事実上達成したものと考えています。

今後は、足元のイラン情勢に端を発した経済・物価動向の変化のもとで、より成長性を高めることにより、持続的に調整後EPU年2パーセント成長を目指すこととします。

このため、当面ポートフォリオの再構築に注力し、内部成長力を一段と高める方針です。

まずは「3つの基本施策」でお示しした、当面500億円から600億円の資産入替えを推進しつつ、内部成長と財務レバレッジの活用も含めNOI年率3パーセント成長を継続していく想定です。

こうした成長性向上に向けたポートフォリオの再構築完了後、調整後EPUの中期的な年率2パーセント成長を目指していく方針です。そうした調整後EPUの成長に応じたDPU成長を目指していきます。

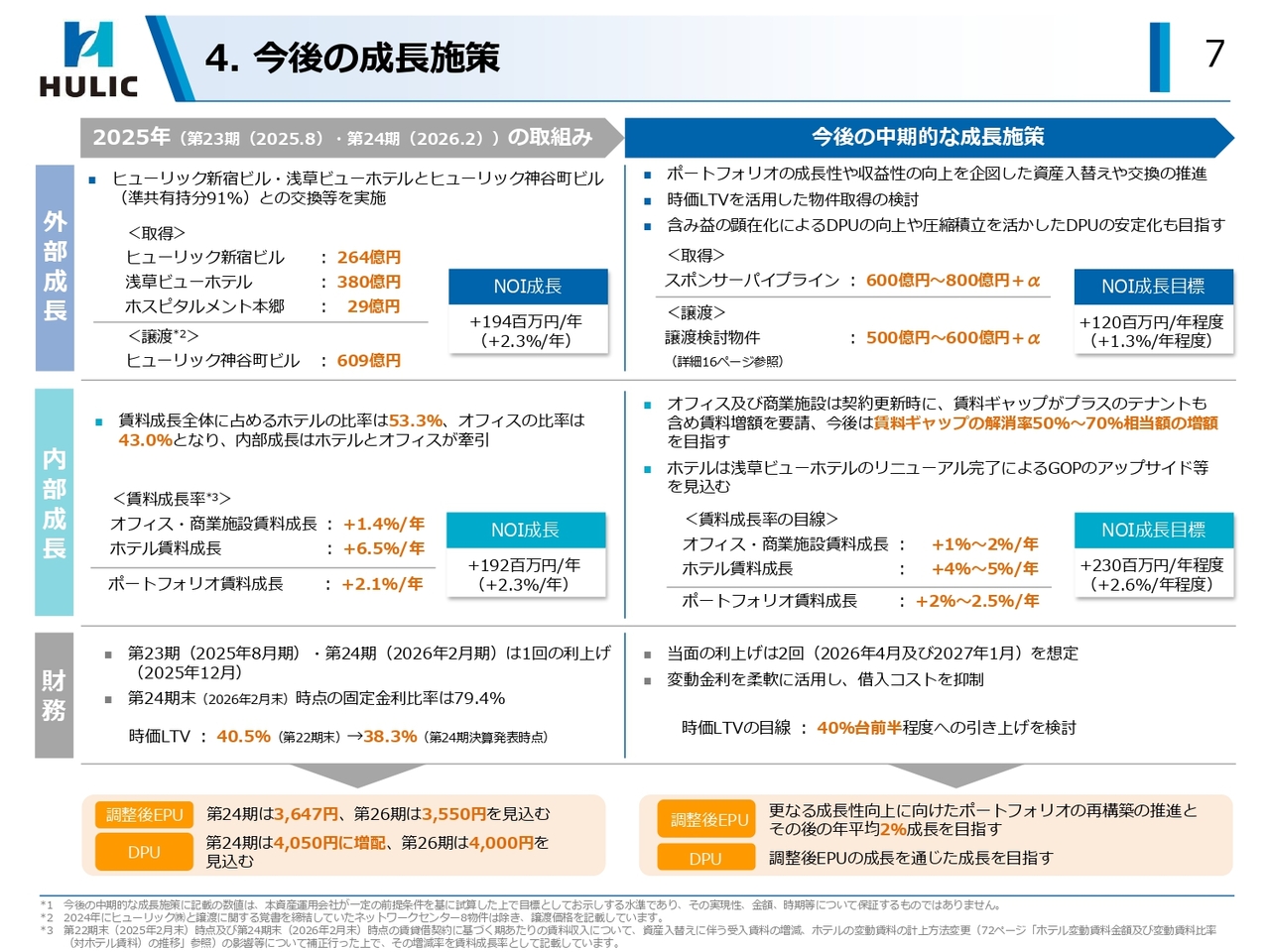

4. 今後の成長施策

7ページは、今後の具体的な成長施策です。

まず左側の、昨年第23期から第24期の取り組みは、NOI成長率において、資産入替えを中心に外部成長で年率2.3パーセント、内部成長では一時的な要因補正後の実質で年率2.3パーセント成長となり、合計4.6パーセントとなります。

一方、右側の今後の中期的な成長施策は、外部成長として、当面、500億円から600億円の譲渡とともに、時価LTV40パーセント台前半も視野に、600億円から800億円の取得を想定しています。

また内部成長では、オフィスや商業施設のマーケット賃料の継続的な上昇傾向を前提に、賃料ギャップの解消率50パーセントから70パーセント相当の増額に当たる、オフィスで年率2パーセント程度、商業施設で1パーセント程度の賃料成長を目指します。

またホテルでは、今後もインバウンドの継続的な増加が見込まれることから、それに一定程度連動するかたちで賃料成長率を年率4から5パーセントと想定し、ポートフォリオ全体の賃料成長率は2から2.5パーセントと見込んでいます。

これらの成長施策によるポートフォリオ全体のNOI成長は、外部成長で年率1.3パーセント、内部成長で2.6パーセントと試算され、これらの実現によりNOIの3パーセント成長目標を上回ることになります。

こうした外部成長、内部成長施策を通じ、調整後EPUの中期的な年2パーセント成長と、それに応じたDPU成長を目指していきます。

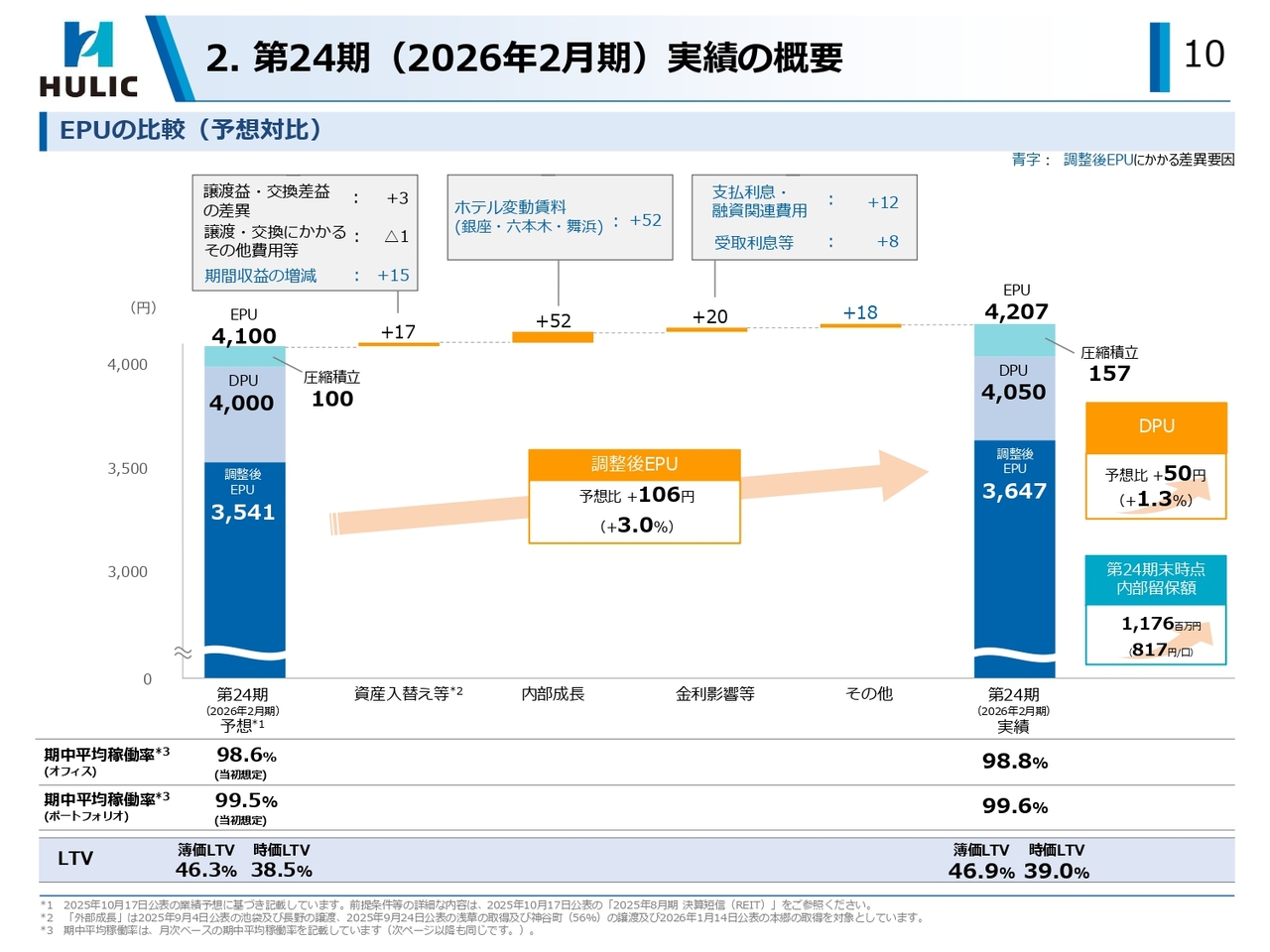

2. 第24期(2026年2月期)実績の概要

続いて、決算ハイライトとして、10ページおよび11ページで、DPU・調整後EPUの増減要因についてご説明します。

調整後EPUにかかる差異要因は青字で表記しています。また、ネットワークセンターの譲渡は第24期、第25期で完了しますので、各期にその変動要因が計上されています。

まず第24期実績ですが、資産入替えに伴う期間収益やホテル変動賃料の上振れ、金利要因等で、調整後EPUは予想を106円上回りましたので、DPUを4,050円に増配しました。

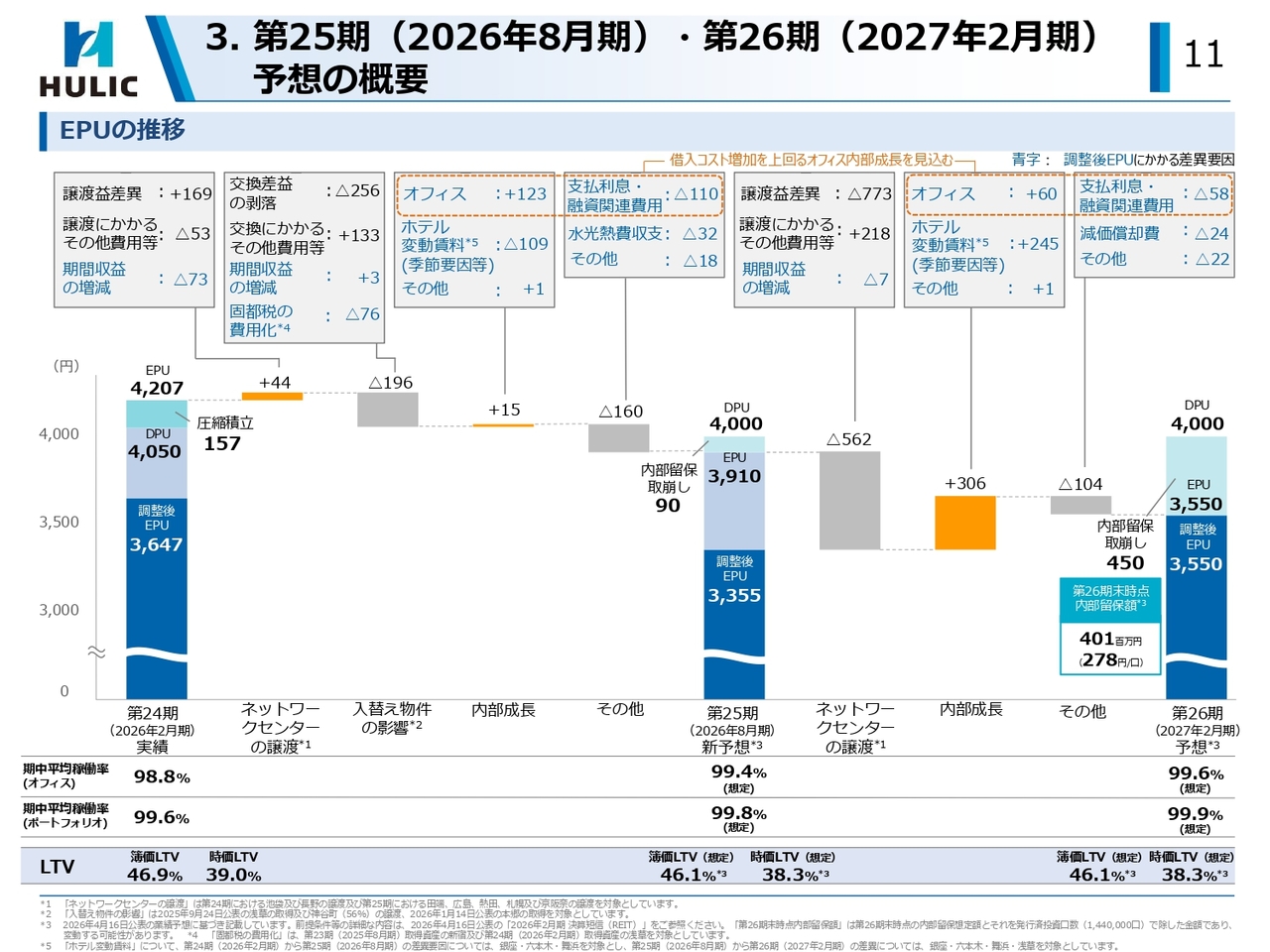

3. 第25期(2026年8月期)・第26期(2027年2月期)予想の概要

また11ページの第25期調整後EPUの新予想は、上段オレンジの破線部分の、金利上昇要因マイナス110円はオフィスの内部成長123円でカバーする見込みです。

一方、その左側、2つのボックス内に青字表記した、ネットワークセンターや入替え物件の期間収益増減、固都税費用化の合計マイナス146円、ホテルの季節要因等のマイナス109円を主因に、マイナス292円を見込んでいます。

DPUについては、ネットワークセンターの譲渡益と内部留保の取り崩し90円により、4,000円とする想定です。

第26期も、金利上昇要因のマイナス58円は、オフィスの内部成長60円によりカバーする想定で、ホテルの季節要因や浅草の一部リニューアル効果等による変動賃料の増加により、調整後EPUは3,550円に増加する見込みです。

現時点で第26期の物件譲渡は見込んでいないことから、内部留保を450円取り崩し、4,000円としていますが、資産入替えの継続による譲渡益実現も目指していきます。

2. 外部成長の実績(資産入替え)

15ページは外部成長の実績として、第22期の運用ガイドライン変更以降の資産入替えをまとめています。

下段の合計金額は、取得942億円、譲渡は726億円となり、これに伴う譲渡益等は合計約35億円、1口当たりの分配金換算で2,438円を想定しています。

この譲渡益等を第22期以降、圧縮積立も活用しながら投資主還元強化に充当しています。

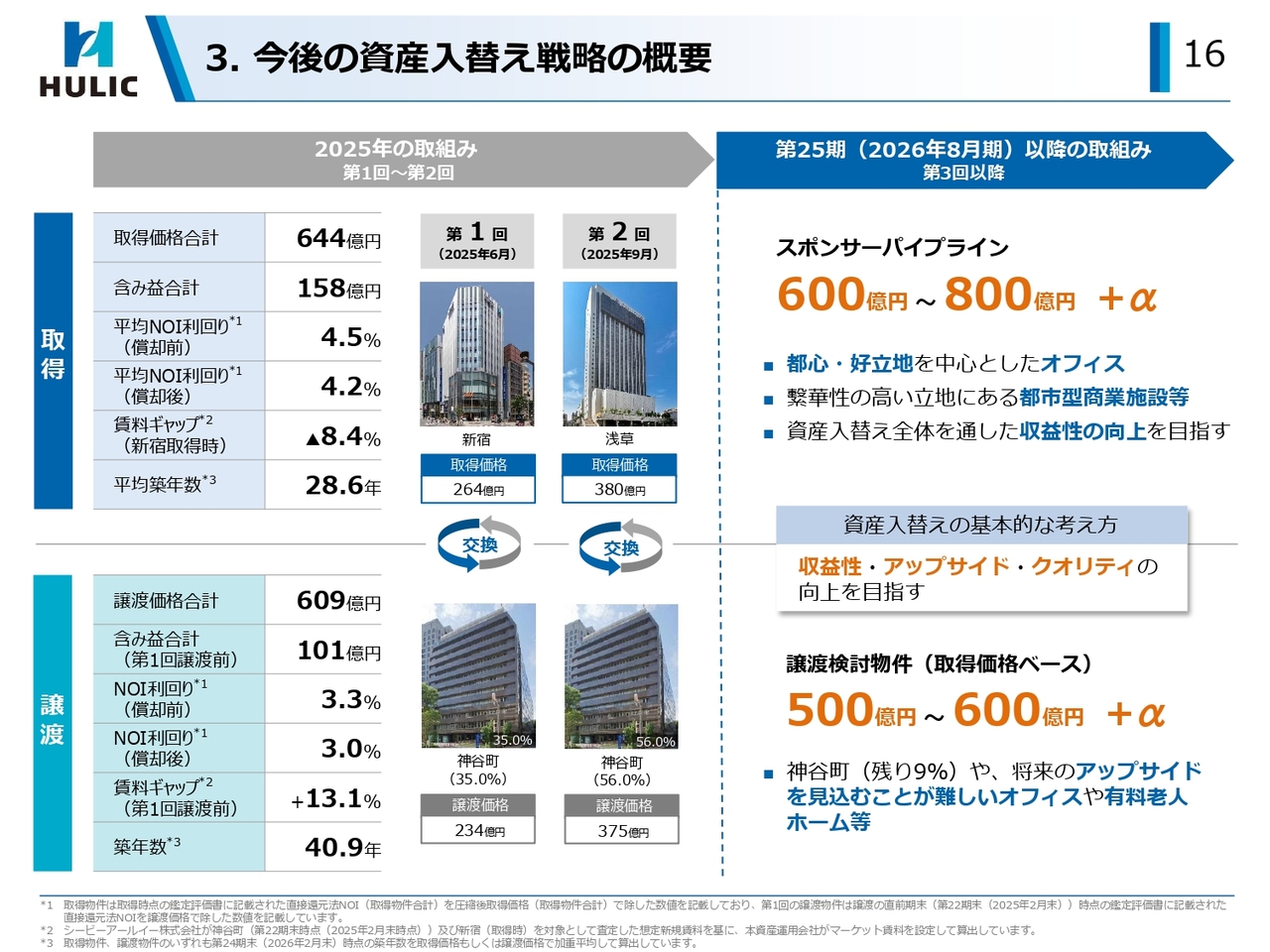

3. 今後の資産入替え戦略の概要

16ページは、今後の資産入替え戦略の概要です。

2025年は資料左の2回の交換取引を実施しましたが、今期以降の取り組みとしては、引き続き500億円から600億円規模の物件を譲渡しながら、財務レバレッジも活用し、600億円から800億円規模の物件に入れ替えていく方針です。

従来同様、中段に記載の資産入替えの基本的考え方に基づき、譲渡物件は、将来のアップサイドを見込み難いオフィスや、有料老人ホームも対象とする想定です。

また取得物件は、都心・好立地を中心としたオフィスや、繁華性の高い立地にある商業施設等、成長性の期待できる物件を想定し、資産入替え全体を通した収益性の向上を目指します。

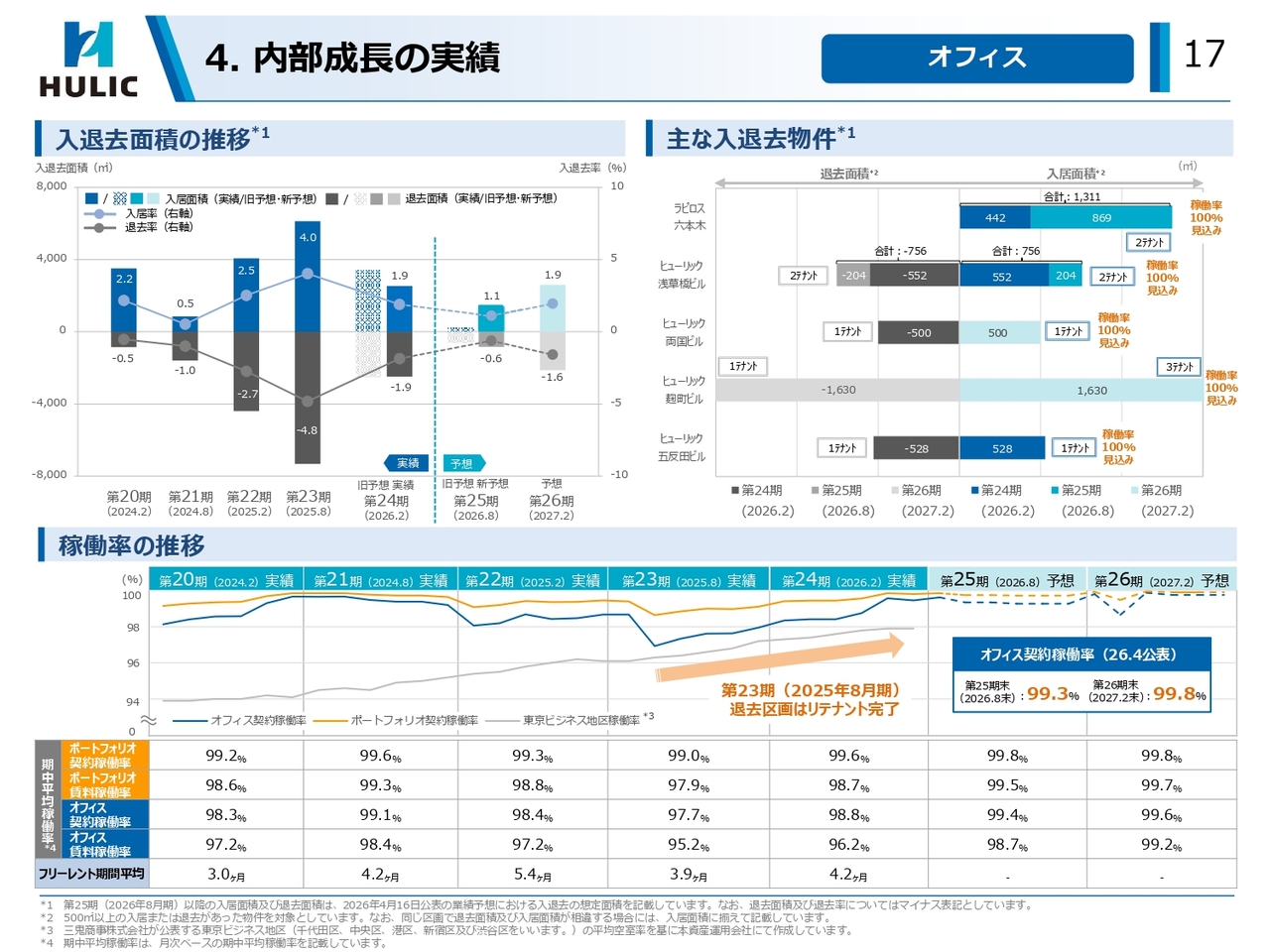

4. 内部成長の実績 オフィス

17ページ以降は、オフィスの内部成長の実績です。

資料左上はオフィスの入退去面積の推移ですが、そのうち右上の主な入退去物件は、すべて埋め戻しを見込んでいます。

オフィス賃貸マーケットの好調を背景に、下段のオフィス契約稼働率は、右下ボックスのとおり第26期末で99.8パーセントまで改善する見通しです。

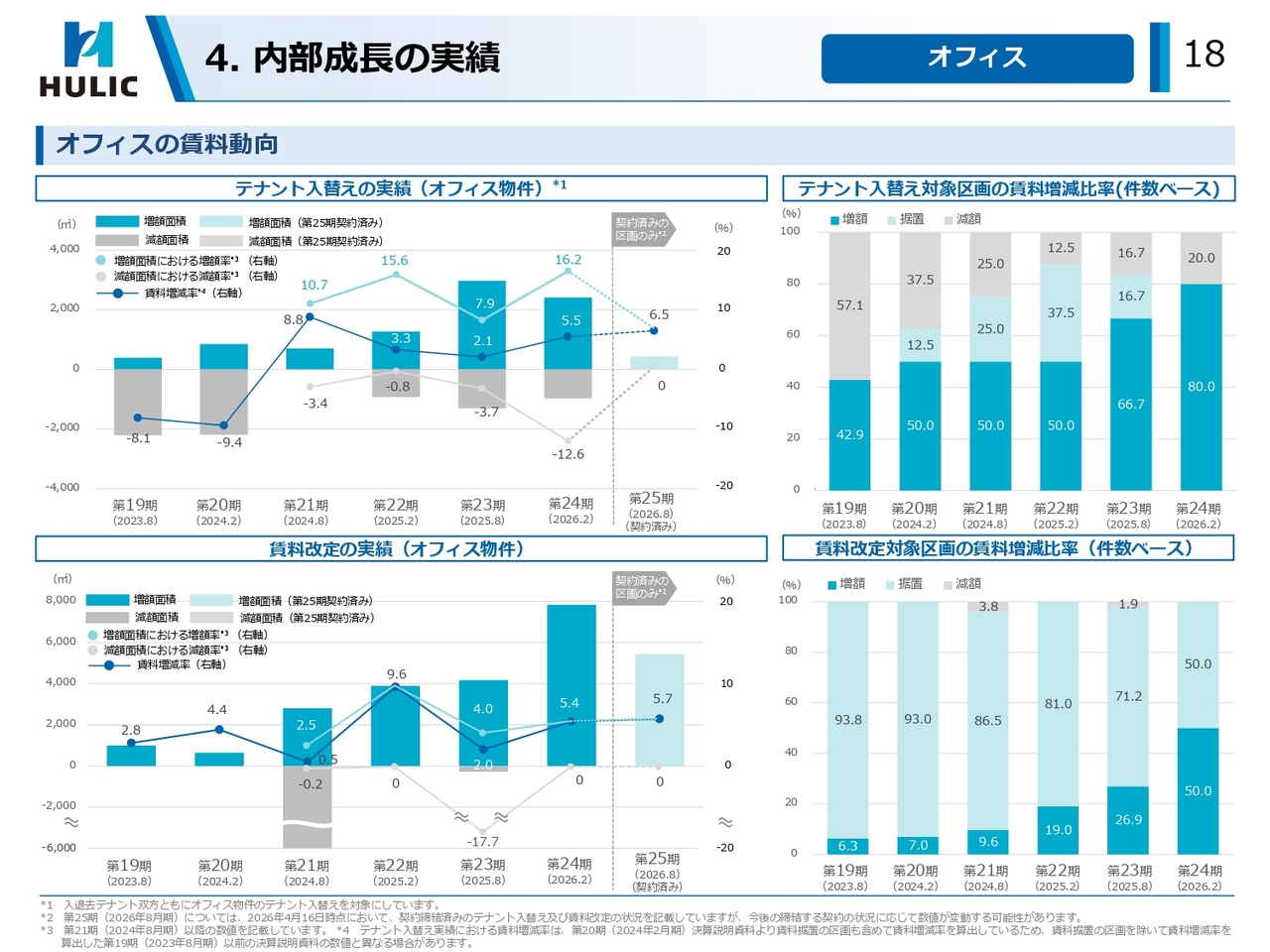

4. 内部成長の実績 オフィス

オフィスの賃料動向については、18ページ左上のテナント入替えにおいて、第24期の増額率は16.2パーセントに大きく改善しました。また右上の入替えに際し増額となったテナントの割合も80パーセントに上昇しています。

賃料改定についても、右下の賃料増額の応諾率は第24期で50パーセントに達し、増額面積は7,800平方メートル強に大きく増加するとともに、増額率も5.4パーセントに改善しています。

入替え、改定を通じ、オフィス賃料増額の加速感が見て取れるところです。

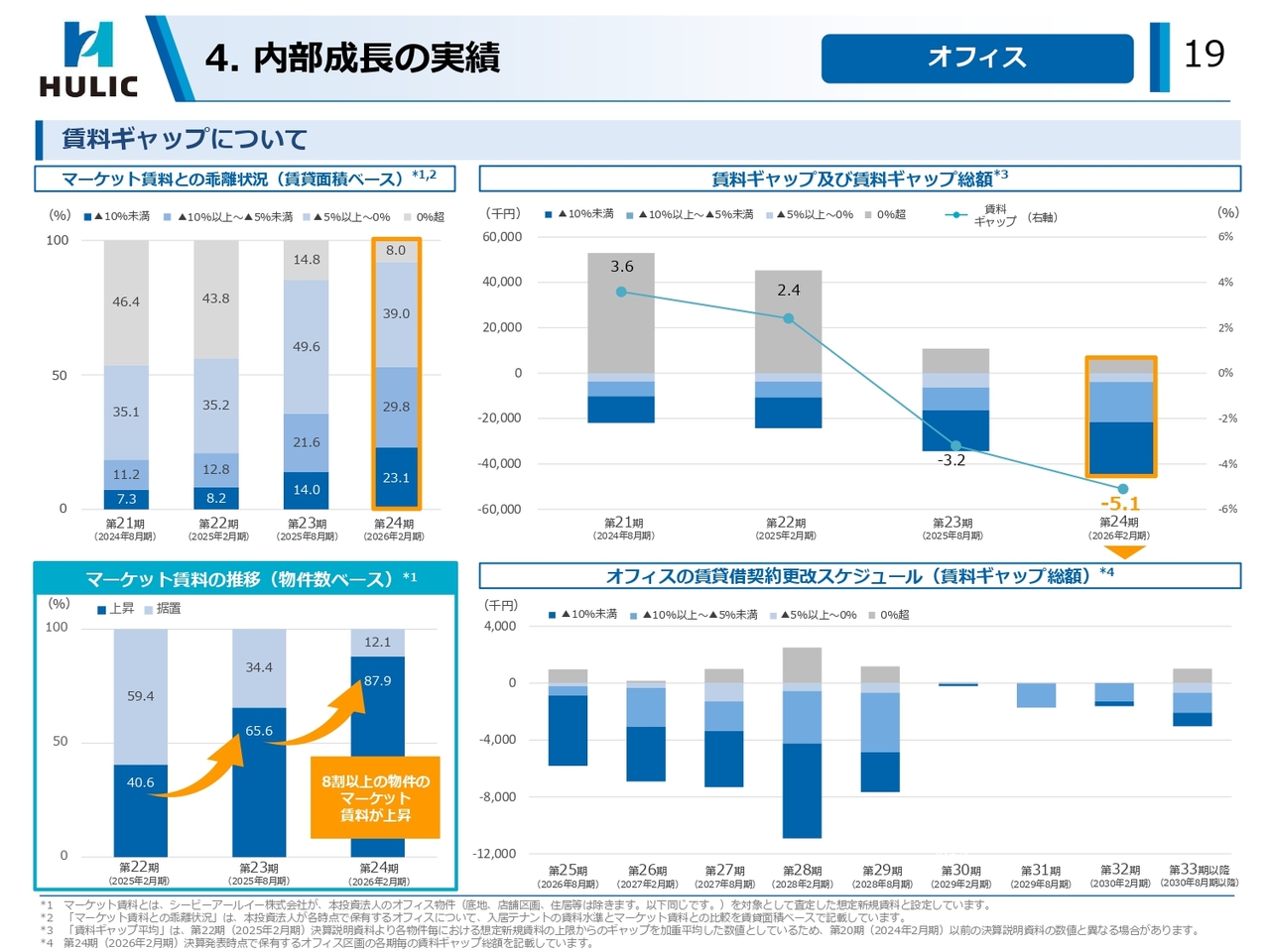

4. 内部成長の実績 オフィス

19ページは、賃料ギャップの状況です。左下の棒グラフのとおり、保有物件のうちマーケット賃料が上昇した物件の割合は、直近3期で上昇を続け、前期は8割以上となりました。

その結果、左上に示すとおり、賃貸面積の9割以上で、マーケット賃料がテナント賃料を上回る状況となり、右上の賃料ギャップは第24期でマイナス5.1パーセントまでマイナス幅が拡大しました。

賃料上昇局面において、賃料ギャップは毎期拡大していくことが想定され、拡大分も含め解消率50パーセントから70パーセント相当の増額に取り組んでいきます。

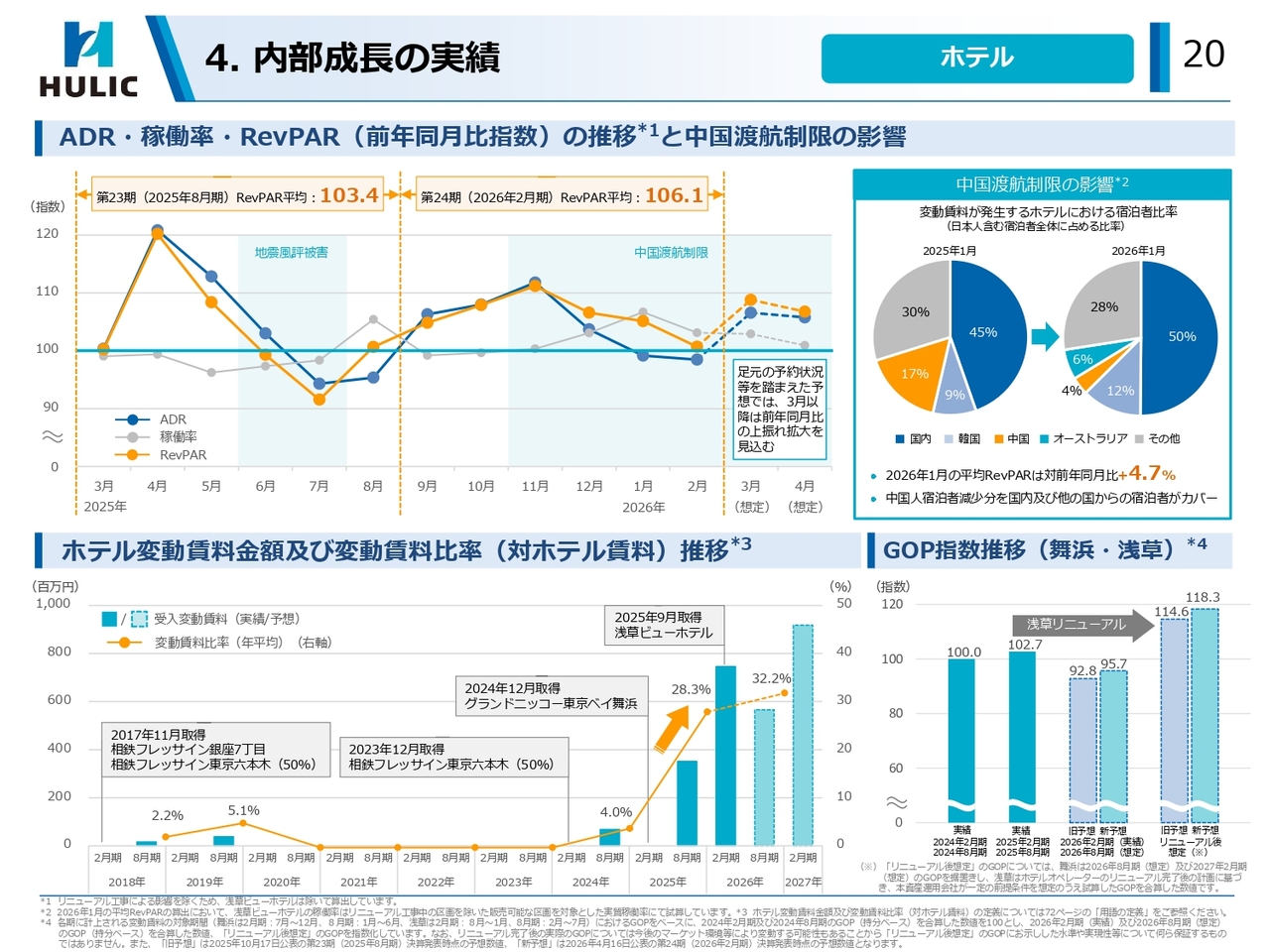

4. 内部成長の実績 ホテル

20ページはホテルの内部成長です。左上のグラフは、保有ホテルのパフォーマンスについて、第23期と第24期の年間実績を対前年同月で指数化したもので、リニューアル中の浅草は除いています。

RevPARは第23期平均で103.4、第24期平均で106.1と、地震風評被害や中国渡航制限等もありましたが、前年比上昇率は拡大しています。

中国渡航制限の影響については、右上のパイチャートのとおり、直近、中国宿泊者減少分を他国からの宿泊客がカバーし、前年比RevPARベースで改善しています。

またGOP連動契約の舞浜と浅草については、浅草のリニューアル要因はありますが、2026年想定、リニューアル後の想定とも、旧予想を上回る見通しです。

変動賃料の総額は、季節要因等はあるものの順調に拡大し、ホテル賃料に占める変動賃料割合は3割を超える見込みです。

4. 内部成長の実績 ホテル

21ページは浅草ビューホテルのリニューアル状況です。2025年10月に、21階から24階のエグゼクティブルームがオープンし、同年11月に最上階のバーラウンジもオープンするなど、エグゼクティブルームの魅力を高めています。

また、エントランスのリニューアルに加え、新たに6階にエグゼクティブレセプションや専用ラウンジを設け、この4月にオープンする予定です。総合的な付加価値を高めることにより、エグゼクティブルームのRevPARは、左下グラフのとおり、リニューアル後、前年比プラス76パーセントに大きく改善しています。

スタンダードフロアについても、13フロア中6フロアが完了し、今年10月には全フロアがオープンする予定です。

リニューアル完了後の想定ADRに対して、2026年9月期で95パーセントまで到達する見込みです。

5. 財務の状況

続いて、22ページは財務の状況です。第24期は、昨年12月の政策金利引き上げ後、長期金利が高止まりしたことから、変動金利での借換え比率を高めています。長短金利差が拡大しており、今後の政策金利の引き上げを想定しても、現状、固定金利での借換えは必ずしも得策ではないとの判断によるものです。

その結果、左上中段の第24期末の平均調達金利は0.90パーセント、固定金利比率は79.4パーセントとなりましたが、調達コストの上昇を一定程度抑制しています。

先行き不透明感の続く中、物価上昇とともに企業業績や景気動向への影響も懸念されることから、調達金利の運営は状況に応じ柔軟に行っていく必要があると考えています。

したがって、長短金利差の動向を見極めながら、当面変動金利を中心とした借換えを検討していく方針です。

今後の見通しとしては、右上のとおり、政策金利は今年4月と来年1月の2回の利上げを想定し、DPUへの影響を第25期マイナス15円、第26期マイナス35円と試算しています。

引き続き、調達コストの抑制と金利上昇リスクを十分に考慮した運営に注力していきます。

6. 鑑定評価の状況

23ページの鑑定評価については、ポートフォリオの含み益は前期比41億円増加し847億円弱となりました。

用途ごとに資産の入替え要因による増減もありますが、ホテルの評価額は歩合賃料の増加を反映し21億円増加しています。

資料右上のキャップレートの変動は、個別要因として、オフィスで築年経過等による2件の上昇、商業施設でエリア再開発影響による2件の低下を除き、63物件で横ばいとなっています。

金利は上昇傾向にあるものの、オフィスやホテルの賃料上昇は継続しており、不動産市況は引き続き堅調と見ています。

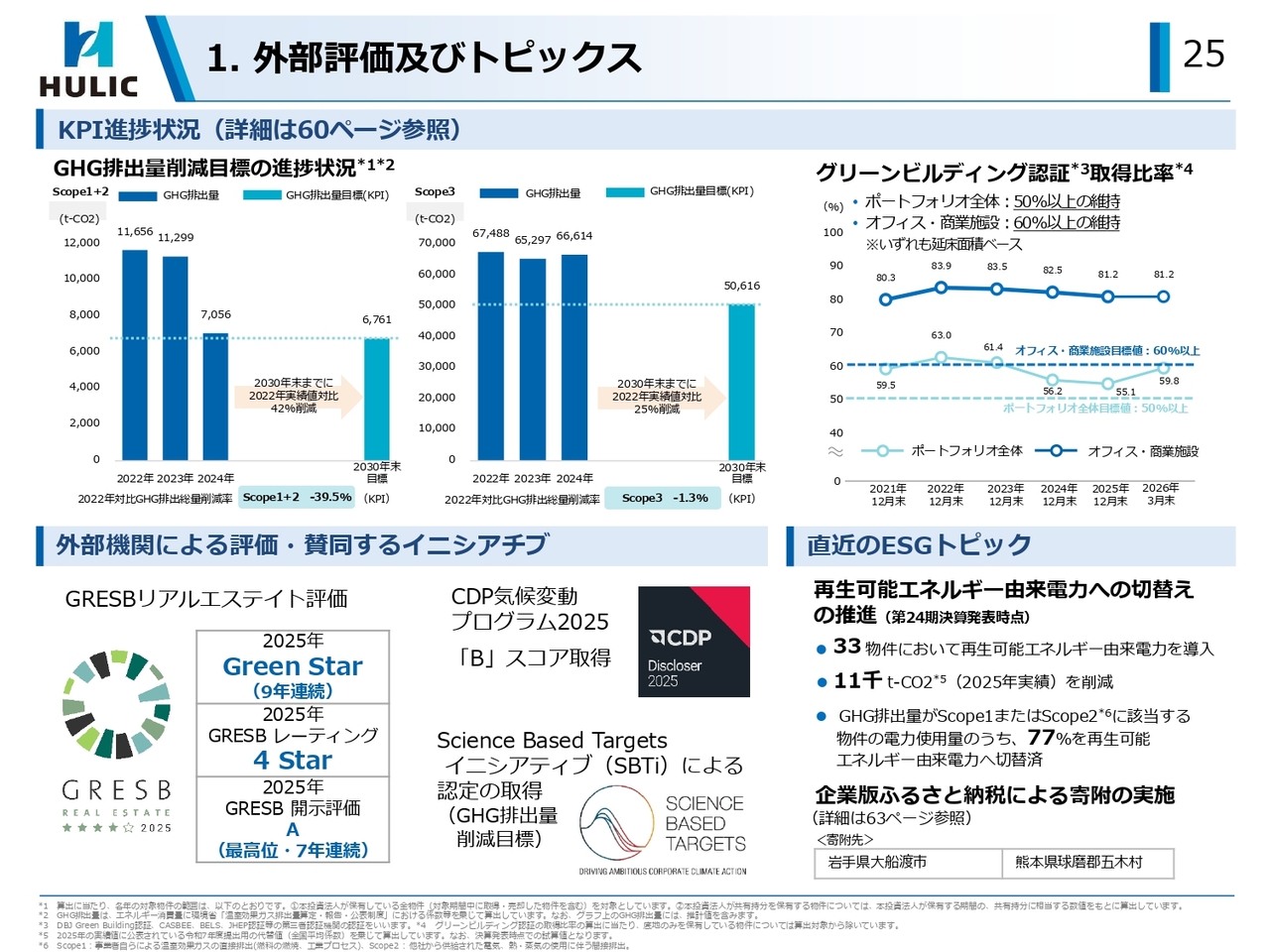

1. ESGへの取組み

25ページはESG対応についてです。KPIの進捗状況について、GHG排出量の削減はScope1プラス2で2030年末削減目標42パーセントに対し、39.5パーセントまで順調に進捗しています。

またScope3は、ネットワークセンターの譲渡を完了しましたので排出量自体は大きく減少しますが、保有資産に対するKPIの再設定を今後検討していきます。

グリーンビル認証取得についても、資産入替えに伴う増減がありますが、新規物件の認証取得も着実に進めています。

再生可能エネルギー由来電力の導入物件は33物件となり、Scope1プラス2の対象物件の電力使用料の77パーセントを再生可能エネルギー由来電力へ切替済みです。

おわりに

最後に、これまでご説明したとおり、投資主還元強化2ヶ年計画は事実上達成し、足元インフレリスクが一層高まる中、政策金利の引き上げ局面において、成長性を一段と高めていく必要があります。

このためポートフォリオの再構築を推進し、内部成長を加速しながら、中長期的な成長を目指していく所存です。

私からのご説明は以上です。ご清聴いただき誠にありがとうございました。

質疑応答

<質問1>

質問者:今後、資産入替えをさらに行い、成長性を高めていくとのことですが、NOIの成長率の目標は年平均3パーセントとこれまでと変わっていません。どのような点で成長性が高まる

新着ログ

「REIT」のログ