2026年3月期決算説明

JVCケンウッド、今期は増収増益の見通し 無線システム事業の部品供給不足影響からの回復、堅調な需要の継続等を見込む

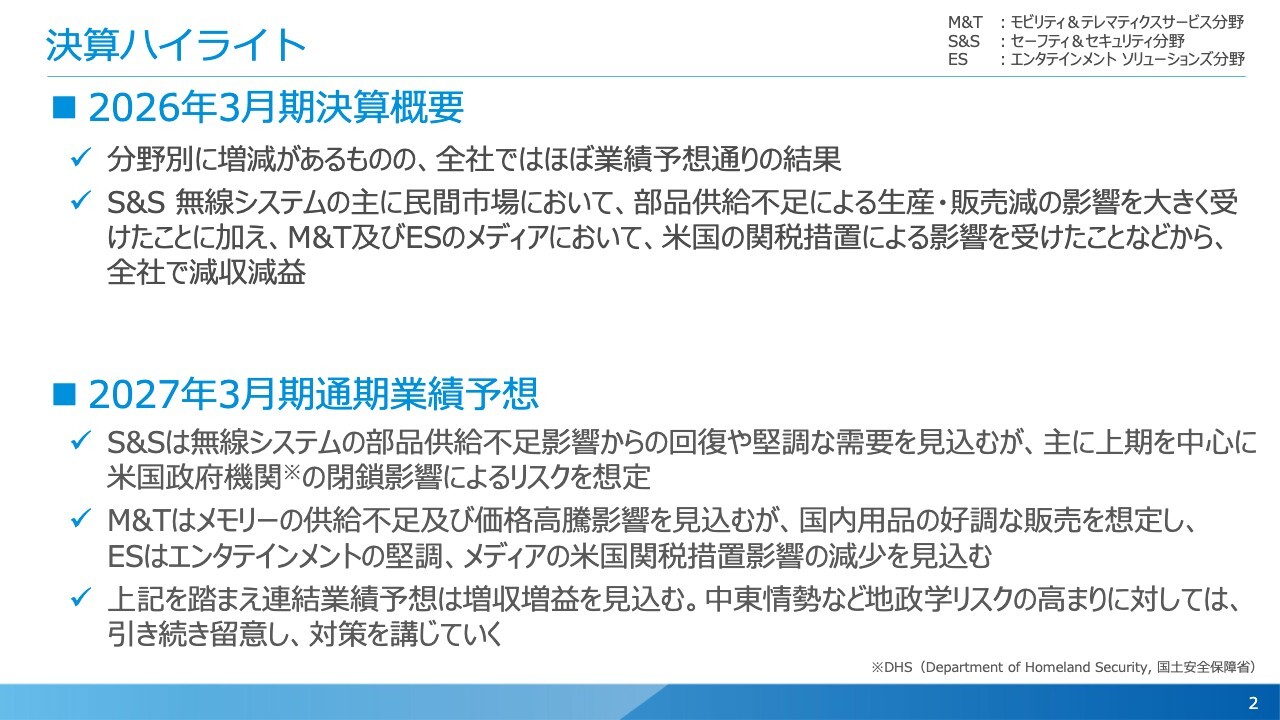

決算ハイライト

宮本昌俊氏:代表取締役副社長執行役員CFOの宮本です。本日は、2026年5月1日に開示した決算説明資料に基づいてご説明します。

スライドには決算ハイライトを掲載しています。2026年3月期の決算概要ですが、S&S(セーフティ&セキュリティ)分野については想定を下回りました。しかし他の分野で挽回し、全社ではほぼ業績予想どおりの結果となりました。

一方、前年同期比では、S&S無線システム事業における部品供給不足の影響、さらにM&T(モビリティ&テレマティクスサービス)分野およびES(エンタテインメント ソリューションズ)分野のメディア事業における米国の関税措置の影響などがあり、全体では減収減益という結果となりました。

次に、2027年3月期の通期業績予想についてです。S&S分野の無線システム事業では、米国政府機関の閉鎖の影響が主に上期に発現すると見込んでいますが、前期の部品不足影響からの回復を踏まえ、増収増益を予想しています。

また、M&T分野とES分野についても堅調な動きを見込んでおり、これらを踏まえた連結業績予想は、増収増益を見込んでいます。

中東情勢については、現時点で大きな影響はないと見込んでいます。ただし、今後の動向には引き続き留意し、必要に応じて対策を講じていく所存です。

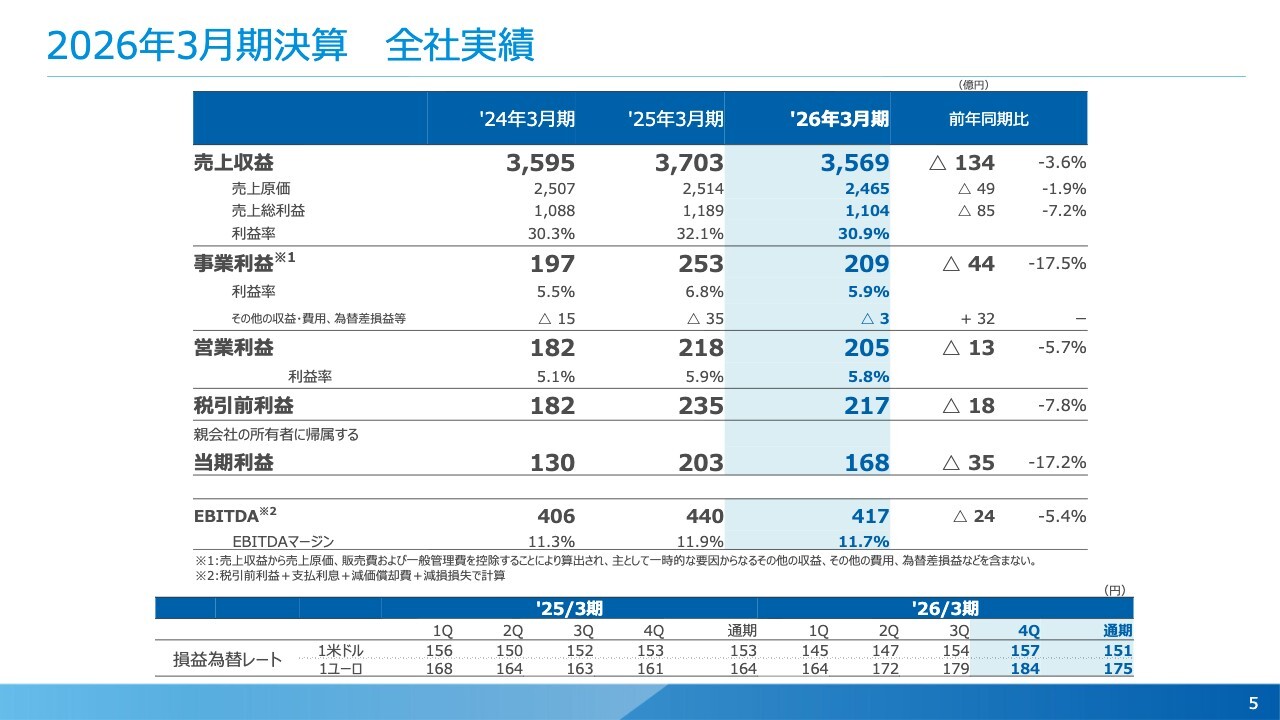

2026年3月期決算 全社実績

2026年3月期の決算について詳しくご説明します。まずは全社実績です。売上収益は3,569億円で、前年同期比134億円、3.6パーセントの減収となりました。

事業利益は209億円で、前年同期比44億円の減益、営業利益は205億円で前年同期比13億円の減益、税引前利益は217億円で前年同期比18億円の減益、最終当期利益は168億円で前年同期比35億円の減益となりました。

EBITDAは417億円で、EBITDAマージンは11.7パーセントという結果です。

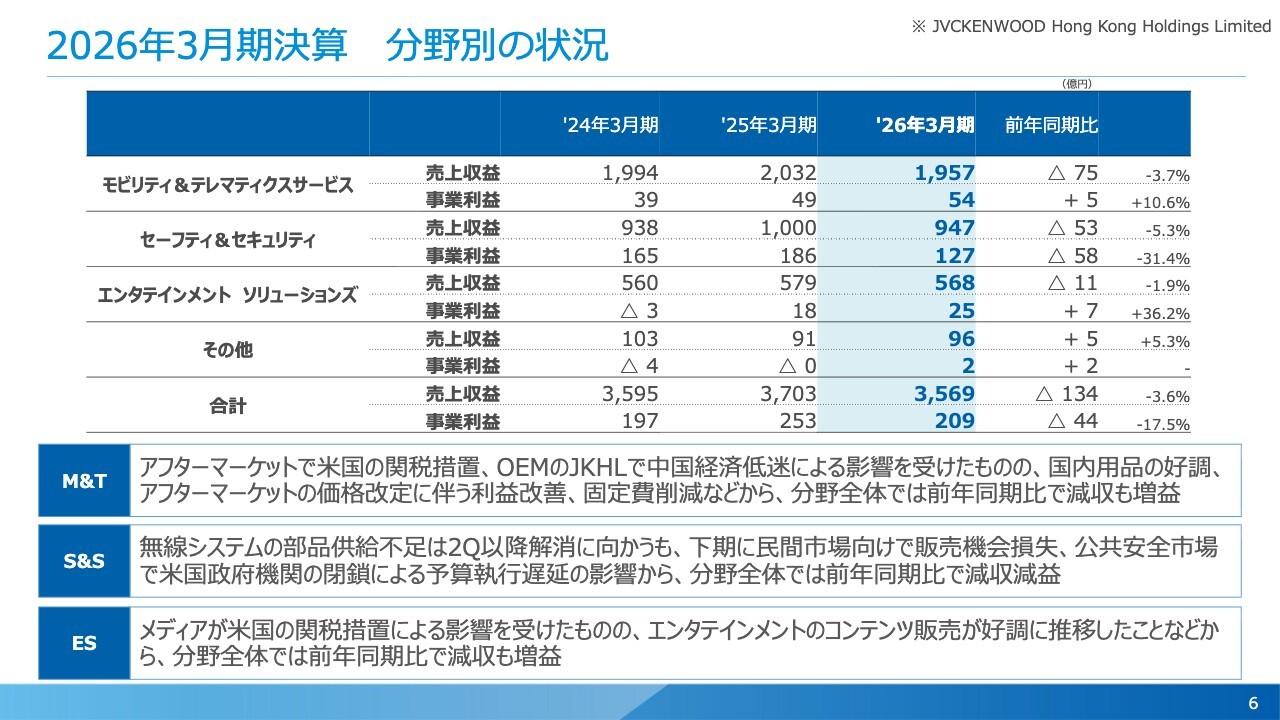

2026年3月期決算 分野別の状況

分野別の状況です。まず、M&T分野の売上収益は1,957億円でした。これは、アフターマーケット事業での米国の関税措置の影響に加え、中国経済の低迷によりOEM事業のJVCKENWOOD Hong Kong Holdings Limited社(以下、「JKHL社」)が低迷したため、前年同期比では減収となりました。

一方、事業利益は54億円で、前年同期比5億円の増益となりました。これは、国内用品ビジネスの好調とアフターマーケット事業における価格改定による収益の改善、固定費削減が奏功した結果といえます。

次にS&S分野についてです。売上収益は947億円、事業利益は127億円となり、前年同期比で53億円の減収、58億円の減益という結果になりました。

この結果の背景には、無線システム事業の部品供給不足が第1四半期以降も継続したことがあります。下期以降は回復してきたものの、第4四半期に米国政府機関の閉鎖による影響が加わり、前年同期比で大きく減収減益となりました。

ES分野の売上収益は568億円で、前年同期比11億円の減収となりました。メディア事業が米国の関税措置の影響を受け、大幅に売上が減少したためです。

一方、事業利益はエンタテインメント事業でのコンテンツ販売が非常に好調だったことから25億円となり、前年同期比7億円の増益となりました。

その他を含めた全社全体では、売上収益が3,569億円、事業利益が209億円となっています。

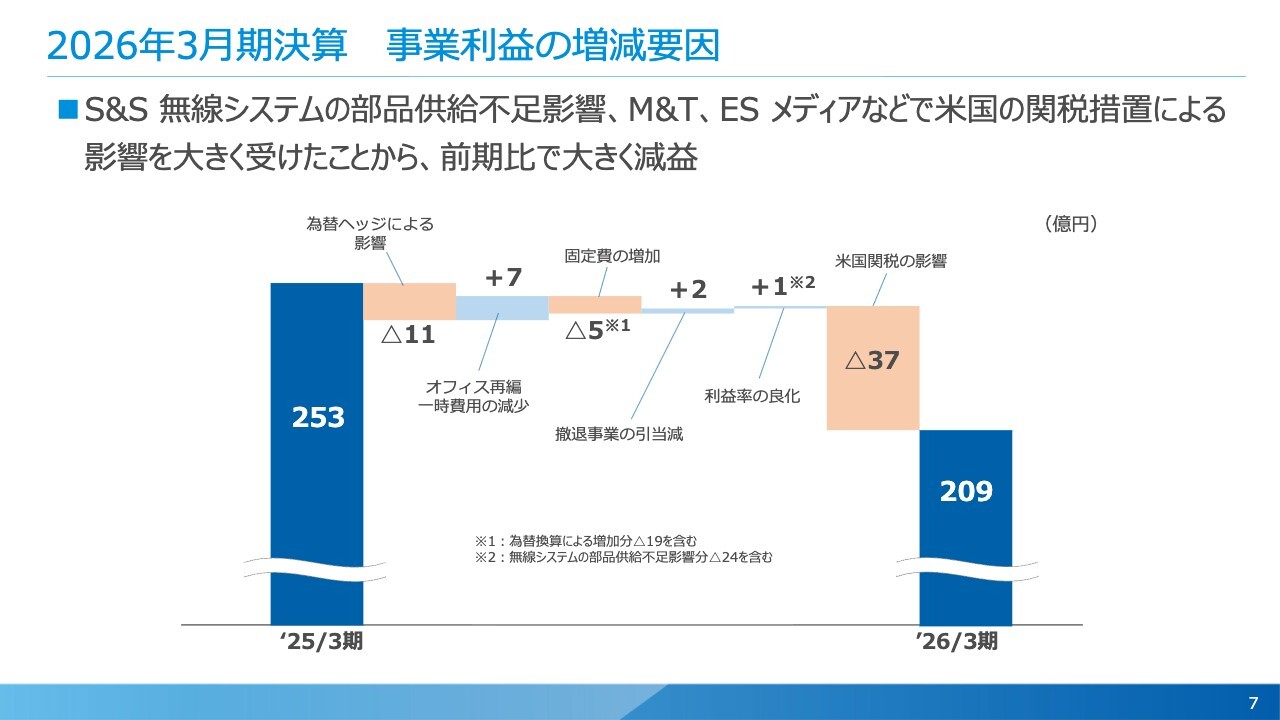

2026年3月期決算 事業利益の増減要因

事業利益の増減要因です。2025年3月期の事業利益は253億円という実績でした。

これに対し、為替ヘッジによる影響が11億円ほどありました。また、オフィス再編に伴う引っ越し費用といった一時費用がなくなったことにより、7億円のプラスが生じています。

一方で、固定費の増加により5億円の悪化が見られました。しかし、こちらは為替による影響が約19億円あったため、実績としては前年同期比で削減ができたと考えています。

撤退事業の引当が減少したことにより、2億円の改善がありました。また利益率の良化として、1億円のプラスが生じています。ただしこちらの項目の中には、無線システムの部品供給不足による影響として24億円のマイナスが含まれており、それを除けば25億円ほどの改善(良化)があったと考えています。

また、米国関税の影響は37億円に上り、2026年3月期の事業利益実績は209億円となりました。

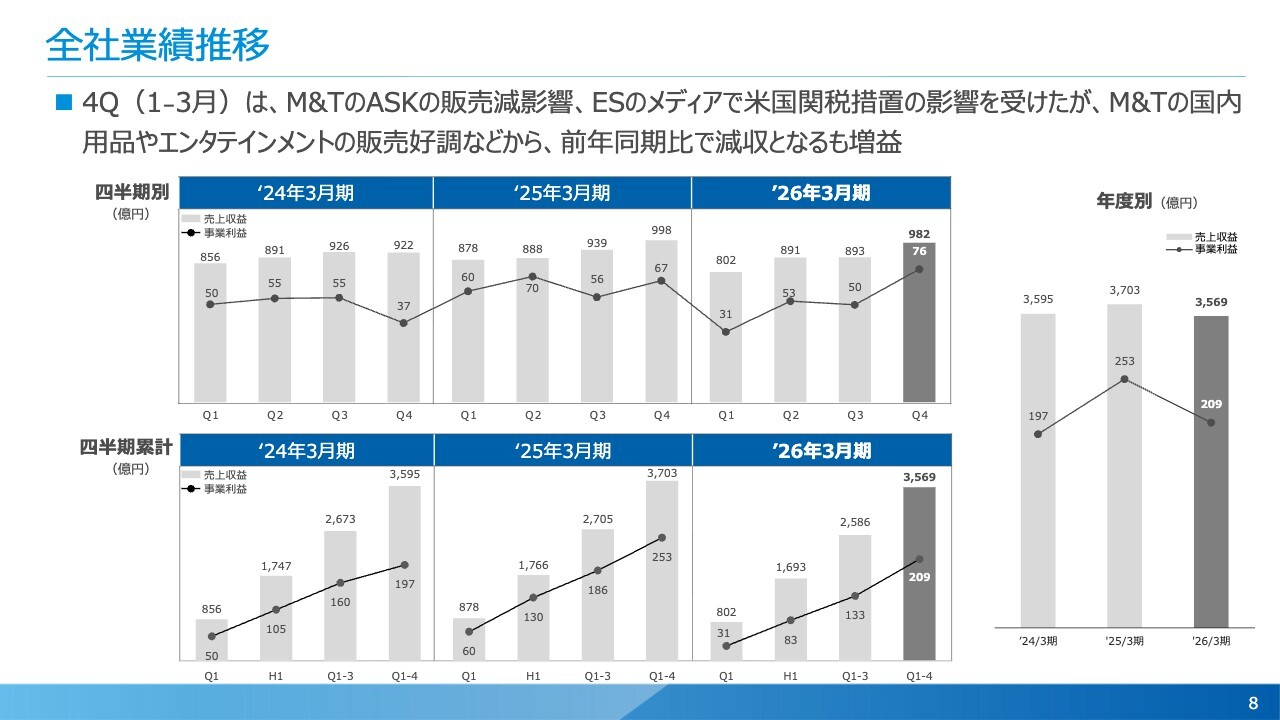

全社業績推移

四半期別の実績推移についてご説明します。まず全社の実績の推移ですが、2026年3月期第4四半期の3ヶ月の実績は、売上収益が982億円、事業利益が76億円です。

M&T分野のASK Industries S.p.A.社(以下、「ASK社」)では、特に中国で第4四半期に販売減の影響が出ました。

また、ES分野のメディア事業において米国関税措置の影響を受けましたが、国内用品ビジネスおよびエンタテインメント事業が非常に好調でした。その結果、売上収益は前年同期比で若干減収となったものの、事業利益は増益となり、76億円という大きな利益を計上しました。

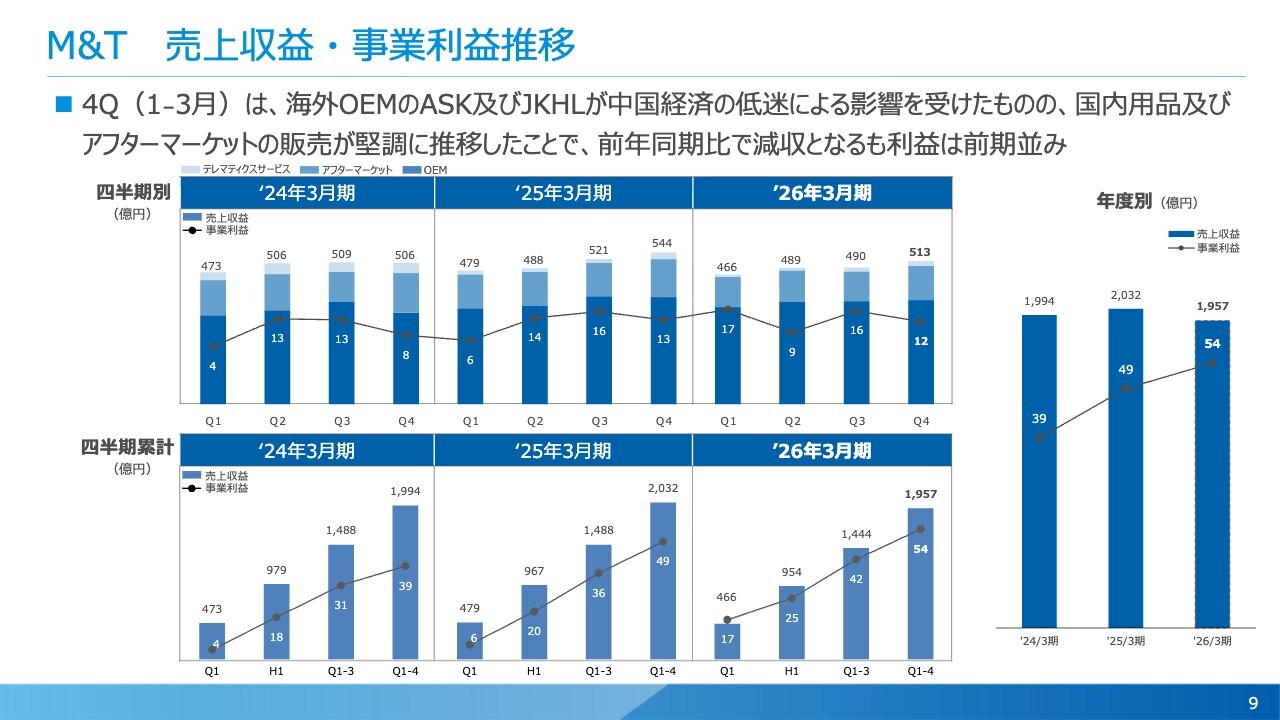

M&T 売上収益・事業利益推移

M&T分野における実績の推移です。2026年3月期第4四半期の売上収益は513億円となりました。特に2026年1月から中国経済が非常に厳しい状況であったことから、OEM事業のASK社およびJKHL社の売上に影響があり、前年同期比で売上収益が減少しました。

一方、事業利益は12億円となりました。国内用品ビジネスやアフターマーケット事業の販売が堅調だったこともあり、事業利益はほぼ前期並みを確保することができました。

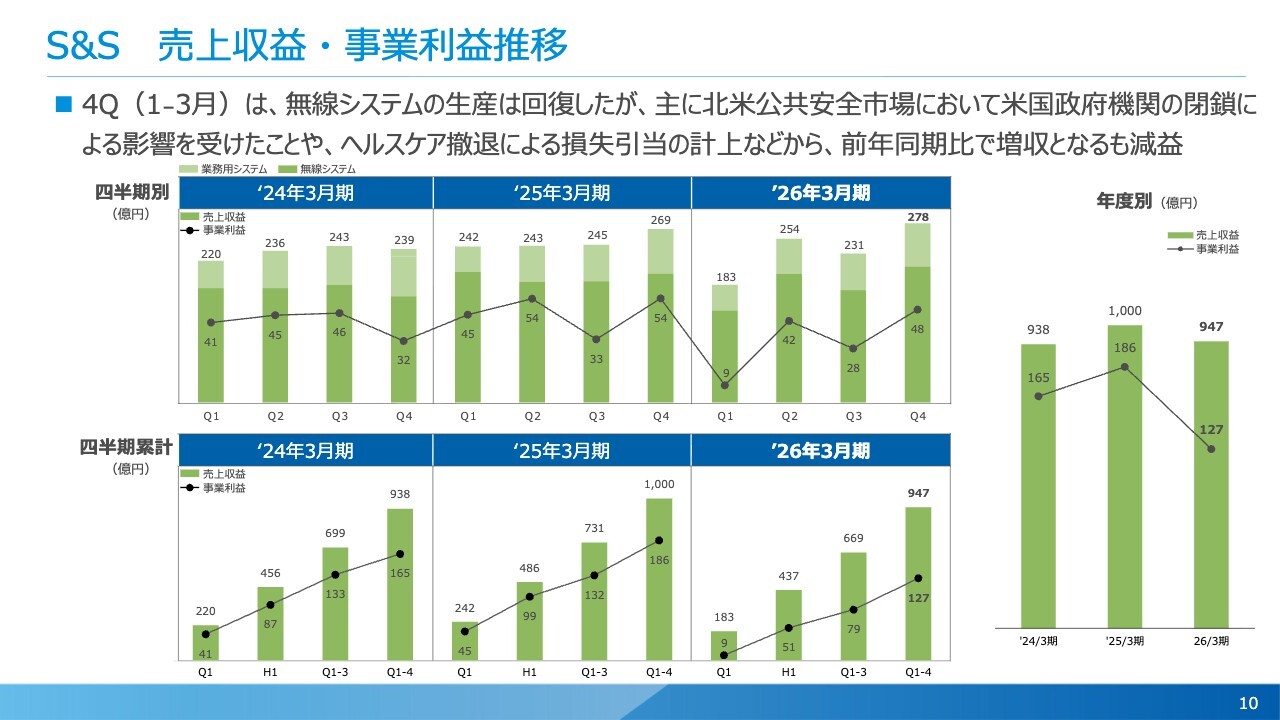

S&S 売上収益・事業利益推移

S&S分野の業績推移です。売上収益は278億円、事業利益は48億円です。増収となるも減益という結果でした。

無線システム事業については、期初から続いていた部品不足による生産の遅延から回復しましたが、北米公共安全市場において米国政府機関の閉鎖による影響を受けました。

また、再構築事業に位置付けていたヘルスケア事業からの撤退を決定し、その損失引当を計上したこともあり、前年同期比で減益となりました。

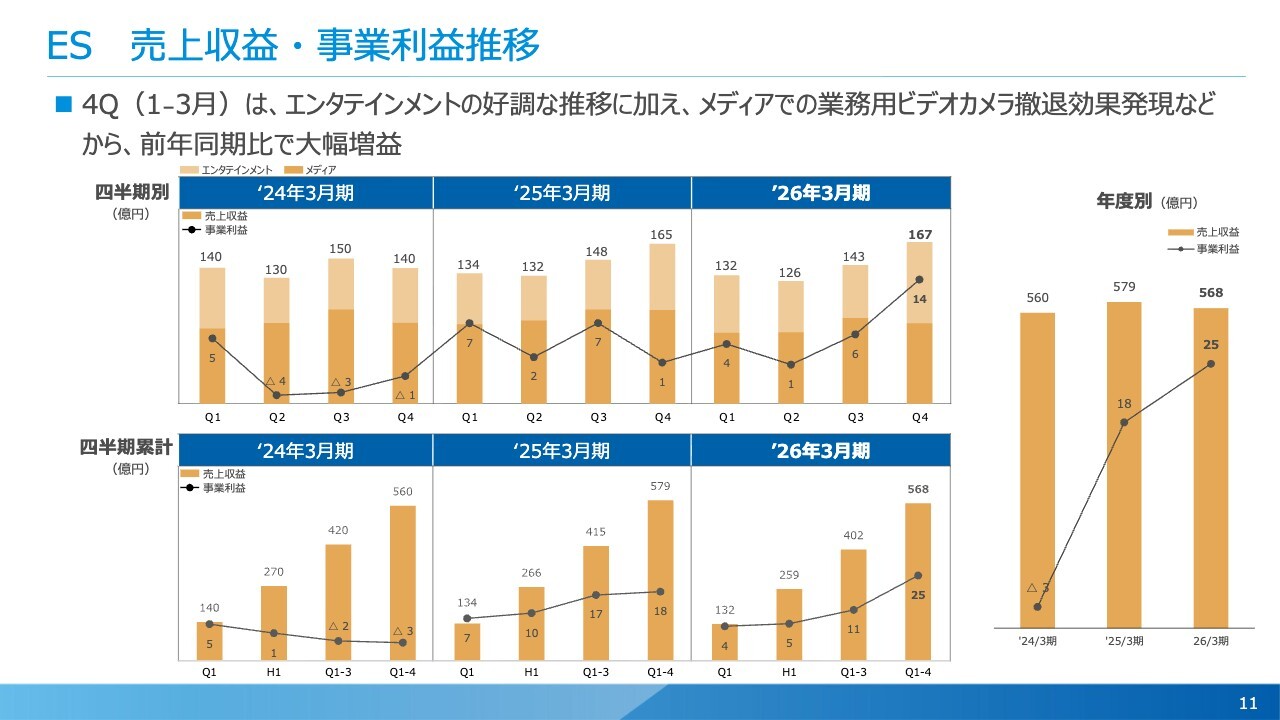

ES 売上収益・事業利益推移

ES分野の業績推移です。2026年3月期の第4四半期は売上収益が167億円、事業利益が14億円となりました。

エンタテインメント事業が非常に好調だったことに加え、前期はメディア事業での業務用ビデオカメラ事業の撤退に伴う引当金を計上していましたが、それがなくなったこともあり、前年同期比で大幅な増益要因となりました。

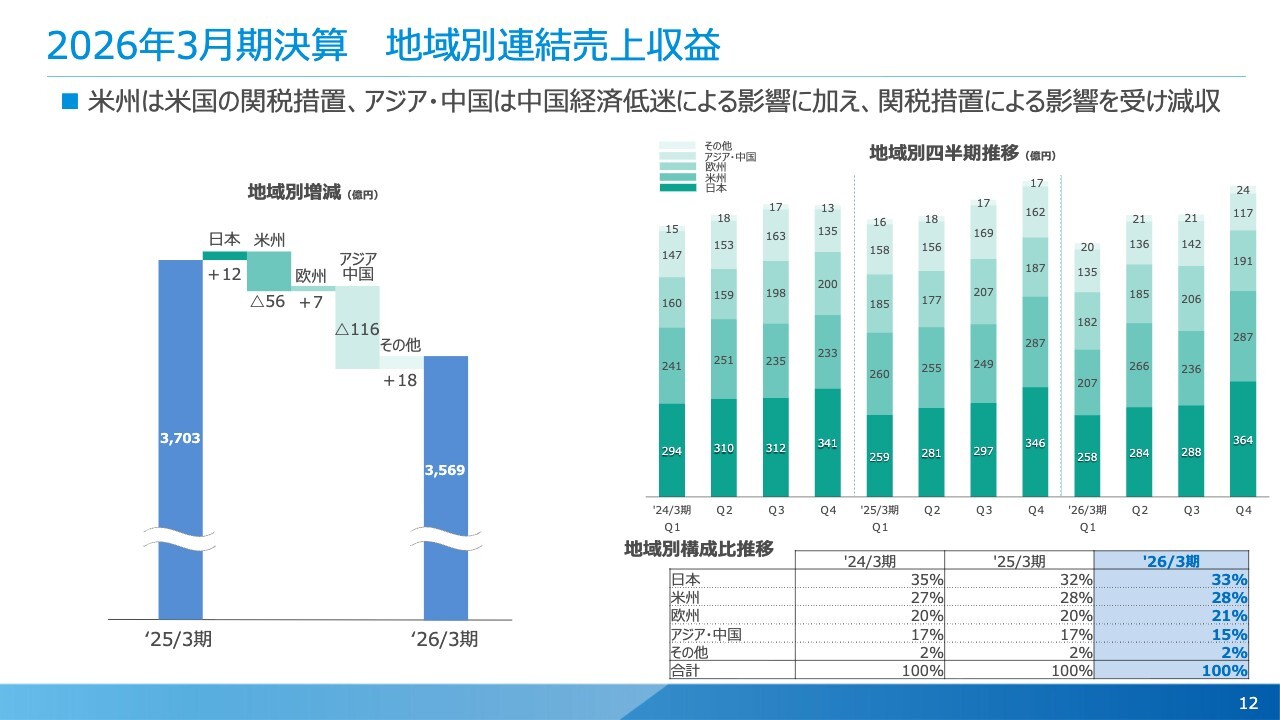

2026年3月期決算 地域別連結売上収益

地域別連結売上収益についてです。

スライド左側には前年同期の地域別の売上増減が示されています。米州については、関税の影響による数量減が主な要因です。アジア・中国では、主に中国が影響を受けています。期初には関税の影響による中国企業の売上減があり、さらに下期、特に年明け以降は中国経済の低迷により売上が大きく落ち込む結果となりました。

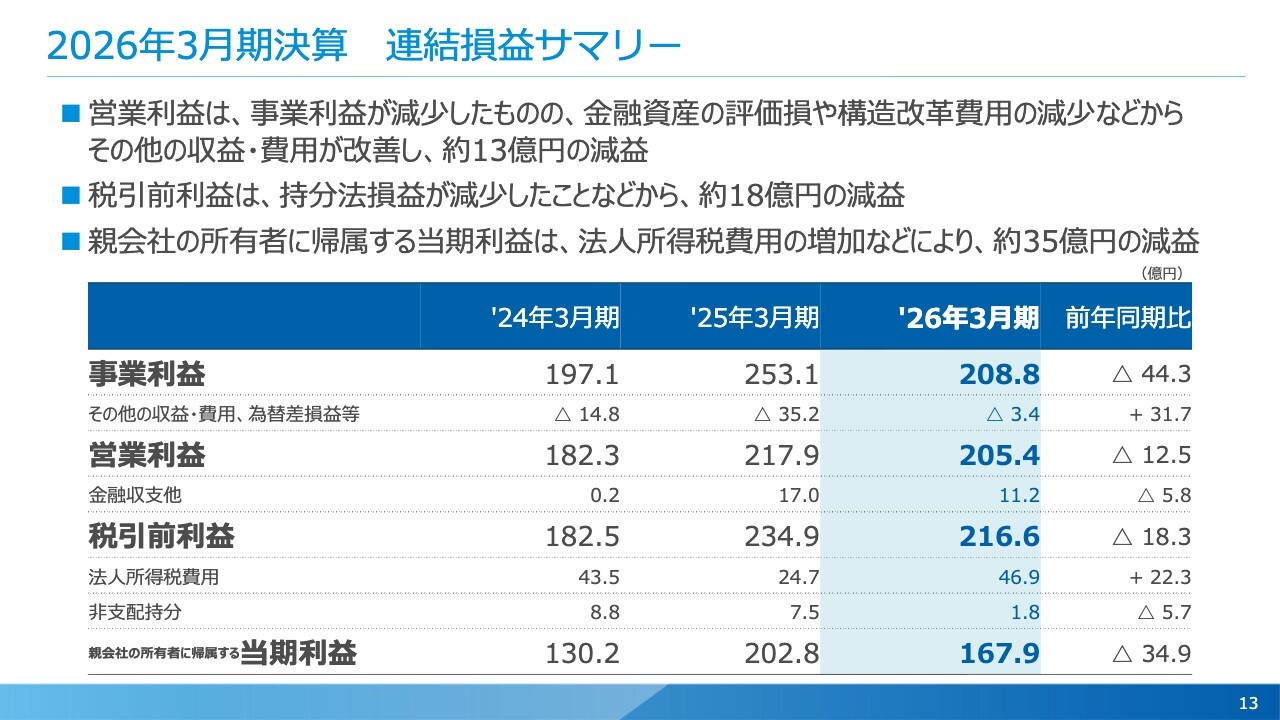

2026年3月期決算 連結損益サマリー

連結損益サマリーです。事業利益以下の段階損益について、ご説明します。事業利益は208億8,000万円となりました。

その下の「その他の収益・費用、為替差損益等」に関しては、金融資産の評価損や構造改革費用が減少したことにより、前年同期の大きなマイナスから回復しています。

営業利益は205億4,000万円で、前年同期比約13億円の減益となりました。税引前利益は216億6,000万円で、前年同期比約18億円の減益です。

最終当期利益は167億9,000万円で、前年同期比約35億円の減益となりました。

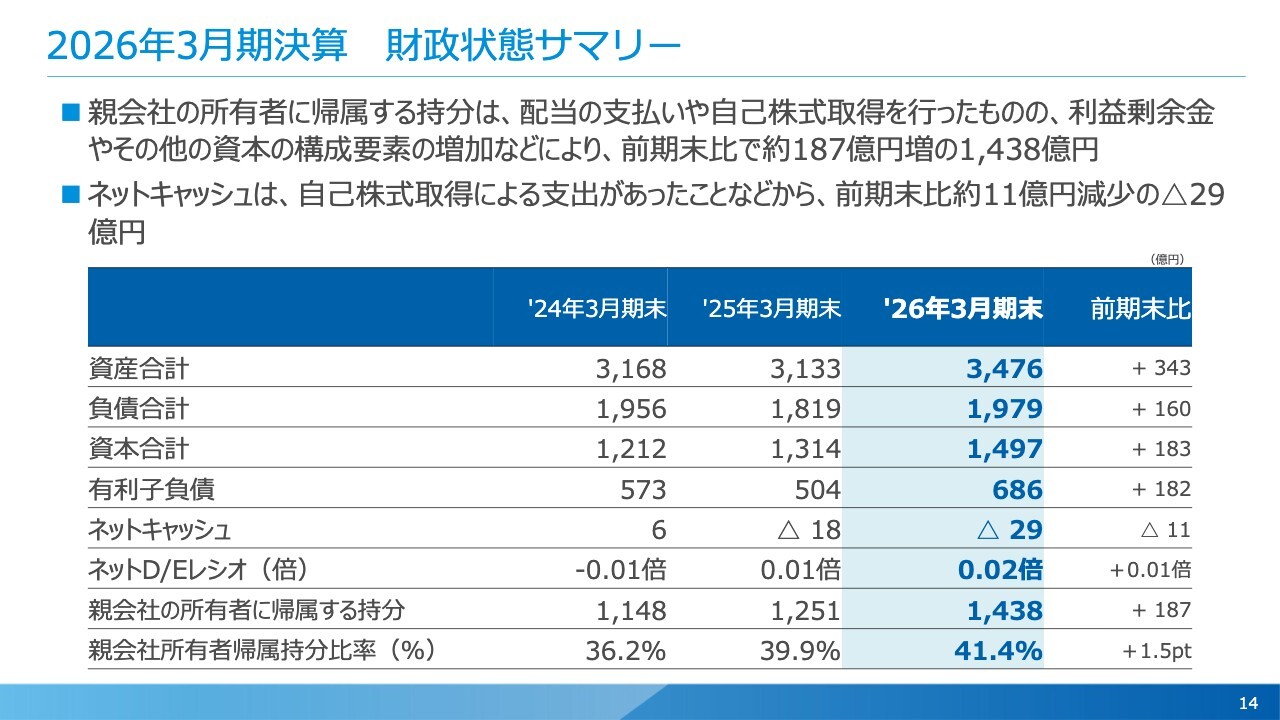

2026年3月期決算 財政状態サマリー

財政状態およびバランスシートのサマリーについて、ご説明します。スライドの表の下から2段目「親会社の所有者に帰属する持分」は1,438億円という実績です。

自己株式を前期よりも積極的に取得しましたが、利益剰余金の増加、および円安進行に伴う為替換算調整額の増加もあり、前期末比で約187億円増加しました。

その結果、表の一番下の段にあるとおり、自己資本比率は41.4パーセントとなり、40パーセントを超える実績となりました。

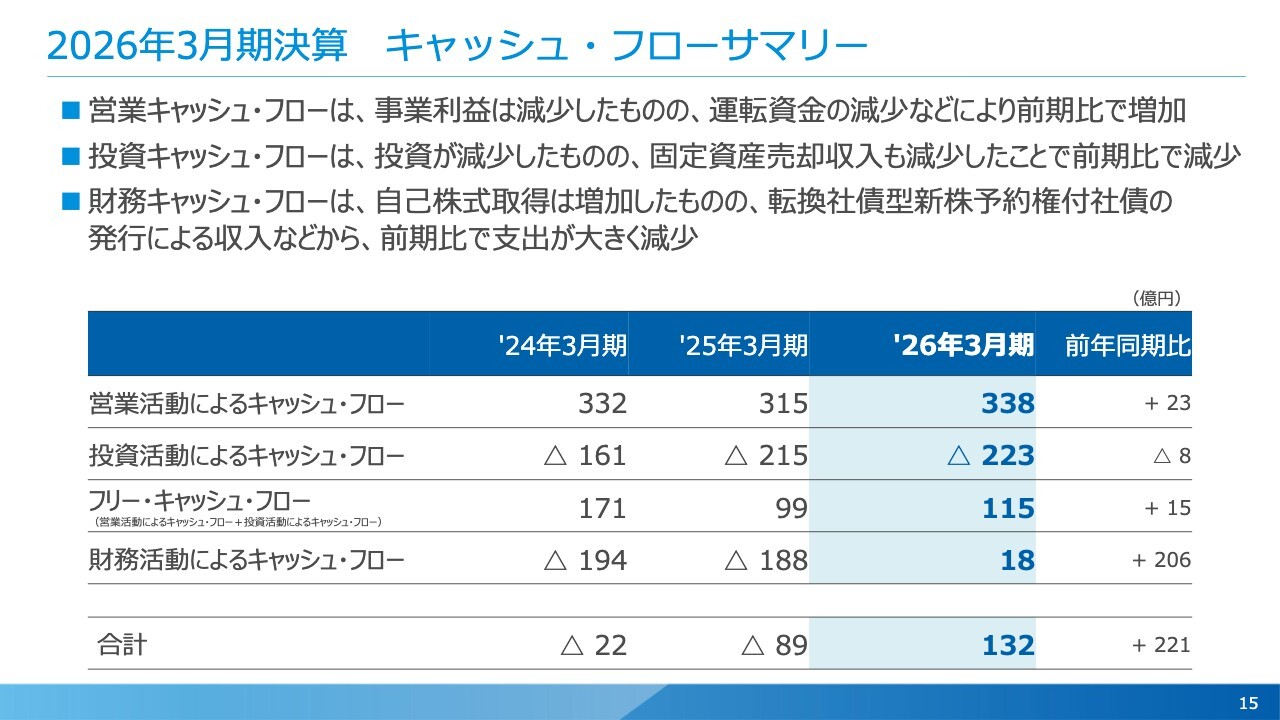

2026年3月期決算 キャッシュ・フローサマリー

キャッシュ・フローのサマリーです。営業活動によるキャッシュ・フローは338億円です。

事業利益は減少しましたが、主に運転資金、特に棚卸資産が減ったことで運転資金の改善などがあり、前年同期比で23億円増加しました。

投資活動によるキャッシュ・フローは223億円の支出です。投資は減少しましたが、前期にあった固定資産の売却収入も減少したことにより、前年同期比で8億円ほど支出が増加しました。この結果、フリー・キャッシュ・フローは115億円となりました。

また、財務活動によるキャッシュ・フローについては18億円のプラスです。自己株式取得を2025年3月期よりも多く実施しましたが、2025年11月に発行した転換社債型新株予約権付社債の発行による収入がありました。その結果、前年同期と比べ、収入が大きく増加しています。

以上が、2026年3月期の実績のご説明です。

2027年3月期通期業績予想

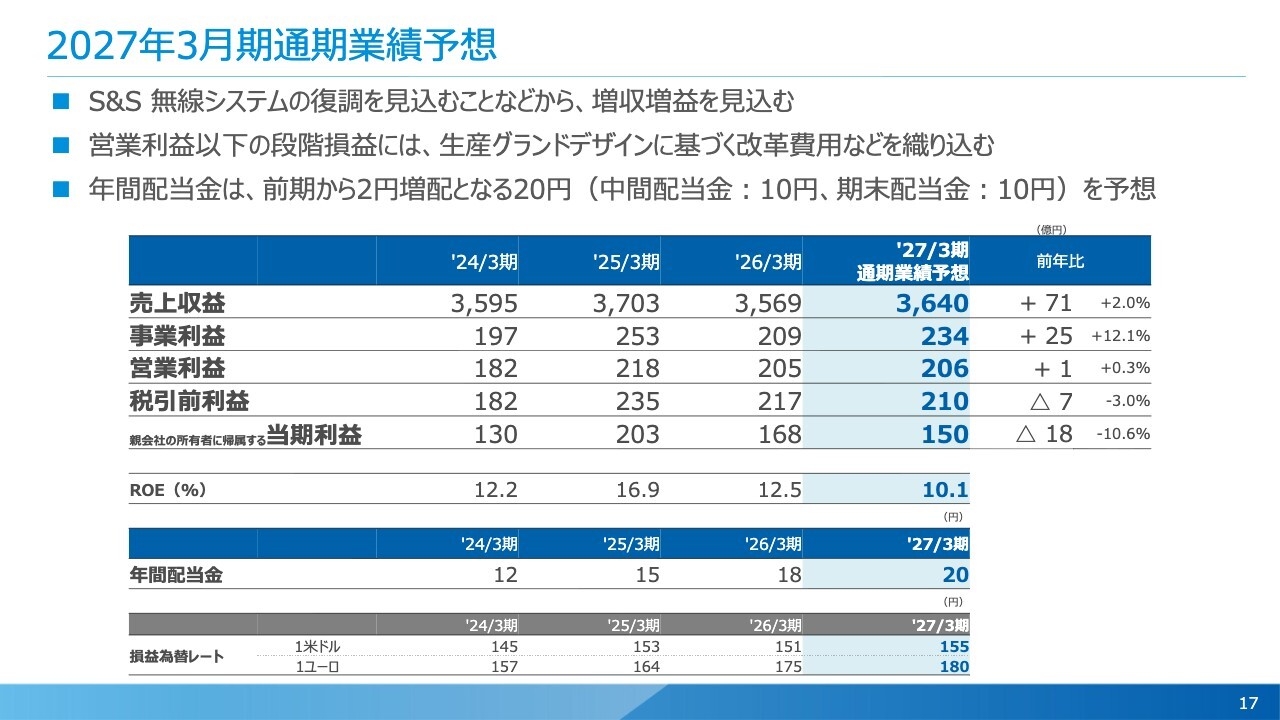

2027年3月期の通期業績予想について、ご説明します。スライドには年間業績予想を記載しています。

売上収益は3,640億円で、前年同期比71億円の増収を見込んでいます。事業利益は234億円で、前年同期比25億円の増益を予想しています。

営業利益は206億円です。事業利益に含まれるその他費用として、生産グランドデザインに基づいた、主に工場の構造改革費用を織り込んでいます。こちらの費用を前期よりも大きく計上しているため、営業利益は前年同期比で1億円増の206億円を予想しています。

そのほか、税引前利益は210億円で前年同期比7億円の減益、最終当期利益は150億円で前年同期比18億円の減益を見込んでいます。

2027年3月期通期業績予想 事業利益の増減要因(対前年実績)

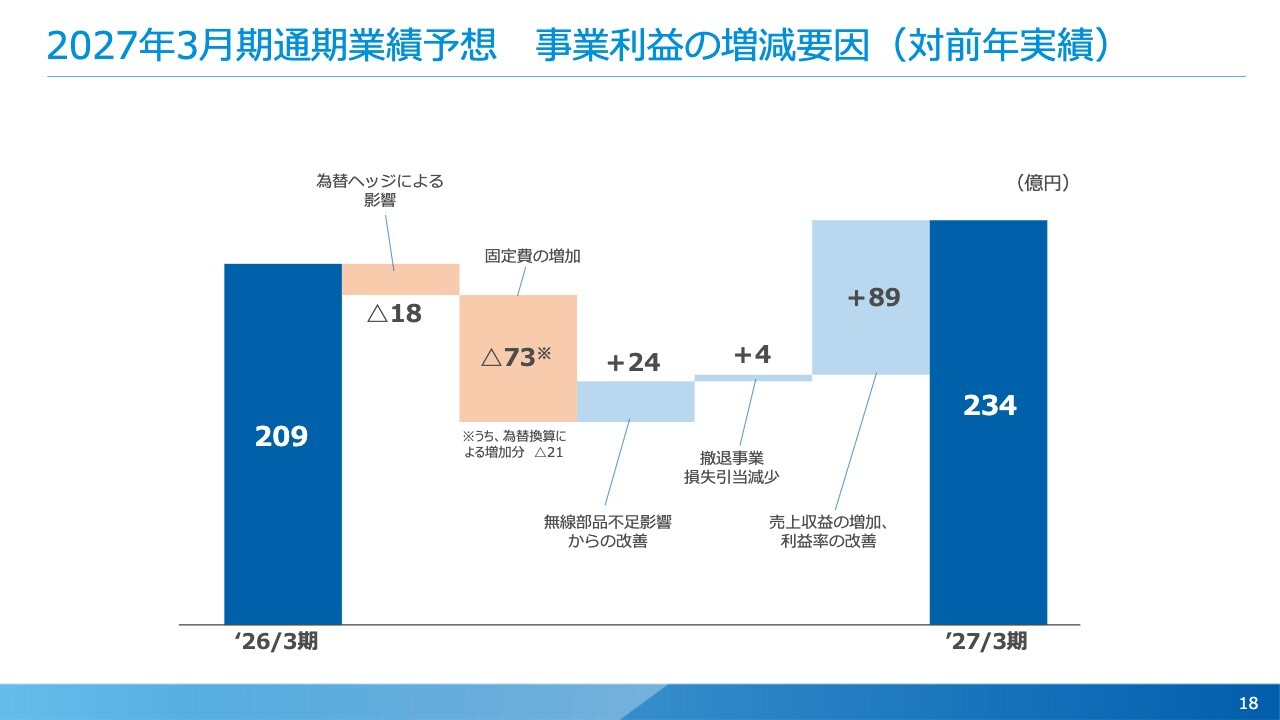

2027年3月期の予想事業利益の増減要因についてです。2026年3月期の実績は209億円です。こちらに対し、為替ヘッジによる悪化影響が18億円ほどあると予想しています。

また、固定費の増加として、73億円の悪化影響を見込んでいます。このうち為替換算による増加分が21億円、残りの50億円強は主に人件費と減価償却費の増加によるものです。

前期に見られた無線部品不足の影響からの回復として、24億円を見込んでいます。また、前期に計上した撤退事業の損失引当が減少することによるプラス影響が4億円あります。

さらに、売上収益の増加や利益率の改善などによる89億円のプラスを見込んでおり、2027年3月期の事業利益は234億円を見込んでいます。

2027年3月期通期業績予想 分野別の状況

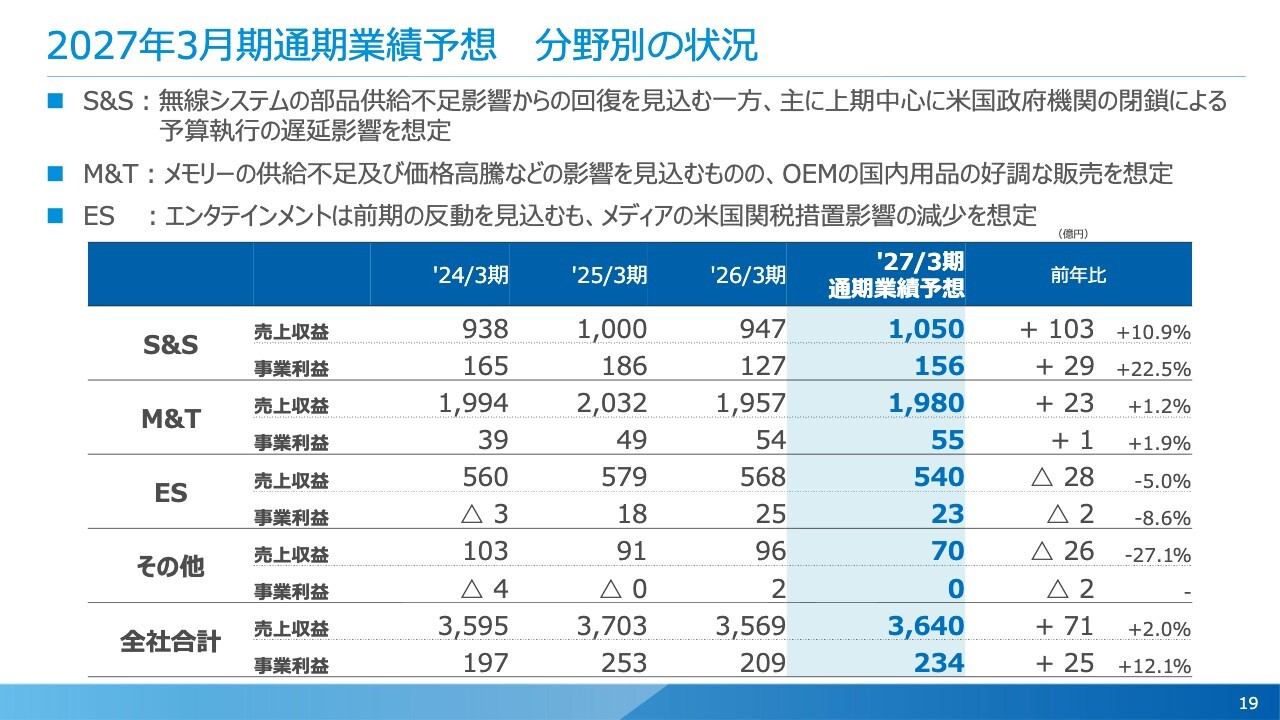

2027年3月期の通期業績予想の分野別の状況です。今回の業績予想は、新たに策定された中期経営計画に基づいて順番を変更し、S&S分野を先頭に配置しています。

まず、S&S分野ですが、2027年3月期の売上収益は1,050億円、事業利益は156億円を見込んでいます。

上期を中心に米国政府機関の閉鎖による影響を想定しています。一方で、前期に苦戦した部品供給不足からの回復が見込まれているため、前年比で増収増益を予想しています。

次に、M&T分野ですが、売上収益は1,980億円、事業利益は55億円を見込んでいます。メモリーの供給不足や価格高騰の影響を想定していますが、後ほどご説明する価格改定などでこれらを吸収する予定です。

また、OEM事業における国内用品ビジネスの好調な販売を想定して増収を見込み、事業利益についてもほぼ前期並みを確保する予定です。

ES分野については、売上収益で540億円、事業利益で23億円を見込んでいます。売上収益については、前期に非常に好調だったエンタテインメント事業の反動を見込み、前年比で28億円の減収を予想しています。

しかし、メディア事業における米国関税措置の影響の減少を想定しており、事業利益は23億円と、ほぼ前期並みを見込んでいます。また利益率についても、非常に高い水準を維持すると予想しており、2027年3月期に関しても、2026年3月期の水準を維持することを目指しています。

その他の分野を含め、全社では売上収益3,640億円、事業利益234億円を2027年3月期の予想として見込んでいます。

S&S 無線システム事業の概況

鈴木昭氏:代表取締役社長執行役員COOの鈴木です。トピックスについて、ご説明します。

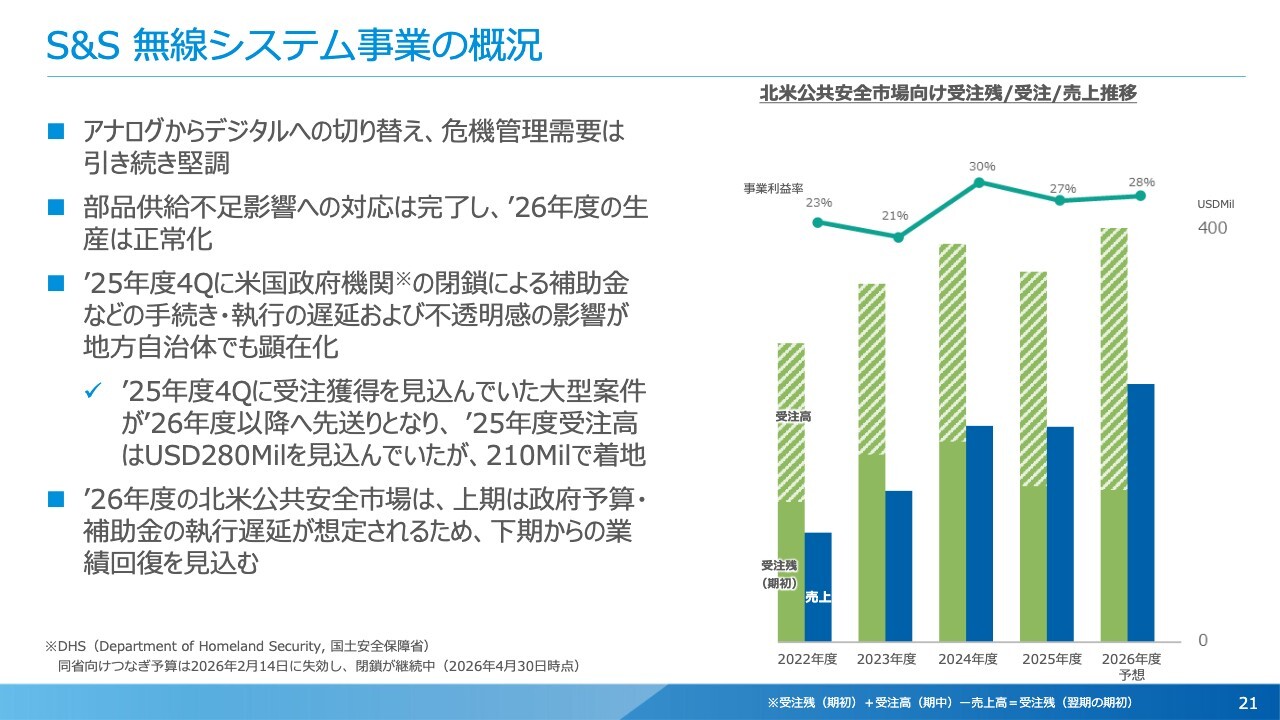

成長を牽引する事業である無線システム事業の概況です。前期第4四半期はやや苦戦しましたが、マーケットの状況としては、アナログからデジタルへの切り替えや危機管理需要が引き続き堅調でした。

部品の供給不足による影響への対応は完了し、2026年度の生産は正常化する見通しです。

前期第4四半期に米国政府機関の閉鎖が発生し、それに伴い補助金の手続きや執行が遅延しました。この影響で、当社が対象とする市場で受注が非常にスローになりました。特にタイミングの遅れが顕著で、第4四半期の業績に大きく影響を与えました。

前期は北米公共安全市場での総受注額を280ミリオンドルと予想していましたが、この影響を受け、実績は210ミリオンドルで着地しました。

スライド右のグラフの一番右側には、2026年度の予想が示されています。非常に堅調な需要が見込まれる中、受注を300ミリオンドル近くまで引き上げていきたいと考えています。

利益率については現在、28パーセントを予想していますが、先日、一部政府機関の閉鎖が解除され、予算が動き出しました。そのため、上期は厳しい状況を見込んでいるものの、全体的には回復基調です。その中で利益率を確保し、現状の目標を上回る数字を目指していきたいと考えています。

S&S 無線システム事業 ハイブリッド領域における協業の深化

そのような中で、当社のハイブリッド領域における協業をさらに深化させていきます。

ご存じのとおり、北米においてはSan Luis Aviation社(以下、SLA社)の子会社化を進めていますが、現状、CFIUS(対米外国投資委員会)の審査が停止しているため、まだクロージングまでいたっていません。

それでも、ナローバンドとブロードバンドをシームレスに接続して通信を確保することで、不感地帯の解消や指令部とのコミュニケーションの確保などのメリットを活かし、こちらの領域での拡大を目指していきたいと考えています。

国内ではIP無線サービスへ本格参入するにあたり、「KBX-P51」という端末を導入することを、2026年5月1日に発表しました。この端末は、国内で回線件数が最も多いIP無線アプリ「Buddycom」に対応したIP無線端末であり、新たなビジネス領域に参入します。

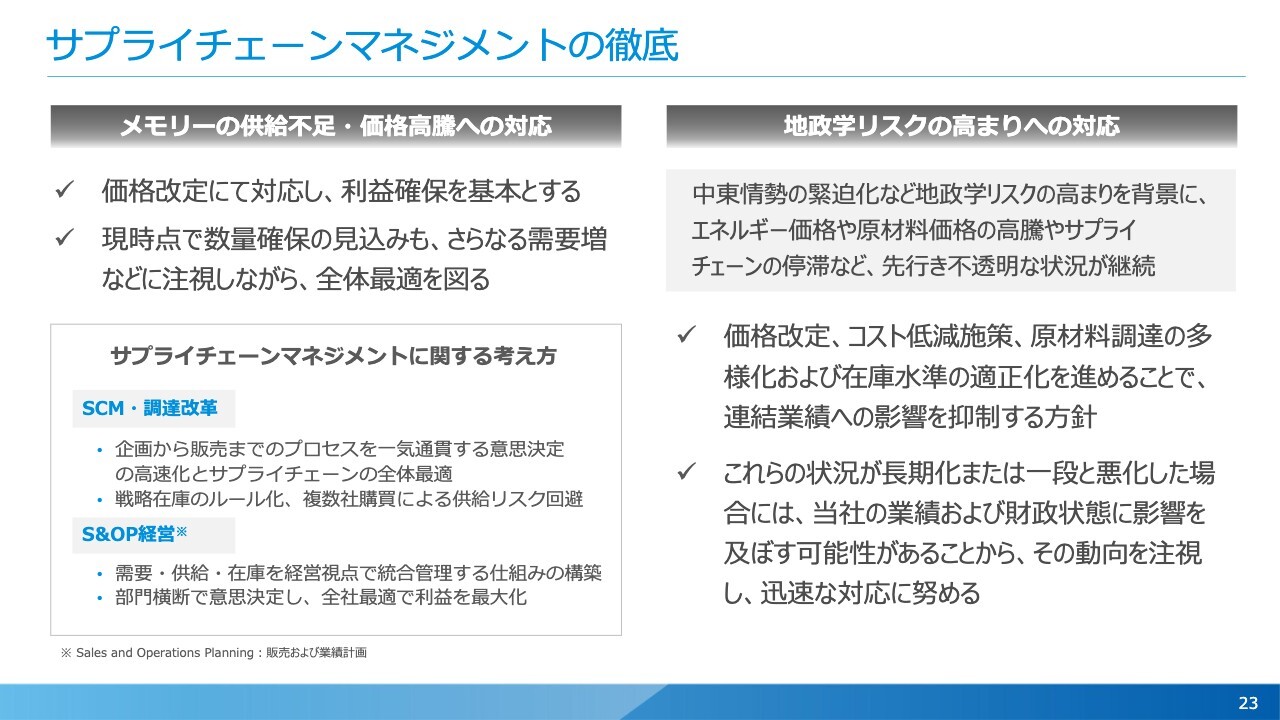

サプライチェーンマネジメントの徹底

サプライチェーンの課題についてご説明します。スライド左側に記載のとおり、メモリーの供給不足や価格高騰への対応により、主にM&T分野で大きな影響を受けています。

現時点では、まずは数量の確保を最優先で進めるとともに、今後の市場動向の注視や全体最適を図ることを含め、サプライチェーン改革を引き続き進めていく状況です。

また、地政学リスクの高まりについては、中東情勢の緊迫化が進んでいます。この影響度合いについて予測することは依然難しい状況です。引き続き注視し、即時対応できるかたちで動いていきたいと考えています。

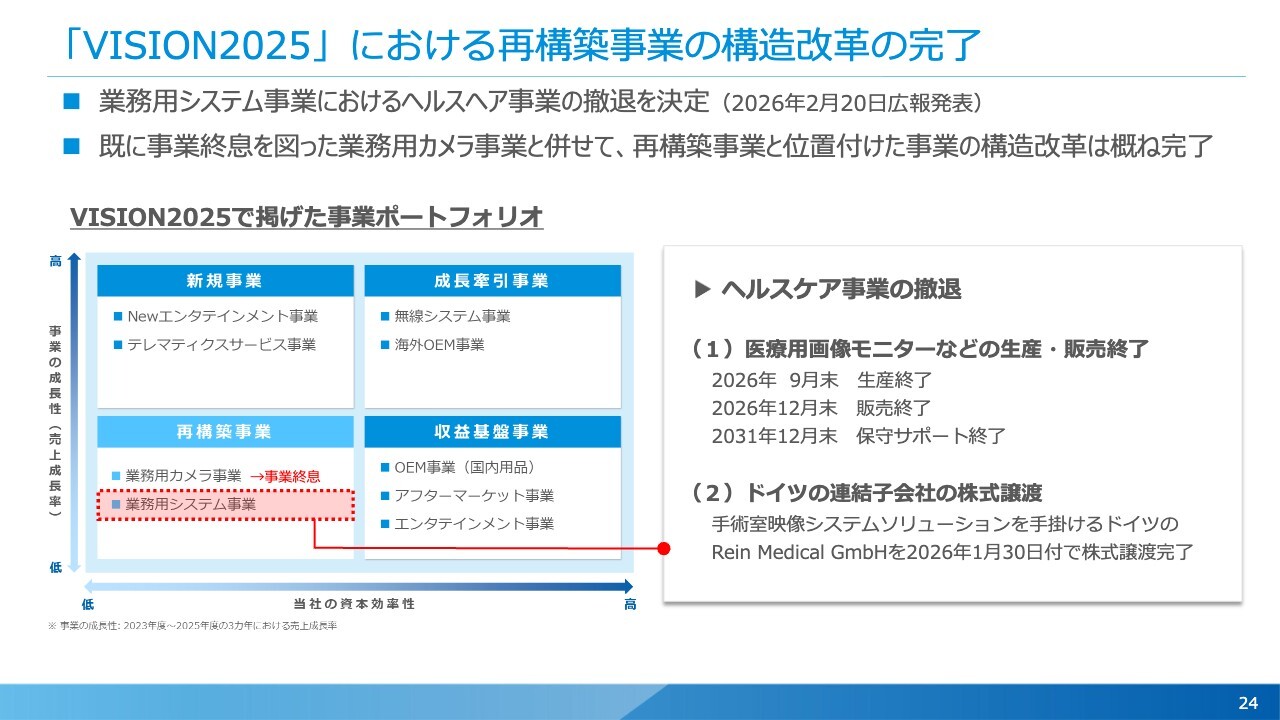

「VISION2025」における再構築事業の構造改革の完了

「VISION2025」における再構築事業の構造改革の完了について、ご説明します。

業務用システム事業内のヘルスケア事業からは撤退することとなり、現在、生産および販売終了に向けて進めている状況です。また、ドイツの連結子会社の株式譲渡も完了しました。

JVCケンウッド・公共産業システム社が担う業務用システム事業については、スライドには記載されていませんが、構造改革が進んだ結果、安定した黒字事業として継続しています。

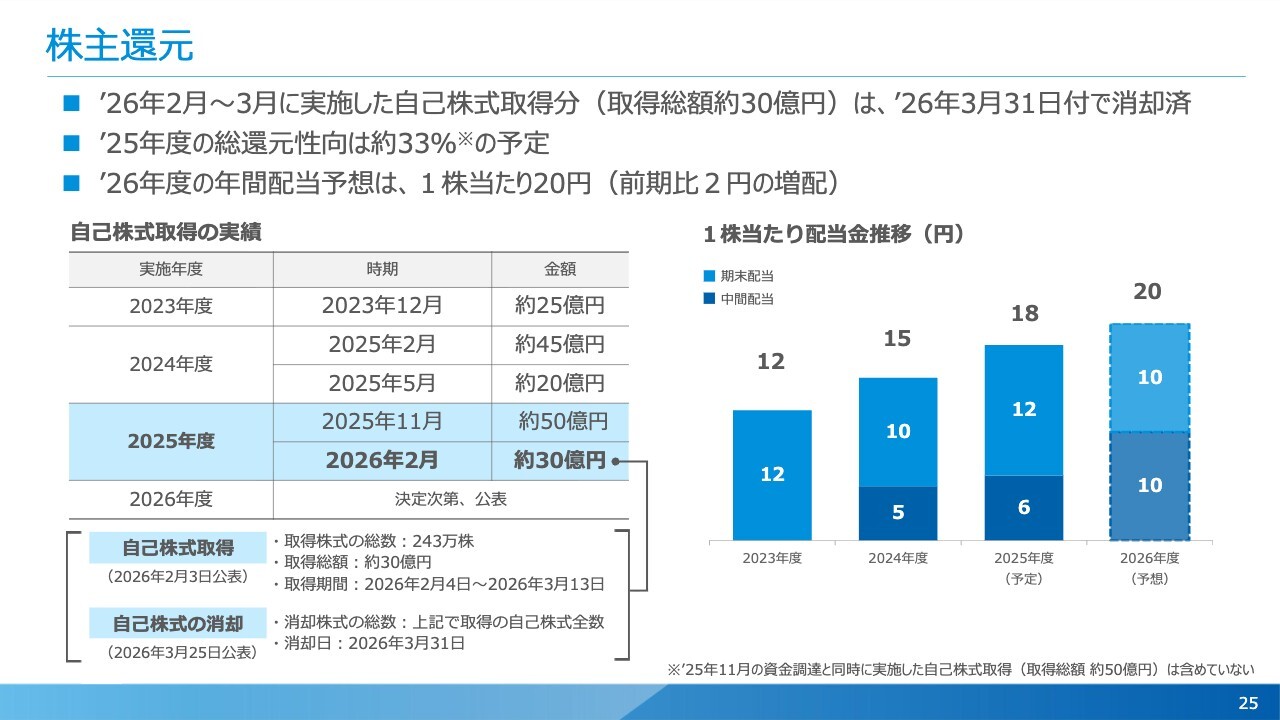

株主還元

株主還元については、(中期経営計画「VISION2025」の)還元方針として総還元性向30パーセントから40パーセントを考えていました。その中で自己株式を取得し、2026年3月31日付で消却済みです。なお、2025年度の総還元性向については約33パーセントを予定しています。

また、安定的かつ継続的な増配を目指し、2026年度の年間配当予想は1株当たり20円で、前期比2円の増配を予定しています。

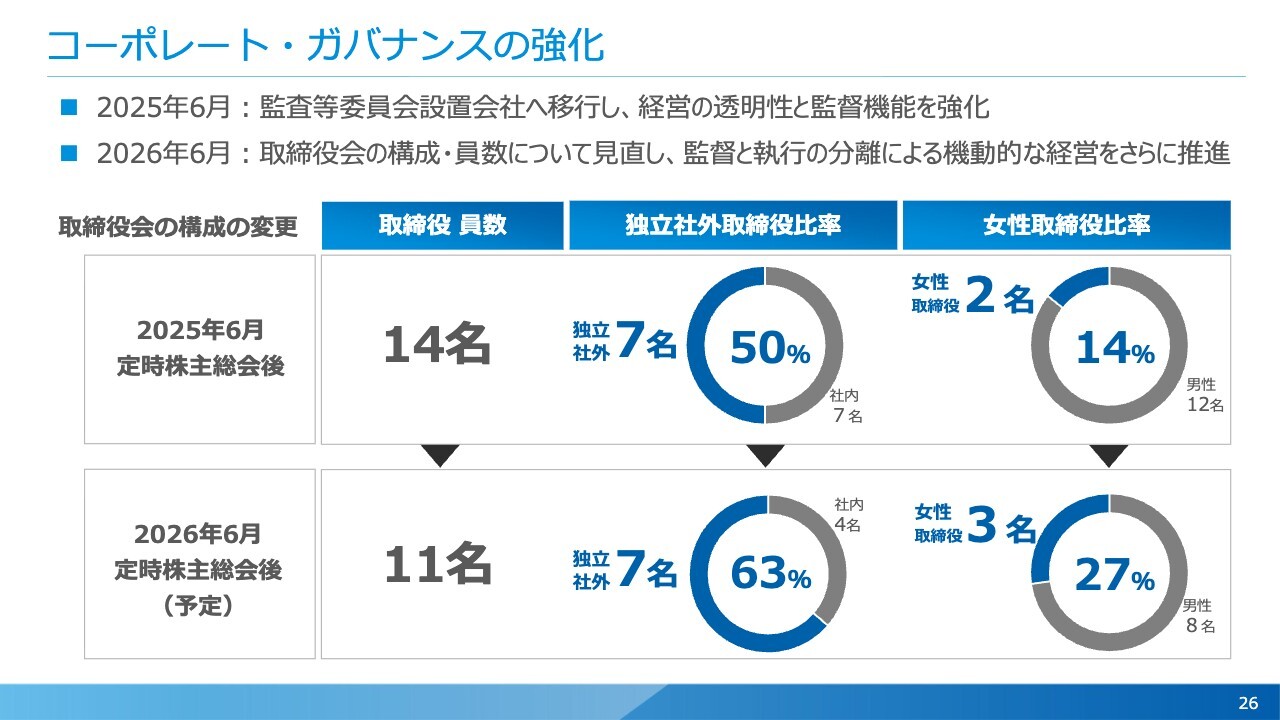

コーポレート・ガバナンスの強化

コーポレート・ガバナンスの強化についてです。当社は2025年6月に監査等委員会設置会社へ移行し、経営の透明性と監督機能の強化を図り、取締役会の実効性向上に努めてきました。

また2026年6月には、監督と執行の分離による機動的な経営をさらに推進するため、取締役会の構成および員数を見直します。構成変更後の取締役の人数は11名を予定しています。うち女性が3名となり、女性取締役比率は27パーセントとなります。

外部評価の向上と格付の取得

スライドでは非財務情報として、外部評価の向上と格付の取得についてご説明しています。特に環境分野のESG対応においては、FTSEのポイントが4.9を記録し、日本企業として最高スコアを獲得しています。また、CDP2025(気候変動分野)においても最高位となるAリストに選出されています。

これらの活動を通じて外部評価を向上させ、企業活動のさらなる発展に向けた取り組みを進めていきたいと考えています。

私からのご説明は以上です。

Q&A

質疑応答に関してはこちらに掲載されています。

新着ログ

「電気機器」のログ