個人投資家向けIRセミナー

森永製菓、10期連続増配で株主還元強化 「HI-CHEW」中核に海外展開加速

森永製菓グループ概要

岡本奈津子氏(以下、岡本):森永製菓株式会社コーポレートコミュニケーション部長の岡本です。本日はお忙しい中、当社の会社説明会をご視聴いただきありがとうございます。

本日は会社概要、当社グループのグローバル戦略についてご説明し、最後に株主還元方針についてご紹介します。

当社の創業は1899年です。創業者の森永太一郎が米国で菓子製造技術を学び、「日本の人々に美味しく栄養価の高い菓子を広めたい」という思いを胸に、西洋菓子製造所を設立したことから始まります。

日本の菓子産業の近代化を推進し、菓子製造で培った技術を活用して、食品、アイス、健康分野へと事業を拡大してきました。現在もいくつかのカテゴリーでトップシェアを有しています。

そのうちの1つである「HI-CHEW」は、当社の海外展開の柱となる商品です。現在は30ヶ国以上で販売されており、グローバルブランドへの成長を目指して展開を加速しています。

森永製菓グループの強み

岡本:当社グループの強みとして、まず126年の歴史で培われたブランド力があります。森永製菓というコーポレートブランドは日本国内で広く認知され、多大な信頼を得ています。また、親子3世代にわたって愛されるロングセラーの商品ブランドも多数保有しています。

3つ目は、長い歴史の中で蓄積された技術力・ノウハウです。「ソフトキャンディ技術」「冷凍下の菓子技術」「ゼリー飲料技術」の3大技術に加え、R&Dで生み出された試作品を低コストで安全・安心かつ高品質で量産化するノウハウは、工場の製造工程での改善を重ねながら磨き上げてきた当社グループの重要なコアコンピタンスです。

3つ目は、変化対応力のある企業風土です。当社は「アットホームな社風」と言われることがありますが、危機においては従業員一人ひとりが自らの役割を超えて一体となり連携し、乗り越えてきました。

これらの強みを守り、高めながら積極的に挑戦し、社会に新たな価値を提供することで、持続的な成長を目指しています。

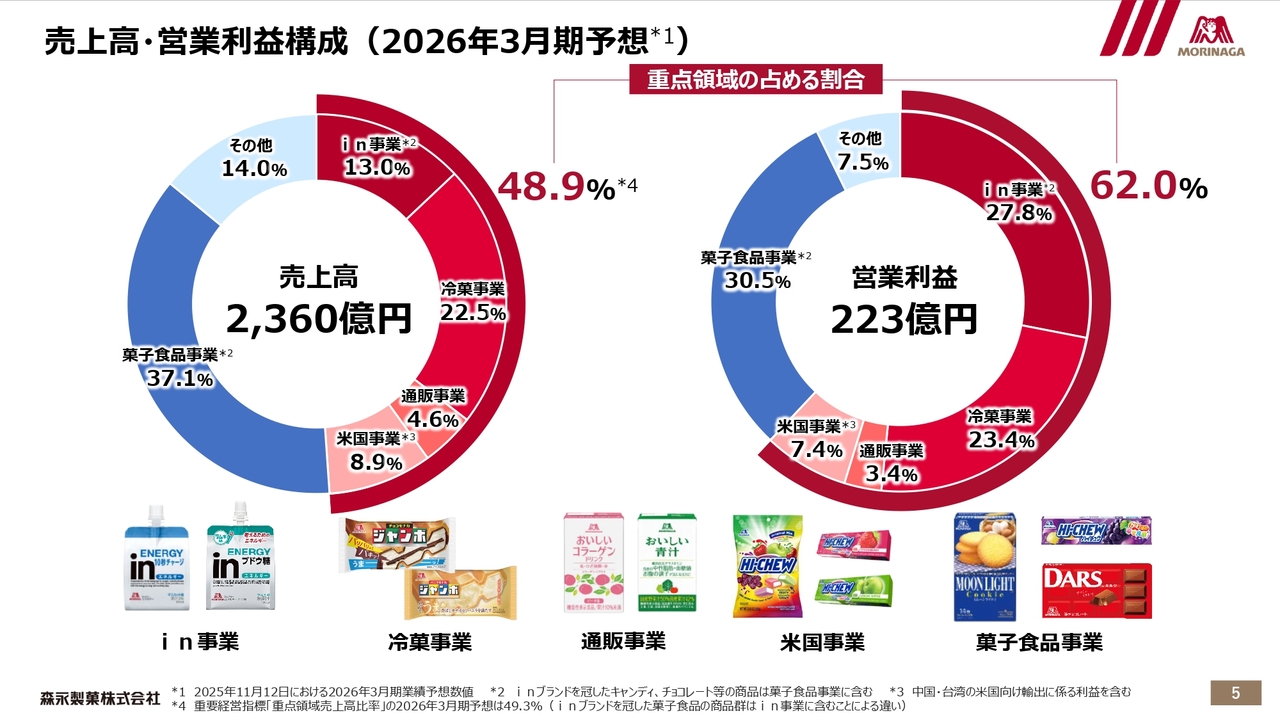

売上高・営業利益構成(2026年3月期予想)

岡本:業績についてご説明します。2026年3月期業績予想に基づく売上高と営業利益の内訳をスライドに示しています。

スライド下部に記載のとおり、大きく分けて5つの事業があります。そのうち、in事業、冷菓事業、通販事業、米国事業の4つを、成長性と収益性が見込める事業として重点領域に定めています。

菓子食品事業は、安定的にキャッシュを創出し、事業活動を支える基盤領域として位置づけています。

円グラフをご覧のとおり、菓子食品事業は規模が大きく、足元の収益性改善も進んだことから、2026年3月期は利益面でも存在感を高めています。一方、中長期的には重点領域の構成比を高め、事業ポートフォリオの転換を図る取り組みを進めています。

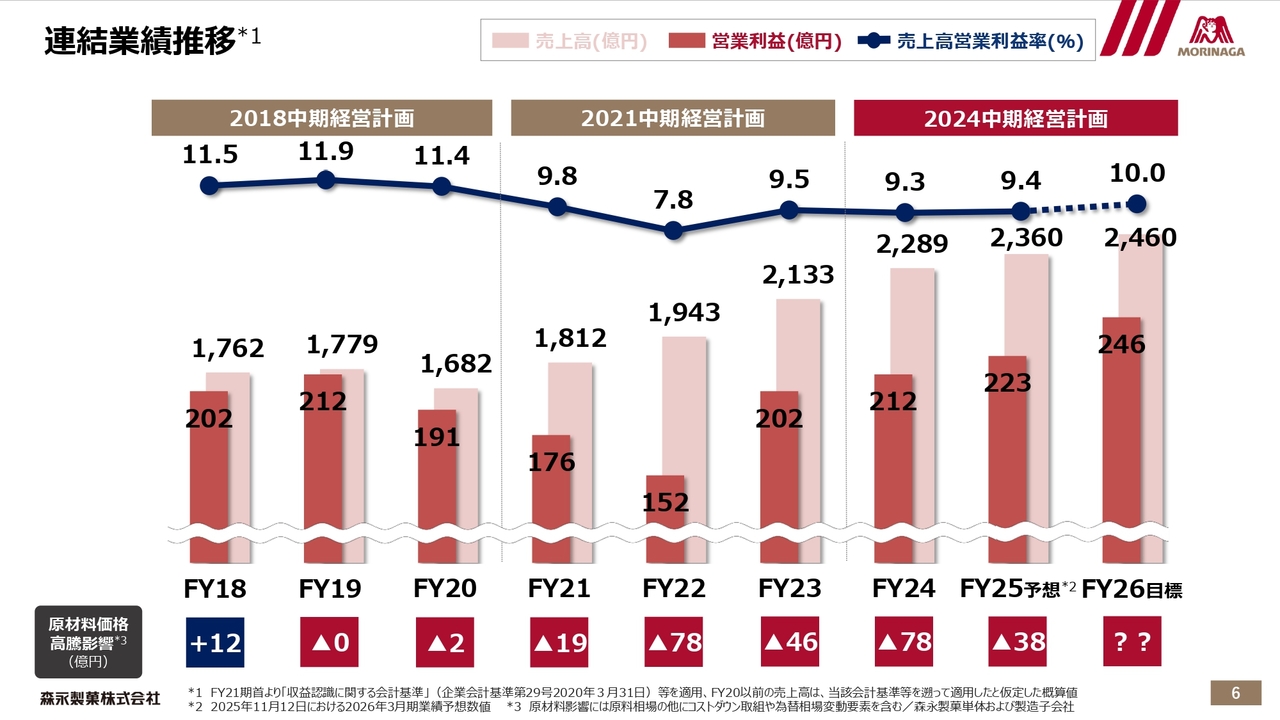

連結業績推移

岡本:スライドは、2019年3月期以降の業績推移を示しています。コロナ禍や、スライド下部に記載している各年度の原材料価格高騰による影響額などの劇的な変化を経て、利益は一時大きく落ち込みました。

しかしその後は着実な売上成長と収益性の改善に取り組んだことでV字回復を図り、2026年3月期には過去最高の売上高・営業利益を達成する見込みです。

関本圭吾氏(以下、関本):株式会社IR Agents代表の関本圭吾です。スライドについて1点おうかがいします。原材料価格高騰の影響が2023年3月期から続いていますが、主な要因は何でしょうか? また、現在の状況はいかがでしょうか?

岡本:原材料高騰の内訳はその時々で異なりますが、カカオ関連や油脂、乳原料といった主要原料の高騰影響が大きいです。

特に、カカオの高騰は継続的に大きなインパクトを与えており、2026年3月期においても主な要因となっています。カカオ相場自体は下がりつつあるものの、調達から損益計算書への反映にはタイムラグがあるため、すぐに原価が下がるわけではありません。

2027年3月期については前期比でプラス方向に働く可能性も想定されますが、カカオ高騰の背景にある根本的な問題を考慮すると不透明感が依然として強く、ある程度の高止まりも視野に入れています。

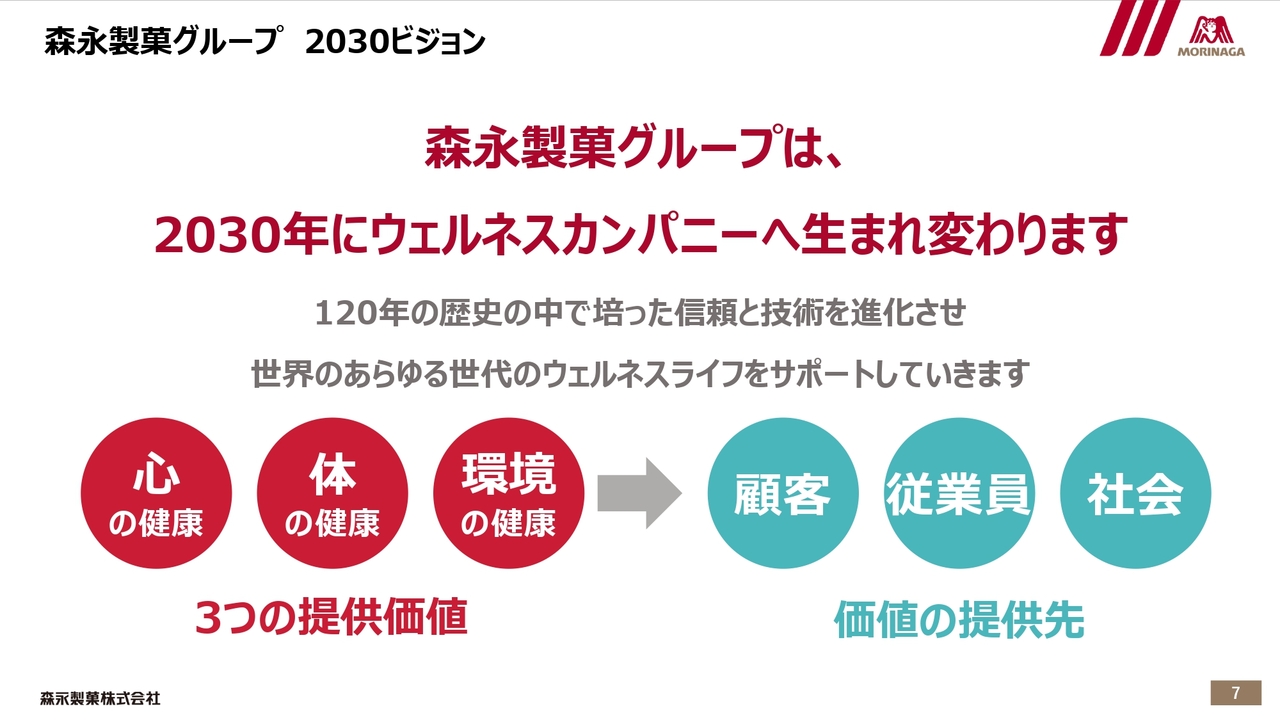

森永製菓グループ 2030ビジョン

岡本:当社グループのビジョンについてです。2022年3月期に発表した2030経営計画において、スライドの2030ビジョンを掲げています。

当社グループは「心・体・環境」の健康を「顧客・従業員・社会」に提供し続けることで、世界のあらゆる世代のウェルネスライフをサポートする「ウェルネスカンパニー」へと生まれ変わることを目指しています。

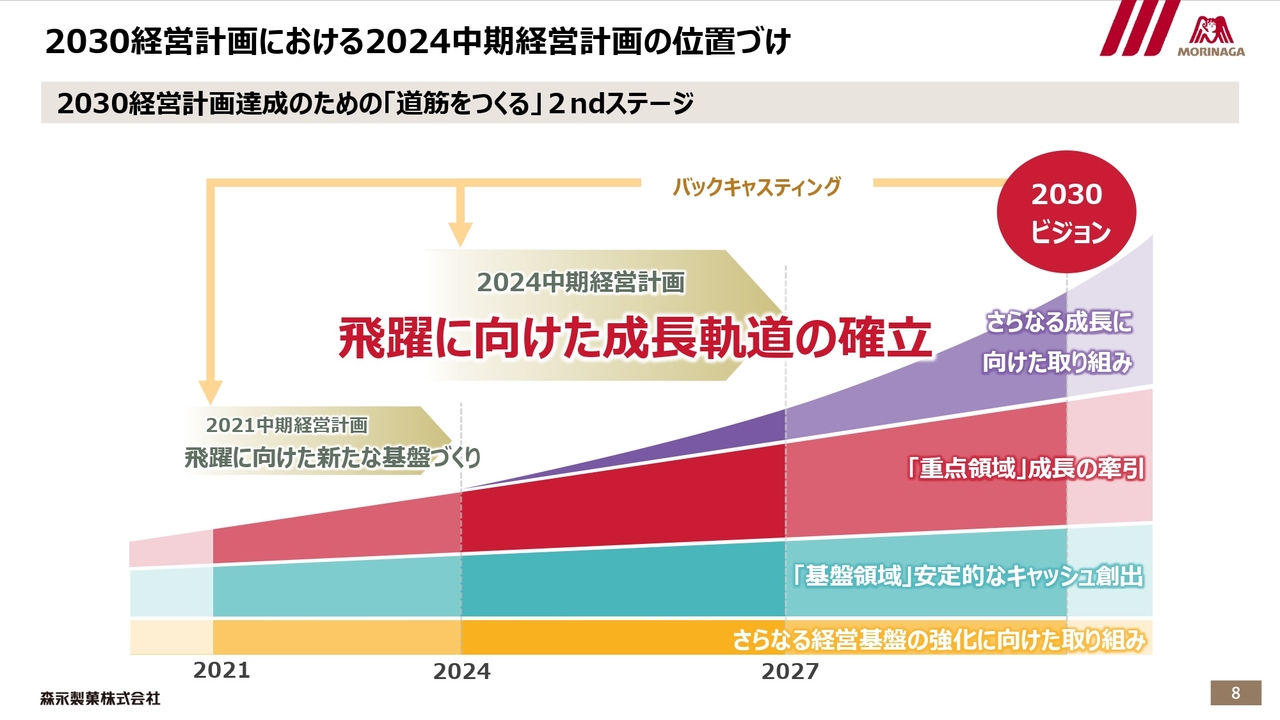

2030経営計画における2024中期経営計画の位置づけ

岡本:2031年3月期に向け、現在は2ndステージである2024中期経営計画の2年目にあたります。先ほど売上高・営業利益構成のご説明で、重点領域と基盤領域についてお話ししましたが、スライドの図をご覧のとおり、重点領域の成長に加えてさらなる成長に向けた取り組みを具現化することで、目標達成に向けた道筋をつくる段階にあります。

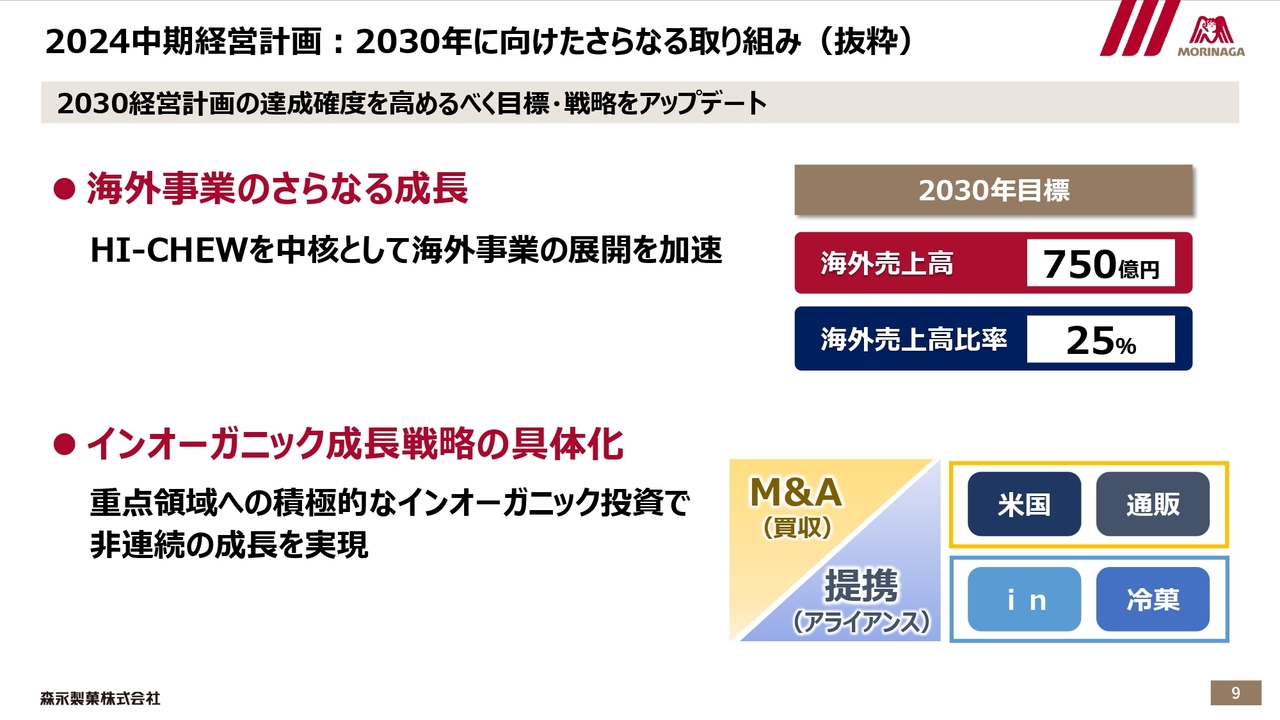

2024中期経営計画:2030年に向けたさらなる取り組み(抜粋)

岡本:2024中期経営計画では、さらなる成長に向けた取り組みとして、2031年3月期の海外売上高目標をそれまでより引き上げ、グローバル戦略を加速しています。また、インオーガニックな成長戦略の具体化についても、重点領域を中心に検討を進めています。

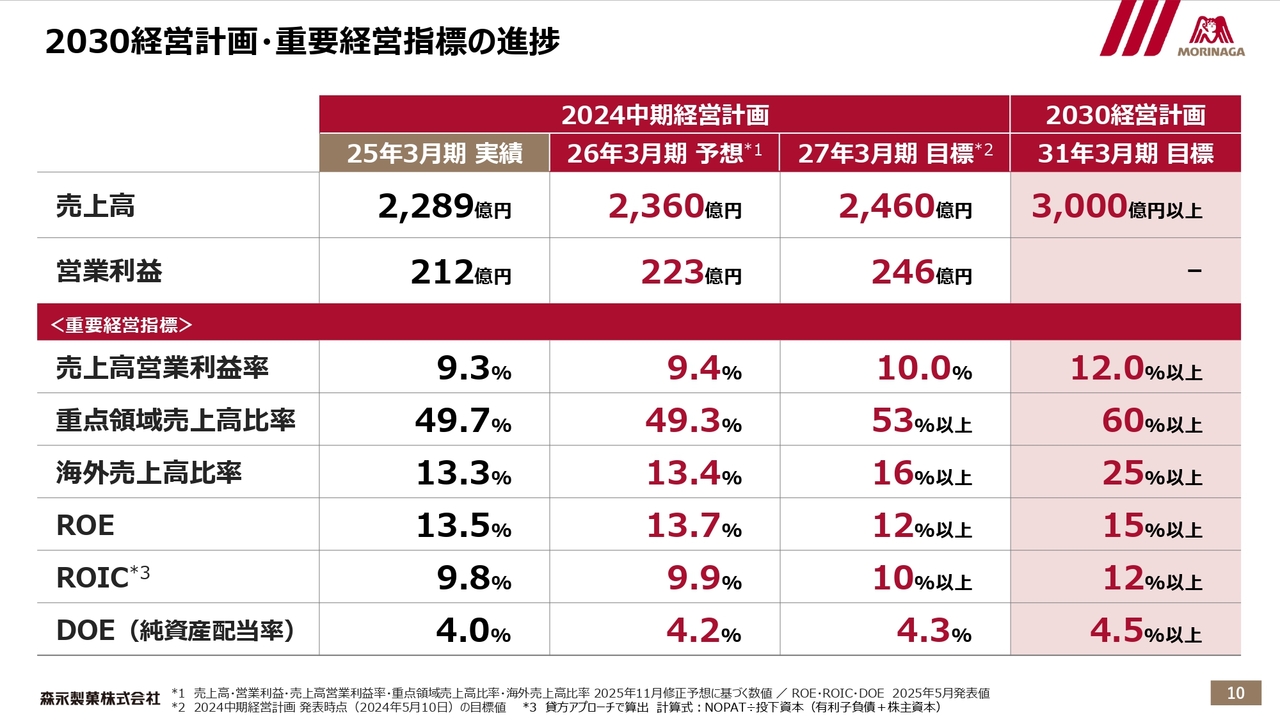

2030経営計画・重要経営指標の進捗

岡本:定量的な経営目標はスライドのとおりです。重要経営指標として、重点領域売上高や海外売上高の比率を掲げ、戦略の進捗を管理しています。

資本コスト経営の実践としては、ROEおよびROICを指標としています。ROEは2025年3月期に13.5パーセントと10パーセントを超える水準を達成し、2031年3月期には15パーセント以上を目指します。また、ROICマネジメントの実践を通じて、成長力と資本収益性の向上に取り組んでいます。

森永製菓グループ グローバル展開

岡本:ここからは、本日のテーマであるグローバル戦略についてご説明します。

米国で菓子製造技術を学んだ創業者が、日本に西洋菓子を広めたいという思いから始まった当社ですが、世界で評価される優れた菓子を作り、輸出を通じて国益に貢献することは創業者の夢でもありました。

1900年初頭から輸出に挑戦し、その後戦争を経て、1961年には東南アジア進出の拠点として台湾森永製菓を設立するなど、海外進出を進めてきました。スライドに示すように、現在は米国、中国、タイに現地法人があり、事業展開しています。また、欧州やオセアニアも有望な市場として、現在取り組みを加速しています。なお、主軸となる商品は「HI-CHEW」です。

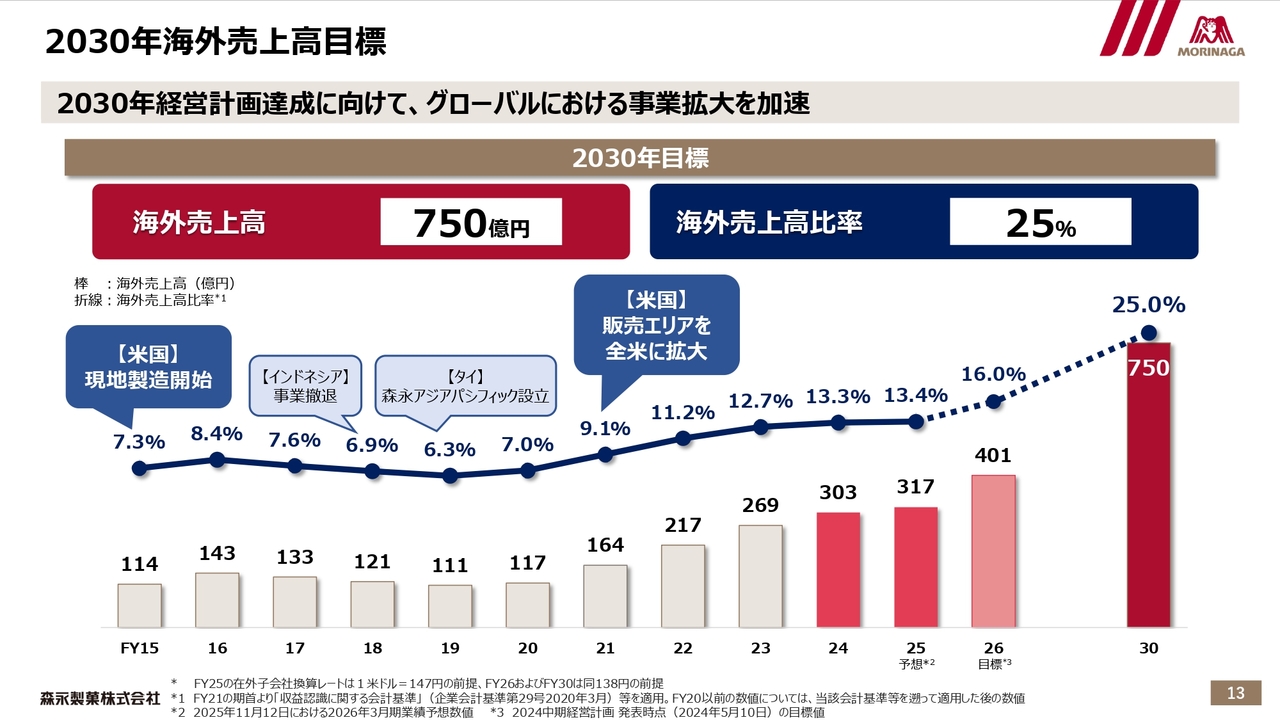

2030年海外売上高目標

岡本:海外売上高の目標は、2031年3月期に750億円、売上高比率として25.0パーセントを目指しています。

スライドは海外売上高の推移を示しています。米国では、2008年に現地法人を設立し、2015年から「HI-CHEW」の現地製造を開始しました。2022年3月期以降は販売エリアの拡大に伴い、売上を急速に伸ばしています。

グラフ右側をご覧いただくと、2026年3月期の予想に対して、2027年3月期および2031年3月期の目標が非常に高い水準となっていることがおわかりいただけるかと思います。これは、2024中期経営計画策定時の計画に対して、足元で伸び悩みが見られたことも事実です。しかし、現在はさまざまな施策を同時並行で進めながら、目標達成に向けて邁進しています。本日はその一端をご紹介できればと思います。

関本:今回のテーマはグローバル戦略とのことですが、過去の状況をもう少し詳しくうかがえればと思います。2021年3月期頃から海外売上高が拡大し始め、2026年3月期には多少の落ち着きが見られるものの、2021年3月期の117億円と比較して3倍近くまで成長しています。これにはそもそもどのような背景があるのでしょうか?

基本的には、米国での販売網拡大と認知度向上を地道に高めてきた結果によるものなのでしょうか? それとも、別の要因があったのでしょうか?

岡本:伸長の要因としては、粘り強い販売活動といった当社の取り組みが実を結び、全米のキャンディ売り場に商品が置かれるようになったことや、お客さまの認知度が高まったことが挙げられます。また、コロナ禍における在宅需要を取り込めたことも追い風となりました。

さらに、米国のインフレを受けて2021年3月期から2023年3月期にかけて毎年値上げを実施しましたが、数量を伸ばすことができたことで大きな成長を遂げることができました。

関本:値上げ後もなお数量を伸ばした点は、すばらしい成果だと思います。

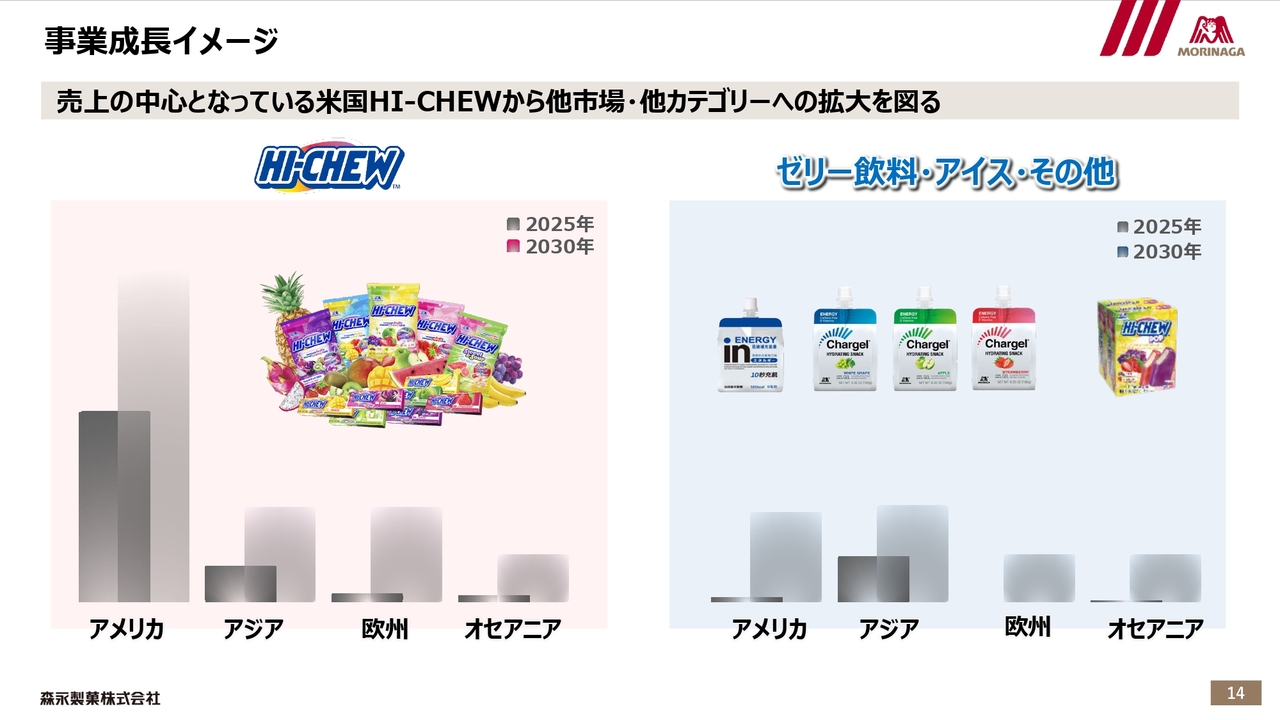

事業成長イメージ

岡本:現在の海外展開についてご説明します。エリアとしては米国が中心で、プロダクトとしてはソフトキャンディの「HI-CHEW」が圧倒的な存在感を示しています。今後の成長イメージとしては、米国以外の市場への展開、さらにゼリー飲料やアイスなどソフトキャンディ以外のカテゴリーへの拡大を進めていきます。

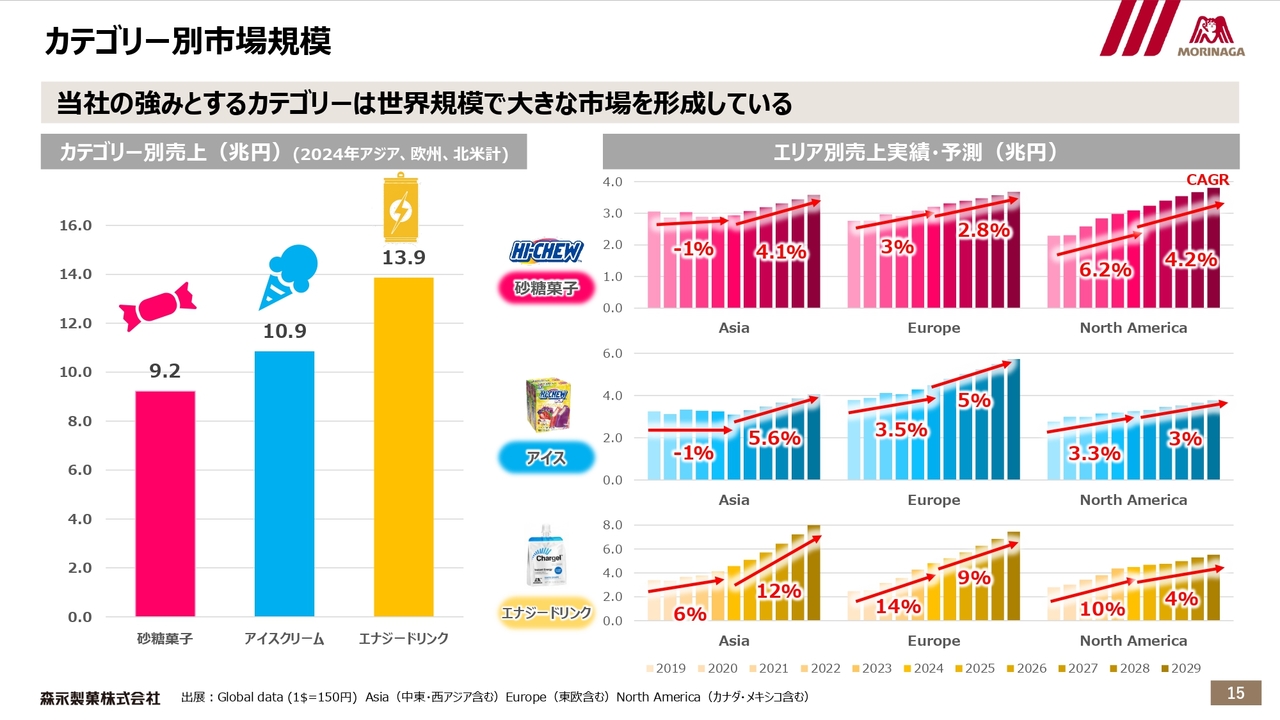

カテゴリー別市場規模

岡本:今お話ししたキャンディ、アイス、ゼリー飲料は、当社が強みとする領域です。これらのカテゴリーは、世界規模で大きな市場を形成しています。

スライドには外部の市場データを示しており、右側にはエリア別の売上実績と今後5年間の予測を記載しています。市場成長の可能性を考えると、非常に大きなポテンシャルがあると捉えています。

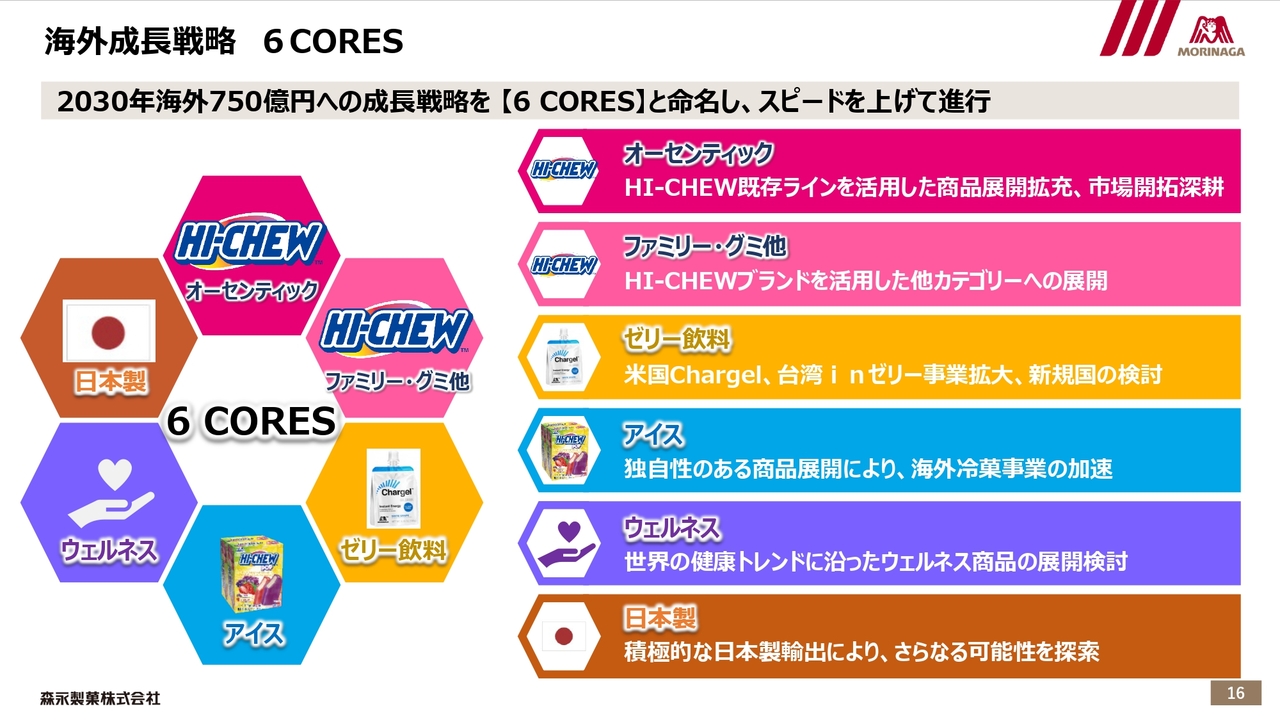

海外成長戦略 6 CORES

岡本:そこで当社は、2031年3月期の海外売上高750億円を実現する成長戦略として6つの重点取り組みを定め、それらを総称して「6 CORES」と名付けました。

「HI-CHEW」関連で2つ、それにゼリー飲料、アイス、ウェルネス、日本製という構成です。本日はこの後、「HI-CHEW」およびゼリー飲料、アイスを中心にご紹介します。

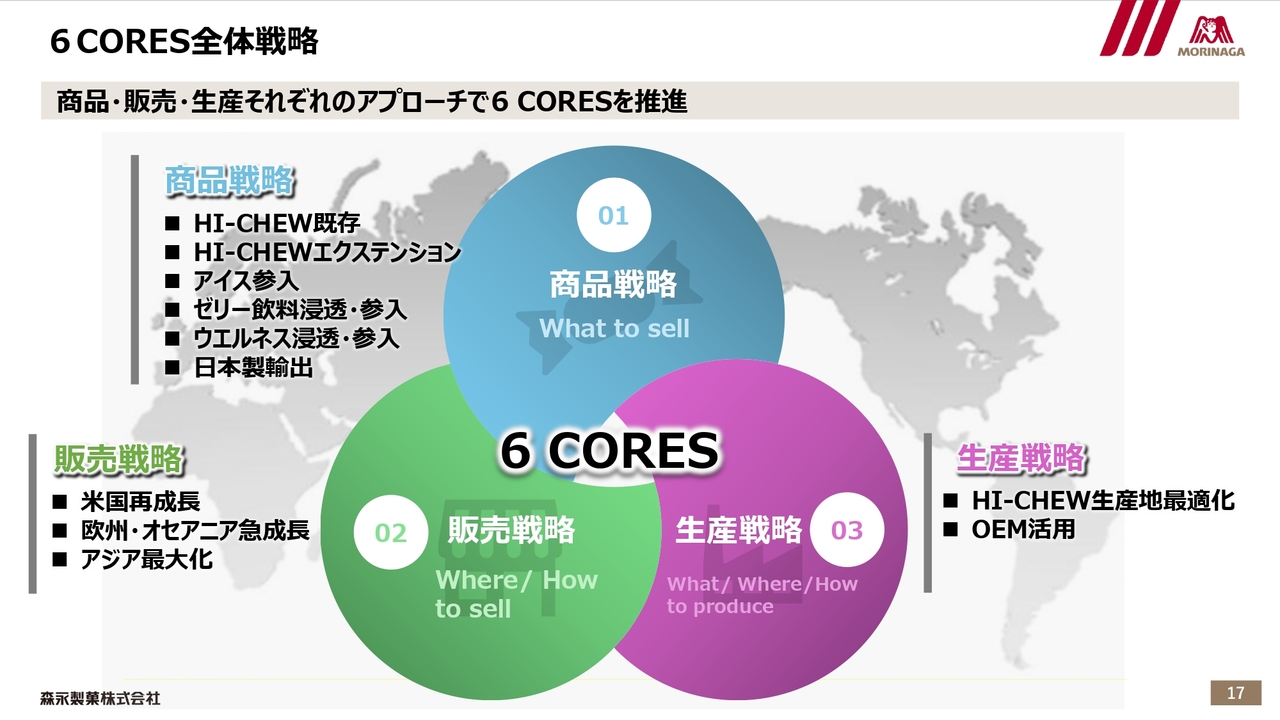

6 CORES全体戦略

岡本:「6 CORES」は、商品・販売・生産という3つの大きな戦略が重なり合って構成されています。現在、社内ではこの「6 CORES」が重点テーマとして共通言語のように位置づけられており、戦略推進の中心である海外事業本部だけでなく、関係部門も連携して支援し、スピードアップして取り組んでいます。

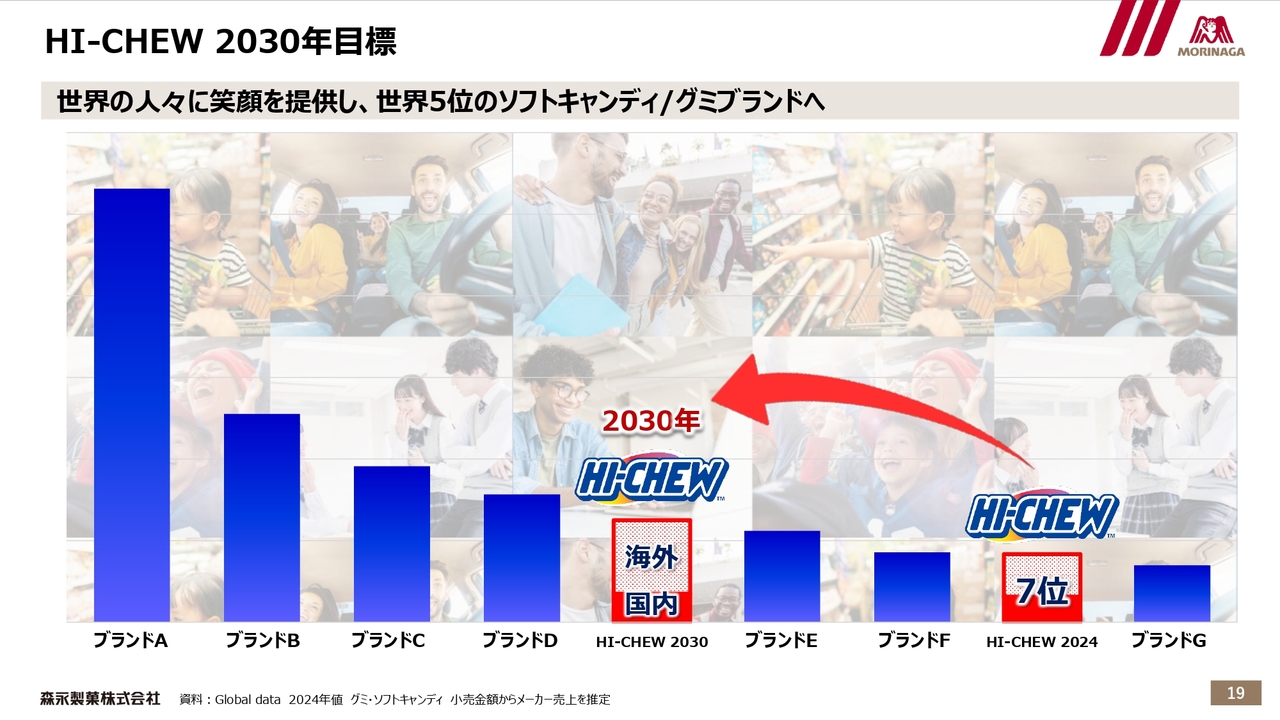

HI-CHEW 2030年目標

岡本:ここからは「HI-CHEW」についてご説明します。「HI-CHEW」は、2031年3月期の目標達成のためのコアとなる存在です。スライドには、世界のソフトキャンディ/グミの売上を推計したランキングを示しています。「HI-CHEW」は2024年時点で7位ですが、2030年には5位にランクアップし、その先はさらに上位を目指していきたいと考えています。

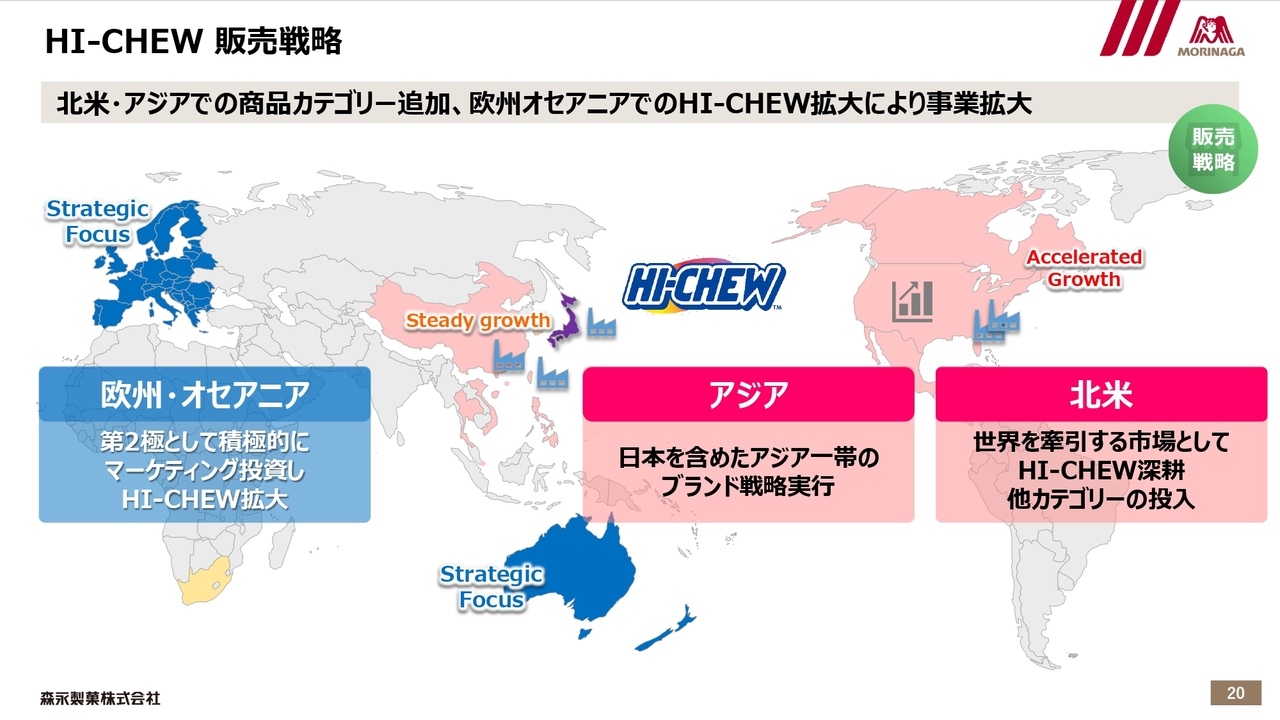

HI-CHEW 販売戦略

岡本:「HI-CHEW」をグローバルブランドとして押し上げるため、ポテンシャルの高いエリアでの展開を加速しています。

これまでは北米とアジアが中心でしたが、これらのエリアでは商品カテゴリーを広げるなど「HI-CHEW」ブランドの拡張を図る一方で、欧州とオセアニアを第2極と位置づけ、積極的にマーケティング投資を行い、市場浸透を図っていきます。特に欧州は、今後の成長ドライバーになると考えています。

HI-CHEW 商品戦略

岡本:北米やアジアで「HI-CHEW」ブランドの拡張を進めるとお伝えしましたが、そのイメージをスライドに示しています。「6 CORES」では、「HI-CHEW」という従来の基本形ともいえるシリーズを「オーセンティック」、プロダクトのイノベーションによって新たな価値を提供するものを「ファミリー・グミ他」と位置づけ、それぞれの拡大を目指します。

また、「ファミリー・グミ他」への広がりは、「HI-CHEW」ブランドとお客さまとの接点拡大につながり、売上だけでなく「HI-CHEW」のマインドシェア拡大の効果も期待されます。

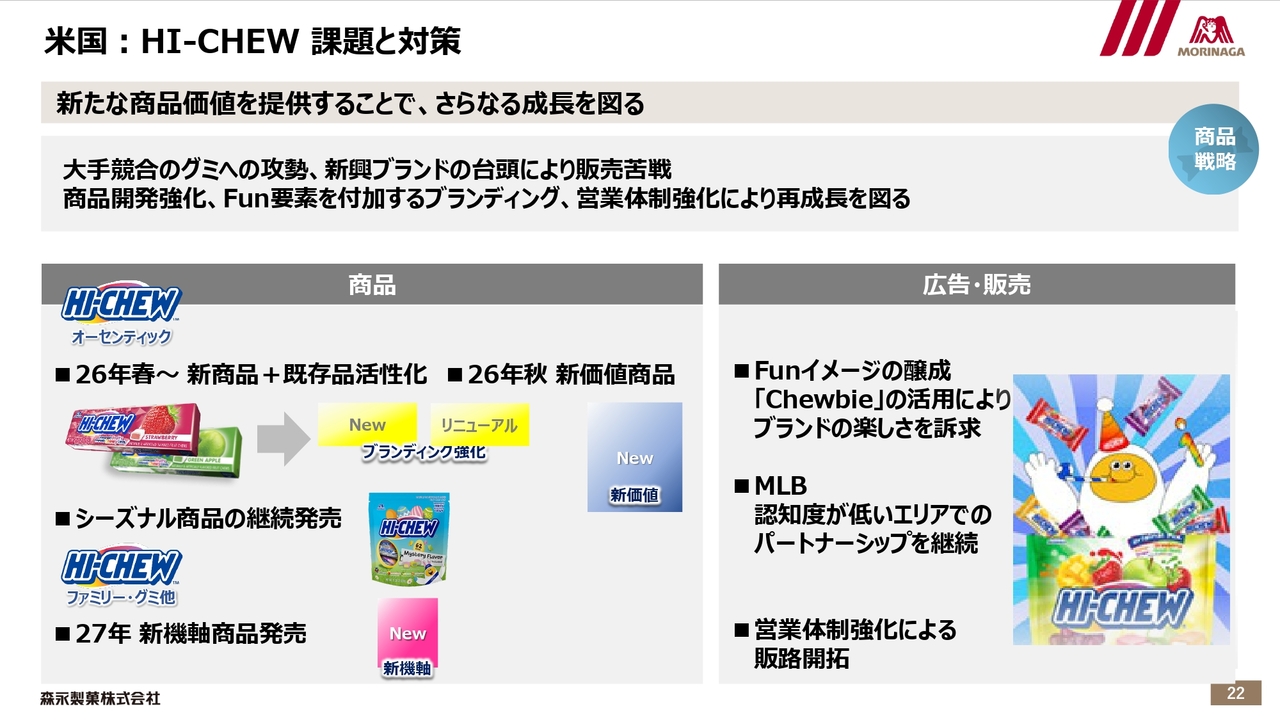

米国:HI-CHEW 課題と対策

岡本:足元の状況についてお話しします。米国での「HI-CHEW」は2020年頃から高い成長を実現していましたが、直近では踊り場にあります。キャンディ市場は競争が激化しており、大手菓子メーカーによるグミ商品の展開や新興ブランドの台頭の影響を受けています。

そのような中で、「HI-CHEW」としても今年から来年にかけて新たなプロダクトやプロモーション展開を計画しています。本日はご紹介できないことも多くありますが、新たな価値を提供し、お客さまに楽しんでいただける取り組みを継続することで、「HI-CHEW」のブランド強化を図り、事業成長を実現していきます。

ちなみに、スライド右側に掲載しているのは「Chewbie(チュービー)」という、米国発の「HI-CHEW」のブランドマスコットです。「HI-CHEW」のおいしさだけでなく楽しさも伝えるため、主にSNSやプロモーションイベントなどで活躍しています。

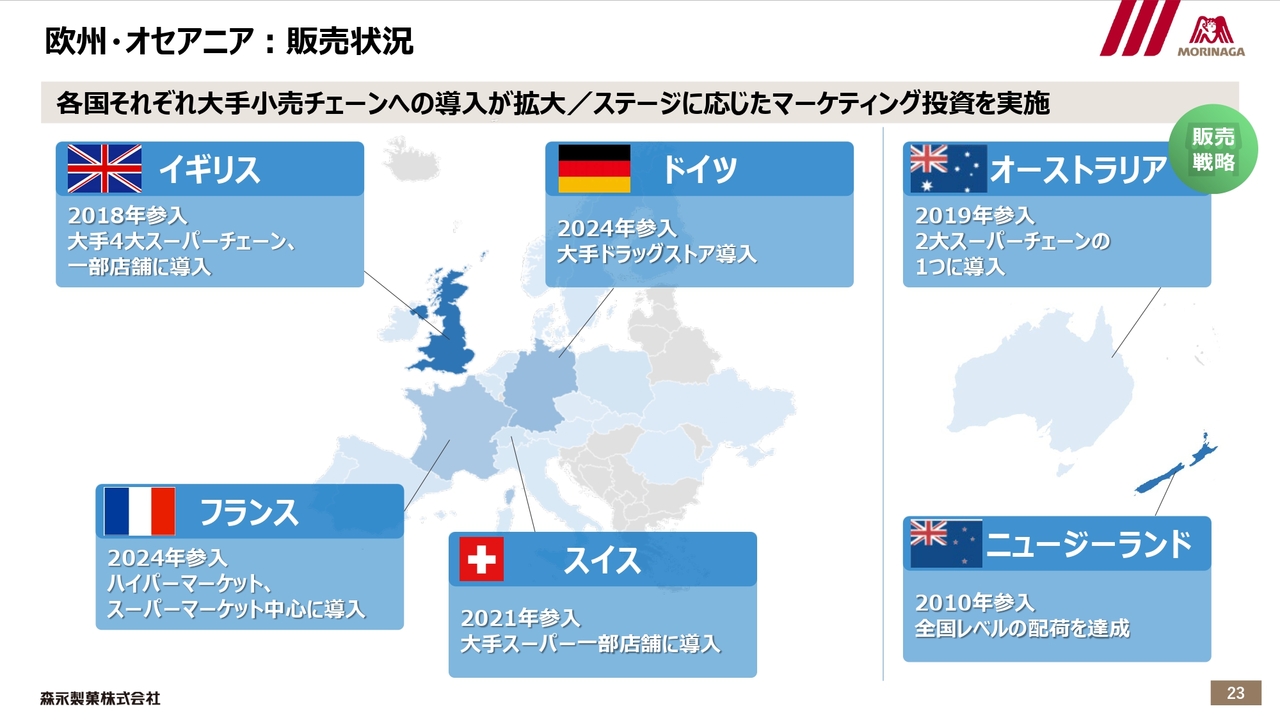

欧州・オセアニア:販売状況

岡本:欧州およびオセアニアの取り組みについてお話しします。国によって状況は異なるものの、導入を着実に進めています。イギリスでは2018年に参入し、大手小売業での導入が定着してきました。フランスでは2024年から、大手小売業を中心にレジ前での導入が進んでいます。

オーストラリアとニュージーランドでも導入を進めています。ニュージーランドでは2010年から展開してきたこともあり、全国レベルで配荷され、比較的高い認知度を獲得しています。

欧州:取り組み状況

岡本:各国の取り組みについてご説明します。少し先行しているイギリス、フランス、ドイツでは商品展開や広告施策が異なり、それぞれのステージに合わせたマーケティングを展開しています。

欧州での展開の特徴として、日本ブランドが消費者に好印象を与えることが調査から明らかになりました。そのため、日本ブランドであることをアピールするために、カタカナの「ハイチュウ」という表記を併記したロゴを使用したり、日本での販売実績を「富士山マーク」でわかりやすく訴求するなどの取り組みを行っています。

米国でも「HI-CHEW」が定着してきたことで、「HI-CHEW」が米国のブランドだと思われる方もいるそうです。そのため、あえてこのような対応をしています。

オセアニア:取り組み状況

岡本:オセアニアでの取り組みについてです。オーストラリアでは現地メーカーが強い状況が続いており、取り扱いや認知にはまだ大きな伸びしろがあります。そのため、商品ラインナップを拡充し、魅力度を高めつつ広告も展開しています。一方、ニュージーランドは先ほどお話ししたように比較的売り場に定着し、知名度も得ていることから、ユーザーのロイヤリティを高めることを目的にしています。

このように、各国の状況に応じたきめ細かな対応を行っています。

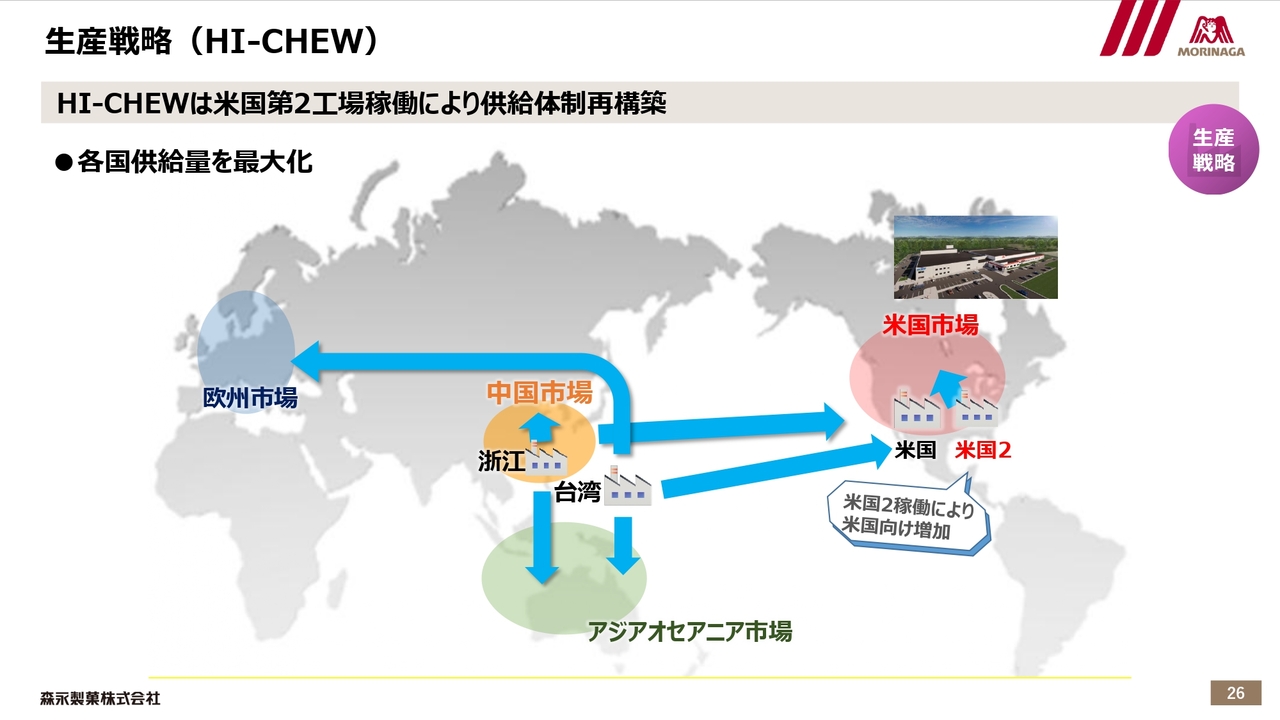

生産戦略(HI-CHEW)

岡本:グローバルでの拡大を進める「HI-CHEW」の供給体制についてご説明します。現在の中心となっている米国市場では、「HI-CHEW」の約半分を米国工場で生産しています。残りの半分は主に台湾と中国の工場で製造し、米国へ輸入しています。

なお、来年には米国で第2工場が稼働する予定があり、この体制が変わる見込みです。第2工場の稼働によって、米国内の供給能力は約2倍に増強されます。ただし、工場ごとに生産している包装形態が異なる事情があるため、すべてを米国内で生産するわけではなく、一部は引き続き輸入を継続する予定です。

それでも、台湾における米国向け製造品の一部は、米国内生産へと移行する計画です。これにより、台湾の製造キャパシティに余力が生まれます。その余力を活用し、台湾国内やオセアニア市場に加え、欧州向けの供給を増やすことが可能となります。

このように、全体最適を意識しながら、グローバル戦略を実現する生産体制を構築していきます。

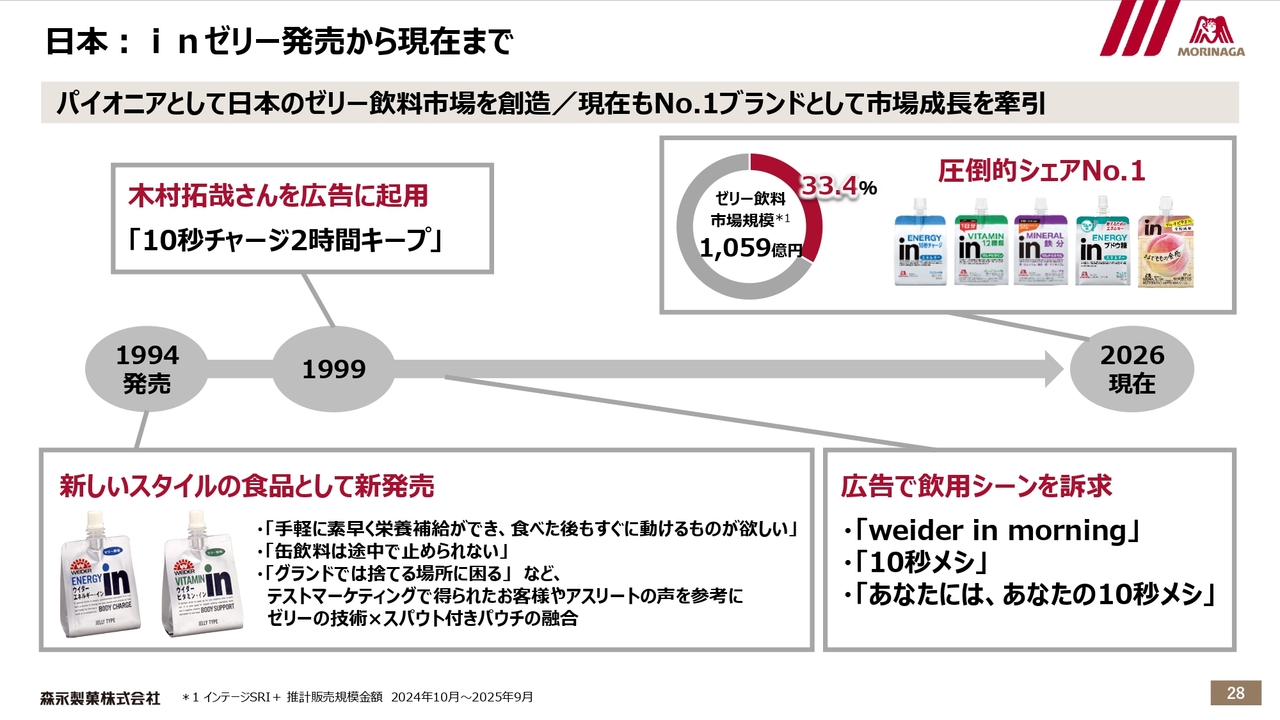

日本:inゼリー発売から現在まで

岡本:続いて、ゼリー飲料についてです。当社は1994年に日本で「inゼリー」を発売し、新しいスタイルの食品として市場を創出してきました。最初は苦戦しましたが、手軽に素早く栄養素を摂取でき、適度に小腹を満たせるという商品価値が認知され、現在では大きなカテゴリーの1つとなっています。

その成長を牽引してきたのが当社の「inゼリー」であり、現在もシェア30パーセントを超える圧倒的なNo.1商品です。

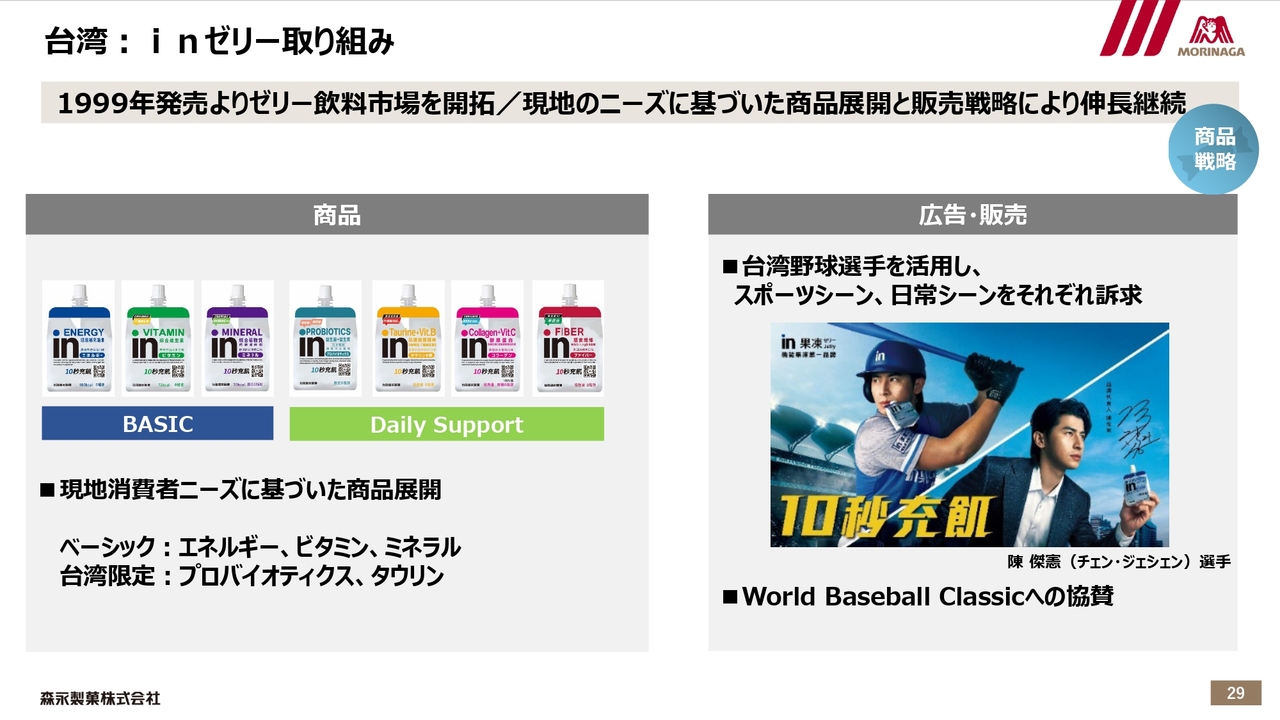

台湾:inゼリー取り組み

岡本:海外では、台湾で「inゼリー」を1999年に発売し、市場を開拓してきました。現在ではカテゴリーとして定着し、商品ラインナップは現地のニーズに基づいた展開をしており、日本とは多少異なります。

また、著名人を起用した広告など、マーケティング投資を積極的に行っています。その結果、売上は継続的に伸びています。

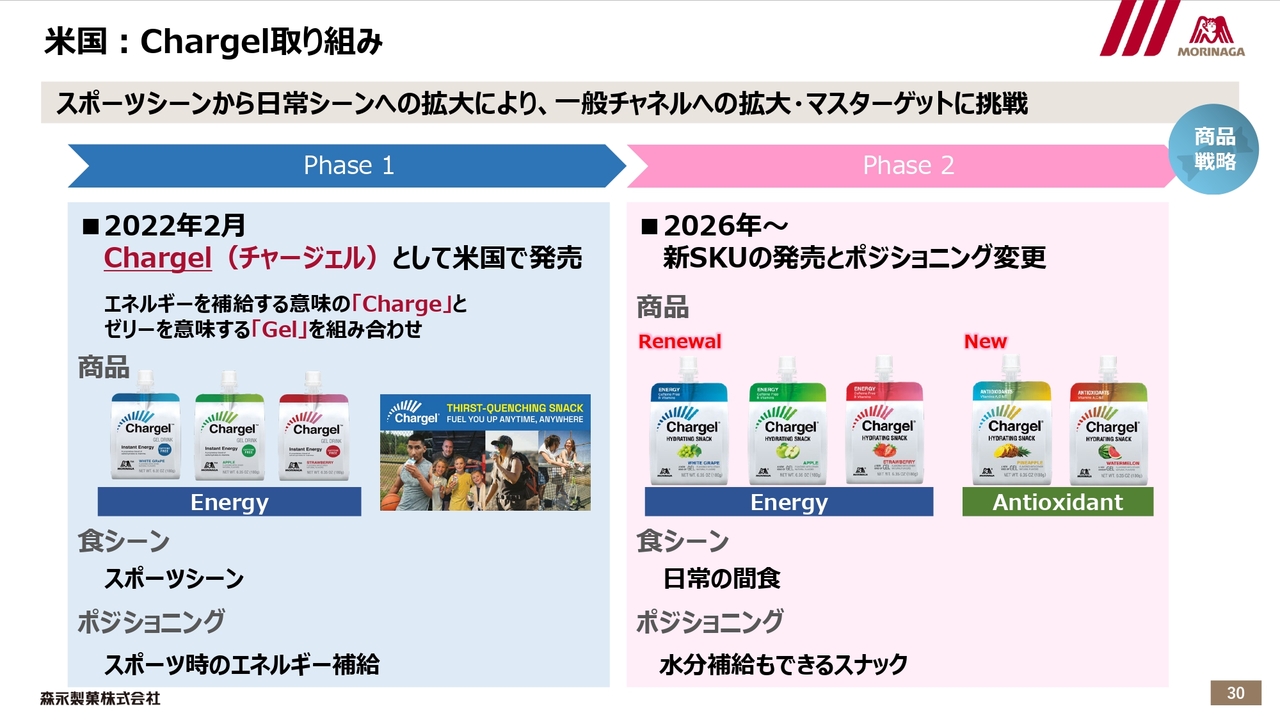

米国:Chargel取り組み

岡本:米国では「Chargel(チャージェル)」として2022年に発売されました。米国では同様のゼリー飲料が存在せず、市場開拓はまだ初期段階であり、商品価値を広めるために試行錯誤を重ねています。

関本:2026年からの米国でのポジショニングと売り方の変化を検討されているとのことですが、どのような背景があるのでしょうか?

岡本:試行錯誤を重ねているとお話ししましたが、これまでは日本でかつてそうしていたように、スポーツシーンを中心としたエネルギー補給商品として訴求してきました。

一方、この春はパッケージデザインや商品展開を見直し、日常の間食として訴求する方向へ転換しました。栄養も水分も同時に補給できるゼリーで、おいしくさっと食べられ、腹持ちするという商品の価値は変わりませんが、間食としての見せ方や伝え方のほうが米国の消費者に手に取ってもらいやすいと判断しました。

「Chargel」をなんとかして定着させたいと考えていますが、新しい市場を開拓するのは並大抵のことではありません。少し時間がかかっていますが、日本や台湾でも最初は苦労しました。ブレークスルーを果たした後には大きな成長が見込めると信じ、取り組みを続けています。

関本:ありがとうございます。国ごとに文化の違いがあるのだろうと感じました。

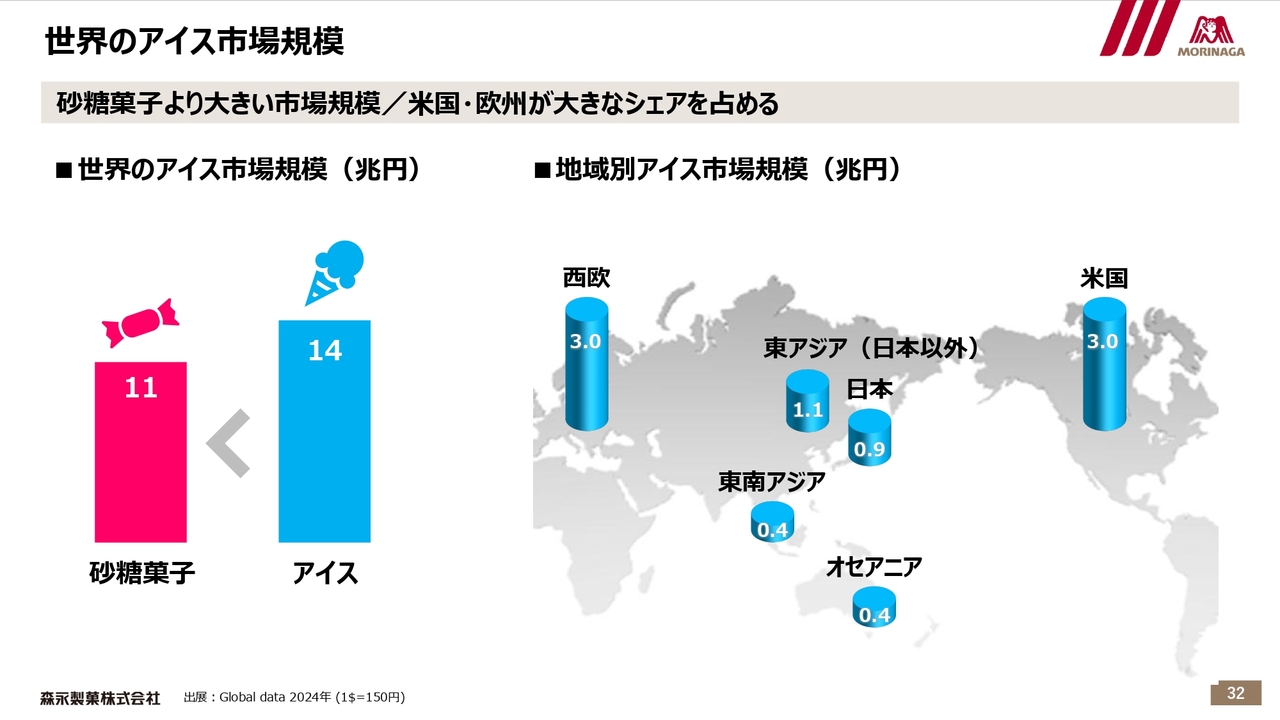

世界のアイス市場規模

岡本:続きまして、アイスについてご説明します。アイスはキャンディ類や砂糖菓子よりも市場規模が大きく、地域別では米国や西欧の市場が特に大きくなっています。日本で冷菓事業に強みを持つ当社としては、挑戦したい市場です。

アイス 成長イメージ

岡本:スライドは、日本を含む現在展開中の各国でのアイス事業の成長イメージを示しています。米国では、昨年「HI-CHEW POP」というアイスバーのマルチパック商品のテスト販売を実施しました。大変売れ行きが良く、手応えを得ました。

オーストラリアとニュージーランドでは、「HI-CHEW」のアイスバーを日本から輸出販売しています。ニュージーランドは「HI-CHEW」の認知度の高さもあり、アイスバーの配荷が進んでいます。

台湾では、当社はこれまで長い歴史の中でアイス事業を展開しており、現地の主要なコンビニエンスストアにも導入されています。

このように、アイス事業についてはまだ導入の初期段階にある国が多いものの、大きな可能性を感じています。

米国 冷菓事業への本格参入へ向けて

岡本:このような中、当社は先日、米国でモチアイスを製造販売している会社の株式取得を決議したことを発表しました。

米国ではアイスのサブカテゴリーの1つとしてモチアイスが定着しており、同社が展開する「My/Mochi」ブランドの商品はトップシェアを有しています。売上高は前期で6,000万米ドル、現在の為替レートでは93億円から94億円という規模になります。

「My/Mochi」はユニークで魅力的な商品ですが、当社の買収目的は、米国における冷菓事業のバリューチェーンを獲得することです。モチアイスは、アイス市場全体から見るとニッチな商品であるものの、同社は全米で主要小売業を対象にアイスを販売しており、米国アイス市場におけるノウハウとディストリビューション機能を有しています。当社はMy/Mochi社を買収することで、米国冷菓事業へ本格的に参入し、事業立ち上げを速やかに実現したいと考えています。

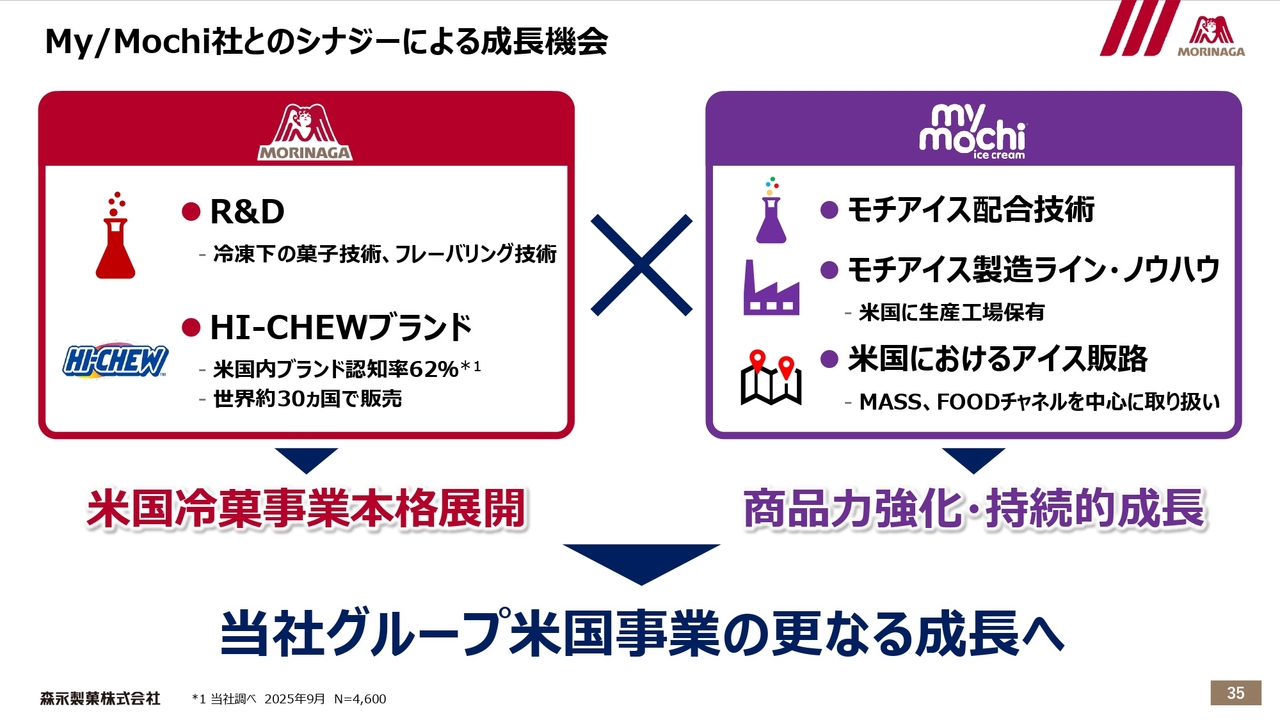

My/Mochi社とのシナジーによる成長機会

岡本:My/Mochi社とのシナジーを見込める当社の強みは2つあります。1つは、国内市場で競争優位を築いてきた「冷凍下の菓子技術」をはじめとする研究開発力です。もう1つは、米国キャンディ市場で一定のポジションを得るまでに成長した「HI-CHEW」ブランドです。

これらにMy/Mochi社の製造技術や米国における冷菓事業のノウハウ、販路を掛け合わせることで、当社は米国での冷菓事業参入を、My/Mochi社は商品力の強化と新たな価値の創造をそれぞれ実現し、当社グループとして米国事業のさらなる成長につなげていけると考えています。

生産戦略

岡本:最後に、本日ご説明したグローバル戦略「6 CORES」の生産戦略についてお話しします。2031年3月期の海外売上高目標の達成に向けて、スピード感を持って各地で事業を立ち上げるうえでは、OEMの活用が重要になると考えています。

スライドのマップは、現在稼働中の拠点と検討中の拠点を示しています。従来は技術的な課題やレシピの問題などの懸念からOEMに対して慎重な姿勢を取っていましたが、現在は柔軟に対応可能なものについては積極的にOEMを活用し、最適な供給体制の構築を目指しています。

2030年に向けて

岡本:あらためて本日のポイントをおさらいします。当社グループの海外売上は現在、米国「HI-CHEW」が圧倒的な存在となっています。今後は米国「HI-CHEW」のさらなる成長に取り組むとともに、その他のエリアやカテゴリーへの拡大にも積極的に挑戦していきます。当社グループの今後の展開にぜひご期待ください。

関本:直近でM&Aもあったことから、アイスに関しておうかがいします。まず、今回のM&Aを受けて、米国アイス市場向けの展開状況はどのように発展していくのでしょうか? どのような期待をすればよいか、あらためておうかがいしたいです。

岡本:先ほども少し触れましたが、米国では昨年、「HI-CHEW POP」というアイスバーのマルチパック商品をチェーン限定でテスト販売しました。スライドにも小さくイラストが写っています。

非常に売れ行きが良く、手応えを得ることができたことから「HI-CHEW POP」の展開を継続していきたいと考えているものの、日本からの輸出になるため、当面は限定的な展開となります。将来的には米国でのOEMも視野に入れています。その際には、仕入れから販売までMy/Mochi社のディストリビューション機能を活用し、米国内での本格的な展開につなげていきたいと考えています。

また、「HI-CHEW POP」だけではなく、両社の強みを活かした新たな商品展開への期待も、すでに双方の経営陣の間で意見交換が行われています。現地法人である米国森永のマーケターとMy/Mochi社との連携も促進していきます。

すべてこれからの取り組みになりますが、中長期的にはより大きなシナジーを実現できるよう努めていきます。

関本:My/Mochi社のM&Aは今月発表されたばかりだと思います。先ほどシナジーというお話もありましたが、M&A後の取り組み、すなわちPMIの進め方や、どの程度の成長を見込んでいるかなど、可能な範囲でおうかがいしたいです。

岡本:PMIについてはこれからの取り組みとなるため、明確なお答えはできません。My/Mochi社については、現経営陣によるマネジメントを尊重・継続しながら、当社グループからも経営に参画して管理・支援の枠組みを整え、着実に統合運営を進めていく考えです。

また、My/Mochi社とは本件の検討段階からコミュニケーションを開始しており、社長を含む当社の経営陣が現地を訪問して先方の経営陣と直接会話を重ねてきました。

関本:少し厳しい内容になりますが、バリュエーションとして若干高いように思います。もちろん御社のお考えがあるとは思いますが、買収価格についてどのように議論され、どうお考えでしょうか?

岡本:「取得価格の水準がやや高いのではないか?」というご指摘があることは認識しています。当社としては、My/Mochi社の稼ぐ力として、EBITDAが黒字であり、比較的安定的にキャッシュを創出できている点を評価しています。今後はシナジーの実現により、さらに強化が見込めると考えており、投資回収も十分可能な水準であると判断しています。

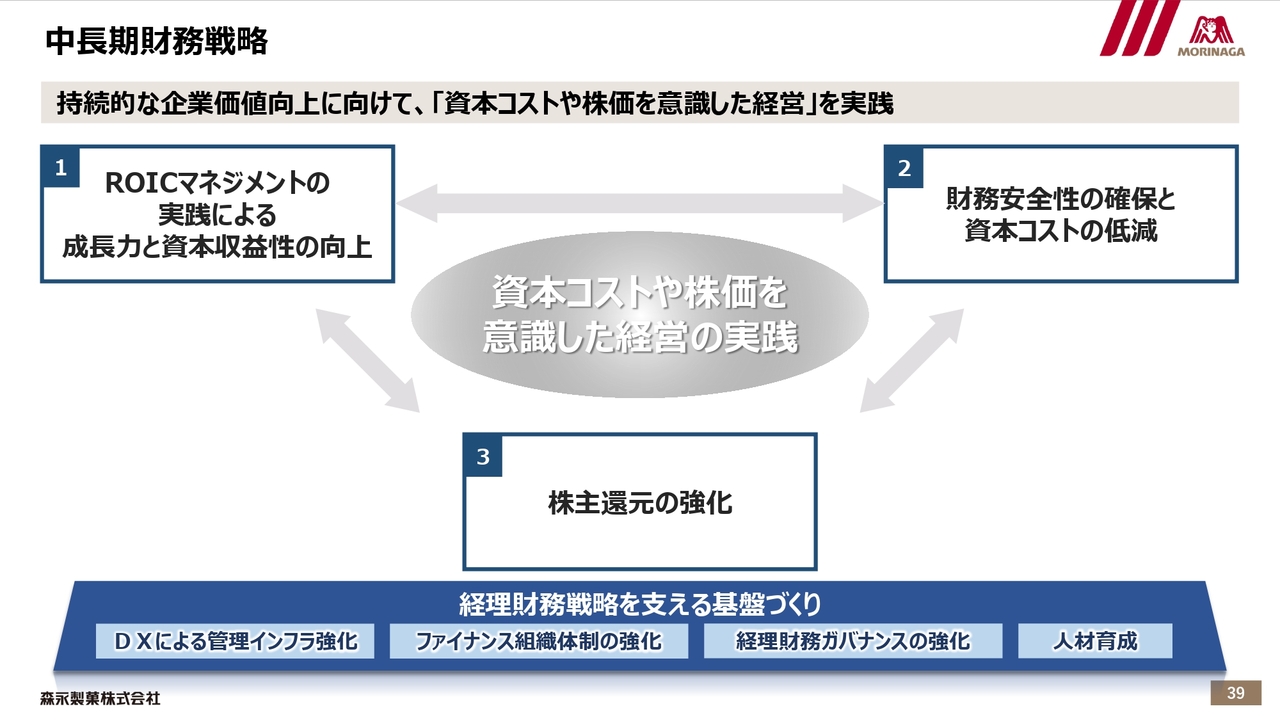

中長期財務戦略

岡本:最後に、株主還元についてお話しします。中長期財務戦略の概要として、資本コストや株価を意識した経営の実践により企業価値の向上を目指す方針を中心に据えつつ、3つの主要財務戦略を実行することで財務マネジメントを強化していきます。

株主還元推移

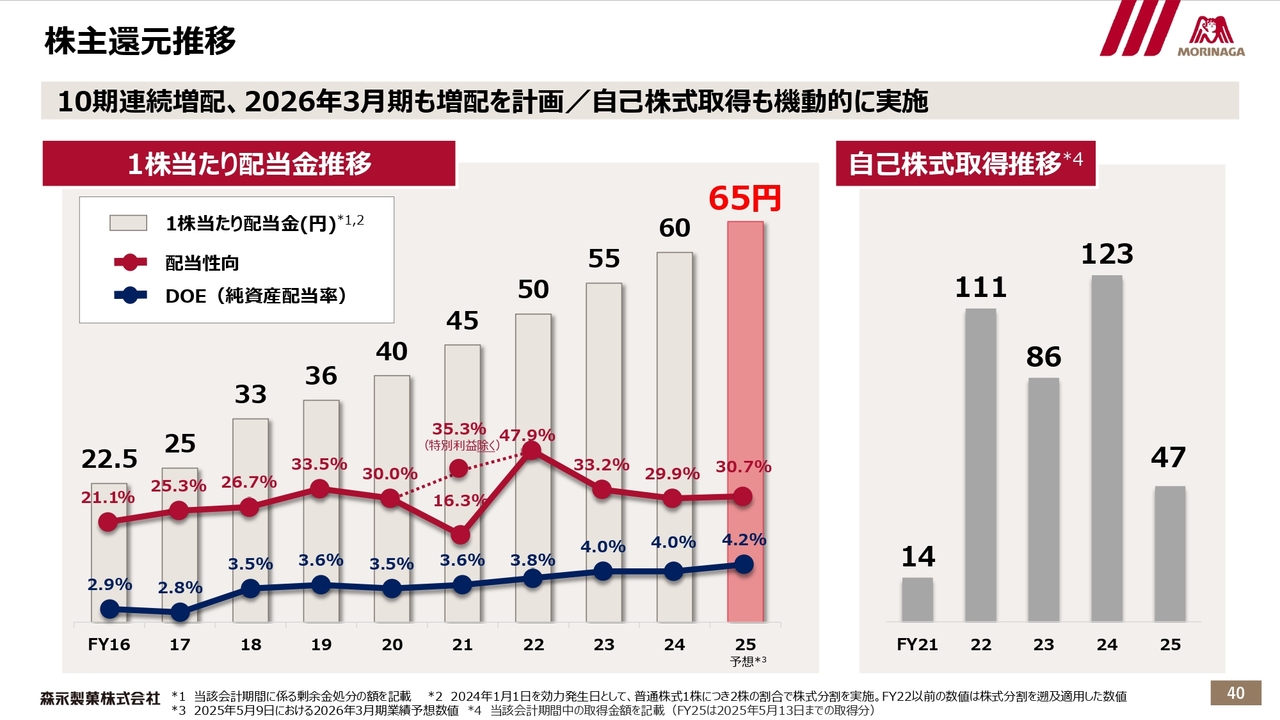

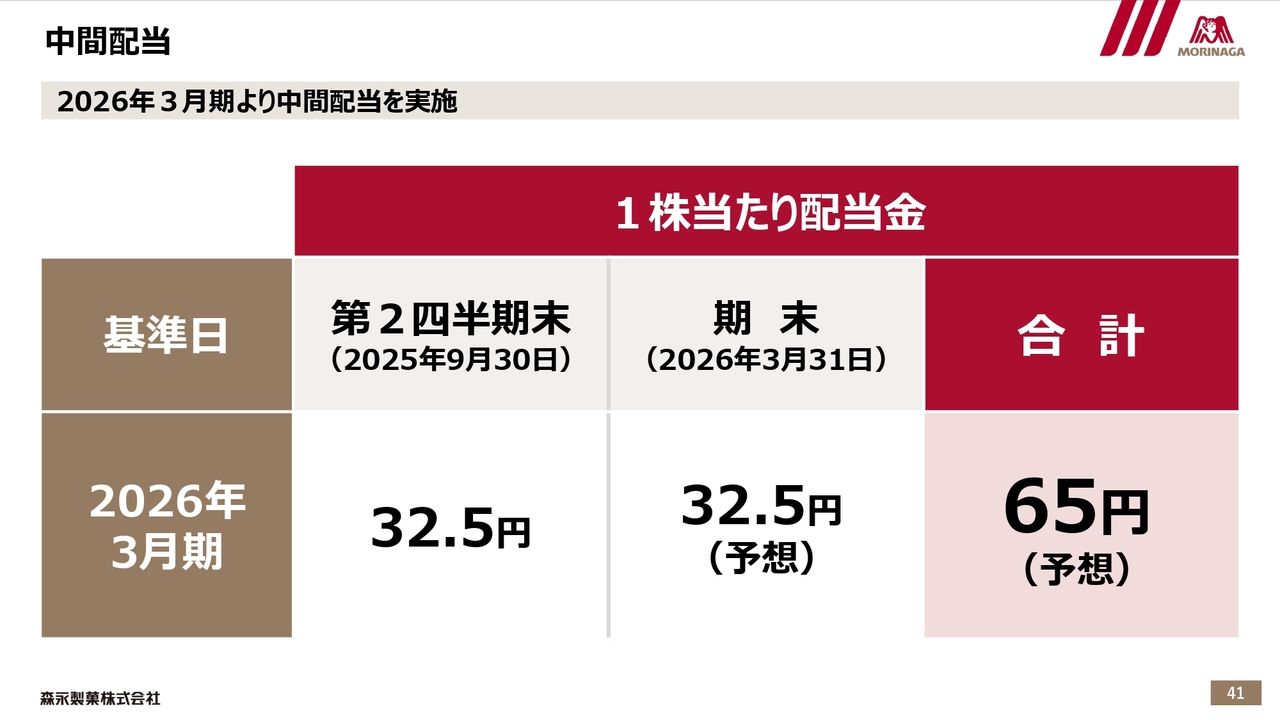

岡本:3つの主要財務戦略の1つ目は、株主還元の強化です。重要な事業投資を行いながら、継続的かつ安定的な株主還元を基本方針としています。指標としてはDOEの水準を中長期的に引き上げていくことを目指しており、配当は2025年3月期まで10期連続で増配しています。また、2026年3月期も前期比5円増配し、1株当たり65円を予想しています。

スライド右側には自己株式取得の実績を掲載しています。自己株式取得については、総還元性向を意識し、投資の資金需要を考慮しながら、機動的に実施する方針です。

中間配当

岡本:配当については、株主のみなさまへの利益還元の機会を充実させるため、2026年3月期より中間配当を実施しています。

関本:ここまでのキャピタルアロケーションについておうかがいします。これまでは安定還元を重視されてきましたが、My/Mochi社のM&Aや生産拠点の増強など投資が増える中で、株主還元についてどのようにお考えでしょうか?

岡本:財務戦略および株主還元方針の基本的なスタンスに変更はありません。成長投資を通じた中長期的な企業価値の向上と、安定的かつ継続的な株主還元の両立を目指す方針は、My/Mochi社の買収後も変わらないとご理解ください。

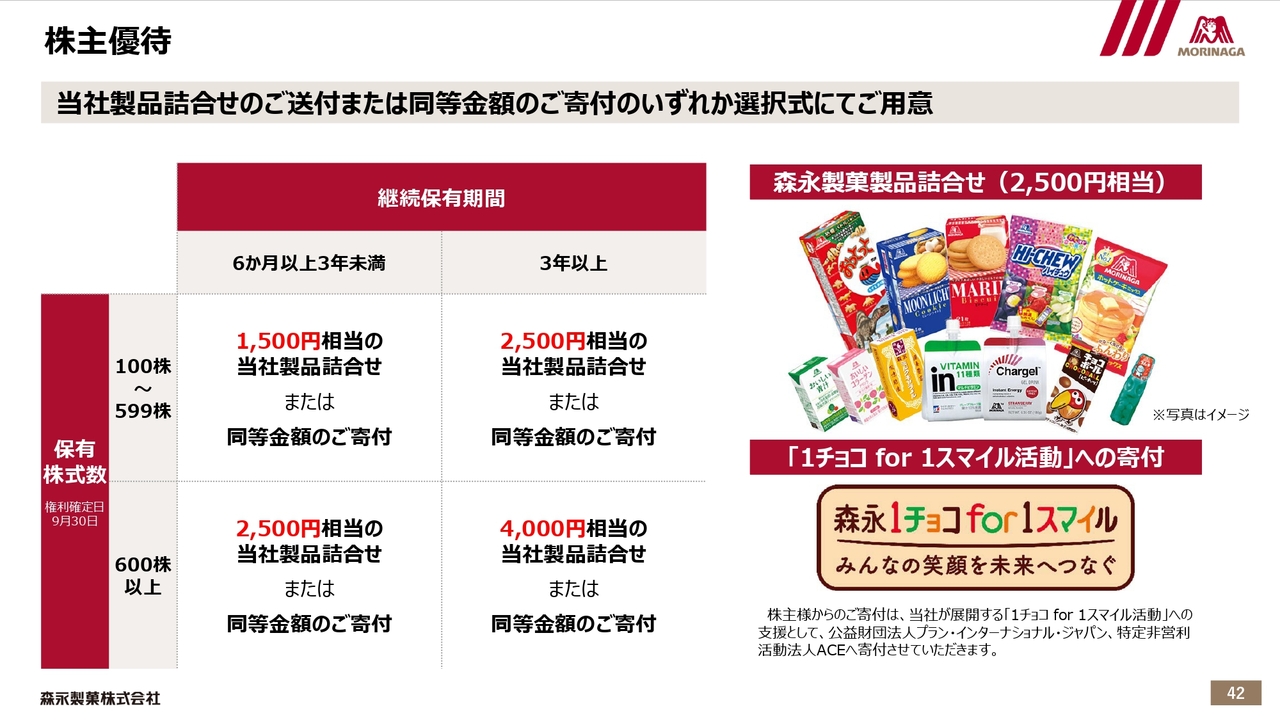

株主優待

岡本:株主優待も実施しています。当社製品の詰め合わせ、またはご寄付をお選びいただく選択式となっています。所有株式数や継続保有期間に応じて金額が異なるため、詳細はご確認ください。

保有期間は6ヶ月以上となり、権利確定日は9月30日です。そのため、権利付き最終日は3月27日となります。3月27日までに100株以上を保有いただくことで、来年の株主優待をお受けいただけます。

(ご参考)IRサイト、統合報告書のご紹介

岡本:当社の詳しい情報は、IRサイトや統合報告書でご覧いただけます。また、決算情報や「IR DAY」などのイベント情報を含め、各種開示をタイムリーに発信しています。

さらに、IRサイトでは2026年3月期に個人投資家のみなさまに向けたコーナーを設置しており、情報拡充に努めています。ぜひご参照ください。

本日のご説明は以上です。ありがとうございました。

質疑応答:カカオ高騰に伴う対応策について

関本:「カ

新着ログ

「食料品」のログ