2026年10月期第1四半期決算説明

タイミー、1Q増収増益で通期予想を上方修正 物流・小売の利用拡大と長期アルバイト採用支援で成長基盤を強化

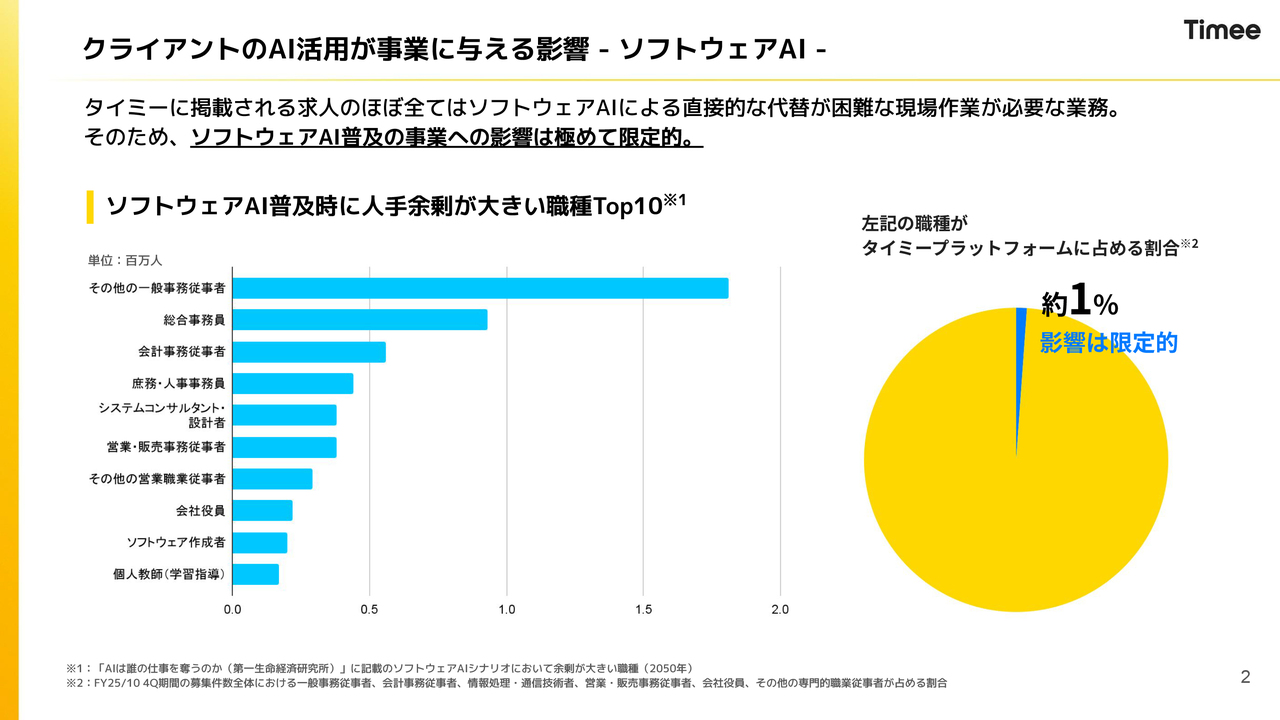

クライアントのAI活用が事業に与える影響 - ソフトウェアAI -

小川嶺氏(以下、小川):株式会社タイミー代表取締役の小川です。本日はお忙しい中お集まりいただきまして、誠にありがとうございます。2026年4月期第1四半期の決算説明を行いたいと思います。

直近、IRとして多くの投資家の方々とお話をする中で、AIやロボットに関する話題が非常に多いと感じています。そのため、冒頭ではそれらに伴う業績への影響についてお話ししたいと思います。

まずは、ソフトウェアAIについてです。生成AIを含むソフトウェアAIはタイミーにとって追い風なのか、向かい風なのかについて、ご質問をいただく機会が多くあります。

タイミー上のプラットフォームにおけるホワイトカラーの求人、例えば営業事務やコールセンターのような業務は、募集全体の約1パーセントという状況です。ほとんどがブルーカラー領域の求人となっています。

ソフトウェアAIによって、タイミーから求人がなくなっていくということは、基本的にないと考えています。

一方で、生成AIを活用して求人の雛形作成を自動化したり、アルゴリズムを用いて働き手に応じて案件をレコメンドするなど、さまざまな取り組みがAIによって加速している状況です。そのため、基本的には追い風になると考えています。

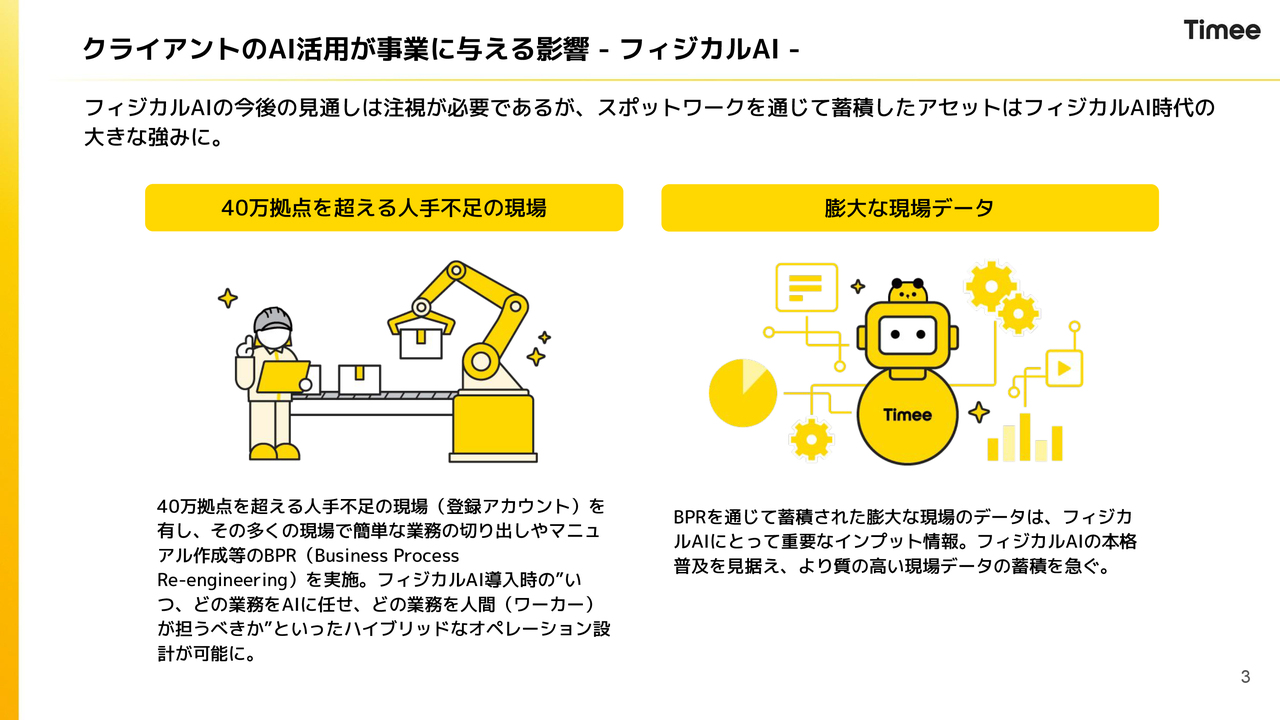

クライアントのAI活用が事業に与える影響 - フィジカルAI -

フィジカルAIについてです。ロボットは昨今、さまざまな種類が登場しており、非常に速いスピードで進化していると感じています。しかしながら、日本のマーケットにおいて、フィジカルAIが突然流行するかというと、難しい点が多いのではないかと思います。

私たちは「どこでスポットワーカーが働くことができるのか」「ここは正社員がやったほうがいいんじゃないか、ここはスポットワーカーがやったほうがいいんじゃないか」といったマニュアル作成に取り組んでいます。

そのため、私たちはロボットが最も導入されやすい現場をタスク単位で把握しています。どういったタスクを任せるべきなのか理解しているため、今後のロボット導入において、BPR(Business Process Re-engineering)が非常に重要な役割を果たすと考えています。

また、この膨大な現場データを活用し、今後フィジカルAIの研究にも積極的に取り組んでいきたいと考えています。

タイミー上では、接客に関連するホスピタリティ業務が多岐にわたっています。接客スキルが高い人材に関する情報が蓄積されつつあり、これらはロボットでは代替できない、人が行うべき業務の領域で当社の強みとなると考えています。

こうしたトレンドを追い風として活用できるよう、経営の観点から注視していきたいと考えています。

続いて、CFOの八木から第1四半期の決算概要についてご説明します。

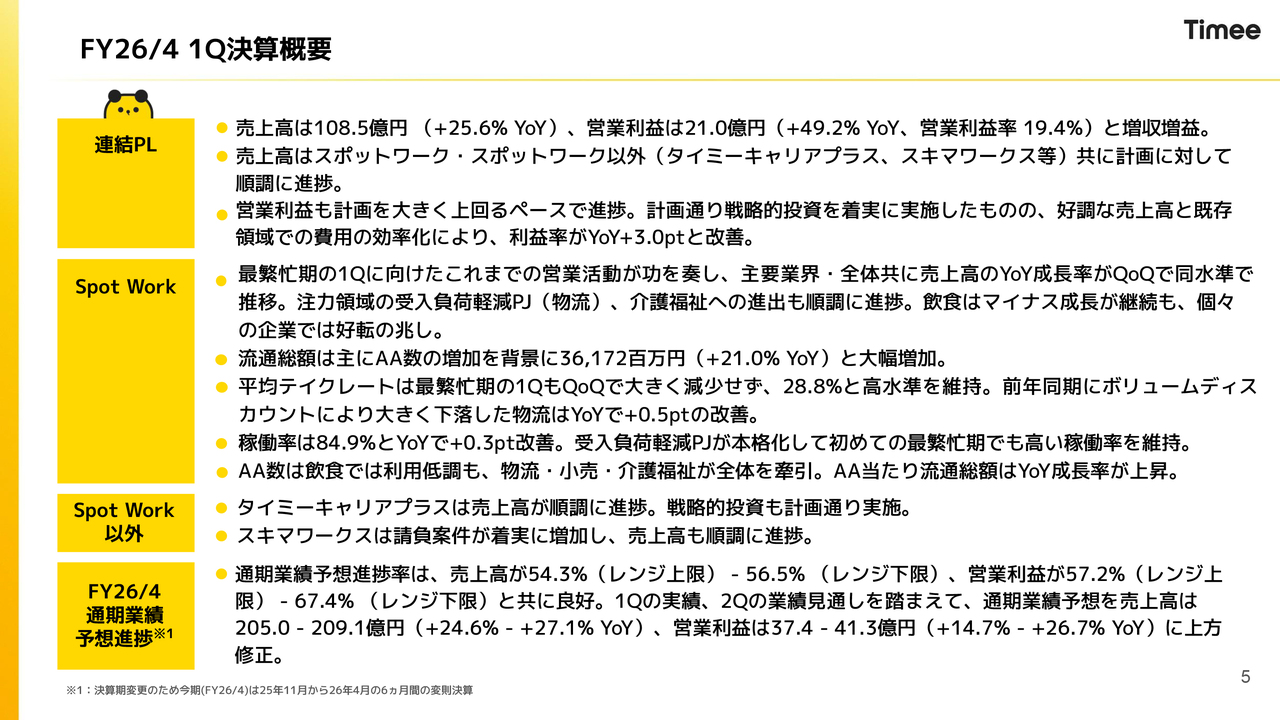

FY26/4 1Q決算概要

八木智昭氏(以下、八木): 株式会社タイミー取締役CFOの八木です。従来どおり、決算概要をスライド1枚にまとめています。

今回から、連結、スポットワーク、「タイミーキャリアプラス」「スキマワークス」などのスポットワーク以外に分類しています。この分類は、前四半期の昨年12月に決算発表を行った際に開示したスポットワークとスポットワーク以外に基づいたガイダンスに沿っています。

ここでは、全体の概略のみをお伝えし、詳細は後続のスライドでご説明します。今回から、決算期を変更しています。第1四半期の終了時点で、2026年4月期も半分が経過したことになります。

連結P/Lについては、スライドに記載のとおりです。売上高は108億5,000万円、営業利益は21億円と、いずれも前年比で増収増益を達成しました。成長率および営業利益率の観点からも、業績は好調に推移しています。

スポットワークおよびスポットワーク以外のいずれも計画に対して順調に進捗しており、足元の状況は良好です。

通期の業績予想について、今回同時に開示していますが、業績予想を修正しました。詳細は後ほど触れますが、進捗率が良好であることと、第2四半期についても足元の状況を踏まえ、好調に推移する見込みを考慮し、売上・利益ともに上方修正しました。

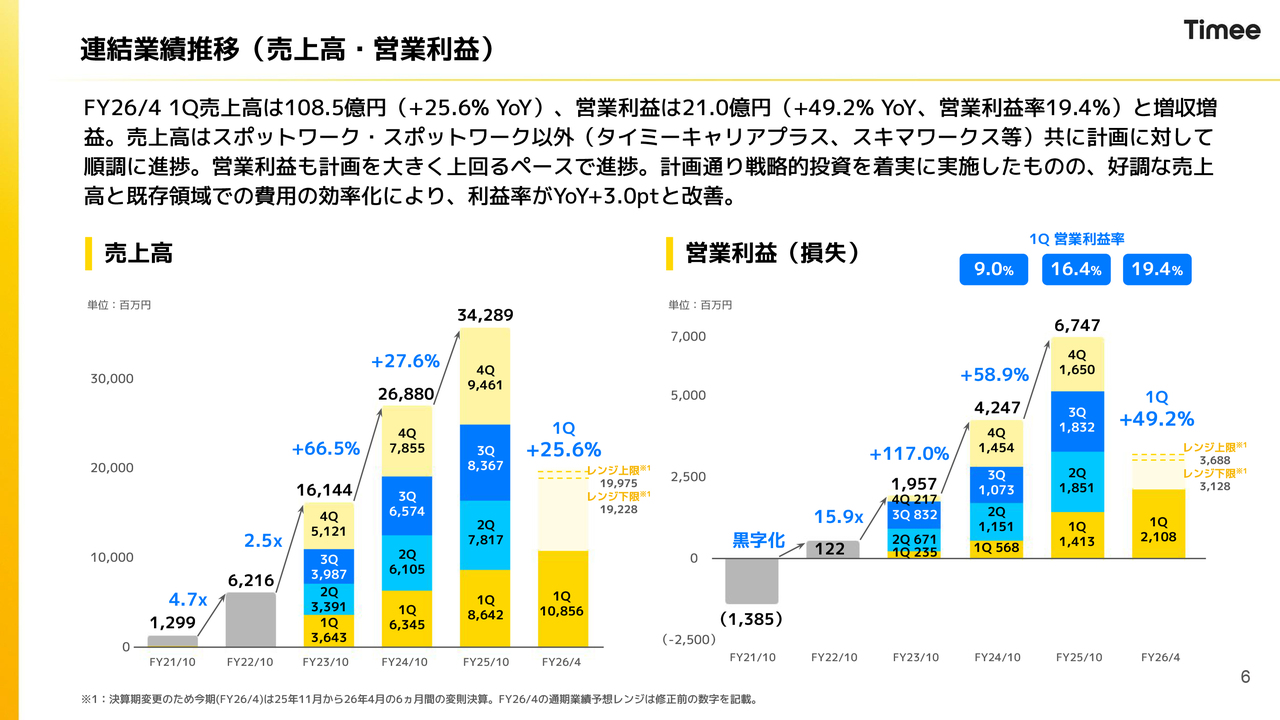

連結業績推移(売上高・営業利益)

売上高および営業利益についてです。スポットワークとスポットワーク以外のいずれも好調に推移しており、増収増益を達成しています。営業利益率は、スライド右側のグラフのとおり19.4パーセントと前年に対して3ポイント改善しており、好調が続いています。

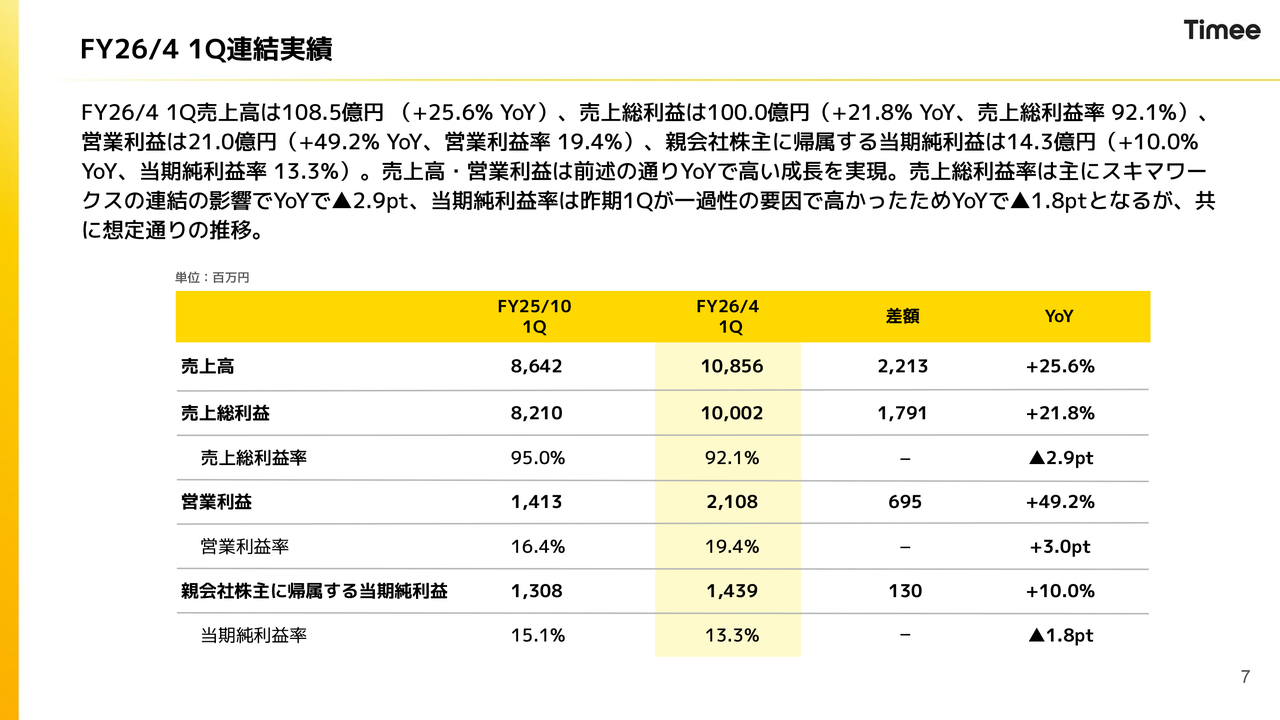

FY26/4 1Q連結実績

第1四半期の連結実績についてです。詳細は先ほどと重複するため省略しますが、大きく2つのポイントがあります。今回はスキマワークス社のグループ加入に伴い、連結会計となっています。

スキマワークス社は、主に請負事業を行っているため、売上高・売上総利益・営業利益について、タイミーとはややビジネスモデルが異なります。その影響で、売上総利益率は前年95パーセントでしたが、今回は92.1パーセントとなりました。

親会社株主に帰属する当期純利益についてです。昨年は繰延税金資産の影響により、第1四半期に親会社株主に帰属する当期純利益が大幅にプラスとなる要因がありました。今期は特段そのような要因がなく、当期純利益率のみがマイナスとなっています。

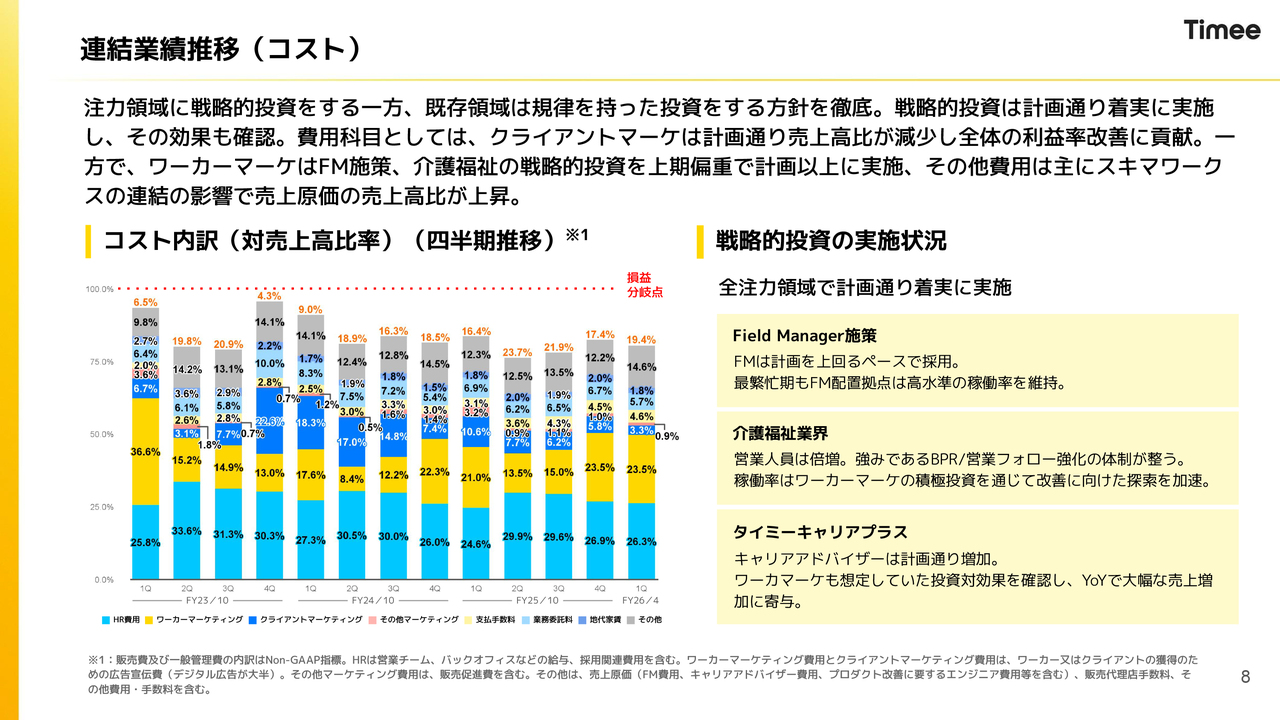

連結業績推移(コスト)

コストについて、大きなトレンドに変化はありません。今期から戦略的な投資を進めていることから、スライド右側に記載した、Field Manager施策や介護福祉業界、「タイミーキャリアプラス」については、計画どおり着実に戦略的な投資を行ってきています。

一方で、戦略的な投資領域以外の領域では、効率性をしっかり見定め、コスト単価を含めて確認した上で投資を行う方針を掲げていました。

この方針が功を奏し、全体として戦略的な投資を行いつつも、利益率を向上させるとともに、コストを抑えることができたことが第1四半期の成果となります。

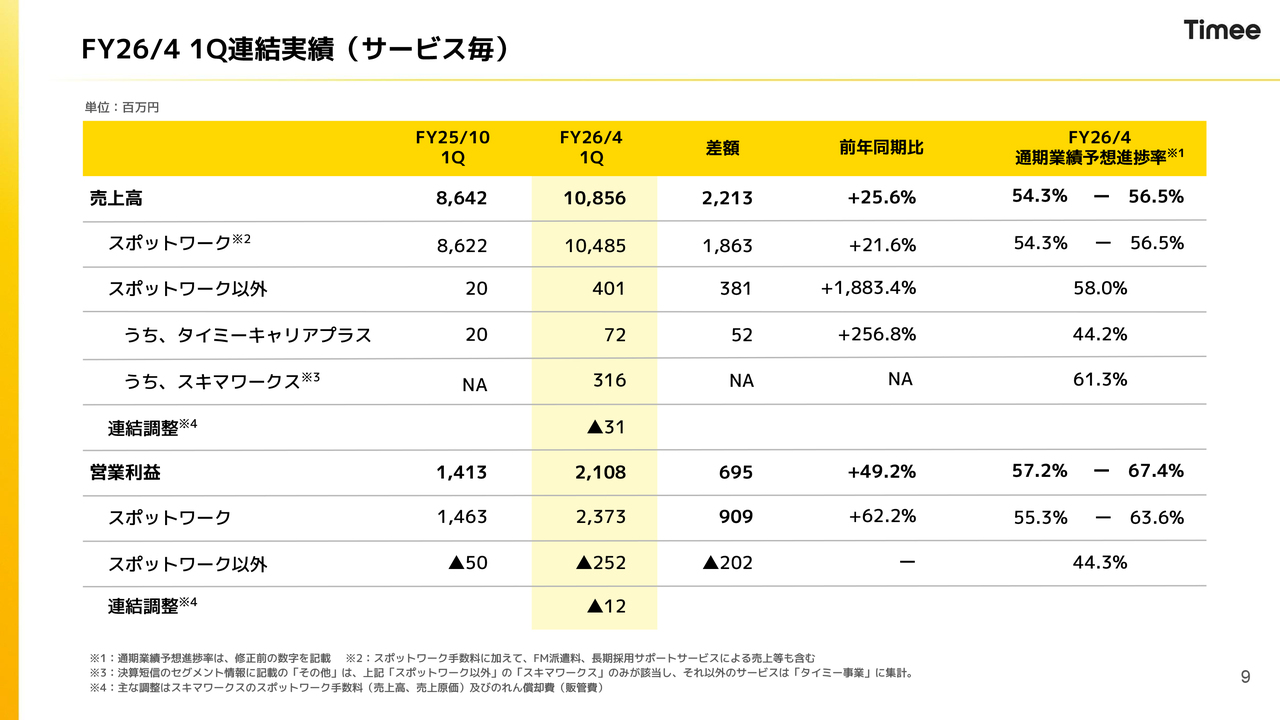

FY26/4 1Q連結実績(サービス毎)

サービスごとの第1四半期の実績については、スライドに記載しています。お時間のある時にご覧ください。

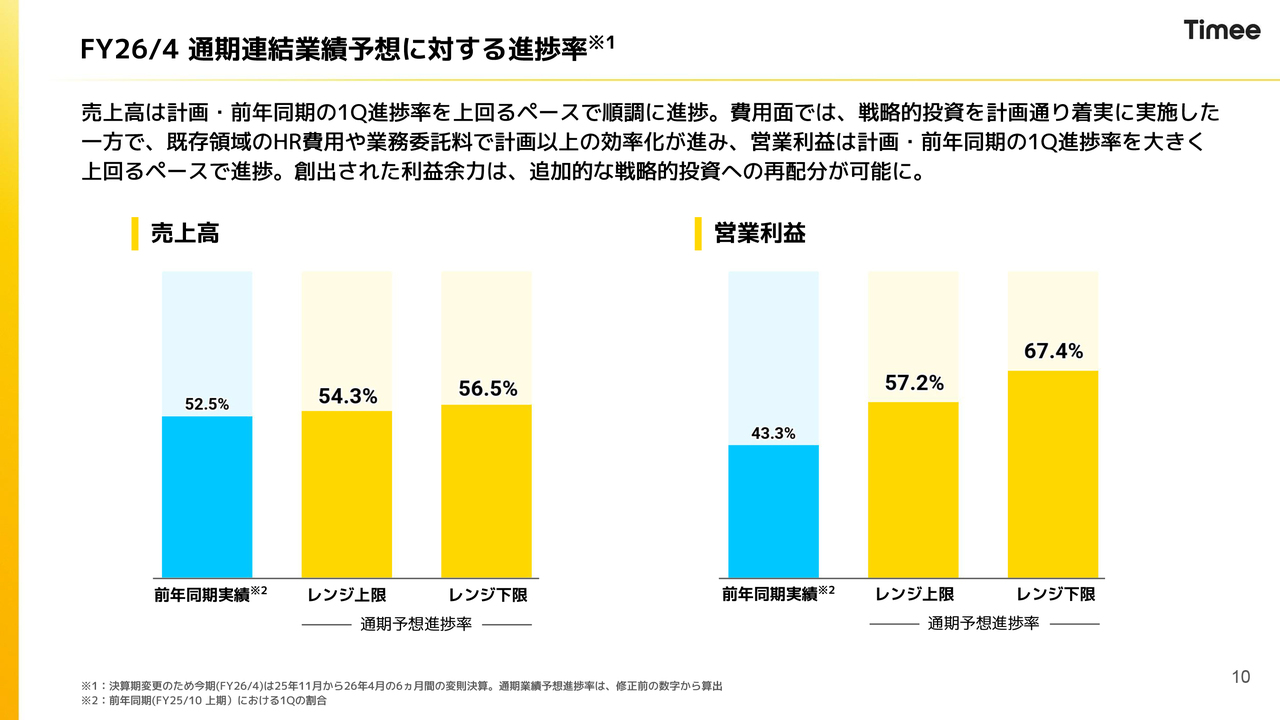

FY26/4 通期連結業績予想に対する進捗率

連結業績予想に対する進捗率です。売上高と営業利益はいずれも好調に推移しています。特に利益については、コスト効率化がしっかりと寄与し、進捗率はレンジの上限、下限ともにプラスとなっています。

基本的には、売上高の成長を最優先事項として追求しており、利益についてはさらに戦略的な投資へ再配分する計画です。

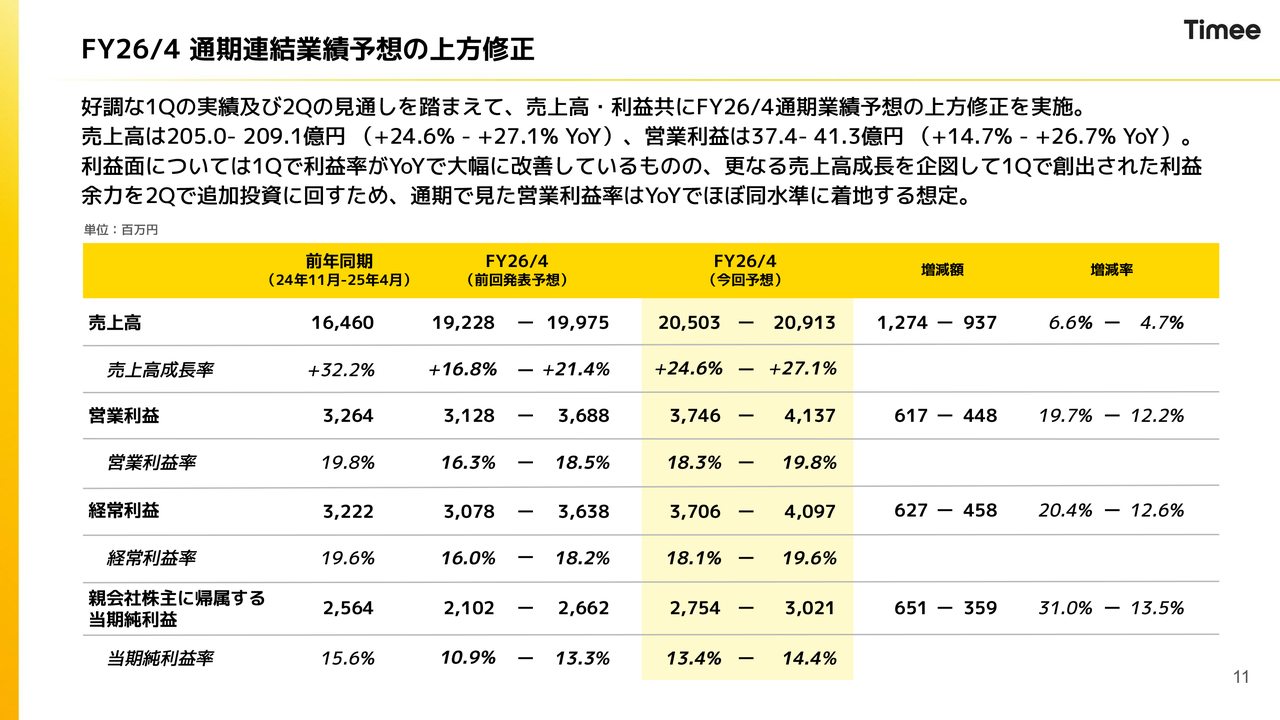

FY26/4 通期連結業績予想の上方修正

それらを踏まえ、今回は業績予想を上方修正しました。具体的な数値はスライドに記載のとおりです。売上高および営業利益以下すべてを上方修正しています。

営業利益は好調に推移し、大幅な上振れとなっています。第2四半期については、上振れた利益を再配分し戦略的な投資をさらに加速させるため、投資額が相当に増加する見込みです。

その結果、上方修正は行ったものの、利益率は前年とほぼ同じ水準で着地する予定です。この点を踏まえて業績予想を修正しました。

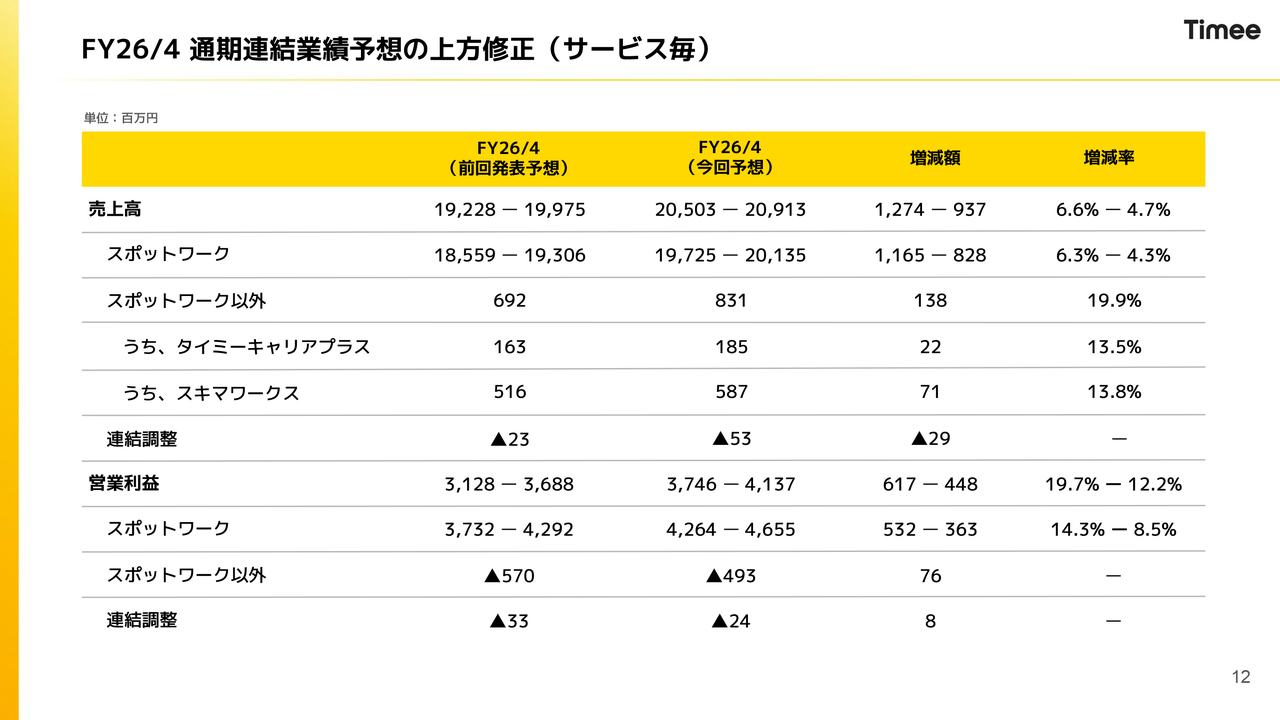

FY26/4 通期連結業績予想の上方修正(サービス毎)

スライドには、サービスごとの業績予想修正後の数値を記載しています。

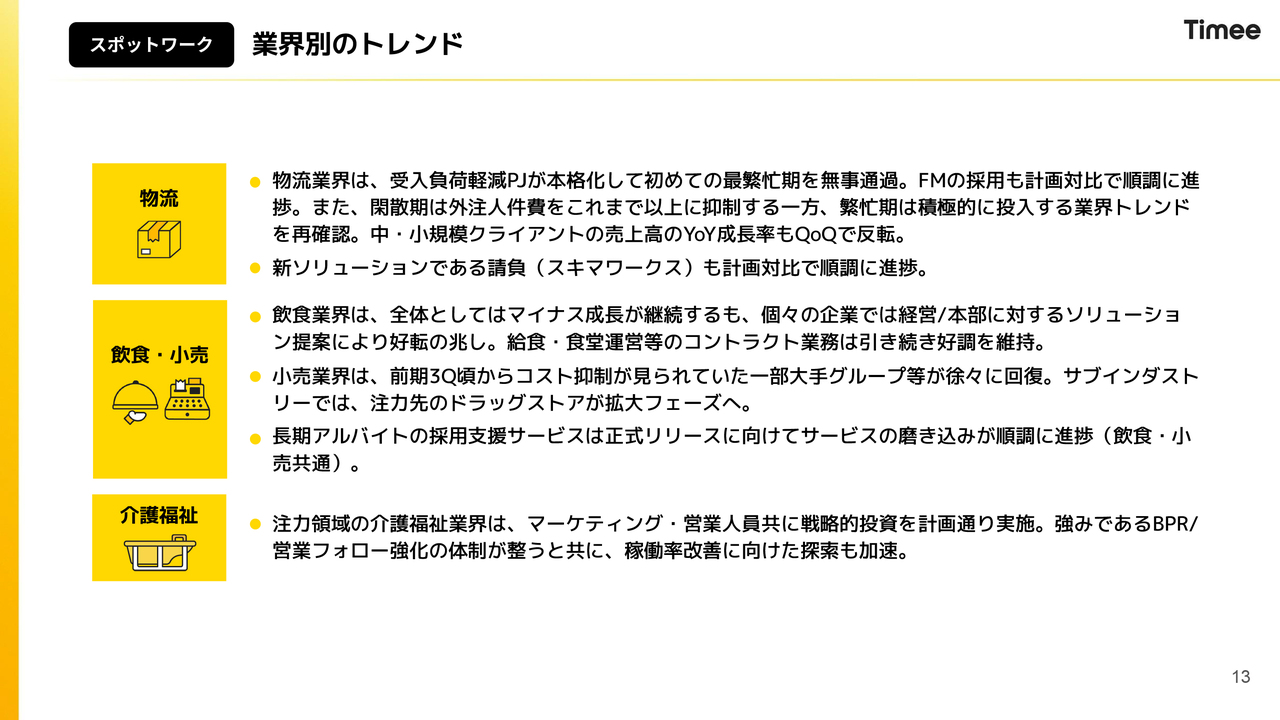

スポットワーク 業界別のトレンド

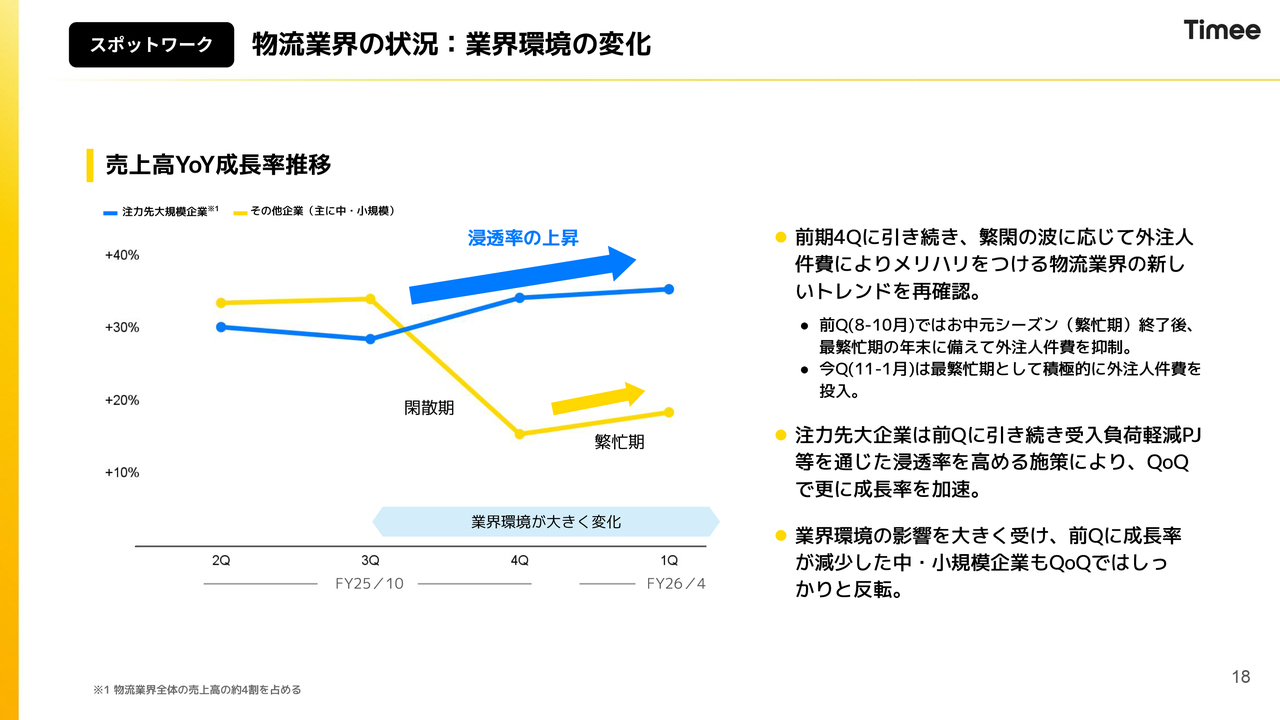

スポットワークに関して、業界ごとのトレンドをお伝えします。物流業界については、好調に推移しています。前期第4四半期においては、業界環境や慣習の変化により、やや弱含んだ状況が見られました。

要因として、前期第4四半期が閑散期にあたるため、外注人件費全体の発注金額を抑える一方で、抑制した部分を繁忙期に寄せるという動きがあったと考えられます。第1四半期は物流業界の最繁忙期にあたるため、前期第4四半期で抑えられた発注が上乗せされて進んできた状況です。

スキマワーク社については、請負事業において計画比で順調に進捗している状況です。

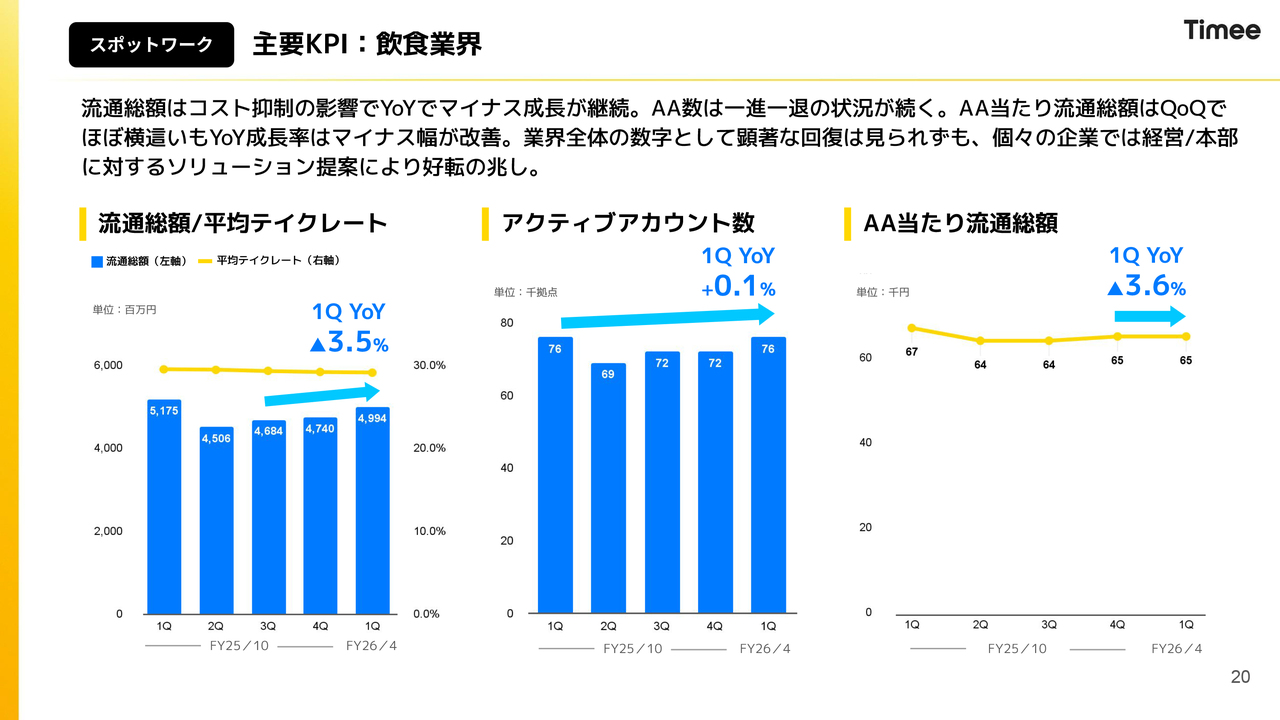

飲食業界と小売業界についてお話しします。飲食業界については、引き続きマイナス成長が続いています。しかしながら、個々の企業には、タイミーの利用を増やすソリューション提案をしっかりと行うことで、一部では減少していた数字が反転の兆しを見せています。コントラクト業務については、引き続き好調に推移しています。

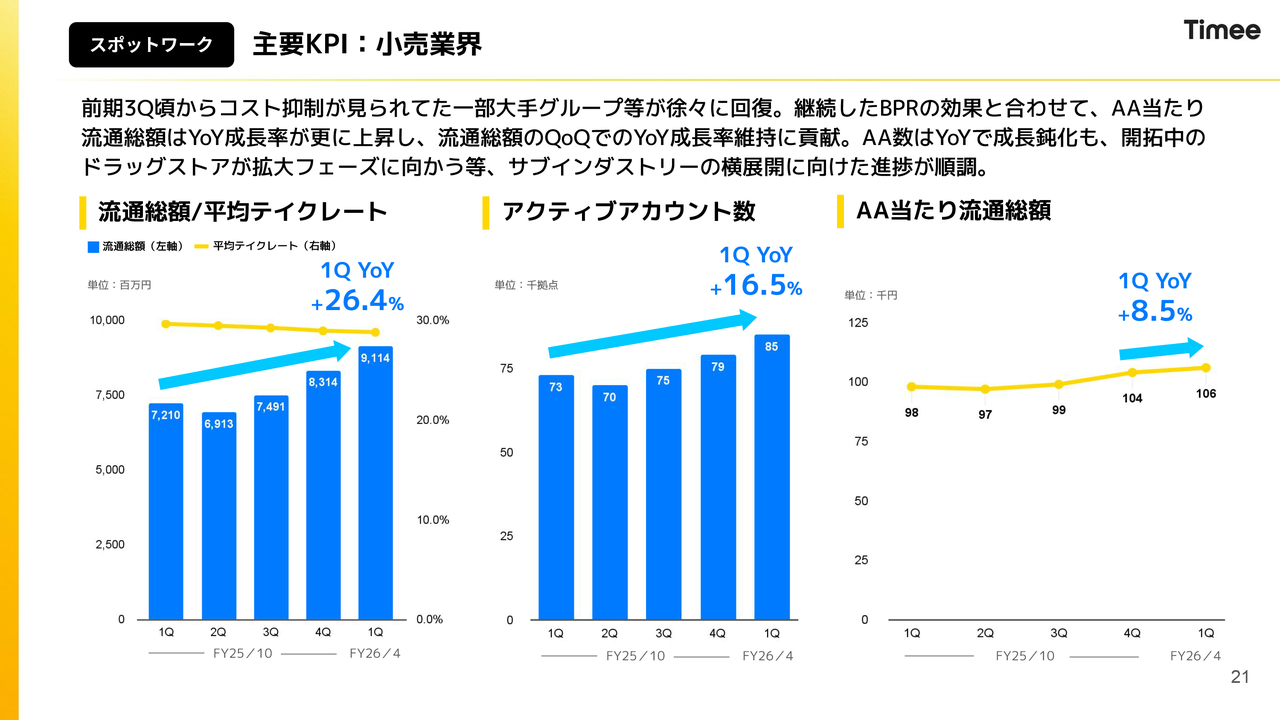

小売業界については、昨年は一部で厳しいコスト抑制が見られました。しかし、コスト抑制を行っていたお客さまの一部が、徐々に回復しているというトレンドが足元で確認されています。サブインダストリーにおいては、ドラッグストアの成長が顕著に見られる状況です。

以前よりご説明しているとおり、飲食業界のマイナス成長や課題克服に向けて、長期アルバイトの採用支援サービスについて、利用顧客の拡大やプロダクトサービスの磨き込みをしっかりと進めています。

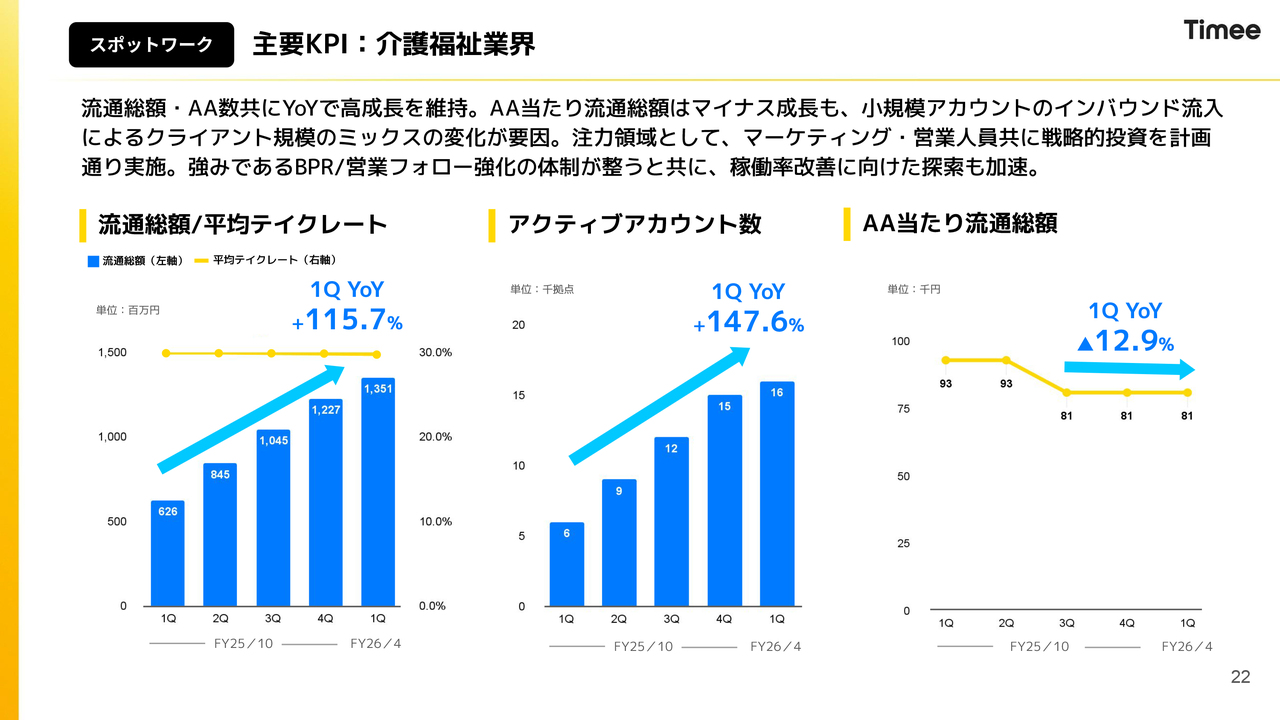

新しい業界として介護福祉業界についても、これまでと同様にマーケティング、営業、プロダクトのすべてにおいてリソースを投下し、改善を図っている状況です。

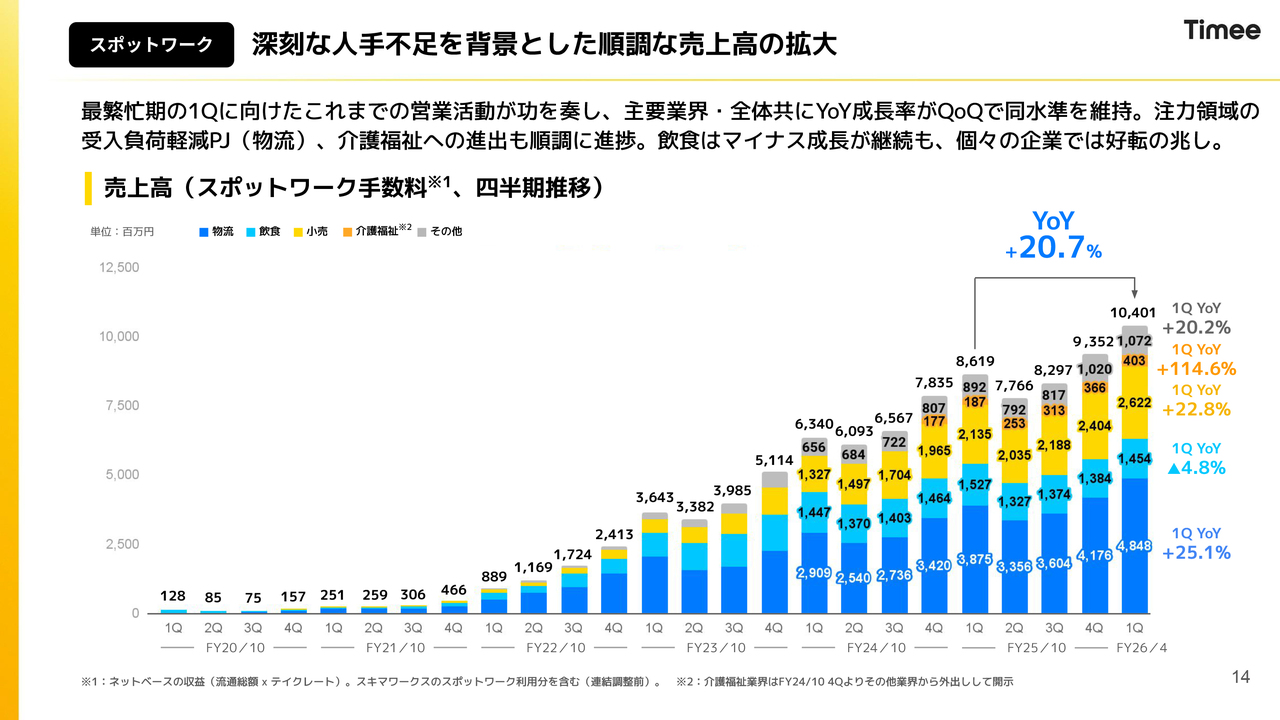

スポットワーク 深刻な人手不足を背景とした順調な売上高の拡大

具体的な数字については、スライド右側に売上高のYoY成長率を記載しています。飲食業界は引き続きマイナス成長となっていますが、それ以外のセクターは高い成長をしっかりとキープできていると考えています。

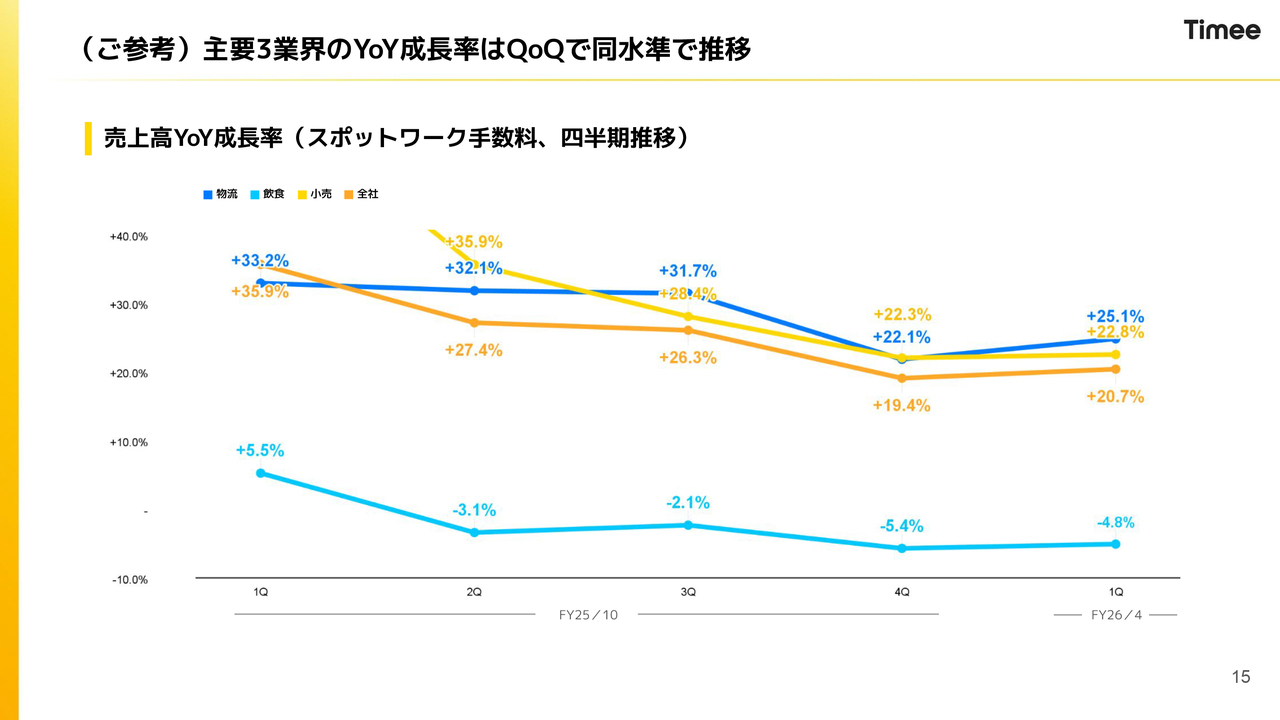

(ご参考)主要3業界のYoY成長率はQoQで同水準で推移

ご参考として、スライドに売上高のYoY成長率を四半期ごとに掲載しています。前期第4四半期については、第3四半期から大幅に下がるという事象がありました。しかし今期第1四半期は、売上高のYoY成長率がプラスもしくは維持という結果になっています。

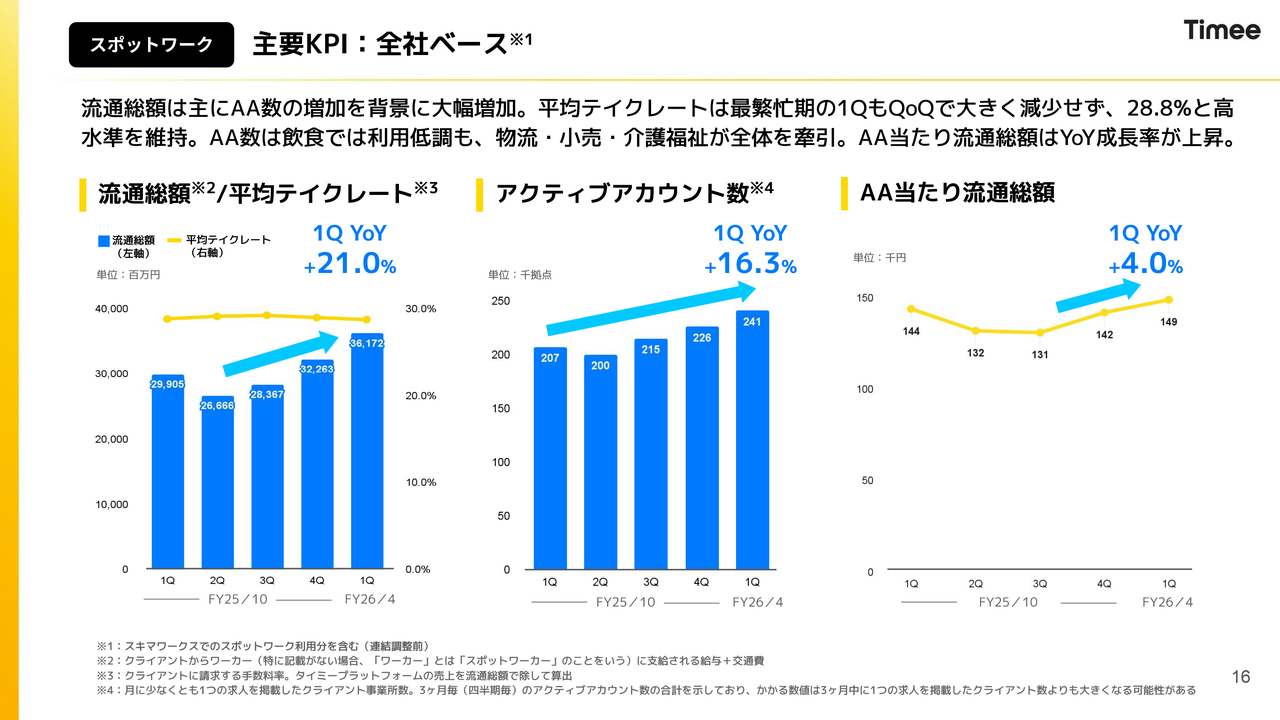

スポットワーク 主要KPI:全社ベース

全社ベースでは、具体的な数字は省きますが、アクティブアカウント数の増加が成長の推進要因となりつつ、アクティブアカウント当たり流通総額が以前のマイナスからプラスに転じ、継続的にプラスのトレンドを維持しています。

この背景には、アクティブアカウント当たり流通総額が高い物流業界の割合が安定して高い水準を保っていること、小売業界においてアクティブアカウント当たり流通総額がBPRなどの影響でプラスに転じたことが、大きな推進要因となっています。

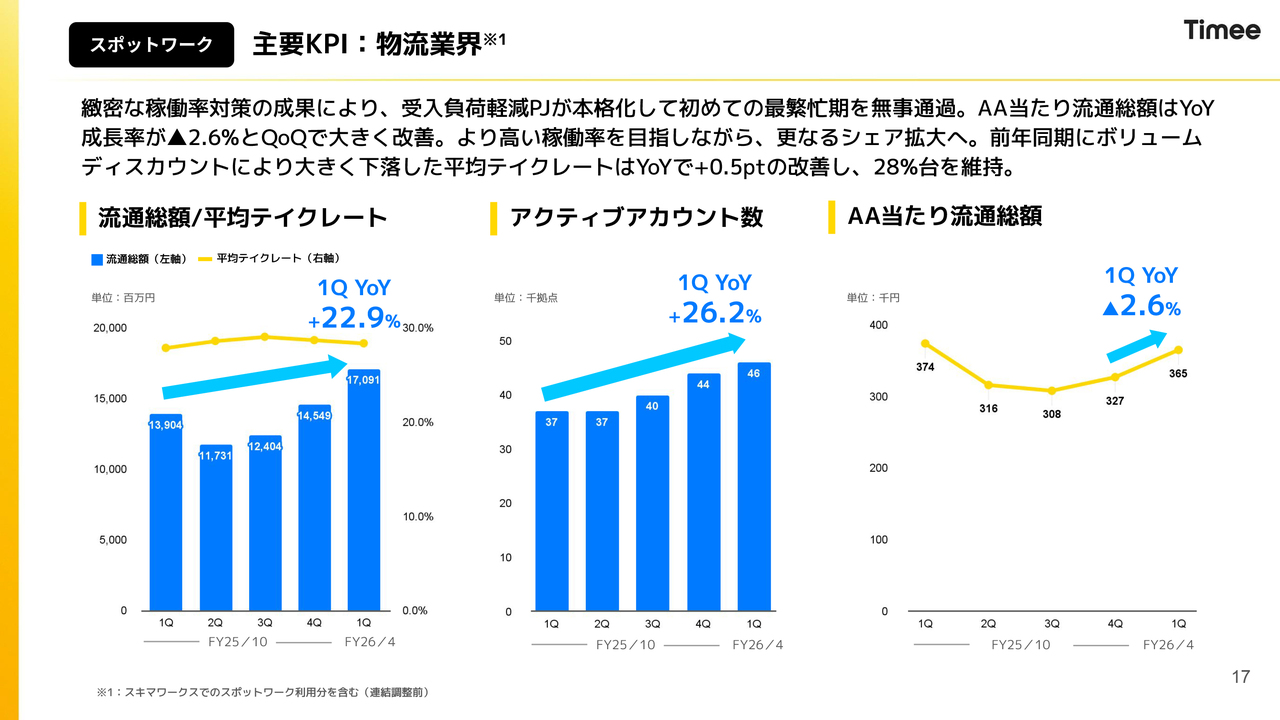

スポットワーク 主要KPI:物流業界

物流業界についてです。アクティブアカウント数の増加やアクティブアカウント当たりの流通総額については、Field Manager施策を中心に、主要なお客さまにしっかりと入り込むことができており、業績は好調に推移しています。

スポットワーク 物流業界の状況:業界環境の変化

スライドは、先ほどの業界トレンドの話をまとめた内容です。重複しますので省略します。

スポットワーク 物流業界の状況:受入負荷軽減Project

Field Manager施策については、第1四半期の最繁忙期に向けて、約半年前から準備を進め、お客さまとしっかり交渉を重ねてきました。その結果、人手不足が顕著に現れる年末も無事に通過しました。現在は、Field Managerの採用も順調に推移しています。

スポットワーク 主要KPI:飲食業界

飲食業界については、マイナス成長が続いています。しかし、アクティブアカウント当たり流通総額についてはマイナス幅が着実に改善しており、底入れ反転の兆しが一部見られるのではないかと思っています。

スポットワーク 主要KPI:小売業界

小売業界も、アクティブアカウント当たり流通総額が、BPRの効果と合わせて前年同期比で大きくプラスに転じています。

スポットワーク 主要KPI:介護福祉業界

介護福祉業界では、アクティブアカウント当たり流通総額は小規模クライアントのミックスによりマイナスとなっています。しかし、アクティブアカウント数が顕著に増加しており、これが全体の成長を押し上げています。

スポットワーク 安定して高い稼働率を実現

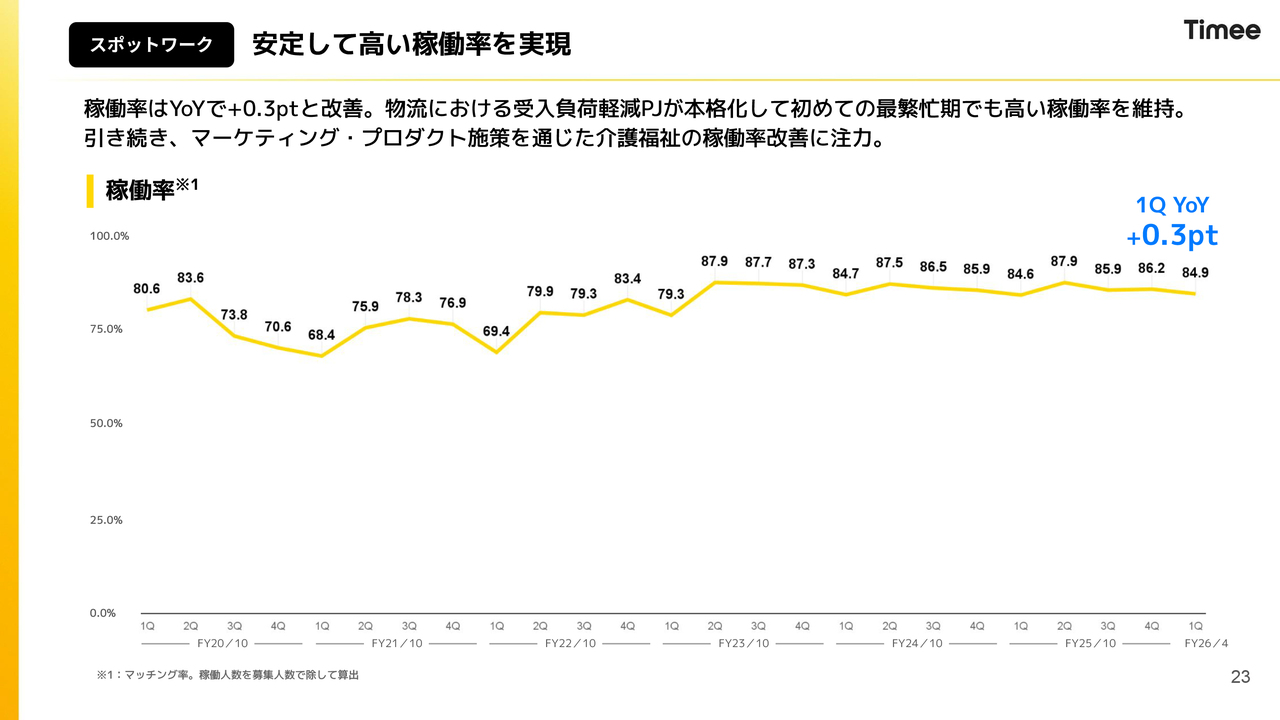

稼働率について、第1四半期は繁忙期であり、例年QoQではマイナスになる傾向にありますが、今回も同様にマイナスとなりました。しかし、YoYでは0.3ポイント改善しています。最繁忙期でありながらも、しっかり高い稼働率を維持することができた四半期だったと考えています。

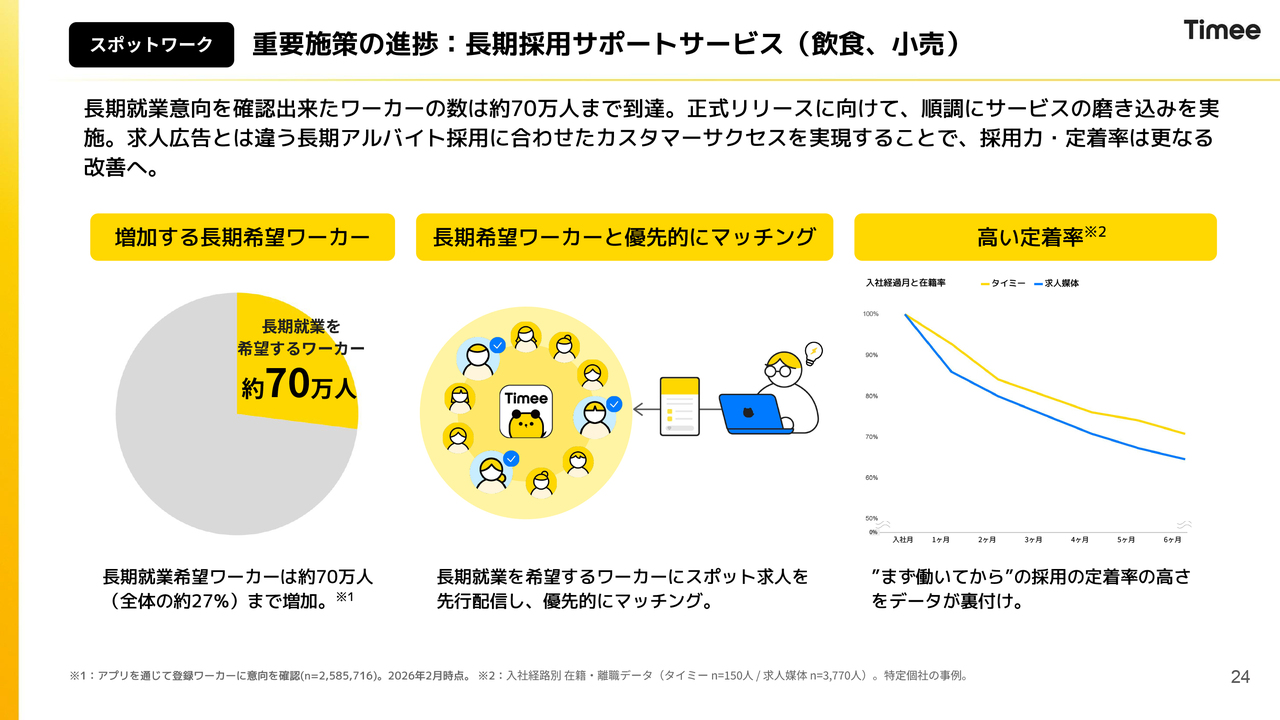

スポットワーク 重要施策の進捗:長期採用サポートサービス(飲食、小売)

小川:新しいプランについてです。従前の決算でもお話ししましたが、飲食業界のマイナス成長を改善するために、さまざまな取り組みを進めています。

タイミーは現在、労働人口の15パーセント以上である1,300万人超が利用するサービスとなっています。主にスポットワークを中心に、主婦や学生、シニアの方々がご利用されています。「ちょっとしたスキマ時間でタイミーをやりたい」という正社員の副業としてのニーズもあります。

また「今、仕事を探しているんだけど、仕事が見つかるまでの間にスキマバイトをしてちょっとお金を稼ぎたい」という繋ぎとして利用されるワーカーの方々もいらっしゃる状況です。

タイミー上でアンケートを行った結果、働き方に対する意向を確認できたワーカーの約27パーセントに該当する約70万人から「もし良い場所があれば長期就業したい」と回答をいただきました。

このワーカーに対して、長期雇用を望むクライアントが優先的にマッチングできる仕組みを導入することで、長期就業意向者を的確に採用することが可能になります。これにより、求人媒体を利用するよりも確度が高く人材に出会えるというメリットが生まれると考えています。

実際に、実証実験を繰り返してきました。ある企業との取り組みにおいて、タイミーを通じて採用された方と求人媒体を通じて採用された方の定着率を比較したところ、タイミーのほうが定着率は高いという実績が確認されています。

タイミーを利用された方は、1度現場で働いた経験を基に入社するため、どんな環境か、何を行うのか、どんな雰囲気なのかということを理解した上で職場に入るかたちになるからです。

求人媒体の場合は、面接だけで入社するケースが多いため、ミスマッチが生じやすく、それによる早期離職が発生しやすいと考えられます。タイミーの場合は、こうしたミスマッチを限りなく低く抑えることができるというのが特徴だと思います。

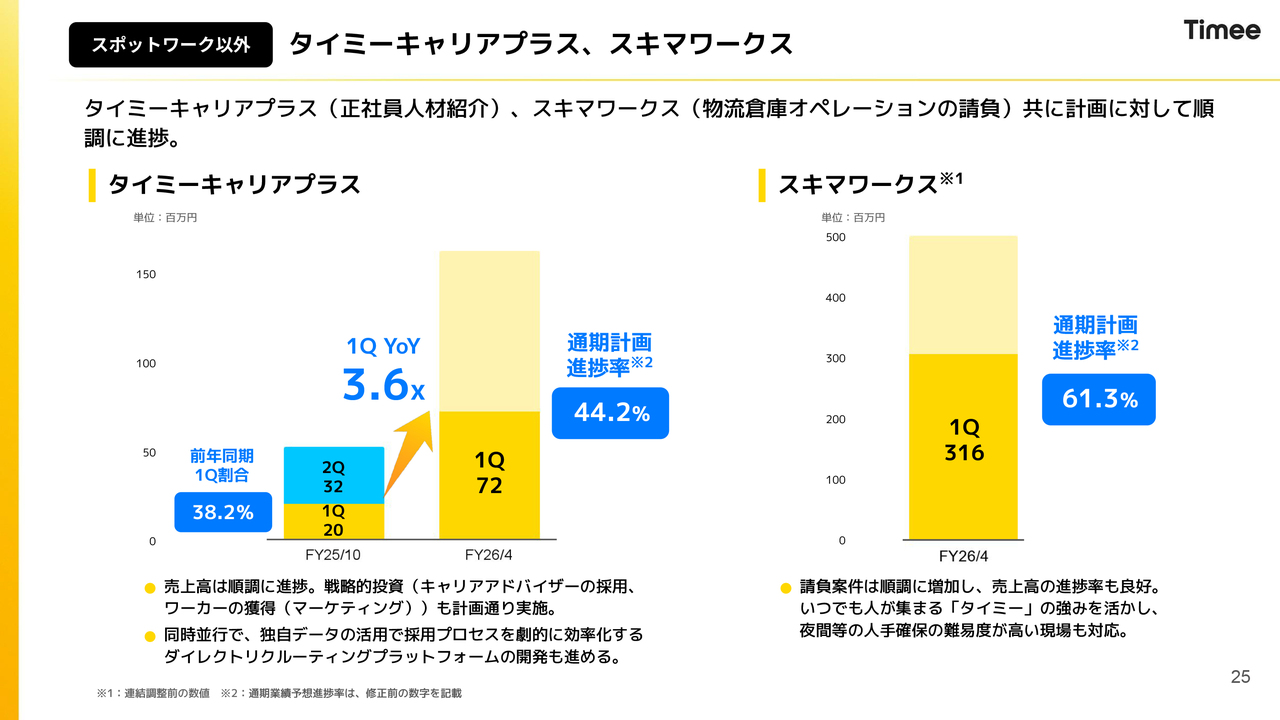

スポットワーク以外 タイミーキャリアプラス、スキマワークス

「タイミーキャリアプラス」と「スキマワークス」についてです。これらの新規事業に関しては、比較的順調に進んでいます。「タイミーキャリアプラス」は正社員の人材紹介事業で、前年同期比で現在3.6倍の成長を遂げています。

スキマワークス社についても、M&A後に堅調に推移しており、PMIが順調に進んでいることをご理解いただけるかと思います。

飲食業界のマイナス成長をしっかり転換させることを非常に重要なテーマとして取り組んでおり、現在その兆しが出始めている状況です。

このような新しい取り組みを着実に行うことで、タイミーが成長率をしっかりと反転させ、さらに大きな会社へと成長していくことを実現したいと思っています。

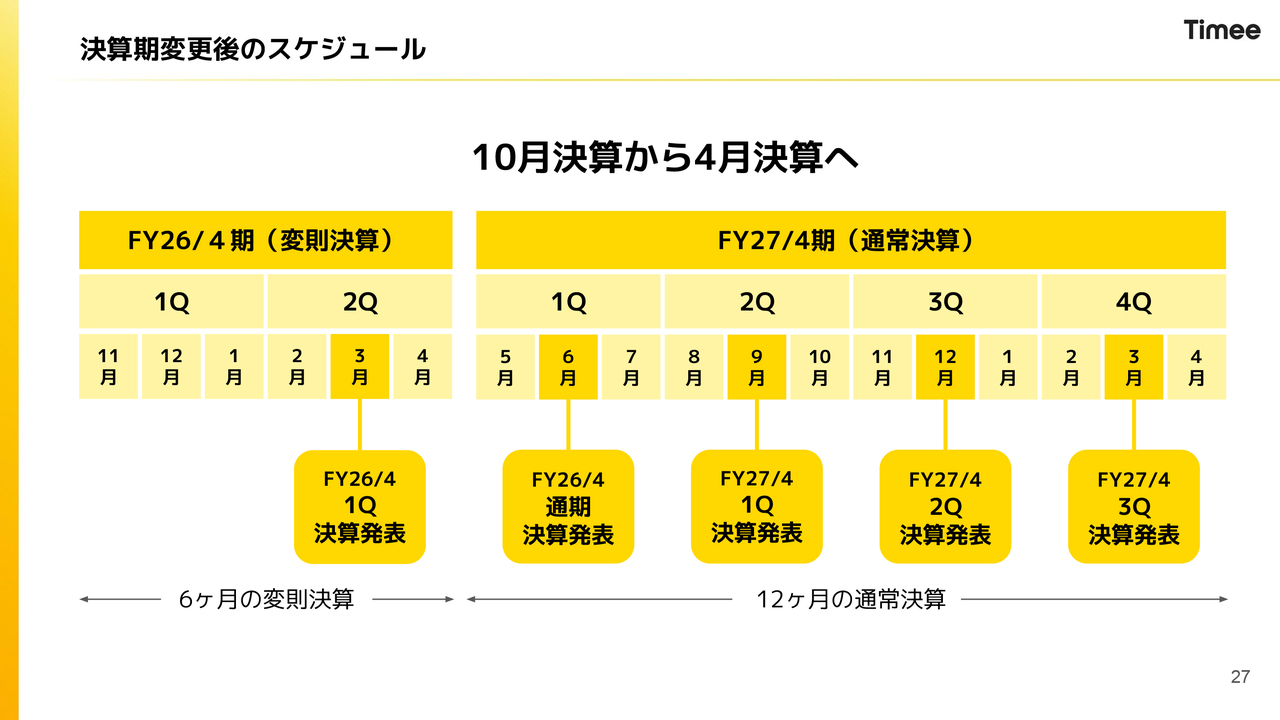

決算期変更の主なポイント

八木:再掲となりますが、決算期変更の主なポイントについてもう一度お伝えします。昨年12月の通期決算後に、決算期変更を開示しました。従来の決算期は10月末でしたが、今回から4月末に変更しています。そのため、今期については12ヶ月決算ではなく、6ヶ月間の変則決算となります。

年末は繁忙期であり、物流業界に限らず、飲食業界や小売業界でもクリスマス商戦を含めて非常に忙しい時期になります。10月決算の場合、11月と12月は期初対応やさまざまな事務作業が重なり、一番営業に注力しなければならない時期にリソースを最大化できていないという課題がありました。

そのため、決算期を半年ずらし、お客さまにしっかり向き合い、リソースを効果的に投下できる体制を整えるため、決算期変更を行うことにしました。

決算期変更後のスケジュール

したがって、変則決算となるため6ヶ月の決算となります。第2四半期で期末を迎え、新しい期は5月から始まる予定です。次の決算では、通期決算を行うとともに、来期である2027年4月期の業績予想を含めたガイダンスを開示する予定です。

質疑応答:長期採用サポートサービスの進捗状況について

質問者:小売業界について、新しいビジネスモデルの提供を行っていたかと思いますが、どのような状況でしょうか? また、それが実際にどのように進展して

新着ログ

「サービス業」のログ