提供:株式会社日本マイクロニクス 2025年12月期決算説明

日本マイクロニクス、売上高は前年比+26.1%・営業利益+30%超で着地 通期予想に対しても上振れ

決算概要

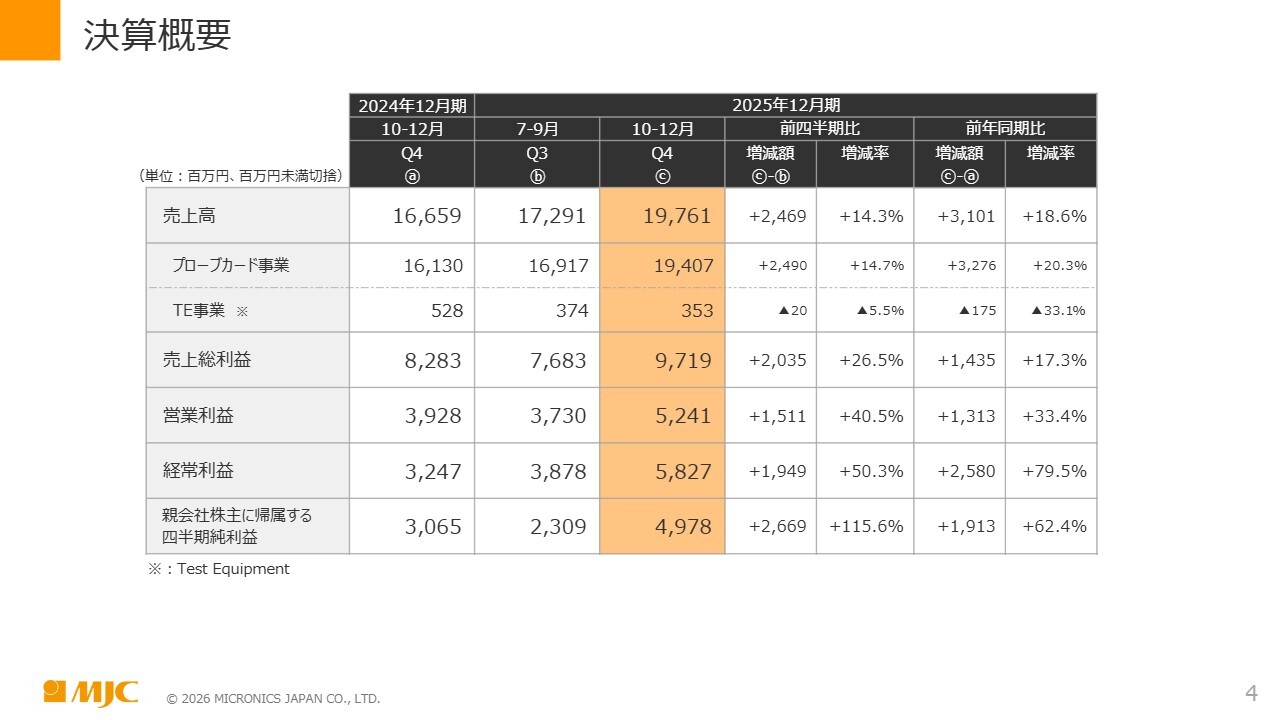

片山ゆき氏(以下、片山):株式会社日本マイクロニクス、取締役上席執行役員管理本部副本部長の片山ゆきです。2025年12月期第4四半期決算概要についてご説明します。スライドは四半期ごとの業績を示しており、オレンジ色の列が当第4四半期(10月から12月)の3ヶ月間の実績となります。

売上高は197億6,100万円、営業利益は52億4,100万円となりました。直前の第3四半期(7月から9月)と比較すると、売上高は14.3パーセント、営業利益は40.5パーセント増加しています。前年同期(昨年10月から12月)と比較すると、売上高は18.6パーセント、営業利益は33.4パーセント増加しました。

決算概要

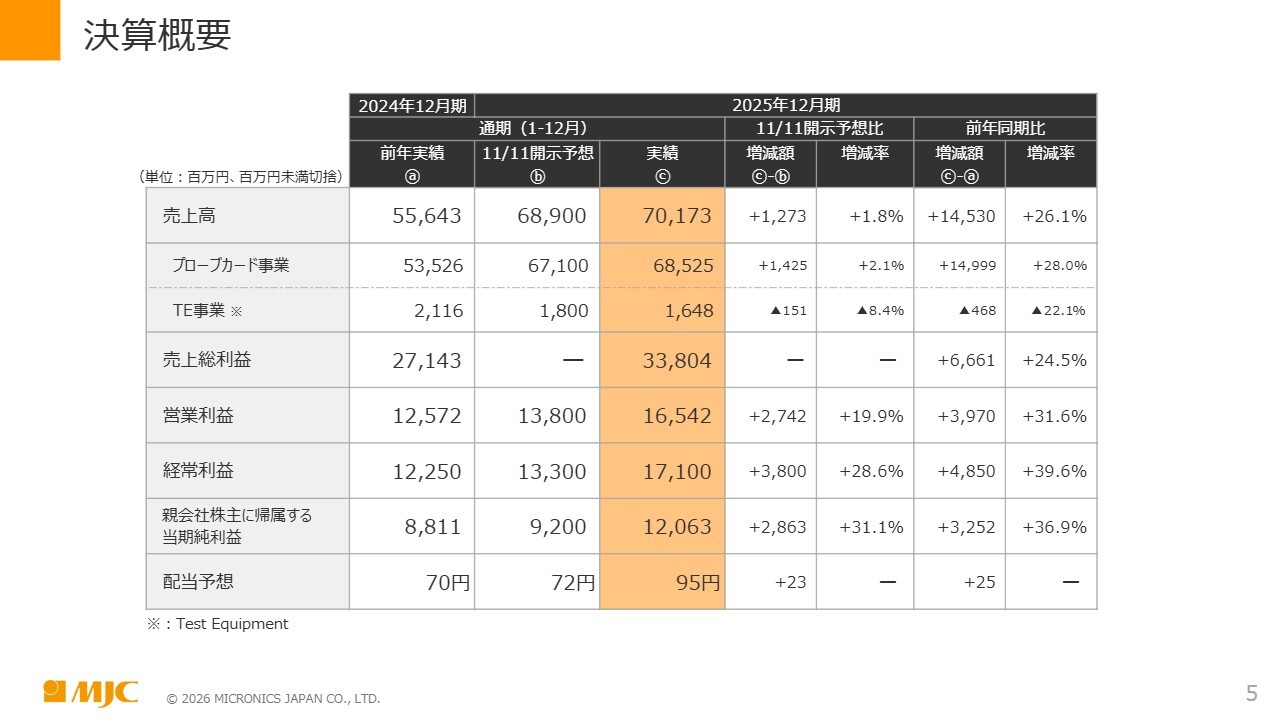

通期の決算概要についてご説明します。同じくスライドのオレンジ色の列が当通期1月から12月の累計実績値です。売上高は701億7,300万円、営業利益は165億4,200万円となりました。段階利益としては、経常利益が171億円、親会社株主に帰属する当期純利益が120億6,300万円です。

前年同期比を表の右側に記載しています。売上高は前年同期比で26.1パーセント増加し、営業利益以下の段階利益は、営業利益、経常利益、親会社株主に帰属する当期純利益のすべてにおいて30パーセント以上の増加率を記録し、1.3倍以上の増加となっています。

販管費は前年同期比で約27億円増加しています。研究開発費が約15億円増加し、販管費全体の55パーセントを占めています。その他は業績に応じた社員への還元を含む人件費の増加が主な内容です。

11月11日に開示した通期業績予想に対しては、売上高は12億7,300万円増加、営業利益は27億4,200万円増加し、最終利益である親会社株主に帰属する当期純利益は28億6,300万円増加しました。

13日の決算短信開示と同時に、通期連結業績予想と実績値との差異に関するお知らせを適時開示していますので、そちらも併せてご覧ください。

株主のみなさまに継続的かつ安定的な配当を行う基本方針の下、配当予想を1株当たり95円とし、これまでの72円から23円の増配を取締役会で決議し、これを3月開催の株主総会の議案としています。為替に関しては、1月から12月までの通期実績レートは約149円でした。

後ほどご説明する2026年12月期上期(1月から6月)の業績においては、想定為替レートは150円としています。上期業績にかかる対ドル1円の為替変動による影響は3,000万円弱と試算しています。

2025年12月期第4四半期決算の要点

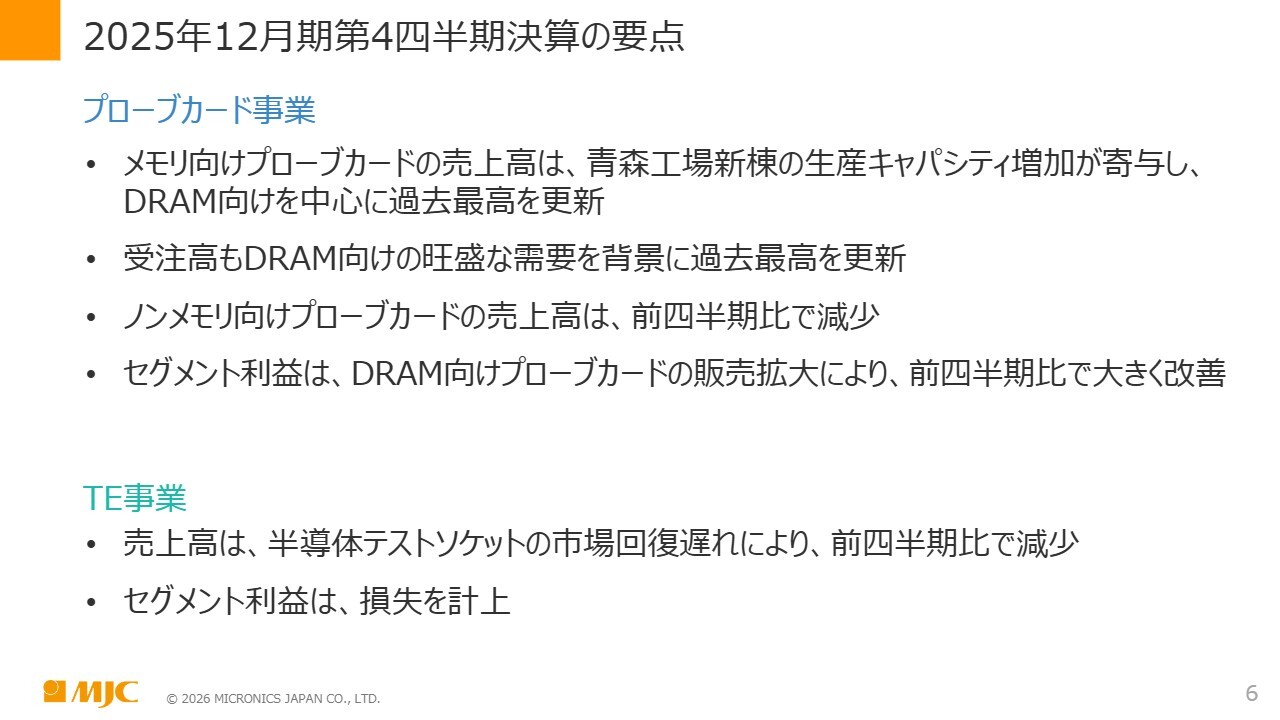

2025年12月期第4四半期決算の要点です。プローブカード事業では、青森工場新棟の生産キャパシティ増加が寄与し、メモリ向けプローブカードの売上高がDRAM向けを中心に過去最高を更新しました。

受注高もDRAM向けの旺盛な需要を背景に過去最高を更新しました。ノンメモリ向けプローブカードの売上高は前四半期比で減少、セグメント利益はDRAM向けプローブカードの販売拡大により前四半期比で大きく改善しました。

TE事業については、半導体テストソケットの市場回復の遅れにより、売上高は前四半期比で減少し、セグメント利益は損失を計上しました。

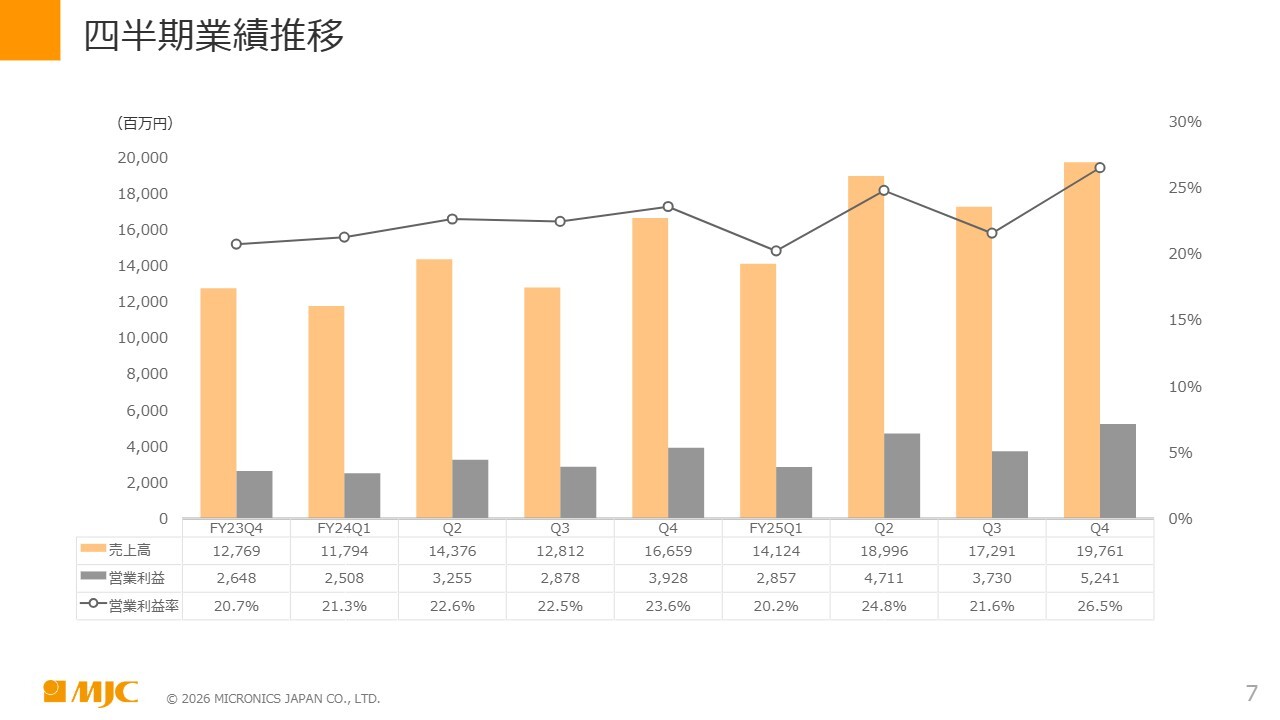

四半期業績推移

四半期業績推移です。スライドのグラフは全社ベースの売上高、営業利益、営業利益率を示しています。全社ベースでは、すべての四半期で営業利益率20パーセント以上を達成し、安定した収益確保を継続しています。

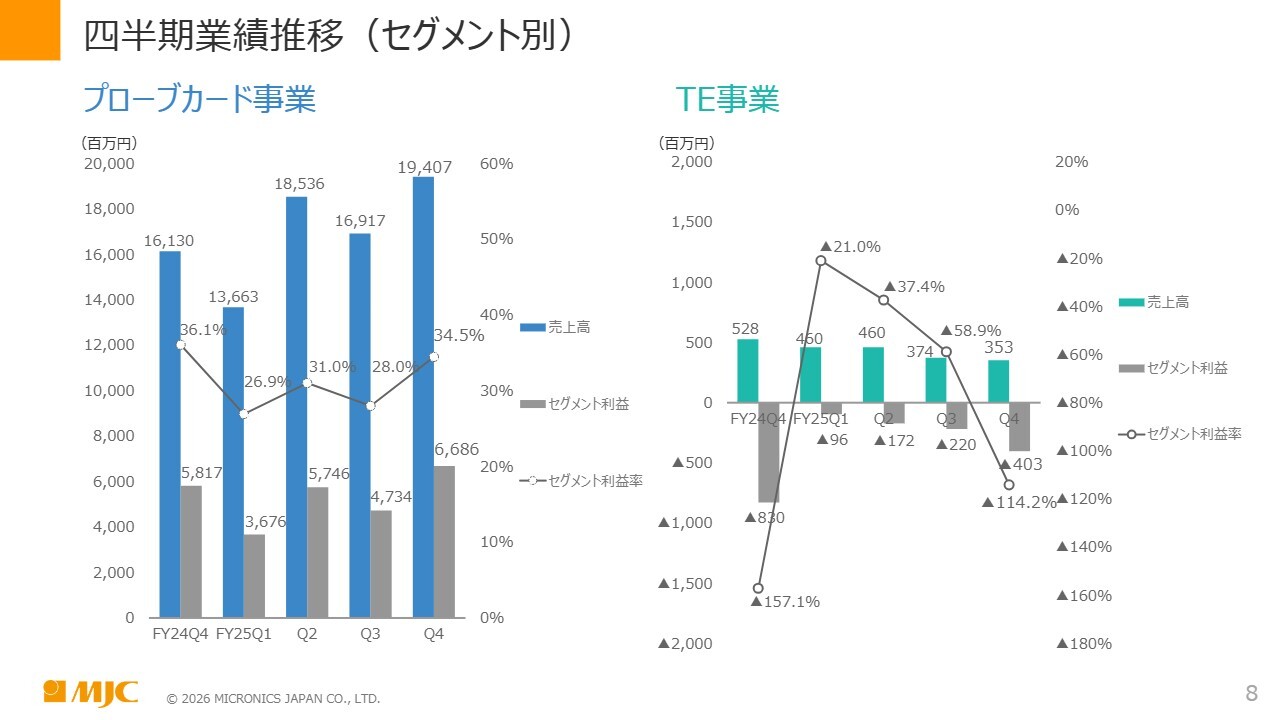

四半期業績推移(セグメント別)

四半期業績推移(セグメント別)です。スライド左側のグラフはプローブカード事業を示しています。当四半期のセグメント利益率は約34.5パーセントと、高い収益率を記録しています。右側のTE事業は、セグメント損失が4億300万円となりました。

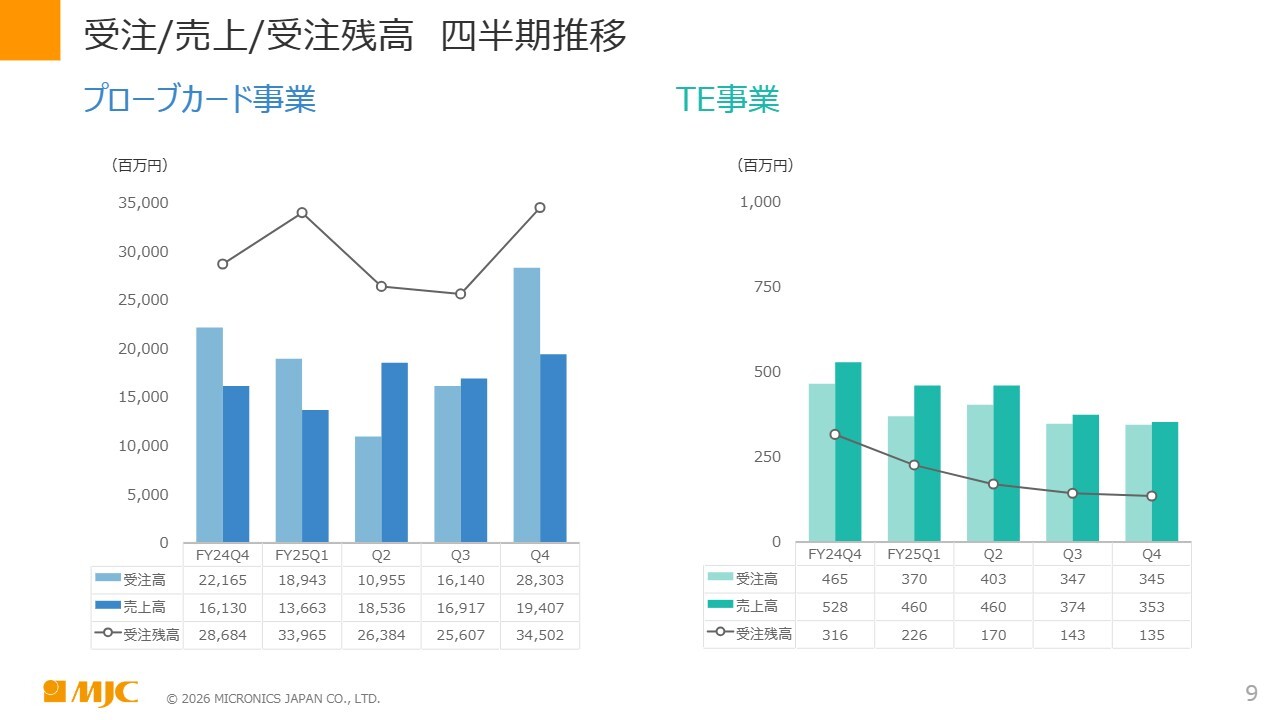

受注/売上/受注残高 四半期推移

受注、売上、受注残高の四半期推移についてご説明します。スライド左側のプローブカード事業の当第4四半期の受注高は283億300万円となり、四半期ベースで過去最高の受注高を計上しました。受注残高は345億円と高い水準で、後ほどご説明する2026年12月期上期の業績見込みに反映しています。

第2四半期では主要顧客における発注方針変更の影響を受けましたが、当第4四半期では生産キャパシティ確保を目的として再度前倒しの発注の動きが大きくなり、受注の積み上げにつながりました。スライド右側はTE事業の数字です。ご覧ください。

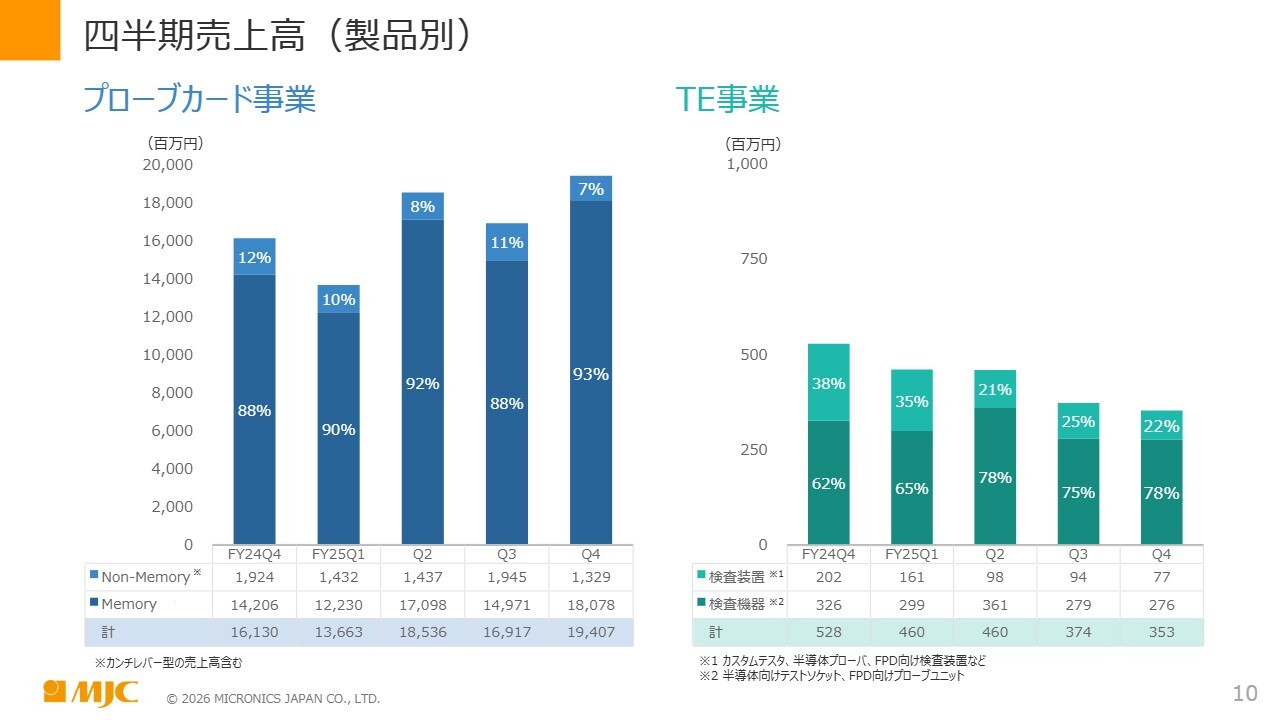

四半期売上高(製品別)

こちらのスライドは、四半期ごとの売上高を製品別に示したグラフです。左側のプローブカード事業は、メモリ・ノンメモリ製品の割合を示しています。当第4四半期においては、メモリ製品の割合が93パーセント、ノンメモリ製品の割合が7パーセントという結果でした。

直前四半期比でメモリ製品の売上高は31億円増加しましたが、ノンメモリ製品の売上高は6億円減少しました。その結果、メモリ製品の比率は直前四半期比で5ポイントほど上昇しました。

スライド右側のTE事業については、検査機器であるテストソケットの売上が引き続き中心となっています。

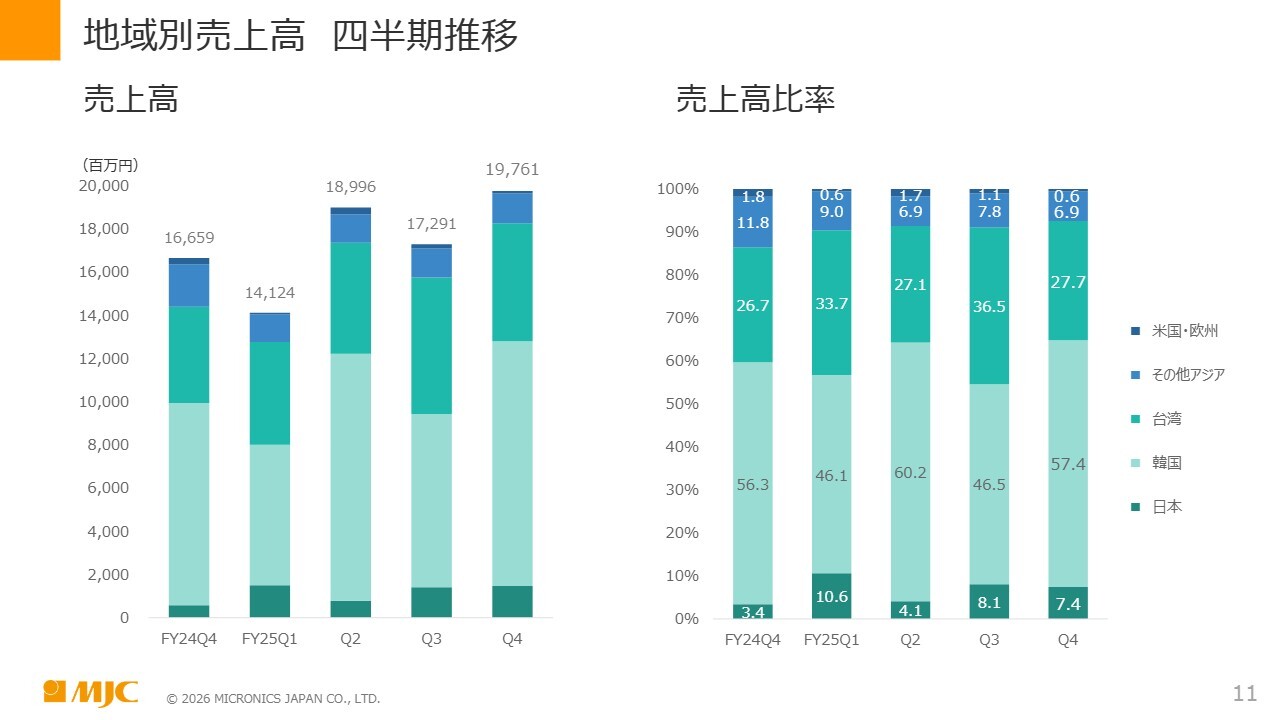

地域別売上高 四半期推移

地域別売上高の四半期推移です。スライド左側が売上高ベースのグラフです。当第4四半期の売上高は197億6,100万円となっています。内訳としては、特に、グラフの下から2番目の韓国向けの売上高が、直前四半期比で33億円増加しています。

スライド右側は売上高比率を示しています。当第4四半期の韓国向け売上高比率は57.4パーセントとなりました。通期ベースでは、韓国向け売上高比率が53.2パーセント、台湾向け売上高比率が21パーセントとなり、韓国と台湾を合わせて当社の売上高の約8割を占める結果となりました。

貸借対照表

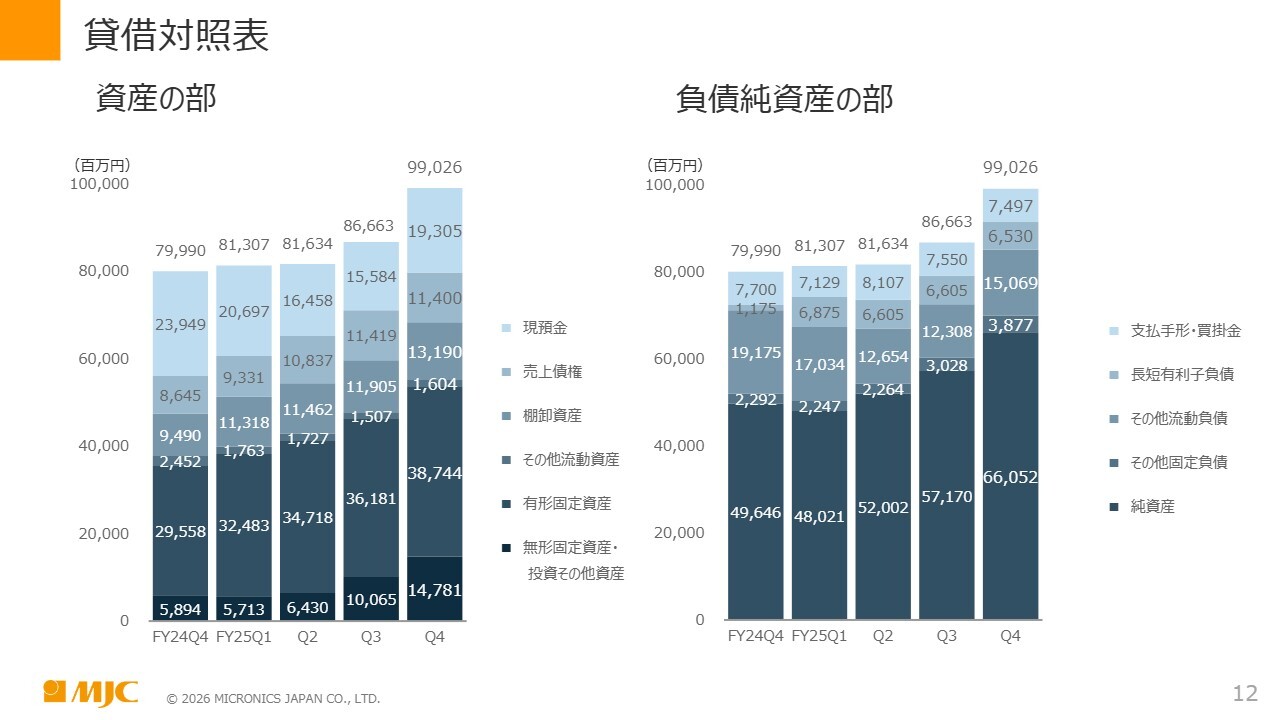

貸借対照表です。スライド左側が資産の部です。当期末の総資産は990億2,600万円となりました。そのうち現預金は193億500万円で、総資産に占める現預金の割合は約20パーセントです。

直前四半期比では、棒グラフの上から3番目に当たる「棚卸資産」が、受注残の増加に伴い約13億円増加しています。下から2番目の「有形固定資産」は、増産対応の設備投資増加を要因として約26億円増加しています。一番下の「無形固定資産・投資その他資産」は47億円増加しています。これは政策保有株式の時価評価による影響を受けた結果です。

なお、当社が保有する投資有価証券は6銘柄あり、合計で約107億円となっています。保有割合は総資産に対して約10パーセントです。

スライド右側が負債純資産の部です。グラフの上から2番目の「長短有利子負債」は65億3,000万円で、有利子負債比率は10パーセント弱という水準です。当社は250億円のシンジケートローンを契約しており、プラス100億円のコミットメントラインを保有しています。現在60億円を使用しているため、未使用枠は190億円です。

グラフの一番下に示す「純資産」は660億5,200万円で、自己資本比率は66.7パーセント、ROEは20.9パーセントとなりました。一株当たり純資産は1,704円、一株当たり当期利益は312円です。

投資等/キャッシュフロー

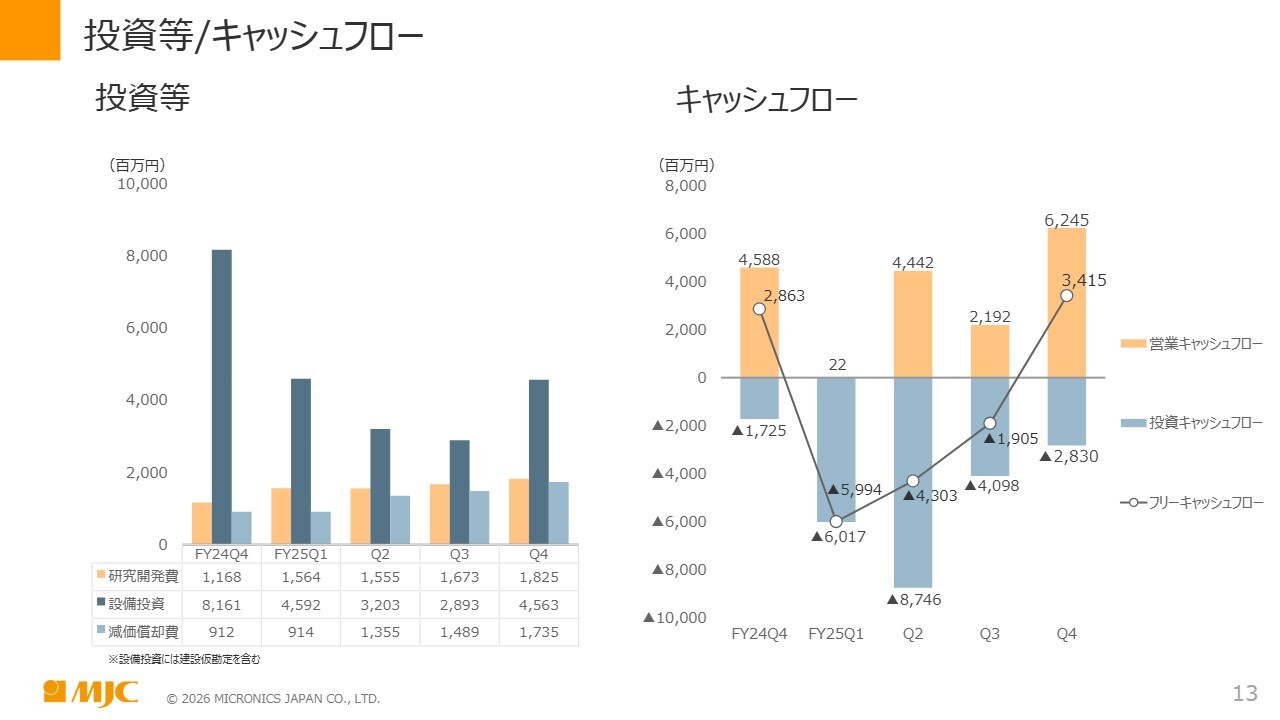

投資とキャッシュフローの状況です。スライド左側の投資等は、研究開発費、設備投資、減価償却費を四半期ごとに示しています。

研究開発費は四半期ベースで継続して前四半期より1億円から2億円増加するペースとなっています。減価償却費も同様の推移を示しています。本四半期の設備投資は約46億円で、内容は主に機械装置です。

スライド右側のキャッシュフローについてご説明します。当四半期の営業キャッシュフローは62億4,500万円、投資キャッシュフローが28億3,000万円で、フリーキャッシュフローはプラス34億1,500万円となりました。

通期のキャッシュフローについては決算短信に詳細を開示しています。営業キャッシュフローは129億円、投資キャッシュフローは217億円となり、通期ベースではフリーキャッシュフローがマイナス88億円となりました。

また、手元資金と借入金60億円の実行により、期末のキャッシュポジションは月商の約3倍を保有しています。

中長期の事業環境

長谷川正義氏(以下、長谷川):代表取締役社長の長谷川です。当社が置かれている事業等の概況についてお話しします。はじめに、中長期の事業環境についてです。

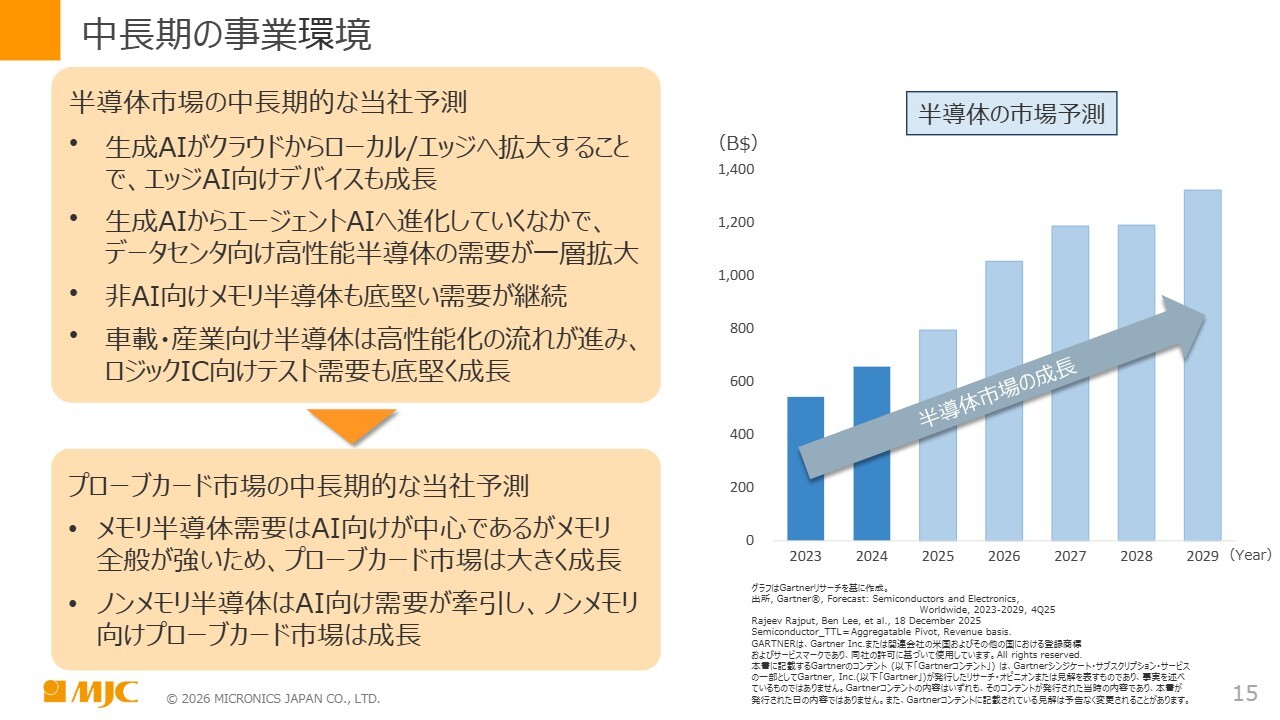

半導体市場における中長期的な当社の予測として、生成AIがクラウドからローカル/エッジデバイスに拡大することで、エッジAI向けの半導体も成長していくと考えています。生成AIがエージェントAIへと進化していく中で、データセンター向け高性能半導体の需要は一層の拡大が見込まれます。非AI向けメモリ半導体についても底堅い需要が続くと見ています。

車載・産業向け半導体においても、AIデバイスに対応するための高性能化の流れが進むと見込んでいます。また、ロジックIC向けテストの需要も堅調に成長すると予測しています。

プローブカード市場の中長期的な当社の予想として、メモリ半導体向け需要はAI向けが中心となる一方で、NANDやコンシューマー向けの他のDRAMを含む分野全般の需要も強く、プローブカード市場は大きく成長していくと考えています。

ノンメモリ半導体に関しては、AI向け需要が牽引役となり、ノンメモリ向けプローブカード市場も同様に成長すると考えています。

スライド右側の棒グラフは半導体市場の成長率を示しており、当社ではGartnerリサーチのデータを引用しています。基本的に2025年から2027年にかけては右肩上がりの成長が見込まれ、一部踊り場があると考えられるものの、全体としては右肩上がりの半導体市場の成長が期待されると考えています。

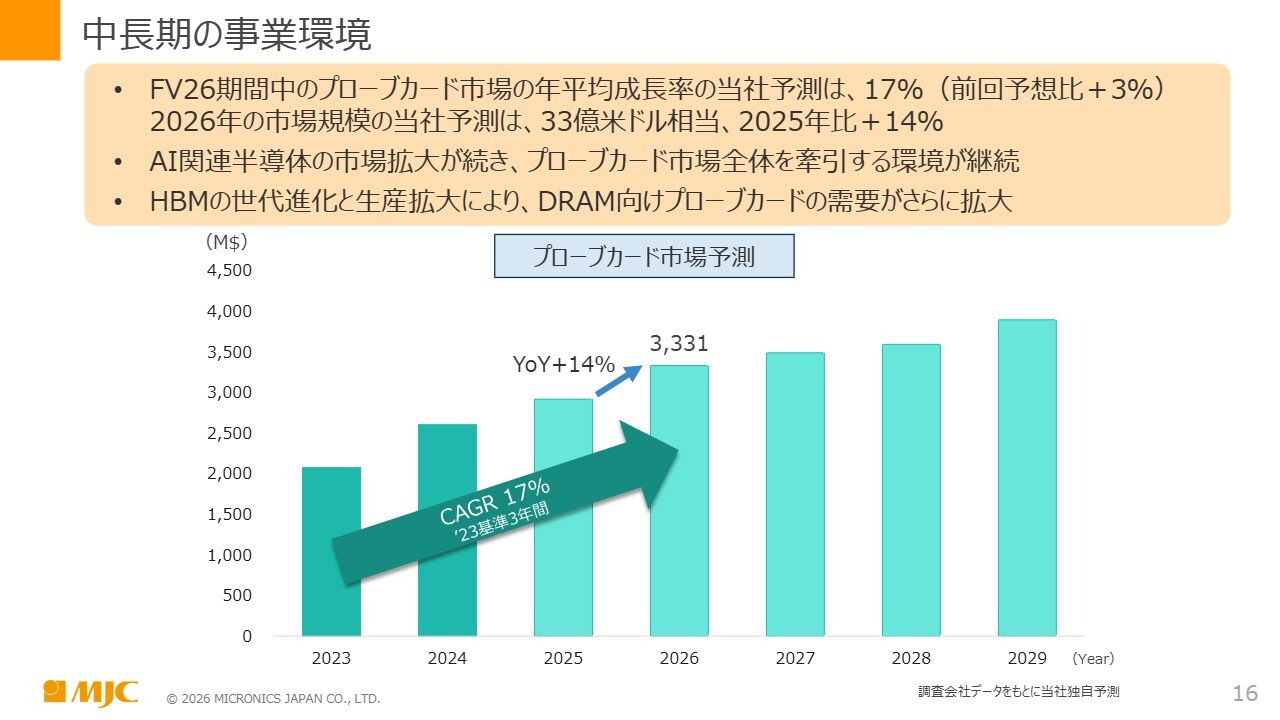

中長期の事業環境

中長期の事業環境についてです。スライドの棒グラフはプローブカード市場の予測を表しています。2025年から2026年にかけて、前年比で約14パーセントの成長を見込んでいます。当社では、FV26期間中のプローブカード市場の年平均成長率を17パーセントと予測しており、前回予測から3パーセントの伸びを期待しています。

2026年の市場規模について、当社の予測は33億米ドル相当、2025年比約14パーセントの成長を見込んでいます。AI関連半導体の市場拡大が引き続き進むことで、プローブカード市場全体を牽引する環境が持続すると考えています。

また、HBMの世代進化と生産拡大により、DRAM向けのプローブカードの需要もさらに拡大すると見込んでいます。HBMに関しては、2026年を通してHBM4からHBM4Eへとさらに進化し、新たに「カスタムHBM」も登場すると予測しています。

事業の概況

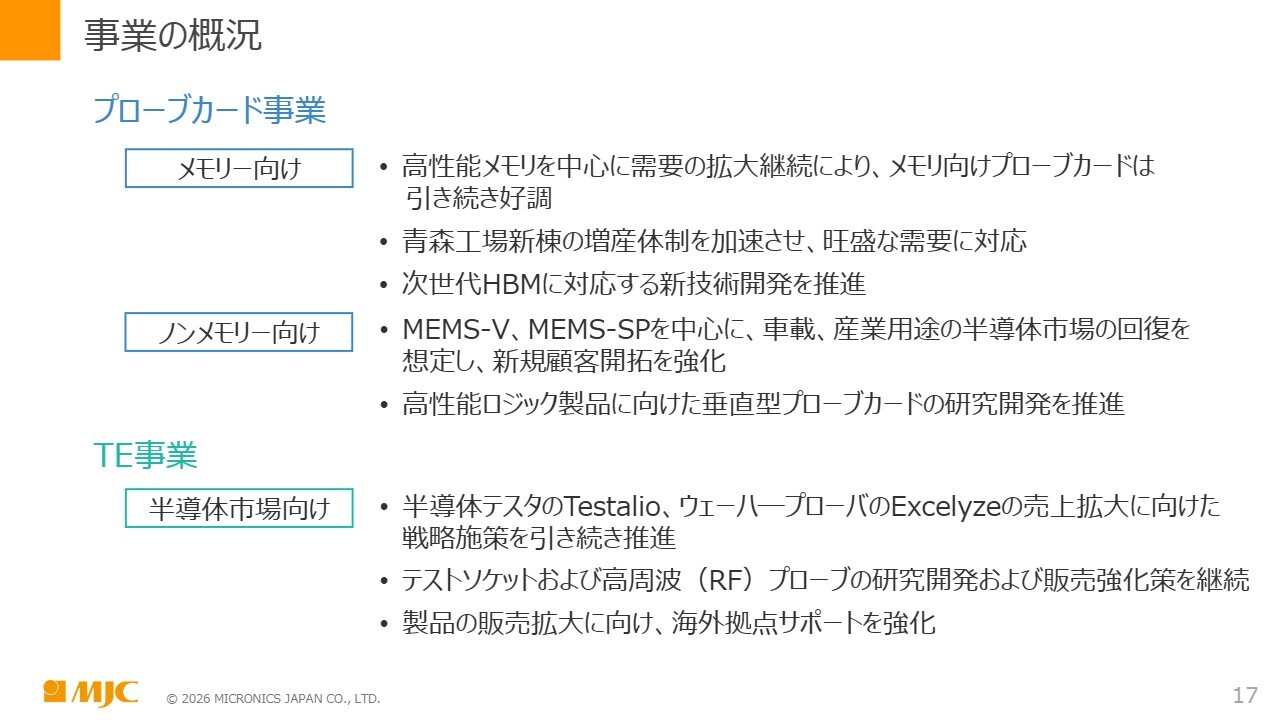

事業概況について、当社の見解をお話しします。プローブカード事業は、高性能メモリを中心とした需要拡大が続き、メモリ向けプローブカードは引き続き好調と考えています。昨年竣工した青森工場新棟の増産体制を加速させ、旺盛な需要に対応すべく取り組んでいます。また、次世代HBMに対応する新技術の開発を推進していきます。

先ほどお伝えしたカスタムHBMなどに対して、当社はこれまでカンチレバー型のMEMSプローブカードを中心としてきましたが、他のプローブデザインにも対応すべく、この分野を中心に研究開発を進める必要があると考えています。

ノンメモリ向けについては、当社製品「MEMS-V」「MEMS-SP」を主軸に、車載、産業用途の半導体市場の回復を見込み、新規顧客の開拓を強化していきたいと考えています。加えて、高性能ロジック製品向けの新たな垂直型プローブカードの研究開発を推進していきます。

次に、TE事業についてです。当社は半導体市場向けに注力しており、半導体テスタの新製品「Testalio」や、昨年から販売を開始したウェーハープローバの新製品「Excelyze」の売上拡大に向けた戦略施策を引き続き推進していきます。

テストソケットおよび高周波(RF)プローブについても、研究開発および販売の強化策を継続します。製品の販売拡大に向け、海外拠点のサポートも引き続き強化していきます。

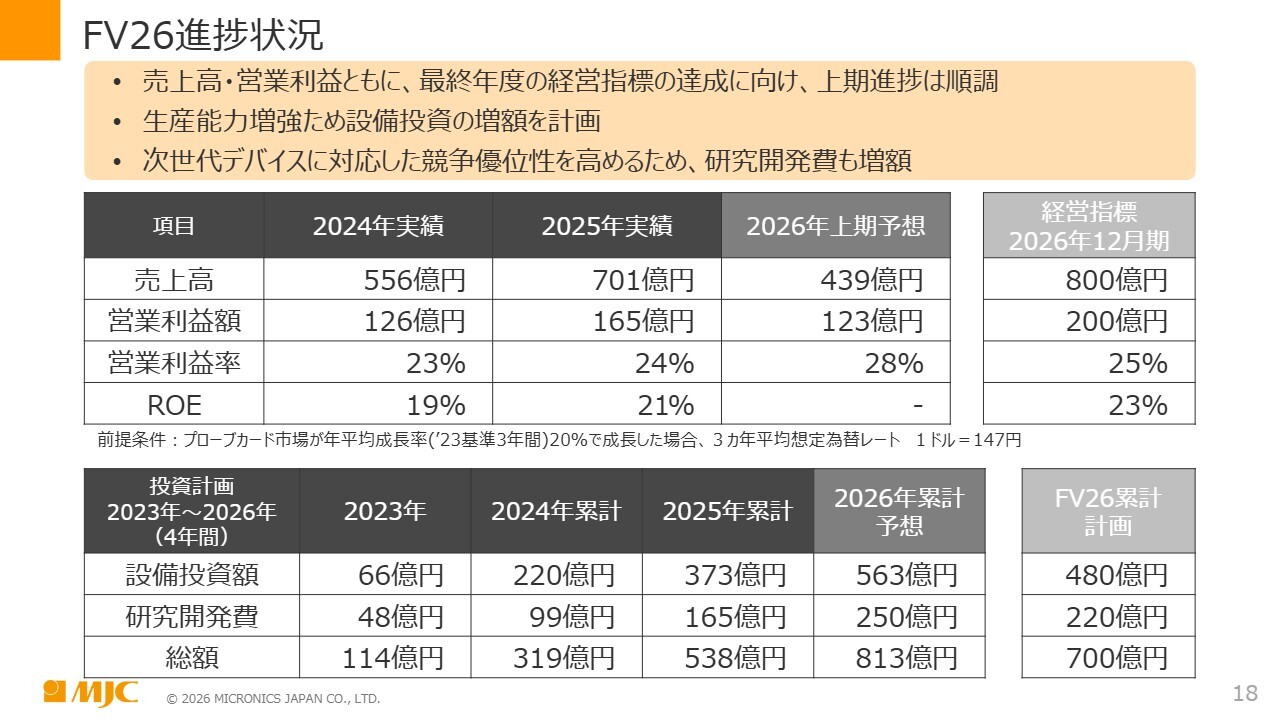

FV26進捗状況

当社が取り組んでいる中期経営計画FV26の進捗についてお話しします。売上高・営業利益ともに、最終年度の経営指標の達成に向けて、上期は順調に推移していると考えています。また、生産能力の増強のため、設備投資の増額を計画しています。次世代デバイスに対応した競争優位性を高めるため、研究開発費も積極的に増額していきます。

スライドの表は一昨年11月に変更した数字になりますが、2026年12月期の売上目標とした800億円に対し、2026年上期予想は439億円です。この予想を大きく上回る水準で上期を運営していきたい考えです。利益についても同様で、営業利益率も非常に良い状況で運営できると考えています。

投資計画については、2023年から2026年の累計予想額として、設備投資は563億円を予定しています。これは2024年11月に変更を発表した480億円の投資額を大きく上回る水準です。研究開発費は累計で250億円と、FV26の前回変更時の220億円から30億円増額しています。合わせて813億円で計画を進める予定です。

2026年の当社見通し

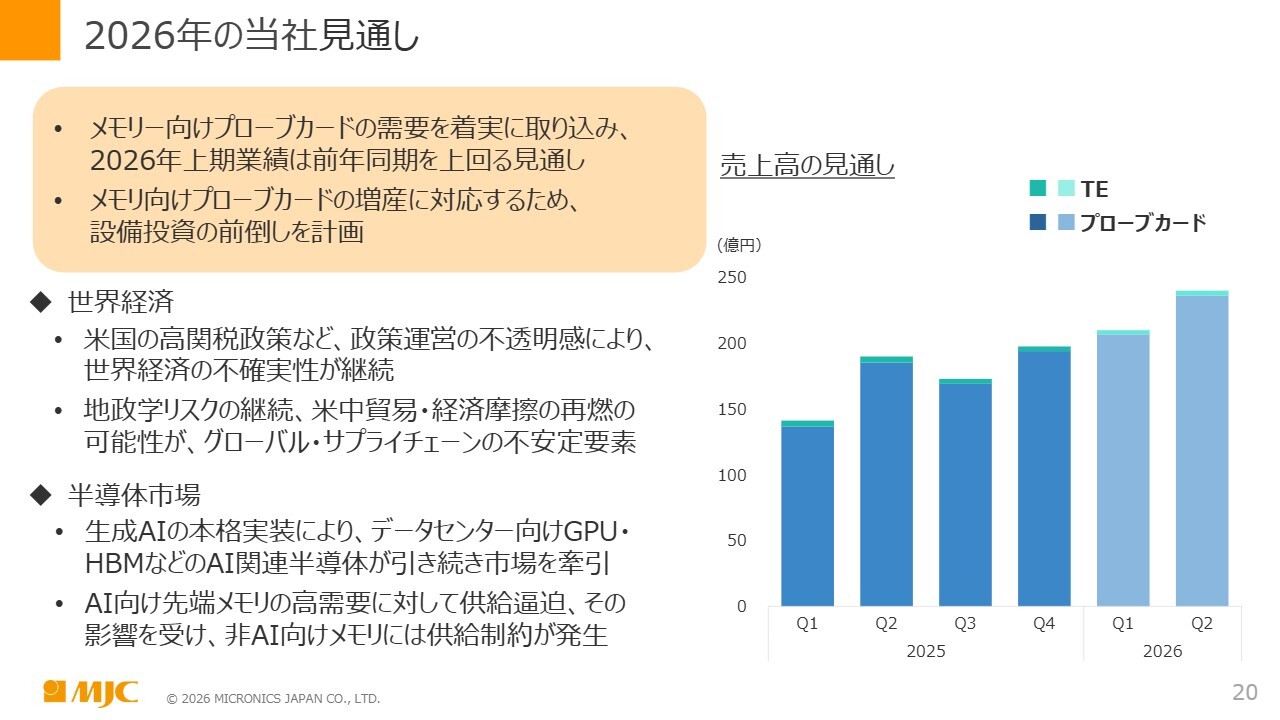

続いて、2026年12月期業績予想についてお話しします。当社の見通しでは、メモリ向けプローブカードの需要を着実に取り込み、2026年上期業績は前年同期比を上回る見通しです。メモリ向けプローブカードの増産に対応するため、設備投資を前倒しで計画しています。

しかしながら、世界経済においては、米国の関税政策や政策運営の不透明感により、不確実性が継続すると考えています。地政学リスクについても引き続き厳しい状況が続くと考えています。米中貿易・経済摩擦が再燃する可能性があり、これがグローバルサプライチェーンの不安定要素となると認識しています。

半導体市場については、生成AIの本格実装により、データセンター向けGPU・HBMなどのAI関連半導体が市場を引き続き牽引すると考えています。AI向け先端メモリの高需要に対する供給逼迫の影響を受け、非AI向けメモリには供給制約が発生しています。

スライド右側のグラフのように、今期は第1四半期、第2四半期ともに、2025年通期の四半期ごとと比較しても非常に高いパフォーマンスを計画しています。

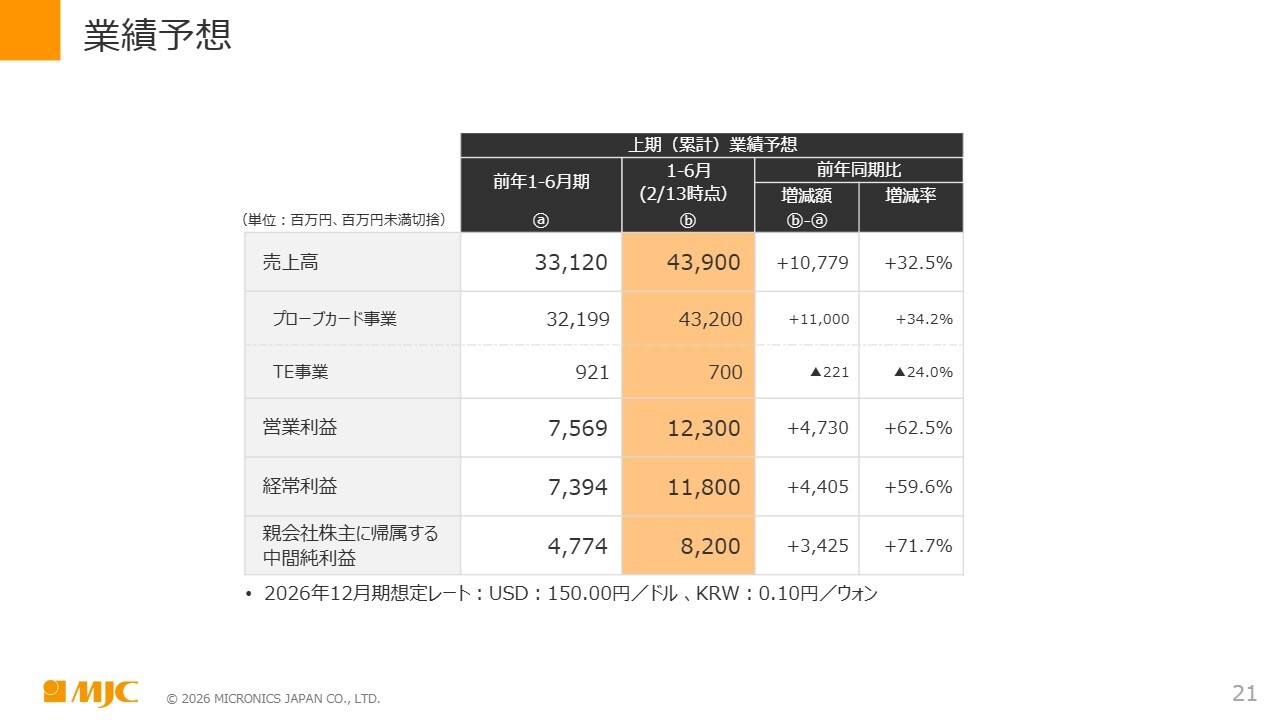

業績予想

具体的な数値についてお話しします。スライド表のオレンジ色の部分は、2月13日時点における1月から6月までの予想数値です。一番左に記載の数字は前年2025年の数値となっています。売上高は2025年比プラス107億7,900万円の439億円を上期計画としています。そのうちプローブカード事業は432億円、TE事業は7億円を計画しています。

営業利益は123億円で、先期上期と比較してプラス47億3,000万円の計画です。経常利益は先期比プラス44億円の118億円、親会社株主に帰属する中間純利益は先期比プラス34億円の82億円を計画しています。

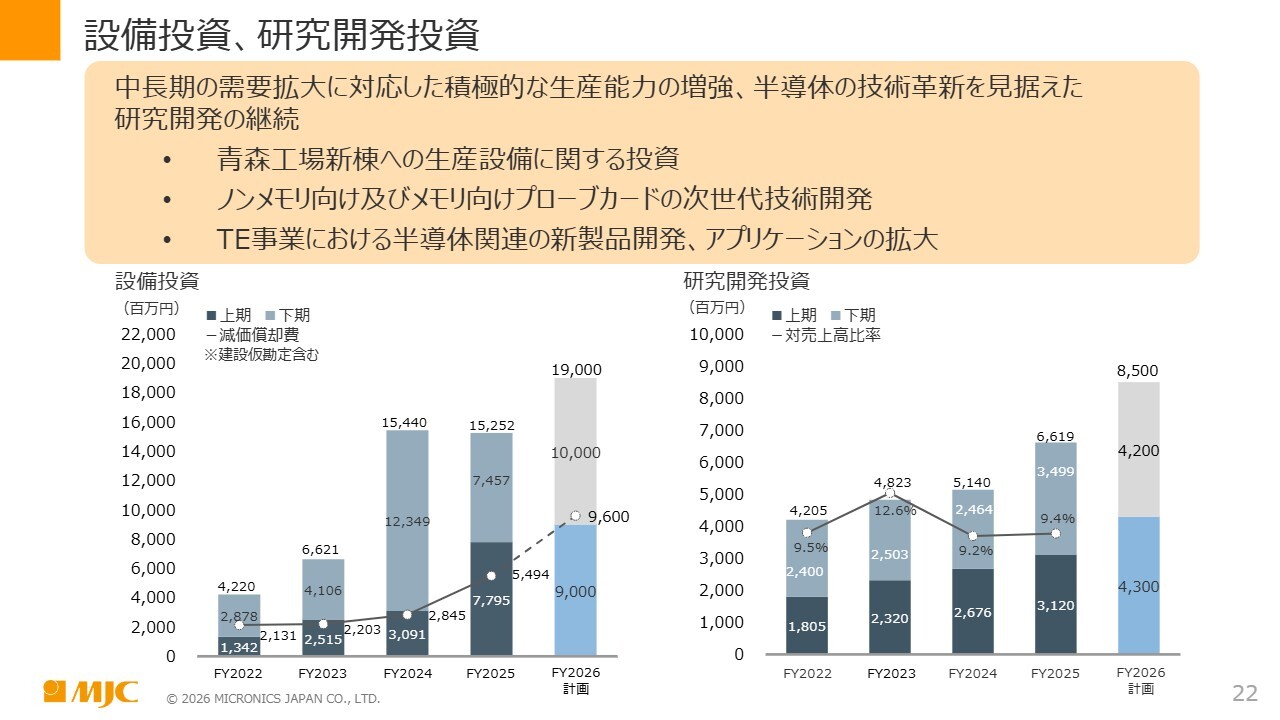

設備投資、研究開発費

設備投資、研究開発投資について具体的にお話しします。中長期的な需要拡大に対応するため、積極的に生産能力を増強し、半導体の技術革新を見据えた研究開発を継続していきたいと考えています。

青森工場新棟に対する生産設備の投資については、前倒しで実施したいと考えています。ノンメモリ向けおよびメモリ向けプローブカードの次世代技術の開発に取り組むほか、TE事業では、半導体関連の新製品の開発および販売促進を引き続き進める計画です。さらに、プローバやテスタなどアプリケーションの拡大を含めた研究開発を進めていく計画です。

2026年12月期では、上期の設備投資は90億円、下期は100億円の合計190億円を計画しています。併せて減価償却費も上昇傾向にあります。研究開発投資は、上期43億円、下期42億円の合計85億円で進める予定です。

売上高見通しについて

今回の決算発表より、来期の通期売上高見通しについて、具体的な数字ではなく直近の概況をもとにお伝えしたいと考えています。

売上高の見通しです。2025年のプローブカード市場の成長率は2024年比でプラス12パーセントでしたが、当社グループの通期売上高は2024年比でプラス26パーセントと、市場成長率を大きく上回る結果となりました。

2026年12月期の計画については、プローブカード市場の成長率は2025年比プラス14パーセントと予想しています。したがって、当社グループの通期売上高は、2024年から2025年の売上高成長率26パーセントを上回ると見通しています。

中期経営計画FV26の最終年度である2026年には、経営指標目標を大きく上回る売上高を見通しています。

受注情報について

続いて受注情報についてです。今期より、受注情報は非公表とする方針です。受注高・受注残高情報の公表は2025年度をもって終了し、次回の決算以降は非公表とします。受注情報は、短期的な変動や事業環境の変化により、事業の実態や将来の展望を示す情報として適さないと判断したためです。

質疑応答:プローブカード事業の売上高見通しと利益率について

質問者:今年の売上高の見立てについてうかがいます。プローブカードについては先ほど社長がお話ししたとおり、26パーセント以上という目標が掲げられていました。その数字を基に終わった期の実績を

新着ログ

「電気機器」のログ