提供:株式会社アイリックコーポレーション 2026年6月期第2四半期決算説明

アイリックコーポレーション、上期は売上高、各段階利益が過去最高を更新 保険クリニック事業、システム事業が牽引

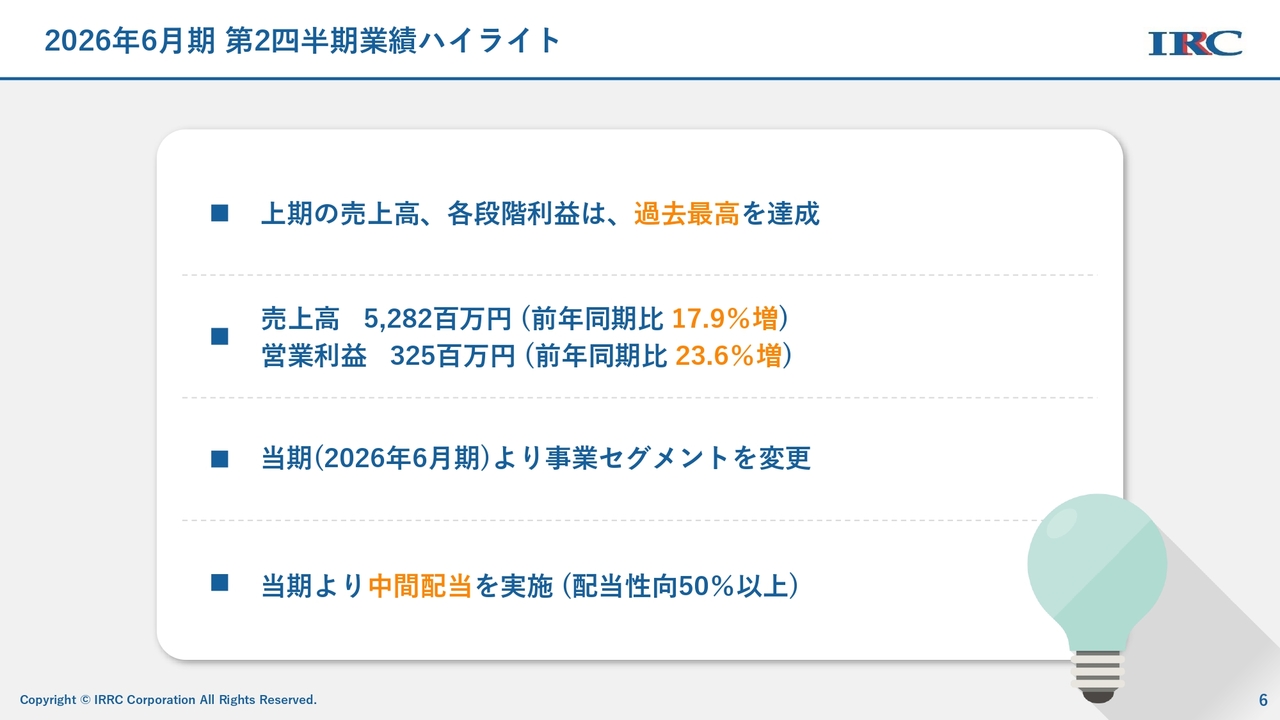

2026年6月期 第2四半期業績ハイライト

勝本竜二氏(以下、勝本):株式会社アイリックコーポレーション代表取締役社長CEOの勝本です。よろしくお願いします。それでは、当社2026年6月期第2四半期決算について、決算説明資料を用いてご説明します。

売上高および各段階利益ともに、過去最高を達成しました。売上高は前年同期比17.9パーセント、営業利益は23.6パーセント増加しています。営業利益は、当初予算を大きく上回る結果となりました。

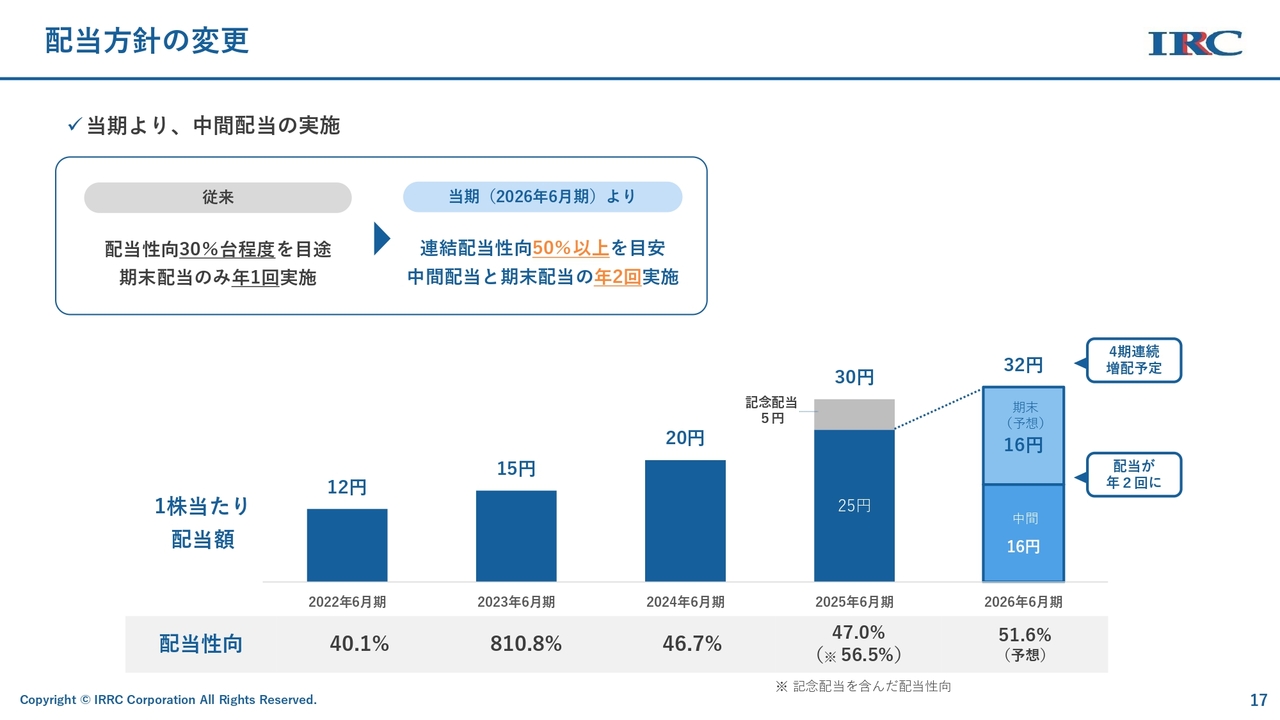

2026年6月期から事業セグメントを一部変更していますが、こちらについては後ほどご説明します。なお、配当性向は50パーセント以上とし、今回初めて中間配当を実施します。

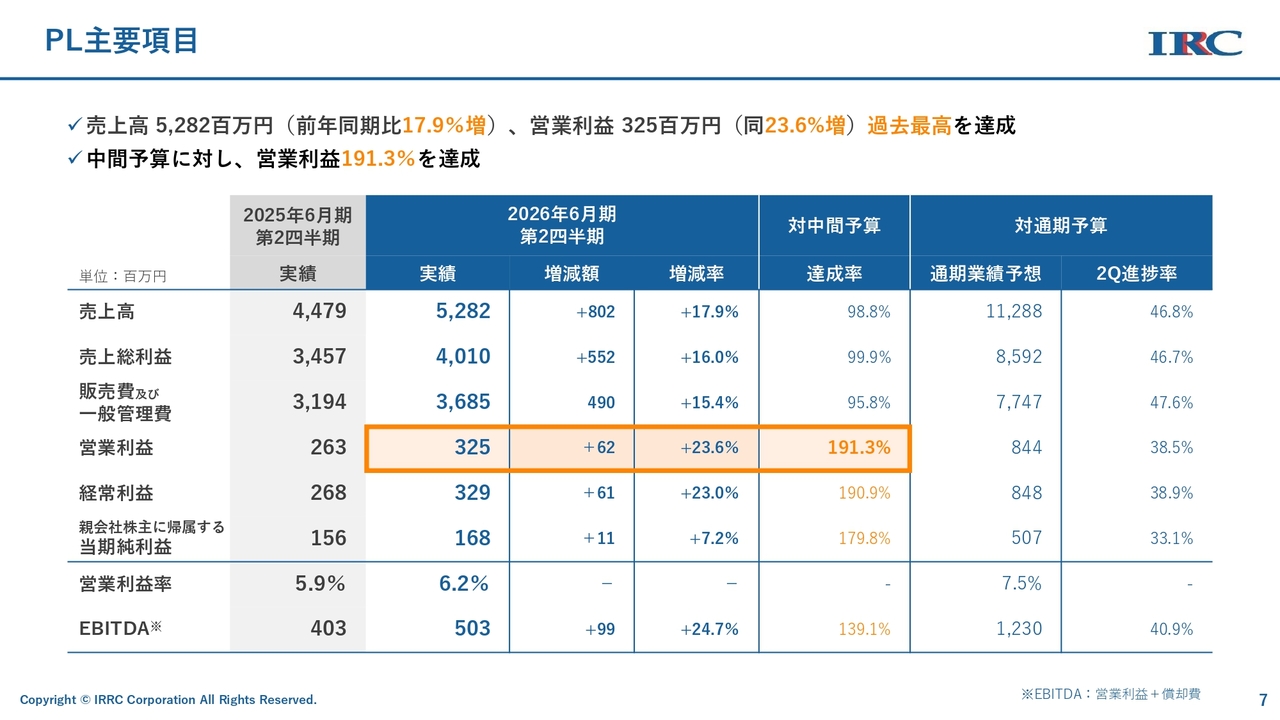

PL主要項目

上期予算に対し、営業利益の達成率は191.3パーセントとなっていますが、通期予想は変更しておらず、最終的な営業利益として8億4,400万円を据え置いています。また、第2四半期の時点でEBITDAが5億円を超え、伸び率は24.7パーセント増と、非常に高い伸び率を示しています。

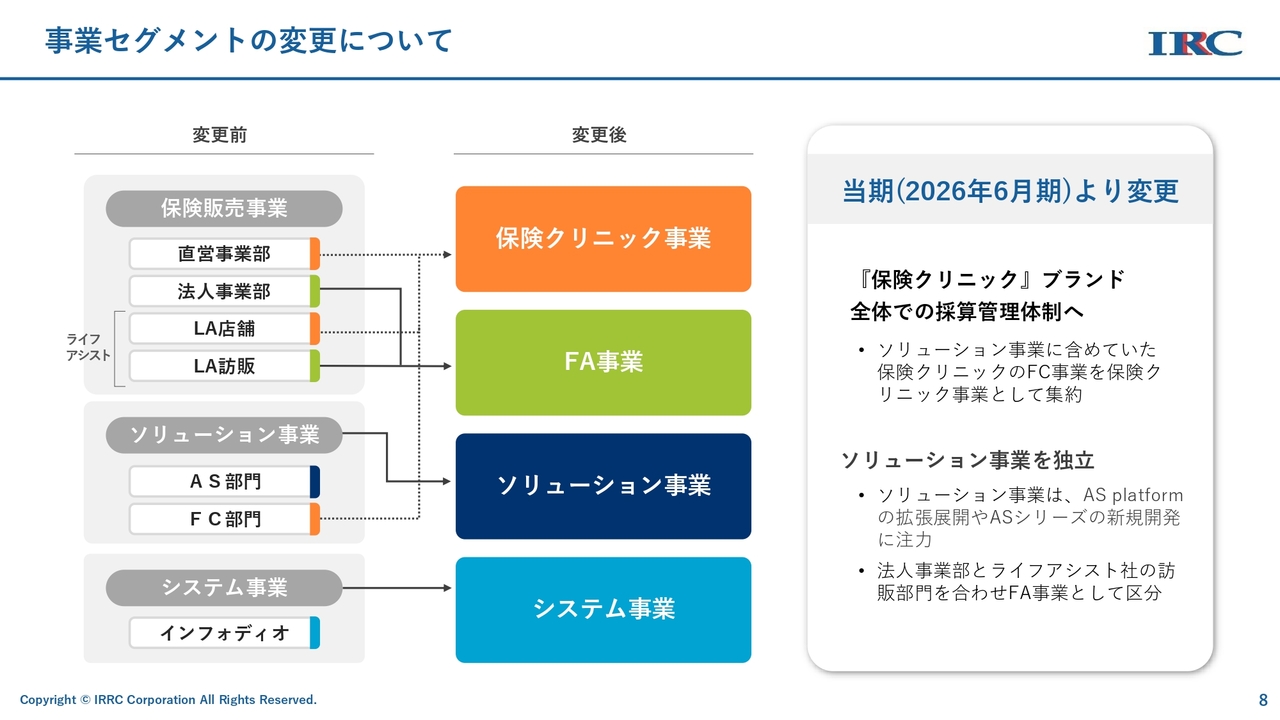

事業セグメントの変更について

事業セグメントの変更について、以前は保険販売事業、ソリューション事業、システム事業の3つの事業でした。今後は保険クリニック事業、FA事業、ソリューション事業、システム事業の4分野に変更します。

今までと少し変わった点として、FC事業はこれまで、ソリューション事業のセグメントでしたが、今後は保険クリニック事業に組み入れ、保険クリニック全体で成長していくことを目指しています。

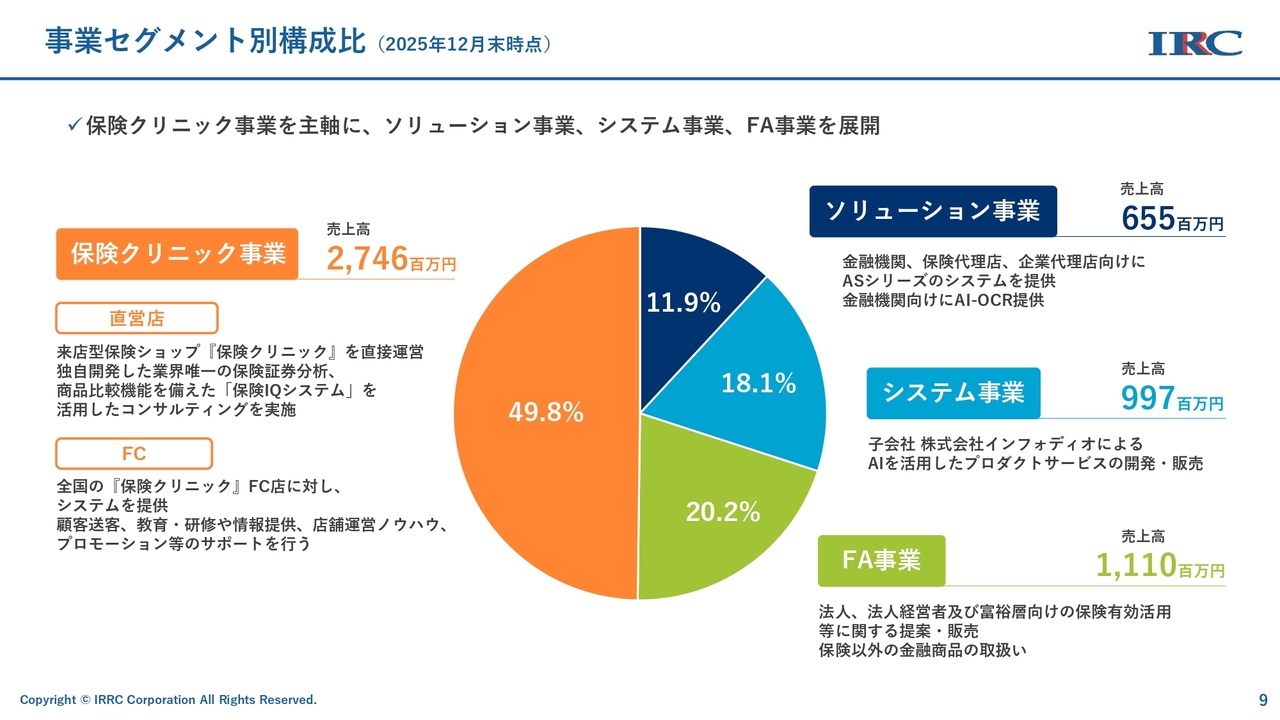

事業セグメント別構成比(2025年12月末時点)

事業セグメントの売上比率です。保険クリニック事業が全体の49.8パーセントと、約50パーセントを占めています。

訪問型の保険販売事業であるFA事業は、グループ会社のライフアシスト社を含めて20.2パーセントです。システム事業は18.1パーセント、ソリューション事業は11.9パーセントで着地しています。

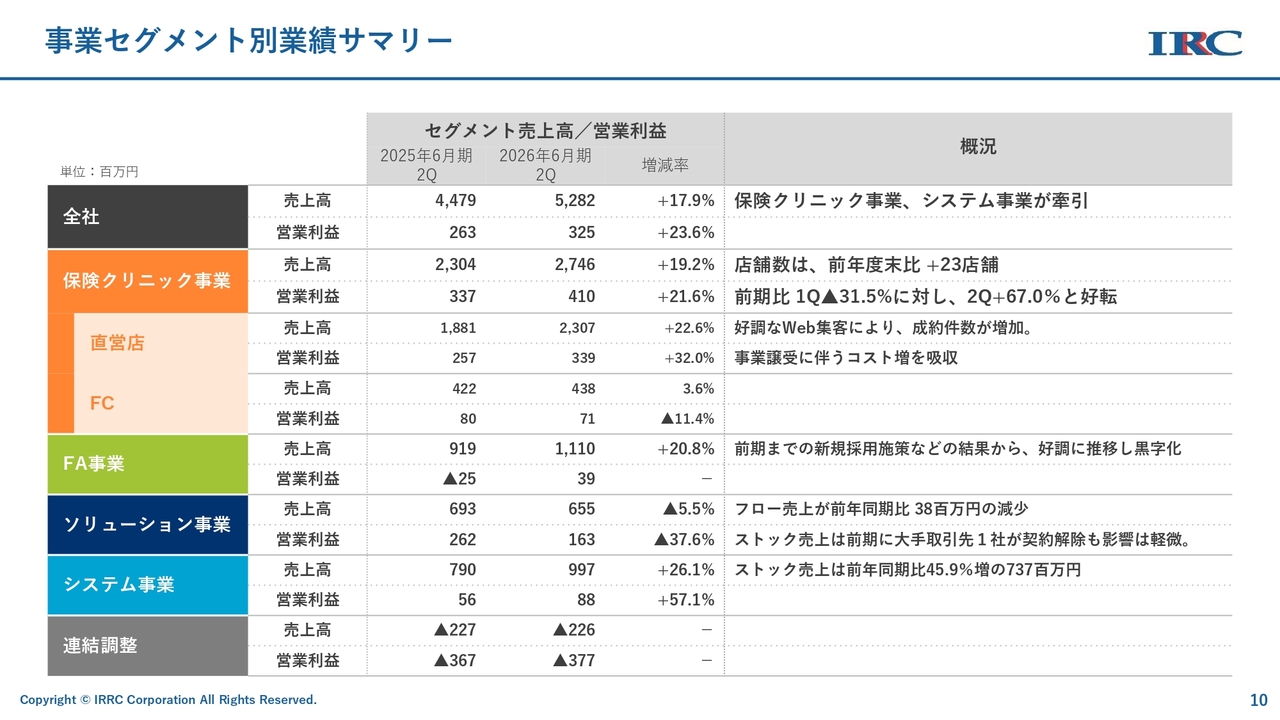

事業セグメント別業績サマリー

事業セグメント別の昨年からの増減率です。全社売上高は、前年同期比17.9パーセントの増加となりました。保険クリニック事業では、売上が19.2パーセント、営業利益が21.6パーセント増加しています。

一方、ソリューション事業の売上は、前期に大手保険会社1社の契約解除の影響で若干ストック売上が減少しています。システム事業はストック売上が順調に成長し、売上高も大きく伸びています。

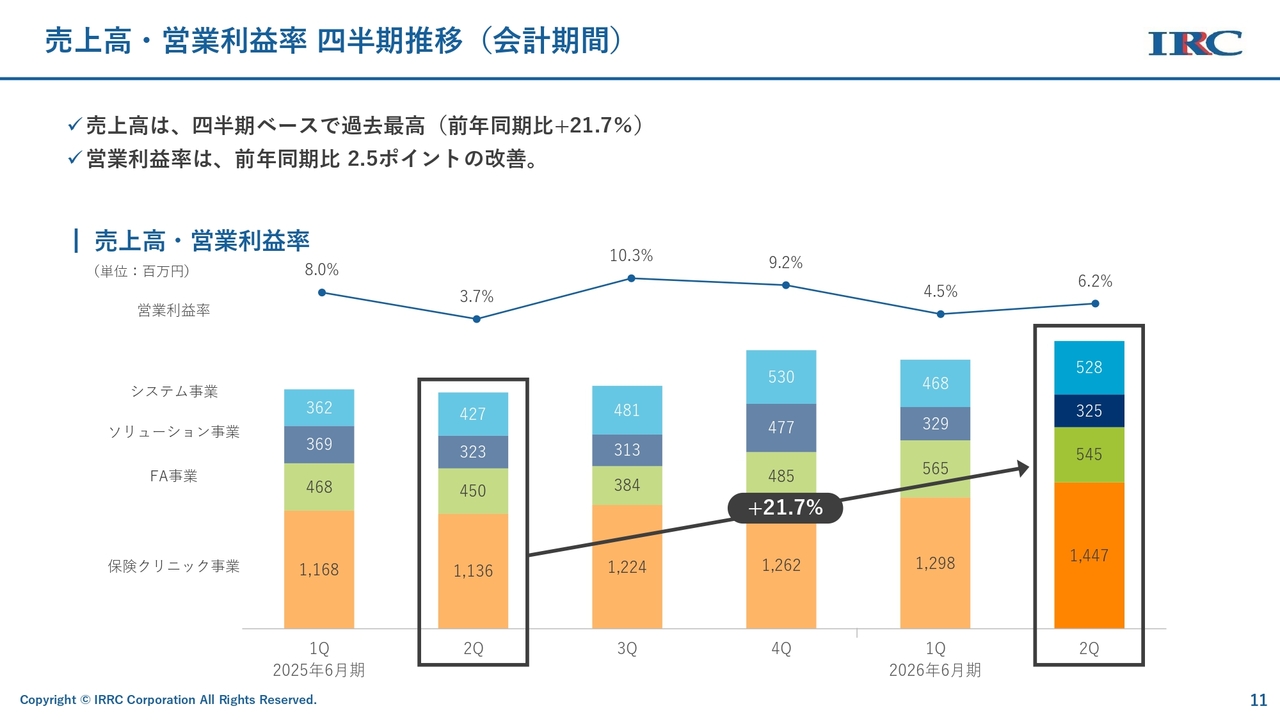

売上高・営業利益率 四半期推移(会計期間)

売上高の推移です。四半期ごとにご確認いただければと思いますが、昨年第2四半期と比べて大きく増加し、プラス21.7パーセント増となっています。各部門とも順調に推移するかたちとなりました。

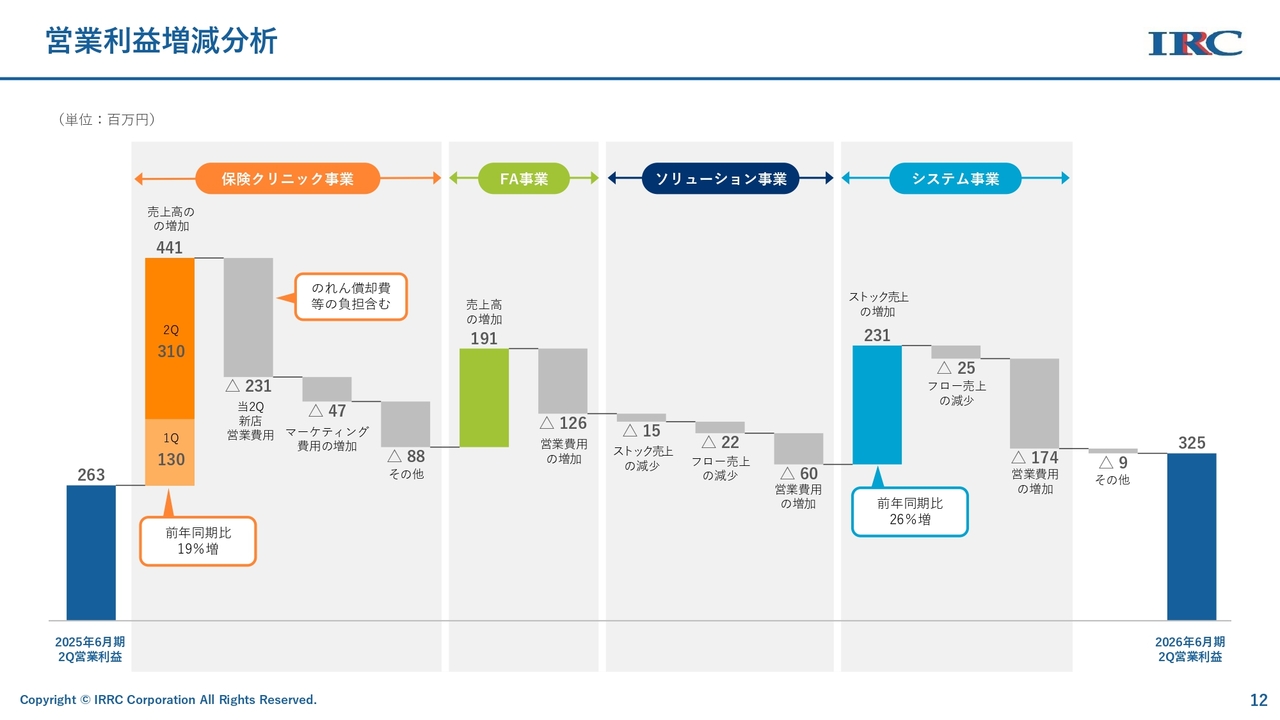

営業利益増減分析

営業利益のウォーターフォール分析です。前年上期の利益2億6,300万円に対し、保険クリニック事業の売上が非常に上昇したことが、今回の大幅な利益増加につながったと考えています。販売管理費も増加しましたが、それを上回る結果となりました。

また、システム事業も前年同期比で26パーセント増加し、今回の利益の上積みに貢献したと考えています。

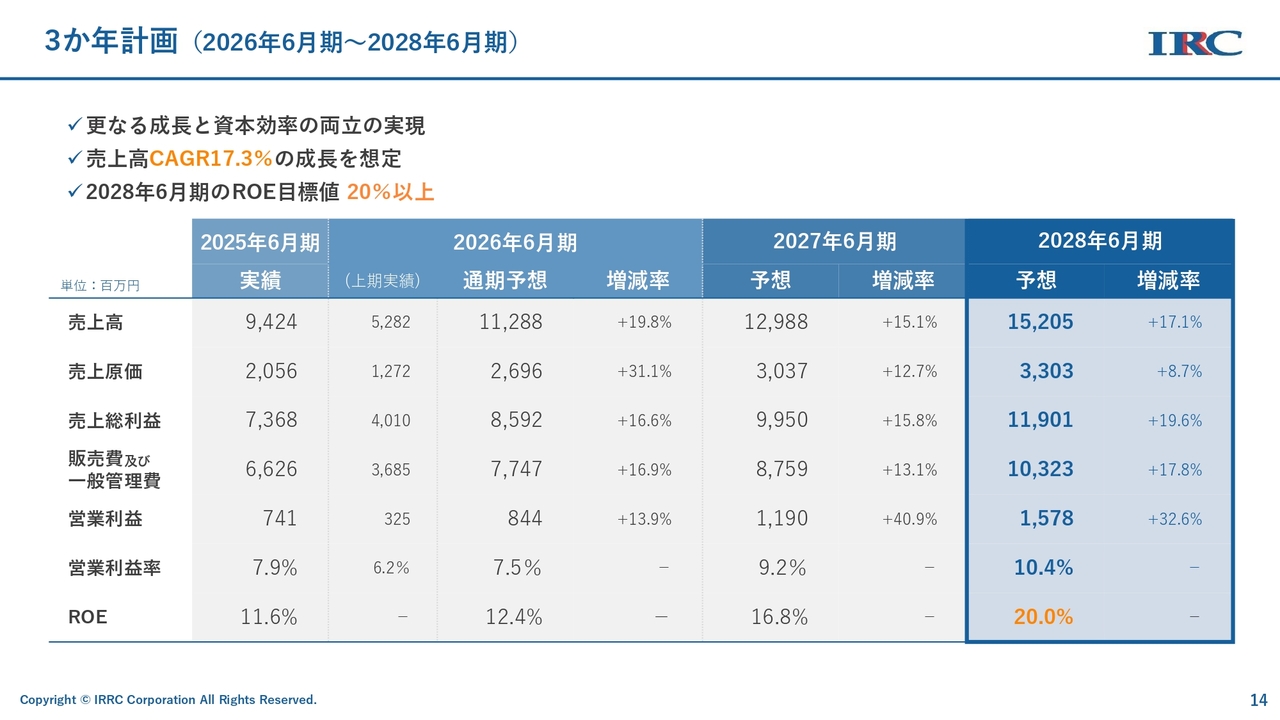

3か年計画(2026年6月期〜2028年6月期)

続いて、3か年計画についてです。売上高CAGR17.3パーセントを目指し、2028年6月期には売上高152億円、営業利益15億7,800万円、営業利益率10.4パーセント、ROE20パーセント以上を目標に進めています。

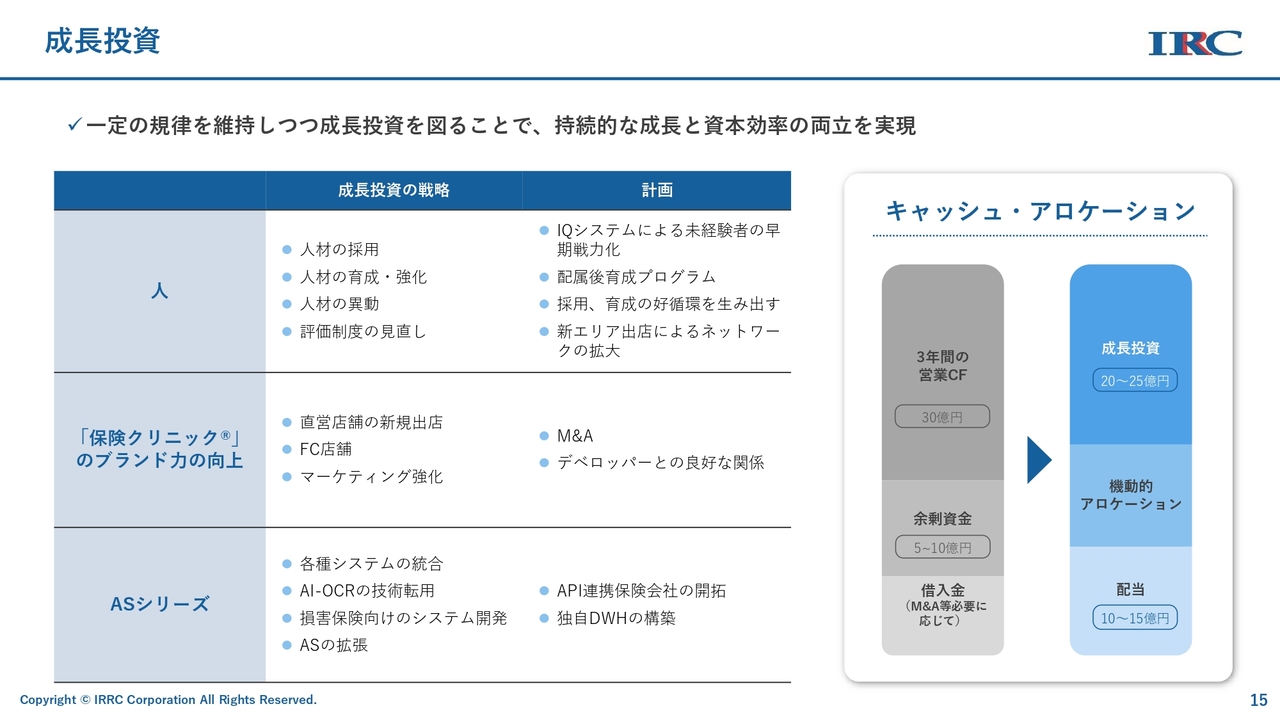

成長投資

今後の成長投資は、従来どおり人材への投資を進めていきます。また、「保険クリニック」は、マーケティングを通じたブランディングの強化を図ります。

さらにソリューション事業の「ASシリーズ」においては、改正保険業法への対応のみならず、募集人のみなさまのお役に立てる新たなシステム開発を進め、こちらを提供していく予定です。

営業キャッシュフローや余剰資金も、今後の成長投資にしっかりと活用しつつ、株主のみなさまへの配当にも充てたいと考えています。

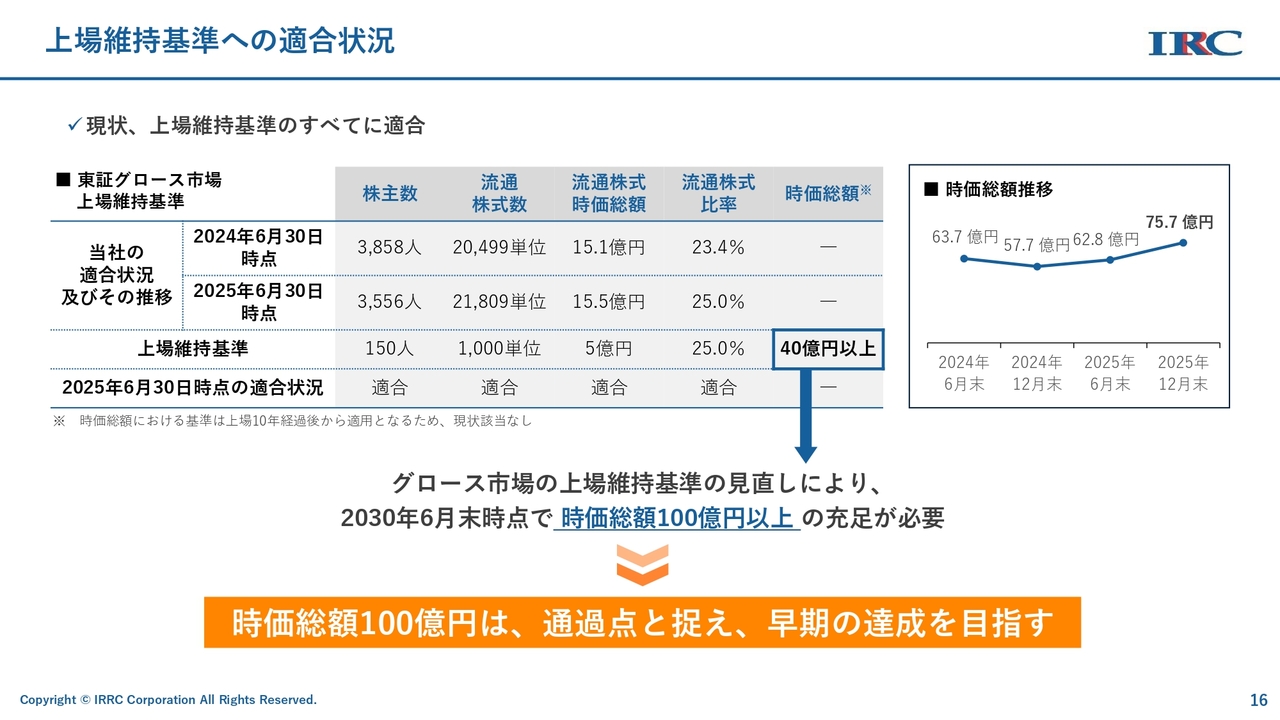

上場維持基準への適合状況

上場維持基準に関してよくご質問をいただきますが、現在、時価総額が基準値の100億円に対してやや足りていない状況です。この3か年計画をしっかりと実現することで、時価総額100億円は通過点と捉えています。

配当方針の変更

今年の配当は、先ほども述べたとおり中間配当16円を実施します。期末配当16円、年間32円を予定しています。

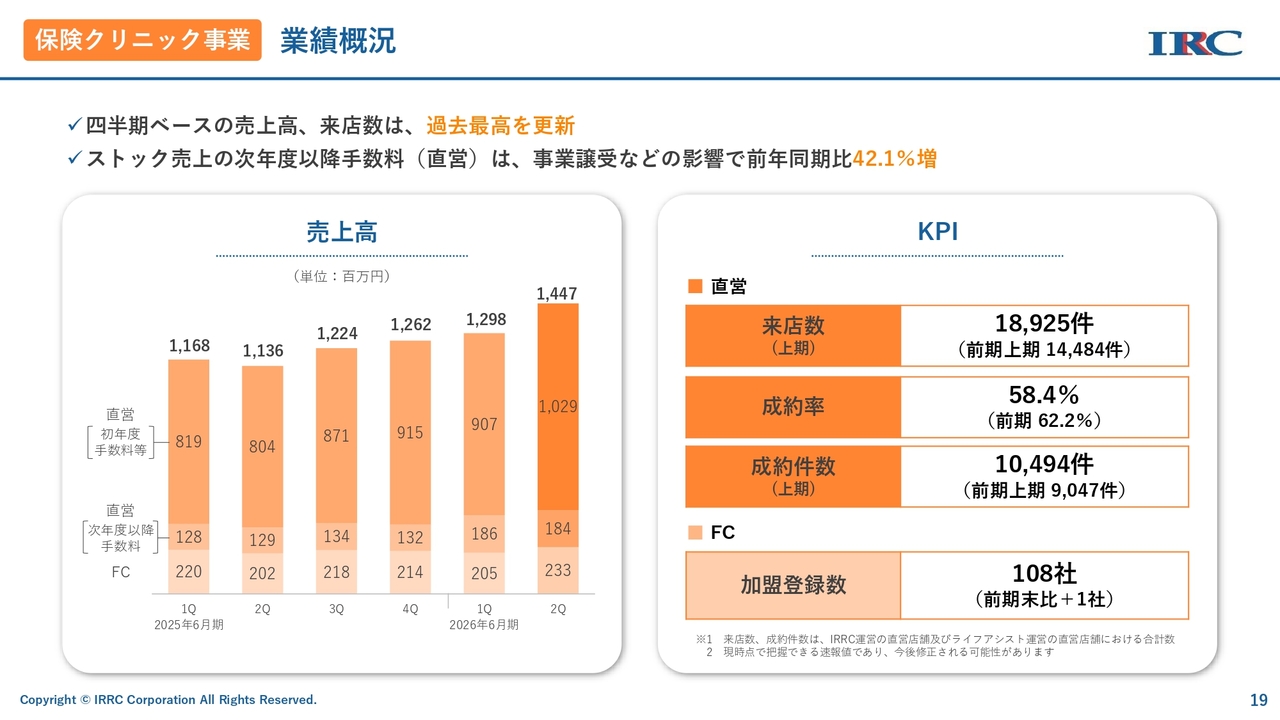

保険クリニック事業 業績概況

続いて、セグメント別の状況についてです。保険クリニック事業において、当第2四半期は大きく成長しました。

7月に事業譲受があったほか、第2四半期にも別の事業譲受が行われました。その結果、販売管理費は大きく増えましたが、それを上回る来店数の増加により、多くの成約を得られ、売上にも大きく貢献する状況となりました。

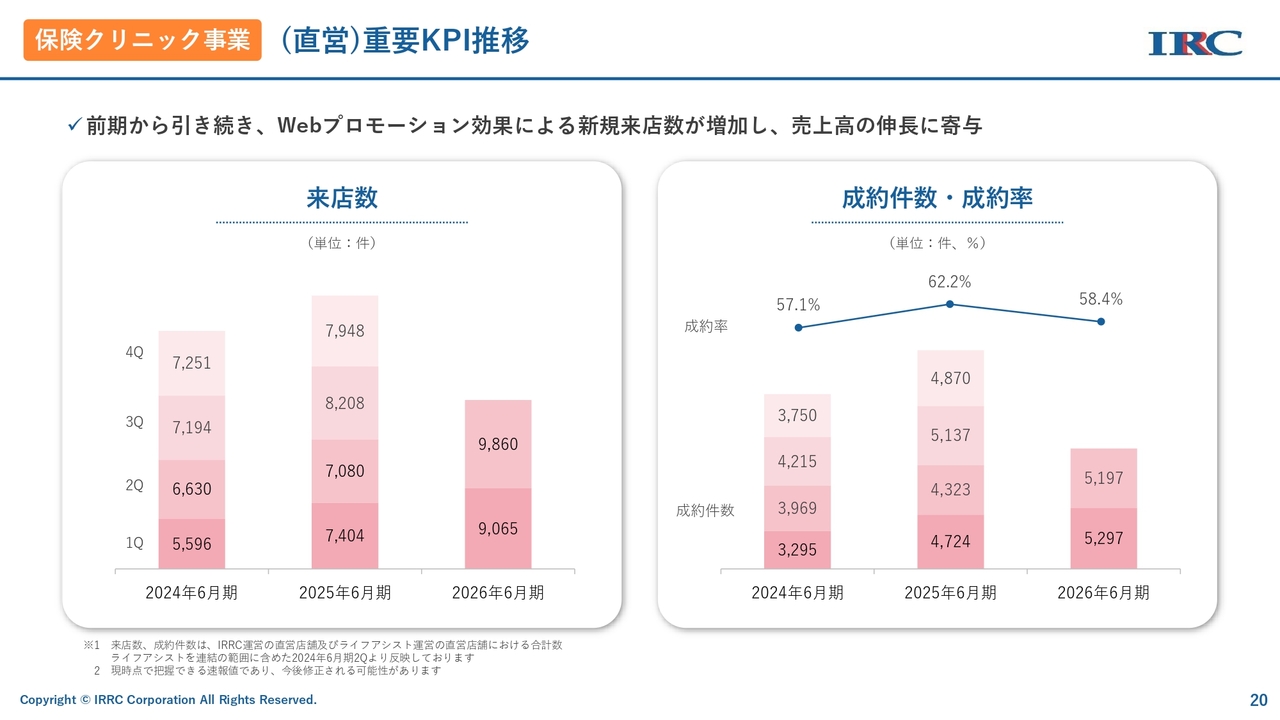

保険クリニック事業(直営)重要KPI推移

来店数は、前年度から見ると、第2四半期だけで約40パーセント増加しており、Webプロモーションが非常に成功していると言えるかと思います。それに伴い、成約件数も増加しているのが現状です。

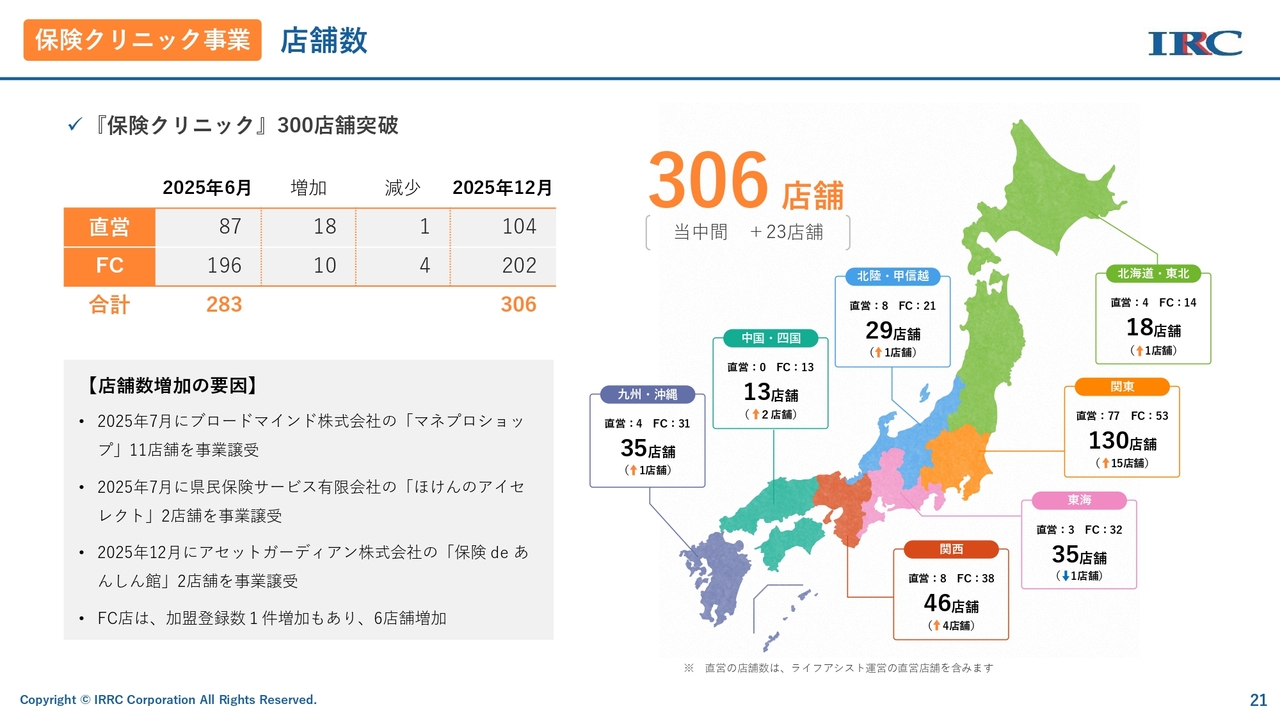

保険クリニック事業 店舗数

「保険クリニック」もようやく300店舗を超え、日本全国で306店舗となりました。首都圏が依然として多い状況ですが、今後は名阪福の地方大都市圏にも積極的に出店していこうと考えています。

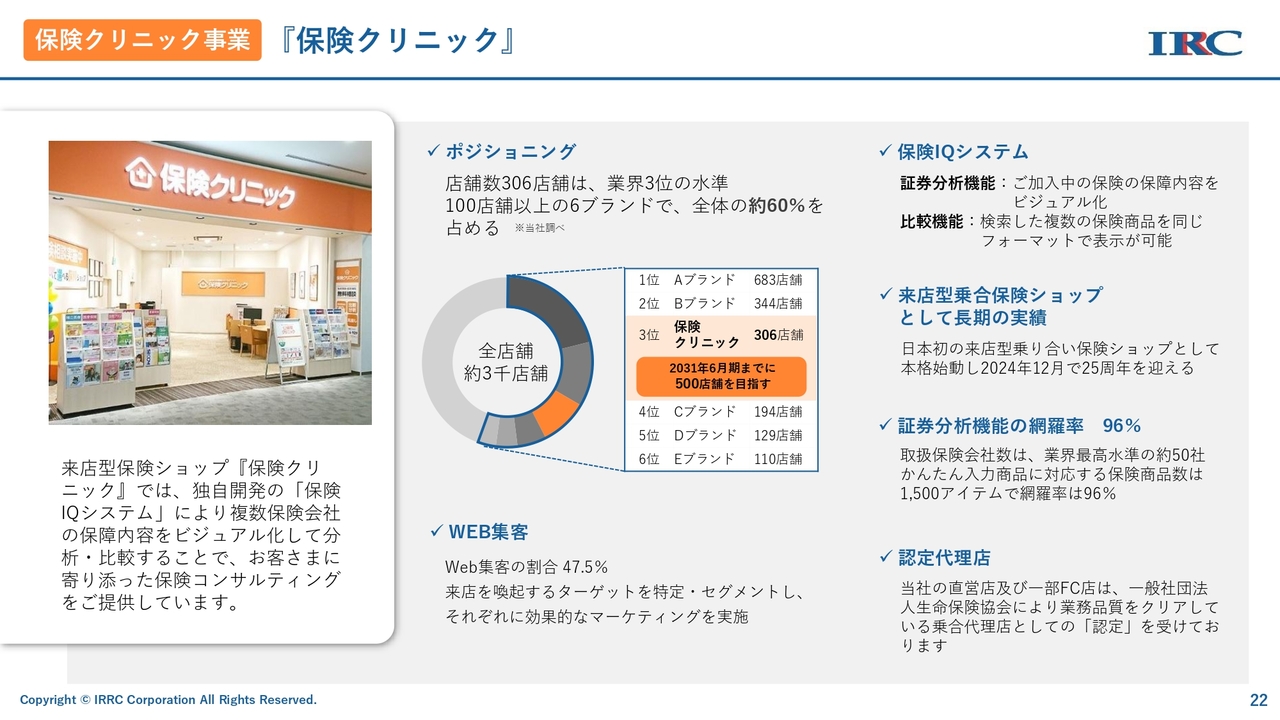

保険クリニック事業『保険クリニック』

まず、来店型保険ショップ「保険クリニック」の状況です。

あまり知られていない部分もあるかもしれませんが、現在、非常に二極化が進んでいます。上位ブランドが、保険ショップ全体の約60パーセントを占めているという現状です。

そのような中、当社ではWeb集客を強化しています。また、当社の圧倒的な強みである「保険IQシステム」により、お客さまの立場に立ったかたちで比較推奨できるショップとして、優位性を持っていると考えています。

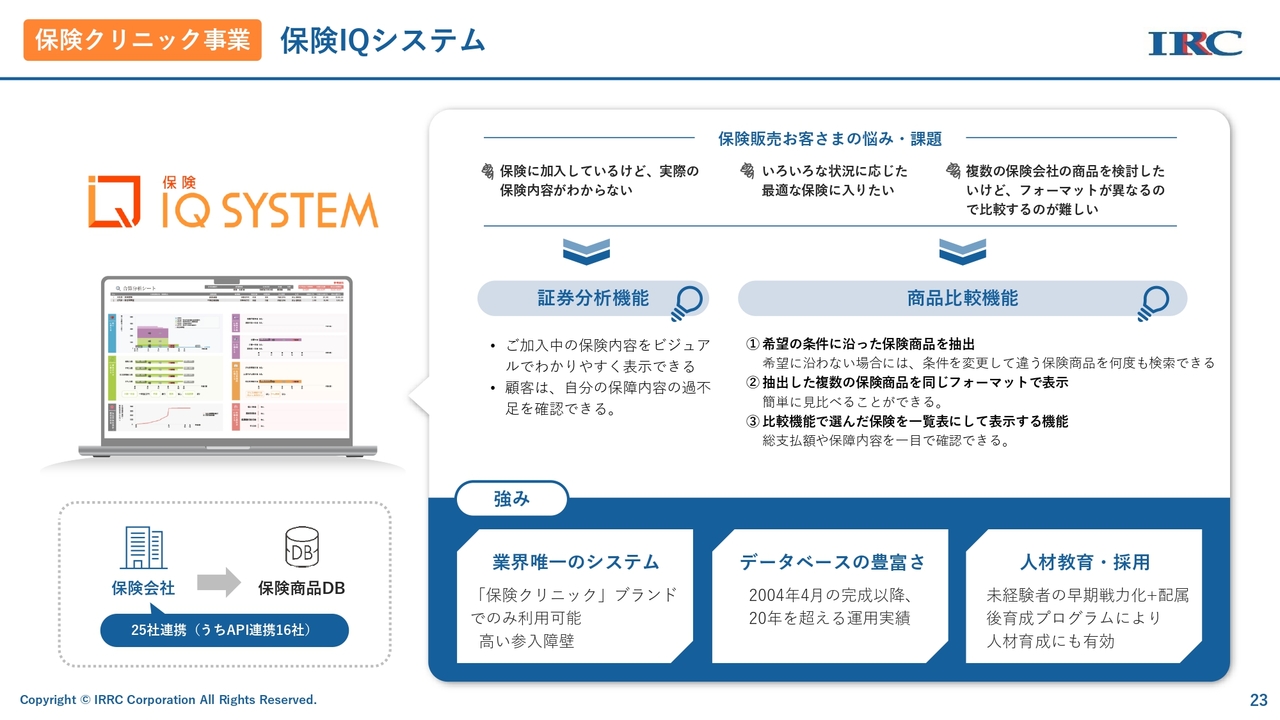

保険クリニック事業 保険IQシステム

「保険IQシステム」は、さまざまな機能を有しています。

加入中の保険をビジュアル化・可視化することで、よりわかりやすく理解いただける証券分析機能が強みです。また、ご自身に必要な保障などの条件に沿った保険商品を比較・推奨することも可能です。

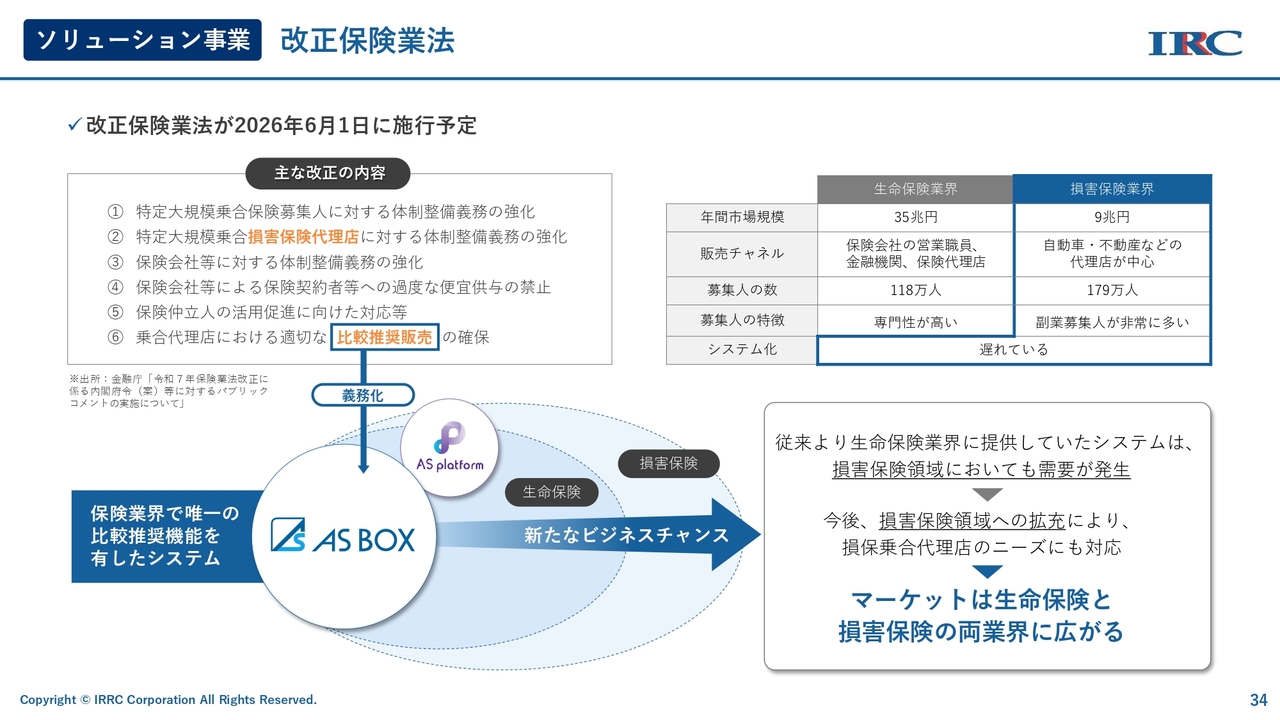

今後、改正保険業法では比較推奨が義務化される予定であり、このシステムの強みがこれからさらに発揮されると考えています。

保険クリニック事業 出店計画

店舗数の推移です。2026年6月期に、307店舗を達成できる見込みです。さらに、6年後の2031年には500店舗を目標としています。この目標500店舗を、しっかり達成していきたいと考えています。

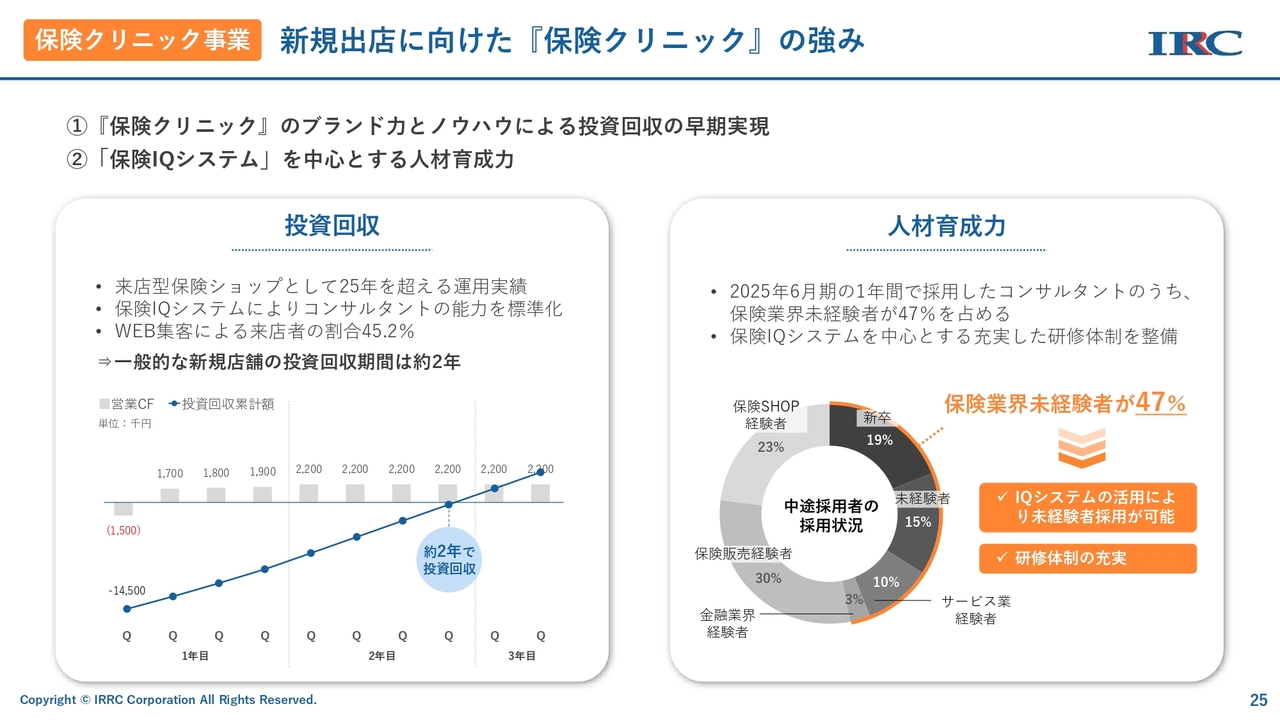

保険クリニック事業 新規出店に向けた『保険クリニック』の強み

店舗を出すには人材が必要です。当社は、新たにショップを出した場合の黒字化までの期間が短縮されてきている状況です。この背景には、非常に重要な要素である人材教育体制に力を入れていることが挙げられます。

現在、当社は「保険IQシステム」を活用することで、新たな人材の育成スピードや成長をより強化する体制整備を図っています。この取り組みにより、保険業界未経験者であっても比較的早期に成長できる仕組みが構築できていると考えています。

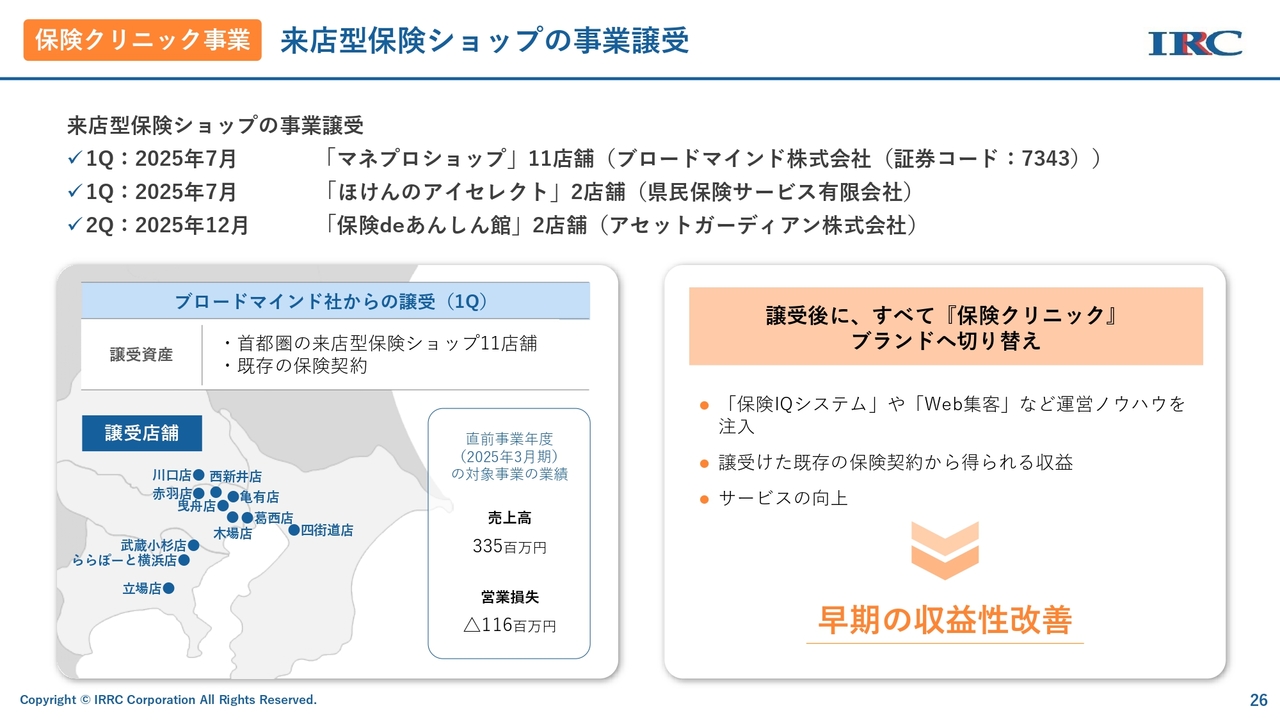

保険クリニック事業 来店型保険ショップの事業譲受

M&Aなどの展開を積極的に行っています。2026年6月期がスタートした2025年7月時点で、ブロードマインド社からマネプロショップ11店舗の事業譲受を行っています。

また、「ほけんのアイセレクト」は福岡の保険ショップで、2店舗の事業譲受を行いました。「保険deあんしん館」は東京の保険ショップで、アセットガーディアン社から2店舗の事業譲受を行っています。

もともとブロードマインド社から11店舗の事業譲受を受けた際は、残念ながら営業損失の状態でした。当社はこれまで保険ショップとして培ってきたノウハウや「保険IQシステム」、さらに人材育成力などにより早期の黒字化が可能と判断し、事業譲受に至った経緯があります。

今回の実績値からも、収益性の早期改善が明らかになったと考えています。

保険クリニック事業 マーケティング施策

アンバサダーは、引き続き藤岡ファミリーです。家族全員での保険の重要性をイメージしつつ、特にSNSなどでの露出を高め、Web集客につなげています。また、SDGsの観点からもさまざまな活動に積極的に参加しています。

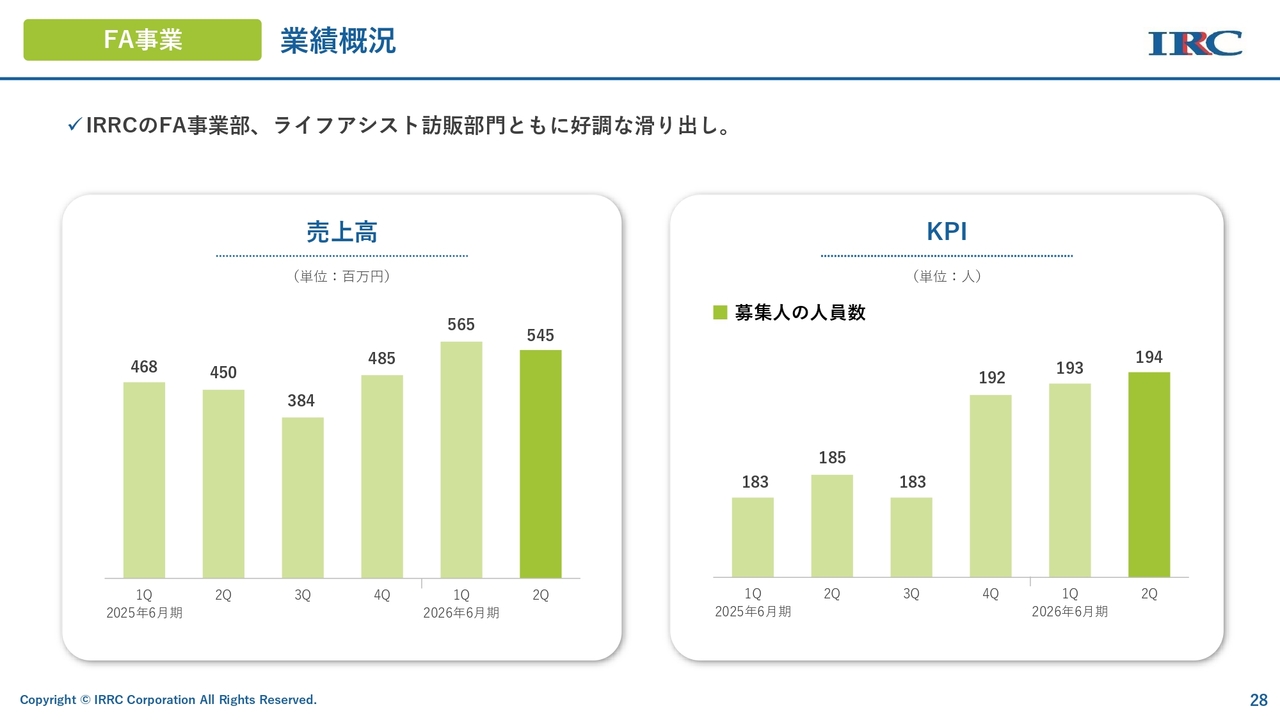

FA事業 業績概況

FA事業も、非常に順調に成長しています。募集人の人員数も増加傾向にあり、今後も成長が期待される部門だと考えています。

FA事業 IFAビジネスの拡大

アイリックにあるFA事業と2023年にM&Aしたライフアシストの22拠点を活用しつつ、保険業ではあるものの、保険以外でも総合的な金融業として、IFAビジネスも拡大していこうと展開しています。

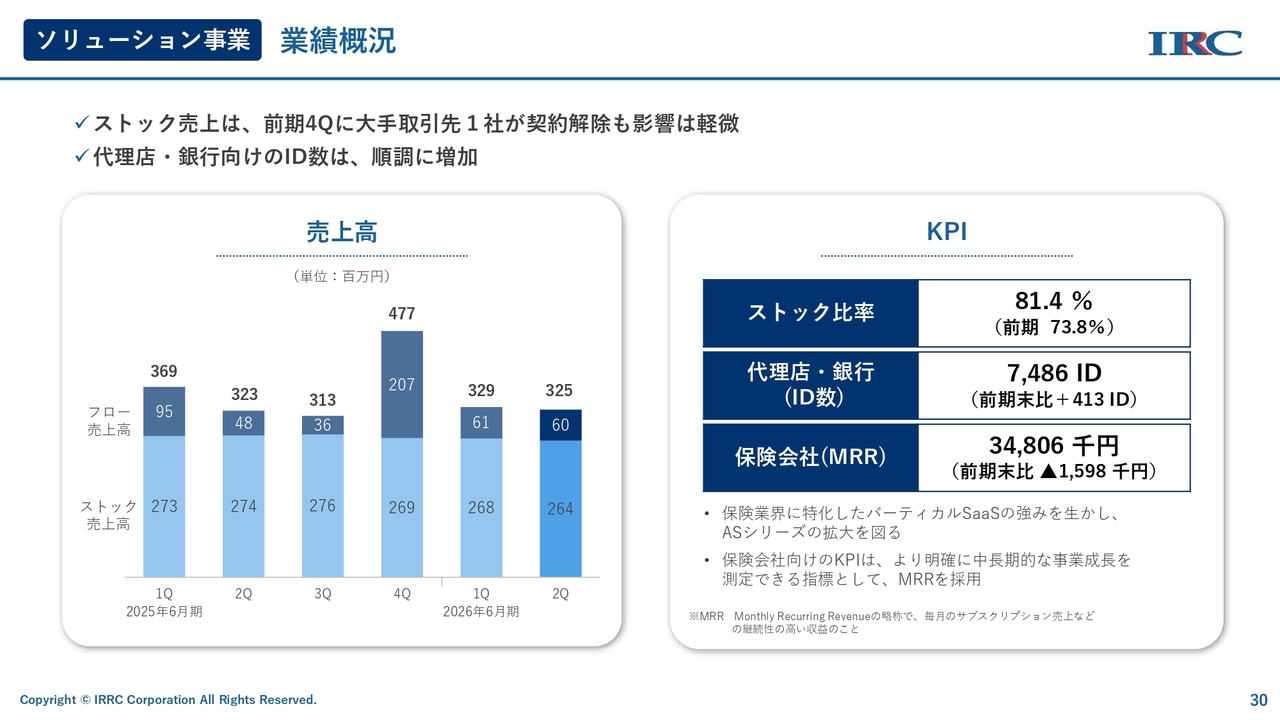

ソリューション事業 業績概況

ソリューション事業です。この事業は主にストックを中心に展開しています。前期は、大型のフローの売上があったため、前年同期で売上高が減少しています。

なお、改正保険業法に向けて非常に多くのお問い合わせをいただいており、「AS-BOX」以外でも新たなサービスの提供を開始しています。今後、十分に伸びる余地のある事業であると認識しています。

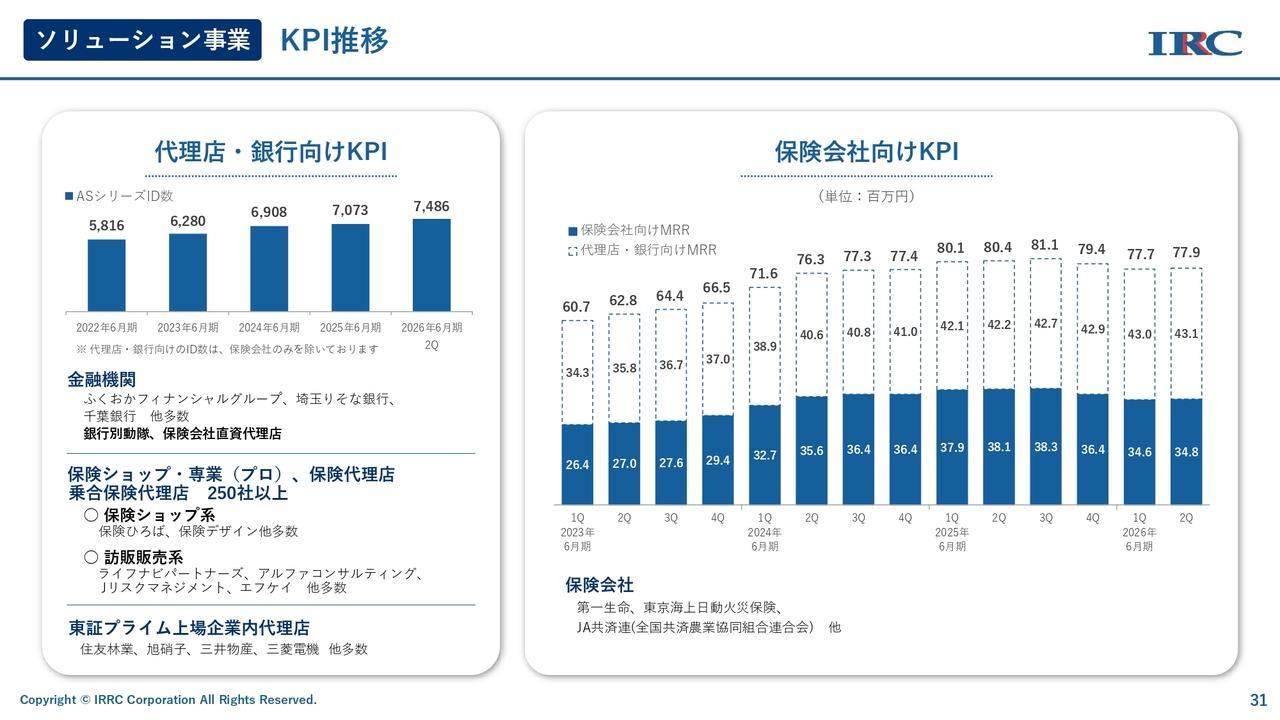

ソリューション事業 KPI推移

KPIです。保険会社(MRR)では大手保険会社1社の契約解除があり、その部分で若干の減少がありましたが、代理店・銀行向けのKPIである「ASシリーズ」のID数が非常に伸びています。

MRRは、現在は単月で約7,800万円に位置していますが、今後は、確実に成長していくと考えています。

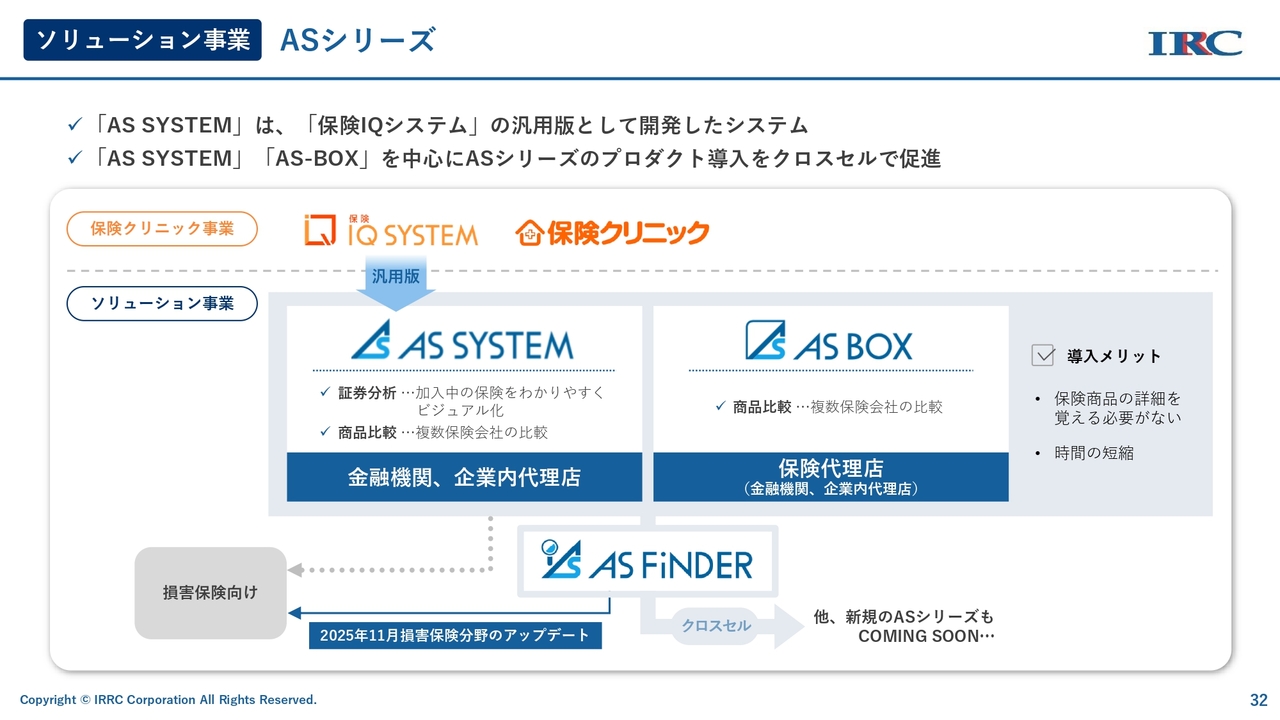

ソリューション事業 ASシリーズ

さらに「AS SYSTEM」「AS-BOX」に加え、「AS FiNDER」という新たな仕組みを提供しています。今回の改正保険業法では、これまで生命保険のみで求められていた比較推奨が、損害保険でも求められることとなりました。

そのため、今後は損害保険向けの「AS-BOX」損害保険も現在開発の準備を進めています。

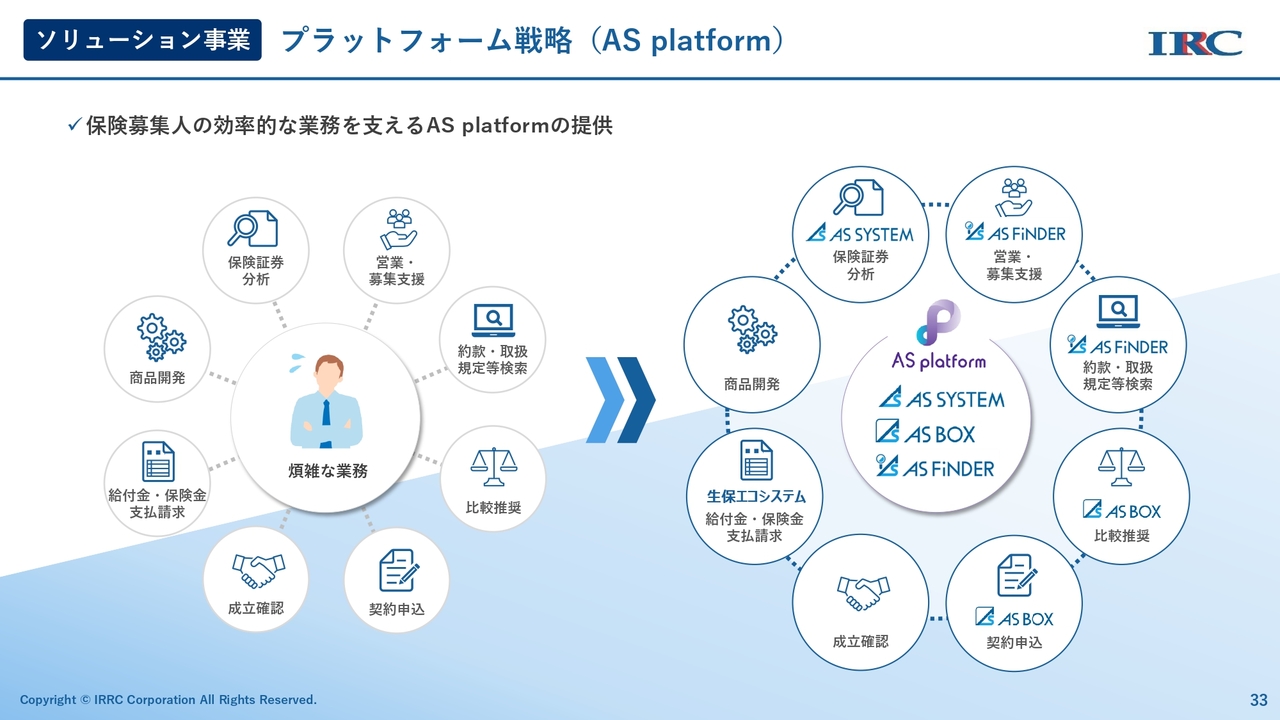

ソリューション事業 プラットフォーム戦略(AS platform)

保険募集人は、多岐にわたる業務をこなさなければなりません。例えば、保険証券の分析やお客さまからの問い合わせ対応、さらには比較推奨といった業務が挙げられます。

当社では、これら業務をより簡単に進められるよう、さまざまな仕組みを整え、システムを活用して効率化を図っています。

これにより、保険募集人のみなさまがしっかりと保険募集の業務を行える環境を提供したいと考えています。

ソリューション事業 改正保険業法

改正保険業法についてです。詳細な説明は省略しますが、保険代理店がしっかりとした体制を整える必要があります。

一部の代理店が自分たちの売りたい商品を優先して販売していた実態が明らかになるなど、保険業界で諸問題が発生しました。これらに対応するため保険業法が改正することとなり、今回の法律ではお客さま本位の比較推奨販売を行うことが定められています。保険代理店として準備すべきことが多々ある一方で、ソリューション事業を展開している当社にとっては、これが非常に追い風になると考えています。

システム事業 業績概況

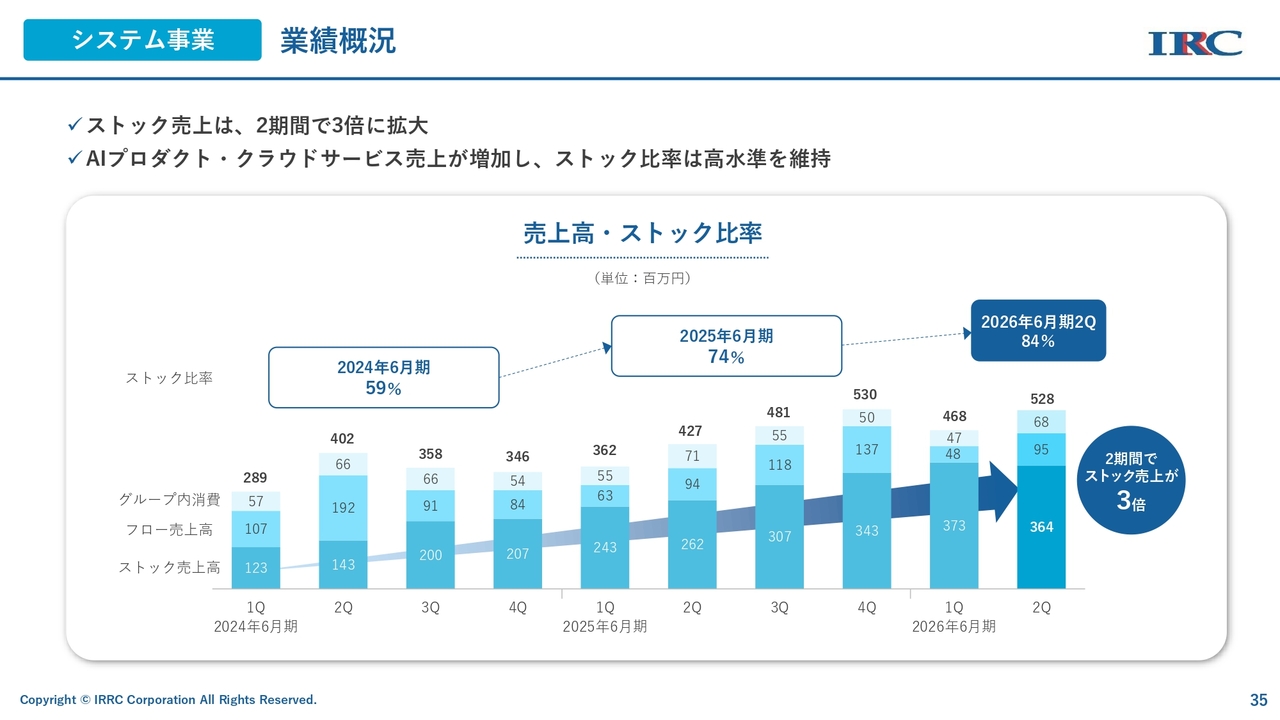

システム事業についてです。当社はこれまで多くの開発案件に取り組んできましたが、その中でもストック事業に非常に力を注いできました。その結果、2024年6月期の第1四半期と比較すると、2期間でストック売上が約3倍にまで成長しています。

システム事業

当初は「smart OCR」というAI-OCR技術からスタートした技術ですが、これをさらに発展させ、「DenHo」や「brox」といった新たなプロダクトを開発しました。これらが現在、順調に成長していると考えています。

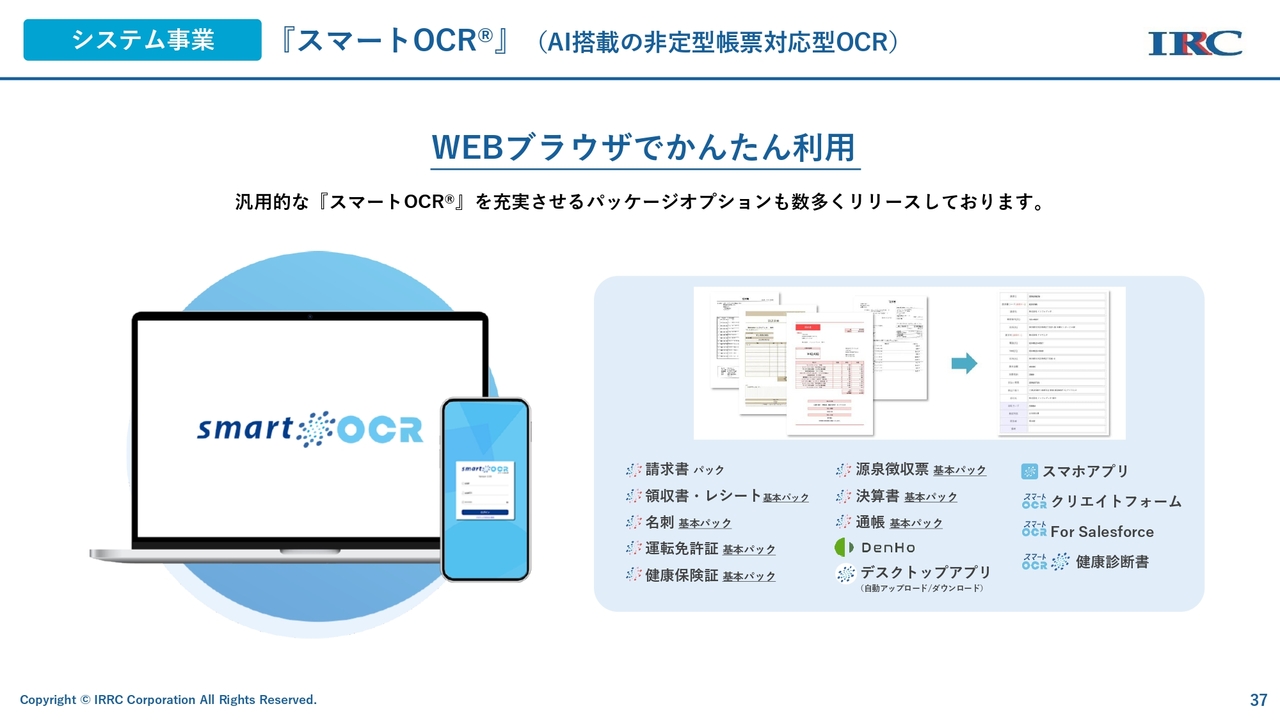

システム事業『スマートOCR』(AI搭載の非定型帳票対応型OCR)

OCR技術は、現在ほとんどのものを読み込める時代となっています。特に当社の場合、非定型帳票書類、つまり形式が定まっていない書類において、どこに何が書いてあるのかをAIが判断してデータを取り込むことに非常に強みがあると理解しています。

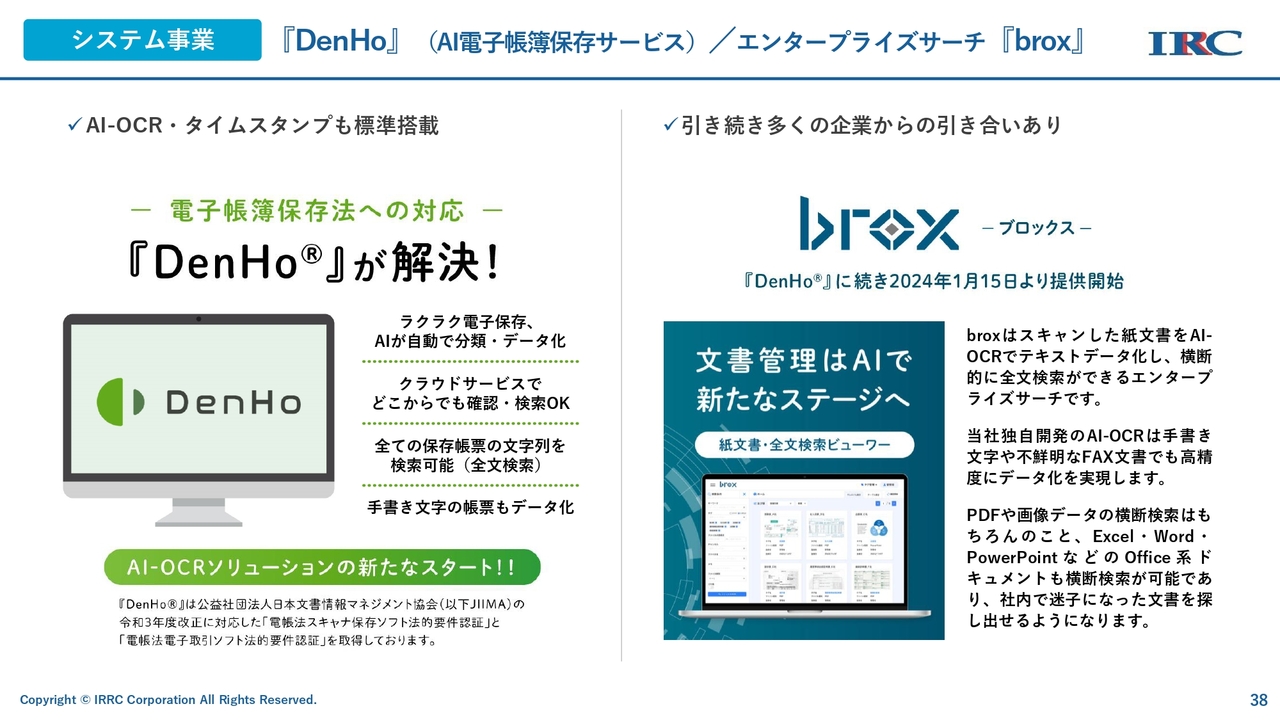

システム事業『DenHo』(AI電子帳簿保存サービス) / エンタープライズサーチ『brox』

また、電子帳簿保存法の施行により、AIプロダクト「DenHo」が誕生しました。そして「brox」は企業から紙をなくし、データ管理を徹底的に行えるようにするために開発された技術です。

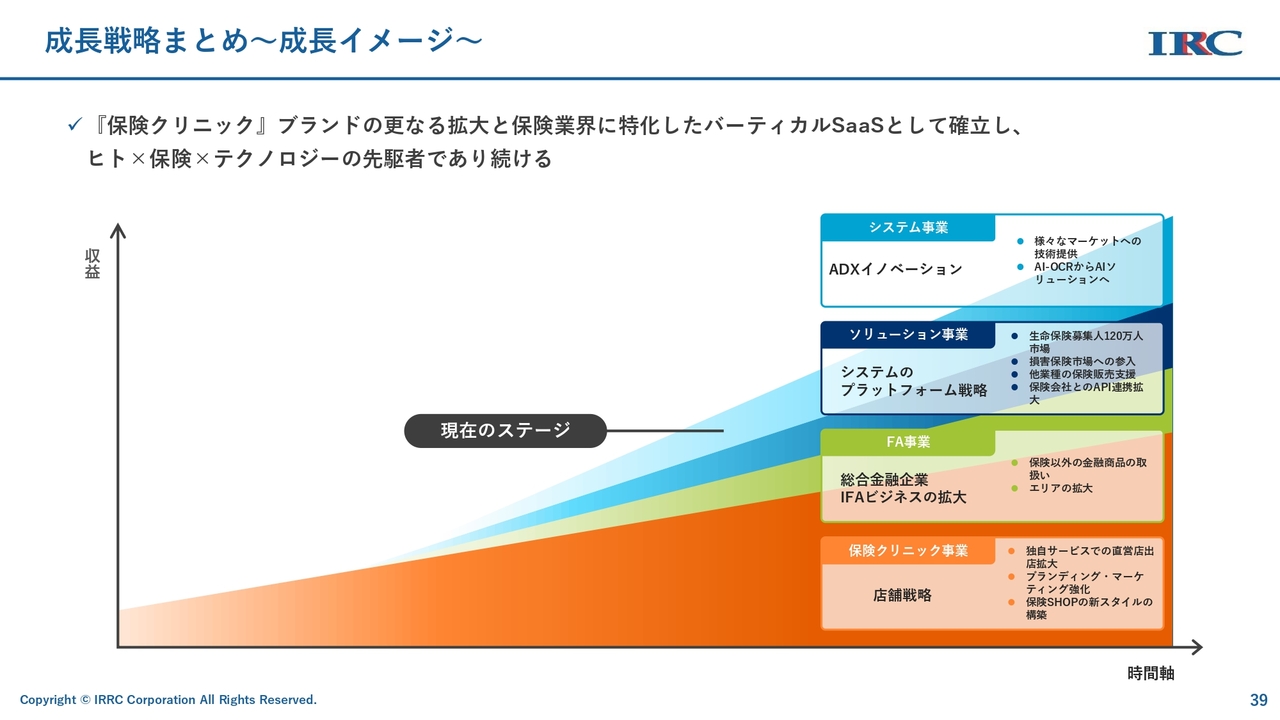

成長戦略まとめ〜成長イメージ〜

成長戦略についてご説明します。

当社は現在4つの事業を展開しており、すべての事業が今後も成長できると考えています。時代に応じて強化すべき領域は変化しますが、現段階では保険販売事業が非常に伸びやすい環境にあります。

また、改正保険業法の施行に伴い、ソリューション事業も今後の成長において重要な要素になると考えています。これら4つの事業すべてを着実に成長させることが、今回の3か年計画の達成の鍵になります。

証券コード

アイリックコーポレーションの証券コードは「7325」です。ご興味を持っていただけた方はぜひご注目ください。

質疑応答:競合他社

新着ログ

「保険業」のログ