提供:株式会社博展 2025年12月期決算説明

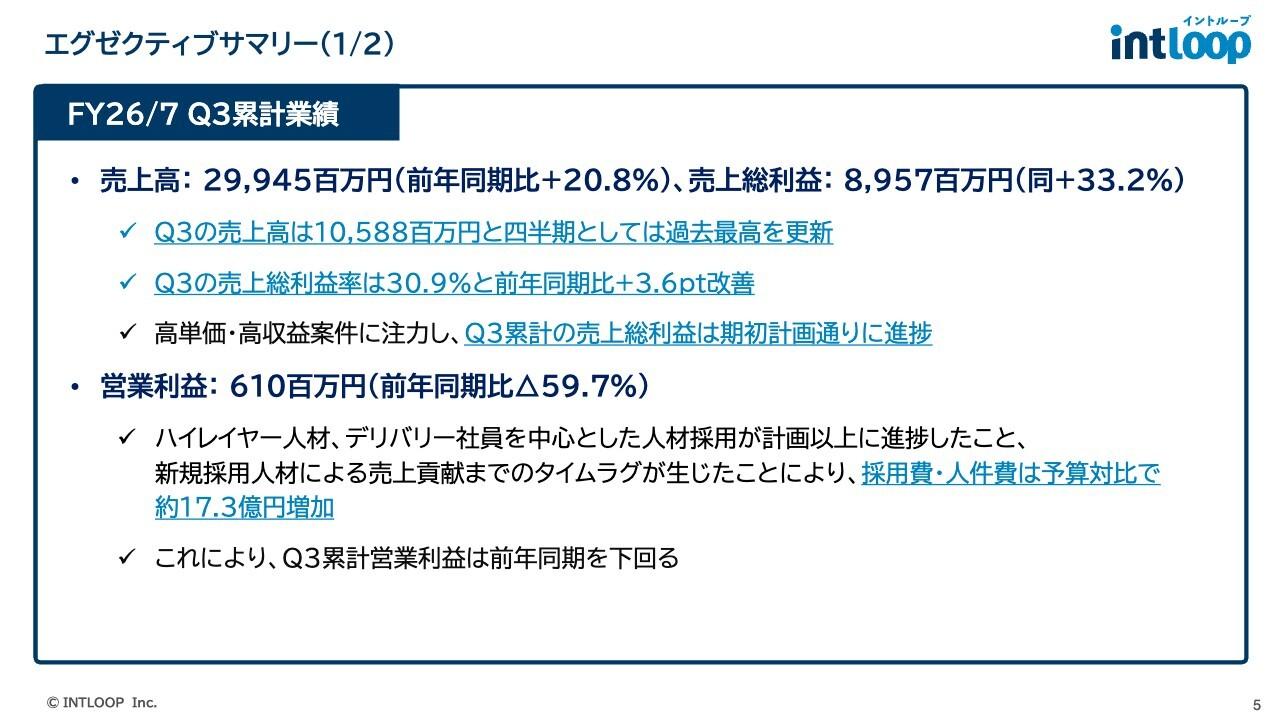

博展、FY25は中計目標を大きく上回る着地 営業利益は前期比+86.0%、特別配当を含む前期比+11円増配の年間30円

Our Purpose

原田淳氏:みなさま、こんにちは。代表取締役社長執行役員COOの原田です。本日はご参加いただき、誠にありがとうございます。私から2025年12月期の決算概略と事業トピックスについてご説明します。

その前に、まずパーパスをご紹介します。当社は「人と社会のコミュニケーションにココロを通わせ、未来へつなげる原動力をつくる」を掲げています。

目の前の人はもちろん、その先の社会にまで貢献できる領域を広げていきたいと考えています。世の中のあらゆるコミュニケーションをデザインすることにより、隅々にまでココロを通わせ、みなさまの未来へつなげる原動力を作っていきます。また、我々自身もその原動力となっていきたいと思っています。

パーパスにはそのような思いが込められています。このパーパスのもと、仲間と力を合わせて未来に向けて歩みを進めていきます。

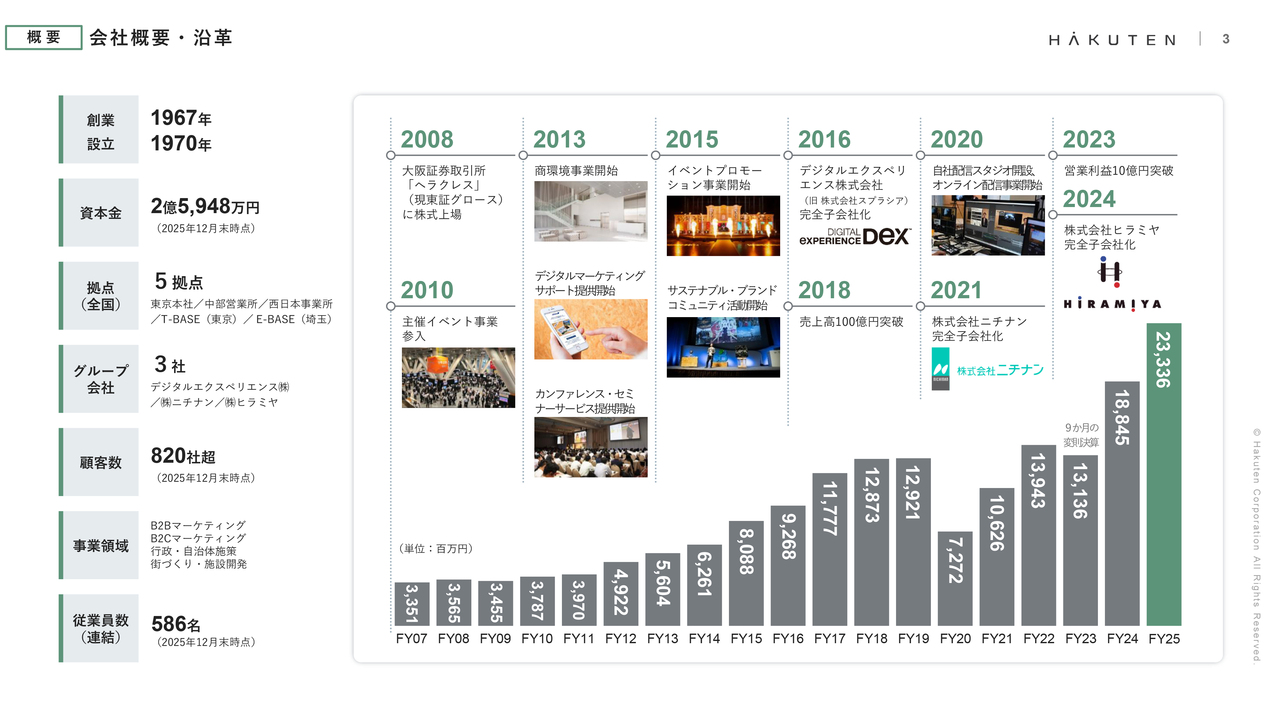

会社概要・沿革

会社概要および沿革です。当社は1967年に創業しました。ものづくりをルーツに確かな製作力を強みとし、その後、営業力およびクリエイティブを強化することで成長を続け、2008年に上場を果たしました。上場後もさまざまな商材を展開し、近年ではデジタルおよびサステナビリティの分野にも注力しています。

当社は業界の慣習にとらわれず、お客さまのニーズに細やかに応える直接取引にこだわり、ここまで取り組んできました。その結果、現在は820社を超えるお客さまと直接取引をしています。

また、人的資本の分野においても、早くから採用強化に力を注いできました。新卒採用はもちろん、近年ではキャリア採用も順調に進んでいます。今後も人材強化に注力していきます。これからも博展らしく挑戦を続け、成長を遂げていきたいと考えています。

業績ハイライト

2025年12月期の業績ハイライトをお伝えします。当第4四半期の売上高は83億8,500万円、営業利益は10億2,000万円となりました。通期では、売上高が233億3,600万円、営業利益は25億9,200万円となりました。

売上総利益は74億9,000万円、受注高は236億5,500万円、受注残高は76億8,200万円、指名受注売上高は132億2,200万円となりました。

主要財務指標です。EPSは122.6円、PBRは2.6倍、配当性向は24.5パーセント、時価総額は137億7,900万円、自己資本比率は49.1パーセント、フリーキャッシュフローは26億5,100万円となります。

事業ユニット戦略Topics

当第4四半期でも、多くのすばらしい案件を納品することができました。

まずは「Japan Mobility Show 2025」の矢崎総業さまのブースです。モビリティの変革期において、矢崎総業さまが培ってきた技術と新規事業への思いを形にするため、コンセプト策定から制作までを一貫して支援しました。

「社会の生命線をつなぎ続ける」という思いを「Be the Lifeline.」と定義し、メインコンテンツとして五感で楽しめる没入型シアターを制作しています。私も現場で実際に体験しましたが、映像と連動して床が振動し、風が吹き、香りが届くなどの仕掛けが施されています。

展示会のブースがここまで進化したことに感慨深い思いを抱くとともに、来場者のみなさまがその体験を楽しみ、「楽しかった」で終わることなく、矢崎総業さまが大切にしていることを感じ取って帰っていく様子を見て、非常にうれしく思いました。

次に「暗闇婚礼 蠢一族お化け屋敷」という東京ドームシティにあるお化け屋敷です。日本のお化け屋敷プロデューサーの第一人者である五味弘文氏とタッグを組み、8年ぶりとなる常設アトラクションのリニューアルを支援しました。当社では、PRからロゴ制作、美術、演出、音楽まで幅広く担当しています。

「恐怖に踏み入る」をテーマに、廃バスを用いた演出や参加者ごとに異なるミッションを与える全感覚没入ホラー体験を構築しました。私は制作途中の現場に足を運びましたが、非常に怖かったです。完成後、実際に訪れた社員から話を聞くと「足が震えるほど怖い」とのことでした。お化け屋敷が好きな方は、ぜひ会場で楽しんでいただければと思います。

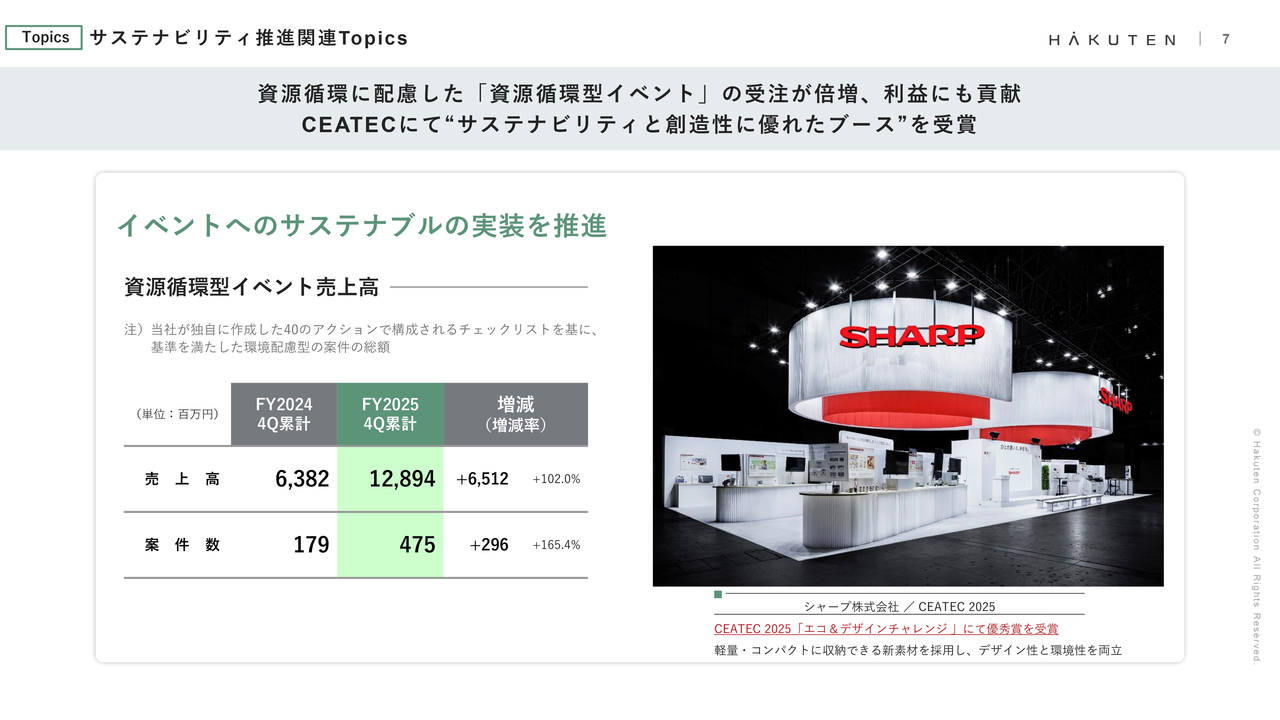

サステナビリティ推進関連Topics

サステナビリティ推進に関するトピックスです。スライドのとおり、資源循環型イベントの受注は引き続き好調を維持しています。

写真は「CEATEC 2025」におけるシャープさまのブースで、サステナビリティと創造性に優れたブースとして優秀賞を受賞しました。再生プラスチックを活用することで、ブース材料の資源循環率は約74パーセントを実現しています。また、輸送効率の改善により、CO2削減を徹底しました。

特に、サステナビリティと創造性の両立という観点で高く評価されたことは、非常に光栄に思っています。

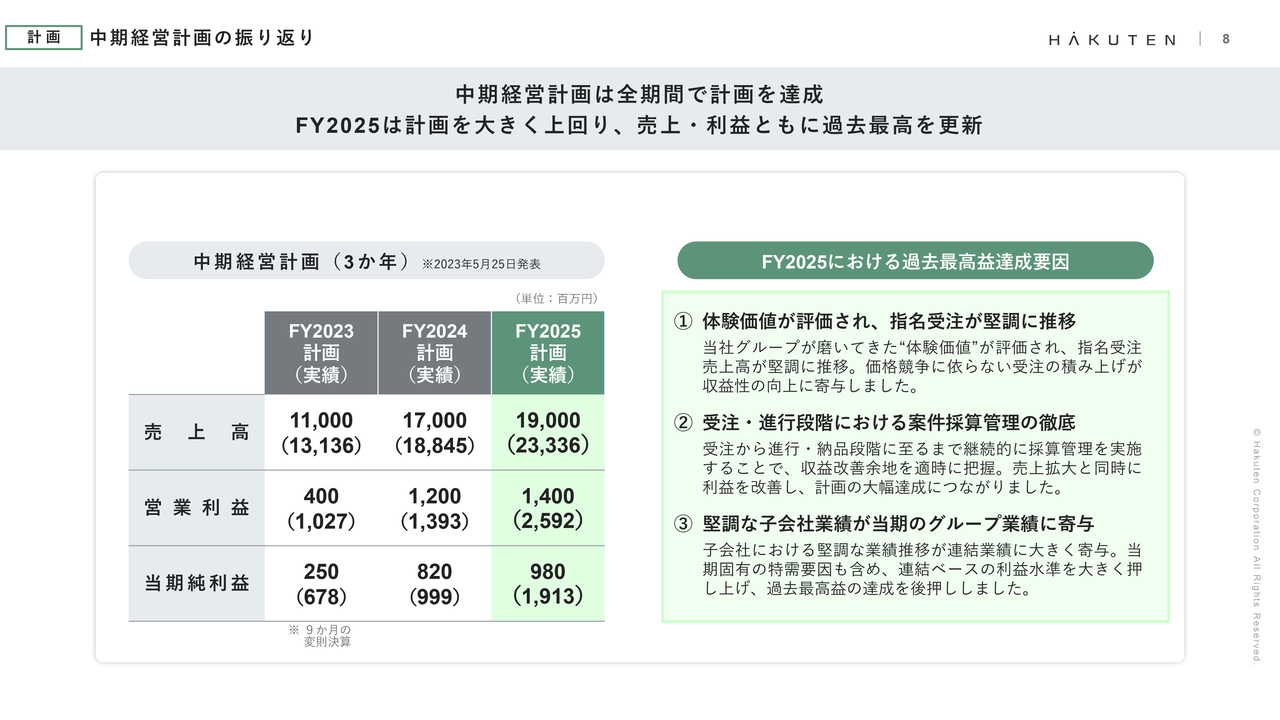

中期経営計画の振り返り

中期経営計画の3ヶ年の振り返りです。全期間で計画を達成することができました。要因は3点あります。

1点目は、私たちが磨いてきた体験価値を評価いただいたことによる指名受注の拡大です。価格競争によらない指名受注が堅調に推移し、収益向上の大きな柱となりました。

しかし、まだ多くのコンペ案件があります。さらに価値を磨いて、「博展に頼みたい」と評価していただけるよう努めていきます。

2点目は、案件ごとの徹底した採算管理です。受注から納品まで継続的にコストを管理し、利益改善のチャンスを確実に捉えました。売上拡大と利益率向上を両立できたことが、計画の大幅達成につながっています。

しかし、進行や納品のプロセスにはまだ改善の余地があります。より質の高い案件進行や納品を実現するため、全社で取り組んでいきます。

3点目は、グループ各社の堅調な業績です。グループ会社の業績も極めて好調に推移しました。特需の要因も含め、グループ全体で利益水準を押し上げ、過去最高益の達成を後押ししました。

これまでは各社の地力向上に注力してきましたが、今後はグループ内の連携を強化するフェーズに移行していきます。

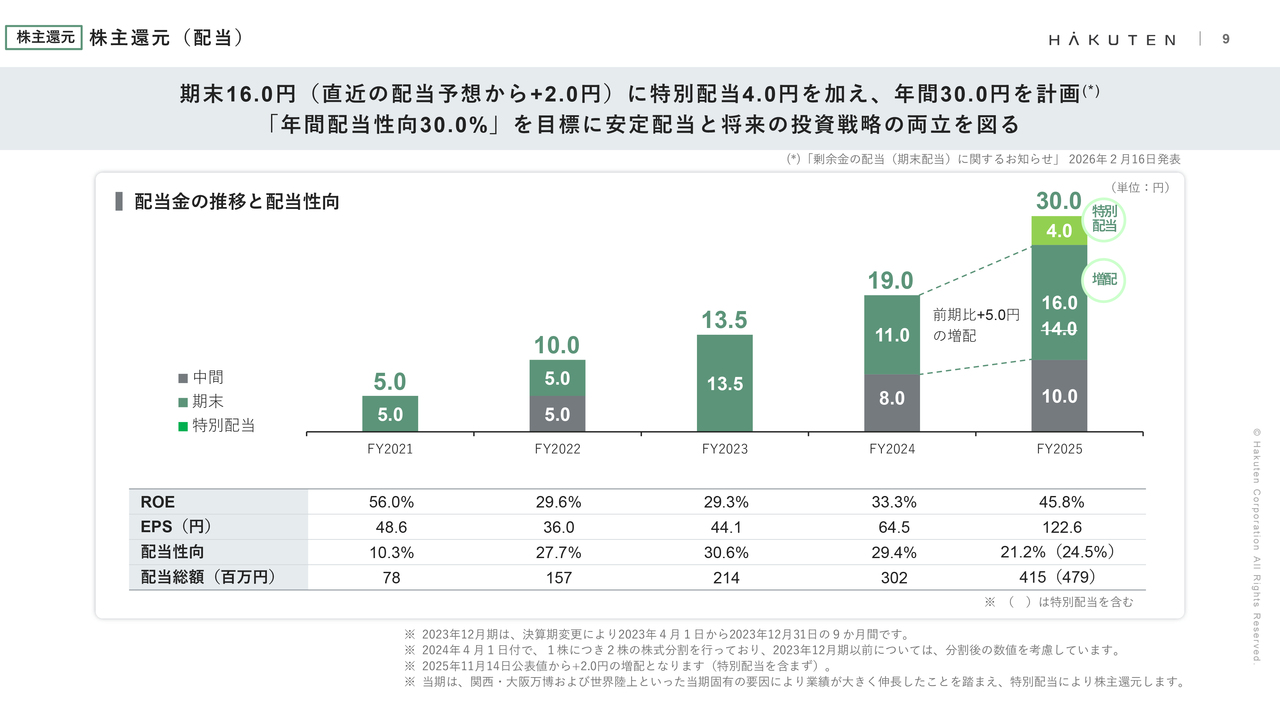

株主還元(配当)

株主還元についてです。期末配当16円に特別配当4円を加え、年間配当額として30円としています。年間配当性向30パーセントを目標に、安定的な配当と将来の投資戦略を両立し、引き続きバランスよく対応していきます。

株主還元(株主優待)

株主優待についてです。「JCBプレモカード」から「JCBギフトカード」へ内容を変更し、金額を増額しました。

また、以前からご案内していた体験コンテンツを実施しました。参加していただいたみなさま、本当にありがとうございました。私も現場におりましたが、みなさまが喜んでいる姿を見て、大変幸せな気持ちになりました。

以上が、2025年12月期の決算概略と事業トピックスです。続いて、CFOの藤井から2025年12月期の決算の詳細についてご報告します。

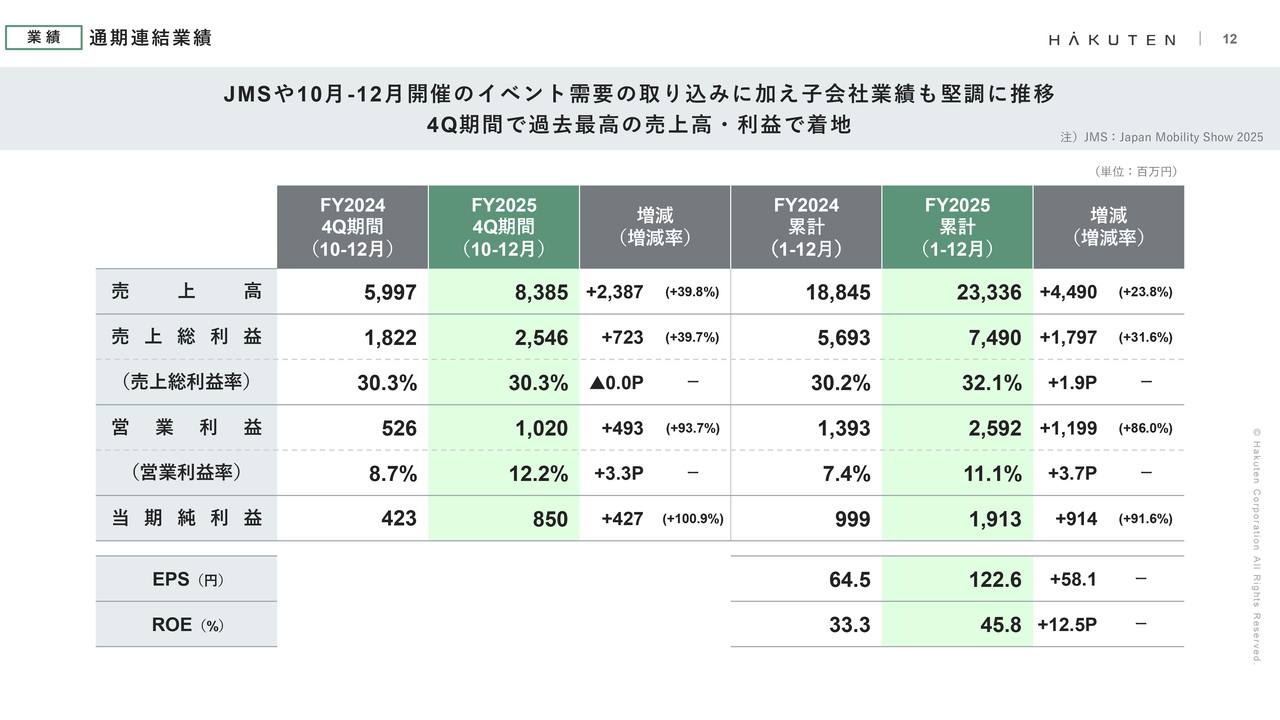

通期連結業績

藤井由康氏:みなさま、こんにちは。取締役執行役員CFOの藤井です。私からは2025年12月期の業績詳細についてご説明します。

売上高は233億3,600万円で前期比44億9,000万円増、売上総利益は74億9,000万円で前期比17億9,700万円増、売上総利益率は32.1パーセントで前期比1.9ポイントの改善となりました。営業利益は25億9,200万円で前期比11億9,900万円増、営業利益率は11.1パーセントで前期比3.7ポイント増、当期純利益は19億1,300万円で前期比9億1,400万円増となりました。

売上高は大幅な増収となり、各利益についても大幅な増益で着地することができました。

EPSは122.6円で前期比58.1円増、ROEは45.8パーセントで前期比12.5ポイント増と、各指標も大幅に伸長しています。

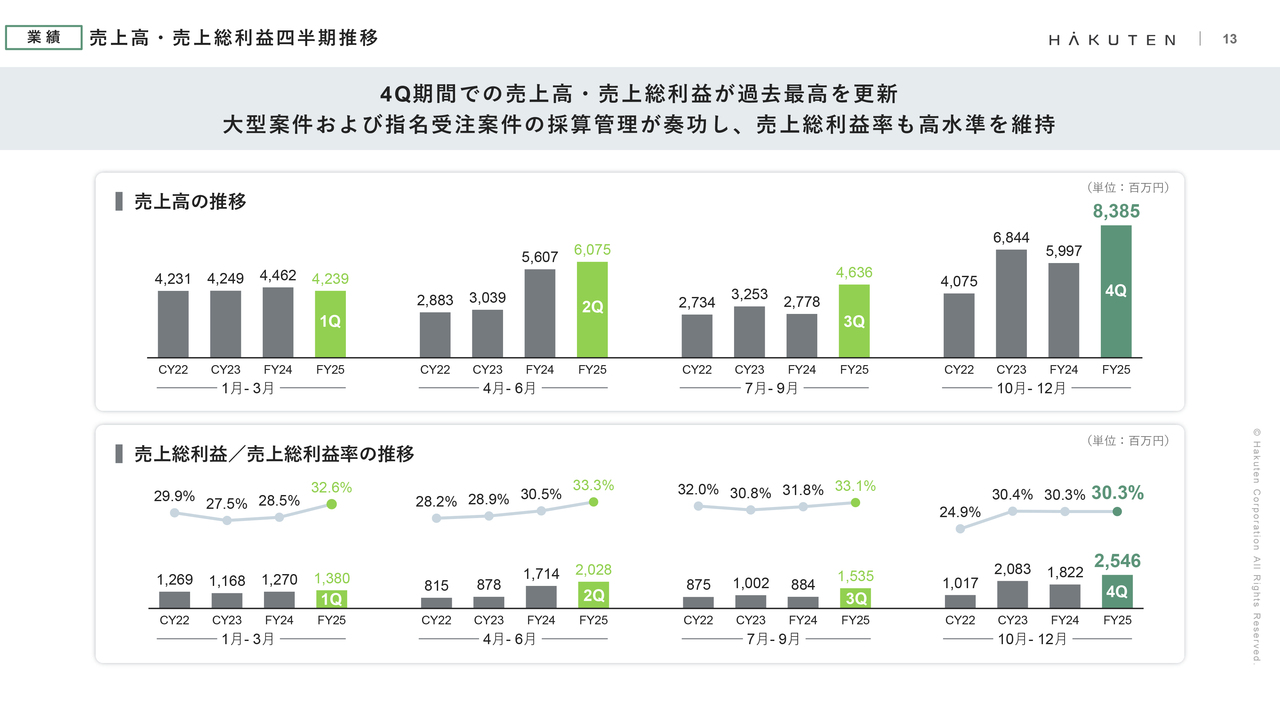

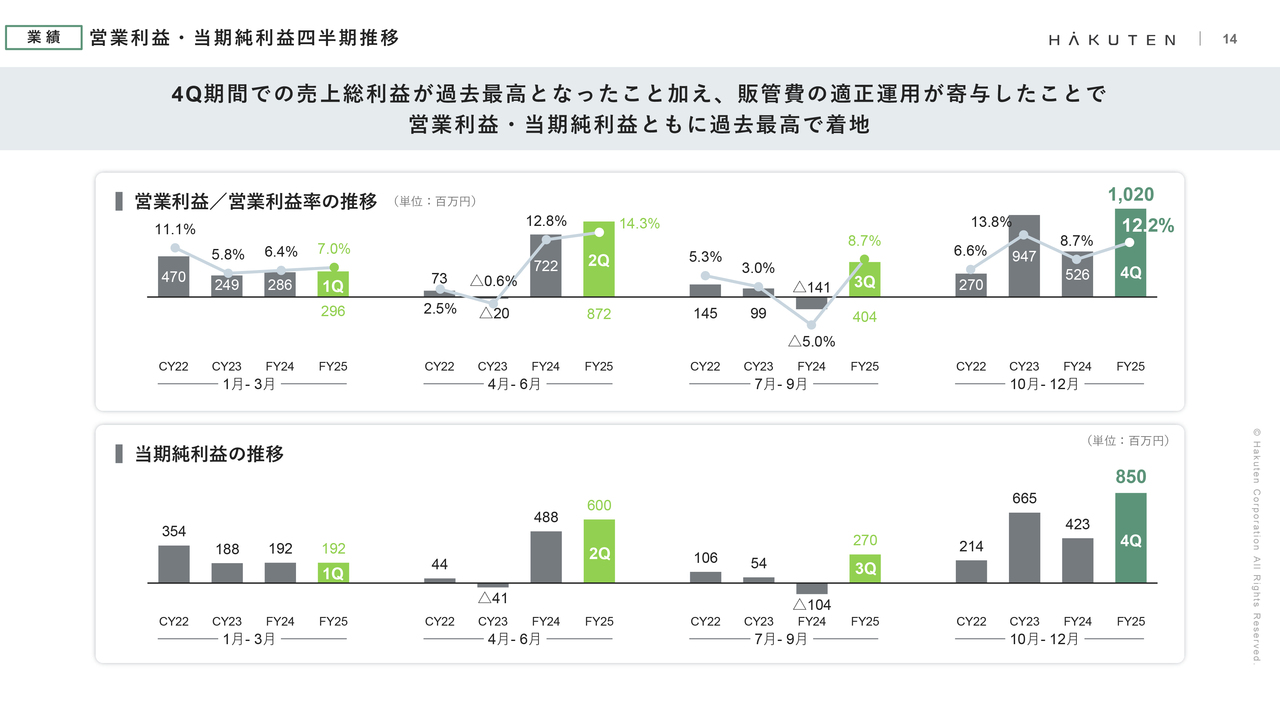

売上高・売上総利益四半期推移

四半期の業績についてです。第4四半期の売上高は83億8,500万円で、四半期として初めて80億円を突破しました。内訳を見ると、売上の約3割は1億円を超える大型案件が占めており、5,000万円から1億円規模の中型案件も比較的多い結果となっています。

売上が伸びたことに伴い、売上総利益は25億4,600万円、売上総利益率は30.3パーセントと堅調に推移しました。

営業利益・当期純利益四半期推移

第4四半期の営業利益は10億2,000万円で、四半期として初めて10億円を超える結果となりました。営業利益率は12.2パーセント、当期純利益は8億5,000万円です。

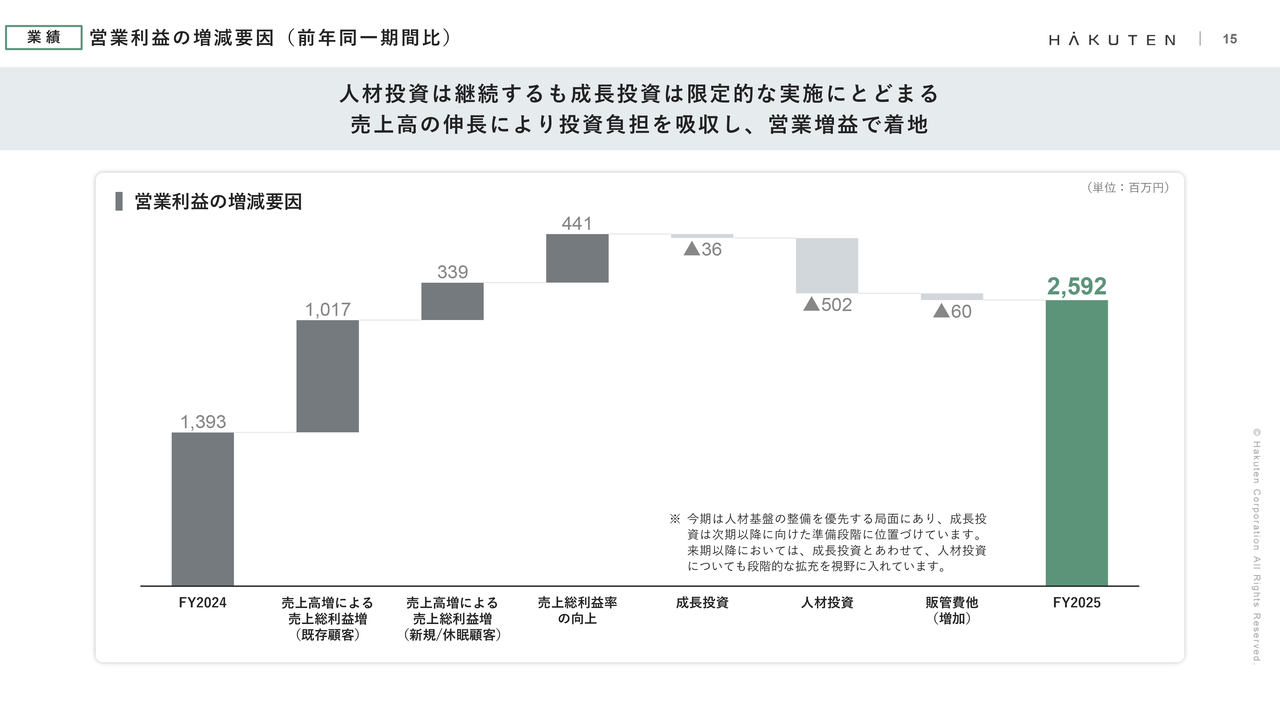

営業利益の増減要因(前年同一期間比)

営業利益のウォーターフォールチャートです。売上高が非常に伸びたことと、売上総利益率の改善効果が営業利益の増加に大きく寄与しました。

当社は毎年、人材へ多額の投資を行う事業モデルを採用していますが、人材投資を吸収し、2025年12月期は営業利益25億9,200万円を達成することができました。

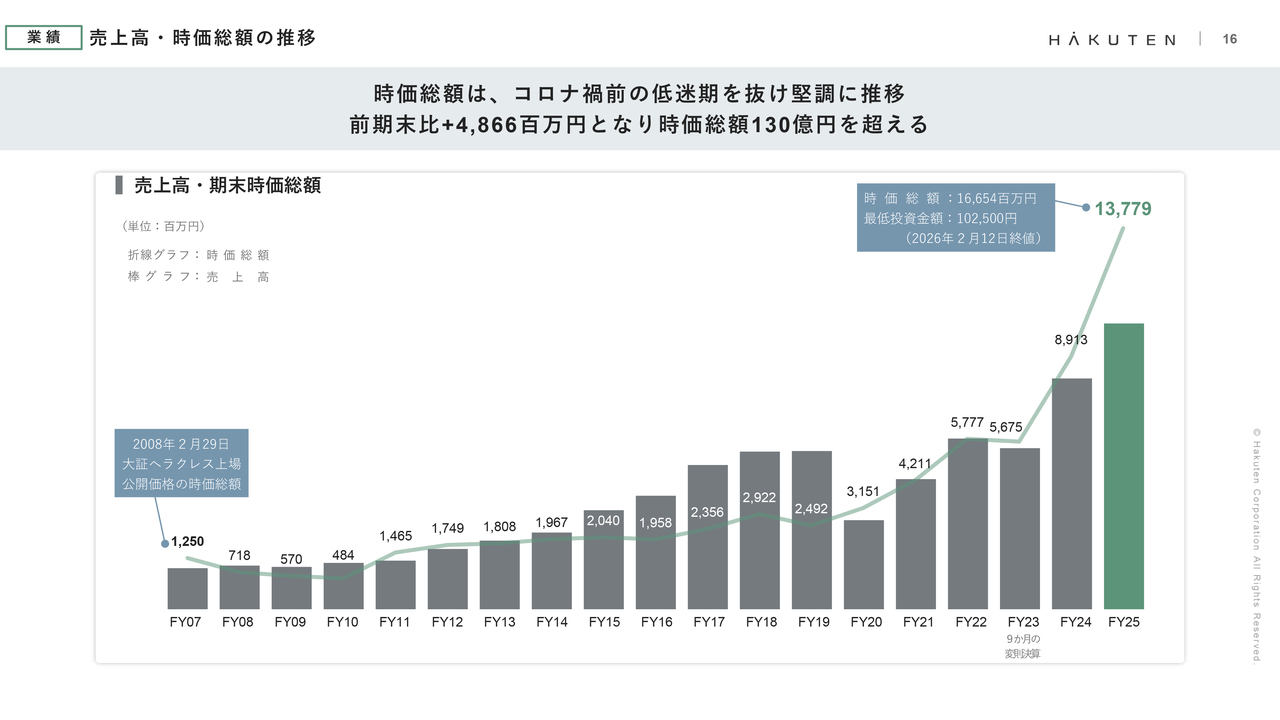

売上高・時価総額の推移

時価総額の推移です。2025年12月期末の時価総額は137億7,900万円で、直近の2月12日終値では166億5,400万円となっています。コロナ禍から回復し、業績とともに株価もしっかり伸びてきていると認識しています。

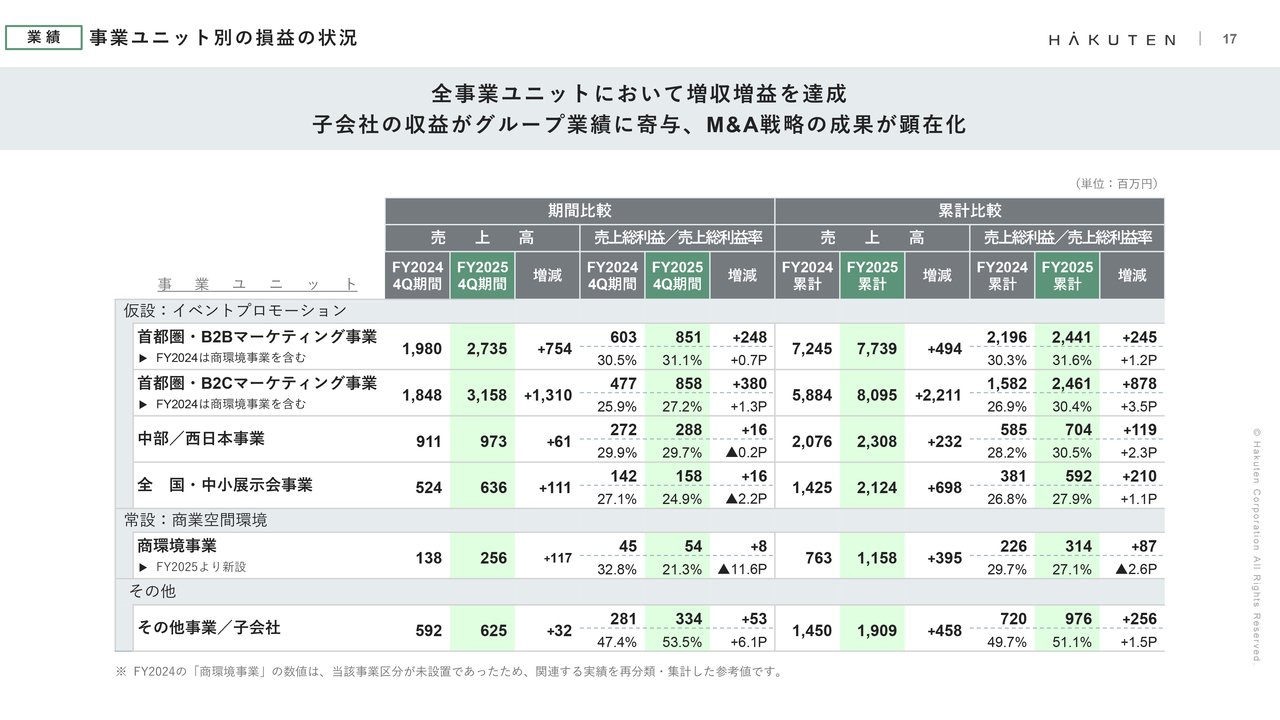

事業ユニット別の損益の状況

事業ユニット別の損益についてです。累計値をご覧ください。売上高はすべての事業ユニットで前期から大きく伸びています。売上総利益についても、全事業ユニットで前期に比べて伸びています。

この中で特に注目していただきたいのは、首都圏のB2Cマーケティング事業です。こちらの売上高は80億9,500万円で、前期比約22億円の増収となりました。併せて、売上総利益率も26.9パーセントから30.4パーセントへと、3.5ポイント改善しています。

B2Cマーケティング事業は、ここ数年にわたり業績を拡大してきた事業です。前期まではあえて粗利の低い案件にも挑戦することで実績を積み上げてきました。その結果、お客さまからの支持が得られ、収益の改善につながったと考えています。

その他事業/子会社については、主にグループ会社の数字が含まれていますが、売上総利益は9億7,600万円と、10億円近い数字をグループ会社でも創出できるようになってきています。

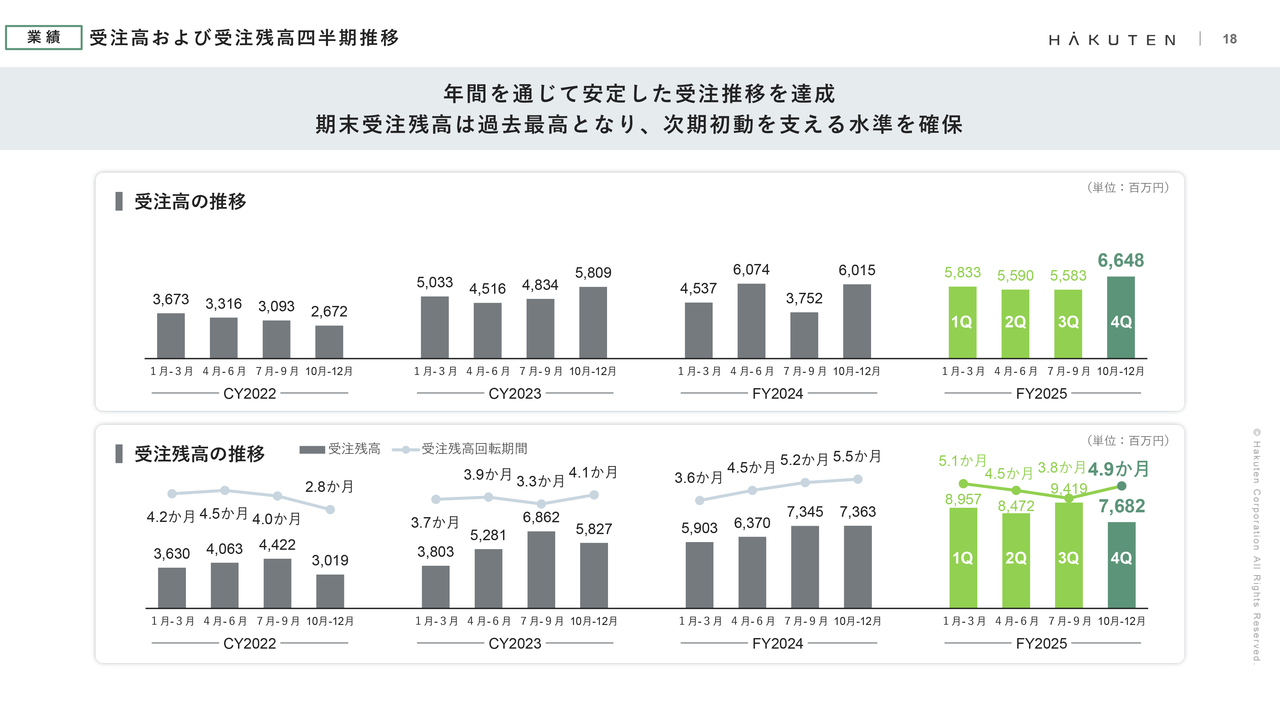

受注高および受注残高四半期推移

受注高と受注残高の推移です。まず、第4四半期の受注高は66億4,800万円で、非常に順調に推移したと考えています。2025年12月期は各四半期で55億円を超える受注を安定的に獲得できました。

2024年12月期までは、受注活動と納品活動のバランスに課題があり、納品活動がひっ迫している際に受注活動が滞ることがありました。しかし、2025年12月期はこれらを適切に管理し、受注活動と納品活動をバランスよく進めることができたと考えています。

次に、第4四半期の受注残高は76億8,200万円となりました。第4四半期の受注残高が着実に積み上がっており、来期に向けて堅実なスタートが切れていると考えています。

2025年12月期は、第1四半期から第3四半期まで世界的に大きなイベントが集中していたこともあり、受注残高が大きく伸びました。来期は大きなイベントは見込まれていないものの、前期を上回る期末受注残高が積み上がっており、地力が向上していると認識しています。

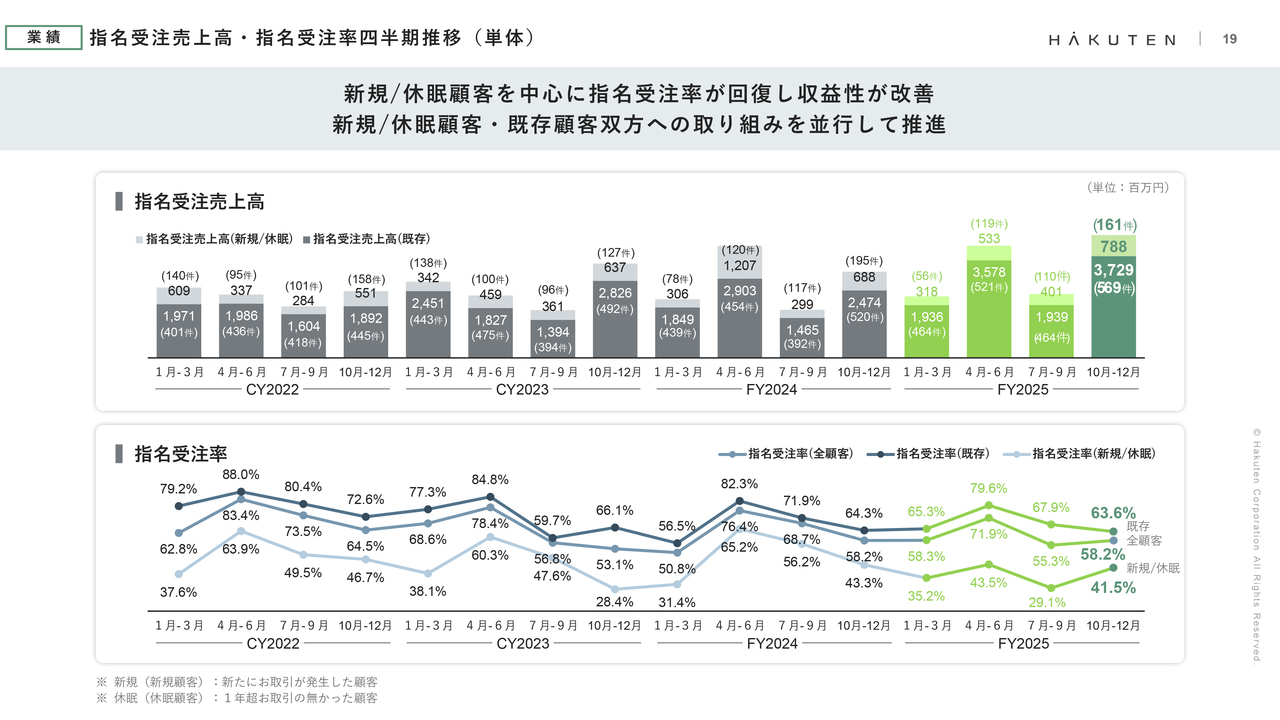

指名受注売上高・指名受注率四半期推移(単体)

指名受注売上高と指名受注率についてです。折れ線グラフにある「全顧客58.2パーセント」という指標をご覧ください。これは全売上高に占める指名受注売上高の割合を示しています。裏を返すと、41.8パーセントはコンペによる売上となります。

また、当社では件数ベースの指名受注も重視しています。棒グラフの一番右をご覧ください。569件と161件を合計すると730件になります。この730件が指名受注の件数です。全体の件数は約890件ありましたので、件数ベースでの指名受注率は約82パーセントに相当します。この件数ベースの指名受注が当社の収益基盤を支える重要な要素となっています。一方で、一定のコンペ案件が毎年発生しますが、これを適切に納品することで、翌期以降、指名受注に転換していくことを目指しています。この四半期においても、その成長のサイクルがしっかりと機能していたと考えています。

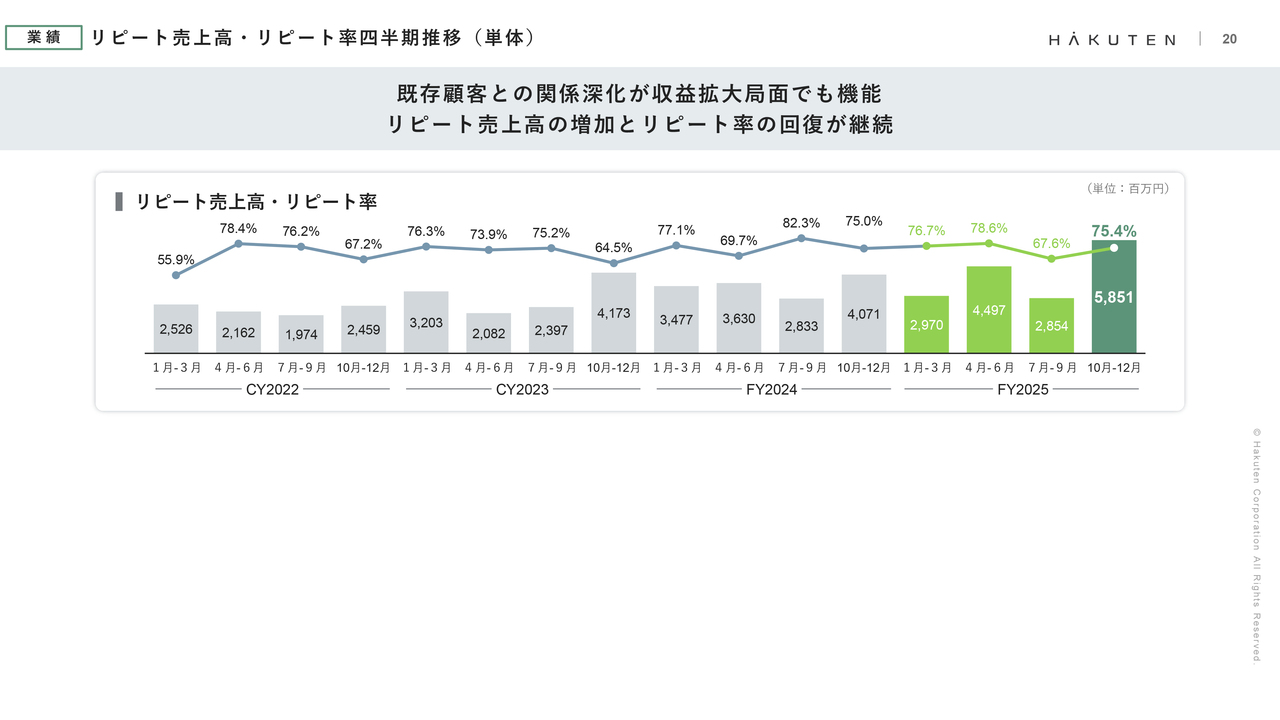

リピート売上高・リピート率四半期推移(単体)

リピート率は75.4パーセントと堅調に推移しています。

FY2025の達成状況と来期経営計画

2025年12月期は期中で2度の上方修正を行いましたが、実績としては売上高が上方修正後の計画比で103.7パーセント、営業利益と当期純利益はいずれも120パーセントを超え、予想を上回る結果となりました。

売上高に関しては、第4四半期に予想以上の依頼をいただいたことに加え、首都圏B2Cマーケティング事業を中心に利益率をしっかりと確保できました。

続いて、2026年12月期の業績予想です。2025年12月期は世界的なイベントが数多くあった一方で、来期は大規模イベントが減少することもあり、売上高は堅実な成長を目指しています。具体的には、前年比4億1,300万円増の237億5,000万円を計画しています。

今期は人材投資を行っていますが、さらなる成長に向けて、これを上回る需要と体制整備が必要であると判断しました。そのため、来期以降も人材への継続的な投資に加え、今後の大きな成長を見据えたネットワークの改修などシステム投資も計画しています。

これらを踏まえ、営業利益は22億4,800万円で前年比3億4,400万円減、当期純利益は16億3,800万円で前年比2億7,500万円減を計画しています。

以上が、2025年12月期の業績詳細と2026年12月期の業績予想です。ありがとうございました。

質疑応答

質疑応答の内容については、当社IRサイトに公開中の「2025年12月期通期 決算説明会 質疑応答要旨」をご覧ください。

新着ログ

「サービス業」のログ