提供:ログミーFinance 第123回 個人投資家向けIRセミナー 特別企画J-REIT特集〜J-REIT3社 ✕ Ken氏によるパネルディスカッション〜

J-REIT運用会社3社が示す投資の考え方 物流・都市型商業・産業不動産の需給と成長性

第123回 個人投資家向けIRセミナー パネルディスカッション

荒井沙織氏(以下、荒井):特別企画であるJ-REIT特集に移ります。このセッションは、J-REIT3社と投資系YouTubeチャンネル「1UP投資部屋」のKenさんとのパネルディスカッションを通して、投資家のみなさまに、J-REITへの理解を深めていただくセミナーとなっています。

本日ご登壇いただく3名をご紹介します。三菱地所投資顧問株式会社物流リート部IR室長兼次長今井一行さん(三菱地所物流リート投資法人:MEL)、株式会社KJRマネジメント代表取締役社長荒木慶太さん(日本都市ファンド投資法人:JMF、産業ファンド投資法人:IIF)、そして、平和不動産アセットマネジメント株式会社取締役常務執行役員業務企画本部長渡部靖隆さん(平和不動産リート投資法人:HFR)です。

それではさっそく、今井さんからお話をうかがいます。

三菱地所物流リート投資法人

今井一行氏(以下、今井):三菱地所投資顧問株式会社物流リート部IR室長兼次長の今井一行です。三菱地所物流リート投資法人に関して、概要をご説明します。

スライドには、三菱地所物流リート投資法人の特徴を表しています。下段を見ていただきたいのですが、総合デベロッパーである三菱地所株式会社がスポンサーになっています。

本投資法人をご存じない方も、株式等にご興味のある方であれば、主に東京の丸の内などを中心に開発している総合デベロッパーである三菱地所株式会社は、ご存じなのではないかと考えています。

もう1つの特徴は、主として物流施設に投資を行う上場REITであるということです。物流施設に少しなじみがないといった解釈になるかもしれませんが、少しお時間をいただければと思います。

本投資法人の基本情報

今井(MEL):本投資法人の基本情報です。「三菱地所物流リート投資法人」というのは、非常に長くて言いにくいところもあります。我々も、英語の読みを少しもじって「MEL」と言っていますので、今後、私も本投資法人を「MEL」とお伝えしながらお話ししたいと思います。

MELの上場日に関しては、2017年9月14日に、東証REIT市場に上場しています。今は8年経過して9年目という、比較的若いREITです。新NISAの成長投資枠の対象にもなっています。

物件数・資産規模に関しては、直近の決算期末に基づいた2025年8月31日のデータで、37物件、金額は2,806億円という規模です。こちらは本日現在も特段変わっていません。

決算期は2月と8月の年2回です。それに伴う分配金の支払月は5月と11月で、同じく年2回になっています。予想分配金に関しては、後ほど詳細をご説明しますので、割愛します。

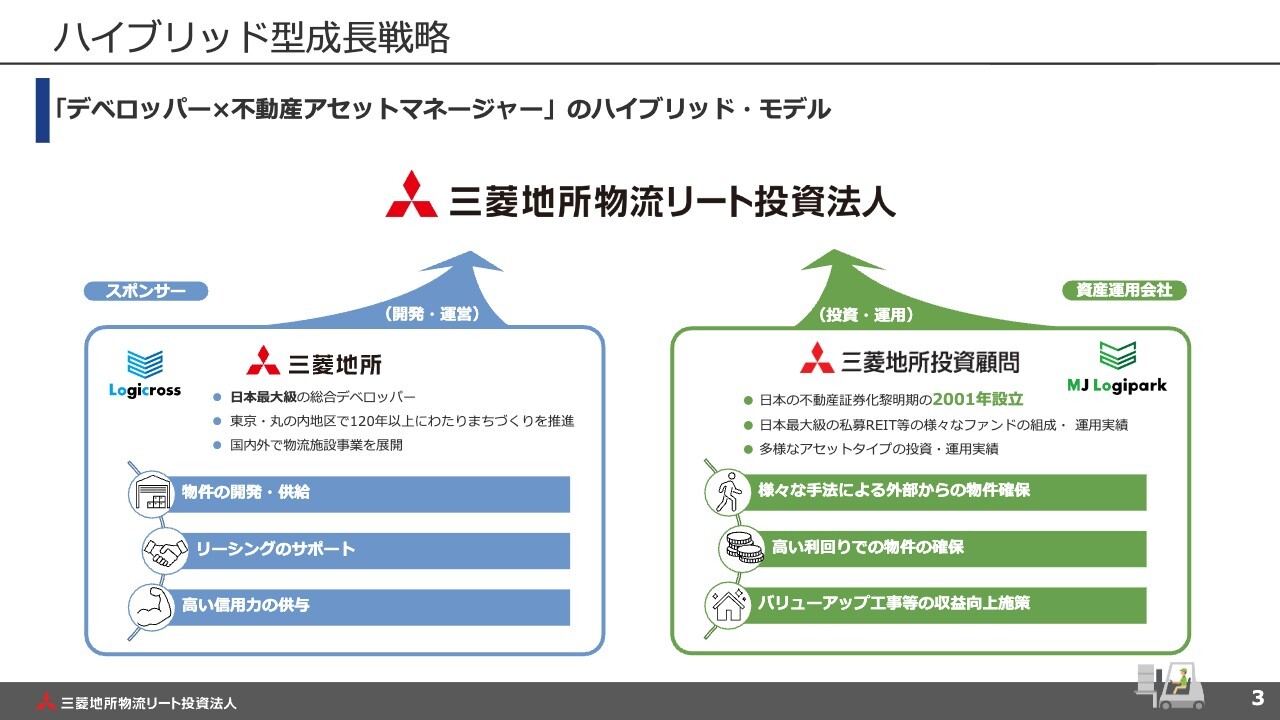

ハイブリッド型成長戦略

今井(MEL):本投資法人MELの特徴について、さらにもう1点、ご説明します。ハイブリッド型の成長戦略です。当法人はデベロッパーである三菱地所と、不動産アセットマネージャーである三菱地所投資顧問のハイブリッドモデルです。

スライドの左下にあるとおり、スポンサーである三菱地所が不動産を開発・供給しています。さらに、数多の不動産を通じて各種事業会社とのリレーションを築いています。そのような事業会社のネットワークを使ったリーシングのサポートなどを提供しています。

スライドの右下は、私が在籍している三菱地所投資顧問です。2001年に設立した、不動産証券化事業に特化した会社です。こちらでも、25年程度運用していく中で、さまざまなネットワークを築いています。そのようなネットワークの中から、第三者が開発した物流施設などさまざまな案件を探してきたり、数多の運用を通じて培ったノウハウをMELに提供したりしています。

そのような2社がハイブリッドに合わさって、MELを成長させていこうと取り組んでいます。

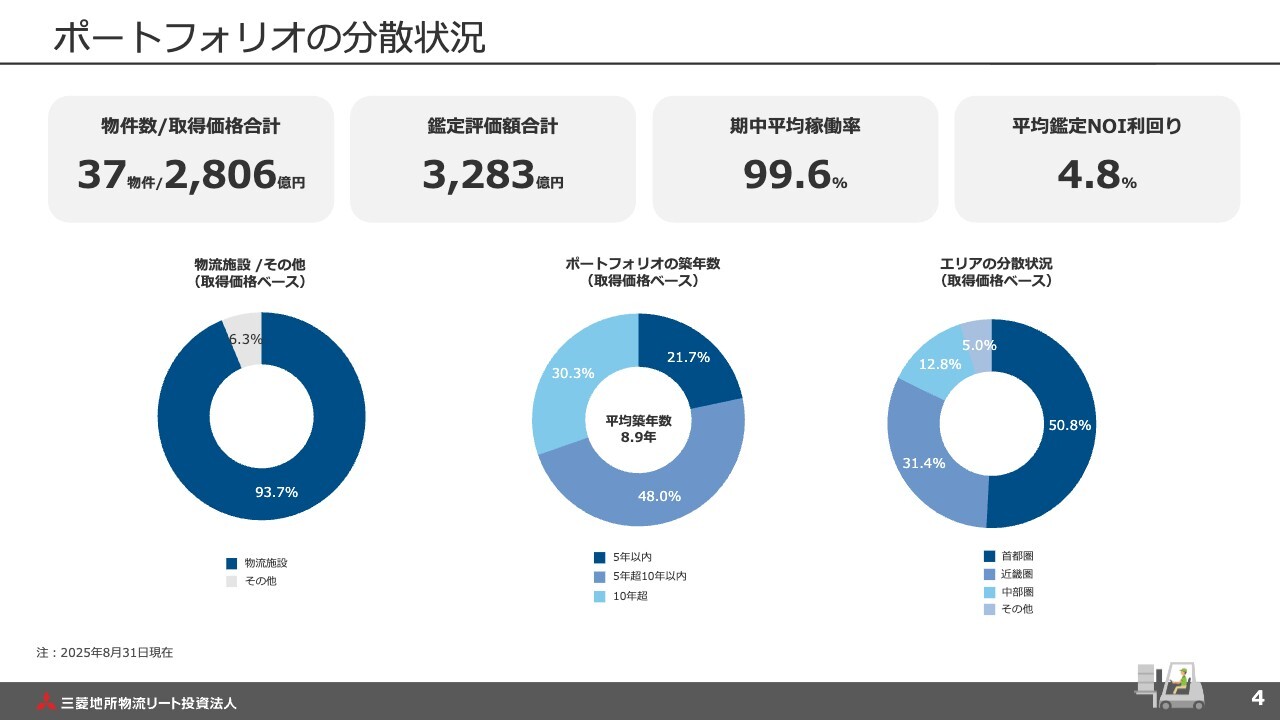

ポートフォリオの分散状況

今井(MEL):ポートフォリオの分散状況についてです。Kenさんのご説明の中にも、分散という言葉があったと思います。冒頭でお話ししたとおり、今、物件数は37物件あります。

スライドの下段に円グラフを3つ用意しています。左下の円グラフは、不動産の用途としての分散を表しています。MELに関しては、主として物流施設を運用していますので、こちらの分散に関しては、94パーセント弱が物流施設の運用となっています。

その他の6パーセント超に関しては、底地や、将来物流施設になりそうな物件を扱っています。

中央の円グラフは、築年数の分散状況です。まだ運用を始めて9年弱ですので、築年数は比較的若いです。ただ、不動産が出来上がったタイミングで、それぞれかかるライフサイクルコストが変わってきますので、その観点から築年数の分散にも配慮しつつ運用しています。

一番重要なものは、スライド右下の「エリアの分散状況」です。本投資法人では、主に東京を中心とした首都圏、大阪を中心とした近畿圏、愛知を中心とした中部圏、そしてその他という4つのエリアに分けています。

その時々によってエリアごとに好不況はありますし、日本はどうしても自然災害も発生する国土です。そのため、1ヶ所に資産を集めてしまうリスクに鑑みて、このようなかたちで分散を図っています。

主要な保有物件のご紹介

今井(MEL):スライドでは、おおまかなイメージをビジュアルでお示ししています。このようなビジュアルの物流施設を扱っています。

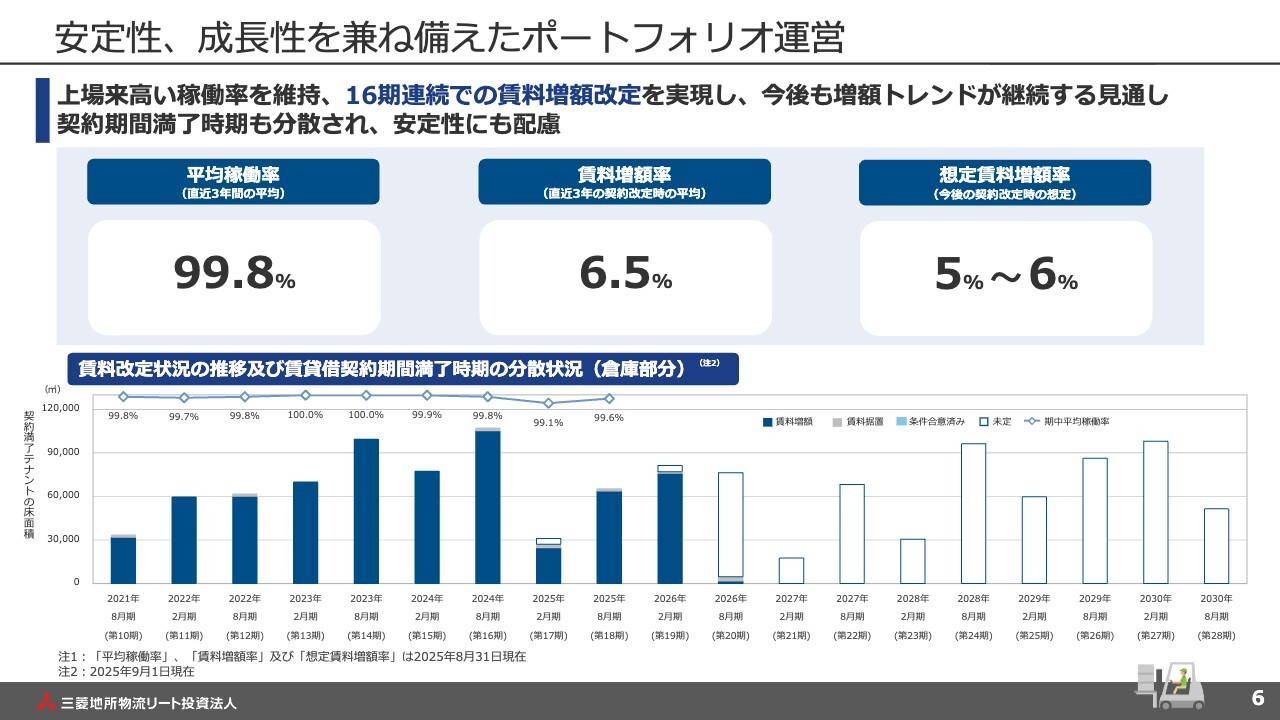

安定性、成長性を兼ね備えたポートフォリオ運営

今井(MEL):「どのような成長性を兼ね備えているのか、どのようなポートフォリオ運営を行っているのか」をご説明します。スライド上段の左側は、平均稼働率です。空室が出てしまうと収入を生みませんので、重要な指標と考えています。

直近3年間のMELのポートフォリオの中での平均稼働率は99.8パーセントと、幸い非常に高い稼働率を実現できています。こちらが1つのポイントです。

スライド上段中央の賃料増額率についてです。テナントであるお客さまには、一定の年数で賃貸借契約を結んでお使いいただいています。その賃貸借契約が満了した後、継続して使っていただく、また、違うお客さまに入っていただくケースがあると思いますが、「従前の契約と比べどれだけ賃料が増えているか」についても注視しています。

直近3年で、MELのポートフォリオの中では6.5パーセントという賃料増額率を実現しています。先ほどREITに関して「インフレに強いアセット」とご紹介がありましたが、このような数字からも、しっかり成長が見えると考えています。

今後も、スライド上段の右側にあるとおり、平均して5パーセントから6パーセントの賃料増額率を目指していきたいと考えています。

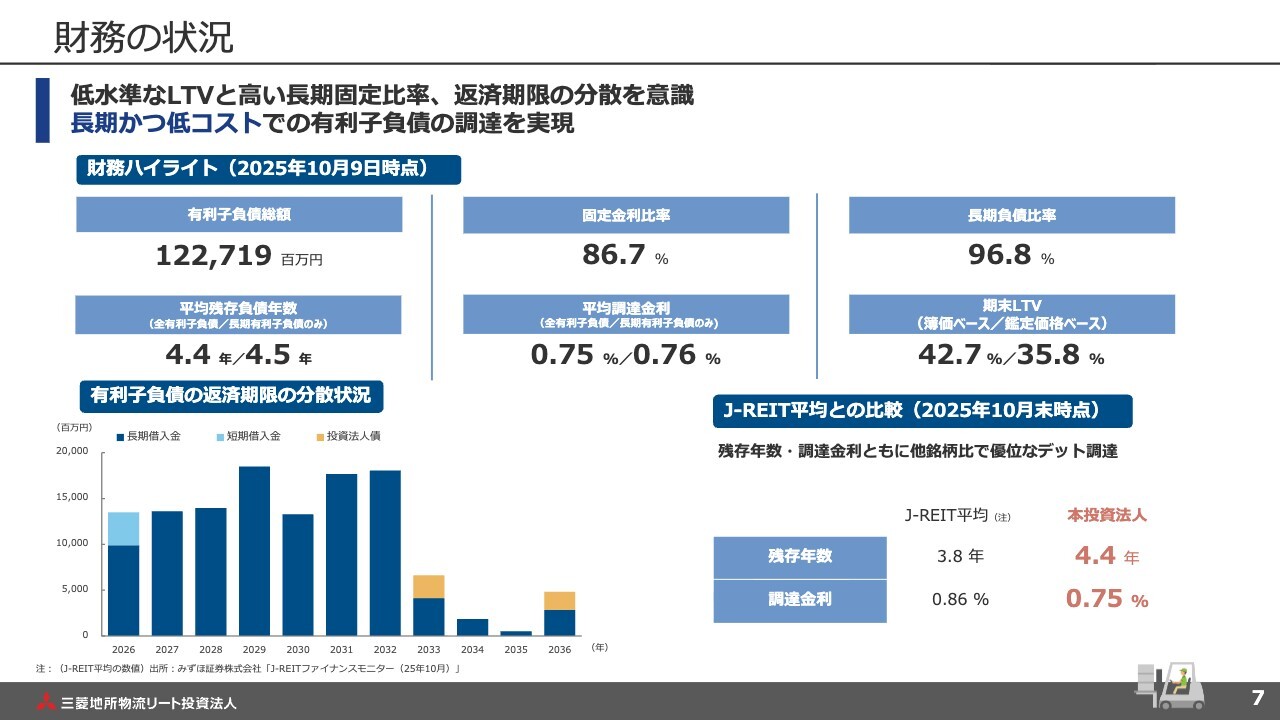

財務の状況

今井(MEL):財務の状況です。REITは何かを取得する際には、エクイティ投資と借入などによって資金調達を行います。

借入が重要な資金調達手法になっていますが、スライドの右下をご覧ください。スポンサーの信用力の供与も得ながら、MELの借入の残存年数・調達金利に関して、J-REITの平均を上回る水準で資金調達ができていることを示しています。

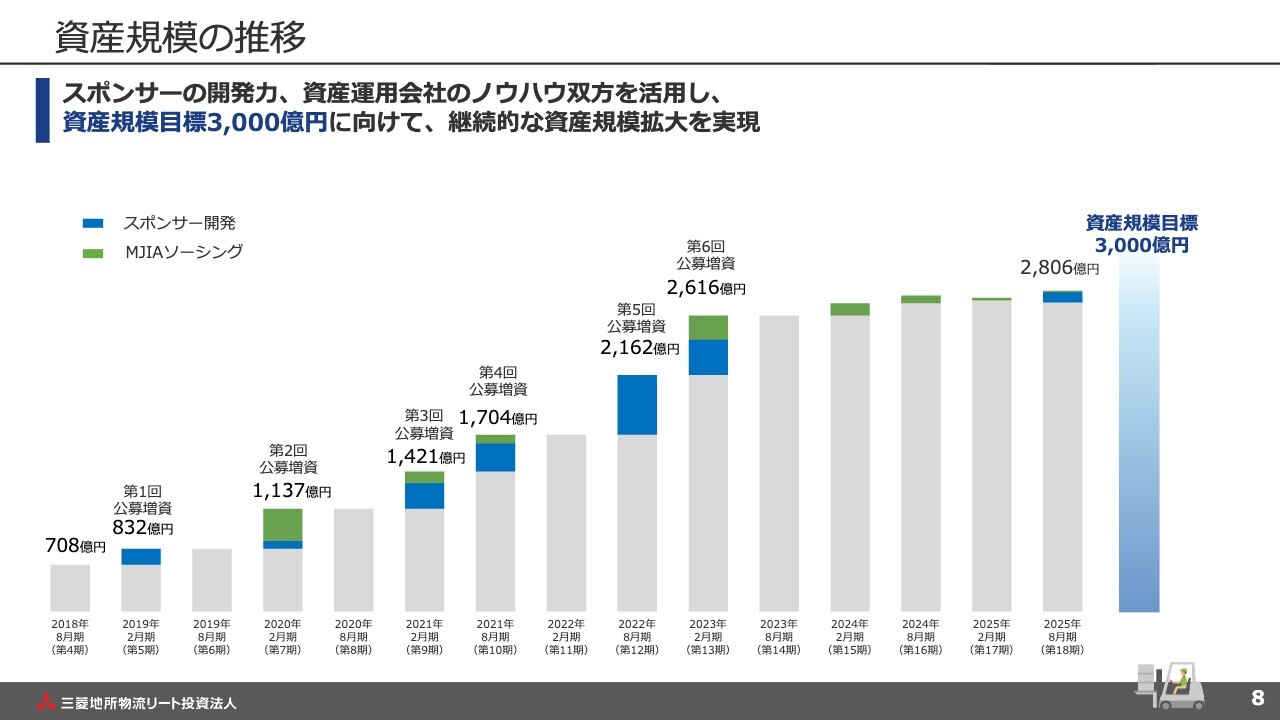

資産規模の推移

今井(MEL):資産規模の推移です。スライド左側が上場当初ですが、着実に成長を続けてきています。直近の2025年8月期においては、2,806億円まで資産規模を伸ばしています。中期的には資産規模目標を3,000億円に置いています。

今後も分散にあたっては、規模も重要なファクターになっていますので、そちらをしっかり追い求めながら運用していきたいと考えています。

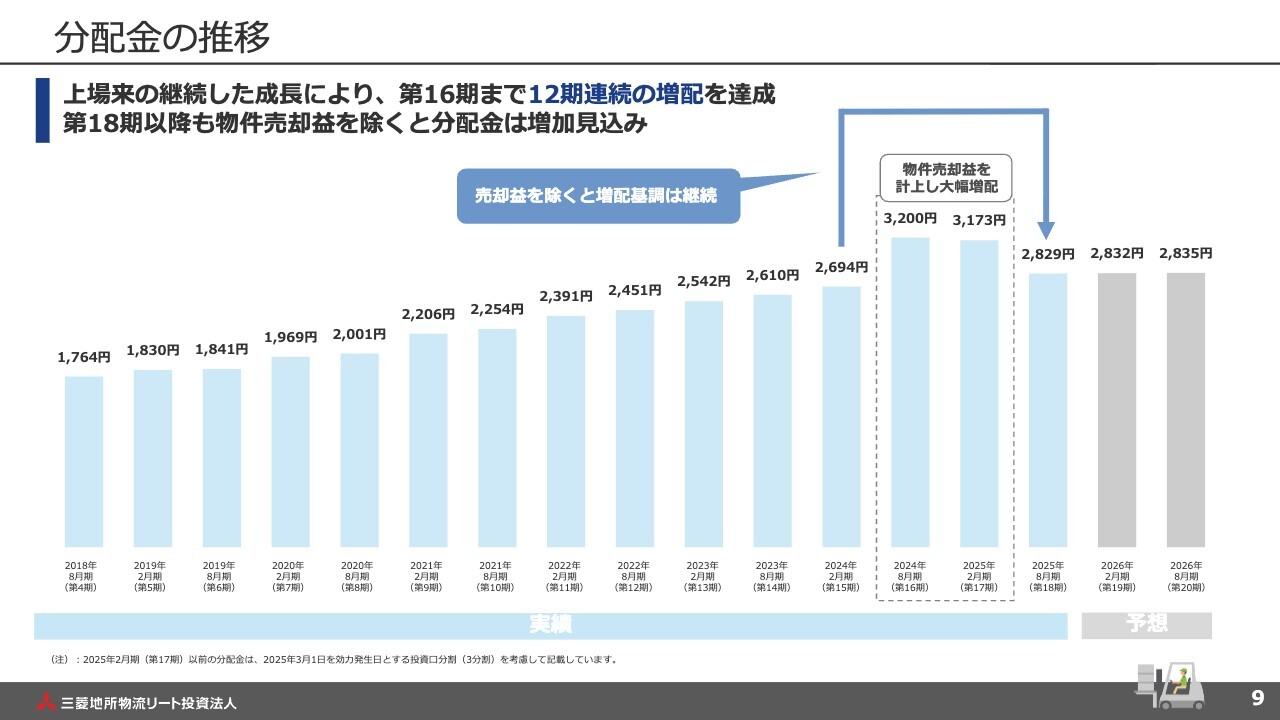

分配金の推移

今井(MEL):スライドのグラフは、期ごとの分配金の推移を示しています。おおむね右肩上がりに運用できています。

1ヶ所、黒い点線で囲まれている部分があります。こちらの少し突出している部分に関しては、本投資法人で初めてポートフォリオ物件の売却を実施しました。その時に出た売却益を2期に分けて計上している都合で、分配金が若干増えています。全体として右肩上がりに分配金が伸びているところに着目いただければと思います。

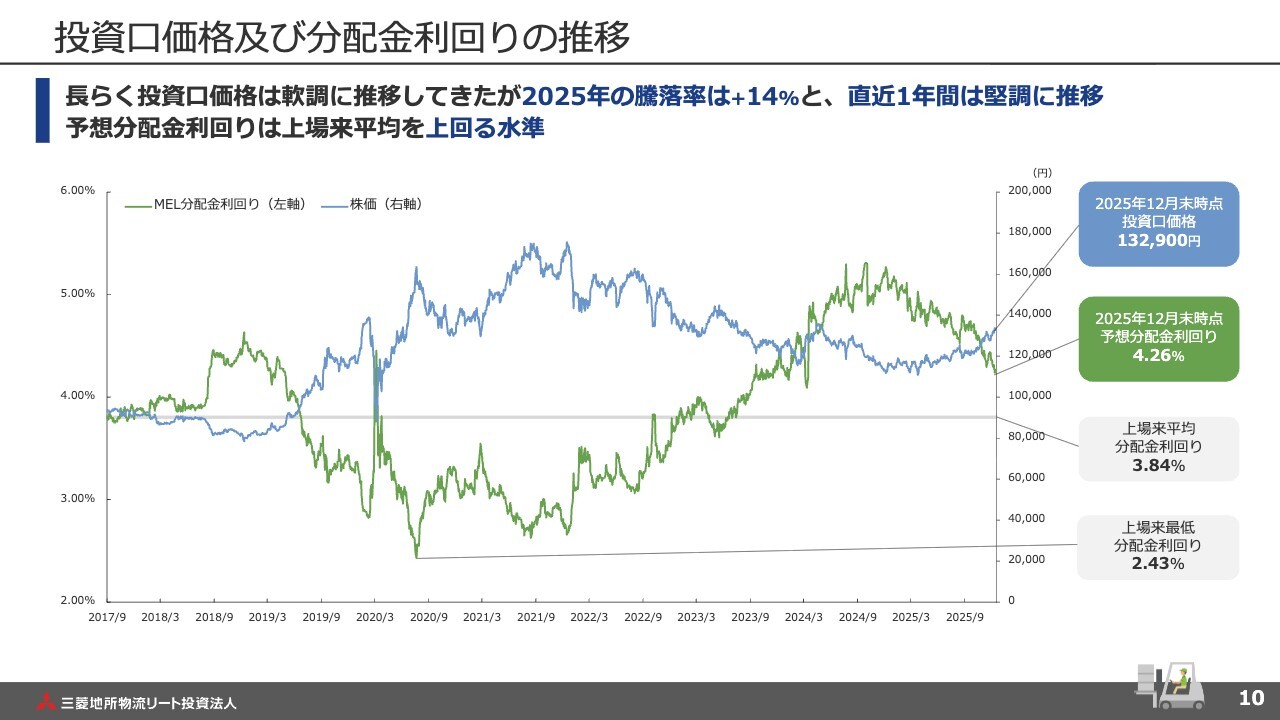

投資口価格及び分配金利回りの推移

今井(MEL):スライドのグラフは、MELの投資口価格と分配金利回りの推移を示しています。右端をご覧ください。青い線が投資口価格ですが、2025年12月末の時点で、投資口価格は13万2,900円でした。昨日は13万3,100円でしたので、おおむね今も変わらない水準です。

2025年12月末時点での予想分配金利回りは4.26パーセントであり、今も同水準です。この点から、Kenさんのご説明にもあったとおりの利回り感が実現できていると思っています。

また、投資口価格に関しても、比較的お買い求めいただきやすい水準と考えています。

分配金情報

今井(MEL):分配金の直近の実績と、今後の予想をスライド上段に示しています。2026年2月末の分配金予想は2,832円であり、直後の2026年8月期は2,835円を目標としています。

荒井:ありがとうございました。続いて、荒木さんからお願いします。

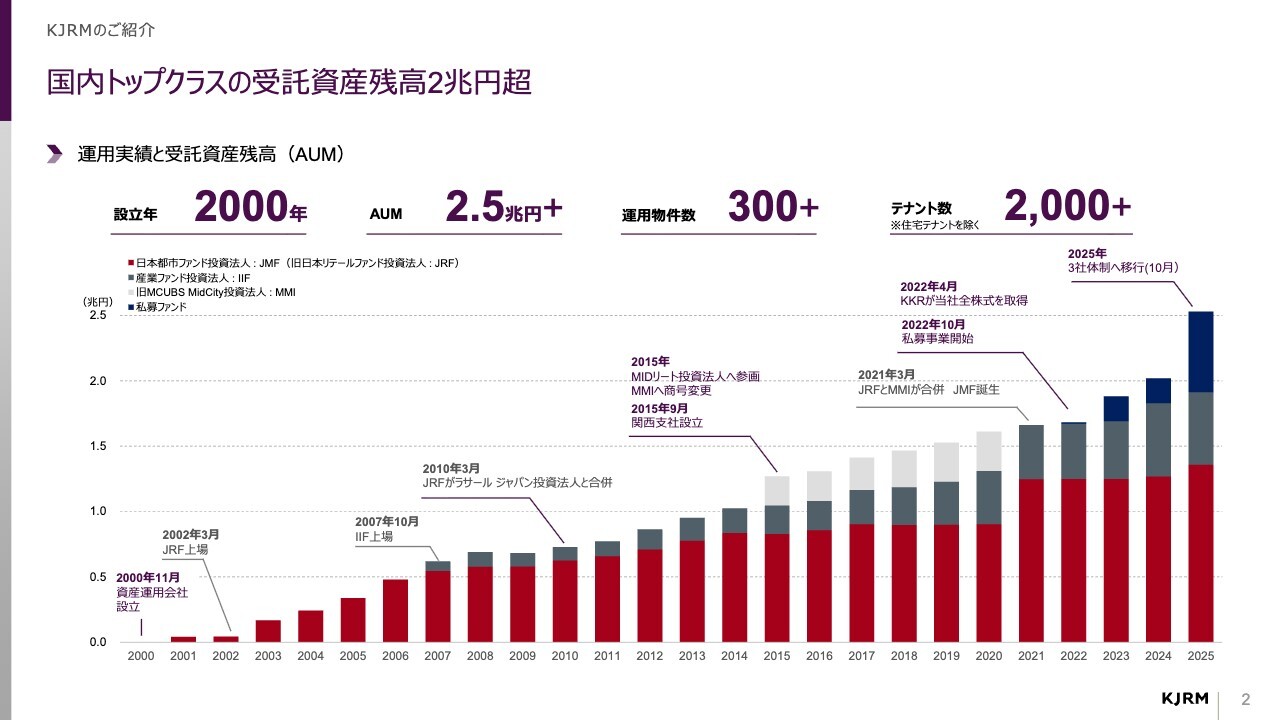

KJRMは、KKRグループの業界トップクラスの国内不動産運用会社です

荒木慶太氏(以下、荒木):株式会社KJRマネジメント代表取締役社長の荒木慶太です。当社は、日本都市ファンド投資法人および産業ファンド投資法人の運用を行っています。私からは、運用会社であるKJRマネジメントの概要、運用している2つのREITの特徴や業況、各REITが高いパフォーマンスを発揮している2つの強みについてご説明します。

なお以下では、日本都市ファンド投資法人を略称でJMF、産業ファンド投資法人をIIFと呼びます。

スライドをご覧ください。KJRマネジメントは2000年に設立していますので、運用実績が25年あります。当社では、2つのREITと私募ファンドも運用していますので、トータルすると、受託資産残高は2兆5,000億円超になります。170名超のプロフェッショナルなメンバーで構成しており、業界でもトップクラスの不動産運用会社と認識しています。

国内トップクラスの受託資産残高2兆円超

荒木(JMF/IIF):スライドには資産の推移を記載しています。日本都市ファンド投資法人(JMF)は赤いバー、産業ファンド投資法人(IIF)はグレーのバーで示しています。

JMF(旧日本リテールファンド投資法人:JRF)は2002年に上場、IIFは2007年に上場しているREITです。

JRFについては、途中でオフィス特化型のREITの運用を開始し、そのREITを合併しました。もともと日本リテールファンド投資法人という名前でスタートしていましたが、この合併のタイミングで2021年に、日本都市ファンドという総合型のREITに転換しています。

また、スポンサーが三菱商事からKKRに2022年に変更しており、このタイミングで私募ファンドの運用も行っています。こちらをバーチャートの一番右側に紺色で示しています。このように私募ファンドの運用も始めているのが今の状況です。

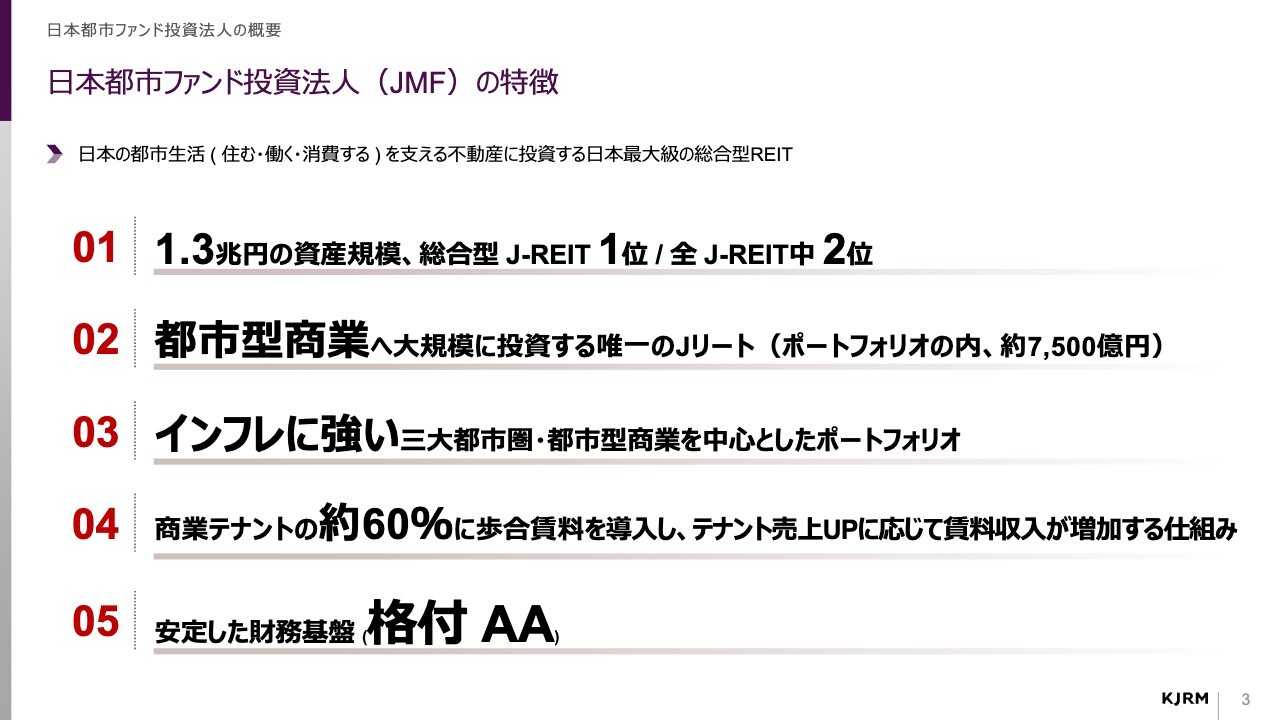

日本都市ファンド投資法人(JMF)の特徴

荒木(JMF/IIF):スライドには、日本都市ファンド投資法人の特徴を記載しています。JMFについては、「日本の都市生活(住む・働く・消費する)を支える不動産に投資する日本最大級の総合型REIT」というのが特徴です。

1つ目ですが、資産規模が1兆3,000億円あります。これは総合型REITでは一番の規模です。J-REIT全体でも、2番目に大きい規模となります。

2つ目に、都市型の商業施設に注力して投資していることも大きな特徴です。1兆3,000億円のうち約7,500億円を都市型の商業に投資しています。

4つ目の特徴ですが、商業テナントの約60パーセントに歩合賃料を導入しています。後ほどご説明しますが、テナントの売上が伸びれば、賃料も自ずと増えていく仕組みになっています。

5つ目の特徴として、格付けは「AA」を取得していますので、財務の安定性もしっかりと確保しています。

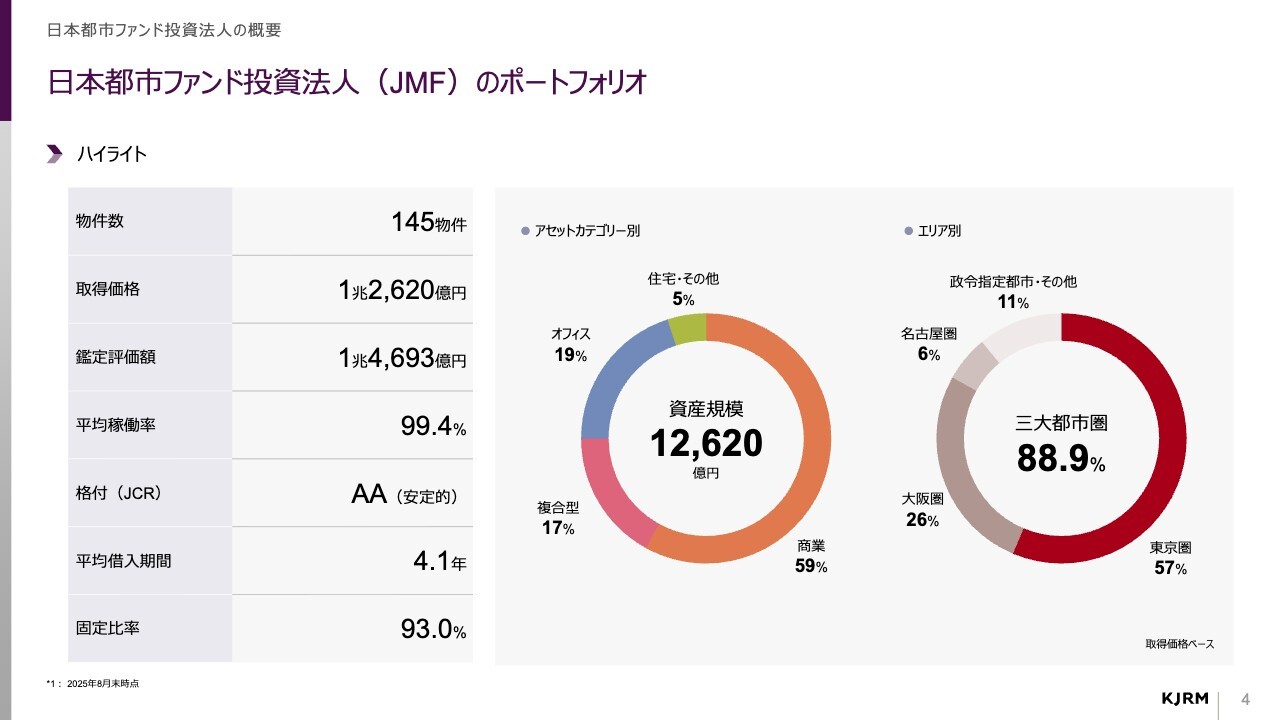

日本都市ファンド投資法人(JMF)のポートフォリオ

荒木(JMF/IIF):ポートフォリオの特徴です。中央の円グラフのとおり、約60パーセントを商業施設に投資しているのが大きな特徴です。その他、「複合型」、「オフィス」にも分散して投資しています。

平均稼働率は99.4パーセントと、ポートフォリオが高稼働で安定しているのも特徴です。

日本都市ファンド投資法人(JMF)の代表物件

荒木(JMF/IIF):スライドに、JMFが運用しているアセットの代表事例を写真で載せています。スライド上部の「商業」では、表参道の中心部にある「ジャイル」が、マルチ型商業の旗艦物件になります。1階にはラグジュアリーブランドのCHANELが入っていたり、中層階にはMoMA Design Store、最上階には高級飲食のうかいなどが入っている複合型の商業です。

その隣の画像は「mozoワンダーシティ」といいます。名古屋で最大級の大型SCで、テナント数は230テナント入っています。

それから、スライド右端にある大阪市中央区、心斎橋筋のユニクロのグローバルな旗艦店「ユニクロタワー(ユニクロ SHINSAIBASHI)」、スライド下段にある大阪市中央区「ツイン21」、神奈川県横浜市の「富士ソフト本社ビル」も保有しています。

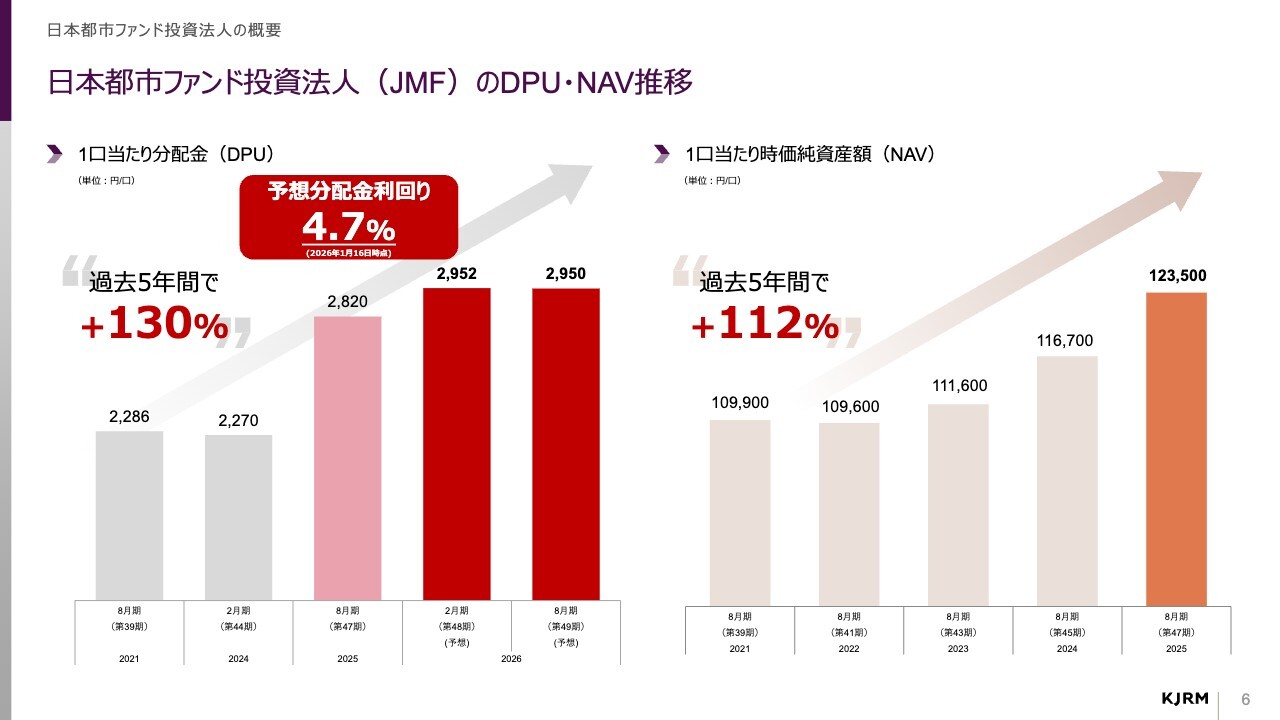

日本都市ファンド投資法人(JMF)のDPU・NAV推移

荒木(JMF/IIF):スライドにはJMFのパフォーマンスについて記載しています。スライド左側をご覧いただくと、過去5年間で分配金が30パーセント上昇しています。

直近第48期の予想分配金2期分を、赤いバーグラフで記載していますが、2期分を合計すると5,902円です。こちらを先週1月16日の終値12万6,800円で割ると、これから1年間の予想分配金が4.7パーセントという利回りになります。

先ほどKenさんからもお話がありましたが、東証プライム市場やスタンダード市場の平均配当利回りが約2パーセントですので、非常に高い利回りとなっています。

スライド右側は、1口当たり時価純資産額です。こちらも過去5年間で12パーセント増と、しっかりと資産価値が上昇しています。

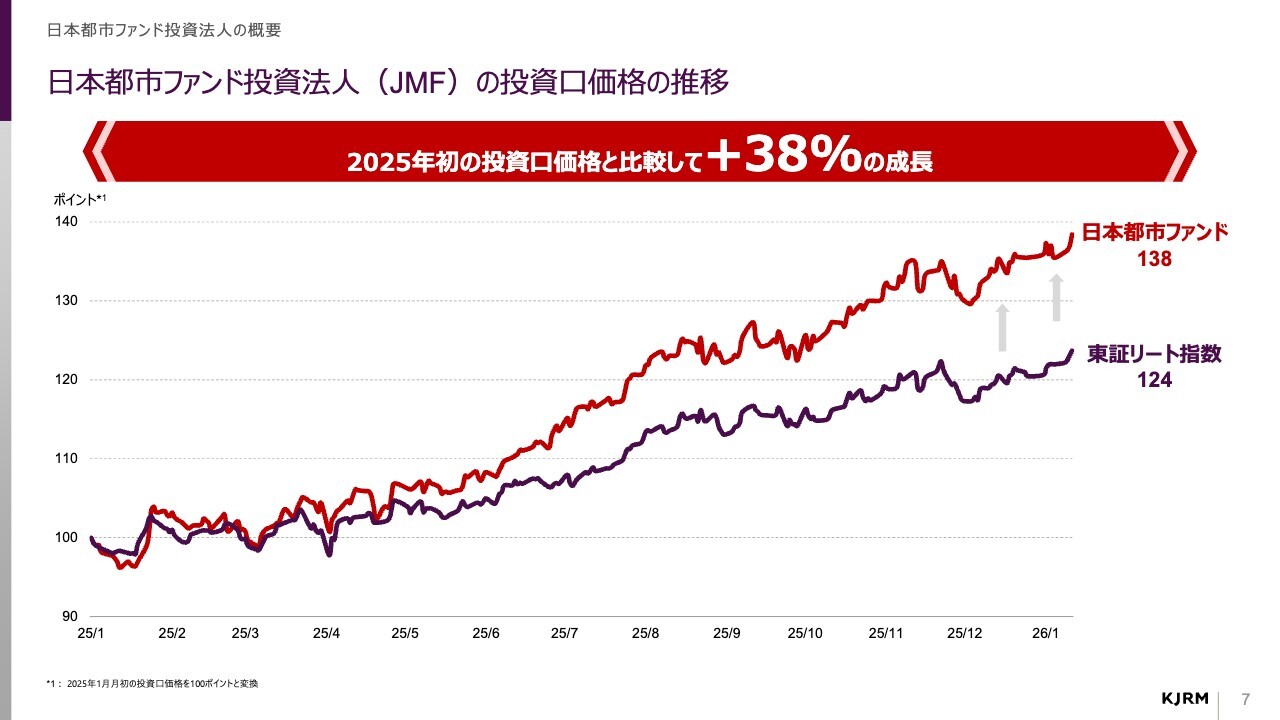

日本都市ファンド投資法人(JMF)の投資口価格の推移

荒木(JMF/IIF):スライドにはJMFの昨年1年間の投資口価格のパフォーマンスを記載しています。昨年1年間、J-REITは全体としても非常に好調で、東証REIT指数が24パーセント上昇しています。

JMFは、その東証REIT指数をさらにアウトパフォームしており、1年間で投資口価格が38パーセント上昇しています。

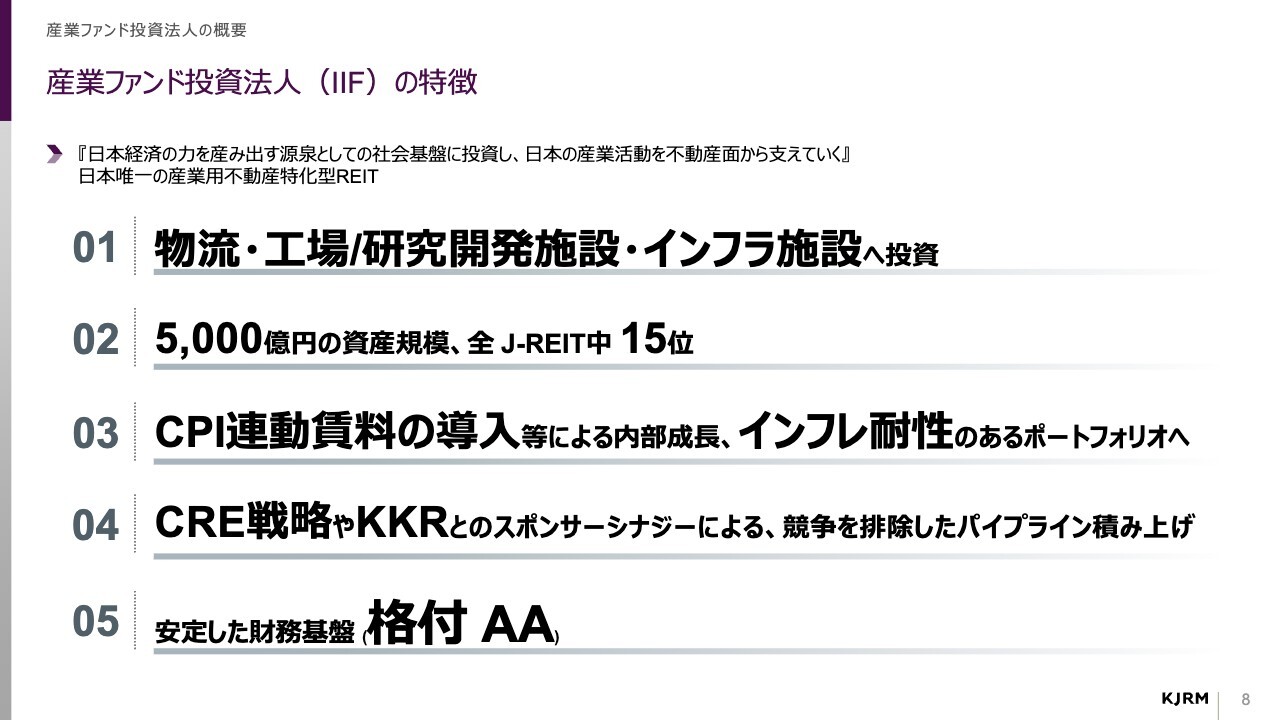

産業ファンド投資法人(IIF)の特徴

荒木(JMF/IIF):IIFのご説明に移ります。IIFは、「日本経済の力を産み出す源泉としての社会基盤に投資し、日本の産業活動を不動産面から支えていく」という理念のもとに運用しています。

IIFの特徴についてです。1つ目は、物流にも投資していますが、やはり工場・研究開発施設・インフラ施設という産業用不動産に投資しているのが一番の特徴です。

その他、スライドの3つ目に記載していますが、CPI連動賃料を積極的に導入しています。CPIというのは消費者物価指数ですので、消費者物価指数が上がれば自ずと賃料が上がっていく契約形態を、積極的に採用しています。

4つ目は、CRE戦略を進めており、「企業が保有している不動産を積極的に買っていく」というアクションを取っています。

5つ目ですが、格付けは「AA」を取っていますので、財務安定性もしっかりと確保している銘柄です。

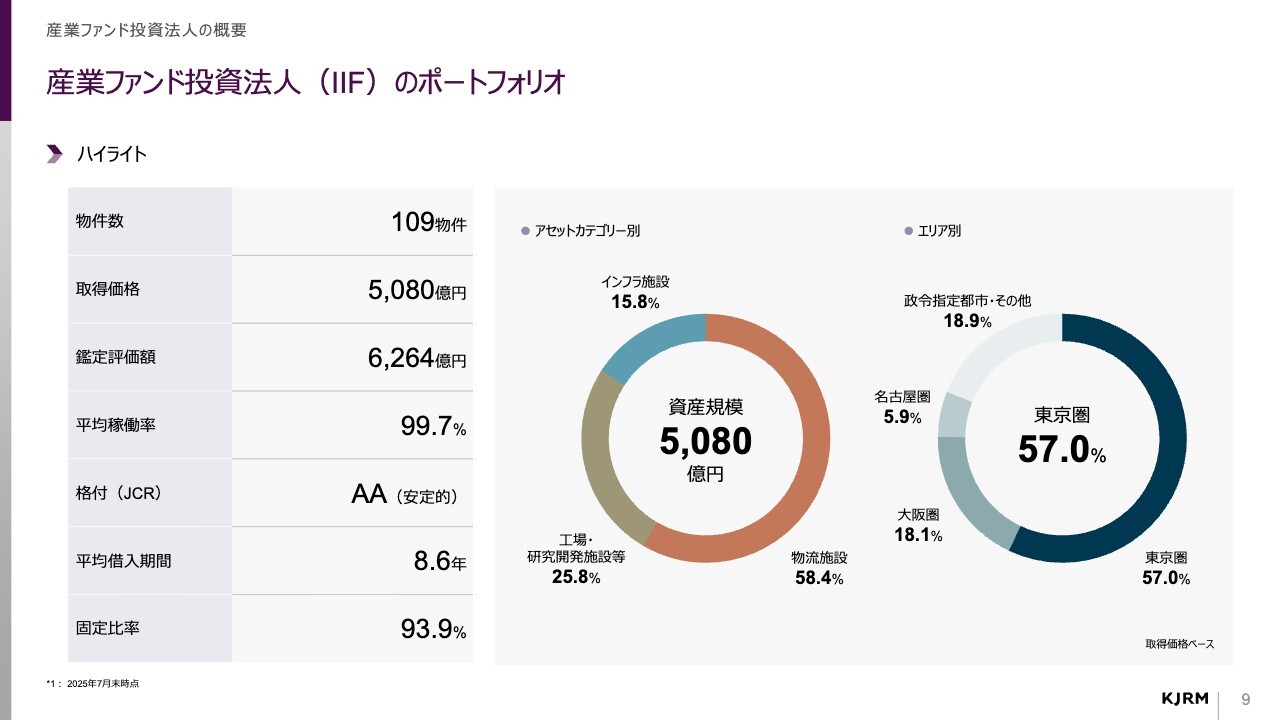

産業ファンド投資法人(IIF)のポートフォリオ

荒木(JMF/IIF):IIFのポートフォリオの状況です。スライド中央の円チャートをご覧ください。約6割を「物流施設」に投資していますが、残りの4割は「工場・研究開発施設等」および「インフラ施設」に投資しています。

特徴として、J-REITでも特殊な産業用不動産に投資しているのが強みです。

産業ファンド投資法人(IIF)の代表物件

荒木(JMF/IIF):スライドには、具体的な投資対象の写真を載せています。スライド右上にあるように、工場にも投資しているのが特徴です。

スライド左下ですが、神奈川県藤沢市にある「IIF湘南ヘルスイノベーションパーク」という、いわゆる薬を作る創薬のライフサイエンス施設に投資しているのも、非常に珍しいと思っています。

スライド右下の「インフラ施設」では、羽田空港にあるJALの飛行機の整備場にも投資しています。このように、さまざまな産業に基づく不動産に積極的に投資しているところが特徴です。

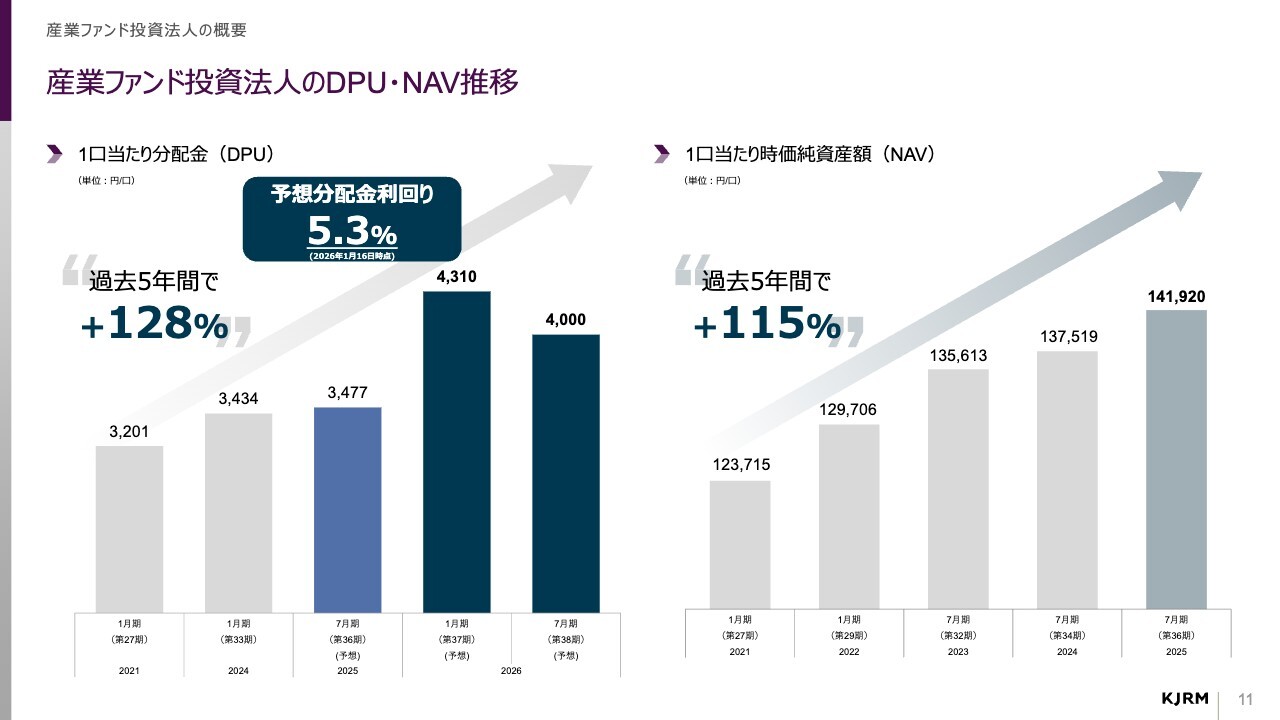

産業ファンド投資法人のDPU・NAV推移

荒木(JMF/IIF):IIFのパフォーマンスです。スライドの左側を見ていただくと、1口当たり分配金は、過去5年間で28パーセント上昇しており、1口当たり分配金をしっかりと引き上げています。

向こう1年間の予想分配金は、2026年1月期の4,310円と同年7月期の4,000円を足すと、8,310円となっています。こちらを先週1月16日の終値15万8,200円で割ると、予想分配金利回りは5.3パーセントとなります。

スライド右側にある、1口当たり時価純資産額も、同じく過去5年間で15パーセント上昇と、1口あたりの資産価値をしっかりと上昇させています。

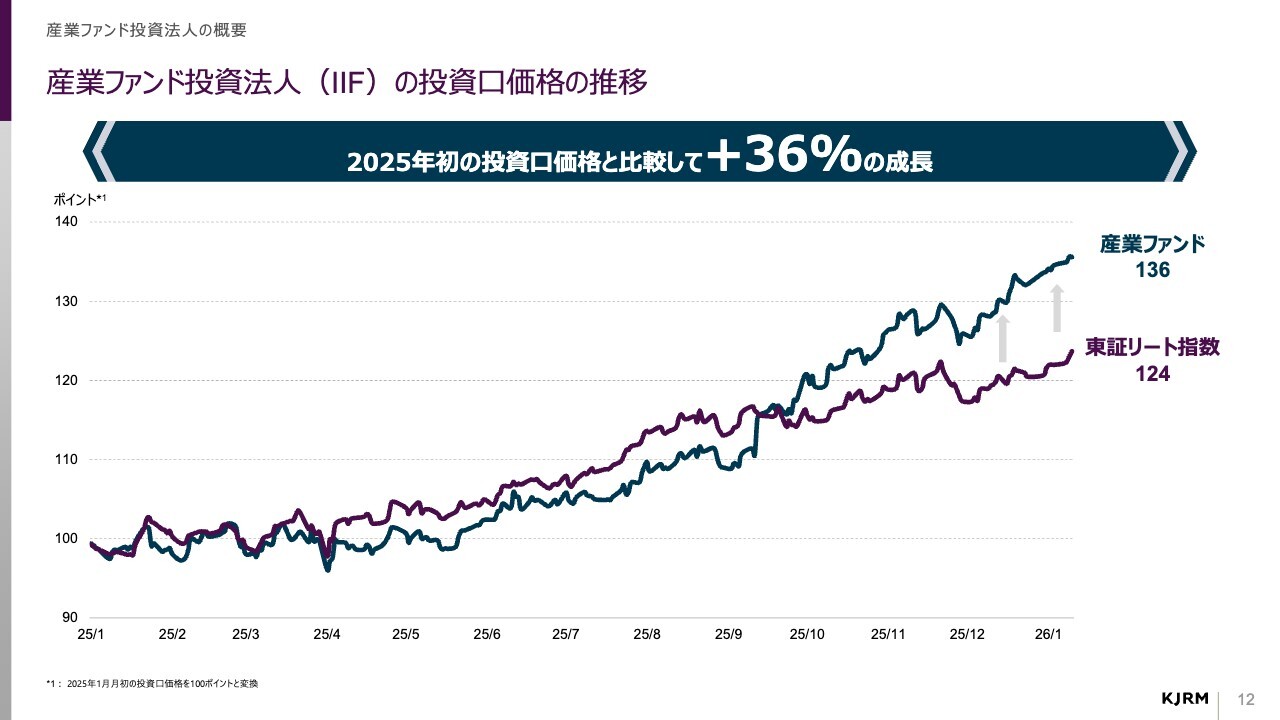

産業ファンド投資法人(IIF)の投資口価格の推移

荒木(JMF/IIF):投資口価格のパフォーマンスです。昨年1年間で、IIFは投資口価格を36パーセント上昇させることができています。

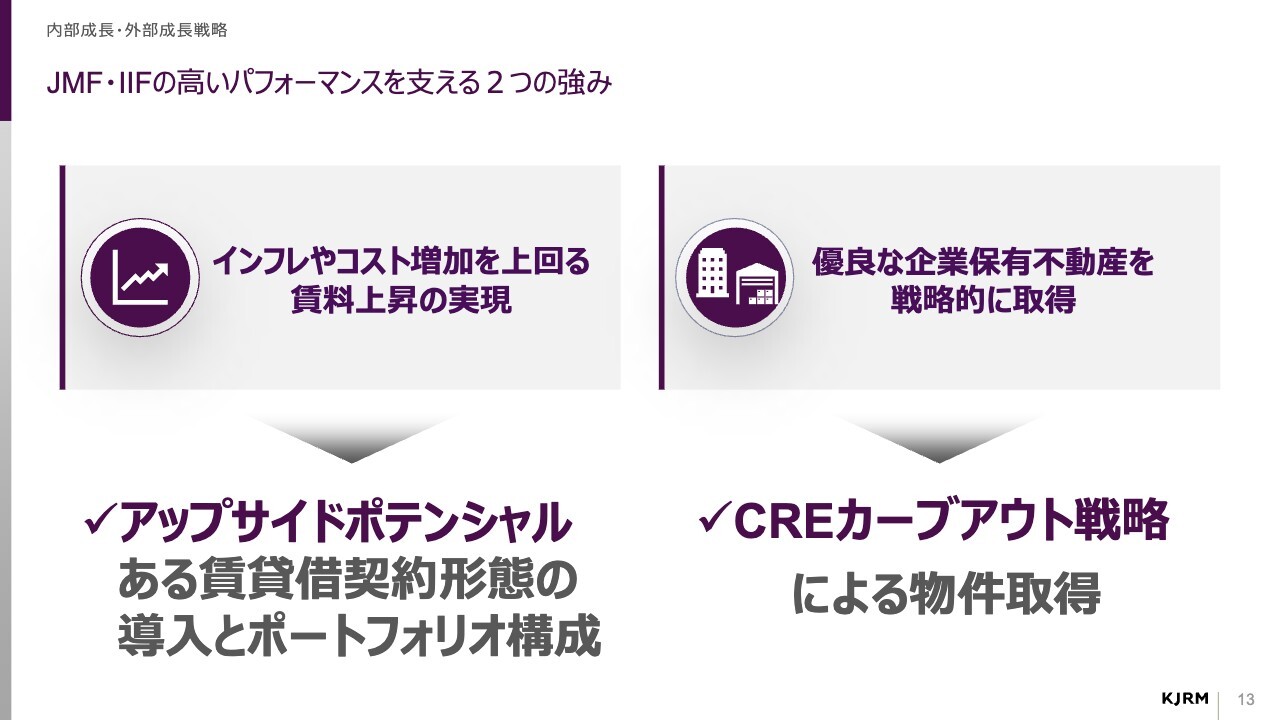

JMF・IIFの高いパフォーマンスを支える2つの強み

荒木(JMF/IIF):JMF・IIFは昨年1年間でも非常に高いパフォーマンスを発揮していますが、ここからはこのようなパフォーマンスを支える2つの強みについてご説明します。

1つ目は、「インフレやコスト増加を上回る賃料上昇をしっかりと実現できていること」だと考えています。このように賃料を上げられている背景ですが、アップサイドポテンシャルのある賃貸借契約をテナントとどんどん結んでいき、賃料が上がる仕組みを構築できています。

2つ目は、CREカーブアウト戦略による物件取得です。優良な企業が保有している不動産を戦略的に取得していることが強みです。

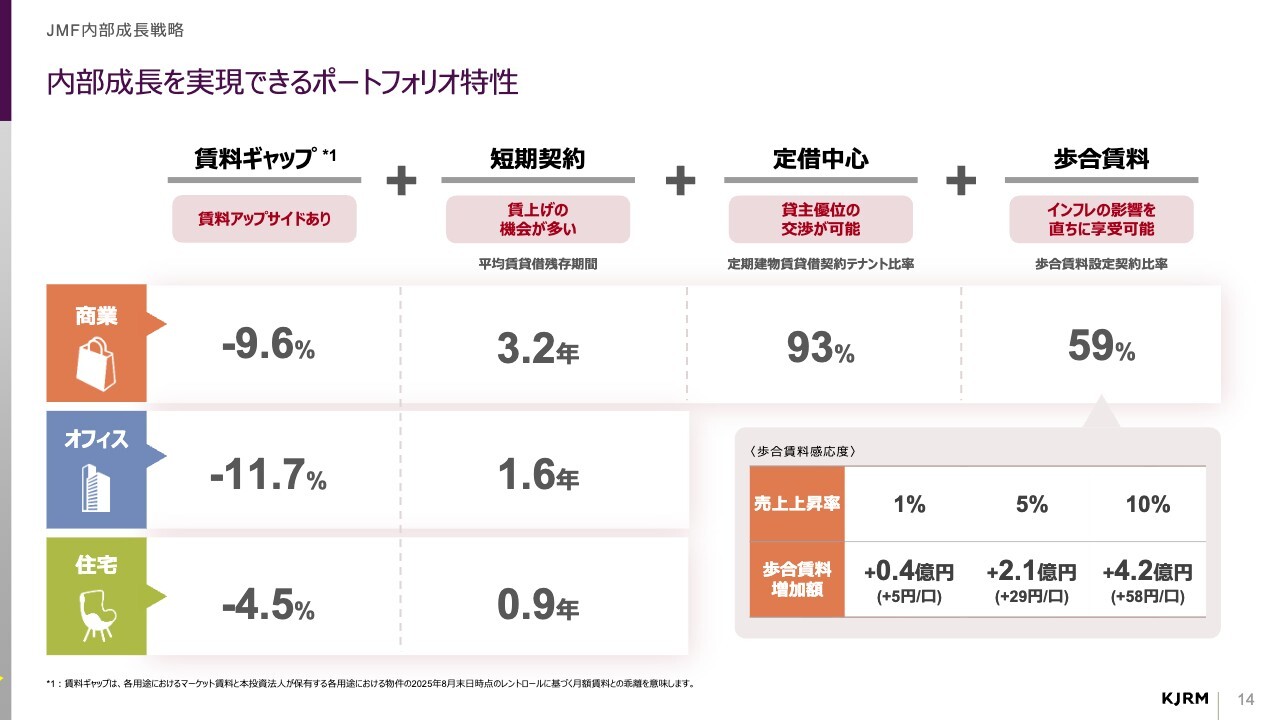

内部成長を実現できるポートフォリオ特性

荒木(JMF/IIF):JMFについて、成長性あるポートフォリオをご説明します。スライドの左端に「賃料ギャップ」と書いてあります。我々は、都市中心部の優良立地に投資していっています。優良立地は今、どんどんマーケットレントが上がってきています。

マーケットレントが上がっているのに対して、テナントと契約済みの賃料は低い状態になっていますので、賃料を上げられる、いわゆるレントギャップが大きく生まれてきています。この賃料を上げられる余白、レントギャップをしっかり上げていく作業をしています。

スライド右端をご覧ください。我々は商業施設が多いというお話をしましたが、この商業施設においては、テナントと歩合賃料を締結しています。

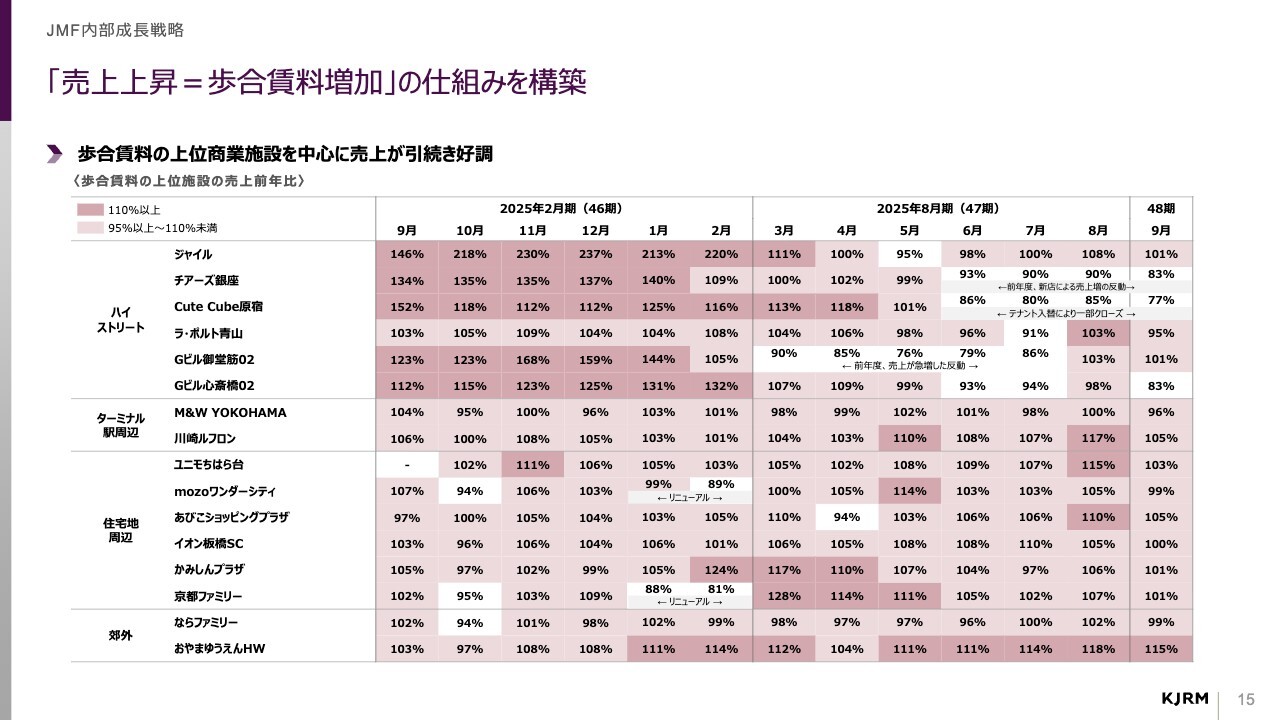

「売上上昇=歩合賃料増加」の仕組みを構築

荒木(JMF/IIF):スライドは、JMFの主要な大型のマルチ型商業施設の昨年1年間の売上を示しています。薄いピンク色と濃いピンク色について、いずれも売上が2024年対比で100パーセント以上伸びているものに色をつけています。ご覧のとおり、ほとんどの商業施設で、2025年は売上が2024年対比で100パーセント以上に上がってきています。

「売上が上がっているので、自ずと歩合賃料も伸びてきている」というのが我々のポートフォリオの特徴になっています。

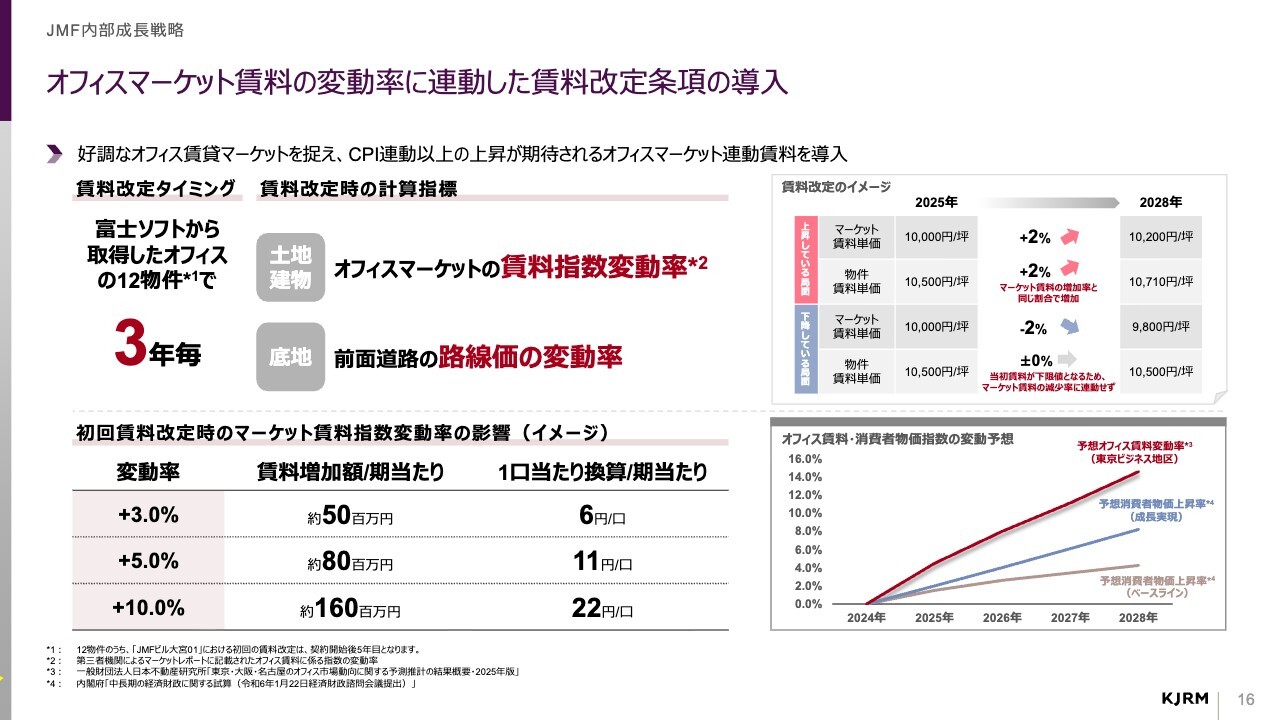

オフィスマーケット賃料の変動率に連動した賃料改定条項の導入

荒木(JMF/IIF):JMFは、商業施設だけでなく、オフィスにおいても賃料を上げる仕組みがどんどん進んでいます。先ほどKenさんから注目ポイントで出していただきましたが、JMFでは昨年9月に、富士ソフトが保有していた不動産14物件、約700億円をバルクで取得しています。

こちらの富士ソフトから購入したオフィスに対して、我々はオフィスマーケットの連動型賃料を新たに導入しました。これは、「オフィスマーケットのマーケットレントが上昇すると、自動的に我々と締結しているレントも上がる」というものです。

したがって、オフィスにおいても、インフレ下に賃料が上がる仕組みを積極的に導入できたということです。スライドの左下を見ていただくと、仮にマーケットレントが10パーセント上昇すると、1口当たり分配金は22円上がります。そのような効果が出るという仕組みになっています。

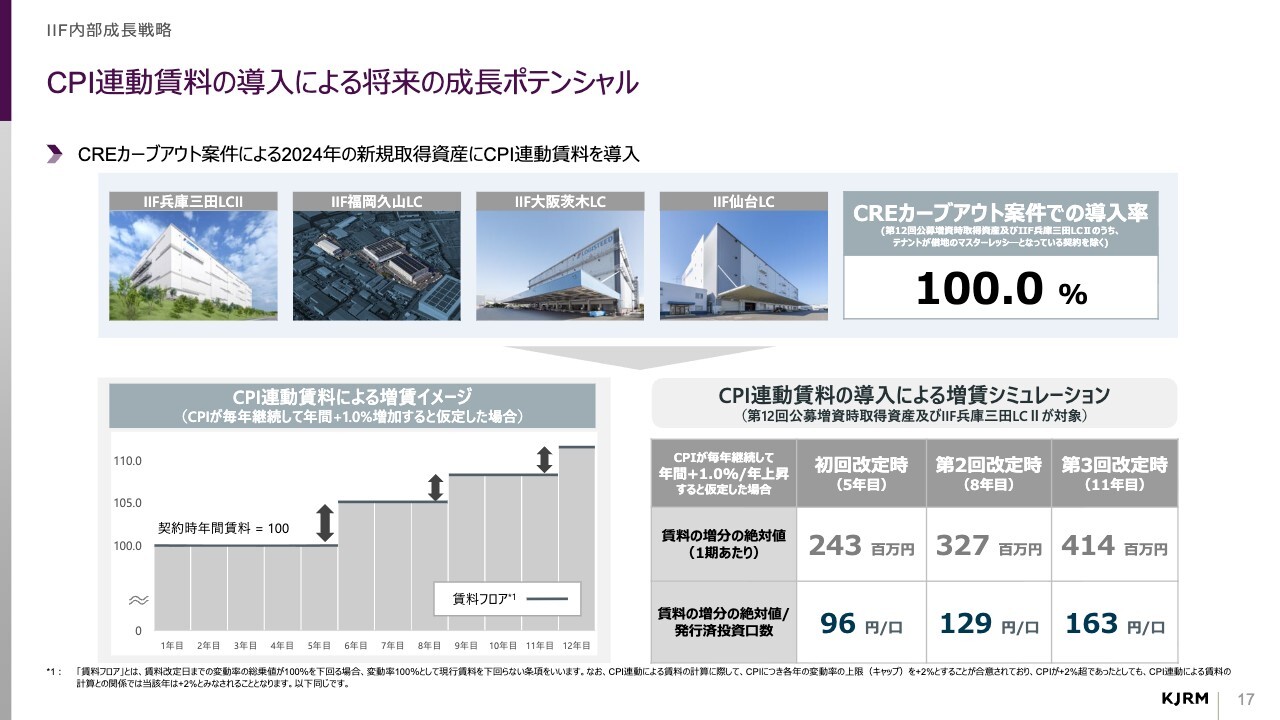

CPI連動賃料の導入による将来の成長ポテンシャル

荒木(JMF/IIF):IIFにおいても、CPI連動賃料の導入を積極的に進めています。スライドの右下をご覧ください。「CPIが毎年1.0パーセントずつ上昇したと仮定すると、1口当たり分配金が5年目には96円、11年目には163円上がる」といった仕組みを導入しています。

ご承知のとおり、今は消費者物価指数(CPI)が年率2パーセントから3パーセント上がっていますので、将来賃料が上がる可能性は大いにあると考えています。

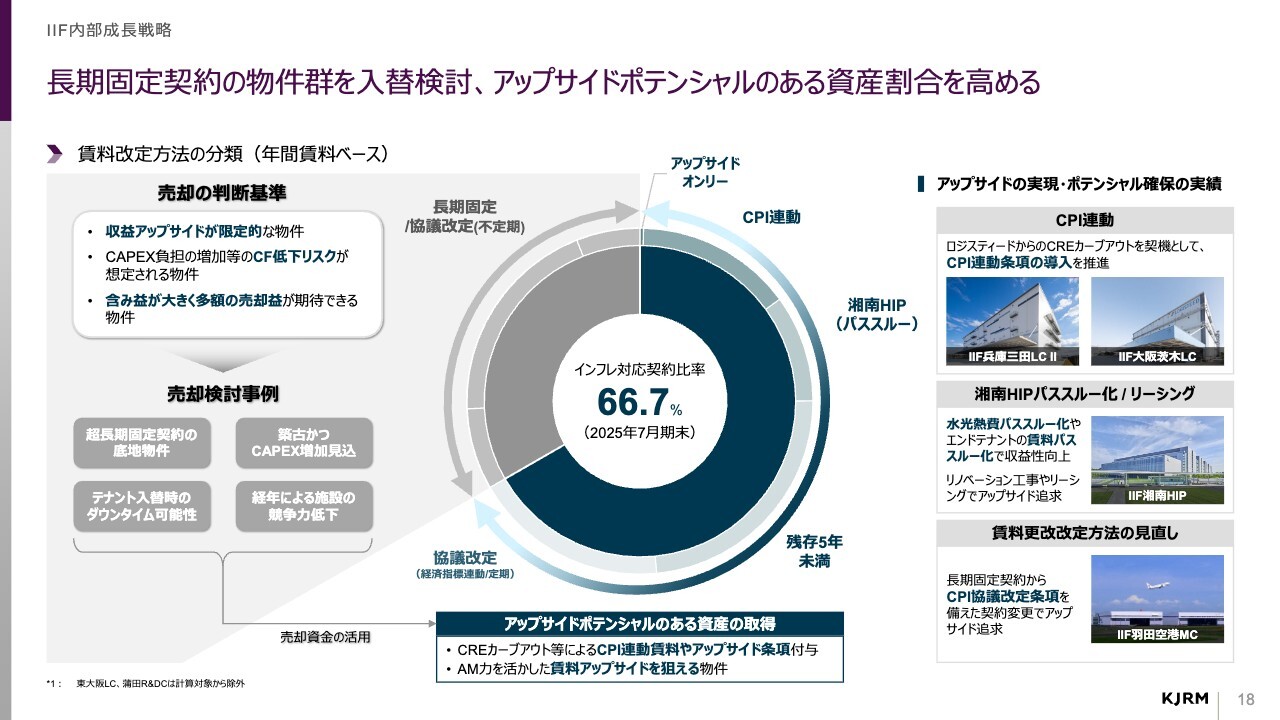

長期固定契約の物件群を入替検討、アップサイドポテンシャルのある資産割合を高める

荒木(JMF/IIF):スライドは、IIFのポートフォリオにおける賃料形態の内容を図示しています。スライド中央のパイチャートをご覧ください。IIFにおいても、CPI連動を導入しています。

先ほどご説明した湘南の施設では、1テナント・マスターリース型で固定した賃料からダイレクト契約に変えることによって、各テナントとダイレクトに協議を行って賃料を改定できる仕組みへと切り替えています。

結果として、約67パーセントの契約については、インフレ対応型の契約にすでに切り替えているのが特徴です。

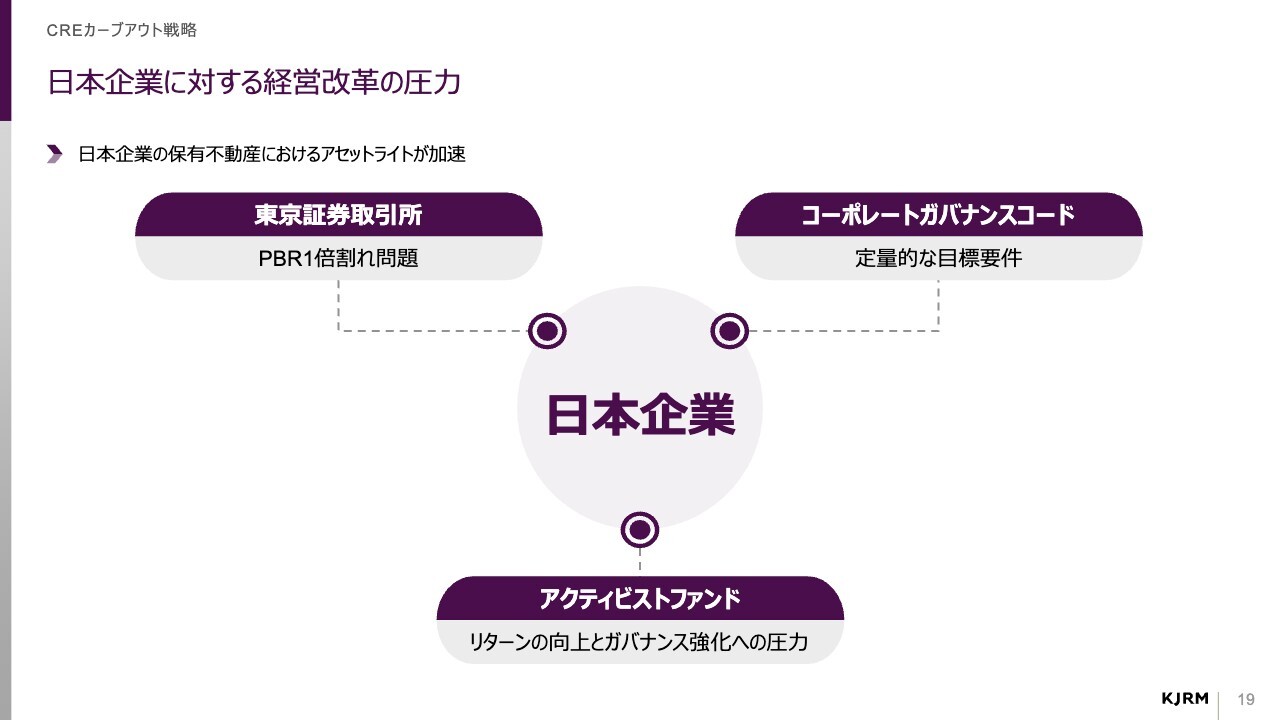

日本企業に対する経営改革の圧力

荒木(JMF/IIF):ここからは、我々の2つ目の強みであるCREカーブアウト戦略についてご説明します。スライドで図示しているのは、「今、日本の経済において、東証やコーポレートガバナンスコードの観点から、企業は資本効率の改善が非常に求められている」ということです。

この結果、企業はROEやPBR1倍以上の改善が急務になっており、保有している不動産をアセットライト、つまり売却してその資金で効率的な企業運営をする動きが強まっています。

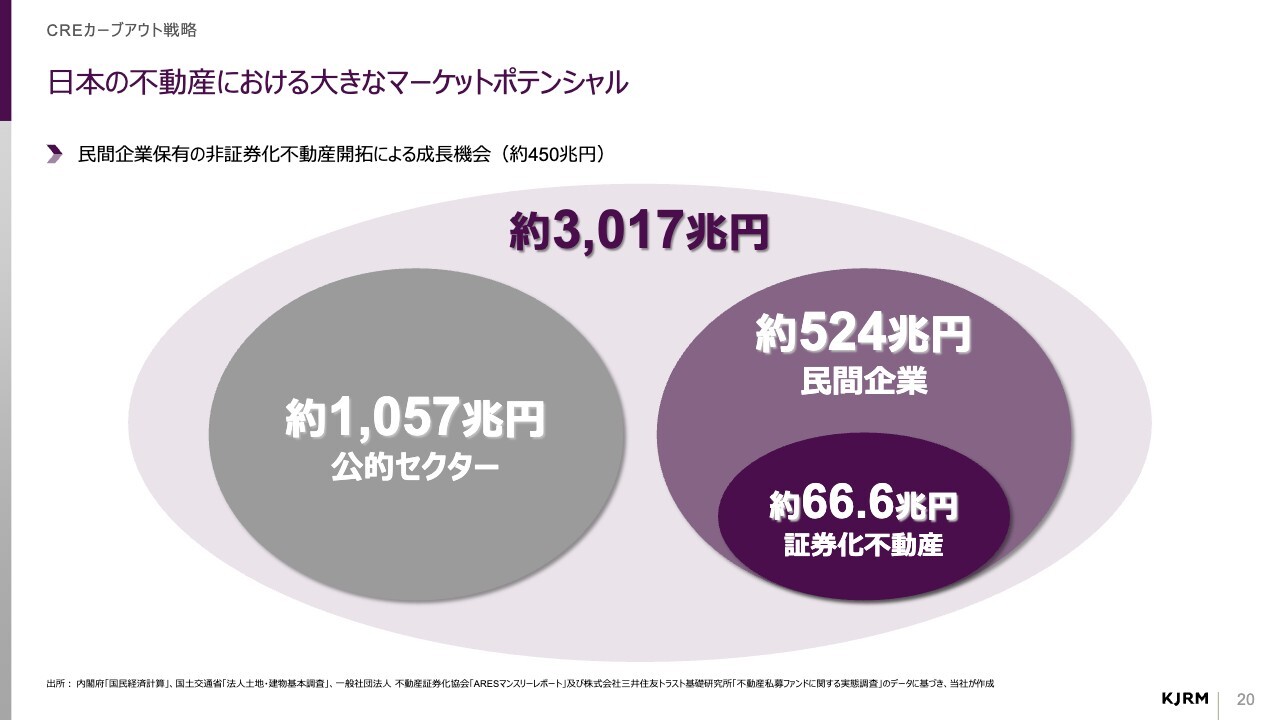

日本の不動産における大きなマーケットポテンシャル

荒木(JMF/IIF):スライドは、日本の不動産マーケットの概況を示しています。日本の不動産は、日本全国で約3,017兆円あると言われています。そのうち約524兆円は民間企業が保有しています。

そして、J-REITや私募REIT、私募ファンドなど、証券化されている不動産は、実は約66.6兆円しかありません。

言い方を変えると、「約450兆円はまだ各企業が保有しており、流動化されていない不動産がある」ということです。我々はそこに対して、しっかりとアプローチしていきたいと考えています。

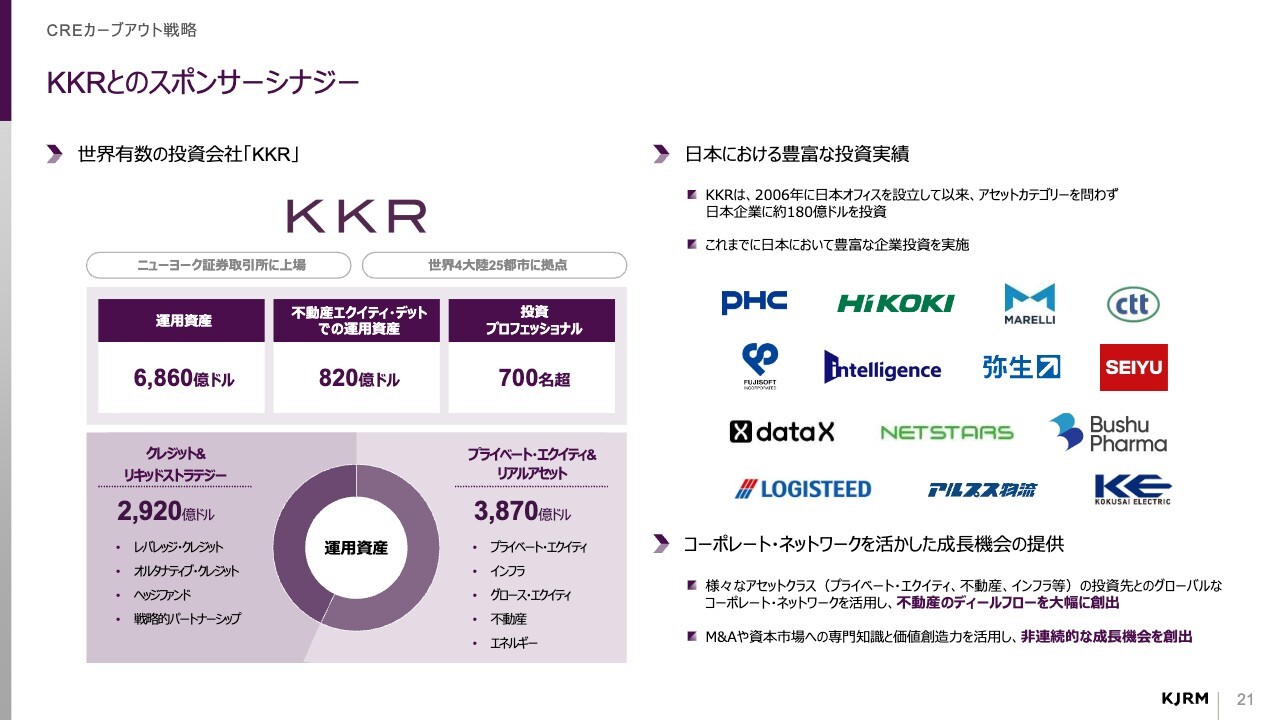

KKRとのスポンサーシナジー

荒木(JMF/IIF):スポンサーであるKKRについて、ご説明します。KKRはアメリカの投資会社です。プライベート・エクイティやクレジット、一部不動産などに投資しています。

スライド右側には、日本で投資している企業を列挙しています。KKRはすでに、日本のさまざまな企業に約3兆円を投資しています。

CREカーブアウト戦略への進化

荒木(JMF/IIF):そのような中で、我々はKKRとも連携しながら、CREを加速度的に進めている状況です。IIFを中心に、創業時からCRE活動はしてきていましたが、2022年4月にスポンサーがKKRに代わってからは、「KKRと連携しながら企業に投資し、その企業は保有している不動産をREITや我々の私募ファンドで取得する」といった動きをしています。

スライドの右側のとおり、ロジスティードや富士ソフトに対して投資を行い、その不動産を取得しています。このようなディールをこの3年半で約4,000億円行っている状況です。

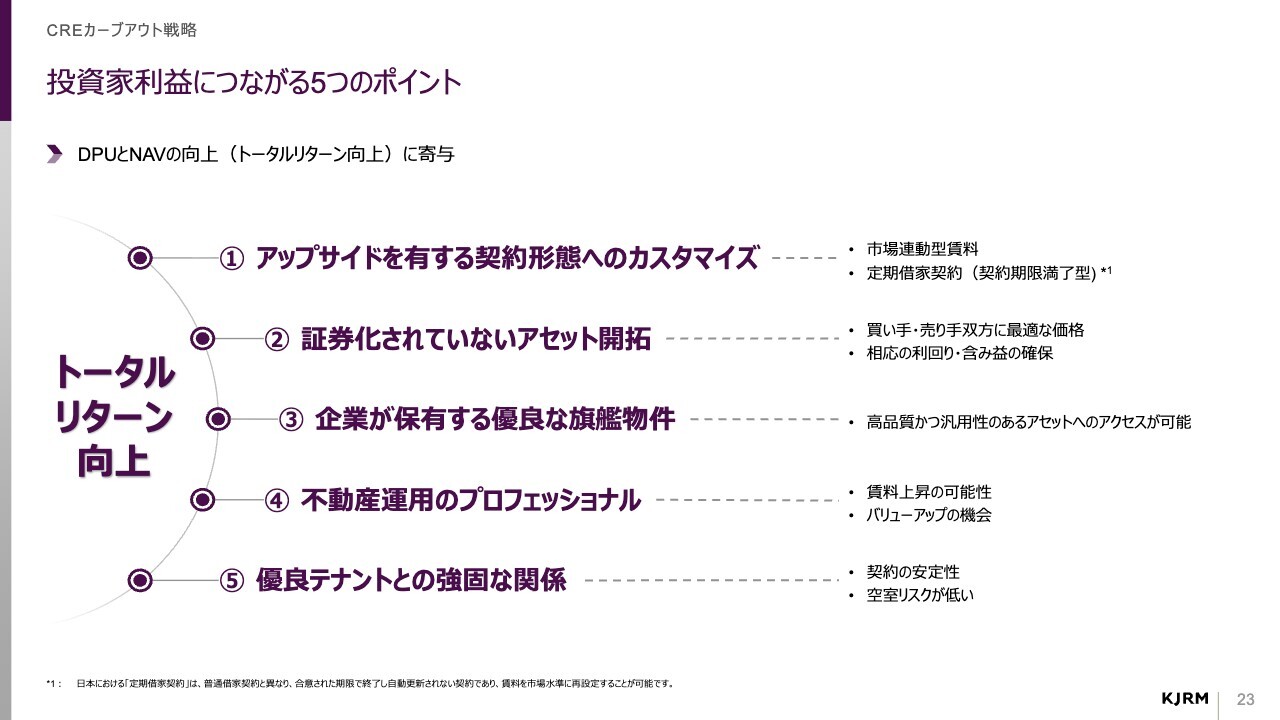

投資家利益につながる5つのポイント

荒木(JMF/IIF):スライドには、このようなCRE活動が、REITの投資家のみなさまにどのようなメリットがあるのかを記載しています。一番大きなメリットは、スライドの①に記載のとおりです。従前もご説明しましたが、企業から不動産を購入し、その後も不動産を使い続けていただくために、新たに賃貸借契約を行うわけですが、その契約の中で、CPI連動やマーケット賃料連動といったアップサイドの契約を新たに導入する取り組みを、このCREの中で実施しています。

したがって、さまざまな指数がインフレに基づいて上昇していく中で、レントも上がっていくような仕組みを積極的に取り入れています。これが投資家のみなさまの利益につながっていくと考えています。

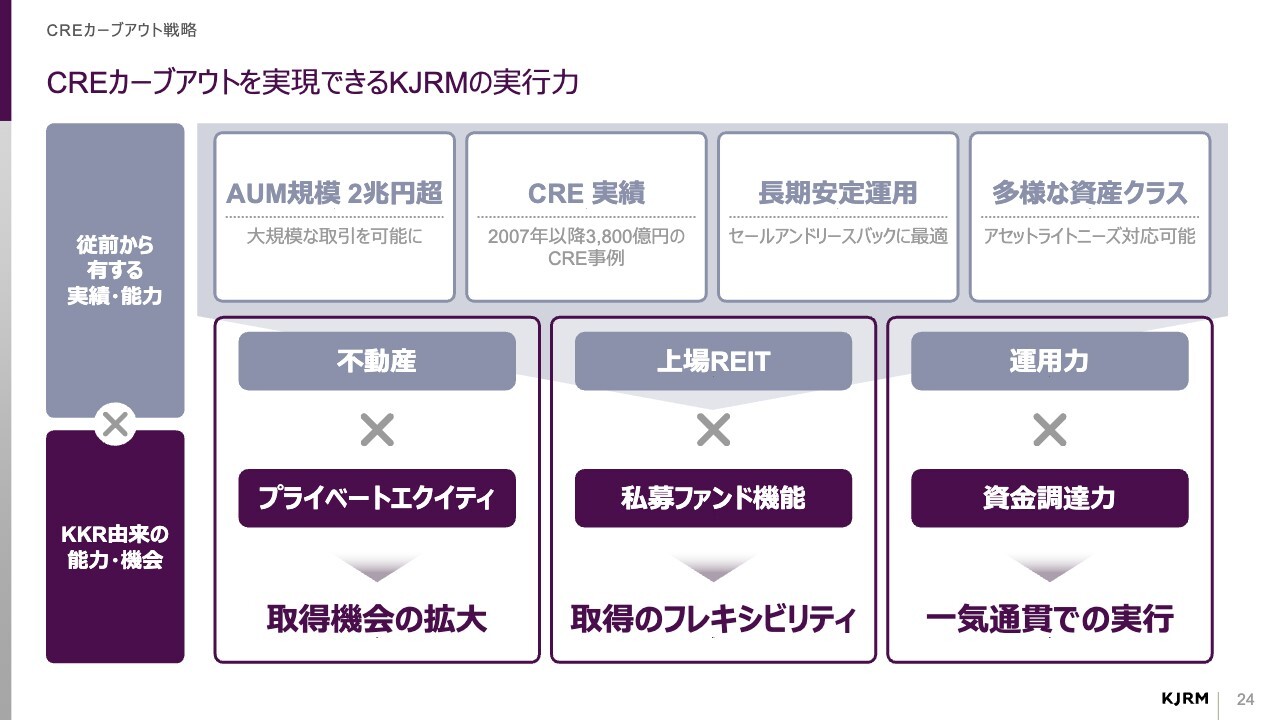

CREカーブアウトを実現できるKJRMの実行力

荒木(JMF/IIF):スライドには、「我々のグループがなぜCREカーブアウトを実行できているのか」を記載しています。創業以来、JMFもIIFもCRE活動を地道に行ってきました。そうしたCREの25年の実績に加えて、3年半前にスポンサーがKKRになったことでKKRがさまざま企業に投資しています。

この組み合わせによってさらにCREが加速しているのが、我々のグループの状況です。

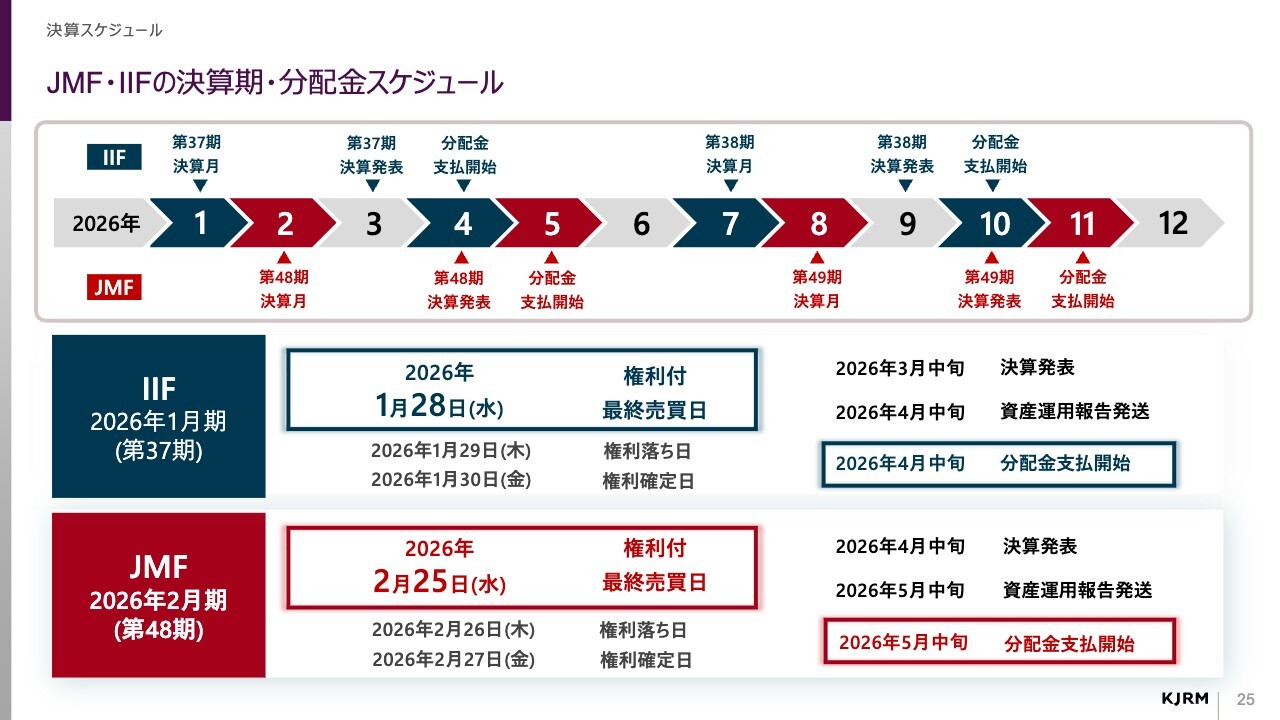

JMF・IIFの決算期・分配金スケジュール

荒木(JMF/IIF):JMF・IIFの今後のスケジュールです。IIFは決算月が1月、7月、JMFの決算月は2月、8月です。IIFは1月末決算ですので、分配金の権利付最終売買日は2026年1月28日になります。JMFは2月末決算ですので、分配金の権利付最終売買日は2026年2月25日になっています。

金利上昇コストが増えていく中で、我々はいろいろな仕組みを使って、賃料がしっかり成長するような取り組みをしています。また、優良不動産、企業が保有している不動産も積極的に買えるように、今、スポンサーと一緒になって活動しています。

インフレへの対応力あるREITになることを目指しています。これがひいては投資家のみなさまの利益に直結すると考えており、このような活動を続けています。REITに投資をご検討している場合は、ぜひ我々の銘柄も見ていただければと思います。

荒井:ありがとうございました。この後は3社目のプレゼンに移ります。渡部さんからよろしくお願いします。

平和不動産リート投資法人 中期目標 NEXT VISION II+

渡部靖隆氏(以下、渡部):平和不動産アセットマネジメント株式会社取締役常務執行役員業務企画本部長の渡部靖隆です。当社は平和不動産リート投資法人を運営しています。

J-REITマーケットは、コロナ禍や金利の上昇等のため難しい状況にありましたが、ようやく回復してきました。オフィスビルやレジデンスのマーケットも大変好調です。

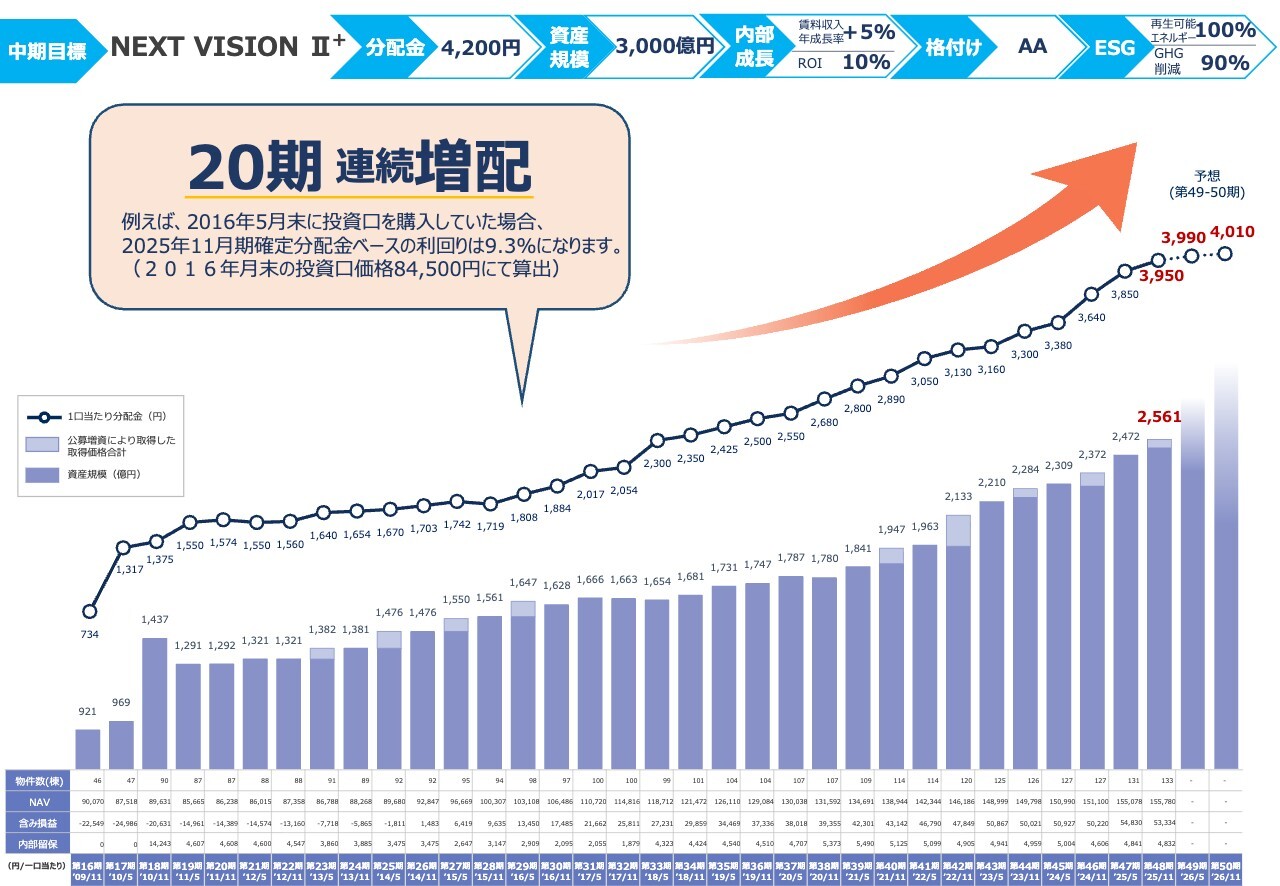

本日は、「このような厳しい環境下において、なぜ平和不動産リート投資法人が10年間、20期連続で増配できたのか」について、その安定的な運営の背景をご説明します。

まず、平和不動産リート投資法人の概要について、ご説明します。資産規模は昨年11月末の第48期末で2,561億円です。格付けはAAマイナスで、鑑定LTVは40.4パーセントと低く抑えられています。主に東京都区部を中心とする中規模オフィスとレジデンスに投資を行っています。

スポンサーである平和不動産は、戦後間もない1947年に、各地の証券取引所の建物施設を証券取引所や証券業者に賃貸する目的で、証券界からの出資により設立した会社です。このため、東京・名古屋・大阪・福岡の各証券取引所ビルを保有しています。また、東京証券取引所がある東京中央区の兜町や札幌などで再開発事業を行っている総合デベロッパーです。

スライドの折れ線グラフは1口当たり分配金の推移、棒グラフは資産規模の推移を表しています。平和不動産リート投資法人は半年決算ですが、10年連続の20期にわたり増配中です。仮に、20期前の2016年5月末に投資をし、保有し続けた投資家の2025年11月期の確定分配金ペースの利回りは9.3パーセントになります。

スライド上段には、中期目標の「NEXT VISION Ⅱ+」を記載しています。分配金4,200円、資産規模3,000億円、賃料収入年成長率5パーセント、格付けAAフラットを目標としています。ESGの目標は再生可能エネルギー100パーセントとGHG削減90パーセントで、こちらに関してはすでに達成済みです。この中期目標を3年以内に達成することを目指しています。

平和不動産リート投資法人 Ⅲ NEXT VISION Ⅱ+ 達成に向けた3つの強化

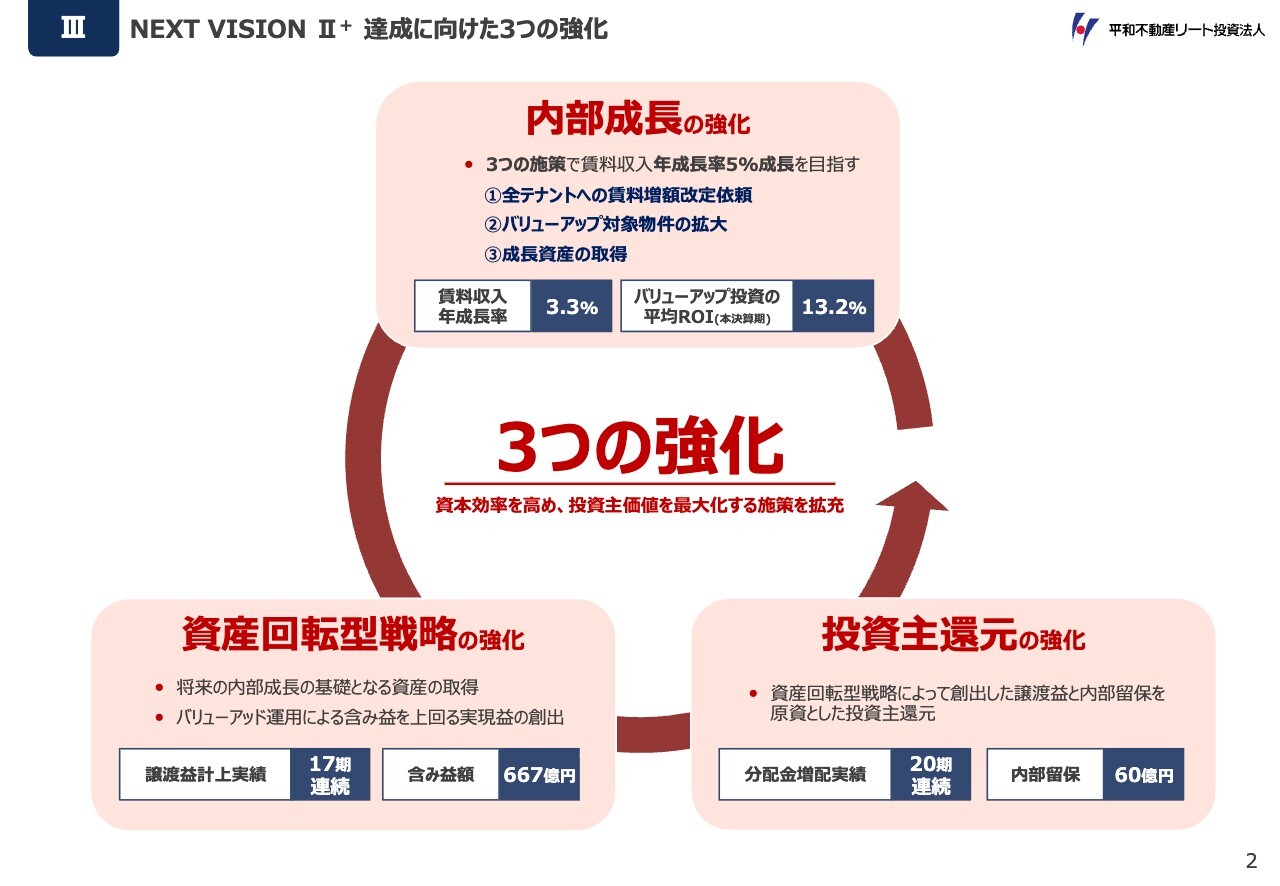

渡部(HFR):平和不動産リート投資法人の安定成長について、お話しします。私たちは資本効率を高め、投資主価値を最大化する施策として、3つの強化を進めています。

まずは「内部成長の強化」です。更新期を迎えるすべてのテナントに対して、賃料の増額改定交渉を行っています。また、バリューアップ投資による賃料の拡大や成長資産への投資も継続しています。

これらにより、賃料収入年成長率は第48期で3.3パーセントとなりました。前期は2.3パーセントでしたので、前期比1ポイントのプラスとなりました。

次に「資産回転型戦略の強化」です。内部成長の基礎となる物件の取得や、バリューアッド運用による含み益を上回る売却益の創出により、17期連続で譲渡益を確保しています。含み益は667億円と増額することができました。

最後に「投資主還元の強化」です。これら3つの強化により創出した売却益や内部成長や内部留保を原資として投資主還元を強化し、分配金は20期連続で増配とすることができました。また内部留保は1期分の配当額を上回る60億円となりました。安定配当の確からしさを高めています。

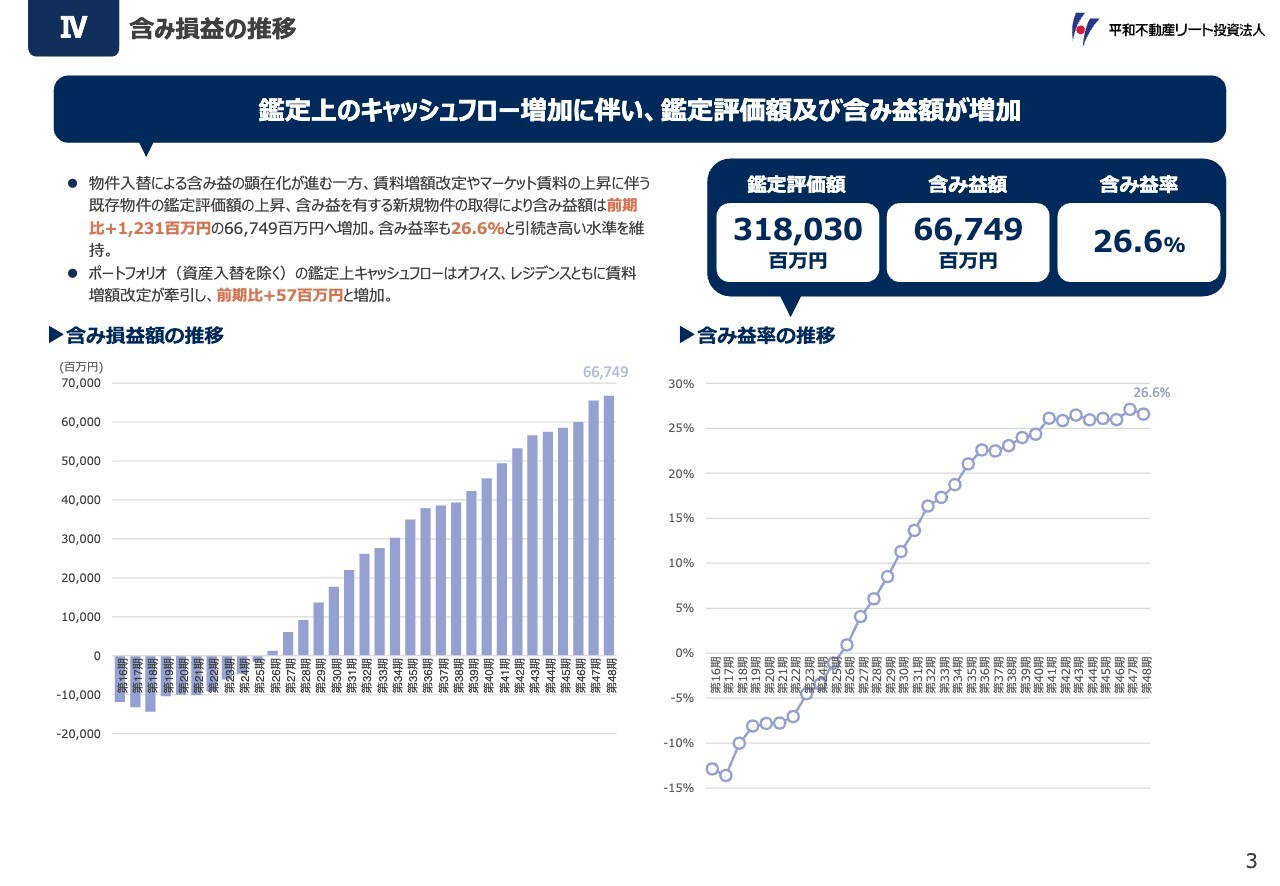

平和不動産リート投資法人 Ⅳ 含み損益の推移

渡部(HFR):平和不動産リート投資法人の含み益は、鑑定評価額に対して667億円にも及んでいます。

この含み益を投資家のみなさまに還元するため、ポートフォリオのブラッシュアップとともに、17期連続で物件入替のたびに含み益を顕在化し、売却益を確保し、投資家のみなさまに配当を行っています。今後もこの入替を継続して行う予定です。

スライドの左側のグラフに示すとおり、含み益は減ることなく右肩上がりが続いています。これは賃上げによる内部成長を図ると同時に、レントギャップのある物件を鑑定以下の価格で購入して含み益を増やしているためです。これが私たちの強みとなっています。

また5年連続のPOも行い、外部成長も継続しています。

渡部(HFR):これらにより、先日1月19日に決算発表を終えた第48期の分配金は、前期の3,850円から100円増配となる3,950円となりました。また今走っている第49期は40円増配の3,990円を、50期は20円増配の4,010円を予想しています。

平和不動産リート投資法人の特徴

渡部(HFR):これらの実績を支える5つの特徴について、ご説明します。ポイントの1つ目は、平和不動産グループによるポートフォリオ運用です。平和不動産グループを中心とした物件管理を行っています。

ポイントの2つ目は、オフィスの高い収益性とレジデンスの高い安定性です。オフィスは中規模オフィス、レジデンスはシングル・コンパクトタイプに重点投資を行っています。

オフィスの収益性とレジデンスの安定性について、ご説明します。まずオフィスについて、私たちは主要都市の中小型ビルを主な投資対象としています。

現在東京においては、大規模新築ビルの供給ラッシュが続いています。好景気と採用難を背景にこれらの新規大規模ビルが人気となり、順調にリーシングが図れています。東京都心5区の完全空室率は1パーセント台となり、大変好調な状況となっています。

大規模新築ビルは、賃料を坪単価で4万円から5万円以上を目指している物件がほとんどです。一方で、平和不動産リート投資法人が保有する東京都区部のオフィスの平均賃料は坪単価1万7,500円です。価格帯が大きく異なるため、大規模新築ビルの影響はほとんどありません。

また、大規模新築ビルのため中小型ビルが取り壊されていることも多く、低廉な価格で良質な運営管理がされている中小型ビルは年々貴重な存在となっています。

中小型ビルのオーナーは、個人や不動産を本業としていないオーナーが多く、運営管理には大きな差が出ています。そのため、私たちのようなプロがきちんと運営管理をしている中小型ビルは同じ価格帯での新規供給もないため、より競争力が増しています。

これらの要因により安定した高稼働率が達成でき、賃料も伸ばせています。中小型オフィスのテナントは主に中小企業になりますが、事業所数の割合は圧倒的な割合です。

私たちは、このように需要が旺盛で供給の少ない東京をはじめとした、主要都市の中小型ビルをターゲットとしています。

次はレジデンスについてです。人口減少時代においても、シングル・コンパクトタイプを必要とする世帯は増加していく見込みです。シングル・コンパクトタイプのレジデンスは安定性が高い傾向があります。

なお昨今の新築分譲マンションの価格高騰は、DINKS・ファミリータイプの賃貸マンションの賃料にも影響し、賃料を押し上げています。従来のシングルタイプの需要の安定性のメリットを享受しつつ、今後はDINKS・ファミリータイプの需要にも応えるよう、物件を取得して運用していきたいと考えています。

ポイントの3つ目は、高いテナント需要が見込まれる東京都区部を中心とした投資です。他にも、平和不動産のサポートが得られる地方大都市にも厳選投資をしています。

ポイントの4つ目は、多数の物件へ投資を行う分散型のポートフォリオです。保有物件数は133物件で、オフィス45物件、レジデンス88物件に投資をしています。

このポートフォリオ分散が効いており、稼働率も期中平均で97.5パーセントと高稼働を維持しています。オフィスとレジデンスの割合はほぼ半分ずつで、投資エリアは東京都区部に約60パーセント、その他に札幌・仙台・名古屋・京阪神・福岡といった地方大都市で厳選投資を行っています。

ポイントの5つ目は、内部留保の活用による安定分配です。期末内部留保残高60億円と含み益667億円を活用して、安定配当を続けています。

オフィスに関しては、本決算期48期の期中平均稼働率は99.1パーセント、期末稼働率は99.4パーセントとなりました。このため賃料の増額改定も力強く伸び、第48期は期当たり7,500万円強の増額改定、前期と合わせた賃料収入年間成長率は3.51パーセントとなりました。

レジデンスも、景気の好調や分譲マンション価格の高騰を背景にマーケットも順調に伸び、賃料収入も拡大傾向となっています。レジデンスの賃料改定状況については、景気拡大を背景に8期連続で増額改定となり、第48期は期あたり6,300万円強の増額改定となりました。前期から通算した年間賃料増額率は3.06パーセントになります。

このように平和不動産リート投資法人は、厳しい環境を打破するためアクティブな運営を行ってきました。これらが奏功し、今回20期連続の増配とすることができました。平和不動産リート投資法人のアクティブな運営を少しでもご理解いただければ幸いです。

今後も安定運営を引き続き継続し、投資主還元の強化や内部成長の強化、資産回転型戦略の強化に取り組んでいきます。

パネルディスカッション

荒井:ここからは、Kenさんとのパネルディスカッションへ移ります。

Ken:まず、足元のマーケットの状況について、あらためておうかがいします。「全体的にかなり好調である」というお話がメインだったと思いますが、まずは今井さん、いかがでしょうか?

今井(MEL):KenさんがMEL(三菱地所物流リート投資法人)の注目ポイントとして挙げていただいたことが正しい、と思っています。やはり、いわゆる賃貸マーケットの需給が非常に重要になってくると思っています。

そのような中で供給面のストックについて、変化があります。物流施設はかねてより注目されるアセットでしたが、2020年に新型コロナウイルスが本格化したタイミングで一層注目を浴びたと認識しています。そのタイミングで物流施設の開発に参入してくるプレイヤーが増え、供給がかなり増えました。そのためエリアによっては、ストックが余るようなケースもありました。

そのような状況から、次第に状況が変わってきています。工事費単価が上がってくる中で、そもそも物流施設を供給するのが難しい環境になってきています。こちらを背景に「今ふたたび需給が改善し、戻りつつある」ということが明るいニュースかと思っています。

また「注目のポイント」のスライドにもあったとおり、物流施設について、従前は事業会社が自社で所有し運用していくものが多かったのですが、そのような自用の倉庫がかなり築古になってきています。この点が、事情として1つあると思っています。

まずそこがスクラップされていくことにより、ストックが減っていきます。そして「事業会社がまた新しく自分で開発するのか、もしくは我々のような賃貸の物流倉庫を扱っているところにテナントとして入っていくのか」といったフェーズにこれから入っていくと思っています。

需要という観点でも新しいビジネスチャンスが生じると我々も考えています。そうした中で、需給がまたタイトに戻ってきて、物流施設全体が着実に成長ができるマーケットになってくると見込んでいます。

Ken:今、「事業会社の倉庫が古くなってきている」というお話がありました。やはりこれほど建設費が上がってくると、また自社で抱えて開発するというのはかなり重いと思いますが、そのあたりはどう思われますか?

今井(MEL):私も同じように感じています。やはり「自前でできれば自由度も高い」ということで、そこを捨てきれない事業会社はたくさんいらっしゃると思います。そちらと初期投資の大きさを秤にかけながら進めていくのではないかと思っています。

先ほど荒木さんのご説明の中で「CRE(企業不動産)」という言葉が出てきました。各事業会社も自分のアセットをどのように軽くしていくかを考えている中で、このような賃貸用の物流施設の活躍の場が増えるのではないかと考えています。

Ken:荒木さんはいかがでしょうか?

荒木(JMF/IIF):売買市場と賃貸市場の両方のポイントについて、お話しします。まず、日本の今の収益不動産の売買マーケットは、2024年頃から非常に活況で、言い方を変えると非常に競争が激しくなっています。したがって、良い利回りで物件を買うのが難しくなっている状況です。

日本でも金利が上がってきているとはいえ、世界的に見ればまだ低い状況です。そのため世界的に見れば不動産投資の旨味があるということで、世界の投資家のお金も日本の不動産に入っています。そのような意味で競争が激しくなっています。

したがって、このように競争が激しい中で、確実に投資家にリターンを返せるような利回りの良い不動産を買っていくことが、REITにおいても一つのポイントになります。

そうした中で、我々はマーケットにさらされている不動産だけではなく、企業が保有している、まだ人の手のついていない流動化物件をCREで企業からお売りいただきます。このようなかたちで優良でリターンの取れるものを今後も確保していきたいですし、そこが強みだと考えています。

賃貸市場については、我々の日本都市ファンド投資法人には都市型商業が約60パーセント入っていますので、商業分野について言及しておきたいと思います。

都市型の商業施設は非常に売上が良くて、年々伸びている状況です。「インフレで物が高くなって消費を控えている」というイメージもあるかと思いますが、これは地方や郊外の話です。実は東京や大阪の中心部では、生活品や食料品とかの消費を抑えながらも、所得が増えて、株高で資産が増えている方も多くいらっしゃいます。

そのような意味では、意外に高級品や高額品がここ数年で売上が伸びています。我々のポートフォリオは都市型の商業なので、たしかに食品などもありますが、どちらかというと高額品なども多く扱っていますので、順調に売上が伸びています。そこで歩合賃料が効いて、着実に収益も伸びているというところです。

このように、インフレ下でも収益につながるような仕組みを各REITでうまく取り入れていけば、投資家のみなさまへのリターンも上がるようなかたちで、賃貸市場もうまく活用できると考えています。

Ken:続いて、渡部さんもお願いできますか?

渡部(HFR):オフィスに関しては、景気の拡大によって各企業が「良い人を採るために、より良いオフィスに」という流れの中で、オフィスを移転または拡張しています。

これは大企業に限らず、中小企業も同じような行動パターンをとっています。先ほどお話ししたとおり、東京都心5区では1パーセント台という非常に低い空室率となっています。オフィスの仲介会社曰く、「空室率が低すぎて、紹介する物件がなくて仕事にならない」という状況です。

したがって、しばらくは我々貸し手が有利な状況の中で運営できるのではないか、と期待しています。従前に言われていた2023年問題、2025年問題、2027年問題という東京都心の一等地での大規模再開発も、順調にさばけてきています。

2027年竣工分に関しては、人工(にんく)の問題で工期が延びて、2029年のほうに若干シフトしています。竣工の分散もはたらき、より空室の逼迫感が増しているのが、今のマーケットの状況となっています。

このように、非常に貸し手有利な状況が少なくとも2028年までは続くだろう、と一般的に言われています。賃料もその間に大きく伸びていくだろうと、我々は期待しています。

レジデンスに関しても、やはり空室率が低下して賃料も伸びてきています。これは分譲マンション、特に東京都心のタワーマンションなどが今非常に高い価格となっています。一方で働き方が変わり、ダブルインカムでそれなりの世帯当たり収入を得て、普通のサラリーマン家庭が1億円の物件を買うという環境になってきています。

買わない人たちは、会社に近いところに賃貸マンションを借ります。その中で、限られた賃貸マンションが非常に高くなってきています。この背景としてはやはり、2人分の給与で出せる支払い能力が高まっていることがあります。そのような面で、DINKS・ファミリータイプの賃貸マンションの賃料が非常に伸びています。

単身向けのマンションに関しても、同様の傾向が見られます。景気の向上によって賃金が伸びてきており、また会社のほうも福利厚生としての手当等のバーを上げています。

少し前までは「都心の単身向けのワンルームマンションは10万円を超えるともう需要が少ない」と言われていました。しかし今では完全に10万円を超えて、単身向けのマンションが普通に12万円や13万円、さらに高いものが非常に人気となっています。

単身向けのマンションに関しても、良い環境がしばらく続くと考えています。オフィスやレジデンスのマーケット状況は絶好調だと言えると思います。

Ken:続いての質問です。各社それぞれ目標DPUを設定されていると思いますが、その達成のためのポイントについてうかがいます。今井さんからお願いします。

今井(MEL):キーワードにあったとおり、今はインフレが当然という環境になったと理解しています。そのような観点では、なにもしなければ当然コストが上がって収益が落ちてしまいます。そのあたりを十分にカバーしていかなければいけないと考えています。

幸い、稼動も非常に堅調だったMELのポートフォリオですが、そこから一層賃料を上げていくためには、テナントときちんとした協議を行っていくことが必要だと思っています。

そのようなインフレについてもテナントに受け入れていただいている環境です。場合によっては一時ダウンタイムがあるかもしれませんが、そこは強気のアクションをとっていくことが必要かと思っています。

あとは、賃料のトップラインだけに頼らないということです。かかってくるコストをそのまま見過ごすのではなく、きちんとコストを厳選していきます。

また、物流施設では屋上に太陽光発電設備を設置しているところもあります。そのような付帯収入やその他の収入を増やしていくといった地道な努力も掛け合わせていくことで、目標のDPUを達成していきたいと思っています。

Ken:続いて、荒木さんはいかがでしょうか?

荒木(JMF/IIF):まず産業ファンド投資法人は、決算発表でもご説明したとおり、向こう2年間でDPUを年率3パーセント上げていくという目標を掲げて運用しています。

こちらを実現するために、今我々は優良不動産に投資していますので、賃料を上げられるレントギャップが各アセットクラスで生まれてきています。このレントギャップを埋めて上げていきます。

あとはオフィスマーケット連動賃料やCPI(消費者物価指数)連動賃料といった、インフレを享受できる賃貸借契約にどんどん切り替えていっています。さまざまな指数が上がっていくと、それに基づいて賃料が上がるという仕組みを入れ込んでいきます。このようなことを組み合わせて、DPUを着実に成長させていこうと考えています。

加えて、我々はどちらのREITも非常にポートフォリオが大きいため、毎期数物件を売却しても期間収益が下がらず、インパクトがそれほど出ません。1物件を売るだけでも何十億円という売却益が出ます。したがって、その売却益もまた投資家のみなさまの分配に還元していきます。

いわゆる内部成長だけではなく、物件を毎期少しずつ売って売却益も合わせて配当に回すことで、分配金を確実に上げていく方法を継続していきたいと思っています。

Ken:先ほどから「歩合賃料」というお話が出ています。都市部の優良不動産に入れるのは、利益率がそれなりに高いビジネスを手掛けているブランド、もしくは競争力が高い飲食店等かと思います。

そうなると、そのような優良物件を持つことによって、既存店の売上高が上がりやすいテナントを誘致しやすくなり、それにより歩合賃料が上がるような文脈もあるということでしょうか?

荒木(JMF/IIF):おっしゃるとおりです。やはりあまり業績の良くない企業やテナントは、歩合賃料を入れたくないと思います。やはり賃料はコストになりますので「フィックス(固定)にしたい」というようなご要望もあります。

我々は優良立地に不動産を持っていますので、言葉は悪いですが貸し手が優位といいますか、入っていただくからには、固定プラス一部歩合賃料も入れてもらうことを条件提示で出しています。

それでもテナントに出店していただくというかたちになりますので、「優良立地を持っていることによって、こちらが希望する契約形態をうまく導入することができている」と考えています。

Ken:続いて、渡部さんはいかがでしょうか?

渡部(HFR):我々は「NEXT VISION Ⅱ+」において、1口当たり分配金4,200円という目標を掲げています。第48期にあたる2025年11月末の決算では3,950円の配当としていましたが、このプラス250円をできるだけ早い時期に達成したいと考えています。この中期目標は「おおむね3年以内に達成する」という前提ではありますが、前倒しでの達成に向けて取り組んでいます。

大きなポイントとしては、更新期を迎える全テナントに対して、レントギャップのないお客さまに対しても、賃上げを今お願いしています。

切り口としては、やはりインフレというところでお願いしています。直近の第48期は、オフィスに関して50パーセント以上のテナントに賃上げに応じていただいています。こちらがまた少し増えそうな状況です。レジデンスに関しては個人契約が6割以上で、その6割に増額に応じていただいています。

この力強い内部成長と、5年連続でPOを行っている外部成長もあわせて、分配金4,200円をきちんと達成していきたいと考えています。

また17期連続で、ポートフォリオの入替ごとに含み益のある物件を売却し、含み益を顕在化させて売却益として配当に乗せています。こちらも今後も継続していきます。こちらもあわせて分配金目標4,200円の早期達成を目指していきたいと考えています。

Ken:「レジデンスで6割が賃上げできている」というお話でしたが、これほど活況でない時は「いかに安く住めるか」という特集がかなりあったと記憶しています。私が仲の良い不動産仲介の方からは、「もう今はそれがまったく通用しない時代になっている」という話も聞きました。

やはり借り手側にも「郊外も含めて都内の不動産の賃料が上がるのは当たり前」という理解が浸透してきている感覚はありますか?

渡部(HFR):そうですね。これはレジデンスに限らずオフィスもそうですが、やはり物価が上がっていることはみなさまが認識されていますので、賃上げに対する抵抗は非常に薄くなってきています。

やはりこのインフレ局面においては、個人の方にもそのような交渉に応じていただける環境に大きく変わってきたと実感しています。

Ken:続いて、インフレ金利上昇の影響や対応についてうかがいます。まず荒木さん、よろしいでしょうか?

荒木(JMF/IIF):まずインフレについては、一部悪いイメージを持たれる方もいるかもしれませんが、基本的には、我々の不動産運用において非常にポジティブです。この20年来デフレでしたが、やっと成長モードに入っていけると我々は感じています。

インフレになると企業業績も上がってきますし、賃金も上がります。そして都心部を中心に個人消費も上がります。その結果、本日もお話があったとおり、各セクター、各用途で賃料も着実に上がってきています。

そのような意味では、インフレというのはREIT運用において非常にポジティブな側面となっています。ここを成長のドライバーにして、ひいては投資家のみなさまに配当として還元できればと思っています。

一方で、金利上昇はコストになります。金利が上がればコストが増えるということについては、各REITさんのご説明のとおり、3年前、5年前から金利上昇の機運を見据えてかなり長期化、固定化しています。すでに90パーセント以上は長期化、固定化してきています。そのような意味で、ある程度、各REITで金利上昇に対する耐性を備えてきていると思います。

それでもコストは上がりますが、このコスト上昇を上回る賃料アップを実現すれば、十分に吸収できると考えています。我々も今そこに注力していますし、おそらく各REITさんもコストを上回る成長と賃料アップを目指してきており、それが今実現しつつあるので、今、REITが全体的に上がってきていると思っています。

Ken:銀行からすると、REITはいわゆる優良顧客になると思います。複数の地銀を含めてみなさま取引があると思いますが、貸出の対応が変わっているなどの変化はありますか?

荒木(JMF/IIF):我々の銘柄では特にありません。むしろこのマーケットの好況感を金融機関も確実に捉えて、融資姿勢を引き続き強く見せていただいています。金融機関のスプレッドが上がっているというよりは、あくまで基準金利が今上がっていっているというところが、金利上昇の要因だと思います。

Ken:建設費の高騰と戦略の変化について、荒木さんからお願いしてよろしいでしょうか?

荒木(JMF/IIF):物流も含めた全セクターで、建設費がかなり上がってきています。一時期は円安で資材も上がっていました。それは落ち着いてきてはいるものの、逆に労務費や人件費が上がっています。結果的に建築コストは上昇基調が続いていると思います。

そのような意味では、今新規で開発するとコストが割高になるため、どちらかというと新規開発よりも既存物件のリニューアルなどで収益性を上げていくところに我々は注力しています。

建築費が上がって開発しづらいということで、これから先は物流も、2027年はかなり供給が下がったり制限されたりします。したがって先ほどから話題に出ているとおり、既存の物件を持っている我々は非常に強いということです。

既存物件の賃料も上がっていくため、デベロッパーにとっては開発しづらい局面ですが、すでに物件を持っている我々はむしろ賃料が上げられると捉えていただければと思っています。

Ken:今井さんはいかがでしょうか?

今井(MEL):付け足しのようになってしまいますが、我々REITというのは建物オーナーになって、そこから期中の収入を得ていきます。そのような観点から、今は供給のところでデベロッパーが苦しいというのはそのとおりだと思いますが、良い循環をしていくことも必要だと思っています。

我々のような建物のオーナー側で賃料の水準をあげていくことで、デベロッパーのほうも「上がってきた工事費をペイするための収益性がある」という確認ができれば、また新しい供給が始まってくると思います。そのような良いサイクルを作っていくことも、我々のミッションとしてあると思っています。

Ken:直近の相場について、うかがいます。みなさまからのお話にあるように、「昨年の前半はREIT全体がかなり安く、その後、最終的には配当金込ではTOPIXよりもリターンが高かった」と記憶しています。

東証REIT指数が2,000ポイントを上回る局面も見られています。この動きの背景と、投資家が注目すべきポイントについて教えていただきたいと思います。渡部さん、いかがでしょうか?

渡部(HFR):昨年1月に海外のファンドから、いくつかのリートに対してTOBの提案が出されました。これをきっかけに、やはりリートが安値で放置されていることにみなさまが気づかれました。

一方、各リートでは投資口価格を上げるために、積極的な投資主還元の動きが活発化しました。1つは、我々が取り組んでいるように、不動産を売却して含み益を顕在化させ、この売却益を確実に配当するという、という動きです。もう1つは、自己投資口の取得です。これらの動きによって配当の額が上がり、リートの投資口価格も上がるという流れが出てきました。

一方、先ほどもお話がありましたように、オフィスもレジデンスもファンダメンタルズが非常に良い状況です。リーシング環境は非常に良い状況が続いて、賃料も伸びています。ここがやはり大きなポイントとなって、複合的に注目されて2,000ポイントを超えて今良い状態に戻ってきました。

一時、金利の上昇もネガティブに捉えられていました。しかし、ある程度天井が見えてきたという共通認識の中で、逆にファンダメンタルズの強い力や、賃料の内部成長の期待が投資家のみなさまに伝わり、リートが注目されてここまで回復してきています。今後も良いかたちで推移できるのではないかと期待しています。

質疑応答:分配金を維持・成長させるポイントについて

Ken:「REITの魅力として