提供:マテリアルグループ株式会社 2026年8月期第1四半期決算説明

マテリアルグループ、連結粗利・営業利益ともに前年比2桁増と高い成長率を実現 M&Aによる規模拡大が業績に寄与

AGENDA

吉田和樹氏(以下、吉田):取締役CFOの吉田です。みなさま、本日はお忙しい中、当社の決算説明をご視聴いただき、誠にありがとうございます。

初めてご覧になる方もいらっしゃるかと思いますので、まず会社概要と中期経営計画について簡単にご説明し、その後、第1四半期の業績についてお話しします。

第1四半期の決算の内容については、資料に書ききれていないニュアンスや温度感なども補足しながらご説明できればと思いますので、どうぞよろしくお願いします。

会社概要

吉田:まず、会社概要をご説明します。あらためまして、マテリアルグループ株式会社です。

当社は「PR発想(ストーリーテリング)」をコアとしたマーケティングコミュニケーションの専門事業集団です。事業会社9社が連なる持株会社制で、従業員数約350人程度の規模感の会社です。

Switch to Red. 個性に情熱を灯し、価値観や常識を変え、世界を熱くする。

吉田:我々のビジョンは「Switch to Red. 個性に情熱を灯し、価値観や常識を変え、世界を熱くする。」です。

当社はクライアントのマーケティングコミュニケーションを支援する、黒子のビジネスを行っていますが、その役割に徹し、クライアントのみなさまの成功に対して、情熱を持って日々向き合っています。

事業セグメント

吉田:具体的な事業セグメントとしては3つあります。コア事業としてはPRコンサルティング事業があり、中堅・大手のお客さまに対して、祖業である「マテリアル」という会社を中心に、総合的なPRコンサルティングを行っています。

加えて、デジタルマーケティング事業を準コア事業、PRプラットフォーム事業を育成事業として展開しています。これらも将来的に第2の柱となるべく急成長中の事業です。

中長期のVision

吉田:昨年度末の10月に中期経営計画を開示しました。本計画における中長期のビジョンとして、「PR発想をコアとして、マーケティング業界の第4極となる」を掲げています。

このビジョンは、マーケティング業界、特に電通さまや博報堂さまのような総合広告代理店が大きく開拓してきた市場において、新たな波が来ているとの認識に基づいています。我々は中長期的に「第4極」「第4波」としての役割を果たしていきたいと考えています。

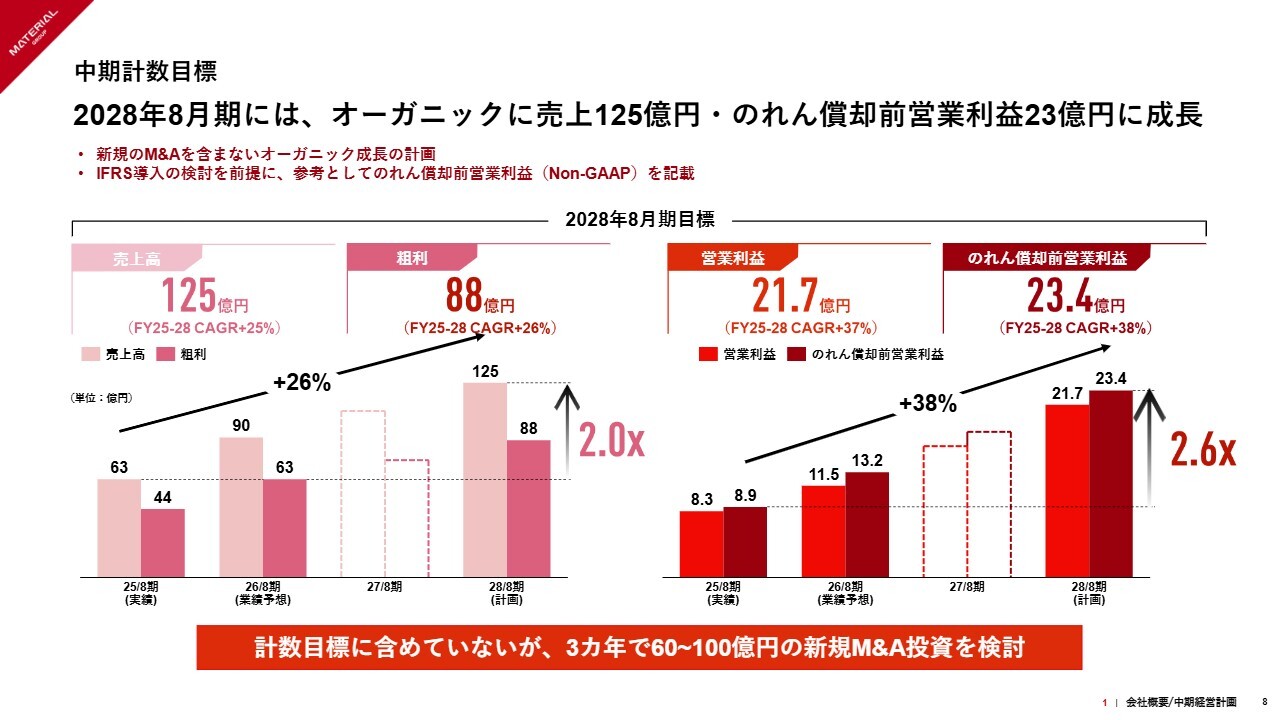

中期計数目標

吉田:中期経営計画でお示しした具体的な計数目標です。計画は3年間で、2028年8月期までの期間となります。

2028年8月期には、オーガニックな成長として売上125億円、のれん償却前営業利益23億円への成長を目指しています。直近の2025年8月期の実績と比較すると、売上は2倍、利益は2.6倍の規模に成長することを目標としています。

これらの数字についてご質問をいただくことも多いため、重要な前提を2つお伝えします。

1つ目は、この数字には新規のM&Aを含んでいないため、オーガニックな成長を前提とした計画であることです。後ほどご説明しますが、直近に実施したM&Aについては計画に含まれていますが、新規のM&Aは含んでいない計画となっています。

また、2つ目として、当社ではIFRSの導入を検討しており、2026年8月期、進行期の期末の有価証券報告書の開示からIFRS基準に移行することを前提に準備を進めています。

現在ご提示している「のれん償却前営業利益」という数字は、IFRS基準を意識して「のれんの償却がなかったら」という数字を記載しています。

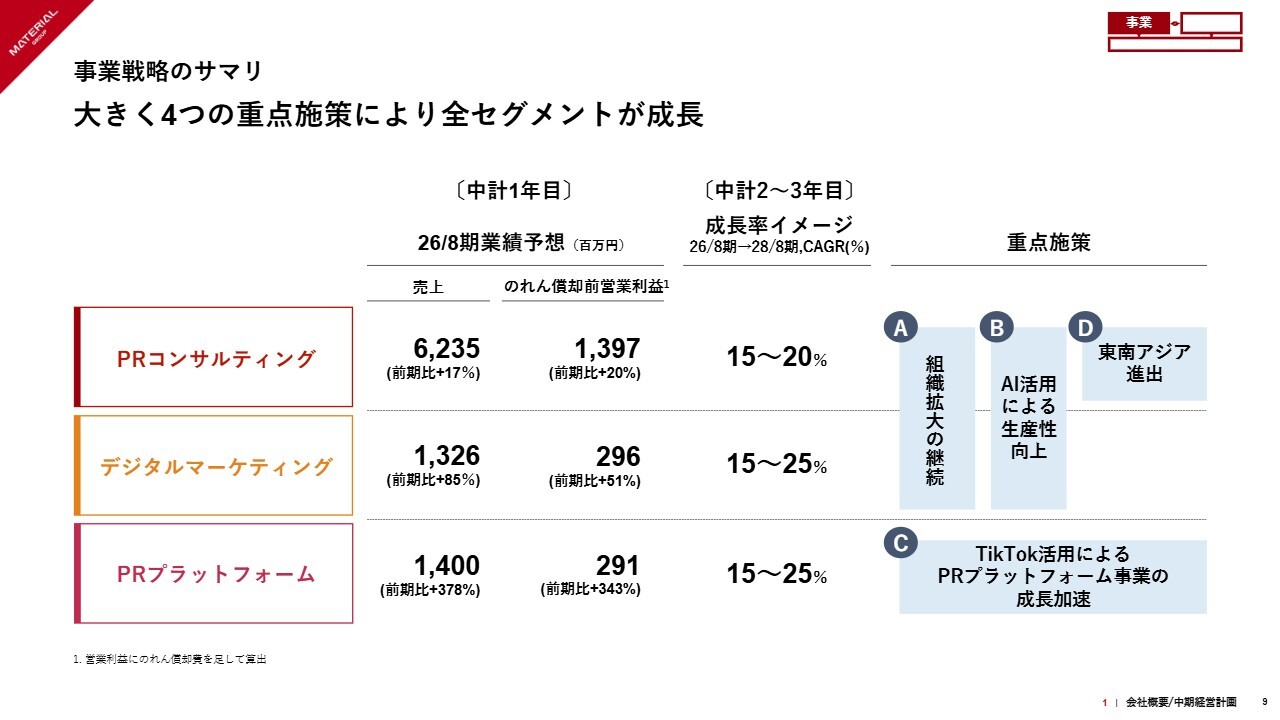

事業戦略のサマリ

吉田:セグメント別の成長イメージを示しています。2026年8月期については、すでに業績予想として開示している内容ですが、各事業が大きく成長しています。

先ほどのようにオーガニックに成長していると言ったときに、「すごい成長率だね」と見られるのですが、「実際そんなことはないですよ」とお伝えしています。

2026年8月期はM&Aもあり、大きな成長を遂げているため、中期経営計画の1年目として、非常に高いスタートラインとなっています。

この実績を達成した後の2年目、3年目では、スライドにあるとおり、セグメント別に15パーセントから20パーセント、または15パーセントから25パーセントの成長率を示しており、これまでのオーガニック成長から考えても十分達成可能な範囲であると考えています。

そのため、あらためてオーガニック成長で十分に達成可能な水準であることを強調したいと思います。

重点施策を4つ掲げていますが、すべてすでに着手している施策であり、計画どおり推進することで、2028年8月期の目標を達成したいと考えています。

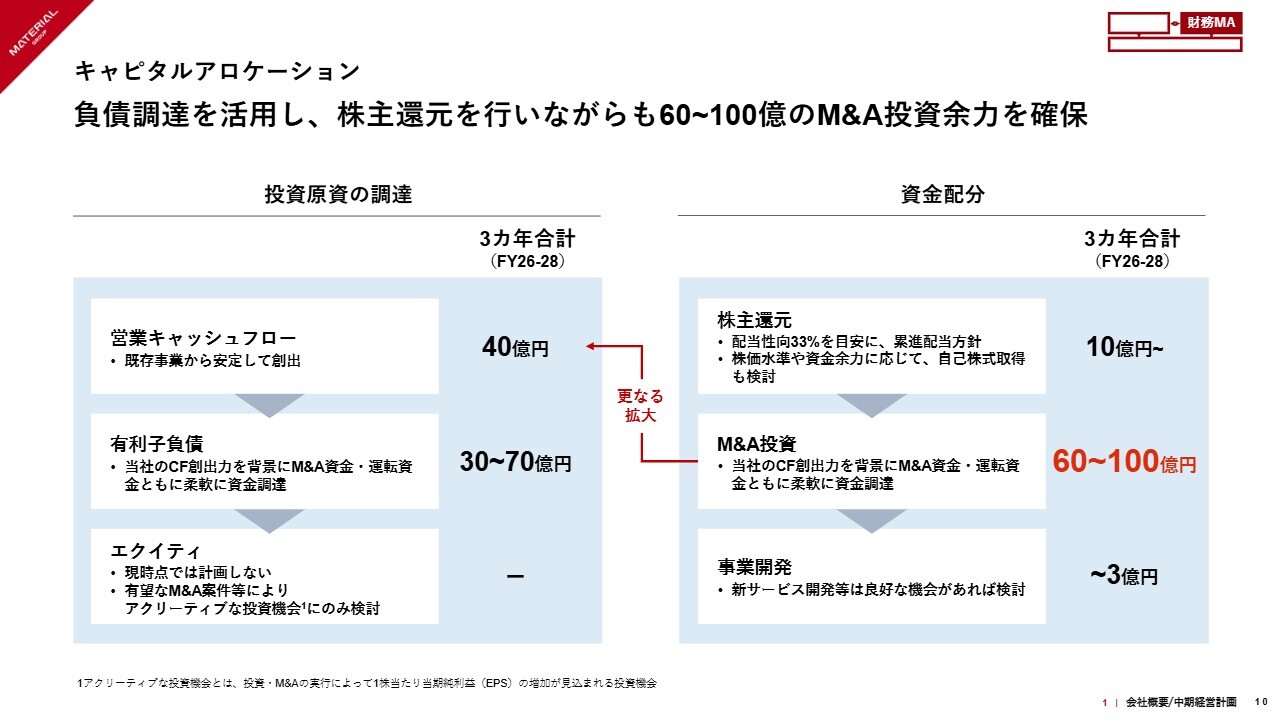

キャピタルアロケーション

吉田:キャピタルアロケーションについてご説明します。負債調達を活用しながら株主還元を行い、60億円から100億円のM&A投資余力を確保しています。

先ほど、計数計画にはM&Aを含んでいないとお伝えしました。この点については、完全にアップサイドとして、60億円から100億円のM&A投資を実行できる余力を確保している計画となっています。したがって、このM&A投資が実行されれば、計数計画もさらにアップデートされていくことをご理解いただければと思います。

引き続きM&Aの実行に向けた活動を進めていきます。

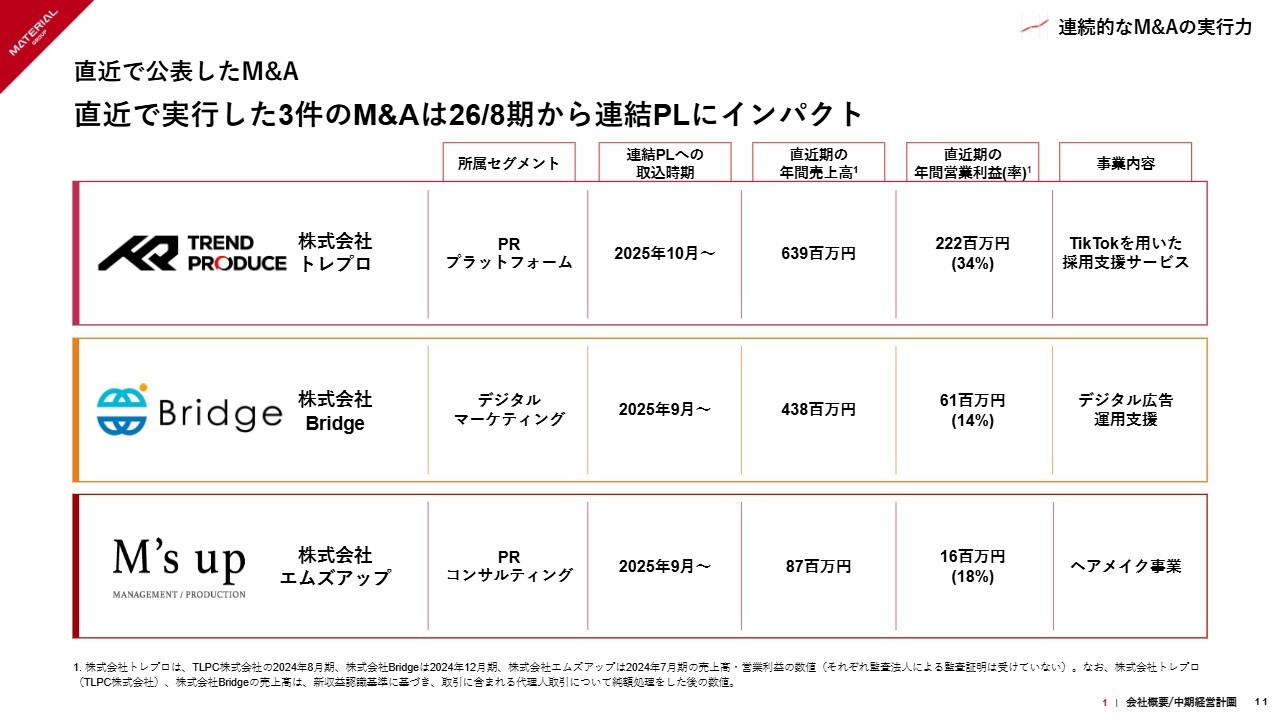

直近で公表したM&A

吉田:第1四半期の決算説明の前提として、あらためて直近で公表したM&Aをおさらいします。

3件実行しましたが、主に大きいM&Aが「株式会社トレプロ(以下、トレプロ社)」と「株式会社Bridge(以下、Bridge社)」です。

トレプロ社がPRプラットフォーム事業、Bridge社がデジタルマーケティング事業に属します。Bridge社は8月から連結していますが、P/Lに取り込まれるのは9月からです。

一方で、トレプロ社に関しては連結が10月からとなります。したがって第1四半期の決算にはBridge社は3ヶ月分、トレプロ社は2ヶ月分が取り込まれています。

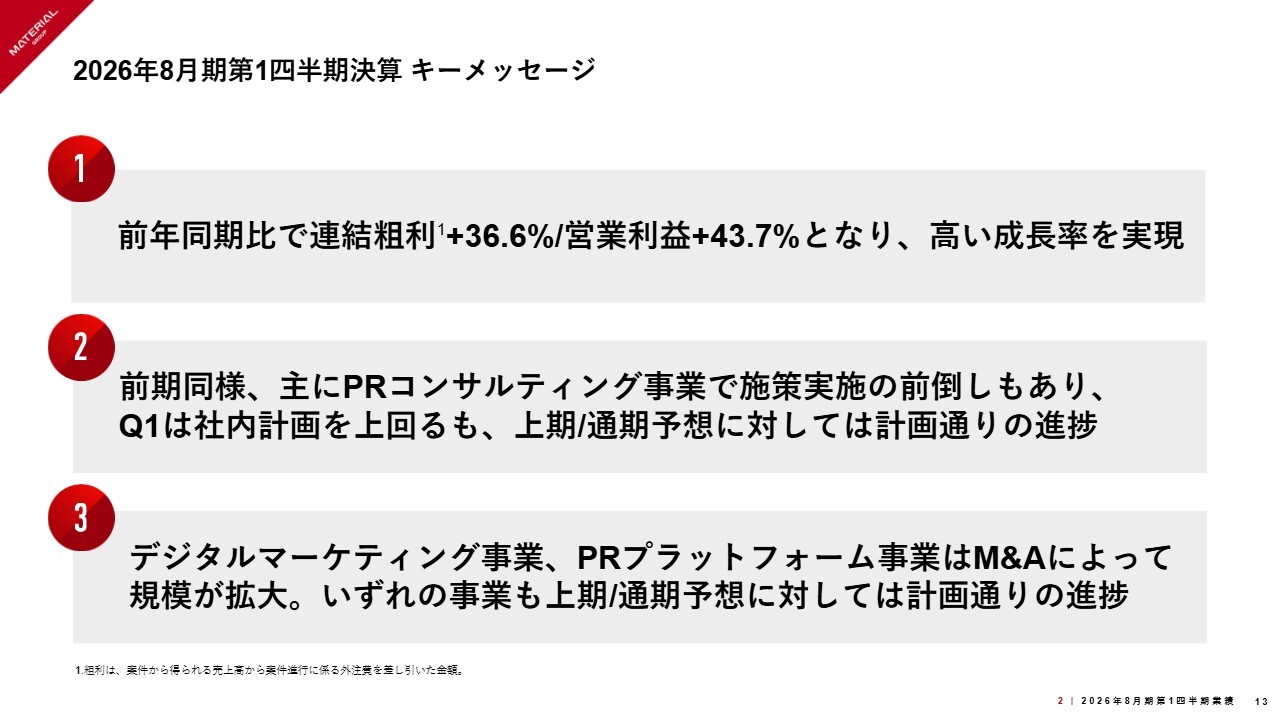

2026年8月期第1四半期決算 キーメッセージ

吉田:それでは、第1四半期の決算についてご説明します。全体として、非常によい決算だったと考えています。

キーメッセージとして3点を挙げています。1点目は、前年同期比で連結粗利が36.6パーセント増、営業利益が43.7パーセント増と、高い成長率を達成しています。

2点目は、前期と同様に、主にPRコンサルティング事業において施策実施の前倒しもあり、第1四半期は社内計画を上回っています。上期・通期の予想に対しては、堅調に計画どおり進捗していると認識しています。こちらについては特に、ニュアンスや温度感について後ほど補足します。

3つ目に、デジタルマーケティング事業とPRプラットフォーム事業についてです。数字をご覧いただければわかるとおり、非常に大きく伸びています。これは、M&Aの規模拡大が大きく寄与している結果です。

いずれの事業も、上期および通期の予想に対して計画どおり進捗しています。

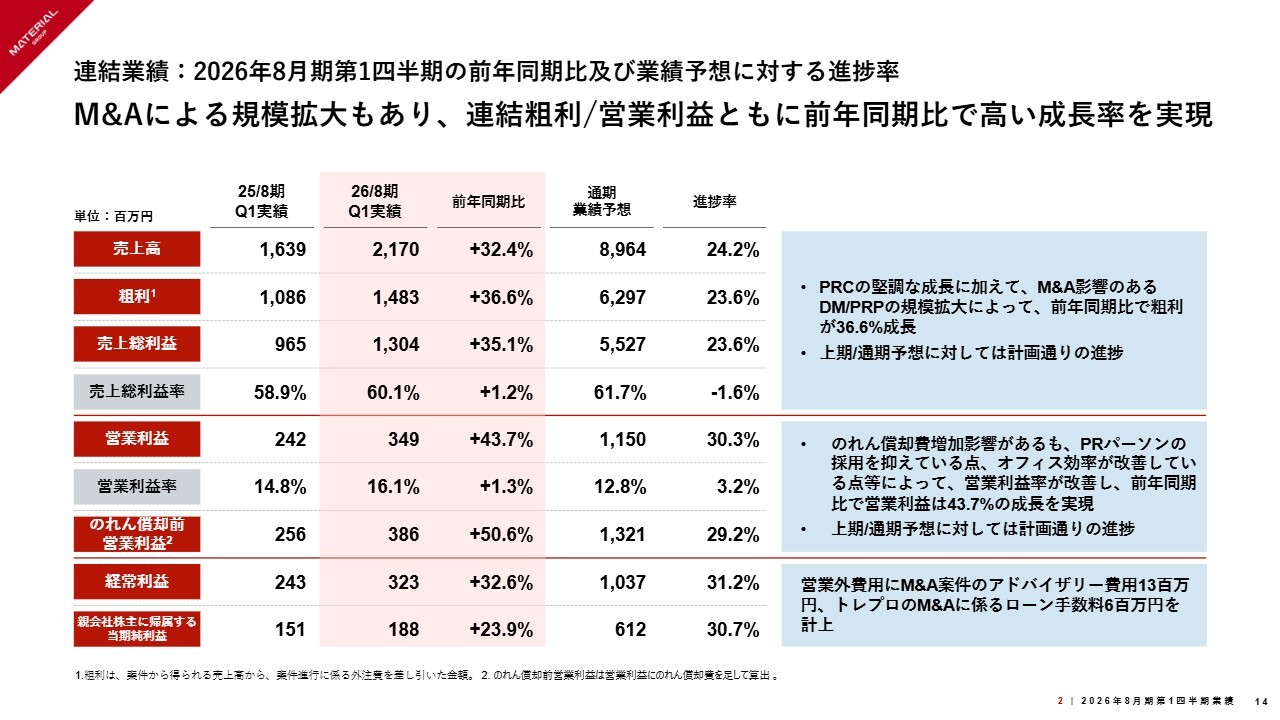

連結業績:2026年8月期第1四半期の前年同期比および業績予想に対する進捗率

吉田:具体的にP/Lのかたちで示しているのが、こちらのスライドです。

売上高・粗利のトップライン部分について、当社は特に粗利を注視していますが、粗利は前年同期比36.6パーセント増と大きく伸びています。これは、既存のPRコンサルティング事業の堅調な成長に加え、M&Aの影響があったためです。

営業利益も大きく伸び、営業利益率は16.1パーセントと改善しました。こちらについては後ほど詳しくご説明しますが、主な要因として、利益率の高い事業の構成比が上昇していることが挙げられます。

さらに、PRパーソンの採用が若干抑制されている点や、オフィス効率の向上も寄与しています。具体的には、前期(2025年8月期第1四半期)の初めにオフィスを増床したものの、その後は人数が増加してもオフィス費用は変わらず、効率性が向上したことが影響しています。

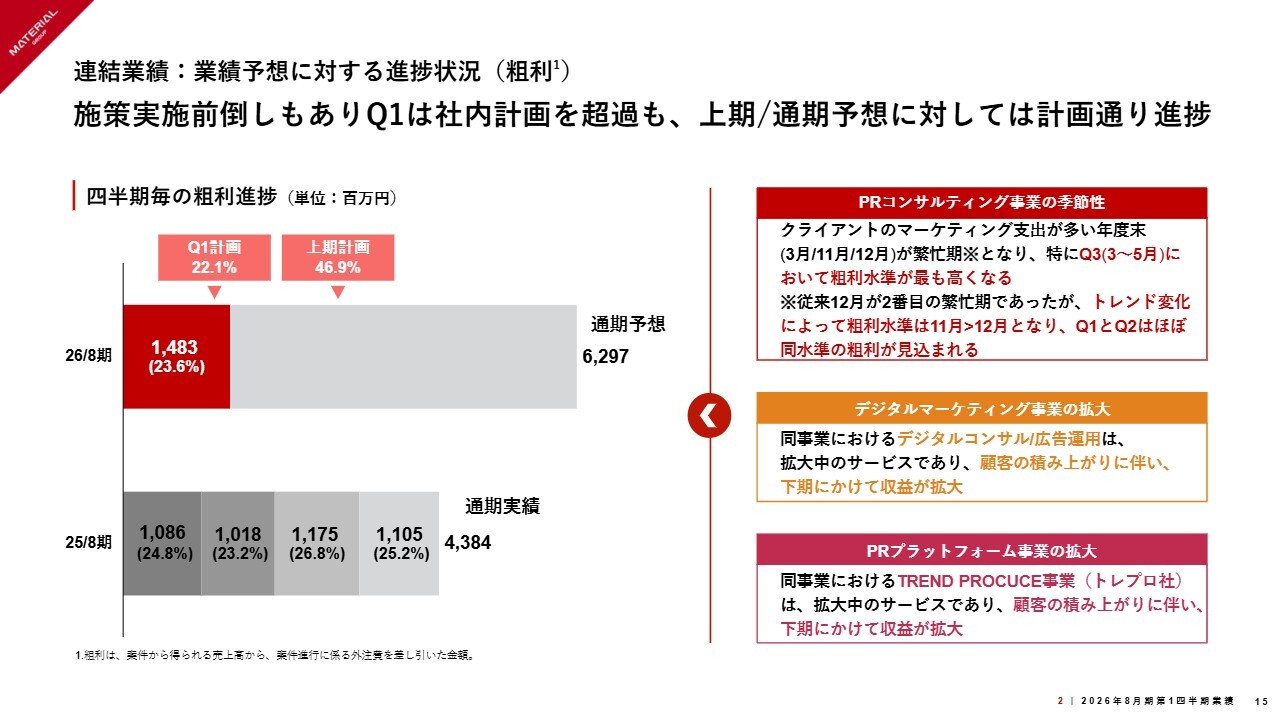

連結業績:業績予想に対する進捗状況(粗利)

吉田:連結粗利の進捗についてです。先ほどお伝えした第1四半期の社内計画22.1パーセントに対して、実績は23.6パーセントと計画を上回っています。

この点については、季節性の観点から昨年と同様の事象が発生しているとお伝えしました。詳細はPRコンサルティング事業の具体的なご説明の際に、あらためてご説明できればと思います。

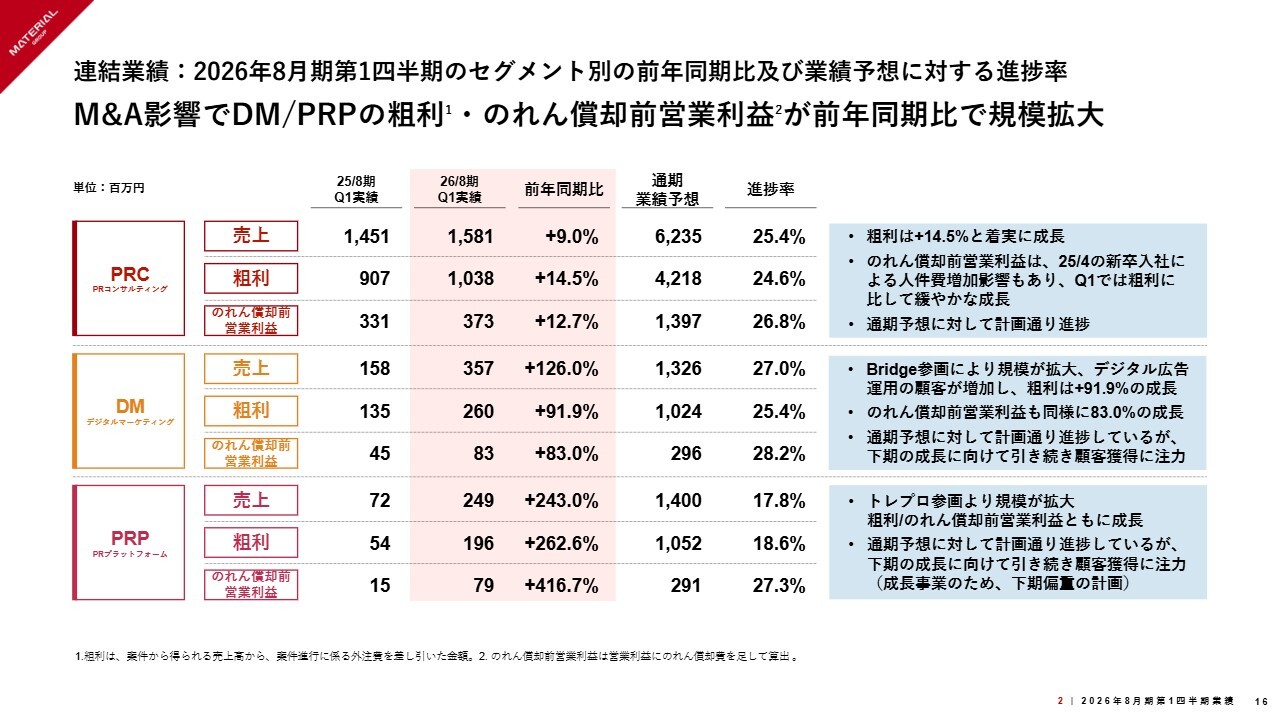

連結業績:2026年8月期第1四半期のセグメント別の前年同期比および業績予想に対する進捗率

吉田:セグメント別に見ると、各事業が順調に成長しています。PRコンサルティング事業は、M&Aの影響がほぼないものの、オーガニックで粗利と営業利益をしっかりと伸ばしています。また、デジタルマーケティング事業やPRプラットフォーム事業もそれぞれ大幅に成長しています。

特に、PRプラットフォーム事業に関しては、これまでグループ内では規模が小さいビジネスだったのですが、トレプロ社の参画によって、準コア事業として位置付けているデジタルマーケティング事業と遜色のない規模になりつつあります。この成長は、今後のグループ全体の成長に大きく寄与すると見ています。

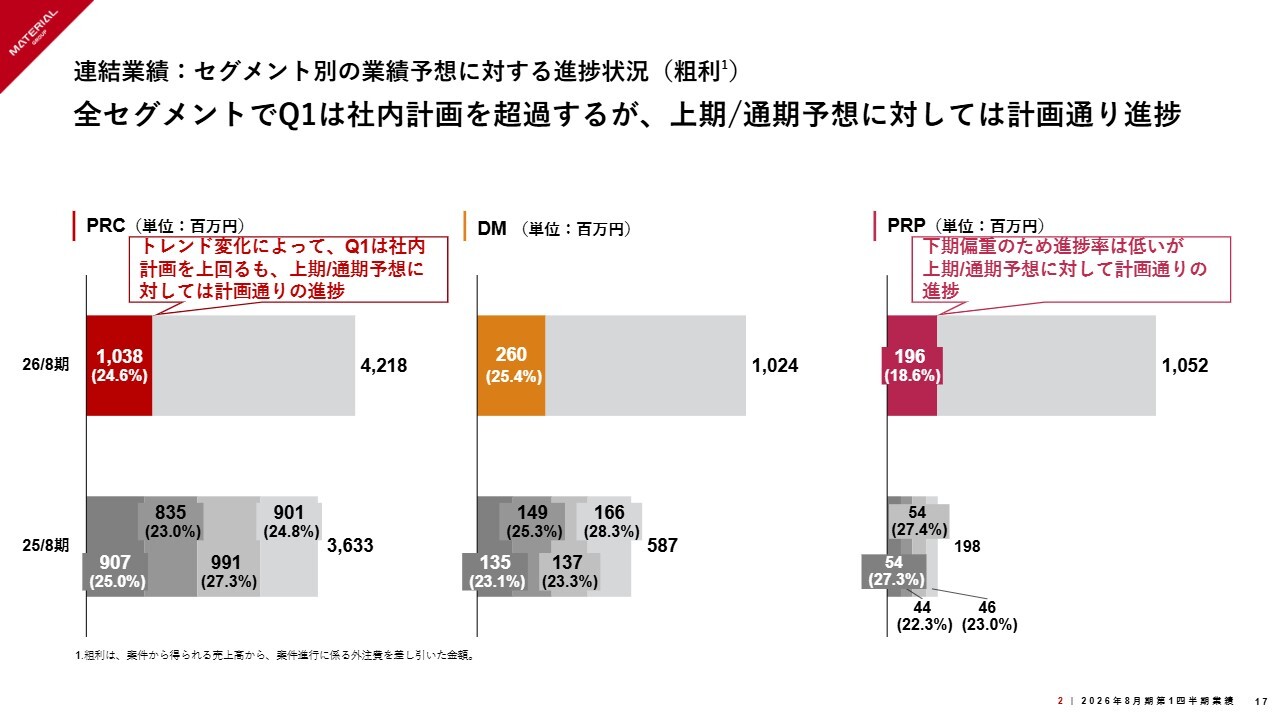

連結業績:セグメント別の業績予想に対する進捗状況(粗利)

吉田:セグメント別の進捗状況はスライドのとおりです。

特徴を述べると、PRプラットフォーム事業の進捗率が悪いように見えますが、これは単純に下期偏重であり、お客さまが積み上がっていくビジネスモデルで、通期計画に対する進捗が一定程度低く見えているためです。

また、トレプロ社の数字は2ヶ月分しか反映されていないため、進捗率が低くなっていますが、計画どおりの進捗となります。

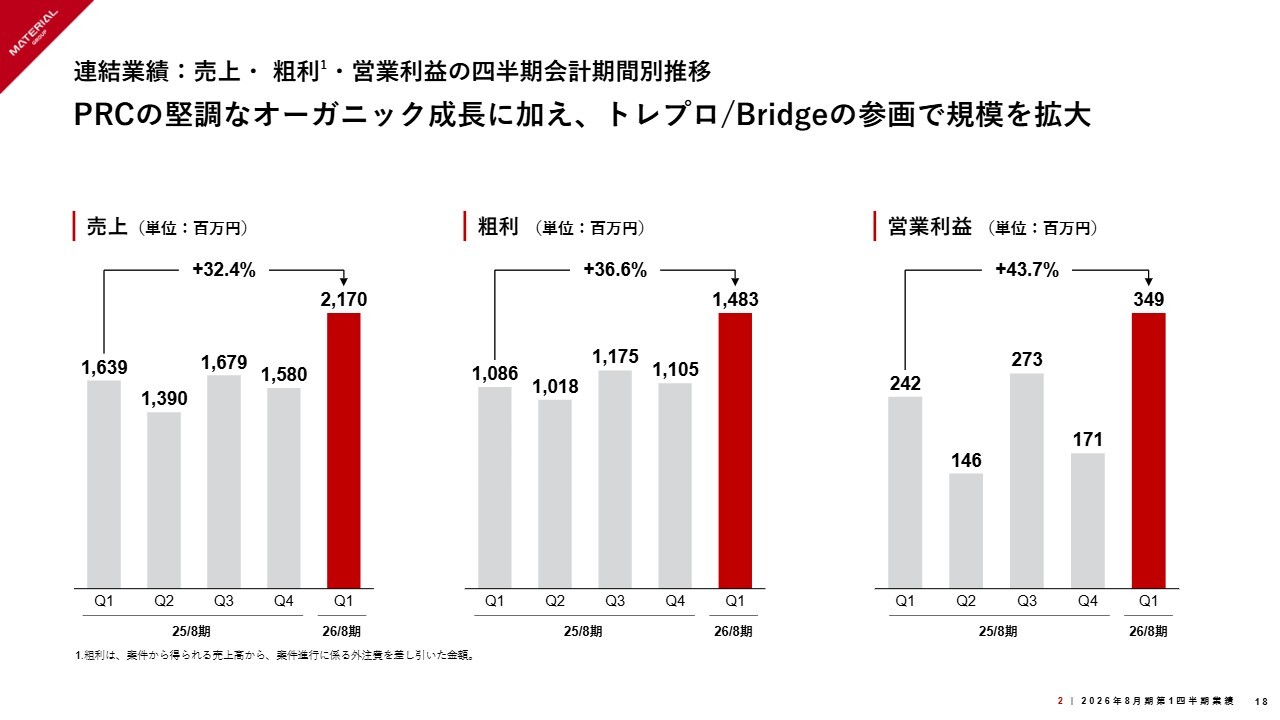

連結業績:売上・粗利・営業利益の四半期会計期間別推移

吉田:連結業績についてご説明します。スライドには、四半期ごとの会計期間単位での推移を示しています。

ご覧のとおり、前年度第1四半期から非常に強く成長している一方で、かなりの凸凹が見られる点を課題として認識しており、四半期ごとにボラティリティが一定程度発生するビジネスであることを自覚しています。

一方で、PRパーソン数が着実に伸びており、1人あたりの粗利(パーヘッド)を確保できている限り、人員数の伸びとともに業績も伸びていくというのが、これまでの数年の実績です。

したがって、四半期単位でのボラティリティを見るというよりも、1年、2年といったスパンでしっかり成長している点をご評価いただきたいと考えています。

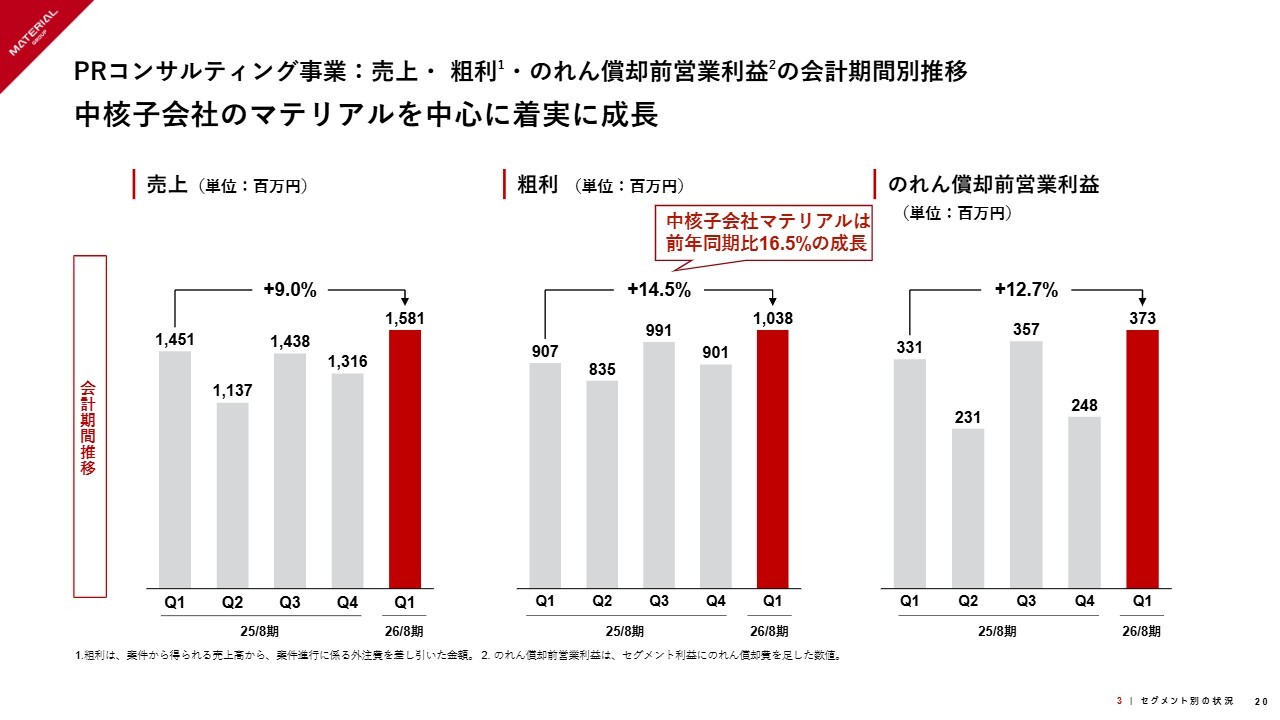

PRコンサルティング事業:売上・粗利・のれん償却前営業利益の会計期間別推移

吉田:ここからは、セグメント別にご説明します。まずは、PRコンサルティング事業についてですが、特に中核子会社であるマテリアルを中心に順調に伸びています。マテリアルだけで粗利が前年同期比16.5パーセントの成長を見せており、セグメント全体では14.5パーセントの成長です。

四半期単位で見ると、第1四半期と第2四半期のバランスに「施策の実施前倒しがありました」というコメントをつけていますが、これは昨年第1四半期に初めて見られた現象です。

通常12月は、12月決算の会社の予算消化や年末商戦に向けてかなりの繁忙期となります。1年の中でも3月に次いで忙しい月ですが、前期、一昨年は12月のピークが11月に前倒しされ、11月と12月のバランスが初めて逆転しました。

これが一時的な現象なのか、今後も続くのかが不透明な状況ではありましたが、当期、昨年も結果として、11月と12月のバランスが逆転した現象が発生しました。

どこか大きなお客さまの1つの案件がずれたということではなく、全般的に前倒しが進んでいると考えます。

これは、ブラックフライデーセールといった商戦時期そのものが11月へ前倒しされることで、マーケティングコミュニケーションやマーケティング活動の投下時期も前倒しになっていると理解しています。

おそらく来年以降もこの傾向は続くものと思われます。そのため、細かい話ではありますが、来期は、当社の季節性に関する考え方も、第1四半期と第2四半期の11月・12月のバランスを見直す必要があると考えています。

そうした状況の中で、前期の第1四半期は非常に繁忙でしたが、当期はさらにそれを上回る成長を実現しており、ある意味ではポジティブなサプライズであると受け止めています。

また、前期の第2四半期以降の状況をご覧いただければおわかりいただけるかと思いますが、「第2四半期以降は凹むのか?」という懸念については、今年はそのようなバランスの変化があったことを学んでおり、営業活動をしっかりと進めて仕込みが順調に進行しているため、特段ご心配は不要という認識です。

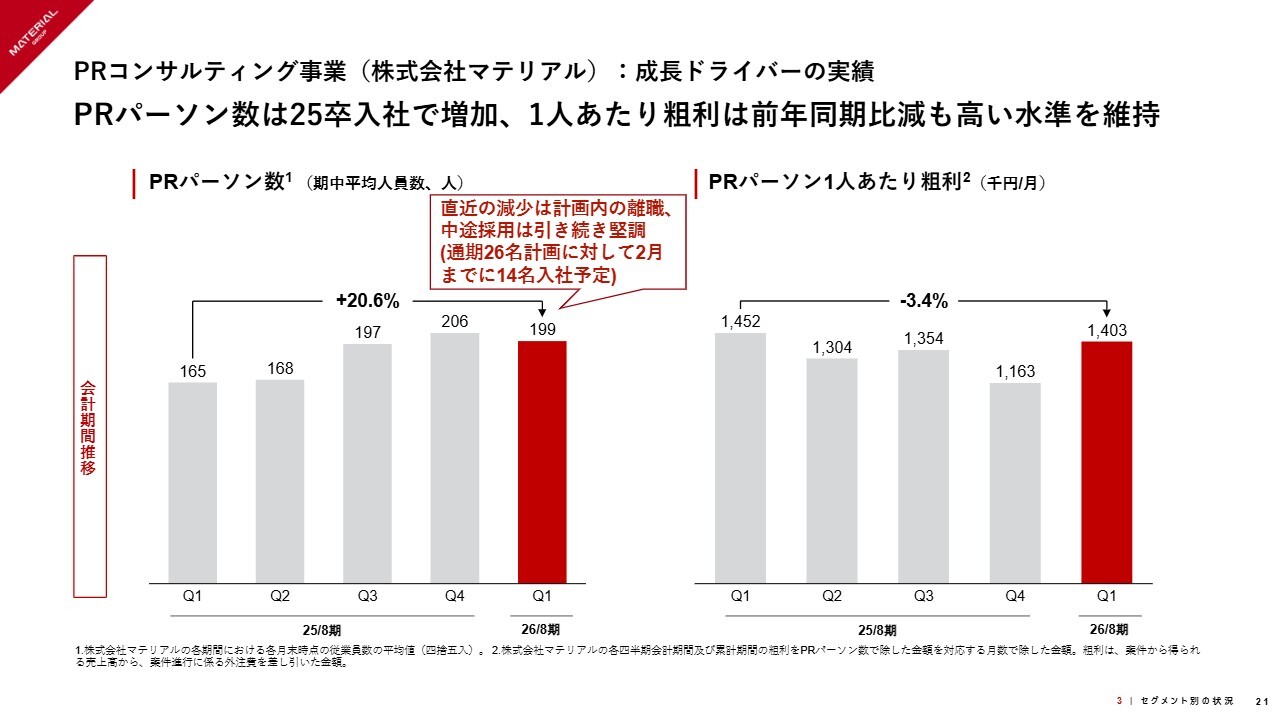

PRコンサルティング事業(株式会社マテリアル):成長ドライバーの実績

吉田:KPIについてご説明します。PRパーソン数と1人あたり粗利を示しています。PRパーソン数は期中平均で199人と、昨年の第1四半期から20パーセント増加しました。

1人あたり粗利(パーヘッド)は、新卒採用として2025年4月入社の37名が加わり、人数が大きく増えた結果、前年同期比で3.4パーセント減少していますが、比較的高い水準と理解しています。前期は第1四半期が非常に忙しく、1人あたり粗利が145万円という異常値だったことをご理解いただければと思います。

「人数が若干減っているのではないか」とご指摘をいただくこともありますが、これは計画どおりの自然減として捉えています。当社は新卒採用にかなり力を入れており、人数の増加については主に新卒分が増え、その後、期中に自然減があり、新卒がまた増えるという傾向にあります。

そのため、中途採用や離職の状況についても、計画と異なる部分は特になく、計画どおり進捗しているというのが現状です。

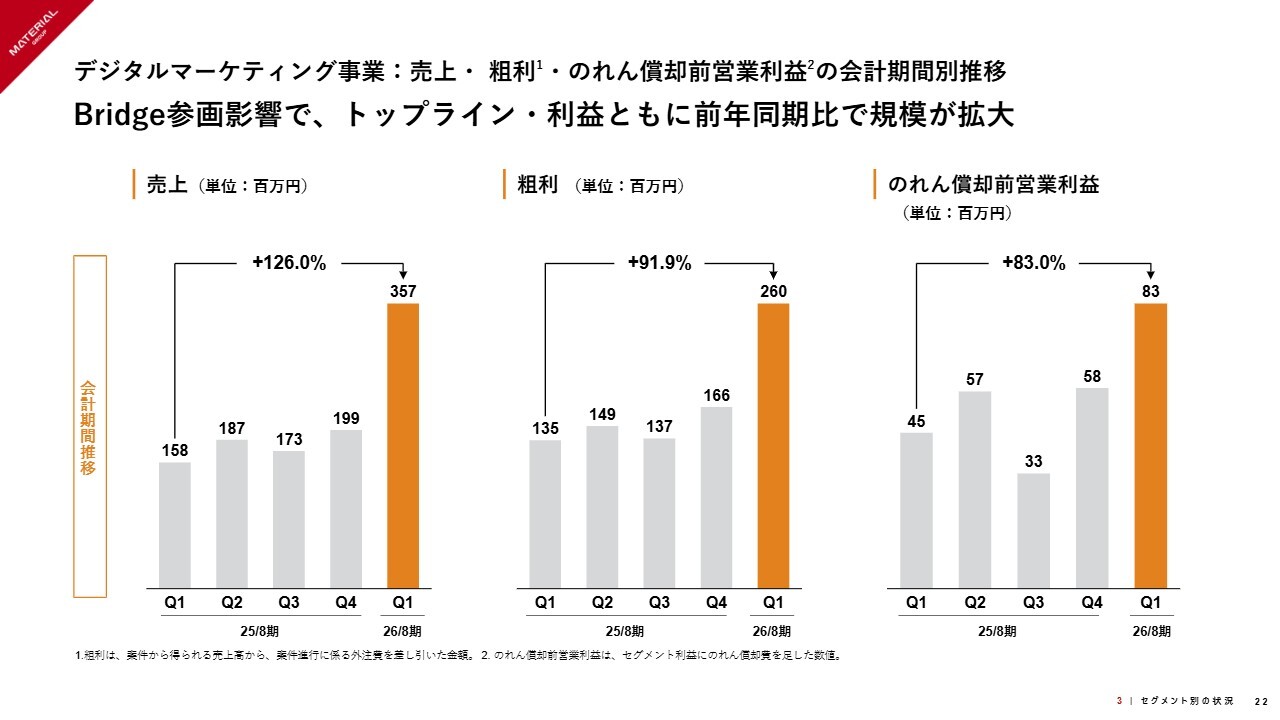

デジタルマーケティング事業:売上・粗利・のれん償却前営業利益の会計期間別推移

吉田:続いて、デジタルマーケティング事業についてです。こちらは第1四半期のタイミングで大きく伸びており、まずは、Bridge社の参画の影響が挙げられます。

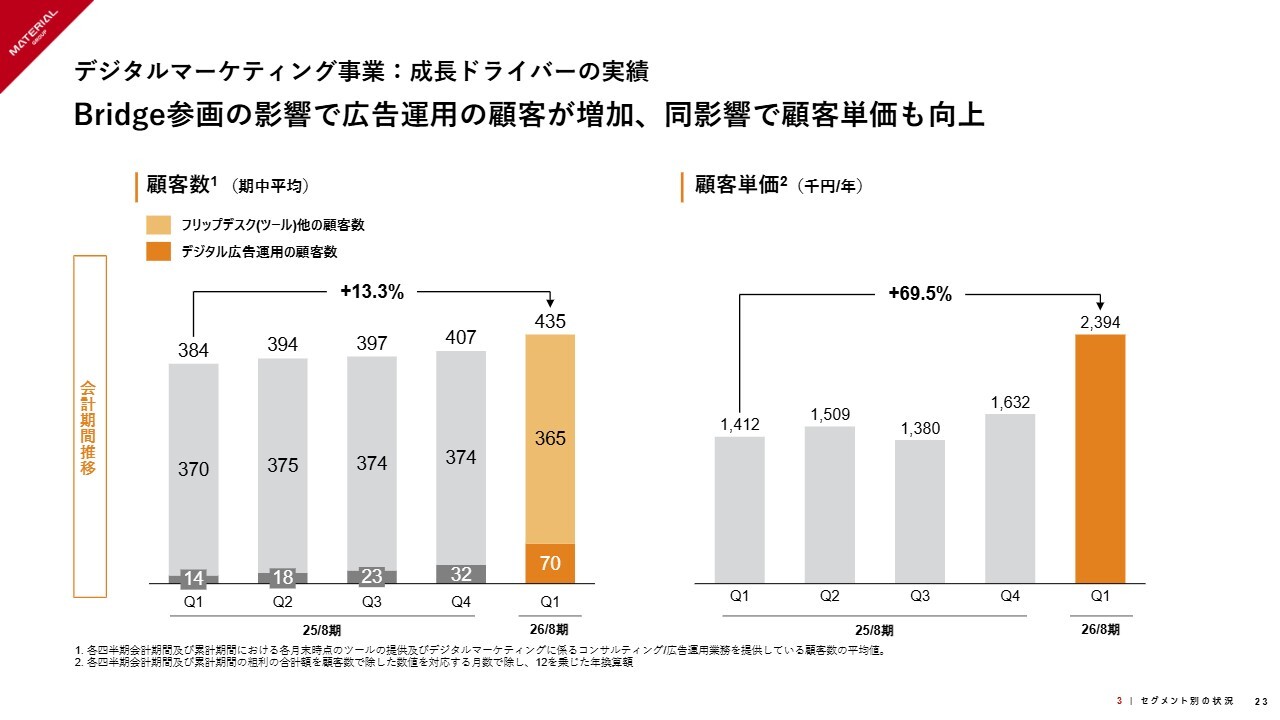

デジタルマーケティング事業:成長ドライバーの実績

吉田:KPIに分解してみると、顧客数および顧客単価において、Bridge社の参画による影響が顕著に表れています。

顧客数については、デジタル広告運用のお客さまと「フリップデスク(ツール)」のお客さまの数を分けて開示しています。

特にデジタル広告運用のお客さまは、単価が非常に高い傾向があり、Bridge社の参画によりこのデジタル広告運用まで対応しているお客さまの数が大幅に増加しています。

結果として、顧客単価も大きく上昇しています。この水準の増加は計画どおりではありますが、第1四半期の結果としては計画をやや上回る進捗となっています。

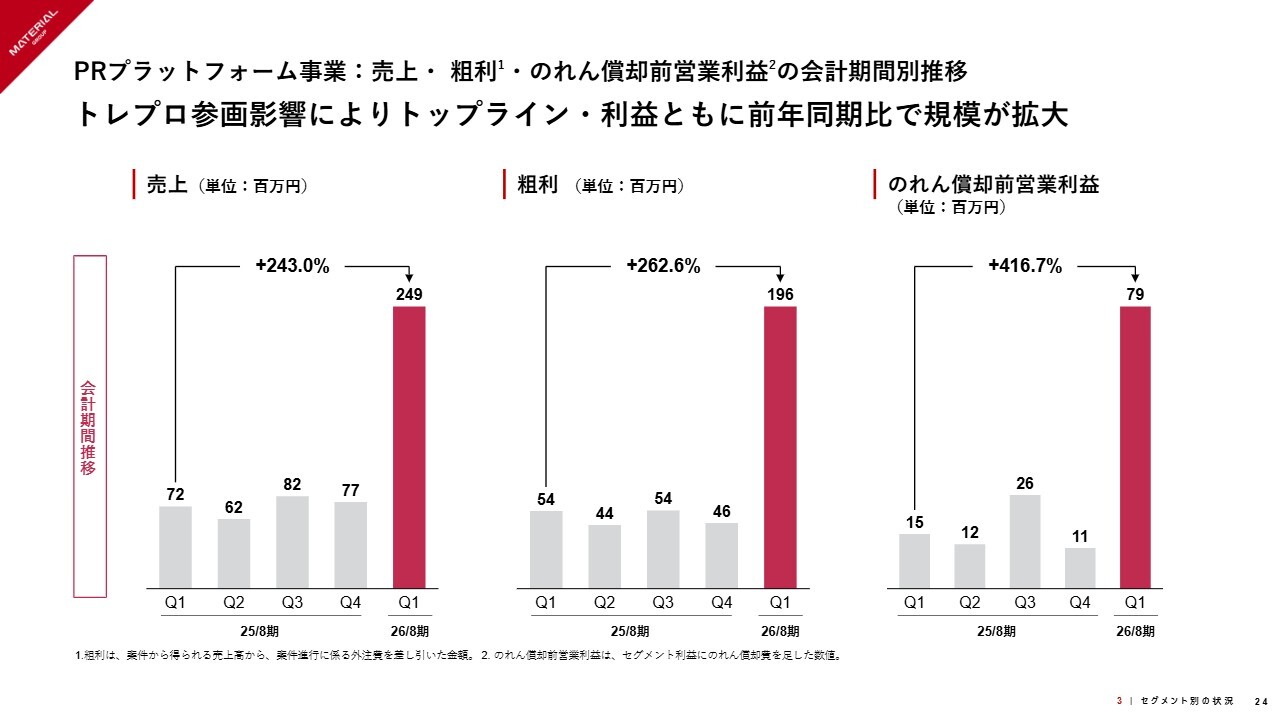

PRプラットフォーム事業:売上・粗利・のれん償却前営業利益の会計期間別推移

吉田:最後に、PRプラットフォーム事業です。この事業は、トレプロ社の参画の影響により大きく成長しています。

このセグメントについては、これまでの事業推移からの成長というよりも、トレプロ社の事業が今後もこの水準を維持しながら成長し、しっかりと利益率を保てるかどうかを注視していただければと思います。

トレプロ社の足元の1月までの状況としては、順調な進捗を見せています。

マテリアルがPRを担当した味の素「音でみるレシピ SOUNDFUL RECIPE」が広告賞を複数受賞

吉田:トピックスや事例について少しご紹介します。まずはAwardです。ありがたいことに、引き続き広告賞を受賞することができています。

マテリアルがPRを担当した味の素さまの「音でみるレシピ SOUNDFUL RECIPE」が、広告賞を複数受賞しています。

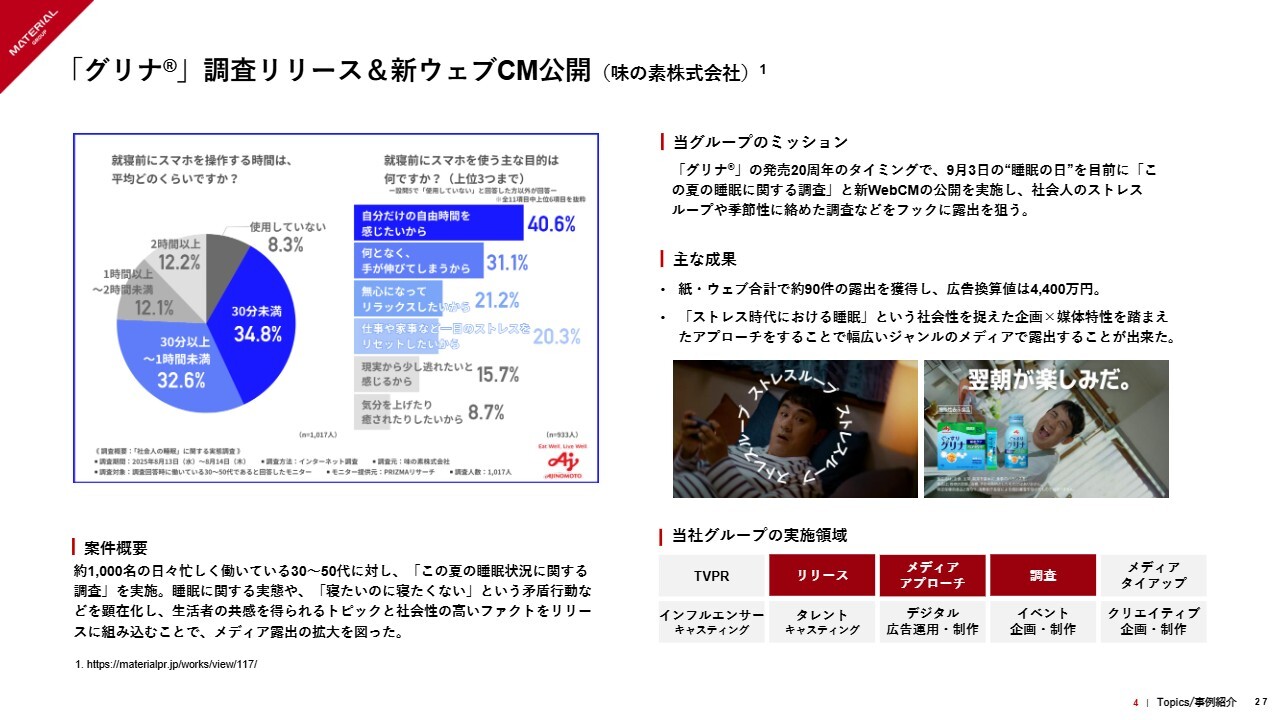

「グリナ」調査リリース&新ウェブCM公開(味の素株式会社)

吉田:加えて、案件についても2つほど事例を挙げています。私の説明よりも、IR開示の中で動画として公開していますので、お時間がある方はぜひご覧ください。動画をご覧いただければ、どのような取り組みをしているのかがわかると思います。

動画はこちら

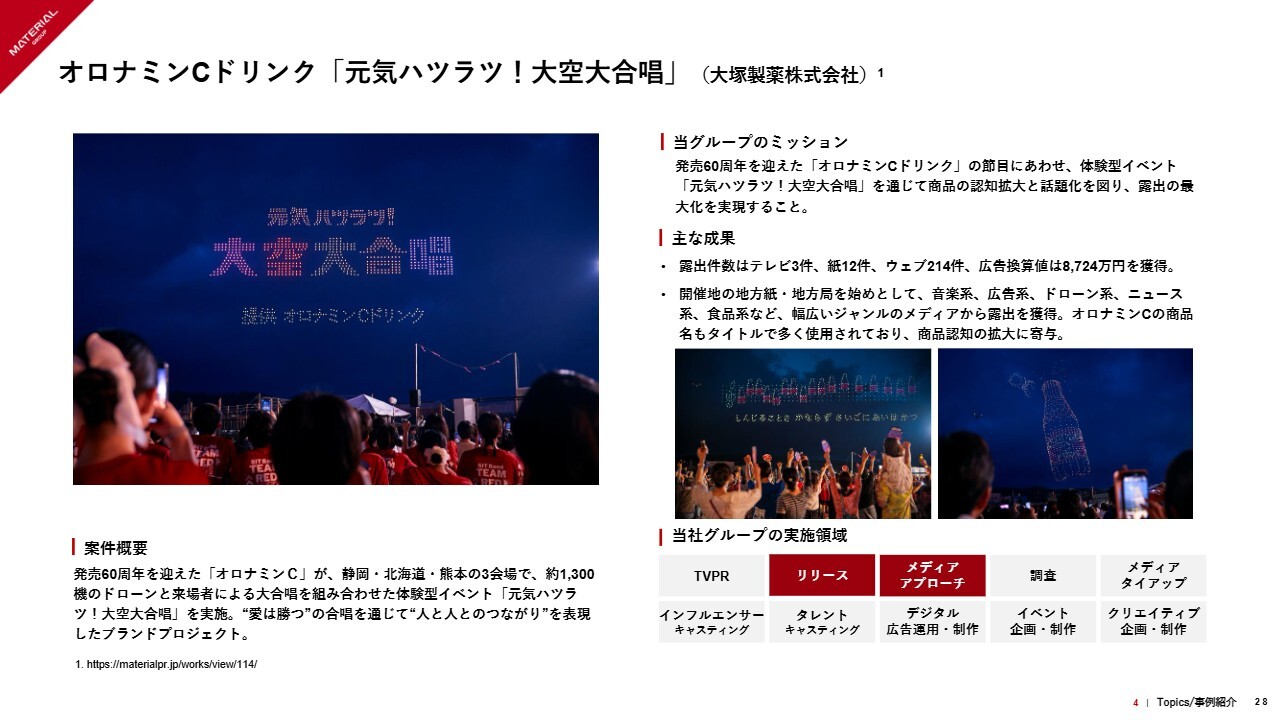

オロナミンCドリンク「元気ハツラツ!大空大合唱」(大塚製薬株式会社)

吉田:「オロナミンC」とあわせて、IRを2件開示しています。

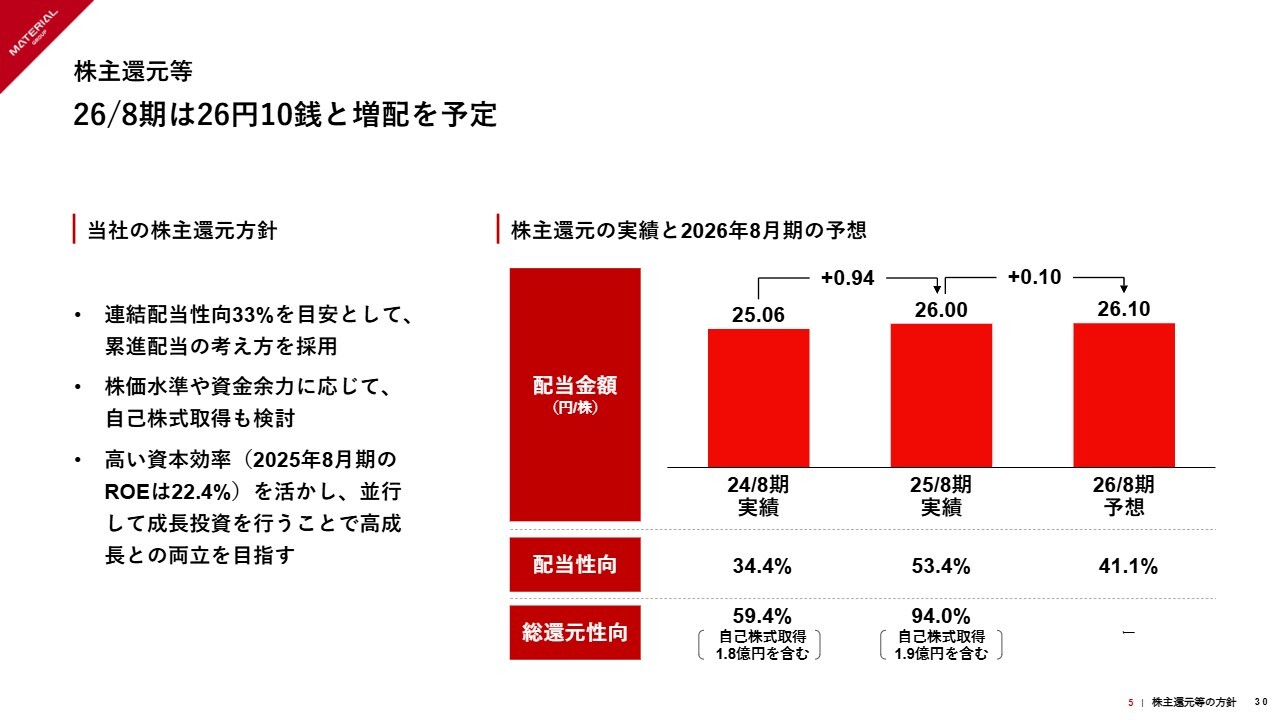

株主還元等

吉田:最後に、株主還元の方針です。こちらは前期末時点から特に変更はありませんので、あらためてのお伝えとなります。

2026年8月期は26円10銭と増配を予定しています。「連結配当性向33パーセントを目安」に加えて、前期末から累進配当の考え方を採用しています。したがって、配当性向は33パーセントを超え、今期の計画時点では41.1パーセントの配当性向となっています。

加えて、前期および前々期に自己株式を取得しています。それも含めた総還元性向については、2024年8月期で59.4パーセント、2025年8月期では94パーセントと、高い還元性向を達成しています。

キャピタルアロケーションのご説明でお伝えしているとおり、当社は非常に良好なキャッシュフローを生むビジネスを展開しており、これまで自己資金をしっかりと確保してきました。さらに、他人資本の調達余力も十分に残しているため、成長投資との両立も可能です。

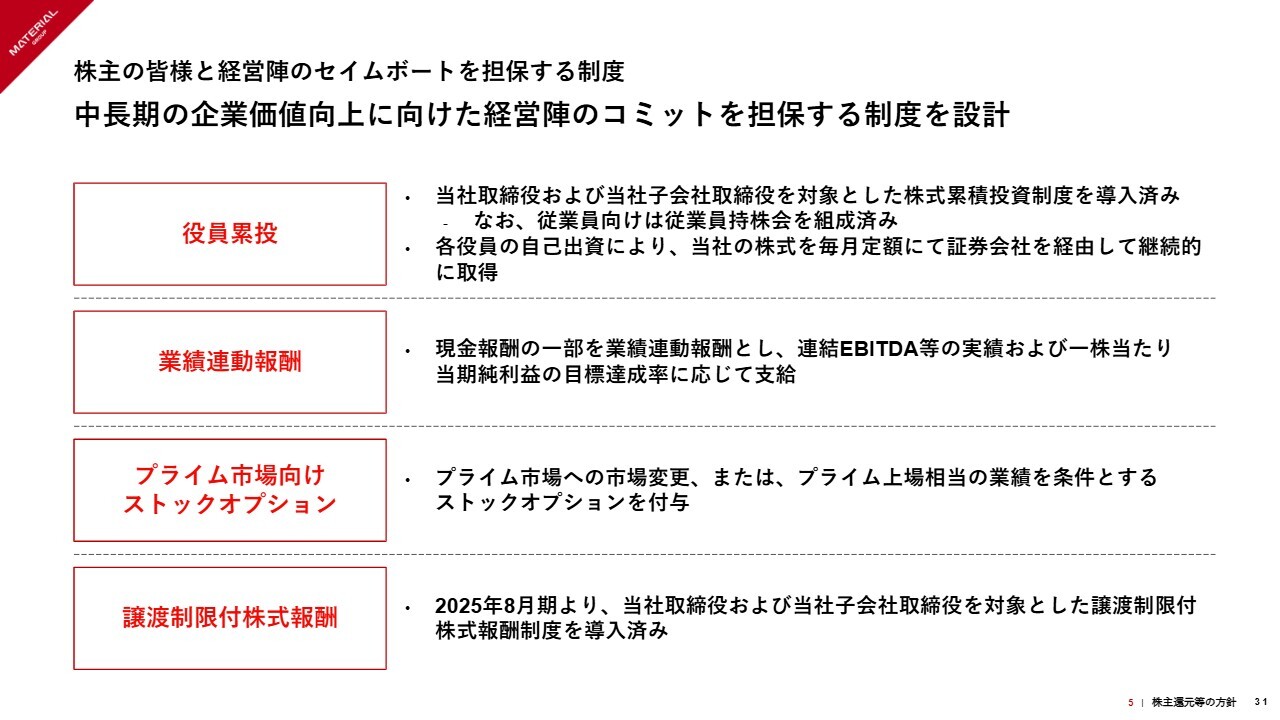

株主の皆様と経営陣のセイムボートを担保する制度

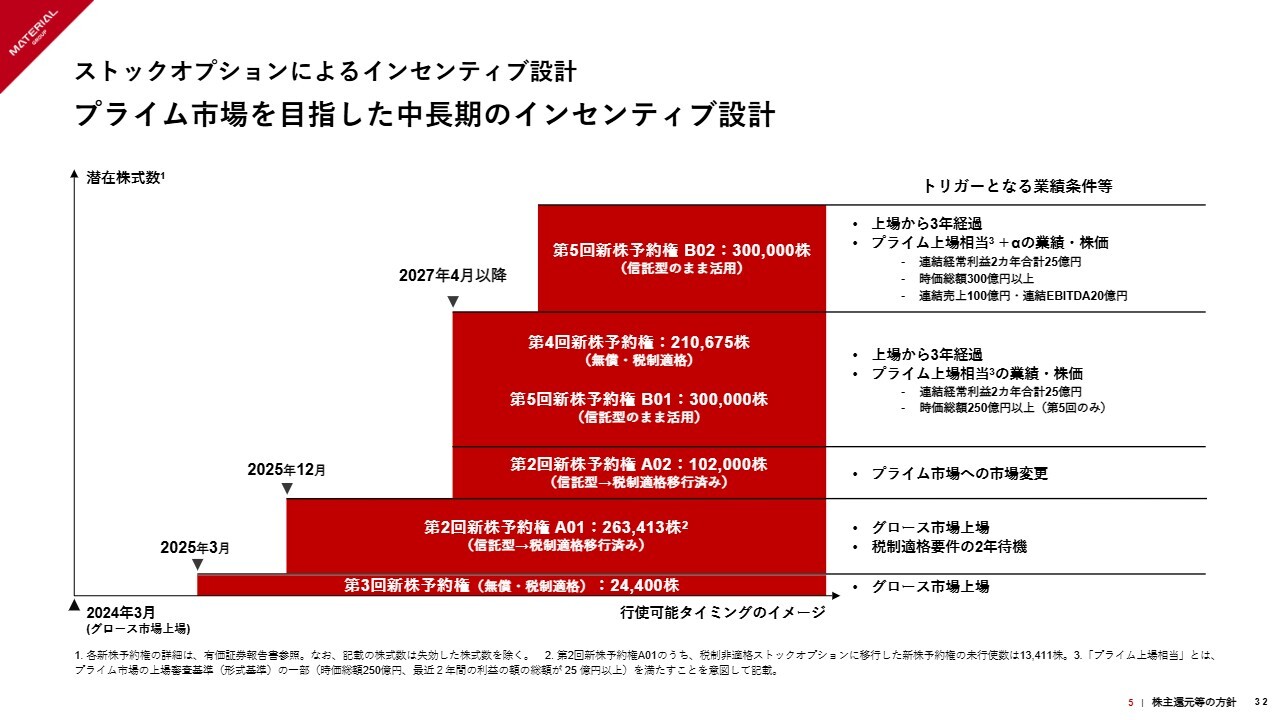

吉田:制度に変更があったわけではありません。当社はグロース市場に上場してまだ2年ほどですが、プライム市場への移行を見据えたインセンティブの設計がされています。

ストックオプションによるインセンティブ設計

吉田:先ほど「四半期単位で業績のボラティリティが少し出ます」とお伝えしましたが、経営陣一同、この数ヶ月という短期的なスパンではなく、プライム市場を目指して中長期的にしっかり成長させていける会社であると認識しています。インセンティブ設計については、その証左であるとご理解いただければと思います。

質疑応答:AI活用による業務効率化と新卒採用方針について

荒井沙織氏(以下、荒井):「生産性向上に向けた、AI活用の具体的な取り組みの状況を教

新着ログ

「サービス業」のログ