提供:大和証券オフィス投資法人 2025年11月期決算説明

大和証券オフィス投資法人、“稼ぐオフィス”の収益力が顕在化 1口当たり分配金計画対比14.6%上振れ、コア利益の成長加速

2025年11月期決算説明

阿部淳氏:大和リアル・エステート・アセット・マネジメントの阿部です。

本日はお忙しい中、大和証券オフィス投資法人の決算説明会にご参加いただき、誠にありがとうございます。

これより、2025年11月期、第40期の決算内容と直近の状況、今後の取り組みについてお話します。どうぞよろしくお願いします。

1ページをご覧ください。

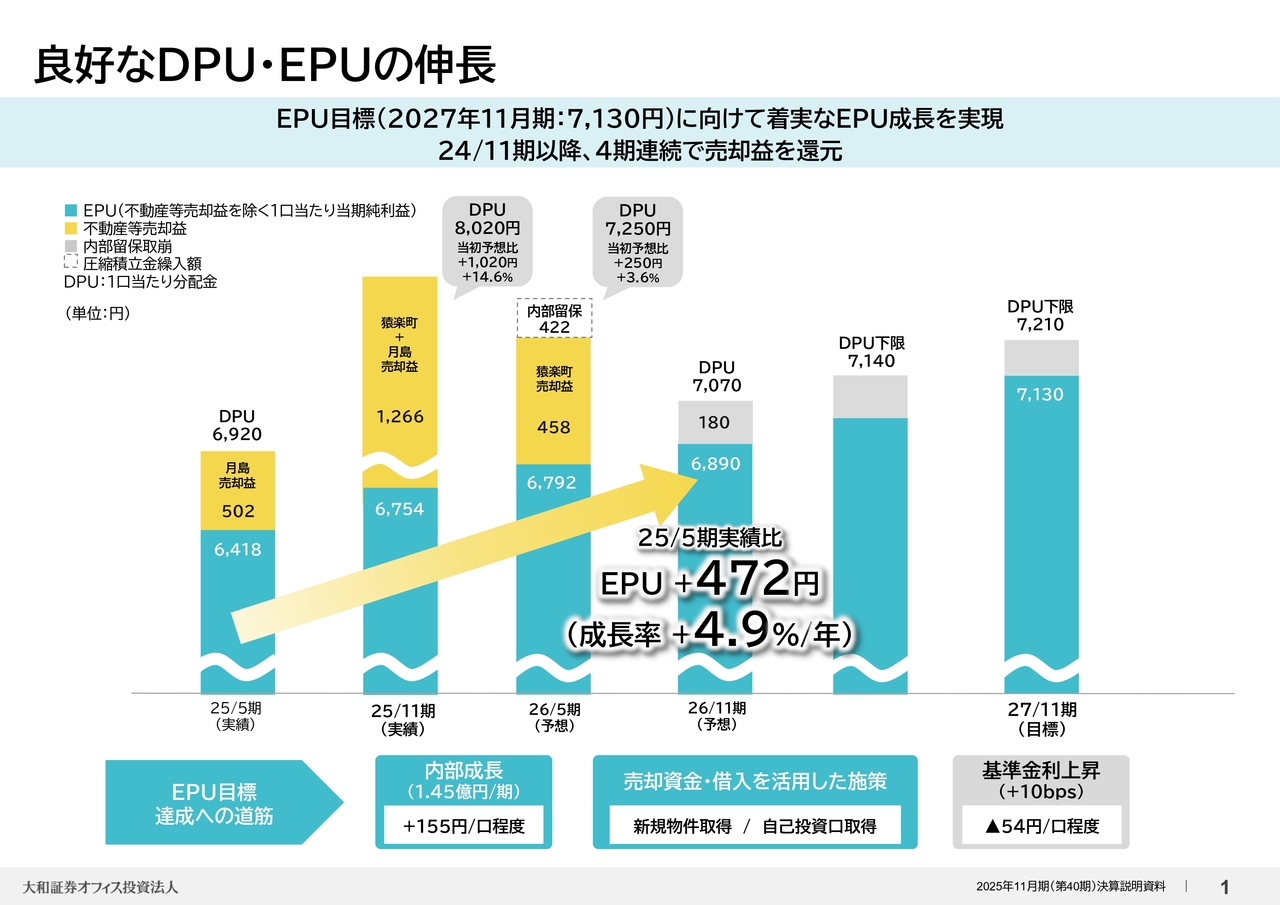

良好なDPU・EPUの伸長

前回公表した、EPU(売却益)を除く1口あたり当期純利益、目標に向け、着実なEPU成長を実現しています。

今回新たに業績予想を開示した2026年11月期は、グラフの左から4番目の棒でお示ししているとおり、2025年5月期実績対比でプラス472円、年率ではプラス4.9パーセントと、高い水準でのEPU成長が続く見込みです。

また、昨年10月にDaiwa猿楽町ビルの分割売却を決定したことに伴い、2025年11月期のDPUは当初予想比プラス14.6パーセントの8,020円、2026年5月期は当初予想比プラス3.6パーセントの7,250円と、当初予想を大きく上回る見込みです。

2026年11月期以降のDPUについては前回同様に下限値でお示ししていますが、継続的な物件入替に伴い売却益が発生した場合は、今回同様に、上振れする可能性があります。

EPU目標達成へのドライバーは、資料下段に記載のとおり、既存のポートフォリオにおける内部成長に加えて、売却資金や借入を活用した新規物件の取得といった施策です。

投資口価格の状況次第で自己投資口取得も機動的に行います。

なお、マイナス要因としては金利上昇等によるコストの増加が予想されますが、これを上回る力強い内部成長の実現を目指します。

本投資法人は、EPU成長を軸とする継続的な分配金成長に加えて、物件入替に伴う売却益の還元によって、投資主価値向上に取り組んでいきます。

4ページをご覧ください。

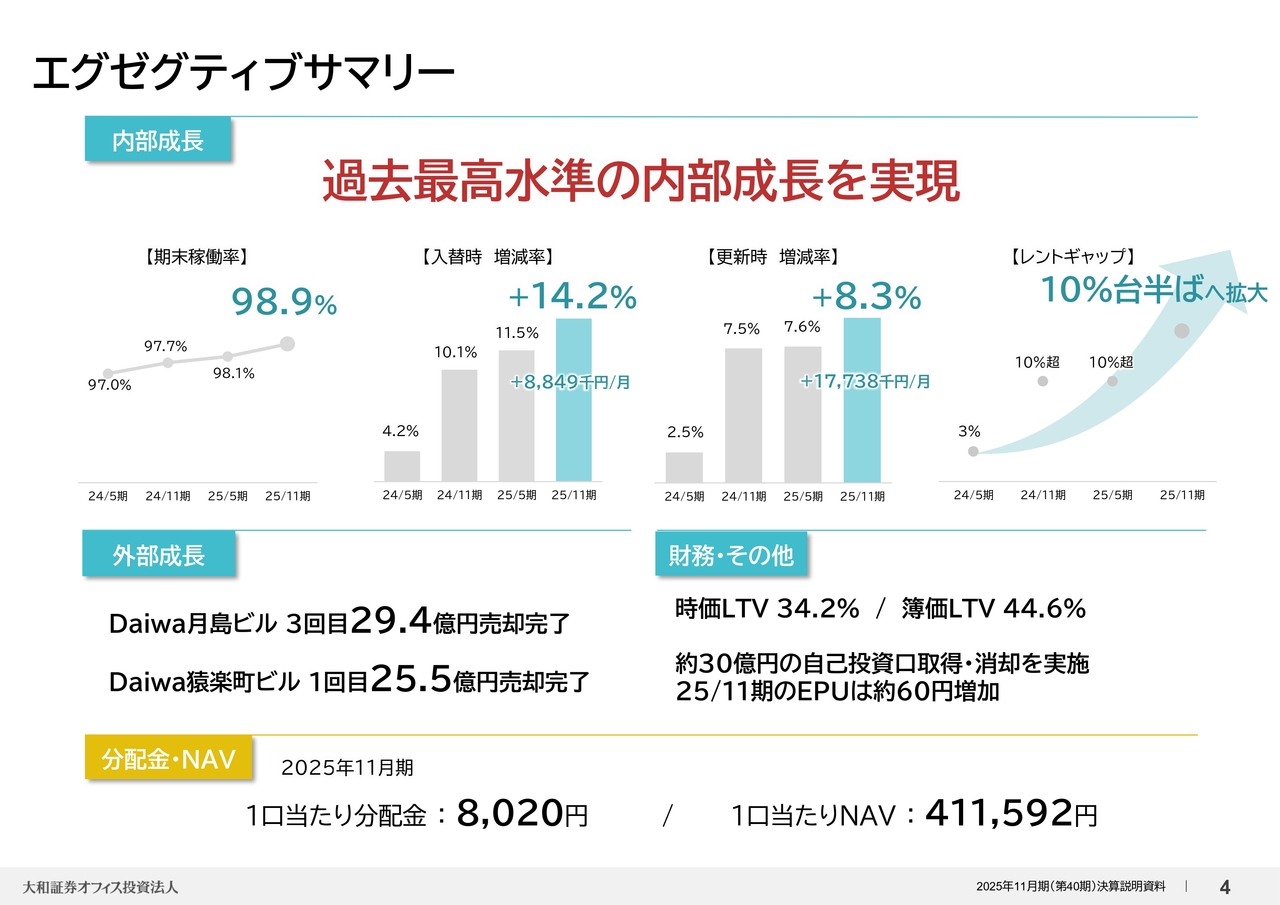

エグゼグティブサマリー

まず内部成長ですが、2025年11月期も各指標で好調な運用実績となりました。

左から、実績稼働率は98.9パーセントと、当初予想を0.5パーセント上回り、高い稼働率を維持しています。

中央の2つの棒グラフは、それぞれ入替時・更新時の賃料増減率を示しています。

水色が2025年11月期実績で、入替時の賃料増減率はプラス14.2パーセント、更新時の賃料増減率はプラス8.3パーセント、と過去最高水準の増減率を実現しました。

また、マーケット賃料の上昇やインフレマインドの浸透により、契約更新対象となるテナントさまの増額応諾率は前期以上に高まっています。

面積ベースでの増額割合については17ページに記載していますが、2025年11月期は全体の15パーセントのテナントさまが契約更新の対象であり、このうち、65.4パーセントのテナントさまに増額を応諾いただくことができました。

5年ぶりに増額割合が50パーセントを超えた前期をさらに上回り、65パーセントを超える結果となりました。

前期に続き、2025年11月期も力強い運用実績をお示しできたと考えており、この良好なリーシング環境は、現在走っている2026年5月期はもちろん、今後も継続すると考えています。

一番右側のグラフでは、ポートフォリオ全体のレントギャップを示していますが、一部レントギャップを刈り取ったことによる縮小以上に、マーケット賃料の上昇の方が大きく、ポートフォリオ全体では10パーセント台半ばに拡大したと考えています。

なお、当該レントギャップは一部の物件に過度に依存した数字ではなく、ポートフォリオ全体で総じて拡大しています。

このレントギャップを取り込むべく、稼働率の目安を98パーセント程度とした上で、さらなる賃料増額の実現・増額ペースの加速を目指し、リーシング戦略を継続していきます。

外部成長(入替戦略)については、Daiwa月島ビルの売却が完了、またDaiwa猿楽町ビルの1回目の売却を実施しました。

財務関連ですが、時価LTVは34.2パーセント、簿価LTVは44.6パーセントです。

この状況を踏まえ、本投資法人としてのLTVの考え方について後ほどご説明します。

また、2025年11月期に実施した自己投資口取得・消却により、EPUは約60円向上しました。

結果として、2025年11月期の1口当たり分配金は8,020円、1口当たりNAVは41万1,592円となりました。

5ページをご覧ください。

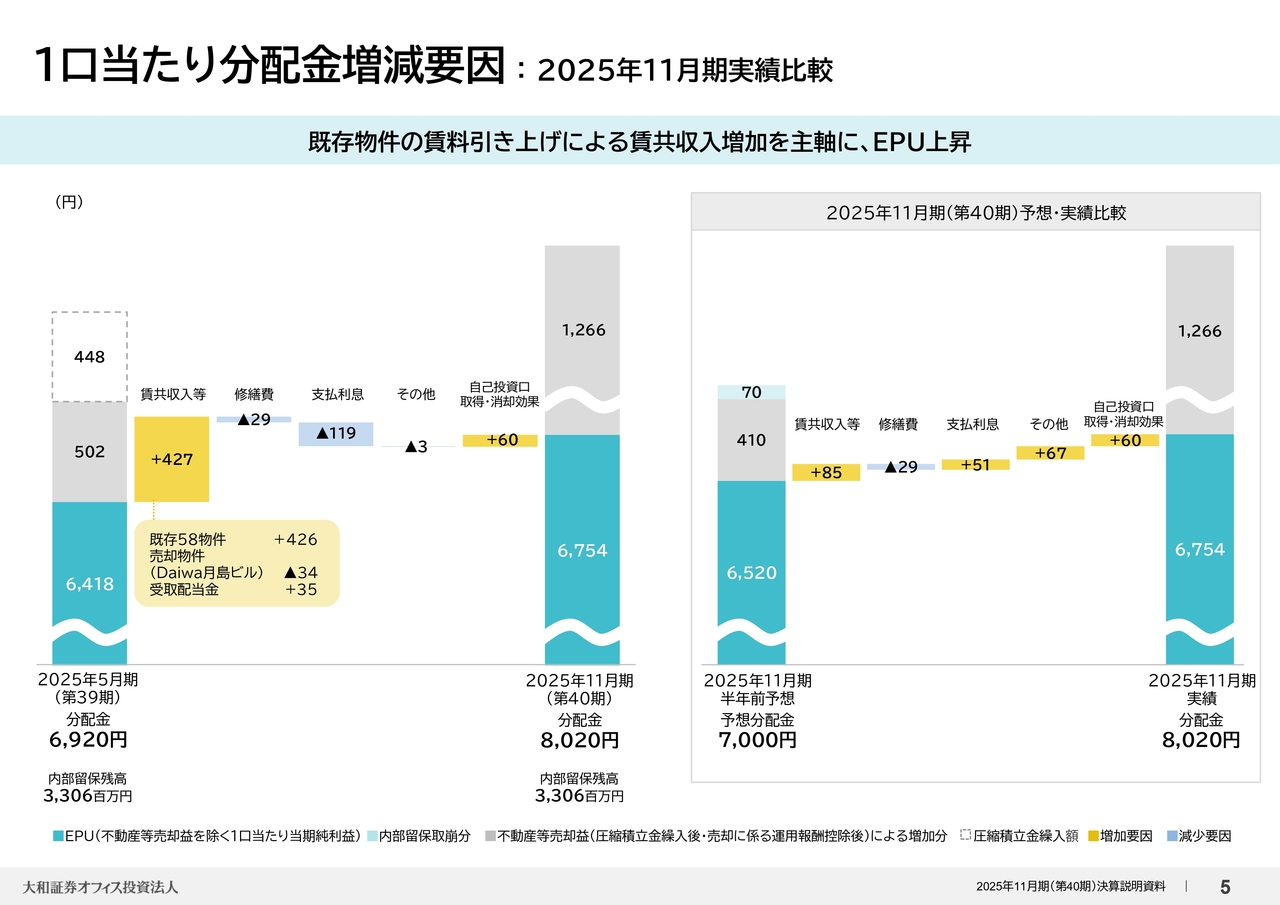

1口当たり分配金増減要因 : 2025年11月期実績比較

1口当たり分配金の増減要因について、ご説明します。

まず、2025年11月期について前期との実績比較です。

既存物件収入の賃料増額、新宿マインズタワーの匿名組合出資持分から生じる受取配当金により賃共収入等は前期比プラス427円でした。

一方で、売却益の一部を使った戦略的な修繕工事の前倒しにより修繕費を積み増したことで、前期比マイナス29円でした。

支払利息は前期比119円のマイナスですが、自己投資口取得の効果により60円上昇しました。

結果としてEPUは6,754円、DPUは、Daiwa月島ビルに加え、Daiwa猿楽町ビルの売却益を還元し、8,020円となりました。

なお、2025年11月期の半年前予想に対しては、想定を上回る賃共収入の伸びに加え、当初想定より金利変動が小さかったこと、また、自己投資口取得の効果により、EPUは予想比プラス234円となりました。

6ページをご覧ください。

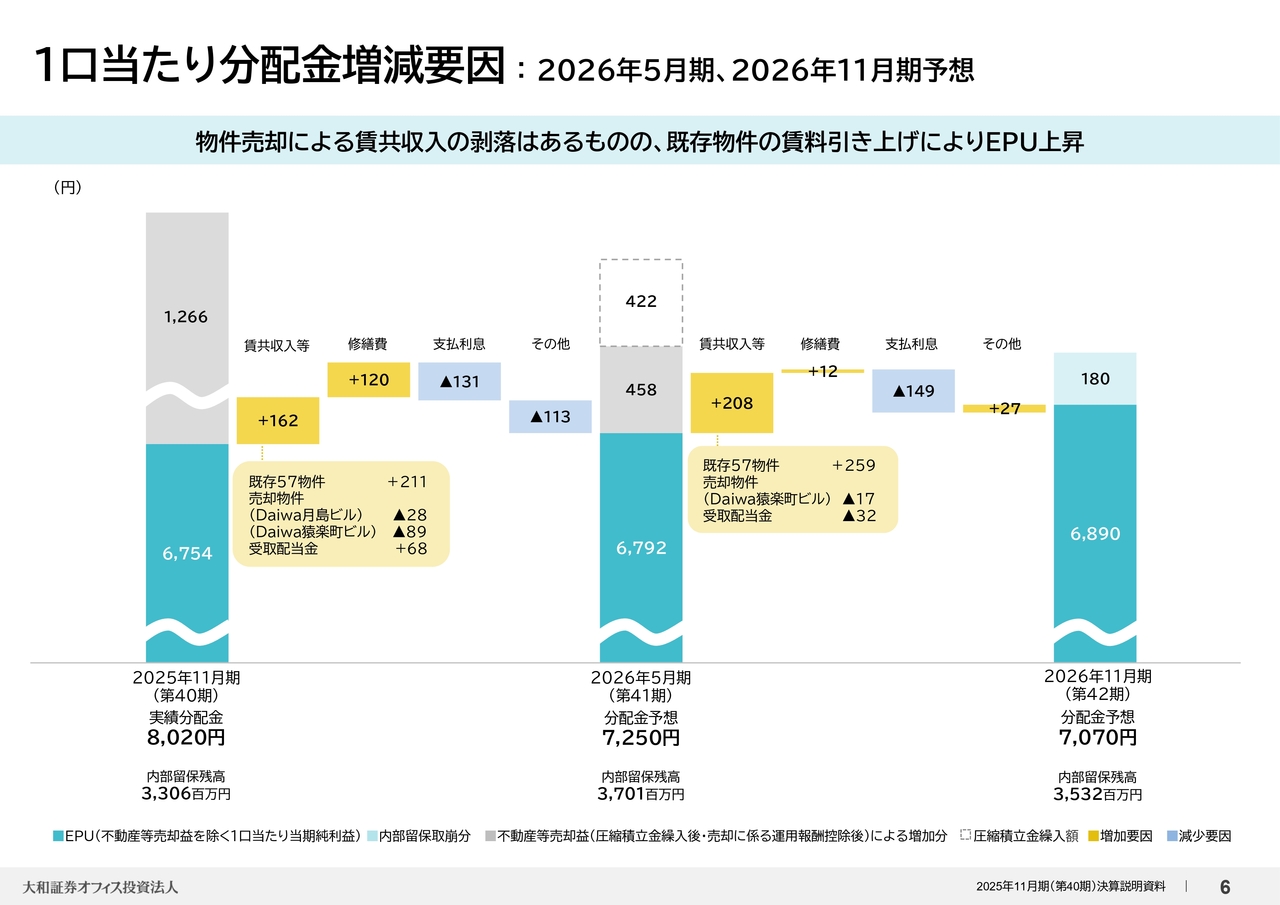

1口当たり分配金増減要因 : 2026年5月期、2026年11月期予想

2026年5月期および2026年11月期の予想についてご説明します。

まず、2026年5月期の予想です。

物件売却に伴う賃共収入の剥落はあるものの、既存物件の賃料増額に伴うプラス寄与、匿名組合出資にかかる受取配当金の通期寄与により、賃共収入全体で前期比プラス162円となる見込みです。

修繕費は、売却益を活用した戦略的修繕工事の前倒しが一巡することによる費用減少効果により、プラス120円、支払利息を前期比マイナス131円見込み、結果としてEPUは6,792円となる予想です。

Daiwa猿楽町ビル2回目の売却益を還元、一部は内部留保することにより、DPUは7,250円としています。

次に、2026年11月期予想についてです。

賃共収入は、既存物件の賃料増額に加え、前期までに付与したFRの解消により前期比プラス208円の予想です。

支払利息が前期比マイナス149円となりますが、EPUは6,890円となる予想です。

売却益の剥落はありますが、内部留保の取崩180円を行い、DPUは7,070円としています。

なお、現在行っている売却活動次第では、2026年5月期・2026年11月期ともに、ご説明した分配金は上振れる可能性もあると考えています。

7ページをご覧ください。

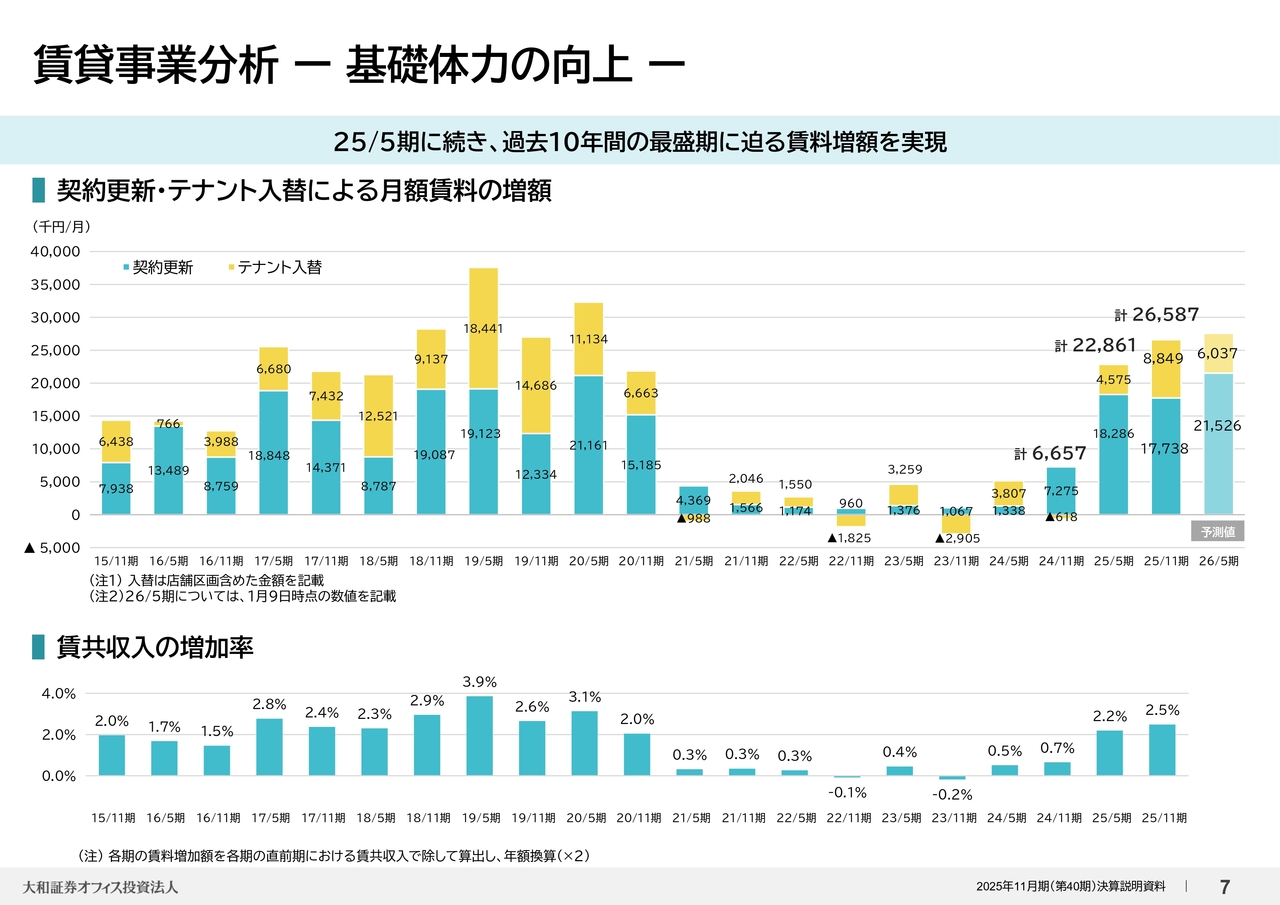

賃貸事業分析 ー 基礎体力の向上 ー

2015年11月期以降の更新、入替に伴う月額賃料の増額の推移です。

グラフを見ていただくと一目瞭然ですが、2025年11月期においては2019年前後と同水準の増額を記録しており、過去10年間の最盛期に迫る賃料増額を実現しています。

内部成長という分配金のコアとなる、REIT本来の賃貸収入の向上が顕著に見てとれます。

また、2026年5月期についてもすでに大幅な賃共収入の増加が見込まれており、引き続き力強い内部成長を実現していきます。

従前のご説明から変わらず、中規模オフィスビルについては、工事費の高騰や、ホテル、分譲マンションなど他アセットタイプとの土地段階からの競合により今後も供給が減少することが見込まれ、既存の中規模オフィスビルをメインアセットとする本投資法人にとっては、これまで以上に有利な状況になっています。

オフィスビルマーケットの中期予測については15ページに記載していますが、この先、全体の新規供給が多い年であっても、中規模ビルだけを取り出してみると、供給が少ない状況が続くことが見てとれます。

8ページをご覧ください。

成長加速 ー 賃料単価の新時代 ー

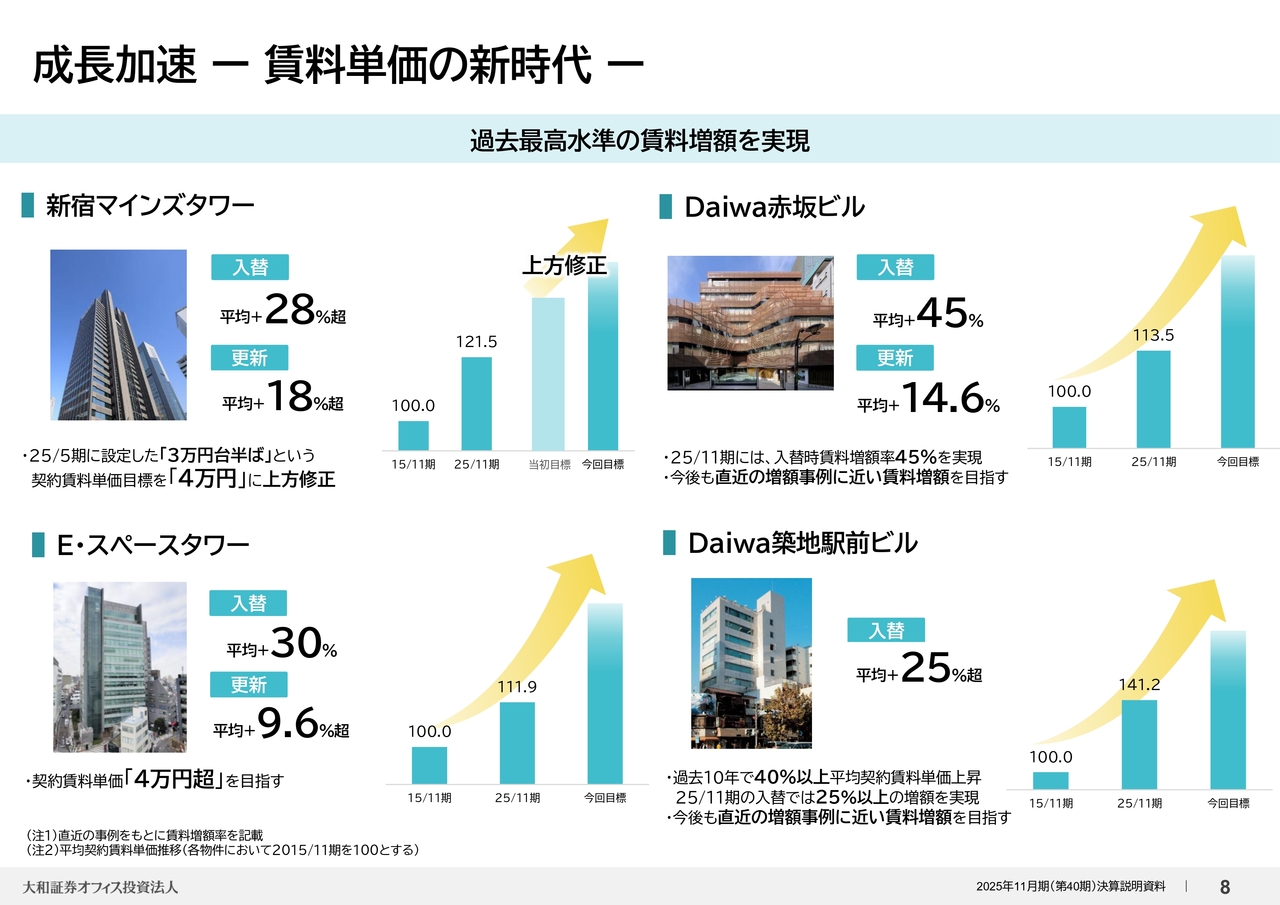

強い内部成長について、本投資法人が実現してきた賃料増額をもとに説明します。

まず、本投資法人が保有する2物件について、新たに賃料単価目標を設定しました。

匿名組合出資持分を取得した新宿マインズタワーについて、半年前は契約賃料単価ベースで3万円台半ばへの引き上げを目指す、と公表していましたが、直近の成約事例をもとに4万円に上方修正します。

E・スペースタワーについても、渋谷エリアの強い需要を取り込み、4万円を超える契約賃料単価を目指します。

既存の中規模オフィスビルをメインアセットとする本投資法人にとって昨今のオフィスマーケットが有利な状況となっている点は先ほどご説明したとおりですが、ページ右側にお示ししているとおり、中規模オフィスビルも大規模オフィスビル以上の賃料増額を実現しています。

これらはあくまで一例ではありますが、今後もさらなる賃料増額の実現とともに増額ペースの加速を図っていきます。

9ページをご覧ください。

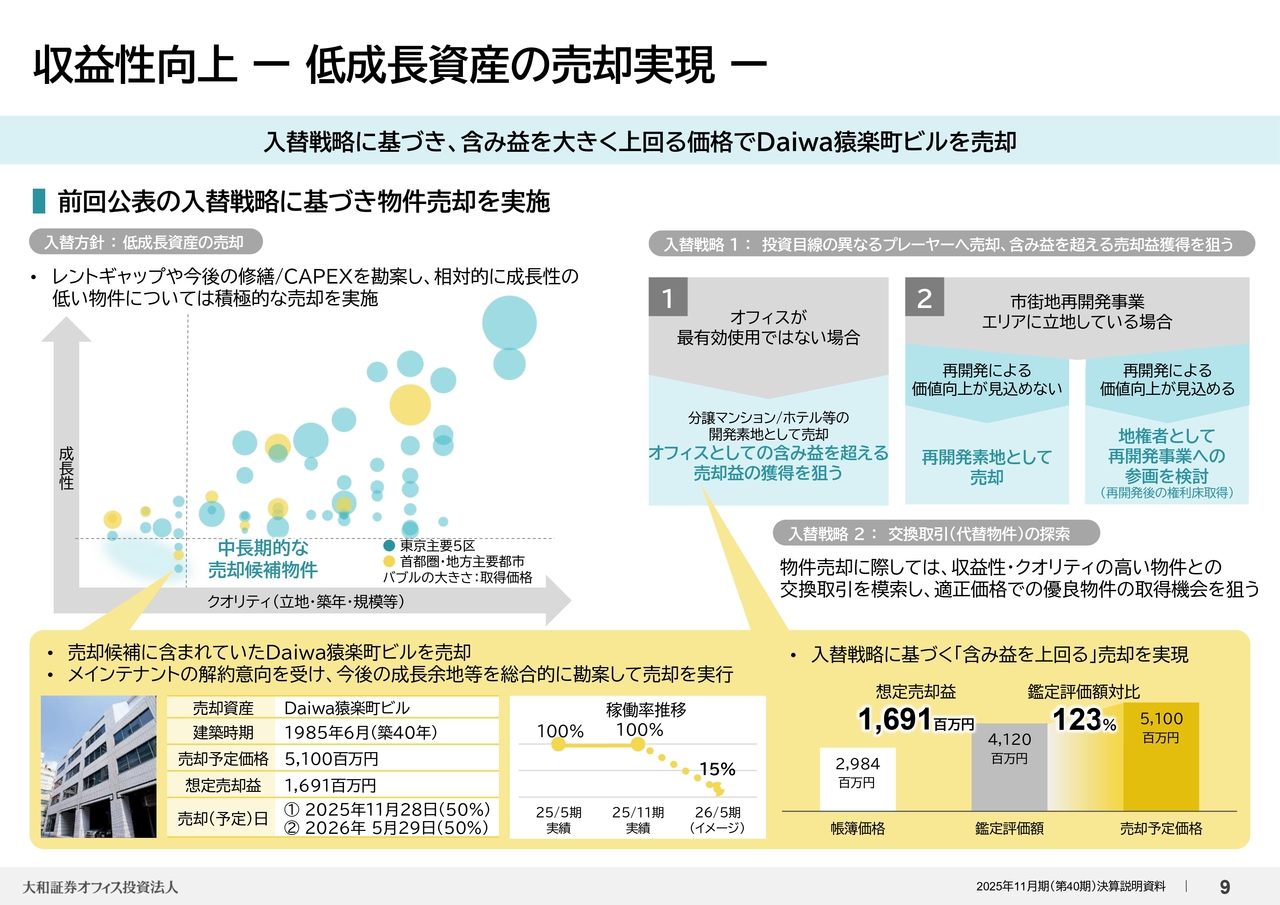

収益性向上 ー 低成長資産の売却実現 ー

前回お伝えしたとおり、より成長性の高い、筋肉質なポートフォリオを作ることを目的とした物件入替を続けていく方針です。

2025年11月期には、新たに、Daiwa猿楽町ビルの売却を決定しました。

Daiwa猿楽町ビルは築後40年が経過しており、物件競争力を維持するためには、相応の修繕やCAPEXを要することに加え、成長性が相対的に低い物件だと認識していました。

前回お示ししたグラフにおいても、Daiwa猿楽町ビルは最優先の売却候補物件として位置付けていました。

このようななか、メインテナントの解約意向を受け、退去後の稼働率は15パーセント程度まで低下する想定であることに加え、今後のリーシング見通しや、そのために要するコストなどを総合的に踏まえて、売却検討を開始しました。

売却に際しては、Daiwa猿楽町ビルの立地・築年数を鑑み、前回お示しした入替戦略に基づき、オフィスビルというよりも、ホテルや分譲マンションの開発素地として見ていただけるプレーヤーを狙った売却活動を実施した結果、鑑定評価額を大きく上回る価格での売却を実現しています。

売却益については、先に述べたとおり2期に亘って分配金として投資主のみなさまに還元します。

引き続き、この戦略に基づいた売却活動を継続するとともに、3年・10パーセントペースでの資産入替を実施していきます。

10ページをご覧ください。

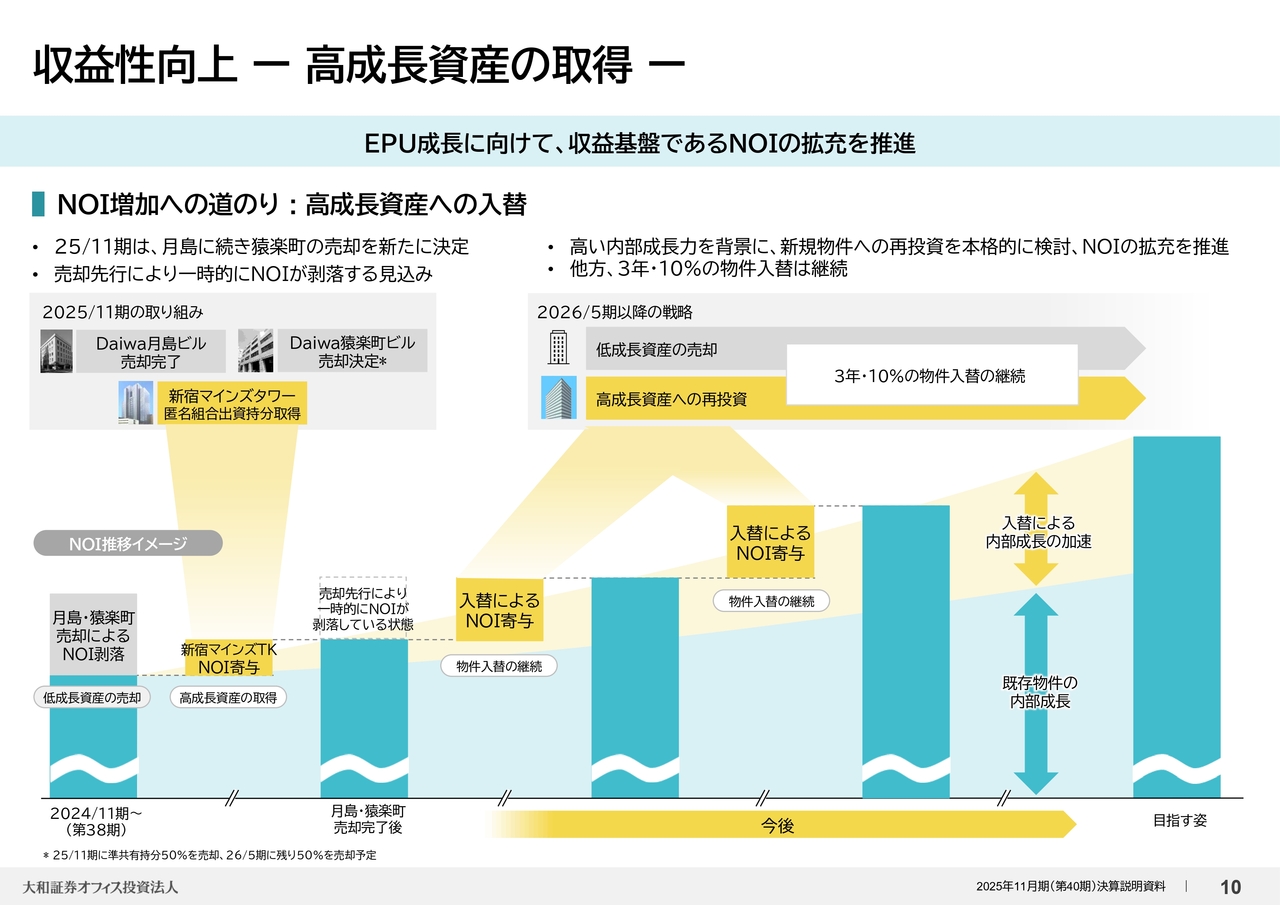

収益性向上 ー 高成長資産の取得 ー

現在、Daiwa月島ビルの売却に続いて、Daiwa猿楽町ビルの売却を決定したことで、一時的に物件売却が先行し、基礎収益であるNOIが売却物件の分だけ剥落しているとの認識です。

したがって、基礎収益であるNOI増加のために、入替に伴う新規物件への再投資を検討しています。

本投資法人の好調な内部成長実績をもとに、既存物件の力強い内部成長を続けることはもちろん、物件売却だけでなく、新規物件の取得によって、基礎収益であるNOIをしっかりと伸ばしていくことが、投資主利益最大化に向けてEPUの増大を図るためにも重要だと考えています。

11ページをご覧ください。

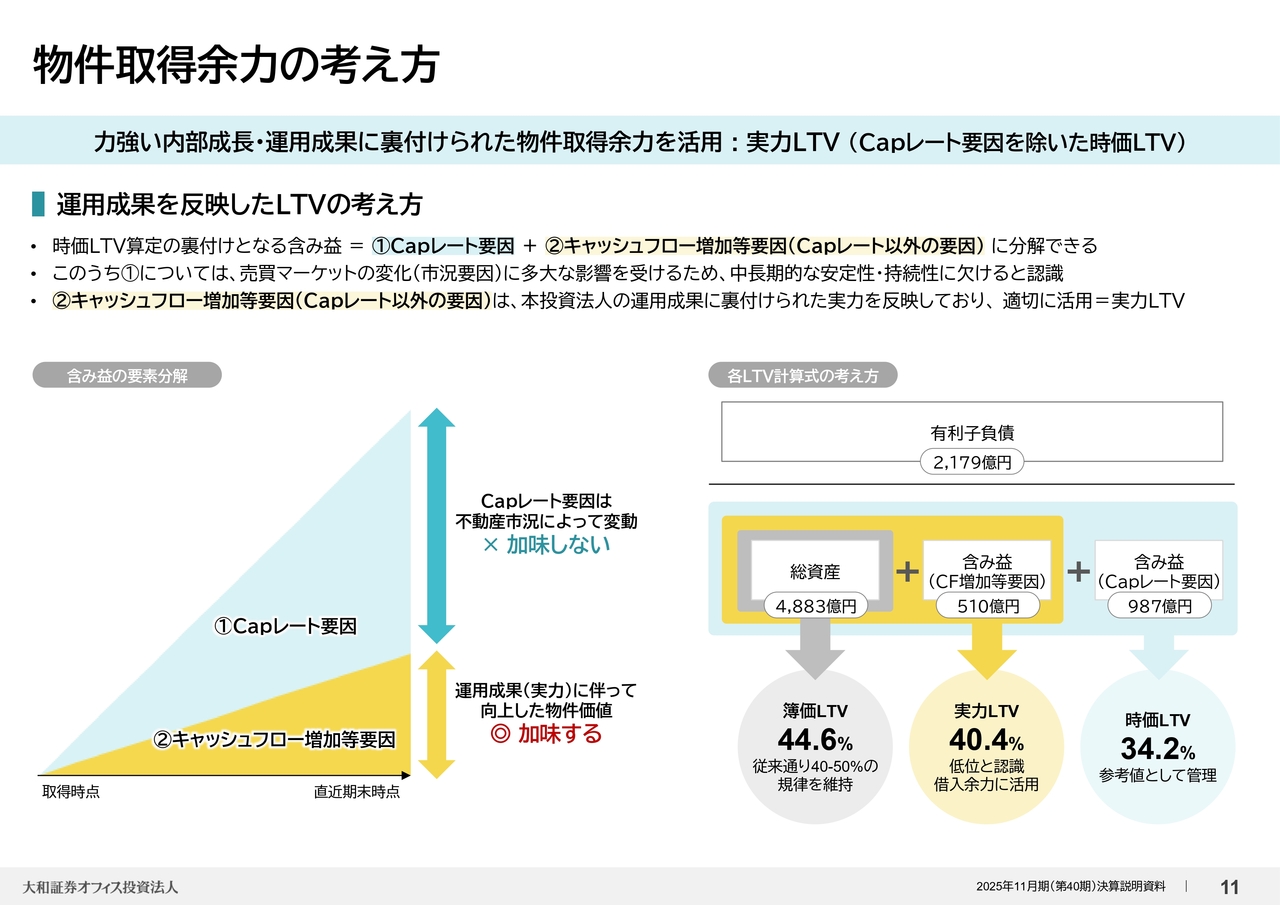

物件取得余力の考え方

力強い内部成長を背景とした物件取得余力の考え方について、ご説明します。

本投資法人のLTVは、簿価ベースで40から50パーセントを巡航的な水準とした上で、時価ベースも考慮するという方針を従来どおり維持します。

一方で、時価ベースのLTVは34.2パーセントと相対的に低位にあり、借入余力の活用余地は大きいと考えています。

スライド左側の図をご覧ください。

時価LTV算出の裏付けである含み益は、大きく①Capレート要因と、②キャッシュフローの増加などによる要因、すなわち、Capレート以外の要因の2つに分けられます。

このうち、①のCapレート要因については、売買マーケットの動向によって変動し得るため、中長期的に安定した指標とは言い難く、一方、②のキャッシュフローの増加などによる要因については、賃料増額など内部成長等の運用成果による実質的な物件価値の向上を示すものであることから、この部分のみを加味することが適切だと考えます。

これらをLTVの計算式にあてはめると、スライド右側の図のようになります。含み益のうち、②のキャッシュフローの増加などによる要因のみを加味すると、中央にお示ししている、Capレート要因を除いたLTVを求めることができます。

Capレート要因を除いたLTVを、本投資法人では、実力LTVと表現します。

そして、2025年11月期末において、本投資法人の実力LTVは40.4パーセントと、時価LTVと同様に、低位な水準にあると認識しています。

12ページをご覧ください。

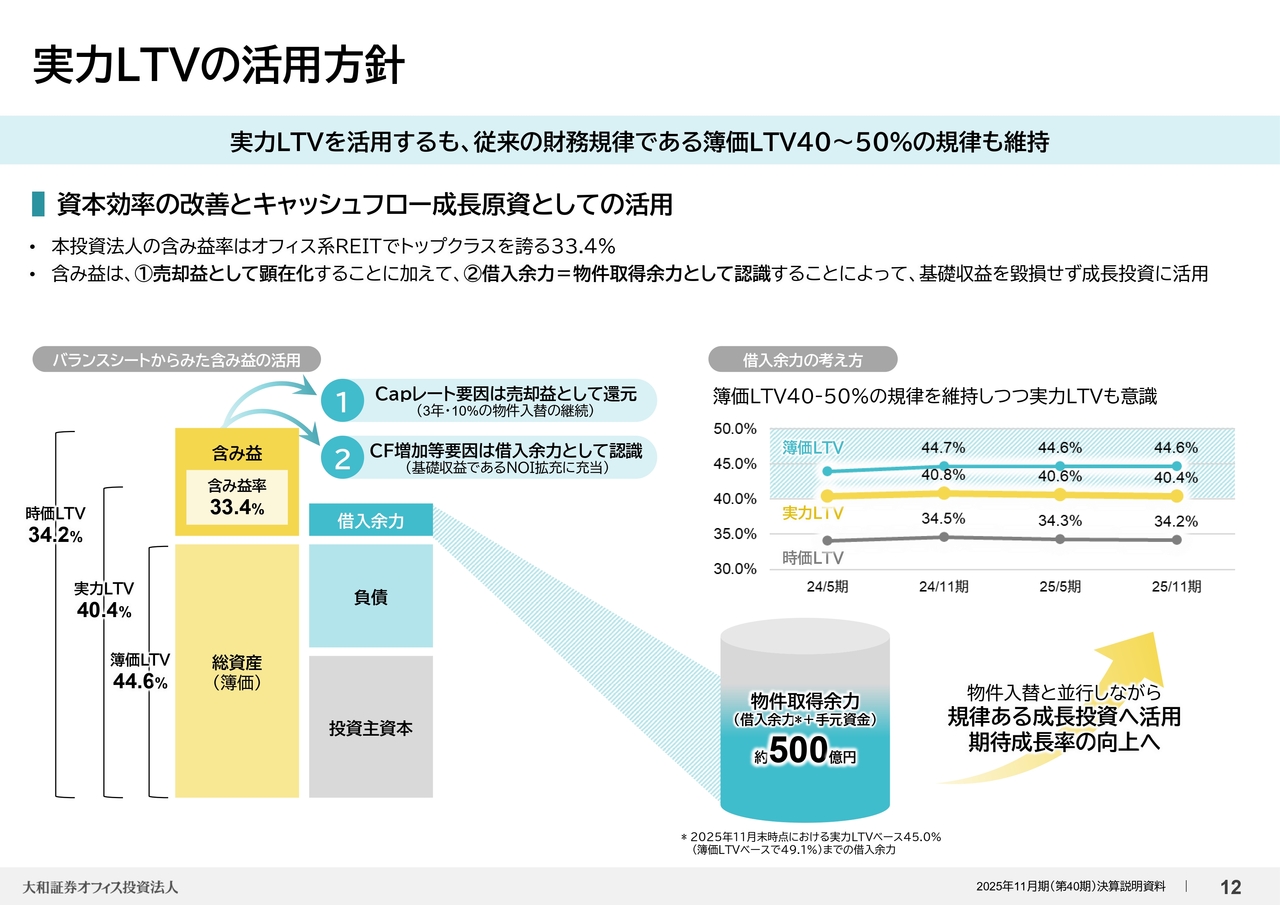

実力LTVの活用方針

この考え方を、資本効率の観点からも補足します。

スライド左側に、バランスシートの概念図をお示しています。簿価LTVは、バランスシートの左側を分母としますが、時価LTVはこれに加えて、含み益を加味する指標です。

本投資法人の含み益率は33.4パーセントと、オフィス系REITのなかではトップクラスです。

3年・10パーセントのペースでの継続的な物件入替のなかで、この含み益を売却益として投資主のみなさまに還元してきました。

今後は、実力LTVを踏まえつつ、借入余力、すなわち物件取得余力としても活用していきます。

足許では、この借入余力と手元資金をあわせて約500億円の物件取得余力があると認識しており、これを、増資を伴わない外部成長投資に充てていきます。

もっとも、単に物件を取得し、資産規模の拡大を目指すのではなく、規律ある投資を実行することが重要であると考えています。

みなさまにお約束しているEPU成長に貢献し、かつ中長期的により高い成長が期待できる物件を厳選して投資することで、投資主価値向上を図ります。

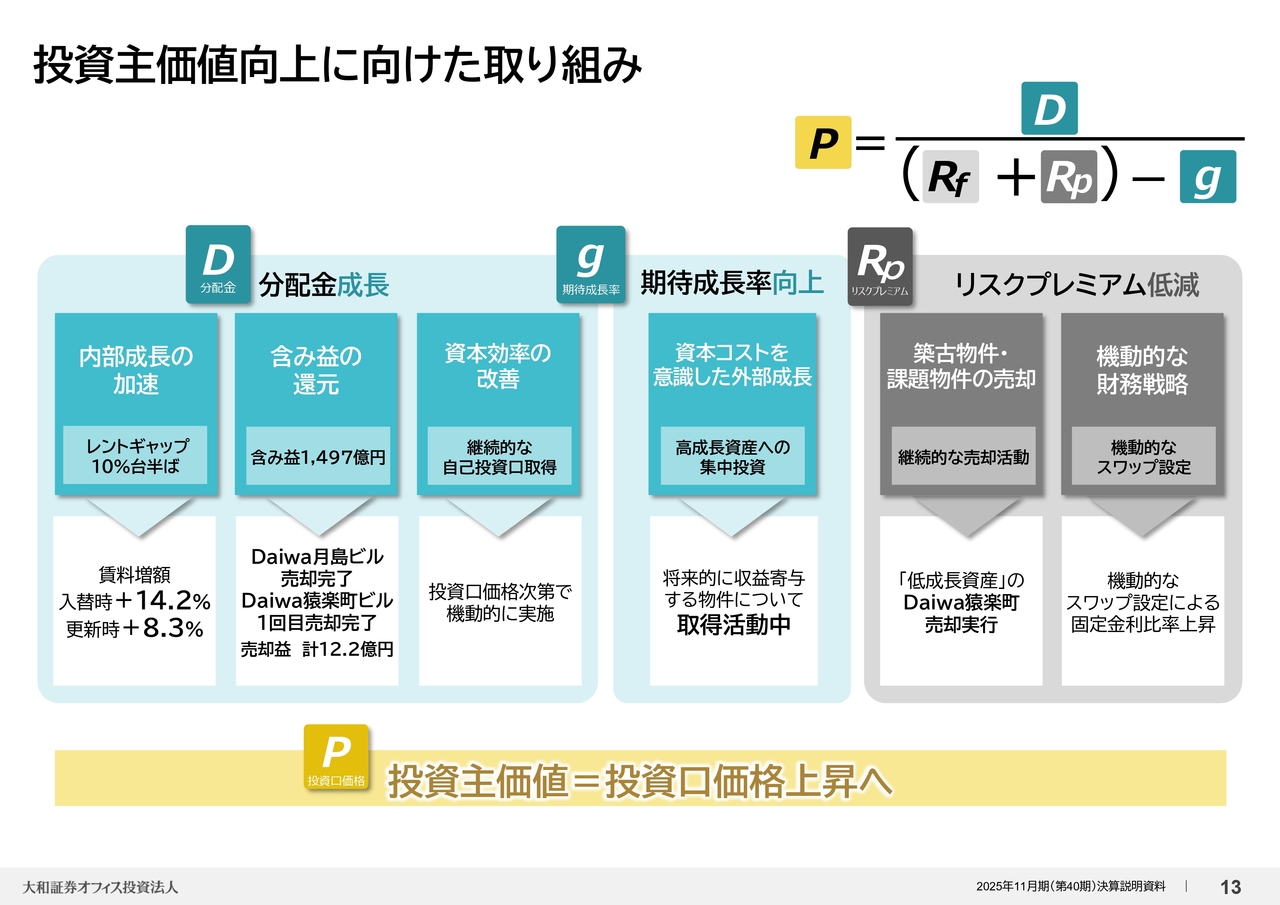

13ページをご覧ください。

投資主価値向上に向けた取り組み

前期より提示しているモデルに基づいて、投資主価値向上に向けた当期の取り組みについてまとめます。

レントギャップの刈り取りによって、入替・更新時のより力強い賃料増額を実現します。

また、入替戦略に基づいて売却益を分配金として還元しながら、低成長資産の売却によるリスクプレミアムの低減を図ります。

また、今後、実力LTVも活用しつつ、高成長資産へ投資することで期待成長率を高めていきます。

このように今後も、さまざまな施策を積極的に展開し、投資主価値、すなわち、投資口価格の向上を目指します。

インフレによる運用コストの増加や金利動向など引き続き注視が必要な事項も多くありますが、運用会社としてさまざまな変化に適切に対応し、引き続き中規模オフィスの強みを生かし、本投資法人の投資主価値向上に取り組んでいきます。

20 YEARS OF STEADY GROWTH

本投資法人は、おかげさまで運用開始から20周年の節目を迎えました。

本投資法人を支えていただいている投資家のみなさまおよび金融機関のみなさま、この場をお借りして改めて御礼をお伝えするとともに、今後ともよろしくお願い申し上げます。

以上で、2025年11月期の決算および足許の運用状況等の説明を終わります。ご清聴ありがとうございました。

新着ログ

「REIT」のログ