提供:株式会社FUJI 2026年3月期第3四半期決算説明

FUJI、連結業績予想値を上方修正 AIサーバー関連需要継続、受注・売上・各利益が過去最高の見通し

目次

五十棲丈二氏(以下、五十棲):みなさま、本日は当社の決算説明会にご参加いただき、誠にありがとうございます。株式会社FUJI代表取締役社長の五十棲丈二です。これより、2026年3月期第3四半期決算についてご報告します。

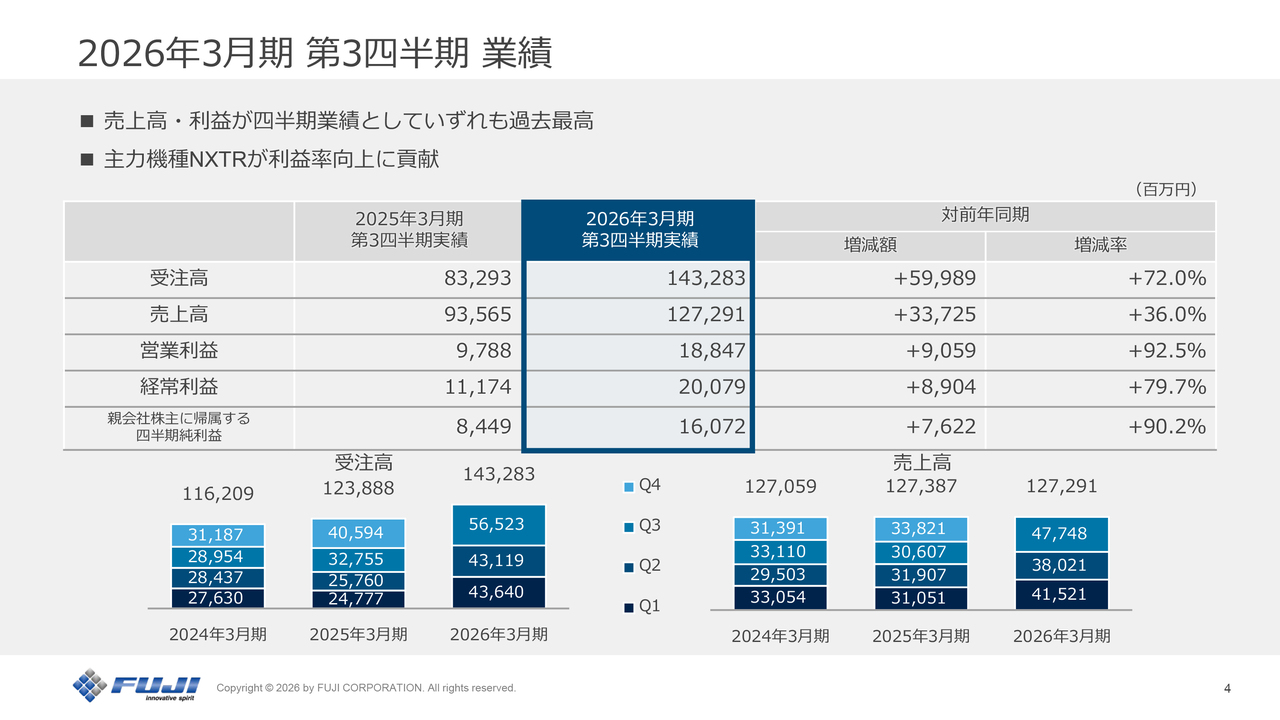

2026年3月期 第3四半期 業績

2026年3月期第3四半期の決算概要です。売上高は1,272億9,100万円、対前年同期比36.0パーセントの増加となりました。営業利益は188億4,700万円、経常利益は200億7,900万円、純利益は160億7,200万円といずれも対前年同期比で大幅な増加となりました。

3ヶ月ごとの四半期単独業績としては、売上高・利益がいずれも過去最高を記録しました。前年同期と比較して利益率が向上した要因としては、主力機種「NXTR」の売上増加が大きく寄与した結果となっています。

受注高は1,432億8,300万円で、前年同期比で72.0パーセント増加しました。第3四半期単独では500億円の大台を超え、9ヶ月間の第3四半期累計実績として過去最高となりました。

営業利益増減分析

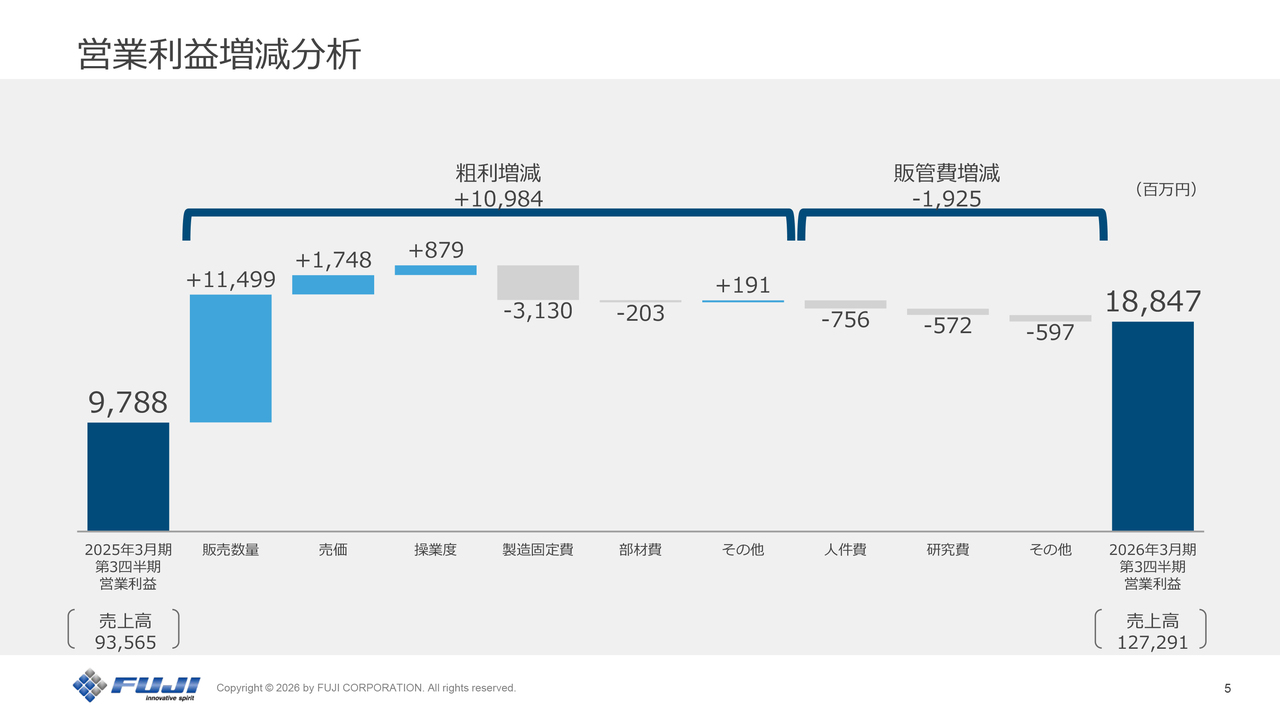

前年同期と比較した営業利益の増減分析です。前年同期の売上高は935億6,500万円でした。営業利益97億8,800万円を起点とし、増減要因をスライドの左から順にご説明します。

粗利増減全体ではプラス109億8,400万円となりました。

販売数量の増加により114億9,900万円のプラスとなっています。マウンター市場が昨年度より拡大している中で、当社も市場シェアを伸ばし、販売数量を大幅に増加させた結果です。

売価要因はプラス17億4,800万円となりました。「NXTR」の売上割合が増加したことによる売価の上昇が主な要因です。操業度はプラス8億7,900万円で、こちらも主に「NXTR」の増産による効果です。

一方、製造固定費はマイナス31億3,000万円となりました。生産量の拡大に伴い、労務費などが増加したためです。部材費はマイナス2億300万円で、「NXT III」の売上が減少したことによるものです。

販管費は合計でマイナス19億2,500万円となりました。主な要因として、人件費の増加により7億5,600万円のマイナス、研究費の増加により5億7,200万円のマイナスとなりました。

このような結果から、第3四半期の営業利益は前年同期比で90億5,900万円増加し、188億4,700万円となりました。

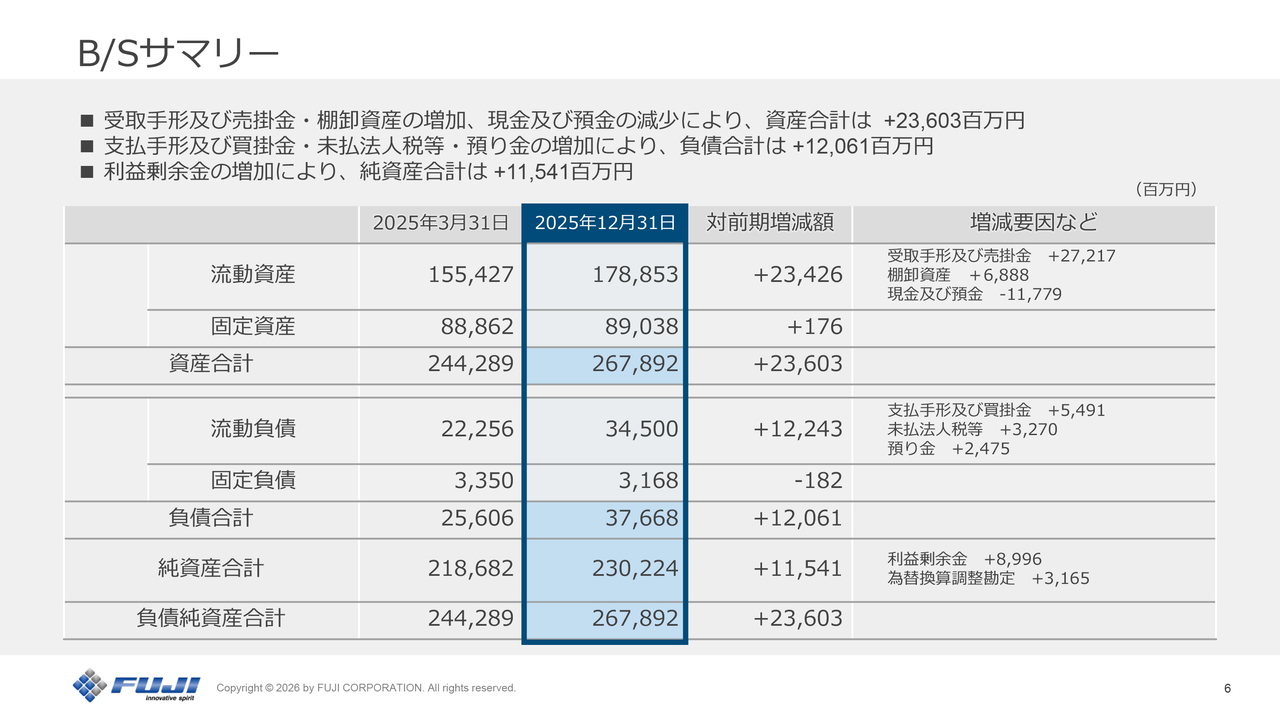

B/Sサマリー

B/Sサマリーです。マウンター需要の拡大に伴い、売掛金、棚卸資産、買掛金のいずれも増加していますが、これは足元の受注・売上拡大に伴う一時的な運転資金の増加によるものです。資金の手元流動性は十分に確保されており、事業運営や将来に向けた成長投資に支障はありません。

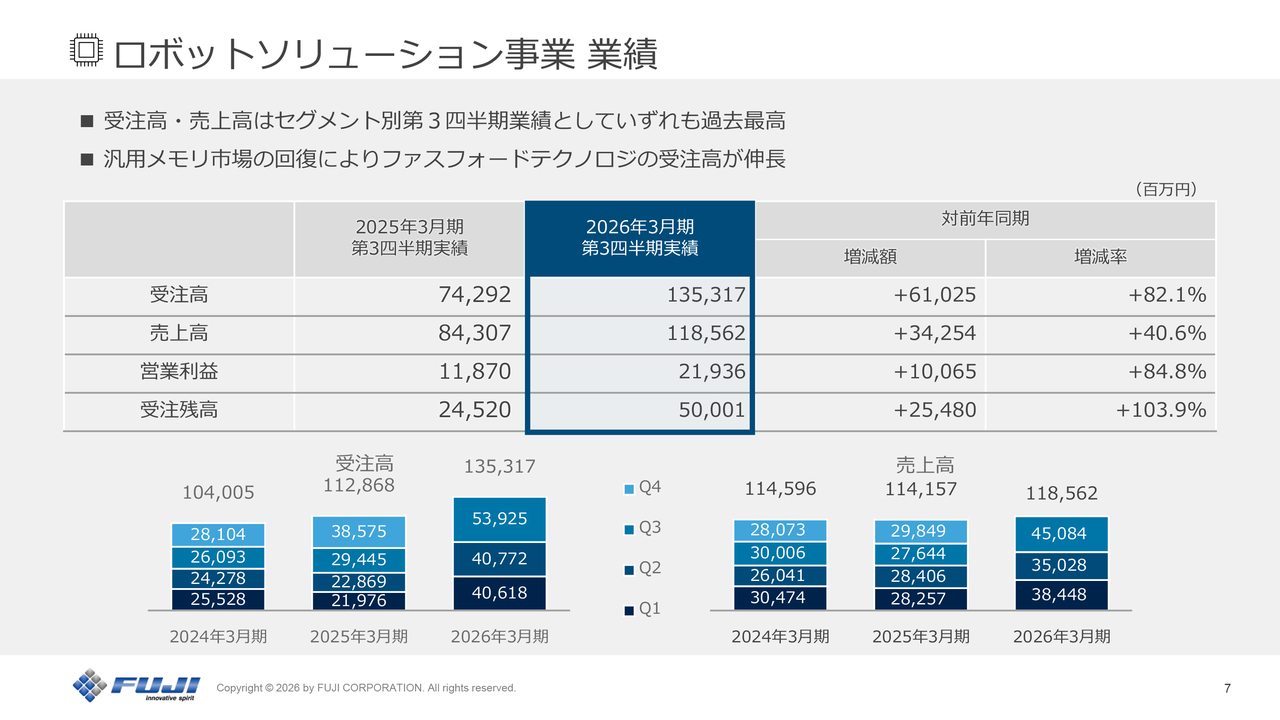

ロボットソリューション事業 業績

セグメント別の業績です。

ロボットソリューション事業では、受注高は前年同期比82.1パーセント増の1,353億1,700万円、売上高は前年同期比40.6パーセント増の1,185億6,200万円で、いずれも第3四半期実績として過去最高となりました。特に受注高はこれまで過去最高だった1,063億円を約27パーセント上回る、非常に高い水準となっています。

「NXTR」が、通信、AIサーバー、車載、半導体関連など幅広い業種への浸透が進んでおり、以前のような特定業種の季節性による受注の波は小さくなっています。

また、ダイボンダを手がけるグループ会社であるファスフォードテクノロジでは、汎用メモリ市場の設備需要が急回復しており、受注高が大幅に伸長したことも、過去最高の受注高を達成する一因となりました。

営業利益は対前年同期84.8パーセント増の219億3,600万円となりました。売上の詳細は以降のスライドで地域別・業種別に説明します。

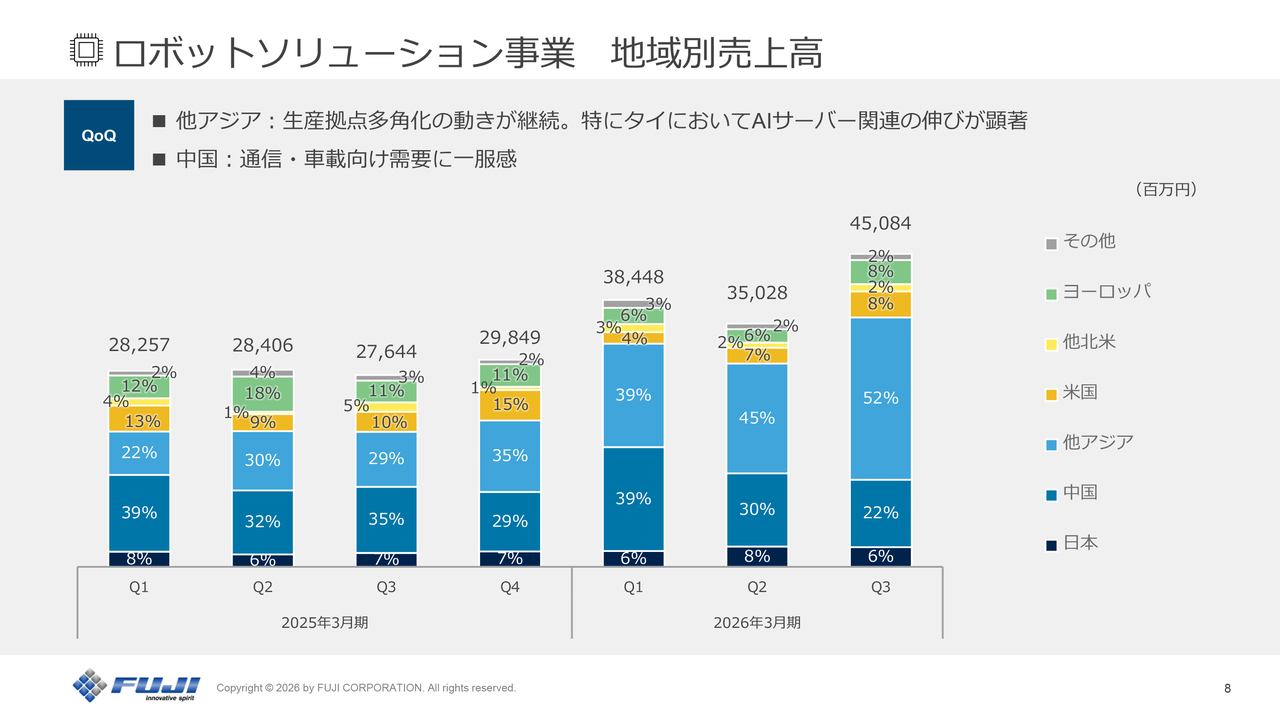

ロボットソリューション事業 地域別売上高

ロボットソリューション事業の地域別売上高です。スライド右側に示した2本のグラフを使用し、第2四半期と第3四半期との比較でご説明します。

中国は比率として8ポイント減少しました。第2四半期以降、通信・車載関連において若干の一服感があるためです。

一方、インドを含む他アジアは、比率が7ポイント増加しました。生産拠点多角化の動きが継続しており、特にタイ向けで大きく売上が伸びています。

北米およびヨーロッパは多少回復の兆しが見られる状況です。

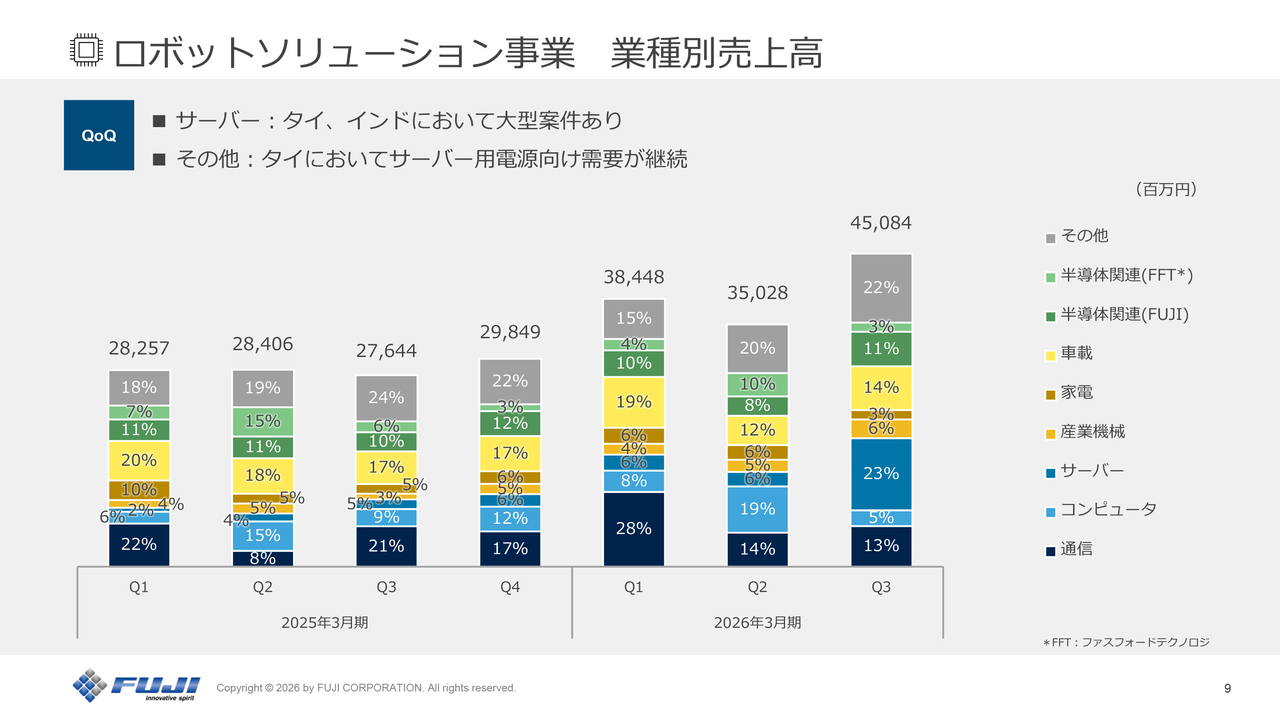

ロボットソリューション事業 業種別売上高

ロボットソリューション事業の業種別売上高です。先ほどと同様、第2四半期との比較でご説明します。

通信はほぼ横ばいとなっています。ウェアラブル端末向けでは一定の需要がありましたが、スマートフォン向けは米系・中華系ともに第2四半期以降、若干の一服感が見られる状態です。

コンピュータは14ポイント減少しました。第2四半期にはベトナムや中国においてPCやタブレット向けで複数案件がありましたが、第3四半期では一服感が見られます。

サーバーは、6パーセントから23パーセントへと17ポイントの大幅な増加となりました。主にタイやインドで大型の投資案件があり、その多くはAIサーバー向けです。

産業機械はほぼ横ばいではあるものの、日本国内において半導体検査装置向けの比較的大きな投資案件がありました。

車載は2ポイントの増加となっています。中国向けはやや低調でしたが、メキシコではEV関連、台湾ではカーナビゲーションなどのインフォテインメント向けの投資がありました。

半導体関連(FUJI)は3ポイントの増加となりました。主に中国、マレーシアにおいて、スマートフォンやサーバーなどに組み込まれるモジュールパッケージ部品向けの需要が複数ありました。

一方、半導体(FFT:ファスフォードテクノロジ)は7ポイントの減少となり、四半期の売上高は低調でしたが、第3四半期単独の受注高に占める構成比率は約15パーセントとなっています。足元でのメモリ向け設備投資は急回復しています。

その他では、AIサーバー関連の電源向けの需要が増加しています。

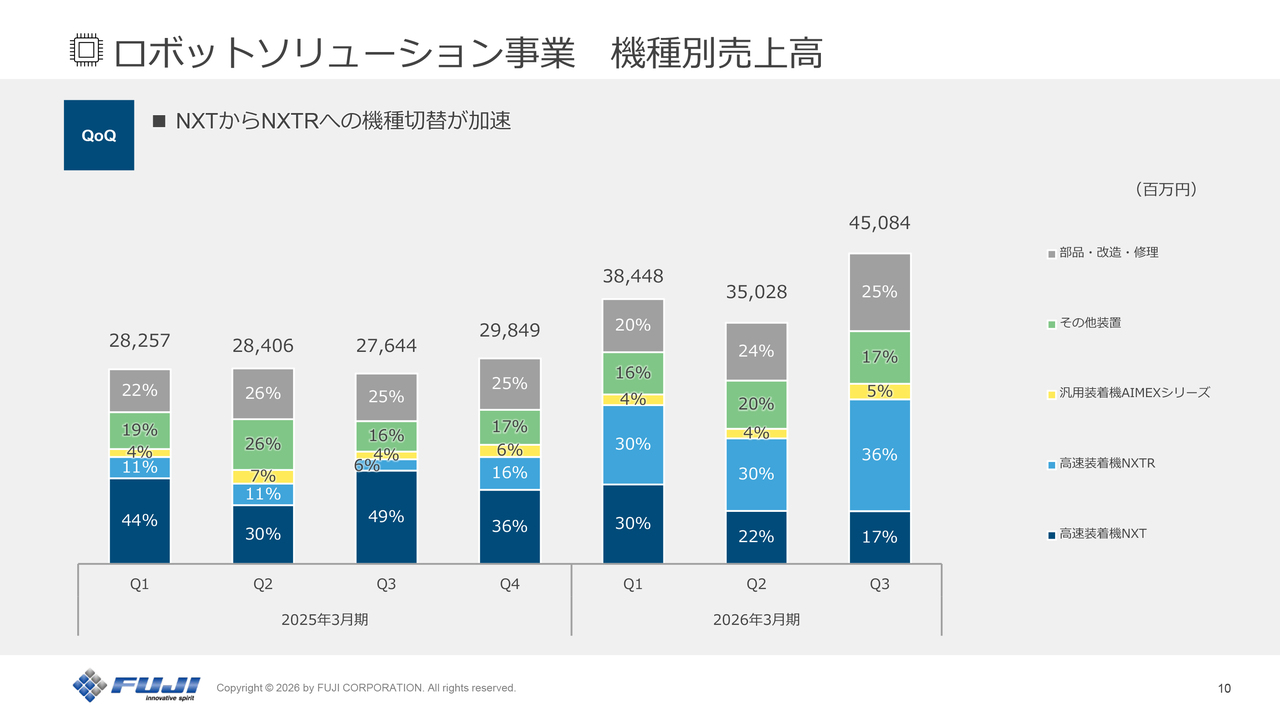

ロボットソリューション事業 機種別売上高

ロボットソリューション事業の機種別売上高です。こちらも第2四半期との比較でご説明します。

第3四半期は高速装着機で「NXT」が17パーセント、「NXTR」が36パーセントとなり、「NXTR」への切り替えが第2四半期からさらに進んでいます。受注ではすでに「NXT III」が完売しており、売上も来年度の早い段階で「NXTR」へ一本化されていく見通しです。

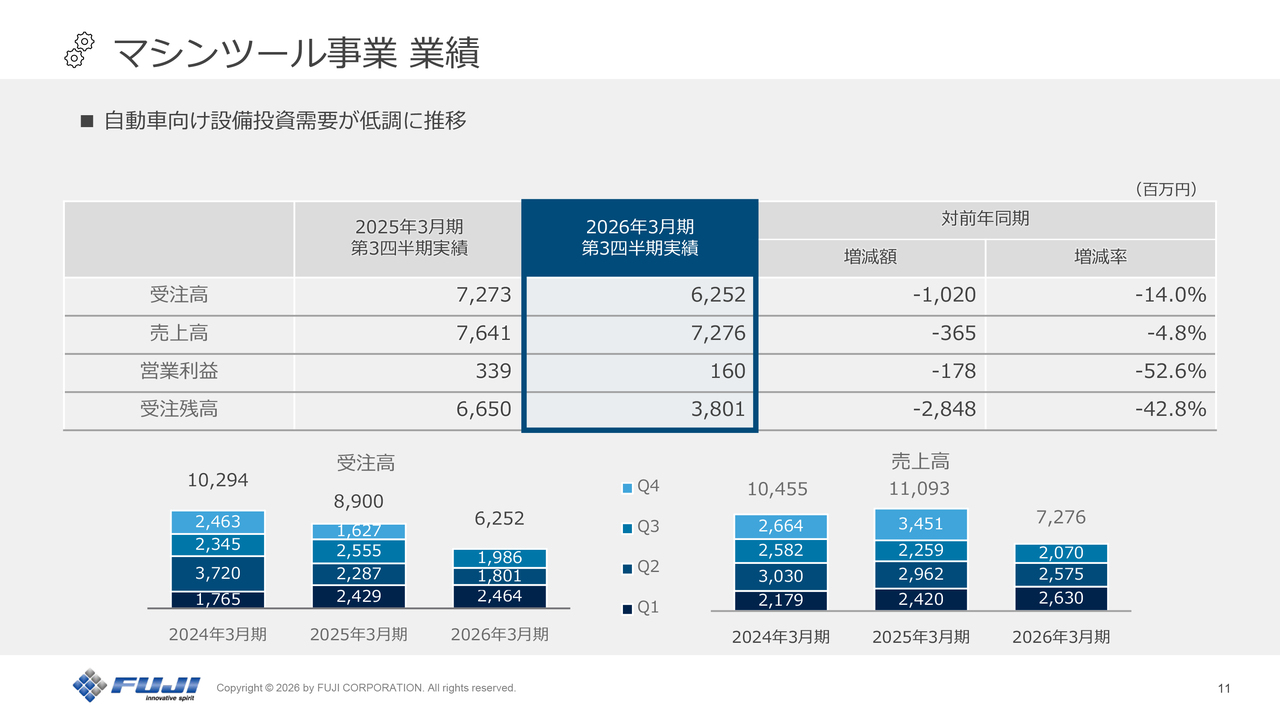

マシンツール事業 業績

マシンツール事業の業績です。受注高は62億5,200万円、売上高は72億7,600万円、営業利益は1億6,000万円と、いずれの指標においても対前年同期比で減少しました。

自動車向け設備投資需要は地域を問わず低調に推移しました。来期に向けては若干復調の兆しも見え始めていますが、今期は非常に厳しい状況が続いています。通期の黒字化必達に向けて取り組んでいきます。

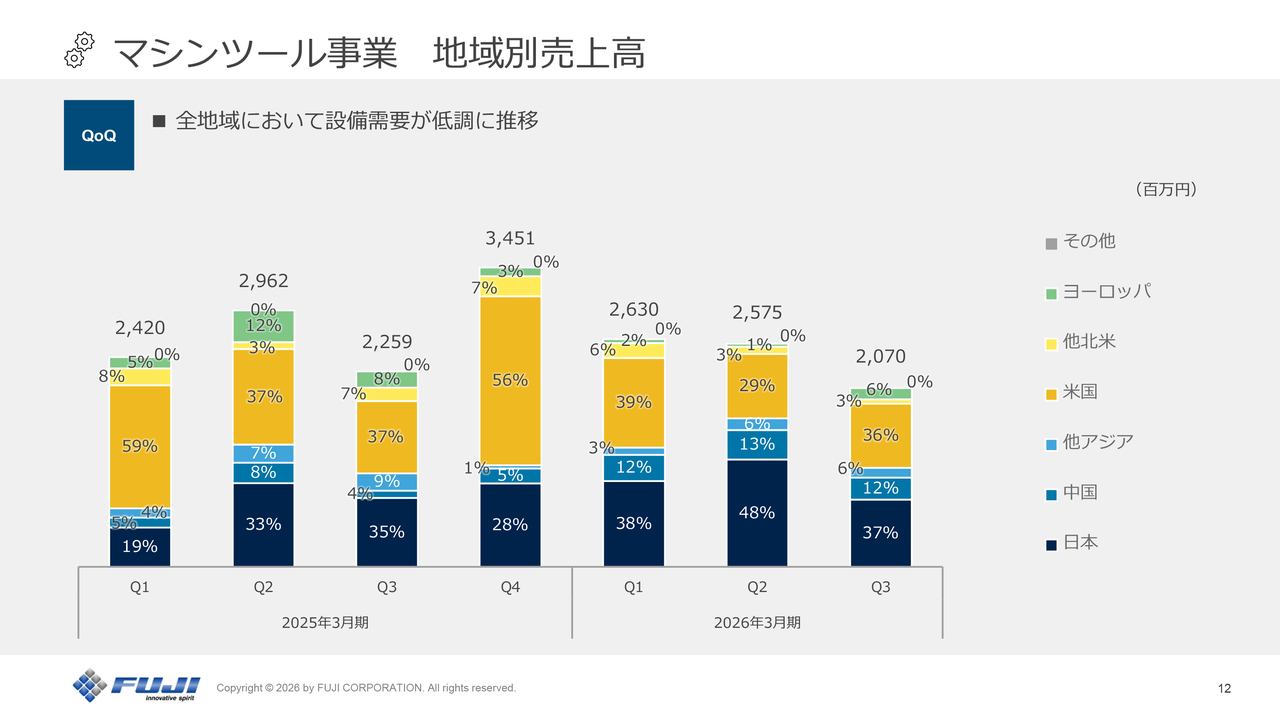

マシンツール事業 地域別売上高

マシンツール事業の地域別売上高です。第2四半期では日本国内向けが若干回復の兆しを見せましたが、顧客の新規設備投資判断には慎重さが見られました。第3四半期は全地域で設備投資需要が低迷する結果となりました。

業績予想

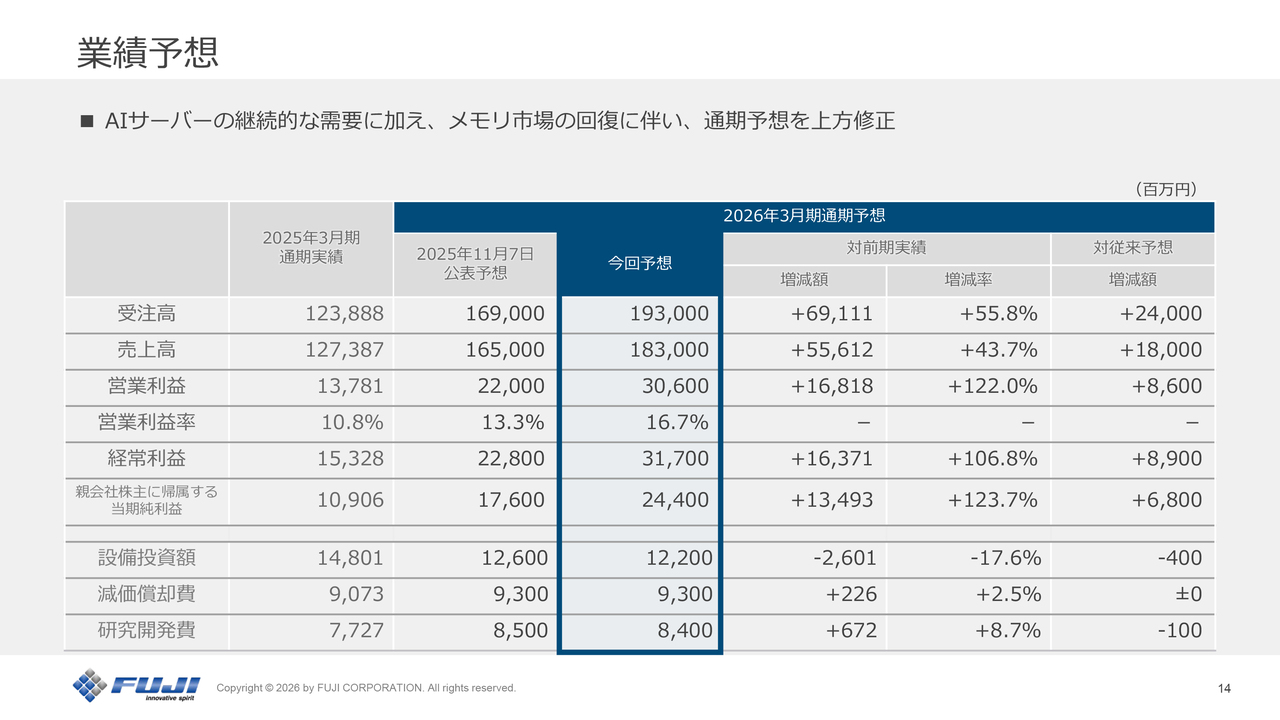

ここからは2026年3月期通期の業績予想についてです。

2025年11月7日に公表した連結業績予想値を上方修正します。AIサーバー関連の設備需要が活発に続いていることや、メモリ市場の回復により半導体関連の需要が急回復していることを受け、受注高を240億円、売上高を180億円増額します。

売上高の上方修正に伴い、営業利益も前回公表した予想値から86億円増額します。経常利益と親会社株主に帰属する当期純利益も、それぞれ上方修正します。受注、売上、各利益がいずれも過去最高となる見通しです。

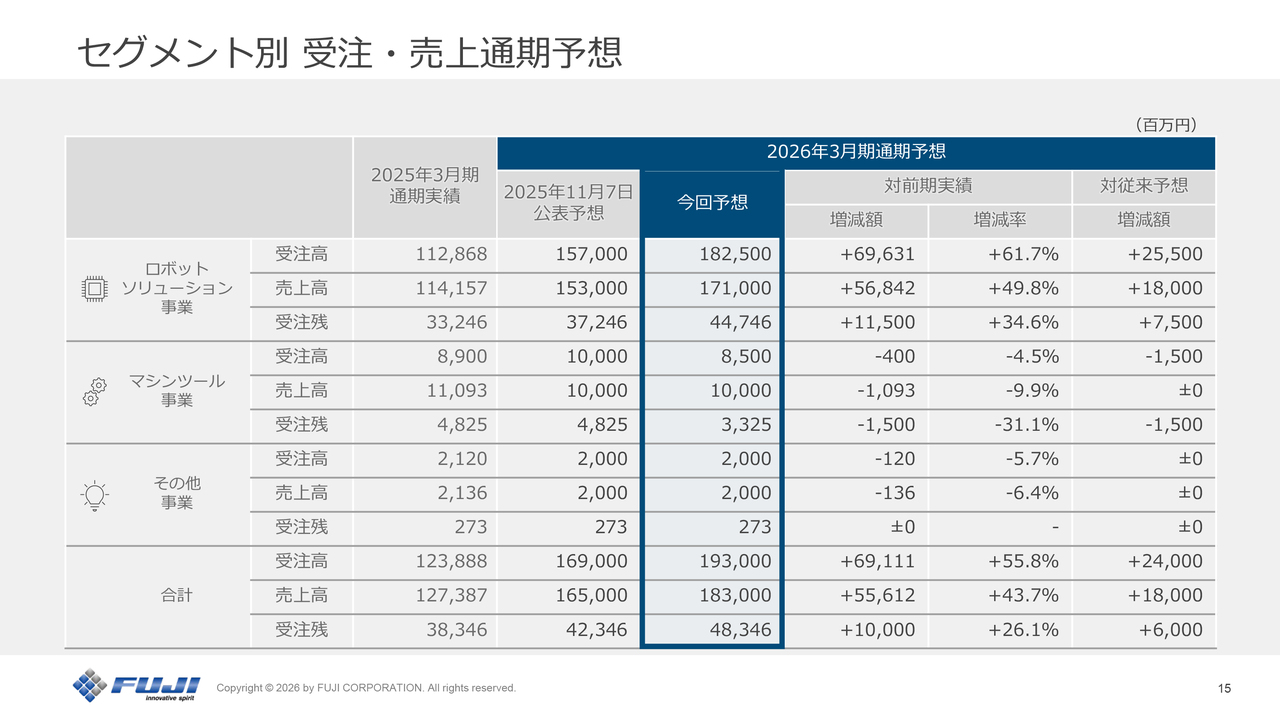

セグメント別 受注・売上通期予想

セグメント別の受注・売上内訳はスライドに記載のとおりです。先ほどご説明した業績予想の上方修正は、主にロボットソリューション事業の予想見直しによるものです。

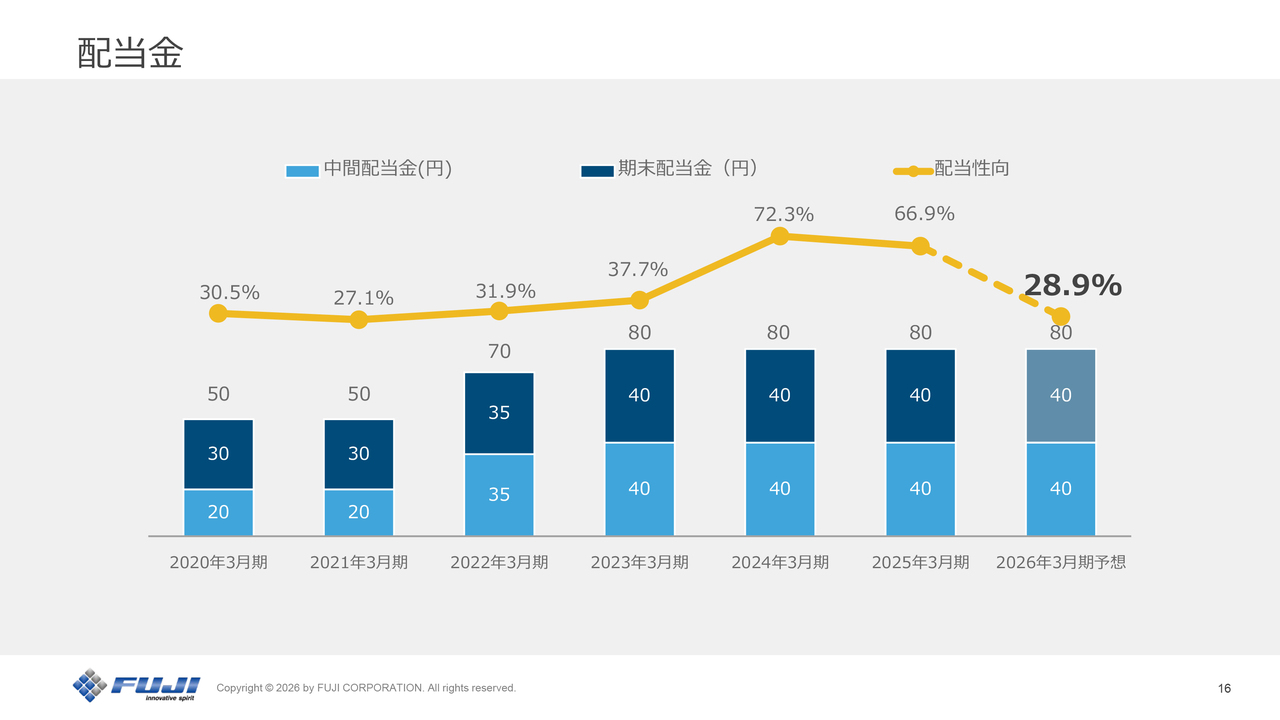

配当金

配当金です。中間配当金は40円で確定しています。期末の配当金は、現時点では40円としていますが、これは業績確定時に、これまでもお示ししている「配当性向50パーセント以上、年間配当金下限80円」の方針に基づいて決定します。

私からの説明は以上です。ご清聴ありがとうございました。

質疑応答:サーバーの継続性の見通しとファスフォードテクノロジの貢献度について

質問者:ファスフォードテクノロジの受注が大きく改善し、サーバーの継続性も堅調であることから、第4四半期の受注計画とし

新着ログ

「機械」のログ