提供:株式会社ジーデップ・アドバンス 2026年5月期第2四半期決算説明

ジーデップ・アドバンス、営業利益を最重要KPIに10期連続増益意識 下期は案件リカバリーを進めつつ来期見据えた投資を継続

目次

飯野匡道氏:株式会社ジーデップ・アドバンス代表取締役CEOの飯野です。本日は当社の2026年5月期第2四半期決算説明会にご参加いただき、誠にありがとうございます。

本日の目次です。前回と同様、後半は従来の説明会でお話ししている内容と重複するため、第2四半期の業績に重点を置いてお話しします。

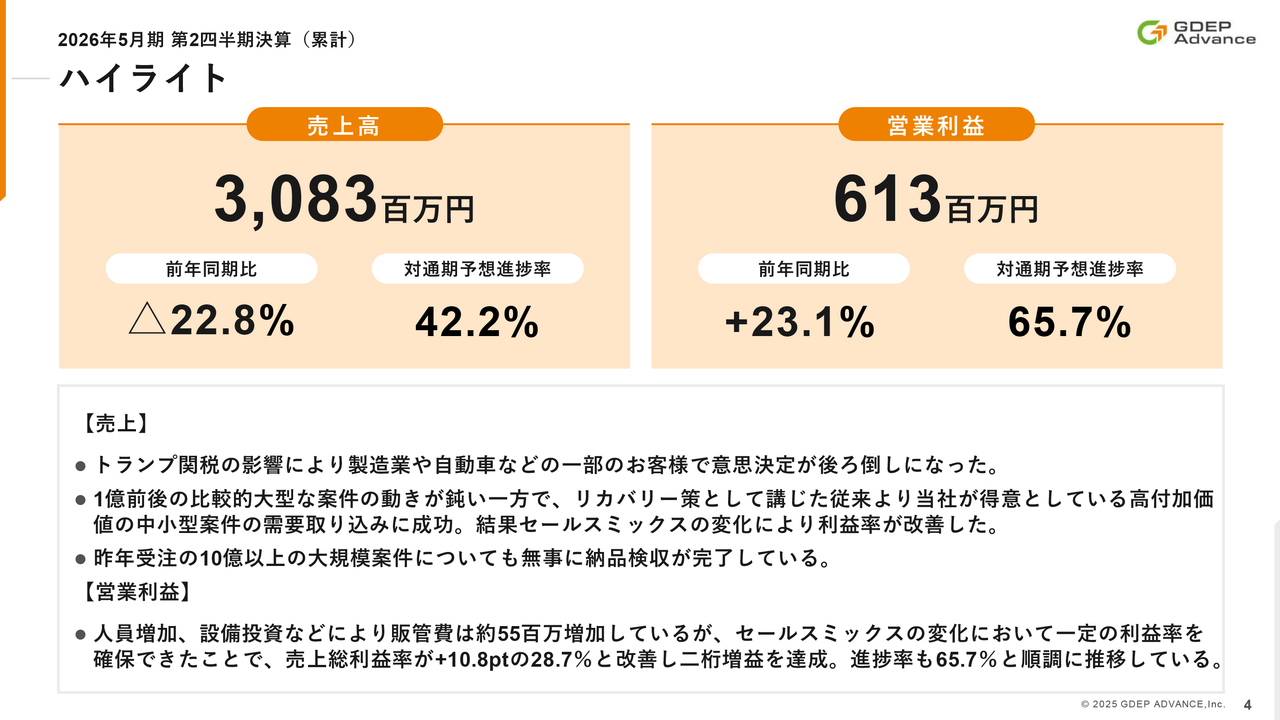

ハイライト

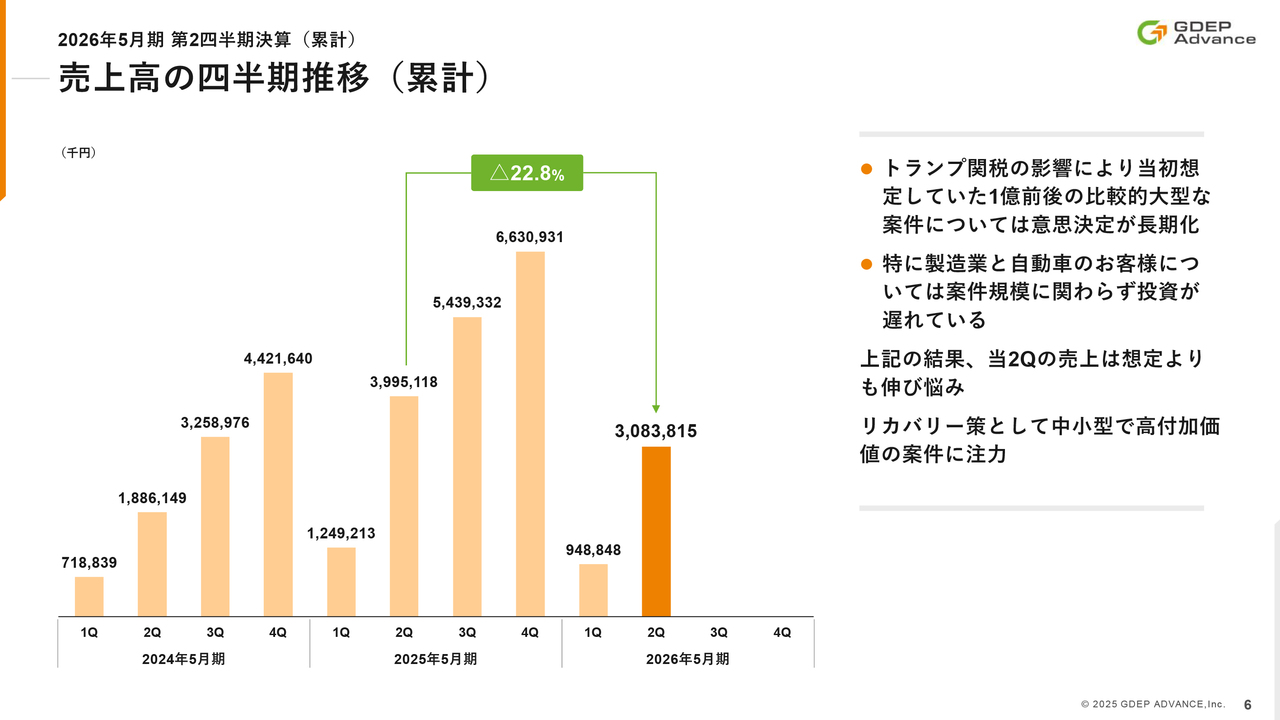

はじめに、第2四半期累計のハイライトです。売上高は前年同期比22.8パーセント減の30億8,300万円、営業利益は前年同期比23.1パーセント増の6億1,300万円となっています。

昨年は大型案件が第1四半期から第2四半期にかけて計上されていたため、本年度上期の減収はある程度想定の範囲内でした。ただし、トランプ関税の影響が強く出ているお客さま、特に製造業や自動車関連では、約1億円前後の案件がいくつか停滞しています。

上期に受注予定だった案件の一部が下半期にずれ込んだほか、場合によっては来期以降に完全にディレイする案件もありました。結果として、スライドのようなトップラインの数字となっています。

一方で、当社では第1四半期が始まってすぐの段階からリカバリー策や善後策を講じており、当社がもともと得意としていた比較的低いレイヤーである数百万円から数千万円規模の中小型案件に対して営業リソースの選択と集中を並行して進めてきました。

このゾーンでの高付加価値の案件の受注成功により、営業利益は前年同期比23.1パーセント増と大幅な増益を達成しました。

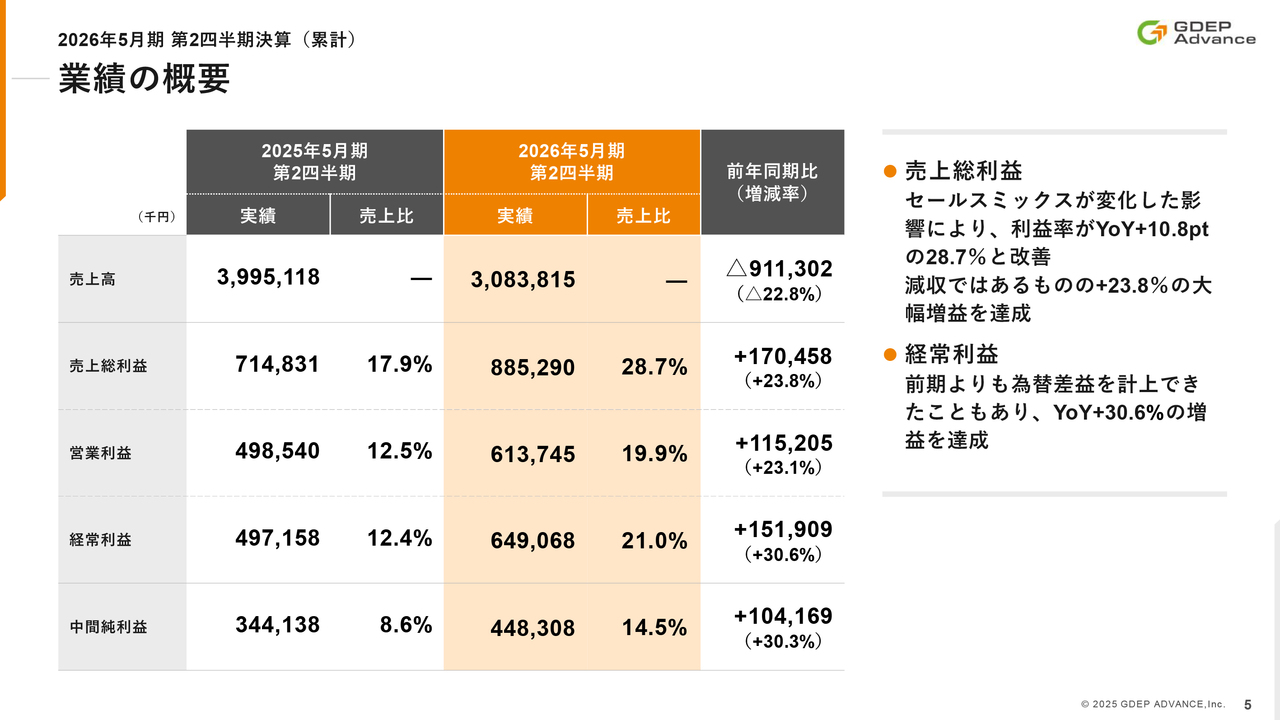

業績の概要

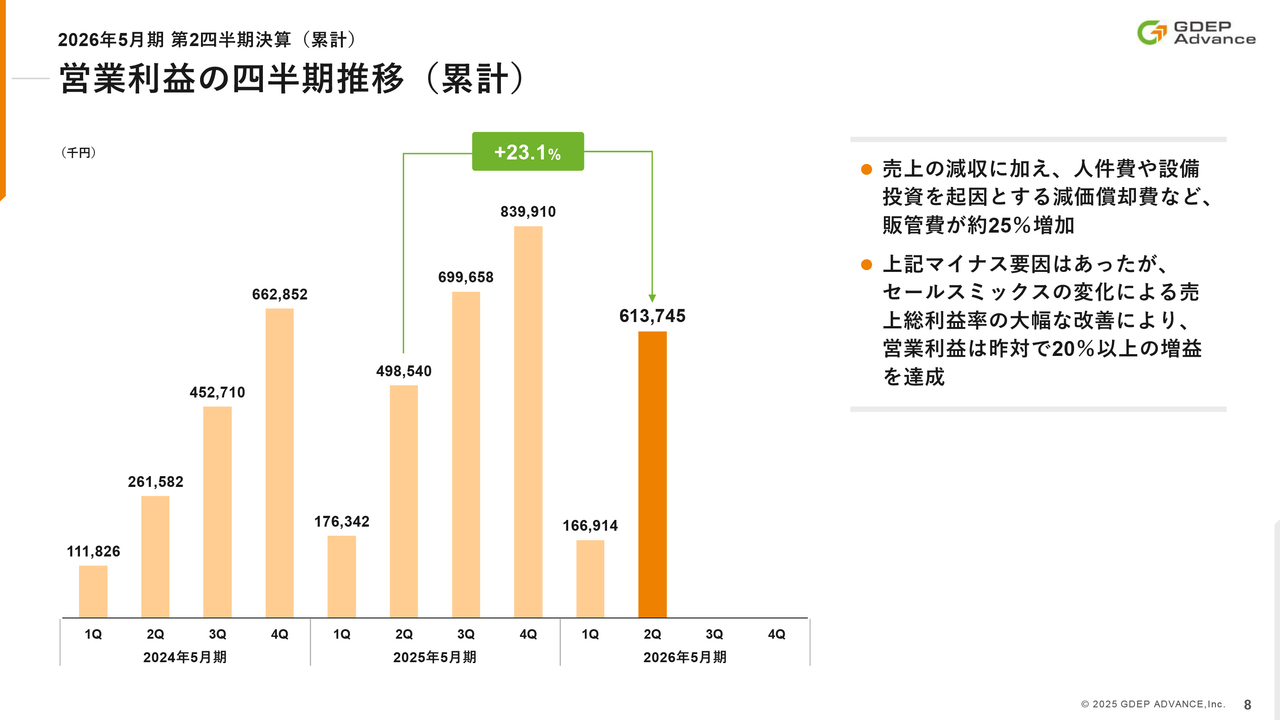

各段階利益についてです。トップラインは前年同期比で22.8パーセントの減収となりましたが、減収対策として講じた中小規模案件へのフォーカスにより、セールスミックスが変化しました。その結果、売上総利益率は17.9パーセントから28.7パーセントへと10.8ポイント改善しています。

そのため、各段階利益は売上総利益が前年同期比23.8パーセント増の8億8,500万円、営業利益が同23.1パーセント増の6億1,300万円、経常利益は為替差益の貢献もあり30.6パーセント増の6億4,900万円、結果として上期純利益は30.3パーセント増の4億4,800万円となりました。

また、当社の強みである付加価値のあるソリューションプロダクトについては、上場前から中小型案件についてはPoC(概念実証)の初期段階から並走してきました。これは我々の得意分野であり、トップラインのリカバリー策として講じた結果、第1四半期同様にトップラインの減収分を売上総利益率の向上でカバーすることができました。

売上高の四半期推移(累計)

四半期推移についてご説明します。まず、売上の累計比較です。前年同期比で22.8パーセント減となりました。

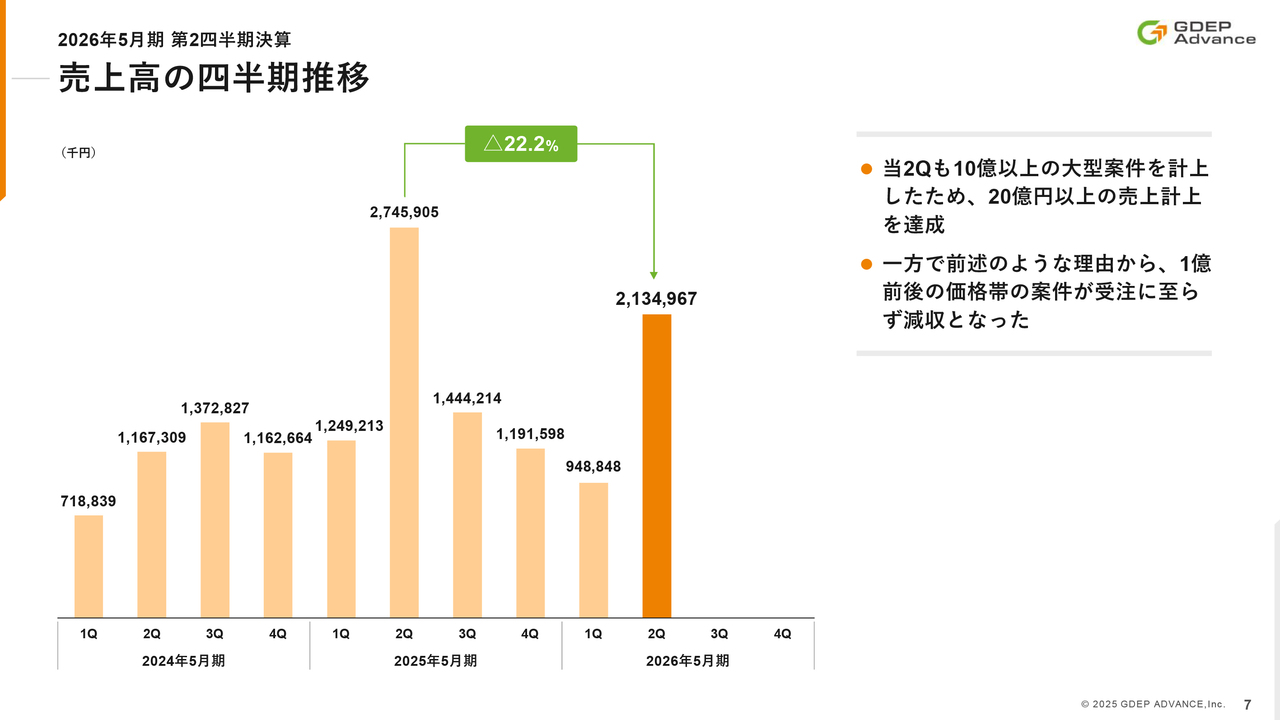

売上高の四半期推移

四半期ごとの売上高の増減です。当期の第2四半期も10億円以上の大型案件の計上がありました。しかしながら、製造業や自動車業界を中心に事業会社の投資の見送りが影響し、第2四半期単体では22.2パーセントの減収となりました。

営業利益の四半期推移(累計)

営業利益の四半期累計の推移です。前年同期比で23.1パーセント増の6億1,300万円となりました。

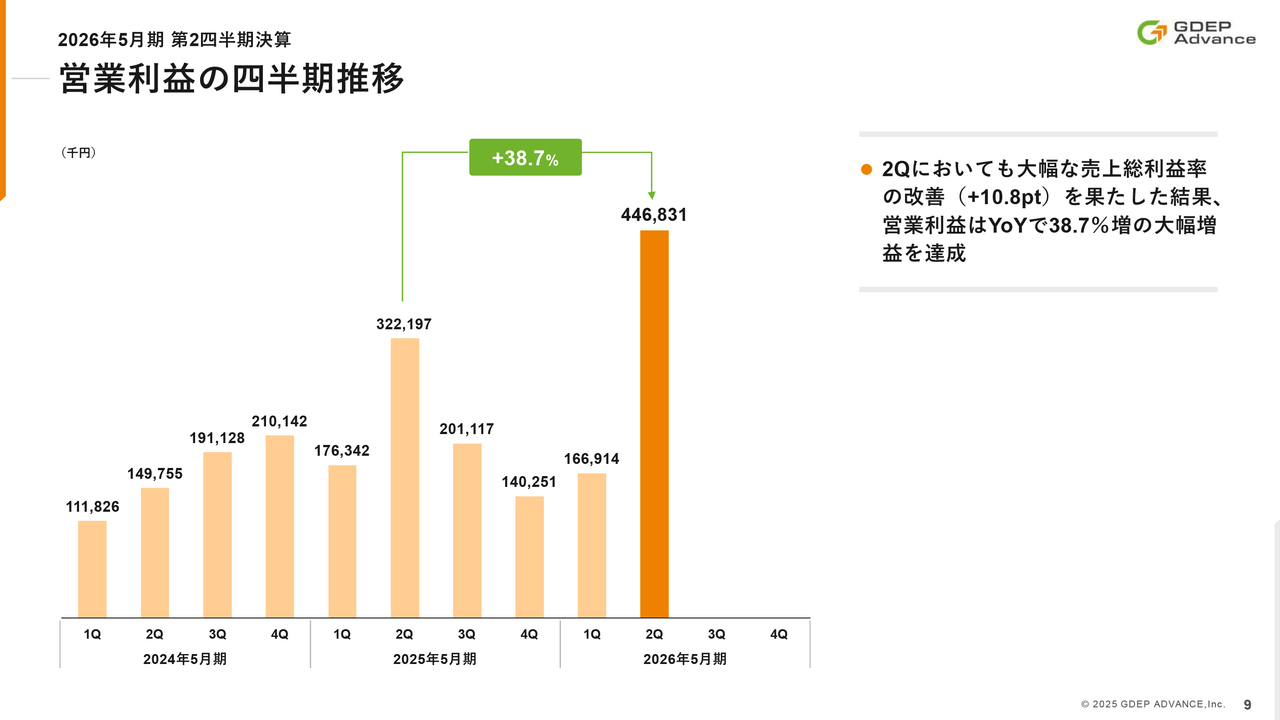

営業利益の四半期推移

第1四半期に引き続き、第2四半期も大幅な売上総利益率の改善があり、約10.8ポイント改善しています。その結果、第2四半期の3ヶ月間だけの比較でも、前年同期比で38.7パーセント増と大幅な増益となりました。

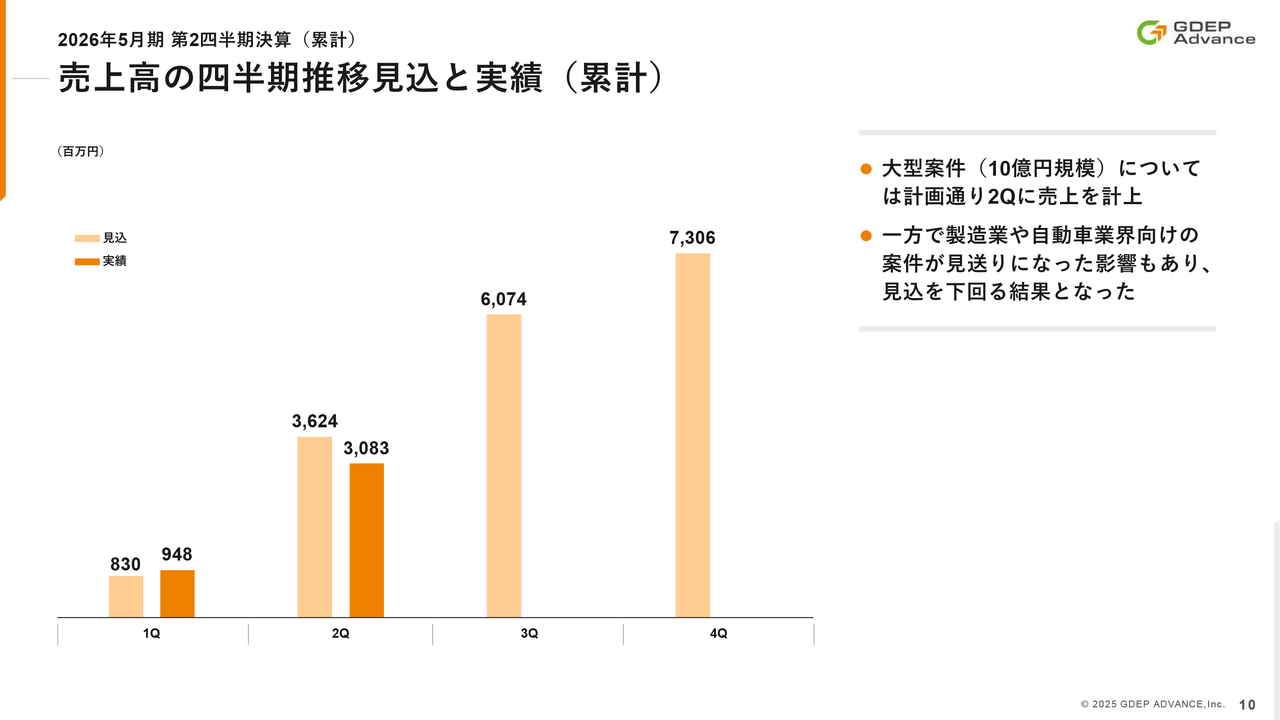

売上高の四半期推移見込と実績(累計)

こちらのスライドは、7月の決算説明会で提示した四半期別売上累計の進捗見込みです。第2四半期単体の売上見込みは36億2,400万円でしたが、結果は30億8,300万円となり、達成率は85.1パーセントにとどまりました。

トップラインの伸びについては、一部が第1四半期に前倒しされていたものの、今後改善が必要であると認識しています。

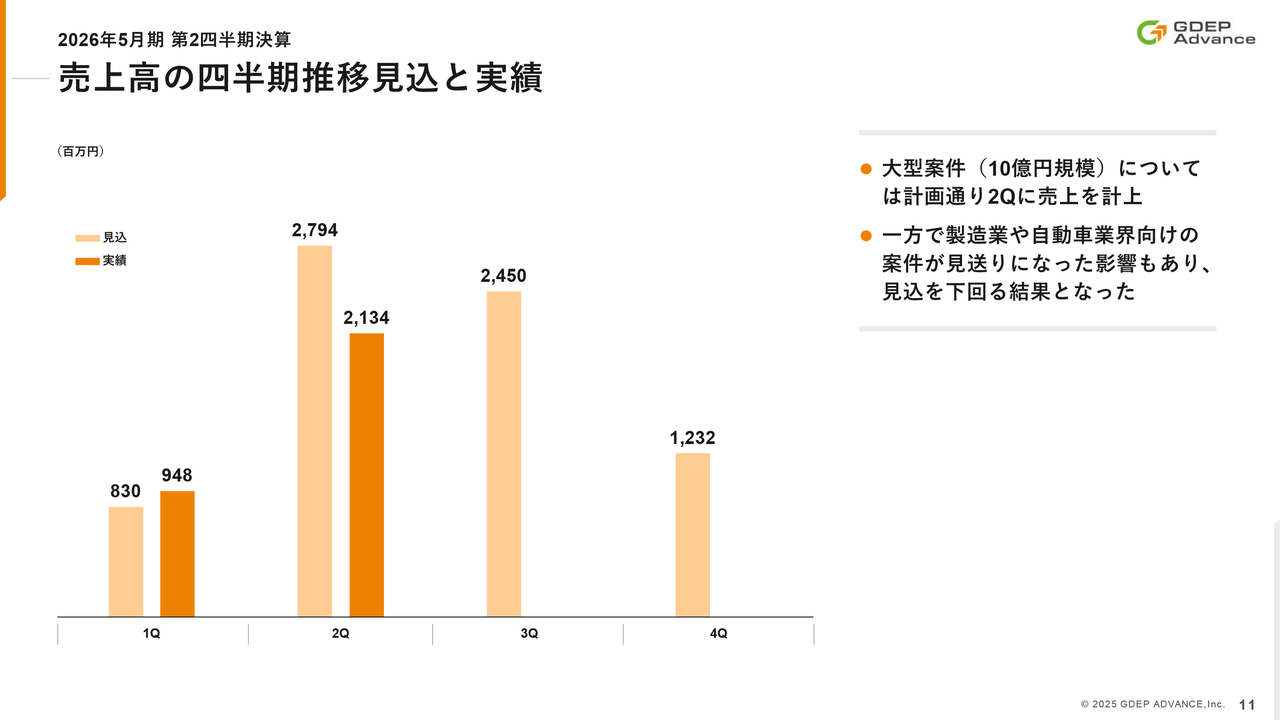

売上高の四半期推移見込と実績

四半期ごとの見込みに対する比較です。昨年度受注した10億円の大型案件については、計画どおり無事に納品・検収が完了し、これが売上として計上されました。また、先ほどお話しした第1四半期に前倒しした1億1,800万円を含め、5億4,200万円のビハインドという状況です。

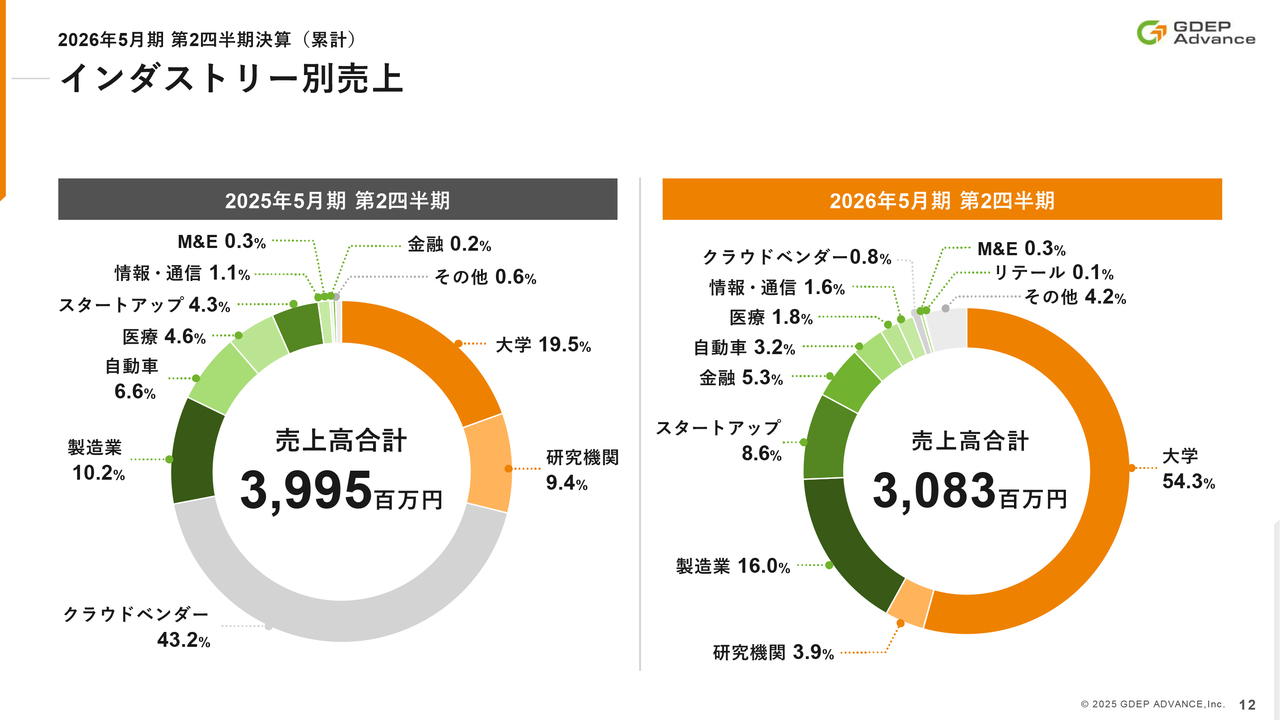

インダストリー別売上

毎期公表しているインダストリー別売上分析です。決算説明会以降、何度かお話ししたとおり、当初の予定どおり、あるいは予想どおりに、クラウドベンダーさまの売上は大幅に減少しています。その分を大学、製造業、そしてR&Dなどのインダストリーでカバーしています。

自動車や製造業についてはもう少し伸びる見込みで予算を組んでいましたが、依然として厳しい状況が続いており、不透明感が残っています。

一方、教育市場や情報通信、そしてAIスタートアップの分野では、先ほどR&Dとお伝えしましたが、正確にはAIスタートアップが含まれます。そのほか、金融や建築などの国内の需要に力点を置いた営業活動を行っており、その対応がしっかりと結果に結び付いています。特に上期は、大学市場のウエイトが大きく伸びました。これはプレスリリースでも公表のとおり、東京工科大学向けのAIスーパーコンピューター「青嵐(SEIRAN)」の納入および構築が影響した結果です。

「青嵐(SEIRAN)」は、日本の私立大学では最大規模の「NVIDIA DGX BasePOD」を採用したAIスパコンです。昨年11月に発表された世界スーパーコンピューターの性能ランキング「Supercomputing Conference (SC)」のTOP500において、日本国内の私立大学として唯一ランクインしたスーパーコンピューターとなっています。

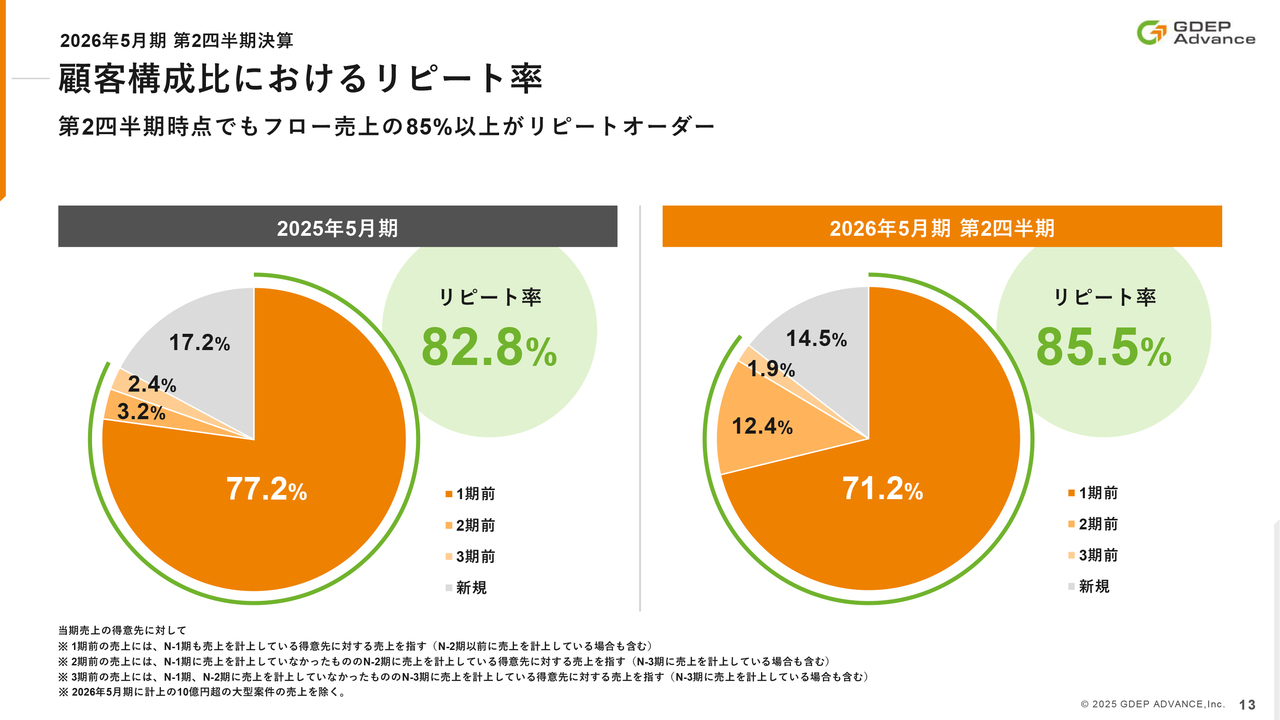

顧客構成比におけるリピート率

リピートオーダーの売上状況に関する資料です。リピートオーダーの高さは当社の特徴であり、この上期までの6ヶ月間でも85.5パーセントと高い数字を維持しています。トップラインのリカバリー策のメインターゲットは当社の固定客であり、特に今期はリピート率の高さが大きく影響し、顕著な結果となっています。

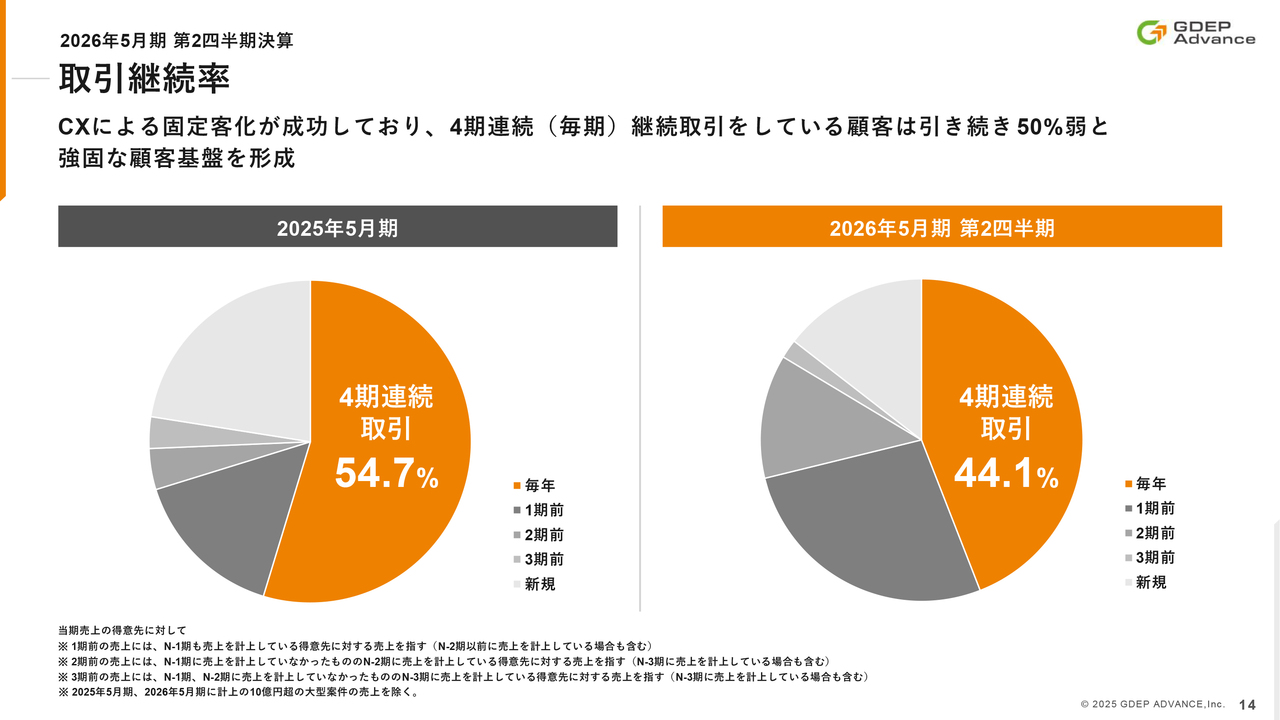

取引継続率

取引継続率についてです。第2四半期時点で4期連続ご注文をいただいているお客さまが、すでに全体の50パーセント近くに達しています。引き続き強固な固定客基盤を有していますので、お客さまとしっかり向き合い、私たちの価値を継続的に提供していきたいと考えています。

一方で、今期はトップラインが前年割れしている状況のため、既存のお客さまをいかに大切にし、ニーズを深掘りしていくかが非常に重要です。アップセル・クロスセルを視野に入れつつ、新規のお客さまの開拓も含めてしっかり取り組んでいきます。

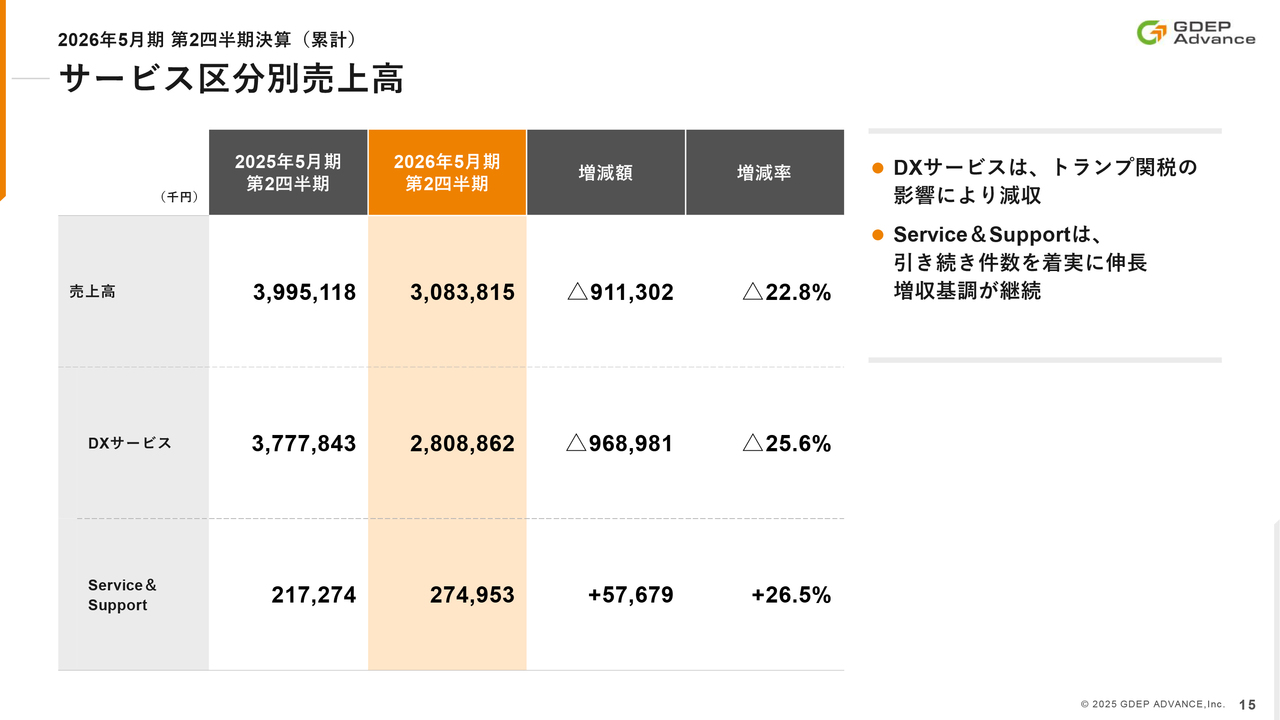

サービス区分別売上高

続いて、売上高のサービス区分ごとの前年同期比についてです。DXサービスは前年同期比25.6パーセントの減収である一方、利益率の高いServic & Supportは同26.5パーセントの増収となっています。この点が売上総利益率を押し上げる要因となっています。

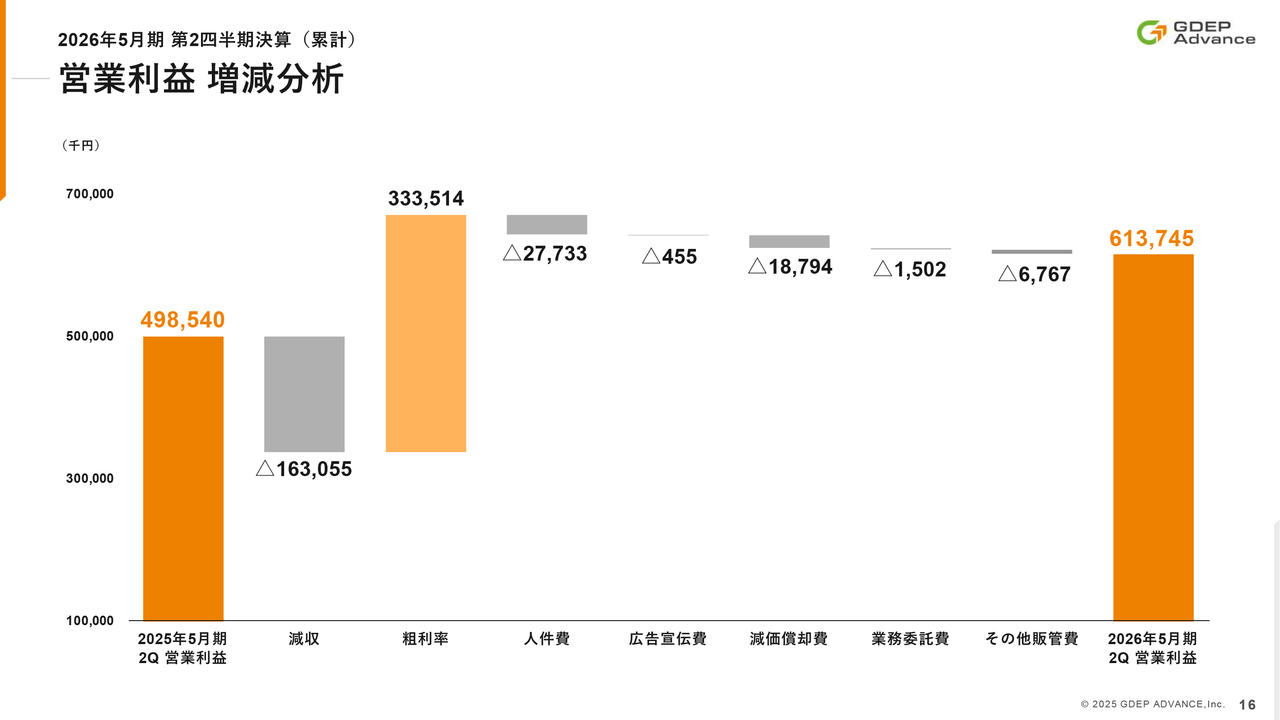

営業利益 増減分析

営業利益の増減分析はスライドのとおりです。

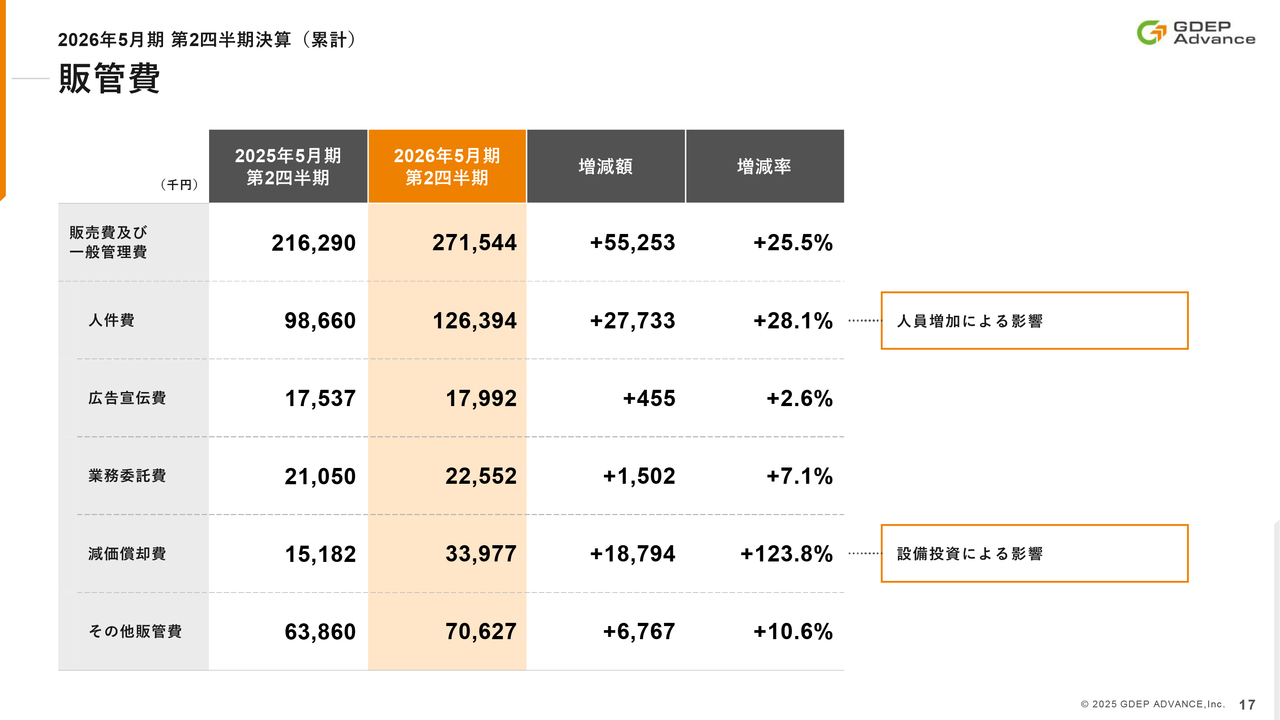

販管費

販管費についてです。昨年、営業エンジニアおよび管理の各部門で人員を増強したことにより、人件費が28.1パーセント増加しました。また、設備投資に伴う減価償却費が123.8パーセント増の3億4,000万円となっています。

全体としては2億7,100万円、25.5パーセントの増加となり、販管費も増加しました。引き続き、設備投資や人的投資を進めながら事業を拡大していきたいと考えています。

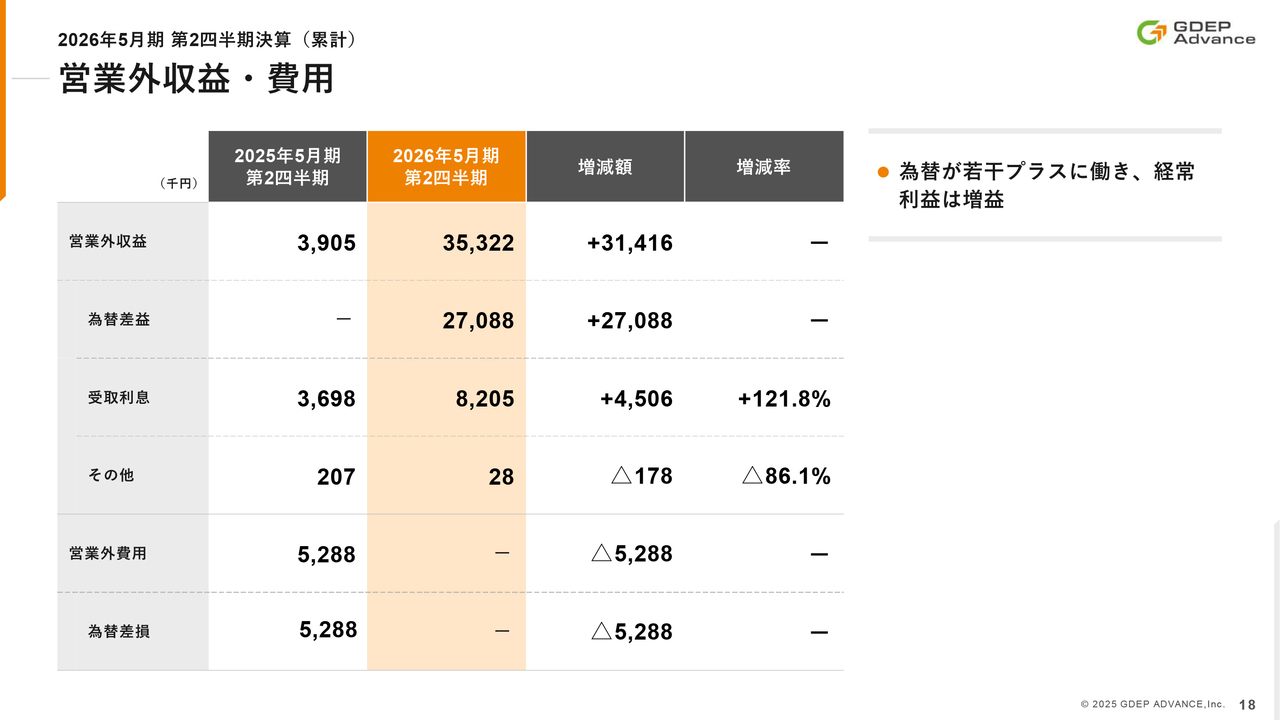

営業外収益・費用

営業外損益についてです。為替差益が3,100万円ほどのプラスとなり、経常利益の増益に寄与しています。

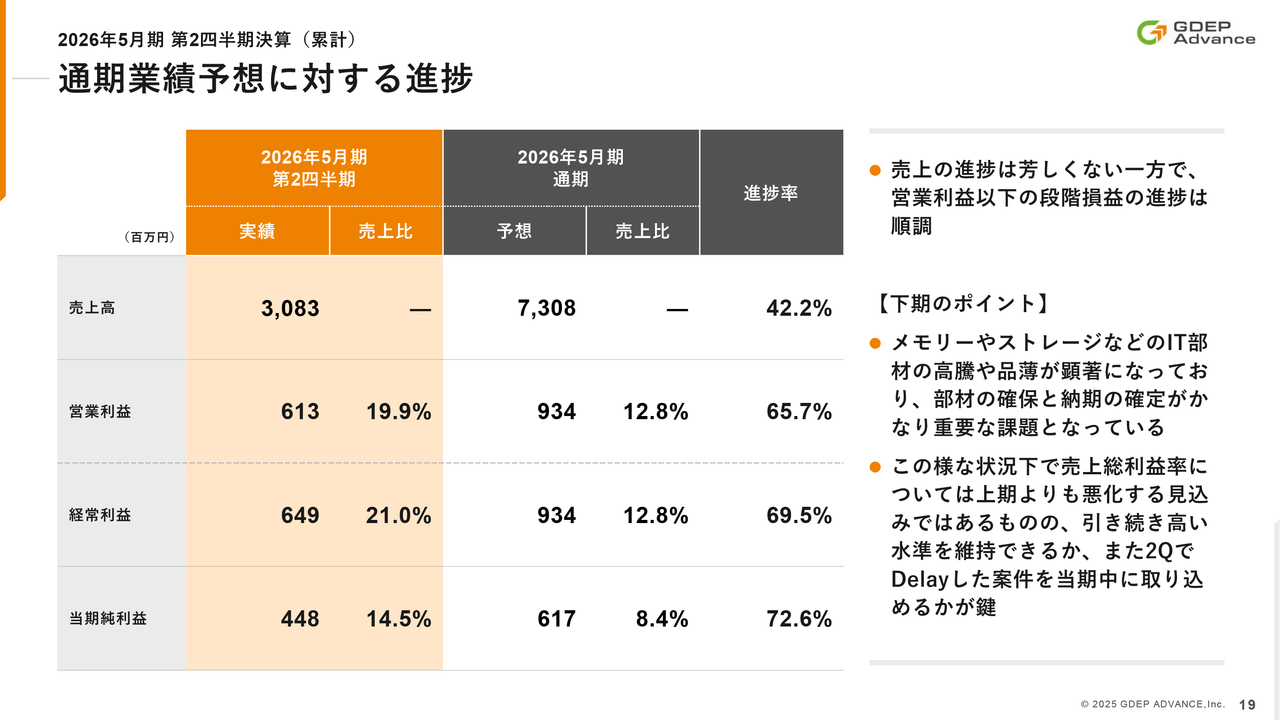

通期業績予想に対する進捗

通期業績予想に対する進捗状況です。営業利益の進捗率は65.7パーセント、経常利益の進捗率は69.5パーセント、当期純利益の進捗率は72.6パーセントであり、順調に推移していると認識しています。

下半期における喫緊の重要課題と認識しているのは、世界的なメモリーやストレージなどのIT部材の高騰と供給不足です。特にメモリーは、この半年で3倍から4倍ほど値段が高騰しています。

ストレージについても、メモリーほどの高騰ではないものの、NANDフラッシュメモリーだけでなく、ハードディスクの価格高騰も顕著であり、なおかつ入手が非常に困難な状況です。

部材の確保が難しくなっている中、海外のベンダーからは一部製品について、納期が24週から36週、場合によっては52週にもなるという情報が入っています。そのため、この下半期から来期にかけて、これらの部材を適正価格で確保することが、我々の喫緊の重要課題であると認識しています。

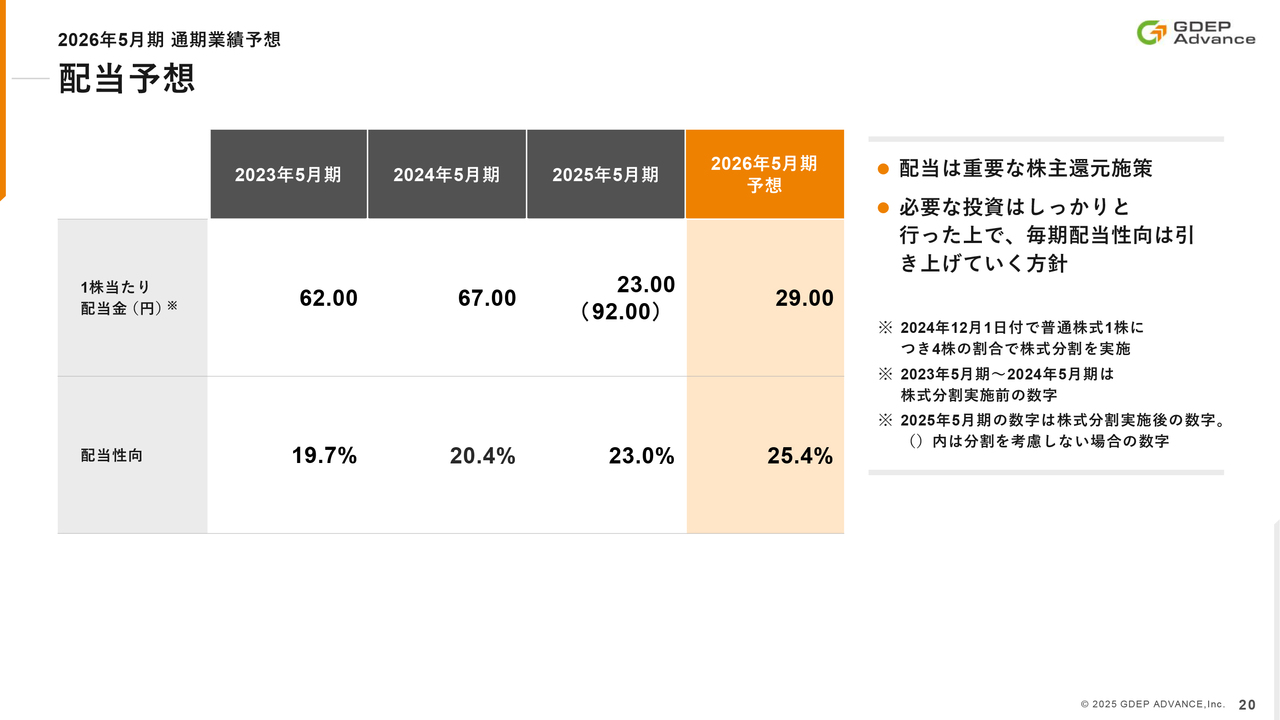

配当予想

最後に、配当予想は当初の予定から変更ありません。

以上で、ジーデップ・アドバンス2026年5月期第2四半期の決算説明を終わります。

質疑応答:第2四半期の営業利益の達成状況について

質問者:第2四半期の着地について、売上高は従来の見込みより少し下回ったとのことですが、資料には営業利益の記載がありません。営業利益は第2四半期の計画に対してインライン程

新着ログ

「卸売業」のログ