提供:株式会社ラクーンホールディングス 2026年4月期第2四半期決算説明

【QAあり】ラクーンHD、「BtoBネットワーク構想」早期実現に向け邁進 アドバンテッジパートナーズとの事業提携・資金調達を決定

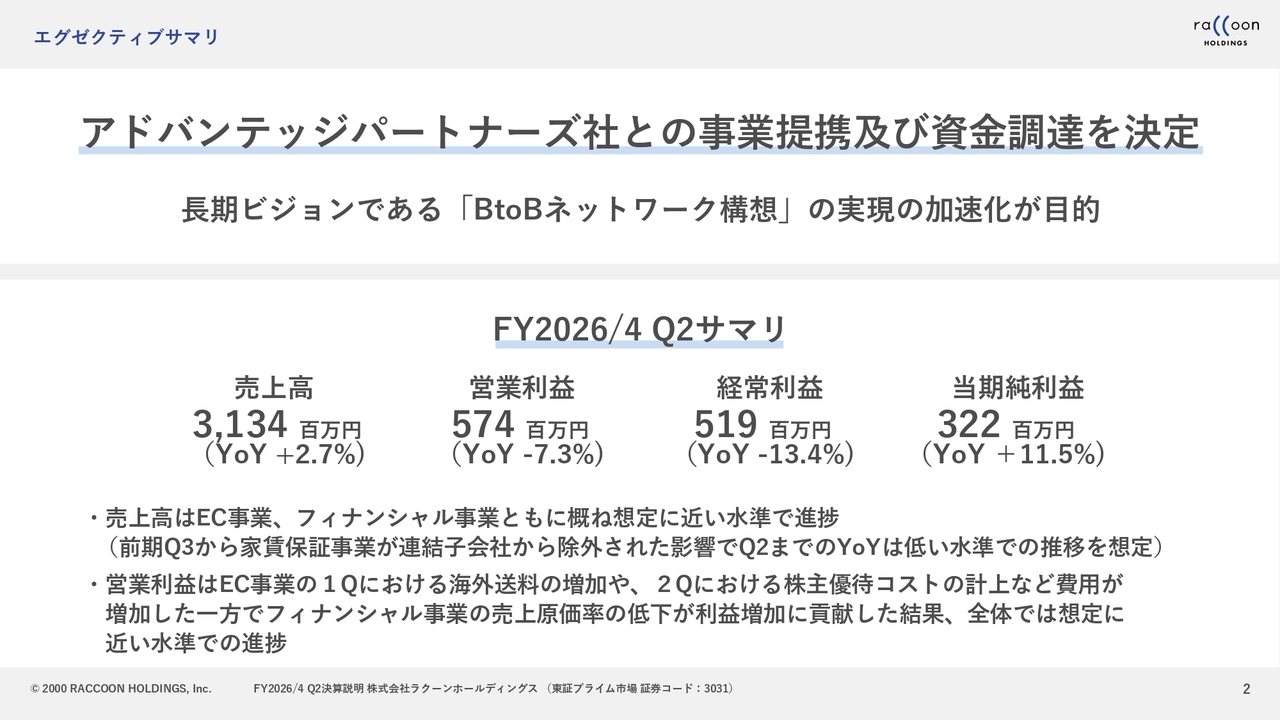

エグゼクティブサマリ

小方功氏(以下、小方):株式会社ラクーンホールディングス代表取締役社長の小方です。2026年4月期第2四半期の決算についてご説明します。

まず、本日は大きな発表があります。後ほど詳しくご説明しますが、株式会社アドバンテッジパートナーズとの事業提携及び資金調達を決定しました。

現在、当社の事業は多岐にわたっており、高度な分析や多方面の専門家の知恵を取り入れ、さらなる加速が必要な状況となっており、そのための事業提携となります。また、それに伴い資金調達も決定しました。

続いて、2026年4月期第2四半期のサマリーです。売上高が31億3,400万円でYoYプラス2.7パーセント、営業利益が5億7,400万円でYoYマイナス7.3パーセント、経常利益が5億1,900万円でYoYマイナス13.4パーセント、当期純利益が3億2,200万円でYoYプラス11.5パーセントとなっています。

売上高があまり伸びていないように見えますが、前期には家賃保証事業が連結子会社に含まれていたため、それを除外して比較すると、若干低めに見える結果となっています。詳細については、この後、財務担当副社長の今野が詳しくご説明します。

営業利益については、エクスポート事業を行っている関係で、海外の送料が増減する影響を受けています。また、第2四半期には株主優待に関連するコストも加算され、これらが影響を与えた結果となっています。一方で、フィナンシャル事業における売上原価の低下が利益増加に寄与し、全体としては想定に近い水準で進捗しました。

事業提携の目的

株式会社アドバンテッジパートナーズとの事業提携及び資金調達についてご説明します。当社では現在、アパレル雑貨のeコマース「スーパーデリバリー」、企業間決済サービス「Paid(ペイド)」、企業の売掛保証を提供する「URIHO(ウリホ)」という3つのサービスを展開しています。今までは、それぞれが独立してサービスを提供してきました。

しかし、これらのサービスを利用しているのはすべて中小企業であり、合計で最大50万社近い企業にご利用いただいています。この数字は単に登録されている名簿上のものではなく、すべて我々が審査し与信枠を設定している取引先さまであり、当社にとって重要な経営資源です。

これまでは単独でそれぞれのサービスを提供していましたが、今後はこの50万社の企業が希望すれば、当社が展開するサービスを自由に活用できるような未来ビジョンを描いています。

中小企業は経営資源が乏しく、1社ごとに開発を行うと無駄が発生する部分がでてきます。昨今、ITやDX、AIといった高度なツールが進化してきています。

これまでも我々はさまざまなサービスを提供してきましたが、今後は、これらの50万社の中小企業に対し、さまざまなサービスを提案・提供していきたいと考えています。場合によっては資本提供の実施や、M&Aを通じてグループに参加していただく等の取り組みも進めていきたいと考えています。

これまでは、創業メンバーである私や今野の勘や経験に依る部分が多かったのですが、事業規模が大きくなってきましたので、科学的な分析を行い、根拠付けを明確にした意思決定を行うことにより事業を加速させたいと考えています。

この点において、高い実績を持つ株式会社アドバンテッジパートナーズと、何度も協議を重ねました。その結果、彼らが我々にとって必要な経営資源を多く保有していることがわかり、今回の決断に至りました。

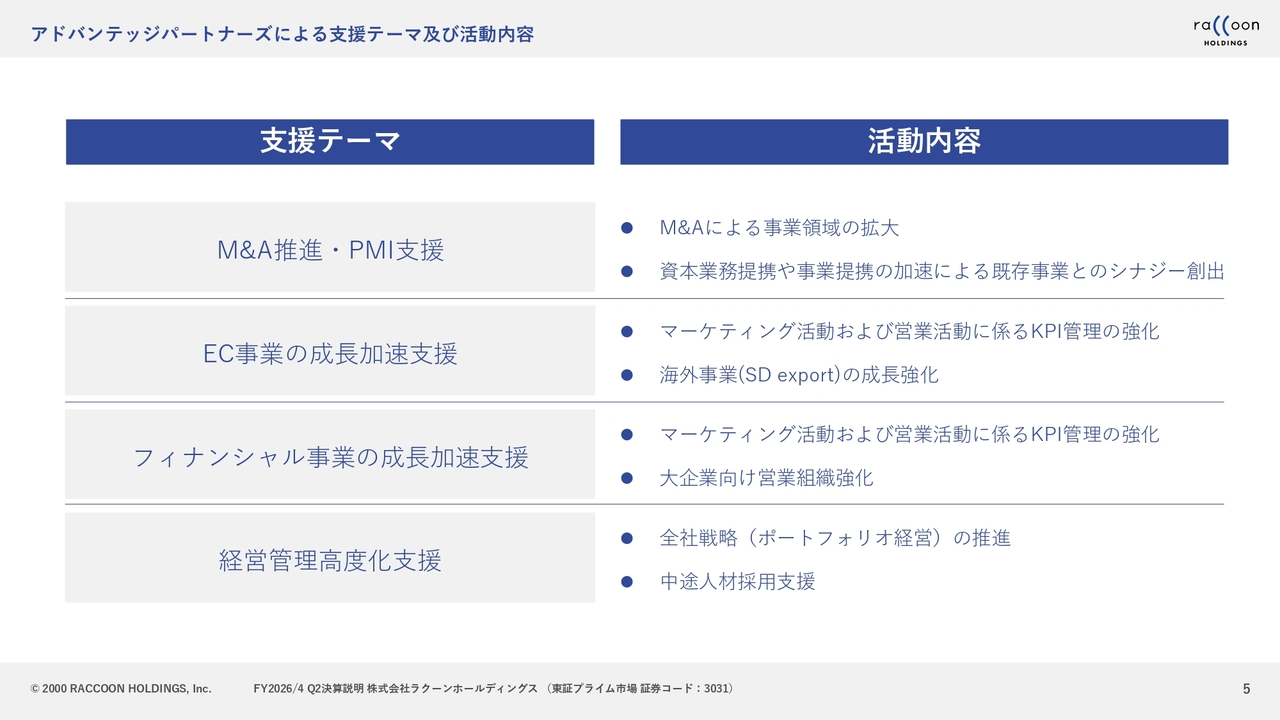

アドバンテッジパートナーズによる支援テーマ及び活動内容

具体的な支援内容としては、M&Aの推進やPMIの支援があります。

M&Aについては、我々単独では受け身的に案件を選ぶことが多くなりがちでした。しかし、株式会社アドバンテッジパートナーズと組むことで、会社の方向性を踏まえながらこちらから積極的に調査・行動することが可能となります。

さらに、M&Aだけでなく、資本提携や事業提携も含め、事業のシナジーを創出していきたいと考えています。我々は過去に2度のM&Aを実施しました。1つは残念ながら売却に至りましたが、もう1つはかなりの成功を収め、現在でもフィナンシャル事業の中心部分をM&Aで獲得した状況です。

ただ、PMIも非常に大変な作業です。この点についても株式会社アドバンテッジパートナーズの支援を受け、スムーズかつ加速していけることを期待しています。

次に、EC事業の成長加速支援についてです。EC事業は国内をはじめ、海外でも広がりを見せています。ただし、マーケットの規模が大きく、特にBtoBの越境ECはあまり例がありません。であるからこそ、よく調査し、根拠を明確にした上で、慎重な意思決定が必要とされています。

また、広告においても同様のことが言えます。こちらについても、彼らの支援をさまざまなかたちで得ていきたいと考えています。

フィナンシャル事業の成長加速支援については、マーケティングや広告、大企業向けの営業組織の強化などが含まれており、我々として非常に期待するポイントです。

EC事業の成長加速支援の行に「KPI管理の強化」と記載しているように、経営管理の高度化支援の一環として、全社戦略の中でポートフォリオ経営を推進しています。その中で、株式会社アドバンテッジパートナーズと何度も打ち合わせを行う中で感じたのは、同社にはコンサルティング的な感覚や、MBAに代表される知識を兼ね備えた非常に優秀な方々が数多くいらっしゃることです。

一方で、我々はベンチャー企業として創業し、チームワークや団結力を重視する文化が根づいています。そのため、現在の当社に足りない部分を同社の力で補える点は重要だと考えています。

これらの試みを通じ、新しい種類の人材に興味を持ってもらい、獲得しやすい環境が生まれるのではないかと期待しています。中途人材の採用についても支援を受ける予定です。

今野智氏(以下、今野):私から補足をお伝えします。我々はこれまで、EC事業とフィナンシャル事業を展開しており、投資家のみなさまからは「ビジネスモデル自体はおもしろいので、評価していますよ」という言葉をよくいただいています。

一方で、成長率が物足りないというご意見や、「本当はもっとできるはずなのにもったいない」というお話をいただくこともしばしばです。この点について、我々も反省の念を込めて受け止め、先日発表した中期経営計画では、「BtoBネットワーク」という構想を打ち出しました。

これは、我々が持つ多くの中小企業のお客さまをベースに、クロスセルの試みに加え、新たな商品やサービスを提供したいと考えている企業のみなさまに参加いただき、当社グループやそれ以外も含めたネットワークを構築していくものです。このネットワークを通じ、既存のお客さまや新たに加入されるお客さまへ、商品やサービスを提供する仕組みを作ることを目指しています。

この取り組みにより、成長率や事業の広がりを強力に加速させていきたいと考えています。ただし、現状ではKPIの管理や、M&A分野の専門性、加えて資金調達について、不足している部分があると認識しています。そのようなノウハウや資金面を補完できる企業を探していたところ、株式会社アドバンテッジパートナーズと出会い、協議が進んだ次第です。

希薄化が伴う施策ですので、ご心配をおかけするかもしれませんが、中長期的には必ず成長率の向上につながると考えています。ご理解のほど、よろしくお願いします。

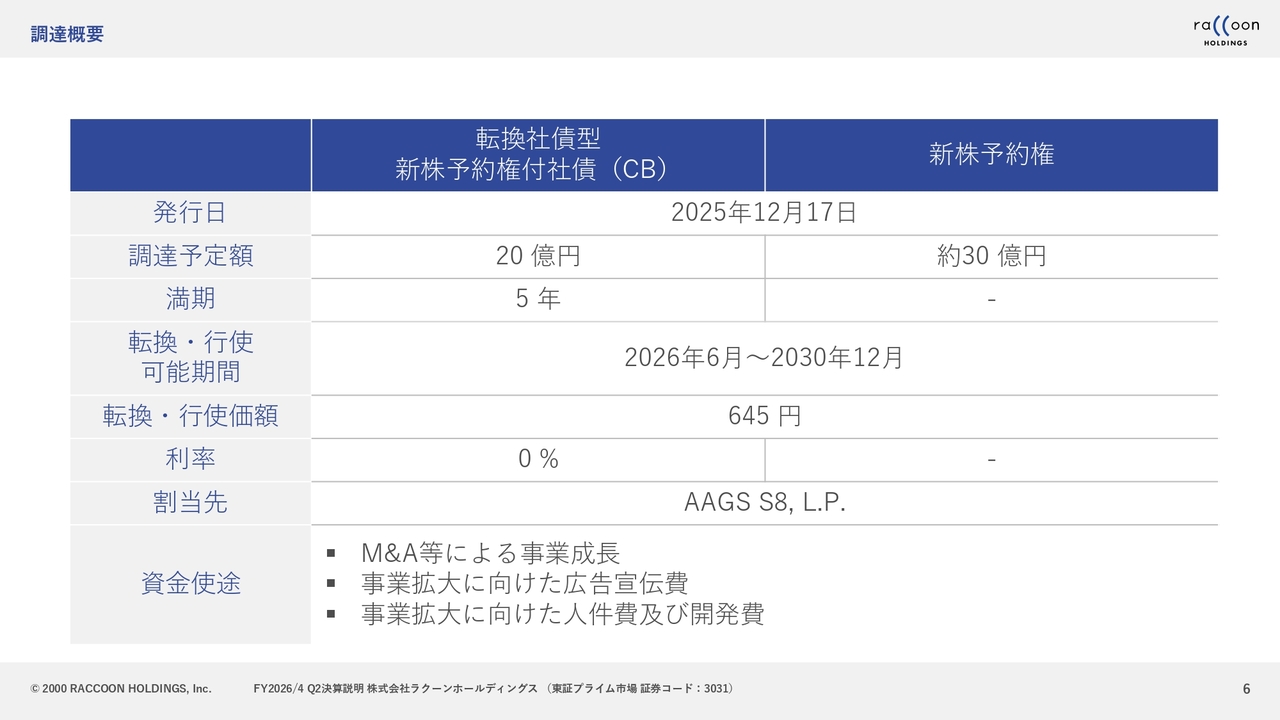

調達概要

小方:調達内容の詳細としては、転換社債型新株予約権付社債(CB)として20億円、新株予約権として約30億円です。CBの満期は5年となっています。

転換・行使可能期間は2026年6月から2030年12月までとなっています。転換・行使価格は645円、利率は0パーセントです。割当先は株式会社アドバンテッジパートナーズとなります。

資金の使途については次のスライドで詳しくご説明します。

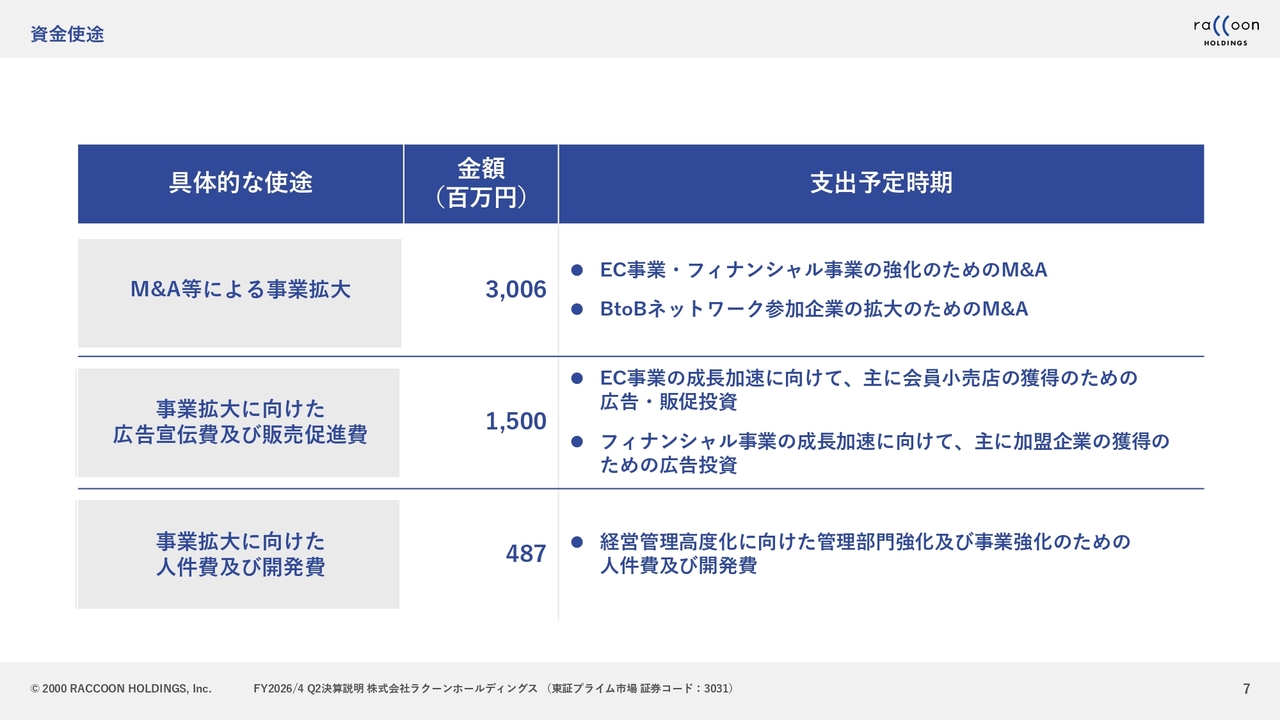

資金使途

資金の具体的な使途についてです。M&Aなどによる事業拡大に約30億円を投じます。これは、EC事業及びフィナンシャル事業の強化を目的としたM&Aです。BtoBのネットワークへの参加企業、つまり先ほどお伝えした50万社のお客さまに対し、さまざまなサービスを提供できる可能性のある会社が対象となります。

また、事業拡大に向けた広告宣伝費や販売促進費として、15億円を計上しています。これは、EC事業の成長を加速させるために、主に会員小売店の獲得を目的とした広告宣伝及び販売促進への投資です。フィナンシャル事業の成長加速に向けては、主に加盟企業の獲得を目的とした広告宣伝費として、15億円を活用したいと考えています。

最後に、事業拡大に向けた人件費及び開発費として約5億円を計上しています。経営管理の高度化に向けた管理部門の強化を目指し、大幅にブレーンとなる人材の獲得や、事業強化のための人件費及び開発費として活用する予定です。

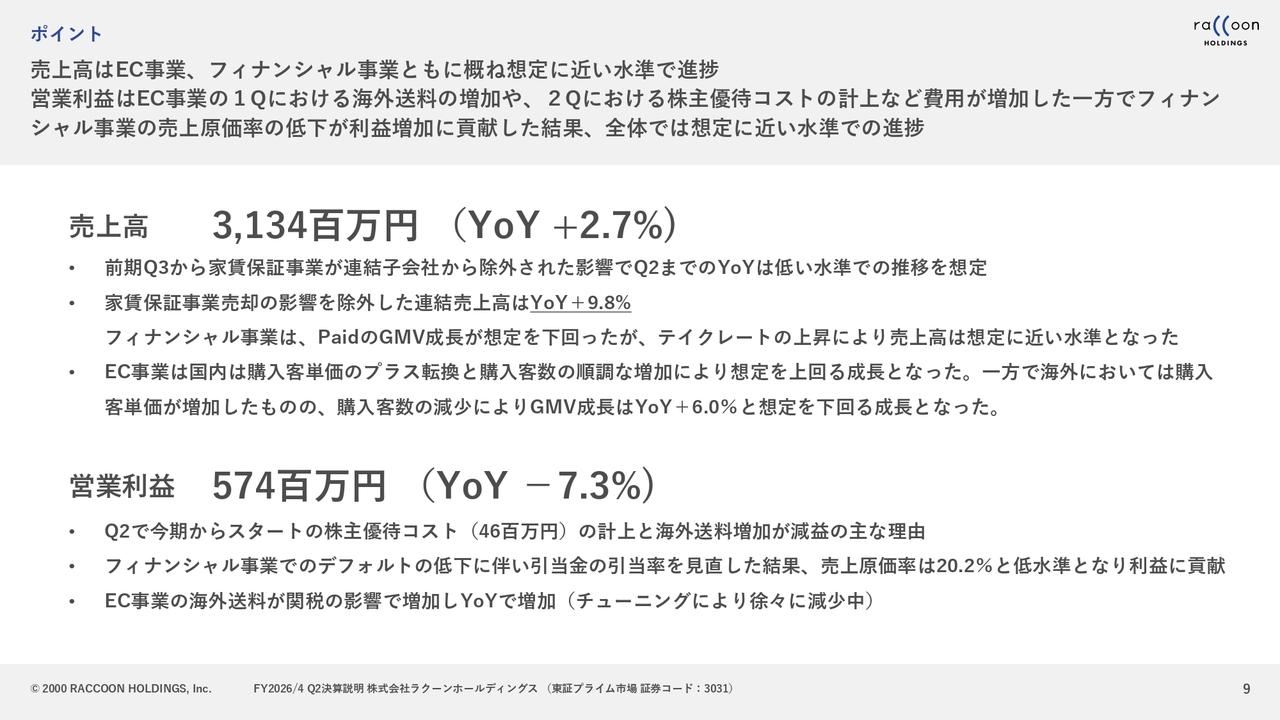

ポイント

今野:ここからは決算説明です。冒頭で株式会社アドバンテッジパートナーズとの提携に関するお話をしましたので、決算部分はいつもよりコンパクトにまとめたいと思います。

まず、今回の決算のポイントです。繰り返しになりますが、売上高は31億3,400万円で、YoYプラス2.7パーセントとなっています。先ほど小方が説明したとおり、昨年の12月までは家賃保証事業がありました。そのためYoYの実態としては、家賃保証事業の影響を除いたものが実際の成長率と考えられます。

これを踏まえると、計算ではYoYでプラス9.8パーセントとなり、2桁にはわずかに届かなかったものの、概ね想定どおりの成長率となっています。

フィナンシャル事業とEC事業は、両事業とも概ね順調です。フィナンシャル事業においては「Paid」のGMV成長が想定を下回りました。テイクレートの上昇や顧客数の増加は順調ですが、大口の新規稼働がやや不足したことが、結果に影響したと考えています。

「Paid」の大口獲得に関しては、株式会社アドバンテッジパートナーズから調達する資金及びノウハウを活用し、強化を図っていきたいと考えています。

EC事業については、まず国内は非常に順調でした。後ほどご説明しますが、購入客単価は一昨年の料金体系の変更以降、下がり続けていましたが、ここ数四半期で底打ちし、今回ようやくプラス転換しました。この点が第2四半期における大きなポイントです。

購入客数は安定的に増加し、それに伴い国内のGMV成長率は想定を若干上回る結果となりました。一方で、海外に関しては客単価が大きく増加しました。ただし、関税の影響があるアメリカ、及び以前から厳しい状況にある香港では、特に購入客数が減少しました。この影響で、GMVの成長率は残念ながら6パーセントにとどまりました。

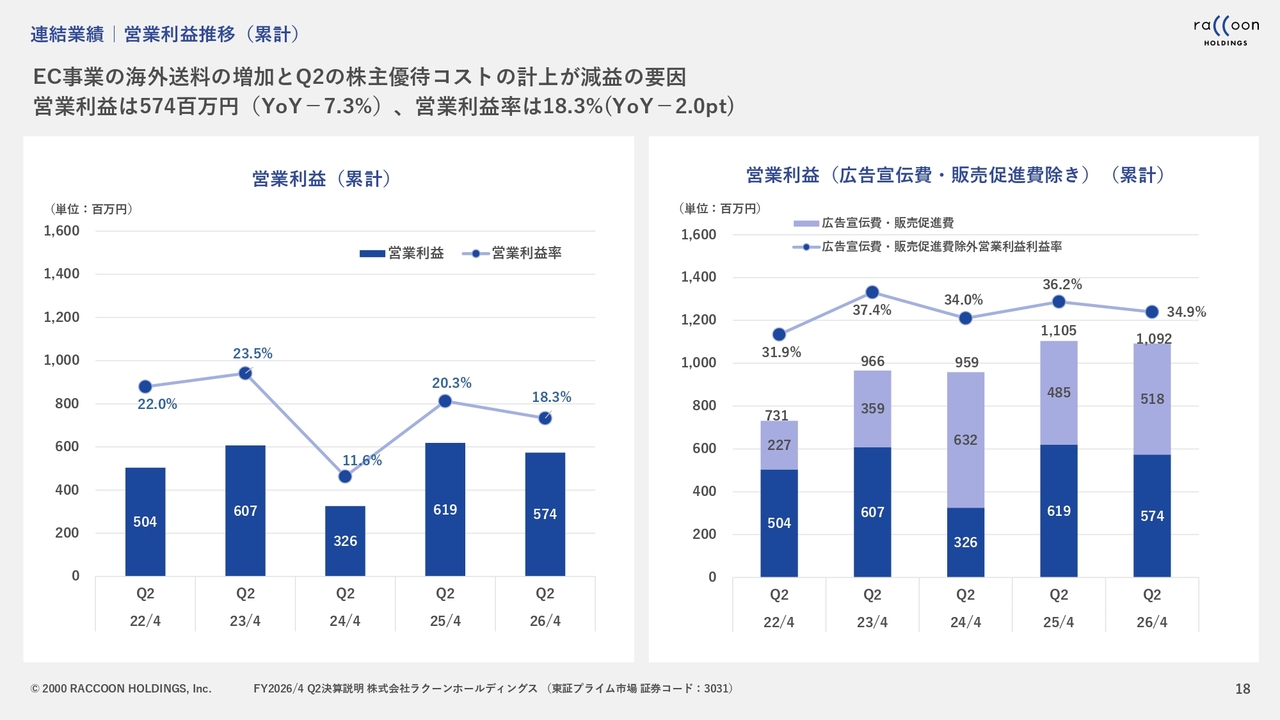

営業利益は5億7,400万円、YoYでマイナス7.3パーセントとなっています。この減益については心配される方も多いと思いますが、明確な理由があります。

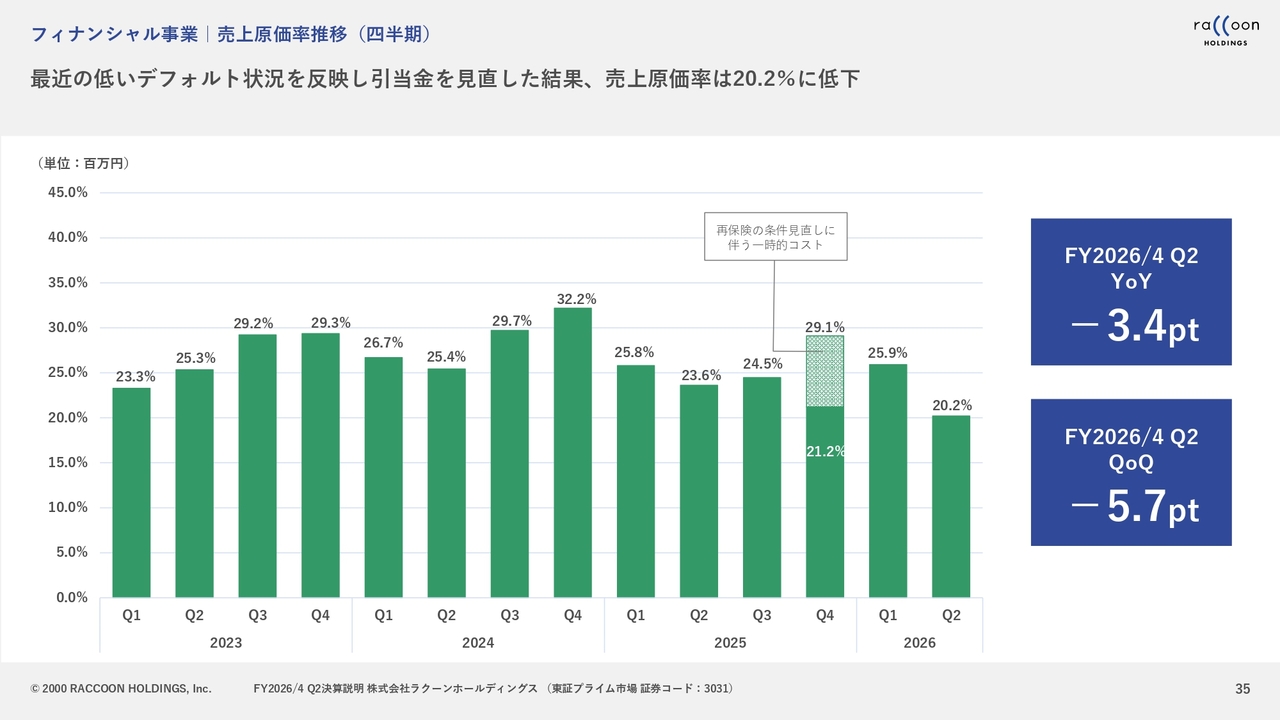

まず、良い点としては、フィナンシャル事業におけるデフォルトが非常に少なかったことが挙げられます。デフォルトが少なかったため、引当率の見直しを行い、その結果、第2四半期の売上原価率は20.2パーセントとなりました。これは、通常25パーセント程度と想定される水準に比べて低い数値であり、利益のプラス要素となっています。

一方で、マイナス要素は2点あります。1つ目は、今期から開始した株主優待のコストです。このコストは第2四半期と第4四半期に計上されますが、第2四半期には4,600万円を引当計上しています。しかし、このコストは事前に予算やガイダンスに織り込んでいたため、実際のガイダンスに対してほとんど影響はありません。

2つ目のマイナス要素は海外送料の増加であり、これが減益の主な理由となっています。第1四半期では、送料増加によりダメージを受けたとお伝えしました。その後の状況についてご説明します。第1四半期において、海外送料の赤字部分、すなわち想定を上回った金額は3,100万円でしたが、これが8月、9月には順調に減少しました。

しかし、9月にはアメリカ向け輸送でイレギュラーが発生しました。具体的には、関税の影響で船便が停止され、飛行機便を利用せざるを得ない状況となり、送料が増加しました。その結果、10月には1,000万円弱のコストが発生しています。

これらを踏まえると、送料赤字部分は第1四半期で3,000万円、第2四半期で2,000万円となりました。第2四半期ではもう少し改善を見込んでいましたが、送料の増加により完全には改善しきれなかった状況です。

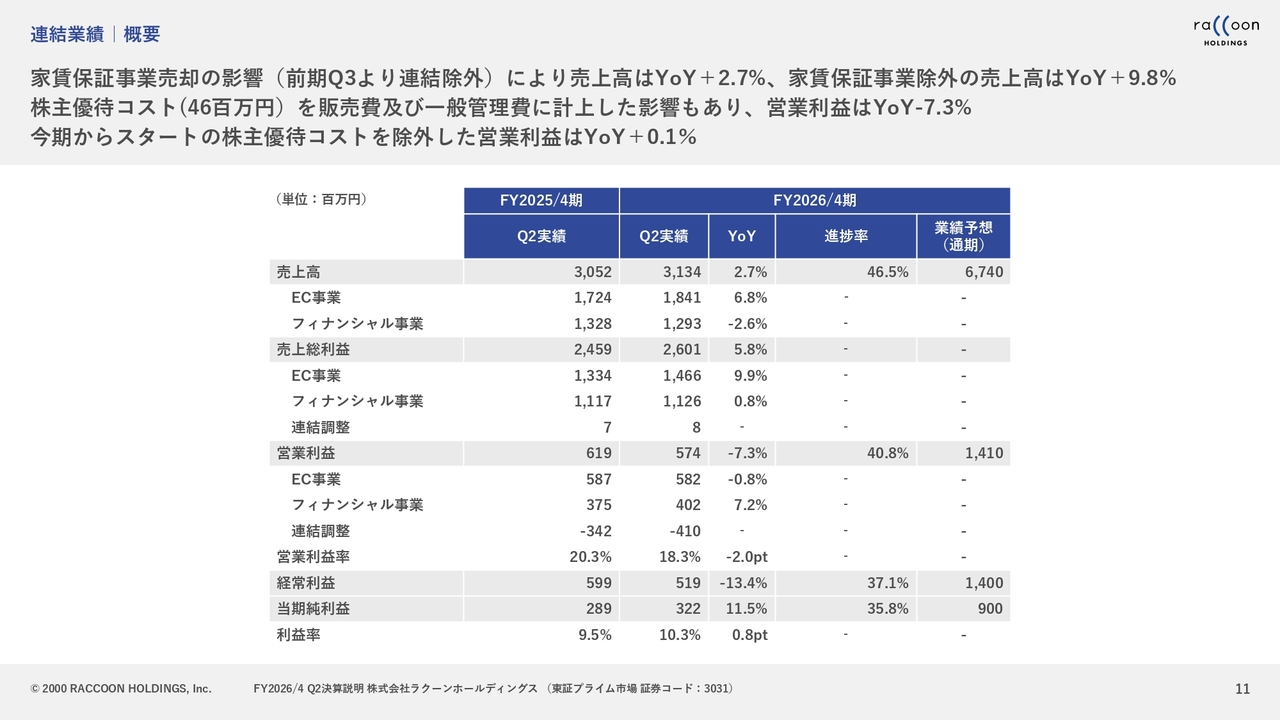

連結業績|概要

連結業績についてです。売上高は31億3,400万円、売上総利益は26億100万円、営業利益は5億7,400万円となりました。

今期から株主優待を開始し、4,600万円のコストが発生しており、昨年は株主優待がなかったため、その分を調整すると営業利益はほぼ横ばいです。加えて、送料に関して第1四半期と第2四半期に5,000万円のコストが発生したため、YoYプラス0.1パーセントが実質的な結果です。

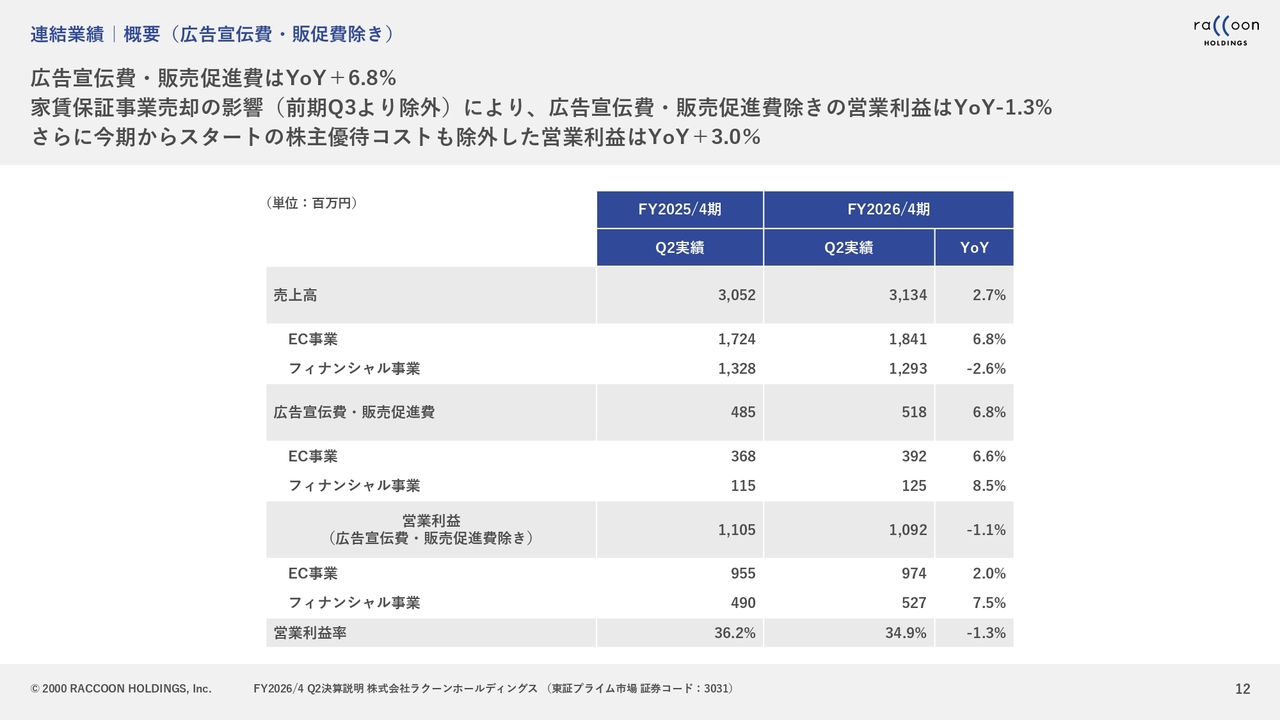

連結業績|概要(広告宣伝費・販促費除き)

営業利益について、広告宣伝費及び販売促進費を除いた場合、スライドのとおりマイナス1.1パーセントの減益となります。

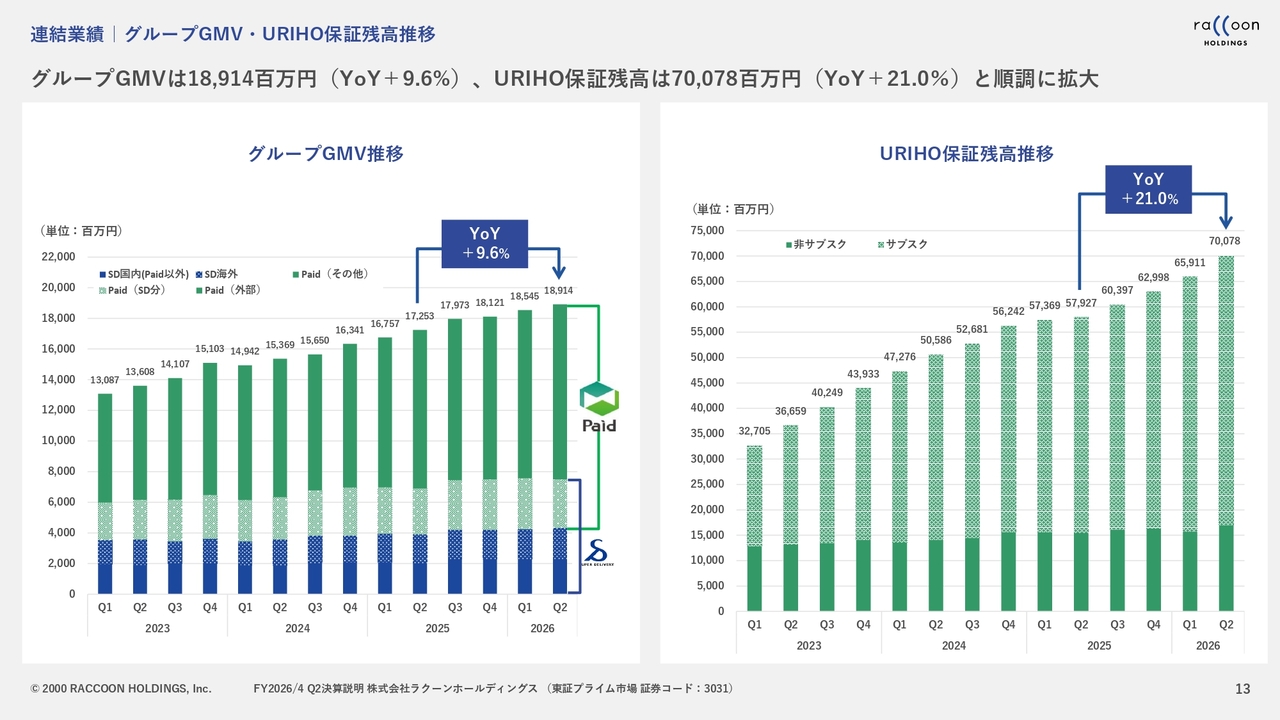

連結業績|グループGMV・URIHO保証残高推移

グループGMVと「URIHO」の保証残高については、スライドのとおりです。グループGMVは順調に堅調に伸びています。「URIHO」の保証残高は、第2四半期に大きく伸ばすことができました。

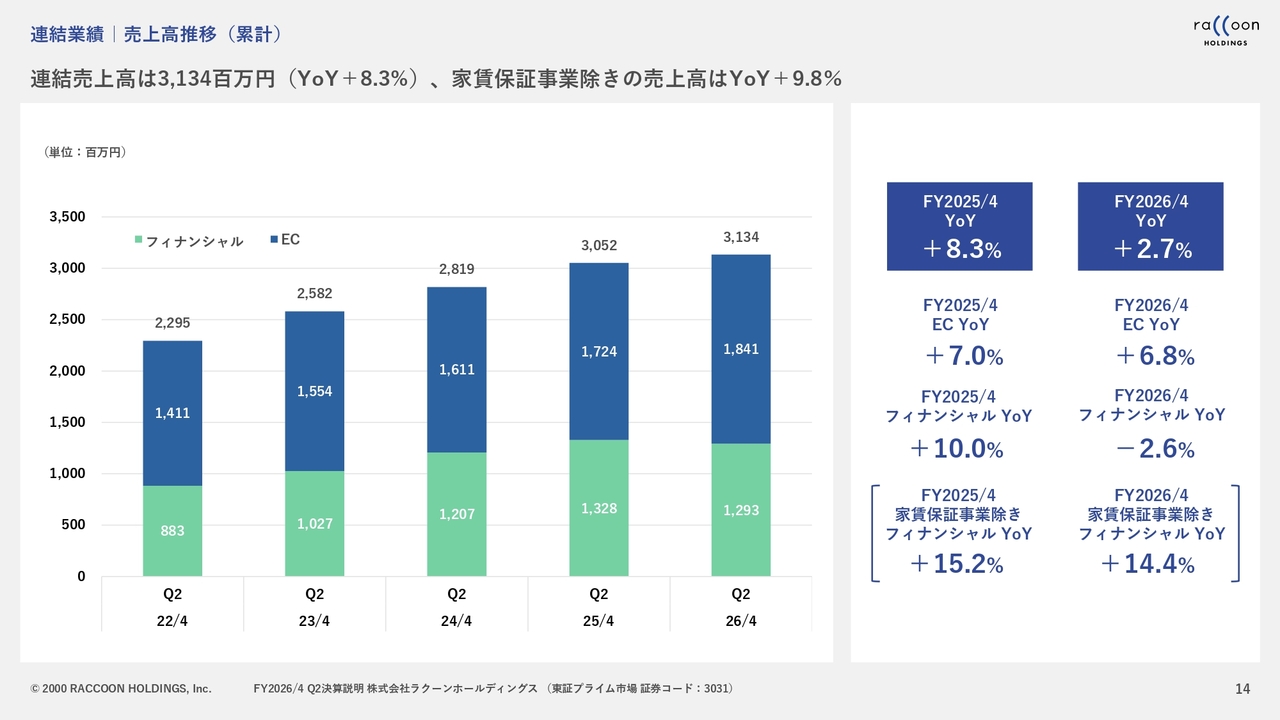

連結業績|売上高推移(累計)

売上高の推移についてです。第2四半期までの半年間の横並びの部分については、スライドに記載したとおりです。フィナンシャル事業は若干減少しましたが、EC事業は順調に増加しています。家賃保証事業を除き、YoYでプラス9.8パーセントとなりました。

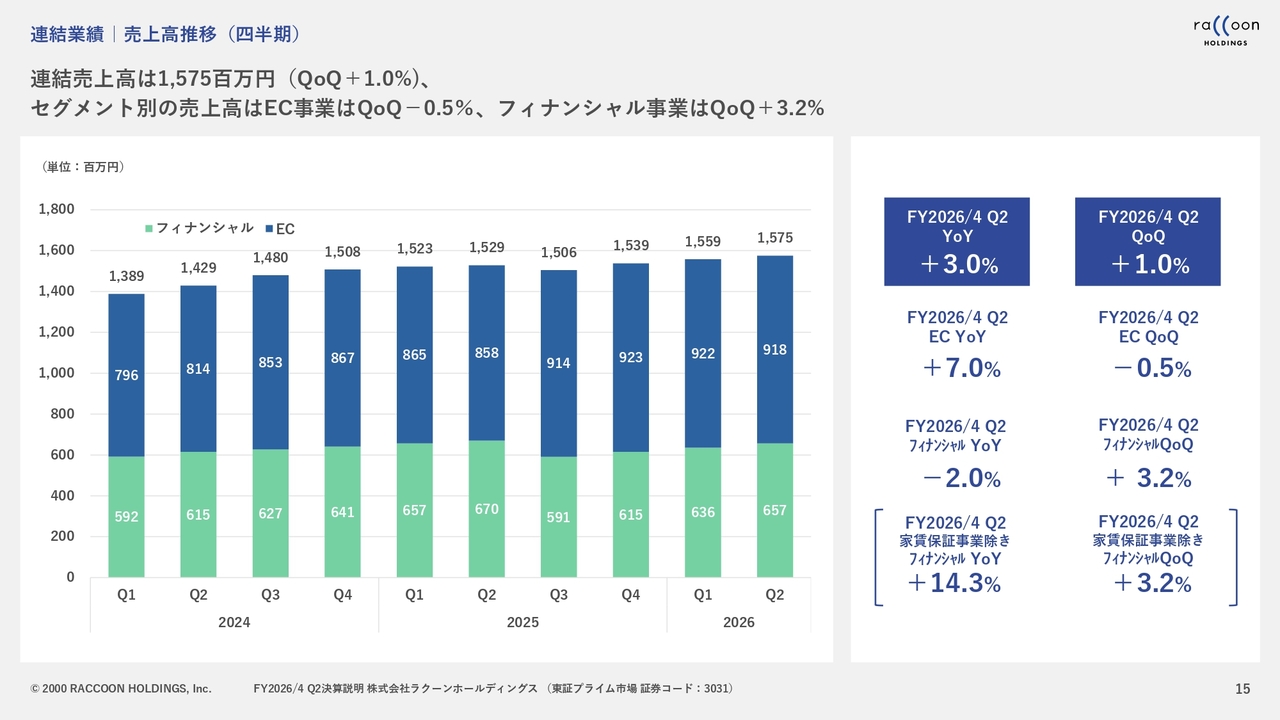

連結業績|売上高推移(四半期)

売上高の四半期推移です。比較的堅調に推移していると考えています。

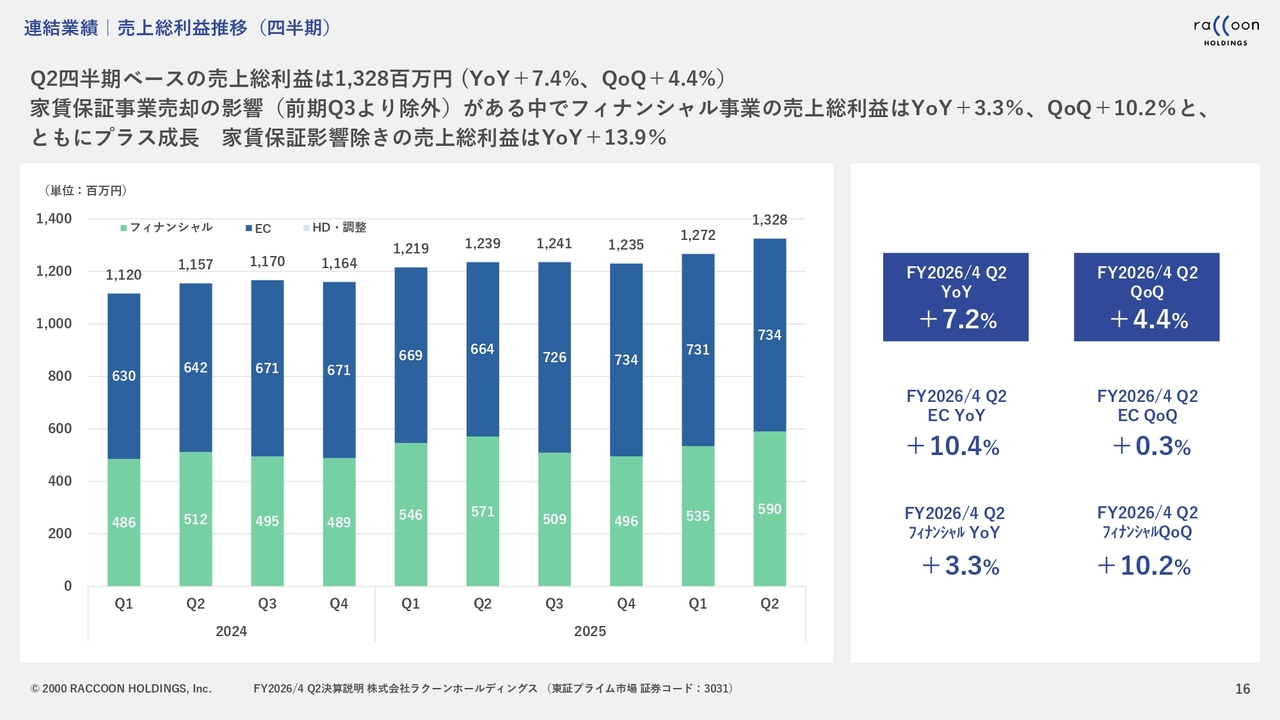

連結業績|売上総利益推移(四半期)

売上総利益については、第2四半期で大きく伸ばすことができました。主な要因としては、フィナンシャル事業におけるデフォルト率の低下が挙げられます。また、EC事業に関しても若干の増加が見られました。

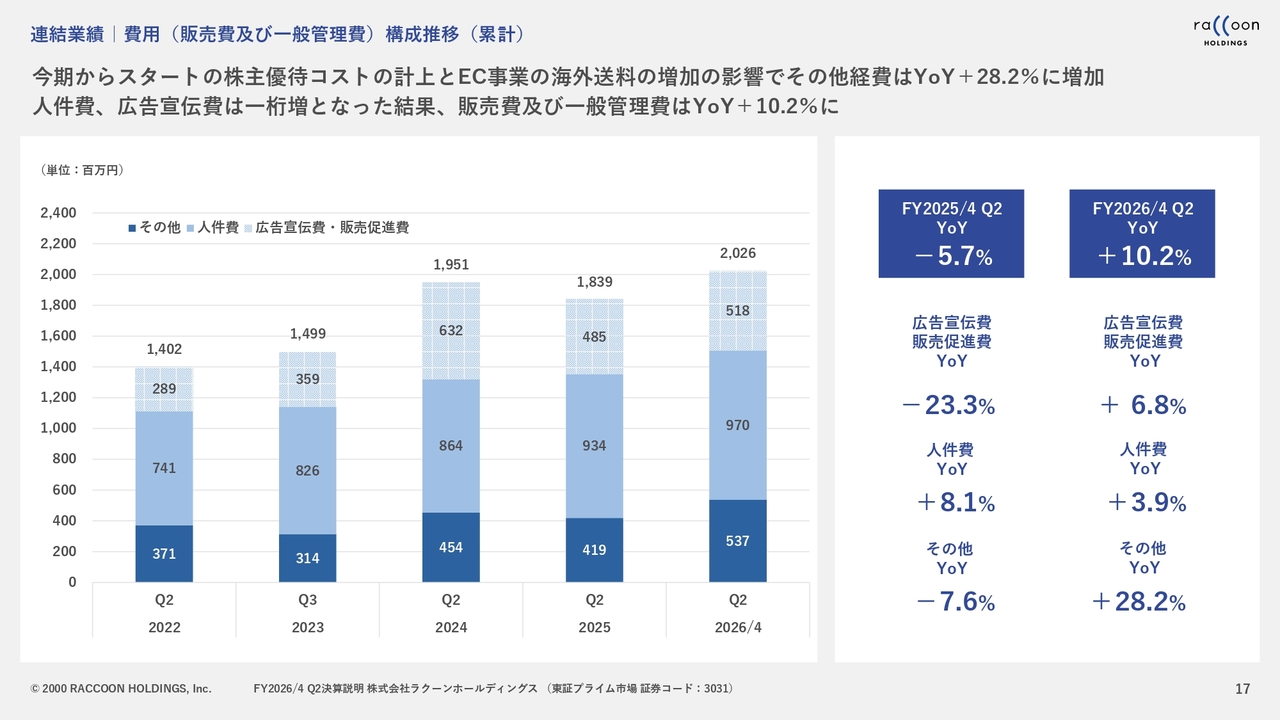

連結業績|費用(販売費及び一般管理費)構成推移(累計)

販管費は、第2四半期の決算で減益となった主な要因です。売上総利益までは非常に順調でしたが、コスト面が若干足を引っ張ったかたちとなりました。送料と株主優待については、スライドのグラフで一番色の濃い「その他」に該当します。

「その他」に含まれている5億3,700万円の中には、株主優待の4,600万円と送料の赤字部分である5,000万円、合わせて1億円弱がこの第2四半期に計上されています。これが減益の大きな要因となっています。

連結業績|営業利益推移(累計)

営業利益の推移です。昨年の営業利益は6億1,900万円から5億7,400万円へと減益となっています。ただし、広告宣伝費や販売促進費を除くと、減益幅はもう少し小さいといえます。

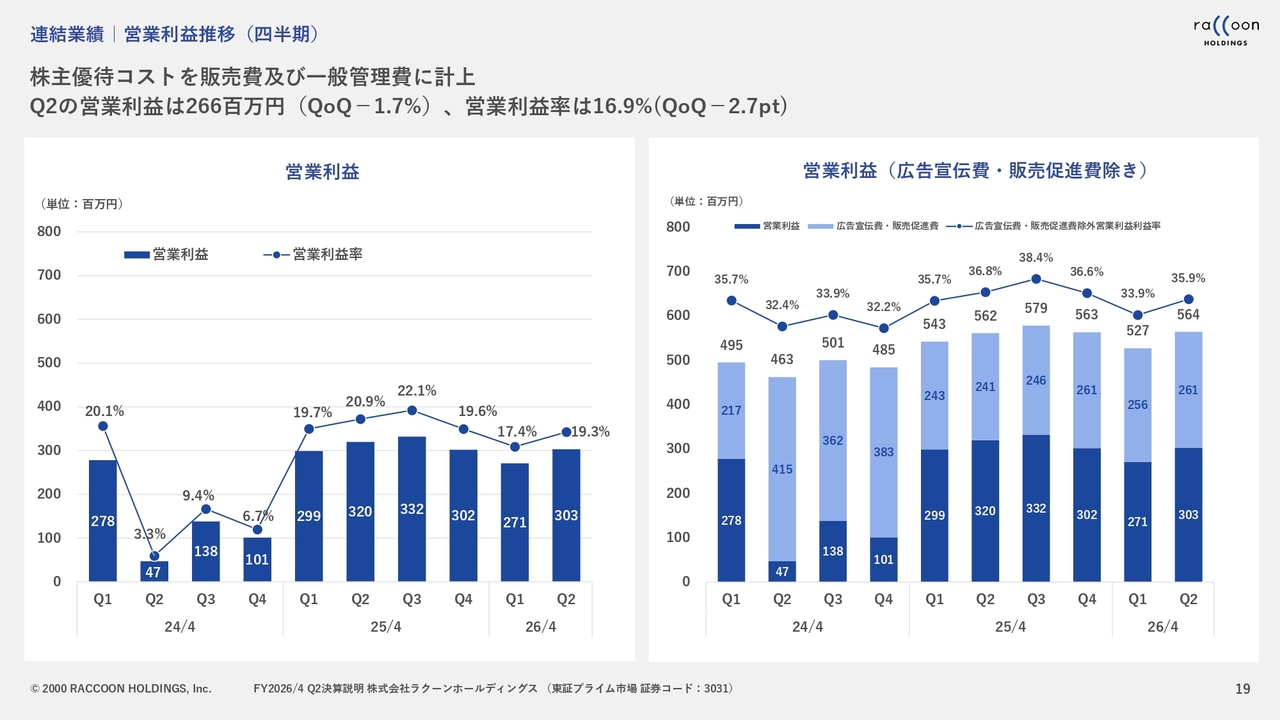

連結業績|営業利益推移(四半期)

四半期ごとの営業利益推移です。スライドで示したように第1四半期よりも若干増えています。

EC事業|FY2026/4 Q2まとめ

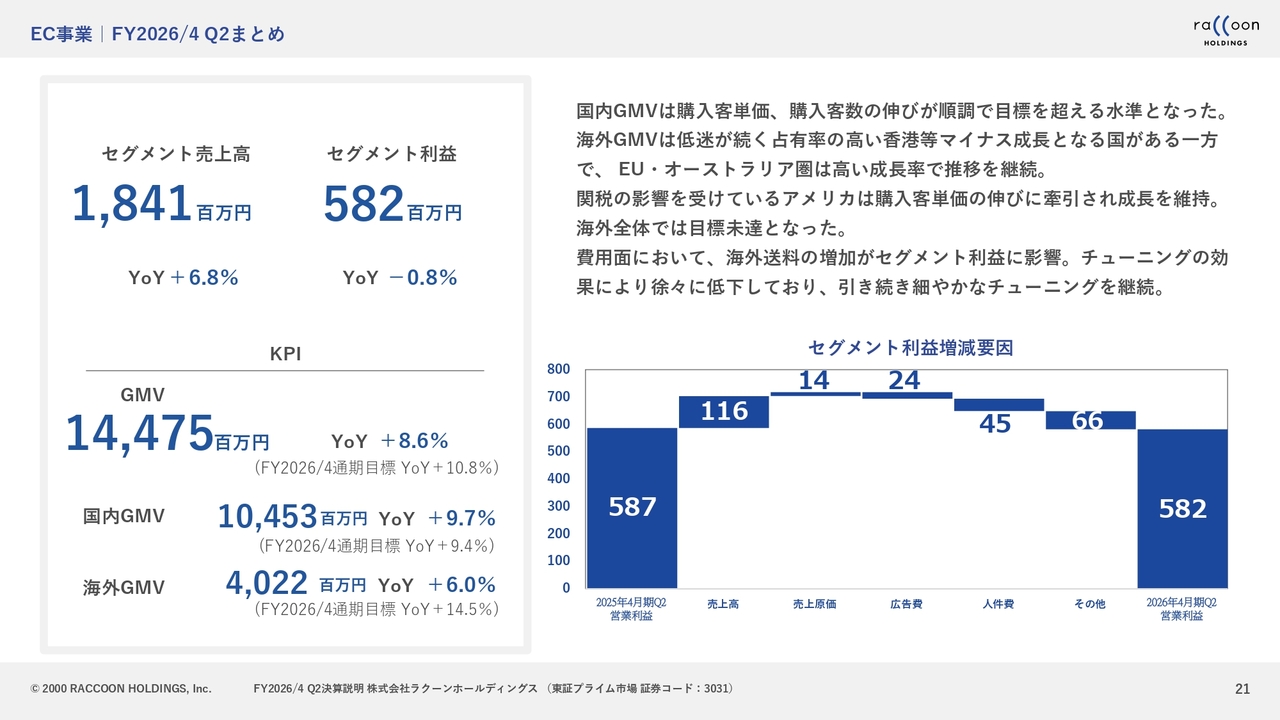

ここからはセグメント別の概要をご説明します。まずEC事業です。売上高はYoYプラス6.8パーセントの成長でしたが、セグメント利益はマイナス0.8パーセントとなり、若干の減益となりました。

第1四半期から第2四半期において予想外に5,000万円の送料コストが発生したことが影響しています。もしこのコストがなければ、6億3,000万円ほどの利益を出せていた可能性がありますが、第2四半期は残念ながら減益となりました。

GMVは144億7,500万円で、YoYプラス8.6パーセントと、通期目標の10.8パーセントには若干届きませんでした。国内GMVは104億5,300万円で、YoYプラス9.7パーセントと通期目標を若干上回っています。一方、海外GMVは40億2,200万円で、通期目標のプラス14.5パーセントに対してYoY6パーセントとなり、目標に達していません。

国内・海外の詳細については、別のスライドにさらに細かい数字を含めて記載していますので、そちらでご説明します。

スライド右下には、増減要因のグラフを示しました。昨年の第2四半期と今年の第2四半期を比較したものです。一番大きな要因は「その他」の部分で、6,600万円のうち約5,000万円が送料の増加分にあたります。この部分はやはり痛手となりました。

EC事業|国内EC

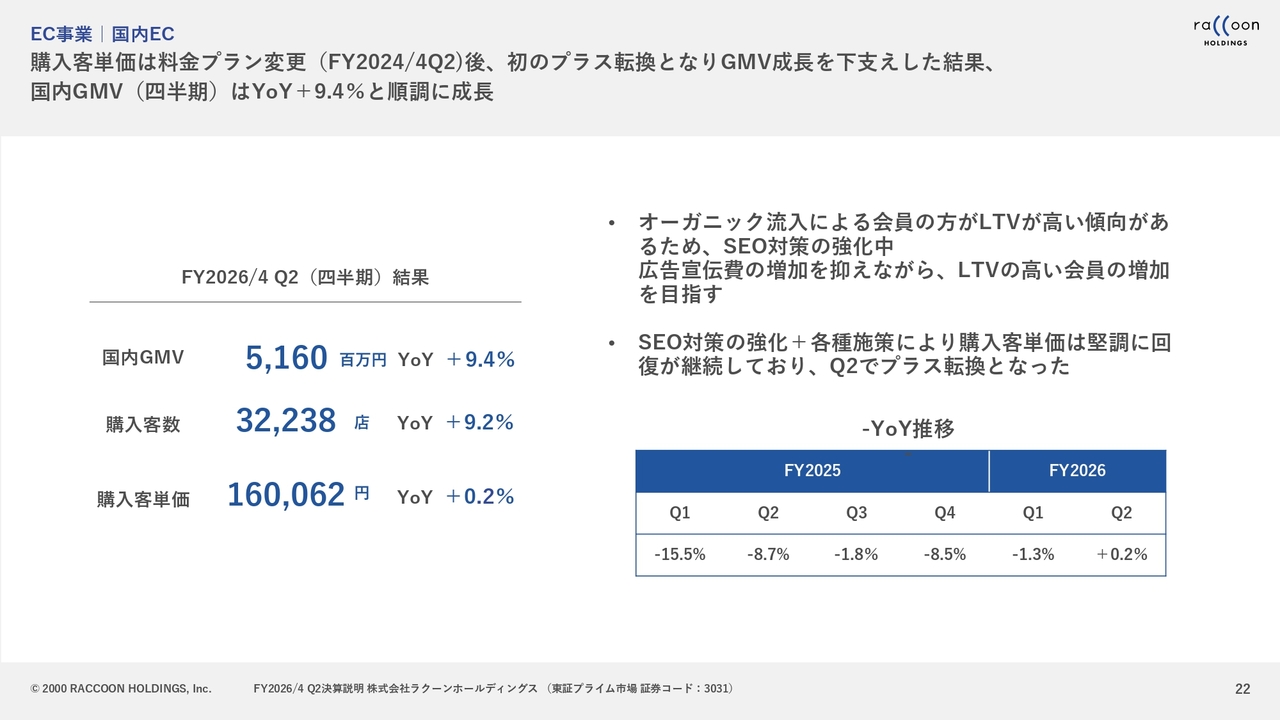

国内EC事業の詳細についてです。購入客数はYoYプラス9.2パーセント、購入客単価はYoYプラス0.2パーセントとなりました。この結果、国内GMVは51億6,000万円となり、YoYプラス9.4パーセントとなりました。

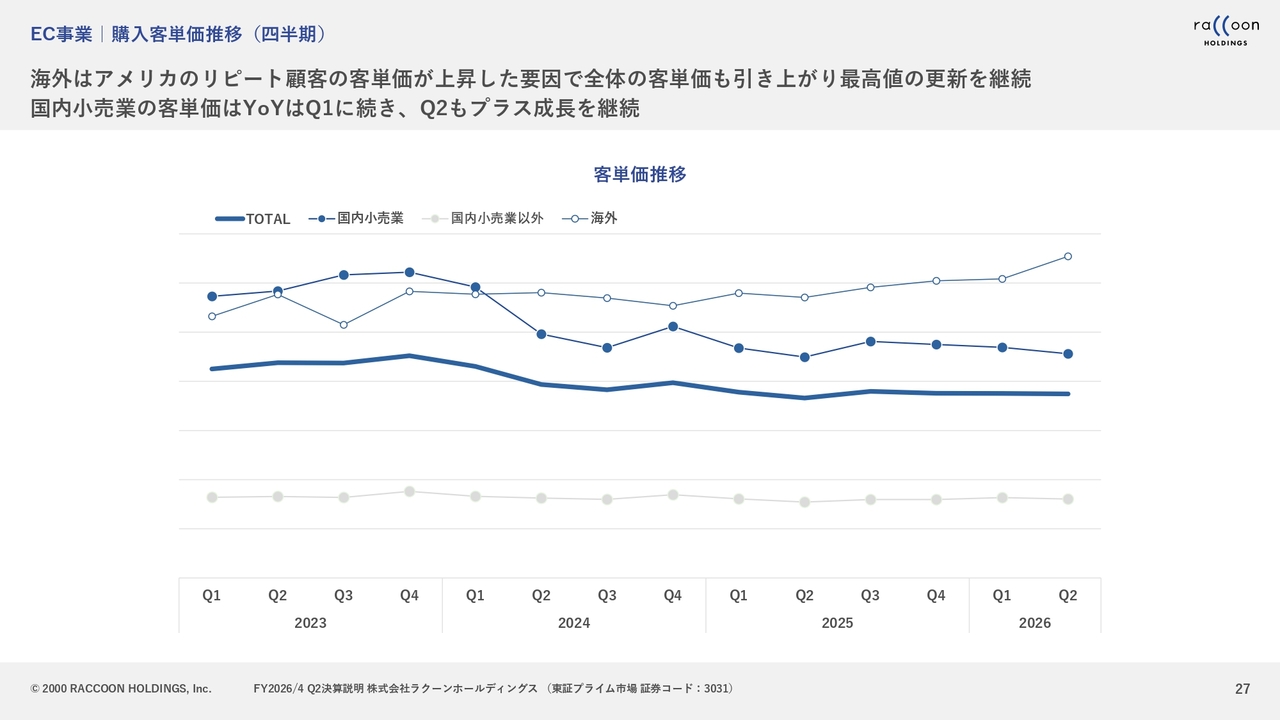

スライド右下に客単価のYoYの推移を示しています。2025年の第1四半期ではYoYマイナス15.5パーセントと大きく低下しており、続いてマイナス8.7パーセント、マイナス1.8パーセント、マイナス8.5パーセント、マイナス1.3パーセントと低下が続きました。しかし、ようやくプラスとなり、本格的に底打ちしたと考えています。

取り組んでいる施策に関しては、第1四半期と変わりませんが、LTVの高いお客さまはオーガニック流入の方が多いため、引き続きSEO対策を強化しています。

広告費については、GMVが増加すると一定程度増えるのは当然ですが、売上の成長ほど広告費が増加しないようにしたいと考えています。比例関係をなるべく持たせず、営業利益率の上昇を目指しています。この観点からも、オーガニックの強化は重要だと考えています。

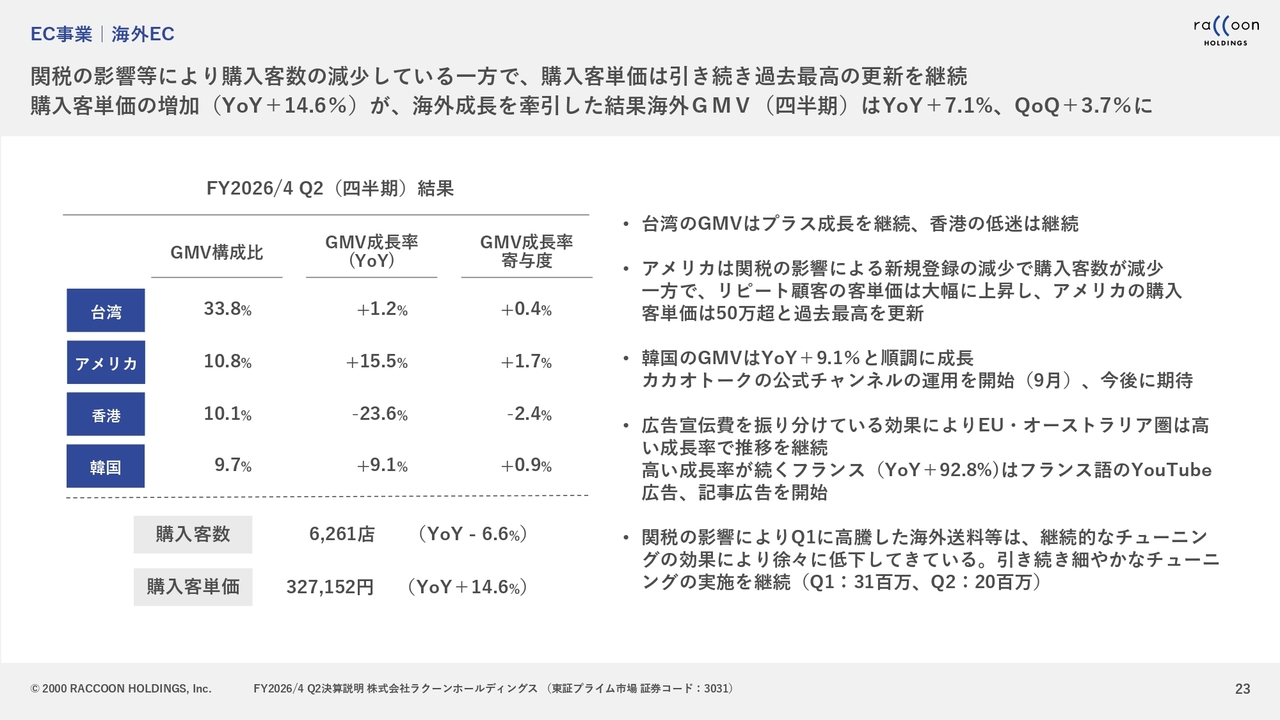

EC事業|海外EC

海外ECについてです。購入客数はYoYマイナス6.6パーセントでした。その要因は、冒頭でご説明したとおり、アメリカや香港などの顧客数の減少によるものです。一方、購入客単価についてはYoYプラス14.6パーセントとなり、国ごとに異なりますが、平均で32万7,152円となっています。

この水準は国内の客単価である約16万円と比べても、海外は目立って高い客単価を記録しています。特にアメリカでは、顧客数は減少しているものの客単価が大きく伸び、50万円を超える状況です。

その他の国については、韓国が堅調に推移しているほか、EUやオーストラリア、アジア圏でも広告宣伝費を投入した効果により、フランスでYoYプラス92.8パーセントの成長を記録しました。このように、アメリカ、台湾、香港、韓国、その他の国々で大きな伸びを見せています。

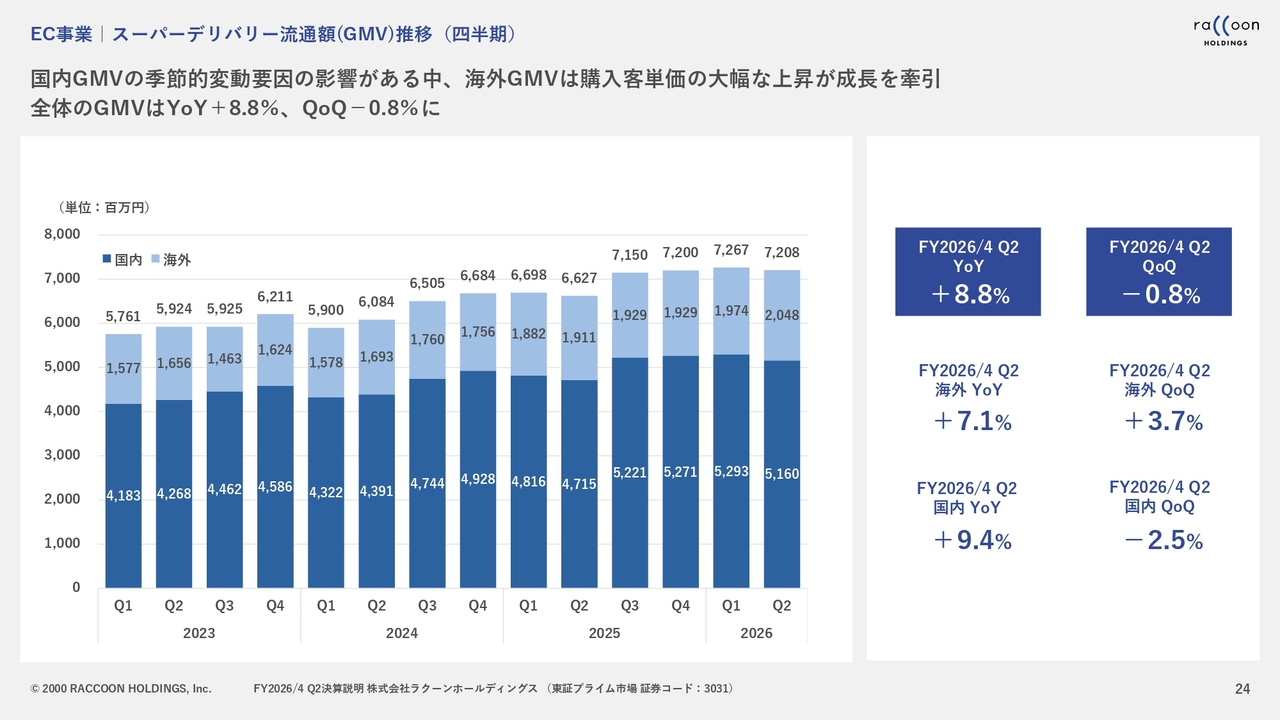

EC事業|スーパーデリバリー流通額(GMV)推移(四半期)

「スーパーデリバリー」における、四半期ごとのGMV推移です。

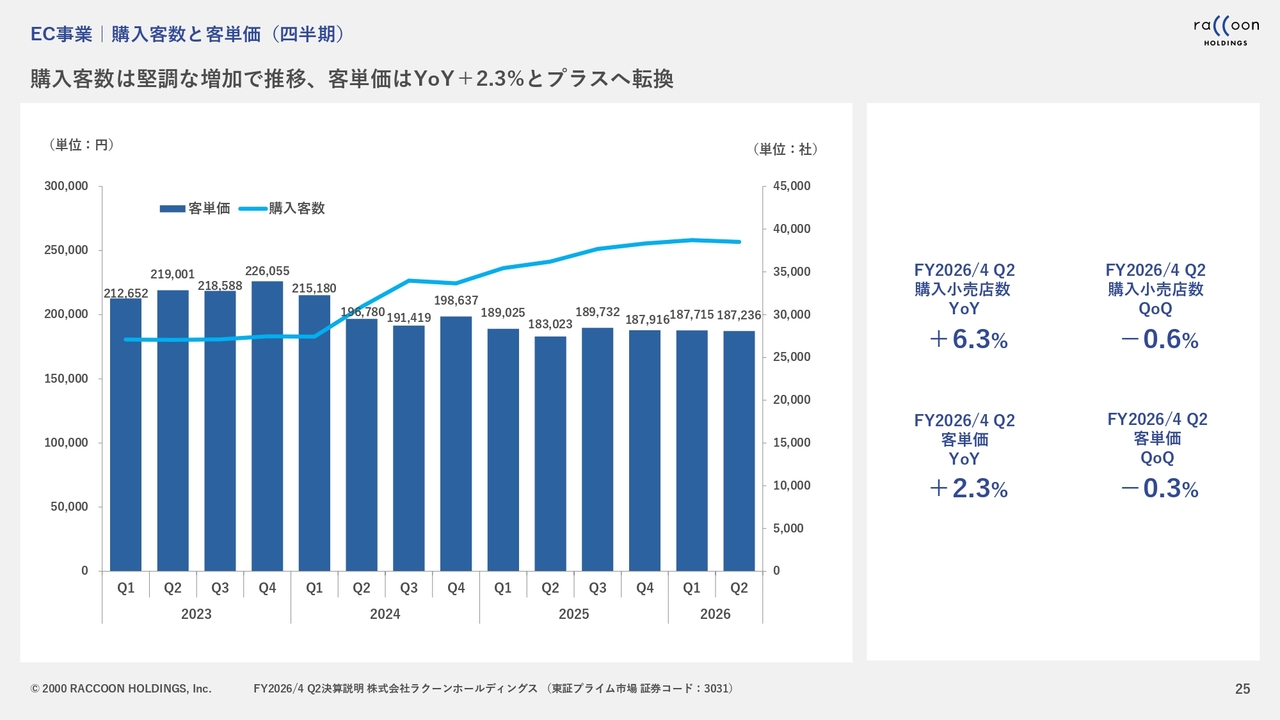

EC事業|購入客数と客単価(四半期)

EC事業における、四半期ごとの購入客数と客単価です。

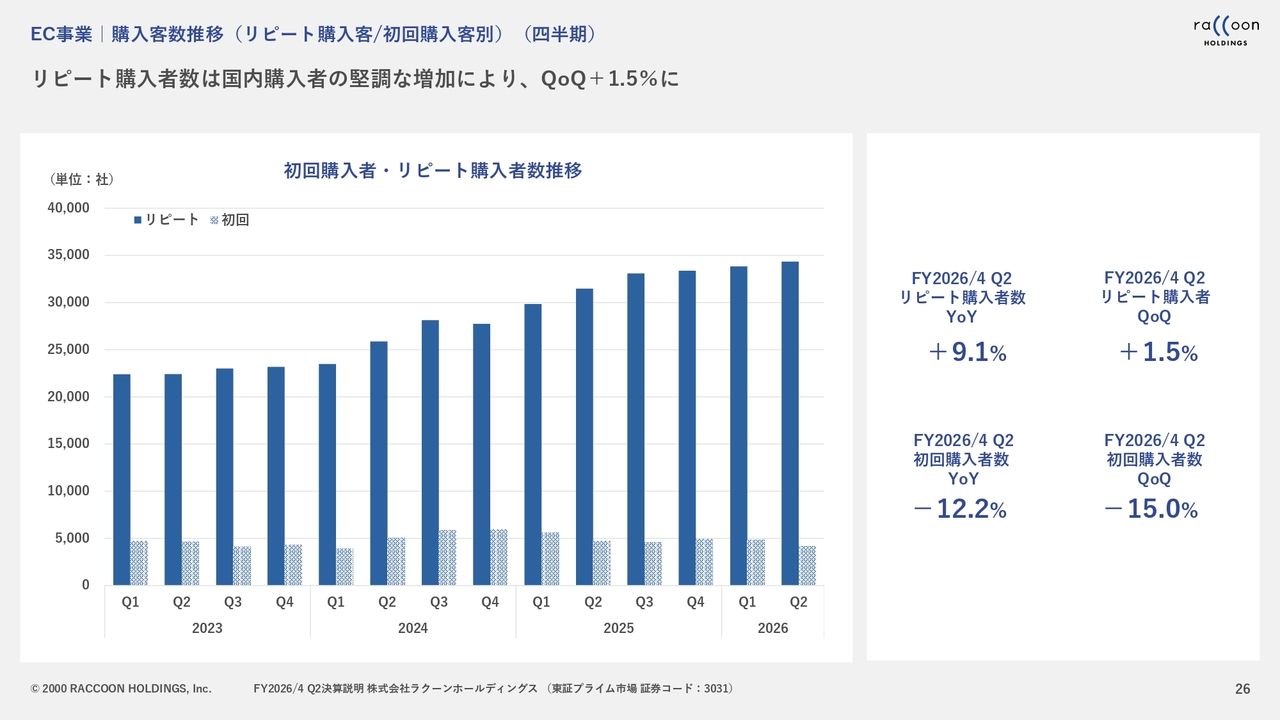

EC事業|購入客数推移(リピート購入客/初回購入客別)(四半期)

EC事業における、四半期ごとの購入客数推移です。

EC事業|購入客単価推移(四半期)

購入客単価推移については、スライドで見て取れるように、購入客単価は海外が牽引しており、第2四半期で大幅に伸びています。

一方、国内については、国内小売業がGMVで最も大きな比率を占めています。昨年の第2四半期と今年の第2四半期を比較するとほぼ横ばいに見えますが、若干増加しています。これは、今後に向けて自信を持てる部分だと考えています。

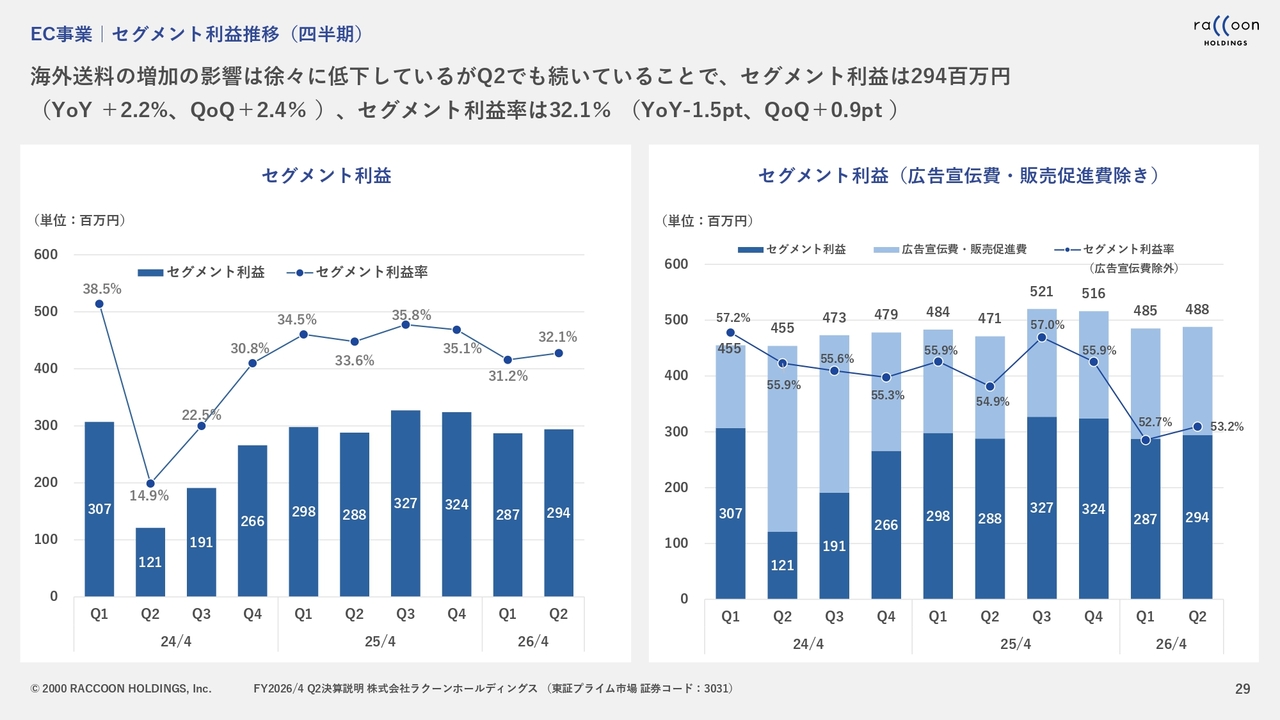

EC事業|セグメント利益推移(四半期)

EC事業のセグメント利益の推移については、スライドのとおりです。第1四半期及び第2四半期は昨年とほぼ同水準でしたが、やはり海外送料の増加が一部影響を及ぼしました。

その後、継続的な調整を行っており、10月に発生した船便停止というイレギュラーが生じる前の8月や9月には、送料コストをかなり小さな金額まで縮小することができました。第3四半期、第4四半期では、送料の影響がさらに小さくなると考えています。

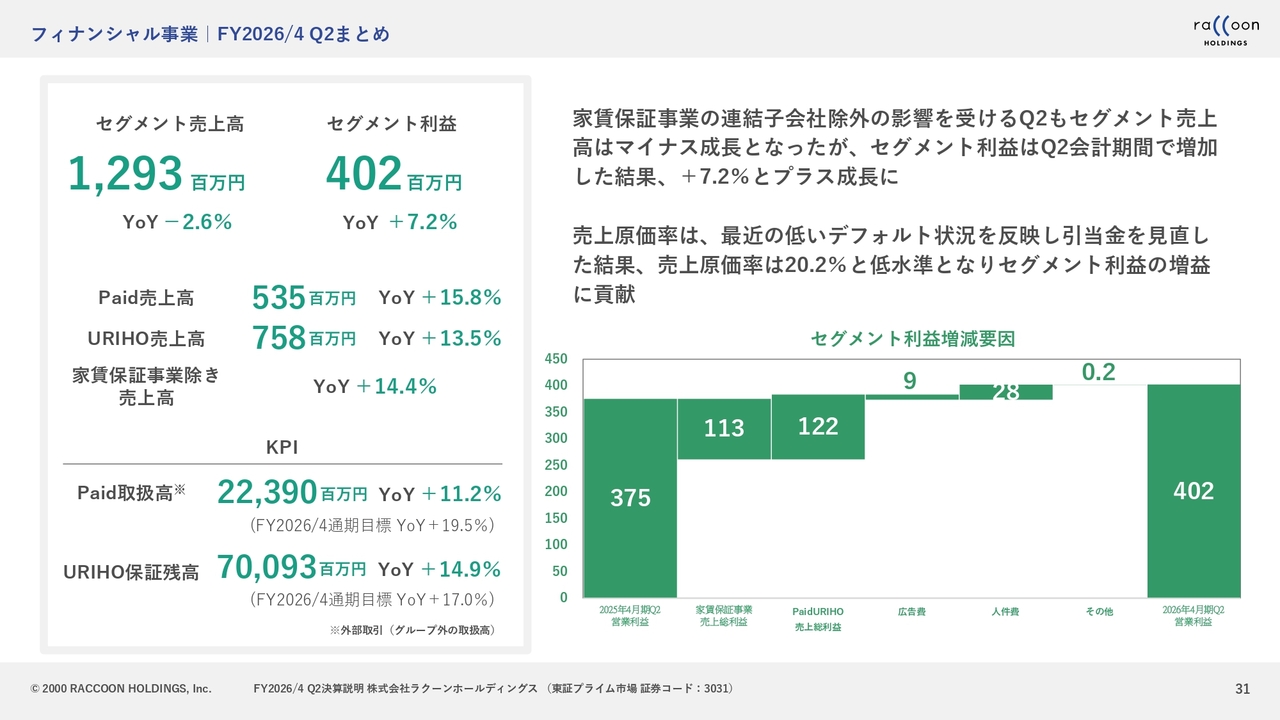

フィナンシャル事業|FY2026/4 Q2まとめ

フィナンシャル事業についてです。フィナンシャル事業の売上高は12億9,300万円で、YoYマイナス2.6パーセントでした。一方、セグメント利益は4億200万円で、YoYプラス7.2パーセントとなりました。

セグメント売上高については、先ほどご説明したとおり、家賃保証事業を昨年の第2四半期に売却した影響を受けています。これを除くと、売上高の成長率は14.4パーセントと、2桁成長を達成しています。

売上高の内訳については、「Paid」と「URIHO」それぞれについて、「Paid」がYoYプラス15.8パーセント、「URIHO」がYoYプラス13.5パーセントとなり、いずれも2桁成長を達成しています。ただし、比較的順調ではあるものの、「Paid」及び「URIHO」については、通期目標に関してGMVや保証残高が若干下回っている状況です。

一方、利益面では順調で、スライド右下に記載したように「Paid」「URIHO」における売上総利益は1億2,200万円となり、原価率の低下も寄与し、売上高が2桁成長しました。

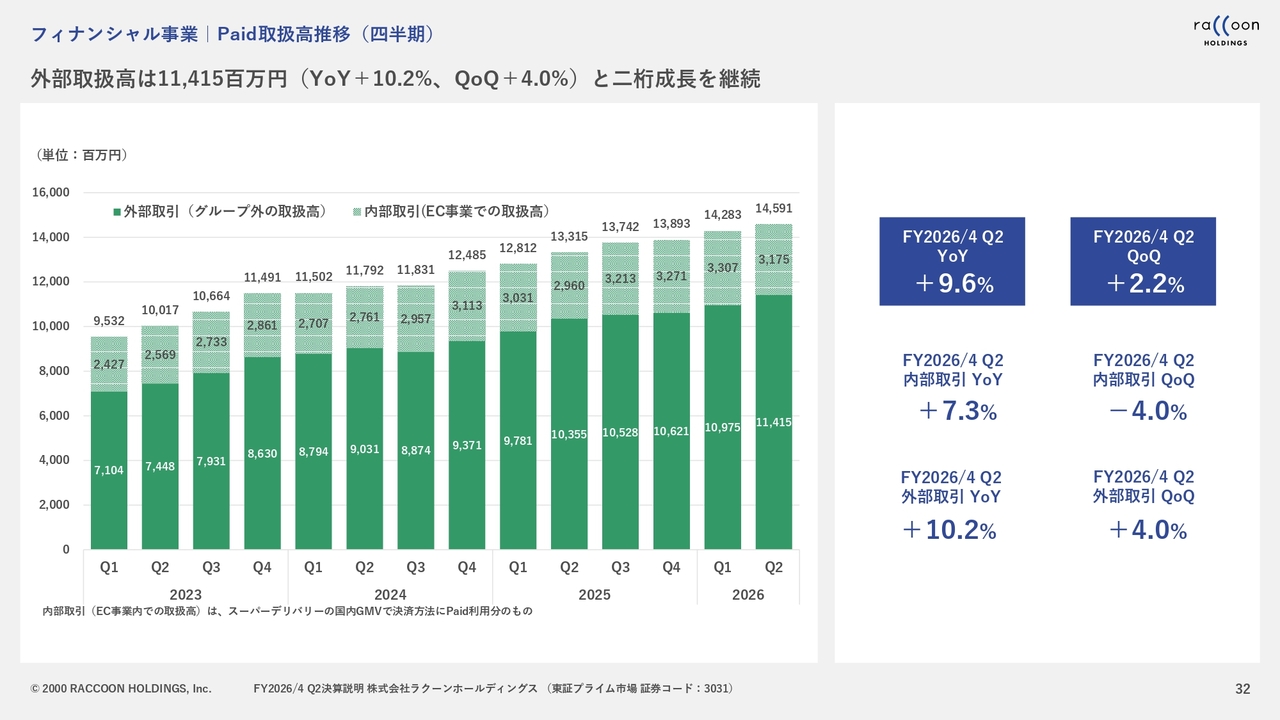

フィナンシャル事業|Paid取扱高推移(四半期)

「Paid」取扱高の推移です。外部取扱高については、スライドをご覧ください。

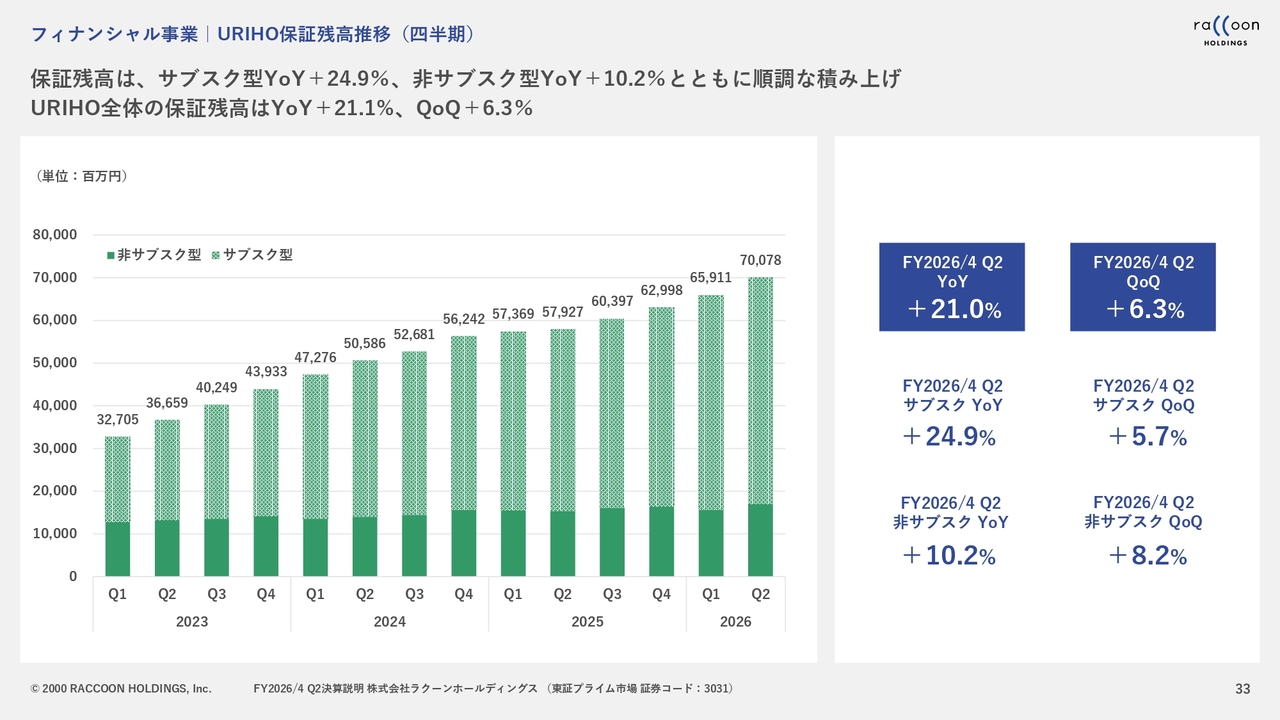

フィナンシャル事業|URIHO保証残高推移(四半期)

「URIHO」保証残高推移です。スライドにも記載されているとおり、保証残高の伸びが大きくなっています。サブスクの部分は引き続き大きく伸びていますが、特に非サブスクの部分は第2四半期で伸び率が10パーセントと高くなり、底上げ効果を果たしたと考えています。

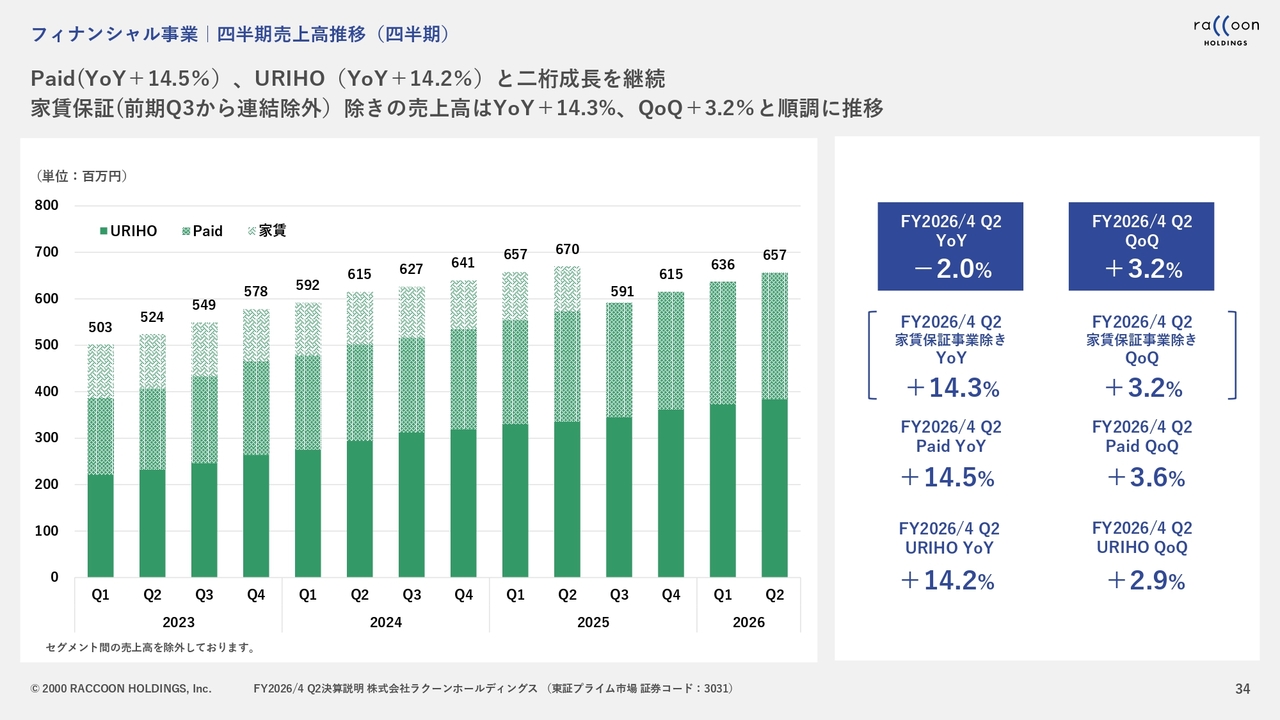

フィナンシャル事業|四半期売上高推移(四半期)

四半期売上高推移についてです。スライドには売上高のグラフが示されています。薄い緑色で表されている家賃保証を除くと、順調に右肩上がりで増加しています。

フィナンシャル事業|売上原価率推移(四半期)

売上原価率推移についてです。デフォルトに関しては先ほどお話ししたとおり、通常の平均値は25パーセント程度ですが、第2四半期については引当率の見直しもあり、売上原価率は20.2パーセントと非常に低い水準となりました。

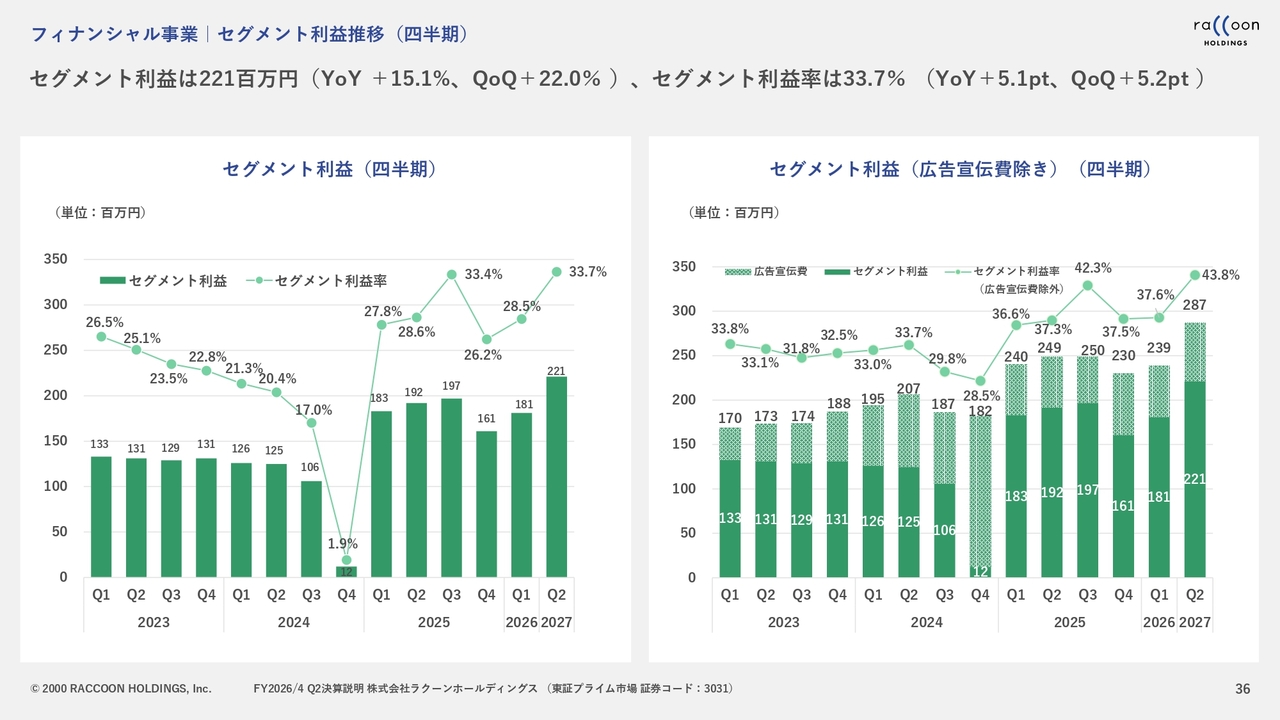

フィナンシャル事業|セグメント利益推移(四半期)

フィナンシャル事業のセグメント利益についてです。売上は想定を若干下回ったものの、2桁成長を遂げました。また、原価が低かったことから、利益ベースでは過去最高のセグメント利益となり、第2四半期は2億2,100万円の利益を達成しています。さらに、広告宣伝費を除き、2億8,700万円と過去最高の利益を計上しました。

私からの説明は以上です。ありがとうございました。

質疑応答:中期経営計画と株式会社アドバン

新着ログ

「情報・通信業」のログ