提供:株式会社ひとまいる 2026年3月期第2四半期決算説明

【QAあり】ひとまいる、飲食店向け好調で2Q増収増益 商品・サービス拡大に向け複数社と連携開始

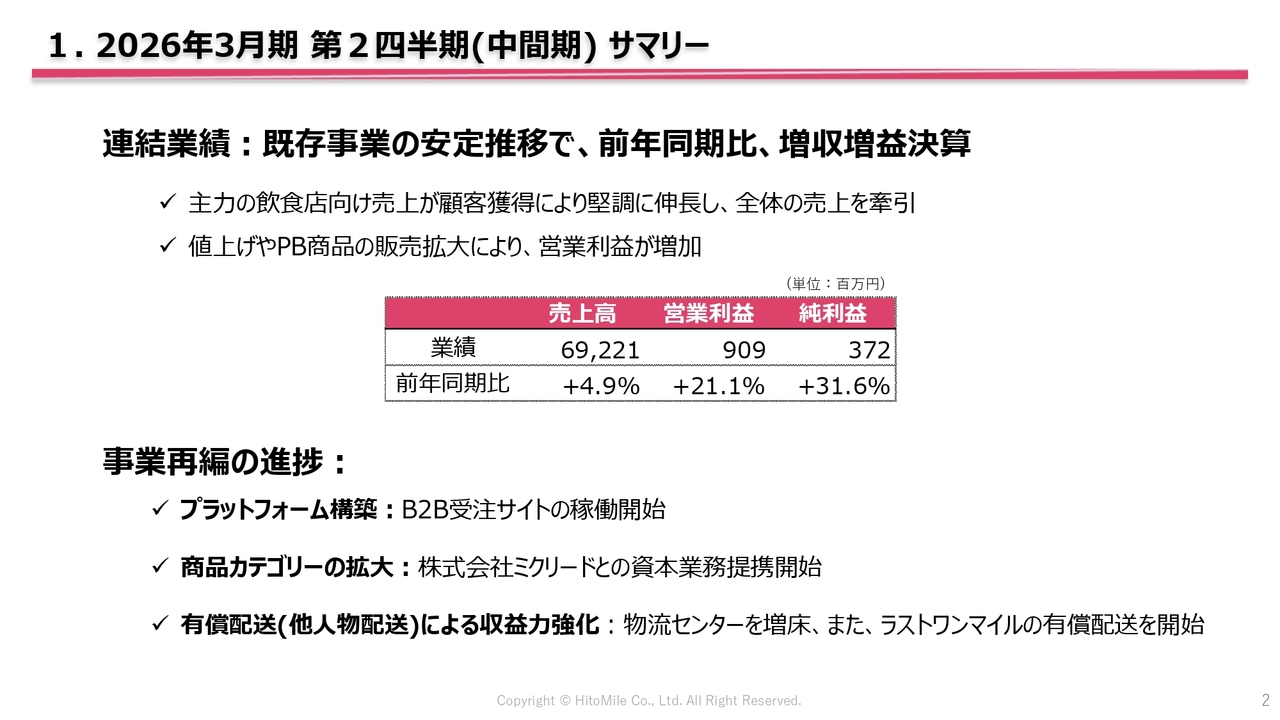

1. 2026年3月期 第2四半期(中間期)サマリー

前垣内洋行氏(以下、前垣内):みなさま、こんにちは。株式会社ひとまいる代表取締役社長兼CEOの前垣内です。本日はご視聴いただき、誠にありがとうございます。2026年3月期第2四半期の決算についてご説明します。

第2四半期の総括として、連結業績は酒類販売事業などの既存事業が安定的に推移し、前年同期比で増収増益となりました。増収の要因として、主力の飲食店向け売上が新規顧客の獲得により堅調に推移し、全体の売上を牽引しました。増益の要因として、値上げの実施やプライベートブランド商品の販売拡大が挙げられます。

今期は事業再編を含む中期経営計画の初年度にあたります。そのため、事業再編の進捗として、プラットフォームの構築や商品カテゴリの拡大、有償配送による収益力の強化などの項目についてご説明します。

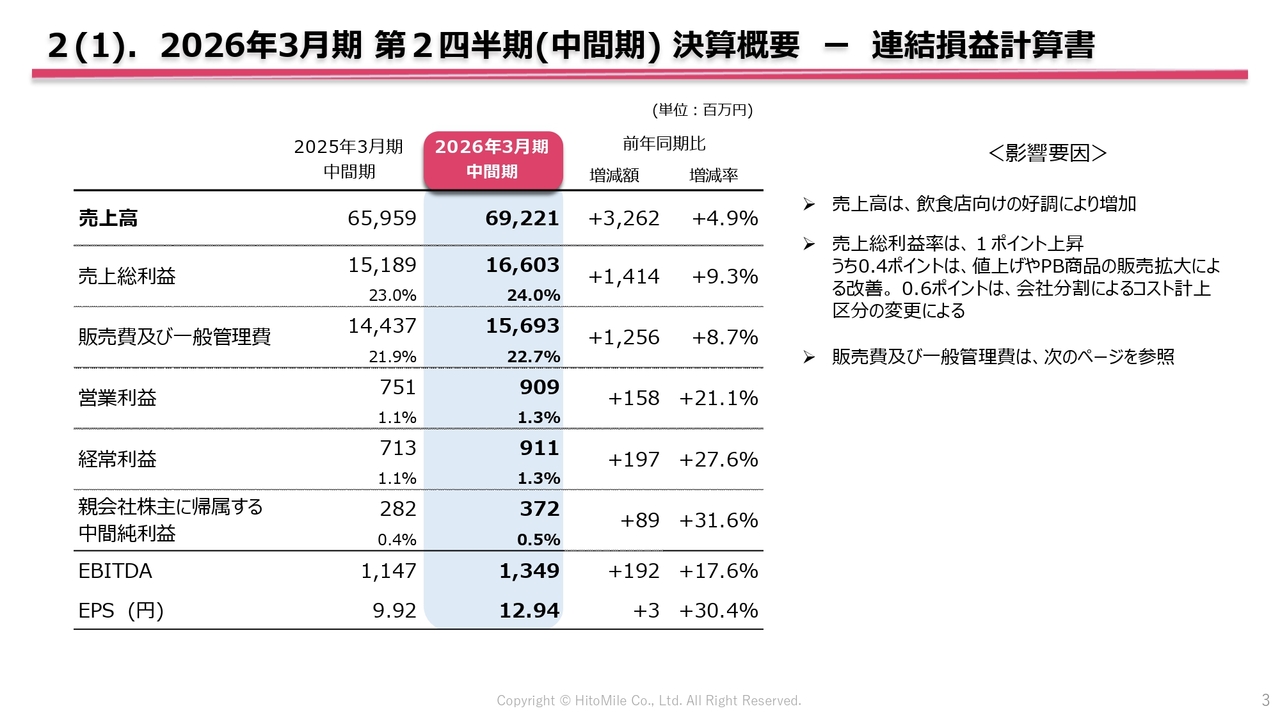

2(1). 2026年3月期 第2四半期(中間期)決算概要 ー 連結損益計算書

連結損益計算書です。売上高は692億2,100万円で、前期比4.9パーセント増となりました。売上総利益は166億300万円で、前期比9.3パーセント増、売上総利益率は24.0パーセントで、前期に比べて1ポイント改善しています。

販売費及び一般管理費は156億9,300万円で、前年同期比で8.7パーセント増加しました。営業利益は9億900万円で、前年同期比21.1パーセントの増加、経常利益は9億1,100万円で、前年同期比27.6パーセントの増加、中間純利益は3億7,200万円で、前年同期比で31.6パーセント増加しました。

売上高は、飲食店向け売上が好調であったことから増収となっています。さらに売上総利益については、売上の増加に加えて、値上げやPB商品の拡充による売上総利益率の改善もあり、増益となりました。

販売費及び一般管理費は前期に比べて増加しましたが、売上総利益の増加幅を下回ったため、営業利益以下の各段階利益は増益となりました。

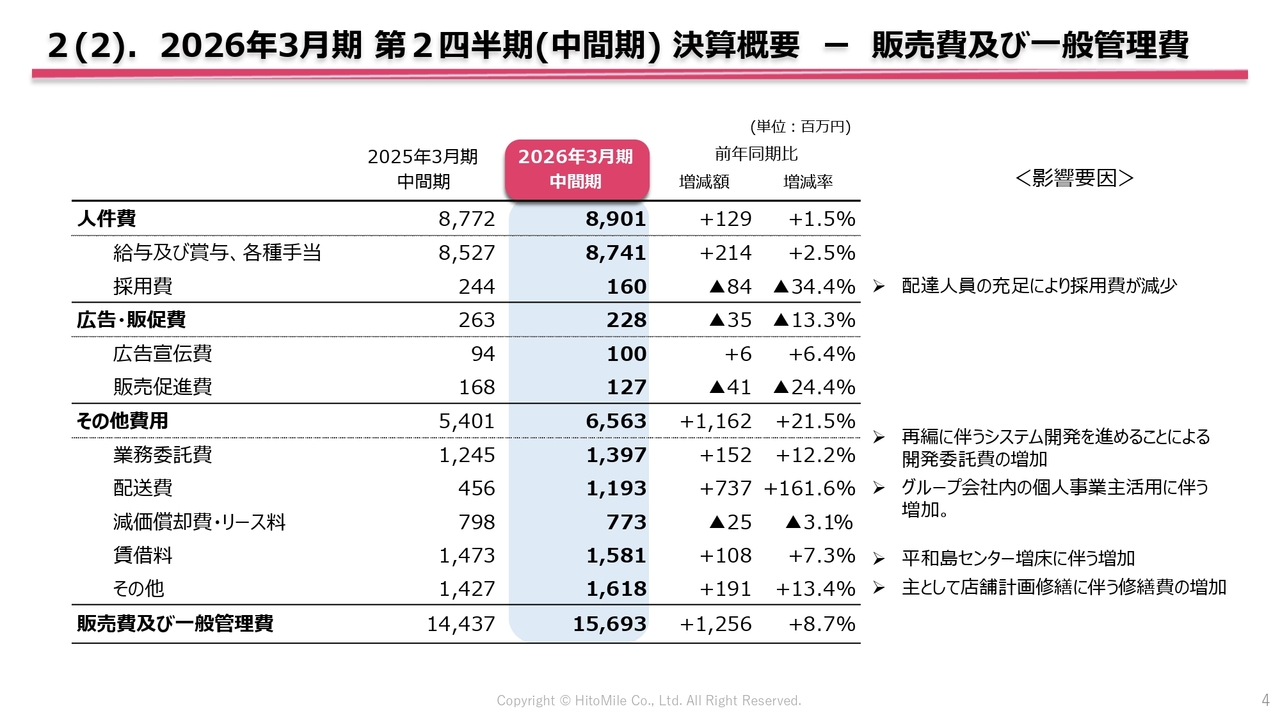

2(2). 2026年3月期 第2四半期(中間期) 決算概要 ー 販売費及び一般管理費

販売費及び一般管理費についてご説明します。販売費及び一般管理費全体では、前年同期と比べて12億5,600万円の増加となりました。

この増加の要因は、主にその他費用に集中しています。内訳ですが、業務委託費において事業再編関連のシステム開発により前年同期比1億5,200万円の増加となりました。配送費では、配送需要の拡大に対応するため、配送ドライバーとして個人事業主の活用を進めたことにより前年同期比7億3,700万円の増加となっています。

賃借料では、有償配送サービス強化のため平和島にある倉庫を増床したことにより、前年同期比1億800万円の増加です。その他経費では、店舗などの拠点の再整備に伴い、計画的な修繕を実施したことで前年同期比1億9,100万円の増加となりました。

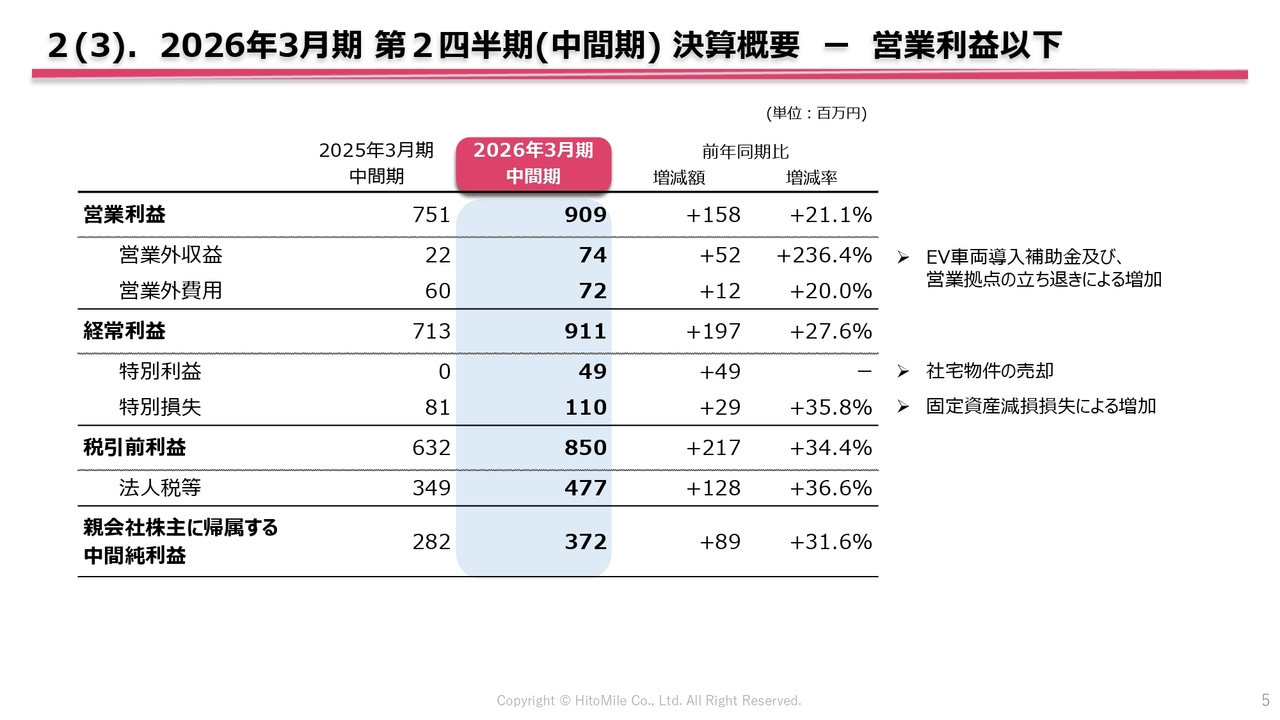

2(3). 2026年3月期 第2四半期(中間期) 決算概要 ー 営業利益以下

営業利益以下についてご説明します。営業外収益では、EV車両の導入による補助金収入や拠点の立ち退きによる収入により、前年同期比で5,200万円増加しました。

特別利益では、社宅の売却による収入で前年同期比4,900万円増となり、特別損失では、固定資産の減損損失の計上などにより前年同期比2,900万円増となっています。

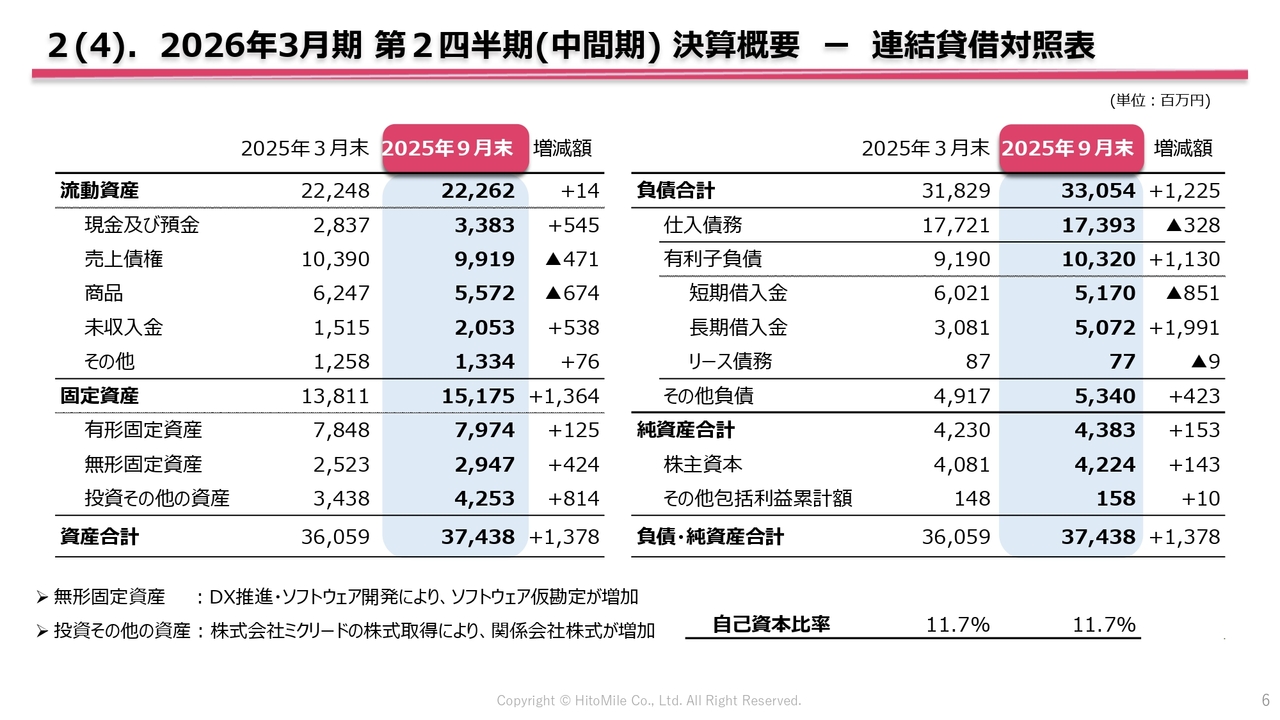

2(4). 2026年3月期 第2四半期(中間期) 決算概要 ー 連結貸借対照表

連結貸借対照表です。資産合計は374億3,800万円で、前期末より13億7,800万円増加しました。負債合計は330億5,400万円で、前期末より12億2,500万円増加しました。また、純資産合計は43億8,300万円で、前期末より1億5,300万円増加しています。

自己資本比率は期首から変わらず、11.7パーセントです。

ご説明すべき項目として、無形固定資産の4億円増加については、事業再編やDXへの取り組みによりソフトウェア開発が進んでいることが要因です。また、投資その他の資産の8億円増加については、8月に株式会社ミクリード(以下、ミクリード社)の株式を取得したことが要因です。

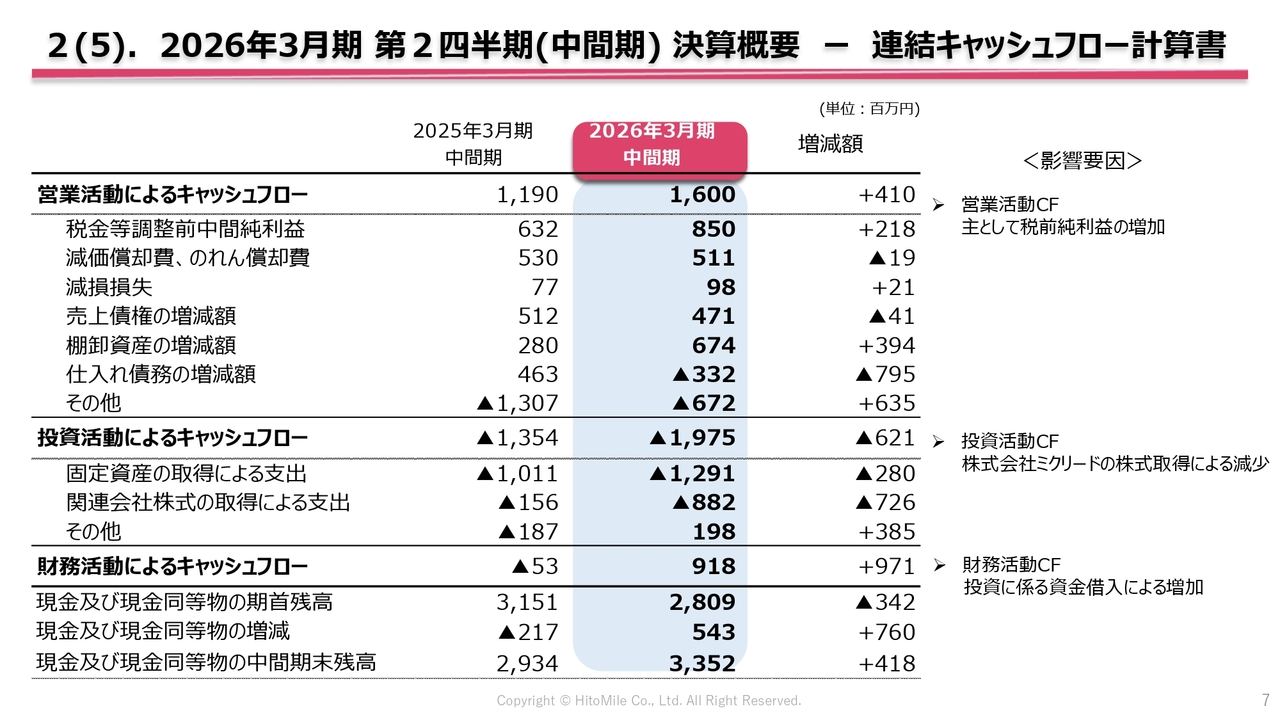

2(5). 2026年3月期 第2四半期(中間期) 決算概要 ー 連結キャッシュフロー計算書

連結キャッシュフロー計算書です。営業活動によるキャッシュフローは16億円、投資活動によるキャッシュフローはマイナス19億7,500万円、財務活動によるキャッシュフローは9億1,800万円となっています。

前年同期との比較では、営業活動によるキャッシュフローは増益により約4億円の増加となりました。投資活動によるキャッシュフローは、ミクリード社の株式取得などにより約6億円の減少です。財務活動によるキャッシュフローについては、株式取得などの投資資金の借入による約10億円の増加となっています。

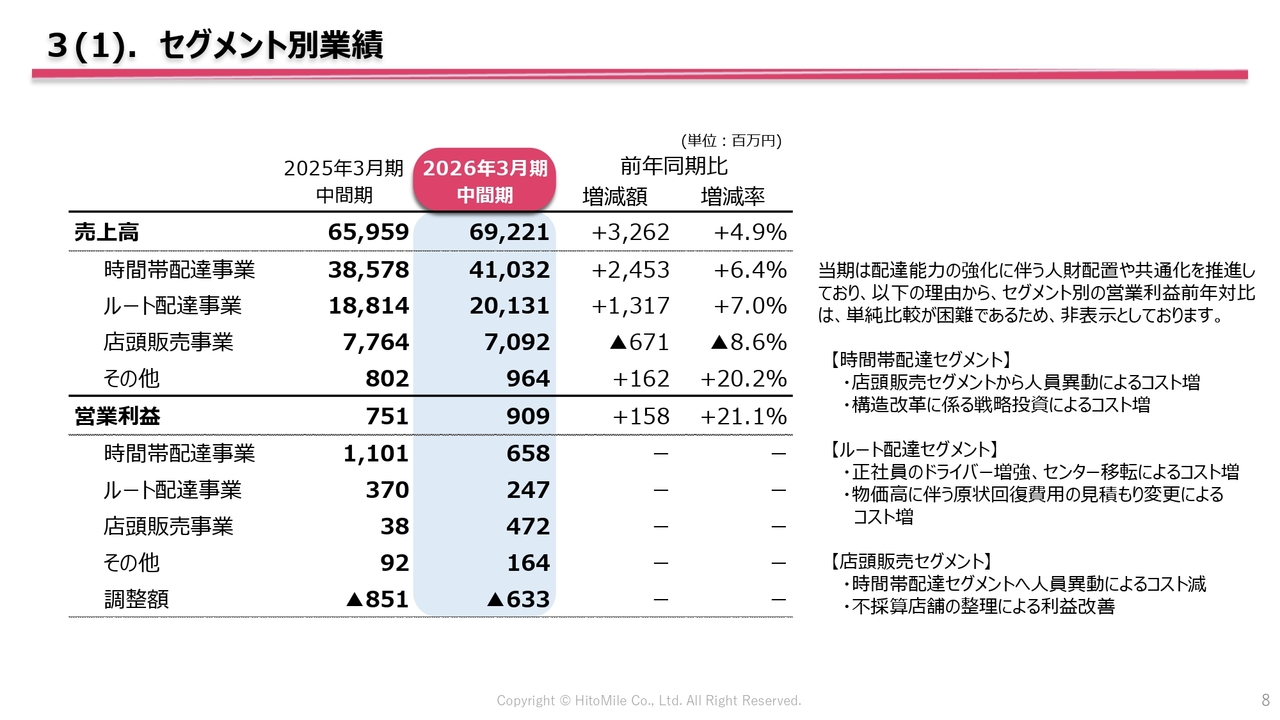

3(1). セグメント別業績

セグメント別の業績についてです。

売上についてです。時間帯配達事業では410億3,200万円で、前年同期比6.4パーセント増です。ルート配達事業は201億3,100万円で、前年同期比7.0パーセント増です。店頭販売事業では70億9,200万円となり、前年同期比8.6パーセント減でした。

営業利益は、時間帯配達事業では6億5,800万円、ルート配達事業では2億4,700万円、店頭販売事業では4億7,200万円となっています。

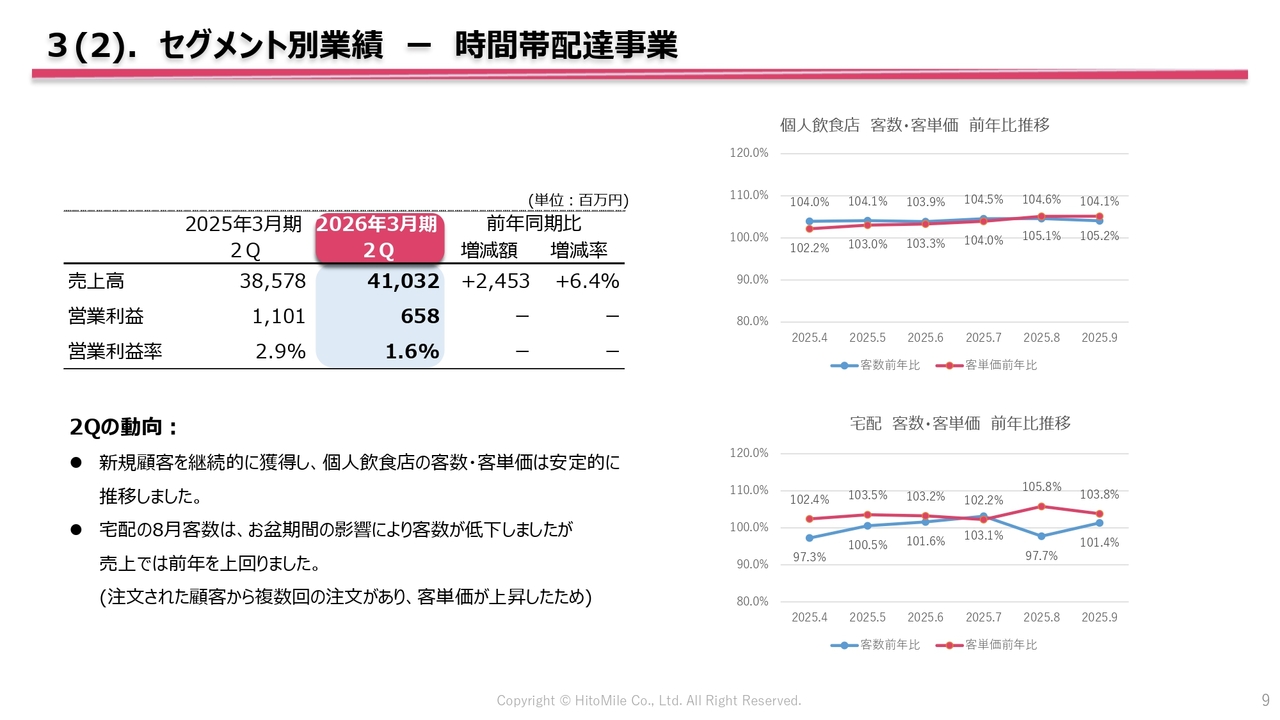

3(2). セグメント別業績 ー 時間帯配達事業

セグメント別に、客数と客単価に基づいてご説明します。時間帯配達事業では、個人飲食店のお客さまと一般の宅配を区別し、スライド右にグラフで示しています。青い線が客数、赤い線が客単価を表しています。

個人飲食店では、優良な新規顧客を順調に獲得できており、客数と客単価のいずれも安定的に成長を維持しています。宅配における客数と客単価は、4月のメーカー値上げによる仮需の反動が若干ありましたが、その後は回復し、安定的に推移しています。

このうち8月については、今年はお盆期間が長かったこともあり、注文するお客さま自体は減ったものの、1人当たりの注文回数が増加したため、月間客単価が押し上げられる結果となりました。

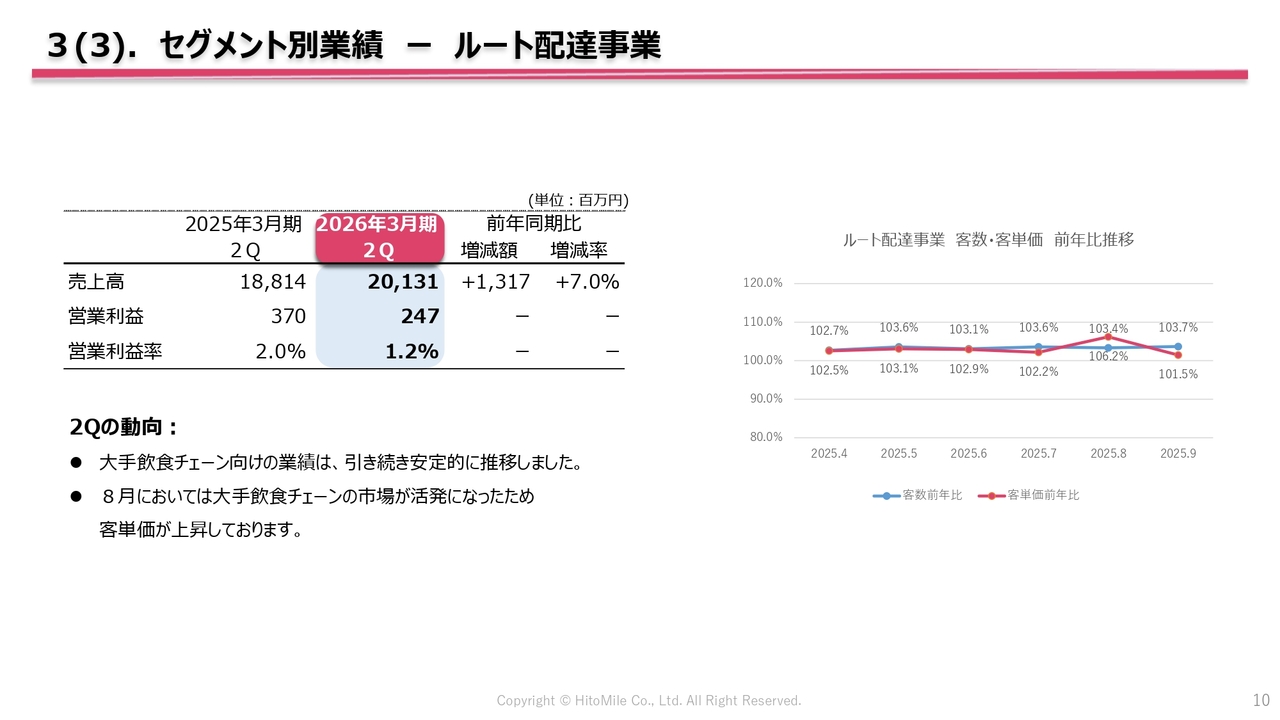

3(3). セグメント別業績 ー ルート配達事業

ルート配達事業は、飲食チェーン向けの販売となりますが、客数、客単価ともに安定的に推移しています。8月の客単価の上昇は、大手飲食チェーンが実施したキャンペーンの影響によるものです。

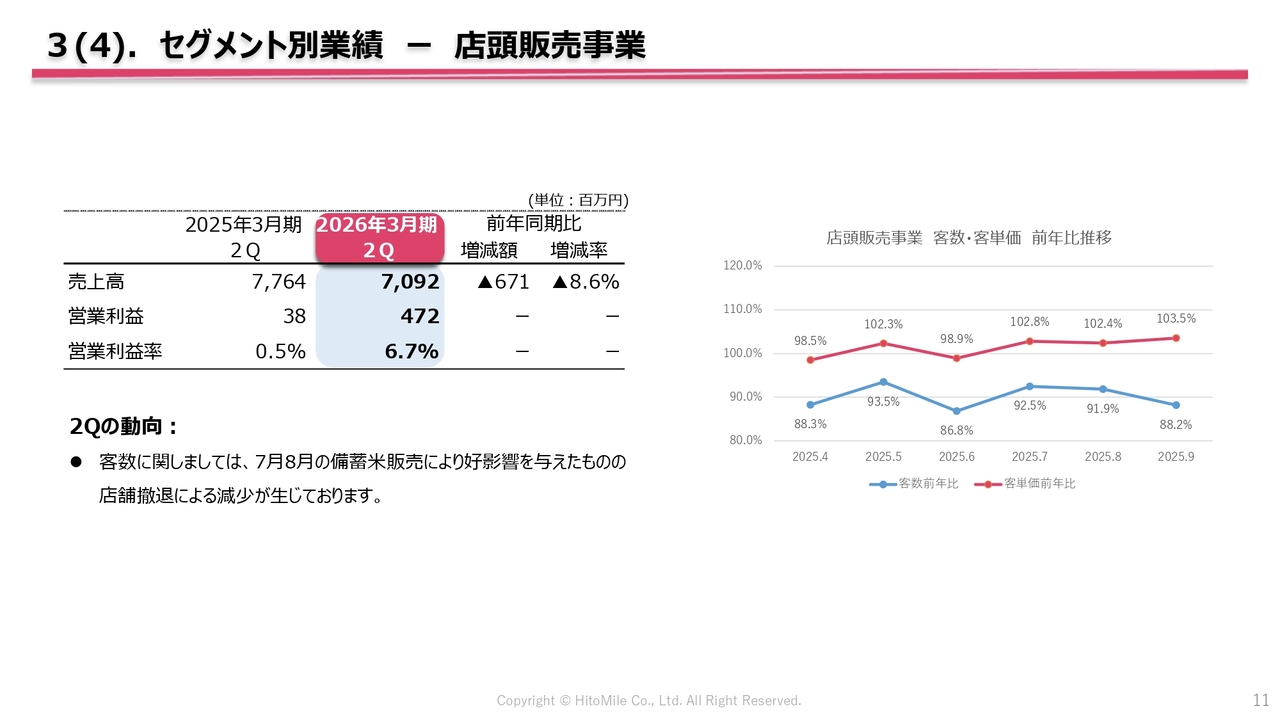

3(4). セグメント別業績 ー 店頭販売事業

店頭販売事業では、客単価は維持できているものの、店舗撤退による売り場の減少に伴い、客数は減少しています。7月と8月における客数の上昇は、米不足によりお米を購入されるお客さまが多かったことが要因です。

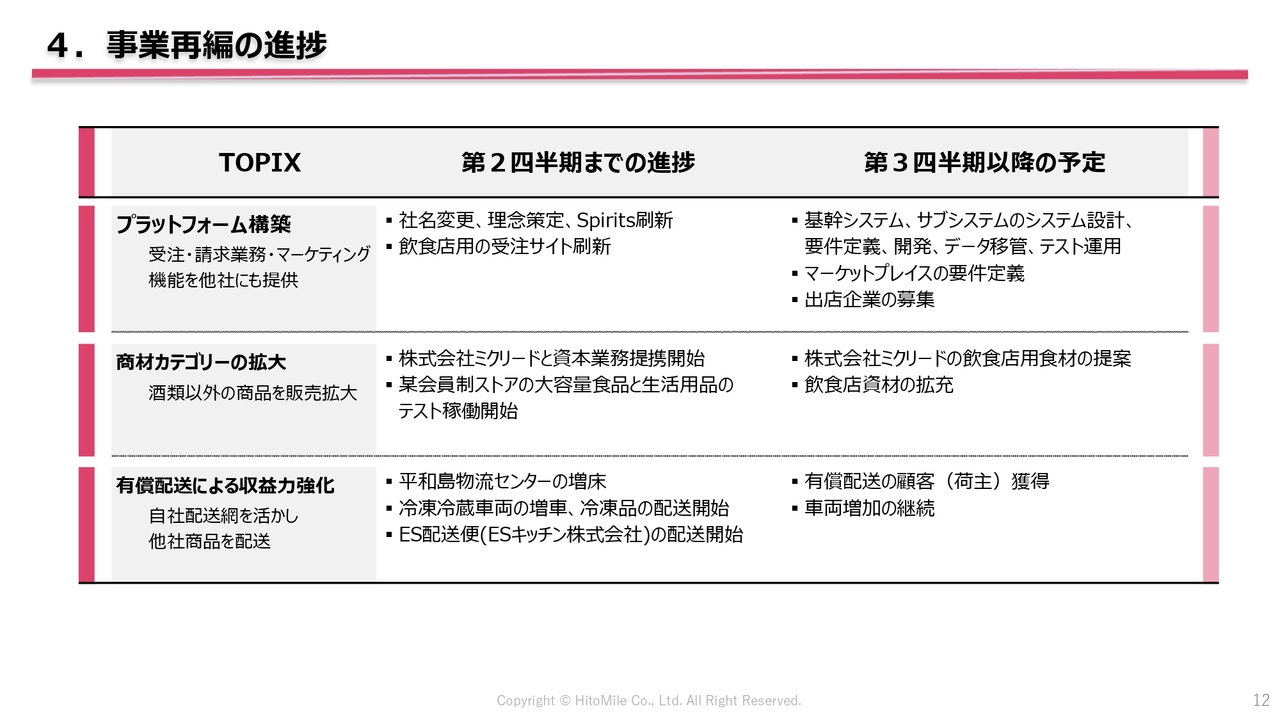

4. 事業再編の進捗

今期から本格的に取り組んでいる事業再編について、その進捗をご説明します。

この事業再編では、これまで構築してきた強固な物流網を持つ酒類販売事業に対して、酒屋の機能をしっかりと残しつつ、物流を軸に、さまざまな商品の受注・配達・請求決済までの一連のサービスを外部企業にも提供して、さまざまな商品をお客さまにお届けしたり、3PLとして他社の物流代行を行う物流会社としての機能を付加していきます。

取り組む項目は大きく3つあります。1つ目は「プラットフォームの構築」です。当社グループのみならず、他社にも利用いただけるシステムの開発が中心となっています。

具体的には、システムのプラットフォーム化のため、他社にも参加いただけるプラットフォームシステムだけでなく、プラットフォームを含めた事業全体を支える基幹システムに対しても大規模な改修を行い、開発を進めています。取り組みの詳細については、この後のシステム投資の部分でご説明します。

2つ目は「商材カテゴリの拡大」です。これは酒以外の商材拡大に関する取り組みで、まずは酒類と親和性の高い食材関連の商材を中心としています。取り組みの詳細は、この後でご説明するミクリード社への出資に関わる部分でお話しします。

3つ目は「有償配送による収益力強化」です。当社グループの配送網を活かし、他社の物流代行を行う取り組みです。具体的には、自社の物流センターに隣接する倉庫を大幅に増床し、他社の物流代行のために活用しています。

また、冷凍冷蔵車両を増車する準備を進め、他社の冷凍品の配送を開始しました。具体的な例としては、「100円社食」サービスを運営するESキッチンさまの物流受託を開始しました。

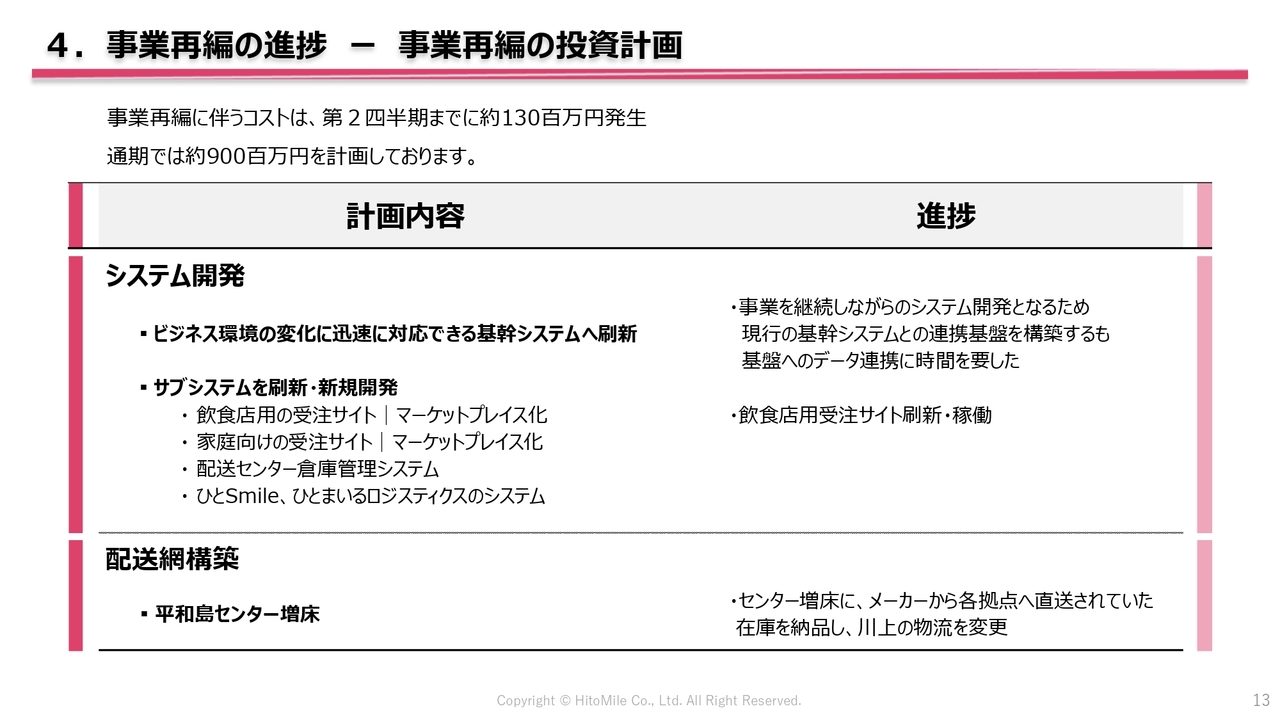

4. 事業再編の進捗 ー 事業再編の投資計画

事業再編における投資についてです。投資に伴うP/L(損益計算書)への影響として、第2四半期までに1億3,000万円のコストが発生しました。通期では約9億円のコストが発生する予定です。

この9億円の中で大きな割合を占めるシステム開発への投資については、現在進行中の事業再編に伴い、基幹システムに求められる要件が変化しているため、基幹システムの刷新を進めています。

また、再編の本丸である、他社の商品を販売し、他社の荷物を代理で配送するサブシステムの開発も進めています。

具体的には、飲食店向けおよび家庭向けに他社商品も含めて販売するシステム「マーケットプレイス」のサブシステムの開発を行っています。また、自社に限らず他社の荷物を配送管理するためのサブシステムの開発にも取り組んでいます。

4. 事業再編の進捗 ー 株式会社ミクリードとの資本業務提携について

酒類との親和性が高い食材、特に当社グループの売上の多くを占める飲食店向け食材の販売を行うミクリード社の株式を、8月に23.67パーセント取得し、筆頭株主となりました。こちらは「商材カテゴリの拡大」の一環として実施したものです。

また、同時に資本業務提携を開始し、スライドの①から⑤に示した、双方にメリットのある取り組みを進めていくこととなりました。特に、影響が大きい営業体制の強化については、ミクリード社が持っていない営業部隊を私たちが提供することで、双方にメリットが生まれると考えています。

5. 既存事業の重点施策

既存事業である酒類販売事業の重点施策です。個人飲食店の強化では、継続的な取り組みとして、個人飲食店への営業を強化した結果、第2四半期において個人飲食店の客数が前年同期比で4.4パーセント増加しました。

次に、DX推進の施策について、大きく3点ご説明します。1点目は配送に関する施策で、配送ルートの提案やピッキングなどの倉庫業務の効率化機能を実装していく予定です。

2点目は、商品仕入れ業務のうち発注業務の自動化です。これにより効率的な在庫量の確保を実現し、在庫量の2割削減を目指します。

3点目は、飲食店向けの受注サイトのリニューアルです。営業部門が手作業で行っていた部分を自動化し、営業部門の作業効率化を図ります。

PB商品の拡大についてですが、こちらも継続的な取り組みであり、PB商品の売上は前年同期比28パーセント増加し、売上構成比は4パーセントまで成長しました。

店頭販売の再構築については、まず、現状、九州エリアで免税売上が堅調であるため、他のエリアでも強化を図りたいと考えています。また、当社グループでは配送を軸にした再編を行っていることから、この方向性に合った店頭販売を構築するため、直近ではまず不採算店の整理・統合を進めています。

6(1). サステナビリティ ー 環境

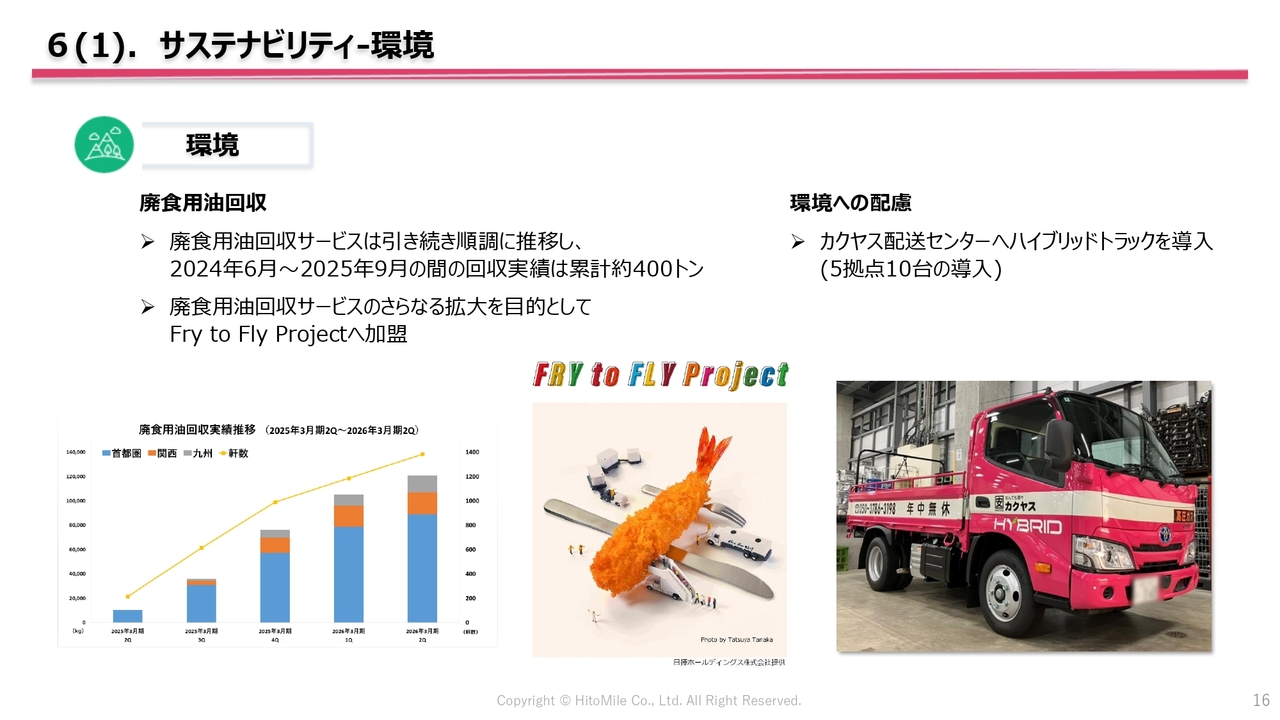

サステナビリティについてです。環境面での取り組みとして、GHG削減効果の高いSAFの原料となる廃食用油の回収サービスでは、これまでに累計400トンの回収を実現しています。

また、GHG削減の一環として、これまでは軽バンのEV化を進めていましたが、今回新たにハイブリッドトラックの導入を開始しました。

6(2). サステナビリティ ー 人的資本に対する取り組み

サステナビリティのうち、人的資本への取り組みについてです。

今回の再編に伴い社名を変更し、企業理念や行動指針についても改めました。これらを社内に浸透させるための取り組みを行っています。

7. 業績予想の進捗

今期の業績予想です。スライドに通期の業績予想を示していますが、第2四半期までの進捗を確認すると、売上高については繁忙月である12月と3月が下期に控えているため、第2四半期までの進捗率が48.7パーセントであれば、通期計画の達成は可能と考えています。

また、営業利益以下の各段階利益の進捗率は60パーセント台から70パーセント台と、比較的高い進捗率を示しています。ただし、再編にかかるコストを保守的に見積もった結果、期初の業績予想を据え置いています。

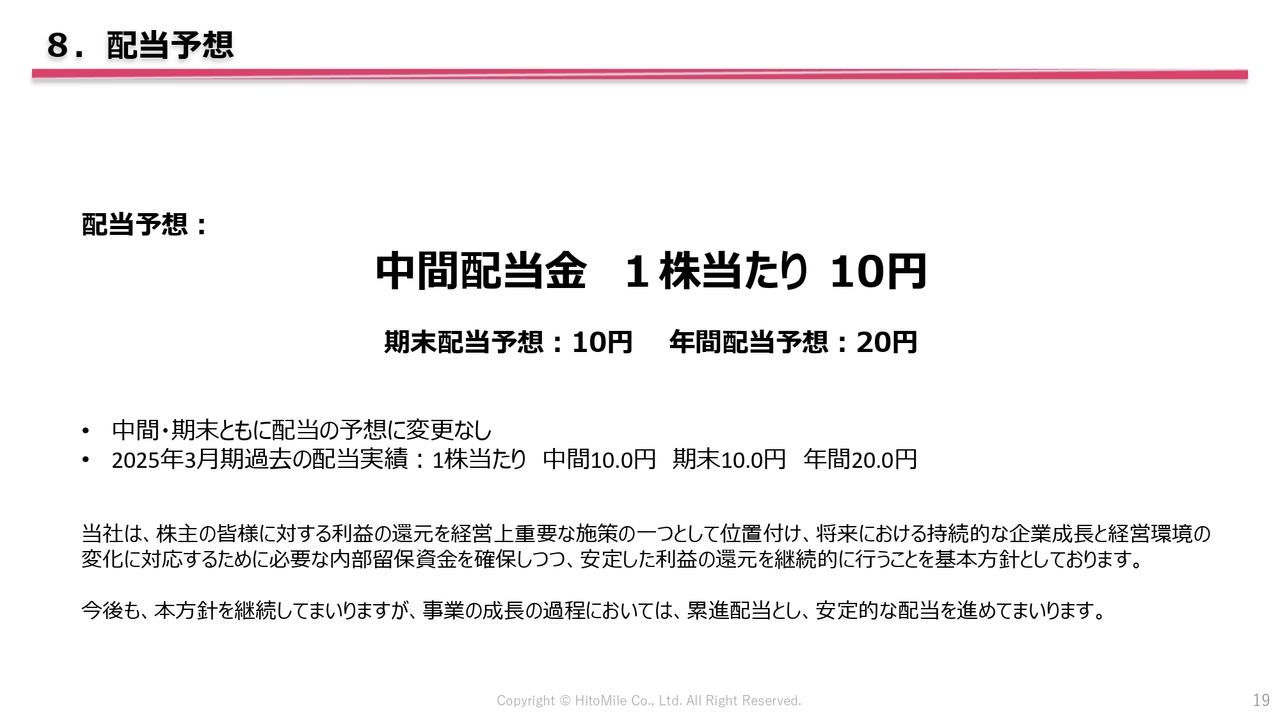

8. 配当予想

配当については、これまで「安定配当」という表現を用いてきましたが、今期からは大きな再編を行い利益成長を目指す方針のため、配当方針を累進配当とさせていただきました。配当予想については、期初の予想を据え置いています。

2026年3月期第2四半期決算のご説明は以上です。当社は社名を変更し、事業再編を通じて企業価値向上に取り組んでいきます。今期は事業再編を主軸とした中期経営計画の初年度であるため、しっかりとこの再編に取り組んでいきます。引き続きよろしくお願い申し上げます。

質疑応答:ミクリード社との資本業務提携の進捗について

司会者:「ミクリード社との資本業務提携における進捗状況と今後の展望について

新着ログ

「小売業」のログ