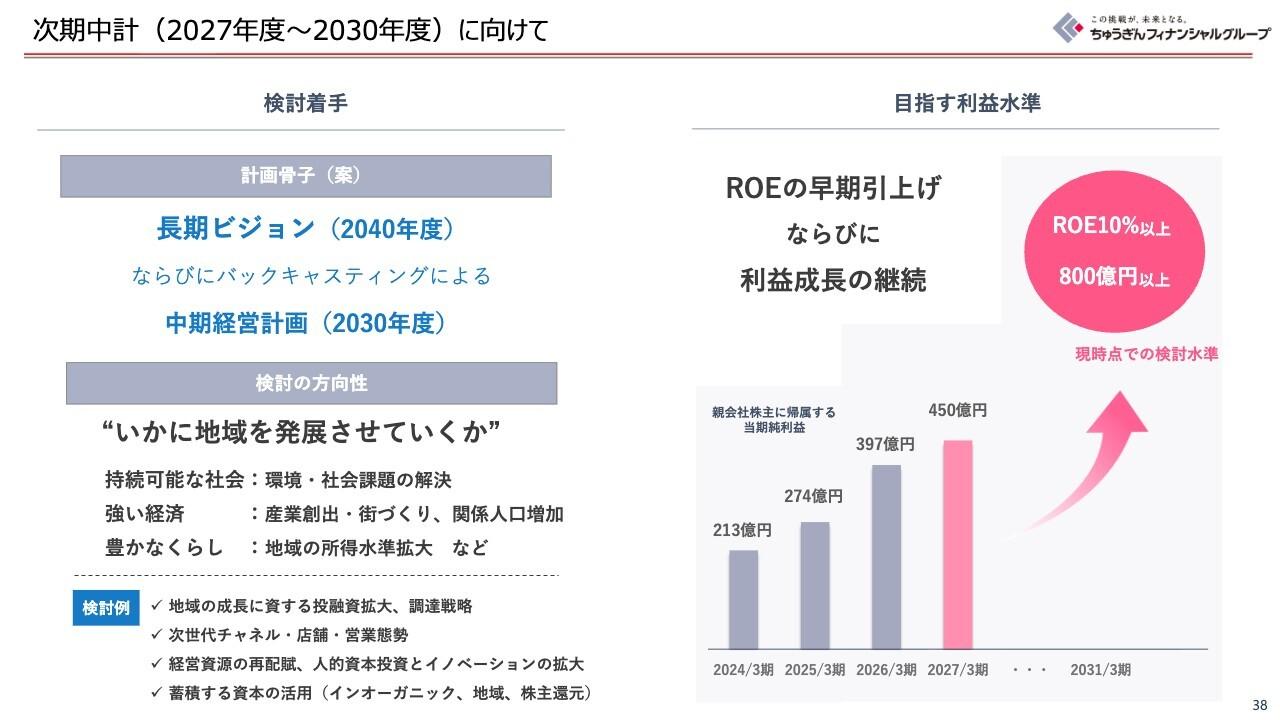

提供:株式会社セブン銀行 2026年3月期第2四半期決算説明

【QAあり】セブン銀行、ATM機能拡充や伊藤忠商事との連携など新展開を推進 「強みを磨く」「未来への布石」の両面に注力

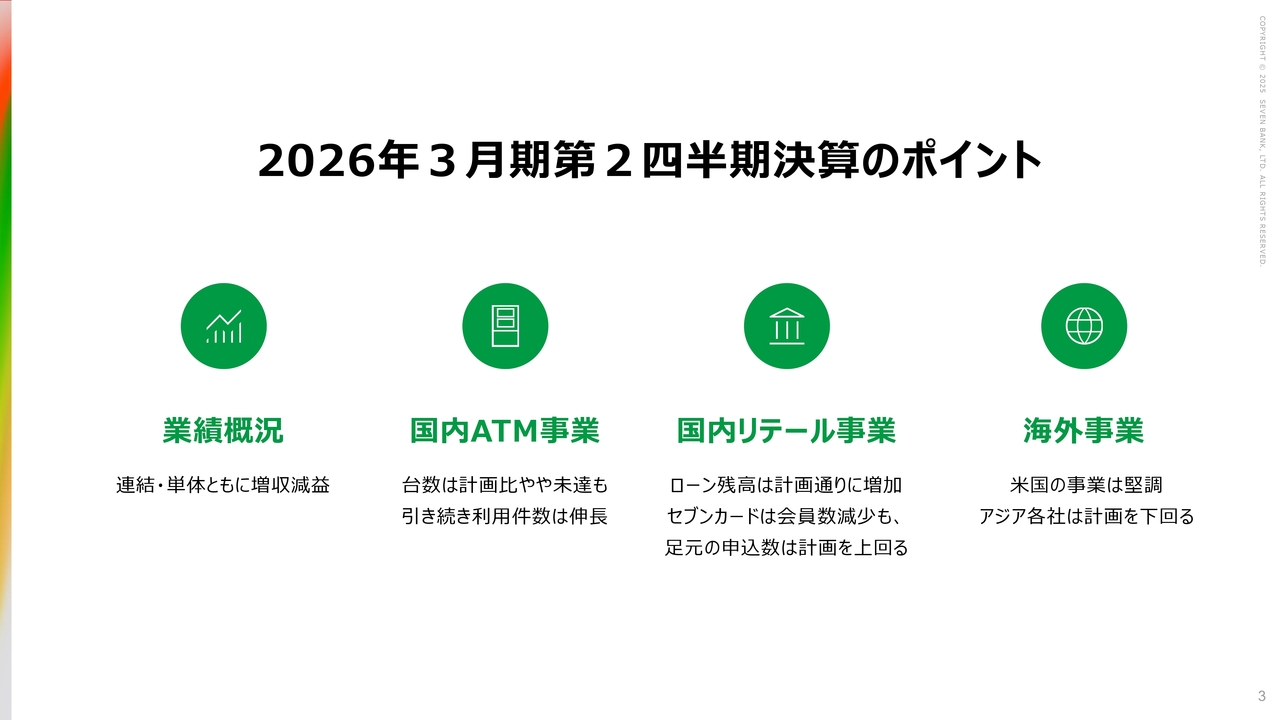

2026年3月期第2四半期決算のポイント

清水健氏(以下、清水):株式会社セブン銀行常務執行役員企画部長の清水です。私から前半の第2四半期決算について、スライドに沿ってご説明します。

まずは、2026年3月期第2四半期決算のポイントです。国内ATM事業については、台数は計画をやや下回ったものの、引き続き堅調に推移しました。国内リテール事業については、預金口座数と残高が計画をやや下回りましたが、ローン残高は計画どおり、セブンカードは足元の申込数が計画を上回る推移を見せています。

海外事業については、米国の事業が堅調でした。全体として、業績は連結・単体ともに、すでに発表していたとおり増収減益となりました。数字としては、開示していた計画を上回る結果となっています。

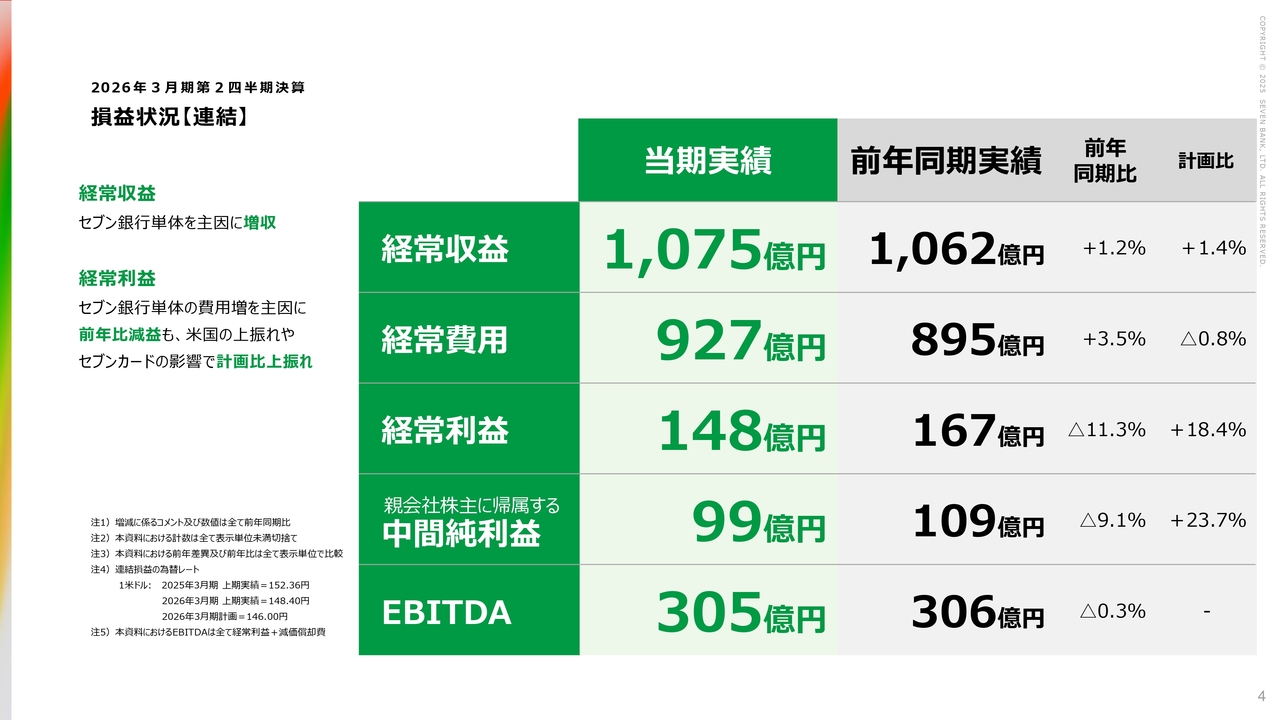

2026年3月期第2四半期決算 損益状況【連結】

連結の数字についてです。第2四半期の経常収益は1,075億円で、前年同期比1.2パーセント増加しました。セブン銀行およびセブン銀行フィリピン子会社PAPIが前年同期比でプラスとなっています。

経常利益についてですが、連結経常利益は148億円で、前年同期比マイナス11.3パーセントとなりました。セブン銀行単体やセブンカードが前年比で大きくマイナスとなっています。

一方で、後ほどご説明しますが、米国については非常に好調で、前年同期と比べ円ベースで27億円ほどプラスとなりました。

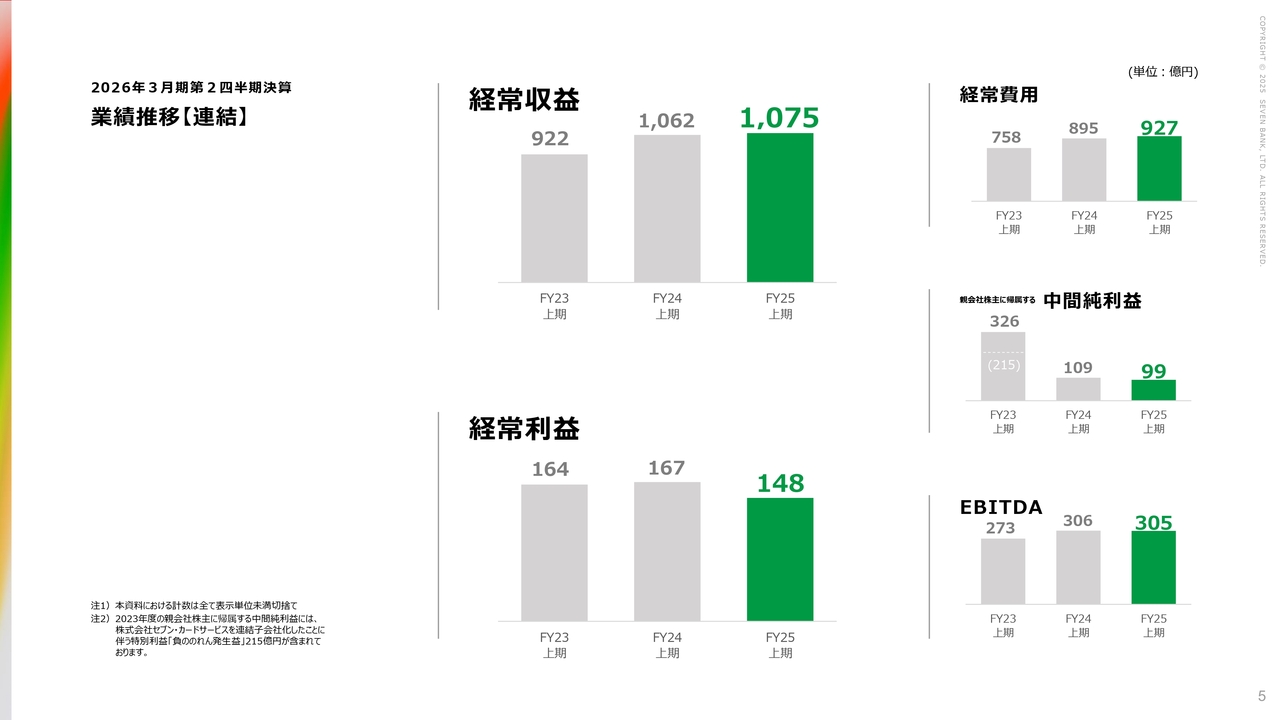

2026年3月期第2四半期決算 業績推移【連結】

業績の推移についてです。経常収益は連結で1,075億円となり、上期としては過去最高を記録しました。一方、経常利益は148億円で、過去最高には及びませんでした。

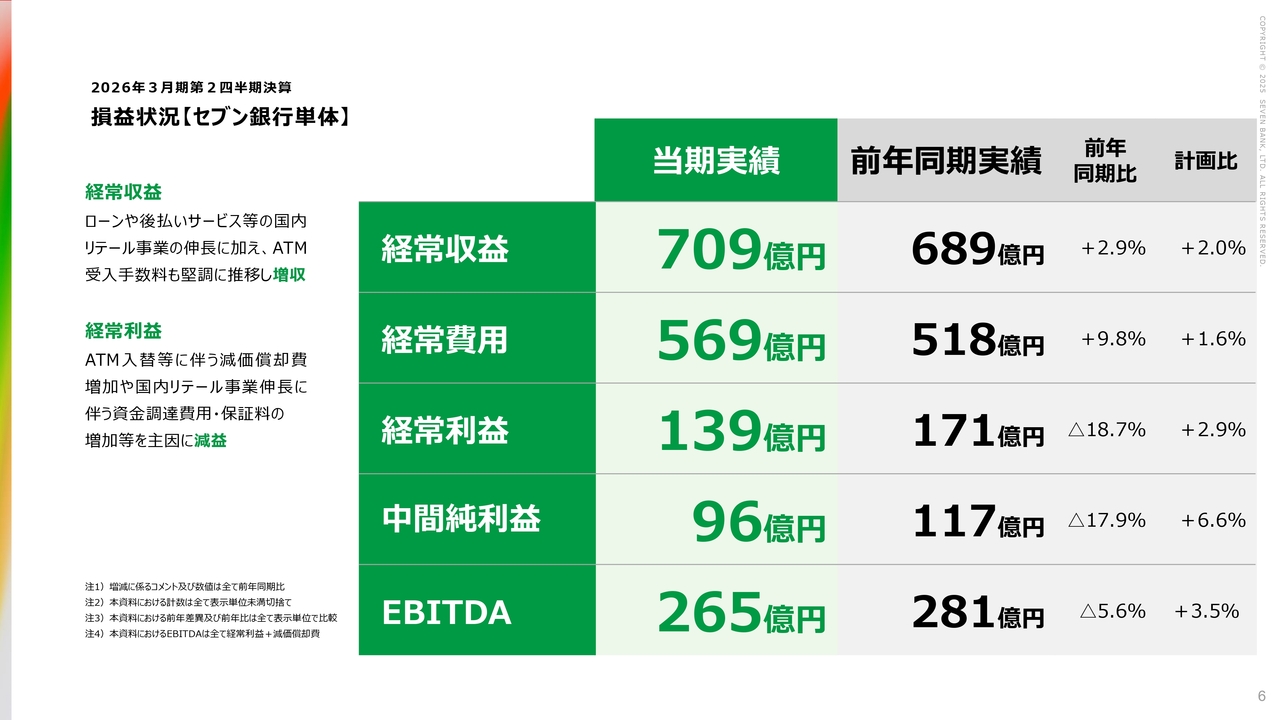

2026年3月期第2四半期決算 損益状況【セブン銀行単体】

セブン銀行単体の経常収益は709億円で、前年同期比2.9パーセント増加しました。これは、ローンや後払いなどの国内金融サービスが成長していることに加え、冒頭で述べたように、ATM事業が堅調に推移していることが要因です。

一方、経常利益は139億円となり、前年同期比で18.7パーセント減少しました。その背景には、ATMの入れ替えに伴う減価償却費の増加や、金融事業の成長に伴う支払保証料などのコストの上昇といった要因があり、これらの影響で減益となっています。

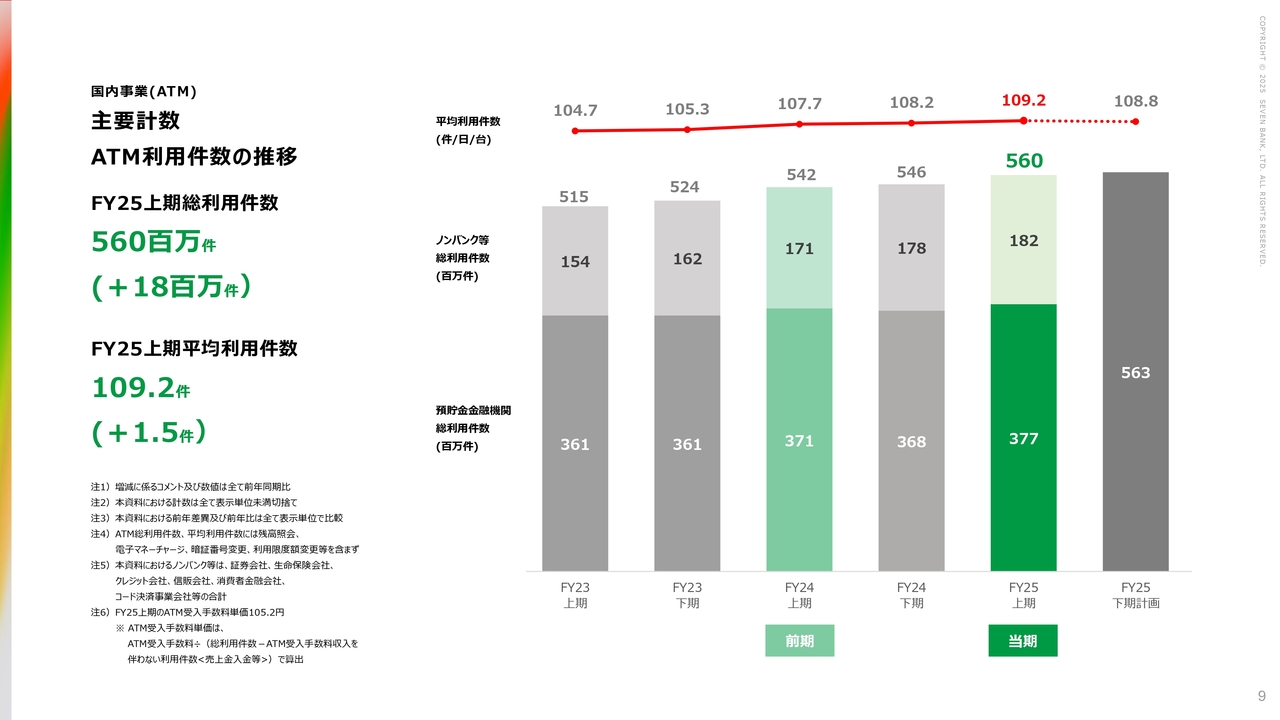

国内事業(ATM)主要計数 ATM利用件数の推移

ここからは個別事業についてお話しします。まず、ATMの利用件数の推移です。この上期の総利用件数は5億6,000万件で、前年同期に比べて1,800万件の増加となりました。また、平均利用件数は109.2件で、前年同期に比べて1.5件の増加となっています。

いずれも計画をやや上回る状況です。スライドに記載している下期の計画では、総利用件数は5億6,300万件、平均利用件数は108.8件としていますが、現在の勢いから考えると、総利用件数と平均利用件数のいずれも計画をやや上回るのではないかと見込まれます。

ATM受入手数料単価については、スライド左側の注6に記載のとおり、105円20銭でほぼ計画どおりで上期を終えています。

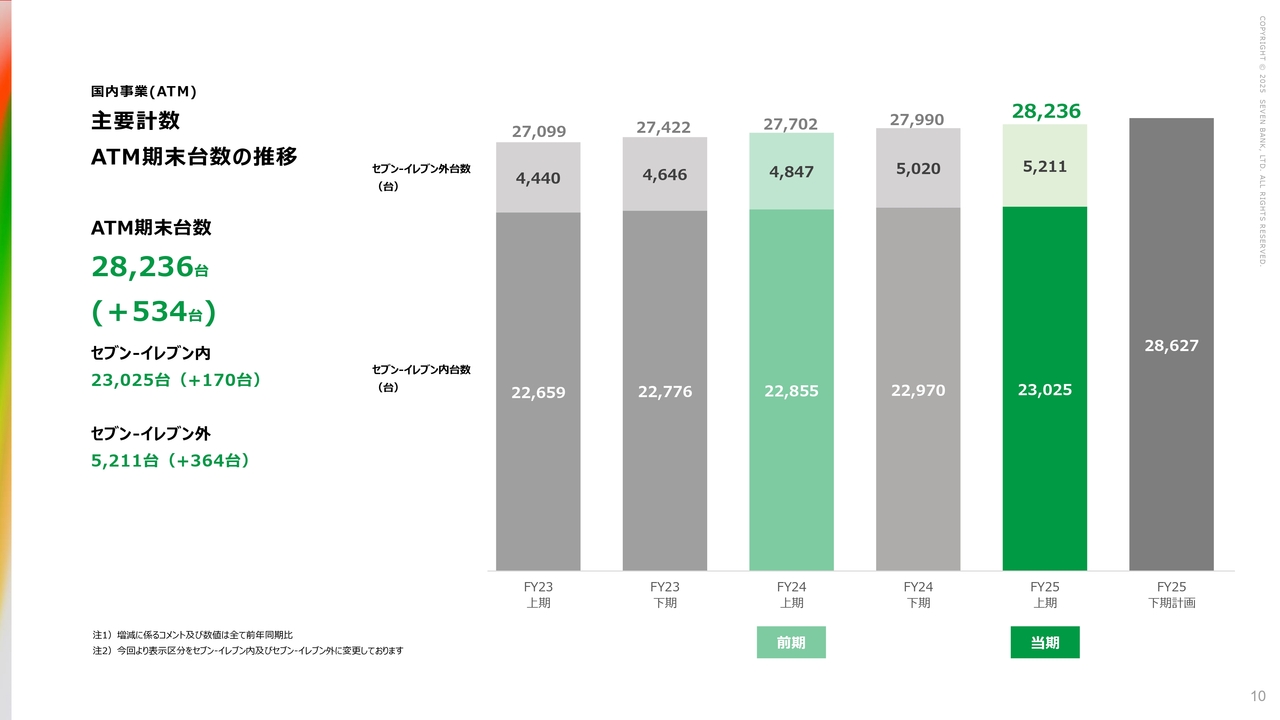

国内事業(ATM)主要計数 ATM期末台数の推移

ATM期末台数についてです。上期末の実績は2万8,236台で、前年同期比で534台増加しました。「セブン-イレブン」内で170台、「セブン-イレブン」以外で364台の増加となっています。

冒頭に申し上げたとおり、「セブン-イレブン」の店舗展開が計画よりやや下振れしているため、期末の実績も下期計画の2万8,627台をやや下回り、2万8,500台前後となる見通しです。ただし、これは想定の範囲内で推移しているとご理解いただければと思います。

ちなみに、「セブン-イレブン」以外の5,211台のうち、金融機関との共同運営ATMについては、現在500台を超え、上期は39社の設置先で計505台という実績になりました。

国内事業(リテール)主要計数 口座数と預金残高の推移(個人)

リテール事業についてです。口座数は344万3,000口座で、前年同期比26万8,000口座増加しました。預金残高は6,207億円で、前年同期比142億円増加しています。

計画との比較ではいずれもやや下回る状況ですが、前年同期との比較では今ご説明した数字のとおり、引き続き順調に伸びていると言えるかと思います。

下期の着地については、361万6,000口座、6,507億円を計画しているものの、これをやや下回る可能性があると見ています。

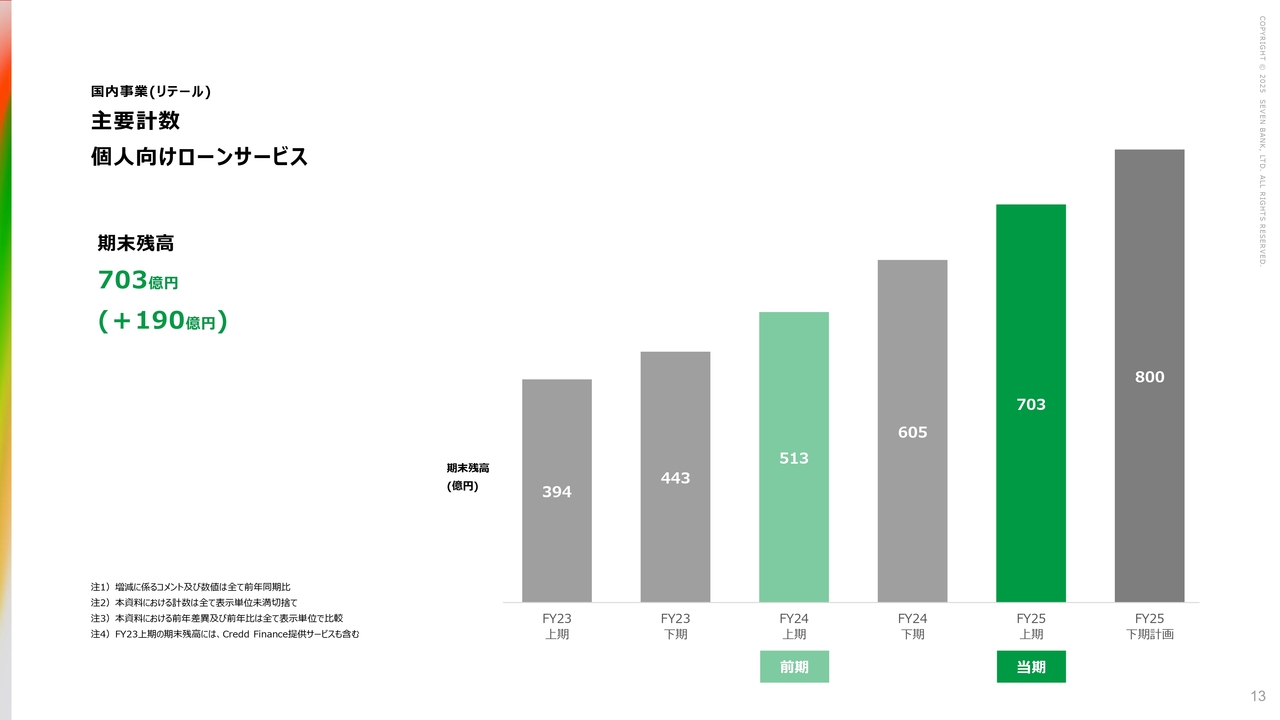

国内事業(リテール)主要計数 個人向けローンサービス

個人向けローンサービスについてです。上期の期末残高は703億円でした。今年度の計画では下期の目標が800億円となっていますが、現在のところ計画をやや上回るペースで残高が積み上がっています。下期も引き続きしっかりと残高を積み上げ、800億円の目標を達成する予定です。

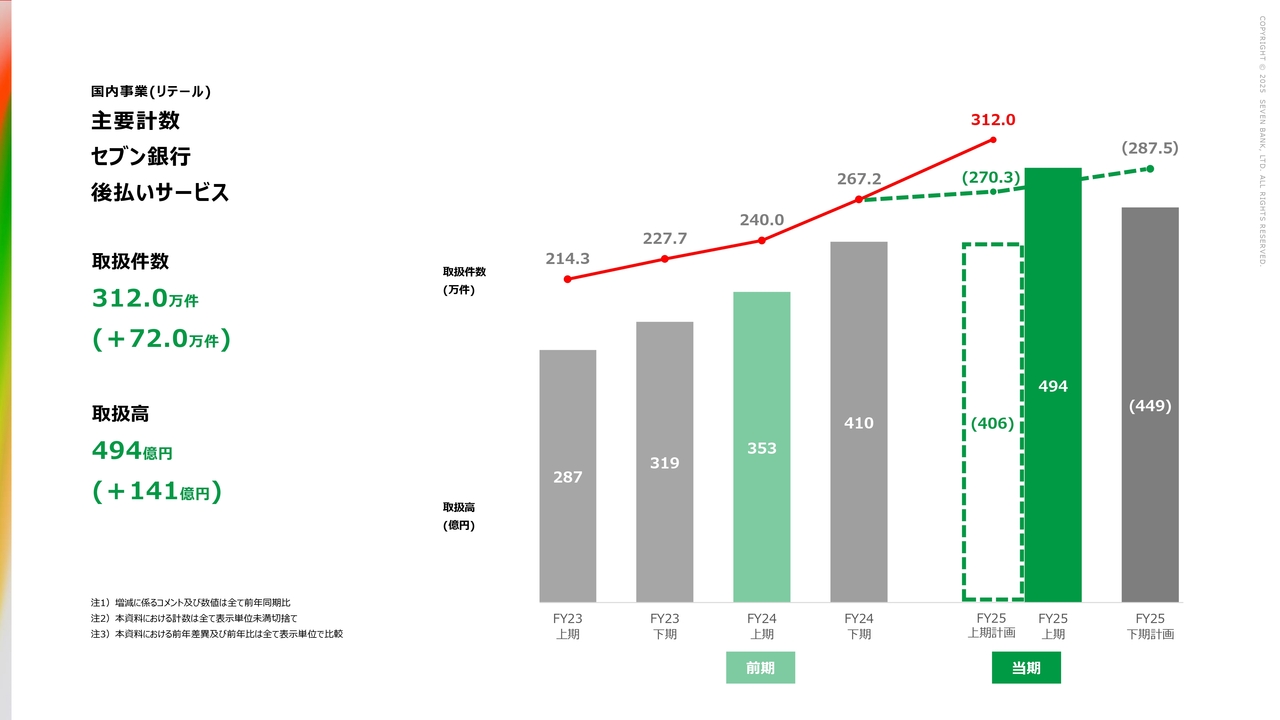

国内事業(リテール)主要計数 セブン銀行 後払いサービス

後払いサービスについてです。取扱件数は312万件で、前年同期に比べて72万件増加しました。取扱高は494億円で、前年同期に比べて141億円増加しています。こちらは当初の計画を大きく上回っており、スライドのグラフからもわかるように、取扱件数は計画に対して約115パーセント、取扱高は計画に対して約120パーセントの水準で推移しています。

そのため、下期の計画はグラフ上では上期よりも低く見えますが、現在の勢いから考えると、おそらく上期を上回る取扱件数と取扱高を達成し、通期では取扱高が1,000億円を超えるペースになると見込んでいます。件数・取扱高の増加に伴い、売上も一定の水準で上がっています。

一方で、利益については貸倒引当金の繰入などが引き続き必要な状況で、依然として限定的です。今後、売上の増加に伴い利益をどのように増やしていくかが課題だと認識しています。

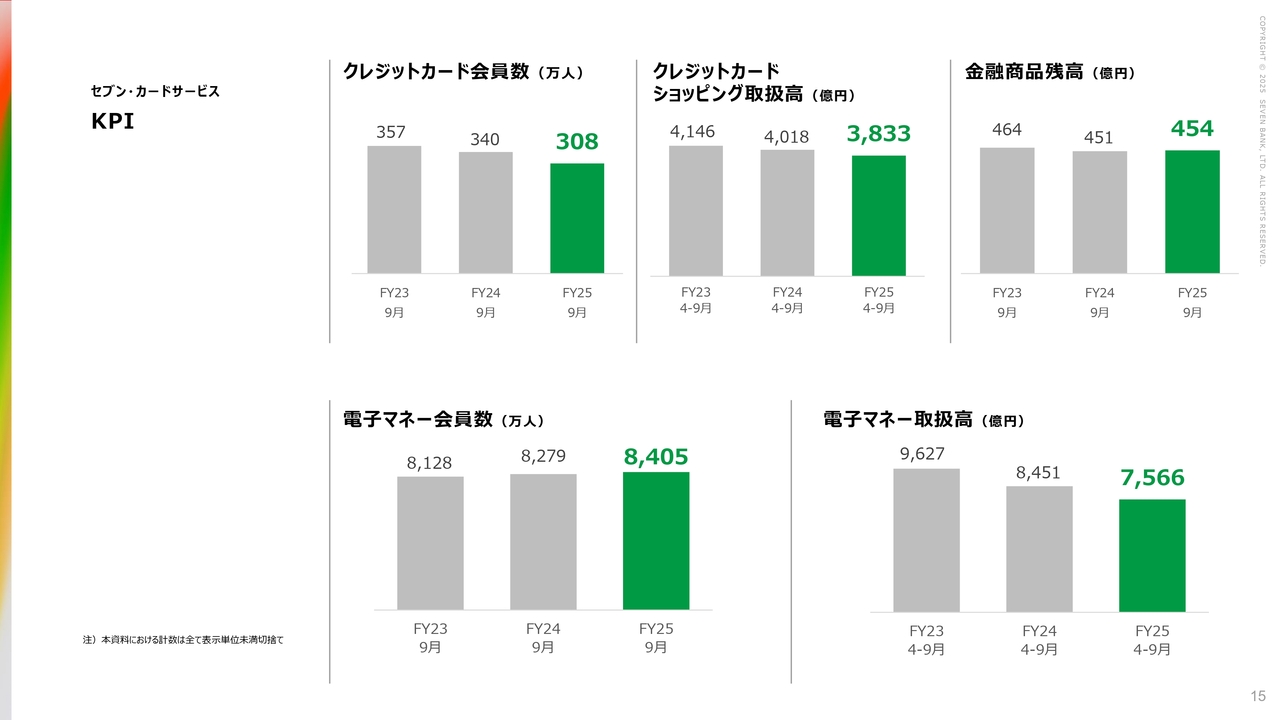

セブン・カードサービス KPI

セブン・カードサービスについてです。クレジットカード会員数は上期末で308万人となり、前年同期比で32万人の減少となっています。一方で、月ごとの申込数は6月以降、6月、7月、8月、9月と4ヶ月連続で計画を上回って推移しています。

また、発行数も同様に6月以降は計画を上回って推移しており、下期も計画どおり進捗することができれば、今期はクレジットカード会員数を純増にできるのではないかと考えています。ただし、下期の計画は上期に比べてかなり積極的な数字を設定しており、この数字を達成できるかが重要なポイントとなります。

クレジットカードショッピング取扱高については、会員数の減少とともに減少しています。一方、金融商品残高については、新たに若い層のお客さまを開拓した効果もあり、前年同期と比べて3億円ほど増加しました。電子マネー会員数および電子マネーの取扱高については、スライドの記載をご参照ください。

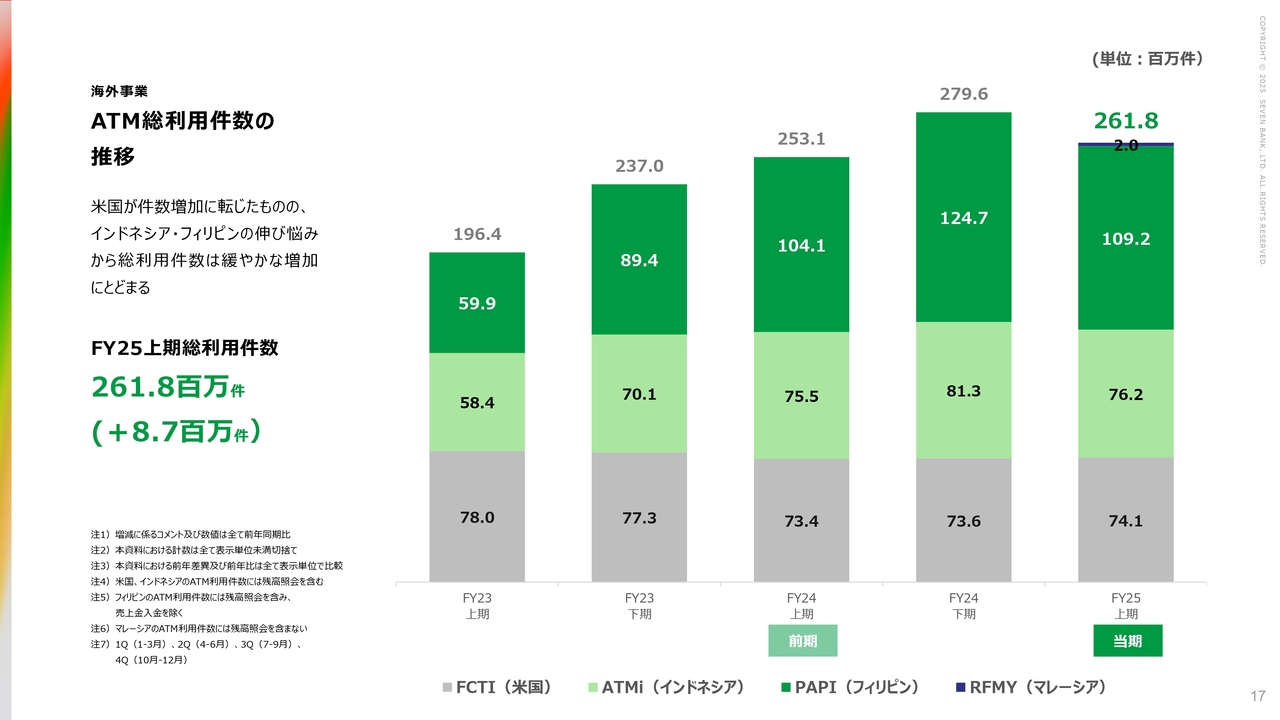

海外事業 ATM総利用件数の推移

海外事業についてお話しします。2025年上期の総利用件数は2億6,180万件で、前年同期に比べ約870万件増加しました。米国では増加に転じ、インドネシアやフィリピンでも増加が見られますが、アジア全体ではこれまでの勢いがやや減速しているように感じられます。

海外事業 米国

個別の国ごとの状況についてご説明します。まず米国についてですが、平均利用件数はスライドの赤い折れ線グラフに示されているように、これまで減少していましたが、2024年下期から上昇に転じ、2025年上期も48.6件と増加しています。

台数についても減少が続いていましたが、この上期は8,603台と2024年下期に比べて増加しました。また、2025年下期にかけてさらに増加する見通しで、今年度の着地は9,563台を予定しています。

現在「Speedway」への設置が順調に進んでおり、6月末時点で228台、9月末時点で845台、12月末時点では約1,200台を超える見込みです。この分を含めた結果として、9,563台に達する見通しとなっています。

収益および利益については冒頭で少し触れましたが、米国は非常に好調であり、この上期もスライドに記載のとおり、かなりの成果を上げることができました。

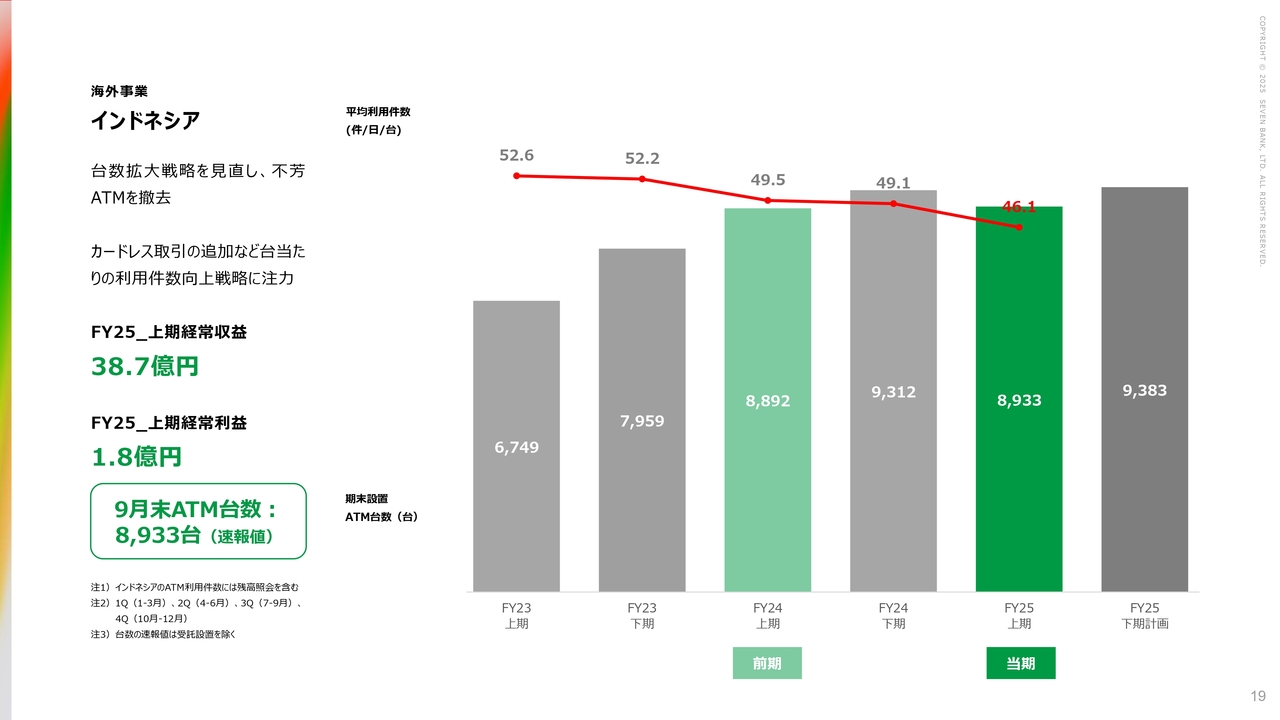

海外事業 インドネシア

インドネシアについてです。インドネシアでは、赤い折れ線グラフで示した平均利用件数が下落傾向にあり、この上期も46.1件となりました。また、台数については、平均利用件数の下落を回復させるべくスクラップアンドビルドを進めています。どちらかといえばスクラップが先行しているため、この上期の台数はやや減少しました。

下期については、計画で9,383台という目標を掲げていますが、採算をしっかりと見極めた上で台数を増やす方針であるため、下期計画を下回る着地になると考えています。

現在、スクラップアンドビルドを進めつつ採算を確保し、カードレス取引の追加などを通じて、1台当たりの利用件数を増やすことに注力しています。この取り組みの成果が具体的な数字として表れるのはもう少し先になるかもしれませんが、我々としては課題を認識し、適切な対策を講じている状況です。引き続き見守っていただければと思います。

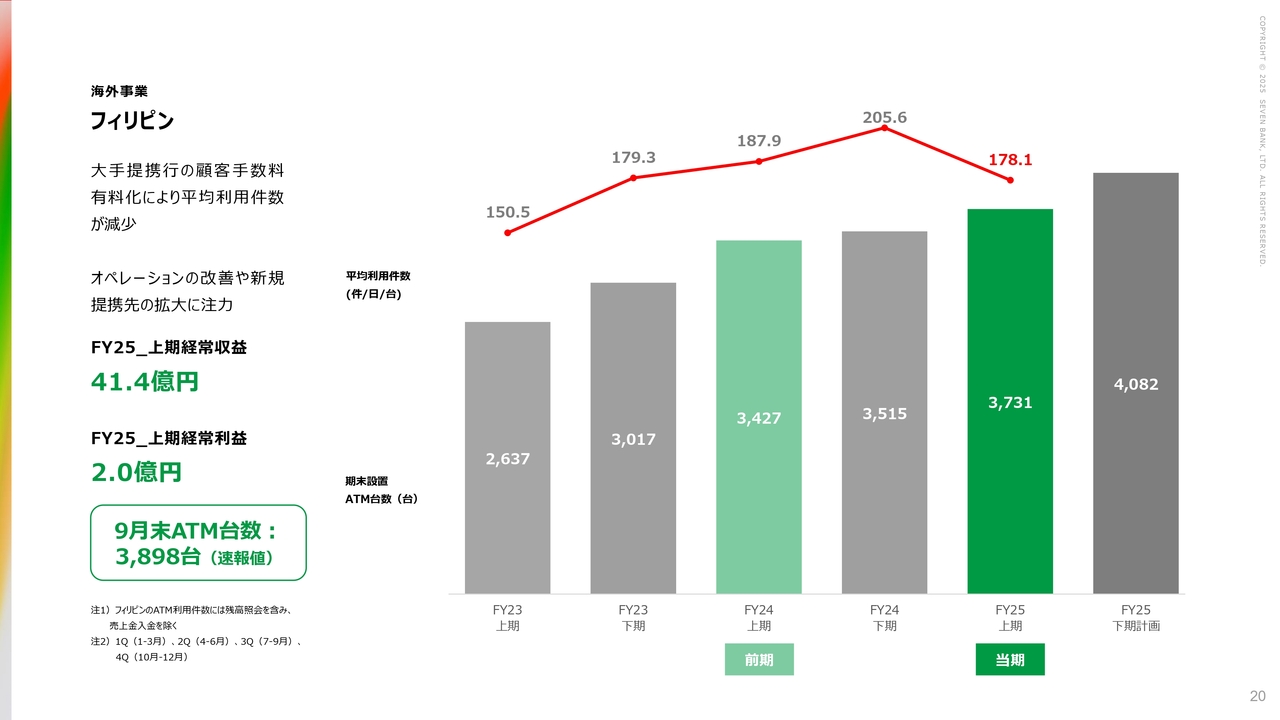

海外事業 フィリピン

フィリピンについてです。平均利用件数は178.1件、台数は3,731台で、台数の増加ペースは変わっていません。下期に向けて4,000台を超える見通しで、このペースで進行するものと考えています。

一方、平均利用件数については、スライドにも記載のとおり、大手提携行の顧客手数料有料化の影響を受けて減少しています。我々としては、無料提携先の増加とオペレーションの改善を進めることで収益と利益を拡大し、この下期は平均利用件数を成長軌道に乗せられるよう取り組んでいきたいと考えています。

海外事業 マレーシア

マレーシアについてです。こちらは今年度から事業を開始したため、棒グラフで示すような推移はありませんが、今期計画の100台設置をほぼ達成しました。6月末時点で95台、9月末時点で97台となっています。平均利用件数も208件と順調に推移しています。

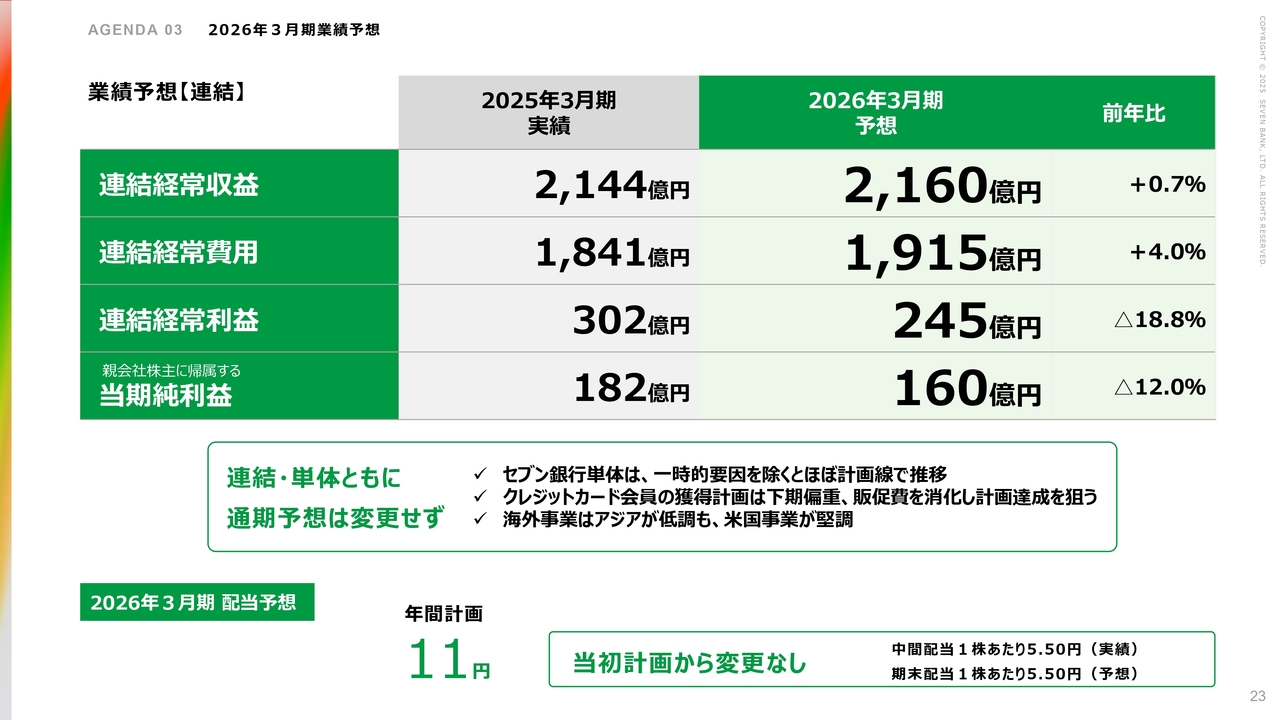

業績予想【連結】

2026年3月期の業績予想についてです。米国が好調な状況である一方、セブンカードを含め、まだ不透明な要素があるため、現段階では当初の見通しに変更はありません。連結経常収益は2,160億円、連結経常利益は245億円、親会社株主に帰属する当期純利益は160億円とし、年度当初に示した予想を維持したまま努力していく方針です。

配当については年間計画11円で、当初計画から変更はありません。それでは、続いて戦略部分について、社長の松橋よりご説明します。

国内ATM事業:「+Connect」(プラスコネクト) は「サービス立ち上げ期」から「定着・拡大期」へ

松橋正明氏(以下、松橋):株式会社セブン銀行代表取締役社長の松橋です。私から、上期の振り返りと成長戦略についてお話しします。

スライドは基幹事業であるATMの強化についてです。銀行支店の削減が進む中、スライドの左側に示している「ATM窓口」「ATMお知らせ」のサービスは、当社のATMで行う機能として現在30社を超える企業にご採用いただき、トランザクションは増加傾向にあります。これに加えて、今年10月からスライド内に「New」と記載している「ATM口座振替登録」のサービスを開始しました。

スライド左下の円グラフをご覧いただくと、口座振替登録手続きにおいてはまだ紙で処理されている割合が多くなっています。その部分をATMでデジタル化し、お客さまに新しいチャネルを提供しています。これを、スライド右側に記載のJCB、みずほファクター、三菱UFJファクターなどで展開を開始したところであり、来年度にはトップラインにも効果を出すことを目指して、現在の活動を続けています。

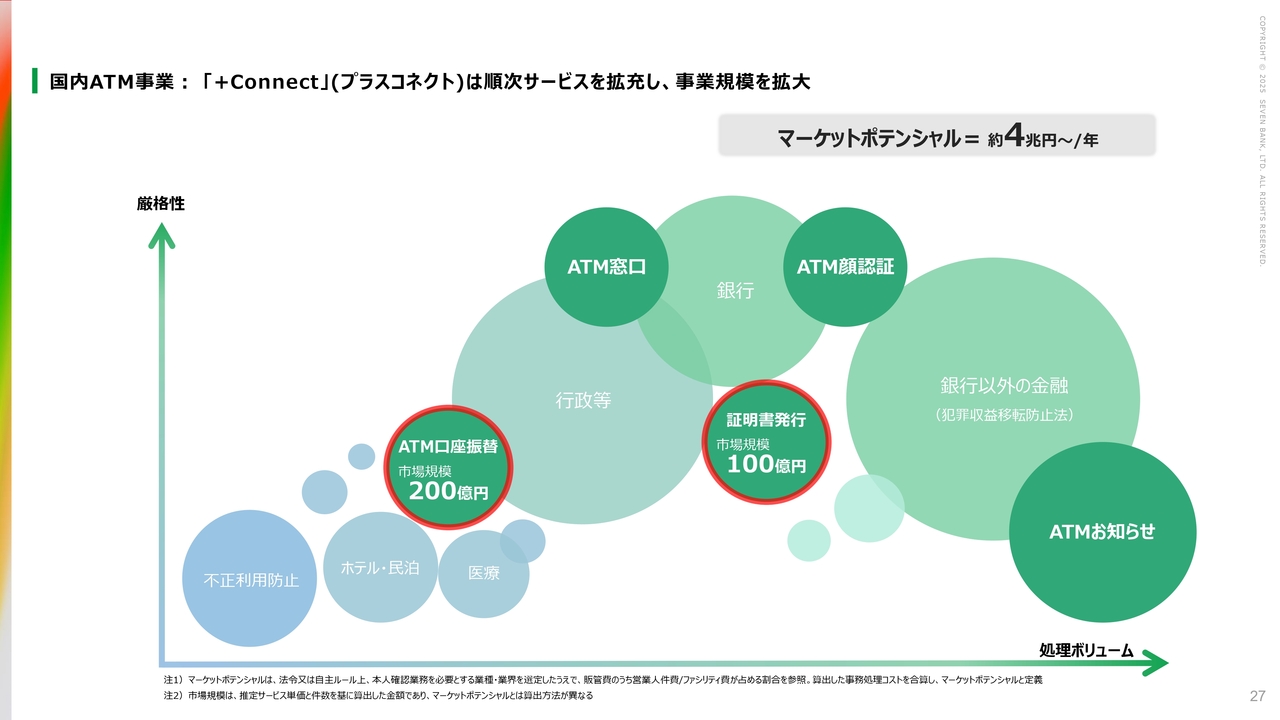

国内ATM事業:「+Connect」(プラスコネクト)は順次サービスを拡充し、事業規模を拡大

こちらのスライドでは、「+Connect(プラスコネクト)」で描いていたマーケットポテンシャル約4兆円のうちの数パーセントを獲得することで、大きなビジネスに成長させる構想が示されています。

さらに、スライド内の赤丸で囲まれている「ATM口座振替登録」と「証明書発行」は、新たなマーケットへのチャレンジを表しています。我々のATMを様々な用途に利用する可能性はまだまだ広がっていると考えています。これらをきっかけにさらにサービスを拡充し、トップラインと利益の向上を目指して取り組んでいきたいと考えています。

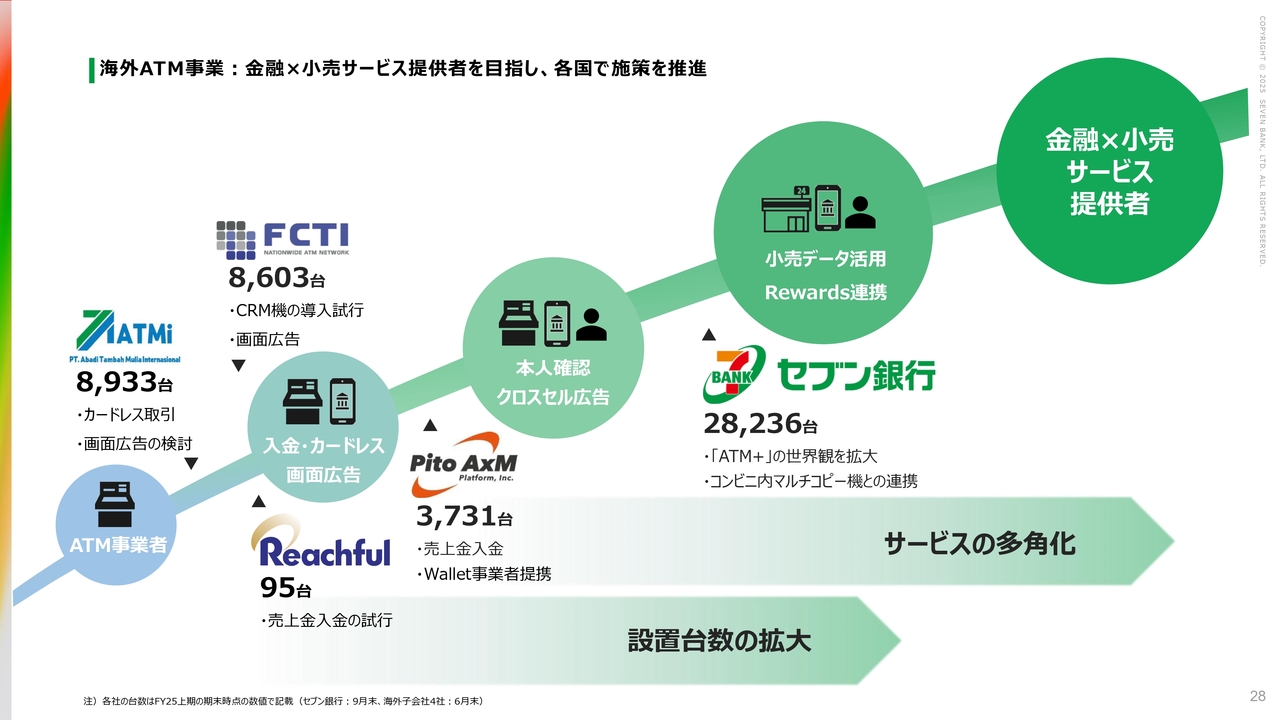

海外ATM事業:金融×小売サービス提供者を目指し、各国で施策を推進

スライドは、海外事業におけるビジネスの多角化を示したスライドです。この円が右に進むほど、日本と同様に多角化が進み、小売と金融の新たなスタイルに近づいていくことを示しています。

セブン銀行が最も多角化しており、各国が徐々にそれに追従している様子がご覧いただけるかと思います。

特に、フィリピン子会社の「Pito AxM」が記載されている箇所に「Wallet事業者提携」との記載があります。これは、現在、世界中で給料や報酬の受け取りが銀行口座からウォレットサービスに移行しつつあることに対応していくことを示しています。フィリピンにおける「GrabPay」のようなサービスに対して、我々は各国でいち早く、旧来のネットワークを凌駕するスピードでつなぐことで、先行者利益を獲得しようとしています。これにより、新たなファイナンシャル・インクルージョンを推進するという効果も期待できると考えており、多角化のキーポイントとしてさらなる拡充を目指します。

また、広告や売上入金といった店舗に貢献するサービスについても、さらに推進していく予定です。

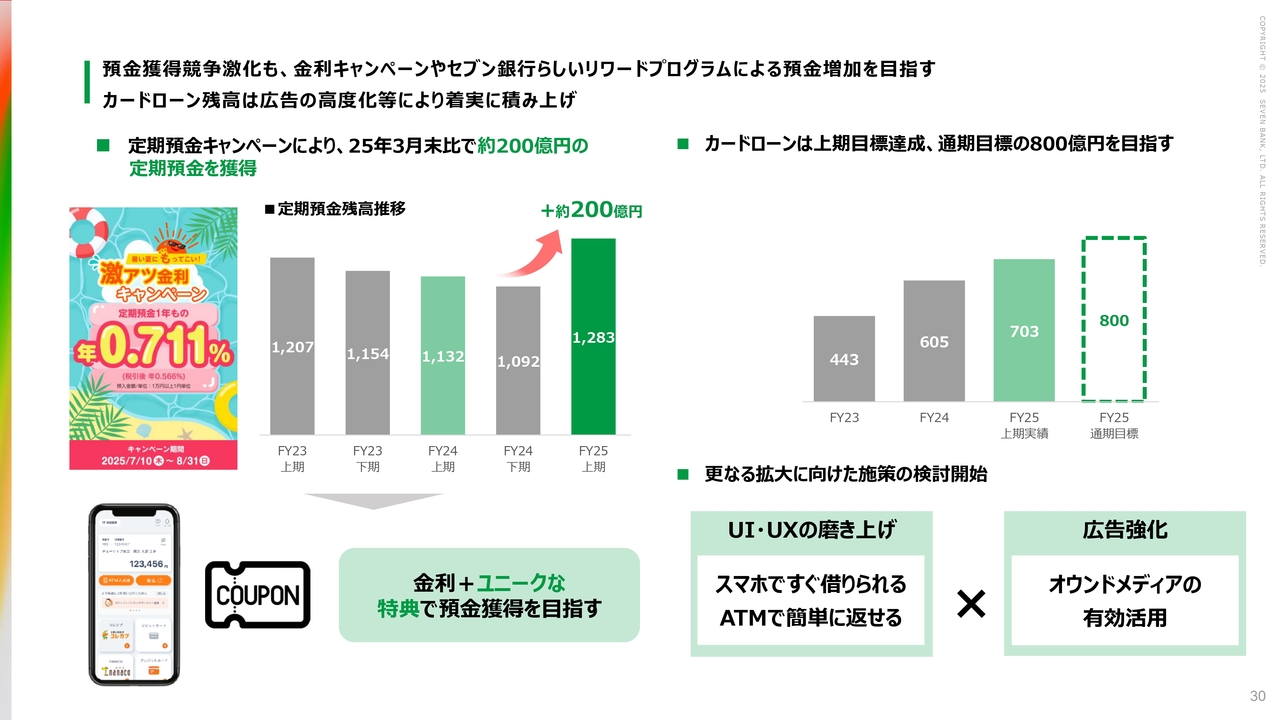

預金獲得競争激化も、金利キャンペーンやセブン銀行らしいリワードプログラムによる預金増加を目指す カードローン残高は広告の高度化等により着実に積み上げ

スライドは銀行口座に関する事項です。ご承知のとおり、金利が上昇し、各行が預金の獲得に取り組んでいます。当社もスライド左側に記載のキャンペーンを通じて、金利による預金獲得で一定の成果を上げています。

ただし、当社は金利だけでなく、持続性が高く、当社らしい施策として、リアルな店舗を活用した特典を準備しています。「ファミリーマート」へのATM設置を含め、ATM部門拡大には機内現金の準備が必要になります。その資金源となる預金獲得についても、このような施策を通じて下期中に一定の方向性を明確にしたいと考えています。

スライド右側をご覧ください。先ほどもお話ししましたとおり、カードローンは非常に順調です。当社の商品性を高めるためのUI/UXをさらに磨き、広告の強化を進めています。

具体的には、「セブン-イレブン」や自社アプリを通じて、単なる広告ではなく、購買データを活用したターゲティング広告を行っています。足元はその効果が非常に大きく表れており、通期では目標である800億円を達成したいと考えています。

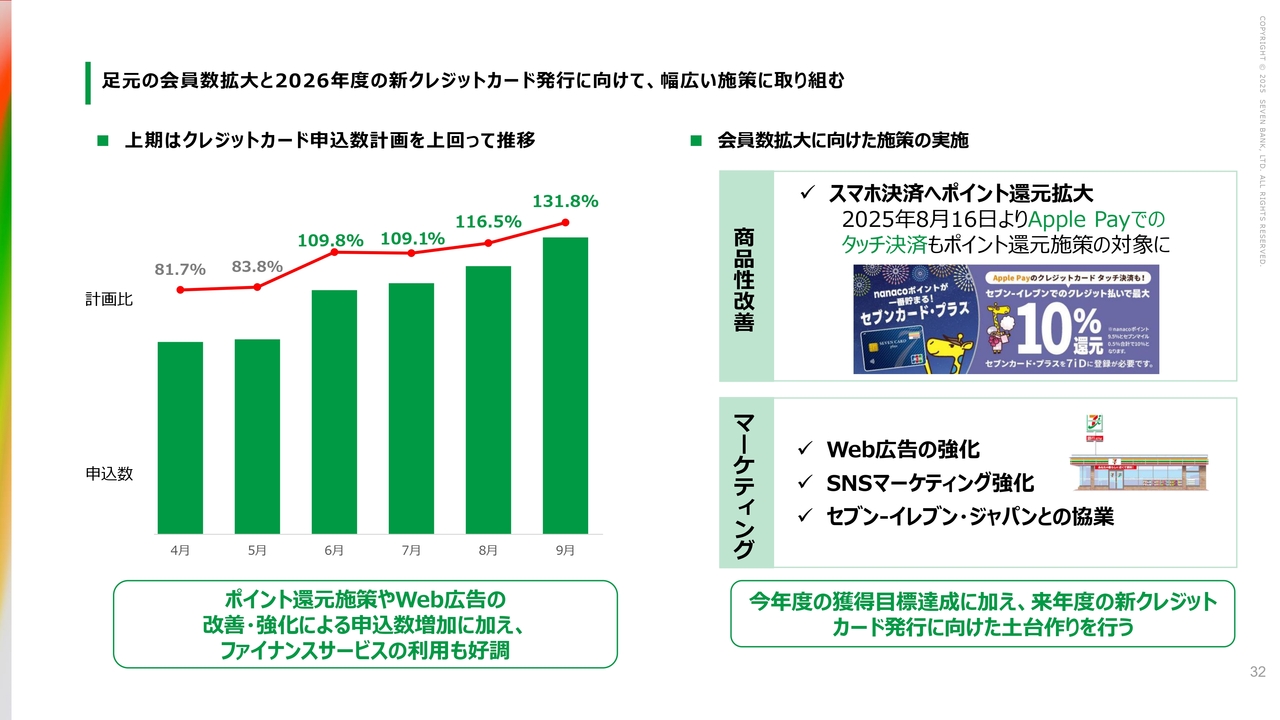

足元の会員数拡大と2026年度の新クレジットカード発行に向けて、幅広い施策に取り組む

スライドは、未来への布石としてのクレジットカードについてです。先ほどお話ししたとおり、上期の計画はほぼ達成しています。ただし、下期はより高い計画を立てているため、現在は様々な施策を実行しつつ、効果が高いものに絞ってさらに推進する準備を進めています。

スライド右側に記載の「Apple Pay」対応についても、認知度を高めながら、着実にマーケティングを推進することで、下期計画の達成を目指して進めます。

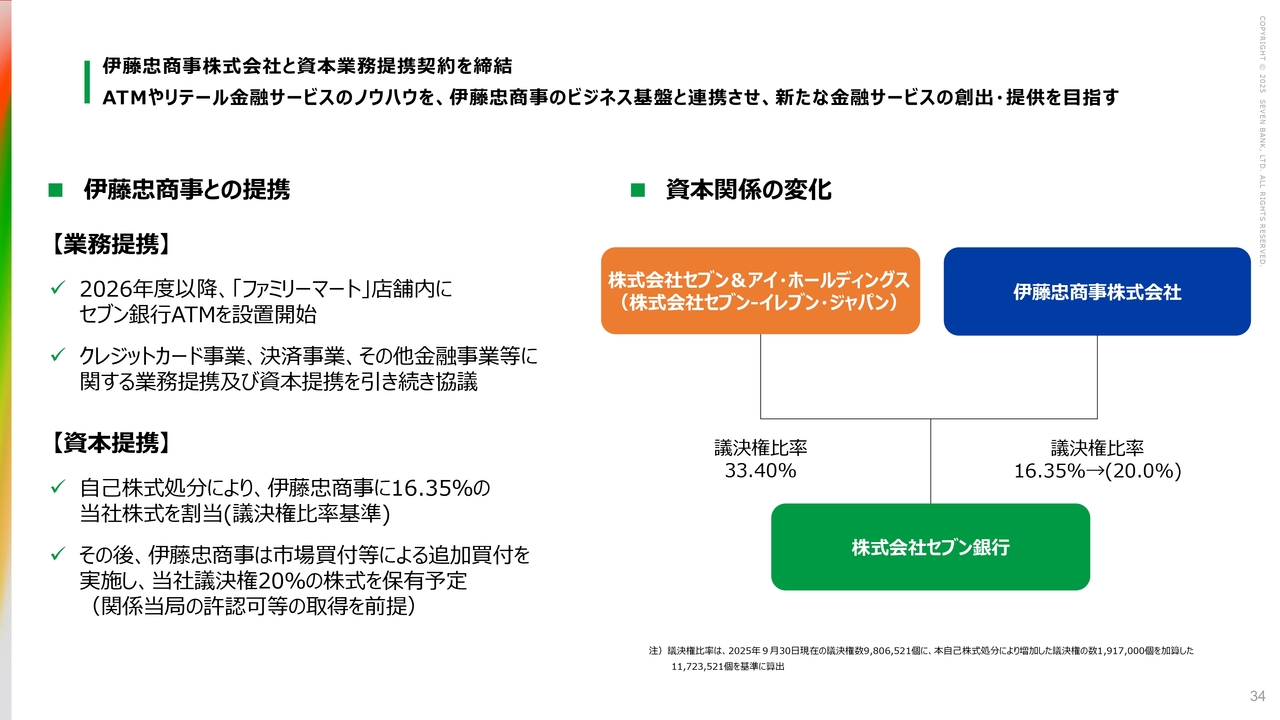

伊藤忠商事株式会社と資本業務提携契約を締結 ATMやリテール金融サービスのノウハウを、伊藤忠商事のビジネス基盤と連携させ、新たな金融サービスの創出・提供を目指す

スライドは、みなさまが最も関心をお持ちであると思われる伊藤忠商事との連携についてです。来年度、「ファミリーマート」への展開を視野に入れ、新たな株主である伊藤忠商事の力を借りながら国内での展開を進めるとともに、将来的には海外のATM事業も視野に入れて展開していきたいと考えています。

目指す姿:金融サービスプラットフォーマーとして更なる成長を目指す

まだ構想段階にとどまっていますが、我々が2つのコンビニエンスストアに提供するATM事業に加え、伊藤忠商事の配下にあるポケットカードなどの決済事業者を活用して、さらに大きな座組を組む可能性についても議論を進めています。

具体的な内容については、今日は詳しくご説明することはできませんが、これも含めて、従来とは異なる方向性の成長戦略を具現化すべく議論を続けているところです。

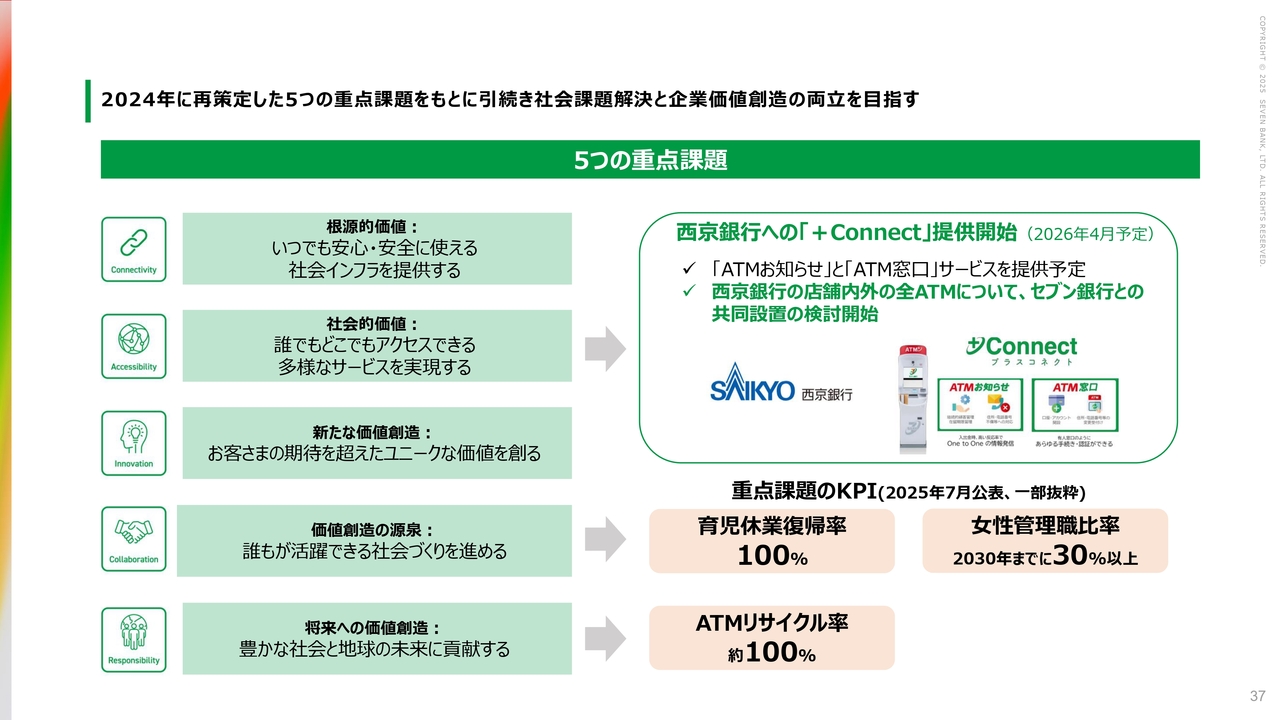

2024年に再策定した5つの重点課題をもとに引続き社会課題解決と企業価値創造の両立を目指す

当社はスライドに記載されている重点課題をしっかり認識しつつ、働きやすさも含めて、様々な案件を遂行しています。

すでに発表した西京銀行についてもスライドに記載していますが、現在の計画では西京銀行の全支店のATMを当社のものにしていただく予定です。

従来、銀行のATMを代替する場合の課題として通帳記帳機能がないことがありましたが、西京銀行では現在ご利用中の行内の通帳発行機を活用して対応することになっています。これにより、いよいよ脱通帳の新たな受託モデルが実現する可能性があるため、これをしっかり推進していきます。来年の春から展開を開始する予定です。

自己変革と企業変革を促す人財の育成に取組み、企業価値の向上を目指す

イノベーションを起こしていくという意味では、データの活用やノーコード開発といったバージョンアップというかたちで、従来の事務を担当しているメンバーが自らデジタル化を進められる環境を整えています。様々な展開を含め、これらが徐々にビジネスに役立つよう推進していきます。

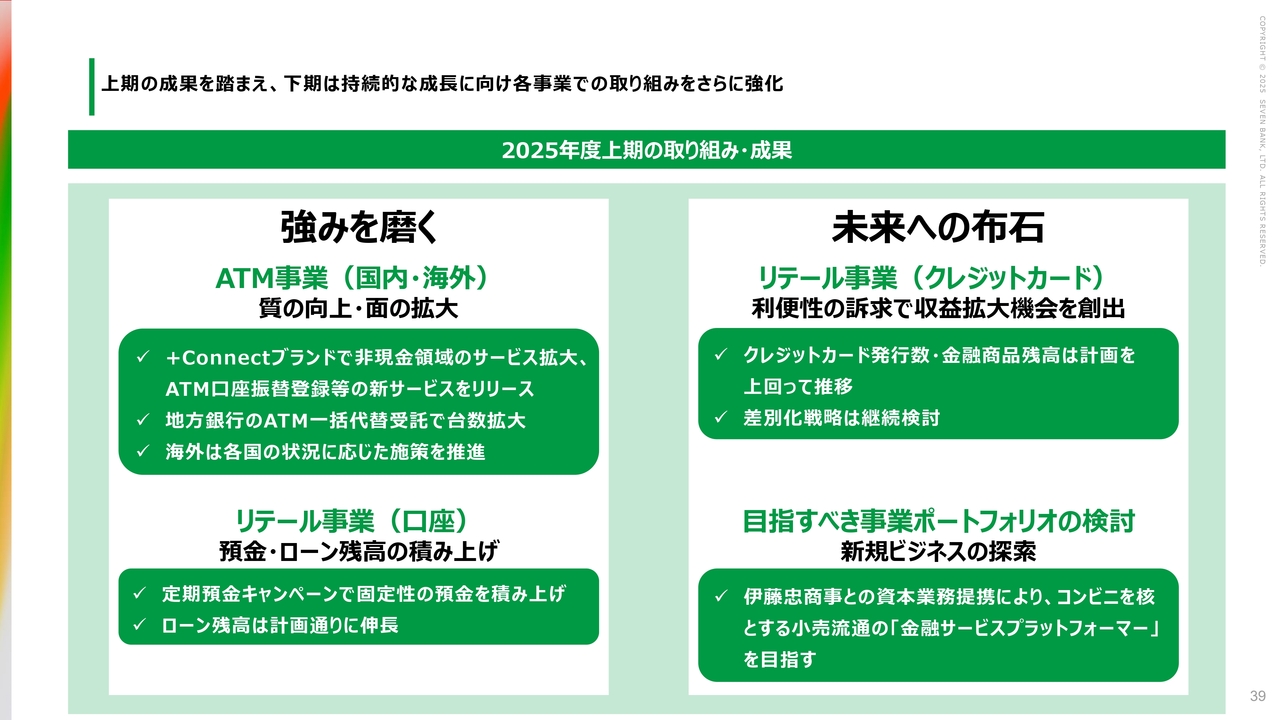

上期の成果を踏まえ、下期は持続的な成長に向け各事業での取り組みをさらに強化

スライドは総括です。先ほどお話しした強みを磨く部分と未来への布石の両面に力を入れながら取り組みを遂行していきます。

来年の株主総会までに、今お話しした内容で未確定の部分をまとめていく予定です。しばらく様子を見ていただくとともに、引き続きご支援をよろしくお願いします。説明は以上です。

質疑応答:伊藤忠商事との資本業務提携について

質問者:スライド34ページに記載されている伊藤忠商事との資本業務提携について、差し支えない範囲でもう少し詳しく教えてください。具体的には、「ファミリーマート」へのATM設置のペースについて、どのようにお考えでしょうか?

設置を早めるとコスト先行型となり、セブン銀行の業績に短期的なマイナス影響を及ぼす可能性もあるかと思います。現状、「ファミリーマート」への設置ペースをどのように

新着ログ

「銀行業」のログ