提供:株式会社グローバル・リンク・マネジメント 2025年12月期第3四半期決算説明

【QAあり】GLM、3Q実績も過去最高 土地企画・再生事業の高採算化が進み業績予想を上方修正・増配予定

AGENDA

金大仲氏(以下、金):株式会社グローバル・リンク・マネジメント代表取締役社長の金大仲です。2025年12月期第3四半期の決算についてご報告します。よろしくお願いします。

本日は、こちらのアジェンダに沿ってご説明します。まず、第3四半期の決算ハイライトについてお話しします。

グループ理念及びカンパニー理念

当社グループの企業理念体系です。グループミッションは「投資により未来価値を創出する」です。人と事業に積極的に投資し、未来の価値を創出します。

グループビジョンは「世界をリードするサステナブルな企業グループへ」、グループバリューは「No.1・挑戦・共創」です。グループカルチャーは「Respect・Speed・Open・Clean」と定めています。

このグループ理念のもと、持続可能な企業成長を目指し、経営に取り組んでいきます。

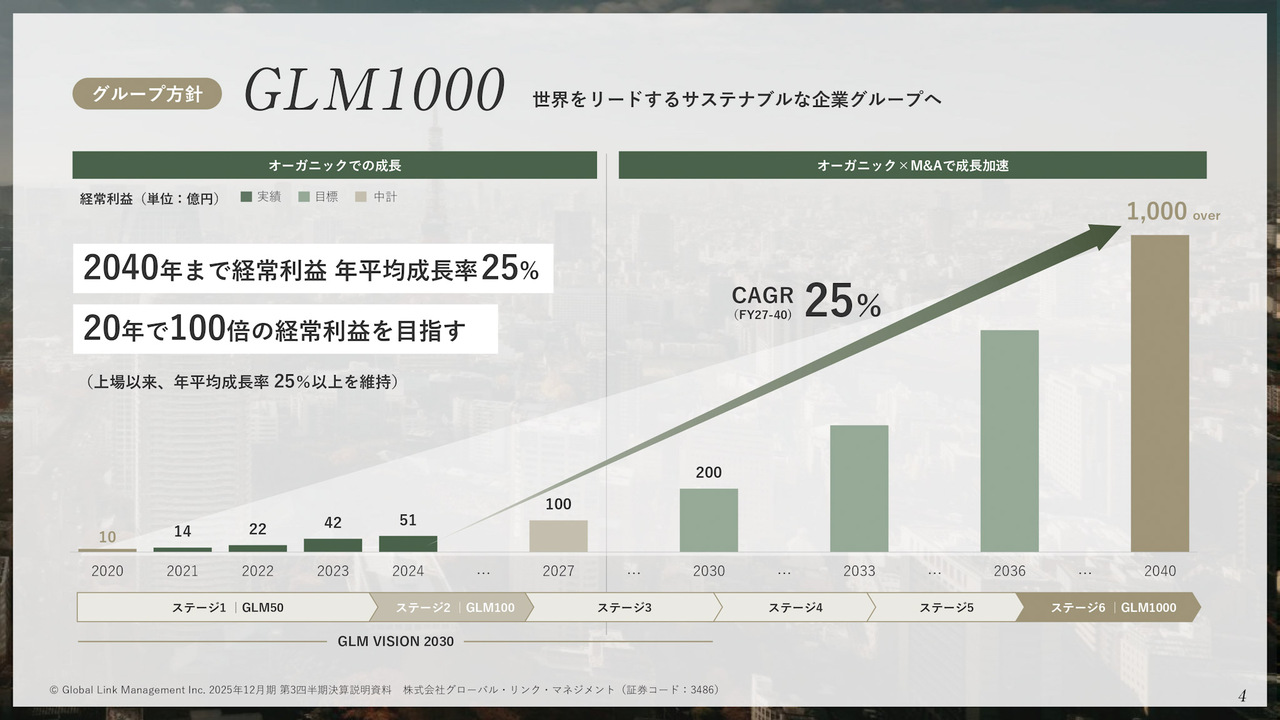

グループ方針 GLM1000 世界をリードするサステナブルな企業グループへ

グループ理念の実現を目指し、2040年に向けてグループ方針「GLM1000」を策定しています。「1000」は、経常利益1,000億円を超えるという目標額となっています。

当社は上場した2017年から昨年2024年にかけて、経常利益の年平均成長率は25パーセント以上を維持しています。中長期的にも年平均成長率25パーセントを継続し、持続的な企業価値の向上を実現したいと考えています。

2025年12月期 第3四半期決算ハイライト

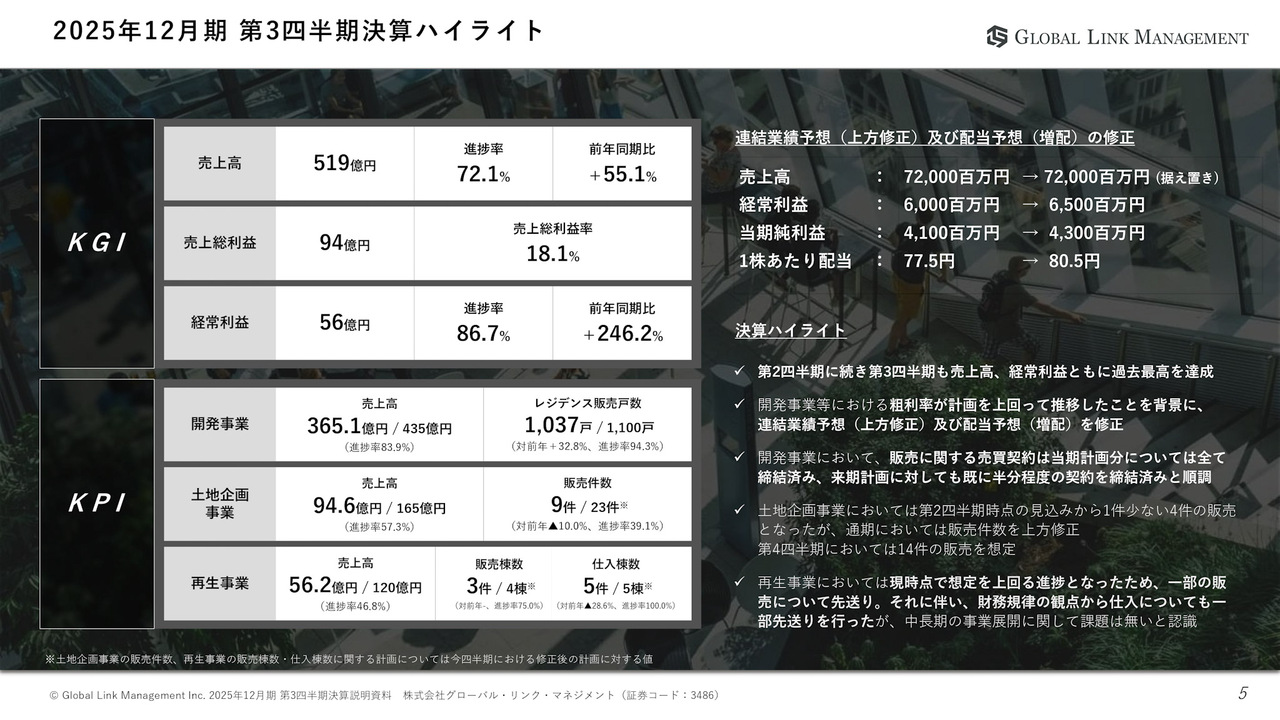

第3四半期の決算ハイライトです。第2四半期に引き続き、第3四半期も売上高・経常利益ともに過去最高を達成しました。

また、開発事業などにおける粗利率が計画を上回って推移したことを背景に、連結業績予想を上方修正し、配当予想も増配の方向で修正しました。

売上高は720億円を据え置き、経常利益は60億円から65億円、当期純利益は41億円から43億円に修正しています。1株あたりの配当金は、77.5円から80.5円に増配しました。

開発事業は、期初の販売計画1,100戸を超える1,147戸すべてにおいて、販売に関する売買契約を締結済みです。また、来期の販売計画も、すでに約半数の販売に関する売買契約を締結済みであり、順調に推移しています。

土地企画事業は、第2四半期時点の見込みより1件少ない4件の販売となりましたが、通期の販売件数は18件から23件へと上方修正しました。第4四半期は、14件の販売を想定しています。

再生事業については、第3四半期時点で想定を上回る進捗状況となりました。それに伴い、一部物件の販売を来期に先送りし、財務規律の観点から一部物件の仕入も先送りとしています。ただし、中長期的な事業展開には問題はなく、順調に推移しています。

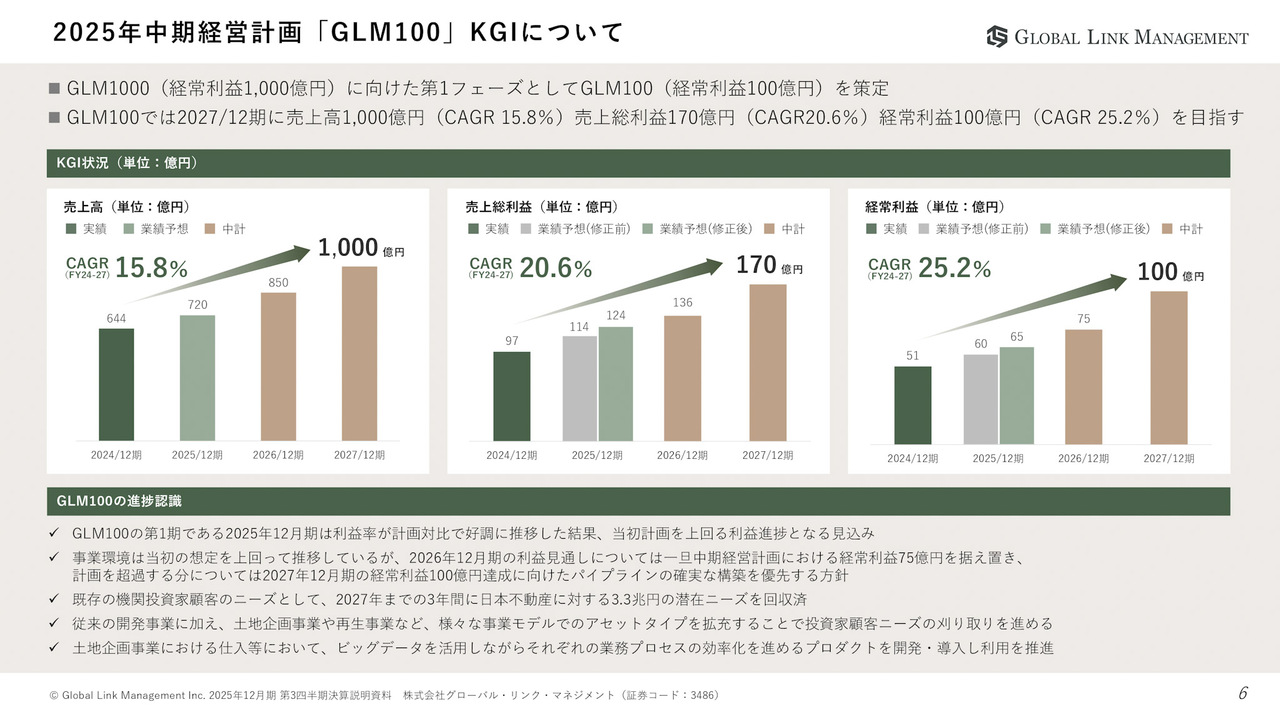

2025年中期経営計画「GLM100」KGIについて

2025年中期経営計画「GLM100」のKGIです。

「GLM1000」に向けた第1フェーズとして、「GLM100」を策定しています。「GLM1000」と同様、「100」は経常利益の目標額です。

「GLM100」では、2027年に売上高1,000億円、売上総利益170億円、経常利益100億円を目指しています。

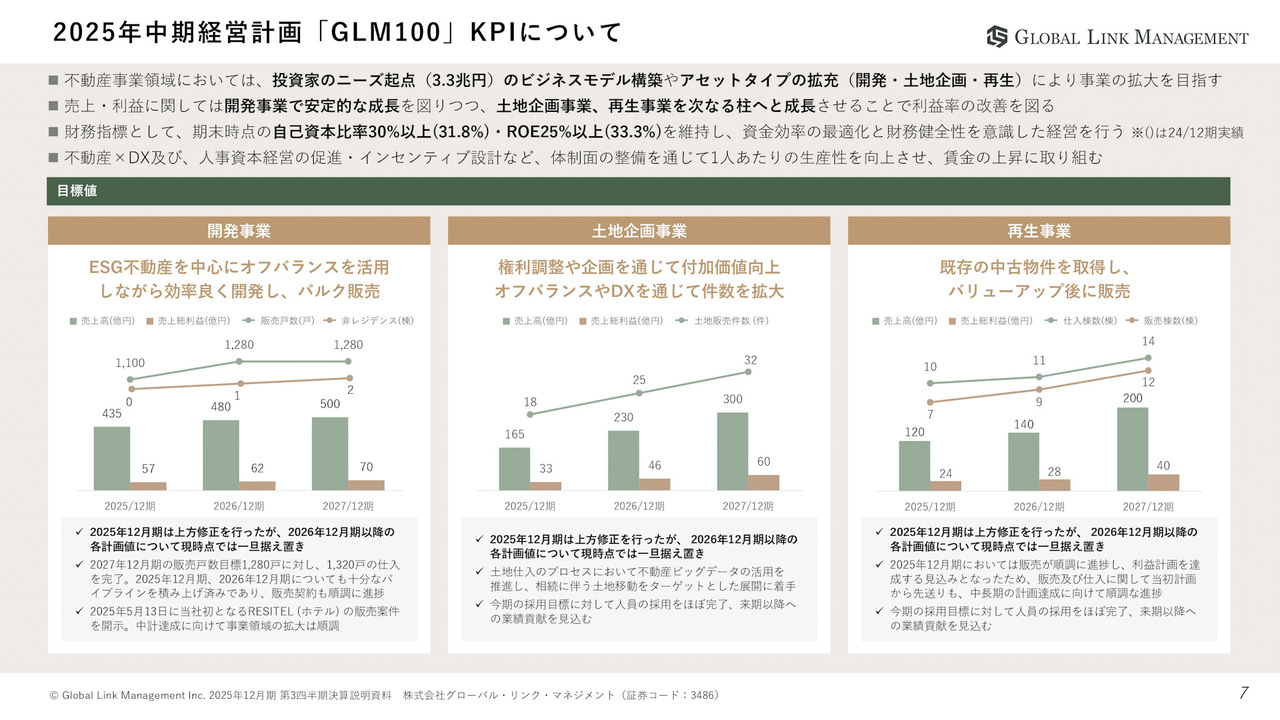

2025年中期経営計画「GLM100」KPIについて

「GLM100」のKPIです。不動産事業領域では、販売先投資家のニーズを起点としたビジネスモデルの構築や、各事業におけるアセットタイプの拡充を通じて、事業拡大を目指しています。

売上および利益については、開発事業を基盤に安定的な成長を図るとともに、土地企画事業と再生事業を次の柱として成長させることで、利益率の改善を推進しています。

財務指標として、期末時点において自己資本比率30パーセント以上、ROE25パーセント以上を維持し、資本効率の最適化と財務健全性を重視した経営を行っています。

また、DX事業とのシナジーを活かした取り組みや人的資本経営の推進により、1人あたりの生産性を向上させ、賃金の上昇に取り組んでいます。

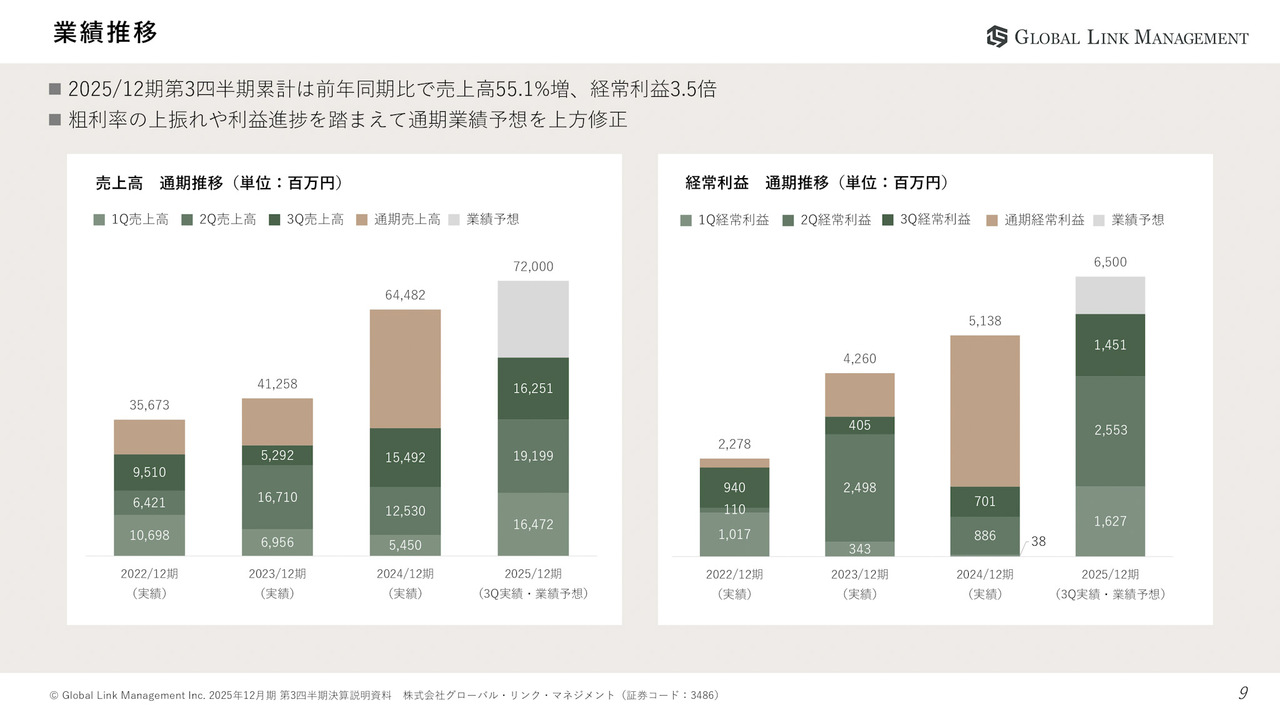

業績推移

第3四半期の決算状況について、まずは、業績の推移です。売上高は519億2,400万円、経常利益は56億3,200万円です。

決算ハイライトでもお伝えしたように、粗利率の上振れや利益進捗を考慮し、2025年12月期の業績予想を上方修正しました。

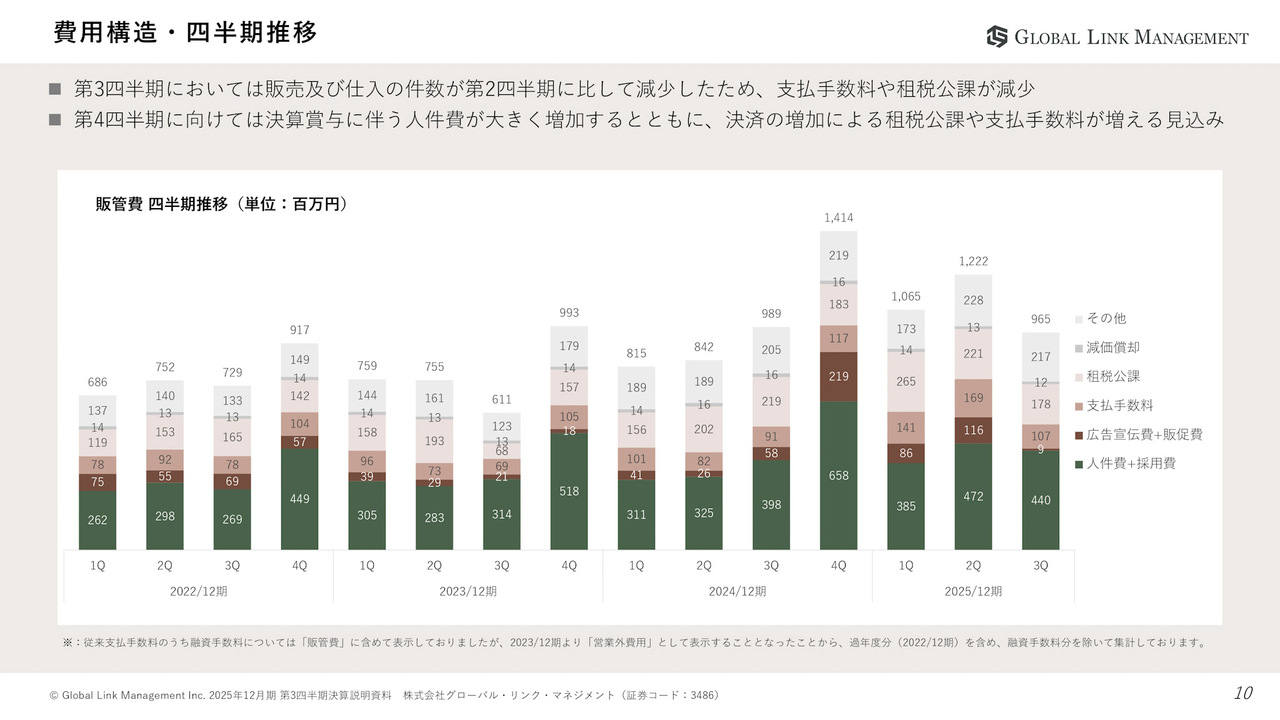

費用構造・四半期推移

費用構造です。第3四半期は、販売および仕入件数が第2四半期に比べて減少したため、支払手数料や租税公課が減少しました。

第4四半期は、決算賞与に伴う人件費が増加することに加え、決済の増加に伴い租税公課や支払手数料が増加する見込みです。

不動産事業領域 開発事業―仕入・販売状況

開発事業のパイプラインの仕入および販売状況です。この資料は四半期ごとに更新しています。

今期販売を予定しているパイプラインは、期初の計画である1,100戸を超える1,147戸すべてについて、販売に関する売買契約を締結済みです。

また、来期販売を予定しているパイプラインについても、すでに半分以上の販売に関する売買契約を締結済みです。

スライドの赤字部分が新たに追加されたプロジェクトですが、来期以降のパイプラインについても順調に仕入が進んでいます。

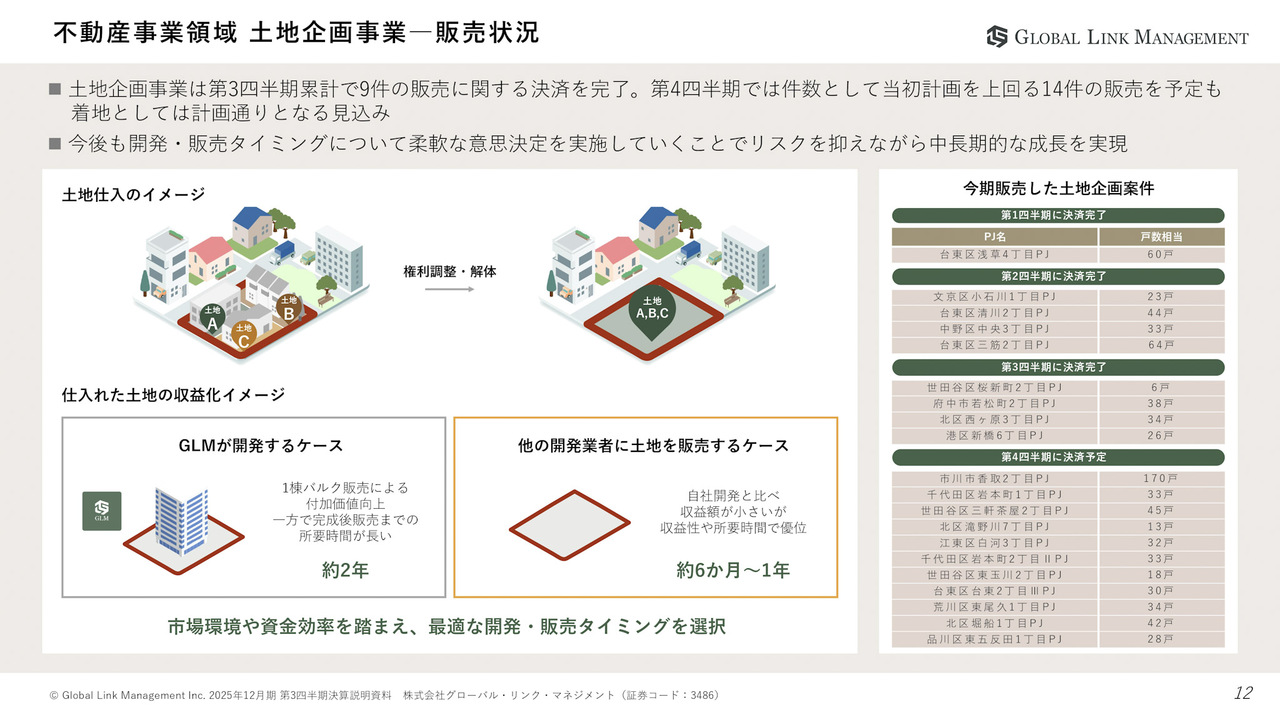

不動産事業領域 土地企画事業―販売状況

土地企画事業における販売状況です。第3四半期累計では9件の販売を実施しました。第4四半期には11件の販売に関する売買契約をすでに締結済みであり、通期では23件の販売を計画しています。

今後も収益性や資本効率などを考慮し、柔軟に意思決定を行うことで、建築コストおよび金利上昇リスクを低減し、事業の成長につなげていきたいと考えています。

不動産事業領域 再生事業―仕入・販売状況

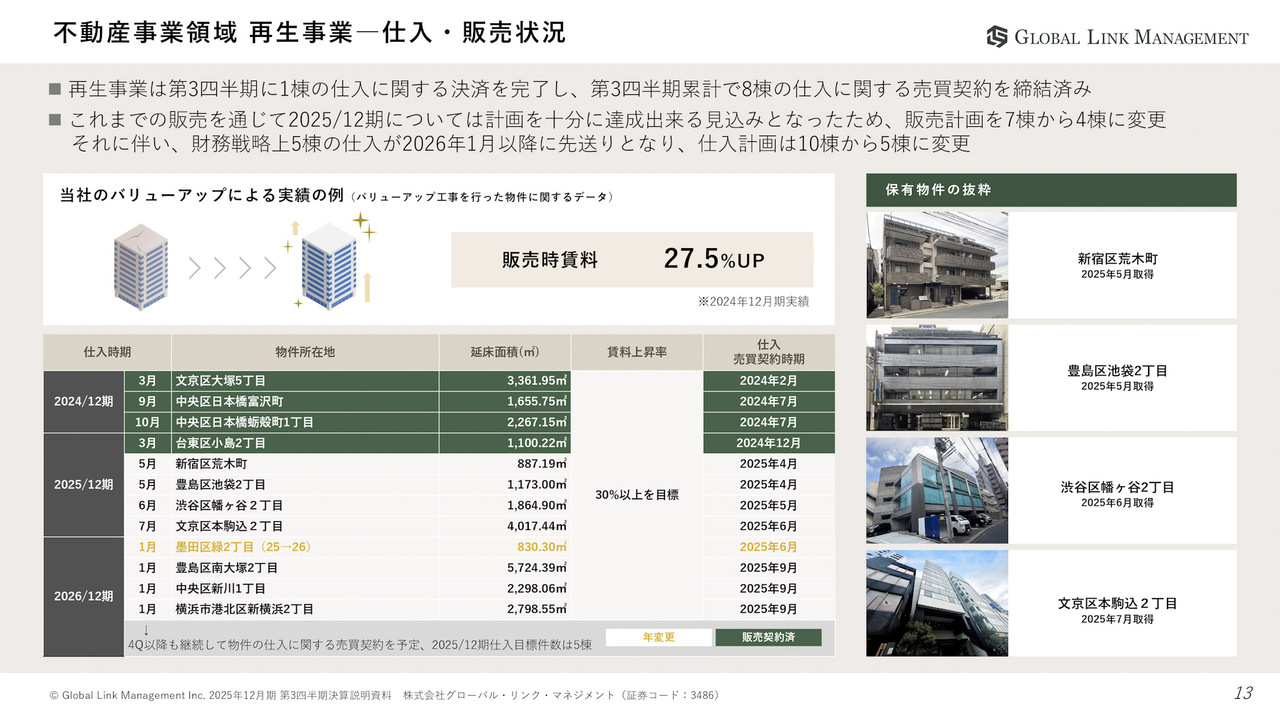

再生事業の仕入・販売状況です。こちらも、四半期ごとに更新を行っています。

第3四半期では、1棟の仕入に関する決済を完了しました。また、第3四半期累計で8棟の仕入に関する売買契約を締結し、うち4棟は今期中に決済を完了し、残りの4棟は来期の第1四半期に決済する予定です。

さらに、第3四半期までの販売状況を踏まえ、再生事業での利益目標を十分達成できる見込みとなりました。このため、通期の販売計画棟数を7棟から4棟に変更しました。

これに伴い、財務戦略上、5棟の仕入に関する決済を2026年1月以降に先送りしたため、通期の仕入計画棟数を10棟から5棟に変更しています。

2025年12月期 通期業績予想

今期の業績予想です。先ほどお伝えしたとおり、各段階利益の業績予想を上方修正しました。2024年12月期と比較して、売上高は644億円から720億円、経常利益は51億円から65億円への成長を見込んでいます。

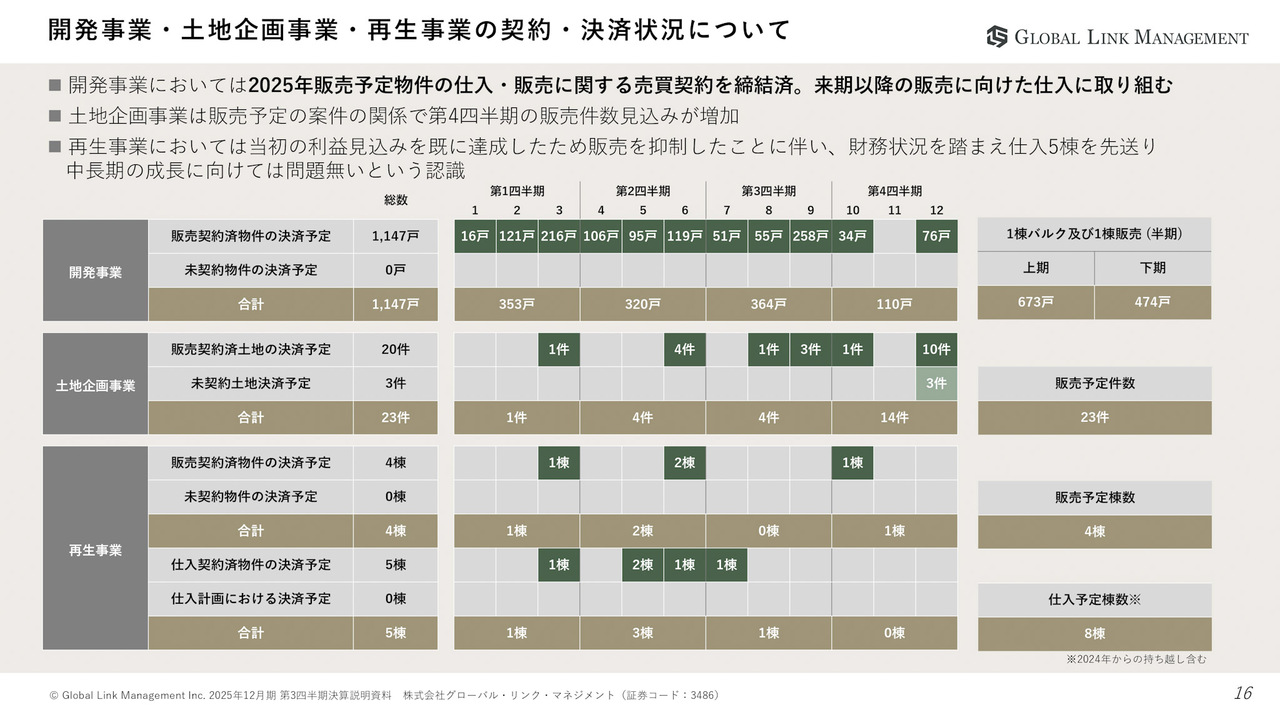

開発事業・土地企画事業・再生事業の契約・決済状況について

開発事業、土地企画事業、再生事業の契約および決済状況です。各事業のKPIの進捗状況をひと目で確認できるスライドとなっています。

開発事業では、計画していた1,100戸を上回る1,147戸すべてで、販売に関する売買契約を締結済みです。

土地企画事業では、販売予定を18件から23件へ上方修正しました。現時点で20件の販売に関する売買契約を締結済みです。

再生事業では、第4四半期に決済を予定している物件の売上高を含め、再生事業の利益目標を十分に達成できる見込みです。そのため、通期の販売棟数を7棟から4棟に変更しています。

販売棟数の変更に伴い、財務状況を考慮して、今期仕入を予定していた5棟を来期に先送りしました。ただし、中長期的な事業成長には問題がなく、非常に順調に進んでいます。

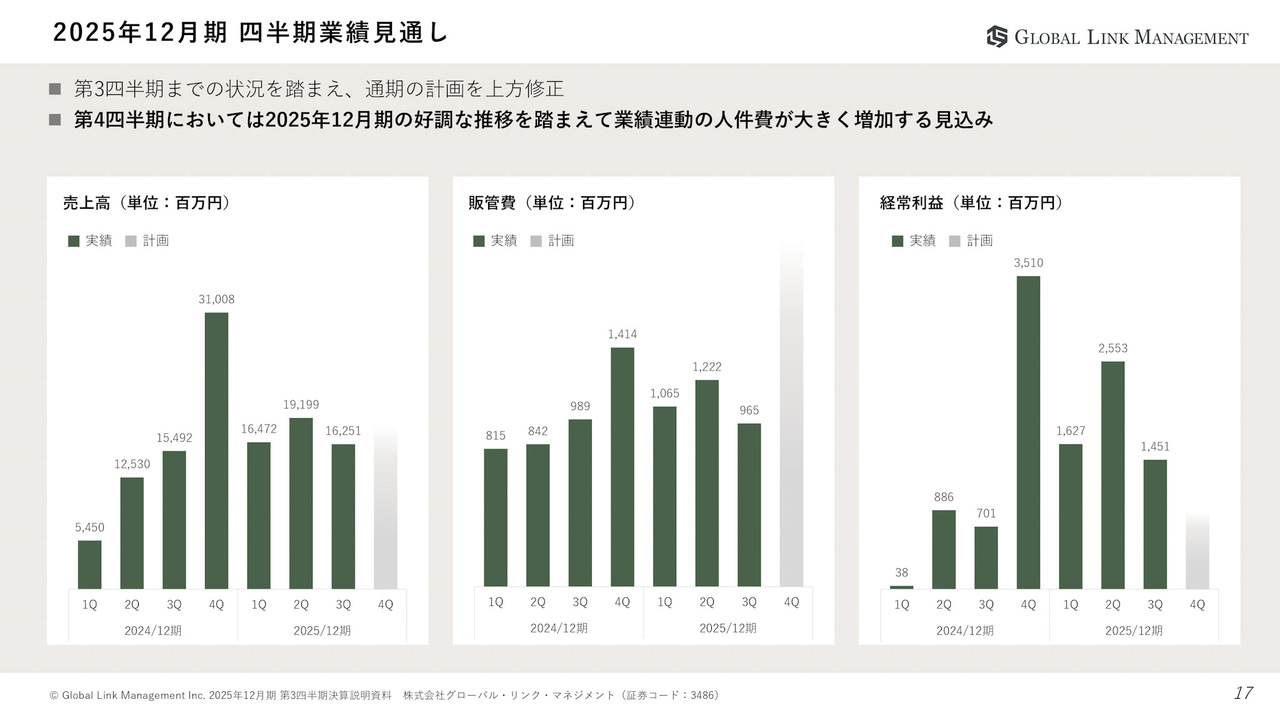

2025年12月期 四半期業績見通し

四半期業績の見通しです。第3四半期までの状況を踏まえ、通期の業績予想を上方修正しました。今期の好調な業績推移を受け、第4四半期は業績に連動する人件費が大きく増加する見込みです。

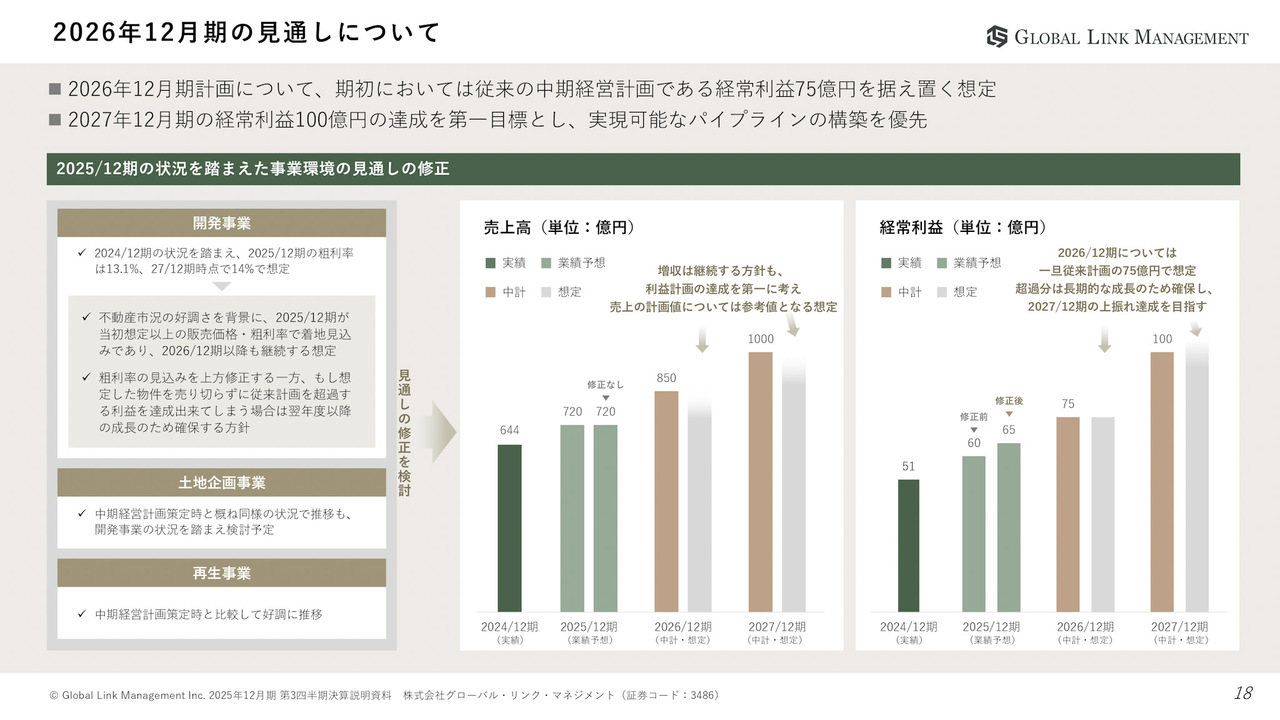

2026年12月期の見通しについて

来期の見通しです。「GLM100」のKGIである2027年12月期の経常利益100億円を必達とするため、2026年12月期の利益目標は、中期経営計画で開示している経常利益75億円を据え置く予定です。

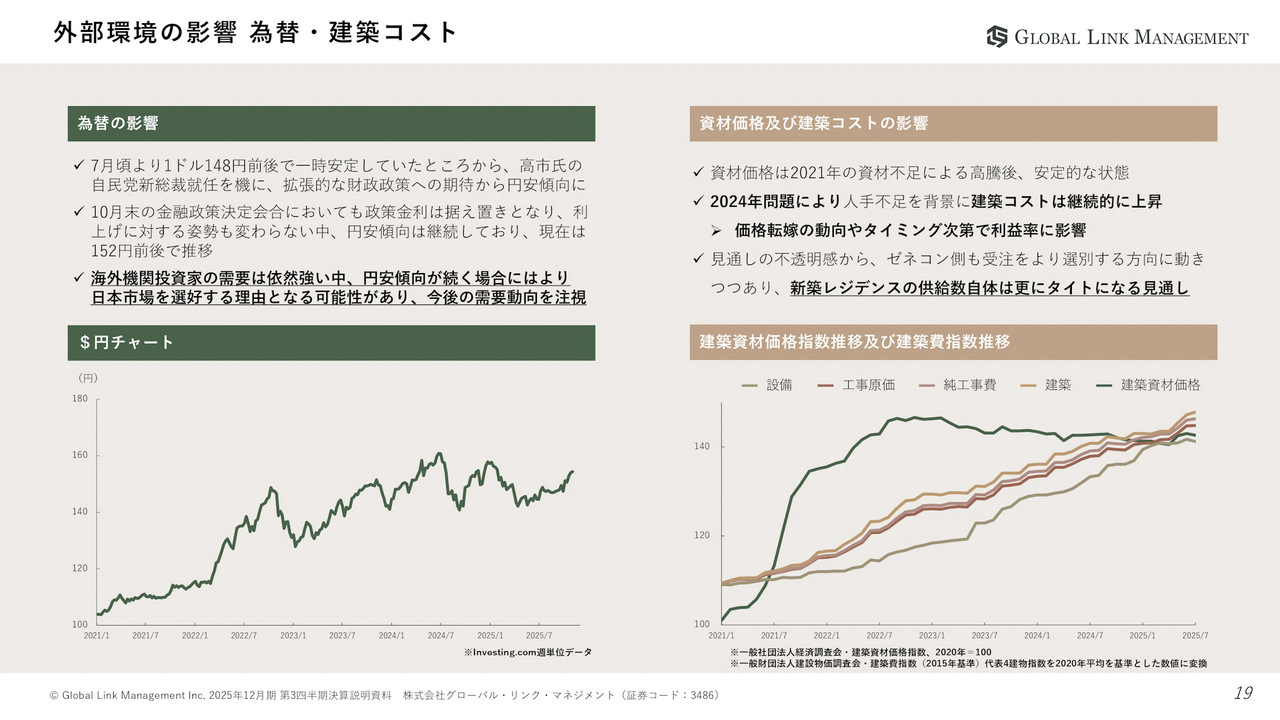

外部環境の影響 為替・建築コスト

外部環境の影響についてです。1つ目は為替の影響です。為替は7月頃から1ドル148円前後で安定していましたが、高市氏の自民党総裁就任を機に、拡張的な財政政策への期待から円安傾向となっています。

10月末の金融政策決定会合においても政策金利は据え置かれ、利上げに対する姿勢も変わらない中、円安傾向が継続し、現在は1ドル154円から155円前後で推移しています。

海外の機関投資家の需要が依然として強い中、円安傾向が続く場合は日本市場をいっそう選好する可能性があるため、引き続き需要動向を注視していきます。

2つ目は、資材価格および建築コストの影響です。資材価格は2021年に資材不足による高騰を経験した後、現在は安定的な状況にあります。しかしながら、2024年問題による人手不足を背景として、建築費の継続的な上昇が見受けられます。

これに伴い、価格転嫁の動向や建築のタイミングによっては、利益率に大きな影響を及ぼす可能性があります。

さらに、建築コストの見通しに不透明感があるため、ゼネコン側では受注をいっそう選別する方向に動きつつあります。この結果、新築レジデンスの供給数は今後さらにタイトになる見通しです。

需要に対して供給がタイトになる場合、当社のプレゼンスが上昇するというポジティブな側面もあります。

外部環境の影響 金利動向について

金利の動向です。2025年10月の日銀金融政策決定会合において、政策金利0.5パーセントの据え置きが決定されました。利上げへの姿勢に大きな変化はなく、不確実性の高い状況が続いている中、外部環境を慎重に注視する必要があるという認識が示されています。

また、積極財政を目指す高市氏の自民党総裁就任を受けて長期金利は一時1.7パーセント台に上昇しましたが、アメリカの対中追加関税などの不透明感から、現在は1.7パーセント弱で推移しています。

これらのことによる金利上昇が市場に与える影響として、不動産価格にはネガティブな側面がある一方で、市場は長期的な金利上昇を投資の前提に織り込んでいる印象です。

現状ではインフレを見越し、賃料が大きく上昇する傾向が見られ、不動産価格に対して非常にポジティブな状況となっています。また、販売先の投資家へのヒアリング結果からも、日本の不動産は依然として投資対象として魅力的であるという認識が示されています。

当社の対応方針としては、短期から中期的な施策として、環境認証の取得や1棟バルク販売などを通じて差別化・高付加価値化を図り、投資家にとっての魅力を最大化する方針です。また、販売タイミングの柔軟化によって金利上昇リスクを低減したいと考えています。

長期的には、ストック収益を積み上げることで固定費をカバーできる体制を目指し、景気変動などの外部環境の変化にも対応可能なビジネスモデルの構築に取り組む方針です。

今期の業績については、現状を踏まえた計画を立てていますが、引き続き状況を注視し、必要に応じて計画を見直していく考えです。

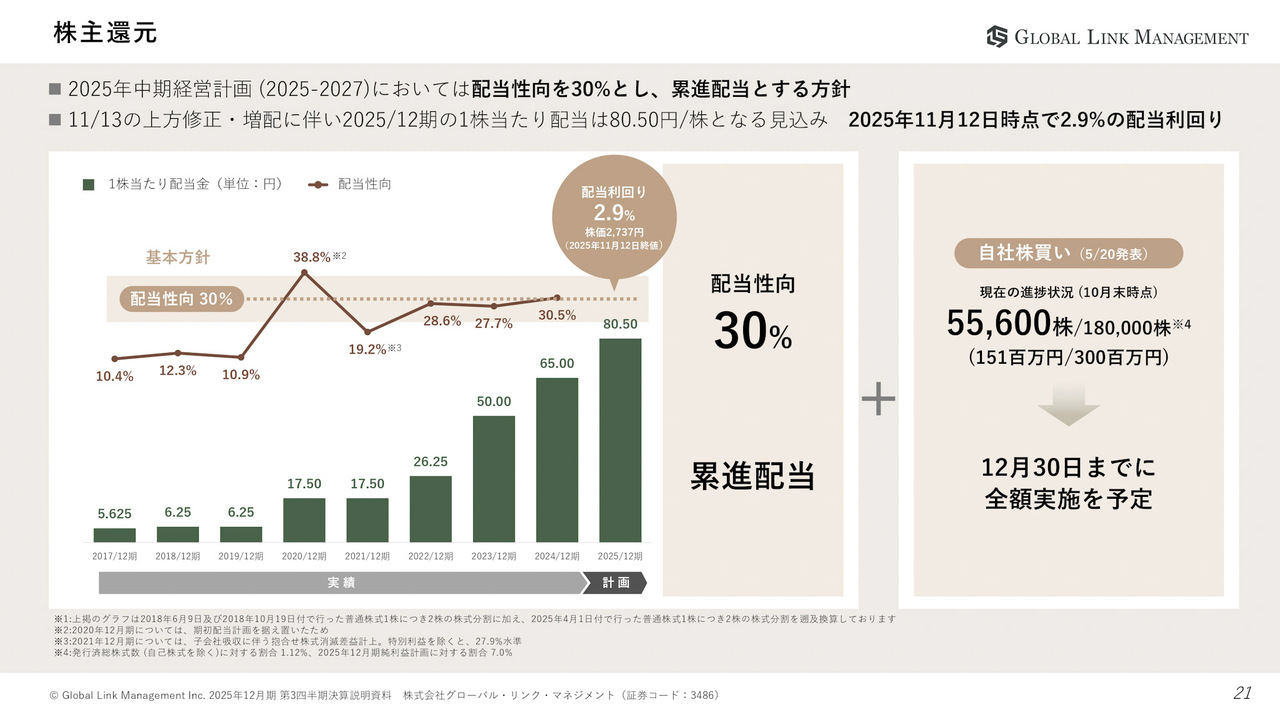

株主還元

当社の株主還元についてです。当社は、配当性向30パーセントと累進配当を基本方針としています。

業績予想の修正を考慮し、2025年12月期の配当金は77.5円から80.5円へ、3円の増配を見込んでいます。

グループ方針「GLM1000」と中期経営計画「GLM100」を着実に達成し、企業成長とともに総合的な株主還元を実現していきます。

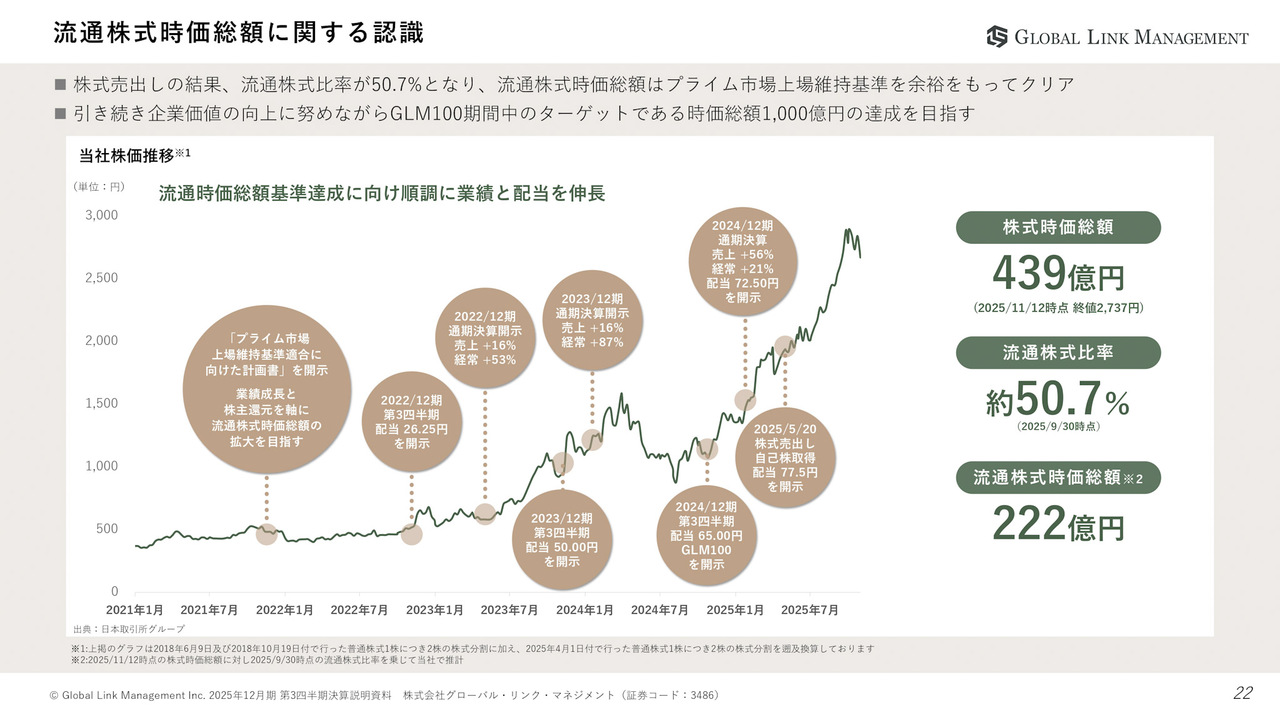

流通株式時価総額に関する認識

最後に、流通株式時価総額についてです。株式売出しの結果、流通株式比率が50.7パーセントに上昇し、流通株式時価総額はプライム市場の上場維持基準を十分に余裕を持ってクリアしています。

引き続き企業価値の向上に努めながら、「GLM100」期間中のターゲットである時価総額1,000億円を目指します。

そして、グループ方針である「GLM1000」の達成に向けて持続的に利益を成長させ、企業価値を高めるとともに、株主のみなさまへの還元を確実に実現していきます。

質疑応答:今期の上方修正の背景について

司会者:「2025年12月期の業績上方修正の背景について教えてください。また、開発事業、土地企画事業、再生事業の進捗状況と今後の見通しも

新着ログ

「不動産業」のログ